Gaceta Parlamentaria, año XXVI, número 6357-I, martes 5 de septiembre de 2023

- De la diputada Yamile Salomón Durán, con la que solicita retiro de iniciativa

- De la Comisión Permanente, con la que remite contestación a punto de acuerdo aprobado durante el primer receso

- De la Comisión Permanente, con la que remite acuerdo por el que solicita a los Poderes de la Unión adoptar la Carta de La Tierra como una herramienta ética y pedagógica que contribuye al logro de los Objetivos del Desarrollo Sustentable, aprobados en 2015 por la ONU, y del Programa de Acción Mundial sobre Educación para el Desarrollo Sostenible, dado a conocer por la UNESCO en 2014

- De la Comisión Permanente, con la que remite acuerdo por el que exhorta a las dependencias de los tres niveles de gobierno y los Poderes de la Unión a hacer del conocimiento público, quiénes han terminado con la subcontratación en el servicio de limpieza

- De la Comisión Permanente, con la cual comunica la clausura del segundo receso del segundo año de ejercicio de la LXV Legislatura

- De la Cámara de Senadores, con la cual comunica que se declaró legalmente instalada para su primer periodo de sesiones ordinarias y eligió su Mesa Directiva que funcionará durante el tercer año de ejercicio de la LXV Legislatura

- Del diputado Vicente Alberto Onofre Vázquez

- Del Grupo Parlamentario del Partido Revolucionario Institucional

- Del Instituto Nacional de Estadística y Geografía, con la que remite el informe semestral de actividades y resultados 2023 del Órgano Interno de Control, correspondiente al periodo enero a junio de 2023

- Con proyecto de decreto, por el que se adicionan los artículos 34 y 102 a la Ley General de Cambio Climático, en materia de vehículos híbridos y eléctricos

- Con proyecto de decreto, por el que se reforman y adicionan diversas disposiciones de la Ley General de Salud, de la Ley Federal del Trabajo, y de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional, en materia de derechos por muertes fetal y perinatal

- Con proyecto de decreto, por el que se reforma y adiciona el artículo 16 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2023, presentada por el senador Juan Manuel Fócil Pérez, del Grupo Parlamentario del PRD

- Con proyecto de decreto, por el que se reforman diversas disposiciones de la Ley del Impuesto Sobre la Renta, presentada por la senadora Alejandra Noemí Reynoso Sánchez del Grupo Parlamentario del PAN

- Con proyecto de decreto, por el que se adiciona el artículo 151 de la Ley del Impuesto Sobre la Renta, presentada por la senadora Mayuli Latifa Martínez Simón, del Grupo Parlamentario del PAN

- Con proyecto de decreto, por el que se reforman la fracción VI del artículo 79 de la Ley del Impuesto sobre la Renta y el párrafo tercero del artículo 2 de la Ley Orgánica de Sociedad Hipotecaria Federal, presentada por el senador Rogelio Israel Zamora Guzmán, del Grupo Parlamentario del PVEM

De la diputada Yamile Salomón Durán, con la que solicita retiro de iniciativa

Palacio Legislativo de San Lázaro, a 31 de agosto del 2023.

Diputada Luna Ayala Noemí Berenice

Vicepresidenta en Funciones de Presidenta

Mesa Directiva de la LXV Legislatura

Presente

Apreciable diputada vicepresidenta:

La que suscribe, diputada Yamile Salomón Durán, integrante del Grupo Parlamentario del Partido Verde Ecologista de México, con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, solicita a usted, respetuosamente, gire sus apreciables instrucciones a fin de que sea retirada la siguiente iniciativa:

– Proyecto de decreto adiciona los artículos 71 y 116 de la Constitución Política de los Estados Unidos Mexicanos, presentada en la sesión de la Comisión Permanente del martes 15 de agosto de 2023.

Sin otro particular, le reitero mi alta estima y consideración muy distinguida y atenta.

Atentamente

Diputada Ciria Yamile Salomón Durán (rúbrica)

De la Comisión Permanente, con la que remite contestación a punto de acuerdo aprobado durante el primer receso

Ciudad de México, a 8 de agosto de 2023.

Secretarios de la Mesa Directiva de la Cámara de Diputados

Presentes

Me permito comunicar que se recibió respuesta a los puntos de acuerdo aprobados, presentados por las diputadas y diputados. Es por ello que, conforme al acuerdo de la Mesa Directiva de la Comisión Permanente aprobado el 1 de mayo de 2020, que establece las reglas básicas para el funcionamiento de la misma y con fundamento en el artículo 117, numeral 2 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, se dispuso que se le hiciera llegar copia de dicha documentación.

Por lo anterior, se anexa respuesta del Enlace Legislativo en la Secretaría del Medio Ambiente de la Ciudad de México, al punto de acuerdo que exhorta a todas las dependencias de los tres niveles de gobierno a implementar y cumplir las reformas y adiciones del Reglamento de la Ley General para el Control del Tabaco, relativo a los espacios 100 porciento libres de humo de tabaco y emisiones publicadas en el Diario Oficial de la Federación el 16 de diciembre de 2022, recibida en este Senado de la República.

Atentamente

Diputada Olimpia Tamara Girón Hernández (rúbrica)

Secretaria

De la Comisión Permanente, con la que remite acuerdo por el que solicita a los Poderes de la Unión adoptar la Carta de La Tierra como una herramienta ética y pedagógica que contribuye al logro de los Objetivos del Desarrollo Sustentable, aprobados en 2015 por la ONU, y del Programa de Acción Mundial sobre Educación para el Desarrollo Sostenible, dado a conocer por la UNESCO en 2014

Ciudad de México, a 24 de agosto de 2023

Secretarios de la Mesa Directiva de la Cámara de Diputados

Presentes

Me permito hacer de su conocimiento que, en sesión celebrada en esta fecha, se aprobó dictamen de la Tercera Comisión de la Comisión Permanente, con el siguiente punto de acuerdo:

“Primero. La Comisión Permanente del honorable Congreso de la Unión asume los principios y valores de la Carta de la Tierra como un marco ético para el desarrollo sustentable, como un referente para la toma de decisiones y para fomentar estilos y prácticas de vida más frugales, justas, inclusivas y equitetivas, de respeto entre todas y todos, culturas, ideologías, grupos étnicos, géneros, edades, preferencias sexuales o de cualquier otro tipo, en consonancia con el ambiente que sustenta la vida en el país.

Segundo. La Comisión Permanente del honorable Congreso de la Unión adopta la Carta de la Tierra y solicita respetuosamente a los otros Poderes de la Unión así como a los gobiernos estatales y municipales a adoptarla como una herramienta ética y pedagógica que contribuye al logro de los objetivos del desarrollo sustentable aprobados en 2015 por la ONU y del Programa de Acción Mundial sobre Educación para el Desarrollo Sostenible, dado a conocer por la UNESCO en el 2014.

Atentamente

Diputada Olimpia Tamara Girón Hernández (rúbrica)

Secretaria

De la Comisión Permanente, con la que remite acuerdo por el que exhorta a las dependencias de los tres niveles de gobierno y los Poderes de la Unión a hacer del conocimiento público, quiénes han terminado con la subcontratación en el servicio de limpieza

Ciudad de México, a 24 de agosto de 2023

Secretarios de la Mesa Directiva de la Cámara de Diputados

Presentes

Me permito hacer de su conocimiento que, en sesión celebrada en esta fecha, se aprobó dictamen de la Tercera Comisión de la Comisión Permanente, con el siguiente punto de acuerdo:

“Único. La Comisión Permanente del honorable Congreso de la Unión exhorta respetuosamente a las dependencias de los tres niveles de gobierno, de los tres Poderes de la Unión a que hagan de conocimiento público, quienes hayan terminado con el outsourcing o subcontratación en el servicio de limpiesa.”

Atentamente

Diputada Olimpia Tamara Girón Hernández (rúbrica)

Secretaria

De la Comisión Permanente, con la cual comunica la clausura del segundo receso del segundo año de ejercicio de la LXV Legislatura

Ciudad de México, a 31 de agosto de 2023.

Secretarios de la Cámara de Diputados

Presentes

Me permito participarles que el día de hoy la Comisión Permanente clausuró su segundo receso del segundo año de ejercicio de la Sexagésima Quinta Legislatura.

Atentamente

Diputada Olimpia Tamara Girón Hernández (rúbrica)

Secretaria

De la Cámara de Senadores, con la cual comunica que se declaró legalmente instalada para su primer periodo de sesiones ordinarias y eligió su Mesa Directiva que funcionará durante el tercer año de ejercicio de la LXV Legislatura

Ciudad de México; 31 de agosto de 2023.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, la Cámara de Senadores se declaró legalmente instalada para la Sexagésima Quinta Legislatura y eligió a su Mesa Directiva para el tercer año de ejercicio.

Mesa Directiva

Presidenta: Senadora Ana Lilia Rivera Rivera

Vicepresidente: Senador Sergio Pérez Flores

Vicepresidenta: Senadora Alejandra Noemí Reynoso Sánchez

Vicepresidenta: Senadora Verónica Delgadillo García

Secretaria: Senadora Verónica Noemí Camino Farjat

Secretaria: Senadora Claudia Edith Anaya Mota

Secretaria: Senadora Martha Cecilia Márquez Alvarado

Secretaria: Senadora Claudia Esther Balderas Espinoza

Atentamente

Senadora Verónica Noemí Camino Farjat (rúbrica)

Secretaria

Del diputado Vicente Alberto Onofre Vázquez

Palacio Legislativo a 1 de septiembre de 2023.

Diputado Rubén Ignacio Moreira ValdezCoordinador del Grupo Parlamentario del Partido Revolucionario Institucional.

Presente

A través de este conducto y con fundamento en lo que establece la fracción XII del artículo 6 del Reglamento de la Cámara de Diputados, me permito hacer de su conocimiento mi interés de formar parte del Grupo Parlamentario del Partido Revolucionario Institucional y solicitarle para tales efectos se realicen los trámites que correspondan.

Sinn otro particular, protesto a usted la seguridad de mis consideraciones.

Atentamente

Diputado Vicente Alberto Onofre Vázquez (rúbrica)

Del Grupo Parlamentario del Partido Revolucionario Institucional

Palacio Legislativo de San Lázaro, a 1 de septiembre de 2023.

Diputada Marcela Guerra CastilloPresidenta de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión.

Presente.

Con fundamento en los artículos 27 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y 6, fracción XII, del Reglamento de la Cámara de Diputados, me permito informarle que el diputado Vicente Alberto Onofre Vázquez se incorpora a nuestro Grupo Parlamentario del Partido Revolucionario Institucional (PRI) de esta LXV Legislatura de la Cámara de Diputados, a partir de la presente fecha.

Lo anterior, se hace de su conocimiento a efecto de que se realicen los trámites parlamentarios y administrativos que correspondan.

Sin otro particular, protesto a usted la seguridad de mis consideraciones.

Diputado Rubén Ignacio Moreira Valdez (rúbrica)

Coordinador

Del Instituto Nacional de Estadística y Geografía, con la que remite el informe semestral de actividades y resultados 2023 del Órgano Interno de Control, correspondiente al periodo enero a junio de 2023

Diputada Luna Ayala Noemí Berenice

Vicepresidenta en Funciones de Presidenta de la Mesa Directiva de la Cámara De Diputados del Honorable Congreso de la Unión

Presente

En cumplimiento a lo dispuesto en la fracción XVII del artículo 91 y párrafo tercero del artículo 91 Ter, ambos de la Ley del Sistema Nacional de Información Estadística y Geográfica, adjunto al presente el informe semestral de actividades y resultados 2023 del Órgano Interno de Control del Inegi, correspondiente al periodo de enero a junio de 2023.

Se agrupan las acciones y los resultados en cuatro grandes rubros:

– Acciones preventivas;

– Fiscalización de recursos;

– Investigación de denuncias; y,

– Procedimientos administrativos.

Con atentos saludos.

El Tiutular

Manuel Rodríguez Murillo

Leonel Antonio Vázquez Briceño

Por ausencia del titular de Órgano Interno de Control (OIC) del Instituto Nacional de Estadística y Geografía (Inegi), firma el suscrito titular del Área de Denuncias, Investigaciones y Evolución Patrimonial del OIC del Inegi en su suplencia en términos del primer párrafo del artículo 54 del Reglamento Interior del Instituto Nacional de Estadística y Geografía, publicado en el Diario Oficial de la Federación el 31 de marzo de 2009, reformado por última ocasión por acuerdo publicado en el mismo medio de comunicación oficial el 25 de noviembre de 2020.

Licenciado Leonel Antonio Vázquez Briceño.

Con proyecto de decreto, por el que se adicionan los artículos 34 y 102 a la Ley General de Cambio Climático, en materia de vehículos híbridos y eléctricos

Ciudad de México, a 28 de abril de 2023.

Secretarios de la Cámara de Diputados

Presente

Para los efectos constitucionales, me permito remitir a ustedes expediente que contiene proyecto de decreto por el que se adicionan los artículos 34 y 102 a la Ley General de Cambio Climático, en materia de vehículos híbridos y eléctricos, aprobado por el Senado de la República en sesión celebrada en esta fecha.

Atentamente

Senadora Verónica Noemí Camino Farjat (rúbrica)

Secretaria

PROYECTO DE DECRETO CS-LXV-II-2P-35

POR EL QUE SE ADICIONAN, LOS ARTÍCULOS 34 Y 102 A, LA LEY GENERAL DE CAMBIO CLIMÁTICO, EN MATERIA DE VEHÍCULOS HÍBRIDOS Y ELÉCTRICOS.

Artículo Único. Se adiciona un inciso h) a la fracción II del artículo 34, y una fracción V Bis al artículo 102 de la Ley General de Cambio Climático, para quedar como sigue:

Artículo 34. ...

I. ...

II. Reducción de emisiones en el Sector Transporte:

a) a g) ...

h) Diseñar e implementar programas para la sustitución gradual de vehículos con motor de combustión por vehículos híbridos y eléctricos.

III. a VI. ...

Artículo 102. ...

I. a V. ...

V. Bis. Promover entre autoridades fiscales y financieras y el sector automotriz la renovación del parque vehicular nacional, a través de programas de estímulos fiscales en la compra de vehículos nuevos y eléctricos.

VI. a XV. ...

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Salón de sesiones de la honorable Cámara de Senadores.- Ciudad de México, a 28 de abril de 2023.

Senador Alejandro Armenta Mier (rúbrica)

Presidente

Senadora Verónica Noemí Camino Farjat (rúbrica)

Secretaria

Con proyecto de decreto, por el que se reforman y adicionan diversas disposiciones de la Ley General de Salud, de la Ley Federal del Trabajo, y de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional, en materia de derechos por muertes fetal y perinatal

Ciudad de México, a 28 de abril de 2023.

Secretarios de la Cámara de Diputados

Presente

Para los efectos constitucionales, me permito remitir a ustedes expediente que contiene proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Salud, la Ley Federal del Trabajo, y de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional, en materia de derechos por muertes fetal y perinatal, aprobado por el Senado de la República en sesión celebrada en esta fecha.

Atentamente

Senadora Verónica Noemí Camino Farjat (rúbrica)

PROYECTO DE DECRETO CS-LXV-II-2P-36

POR EL QUE SE REFORMAN Y ADICIONAN DIVERSAS DISPOSICIONES DE LA LEY GENERAL DE SALUD, LA LEY FEDERAL DEL TRABAJO Y DE LA LEY FEDERAL DE LOS TRABAJADORES AL SERVICIO DEL ESTADO, REGLAMENTARIA DEL APARTADO B DEL ARTÍCULO 123 CONSTITUCIONAL, EN MATERIA DE DERECHOS POR MUERTES FETAL Y PERINATAL.

Artículo Primero. Se reforman los artículos 61, párrafo segundo, fracción I; 62; y 65, fracciones I, III; y se adicionan una fracción II Bis 1 al artículo 64, de la Ley General de Salud, para quedar como sigue:

Artículo 61. ...

I. La atención integral y multidisciplinaria de la mujer durante el embarazo, el parto y el puerperio, incluyendo los casos en los que haya muerte fetal o perinatal;

I Bis. a VI. ...

Artículo 62. En los servicios de salud se promoverá la organización institucional de comités de prevención de la mortalidad materna fetal, perinatal e infantil a efecto de conocer, registrar, sistematizar y evaluar el problema y adoptar las medidas conducentes, en términos que establezca la Secretaría de Salud.

Artículo 64. ...

I. a II. ...

II Bis. ...

II Bis 1. Programas para abordar, con sentido ético, respetuoso y humanitario, la muerte fetal y perinatal.

III. ...

III Bis. ...

IV. ...

Artículo 65. ...

I. Los programas para las madres y los padres destinados a promover la atención materno-infantil;

II. ...

III. La vigilancia de actividades ocupacionales que puedan poner en peligro la salud física y mental de las personas menores de edad;

IV. ...

Artículo Segundo. Se adiciona la fracción XXVII Ter al artículo 132 de la Ley Federal del Trabajo, para quedar como sigue:

Artículo 132. ...

I. a XXVII Bis. ...

XXVII Ter. Otorgar permiso de duelo a madres y padres trabajadores por la muerte fetal o perinatal de sus hijas e hijos, que corresponderá a cuando menos cinco días laborables con goce de sueldo, independientemente del tiempo de servicio.

XXVIII. a XXXIII. ...

Artículo Tercero. Se reforman el artículo 43, fracción VIII, incisos d) y e); y se adiciona el inciso f) a la fracción VIII, de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B) del Artículo 123 constitucional, para quedar como sigue:

Artículo 43. ...

I. a VII. ...

VIII. ...

a). a c). ...

d). A trabajadores que sufran enfermedades no profesionales, en los términos del artículo 111 de la presente Ley;

e). Por razones de carácter personal del trabajador, y

f). Por duelo en razón de muerte fetal o perinatal. En este caso la licencia será por un plazo mínimo de cinco días con goce de sueldo, independientemente del tiempo de servicio.

IX. y X. ...

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. La Secretaría de Salud, en un plazo no mayor a 180 días, contados a partir de la publicación del presente decreto, deberá adecuar o expedir la norma oficial mexicana y el programa de atención a la muerte fetal y perinatal.

Tercero. En un plazo de 180 días, las autoridades sanitarias desarrollarán los programas en materia de muerte fetal y perinatal y los protocolos necesarios para que los bancos de leche puedan recibir leche humana de mujeres, en periodo de lactancia que tengan un excedente de producción láctea, así como mujeres con pérdida fetal o perinatal.

Cuarto. Dentro de los 180 días posteriores a la entrada en vigor del presente decreto la Secretaría de Salud coordinará las actividades de las dependencias y entidades del sector salud para instrumentar y operar las acciones en materia de atención de muerte fetal y perinatal.

Quinto. Las erogaciones que se generen con motivo de la entrada en vigor del presente decreto, se cubrirán con cargo al presupuesto autorizado para los ejecutores de gasto responsables para el presente ejercicio fiscal y subsecuentes, por lo que no se autorizarán recursos adicionales para tales efectos.

Salón de sesiones de la honorable Cámara de Senadores.- Ciudad de México, a 28 de abril de 2023.

Senador Alejandro Armenta Mier (rúbrica)

Presidente

Senadora Verónica Noemí Camino Farjat (rúbrica)

Secretaria

Con proyecto de decreto, por el que se reforma y adiciona el artículo 16 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2023, presentada por el senador Juan Manuel Fócil Pérez, del Grupo Parlamentario del PRD

Ciudad de México, a 27 de abril de 2023.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, el senador Juan Manuel Fócil Pérez, del Grupo Parlamentario del Partido de la Revolución Democrática, presentó iniciativa con proyecto de decreto por el que se reforma y adiciona el artículo 16 de la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2023.

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se remitiera a la Cámara de Diputados.

Atentamente

Senadora Verónica Noemí Camino Farjat (rúbrica)

Secretaria

Con proyecto de decreto, por el que se reforman diversas disposiciones de la Ley del Impuesto Sobre la Renta, presentada por la senadora Alejandra Noemí Reynoso Sánchez del Grupo Parlamentario del PAN

Ciudad de México, a 27 de abril de 2023.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, la senadora Alejandra Noemí Reynoso Sánchez, del Grupo Parlamentario del Partido Acción Nacional, presentó iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley del Impuesto sobre la Renta.

Con fundamento en los artículos 66, párrafo 1, inciso (a) y 67, párrafo 1, inciso (b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador José Narro Céspedes (rúbrica)

Secretario

Senador Alejandro Armenta Mier

Presidente de la Mesa Directiva

Senado de la República

Presente

Quien suscribe, Alejandra Noemí Reynoso Sánchez, senadora integrante del Grupo Parlamentario del PAN en la LXV Legislatura de la Cámara de Senadores del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como por los artículos 8, fracción I; 164m numerales 1y 2; 169 y demás disposiciones aplicables del Reglamento del Senado de la República, 116 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta honorable asamblea iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley del Impuesto sobre la Renta, en materia de deducibilidad de gastos de maternidad y lactancia con base en la siguiente

Exposición de Motivos

Durante las últimas décadas a nivel mundial ha aparecido un cúmulo de evidencia científica sobre las ventajas de la lactancia materna durante los primeros 6 meses de vida, tanto para las madres como para los recién nacidos y para la sociedad en general, constituyéndose en un objetivo de salud pública y en una de las principales políticas de salud a nivel internacional.1

La lactancia materna es una decisión importante en lo que se refiere a la salud; ya que su práctica protege a niñas y niños de infecciones respiratorias, diarrea y muerte. A través de la leche, la madre transmite sus defensas durante un momento vital en el desarrollo del bebé, protegiéndolo contra enfermedades futuras como asma, alergias, diabetes, sobrepeso, obesidad, dermatitis atópica, y afecciones cardiovasculares, además de favorecer su desarrollo intelectual, emocional y crecimiento físico.

La madre, por su parte, intensifica el vínculo emocional con su hijo o hija, se beneficia con una recuperación post parto más rápida y previene hemorragias, disminuye la depresión postparto, mejora su perfil metabólico.

A largo plazo, también disminuye la incidencia de cáncer de mama y de ovario y protege contra la osteoporosis.

La lactancia materna les proporciona a los bebés todos los nutrientes que necesitan para crecer y que su sistema inmunológico se desarrolle plenamente. La Organización Mundial de la Salud (OMS) y el Fondo de las Naciones Unidas para la Infancia (Unicef) recomiendan que la leche materna sea el alimento exclusivo de los bebés recién nacidos hasta los 6 meses de edad, y que hasta los 2 años se alimenten con una combinación de la misma con alimentos adecuados y nutritivos para su edad.2

La lactancia materna exclusiva (LME) es un tipo de alimentación que consiste en que el bebé sólo reciba leche materna y ningún otro alimento sólido o líquido a excepción de soluciones rehidratantes, vitaminas, minerales o medicamentos.

La Organización Mundial de la Salud (OMS) y Unicef recomiendan que esta se mantenga durante los primeros seis meses de vida y se sugiere que ésta inicie en la primera hora de vida después del parto , que sea a libre demanda y se evite el uso de fórmulas infantiles.

En ese orden de ideas es importante mencionar que la lactancia materna contribuye al logro de los Objetivos de Desarrollo Sostenible (ODS) para el 2030. La evidencia científica muestra claramente que la lactancia puede jugar un papel clave ayudando tanto a la salud de la díada madre-bebé como al enfrentamiento de las enfermedades no transmisibles.3 Asimismo, la lactancia materna es un escudo frente a problemas de nutrición, educación y pobreza, y ayuda al crecimiento económico inclusivo y a la reducción de las desigualdades.4

A nivel mundial se han realizado diversos esfuerzos para fomentar la lactancia materna, ejemplo de ello es la Semana Mundial de la Lactancia Materna, que se celebra todos los años del 1 al 7 de agosto, campaña mundial coordinada por la Alianza Mundial para la Acción de Lactancia Materna (WABA, por sus siglas en inglés) para crear conciencia y estimular la acción sobre temas relacionados con la lactancia.

En 1981 la Asamblea Mundial de la Salud aprobó el Código de Comercialización de los Sucedáneos de la Leche Materna. Entre otras cosas, el código prohíbe anunciar todo tipo de productos relacionados con la lactancia materna sin que en su etiqueta se exprese que la leche materna es mejor que la artificial, además de quedar proscrita la entrega de muestras gratuitas a las madres de leche de fórmula por parte de los hospitales.

La OMS y Unicef lanzaron la iniciativa Hospitales Amigos de los Niños, con el fin de fortalecer las prácticas de las maternidades en apoyo de la lactancia materna.

La base de la iniciativa son los Diez Pasos Hacia una Feliz Lactancia Natural, que se describen en la Declaración conjunta de la OMS y Unicef titulada Protección, promoción y apoyo a la lactancia materna ”.5

Diez pasos hacían una lactancia exitosa :

1. Disponer de una política por escrito sobre lactancia.

2. Capacitar al personal.

3. Informar a todas las embarazadas.

4. Ayudar a las madres a iniciar la lactancia durante la media hora después del parto.

5. Mostrar a las madres cómo amamantar.

6. No dar al recién nacido alimento diferente a la leche de su mamá.

7. Alojamiento conjunto.

8. Lactancia a libre demanda.

9. No dar biberones o chupones.

10. Formar grupos de apoyo.

La comercialización incorrecta de los sucedáneos de la leche materna sigue socavando los esfuerzos para mejorar las tasas de lactancia materna y su duración en todo el mundo. De acuerdo a un informe en 2018 de Unicef y la OMS, se estima que 78 millones de bebés (tres de cada cinco) no toman leche materna en su primera hora de vida, lo cual aumenta el peligro de que mueran o contraigan una enfermedad y disminuye las posibilidades de que sigan tomando leche materna después. La mayoría de esos bebés nacen en países de bajos y medianos ingresos.6

En el informe se pone de manifiesto que los recién nacidos que toman leche materna en su primera hora de vida tienen muchas más posibilidades de sobrevivir. Un retraso de tan sólo unas horas después del nacimiento podría poner en peligro la vida del bebé. El contacto piel con piel y la succión de la mama favorecen la producción de leche materna y de calostro, llamado también la “primera vacuna” del bebé por su alto contenido en nutrientes y anticuerpos.

Según el Informe, las tasas más altas de lactancia materna en la primera hora después del parto se registran en África oriental y meridional (65 por ciento), mientras que las más bajas se encuentran en Asia oriental y el Pacífico (32 por ciento). Casi 9 de cada 10 bebés nacidos en Burundi, Sri Lanka y Vanuatu, toman leche materna en la primera hora de vida, frente a sólo 2 de cada 10 bebés nacidos en Azerbaiyán, Chad y Montenegro.

Según el informe de Unicef y la OMS, que analiza datos de 76 países, pese a la importancia de un inicio temprano en la lactancia materna, muchos recién nacidos esperan demasiado por distintas razones, entre ellas:

Alimentar a los recién nacidos con comida o bebida, incluida la leche de fórmula: algunas prácticas habituales como descartar el calostro, que una persona mayor alimente al bebé con miel o que un profesional de la salud le dé un líquido específico, como agua azucarada o leche de fórmula, retrasan el primer y fundamental contacto del recién nacido con su madre.

El aumento de cesáreas por elección: en Egipto, las tasas de cesáreas aumentaron más del doble entre 2005 y 2014, de 20 por ciento a 52 por ciento. Durante el mismo periodo, las tasas de inicio temprano de la lactancia materna disminuyeron de 40 a 27 por ciento. Según se desprende de un estudio realizado en 51 países, las tasas de inicio temprano son considerablemente más bajas entre los bebés que nacieron por cesárea. En Egipto, sólo 19 por ciento de los bebés nacidos por cesárea tomaron leche materna en la primera hora después del nacimiento, frente a 39 por ciento de bebés nacidos por parto natural.

Además, el informe cita algunos estudios anteriores que demuestran que los recién nacidos que comenzaron la lactancia materna entre 2 y 23 horas después del nacimiento tuvieron 33 por ciento más de posibilidades de morir que los que comenzaron a recibir leche materna en la primera hora de vida.

La salud es un derecho fundamental que se debe garantizar en cualquier etapa de la vida y en Acción Nacional tenemos un compromiso particular con la atención materno infantil ya que si bien la sociedad civil y los gobiernos hemos logrado avances en la materia aún hay muchas cosas por hacer desde el ámbito legislativo.

En México todas las personas tenemos derecho a la salud, así lo establece la Constitución Política de los Estados Unidos Mexicanos en su artículo 4o.:

“Toda persona tiene derecho a la protección de la salud . La Ley definirá las bases y modalidades para el acceso a los servicios de salud...”.

De acuerdo con Unicef, 7 de cada 10 menores de 6 meses en México no reciben lactancia materna exclusiva, uno de los niveles más bajos en América Latina.7

En febrero de 2022 el Fondo de las Naciones Unidas para la Infancia, alertó sobre el grave peligro que representa la publicidad agresiva de sucedáneos de la leche materna para la salud presente y futura de la infancia en México.

“La publicidad agresiva de las fórmulas lácteas infantiles representa no sólo una violación del Código Internacional, sino también una violación del derecho de todo niño y niña a alcanzar su pleno potencial gracias a una sana nutrición durante sus primeros años de vida”, señaló Mauro Brero, jefe del Área de Nutrición de Unicef en México.

Más de 50 por ciento de las madres recibe recomendaciones de alimentar a su hijo o hija con algún tipo de fórmula.

Según los datos más recientes, procedentes de la Encuesta Nacional de Salud y Nutrición (Ensanut) 2018, sólo 28.6 por ciento de los menores de 6 meses reciben lactancia materna exclusiva, 42.9 por ciento de los menores de un año consumen fórmula infantil y cerca de 30 por ciento de aquellos entre 6 y 11 meses no consumen una diversidad de alimentos adecuada para su edad y requerimientos nutrimentales.

Estudios que han documentado el incumplimiento del Código Internacional a través de medios digitales alrededor del mundo evidencian que, en México, la promoción de sucedáneos en internet y redes sociales como Facebook, Twitter y YouTube están influyendo negativamente en la calidad de la alimentación de niños y niñas menores de dos años. Un estudio desarrollado por Unicef y el Instituto Nacional de Salud Pública (INSP), por ejemplo, encontró que 80 por ciento de los padres y madres con acceso a internet reportaron haber visto publicidad digital de sucedáneos y alimentos y/o bebidas comerciales para niñas y niños pequeños, lo que demuestra una gran presencia de publicidad prohibida por el Código Internacional para el grupo etario de 0 a 6 meses de vida.

Además, se observó que 71 por ciento de los sitios web de las principales compañías productoras de fórmulas infantiles tienen contacto directo con mamás y papás a través de clubes en línea, WhatsApp y redes sociales.

El hecho de que la publicidad digital llegue a padres y madres aumenta la posibilidad de comprar estos productos y está asociado con 60 por ciento menor posibilidad de amamantar de manera exclusiva a niños y niñas menores de 6 meses y dos veces mayor posibilidad de utilizar estos productos.

Otro estudio realizado por Unicef, el Instituto Nacional de Salud Pública, la Organización Panamericana de la Salud, la Secretaría de Salud y la Universidad Iberoamericana, encontró que más de la mitad de las madres encuestadas recibió recomendaciones de alimentar a su hijo o hija con algún producto lácteo comercial, principalmente por parte de profesionales de la salud (más de 60 por ciento), y alrededor de 80 por ciento mencionó haber visto publicidad en medios de comunicación sobre sucedáneos de la leche materna en los últimos seis meses.

En ese orden de ideas, ante las nuevas formas de hacer publicidad vale la pena revisar el marco jurídico actual para fomentar la lactancia materna exclusiva desde una perspectiva transversal.

En México sociedad civil, organismos internacionales, instituciones de seguridad social y gobierno han realizado diversas guías sobre lactancia materna e incluso se contó durante 2014 a 2018 con la Estrategia Nacional de Lactancia Materna y en cada administración se ha ido cambiando el enfoque, por ello es indispensable que a través de la legislación sea obligatorio para la autoridad sanitaria establecer una política pública en la materia. Veamos el marco jurídico:

Marco Jurídico Nacional en materia de lactancia

“Constitución Política de los Estados Unidos Mexicanos

Artículo 4o. Toda persona tiene derecho a la alimentación nutritiva, suficiente y de calidad. El Estado lo garantizará.

Artículo 123.

Apartado A, fracción V : en el periodo de lactancia tendrán dos descansos extraordinarios por día, de media hora cada uno para alimentar a sus hijos.

Apartado B, fracción XI, inciso C: En el periodo de lactancia tendrán dos descansos extraordinarios por día, de media hora cada uno, para alimentar a sus hijos.

Además, disfrutarán de asistencia médica y obstétrica, de medicinas, de ayudas para la lactancia y del servicio de guarderías infantiles.

Ley Federal del Trabajo

Artículo 170.

II. Disfrutarán de un descanso de seis semanas anteriores y seis posteriores al parto.

IV. En el periodo de lactancia hasta por el término máximo de seis meses, tendrán dos reposos extraordinarios por día, de media hora cada uno, para alimentar a sus hijos, en lugar adecuado e higiénico que designe la empresa, o bien, cuando esto no sea posible, previo acuerdo con el patrón se reducirá en una hora su jornada de trabajo durante el periodo señalado.

Ley General de los Derechos de Niñas, Niños y Adolescentes

Artículo 50, fracción III: promover en todos los grupos de la sociedad y, en particular, en quienes ejerzan la patria potestad, tutela o guarda y custodia, de niños, niñas y adolescentes, los principios básicos de la salud y la nutrición, las ventajas de la lactancia materna, la higiene y el saneamiento ambiental y las medidas de prevención de accidentes.

Artículo 116, fracción XIV: garantizar que todos los sectores de la sociedad tengan acceso a educación y asistencia en materia de principios básicos de salud y nutrición, ventajas de la lactancia materna.

Ley General de Salud

Artículo 64. En la organización y operación de los servicios de salud destinados a la atención materno-infantil, las autoridades sanitarias competentes establecerán:

II. Acciones de orientación y vigilancia institucional, capacitación y fomento de la lactancia materna y amamantamiento, incentivando a que la leche materna sea alimento exclusivo durante seis meses y complementario hasta avanzado el segundo año de vida, además de impulsar la instalación de lactarios en los centros de trabajo de los sectores público y privado.

Ley General de Acceso de las Mujeres a una Vida Libre de Violencia

Artículo 11. Constituye violencia laboral: la negativa ilegal a contratar a la Victima o a respetar su permanencia o condiciones genera les de trabajo; la descalificación del trabajo realizado, las amenazas, la intimidación, las humillaciones, la explotación, el impedimento a las mujeres de llevar a cabo el periodo de lactancia previsto en la ley y todo tipo de discriminación por condición de género.

Ley del Seguro Social

Artículo 94.

II. Ayuda en especie por seis meses para la lactancia y capacitación y fomento para la lactancia materna y amamantamiento, incentivando a que la leche materna sea alimento exclusivo durante seis meses y complementario hasta avanzado el segundo año de vida.

III. Durante el periodo de lactancia tendrán derecho a decidir entre contar con dos reposos extraordinarios por día, de media hora cada uno, o bien, un descanso extraordinario por día, de una hora para amamantar a sus hijos o para efectuar la extracción manual de leche, en lugar adecuado e higiénico que designe la institución o dependencia.

Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

Artículo 39.

A la capacitación y fomento para la lactancia materna y amamantamiento, incentivando a que la leche materna sea alimento exclusivo durante seis meses y complementario hasta avanzado el segundo año de vida y ayuda para la lactancia cuando, según dictamen médico, exista incapacidad física o laboral para amamantar al hijo.

Esta ayuda será proporcionada en especie, hasta por un lapso de seis meses con posterioridad al nacimiento, y se entregará a la madre o, a falta de esta, a la persona encargada de alimentarlo.

III. Durante el periodo de lactancia tendrán derecho a decidir entre contar con dos reposos extraordinarios por día, de media hora cada uno, o bien, un descanso extraordinario por día, de una hora para amamantar a sus hijos o para realizar la extracción manual de leche, en lugar adecuado e higiénico que designe la institución o dependencia.

Reglamento de la Ley General de Salud en Materia de Publicidad

Capítulo III. Fórmulas para lactantes

Artículo 25. La publicidad y la promoción publicitaria de fórmulas para lactantes deberán:

I. Fomentar la lactancia materna, para lo cual señalará claramente los beneficios de ésta;

II. Indicar expresamente que el uso de las fórmulas para lactantes se recomienda únicamente en los siguientes casos:

a) Por intolerancia del niño a la leche materna,

b) Por ausencia de la madre y

c) Por incapacidad de la madre para dar leche o por cualquier otra razón sanitaria fundada, y

III. Incluir información sobre el manejo correcto de las fórmulas, su preparación y los cuidados específicos a los que hay que someter los biberones antes de ofrecerlos a los lactantes.

Artículo 26. La Secretaría suspenderá la publicidad y la promoción publicitaria de fórmulas para lactantes cuando no se ajuste a lo dispuesto en el artículo anterior.

Ahora bien, por un lado, están los beneficios de la lactancia materna exclusiva y por otro, la decisión informada de las mujeres que deciden no hacerlo de manera natural o no pueden hacerlo por alguna circunstancia y deben apoyarse en extractores de leche manuales o eléctricos, por mencionar un ejemplo; por ello al presentar esta iniciativa creemos importante que las autoridades correspondientes revisen la actualización de las normas reglamentarias vinculadas a las fórmulas lácteas ya que la información verdadera para los consumidores es de vital importancia para su elección o decisión. El cumplimiento del Código de Comercialización de los Sucedáneos de la Leche Materna debe prevalecer como directriz en la reglamentación de la publicidad de fórmulas con la finalidad de ponderar la lactancia; sin embargo, de manera adicional se debe revisar el marco jurídico para fortalecer las acciones que favorezcan la lactancia materna exclusiva y que pongan a la mujer embarazada claramente como un sujeto de derecho en las políticas públicas.

En ese orden de ideas, creemos que las acciones legislativas también deben buscar un equilibrio económico, actualmente hay mujeres que, independientemente bajo qué régimen laboren, se reincorporan de inmediato a la vida laboral o incluso nunca se ausentan y siguen contribuyendo como población económicamente activa.

De acuerdo con el Instituto Nacional de Estadística y Geografía (Inegi) una mujer es dueña de 1 de cada 3 pequeñas y medianas empresas en México.

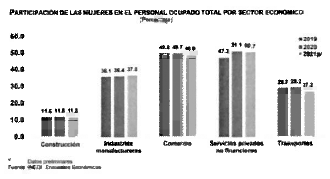

La participación de las mujeres en las actividades productivas ha sido estable, de acuerdo con los tres últimos censos económicos. En 2008, su ocupación representó 39.9 por ciento del total reportado; en 2013, se incrementó a 41.1 por ciento y, en 2018, se ubicó en 41.3 por ciento.

Para 2018, los sectores con mayor participación de mujeres fueron: Servicios privados no financieros, Comercio e Industrias manufactureras, con 47.6, 47 y 36.9 por ciento, respectivamente. En los últimos tres años (2019-2021), las mujeres han contribuido de manera determinante en servicios privados no financieros, pues han registrado poco más de 50 por ciento del personal ocupado total de este sector. Siguieron comercio, en el que alcanzaron casi la mitad del personal total, e industrias manufactureras, con una tercera parte del personal.

Se propone reformar la Ley del Impuesto sobre la Renta con la finalidad de que los gastos derivados de la maternidad y lactancia como los extractores de leche se puedan deducir de la declaración de impuestos.

Iniciativa con proyecto de

Decreto por el que se reforma la Ley del Impuesto sobre la Renta

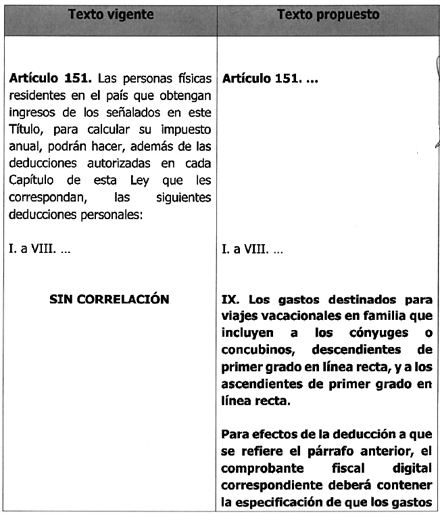

Único. Se reforma el tercer párrafo de la fracción I del artículo 151 de la Ley del Impuesto sobre la Renta:

Artículo 151. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este Título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada capítulo de esta Ley que les correspondan, las siguientes deducciones personales:

I. ...

Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el párrafo anterior, cuando las mismas se efectúen en poblaciones o en zonas rurales sin servicios financieros.

Para efectos del párrafo anterior, también serán deducibles los pagos efectuados por honorarios médicos, dentales o de enfermería, gastos derivados de la maternidad y la lactancia materna exclusiva , por análisis, estudios clínicos o prótesis, gastos hospitalarios, compra o alquiler de aparatos para el establecimiento o rehabilitación del paciente, derivados de las incapacidades a que se refiere el artículo 477 de la Ley Federal del Trabajo, cuando se cuente con el certificado o la constancia de incapacidad correspondiente expedida por las instituciones públicas del Sistema Nacional de Salud, o los que deriven de una discapacidad en términos de lo dispuesto por la Ley General para la Inclusión de las Personas con Discapacidad y se cuente con el certificado de reconocimiento y calificación de discapacidad emitido por las citadas instituciones públicas conforme a esta última Ley. Lo dispuesto en este párrafo no estará sujeto al límite establecido en el último párrafo de este artículo.

Notas

1 Guía práctica lactancia materna en el lugar de trabajo para empresas e instituciones medianas y grandes. Publicación de IMSS-UNICEF.

2 https://www.unicef.org/mexico/lactancia-materna

3 https://www.aeped.es/comite-nutricion-y-lactancia-matema/lactancia-mate rna/noticias/semana-mundiallactancia-materna-2017

4 Ídem

5 Cfr. Documento Iniciativa Hospital de la niña y el Niño 2015, publicada por la Secretaría de Salud.

6 https://www.unicef.org/es/comunicados-prensa/tres-de-cada-cinco-beb por cientoC3 por cientoA9s-no-toman-leche-maternaen-la-primera-hora-de-vida

7 https://www.unicef.org/mexico/comunicados-prensa/promoci por cientoC3 por cientoB3n-de-suced por cientoC3 por cientoA1neos-de-la-lechematerna-en-m por cientoC3 por cientoA9xico-ocho-de-cada-diez-madres-y

Salón de sesiones, a 8 de marzo de 2023.

Senadora Alejandra Noemí Reynoso Sánchez (rúbrica)

Con proyecto de decreto, por el que se adiciona el artículo 151 de la Ley del Impuesto Sobre la Renta, presentada por la senadora Mayuli Latifa Martínez Simón, del Grupo Parlamentario del PAN

Ciudad de México, a 27 de abril de 2023.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, la senadora Mayuli Latifa Martínez Simón, del Grupo Parlamentario del Partido Acción Nacional, presentó iniciativa con proyecto de decreto por el que se adiciona el artículo 151 de la Ley del Impuesto sobre la Renta.

Con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Verónica Delgadillo García (rúbrica)

Secretaria

Iniciativa con proyecto de decreto por el que se adiciona el artículo 151 de la Ley del Impuesto sobre la Renta, a fin de deducir los viajes vacacionales familiares, que presenta la senadora Mayuli Latifa Martínez Simón, integrante del Grupo Parlamentario del Partido Acción Nacional

Honorable Asamblea

La suscrita, senadora Mayuli Latifa Martínez Simón, integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y los artículos 8, numeral I, fracción I; 164 y 169 del Reglamento del Senado de la República, presenta a consideración de esta soberanía iniciativa con proyecto de decreto por el que se adiciona el artículo 151 de la Ley del Impuesto sobre la Renta, con la siguiente:

Exposición de Motivos

Recreación familiar: necesaria para la integración y salud mental

Durante los últimos años las y los mexicanos enfrentamos el grave problema de salud física y mental.

Por un lado, el estrés laboral, de acuerdo con la Organización Mundial de la Salud (OMS) es un tipo de estrés donde la creciente presión al entorno laboral puede provocar la saturación física y/o mental del trabajador, generando diversas consecuencias que no sólo afectan la salud, sino también su entorno más próximo, ya que genera un desequilibrio entre lo laboral y lo personal.1

En México, 75 por ciento de los mexicanos padece fatiga por estrés laboral, superando a países como China y Estados Unidos de América (EUA).

El estrés, además de ser fuente de malestar influye directamente en la familia, impactando en el ambiente familiar, afecta en las relaciones con la pareja y con los hijos, y en las relaciones laborales y sociales en las que se encuentra inmerso quien presenta el padecimiento.

Las tensiones derivadas de estas jornadas laborales estresantes o una mente demasiado cansada pueden provocar que arrastremos comportamientos disfuncionales al hogar.

Dentro de la familia, los hijos –niños y jóvenes– son las personas más vulnerables y quienes reciben por lo tanto una mayor influencia de los padres. Los niños, están en un proceso de desarrollo y aprendizaje de lo bueno y lo malo, y como es lógico en tal proceso, absorberán todo lo que tenga lugar a su alrededor. Cuando un adulto está estresado, el estrés afecta negativamente a los niños cercanos.

Junto con el estrés laboral normalmente se presentan largas jornadas de trabajo, lo que origina el abandono familiar, es decir, los extensos horarios laborales originan en la práctica un abandono de la pareja y de los hijos, lo que implica una desatención de los hijos en la educación de los valores y principios familiares, así como en su formación como personas y como ciudadanos, dejándolos expuestos a la asimilación de conductas antisociales e incluso delincuenciales durante su edad adulta.

Por si fuera poco, la crisis sanitaria del Covid-19 causó estragos en la salud física y mental de las personas, en mayor grado en las niñas, niños y adolescentes. La crisis incrementó los trastornos mentales en ese sector de la sociedad, principalmente problemas de depresión y ansiedad.

La Organización Panamericana de la Salud (OPS), reportó que las tasas de ansiedad y depresión se dispararon desde que inicio la pandemia mundial del Covid.

En el mismo sentido, en México la organización Save The Children , documentó que antes de la pandemia se estimaba que en México había 4 millones de menores con ansiedad y depresión, y después de la pandemia se calculan más de 6 millones, atribuidos directamente al confinamiento por el Covid-19.

Es evidente que estamos ante un grave problema de salud pública que afecta a millones de familias mexicanas y que debe ser atendido. Debemos establecer nuevas reglas y condiciones para generar ambientes saludables y de mayor convivencia familiar; ese es el objetivo de la presente iniciativa.

Crisis del turismo; sector estratégico para el desarrollo de México

Actualmente las y los mexicanos padecemos las consecuencias de los efectos que dejó la crisis económica más grande de nuestra historia reciente derivado de la crisis sanitaria del Covid-19.

La crisis económica causó graves daños a todos los sectores de la economía nacional, dentro de los cuales el turismo fue el más afectado.

El turismo ha sido para México una de las principales fuentes de recursos durante más de 50 años. Sin embargo, con la pandemia, el sector se paralizó causando crisis económicas en las empresas del sector, la desaparición de cientos de micro y pequeños empresarios, y lamentablemente la pérdida de miles de empleos, quedando en el desamparo miles de familias.

Durante las últimas décadas el turismo en México se ha convertido en uno de los sectores más grandes e importantes que tiene nuestra economía; participa con 8.7 por ciento del producto interno bruto (PIB) nacional y genera más de 4.4 millones de empleos directos. La balanza comercial turística es superavitaria, sumando en 2019 poco más de 14.7 miles de millones de dólares (mmd). Turismo es el sector que más jóvenes contrata, y el segundo en mujeres, así como a personas maduras de más de 45 años.

La derrama en el consumo turístico en México supera los 173 mil millones de dólares (3.8 billones de pesos a una paridad de 22 pesos por dólar). De esta derrama 83 por ciento corresponde al consumo doméstico y 17 por ciento restante al turismo internacional.

En la última década, el crecimiento medio anual del empleo turístico en México fue de 2.9 por ciento, un ritmo más de dos veces superior al que generaron las manufacturas, el sector primario y el comercio.

El turismo, dicho por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), es una actividad inclusiva en materia de empleo, pues como no sucede con ninguna otra industria, el turismo toca favorablemente los extremos de la población económicamente activa según su rango de edad, dando cabida simultáneamente a más jóvenes de entre 16 y 24 años, así como a personas maduras de más de 45 años. Lo mismo sucede con las mujeres, para quienes el turismo con excepción del sector salud, representa el área laboral más receptiva.

Después de las graves afectaciones al sector turístico derivadas de la pandemia, el sector no ha logrado recuperarse, miles de jefes de familia no han logrado recuperar sus empleos y/o sus ingresos al cien por ciento.

Debemos impulsar el turismo para reactivar la economía nacional, generar ingresos, fuentes de trabajo y mayores oportunidades de empleo para las y los mexicanos, esa es la finalidad de la presente iniciativa.

Impacto presupuestal

La reforma planteada constituye una estrategia viable para reactivar la economía del sector turístico y no tendrá impacto presupuestal negativo en los ingresos del gobierno, por el contrario, con la derrama económica que generará el incremento de turistas nacionales en los destinos turísticos nacionales se reactivará de manera importante la economía en toda la cadena de prestadores de servicios turísticos (de transporte, hospedaje, alimentos, servicios de recreación y esparcimiento, servicios culturales, venta de artesanías, souvenirs y de todo tipo de artículos de uso personal y de diversión, y en general de todos los gastos que se realizan por el turista durante su viaje), lo que conlleva un incremento de los ingresos al erario público por el pago de diferentes impuestos que se generan como el Impuesto Al Valor Agregado (IVA), peajes, Tarifa de Uso de Aeropuerto (TUA), Impuesto especial a las gasolinas, impuesto especial a bebidas alcohólicas, refrescos, bebidas saborizadas, alimentos, así como por el pago de diversos derechos, como el acceso a museos, zonas arqueológicas, etcétera.

La propuesta representa una medida adecuada para generar ingresos en los bolsillos de las familias mexicanas que dependen directa e indirectamente del turismo, así como mayores ingresos para el erario público.

Propuesta legislativa

Por las consideraciones y los objetivos antes expuestos, a través de la presente iniciativa propongo adicionar una fracción IX al artículo 151 a la Ley del Impuesto sobre la Renta, para que los contribuyentes puedan deducir anualmente, dentro de sus gastos personales, aquellos que hayan realizado por concepto de vacaciones familiares, que incluye a los cónyuges y a sus hijos.

Lo que se busca con esta reforma es bajar los costos de los viajes vacacionales familiares, mediante la deducción y reembolso de los gastos realizados por el jefe de familia.

Con esta modificación estamos generando condiciones que propician el esparcimiento, la convivencia en familia, así como la salud física y mental de las y los mexicanos.

Al mismo tiempo estamos estableciendo condiciones que incentivan el crecimiento del turismo nacional y por supuesto el fortalecimiento del sector turístico del país, lo que significa el mejoramiento de los ingresos de las y los trabajadores y la creación de empleos.

Para ilustrar con claridad el texto de la propuesta de reforma presento el siguiente cuadro comparativo:

Por todo lo anterior, pongo a consideración de esta honorable asamblea el siguiente proyecto de

Decreto por el que se adiciona el artículo 151 de la Ley del Impuesto sobre la Renta

Artículo Único. Se adiciona el artículo 151 con una fracción IX a la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 151. ...

IX. Los gastos destinados para viajes vacacionales en familia que incluyen a los cónyuges o concubinos y a los descendientes de primer grado en línea recta.

Para efectos de la deducción a que se refiere el párrafo anterior, el comprobante fiscal digital correspondiente deberá contener la especificación de que los gastos amparados con el mismo están relacionados directamente con el paquete vacacional familiar a destinos nacionales, los nombres completos de los familiares, así como los servicios que incluye el paquete.

Transitorio

Único. El presente decreto entrará en vigor el 1o. de enero de 2024.

Nota

1 http://www.imss.gob.mx/salud-en-linea/estres-laboral

Senado de la República, a 9 de febrero de 2023.

Senadora Mayuli Latifa Martínez Simón (rúbrica)

Con proyecto de decreto, por el que se reforman la fracción VI del artículo 79 de la Ley del Impuesto sobre la Renta y el párrafo tercero del artículo 2 de la Ley Orgánica de Sociedad Hipotecaria Federal, presentada por el senador Rogelio Israel Zamora Guzmán, del Grupo Parlamentario del PVEM

Ciudad de México, a 25 de abril de 2023.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que, en sesión celebrada en esta fecha, el senador Rogelio Israel Zamora Guzmán, del Grupo Parlamentario del Partido Verde Ecologista de México, presentó iniciativa con proyecto de decreto por el que se reforman la fracción VI del artículo 79 de la Ley del Impuesto sobre la Renta y el párrafo tercero del artículo 2 de la Ley Orgánica de Sociedad Hipotecaria Federal.

Con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Verónica Noemí Farjat (rúbrica)

Secretaria

Senado de la República

LXV Legislatura

El que suscribe, senador Rogelio Israel Zamora Guzmán, integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la Cámara de Senadores del honorable Congreso de la Unión, de conformidad con lo establecido en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 8, numeral 1, fracción I, 164 y 169 del Reglamento del Senado de la República, somete a consideración de esta honorable asamblea iniciativa con proyecto de decreto por la que se reforman la fracción VI del artículo 79 de la Ley del Impuesto sobre la Renta y el párrafo tercero del artículo 2 de la Ley Orgánica de Sociedad Hipotecaria Federal, con base en la siguiente

Exposición de Motivos

A nivel mundial el fenómeno migratorio sigue siendo uno de los temas de mayor relevancia en la agenda internacional. Los retos y problemáticas que giran en torno a dicho portento requieren de un esfuerzo conjunto, tanto de los países que son de origen y tránsito, como los de destino.

De acuerdo con el Informe sobre las migraciones en el mundo 2022 , de la Organización Internacional para las Migraciones (OIM) la migración internacional fue de 281 millones en 2020, lo cual representa 3.6 por ciento de la población mundial. Una cifra importante para destacar es que 169 millones son trabajadores y representan 60 por ciento de los migrantes internacionales.1

Respecto a las remesas internacionales es importante ponderar que si comparamos el monto del primer informe en el año 2000, que fue de 120 mil millones de dólares, para 2020 ascendió a 702 mil millones, lo cual pone en evidencia su relevancia como fuente de ingresos.2

Para este último año de estudio, las remesas recibidas por países de ingresos bajos y medios fueron de 540 mil millones de dólares.3

Estados Unidos de América (EUA) es el país que ocupa el primer lugar con más de 51 millones de migrantes internacionales. La India y México son los países con mayor población migrante, el primero cuenta con 18 millones de personas residentes en el extranjero y nuestro país 11 millones de mexicanos.4

Otro elemento que consideramos importante destacar es que el corredor migratorio bilateral de México a los EUA es el más grande del mundo.5

Para nuestro país esta información es relevante por la importancia económica que tienen las remesas para el desarrollo nacional. Cifras del Banco de México refieren que, en enero del año en curso, los ingresos por remesas provenientes del exterior alcanzaron un nivel de 4 mil 406 millones de dólares, lo que significó una expansión anual de 12.5 por ciento. El flujo acumulado de los ingresos por este concepto en los últimos doce meses (febrero 2022-enero 2023) sumó 58 mil 998 millones de dólares, superior al monto del periodo pasado que fue de 58 mil 510 millones de dólares.6

De acuerdo con el Anuario de migración y remesas 2022 , las remesas representan 4 por ciento del producto interno bruto (PIB) en el país.7

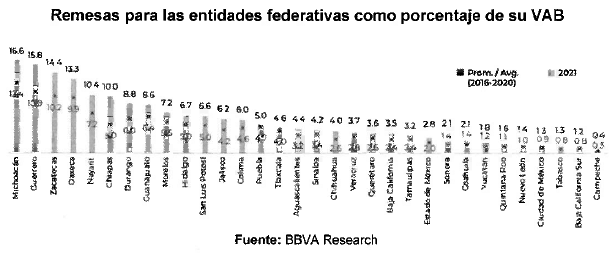

En el siguiente cuadro se observa la importancia de las remesas para las entidades federativas como porcentaje de su valor agregado bruto (VAB):8

Como podemos observar, Michoacán, Guerrero, Zacatecas, Oaxaca, Nayarit y Chiapas son los estados que tienen el mayor VAB, lo cual representa una fuente de ingresos determinante en sus economías.

En el mismo sentido, el Banco de México en un análisis realizado sobre el incremento de las remesas refiere que “...la recepción de remesas durante 2020 tuvo efectos positivos en el consumo de los hogares de las diferentes regiones del país, tanto por el efecto directo, como por el efecto indirecto que se produjo en la economía”.9 Otro dato importante a destacar es para la región sur, los efectos multiplicadores promedio del ingreso de los hogares fueron mayores que en otras regiones.10

Refiere también que las remesas pueden inducir un crecimiento del PIB regional, dado que un incremento en el ingreso de los hogares tiene efectos a través del consumo que estos hogares llevan a cabo utilizando esos recursos.11 Se observó también en este análisis que nuevamente los estados del centro y sur el incremento de las remesas repercutió de manera favorable en su crecimiento económico.12

Estos elementos nos dan una perspectiva de la gran relevancia que tienen las remesas que envían nuestros connacionales, tanto en el ámbito nacional como regional. Este gran esfuerzo debe ser reconocido y, sobre todo, materializado en acciones y programas enfocados hacia este importante sector para que puedan materializar y capitalizar su trabajo.

Ponderamos que el nuevo enfoque de la política migratoria mexicana parte de un postulado fundamental al considerar que los migrantes son parte de la población mexicana por lo que “...es sujeta de derechos en el territorio nacional...”, así como el reconocimiento del valor de sus contribuciones. Para ello creó un componente específico para su protección y atención con la finalidad de fortalecer su vinculación con sus comunidades de origen, su arraigo, su identidad, su pertenencia y su retorno.13

Bajo este marco, la Secretaría de Relaciones Exteriores (SRE) presentó 10 acciones para apoyar, proteger y ayudar a los migrantes de los cuales destacamos el número 6 referente al “Desarrollo de mecanismos financieros para la participación de la comunidad migrante en los grandes proyectos de desarrollo en México”, y el octavo que busca el “Empoderamiento de la comunidad mexicana y mexicoamericana mediante el reconocimiento y promoción de sus contribuciones”.14 Dichas acciones abren una ventana de oportunidades para cumplir a cabalidad este nuevo enfoque de reconocimiento y de fortalecimiento de los vínculos socioeconómicos de nuestros connacionales con nuestro país y con sus lugares de origen. De lo anterior se desprende que una de las maneras para lograr una reinserción, retorno y aprovechamiento de sus recursos es mediante esquemas de inversión para adquisición de vivienda.

En 2019, el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) puso en marcha el programa Infonavit sin Fronteras, para que los mexicanos que viven en EUA puedan realizar el pago de un crédito propio, de un familiar o un amigo a través de remesadoras asumiendo el cobro de la comisión.15

A decir de su director general, Carlos Martínez Velázquez, a febrero del año en curso se pagan desde el país vecino del norte 10 mil viviendas.16 Sin embargo, este programa tiene una población objetivo limitada y es preponderante que se desarrollen esquemas especializados para que las y los mexicanos en el exterior puedan hacerse de un patrimonio en el territorio nacional.

Consideramos que, dadas las atribuciones de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito que tiene por objeto “...impulsar el desarrollo de los mercados primario y secundario de crédito a la vivienda, mediante el otorgamiento de crédito y garantías destinadas a la construcción, adquisición y mejora de vivienda...”. Así como desarrollar programas que promuevan la construcción de viviendas en zonas y comunidades indígenas (artículo 2, Ley Orgánica de Sociedad Hipotecaria Federal), es la institución idónea para implementar programas y esquemas especializados y enfocados para las comunidades migrantes.

Por otro lado, estamos ciertos que otra manera de incentivar a las organizaciones de migrantes, constituidas como personas morales sin fines de lucro y autorizadas para recibir donativos, y que dentro de su objeto social consideren la atención a requerimientos básicos de subsistencia en materia vivienda, no paguen el Impuesto sobre la Renta y, por ende, se consideren como no contribuyentes.

Con estas dos adecuaciones, contribuimos al cumplimento de los objetivos de la nueva política migratoria, pero, sobre todo, reconocemos el valor de su trabajo, fortalecemos los lazos socioeconómicos y los sumamos al crecimiento y desarrollo igualitario de nuestra nación.

Por lo anteriormente expuesto, fundado y motivado, someto a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto por la que se reforman la fracción VI del artículo 79 de la Ley del Impuesto sobre la Renta y el párrafo tercero del artículo 2 de la Ley Orgánica de Sociedad Hipotecaria Federal

Primero. Se reforma la fracción VI del artículo 79 de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 79. No son contribuyentes del impuesto sobre la renta, las siguientes personas morales:

I. a V. ...

VI. Instituciones de asistencia o de beneficencia, autorizadas por las leyes de la materia, así como las sociedades o asociaciones civiles, organizadas sin fines de lucro y autorizadas para recibir donativos en los términos de esta Ley, que tengan como beneficiarios a personas, sectores, y regiones de escasos recursos; que realicen actividades para lograr mejores condiciones de subsistencia y desarrollo a las comunidades indígenas, mexicanos que residen en el exterior y a los grupos vulnerables por edad, sexo o problemas de discapacidad, dedicadas a las siguientes actividades:

a) a i) ...

VII. a XXVI. ...

Segundo. Se reforma el párrafo tercero del artículo 2o. de la Ley Orgánica de Sociedad Hipotecaria Federal, para quedar como sigue:

Artículo 2o. ...

...

La Sociedad Hipotecaria Federal desarrollará programas que promuevan la construcción de viviendas en zonas y comunidades indígenas en el territorio nacional con los recursos que se aprueben para tal efecto en el presupuesto de egresos. Asimismo, programas y esquemas para construcción y compra de vivienda para comunidades de mexicanos que residen en el exterior.

Artículo Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 OIM. Informe sobre las Migraciones en el Mundo 2022. 22 de abril de 2022. P. 3 0 [En línea] [Fecha de consulta: 09 — Marzo —2023] Disponible en:

https://publications.oim.int/system/files/pdf/WMR-2022-C H¬1.pdf

2 Ibídem. N P. 10

3 Ibídem. P. 4

4 OIM. Migración y migrantes: Panorama mundial. En: Informe sobre las Migraciones en el Mundo 2022. 22 de abril de 2022. P. 5 [En línea] Fecha de consulta: 09 — Marzo —n2023] Disponible en: https://publications.íom.int/books/informe sobre-las migraciones-en-el-mundo-2022-capitulo-2

5 Ibídem. P. 7

6 Banco de México. Ingresos y Egresos por Remesas, enero de 2023. Reporte Analítico. 01 de marzo de 2023. [En línea] [Fecha de consulta: 09 — Marzo — 2023] Disponible en:

https://www.banxico.org.mx/publicaciones-y-prensa/remesas/

%7B24412D30-AFDA-32DB-DB99- CADBC528B694%7D.pdf

7 BBVA Research, Fundación BBVA y el Consejo Nacional de Población. Anuario de Migración y Remesas 2022. P. 125 [En lineal [Fecha de consulta: 20 — Marzo —2023] Disponible en:

8 VAP. El valor agregado bruto, son las características añadidas durante el proceso de producción (o transformación) de un producto o servicio, que aumentan su valorización. [En línea] [Fecha de consulta: 20 — Marzo —2023] Disponible en:

https://www.bbva.mx/educacion-financiera/v/valor_agregad o_bruto.html

9 Banco de México. Remesas y su Efecto sobre el Consumo de los Hogares en las Regiones de México en el Contexto de la Pandemia de COVID-19. Extracto del Reporte sobre las Economías Regionales octubre-diciembre 2020. P. 7 [En línea] [Fecha de consulta: 20 — Marzo —2023] Disponible en:

https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-las-economias-regionales/

recuadros/%7B1D16C149-35FB-577B-4262-27DB722C71E8%7D.pdf

10 Ibídem. P. 4

11 Banco de México. Impacto de las Remesas

internacionales sobre la Actividad Económica Regional. Extracto del

Reporte sobre las Economías Regionales Enero — Marzo 2017. P. 2 [En

línea] [Fecha de consulta: 20 — Marzo —2023] Disponible en:https://www.banxico.org.mx/publicaciones-y-prensa/reportes-sobre-las-economias-regionales/recuadros/

%7B9CFB7ADC-8024-E7FA-BE24-BC9FF71559BB%7D.pdf

12 Ibídem. P. 7

13 Secretaría de Gobernación. Visión Ejecutiva de la política migratoria: Principales componentes. Unidad de Política Migratoria. [En línea] [Fecha de consulta: 21 — Marzo —2023] Disponible en:

http://portales.segob.gob.mx/es/PolitiicaMigratoria/

2_Vision_ejecutiva_de_la_politica migratoriaPRINCIPALES_COMPONENTES

14 Secretaría de Relaciones Exteriores. El canciller Marcelo Ebrard presenta la estrategia de protección al migrante del Gobierno de México. Gobierno de México. 01 de marzo de 2019. [En línea] [Fecha de consulta: 21— Marzo —2023] Disponible en: https://www.gob.mx/sre/es/articulos/el-canciller-marcelo-ebrard-present a-la-estrategia-de-proteccion-al-migrante-del-gobierno-de-mexico-193226 ?idiom =es

15 Instituto de los Mexicanos en el Exterior. Infonavit Sin Fronteras. INFONAVIT. Comunicado. 27 de julio de 2020. [En línea] [Fecha de consulta: 21— Marzo —2023] Disponible en: https://www.gob.mx/ime/prensa/infonavit-sin-fronteras?idiom=es

16 El Financiero . Infonavit Sin Fronteras: ¿Cómo pueden pagar migrantes en EU créditos hipotecarios? Empresas. 09 de febrero 2023. [En línea] [Fecha de consulta: 21— Marzo —2023] Disponible en: https://www.elfinanciero.com.mx/empresas/2023/02/09/infonavit-sin-front eras-como-pueden-pagar-migrantes-en-eu-creditos-hipotecarios/

Salón de sesiones del Senado de la República del honorable Congreso de la Unión, a 13 de abril de 2023.

Senador Rogelio Israel Zamora Guzmán (rúbrica)