Gaceta Parlamentaria, año XXVI, número 6382-III-6, martes 10 de octubre de 2023

- Que reforma y adiciona los artículos 2o. de la Ley del Impuesto Especial sobre Producción y Servicios y 75 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, suscrita por diversos diputados integrantes del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona los artículos 2o. y 9o. de la Ley de Planeación, a cargo de la diputada María Del Rocio Banquells Núñez, del Grupo Parlamentario de Movimiento Ciudadano

Que reforma y adiciona los artículos 2o. de la Ley del Impuesto Especial sobre Producción y Servicios y 75 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, suscrita por diversos diputados integrantes del Grupo Parlamentario de Movimiento Ciudadano

Quienes suscriben, diputadas y diputados integrantes del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someten a su consideración la siguiente iniciativa, con base en la siguiente

Exposición de Motivos

En la última década, el precio de la gasolina en México ha ido aumentando de manera constante, alcanzando un máximo histórico en 2023. En ese año, la gasolina Magna se vendió a un precio 31 por ciento superior al de Estados Unidos. Tan solo en julio, el precio de la gasolina Magna se ubicó en 22.18 pesos por litro, y el de la Premium en 24.38 pesos.1

En contraste, el precio máximo de la gasolina Magna en 2016 era de 13.98 pesos por litro, y el de la Premium, de 14.81 pesos. Esto significa que, en menos de una década, el precio de la gasolina Magna ha aumentado casi dos tantos, y el de la Premium, más del doble.2

Este aumento ha tenido un efecto negativo en la economía del país, haciendo que sea más difícil para las empresas tener una operatividad rentable y generando desempleo. El incremento de los costos operativos ha obligado a las empresas a reducir sus gastos, lo que ha llevado a despidos y a una menor inversión.

Además, el alza en el precio de la gasolina ha elevado el costo de vida de los mexicanos, lo que ha reducido el poder adquisitivo de las familias y ha afectado el consumo.

II . Desde hace varias décadas, la volatilidad del precio de la gasolina se ha tenido que controlar mediante la disminución en las cuotas del Impuesto Especial sobre Producción y Servicios. Esto se debe en gran medida a los cambios abruptos que se tiene en los precios del petróleo, el cual es uno de los principales insumos para la elaboración de combustibles. Dicha medida ocasiona graves repercusiones en materia tributaria.3

Por ejemplo, en el 2022 el precio de la mezcla mexicana se ubicó en promedio 34.7 dólares por arriba del precio que se estimó en el presupuesto para ese año, el cual fue de 54.5 dólares por barril, lo cual generó un excedente de 394.5 mil millones de pesos, mismos que fueron utilizados para subsidiar el precio de la gasolina por los altos costos del barril de petróleo.4

De acuerdo con lo reportado por la Secretaría de Hacienda y Crédito Público, los excedentes generados por ingresos petroleros durante 2022 fueron utilizados para que el precio de los combustibles no llegará a ubicarse en los 30 pesos por litro, lo que implicó un costo al erario de 397.3 mil millones de pesos, lo que equivale aproximadamente al 1.4 por ciento del Producto Interno Bruto (PIB), el cual, en su mayoría, fue cubierto por los excedentes generados por la venta de petróleo crudo.5

Sin embargo, el panorama para este año fue diferente, pues en lo que va del 2023 el precio de la mezcla mexicana ha tenido un precio promedio de 66.11 dólares por barril,6 lo que lo mantiene 2.59 dólares por debajo de los 68.7 dólares por barril que fueron contemplado en el paquete fiscal de este mismo año.7

Debido a esta pérdida en el precio de la mezcla mexicana, en el primer cuatrimestre de 2023 la Federación sólo logró captar 317,451 millones de pesos por venta de petróleo, lo que representó una caída del 28.8 por ciento en comparación con el 2022.8

En cuanto la estimación de recaudación, durante el primer trimestre de 2023 los ingresos petroleros del Sector Público se ubicaron en 255 mil 200 millones de pesos, monto inferior en 123 mil 817 millones de pesos a lo programado en el paquete fiscal de este año.9

Asimismo, durante este mismo periodo los ingresos generados por la recaudación del Impuesto Especial sobre Producción y Servicios (IEPS) de gasolinas y diésel fue de 29,840.8 millones de pesos, provocando una disminución de 14,284.3 millones de pesos a los 44,125.1 millones estimados.10

Como respuesta a esta baja en la recaudación de IEPS y en los ingresos generados por la venta de petróleo, el Gobierno Federal sólo mantuvo el subsidio a las gasolinas hasta el 6 de junio de 2023.11

III . El combustible es uno de los insumos que mayor demanda tienen en el mundo y que alteran el poder adquisitivo de las personas, pues hay una relación intrínseca entre el precio del barril, el costo de los energéticos y su impacto en la inflación de un país.

Esto se pudo observar durante el 2022 en Estados Unidos y México, sin embargo, los escenarios de cómo se abordó el problema difieren totalmente en la cantidad de recursos económicos invertidos y con resultados distintos.

En el caso de Estados Unidos, en 2022 se controló el precio del barril a través de la presión que se ejerce sobre las refinerías para aumentar el volumen de producción, al mismo tiempo que se disminuyeron las ganancias de junio de ese año, lo que derivó en un incremento en las reservas de julio, en especial de la gasolina regular.12

Al hacer esto, generaron certidumbre en el mercado para cubrir la demanda durante el verano, por lo que el precio del combustible pasó de 26 pesos por litro a 21 pesos en agosto de ese año. Como consecuencia de esta baja, la inflación pasó de 9.1 por ciento a 8.5 por ciento de junio a julio y terminó en diciembre del 2022 en 6.5 puntos porcentuales.13

Lo anterior se hizo sin ningún tipo de subsidio en los precios finales que se ofrecían al consumidor y se dejó que los mercados nacional e internacional bajaran el costo.14

IV . En la actualidad, en México el precio de la gasolina está determinado a partir de los siguientes factores:15

1. El precio de referencia del mercado en Houston (en el mercado de Houston);

2. Impuesto al Valor Agregado (IVA) y el Impuesto Especial sobre Producción y Servicios;

3. Costos por transporte, almacenamiento y comercialización;

4. Ajuste por calidad;

5. Ganancia en estaciones de servicio.

De estos componentes, el IEPS abarca casi una tercera parte del precio final que se ofrece al consumidor. Por ejemplo, si consideramos el precio promedio de la gasolina magna al 19 de julio de este año, tenemos que de los 22.128 pesos por litro que se pagan, 16 tan solo el IEPS contribuye al costo final de la gasolina con 5.9195 pesos por cada litro que se compra , es decir, poco más del 28 por ciento del precio de venta al público.17

Al comparar la carga fiscal que tiene México en sus combustibles con países como Estados Unidos o Brasil, nos damos cuenta de que este porcentaje sobrepasa por mucho los impuestos que se implementan en esas dos naciones.

En Estados Unidos, además del impuesto federal que cobra el gobierno, cada Estado cuenta con otro tipo de impuestos locales que se gravan en el costo final de las gasolinas, de estos, California es el estado con el impuesto total más caro de 86.55 centavos de dólar por galón de gasolina (3.885 pesos por litro),18 el cual, si consideramos el precio promedio en julio de 2023 de 4.67 dólares por galón (aproximadamente en 20.96 pesos por litro) tenemos que la carga fiscal únicamente abarca el 18.5 por ciento del precio de final del combustible.19

Para Brasil, el precio por litro de gasolina en julio de este mismo año se colocó en 5.630 reales por cada litro20 de los cuales 0.68 reales corresponden al pago de impuestos, es decir, poco más del 12 por ciento del costo de venta.

Hoy lo que se gasta en subsidiar a las gasolinas genera un hueco fiscal que no permite que estos recursos se destinen a políticas públicas para el desarrollo del país y la disminución de la desigualdad en todos sus ámbitos.

V . Otra problemática con la que contamos en la actualidad que no permite la disminución del costo de la gasolina es la poca inversión y el abandono que se tuvo durante décadas en el sector de refinación en México, lo que ha llevado a que tengamos un incremento en la importación de petrolíferos para satisfacer la demanda interna de nuestro país. En 2022, importamos un promedio de 419.4 miles de barriles diarios de gasolina, de los 549.5 miles de barriles diarios que se vendieron en México, es decir que del volumen total que se vendía a diario en el país, el 76.3 por ciento provino del extranjero.21

Para este 2023, de los 516.1 miles de barriles diarios de gasolina requerida, 350.1 miles de barriles diarios provino del extranjero, el equivalente a 67.8 por ciento del volumen total vendido en el país fue importado.22

Por otro lado, la mala estrategia que ha venido realizando el Gobierno Federal no ha permitido que se alcancen las metas de producción de combustibles. Así lo indicó el Plan de Negocios 2023-2027 de Petróleos Mexicanos, que estima que estaría refinando 1,300 barriles diarios de petróleo para este 2023, que es 35 por ciento menos de lo pronosticado en diciembre de 2021 por la Empresa del Estado.23

En cuanto a la nueva refinería de Dos Bocas, esta sigue sin producir los 340 mil barriles diarios que se prometieron.24 En julio de 2023 la producción se contrajo a 306 mil barriles diarios.25

Todo ello sin dejar de mencionar los retrasos y sobrecostos que tuvo la obra, pasando de 8 mil millones de dólares a los 16 mil millones que hasta el momento se han invertido -mismo que, de acuerdo a lo que dice el presidente no sobrepasará los 20 mil millones.26

Además de esto, la caída de la producción petrolera en el país ha contribuido a que los precios en los combustibles no disminuyan. Tan solo para el primer trimestre del 2023 la producción petrolera de Pemex y sus socios cayó 107 mil barriles diarios, produciendo un promedio de 1,588 millones de barriles diarios de crudo, 6.3 por ciento menos del volumen producido en 2022 (1,695 millones de barriles diarios) y que, si se compara con 2011, es 38.2 por ciento inferior a los 2,572 barriles que se producían.27

VI . El uso de energías renovables es otro factor clave para disminuir el precio de los combustibles a mediano y largo plazo. Esto ayudaría a que México sea menos dependiente de los combustibles fósiles y ayudaría a reducir el precio de la gasolina en el largo plazo.

Sin embargo, los pocos avances que se tenían en este aspecto han sido socavados por las políticas energéticas que se ha venido implementando en lo que va de la actual administración, que ha optado por el uso de combustibles fósiles y el abandono de la inversión, tanto pública como privada, en fuentes energéticas renovables.

Las autoridades mexicanas han bloqueado el sector energético renovable mediante la creación de Decretos, reformas y la utilización de órganos reguladores para que empresas dedicadas a este tipo de fuentes no contaminantes queden fuera del mercado por medio del bloqueo de operaciones en sus plantas eléctricas y beneficiando el uso de combustibles fósiles.28

En junio de 2022, más de 50 proyectos eólicos y solares con una capacidad de 7000 megavatios de energía renovable se encontraban varados por la falta de respuesta de la Comisión Reguladora de Energía; inclusive, algunas solicitudes de permiso estaban pendientes desde 2019, año en el cual el gobierno dejó de aprobarlas.29

De acuerdo al Sistema de Información Energética, en 2018 se producía por medio de termoeléctricas el 68.7 por ciento de la energía eléctrica del país, mientras que en 2022 esto se incrementó a 72.06 por ciento y, durante el primer trimestre de 2023, alcanzó el 75.6 por ciento. En cambio, para este mismo periodo las fuentes energéticas renovables como la fotovoltaica y la eólica pasaron de 0.0039 por ciento al 0.0028 por ciento y de 0.82 por ciento al 0.76 por ciento, respectivamente; y, para abril de 2023, la energía eólica sólo produjo el 0.027 por ciento y la fotovoltaica el 0.003 por ciento de la energía eléctrica total.30

VII . Es urgente el establecimiento de una política fiscal que eche mano de más instrumentos para la recaudación tributaria; se requiere de manera inmediata dada la situación presupuestaria actual y los retos que el país enfrentará en un futuro cercano derivado de los compromisos que el gobierno federal tiene.

Para 2024 el presupuesto aprobado por la Secretaría de Hacienda prevé un gasto neto total de 9.06 billones de pesos, donde el 80 por ciento de este gasto se encuentra comprometido en el pago de pensiones, gasto federalizado y costo de la deuda. Esto sumado a disminución en los ingresos y el aumento del gasto propiciará que se disminuya el espacio fiscal en un 57 por ciento el espacio fiscal respecto a 2023.31

En lo que respecta a la deuda, para el 2024 se propone un endeudamiento equivalente al 5.4 por ciento del Producto Interno Bruto (PIB), es decir 2 puntos porcentuales más que en el 2023. Con ello, cada mexicano pasará de deber 118 mil 208 pesos a 127 mil pesos de deuda pública.32

En cuanto a las pensiones de este mismo año, se presupuestaron 2 billones de pesos de los 9.06 Billones contemplados, es decir, poco más del 22 por ciento del presupuesto de todo el país, equivalente al 5.4 por ciento del PIB.33

VIII . Como se puede observar, los compromisos presupuestarios con los que contamos sumado con la volatilidad en los ingresos por ventas de petróleo y del IEPS en combustibles, están generando una mayor incertidumbre de lo que pasará en los próximos sexenios.

Si bien es cierto que reducir la carga fiscal en el precio de las gasolinas es un factor clave que podría abaratar su costo de manera considerable, que genera mayor certidumbre, la realidad es que se debe generar un contrapeso que logre solventar la carga fiscal que implica la disminución del IEPS, esto sin generar el gasto de otros rubros o utilizando los ingresos excedentes, de cualquier tipo, como continúa haciendo en la actual administración.

Por ello, la creación de nuevos instrumentos recaudatorios resulta ser factible. En este sentido, uno de los apoyos que se han utilizado en diversos estados del país y que han servido de manera efectiva en materia fiscal han sido los impuestos ecológicos.

Como ejemplo de esto, se encuentran los impuestos a las emisiones de carbono que, en caso de ser aplicados a nivel nacional, podrían compensar la baja que se tendría por la disminución del IEPS en las gasolinas.

Si tomamos en cuenta que durante el 2021 se emitieron 418.3 millones de toneladas de dióxido de carbono en todo el país34 y, además, si consideramos la cuota establecida en el Estado de Yucatán -equivalente al pago de 2.7 veces el valor diario de la Unidad de Medida y Actualización (89.62 pesos en 2021) por cada tonelada de CO2 equivalente- se podrían haber recaudado 101, 217.7 millones de pesos en 2021.35

Este monto equivale a casi el 46 por ciento de los 222, 894.6 millones de pesos que se recaudaron por IEPS en combustibles durante el 2021.36

IX . Los impuestos ambientales o impuestos verdes son un medio que permite la inclusión de los costos ambientales negativos de la producción o el uso de bienes.37

Estos logran incidir en el comportamiento de los consumidores y los productores al desincentivar el uso o la realización de determinadas actividades que conllevan una repercusión en el medio ambiente. También permiten aumentar la recaudación tributaria para que esta pueda ser utilizada en políticas públicas de cualquier índole.38

De manera general, el uso de impuestos ambientales llega a tener resultados positivos. Si bien se deben considerar tanto aspectos culturales como el alcance de los mismos, la realidad es que a estos instrumentos recaudatorios pertenece un incremento en los recursos tributarios y una mejora en el medio ambiente de los países que llegan a implementarlos.39

México cuenta con 11 estados que aplican algún tipo de impuesto ecológico, siendo Baja California, Campeche, Coahuila, Estado de México, Nuevo León, Oaxaca, Querétaro, Quintana Roo, Tamaulipas, Yucatán y Zacatecas las primeras entidades en aplicar impuestos verdes en el país.

Sin embargo, especialistas en la materia aseguran que a nivel federal se tiene un rezago pues no hay instrumentos de esta índole y los impuestos ambientales federales que existen no están pensados realmente para aportar a la transición energética y hacia procesos e insumos más amigables con el medio ambiente.40

X . Un ejemplo claro de cómo aumentar la recaudación tributaria a través de impuestos ambientales en la aviación privada, esto por el costo ambiental que se genera en comparación con los beneficios que podría llegar a tener.

A nivel mundial, la aviación aporta el 3 por ciento de los gases de efecto invernadero. Se estima que durante los próximos años este porcentaje se recupere después de la caída inducida por la pandemia de Covid-19 y tienda al alza por el incremento del tráfico aéreo.41

Como consecuencia de esto, las Organización de las Naciones Unidas ha liderado un ambicioso plan para limitar hasta en un 85 por ciento menos las emisiones de los vuelos internacionales.42

Hoy el uso de nuevas tecnologías dentro del sector aeronáutico es de suma importancia para reducir de manera drástica las emisiones generadas por las aeronaves, pues como se ha mencionado el aumento en el tráfico aéreo va a venir acompañado con un mayor volumen de emisiones.43

Aun cuando los aviones modernos emiten hasta un 80 por ciento menos de dióxido de carbono (CO2) y cuentan con una mayor eficiencia en el uso de combustible, en comparación con los primeros modelos, las emisiones generadas todavía representan un porcentaje importante en la producción de gases de efecto invernadero, en especial en vuelos cortos o vuelos con jets privados por la poca tripulación que transportan.44

De acuerdo con un informe de la organización Transport & Environment, la contaminación per cápita de un jet privado es entre 5 y 14 veces más que los aviones comerciales.45

Tan solo un jet privado, emite dos toneladas de CO2 por cada hora de vuelo,46 mientras que un mexicano, en promedio genera entre 3 y 4 toneladas de CO2 a lo largo de todo un año.47

Además de esto, cada avión privado llega a emitir una mayor cantidad de partículas volátiles que están asociadas a afectaciones en la salud respiratoria y cardiopulmonar. Por ejemplo, en un vuelo de dos horas, el jet privado de Dassault Falcon 900EX, genera el doble de partículas volátiles si lo comparamos con un Boeing 737, el cual, si se calcula por pasajero, es 72 veces mayor.48

XI . En las últimas dos décadas, el número de aviones privados se ha incrementado de manera acelerada en todo el mundo, pasando de 9,895 aviones en 2000 a 23,133 para la mitad de 2022.49

México ocupa el segundo lugar entre los países con más jets privados en el mundo. Tan solo en 2018 había 1,670 aeronaves comerciales y 7,705 privadas que se utilizan sin algún tipo de lucro, es decir que se tenían 9,689 jets matriculados en el país.50

Por otro lado, la renta de un jet privado en México cuesta en promedio más de 2000 dólares americanos, es decir aproximadamente unos 40 mil pesos por hora de vuelo. Mientras que los destinos más frecuentados, desde el centro del país, son la ciudad de Monterrey, Guadalajara, Cancún y Acapulco; siendo el aeropuerto de Toluca el punto de partida de mayor preferencia por el poco tráfico aéreo que maneja.51

Para 2020, de acuerdo con el Anuario Estadístico del Sector Comunicaciones y Transportes, se movilizaron 246,796 pasajeros en los aeropuertos del Sistema Aeroportuario Mexicano mediante aviones comerciales privados; mientras que, la aviación privada realizó 200,698 operaciones nacionales e internacionales, donde 197,531 fueron nacionales.52

XII. El costo ambiental que implica un vuelo privado es exorbitante comparado con los pocos beneficios que se tienen, sin embargo, no existe una manera de compensar tal daño.

Si tomamos el costo medio por tonelada de CO2 emitida a nivel mundial de 100 dólares (aproximadamente 1,700 pesos mexicanos)52 y establecemos un tiempo de vuelo promedio de 1.5 horas por cada vuelo nacional, con solo la mitad de operaciones que se tuvieron en el Sistema Aeroportuario Mexicano durante 2020 (98,765 operaciones), se podrían recaudar 503 mil 704 millones de pesos al año; esto si establecemos que por cada hora de vuelo se emiten dos toneladas de CO2.

Lo anterior toma sentido, si consideramos que los vuelos privados más frecuentes se realizan entre las ciudades de Monterrey, Ciudad de México, Guadalajara y Cancún.

Por lo anteriormente expuesto, someto a consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de

Decreto

Que reforma y adiciona diversas disposiciones a la Ley del Impuesto Especial sobre Producción y Servicios y a la Ley Federal de Presupuesto y Responsabilidad Hacendaria

Primero.- Se reforman el inciso E) y H) de la fracción I del artículo 2 Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 2o.- Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A) a D)

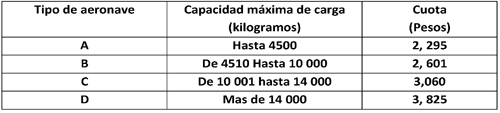

E) Aeronaves para viajes privados

1. Las aeronaves de servicio al público que presten servicio para viajes privados cuya capacidad máxima sea menor o igual a 20 pasajeros, deberán pagar una cuota conforme a la siguiente tabla:

Tabla

Las aeronaves cuyo trayecto se mayor o igual a una hora, deberán pagar una cuota adicional a la fijada en la tabla anterior, de tres mil sesenta pesos por cada hora de vuelo o fracción de esta.

En el caso de viajes cuya duración sea menor a una hora, se establecerá una cuota fija de cuatro mil pesos.

Los recursos que se recauden en términos de este inciso se destinarán para la formulación e instrumentación de políticas nacionales para la mitigación y adaptación al cambio climático.

2. Tratándose de aeronaves nuevas para uso personal, con capacidad máxima de 20 pasajeros, se deberá pagar la cantidad que resulte de multiplicar el peso máximo, incluyendo la carga de la aeronave expresado en toneladas, conforme a lo siguiente:

Tipo de aeronave Cuota Unidad de medida

a. De pistón, turbohélice y helicópteros 8, 500 pesos por tonelada.

b. De reacción............ 9, 000 pesos por tonelada.

Quedan exceptuadas de dicho impuesto aeronaves de una plaza que sean fabricadas o destinadas para fumigar, rociar o esparcir líquidos o sólidos, con tolva de carga.

F) y G). ...

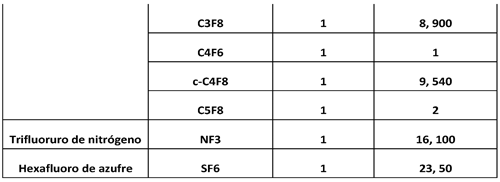

H). Emisiones de carbono :

1 . Combustibles Fósiles.............................. Cuota Unidad de medida

a . Propano ................ 8.9451 centavos por litro.

b. Butano................ 11.5759 centavos por litro.

c . Gasolinas y gas avión 15.6899 centavos por litro.

d . Turbosina y otros kerosenos 18.7393 centavos por litro.

e . Diésel................. 19.0383 centavos por litro.

f . Combustóleo ...... 20.3179 centavos por litro.

g . Coque de petróleo 23.5827 pesos por tonelada.

h . Coque de carbón 55.2855 pesos por tonelada.

i . Carbón mineral .. 41.6286 pesos por tonelada.

j . Otros combustibles fósiles 60.1766 pesos por tonelada de carbono que contenga el combustible.

[...]

[...]

[...]

2. Emisiones de carbono a la atmósfera

Las personas físicas o morales que cuenten con instalaciones o fuentes fijas que emitan a la atmósfera más de 25 toneladas de dióxido de carbono equivalente al mes de los gases referidos en la tabla anterior, deberán pagar una tasa de 2.5 veces el valor diario de la Unidad de Medida de Actualización, por cada tonelada de dióxido de carbono equivalente que exceda el límite inferior referido.

Tratándose de fracciones de las unidades de medida, la cuota se aplicará en la proporción en que corresponda a dichas fracciones respecto de la unidad de medida.

I. y J. ...

II. y III. ...

Segundo. - Se reforma el artículo 75 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar como sigue:

Artículo 75. ...

...

Los subsidios que se otorguen a las cuotas del impuesto especial sobre producción y servicios de combustibles fósiles no podrán tener un estímulo fiscal mayor del 50 por ciento del valor establecido en el artículo 2o., fracción I, inciso D) de la Ley del Impuesto Especial sobre Producción y Servicios.

La Secretaría, de manera conjunta con la Secretaría del Bienestar y la Secretaría de Economía, deberán establecer programas de apoyo para la compra de combustibles para aquellos sectores sociales más vulnerables, así como para los proveedores de bienes y servicios básicos, los cuales contemplen el otorgamiento de estímulos fiscales mayores a lo establecido en el párrafo anterior.

Transitorios

Primero . El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo . A la entrada en vigor del presente decreto, la Secretaría de Hacienda y Crédito Público contará con un plazo de 60 días naturales para realizar las adecuaciones reglamentarias correspondientes.

Tercero . A la entrada en vigor del presente decreto, el Servicio de Administración Tributaria contará con un plazo de 60 días naturales para realizar las adecuaciones reglamentarias correspondientes.

Cuarto . A la entrada en vigor del presente decreto, la Secretaría de Hacienda y Crédito Público de manera conjunta con la Secretaría de Medio Ambiente y Recursos Naturales contará con un plazo de 90 días naturales para emitir la reglamentación correspondiente.

Quinto . A la entrada en vigor del presente decreto, la Secretaría de Hacienda y Crédito Público deberá establecer un plazo para que los sujetos obligados al pago del impuesto por emisiones de carbono comiencen con el pago de dicho tributo.

Sexto . A la entrada en vigor del presente decreto, la Secretaría de Hacienda y Crédito Público contará con un plazo de 60 días naturales para que, de manera conjunta con la Secretaría del Bienestar, establezcan las reglas de operación para la creación de programas de apoyo para la compra de combustibles para aquellos sectores sociales más vulnerables.

Séptimo . A la entrada en vigor del presente decreto, la Secretaría de Hacienda y Crédito Público contará con un plazo de 60 días naturales para que, de manera conjunta con la Secretaría de Economía para que establezcan las reglas de operación para la creación de programas de apoyo para la compra de combustibles para proveedores de bienes y servicios básicos.

Octavo . A la entrada en vigor del presente decreto, la Secretaría de Hacienda y Crédito Público contará con un plazo de 60 días naturales para realizar las adecuaciones reglamentarias correspondientes.

Noveno . A la entrada en vigor del presente decreto, el Servicio de Administración Tributaria contará con un plazo de 60 días naturales para realizar las adecuaciones reglamentarias correspondientes.

Décimo . A la entrada en vigor del presente decreto, la Secretaría de Hacienda y Crédito Público de manera conjunta con la Secretaría de Comunicaciones y Transportes contará con un plazo de 90 días naturales para emitir la reglamentación correspondiente.

Décimo primero. La Secretaría de Hacienda y Crédito Público de manera conjunta con la Comisión Reguladora de Energía establecerán horarios específicos para la compra de gasolina que cuente con subsidio.

Notas

1 “Precios promedio nacionales”, petrointelligence, 2023. Recuperado de: https://petrointelligence.com/precios-de-la-gasolina-y-diesel-hoy.php

2 “Precio de la gasolina: determinantes históricos”, Centro de Investigación Económica y Presupuestaria A.C. (CIEP), 2017. Recuperado de: https://ciep.mx/precio-de-la-gasolina-determinantes-historicos/#:~:text =(3)%20El%20precio%20m%C3%A1ximo%20en,y%2014.63%20para%20el%20di%C3%A9s el.

3 “Incrementos en el precio del petróleo: Efectos en la recaudación”, Centro de Investigación Económica y Presupuestaria A.C., 2022. Recuperado de: https://ciep.mx/incrementos-en-el-precio-del-petroleo-efectos-en-la-rec audacion/

4 “Informes sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública, cuarto trimestre de 2022”, Secretaría de Hacienda y Crédito Público, 2022. Recuperado de: https://www.finanzaspublicas.hacienda.gob.mx/work/models/Finanzas_Publi cas/docs/congreso/infotrim/2022/ivt/04afp/itanfpdc_202204.pdf

5 “Subsidio de combustibles para combatir inflación costó 397 mil mdp en 2022: SHCP”, Forbes, 2023. Recuperado de

https://www.forbes.com.mx/subsidio-de-combustibles-para- combatir-inflacion-costo-397-mil-mdp-en-2022-shcp/

6 “Precios de la mezcla mexicana de petróleo”, Banco de México, 2023. Recuperado de: https://www.banxico.org.mx/apps/gc/precios-spot-del-petroleo-gra.html

7 “La Secretaría de Hacienda y Crédito Público estableció en el presupuesto de 2023 un precio para la mezcla de 68.70 dólares por barril.”, El Economista, 2023. Recuperado de: https://www.eleconomista.com.mx/mercados/Super-peso-afecta-a-Pemex-y-fi nanzas-publicas-del-pais-IMCO-20230717-0114.html

8 Ibídem.

9 Ibídem.

10 Ibídem.

11 “México quita estímulo fiscal a gasolina Premium por primera vez en el año”, Bloomberg, 2023. Recuperado de: https://www.bloomberglinea.com/latinoamerica/mexico/mexico-quita-estimu lo-fiscal-a-gasolina-premium-por-primera-vez-en-el-ano/

12 “Inflación, también como un gasolinazo”, Energía Hoy, 2022. Recuperado de: https://energiahoy.com/2022/08/15/inflacion-un-gasolinazo/

13 “La inflación baja en diciembre en Estados Unidos al 6,5%, su mínimo en más de un año”, El País, 2023. Recuperado de: https://elpais.com/economia/2023-01-12/la-inflacion-baja-en-diciembre-e n-estados-unidos-al-65-su-minimo-en-mas-de-un-ano.html

14 Ibídem.

15 “6 factores que se usan para fijar el precio de la gasolina en México”, Expansión, 2022. Recuperado de: https://expansion.mx/economia/2022/03/15/como-se-calcula-precio-gasolin a-mexico

16 “Precios promedio reportados nacionales”, petrointelligence, 2023. Recuperado de: https://petrointelligence.com/precios-de-la-gasolina-y-diesel-hoy.php

17 “Ley del Impuesto Especial sobre Producción y Servicios”, Cámara de Diputados, 2023. Recuperado de: https://www.diputados.gob.mx/LeyesBiblio/pdf/LIEPS.pdf

18 “¿Cómo quedaría el precio de la gasolina sin el impuesto federal?”, CNN en español, 2022. Recuperado de:

19 “California precios de la gasolina, Galones EE.UU., 17 de julio de 2023” GlobalPetrolPrices.com, 2023. Recuperado de: https://es.globalpetrolprices.com/USA/California/gasoline_prices/

20 “Brasil Precios de la gasolina, 17 de julio de 2023”. GlobalPetrolPrices.com, 2023. Recuperado de: https://es.globalpetrolprices.com/Brazil/gasoline_prices/

21 “Estadísticas Petroleras”, Petróleos Mexicanos, 2023. Recuperado de: https://www.pemex.com/ri/Publicaciones/Indicadores%20Petroleros/indicad or.pdf

22 Ibídem.

23 “Pemex suma otro año sin cumplir su promesa de refinación de petróleo”, Bloomberg, 2023. Recuperado de https://www.bloomberglinea.com/2023/02/15/pemex-suma-otro-ano-sin-cumpl ir-su-promesa-de-refinacion-de-petroleo/#:~:text=Pemex%20pronostic%C3%B 3%20en%20su%20plan,presentadas%20en%20diciembre%20de%202021.

24 “Refinería Dos Bocas cumple un año sin producir gasolina ni diésel”, Bloomberg, 2023. Recuperado de: https://www.bloomberglinea.com/latinoamerica/mexico/refineria-dos-bocas -cumple-un-ano-sin-producir-gasolina-ni-diesel/

25 “Bajan la meta de producción de refinería Dos Bocas para 2024; pasa de 340 mil a 306 mil barriles”, Forbes, 2023. Recuperado de: https://www.forbes.com.mx/bajan-la-meta-de-produccion-de-refineria-dos- bocas-para-2024-pasa-de-340-mil-a-306-mil-barriles/

26 Ibídem.

27 “Pemex en la mira al primer trimestre de 2023”, Instituto Mexicano para la Competitividad, A.C., 2023. Recuperado de: https://imco.org.mx/pemex-en-la-mira-al-primer-trimestre-de-2023/#:~:te xt=Entre%20enero%20y%20marzo%20de%202023%20la%20petrolera%20extrajo%20u n,en%202011%20(2.572%20MMbd).

28 “México apuesta su futuro energético al petróleo, no a las energías renovables”, The New York Times, 2022. Recuperado de: https://www.nytimes.com/es/2022/08/17/espanol/mexico-petroleo-amlo-peme x.html

29 Ibídem.

30 “Generación Bruta de CFE más PIE?s por tecnología”, Sistema de Información Energética, 2023. Recuperado de: https://sie.energia.gob.mx/bdiController.do?action=cuadro&cvecua=II IA1C05

31 “Implicaciones del Paquete Económico 2024”, Centro de Investigación Económica y Presupuestaria A.C., 2023. Recuperado de: https://ciep.mx/implicaciones-del-paquete-economico-2024/#:~:text=El%20 gasto%20neto%20total%20propuesto,costo%20de%20la%20deuda%2C%20principal mente.

32 “Cada mexicano que nazca en 2024 le tocará pagar 127 mil pesos de la deuda pública, proyectan”, El Universal, 2023. Recuperado de: https://www.eluniversal.com.mx/cartera/cada-mexicano-que-nazca-en-2024- le-tocara-pagar-127-mil-pesos-de-la-deuda-publica-proyectan/

33 Ibídem.

34 “México - Emisiones de CO2”, Expansión datos macro, 2021. Recuperado de: https://datosmacro.expansion.com/energia-y-medio-ambiente/emisiones-co2 /mexico

35 “Guía de impuestos ecológicos en México”, PwC México: Servicios de Auditoría, Consultoría e Impuestos, 2022. Recuperado de https://download.pwc.com/mx/archivo/2022/guia-impuestos-ecologicos-en-m exico-ejercicio-fiscal-2022.pdf

36 “Cuenta Pública 2021, Ingresos Presupuestarios”, Secretaría de Hacienda y Crédito Público, 2021. Recuperado de: https://www.cuentapublica.hacienda.gob.mx/work/models/CP/2021/tomo/I/I5 0.06.IPP.pdf

37 “Ingresos por impuestos ambientales”, Secretaría de Medio Ambiente y Recursos Naturales, 2016. Recuperado de: https://apps1.semarnat.gob.mx:8443/dgeia/indicadores_verdes16/indicador es/04_innovacion/4.1.1.html#:~:text=Permiten%2C%20por%20un%20lado%2C%20 incidir,hacia%20mejoras%20del%20sector%20ambiental.

38 Ibídem.

39 “Impuestos ambientales: Explicación, ejemplos y utilidad”, Centro de Investigación Económica y Presupuestaria A.C., 2017. Recuperado de: https://ciep.mx/impuestos-ambientales-explicacion-ejemplos-y-utilidad/

40 “Impuestos verdes: qué son y qué está haciendo México”, Expansión, 2023. Recuperado de: https://expansion.mx/economia/2023/01/12/impuestos-verdes-en-mexico-que -son

41 “La contaminación por los aviones aumenta; así se prevé limitarla”, Forbes, 2023. Recuperado de:

https://www.forbes.com.mx/la-contaminacion-por-los-avion es-aumenta-asi-se-preve-limitarla/

42 Ibídem.

43 Ibídem.

44 Ibídem.

45 “¿Cuánto pagamos por los jets de los superricos en salud y ambiente? El costo oculto de un lujo innecesario”, CNN, 2022. Recuperado de: https://cnnespanol.cnn.com/2022/08/11/jets-superricos-salud-ambiente-or ix/

46 “México - Emisiones de CO2”, Datos Macro, 2021. Recuperado de: https://datosmacro.expansion.com/energia-y-medio-ambiente/emisiones-co2 /mexico

47 Ibídem.

48 “¿Es posible reducir el impacto de los aviones en el cambio climático?”, BBVA, 2020. https://www.bbvaopenmind.com/ciencia/medioambiente/posible-reducir-impa cto-los-aviones-cambio-climatico/

49 “Por qué la flota de aviones privados del mundo se ha multiplicado en los últimos años (y quién es el multimillonario que más la ha usado)”, MVS, 2023Recuperado de: https://www.univision.com/noticias/dinero/aviones-privados-informe-pand emia

50 “¿Cuánto ha crecido el sector aéreo privado en México?”, Milenio, 2018 https://www.milenio.com/especiales/cuanto-crecido-el-sector-aereo-priva do-en-mexico

51 “¿Cómo rentar un jet privado?”, El Financiero, 2020. Recuperado: https://www.elfinanciero.com.mx/viajes/como-rentar-un-jet-privado/

52 “Anuario Estadístico del Sector Comunicaciones y Transportes, 2020”, Secretaría de Sector Comunicaciones y Transportes, 2020 https://www.cmic.org.mx/sectores/comunicaciones/Comunicaciones/Document o%20PDF/Documento%20Barra%20pdf/SICT%202022/Anuario_2020.pdf

53 “La especulación lleva el precio del CO2 a su máximo histórico”, eleconomista.es, 2023. Recuperado de: https://www.eleconomista.es/mercados-cotizaciones/noticias/12176761/03/ 23/La-especulacion-lleva-el-precio-del-CO2-a-su-maximo-historico-.html

Palacio Legislativo de San Lázaro, a 10 de octubre de 2023.

Diputado Jorge Álvarez Máynez (rúbrica)

Que reforma y adiciona los artículos 2o. y 9o. de la Ley de Planeación, a cargo de la diputada María Del Rocio Banquells Núñez, del Grupo Parlamentario de Movimiento Ciudadano

La que suscribe, diputada María del Rocío Banquells Núñez, integrante del Grupo Parlamentario de Movimiento Ciudadano de la LXV Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, 72 y 73 de la Constitución Política de los Estados Unidos Mexicanos, 77 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la siguiente iniciativa con proyecto de decreto que reforma diversas disposiciones de la Ley de Planeación para incorporar la Perspectiva de Orientación Sexual, Identidad y Expresión de Género y Características Sexuales como principio rector.

A efecto de dar debido cumplimiento a lo mandatado en el artículo 78 del Reglamento de la Cámara de Diputados, expongo lo siguiente:

Planteamiento del problema a resolver

México padece de una discriminación estructural hacia las personas con orientación sexual, identidad y expresión de género y características sexuales no normativas.

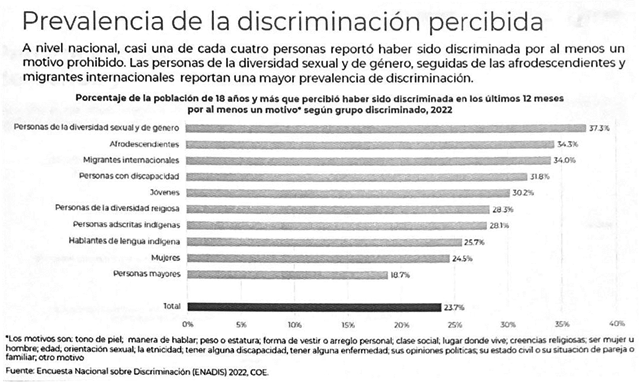

La Encuesta Nacional sobre la Discriminación (Enadis) 2022 la cual tiene como objetivo general medir la magnitud, causas, expresiones y efectos de la discriminación estructural en México para informar y reforzar las políticas públicas y la acción de la sociedad en el combate a la discriminación obtuvo entre otros, el siguiente resultado:1

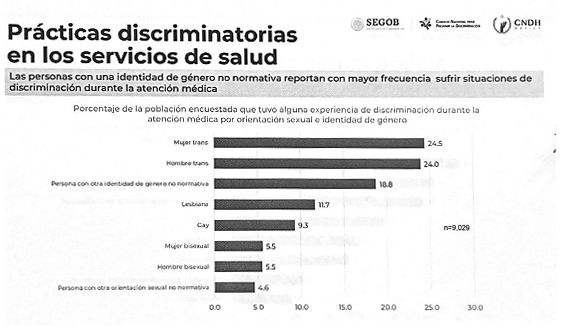

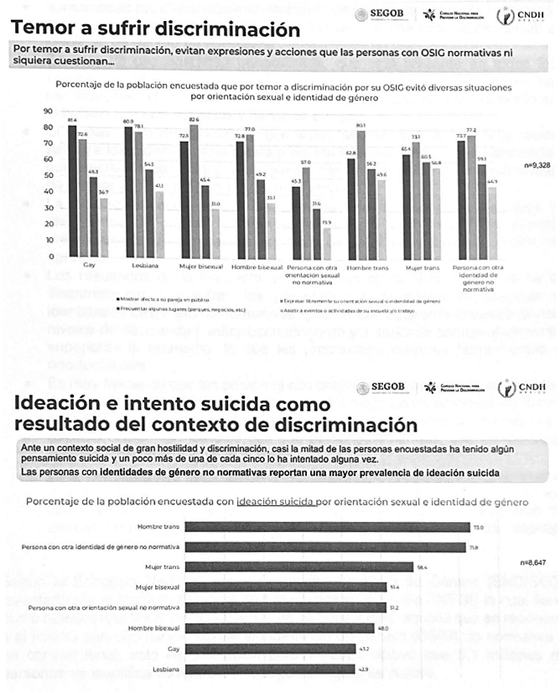

Ahora bien, la Encuesta sobre Discriminación por motivos de Orientación Sexual e Identidad de Género 2018 (Endosig), tiene como principal objetivo conocer las experiencias de discriminación, exclusión y violencia que enfrentan las personas por su orientación sexual e identidad de género no normativas para orientar políticas públicas que promuevan la inclusión y reduzcan la discriminación y la desigualdad de oportunidades, obteniendo entre otros los siguientes resultados:

Las conclusiones son:

• “La sociedad mexicana existe un ambiente de gran discriminación, hostilidad, acoso y violencia en contra de las personas con una orientación sexual o identidad de género no normativa.

• Se trata de una hostilidad generalizada, que está presente en todos los ámbitos de socialización: desde rechazo en las familias y bullying en las escuelas, hasta la burla y humillación en las comunidades, discriminación en el trabajo, y en los espacios y servicios públicos.

• El rechazo y la discriminación que viven las personas por su orientación sexual e identidad de género está presente desde la niñez y la adolescencia, que precisamente las etapas en que es más frecuente identificar la identidad de género y la orientación sexual no normativa.

• La hostilidad social contra las personas de orientaciones sexuales e identidades de género no normativas produce y se refleja en elevada prevalencia de discriminación, negación de derechos y diversos niveles de agresión.

• Los resultados de la encuesta deben leerse como el nivel mínimo de la discriminación que sufren las personas con orientaciones sexuales e identidades de género no normativas: quienes contestaron la encuesta tienen niveles de escolaridad, autorreconocimiento y autonomía comparativamente superiores al promedio, lo que les proporciona mayores herramientas y oportunidades.

• Es muy frecuente que las personas con orientaciones sexuales e identidades de género no normativas experimenten prácticas discriminatorias de forma sistemática y cotidiana: en la atención médica, en el mundo del trabajo y en espacio común. Se les dice que son personas enfermas, que no merecen respeto, que no son iguales al resto.

• Esta discriminación hace que se vean forzadas a ocultarse, a no expresarse y a no ejercer sus derechos. Es frecuente que este rechazo y acoso sistemático afecte su salud, e incluso que tengan mayor probabilidad de desear terminar con su vida y, de hecho, muchas personas intentan suicidarse: la discriminación mata”.2

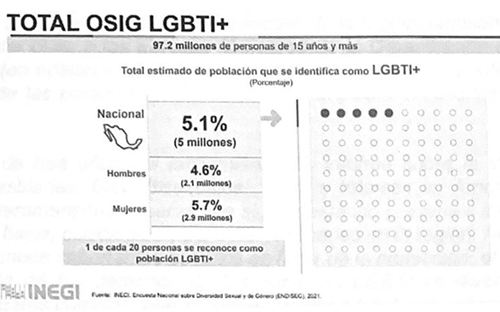

Según la Encuesta Nacional sobre Diversidad Sexual y de Género (Endiseg) levantada por el Instituto Nacional de Estadística y Geografía (Inegi) la cual tiene como objetivo identificar de la población de 15 años y más, aquella que se reconoce a sí misma con orientación sexual y/o identidad de género (OSIG) no normativa o no convencional, esto es, población LGBTI+ 2021 obtuvo que 5.1 millones de personas se identifica como LGBTI+, según el siguiente cuadro:

3

Argumentos que sustentan la presente iniciativa

La presente iniciativa tiene por objeto incorporar la perspectiva de orientación sexual, identidad y expresión de género y características sexuales en adelante “Perspectiva de OSIEGCS” a los principios básicos conforme a los cuales se llevará a cabo la planeación nacional del desarrollo y encauzar, en función de ésta, las actividades de la administración pública federal.

Base convencional

En el Informe emitido por la Comisión Interamericana de Derechos Humanos (en adelante “CIDH”) denominado “Avances y Desafíos hacia el reconocimiento de los derechos de las personas LGBTI en las Américas, 2018” se señala que “ha monitoreado, en los últimos años, la situación de los derechos de las personas con orientaciones sexuales, identidades y expresiones de género diversas o no normativas, o cuyos cuerpos varían del estándar corporal femenino y masculino.

Durante este período, la Comisión conoció sobre los desafíos enfrentados por las personas lesbianas, gay, bisexuales, trans e intersex (en adelante “LGBTI”) en las Américas, y, sobre todo, la alarmante realidad de la violencia generalizada en su contra. La CIDH, además de haber llamado la atención sobre el prejuicio y la discriminación estructurales en las sociedades de la región, también hizo una serie de recomendaciones a los Estados Miembros de la Organización de los Estados Americanos (en adelante “OEA”), con la finalidad de proteger la integridad física y psicológica de las personas LGBTI, así como impulsar el reconocimiento de sus derechos.”

... “Después de tres años del lanzamiento del Informe sobre la Violencia contra Personas Lesbianas, Gay, Bisexuales, Trans e Intersex en América (2015), la Comisión Interamericana observa que siguen estando presentes los diversos tipos de violencia física, psicológica y sexual identificados en la región. Al mismo tiempo, la CIDH reconoce importantes cambios en favor de la protección, el reconocimiento y la garantía de los derechos de las personas LGBTI en diversos países del hemisferio. Estos cambios, que se vienen dando a través de procesos legislativos, decisiones judiciales y políticas públicas, se traducen en un mayor reconocimiento de los derechos de las personas LGBTI y avanzan la agenda de igualdad, inclusión y no discriminación, asegurando que esas personas vivan sus vidas libres de toda forma de violencia, terror y miseria.”

... “En este sentido, la Comisión Interamericana decidió elaborar este nuevo informe, que combina la interdependencia y universalidad de los derechos humanos, con la visión de la seguridad integral dirigida a las personas LGBTI, visión que comprende no sólo la protección contra la violencia física, psicológica y sexual, sino que también incluye la posibilidad de que puedan planificar y fortalecer sus capacidades individuales. El nuevo informe contiene directrices para la construcción de una sociedad más justa e incluyente, basada en el respeto a la orientación sexual, identidad de género - real o percibida - y diversidad corporal, tomando como base el reconocimiento de derechos específicos que traducen de forma efectiva la protección integral y la garantía del derecho a la dignidad concretar de las personas LGBTI, para que puedan tener la posibilidad de realizar sus planes de vida con plena autonomía y respeto a su voluntad.”

En el punto 54 del referido informe, la CIDH señala que los estándares y principios de derechos humanos deben constituir “tanto una guía como un mapa de navegación para el diseño, implementación y evaluación de las políticas públicas”, particularmente los principios de igualdad y no discriminación, con especial énfasis en la diversidad corporal, sexual y de género . Por fin, la CIDH resalta que dicha recolección de datos debe ser guiada por principios de confidencialidad y seguridad de la información, de tal manera que no se exponga a las personas LGBTI a violaciones sistemáticas, inclusive procedimientos persecutorios de las propias instituciones del Estado. (Resalte añadido por la suscrita).

Asimismo, el tratamiento, la metodología de análisis y la utilización de la información recolectada deben ser adecuados para respetar la perspectiva de orientación sexual, identidad de género y diversidad corporal de las personas, obedeciendo al principio de no discriminación . (Resalte añadido por la suscrita).4

Ahora bien, la Corte Interamericana de Derechos Humanos en adelante Corte IDH emitió la Opinión Consultiva OC 24/17 que deriva de una interpretación y alcance de los artículos 1.1, 3, 7, 11.2, 13, 17, 18 y 24, en relación con el artículo 1 de la Convención Americana sobre Derechos Humanos , la cual en su parte toral considera a la orientación sexual, la identidad de género y la expresión de género como categorías protegidas por el artículo 1.1 de la Convención Americana sobre Derechos Humanos (CADH) y además resalta el deber de los Estados de adoptar todas las medidas necesarias para asegurar el acceso en igualdad de condiciones y sin discriminación a una amplia lista de derechos como: a la identidad, al reconocimiento de la personalidad jurídica, al nombre, a los laborales, relacionados con la seguridad social, derechos de familia, entre otros, Ya que han sido históricamente víctimas de discriminación estructural, estigmatización, diversas formas de violencia y violaciones a sus derechos fundamentales.

También la Opinión Consultiva OC-24/17 pondera que la falta de acceso a derechos se agrava con el entrecruzamiento de la condición de la orientación sexual, identidad de género y/o diversidad corporal, con otros factores, como el sexo, el origen étnico, la edad, la condición social. (resalte añadido por la suscrita).5

Como corolario, la Opinión Consultiva de mérito resalta el deber de los Estados de adoptar todas las medidas legislativas, administrativas y de otra naturaleza necesarias y suficientes para garantizar el acceso a todos los derechos en igualdad de condiciones y sin discriminación por motivos de orientación sexual o identidad de género.

Base constitucional

La reforma constitucional en materia de derechos humanos, publicada en junio de 2011 logró, entre otros tópicos, el reconocimiento de la más alta jerarquía en el orden jurídico mexicano a las normas de derechos humanos reconocidas en los tratados internacionales, fortaleciendo así la protección de los derechos a la luz del Derecho Internacional de los Derechos Humanos, la cual en la parte que nos interesa señala:

“Artículo 1o. En los Estados Unidos Mexicanos todas las personas gozarán de los derechos humanos reconocidos en esta Constitución y en los tratados internacionales de los que el Estado Mexicano sea parte, así como de las garantías para su protección, cuyo ejercicio no podrá restringirse ni suspenderse, salvo en los casos y bajo las condiciones que esta Constitución establece.

Las normas relativas a los derechos humanos se interpretarán de conformidad con esta Constitución y con los tratados internacionales de la materia favoreciendo en todo tiempo a las personas la protección más amplia.”

Ahora bien, la Suprema Corte de Justicia de la Nación en una interpretación al artículo primero de la Constitución Política de los Estados Unidos Mexicanos estableció que una vez que los tratados internacionales han sido incluidos en el sistema jurídico después de haber pasado por el proceso señalado en la Constitución, estas normas internacionales deben ser reconocidas como fuente de derechos humanos. Lo anterior con base en lo resuelto en la Contradicción de Tesis 293/2011, de 3 de septiembre de 2013 que señala:

“Derechos humanos contenidos en la Constitución y en los Tratados Internacionales. Constituyen el parámetro de control de regularidad constitucional, pero cuando en la Constitución haya una restricción expresa al ejercicio de aquéllos, se debe estar a lo que establece el texto constitucional. El primer párrafo del artículo 1o. constitucional reconoce un conjunto de derechos humanos cuyas fuentes son la Constitución y los tratados internacionales de los cuales el Estado Mexicano sea parte. De la interpretación literal, sistemática y originalista del contenido de las reformas de seis y diez de junio de dos mil once, se desprende que las normas de derechos humanos, independiente de su fuente, no se relacionan en términos jerárquicos, entendiendo que, derivado de la parte final del primer párrafo del artículo 1º, cuando en la Constitución haya una restricción expresa al ejercicio de los derechos humanos, se deberá estar a lo que indica la norma constitucional, ya que el principio que le brinda supremacía comporta el encumbramiento de la Constitución como norma fundamental del orden jurídico mexicano, lo que a su vez implica que el resto de las normas jurídicas deben ser acordes con la misma, tanto en el sentido formal como material, circunstancia que no ha cambiado; lo que sí ha evolucionado a raíz de las reformas constitucionales en comento es la configuración del conjunto de normas jurídicas respecto de las cuales puede predicarse dicha supremacía en el orden jurídico mexicano. Esta transformación se explica por la ampliación del catálogo de derechos humanos previsto dentro de la Constitución Política de los Estados Unidos Mexicanos, el cual evidentemente puede calificarse como parte del conjunto normativo que goza de esta supremacía constitucional. En este sentido, los derechos humanos en su conjunto constituyen el parámetro de control de regularidad constitucional, conforme al cual debe analizarse la validez de las normas y actos que forman parte del orden jurídico mexicano.”

Dado que el Estado Mexicano ha ratificado la Convención Americana Sobre Derechos Humanos es dable otorgarle carácter vinculante.

Ahora bien, como se refirió en líneas que anteceden, la presente iniciativa tiene como objetivo incluir en el texto de la Ley de Planeación, la Perspectiva de OSIEGCS como principio y como herramienta analítica que permita evidenciar el origen y efectos que poseen las violencias, vulnerabilidades o discriminaciones contra las poblaciones con OSIEGCS no normativas reales o percibidas, para poder distinguir otra forma de opresión a cada una de dichas categorías a fin de combatir los prejuicios y estereotipos en su contra.

Para el Ministerio de las Mujeres, Género y Diversidad de Argentina, a través de la publicación Colección XYZ “Perspectiva de Género y Diversidad”, la perspectiva de género y diversidad como enfoque transversal en las políticas públicas es de vital importancia y una obligación del Estado, al señalar que: “ Así como podemos hablar de una perspectiva de género y entendemos por ella un especial par de anteojos para mirar la realidad y analizar las relaciones sociales en función de la desigualdad y jerarquía establecida conforme la diferencia sexo-genérica entre las personas, también sostenemos la existencia de un enfoque simultáneo y complementario: la perspectiva de diversidad.”

“Ambos paradigmas son imprescindibles a la hora de diseñar, ejecutar y evaluar políticas públicas. El Estado se encuentra obligado, a través de los compromisos internacionales asumidos y por la normativa local, a identificar de manera específica y transversal las necesidades, violencias, desigualdades y la discriminación estructural e histórica que atraviesan LGBTI+ (MMGyD, 2020)”. 6

Para la Suprema Corte de Justicia de la Nación en el Protocolo para Juzgar con Perspectiva de Orientación Sexual, Identidad y Expresión de Género, y Características Sexuales, señala que “la perspectiva de OSIEGCS podría entenderse como una especie de la obligación general de juzgar con perspectiva de género, la cual incluye no solo a mujeres cisheterosexuales, sino a las personas con OSIEGCS no normativas que requieren un enfoque diferenciado al momento del estudio de sus casos. Unas y otras se encuentran en una situación de vulnerabilidad por la manera en que funciona el género en sociedad”. (Resalte de la suscrita).

La Corte señala que “el juzgar con perspectiva de OSIEGCS obliga a que las autoridades jurisdiccionales lean e interpreten la norma tomando en cuenta los principios ideológicos que la sustentan. De ese modo se puede determinar si el impacto que causa en quienes acuden a la justicia es distinto y, en su caso, tomar las acciones necesarias para garantizar su derecho a la igualdad.”7

Para la Comisión de la Verdad en Colombia, los enfoques diferenciales son “Marcos de comprensión y actuación que se sustentan en el reconocimiento de aquellas diferencias que han sido invisibilizadas por los parámetros culturales y sociales prevalecientes que privilegian a sectores poblaciones con poder económico, político y/o social.”8

Tomando como referencia dicho concepto, se puede sostener que la Perspectiva de OSIEGCS es un enfoque diferenciado que contiene marcos de comprensión y actuación que se sustentan en el reconocimiento de aquellas diferencias de las condiciones humanas con Orientación Sexual, Identidad y Expresión de Género y Características Sexuales no normativas que han sido invisibilizadas por los parámetros culturales y sociales prevalecientes que privilegian a sectores poblaciones con poder económico, político y/o social.9

Por ello, se pretende que atendiendo dicha perspectiva de OSIEGCS, la planeación democrática del país considere dentro de sus objetivos prioritarios el abatimiento de las violencias, vulnerabilidades o discriminaciones contra las poblaciones con OSIEGCS no normativas y oriente en congruencia con lo anterior la función de la administración pública federal, así como la participación, en su caso, mediante convenio, de los órganos constitucionales autónomos y los gobiernos de las entidades federativas en los términos del artículo primero fracción III de la Ley de Planeación, para que a través de dicho enfoque diferenciado se entienda y atienda los flagelos sociales antes mencionados desde sus causas de forma integral y con ello contribuir a que el desarrollo del país y de quienes lo habitamos además de integral, sustentable y sostenible sea equitativo e incluyente, y garantizar el acceso para todas, todos y todes a todos los derechos en igualdad de condiciones y sin discriminación por motivos de Orientación Sexual, Identidad y Expresión de Género y Características Sexuales.

Se reitera, con dichas modificaciones legislativas se logrará modificaciones en la planeación democrática y en la actividad de la administración pública federal que dé cumplimiento a la parte teleológica del artículo primero de la Constitución Política de los Estados Unidos Mexicanos y del artículo primero de la Convención Americana sobre Derechos Humanos.

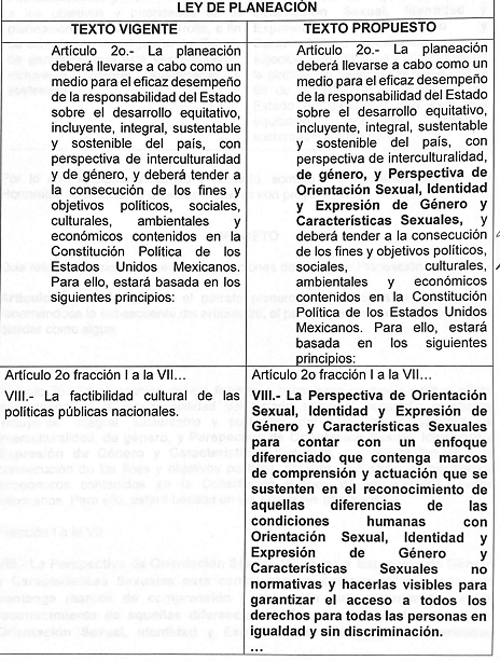

Presento el siguiente cuadro para dar claridad a lo que se plantea reformar y adicionar:

Por lo anteriormente expuesto y fundado, someto a la consideración de esta honorable asamblea, la presente iniciativa con proyecto de

Decreto

Que reforma y adiciona diversas disposiciones de la Ley de Planeación

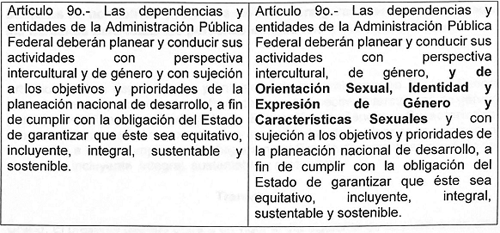

Artículo Único. Se reforma el párrafo primero y se adiciona la fracción VIII recorriéndose la subsecuente del artículo 2o.; el párrafo primero del artículo 9o. para quedar como sigue:

Artículo 2o.- La planeación deberá llevarse a cabo como un medio para el eficaz desempeño de la responsabilidad del Estado sobre el desarrollo equitativo, incluyente, integral, sustentable y sostenible del país, con perspectiva de interculturalidad, de género, y Perspectiva de Orientación Sexual, Identidad y Expresión de Género y Características Sexuales, y deberá tender a la consecución de los fines y objetivos políticos, sociales, culturales, ambientales y económicos contenidos en la Constitución Política de los Estados Unidos Mexicanos. Para ello, estará basada en los siguientes principios:

I a VII...

VIII.- La Perspectiva de Orientación Sexual, Identidad y Expresión de Género y Características Sexuales para contar con un enfoque diferenciado que contenga marcos de comprensión y actuación que se sustenten en el reconocimiento de aquellas diferencias de las condiciones humanas con Orientación Sexual, Identidad y Expresión de Género y Características Sexuales no normativas y hacerlas visibles para garantizar el acceso a todos los derechos para todas las personas en igualdad y sin discriminación.

...

Artículo 9o.- Las dependencias y entidades de la administración pública federal deberán planear y conducir sus actividades con perspectiva intercultural, de género, y de Orientación Sexual, Identidad y Expresión de Género y Características Sexuales y con sujeción a los objetivos y prioridades de la planeación nacional de desarrollo, a fin de cumplir con la obligación del Estado de garantizar que éste sea equitativo, incluyente, integral, sustentable y sostenible.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Secretaría de Gobernación-Conapred. Encuesta Nacional sobre la Discriminación (Enadis) 2022. Consultable en:

http://sindis.conapred.org.mx/wp-content/uploads/2023/07 /Enadis22_Resultados_Mayo-2023.pdf

2 Consejo Nacional para Prevenir la Discriminación y Comisión Nacional de los Derechos Humanos. Encuesta sobre Discriminación por motivos de Orientación Sexual e Identidad de Género (Endosig 2018). Disponible en: https://www.conapred.org.mx/userfiles/files/Presentacioon_ENDOSIG_16_05 _2019.pdf

3 Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Nacional sobre Diversidad Sexual y de Género (Endiseg), 2021. Consultable en: https://www.inegi.org.mx/contenidos/programas/endiseg/2021/doc/endiseg_ 2021_resultados.pdf

4 Comisión Interamericana de Derechos Humanos. Informe “Avances y desafíos hacia el reconocimiento de los derechos de las personas LGBTI en las Américas”. Consultable en: https://mx.search.yahoo.com/search?fr=mcafee&type=E211MX105G91652&p=Avances+y+desaf%C3%ADos+hacia+el+reconocimiento+de+los+derechos+de +las+personas+LGBTI+en+las+Am%C3%A9ricas

5 Corte Interamericana de Derechos Humanos, Opinión Consultiva OC-24/17 de 24 de noviembre de 2017 solicitada por la República de Costa Rica sobre identidad de género, e igualdad y no discriminación a parejas del mismo sexo. Consultable en: https://www.corteidh.or.cr/docs/opiniones/seriea_24_esp.pdf

6 Ministerio de las Mujeres, Género y Diversidad, Argentina. Colección XYZ.- Perspectiva de Géneros y Diversidad, consultable en: https://editorial.mingeneros.gob.ar:8080/xmlui/handle/123456789/26

7 Suprema Corte de Justicia de la Nación. Protocolo para Juzgar con Perspectiva de Orientación Sexual, Identidad y Expresión De Género y Características Sexuales. Consultable en: https://www.scjn.gob.mx/derechos-humanos/sites/default/files/protocolos /archivos/2022-10/Protocolo%20OSIEGCS.pdf

8 Comisión de la Verdad de Colombia. Enfoques Diferenciales. Consultable en: https://web.comisiondelaverdad.co/transparencia/informacion-de-interes/ glosario/enfoques-diferenciales

9 Ibídem.

Dado en el salón de sesiones del Palacio Legislativo de San Lázaro, a 10 de octubre de 2023.

Diputada María del Rocío Banquells Núñez (rúbrica)