Gaceta Parlamentaria, año XXVI, número 6378-III-1, miércoles 4 de octubre de 2023

- Que adiciona diversas disposiciones de la Ley General de Desarrollo Social, a fin de establecer un mecanismo más estricto que permita vigilar el correcto uso de los recursos del Fondo de Aportaciones para la Infraestructura Social, a cargo de la diputada Carmen Patricia Armendáriz Guerra, del Grupo Parlamentario de Morena

- Que reforma los artículos 30 y 70 de la Ley General de Educación y 7o. de la Ley General de Educación Superior, a cargo de la diputada Carmen Patricia Armendáriz Guerra, del Grupo Parlamentario de Morena

- Que adiciona el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Steve Esteban del Razo Montiel, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de la Ley General de Educación, en materia de educación preventiva respecto a enfermedades crónico degenerativas, con especial énfasis en el cáncer, a cargo del diputado Miguel Torruco Garza, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación, de la Ley del Impuesto sobre la Renta y de la Ley Orgánica de la Administración Pública Federal, en materia de regulación de peritos valuadores en fiscal, a cargo del diputado Armando Contreras Castillo, del Grupo Parlamentario de Morena

- Que reforma y adiciona el artículo 36 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Lidia García Anaya, del Grupo Parlamentario de Morena

Que adiciona diversas disposiciones de la Ley General de Desarrollo Social, a fin de establecer un mecanismo más estricto que permita vigilar el correcto uso de los recursos del Fondo de Aportaciones para la Infraestructura Social, a cargo de la diputada Carmen Patricia Armendáriz Guerra, del Grupo Parlamentario de Morena

La suscrita, Carmen Patricia Armendáriz Guerra, integrante del Grupo Parlamentario de Morena en la LXV Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto de decreto, por el que se adicionan los artículos 66 Bis, 86, 87 y 88 y el título sexto, “Sanciones”, a la Ley General de Desarrollo Social, en materia de vigilancia del ejercicio del Fondo de Aportaciones para la Infraestructura Social (FAIS), al tenor de la siguiente

Propuesta legislativa

Establecer un mecanismo más estricto que permita vigilar el correcto uso de los recursos del FAIS y sancionar usos indebidos.

Exposición de Motivos

El FAIS, desde su inclusión en la Ley de Coordinación Fiscal a finales de 1997, ha sido uno de los instrumentos legales y presupuestarios más importantes para disminuir y erradicar la pobreza a nivel nacional mediante el fomento y respeto al federalismo y sus instituciones.

Además, el establecimiento de reglas, plazos y procedimientos claros, en los que interviene la propia comunidad beneficiada para verificar que el financiamiento se destine efectivamente a las obras de beneficio colectivo de gran importancia como dispensarios médicos, centros de salud o comedores escolares, por mencionar algunos, lo que ha permitido atajar las carencias comunes mediante mecanismos de corresponsabilidad entre la comunidad y los gobiernos federal y local.

De igual manera, los recursos de este fondo se han destinado a obras de beneficio no colectivo que atienden necesidades como piso y techo firme, edificación de cuartos de baño, cocina o dormitorio, por nombrar algunos, que han dignificado las viviendas de comunidades con alta y muy alta marginación.

No obstante, en este último caso se enfrentan los mayores riesgos para el ejercicio del FAIS, en razón de que conforme a lo dispuesto en la Ley General de Desarrollo Social, es derecho de los beneficiarios participar de manera activa en la planeación, ejecución, evaluación y supervisión de la política social.

Toda vez que este tipo de obras se centran en beneficiar en lo individual a los integrantes de una comunidad, que al mismo tiempo están encargados de vigilar, mediante los Comités de participación social (CPS), que las obras sean necesarias, se ejecuten conforme a los plazos de los lineamientos y que sean finalizadas en tiempo y forma, es en donde se corre más riesgo de simular una correcta aplicación de los recursos.

Si bien conforme al marco jurídico que regula este fondo y en particular en lo que respecta a la Ley de Fiscalización y Rendición de Cuentas, hay mecanismos jurídicos para identificar, corregir y sancionar este tipo de prácticas, no menos cierto es que los mismos son insuficientes.

Ello, ya que, por una parte, se desalienta el acto por parte de la autoridad mediante responsabilidades administrativas, pero debido al alto volumen de operaciones y a lo aleatorio de las revisiones por parte de la Auditoría Superior de la Federación, detectar estos casos es sumamente complicado.

Mientras que cuando se trata de los CPS beneficiarios y organizaciones coadyuvantes, el marco sancionatorio es menos claro, a pesar de que un incumplimiento a la normatividad del FAIS pueda derivar en responsabilidad civil, penal y administrativa, las advertencias por este tipo de conductas quedan a consideración del capacitador y el conocimiento de las responsabilidades legales en que pueden incurrir se limita a aquellas personas que dominan del derecho.

Por ello, al no existir sanciones específicas que desalienten la simulación de estos actos, se corre el riesgo de tolerar actitudes contrarias al espíritu del FAIS, entre las que destaca su uso con fines electorales.

Contenido de la propuesta

Ante tal circunstancia, se propone incluir en ley un marco sancionatorio específico que desincentive las simulaciones y el mal uso de este programa, obligando a devolver el recurso mal empleado y sancionando con una multa a quienes simulen el correcto empleo de recursos; mientras que la deficiente evaluación y revisión por parte de la autoridad será sancionada de igual manera con una multa, para evitar dejar en la sola responsabilidad de los CPS, lo relativo al seguimiento y evaluación de los fines del programa.

Por lo expuesto se somete a consideración de esta soberanía el siguiente proyecto de

Decreto por el que se adicionan los artículos 66 Bis, 86, 87 y 88 y el título sexto, “Sanciones”, a la Ley General de Desarrollo Social

Único. Se adicionan los artículos 66 Bis, 86, 87 y 88 a la Ley General de Desarrollo Social, para quedar como sigue:

Artículo 66 Bis. Cuando la ejecución, evaluación o supervisión de recursos a cargo del Fondo de Aportaciones para la Infraestructura Social previsto en la Ley de Coordinación Fiscal corresponda a los beneficiarios u organizaciones, el gobierno federal, los de las entidades federativas y los municipios, implementarán en lo individual, mecanismos que permitan garantizar la correcta evaluación y supervisión en el cumplimiento de dicha política social, los cuales serán independientes a los previstos en el título quinto de esta ley.

Las sanciones que deriven del incumplimiento a lo previsto en el párrafo anterior, previstas en el título sexto de esta ley, serán independientes a las responsabilidades de carácter administrativo, civil y penal que resulten aplicables al caso concreto.

Título Sexto

Sanciones

Artículo 86. Serán sancionados con la devolución íntegra de los recursos que les fueron entregados, los beneficiarios que no superen satisfactoriamente la evaluación y supervisión a que hace referencia el artículo 66 Bis de esta ley.

Artículo 87. Serán sancionados con multa por el equivalente de 500 veces la unidad de medida y actualización las organizaciones que no superen satisfactoriamente la evaluación y supervisión a que hace referencia el artículo 66 Bis de esta ley.

Artículo 88. Serán sancionados con multa por el equivalente de 1000 veces la unidad de medida y actualización los servidores públicos que realicen de manera deficiente la evaluación y supervisión a que hace referencia el artículo 66 Bis de esta ley.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Salón de sesiones del Palacio Legislativo de San Lázaro, a 4 de octubre de 2023.

Diputada Carmen Patricia Armendáriz Guerra (rúbrica)

Que reforma los artículos 30 y 70 de la Ley General de Educación y 7o. de la Ley General de Educación Superior, a cargo de la diputada Carmen Patricia Armendáriz Guerra, del Grupo Parlamentario de Morena

La suscrita, Carmen Patricia Armendáriz Guerra, integrante del Grupo Parlamentario de Morena en la LXV Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto de decreto, por el que se reforman la fracción IV del artículo 30 y el artículo 70 de la Ley General de Educación y la fracción VIII del artículo 7 de la Ley General de Educación Superior, en materia de educación en el uso de la inteligencia artificial, al tenor de la siguiente

Propuesta legislativa

Incluir en el currículum educacional la enseñanza de la inteligencia artificial.

Exposición de Motivos

Las revoluciones tecnológicas logradas por la humanidad se cocinan durante muchos años y aparecen de repente visibles para la sociedad como el nacimiento de un volcán. Tal es el caso de la inteligencia artificial, producto de los esfuerzos tecnológicos iterativos, insistentes, constantes y diversos por crear maquinas al menos tan inteligentes como el hombre.

En su versión útil, la inteligencia artificial es como su nombre lo indica, un sistema inteligente capaz de analizar grandes cantidades de datos, investigar patrones de interacciones humanas, para servir a los humanos en su toma de decisiones de una manera más rápida y eficiente que si el humano mismo realizara dichas tareas. En su versión destructiva, la inteligencia artificial puede convertirse en un sistema cerrado que decida por nosotros.

Por la importancia que reviste, organismos internacionales como la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura o la Organización por la Cooperación y el Desarrollo Económicos han impulsado en la comunidad internacional una serie de recomendaciones para que se implementen políticas públicas destinadas al desarrollo de planes de estudio que consideren a la inteligencia artificial como un motor capaz de reducir las brechas de desigualdad social.

Incluso, organismos nacionales se han pronunciado en ese sentido, como es el caso de la Comisión Nacional de Bioética, en cuyo pronunciamiento del 12 de abril de 2023 (Comisión Nacional de Bioética. “Inteligencia artificial en salud”. Disponible en https://www.gob.mx/cms/uploads/attachment/file/832082/Bio_tica_de_la_in teligencia_artificial_Junio2023.pdf) consideró que para fortalecer el marco regulatorio en materiade inteligencia artificial, debe promoverse su enseñanza enlos planes de estudio de las Instituciones de Educación Superior, a fin de que tenga un énfasis en principios bioéticos como la integridad personal, la protección de datos personales así como el uso responsable y ético de su aplicación.

Ante lo anterior, no cabe duda de que con o sin su enseñanza, la inteligencia artificial cambiará la concepción que hoy se tiene de trabajo y pondrá en la balanza el valor y el costo del agregado humano al de las tareas automatizadas; una revolución industrial pendiente que amenaza con desatar crisis sociales de exclusión y desempleo.

Por ello se necesitan leyes y políticas públicas incluyentes, que cambien para capacitar a la población en el uso de la inteligencia artificial, que les permita entrenarse para descubrir y comprender mejor cómo pueden añadirle valor a la misma y así contribuir a la nueva economía que irremediablemente será dominada por la inteligencia artificial.

Es necesario enseñar a las generaciones existentes como aprovechar las diferentes oportunidades que ofrece esta herramienta; por ejemplo, en la capacitación para manejar las maquinas de búsqueda que hoy proveen de análisis de mercados para los productos.

De igual manera se debe capacitar para establecer procesos de inteligencia artificial en los negocios que auto mejoren con el diario aprendizaje de interacción con los clientes y que permita utilizar la robótica para sistematizar mejor los procesos.

Sin duda, esta nueva ruta del aprendizaje humano es un camino continuo en el avance inexorable de la tecnología de la información en la cual, ser capacitados para utilizar estas nuevas capacidades analíticas que en un futuro serán irreemplazables en el trabajo diario, es el primer paso.

Es preponderante generar hoy las leyes y las políticas públicas de investigacion y desarrollo tecnológico que encaminen los procesos hacia el uso y no riesgoso abuso de la inteligencia artificial. Para todos los países incluido México esto requiere una revolución de nuestro sistema educativo que se convierte en muy urgente.

Contenido de la propuesta

Por ello se propone incluir en las leyes generales de educación y educación superior, la enseñanza de la inteligencia artificial, en razón de que toda persona debe ser capacitada para manejar las maquinas de búsqueda que les provea de análisis de mercados para sus productos, así como para establecer procesos de inteligencia artificial en sus negocios que auto mejoren con el diario aprendizaje de interacción con sus clientes.

Además, se debe capacitar para acceder a mecanismos de capacitación continua en el avance inexorable de la tecnología de la información, que les permita comprender mejor como utilizar la robótica para sistematizar procesos, así como para utilizar las capacidades analíticas que serán irreemplazables en el trabajo diario.

Para que esto suceda, es necesario reformar la ley para incluir a la inteligencia artificial dentro de los conceptos educativos mexicanos, que permitan una revolución de nuestro sistema educativo implementando políticas públicas de investigacion y desarrollo tecnológico que encaminen los procesos hacia el uso y no riesgoso abuso de la inteligencia artificial.

En razón de lo anterior y para facilitar la comprensión de la presente propuesta legislativa, se agregan los siguientes

Cuadros comparativos

Por lo expuesto se somete a consideración de esta soberanía el siguiente proyecto de

Decreto por el que se reforman la fracción IV del artículo 30 y el artículo 70 de la Ley General de Educación y la fracción VIII del artículo 7 de la Ley General de Educación Superior

Primero. Se reforman la fracción IV del artículo 30 y el artículo 70 de la Ley General de Educación, para quedar como sigue:

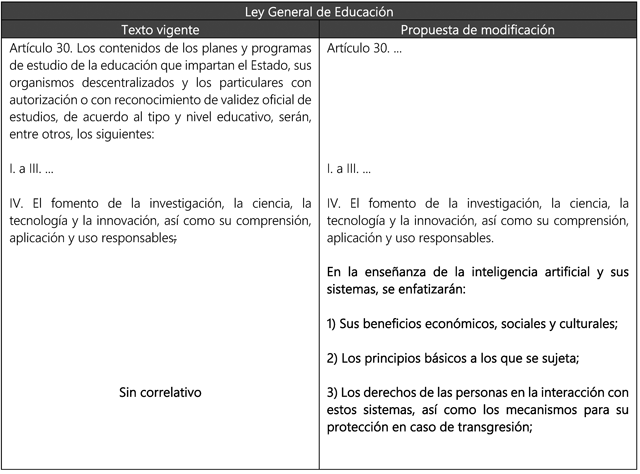

Artículo 30. ...

I. a III. ...

IV. ...

En la enseñanza de la inteligencia artificial y sus sistemas se enfatizarán

1) Sus beneficios económicos, sociales y culturales;

2) Los principios básicos a los que se sujeta;

3) Los derechos de las personas en la interacción con estos sistemas, así como los mecanismos para su protección en caso de transgresión;

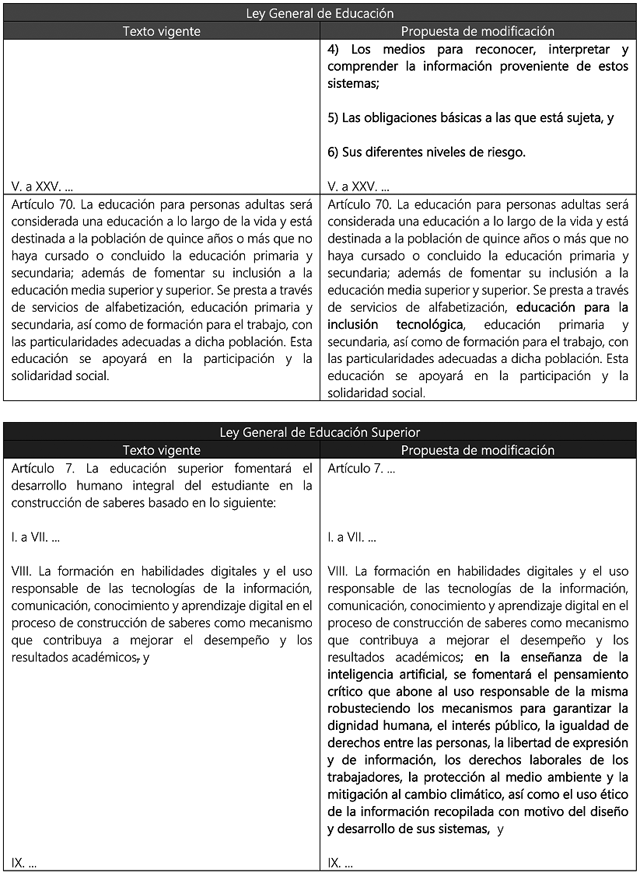

4) Los medios para reconocer, interpretar y comprender la información proveniente de estos sistemas;

5) Las obligaciones básicas a las que está sujeta; y

6) Sus diferentes niveles de riesgo.

V. a XXV. ...

Artículo 70. La educación para personas adultas será considerada una educación a lo largo de la vida y está destinada a la población de quince años o más que no haya cursado o concluido la educación primaria y secundaria; además de fomentar su inclusión a la educación media superior y superior. Se presta a través de servicios de alfabetización, educación para la inclusión tecnológica, educación primaria y secundaria, así como de formación para el trabajo, con las particularidades adecuadas a dicha población. Esta educación se apoyará en la participación y la solidaridad social.

Segundo. Se reforma la fracción VIII del artículo 7 de la Ley General de Educación Superior, para quedar como sigue:

Artículo 7. ...

I. a VII. ...

VIII. La formación en habilidades digitales y el uso responsable de las tecnologías de la información, comunicación, conocimiento y aprendizaje digital en el proceso de construcción de saberes como mecanismo que contribuya a mejorar el desempeño y los resultados académicos; en la enseñanza de la inteligencia artificial, se fomentará el pensamiento crítico que abone al uso responsable de la misma robusteciendo los mecanismos para garantizar la dignidad humana, el interés público, la igualdad de derechos entre las personas, la libertad de expresión y de información, los derechos laborales de los trabajadores, la protección al medio ambiente y la mitigación al cambio climático, así como el uso ético de la información recopilada con motivo del diseño y desarrollo de sus sistemas; y

IX. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Salón de sesiones del Palacio Legislativo de San Lázaro, a 4 de octubre de 2023.

Diputada Carmen Patricia Armendáriz Guerra (rúbrica)

Que adiciona el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Steve Esteban del Razo Montiel, del Grupo Parlamentario de Morena

El que suscribe, Steve Esteban del Razo Montiel, integrante del Grupo Parlamentario de Morena en la LXV Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto, por el que se adiciona el párrafo tercero al artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, en materia de derecho al olvido, al tenor de la siguiente

Exposición de Motivos

El derecho al olvido es un concepto que se relaciona con la protección de datos personales en internet. Es el derecho de una persona a solicitar la eliminación de información personal que sea incorrecta, irrelevante, desactualizada o que cause daño o perjuicio a su reputación, privacidad, oportunidades laborales, relaciones familiares, sentimentales entre otros aspectos.

El derecho al olvido se ha vuelto especialmente relevante sobre todo en esta época digital, toda vez que la información puede permanecer en línea de forma permanente y ser altamente accesible, llegando a una alta audiencia y dejando en un estado de vulnerabilidad a las personas que quisieran borrar la información, imágenes, audios o videos que laceran no solamente su reputación si no también su imagen pública.

La presente iniciativa tiene como objetivo principal garantizar la protección de la intimidad y privacidad de los ciudadanos mexicanos en el entorno digital, además de salvaguardar su reputación y las oportunidades incluidas las laborales y personales ante la difusión inapropiada de su información personal.

Algunos ejemplos de situaciones donde aplica el derecho al olvido son los siguientes:

1. Información personal obsoleta: si la información personal de una persona, dirección, número telefónico, etc., ya no es relevante, la persona podría solicitar su eliminación de los resultados de búsqueda.

2. Publicaciones dañinas: si una persona encuentra información que es difamatoria, perjudicial o inexacta en relación con su persona, puede solicitar la eliminación de dicha información.

3. Datos sensibles: Algunas personas pueden haber compartido información personal en línea en el pasado que ahora consideren sensible y desean eliminarla.

4. Imágenes de actos violentos: las víctimas de actos violentos merecen el derecho al olvido, a petición de sus familias, toda vez que es lamentable el encontrar imágenes violentas de cuerpos mutilados, imágenes que exponen no solo a las víctimas, sino que, además, generan daño psicológico y una presión social terrible entre familiares y amigos.

5. Memes, videos “graciosos”, videos de accidentes, imágenes de contenido viral: imágenes en general que lastimen o expongan a la burla colectiva o bien que afecten el estado psicológico o emocional de quienes aparecen en los mismos.

El derecho al olvido no es uno absoluto, y debe equilibrarse con otros derechos como la libertad de expresión e información. Los casos en los que se solicita la eliminación de información deben ser evaluados caso por caso para determinar si los derechos de la persona individual superan el interés público en mantener la información.

En la Unión Europea, el derecho al olvido se encuentra respaldado por el Reglamento General de Protección de Datos, la cual permite a los ciudadanos presentar una solicitud a los motores de búsqueda para eliminar información personal de los resultados de búsqueda, lo cual a simple vista parecería un trámite simple, sin embargo, las solicitudes deben cumplir con ciertos criterios y las empresas tienen la responsabilidad de evaluarlas adecuadamente.

El Tribunal de Justicia de la Unión Europea hizo pública el 13 de mayo de 2014 una sentencia que establece, como ya venía aplicando en sus resoluciones, el tratamiento de datos que realizan los motores de búsqueda está sometido a las normas de protección de datos de la Unión Europea y en ciertas condiciones, las personas pueden solicitar que los enlaces a sus datos personales no figuren en los resultados de una búsqueda de su nombre.

De tal modo, la jurisprudencia inicial en torno a este tema surge con el caso Google Spain contra AEPD (asunto C-131/12), cuyo fallo influyó para determinar el derecho de los ciudadanos europeos para solicitar la eliminación de sus datos siempre y cuando sean irrelevantes, inexactos o excesivos en relación con la finalidad original de su procesamiento.

El derecho al olvido ha permitido a partir de entonces fomentar una cultura de respeto a la privacidad y la autodeterminación informativa en la sociedad europea, brindando a las personas la posibilidad de controlar su presencia en línea y de construir su propia identidad digital.

Con base en lo que señalan los informes de Google, hasta abril de 2021, dicha empresa ha recibido más de un millón de solicitudes de eliminación de URL con base al derecho al olvido desde la implantación de la decisión del Tribunal de Justicia de la Unión Europea en 2014.

Francia, Alemania, Reino Unido, Italia y España, son los países con mayor número de solicitudes realizadas por lo que se refiere al derecho al olvido.

En México, el concepto del derecho al olvido no cuenta con una regulación específica como en la Unión Europea. Sin embargo, existen disposiciones legales y jurisprudencia que permiten a los individuos solicitar la eliminación de información personal de plataformas en línea.

El artículo 16 de la Constitución establece el derecho a la protección de datos personales, lo cual implica que los individuos tienen el derecho de controlar el uso y divulgación de su información personal. Además, en 2010 se creó la Ley Federal de Protección de Datos Personales, la cual busca regular el tratamiento de los datos personales por parte de entidades privadas.

Con relación al derecho al olvido, la Suprema Corte de Justicia de la Nación ha emitido resoluciones que reconocen y protegen el derecho a solicitar la eliminación de información en casos específicos, especialmente cuando esta información es desactualizada o errónea, o cuando su divulgación afecta de manera desproporcionada los derechos fundamentales de una persona.

En la praxis, en México los individuos pueden presentar una solicitud a la empresa responsable del algún sitio web o plataforma en la se encuentra la información que se busca eliminar. En caso de que la solicitud sea negada, el proceso correcto sería acudir a la Comisión Nacional de los Derechos Humanos; o bien, a la autoridad de protección de datos personales correspondiente, dependiendo del ámbito de competencia.

Es necesario establecer un procedimiento claro y accesible para que los ciudadanos mexicanos puedan ejercer su derecho al olvido. Dicho procedimiento deberá contemplar la posibilidad de solicitar la eliminación, rectificación o bloqueo de la información personal dentro de los sitios web y motores de búsqueda, siempre y cuando se cumplan los criterios establecidos en la ley.

Implantar los mecanismos que sean necesarios para garantizar el cumplimiento de las solicitudes es de vital importancia para garantizar el derecho al olvido.

Debemos de comprometernos a buscar también los mecanismos tendientes a fomentar la educación necesaria y generar conciencia entre la ciudadanía no solamente sobre el derecho al olvido, sino también al respeto y la empatía que deben proporcionarse a cualquier persona ante sus datos y privacidad.

De igual forma con base en el informe de transparencia de Google, se ha observado que la mayoría de las solicitudes de eliminación de URL, se relacionan con información publicada en sitios web de redes sociales (como Facebook, Twitter), sitios de medios de comunicación (como periódicos en línea) y directorios de información.

El derecho al olvido es un principio legal que brinda a las personas no sólo el derecho de eliminar o desvincular información personal de los motores de búsqueda y otras redes sociales: también es la forma de garantizar el derecho a controlar nuestra información, es el derecho a autorregular nuestra privacidad en la época donde la información que lacera, daña y engaña puede estar al alcance de un solo clic.

Constitución Política de los Estados Unidos Mexicanos

Por lo expuesto y fundado someto a consideración de esta asamblea el siguiente proyecto de

Decreto por el que se adiciona el párrafo tercero al artículo 16 de la Constitución Política de los Estados Unidos Mexicanos

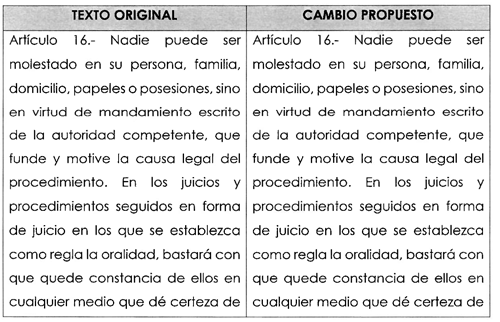

Único. Se adiciona el párrafo tercero al artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, para quedar de la siguiente manera:

Artículo 16. Nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones, sino en virtud de mandamiento escrito de la autoridad competente, que funde y motive la causa legal del procedimiento. En los juicios y procedimientos seguidos en forma de juicio en los que se establezca como regla la oralidad, bastará con que quede constancia de ellos en cualquier medio que dé certeza de su contenido y del cumplimiento de lo previsto en este párrafo.

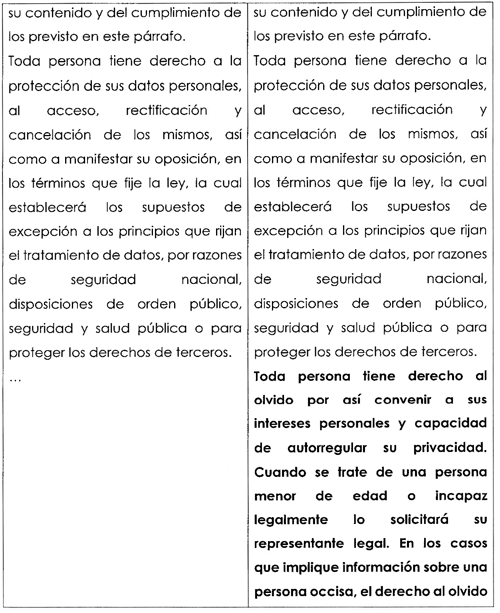

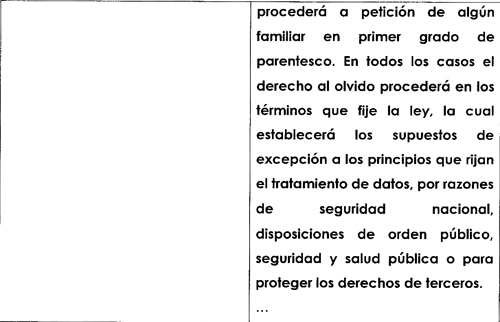

Toda persona tiene derecho a la protección de sus datos personales, al acceso, rectificación y cancelación de los mismos, así como a manifestar su oposición, en los términos que fije la ley, la cual establecerá los supuestos de excepción a los principios que rijan el tratamiento de datos, por razones de seguridad nacional, disposiciones de orden público, seguridad y salud pública o para proteger los derechos de terceros.

Toda persona tiene derecho al olvido por así convenir a sus intereses personales y capacidad de autorregular su privacidad. Cuando se trate de una persona menor de edad o incapaz legalmente lo solicitará su representante legal. En los casos que implique información sobre una persona occisa, el derecho al olvido procederá a petición de algún familiar en primer grado de parentesco. En todos los casos el derecho al olvido procederá en los términos que fije la ley, la cual establecerá los supuestos de excepción a los principios que rijan el tratamiento de datos, por razones de seguridad nacional, disposiciones de orden público, seguridad y salud pública o para proteger los derechos de terceros.

...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La autoridad competente llevará a cabo las adecuaciones conducentes a las disposiciones reglamentarias para el cumplimiento del presente decreto en términos del párrafo tercero del artículo 16.

Salón de sesiones de la Cámara de Diputados, a 4 de octubre de 2023.

Diputado Steve Esteban del Razo Montiel (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley General de Educación, en materia de educación preventiva respecto a enfermedades crónico degenerativas, con especial énfasis en el cáncer, a cargo del diputado Miguel Torruco Garza, del Grupo Parlamentario de Morena

Miguel Torruco Garza, integrante del Grupo Parlamentario de Morena en la LXV Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto de decreto, por el que se adiciona la fracción XII al artículo 18 y se reforman los artículos 30, fracción VIII, 41 y 75 de la Ley General de Educación, en materia de educación preventiva de enfermedades crónico-degenerativas, con énfasis especial en el cáncer, al tenor de la siguiente

Exposición de Motivos

Las enfermedades crónico-degenerativas son definidas como las que van degradando física y/o mentalmente a quienes las padecen, provocan un desequilibrio y afectan a los órganos y tejidos, pueden ser congénitas o hereditarias, suelen manifestarse en edades avanzadas, aunque también pueden afectar a personas jóvenes de entre 20 y 40 años, dependiendo la enfermedad, se encuentran relacionados con los estilos de vida y con el envejecimiento de la población.1

Una de las cuales es el cáncer la que, según la definición de la Organización Mundial de la Salud (OMS), se refiere a “un conjunto de enfermedades que se pueden originar en casi cualquier órgano o tejido del cuerpo cuando células anormales crecen de forma descontrolada, sobrepasan sus límites habituales e invaden partes adyacentes del cuerpo o se propagan a otros órganos. Este último proceso se denomina metástasis, y es una importante causa de defunción por cáncer. Otros términos comunes para designar el cáncer son neoplasia y tumor maligno”. 2

Este padecimiento representa la segunda causa de muertes en el mundo; cifras de 2022 de la Organización Panamericana de la Salud, se estima que hubo 20 millones de nuevos casos de cáncer y 10 millones de muertes, la estimación es que durante las próximas dos décadas se incrementará en aproximadamente 60 por ciento, lo que representará una carga para los sistemas nacionales de salud, tan sólo para 2040 se estiman 30 millones de nuevos casos.3

Si no se toman medidas para prevenir y controlar el cáncer, se prevé que el número de personas que serán diagnosticadas con cáncer aumentará en 57 por ciento, lo que significa aproximadamente 6.2 millones de personas para 2040 en la región de las Américas.

La misma fuente señala que en el continente americano los tipos de cáncer diagnosticados con mayor frecuencia entre los hombres son próstata (21.7 por ciento), pulmón (8.9), colorrectal (7.8), vejiga (4.5) y melanoma de la piel (3.4). Entre las mujeres, los tipos de cáncer con mayor incidencia son mama (25.4), pulmón (8.5), colorrectal (7.9), tiroides (5) y cervicouterino (3.8).

Los tipos de cáncer que causaron más muertes entre los hombres son pulmón (18 por ciento), próstata (11.1), colorrectal (9.4), hígado (6.1) y estómago (5.6). En las mujeres son mama (13.2), pulmón (12.3), colorrectal (7), cervicouterino (5.3) y ovario (3.9).4

El Instituto Nacional de Estadística y Geografía presentó el 4 de febrero del actual, con motivo del Día Mundial contra el Cáncer, estadísticas de éste padecimiento en nuestro país, entre los que resaltan los siguientes:

• En 2021 se registraron 1 millón 122 mil 249 defunciones en el país, de las cuales 8 por ciento (90 mil 123) se debió a tumores malignos.

• La tasa de defunciones por tumores malignos aumentó de 6.09 defunciones por cada 10 mil personas en 2010, a 7.06 en 2021.

• En 2021, Ciudad de México, Colima, Veracruz de Ignacio de la Llave, Sonora, Chihuahua y Morelos fueron las entidades con la tasa de defunción por tumores malignos más alta del país.5

Esta situación ha originado diversas acciones con objeto de disminuir la mortandad de la enfermedad y la recurrencia de la misma, para lo cual es necesario establecer que el cáncer es prevenible si desde una edad temprana, desde la infancia, se desarrollara en los niños una cultura de prevención en base a una alimentación saludable y a la importancia de la activación física.

El Instituto Mexicano del Seguro Social (IMSS) señala que 33 por ciento de los casos de cáncer puede ser prevenible, “Alrededor de un tercio de todos los casos de cáncer podrían prevenirse al evitar el hábito de fumar y consumir bebidas alcohólicas, elegir una dieta saludable y realizar actividad física diaria, señaló la titular de la División de Prevención y Detección de Enfermedades del IMSS, Ivonne Mejía Rodríguez, con motivo del Día Mundial contra el Cáncer, a conmemorarse el 4 de febrero”.6

Para lograr alcanzar la concientización de las próximas generaciones de adultos en nuestro país, es necesario actuar de manera inmediata para “meter el chip” de la prevención del cáncer desde la primera infancia.

La política nacional de salud debe contar con un enfoque de prevención, lo que a mediano y largo plazos, incrementaría de manera importante la esperanza de vida de la población nacional y generaría importantes ahorros financieros a las Instituciones de salud pública.

La presente iniciativa se basa en el objetivo de vincular lo establecido en la Ley General de Educación con la generación de una conciencia sobre la importancia de que desde la primera infancia se tenga conciencia sobre la relevancia de llevar una vida con hábitos saludables y disminuir el consumo de bienes que a mediano y largo plazos puedan ser causales de una enfermedad crónico degenerativa como lo es el cáncer.

La Ley General de Educación que sustituyó a la mal llamada “reforma educativa” del sexenio anterior, incluye elementos relevantes como la enseñanza de hábitos de vida saludables, sin embargo, ante la magnitud del problema que actualmente representan la recurrencia de las Enfermedades Crónico Degenerativas, especialmente el cáncer, se propone la presente iniciativa para incluir de manera clara y abierta la enseñanza de hábitos preventivos para disminuir el riesgo de ser afectado por estos padecimientos.

Cita un conocido dicho mexicano “a grandes males, grandes remedios”, lo que concuerda con el espíritu de esta iniciativa de incluir en el articulado de la Ley General de Educación el tema de concientizar sobre la relevancia de fomentar medidas preventivas para disminuir el riesgo de padecer alguna enfermedad crónico-degenerativa, con especial énfasis en el cáncer.

En un sistema de salud sólido y maduro, como el de diversos países desarrollados, la afirmación de que el cáncer es prevenible, se fundamenta en un desarrollo de políticas públicas enfocadas en la prevención y disminución de riesgos, que inicia desde una edad temprana, con el desarrollo de acciones que inician desde la educación inicial, con base en el fomento de una alimentación sana y nutritiva, el desarrollo de actividades físicas relevantes y una parte educativa sobre la concientización de este tipo de enfermedades con lo que disminuyen de manera considerable los riesgos de contraer ese tipo de padecimientos.

Desde el punto de vista de las finanzas públicas, si desde hoy se toman estas acciones para incluir desde la educación básica la concientización de los riesgos que implica contraer este tipo de enfermedades, además del fomento de una alimentación sana y saludable, el ahorro en el gasto en el tratamiento y cuidados paliativos de este tipo de enfermedades en el futuro será considerable.

El gobierno actual ha acompañado el fortalecimiento del sistema nacional de salud, para el presupuesto actual de este 2023 para el ramo Salud se estimó un gasto de 209.6 mil millones de pesos, 3 por ciento más que lo aprobado para 2022. En términos históricos, el ramo 12 registra un aumento de 29.9 por ciento real respecto a 2018, así como un aumento de 8.8 por ciento real respecto a 2012.

El Presupuesto actual es un presupuesto sólido que soporta los alcances que se requieren para la atención de los programas, las estrategias y actividades encaminadas al fortalecimiento del Sistema Nacional de Salud y contribuye al cumplimiento de las estrategias plasmadas en el Plan Nacional de Desarrollo 2019-2024.

Si bien estamos convencidos de que el camino trazado por la 4T, con el liderazgo del presidente Andrés Manuel López Obrador, va en la ruta correcta, si consideramos que es necesario el desarrollar vías de comunicación con los estudiantes desde educación básica, para que desde temprana edad conozcan los riesgos a los que actualmente se enfrenta la sociedad mexicana de mayor edad, con altos índices de padecimientos de éstas enfermedades crónico degenerativas, con especial énfasis en el cáncer.

La iniciativa en comento, que reforma y adiciona diversos artículos de la Ley General de Educación, adiciona el inciso XII) al artículo 12, que refiere a la orientación integral de la educación, en el que se propone señalar lo siguiente: “Concientizar sobre la relevancia de fomentar medidas preventivas para disminuir el riesgo de padecer alguna enfermedad crónico-degenerativa, con especial énfasis en el cáncer”.

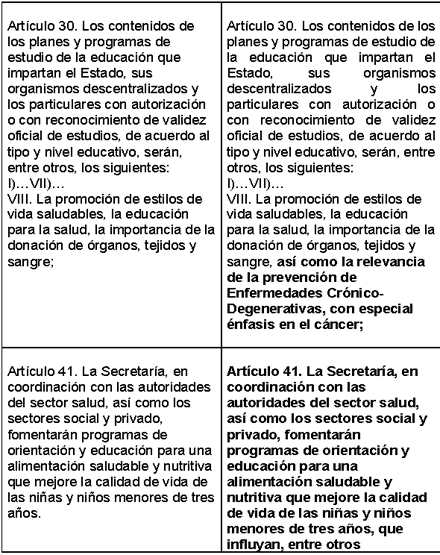

En el artículo 30, referente a los contenidos de los planes y programas de estudio, se reforma el inciso VIII), para quedar como sigue: VIII. La promoción de estilos de vida saludables, la educación para la salud, la importancia de la donación de órganos, tejidos y sangre, así como la relevancia de la prevención de Enfermedades Crónico-Degenerativas, con especial énfasis en el cáncer;

En el artículo 41, referido a la coordinación entre autoridades y a los programas de orientación y educación, se propone lo siguiente:

Artículo 41. La secretaría, en coordinación con las autoridades del sector salud, así como los sectores social y privado, fomentarán programas de orientación y educación para una alimentación saludable y nutritiva que mejore la calidad de vida de las niñas y niños menores de tres años, que influyan, entre otros resultados, a disminuir el riesgo a padecer enfermedades crónico degenerativas como el cáncer.

Finalmente se propone reformar el artículo 75, párrafo cuarto, del mismo ordenamiento, para quedar como sigue:

Artículo 75. ...

...

...

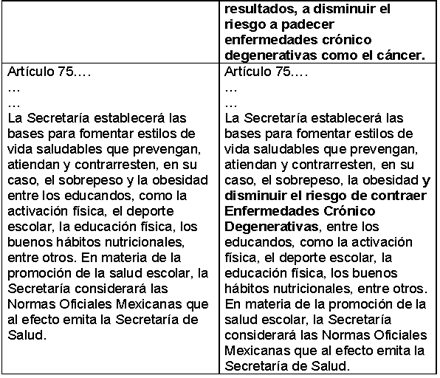

La secretaría establecerá las bases para fomentar estilos de vida saludables que prevengan, atiendan y contrarresten, en su caso, el sobrepeso, la obesidad y disminuir el riesgo de contraer enfermedades crónico-degenerativas, entre los educandos, como la activación física, el deporte escolar, la educación física, los buenos hábitos nutricionales, entre otros. En materia de la promoción de la salud escolar, la secretaría considerará las normas oficiales mexicanas que al efecto emita la Secretaría de Salud.

Para ilustrar la razón de la siguiente iniciativa, se incluye a continuación un cuadro comparativo de la propuesta:

Por eso, con base en lo expuesto, someto a consideración de esta asamblea la presente iniciativa con proyecto de

Decreto por el que se adiciona la fracción XII al artículo 18 y se reforman los artículos 30, fracción VIII, 41 y 75 de la Ley General de Educación

Único. Se adiciona la fracción XII al artículo 18 y se reforman los artículos 30, fracción VIII, 41 y 75 de la Ley General de Educación, para quedar como sigue:

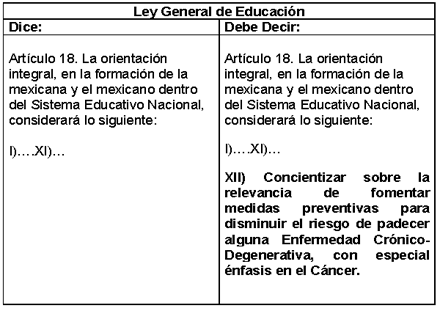

Artículo 18. La orientación integral, en la formación de la mexicana y el mexicano dentro del sistema educativo nacional, considerará lo siguiente:

I. a XI. ...

XII. Concientizar sobre la relevancia de fomentar medidas preventivas para disminuir el riesgo de padecer alguna Enfermedad Crónico-Degenerativa, con especial énfasis en el Cáncer.

Artículo 30. Los contenidos de los planes y programas de estudio de la educación que impartan el Estado, sus organismos descentralizados y los particulares con autorización o con reconocimiento de validez oficial de estudios, de acuerdo al tipo y nivel educativo, serán, entre otros, los siguientes:

I. a VII. ...

VIII. La promoción de estilos de vida saludables, la educación para la salud, la importancia de la donación de órganos, tejidos y sangre, así como la relevancia de la prevención de Enfermedades Crónico-Degenerativas, con especial énfasis en el cáncer;

Artículo 41. La secretaría, en coordinación con las autoridades del sector salud, así como los sectores social y privado, fomentarán programas de orientación y educación para una alimentación saludable y nutritiva que mejore la calidad de vida de las niñas y niños menores de tres años, que influyan, entre otros resultados, a disminuir el riesgo a padecer enfermedades crónico degenerativas como el cáncer.

Artículo 75. ...

...

...

La secretaría establecerá las bases para fomentar estilos de vida saludables que prevengan, atiendan y contrarresten, en su caso, el sobrepeso, la obesidad y disminuir el riesgo de contraer enfermedades crónico-degenerativas, entre los educandos, como la activación física, el deporte escolar, la educación física, los buenos hábitos nutricionales, entre otros. En materia de la promoción de la salud escolar, la Secretaría considerará las normas oficiales mexicanas que al efecto emita la Secretaría de Salud.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Secretaría de Salud. Michoacán. https://salud.michoacan.gob.mx/wp-content/uploads/2015/10/degenerativos .pdf

2 Organización Mundial de la Salud. Cáncer. https://www.who.int/es/health-topics/cancer#tab=tab_1

3 Organización Panamericana de la Salud. https://www.paho.org/es/campanas/dia-mundial-contra-cancer-2022-por-uno s-cuidados-mas-justos#:~:text=A%20nivel%20mundial%2C%20se%20estima,las% 20personas%20y%20a%20las%20comunidades

4 Ídem, nota anterior.

5 Inegi. Comunicado de prensa número 77/23, 2 de febrero de 2023, https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2023/EAP_Ca ncer.pdf

6 Instituto Mexicano del Seguro Social. Uno de Cada Tres Casos de Cáncer es Prevenible: IMSS http://www.imss.gob.mx/prensa/archivo/201802/024

Palacio Legislativo de San Lázaro, a 4 de octubre de 2023.

Diputado Miguel Torruco Garza (rúbrica)

Que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación, de la Ley del Impuesto sobre la Renta y de la Ley Orgánica de la Administración Pública Federal, en materia de regulación de peritos valuadores en fiscal, a cargo del diputado Armando Contreras Castillo, del Grupo Parlamentario de Morena

Armando Contreras Castillo, diputado federal del Grupo Parlamentario de Morena de la LXV Legislatura del Congreso de la Unión, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, fracción I, 77, y 78 del Reglamento de la Cámara de Diputados, somete a consideración del Congreso de la Unión, iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones del Código Fiscal de la Federación, de la Ley del Impuesto sobre la Renta y de la Ley Orgánica de la Administración Pública Federal, en materia de regulación de peritos valuadores en materia fiscal, al tenor de la siguiente

I.- Exposición de motivos

Del análisis de la regulación de la materia de la valuación en nuestro país, he detectado, que no tenemos una correcta armonía en cuánto a las normas que debieran regular de forma precisa a los profesionales de la valuación, dejando reglas muy endebles en el Código Fiscal de la Federación, su Reglamento, y diversas Normas Oficiales Mexicanas, que por supuesto, no están actualizadas a las necesidades y avances tecnológicos de nuestro país.

Ya muchos colegios de peritos valuadores se han manifestado en el sentido de exhortar al Congreso de la Unión, a que legisle en su materia, y que no deje dicha regulación al libre arbitrio de las entidades federativas. Es un hecho que, pese a la necesidad de precisar la regulación, y de establecer normas concisas que garanticen procesos homologados en todo el país, respecto a la valuación de bienes tangibles e intangibles, no se ha legislado una norma uniforme que permita tener un control homologado de los procesos de identificación, registro y acreditación de los peritos valuadores.

Desde el Poder Legislativo Federal, no hemos puesto en las prioridades de nuestra Agenda Legislativa regular este aspecto, que se encuentra presente en casi todos los procesos mediante los cuales se le brinda certeza jurídica a los particulares, es decir, cuando vamos a vender un vehículo automotor, y queremos generar un precio justo y competitivo en el mercado, acudimos con un valuador, cuando queremos adquirir una vivienda, ya sea que utilicemos o no, un crédito hipotecario, sabemos que de por medio, habrá un avalúo bancario, realizado por peritos valuadores de inmuebles.

Inclusive, en asuntos judiciales, cuando con motivo de fianza o equivalente, dejamos algún bien mueble o inmueble, interviene un perito valuador especializado en la materia, quien determina el valor comercial del bien sujeto a la valuación.

Hasta este punto, pensaríamos que, a pesar de no tener mayor regulación en la materia de la valuación, esta funciona correctamente y sin inconvenientes, no obstante, en la realidad no es así.

Se han detectado en diversos procesos avalúos realizados por personas que no tienen los conocimientos técnico-científicos en la materia objeto de la valuación, toda vez, que no existe en este momento, a nivel federal, un Registro Federal de Valuadores, y en muchas ocasiones, esto se supedita, a Registros Estatales, en el mejor de los casos.

En otras ocasiones no hay manera de saber sí quienes se ostentan cómo peritos valuadores, realmente lo son, y pese a que muchos de los peritos valuadores ostentan registros ante diversas instituciones, no podemos acceder a una lista pública y transparente para todas y todos, donde podamos verificar dicho registro de manera inmediata y en cualquier lugar.

Este criterio se deja a los Colegios de Valuadores que, si bien, han sido de mucha ayuda, también los hay muchos que son fraudulentos, por ello, en aras de dignificar, reconocer y profesionalizar el trabajo de las personas perito valuadoras, es necesario generar normas que a nivel federal, permitan que puedan participar en procesos como lo son, los avalúos fiscales, y que lo hagan sujetos a normas y registros, por parte de la Secretaría de Hacienda y Crédito Público, ya que hasta ahora, el control de ciertos peritos valuadores en materia fiscal se encuentra dispersa.

Todos estos aspectos, son los que han motivado, presentar esta iniciativa, para ampliar el catalogo de personas que pueden realizar la valuación fiscal, pero poniendo especial énfasis en la certificación y regulación que les debe brindar el Estado, ya que su actividad repercute en el interés no solo de particulares, sino también de la nación.

II.- Planteamiento del problema

En México, actualmente contamos con normas dispersas, que no consiguen homogenizar los lineamientos que regulan la actividad profesional de los peritos valuadores, en este particular caso, nos centraremos en aquellos que efectúan avalúos en materia fiscal, toda vez que su regulación es la intención central de la presente iniciativa.

Los peritos valuadores, san estos personas físicas, morales o inclusive aquellas entidades que la Ley reconoce como tal, deben estar sujetos a un ente y una regulación que pueda homologar su registro, certificación y actualización, ya que se han hecho públicos los grandes problemas que afectan la calidad del servicio prestado por los peritos valuadores en materia fiscal, y que repercuten en la seguridad jurídica de los procesos en los que intervienen, todo esto, debido a que por la falta de normatividad especifica y generalizada, las personas peritos valuadoras no cuentan con los insumos en la legislación para poder brindar en toda la república, servicios con la misma calidad.

Es por ello, que es necesario establecer que aquellas personas físicas, morales o entidades que deseen emitir avalúos, en específico, para la materia fiscal, deben de contar con la acreditación de la Secretaría de Hacienda y Crédito Público, para ello, es imperativo, dotar a dicha Secretaria, dentro de las actividades que le encomiendan a su despacho, la facultad expresa de normar las actividades de los profesionales de la valuación, precisando en el Código Fiscal de la Federación y en su Reglamento, quienes y bajo qué condiciones pueden emitir avalúos en materia fiscal, toda vez que el mencionado reglamento, ha limitado el acceso a la práctica de la valuación a tan sólo 4 entidades, de las cuales sabemos, no han hecho un trabajo de calidad, debido a que actualmente no se les proporcionan insumos que permitan su profesionalización, siendo que intervienen en los procesos que garantizan seguridad jurídica no sólo a los particulares, sino a la misma federación.

III.- Consideraciones

De las 32 entidades federativas que conforman nuestra nación, apenas 5 entidades federativas, han legislado a nivel local, sobre valuación (en general), y estas son:

Chiapas

Colima

Tabasco

Tamaulipas

Quintana Roo

Estas entidades cuentan con sus propias leyes de valuación, las cuales han sido expedidas en los últimos años, por lo que podríamos afirmar, que se encuentran actualizadas a las necesidades de la población y de los entes de la administración pública local, para responder con eficacia y eficiencia en su labor.

Al interior de las otras 27 entidades de la República, se realizan ejercicios de valuación tomando en cuenta Normas Oficiales Mexicanas, reglamentos y normas derivadas del Código Fiscal Federal, y de los Códigos Fiscales locales, por lo que sí cuentan con el mínimo de regulación para “monitorear” la actividad profesional de los valuadores, pero que, por ser dispersa y no tener normas homologadas, tenemos un amplio universo de supuestos, que sólo contribuyen a la disminución de la calidad de la prestación del servicio de valuación en las demás Entidades de la República.

Son variados los ejemplos que podemos dar, entre ellos, el de la Ciudad de México, donde la Secretaría de Finanzas es quien lleva a cabo a nivel local, el control y supervisión de las personas perito-valuadoras, situación que cambia en otras entidades federativas.

Los avalúos más comunes, podemos decir que son aquellos que se realizan en el mercado inmobiliario y el mercado de valores. Tal como lo menciona el arquitecto José Remigio Agraz Güereña:1

“Entendemos por mercado inmobiliario la concurrencia de vendedores y compradores de inmuebles en un área urbana. Todos requieren de dictaminar sus precios de mercado para fundamentar sus ofertas y demandas.

Este dictamen-avalúo, es formulado por el perito valuador, debidamente acreditado ante la institución que solicita sus servicios.

Las operaciones de compraventa necesitan por lo regular de un apoyo económico y la financiera para determinar el monto de crédito que otorgará, requiere un avalúo”

Podemos definir al avalúo, de acuerdo con lo mencionado por el arquitecto José Remigio Agraz Güereña como:

“Es el dictamen fundamentado del valor de mercado que un inmueble puede alcanzar, en una situación de libre concurrencia de vendedores y compradores”.

Leyes como la Ley de Valuación de Chiapas, nos dan una definición jurídica de lo que implica el avalúo:

“Artículo 3. Para los efectos de la presente ley deberá entenderse por:

I. Avalúo: Documento que contiene el estudio técnico que determina el valor comercial de los bienes precisados en esta ley”

La misma ley toma una definición que me parece muy acertada, respecto a los “peritos valuadores”, y de la cual retomo y cito:

“III. Perito Valuador: Profesionista autorizado por la comisión e inscrito ante el registro, para emitir avalúos comerciales y dictámenes de valor.”

En la definición que nos da la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado, el artículo 3 fracción IV establece que:

“Valuador profesional es la persona que cuenta con cédula profesional de posgrado en valuación expedida por la Secretaría de Educación Pública y que se encuentra autorizada para tal efecto por la Sociedad Hipotecaria Federal”.

El Instituto de Administración y Avalúos de Bienes Nacionales, define al perito valuador como:

“Un perito es aquel valuador profesional con título y cédula certificado por el Colegio de Profesionales correspondiente, que demuestre de manera fehaciente poseer los suficientes conocimientos teóricos y prácticos y la experiencia en valuación, al que se le confiere la facultad para intervenir ante cualquier asunto de los sectores públicos y privados en los dictámenes sobre temas de su especialidad”

De acuerdo con el artículo 6 de la Ley Federal de Correduría Pública, le corresponden al Corredor Público facultades en las que, si bien no define al perito valuador, sí define los alcances y características de la actividad valuadora:

“II. Fungir como perito valuador, para estimar, cuantificar y valorar los bienes, servicios, derechos y obligaciones que se sometan a su consideración, por nombramiento privado o por mandato de autoridad competente”

El Reglamento de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, en el artículo primero fracción IX, define:

“Valuador: El Instituto de Administración y Avalúos de Bienes Nacionales, los peritos, las instituciones de crédito, los agentes especializados o los corredores púbicos. Para los efectos de esta fracción, se entenderá por peritos, a los terceros especializados idóneos y a los valuadores profesionales con reconocimiento de la Secretaría de Educación Pública”.

Como se puede dilucidar del contenido de las definiciones antes referidas, la actividad de los peritos valuadores se encuentra definida e inmersa en diversas disposiciones jurídicas, ahí que, es posible en el sistema jurídico mexicano que coexistan diversos tipos de peritos valuadores, no sólo respecto de la naturaleza del bien que evalúan, sino también, en cuanto al sector público o privado al que estén prestando sus servicios en razón de materia o área de especialización, por tanto, es dable que resulten competentes diversas autoridades para su registro, habilitación, certificación y emisión de normatividad.

Podemos observar que la Ley de Transparencia y de Fomento a la Competencia en el Crédito Garantizado, establece los lineamientos básicos a los que debe de sujetarse la realización de los avalúos de los bienes inmuebles objeto de créditos garantizados a la vivienda, asimismo, conceden a la Sociedad Hipotecaria Federal, la facultad de autorizar a los petitos que realizaran aquellos, para ello establece mediante reglas de carácter general los términos y condiciones para obtener la autorización de perito valuador.

Por otro lado, se estima necesario dotar a la Secretaría de Hacienda y Crédito Público (SHCP) del control sobre los peritos valuadores en materia fiscal, toda vez, que de la lectura de las fracciones III, XI, XIII y XX de la Ley Orgánica de la Administración Publica Federal, la SHCP por materia y competencia, podría tener las facultades de emitir normatividad que regule atribuciones en materia fiscal, por tanto registrar, acreditar y actualizar a peritos que intervengan en valuación en materia fiscal pudiera ser una atribución que correspondería a la SHCP, no obstante, se realizará la precisión sobre esta atribución en la propuesta legislativa.

En el caso del estado de Chiapas, cuentan con una Comisión de Valuación, y con un Registro Estatal de Peritos Valuadores, y cuya licencia, se ciñe a una especialidad en particular.

Al respecto, a nivel federal, en el Reglamento del Código Fiscal, podemos ver que el artículo 3 vigente, y que es el que hace referencia expresa a la valuación y a quién puede hacerla, se menciona lo siguiente:

“Artículo 3.- Los avalúos que se practiquen para efectos fiscales tendrán vigencia de un año, contado a partir de la fecha en que se emitan, para lo cual, las Autoridades Fiscales aceptarán los avalúos en relación con los bienes que se ofrezcan para garantizar el interés fiscal o cuando sea necesario contar con un avalúo en términos de lo previsto en el Capítulo III del Título V del Código.

Los avalúos a que se refiere el párrafo anterior deberán ser practicados por los peritos valuadores siguientes:

I. El Instituto de Administración y Avalúos de Bienes Nacionales;

II. Instituciones de crédito;

III. Corredores públicos que cuenten con registro vigente ante la Secretaría de Economía, y

IV. Empresas dedicadas a la compraventa o subasta de bienes.

La Autoridad Fiscal en los casos que proceda y mediante el procedimiento que al efecto establezca el Servicio de Administración Tributaria mediante reglas de carácter general, podrá solicitar la práctica de un segundo avalúo. El valor determinado en dicho avalúo será el que prevalezca.

En aquellos casos en que después de realizado el avalúo se lleven a cabo construcciones, instalaciones o mejoras permanentes al bien inmueble de que se trate, los valores consignados en dicho avalúo quedarán sin efecto, aun cuando no haya transcurrido el plazo señalado en el primer párrafo de este artículo.

En los avalúos referidos a una fecha anterior a aquélla en que se practiquen, se procederá conforme a lo siguiente:

a) Se determinará el valor del bien a la fecha en que se practique el avalúo;

b) La cantidad obtenida conforme a la fracción anterior se dividirá entre el factor que se obtenga de dividir el Índice Nacional de Precios al Consumidor del mes inmediato anterior a aquél en que se practique el avalúo, entre el índice del mes al cual es referido el mismo, y

c) El resultado que se obtenga conforme a la operación a que se refiere el inciso anterior será el valor del bien a la fecha a la que el avalúo sea referido. El valuador podrá efectuar ajustes a este valor cuando existan razones que así lo justifiquen, antes de la presentación del avalúo, las cuales deberán señalarse expresamente en el mismo documento.”

Tal como vemos, el Reglamento del Código Fiscal de la Federación, para efectos de los avalúos fiscales, en los supuestos establecidos por el Código Fiscal de la Federación, cierra la puerta a 4 entidades que no se advierte que tengan la obligación de actualización y de profesionalización para el correcto desempeño de su actividad profesional, es por ello, que estimo oportuno intervenir en las normas del Código Fiscal de la Federación, a efecto de establecer una norma que permita que las personas físicas o morales, que acrediten los filtros que serán establecidos por la Secretaría de Hacienda y Crédito Público con la intención de que, constantemente, se actualicen, independientemente de las actividades que desarrollen para mantener su certificación, puedan ser sujetos de emitir avalúos fiscales, todo esto bajo una estricta reglamentación que permita su monitoreo y caso de ser necesario, una sanción.

Se advierte, que no podríamos realizar la reforma directamente al Reglamento del Código Fiscal de la Federación toda vez, que de conformidad con lo establecido en la fracción I, del artículo 89 de la Constitución Política de los Estados Unidos Mexicanos, esta es una atribución exclusiva del Ejecutivo federal, no obstante, si podemos mandatar a través de un transitorio la obligación del Ejecutivo, de una vez publicada la reforma, darle cierto periodo para que realice las adecuaciones pertinentes.

Parecería que la obligación de actualización y de profesionalización en esta rama de conocimiento, esta profesión, debiere ser pagada sólo por aquellos que la ejercen, pero no debería ser así, toda vez, que los peritos valuadores en materia fiscal, participan en actividades y procesos donde se ve beneficiado o afectado el patrimonio de la nación, y específicamente, el erario público, por lo que su actuar, independientemente de que debe estar apegado a derecho, debe de contar con la acreditación de cursos, programas y exámenes, ya que su opinión técnica calificada, repercutirá en la toma de decisiones de índole económica para los particulares y para la federación.

La Ley de Valuación del Estado de Colima, en lo establecido por la fracción X del artículo 1, referente a las disposiciones generales, establece la posibilidad de brindar capacitación al profesional de la valuación, de ello cito lo siguiente:

“Artículo 1o.- La presente ley es de orden público, interés social, observancia general y de aplicación en toda la entidad; y tiene por objeto:

I. a IX. ...

X.- Promover la actualización de la actividad valuatoria, así como la capacitación del valuador profesional, para el mejoramiento de su actividad como profesional especializado”

A nivel local, distintas Entidades Federativas han pugnado por apoyar la actividad de los profesionales de la valuación, para poder fortalecer los procesos en los que intervienen, cuando se trata de brindar certeza jurídica en el desahogo de diversos actos jurídicos, que finalmente tienen una actividad recaudatoria importante para el Estado.

Podríamos decir que, instituciones como la Suprema Corte de Justicia de la Nación, el INE, el Tribunal Electoral del Poder Judicial de la Federación y otros, brindan cursos, y capacitación gratuita para abogadas y abogados, esto nos dice que el Estado ha seleccionado diversas profesiones que, por su importancia y relevancia en el orden público y el interés nacional, merecen apoyo y constante atención.

Es menester mencionar que, en materia de bienes nacionales, el registro de peritos es una facultad que corresponde a la Secretaría de la Función Pública, de acuerdo con lo establecido en los artículos e2, fracción IX y 29, fracción XII, de la Ley General de Bienes Nacionales.

La Sociedad Hipotecaria Federal también puede realizar registro de personas físicas o empresas como peritos valuadores, de acuerdo con lo establecido por la Ley de Transparencia y de Fomento a la Competencia e el Crédito Garantizado, de acuerdo a lo establecido por su artículo 7 segundo párrafo.

La Ley de Instituciones de Crédito también tiene facultades para encargarse de hacer avalúos, de acuerdo con lo establecido en el artículo 46 fracción XXII.

Por lo que respecta a la Ley Federal de Correduría Pública, de acuerdo a lo establecido por su artículo 7, la Secretaría de Economía es quien habilita a los Corredores Públicos, que pueden realizar peritajes en materia de valuación, debido a que está dentro de sus atribuciones.

Por ello, a fin de ilustrar a esta soberanía sobre la reforma planteada, presento la siguiente:

IV.- Propuesta legislativa

V.- Decreto

Es por lo anteriormente expuesto que se somete a la consideración del pleno de esta honorable Cámara de Diputados, el siguiente proyecto de decreto:

Decreto

Iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones del Código Fiscal de la Federación, de la Ley del Impuesto sobre la Renta y de la Ley Orgánica de la Administración Pública Federal, en materia de regulación de peritos valuadores en materia fiscal

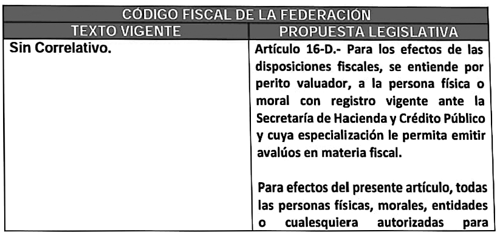

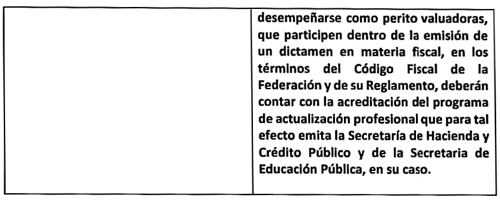

Primero. – Se adiciona el artículo 16-D, al Código Fiscal de la Federación , para quedar como sigue:

Artículo 16-D.- Para los efectos de las disposiciones fiscales, se entiende por perito valuador, a la persona física o moral con registro vigente ante la Secretaría de Hacienda y Crédito Público y cuya especialización le permita emitir avalúos en materia fiscal.

Para efectos del presente artículo, todas las personas físicas, morales, entidades o cualesquiera autorizadas para desempeñarse como perito valuadoras, que participen dentro de la emisión de un dictamen en materia fiscal, en los términos del Código Fiscal de la Federación y de su Reglamento, deberán contar con la acreditación del programa de actualización profesional que para tal efecto emita la Secretaría de Hacienda y Crédito Público y de la Secretaría de Educación Pública, en su caso.

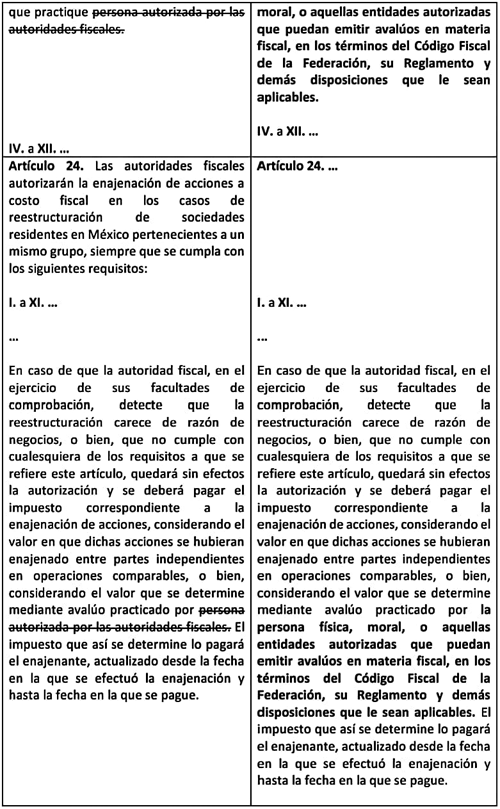

Segundo. – Se reforma el segundo párrafo del artículo 12; las fracciones II y III del artículo 18; el tercer párrafo del artículo 24; el tercer párrafo del artículo 119; el primer párrafo del artículo 125; los párrafos primero y segundo de la fracción V del artículo 130; el sexto párrafo del artículo 160; el decimoquinto párrafo del artículo 161; y el cuarto párrafo del artículo 172, todos de la Ley del Impuesto sobre la Renta , para quedar como sigue:

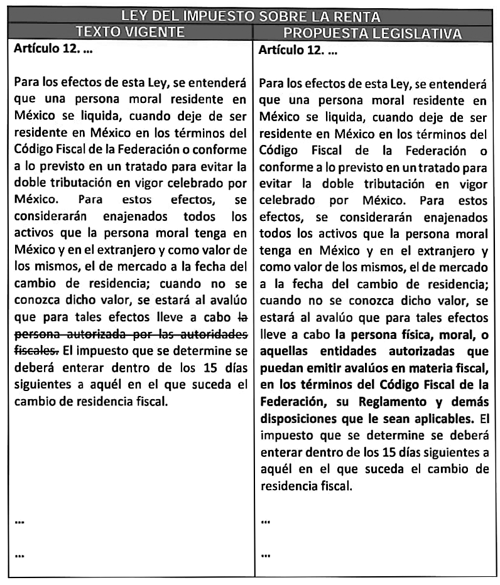

Artículo 12. ...

Para los efectos de esta ley, se entenderá que una persona moral residente en México se liquida, cuando deje de ser residente en México en los términos del Código Fiscal de la Federación o conforme a lo previsto en un tratado para evitar la doble tributación en vigor celebrado por México. Para estos efectos, se considerarán enajenados todos los activos que la persona moral tenga en México y en el extranjero y como valor de los mismos, el de mercado a la fecha del cambio de residencia; cuando no se conozca dicho valor, se estará al avalúo que para tales efectos lleve a cabo la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables. El impuesto que se determine se deberá enterar dentro de los 15 días siguientes a aquél en el que suceda el cambio de residencia fiscal.

...

...

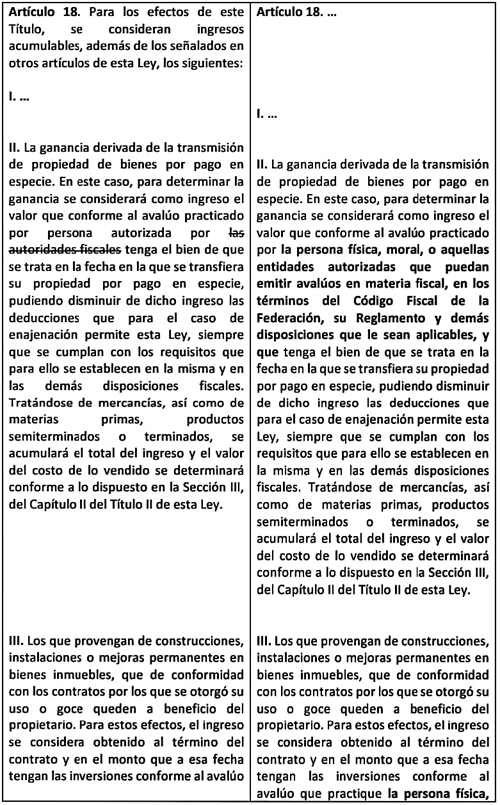

Artículo 18. ...

I. ...

II. La ganancia derivada de la transmisión de propiedad de bienes por pago en especie. En este caso, para determinar la ganancia se considerará como ingreso el valor que conforme al avalúo practicado por la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables, y que tenga el bien de que se trata en la fecha en la que se transfiera su propiedad por pago en especie, pudiendo disminuir de dicho ingreso las deducciones que para el caso de enajenación permite esta Ley, siempre que se cumplan con los requisitos que para ello se establecen en la misma y en las demás disposiciones fiscales. Tratándose de mercancías, así como de materias primas, productos semiterminados o terminados, se acumulará el total del ingreso y el valor del costo de lo vendido se determinará conforme a lo dispuesto en la Sección III del Capítulo II del Título II de esta Ley.

III. Los que provengan de construcciones, instalaciones o mejoras permanentes en bienes inmuebles, que de conformidad con los contratos por los que se otorgó su uso o goce queden a beneficio del propietario. Para estos efectos, el ingreso se considera obtenido al término del contrato y en el monto que a esa fecha tengan las inversiones conforme al avalúo que practique la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables.

IV. a XII. ...

Artículo 24. ...

I. a XI. ...

...

En caso de que la autoridad fiscal, en el ejercicio de sus facultades de comprobación, detecte que la reestructuración carece de razón de negocios, o bien, que no cumple con cualesquiera de los requisitos a que se refiere este artículo, quedará sin efectos la autorización y se deberá pagar el impuesto correspondiente a la enajenación de acciones, considerando el valor en que dichas acciones se hubieran enajenado entre partes independientes en operaciones comparables, o bien, considerando el valor que se determine mediante avalúo practicado por la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables. El impuesto que así se determine lo pagará el enajenante, actualizado desde la fecha en la que se efectuó la enajenación y hasta la fecha en la que se pague.

...

1. a 8. ...

...

Artículo 119. ...

...

Se considerará como ingreso el monto de la contraprestación obtenida, inclusive en crédito, con motivo de la enajenación; cuando por la naturaleza de la transmisión no haya contraprestación, se atenderá al valor de avalúo practicado por la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables.

...

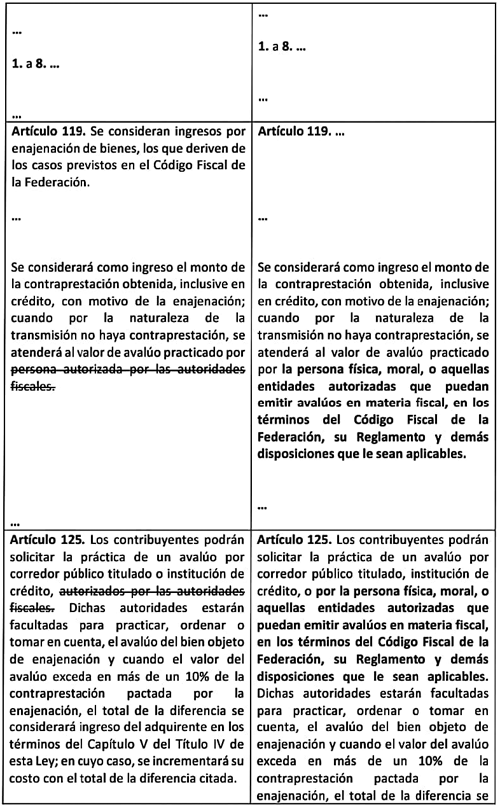

Artículo 125. Los contribuyentes podrán solicitar la práctica de un avalúo por corredor público titulado, institución de crédito, o por la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables. Dichas autoridades estarán facultadas para practicar, ordenar o tomar en cuenta, el avalúo del bien objeto de enajenación y cuando el valor del avalúo exceda en más de un 10 por ciento de la contraprestación pactada por la enajenación, el total de la diferencia se considerará ingreso del adquirente en los términos del Capítulo V del Título IV de esta ley; en cuyo caso, se incrementará su costo con el total de la diferencia citada.

...

Artículo 130. ...

I. a IV. ...

V. Las construcciones, instalaciones o mejoras permanentes en bienes inmuebles que, de conformidad con los contratos por los que se otorgó su uso o goce, queden a beneficio del propietario. El ingreso se entenderá que se obtiene al término del contrato y en el monto que a esa fecha tengan las inversiones conforme al avalúo que practique por la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables.

Tratándose de las fracciones I a III de este artículo, el ingreso será igual al valor de avalúo practicado por la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables. En el supuesto señalado en la fracción IV de este mismo artículo, se considerará ingreso el total de la diferencia mencionada en el artículo 125 de la presente Ley.

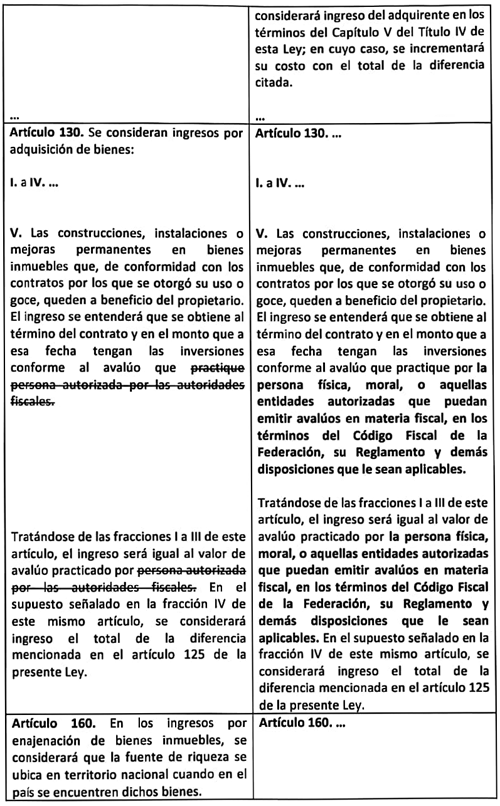

Artículo 160. ...

...

...

...

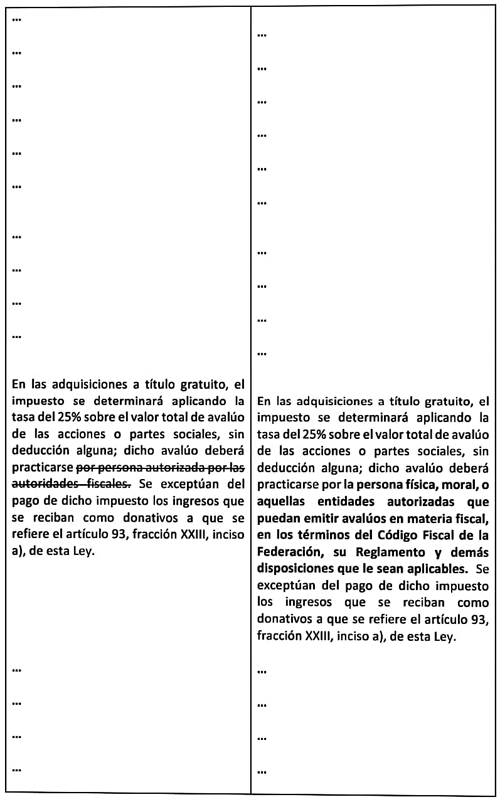

Tratándose de adquisiciones a título gratuito, el impuesto se determinará aplicando la tasa del 25% sobre el total del valor del avalúo del inmueble, sin deducción alguna; dicho avalúo deberá practicarse por la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables. Se exceptúan del pago de dicho impuesto los ingresos que se reciban como donativos a que se refiere el artículo 93, fracción XXIII, inciso a), de esta Ley.

...

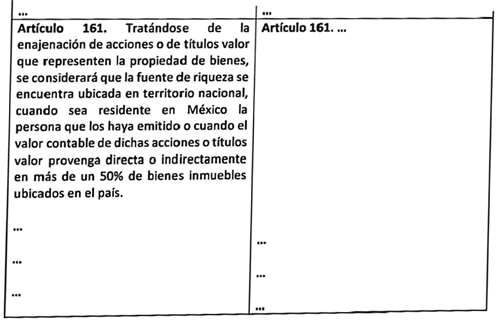

Artículo 161. ...

...

...

...

...

...

...

...

...

...

...

...

...

...

En las adquisiciones a título gratuito, el impuesto se determinará aplicando la tasa del 25% sobre el valor total de avalúo de las acciones o partes sociales, sin deducción alguna; dicho avalúo deberá practicarse por la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables. Se exceptúan del pago de dicho impuesto los ingresos que se reciban como donativos a que se refiere el artículo 93, fracción XXIII, inciso a), de esta Ley.

...

...

...

...

...

...

...

...

...

...

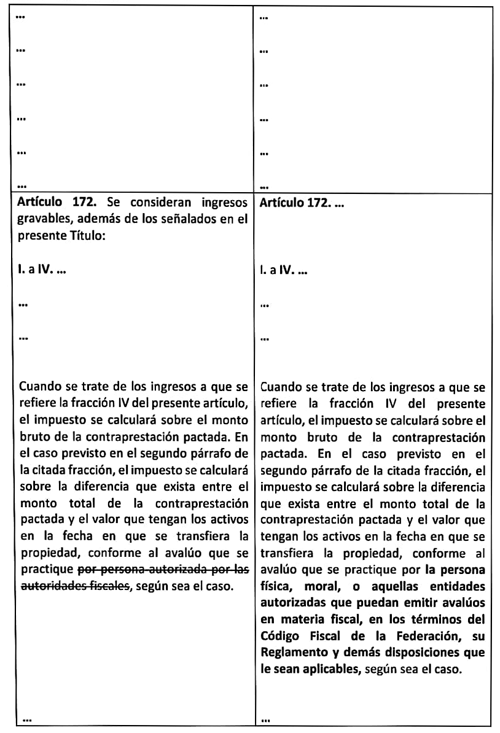

Artículo 172. ...

I. a IV. ...

...

...

Cuando se trate de los ingresos a que se refiere la fracción IV del presente artículo, el impuesto se calculará sobre el monto bruto de la contraprestación pactada. En el caso previsto en el segundo párrafo de la citada fracción, el impuesto se calculará sobre la diferencia que exista entre el monto total de la contraprestación pactada y el valor que tengan los activos en la fecha en que se transfiera la propiedad, conforme al avalúo que se practique por la persona física, moral, o aquellas entidades autorizadas que puedan emitir avalúos en materia fiscal, en los términos del Código Fiscal de la Federación, su Reglamento y demás disposiciones que le sean aplicables, según sea el caso.

...

Tercero. - Se adiciona la fracción XXXII al artículo 31 recorriéndose en su orden las subsecuentes de la Ley Orgánica de la Administración Pública Federal , para quedar como sigue:

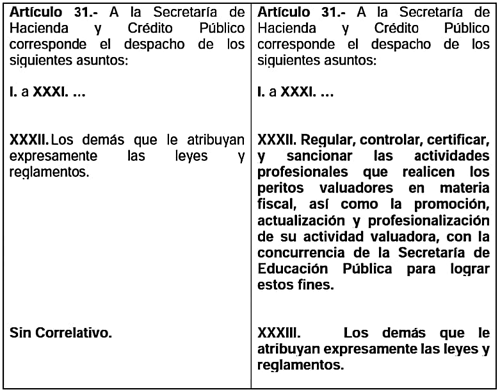

Artículo 31.- A la Secretaría de Hacienda y Crédito Público corresponde el despacho de los siguientes asuntos:

I. a XXXI. ...

XXXII. Regular, controlar, certificar, y sancionar las actividades profesionales que realicen los peritos valuadores en materia fiscal, así como la promoción, actualización y profesionalización de su actividad valuadora, con la concurrencia de la Secretaría de Educación Pública para lograr estos fines.

XXXIII. Los demás que le atribuyan expresamente las leyes y reglamentos.

Transitorios

Primero. - El Ejecutivo federal, en términos de lo establecido por la fracción I, del articulo 89 de la Constitución Política de los Estados Unidos Mexicanos, realizará dentro de los 180 días siguientes a la entrada en vigor del presente decreto, las adecuaciones pertinentes al Reglamento del Código Fiscal, a efecto de permitir la plena eficacia en la aplicación de esta reforma.

Segundo. - El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Nota

1 Curso de Valuación Inmobiliaria. Facultad de Arquitectura. UNAM. Arquitecto José Remigio Agraz Güereña. 2020. Página 9.

Dado en el Palacio Legislativo de San Lázaro, a 4 de octubre de 2023.

Diputado Armando Contreras Castillo (rúbrica)

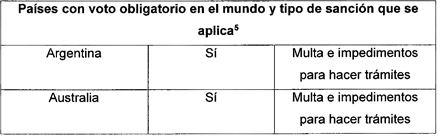

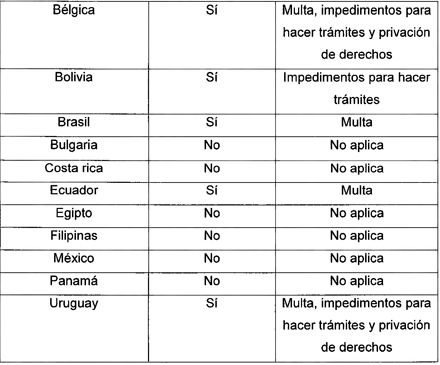

Que reforma y adiciona el artículo 36 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Lidia García Anaya, del Grupo Parlamentario de Morena

La suscrita, Lidia García Anaya, diputada integrante del Grupo Parlamentario de Morena de la LXV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y en los artículos 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la siguiente iniciativa con proyecto de decreto por el que se reforma y adiciona el artículo 36 de la Constitución Política de los Estados Unidos Mexicanos, en materia de voto obligatorio.

Exposición de Motivos

La Constitución Política de los Estados Unidos Mexicanos1 establece en su artículo 35 que son derechos de los ciudadanos votar en las elecciones populares. De la misma forma, el artículo 36 del mismo ordenamiento legal señala que votar es una obligación ciudadana, sin embargo, actualmente no existe ninguna sanción para aquellos ciudadanos que incumplen con esta obligación.

Según un estudio de Carlos Enrique Ramos Chávez,2 “sancionar a quienes no votan se ha vuelto más relevante debido al alto costo que implica organizar elecciones con baja afluencia: el porcentaje de personas que no asisten a las urnas ronda el 35%. Establecer el voto como una obligación con sanciones efectivas por su incumplimiento tiende a aumentar la participación electoral.

La obligatoriedad del voto también tiene efectos sobre la representatividad, el número de votos válidos, el clientelismo electoral y los valores cívicos de la ciudadanía”.

Según Birch, “el voto obligatorio es, utilizando una concepción simple, la obligación legal de asistir a las urnas —o de utilizar cualquiera que sea el medio legalmente permitido para votar— en el momento de las elecciones y cumplir con el deber de emitir su voto.”

Sin embargo, es fundamental definir que “el voto obligatorio, de la forma en la que se ha definido previamente, excluye el voto obligado por factores políticos o sociales que actúan fuera de las instituciones formales y tampoco obliga a los ciudadanos a decidir, pues los ciudadanos pueden acudir a las urnas y no escoger a ninguna de las opciones políticas que aparezcan en la boleta. En contraposición al voto obligatorio, el voto facultativo o voluntario es el derecho a votar, pero no la obligación de hacerlo; de tal manera que la ciudadanía está autorizada para acudir o no a las urnas”.3

Algunos argumentos adicionales a favor del voto obligatorio son:4

“1) El voto obligatorio aumenta la participación electoral si las sanciones para quienes no votan son efectivas (Caldevilla 2015).

2) El voto obligatorio tiene un efecto despolarizador: los políticos no tienen incentivos para adoptar posturas políticas extremas porque, debido a que se espera que todos o casi todos los ciudadanos salgan a votar, asumen posturas moderadas para atraer a un mayor número de electores (Rodríguez 2017).

3) Si todos los ciudadanos votan, los representantes populares representarán mejor la voluntad ciudadana y los gobernantes considerarán a todo el electorado al formular e implementar políticas públicas (Australian Electoral Commission 2011).

4) Los candidatos podrán enfocar sus campañas en propuestas y temas específicos sin tener que dedicar tiempo para llamar a los votantes a asistir a las urnas (Australian Electoral Commission 2011).

El voto obligatorio se fundamenta en que el acto de votar constituye la base de los sistemas democráticos: mediante el voto los ciudadanos legitiman la existencia de gobiernos democráticos. Al cumplir con el deber de votar se contribuye a formar la voluntad política de la sociedad (Fernández y Thompson 2007).