Gaceta Parlamentaria, año XXVI, número 6407-II-2, miércoles 15 de noviembre de 2023

Que reforma y adiciona diversas disposiciones de la Ley General de Títulos y Operaciones de Crédito, para establecer los principios generales de los títulos de crédito electrónicos y su practicidad en el pagaré electrónico, suscrita por el diputado Jorge Ernesto Inzunza Armas y legisladores integrantes del Grupo Parlamentario del PAN

El que suscribe, Jorge Ernesto Inzunza Armas, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXV Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, 77, numeral I, y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Títulos y Operaciones de Crédito, para establecer los principios generales de los títulos de crédito electrónicos, y su practicidad en el pagaré electrónico, al tenor de la siguiente:

Exposición de Motivos

La legislación e implementación de procesos digitales en prácticas comerciales y mercantiles es necesaria para brindar certeza en las transacciones entre agentes económicos y para la ampliación de la actuación de agentes al interior y exterior del comercio nacional.

Esta iniciativa vincula y correlaciona, la fracción X, del artículo 73, de la Constitución Política de los Estados Unidos Mexicanos y la Ley General de Títulos y Operaciones de Crédito, con las normas jurídicas marco del Código de Comercio (CC), y, por ende, con la Guía para la incorporación al derecho interno de la Ley modelo de la CNUDMI1 (o UNCITRAL) sobre comercio electrónico.2

La implementación de nuevas tecnologías y la digitalización es, cuando menos, indispensable para el desarrollo de la economía nacional, y todo trabajo legislativo que favorezca esta implementación es un paso en la dirección correcta respecto a la tendencia de las economías desarrolladas, por eso reconocemos el gran avance que realizó el Senador Alejandro Armenta Mier del Grupo Parlamentario de Morena, al presentar el 26 de noviembre de 2020, la Iniciativa con Proyecto de Decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Títulos y Operaciones de Crédito, del Código Federal de Procedimientos Civiles, de la Ley de Instituciones de Crédito, y del Código de Comercio.3 También se reconocen los esfuerzos legisferantes del senador José Narro Céspedes en la iniciativa con proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley General de Títulos y Operaciones de Crédito y la Ley General de Organizaciones y Actividades Auxiliares del Crédito, presentada el 15 de febrero de 2023, al aportan el precedente legislativo del diseño, de normas sustantivas en materia de títulos de crédito electrónicos, de gran calado técnico.4

Sobresalen los nobles propósitos, legislativos de contingentes empresariales, comerciales y de la sociedad civil, que han pugnado por perfeccionar la regulación aplicable a los documentos digitales del comercio electrónico, en la Ley General de Títulos y Operaciones de Crédito (la Ley), que está destinada a la población que realice cualquier acto mercantil, persona a persona.

Así las cosas, la existencia y buen trato jurídico a los títulos de crédito electrónico es vital para el correcto desarrollo económico nacional: La implementación de nuevas tecnologías y la digitalización de la economía, es un objetivo que requiere de acciones legislativas con grandes miras.

El comercio electrónico requiere de un marco jurídico robusto que pueda brindar certeza a los agentes económicos. La evolución de la economía hacia la digitalización tiene el potencial de dotar de dinamismo a la misma; aspecto necesario para afrontar las condiciones globales de incertidumbre respecto a múltiples situaciones geopolíticas, que terminan por impactar a nuestro país.

Ciertamente en las últimas dos décadas se han desarrollado avances en leyes en función del uso de nuevas tecnologías de la información, que han contribuido al aumento de la productividad tanto a nivel nacional como internacional. Las tecnologías de la información han permitido llevar a un nivel superior el intercambio de bienes y servicios en todo el mundo.

El confinamiento provocado por el Covid-19, la Pandemia que vivimos desde hace ya tres años, hizo que el uso del sistema digital, la red, y las plataformas de los servicios tuvieran una adopción más acelerada y por lo tanto un uso más común entre los mexicanos y llevó la transformación digital a nuevos niveles nunca vistos en nuestro País.

Sin duda, el comercio electrónico revolucionó las operaciones comerciales facilitando a los consumidores el acceso a productos y servicios a un costo más accesible, en confinamiento y pos-confinamiento.

Desde el inicio de la pandemia, la tecnología ayudó a cambiar la forma en la que los mexicanos interactúan con los servicios digitales como las compras en línea, las formas de pago a través de dispositivos móviles o aplicaciones electrónicas, y estableció nuevos paradigmas, nuevos retos, para responder a nuevas necesidades en lo financiero, mercantil, económico y social.

Tan solo entre el año 2019 y 2020, el comercio digital en nuestro país se incrementó 1.8 veces, logrando un valor de 11,000 millones de dólares y se cree que estos valores se incrementarán en los próximos años. A pesar de que México es un país que se encuentra en una etapa inmadura sobre marcos regulatorios en temas de comercio digital se requiere romper limitaciones y desarrollar herramientas digitales que faciliten el acceso a los servicios financieros, la tecnología y a la infraestructura digital así como legal para alcanzar un mercado competitivo a nivel internacional.

Existen grandes oportunidades en el país en el sector el comercio digital, se cree que tan solo el mercado de última milla en México crezca a la par del comercio electrónico minorista, llegando a los 1,100 millones de dólares en 2025. Muchas compañías aún carecen de estrategias digitales y barreras para implementar servicios de calidad. Sin embargo, a medida que el comercio digital vaya madurando, las organizaciones buscarán satisface la demanda, lo que se traduce en la reducción de los tiempos de entrega, procesos eficientes y sobre todo, la satisfacción del cliente.

Asimismo, nuestro país tiene diversos retos para adoptar de manera eficiente el comercio electrónico, como son:

• El acceso a los servicios financieros. México está rezagado en términos de inclusión financiera, tan solo el 37% de la población adulta tiene cuentas de ahorro;

• Uso y penetración de internet en los hogares. El número de usuarios de internet en México tuvo un incremento de tan solo el 4% entre el 2020 y 2021.

• Adopción de la telefonía digital. La telefonía celular ha facilitado el acceso de internet a los mexicanos y se cree que este medio facilitaría a los usuarios el acceso al comercio digital.

• Inversión en tecnología. Se requiere la infraestructura para captar nuevos mercados y satisfacer las necesidades de los usuarios; sobre todo en herramientas de seguridad para el pago electrónico y en procesos estructurados para ofrecer servicios de calidad y confianza durante cualquier tipo de transacción electrónica.

En efecto, en la Ley se contiene el sistema jurídico que rige los documentos mercantiles necesarios para ejercitar el derecho literal que en ellos se consigna, verdaderos títulos de deuda, autónomos, que incluso pueden llevar aparejada ejecución (como: letra de cambio, cheque, cheque cruzado, cheque para abono en cuenta, cheque certificado, cheque de caja, pagaré, así como las operaciones de reporto de depósitos, apertura de crédito, cartas de crédito y otras).

Si bien nuestra legislación ya reconoce la existencia de estos documentos electrónicos, para el que suscribe, el tema principal a prevenir es el de fraudes cibernéticos, así como la seguridad de la información, es decir, la ciberseguridad.5

Lo anterior permitirá generar un blindaje necesario y claro, para todos los títulos de crédito electrónicos, así como evitar interpretaciones jurídicas sobre su existencia y alcance, por lo que, en esta iniciativa, se propone:

Establecer de manera clara y precisa los principios generales aplicables a todos los títulos de crédito electrónicos, que les dan certeza y valor probatorio, ante terceros, a saber:

i) que la información en ellos contenida siempre esté disponible;

ii) que el título de crédito se mantenga integro en el tiempo, es decir, que no se pueda modificar;

iii) que cuando se requiera la firma, ésta sea atribuible a la persona;

iv) que se pueda consultar y sólo pueda transitar en el sistema en el que nace, y

v) que cumplan, sin excepción, con los estándares de seguridad que garanticen la confidencialidad, disponibilidad e integridad de la información, prevención de fraudes y ataques cibernéticos.

En este contexto, se proponen las reformas a los artículos 5, 5bis, 17, 23, 26, 27, 29, 39, 40, 47, 54, 111 y 341, a saber:

En el artículo 5º:

Se establece que los títulos de crédito, que disponga esta Ley, en su capítulo respectivo, podrán ser electrónicos.

Vincula, a esos títulos de crédito, al artículo 89 y a cada una de las disposiciones a que se refiere el Título Segundo del Libro Segundo, del Código de Comercio, y, por ende, a la Guía para la incorporación al derecho interno de la Ley modelo de la CNUDMI6 sobre comercio electrónico.

Reconoce sus efectos jurídicos y alcances probatorio, en algún proceso o diligencia ante autoridad competente.

Sin excepción, todo sistema de información que trate sobre títulos de crédito electrónico deberá cumplir con los estándares de seguridad que garanticen la confidencialidad, disponibilidad e integridad de la información y prevención de fraudes y ataques cibernéticos.

En el artículo 5º bis:

Este artículo como uno de los principales en concepto, abunda en los principios ya señalados precisando qué se entiende por integridad y cómo ésta se materializa.

En el artículo 17:

Respecto a la obligación de exhibir un título de crédito para ejercitar el derecho que en el se consigna, tratándose de los títulos de crédito electrónicos, prevalece la obligación de exhibir el mismo, no obstante ello se realiza a través del sistema en el que fue creado, permitiendo así contar con la trazabilidad del mismo.

En el artículo 23:

Se establece la precisión de que los títulos nominativos son aquellos expedidos a favor de una persona cuyo nombre se consigna en el mismo documento; lo cual resulta aplicable indistintamente al título de crédito físico o electrónico.

En el artículo 26:

El endoso es una declaración de voluntad de transferir la posesión del título a la orden y el derecho en el consignado; en cuanto a los títulos de crédito electrónicos se requiere que el endoso se realice a través del sistema de información en donde éste fue creado, y este hecho será suficiente para que el endosatario ejercite su derecho, pues será perfectamente trazable su transmisión de manera inalterable dando plena certeza jurídica.

En el artículo 27:

Se establece la precisión de que, para la sesión ordinaria de un título de crédito electrónico, la transmisión y entrega al adquirente se realizará a través del sistema de información en el que éste fue creado. Empero, si el enajenante del título efectúa cualquier acto de transmisión posterior distinto se hará sujeto de las responsabilidades civiles y penales que correspondan.

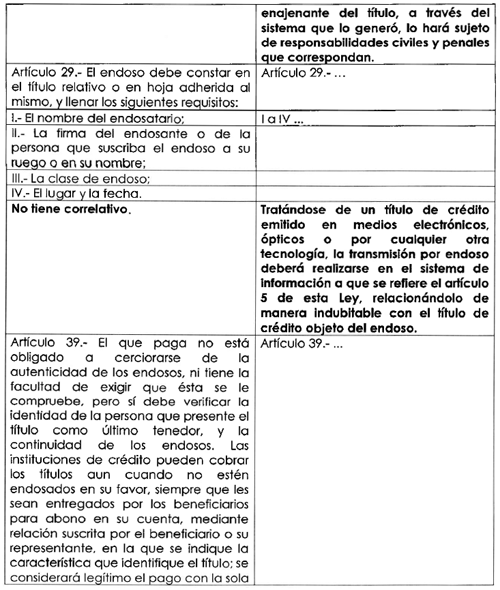

En el artículo 29:

Se establece que, para el caso de títulos de crédito electrónicos, la transmisión por endoso deberá realizarse en el sistema de información, constando en el mismo título de crédito objeto del endoso y no en hoja o sistema aparte o adherida al mismo.

En el artículo 39:

Para este artículo, que señala que el que paga debe verificar la identidad de la persona que presente el título como último tenedor; en tratándose de títulos de crédito electrónicos dicha identidad del último tenedor, y la continuidad de los endosos, se verificará en el sistema de información.

En el artículo 40:

En este artículo se señala que en tratándose de un título de crédito electrónicos, la transmisión por recibo se realizará a través del sistema de información, en que se hubiere emitido el título respectivo.

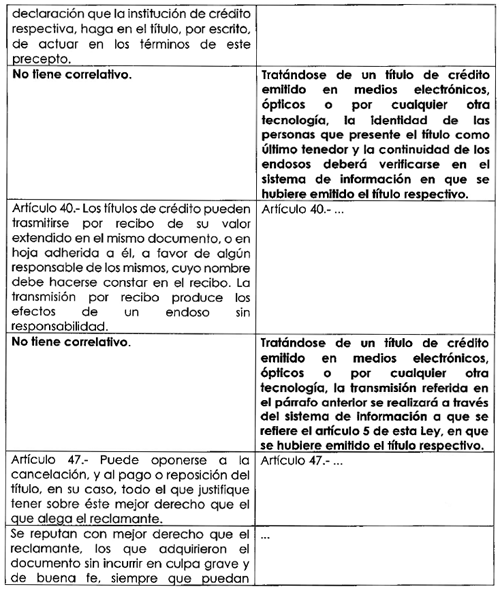

En el artículo 47:

La finalidad de cancelar los títulos es proteger al titular del título de crédito que sufrió su extravío o robo, en contra de los tenedores que ilícitamente lo poseen, para evitar que lo presenten para su cobro o lo hagan entrar en circulación; sin embargo, el tenedor del título puede oponerse a la cancelación.

Para el caso de los títulos de crédito electrónicos, la oposición se realizará en el sistema de información, por lo que el juez deberá consultar la existencia y circulación del título de crédito en el sistema de información en que se hubiere emitido el título respectivo, realizando la oposición conforme al procedimiento establecido en el artículo 51 de esta Ley.

En el artículo 54:

La finalidad de la ejecución o ejecutabilidad del título es establecerlo como una prueba preconstituida. Esto implica que dichos títulos de crédito deben ser ejecutados a través de un juicio ejecutivo mercantil. Una vez que éstos cumplen con lo previsto en la ley para ser títulos de crédito, al amparo de su ejecutabilidad constituyen una prueba preconstituida de la acción.

Para la ejecutabilidad de los títulos de crédito electrónicos, el juez deberá consultar la existencia y circulación del título de crédito en el sistema de información en que se hubiere emitido el título respectivo, teniendo trazable e íntegra la información respectiva.

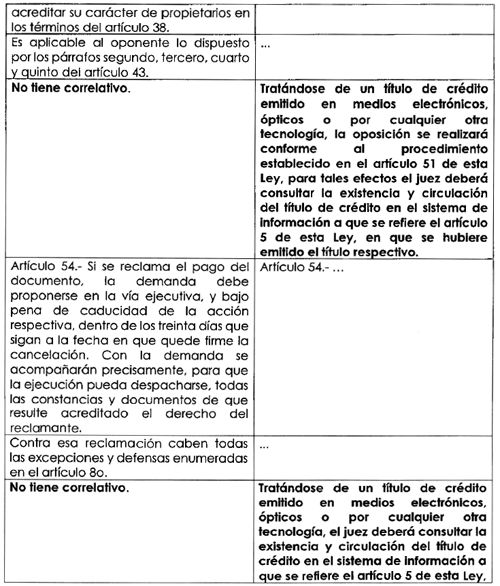

En el artículo 111:

Tratándose del título de crédito electrónico, el otorgamiento de aval se realizará a través del sistema de información, en que se hubiere emitido el título respectivo.

*Respecto al pagaré electrónico:

Se diseña un ambiente, controlado y verificado, en el que se pueda custodiar la trazabilidad electrónica de su existencia y circulación.

No se elimina la existencia del pagaré físico (en papel), pero se establecen reglas claras, al amparo de la Ley General de Títulos y Operaciones de Crédito, del pagaré electrónico.

En efecto, el ideal sería que solo existiera el pagare electrónico, pero somos conscientes de que el entorno comercial nacional aún no está preparado para esto, así, apuntamos a la gradualidad e inercia del propio mercado para ir segregando en la práctica a los pagarés físico.

Considerando lo anterior, se motivan las propuestas de reforma a los artículos 170, 170 Bis, 170 Bis 1, 173 Bis, a saber:

En el artículo 170:

Este artículo, es el inicio de la figura del pagaré (Capítulo III de la LGTOC), y significa, también, para esta iniciativa el desglose de la practicidad del pagaré electrónico, asumiendo los principios generales en los títulos de crédito electrónicos antes referidos y propuestos.

Así, se establece que el contenido o requisitos actuales del pagaré físico debe constar en el sistema de información en que se emita un pagaré electrónico.

Aplicando el artículo 114 vigente en la LGTOC para el caso de la jurisdicción en caso suscribir en el extranjero.

En el artículo 170 bis:

El sistema o sistemas de información que contendrá a los pagarés electrónicos será criptográfico, siendo que la criptografía es el desarrollo de un conjunto de técnicas de comunicaciones seguras que permiten que un mensaje solo pueda ser visto (y atendido) por el remitente y el destinatario, con su clave correspondiente; y no pueda ser leídos por aquellos usuarios que no estén autorizados a hacerlo; en pocas palabras, la criptografía sirve para mantener segura la información que se transmite en el mensaje. Quien no tenga la clave para descifrar el mensaje, no podrá leerlo.

La criptografía protegerá el sistema informático y de tecnología de la información mediante la creación de algoritmos y códigos para cifrar los datos, será, pues, el pilar fundamental para garantizar la seguridad.

Se vincula al cumplimiento de lo dispuesto el artículo 49 del Código de Comercio y a la Norma Oficial Mexicana relativa a la conservación de mensajes de datos, estableciendo, así como requisito que la información se haya mantenido íntegra e inalterada a partir del momento en que se generó por primera vez en su forma definitiva y sea accesible para su ulterior consulta, a partir del estándar establecido en dicha Norma.

Adicionalmente se establece que los Prestadores de Servicios de Certificación, a que se refiere el artículo 100 del Código de Comercio, sean quienes determinen si el sistema de información criptográfico en los que se emitió el pagaré electrónico garantiza la integridad de este en términos de la Norma Oficial referida; esto es, si el sistema criptográfico cuenta con una debida integración del estándar establecido en la Norma.

Todo lo anterior, además de ajustarse a las actividades habituales de normalización, posibilita que el pagaré electrónico esté en un ambiente, controlado y verificado, en el que se puede certificar la trazabilidad electrónica de su transmisión e incluso evita que se pudiera llegar a trasladar algún impacto presupuestal al Gobierno.

Ciertamente, un sistema de información criptográfico deberá contar con los estándares de ciberseguridad necesarios para garantizar su confidencialidad.

Un punto fundamental para garantizar la trazabilidad del título y por tanto la certeza jurídica es que todos los actos relacionados con el pagaré electrónico únicamente podrán realizarse en el sistema criptográfico en el que fue creado, garantizando siempre el acceso a la información a las personas y autoridades que intervengan en dichos actos.

En el artículo 170 bis 1:

Se establece que una vez emitido el pagaré físico o electrónico éste debe conservar la forma o medio en el que fue creado, ya que no existe la posibilidad de transformarse de físico a electrónico o viceversa.

En el artículo 173 bis:

Para tener claridad de su trazabilidad, los pagos totales, parciales y en su caso la cancelación se hará constar en el pagaré electrónico.

El tenedor del título requerirá el pago al deudor a través del sistema criptográfico en que se haya emitido, de no recibir el pago, el acreedor dará aviso de la falta de pago a través del sistema mencionado, lo cual hará las veces de protesto, solo para el caso del pagaré electrónico.

En defensa del deudor se establece que en caso de omisión del acreedor respecto a la información que debe hacer constar a través del sistema, el título de crédito se considerará ineficaz para su cobro.

En congruencia con la justificación y motivación antes señalada, se esbozan los cambios explícitos, en las disposiciones jurídicas vigentes, en el cuadro comparativo, siguiente:

Los beneficios que se observarán a partir de la aprobación de esta iniciativa son:

a) Es una reforma necesaria para la correcta implementación del Código de Comercio en los títulos de crédito y principalmente en su implementación práctica en los pagarés electrónicos.

b) Permite utilizar correctamente la tecnología en materia mercantil y comercial, con blindaje de ciberseguridad, misma, que permeará en beneficios a empresarios y usuarios finales.

c) Pretende aclarar el marco jurídico de los títulos de crédito electrónicos y fortalecer legal y económicamente la practicidad de los pagarés electrónicos, lo que redundará en beneficios para el juzgador y la sociedad.

d) Se le otorga un verdadero rol a la NOM con relación a los sistemas de información -criptográfico- (o SIC) y con los títulos de crédito.

e) No genera costos al gobernado, ni cargas procesales.

f) No tiene impacto presupuestal.

Por lo fundamentado y motivado se somete a consideración de esta soberanía el siguiente proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Títulos y Operaciones de Crédito

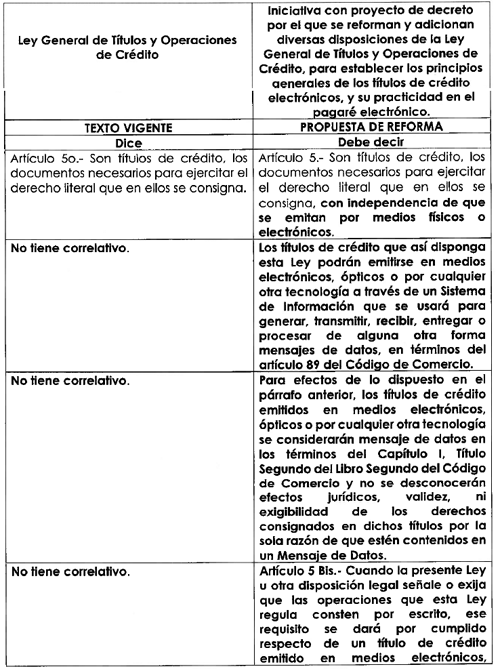

Único . Se reforman los artículos 5, párrafo primero, 17, párrafo primero, y 23, párrafo primero, y se adicionan los artículos 5, párrafo segundo y tercero, 5bis, 17, párrafo segundo, 26, párrafo segundo, 27, párrafo segundo, 29, párrafo segundo, 39, párrafo segundo, 40, párrafo segundo, 47, párrafo cuarto, 54, párrafo tercero, 111, párrafo segundo, 170, párrafo segundo, 170Bis, 170Bis 1, 173 Bis, y 341 párrafo quinto, de la Ley General de Títulos y Operaciones de Crédito para quedar como sigue:

Artículo 5. Son títulos de crédito, los documentos necesarios para ejercitar el derecho literal que en ellos se consigna, con independencia de que se emitan por medios físicos o electrónicos .

Los títulos de crédito que así disponga esta Ley podrán emitirse en medios electrónicos, ópticos o por cualquier otra tecnología a través de un Sistema de Información que se usará para generar, transmitir, recibir, entregar o procesar de alguna otra forma mensajes de datos, en términos del artículo 89 del Código de Comercio.

Para efectos de lo dispuesto en el párrafo anterior, los títulos de crédito emitidos en medios electrónicos, ópticos o por cualquier otra tecnología se considerarán mensaje de datos en los términos del Capítulo I, Título Segundo del Libro Segundo del Código de Comercio y no se desconocerán efectos jurídicos, validez, ni exigibilidad de los derechos consignados en dichos títulos por la sola razón de que estén contenidos en un Mensaje de Datos.

Artículo 5 Bis. Cuando la presente Ley u otra disposición legal señale o exija que las operaciones que esta Ley regula consten por escrito, ese requisito se dará por cumplido respecto de un título de crédito emitido en medios electrónicos, ópticos o por cualquier otra tecnología si se mantiene íntegro y disponible.

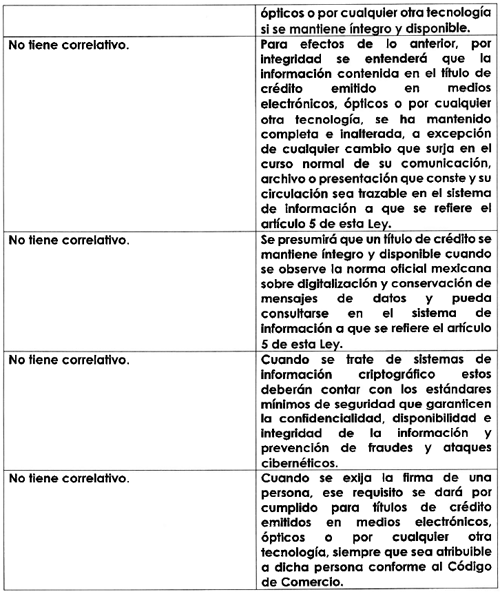

Para efectos de lo anterior, por integridad se entenderá que la información contenida en el título de crédito emitido en medios electrónicos, ópticos o por cualquier otra tecnología, se ha mantenido completa e inalterada, a excepción de cualquier cambio que surja en el curso normal de su comunicación, archivo o presentación que conste y su circulación sea trazable en el sistema de información a que se refiere el artículo 5 de esta Ley.

Se presumirá que un título de crédito se mantiene íntegro y disponible cuando se observe la norma oficial mexicana sobre digitalización y conservación de mensajes de datos y pueda consultarse en el sistema de información a que se refiere el artículo 5 de esta Ley.

Cuando se trate de sistemas de información criptográfico estos deberán contar con los estándares mínimos de seguridad que garanticen la confidencialidad, disponibilidad e integridad de la información y prevención de fraudes y ataques cibernéticos.

Cuando se exija la firma de una persona, ese requisito se dará por cumplido para títulos de crédito emitidos en medios electrónicos, ópticos o por cualquier otra tecnología, siempre que sea atribuible a dicha persona conforme al Código de Comercio.

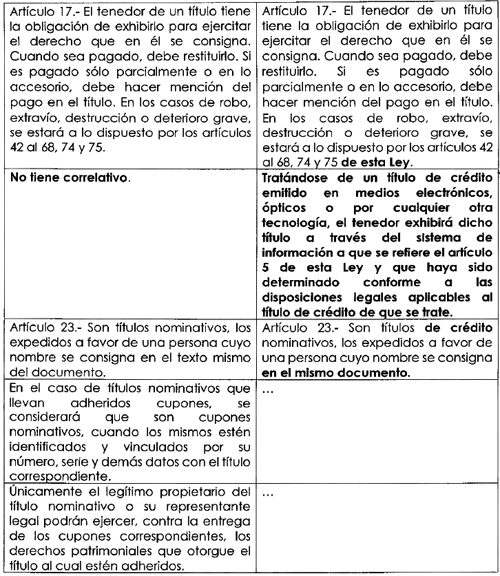

Artículo 17. El tenedor de un título tiene la obligación de exhibirlo para ejercitar el derecho que en él se consigna. Cuando sea pagado, debe restituirlo. Si es pagado sólo parcialmente o en lo accesorio, debe hacer mención del pago en el título. En los casos de robo, extravío, destrucción o deterioro grave, se estará a lo dispuesto por los artículos 42 al 68, 74 y 75 de esta Ley .

Tratándose de un título de crédito emitido en medios electrónicos, ópticos o por cualquier otra tecnología, el tenedor exhibirá dicho título a través del sistema de información a que se refiere el artículo 5 de esta Ley y que haya sido determinado conforme a las disposiciones legales aplicables al título de crédito de que se trate.

Artículo 23. Son títulos de crédito nominativos, los expedidos a favor de una persona cuyo nombre se consigna en el mismo documento.

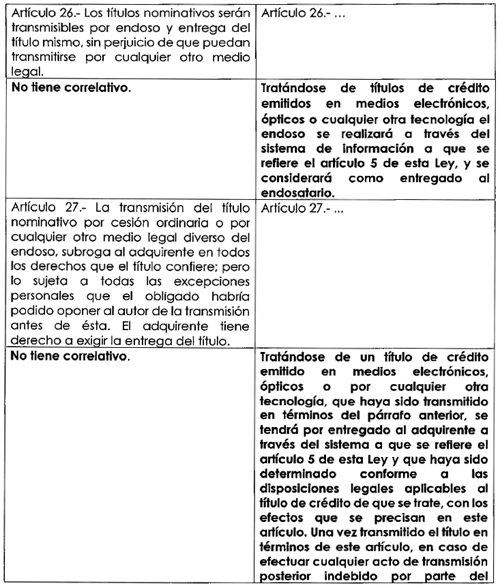

Artículo 26. ...

Tratándose de títulos de crédito emitidos en medios electrónicos, ópticos o cualquier otra tecnología el endoso se realizará a través del sistema de información a que se refiere el artículo 5 de esta Ley, y se considerará como entregado al endosatario.

Artículo 27. ...

Tratándose de un título de crédito emitido en medios electrónicos, ópticos o por cualquier otra tecnología, que haya sido transmitido en términos del párrafo anterior, se tendrá por entregado al adquirente a través del sistema a que se refiere el artículo 5 de esta Ley y que haya sido determinado conforme a las disposiciones legales aplicables al título de crédito de que se trate, con los efectos que se precisan en este artículo. Una vez transmitido el título en términos de este artículo, en caso de efectuar cualquier acto de transmisión posterior indebido por parte del enajenante del título, a través del sistema que lo generó, lo hará sujeto de responsabilidades civiles y penales que correspondan.

Artículo 29. ...

I a IV ...

Tratándose de un título de crédito emitido en medios electrónicos, ópticos o por cualquier otra tecnología, la transmisión por endoso deberá realizarse en el sistema de información a que se refiere el artículo 5 de esta Ley, relacionándolo de manera indubitable con el título de crédito objeto del endoso.

Artículo 39. ...

Tratándose de un título de crédito emitido en medios electrónicos, ópticos o por cualquier otra tecnología, la identidad de las personas que presente el título como último tenedor y la continuidad de los endosos deberá verificarse en el sistema de información en que se hubiere emitido el título respectivo.

Artículo 40. ...

Tratándose de un título de crédito emitido en medios electrónicos, ópticos o por cualquier otra tecnología, la transmisión referida en el párrafo anterior se realizará a través del sistema de información a que se refiere el artículo 5 de esta Ley, en que se hubiere emitido el título respectivo.

Artículo 47. ...

...

...

Tratándose de un título de crédito emitido en medios electrónicos, ópticos o por cualquier otra tecnología, la oposición se realizará conforme al procedimiento establecido en el artículo 51 de esta Ley, para tales efectos el juez deberá consultar la existencia y circulación del título de crédito en el sistema de información a que se refiere el artículo 5 de esta Ley, en que se hubiere emitido el título respectivo.

Artículo 54. ...

...

Tratándose de un título de crédito emitido en medios electrónicos, ópticos o por cualquier otra tecnología, el juez deberá consultar la existencia y circulación del título de crédito en el sistema de información a que se refiere el artículo 5 de esta Ley, en que se hubiere emitido el título respectivo.

Artículo 111. ...

Tratándose de títulos de crédito emitidos en medios electrónicos, ópticos o cualquier otra tecnología, el otorgamiento de aval se realizará a través del sistema de información a que se refiere el artículo 5 de esta ley.

Artículo 170. ...

I a VII ...

Tratándose de pagarés emitidos en medios electrónicos, ópticos o cualquier otra tecnología, los requisitos previstos por este artículo deberán constar en el sistema de información en que se emita conforme a lo señalado por los artículos 170 Bis y 5 de esta Ley.

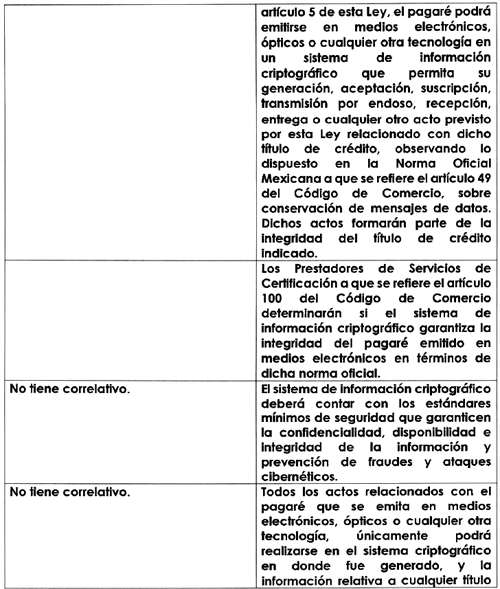

Artículo 170 Bis. Para efectos de lo dispuesto por el párrafo segundo del artículo 5 de esta Ley, el pagaré podrá emitirse en medios electrónicos, ópticos o cualquier otra tecnología en un sistema de información criptográfico que permita su generación, aceptación, suscripción, transmisión por endoso, recepción, entrega o cualquier otro acto previsto por esta Ley relacionado con dicho título de crédito, observando lo dispuesto en la Norma Oficial Mexicana a que se refiere el artículo 49 del Código de Comercio, sobre conservación de mensajes de datos. Dichos actos formarán parte de la integridad del título de crédito indicado.

Los Prestadores de Servicios de Certificación a que se refiere el artículo 100 del Código de Comercio determinarán si el sistema de información criptográfico garantiza la integridad del pagaré emitido en medios electrónicos en términos de dicha norma oficial.

El sistema de información criptográfico deberá contar con los estándares mínimos de seguridad que garanticen la confidencialidad, disponibilidad e integridad de la información y prevención de fraudes y ataques cibernéticos.

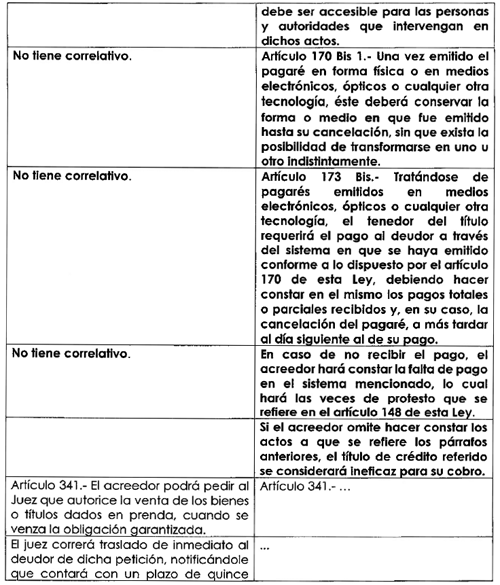

Todos los actos relacionados con el pagaré que se emita en medios electrónicos, ópticos o cualquier otra tecnología, únicamente podrá realizarse en el sistema criptográfico en donde fue generado, y la información relativa a cualquier título debe ser accesible para las personas y autoridades que intervengan en dichos actos.

Artículo 170 Bis 1. Una vez emitido el pagaré en forma física o en medios electrónicos, ópticos o cualquier otra tecnología, éste deberá conservar la forma o medio en que fue emitido hasta su cancelación, sin que exista la posibilidad de transformarse en uno u otro indistintamente.

Artículo 173 Bis. Tratándose de pagarés emitidos en medios electrónicos, ópticos o cualquier otra tecnología, el tenedor del título requerirá el pago al deudor a través del sistema en que se haya emitido conforme a lo dispuesto por el artículo 170 de esta Ley, debiendo hacer constar en el mismo los pagos totales o parciales recibidos y, en su caso, la cancelación del pagaré, a más tardar al día siguiente al de su pago.

En caso de no recibir el pago, el acreedor hará constar la falta de pago en el sistema mencionado, lo cual hará las veces de protesto que se refiere en el artículo 148 de esta Ley.

Si el acreedor omite hacer constar los actos a que se refiere los párrafos anteriores, el título de crédito referido se considerará ineficaz para su cobro.

Artículo 341. ...

...

...

...

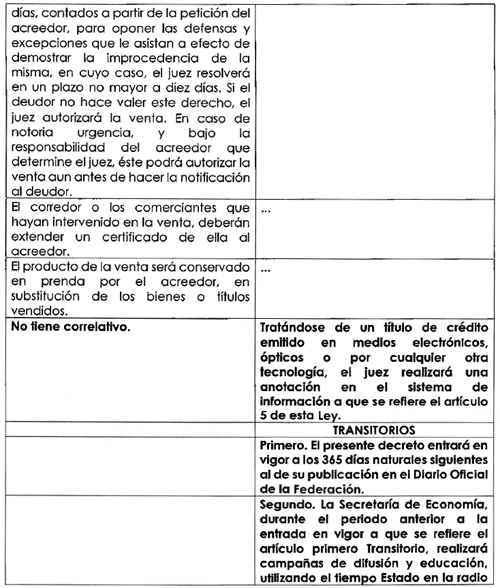

Tratándose de un título de crédito emitido en medios electrónicos, ópticos o por cualquier otra tecnología, el juez realizará una anotación en el sistema de información a que se refiere el artículo 5 de esta Ley.

Transitorios

Primero. El presente decreto entrará en vigor a los 365 días naturales siguientes al de su publicación en el Diario Oficial de la Federación.

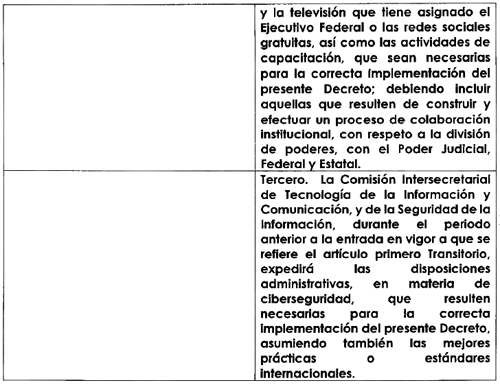

Segundo. La Secretaría de Economía, durante el periodo anterior a la entrada en vigor a que se refiere el artículo primero Transitorio, realizará campañas de difusión y educación, utilizando el tiempo del Estado en la radio y la televisión que tiene asignado el Ejecutivo Federal o las redes sociales gratuitas, así como las actividades de capacitación, que sean necesarias para la correcta implementación del presente Decreto; debiendo incluir aquellas que resulten de construir y efectuar un proceso de colaboración institucional, con respeto a la división de poderes, con el Poder Judicial, Federal y Estatal.

Tercero. La Comisión Intersecretarial de Tecnologías de la Información y Comunicación, y de la Seguridad de la Información, durante el periodo anterior a la entrada en vigor a que se refiere el artículo primero Transitorio, expedirá las disposiciones administrativas, en materia de ciberseguridad, que resulten necesarias para la correcta implementación del presente Decreto, asumiendo también las mejores prácticas o estándares internacionales.

Notas

1 La Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (CNUDMI) tiene un papel clave en la elaboración de ese marco en cumplimiento de su mandato de fomentar la armonización y modernización progresivas del derecho mercantil internacional.

2 https://www.uaipit.com/uploads/legislacion/files/

1000004844_UNCITRAL_Comision_de_las_Naciones_Unidas_para_el_Derecho_Mercantil_Internacional_1996_12_16.pdf

3 https://infosen.senado.gob.mx/sgsp/gaceta/64/3/2020-11-26-1/assets/documentos/

Inic_Morena_Sen_Armenta_Procedimientos_Civiles_Comercio.pdf

4 https://www.senado.gob.mx/65/gaceta_del_senado/documento/132107

5 https://infosen.senado.gob.mx/sgsp/gaceta/64/3/2020-11-26-1/assets/documentos/

Inic_Morena_Sen_Armenta_Procedimientos_Civiles_Comercio.pdf pág.

3-5. “Si bien ha habido una notable evolución como reflejo del

desarrollo de nuevas tecnologías en materia informática, es necesario

incorporar principios de protección al consumidor, asegurando el

resguardo de la información y garantizando las operaciones comerciales.

Asimismo, se menciona la importancia de considerar la inquietud de los

usuarios en cuanto a la protección de sus datos, en virtud de que la

delincuencia también evoluciona con la tecnología. Ejemplo de ellos son

los diversos delitos como la sustracción, modificación y eliminación de

datos digitales sin autorización, que trasgreden la información de

naturaleza personal y comercial de los agentes económicos que hacen uso

de aparatos electrónicos como instrumentos de comunicación o para

realizar operaciones comerciales. De acuerdo con datos de la Comisión

Nacional para la Protección y Defensa de los Usuarios de Servicios

Financieros (Condusef), en el 2018 las quejas por fraudes cibernéticos

crecieron 25% respecto de 2017 y representan cada año una mayor

proporción (del 51% al 59%). Según datos del Banco de México, en 2018

nuestro país ocupaba el octavo lugar a nivel mundial en robo de

identidad, delito que permite a la delincuencia afectar los bolsillos

de miles de hogares mexicanos (...).”

6 La Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (CNUDMI) tiene un papel clave en la elaboración de ese marco en cumplimiento de su mandato de fomentar la armonización y modernización progresivas del derecho mercantil internacional.

Palacio Legislativo de San Lázaro, a 15 de noviembre de 2023.

Diputado Jorge Ernesto Inzunza Armas (rúbrica)