Gaceta Parlamentaria, año XXVII, número 6426-II-2, miércoles 13 de diciembre de 2023

- Que adiciona el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por la diputada María Elena Pérez-Jaén Zermeño y legisladores integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 115 de la Ley de Instituciones de Crédito, suscrita por la diputada María Elena Pérez-Jaén Zermeño y legisladores integrantes del Grupo Parlamentario del PAN

- Que adiciona el artículo 294 de la Ley de Instituciones de Seguros y de Fianzas, a cargo del diputado Jorge Ernesto Inzunza Armas, del Grupo Parlamentario del PAN

Que adiciona el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por la diputada María Elena Pérez-Jaén Zermeño y legisladores integrantes del Grupo Parlamentario del PAN

La suscrita, diputada María Elena Pérez-Jaén Zermeño, del Grupo Parlamentario del Partido Acción Nacional, en ejercicio de la facultad conferida por los artículos 71, fracción II, y 72, literal H de la Constitución Política de los Estados Unidos Mexicanos; 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno iniciativa con proyecto de decreto por el que se adiciona un párrafo décimo sexto y se recorren los subsecuentes del artículo 16, de la Constitución Política de los Estados Unidos Mexicanos, con base en la siguiente

Exposición de Motivos

Al ser nuestro sistema jurídico de corte romanista, la investigación de los delitos (por mandato constitucional) se encuentra encargada al agente del Ministerio Público. Evidentemente, la investigación es de corte reactivo, esto es, se realiza la pesquisa de una conducta o hecho ya perpetrado y de cuya comisión la autoridad ha sido informada.

En este sentido, las investigaciones que se lleven a cabo, deberán realizarse bajo la premisa de que los sospechosos son inocentes hasta que se pruebe su culpabilidad (principio de presunción de inocencia), por lo que los encargados de la investigación deberán cerciorarse de que sus sospechas se encuentren basadas en evaluaciones objetivas de los hechos y que éstas sirvan para probar la responsabilidad del sospechoso, garantizando el respeto a los derechos humanos, del probable responsable.

Este último aspecto resulta primordial, ya que toda investigación de un delito debe ser realizada con apego y respeto a los derechos humanos de los involucrados, a efecto de garantizar el debido proceso, que la conclusión del mismo será apegada a derecho y cumplirá el objeto del derecho punitivo: castigar la realización de un hecho delictivo.

En consecuencia, la investigación de los delitos, debe realizarse cumpliendo con un marco normativo que acote las funciones y responsabilidades de las personas encargadas de la indagatoria, para que no se afecte la calidad del proceso judicial que resulte, el cual podría viciarse por abusos e inconsistencias llevadas a cabo durante la investigación.

Sin embargo, en los últimos años, la implementación de las disposiciones legales relativas a la investigación, por una parte, de actividades desarrolladas por organizaciones de la delincuencia organizada y, por otro lado, de hechos llevados a cabo por servidores públicos en colusión con familiares –“socios”– amigos y prestanombres, y en contubernio con personas físicas y morales, relacionados a hechos de corrupción y desfalcos al erario, han llevado a autoridades investigadoras, principalmente administrativas, a solicitar, en ejercicio de sus atribuciones legales, a instituciones del sistema bancario mexicano el bloqueo de cuentas de personas físicas y jurídicas sospechosas o involucradas en el uso y aprovechamiento de recursos financieros, presumiblemente, de procedencia ilícita, o bien, que son utilizados para financiar actividades ilícitas.

Este bloqueo de cuentas se lleva a cabo en aplicación, especialmente, de las disposiciones contenidas en el artículo 115 de la Ley de Instituciones de Crédito, sin embargo, el bloqueo de cuentas fundado y motivado en ese precepto legal, ha sido declarado como inconstitucional cuando no sea aplicado en cumplimiento de una solicitud hecha por autoridades extranjeras en el marco de un acuerdo bilateral o multilateral o bien, por organismos internacionales en el marco de tratados internacionales.

Al respecto, resulta importante traer a colación lo concluido por la Segunda Sala de la Suprema Corte de Justicia de la Nación en la jurisprudencia 46/2018, que establece lo siguiente:

“Actos, operaciones o servicios bancarios. Su bloqueo es constitucional cuando se realiza para cumplir compromisos internacionales (interpretación conforme del artículo 115 de la Ley de Instituciones de Crédito). El precepto referido al prever que las instituciones de crédito deberán suspender de forma inmediata la realización de actos, operaciones o servicios con los clientes o usuarios que la Secretaría de Hacienda y Crédito Público les informe mediante una lista de personas bloqueadas, contiene una medida cautelar de índole administrativa, la cual, para ser válida en relación con el principio constitucional de seguridad jurídica, de su regulación habrá de advertirse respecto de qué tipo de procedimiento jurisdiccional o administrativo se implementa. En consecuencia, debe realizarse una interpretación conforme del artículo 115 de la Ley de Instituciones de Crédito a efecto de que sea acorde con el principio constitucional mencionado, de la siguiente manera: a) La atribución únicamente puede emplearse como medida cautelar relacionada con los procedimientos relativos al cumplimiento de compromisos internacionales asumidos por nuestro país, lo cual se actualiza ante dos escenarios: i) Por el cumplimiento de una obligación de carácter bilateral o multilateral asumida por México, en la cual se establezca de manera expresa la obligación compartida de implementar este tipo de medidas ante solicitudes de autoridades extranjeras; o ii) Por el cumplimiento de una resolución o determinación adoptada por un organismo internacional o por una agrupación intergubernamental, que sea reconocida con esas atribuciones por nuestro país a la luz de algún tratado internacional. b) Sin embargo, la atribución citada no puede emplearse válidamente cuando el motivo que genere el bloqueo de las cuentas tenga un origen estrictamente nacional, pues al no encontrarse relacionada con algún procedimiento administrativo o jurisdiccional específico, resultaría contraria al principio de seguridad jurídica”.

En esta sintonía, la propia Segunda Sala de la Suprema Corte de Justicia de la Nación, al resolver la contradicción de tesis 78/2019, concluyó que el criterio que debía prevalecer era el observado en la Jurisprudencia de esa Sala, misma que a continuación se transcribe:

“Suspensión provisional. Reglas para su otorgamiento cuando el acto reclamado sea el bloqueo de cuentas bancarias atribuido a la Unidad de Inteligencia Financiera de la Secretaría de Hacienda y Crédito Público. A consideración de esta Segunda Sala, atendiendo a una ponderación del interés social, la no contravención a disposiciones de orden público así como al principio de apariencia del buen derecho, en el juicio de amparo es posible otorgar la suspensión provisional cuando el acto reclamado sea el bloqueo de cuentas bancarias atribuido a la Unidad de Inteligencia Financiera de la Secretaría de Hacienda y Crédito Público en ejercicio de las facultades establecidas en el artículo 115 de la Ley de Instituciones de Crédito. Sin embargo, en su caso dicha suspensión provisional se concederá de manera condicionada, esto es, no surtirá efectos si el bloqueo se emitió a partir del supuesto válido que fue reconocido jurisprudencialmente por esta Segunda Sala, consistente en el cumplimiento de una obligación contraída con un gobierno extranjero o la ejecución de una resolución adoptada por un organismo internacional o agrupación intergubernamental cuyas atribuciones fueron reconocidas con base en una obligación asumida por el Estado mexicano. Al tratarse de un supuesto excepcional, dicha autoridad habrá de contar con documentación que sustente la existencia de una solicitud expresa de realizar el bloqueo de cuentas, formulada por una autoridad extranjera u organismo internacional que cuente con atribuciones en la materia y con competencia para realizar una solicitud de tal índole acorde justamente a un tratado bilateral o multilateral. Lo anterior no implica que al momento de dictarse la suspensión provisional la autoridad deba acreditar tal escenario, en tanto podrá no ordenar el levantamiento del bloqueo, pero tendrá la carga procesal de exhibir en el informe previo la documentación fehaciente de que está en el supuesto de excepción para el dictado de la suspensión definitiva.”

En consecuencia, se estima procedente el planteamiento contenido en la presente iniciativa, toda vez que, en esencia, hace propios los criterios jurisdiccionales asumidos por la Segunda Sala del Alto Tribunal Constitucional, que consideró como válido y constitucional el bloqueo de cuentas derivado del cumplimiento de las exigencias o solicitudes hechas por autoridades extranjeras, en el marco de un convenio internacional bilateral o de órganos de instituciones internacionales aplicando tratados o convenciones internacionales.

Como ya ha quedado suficientemente señalado, la propuesta de adición de un párrafo al artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, en el que se acota que el aseguramiento o inmovilización de activos financieros deberá ser consecuencia de la actuación de la autoridad judicial a petición del Ministerio Público, y que, en caso de derivar de una vía de asistencia jurídica internacional, deberá cumplir los requisitos establecidos en los instrumentos internacionales respectivos.

Finalmente, y en atención a lo desarrollado, se presentan los siguientes:

Considerandos

Visto lo anterior, se estima que resulta evidente la necesidad de adecuar el marco normativo constitucional a efecto de considerar procedente el aseguramiento o inmovilización de activos financieros, cuentas o cualquier tipo de bienes dados en resguardo cuando sea derivado de la actuación de la autoridad judicial a petición del ministerio público y acotar que, cuando el aseguramiento o inmovilización de activos se derive de la cooperación internacional, deberá realizarse en términos de lo dispuesto en el instrumento internacional correspondiente.

Por lo anterior, es que se plantea la siguiente reforma a la Constitución Política de los Estados Unidos Mexicanos, misma que se describe en el siguiente cuadro comparativo para facilitar la comprensión de la importancia del planteamiento que nos ocupa.

Por lo expuesto y fundado, someto a consideración de esta soberanía el siguiente proyecto de

Decreto por el que se adiciona un párrafo décimo sexto y se recorren los subsecuentes del artículo 16, de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se adiciona un párrafo décimo sexto y se recorren los subsecuentes del artículo 16, de la Constitución Política de los Estados Unidos Mexicanos.

Artículo 16. ...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

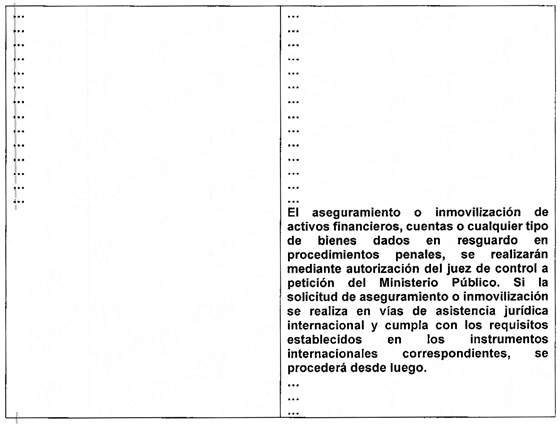

El aseguramiento o inmovilización de activos financieros, cuentas o cualquier tipo de bienes dados en resguardo en procedimientos penales, se realizarán mediante autorización del juez de control a petición del Ministerio Público. Si la solicitud de aseguramiento o inmovilización se realiza en vías de asistencia jurídica internacional y cumpla con los requisitos establecidos en los instrumentos internacionales correspondientes, se procederá desde luego.

...

...

...

Artículo Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 13 de diciembre de 2023.

Diputada María Elena Pérez-Jaén Zermeño (rúbrica)

Que reforma el artículo 115 de la Ley de Instituciones de Crédito, suscrita por la diputada María Elena Pérez-Jaén Zermeño y legisladores integrantes del Grupo Parlamentario del PAN

La suscrita, diputada María Elena Pérez-Jaén Zermeño, del Grupo Parlamentario del Partido Acción Nacional en la LXV Legislatura, correspondiente a la Cámara de Diputados, con fundamento en lo dispuesto por los artículos 71, fracción II, y 72, literal H de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I; 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno iniciativa con proyecto de decreto por el que se reforma el párrafo noveno del artículo 115 de la Ley de Instituciones de Crédito, al tenor de la siguiente

Exposición de Motivos

La lucha en contra del uso de recursos de procedencia ilícita ha demostrado ser una de las armas más eficaces en contra de la operación de grupos de delincuencia organizada y de delitos cometidos por servidores públicos, empresas o personas que se benefician de actos y hechos de corrupción a diferentes niveles de la propia administración pública de los tres órdenes de gobierno, y también de órganos autónomos y de instancias de la iniciativa privada y particulares que son víctimas de diversos delitos.

Como primera respuesta legislativa a esta necesidad de regulación, fue que se incluyeron en la Ley de Instituciones de Crédito diversas porciones normativas que tuvieron como finalidad dotar a instancias gubernamentales de los instrumentos legales necesarios para llevar a cabo investigaciones de los activos financieros en instituciones bancarias y de crédito, así como aquellas participantes del sistema financiero, a efecto de que, en caso de se detectara que personas físicas y jurídicas, guardaban relación con recursos financieros de dudoso origen o sospechosos de ser consecuencia de actividades irregulares o sujetas a investigación, estuvieran relacionadas con investigaciones por actividades de delincuencia organizada en cualquiera de sus formas, y a investigaciones relacionadas con hechos de corrupción, la autoridad encargada de la investigación en cuestión, estuviera en condiciones de elaborar una lista de personas sujetas a esa investigación, así como personas relacionadas a ellas, y mediante un reporte dirigido a las instituciones bancarias o crediticias en las que se tuviera detectado que los sujetos sospechosos e involucrados tuvieran activos financieros, para que, mediante ese reporte, las instituciones respectivas llevarán a cabo una “inmovilización” de los activos, con la finalidad de evitar que las personas involucradas tuvieran la posibilidad de acceder a esos recursos para mantener sus operaciones irregulares o ilegales, que estos fuesen retirados para evitar su aseguramiento y, en consecuencia, la actuación oportuna de las autoridades.

Resulta importante señalar que, dentro de las actividades ilícitas consideradas, también se encuentran las relacionadas con el terrorismo, ello como parte de los compromisos internacionales reconocidos y formalizados por el Estado mexicano como parte del concierto de naciones en un mundo globalizado en el que la actuación de organizaciones terroristas internacionales son un serio peligro para la paz regional y mundial.

No obstante, y sin dejar de reconocer la correcta intención del legislador en su momento, es importante señalar que la actuación que en los últimos años han llevado a cabo ciertas autoridades ha generado, por una parte, una arbitraria toma de decisiones que ha llevado a abusar de las famosas listas de personas investigadas, así como de la figura del bloqueo de cuentas, generando que personas, tanto físicas como jurídicas, que se han visto sujetas al bloqueo de sus cuentas y sus activos financieros, hayan promovido juicios de amparo invocando desde la violación al debido proceso hasta sus garantías de audiencia.

Así, como consecuencia de la actuación de diversos órganos jurisdiccionales federales, incluyendo los que integran nuestro máximo tribunal constitucional, se concluyó que era inconstitucional el bloqueo de cuentas ejecutado en términos del artículo 115 de la Ley de Instituciones de Crédito, cuando la Secretaría de Hacienda y Crédito Público (por medio de la Unidad de Inteligencia Financiera) no ejerciera esa facultad como medida cautelar relacionada con los procedimientos relativos al cumplimiento de compromisos internacionales de nuestro país. De tal forma, resulta inconstitucional el bloqueo de cuentas cuando no tenga origen en el cumplimiento de una obligación (bilateral o multilateral) convenida por nuestro país por instrumentos internacionales, en la que se estableciera, expresamente, la obligación de ejecutar ese tipo de medidas (el bloqueo de cuentas) a solicitud de autoridades extranjeras, en cumplimiento de resoluciones o determinaciones adoptadas por un organismo internacional reconocido con tales atribuciones por nuestro país de acuerdo a algún tratado internacional.

Al respecto, debe considerarse lo señalado por la Segunda Sala de la Suprema Corte de Justicia de la Nación en la jurisprudencia 46/2018, que establece lo siguiente:

“Actos, operaciones o servicios bancarios. Su bloqueo es constitucional cuando se realiza para cumplir compromisos internacionales (interpretación conforme del artículo 115 de la Ley de Instituciones de Crédito). El precepto referido al prever que las instituciones de crédito deberán suspender de forma inmediata la realización de actos, operaciones o servicios con los clientes o usuarios que la Secretaría de Hacienda y Crédito Público les informe mediante una lista de personas bloqueadas, contiene una medida cautelar de índole administrativa, la cual, para ser válida en relación con el principio constitucional de seguridad jurídica, de su regulación habrá de advertirse respecto de qué tipo de procedimiento jurisdiccional o administrativo se implementa. En consecuencia, debe realizarse una interpretación conforme del artículo 115 de la Ley de Instituciones de Crédito a efecto de que sea acorde con el principio constitucional mencionado, de la siguiente manera: a) La atribución únicamente puede emplearse como medida cautelar relacionada con los procedimientos relativos al cumplimiento de compromisos internacionales asumidos por nuestro país, lo cual se actualiza ante dos escenarios: i) Por el cumplimiento de una obligación de carácter bilateral o multilateral asumida por México, en la cual se establezca de manera expresa la obligación compartida de implementar este tipo de medidas ante solicitudes de autoridades extranjeras; o ii) Por el cumplimiento de una resolución o determinación adoptada por un organismo internacional o por una agrupación intergubernamental, que sea reconocida con esas atribuciones por nuestro país a la luz de algún tratado internacional. b) Sin embargo, la atribución citada no puede emplearse válidamente cuando el motivo que genere el bloqueo de las cuentas tenga un origen estrictamente nacional, pues al no encontrarse relacionada con algún procedimiento administrativo o jurisdiccional específico, resultaría contraria al principio de seguridad jurídica”.

De tal forma, resulta necesario llevar a cabo un ejercicio de adecuación del texto normativo del artículo 115 de la Ley de Instituciones de Crédito a efecto de que se acoten, en el mismo, los alcances de la figura del bloqueo de cuenta; lo anterior, con objeto de que no se desvirtúe su finalidad y sea una herramienta útil en la lucha en contra de la corrupción y de las actividades ilícitas llevadas a cabo por organizaciones de la delincuencia organizada, y que las autoridades cuenten con los instrumentos necesarios para impedir la utilización de recursos de procedencia ilícita en perjuicio de la sociedad.

Esta iniciativa persigue llevar a cabo una armonización del texto legal con los criterios sostenidos por el alto tribunal en lo tocante al bloqueo de cuentas, de forma que se dote de certeza jurídica al gobernado respecto de los alcances del artículo 115 de la Ley de Instituciones de Crédito y, a la vez, que dicho precepto normativo sea armónico con las disposiciones constitucionales señaladas por la Suprema Corte de Justicia de la Nación.

Es indubitable que, de ser aprobada esta iniciativa, significará un avance importante en el fortalecimiento del estado de derecho, de la defensa de los mejores intereses y de los bienes jurídicos tutelados de la sociedad, así como de garantizar los derechos de las personas que se vean involucradas en los hechos antijurídicos sujetos a investigación por autoridades financieras.

A efecto de constatar el contenido de la iniciativa en referencia con el texto vigente del ordenamiento objeto de la misma, se presenta a continuación el siguiente cuadro analítico:

Con fundamento en las razones previamente expuestas, se propone la siguiente iniciativa con proyecto de

Decreto por el que se reforma el párrafo noveno del artículo 115 de la Ley de Instituciones de Crédito

Artículo Único. Se reforma el párrafo noveno del artículo 115 de la Ley de Instituciones de Crédito en los siguientes términos:

Artículo 115. ...

...

...

...

...

...

...

...

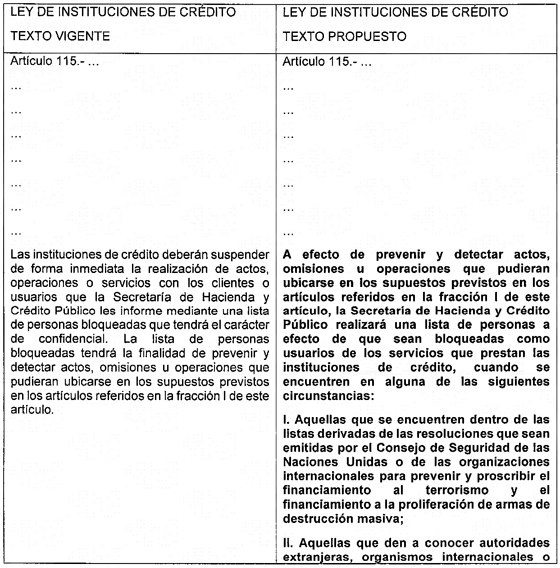

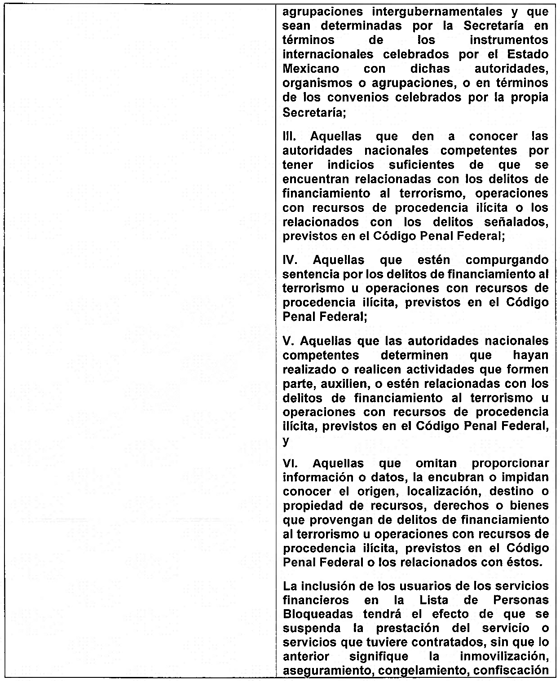

A efecto de prevenir y detectar actos, omisiones u operaciones que pudieran ubicarse en los supuestos previstos en los artículos referidos en la fracción I de este artículo, la Secretaría de Hacienda y Crédito Público realizará una lista de personas a efecto de que sean bloqueadas como usuarios de los servicios que prestan las instituciones de crédito, cuando se encuentren en alguna de las siguientes circunstancias:

I. Aquellas que se encuentren dentro de las listas derivadas de las resoluciones que sean emitidas por el Consejo de Seguridad de las Naciones Unidas o de las organizaciones internacionales para prevenir y proscribir el financiamiento al terrorismo y el financiamiento a la proliferación de armas de destrucción masiva;

II. Aquellas que den a conocer autoridades extranjeras, organismos internacionales o agrupaciones intergubernamentales y que sean determinadas por la Secretaría en términos de los instrumentos internacionales celebrados por el Estado mexicano con dichas autoridades, organismos o agrupaciones, o en términos de los convenios celebrados por la propia Secretaría;

III. Aquellas que den a conocer las autoridades nacionales competentes por tener indicios suficientes de que se encuentran relacionadas con los delitos de financiamiento al terrorismo, operaciones con recursos de procedencia ilícita o los relacionados con los delitos señalados, previstos en el Código Penal Federal;

IV. Aquellas que estén compurgando sentencia por los delitos de financiamiento al terrorismo u operaciones con recursos de procedencia ilícita, previstos en el Código Penal Federal;

V. Aquellas que las autoridades nacionales competentes determinen que hayan realizado o realicen actividades que formen parte, auxilien, o estén relacionadas con los delitos de financiamiento al terrorismo u operaciones con recursos de procedencia ilícita, previstos en el Código Penal Federal, y

VI. Aquellas que omitan proporcionar información o datos, la encubran o impidan conocer el origen, localización, destino o propiedad de recursos, derechos o bienes que provengan de delitos de financiamiento al terrorismo u operaciones con recursos de procedencia ilícita, previstos en el Código Penal Federal o los relacionados con éstos.

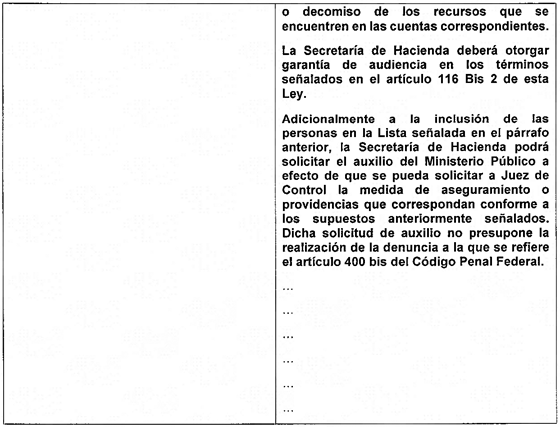

La inclusión de los usuarios de los servicios financieros en la Lista de Personas Bloqueadas tendrá el efecto de que se suspenda la prestación del servicio o servicios que tuviere contratados, sin que lo anterior signifique la inmovilización, aseguramiento, congelamiento, confiscación o decomiso de los recursos que se encuentren en las cuentas correspondientes.

La Secretaría de Hacienda deberá otorgar garantía de audiencia en los términos señalados en el artículo 116 Bis 2 de esta Ley.

Adicionalmente a la inclusión de las personas en la Lista señalada en el párrafo anterior, la Secretaría de Hacienda podrá solicitar el auxilio del Ministerio Público a efecto de que se pueda solicitar a Juez de Control la medida de aseguramiento o providencias que correspondan conforme a los supuestos anteriormente señalados. Dicha solicitud de auxilio no presupone la realización de la denuncia a la que se refiere el artículo 400 bis del Código Penal Federal.

...

...

...

...

...

...

Artículo Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 13 de diciembre de 2023.

Diputada María Elena Pérez-Jaén Zermeño (rúbrica)

Que adiciona el artículo 294 de la Ley de Instituciones de Seguros y de Fianzas, a cargo del diputado Jorge Ernesto Inzunza Armas, del Grupo Parlamentario del PAN

El que suscribe, Jorge Ernesto Inzunza Armas, diputado federal de la LXV Legislatura del honorable Congreso de la Unión por el Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, someto a la consideración de esta soberanía la siguiente iniciativa con proyecto de decreto que adiciona la fracción XXII al artículo 294, de la Ley de Instituciones de Seguros y de Fianzas, al tenor de la siguiente

Exposición de Motivos

Los seguros son un tipo de contrato en el que las personas contratantes hacen frente a posibles riesgos mediante el pago de una cantidad determinada por la contraprestación de una indemnización futura.

El riesgo es el elemento crucial que lleva a que las personas, físicas o morales, establezcan la relación contractual con instituciones de seguros, de forma tal que posibles daños, afectaciones, accidentes o enfermedades puedan poner en riesgo el patrimonio personal, familiar o corporativo.

Como todo contrato, el seguro se basa en la buena fe entre las partes, así como en la no existencia de cláusulas o costos secretos. De ahí que los contratos, para tener plena validez deban establecer claramente las condiciones bajo las cuales se da el seguro, tal como ha establecido la Suprema Corte de Justicia de la Nación:

“Registro digital: 2025567

Undécima Época

Materia(s): Civil

Tesis: 1a./J. 159/2022 (11a.)

Instancia: Primera Sala

Tipo: Jurisprudencia

Fuente: Semanario Judicial de la Federación.

Publicación: Viernes 2 de diciembre de 2022 10:14

horas

Contrato de seguro. Para que surta efectos probatorios cualquier estipulación en las condiciones generales, es necesario que se acredite fehacientemente que tales condiciones fueron conocidas por la persona asegurada.

Hechos: Un Tribunal Colegiado de Circuito y un Pleno de Circuito llegaron a conclusiones distintas al analizar la obligación de las compañías de seguros de entregar a sus clientes las condiciones generales del contrato de seguro. El Tribunal Colegiado consideró que la comunicación de las condiciones generales se acredita con la impresión de una leyenda en la póliza respectiva que indique que la persona asegurada recibió y se da por enterada del contenido del contrato. Por su parte, el Pleno de Circuito estableció que la impresión de una leyenda de esa naturaleza o la indicación de que esas condiciones generales pueden ser consultadas en una página de internet no es suficiente para acreditar que la compañía aseguradora comunicó esas condiciones, pues para ello es indispensable la firma de recibido de la persona asegurada o cualquier otra expresión de la voluntad que así lo demuestre.

Criterio Jurídico: Para que una estipulación en las condiciones generales de un contrato de seguro surta efectos probatorios en contra de la persona asegurada debe existir constancia fehaciente de que las referidas condiciones, incluidas aquellas que contienen cláusulas adicionales de la póliza, fueron efectivamente entregadas al contratante o que este indudablemente tuvo acceso a su contenido, por lo que cualquier impresión en la póliza, puesta unilateralmente por la compañía, es insuficiente para acreditar que se comunicaron las condiciones generales del contrato a la persona asegurada.

Justificación . Del contenido de los artículos 7, 20, 24 de la Ley sobre el Contrato de Seguro, 56 de la Ley de Protección y Defensa al Usuario de Servicios Financieros y 200 de la Ley de Instituciones de Seguros y de Fianzas se advierte una serie de obligaciones a cargo de las compañías de seguros, entre ellas, la de entregar junto con la póliza respectiva, las condiciones generales del contrato. Dicha entrega debe estar respaldada con la firma de la persona contratante o con cualquier otro medio idóneo que la acredite, por lo que las leyendas impresas en la carátula de la póliza, en el sentido de que las condiciones generales del contrato fueron entregadas, son ineficientes para demostrar que la persona que ha contratado un seguro efectivamente recibió el documento que contiene esas condiciones. Si bien con los avances tecnológicos, las condiciones generales de los contratos pueden constar en medios electrónicos, lo cierto es que cuando las compañías de seguros y las personas adquirentes de esos servicios acuerden que dichas condiciones generales pueden ser consultadas en páginas de internet o en cualquier otro medio digital, debe dejarse constancia de ello, es decir, la evidencia de que la parte contratante tuvo acceso efectivo de manera completa al contenido del contrato (las condiciones generales y demás documentos que contengan cláusulas adicionales que en su caso lo integren), y que la página de internet o cualquier otro medio digital consultados concuerdan con lo descrito en ese documento.

Primera Sala.

Contradicción de criterios 139/2022. Entre los sustentados por el Octavo Tribunal Colegiado en Materia Civil del Primer Circuito y el Pleno del Decimoprimer Circuito. 28 de septiembre de 2022. Cinco votos de las Ministras Norma Lucía Piña Hernández y Ana Margarita Ríos Farjat, y los Ministros Juan Luis González Alcántara Carrancá, Jorge Mario Pardo Rebolledo y Alfredo Gutiérrez Ortiz Mena. Ponente: Ministra Presidenta Ana Margarita Ríos Farjat. Secretarios: Juan Jaime González Varas y Ricardo Martínez Herrera.

Tesis y/o criterios contendientes:

El emitido por el Octavo Tribunal Colegiado en Materia Civil del Primer Circuito, al resolver el amparo directo 239/2021, en el que consideró que es suficiente la impresión de una leyenda en la póliza donde indique que, al recibir la póliza, la persona asegurada también recibe y queda enterada de las condiciones generales y particulares que rigen el contrato. Aunado a que durante el juicio la persona asegurada exhibió la póliza respectiva, por lo que dicha exhibición constituía prueba en su contra; y

El sostenido por el Pleno del Decimoprimer Circuito, al resolver la contradicción de tesis 2/2019, la cual dio origen a la tesis jurisprudencial PC.XI. J/3 C (10a.), de título y subtítulo: “Contrato de seguro. La ley establece la obligación de la aseguradora de entregar las condiciones generales que lo rigen, y ésta cumple cuando las comunica fehacientemente al asegurado.”, publicada en la Gaceta del Semanario Judicial de la Federación, Décima Época, Libro 84, marzo de 2021, Tomo III, página 2271, con número de registro digital: 2022849.

Tesis de jurisprudencia 159/2022 (11a.). Aprobada por la Primera Sala de este Alto Tribunal, en sesión privada de veintitrés de noviembre de dos mil veintidós.

Esta tesis se publicó el viernes 02 de diciembre de 2022 a las 10:14 horas en el Semanario Judicial de la Federación y, por ende, se considera de aplicación obligatoria a partir del lunes 05 de diciembre de 2022, para los efectos previstos en el punto noveno del Acuerdo General Plenario 1/2021.” 1

La Ley de Instituciones de Seguros y de Fianzas establece, expresamente, en el artículo 47, fracción IV, inciso a) que para que las instituciones reguladas por dicha Ley puedan funcionar deben brindar el servicio de emisión de pólizas. Ahora bien, esta Ley no especifica costos ni montos con respecto al servicio de emisión de pólizas, lo que genera vacíos importantes y ámbitos de discrecionalidad inadmisibles.

Por su parte, la Ley sobre el Contrato de Seguro, en su artículo 20, establece que la póliza de seguro deberá contener los siguientes elementos:

I. Los nombres, domicilios de los contratantes y firma de la empresa aseguradora;

II. La designación de la cosa o de la persona asegurada;

III. La naturaleza de los riesgos garantizados;

IV. El momento a partir del cual se garantiza el riesgo y la duración de esta garantía;

V. El monto de la garantía;

VI. La cuota o prima del seguro;

VII. En su caso, la mención específica de que se trata de un seguro obligatorio a los que hace referencia el artículo 150 Bis de esta Ley, y

VIII. Las demás cláusulas que deban figurar en la póliza, de acuerdo con las disposiciones legales, así como las convenidas lícitamente por los contratantes.

El artículo 20 antecitado prevé, de forma explícita que: “La empresa aseguradora estará obligada a entregar al contratante del seguro, una póliza en la que consten los derechos y obligaciones de las partes”. Esta Ley, ni tampoco la Ley de Instituciones de Seguros y de Fianzas, no establecen que por la entrega de la póliza se tenga que prever un monto específico, lo que, de nueva cuenta, deja a la discrecionalidad de agentes el posible cobro subrepticio por la expedición de la póliza.

Es fundamental considerar que la expedición de la póliza debe ser un derecho que se adquiere una vez contratado el seguro, por lo que cualquier cobro adicional deberá prohibirse toda vez que implica un doble cobro y un abuso o práctica dolosa inaceptables.

El cobro por la emisión de una póliza resulta ser una medida unilateral que afecta a las y los contratantes, por lo es de vital importancia prohibir expresamente que las instituciones de seguros cobren por la emisión de pólizas, para tal efecto, se propone adicionar una fracción última al artículo 294 de la Ley de Instituciones de Seguros y de Fianzas, que en su orden corresponde a la XXII, para prohibir expresamente dicho cobro.

El llamado derecho de póliza es una práctica no regulada en la Ley sobre el Contrato de Seguro. Dicho derecho consiste en el costo de expedición de la póliza. Sin embargo, no existe un fundamento jurídico para prever la existencia de dicho derecho. Cabe señalar que este mal llamado derecho, no es un beneficio para la persona consumidora, sino un monto extra que las aseguradoras cobran para expedir la póliza.

La laguna jurídica que se presenta se fortalece al aplicar el principio general del derecho que postula que: “la autoridad solo puede hacer lo que la ley le permite mientras que los particulares pueden hacer todo aquello que no esté prohibido por la ley”. De esta forma, al no haber una prohibición expresa del derecho de póliza esta práctica se sigue observando, en detrimento del patrimonio y de los derechos de las personas contratantes.

Para ilustrar a la Asamblea sobre la propuesta, se ofrece el siguiente cuadro comparativo:

En función de las consideraciones anteriores, se presenta ante esta honorable asamblea, el presente proyecto de

Decreto que adiciona la fracción XXII al artículo 294 de la Ley de Instituciones de Seguros y de Fianzas

Artículo Único. Se adiciona la fracción XXII al artículo 294 de la Ley de Instituciones de Seguros y de Fianzas, para quedar como sigue.

Artículo 294. ...

I. a XXI. ...

XXII. Cobrar por la emisión de pólizas sea por medios electrónicos o físicos.

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Nota

1 https://sjfsemanal.scjn.gob.mx/detalle/tesis/2025567

Dado en el Palacio Legislativo de San Lázaro, a los 13 días del mes de diciembre de 2023.

Diputado Jorge Ernesto Inzunza Armas (rúbrica)