Gaceta Parlamentaria, año XXIV, número 5894-II, martes 26 de octubre de 2021

- Que adiciona el artículo 21 de la Ley de la Comisión Nacional de los Derechos Humanos, a cargo de la diputada Reyna Celeste Ascencio Ortega, del Grupo Parlamentario de Morena

- Que reforma y adiciona el artículo 36 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, suscrita por el diputado Ricardo Villarreal García e integrantes del Grupo Parlamentario del PAN

- Que adiciona diversas disposiciones de la Ley General de Desarrollo Social, a cargo de la diputada Sayonara Vargas Rodríguez, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de los Códigos Penal Federal, y Nacional de Procedimientos Penales, en materia de delitos ambientales, suscrita por los diputados Karen Castrejón Trujillo, Eunice Monzón García y Luis Edgardo Palacios Díaz, del Grupo Parlamentario del PVEM

- Que reforma el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Margarita García García, del Grupo Parlamentario del PT

- Que reforma y adiciona diversas disposiciones a la Ley de Petróleos Mexicanos, en materia laboral y de responsabilidad social, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

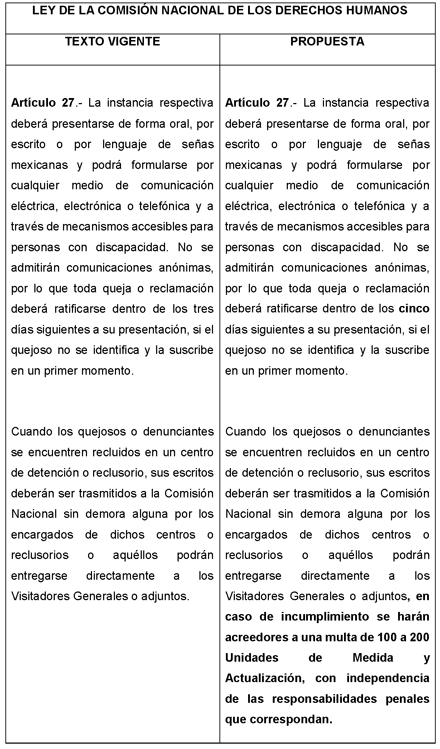

- Que reforma el artículo 27 de la Ley de la Comisión Nacional de los Derechos Humanos, a cargo de la diputada Reyna Celeste Ascencio Ortega, del Grupo Parlamentario de Morena

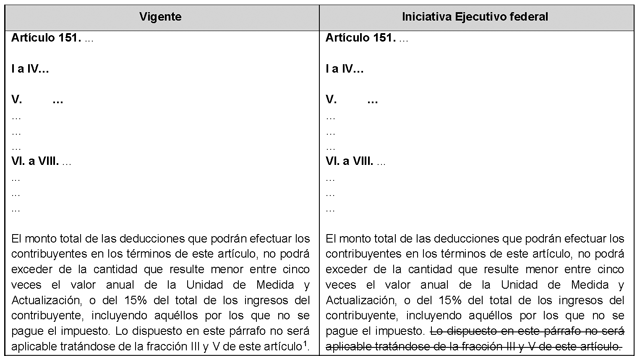

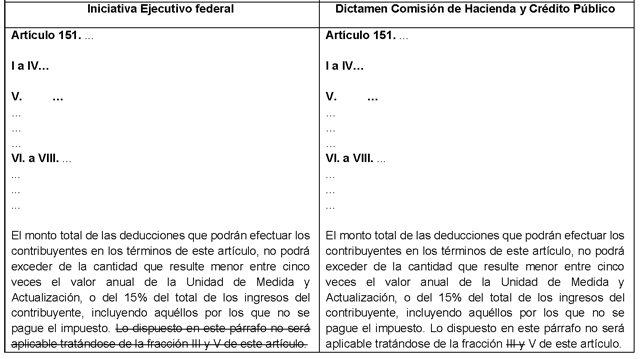

- Que adiciona el artículo 151 de la Ley del Impuesto sobre la Renta, suscrita por el diputado Santiago Torreblanca Engell e integrantes del Grupo Parlamentario del PAN

- Que reforma y deroga diversas disposiciones de las Leyes Agraria, y Federal de Variedades Vegetales, a cargo del diputado Eduardo Zarzosa Sánchez, del Grupo Parlamentario del PRI

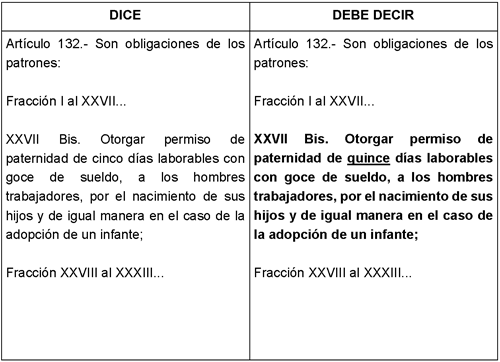

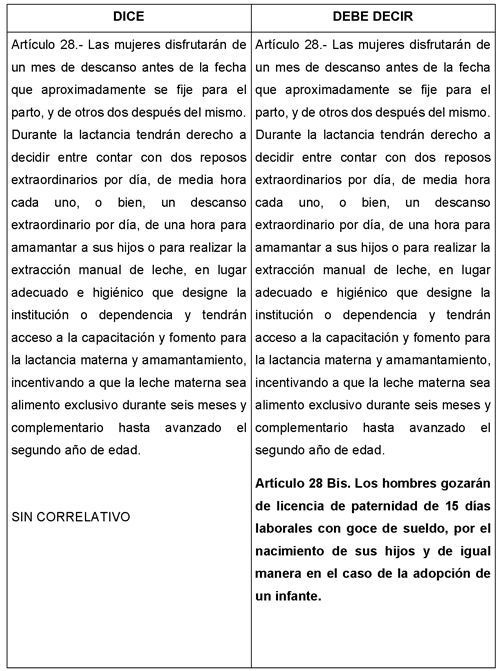

- Que reforma el artículo 132 de la Ley Federal del Trabajo y adiciona el 28 Bis a la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional, a cargo del diputado Jaime Baltierra García, del Grupo Parlamentario del PT

- Que reforma y adiciona los artículos 4o. y 73 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

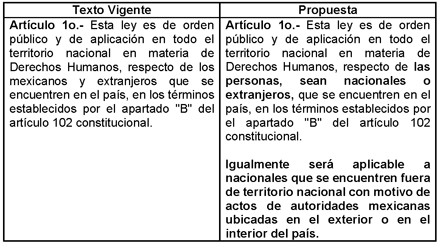

- Que reforma el artículo 1o. de la Ley de la Comisión Nacional de los Derechos Humanos, a cargo de la diputada Reyna Celeste Ascencio Ortega, del Grupo Parlamentario de Morena

- Que deroga el artículo 132 de la Ley del Seguro Social, suscrita por la diputada Noemí Berenice Luna Ayala e integrantes del Grupo Parlamentario del PAN

- Que reforma los artículos 9o. y 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Norma Angélica Aceves García, del Grupo Parlamentario del PRI

- Que reforma el artículo 1o. y 2o.-A de la Ley de Coordinación Fiscal, a cargo de la diputada Mary Carmen Bernal Martínez, del Grupo Parlamentario del PT

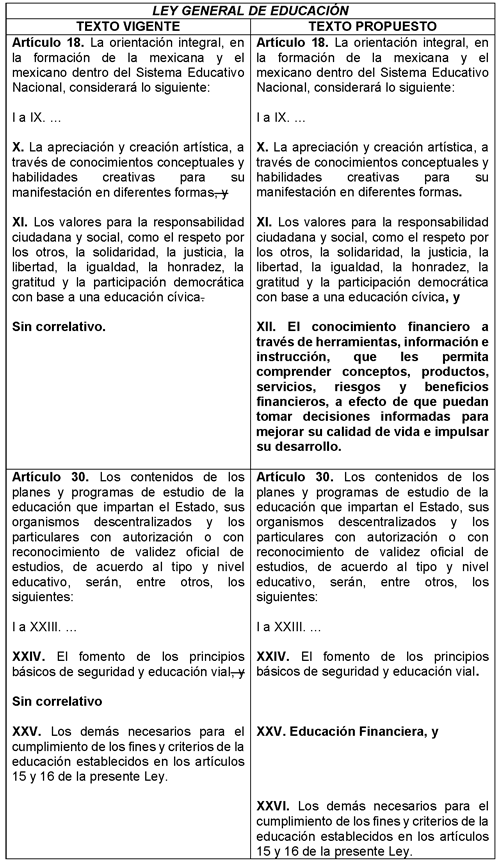

- Que reforma y adiciona los artículos 18 y 30 de la Ley General de Educación, a cargo de la diputada Ivonne Aracelly Ortega Pacheco, del Grupo Parlamentario de Movimiento Ciudadano

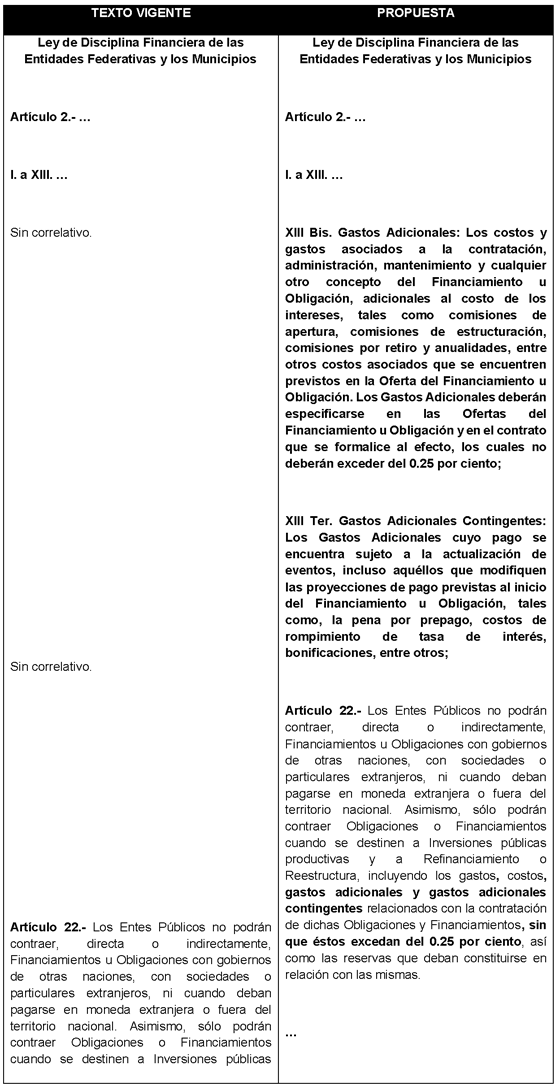

- Que reforma y adiciona los artículos 2o., 22 y 26 de la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, a cargo de la diputada Laura Imelda Pérez Segura, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de las Leyes General para la Inclusión de las Personas con Discapacidad; y Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional, suscrita por el diputado José Antonio García García e integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 26 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Alma Carolina Viggiano Austria, del Grupo Parlamentario del PRI

- Que adiciona los artículos 47 Bis y 47 Bis 3 de la Ley de Aviación Civil, a cargo de la diputada Ana Laura Bernal Camarena, del Grupo Parlamentario del PT

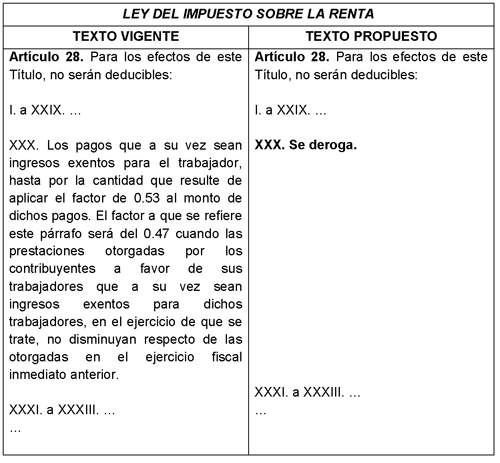

- Que deroga la fracción XXX del artículo 28 de la Ley del Impuesto sobre la Renta, a cargo de la diputada Ivonne Aracelly Ortega Pacheco, del Grupo Parlamentario de Movimiento Ciudadano

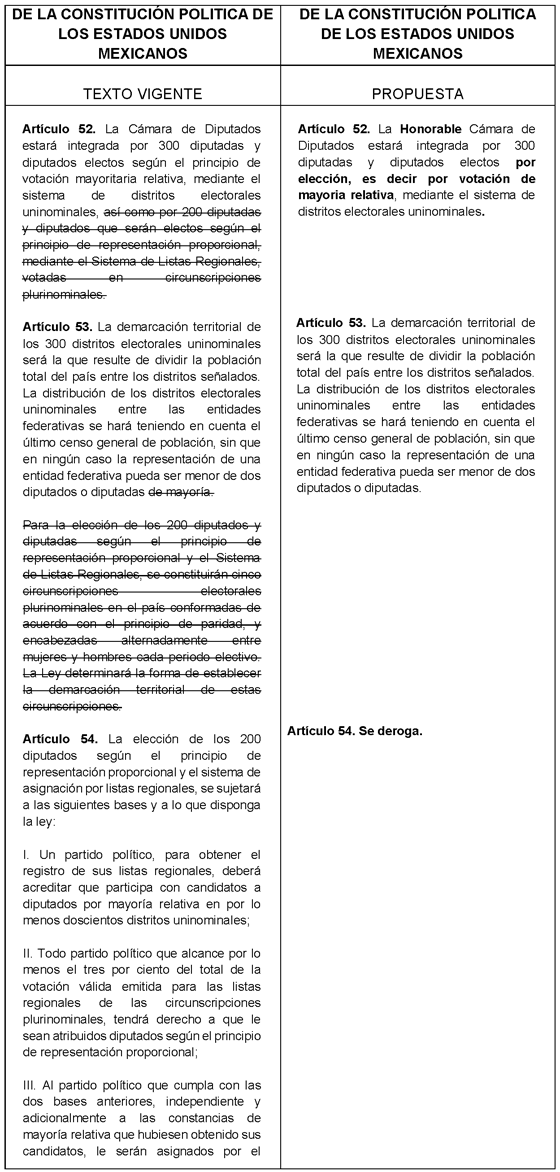

- Que reforma los artículos 52 y 53 y deroga el 54 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Valentín Reyes López, del Grupo Parlamentario de Morena

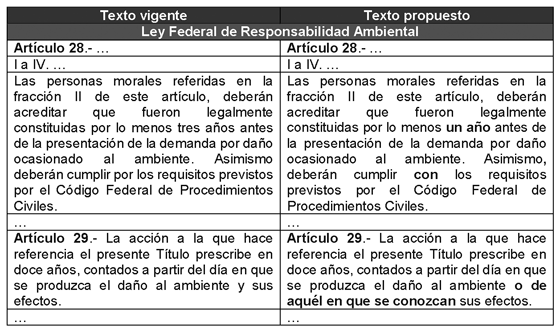

- Que reforma los artículos 28 y 29 de la Ley Federal de Responsabilidad Ambiental, suscrita por el diputado Justino Eugenio Arriaga Rojas e integrantes del Grupo Parlamentario del PAN

- Que adiciona el artículo 132 de la Ley Federal del Trabajo, suscrita por los diputados Cynthia Iliana López Castro y Rubén Ignacio Moreira Valdez, del Grupo Parlamentario del PRI

Que adiciona el artículo 21 de la Ley de la Comisión Nacional de los Derechos Humanos, a cargo de la diputada Reyna Celeste Ascencio Ortega, del Grupo Parlamentario de Morena

La que suscribe, Reyna Celeste Ascencio Ortega, integrante del Grupo Parlamentario de Morena en la LXV Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, 72, inciso h), de la Constitución Política de los Estados Unidos Mexicanos, y 77 y 78 del Reglamento de la Cámara de Diputados, se permite someter a consideración de esta soberanía iniciativa con proyecto de decreto por el que se adiciona la fracción II al artículo 21 de la Ley de la Comisión Nacional de los Derechos Humanos, al tenor de la siguiente

Exposición de Motivos

El objeto de esta iniciativa consiste en establecer que la persona que detente el cargo de la Secretaría Ejecutiva de la Comisión Nacional de los Derechos Humanos tenga experiencia profesional en materia de derechos humanos, ya que actualmente no se exige ningún tipo de experiencia profesional para dicho cargo.

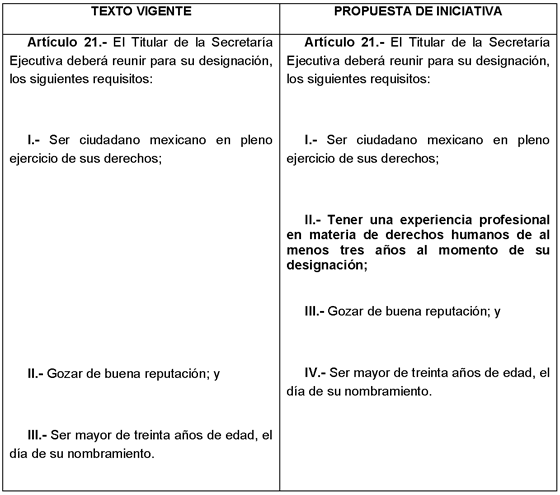

Efectivamente, si se revisa el texto del artículo 21 de la Ley de la Comisión Nacional de los Derechos Humanos, se observará que el referido cargo sólo se exigen 3 requisitos: la ciudadanía, buena reputación y tener más de 30 años, no obstante que se trata de un cargo público de carácter técnico no existe ninguna exigencia de ese carácter, veamos:

Artículo 21. El titular de la Secretaría Ejecutiva deberá reunir para su designación, los siguientes requisitos:

I. Ser ciudadano mexicano en pleno ejercicio de sus derechos;

II. Gozar de buena reputación; y

III. Ser mayor de treinta años de edad, el día de su nombramiento.

A fin de poner en contexto las funciones y atribuciones de la Secretaría Ejecutiva de la Comisión Nacional de los Derechos Humanos se transcribe el Artículo 22 de la Ley de la Comisión Nacional de los Derechos Humanos:

Artículo 22. La Secretaría Ejecutiva tendrá las siguientes facultades y obligaciones :

I. Proponer al consejo y al presidente de la comisión nacional las políticas generales que, en materia de derechos humanos, habrá de seguir la comisión nacional ante los organismos gubernamentales y no gubernamentales, nacionales e internacionales;

II. Promover y fortalecer las relaciones de la Comisión Nacional, con organismos públicos, sociales o privados, nacionales e internacionales, en materia de derechos humanos;

III. Realizar estudios sobre los tratados y convenciones internacionales en materia de derechos humanos;

IV. Derogada.

V. Derogada.

VI. Enriquecer, mantener y custodiar el acervo documental de la Comisión Nacional; y

VII. Las demás que le sean conferidas en otras disposiciones legales y reglamentarias.

Énfasis añadido

Como se aprecia, el cargo público que nos ocupa realiza funciones materialmente técnicas de alta especialidad, ya que propone políticas generales en materia de derechos humanos y de igual forma realiza estudios de tratados y convenios internacionales en el mismo rubro, lo que de suyo resulta en un ámbito altamente especializado y se requiere para ello una experiencia previa necesaria.

Esta iniciativa busca que quien ocupe el cargo de la Secretaría Ejecutiva de la Comisión Nacional de los Derechos Humanos tenga experiencia probada en el ámbito de la promoción, prevención y cumplimiento de los derechos humanos, buscamos que haya servidores públicos con perfiles idóneos y competentes para cumplir con los fines institucionales que se le imponen.

Esta iniciativa se basa en lo que llamamos cultura del esfuerzo y en una democracia de méritos, se favorece el trabajo, el estudio y la constancia al dedicarse a una materia, en este caso los derechos humanos.

Además de que constituye un control del ejercicio del poder, ello en razón de que se proscribe que se nombren a personas que no tengan experiencias y conocimientos en esta materia, lo que redunda en una debilidad institucional y malos resultados para población que acude a esa institución, por lo que buscamos que haya especialistas defensores de los derechos humanos, ocupando los cargos públicos en este campo.

De tal manera, quien ocupe el cargo de la Secretaría Ejecutiva de la Comisión Nacional de los Derechos Humanos requiere experiencia y conocimientos mínimos que permitan el despliegue de las políticas públicas y estudios que le encomienda la ley.

Lo que buscamos con este proyecto de iniciativa es fortalecer a la Comisión Nacional de los Derechos Humanos, ya que la Secretaría Ejecutiva es un cargo esencial y estructural en dicho órgano constitucional conforme al artículo 5 de la Ley de la Comisión Nacional de los Derechos Humanos, por lo que al reforzar la experiencia profesional de esa misma logramos la finalidad de obtener una institución más sólida.

Artículo 5o. La comisión nacional se integrará con un presidente, una secretaría ejecutiva , visitadores generales y el número de visitadores adjuntos y personal profesional, técnico y administrativo necesario para la realización de sus funciones.

La comisión nacional para el mejor desempeño de sus responsabilidades contará con un consejo.

Énfasis añadido

De esta manera, desde la ley se exige una experiencia acreditada en el ámbito de los derechos humanos a quien aspire a ocupar el asiento en la Secretaría Ejecutiva, por lo que debe contar con experiencia y conocimientos especializados.

Resulta incuestionable que al exigirse una experiencia profesional específica en derechos humanos debe implicar un mejor desempeño institucional, de ahí la afirmación de que fortalece a la Comisión Nacional de los Derechos Humanos, ya que si existen servidores públicos mejor calificados y con mayor experiencia es de esperarse que haya mejores resultados en el desempeño público de las instituciones.

De igual modo, si un servidor público cuenta con experiencia y conocimientos previos, tendrá un mejor enfoque y tratamiento en los temas que le sean puesto a su competencia, de igual manera habrá una mayor sensibilidad y familiaridad para aportar soluciones en cuanto a los problemas y retos que se le presenten en la defensa y protección de los derechos humanos.

Incluso si se coteja el artículo 23 de la Ley de la Comisión Nacional de los Derechos Humanos, se observará que, en cuanto experiencia para ocupar el cargo de visitador general, sí se exige una experiencia y conocimientos en el rubro de los derechos humanos, veamos:

Artículo 23. Los visitadores generales de la comisión nacional deberán reunir para su designación, los siguientes requisitos:

I. Ser ciudadano mexicano en pleno ejercicio de sus derechos;

II. Ser mayor de treinta años de edad, el día de su nombramiento;

III. Tener título de licenciado en derecho expedido legalmente, y tener tres años de ejercicio profesional cuando menos;

III Bis. Contar con experiencia mínima de tres años en materia de derechos humanos; y

IV. Ser de reconocida buena fama.

Énfasis añadido

En consecuencia, si para un cargo técnico y estructural como las visitadurías generales se exige una pericia y experiencia en derechos humanos, cuantimás para el cargo de la Secretaría Ejecutiva.

En tal tesitura, con la adición que propone esta iniciativa respecto al artículo 21 de la Ley de la Comisión Nacional de los Derechos Humanos, se armoniza con la experiencia exigida para cargos similares en la propia Comisión Nacional de los Derechos Humanos y de igual manera resulta concordante con las exigencias profesionales que se requieren para el ejercicio de otros cargos públicos de carácter técnico, por ejemplo en temas electorales se exige a los aspirantes a consejeros experiencia mínima, en aspectos de competencia económica o telecomunicaciones igualmente existe una exigencia alta sobre los requisitos que deben cumplir los aspirantes, por lo que estamos dando uniformidad y concordancia frente a lo que se exige en otras instituciones públicas.

Como se aprecia, la propuesta es adicionar una fracción II al artículo 21 de la Ley de la Comisión Nacional de los Derechos Humanos a efecto de que quien aspire a ocupar el cargo de la Secretaría Ejecutiva visitador cuente con experiencia de tres años en materia de derechos humanos.

En cuanto a técnica legislativa, cabe hacer la precisión, que se adiciona y una fracción II y se recorren las actuales fracciones II y III, convirtiéndose en fracciones III y IV del Artículo 21 de la Ley de la Comisión Nacional de los Derechos Humanos.

Conforme al principio de irrectroactividad de la ley, esta exigencia aplicaría hacía el futuro y no tendría aplicación respecto de la persona que actualmente ocupa el cargo, lo que se precisa para efectos de seguridad y certeza jurídicas.

Finalmente, con este proyecto se busca que a los cargos públicos lleguen las mejores mujeres y hombres, los más capacitados y con mejores conocimientos que pueden sacar adelante la función pública que tengan encomendada, por lo que se resalta una vez más que estamos a favor del fortalecimiento institucional de la Comisión Nacional de los Derechos Humanos, lo que tendrá por consecuencia una mayor y mejor protección de los derechos de las personas.

A continuación se presenta un cuadro comparativo donde se contrasta el texto legal vigente con el propuesto en esta iniciativa:

En mérito de lo expuesto se somete a consideración de esta asamblea el siguiente proyecto de

Decreto por el que se adiciona la fracción II al artículo 21 de la Ley de la Comisión Nacional de los Derechos Humanos

Único. Se adiciona la fracción II, y se recorren las subsecuentes, al artículo 21 de la Ley de la Comisión Nacional de los Derechos Humanos, para quedar como sigue:

Artículo 21. El titular de la Secretaría Ejecutiva deberá reunir para su designación, los siguientes requisitos:

I. ...

II. Tener una experiencia profesional en materia de derechos humanos de al menos tres años al momento de su designación;

III. Gozar de buena reputación; y

IV. Ser mayor de treinta años de edad el día de su nombramiento.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 19 de octubre de 2021.

Diputada Reyna Celeste Ascencio Ortega (rúbrica)

Que reforma y adiciona el artículo 36 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, suscrita por el diputado Ricardo Villarreal García e integrantes del Grupo Parlamentario del PAN

Quien suscribe, diputado Ricardo Villarreal García e integrantes del Grupo Parlamentario del Partido Acción Nacional de la LXV Legislatura de la Cámara de Diputados al Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, fracción I, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, presento iniciativa con proyecto de decreto que reforma y adiciona el artículo 36 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia (LGAMVV), para que el Poder Legislativo Federal tenga más participación en las políticas públicas destinadas a la prevención de agresiones en contra de las mujeres, a cargo del diputado Ricardo Villarreal García, del Grupo Parlamentario del PAN de acuerdo con la siguiente

Exposición de Motivos

Cada día mujeres de todas las edades viven en riesgo constante de sufrir algún tipo de violencia y, prácticamente todas, en algún momento de su vida han sido víctimas de violencia, o se les ha amenazado por el simple hecho de ser mujeres. La simultaneidad y el entrecruce de diversas formas de violencia en contra de las mujeres, ya sea familiar, sexual, psicológica, laboral, política, o, por preferencia sexual, étnica, religiosa, institucional, etcétera, responde a la multiplicidad de opresiones sociales que aún se ejercen sobre las mujeres.

La violencia contra las mujeres y las niñas es una de las violaciones de los derechos humanos más graves, extendida, arraigada y tolerada en el mundo. Esta violencia es tanto causa como consecuencia de la desigualdad y de la discriminación de género.

Niñas, mujeres jóvenes, adultas y de edades avanzadas viven en riesgo constante de sufrir algún tipo de violencia, y prácticamente todas, en algún momento de su vida, han sido víctimas de violencia o han experimentado su amenaza por el simple hecho de ser mujeres.

Las diferentes modalidades y expresiones de la violencia impiden el desarrollo de las mujeres y las niñas, menoscaban su libertad y derechos, limitan el pleno desarrollo de sus capacidades y minan su participación política, económica y social en nuestras sociedades.

La violencia contra las mujeres y las niñas –cuyo resultado puede llegar a ser la muerte– es perpetrada, la mayoría de las veces, para conservar y reproducir el sometimiento y la subordinación de éstas derivados de relaciones de poder. Los asesinatos de mujeres y niñas perpetrados por razones de género, es decir, aquellos que se realizan con dolo misógino, son la expresión extrema de la violencia que se comete contra ellas por el hecho de ser mujeres. Una constante de estos asesinatos es la brutalidad y la impunidad que los acompañan. Estos crímenes constituyen la negación del derecho a la vida y de la integridad de las mujeres.

El artículo 1º de la CEDAW1 define la discriminación contra las mujeres como “toda distinción, exclusión o restricción basada en el sexo, que tenga por objeto o por resultado menoscabar o anular el reconocimiento, goce o ejercicio por la mujer, independientemente de su estado civil, sobre la base de la igualdad del hombre y la mujer, de los derechos humanos y las libertades fundamentales en las esferas política, económica, social, cultural y civil o en cualquiera otra esfera”. Esta definición constituye la base conceptual para definir la violencia contra las mujeres y las niñas como actos de discriminación extrema hacia ellas.

La CEDAW2 fue adoptada en forma unánime por la Asamblea General de las Naciones Unidas el 18 de diciembre de 1979 y entró en vigor en 1981 y es considerada la carta internacional de los derechos de la mujer. La CEDAW es el segundo instrumento internacional más ratificado por los Estados Miembro de la ONU, -el primero es la Convención sobre los Derechos de la Niñez-; y a la fecha, ha sido ratificada por 188 países, lo que le otorga un poderoso mandato internacional. Provee un marco obligatorio de cumplimiento para los países que la han ratificado para lograr la igualdad de género y el empoderamiento de las mujeres y las niñas y estipula que los Estados Parte deben incorporar la perspectiva de género en todas sus instituciones, políticas y acciones con el fin de garantizar la igualdad de trato, es decir, que no exista discriminación directa ni indirecta de la mujer, así como mejorar la situación de facto de la mujer, promoviendo la igualdad sustantiva o la igualdad de resultados.

Las lamentables desapariciones y homicidios de niñas y mujeres, ocurridos en el país al menos desde el año 1994, son una triste realidad reconocida a nivel nacional e internacionalmente, que muestra la inseguridad y la violación constante y sistemática de los derechos humanos que se vive en México.

En los últimos años en nuestro país se han tomado algunas acciones para atender la violencia contra las mujeres, tanto a nivel Federal como en algunas entidades, pero la falta de coordinación interinstitucional y algunas lagunas en materia de política pública han evitado que puedan ser implementadas de manera efectiva.

En el año 2007, el Congreso adoptó un nuevo marco legal para garantizar el derecho a una vida libre de violencia y discriminación de las mujeres mediante la aprobación de la Ley General de Acceso a las Mujeres a una Vida Libre de Violencia (LGAMVLV), la cual, entre otras, buscaba enfrentar la grave situación de violencia en contra de las mujeres en México, expresada en su forma extrema del feminicidio.

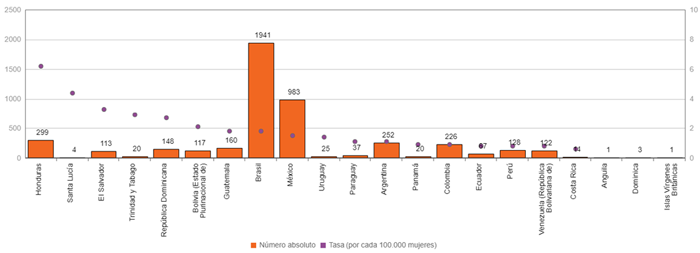

De acuerdo con las cifras del Observatorio de Igualdad de Género de América Latina y el Caribe,3 en información oficial de 15 países de América Latina y 4 países del Caribe muestra que 4.555 mujeres fueron víctimas de feminicidio o femicidio en 2019.

Al sumar los datos de los 5 países de la región que solo registran los feminicidios cometidos a manos de la pareja o ex pareja de la víctima (Barbados, Chile, Nicaragua, Puerto Rico y Suriname), se puede afirmar que el total de feminicidios ha sido de 4.640 mujeres para 2019.

En los países de América Latina las tasas más altas de feminicidio por cada 100.000 mujeres se observan en el caso de Honduras (6,2), El Salvador (3,3), República Dominicana (2,7) y el Estado Plurinacional de Bolivia (2,1).

En el Caribe, 6 países registraron en 2019 un total de 26 mujeres víctimas de muertes violentas por razones de género, lo que representa un descenso respecto de los 36 casos reportados en 2018.

La variación interanual de incidencia de feminicidios ha sido de 1,3% entre 2018 y 2019, para los 18 países de América Latina y los 6 del Caribe.

Según datos del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública (SESNSP), en el primer año de gestión de Andrés Manuel López Obrador hubo un ligero aumento de 2.5% en el número de mujeres víctimas de ilícitos respecto a 2018.

En su publicación Información sobre violencia contra las mujeres, el SESNSP detalla que 2019 concluyó con 74 mil 632 víctimas de lesiones dolosas, extorsión, homicidio doloso, corrupción de menores, feminicidio, secuestro, trata de personas y tráfico de menores.

Se trata de una cifra que ha ido en aumento los últimos cinco años: mientras en 2015 sólo se reportaron 62 mil 567 víctimas de la población femenina, en 2018 la cifra aumentó a 72 mil 747, pero ese dato fue superado en el primer año del presente sexenio.

Cifras al cierre de 2019 4

• Mil 12 mujeres fueron víctimas de feminicidio -asesinato por motivos de género- en 2019.

• Cada día suceden en México 10 muertes de mujeres con presunción de homicidio.

• El 66 % de las mujeres mexicanas han sido víctimas de alguna forma de violencia, de las cuales el 44 % a manos de su pareja o expareja.

• El 47 % de las mujeres de 15 años o más sufrió algún incidente de violencia por parte de su pareja durante su última relación.

• El 43,1 % de las mexicanas sufrió humillaciones, menosprecios, encierros, la destrucción sus cosas o del hogar, vigilancia, amenazas de que su pareja se vaya, de ser echadas de su casa o de ser separadas de sus hijos, y amenazas con algún arma o con la muerte o con el suicidio de la pareja.

• El 24,5 % recibió reclamos por parte de su pareja sobre la forma en la que gasta el dinero, prohibición trabajar o estudiar, o sustracción de bienes o dinero.

• El 14 % fueron golpeadas, amarradas, pateadas, tratadas de ahorcar o asfixiar, o agredidas con un arma.

• El 7,3% de las encuestadas fueron obligadas a tener relaciones sexuales o a hacer cosas que no les gustan.

• El 20 % declaró haber vivido discriminación por al menos un motivo en los últimos doce meses.

• Un 25 % de niñas sufrió abuso sexual antes de cumplir 18 años, y un 60 % de estos abusos son cometidos en el hogar por familiares o conocidos cercanos.

Previo a la pandemia de coronavirus, la violencia contra las mujeres en nuestro país ya mantenía cifras alarmantes y a pesar de las acciones y políticas públicas implementadas por autoridades para prevenir y atender esta problemática, existe un alza notable en asesinatos de mujeres y llamadas de auxilio relacionados con violencia.

La violencia contra la mujer en el 2020 5

• De enero a septiembre se registraron 704 feminicidios (asesinatos por razón de género).

• La tasa de feminicidios es de 1,08 por cada 100 mil mujeres.

• 2 mil 150 mujeres fueron víctima de homicidio doloso en los primeros nueve meses del año.

• 43 mil 108 mujeres sufrieron lesiones de forma dolosa hasta septiembre.

• 167 mujeres fueron secuestradas en ese periodo.

• De enero a septiembre, 347 mujeres fueron víctimas de trata en México.

• 163 mil 868 mujeres sufrieron violencia familiar en los primeros nueve meses de 2020.

• Se registraron 12 mil 241 presuntas violaciones en ese tramo de año.

Actualmente durante la emergencia sanitaria aumentaron 300% las agresiones contra mujeres, de este modo las niñas y adolescentes en México están “más vulnerables que nunca” a un año de iniciada la pandemia de Covid-19, puesto que la emergencia sanitaria intensificó las condiciones de discriminación y exclusión que de por sí ya enfrentaban, advirtió la organización Save The Children México.

En un pronunciamiento, indicó que dicho sector de la población no sólo se encuentra vulnerable por su edad y sexo, sino también porque la pandemia “las ha puesto en mayor riesgo ante la violencia, el matrimonio infantil, las uniones informales, los embarazos tempranos y el trabajo infantil”.

Por su parte la Red Nacional de Refugios6 señala que atendió a 38,081 personas durante los 9 meses de confinamiento, de marzo a noviembre, lo que significa un aumento del 48%.

• 4 de cada 10 mujeres refirieron que también sus hijas e hijos viven algún tipo de violencias.

• Durante el mes de noviembre cada hora una mujer se comunicó a la RNR para pedir apoyo ante una situación de violencias

• En octubre y noviembre 4 de cada 100 Mujeres reportaron intentos de feminicidio.

• Se realizaron 39 rescates de mujeres con sus hijas e hijos, siendo la Ciudad de México, Estado de México y Puebla las entidades en donde se realizaron el mayor número de ellos.

• 9 de cada 10 niñas y niños que ingresaron a Refugio fueron víctimas de violencia física y psicológica.

También señalan que durante la contingencia se ha proporcionado orientación y atención a través de nuestras líneas telefónicas y redes sociales a 12,856 personas, representando un aumento del 39% en comparación al 2019. El mayor incremento del año fue en marzo (80%), mes en el que inicio el confinamiento. El 41% de las solicitudes fueron realizadas por mujeres víctimas de violencias, el 5% de instituciones y 41% redes de apoyo. Del total de llamadas el 79% fueron efectuadas por mujeres.

Y que en el mes de noviembre (2020) cada hora una mujer se comunicó a la RNR para pedir apoyo ante una situación de violencias, el 33.73% sufrió violencia física, 28.87% psicológica y el 19% aseguró haber sufrido todos los tipos de violencias, observándose un aumento en las violencias sexual y patrimonial a partir del mes de septiembre. El 63% de las mujeres fue víctima de violencias por parte de sus esposos o parejas. El 83% de las mujeres, que es la mayoría de los casos en los que se sabe la edad, se encuentran en un rango de 21 a 40 años. Asimismo, durante los meses de octubre y noviembre 4 de cada 100 Mujeres reportaron intentos de feminicidio.

La capacidad y las inversiones de por sí limitadas de los proveedores de servicios (salud, policía, atención social, organizaciones de beneficencia) para hacer frente al aumento de la demanda para abordar la violencia contra las mujeres y las niñas a nivel nacional se están reduciendo aún más a causa de la Covid-19.

Las mujeres y las niñas se encuentran confinadas con sus agresores y aisladas de las personas y los recursos que pueden prestarles ayuda. Éste es un momento crítico para las mujeres y las niñas y es necesario tomar medidas urgentes.

Si no se aborda, esta pandemia en la sombra también recrudecerá el impacto económico de la Covid-19. El costo mundial de la violencia contra las mujeres ha sido estimado en el pasado en aproximadamente 1.5 billones de dólares.7 Esa cifra sólo puede ir en aumento a medida que la violencia se incrementa ahora y continúa después de la pandemia.

La exigencia de acceso a la justicia para todas las víctimas de feminicidio -tanto directas como indirectas atraviesa por hacer visible el incumplimiento de las obligaciones del Estado, y en qué medida ello impacta de manera notable a las mujeres; y también de manera diferenciada entre las mujeres según su edad, su condición socio-económica y su pertenencia a grupos étnicos, entre otros factores.

Es lamentable que no se tenga avances en dos aspectos: en la prevención de agresiones y en la impartición de justicia para las víctimas y familiares. Lo anterior, tal como lo señala en su exposición de motivos, se debe a la falta de coordinación interinstitucional y lagunas en materia de política pública. Asimismo, podemos señalar que se deben a que en muchas ocasiones las autoridades ministeriales no se encuentran debidamente capacitadas o las víctimas y sus familias son objeto de corrupción y el desinterés de las fiscalías para atender debidamente sus asuntos.

En cualquier caso, sistemáticamente se ha negado a las mujeres víctimas de agresiones y a sus familias su derecho al acceso a la justicia y a una vida libre de violencia.

Los homicidios, así como todas las formas de violencia en contra de las mujeres, son un fenómeno creciente en nuestro país, del cual se tienen sólo cifras aproximadas debido, en el primer caso, a la falta de un registro estandarizado en las diversas entidades del país. Y en el segundo a la falta de información sobre fenómenos como la trata, la explotación sexual, el acoso en el trabajo y en los centros escolares, la violencia institucional y la violencia de pareja, doméstica o intrafamiliar, que sufren todas las mujeres, especialmente las mujeres discapacitadas, las que viven en el medio rural, y las que pertenecen a comunidades indígenas.

La LGAMVV. en términos de su artículo 1º, tiene por objeto establecer la coordinación entre la Federación, las entidades federativas, la Ciudad de México y los municipios para prevenir, sancionar y erradicar la violencia contra las mujeres, así como los principios y modalidades para garantizar su acceso a una vida libre de violencia que favorezca su desarrollo y bienestar conforme a los principios de igualdad y de no discriminación, así como para garantizar la democracia, el desarrollo integral y sustentable que fortalezca la soberanía y el régimen democrático establecidos en la Constitución Política.

Para el cumplimiento de sus disposiciones se prevé el Sistema Nacional de Prevención, Atención, Sanción y Erradicación de la Violencia contra las Mujeres (Sistema Nacional) instalado por primera vez el 3 de abril de 2007 y que hasta la fecha ha sesionado 33 veces de manera ordinaria y 17 veces de manera extraordinaria y que tiene por objeto la conjunción de esfuerzos, instrumentos, políticas, servicios y acciones interinstitucionales para la prevención, atención, sanción y erradicación de la violencia contra las mujeres.

¿Cuál es el objetivo del sistema?

1. Promover la ejecución de las políticas públicas que se emitan en la materia;

2. Promover instrumentos de coordinación con las entidades federativas a que se refiere la Ley;

3. Analizar las disposiciones legales en la materia y formular propuestas de reformas o adiciones a las mismas;

4. Aprobar la creación de grupos de apoyo técnico a propuesta de las Comisiones a que se refiere el artículo 19 del presente Reglamento;

5. Aprobar el programa anual de trabajo del Sistema;

6. Conocer de los temas relacionados con la aplicación de la Ley

7. Todas aquellas que le encomienden la Ley y el Reglamento de la Ley.

Es fundamental dar prioridad a los principios y prácticas que mejor garanticen la integración y las decisiones plurales de las voces, la libre expresión, el ejercicio de los derechos de los diputados, la participación de todos los grupos parlamentarios.

Actualmente, la LGAMVLV está siendo implementada por el Ejecutivo Federal a través del Inmujeres, quién además de hacerse responsable de llevar a cabo la coordinación del Sistema Nacional para prevenir, atender, sancionar y erradicar la violencia contra las mujeres, es también la dependencia del Gobierno Federal que tiene atribuciones que implican coordinar e integrar las investigaciones realizadas por el resto de las Secretarías; proponerles acciones y medidas que consideren pertinentes con base en esas investigaciones; y supervisar a las instituciones públicas y privadas que brinden atención a las víctimas de violencia de género. Es decir, Inmujeres está llevando de la mano a las SAPF al establecer las directrices propuestas en la LGAMVLV.

El punto anterior me da la pauta para llegar a la conclusión de que las SAPF no se han apropiado de cada una de las funciones que les han sido atribuidas en la LGAMVLV, dejando que dichas funciones las ejecute el Inmujeres. No obstante, éste es una institución que no posee una posición políticamente fuerte; no tiene la misma posición jerárquica que las otras Secretarías, incluso aparece dentro de la estructura orgánica de una de ellas –la Segob-; y finalmente, es una dependencia que carece de poder político, por lo tanto, es muy difícil que logre cambios suficientes y sustanciales.

El origen de esto se encuentra en tres importantes razones: primero, las Secretarías del Gobierno Federal no están enteramente capacitadas o convencidas para realizar dichas funciones y directrices; segundo, no se ha logrado establecer una transversalización de la perspectiva de género en el aparato burocrático federal; y tercero, el motivo principal de que esto ocurra, está en la forma en que fue formulada y diseñada la ley, dentro de las cuáles no se tomaron en cuenta los aportes esenciales con las que pudieron haber contribuido las SAPF y las condiciones existentes en cada una de ellas para lograr prevenir, atender, sancionar y erradicar la violencia contra las mujeres.

Con base en la determinación del tipo de política pública que se quiere implementar, es posible determinar al tipo de actores que participarían en el proceso de formulación de la política. En el caso de la LGAMVLV, si hubo participación del Poder Legislativo a través de las diputadas feministas y en menor medida, intervinieron integrantes de la sociedad civil, siendo el Poder Ejecutivo el único actor que no participó en dicho proceso. Por consiguiente, es trascendental que, en el proceso de diseño de la política pública en cuestión, tanto los actores responsables de ejecutar la política pública como los tomadores de decisión, así como otros actores involucrados directa o indirectamente en el problema público que está afectando a una parte de la población, intervengan con aportaciones que generen mecanismos de solución a dicho problema público.

Con ello se estará logrando atender la violencia feminicida de manera completa, permanente y continua, garantizando así a las familias de las víctimas del feminicidio la atención que necesita, además de dar prioridad a la plena aplicación de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, entre otras cosas ejecutando completamente el Programa Nacional para Prevenir, Atender, Sancionar y Erradicar la Violencia contra las Mujeres y activando el Banco Nacional de Datos e Información sobre Casos de Violencia contra las Mujeres, con la participación de los 32 entidades federativas.

Como parte importante de la creación de la Ley se propone incluir al Poder Legislativo en el llamado Sistema Nacional de Prevención, Atención, Sanción y Erradicación de la Violencia contra las Mujeres con la finalidad de que el Poder Legislativo Federal tenga más participación en las políticas públicas destinadas a la prevención de agresiones en contra de las mujeres.

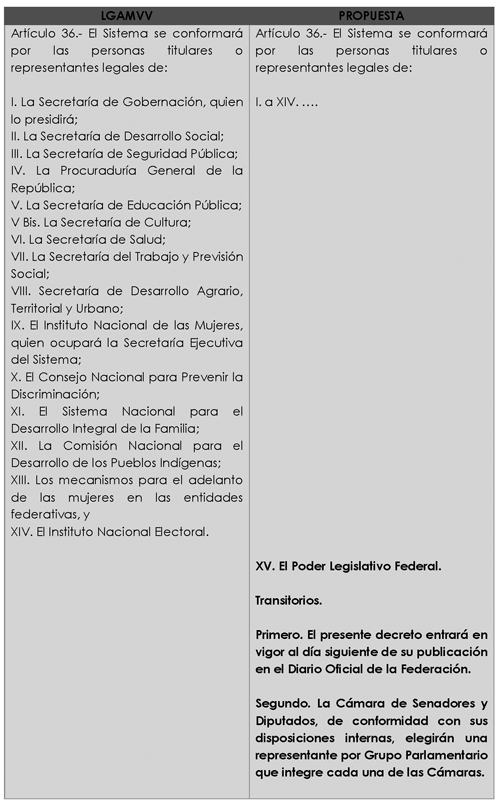

En el artículo 36 de la LGAMVV se establece que autoridades integrarán dicho Sistema y en ese apartado se realiza la siguiente propuesta:

Ante todo lo expuesto, fundado y motivado, me permito presentar a consideración de esta Asamblea la iniciativa con el siguiente proyecto de

Decreto que reforma y adiciona el artículo 36 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia

Artículo Primero. Se reforma y adiciona el artículo 36 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia (LGAMVV) para para quedar como sigue:

Artículo 36. El Sistema se conformará por las personas titulares o representantes legales de:

I. a XIV. ....

XV. El Poder Legislativo Federal.

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. La Cámara de Senadores y Diputados, de conformidad con sus disposiciones internas, elegirán una representante por grupo parlamentario que integre cada una de las Cámaras.

Notas

1 La CEDAW fue firmada en 1979 y ratificada por México en 1981

2 https://mexico.unwomen.org/es/digiteca/publicaciones/2011/12/cedaw

3 https://oig.cepal.org/es/indicadores/feminicidio

4 Estos datos proceden del Consejo Nacional Para Prevenir la Discriminación, del Instituto Nacional de Estadística y Geografía, de la Comisión Ejecutiva de Atención a Víctimas, de la Organización para la Cooperación y el Desarrollo Económicos y del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública.

5 Ídem

6 https://rednacionalderefugios.org.mx/comunicados/violencias-contra-las- mujeres-nin%cc%83as-y-nin%cc%83os-a-nueve-meses-del-confinamiento-por-C ovid19-una-deuda-historica-pendiente-del-estado-mexicano/

7 ONU Mujeres (2020). Covid-19 and Ending Violence Against Women and Girls

Palacio Legislativo de San Lázaro, a 19 octubre del 2021.

Diputado Ricardo Villarreal García (rúbrica)

Que adiciona diversas disposiciones de la Ley General de Desarrollo Social, a cargo de la diputada Sayonara Vargas Rodríguez, del Grupo Parlamentario del PRI

La que suscribe, diputada Sayonara Vargas Rodríguez, del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en lo dispuesto por los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; así como del artículo 6, numeral 1, fracción I; artículos 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea iniciativa al tenor de la siguiente

Exposición de Motivos

La historia debería de ser lineal, mirar al frente para llegar al horizonte, avanzar y no retroceder, sólo voltear al pasado para identificar nuestros errores y no volver a cometerlos.

Pero desde hace tres años, el gobierno que se autodenomina ególatramente el de la “Cuarta Transformación” decidió hacer totalmente lo contrario.

Tras más de dos décadas de una política social construida con herramientas que comprobaron ser eficientes al contribuir a los indicadores nacionales de desarrollo social y que incluso, trascendió gobiernos de distintos partidos políticos por el reconocimiento de organismos internacionales que avalaron el impacto positivo en la sociedad, principalmente de los más pobres.

Llegó un gobierno que dio un giro de 180 grados y le quitó todas las buenas prácticas al programa social más importante en la historia de México, ese que fue reconocido como uno de los más ambiciosos y de mayor éxito a nivel mundial, incluso por economistas y colaboradores del Banco Mundial (Fiszbein, 2009).

Efectivamente, hablo del programa de inclusión social Prospera.

Les voy a explicar en pocas palabras qué fue lo que sucedió:

- Quitaron el condicionamiento de las transferencias monetarias: es decir, antes los beneficiarios de becas escolares tenían que asistir obligatoriamente a 85 por ciento de clases, mientras que los de apoyo alimentario debían acudir a pláticas de salud integral.

¿Suena de poco impacto, no?

Pues estas condicionantes tenían el propósito de modificar las conductas de riesgo e incrementar el capital humano de todos los integrantes del hogar.

Por ejemplo, la educación en salud a las madres complementaba su conocimiento en que? alimentos comprar y cómo prepararlos, medidas de higiene básicas y cómo detectar y resolver a tiempo problemas de salud, como enfermedades gastrointestinales y evitar parasitosis.

Esto resultó de gran impacto en los indicadores sociales de mediano y largo plazo, ya que los hogares pobres enfrentan, incluso en la actualidad:

- Un dilema entre consumir en el presente o el futuro, al no tener asegurados sus mínimos de ingreso;

- Además, las familias marginadas no conceptualizan el valor de la asistencia de niños y niñas a la escuela o las acciones preventivas de salud,

- Ni la importancia de esforzarse más, desde la educación, para superar sus condiciones de pobreza.

Las transferencias directas sólo alivian las carencias en un corto plazo, pero no garantizan que los beneficiarios gasten el dinero en acciones que les permitan reducir su pobreza a largo plazo.

Resulta oportuno citar algunos comentarios emitidos por diferentes organismos, respecto a los actuales programas sociales del gobierno de la 4T:

- La propia Auditoría Superior de la Federación dijo que el programa Jóvenes Construyendo el Futuro, corre el riesgo de que no logre su objetivo: de que los estudiantes permanezcan y egresen de la educación superior.

- La Comisión Económica para América Latina y el Caribe (Cepal) refirió que durante este sexenio, México se encuentra ubicado como el 4o. país con mayor incremento en el porcentaje de personas en situación de pobreza y el 5o. que más aumentaría en pobreza extrema entre los países latinoamericanos.

- El Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval) informó en este año que la política social de México está más enfocada en repartir dinero que en prevenir y atender los riesgos que enfrentan las personas durante su vida.

- El programa de Becas para el Bienestar Benito Juárez, en términos administrativos y de implementación, está reemplazando a Prospera, pero sus características no son las mismas, ni mejores”, Instituto Mexicano para la Competitividad (IMCO).

Está más claro que el agua, estos programas no tienen una pizca de ciencia; la política pública requiere de metodología, de investigación, de focalización, de evaluación y reformulación.

El éxito o fracaso de un gobierno se mide con el impacto que ha tenido en la disminución de la marginación y la pobreza.

¿Y qué creen? Mientras que hace tres años había 51.9 millones de personas en pobreza, el año pasado sumaron 55.7 millones... espérense a ver las cifras de este año.

¿De verdad creen que entregando dinero a la gente los vamos a sacar de la pobreza? Dar dinero, no es dar oportunidades, menos aun cuando la canasta básica alimentaria no deja de subir mes con mes.

Hoy hablo por mi gente, por las mujeres indígenas quienes son las primeras en resentir la desaparición de Prospera, pues el actual programa de Becas para el Bienestar Benito Juárez, que se otorga unívocamente por familia, (en el caso de educación básica), las perjudicadas como siempre, van a ser las mujeres , porque, gracias a las ideas machistas que aun persisten en las poblaciones más vulnerables, son a las que primero sacan de la escuela en cuanto hay un atisbo de presión económica.

No vamos a dejar de insistir que regresen este programa progresivo para los derechos sociales de las y los mexicanos, cámbienle el nombre, quítenle las supuestas prácticas de corrupción; eliminen lo que quieran, pero a la gente no le arrebaten la oportunidad de acceder a una vida digna, a educación, a salud, a una vivienda de calidad, a servicios básicos y a seguridad social; porque la pobreza es multidimensional , no sólo es recibir dinero.

En este sentido, propongo que este programa, se rija bajo la denominación Programa para el Crecimiento Inclusivo, pero como repito, el nombre es solo una propuesta, en la etapa de dictamen se podrá ajustar dicho nombre a las propuestas que otras fuerzas políticas realicen.

Hoy se trata de buscar una solución colectiva, de formular mecanismos imparciales; que fuera de partidos políticos y campañas electorales, se piense en cada uno de los mexicanos, pero sobre todo en las zonas indígenas que es donde mejor y mayor impacto tuvo el programa Prospera.

Porque: compañeros y compañeras, quienes pagan la factura de decisiones politiqueras... es la población y quienes lo pagan más caro son las personas de las comunidades más marginadas que viven en condiciones deplorables.

Vamos a insistir mediante los mecanismos legales pertinentes a través de esta tribuna, para que se haga uso de herramientas metodológicas que propicien una mejora en la evaluación y focalización de la política social en México, para el máximo aprovechamiento de recursos públicos, que realmente impacten en el desarrollo social, prioritariamente a las zonas que se encuentran en situación de pobreza.

Quitemos lo que no funciona, adaptemos lo que tenemos y aprendamos a reconocer lo que sí funcionaba, hagámoslo por la investidura que representamos y por los millones de mexicanos que imploran por un futuro mejor, es un momento decisivo en la historia y todavía podemos retomar el rumbo.

La realidad es dura y no nos gusta escucharla pero en México no vamos bien.

No ha habido una muestra documental de que la actual política esté funcionando, se trata de hacer equipo y de sumar voluntades, hoy los invito a reflexionar y a llevarse de tarea el cuestionamiento

¿Cómo podemos mejorar lo que ya tenemos?

Por nuestro México ¡Muchas gracias!

Por lo anteriormente expuesto y fundado, someto a consideración de la asamblea, el siguiente proyecto de

Decreto que adiciona un capítulo IX “del Programa para el Crecimiento Inclusivo” al título cuarto; y un artículo 71 Bis, a la Ley General de Desarrollo Social

Artículo Único. Se adiciona un capítulo IX “Del Programa para el Crecimiento Inclusivo” al Título Cuarto; y un artículo 71 Bis, a la Ley General de Desarrollo Social, para quedar como sigue:

Capítulo IX

Del Programa para el Crecimiento

Inclusivo

Artículo 71 Bis. Se crea el Programa para el Crecimiento Inclusivo, que será operado por la Secretaría de Bienestar, tendrá por objeto promover la inserción y facilitar la vinculación de la población en condiciones de pobreza, a través de acciones de inclusión social, productiva, laboral y financiera para mejorar el ingreso de las familias beneficiarias, mediante la formulación, coordinación, seguimiento, supervisión y evaluación de su ejecución, así como establecer medidas de corresponsabilidad para mejorar la educación, la salud, la alimentación, la generación de ingresos y el acceso a los derechos sociales establecidos en esta Ley.

La Secretaría del Bienestar promoverá la coordinación necesaria con el pueblo de México, los tres órdenes de gobierno e instituciones privadas, a efecto de fortalecer y proponer mejoras a las acciones de dicho Programa.

Asimismo, deberá elaborar, aplicar y coordinar los sistemas de recolección, análisis, supervisión y evaluación de información de las familias beneficiarias de dicho programa.

Artículos Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Secretaría de Bienestar deberá emitir las Reglas de Operación del Programa en un plazo máximo de 180 días naturales contados a partir del día siguiente a la entrada en vigor del presente decreto, donde se establecerán los montos y mecanismos de corresponsabilidad para otorgar los apoyos materia del Programa.

Palacio Legislativo de San Lázaro, a 26 de octubre de 2021.

Diputada Sayonara Vargas Rodríguez (rúbrica)

Que reforma y adiciona diversas disposiciones de los Códigos Penal Federal, y Nacional de Procedimientos Penales, en materia de delitos ambientales, suscrita por los diputados Karen Castrejón Trujillo, Eunice Monzón García y Luis Edgardo Palacios Díaz, del Grupo Parlamentario del PVEM

Quienes suscriben, los diputados Karen Castrejón Trujillo, Eunice Monzón García y Luis Edgardo Palacios Díaz, integrante del Grupo Parlamentario del Partido Verde Ecologista de México, integrantes de la LXV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, fracción I, 77 y 78, del Reglamento de la Cámara de Diputados, someten a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones del Código Penal Federal y del Código Nacional de Procedimientos Penales, al tenor de la siguiente

Exposición de motivos

México es considerado un país megadiverso, debido a que forma parte de un grupo de naciones que en su conjunto poseen casi el 70 por ciento de la biodiversidad mundial, a pesar de que ocupan menos del 10 por ciento de la superficie de la tierra.

Somos el quinto lugar con mayor número de especies de plantas, cuarto en anfibios, segundo en mamíferos y primero en reptiles. En total existen más de 108 mil especies descritas en el país, aunque, las autoridades ambientales advierten, podrían ser millones las que habitan en nuestros suelos, aguas u otros sitios recónditos.1

Se han descrito 23 mil 424 especies de plantas vasculares, mil 107 de aves, 864 especies de reptiles, 528 especies de mamíferos, 361 de anfibios y mil 800 especies de mariposas.

De los 17 países con mayor biodiversidad, el nuestro se ubica en el lugar número 5, después de Brasil, Colombia, China e Indonesia. La Comisión Nacional de Áreas Naturales Protegidas señala que las circunstancias que propiciaron esta riqueza natural son las siguientes:2

• México cuenta con litorales tanto en el Atlántico como en el Pacífico, junto con Estados Unidos y Colombia.

• Por su posición geográfica, es atravesado por el trópico de Cáncer, lo que nos posiciona dentro de la zona tropical de la Tierra, en donde se encuentra la mayor diversidad de especies.

• Debido a la topografía mexicana, que posee tanto montañas como áreas planas, desérticas y boscosas, es factor determinante en la proliferación de gran variedad de especies producto de sus variadas altitudes, rodeadas de mares y de heterogéneos ambientes, suelos y climas.

• Respecto a las costas mexicanas, pueden encontrarse variedad de ecosistemas como manglares, estuarios, lagunas costeras y arrecifes coralinos. Además, por la separación entre las islas y el continente, se ha dado el aislamiento, circunstancia que ha generado el desarrollo de flora y fauna endémicas.

Como parte de las acciones implementadas por nuestras autoridades en la materia, la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat) destaca las siguientes:

• El sistema federal de Áreas Naturales Protegidas (ANP), que abarca más de 25 millones de hectáreas (12.96 por ciento del territorio nacional).

• El Pago por Servicios Ambientales (PSA), con una cobertura de 3 millones de hectáreas.

• La operación de más de 12 mil Unidades de Conservación y Manejo de Vida Silvestre (UMA), que cubren alrededor de 39 millones de hectáreas (19.3 por ciento del territorio nacional).

• La silvicultura sostenible, mediante programas comunitarios, certificación de bosques y de plantaciones, así como actividades de reforestación.

• La formulación de Estrategias Nacionales sobre Biodiversidad (EnBioMex), Conservación Vegetal (EMCV), especies invasoras, islas, entre otras.

• Los estudios y estrategias estatales de biodiversidad en 22 entidades federativas.

• El Sistema Nacional de Información sobre Biodiversidad (SNIB)

Sumado a ello, se debe exaltar que el medio ambiente es considerado un derecho humano consagrado en nuestra Carta Magna, que en su artículo 4o. establece que:

Artículo 4o.- La mujer y el hombre son iguales ante la ley. Ésta protegerá la organización y el desarrollo de la familia.

...

...

...

Toda persona tiene derecho a un medio ambiente sano para su desarrollo y bienestar. El Estado garantizará el respeto a este derecho. El daño y deterioro ambiental generará responsabilidad para quien lo provoque en términos de lo dispuesto por la ley.

...

Para la protección de este derecho, se cuenta con un amplio cuerpo normativo; así como las instituciones que se encargan de la vigilancia del cumplimiento de las mismas.

A pesar de ello, contamos con amplia evidencia de que existen daños severos a nuestros ecosistemas, a los recursos naturales y al medio ambiente en su conjunto.

México perdió 262 mil hectáreas de bosque hasta el 2018, de acuerdo con los datos más actualizados del Global Forest Watch. Una de las principales causas de la pérdida de selvas y bosques es el cambio de uso de suelo que se realiza, sobre todo, para la expansión de la ganadería y la agricultura. En algunas zonas del país, la deforestación se asocia con el auge que han tenido cultivos como la soya, la palma africana o el aguacate.

Especialistas de la Universidad de Cambridge destacan que alrededor del 90 por ciento de los cambios de uso de suelo que se registran en el país se hacen en forma ilegal.3

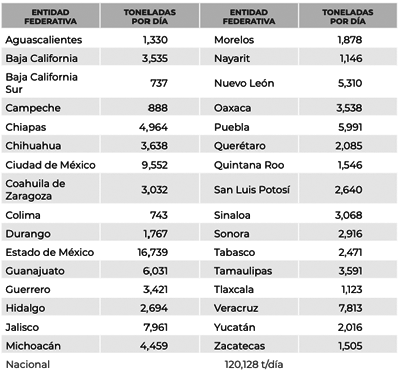

Respecto a la contaminación por residuos sólidos urbanos tenemos que somos uno de los países con menor responsabilidad respecto a su tratamiento, el Diagnóstico Básico para la Gestión Integral de los Residuos4 elaborado por la Semarnat en el 2020, muestra gráficamente la cantidad de basura que generamos en las diversas entidades por día:

Lo anterior, mostrando una realidad innegable que nos obliga a consolidar políticas eficientes que pongan un alto, no sólo a su correcto manejo sino a su reducción desde el origen.

Ahora bien, la presente iniciativa se centra en la biodiversidad cuyos datos resultan aún más alarmantes; de acuerdo con especialistas, el tráfico ilegal de las especies se ha reconocido como un negocio de talla internacional, ya que por su alta demanda involucra grandes cantidades de dinero, en donde nuestro país penosamente se posiciona en el cuarto lugar dentro de esta actividad ilegal.

Solo detrás de los mercados de droga y productos falsificados, se encuentra el tráfico de biodiversidad, en donde se asegura están involucradas redes internacionales que cada día buscan controlar esta ilegal actividad.

En el informe “El tráfico de especies como un caso paradigmático de corrupción transnacional: potenciales aportaciones del control externo gubernamental”,5 realizado por el Grupo de Trabajo Especializado en la Lucha contra la Corrupción Transnacional y la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores, estima que para el 2019 el tráfico ilícito de especies alcanzó un volumen de negocio anual entre 7 mil y 23 mil millones de dólares, lo que lo convierte en una actividad altamente lucrativa y con bajo nivel de sanción para quienes la planean y ejecutan. Dichas personas han visto en América Latina y, en especial, en nuestro país, un campo fértil debido a la riqueza de su biodiversidad.

Como estas actividades existen muchas más que pueden constituir no sólo una afectación al medio ambiente, sino un delito ambiental de conformidad a las leyes ambientales y penales de nuestro país.

Es de señalarse que las leyes ambientales fueron creadas con enfoque preventivo, en donde el objetivo primordial era generar consciencia en la sociedad sobre la importancia de los recursos naturales con los que contamos, así como los servicios ambientales que de ellos emanan; sin embargo, con el paso del tiempo esta legislación ha tenido que ser transformada y armonizada a las exigencias de nuestra realidad que muestra la intervención negativa y dolosa del ser humano en contra de nuestro medio ambiente.

Actualmente, en su mayoría, las leyes de carácter ambiental ya cuentan con su propio apartado de sanciones ante el incumplimiento de los preceptos que la integran; sin embargo, ello no ha sido suficiente para lograr poner un alto definitivo a las acciones que atentan contra el equilibrio ecológico de nuestro país.

Para ello, fue necesario integrar dentro de las leyes penales un apartado especial que sancione dichas actividades dentro del Código Penal Federal denominado “Delitos contra el Ambiente y la Gestión Ambiental”. No obstante, las penas vigentes no resultan lo suficiente coercitivas para poner un alto definitivo a estos delitos.

Como se ha referido, las personas que llevan a cabo dichas acciones asumen el riesgo de cometer estos delitos sabiendo que la imposición de la pena no implicará una pena privativa de la libertad o bien, que las ganancias económicas son superiores y capaces de cubrir las sanciones monetarias impuestas por el juzgador.

En este sentido, se retoma lo que la teoría penal señala respecto al objetivo de la pena que no es otra cosa más que la necesidad de contar con un medio de represión, imprescindible en orden al correcto mantenimiento de las condiciones que hacen posible la convivencia de las personas en una comunidad.

Sin embargo, ello, al menos en el caso de nuestro país, no ha sido la vía para lograr desincentivar la comisión de dichos delitos, sumado a una falta de armonización y actualización legal que ha dejado a los delitos ambientales fuera del catálogo de delitos considerados graves.

Situación advertida por especialistas y legisladores que en ejercicios anteriores han impulsado propuestas para lograr que estos delitos sean considerados graves y con ello elevar las penas y multas, abonando no sólo al cumplimiento de la ley, sino a la protección más amplia de nuestra biodiversidad y recursos naturales.

En ejercicios anteriores, diputados destacaban que la legislación penal federal disponía en el artículo 194 del extinto Código Federal de Procedimientos Penales, aquellas conductas que fueran consideradas delitos graves y en específico la fracción XXXIII Bis, señalaba como delitos graves los delitos contra el ambiente en comisión dolosa; precepto que no fue retomado en el texto del Código Nacional de Procedimientos Penales vigente.

Hoy, el artículo 167 de referido Código Nacional establece las causas de procedencia de la prisión preventiva para los delitos graves, excluyendo los “delitos contra el ambiente”, situación que consideramos grave por representar un retroceso en la protección de garantía tan fundamental como lo es el derecho a un medio ambiente sano.

Coincidiendo en la necesidad de aplicar el principio de progresividad, como obligación del Estado para garantizar la continuidad en el reconocimiento y ejercicio de los derechos humanos y prohibir el retroceso de los derechos previamente reconocidos en materia ambiental.

Es por ello que se propone una reforma al Código Penal Federal y al Código Nacional de Procedimientos Penales para aumentar y armonizar las penas establecidas en materia de delitos contra el ambiente y la gestión ambiental; así como para incluir a los delitos ambientales como delitos que ameritan prisión preventiva oficiosa.

Para mayor entendimiento se presenta el cuadro comparativo con las propuestas planteadas:

Código Penal Federal

Código Nacional de Procedimientos Penales

Con dichas reformas se busca la correcta protección de nuestros ecosistemas y, especialmente, armonizar y garantizar la progresividad en lo que respecta a la protección al derecho humano a un medio ambiente sano.

Por lo anteriormente expuesto, sometemos a la consideración de esta honorable asamblea el siguiente proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones del Código Penal Federal y del Código Nacional de Procedimientos Penales

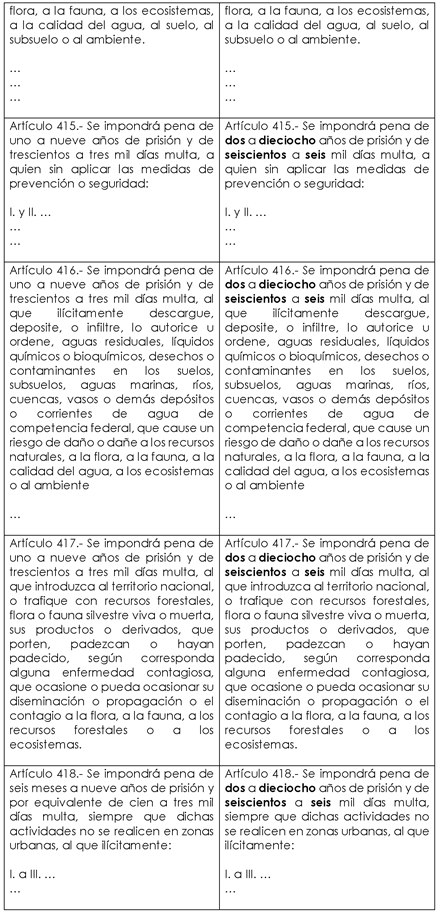

Primero. Se reforman los artículos 414, 415, 416, 417, 418, 419, 419 Bis, 420, 420 Bis, 420 Ter y 420 Quáter del Código Penal Federal, para quedar como sigue:

Artículo 414.- Se impondrá pena de dos a dieciocho años de prisión y de seiscientos a seis mil días multa al que ilícitamente, o sin aplicar las medidas de prevención o seguridad, realice actividades de producción, almacenamiento, tráfico, importación o exportación, transporte, abandono, desecho, descarga, o realice cualquier otra actividad con sustancias consideradas peligrosas por sus características corrosivas, reactivas, explosivas, tóxicas, inflamables, radioactivas u otras análogas, lo ordene o autorice, que cause un daño a los recursos naturales, a la flora, a la fauna, a los ecosistemas, a la calidad del agua, al suelo, al subsuelo o al ambiente.

...

...

...

Artículo 415.- Se impondrá pena de dos a dieciocho años de prisión y de seiscientos a seis mil días multa, a quien sin aplicar las medidas de prevención o seguridad:

I. y II. ...

...

...

Artículo 416.- Se impondrá pena de dos a dieciocho años de prisión y de seiscientos a seis mil días multa, al que ilícitamente descargue, deposite, o infiltre, lo autorice u ordene, aguas residuales, líquidos químicos o bioquímicos, desechos o contaminantes en los suelos, subsuelos, aguas marinas, ríos, cuencas, vasos o demás depósitos o corrientes de agua de competencia federal, que cause un riesgo de daño o dañe a los recursos naturales, a la flora, a la fauna, a la calidad del agua, a los ecosistemas o al ambiente

...

Artículo 417.- Se impondrá pena de dos a dieciocho años de prisión y de seiscientos a seis mil días multa, al que introduzca al territorio nacional, o trafique con recursos forestales, flora o fauna silvestre viva o muerta, sus productos o derivados, que porten, padezcan o hayan padecido, según corresponda alguna enfermedad contagiosa, que ocasione o pueda ocasionar su diseminación o propagación o el contagio a la flora, a la fauna, a los recursos forestales o a los ecosistemas.

Artículo 418.- Se impondrá pena de dos a dieciocho años de prisión y de seiscientos a seis mil días multa, siempre que dichas actividades no se realicen en zonas urbanas, al que ilícitamente:

I. a III. ...

...

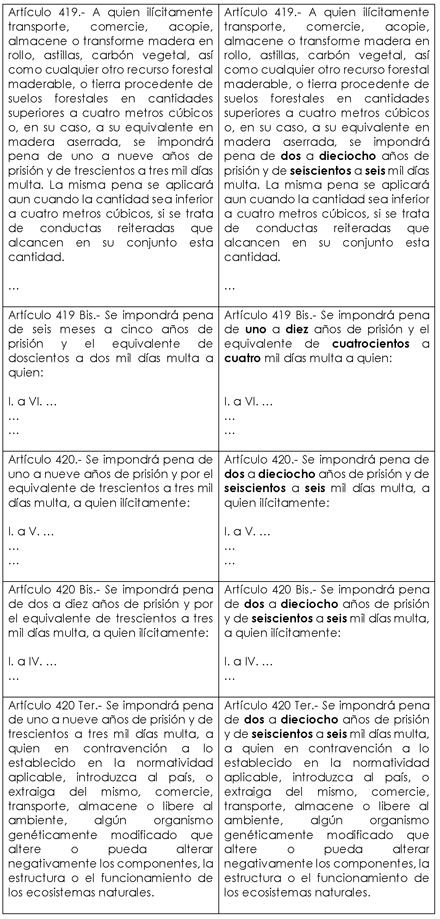

Artículo 419.- A quien ilícitamente transporte, comercie, acopie, almacene o transforme madera en rollo, astillas, carbón vegetal, así como cualquier otro recurso forestal maderable, o tierra procedente de suelos forestales en cantidades superiores a cuatro metros cúbicos o, en su caso, a su equivalente en madera aserrada, se impondrá pena de dos a dieciocho años de prisión y de seiscientos a seis mil días multa. La misma pena se aplicará aun cuando la cantidad sea inferior a cuatro metros cúbicos, si se trata de conductas reiteradas que alcancen en su conjunto esta cantidad.

...

Artículo 419 Bis.- Se impondrá pena de uno a diez años de prisión y el equivalente de cuatrocientos a cuatro mil días multa a quien:

I. a VI. ...

...

...

Artículo 420.- Se impondrá pena de dos a dieciocho años de prisión y de seiscientos a seis mil días multa, a quien ilícitamente:

I. a V. ...

...

...

Artículo 420 Bis.- Se impondrá pena de dos a dieciocho años de prisión y de seiscientos a seis mil días multa, a quien ilícitamente:

I. a IV. ...

...

Artículo 420 Ter.- Se impondrá pena de dos a dieciocho años de prisión y de seiscientos a seis mil días multa, a quien en contravención a lo establecido en la normatividad aplicable, introduzca al país, o extraiga del mismo, comercie, transporte, almacene o libere al ambiente, algún organismo genéticamente modificado que altere o pueda alterar negativamente los componentes, la estructura o el funcionamiento de los ecosistemas naturales.

...

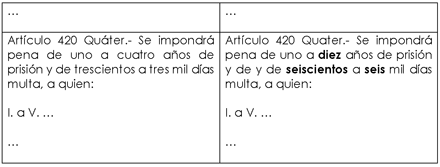

Artículo 420 Quáter.- Se impondrá pena de uno a diez años de prisión y de y de seiscientos a seis mil días multa, a quien:

I. a V. ...

...

Segundo. Se reforman las fracciones XVI y XVII; así como se adiciona una fracción XVIII, todas del artículo 167 del Código Nacional de Procedimientos Penales para quedar como sigue:

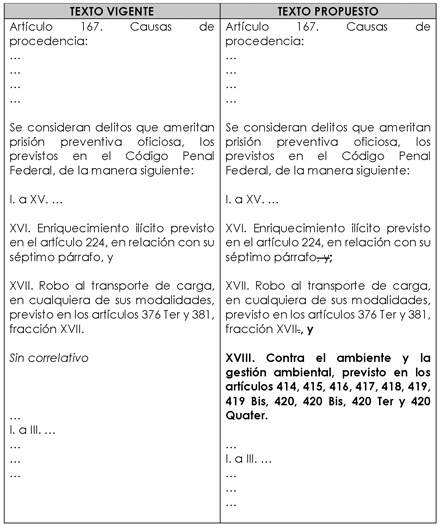

Artículo 167. Causas de procedencia:

...

...

...

...

Se consideran delitos que ameritan prisión preventiva oficiosa, los previstos en el Código Penal Federal, de la manera siguiente:

I. a XV. ...

XVI. Enriquecimiento ilícito previsto en el artículo 224, en relación con su séptimo párrafo;

XVII. Robo al transporte de carga, en cualquiera de sus modalidades, previsto en los artículos 376 Ter y 381, fracción XVII; y

XVIII. Contra el ambiente y la gestión ambiental, previsto en los artículos 414, 415, 416, 417, 418, 419, 419 Bis, 420, 420 Bis, 420 Ter y 420 Quáter.

...

I. a III. ...

...

...

...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Véase, “México país megadiverso”. Secretaría de Medio Ambiente y Recursos Naturales”, 21 de mayo de 2016. Disponible en: https://www.gob.mx/semarnat/articulos/mexico-pais-megadiverso-31976

2 Véase, “México Megadiverso”. Comisión Nacional de Áreas Naturales Protegidas, 6 de septiembre de 2018. Disponible en: https://www.gob.mx/conanp/articulos/mexico-megadiverso-173682

3 Véase, “Los desafíos ambientales de México para el 2020”, Thelma Gómez Durán, 14 de enero de 2020. Disponible en: https://es.mongabay.com/2020/01/los-desafios-ambientales-de-mexico-para -el-2020/

4 Véase, “Diagnóstico Básico para la Gestión Integral de los Residuos”, Secretaría de Medio Ambiente y Recursos Naturales, 15 de mayo de 2021. Disponible en: https://www.gob.mx/cms/uploads/attachment/file/554385/DBGIR-15-mayo-202 0.pdf

5 Véase; “El tráfico de especies como un caso paradigmático de corrupción transnacional: potenciales aportaciones del control externo gubernamental”. Disponible en: https://cites.org/sites/default/files/fauna_e_flora02mar2021SPN_web.pdf

Dado en el salón de sesiones del Palacio Legislativo de San Lázaro, a 26 de octubre de 2021.

Diputados: Karen Castrejón Trujillo, Eunice Monzón García, Luis Edgardo Palacios Díaz (rúbrica).Que reforma el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Margarita García García, del Grupo Parlamentario del PT

La que suscribe, Margarita García García, diputada del Grupo Parlamentario del Partido del Trabajo, integrante de la LXV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos mexicanos, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos, al tenor de los siguientes

Antecedentes

Un informe presidencial se considera la comparecencia por parte del presidente para exponer o entregar por escrito el estado que guarda la administración de una nación. Este es sólo de carácter informativo, aunque es un acto de control de contra pesos en los tres poderes del gobierno por parte del Congreso, ya que este informe es analizado por los legisladores en política social, interior, económica y exterior.

En el ámbito parlamentario de otros países, particularmente los latinoamericanos, se prevé que el presidente de la República concurra al Congreso o Poder Legislativo al abrirse las sesiones de cada año, debiendo presentar un informe sobre los actos de la administración pública (Colombia y Venezuela) pero, respecto de Chile, se menciona que cuando menos éste lo presentará una vez al año. En Estados Unidos de América se realizará periódicamente, pero en éste, también el presidente debe informar al Congreso, por escrito, las razones que justifiquen una declaración de guerra. Mientras que en El Salvador el informe se presentará por conducto de los ministros. En Francia, por tener un sistema de gobierno semipresidencial o semiparlamentario, el presidente de la República dirigirá mensajes al parlamento (Asamblea Nacional y Senado), pero sólo para manifestar su posición o parecer en relación con ciertos temas1 .

Este informe debe incluir hechos y contextos jurídicos y políticos, sobre todo para dar una visión general del estado que guarda el país, así como avances, logros y problemas que ha enfrentado durante ese año de ejercicio.

Se debe considerar que una comparecencia del presidente de la República es dirigida tanto al poder Legislativo como a la nación en general, en donde se expone el estado en el que se encuentra la administración pública, no implica un debate.

Exposición de Motivos

La Constitución Política que rige actualmente, fue promulgada en 5 de febrero de 1917, en donde se plasmó el ser una república representativa, demócrata y federal, el sistema económico que se llevaría, las garantías sociales e individuales de los mexicanos, se establecieron los sistemas de elección, el ordenamiento agrario, reconoce la libertad religiosa, de expresión y asociación, educación laica, gratuita, se estableció la jornada laboral.

También se hizo la separación de Poderes en Ejecutivo, Legislativo y Judicial, dentro del Legislativo el Congreso de la Unión, el Judicial por los tribunales y el Ejecutivo por el presidente de la República, el cual debe dar un informe sobre su gobierno el día 1 de septiembre, cuando se instala el primer periodo ordinario, del año legislativo en curso del Congreso de la Unión.

Posteriormente al informe se hacen las comparecencias de altos funcionarios para informar más detalladamente sobre las secretarías que les corresponde enumeradas en el artículo 26 de la Ley Orgánica de la Administración Pública Federal, así como a los titulares de los demás organismos autónomos, descentralizados o paraestatales.

Desde la promulgación de la Constitución se acostumbró que cada 1 de septiembre el presidente rindiera un informe de manera personal en la sede de la Cámara de Diputados con todo el Congreso de la Unión reunido, ese día se hacía.

Esta reforma se hizo en el sexenio de Felipe Calderón, cuando recordemos que fue un presidente que llega al gobierno mediante un fraude electoral en 2006, y quien al presentar su primer informe presidencial en 2007 no fue bien recibido en el Cámara de Diputados, ya que no hubo una ceremonia, sólo pudo decir una frase y entregó por escrito el informe presidencial, el evento solo duro 8 minutos. Los legisladores de la oposición se retiraron para resaltar la ilegitimidad del Ejecutivo federal, además de que, por lo que los legisladores a fines al presidente presentaron una iniciativa para cambiar la Constitución y evitar que el presiente volviera a entregar a el informe de manera presencial, así es como actualmente se mantiene nuestra Constitución, en donde el informe es entregado de manera escrita y entregado por el titular de la Secretaría de Gobernación.

Sin embargo, es de gran importancia que se mantenga el esquema de que el informe se dé de manera presencial ante el pleno del Congreso de la Unión, ya que es un acto de legitimación ante la sociedad.

Esta Iniciativa lo que pretende es que el presidente de la República regrese al Congreso de la Unión a presentar su informe anual de trabajo, pero no con el formato con el que estaba acostumbrado el viejo régimen, sino que pueda haber un intercambio de ideas entre el Poder Ejecutivo y el Legislativo, como el mecanismo de contra pesos entre poderes que implica la estructura de autoridad diversificada.

Por los motivos expuestos someto a consideración de este pleno, la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se reforma el primer párrafo del artículo 69 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue.

Artículo 69. En la apertura de sesiones ordinarias del primer periodo de cada año de ejercicio del Congreso, el presidente de la República asistirá y presentará un informe por escrito, en el que manifieste el estado general que guarda la administración pública del país. El Congreso General determinara el formato de la presentación del Informe ante el Congreso. En la apertura de las sesiones extraordinarias del Congreso de la Unión, o de una sola de sus Cámaras, el presidente de la Comisión Permanente informará acerca de los motivos o razones que originaron la convocatoria.

...

...

Transitorio

Único. La presente reforma entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Nota

1 Gamboa Montejano, Claudia. Formato del Informe Presidencial, Centro de Documentación, Información y Análisis de la Cámara de Diputados (agosto, 2008) llamar el Día del presidente, debido a que desde Los Pinos y hasta el Congreso de la Unión se cerraban calles y se hacía una caravana para acompañar al presidente a dar su informe, además de que ese día era llamado el Día del Presidente, sin embargo, en 2008 se hizo una reforma al artículo 69 en donde se eliminó de la Constitución que el informe ya no fuera dado presencialmente por el presidente sólo fuera de manera escrita. Página 6.

Bibliografía

- Constitución Política de los Estados Unidos Mexicanos

- Página Oficial de la Secretaría de Cultura.

https://www.gob.mx/cultura/articulos/centenario-constitucion-politica-de-los-estados-unidos-mexicanos

- Ley Orgánica de la administración Pública Federal

- Marco Teórico Conceptual sobre la figura del Informe presidencial. SIA Cámara de Diputados Recuperado de http://www.diputados.gob.mx/sia/polint/dpi42/marc1.htm

- Invitación de Calderón a debatir rompe acuerdo entre PAN y PRD, La Jornada (domingo de septiembre de 2007)

https://www.jornada.com.mx/2007/09/02/index.php?section=politica&article=004n1pol

- Decreto por el que se reforman los artículos 69 y 93 de la Constitución Política de los Estados Unidos Mexicanos. (DOF, 15/08/2008)

- Gamboa Montejano, Claudia. Formato del Informe Presidencia, centro de Documentación, Información y Análisis de la Cámara de Diputados (agosto, 2008) Recuperado de:

http://www.diputados.gob.mx/sedia/sia/spi/SPI-ISS-14-06. pdf

Dado en el Palacio Legislativo de San Lázaro, a 19 de octubre de 2021.

Diputada Margarita García García (rúbrica)

Que reforma y adiciona diversas disposiciones a la Ley de Petróleos Mexicanos, en materia laboral y de responsabilidad social, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

Quienes suscriben, diputadas y diputados integrantes del Grupo Parlamentario de Movimiento Ciudadano en la LXV Legislatura en la Cámara de Diputados, con fundamento en lo señalado en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, sometemos a la consideración del pleno de la honorable Cámara de Diputados la siguiente iniciativa con base en la siguiente:

Exposición de Motivos

I. La ventaja competitiva de Petróleos Mexicanos (Pemex) debe radicar esencialmente en las condiciones laborales de quienes pretenden ingresar y los que ya se encuentran laborando, viéndose reflejado en la productividad y rendimiento ante las estrategias que midan su desempeño o gestión de los derechos laborales, seguridad, derechos humanos y las mejores prácticas internacionales en esta materia.

Por tal razón, debe establecerse un vínculo entre las prácticas laborales y su capacitación, que se encuentre conforme a las diversas regulaciones que se han originado durante los últimos años, así como los retos que deba afrontar en los próximos años como empresa del sector público y con ello establecer un vínculo entre las responsabilidades y las funciones laborales, la capacitación o las experiencias adquiridas con la realidad mundial en este sector.

Hoy, las empresas a nivel global están apostando por la innovación ante los cambios tecnológicos y la sostenibilidad ecológica, preparando y capacitando al personal que se traduzca en mejores condiciones de productividad en favor de una política de desempeño objetivo y garantizar las finanzas públicas para el beneficio de las futuras generaciones.

Ante los retos y los diversos discursos de fomentar la productividad de Pemex como una empresa consolidada para el desarrollo nacional, por ello, deben gestionarse los elementos necesarios para el personal de dicha empresa por medio de poder resolver los eventuales problemas en materia de riesgos por medio de prevención vinculadas a las capacidades con las que actualmente cuenta la empresa y sus subsidiarias.

Una de las empresas más emblemáticas de nuestro país debe abordar diversos retos de manera interna o externa, especialmente a que no se le apuesta por una verdadera política de cambios que fomenten la certificación de su personal en aras de contribuir a la competitividad y su capital humano para mantener en óptimas condiciones en todos los rubros que involucran a su personal mediante su profesionalización.

Por ello, la importancia de diagnósticos o hipótesis de efecto para disminuir las precariedades por las que permiten estudiar de manera individualizada y posteriormente colectiva que motiven y dignifiquen los servicios de Pemex. A pesar de que en nuestro país un elemento esencial de nuestra legislación es el respeto de los derechos humanos, hoy no existen condiciones que hagan valer constantemente su fortalecimiento conforme lo señalan los principios rectores constitucionales en este materia:

“Artículo 1. [...]

[...]

Todas las autoridades, en el a?mbito de sus competencias, tienen la obligacio?n de promover, respetar, proteger y garantizar los derechos humanos de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad. En consecuencia, el Estado debera? prevenir, investigar, sancionar y reparar las violaciones a los derechos humanos, en los te?rminos que establezca la ley.”