Gaceta Parlamentaria, año XXIV, número 5735-IV, martes 9 de marzo de 2021

- Que reforma el artículo 29 de la Ley de Transición Energética, a cargo del diputado David Bautista Rivera, del Grupo Parlamentario de Morena

- Que reforma el artículo 139 de la Ley de la Industria Eléctrica, a cargo de la diputada Madeleine Bonnafoux Alcaraz, del Grupo Parlamentario del PAN

- Que reforma diversas disposiciones de la Ley Nacional de Extinción de Dominio y del Código Nacional de Procedimientos Penales, en materia de reparación del daño y protección a las víctimas de delitos, a cargo de la diputada Ana Lilia Herrera Anzaldo, del Grupo Parlamentario del PRI

- Que reforma el artículo 51 de la Ley General de Partidos Políticos, a cargo de la diputada Martha Huerta Hernández, del Grupo Parlamentario del PT

- Que reforma el artículo 2o.-A de la Ley del Impuesto al Valor Agregado, suscrita por diputadas de los Grupos Parlamentarios de Movimiento Ciudadano, PRI, PAN y PRD

- Que reforma y adiciona el artículo 50 Bis de la Ley General de Responsabilidades Administrativas, a cargo del diputado Jorge Arturo Argüelles Victorero, del Grupo Parlamentario del PES

- De decreto, por el que se declara el 9 de noviembre como Día Nacional de la Conciencia sobre la Microtia, suscrita por integrantes de la Comisión de Atención a Grupos Vulnerables

- Que reforma y deroga diversas disposiciones de la Ley Federal de Telecomunicaciones y Radiodifusión, en materia de derechos de las audiencias, a cargo del diputado Mario Ismael Moreno Gil, del Grupo Parlamentario de Morena

- Que reforma los artículos 35, 360 y 369 del Código Civil Federal, a cargo de la diputada Madeleine Bonnafoux Alcaraz, del Grupo Parlamentario del PAN

- Que reforma el artículo 32 de la Ley General para la Inclusión de las Personas con Discapacidad, a cargo del diputado Óscar Jiménez Rayón, del Grupo Parlamentario del PRI

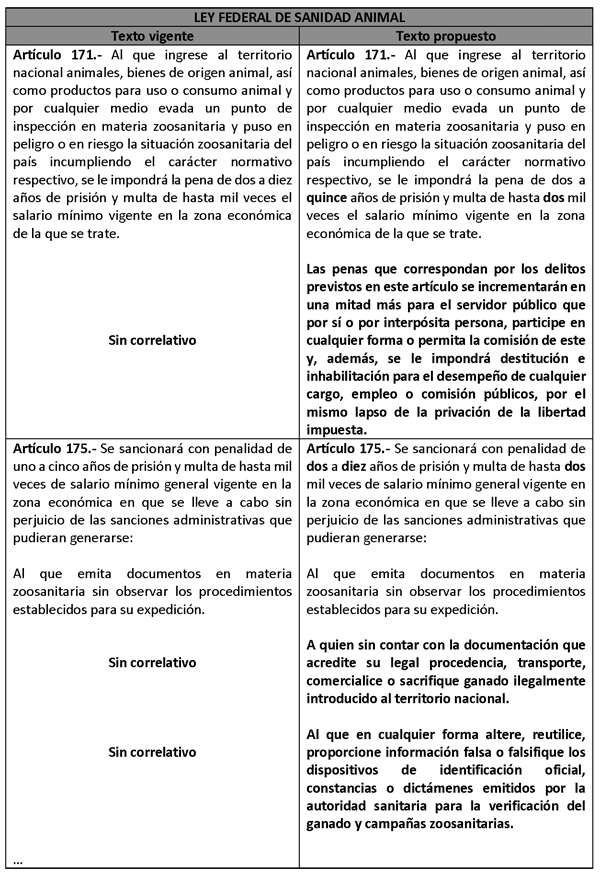

- Que reforma y adiciona diversas disposiciones de la Ley Federal de Sanidad Animal, en materia de tráfico de ganado, a cargo de la diputada Olga Juliana Elizondo Guerra, del Grupo Parlamentario del PT

- Que reforma y adiciona diversas disposiciones de la Ley General de Desarrollo Social, en materia de principios, derechos y obligaciones de los beneficiarios, suscrita por el diputado Mario Mata Carrasco e integrantes del Grupo Parlamentario del PAN

Que reforma el artículo 29 de la Ley de Transición Energética, a cargo del diputado David Bautista Rivera, del Grupo Parlamentario de Morena

El suscrito David Bautista Rivera, Diputado Federal de la LXIV Legislatura de la Cámara de Diputados, integrante del Grupo Parlamentario de Morena, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72, inciso h), de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta soberanía, iniciativa con proyecto de decreto por el que se reforma el artículo 29, de la Ley de Transición Energética, con base en la siguiente

Exposición de Motivos

Las energías no renovables son aquellas que se encuentran en la naturaleza en cantidades limitadas y una vez consumidas en su totalidad, no pueden sustituirse, ya que no existe sistema de producción o extracción viable. La mayoría de las energías no renovables provienen de combustibles fósiles como el carbón, el petróleo o el gas natural. Entre los tres suponen casi el 90% de la energía comercial empleada en el mundo.

Cabe señalar que la energía se obtiene al quemar estos productos (combustión) con diferentes objetivos; producir calor, movimiento u obtener electricidad, sin embargo, en este proceso se forman grandes cantidades de dióxido de carbono y otros gases que se emiten a la atmósfera. Dichos gases son altamente contaminantes y son los principales responsables del cambio climático. Un problema crítico que sigue en crecimiento constante donde el uso sostenido en el tiempo y cada vez más en aumento de estas energías es perjudicial para el planeta no solo porque conlleva un impacto medioambiental catastrófico, sino también, porque deriva en esta situación actual de insostenibilidad energética.

Así, por ejemplo, el 2019 fue el segundo año más cálido desde que existen registros, por detrás de 2016. La temperatura media de los últimos cinco años ha sido aproximadamente 1,2 grados superior al nivel preindustrial, según el servicio de cambio climático de Copernicus (C3S).1

Como respuesta a esta problemática ambiental, surgen energías alternativas más amigables con el planeta para asegurar un futuro viable, saludable y ambientalmente racional. Estas son las energías renovables, las cuales, son aquellas fuentes de energía basadas en la utilización de recursos naturales: el sol, el viento, el agua o la biomasa vegetal o animal, que, a diferencia de las energías convencionales, se renuevan constantemente e ilimitadamente. Aunque la generación de energía a partir de combustibles fósiles sigue desempeñando una función importante en las ciudades, cada vez es más evidente que la energía sostenible es la única opción de cara al futuro.

Su importancia se basa, principalmente, en el cuidado del medio ambiente por su diversidad, abundancia y potencial de aprovechamiento en cualquier parte del planeta, pero sobre todo en que no producen gases de efecto invernadero –causantes del cambio climático- ni emisiones contaminantes. Además, sus costes cada vez van más a la baja, de forma sostenida, mientras que la tendencia general de costes de los combustibles fósiles es la opuesta, ligados a su volatilidad actual.2

Es importante destacar que según las previsiones de la Agencia Internacional de la Energía (AIE), la demanda mundial de electricidad aumentará un 70% hasta 2040,-elevando su participación en el uso de energía final del 18% al 24% en el mismo periodo- espoleada principalmente por regiones emergentes (India, China, África, Oriente Medio y el sureste asiático). Igualmente, subraya la AIE que la participación de las energías renovables en el suministro eléctrico global pasará del 26% en 2018 al 44% en 2040, y proporcionarán 2/3 del incremento de demanda eléctrica registrado en ese período, principalmente a través de las tecnologías eólica y fotovoltaica.3

Por otra parte, las energías renovables o limpias, traen a la sociedad y al mundo entero diferentes beneficios:4

• Ambientales

– Ayudan a disminuir enfermedades relacionadas con la contaminación.

– No necesitan grandes cantidades de agua para su funcionamiento.

– Reducen la necesidad de industrias extractivas en la medida que se evita el uso de combustibles fósiles.

– No crean problemas de basura difíciles de resolver, como la eliminación de residuos nucleares o escorias.

– Pueden reducir el uso de proyectos hidroeléctricos de gran escala, eliminando los consecuentes efectos de inundación y erosión.

• Económicos

– Reducción de las tarifas en los servicios de luz, agua y gas.

– Generación de empleos directos e indirectos

– Para los ayuntamientos, la reducción del costo de los servicios municipales de energía eléctrica (alumbrado público, bombeo de agua y edificios públicos).

• Sociales

– La posibilidad de llevar energía eléctrica a comunidades remotas, y en la promoción del desarrollo de dichas comunidades.

No obstante, en México, como en la mayoría de los países, gracias al fallido sistema neoliberal, existe una sobreexplotación de combustibles fósiles que se suma a un crecimiento sin planeación, irregular y desigual de zonas urbanas. De modo que, en la actualidad, el número de personas que viven en zonas urbanas asciende a más de 3.500 millones (aproximadamente la mitad de la población mundial). Los países en desarrollo, en particular, están experimentando una rápida transición de economías rurales a economías urbanas, acelerando la gentrificación y la destrucción de los ecosistemas.

Y es que, para su funcionamiento, las ciudades requieren agua, alimentos y energía para sostener sus procesos. Como resultado del consumo o transformación de bienes y servicios, las ciudades generan copiosas cantidades de residuos sólidos y líquidos, además de contaminantes de la atmósfera, que afectan ecosistemas locales y distantes. El territorio necesario para la sustentación de un asentamiento urbano configura lo que se denomina su “huella ecológica”.5

Con este crecimiento en los asentamientos urbanos, forzado por el sistema neoliberal que se implementó en el país, se presentó una fragmentación y acelerada destrucción de los ecosistemas la cual genera exposición de los habitantes a partículas contaminantes en altos niveles con la consecuente aparición de enfermedades respiratorias, o la absorción de metales como, plomo y cadmio, lo que trae como resultado un alto riesgo de padecer enfermedades en los riñones, en el estómago, o incluso cáncer.

Igualmente, el proceso de urbanización de la población genera impactos culturales, entre los que figuran la transformación de hábitos de consumo y la alienación de los ciudadanos de su entorno natural. En el medio urbano se pierde la transparencia de las relaciones con los bienes y servicios ambientales que aportan los ecosistemas naturales.6

Esto se ve reflejado en la mayoría de las edificaciones urbanas, las cuales, según un estudio del Consejo de la Construcción Ecológica de los Estados Unidos, son causantes del consumo energético equivalente al 40% del consumo total en los países desarrollados, una cifra similar a las emisiones de dióxido de carbono (CO2), además, son responsables de:7

• El 14% del consumo de agua potable.

• El 30% de la producción de desechos.

• El 40% del uso de materias primas.

• El 38% de las emisiones de dióxido de carbono.

• El 24% al 50% del uso de la energía.

• El 72% del consumo de electricidad.

Es importante resaltar que estas cifras se ven agravadas cuando no existe una planeación de construcción o se utilizan técnicas de cimentación obsoletas generando una importante fuente de contaminación.

No obstante, existe una solución arquitectónica que propone equilibrio ecológico al mismo tiempo que atiende al crecimiento de los asentamientos urbanos, sin que en ello se disminuya la calidad de vida, aumente el costo o los índices de contaminación, ni se pierda el sentido de pertenencia de la comunidad.

Es así que surgen los edificios “verdes”, “sustentables” o “ecológicos”. Estas edificaciones, son diseñadas pensando en el efecto ecológico de todos los procesos involucrados en la construcción o remodelación de un edificio, teniendo en cuenta prácticas respetuosas con el medio ambiente en cada etapa del proceso: diseño, construcción, reestructuración, mantenimiento, uso, rehabilitación, demolición y reciclaje.

Es decir, las construcciones verdes preservan los valiosos recursos naturales y ayudan a mejorar nuestra calidad de vida. Hay un gran número de beneficios tangibles, los cuales, pueden contribuir activamente para que un edificio sea “ecológico”, “verde” o “sustentable”. Entre ellos se cuenta:8

• El uso eficiente de energía, agua y otros recursos.

• El uso de energías renovables, tales como la energía solar.

• Medidas para reducir los niveles de contaminación y desperdicios

• Uso inteligente de instrumentos para el reúso y reciclaje de agua

• Buena calidad del aire interior.

• Uso de materiales éticos, sostenibles y no tóxicos.

• Consideración del medio ambiente en el diseño, construcción y operación del edificio.

• Consideración de la calidad de vida de los ocupantes en el diseño, construcción y operación del edificio.

• Un diseño flexible que permita adaptación a los cambios en el medio ambiente.

Es necesario reconocer que la toma de decisiones en favor de la sostenibilidad ecológica es fundamental para la corrección de las prácticas que impactan en el medio ambiente, lo idóneo sería que toda la energía eléctrica que se ocupa en el país derivara de fuentes limpias, así como también sería loable hacer que un gran número de edificios y casas habitación contaran con sistemas ahorradores de energía o tecnologías que permitan el aprovechamiento de la energía renovable, sin embargo para lograr eso es indispensable dar el primer paso en este rubro, y este sería a través de poder fomentar la implementación de este tipo de tecnologías en aquellos inmuebles a cargo de las dependencias de la administración pública federal, el Poder Legislativo federal y el Poder Judicial de la Federación; para que con ello, seamos promotores del uso de este tipo de tecnologías, denotando el compromiso que existe de conducir al país hacia estrategias innovadoras sustentables.

Es decir, los bienes inmuebles públicos son el espacio donde se debe de marcar una pauta en dirección de una construcción sustentable para impulsar la transición energética en el país de forma práctica, pues impulsar proyectos de eficiencia energética en edificios públicos no solo fomenta un uso inteligente y sostenible del gasto público, sino que promueve el ahorro, la autosuficiencia energética y la gestión eficiente de la energía ofreciendo así un buen ejemplo a la ciudadanía.

Además, implementar energías limpias en edificios públicos y de la administración conlleva diversas ventajas;

• Administraciones sostenibles. El uso de estas energías convierte a las administraciones en agentes comprometidos y sostenibles con el entorno. Sin comprometer el gasto público ni las generaciones futuras en cuanto a recursos energéticos.

• Responsabilidad civil corporativa (RSC). En términos de RSC, el uso de estas energías coloca a estas administraciones como todo un ejemplo a seguir por parte de particulares y empresas.

• Actividad laboral normal. Confiar la energía de los edificios gubernamentales a las energías renovables no supone ningún tipo de prejuicio en cuanto a problemas en el abastecimiento de energía. El cambio en este sentido es imperceptible.

• Reducciones de costes en electricidad. La instalación de kits de autoconsumo, supone reducir drásticamente las, ya de por sí elevadas, facturas eléctricas en estos edificios. Pudiendo aplicar dicho dinero a otras acciones en favor de la ciudadanía.

• Bajo mantenimiento. La gran mayoría de instalaciones de energías renovables requieren un mínimo mantenimiento por parte de las administraciones.

• Es una energía eléctrica abundante. La energía eléctrica que se recolecta suele ser mayor a la que se necesita. Algunos sistemas como el de las celdas fotovoltaicas (paneles solares) permiten usar la energía captada de inmediato dentro de la instalación, almacenarse o, en algunos casos, enviarse de regreso al sistema de suministro eléctrico público.

Por otro lado, es de reconocer que se ha dado un gran paso, en el sentido de la sustentabilidad, al implementar la captación de agua pluvial en edificios públicos y otro tipo de medidas similares, pero también es preciso reconocer la necesidad de incrementar urgentemente estas acciones en favor del medio ambiente y, hacer extensiva esta práctica formalmente, como se dijo ya, en los edificios de la administración. Por lo que, aportar a la transición energética, tiene que ser prioridad para cualquier régimen que busca el bienestar social, la salud de la población, la protección al medio ambiente y la economía del país.

En conclusión, el desarrollo de las energías limpias es imprescindible para combatir el cambio climático y limitar sus efectos más devastadores. La transición hacia un sistema energético basado en tecnologías renovables tendrá, asimismo, efectos económicos muy positivos para la economía global y el desarrollo. De modo que, un edificio acorde con los tiempos actuales de gran problemática ecológica y necesidad imperiosa de recursos no renovables debe ser sustentable y tener un uso adecuado de energía eléctrica, agua y gas; asimismo, contar con medidas e instrumentos que disminuyan la contaminación ambiental por ruido, malos olores por deficiente ventilación, daño por inhalación de sustancias tóxicas, ausencia de luz natural y todo lo ya expuesto.

El texto propuesto es el siguiente

Por lo antes expuesto, someto a consideración de esta Soberanía el siguiente:

Decreto por el que se reforma el Artículo 29 de la Ley de Transición Energética; para quedar como sigue:

Único. Se adiciona el inciso f) a la fracción III del artículo 29 de la Ley de Transición Energética, para quedar como sigue:

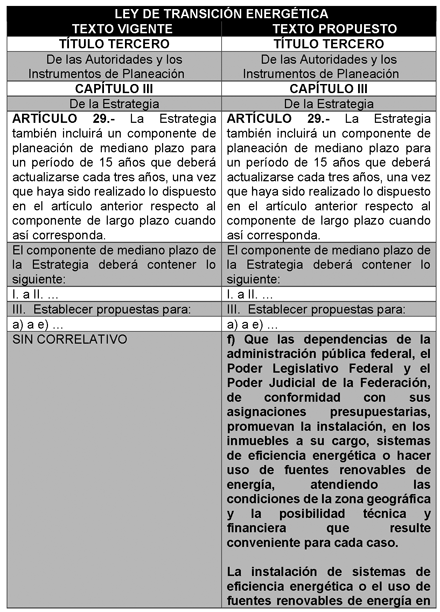

Artículo 29. La Estrategia también incluirá un componente de planeación de mediano plazo para un período de 15 años que deberá actualizarse cada tres años, una vez que haya sido realizado lo dispuesto en el artículo anterior respecto al componente de largo plazo cuando así corresponda.

El componente de mediano plazo de la Estrategia deberá contener lo siguiente:

I. a II. ...

III. Establecer propuestas para:

a) a e) ...

f) Que las dependencias de la administración pública federal, el Poder Legislativo Federal y el Poder Judicial de la Federación, de conformidad con sus asignaciones presupuestarias, promuevan la instalación, en los inmuebles a su cargo, sistemas de eficiencia energética o hacer uso de fuentes renovables de energía, atendiendo las condiciones de la zona geográfica y la posibilidad técnica y financiera que resulte conveniente para cada caso.

La instalación de sistemas de eficiencia energética o el uso de fuentes renovables de energía en aquellos inmuebles a cargo de las dependencias de la administración pública federal, el Poder Legislativo Federal y el Poder Judicial de la Federación, declarados monumentos artísticos e históricos, en términos de lo dispuesto por la Ley Federal de Monumentos y Zonas Arqueológicos, Artísticos e Históricos, se llevará a cabo bajo la rigurosa supervisión de expertos del Instituto Nacional de Antropología e Historia o del Instituto Nacional de Bellas Artes, según corresponda, con objeto de evitar afectaciones a dichos inmuebles.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 “La importancia de las energías renovables” [En Línea] [Fecha de Consulta 13 de octubre de 2020] Disponible en:

https://www.acciona.com/es/energias-renovables/

2 Ibídem

3 Ídem

4 Semarnat “Beneficios de usar energías renovables” [En Línea] [Fecha de Consulta 14 de octubre de 2020] Disponible en:

https://www.gob.mx/semarnat/articulos/beneficios-de-usar -energias-renovables-172766

5 Semarnat “Compendio de estadísticas ambientales 2008” [En línea] [fecha de consulta 28 de septiembre de 2020] disponible en:

https://apps1.semarnat.gob.mx:8443/dgeia/informe_2008/compendio_2008/

compendio2008/10.100.8.236_8080/ibi_apps/WFServlet1bdc.html

6 Ibídem

7 “Ventajas del Edificio Verde y Ecológico” [En línea] [Fecha de consulta 29 de septiembre de 2020] disponible en: https://ovacen.com/el-edificio-verde-2/

8 “¿Qué es un edificio “verde”? [En línea] [fecha de consulta 14 Julio 2020] disponible en:

https://sepacomoinstalar.com.ar/que-es-un-edificio-verde /

Palacio Legislativo de San Lázaro, a 9 de marzo de 2021.

Diputado David Bautista Rivera (rúbrica)

Que reforma el artículo 139 de la Ley de la Industria Eléctrica, a cargo de la diputada Madeleine Bonnafoux Alcaraz, del Grupo Parlamentario del PAN

La que suscribe, Madeleine Bonnafoux Alcaraz, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXIV Legislatura, con fundamento en lo establecido en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos y en los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se reforma el segundo párrafo del artículo 139 de la Ley de la Industria Eléctrica, en materia de tarifas eléctricas de uso doméstico, al tenor de la siguiente

Exposición de Motivos

Según la legislación vigente, compete a la Comisión Reguladora de Energía (CRE) determinar la metodología del cálculo de las tarifas para el suministro básico.

Según el artículo 139 de la Ley de la Industria Eléctrica, las tarifas eléctricas se establecen de la siguiente manera:

La Comisión Reguladora de Energía, CRE, aplicará las metodologías para determinar el cálculo y ajuste de las Tarifas Reguladas, las tarifas máximas de los Suministradores de Último Recurso y las tarifas finales del Suministro Básico. La CRE publicará las memorias de cálculo usadas para determinar dichas tarifas y precios.

El Ejecutivo Federal podrá determinar, mediante Acuerdo, un mecanismo de fijación de tarifas distinto al de las tarifas finales a que se refiere el párrafo anterior para determinados grupos de usuarios del suministro básico, en cuyo caso el cobro final hará transparente la tarifa final que hubiere determinado la CRE.

El 30 de noviembre de 2017 se publicó en el Diario Oficial de la Federación el acuerdo por el que se autorizan las tarifas finales de energía eléctrica del suministro básico a usuarios domésticos, y modificado mediante diverso publicado en el citado órgano el 28 de diciembre de 2018. Ahí se establecen las tarifas finales de energía eléctrica del suministro básico; quedaron siete tipos, determinado por los siguientes rangos:

• Tarifa 1 de servicio doméstico,

• 1 A: temperatura limite 25 grados Celsius;

• 1B: temperatura límite 28 grados Celsius;

• 1 C: temperatura limite 30 grados Celsius;

• 1D: temperatura límite 31 grados Celsius;

• 1E: temperatura límite 32 grados Celsius; y

• 1 F: temperatura límite 33 grados Celsius.

La Secretaría de Medio Ambiente y Recursos Naturales (Semarnat) es la encargada de reportar la Temperatura Media con la cual se determina que tarifa aplicará a cada lugar. Dicha clasificación de temperaturas da lugar a diferentes rangos de kilovatios-hora de consumo y diferentes precios dando lugar a 42 diferentes cuotas aplicables que no siempre privilegian a los sectores más vulnerables de la sociedad.

El objetivo del acuerdo mencionado es otorgar un subsidio a las zonas y comunidades que presentan altas temperaturas. Sin embargo, estos esfuerzos han mostrado ser insuficientes pues, de acuerdo con reportes de la Comisión Nacional del Agua, en temporada de verano ciertos estados alcanzan entre 35 y 40 grados Celsius; entre ellos, Baja California, Sonora, Sinaloa, Nuevo León, Tamaulipas, Michoacán, Guerrero y Yucatán.

Por otro lado, el sistema tarifario no contempla temperaturas mínimas, existen lugares en el país que presentan temperaturas bajas en época de invierno, por lo que es vital importancia que se establezcan acuerdos para establecer una tarifa de invierno debido a las bajas temperaturas alcanzadas en algunas ciudades de nuestro país y a las cuales se les incrementa el consumo de energía eléctrica debido al uso de calentones eléctricos provocando que su pago en invierno sea muy alto.

La presente iniciativa tiene como objetivo revalorar los indicadores mediante los cuales se establecen las tarifas eléctricas de uso doméstico pues el sistema utilizado actualmente solo contempla tarifas de verano, razón por la cual se considera que se debe establecer un nuevo modelo tarifario que incorpore otras variables como la humedad y la temperatura efectiva, a fin de que se aprueben tarifas de electricidad para localidades de climas demasiado cálidos y fríos, donde el consumo de energía se incrementa en verano por el uso de aires acondicionados y en invierno por el uso de calentones.

Con la modificación propuesta se pretende reorientar la metodología del cálculo que establece las tarifas eléctricas de uso doméstico. El presente proyecto de decreto propone modificar la temperatura media mínima por una temperatura efectiva, que tome en cuenta otras variables y factores que no contempla el sistema tarifario vigente.

Por lo expuesto se proponen la discusión y, en su caso, aprobación de la siguiente iniciativa con proyecto de

Decreto que reforma el artículo 139 de la Ley de la Industria Eléctrica

Único. Se reforma el segundo párrafo del artículo 139 de la Ley de la Industria Eléctrica, para quedar como sigue:

Artículo 139. ...

El Ejecutivo federal podrá determinar, mediante acuerdo, un mecanismo de fijación de tarifas distinto al de las tarifas finales a que se refiere el párrafo anterior para determinados grupos de usuarios del suministro básico, en cuyo caso el cobro final hará transparente la tarifa final que hubiere determinado la CRE. En dicha determinación, se deberán contemplar las variables de radiación solar, viento, humedad atmosférica y temperatura efectiva a fin de establecer menores tarifas de la energía eléctrica en temporadas con condiciones climáticas adversas, considerando las localidades sin cobertura total de energía y aquellas productoras de energía.

...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Se deberán emitir las metodologías establecidas en el presente decreto en un término no mayor de 180 días hábiles.

Palacio Legislativo de San Lázaro, a 9 de marzo de 2021.

Diputada Madeleine Bonnafoux Alcaraz (rúbrica)

Que reforma diversas disposiciones de la Ley Nacional de Extinción de Dominio y del Código Nacional de Procedimientos Penales, en materia de reparación del daño y protección a las víctimas de delitos, a cargo de la diputada Ana Lilia Herrera Anzaldo, del Grupo Parlamentario del PRI

La que suscribe, diputada Ana Lilia Herrera Anzaldo, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXIV Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política, los artículos 6, numeral 1, fracción I, 77 numeral 1 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley Nacional de Extinción de Dominio y del Código Nacional de Procedimientos Penales, en materia de reparación del daño y protección a las víctimas de delitos, con el siguiente:

Planteamiento y argumentación

La Constitución Política de los Estados Unidos Mexicanos en el artículo 20, Apartado C, fracción IV, señala que uno de los derechos de la víctima o del ofendido es a “Que se le repare el daño. En los casos en que sea procedente el Ministerio Público estará obligado a solicitar la reparación del daño, sin menoscabo de que la víctima u ofendido lo pueda solicitar directamente, y el juzgador no podrá absolver al sentenciado de dicha reparación si ha emitido una sentencia condenatoria”1

En el derecho internacional de los derechos humanos, la concepción de la reparación del daño lo encontramos en la Convención Americana de Derechos Humanos la cual en su artículo 63 señala2 :

1. Cuando decida que hubo violación de un derecho o libertad protegidos en esta Convención, la Corte dispondrá que se garantice al lesionado en el goce de su derecho o libertad conculcados. Dispondrá asimismo, si ello fuera procedente, que se reparen las consecuencias de la medida o situación que ha configurado la vulneración de esos derechos y el pago de una justa indemnización a la parte lesionada.

2. En casos de extrema gravedad y urgencia, y cuando se haga necesario evitar daños irreparables a las personas, la Corte, en los asuntos que esté conociendo, podrá tomar las medidas provisionales que considere pertinentes. Si se tratare de asuntos que aún no estén sometidos a su conocimiento, podrá actuar a solicitud de la comisión.

La Corte Interamericana incorpora el principio y directrices básicos sobre el derecho de las víctimas de violaciones a interponer recursos y obtener reparaciones. Establece el derecho a un trato digno, al acceso a la justicia y a obtener una reparación por parte del Estado a fin de que los provea de los mecanismos adecuados y efectivos que garanticen la reparación y el pago de una justa indemnización.

Del derecho internacional de los derechos humanos al derecho mexicano, encontramos que a partir de la reforma constitucional en materia de derechos humanos, México adquiere la obligación de prevenir, investigar, sancionar y reparar las violaciones a los derechos humanos3 , y es en 2013 que se expide la Ley reglamentaria en la materia, la Ley General de Víctimas, con el objetivo de obligar a las autoridades de los tres ámbitos de gobierno a “respetar y garantizar los derechos de asistencia, la protección y la atención a la reparación integral, a la verdad, a la justicia y a la debida diligencia en beneficio de las víctimas de delitos de violaciones a sus derechos humanos”4 .

Dicha ley señala en el artículo 1o. cuarto párrafo establece que “La reparación integral comprende las medidas de restitución, rehabilitación, compensación, satisfacción y garantías de no repetición, en sus dimensiones individual, colectiva, material, moral y simbólica. Cada una de estas medidas será implementada a favor de la víctima teniendo en cuenta la gravedad y magnitud del hecho victimizante cometido o la gravedad y magnitud de la violación de sus derechos, así como las circunstancias y características del hecho victimizante”.

Si bien los derechos no deben disminuirse y la reforma constitucional en materia de derechos humanos nos exige construir la progresividad de las normas, esta obligación se ha omitido en esta LXIV Legislatura. La Ley General de Víctimas contemplaba hasta 2020 para la reparación del daño, el Fondo de Ayuda, Asistencia y Reparación Integral, el cual hacía sinergia con los fondos estatales, estos aún vigentes.

Adicional a ello la Ley Nacional de Extinción de Dominio que fue promulgada el pasado de 9 de agosto y que derogó la Ley Federal de Extinción de Dominio, Reglamentaria del Artículo 22 de la Constitución Política de los Estados Unidos Mexicanos, dejo fuera la materialización de la reparación del daño dentro de los supuestos normativos de la Ley Nacional de Extinción de Dominio.

La extinción de dominio significa la pérdida de los derechos sobre los bienes que son producto del delito, en este sentido se establecía en el texto derogado en 2020, la posibilidad de que las víctimas de un delito pudieran reclamar la reparación del daño cuando, en términos de la ley, este procediera para resarcir el daño a la o las víctimas.

Eliminar esta garantía a las víctimas, obedeció al propósito de eliminar los fondos y fideicomisos para que el gobierno actual dispusiera y reorientara los recursos a fines de su propio gobierno y agenda, los cuales no se han podido precisar y estaremos atentos en acuerdo con las normas de transparencia para revisar su destino y también que dichos recursos lleguen a las víctimas, mujeres, niñas, niños, jóvenes que han sufrido y han sido vulnerados en sus derechos.

En la ley vigente, se establece la administración por parte de las autoridades federales y locales de las 32 entidades federativas, sobre los bienes derivados de la pérdida de los derechos que tenga una persona, mismos que han sido declarados por sentencia de la autoridad judicial como resultado de actividades ilícitas; delincuencia organizada; secuestro; delitos en materia de hidrocarburos y petroquímicos; delitos contra la salud; trata de personas; bienes producto de hechos de corrupción; encubrimiento; delitos cometidos por servidores públicos; robo de vehículos; recursos de procedencia ilícita y extorsión.5

La extinción de dominio se encuentra definida en el artículo 3 de la Ley Nacional de Extinción de Dominio como:6

Artículo 3 . La extinción de dominio es la pérdida de los derechos que tenga una persona en relación con los Bienes a que se refiere la presente Ley, declarada por sentencia de la autoridad judicial, sin contraprestación, ni compensación alguna para su propietario o para quien se ostente o comporte como tal, ni para quien , por cualquier circunstancia, posea o detente los citados bienes.

En el mismo sentido y en correspondencia con los propósitos de la agenda gubernamental, se adicionó el párrafo tercero y cuarto del artículo 22 de la Constitución Política de los Estados Unidos Mexicanos, el cual señala que:7

Artículo 22 . ...

...

La acción de extinción de dominio se ejercitará por el Ministerio Público a través de un procedimiento jurisdiccional de naturaleza civil y autónomo del penal. Las autoridades competentes de los distintos órdenes de gobierno le prestarán auxilio en el cumplimiento de esta función . La ley establecerá los mecanismos para que las autoridades administren los bienes sujetos al proceso de extinción de dominio, incluidos sus productos, rendimientos, frutos y accesorios, para que la autoridad lleve a cabo su disposición, uso, usufructo, enajenación y monetización, atendiendo al interés público, y defina con criterios de oportunidad el destino y, en su caso, la destrucción de los mismos.

Será procedente sobre bienes de carácter patrimonial cuya legítima procedencia no pueda acreditarse y se encuentren relacionados con las investigaciones derivadas de hechos de corrupción, encubrimiento, delitos cometidos por servidores públicos, delincuencia organizada, robo de vehículos, recursos de procedencia ilícita, delitos contra la salud, secuestro, extorsión, trata de personas y delitos en materia de hidrocarburos, petrolíferos y petroquímicos .

El párrafo quinto del artículo 22 constitucional establece una máxima la extinción de dominio deberá obedecer al interés público, y en correspondencia con el párrafo cuarto y quinto del artículo 17 que señala:

Artículo 17 . ...

...

...

El Congreso de la Unión expedirá las leyes que regulen las acciones colectivas. Tales leyes determinarán las materias de aplicación, los procedimientos judiciales y los mecanismos de reparación del daño . Los jueces federales conocerán de forma exclusiva sobre estos procedimientos y mecanismos.

Las leyes preverán mecanismos alternativos de solución de controversias. En la materia penal regularán su aplicación, asegurarán la reparación del daño y establecerán los casos en los que se requerirá supervisión judicial .

En este sentido, hoy el Congreso tiene la obligación que establecer los mecanismos necesarios en las leyes en todas las leyes que determinen un proceso delictivo que sea susceptible para la reparación del daño, poniendo a la o las victimas en el centro, no a las políticas clientelares.

¿Por qué establecer la reparación del daño en la ley nacional de Extinción de dominio? Porque es un derecho consagrado en la Constitución Política de los Estados Unidos Mexicanos.

Artículo 20 ...

C. Derechos de la víctima o del ofendido:

I. ...

II. ...

III. ...

IV. Que se le repare el daño. En los casos en que sea procedente, el Ministerio Público estará obligado a solicitar la reparación del daño, sin menoscabo de que la víctima u ofendido lo pueda solicitar directamente, y el juzgador no podrá absolver al sentenciado de dicha reparación si ha emitido una sentencia condenatoria.

La ley fijará procedimientos ágiles para ejecutar las sentencias en materia de reparación del daño;

Por su parte la Ley General de Víctimas vincula este proceso de reparación del año a la extinción de dominio, en el artículo 123 fracción VI y XI.

Artículo 123. Corresponde al Ministerio Público, además de los deberes establecidos en el presente ordenamiento, lo siguiente:

I. a V. ...

VI. Dirigir los estudios patrimoniales e investigaciones pertinentes a fin de determinar la existencia de bienes susceptibles de extinción de dominio;

XI. Las demás acciones que establezcan las disposiciones jurídicas aplicables en materia de atención integral a víctimas y reparación integral.

En este sentido se vuelve indispensable rescatar, retomar y cumplir con la progresividad de los derechos, al incorporar la posibilidad de reparación del daño en el texto normativo de la Ley Nacional de Extinción de Dominio. Por ejemplo estableciendo la garantía en la facultad de “disposición anticipada”, establecida en los artículos 2, 227 y 229.

Esta acción faculta a las autoridades para proceder a la venta o “disposición anticipada” de los bienes sujetos a proceso de extinción de dominio, de los que su aprovechamiento y disposición, se destinarán a programas sociales o políticas públicas prioritarias, exceptuando aquellos que se consideren objeto de prueba (Artículo 2 de la Ley Nacional de Extinción de Dominio);

Sin embargo, cabe señalar que los programas a los cuales se destinará su aprovechamiento, no necesariamente beneficiarán a las víctimas directas e indirectas que fueron afectadas a raíz de los delitos cometidos para la obtención de dichos bienes, dejándolos desprotegidos y sin derecho a la reparación del daño, violando gravemente la Constitución Política de los Estados Unidos Mexicanos artículos 1o., 17 y 20 así como la norma internacional que señala la garantía de reparación del daño y la satisfacción en beneficio de la víctima.

Esta propuesta, busca además armonizar el texto normativo de la propia Ley Nacional de Extinción de Dominio relacionado con del artículo 234 que establece la prioridad del pago a las Víctimas como medio de reparación así como con el Código Nacional de Procedimientos Penales y la Ley General de Víctimas.

Ahora bien de acuerdo con la Encuesta Nacional de Victimización y Percepción sobre Seguridad Pública 2020 del Instituto Nacional de Estadística y Geografía, “durante 2019 se cometieron 30.3 millones de delitos asociados a 22.3 millones de víctimas, lo que representa una tasa de concentración de 1.4 delitos por víctima (en 2018 fue de 1.3)”8 . Entre los delitos de mayor incidencia se encuentran: Extorsión, Robo, Fraude; delitos que pueden ser sujetos de extinción de dominio.

En el mismo sentido el Inegi estimó que más de 22.3 millones de mexicanos mayores de edad fueron víctimas de la violencia en 2019, lo cual representó una tasa de 24 mil 849 víctimas por cada 100 mil habitantes. Asimismo, el 29.2 por ciento de los hogares cuenta con al menos 1 integrante de la familia que ha sido víctima del delito.

Por su parte, la extorsión representa el 15.3 por ciento del total de los delitos ocurridos en el 2019, sin embrago todas las cifras anteriormente señaladas no se acercan a la realidad, ya que hay una gran parte que pertenecen a la llamada “cifra negra”, que se integra por la gran cantidad de víctimas que no denuncian ante las autoridades, la cual representa 92.4 por ciento de los delitos en 2019.9

Por último para efectos de esta iniciativa, se señala que en el Código Nacional de Procedimientos Penales en su artículo 250, contempla la figura del Decomiso,10 la cual permite que la autoridad judicial decrete el decomiso de bienes y de los recursos que se obtengan por la enajenación de los mismos, los cuales se utilizarán para, por ejemplo, reparar el daño a la víctima y además, de acuerdo a la reforma publicada en el Diario Oficial de la Federación el 9 de agosto de 2019, para el financiamiento de programas sociales o políticas públicas prioritarias conforme lo determine el Gabinete Social de la Presidencia de la República.

Sin embargo, además de que se dejó de lado garantizar la reparación del daño a las víctimas, se eliminó la posibilidad de que los bienes y recursos producto del decomiso también pudieran ser destinados por ley a la Secretaría de Salud, sin que dependa de una agenda política de la Presidencia de la República.

Por lo anterior se propone establecer la garantía de cumplimiento de reparación de daño a la o las victimas e incorporar la posibilidad de financiamiento de programas y acciones para la prevención de actividades ilícitas, protección de derechos humanos así como para implementar políticas públicas en materia de salud.

Recordemos lo que ha señalado la Suprema Corte de Justicia de la Nación en el sentido de que “la reparación del daño que resulta de la comisión de un delito, tiene como finalidad resarcir la afectación ocasionada a la víctima u ofendido, con motivo del daño o menoscabo económico, físico, mental o emocional, que representa un detrimento a su esfera de derechos jurídicos”. “El derecho a la reparación del daño deberá cubrirse en forma expedita, proporcional y justa, como resultado de un proceso penal11 ” y es el Estado el obligado a dotar de todos los elementos para cumplir con los derechos de las personas y de quienes han sido víctimas de un delito.

Restituyamos los derechos ganados por todas y todos y que además son producto de la evolución jurídica que aún nos permite construir un México más justo y transparente.

Por lo expuesto y fundado, someto a la consideración de esta H. Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por el que se reforman diversas disposiciones de la Ley Nacional De Extinción de Dominio y del Código Nacional de Procedimientos Penales, en materia de reparación del daño y protección a las víctimas de delitos

Primero. Se reforman los artículos 2, fracción VI; 229, 233 y se elimina la referencia última del decreto “Artículo Segundo a Artículo Quinto. .........”, todos de la Ley Nacional de Extinción de Dominio, para quedar como sigue:

Artículo 2 . ...

I. a V. ...

VI. Disposición anticipada: Asignación de los bienes durante el proceso de extinción de dominio previo a la emisión de la resolución definitiva para su uso, usufructo, asignación o aprovechamiento de los bienes, destinados a la protección, asistencia, reparación del daño y programas dirigidos a las víctimas de los delitos ;

Artículo 229. Los bienes en proceso de extinción de dominio podrán disponerse de forma anticipada a favor de la protección, asistencia, reparación del daño y programas dirigidos a las víctimas de los delitos y en su caso a las dependencias y entidades de la Administración Pública Federal, de la Fiscalía General de la República, así como de los gobiernos de las Entidades Federativas y municipios; Lo anterior, de conformidad con las disposiciones aplicables y cuando los derechos procesales y garantías judiciales se encuentren garantizados .

Artículo 233. Los bienes cuyo dominio haya sido extinto por sentencia firme en el ámbito Federal, se destinarán en primer término, cuando sea el caso, a la protección, asistencia, reparación del daño y programas dirigidos a las víctimas de los delitos. Asimismo podrán destinarse a favor de las dependencias y entidades de la administración pública federal, de la Fiscalía General de la República, así como de los gobiernos de las entidades federativas y municipios. Lo anterior, de conformidad con las disposiciones aplicables.

...

...

Artículo 251. ...

Transitorios. ...

Segundo. Se Reforma el cuarto párrafo del artículo 250 del Código Nacional de Procedimientos Penales, para quedar como sigue:

Artículo 250. Decomiso

...

...

El numerario decomisado y los recursos que se obtengan por la enajenación de los bienes decomisados, una vez garantizada y satisfecha la reparación a la víctima, y descontado el porcentaje por concepto de gastos indirectos de operación a que refiere la Ley de Ingresos de la Federación, del ejercicio fiscal que corresponda, a favor del Instituto de Administración de Bienes y Activos, serán entregados en partes iguales al Poder Judicial de la federación, a la Fiscalía General de la República, al fondo previsto en la Ley General de Víctimas y al financiamiento de programas y acciones para la prevención de actividades ilícitas, protección de derechos humanos así como al políticas públicas en materia de salud . Para el caso del reparto del producto de la extinción de dominio en el fuero común, serán entregados en las mismas proporciones a las instancias equivalentes existentes en cada Entidad federativa.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 Constitución Política de los Estados Unidos Mexicanos.

2 Convención Americana de Derechos Humanos. Disponible en:

https://www.oas.org/dil/esp/tratados_b-32_convencion_ame ricana_sobre_derechos_humanos.htm

3 Jacqueline Sinay Pinacho Espinosa “El derecho a la reparación del daño en el Sistema Interamericano”. Comisión Nacional de los Derechos Humanos. Junio 2019. Disponible en:

https://www.cndh.org.mx/sites/default/files/documentos/2019-09/

Derecho-Reparacion-Dano-SI.pdf. Consultado el 1 de marzo de 2021

4 Ibídem 3.

5 Forbes. “Los puntos más ‘preocupantes’ de la Ley de

Extinción de Dominio”, Disponible en:

https://www.forbes.com.mx/los-puntos-mas-preocupantes-de-la-ley-de-extincion-de-dominio/

6 Cámara de Diputados. Ley Nacional de Extinción de Dominio, Disponible en:

http://www.diputados.gob.mx/LeyesBiblio/pdf/LNED_220120. pdf

7 Cámara de Diputados. Constitución Política de los

Estados Unidos Mexicanos, Disponible en:

http://www.diputados.gob.mx/LeyesBiblio/pdf/1_190221.pdf

8 Inegi. “Encuesta Nacional de Victimización y Percepción sobre Seguridad Pública” (Envipe) 2020.

9 ContraLínea. En 2019, más de 22 millones de personas fueron víctimas de delitos en México: Inegi, Disponible en:

https://www.contralinea.com.mx/archivo-revista/2020/12/1 2/en-2019-mas-de-22-millones-de-personas-fueron-victimas-de-delitos-en- mexico-inegi/

10 Cámara de Diputados. Código Nacional de

Procedimientos Penales, Disponible en:

http://www.diputados.gob.mx/LeyesBiblio/pdf/CNPP_190221.pdf

11 Suprema Corte de Justicia de la Nación. Amparo en revisión 312/2020.

Ciudad de México, a 9 de marzo de 2021.

Diputada Ana Lilia Herrera Anzaldo (rúbrica)

Que reforma el artículo 51 de la Ley General de Partidos Políticos, a cargo de la diputada Martha Huerta Hernández, del Grupo Parlamentario del PT

La suscrita, Martha Huerta Hernández, diputada integrante del Grupo Parlamentario del Partido del Trabajo en la LXIV Legislatura de la Cámara de Diputados, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa en materia de financiamiento para la capacitación y el desarrollo del liderazgo político de las mujeres con proyecto de decreto por el que se reforma el inciso a, fracción V, del artículo 51 de la Ley General de Partidos Políticos, al tenor de la siguiente

Exposición de Motivos

La presente iniciativa tiene como objetivo incrementar al doble el financiamiento que los partidos políticos nacionales destinan de su presupuesto ordinario a la capacitación, promoción y el desarrollo del liderazgo político de las mujeres.

La capacitación y el empoderamiento de las mujeres debe convertirse en la piedra angular de la democracia, con las reformas aprobadas en pro de la paridad horizontal y vertical, que hace una realidad que las mujeres participen en la mitad de los cargos públicos en los tres Poderes de la Unión, así como en los tres diferentes órdenes de gobierno.

Volviéndose un eje fundamental capacitar a más mujeres, para que cumplan con su cargo y responsabilidades depositadas.

La paridad de género ha transitado por un escenario constante de ir ganando más espacios para las mujeres.

El antecedente de la cuota de género se remonta al año de 1993, cuando se realizó una modificación al artículo 175.3 del Código Federal de Instituciones y Procedimientos Electorales (Cofipe), que a la letra decía:

“Los partidos políticos promoverán, en los términos que determinen sus documentos internos, una mayor participación de las mujeres en la vida política del país, a través de su postulación a cargos de elección popular”.

Este cambio produjo un avance pequeño, ya que en 1990 el porcentaje de mujeres en la Cámara de Diputados fue de 12.4 por ciento y para las elecciones de 1993 logró que la composición de mujeres se elevará a 15 por ciento.

Por ello en el año de 1996 se realizó una reforma que estableció por primera vez una cuota, en la que determino que ningún partido político podría postular más de 70 por ciento de candidatos de un mismo género.

En 2002 se plantearon cuestiones importantes, ya que la cuota que se había establecido de 30 por ciento obtuvo pocos resultados, debido a ciertas prácticas de los partidos, dichos cambios consistieron en que 30 por ciento de la cuota fueron sobre candidatas propietarias y no del total de candidaturas, es decir propietario y suplente; el otro punto fue que por primera vez se obliga la cuota, ya que se negaría el registro de candidaturas si no se cumplía con este mínimo.

En el año de 2008 se subió el porcentaje a 40 por ciento, así como medidas que, por cada segmento de cinco candidaturas, no se podrían establecer más de tres candidaturas de un mismo género.

Finalmente, la última reforma respecto a cuotas de genero fue en 2014, estableciendo el umbral en 50 por ciento de candidaturas, como otras medidas que han ayudado a consolidar la paridad de género.1

Esta reforma dio resultados más profundos, ya que para las elecciones de 2018 se logró que la composición de la Cámara de Diputados fuera 48.20 por ciento de mujeres de acuerdo con datos de Inmujeres.2

También se aprobó una reforma profunda a la Constitución Política de los Estados Unidos Mexicanos, que buscó la paridad horizontal y vertical, en todos los cargos públicos de los tres órdenes de gobierno, así como en los tres poderes que componen el Estado, fue la que reformó los artículos 2, 4, 35, 41, 52, 56, 94 y 115, siendo publicada en el Diario Oficial de la Federación el 6 de junio de 2019.3

Se puede observar cómo se han ido generando los cambios al marco jurídico mexicano, que ha permitido cada vez más, que nosotras las mujeres podamos ocupar espacios públicos y de toma de decisión, siendo una realidad insoslayable la participación de más mujeres en la vida política del país.

Lo que vuelve indispensable que los partidos políticos aseguren un mayor presupuesto para la capacitación, promoción y el desarrollo del liderazgo político de las mujeres.

Haciendo un análisis a los estatutos de los diez partidos políticos con registro a nivel nacional, se puede constatar que la mayoría tiene bien definida la tarea de capacitar a las mujeres.

El orden en que se pondrán cada partido político será el que maneja el Instituto Nacional Electoral (INE), que es conforme han obtenido su registro ante dicha institución:

En el Partido Acción Nacional (PAN), en su artículo 2 en el inciso d, se puede observar que dicho partido debe brindar la capacitación a sus militantes.

“Artículo 2 . Son objeto del Partido Acción Nacional:

a) a la c) ...

d) La educación socio-política de sus militantes;

El Partido Revolucionario Institucional (PRI), en la fracción V del artículo 11 establece como obligación la capacitación a mujeres.

“Artículo 11 ...

I. a la IV. ...

V. Establecer programas permanentes de capacitación política, ideológica, electoral y de liderazgo político de sus militantes y simpatizantes, con especial énfasis en las mujeres y en los grupos en desventaja representativa; y”

El Partido de la Revolución Democrática (PRD), en el artículo 147 menciona que la Organización Nacional de Mujeres, es la encargada de capacitar y promover el liderazgo político de las mujeres.

“Artículo 147 De la Organización Nacional de Mujeres.

Se agruparán en este organismo con el fin de promover y fortalecer el liderazgo político de las mujeres y su empoderamiento, así como la igualdad entre los géneros a través de la inclusión, accediendo con los mismos derechos y oportunidades a la representación.”

El Partido del Trabajo (PT), en el artículo 17, menciona los derechos que tienen las mujeres y hombres afiliados al instituto político, estableciendo como un derecho capacitarse teórica y políticamente, de acuerdo con el inciso d.

“Artículo 17. Son afiliados al Partido del Trabajo los mexicanos mujeres y hombres que acepten la Declaración de Principios, el Programa de Acción y los Estatutos y; colaboren con algunas tareas del Partido, especialmente las electorales. Sus derechos son:

a) al c) ...

d) Capacitarse teórica y políticamente en las Escuelas de Cuadros.”

El Partido Verde Ecologista de México (PVEM), en su fracción XIII del artículo 7 menciona que sus militantes tienen derechos a recibir capacitación:

“Artículo 7. Son derechos y obligaciones de los militantes del Partido Verde Ecologista de México, los consignados en las siguientes bases:

I. a XII. ...

XIII. Recibir capacitación y formación política e información para el ejercicio de sus derechos políticos electorales; y”

En Movimiento Ciudadano (MC) menciona en la fracción b del artículo 37 que se destinara el 4 por ciento de su presupuesto para la capacitación de las mujeres:

“Artículo 37 De la transferencia de recursos.

a) ...

b) El 4 por ciento para las actividades de apoyo, capacitación, promoción y desarrollo del liderazgo político de las mujeres. También se destinará el 2 por ciento para las actividades de apoyo, capacitación, promoción y desarrollo del liderazgo político de las personas los jóvenes, y otro 2 por ciento para los mismos fines de las personas trabajadoras y productoras.”

En el Partido de Morena, marca en su artículo 38 que la Secretaría de Mujeres promoverá los derechos de las mujeres entre sus afiliadas. Y en el párrafo 2 del artículo 72, que el Instituto de Formación Política será el encargado de capacitar a mujeres y hombres, e incluir la perspectiva de género.

“Artículo 38. ...

a. al g. ...

h. Secretaría de Mujeres, quien será responsable de promover el conocimiento y la lucha por los derechos de las mujeres entre las afiliadas a Morena; tendrá a su cargo la vinculación con organizaciones afines en el país, así como la promoción y organización de foros, conferencias y otras actividades públicas en defensa de los derechos de las mujeres y para promover su participación política;

Artículo 72. Del Instituto Nacional de Formación Política de Morena.

...

La capacitación y formación del instituto incluirá, de forma transversal, un enfoque en materia de género, igualdad sustantiva entre hombres y mujeres y no discriminación y será ejercida por el Instituto en términos del artículo 51 numeral 1, inciso a), fracción V de la Ley General de Partidos Políticos.”

En el Partido Encuentro Solidario (PES) en el artículo 100 menciona que la Red Nacional de Mujeres Lila deberá promover la participación en la vida social y política de las mujeres.

“Artículo 100. La Red Nacional de Mujeres Lila es el órgano del partido responsable de promover la participación en la vida social y política del país de las mujeres. Los retos, proyectos, programas y objetivos específicos del mismo serán los que señale el reglamento respectivo. De manera general, este movimiento debe promover la igualdad de oportunidades en todos los planos de la vida nacional de las mujeres, buscando el pleno reconocimiento de sus libertades, su emancipación real del contexto cultural tradicional y el desarrollo pleno de sus capacidades y potencialidades. La titular podrá asistir a las reuniones del Comité Directivo Nacional con derecho a voz.

...”

En el Partido de Redes Sociales Progresistas (RSP), en el artículo 88, menciona los mecanismos que deberá realizar para el liderazgo político de las mujeres.

“Artículo 88. Las Redes Nacional y Estatales de Mujeres Progresistas, en coordinación con la Presidencia de las Comisiones Ejecutivas Nacional, Estatales y Municipales, serán los órganos facultados para implementar los mecanismos que garanticen el liderazgo político de las mujeres al interior del partido.”

En el Partido Fuerza por México, en la fracción IV del artículo 2 menciona que deberá promover la formación de cuadros con una alta participación de mujeres y en la fracción II del artículo 65 que la Secretaría de Equidad, Género y no Discriminación, deberá promover actividades que permitan el desarrollo político de las mujeres.

“Artículo 2. Fuerza por México tiene como objetivos:

I. a la III. ...

IV. Mantener una permanente apertura para estimular la formación de nuevos cuadros políticos altamente representativos, con una mayor participación de las mujeres, de las personas jóvenes, de los pueblos indígenas y, en lo general, de los grupos en situación de vulnerabilidad o de atención prioritaria, con una perspectiva incluyente; y,

Artículo 64. ...

I. ...

II. Promover todas aquellas actividades que conduzcan al desarrollo político, económico, social y cultural de la mujer libre de violencia política contra las mujeres en razón de género”

Los diez institutos políticos dentro de su régimen interno, se puede apreciar que es muy clara que deberán promover el desarrollo político de las mujeres.

Es así como la presente iniciativa encuentra fértil la promoción de un incremento, ya que es una tarea que todos los partidos políticos tienen que ejecutar, ya no sólo por mandato constitucional o convencional, si no que en su mismo régimen interno lo tienen contemplado.

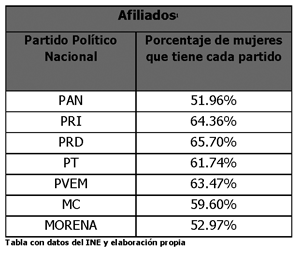

Actualmente la ley marca que sea 3 por ciento, pero hay un dato de gran peso, que ayuda a que dicha iniciativa tenga aún más fuerza para su aprobación, que es el porcentaje de mujeres que compone a cada partido político.

Observando el padrón de afiliación que tiene publico el Instituto Nacional Electoral (INE), pondremos cuánto porcentaje de mujeres integran el padrón de afiliados de cada partido, con la aclaración que se hizo en el orden que ha establecido el INE.

4

4

Esta reforma pretende fortalecer la paridad, ya que busca que los partidos políticos fortalezcan a sus mujeres afiliadas, para la promoción a los cargos y liderazgo políticos.

Como hice mención al inicio de la justificación de la presente iniciativa, es una piedra angular en la democracia la capacitación y desarrollo político de las mujeres.

Por lo anteriormente expuesto, someto a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto que reforma el artículo 51 de la Ley General de Partidos Políticos

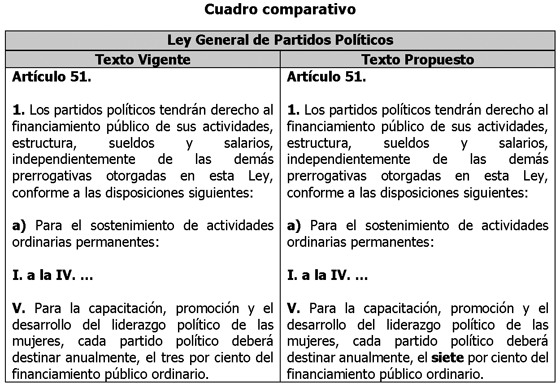

Artículo Único. Se reforma el inciso a, fracción V, del artículo 51 de la Ley General de Partidos Políticos.

Artículo 51.

1. Los partidos políticos tendrán derecho al financiamiento público de sus actividades, estructura, sueldos y salarios, independientemente de las demás prerrogativas otorgadas en esta Ley, conforme a las disposiciones siguientes:

a) Para el sostenimiento de actividades ordinarias permanentes:

I. a la IV. ...

V. Para la capacitación, promoción y el desarrollo del liderazgo político de las mujeres, cada partido político deberá destinar anualmente, el siete por ciento del financiamiento público ordinario.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 González, Gilas y Silva (2016). Hacia una democracia paritaria. La evolución de la participación política de las mujeres en México y sus entidades federativas. Tribunal Electoral del Poder Judicial de la Federación (TEPJF), pp. 108-120. (Consultado el 21-02-2021)

Link:https://www.te.gob.mx/publicaciones/sites/default/f iles//archivos_libros/Hacia%20una%20democracia%20paritaria.pdf

2 Inmujeres (2020). Indicadores básicos (Consultado

el 21-02-2021)

http://estadistica.inmujeres.gob.mx/formas/panorama_general.php?menu1=8&IDTema=8&pag=1

3 DOF (2019). Publicado el 6 de junio de 2019.

https://www.dof.gob.mx/nota_detalle.php?codigo=5562178&fecha=06/06/2019

4 INE (2021). Verificación de padrones de partidos políticos. (Consultado el 21-02-2021)

https://www.ine.mx/actores-politicos/partidos-politicos- nacionales/padron-afiliados/

Palacio Legislativo de San Lázaro, a 9 de marzo de 2021.

Diputada Martha Huerta Hernández (rúbrica)

Que reforma el artículo 2o.-A de la Ley del Impuesto al Valor Agregado, suscrita por diputadas de los Grupos Parlamentarios de Movimiento Ciudadano, PRI, PAN y PRD

La suscritas, diputadas, Martha Tagle Martínez, del Grupo Parlamentario de Movimiento Ciudadano; Dulce María Sauri Riancho, Lourdes Érika Sánchez Martínez , del Grupo Parlamentario del Partido Revolucionario Institucional; María del Pilar Ortega Martínez, Laura Rojas Hernández, Verónica Sobrado Rodríguez, del Grupo Parlamentario del Partido Acción Nacional; Verónica Juárez Piña, del Grupo Parlamentario del Partido de la Revolución Democrática; integrantes de la LXIV Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, someten a consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 2o.-A de la Ley del Impuesto al Valor Agregado en materia de productos de gestión menstrual, al tenor de la siguiente

Exposición de motivos

En el marco de la discusión del dictamen con proyecto de decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2021, el pasado 20 de octubre de 2020 más de cien diputadas y diputados de todos los grupos parlamentarios presentaron una reserva al artículo 2o.-A de la Ley del Impuesto al Valor Agregado para incorporar al listado de artículos con tasa 0 de IVA a los productos para gestión menstrual.

El antecedente inmediato eran dos iniciativas de ley presentadas el 8 de septiembre de 2020, una por la diputada Verónica Beatriz Juárez Piña, integrante del Grupo Parlamentario del PRD, y otra por la diputada Martha Tagle y legisladoras de diversos grupos parlamentarios, con propuestas de modificación al artículo 2o.-A de la Ley del Impuesto al Valor Agregado en materia de productos de gestión menstrual.

En esa oportunidad pese a que se presentó y aceptó la reserva durante la discusión en lo particular, extrañamente hacia el final de la sesión se solicitó a la mesa que esa reserva se separara para que fuera votada por vía nominal, fue así como se desechó con 218 votos en contra, 11 abstenciones y solo 185 votos a favor.

Estamos convencidas de que la política fiscal debe ser revisada para incorporar la perspectiva de género, de manera tal que se comprenda que pese a ser artículos de primera necesidad, los productos de gestión menstrual están sujetos a la tasa del 16 por ciento del Impuesto al Valor Agregado (IVA). Este tratamiento fiscal, visto desde una perspectiva de derechos humanos e igualdad de género, resulta discriminatorio y atenta contra el acceso a la salud, el mínimo vital, la vida digna, el trabajo y la educación de las mujeres, niñas, adolescentes y otras personas menstruantes.

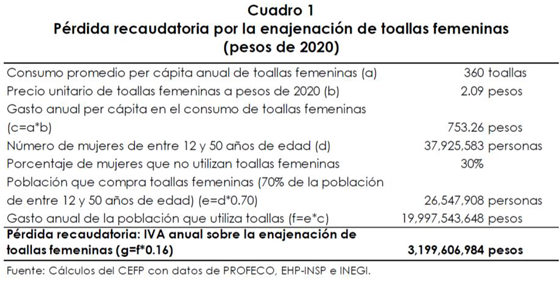

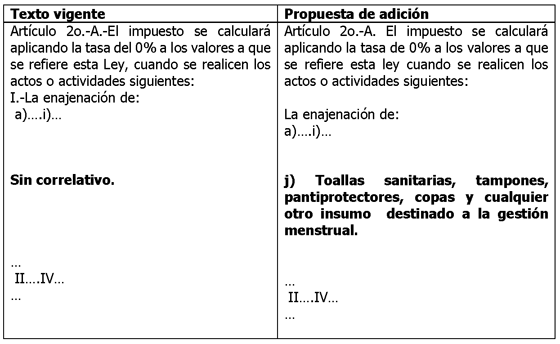

La presente iniciativa propone establecer una tasa del 0 por ciento de IVA a la enajenación de toallas sanitarias, compresas, tampones, pantiprotectores, copas menstruales y cualquier otro insumo destinado a la gestión menstrual.

Las diputadas firmantes convencidas de la importancia del trabajo coordinado con la sociedad civil organizada y haciendo nuestras las demandas ciudadanas a las que da voz este colectivo es que retomamos y presentamos esta propuesta construida de forma colaborativa con el colectivo #MenstruaciónDignaMéxico1

Menstruación, asunto público

La salud e higiene menstrual son asuntos que han llegado a la agenda pública internacional y han ocupado cada vez más espacios y diálogos de alto nivel.2 Prueba de ello es la creación del día internacional de la higiene menstrual (28 de mayo), estipulado por diversas organizaciones de la sociedad civil (WASH United, 2020), con el respaldo de organismos multilaterales, para así comenzar a romper el ciclo del silencio, generar conciencia y cambiar las normas sociales negativas que rodean a la gestión menstrual en todo el mundo.

La menstruación es un proceso biológico que obliga a las mujeres y personas menstruantes a realizar un gasto en productos para poder gestionarla de la mejor manera. Parafraseando a Weiss-Wolf (2017),3 la capacidad de acceder a productos menstruales, así como a espacios para gestionar la menstruación de una forma segura, afecta la libertad de una persona para estudiar, trabajar, mantenerse saludable, entre otros factores. Es por eso que, al facilitar espacios privados, funcionales y seguros, así como productos de gestión menstrual, mejoraremos la calidad de vida de las mujeres generando así condiciones para su desempeño igualitario en la sociedad.

De acuerdo con diversas estimaciones, en promedio, una mujer menstrúa dos mil 535 días de su vida, cifra equivalente a siete años consecutivos. Lo anterior considerando que, según datos de la OMS, la edad promedio en la que se menstrúa es de los 15 a los 49 años de edad, donde también entran en juego las variaciones entre duraciones de ciclos y días de menstruación. Asimismo, las personas menstruantes a nivel mundial se estiman ascienden a los 1,800 millones. Por su parte y según datos del Inegi, en México un poco más de 63 millones de mujeres, niñas y adolescentes menstrúan en la actualidad. Adicional a esto, muchas de estas mujeres y adolescentes se enfrentarán a la falta de espacios adecuados y cómodos para gestionar su menstruación con dignidad.

Esta dinámica social es evidente cuando mujeres, adolescentes y niñas se enfrentan a obstáculos e impedimentos socioeconómicos para gestionar sus periodos menstruales, complicando así la higiene menstrual. Dichas barreras se manifiestan en (I) la carencia de espacios dignos para la gestión; (II) la falta de recursos económicos para acceder a productos para su gestión, (III) en las complicaciones para acceder al agua y al saneamiento; (IV) y en las barreras preexistentes de acceso a la educación menstrual y reproductiva. Estas carencias provocan complicaciones en la gestión de la menstruación de millones de mujeres, adolescentes y niñas. La imposibilidad de controlar de una forma digna y segura la gestión menstrual impacta negativamente los derechos de estas personas, entre ellos a la educación, el trabajo y, en diversas formas, la salud (WASH United & Human Rights Watch, 2017).

Impacto de la política tributaria y el IVA del 16 por ciento a productos de gestión menstrual en la vida de las mujeres.

Nuestra política tributaria no es neutral al género, como señalan Harding, Pérez Navarro y Simon, mientras que los hombres y mujeres continúen enfrentando realidades socioeconómicas diferentes, los sistemas tributarios las afectarán de manera diferente (2020).4

Existen por lo menos cuatro factores que son determinantes al momento de identificar el impacto diferenciado de las políticas tributarias en la vida de las mujeres. Conforme a Barnett y Grown (2004),5 estos factores consisten en las diferencias de género en 1) el empleo remunerado, 2) el empleo no remunerado, 3) los gastos de consumo, y 4) los derechos de propiedad.

Empleo remunerado

De acuerdo con el Observatorio de igualdad de género de América Latina y el Caribe de la Cepal (2020), la autonomía económica se explica como la capacidad de las mujeres de generar ingresos y recursos propios a partir del acceso al trabajo remunerado en igualdad de condiciones que los hombres. A pesar de que las mujeres se han incorporado al trabajo remunerado de manera masiva en las últimas décadas, lo siguen haciendo en menor proporción que los hombres. Para el año 2020, la tasa de participación económica de los hombres es de 77 por ciento, mientras que entre las mujeres es de casi 45 por ciento, lo que corresponde a una brecha de 32 por ciento (Inegi, 2020).

Otro elemento importante al analizar la inserción en el mercado laboral remunerado son los diferentes arreglos laborales, específicamente la informalidad, pues implica que dichas personas no contarán con derechos laborales tales como contrato, licencias, jubilación, ni seguridad social. México se caracteriza por tener altos niveles de población en trabajos informales, de igual forma la situación es más grave para las mujeres, alrededor del 58 por ciento de las mujeres se encuentra en tal situación, en comparación con el 55 por ciento de los hombres (STPS, 2020).

Adicionalmente, las mujeres perciben un salario menor que los hombres y reciben menos beneficios por el mismo trabajo realizado y con mismo nivel de escolaridad, lo que se denomina como brecha salarial. A nivel nacional, para el año 2020 (Inegi), de la población ocupada de 15 años y más, se observa que la remuneración mensual promedio de las mujeres es de $4,082 pesos y la de hombres es de $5,191.

Esto quiere decir que mensualmente, las mujeres ganan sólo 79 centavos en comparación a cada peso que ganan los hombres. Esto se relaciona en gran medida con el número de horas trabajadas de manera remunerada, menores en el caso de las mujeres, en contraste con las horas que dedican al trabajo no remunerado, lo que se traduce en una suma total mayor de horas trabajadas, pero aun comparando el salario por hora, se observa que los hombres ganan $40.53 pesos, mientras que las mujeres solo $39.75; es decir, se mantiene una brecha de $0.78 pesos.

Trabajo no remunerado

Uno de los principales determinantes de la situación de pobreza de las mujeres es la división sexual del trabajo. Históricamente, las mujeres han sido y siguen siendo las responsables de realizar la mayor parte del trabajo de cuidados (no remunerado) al interior de los hogares. Esto tiene como consecuencia, lo ya mencionado párrafos arriba, respecto a que las mujeres dedican más horas que los hombres a trabajar, con remuneración o sin ella y que encuentran más obstáculos que los hombres para conciliar ambos trabajos, lo que las coloca en una situación de desigualdad. El promedio de horas que dedican las mujeres de 15 y más años a realizar tanto actividades remuneradas como no remuneradas (trabajo del hogar y de cuidados) es de 63.35, mientras que para los hombres de este mismo grupo es de 52.94. Es decir, en total las mujeres trabajan 10 horas más a la semana que los hombres (Inegi, 2020).

Gastos de consumo

Otro ámbito por resaltar de manera importante es el relativo a las diferencias en el gasto que tienen que realizar mujeres y hombres, donde la evidencia revela que, en su mayoría, las mujeres tienden a gastar una mayor proporción de sus ingresos en bienes como alimentos, educación y atención médica para los niños.

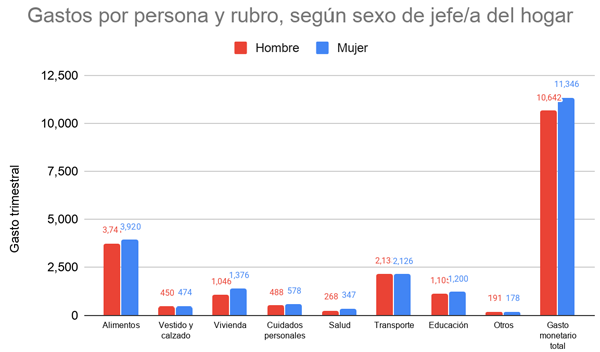

La información de la ENIGH 2018 permite observar que el gasto monetario total por persona realizado por hogares encabezados por una jefa del hogar es 7 por ciento mayor que en aquellos con hombres como jefes del hogar. Además, respecto a algunos rubros específicos, la diferencia es de 5 por ciento más en alimentos, 9 por ciento más en educación y 32 por ciento más en vivienda.

Fuente: Elaboración propia con datos de ENIGH (2018).

Derechos de propiedad

La Oficina del Alto Comisionado para los Derechos Humanos (ACNUDH) (2020) señala que, aunque los derechos a la tierra, la propiedad y la vivienda son esenciales para la igualdad y el bienestar de las mujeres; ellas carecen de manera desproporcionada de la tenencia de estos bienes. En cuanto a la titularidad de la vivienda, del total de viviendas propias a nivel nacional que poseen escrituras, 40.8 por ciento tienen a una mujer como titular o cotitular de la propiedad, 43.5 por ciento en el ámbito urbano y 30 por ciento en el rural, mientras que, en el caso de las viviendas habitadas por población indígena, solo en 30.9 por ciento cuentan con escrituras a nombre de una mujer (Inegi, 2015).

Otro ejemplo que revela la desigualdad en materia de propiedad es el hecho de que 1 de cada 4 empresas tienen a una mujer como dueña o socia mayoritaria (Inegi, 2018). Esta variable guarda una relación indirecta con el aumento del tamaño de la empresa; es decir, mientras que en las pequeñas empresas el 28 por ciento están encabezadas por mujeres, en las grandes empresas este porcentaje disminuye hasta 9 por ciento.

Sin duda, la desigualdad de género en la división sexista del trabajo del hogar y de cuidados, la falta de remuneración de dichos trabajos y la existencia de mujeres sin recursos propios son la mayor expresión de la falta de autonomía económica. Los cuatro factores desarrollados anteriormente explican el hecho de que las mujeres estén sobrerrepresentadas entre los más pobres, es decir, la feminización de la pobreza. El contexto que debe tomarse en cuenta es que 4 de cada 10 mujeres en México viven en situación de pobreza multidimensional, de acuerdo con Coneval.6 Además, según datos de Evalúa CDMX, 36 por ciento de la población mexicana no tenía abasto diario de agua, el 33 por ciento vivía sin excusado con descarga directa de agua y casi el 10 por ciento no contaba con sanitario o no era de uso exclusivo.7 Las problemáticas en el acceso a gestión menstrual adecuada son claras. Los impuestos dirigidos al consumo afectan de manera desproporcionada a las mujeres, quienes definitivamente no cuentan con las mismas posibilidades económicas que los hombres. Por el contrario, los impuestos dirigidos a los ingresos y a la riqueza fomentan un sistema tributario más justo, ya que reconocen las disparidades de género y logran redistribuir la riqueza que poseen injustamente los hombres de mayores ingresos.

Todos los aspectos anteriores reflejan que el sistema tributario mexicano no corrige las cargas desiguales sobre las personas pobres, lo que termina afectando desproporcionadamente a las mujeres. La población más pobre se caracteriza porque su capacidad adquisitiva es inferior a la requerida para acceder a mínimos de subsistencia. Lo anterior resulta aún más alarmante si consideramos que, de acuerdo con la Comisión Económica para América Latina y el Caribe, México será uno de los países de la región donde más aumente la pobreza y la desigualdad como consecuencia del Covid-19.8 En tal sentido, las personas de menores ingresos no deberían estar sometidos a cargas tributarias que reduzcan aún más su capacidad adquisitiva por debajo del mínimo vital. Por lo tanto, los productos que hacen parte de la canasta básica de consumo, como el caso de los productos de gestión menstrual, deberían estar gravados a una tasa del 0 por ciento de IVA.

La tasa del 16 por ciento a productos de gestión menstrual transgrede los derechos humanos de las mujeres.

El IVA es un impuesto al consumo que, a diferencia de los impuestos que gravan los ingresos o la propiedad, no distingue entre la capacidad económica de las personas y, por lo tanto, impone cargas tributarias al consumo de las mujeres sin diferenciar su situación de desigualdad socioeconómica.

Técnicamente, las mujeres que consumen un bien o servicio (las denominadas consumidoras finales) no son contribuyentes de este impuesto, sino las personas físicas y morales que se dedican a la enajenación de bienes presten algún servicio independiente, otorguen el uso o goce temporal de bienes, e importen bienes y servicios, conforme el artículo 1o. de la Ley del Impuesto al Valor Agregado. Lo anterior no significa que las consumidoras finales no se vean afectadas por el IVA. Este impuesto también suele considerarse como un impuesto indirecto porque en su recaudación interviene un intermediario, es decir, la persona física o empresa que vende o importa algún bien o servicio a una consumidora final.

Puesto que las consumidoras finales no son contribuyentes del IVA, la Suprema Corte de Justicia de la Nación (SCJN) ha determinado que las afectaciones a las consumidoras finales de este impuesto no pueden juzgarse a la luz de la proporcionalidad y equidad tributaria, dos principios constitucionales que rigen la potestad tributaria del Estado. El IVA, a diferencia del impuesto sobre la renta y otros impuestos a la propiedad (como el predial, tenencia o herencias), no toma en cuenta las capacidades económicas de las mujeres y se rige por tasas fijas que tampoco distinguen su poder adquisitivo. Además, ha sido criticado por no respetar la proporcionalidad ni equidad tributaria,9 pero independientemente de ello, la SCJN ha señalado en varias ocasiones que el impacto económico del IVA hacia las consumidoras finales sólo puede analizarse desde una perspectiva económica, y no a la luz de los principios de proporcionalidad y equidad tributaria.10

Por lo tanto, para reducir los impactos económicos del IVA en las personas de menores ingresos y garantizar el acceso a bienes y servicios de primera necesidad, el artículo 2o.-A de la Ley del IVA contempla la tasa del 0 por ciento sobre ciertos actos y actividades, como la enajenación de medicinas y productos destinados para la alimentación. Cabe destacar que este fenómeno no es exclusivo de nuestro país. Dentro de los países de la OCDE que también recaudan IVA, sólo Chile y Japón no cuentan con tasas reducidas para fomentar la equidad de su sistema tributario y perseguir otros objetivos económicos y sociales.11

Las razones que aplicaron para darle tratamiento a los productos del artículo 2o.-A de la Ley del IVA, deben aplicar también para los productos de gestión menstrual, ya que gravarlos a la tarifa general tiene un impacto desproporcionado y discriminatorio para las mujeres con baja capacidad adquisitiva que no tienen la opción de reemplazarlos con otros bienes similares que resulten más económicos o no estén gravados ni generen riesgos para la salud.

Considerando estos antecedentes, la presente iniciativa sustenta que la tasa del 16 por ciento a productos de gestión menstrual transgrede los derechos humanos de las mujeres a la no discriminación, el mínimo vital, la salud, trabajo, educación, vida digna e igualdad; y, por lo tanto, su tratamiento fiscal debería equipararse al de otro tipo de bienes que son reconocidos como productos de primera necesidad. Para desarrollar estos aspectos, esta iniciativa retomara los principios de la economía feminista, el marco jurídico de los derechos humanos, los Principios y Directrices de Derechos Humanos en la Política Fiscal y las mejores prácticas internacionales en la materia.12

La tasa del 16 por ciento a productos de gestión menstrual transgrede el derecho a la no discriminación e igualdad.