Gaceta Parlamentaria, año XXIII, número 5631-II, jueves 15 de octubre de 2020

- Que reforma el artículo 45 de Ley General de Protección Civil, a cargo del diputado Cuauhtli Fernando Badillo Moreno, del Grupo Parlamentario de Morena

- Que reforma el artículo 17 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo del diputado José Martín López Cisneros, del Grupo Parlamentario del PAN

- Que reforma y deroga diversas disposiciones de la Ley General de Desarrollo Forestal Sustentable y del Código Penal Federal, suscrita por integrantes del Grupo Parlamentario del PRI

- Que reforma los artículos 4o. y 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Martha Angélica Tagle Martínez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de la Ley Federal de Sanidad Animal y del Código Penal Federal, así como de las Leyes Federales del Trabajo, y de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional, a cargo de la diputada Carolina García Aguilar, del Grupo Parlamentario del PES

- Que adiciona diversas disposiciones a la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, a cargo de la diputada Mónica Bautista Rodríguez, del Grupo Parlamentario del PRD

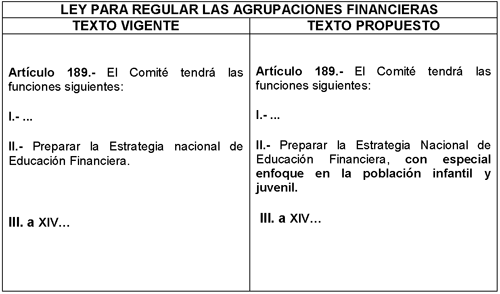

- Que reforma el artículo 189 de la Ley para regular las Agrupaciones Financieras, a cargo del diputado Cuauhtli Fernando Badillo Moreno, del Grupo Parlamentario de Morena

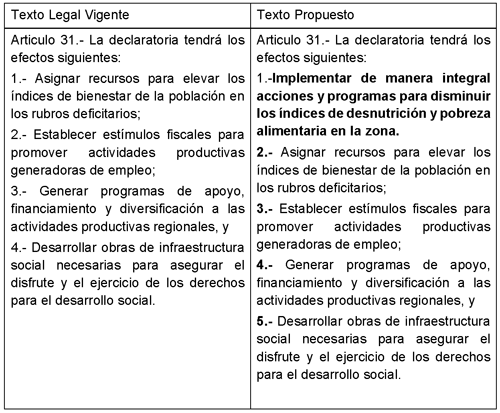

- Que adiciona el artículo 31 de la Ley General de Desarrollo Social, a cargo del diputado Juan Carlos Villarreal Salazar, del Grupo Parlamentario de Movimiento Ciudadano

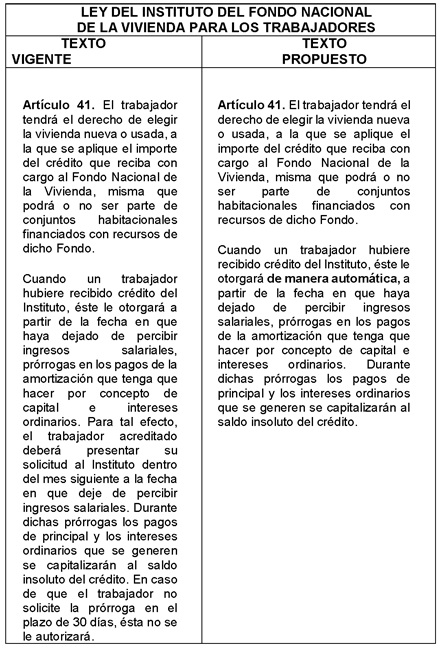

- Que reforma y adiciona diversas disposiciones de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, a cargo del diputado Manuel de Jesús Baldenebro Arredondo, del Grupo Parlamentario del PES

- Que reforma el artículo 41 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, a cargo del diputado Cuauhtli Fernando Badillo Moreno, del Grupo Parlamentario de Morena

- Que reforma y adiciona los artículos 35, 73 y 115 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada María Guadalupe Román Ávila, del Grupo Parlamentario de Morena

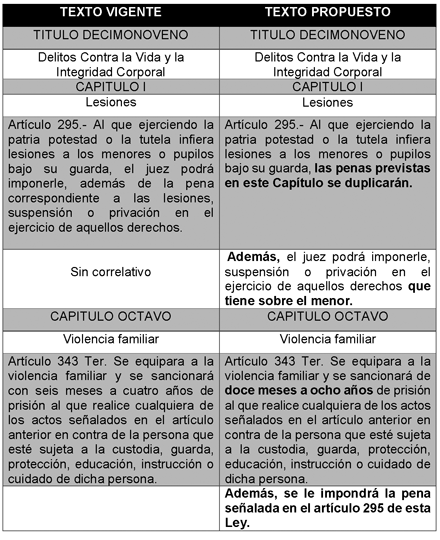

- Que reforma los artículos 295 y 343 Ter del Código Penal Federal, a cargo del diputado David Rivera Bautista, del Grupo Parlamentario de Morena

- Que expide la Ley General de Fiscalización Superior, a cargo del diputado Marco Antonio Andrade Zavala, del Grupo Parlamentario de Morena

- Que adiciona diversas disposiciones de la Ley de Caminos, Puentes y Autotransporte Federal, en materia de exención de peaje en caso de urgencia, a cargo del diputado Emmanuel Reyes Carmona, del Grupo Parlamentario de Morena

- Que reforma el artículo 41 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Ulises García Soto, del Grupo Parlamentario de Morena

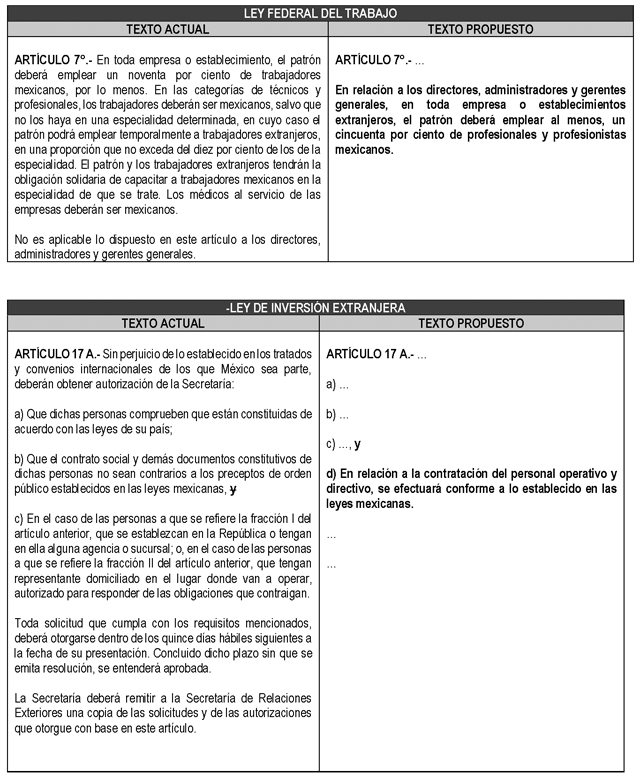

- Que reforma y adiciona los artículos 7o. de la Ley Federal del Trabajo y 17 A de la Ley de Inversión Extranjera, a cargo de la diputada Beatriz Robles Gutiérrez, del Grupo Parlamentario de Morena

- De decreto, para inscribir con letras de oro en el Muro de Honor de la Cámara de Diputados la leyenda “Héroes de la salud, de la primera línea que atendieron la pandemia del Covid-19”, a cargo de la diputada Rosalba Valencia Cruz, del Grupo Parlamentario de Morena

- Que reforma el artículo 35 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Pablo Gómez Álvarez, del Grupo Parlamentario de Morena

Que reforma el artículo 45 de Ley General de Protección Civil, a cargo del diputado Cuauhtli Fernando Badillo Moreno, del Grupo Parlamentario de Morena

Quien suscribe, Cuauhtli Fernando Badillo Moreno, diputado a la LXIV Legislatura del honorable Congreso de la Unión, integrante del Grupo Parlamentario de Morena, en ejercicio de la facultad que le confieren los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y los artículos 6, numeral 1, fracción I; 77, 78 y demás relativos del Reglamento de la Cámara de Diputados, somete a consideración de la Cámara de Diputados iniciativa con proyecto de decreto por el que se reforma el artículo 45 de Ley General de Protección Civil, al tenor de la siguiente

Exposición de Motivos

El correcto manejo de materiales peligrosos ha sido en los últimos años un tema de gran importancia en las áreas de seguridad de todo tipo de empresas, buscando minimizar el riesgo al cual se encuentran expuestos tanto el personal, las instalaciones y el medio ambiente.

Las diferentes propiedades físicas y químicas de las sustancias peligrosas pueden ocasionar efectos adversos al hombre y al entorno donde se fugan, descargan o disponen; para este tipo de sustancias el daño ocasionado puede ser muy difícil de cuantificar, ya que los efectos observados varían en función de la concentración, tiempo y forma de exposición, así como de la toxicidad específica.

El uso de gas natural y gas licuado de petróleo (o gas LP) se ha incrementado en los últimos años. Hasta hace poco tiempo el uso de estos combustibles se había limitado a aplicaciones domesticas e industriales, pero con el desarrollo y crecimiento de instalaciones en sitios de producción, la construcción de nuevas redes de tuberías de distribución y la diversificación en su uso, el riesgo asociado con estos materiales obliga a mejorar las medidas de seguridad existentes.

En el caso particular de la industria dedicada a la producción, transporte, manejo y distribución de gas LP, el riesgo se ha visto incrementado en los últimos años debido a la ubicación de zonas habitacionales en áreas que en inicio de las operaciones de muchas empresas, se encontraban totalmente deshabitadas y que funcionaban como “cinturones de seguridad” en caso de que se presentara algún accidente.

La identificación de los factores de riesgo en las instalaciones permite establecer las medidas de seguridad necesarias y específicas a aplicar, además de que es una de las tareas fundamentales para la elaboración de planes de emergencia que permitan salvaguardar la seguridad, tanto de los individuos como de las instalaciones que se encuentran expuestas a eventos como fugas, incendios y explosiones.

Ante los daños a la salud, patrimonio y entorno que produce la inhalación o contacto con el gas LP, la población debe extremar precauciones en su uso para evitar fugas, que además podrían generar explosiones e incendios.

Este combustible es la mezcla de hidrocarburos propano y butano, y debido a que es transparente en estado líquido y no tiene olor, a nivel industrial se le añade metil mercaptano, un gas tóxico, incoloro e inflamable con olor repulsivo para que se identifique de inmediato en caso de una fuga.

En la vida cotidiana tiene uso doméstico, comercial, industrial, como combustible carburante para vehículos, y para facilitar su manejo se convierte al estado líquido a través de compresión y enfriamiento, de donde toma el nombre de gas licuado de petróleo o gas LP.

Si un tanque explota se debe a una mala instalación, a la falta de revisión, a una rotura, o a malas condiciones de la válvula. El rompimiento de una tubería o de una válvula sí puede ocasionar que una unidad vehicular se destruya, pero no por el gas en sí, sino por las condiciones físicas en que se encuentra la unidad.

Es decir, lo peligroso estriba en la presión del gas, no en el elemento como tal. De ahí que las empresas que manufacturan tanques, válvulas y tuberías garanticen un alto nivel de seguridad y quienes se encargan de la instalación igualmente deben hacerlo porque lo peligroso no es el gas, sino la instalación y puesta en marcha del equipo.

Es por ello por lo que la presente reforma pretende concientizar y generar un sentido de responsabilidad en las instituciones gubernamentales.

En el mismo tenor, con la finalidad de ilustrar la propuesta de adición a la ley antes mencionada, se presenta el siguiente cuadro en el que se puede advertir el texto vigente de la Ley General Protección Civil. Y su reforma del artículo 45 propuesto en la presente iniciativa:

Por lo anteriormente expuesto, someto a consideración de esta soberanía la siguiente iniciativa con proyecto de:

Decreto que reforma el artículo 45 de Ley General de Protección Civil

Artículo Único. Se reforma el artículo 45 de la Ley General de Protección Civil para quedar como sigue:

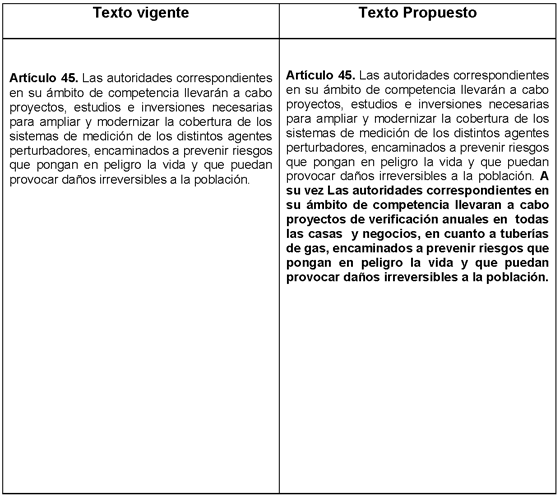

Artículo 45. Las autoridades correspondientes en su ámbito de competencia llevarán a cabo proyectos, estudios e inversiones necesarias para ampliar y modernizar la cobertura de los sistemas de medición de los distintos agentes perturbadores, encaminados a prevenir riesgos que pongan en peligro la vida y que puedan provocar daños irreversibles a la población. A su vez, las autoridades correspondientes en su ámbito de competencia llevarán a cabo proyectos de verificación anuales en todas las casas y negocios, en cuanto a tuberías de gas, encaminados a prevenir riesgos que pongan en peligro la vida y que puedan provocar daños irreversibles a la población.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Referencias

1. http://www.diputados.gob.mx/LeyesBiblio/pdf/LGPC_190118.pdf

2. https://www.jornada.com.mx/ultimas/capital/2020/08/30/

resultan-heridas-16-personas-en-explosion-por-gas-en-iztapalapa-9033.html

3. http://www.proteccioncivil.gob.mx/work/models/ProteccionCivil/Resource/ 373/1/images/it_mraeig.pdf

Palacio Legislativo de San Lázaro, a 15 de octubre 2020.

Diputado Cuauhtli Fernando Badillo Moreno (rúbrica)

Que reforma el artículo 17 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo del diputado José Martín López Cisneros, del Grupo Parlamentario del PAN

José Martín López Cisneros, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXIV Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como 6 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto, por el que se reforma el numeral 7 del artículo 17 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, en materia de elección del presidente de la Mesa Directiva de la Cámara de Diputados, con base en la siguiente

Exposición de Motivos

La Cámara de Diputados tiene como fin primordial la representación popular de los mexicanos, quienes con su voto determinaron la integración de la misma; en ella se encuentra representada la pluralidad presente del país.

Para cumplir a cabalidad lo anterior, la Constitución establece en la fracción IV del artículo 54 que ningún partido podrá contar con más de 300 diputados independientemente del principio por el cual pudieran haber sido electos –mayoría o representación proporcional-mismo que a la letra señala:

Artículo 54. La elección de los 200 diputados según el principio de representación proporcional y el sistema de asignación por listas regionales, se sujetará a las siguientes bases y a lo que disponga la ley:

I. Un partido político, para obtener el registro de sus listas regionales, deberá acreditar que participa con candidatos a diputados por mayoría relativa en por lo menos doscientos distritos uninominales;

II. Todo partido político que alcance por lo menos el tres por ciento del total de la votación válida emitida para las listas regionales de las circunscripciones plurinominales, tendrá derecho a que le sean atribuidos diputados según el principio de representación proporcional;

III. Al partido político que cumpla con las dos bases anteriores, independiente y adicionalmente a las constancias de mayoría relativa que hubiesen obtenido sus candidatos, le serán asignados por el principio de representación proporcional, de acuerdo con su votación nacional emitida, el número de diputados de su lista regional que le corresponda en cada circunscripción plurinominal. En la asignación se seguirá el orden que tuviesen los candidatos en las listas correspondientes.

IV. Ningún partido político podrá contar con más de 300 diputados por ambos principios.

V. En ningún caso, un partido político podrá contar con un número de diputados por ambos principios que representen un porcentaje del total de la Cámara que exceda en ocho puntos a su porcentaje de votación nacional emitida. Esta base no se aplicará al partido político que, por sus triunfos en distritos uninominales, obtenga un porcentaje de curules del total de la Cámara, superior a la suma del porcentaje de su votación nacional emitida más el ocho por ciento; y

VI. En los términos de lo establecido en las fracciones III, IV y V anteriores, las diputaciones de representación proporcional que resten después de asignar las que correspondan al partido político que se halle en los supuestos de las fracciones IV o V, se adjudicarán a los demás partidos políticos con derecho a ello en cada una de las circunscripciones plurinominales, en proporción directa con las respectivas votaciones nacionales efectivas de estos últimos. La ley desarrollará las reglas y fórmulas para estos efectos.

De igual manera, en la fracción V establece que en ningún caso, un partido político podrá contar con un número de diputados por ambos principios que representen un porcentaje del total de la Cámara que exceda en ocho puntos a su porcentaje de votación nacional emitida, exceptuando lo anterior, cuando un partido político que, por sus triunfos en distritos uninominales, obtenga un porcentaje de curules del total de la Cámara, superior a la suma del porcentaje de su votación nacional emitida más el ocho por ciento.

De tal suerte, son los ciudadanos quienes con su voto construyen la composición diversa de la Cámara de Diputados; en este mismo orden de ideas, la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos (LOCGEUM) establece que al iniciar la legislatura los partidos políticos cuyos candidatos hayan obtenido su constancia de mayoría y validez o que hubieren recibido constancia de asignación proporcional, deberán comunicar a la Cámara -a más tardar el 28 de agosto del año de la elección- la integración de su grupo parlamentario, garantizándose así la representación que el ciudadano eligió con su voto; lo anterior, se encuentra contenido en el numeral 2 del artículo 14 de la LOCGEUM:

Artículo 14.

1. En el año de la elección para la renovación de la Cámara, el Secretario General de la misma:

a) Hará el inventario de las copias certificadas de las constancias de mayoría y validez que acrediten a los diputados electos por el principio de mayoría relativa y de las copias certificadas de las constancias de asignación proporcional, expedidas en los términos de la ley de la materia; así como de las notificaciones de las sentencias inatacables del órgano jurisdiccional electoral sobre los comicios de diputados;

b) Entregará, a partir del 20 y hasta el 28 de agosto, las credenciales de identificación y acceso de los diputados electos a la sesión constitutiva, con base en las constancias de mayoría y validez y de asignación proporcional, en los términos del inciso anterior;

c) Preparará la lista de los diputados electos a la nueva Legislatura, para todos los efectos de la sesión constitutiva de la Cámara; y

d) Elaborará la relación de los integrantes de la Legislatura que con anterioridad hayan ocupado el cargo de legislador federal, distinguiéndolos por orden de antigüedad en el desempeño de esa función y señalando las Legislaturas a las que hayan pertenecido, así como su edad.

2. Los diputados electos con motivo de los comicios federales ordinarios para la renovación de la Cámara que hayan recibido su constancia de mayoría y validez, así como los diputados electos que figuren en la constancia de asignación proporcional expedida a los partidos políticos de conformidad con lo previsto en la ley de la materia, se reunirán en el salón de sesiones de la Cámara de Diputados el día 29 de agosto de ese año, a las 11:00 horas, con objeto de celebrar la sesión constitutiva de la Cámara que iniciará sus funciones el día 1o. de septiembre.

3. El secretario general de la Cámara notificará a los integrantes de la nueva Legislatura, la fecha señalada en el párrafo anterior para la celebración de la sesión constitutiva, al momento de entregar las credenciales de identificación y acceso. A su vez, mandará publicar avisos en el Diario Oficial de la Federación y en los medios impresos de mayor circulación en la República en torno al contenido de dicha disposición.

4. En los términos de los supuestos previstos por esta ley para la conformación de los grupos parlamentarios, los partidos políticos cuyos candidatos hayan obtenido su constancia de mayoría y validez o que hubieren recibido constancia de asignación proporcional, comunicarán a la Cámara, por conducto de su secretario general, a más tardar el 28 de agosto del año de la elección, la integración de su Grupo Parlamentario, con los siguientes elementos:

a) La denominación del grupo parlamentario;

b) El documento en el que consten los nombres de los diputados electos que lo forman; y

c) El nombre del coordinador del grupo parlamentario.

De igual manera, el artículo 24 del Reglamento de la Cámara de Diputados señala que en la primera sesión ordinaria de la legislatura, el presidente de la Cámara de Diputados hará la declaratoria de constitución de los grupos parlamentarios e informará al pleno de aquellos legisladores que no forman parte de un grupo parlamentario, así como los que son independientes, estableciéndose que una vez que el presidente haya realizado la declaratoria de constitución de los grupos parlamentarios, no se podrán integrar nuevos grupos por el resto de la legislatura; dicho artículo indica a la letra:

Artículo 24.

1. En la primera sesión ordinaria de la legislatura, el presidente hará la declaratoria de constitución de los grupos e informará al pleno de aquellos diputados y diputadas que no forman parte de algún grupo, así como aquellos que son independientes.

2. Una vez que el presidente haya realizado la declaratoria prevista en el numeral anterior, no se podrán integrar nuevos grupos por el resto de la Legislatura.

3. En el desarrollo de sus tareas administrativas, los grupos y los diputados y diputadas independientes observarán las disposiciones normativas aprobadas por el pleno.

4. El ejercicio de las prerrogativas, derechos y obligaciones se mantendrá hasta el término de la legislatura en la que fueron constituidos.

5. La Mesa Directiva hará la declaratoria respectiva cuando un Grupo deje de tener representación en la Cámara.

Los grupos parlamentarios presentes en la Cámara de Diputados son expresión y representatividad de las fuerzas y corrientes políticas e ideológicas que conviven en nuestro país, tal situación se encuentra garantizada en la Constitución, donde se establece que la ley determinará, las formas y procedimientos para la agrupación de los diputados, según su afiliación de partido, a efecto de garantizar la libre expresión de las corrientes ideológicas representadas en la Cámara de Diputados, lo cual se encuentra contenido en su artículo 70, que expresamente indica:

Artículo 70. Toda resolución del Congreso tendrá el carácter de ley o decreto. Las leyes o decretos se comunicarán al Ejecutivo firmados por los presidentes de ambas Cámaras y por un secretario de cada una de ellas, y se promulgarán en esta forma: “El Congreso de los Estados Unidos Mexicanos decreta: (texto de la ley o decreto)”.

El Congreso expedirá la ley que regulará su estructura y funcionamiento internos.

La ley determinará, las formas y procedimientos para la agrupación de los diputados, según su afiliación de partido, a efecto de garantizar la libre expresión de las corrientes ideológicas representadas en la Cámara de Diputados.

Esta ley no podrá ser vetada ni necesitará de promulgación del Ejecutivo Federal para tener vigencia.

Conforme a lo anterior, en el artículo 26 de la LOCGEUM se regula puntualmente la integración de los grupos parlamentarios en la Cámara de Diputados:

Artículo 26.

1. Conforme a lo dispuesto en el artículo 70 constitucional, el grupo parlamentario es el conjunto de diputados según su afiliación de partido, a efecto de garantizar la libre expresión de las corrientes ideológicas en la Cámara.

2. El grupo parlamentario se integra por lo menos con cinco diputados y sólo podrá haber uno por cada partido político nacional que cuente con diputados en la Cámara.

3. En la primera sesión ordinaria de la Legislatura, cada Grupo Parlamentario de conformidad con lo que dispone esta ley, entregará a la Secretaría General la documentación siguiente:

a) Acta en la que conste la decisión de sus miembros de constituirse en Grupo, con especificación del nombre del mismo y lista de sus integrantes;

b) Las normas acordadas por los miembros del Grupo para su funcionamiento interno, según dispongan los Estatutos del partido político en el que militen; y

c) Nombre del diputado que haya sido designado como Coordinador del Grupo Parlamentario y los nombres de quienes desempeñen otras actividades directivas.

4. En la primera sesión de cada periodo ordinario, cada grupo parlamentario presentará la agenda legislativa que abordará durante el transcurso de éste.

5. El Secretario General hará publicar los documentos constitutivos de los grupos parlamentarios y, al inicio de cada periodo de sesiones, la agenda legislativa de los temas que cada uno pretenda abordar durante el transcurso de éste.

6. Los grupos parlamentarios con base en la similitud de sus agendas o en la comunión de sus principios ideológicos, podrán formular acuerdos que se traduzcan en la conformación de mayorías parlamentarias.

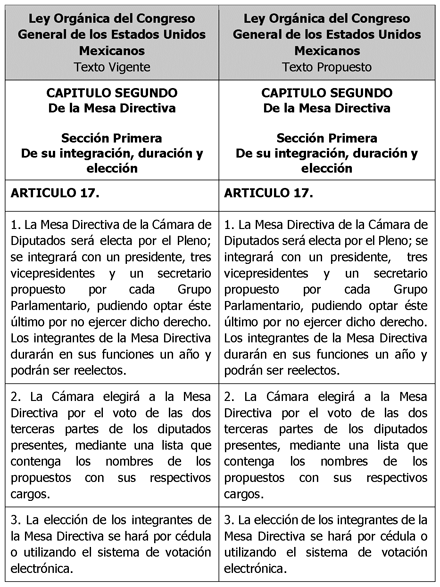

En concordancia con lo anterior, la LOCGEUM regula la forma en que se habrá de integrar la Mesa Directiva de la Cámara de Diputados a fin de garantizar la representatividad de todas las fuerzas políticas presentes en dicha soberanía. En el artículo 17 del mencionado ordenamiento se establece que la Mesa Directiva será electa por el pleno y estará integrada por un presidente, tres vicepresidentes y un secretario propuesto por cada grupo parlamentario, la duración de los cargos será de un año, pudiendo ser reelectos.

El cargo de presidente de la Mesa Directiva es tan relevante, que la propia ley exige que su elección sea por el voto de las dos terceras partes de los diputados presentes y se señala que para el segundo y tercer año legislativo, la presidencia le corresponderá a uno de los dos grupos parlamentarios con mayor número de diputados que no haya ejercido la presidencia, dicho ordenamiento establece a la letra:

Artículo 17.

1. La Mesa Directiva de la Cámara de Diputados será electa por el pleno; se integrará con un presidente, tres vicepresidentes y un secretario propuesto por cada grupo parlamentario, pudiendo optar éste último por no ejercer dicho derecho. Los integrantes de la Mesa Directiva durarán en sus funciones un año y podrán ser reelectos.

2. La Cámara elegirá a la Mesa Directiva por el voto de las dos terceras partes de los diputados presentes , mediante una lista que contenga los nombres de los propuestos con sus respectivos cargos.

3. La elección de los integrantes de la Mesa Directiva se hará por cédula o utilizando el sistema de votación electrónica.

4. Para la elección de la Mesa Directiva, los grupos parlamentarios postularán a quienes deban integrarla, conforme a los criterios establecidos en el artículo 18.

5. Los coordinadores de los grupos parlamentarios no podrán formar parte de la Mesa Directiva de la Cámara.

6. En el caso de que a las 12:00 horas del día 31 de agosto del año de inicio de legislatura no se hubiere electo a la Mesa Directiva conforme a lo dispuesto en los párrafos que anteceden, la Mesa de Decanos ejercerá las atribuciones y facultades que la ley otorga a aquélla y a sus integrantes, según corresponda, y su Presidente citará a la sesión de instalación de Congreso. La Mesa de Decanos no podrá ejercer dichas atribuciones más allá del 5 de septiembre.

7. La elección de los integrantes de la Mesa Directiva para el segundo y tercer año de ejercicio de la Legislatura, se llevará a cabo durante la sesión preparatoria del año de ejercicio que corresponda, garantizando que la presidencia de la Mesa Directiva para tales ejercicios recaiga, en orden decreciente, en un integrante de los dos grupos parlamentarios con mayor número de diputados que no la hayan ejercido. El proceso será conducido por los integrantes de la Mesa Directiva que concluye su ejercicio. Si en dicha sesión no se alcanza la mayoría calificada requerida, esta Mesa continuará en funciones hasta el día 5 del siguiente mes con el fin de que se logren los entendimientos necesarios.

8. En ningún caso la presidencia de la Mesa Directiva recaerá en el mismo año legislativo, en un diputado que pertenezca al Grupo Parlamentario que presida la Junta de Coordinación Política.

En este orden de ideas la integración de los grupos parlamentarios junto con la de la propia Mesa Directiva como órgano de dirección de la Cámara de Diputados busca garantizar la representatividad de los ciudadanos, quienes con su voto han decidido darle un peso específico a cada uno de los institutos políticos para que a través de los grupos parlamentarios lo ejerzan, no solo en las votaciones de decretos, nombramientos o en cualquier otra función legislativa, sino incluso en la dirección y gobierno de la propia Cámara.

Durante la presente legislatura hemos sido testigos de una serie de artimañas emprendidas por grupos para tratar de impedir, por medios deshonestos, que los dos grupos parlamentarios a que les correspondía por derecho presidir la Mesa Directiva no lo hicieran.

Así, en septiembre de 2019 se pretendió reformar la ley para que la Presidencia de la Mesa Directiva recayera en un solo legislador los tres años de la legislatura, modificación que atentaba contra la pluralidad del Congreso de la Unión.

Hace poco más de un mes, se intentó, por medios igualmente cuestionables, despojar de la presidencia de la Mesa Directiva al grupo parlamentario que le correspondía. Esta vez se decidió elevar artificialmente el número de integrantes de un grupo parlamentario para conseguir ser el tercer grupo parlamentario con mayor número de legisladores y así arrebatarle la presidencia al grupo que legítimamente le correspondía.

Para conseguir tan penosa misión se dedicaron, según denuncias de propios legisladores, a comprar diputados para que se unieran al grupo parlamentario que deseaba superar en integrantes al que hasta entonces era el tercero con mayor número de diputados.

Con tan obsceno procedimiento, no solo se dañó la imagen de los legisladores que propusieron tan cuestionable operación política, se menoscabó la imagen de toda la Cámara de Diputados, pues exhibió a los diputados como viles mercenarios que se van con el mejor postor.

En este sentido, la presente iniciativa de reforma a la LOCGEUM busca garantizar que la representatividad de la pluralidad de la Cámara de Diputados junto con el peso específico que los ciudadanos dieron con su voto a los partidos, no pueda ser violentada con procedimientos deshonestos que busquen burlar la voluntad del soberano.

Por tal razón, se propone reformar el numeral 7 del artículo 17 de la LOCGEUM para establecer que la presidencia de la Mesa Directiva del segundo y tercer año legislativo le corresponda a los grupos parlamentarios que hayan contado con el mayor número de diputados en su declaratoria de constitución y que no la hayan ejercido.

Por otro lado, la iniciativa no pretende socavar la libertad de los legisladores que, por convicción o interés personal, decidan cambiar de grupo parlamentario, solo se busca dejar a salvo la representación ponderada que los ciudadanos le otorgaron a los partidos políticos a través de sus grupos parlamentarios; con lo cual, queda a salvo el derecho que tiene un legislador de cambiar de grupo.

Para ilustrar mejor la razón de pedir, se aporta el siguiente cuadro comparativo:

Por lo expuesto me permito someter a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto que reforma el numeral 7 del artículo 17 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos

Único. Se reforma el numeral 7 del artículo 17 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para quedar de la siguiente manera:

Artículo 17.

1. La Mesa Directiva de la Cámara de Diputados será electa por el pleno; se integrará con un presidente, tres vicepresidentes y un secretario propuesto por cada grupo parlamentario, pudiendo optar éste último por no ejercer dicho derecho. Los integrantes de la Mesa Directiva durarán en sus funciones un año y podrán ser reelectos.

2. La Cámara elegirá a la Mesa Directiva por el voto de las dos terceras partes de los diputados presentes, mediante una lista que contenga los nombres de los propuestos con sus respectivos cargos.

3. La elección de los integrantes de la Mesa Directiva se hará por cédula o utilizando el sistema de votación electrónica.

4. Para la elección de la Mesa Directiva, los Grupos Parlamentarios postularán a quienes deban integrarla, conforme a los criterios establecidos en el artículo 18.

5. Los coordinadores de los grupos parlamentarios no podrán formar parte de la Mesa Directiva de la Cámara.

6. En el caso de que a las 12:00 horas del día 31 de agosto del año de inicio de Legislatura no se hubiere electo a la Mesa Directiva conforme a lo dispuesto en los párrafos que anteceden, la Mesa de Decanos ejercerá las atribuciones y facultades que la ley otorga a aquélla y a sus integrantes, según corresponda, y su Presidente citará a la sesión de instalación de Congreso. La Mesa de Decanos no podrá ejercer dichas atribuciones más allá del 5 de septiembre.

7. La elección de los integrantes de la Mesa Directiva para el segundo y tercer año de ejercicio de la legislatura, se llevará a cabo durante la sesión preparatoria del año de ejercicio que corresponda, garantizando que la presidencia de la Mesa Directiva para tales ejercicios recaiga, en orden decreciente, en un integrante de los dos grupos parlamentarios que hayan contado con el mayor número de diputados en su declaratoria de constitución y que no la hayan ejercido. El proceso será conducido por los integrantes de la Mesa Directiva que concluye su ejercicio. Si en dicha sesión no se alcanza la mayoría calificada requerida, esta Mesa continuará en funciones hasta el día 5 del siguiente mes con el fin de que se logren los entendimientos necesarios.

8. En ningún caso la presidencia de la Mesa Directiva recaerá en el mismo año legislativo, en un diputado que pertenezca al grupo parlamentario que presida la Junta de Coordinación Política.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 15 de octubre de 2020.

Diputado José Martín López Cisneros (rúbrica)

Que reforma y deroga diversas disposiciones de la Ley General de Desarrollo Forestal Sustentable y del Código Penal Federal, suscrita por integrantes del Grupo Parlamentario del PRI

De conformidad con los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, las y los suscritos, diputadas Hortensia María Luisa Noroña Quezada y Ximena Puente de la Mora, y diputados Fernando Donato de las Fuentes Hernández y Rubén Ignacio Moreira Valdez, integrantes del Grupo Parlamentario del PRI, presentan a esta soberanía iniciativa con proyecto de decreto que reforma la fracción XLIX del artículo 7 y deroga el inciso a) del artículo 85 de la Ley General de Desarrollo Forestal Sustentable, y reforma el artículo 419 del Código Penal Federal, al tenor de la siguiente

Exposición de Motivos

El suelo es una mezcla de materia orgánica, partículas minerales y aire en proporciones variables. La formación del suelo se da mediante un proceso dinámico y muy lento, ya que el mismo nace y evoluciona bajo acción de los “factores activos” del medio, el clima y la vegetación.

De acuerdo con la Comisión Nacional Forestal,1 “el suelo juega un papel fundamental en todos los procesos ecosistémicos, debido a las funciones que realiza y servicios que proporciona, y aunque constantemente está en formación, su proceso es sumamente lento, por lo cual se considera que es un recurso natural no renovable en la escala de tiempo humana, aunado a lo difícil y costoso que resulta recuperarlo o mejorar sus propiedades después de haber sido deteriorado física o químicamente”.

Asimismo, señala: “Al formar parte de los ecosistemas, el suelo contribuye de manera sustancial a la provisión de servicios ambientales de soporte, regulación y provisión, indispensables para el sustento de la humanidad, razón por la cual surge la importancia del cuidado de este recurso y la necesidad de su conservación”.

Por otra parte, la Ley General de Desarrollo Forestal Sustentable2 define como suelo forestal el “cuerpo natural que ocurre sobre la superficie de la corteza terrestre, compuesto de material mineral y orgánico, líquidos y gases, que presenta horizontes o capas y que es capaz de soportar vida; que han evolucionado bajo una cubierta forestal y que presentan características que les confirió la vegetación forestal que en él se ha desarrollado”.

La misma ley define la tierra de monte y la de hoja como “un recurso forestal no maderable compuesto por suelo y materiales de origen mineral y orgánico que forma parte de los terrenos forestales”.

A pesar de ser un recurso clave en las funciones ecológicas de los ecosistemas, el suelo ha sido subestimado, ya que la intervención humana ha alterado los ciclos biogeoquímicos con actividades productivas intensas como la ganadería, prácticas agrícolas o forestales inadecuadas que provocan la pérdida de productividad del suelo, originando problemas ecológicos que, de continuar, ponen en riesgo la subsistencia humana.

La situación actual de este importante recurso no es alentadora y se requieren grandes y constantes esfuerzos para su estabilización y recuperación. El ser humano, como principal autor de la alteración, debe estar comprometido a realizar acciones de conservación y restauración de los suelos, con la finalidad de evitar la pérdida de especies y ecosistemas y de garantizar la preservación de sus funciones.

En el documento Estudio estratégico sobre el sector forestal mexicano, 3 publicado por el Consejo Civil Mexicano para la Silvicultura Sostenible, AC, y elaborado por un grupo de investigadores encabezado por la maestra en ciencias Leticia Merino Pérez, en su análisis de la “Producción No Maderable”, señala que en el sector forestal, además de la producción de madera, hay otros recursos forestales susceptibles de aprovechamiento para fines de autoconsumo o comercialización –productos no maderables.

Precisa que las zonas áridas y semiáridas –que en el país abarcan 58.5 millones de hectáreas– tienen un fuerte potencial de aprovechamiento de este tipo de productos –no maderables–; sin embargo, dada la enorme amplitud de su extensión, dichas zonas se encuentran fuera delossistemas de manejo forestal. A la vez señala que los bajos precios de los productos no maderables como materias primas –propios de estas zonas– y la extrema fragmentación de sus mercados, así como el escaso nivel de transformación de los mismos, mantienen el aprovechamiento de estos ecosistemas en el nivel de las actividades de subsistencia.

Estas condiciones repercuten en situaciones de fuerte sobreexplotación de los recursos, por parte de los recolectores que suelen ser los miembros más pobres de las comunidades, ya que grandes extensiones de las zonas áridas y de las selvas bajas caducifolias son sometidas al pastoreo libre, las cuales repercuten en fuertes impactos ambientales, además de que colocan a estas zonas en un estado de vulnerabilidad, particularmente por los cambios de uso de suelo para la agricultura. A la vez, como consecuencia de su sobreexplotación, los productos no maderables que se extraen en mayor cantidad del bosque y que se comercializan, son la tierra de monte, la resina, la cera, las fibras, rizomas, entre otros16.

De los productos anteriores, los que tienen mayor volumen de extracción son la tierra de monte y la resina. A la vez, por el valor de la producción, los estados que generan mayores ingresos con ellos son Coahuila –productor de cera–, Michoacán –de resina–, Nuevo León, Tamaulipas y Veracruz.

En lo tocante a la tierra de monte o suelo orgánico, este es el recurso no maderable con mayor nivel de extracción, el de menor valor en el mercado y el que genera mayor impacto ambiental. La extracción del mismo, genera procesos de erosión extrema en las áreas donde ésta se practica, al punto que especialistas en el tema consideran que su ejecución debiera prohibirse por completo.

En el mismo sentido, el doctor Diego Pérez Salicrup, del Centro de Investigaciones en Ecosistemas de la UNAM, argumenta que manejar la tierra de monte o vegetal debería ser considerado un crimen y que la misma debe dejar de ser considerada como un producto forestal no maderable, tal como lo contempla actualmente la Ley General de Desarrollo Forestal Sustentable; argumentando este especialista que para que la tierra de monte se forme, tiene que pasar un proceso geológico y biológico que lleva siglos, por lo cual la tierra vegetal que se utiliza en los jardines de las ciudades y en las macetas de las casas no debería estar considerada como un producto forestal no maderable susceptible de comercialización.

La extracción –y posterior venta– de la tierra de monte representa graves problemas en términos ambientales, ya que el impacto que genera a los ecosistemas donde es extraída degrada drásticamente y erosiona los suelos forestales, poniendo en riesgo la productividad de esas zonas; por otra parte, los precios que se manejan en el mercado nacional son muy bajos y no se cubren en absoluto los impactos generados en los ecosistemas, una prueba de ello es que en internet se encuentran anuncios de tierra de monte en venta como Mercado Libre en donde los precios de un costal de 10 kilogramos es de 280 pesos.4 por otra parte, en consulta directa en el mercado de Jamaica de la Ciudad de México el precio promedio del costal con 25 kilogramos de tierra negra mezclada con tierra de hoja es de 50 pesos.

Merino Pérez señala, que una política de impulso intensivo a la producción de sustitutos de tierra de monte –compostas–, podría responder a la demanda que ejercen los jardines urbanos; generar fuentes de ingresos y contribuir en la solución de los graves problemas de manejo de residuos sólidos de los centros urbanos.

Coincidentemente, Pérez Salicrup señala que hoy se cuenta con tantas tecnologías de composteo que hacen factible tener sustratos para producción de jardines que hacen obsoleto que se esté sacando tierra de los bosques.

Por lo anterior, no solamente se trata de restringir o limitar una fuente de ingresos para la gente que vive del bosque, sino que planteamos proporcionar opciones para poder cambiar esas fuentes de ingresos –como lo señalan los investigadores citados– y se pueda exhortar a las dependencias respectivas a elaborar programas de apoyo a los silvicultores para la producción de sustratos para ese fin.

Asimismo y dada la problemática que genera la extracción y venta de suelo forestal, ya sea que se realice de manera lícita o ilícita, realizamos una revisión de las disposiciones legales que regulan esta situación.

En cuanto a la regulación legal de los suelos forestales –que comprenden la tierra de monte–, éstos se encuentran contenidos en la clasificación referente a los recursos forestales que enuncia la Ley General de Desarrollo Forestal Sustentable.

Este ordenamiento clasifica a los recursos en maderables y no maderables, y establece que ambos, son susceptibles de extracción –o aprovechamiento forestal–. Los suelos forestales están considerados dentro de los recursos no maderables y tal como ha sido planteado por los expertos ambientalistas citados, resulta nocivo para el medio ambiente seguir permitiendo -de hecho y de jure- la extracción de los mismos, ya que esta actividad genera daños irreparables en el corto, mediano y largo plazo y, tal como ha quedado asentado, el período de restauración de los mismos –o turno– se extiende a cientos de años.

Por lo anterior concordamos con la opinión de los expertos ambientalistas citados, en el sentido de eliminar a los suelos –que comprenden a la tierra de monte– de la clasificación legal de los recursos no maderables que hace la norma legal en mención, para de esta forma sustraerlos de aquellos recursos que son susceptibles de extracción.

Mediante el análisis sistemático de la ley en mención encontramos que esta propuesta, además de ser viable, resulta congruente con el fin enunciado que consiste en propiciar el desarrollo forestal sustentable; adicionalmente, es acorde a la conservación forestal consistente en lograr “el mantenimiento de las condiciones que propician la persistencia y evolución de un ecosistema forestal natural o inducido, sin degradación del mismo ni pérdida de sus funciones”.

Por otra parte, este ordenamiento legal establece a cargo de diversas autoridades, atribuciones tendientes a ejecutar programas de prevención, protección, restauración, conservación, reforestación, forestación, aprovechamiento sustentable de los suelos y recursos forestales. Adicionalmente, establece para los titulares de aprovechamientos y plantaciones forestales, obligaciones en el mismo sentido. De lo anterior, se denota claramente que el espíritu del legislador plasmado en la ley, fue la salvaguardia de los suelos, la cual se pone en riesgo al seguir permitiendo su extracción.

Así, que realizando una interpretación armónica de la ley en comento y valorando las opiniones de los expertos en lo referente a la extracción de tierra de los suelos, encontramos que dicha actividad resulta a todas luces contraria al desarrollo forestal sustentable, por lo cual, la falta de prohibición legal para esta acción, atenta contra los criterios de la política nacional en materia forestal.

De prohibirse legalmente la extracción de suelos forestales –y en consecuencia de la tierra que es parte integrante de ellos– este recurso puede ser sustituido por la utilización de compostas destinadas a los fines que actualmente se le dan a los mismos, y así evitar comprometer el rendimiento, el equilibrio y la integridad de los ecosistemas forestales.

Por medio de esta propuesta, pretendemos continuar impulsando desde esta Cámara, la cultura de la preservación y el cuidado de nuestros recursos forestales acorde a los criterios enunciados legalmente.

De seguir permitiendo la extracción de tierra de los suelos, se continuará generando un daño al ecosistema que comprometerá al mismo por cientos de años, afectando además, a las generaciones futuras y en plena contravención al principio enunciado en el párrafo anterior.

Del análisis integral de la Ley General de Desarrollo Forestal Sustentable (LGDFS), podemos concluir que la extracción de tierra de los suelos forestales, trastoca a todas luces lo establecido en los criterios acabados de referir; adicionalmente, genera erosión y degradación de los suelos, lo cual perjudica la conservación de la biodiversidad de los ecosistemas forestales.

De la interpretación legal realizada, encontramos claramente que la LGDFS busca evitar la erosión del suelo, por lo cual, para armonizar el texto legal vigente de esta ley y, principalmente, dejar de permitir la extracción de tierra que erosiona y degrada al mismo, es que consideramos necesario eliminar al suelo dentro de la categoría de los recursos no maderables que enuncia la LGDFS, para evitar de este modo, que este recurso no sea sujeto de extracción y se restrinja esta nociva actividad que causa estragos severos al mismo.

Por su parte, el artículo 63, fracción IV, de la LGDFS establece que las autorizaciones de aprovechamiento forestal –que pueden otorgarse en cuanto al suelo, por ser un recurso no maderable–, serán revocadas “cuando se cause daño a los recursos forestales, a los ecosistemas forestales o comprometiendo su regeneración y capacidad productiva”.

De lo anterior, si legalmente se establece que las autorizaciones de aprovechamiento forestal serán revocadas cuando se cause daño a los recursos forestales y se comprometa su regeneración; y por otra parte, está técnicamente comprobado que la extracción de suelo –y de los elementos integrantes del mismo, como la tierra– genera un daño que tarda cientos de años para su regeneración, no vemos el porqué no sustraer a este recurso de la clasificación de los no maderables y en consecuencia, evitar que el suelo siga siendo materia de extracción.

Por otra parte, el artículo 155, fracción XIII, considera infracción la extracción de suelo forestal en contravención a las disposiciones legales y reglamentarias aplicables o realizar cualquier acción que comprometa la regeneración y capacidad productiva de los terrenos forestales.

A la vez, el artículo 156 contempla un listado de sanciones para quien cometa la infracción acabada de citar y las cuales serán impuestas por la Secretaría del Medio Ambiente y Recursos Naturales.

Otro ordenamiento que establece las conductas tipificadas como delitos en materia ambiental, es el Código Penal Federal, el cual en su Título Vigésimo Quinto, de los Delitos contra el Ambiente y la Gestión Ambiental, Capítulo Segundo, relativo a la biodiversidad, establece en el artículo 419: “A quien ilícitamente transporte, comercie, acopie, almacene o transforme madera en rollo, astillas, carbón vegetal, así como cualquier otro recurso forestal maderable, o tierra procedente de suelos forestales en cantidades superiores a cuatro metros cúbicos o, en su caso, a su equivalente en madera aserrada, se impondrá pena de uno a nueve años de prisión y de trescientos a tres mil días multa. La misma pena se aplicará aun cuando la cantidad sea inferior a cuatro metros cúbicos, si se trata de conductas reiteradas que alcancen en su conjunto esta cantidad”.

Por las razones expuestas en el cuerpo de esta iniciativa, consideramos que la cantidad de metros cúbicos que establece el Código Penal para poder considerar la extracción de tierra de los suelos una conducta punible, debe ser modificada, ya que ante el grave daño ambiental que ocasiona la extracción de la misma, debe de prohibirse cabalmente este acto y no permitir en la norma legal que se extraiga ni un metro cúbico, sin embargo, con el fin de no criminalizar a las personas que extraen cantidades mínimas para su uso particular en sus casas, creemos que reducir a menos de un metro cúbico de tierra la cantidad que pudiera quedar libre de sanción.

Asimismo, estamos convencidos de que la regulación de esta situación no corresponde a la importancia que tiene el suelo forestal en los diversos ecosistemas de nuestro país y más aún cuando las condiciones ambientales del mundo se han y siguen deteriorado tanto, que hoy por hoy, vemos sus graves consecuencias en el cambio climático; y sobre todo, para dar congruencia a la política forestal del país, que en el entorno internacional ha manifestado su interés por liderar acciones tendientes a reducir los efectos del cambio climático, a través de la limitación de las causas que propician éste fenómeno.

Por todo lo expuesto y fundado, y en congruencia con nuestra plataforma de campaña denominada 7 de 7, en la que nos comprometimos a legislar para que nuestro medio ambiente y entorno sea protegido, acudo ante esta Soberanía para presentar la siguiente iniciativa con proyecto de

Decreto que reforma la fracción XLIX del artículo 7 y deroga el inciso a) del artículo 85 de la Ley General de Desarrollo Forestal Sustentable, y reforma el artículo 419 del Código Penal Federal

Primero. Se reforma la fracción XLIX del artículo7 y se deroga el inciso a) del artículo 85 de la Ley General de Desarrollo Forestal Sustentable, para quedar en los siguientes términos:

Artículo 7. (...)

I. a XLVIII. (...)

XLIX. Recursos forestales no maderables: La parte no leñosa de la vegetación de un ecosistema forestal, y susceptibles de aprovechamiento o uso, incluyendo líquenes, musgos, hongos y resinas;

Artículo 85. Se requiere autorización para el aprovechamiento en los casos siguientes:

a) Se deroga.

b) y c) (...).

Segundo. Se reforma el artículo 419 del Código Penal Federal, para quedar en los siguientes términos:

Artículo 419. A quien ilícitamente transporte, comercie, acopie, almacene o transforme madera en rollo, astillas, carbón vegetal, así como cualquier otro recurso forestal maderable, en cantidades superiores a cuatro metros cúbicos o, en su caso, a su equivalente en madera aserrada, así como tierra procedente de suelos forestales en cantidad superior a un metro cúbico, se impondrá pena de uno a nueve años de prisión y de trescientos a tres mil días multa. La misma pena se aplicará aun cuando la cantidad sea inferior a cuatro metros cúbicos, si se trata de conductas reiteradas que alcancen en su conjunto esta cantidad.

La pena privativa de la libertad a la que se hace referencia en el párrafo anterior se incrementará hasta en tres años más de prisión y la pena económica hasta en mil días multa, cuando los recursos forestales maderables provengan de un área natural protegida.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Conafor, Protección, Restauración y Conservación de Suelos Forestales, Manual de Obras Prácticas, 2007.

2 Consultado en http://www.diputados.gob.mx/LeyesBiblio/index.htm

3 Consejo Civil Mexicano para la Silvicultura Sostenible, AC., Estudio estratégico sobre el sector forestal mexicano, 2008.

4 Consultado el 25 de febrero en https://articulo.mercadolibre.com.mx/

MLM-752156622-costal-de-tierra-de-monte-10kg-_JM?matt_tool=18293428&matt_word&gclid=

EAIaIQobChMIpY38wJrt5wIVCr7ACh2nAQO7EAYYAyABEgJq5vD_BwE&quantity=1

Dado en el Palacio Legislativo de San Lázaro, a 15 de octubre de 2020.

Diputados: Hortensia María Luisa Noroña Quezada, Ximena Puente de la Mora, Fernando Donato de las Fuentes Hernández, Rubén Ignacio Moreira Valdez. (Rúbrica)Que reforma los artículos 4o. y 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Martha Angélica Tagle Martínez, del Grupo Parlamentario de Movimiento Ciudadano

La suscrita, diputada federal Martha Tagle Martínez, integrante del Grupo Parlamentario de Movimiento Ciudadano de la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y de los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, somete respetuosamente a esta soberanía la presente iniciativa con proyecto de decreto por el que se reforma el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

El tema de los cuidados ha sido considerado social y culturalmente como una responsabilidad que atañe únicamente a cada familia y a los arreglos que se dan dentro del espacio doméstico, con una sobrecarga histórica y sistemática para las mujeres, dada la división sexual del trabajo. Sin embargo, recientemente adquirió preponderancia como un derecho en la agenda pública y puesto en evidencia contundente durante la pandemia por Covid-19.

Los cuidados han sido un trabajo feminizado, no remunerado, invisible y desvalorizado, por el cual las mujeres no reciben pago alguno, o bien, reciben un pago injusto, bajo el estereotipo idealizado de que las mujeres realizan este trabajo a cuenta de un supuesto amor incondicional por el solo hecho de ser mujeres, el cual se asume que deben expresar a los suyos y a los otros, haciéndose así cargo de ellos. Es precisamente esta creencia, presente en el imaginario social, lo que hace necesario desconstruir el trabajo del cuidado como una tarea relativa a las mujeres y a las familias, para transitar a nuevos arreglos sociales, a un nuevo contrato social donde estas tareas se distribuyen entre todas las personas, el mercado y las instituciones que conforman el Estado.

Para ello, es importante reconocer que todas las personas tenemos derecho al cuidado y que éste es primordial en la vida de todas las personas, en todas las etapas del ciclo de vida e indispensable para alcanzar un pleno desarrollo. De igual forma, es imprescindible hacer visible el aporte histórico de las mujeres en estas actividades humanas, para lo cual se requiere de un enfoque que considere a la división sexual del trabajo como concepto clave para comprender la desigualdad y la discriminación que permea en las labores domésticas y del cuidado y, al respecto, la economía feminista es una de las disciplinas que nos ha brindado un horizonte comprensivo de esa otra parte de la economía de la que nadie habla, aquella que sostiene en la reproducción humana pero que, en la forma en que se ha desarrollado a nuestras fechas, tiene como punto de partida una desigual distribución entre mujeres y hombres y entre la esfera pública y privada.

En este sentido, los enfoques de derechos humanos, de la economía feminista, de igualdad de género y no discriminación, entre otros, son necesarios para comenzar un amplio proceso social orientado a reconocer los cuidados como un derecho, como un trabajo y como una práctica necesaria para la vida, de la cual debemos ser corresponsables todas las personas en el marco de nuestra organización social, como se explica a continuación.

I. El derecho al cuidado

Laura C. Pautassi1 menciona que, desde un enfoque de derechos, el acto de cuidar, el de recibir cuidados, pero también el de “cuidarse” es un derecho de cada persona, independientemente del estado de necesidad en el que se encuentre, de su estatus laboral, formal o informal, o de si ésta es una obligación privada o pública. La autora señala que, entérminos generales, no se ha podido avanzar hasta ahora para contar con nuevas formas juri?dicas para regular el cuidado, y que puedan trascencer las regulaciones laborales para trabajadoras asalariadas, por lo que el reto es cómo integrar la complejidad del cuidado a un entramado de reconocimiento de derechos.

Para que ello ocurra, Pautassi explica que es necesario reconocer el cuidado como un derecho y la contribucio?n invisibilizada de las mujeres en la economi?a a través de los cuidados, pues al reconocerlo así se le dota de un valor intrínseco, independiente del estado de necesidad de la persona o del régimen formal e informal que enmarca esta actividad humana:

“En primer lugar, el enfoque de derechos humanos apunta esencialmente a ese otorgamiento de poder (empoderamiento) por la vi?a del reconocimiento –y ejercicio– de derechos. Una vez introducido este concepto en el contexto de la adopcio?n de poli?ticas, el punto de partida no consiste en reconocer la existencia de ciertos sectores sociales que tienen necesidades no cubiertas, sino fundamentalmente la existencia de personas que tienen derechos que pueden exigir o demandar, esto es, atribuciones que dan origen a obligaciones juri?dicas de parte de otros y por consiguiente al establecimiento de mecanismos de tutela, garanti?a o responsabilidad. En otros te?rminos, el derecho al cuidado y a cuidar(se) debe ser considerado un derecho universal de cada ciudadano y cada ciudadana, no sujeto a determinación específica”.2

Asimismo, la economía feminista permite analizar la división sexual del trabajo como una construccion social que refiere a complejos procesos sociales, los cuales, en su performance, se presentan como procesos dicotómicos: público/ privado y vida productiva/reproductiva. Brunet I. Ignasi y Carlos A. Santamaría3 mencionan que uno de los objetivos de la economía feminista es lograr el reconocimiento pu?blico del trabajo dome?stico, no como una actividad propia de las mujeres, sino como un trabajo que ha sido obligado y sin pago alguno.

La sobrecarga para las mujeres de los trabajos del cuidado afectan de igual forma otro derecho que no ha sido reconocido y que resulta indivisible e interdependiente: el derecho al tiempo propio, en este caso con énfasis en las mujeres por ser el colectivo histórico que, debido al mandato social de género, ha visto impedida la libre determinación de su tiempo para cualquiera de los fines que mejor responsa a sus necesidades e intereses, incluyendo el autocuidado, el descanso y el ocio, por mencionar algunos de los supuestos que forman parte de sus derechos.

Así, el derecho al cuidado, desde un enfoque de género y derechos humanos, nos lleva necesariamente a identificar el tiempo que las mujeres dedican a las tareas del cuidado, para así distribuirlos entre la sociedad de manera corresponsable, por lo que se requieren recursos a invertir por parte del Estado en estas tareas y para los servicios que las instituciones brinden para el cuidado de las personas.

En México, el panorama de distribución desigual e injusta de los cuidados ha ido en detrimento de las mujeres, y ha sido un entramado social que se articula con la prevalencia de otras múltiples desigualdades y discriminaciones, como son la brecha salarial, la precariedad laboral para las mujeres o la falta de visibilidad, reconocimiento y remuneración justa del trabajo de las mujeres con el aporte que conlleva para el desarrollo social del país, incluidos los trabajos de los cuidados. Al respecto, se presenta a continuación un panorama general del estado que guarda esta distribución en nuestro país.

II. El panorama de los cuidados en México

En la parte formal, México cuenta con referentes normativos suficientes para avanzar en el reconocimiento del derecho al cuidado y del derecho al tiempo propio, como derechos interrelacionados e indivisibles que son necesarios para evitar reproducir las sobrecargas de estos trabajos en determinados grupos sociales, como ha sido el caso de las mujeres.

A nivel internacional existe una tendencia para armonizar la vida familiar, laboral y personal. Al respecto se debe mencionar al Convenio 156 de la Organización Internacional del Trabajo (OIT), el cual no ha sido ratificado por México , y que señala:

Con miras a crear la igualdad efectiva de oportunidades y de trato entre trabajadores y trabajadoras, cada miembro deberá incluir entre los objetivos de su política nacional el de permitir que las personas con responsabilidades familiares que desempeñen o deseen desempeñar un empleo ejerzan su derecho a hacerlo ... en la medida de lo posible, sin conflicto entre sus responsabilidades familiares y profesionales 4.

Asimismo, precisa que:

Las autoridades y organismos competentes de cada país deberán adoptar medidas apropiadas para promover mediante la información y la educación una mejor comprensión por parte del público del principio de la igualdad de oportunidades y de trato entre trabajadores y trabajadoras y acerca de los problemas de los trabajadores con responsabilidades familiares, así como una corriente de opinión favorable a la solución de esos problemas 5.

Al respecto de este Convenio 156 de la OIT, cabe mencionar que el Comité de la CEDAW recomienda al Estado Mexicano su ratificación.

Existe también la Recomendación 165 sobre “los trabajadores con responsabilidades familiares” emitida en la Conferencia General de la Organización Internacional del Trabajo, el 23 de junio de 1981, la cual tomando en consideración entre otras muchas circunstancias, que los problemas familiares de las trabajadoras y trabajadores, deben ser considerados dentro de las políticas públicas y, ha precisado que las autoridades y organismos deben conceder “... especial atención a las medidas generales para mejorar las condiciones de trabajo y la calidad de la vida de trabajo, incluyendo medidas destinadas a: a) Reducir progresivamente la duración de la jornada de trabajo y reducir las horas extraordinarias; así como: b) Introducir más flexibilidad en la organización de los horarios de trabajo, de los períodos de descanso y de las vacaciones, habida cuenta del nivel de desarrollo y de las necesidades particulares del país y de los diversos sectores de actividad.” (Artículo 17)

También enfatiza que “Las autoridades y organismos competentes de cada país deben fomentar toda acción pública y privada que sea posible para aliviar la carga que entrañan para los trabajadores sus responsabilidades familiares... –por lo que deben tomarse– todas las medidas compatibles con las condiciones y posibilidades nacionales para establecer servicios de ayuda en el hogar y de cuidado a domicilio adecuadamente reglamentados y supervisados. (Artículos 32 y 33.) El Convenio 165 de la OIT tampoco ha sido ratificado por México. En este sentido, el Estado tiene entre sus tareas pendientes impulsar la ratificación del Convenio 156 y 165 de la OIT.

En el ámbito regional, la Convención Interamericana sobre la Protección de los Derechos Humanos de las Personas Mayores define dos conceptos centrales:

Cuidados paliativos. Se refiere a la atención y cuidado activo, integral e interdisciplinario de pacientes cuya enfermedad no responde a un tratamiento curativo o sufren dolores evitables, a fin de mejorar su calidad de vida hasta el fin de sus días. Implica una atención primordial al control del dolor, de otros síntomas y de los problemas sociales, psicológicos y espirituales de la persona mayor. Comprende al paciente, su entorno y su familia. Afirman la vida y consideran la muerte como un proceso normal; no la aceleran ni retrasan.

Persona mayor que recibe servicios de cuidado a largo plazo. Aquella que reside temporal o permanentemente en un establecimiento regulado, ya sea público, privado o mixto, en el que recibe servicios socio-sanitarios integrales de calidad, incluidas las residencias de larga estadía, que brindan estos servicios de atención por tiempo prolongado a la persona mayor, con dependencia moderada o severa que no pueda recibir cuidados en su domicilio.

Como puede observarse, la Convención señala únicamente una parte de los cuidados que las personas necesitan para su subsistencia. Sin embargo, también señala entre sus principios fundamentales el bienestar y el cuidado, así como advierte que es necesario contar con la responsabilidad del Estado y la participación de la familia y de la comunidad en la integración activa, plena y productiva de la persona mayor dentro de la sociedad, así como en su cuidado y atención, de acuerdo con su legislación interna.

De estas últimas menciones en la Convención, se puede retomar que la participación en los cuidados de diversos actores de la sociedad es necesaria, y resulta aplicable a los cuidados en su más amplia acepción, los cuales abarcan muchas otras actividades y procesos individuales y colectivos que se hacen presentes a lo largo de todo el ciclo de vida de las personas y que deben ser garantizados desde un enfoque de derechos humanos.

En el ámbito nacional, en México contamos con un desarrollo importante del estudio, análisis y propuestas en materia de cuidados que han ido desde debates por visibilizar el uso del tiempo, generar información estadística y contar con valoraciones reales del costo que implican los trabajos de los cuidados en el país, así como esfuerzos por debatir y generar acciones en favor de la corresponsabilidad y conciliación de los tiempos laborales, familiares y personales.

Muchos de esos esfuerzos han logrado reflejarse en el ámbito legislativo, donde resulta necesario contar con el reconocimiento del derecho al cuidado como punto de partida para generar condiciones desde el Estado para su garantía. A la fecha, sólo la Ciudad de México, en el marco de su proceso constituyente, cuenta con el reconocimiento explícito de los siguientes derechos:

Derecho al cuidado

Toda persona tiene derecho al cuidado que sustente su vida y le otorgue los elementos materiales y simbólicos para vivir en sociedad a lo largo de toda su vida. Las autoridades establecerán un sistema de cuidados que preste servicios públicos universales, accesibles, pertinentes, suficientes y de calidad y desarrolle políticas públicas. El sistema atenderá de manera prioritaria a las personas en situación en dependencia por enfermedad, discapacidad, ciclo vital, especialmente la infancia y la vejez y a quienes, de manera no remunerada, están a cargo de su cuidado.

Derecho al tiempo libre

En la Ciudad de México, toda persona tiene derecho a tener tiempo para la convivencia, el esparcimiento, el cuidado personal, el descanso, el disfrute del ocio y a una duración razonable de sus jornadas de trabajo. En atención al principio de igualdad sustantiva, las autoridades impulsarán políticas sociales, económicas y territoriales que liberen tiempo y permitan a las personas alcanzar el bienestar.

Para el nivel nacional existen esfuerzos dentro del Congreso de la Unión por avanzar en el reconocimiento del derecho al cuidado y crear un Sistema Nacional de Cuidados, como es el caso de las iniciativas de reforma presentadas por diputadas, la organización de mesas de diálogo y, recientemente, el ejercicio de Parlamento Abierto realizado en mayo de 2020.

En cualquier caso, el avance legislativo que se logre en esta materia deberá considerar tanto el marco conceptual como normativo de los cuidados, como el panorama específico de nuestro contexto nacional, como el que se muestra a continuación sobre el tiempo que las mujeres dedican a las tareas del cuidado.

México cuenta con dos herramientas primordiales para contabilizar el aporte económico que realizan las mujeres al país, a través del trabajo no remunerado y las tareas del cuidado: la Encuesta Nacional de Uso del Tiempo y la construccio?n de la Cuenta Sate?lite del Trabajo No Remunerado de los hogares.

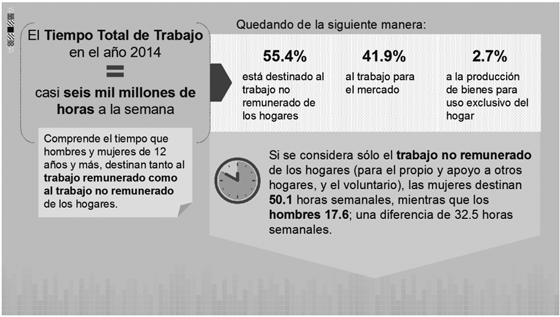

De acuerdo a la Encuesta Nacional de Uso del Tiempo 2014, tenemos lo siguiente:

Figura 1. Trabajo no remunerado de los hogares porcentaje de distribución por sexo

Fuente: Inegi. Encuesta Nacional de Uso del Tiempo, 2014.

Como se observa, en la figura 1, las mujeres destinan 50.1 horas semanales, mientras que los hombres dedican 17.5 horas. Es decir, las mujeres en comparación con los hombres, dedican 32.5 horas más de trabajo no remunerado para las tareas del cuidado.

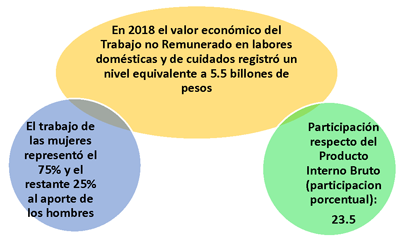

Figura 2. Cuenta satélite del Trabajo no Remunerado de los Hogares 20186

Fuente: Elaboración propia con información del Inegi7

En la figura 2 se muestra que el trabajo no remunerado de los hogares, en 2018, representaba 23.5 por ciento del producto interno bruto (PIB) nacional, es decir 5 billones 524 mil 621 millones de pesos. En el cuadro de desglose puede apreciarse como las labores de cuidados representaron 31.8 por ciento del total de participación porcentual del PIB nacional, es decir, aproximadamente 1 millón 756 mil 829 millones de pesos.

La cuenta satélite del trabajo no remunerado de los hogares en México, permite conocer valor del trabajo no remunerado de los hogares mexicanos con respecto al PIB nacional. Ahora la pregunta es, si el Estado mexicano reconoce el aporte de las mujeres, invirtiendo parte del gasto público, en políticas del cuidado que disminuyan la brechas de desigualdad de género y, promoviendo la corresponsabilidad del Estado mismo, del Mercado y la Sociedad en la distribución de las labores domésticas y del cuidado.

En el Diagnóstico de Corresponsabilidad del Estado Mexicano en el Trabajo del Cuidado, Lucía Pérez Fragoso, Alma Rosa Colin y Lisette González (2018)8 se preguntan: i) ¿Cuál es la corresponsabilidad que el Estado mexicano asume en el trabajo de cuidado?, ii) ¿Es suficiente la oferta de servicios de cuidado público encaminados a disminuir la carga de trabajo de cuidado que realizan las mujeres al interior de los hogares?, y iii) ¿Los recursos públicos asignados al trabajo de cuidado a qué población llegan?.

Para responder a estas preguntas, las autoras, parten de tres aspectos fundamentales para clarificar el estado del arte en que se encuentra el panorama del trabajo de cuidado de personas en México:

- Desde el planteamiento de la economía feminista, tres ejes nodales integran el análisis de la agenda de cuidado para comprenderlo de forma integral: i) el trabajo de cuidado no remunerado, ii) el trabajo de cuidado remunerado, y iii) el trabajo remunerado.

- Las mujeres continúan realizando la mayor parte del trabajo de cuidado de manera estructural, lo que hace fundamental contar con la corresponsabilidad del Estado para cubrir las necesidades de cuidado de todas aquellas poblaciones que lo requieren para subsistir.

- La mayor parte de las políticas de cuidado del Estado para atender a las poblaciones dependientes, no son políticas públicas de cuidado como tal. Su foco de acción está en la atención a las diferentes poblaciones en el marco de la política social asistencial.

Así, a partir de un análisis de programas sociales y presupuestos públicos, las autoras encuentran que la corresponsabilidad en la generación de bienestar de la población en México en materia de cuidado es incipiente, partiendo del hecho de que en México 34.6 por ciento de la población es dependiente de cuidado, y que por lo menos una de cada 3 personas en México requiere de cuidados. La mayor parte de las personas dependientes se encuentran entre los grupos de infancia, niñez y adolescencia. Las personas mayores de 75 años representan aproximadamente 10 por ciento de esta población que requiere cuidados.

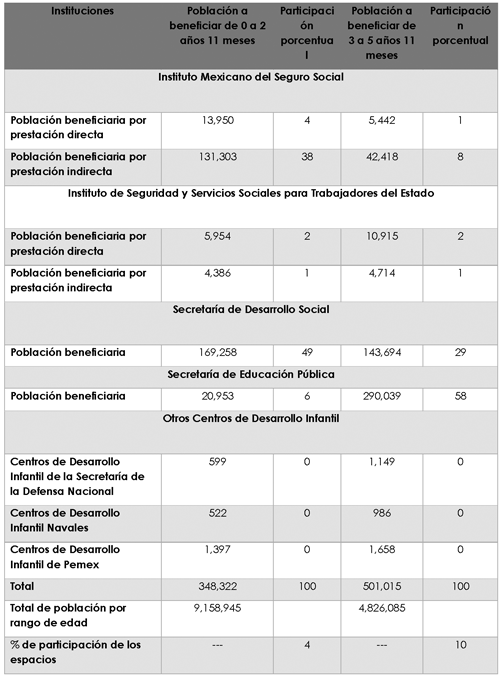

Cuadro Resumen

México: Población beneficiaria de servicios de cuidado por rango de edad 2018

Fuente: CNDH. Diagnóstico de Corresponsabilidad del Estado mexicano en el Trabajo del Cuidado. CNDH, 20189 .

Como se observa en el Cuadro Resumen, sólo 348 mil 322 infantes (que representa 4 por ciento) de la población entre 0 y 5 años 11 meses, población que asciende a un total de 9 millones 158 mil 945 infantes, cuenta con espacios públicos de cuidado, ya sea guarderías o estancias infantiles. Mientras que la población del rango de 3 a 5 años 11 meses, cuenta solo con 501 mil 15 espacios de educación preescolar. Es decir, solo 10 por ciento de este grupo poblacional, que en total asciende a 4 millones 826 mil 85 infantes.

Ahora bien, dado que el acceso a las guarderías del IMSS e ISSSTE está condicionado a que la madre trabajadora cuente con un empleo formal, las mujeres trabajadoras con hijos/as que trabajan en la informalidad, enfrentan una situación de injusticia social y discriminación, pues el acceso a guardería o a un espacio para el cuidado infantil, está ligada a una Seguridad Social que solo se tiene con un empleo formal.

Cabe hacer mención que el Programa Estancias infantiles para apoyar a madres trabajadoras sin seguridad social, de la Secretaría de Desarrollo Social (ahora Bienestar), se transformó de un programa generador de servicios de cuidado, a un programa de apoyo directo a la madre trabajadora. En 2018, este Programa atendía a 49 por ciento de los infantes de 0 a 2 años 11 meses y a 29 por ciento de los de 3 a 5 años 11 meses, de la población total a beneficiar en esos grupos de edad.

En el diagnóstico también se menciona que, para el grupo de población de 6 a 14 años, se cuenta con el Programa de Escuelas de Tiempo Completo como servicio de cuidado. La Secretaría de Educación Pública es la responsable del programa y para el 2018, se atendía solo a 3 millones 641 mil 321 niñas y niños representando sólo 16.6 por ciento de la población que tiene acceso a escuelas de tiempo completo, siendo 21 millones 849 mil 426 la población total de este rango de edad.

En las principales conclusiones del Diagnóstico de Corresponsabilidad del Estado Mexicano en el Trabajo del Cuidado10 , se señala que la oferta de servicios de cuidados es muy escasa e insuficiente. Lo que se refleja en el presupuesto público y el número de personas atendidas a través de los principales programas de cuidado dirigidos a la atención de grupos poblacionales de 0 a 2 años 11 meses; de 3 a 5 años 11 meses y, de 6 a 14 años.

Para los otros servicios de cuidado que ofrece el gobierno mexicano, como serían asilo, casas de día para adultos mayores y para personas con discapacidad, no se cuenta con suficiente información para hacer un análisis del nivel de corresponsabilidad del Estado.

En resumen, en México no son todavía suficientes los esfuerzos por instrumentar políticas públicas de cuidado para las poblaciones dependientes hasta aquí abordadas. Queda claro que la oferta gubernamental de servicios de cuidado es deficitaria y muy heterogénea, lo que probablemente implica diferencias en la calidad de la atención, especialmente entre los servicios contributivos y aquellos que no lo son. Sin duda se precisa de una mayor intervención del Estado tanto para la creación de espacios públicos de cuidado, como para el diseño y operación de programas de cuidado. Igualmente necesario, es reflexionar sobre las distintas formas de interacción del Estado con los otros actores corresponsables del cuidado: las empresas y las familias.

Se constata así la necesidad de fortalecer un marco normativo para el cuidado y de políticas públicas de largo aliento que permitan hacer frente a los inminentes cambios poblacionales que requerirán la atención diferenciada de demandas específicas y crecientes en materia de corresponsabilidad social, por lo que es imperativo, que el Estado mexicano:

- Visibilice el trabajo de cuidado y reconozca que es un problema público y no exclusivo de las mujeres, como sociocultural e históricamente se ha pretendido.

- Amplíe su oferta de servicios de cuidado, incluyendo un enfoque de cuidado para garantizar que dichos servicios estén diseñados desde su gestación para no sólo ampliar cobertura, sino mejorar ampliamente la calidad de los servicios.

- Genere servicios e infraestructura de cuidado, y mejore las regulaciones de empleo (permisos, arreglos para responsabilidades familiares, etc.), además que interactúan con otras políticas, como son las macroeconómicas, laborales, protección social y migración.

- Amplíe sus estrategias para ofrecer servicios de cuidado especialmente a la población que no cuenta con seguridad social.

- Diseñe políticas de cuidado que no confronten a grupos de derechos (infancias, personas adultas mayores, mujeres en toda su diversidad y diferentes ciclos de vida), sino que se tomen en cuenta las demandas de cada grupo en su calidad de titulares de derechos, evitando en todo momento generar esquemas discriminatorios en razón del género.

III. La garantía del derecho al cuidado con corresponsabilidad

Debido a las características que muestra el panorama de los cuidados en México y a la sobrecarga injusta y no remunerada que ha tenido para las mujeres, el principio de corresponsabilidad en los cuidados resulta necesario en el marco del reconocimiento del derecho al cuidado.

Tal como lo señaló la Red Nacional de Cuidados durante los foros de Parlamento Abierto realizados en mayo de 2020, brindar cuidados es trabajo que requiere tiempo, energía, recursos materiales, especialización y afecto, y ello requiere reconocer que los cuidados son el pilar fundamental de nuestra sociedad y todas las personas debemos participar de éste. En este sentido, el cuidado es una condición de la vida que es transversal y condiciona el pleno ejercicio de otros derechos humanos.

En este contexto, la corresponsabilidad es un principio necesario en la garantía del derecho al cuidado y para una distribución justa, pues se refiere a comportamientos e interacciones que inciden en la toma de decisiones acerca de la distribución de roles y tareas en torno a garantizar el derecho al cuidado, y comprenden las siguientes dimensiones:

• La percepción de un reparto justo, según el cual los diferentes miembros de la familia perciben que la distribución de las tareas se realiza de forma “justa”. Una asignación de tareas suficientemente distribuida que favorezca el desarrollo potencial de los miembros de la familia.

• Es importante considerar si se cubren todas las tareas necesarias, si las personas que tienen asignada una tarea poseen las destrezas necesarias para llevarlas a cabo, si el reparto es razonable y si los miembros de la familia están satisfechos con la distribución. Se trata así de evitar la sobrecarga de roles sobre determinados miembros de la familia, que generalmente suelen ser las mujeres.

• La actuación coordinada, es decir, coordinar o establecer de antemano las tareas entre los miembros de la familia.

• Supone una asunción de responsabilidad compartida, en la que no se trata de asumir simplemente el trabajo que le pertenece a cada uno sino, también asumir que el trabajo familiar pertenece a todos los miembros de la familia.

• La corresponsabilidad entre los miembros de la familia no implica únicamente la responsabilidad de realizar la tarea sino también de organizarla y controlarla.

• Además de lo anterior, la corresponsabilidad busca implicar a las instituciones, tanto de la iniciativa privada como del Estado y de la sociedad civil. En este sentido, las políticas para promoverla deben tener en cuenta elementos dirigidos a transformar la cultura de género en niveles distintos.

La Red Nacional de Cuidados resume que los cuidados son responsabilidad de la sociedad en su conjunto (corresponsabilidad): Estado, mercado, comunidades, al interior de los hogares, y entre mujeres y hombres.