Gaceta Parlamentaria, año XXII, número 5369-IV, jueves 19 de septiembre de 2019

- Que adiciona diversas disposiciones de las Leyes del Sistema Nacional de Información Estadística y Geográfica; y General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, a cargo del diputado Ignacio Benjamín Campos Equihua, del Grupo Parlamentario de Morena

- Que adiciona los artículos 7 y 50 Bis a la Ley General de Responsabilidades Administrativas, a cargo de la diputada María Ester Alonzo Morales, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de la Ley de los Institutos Nacionales de Salud, a cargo de la diputada Fabiola Raquel Guadalupe Loya Hernández, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de la Ley de Desarrollo Rural Sustentable, en materia de agricultura familiar y seguridad alimentaria, a cargo del diputado Héctor Joel Villegas González, del Grupo Parlamentario del PES

- Que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación; y de las Leyes de los Impuestos sobre la Renta, y al Valor Agregado, a cargo del diputado Manuel Rodríguez González, del Grupo Parlamentario de Morena

- Que reforma el artículo 30 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Mariana Rodríguez Mier y Terán, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de la Ley General de Salud y del Código Penal Federal, a cargo de la diputada Martha Angélica Tagle Martínez, del Grupo Parlamentario de Movimiento Ciudadano

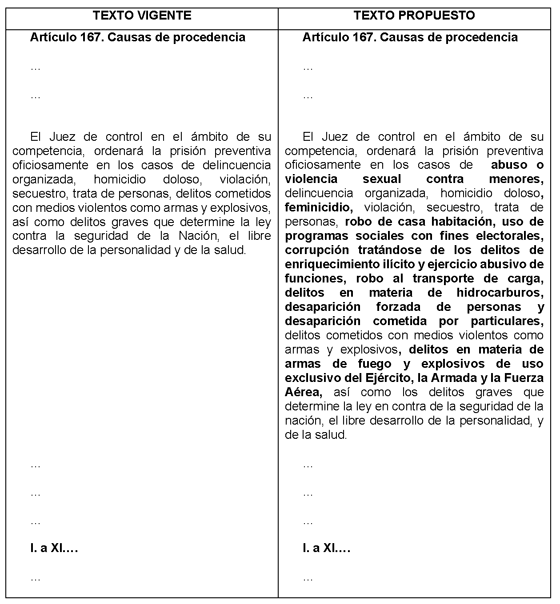

- Que reforma el artículo 167 del Código Nacional de Procedimientos Penales, a cargo del diputado Sergio Carlos Gutiérrez Luna, del Grupo Parlamentario de Morena

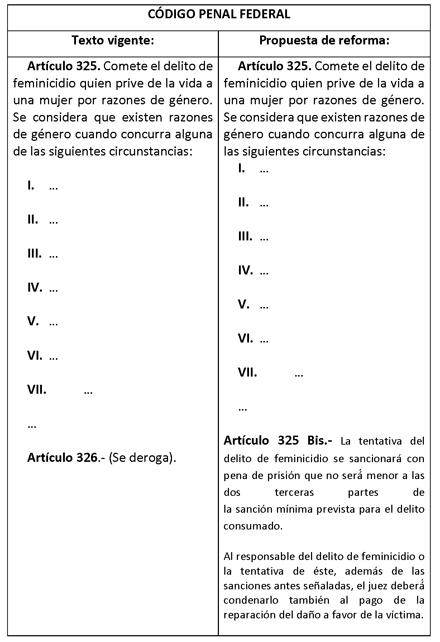

- Que adiciona el artículo 325 Bis al Código Penal Federal, a cargo de la diputada Norma Guel Saldívar, del Grupo Parlamentario del PRI

- Que reforma, adiciona y deroga diversas disposiciones de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, a cargo del diputado Juan Carlos Villarreal Salazar, del Grupo Parlamentario de Movimiento Ciudadano

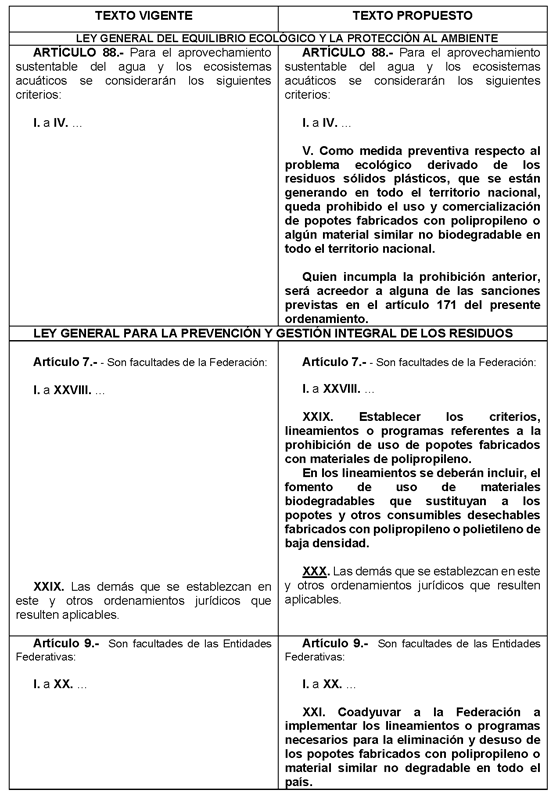

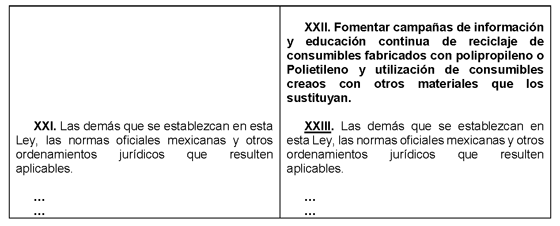

- Que reforma diversas disposiciones de las Leyes Generales del Equilibrio Ecológico y la Protección al Ambiente, y para la Prevención y Gestión Integral de los Residuos, a cargo del diputado Sergio Carlos Gutiérrez Luna, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de la Ley General de Educación, a cargo de la diputada Cynthia Iliana López Castro, del Grupo Parlamentario del PRI

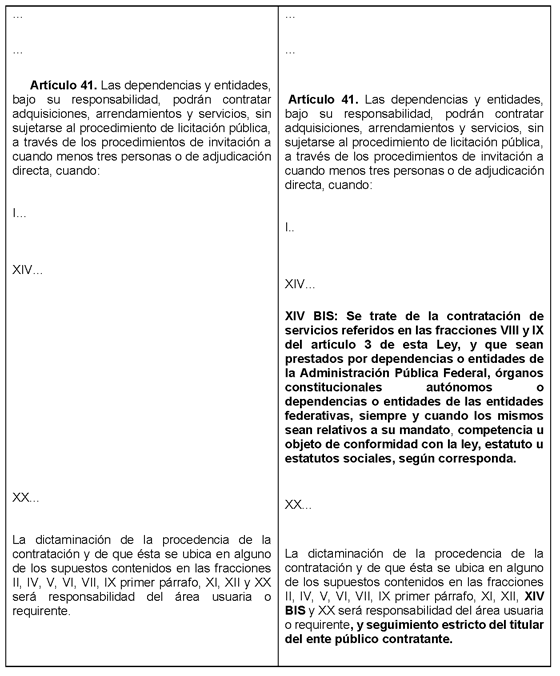

- Que reforma diversas disposiciones de las Leyes de Adquisiciones, Arrendamientos y Servicios del Sector Público; y de Obras Públicas y Servicios Relacionadas con las Mismas, a cargo de la diputada Ruth Salinas Reyes, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 29 y 71 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas, a cargo de la diputada Sandra Paola González Castañeda, del Grupo Parlamentario de Morena

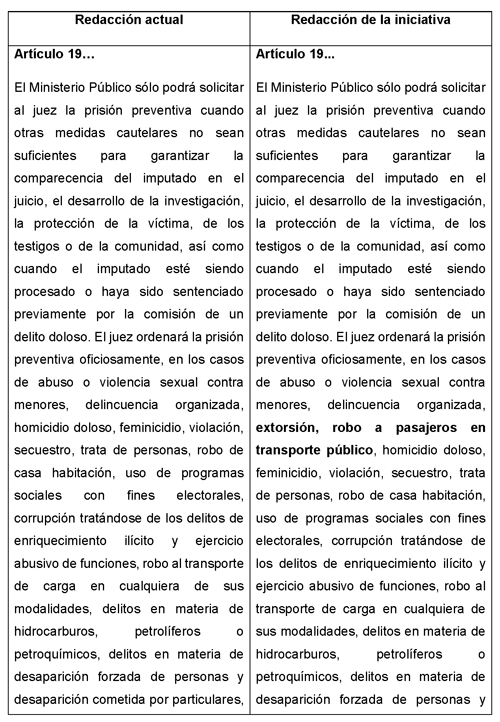

- Que reforma el artículo 19 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Rubén Cayetano García, del Grupo Parlamentario de Morena

- Que reforma diversas disposiciones de las Leyes Federal de Responsabilidad Ambiental, General del Equilibrio Ecológico y la Protección al Ambiente, General para la Prevención y Gestión Integral de los Residuos, y General de Bienes Nacionales, a cargo de la diputada Carmina Yadira Regalado Mardueño, del Grupo Parlamentario de Morena

- Que adiciona los artículos 20 y 55 de la Ley de Caminos, Puentes y Autotransporte Federal, a cargo del diputado Rubén Terán Águila, del Grupo Parlamentario de Morena

Que adiciona diversas disposiciones de las Leyes del Sistema Nacional de Información Estadística y Geográfica; y General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, a cargo del diputado Ignacio Benjamín Campos Equihua, del Grupo Parlamentario de Morena

Ignacio Benjamín Campos Equihua, diputado integrante del Grupo Parlamentario de Morena de la LXIV Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6o., numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta soberanía, iniciativa de ley con proyecto de decreto por el que se reforma y adicionan diversas disposiciones de la Ley del Sistema Nacional de Información Estadística y Geografía y de la Ley General de Asentamientos Urbanos, Ordenamiento Territorial y Desarrollo Urbano, conforme al siguiente:

Planteamiento del problema

Los asentamientos humanos irregulares, son aquellos sectores geográficos en los que se establece una persona, familia o comunidad excluida, dicha exclusión les impide el reconocimiento social, ya que, al no contar con la autorización del Ayuntamiento por las disposiciones establecidas en la Ley para instaurarse en determinado lugar, son privados del acceso a los servicios básicos y de manera general a los derechos consagrados en nuestra carta magna.

Estos asentamientos humanos se encuentran ubicados en zonas de alta marginación, pues se generan a través de un acaparamiento anárquico de la tierra y una obtención urgente de vivienda de las comunidades urbanas de escasos recursos económicos.1

En ese orden de ideas, es necesaria su regulación, pues esta daría paso a una mayor competitividad y se cumpliría el objetivo de alcanzar escenarios que se transformen en un motor de desarrollo económico de cada región, conllevando a la superación de la pobreza urbana, mayor seguridad en estas zonas y el mejoramiento de la calidad ambiental.

“La reposición y modernización de la infraestructura urbana y productiva será un factor básico para aumentar la productividad de las ciudades.”2

De acuerdo a lo anterior, el propósito de la presente iniciativa es:

• Establecer dentro del censo de población y vivienda la cuantificación de los asentamientos irregulares con datos precisos sobre la magnitud y ubicación del problema, de tal manera que se facilite la planeación de políticas públicas en materia urbana, que midan alcances y limitaciones.

• Destinar la recaudación del pago de impuesto predial en tanto se consolida la regularización de estos predios, a la satisfacción de derechos humanos universales, como son la seguridad, la salud, el derecho a un medio ambiente sano, la protección de las personas, a la vivienda digna, entre otros.

Consecuentemente, se crean los instrumentos que les permiten contar con una mejor planeación urbana para garantizar el derecho a la vivienda digna, consagrado en el artículo 4º. constitucional, y en caso necesario lograr la reubicación de las familias en situación de riesgo.

Argumentación

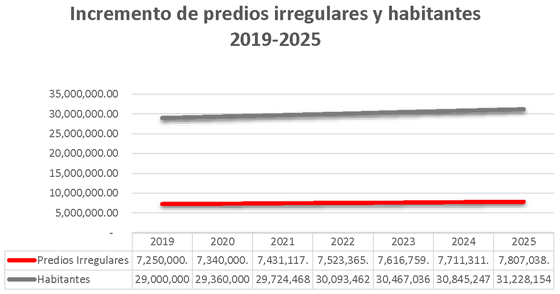

Los asentamientos irregulares en el país son un grave problema en materia desarrollo urbano, ya que, en México, de acuerdo a cifras del Instituto Nacional del Suelo Sustentable (INSUS)3 se considera que existen entre 7 y 7.5 millones de predios irregulares con un aumento aproximado de 90 mil lotes al año.

La población generada de los asentamientos irregulares, ha dado como resultado un total de 29 millones de personas viviendo en esta condición, siendo en la mayor parte de los casos, personas de muy bajos ingresos económicos, específicamente los que se encuentran en los primeros deciles de la población; cuya tendencia es progresiva, debido a que el fenómeno se presenta con una tasa de crecimiento anual del 1.24%.

Fuente: Elaboración propia con base en el INSUS.

Tal y como demuestran diversos estudios (Fernandes, 2011; Fernández, 2009), las consecuencias e implicaciones son amplias pues abarcan distintos aspectos; legales, sociales, medio-ambientales, políticos y económicos.4 En la ejemplificación de éstos, se puede comprobar como su crecimiento y la inefectiva intervención de las autoridades correspondientes han producido espacios de desigualdad, inseguridad, marginación y falta de oportunidades, una acumulación de factores que les imposibilita salir de sus condiciones de vida actuales.

El Artículo 2 de la Ley de Vivienda establece: “Se considerará vivienda digna y decorosa la que cumpla con las disposiciones jurídicas aplicables en materia de asentamientos humanos y construcción, salubridad, cuente con espacios habitables y auxiliares, así como con los servicios básicos y brinde a sus ocupantes seguridad jurídica en cuanto a su propiedad o legítima posesión, y contemple criterios para la prevención de desastres y la protección física de sus ocupantes ante los elementos naturales potencialmente agresivos”.

Contrario a lo anterior, este fenómeno conlleva a los problemas sociales en los que la segregación socio espacial, orilla a las personas a tener pocas alternativas y oportunidades de desarrollo, dedicándose al comercio informal o a la delincuencia organizada en gran parte (Egremy, 2010; Reyes, 2018), haciendo progresiva la cultura de la violencia, la pobreza y la desigualdad social (Arriagada, 2000).

Es evidente, por tanto, que la carencia de infraestructura y servicios básicos universales, tales como agua potable, educación, salud, transporte y alumbrado público, entre otros, les impide emerger de la exclusión social y marginación en la que se encuentran.

Citando un ejemplo claro de asentamientos irregulares, que presenta gran parte de los problemas sociales mencionados, se encuentra en la colonia San Miguel Teotongo, sección La Joya, delegación Iztapalapa. Mejor conocida como “El Hoyo”, que es un lugar habitado por alrededor de 405 familias, ubicadas en una cavidad donde alguna vez exploto una mina de tezontle, invadida desde 1985.5

Aunque estos asentamientos irregulares no aparecen en el mapa, eso no significa que no existan y mucho menos que los sigamos ignorando, pues a la postre la mayoría se convirtieron en puntos rojo donde predomina la inseguridad, la delincuencia, las muertes, la falta de atención ciudadana y la falta de servicios básicos.

Situaciones como ésta, ponen en riesgo no sólo a quienes habitan en estos asentamientos irregulares, sino también a los vecinos aledaños, ante la falta de seguridad, robo de servicios como la luz o el agua y escasez de los mismos, generando así una repercusión mayor en el tejido social.

Se encuentran casos muy particulares y asentamientos que se instalaron en lo que debía ser una Preparatoria en su momento, un edificio que fue invadido por quizá más de cien familias, hace más de dos décadas y que con el paso del tiempo se convirtió en una comunidad que cuenta con antenas para televisión de paga y un centro religioso al interior.

Esto lo que demuestra es que a pesar de estar fuera y al margen de la Ley, no se ha minado la prevalencia de éste tipo de asentamientos, tampoco se han regularizado y que con el paso del tiempo crean derechos sin contar con obligaciones, repitiéndose lamentablemente este tipo de casos en todas las ciudades de nuestro país.

Por otra parte, respecto al impacto ambiental presentan formas de riesgo para la salud y el entorno de la población, debido a la degradación, por ejemplo, de la tala inmoderada, la contaminación y el desplazamiento en la fauna,6 derivando en condiciones sanitarias inadecuadas cuyas consecuencias se traducen en múltiples costos económicos y sociales ante los evidentes riesgos para la salud y la seguridad.

Por la parte económica se tiene un problema considerable, pues los asentamientos informales no son tomados en cuenta en los sistemas oficiales de tributación lo que se traduce como una pérdida de ingresos para los municipios.

Al mismo tiempo, la población no puede exigir ni ser tomada en cuenta para el acceso a servicios públicos básicos y sus mejoras, en algunos no cuentan con ellos, mientras que, en otros, estos servicios son sustraídos de manera clandestina creando afectaciones sociales mayores.

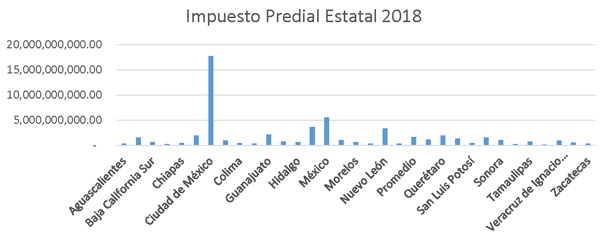

Fuente: Elaboración propia con base en la SHCP

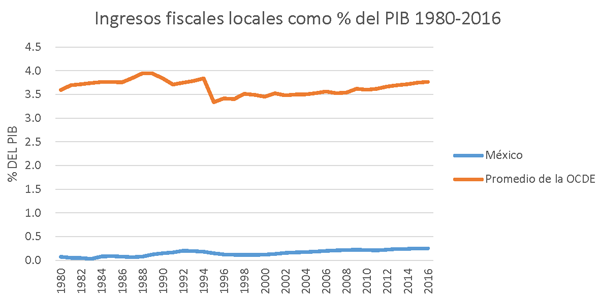

Ahora bien, si analizamos el comportamiento histórico del impuesto predial con el promedio de los organismos internacionales como la OCDE, podemos observar que los ingresos no han aumentado, pero además se encuentran lejos del promedio.

Fuente: Elaboración propia con base en la OCDE

La causa, es el crecimiento desorganizado de las grandes ciudades de países en vías de desarrollo (Smolka y De Cesare 2006), como el caso de México, en donde las poblaciones con ingresos bajos, tienen escasas oportunidades de asentarse en terrenos urbanizados en existencia, por lo que se asientan en las zonas periféricas, con poco o incluso nulo planeamiento urbano y sin derecho legal sobre la propiedad.

Lo que implica que estén en riesgo permanente de desalojo, tal como la evidencia empírica demuestra, en un estudio realizado por el Centro por el Derecho a la Vivienda y Contra los Desalojos (COHRE) de 2003-2006, que considera que al menos 10,3747 personas fueron desalojadas, algunas de forma tal, que violaron sus derechos humanos con el uso de la fuerza; y ya en 2009, los números incrementan al presentarse 4,425 personas desalojadas en casos cuantitativamente documentados aunque exponen casos donde son comunidades enteras las que han sido desalojadas de forma violenta; en cambio, las personas que fueron amenazadas o se planeó su desalojo cifran alrededor de 9,033.8

La inefectiva intervención del Estado logra ser explicada por la poca información estadística, que no permite tener un control exacto ni una proyección segura de los asentamientos irregulares, debido a que el Instituto Nacional de Estadística y Geografía (INEGI) no cuenta con datos de la existencia de los asentamientos informales en el territorio nacional, estatal, el número de familias y sobre todo la carencia de los servicios públicos que presentan.9

Para poder establecer políticas y programas públicos, en materia urbana eficientes, es necesario contar con métodos de evaluación con elementos cuantitativos para ver cambios y modificaciones, ya que, si no se puede medir, no se garantiza un perfecto alcance de los efectos de tales políticas.

Finalmente, la presente iniciativa establece la creación de un padrón que permita la cuantificación de los asentamientos irregulares con datos precisos para facilitar la planeación de políticas públicas en materia urbana, estableciendo al mismo tiempo la recaudación del pago de impuesto predial en tanto se consolida la regularización de estos predios.

El propósito fundamental de la reforma, es lograr la satisfacción de derechos humanos, como son la seguridad, la salud, el derecho a un medio ambiente sano, la protección de las personas, la vivienda digna, así como dotar de servicios básicos a este sector de la población, por lo anterior, presento la siguiente iniciativa de ley con proyecto de

Decreto por el que se adiciona un segundo párrafo a la fracción I del artículo 22 de la Ley del Sistema Nacional de Información Estadística y Geografía y se adiciona un segundo párrafo a la fracción III del artículo 77 de la Ley General de Asentamientos Urbanos, Ordenamiento Territorial y Desarrollo Urbano

Artículo Primero . Se adiciona un párrafo segundo a la fracción I del artículo 22 de la Ley del Sistema Nacional de Información Estadística y Geografía para quedar como sigue:

Artículo 22.- El Instituto elaborará, con la colaboración de las Unidades, los indicadores a que se refiere el artículo anterior, a partir de la información básica que se obtenga de:

I. El censo nacional de población y vivienda, o de los esquemas alternativos que pudieran adoptarse en el futuro para sustituirlo total o parcialmente.

El censo nacional de población y vivienda, deberá contener la información estadística sobre la situación legal de las viviendas, misma que permita la elaboración la obtención de datos precisos sobre asentamientos irregulares para la planeación de políticas públicas en materia urbana;

I. Un sistema integrado de encuestas nacionales de los hogares, y

II. Los registros administrativos que permitan obtener Información en la materia.

Artículo Segundo. Se adiciona un segundo párrafo la fracción III del artículo 77 de la Ley General de Asentamientos Urbanos, Ordenamiento Territorial y Desarrollo Urbano para quedar como sigue:

Artículo 77. La Federación, las entidades federativas, los municipios y las Demarcaciones Territoriales llevarán a cabo acciones coordinadas en materia de Reservas territoriales para el Desarrollo Urbano y la vivienda, con objeto de:

I. ...

II. ...

III. Reducir y abatir los procesos de ocupación irregular de áreas y predios, mediante la oferta de suelo con infraestructura y servicios, terminados o progresivos, que atienda preferentemente, las necesidades de los grupos de bajos ingresos.

Para este propósito se tomará en cuenta el censo nacional de población y vivienda, con los datos de la ocupación irregular de predios que llevará a cabo el INEGI; previendo la infraestructura a que se refiere el párrafo anterior y ampliando la base tributaria que permita eficientar dicho propósito siendo sujetos al pago del impuesto predial y al derecho a acceder a una vivienda digna, bienes y servicios y a su reubicación en caso de habitar zonas geográficas de riesgos naturales;

IV. ...

V. ...

VI. ...

Transitorio

En un plazo de 12 meses contados a partir de la entrada en vigor del presente decreto, los municipios y las demarcaciones territoriales de la Ciudad de México llevarán a cabo la recaudación correspondiente a la ocupación irregular de predios con independencia de las regularizaciones a que se refiere la presente Ley.

Notas

1 Conurba, 2019

2 Habitat, 2019

3 Meyer, R, 2019

4 Fernandes, E., 2011

5 Excélsior, 2019

6 Lezama, A, 2017

7 COHRE, 2006

8 COHRE, 2009

9 Vega, A., 2018

Referencias

COHRE (Center on Housing Rights and Evictions). 2006. Forced evictions: Violations of human rights, 2003–2006. Global Survey 10. Geneva, Switzerland.

http://www.corteidh.or.cr/tablas/25720.pdf

COHRE (Center on Housing Rights and Evictions). 2009. Forced evictions: Violations of human rights, 2007–2009. Global Survey 11. Geneva, Switzerland. https://issuu.com/cohre/docs/cohre_forcedevictions_globalsurvey2_17a2f1 db41a915

Conurba. (2017). Diagnóstico de Asentamientos Irregulares. septiembre 4, 2019, de Conurba, sitio web: http://conurbamx.com/home/diagnostico-de-asentamientos-irregulares/

Egremy, N.. (2010). Barrios marginales, víctimas de la delincuencia y del Estado. agosto 28, 2019, de contralinea.com Sitio web: https://www.contralinea.com.mx/archivo-revista/2010/11/03/barrios-margi nales-victimas-de-la-delincuencia-y-del-estado/

Fernandes, E.. (2011). Regularización De Asentamientos Informales En América Latina. Agosto 26, 2019, De Lincoln Institute Of Land Policy Sitio Web: https://Www.Lincolninst.Edu/Sites/Default/Files/Pubfiles/Regularizacion -Asentamientos-Informales-Full_0.Pdf

Fernández T.. Ernesto (2009): “Asentamientos Humanos Irregulares. Impactos y alternativas”. (agosto 26,2019) Escuela Superior de Ingeniería y Arquitectura, Instituto Politécnico Nacional, Sitio web: http://itzamna.bnct.ipn.mx:8080/dspace/bitstream/123456789/4099/1/ASENT AMIENTOSIRREG.pdF

Habitat. (abril 30, 1997). Asentamientos humanos y desarrollo. septiembre 4, 2019, de hábitat Sitio web:

http://habitat.aq.upm.es/iah/cepal/a008.html

Lezama, A. (febrero 2017). Asentamientos Irregulares Provocan Perdidas Ambientales Y Desplazamiento De Fauna. Agosto 29, 2019, De Al Calor Político Sitio Web: Https://Www.Alcalorpolitico.Com/Informacion/Asentamientos-Irregulares-P rovocan-Perdidas-Ambientales-Y-Desplazamiento-De-Fauna-227634.Html#.Xwg iochkim9

Meyer, R. (2019). Reglas De Operación Del Programa Para Regularizar Asentamientos Humanos, Para El Ejercicio Fiscal 2019. Agosto 26, 2019, De Diario Oficial De La Federación Sitio Web: http://Insus.Gob.Mx/Transparencia/Reglas_Operacion/Prah/Dof_Prah_2019.P df

Reyes, D., Reyes, M., Guzmán, D. (2018). Impacto de los asentamientos irregulares parte oeste de El Veladero en los servicios turísticos en Acapulco. agosto 28, 2019, de Universidad Autónoma de Guerrero Sitio web: http://ru.iiec.unam.mx/3810/1/185-Reyes-Reyes-Uma%C3%B1a.pdf

Smolka, Martim O., and Claudia De Cesare. 2006. Property taxation and informality: Challenges for Latin America. Land Lines 18(3): 14–19.

Vega, A. (agosto 29, 2018). Se amparan contra el INEGI por no contar asentamientos irregulares. agosto 27, 2019, de animal político Sitio web:

https://www.animalpolitico.com/2018/08/amparo-contra-ine gi-por-no-contar-asentamientos-irregulares/

Palacio Legislativo de San Lázaro, a 19 de septiembre de 2019.

Diputado Ignacio Benjamín Campos Equihua (rúbrica)

Que adiciona los artículos 7 y 50 Bis a la Ley General de Responsabilidades Administrativas, a cargo de la diputada María Ester Alonzo Morales, del Grupo Parlamentario del PRI

La diputada María Ester Alonzo Morales, integrante del Grupo Parlamentario del Partido Revolucionario Institucional de la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la siguiente iniciativa con proyecto de decreto por el que se adiciona una fracción XI al artículo 7 y el artículo 50 Bis a la Ley General de Responsabilidades Administrativas, en materia de faltas administrativas no graves de los servidores públicos.

Exposición de Motivos

El artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos establece las disposiciones fundamentales que todas las autoridades del Estado mexicano deben asumir para garantizar la protección y respeto de los derechos humanos en condiciones de igualdad y sin discriminación; en el párrafo 3o. de este artículo, se menciona que “todas las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad. En consecuencia, el Estado deberá prevenir, investigar, sancionar y reparar las violaciones a los derechos humanos, en los términos que establezca la ley”. Y el párrafo 5o. señala (...) “Queda prohibida toda discriminación motivada por origen étnico o nacional, el género, la edad, las discapacidades, la condición social, las condiciones de salud, la religión, las opiniones, las preferencias sexuales, el estado civil o cualquier otra que atente contra la dignidad humana y tenga por objeto anular o menoscabar los derechos y libertades de las personas”.

En este sentido, toda autoridad debe observar las obligaciones anteriormente mencionadas, en relación con los derechos humanos, sin ejercer ningún tipo de discriminación. La acción del Estado es fundamental, no sólo en razón de abstenerse de discriminar por cualquier vía, sino en relación con la activa tarea de crear igualdad de condiciones y oportunidades entre las personas, en lo individual y colectivo, a través del trato igualitario que el propio Estado debe garantizar a la sociedad, como destinataria de las políticas y acciones.

El derecho a la igualdad y no discriminación constituye uno de los principios y fundamentos centrales de los derechos humanos. Sin embargo, el panorama que hoy día se vive en México, nos muestra lo lejos que estamos de alcanzar el pleno goce del derecho a la igualdad y a no ser discriminados. Ya que con preocupación hemos visto un aumento en la afirmación y utilización de estereotipos negativos, discursos de odio, discriminatorios, misóginos o sexistas, expresados por parte de servidores públicos. Cuando el lenguaje se utiliza para estos fines y permea en la sociedad, se convierte en aceptable, generando un ambiente de prejuicios e intolerancia; incentivando se perpetúen los estereotipos, la discriminación, la hostilidad, llegando incluso a extremos de violencia.1

Los discursos de odio, o con expresiones homofóbicas, discriminatorias o misóginas, reproducidos en los discursos dirigidos a la sociedad por servidores públicos, son en sí, un ataque a la tolerancia, respeto, inclusión y diversidad de las personas. Son visualizados como pronunciamientos discursivos que intentan impedir en el otro, el ejercicio pleno del derecho a la libertad y a la igualdad.

A través del tiempo, en nuestro país se ha normalizado el lenguaje sexista, homofóbico, misógino o los discurso de odio, lo que ha conducido se perpetúe la discriminación, la desigualdad y en algunos casos la violencia entre diversos sectores de la población. Por ello, es vital reflexionar acerca de los impactos que ocasiona el reproducir este tipo de expresiones, las cuales, representan una barrera para el pleno ejercicio de los derechos, perpetúan roles de género e incitan a la violencia.

Al respecto, la Suprema Corte de Justicia de la Nación se ha pronunciado, mediante la resolución de la primera sala de amparo directo en revisión 2806/2012,2 mencionó que, “el lenguaje discriminatorio y de odio no se encuentran protegidos por el derecho a la libertad de expresión consagrado en la Constitución Política de los Estados Unidos Mexicanos”.

De acuerdo a la sentencia de la Primera Sala, “las expresiones vejatorias no solo se presentan cuando hacen referencia a una persona en concreto, sino que es factible que las mismas se refieran a una colectividad o grupo reconocible y, por tanto, trasciendan a sus miembros o componentes”; asimismo, se establece que “el respecto al honor de las personas como limite al ejercicio de la libertad de expresión, cuando las manifestaciones se refieran a grupos sociales determinados... alcanzan un mayor estándar de protección, cuando las mismas se refieren a colectividades que por rasgos dominantes históricos, sociológicos, étnicos o religiosos han sido ofendidos o rechazados a titulo colectivo por el resto de la comunidad; ante lo cual, el lenguaje que se utilice para ofender o descalificar a las mismas adquiere la calificativa de discriminatorio”.

Las opiniones vertidas en esta sentencia muestran, que si bien determinadas expresiones pueden encontrarse arraigadas en el lenguaje habitual de una determinada sociedad, ello no las conduce a la protección del texto constitucional. En otras palabras, el uso difundido de ciertos términos por integrantes de una sociedad, bajo ningún caso puede traducirse en un supuesto de exclusión del tamiz de control de constitucionalidad.

A nivel internacional, existen instrumentos que recogen la preocupación sobre la incitación al odio y las expresiones discriminatorias de cualquier tipo.

La Corte Interamericana ha establecido que incluso cuando un discurso oficial puede no haber autorizado, instruido o incitado directamente a la violencia, si se utilizan expresiones discriminatorias o discurso de odio, puede poner a las potenciales víctimas de violencia en una situación de mayor vulnerabilidad ante el Estado y ante ciertos sectores de la sociedad.

En conexión con esto, la Convención Internacional sobre la Eliminación de Todas las Formas de Discriminación Racial, firmada por México en 1996 y ratificada el 2 de febrero de 1975, establece en el artículo 4o: “Los Estados implementarán medidas para declarar como delitos punibles toda forma de distribución de ideas basadas en la superioridad racial o la intolerancia, la incitación a la discriminación racial o la violencia por motivos de pertenencia a una raza u origen étnico”.

Como se observa, la Convención sobre la Eliminación de Todas las Formas de Discriminación Racial y la Corte Interamericana han reiterado que, a la luz de las obligaciones de los Estados de respetar, garantizar y promover los derechos humanos, cualquier servidor público tiene el deber de garantizar que al momento de ejercer su libertad de expresión, no ignore o violente los derechos humanos de otras personas; para garantizar lo anterior, estos organismos internacionales recomiendan que el Estado puede incluso, establecer medidas de carácter punitivo para asegurar el respeto de los derechos humanos.

Por su parte, el Pacto Internacional de Derechos Civiles y Políticos, en sus artículos 19 y 20, se encuentran las disposiciones relativas a la libertad de expresión y al discurso de odio; en los cuales prohíbe “toda propaganda en favor de la guerra” y “toda apología del odio nacional, racial o religioso que constituya incitación a la discriminación, la hostilidad o la violencia”.

En este sentido, la Organización Mundial de las Naciones Unidas ha implementado una estrategia para contrarrestar el discurso de odio utilizado por diversos gobernantes, convocando a las naciones del mundo a abordar el tema de manera más efectiva. Asimismo, el relator especial de la ONU ha advertido que cuando los altos funcionarios incurren en discurso de odio, “menoscaban no solo el derecho de no discriminación de los grupos afectados, sino también la confianza que tales grupos depositan en las instituciones del Estado y, con ello, la calidad y el nivel de su participación en la democracia.” En consecuencia, los Estados deben adoptar “las medidas disciplinarias adecuadas en el caso de incitaciones al odio o apología del odio por parte de funcionarios públicos”.

En el mismo sentido, la Asamblea General de la ONU aprobó El Plan de Acción de Rabat, con la finalidad de combatir el discurso de odio, recomienda que “deben considerarse recursos y sanciones civiles, incluyendo daños pecuniarios y no pecuniarios... También deben considerarse sanciones administrativas y otros recursos, incluyendo aquellos identificados e implementados por los distintos organismos profesionales y regulatorios”.

Como se muestra, el discurso de odio, las expresiones discriminatorias y misóginas son en sí, un ataque a la tolerancia, la inclusión, la diversidad y la esencia misma de las normas y principios de derechos humanos. Y hoy día, nuestro país parece operar bajo un estado de conformismo ante este tipo de expresiones, sin mecanismos eficientes, los cuales siguen permitiendo tolerar este tipo de expresiones.

El lenguaje y discurso de los servidores públicos influye en la percepción de la sociedad y, cuando se incorpora a este, expresiones discriminatorias, machistas o de odio, de manera habitual a tal grado de la normalización, se genera un debilitamiento del tejido social. Los derechos humanos existen para proteger a las personas de los abusos de poder, además de imponer obligaciones afirmativas de protección a los Estados. Por ello, ante el discurso de odio, así como las formas de expresión homofóbicas, discriminatorias y misóginas que violentan los derechos humanos establecidos en el artículo 1o. de la Constitución, se deben implementar medidas efectivas a fin de combatirlos.

Cualquier calificativo que dañe la dignidad de la persona, ya sea por raza, identidad cultural, genero, origen u otros, son considerados actos discriminatorios, por ende, debemos empezar a responsabilizarnos como servidores públicos de nuestras expresiones y discursos, dejando de replicar y percibir como “normal” este tipo de expresiones ofensivas, las cuales alimentan un ambiente de prejuicios e intolerancia, en el entendido de que, tal ambiente puede incentivar la discriminación, hostilidad y ataques violentos dirigidos a ciertas personas.

Cuando los Servidores Públicos incurren en discurso de odio, expresiones discriminatorias o misóginas, transgreden no sólo los derechos consagrados en el artículo 1o. constitucional, sino también, la confianza de esos grupos en las instituciones estatales; en razón de lo anterior, se deben adoptar las medidas adecuadas para garantizar que los servidores públicos, no transgredan los derechos humanos derivado de las expresiones que emitan.

No se coarta la libertad de expresión al poner límites a este tipo de discurso de odio, lenguaje misógino o discriminatorio, estos discursos van más allá de lo políticamente incorrecto, ya que, constituyen categorías ofensivas u oprobiosas con descalificativos a personas por motivo de su género, raza, condición social, orientación sexual, entre otras.

Si bien, la mayor parte de las instituciones públicas cuenta con áreas de control interno para sancionar los actos u omisiones administrativas en que incurran las personas del servicio público, estas áreas o sus equivalentes carecen de medios accesibles y efectivos para denunciar, sancionar y posibilitar que las personas víctimas de la discriminación puedan acceder a la justicia y por ende a la reparación del daño.

Por otro lado, existe una sensible debilidad en términos de la provisión de mecanismos de protección y garantía del derecho a la igualdad y no discriminación, dado que únicamente la autoridad en el ámbito federal dispone del Conapred como mecanismo operativo, situación que limita significativamente la disposición de un recurso accesible, efectivo y adecuado para toda la sociedad en materia de la protección del derecho a la igualdad y no discriminación.

Ante la insuficiencia de mecanismos administrativos eficientes para defender y proteger a la sociedad contra actos o expresiones discriminatorias, misóginas o discursos de odio, provenientes de servidores públicos, presento esta iniciativa con proyecto de decreto, la cual pretende incorporar como directriz del actuar de los servidores públicos, el abstenerse de realizar cualquier acto y/o expresión discriminatoria, misógina o que promueva el discurso de odio. Así como establecer desde sanciones económicas, hasta la destitución del cargo a servidores públicos que incurran o reincidan en este tipo de expresiones o conductas.

Para reforzar todo anteriormente expuesto, se presenta el siguiente cuadro comparativo con las adiciones propuestas:

Por lo anteriormente expuesto y fundado, someto a consideración de esta soberanía la presente iniciativa, de conformidad con el siguiente proyecto de

Decreto por el que se adiciona una fracción XI al artículo 7 y el artículo 50 Bis a la Ley General de Responsabilidades Administrativas

Primero. Se adiciona una fracción XI al artículo 7 de la Ley General de Responsabilidades Administrativas.

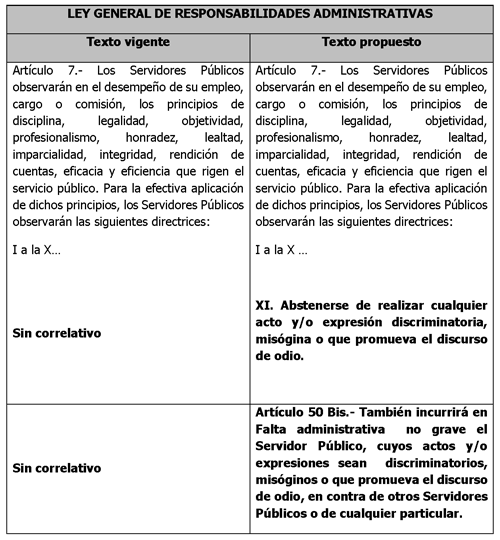

Artículo 7. Los servidores públicos observarán en el desempeño de su empleo, cargo o comisión, los principios de disciplina, legalidad, objetividad, profesionalismo, honradez, lealtad, imparcialidad, integridad, rendición de cuentas, eficacia y eficiencia que rigen el servicio público. Para la efectiva aplicación de dichos principios, los servidores públicos observarán las siguientes directrices:

I a X...

XI. Abstenerse de realizar cualquier acto y/o expresión discriminatoria, misógina o que promueva el discurso de odio.

Segundo. Se adiciona un artículo 50 Bis de la Ley General de Responsabilidades Administrativas.

Artículo 50 Bis. También incurrirá en falta administrativa no grave el servidor público cuyos actos y/o expresiones sean discriminatorios, misóginos o que promueva el discurso de odio, en contra de otros servidores públicos o de cualquier particular.

Transitorio

Único . El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Gagliardone, Ignio, Gal, Danit, Alves, Thiago y Marti?nez, Gabriela, “Countering Online Hate Speech”, UNESCO, 2015, disponible en: https://unesdoc.unesco.org/ark:/48223/pf0000233231, último acceso: 8 de abril de 2019.

2 https://www.sitios.scjn.gob.mx/codhap/content/

conceptos-peyorativos-amparo-directo-en-revisi%C3%B3n-28062012 amparo directo en revisión

2806/2012

Cámara de Diputados del honorable Congreso de la Unión, a 19 de septiembre de 2019.

Diputada María Ester Alonzo Morales (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley de los Institutos Nacionales de Salud, a cargo de la diputada Fabiola Raquel Guadalupe Loya Hernández, del Grupo Parlamentario de Movimiento Ciudadano

La que suscribe, Fabiola Raquel Guadalupe Loya Hernández, diputada integrante del Grupo Parlamentario de Movimiento Ciudadano en la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, someto a consideración la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 1; y la fracción IV y V recorriéndose y modificándose las subsecuentes del artículo 2; y se adicionan los artículos 58 y 59, así como un título 4 y 5 de la Ley de los Institutos Nacionales de Salud, con base en las siguientes

Consideraciones

Los derechos humanos no sólo se limitan a aquellos aspectos civiles o políticos, sino también a aquellos que condicionan la vida;1 ejemplo de ello es el derecho a la salud.

A nivel internacional el marco jurídico para este derecho está consolidado en la Declaración Universal de los Derechos Humanos, específicamente en el artículo 25o.2 :

Artículo 25.

1. Toda persona tiene derecho a un nivel de vida adecuando que le asegure, así como a su familia, la salud y el bienestar, y en especial la alimentación, el vestido, la asistencia médica y los servicios sociales necesarios; tiene asimismo derecho a los seguros en caso de desempleo, enfermedad, invalidez, viudez, vejez y otros casos de pérdida de sus medios de subsistencia por circunstancias independientes de su voluntad.

2. La maternidad y la infancia tienen derecho a cuidado y asistencia especiales, Todos los niños, nacidos de matrimonio o fuera de matrimonio, tiene derecho a igual protección social.

En el Pacto Internacional de Derechos Económicos, Sociales y Culturales3 :

Artículo 12

1. Los estados parte en el presente pacto reconocen el derecho de toda persona al disfrute del más alto nivel posible de salud física y mental.

2. Entre las medidas que deberán adoptar los estados parte en el pacto a fin de asegurar la plena afectividad de este derecho, figurarán las necesarias para:

a) La reducción de la mortinatalidad y de la mortalidad infantil, y el sano desarrollo de los niños;

b) El mejoramiento en todos sus aspectos de la higiene del trabajo y del medio ambiente;

c) La prevención y el tratamiento de las enfermedades epidémicas, endémicas, profesionales y de otra índole, y la lucha contra ellas;

d) La creación de condiciones que aseguren a todos asistencia médica y servicios médicos en caso de enfermedad.

Y en el Protocolo Adicional a la Convención Americana sobre Derechos Humanos en Materia de Derechos Económicos, Sociales y Culturales “Protocolo de San Salvador”4 :

Artículo 10. Derecho a la Salud

1. Toda persona tiene derecho a la salud, entendida como el disfrute del más alto nivel de bienestar físico, mental y social.

2. Con el fin de hacer efectivo el derecho a la salud los estados parte se comprometen a reconocer la salud como un bien público y particularmente a adoptar las siguientes medidas para garantizar este derecho:

a. La atención primaria de la salud, entendiendo como tal la asistencia sanitaria esencial puesta al alcance de todos los individuos y familiares de la comunidad;

b. La extensión de los beneficios de los servicios de salud a todos los individuos sujetos a la jurisdicción del Estado;

c. La total inmunización contras las principales enfermedades infecciosas;

d. La prevención y el tratamiento de las enfermedad endémicas, profesionales y de otra índole;

e. La educación de la población sobre la prevención y tratamiento de los problemas de salud, y

f. La satisfacción de las necesidades de salud de los grupos de más alto riesgo y que por sus condiciones de pobreza sean más vulnerables.

En nuestro país este derecho está pactado en la Constitución Política de los Estados Unidos Mexicanos5 :

Artículo 4. (...) Toda persona tiene derecho a la protección de la salud. La ley definirá las bases y modalidades para el acceso a los servicios de salud y establecerá la concurrencia de la federación y las entidades federativas en materia de salubridad general, conforme a lo que dispone la fracción XVI del artículo 73 de esta Constitución.

Para cumplir con el artículo cuarto constitucional se creó la Ley General de Salud, la cual “establece las bases y modalidades para el acceso a los servicios de salud y la concurrencia de la federación y las entidades federativas en materia de salubridad general”.6

En nuestro país la Comisión Coordinadora de Institutos Nacionales de Salud y Hospitales de Alta Especialidad es la encargada de “implementar políticas, estrategias y modelos innovadores para propiciar que los institutos nacionales de salud y hospitales de alta especialidad generen conocimiento científico de vanguardia y formen recursos humanos especializados, que contribuyen a mejorar la salud de la población mediante el uso óptimo de los recursos institucionales disponibles”.7

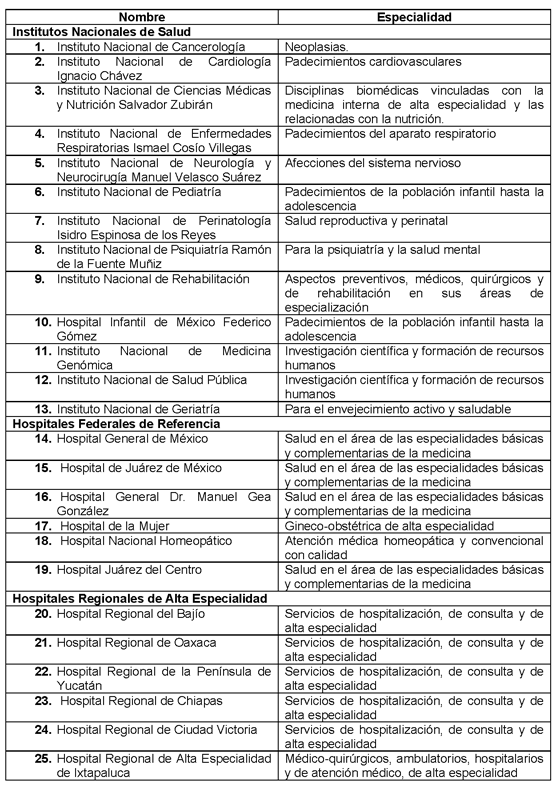

Dicha comisión se conforma por 25 unidades médicas divididas en tres rubros. Por un lado se encuentran los institutos nacionales de salud, los cuales “son los principales impulsores del conocimiento, docencia y aplicación clínica de la medicina más especializada en el país, por medio de investigación científica en el campo de la salud”.8 Mientras que los hospitales federales de referencia tiene como finalidad “otorgar servicios de salud de manera complementaria y coordinada con los Insalud”.9 Por su parte los hospitales regionales de alta especialidad “buscan proporcionar los servicios médico-quirúrgicos, ambulatorios y hospitalarios”. 10 Dicha distribución se muestra a continuación:

Instituciones de salud bajo la coordinación de la Comisión Coordinadora de Institutos Nacionales de Salud y Hospitales de Alta Especialidad 2017

Fuente: Tomado de la Auditoría de Desempeño 215-DS con la información proporcionada con los oficios números GAJDH-CG-167-2018 del 22 de enero de 2018 y CCINSHAE-DGAVRH-31-2018 del 28 de marzo de 2018

Las unidades médicas anteriormente descritas ejecutan la medicina de alta especialidad, misma que se encuentra “conformada por los servicios de atención a las personas con daños a la salud de baja frecuencia y alta complejidad, que involucran el empleo de procedimientos clínicos o quirúrgicos, con tecnología de última generación, realizados por equipos médicos multidisciplinarios”.11

Sin embargo, tal y como lo señala la Auditoría Superior de la Federación en la Auditoría de Desempeño 2017-0-12100-07-0215-2018, hasta la fecha no existe un ordenamiento jurídico en el que se faculte a la Comisión Coordinadora de Institutos Nacionales de Salud y Hospitales de Alta Especialidad a ejecutar una coordinación sectorial de los hospitales federales de referencia y hospitales regionales de alta especialidad con el objetivo de que estos últimos adopten medidas y mecanismos similares a los que establecidos en los institutos nacionales de salud, poniendo en riesgo a que adopten medidas diferentes en la prestación de los servicios de salud que ofrecen y a que no se contribuya al cumplimiento de las estrategias comprometidas en el Presupuesto de Egresos de la Federación.12

Por lo anteriormente expuesto y atendiendo la recomendación 9 Coordinación de los Institutos Nacional de Salud, Hospitales Federales de Referencia y Hospitales Regionales de Alta Especialidad de la Auditoría de Desempeño 2017-0-12100-07-0215-2018 de la Auditoría Superior de la Federación, se propone la siguiente reforma a los artículos 1o. y 2o. de la Ley de los Institutos Nacionales de Salud y se agrega un título cuarto y título quinto a la misma:

Por lo anteriormente expuesto se somete a consideración la siguiente iniciativa con proyecto de

Decreto que reforma el artículo 1; y la fracción IV y V recorriéndose y modificándose las subsecuentes del artículo 2; y se adicionan los artículos 58 y 59, así como un título 4 y 5 de la Ley de los Institutos Nacionales de Salud

Único. Se reforma el artículo 1; se reforma la fracción IV y V recorriéndose y modificándose las subsecuentes del artículo 2; y se adicionan los artículos 58 y 59, así como un título 4 y 5 de la Ley de los Institutos Nacionales de Salud para quedar como sigue:

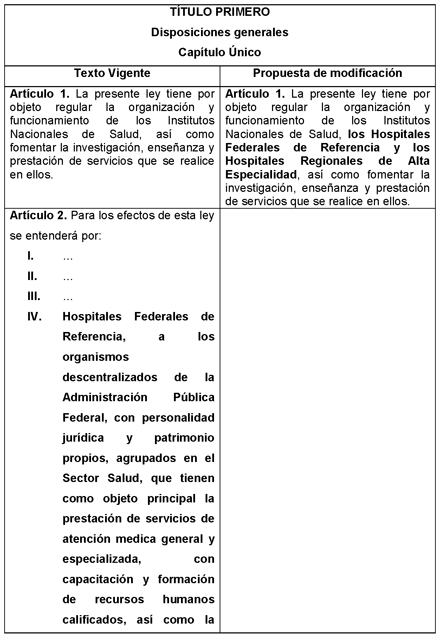

Artículo 1. La presente ley tiene por objeto regular la organización y funcionamiento de los Institutos Nacionales de Salud, los Hospitales Federales de Referencia y los Hospitales Regionales de Alta Especialidad , así como fomentar la investigación, enseñanza y prestación de servicios que se realice en ellos.

Artículo 2. Para los efectos de esta ley se entenderá por:

I. a III. [...]

IV. Hospitales Federales de Referencia, a los organismos descentralizados de la administración pública federal, con personalidad jurídica y patrimonio propios, agrupados en el Sector Salud, que tienen como objeto principal la prestación de servicios de atención medica general y especializada, con capacitación y formación de recursos humanos calificados, así como la participación en actividades de investigación para la salud.

V. Hospitales Regionales de Alta Especialidad a los organismos descentralizados de la Administración Pública Federal, con personalidad jurídica y patrimonio propios, agrupados en el Sector Salud, que tienen como objeto principal la prestación de servicios de atención de baja incidencia y alta complejidad diagnóstico-terapéutica, con capacitación y formación de recursos humanos calificados, así como la participación en actividades de investigación para la salud.

VI. a XIII. [...]

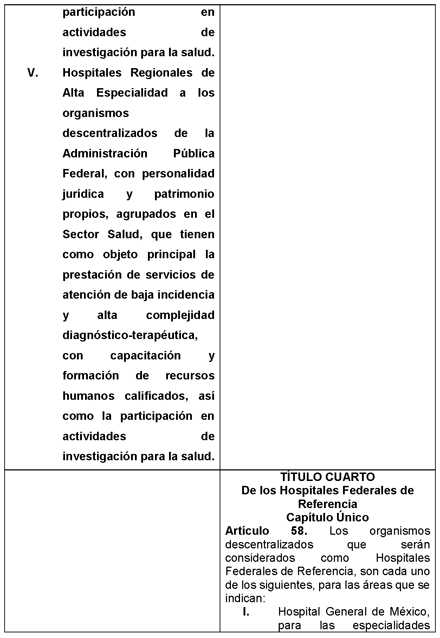

Título Cuarto

De los Hospitales Federales de

Referencia

Capítulo Único

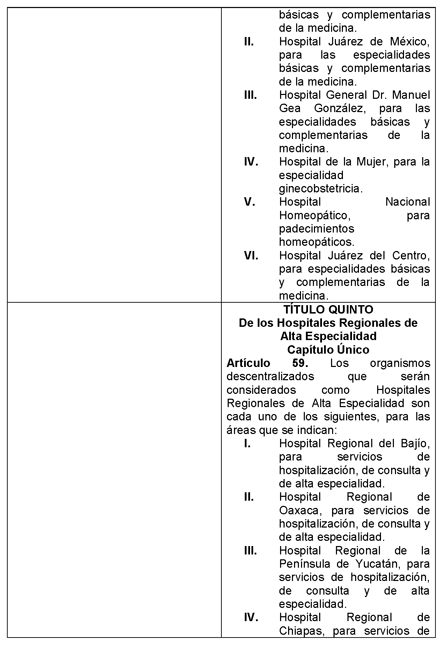

Artículo 58. Los organismos descentralizados que serán considerados como Hospitales Federales de Referencia, son cada uno de los siguientes, para las áreas que se indican:

I. Hospital General de México, para las especialidades básicas y complementarias de la medicina.

II. Hospital Juárez de México, para las especialidades básicas y complementarias de la medicina.

III. Hospital General Doctor Manuel Gea González, para las especialidades básicas y complementarias de la medicina.

IV. Hospital de la Mujer, para la especialidad ginecobstetricia.

V. Hospital Nacional Homeopático, para padecimientos homeopáticos.

VI. Hospital Juárez del Centro, para especialidades básicas y complementarias de la medicina.

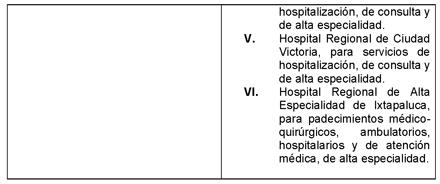

Título Quinto

De los Hospitales Regionales de

Alta Especialidad

Capítulo Único

Artículo 59. Los organismos descentralizados que serán considerados como Hospitales Regionales de Alta Especialidad son cada uno de los siguientes, para las áreas que se indican:

I. Hospital Regional del Bajío, para servicios de hospitalización, de consulta y de alta especialidad.

II. Hospital Regional de Oaxaca, para servicios de hospitalización, de consulta y de alta especialidad.

III. Hospital Regional de la Península de Yucatán, para servicios de hospitalización, de consulta y de alta especialidad.

IV. Hospital Regional de Chiapas, para servicios de hospitalización, de consulta y de alta especialidad.

V. Hospital Regional de Ciudad Victoria, para servicios de hospitalización, de consulta y de alta especialidad.

VI. Hospital Regional de Alta Especialidad de Ixtapaluca, para padecimientos médico-quirúrgicos, ambulatorios, hospitalarios y de atención médica, de alta especialidad

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 UNAM, “El derecho a la protección de la salud en

México”, disponible en

https://archivos.juridicas.unam.mx/www/bjv/libros/1/36/8.pdf

2 Declaración Universal de los Derechos Humanos,

Artículo 25°, disponible en

https://www.ohchr.org/EN/UDHR/Documents/UDHR_Translations/spn.pdf

3 Pacto Internacional de Derechos Económicos, Sociales y Culturales, Artículo 12, disponible en http://observatoriopoliticasocial.org/wordpress/wp-content/uploads/2014 /02/pacto_internacional_pidesc.pdf

4 Protocolo Adicional a la Convención Americana sobre Derechos Humanos en Materia de Derechos Económicos, Sociales y Culturales “Protocolos de San Salvador”, disponible en

http://observatoriopoliticasocial.org/wordpress/wp-conte nt/uploads/2014/02/protocolo_san_salvador.pdf

5 Constitución Política de los Estados Unidos

Mexicanos, Articulo 4°, disponible en

http://www.diputados.gob.mx/LeyesBiblio/pdf/1_060619.pdf

6 Ley General de Salud, Artículo 1°, disponible en http://www.diputados.gob.mx/LeyesBiblio/pdf/142_241218.pdf

7 Comisión Coordinadora de Institutos Nacionales de Salud y Hospitales de Alta Especialidad, ¿Qué hacemos?, disponible en https://www.gob.mx/insalud/que-hacemos

8 Secretaría de Salud, “Programa de Acción

Específico- Medicina de Alta Especialidad”,

disponible en

https://www.gob.mx/cms/uploads/attachment/file/69660/PAE_Medicina_de_Alta_Especialidad.pdf

9 Ibídem.

10 Ibídem.

11 Auditoria Superior de la Federación, “Auditoría de Desempeño: 2017-0-12100-07-0215-2018 215-DS”, disponible en

https://www.asf.gob.mx/Trans/Informes/IR2017b/Documentos /Auditorias/2017_0215_a.pdf

12 Ibídem.

Palacio Legislativo de San Lázaro, a 19 de septiembre de 2019.

Diputada Fabiola Raquel Guadalupe Loya Hernández (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley de Desarrollo Rural Sustentable, en materia de agricultura familiar y seguridad alimentaria, a cargo del diputado Héctor Joel Villegas González, del Grupo Parlamentario del PES

El que suscribe, Héctor Joel Villegas González integrante del Grupo Parlamentario de Encuentro Social en la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I; 77, 78 y demás aplicables del Reglamento de la Cámara de Diputados, somete a su consideración la presente iniciativa con proyecto de decreto por el que se reforman los artículos 14, 32, fracción VIII, 41, 42, 86, 116 y 120; así como se adicionan una fracción III Bis al artículo 3 y el artículo 80 Bis todos de la Ley de Desarrollo Rural Sustentable, en materia de agricultura familiar y seguridad alimentaria, al tenor de la siguiente

Exposición de Motivos

La lucha agraria fue uno de los pilares que distinguieron a la revolución social en México al alba del siglo XX, culminando en 1917 con su reconocimiento en la Carta Magna en el artículo 27, el cual fue un aporte para el constitucionalismo a nivel mundial. Desde ese momento el derecho a la propiedad, la tierra, el campesino, la agricultura y el desarrollo rural forman parte de la justicia social y de la economía nacional de México.

Desafortunadamente la corrupción, la falta de apoyo económico, de tecnología, de fertilizantes, de semillas, además del deterioro de la tierra y contaminación del agua han limitado la explotación del campo de manera sostenible, por lo que, la producción agrícola de calidad se ve afectada teniendo repercusiones en la economía familiar. Otro factor que ha afectado el desarrollo de la agricultura y al entorno rural de manera permanente es el Cambio Climático.

Al respecto, la Organización de las Naciones Unidas (ONU) para la Alimentación y la Agricultura, señala que hay 3 mil 500 millones de pobres rurales en todo el mundo, los cuales conforman 80 por ciento de personas en estado de pobreza extrema.

Datos del “Informe Panorama Social de América Latina 2018” de la Comisión Económica para América Latina y el Caribe, Cepal, indican que hay 184 millones de personas que viven en pobreza, que en términos porcentuales son 30.2 por ciento de la población y 62 millones, es decir 10.2 por ciento que se encuentran en pobreza extrema.

En este sentido, la Estrategia “100 Territorios libres de pobreza y hambre” de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), menciona que en América Latina hay aproximadamente 40 millones de personas que viven en mil 975 municipios de 14 países de América Latina que son pobres, donde 21 millones habitan en zonas rurales y representan 46 por ciento de la población total de los mil 975 municipios; señala que 28 por ciento de éstos, es decir 547 se localizan al sur de México, siendo el país con más territorios con desnutrición y necesidades básicas insatisfechas.

En México la pobreza de acuerdo a datos del Consejo Nacional de Evaluación de la Política de Desarrollo Social, Coneval, (2019)1 es de 52.4 millones de personas, es decir 41.9 por ciento, mientras la pobreza extrema es de 9.3 millones de personas, lo cual es 7.4 por ciento de la población del país. El mismo organismo señala que la pobreza en 2018 en zonas rurales es de 55.3 por ciento comparado con 37.6 por ciento en las zonas urbanas, al respecto, la población indígena en situación de pobreza, es de 74.9 por ciento y el porcentaje de la población no hablante de lengua indígena en situación de pobreza es de 39.4 por ciento.

Por lo que, el reto mayor sigue siendo el sureste del país donde se encuentran las entidades federativas con mayor porcentaje de población en situación de pobreza: Chiapas (76.4 por ciento), Guerrero (66.5 por ciento), Oaxaca (66.4 por ciento) y Veracruz (61.8 por ciento), con una carencia por acceso a la alimentación de 20.4 por ciento. Por ello, para combatir y erradicar la pobreza extrema en la población rural y étnica se requiere reducir la desigualdad social invirtiendo en el crecimiento alimentario, económico e inclusivo, que garantice, y promueva la transformación en el sector agrícola como agente de cambio sostenible.

Lo anterior, se relaciona con los Objetivos de Desarrollo Sostenible 2030 de la ONU que disponen la erradicación de la pobreza extrema, el hambre mundial y la malnutrición generando inversión en la agricultura y sistemas alimentarios sostenibles, principalmente en la población rural e indígena que son sectores que han sido abandonados, pero, con apoyos adecuados y eficaces de los gobiernos pueden ser detonadores a nivel mundial del desarrollo económico.

Cifras de la Oficina Regional de la FAO para América Latina y el Caribe señalan, que existen más 16.5 millones de explotaciones agrícolas a lo largo de América Latina y el Caribe y 8 de cada 10 explotaciones de la región son parte del sector. De estos 9.6 millones, es decir, 56 por ciento están en América del Sur; 5.8 millones, alrededor de 35 por ciento en América Central y México; y 1.5 millones, 9 por ciento en el Caribe.

Al respecto, el Decenio de las Naciones Unidas para la Agricultura Familiar 2019-2028 en su Plan de Acción Mundial2 menciona que la agricultura se enfrenta a una presión cada vez mayor por proporcionar alimentos suficientes, asequibles y nutritivos a una población mundial en crecimiento, así como por lidiar con el cambio climático y la degradación de los recursos naturales, en particular la escasez de agua, el agotamiento del suelo y la pérdida de biodiversidad.

Ante esta situación y problemática global, México debe tomar medidas preventivas y acciones que coadyuven a consolidar una soberanía y seguridad alimentaria, por lo que, es necesario adicionar mecanismos que hagan eficiente y sostenible la utilización del campo mexicano.

En este sentido, la figura de agricultura familiar puede ser un facilitador que contribuya a la economía nacional, con base en el trabajo de las comunidades rurales e indígenas que se encuentran marginadas por los niveles de pobreza que les afecta a su desarrollo y bienestar social. Su relanzamiento promovería el autoconsumo y sería de utilidad para mitigar la pobreza alimentaria.

La FAO define a la agricultura familiar como un modo de producción agrícola, forestal, pesquera, ganadera y acuícola que se administra y opera por una familia, y que depende predominantemente de la mano de obra familiar, incluidos hombres y mujeres3 . La familia y la explotación están vinculadas, evolucionan conjuntamente y compaginan funciones económicas, ambientales, sociales y culturales.

Datos de esta organización mundial indican que a través de la agricultura familiar se producen aproximadamente 80 por ciento del valor de los alimentos del mundo, paradójicamente las personas en situación de pobreza y víctimas de la inseguridad alimentaria son los que trabajan en la producción agrícola familiar. Lo anterior, representa la mayor fuente de empleo del mundo y gastan sus ingresos principalmente en las zonas rurales, contribuyendo así a las economías locales4 .

La agricultura familiar impulsaría un sistema alimentario inclusivo para detonar el desarrollo de las poblaciones rurales y étnicas de manera sostenible con base en el acceso a recursos productivos, servicios rurales financieros y no financieros.

Los resultados de la agricultura familiar planificada y bajo un esquema de utilidad pública, y económica produciría alimentos de todo tipo, es decir, vegetales y animales, en tierras agrícolas, bosques y montañas en un sistema sostenible donde los alimentos serían saludables, con calidad y nutritivos que serían procesados con métodos de producción que ayudan a reducir y evitar los riesgos del cambio climático 5 .

Esto permitiría crecimiento en las economías rurales y étnicas que sería un combate frontal contra la pobreza que impera en nuestro país, además fortalecería la economía beneficiando a las zonas urbanas de nuestro país.

Los agricultores familiares incluyen a campesinos, indígenas, comunidades tradicionales, pastores, pescadores, agricultores de las zonas de montaña, y muchos otros grupos de productores de alimentos que poseen un potencial único para promover cambios en el modo en que los alimentos se cultivan, producen, procesan y distribuyen 6.

Esta iniciativa busca que a través de la agricultura familiar se construya un ambiente propicio que fortalezca la seguridad alimentaria y la nutrición de México, mediante la generación de alimentos saludables y resilientes con pleno respeto al desarrollo sostenible. Esto promoverá el autoconsumo en las propias poblaciones rurales y étnicas que producen sus alimentos, lo cual significa un ahorro en la economía de las familias agricultoras.

El PES está a favor de consolidar la agricultura familiar que representa un coadyuvante fundamental para impulsar el bienestar social, el desarrollo sostenible, la economía familiar y nacional con el objetivo de eliminar el hambre, disminuir la pobreza y la desnutrición garantizando la seguridad alimentaria de nuestro país.

A su vez, la agricultura familiar mediante procedimientos y tecnologías rurales, y étnicas ayudarán a contrarrestar el cambio climático, ya que el campo constituye la columna vertebral de la estructura económica rural de México.

Estamos convencidos que estas reformas y adiciones generarán los apoyos necesarios para consolidar la figura de agricultura familiar, ya que coadyuvará como proveedor de alimentos para las grandes ciudades, creando empleos en la comunidad agrícola y étnica generando ingresos para los más pobres, por lo que, contribuye al desarrollo equilibrado de los territorios y de las comunidades rurales (Schneider, 2009).

Por lo expuesto, fundado y motivado someto a la consideración de este pleno la presente iniciativa con proyecto de

Decreto por el que se reforman los artículos 14, 32, fracción VIII, 41, 42, 86, 116 y 120; y se adicionan una fracción III Bis al artículo 3 y un artículo 80 Bis todos de la Ley de Desarrollo Rural Sustentable

Único. Se reforman los artículos 14, primer párrafo; 32, fracción VIII, 41, 42, 86, 116 y 120 y se adicionan una fracción III Bis al artículo 3 y un artículo 80 Bis, todos de la Ley de Desarrollo Rural Sustentable, para quedar como sigue:

Artículo 3o. ...

I. a III. ...

III Bis. Agricultura familiar: Proceso de producción de alimentos, realizado por unidades agrícolas familiares integradas por el núcleo familiar hasta el cuarto grado, el cual aplicarán procedimientos para la conservación de los recursos naturales y la biodiversidad;

IV a XXXIII. ...

Artículo 14. En el marco del Plan Nacional de Desarrollo y de los programas sectoriales de las dependencias y entidades que la integren, la Comisión Intersecretarial para el Desarrollo Rural Sustentable propondrá al Ejecutivo federal, con fundamento en lo dispuesto por los artículos 7, 9 y 22 de la Ley Orgánica de la Administración Pública Federal y 19 y 26 de la Ley de Planeación, el Programa Especial Concurrente para el Desarrollo Rural Sustentable que comprenderá las políticas públicas orientadas a la generación y diversificación de empleo y a garantizar a la población campesina el bienestar y su participación e incorporación al desarrollo nacional, dando prioridad a las zonas de alta y muy alta marginación y a las poblaciones económica y socialmente débiles promoviendo la agricultura familiar en las comunidades rurales y étnicas para el mejoramiento del bienestar social de los grupos vulnerables.

...

...

Artículo 32. ...

...

VIII. El fomento de la agricultura familiar y los sistemas familiares de producción;

IX a XIV. ...

Artículo 41. Las acciones en materia de cultura, capacitación, investigación, asistencia técnica y transferencia de tecnología son fundamentales para el fomento agropecuario, la agricultura familiar y el desarrollo rural sustentable, y se consideran responsabilidad de los tres órdenes de gobierno y de los sectores productivos impulsar la soberanía alimentaria, debiendo cumplir en forma permanente y adecuada a los diferentes niveles de desarrollo y consolidación productiva y social. El gobierno federal desarrollará la política de capacitación a través del Sistema Nacional de Capacitación y Asistencia Técnica Rural Integral, atendiendo la demanda de la población rural y sus organizaciones.

Las acciones y programas en capacitación, asistencia y transferencia de tecnología se formularán y ejecutarán bajo criterios de sustentabilidad, integralidad, inclusión y participación. Se deberán vincular a todas las fases del proceso de desarrollo, desde el diagnóstico, la planeación, la producción, la organización, la transformación, la comercialización y el desarrollo humano; incorporando, en todos los casos, a los productores y a los diversos agentes del sector rural, y atenderán con prioridad a aquellos que se encuentran en zonas con mayor rezago económico y social, en especial a las poblaciones rurales y étnicas con rasgos de pobreza.

Artículo 42. ...

...

I. a IV. ...

V. Fortalecer la autonomía del productor y de los diversos agentes del sector, además de impulsar la agricultura familiar fomentando la creación de capacidades que le permitan apropiarse del proceso productivo y definir su papel en el proceso económico y social, en especial a las poblaciones rurales y étnicas con rasgos de pobreza.

VI. a X. ...

Artículo 80 Bis. El gobierno federal promoverá la agricultura familiar a través de las unidades agrícolas familiares que se encuentren en condiciones de pobreza para impulsar su bienestar social, a través de la resiliencia, acceso a los servicios sociales básicos, diversificación de la producción, autoconsumo de alimentos sanos y nutritivos, y oportunidades económicas para acceder a la soberanía alimentaria y fortalecer la inclusión en los mercados alimentarios.

Artículo 86. Con objeto de impulsar la productividad de las unidades económicas capitalizar las explotaciones e implantar medidas de mejoramiento tecnológico que hagan más eficientes, competitivas y sustentables las actividades económicas de los productores y la agricultura familiar, el gobierno federal, en coordinación y con la participación de los gobiernos de las entidades de la federación, y por medio de éstos con la participación de los gobiernos municipales, atenderá con prioridad a aquellos productores, unidades agrícolas familiares y demás sujetos de la sociedad rural que teniendo potencial productivo, carecen de condiciones para el desarrollo o se encuentran con algún rasgo de pobreza.

Artículo 116. ...

Tendrán preferencia los pequeños productores, las unidades agrícolas familiares con rasgos de pobreza y agentes económicos con bajos ingresos, las zonas del país con menor desarrollo económico y social, los proyectos productivos rentables o los que sean altamente generadores de empleo, los que empleen tecnologías de mitigación y adaptación a los efectos del cambio climático, así como la integración y fortalecimiento de la banca social. Serán reconocidas como parte de la banca social, todas aquellas instituciones financieras no públicas, que sin fines de lucro, busquen satisfacer las necesidades de servicios financieros de los agentes de la sociedad rural, en los términos de la legislación aplicable.

...

Artículo 120. El Ejecutivo federal impulsará en la banca mecanismos para complementar los programas de financiamiento al sector, con tasas de interés preferentes en la banca de desarrollo. En este sentido, tendrán preferencia los productores de productos básicos y estratégicos o con bajos ingresos y las unidades agrícolas familiares con rasgos de pobreza.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Las erogaciones que se generen con motivo de la entrada en vigor del presente decreto, se cubrirán con cargo al presupuesto aprobado para el presente ejercicio fiscal y los subsecuentes, por lo que no se autorizarán recursos adicionales para tal efecto durante el ejercicio fiscal que corresponda.

Notas

1 Coneval, glosario, disponible en.

https://www.coneval.org.mx/Medicion/Paginas/Glosario.aspx

2 Decenio de las Naciones Unidas para la Agricultura Familiar 2019-2028. Plan de Acción Mundial. En línea, disponible en web: http://www.fao.org/3/ca4672es/ca4672es.pdf

3 El trabajo de la FAO en la agricultura familiar,

página 10, en línea, disponible en web

http://www.fao.org/3/ca1465es/CA1465ES.pdf

4 El trabajo de la FAO en la agricultura familiar, en línea, disponible en web: http://www.fao.org/3/ca1465es/CA1465ES.pdf

5 La agricultura familiar es un aliado fundamental

para lograr el desarrollo sostenible, [en línea], disponible en web:

https://news.un.org/es/story/2019/05/1456841

6 Decenio de las Naciones Unidas Agricultura Familia

2019-2028, [en línea], disponible en web:

http://www.fao.org/3/ca4672es/ca4672es.pdf

Dado en el Palacio Legislativo de San Lázaro, sede de la Cámara de Diputados, a 19 de septiembre de 2019.

Diputado Héctor Joel Villegas González (rúbrica)

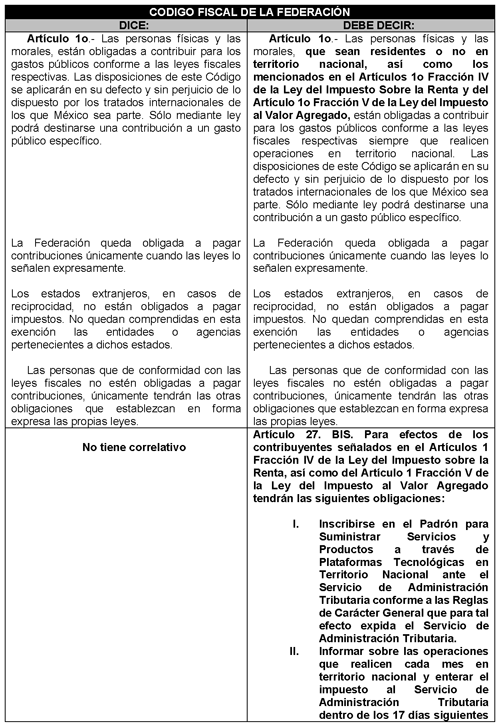

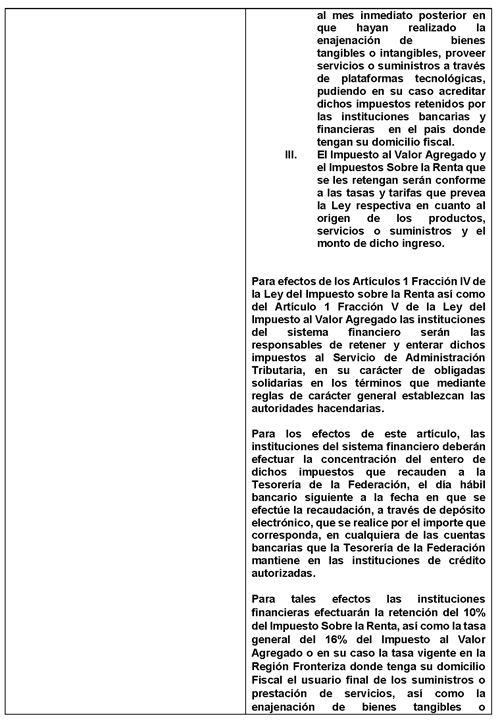

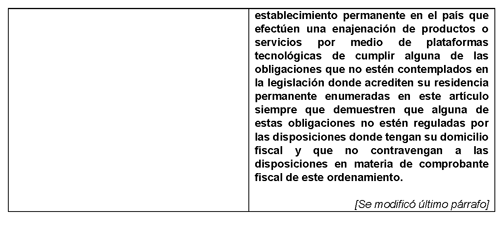

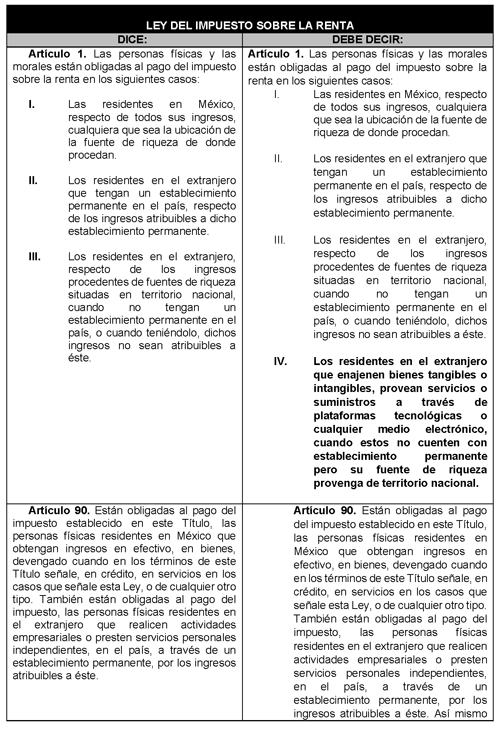

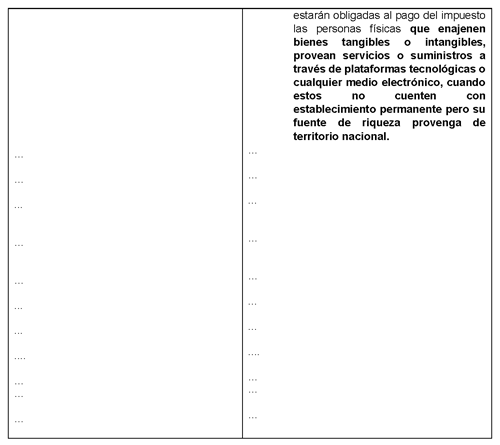

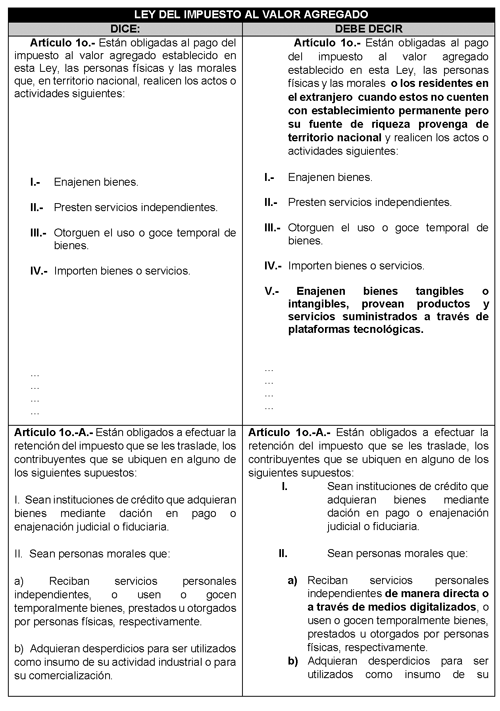

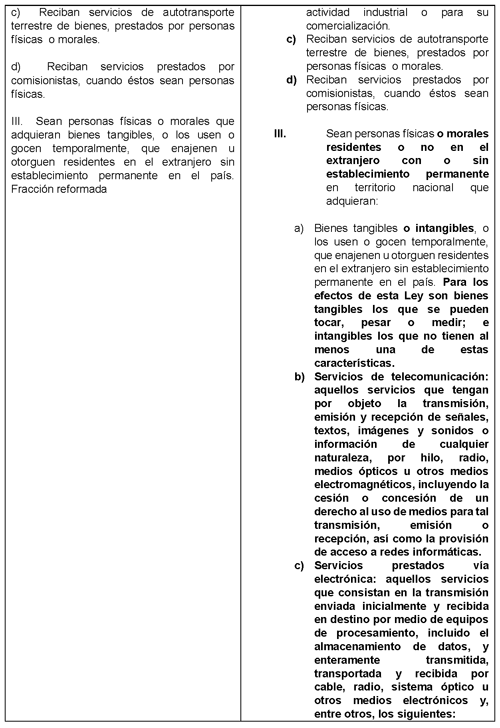

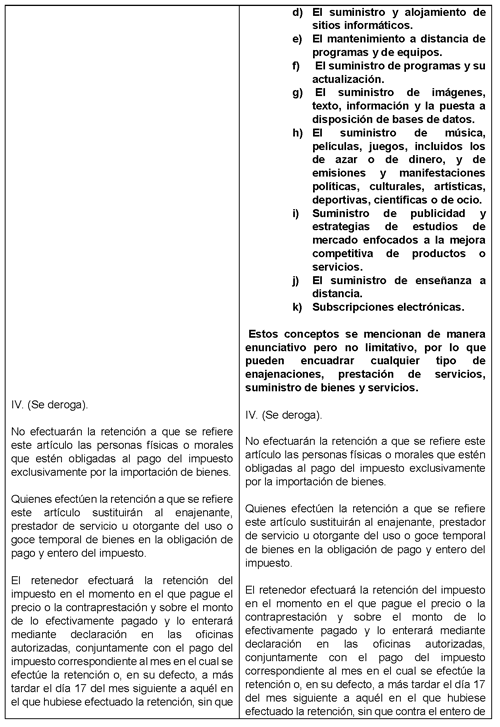

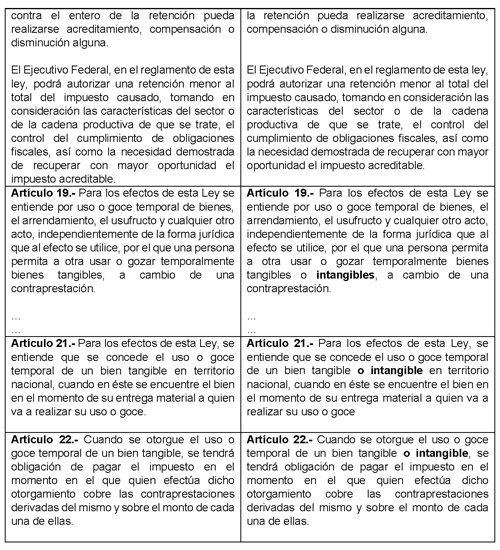

Que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación; y de las Leyes de los Impuestos sobre la Renta, y al Valor Agregado, a cargo del diputado Manuel Rodríguez González, del Grupo Parlamentario de Morena

El que suscribe, Manuel Rodríguez González, diputado federal del Grupo Parlamentario de Morena de la LXIV Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, con fundamento en los artículos 71 fracción II, 72 y 73 de la Constitución Política de los Estados Unidos Mexicanos; 6 fracción I, 78 numeral 1, 73, 77, fracción III, y 79 del Reglamento de la Cámara de Diputados, someto a consideración de esta soberanía la presente Iniciativa con proyecto de decreto por el que se reforma y adicionan a diversas disposiciones del Código Fiscal de la Federación, la Ley del Impuesto al Valor Agregado y la Ley del Impuesto sobre la Renta, relativos al Comercio Electrónico aplicable a la enajenación de bienes tangibles e intangibles, así como a la prestación de servicios o suministros por medio de Plataformas Tecnológicas por vía electrónica.

Planteamiento del problema

El concepto de comercio1 se refiere a la transacción que implica la compra o venta de un producto o prestación de servicio o suministro de bienes y servicios.

La Evasión Fiscal afecta gravemente al erario público, cada vez se incrementa y una de las áreas que se debe regular para disminuirlo es en todo lo relacionado con la enajenación de bienes tangibles o intangibles, prestación de servicios y suministros de bienes y servicios realizados a través de plataformas tecnológicas por vía electrónica por residentes y no residentes, en nuestro país.

Un estudio económico de la OCDE presentado en 2011,2 hace una serie de recomendaciones a nuestro país entre las que destaca el fortalecimiento de los ingresos tributarios con respecto al PIB, considerando que los mismos están muy por debajo de la media de los demás países miembros de la OCDE, motivo por el cual, urge una regulación para combatir esa situación.

La enajenación, prestación de servicios y suministro de bienes o servicios digitales a través de plataformas tecnológicas por vía electrónica, se produce por personas o empresas nacionales o extranjeras que a pesar de que obtienen ingresos por sus actividades, no contribuyen con el pago del impuesto sobre la renta y con el entero del Impuesto al Valor Agregado al Erario Público de nuestro país, debido a que las enajenaciones, prestaciones de servicios y suministros de bienes o servicios que realizan por medio de esas plataformas tecnológicas por vía electrónica, no se encuentran regulados en las leyes que establecen el pago de los referidos tributos en el territorio nacional.

El crecimiento del comercio electrónico en México ha sido exponencial si lo comparamos con cifras del 2009 al 2010, México podría compararse en esa misma tesitura con países africanos como Nigeria y Kenia, donde se facturaron en aquel entonces alrededor de 36 millones de pesos, sin embargo, de esa fecha hasta hoy ha sido visible su crecimiento económico. Tan es así, que de la transición del TLC a T-MEC, se incluye un capítulo del comercio electrónico porque no existía en el anterior Tratado. Canadá eleva su franquicia libre de aranceles de los minimis, aquellos productos que entran sin impuesto a la importación en compras electrónicas de 20 a 40 dólares canadienses, mientras México mantiene a sus 50 dólares, pero el envío de Duty Free será de 150 dólares canadienses a Canadá y de 117 dólares en México.

Es importante que entendamos que estos procedimientos aduaneros no sufren impuestos y por ahí muchas compañías y plataformas tecnológicas envían vía aduanas paquetes donde son pagados por mexicanos libres de impuestos. Esto es importante, porque el comportamiento de las empresas en esta era digital irrumpió en un contexto muy favorable para la elusión fiscal. Todos sabemos que las leyes vigentes contemplan el comercio tradicional, pero sin lugar a dudas con la irrupción del comercio electrónico hay muchos ingresos sin radicación en un Estado, en específico porque no hay aplicación de potestad tributaria a este tipo de comercios y eso agregado a los costos asociados a la informalidad como lo puede ser el no pago de determinados impuestos.

Cada vez más, las grandes empresas que enajenan y suministran productos y servicios por medio de plataformas tecnológicas por vía electrónica, se aprovechan de lagunas normativas en materia impuestos federales que les permiten minimizar notablemente su carga tributaria. Este hecho conlleva una serie de consecuencias negativas al Fisco Federal, reflejado en los siguientes casos:

• Menores ingresos fiscales para el Estado Mexicano.

• Los contribuyentes activos soportan mayores cargas tributarias a costa de aquellas empresas que se amparan en que sus actividades por medio de plataformas tecnológicas aún no se encuentran regulados en la Ley de la materia y por lo mismo no le son aplicables.

• Se crean situaciones de desventajas competitivas entre las empresas que aún no son reguladas en nuestro país por la enajenación, prestación de servicios y suministro de bienes y servicios que realizan por Plataformas Electrónicas y aquellas que operan únicamente en mercados internos y que tributan actualmente bajo las leyes fiscales vigentes en nuestro país.

Cabe destacar que hasta el año 2018, diversos estudios realizados por la Asociación Mexicana de Internet,3 la prestación de servicios, suministros de bienes y servicios, enajenación de productos, objeto del comercio electrónico a través de medios digitales, fueron realizados mediante diversos métodos de pago, entre los que destacan: tarjetas de débito o crédito con un 65% de afluencia, monederos electrónicos un 32% y el resto de usuarios realizaron el pagó de dichos servicios, suministros o enajenación de bienes o servicios por medio de pago tradicionales, tales como depósitos bancarios, pago contra entrega, etc.

Indudablemente los datos de internet son impresionantes. Hay más de 4,000 millones de usuarios de páginas web, más de 2,000 millones de páginas web, se envían más de 150 mil millones de e-mails, la empresa de Google recibe más de 4,000 millones de búsquedas, existen más de 3 millones de post en blog alrededor del mundo, más de 400 millones de tweets escritos, más de 4,000 millones de videos subidos a YouTube y más de 47 millones de fotos subidas a Instagram solo por decir algunas cosas. Todo esto sucede en un solo día y todos los días se repite.

En la economía digital se distribuyen, consumen, comercializan y producen bienes, servicios e información al igual que en la economía tradicional pero la gran característica entre una y otra la instantaneidad, la inmediatez y virtualidad que tiene el comercio electrónico contra el comercio tradicional.

Lo anterior, muestra que casi 5 de cada 10 compradores en territorio nacional realizaron en ese año compras a nivel internacional, destacando el mercado de Estados Unidos, pero también destaca el crecimiento de las compras en comercios de Europa y Asia.

La evasión fiscal, consiste en no declarar ingresos provenientes de operaciones por medios electrónicos o tradicionales y en gran parte se debe, a la falta de regulación aplicable a la materia, originando esto que no se pague el Impuesto Federal correspondiente. Estas operaciones cuentan con flujos de dinero comprobables. Es decir, la empresa enajena bienes tangibles o intangibles, presta o suministra servicios a través de plataformas tecnológicas y uno de los medios en donde reciben los ingresos, es a través de las Instituciones Bancarias, las cuales pueden ser identificables a través de la Comisión Nacional Bancaria y de Valores.

Entre las ventajas que brinda el comercio electrónico, se encuentra la posibilidad de acceder a productos que se encuentren en cualquier parte del mundo, que no están expuestos al público en un establecimiento permanente, sino a través de una plataforma tecnológica; en el pasado era habitual que un grupo multinacional estableciera una filial en cada país en el que operaba con el fin de administrar los negocios del grupo en esa región; en la actualidad, la economía de servicios y productos digitales permite que las empresas operen en un ambiente de alcance mundial sin necesidad de tener una presencia física, para crear nuevos negocios, obteniendo ingresos no regulados por nuestras disposiciones fiscales en territorio nacional.

Por lo tanto, esta iniciativa persigue como fin principal que el comercio electrónico deba cumplir con las mismas bases tributarias que el comercio tradicional, tales como el pago de impuestos, eliminando la brecha de condiciones operativas notoriamente disparejas en circunstancias tributarias con el comercio establecido en territorio nacional; esto ha sido denunciado varias veces por dirigentes de varios gremios empresariales porque hasta hoy esto es una desventaja competitiva para el comercio formal, ya que al no existir regulación en la materia, estas plataformas tecnológicas que ofrecen servicios, suministros y enajenación de bienes tangibles e intangibles no tributan del mismo modo que las empresas formalmente establecidas en territorio nacional, situación que se traduce en la diferencia del pago de impuestos entre el comercio tradicional y el electrónico, lo que genera que el precio que paga el consumidor por los mismos productos sea inferior en este último rubro en una competencia desleal con el modelo de negocio tradicional.

También, es Importante comentar que en materia de Impuesto al Valor Agregado, específicamente en dicha ley en su Artículo 1, menciona quienes pueden ser sujetos de este impuesto, pero empresas muy importantes como Spotify o en su caso Netflix por ejemplo; mencionan que los servicios de streaming4 no se ubican dentro de estos causales del impuestos de las leyes mexicanas, porque en sus contratos establecen que sus aplicaciones y software primero no se venden, segundo no transfieren y tercero conservan sus licencias de marcas o copias después de instalarlos en sus computadoras personales, monitores, tabletas digitales o en las suscripciones que hacen de todos lo que reciben este tipo de suministro o transmisiones; por eso, es importante el concepto de suministro, porque hay la utilización de las trasmisiones de su contenido; es urgente agregar precisamente dentro de este artículo otra categoría de causal del impuesto, como el suministro o tipo de contenido que hace sujeto a estas plataformas tecnológicas por vía electrónica para que paguen impuestos.

En este sentido, esta iniciativa persigue los esfuerzos para la adaptación, armonización y modificación del impuesto sobre la renta e Impuesto al Valor Agregado, justificados en la idea de que las operaciones comerciales a través de Internet alcanzan un nivel económicamente significativo, como lo vemos ahora, especialmente entre particulares, los cuales deben ser regulados.

Como se sabe, el Impuesto al Valor Agregado aplica sobre la enajenación de bienes, la prestación de servicios independientes, el otorgamiento de uso temporal de bienes, y la importación de bienes y servicios, y el impuesto sobre la renta grava a los ingreso que se obtienen en territorio nacional; con esta iniciativa de reforma y adición se prevé la inclusión en el contenido de las leyes específicas en la materia, así como en el Código Fiscal de la Federación, las operaciones de comercio electrónico realizados por Plataformas Tecnológicas por vía electrónica, tales como, la enajenación de bienes tangibles e intangibles, prestación de servicios y suministros de bienes y servicios, entre otros.