Gaceta Parlamentaria, año XXII, número 5369-III, jueves 19 de septiembre de 2019

- Que reforma y adiciona diversas disposiciones de la Ley General de Turismo, en materia de accesibilidad, a cargo del diputado Vicente Alberto Onofre Vázquez, del Grupo Parlamentario de Morena

- Que reforma el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Mary Carmen Bernal Martínez, del Grupo Parlamentario del PT

- Que reforma el artículo 19 de la Ley Federal de Responsabilidad Ambiental, a cargo del diputado Ernesto Vargas Contreras, del Grupo Parlamentario del PES

- Que abroga el Estatuto de las Islas Marías, a cargo de la diputada Martha Patricia Ramírez Lucero, del Grupo Parlamentario de Morena

- Que reforma el artículo 153-T de la Ley Federal del Trabajo, a cargo de la diputada Margarita García García, del Grupo Parlamentario del PT

- Que reforma el artículo 259 de la Ley Federal de Telecomunicaciones y Radiodifusión, a cargo del diputado Ernesto Vargas Contreras, del Grupo Parlamentario del PES

- Que reforma y adiciona el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Sergio Carlos Gutiérrez Luna, del Grupo Parlamentario de Morena

- De decreto, para inscribir con letras de oro en el Muro de Honor del salón de sesiones de la Cámara de Diputados los nombres de Juan Ignacio Paulino Ramírez Calzada, El Nigromante, y Leandro Valle Martínez, a cargo del diputado Gerardo Fernández Noroña, del Grupo Parlamentario del PT

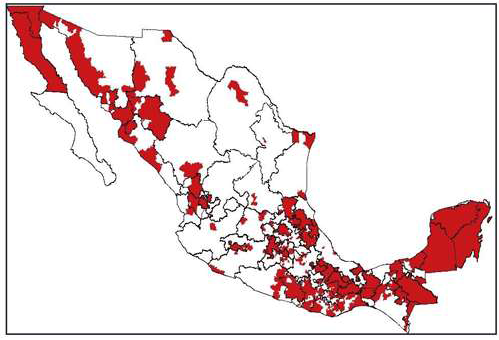

- Que reforma diversas disposiciones de la Ley General de Turismo, a cargo de la diputada Carmen Patricia Palma Olvera, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de las Leyes Federal para prevenir y sancionar los Delitos cometidos en materia de Hidrocarburos, de Hidrocarburos, y Federal de Protección al Consumidor, a cargo del diputado Gerardo Fernández Noroña, del Grupo Parlamentario del PT

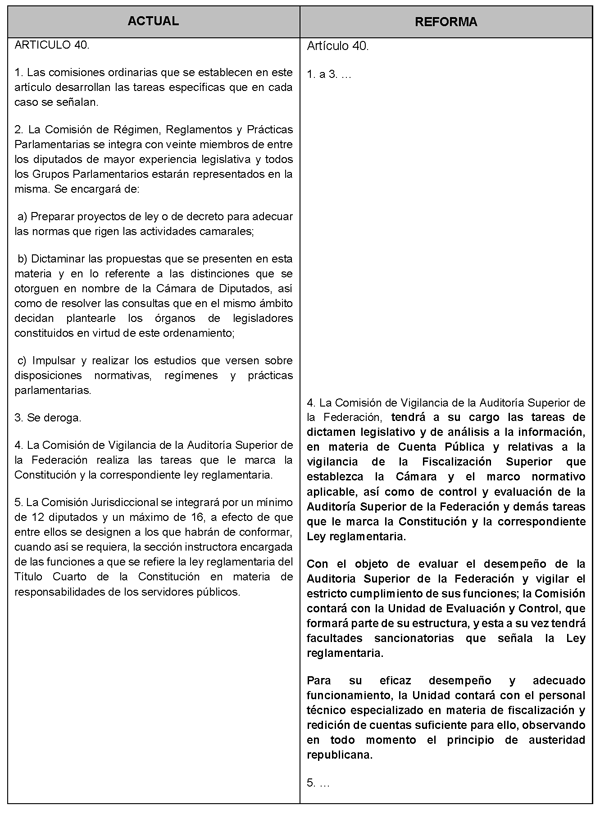

- Que reforma el artículo 40 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo del diputado Daniel Gutiérrez Gutiérrez e integrantes del Grupo Parlamentario de Morena

- De decreto, para inscribir con letras de oro en el Muro de Honor del salón de sesiones de la Cámara de Diputados el nombre de Felipe Ángeles Ramírez, a cargo del diputado Gerardo Fernández Noroña, del Grupo Parlamentario del PT

- Que reforma los artículos 154 y 162 de la Ley del Seguro Social, a cargo del diputado Gerardo Fernández Noroña, del Grupo Parlamentario del PT

- Que adiciona el artículo 2 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a cargo de la diputada Brenda Espinoza López, del Grupo Parlamentario de Morena

- Que reforma diversas disposiciones de la Ley General de Salud, del Código Penal Federal; y de las Leyes del Impuesto Especial sobre Producción y Servicios, y de los Impuestos Generales de Importación y de Exportación, suscrita por los diputados Luis Fernando Salazar Fernández e Hirepan Maya Martínez, del Grupo Parlamentario de Morena

Que reforma y adiciona diversas disposiciones de la Ley General de Turismo, en materia de accesibilidad, a cargo del diputado Vicente Alberto Onofre Vázquez, del Grupo Parlamentario de Morena

El suscrito, Vicente Alberto Onofre Vázquez, diputado federal de la LXIV Legislatura de la Cámara de Diputados, integrante del Grupo Parlamentario de Morena, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, y 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea, iniciativa con proyecto de decreto por el que se reforma la fracción VI del artículo 2o., el artículo 18, el primer párrafo del artículo 19, la fracción IV del artículo 44 y el segundo párrafo del artículo 65, todos de la Ley General de Turismo, al tenor de la siguiente

Exposición de Motivos

Fue hace 49 años que se celebró en la Ciudad de México la Asamblea General Extraordinaria de la Unión Internacional de Organismos Oficiales de Turismo (UIOOT), en la que se adoptaron los estatutos de la Organización Mundial del Turismo (OMT), el 27 de setiembre de 1970. De ahí que cada 27 de septiembre se celebre el Día Mundial del Turismo.

Esta fecha nos recuerda la necesidad de plantearnos nuevos paradigmas, a la luz de la nueva realidad que demanda el sector turismo y de las necesidades de los turistas nacionales y extranjeros.

De acuerdo con el INEGI, para el 2016 la actividad turística en México contribuyó con el 8.7% al PIB del total de la economía, observando que el sector turismo se caracteriza por producir en mayor medida servicios que consumen los visitantes.1

En la Cuenta Satélite de septiembre de 2018, el INEGI informó que el Producto Interno Bruto Turístico en el primer trimestre del año aumentó un 2.1% respecto al mismo trimestre del año anterior, visto en cifras originales.2

Los datos señalados son consistentes con los reportados por El Financiero en julio de 2017,3 en el sentido de que la Secretaría de Turismo (Sectur) señaló que México escaló al octavo lugar en la clasificación de llegada de turistas internacionales, dentro del ranking 2016 de la Organización Mundial de Turismo (OMT).

Sin embargo, el 13 de agosto de 2019 el INEGI dio a conocer que, en su comparación anual, el Indicador Trimestral del PIB Turístico tuvo una caída de 0.8%, mientras que la Turístico Interior fue de 0.6% durante el trimestre de referencia respecto al mismo lapso de 2018.4

Dicha contracción, la primera en 8 años, es un indicador que nos obliga, como representantes populares, a buscar soluciones desde el ámbito de nuestra competencia.

Si consideramos que el Turismo es un motor económico esencialmente sustentable que en nuestro país tiene un nicho de actividad diversificada en dos millones de kilómetros, es evidente que reclama y merece un impulso desde la norma jurídica para potenciarse.

Un elemento importante para el fortalecimiento del Turismo en México consiste en hacer sinergia con los diversos sectores poblacionales, como es el de las personas adultas mayores, el cual va en aumento en nuestro país.5

Por otro lado, es bien sabido que muchos turistas extranjeros retirados de la actividad laboral tienen como destino preferido nuestro territorio, debido a su clima excepcional, cultura, calidad de vida y posibilidades de bienestar, por lo que pasan largas temporadas del año en nuestras playas, ciudades y pueblos.

En este sentido, la presente Iniciativa pretende aprovechar la categoría de inclusión del turismo accesible , del cual gozan actualmente en la ley las personas con discapacidad, para incorporar también a las personas adultas mayores.

El turismo debe crecer racional y equitativamente, reduciendo los márgenes de vulnerabilidad de las personas para que disfruten la oferta del sector en condiciones seguras de acuerdo a sus necesidades, de ahí la presente propuesta.

A mayor abundamiento, es de precisar que, tanto por volumen como por frecuencia de viajes, una gran mayoría de las personas adultas mayores cuenta con tiempo disponible para viajar, de ahí que este grupo etario debe estar visible en la ley, convirtiéndolo en un elemento importante para el desarrollo económico de las diferentes regiones del país y para asegurar el disfrute pleno de sus derechos.

Los retos en la materia son mayúsculos, por ejemplo: desarrollar mecanismos trasnacionales, mejorar los modelos de turismo, crear paquetes turísticos innovadores y sostenibles, así como fortalecer las políticas públicas y alianzas estratégicas para brindar una oferta turística atractiva a las personas adultas mayores tanto nacionales como extranjeras.

Finalmente, es de estimar que la proporción de personas adultas mayores ha aumentado considerablemente en el mundo en el transcurso de los últimos años, característica poblacional que se ha mantenido y proyectado en el tiempo como una constante.

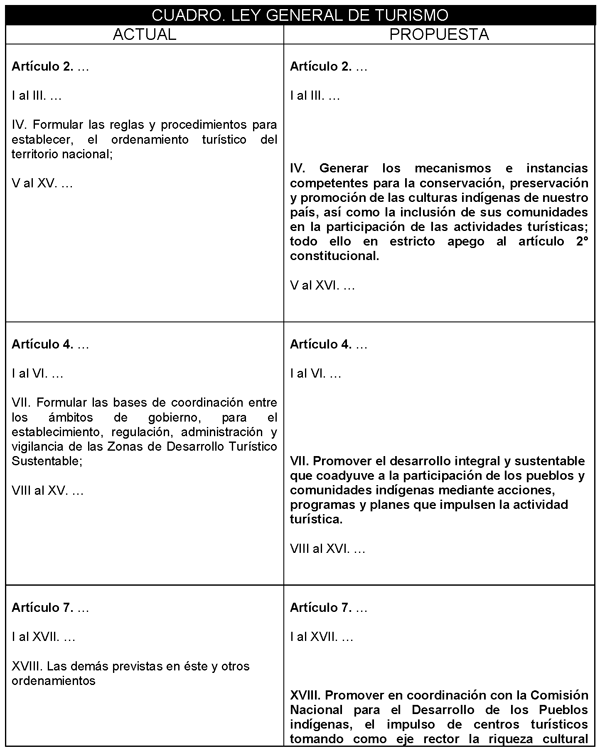

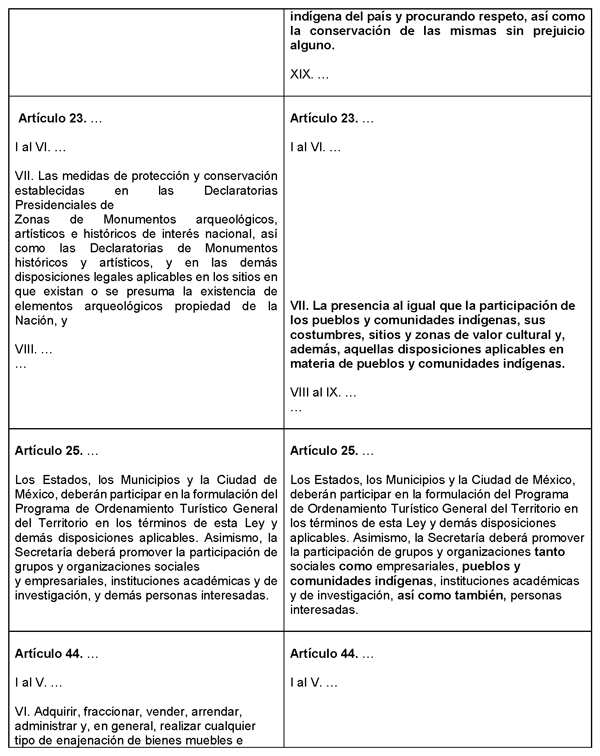

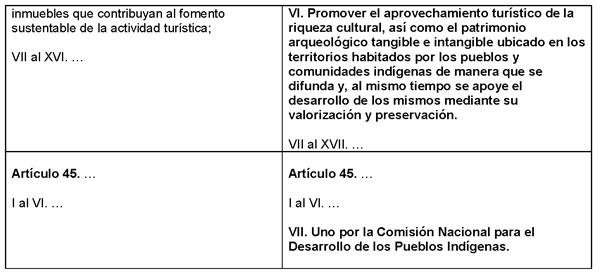

Con la finalidad de expresar de mejor manera los cambios propuestos, se presenta el siguiente cuadro comparativo:

Por lo anteriormente expuesto, someto a la consideración de esta honorable asamblea la presente iniciativa con proyecto de

Decreto por el que se reforma la fracción VI del artículo 2o., el artículo 18, el primer párrafo del artículo 19, la fracción IV del artículo 44 y el segundo párrafo del artículo 65, todos de la Ley General de Turismo.

Artículo Único. Se reforma la fracción VI del artículo 2º, el artículo 18, el primer párrafo del artículo 19, la fracción IV del artículo 44 y el segundo párrafo del artículo 65, todos de la Ley General de Turismo, para quedar de la siguiente manera:

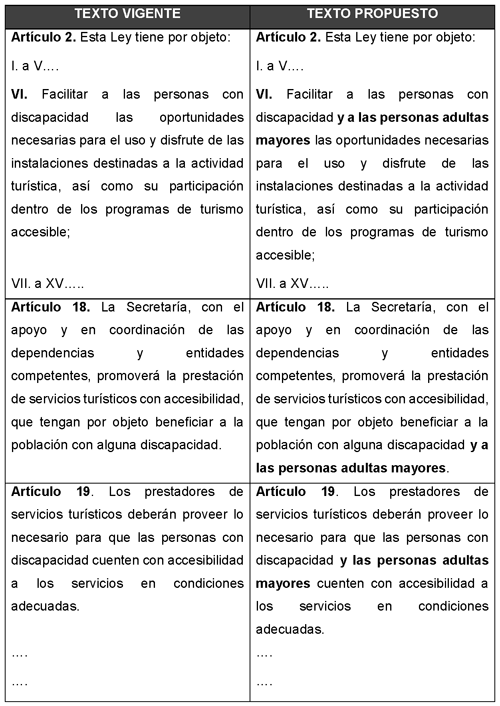

Artículo 2 . Esta Ley tiene por objeto:

I. a V....

VI. Facilitar a las personas con discapacidad y a las personas adultas mayores las oportunidades necesarias para el uso y disfrute de las instalaciones destinadas a la actividad turística, así como su participación dentro de los programas de turismo accesible;

VII. a XV....

Artículo 18. La Secretaría, con el apoyo y en coordinación de las dependencias y entidades competentes, promoverá la prestación de servicios turísticos con accesibilidad, que tengan por objeto beneficiar a la población con alguna discapacidad y a las personas adultas mayores.

Artículo 19. Los prestadores de servicios turísticos deberán proveer lo necesario para que las personas con discapacidad y las personas adultas mayores cuenten con accesibilidad a los servicios en condiciones adecuadas.

...

...

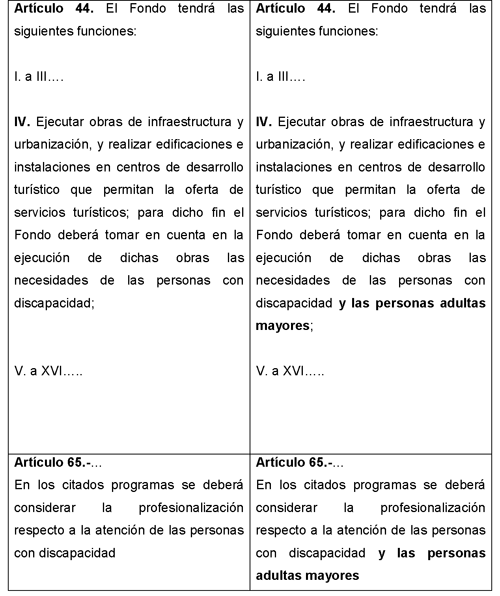

Artículo 44. El Fondo tendrá las siguientes funciones:

I. a III....

IV. Ejecutar obras de infraestructura y urbanización, y realizar edificaciones e instalaciones en centros de desarrollo turístico que permitan la oferta de servicios turísticos; para dicho fin el Fondo deberá tomar en cuenta en la ejecución de dichas obras las necesidades de las personas con discapacidad y las personas adultas mayores ;

V. a XVI. ...

Artículo 65. ...

En los citados programas se deberá considerar la profesionalización respecto a la atención de las personas con discapacidad y las personas adultas mayores .

Transitorio

Único. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 Inegi. Sistema de Cuentas Nacionales de México. Cuenta satélite del turismo de México, 2016. Año base 2013. Aguascalientes, México 2017, en https://www.inegi.org.mx/contenidos/saladeprensa/aproposito/2018/turism o2018_Nal.pdf. Consultado el 10 de agosto de 2019.

2 Ibídem.

3 https://www.elfinanciero.com.mx/empresas/

mexico-sube-al-octavo-sitio-como-potencia-turistica-mundial.html.

Consultado el 11 de agosto de 2019.

4 https://www.inegi.org.mx/app/saladeprensa/noticia.html?id=5145. Consultado el 15 de agosto de 2019.

5 Sabemos que actualmente hay casi 13 millones de personas mayores de 60 años en México, lo cual equivale a un 10 por ciento de la población. Pero según proyecciones del Consejo Nacional de Población, en 2030, esa población llegará a los 20 millones 365 mil 839 personas. En https://www.gob.mx/inapam/prensa/conapo-e-inapam-de-la-mano-en-la-atenc ion-del-envejecimiento-156950?idiom=es. Consultado el 12 de agosto de 2019.

Palacio Legislativo de San Lázaro, a 18 de septiembre de 2019.

Diputado Vicente Alberto Onofre Vázquez (rúbrica)

Que reforma el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Mary Carmen Bernal Martínez, del Grupo Parlamentario del PT

La suscrita, Mary Carmen Bernal Martínez, diputada federal integrante del Grupo Parlamentario del Partido del Trabajo en la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como por los artículos 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a la consideración de esta soberanía la siguiente iniciativa de ley que reforma el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

La palabra impuesto proviene del participio imponer, que a su vez deriva de la voz latina impostus, variación de la palabra impositus , que es el tributo que se exige en función de la capacidad económica de los obligados a su pago.

A través de los impuestos el gobierno obtiene gran parte de los recursos públicos con el objeto de llevar a cabo sus funciones y fines, como la administración, la realización de infraestructura, la creación de programas sociales, entre otros.

Los elementos principales del impuesto son los siguientes:

A) El hecho del impuesto: que es la situación o actividad que motiva la obligación tributaria.

B) El sujeto pasivo: la persona física o moral que debe pagar la obligación.

C) La base impuesta: el monto sobre el que se aplica el impuesto.

D) Tipo de gravamen: la proporción que se aplica a la base impuesta para calcular el monto.

E) Cuota tributaria: la que cantidad que se debe pagar.

Por otra parte, los impuestos pueden clasificarse de acuerdo a sus características propias. Una primera clasificación sería la que los diferencia entre:

1. Impuestos directos: son los que recaen directamente sobre la persona, sociedad, empresa, etc., ya que se basan en la capacidad económica: posesión de un patrimonio y obtención de rentas. Entre los impuestos directos tenemos el impuesto sobre la renta (ISR) de las personas físicas.

2. Impuestos indirectos: en contra de los anteriores, los impuestos indirectos se imponen a bienes y servicios y a las transacciones que se realizan con ellos, es decir, cuando se realiza una compra de bienes o servicios, por ejemplo, las personas están pagando un impuesto de manera indirecta. El impuesto no recae sobre la persona específica, aunque sea ésta la que lo paga, sino que recae sobre el bien o servicio que se adquiere. Ejemplos de impuestos indirectos serían el impuesto al valor agregado (IVA) o el impuesto a bebidas azucaradas, etc.

Una segunda clasificación, diferencia los impuestos entre:

1. Impuestos proporcionales: la cuota a pagar se calcula a través de un porcentaje fijo, como por ejemplo el IVA. No se tiene en cuenta la base imponible o la renta del individuo sujeto al impuesto.

2. Impuestos regresivos: a mayor ganancia o renta, menor es el porcentaje de impuestos que se debe pagar, el ejemplo sería el IVA a bienes básicos, ya que afecta en mayor proporción a los individuos con menores ingresos.

3. Impuestos progresivos: a mayor ganancia o renta, mayor es el porcentaje de impuestos que se debe pagar, el ejemplo sería el ISR.

En materia de impuestos se ha tratado de que el pago de los mismos sea de un amanera justa, por lo cual se han aplicado dos principios fundamentales:

a) De equidad horizontal: en el que los contribuyentes que tienen las mismas características deben de ser tratado de manera igual.

b) De equidad vertical: en el que los contribuyentes que se encuentran en circunstancias distintas deben ser tratadas de manera distinta, siguiendo un criterio de justicia.

En cumplimiento al principio fundamental de equidad, se concibió la exención tributaria, el cual consiste en liberar a una persona del pago de un impuesto. De hecho, la exención en términos tributarios es considerada como una técnica con la que, sin alterar los elementos tributarios, se aminora o libera, según sea el caso, la obligación de pago de impuestos a determinadas personas, ya sean estas físicas o morales.

El insigne catedrático de la Universidad Autónoma del Estado de México, Narciso Sánchez Gómez, al hablar sobre la exención explica:

“... se trata de todos aquellos supuestos previstos por la norma fiscal que queda liberados de la obligación contributiva por razones sociales, económicas y políticas, sobre todo, tienden a proteger a las personas de bajos ingresos, en dinero o en especie, o que carecen de ello, también llevan como finalidad impulsar actividades agrícolas, ganaderas, artesanales, industriales, prestación de servicios de diversa índole a la colectividad, o cuando se trate de bienes del Estado destinados a un servicio público, al uso común de la federación, de las Entidades Federativas y de los Municipios...”1

Por su parte, el Poder Judicial de la Federación, a través de sus Tribunales Colegiados de Circuito, han sentado el criterio, en su tesis: I.15o.A.156 A, de la novena época, de que la exención como un fenómeno antitético y opuesto al del tributo se ha ido matizando en la medida que evolucionaron los sistemas tributarios actuales, basados en impuestos sintéticos y personales cuyo hecho imponible se configura ampliamente para abarcar totalmente determinada manifestación de capacidad contributiva, por lo que ha abandonado el perfil excepcional y negador del tributo que la caracterizaba, para aparecer como un elemento idóneo que evita una excesiva e injusta uniformidad de tratamiento, logrando una detallada y exacta definición del hecho imponible, que queda integrado por supuestos gravados y por otros parcialmente gravados o exentos, en la medida en que el importe de la prestación o carga tributaria es modulada a través de técnicas desgravatorias. Por tanto, en la actualidad la exención integra la disciplina jurídica del hecho imponible, al aminorar la carga tributaria en casos determinados para ajustar el tributo a la realidad económica actual, al tenor de una valoración particularizada de los principios de justicia fiscal.

Como se ha indicado, el objetivo de la exención es establecer una distribución equitativa de la carga tributaria para incrementar el bienestar de los contribuyentes y de su capacidad económica y, del mismo modo, impulsar actividades que sean útiles para el desarrollo del país.

En teoría, la exención se aplica por diversas razones, siendo principalmente las siguientes:

a) Equidad : cada ciudadano debe de contribuir al pago de impuestos como lo determina el artículo 31 de la Carta Magna, ello en función de su capacidad económica; por lo que es frecuente que en ciertos impuestos como el ISR se establezca una exención en el porcentaje a pagar de los sueldos que sean bajos.

b) Conveniencia: ello de acuerdo a la aplicación adecuada o no de determinado impuesto.

c) Política económica: ello conforma a las acciones que determine el Gobierno, por ejemplo, el decreto firmado por el presidente Andrés Manuel López Obrador, para que la tasa del impuesto al valor agregado (IVA) pasará del 16% al 8% y el impuesto sobre la renta bajará del 30% al 20%, en 43 municipios de la zona fronteriza con Estados Unidos de Norteamérica.

Conforma a la teoría, la exención tiene diversas características como las siguientes:

a) Excepcional, ya que no debe manera continua u ordinarias.

b) Debe estar vinculada a la existencia de una norma que contemple el tributo, las personas a quien va dirigido y la cuota; así como otra norma que exima del cumplimiento. Por lo cual a la exención no es un acto voluntario de la autoridad, sino que debe de estar permitido por la ley.

c) La circunstancia de haberse realizado el hecho imponible , siendo éste lo que marca el nacimiento de la obligación tributaria.

Por otra parte, los tratadistas han reconocido diferentes tipos de exenciones:

a) Objetivas : se conceden en razón a la materia o al objeto de gravamen, e impiden el nacimiento de la obligación tributaria.

b) Subjetivas : pretenden que ciertas personas no queden obligadas a contribuir, aunque pueda nacer la obligación por ley; es decir, individuos determinados no tienen por qué pagar el impuesto.

c) Temporales : son aquellas que producen el efecto excluyente de la obligación tributaria sólo durante un plazo limitado, que se fija en el momento de su creación; en otros términos, el impuesto no se abona en un periodo de tiempo concreto.

d) Permanentes : representan a aquellas que no aparecen limitadas en el tiempo.

e) Totales : definen a las que impiden el nacimiento de la obligación tributaria para unos determinados hechos o para ciertos sujetos; o sea, el tributo no se paga en circunstancias concretas.

f) Parciales : las que no impiden el nacimiento de la obligación, pero reducen la cuantía de la deuda; o, lo que es lo mismo, sólo hay que pagar una parte del impuesto.

Si bien es cierto, que la exención de impuestos fue creada para proteger a ciertos sectores sociales, reactivar a determinadas áreas de la economía o impulsar la competitividad del país, sin embargo, en los gobiernos de Felipe Calderón Hinojosa y Enrique Peña Nieto, se abusó de esta figura jurídica para beneficiar a 153,530 contribuyentes, lo que originó que las arcas públicas dejaran de percibir 400,902 millones de pesos.

Desde las esferas del poder político, el Ejecutivo Federal, de manera inconstitucional y general, ha realizado diversas condenaciones de impuestos de manera injustificada. Motivo por el cual el objetivo de la presente iniciativa radica en reformar el artículo 28 de la Carta Magna, para queden prohibidos los privilegios individuales y los tratados diferenciados entre los contribuyentes.

Con base a lo anteriormente expuesto, y con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, me permito someter a la consideración de este honorable Congreso de la Unión la siguiente iniciativa con proyecto de

Decreto que reforma el artículo 28 de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se reforma el párrafo primero del artículo 28 de la Constitución Política de los Estados Unidos Mexicanos.

Artículo 28. En los Estados Unidos Mexicanos quedan prohibidos los monopolios, las prácticas monopólicas, los estancos, las exenciones de impuestos en los términos y condiciones que fijan las leyes, así como los privilegios a título individual y los tratos diferenciados injustificadamente entre los contribuyentes. El mismo tratamiento se dará a las prohibiciones a título de protección a la industria.

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

Artículos Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Se derogan todas aquellas disposiciones que se opongan al presente decreto.

Nota

1 Sánchez Gómez, Narciso, Derecho Fiscal Mexicano, México, Porrúa, 2008, p. 372

En la ciudad de México, a los 18 días del mes de septiembre de dos mil diecinueve.

Diputada Mary Carmen Bernal Martínez (rúbrica)

Que reforma el artículo 19 de la Ley Federal de Responsabilidad Ambiental, a cargo del diputado Ernesto Vargas Contreras, del Grupo Parlamentario del PES

El suscrito diputado Ernesto Vargas Contreras, integrante de la LXIV Legislatura de esta honorable Cámara de Diputados y miembro del Grupo Parlamentario del Partido Encuentro Social, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72, inciso H), de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77, numerales 1 y 3, 78 y 102, numeral 1, del Reglamento de la Cámara de Diputados, somete a la consideración de esta Soberanía, la siguiente iniciativa con proyecto de decreto, conforme a la siguiente

Exposición de Motivos

La evolución en la legislación ambiental ha desarrollado mecanismos cada vez más eficientes, para tratar de generar una protección al medio ambiente; situación que responde evidentemente a las afectaciones climáticas derivadas de la contaminación y el calentamiento global.

Lo anterior, se ve reflejado en la Ley Federal de Responsabilidad Ambiental, publicada en el Diario Oficial de la Federación el 7 de junio de 2013, que tiene por objeto regular la responsabilidad que nace de los daños ocasionados al ambiente, así como la reparación y compensación de los mismos.1

Con la Ley Federal de Responsabilidad Ambiental, México se situó internacionalmente dentro de los más altos estándares en cuanto a legislación de temas ambientales, ya que se da lugar a un tipo de responsabilidad que no se había querido regular, esto es, se regula la responsabilidad ambiental, que no es civil, penal o administrativa, sino una nueva y diversa que nace a partir de los daños causados al ambiente.

En su artículo segundo se establecen diversas definiciones y conceptos, entre los cuales de manera explícita establece lo que es daño ambiental, siendo esta la pérdida, cambio, deterioro, menoscabo, afectación o modificación adversos y mensurables del hábitat de los ecosistemas, de los elementos y recursos naturales, de sus condiciones químicas, físicas o biológicas, de las relaciones de interacción que se dan entre éstos, así como de los servicios ambientales que proporcionan.

De acuerdo con la ley, la responsabilidad ambiental se puede demandar judicialmente en el plazo de doce años contados a partir de que ocurrió el hecho o sus efectos hayan cesado y se legitiman para ello: los habitantes adyacentes al daño, las ONG cuyo objeto sea la protección al ambiente, en representación de habitantes adyacentes al daño, la PROFEPA (Procuraduría Federal de Protección al Ambiente), así como las Procuradurías Ambientales que ejerzan funciones de protección ambiental de las entidades federativas y de la Ciudad de México en el ámbito de su circunscripción territorial, conjuntamente con la procuraduría.

Para cumplir con el objeto de la Ley, se establece un procedimiento judicial mediante el cual, los legitimados podrán demandar la responsabilidad ambiental y el cumplimiento de las obligaciones y pagos generados por el daño ambiental ocasionado por aquellas que realicen su conducta con la intención de producir un daño al medio ambiente, mismo que, dependiendo del grado de afectación, podría derivar en responsabilidades penales (delito).

La sentencia derivada del procedimiento judicial antes señalado, podrá imponer la realización de acciones tendientes a reparar el daño, las medidas para evitar incremento al daño, el pago de sanción económica y, en su caso, los plazos para el cumplimiento de obligaciones; cuando no sea posible la reparación del daño, podrá aplicar la “compensación”.

La sanción económica antes mencionada, en el caso de personas morales, puede consistir en una multa de 1,000 a 600,000 días de salario mínimo general vigente en el Distrito Federal, pudiéndose atenuar cuando las empresas cuenten con órganos internos de gestión y capacitación ambiental constante, así como certificados de cumplimiento de auditoría ambiental (certificado de industria limpia, por ejemplo); en el caso de persona física la sanción económica varía de 300 a 50,000 días de salario mínimo general vigente en el Distrito Federal.

Como puede observarse, la Ley Federal de Responsabilidad Ambiental vigente, establece sanciones económicas a quien ocasione daños ambientales, que se calculan en salarios mínimos vigentes en el Distrito Federal, lo que supone dos desarmonizaciones en cuanto a lo establecido en la Constitución Política de los Estados Unidos Mexicanos. En primer término, el uso del salario mínimo como medida para fijar sanciones y, en segundo lugar, la alusión al Distrito Federal.

Por lo anterior, la presente iniciativa tiene por objeto reformar la Ley Federal de Responsabilidad Ambiental, con el propósito de actualizar la manera en que se fijan las multas derivadas de daños ocasionados al medio ambiente, es decir, pasando del uso del salario mínimo al uso de la Unidad de Medida y Actualización (UMA), tal y como lo marca la Constitución.

Durante mucho tiempo fue común escuchar que determinadas obligaciones, puniciones y cuantías eran fijadas en salarios mínimos, dicha figura legal era utilizada en las diversas disposiciones legales como la principal unidad de cuenta, base o medida de referencia (indexación).

Sin embargo, el 5 de diciembre de 2014, el Ejecutivo Federal presentó ante la Cámara de Diputados la iniciativa para reformar los artículos 26 y 41 de la Constitución Política de los Estados Unidos Mexicanos, en materia de desindexación del salario mínimo y su uso como unidad de cuenta en el Sistema Jurídico Mexicano.2

De este modo, el 27 de enero del año 2016, se publicó en el Diario Oficial de la Federación el Decreto por el que se declaran reformadas y adicionadas diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de desindexación del salario mínimo, lo que significa que se da paso a la desvinculación del mismo, como forma de cuantificar las obligaciones, derechos, sanciones o multas con una nueva unidad de referencia.

De acuerdo con esta reforma, se establece en el artículo 26 de la Constitución, que el Instituto Nacional de Estadística y Geografía

...calculará en los términos que señale la ley, el valor de la Unidad de Medida y Actualización que será utilizada como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes federales, de las entidades federativas y del Distrito Federal, así como en las disposiciones jurídicas que emanen de todas las anteriores.

La unidad de medida y actualización fue creada para dejar de utilizar al salario mínimo como instrumento de medida, y de esta manera incrementar el antes mencionado y hacerlo independiente y cumplir con el objetivo constitucional de ser suficiente para satisfacer las necesidades normales de una familia y recuperar el poder adquisitivo de los salarios mínimos, esta fue la razón para instaurar una unidad de cálculo.3

Es importante resaltar que dentro del texto del propio decreto se establece en su artículo Tercero transitorio que todas las menciones al salario mínimo como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía de las obligaciones y supuestos previstos en las leyes federales, estatales, así como en cualquier disposición jurídica, se entenderán referidas a la Unidad de Medida y Actualización.

Asimismo, es de señalarse que en el transitorio Cuarto se establece la obligación para que el Congreso de la Unión, las Legislaturas de los Estados, la Asamblea Legislativa del Distrito Federal, así como las Administraciones Públicas Federal, Estatales, del Distrito Federal y municipales deberán realizar las adecuaciones que correspondan en las leyes y ordenamientos de su competencia, según sea el caso, en un plazo máximo de un año contado a partir de la entrada en vigor del Decreto, a efecto de eliminar las referencias al salario mínimo como unidad de cuenta, índice, base, medida o referencia y sustituirlas por las relativas a la Unidad de Medida y Actualización, sin que a la fecha se haya cumplido al cien por ciento con ello.

Las modificaciones propuestas tienen el objetivo de evitar cualquier tipo de confusión que se pudiera dar en relación a la interpretación de la Ley, así como la eliminación de las referencias al salario mínimo en materia de sanciones, sustituyéndola por la Unidad de Medida y Actualización, aprobada en 2016.

Pues de prevalecer este desfase legislativo, los responsables de ocasionar daños al medio ambiente, pudieran encontrar un resquicio legal para evadir su responsabilidad o para pagar una cantidad menor a la correspondiente.

Ahora bien, como se mencionó en párrafos anteriores la Ley Federal de Responsabilidad Ambiental establece en su artículo 19 que las sanciones económicas se realizarán en pagos equivalentes a salarios mínimos, que como ya se ha señalado se sustituyen por UMA´S a raíz de la reforma de 2016 en materia de desindexación del salario mínimo.

En consecuencia, para Encuentro Social es necesario que se actualice esta ley, con el objetivo de que esta desarmonización que existe actualmente no propicie o resulte en la vulneración del derecho a un medio ambiente sano que establece la Carta Magna.

En tal virtud, someto a la consideración de esta H. Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto

Único. Se reforman la fracción I y II del artículo 19 de la Ley Federal de Responsabilidad Ambiental, para quedar como sigue:

Artículo 19 . ...

I. De trescientos a cincuenta mil Unidades de Medida y Actualización , cuando el responsable sea una persona física, y

II. De mil a seiscientos mil Unidades de Medida y Actualización , cuando la responsable sea una persona moral.

...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Se derogan todas aquellas disposiciones que contravengan el presente decreto.

Notas

1 Diario Oficial de la Federación, publicado el 7 de junio del año 2013. Decreto por el que se expide la Ley Federal de Responsabilidad Ambiental y se reforman, adicionan y derogan diversas disposiciones de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, de la Ley General de Vida Silvestre, de la Ley General para la Prevención y Gestión Integral de los Residuos, de la Ley General de Desarrollo Forestal Sustentable, de la Ley de Aguas Nacionales, del Código Penal Federal, de la Ley de Navegación Comercio Marítimos y de la Ley General de Bienes Nacionales. Recuperado de

https://www.dof.gob.mx/nota_detalle.php?codigo=5301688&fecha=07/06/2013

2 Diario Oficial de la Federación, publicado el 27 de enero de 2016. DECRETO por el que se declara reformadas y adicionadas diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia de desindexación del salario mínimo. Visible en:

https://www.dof.gob.mx/nota_detalle.php?codigo=5423663&fecha=27/01/2016

3 García Gálvez, Jorge Antonio; Desvinculación del Salario Mínimo por la Unidad de Medida y Actualización. Visible en: https://www.uv.mx/icp/files/2017/12/horizontes_06_art19.pdf; fecha de consulta: 17 de septiembre de 2019.

Palacio Legislativo de San Lázaro, a 18 de septiembre de 2019.

Diputado Ernesto Vargas Contreras (rúbrica)

Que abroga el Estatuto de las Islas Marías, a cargo de la diputada Martha Patricia Ramírez Lucero, del Grupo Parlamentario de Morena

La suscrita, Martha Patricia Ramírez Lucero, diputada integrante del Grupo Parlamentario de Morena en la LXIV Legislatura del Congreso de la Unión, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, somete a consideración de esta soberanía la siguiente iniciativa con proyecto de decreto por el que se abroga el Estatuto de las Islas Marías, al tenor de la siguiente

Exposición de Motivos

Las Islas Marías son un conjunto de islas localizadas en el océano Pacífico a 112 kilómetros de las costas de Nayarit. La mayor de las islas, María Madre de 145 mil 282 kilómetros cuadrados, alberga la Colonia Penal Federal Islas Marías establecida el 12 de mayo de 1905 por decreto del presidente Porfirio Díaz.

La cárcel de las Islas Marías fue, por más de un siglo, uno de los lugares más temidos en el imaginario de los mexicanos al albergar a los peores criminales, posteriormente fueron los presos no afines al gobierno o que habían luchado en contra del estado.

Para el 30 de diciembre de 1939, y por decreto de Lázaro Cárdenas, se autorizó que los prisioneros, llamados allí colonos, pudieran convivir con sus familias y dio inicio la selección de los reos que purgarían sentencia en el penal, impidiendo el acceso a reos acusados por delitos sexuales y psicópatas. En esta misma fecha, fue publicado en el Diario Oficial de la Federación, el Estatuto de las Islas Marías, el cual las destinaba como Colonia Penal para que los reos federales o del orden común cumplieran una pena de prisión.

Para el 3 de junio de 2011 se publicó en el Diario Oficial de la Federación, el acuerdo 04/2011 del secretario de Seguridad Pública, por el que se incorporaban los Centros Federales de Readaptación Social que integran el Complejo Penitenciario Islas Marías, específicamente el Centro Federal Femenil de Readaptación Social de Seguridad Mínima “Zacatal”, Centro Federal Femenil de Readaptación Social “Rehilete”, Centro Federal de Readaptación Social de Mínima Seguridad “Aserradero” Centro Federal de Readaptación Social “Morelos”, Centro Federal de Readaptación Social “Bugambilias” y Centro Federal de Readaptación Social de Seguridad Máxima “Laguna del Toro”.

El 5 de octubre de 2016 se publicó en el Diario Oficial de la Federación, el acuerdo mediante el cual se desincorporó del Sistema Federal Penitenciario el Centro Federal Femenil de Readaptación Social “Rehilete”, situado en el Complejo Penitenciario Islas Marías.

Su población carcelaria se encontraba desde los 300 hasta los 3 mil presos por diversos delitos y en el tiempo que operó, entre 1905 y 2019, se estima que albergó unos 45 mil presos.

Además de albergar el Centro Penitenciario, las Islas Marías fueron declaradas como área natural protegida mediante la promulgación del decreto, el 27 de noviembre de 2000 y el 1 de agosto de 2003 en el Diario Oficial de la Federación, con el carácter de reserva de la biosfera. En 2010 fueron declaradas por la UNESCO como Reserva de la biosfera1 .

La historia de las Islas Marías como centro penitenciario tuvo el inicio de su fin cuando el presidente Andrés Manuel López Obrador anunció, en febrero de 2019, que esa prisión federal dejaría de serlo para convertirse en centro de cultura y las artes bajo el nombre de “Muros de Agua: José Revueltas”.

Cumpliendo con su palabra, el presidente López Obrador publicó en el Diario Oficial de la Federación, el 8 de marzo de 2019, el decreto por el que se desincorporan del Sistema Federal Penitenciario los Centros Federales de Readaptación Social ubicados en el Complejo Penitenciario Islas Marías2 .

Dentro de las consideraciones del decreto, destaca que, “debido a la ubicación distante del Complejo Penitenciario Islas Marías, aun y cuando cuenta con un régimen de internamiento de semi-libertad, no resulta del interés de las personas privadas de su libertad ejecutar su pena en dicho sitio, lo cual ha provocado que disminuya drásticamente la población interna a 652 personas, cuando se cuenta con una capacidad instalada para albergar a 5 mil 106 personas”.

También se señala que “resulta oneroso e inviable financieramente mantener un régimen de internamiento obsoleto, cuyo costo diario promedio oscila en los 2 mil 885 pesos, debido al alto costo de mantenimiento y al pago de servicios de personal que ahí labora”.

Por último, el decreto resalta que “derivado de que la operación del Complejo Penitenciario Islas Marías representa mayores costos que beneficios obtenidos, que su lejanía no contribuye a la reinserción social de las personas privadas de su libertad y que se requiere contribuir a la preservación y conservación de la reserva de la biosfera de las Islas Marías declarada como Área Natural Protegida”.

Dichas consideraciones son congruentes con el principio de austeridad republicana que ha caracterizado a esta cuarta transformación de México, impulsada desde la Presidencia de la República.

De tal suerte, por el decreto antes mencionado, se desincorporan del Sistema Federal Penitenciario el Centro Federal Femenil de Readaptación Social de Seguridad Mínima “Zacatal”, Centro Federal de Readaptación Social de Mínima Seguridad “Aserradero”, Centro Federal de Readaptación Social “Morelos”, Centro Federal de Readaptación Social “Bugambilias” y Centro Federal de Readaptación Social de Seguridad Máxima “Laguna del Toro”, situados en el Complejo Penitenciario Islas Marías de los Estados Unidos Mexicanos.

Además, se establece que el secretario de Seguridad y Protección Ciudadana, en coordinación con el Órgano Administrativo Desconcentrado Prevención y Readaptación Social, realizará las acciones tendientes al cierre de los Centros Federales de Readaptación Social ubicados en el Complejo Penitenciario Islas Marías señalados en el artículo anterior.

El decreto también contempla que las personas privadas de su libertad internas en el Complejo Penitenciario Islas Marías serán trasladadas a otros Centros Federales de Readaptación Social que determine el Comisionado del Órgano Administrativo Desconcentrado Prevención y Readaptación Social, quien realizará las acciones y gestiones necesarias para ello, respetando en todo momento sus derechos humanos.

Por último se dispone que la Secretaría de Medio Ambiente y Recursos Naturales será la encargada de administrar, desarrollar y preservar los ecosistemas y elementos de la reserva de la biosfera Islas Marías, así como de vigilar que las acciones que se realicen dentro de ésta para lograr el cumplimiento del presente decreto, se ajusten a lo establecido en el decreto por el que se declara área natural protegida, con el carácter de reserva de la biosfera, el archipiélago conocido como Islas Marías, ubicado en el mar territorial mexicano del océano Pacífico, con una superficie total de 641 mil 284-73-74.2 hectáreas, publicado en el Diario Oficial de la Federación el 27 de noviembre de 2000 y el 1 de agosto de 2003 (segunda publicación), así como a su respectivo Programa de Manejo.

Con la publicación del decreto, se abroga, tal como lo dispone el artículo segundo transitorio, el “Acuerdo 04/2011 del Secretario de Seguridad Pública, por el que se incorporan los Centros Federales de Readaptación Social que integran el Complejo Penitenciario Islas Marías”, publicado en el Diario Oficial de la Federación el 3 de junio de 2011, el “Acuerdo mediante el cual se modifica el diverso 04/2011 del secretario de Seguridad Pública, por el que se incorporan los Centros Federales de Readaptación Social que integran el Complejo Penitenciario Islas Marías”, publicado en el Diario Oficial de la Federación el 5 de octubre de 2016, así como el “Acuerdo por el que se otorga la autorización para el uso y aprovechamiento al Consejo de la Judicatura Federal, de un terreno con una superficie de mil 800 metros cuadrados, del archipiélago Islas Marías, ubicado en la Isla María Madre localizada a 112 kilómetros de la costa del estado de Nayarit”, publicado en el Diario Oficial de la Federación el 25 de enero de 2017.

Con la publicación y entrada en vigor del decreto por el que se desincorporan del Sistema Federal Penitenciario los Centros Federales de Readaptación Social ubicados en el Complejo Penitenciario Islas Marías, los últimos 624 reos salieron en un operativo que comenzó el 8 de marzo y que duró un día y medio, dando paso una nueva época de las Islas Marías como unas islas para los niños y para los jóvenes, en donde puedan realizar actividades educativas, culturales, deportivas y de acercamiento con la naturaleza.

Al cambiar la naturaleza de las Islas Marías, resulta obsoleto el Estatuto de las Islas Marías, ya que estipula que el archipiélago de las Islas Marías está destinado al establecimiento de un Complejo Penitenciario como parte del Sistema Penitenciario Federal, tal como se establece en el artículo 1 de dicho Estatuto, y la forma en que funcionaría este complejo carcelario.

Por lo expuesto, someto a consideración del honorable Congreso de la Unión el siguiente proyecto de

Decreto que abroga el Estatuto de las Islas Marías

Único. Se abroga el Estatuto de las Islas Marías, publicado en el Diario Oficial de la Federación el 30 de diciembre de 1939.

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 https://es.wikipedia.org/wiki/Islas_Mar%C3%ADas

2 http://www.dof.gob.mx/nota_detalle.php?codigo=5552278&fecha=08/03/2 019

Dado en el Palacio Legislativo de San Lázaro, a 18 de septiembre de 2019.

Diputada Martha Patricia Ramírez Lucero (rúbrica)

Que reforma el artículo 153-T de la Ley Federal del Trabajo, a cargo de la diputada Margarita García García, del Grupo Parlamentario del PT

Con fundamento en lo establecido en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, 77 y 78 del Reglamento de la Cámara de Diputados y demás disposiciones aplicables, someto a consideración de esta asamblea la siguiente iniciativa con proyecto de decreto por el que se reforma el artículo 153-T de la Ley Federal del Trabajo.

Exposición de Motivos

La capacitación para los trabajadores es un derecho plasmado en nuestra Constitución, además de ser parte de los Convenios que México signo con la Organización Internacional del Trabajo (OIT), como lo es el Convenio C142 que habla sobre el desarrollo de los recursos y la Recomendación R195 que trata sobre el desarrollo de los recursos humanos: educación, formación y aprendizaje permanente, en este, se establece el adoptar programas y prácticas para formación y orientación profesional y técnica de los trabajadores en las diversas áreas de trabajo.

Este convenio y la recomendación, reconocen que el aprendizaje permanente es fundamental para el desarrollo humano, creación de empleo y el crecimiento económico, ya que, al estar mejor preparados y capacitados, a los individuos les será más fácil la inserción laboral.

En la reforma a la Ley Federal del Trabajo publicada el 30 de noviembre de 2012, en el Diario Oficial de la Federación, se anexa un Capitulo III BIS que habla De la Productividad, Formación y Capacitación de los Trabajadores en donde se hace mención de la obligación de los patrones a proporcionar capacitación a sus trabajadores, ya sea fuera o dentro del centro del trabajo por medio de instituciones, escuelas, organismos o adhesión a sistemas.

En el artículo 153-T se menciona que los organismos instructores tienen el derecho a expedir una constancia, el artículo en mención a la letra dice:

“Artículo 153-T. Los trabajadores que hayan sido aprobados en los exámenes de capacitación y adiestramiento en los términos de este Capítulo, tendrán derecho a que la entidad instructora les expida las constancias respectivas, mismas que, autentificadas por la Comisión Mixta de Capacitación y Adiestramiento de la Empresa, se harán del conocimiento de la Secretaría del Trabajo y Previsión Social, por conducto del correspondiente Comité Nacional o, a falta de éste, a través de las autoridades del trabajo a fin de que la propia Secretaría las registre y las tome en cuenta al formular el padrón de trabajadores capacitados que corresponda, en los términos de la fracción IV del artículo 539.”

Rojina Villegas, Rafael (1998) define la obligación como:

“Podríamos decir que los tratadistas modernos definen la obligación como una relación jurídica por virtud de la cual un sujeto llamado acreedor, está facultado para exigir de otro denominado deudor, una prestación o una abstención. Este concepto no prejuzga respecto a la determinación o indeterminación de los sujetos, (...) tampoco se exige que el objeto de la obligación sea patrimonial. Se afirma simplemente que el acreedor está facultado para exigir al deudor una prestación o una abstención.”

Álvarez Ledezma, Mario I. (1995) define derecho como:

“El Derecho es un sistema normativo de regulación de la conducta social, producido y garantizado coactivamente por el poder político de una autoridad soberana, que facilita y asegura la convivencia o cooperación social, y cuya validez (obligatoriedad) está condicionada por los valores jurídicos y éticos de los cuales es generador y portador, respectivamente, en un momento y lugar histórico determinados.”

Como podemos observar en una obligación que el demandante puede exigir al adeudado la prestación, que en el tema que nos ocupa aplica al demandante como el capacitado y al adeudado como el capacitador o entidad instructora, por lo que se puede exigir el documento que acredite que fue capacitado; en caso contrario con la definición de derecho la obligatoriedad queda condicionada por valores jurídicos y éticos.

Si el trabajador cumplió con los requisitos solicitados en el curso o capacitación, debería ser una obligación por parte de la entidad instructora expedir su constancia de los aprendizajes recibidos; al no ser una obligación y si un derecho, faculta a la entidad instructora a expedirla o no, con ello se deja en estado de indefensión al trabajador, ya que al no poder obtener su constancia de capacitación no tiene manera de acreditar su experiencia y preparación, pues estos documentos normalmente son de valor curricular y es la manera con la que se cuenta para acreditarse ante el empleador.

También cabe mencionar que en el primer informe del presidente se mencionó la formación y la certificación en el trabajo, definiéndolo de la siguiente manera:

“La Certificación de Competencias Laborales es el proceso a través del cual las personas demuestran por medio de evidencias que cuentan, sin importar cómo hayan adquirido los conocimientos, habilidades y destrezas necesarias para cumplir una función a un alto nivel de desempeño, de acuerdo con el definido en un Estándar de Competencia”

Como podemos observar también la certificación es un tema importante para el Gobierno Federal, para aumentar las posibilidades de las personas a encontrar un trabajo bien remunerado considerando mejores capacidades adquiridas por su preparación, por lo que reiteró la importancia de hacer esta reforma a la Ley Federal del Trabajo.

Por los motivos anteriormente expuestos someto a consideración de este pleno, la siguiente iniciativa con proyecto de

Decreto por el que reforma el artículo 153-T de la Ley Federal del Trabajo

Artículo Único. Se reforma el artículo 153-T de la Ley Federal del Trabajo.

Ley Federal del Trabajo

Artículo 153-T. Los trabajadores que hayan sido aprobados en los exámenes de capacitación y adiestramiento en los términos de este Capítulo, la entidad instructora tendrá la obligación de expedir las constancias respectivas, mismas que, autentificadas por la Comisión Mixta de Capacitación y Adiestramiento de la Empresa, se harán del conocimiento de la Secretaría del Trabajo y Previsión Social, por conducto del correspondiente Comité Nacional o, a falta de éste, a través de las autoridades del trabajo a fin de que la propia Secretaría las registre y las tome en cuenta al formular el padrón de trabajadores capacitados que corresponda, en los términos de la fracción IV del artículo 539.

Transitorio

Único. La presente reforma entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Bibliografía

- Convenio C142 sobre el desarrollo de los recursos, OIT.

- Recomendación R195 sobre el desarrollo de los recursos humanos: educación, formación, y aprendizaje permanente, OIT.

- Rojina Villegas, Rafael, Compendio de derecho civil III (Porrúa 1998)

- Montoya Pérez, Oscar. Diccionario jurídico (2016)

- Álvarez Ledezma, Mario I. Introducción al Derecho (Mc Graw-Hill, 1995)

- Primer Informe de Labores, 2018-2019 1 de septiembre de 2019.

Dado en Palacio Legislativo de San Lázaro, a 18 de septiembre de 2019.

Diputada Margarita García García (rúbrica)

Que reforma el artículo 259 de la Ley Federal de Telecomunicaciones y Radiodifusión, a cargo del diputado Ernesto Vargas Contreras, del Grupo Parlamentario del PES

El que suscribe, diputado Ernesto Vargas Contreras, integrante del Grupo Parlamentario del Partido Encuentro Social de la LXIV Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72, inciso H), de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a la consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto, conforme a la siguiente

Exposición de Motivos

La presente iniciativa tiene como objetivo fundamental, el devolver la autonomía a los defensores de las audiencias, ya que es una figura de una gran trascendencia para la relación entre los medios y los espectadores.

Aplicada a los medios, su labor se orienta a recibir e investigar las quejas de los consumidores sobre la exactitud, la imparcialidad, el equilibrio y el buen gusto en la cobertura de las informaciones.1

Por eso, es urgente desarrollar una reflexión sobre la manera en que los ciudadanos pueden exigir a los grandes medios de comunicación mayor ética, verdad y respeto a una moralidad que permita a los líderes de opinión y figuras públicas actuar en función de su conciencia y no en función de los intereses de los grupos, las empresas y los patrones que los emplean.

El fin de la comunicación es ampliar el conocimiento sobre el hombre y sus vivencias en la sociedad, por ello lo esencial en un sistema de radiodifusión y telecomunicación es garantizarle al público la calidad en la información, el entretenimiento y la cultura.

Los contenidos que se emiten a través de la radio, televisión abierta o restringida e Internet, llegan a millones de personas con distinta contextura social.2

Los contenidos informan, entretienen o emiten ideas o rasgos de nuestra cultura que influyen en los diversos comportamientos de la sociedad.

Los niños, jóvenes y la familia se “alimentan” en México de los contenidos audiovisuales, como su referente más importante, debido a su accesibilidad y permanencia como estímulo de la información.3

Por ello, lo que se transmite y la calidad de dichas transmisiones se han vuelto el componente cultural más extendido para todos los mexicanos, incluso podemos afirmar que gran parte de la población se “nutre” esencialmente de estos contenidos. La televisión abierta ocupa el mayor centro de difusión en el actual fenómeno de las comunicaciones, pero su oferta de calidad es diversa, desde campañas sociales que abarcan causas ciudadanas hasta la más vulgar y violenta de las comunicaciones.4

La audiencia requiere contar con mecanismos eficaces que le garanticen una comunicación veraz, oportuna y de calidad, así como instancias para presentar sus opiniones de respaldo o queja frente a los contenidos que recibe.5

Las preocupaciones reiteradas de padres de familia y educadores sobre los contenidos fuera de un horario pertinente, y con contenidos de violencia, sexualidad, vicios y adicciones o criminalidad, no han encontrado una canalización que les de confianza de construir junto con los medios una comunicación benéfica para sus hijos.

La audiencia requiere instrumentos que le faciliten la interacción con los medios y las autoridades, que se rompa la enorme distancia que existe entre emisores y receptores, con formas viables y operantes el derecho a contar con una programación y contenidos que eleve su condición cultural y social.6

El derecho de acceso a la información es fundamental en la protección de múltiples derechos individuales y colectivos que, son característica sustancial de los sistemas democráticos. De la misma manera, su relación con la promoción de los derechos humanos, el desarrollo económico y la gobernabilidad ha sido ampliamente reconocida.

El acceso a la información es la herramienta principal para la participación ciudadana en un sistema democrático, por tanto, es indispensable para un electorado informado, la rendición de cuentas por parte del gobierno y el funcionamiento adecuado de los procesos políticos.

Por lo anterior, el artículo 6° constitucional, principalmente en su apartado A), reconoce una serie de derechos, libertades y garantías que fungen como herramientas clave para que los ciudadanos sean capaces de emitir una crítica plural e informada sobre el actuar de las autoridades.

Todo ciudadano posee el derecho inalienable a la información, esto significa que, ante los medios de comunicación, las audiencias tienen el derecho de expresarse, de manifestar sus inquietudes, de realizar observaciones y de buscar respuesta a sus dudas. En consecuencia, los medios de comunicación, tienen la obligación de cumplir con sus responsabilidades sociales expresadas a través de su misión, objetivos y disposiciones legales. Una manera de cumplir con ello es generar cauces bi-direccionales de comunicación con sus públicos, con el objetivo de reflexionar, corregir y mejorar, e incluir en dicha reflexión a las audiencias, pues éstas son la única legitimación para un medio de carácter público.

En este sentido, los derechos de las audiencias se inscriben en la tutela que merece la libertad de expresión, misma que se reconoce como un derecho fundamental que posee dos dimensiones, una de carácter individual, que tiene que ver con el derecho de cada persona a expresar los propios pensamientos, ideas e informaciones, y otra de carácter colectivo o social, consistente en el derecho de la sociedad a procurar y recibir cualquier información, a conocer los pensamientos, ideas e informaciones ajenos y a estar bien informados.7

Los derechos de las audiencias derivan de la vertiente colectiva o social de la libertad de expresión, en la medida en que el derecho a recibir información, opiniones o ideas ajenas, está vinculado con la necesidad de que existan directrices para su transmisión a la ciudadanía en su calidad de audiencia, entendiendo este concepto como el colectivo formado por todas aquellas personas que se ubican como público receptor de las señales radiodifundidas.

En efecto, el derecho colectivo de toda audiencia a recibir y conocer puntos de vista, informaciones, opiniones, relatos y noticias, libremente y sin interferencias que las distorsionen u obstaculicen, a través de los contenidos emitidos por los servicios de radiodifusión, no sólo implica la transmisión en sí misma, sino también requiere que el proceso de comunicación sea acorde a una serie de estándares que abanderen la conciencia y respeto por su público destinatario.

Los derechos de las audiencias fueron reconocidos formalmente a nivel constitucional, a partir de la reforma en materia de telecomunicaciones del 2013, y más tarde detallados a través de la legislación secundaria en la Ley Federal de Telecomunicaciones y Radiodifusión (LFTR), esto como respuesta a la exigencia social que proclamaba la necesidad de que a esas prerrogativas les fuera otorgado un marco jurídico expreso, para poder hacer efectivo su reclamo.8

La importancia esencial de los derechos de las audiencias, como privilegios fundamentales, deriva de la necesidad de que los medios de información superen la anterior concepción que tenían de las audiencias como simples consumidores de productos comunicativos, en especial, publicidad de sus anunciantes; y avancen a la concepción de que tales colectivos, en realidad, se conforman por ciudadanos con múltiples derechos a los cuales deben su razón de ser y deben respetar.

Lo anterior, toda vez que el derecho a la información es un bien público que debe ser provisto por el Estado a la sociedad, sin distinciones y con la mayor imparcialidad, amplitud, calidad y eficacia. Dicha obligación, evidentemente se extiende a los medios de comunicación, ya que transmiten señales radiodifundidas, que, si bien son empresas privadas, actúan a través de concesiones del Estado.

Debe tenerse en cuenta que existe una gran responsabilidad a cargo de los concesionarios de los servicios de comunicación audiovisual respecto de las audiencias, en la medida en que la información proporcionada sea capaz de crear percepciones, convicciones e ideologías en las personas, construyendo finalmente la opinión pública de una realidad social plural, llegando al extremo de considerar que lo mostrado es lo que existe, y es indispensable para un análisis crítico de posiciones o enfoques, incluso ideológicos y morales.9

Los derechos de las audiencias forman parte de los derechos fundamentales de carácter social, que reconocen a ese colectivo su capacidad como sujetos activos e interactivos en el proceso de comunicación, obligando a los medios de información para que emitan contenidos de calidad; tomando en cuenta las necesidades e intereses de sus receptores, además de que sea útil, veraz y capaz de formar verdaderas opiniones públicas y críticas en aquellos.

En este sentido, la reforma constitucional en materia de telecomunicaciones del año 2013, señaló en su exposición de motivos respecto de la calidad de información, en términos generales lo siguiente:

Por otra parte, es preciso señalar que el derecho de acceso a información veraz, plural y oportuna, como se establece en esta propuesta de reforma constitucional, requiere que la legislación secundaria, que en su oportunidad emita el Congreso de la Unión, asegure el llamado ‘derecho de las audiencias’, que incluye, entre otros, el de acceder a contenidos que promuevan la formación educativa, cultural y cívica, así como la difusión de información imparcial, objetiva y oportuna; igualmente, se conciben como parte de estos derechos, los de contenidos de sano esparcimiento, ecología audiovisual y la no discriminación, por citar algunos.10

De la misma manera, la LFTR en su Título Décimo Primero, titulado “De los contenidos audiovisuales”, se ocupó de establecer un capítulo específico para esta clase de prerrogativas, el cual se denomina “De los Derechos de la Audiencias”, en el que se describe una especie de catálogo a efecto de detallar los derechos reconocidos en favor de las audiencias, así como el mecanismo para su defensa.

Así, el artículo 256 de la ley en comento, establece que son derechos de las audiencias, los siguientes:

• Recibir contenidos que reflejen el pluralismo ideológico, político, social, cultural y lingüístico de la Nación.

• Recibir programación que incluya diferentes géneros que respondan a la expresión de la diversidad y pluralidad de ideas y opiniones que fortalezcan la vida democrática de la sociedad.

• Que se diferencie con claridad la información noticiosa de la opinión de quien la presenta.

• Que se aporten elementos para distinguir entre la publicidad y el contenido de un programa.

• Que se respeten los horarios de los programas y que se avise con oportunidad los cambios a la misma y se incluyan avisos parentales.

• Que se pueda ejercer el derecho de réplica, en términos de la ley reglamentaria.

• Que se mantenga la misma calidad y niveles de audio y video durante la programación, incluidos los espacios publicitarios.

• Que en la prestación de los servicios de radiodifusión se prohíba toda discriminación motivada por origen étnico o nacional, el género, la edad, las discapacidades, la condición social, las condiciones de salud, la religión, las opiniones, las preferencias sexuales, el estado civil o cualquier otra que atente contra la dignidad humana y tenga por objeto anular o menoscabar los derechos y libertades de las personas.

• Que se respeten los derechos humanos, el interés superior de la niñez, la igualdad de género y la no discriminación, y;

• Los demás que se establezcan en esa y otras leyes.

Catálogo que, como bien refiere el numeral transcrito, no es de carácter limitativo, sino enunciativo, pues al menos en la LFTR se encuentran otras tantas disposiciones que son reconocidas como derechos de las audiencias, tales como los artículos 223 (prevé los fines que deberá propiciar la transmisión en la señal radiodifundida); 226 (indica los requisitos que debe contener la programación dirigida a la población infantil); 238 (señala la prohibición de transmitir publicidad o propaganda presentada como información periodística o noticiosa); o bien, el 258 (establece derechos de las audiencias con discapacidad), por mencionar sólo algunos.

Luego entonces, los derechos de las audiencias son prerrogativas que tiene en su favor toda persona que se sitúa como receptor de la programación a través de la señal radiodifundida, en relación con la calidad y contenido de la misma, a efecto que no sólo responda al interés comercial de los medios de comunicación, sino que atienda, de manera preponderante, a los intereses de la población, así como a los fines que el Estado le ha atribuido al servicio de radiodifusión, en términos de lo dispuesto en el artículo sexto constitucional.

El defensor de la audiencia es uno de los mecanismos de los medios de comunicación, para mantener un contacto directo con la sociedad. Es un instrumento de diálogo que sirve a la audiencia para expresar sus críticas y opiniones respecto de los contenidos de los medios masivos de comunicación. Es al mismo tiempo, el responsable de la protección y defensa de los derechos de las audiencias.

El contenido de esas normatividades y sus procedimientos, darán certidumbre a la audiencia de cuáles son los valores que los medios de comunicación se comprometen a cumplir en su desempeño. Explicitar los derechos de la audiencia y la existencia del defensor favorece la participación del público y actúa al mismo tiempo como dispositivo de participación social para garantizar el adecuado funcionamiento y el cumplimiento de la responsabilidad pública de ambas dependencias.

Los medios, en su compromiso con la libertad de expresión y en su afán por promover audiencias críticas, ponen a la disposición de su público la figura del defensor de la audiencia como el mecanismo que funcione no sólo para escuchar sus opiniones y sugerencias, sino también para darles a conocer sus derechos y la importancia de su participación para crear medios públicos comprometidos con la sociedad.11

Sin embargo, el 26 de octubre de 2017, el Senado de la República aprobó una serie de modificaciones a la Ley Federal de Telecomunicaciones y Radiodifusión, que permitió entre otras cosas, que los concesionarios de radio y televisión, se autorregulen en cuanto lo que transmiten a las audiencias, retirando al Instituto Federal de Telecomunicaciones (IFT) la defensoría de los radioescuchas y televidentes, cuando estos sintieran vulnerados sus derechos.12

El argumento principal que se dio en el Senado para la aprobación de dichas reformas, tiene que ver con el supuesto de que el IFT podría extralimitarse en sus funciones a la hora de identificar este tipo de acciones de los concesionarios, al imponer, por ejemplo, multas equivalentes de entre el 1 y el 3 por ciento de los ingresos de las empresas que hubiesen incurrido en incumplimientos en materia de audiencias, o suspender de manera precautoria aquella programación que también vulnerara los derechos del público.13

En resumen, la reforma señalada en párrafos anteriores elimina la obligación de los concesionarios a diferenciar con claridad la información noticiosa de las opiniones y la publicidad. No obstante, que los cambios obligan a los concesionarios a abstenerse de transmitir publicidad o propaganda presentada como información periodística o noticiosa, los mecanismos para evitar que incurran en esta práctica, se dejan a elección de los propios concesionarios, a través de sus códigos de ética.

Antes de la reforma, los concesionarios estaban obligados a contar con un defensor de las audiencias. Éste debía recibir, documentar, procesar y dar seguimiento a las observaciones, quejas, sugerencias, peticiones o señalamientos en relación con derechos de las audiencias en un plazo de 20 días hábiles.

Asimismo, debía actuar con “criterios de imparcialidad e independencia”. Los defensores debían ser una persona de reconocido prestigio y conocedores de la comunicación, independientes e imparciales con respecto al medio.

“(Los medios) estarán obligados a respetar y promover su independencia e imparcialidad, debiendo abstenerse de realizar cualquier conducta u omisión que tienda a coartar dichos principios en el actual del Defensor”, señalaba el artículo 22 de los Lineamientos Generales sobre la Defensa de las Audiencias.14

Con los cambios antes señalados, los medios ya no tienen que seguir un procedimiento para el nombramiento de defensores y pueden hacerlo libremente, lo que podría generar o mejor dicho genera eventualmente, que este supuesto defensor de las audiencias no le responda al ciudadano sino al medio de comunicación.

Es importante mencionar que, en el ámbito internacional, los últimos días de octubre del año 2017, se reunieron en Brasilia, Brasil integrantes de la OID (Organización Interamericana de Defensoras y Defensores de las Audiencias). En este encuentro se eligió como nuevo representante de este organismo al mexicano Gabriel Sosa Plata, quien sustituye a la argentina Cynthia Ottaviano.

El objetivo principal de la reunión fue exponer y reflexionar sobre el lugar, avance y propuestas para consolidar los derechos del público de medios. Las coincidencias se hicieron presentes, los logros similares y los obstáculos comunes. Sin embargo, de esta jornada de tres días en la Universidad de Brasilia llegaron al consenso regional de expresar una declaración que bien refleja el estado de cosas en el área latinoamericana y que señala, entre otras cosas, de forma textual lo siguiente:

“Las personas firmantes, defensoras y defensores de las audiencias, representantes de universidades, organizaciones de la sociedad civil y organismos públicos presentes en el cuarto Congreso Latinoamericano de Defensorías de las Audiencias declaramos nuestro rechazo y alerta ante los escenarios de regresión en materia del derecho humano a la comunicación y de derechos humanos en general, en diversos países de la región, como se han registrado el último año en Brasil, Argentina y México”.

“Reclamamos a las autoridades competentes de organismos de control de regulaciones por una comunicación democrática, como los parlamentos, congresos y gobiernos nacionales, que tomen las medidas necesarias para salvaguardar el derecho humano a la comunicación, evitar la concentración comunicacional y los privilegios de las corporaciones mediáticas, por sobre los intereses de la ciudadanía comunicacional”.

“Manifestamos nuestra inconformidad con las más recientes modificaciones legales en materia de derechos de las audiencias en México, país donde el 26 de octubre pasado el Congreso aprobó modificaciones a la Ley Federal de Telecomunicaciones y Radiodifusión que implican, en la práctica, la eliminación de derechos de las audiencias, el debilitamiento de las defensorías de las audiencias, así como del Instituto Federal de Telecomunicaciones en sus atribuciones constitucionales en esta materia como regulador de los servicios de radiodifusión y telecomunicaciones. Los cambios son regresivos, contrarios a la progresividad de los derechos humanos y del principio pro-persona”.15

También hay que considerar que uno de los contenidos más difundidos actualmente por las televisoras en el país son las llamadas narcoseries, es decir, series televisivas como cualquier otra pero que cuenta con la característica de que los contenidos manejados en éstas se centran en explotar al máximo la vida de delincuentes, en su mayoría narcotraficantes reales, para dar un entretenimiento nuevo y diferente a los televidentes.

Sin embargo, esta exposición al tema de la vida de los famosos narcotraficantes ha tenido impactos de tipo colateral, creando un nuevo tipo de audiencias que llegan incluso a admirar a estos criminales.16

Ha cambiado la idea del bandido-héroe por el traficante-héroe, ahora se les ve, no como hombres peligrosos, sino como hombres exitosos, de buen corazón y pasionales, que lo único que hacen es ganarse la vida y ayudar a quienes necesitan.

De manera indiscriminada, niños, jóvenes y adultos consumen estos productos, las personas logran idealizar a estos personajes y qué tanto de culpa poseen las cadenas televisivas, lo cierto en todo esto es que no sólo las narcoseries son las culpables de la ola de violencia, ni que cada vez más sea fácil admirar y querer repetir este tipo de comportamiento por parte de quienes lo consumen.

De alguna manera a través de ellas las personas han conseguido familiarizarse con los capos ya las actividades criminales, dejando a estos la falsa idea de heroísmo y bondad que representan los narcotraficantes.17

Por ello, las Defensorías de las Audiencias deben convertirse en fuente de información y protección acerca de los contenidos que ofrecen los medios y cómo a través de ellos se atiende o no, a los derechos, a sus códigos de ética, en fin, a su verdadero sentido y responsabilidad frente a sus audiencias.

Las defensorías deben fortalecer la vinculación con las audiencias y trabajar en doble vía para la conformación de una cultura de los derechos a tutelar. Sin duda existen muchas líneas de trabajo que se deben desarrollar entre las Defensorías.

Es un campo tan poco explorado en nuestro país, pero no por ello, o tal vez por ello mismo, con tanta necesidad de profesionales conocedores de los derechos de las audiencias, de la observación y monitoreo de contenidos, así como la necesaria sistematización y generación metodológica para la investigación específica de estos temas.

Asimismo, estas defensorías deben contar con información sobre los hábitos de recepción para no depender tan directamente de las empresas de medición de ratings como único parámetro, deben tener conocimiento acerca de las demandas de contenidos audiovisuales de las audiencias, pero esto sólo se podrá materializar paulatinamente otorgando autonomía, ya que actualmente los defensores responden a los intereses de los medios de comunicación y no así al de las audiencias.18

Sin duda, éstas son algunas líneas de trabajo que deben emprender las Defensorías de las Audiencias. Reconocemos que la sola existencia de estas Defensorías no resolverá muchos de los problemas que a lo largo del tiempo se han establecido en México ante el predominio de formas autoritarias, con altos índices de concentración y tendencias claramente mercantiles de los medios de comunicación.

Son múltiples y complejas las rutas que aún deben recorrerse en la búsqueda de una comunicación democrática y una participación informada de las audiencias. Pero los Defensores serán fundamentales para acompañar este proceso.

Claro, que esta situación, por lo regular, estará en contraste con los intereses económicos, y hasta políticos, que tengan las grandes empresas televisivas. Es importante mencionar que se vive en una época de monopolización de contenidos, aquellas potencias televisivas y comunicacionales son quienes deciden lo que la gente debe ver, sin importar los contenidos que enseñen.

En la sociedad en la que nos encontramos, actualmente, es imposible verla sin tener en cuenta el poder que la televisión tiene en nuestras vidas, por lo cual, es necesario que se haga conciencia sobre lo que se transmite y hacia quién se transmite.

En tal virtud, someto a la consideración de esta honorable Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto

Único. Se reforma el artículo 259 de la Ley Federal de Telecomunicaciones y Radiodifusión, para quedar como sigue:

Artículo 259. Los concesionarios que presten servicio de radiodifusión deberán contar con una defensoría de audiencia, que podrá ser a propuesta del mismo concesionario, conjunta entre varios concesionarios o a través de organismos de representación, con la aprobación del Instituto. El defensor de la audiencia será el responsable de recibir, documentar, procesar y dar seguimiento a las observaciones, quejas, sugerencias, peticiones o señalamientos de las personas que componen la audiencia.

La actuación del defensor de la audiencia se sujetará, al Código de Ética del concesionario y a los lineamientos que para tal efecto emita el instituto, y rendirá cuentas a la audiencia y a las instancias que, en su caso, prevea el propio Código de Ética y los lineamientos.

Cada concesionario que preste servicio de radiodifusión fijará el periodo de encargo del defensor de la audiencia, el que podrá ser prorrogable por dos ocasiones. Los concesionarios designarán libremente al defensor de la audiencia, sin que el Instituto u otra autoridad tengan facultades para intervenir u opinar de manera previa o posterior a ello.

La actuación de los defensores de las audiencias se ajustará a los criterios de imparcialidad e independencia, cuya prioridad será la de hacer valer los derechos de las audiencias, según los códigos de ética y los lineamientos que haya firmado o a los que se haya adherido cada concesionario.

...

...

Los defensores de audiencia deberán contar con autonomía técnica, para atender en los términos más amplios las demandas de las audiencias, de conformidad con los derechos que a éstas les asisten.

Los defensores de audiencia deberán contar con autonomía funcional respecto de los órganos de administración y dirección del medio, con el propósito de evitar interferencias indebidas con las actividades que constituyen su función sustantiva, para lo cual el medio deberá brindarle el apoyo material y humano para el desempeño de sus funciones.

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 Herrera Damas, Susana; Funciones de los Observatorios de Medios en Latinoamérica; Visible en:

https://www.redalyc.org/pdf/687/68730601.pdf; Fecha de Consulta 17 de septiembre de 2019.

2 A favor de lo mejor; Ley de Telecomunicaciones: Derecho de las Audiencias. Los Contenidos: Parte fundamental de la nueva Ley de Telecomunicaciones. Visible en:

http://www.afavordelomejor.org/assets/uploads/2014/03/LE Y-DERECHO-DE-AUDIENCIAS.pdf; Fecha de consulta: 17 de septiembre de 2019.

3 Ídem

4 Acevedo, J. (2005): Derechos a una comunicación para todos. Lima, Veeduría Ciudadana de la Comunicación Social.

5 A favor de lo mejor, Ibídem.

6 A Favor de lo mejor A.C., (2014). Ley de Telecomunicaciones: Derecho de las audiencias. Recuperado de http://www.afavordelomejor.org/assets/uploads/2014/03/LEY-DERECHO-DE-AU DIENCIAS.pdf

7 Contreras, D. (2009). Derechos de las personas. En Asociación Mexicana de Derecho a la Información (Ed.), ¿Qué legislación hace falta para los medios de comunicación? (pp. 54-55). México: Asociación Mexicana de Derecho a la Información/Konrad Adenauer Stiftung.

8 Tron, Jean Claude, et al., Derechos de las audiencias y la obligación del IFT de garantizarlos. (Caso Aristegui) Rights of Hearings and Obligation of Guaranteeing IFT

https://www.sitios.scjn.gob.mx/cec/sites/default/files/

publication/documents/2019-03/14_TRON,%20PINEDA%20y%20P%C3%89REZ_REVISTA%20CEC_03.pdf

9 Sánchez García, Karina. (2016). Sobre los derechos

de las audiencias en México. Comunicación y sociedad, (27), 97-120.

Recuperado de