Gaceta Parlamentaria, año XXII, número 5387-I, martes 15 de octubre de 2019

Comunicaciones oficiales

- De la Junta de Coordinación Política

- De los diputados Hortensia Noroña Quezada, Esmeralda de los Ángeles Moreno Medina y Juan Carlos Villarreal Salazar, por las que solicitan el retiro de iniciativa y proposición

- De la Cámara de Senadores, mediante la cual remite cinco proposiciones con punto de acuerdo a fin de solicitar a esta soberanía que en el proceso de análisis, discusión y aprobación del PEF de 2020 considere y destine recursos para varios rubros, suscritas por legisladores de diversos grupos parlamentarios

- De la Cámara de Senadores, mediante la cual remite proposición con punto de acuerdo donde se exhorta a la Comisión de Hacienda y Crédito Público de esta soberanía a modificar en el proceso de elaboración, discusión y aprobación del dictamen con proyecto de decreto de la LIF de 2020 la metodología establecida en el artículo 21 para determinar la tasa de retención anual de intereses financieros, a fin de incentivar el ahorro en el sector financiero, presentada por el legislador Marco Antonio Gama Basarte, del Grupo Parlamentario del PAN

- De la Universidad Autónoma de Occidente, con la que remite el tercer informe trimestral académico y financiero correspondiente a 2019

- De la Secretaría de Gobierno de la Ciudad de México, mediante la cual remite contestación al punto de acuerdo, aprobado por la Cámara de Diputados, para fortalecer acciones que ayuden a promover el respeto de los ciclistas

- Con proyecto de decreto, por el que se expide la Ley de Amnistía en favor de todas las personas pertenecientes a los pueblos y las comunidades indígenas a las que se haya ejercitado acción penal ante los tribunales del orden federal, y que durante el proceso penal no se les haya garantizado el acceso a la jurisdicción en la lengua indígena nacional de que sean hablantes, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

- Con proyecto de decreto, por el que se expide la Ley de Amnistía en favor de los sentenciados por delitos relacionados con el consumo o posesión de cannabis sativa, índica o marihuana, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

- Con proyecto de decreto, por el que se adiciona una fracción IX al artículo 151 de la Ley del Impuesto sobre la Renta, presentada por el senador Víctor Oswaldo Fuentes Solís, del Grupo Parlamentario del PAN

- Con proyecto de decreto, por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, presentada por el senador Víctor Oswaldo Fuentes Solís, del Grupo Parlamentario del PAN

- Con proyecto de decreto, por el que se reforma el artículo 9 de la Ley del Impuesto sobre la Renta, presentada por el senador Víctor Oswaldo Fuentes Solís, del Grupo Parlamentario del PAN

- Con proyecto de decreto, por el que se reforma el párrafo segundo del artículo 186 de la Ley del Impuesto sobre la Renta, presentada por el senador Víctor Oswaldo Fuentes Solís, del Grupo Parlamentario del PAN

- Con proyecto de decreto, por el que se reforman y adicionan diversas disposiciones de la Ley del Impuesto al Valor Agregado, presentada por la senadora Freyda Marybel Villegas Canché, del Grupo Parlamentario de Morena

Desde la tribuna, del ciudadano Alfonso Merino Pérez, en el marco de la celebración de 2019 como el Año Internacional de las Lenguas Indígenas

Con el permiso de ustedes, buenos días.

Soy Alfonso Merino Pérez, vengo de Santa Cruz Zenzontepec, distrito de Sola de Vega, Oaxaca. Vengo ante esta Cámara de Diputados, casa del pueblo de México, donde se encuentran hombres y mujeres que representan a cada uno de los pueblos de México.

Agradezco la oportunidad que me dan para hablar en lengua chatino y vengo en nombre de los pueblos que la hablan, ellos son: Santos Reyes Nopala, Tataltepec de Valdés, Santa Cruz Zenzontepec, Santiago Yaitepec, Santa Catarina Juquila y el resto de los pueblos de la región de habla chatina.

También quiero decirles que afortunadamente, todavía somos muchos los hablantes de la lengua, por lo que es necesario que, con el apoyo de esta Cámara, se establezcan acuerdos para que, en cada pueblo con lenguas originarias, se lleven a cabo programas de enseñanza a los jóvenes y niños en las distintas lenguas, así como a la población en general. La función que éstas tienen, es importante en la comunicación de los habitantes de un pueblo, pues a través de ella comunicamos nuestras necesidades en el mercado, en las fiestas, en la toma de acuerdos y decisiones, así como en los chistes entre los hablantes.

Por ello es importante que se establezcan talleres permanentes para la lectura y escritura de la lengua chatino en toda la región. Que haya producción, reproducción y distribución de materiales y libros escolares en la lengua, en todas las escuelas de los diferentes niveles educativos y como materia de estudio, que sea un maestro quien imparta la materia para los alumnos. También pedimos la instalación de tecnología digital con fines educativos y que los programas tengan los símbolos necesarios para la correcta escritura en las lenguas originarias.

De igual manera, solicitamos que exista un intérprete en las clínicas rurales para apoyar a las personas que no hablan el castellano.

Les agradezco su atención por escucharme y los invito a asumir el compromiso por la educación y creer en el cambio de este país.

Muchas gracias.

De la Junta de Coordinación Política

Palacio Legislativo, Ciudad de México, a 10 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en lo dispuesto en el artículo 46, numeral 5, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, le ruego someter a consideración del pleno la modificación en la integración del grupo de amistad que se señala, solicitada por el Grupo Parlamentario del Partido Acción Nacional:

• Qué el diputado Francisco Javier Luévano Núñez cause alta como vicepresidente en el Grupo de Amistad México-Japón.

Sin otro particular, le reitero mi consideración distinguida.

Respetuosamente

Diputado Mario Delgado Carrillo (rúbrica)

Presidente

De los diputados Hortensia Noroña Quezada, Esmeralda de los Ángeles Moreno Medina y Juan Carlos Villarreal Salazar, por las que solicitan el retiro de iniciativa y proposición

Palacio Legislativo de San Lázaro a 10 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Por medio de la presente, me permito enviarle un saludo afectuoso y, a la vez, solicitarle de la manera más atenta, gire sus apreciables instrucciones a quien corresponda, a efecto de que sea retirada la iniciativa con proyecto de decreto que reforma el artículo 225 de la Ley General de Salud , que presenté el 29 de abril del año y que fue turnada a las Comisiones Unidas de Salud y de Economía, Comercio y Competitividad, y que cuenta con una prórroga hasta el 29 de noviembre del 2019, otorgada el viernes 28 de junio de 2019, con base en el artículo 185 del Reglamento de la Cámara de Diputados. Ello en atención a que se le realizarán modificaciones al resolutivo; así como a los transitorios propuestos.

Por la atención que se sirva brindar a la presente, quedo a sus apreciables órdenes.

Atentamente

Diputada Hortensia Noroña Quezada (rúbrica)

Palacio Legislativo de San Lázaro, a 14 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Quien suscribe, Esmeralda de los Ángeles Moreno Medina, diputada federal integrante del Grupo Parlamentario del Partido Encuentro Social, con fundamento en el artículo 77, numeral 2, del Reglamento de la Cámara de Diputados, solicito el retiro del asunto a continuación mencionado:

– Que reforma y adiciona los artículos 137, 141 y 144 de la Ley Nacional de Ejecución Penal, para que, en los delitos de homicidio calificado y agravado, feminicidio y violación no apliquen los beneficios preliberacionales.

Dicha iniciativa se encuentra tunada en la Comisión de Justicia.

Lo anterior, con la finalidad de abundar más en el tema y la mejora de dicho proyecto legislativo.

Agradeciendo su valioso apoyo y distinguida atención, le envío un cordial saludo.

Atentamente

Diputada Esmeralda de los Ángeles Moreno Medina (rúbrica)

Palacio Legislativo de San Lázaro, a 10 de octubre del 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva

Cámara de Diputados

Presente

Aunado a un cordial saludo, por medio del siguiente solicito atentamente a la Mesa Directiva de esta honorable Cámara de Diputados, que realice el procedimiento necesario para retirar una proposición con punto de acuerdo presentada por el que suscribe, lo anterior de conformidad con el artículo 77, numeral 2, y 79, fracción VIII, del Reglamento de la Cámara de Diputados.

La proposición que solicito sea retirada es la siguiente:

“Con punto de acuerdo, a fin de exhortar a la Secretaría de Seguridad Pública Ciudadana, SSPC, a emitir la declaratoria de zona de desastre para municipios de Jalisco que sufrieron afectaciones y consecuencias del huracán Lorena .

Presentada por el diputado Juan Carlos Villarreal Salazar, Movimiento Ciudadano. Turnada a la Comisión de Protección Civil y Prevención de Desastres. Gaceta Parlamentaria número 5374-IV, jueves 26 de septiembre-de 2619. (1469)

Sin otro particular agradezco de antemano la atención al presente.

Diputado Juan Carlos Villarreal Salazar (rúbrica)

De la Cámara de Senadores, mediante la cual remite cinco proposiciones con punto de acuerdo a fin de solicitar a esta soberanía que en el proceso de análisis, discusión y aprobación del PEF de 2020 considere y destine recursos para varios rubros, suscritas por legisladores de diversos grupos parlamentarios

Secretarios de la Cámara de Diputados

Presente

Me permito comunicar a ustedes que. en sesión celebrada en esta fecha, el senador Noé Fernando Castañón Ramírez, del Grupo Parlamentario de Movimiento Ciudadano, presentó proposición con punto de acuerdo que exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para que, en el marco del análisis, discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020, incremente los recursos destinados a la atención de las Alertas de Violencia de Género contra las Mujeres en el estado de Chiapas.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

Noé Fernando Castañón Ramírez, s enador de la República de la LXIV Legislatura al Congreso de la Unión e integrante del Grupo Parlamentario Movimiento Ciudadano, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 8, 164 y 169 del Reglamento del Senado de la República, someto a consideración de esta soberanía la presente proposición con punto de acuerdo por el que se exhorta respetuosamente a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para que en el marco del análisis, discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020, incremente los recursos destinados a la atención de las Alertas de Violencia de Género contra las Mujeres en el estado de Chiapas, al tenor de la siguiente

Exposición de Motivos

1. En días recientes, se ha suscitado en el país un fenómeno que ha generado gran impacto en la comunidad nacional e internacional, como lo es que mujeres hayan salido a las calles para exigir seguridad y justicia, puesto que en los últimos años la violencia de género en contra de las mujeres se ha incrementado de manera alarmante.

La Organización de las Naciones Unidas define la violencia contra las mujeres como “una de las violaciones de los derechos humanos más graves, extendidas, arraigadas y toleradas en el mundo. Las mujeres y las niñas sufren diversos tipos de violencia en todos los ámbitos de su vida y bajo múltiples manifestaciones: en el hogar, en el espacio público, en la escuela, en el trabajo, en el ciberespacio, en la comunidad, en la política, en las instituciones, entre otros”.1

Particularmente, para el caso de México, cifras de la Encuesta Nacional sobre la Dinámica de las Relaciones en el Hogar (ENDIREH 2016), en las que se expone la grave situación por la que atraviesa el país al referir que “En México, al menos 6 de cada 10 mujeres mexicanas ha enfrentado un incidente de violencia; 41.3% de las mujeres ha sido víctima de violencia sexual [4] y, en su forma más extrema, 9 mujeres son asesinadas al día”.2

De la misma manera, el observatorio de Igualdad de Género de América Latina y el Caribe, advierte que en “la mayoría de los países de América Latina, 2 de cada 3 feminicidios se producen en contextos de relaciones de pareja o expareja, con excepción de los países del Norte de Centroamérica, donde los feminicidios íntimos responden a una proporción menor del total de feminicidios.”3

Aunado a ello, en número absolutos, para 2018 Brasil y México encabezaban la lista de los países con mayor cantidad de casos de feminicidio.

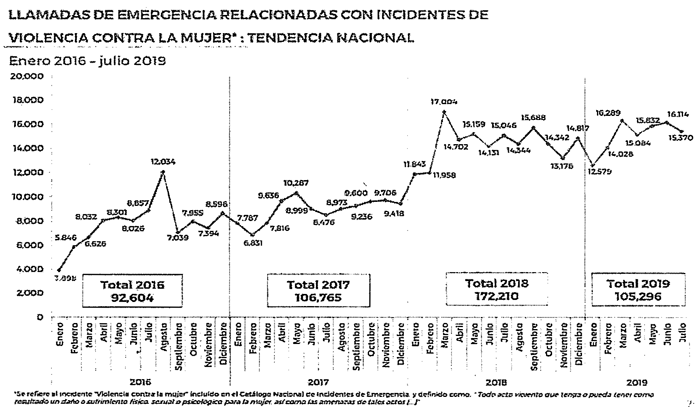

Por su parte, el Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública, en su informe mensual sobre violencia contra las mujeres, destacó que hay una tendencia al alza, tal como se puede observar en la siguiente gráfica4 :

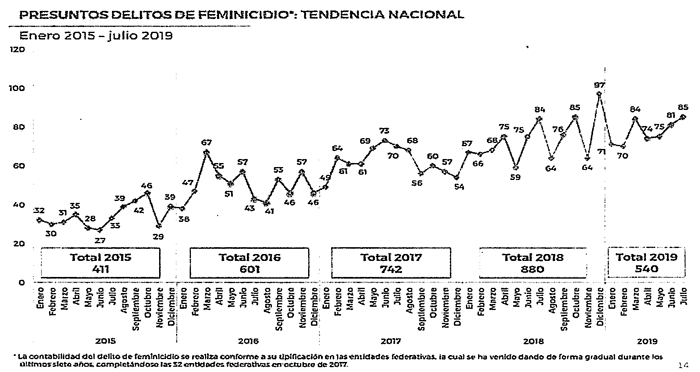

Uno de los delitos que mayor impacto tiene, es el feminicidio, el cual también continúa incrementando de acuerdo con las cifras del Secretariado Ejecutivo del Sistema Nacional de Seguridad Públicas5

2. En la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia (LGAMVLV)se estableció un mecanismo de protección de los derechos humanos de las mujeres, que consiste en una serie de acciones gubernamentales de emergencia para enfrentar y erradicar la violencia en contra de las mujeres, el feminicidio o cualquier agravio que impida el pleno ejercicio de sus derechos humanos dentro de la entidad federativa a que cuente con dicha alerta.

El objetivo de ese mecanismo es garantizar la seguridad de las mujeres y niñas, el cese de la violencia en su contra y/o eliminar las desigualdades producidas por una legislación pública que agravia sus derechos humanos (artículo 23 LGAMVLV).

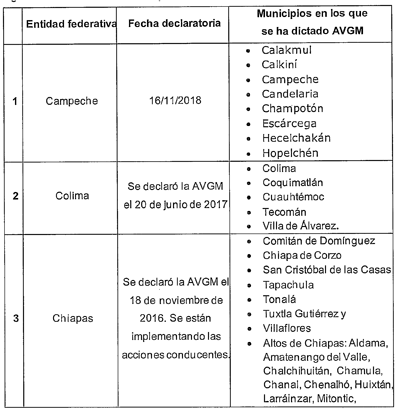

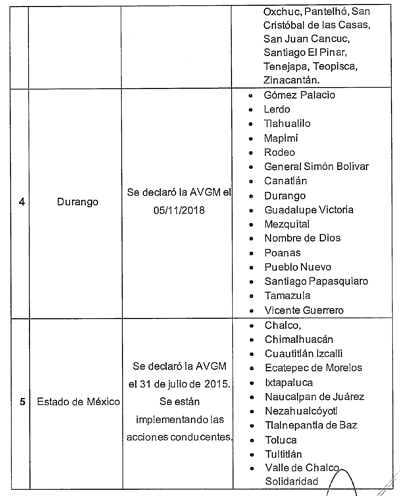

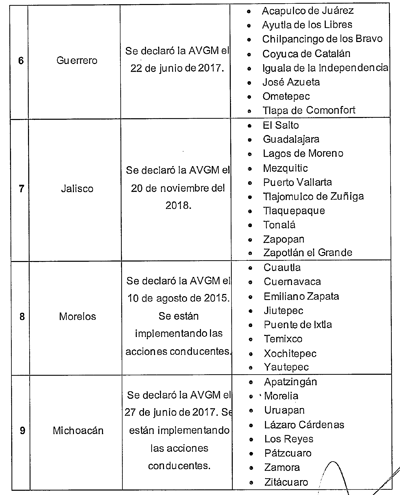

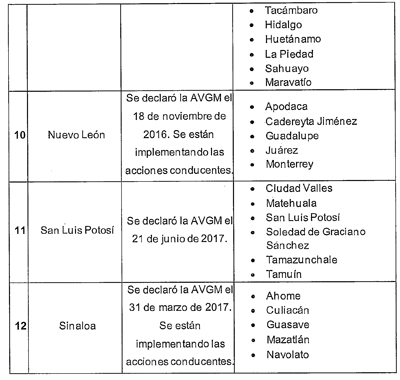

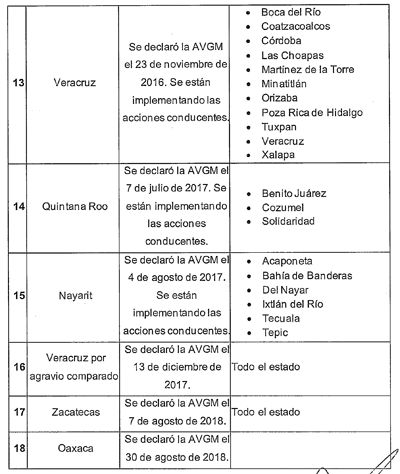

De acuerdo con información del Instituto Nacional de las Mujeres, hasta el año 2018, se habían declarado 13 alertas de violencia de género contra las mujeres6 para las siguientes entidades federativas y municipios:

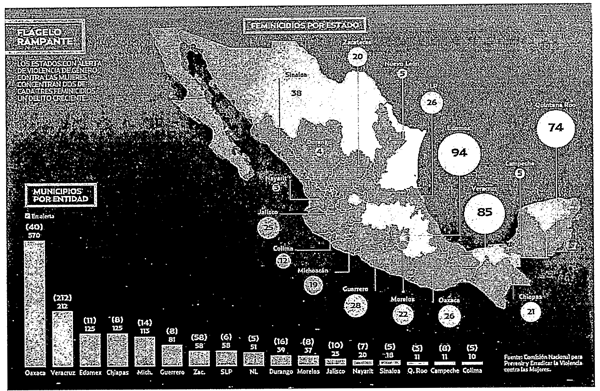

Lo anterior representa que medio país tiene activa una alerta de género, tal como se describe en la siguiente gráfica publicada en El Heraldo de México, con datos de la Comisión Nacional para Prevenir y Erradicar la Violencia contra las Mujeres7

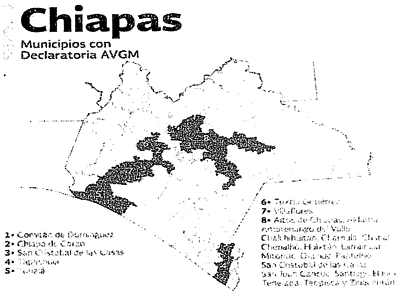

3. Las alertas de violencia de género contra las mujeres son el mecanismo que tiene el estado para poder trazar la ruta con acciones claras y políticas públicas en caminadas a garantizar una vida libre de violencia a las mujeres. Particularmente en el estado de Chiapas, de acuerdo con datos de la Conavim, son 8 los municipios del estado que presentan Declaratoria8 :

Respecto de la “incidencia delictiva en alerta de violencia de género en Chiapas, de enero a agosto de este año se reportaron 4, 232 casos, y los municipios con mayor incidencia delictiva son Tapachula, Tuxtla Gutiérrez, San Cristóbal de las Casas, Chiapa de Corzo, Comitán de Domínguez, Tonalá, Villaflores, Pijijiapan, Tuxtla Chico y Ocozocoautla de Espinoza9 .

No obstante la imperante necesidad de establecer planes y programas encaminados a disminuir y erradicar la violencia contra las mujeres, el presupuesto que se ha destinado para la atención de las mujeres que han sufrido algún tipo de abuso o violencia ha disminuido considerablemente, limitado con ello la posibilidad de implementar y ejecutar las políticas públicas derivadas de la alerta de violencia de género en contra de mujeres.

En este sentido, como legisladores, debemos sentar las bases para que los estados cuenten con las herramientas que les permita proteger a las mujeres y sobre todo puedan gozar de sus derechos fundamentales.

Por lo anteriormente expuesto, someto a consideración de esta soberanía la siguiente proposición con

Punto de Acuerdo

Único. Se exhorta respetuosamente a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para que en el marco del análisis, discusión y aprobación del Presupuesto de Egresos de la Federación para el ejercicio Fiscal 2020, se etiqueten recursos a la Secretaría de Igualdad de Género del Gobierno de Chiapas para que se atiendan de manera prioritaria en la entidad las acciones tendientes a cumplir con las alertas de violencia de género contra las mujeres.

Notas

1 Organización de las Naciones Unidas, La violencia

contra las mujeres no es normal ni tolerable.

http://www.onu.org.mx/la-violencia-contra-las-mujeres-no-es-normal-ni-tolerable/

2 Ibídem.

3 https://oig.cepal.orgies/indicadores/muerte-mujeres-ocasionada-su-parej a-o-ex-pareja-intima

4 https://drive.google.com/file/d/1BrVmYqc4oVTWylAxiPabXX71hWaWOaB5/edit

5 https://drive.google.com/file/d/1BrVmYqc4oVTWylAxiPabXX71hWaWOaB5/edit

6 https://www.gob.mx/conavim/articulos/

cuales-son-las-alertas-de-violencia-de-genero-contra-las-mujeres-declaradas-en-mexico

7 https://heraldodemexico.com.mx/estados/hav-alerta-de-genero-en-medio-pa is/

8 https://portales.segob.gob.mx/es/Transparencia/AVGM_Chiapas

9 http://www.alertadegenerochiapas.org.mx/estadisticas.aspx

Salón de sesiones de la honorable Cámara de Senadores, a 11 de septiembre de 2019.

Senador Noé Fernando Castañón Ramírez (rúbrica)

Ciudad de México, a 10 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, la senadora Nuvia Mayorga Delgado, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó proposición con puntos de acuerdo por los que se solicita a la Cámara de Diputados que en el ejercicio de discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020 se destinen los recursos necesarios al Centro Nacional de Programas Preventivos y Control de Enfermedades para el cumplimiento de los programas de prevención y control contra el dengue.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

La suscrita, senadora Nuvia Mayorga Delgado, del Grupo Parlamentario del PRI en la LXIV Legislatura, con fundamento en los artículos 8, numeral 1, fracción II, 276 y demás relativos y aplicables del Reglamento del Senado de la República, somete a consideración del pleno del Senado de la República la presente proposición con puntos de acuerdo por los que se solicita a la Cámara de Diputados que en el ejercicio de discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020 se destinen los recursos necesarios al Centro Nacional de Programas Preventivos y Control de Enfermedades (Cenaprece) para el cumplimiento de los programas de prevención y control contra el dengue, al tenor de las siguientes

Consideraciones

Las enfermedades trasmitidas por vectores (ETV) son las causadas por un agente vivo, que ingieren microorganismos de la sangre que consumen de otros seres vivos y después lo transmiten mediante sus picaduras.

Las ETV representan un importante problema de salud pública en México. Se estima que donde se localiza la mayor parte de centros agrícolas, ganaderos, industriales, pesqueros, petroleros y turísticos, es decir, cerca de 60 por ciento del territorio nacional, se tienen condiciones ambientales para que pueda favorecerse la transmisión de dichas enfermedades.

Entre las principales enfermedades por transmisión de algún agente vivo se encuentran, el dengue, el paludismo, la oncocercosis, enfermedad de chagas, leishmaniosis, el zica y el chinkungunya.

Una de las enfermedades más comunes en México es el dengue. Su desarrollo se asocia al ambiente urbano doméstico, a los hábitos de la población y a la carencia de servicios básicos como el suministro del agua, así como la falta de recolección de basura y deshechos de la vivienda.

En ese caso, el mosquito transmisor del dengue, con nombre científico Aedes aegypti, un ser vivo que ha logrado adaptarse a las condiciones del ámbito humano, se ha desarrollado de tal modo que hoy es una de las principales preocupaciones en el sector salud; esto, derivado del aumento de dicha enfermedad en territorio mexicano.

La Dirección General de Epidemiología es la encargada de presentar de manera semanal el Panorama epidemiológico de dengue 2019, 1 donde se detalla cuál es la situación de dicha enfermedad y, de este modo, se cuente con información para la vigilancia y supervisión de dicha enfermedad.

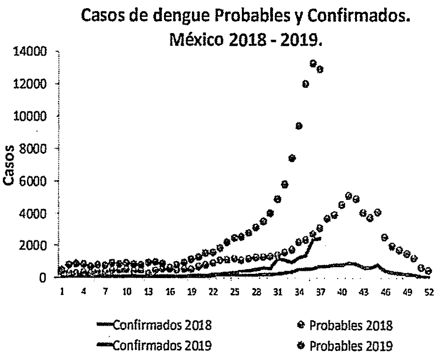

De acuerdo con información pública, el Panorama epidemiológico de dengue 2019, en su informe publicado en la Semana Epidemiológica 392 (actualizado al 30 de septiembre de 2019), hay 20 mil 914 casos confirmados de dengue en México, cifra alarmante, ya que para la misma semana pero de 2018 se confirmaron 5 mil 885 casos; es decir, más de 15 mil casos se presentan en el mismo periodo. De los casos confirmados, 73 por ciento corresponde a Veracruz, Jalisco, Chiapas, Oaxaca y Quintana Roo.

En la siguiente gráfica se observa el desarrollo de esta enfermedad en lo que va del año en comparación con 2018:

Durante las 39 semanas transcurridas de 2019, la enfermedad ha presentado un desarrollo exponencial. Las zonas más afectadas hoy presentan el doble de casos en comparación con otros años.

Hay 129 mil 479 casos probables en lo que va del año, mientras que en 2018 se presentaron 39 mil 925 casos probables en el mismo periodo.

En lo que va del año se han presentado 72 defunciones, contra las 34 de 2018. Esto es una preocupación, ya que no se han tomado las medidas necesarias por los tres órganos de gobierno para enfrentar esta enfermedad.

El Cenaprece es el órgano desconcentrado de la Secretaría de Salud encargado de conducir e implantar a escala nacional los programas sustantivos para prevenir y controlar enfermedades entre la población mexicana; estos programas incluyen el de prevención y control de dengue.

Para 2019, el Cenaprece obtuvo recursos por 904 millones de pesos. Sin embargo, durante los primeros 7 meses de 2019 no se realizaron las compras necesarias de insecticidas para atacar el mosquito que causa el dengue, lo cual derivó en que se produjeran y se incrementaran los casos de esta enfermedad, llegando a un incremento de 312 por ciento.

Hasta agosto, el subsecretario de Salud no admitió que no se habían realizado las compras necesarias en mayo y junio. Sin embargo, en agosto fueron adquiridos los insecticidas contra el mosquito del dengue.

Es necesario que se presente un informe detallado respecto a cómo se realizó dicha compra y, sobre todo, cuáles serán las clínicas o los estados donde se distribuirá de manera urgente, así como los medios de distribución.

Por otro lado, el proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020 recorta el presupuesto del Centro Nacional de Programas Preventivos y Control de Enfermedades: se planea otorgar recursos por 886 millones de pesos, lo cual significa un recorte de 5 por ciento real en comparación con los recursos destinados en 2019, 904 millones de pesos.

Por lo expuesto someto a consideración de esta asamblea los siguientes

Puntos de Acuerdo

Primero. El Senado de la República exhorta respetuosamente a la Cámara de Diputados para que en el ejercicio de discusión y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020 se destinen los recursos necesarios al Centro Nacional de Programas Preventivos y Control de Enfermedades.

Segundo. El Senado de la República exhorta respetuosamente al director general del Centro Nacional de Programas Preventivos y Control de Enfermedades, doctor Jesús Felipe González Roldán, a informar a esta soberanía sobre la compra realizada en agosto pasado de insecticidas contra el dengue.

Notas

1 https://www.gob.mx/saludidocumentos/panorama-epidemiologico-de-dengue-2 019

2 https://www.gob.mx/cms/uploads/attachment/file/498106/Pano_dengue_39_20 19.pdf

Salón de sesiones del Senado de la República, a 10 de octubre de 2019.

Senadora Nuvia Magdalena Mayorga Delgado (rúbrica)

Ciudad de México, a 10 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador Noé Fernando Castañón Ramírez, del Grupo Parlamentario de Movimiento Ciudadano, presentó proposición con punto de acuerdo que exhorta a la Comisión de Presupuesto y Cuenta Pública de la honorable Cámara de Diputados para que, en el marco del análisis, discusión y, en su caso, aprobación del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2020, se tomen en consideración diversas propuestas de partidas presupuestales en las áreas de infraestructura, turismo, apoyo al campo, así como diversos beneficios fiscales en favor del estado de Chiapas .

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

Noé Fernando Castañón Ramírez, integrante del Grupo Parlamentario del Partido Movimiento Ciudadano de la LXIV Legislatura, con fundamento en lo dispuesto en los artículos 8, numeral 1, fracciones II y XIV, y 276, numerales 1 y 2, del Reglamento del Senado de la República, someto a consideración de esta asamblea la siguiente proposición con punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la honorable Cámara de Diputados del honorable Congreso de la Unión para que, en el marco del análisis, discusión y, en su caso, aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2020, se tomen en consideración diversas propuestas de partidas presupuestales en las áreas de infraestructura, turismo, apoyo al campo, así como diversos beneficios fiscales en favor del estado de Chiapas.

Consideraciones

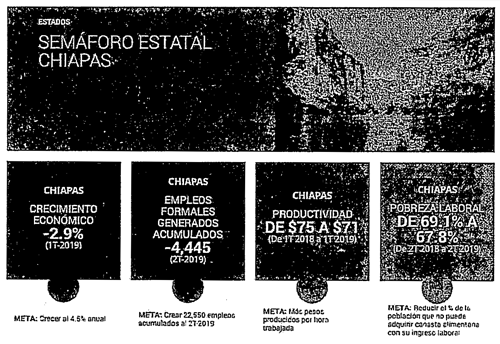

Chiapas es el estado más pobre de México y también el menos diversificado en su estructura productiva. Para cambiar el patrón de crecimiento de Chiapas es necesario cambiar su estructura de producción, creando una economía más fuerte, asignando mayores recursos a las áreas de infraestructura, turismo, apoyo al campo, así como diversos beneficios fiscales.

De conformidad con datos del Consejo Nacional de la Política de Desarrollo Social, el número de personas en situación de pobreza pasó de 49.5 a 52.4 millones de personas de 2008 a 2018, siendo el sureste del país donde se encuentran las entidades federativas con mayor porcentaje de población en situación de pobreza en la década 2008-2018: Chiapas (77.0 a 76.4 por ciento), Guerrero (68.4 a 66.5 por ciento), Oaxaca (61.8 a 66.4 por ciento) y Veracruz (51.2 a 61.8 por ciento)1

En ese sentido, la política pública debe seguir atendiendo todas las carencias sociales del estado de Chiapas, particularmente aumentando el ingreso de las familias y ampliando la cobertura de la seguridad social mediante el otorgamiento de los siguientes ocho puntos en materia presupuestaria:

1. Que de manera anual se destine al sector de infraestructura de Chiapas, la cantidad de quince mil millones de pesos, con la finalidad de que las empresas del estado que se dedican a la rama de construcción subsanen las deficiencias de los servicios básicos infraestructurales y desarrollen otras nuevas en beneficio de la sociedad chiapaneca.

2. Se proporcione la cantidad de mil millones de pesos en subsidios al área de vivienda, con la finalidad de que se desarrollen inmuebles con un valor de hasta seiscientos cincuenta mil pesos, toda vez que la entidad cuenta con un rezago significativo en materia de vivienda.

3. Se considere la creación de la carretera Palenque-San Cristóbal de las Casas, toda vez que la misma sería un detonante turístico económico para la entidad.

4. Se concluya el tramo carretero que conecta la caseta de Malpasito, ubicada en el estado de Tabasco, con la estación Chonta, obra que beneficiaría a las entidades de Tabasco, Chiapas y Veracruz al crear una vialidad más efectiva entre las mismas.

5. Se realice la asignación presupuestal al Registro Público de la Propiedad y del Comercio del estado de Chiapas por la cantidad de ciento cincuenta millones de pesos, con la finalidad de que esta se modernice, tenga un buen funcionamiento y con esto se pueda garantizar un adecuado acceso a la información y seguimiento de la propiedad privada de las y los chiapanecos.

6. Se lleve a cabo una exención de pago del impuesto sobre la renta en aquellas inversiones que sean destinadas al sector turístico en toda la entidad, propuesta con la cual, se busca impulsar el turismo en Chiapas, acelerando las inversiones en hoteles, espacios turísticos y capital humano.

7. Se otorgue un apoyo económico a los caficultores con la renovación de plantas, ayudas agroindustriales y posicionamiento en medios como los mejores productores de café a nivel nacional.

8. Se asignen los recursos necesarios para llevar a cabo la segunda etapa del proyecto de investigación denominado “Estudio sobre la Complejidad Económica de Chiapas”, realizado por Ricardo Hausman, docente de la Universidad de Harvard, y de esta manera se pueda tener un estudio más profundo de cada región y municipio del estado para el beneficio del desarrollo social y económico de los mismos.

No es óbice a lo anterior el hecho de que el crecimiento económico del estado, durante el primer trimestre del año 2019 se obtuvo un tasa negativa del -2.9 por ciento,2 por lo que resulta de imperiosa necesidad el tomar medidas que reactiven la economía de Chiapas y de esta manera poder combatir los grandes rezagos que adolece la entidad en sus diversas áreas.

3

3

Por lo expuesto y fundado, solicito a esta Soberanía que someta a consideración, la presente proposición con:

Punto de Acuerdo

Único. El Senado de la República exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados del honorable Congreso de la Unión para que, en el marco del análisis, discusión y, en su caso, aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2020, se tomen en consideración diversas propuestas de partidas presupuestales en las áreas de infraestructura, turismo, apoyo al campo, así como diversos beneficios fiscales en favor del estado de Chiapas.

Notas

1 https://www.coneval.org.mx/SalaPrensa/Comunicadosprensa/Documents/2019/COMUNICAD0_10_MEDIC

2 https://www.mexicocomovamos.m0s=mcv_gie&e=7&i=CRE

3 https://mexicocomovamos.mx/?s=mcv_ei&e=7

Salón de sesiones de la Cámara de Senadores, a 10 de octubre de 2019.

Senador Noé Fernando Castañón Ramírez (rúbrica)

Ciudad de México, a 10 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador Marco Antonio Gama Basarte, del Grupo Parlamentario del Partido Acción Nacional, presentó proposición con punto de acuerdo que exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para que, en el marco de la discusión del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2020, se considere un incremento de 20 mil millones de pesos en los programas y subsidios agrícolas.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

El suscrito, senador Marco Antonio Gama Basarte, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 8 numeral 1, fracción II; 276, numerales 1 y 2, y los demás aplicables del Reglamento del Senado de la República, somete a consideración de esta honorable asamblea, la presente propuesta de punto de acuerdo por el que se solicita a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para que, en el marco de la discusión del Presupuesto de Egresos de la Federación 2020, se considere un incremento de 20 mil millones de pesos en los programas y subsidios agrícolas a cargo de la Secretaría de Agricultura y Desarrollo Rural, para lo cual me permito exponer las siguientes

Consideraciones

En el paquete económico para el ejercicio fiscal del 2020, que entregó la Secretaría de Hacienda y Crédito Público al Congreso de la Unión1 hemos visto algunos temas verdaderamente preocupantes y aunque sabemos que todavía falta entrar a la discusión de todos sus elementos y la aprobación por parte del Congreso de la Unión, no podemos dejar de manifestar nuestra preocupación.

Una de estas cuestiones es, sin duda, el recorte presupuestal a diversos programas del sector agrícola, como el recorte del 50 por ciento al Programa de Fertilizantes, en la propuesta del Gobierno Federal del Presupuesto para el ejercicio fiscal 2020, se contempla un presupuesto de solo mil millones de pesos para el programa de Fertilizantes del Gobierno Federal, cuando en este 2019 se destinaron 2 mil millones de pesos.

Otro recorte es del 96 por ciento al Programa de Fomento a la Agricultura que pone en jaque a los productores agrícolas, tan solo en el ejercicio fiscal del 2019 se autorizó un total de 2,886 millones de pesos, y para el 2020 se registran solo 100 millones de pesos lo que refleja una disminución de 2,786 millones de pesos; aunado a esta situación para el ejercicio fiscal de 2020 desaparece el programa de productividad y competitividad agroalimentaria que durante 2019 le asignaron 1,298 millones de pesos, lo que prevé una afectación importante a los pequeños y medianos productores agrícolas a fines a este programa.

Para el ejercicio fiscal de 2020 desaparece el programa de concurrencia con las entidades federativas tan solo en el 2019 se autorizó un total de 2,000 millones de pesos por lo que dejarán de tener apoyo los productores adscritos a este programa.

En resumen el recorte global a los programas del sector agrícola asciende a 20,000 millones de pesos que dejará de beneficiar principalmente a pequeños productores del campo el recorte representa de 39 por ciento con relación al ejercicio presupuestal del 2019, lo que ha derivado en rechazo total a esta medida de parte de diversas organizaciones campesinas que han dado origen a las movilizaciones a nivel nacional y los bloqueos de estos, son la causa del recorte de 20 mil millones para el Presupuesto de Egresos de la Federación del 2020.2

En el paquete económico para el ejercicio fiscal del 2020 se trata de justificar las cifras establecidas tales como, el financiamiento para productores rurales de la región sur, señalando que, se beneficiarán a más de 500 mil productores del medio rural con financiamiento hasta por un monto total de 50 mil millones de pesos, cifra que no corresponde con la registrada en el presupuesto, ya que el presupuesto total es de 31 mil millones de subsidio para los programas del sector rural.

Lo cierto, es que no podemos quedar impasibles ante el abandono del campo por el Gobierno Federal, se requiere un incremento al presupuesto asignado a todos los programas del campo a cargo de la Secretaría de Agricultura y Desarrollo Rural.

Cabe recordar “Les digo de manera sincera que el rescate al campo es una de las principales prioridades de nuestro gobierno, vamos a impulsar las actividades productivas del campo como no se ha hecho en mucho tiempo, en décadas, vamos a regresar al campo.”4

Por lo anteriormente expuesto y fundado, someto a la consideración de esta Honorable Asamblea, el siguiente

Punto de Acuerdo

Único. El Senado de la República solicita respetuosamente a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a que, en el marco de la discusión del Presupuesto de Egresos de la Federación para el ejercicio fiscal del 2020, se considere un incremento de por lo menos 20 mil millones de pesos , en los programas presupuestarios y de subsidio relacionados con el sector agrícola asignados a la Secretaría de Agricultura y Desarrollo Rural en beneficio de los productores del campo.

Notas

1 https://www.ppef.hacienda.gob.mx/work/models/PPEF2020/paquete/politica_ hacendaria/CGPE_2020.pdf

2 https://laverdadnoticias.com/mexico/

Preparan-RECORTE-al-campo-de-20-mdp-en-el-Presupuesto-de-Egresos-2020-20190907-0075.html

3 https://www.animalpolitico.com/2019/09/presupuesto-2020-recursos-hacienda-seguridad-pemex/

4 https://lopezobrador.org.mx/temas/rescate-del-campo/

Dado en el salón de Sesiones del Senado de la República, ciudad de México a los 24 días del mes de septiembre de 2019.

Senador Marco Antonio Gama Basarte (rúbrica)

Ciudad de México, a 10 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador Marco Antonio Gama Basarte, del Grupo Parlamentario del Partido Acción Nacional, presentó proposición con punto de acuerdo que exhorta a la Cámara de Diputados para que, en la aprobación que realice del Presupuesto de Egresos de la Federación para el siguiente Ejercicio Fiscal, destine recursos suficientes a programas presupuestarios que apoyen el fomento de la industria vitivinícola nacional.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

El suscrito, senador Marco Antonio Gama Basarte, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 8 numeral 1, fracción II; 276, numerales 1 y 2, y los demás aplicables del Reglamento del Senado de la República, tiene a bien someter a la consideración de esta honorable soberanía, la siguiente proposición con punto de acuerdo por la cual el Senado de la República exhorta respetuosamente a la Cámara de Diputados para que en la aprobación que realice del Presupuesto de Egresos de la Federación para el siguiente ejercicio fiscal, destine recursos suficientes a programas presupuestarios que apoyen el fomento de la industria vitivinícola nacional, la cual se justifica al tenor y bajo las siguientes

Consideraciones

1. En el mes de mayo de 2018, se publicó en el Diario oficial de la Federación el Decreto por el cual se expidió la Ley de Fomento a la Industria Vitivinícola.

2.- Al día de hoy, con independencia de que no se haya expedido el Reglamento de dicha Ley, se carece de herramientas y de apoyos federales suficientes que tengan como finalidad el detonar la industria nacional en materia vitivinícola.

3.- En el año de 2012, se expidieron los Criterios de operación del programa de apoyo a la industria vitivinícola, en el marco de los lineamientos del programa para impulsar la competitividad de los sectores industriales, precisamente para ese ejercicio fiscal.

En dichos criterios se establecieron, entre otros, los considerandos siguientes:

• La atribución de la Secretaría de Economía para promover, orientar, fomentar y estimular la industria nacional;

• El artículo 28 constitucional establece que podrán otorgarse apoyos con recursos federales a actividades prioritarias, siempre y cuando sean generales, de carácter temporal y no afecten significativamente las finanzas de la Nación;

• En nuestro país con un alto desarrollo vitivinícola, existen regiones geográficas con potencial para el desarrollo de esa actividad, cuya producción es insuficiente para satisfacer la demanda de vino de mesa, cuyo consumo se abastece en más de la mitad por productos importados;

• Es necesario establecer condiciones para detonar la inversión en la industria vitivinícola que se traduzca en mayor producción, oportunidad de empleos, bienestar económico y social en las comunidades donde se lleva a cabo esta actividad.

• Los Poderes Legislativo y Ejecutivo convienen en apoyar el desarrollo de la industria vitivinícola a través de las MIPYMES ubicadas en las regiones vinícolas del país para contribuir al posicionamiento de este sector en los mercados nacional e internacional, y

• Que el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2012, de las erogaciones del Ramo Administrativo 10 Economía, considera recursos presupuestales para el apoyo de los sectores industriales con criterios de objetividad, equidad, transparencia, selectividad y temporalidad, para contribuir al desarrollo de los sectores industriales.

4. Los Criterios citados en el numeral anterior, establecieron que el Programa de apoyo a la industria vitivinícola tiene como objetivo general otorgar subsidios de carácter temporal a los integrantes del Sector Industrial Vitivinícola para promover el desarrollo de la productividad, viabilidad y sustentabilidad de dicho sector industrial en México.

A su vez, los mismos Criterios dispusieron que se entiende como “Apoyos ”, a los recursos económicos, vía subsidios de carácter temporal a la producción, que el Gobierno Federal otorgará por conducto de la Secretaría de Economía, en los términos del Presupuesto de Egresos de la Federación vigente, a quienes resulten Beneficiarios del programa.

Entendiéndose, además, como “beneficiario ”, a la Persona física o moral del Sector Industrial Vitivinícola cuya solicitud de apoyo, presentada a través del Organismo Intermedio, haya sido autorizada por el Consejo Directivo del Programa para Impulsar la Competitividad de los Sectores Industriales.

5. La Estrategia Programática para el Presupuesto de Egresos de 2012, en el Ramo Administrativo 10, Economía, dispuso en el apartado II. Objetivos, Estrategias y Líneas de Acción referentes al Impulso de la reconversión y el crecimiento de sectores estratégicos1 y de alto valor agregado, la necesidad de Impulsar la reconversión y el crecimiento de sectores estratégicos y de alto valor agregado mediante la operación de los Programas de Desarrollo de las Industrias de Alta Tecnología y del Programa para Impulsar la Competitividad de los Sectores Industriales.

6. Conforme a lo anterior, en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2012, se destinaron al Programa Presupuestario U003, denominado “Programa para impulsar la competitividad de sectores industriales”,2 100,018,462 pesos en gasto total y 97,570,342 pesos en materia de subsidios.

7. Conforme al Informe de la Evaluación Específica de Desempeño 2012 – 2013 “Valoración de la información de desempeño presentada por el programa para impulsar la competitividad de sectores industriales”, realizado por el Consejo Nacional de Evaluación de la Política de Desarrollo Social,3 se llegó a la conclusión siguiente:

En lo que lleva de vida el Programa, la Industria Molinera de Nixtamal ha sido la más beneficiada en cuanto al número de años apoyada (5 veces, de 2009 a 2013) y le sigue la Industria de Harina de Maíz (2 veces, 2008 y 2009).

En el ejercicio 2012 se apoyaron a dos industrias, Nixtamal y Vitivinícola, de las cuales, la Industria Molinera de Nixtamal concentró el 88% del presupuesto.

8. La Secretaría de Economía implementó durante los ejercicios fiscales de 2008 a 2013, el Programa para Impulsar la Competitividad de los Sectores Industriales (Proind)4 como una aportación a la estrategia institucional del Gobierno Federal para el impulso de la competitividad de los sectores industriales y atenuar el impacto en el desempeño productivo de las industrias ligeras afectadas por coyunturas económicas a través del otorgamiento de subsidios temporales.

En el marco del Proind se operaron diversos programas:

• Programa de Apoyo al Sector Agroindustrial de la Caña de Azúcar, implementado en el ejercicio fiscal 2008;

• Programa de Apoyo a la Industria Harinera de Maíz implementado en 2008 y 2009;

• Programa de Apoyo a la Industria Molinera de Nixtamal implementado de 2009 a 2013, y

• Programa de Apoyo a la Industria Vitivinícola, implementado en 2012.

9. Conforme a lo expuesto y tomando en consideración que existen antecedentes que fortalecen la presentación de la presente proposición con punto de acuerdo, es que se hace uso de esta figura legislativa, con la intención de obtener recursos suficientes y necesarios que se destinen a programas presupuestarios, los cuales contengan un enfoque de apoyo a la industria vitivinícola nacional.

Con base en lo expuesto es que la presente proposición con punto de acuerdo exhorta a la Cámara de Diputados a que en uso de la facultad exclusiva establecida en el artículo 74, fracción IV de la Constitución Política de los Estados Unidos Mexicanos, se comprometa a apoyar de manera firme y decidida a los productores de vino de nuestro país.

Ahora bien, en términos de las manifestaciones anteriormente establecidas, tengo a bien someter a la consideración de esta Honorable Soberanía, la siguiente proposición con

Punto de Acuerdo

Único. El Senado de la República exhorta respetuosamente a la Cámara de Diputados para que en la aprobación que realice del Presupuesto de Egresos de la Federación para el siguiente Ejercicio Fiscal, destine recursos suficientes a programas presupuestarios que apoyen el fomento de la industria vitivinícola nacional.

1.http://www.apartados.hacienda.gob.mx/presupuesto/temas /pef/2012/temas/tomos/10/r10_ep.pdf

2.http://www.apartados.hacienda.gob.mx/presupuesto/temas /pef/2012/temas/tomos/10/r10_ppcer.pdf

3. https://www.gob.mx/cms/uploads/attachment/file/124903/informe_completo_ ed_2012_2013_proind_2.pdf

4. https://www.transparenciapresupuestaria.gob.mx/

work/models/PTP/Reingenieria_Gasto/imagenes/Ventanas/Ramo_10/10S220.pdf

Dado en el Salón de Sesiones del Senado de la República, a los 3 días del mes de octubre del 2019.

Senador Roberto Juan Moya Clemente (rúbrica)

De la Cámara de Senadores, mediante la cual remite proposición con punto de acuerdo donde se exhorta a la Comisión de Hacienda y Crédito Público de esta soberanía a modificar en el proceso de elaboración, discusión y aprobación del dictamen con proyecto de decreto de la LIF de 2020 la metodología establecida en el artículo 21 para determinar la tasa de retención anual de intereses financieros, a fin de incentivar el ahorro en el sector financiero, presentada por el legislador Marco Antonio Gama Basarte, del Grupo Parlamentario del PAN

Ciudad de México, a 10 de octubre de 2019.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador Marco Antonio Gama Basarte, del Grupo Parlamentario del Partido Acción Nacional, presentó proposición con punto de acuerdo por el que se solicita a la Comisión de Hacienda y Crédito Público de la Cámara de Diputados, que en el marco de la discusión del proyecto de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2020, se modifique la metodología que establece el artículo 21 para la determinación de la tasa de retención anual de intereses financieros, con la finalidad de incentivar el ahorro en el sector financiero.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 276, párrafo 2, del Reglamento del Senado, dispuso que dicho punto de acuerdo, mismo que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

El suscrito Senador Marco Antonio Gama Basarte, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXIV Legislatura del Honorable Congreso de la Unión, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 8 numeral 1, fracción II; 276, numerales 1 y 2, y los demás aplicables del Reglamento del Senado de la República, someto a consideración de esta honorable asamblea, el presente punto de acuerdo por el que se solicita a la Comisión de Hacienda y Crédito Público de la Cámara de Diputados para que, en el marco de la discusión del Proyecto de la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2020, se modifique la metodología que establece el artículo 21 para la determinación de la tasa de retención anual de intereses financieros, con la finalidad de incentivar el ahorro en el sector financiero, para lo cual me permito exponer las siguientes

Consideraciones

En el paquete económico para el ejercicio fiscal del 2020, que entregó la Secretaría de Hacienda y Crédito Público al Congreso de la Unión1 hemos visto algunos temas verdaderamente preocupantes y aunque sabemos que todavía falta entrar a la discusión de todos sus elementos y la aprobación por parte del Congreso de la Unión, no podemos dejar de manifestar nuestra preocupación.

Uno de estos temas es, sin duda, el incremento a la tasa de retención anual de intereses financieros al pasar de 1.04 por ciento a 1.45 por ciento lo que afectará sin duda alguna a todos los ahorradores que usen el sistema financiero de México, dicha medida en lugar de brindar estímulos al ahorro, castiga el ahorro al aumentar la tasa y los desincentiva, porque ahora van a pensar que tendrán que pagar impuestos.2

Ahora bien, para el cálculo de retención del ejercicio fiscal 2020, la Iniciativa del Gobierno Federal, justifica el criterio de alza en base a la metodología que aplican las instituciones financieras que efectúan pagos por intereses, está se utilizó con la información publicada por el Banco de México y el Instituto Nacional de Estadística y Geografía para el periodo de febrero a julio de 2019, lo que según ellos dan transparencia y certidumbre al cálculo de la citada tasa de retención; sin embargo esta metodología hace que año con año se vaya incrementando lo cual perjudica considerablemente a los ahorradores de nuestro país.3

Por ello resulta necesario poner mayor énfasis en este tema, y si hay que modificar esta metodología que se realice para contar con una tasa adecuada que razonablemente sea acorde a la condiciones de la economía actual y que contribuya al estímulo del ahorro, para el rubro de intereses aplicable a capital que la gran mayoría de contribuyentes cautivos no pueden hacer deducible porque no hacen declaración anual y por la situación económica desfavorable que atraviesa el país, resulta inconveniente no apoyar el ahorro en el sector financiero.

Aún es tiempo de que la colegisladora en el marco de la revisión del Proyecto de la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2020, pueda enriquecer antes de su aprobación la modificación al artículo 21 para cambiar la aplicación de la tasa de mayor rango del 35 por ciento del ISR en la metodología, por una tasa de medio rango del 17.92 por ciento para apoyar a los ahorradores del sistema financiero en la economía de nuestro país.

Por lo anteriormente expuesto y fundado, someto a la consideración de esta honorable asamblea, el siguiente

Punto de Acuerdo

Único. El Senado de la República solicita de manera respetuosa a la Comisión de Hacienda y Crédito Público de la Cámara de Diputados a que, en el marco de la discusión del proyecto de la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2020, se modifique la metodología que establece el artículo 21 para la determinación de la tasa de retención anual de intereses financieros esto con la finalidad de incentivar el ahorro en el sector financiero.

Para quedar como sigue:

Se reforman, el primer párrafo , y la fracción VI del artículo 21 del “proyecto de la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2020” , para quedar como sigue:

Artículo 21 . Durante el ejercicio fiscal de 2020 la tasa de retención anual a que se refieren los artículos 54 y 135 de la Ley del Impuesto sobre la Renta será lo que resulte de aplicar fracción VI de este artículo . La metodología para calcular dicha tasa es la siguiente:

I. a V. ...

VI. La tasa de retención anual es el resultado de multiplicar el valor obtenido conforme a la fracción V de este artículo por la tasa correspondiente al término medio del tramo de la tarifa del artículo 152 de la Ley del Impuesto sobre la Renta.

Notas

1 https://www.ppef.hacienda.gob.mx/work/models/PPEF2020/paquete/politica_ hacendaria/CGPE_2020.pdf

2 https://verne.elpais.com/verne/2019/09/09/mexico/1568063918_637015.html

3 https://www.milenio.com/negocios/paquete-economico-2020-plantea-impuest os-ahorro

Dado en el salón de Sesiones del Senado de la República, Ciudad de México al primer día del mes de octubre de 2019.

Senador Marco Antonio Gama Basarte (rúbrica)

De la Universidad Autónoma de Occidente, con la que remite el tercer informe trimestral académico y financiero correspondiente a 2019

Culiacán, Sinaloa, a 9 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Cámara de Diputados

Presente

Estimada diputada Laura Angélica Rojas Hernández:

En cumplimiento a las obligaciones que confiere a las instituciones que fueron beneficiadas con recursos del Programa de Fortalecimiento de la Calidad Educativa (PFCE) 2019; conforme a lo establecen las Reglas de Operación del citado programa, por medio del presente me permito comunicar a usted que se ha cumplido en tiempo y forma con la entrega del tercer Informe trimestral académico y financiero correspondientes de los proyectos apoyados en el marco del citado programa.

Sin otro particular, aprovecho la ocasión para reiterarle mi más distinguidas consideraciones y respeto.

Atentamente

Por la Cultura a la Libertad

Doctora Silvia Paz Díaz Camacho (rúbrica)

Rectora

De la Secretaría de Gobierno de la Ciudad de México, mediante la cual remite contestación al punto de acuerdo, aprobado por la Cámara de Diputados, para fortalecer acciones que ayuden a promover el respeto de los ciclistas

Ciudad de México, a 4 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados

Honorable Congreso de la Unión

Presente

En ejercicio a la facultad conferida a la licenciada Rosa Icela Rodríguez Velázquez, secretaria de Gobierno de la Ciudad de México, en la fracción II del artículo 26 de la Ley Orgánica del Poder Ejecutivo y de la Administración Pública de la Ciudad de México, relativa a la conducción de las relaciones de la jefa de Gobierno con los organismos y poderes públicos locales y federales; y a lo dispuesto en los artículos 7, fracción 1, inciso B), y 55, fracciones XVI y XVII, del Reglamento Interior del Poder Ejecutivo y de la Administración Pública de la Ciudad de México; por este medio adjunto el oficio 100.573/19 de fecha 26 de septiembre de 2019, signado por la licenciada Ernestina Godoy Ramos, procuradora general de Justicia de la Ciudad de México, mediante el cual remite la respuesta al punto de acuerdo emitido por la Cámara de Diputados del honorable Congreso de la Unión y comunicado mediante el similar D.G.P.L.64-II-6-0760.

Sin otro particular, reciba un cordial saludo.

Atentamente

Licenciado Luis Gustavo Vela Sánchez (rúbrica)

Director General Jurídico y de Enlace Legislativo

Ciudad de México, a 26 de septiembre de 2019.

Licenciada Rosa Icela Rodríguez Velázquez

Secretaria de Gobierno de Ciudad de México

Presente

En atención al oficio SG/DGJyEL/PA/DIP/258.15/2019, por el cual remite el diverso D.G.P.L.64-II-6-0760, del 25 de abril de 2019, emitido por la Cámara de Diputados del honorable Congreso de la Unión y hacen del conocimiento que se resolvió aprobar el siguiente punto de acuerdo:

“Primero. La Cámara de Diputados del honorable Congreso de la Unión exhorta respetuosamente a los gobiernos de las entidades federativas para que, en el ámbito de sus atribuciones, fortalezcan las acciones que ayuden a promover el respeto de los ciclistas, a fin de reducir el número de accidentes, especialmente en [as zonas urbanas. Segundo. La Cámara de Diputados del honorable Congreso de la Unión exhorta respetuosamente a los titulares del Poder Ejecutivo, Legislativo y Judicial de los tres niveles de gobierno, así como de los organismos autónomos federales y estatales, para que promuevan e implanten mobiliario urbano para el estacionamiento de bicicletas en los edificios públicos que ocupan.”

En atención al punto de acuerdo mencionado, por parte de la Oficialía Mayor de esta institución se ha instruido a la Dirección General de Recursos Materiales y Servicios Generales, para que inicie acciones orientadas a establecer mobiliario urbano para el estacionamiento de bicicletas, analizando los inmuebles en donde es factible Instalarlo y de acuerdo a la suficiencia presupuestal se lleve a cabo su instalación, difundiendo la cultura del respeto a los ciclistas.

Sin otro particular, hago propicia la ocasión para enviarle un cordial saludo.

Atentamente

Licenciada Ernestina Godoy Ramos (rúbrica)

Procuradora General de Justicia de la Ciudad de México

Del Congreso de Baja California Sur, con proyecto de decreto por el que se reforma el tercer párrafo del artículo 179 de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

La Paz, BCS, a 1 de octubre de 2019.

Diputada Laura Angélica Rojas Hernández

Presidenta de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

En sesión pública ordinaria celebrada el día de hoy, el pleno del honorable Congreso del estado de Baja California Sur, aprobó un punto de acuerdo (se anexa copia) consistente en los siguientes resolutivos:

Primero. El Congreso del Estado de Baja California Sur, en ejercicio de la facultad consagrada en el artículo 71, fracción III, de la Constitución Política de los Estados Unidos Mexicanos, remite al honorable Congreso de la Unión, iniciativa de reformas a la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en los siguientes términos:

El Congreso General De Los Estados Unidos Mexicanos, Decreta:

Se reforma el tercer párrafo del artículo 179 de la Ley del Instituto de Seguridad y Servicios Sociales de las Trabajadores del Estado

Artículo Único. Se reforma el tercer párrafo del artículo 179 de la Ley del Instituto de Seguridad y Servicios Sociales de las Trabajadores del Estado, para quedar como sigue:

Artículo 179. ...

...

Los Trabajadores podrán recibir crédito del Fondo de la Vivienda hasta por dos ocasiones. Para el caso del otorgamiento del segundo crédito, los Trabajadores deberán cubrir los mismos requisitos previstos por la Ley para el otorgamiento del primer crédito, relativos a contar con más de dieciocho meses de depósitos constituidos a su favor en las Subcuentas del Fondo de la Vivienda, además deberán demostrar que el primer crédito se encuentra totalmente liquidado y que fue pagado de manera regular, sin quebrantos o incumplimientos hacia el Fondo de la Vivienda, sin que se considere irregular o quebranto el pago anticipado, con o sin quita. El importe de estos créditos se aplicará para los fines previstos por el artículo 169 de este ordenamiento.

Transitorios

Artículo Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Artículo Segundo. La Junta Directiva hará las adecuaciones a las Reglas Operativas para el Otorgamiento del Segundo Crédito del Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en un plazo que no deberá exceder de los 30 días hábiles posteriores al inicio de vigencia del presente decreto.

Segundo. Remítase el presente punto de acuerdo a la Cámara de Diputados del honorable Congreso de la Unión, para los efectos de lo dispuesto por el artículo 72 de la Constitución Política de los Estados Unidos Mexicanos, adjuntando el acta de la sesión en que se aprueba.

Se hace de su conocimiento lo anterior, para los efectos a que haya lugar.

Atentamente

Diputada Lorenia Lineth Montaño Ruiz (rúbrica)

Secretaria de la Mesa Directiva

Con proyecto de decreto, por el que se expide la Ley de Amnistía en favor de todas las personas pertenecientes a los pueblos y las comunidades indígenas a las que se haya ejercitado acción penal ante los tribunales del orden federal, y que durante el proceso penal no se les haya garantizado el acceso a la jurisdicción en la lengua indígena nacional de que sean hablantes, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

Ciudad de México, a 24 de septiembre de 2019

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que la Mesa Directiva, en esta fecha, con fundamento en el artículo 181, numeral 1, del Reglamento del Senado, autorizó la rectificación de turno de la iniciativa con proyecto de decreto por el que se expide la Ley de Amnistía en favor de todas las personas pertenecientes a los pueblos y comunidades indígenas a las que se haya ejercitado acción penal ante los tribunales del orden federal y que durante el proceso penal no se les haya garantizado el acceso a la jurisdicción en la lengua indígena nacional en que sean hablantes, presentada por senadores del Grupo Parlamentario de Movimiento Ciudadano, el 20 de septiembre de 2018 y turnada a las Comisiones Unidas de Justicia y de Estudios Legislativos, Primera, de esta Cámara de Senadores.

Para que sea turnada a la Cámara de Diputados del H. Congreso de la Unión, para su análisis y dictamen.

En consecuencia, anexo original de la iniciativa referida.

Atentamente

Senador Salomón Jara Cruz (rúbrica)

Vicepresidente

Los suscritos, senadores del Grupo Parlamentario de Movimiento Ciudadano, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y el artículo 8, fracción I, del Reglamento del Senado de la República, sometemos a consideración la siguiente iniciativa con proyecto de decreto por el que se expide la Ley de Amnistía en favor de todas las personas pertenecientes a los pueblos y comunidades indígenas a las que se haya ejercitado acción penal ante los Tribunales del Orden Federal, y que durante el proceso penal no se les haya garantizado el acceso a la jurisdicción en la lengua indígena nacional en que sean hablantes, con base en la siguiente

Exposición de Motivos

I. De acuerdo con la Organización de las Naciones Unidas (ONU), en todo el mundo hay alrededor de 5,000 grupos indígenas compuestos por más de 370 millones de personas en más de 70 países. históricamente, los pueblos indígenas han sido grupos marginados, oprimidos y discriminados, a los que se les ha desposeído de sus tierras y recursos. Esto, ha traído como consecuencia que muchos de ellos optaran por ocultar su identidad, abandonando su idioma y sus costumbres.1

En nuestro país, de acuerdo a la Encuesta Intercensal 2015, en México hay 24.4 millones de personas de 3 años y más que se auto reconocen indígenas, los que representan el 21.5 por ciento de la población tota1,2 y que en su mayoría se concentran en los estados de Oaxaca, Yucatán, Chiapas, Quintana Roo, Guerrero e Hidalgo,3 y que integran 68 grupos lingüísticos.4 Entre las lenguas indígenas que más se hablan en México destacan las siguientes: Náhuatl (23.4 por ciento), Maya (11.6 por ciento), Tseltal (7.5 por ciento), Mixteco (7.0 por ciento), Tsotsil (6. 6 por ciento), Zapoteco (6.5 por ciento), Otomí (4.2 por ciento), Totonaco (3.6 por ciento), Chol (3.4 por ciento), Mazateco (3.2 por ciento), Huasteco (2.4 por ciento) y Mazahua (2.0 por ciento).

Sin embargo, y pese a ser un grupo poblacional de gran importancia para el Estado mexicano, existen diversos rezagos en distintas materias que reproducen una situación de vulnerabilidad y exclusión hacia los pueblos indígenas. Una de ellas, y contrario al mandato contenido en el artículo 2o., Base A, párrafo primero de la fracción VIII de la Constitución Política de los Estados Unidos Mexicanos, es la falta de mecanismos y políticas que permitan y garanticen su acceso pleno a la jurisdicción del Estado.

En este contexto, el Instituto Federal de Defensoría Pública sólo “tiene 25 abogados y 21 oficiales administrativos para atenderlos, y cubre la defensa penal en 34 lenguas”5 , y sólo en “casos que implican delitos federales, como el tráfico de drogas, el secuestro o el crimen organizado”.6 Adicionalmente, “cada estado cuenta con sus propias defensorías públicas, que resuelven delitos del fuero común. En este caso, también hay un déficit de personal para atender a todas las personas que están en las cárceles, según lo reconocen políticos, autoridades y la propia Comisión Nacional de Derechos Humanos.7

En ese tenor, es de señalarse que “no existe certeza de cuántos abogados públicos que hablen una lengua indígena trabajan en los 32 estados de la república, pues la mayoría de gente se apoya en instituciones como el Instituto Nacional de Lenguas Indígenas o la Comisión Nacional para el Desarrollo de los Pueblos Indígenas (CDI) así como organizaciones no gubernamentales.”8

Dicha situación ha traído como consecuencia que en México haya un sólo defensor público federal por cada 600,000 habitantes indígenas,9 y a pesar de que el referido artículo 2o. de la Constitución Política de los Estados Unidos Mexicanos, así como el artículo 20 Bis de la Ley Federal de Defensoría Pública, disponen que los indígenas tienen en todo tiempo el derecho a ser asistidos por intérpretes y defensores que tengan conocimiento de su lengua y cultura, la mayoría de los 600 intérpretes y traductores con que cuenta el Padrón Nacional de Intérpretes y Traductores en Lenguas Indígenas (Panitli), “no son ocupados por la justicia mexicana, pues las fiscalías o ministerios públicos locales carecen de recursos para pagar sus honorarios o traslados, dejando de lado un apoyo necesario para la defensa del indígena en reclusión.”10

Todo lo anterior conlleva a violaciones en el debido proceso e implica un menoscabo injustificado en su derecho de acceder a la justicia, situación que ha traído consigo “casos dramáticos como los que narra Mario Torres López, el director de la Defensoría Pública Federal: hombres encarcelados por delitos ambientales, porque mataron iguanas en un intento de llevar comida a su casa. O indígenas detenidos por recolectar peyote (planta psicodélica) para consumo personal. O ancianas presas, a quienes engañaron para entregar paquetes con droga.”11

Tan sólo en “en 2016, la defensoría federal atendió a 676 indígenas que están encarcelados bajo el anterior Sistema de Justicia Penal y a 257 que están bajo el nuevo modelo, que procura evitar que el prisionero pase más de dos años en prisión sin sentencia. Hay defensores que tramitaron hasta 150 casos en un año, explicó Torres López”12 . Sin embargo, “en México, unos 8,000 indígenas esperan en prisión por una sentencia, sin que su situación se resuelva pronto. La mayoría no habla español”.13

En ese sentido, la insuficiencia de abogados defensores, o intérpretes y traductores que tengan conocimiento de la lengua y cultura a la que las personas pertenecientes a los pueblos y comunidades indígenas pertenezcan, constituye un “verdadero problema para una población que de por sí es vulnerable”14 .

Como indica Jorge González Galván: “Acceder a los espacios de aplicación de las normas que los indígenas no aprobaron, que se reproducen en un idioma que desconocen, que vehicula valores que ignoran, y donde el personal encargado de aplicarlas está formado en una cultura jurídica que no toma en cuenta las culturas jurídicas indígenas, dicho derecho más que un beneficio ha sido un perjuicio, es decir, un etnocidio”.15

II. La Corte Interamericana de Derechos Humanos resolvió en 2010 el caso Rosendo Cantú y otra vs México, que “el Estado incumplió su obligación de garantizar, sin discriminación, el derecho de acceso a la justicia en los términos de los artículos 8.1 y 25 de la Convención Americana, en relación el artículo 1.1 del mismo instrumento”16 , que consagra el principio de no discriminación en el acceso a la justicia de los miembros de las comunidades indígenas. En este sentido, concluyó que “es indispensable que los Estados otorguen una protección efectiva que tome en cuenta sus particularidades propias, sus características económicas y sociales, así como su situación de especial vulnerabilidad, su derecho consuetudinario, valores, usos y costumbres.”17

La Constitución Política de los Estados Unidos Mexicanos -como ya hemos mencionado-indica en su artículo 20 que nuestra Nación tiene una composición pluricultural, que se sustenta originalmente en nuestros pueblos indígenas. En un Estado que reconoce la pluralidad de culturas que lo integran, los pueblos deberían poder desarrollarse en condiciones de igualdad de oportunidades y respeto a su cultura y aspiraciones.

El citado artículo constitucional, consagra, además, el derecho de los pueblos indígenas a “acceder plenamente a la jurisdicción del Estado”, y a ser asistidos en todo momento por intérpretes y defensores que conozcan sus lenguas y culturas.

Además, es necesario mencionar que, desde el 5 de septiembre de 1991, está en vigor en nuestro país el convenio 169 de la Organización Internacional del Trabajo sobre Pueblos Indígenas y Tribales en Países Independientes, el cual establece la obligación de diseñar “políticas públicas de integración pluriculturales a través de transformaciones legislativas e institucionales con la participación de los pueblos indígenas”18 . Al ratificarlo, el Estado mexicano se comprometió a cumplir con las obligaciones contenidas en dicho instrumento internacional, que en su artículo 12 establece que “Deberán tomarse medidas para garantizar que los miembros de dichos pueblos puedan comprender y hacerse comprender en procedimientos legales, facilitándoles, si fuere necesario, intérpretes u otros medios eficaces”.19

III. Todo lo anterior obliga al Estado mexicano a revisar la situación en la que se encuentran los integrantes de pueblos indígenas encarcelados, procurando evitar que sigan siendo víctimas de un sistema penal discriminatorio y tengan derecho a su libertad.

Recordemos que el artículo lo, párrafo quinto de la Constitución señala que “Queda prohibida toda discriminación motivada por origen étnico o nacional, el género, la edad, las discapacidades, la condición social, las condiciones de salud, la religión, las opiniones, las preferencias sexuales, el estado civil o cualquier otra que atente contra la dignidad humana y tenga por objeto anular o menoscabar los derechos y libertades de las personas” y el que artículo 20, inciso B, fracción octava, dice que el imputado “Tendrá derecho a una defensa adecuada por abogado, al cual elegirá libremente incluso desde el momento de su detención. Si no quiere o no puede nombrar un abogado, después de haber sido requerido para hacerlo, el juez le designará un defensor público. También tendrá derecho a que su defensor comparezca en todos los actos del proceso y éste tendrá obligación de hacerlo cuantas veces se le requiera”.

Estos fundamentos legales y los antecedentes señalados, motivan esta propuesta para que los integrantes de los pueblos y comunidades indígenas que fueron discriminados y a quienes no les fueron respetados sus derechos humanos en el sistema penal, sean liberados.

Por todo lo anteriormente expuesto, se somete a su consideración, la presente iniciativa con proyecto de

Decreto que expide Ley de Amnistía en favor de todas las personas pertenecientes a los pueblos y comunidades indígenas a las que se haya ejercitado acción penal ante los tribunales del orden federal, y que durante el proceso penal no se les haya garantizado el acceso a la jurisdicción en la lengua indígena nacional en que sean hablantes

Artículo Único. Se expide Ley de Amnistía en favor de todas las personas pertenecientes a los pueblos y comunidades indígenas a las que se haya ejercitado acción penal ante los tribunales del orden federal, y que durante el proceso penal no se les haya garantizado el acceso a la jurisdicción en la lengua indígena nacional en que sean hablantes, para quedar como sigue:

Ley de Amnistía

Artículo 1o. Se decreta amnistía en favor de todas las personas pertenecientes a los pueblos y comunidades indígenas a las que se haya ejercitado acción penal ante los tribunales del orden federal, y que durante el proceso penal no se les haya garantizado el acceso a la jurisdicción en la lengua indígena nacional en que sean hablantes.

Se considerará insuficiente la asignación de los servicios de asesoría jurídica y de defensores públicos, aun cuando mediaran traductores e intérpretes, salvo que pueda acreditarse plenamente y fehacientemente que estos tengan conocimiento de la lengua y cultura a la que aquéllos pertenezcan.

Artículo 2o. La amnistía extingue lisa y llanamente las acciones penales y las sanciones impuestas en los casos que encuadren en lo dispuesto en el artículo 1o. de la presente Ley.

En cumplimiento de esta ley, las autoridades judiciales y administrativas competentes, revocarán las órdenes de aprehensión pendientes y pondrán en libertad a los procesados o sentenciados.

En el caso de que se hubiere interpuesto demanda de amparo por las personas a quienes beneficia esta Ley, la autoridad que conozca del respectivo juicio dictará auto de sobreseimiento.

La Procuraduría General de la República solicitará de oficio la aplicación de esta ley y cuidará de la aplicación de sus beneficios, declarando respecto de los responsables extinguida la acción persecutoria.

Artículo 3o. Las personas a quienes aproveche esta Ley no podrán en lo futuro ser interrogadas, investigadas, citadas a comparecer, detenidas, aprehendidas, procesadas o molestadas de manera alguna por los delitos de los que hayan sido absueltos mediante esta amnistía.

Artículo 4o. No podrán ser beneficiarios de la presente amnistía las personas cuya culpabilidad, en el caso de delitos graves, esté suficientemente probada y no existe duda razonable, esto es, que el juez, al valorar el material probatorio, determine que satisface el estándar de prueba para condenar.

Transitorios

Primero. La presente Ley entrará en vigor el día de su publicación en el Diario Oficial de la Federación.

Segundo. El Ejecutivo Federal publicará en el Diario Oficial de la Federación versiones de la presente Ley en las Lenguas Indígenas Nacionales.

Notas

1. Temas mundiales: Pueblos indígenas, Organización

de las Naciones Unidas. Disponible en:

http://www.un.org/es/globalissues/indigenous/

2. Estadísticas a propósito del Día Internacional de

los Pueblos Indígenas, Inegi. Disponible en:

http://www.inegi.org.mx/saladeprensa/aproposito/2016/indigenas2016_0.pdf

3. Ídem.

4. Ídem.

5. Ídem.

6. Ídem.

7. Ídem.

8. Ídem.

9. Ídem.

10. Ídem.

11. Ídem.

12 México tiene 8,000 indígenas en prisión sin condena, Animal Político, Op. cit. supra nota 5.

13. Ídem.

14 ídem.

15 González Galván, Jorge Alberto, “El Estado, los indígenas y el derecho”, Acervo del Instituto de Investigaciones Jurídicas de la UNAM. Disponible en: http://biblio.juridicas.unam.mx/libros/6/2880/8.pdf

16 Suprema Corte de Justicia de la Nación, p. 67. Disponible en:

https://www.sitios.scjn.gob.mx/codhap/sites/default/file s/archivos/paginas/nueva_version_ProtocololndigenasDig.pdf

17 Ídem.

18 Ídem.

19 “Convenio número 169”, Organización Internacional del Trabajo. Disponible en: http://www.ilo.org/wcmsp5/groups/public/@ed_norm/@normes/documents/publ ication/wcms_100910.pdf

Senado de la República, LXIV Legislatura, septiembre de 2018.

Senadores: Verónica Delgadillo García , Clemente Castañeda Hoeflich (rúbrica), Patricia Mercado Castro, Samuel García Sepúlveda, Indira Kempis Martínez, Juan Quiñonez Ruiz, Dante Delgado Rannauro.Con proyecto de decreto, por el que se expide la Ley de Amnistía en favor de los sentenciados por delitos relacionados con el consumo o posesión de cannabis sativa, índica o marihuana, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

Ciudad de México, a 25 de septiembre de 2019.

Secretarios de la Cámara de Diputados

Presentes