Gaceta Parlamentaria, año XXII, número 5382-III, martes 8 de octubre de 2019

- Que reforma el artículo 41 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Sergio Mayer Bretón, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta, suscrita por el diputado Carlos Alberto Valenzuela González e integrantes del Grupo Parlamentario del PAN

- De decreto, por el que se declara el 15 de octubre como Día Nacional de las Personas Ciegas y Débiles Visuales, a cargo de la diputada Martha Hortencia Garay Cadena, del Grupo Parlamentario del PRI

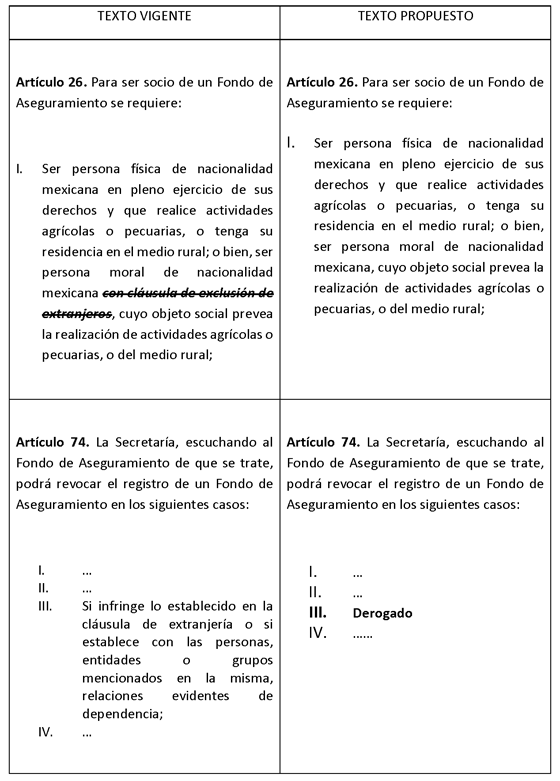

- Que reforma y deroga diversas disposiciones de la Ley de Fondos de Aseguramiento Agropecuario y Rural, a cargo del diputado Reginaldo Sandoval Flores, del Grupo Parlamentario del PT

- Que reforma y adiciona diversas disposiciones del Código Penal Federal, a cargo de la diputada Fabiola Raquel Guadalupe Loya Hernández, del Grupo Parlamentario de Movimiento Ciudadano

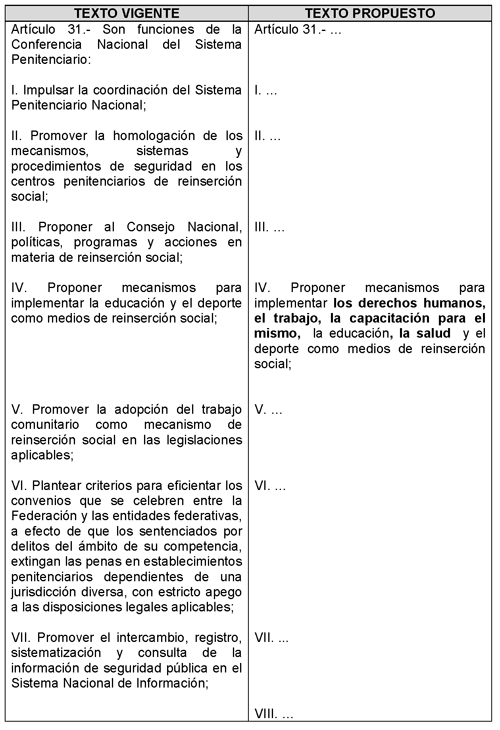

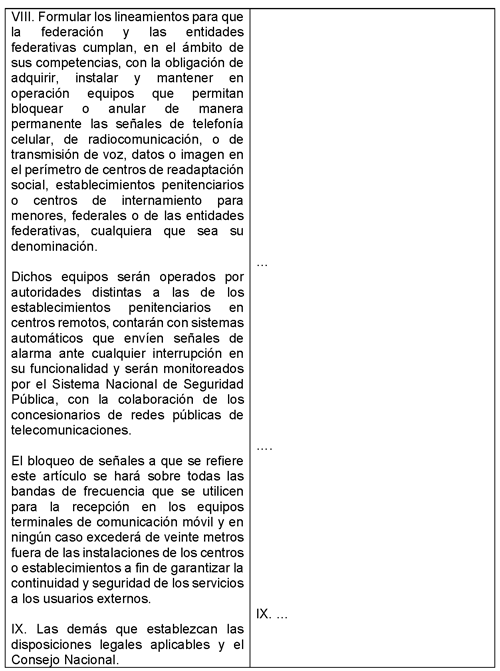

- Que reforma el artículo 31 de la Ley General del Sistema Nacional de Seguridad Pública, a cargo del diputado José Ángel Pérez Hernández, del Grupo Parlamentario del PES

- Que adiciona el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por la diputada Abril Alcalá Padilla e integrantes del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de la Ley General de Salud, suscrita por integrantes de los Grupos Parlamentarios del PVEM, Morena y PAN

- Que adiciona el artículo 261 del Reglamento de la Cámara de Diputados, suscrita por el diputado Sergio Mayer Bretón e integrantes de los Grupos Parlamentarios de Morena, Movimiento Ciudadano, PES, PAN y PRD

- Que reforma los artículos 2o., 3o. y 8o. de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por el diputado Carlos Alberto Valenzuela González e integrantes del Grupo Parlamentario del PAN

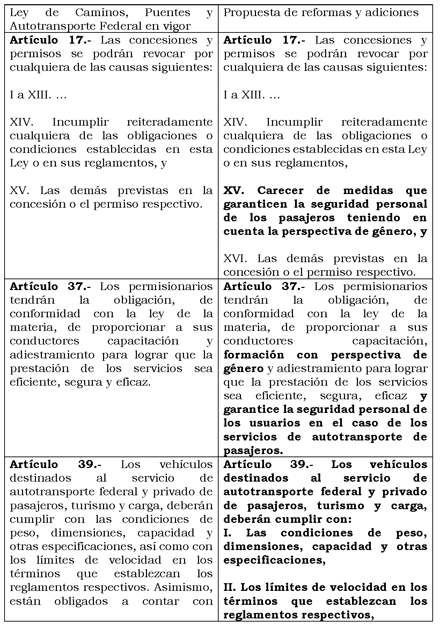

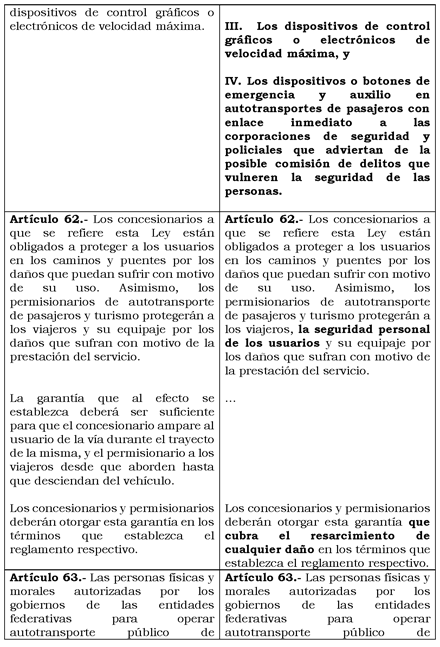

- Que reforma y adiciona diversas disposiciones de la Ley de Caminos, Puentes y Autotransporte Federal, a cargo del diputado Pablo Guillermo Angulo Briceño, del Grupo Parlamentario del PRI

- Que reforma diversas disposiciones de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, a cargo del diputado Alfredo Femat Bañuelos, del Grupo Parlamentario del PT

- Que reforma y adiciona diversas disposiciones de las Leyes Generales de Instituciones y Procedimientos Electorales, y de Partidos Políticos, a cargo de la diputada Pilar Lozano Mac Donald, del Grupo Parlamentario de Movimiento Ciudadano

- Que adiciona el artículo 48 de la Ley General de los Derechos de Niñas, Niños y Adolescentes, a cargo de la diputada Esmeralda de los Ángeles Moreno Medina, del Grupo Parlamentario del PES

- Que reforma y adiciona diversas disposiciones de la Ley General de Salud y del Código Penal Federal, suscrita por integrantes del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de las Leyes de Hidrocarburos, y Federal para prevenir y sancionar los Delitos cometidos en materia de Hidrocarburos, suscrita por integrantes de los Grupos Parlamentarios del PVEM y Morena

- Que reforma el artículo 61 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Sergio Mayer Bretón, del Grupo Parlamentario de Morena

- Que reforma diversas disposiciones de la Ley Federal contra la Delincuencia Organizada y del Código Penal Federal, suscrita por el diputado Fernando Torres Graciano e integrantes del Grupo Parlamentario del PAN

- Que reforma y deroga los artículos 19 y 31 de la Ley General para la Prevención y Gestión Integral de los Residuos, a cargo del diputado Armando Javier Zertuche Zuani, del Grupo Parlamentario del PT

- Que reforma y adiciona diversas disposiciones de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, suscrita por la diputada Verónica Beatriz Juárez Piña e integrantes del Grupo Parlamentario del PRD

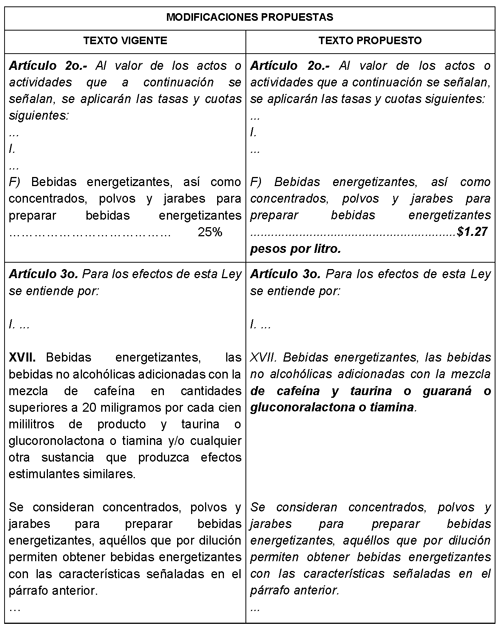

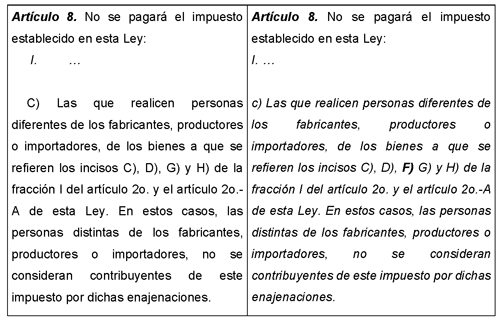

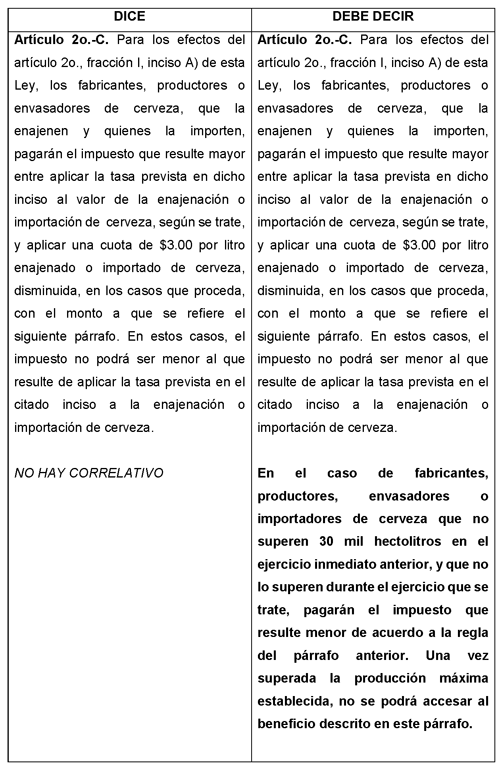

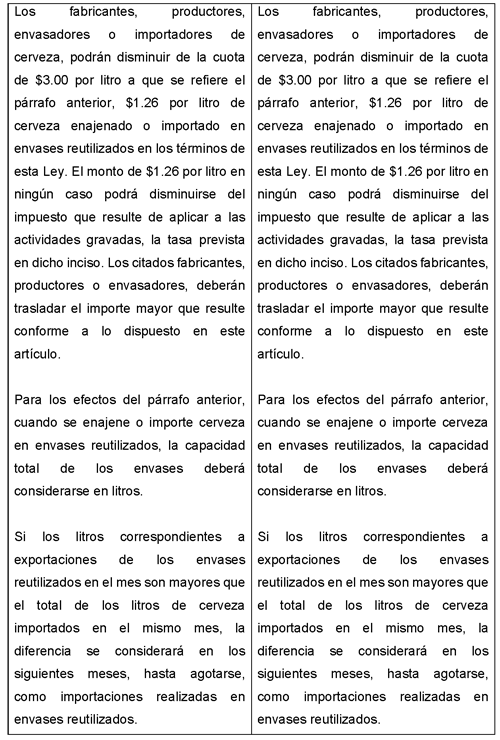

- Que reforma el artículo 2o.-C de la Ley del Impuesto Especial sobre Producción y Servicios, suscrita por el diputado Antonio Ortega Martínez e integrantes del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones del Código Penal Federal, suscrita por integrantes de los Grupos Parlamentarios del PVEM y Morena

Que reforma el artículo 41 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Sergio Mayer Bretón, del Grupo Parlamentario de Morena

Sergio Mayer Bretón, diputado del Grupo Parlamentario de Morena a la LXIV Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 135 de la Constitución Política de los Estados Unidos Mexicanos, así como 6o., numeral 1, 77, 78 y 89, fracción II, del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto que reforma la fracción II del artículo 41 de la Constitución Política de los Estados Unidos Mexicanos, con base en la siguiente

Exposición de Motivos

Los partidos políticos, de acuerdo con los párrafos primero y segundo de la fracción primera del artículo 41 de la Constitución Política de los Estados Unidos Mexicanos, son entidades de interés público; la ley determinará las normas y requisitos para su registro legal, las formas específicas de su intervención en el proceso electoral y los derechos, obligaciones y prerrogativas que les corresponden. ...Tienen como fin promover la participación del pueblo en la vida democrática, fomentar el principio de paridad de género, contribuir a la integración de los órganos de representación política, y como organizaciones ciudadanas, hacer posible su acceso al ejercicio del poder público, de acuerdo con los programas, principios e ideas que postulan y mediante el sufragio universal, libre, secreto y directo...

Es decir, los partidos políticos con organizaciones constituidas para acceder al poder, desde donde impulsan agendas concordantes con su ideología, principios y estatutos. Su misión en la vida democrática es contribuir al acceso a los derechos políticos a los ciudadanos de una forma ordenada y organizada; su importancia se resalta en cuanto un grupo de ciudadanos se identifica con su ideología o propuestas, frecuentemente emitidas durante las campañas.

Su presencia en la vida pública es constante y continua, lo que le debiera permitir a los ciudadanos tener posibilidades de elección donde sus necesidades se transformen en propuestas, las cuales deben orientar la decisión del sufragio a fin que, dada la victoria en los procesos electorales, dichas demandas sean satisfechas en base a las propuestas.

Empero, este ideal, no se cumple a cabalidad en nuestro país y los partidos políticos enfrentan hoy día una crisis, dado que los ciudadanos no se sienten completamente representados por éstos o sus propuestas no satisfacen las expectativas del elector; pero principalmente, la ciudadanía ha perdido la confianza1 en los partidos políticos como actores para el cambio dado que, cuando sus candidatos acceden a los puestos de elección popular, no responden a los intereses generales de la sociedad, sino que orientan su acción a intereses particulares, que no satisfacen las necesidades de las personas o son contrarias a éstas.

Incluso, no existe actualmente un indicador que permita a los ciudadanos saber si las propuestas emitidas en campaña han tenido alguna repercusión en el accionar cotidiano de los servidores públicos que han sido elegidos. Ello le ha dado una característica a la democracia, como un sistema que castiga a quienes no han cumplido con las expectativas, dándole a la alternancia democrática, se reitera, la característica de desconfianza sobre los partidos políticos2 .

De esta suerte, los partidos políticos enfrentan un grave proceso de desconfianza, el cual se acrecienta no solo por los magros resultados en la mejora de la calidad de vida de las personas, sino porque el oneroso gasto público que representa su manutención no corresponde con los avances en la vida democrática, más aún, el surgimiento de candidaturas independientes y otras formas de acceso a las decisiones políticas y puestos de poder; son resultado de la desconfianza que la sociedad tiene de ellos.

Es importante señalar que, diversas voces en la opinión pública, han señalado la necesidad de repensar el modelo de financiamiento de los partidos políticos3 dado que, al intentar incrementar la confianza de los electores en los partidos se ha utilizado el financiamiento público como una herramienta para darles certeza sobre la probidad de sus acciones; sin embargo, ello no ha sucedido, puesto que los recursos entregados a los partidos por vía de erario público han aumentado y los niveles de confianza se mantienen en la misma medida.

Se considera necesario recordar de dónde provienen las reformas que hoy determinan el financiamiento público a los partidos, a fin de poder discernir los efectos de la iniciativa:

Nuestro modelo de financiamiento público a los partidos políticos es consecuencia de una serie de reformas iniciadas desde 1977, año en el que se les reconoció en la Constitución; luego la reforma de 1986 contempló el financiamiento para las actividades ordinarias cuyo monto era determinado una vez concluido el proceso electoral. En 1990 las cuotas que los legisladores entregaban a su partido se consideraba una subrogación del Estado; para la reforma de 1994 se consideró que las aportaciones individuales no podían superar 1 por ciento del monto total del financiamiento público y los entes morales el máximo que podían aportar era de 5 por ciento.

En la reforma de 1996 la fórmula para calcular y asignar los recursos públicos contempló los costos mínimos de una campaña para diputados, senadores y presidente; se determinaba anualmente tomando en consideración el índice nacional de precios al consumidor que establecía el Banco de México y se repartía 30 por ciento de manera igualitaria y 70 por ciento en función de la votación que cada parido haya obtenido. Finalmente, en la reforma político-electoral de 2007 se estableció la fórmula que actualmente prevalece en la Constitución: multiplicar el número total de ciudadanos inscritos en el padrón electoral, por 65 por ciento del salario mínimo diario vigente para el Distrito Federal; actualmente es la Unidad de Medida y Actualización (UMA). (Ramirez, 2019)

De lo anterior, se desprende el hecho que hoy día, cuando en nuestro país existen tantas necesidades profundamente apremiantes en materia educativa, científica, tecnológica, sanitaria, artística y cultural, la vivencia de la democracia le sigue resultando injusta, cara y trivial a la ciudadanía.

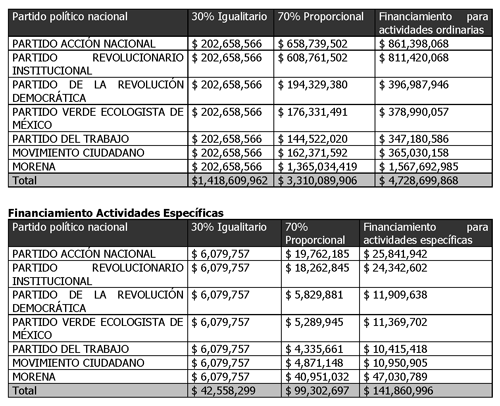

Sin abundar demasiado en el sistema vigente, que la presente iniciativa pretende ayudar a replantear, los montos actualizados por el Instituto Nacional Electoral, para el ejercicio fiscal de 2019 son los siguientes4 :

Financiamiento actividades ordinarias

En consecuencia, se tiene una cifra de $ 4 mil 870 millones 560 mil 864 pesos, erogados durante el año en curso para el sostenimiento de las actividades ordinarias y específicas anteriormente descritas, una cifra onerosa que no corresponde con las necesidades prioritarias de nuestro país que arriba se señalaron.

La disposición expresa de la actual redacción del artículo 41, fracción II, de la Constitución, que reenvía a la ley secundaria la obligación de garantizar que los recursos públicos prevalezcan sobre los de origen privado, parte de la premisa que, al incidir el recurso privado sobre el público, el interés particular de quien patrocina, prevalecerá sobre el interés general de los partidos políticos, esto es, se rompería con el principio elemental de la democracia, donde existe una igualdad plena ante la urna, ya que valen lo mismo los votos de los ciudadanos indistintamente de su posición económica.

Dicho lo anterior diversos investigadores han coincidido en algunos puntos, sobre la probidad del uso de recursos públicos para financiar las actividades de los partidos políticos5 :

Ventajas

• Fortalece la autonomía de los políticos.

• Protege la igualdad política de oportunidad y competencia electoral.

• Permite sobrevivir en un entorno en el cual se ha hecho más costoso difundir un mensaje y atraer los votos de sociedades más plurales.

• Transparencia en el origen de los recursos.

• Independencia de los partidos políticos respecto de cualquier interés ajeno a los mismos.

• Condiciones adecuadas de equidad en la competencia electoral.

• Evita la tentación de acudir a fuentes ilegítimas de financiamiento.

Desventajas

• Los partidos políticos pueden volverse excesivamente dependientes del erario público.

• Disminuye los incentivos para que los partidos se mantengan tan cerca del electorado como lo harían sin dicho financiamiento.

• Puede premiar o castigar a cierto tipo de partidos.

• No elimina la corrupción, ya que las fuentes privadas e ilegales de financiamiento persisten.

• Para los partidos es más fácil obtener dinero sin hacer un esfuerzo por movilizar a los votantes.

• Provoca que el sistema de partidos se cierre debido a que los legisladores tienen incentivos para cambiar las reglas a su favor, otorgándose más dinero y elevando las barreras a la entrada.

• Desvinculación de los partidos políticos respecto de la sociedad.

• Burocratización de los partidos políticos.

• Gasto desmesurado por parte de los partidos políticos en relación con los recursos provenientes del erario público.

• Absoluta dependencia de los partidos políticos de recursos provenientes del Estado.

• Descontento popular debido al excesivo monto proveniente de la recaudación fiscal destinado al sostenimiento de los partidos políticos.

• Genera la sed inapagable de dinero.

• Aportaciones de grupos poderosos entregadas con el objeto de incidir posteriormente en el gobierno electo.

• Concentración en la toma de decisiones internas de los partidos.

• Se debilita la relación entre la organización formal y los prosélitos, dado que los aportes son también una forma de participación. (Leyva, Tamez, Montalvo, & Ganga, 2017)

Del otro lado de la moneda, la academia ya se ha pronunciado sobre la alternativa de utilizar fuentes privadas para el financiamiento de los partidos políticos de la siguiente forma:

El financiamiento privado constituye, en casi todos los países del mundo, un medio legítimo de obtención de recursos para los partidos políticos. Se encuentra conformado por todos aquellos recursos económicos, bienes y servicios que los partidos recaudan de fuentes distintas al Estado. Tradicionalmente existen tres vías privadas para que los partidos se alleguen de recursos: a) las cuotas de los afiliados, b) las donaciones y, c) los créditos de entidades financieras6 .

De este modo se plantean las siguientes ventajas del financiamiento privado:

• Obliga a los partidos políticos a estrechar sus lazos con la sociedad, ya que, de no hacerlo, podrían perder votos del electorado y el apoyo económico, poniendo en riesgo su propia existencia.

• Evita el paternalismo gubernamental.

• Evita que los partidos políticos se burocraticen.

• Cierra las puertas al multipartidismo exagerado, subsidiado con fondos públicos que podrían destinarse a otras prioridades.

No obstante, es importante mencionar las desventajas del financiamiento privado:

• El desequilibrio en la contienda electoral, es decir, la desigualdad de oportunidades de llegar al poder.

• La injerencia de intereses de grupos o personas ajenas al partido político.

Es por estas desventajas que varios países en los que existe financiamiento privado han regulado en sus legislaciones límites máximos a los montos del mismo y han señalado taxativamente las fuentes de dicho financiamiento, con lo cual, tratan de disminuir los riesgos que lleva aparejados (Bernal, 2006).

En la lógica de lo planteado y, tomando en cuenta el contexto tecnológico, disciplinar, jurídico y de transparencia en que hoy día se vive, parece quedar claro que el estado actual de cosas representa un lastre para que la sociedad se reencuentre con la cosa pública y, específicamente, con las normas, instituciones y procedimientos electorales que han dado certeza a la transición democrática que tantos años, luchas y vidas ha costado.

Con la presente iniciativa se pretende flexibilizar la labor de la legislación secundaria y permitir que el financiamiento público pueda convivir con el privado para las actividades ordinarias y específicas, dejando al público exclusivamente para efectos de campañas.

Para ilustrar mejor la razón de pedir, se incluye a continuación un comparativo de la propuesta:

Constitución Política de los Estados Unidos Mexicanos

Por lo expuesto, me permito someter a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de

Decreto por el que se reforma la fracción II del artículo 41 de la Constitución Política de los Estados Unidos Mexicanos, en materia de financiamiento a los partidos políticos

Único. Se reforma la fracción II del artículo 41 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 41. ...

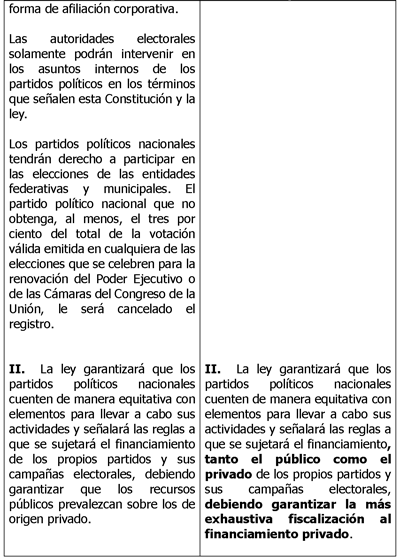

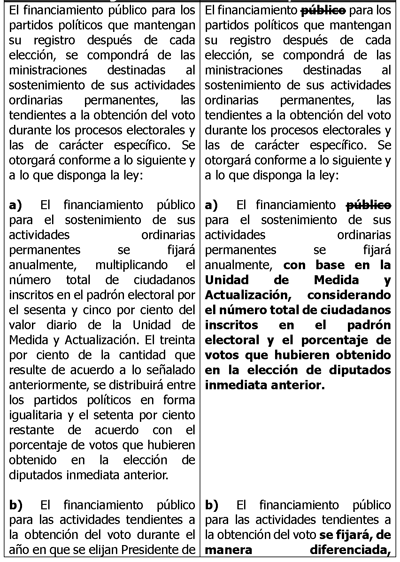

II. La ley garantizará que los partidos políticos nacionales cuenten de manera equitativa con elementos para llevar a cabo sus actividades y señalará las reglas a que se sujetará el financiamiento, tanto el público como el privado de los propios partidos y sus campañas electorales, debiendo garantizar la más exhaustiva fiscalización al financiamiento privado.

El financiamiento para los partidos políticos que mantengan su registro después de cada elección, se compondrá de las ministraciones destinadas al sostenimiento de sus actividades ordinarias permanentes, las tendientes a la obtención del voto durante los procesos electorales y las de carácter específico. Se otorgará conforme a lo siguiente y a lo que disponga la ley:

a) El financiamiento para el sostenimiento de sus actividades ordinarias permanentes se fijará anualmente, con base en la Unidad de Medida y Actualización, considerando el número total de ciudadanos inscritos en el padrón electoral y el porcentaje de votos que hubieren obtenido en la elección de diputados inmediata anterior.

b) El financiamiento público para las actividades tendientes a la obtención del voto se fijará, de manera diferenciada, considerando sendos porcentajes del financiamiento que le corresponda a cada partido político por actividades ordinarias, según si se trata del año en que se elijan presidente de la República, senadores y diputados federales o cuando sólo se elijan diputados federales.

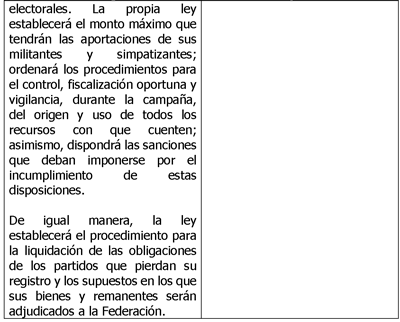

c) El financiamiento por actividades específicas, relativas a la educación, capacitación, investigación socioeconómica y política, así como a las tareas editoriales, equivaldrá al tres por ciento del monto total del financiamiento que corresponda en cada año por actividades ordinarias. El treinta por ciento de la cantidad que resulte de acuerdo con lo señalado anteriormente, se distribuirá entre los partidos políticos en forma igualitaria y el setenta por ciento restante de acuerdo con el porcentaje de votos que hubieren obtenido en la elección de diputados inmediata anterior.

...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 https://www.forbes.com.mx/los-ciudadanos-no-confian-en-los-partidos-pol iticos-encuesta/ Consultado el 1º de septiembre de 2019.

2 Existe literatura profusa al respecto. De acuerdo con un texto, reproducido por el OPLE de Oaxaca para la Sociedad Mexicana de Estudios Electorales (SOMEE)

http://www.ieepco.org.mx/biblioteca_digital/SOMEE%202011/%C3%81rea%20tem%C3%A1tica%2016/

Palazuelos.%20La%20desconfianza%20en%20los....pdf

y que, a su vez, se trata de un artículo arbitrado para la

Revista Mexicana de Análisis Político y Administración Pública, medio

de difusión del Departamento de Gestión Pública y del Departamento de

Estudios Políticos y de Gobierno de la División de Derecho, Política y

de Gobierno de la Universidad de Guanajuato, aceptado y publicado en

enero de 2012, para la edición enero – junio, La estabilidad de la

democracia se fundamenta sobre todo en la confianza hacia las

instituciones políticas porque “el descrédito pone fuertes obstáculos

para su consolidación” Pereira (2000:23-24) (Pereira Porto, Mauro.

(2000): “La crisis de confianza en la política y sus instituciones: Los

medios y la legitimidad de la democracia en Brasil” En: América Latina

Hoy. Agosto, año/vol. 25, Universidad de Salamanca, España, pág.

23-33.).

Caso contrario, democracias cuyos niveles de confianza ciudadana hacia las instituciones son adecuados, se ven favorecidas en tres rubros principalmente: el tributario, el legal, y el participativo. O parafraseando a Aristi (2010) [Aristi, Pedro, entre otros (Editores) (2010): Results, performance budgeting and trust in government. The international bank for reconstruction and development. The world bank. Washington, D. C. ,

http://siteresources.worldbank.org/: en una mayor probabilidad en el pago de impuestos de manera voluntaria; en el respeto/apego a las normas; y en el ejercicio de la voz política. El ciudadano que confía dará? por hecho que el gobierno empleara? su dinero y aplicara? las normas con buenas intenciones, por lo que tendera? a participar y a organizarse con mayor facilidad y así?, tendrá? más apego al sistema establecido. (Palazuelos, 2011). En

http://www.ieepco.org.mx/biblioteca_digital/SOMEE%202011/%C3%81rea%20tem%C3%A1tica%2016/

Palazuelos.%20La%20desconfianza%20en%20los....pdf Consultado el 2 de septiembre de 2019.

3 Adelante se reproduce un fragmento del ensayo titulado Repensar nuestro modelo de financiamiento público a los partidos políticos, publicado en la versión electrónica de la revista Nexos, escrito por Edwin E. Ramírez Lemus. En

https://redaccion.nexos.com.mx/?p=10266 Consultado el 31 de agosto de 2019.

4 Acuerdo INE/CG1480/2018 del Consejo General del Instituto Nacional Electoral por el que se distribuye el financiamiento público de los Partidos Políticos Nacionales para el ejercicio 2019 que se publicó en la edición del 17 de enero de 2019 en el Diario Oficial de la Federación, en

https://dof.gob.mx/nota_detalle.php?codigo=5548309&f echa=17/01/2019 Consultado el 1o de septiembre de 2019.

5 Diversos autores coinciden en que el financiamiento público es una moneda de dos caras, si bien favorece la actividad partidista, dada la fórmula de repartición y la cantidad de recursos concedidos, se aleja de la equidad, de tal forma que en opinión de De la Calle (2004), Bernal (2006) y Aparicio, Pérez y Pérez (2007), el financiamiento público presenta ventajas y desventajas. [De la Calle, H. (2004). Financiamiento político: público, privado, mixto. En: D. Zovatto & S. Griner (eds.). De las normas en las buenas prácticas. El desafío del financiamiento político en América Latina (pp. 21-43). San José: Instituto Internacional para la Democracia y la Asistencia Electoral; Bernal, J. (2006). El financiamiento de los partidos políticos en el derecho comparado. Una alternativa para México. En: N. González Martín (coord.). Estudios jurídicos en homenaje a Marta Morineau (pp. 57-81). Tomo II. Ciudad de México: UNAM y Aparicio, F. & Pérez, J. (2007). Financiamiento público a partidos políticos. En: Grandes temas para un Observatorio Electoral Ciudadano (pp. 211-232). Vol. III. Ciudad de México: Sistema Político Electoral/Instituto Electoral del Distrito Federal.] http://www.scielo.org.co/pdf/anpol/v30n91/0121-4705-anpol-30-91-00110.p df Consultado el 2 de septiembre de 2019.

6 Jorge Kristian Bernal Moreno en Woldenberg, José, Relevancia y actualidad de la contienda político-electoral, en Carrillo, Manuel et al. (coords.), Dinero y contienda político-electoral. Reto de la democracia, México, Fondo de Cultura Económica, 2003, p. 25. https://archivos.juridicas.unam.mx/www/bjv/libros/4/1968/6.pdf Consultado el 31 de agosto de 2019.

Trabajos citados

Bernal, J. M. (2006). El financiamiento de los partidos políticos en el derecho comparado. Alternativas para México. En N. G. (coord), Estudios Jurídicos en homenaje a Marta Morineau (págs. 57-81). Mexico: IIJ-UNAM.

Leyva, C. O., Tamez, G. G., Montalvo, H. D., & Ganga, F. (2017). Financiamiento Público y Supervivencia de los Partídos Políticos Minoritarios en México. Análisis Político, 110-129.

Palazuelos, C. I. (2011). La desconfianza en los partidos políticos y la percepción ciudadana de desempeño gubernamental: México en el contexto Latinoamericano. Obtenido de Instituto Estatal Electoral y de Participación Ciudadana de Oaxaca:

http://www.ieepco.org.mx

Ramírez, L. E. (19 de Abril de 2019). Revista Nexos. Obtenido de https://www.nexos.com.mx: https://redaccion.nexos.com.mx/?p=10266

Dado en el Palacio Legislativo de San Lázaro, a 8 de octubre de 2019.

Diputado Sergio Mayer Bretón (rúbrica)

Que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta, suscrita por el diputado Carlos Alberto Valenzuela González e integrantes del Grupo Parlamentario del PAN

El que suscribe Carlos Alberto Valenzuela González, diputado federal integrante del Grupo Parlamentario del Partido Acción Nacional de la LXIV Legislatura del H. Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 77, Reglamento de la Cámara de Diputados, someto a consideración de esta soberanía la presente iniciativa con proyecto de decreto por el que se reforman los artículos 17-H fracción X incisos a), c) y d); 26 fracción III, X y XVII; se adicionan los artículos 5-A, 17-H Fracción X incisos e), f), g), h), i) y j); 26 fracción III inciso e); 82-B, 82-D y 199 todos del Código Fiscal de la Federación y; se derogan las fracciones XXX y XXXI y adiciona la fracción XXXII del artículo 28 y reforma el artículo 176 la Ley del Impuesto sobre la Renta, con base a lo siguiente:

I. Planteamiento del problema

El pasado 8 de septiembre de 2019, la Secretaría de Hacienda y Crédito Público presentó el Paquete Económico para el Ejercicio Fiscal 2020 a la H. Cámara de Diputados, en el se presenta una miscelánea fiscal que, desde el punto de vista general, de los sectores productivos y del Partido Acción Nacional es recaudatoria, punitiva, ambigua, regresiva y desalienta el desarrollo y crecimiento económicos del país.

II. Argumentos que sustentan la presente iniciativa

En lo que respecta a las reformas planteadas al Código Fiscal de la Federación para el Ejercicio Fiscal 2020 propuestas por el Poder Ejecutivo Federal tienen diversas implicaciones negativas para la inversión y el desarrollo de las empresas dentro del país. Principalmente a la micro, pequeñas y medianas empresas.

Abordaré cada caso de acuerdo al artículo propuesto por el Poder Ejecutivo.

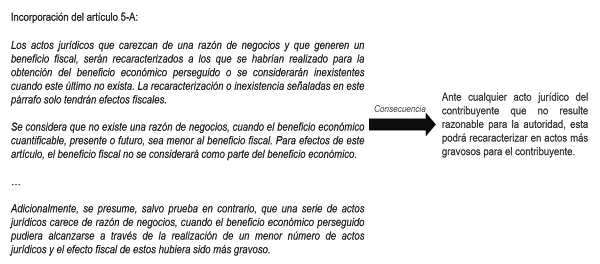

1. Adición del artículo 5-A del Código Fiscal de la Federación: Razón de negocios, y la facultad de recaracterizar actos o considerar su inexistencia para efectos fiscales.

El Servicio de Administración Tributaria (SAT) ha detectado que diversos contribuyentes realizan actos jurídicos para configurar operaciones con el principal objetivo de encontrarse en una posición fiscal más favorable que otros que realizan la misma operación económica. Además del conflicto de inequidad que genera, estas prácticas provocan un problema de elusión fiscal que repercute en la recaudación de las contribuciones federales.

Para combatir esta situación, la presente iniciativa prevé que, en el ejercicio de sus facultades de comprobación, las autoridades fiscales podrán presumir que los actos jurídicos realizados por los contribuyentes carecen de una razón de negocios con base en los hechos y circunstancias del mismo.

Derivado del estudio de la experiencia internacional, se consideró que una norma general antiabuso para México tenía que incluir dos elementos:

a) que la operación del contribuyente no tenga una razón de negocios; y

b) que esto genere un beneficio fiscal.

Se incorpora el artículo 5-A del Código Fiscal de la Federación (CFF), en el cual se establece que aquellos actos jurídicos que carezcan de una razón de negocios y que generen un beneficio fiscal, serán recaracterizados por la autoridad, para efectos fiscales, o incluso podrá considerarlos como inexistentes.

Para efectos de lo anterior, se considera que no existe una razón de negocios cuando el beneficio económico cuantificable presente o futuro es menor al beneficio fiscal, identificando como único parámetro los “beneficios económicos”, cuando existen muchos otros propósitos en la realización de actos jurídicos por los contribuyentes.

Consecuencia: El artículo 5-A propuesto por el Ejecutivo atenta a una libertad de comercio, y muestra un pleno desconocimiento de los principios de “economía de opción” que permiten a cualquier contribuyente escoger el camino más eficiente económicamente, dentro de un marco de legalidad.

Existen muchos otros propósitos no económicos en la ejecución de actos jurídicos realizados por los contribuyentes, que no son considerados en la propuesta del artículo 5-A, quedando la redacción de “Razón de negocios” muy ambigua y reducida en su alcance. Generando una afectación importante al principio de seguridad jurídica en relación con el grado de definición que deben tener los elementos constitutivos del impuesto, careciendo la norma propuesta de claridad y concreción razonable.

Generando una norma confusa y con conceptos indeterminables, para definir los elementos de los impuestos de un contribuyente.

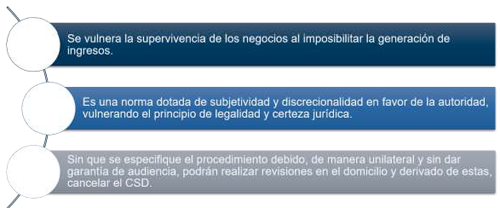

2. Reformas al artículo 17-H del Código Fiscal de la Federación: Nuevos supuestos y endurecimiento de facultades de la autoridad fiscal para la cancelación del Certificado de Sellos Digitales.

Los certificados que emita el SAT quedarán sin efectos cuando:

...

X. Las autoridades fiscales:

...

e) Detecten que se trata de contribuyentes que se ubiquen en el supuesto a que se refiere el octavo párrafo del artículo 69-B de este Código y, que una vez transcurrido el plazo previsto en dicho párrafo no acreditaron la efectiva adquisición de los bienes o recepción de los servicios, ni corrigieron su situación fiscal.

f) Derivado de la verificación prevista en el artículo 27 de este Código, detecten que el domicilio fiscal señalado por el contribuyente no cumple con los supuestos del artículo 10 de este Código.

g) Detecten que el ingreso declarado, así como el impuesto retenido por el contribuyente, manifestados en las declaraciones de pagos provisionales, retenciones, definitivos o anuales, no concuerden con los señalados en los comprobantes fiscales digitales por Internet, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

h) Detecten que, por causas imputables a los contribuyentes, los medios de contacto establecidos por el Servicio de Administración Tributaria mediante reglas de carácter general, registrados para el uso del buzón tributario, no son correctos o auténticos.

Las autoridades fiscales podrán cancelar el Certificado de Sellos Digital a cualquier empresa que haya recibido uno o varios CFDIS de empresas enlistadas en el 69-B, en los últimos 5 años, tanto dentro del procedimiento de 30 días que establece el 8º párrafo de este artículo, como desde la orden de visita o revisión de escritorio para ejercerles facultades de comprobación (auditorías).

Asimismo, el SAT podrá realizar verificaciones de domicilio y cancelar el CSD cuando el contribuyente no cumpla con los requisitos establecidos; también, la autoridad podrá cancelar el CSD, si considera que existen incongruencias entre los ingresos declarados y los CFDIS emitidos.

Adicionalmente, se prevén nuevas facultades de las autoridades fiscales a través de las cuales, podrán verificar la relación que guardan los CFDIS emitidos con las actividades, operaciones o régimen del contribuyente; o bien cuando éste cambie su régimen o realice cualquier aviso de aumento o baja de actividades.

Consecuencia: Se vulnera la propia supervivencia de los negocios al cancelar el CSD, considerando que ésta pretensión abusiva por parte de la autoridad, se encuentra dotada de subjetividad y discrecionalidad pudiendo generar graves consecuencias en la operación de las empresas, ya que al no contar con los CSD quedaría imposibilitada para percibir ingresos y consecuentemente sufragar sus gastos.

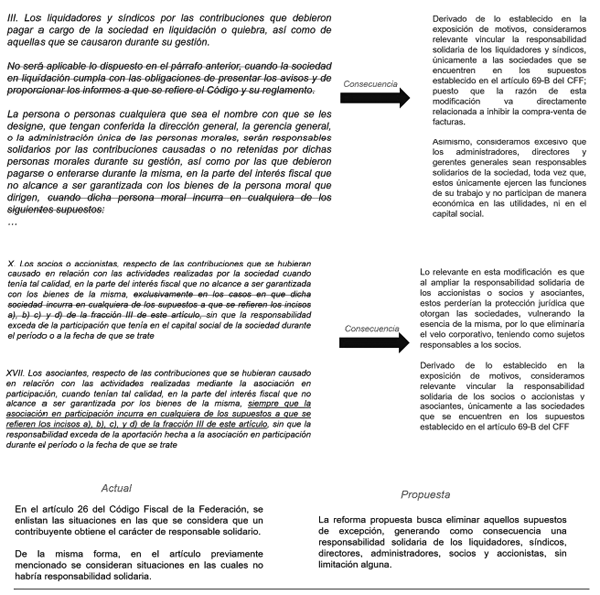

3. Reformas al artículo artículo 26, fracción III, X y XVII del Código Fiscal de la Federación: Alcance de la responsabilidad solidaria

Derivado de que el Servicio de Administración Tributaria (SAT) ha detectado que las empresas que facturan operaciones inexistentes utilizan como práctica común que, al iniciarles facultades de comprobación, se liquidan de inmediato y al presentar el aviso de inicio de liquidación y de cancelación del RFC, el liquidador queda liberado de la responsabilidad solidaria, siendo que a él le corresponde pagar con recursos de la empresa las contribuciones que se deban por parte de ella.

El objetivo de la reforma del Ejecutivo, es impedir que la liquidación de sociedades se utilice como una figura para evadir impuestos.

Consecuencia: La importancia radica en el efecto que se generaría en la esencia de la creación de sociedades y corporaciones. Suprimiendo la razón de ser de las mismas, toda vez que, al convertirse en responsables solidarios generaría un efecto de transparencia hacia los sujetos mencionados, al ser estos los que respondan con su patrimonio por los adeudos fiscales de la empresa, perdiendo la protección jurídica que otorgan las sociedades.

Asimismo, la modificación resulta en una afectación a estas personas, puesto que podría serles exigido el pago de créditos fiscales, en los cuales no hayan participado o involucrado directamente. Ya que, como parte de la estructura organizacional de las empresas y la imposibilidad de involucrarse en todas las áreas, consideramos absurdo el hecho de que se les impute una afectación patrimonial como consecuencia de temas ajenos.

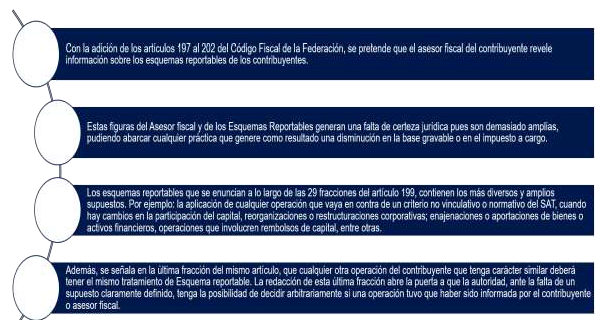

4. Reformas a los artículos 197 al 202 del Código Fiscal de la Federación:

Con base en el reporte emitido por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), se pretende crear una herramienta que le permita a las autoridades, obtener de manera oportuna la información relaciona con las estrategias de planeación fiscal agresiva.

La OCDE, en el “Plan de Acción contra la Erosión de la Base Imponible y el Traslado de Beneficios” publicado en el 2015 argumenta que una de las acciones que podrían servir como medida de recaudación fiscal, podría ser “el exigir a los contribuyentes que revelen sus mecanismos de planificación fiscal agresiva” (Acción 12).

Sin embargo, dentro de la exposición de motivos la recomendación a la que hace referencia, va directamente relacionada a la declaración obligatoria de transacciones o estructuras agresivas o abusivas, para así buscar inhibir la práctica de las mismas.

Mecanismo: Una vez que se reciba la información sobre los esquemas reportables, el encargado de su revisión será un Comité integrado únicamente por miembros del SAT y de la SHCP (sin la participación de representantes de organizaciones empresariales, colegios profesionales, ni PRODECON), el cual tendrá hasta 8 meses para dar una opinión, favorable o desfavorable al contribuyente.

Esta opinión, por su propia naturaleza, no es obligatoria, deberá impugnarse, cuando sea desfavorable, ante el Tribunal Federal de Justicia Administrativa.

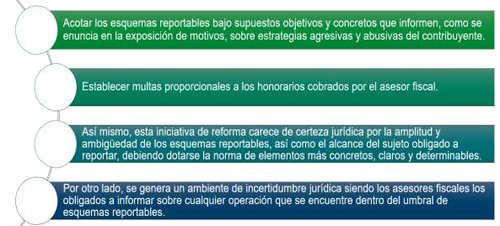

5. Reformas al Art. 86- D: Sanciones.

Los artículos 82-A al 82-D establecen las infracciones y sanciones relacionadas con estas nuevas obligaciones de los contribuyentes, entre las cuales se contemplan multas desde 50 mil hasta 20 millones de pesos por cada esquema no revelado, pudiendo resultar excesivas y confiscatorias en perjuicio de terceros (asesor fiscal).

Con el fin de que las sanciones puedan guardar una proporcionalidad a la falta, se presenta a continuación una serie de propuestas y consideraciones que la autoridad o los legisladores deben contemplar en la reforma:

Respecto a las reformas a la Ley del impuesto sobre la Renta (LISR) propuestas por el Ejecutivo, es necesario consideramos que estas presentan las siguientes repercusiones:

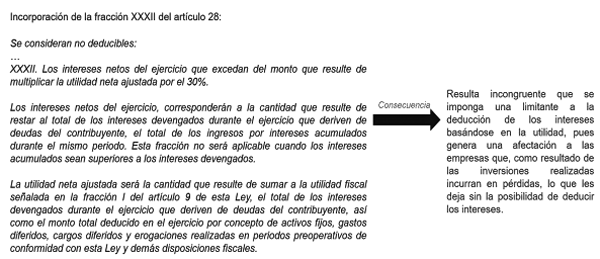

1. Adición de la fracción XXXII al Art. 28 de la Ley del Impuesto Sobre la Renta. Limitante respecto a la deducibilidad de los intereses, correspondiente al 30% de la utilidad neta.

El Reporte Final de la Acción 4 del Proyecto BEPS señala que una de las técnicas más sencillas para trasladar utilidades como parte una planeación fiscal internacional, es el pago de intereses entre partes relacionadas e independientes.

También señala que la diferencia en el tratamiento fiscal entre capital y deuda, genera un mayor atractivo para utilizar deuda.

El artículo 28 de la LISR enuncia todas aquellas erogaciones que se considerarán como no deducibles, de acuerdo con la reforma propuesta por el ejecutivo, se pretende adicionar la fracción XXXII, la cual busca limitar la deducción de los intereses, de forma que el monto excedente del 30% de la utilidad neta ajustada se considerara como no deducibles.

Los intereses son una erogación real e indispensable en la que incurren las empresas financiadas mediante deuda, la cual es adquirida por distintos propósitos, como pueden ser la inversión en activos fijos para conseguir un aumento en la capacidad productiva, para mantener el flujo operativo y cumplir con compromisos de pago, o inclusive para impulsar a la empresa que se encuentra en un momento de crisis; todas estas son razones válidas en las que el objetivo principal, siempre será, obtener un beneficio económico futuro.

Conforme al párrafo anterior, resulta incongruente que se imponga una limitante a la deducción de los intereses basándose en la utilidad, pues genera una afectación a las empresas que, como resultado de las inversiones realizadas incurran en pérdidas, lo que les deja sin la posibilidad de deducir los intereses, debido a que, si no se tienen utilidades, cualquier cantidad pagada por dicho concepto no podrá deducirse en el ejercicio en el que fueron erogados. Este es el caso de las empresas que transitan por periodos de pérdidas financieras.

Consecuencia: Distorsionan la naturaleza del Impuesto Sobre la Renta al suprimir gastos reales de los negocios, desvirtuando la base y alejándose de la determinación del impuesto basado en las utilidades de las empresas.

Puede afectar a las empresas más vulnerables, es decir, las que se encuentren en un periodo de pérdidas.

2. Reformar y reubicar el Párrafo 10 del Art. 176 de la Ley del Impuesto Sobre la Renta. Reubicar al Párrafo 16° el actual párrafo 10° y reforma de la redacción del Art. 176 de la LISR.

En la Propuesta del Ejecutivo se pretende en sustancia reformar la redacción del actual párrafo 10° del artículo 176 de la LISR para quedar de la siguiente manera:

Art, 176 (Párrafo 16°). (...)

(...)

No se consideran ingresos sujetos a las disposiciones de este Capítulo, los obtenidos a través de entidades extranjeras que realicen actividades empresariales, salvo que sus ingresos pasivos representen más del 20% de la totalidad de sus ingresos. Lo dispuesto en este párrafo no será aplicable, cuando más del 50% de los ingresos de la entidad extranjera tengan fuente de riqueza en territorio nacional o hayan representado una deducción en México directa o indirectamente.

Análisis crítico:

1. Ubicación de la norma: El artículo 176 de la Ley del Impuesto Sobre la Renta vigente en 2019 se encuentra ubicado en el Capítulo I denominado “De los Regímenes Fiscales Preferentes”, del Título VI de la citada Ley, denominado “De los Regímenes Fiscales Preferentes y de las Empresas Multinacionales”.

2. Sujetos obligados y objeto de la norma: Dicho precepto señala en su primer párrafo que los residentes en México y los residentes en el extranjero con establecimiento permanente en el país, están obligados a pagar el impuesto sobre la renta conforme a lo dispuesto en ese Capítulo I, por los ingresos sujetos a regímenes fiscales preferentes que obtengan a través de entidades o figuras jurídicas extranjeras en las que participen, directa o indirectamente, en la proporción que les corresponda por su participación en ellas.

El párrafo décimo (próximo párrafo décimo sexto) del artículo 176 contiene una excepción para que los ingresos no se sujeten a las disposiciones del Capítulo I del Título VI de la citada Ley.

En el texto de reforma que propone el Ejecutivo Federal, se prevé adicionar un segundo supuesto jurídico a dicho párrafo, cuando se establece literalmente que “Lo dispuesto en este párrafo no será aplicable, cuando más del 50% de los ingresos de la entidad extranjera tengan fuente de riqueza en territorio nacional o hayan representado una deducción en México directa o indirectamente”.

Es decir, el Ejecutivo Federal propone adicionar al ahora texto vigente del párrafo décimo del artículo 176, una excepción a la disposición antes apuntada, relativa a que ésta no se aplicará en el caso de que más del 50% de los ingresos de la entidad extranjera:

a) Tengan fuente de riqueza en territorio nacional; o

b) Hayan representado una deducción en México directa o indirectamente.

Se vulnera el principio de legalidad, que le da certeza jurídica a la actuación de la autoridad y seguridad jurídica al contribuyente sobre qué elementos se deben configurar para que efectivamente se actualice el supuesto de excepción previsto en el párrafo décimo del artículo 176 de la Ley del Impuesto Sobre la Renta (párrafo décimo sexto después de las modificaciones propuestas).

En efecto, el Poder Judicial de la Federación ha desarrollado la noción de seguridad jurídica; lo que tutela este derecho fundamental es que el gobernado jamás se encuentre en una situación de incertidumbre jurídica y por tanto, en estado de indefensión; concepto que se acompaña con el principio de legalidad, precisamente porque a través de éste la autoridad sólo puede hacer lo que le fije la ley, a la cual se deben sujetar los actos administrativos.

De tal manera que el hecho de que, en la norma cuya adición se propone, no se defina en forma concreta la manera en la que se actualizan los supuestos que prevé, entre ellos, el caso de la deducción indirecta, genera un estado de indefensión para el contribuyente por la falta de precisión de la normativa propuesta.

Por ello, la figura jurídica que contempla la reforma propuesta requiere ajustes en el sentido de que, ante la amplitud o ambigüedad del concepto, se circunscriba la situación jurídica que pretende regular, a sólo contemplar aquellas en donde no se advierte esa falta de claridad.

Lo anterior encuentra apoyo en la tesis de jurisprudencia del Pleno de la Suprema Corte de Justicia de la Nación, que se transcribe:

LEGALIDAD TRIBUTARIA. ALCANCE DE DICHO PRINCIPIO EN RELACIÓN CON EL GRADO DE DEFINICIÓN QUE DEBEN TENER LOS ELEMENTOS CONSTITUTIVOS DEL IMPUESTO. El principio de legalidad tributaria contenido en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, exige que sea el legislador, y no las autoridades administrativas, quien establezca los elementos constitutivos de las contribuciones, con un grado de claridad y concreción razonable, a fin de que los gobernados tengan certeza sobre la forma en que deben atender sus obligaciones tributarias, máxime que su cumplimiento defectuoso tiende a generar actos de molestia y, en su caso, a la emisión de sanciones que afectan su esfera jurídica. Por ende, la jurisprudencia de la Suprema Corte de Justicia de la Nación, tratándose de la definición de alguno de los componentes del tributo, ha declarado violatorios del principio de legalidad tributaria aquellos conceptos confusos o indeterminables para definir los elementos de los impuestos; de ahí que el legislador no pueda prever fórmulas que representen, prácticamente, la indefinición absoluta de un concepto relevante para el cálculo del tributo, ya que con ellos se dejaría abierta la posibilidad de que sean las autoridades administrativas las que generen la configuración de los tributos y que se produzca el deber de pagar impuestos imprevisibles, o bien que se origine el cobro de impuestos a título particular o que el contribuyente promedio no tenga la certeza de la forma en que debe contribuir al gasto público.

Registro: 174070 Tipo de Tesis: Jurisprudencia

Fuente: Semanario Judicial de la Federación y su Gaceta

Tomo XXIV, Octubre de 2006 Tesis: P./J. 106/2006

De lo anterior, y para este caso se concluye que es importante contar con normas legales con las que se observan los principios jurídicos antes enunciados, otorga a la autoridad fiscal herramientas e instrumentos conforme a derecho y ajustados sobre todo al principio de legalidad, lo que le da certeza legal a su actuación y seguridad jurídica al contribuyente, generando solidez en la labor recaudatoria.

III. Fundamento legal de la iniciativa

A esta iniciativa les son aplicables diversas disposiciones contenidas en los marcos jurídicos siguientes:

• Constitución Política de los Estados Unidos Mexicanos;

• Código Fiscal de la Federación.

• Ley del Impuesto Sobre la Renta.

IV. Denominación del proyecto de ley o decreto.

Iniciativa con proyecto de decreto por el que se reforman los artículos

V. Ordenamientos a modificar.

• Código Fiscal de la Federación

VI. Texto normativo propuesto

Por lo expuesto, se presenta a esta soberanía la iniciativa con proyecto de decreto por el que se reforman los artículos 17-H fracción X incisos a), c) y d); 26 Fracción III, X y XVII; se adicionan los artículos 5-A, 17-H Fracción X incisos e), f), g), h), i) y j); 26 fracción III inciso e); 82-B, 82-D y 199 todos del Código Fiscal de la Federación y; se derogan las fracciones XXX y XXXI y adiciona la fracción XXXII del artículo 28 y reforma el artículo 176 la Ley del Impuesto sobre la Renta, para quedar como sigue:

PRIMERO. Se reforman los artículos 17-H fracción X incisos a), c) y d); 26 Fracción III, X y XVII; se adicionan los artículos 5-A, 17-H Fracción X incisos e), f), g), h), i) y j); 26 fracción III inciso e); 82-B, 82-D y 199 del Código Fiscal de la Federación, para quedar como sigue:

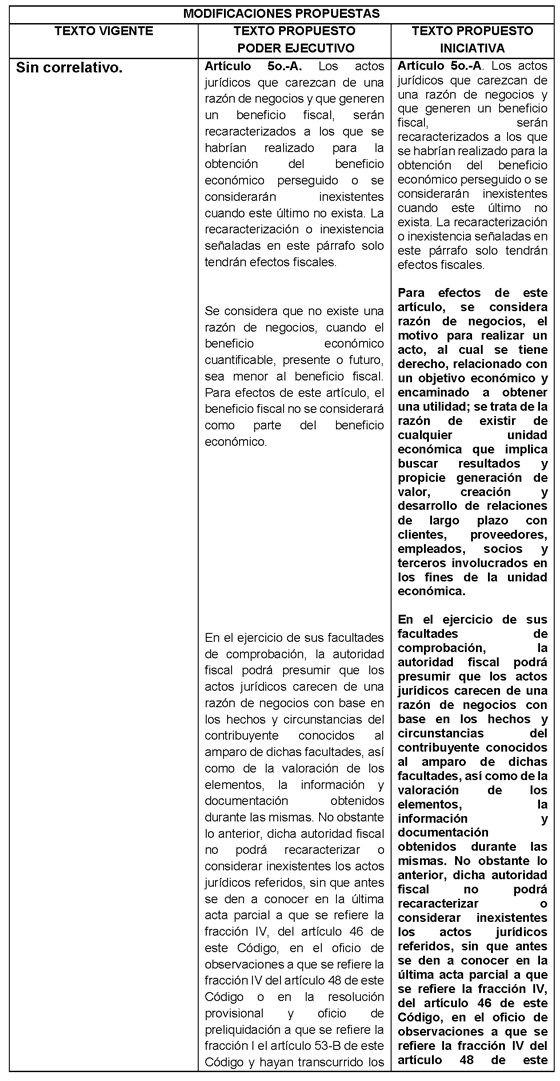

Artículo 5o.-A. Los actos jurídicos que carezcan de una razón de negocios y que generen un beneficio fiscal, serán recaracterizados a los que se habrían realizado para la obtención del beneficio económico perseguido o se considerarán inexistentes cuando este último no exista. La recaracterización o inexistencia señaladas en este párrafo solo tendrán efectos fiscales.

Para efectos de este artículo, se considera razón de negocios, el motivo para realizar un acto, al cual se tiene derecho, relacionado con un objetivo económico y encaminado a obtener una utilidad; se trata de la razón de existir de cualquier unidad económica que implica buscar resultados y propicie generación de valor, creación y desarrollo de relaciones de largo plazo con clientes, proveedores, empleados, socios y terceros involucrados en los fines de la unidad económica.

En el ejercicio de sus facultades de comprobación, la autoridad fiscal podrá presumir que los actos jurídicos carecen de una razón de negocios con base en los hechos y circunstancias del contribuyente conocidos al amparo de dichas facultades, así como de la valoración de los elementos, la información y documentación obtenidos durante las mismas. No obstante lo anterior, dicha autoridad fiscal no podrá recaracterizar o considerar inexistentes los actos jurídicos referidos, sin que antes se den a conocer en la última acta parcial a que se refiere la fracción IV, del artículo 46 de este Código, en el oficio de observaciones a que se refiere la fracción IV del artículo 48 de este Código o en la resolución provisional y oficio de preliquidación a que se refiere la fracción I el artículo 53-B de este Código y hayan transcurrido los plazos a que se refieren los artículos anteriores, para que el contribuyente manifieste lo que a su derecho convenga y aporte la información y documentación tendiente a desvirtuar la referida presunción.

Adicionalmente, se presume, salvo prueba en contrario, que una serie de actos jurídicos carece de razón de negocios, cuando el beneficio económico perseguido pudiera alcanzarse a través de la realización de un menor número de actos jurídicos y el efecto fiscal de estos hubiera sido más gravoso.

Se consideran beneficios fiscales cualquier reducción, eliminación o diferimiento temporal de una contribución. Esto incluye los alcanzados a través de deducciones, exenciones, no sujeciones, no reconocimiento de una ganancia o ingreso acumulable, ajustes o ausencia de ajustes de la base imponible de la contribución, el acreditamiento de contribuciones, la recaracterización de un pago o actividad, un cambio de régimen fiscal, entre otros.

Artículo 17-H. ...

I. a IX. ...

X. Las autoridades fiscales:

a) Detecten que los contribuyentes, en un ejercicio fiscal y estando obligados a ello, omitan la presentación de la declaración anual transcurrido 3 años posterior a la fecha en que se encontraban obligados a hacerlo en términos de las disposiciones fiscales.

b) (...)

c) En el ejercicio de sus facultades, detecten que el contribuyente no puede ser localizado en su domicilio fiscal, desaparezca durante el procedimiento, desocupe su domicilio fiscal sin presentar el aviso de cambio correspondiente en el registro federal de contribuyentes, se ignore su domicilio, o bien, dentro de dicho ejercicio de facultades se tenga conocimiento de que los comprobantes fiscales emitidos se utilizaron para amparar operaciones inexistentes, simuladas o ilícitas.

Para efectos de este inciso, se entenderá que las autoridades fiscales actúan en el ejercicio de sus facultades de comprobación desde el momento en que realizan la primera gestión para la notificación del documento que ordene su práctica.

d) Detecten que el contribuyente emisor de comprobantes fiscales no desvirtuó la presunción de la inexistencia de las operaciones amparadas en tales comprobantes y, por tanto, se encuentra definitivamente en dicha situación, en términos del artículo 69-B, cuarto párrafo de este Código.

e) Detecten que se trata de contribuyentes que se ubiquen en el supuesto a que se refiere el octavo párrafo del artículo 69-B de este Código y, que una vez transcurrido el plazo previsto en dicho párrafo no acreditaron la efectiva adquisición de los bienes o recepción de los servicios, ni corrigieron su situación fiscal o presentaron algún medio de defensa.

f) Derivado de la verificación prevista en el artículo 27 de este Código, detecten que el domicilio fiscal señalado por el contribuyente no cumple con los supuestos del artículo 10 de este Código y no subsanen las observaciones de la autoridad en los siguientes 30 días a los que sean notificados vía buzón tributario.

g) Detecten que el ingreso declarado, así como el impuesto retenido por el contribuyente, manifados en las declaraciones de pagos provisionales, retenciones, definitivos o anuales, no concuerden con los señalados en los comprobantes fiscales digitales por Internet, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso y no subsanen las observaciones de la autoridad en los siguientes 30 días a los que sean notificados vía buzón tributario.

h) Detecten que, por causas imputables a los contribuyentes, los medios de contacto establecidos por el Servicio de Administración Tributaria mediante reglas de carácter general, registrados para el uso del buzón tributario, no son correctos o auténticos y no subsanen las observaciones de la autoridad en los siguientes 30 días a los que sean notificados vía buzón tributario.

i) Detecten la comisión de una o más de las conductas infractoras previstas en los artículos 79, 81 y 83 de este ordenamiento, y la conducta sea realizada por el contribuyente titular del certificado de sello digital.

j) Detecten que se trata de contribuyentes que no desvirtuaron la presunción de transmitir indebidamente pérdidas fiscales y, por tanto, se encuentren en el listado a que se refiere el octavo párrafo del artículo 69-B Bis de este Código, salvo que interpongan un medio de defensa.

...

...

...

...

Los contribuyentes a quienes se les haya dejado sin efectos el certificado de sello digital podrán presentar la solicitud de aclaración a través del procedimiento que, mediante reglas de carácter general, determine el Servicio de Administración Tributaria para subsanar las irregularidades detectadas, o bien, para desvirtuar las causas que motivaron la aplicación de tal medida, en el cual podrán aportar las pruebas que a su derecho convenga, a fin de obtener un nuevo certificado. La autoridad fiscal deberá emitir la resolución sobre dicho procedimiento en un plazo máximo de tres diez días, contado a partir del día siguiente a aquél en que se reciba la solicitud correspondiente. La resolución a que se refiere este párrafo se dará a conocer al contribuyente a través del buzón tributario.

Los contribuyentes podrán solicitar a través del buzón tributario, por única ocasión, una prórroga de cinco días al plazo a que se refiere el párrafo anterior, para aportar los datos, información o documentación requerida, siempre y cuando la solicitud de prórroga se efectúe dentro de dicho plazo. La prórroga solicitada deberá ser respondida por la autoridad fiscal en un máximo de tres días hábiles posteriores a la fecha de realizada la solicitud y se entenderá otorgada sin necesidad de que exista pronunciamiento por parte de la autoridad al día posterior de haber concluido el plazo de respuesta; y se comenzará a computar a partir del día siguiente al del vencimiento del plazo previsto en el párrafo anterior.

Por su parte, la autoridad fiscal podrá requerir al contribuyente mediante oficio que se notificará por medio del buzón tributario, dentro de los diez días siguientes a aquél en que el contribuyente haya presentado su solicitud de aclaración, los datos, información o documentación adicional que considere necesarios, otorgándole un plazo máximo de cinco días para su presentación, contados a partir de la fecha en que surta efectos la notificación del requerimiento.

Transcurrido el plazo para aportar los datos, información o documentación y, en su caso, el de la prórroga, sin que el contribuyente conteste el requerimiento, se tendrá por no presentada su solicitud. El plazo de diez días a que se refiere el sexto párrafo de este artículo comenzará a computarse a partir del día siguiente a aquél en que concluya el plazo para aportar los datos, información o documentación o, en su caso, el de la prórroga.

Asimismo, si del análisis a los datos, información o documentación presentada por el contribuyente a través de su solicitud de aclaración o en atención al requerimiento, resulta necesario que la autoridad fiscal realice alguna diligencia o desahogue algún procedimiento para estar en aptitud de resolver la solicitud de aclaración respectiva, la autoridad fiscal deberá informar tal circunstancia al contribuyente, mediante oficio que se notificará por medio del buzón tributario, dentro de los diez días siguientes a aquél en que éste haya presentado la solicitud de aclaración o haya atendido el requerimiento, en cuyo caso la diligencia o el procedimiento de que se trate deberá efectuarse en un plazo no mayor a diez días, contados a partir de la fecha en que surta efectos la notificación del oficio correspondiente. El plazo de diez días a que se refiere el sexto párrafo de este artículo comenzará a computarse a partir de la fecha en que la diligencia o procedimiento se haya desahogado.

Cuando se haya dejado sin efectos el certificado de sello digital por la realización de conductas que resulten materialmente imposibles de subsanar o desvirtuar conforme al párrafo anterior, el Servicio de Administración Tributaria podrá, mediante reglas de carácter general, establecer condiciones y requisitos para que los contribuyentes estén en posibilidad de obtener un nuevo certificado.

Artículo 26. ...

I. a II. ...

III. Los liquidadores y síndicos por las contribuciones que debieron pagar a cargo de la sociedad en liquidación o quiebra, así como de aquellas que se causaron durante su gestión.

No será aplicable lo dispuesto en el párrafo anterior, cuando la sociedad en liquidación cumpla con las obligaciones de presentar los avisos y de proporcionar los informes a que se refiere este Código y su Reglamento. Salvo que la sociedad sujeta a liquidación se encuentre vinculada a alguno de los supuestos establecidos en el artículo 69B de esta misma ley.

La persona o personas cualquiera que sea el nombre con que se les designe, que tengan conferida la dirección general, la gerencia general, o la administración única de las personas morales, serán responsables solidarios por las contribuciones causadas o no retenidas por dichas personas morales durante su gestión, así como por las que debieron pagarse o enterarse durante la misma, en la parte del interés fiscal que no alcance a ser garantizada con los bienes de la persona moral que dirigen, cuando dicha persona moral incurra en cualquiera de los siguientes supuestos:

a) a d) ...

e) Se encuentre vinculado a alguno de los supuestos establecidos en el artículo 69B de esta misma ley.

IV. a IX. ...

X. Los socios o accionistas, respecto de las contribuciones que se hubieran causado en relación con las actividades realizadas por la sociedad cuando tenía tal calidad, en la parte del interés fiscal que no alcance a ser garantizada con los bienes de la misma, exclusivamente en los casos en que dicha sociedad incurra en cualquiera de los supuestos a que se refieren los incisos a), b), c), d) y e) de la fracción III de este artículo, sin que la responsabilidad exceda de la participación que tenía en el capital social de la sociedad durante el período o a la fecha de que se trate.

...

XI. a XVI. ...

XVII. Los asociantes, respecto de las contribuciones que se hubieran causado en relación con las actividades realizadas mediante la asociación en participación, cuando tenían tal calidad, en la parte del interés fiscal que no alcance a ser garantizada por los bienes de la misma, siempre que la asociación en participación incurra en cualquiera de los supuestos a que se refieren los incisos a), b), c), d) y e) de la fracción III de este artículo, sin que la responsabilidad exceda de la aportación hecha a la asociación en participación durante el período o la fecha de que se trate.

XVIII. ...

(...)

Artículo 82-B. A quien cometa las infracciones relacionadas con la revelación de esquemas reportables previstas en el artículo 82-A, se impondrá una multa de $54,200 a $85,200 o en su defecto se sancionará con el importe equivalente a tres veces el monto obtenido por el asesor fiscal por la ejecución del mismo, el que sea mayor.

Artículo 82-D. A quien cometa las infracciones relacionadas con la revelación de esquemas reportables previstas en el artículo 82-C, se impondrán las siguientes sanciones:

I. De $50,000.00 a $5,000,000.00 en el supuesto previsto en la fracción I.

II. De $100,000.00 a $5,000,000.00 en el supuesto previsto en la fracción II.

III. De $50,000.00 a $100,000.00 en el supuesto previsto en la fracción III.

IV. De $100,000.00 a $350,000.00 en el supuesto previsto en la fracción IV.

V. De $200,000.00 a $2,000,000.00 en el supuesto previsto en la fracción V.

VI. De $300,000.00 a $1,000,000.00 en el supuesto previsto en la fracción VI.

Artículo 199. Se considera un esquema reportable, cualquiera que genere o pueda generar, directa o indirectamente, la obtención de un beneficio fiscal en México y tenga alguna de las siguientes características:

I. Evite que autoridades extranjeras intercambien información fiscal o financiera con las autoridades fiscales mexicanas, incluyendo por la aplicación del Estándar para el Intercambio Automático de Información sobre Cuentas Financieras en Materia Fiscal, a que se refiere la recomendación adoptada por el Consejo de la Organización para la Cooperación y el Desarrollo Económicos el 15 de julio de 2014, así como otras formas de intercambio de información similares. En el caso del referido Estándar, esta fracción no será aplicable en la medida que el contribuyente haya recibido documentación por parte de un intermediario que demuestre que la información ha sido revelada por dicho intermediario a la autoridad fiscal extranjera de que se trate. Lo dispuesto en esta fracción incluye cuando se utilice una cuenta, producto financiero o inversión que no sea una cuenta financiera para efectos del referido Estándar o cuando se reclasifique una renta o capital en productos no sujetos a intercambio de información.

II. Evite la aplicación del Capítulo I, del Título VI de la Ley del Impuesto sobre la Renta.

III. Consista en uno o más actos jurídicos que permitan transmitir pérdidas fiscales pendientes de disminuir de utilidades fiscales, a personas distintas de las que las generaron.

IV. Consista en una serie de pagos u operaciones interconectados que retornen la totalidad o una parte del monto del primer pago que forma parte de dicha serie, a la persona que lo efectuó o alguno de sus socios, accionistas o partes relacionadas.

V. Involucre a un residente en el extranjero que aplique un convenio para evitar la doble imposición suscrito por México, respecto a ingresos que no estén gravados en el país o jurisdicción de residencia fiscal del contribuyente. Lo dispuesto en esta fracción también será aplicable cuando dichos ingresos se encuentren gravados con una tasa reducida en comparación con la tasa corporativa en el país o jurisdicción de residencia fiscal del contribuyente.

VI. Evite la aplicación del artículo 28 de la Ley del Impuesto sobre la Renta.

VII. Involucre operaciones entre partes relacionadas en las cuales:

a) Se trasmitan activos intangibles difíciles de valorar de conformidad con las Guías sobre Precios de Transferencia para las Empresas Multinacionales y las Administraciones Fiscales, aprobadas por el Consejo de la Organización para la Cooperación y el Desarrollo Económicos en 1995, o aquéllas que las sustituyan. Se entiende por intangible difícil de valorar cuando no existan comparables fiables o cuando en el momento en que se celebren las operaciones, las proyecciones de flujos o ingresos futuros que se prevé obtener del intangible, o las hipótesis para su valoración, son inciertas, por lo que es difícil predecir el éxito final del intangible en el momento en que se transfiere;

b) Se lleven a cabo reestructuraciones de empresas, en las cuales no haya contraprestación por la transferencia de activos, funciones y riesgos o cuando como resultado de dicha reestructuración, los contribuyentes que tributen de conformidad con el Título II de la Ley del Impuesto sobre la Renta, reduzcan su utilidad de operación en más del 20%. Las reestructuras de empresas son a las que se refieren las Guías sobre Precios de Transferencia para las Empresas Multinacionales y las Administraciones Fiscales, aprobadas por el Consejo de la Organización para la Cooperación y el Desarrollo Económicos en 1995, o aquéllas que las sustituyan;

c) Se transmitan o se conceda el uso o goce temporal de bienes y derechos sin contraprestación a cambio o se presten servicios o se realicen funciones que no estén remunerados;

d) No existan comparables fiables, por ser operaciones únicas y valiosas, y de las cuales en el mercado no existen operaciones similares; o

e) Se utilice un régimen de protección unilateral de conformidad con las Guías sobre Precios de Transferencia para las Empresas Multinacionales y las Administraciones Fiscales, aprobadas por el Consejo de la Organización para la Cooperación y el Desarrollo Económicos en 1995, o aquéllas que las sustituyan.

VIII. Involucre la interpretación o aplicación de las disposiciones fiscales que produzcan efectos similares o iguales a los previstos en los criterios no vinculativos de las disposiciones fiscales publicados por el Servicio de Administración Tributaria.

IX. Incluya el uso de figuras jurídicas extranjeras cuyos beneficiarios no se encuentran designados al momento de su constitución.

X. Se evite generar un establecimiento permanente en México en términos de la Ley del Impuesto sobre la Renta y los tratados para evitar la doble tributación suscritos por México.

XI. Involucre la transmisión de un activo depreciado total o parcialmente, que permita su depreciación por otra parte relacionada.

XII. Cuando involucre un mecanismo híbrido definido de conformidad con fracción XXIII del artículo 28 de la Ley del Impuesto sobre la Renta.

XIII. Evite la identificación del beneficiario efectivo de ingresos o activos.

XIV. Evite o disminuya el pago del impuesto a que se refiere el Capítulo I del Título IV de la Ley del Impuesto sobre la Renta o aportaciones de seguridad social, incluyendo cuando se utilice una subcontratación laboral o figuras similares con independencia del nombre o clasificación que le den otras leyes.

XV. Cuando se tengan pérdidas fiscales cuyo plazo para realizar su disminución de la utilidad fiscal esté por terminar conforme a la Ley del Impuesto Sobre la Renta y se realicen operaciones para obtener utilidades fiscales a las cuales se les disminuyan dichas pérdidas fiscales y dichas operaciones le generan una deducción autorizada al contribuyente que generó las pérdidas o a una parte relacionada.

XVI. Involucre cambios de residencia fiscal de un contribuyente.

XVII. Integre operaciones relativas a cambios en la participación en el capital de sociedades.

XVIII. Involucre operaciones relativas a reorganizaciones y reestructuras corporativas.

XIX. Integre enajenaciones y aportaciones de bienes y activos financieros.

XX. Integre operaciones que involucren reembolsos de capital.

XXI. Evite la aplicación de la tasa adicional del 10% prevista en los artículos 140, segundo párrafo; 142, segundo párrafo de la fracción V; y 164 de la Ley del Impuesto sobre la Renta.

XXII. Involucre operaciones financieras a que se refieren los artículos 20 y 21 de la Ley del Impuesto sobre la Renta.

XXIII. En el que se otorgue el uso o goce temporal de un bien y el arrendatario a su vez otorgue el uso o goce temporal del mismo bien al arrendador o una parte relacionada de este último.

XXIV. Involucre operaciones cuyos registros contables y fiscales presenten diferencias mayores al 20%.

XXV. Esté previsto en un acuerdo entre un asesor fiscal y un contribuyente, que incluya una cláusula de confidencialidad para evitar que el contribuyente divulgue la forma de obtener un beneficio fiscal.

XXVI.Esté previsto en un acuerdo entre un asesor fiscal y un contribuyente, donde los honorarios o remuneración se fijen en función del beneficio fiscal obtenido, incluso cuando el contribuyente tenga derecho a una devolución total o parcial de los honorarios si la totalidad o una parte de los beneficios fiscales no se obtienen.

XXVII. Esté previsto en un acuerdo entre un asesor fiscal y un contribuyente, que obligue al asesor fiscal a prestar servicios legales cuando el esquema sea revisado, o en su caso, controvertido por la autoridad.

XXVIII. Tenga características sustancialmente similares a las señaladas en las fracciones anteriores.

Para efectos de este Capítulo, se considera esquema, cualquier plan, proyecto, propuesta, asesoría, instrucción o recomendación externada de forma expresa o tácita con el objeto de materializar una serie de actos jurídicos. No se considera un esquema, la realización de un trámite ante la autoridad o la defensa del contribuyente en controversias fiscales.

Se entiende por esquemas reportables generalizados, aquéllos que buscan comercializarse de manera masiva a todo tipo de contribuyentes o a un grupo específico de ellos, y aunque requieran mínima o nula adaptación para adecuarse a las circunstancias específicas del contribuyente, la forma de obtener el beneficio fiscal sea la misma. Se entiende por esquemas reportables personalizados, aquéllos que se diseñan, comercializan, organizan, implementan o administran para adaptarse a las circunstancias particulares de un contribuyente específico.

El Servicio de Administración Tributaria emitirá reglas de carácter general para la aplicación de los anteriores párrafos.

Para efectos de este Capítulo, se considera beneficio fiscal el valor monetario derivado de cualquiera de los supuestos señalados en el último párrafo del artículo 5o-A de este Código.

Adicionalmente, será reportable cualquier mecanismo que evite la aplicación de los párrafos anteriores de este artículo, en los mismos términos señalados en este Capítulo.

SEGUNDO. Se derogan las fracciones XXX y XXXI y adiciona la fracción XXXII del artículo 28 y; reforma el artículo 176 la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Art. 28. Se consideran no deducibles:

I. a XXIX. (...)

XXX. Se deroga.

XXXI. Se deroga.

XXXII. Los intereses netos del ejercicio, que correspondan a operaciones entre partes relacionadas y que éstas, a su vez excedan del monto que resulte de multiplicar la utilidad neta ajustada por el 30%.

Los intereses netos del ejercicio, corresponderán a la cantidad que resulte de restar al total de los intereses devengados durante el ejercicio que deriven de deudas del contribuyente, el total de los ingresos por intereses acumulados durante el mismo periodo. Esta fracción no será aplicable cuando los intereses acumulados sean superiores a los intereses devengados.

La utilidad neta ajustada será la cantidad que resulte de sumar a la utilidad fiscal señalada en la fracción I del artículo 9 de esta Ley, el total de los intereses devengados durante el ejercicio que deriven de deudas del contribuyente, así como el monto total deducido en el ejercicio por concepto de activos fijos, gastos diferidos, cargos diferidos y erogaciones realizadas en periodos preoperativos de conformidad con esta Ley y demás disposiciones fiscales.

Para efectos de los párrafos anteriores, el total de los intereses devengados durante el ejercicio que deriven de deudas del contribuyente, sólo incluye los montos deducibles de conformidad con esta Ley. Asimismo, el total de ingresos por intereses solo incluye los montos que se encuentren gravados durante el mismo ejercicio en términos de esta Ley.

Para efectos del cálculo señalado en esta fracción, el monto de la utilidad neta ajustada y los ingresos por intereses que tengan fuente extranjera, sólo se incluirán en estos conceptos por la misma proporción que deba pagarse el impuesto establecido por esta Ley, después de disminuir los impuestos sobre la renta extranjeros acreditados en términos del artículo 5 de esta Ley. Los ingresos acumulados y erogaciones deducibles para efectos de determinar el impuesto establecido en los artículos 176 y 177 de esta Ley, no se encuentran comprendidos dentro de los cálculos establecidos en esta fracción.

Para efectos de esta fracción, las ganancias o pérdidas cambiarias devengadas por la fluctuación de moneda extranjera no tendrán el tratamiento de intereses, salvo que deriven de un instrumento cuyo rendimiento sea considerado interés. Tampoco será considerado interés para efectos de esta fracción, las contraprestaciones por aceptación de un aval, salvo que se relacionen con un instrumento cuyo rendimiento sea considerado interés.

Lo dispuesto en esta fracción no será aplicable a los primeros $20,000,000.00 de intereses deducibles del ejercicio. Esta cantidad aplicará conjuntamente a todas las personas morales sujetas a este Título y establecimientos permanentes de residentes en el extranjero que pertenezcan a un mismo grupo o que sean partes relacionadas. Se considerará como grupo lo establecido por el último párrafo del artículo 24 de esta Ley. Esta cantidad se repartirá entre las personas miembros del grupo o partes relacionadas, en la proporción de los ingresos acumulables generados durante el ejercicio anterior por los contribuyentes a los que les aplica esta fracción.

El monto de los intereses netos del ejercicio que no sean deducibles de conformidad con esta fracción, podrán deducirse durante los tres ejercicios siguientes hasta agotarlo. El monto no deducido en los tres ejercicios siguientes, será no deducible. Dichos intereses netos pendientes por deducir, tendrán que sumarse a los intereses netos del siguiente ejercicio y la cantidad resultante deberá cumplir con lo dispuesto por esta misma fracción. Se considera que los primeros intereses por deducir, son los correspondientes a los ejercicios anteriores. Para efectos de este párrafo, se aplicarán las mismas reglas señaladas en el artículo 57 de esta ley, salvo que algo distinto se señale expresamente en esta fracción. Lo dispuesto en este párrafo solo será aplicable si el contribuyente lleva un registro de los intereses netos pendientes por deducir, que esté a disposición de la autoridad fiscal.

El monto de los intereses no deducibles se determinará restando a los intereses netos del ejercicio, el límite determinado conforme a esta fracción.

Lo dispuesto en esta fracción no será aplicable a los intereses que deriven de deudas contratadas para financiar obras de infraestructura pública, así como para financiar construcciones ubicadas en territorio nacional. Esta fracción tampoco será aplicable a los intereses que deriven de deudas contratadas para financiar proyectos para la exploración, extracción, transporte, almacenamiento o distribución del petróleo y de los hidrocarburos sólidos, líquidos o gaseosos, así como para la generación, transmisión o almacenamiento de electricidad o agua. Lo señalado en esta fracción no será aplicable a las empresas productivas del Estado.

Lo dispuesto en esta fracción seguirá siendo aplicable cuando el contribuyente no genere una utilidad neta ajustada durante el ejercicio de que se trate en los términos que dispongan las reglas de carácter general que emita el Servicio de Administración Tributaria.

Lo dispuesto en esta fracción solo será aplicable cuando el monto de los intereses no deducibles determinado de conformidad con los párrafos anteriores sea superior al determinado de conformidad con la fracción XXVII de este artículo, en cuyo caso, dicha fracción no será aplicable.

El cálculo señalado en esta fracción se realizará al finalizar el ejercicio fiscal de que se trate y se reflejará en la declaración anual correspondiente.

Artículo 176. ...

(...)

(Párafo 16°)

No se consideran ingresos sujetos a las disposiciones de este Capítulo, los obtenidos a través de entidades extranjeras que realicen actividades empresariales, salvo que sus ingresos pasivos representen más del 20% de la totalidad de sus ingresos. Lo dispuesto en este párrafo no será aplicable, cuando más del 50% de los ingresos de la entidad extranjera tengan fuente de riqueza en territorio nacional o hayan representado una deducción en México directa.

TRANSITORIO

PRIMERO. El presente Decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 8 de octubre de 2019.

Diputado Carlos Alberto Valenzuela González (rúbrica)

De decreto, por el que se declara el 15 de octubre como Día Nacional de las Personas Ciegas y Débiles Visuales, a cargo de la diputada Martha Hortencia Garay Cadena, del Grupo Parlamentario del PRI

La que suscribe, diputada Martha Garay Cadena, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, 6, numeral 1, y 86 de la Ley Orgánica del Congreso del Congreso General de los Estados Unidos Mexicanos y 6 numeral 1, fracción I, 78 y 158 del Reglamento de la Cámara de Diputados, presenta iniciativa con proyecto de decreto por el que se declara el 15 de octubre de cada año como el Día Nacional de las Personas Ciegas y Débiles Visuales, de conformidad con la siguiente

Exposición de Motivos

El Día Mundial del Bastón Blanco se conmemora con la finalidad de reconocer a las personas con discapacidad visual como un sector fundamental en el desarrollo de la sociedad resaltando su autonomía e independencia, tal como lo promueve la Convención sobre los Derechos de las Personas con Discapacidad, proclamada por la Organización de las Naciones Unidas (ONU).

En 2013 la Organización Mundial de la Salud (OMS) presentó el proyecto Salud ocular universal: un plan de acción mundial para 2014-2019 con el que se busca reducir en un 25 por ciento las discapacidades visuales, pues hasta 2010 se estimaba que 285 millones de personas vivían con discapacidad visual y que, al menos, el 80 por ciento de los casos son prevenibles o curables (OMS, 2014).

El 15 de octubre de 1964 se declaró el Día Mundial del Bastón Blanco. Tiempo después, la Unión Mundial de Ciegos (UMC) promueve la conmemoración de este día pues, de acuerdo a datos que presenta la OMS “90 por ciento de las personas con discapacidad visual viven en países de ingresos bajos” (OMS, 2014), por lo tanto, tienen pocas posibilidades de acceder a tratamientos para prevenir, atender o corregir sus problemas de visión.

Además, las personas ciegas también enfrentan barreras para su movilidad, debido a que un gran número de espacios públicos no cuentan con las adecuaciones necesarias para el desplazamiento libre, autónomo y existen obstáculos que impiden su tránsito.