Gaceta Parlamentaria, año XXIII, número 5417-VIII, jueves 5 de diciembre de 2019

Que reforma el artículo 28 de la Ley del Impuesto sobre la Renta, suscrita por los diputados coordinadores de los Grupos Parlamentarios de Morena, del PAN, del PRI, de Movimiento Ciudadano, del PES, del PVEM, del PRD y por la presidenta de la Comisión de Hacienda y Crédito Público

Los suscritos, diputado Mario Delgado Carrillo, coordinador del Grupo Parlamentario de Morena; diputado Juan Carlos Romero Hicks, coordinador del Grupo Parlamentario del Partido Acción Nacional; diputado René Juárez Cisneros, coordinador del Grupo Parlamentario del Partido Revolucionario Institucional; diputado Itzcóatl Tonatiuh Bravo Padilla, coordinador del Grupo Parlamentario de Movimiento Ciudadano; diputado Jorge Arturo Argüelles Victorero, coordinador del Grupo Parlamentario del Partido Encuentro Social; diputado Arturo Escobar y Vega, coordinador del Grupo Parlamentario del Partido Verde Ecologista de México; diputada Verónica Beatriz Juárez Piña, coordinadora del Grupo Parlamentario del Partido de la Revolución Democrática y diputada Patricia Terrazas Baca, Presidenta de la Comisión de Hacienda y Crédito Público en la LXIV Legislatura, en el ejercicio de la facultad que nos confieren los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como lo dispuesto en los artículos 6, numeral 1, fracción I; 77 y 78 del Reglamento de la Cámara de Diputados, presentamos la iniciativa con proyecto de decreto por el que se reforma el primer párrafo del artículo 28 de la Ley del Impuesto sobre la Renta, al tenor de lo siguiente:

Exposición de Motivos

Las políticas públicas, son las acciones que toman los gobiernos para hacer frente a problemáticas que aquejan a los países en un momento y contexto determinado. En este sentido, las políticas públicas responden tanto a los proyectos de nación, como a los problemas coyunturales por los que atraviesan las naciones.

Actualmente, el contexto económico internacional al cual se enfrenta México es complejo, debido principalmente, a las tensiones comerciales existentes entre las dos economías más grandes del mundo, al aumento de la aversión al riesgo y a la existencia de crecientes presiones deflacionarias.1 Derivado de ello, el crecimiento económico mundial ha mostrado señales de ralentización, por lo que las expectativas de crecimiento para 2019 y 2020 se han tenido que ajustar.

De acuerdo con las estimaciones de julio de 2019 del Fondo Monetario Internacional (FMI), el crecimiento económico mundial alcanzará una tasa real anual de 3.2% en 2019, lo cual implica una revisión a la baja de 0.1 y de 0.4 puntos porcentuales respecto a las proyecciones de abril y de enero de 2019, respectivamente. Asimismo, el FMI también anticipó que el crecimiento mundial en 2020 se ubicará en 3.5%, 0.1 puntos porcentuales menos que las proyecciones previas.2

En este contexto internacional tan complejo y desfavorable, México ha demostrado seguir siendo atractivo para los inversionistas, debido a que cuenta con una alta cantidad de recursos naturales, un mercado de alrededor de 126 millones de consumidores, así como una red de 12 Tratados de Libre Comercio con 46 países; 32 Acuerdos para la Promoción y Protección Recíproca de las Inversiones con 33 países; y 9 acuerdos de alcance limitado en el marco de la Asociación Latinoamericana de Integración.3

Lo anterior se ve reflejado en los montos y tipo de Inversión Extranjera Directa (IED) captados por la economía mexicana, así como en los sectores en que se concentraron las inversiones. De acuerdo con datos de la Secretaría de Economía,4 la IED percibida en los primeros nueve meses del 2019 fue de 26 mil 55.6 millones de dólares (mdd), lo cual implica una diferencia de mil 881.3 mdd respecto al mismo periodo de 2018, es decir, un incremento de 3.8% en términos reales.

Asimismo, debe mencionarse que 55.2% de la IED fueron por reinversión de utilidades y, 36.1% por nuevas inversiones. En cuanto a los sectores que más captaron IED, destacan los sectores de las manufacturas, donde se concentró el 44.6% del total, seguido del de servicios financieros y de seguros, con 13.9%; y del de comercio, con 11.3%.

Sin embargo, a pesar de los logros recientes en materia de atracción de IED, el contexto económico internacional continúa afectando las expectativas de crecimiento de la economía mexicana como lo muestra la tabla 1:

Nota: Los datos del concepto Encuesta Banxico, hacen referencia a la información de la “Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado”: diciembre de 2018 y octubre de 2019, respectivamente.

Así, pues, para lograr que los resultados favorables de atracción de inversión se traduzcan en un impulso para el crecimiento de la economía mexicana, es necesario propiciar que la inversión crezca aún más. Para ello, es fundamental mejorar el marco legal al que hacen frente los empresarios, mientras el gobierno se encarga de las necesidades más urgentes que demandan los menos favorecidos, lo cual permitirá que México crezca de una forma más incluyente.

Esto se debe a que la inversión privada es uno de los motores de crecimiento, diversificación y transformación económicos, ya que, es fuente de nuevos empleos, pero, sobre todo, porque facilita la conexión de las economías regionales a las cadenas globales de valor e incentiva la innovación, cuestiones que permitirían disminuir las desigualdades regionales de crecimiento y bienestar.

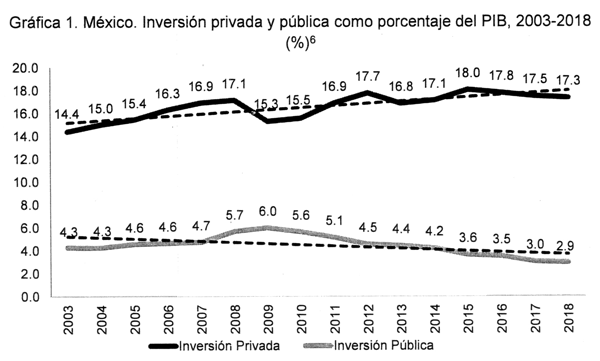

En este sentido, los retos son dos: el primero, es fomentar que la inversión llegue en mayores cantidades; y el segundo, que la inversión se mantenga en el país, en especial cuando la inversión privada representa casi 6 veces más de lo que representa la inversión pública (véase gráfica 1).

Por tanto, en este contexto económico internacional desfavorable, las políticas públicas deben de ir encaminadas a resolver los problemas más próximos a los que se enfrenta nuestra economía y, es por ello que se debe incrementar la tasa a la que hace referencia el primer párrafo del artículo 28 de la Ley del Impuesto Sobre la Renta, ya que, si bien, deben existir limitaciones a la deducibilidad de intereses por parte de las empresas, también es cierto que los esquemas pueden mejorarse para favorecer el crecimiento económico en México en beneficio de todos.7

Asimismo, se considera pertinente llevar a cabo esta medida, ya que, el financiamiento en México es caro y poco competitivo internacionalmente dada la alta tasa de interés de fondeo que ha definido el Banco de México (Banxico). De acuerdo con datos al 30 de octubre de 20198 del Banco de Pagos Internacionales (BIS por sus siglas en inglés), México cuenta con la tercera tasa de interés objetivo más alta de los 38 países que analiza, incluyendo la tasa de la Eurozona.

Prueba de los efectos de tener una tasa objetivo tan alta, es la marcada tendencia descendente que presenta el otorgamiento de créditos por parte de la banca comercial a las empresas no financieras (véase Gráfica 2).

Nota: i) Las variaciones del otorgamiento de crédito están medidas en el eje secundario, y; ii) Las cifras de la tasa objetivo son promedios ponderados de los datos de cada mes.

Fuente: elaboración propia con datos del Sistema de Información Económica de Banxico.

De ahí la importancia de crear medidas que permitan fortalecer las capacidades de financiamiento de las empresas. Es necesario promover la inversión y, con ella, el crecimiento y el bienestar. Es lo que necesita México para poder hacer frente al contexto que se le presenta.

Por lo anteriormente expuesto, se somete a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto

Artículo Único: Se reforma el primer párrafo de la fracción XXXII del artículo 28 de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 28. ...

I. a XXXI. ...

XXXII. Los intereses netos del ejercicio que excedan del monto que resulte de multiplicar la utilidad neta fiscal ajustada por el 70%.

...

...

...

...

...

...

...

...

...

...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Criterios Generales de Política Económica, 2020.

2 Ibídem.

3 Sistema de Información de Tratados Comerciales Internacionales de la Secretaria de Economía. Disponible en:

https://www.gob.mx/se/articulos/tratados-y-acuerdos-que- mexico-ha-firmado-con-otros-paises?idiom=es.

4 Boletín de prensa de la Secretaria de Economía - Inversión Extranjera Directa. Disponible en:

https:/lwww.gob.mx/se/prensa/boletin-de-prensa-de-la-sec retaria-de-economia-inversion-extranjera-directa-227513.

5 Tomado del Boletín del 28 de noviembre de 2019: Evolución y Perspectivas del Producto Interno Bruto del Centro de Estudios de las Finanzas Públicas (CEFP), disponible en:

https://www.cefp.gob.mx/publicaciones/boleco/2019/becefp 0422019.pdf

6 Elaboración propia con datos sobre Formación Bruta de Capital Fijo del Instituto Nacional de Estadística y Geografía.

7 De la Calle, Madrazo y Mancera (2019) Impacto sobre inversión, PIB y empleo de las limitaciones a la deducibilidad de intereses sobre el pago del impuesto sobre la renta (ISR) en el Paquete Económico 2020.

8 Las estadísticas están disponibles en: https://www.bis.org/statistics/cbpol.htm.

Palacio Legislativo de San Lázaro, a 5 de diciembre de 2019.

Diputados: Mario Delgado Carrillo (rúbrica), Juan Carlos Romero Hicks (rúbrica), René Juárez Cisneros (rúbrica), Reginaldo Sandoval Flores, Itzcóatl Tonatiuh Bravo Padilla (rúbrica), Jorge Arturo Argüelles Victorero (rúbrica), Arturo Escobar y Vega (rúbrica), Verónica Beatriz Juárez Piña (rúbrica), Patricia Terrazas Baca (rúbrica).