Gaceta Parlamentaria, año XXI, número 5152-II, jueves 8 de noviembre de 2018

- Que reforma el artículo 7o. de la Ley General de Salud, suscrita por los diputados Irineo Molina Espinoza y Beatriz Dominga Pérez López, del Grupo Parlamentario de Morena

- Que reforma y adiciona los artículos 4o. y 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de salud preventiva, a cargo del diputado José Elías Lixa Abimerhi, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Ley del Impuesto al Valor Agregado, a cargo de la diputada Anilú Ingram Vallines, del Grupo Parlamentario del PRI

- Que reforma los artículos 3o. y 10 de la Ley General para la Atención y Protección a Personas con la Condición del Espectro Autista, a cargo de la diputada Dulce María Méndez de la Luz Dauzón, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 95 y 96 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada María Guadalupe Almaguer Pardo, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de la Ley General de Turismo, en materia de turismo accesible, suscrita por integrantes de los Grupos Parlamentarios del PVEM y Morena

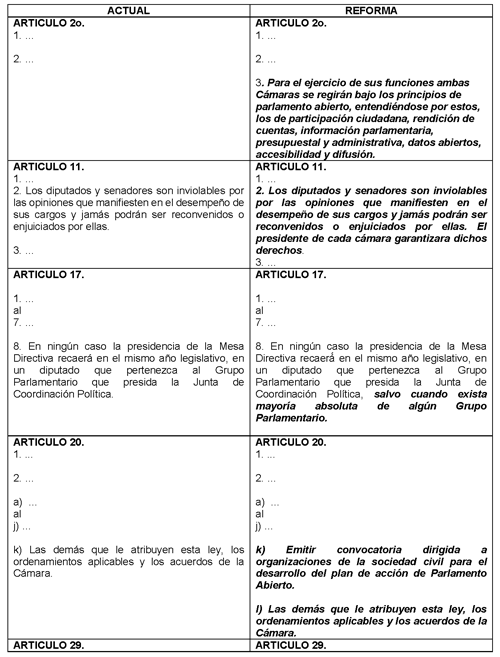

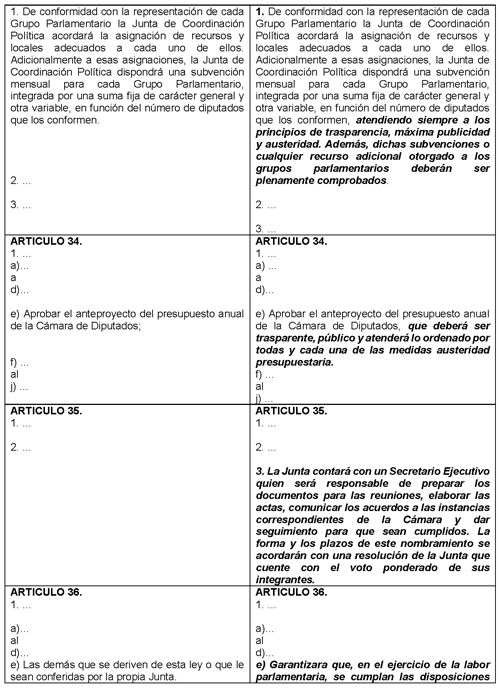

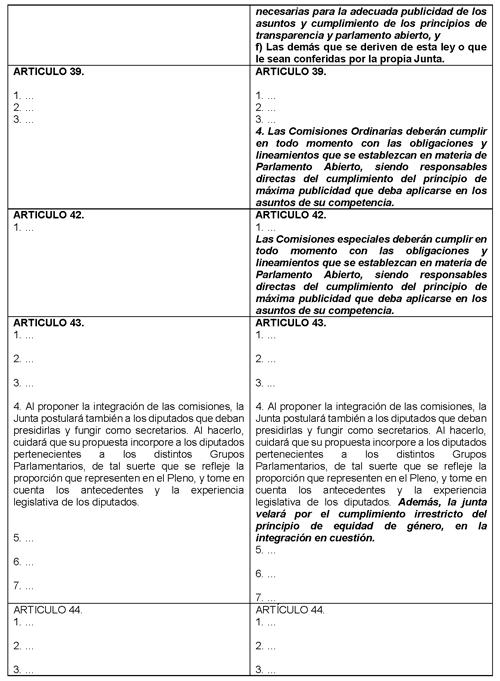

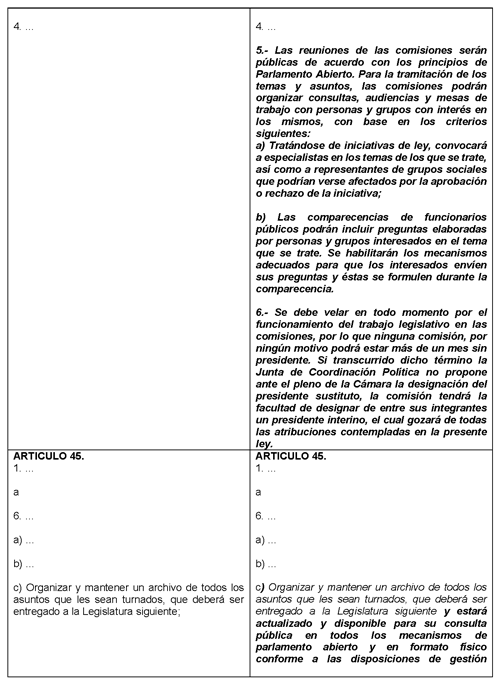

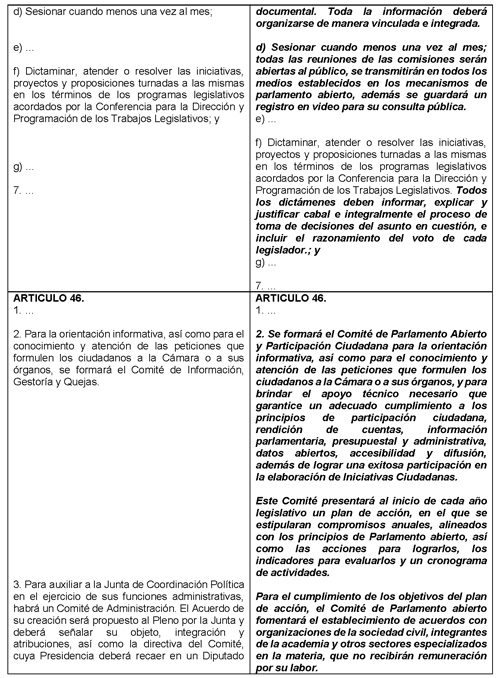

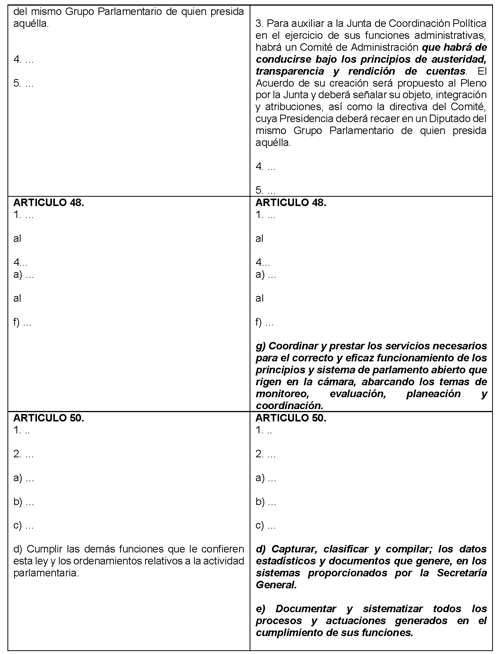

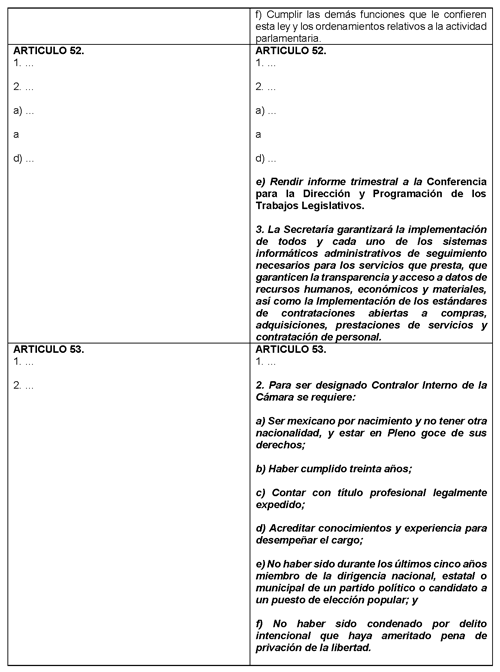

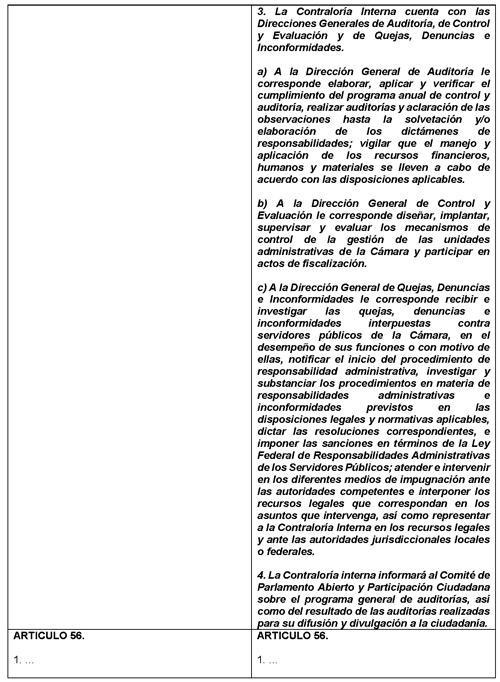

- Que reforma el artículo 46 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para crear el Comité de Parlamento Abierto, a cargo de la diputada Silvia Lorena Villavicencio Ayala, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de las Leyes Federal del Trabajo; Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional; y General de Salud, a cargo del diputado José Elías Lixa Abimerhi, del Grupo Parlamentario del PAN

- Que reforma, adiciona y deroga diversas disposiciones de las Leyes Federal del Trabajo, y del Seguro Social, a cargo de la diputada Anilú Ingram Vallines, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de las Leyes del Seguro Social; Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional; y Federal del Trabajo, a cargo de la diputada Adriana Gabriela Medina Ortiz, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, para garantizar a todos los trabajadores del país y sus familias una vida digna, suscrita por integrantes del Grupo Parlamentario del PRD

- Que adiciona el artículo 132 de la Ley Federal del Trabajo, suscrita por integrantes de los Grupos Parlamentarios del PVEM y Morena

- Que reforma el artículo 1834 del Código Civil Federal, a cargo de la diputada Marina del Pilar Ávila Olmeda, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de las Leyes del Impuesto sobre la Renta, y de Coordinación Fiscal, a cargo del diputado Fernando Torres Graciano, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones del Código Penal Federal y de la Ley General de Salud, suscrita por las diputadas Verónica Beatriz Juárez Piña y Norma Azucena Rodríguez Zamora, del Grupo Parlamentario del PRD

- Que adiciona el artículo 75 de la Ley General de Educación, suscrita por los diputados Arturo Escobar y Vega y Francisco Elizondo Garrido, con otros integrantes de los Grupos Parlamentarios del PVEM y de Morena

- Que reforma el artículo 25 de la Ley General de Educación, a cargo de la diputada Carmen Patricia Palma Olvera, del Grupo Parlamentario de Morena

- Que reforma los artículos 28 y 29 de la Ley Federal de Responsabilidad Ambiental, a cargo del diputado Justino Eugenio Arriaga Rojas, del Grupo Parlamentario del PAN

- Que reforma el artículo 22 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Verónica Beatriz Juárez Piña, del Grupo Parlamentario del PRD

- Que adiciona los artículos 98 Bis de la Ley Federal de Protección al Consumidor y 21 de la Ley Federal para prevenir y sancionar los Delitos cometidos en materia de Hidrocarburos, suscrita por los diputados Arturo Escobar y Vega y Francisco Elizondo Garrido, con otros integrantes de los Grupos Parlamentarios del PVEM y de Morena

- Que reforma el artículo 37 de la Ley Federal de Cinematografía, a cargo de la diputada Simey Olvera Bautista, del Grupo Parlamentario de Morena

- Que reforma el artículo 54 de la Ley General de Cultura Física y Deporte, a cargo de la diputada Lizbeth Mata Lozano, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de las Leyes General del Sistema Nacional Anticorrupción, General de Responsabilidades Administrativas, Orgánica del Tribunal Federal de Justicia Administrativa, y General de Instituciones y Procedimientos Electorales, a cargo del diputado Miguel Ángel Jáuregui Montes de Oca, del Grupo Parlamentario de Morena

- Que reforma los artículos 3o. y 26 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Jorge Romero Herrera, del Grupo Parlamentario del PAN

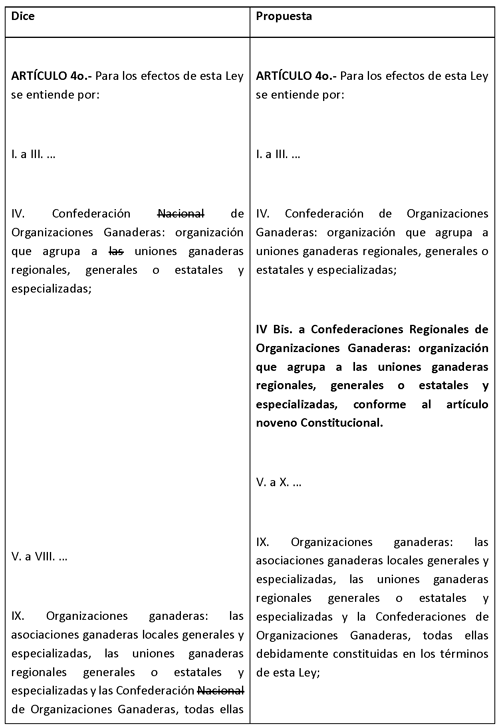

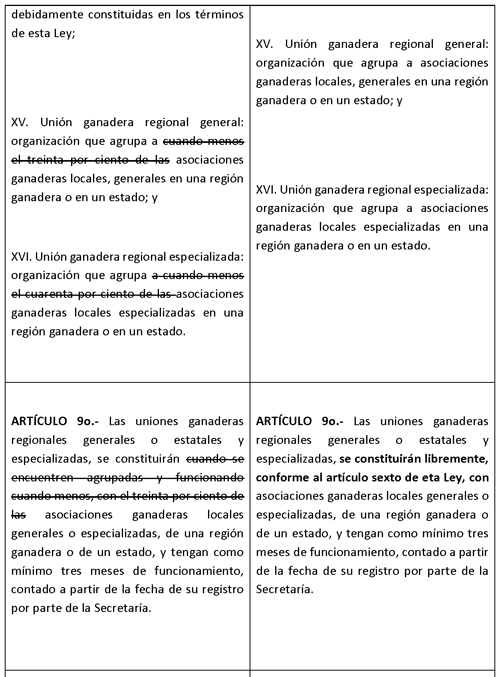

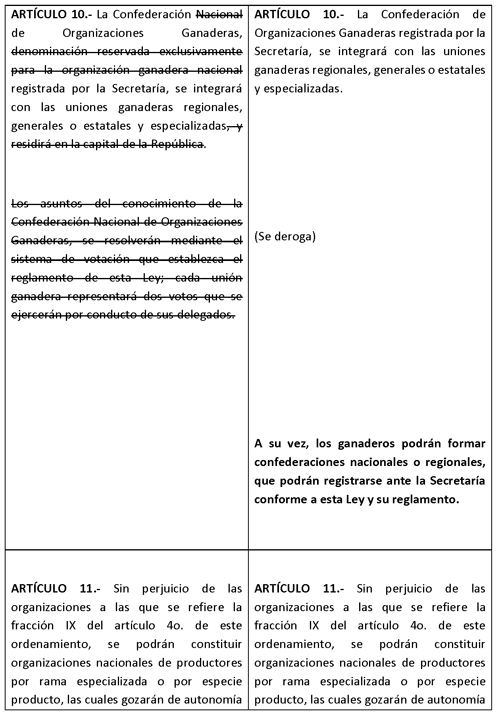

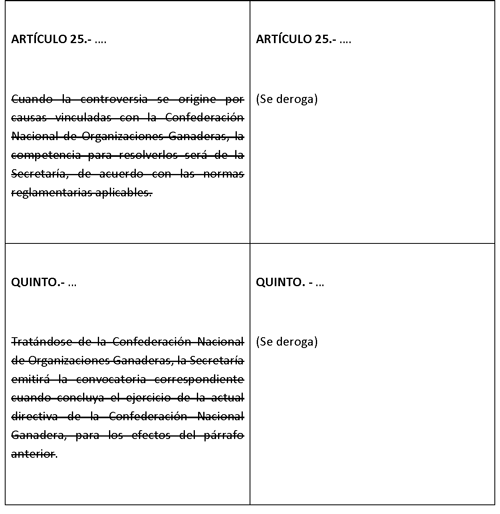

- Que reforma y adiciona diversas disposiciones de la Ley de Organizaciones Ganaderas, a cargo de la diputada Rosalinda Domínguez Flores, del Grupo Parlamentario de Morena

- Que adiciona diversas disposiciones del Código Penal Federal, a cargo del diputado Sebastián Aguilera Brenes, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, suscrita por integrantes del Grupo Parlamentario de Morena

Que reforma el artículo 7o. de la Ley General de Salud, suscrita por los diputados Irineo Molina Espinoza y Beatriz Dominga Pérez López, del Grupo Parlamentario de Morena

Los suscritos, diputados Irineo Molina Espinoza y Beatriz Dominga Pérez López, integrantes del Grupo Parlamentario de Morena de la LXIV Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, 73, fracción XVI, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77, 78, y demás relativos y aplicables del Reglamento de la Cámara de Diputados, presentan ante esta honorable soberanía, la siguiente iniciativa con proyecto de decreto por el que se reforma la fracción II Bis del artículo 7 de la Ley General de Salud, en materia de prevención y control de diabetes, obesidad y sobrepeso , al tenor de la siguiente

Exposición de Motivos

Planteamiento del problema

La salud de los mexicanos ha sufrido cambios drásticos en los últimos años, de igual forma, la creencia de antaño de que ver a una persona con sobrepeso o “gordita” era sinónimo de opulencia y salud, ya no es aceptable, toda vez que detrás del sobrepeso existen un sinfín de efectos negativos y de afectaciones al funcionamiento normal de nuestro organismo, como hipertensión arterial, colesterol elevado, altos niveles de glucosa en sangre, dolor de huesos, crecimiento del corazón (cardiomegalia), hígado graso, entre otros, que si no se controlan generan enfermedades como la obesidad, diabetes, algunos tipo de cáncer, que si no se controlan a tiempo, seguramente ocasionarán la muerte de la persona que los padezca.

La diabetes, la obesidad y el sobrepeso son tres de los más grandes problemas de salud que enfrenta la humanidad a nivel internacional, son alarmantes las cifras que estos trastornos han alcanzado en la población adulta y en menores de edad, y desgraciadamente México se ubica en el primer lugar de obesidad infantil.

Esta situación obliga a que los legisladores actuemos con responsabilidad para enfrentar dicho problema de salud pública y contribuyamos con el impulso, planteamiento y aprobación de medidas legislativas, que sumadas a las acciones y políticas públicas del Poder Ejecutivo, a la colaboración plena y real de la industria productora de alimentos procesados, acompañadas de la participación y respaldo de la sociedad en su conjunto, sirvan para combatir con efectividad estos tres problemas que representan la mayor afectación a la salud de las y los mexicanos, incluidos la población infantil y adolescente.

Con la presente iniciativa, que es la primera de una serie de iniciativas que propondrán implementar prevención y tratamiento más adecuado para atender la diabetes, obesidad y sobrepeso, así como medidas más eficaces para inhibir el consumo de alimentos y bebidas con altos contenidos calóricos y grasas, se pretende que las instituciones del Sistema Nacional de Salud tengan la obligación de implementar programas preventivos y de control acorde con la edad, sexo y factores de riesgo de las personas con diabetes, obesidad y sobrepeso a efecto de que las medidas para contrarrestar dichas afectaciones o enfermedades resultan más contundentes y efectivas, por ello, los destinatarios de la norma protectora son las y los mexicanos que sufren estas tres enfermedades y las autoridades que integran el Sistema Nacional de Salud, como se detallara más adelante.

Argumentos que sustentan la propuesta de reforma

Diabetes

La diabetes es una enfermedad crónica, es decir de larga duración, que afecta la forma en que el cuerpo convierte los alimentos en energía, la mayoría de los alimentos que consumimos se convierten en glucosa que se libera en el torrente sanguíneo, esta enfermedad no distingue edad, sexo o condición social, y se puede presentar durante la infancia, la adolescencia, en las personas adultas o durante el embarazo.

El cuerpo humano produce insulina en el páncreas, que es una glándula que se encuentra debajo del estómago, y lo hace a partir de la semana 13 de gestación y durante toda la vida de la persona, este proceso le permite poder utilizar adecuadamente los azúcares, las grasas y proteínas de los alimentos y las de su cuerpo, esto significa que desde que un individuo está en la fase de embrión cuando se encuentra en el interior de su madre pueda construir su cuerpo y realice los procesos de nutrición celular que requiere el organismo para realizar sus funciones.

La hormona insulina actúa como una llave que permite que el azúcar en la sangre entre a las células del cuerpo para que estas la usen como energía, por ello, si una persona tiene diabetes, su cuerpo no producirá una cantidad suficiente de insulina o no puede usar adecuadamente la insulina que produce, por ello, sino hay suficiente insulina o si las células dejan de responder a la insulina, quedará demasiada azúcar en el torrente sanguíneo, lo que causará problemas de salud graves, como enfermedades del corazón, pérdida de la visión y enfermedad de los riñones.

De hecho, la diabetes es la primer causa de amputación, distinta a la ocasionada por traumatismos, además de representar la primer causa de ceguera en adultos, así como de las primeras causas de insuficiencia renal crónica, todo esto representa un grave problema, si consideramos que es la cuarta causa de muerte en nuestro país, así como la segunda causa de ocupación de camas, después de los embarazos y partos.

Existen tres tipos principales de diabetes, entre las que se encuentran las siguientes:

Diabetes tipo 1. Es causada por una reacción autoinmune por la que el cuerpo se ataca a sí mismo por error e impide que se produzca insulina, este tipo de diabetes representa aproximadamente el 5 por ciento de las personas que tienen este tipo de enfermedad, los síntomas de esta diabetes aparecen rápidamente y generalmente se diagnostica en niños, adolescentes y adultos jóvenes, las personas con este tipo de diabetes no tienen insulina en su cuerpo por lo tanto deben recibir insulina todos los días para poder sobrevivir y anteriormente se le conocía como diabetes juvenil.

Diabetes tipo 2. Este tipo de diabetes se presenta generalmente en personas mayores de 30 años y ocasiona que el cuerpo no use la insulina adecuadamente, por lo que no puede mantener el azúcar en la sangre en niveles normales, este tipo de diabetes representa el mayor porcentaje de pacientes, 9 de cada 10 diabéticos tienen la tipo 2 y se genera por un proceso que evoluciona a lo largo de muchos años y generalmente se diagnostica en los adultos, aunque actualmente se está presentando cada vez más en los niños, los adolescentes y los adultos jóvenes.

Lo peligroso de este tipo de diabetes, es que es posible que la persona que la padece no sienta ningún síntoma, por ello, es importante que la población se realice periódicamente análisis de sus niveles de azúcar en sangre.

Un aspecto importante de la diabetes tipo 2, es que se puede prevenir o retrasar sus efectos con cambios saludables en el estilo de vida, como bajar de peso si se tiene sobrepeso, tener una alimentación saludable y hacer actividad física regularmente.

Diabetes Gestacional . Aparece en mujeres embarazadas que nunca han tenido diabetes, el problema radica en que si una mujer tiene diabetes gestacional, su bebé podría estar en mayor riesgo de presentar complicaciones de salud, este tipo de diabetes generalmente desaparece después del nacimiento del bebé, pero aumenta el riesgo de que la madre desarrolle más adelante diabetes tipo 2, también hace probable que cuando el bebé sea niño o adolescente sea obeso y que presente diabetes tipo 2 cuando sea mayor.

Si bien todavía no existe algún fármaco o medicamento debidamente probado que cure la diabetes, sus efectos se pueden reducir de manera considerable si se implementan hábitos saludables en el estilo de vida, se toman los medicamentos de acuerdo a las indicaciones del médico y se acude a revisión periódica, por ello, el paciente debe contar con información sobre el automanejo de la diabetes, ya que dichas medidas contribuirán a tener niveles adecuados de azúcar en sangre y a disminuir las afectaciones que sufre el cuerpo del diabético.

Obesidad y sobrepeso

De acuerdo a estimaciones formuladas por la Organización Mundial de la Salud, desde 1975, la obesidad se ha triplicado en todo el mundo, para el 2016, más de 1900 millones de adultos de 18 o más años tenían sobrepeso, de los cuales, más de 650 millones eran obesos.

En 2016, el 39 por ciento de las personas adultas de 18 o más años tenían sobrepeso, y el 13 por ciento eran obesas, la mayoría de la población mundial vive en países donde el sobrepeso y la obesidad cobran más vidas de personas que aquellas que presentan un peso por debajo del que se considera saludable o la llamada insuficiencia ponderal.

De igual manera, en 2016, 41 millones de niños menores de cinco años tenían sobrepeso o eran obesos y había más de 340 millones de niños y adolescentes entre los 5 a 19 años con sobrepeso u obesidad.

El sobrepeso y la obesidad se definen como una acumulación anormal o excesiva de grasa que puede ser perjudicial para la salud, el índice de masa corporal (IMC) es un indicador simple de la relación entre el peso y la talla que se utiliza frecuentemente para identificar el sobrepeso y la obesidad en los adultos y se calcula dividiendo el peso de una persona en kilos por el cuadrado de su estatura (kg/m2).

En el caso de los adultos, la OMS define el sobrepeso y la obesidad como se indica a continuación:

Se tiene sobrepeso: IMC igual o superior a 25.

Se tiene obesidad: IMC igual o superior a 30.

El índice de masa corporal proporciona la medida más útil del sobrepeso y la obesidad en la población, pues es la misma para ambos sexos y para los adultos de todas las edades, pero hay que considerarla como un valor aproximado porque puede no corresponder con la masa del cuerpo en diferentes personas, para el caso de los niños, es necesario tener en cuenta la edad al definir el sobrepeso y la obesidad, en el caso de los niños menores de 5 años el sobrepeso es el peso para la estatura con más de dos desviaciones típicas por encima de la media establecida en los patrones de crecimiento infantil de la Organización Mundial de la Salud, mientras que la obesidad es el peso para la estatura con más de tres desviaciones típicas por encima de la media establecida en los patrones de crecimiento infantil emitidos por dicha organización internacional.

La causa fundamental del sobrepeso y la obesidad es un desequilibrio energético entre calorías consumidas y gastadas, a nivel mundial ha ocurrido un aumento en la ingesta de alimentos de alto contenido calórico que son ricos en grasa y ha descendido la actividad física debido a la naturaleza cada vez más sedentaria de muchas formas de trabajo, los nuevos modos de transporte y la creciente urbanización, así como los avances tecnológicos como los video juegos que permiten pasar largos ratos sentados y hasta ingiriendo al mismo tiempo alimentos y bebidas.

A menudo los cambios en los hábitos alimentarios y de actividad física son consecuencia de cambios ambientales y sociales asociados al desarrollo y de la falta de políticas de apoyo en sectores como la salud; la agricultura; el transporte; la planificación urbana; el medio ambiente; el procesamiento, distribución y comercialización de alimentos, y la educación.

Un índice de masa corporal elevado es un factor importante de riesgo de enfermedades no transmisibles, como enfermedades cardiovasculares, principalmente cardiopatías y accidentes cerebrovasculares que en 2012 fueron la principal causa de muertes, en el caso de la diabetes, generan trastornos como la osteoartritis que es enfermedad degenerativa de las articulaciones muy discapacitante, así como algunos tipos de cánceres como el de endometrio, mama, ovarios, próstata, hígado, vesícula biliar, riñones y colon, entre otros.

La obesidad infantil se asocia con una mayor probabilidad de obesidad, muerte prematura y discapacidad en la edad adulta, pero además de estos mayores riesgos futuros, los niños obesos sufren dificultades respiratorias, mayor riesgo de fracturas e hipertensión, y presentan marcadores tempranos de enfermedades cardiovasculares, resistencia a la insulina y efectos psicológicos.

El sobrepeso y la obesidad, así como las enfermedades no transmisibles vinculadas, pueden prevenirse en su mayoría, propiciando entornos y comunidades favorables que permitan influir en las decisiones de las personas, de modo que la opción más práctica por resultar la más accesible, disponible y asequible sea la más saludable en materia de alimentos y actividad física periódica, y en consecuencia prevenir el sobrepeso y la obesidad.

Para prevenir la diabetes, obesidad y sobrepeso, cada persona debe optar por limitar la ingesta energética procedente de la cantidad de grasa total y de azúcares, así como aumentar el consumo de frutas y verduras, legumbres, cereales integrales y frutos secos; acompañado de actividad física periódica que en los jóvenes podrían ser de 30 a 60 minutos diarios y para los adultos mínimo de 150 a 250 minutos semanales.

Estos hábitos sanos deben implementarse en la vida diaria de las personas, acompañadas de la ejecución de políticas sociales que los tornen asequibles para toda la población, especialmente para los sectores más pobres, respaldadas por la industria alimentaria que puede desempeñar un papel importante en la promoción de dietas sanas reduciendo el contenido de grasa, azúcar y sal de los alimentos procesados que comercializan y apoyando la práctica de actividades físicas periódicas.

La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) alertó sobre la necesidad de cambiar los hábitos alimenticios en México, donde el 73 por ciento de la población adulta padece sobrepeso u obesidad.

Lamentablemente en México es más barato comer alimentos altamente procesados y con alto contenido calórico que comer sano, además de que contamos con un amplio sector de la población integrado por familias que no les alcanza el dinero para comer sano.

De acuerdo a datos de la Encuesta Nacional de Salud y Nutrición (Ensanut) de 2016, el 73 por ciento de la población adulta en México padecía sobrepeso u obesidad, por lo que siete de cada diez adultos, cuatro de cada diez jóvenes y uno de cada tres niños padece de este tipo de condición.

Ante esta situación, la Secretaría de Salud tuvo que declarar en 2016, Emergencia Sanitaria por el alto índice de personas con diabetes, enfermedad que provocó noventa y ocho mil cuatrocientos cincuenta muertes en 2015, la mayor mortalidad de América Latina, según la Organización Panamericana de la Salud, así como por los efectos del sobrepeso y de la obesidad.

Para atender el problema de la obesidad, el sector salud destinó en 2017 más de 11 mil 600 millones de dólares, pero el problema no se ha contrarrestado, es más podríamos aseverar que el problema va en aumento, por lo que si no se hace algo para remediar esta epidemia moderna, nuestro Sector Salud no contará con recursos suficientes para atender a toda la población de diabéticos y obesos, así como sus comorbilidades y complicaciones asociadas.

Es preciso generar mayor conciencia entre la población ya que la diabetes, obesidad y sobrepeso son enfermedades prevenibles, no infecciosas que se han incrementado en las últimas dos década debido al estilo de vida, al consumo de alimentos procesados y altamente calóricos, al sedentarismo y a los altos niveles de estrés, por ello, consideramos necesario incluir en la fracción II Bis del artículo 7 de la Ley General de Salud, la obligación para las instituciones del Sistema Nacional de Salud de promover, impulsar e implementar programas que brinden atención médica integrada de carácter preventivo y de control, acorde con la edad, sexo y factores de riesgo de las personas en general y de aquellas con diabetes, obesidad y sobrepeso.

Esta medida se estima que contribuirá a disminuir el aumento desmedido de estas enfermedades en la población, facilitando la detección, tratamiento y control de aquellas personas que puedan ser propensas o que ya tengan afectación en su salud por dichas enfermedades, lo que implicará que en un futuro, no se tengan que destinar tantos recursos públicos para el tratamiento de las mismas.

Con la presente reforma los costos de implementación serían mínimos, toda vez que el Sector Salud tan sólo en 2017 destinó 11 mil 600 millones dólares a la atención de diabetes, obesidad y sobrepeso, por lo que de implementarse con mayor efectividad las acciones de prevención y control de estas enfermedades se podrá evitar que en 2050 haya más de 114 millones de mexicanos con obesidad, además de que ya se cuentan con instituciones públicas como el Observatorio Mexicano de Enfermedades No Transmisibles que analiza y evalúa la política pública de dichas enfermedades, así como diversas instituciones de salud que implementan programas de atención a dichos padecimientos.

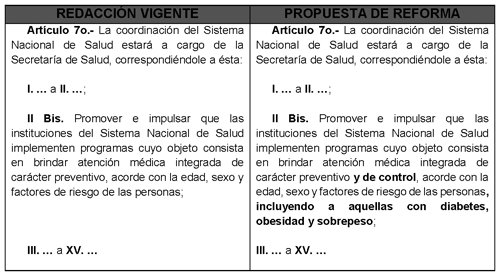

Para fines didácticos, se reproduce a continuación un cuadro comparativo de la redacción que actualmente tiene la fracción II Bis del artículo 7 de la Ley General de Salud y de la propuesta legislativa base de la presente iniciativa.

Cuadro comparativo: artículo vigente y proyecto de reforma

Por todo lo anteriormente expuesto, sometemos a consideración de esta honorable soberanía, el siguiente proyecto de decreto por el que se propone reformar el artículo 7 de la Ley General de Salud para implementar la prevención y control de la diabetes, obesidad y el sobrepeso de la población:

Artículo Único : Se reforma la fracción II Bis del artículo 7 de la Ley General de Salud

Artículo 7o. La coordinación del Sistema Nacional de Salud estará a cargo de la Secretaría de Salud, correspondiéndole a ésta:

I. y II. ... ;

II Bis. Promover e impulsar que las instituciones del Sistema Nacional de Salud implementen programas cuyo objeto consista en brindar atención médica integrada de carácter preventivo y de control , acorde con la edad, sexo y factores de riesgo de las personas, incluyendo a aquellas con diabetes, obesidad y sobrepeso ;

III. a XV. ...

Artículo Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el salón de sesiones de la Cámara de Diputados, a 8 de noviembre de 2018.

Diputados: Irineo Molina Espinoza, Beatriz Dominga Pérez López (rúbricas).Que reforma y adiciona los artículos 4o. y 123 de la Constitución Política de los Estados Unidos Mexicanos, en materia de salud preventiva, a cargo del diputado José Elías Lixa Abimerhi, del Grupo Parlamentario del PAN

El proponente, José Elías Lixa Abimerhi, diputado por el Estado de Yucatán en la LXIV Legislatura del Congreso de la Unión, integrante del Grupo Parlamentario del PAN, con fundamento en lo dispuesto en los artículos 71, fracción II y 135 de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta Soberanía la presente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos.

I. Planteamiento del Problema.

En la actualidad, ha existido por parte del Gobierno Federal un paulatino reconocimiento de la necesidad de modificar el enfoque de la política pública de salud, de una perspectiva de medicina reactiva a uno de medicina preventiva. La deuda del poder público hacia el pueblo de México en materia de salud es innegable y es evidente que la actual política de salud pública en nuestro país no ha logrado atender de forma adecuada las necesidades de mexicanas y mexicanos.

De conformidad con datos del Instituto Nacional de Estadística y Geografía (INEGI), la esperanza de vida en México es de 75.2 años, estadística que al ser comparada con datos de la Organización para la Cooperación y Desarrollo Económicos (OCDE), arroja que es cinco años menor al promedio de la organización, que en la actualidad es de 80.11 años1 y una de las tasas más bajas entre todos los países que integran la OCDE. Según datos del Banco Mundial2 , en el año 2000 México tenía una esperanza de vida promedio de 74.36 años, de lo que se desprende que el aumento en dicho indicador en las últimas dos décadas ha sido insignificante comparado con el resto del mundo, lo que deja en evidencia el fracaso de las políticas públicas de salud en nuestro país, enfocadas principalmente en la atención reactiva de la salud.

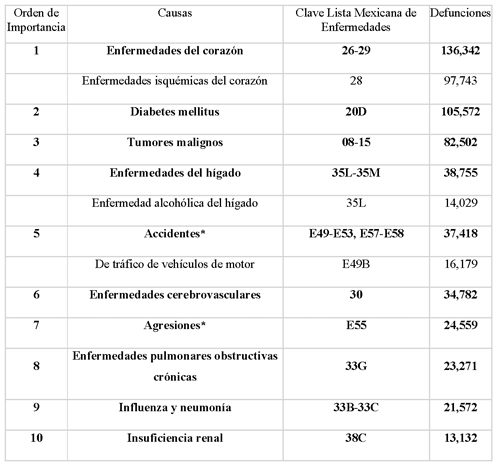

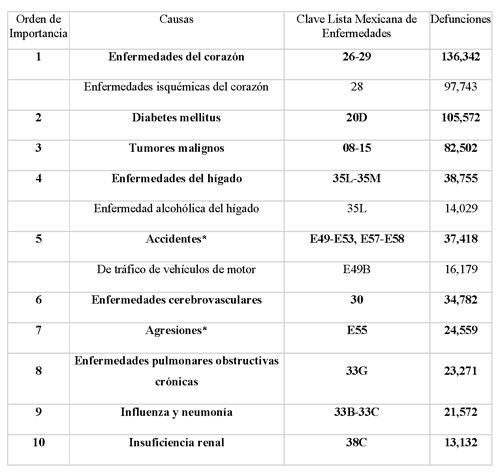

Ahora bien, el propio INEGI ha señalado que, a nivel nacional, para el año 2016 las principales causas de morbimortalidad en mujeres y hombres entre 24 y 35 años, fueron las siguientes:

De dicha estadística es posible observar que, salvo por el caso de los decesos por agresiones y accidentes, la mayor parte de estas causas de muerte se derivan de enfermedades que son susceptibles de ser tratadas efectivamente con una detección y tratamiento oportuno. Especialmente importante resulta el caso de los decesos por tumores malignos producidos por el cáncer, enfermedad cuyos devastadores efectos son prevenibles en el caso de su detección oportuna.

Como ejemplo, al observar las tasas anuales de mortalidad para los principales tipos de cáncer en los varones de 30 a 59 años, los tumores malignos de los órganos respiratorios e intratorácicos son responsables de cinco fallecimientos por cada 100,000 varones en este rango de edad durante el periodo de 2011 a 2016, representando de esta forma, la segunda causa de muerte por cáncer para esta población específica; la primera, la ocupa el tumor maligno de órganos digestivos. Paralelamente, el cáncer de mama destaca como la tercera causa de muerte por tumores malignos; en las mujeres se observa el mayor impacto en comparación con los varones, debido a que dos de cada 10 fallecimientos femeninos por cáncer se deben a esta enfermedad. 3

En ese contexto, es evidente que la atención reactiva de la salud, es decir aquella que se da cuando ya se ha producido una afectación en la salud del individuo y esta persona asiste ante los servicios de salud para su curación o tratamiento, es apenas una de las dimensiones de la salud pública, por lo que es indispensable que una política pública de salud integral incluya en su diseño la promoción y la prevención en materia de salud.

Es por eso que se propone realizar una modificación al párrafo cuarto del artículo 4º constitucional para modificar el concepto de “protección de la salud” por el derecho a gozar del “más alto nivel posible de salud”, introduciendo por primera vez en nuestro orden constitucional el principio de la “prevención” en materia de salud.

Es importante también tener presente que, a pesar de que recientemente ha habido un esfuerzo de parte de los órganos del Sistema Nacional de Salud hacia la promoción de la salud y prevención de la enfermedad, estas acciones no han producido los resultados para los cuáles fueron previstos, en parte por la falta de un diseño institucional con asidero constitucional, y en parte por la existencia de diversos obstáculos de carácter económico y social. Es un hecho que, a pesar de la implementación de campañas y estrategias para promover en las personas una cultura de la prevención, es de esperarse que una persona que se encuentra empleada, no tenga el tiempo o los recursos para asistir ante las instituciones de salud primaria para una revisión preventiva de su propio estado de salud. Máxime cuando ello les implicaría ser privados del sueldo correspondiente a ese día en particular.

De ahí que, como complemento a la reforma al artículo 4º de nuestra Carta Magna, se proponga la modificación del artículo 123 de la Constitución Federal, para establecer como un derecho fundamental de los trabajadores la facultad de disfrutar de un día al año con goce de sueldo para ausentarse de sus labores y asistir ante las instituciones de salud para la realización de una revisión preventiva de su estado de salud, como medio para hacer operativo el derecho a gozar del más alto nivel de salud posible para mexicanas y mexicanos.

II. Argumentos.

II .a. Medicina Preventiva: un enfoque deseable de política pública.

Numerosos autores han llevado a cabo una distinción clara entre las políticas de promoción de la salud y las de prevención de la enfermedad. Las primeras pretenderían fomentar la salud de los individuos y colectividades promoviendo que adopten estilos de vida saludables, lo que se podría conseguir mediante intervenciones de información y educación sanitaria4 . Con la prevención de la enfermedad, en cambio, se trataría de reducir la incidencia de enfermedades específicas mediante intervenciones concretas y puntuales basadas en los conocimientos científicos aportados por las ciencias médicas (vacunaciones, quimioprofilaxis y quimioprevención, cribados, etcétera), aplicadas por el personal médico, en general, en el marco de la atención primaria5 .

Ahora bien, las acciones de promoción de la salud y prevención de la enfermedad incluyen las actividades de los servicios públicos y privados de salud, que tienen como objetivo el fomento y defensa de la salud y la prevención de las enfermedades mediante actuaciones que inciden sobre las personas. Se trata de incrementar los niveles de salud de los individuos y colectividades y de prevenir las enfermedades específicas, cuya historia natural sea conocida y para las que se disponga de instrumentos de prevención primaria o secundaria efectivos y eficientes, lo que solo puede obtenerse a través de un diseño de política pública sanitaria integral.6

Stokes (1982)7 ha acuñado el concepto más ampliamente aceptado por la comunidad científica de “medicina clínica preventiva”, al señalar que “La medicina clínica preventiva la constituyen aquellos servicios personales de salud proporcionados en el contexto de la medicina clínica, cuyo objetivo es el mantenimiento de la salud y la reducción del riesgo de enfermedad y, en definitiva, de muerte”.

Resulta igualmente trascendente el diseño de una política pública de salud desde la prevención, no solamente en la medida en la que traerá consigo un beneficio en el desempeño del sistema de salud, al propiciar la detección y atención oportuna de enfermedades, sino también conforme al alcance que pueden tener los efectos de un cambio de política pública de salud para efectos de eficiencia presupuestaria. En efecto, en el Presupuesto de Egresos de la Federación 2018 (PEF-2018), la Cámara de Diputados aprobó un presupuesto neto para el Sector Salud de 564,935.7 millones de pesos; monto equivalente a 14.9% del gasto programable del sector público por 3 billones 803,164.5 millones de pesos. Estos recursos corresponden en mayor medida al Instituto Mexicano del Seguro Social (IMSS) con una participación de 49.1%, seguido de los ramos de Salud con 20.6% y de Aportaciones Federales para Entidades Federativas y Municipios con 16.0%, el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) con 9.7%, Aportaciones a Seguridad Social con 3.1%, Defensa Nacional con 1.1% y Marina con 0.4%. No obstante lo anterior, la calificación otorgada a los sistemas de salud a nivel nacional conforme al Modelo Sintético de Información de Desempeño de programas presupuestales elaborado por los órganos de control de la Secretaría de Hacienda y Crédito Público (SHCP), en la valoración cualitativa, ha sido apenas “media”.

Al respecto, Miller, et. al. (2008)8 , han realizado un extensivo análisis respecto de la relación que existe entre el gasto presupuestario destinado a la medicina preventiva y el diseño presupuestal, señalando que existe una clara correlación entre la eficiencia presupuestaria y un mayor porcentaje de inversión en materia de medicina preventiva. Lo anterior resulta evidente si se considera que, si es posible la efectiva prevención de enfermedades, a través de la detección y tratamiento oportuno de factores de riesgo, habrá menor incidencia de enfermedades y por lo tanto menor gasto público en salud reactiva. Ello, aunado a los potenciales beneficios económicos que puede traer el tener a la población económicamente activa participando en la dinámica laboral en lugar de imposibilitados de hacerlo por causa de enfermedad, detonando la productividad.

Es por ello que, se observa la necesidad de instrumentar una política pública de salud, en los diversos órganos de gobierno, que logre procurar la prevención de la enfermedad desde un diseño interinstitucional, finalidad que sólo puede hacerse operativa en el contexto jurídico mexicano a través de una reforma constitucional que introduzca la prevención como principio fundamental y que irradie sus efectos en todo el diseño institucional y de política pública.

II. b. El derecho a la Salud: contexto mexicano.

En nuestro país, el primer antecedente de protección constitucional al derecho a la salud fue la reforma al artículo 4º de nuestra Carta Magna, publicada en el Diario Oficial de la Federación el 3 de febrero del año 1983, estableciéndose en el párrafo cuarto del referido numeral la garantía individual de la que gozaría cada individuo a “la protección de la salud”. Cabe mencionar que, desde ese entonces, el texto del referido dispositivo constitucional ha permanecido intocado, siendo esta la única referencia al derecho a la salud que se contiene en la Constitución Federal.

Por su parte, la Ley General de Salud fue publicada en el Diario Oficial de la Federación el 7 de febrero de 1984. La Ley General de Salud vigente es reglamentaria del derecho a la protección de la salud dispuesto en el artículo 4° constitucional, párrafo cuarto, la cual define las bases y modalidades de acceso a los servicios de salud y la concurrencia de la Federación y las Entidades Federativas en materia de salubridad general, según su artículo 1°.

Sería hasta la reforma constitucional en materia de derechos humanos del año 2011 que el derecho a la “protección de la salud” pasaría a tener el carácter de derecho humano. Ahora bien, como producto de la misma reforma del 10 de junio del año 2011, adquirieron el rango de norma constitucional, como parte del bloque de constitucionalidad, los Tratados Internacionales en materia de Derechos Humanos firmados y ratificados por el Estado Mexicano, lo que trajo consigo la vigencia y por lo tanto modificación radical de las obligaciones del Estado, tratándose de la protección de los derechos humanos, como en el caso del derecho a la salud.

II. c. El derecho a gozar del más alto nivel salud.

El derecho a gozar del más alto nivel de salud, se encuentra consagrado en numerosos instrumentos internacionales en materia de derechos humanos, que regulan su contenido y alcance y que establecen obligaciones específicas de carácter mediato e inmediato que vinculan al Estado Mexicano. Sobre el particular, el primer instrumento internacional que debemos analizar es la Constitución de la Organización Mundial de la Salud, la cual establece una definición del concepto de salud al señalar que “la salud es un estado de completo bienestar físico, mental y social, y no solamente la ausencia de afecciones o enfermedades”.9

En ese contexto, la Declaración Universal de Derechos Humanos, en su artículo 25.1, establece a la salud como un componente del derecho al nivel de vida adecuado, por lo que lo relaciona con otros que inciden en su conservación y por lo tanto deben ser asegurados, tales como la alimentación, el vestido, la vivienda, la asistencia médica y los servicios sociales necesarios y seguros por enfermedad e invalidez.

El Pacto Internacional de Derechos Económicos, Sociales y Culturales (PIDESC) en el artículo 12 dispone “el derecho de toda persona al disfrute del más alto nivel posible de salud física y mental”, es decir, alcanzar el bienestar físico, mental y social en la mejor situación. Dicho artículo es del tenor literal siguiente:

Artículo 12

1. Los Estados Partes en el presente Pacto reconocen el derecho de toda persona al disfrute del más alto nivel posible de salud física y mental.

2. Entre las medidas que deberán adoptar los Estados Partes en el Pacto a fin de asegurar la plena efectividad de este derecho, figurarán las necesarias para:

a) La reducción de la mortinatalidad y de la mortalidad infantil, y el sano desarrollo de los niños;

b) El mejoramiento en todos sus aspectos de la higiene del trabajo y del medio ambiente;

c) La prevención y el tratamiento de las enfermedades epidémicas, endémicas, profesionales y de otra índole, y la lucha contra ellas;

d) La creación de condiciones que aseguren a todos asistencia médica y servicios médicos en caso de enfermedad.

Es especialmente importante hacer la anotación respecto a la diferencia entre el derecho a la “protección de la salud” que establece el artículo 4º constitucional y el derecho a gozar del “más alto nivel posible de salud”. Al respecto, el propio Comité de Derechos Económicos, Sociales y Culturales de la Organización de las Naciones Unidas (CDESC), en su Observación General número 14 (OG-14), comenzó señalando que “La salud es un derecho humano fundamental e indispensable para el ejercicio de los demás derechos humanos. Todo ser humano tiene derecho al disfrute del más alto nivel posible de salud que le permita vivir dignamente. La efectividad del derecho a la salud se puede alcanzar mediante numerosos procedimientos complementarios, como la formulación de políticas en materia de salud, la aplicación de los programas de salud elaborados por la Organización Mundial de la Salud o la adopción de instrumentos jurídicos concretos.”10

En ese sentido, la OG-14 del CDESC es muy puntual en señalar que el derecho a la salud no es un derecho a “estar sano”, sino una diversidad de derechos entre los que figura el relativo a un sistema de protección de la salud que brinde a las personas oportunidades iguales para disfrutar del más alto nivel posible de salud. Por lo tanto, concluye el CDESC en la OG-14, “el derecho a la salud debe entenderse como un derecho al disfrute de toda una gama de facilidades, bienes, servicios y condiciones necesarios para alcanzar el más alto nivel posible de salud”.11

En el contexto del Sistema Interamericano de Derechos Humanos, el Protocolo adicional a la Convención Americana sobre Derechos Humanos en materia de Derechos Económicos, Sociales y Culturales (Protocolo de San Salvador) establece en el artículo 10.1 que “Toda persona tiene derecho a la salud, entendida como el disfrute del más alto nivel de bienestar físico, mental y social”, derecho que para que sea efectivo debe reconocerse como bien público y corresponder con:

“a. La atención primaria de la salud, entendiendo como tal la asistencia sanitaria esencial puesta al alcance de todos los individuos y familiares de la comunidad;

“b. La extensión de los beneficios de los servicios de salud a todos los individuos sujetos a la jurisdicción del Estado;

“c. La total inmunización contra las principales enfermedades infecciosas;

“d. La prevención y el tratamiento de las enfermedades endémicas, profesionales y de otra índole;

“e. La educación de la población sobre la prevención y tratamiento de los problemas de salud, y

“f. La satisfacción de las necesidades de salud de los grupos de más alto riesgo y que por sus condiciones de pobreza sean más vulnerables.”

Así, el derecho a gozar del más alto nivel de salud implica numerosas obligaciones estatales de carácter mediato e inmediato. Entre estas obligaciones, está la de adoptar medidas de derecho interno para garantizar la vigencia de los derechos humanos. No debe soslayarse que el derecho a gozar del más alto nivel posible de salud, como derecho humano interdependiente e indivisible, es un prerrequisito para el goce y ejercicio de muchos otros derechos, principalmente al derecho a la vida, a la integridad personal, a la libertad, al desarrollo de un proyecto de vida, a la vida privada, entre otros.

En ese sentido, es de explorado derecho que, tratándose de derechos humanos, como en el caso del derecho de acceder al más alto nivel posible de salud, los Estados se encuentran obligados a respetar, proteger y cumplir estas obligaciones, incluso tratándose de derechos de la categoría de los Económicos, Sociales y Culturales. El cumplimiento de dichas obligaciones requiere al Estado Mexicano reconocer suficientemente el derecho a la salud en el ordenamiento jurídico nacional, adoptando una política nacional de salud acompañada de un plan detallado para su ejercicio, cuando menos en un mínimo vital que permita la eficacia y garantía de otros derechos, y emprendan actividades para promover, mantener y restablecer la salud de la población.

La Corte Interamericana de Derechos Humanos ha establecido desde el caso cinco pensionistas vs Perú 12 , que conforme al corpus juris internacional en materia de derechos humanos, un Estado que ha ratificado un tratado de derechos humanos debe introducir en su derecho interno las modificaciones necesarias para asegurar el fiel cumplimiento de las obligaciones asumidas. La Convención Americana de Derechos Humanos, establece en su artículo 2 la obligación general de cada Estado parte de adecuar su derecho interno a las disposiciones de dicha Convención, para garantizar los derechos en ella consagrados. Este deber general del Estado parte implica que las medidas de derecho interno han de ser efectivas (principio del effet utile ). Medidas que sólo pueden hacerse efectivas si se adecúa el ordenamiento jurídico interno a los estándares internacionales para el efectivo cumplimiento de las obligaciones internacionales del Estado.

Respecto a las obligaciones que vinculan al Estado Mexicano tratándose en particular del derecho al acceso al más alto nivel de salud posible, la propia Segunda Sala de la Suprema Corte de Justicia de la Nación ha sostenido al resolver el Amparo en revisión 378/2014, que su protección implica obligaciones de carácter programático, consistentes en lograr progresivamente la plena vigencia de éste derecho hasta el máximo de los recursos de que disponga; como obligaciones de carácter inmediato, de asegurar a las personas, al menos, un nivel esencial del derecho a la salud. De ahí derivó nuestro Máximo Tribunal que se configurará una violación directa a las obligaciones del PIDESC cuando, entre otras cuestiones, el Estado Mexicano no adopte medidas apropiadas de carácter legislativo, administrativo, presupuestario, judicial o de otra índole, para dar plena efectividad al derecho a la salud. De dicha resolución derivó la Tesis Aislada Constitucional de rubro: “SALUD. DERECHO AL NIVEL MÁS ALTO POSIBLE. ÉSTE PUEDE COMPRENDER OBLIGACIONES INMEDIATAS, COMO DE CUMPLIMIENTO PROGRESIVO.”

Por las anteriores conclusiones, se hace evidente que es obligación del Estado Mexicano adecuar el ordenamiento jurídico a los estándares internacionales en materia del derecho a acceder al más alto nivel posible de salud, a través de la adopción de medidas legislativas con el efecto útil de irradiar sus efectos en todo el resto del ordenamiento normativo nacional y lograr la adopción de medidas interinstitucionales que garanticen este derecho humano, especialmente en lo que refiere a la salud preventiva.

De ahí que resulte indispensable para el Estado Mexicano adecuar el orden constitucional en materia de salud, para abandonar la obsoleta figura de la garantía de “protección de la salud”, y adoptar un enfoque de mayor protección al garantizar el derecho humano de toda persona a gozar del “más alto nivel posible de salud”, homologándose así el contexto constitucional mexicano con los estándares internacionales en materia de protección a la salud. En ese sentido, la regulación constitucional para la consecución de los fines y el cumplimiento de las obligaciones que derivan de los instrumentos constitucionales, y para propiciar la regularidad constitucional, debe de enfocarse no solamente la “protección” de la salud, sino que debe de incluir la “prevención y el tratamiento de las enfermedades endémicas, profesionales y de otra índole”.

II .d. La prevención de la enfermedad en México: retos y perspectivas.

Como se anunció al inicio de la presente exposición, ha existido un reconocimiento por parte de las autoridades mexicanas de la necesidad de mudar de una política pública de salud reactiva enfocada en la atención de las enfermedades, por una política pública de prevención que, sin embargo, sin un diseño institucional derivado del orden constitucional, no ha logrado la consecución de sus metas.

Evidencia de este tránsito de perspectiva, se observa en el hecho de que en el Programa Sectorial de salud 2013-2018, publicado en el Diario Oficial de la Federación el día 12 de diciembre del año 2013, se estableció como el primero de los pilares fundamentales del programa sectorial “Consolidar las acciones de protección, promoción de la salud y prevención de enfermedades”13 .

No obstante, en su propia evaluación diagnóstica, el referido programa sectorial señaló lo siguiente:

“Asimismo, y a consecuencia de que en el Sistema Nacional de Salud se ha privilegiado la atención médica sobre la promoción de la salud y prevención de enfermedades y por la falta de corresponsabilidad de la población, estas enfermedades se están traduciendo en un incremento de la mortalidad (ver Gráfica 2), y pueden mermar el desempeño escolar y la productividad laboral “.

Es de notarse el énfasis en lo que se denomina la “falta de corresponsabilidad de la población” como el principal factor que se puntualiza del incremento de la mortalidad por enfermedades prevenibles. Lo que deja entrever que la política pública enfocada en la promoción de la cultura de la prevención en la población ha sido insuficiente para alcanzar los objetivos en materia de salud, e ineficaz en la pretensión de lograr la participación activa en las políticas y programas de prevención.

No debe perderse de vista que, conforme a los estándares internacionales en materia de derechos humanos arriba señalados, la obligación de garantizar el acceso al más alto nivel posible de salud corresponde al Estado Mexicano, mediante la adopción de medidas de derecho interno. De ahí que no sea dable admitir que las limitaciones de la política de promoción y prevención adoptada hasta la presente fecha sea atribuible únicamente la “falta de corresponsabilidad de la población”.

En ese sentido, el deber que como legisladores nos atañe es analizar las causas económicas, sociales y jurídicas que han traído como consecuencia que la población se vea impedida de participar activamente de las políticas de promoción y prevención de la salud. Una de las causas primarias que se observa es la falta de tiempo y de recursos de la población económicamente activa para asistir ante las instituciones públicas de salud para que se lleve a cabo en su persona una revisión preventiva de su estado de salud para identificar factores de riesgo a la salud y diagnosticar oportunamente posibles afecciones para su efectivo tratamiento. Esta condición se hace especialmente grave en aquellas personas que laboran jornadas de trabajo que les impiden asistir a la realización de esas evaluaciones diagnósticas en su salud. La opción para trabajadores y trabajadoras de acudir ante las instituciones primarias de salud, cuando no se encuentra aún presente en su fisiología un estado patológico que justifique ausentarse del centro de trabajo, es inaccesible. Máxime cuando ello les representaría dejar de percibir el sueldo correspondiente a esa jornada de trabajo. Se identifica en esa circunstancia un claro obstáculo económico y social al acceso a la prevención de la enfermedad, como corolario del derecho humano a gozar del más alto nivel posible de salud, para las trabajadoras y los trabajadores de México.

Las personas no deben encontrarse ante una disyuntiva entre optar por su derecho a la salud y el derecho a un trabajo remunerador. Es precisamente en la intersección entre el derecho de los trabajadores y el derecho al goce del más alto nivel posible de salud que nos corresponde como legisladores y como constituyentes permanentes establecer un adecuado equilibrio que propicie un parámetro de regularidad constitucional que garantice en la mayor medida posible los derechos humanos de todas las personas.

Conforme a lo anterior, el artículo 123 apartado A de la Constitución Federal establece la regulación de los derechos de obreros, jornaleros, empleados domésticos, artesanos y de manera general, toda persona que preste un trabajo personal subordinado, por lo que para que se regule el derecho a acudir ante las instituciones de salud para la realización de la valoración de salud a que nos hemos referido como un auténtico derecho fundamental de los trabajadores, debe ser desde este dispositivo normativo que se establezca esa prerrogativa de los trabajadores, para que su protección pueda irradiar sus efectos en todos los sectores de la población y del orden jurídico nacional. En el mismo sentido, debe adicionarse igual prerrogativa en el artículo 123 apartado B para extender este derecho en favor de los trabajadores al servicio de los Poderes de la Unión.

En ese sentido, reconocer el derecho de los trabajadores y las trabajadoras a la prevención de la enfermedad, supone la necesidad de otorgar, como derecho del trabajo, la facultad de los mismos de contar con al menos un día al año, con goce de sueldo, para ausentarse del centro de trabajo y acudir ante las instituciones primarias de salud para la realización de una revisión preventiva de su estado de salud, lo que constituye a la vez la eliminación de uno de los obstáculos sociales y económicos para que la población participe activamente en la prevención de la salud, como un incentivo a los trabajadores para acercarse a los servicios de salud, previniendo enfermedades potenciales, identificando riesgos a su salud y a la vez haciendo operativo el derecho humano reconocido en el artículo 4º de la Constitución Política de los Estados Unidos Mexicanos, a través de la adición de una fracción específica en el artículo 123 apartados A y B de la Constitución en el que se reconozca ese derecho a trabajadores y trabajadoras.

Expuesto y razonado lo anterior, se presenta la siguiente iniciativa con proyecto de

Decreto por el que se reforma el párrafo cuarto del artículo 4 de la Constitución Política de los Estados Unidos Mexicanos, y se adicionan la fracción IV bis del apartado A y la fracción II bis del apartado B del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos en materia de salud preventiva:

Único . Se reforma el párrafo cuarto del artículo 4º y se adicionan las fracciones IV bis al apartado A y II bis al apartado B del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 4o. El varón y la mujer son iguales ante la ley. Esta protegerá la organización y el desarrollo de la familia.

...

...

Toda persona tiene derecho al acceso al más alto nivel posible de salud física y mental, a través de la prevención y el tratamiento de las enfermedades endémicas, profesionales y de otra índole . La Ley definirá las bases y modalidades para el acceso a los servicios de salud y establecerá la concurrencia de la Federación y las entidades federativas en materia de salubridad general, conforme a lo que dispone la fracción XVI del artículo 73 de esta Constitución.

[...]

Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley.

El Congreso de la Unión, sin contravenir a las bases siguientes deberá expedir leyes sobre el trabajo, las cuales regirán:

A. Entre los obreros, jornaleros, empleados domésticos, artesanos y de una manera general, todo contrato de trabajo:

I a IV. ...

IV. Por cada seis días de trabajo deberá disfrutar el operario de un día de descanso, cuando menos.

IV bis. Por cada año, deberá disfrutar al menos de un día laboral, con goce íntegro de salario, para efecto de practicarse estudios médicos preventivos.

V. a XXXI. ...

B. Entre los Poderes de la Unión y sus trabajadores:

I. ...

II. Por cada seis días de trabajo, disfrutará el trabajador de un día de descanso, cuando menos, con goce de salario íntegro;

II bis. Por cada año, deberá disfrutar al menos de un día laboral, con goce íntegro de salario, para efecto de practicarse estudios médicos preventivos.

III. a XVI. ...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Las instituciones de salud federales, locales y municipales, deberán promover la implementación de un sistema de salud preventiva y un incremento gradual de la cobertura de servicios preventivos hasta universalizar su accesibilidad en todo el territorio nacional. Como parte de su implementación, las instituciones de salud que integran el Sistema Nacional de Salud, así como las autoridades de la Administración Pública Federal, deberán colaborar en la creación de un plan de prevención orientado a la identificación de factores de riesgo a la salud en individuos y el diagnóstico oportuno de enfermedades más comunes en la población mexicana y con mayor índice de morbimortalidad en el territorio nacional.

Tercero. Para dar cumplimiento al principio de obligatoriedad, en los presupuestos federal, de las entidades federativas y de los municipios, se incluirán los recursos necesarios; asimismo, se establecerán los mecanismos para impulsar la implementación de presupuestos plurianuales que aseguren a largo plazo los recursos económicos crecientes para la implementación de programas y políticas públicas orientadas a la promoción de la salud y la prevención de enfermedades.

Cuarto. Dentro de los 180 días siguientes a la entrada en vigor del presente decreto, las Legislaturas de los Estados, deberán adecuar en el ámbito de sus respectivas competencias, todas las disposiciones legales aplicables en la materia.

Notas

1 Organización para la Cooperación y el Desarrollo Económico (2015) México: ¿Cómo va la vida?, recuperado de http://www.oecdbetterlifeindex.org/es/countries/mexico-es/

2 Banco Mundial (2018) Esperanza de vida al nacer, total (años), recuperado de https://datos.bancomundial.org/indicador/SP.DYN.LE00.IN?locations=MX&year_high_desc=true

3 INEGI (2018) Estadísticas a propósito del día mundial contra el cáncer, comunicado de prensa 61/18, México, recuperado de http://www.beta.inegi.org.mx/contenidos/saladeprensa/aproposito/2018/ca ncer2018_Nal.pdf

4 L. Salleras (1994), La medicina clínica preventiva: el futuro de la prevención, Dirección General de Salud Pública. Departamento de Sanidad y Seguridad Social de la Generalidad de Cataluña, Barcelona, p.5

5 Ibíd. Pp.5-6

6 Piédrola Gil (2008) Medicina Preventiva y Salud Pública, undécima edición, Ed. Elsevier, Barcelona, pp. 9-10

7 Stokes J,Noren J,Shindell S (1982).Definitions of terms and concepts applicables to clinical preventive medicine. J Community Health, 8ª edición, pp. 33-41

8 Miller G, Roehrig C, Hughes-Cromwick P, Lake C.(2008) Quantifying national spending on wellness and prevention , Adv Health Econ Health Serv Res, pp. 1-24.

9 Constitución de la Organización Mundial de la Salud adoptada por la Conferencia Sanitaria Internacional, celebrada en Nueva York del 19 de junio al 22 de julio

10 Comité de Derechos Económicos, Sociales y Culturales (2000), Observación General número 14: El derecho al disfrute del más alto nivel posible de salud, E/C.12/2000/4, p. 1

11 Ibíd. p. 2.

12 Corte IDH. Caso “Cinco Pensionistas” Vs. Perú. Fondo, Reparaciones y Costas. Sentencia de 28 de febrero de 2003. Serie C No. 98, Párrafo 164

13 Programa Sectorial de Salud 2013-2018 (2013) recuperado de http://dof.gob.mx/nota_detalle.php?codigo=5326219&fecha=12/12/2013 .

Dado en el Recinto Legislativo de San Lázaro, a los 8 días del mes de noviembre del año 2018.

Diputado José Elías Lixa Abimerhi (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley del Impuesto al Valor Agregado, a cargo de la diputada Anilú Ingram Vallines, del Grupo Parlamentario del PRI

La suscrita, diputada Anilú Ingram Vallines, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en lo dispuesto en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, fracción I del numeral 1 del artículo 6 y los artículos 77 y 78 del Reglamento de la Cámara de Diputados del Congreso de la Unión, somete a la consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto por el que se reforman la fracción III, el segundo párrafo del artículo 1. A, la fracción IX del artículo 25, y se adiciona un sexto párrafo al artículo 28, todos de la Ley del Impuesto al Valor Agregado, al tenor de la siguiente

Exposición de Motivos

El Estado mexicano tiene la facultad que plasma nuestra Carta Magna para exigir el pago de contribuciones para el ejercicio de sus funciones,1 en este sentido, las leyes tributarias deben armonizarse sin contradecir lo establecido en la Ley fundamental. Empero, durante la implementación de las leyes en ocasiones se presentan supuestos que violan los principios constitucionales en materia tributaria, como es el caso de la doble imposición, es decir pagar más de dos impuestos sobre un mismo bien y la acumulación de un impuesto sobre otro impuesto.2

La legislación fiscal en México es muy amplia, existen varios impuestos como el impuesto sobre la renta, impuesto al valor agregado, impuesto empresarial a tasa única, impuesto especial sobre productos y servicios, los cuales gravan, la utilidad obtenida en un periodo determinado, el consumo y la enajenación de bienes y servicios especiales. Aunado a ellos están los impuestos generales de importación y exportación, los cuales se aplican cuando se internan o se extraen mercancías del territorio nacional. Lamentablemente en la aplicación de las normas fiscales se exteriorizan casos que gravan la misma fuente de ingresos, la utilidad o el consumo de un mismo bien ocasionando en algunos casos una doble imposición, acarreando una trasgresión a la economía del contribuyente.

En materia aduanal se entiende por recinto fiscal o depósito fiscal3 como el espacio en que las autoridades aduaneras competentes realizan las funciones de manejo, almacenaje, custodia, carga y descarga así como el despacho aduanero de las mercancías de comercio exterior. En tanto por recinto fiscalizado, como el lugar autorizado para que los particulares puedan recibir y almacenar las mercancías de comercio exterior, mismo que puede encontrarse ubicado dentro del recinto fiscal o en inmuebles colindantes con la aduana. En este sentido el Sistema de Administración Tributaria es quien otorga la concesión a los particulares para el manejo de mercancías en los recintos fiscales y de igual manera es quien otorga la concesión a particulares para el almacenamiento y recepción de dichas mercancías en depósito ante la aduana.

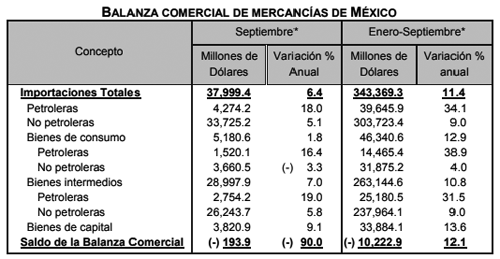

Como datos, en septiembre pasado, el valor de las importaciones de mercancías alcanzó 37 mil 999 millones de dólares, implicando una tasa anual de 6.4 por ciento; esto ocasionó aumentos de 5.1 por ciento en las importaciones no petroleras y de 18 por ciento en las petroleras. Respecto a las importaciones por tipo de bien, se registraron crecimientos anuales de 1.8 por ciento en las importaciones de bienes de consumo, de 7 por ciento en las de bienes de uso intermedio y de 9.1 por ciento en las de bienes de capital. Con cifras ajustadas por estacionalidad, las importaciones totales mostraron una reducción mensual de (-) 0.93 por ciento con datos desestacionalizados, que se debió a caídas de (-) 0.64 por ciento en las importaciones no petroleras y de (-) 3.16 por ciento en las petroleras. Por tipo de bien, se presentaron retrocesos mensuales de (-) 3.62 por ciento en las importaciones de bienes de consumo, de (-) 0.53 por ciento en las importaciones de bienes de uso intermedio y de (-) 0.30 por ciento en las importaciones de bienes de capital.4

Fuente:

http://www.beta.inegi.org.mx/contenidos/saladeprensa/bol etines/2018/balcom_o/balcom_o2018_10.pdf

En tanto, durante enero-septiembre de 2018, el valor de las importaciones totales alcanzó 343,369 millones de dólares, monto mayor en 11.4 por ciento al reportado en igual periodo de 2017. Las importaciones no petroleras se elevaron 9 por ciento a tasa anual, en tanto que las petroleras lo hicieron en 34.1 por ciento. Las importaciones de bienes de consumo sumaron 5,181 millones de dólares, representando un crecimiento anual de 1.8 por ciento; esto fue resultado de una variación de 16.4 por ciento en las importaciones de bienes de consumo petroleros (gasolina y gas butano y propano) y de un descenso de (-) 3.3 por ciento en las de bienes de consumo no petroleros.5

Fuente:

http://www.beta.inegi.org.mx/contenidos/saladeprensa/bol etines/2018/balcom_o/balcom_o2018_10.pdf

En lo que concierne al régimen de depósito fiscal, el cual consiste en el almacenamiento de mercancías de procedencia extranjera, propiedad de un proveedor residente en el extranjero para permanecer en territorio nacional por un periodo determinado o limitado, cabe destacar que no existe disposición fiscal expresa donde se establezca que el depósito fiscal no se considera parte del territorio nacional; en una interpretación a contrario sensu, para efectos fiscales, los bienes o mercancías localizadas dentro de dicho recinto podrían considerarse que se ubican dentro del territorio nacional.

Esto conlleva a que en la actualidad los importadores de productos provenientes de empresas extranjeras sin establecimiento permanente en México enfrentan una doble tributación del impuesto al valor agregado (IVA). Ante ello, se tiene el escenario de que las compañías extranjeras envían mercancías a un recinto fiscalizado, con la finalidad de evitar el pago del impuesto al valor agregado, en tanto la mercancía permanezca dentro de ese almacén.

La Ley Aduanera señala en su artículo 120 que las mercancías en depósito fiscal podrán retirarse del lugar de almacenamiento para, importarse definitivamente, si son de procedencia extranjera, así mismo señala que los almacenes generales de depósito recibirán las contribuciones y cuotas compensatorias que se causen por la importación y exportación definitiva de las mercancías que tengan en depósito fiscal y estarán obligados a enterarlas en las oficinas autorizadas, al día siguiente a aquél en que las reciban.6

Mientras tanto el artículo 96 de la Ley Aduanera menciona que se entiende por régimen de importación definitiva la entrada de mercancías de procedencia extranjera para permanecer en el territorio nacional por tiempo ilimitado.

En el caso del impuesto al valor agregado, en la aplicación de la ley en la materia, en lo que corresponde a la importación de bienes más no sobre el impuesto causado por dicha introducción de mercancías, en este supuesto a la importación de mercancías debe incorporarse al valor en aduana el impuesto general de importación (IGI) además de los otros impuestos que deban pagarse. Esto implica que a la base gravable se le incluye el impuesto general de importación, y la tasa del impuesto al valor agregado del 16 por ciento, incrementando con ello la cantidad a pagar por la operación. Esta determinación de la base gravable del impuesto al valor agregado en la importación de mercancías es un acto de doble imposición tributaria, en virtud de que la base gravable envuelve además del valor en aduana del bien, el derecho de trámite aduanero, el impuesto general de importación y, en algunos casos, las cuotas compensatorias, puesto que el impuesto al valor agregado se está aplicando sobre otros tipos de gravámenes y no solamente sobre el valor del bien tangible importado.

De acuerdo a lo establecido en el artículo 1 de la Ley del Impuesto al Valor Agregado, están obligadas al pago del impuesto al valor agregado, las personas físicas y las morales que, en territorio nacional, que importen bienes o servicios.7 En este rubro, es preciso señalar que se entiende por territorio nacional, para efectos fiscales, para ello, el artículo 8 del Código Fiscal de la Federación define que para los efectos fiscales se entenderá por México, país y territorio nacional, lo que conforme a la constitución política de los Estados Unidos Mexicanos integra el territorio nacional y la zona económica exclusiva situada fuera del mar territorial.

Esta definición es muy amplia por lo que, los almacenes generales de depósito a través de los cuales se realiza el depósito fiscal de bienes o mercancías de procedencia extranjera que se señalan en la Ley Aduanera, se encuentran materialmente dentro del territorio nacional; en cuyo caso, al momento en el cual el importador extrae las mercancías del depósito fiscal, se podría interpretar que las mismas fueron retiradas en el territorio nacional e importadas en forma definitiva al país.

Con base en lo estipulado en el artículo 10 de la Ley del Impuesto al Valor Agregado, se debe entender que la enajenación se efectúa en territorio nacional, si en él se encuentra el bien al efectuarse el envío al adquirente y cuando, no habiendo envío, en el país se realiza la entrega material del bien por el enajenante. En este sentido, es de manifestarse que si la enajenación es una transmisión de bienes y ésta se formaliza mediante la entrega material de los bienes dentro del territorio nacional se estaría en presencia de un acto o actividad gravada por las personas físicas o morales residentes en el país, las cuales están obligadas al pago del impuesto denominado IVA. Por otro lado, cuando las personas físicas o morales residentes en México adquieren bienes que enajenen residentes en el extranjero sin establecimiento permanente en el país, en el momento de extraerlos del depósito fiscal representa la actualización de dos actos gravados para efectos de la ley, el primero, se refiere a la enajenación o transmisión de propiedad de los bienes en territorio nacional por parte del residente en el extranjero; y el segundo, por la importación definitiva o introducción de tales bienes al país, por parte de las personas físicas o morales residentes en el mismo.

Es evidente que este escenario vulnera la capacidad contributiva del contribuyente, principalmente trastoca el principio de igualdad y proporcionalidad que establece que los mexicanos deberán contribuir de manera equitativa y proporcional.8 Asimismo, a recibir un tratamiento idéntico en lo relativo a la causación, acumulación de ingresos gravables, deducciones permitidas, plazos de pago, etc.; debiendo únicamente variar las tarifas tributarias aplicables de acuerdo con la capacidad económica de cada contribuyente.

A finales de 2012, las autoridades fiscales emitieron disposición referente a la Retención y pago del Impuesto al Valor Agregado por ventas en depósito fiscal cuando el enajenante es residente en el extranjero, sin establecimiento permanente en el país, a un residente en territorio nacional, esto en atención a lo estipulado por el artículo 1-A, fracción III, segundo y cuarto párrafos de la Ley del Impuesto al Valor Agregado,9 las personas físicas y morales están obligadas a efectuar la retención del impuesto al valor agregado por adquirir mercancías que se encuentran en depósito fiscal, que enajenen residentes en el extranjero sin establecimiento permanente en el país, aun y cuando en este régimen exista una condición suspensiva respecto al pago de los impuestos que se causan con motivo de la operación de comercio exterior, entre los que se encuentra el impuesto al valor agregado. Esto refleja claramente que se efectúan dos operaciones para efectos del impuesto al valor agregado, una por la enajenación de bienes por un residente en el extranjero sin establecimiento permanente en el país, mismos que son entregados en territorio nacional y por otra parte, la importación definitiva al país al extraer las mercancías del depósito fiscal.

El 6 de febrero de 2013, el máximo tribunal del país, señalo que la autoridad fiscal al obligar a los compradores mexicanos de mercancía perteneciente de los exportadores extranjeros a retenerles el gravamen de 16 por ciento, esta situación ha llevado a que “el recinto fiscalizado pierda su razón de ser, debido a que se trata de una zona libre de impuestos que equivale a que la mercancía aún estuviera fuera de México, ya que, cuando el importador saca después la mercancía del recinto fiscalizado, el Servicio de Administración Tributaria (SAT) tiene la obligación de volver a cobrar el Impuesto al Valor Agregado”. Asimismo, la Suprema Corte de Justicia de la Nación, en sentencia emitida en el año 2013, remarcó que la empresa extranjera no estaba obligada a retener el impuesto al valor agregado, cuando se tratara de mercancías en un depósito fiscal que después serían importadas en definitiva.

Sin embargo, a pesar de lo expresado por la Corte, en la legislación aún persiste en lo que se refiere al pago del impuesto al valor agregado por la importación definitiva, éste se efectuará conjuntamente con el del impuesto general de importación (IGI), conforme a lo estipulado en el primer párrafo del artículo 28 de la Ley del Impuesto al Valor Agregado.10 Mientras que cuando se trate de bienes por los que no se esté obligado al pago del impuesto general de importación, los contribuyentes efectuarán el pago del impuesto al valor agregado mediante declaración que presentarán ante la aduana correspondiente.

Como se ha expresado la finalidad de estos almacenes es que el importador tenga un inventario de mercancías más cercano a su empresa, pero que los impuestos sean devengados hasta el momento que salgan de él, que es cuando la mercancía legal y formalmente está ingresando a nuestro país.

En esta materia de doble imposición tributaria, el gobierno federal ha suscrito y ratificado tratados internacionales11 y acuerdos con el objetivo de evitar la doble tributación con otros países;12 sin embargo, esta práctica aún continúa presentando, en razón de que en la aplicación de impuestos nos encontramos actos de doble imposición como es el caso de la importación definitiva de bienes tangibles.

La doble tributación es una mala práctica dentro de la política fiscal, además de que se quebranta el principio constitucional en la determinación de la base gravable del impuesto al valor agregado en la importación de bienes tangibles. Por tal motivo, la propuesta que presentó está encaminada a establecer en la legislación fiscal de manera objetiva la imposición tributaria, garantizando la proporcionalidad en su aplicación y recaudación de impuestos. Ya que como se ha mencionado para el caso de importación de bienes tanto de personas físicas o morales, al importar bienes tangibles se aplica el impuesto general de importación, así como el impuesto al valor agregado; sin embargo, al señalarse en la Ley del Impuesto al Valor Agregado que en la determinación de su base gravable cuando se trate de una importación se incluya el impuesto general de importación ocasionando con ello un acto de doble imposición, y por ende se está afectando la economía del sujeto pasivo, debido a que en su aplicación se actualiza la aplicación de un impuesto sobre otro impuesto.

Por ello, es urgente eliminar del andamiaje jurídico toda desventajas con el objetivo de que las industrias tengan acceso a insumos importados a precios más competitivos, permitiéndoles rebajar los costos de producción y hacer el producto final más atractivo en los mercados internacionales.13 Es trascendental que la capacidad contributiva no sea una carga que tenga que soportar el contribuyente, que el pago de impuestos no represente una disminución a su patrimonio. Es de suma importancia diseñar e implementar en nuestro país un sistema tributario más simple y efectivo, más competitivo a nivel mundial, consolidando el sistema fiscal para convertirse en uno de los más atractivos para la atracción de inversiones, eliminar trámites innecesarios y una serie de sobrerregulaciones que encarecen y entorpecen la actividad económica. Con ello, se estará fortaleciendo la competitividad en razón a que se estarán aplicando una serie de programas de facilitación comercial y simplificación de trámites.

Por todo lo anteriormente expresado, presento ante el pleno de esta Cámara de Diputados, el proyecto de

Decreto, por el que se reforman la fracción III, el segundo párrafo del artículo 1. A, la fracción IX del artículo 25, y se adiciona un sexto párrafo al artículo 28, todos de la Ley del Impuesto al Valor Agregado

Artículo Único: Se reforman la fracción III, el segundo párrafo del artículo 1. A, la fracción IX del artículo 25, y se adiciona un sexto párrafo al artículo 28, todos de la Ley del Impuesto al Valor Agregado, para quedar de la siguiente manera:

Artículo 1. A . Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes supuestos:

I. a la II. ...

III. Sean personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país, salvo en los casos que se señalan en la fracción IX del artículo 25 de la presente Ley .

IV. Derogada

No efectuarán la retención a que se refiere este artículo las personas físicas o morales que estén obligadas al pago del impuesto exclusivamente por la importación de bienes. Asimismo, el Ejecutivo federal podrá autorizar a través del reglamento de la presente Ley, la no retención, cuando se pacte la enajenación, se efectué el pago y se emita la factura correspondiente antes del ingreso de la mercancía al país, o en su caso, la factura sea emitida posteriormente pero los bienes aun se encuentren en el depósito fiscal, cuando se pacten prestaciones periódicas o en una sola exhibición posterior al ingreso de los bienes al territorio nacional, en este supuesto deberá acreditarse que el acto de enajenación fue pactado mediante instrumento que demuestre que el acuerdo fue efectuado antes del ingreso de los bienes en territorio nacional.

...

...

...

Artículo 25. No se pagará el impuesto al valor agregado en las importaciones siguientes:

I. a VIII. ...

IX. Las importaciones definitivas de los bienes por los que se haya pagado el impuesto al valor agregado al destinarse a los regímenes aduaneros de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado, y de recinto fiscalizado estratégico, o de mercancías que incluyan los bienes por los que se pagó el impuesto, siempre que la importación definitiva la realicen quienes hayan destinado los bienes a los regímenes mencionados. No será aplicable lo dispuesto en esta fracción, cuando el impuesto se haya pagado aplicando el crédito fiscal previsto en el artículo 28-A de esta Ley. Así como, los supuestos autorizados por el Ejecutivo Federal a través de disposiciones emitidas por la autoridad competente o en su caso por el reglamento de la presente ley, asimismo por lo señalado en el segundo párrafo del artículo 1. A. de la presente ley.

Artículo 28. ...

...

...

...

...

En los casos de retención conforme a lo señalado en la fracción III del artículo 1. A, de la presente Ley, se podrá otorgar estímulo fiscal equivalente al cien por ciento, a las personas físicas o morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país, siempre que la adquisición sea un almacén general de depósito y destinadas a dicho régimen de depósito fiscal. El estimulo fiscal sólo se autorizara cuando la adquisición sea un almacén general de depósito, sea venta de primera mano y no haya excedido el plazo de 2 años en el almacén general de depósito. El Servicio de Administración Tributaria expedirá las reglas de carácter general para el cumplimiento de lo señalado en el presente párrafo.

Transitorio

Único. Este decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Artículo 31. Son obligaciones de los mexicanos: IV. Contribuir para los gastos público, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de manera proporcional y equitativa que dispongan las leyes. Constitución política de los Estados Unidos Mexicanos, en marco jurídico del honorable Congreso de la Unión, LXIII Legislatura, Cámara de Diputados, septiembre 2017, página 75