Gaceta Parlamentaria, año XXI, número 4988-I, martes 20 de marzo de 2018

- De la diputada Edna González Evia, por la que solicita el retiro de iniciativa

- De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a la Sagarpa a hacer lo conducente a que los productores agropecuarios veracruzanos de bajos ingresos afectados en sus cultivos por los huracanes Franklin y Katia reciban apoyos en recursos económicos a cuenta del componente Atención a Siniestros Agropecuarios

- De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Comisión Permanente, a fin de exhortar al DIF Nacional a considerar la posibilidad de crear albergues temporales donde se reciban en la temporada invernal adultos mayores y menores de edad

- De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Comisión Permanente, para exhortar a la Sectur a realizar acciones tendentes a impulsar y difundir a escalas nacional e internacional el valor intrínseco de las artesanías mexicanas como obras únicas

- De la Subsecretaría del Trabajo de Nuevo León, mediante la cual remite contestación a punto de acuerdo, aprobado por la Comisión Permanente, para exhortar a los estados a reforzar con la STPS las políticas públicas relacionadas con la creación y promoción de empleos de calidad respecto a esa entidad

- Con proyecto de decreto, por el que se adicionan diversas disposiciones de las Leyes del Impuesto Especial sobre Producción y Servicios, y de Coordinación Fiscal, presentada por el senador Óscar Román Rosas González, del Grupo Parlamentario del PRI

- Con proyecto de decreto, por el que se reforman, adicionan y derogan diversas disposiciones de las Leyes para la Transparencia y Ordenamiento de los Servicios Financieros, y del Impuesto sobre la Renta, presentada por los senadores Héctor Flores Ávalos, Jorge Luis Lavalle Maury, Jesús Casillas Romero, Mario Delgado Carrillo y Luis Armando Melgar Bravo, de los Grupos Parlamentarios del PAN, PRI, PT y PVEM

De la diputada Edna González Evia, por la que solicita el retiro de iniciativa

Palacio Legislativo de San Lázaro, a 15 de marzo de 2018.

Diputado Édgar Romo García

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Con fundamento en el artículo 77, numeral 4, del Reglamento de la Cámara de Diputados, me permito solicitar muy atentamente al órgano de gobierno que usted preside, sea retirada la siguiente iniciativa:

1. Fecha: 6 de febrero de 2018.

Con proyecto de decreto que reforma el artículo 7o. de la Ley General de Educación. Presentada por la diputada Edna González Evia y suscrita por integrantes del Grupo Parlamentario del PVEM.

Turnada para dictamen a la Comisión de Educación Pública y Servicios Educativos.

Para efecto de que se realicen las acciones conducentes y se actualicen los registros parlamentarios.

Atentamente

Diputada Edna González Evia (rúbrica)

De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para exhortar a la Sagarpa a hacer lo conducente a que los productores agropecuarios veracruzanos de bajos ingresos afectados en sus cultivos por los huracanes Franklin y Katia reciban apoyos en recursos económicos a cuenta del componente Atención a Siniestros Agropecuarios

Ciudad de México, a 12 de marzo de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presentes

En respuesta del oficio número DGPL 63-II-5-3282, signado por la diputada María Ávila Serna, entonces vicepresidenta de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes copia de la atenta nota 017/ 2018, suscrita por el licenciado Julio César Córdova Martínez, coordinador general de la oficina del secretario de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, y de su anexo, mediante los cuales responde el punto de acuerdo donde se exhorta a esa dependencia a hacer lo conducente para que los productores agropecuarios de bajos ingresos de Veracruz afectados en sus cultivos por los huracanes Franklin y Katia reciban apoyos en recursos económicos a cuenta del componente Atención a Siniestros Agropecuarios.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Atentamente

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 2 de marzo de 2018.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos de la Secretaría de Gobernación

Presente

En seguimiento de su oficio número SELAP/ 300/ 3812/ 17, de fecha 19 de diciembre de 2017, me permito adjuntar al presente el similar 112.02.319/ 2018, de fecha 1 de marzo de 2018, para los efectos conducentes.

Sin otro particular, le reitero las seguridades de mi distinguida consideración.

Atentamente

Licenciado Julio César Córdova Martínez (rúbrica)

Coordinador General de la Oficina del Secretario

Ciudad de México, a 1 de marzo de 2018.

Licenciado Julio César Córdova Martínez

Coordinador General de la oficina del Secretario

Presente

En relación con el oficio número SELAP/ 300/ 3812/ 17, de fecha 19 de diciembre de 2017, signado por el licenciado Felipe Solís Acero, subsecretario de Enlace Legislativo y Acuerdos Políticos de la Secretaria de Gobernación, me permito adjuntar similar de la Dirección General de Atención al Cambio Climático en el Sector Agropecuario de la Subsecretaría de Desarrollo Rural 412.-031, de fecha 7 de febrero de 2018.

Lo anterior, para los efectos pertinentes.

Atentamente

Ingeniero César Rafael Ocaña Romo (rúbrica)

Director General Adjunto de Enlace con el Congreso

Ciudad de México, a 7 de febrero de 2018.

Ingeniero César Rafael Ocaña Romo

Director General adjunto de enlace con el Congreso

Presente

Hago referencia al oficio número DGPL 63-II-5-3282, emitido por la diputada María Ávila Serna, vicepresidenta de la Mesa Directiva, LXIII Legislatura, de la Cámara de Diputados, relativo al acuerdo con el exhorto a la Secretaría de Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación a hacer lo conducente en el ámbito de sus atribuciones para que los productores agropecuarios de bajos ingresos afectados en sus cultivos por los huracanes Franklin y Katia reciban apoyos a cuenta del componente Atención a Siniestros Agropecuarios.

Sobre el particular, me permito informar a usted lo siguiente:

Con el propósito de atender a la población productiva del sector agropecuario vulnerable ante la ocurrencia de desastres naturales ante los efectos del cambio climático, el gobierno federal, a través de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, opera como instrumento de política pública el componente Atención a Siniestros Agropecuarios, del Programa de Apoyos a Pequeños Productores, tanto para atender a los pequeños productores que no tienen acceso al seguro como apoyar a los que tienen la posibilidad de contratar un esquema de protección.

1. Para atender a los pequeños productores que no tienen acceso al seguro, la Sagarpa promueve con los gobiernos estatales la contratación de un seguro agropecuario catastrófico, en el que la secretaría aporta de 80 a 90 por ciento del costo de la prima de aseguramiento (de acuerdo con el grado de marginación del municipio); y los gobiernos estatales, de 10 a 20.

En este esquema, durante 2017 el gobierno de Veracruz contrató con la empresa Agroasemex el aseguramiento de 667 mil 769 hectáreas, de las cuales 52 mil 870 son de maíz y 614 mil 899 de multicultivo; es decir, abarca todos los cultivos establecidos en esa superficie, en 208 municipios de los 212 del estado, incluidos Martínez de la Torre y Papantla, con aportaciones federal de 83.41 mdp y estatal de 10.96, con una suma asegurada de mil 210.7 mdp.

2. La Sagarpa también promueve un esquema de apoyo a productores que tienen acceso al seguro, quienes contratan directamente la protección de sus activos productivos con fondos de aseguramiento o empresas aseguradoras, y éstas gestionan ante la Sagarpa el incentivo que, en Veracruz, puede ser de 25 a 27 por ciento del costo de la prima en el sector agrícola (que se complementa con el apoyo de la SHCP, que es de 30 a 60 por ciento) y de 70 a 75 en el pecuario.

En el sector agrícola, durante 2017 en Veracruz se apoyó el aseguramiento de 63 mil 822 hectáreas, adicionales a la cobertura anterior contratada por el gobierno del estado, de maíz, cítricos, sorgo, caña de azúcar, arroz, café, soya, plátano y papa, con la aportación de la Sagarpa de 17.8 mdp, la SHCP aportó 35.0 mdp y los productores 14.3, para cubrir primas de aseguramiento por 67.1 mdp y suma asegurada de 668.6, en beneficio de 6 mil 880 productores de 50 municipios, entre los que también se incluyen Martínez de la Torre y Papantla.

En el sector pecuario se apoyó el aseguramiento de 4.89 millones de unidades animal (MDUA) contra muerte de ganado, 4.74 MDUA contra la escasez de forraje en agostaderos, 197 mil colmenas contra la escasez de floración para producción de miel y 203 mil equipos pecuarios productivos, contra daños por la ocurrencia de desastres naturales. La Sagarpa aportó 110.66 mdp y los productores 39.14 para cubrir primas de aseguramiento por 149.8 mdp, con una suma asegurada de 3 mil 592.44 mdp.

3. Atendiendo una demanda sentida de los productores para proteger, además de sus activos productivos, a los jefes y las jefas de familia que tienen a cargo las unidades productivas, a partir de 2017 el componente opera el esquema de apoyo al aseguramiento de las unidades productivas de manera integral, en las que se protege a los propios productores.

Para el caso de Veracruz, se apoyó el aseguramiento de 78 mil 526 productores pecuarios, con la aportación de la Sagarpa de 16.31 mdp y los productores igual monto, para cubrir primas de aseguramiento de 32.63 mdp, con suma asegurada de 3 mil 141 mdp.

Indemnizaciones

A diciembre, en el marco del Seguro Agropecuario Catastrófico, la empresa aseguradora Agroasemex reportaba indemnizaciones al gobierno de Veracruz por 19.95 mdp, de los cuales se habían canalizado 8.16 mdp para atender productores afectados por desastres naturales.

En el esquema del seguro con productores, los aseguradores han reportado indemnizaciones en Veracruz por 3.36 mdp por la afectación de mil 938 hectáreas de maíz, sorgo, arroz y plátano, así como 5.09 mdp por muerte de 291 unidades animal y daños a 311 equipos pecuarios.

En el caso del seguro de protección a productores, el asegurador ha reportado la indemnización de 3.24 mdp por fallecimiento de 81 productores pecuarios.

Asimismo, me permito comentar que en las reglas de operación del componente vigentes en 2018, en el esquema de apoyo a productores con acceso al seguro se ha incorporado en el sector pesquero el apoyo para la protección de embarcaciones y ante la imposibilidad de pesca y captura ante la ocurrencia de desastres naturales, así como la protección de la infraestructura productiva, equipamiento y bienes de unidades productivas de mujeres, con lo cual se busca ampliar la cobertura de operación del componente hacia otros sectores vulnerables ante las contingencias climáticas.

Sin otro particular, quedo de usted.

Atentamente

Ingeniero Víctor Manuel Celaya del Toro (rúbrica)

Director General de Atención al Cambio Climático en el Sector Agropecuario

(Se remite a la Comisión de Agricultura y Sistemas de Riego, para su conocimiento.)

De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Comisión Permanente, a fin de exhortar al DIF Nacional a considerar la posibilidad de crear albergues temporales donde se reciban en la temporada invernal adultos mayores y menores de edad

Ciudad de México, a 13 de marzo de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 63-II-2-2690 signado por la senador Adriana Dávila Fernández, entonces vicepresidenta de la Mesa Directiva de la Comisión Permanente del honorable Congreso de la Unión, me permito remitir para los fines procedentes, copia del similar número UCVPS/ 363/ 2018 suscrito por el doctor Ernesto Héctor Monroy Yurrieta, titular de la Unidad Coordinadora de Vinculación y Participación Social de la Secretaría de Salud, así como de su anexo, mediante los cuales responde el punto de acuerdo por el que se exhorta al Sistema Nacional para el Desarrollo Integral de la Familia para que considere la posibilidad de crear albergues temporales a fin de recibir a adultos mayores y a menores de edad en la temporada invernal.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 8 de marzo de 2018

Maestro Valentín Martínez Garza

Titular de la Unidad de Enlace Legislativo de la Secretaría de Gobernación

Presente

Me refiero al oficio SELAP/ 300/ 410/ 18, de fecha 31 de enero de 2018, suscrito por el Lic. Felipe Solís Acero, Subsecretario de Enlace Legislativo y Acuerdos Políticos de la Secretaría de Gobernación, mediante el cual informa que en la sesión de la Comisión Permanente, celebrada el miércoles 24 de enero de 2018, se aprobó el punto de acuerdo, que a continuación se transcribe:

Único. La Comisión Permanente del honorable Congreso de la Unión, exhorta respetuosamente al Instituto Nacional de las Personas Adultas Mayores, para que, en coordinación con el Sistema Nacional para el Desarrollo Integral de la Familia, consideren la posibilidad de crear albergues temporales a fin de recibir a adultos mayores y a menores de edad en la temporada invernal.

Al respecto me permito acompañar oficio DGAJ 205.000.00/ 112/2018, suscrito por el licenciado Guillermo Salvador Rodríguez Zamora, director de Desarrollo Normativo del Sistema Nacional para el Desarrollo Integral de la Familia.

Con base en lo anterior he de agradecer su amable intervención a efecto de remitir esta información al órgano legislativo para su desahogo.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Doctor Ernesto Héctor Monroy Yurrieta (rúbrica)

Titular de la Unidad Coordinadora de Vinculación y Participación Social

Ciudad de México, a 2 de marzo de 2018.

Doctor Ernesto Héctor Monroy Yurrieta

Titular de la Unidad Coordinadora de Vinculación y Participación Social de la Secretaría de Salud

Presente

Hago referencia al oficio UCVPS/ 263/ 2017 de 12 de febrero del año en curso, recibido el 20 del mismo mes y año, a través del cual solicita la opinión de este organismo respecto del punto de acuerdo aprobado en la sesión de la Comisión Permanente del honorable Congreso de la Unión, celebrada el 24 de enero de 2018, el cual a la letra señala:

Único. La Comisión Permanente del honorable Congreso de la Unión, exhorta respetuosamente al Instituto Nacional de las Personas Adultas Mayores, para que, en coordinación con el Sistema para el Desarrollo Integral de la Familia, consideren la posibilidad de crear albergues temporales a fin de recibir a adultos mayores y a menores de edad en la temporada invernal.

Sobre el particular, se hace de su conocimiento que mediante oficio DGAJ 205.000.00/ 81/ 2018, se solicitó al licenciado Édgar Mauricio Acra Alva, jefe de la Unidad de Asistencia e Integración Social en el Sistema Nacional para el Desarrollo Integral de la Familia, manifestara en términos de lo dispuesto en el artículo 16, fracción IV, del Estatuto Orgánico del organismo, las acciones realizadas respecto del punto de acuerdo que nos ocupa.

En atención a lo anterior, mediante oficio 222 000 00/320/2018 de 27 de febrero del año en curso, la Dirección General de Integración Social, señaló:

Esta Dirección General, brinda atención integral a Niñas, Niños, Adolescentes en situación de vulnerabilidad sujetos de asistencia social, en sus cincos Centros: Casa Cuna Tlalpan, Casa Cuna Coyoacán, Centro Amanecer para Niños, Casa Hogar para Varones y Casa Hogar para Niñas y a Personas Adultas Mayores, en situación de vulnerabilidad sujetos de asistencia social, a través de sus dos centros gerontológicos y de sus dos casas hogar para ancianos: “Arturo Mundet”, “Vicente García Torres”, “Olga Tamayo” y “Los Tamayo”.

Asimismo, cabe señalar que en Presupuesto de Egresos de la Federación del presente ejercicio fiscal se autorizó un presupuesto para la operación de los nueve centros asistenciales, por la cantidad de 25 millones 542 mil 430 pesos (veinticinco millones quinientos cuarenta y dos mil cuatrocientos treinta pesos), monto que se estima suficiente para dar atención integral a 555 niñas, niños y adolescentes y personas adultas mayores planeadas en el Programa Anual de Trabajo de 2018, lo que equivale a un presupuesto anual por persona aproximado de 46 mil 22.40 pesos (cuarenta y seis mil veintidós pesos 40/100 moneda nacional) atendiendo así las necesidades básicas de alimentación, hospedaje, medicinas, vestido y educación.

Sin más por el momento, le envío un cordial saludo.

Licenciado Guillermo Salvador Rodríguez Zamora (rúbrica)

Director de Desarrollo Normativo

(Se remite al Promovente.)

De la Secretaría de Gobernación, mediante la cual remite contestación a punto de acuerdo, aprobado por la Comisión Permanente, para exhortar a la Sectur a realizar acciones tendentes a impulsar y difundir a escalas nacional e internacional el valor intrínseco de las artesanías mexicanas como obras únicas

Ciudad de México, a 12 de marzo de 2018.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 63-II-2-3061 signado por el diputado Rafael Hernández Soriano, entonces vicepresidente de la Mesa Directiva de la Comisión Permanente del honorable Congreso de la Unión, me permito remitir para los fines procedentes, copia del similar número SCR/ 109/ 2018 suscrito por el licenciado Salvador Sánchez Estrada, subsecretario de Calidad y Regulación de la Secretaría de Turismo, mediante el cual responde el punto de acuerdo por el que se exhorta a esa dependencia a realizar acciones tendientes a impulsar y difundir a nivel nacional e internacional, el valor intrínseco de las artesanías mexicanas como obras únicas.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Ciudad de México, a 8 de marzo de 2018

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo y Acuerdos Políticos

Secretaría de Gobernación

Presente

Me refiero a su oficio SELAP/ 300/ 316/ 18, mediante el cual informa que la Mesa Directiva de la Comisión Permanente del honorable Congreso de la Unión emitió el punto de acuerdo, que a continuación se señala:

• La Comisión Permanente hace un atento y respetuoso exhorto a las Secretarías de Turismo, Cultura y de Economía, del gobierno federal, así como a los gobiernos estatales y a los municipales, para que, en cumplimiento a sus atribuciones legales y de acuerdo a su capacidad presupuestal, realicen acciones tendientes a impulsar y difundir a nivel nacional e internacional, el valor intrínseco de las artesanías mexicanas como obras únicas, así como implanten acciones para la difusión del eslogan #valemasdeloquecuesta.

Sobre el particular, y toda vez que en el marco de las atribuciones encomendadas a la Subsecretaría de Calidad y Regulación, se ha designado a esta área como Enlace para la debida atención de las solicitudes de carácter legislativo que sean competencia de la Secretaría de Turismo, sobre el particular, me permito hacer de su conocimiento las iniciativas que ha realizado el Consejo de Promoción Turística de México (CPTM), en impulso y difusión e las artesanías mexicanas a nivel nacional e internacional:

• Durante el evento Longines Global Champions Tour México, celebrado del 6 al 9 de abril de 2017 en el Campo Marte, Ciudad de México, se expuso la escultura de un caballo elaborado por 43 artesanos huicholes con más de 5 millones de piezas de chaquira.

• En la celebración del Gran Premio de México, Formula 1, llevado a cabo del 27 al 29 de octubre de 2017 en el autódromo Hermanos Rodríguez, en la Ciudad de México, se exhibieron piezas selectas del acervo patrimonial de Fondo Nacional ART dentro del Pabellón de México colocado por el CPTM.

• Durante el partido de futbol americano de la NFL Patriots versus Raiders, el 19 de noviembre de 2017 en el estadio Azteca, Ciudad de México, se expusieron 40 balones de futbol decorados por artesanos de diferentes comunidades indígenas.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Licenciado Salvador Sánchez Estrada (rúbrica)

Subsecretario de Calidad y Regulación

(Se remite al Promovente.)

De la Subsecretaría del Trabajo de Nuevo León, mediante la cual remite contestación a punto de acuerdo, aprobado por la Comisión Permanente, para exhortar a los estados a reforzar con la STPS las políticas públicas relacionadas con la creación y promoción de empleos de calidad respecto a esa entidad

Mesa Directiva de la LXIII Legislatura del Congreso de la Unión

Presente

En relación a su atento acuerdo de fecha 9 de enero el 2018, en donde se exhorta a cada uno de los estados que integran la federación, para que en coordinación con la Secretaría del Trabajo y Previsión Social refuercen las políticas públicas relacionada con la creación y promoción de empleos de calidad, respecto a el estado de Nuevo León, se expresa lo siguiente:

“En el Estado de Nuevo León se está por cumplir 19 años sin el estallamiento de alguna huelga. Asimismo, en los últimos 10 años se han generado poco más de medio millón de empleos, por ejemplo, es de resaltarse que de febrero del 2017 a enero del 2018 se crearon más de 69 mil 375 empleos formales, ya que cuentan con todas las prestaciones que la Ley Federal del Trabajo establece a favor de los trabajadores. Es importante también soslayar que el promedio de salarios mínimos que recibe un trabajador en Nuevo León es del 4.83 veces, por encima del salario promedio a nivel nacional, Nuevo León actualmente tiene la tasa de desempleo más baja del país, por cierto, del 3.4%, contando con el porcentaje de informalidad. del 36.2% siendo la más baja a nivel nacional, de acuerdo con la Encuesta Nacional de Ocupación y Empleo del Instituto Nacional de Estadística y Geografía.

Lo anterior demuestra que en el estado de Nuevo León en plena coordinación con la Secretaría del Trabajo y Previsión Social, refuerza día a día las políticas públicas relacionadas con la creación y promoción de empleos de calidad, esto se debe a que se han estado generando mejores condiciones para la inversión de capitales en el estado, así como las políticas necesarias para capacitar al personal que día a día demandan las nuevas fuentes de empleo.

Sin otro particular, le reitero las seguridades de mi atenta y distinguida consideración.

Atentamente

Monterrey, NL, a 6 de marzo de 2018.

MD Felipe Avilés Fabián (rúbrica)

Subsecretario del Trabajo en el Estado

(Se remite al Promovente.)

Del diputado David Jiménez Rumbo

Palacio Legislativo, a 15 de marzo de 2018.

Diputado Édgar Romo García

Presidente de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

Con fundamento en el artículo 16, numerales I y II, aprovecho la ocasión para enviarle un cordial saludo y, al mismo tiempo, me permito informar a usted que con fecha de hoy 15 de marzo del año en curso, me reincorporo a mis actividades legislativas como diputado federal, mismo que pido sea efectivo.

Lo anterior para los fines administrativos correspondientes.

Sin más por el momento, aprovecho la oportunidad para reiterarle la seguridad de mis atenciones.

Atentamente

Diputado David Jiménez Rumbo (rúbrica)

De los diputados Érika Irazema Briones Pérez, Rubén Alejandro Garrido Muñoz, José Santiago López, Román Francisco Cortés Lugo, Javier Antonio Neblina Vega y Victoriano Wences Real

Palacio legislativo de San Lázaro, a 15 de marzo de 2018.

Diputado Édgar Romo García

Presidente de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en el artículo 62 de la Constitución Política de los Estados Unidos Mexicanos y en lo dispuesto por los artículos 3, numeral XII, 6, numeral XVI, 12, numeral 1, fracción III, y XIII, así como el artículo 13 del Reglamento de la Cámara de Diputados, presento de manera respetuosa a esta soberanía, solicitud de licencia por tiempo indefinido para separarme del cargo de diputada federal a partir del miércoles 21 de marzo del 20 18.

A efecto de que se realicen los trámites legislativos correspondientes.

Sin otro particular, me reitero como siempre a sus órdenes.

Atentamente

Diputada Érika Irazema Briones Pérez (rúbrica)

Recinto Legislativo de San Lázaro, a 12 de marzo de 2018.

Diputado Édgar Romo García

Presidente de la Mesa Directiva de la Cámara de Diputados

Con fundamento en lo establecido en el artículo 62 de la Constitución Política de los Estados Unidos Mexicanos, así como en lo dispuesto en la fracción XVI del numeral 1 del artículo 6 y el artículo 12 del Reglamento de la Cámara de Diputados, presento respetuosamente a usted mi solicitud de licencia por tiempo indefinido para separarme del cargo de diputado federal, a partir del 29 de marzo de 2018

Lo anterior con el propósito de que sea sometida a consideración del pleno de la Cámara de Diputados de conformidad con lo dispuesto por el artículo 13 del Reglamento de la Cámara de Diputados.

Sin más por el momento, le reitero la seguridad de mi consideración.

Atentamente

Diputado Rubén Alejandro Garrido Muñoz (rúbrica)

Palacio Legislativo de San Lázaro, a 8 de marzo del 2018.

Diputado Édgar Romo García

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

Quien suscribe, diputado federal José Santiago López, con fundamento en lo dispuesto por los artículos 6, numeral 1, fracción XVI; 12, fracción III, y 13 del Reglamento de la Cámara de Diputados, me dirijo a usted para solicitar sea sometida a la consideración de esta soberanía mi solicitud de licencia al cargo de elección popular que ostento, con efectos a partir del 30 de marzo al 2 de julio del año en curso.

Sin otro particular, agradezco su atención y le envío un cordial saludo.

Atentamente

Diputado José Santiago López (rúbrica)

Palacio Legislativo de San Lázaro, a 8 de marzo del 2018.

Diputado Édgar Romo García

Presidente de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en lo establecido en el artículo 62 de la Constitución Política de los Estados Unidos Mexicanos, y en lo dispuesto en la fracción XVI del numeral 1 del artículo 6 y el artículo 12 del Reglamento de la Cámara de Diputados, presento respetuosamente a usted mi solicitud de licencia por tiempo indefinido para separarme del cargo de diputado federal, a partir del 30 de marzo del año en curso, asimismo le solicito sea llamado mi suplente, el ciudadano Óscar Cuevas Corona, a tomar la protesta del cargo de diputado federal.

Lo anterior con el propósito que sea sometida a consideración del pleno de la Cámara de Diputados, de conformidad con lo dispuesto por el artículo 13 del Reglamento de la Cámara de Diputados.

Sin más por el momento, le reitero la seguridad de mi consideración.

Atentamente

Diputado Román Francisco Cortés Lugo (rúbrica)

Palacio Legislativo de San Lázaro, a 8 de marzo de 2018.

Diputado Édgar Romo García

Presidente de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Con fundamento en lo establecido en el artículo 62 de la Constitución Política de los Estados Unidos Mexicanos, y en lo dispuesto en la fracción XVI del numeral 1 del artículo 6 y el artículo 12 del Reglamento de la Cámara de Diputados, presento respetuosamente a usted mi solicitud de licencia por tiempo indefinido para separarme del cargo de diputado federal, a partir del 30 de marzo de 2018.

Lo anterior con el propósito de que sea sometida a consideración del pleno de la Cámara de Diputados de conformidad con lo dispuesto por el artículo 13 del Reglamento de la Cámara de Diputados.

Sin más por el momento le agradezco su atención

Atentamente

Diputado Javier Antonio Neblina Vega (rúbrica)

Palacio Legislativo de San Lazaro, a 15 de marzo de 2018.

Diputados Integrantes de la Mesa Directiva de la Honorable Cámara de Diputados

Presentes

Ciudadano Victoriano Wences Real, en mi calidad de diputado integrante de la LXIII Legislatura de la honorable Cámara de Diputados, con fundamento en lo dispuesto en el artículo 34 de la Constitución Política de los Estados Unidos Mexicanos, artículos 6, fracción XVI, 12, numeral 1, fracción III, 13, numeral 2, del Reglamento de la Cámara de Diputados, con el debido respeto comparezco y expongo:

Que por motivo de mi participación en la postulación de un cargo de elección popular, en el proceso electoral local ordinario 2017-218, por el estado de Guerrero, y toda vez que la norma local electoral establece como requisito la separación del cargo 90 días antes de la jornada electoral, por medio del presente escrito le solicito por su conducto se dé tramite a la licencia por tiempo indefinido al cargo de elección popular que ostento, misma que pido sea efectiva a partir del día 1 de abril de 2018.

En el entendido que manifiesto mi conformidad de prescindir de las prerrogativas, derechos y garantías financieras, operativas y materiales; así como del ejercicio de las funciones representativas que el cargo me proporciona, por lo que solicito se giren las instrucciones que correspondan a efecto de que se dé legal cumplimiento a la presente petición.

Sin más por el momento le reitero un cordial saludo.

Atentamente

Diputado Victoriano Wences Real (rúbrica)

Del Congreso de Campeche, con proyecto de decreto por el que se reforma el párrafo segundo del inciso c) de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos

San Francisco de Campeche, Campeche, 7 de marzo de 2018.

Diputados Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Ciudad de México

La LXII Legislatura del honorable Congreso del estado de Campeche, en sesión efectuada el día de hoy, proveyó un acuerdo que en lo conducente dice:

“...Primero. En ejercicio de la facultad que a esta Legislatura le confiere la fracción III del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos y el artículo 44 de la Constitución Política del Estado de Campeche, a través de la Cámara de Diputados del honorable Congreso de la Unión, se promueve una iniciativa de decreto para reformar el párrafo segundo del inciso e) de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos.

”Segundo. Quedan autorizados los ciudadanos Presidente y Secretarios de la Mesa Directiva o, en su caso, de la Diputación Permanente de este Congreso, para suscribir y remitir la indicada iniciativa de decreto a la Cámara de Diputados del honorable Congreso de la Unión.

”Tercero. Publíquese el presente acuerdo en el Periódico Oficial del Estado.”

Lo que se notifica para los efectos legales conducentes, anexando la iniciativa de referencia.

Atentamente

Diputada Marina Sánchez Rodríguez (rúbrica)

Secretaria

Acuerdo

La LXII Legislatura del Congreso del Estado de Campeche acuerda:

Número 154

“...Primero. En ejercicio de la facultad que a esta Legislatura le confiere la fracción III del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos y el artículo 44 de la Constitución Política del Estado de Campeche, a través de la Cámara de Diputados del honorable Congreso de la Unión, se promueve una iniciativa de decreto para reformar el párrafo segundo del inciso e) de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos.

”Segundo. Quedan autorizados los ciudadanos Presidente y Secretarios de la Mesa Directiva o, en su caso, de la Diputación Permanente de este Congreso, para suscribir y remitir la indicada iniciativa de decreto a la Cámara de Diputados del honorable Congreso de la Unión.

”Tercero. Publíquese el presente acuerdo en el Periódico Oficial del Estado.”

Dado en el salón de sesiones del Palacio Legislativo, en la ciudad de San Francisco de Campeche, Campeche, a los siete días del mes de marzo del año dos mil dieciocho.

Diputada Marina Sánchez Rodríguez (rúbrica)

Secretaria

Diputada María del Carmen Pérez López (rúbrica)

Secretaria

Diputados Integrantes de la Mesa Directiva del Honorable Congreso del Estado de Campeche

Presentes

El que suscribe, diputado Ernesto Castillo Rosado, integrante del grupo parlamentario del Partido Revolucionario Institucional, con fundamento en lo dispuesto en las fracciones I y II del artículo 47 de la Ley Orgánica del Poder Legislativo del Estado de Campeche, someto a consideración de esta soberanía un punto de acuerdo para ejercer el derecho de iniciativa ante el honorable Congreso de la Unión, para reformar el párrafo segundo del inciso c) de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, bajo la siguiente

Exposición de Motivos

La iniciativa, como su propia etimología y nombre lo indican (initium), consiste en la facultad que tienen ciertos funcionarios de representación popular, investidos de potestad jurídica pública y determinados órganos del Estado, para formular un texto que pueda presentarse ánte una Cámara con el propósito de que, mediante el cumplimiento de un procedimiento reglamentario y constitucional, al aprobarse, se constituya en una ley.

Dicha facultad se encuentra contenida en el artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, otorgando ilimitadamente la potestad referida al Presidente de la República, a los legisladores federales, a los diputados locales de los Congresos de los Estados, así como a los ciudadanos, ya que en ningún momento determina materias específicas para su ejercicio.

En ese tenor y con el propósito de ejercer esa facultad concedida, por este conducto someto a la consideración de la LXII Legislatura del Congreso del Estado la aprobación de un punto de acuerdo cuya finalidad será la de ejercer dicha facultad de iniciativa ante el Poder Legislativo Federal, a efecto de que el Poder Revisor de la Constitución federal reforme el párrafo segundo del inciso c) de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, para especificar que solo estarán exentos de contribuciones los bienes de dominio público de la federación, de los estados o los municipios, aquellos que estén destinados de manera exclusiva a prestar servicios de educación y salud.

Lo anterior con el objeto de reducir el universo de bienes de dominio público, que amparados en la hipótesis constitucional prevista en el párrafo segundo del inciso c) de la fracción IV del referido artículo 115 constitucional, no contribuyen al erario público con el pago de sus contribuciones, pues dicha disposición señala que “Sólo estarán exentos los bienes de dominio público de la Federación, de las entidades federativas o los municipios, salvo que tales bienes sean utilizados por entidades paraestatales o por particulares, bajo cualquier título, para fines administrativos o propósitos distintos a los de su objeto público”.

Por lo que actualmente, la dinámica de exención de estos gravámenes imposibilita que un número considerable de inmuebles que se encuentran dentro del territorio municipal cumplan con la obligación fiscal de pagar impuesto predial correspondiente, y que constituye la principal fuente de ingresos propios para sus haciendas públicas; por lo que es de particular interés que los Municipios puedan aprovechar al máximo los beneficios económicos que puedan obtener por esta contribución.

Por ende, las exenciones al pago de las contribuciones sobre la propiedad inmobiliaria, es un factor que debilita la autonomía financiera y política de los Municipios; circunstancia que repercute directamente en los servicios públicos que están obligados a prestar como mandata la Constitución.

En tal virtud, por estimarse necesaria la adopción de medidas legislativas que permitan fortalecer las haciendas municipales para el debido cumplimiento de sus atribuciones constitucionales, es que se propone el siguiente proyecto de

Acuerdo

La LXII Legislatura del Congreso del estado de Campeche acuerda:

Número ____

Primero. En ejercicio de la facultad que a esta Legislatura le confiere la fracción III del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, y el artículo 44 de la Constitución Política del estado de Campeche, a través de la Cámara de Diputados del honorable Congreso de la Unión, en los términos planteados en la iniciativa que se contiene en el artículo tercero de este acuerdo, se promueve una iniciativa de decreto para reformar el párrafo segundo del inciso c) de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos.

Segundo. Quedan autorizados los ciudadanos Presidente y Secretarios de la Mesa Directiva, o en su caso, de la Diputación Permanente de este Congreso para suscribir y remitir la indicada iniciativa de decreto a la Cámara de Diputados del honorable Congreso de la Unión.

Tercero. La iniciativa para reformar el párrafo segundo del inciso c) de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, se propone en los términos siguientes

Ciudadanos Diputados Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

La LXII Legislatura del Congreso del estado de Campeche, por acuerdo y en ejercicio de la facultad que le confiere la fracción m del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos y el artículo 44 de la Constitución Política del Estado de Campeche, somete a la consideración de esa Cámara de Diputados del honorable Congreso General de los Estados Unidos Mexicanos, en su carácter de integrante del Poder Revisor de la Constitución Política Federal, la presente iniciativa de decreto para reformar el párrafo segundo del inciso c) de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente:

Exposición de Motivos

El artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, señala que “Los Estados adoptarán para su régimen interior, la forma de gobierno republicano, representativo, popular, teniendo como base de su división territorial y de su organización política y administrativa, el Municipio Libre...”

De esta forma, siendo que el municipio se erige como la institución básica de la vida política nacional, y el más próximo a la ciudadanía. Su naturaleza jurídica se manifiesta en su capacidad política, administrativa, patrimonial y reglamentaria.

Asimismo, el referido artículo en su fracción IV, indica también que la hacienda municipal se administrará libremente por los municipios, la cual se forma de los rendimientos de los bienes que les pertenezcan, así como de las contribuciones y otros ingresos que las legislaturas establezcan a su favor, y en todo caso: a) percibirán las contribuciones sobre la propiedad inmobiliaria, incluyendo tasas adicionales, o las provenientes de su fraccionamiento, división, consolidación, traslación, mejora o cambio de valor de los inmuebles; b) las participaciones federales, que se cubrirán por la federación a los municipios en los términos que se determinen por las Legislaturas de los estados; y c) los ingresos derivados de las prestaciones de servicios públicos a su cargo.

Bajo esta lógica, el municipio libre es una institución indispensable para la vida pública, política y social; pues como primer nivel de gobierno, tiene la misión de cumplir de forma efectiva con sus atribuciones y el deber de lograr el bienestar y la prosperidad colectiva, conjuntando voluntades y esfuerzos para mejorar objetivamente la calidad de vida de los habitantes, así como la modernización de sus programas y proyectos, acciones y obras bajo su responsabilidad.

En contrasentido, debemos reconocer que dicha aspiración no se cumple a cabalidad actualmente, pues dada la situación económica ‘ imperante, el Municipio se ha convertido en la organización de gobierno con menos posibilidades presupuestales para hacer frente a las necesidades de la ciudadanía.

El impuesto predial es una contribución que corresponde’ a los gobiernos municipales, que al igual que otro tipo de gravámenes inmobiliarios, constituyen una fuente importante de ingresos para las haciendas municipales, por lo que es de particular interés que los municipios puedan aprovechar al máximo los beneficios económicos que puedan obtener por esta contribución.

La fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, establece la exención dé pago de contribuciones, a “los bienes de dominio público de la Federación, de los Estados o de los Municipios, salvo que tales bienes sean utilizados por entidades paraestatales o por particulares, bajo cualquier título, para fines administrativos o propósitos distintos a los de su objeto público”.

Actualmente, la dinámica de exención de estos gravámenes, imposibilita que un número considerable de inmuebles que se encuentran dentro del territorio municipal, cumplan con sus obligaciones fiscales, lo que provoca un injustificado subsidio de este orden de gobierno. Por ende, las exenciones al pago de las,

contribuciones sobre la propiedad inmobiliaria, es un factor que vulnera la autonomía financiera de las administraciones públicas municipales y repercute en los servicios públicos que ofrecen a los ciudadanos.

En tal virtud, la presente iniciativa tiene como propósito fortalecer las finanzas municipales, sin generar mayores obligaciones o impuestos a los ciudadanos, sin que se tenga que recurrir al endeudamiento, ni esperar mayores participaciones de la federación.

Por ello, se plantea que todos los bienes del dominio público, que se encuentren en posesión de particulares, y que el objeto de éste sea distinto a aquel por el cual fue otorgado, sean objeto de pago de los impuestos correspondientes y, con esto generar los recursos que de acuerdo al propio artículo 115 de la Constitución Federal están obligados a cubrir las personas físicas y morales que habitan en los municipios, atendiendo con ello, la obligación general de contribuir al gasto público.

Sin lugar a dudas, robustecer al municipio significa fortalecer al mismo tiempo el federalismo; pues sin el debido impulso a los municipios, los estados de la República no podrán alcanzar la fuerza necesaria para hacer factible, viable y vigente el sistema federal.

En, mérito de lo anterior, en el ejercicio de la facultad que a la LXII Legislatura del Congreso del Estado de Campeche otorga la fracción III del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos y el artículo 44 de la Constitución Política del Estado de Campeche, por el digno conducto de ustedes, ciudadanos diputados secretarios de la Cámara de Diputados, se permite someter a la consideración del honorable Congreso General de los Estados Unidos Mexicanos el siguiente proyecto de

Decreto por el que se reforma el párrafo segundo del inciso c) de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se reforma el párrafo segundo del inciso c) de la fracción IV del artículo 115 de la Constitución Política de los Estados, Unidos Mexicanos, para quedar como sigue:

Artículo 115. ...

I. a IV. ...

a) a c). ...

Las leyes federales no limitarán la facultad de los estados para establecer las contribuciones a que se refieren los incisos a) y c), ni concederán exenciones en relación con las mismas. Las leyes estatales no establecerán exenciones o subsidios en favor de persona o institución alguna respecto de dichas contribuciones. Sólo estarán, exentos los bienes de dominio público de la Federación, de las entidades federativas o los municipios que estén destinados de manera exclusiva a prestar servicios de educación y salud.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación,

Segundo. Se derogan todas las disposiciones legales en lo que se opongan al contenido del presente decreto.

Cuarto. Publíquese el presente acuerdo en el Periódico Oficial del Estado.

En mérito de lo expuesto, se solicita se sirvan considerar su resolución, si a bien lo tienen, en términos dejo lo dispuesto por el artículo 74 de la Ley Orgánica del Poder Legislativo del Estado de Campeche.

San Francisco de Campeche, Campeche a de febrero de 2018.

Atentamente

Diputado Ernesto Castillo Rosado (rúbrica)

Con proyecto de decreto, por el que se adicionan diversas disposiciones de las Leyes del Impuesto Especial sobre Producción y Servicios, y de Coordinación Fiscal, presentada por el senador Óscar Román Rosas González, del Grupo Parlamentario del PRI

Ciudad de México, a 1 de marzo de 2018.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador Óscar Román Rosas González, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto por el que se adicionan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios y de la Ley de Coordinación Fiscal.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senador César Octavio Pedroza Gaitán (rúbrica)

Vicepresidente

El suscrito, óscar Román Rosas González, senador de la República por el estado de Campeche a la LXIII Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como por los artículos 8, numeral 1, fracción I, 163 y 169 del Reglamento del Senado de la República, someto a la consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto por el que se adicionan el inciso K) del artículo 2o., fracción I, de la Ley del Impuesto Especial Sobre Producción y Servicios; la fracción XI al artículo 2o., y el Artículo 4o. C de la Ley de Coordinación Fiscal, al tenor de la siguiente

Exposición de Motivos

El cuidado del medio ambiente y la preservación de los ecosistemas como elementos indispensables para la supervivencia de -los seres humanos es, hoy en día, una prioridad para los gobiernos de todo el orbe, y una exigencia de las sociedades cada vez más interesadas y consientes de la urgencia para detener la degradación del medio ambiente y agotamiento de nuestros recursos naturales.

El desarrollo sustentable parece ser la directriz sobre la que descansan los múltiples esfuerzos mundiales por contener la erosión de los suelos, contaminación de aguas, deforestación, agotamiento de recursos no renovables, contaminación atmosférica y el cambio climático. Pese a ello, los embates a la naturaleza no han tenido tregua, y el panorama para el medio ambiente luce cada vez más sombrío.

En nuestro país, de acuerdo con el Instituto Nacional de Estadística y Geografía, contaminar ríos, suelos, aire, deforestar y sobre explotar los recursos naturales vitales, no sólo tiene un impacto en nuestra calidad de vida, también tiene inmensos costos económicos.

Lo costos totales por agotamiento y degradación ambiental, en el año 2015, ascendieron a 5.0 por ciento de PIB; en términos monetarios los costos ascienden a 907 mil 453 millones de pesos. Los costos por degradación representan el 4.3 por ciento del PIB, mientras que los costos por agotamiento se ubicaron en 0.7 puntos porcentuales, respectivamente.1

Los costos por degradación ambiental ascendieron a 784,757 millones de pesos, de los cuales 88,402 corresponden a degradación de suelos; 61,253 a residuos sólidos; 57,403 por contaminación del agua y 577,698 millones de pesos por contaminación atmosférica.2

En contraparte, los esfuerzos de la sociedad y gobierno por contrarrestar los efectos por agotamiento y degradación ambiental sólo alcanzan 141,933 millones de pesos al año, lo cual representa sólo el 0.8 por ciento del PIB. Por lo tanto, la brecha para alcanzar un balance entre los gastos de protección ambiental y los costos por su degradación y agotamiento es de 4.2 por ciento del PIB anual.

Destinar más de 660 mil millones de pesos anuales para la protección del medio ambiente, en la situación actual de las finanzas públicas de nuestro país, si tomamos en cuenta que el esfuerzo del gobierno federal por reducir gastos onerosos es de 28 mil millones de pesos para el ejercicio fiscal 20i8, no se avizora fácil y mucho menos una posibilidad.

Por el contrario, debemos encontrar mecanismos que desincentiven las prácticas no sustentables en los diferentes sectores industriales y en los hogares. En general, estamos adoptando un estilo de vida desechable; embaces, empaques, envoltorios y bolsas plásticas son parte de nuestro día a día.

Los costos ambientales, como lo hemos anotado líneas arriba son altísimos; sin embargo, parece que la oferta y consumo de productos que utilizan este tipo de recipientes o envoltorios no tiene ningún agente o agentes que se responsabilicen por ello.

En el derecho internacional existe un principio ambiental que es “el que contamina paga”, formulado en un inicio por la Organización para la Cooperación y Desarrollo Económico (OCDE) como un principio económico para la asignación de costos por el control de la contaminación, bajo la premisa de que en el modelo de desarrollo hasta la década de los 70 no se habían tomado en cuenta los altos costos de la contaminación y daños al ambiente.3

Dos décadas después, el principio de quien contamina paga, se convertía en un principio jurídico internacional sobre el medio ambiente. Así lo podemos constatar en el Tratado de la Unión Europea, firmado el 7 de febrero de 1992 en Maastricht, Holanda:

“2. La política de la Comunidad en el ámbito del medio ambiente tendrá como objetivo alcanzar un nivel de protección elevado, teniendo presente la diversidad de situaciones existentes en las distintas regiones de la Comunidad. Se basará en los principios de cautela y de acción preventiva, en el principio de corrección de los atentados al medio ambiente, preferentemente en la fuente misma, y en el principio de quien contamina paga”.4

De igual manera quedó establecido en la Conferencia de las Naciones Unidas sobre el Medio Ambiente y Desarrollo, en junio de 1992, Río de Janeiro, Brasil:

“Las autoridades nacionales deberían procurar fomentar la internalización de los costos ambientales y el uso de instrumentos económicos, teniendo en cuenta el criterio de que el que contamina debería, en principio, cargar con los costos de la contaminación, teniendo debidamente en cuenta el interés público y sin distorsionar el comercio ni las inversiones internacionales”.5

En síntesis, el principio de quien contamina paga, debe reflejarse en la cuantificación y costos de las externalidades negativas que una actividad económica determinada tiene sobre el medio ambiente, dichas extremidades deben tener un responsable moral o físico que se haga cargo de los costos ambientales inherentes a la actividad que desarrollaron.

Como bien jurídico colectivo, tutelado por el Estado, todos tenemos derecho al uso y disfrute de un medio ambiente adecuado, por lo que, en caso de daños, no sólo los afectados directos pueden reclamar reparaciones, sino todos los titulares.

La responsabilidad ambiental en la legislación mexicana queda de manifiesto en la ley General de Equilibrio Ecológico y Protección al Ambiente:

“Sin perjuicio de las sanciones penales o administrativas que procedan, toda persona que contamine o deteriore el ambiente o afecte los recursos naturales o la biodiversidad, será responsable y estará obligada a reparar los daños causados, de conformidad con la legislación civil aplicable. El término para demandar la responsabilidad ambiental será de cinco años contados a partir del momento en que se produzca el acto, hecho u omisión correspondiente”.6

Del enunciado jurídico anterior, se establece la obligatoriedad de reparar los daños causados al medio ambiente por cualquier persona. Sin embargo, existe un tipo de contaminación, cuyas causas no pueden ser imputables a una persona en particular o un agente concreto, puesto que intervienen una larga cadena de causalidades, lo mismo que productores, distribuidores y consumidores finales; se trata de la contaminación provocada el tereftalato de polietileno (PET), que es un tipo de plástico ampliamente utilizado para fabricación de envases para bebidas, principalmente por las industrias de refrescos y agua.

Planteamiento del problema

En los últimos años la oferta, consumo y disposición final de envases de plástico, utilizados en la industria refresquera y del agua embotellada, principalmente, se han convertido en un problema ambiental en aumento, no hay lugar en este país en el que no se encuentre un expendio de agua o refresco, cuyo envase sea de plástico desechable, pero ya, también, son pocos los lugares que se encuentran libres de este tipo de contaminación.

El alto consumo de agua embotellada y refrescos en nuestro país es la causa directa del crecimiento exponencial de la industria del PET. La firma estadounidense de consultoría comercial e industrial Price Waterhouse (por sus siglas en ingles PWC), en su estudio “Beverage Industry in Mexico” señala que el consumo per cápita de agua embotellada asciende a 174 litros, mientras que el consumo medio de refresco es de 163 litros por persona.7

Cobra relevancia el hecho de que nuestro país ocupe el primer lugar mundial en consumo de refrescos, puesto que ha superado en un 40 por ciento el consumo promedio por persona en Estados Unidos de Norteamérica, el cual se ubica en 118 litros.

La industria del refresco, bebidas azucaradas y agua embotellada en nuestro país es un gran negocio. De acuerdo con el estudio arriba citado ésta industria tiene un valor total de 82 mil millones de dólares con un crecimiento de 5 por ciento anual.8

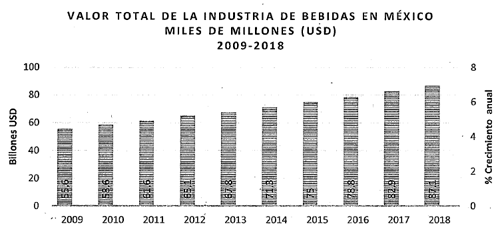

En 2009 el valor de la industria de bebidas fue de 55.6 mil millones de dólares, y cerró en 2017, de acuerdo con cifras estimadas, en 82.9 mil millones de dólares. En sólo siete años la industria de bebidas en nuestro país aumento sus utilidades en casi 50 por ciento.

De igual manera, la producción de bebidas ha aumentado a la par del valor monetario que representa esta industria. Se calcula que para el 2018 el volumen total de bebidas en México ascienda a 87.6 millones de litros anuales. El ritmo de crecimiento de la industria ha sido constante desde 2009 superando el 4 por ciento anual. Se estima que el crecimiento a partir del presente año sea de 5 por ciento.9

El mercado de bebidas es muy amplio, siendo necesario segmentar el tipo de bebidas envasadas en plásticos tipo PET como son los refrescos, agua, jugos, bebidas energizantes y algunas bebidas con alcohol. De esta manera tenemos que, este tipo de bebidas, representa el 50 por ciento del valor de la producción de bebidas con 40 mil millones de dólares anuales, seguido de las cervezas y sidras con un valor de 25.1 mil millones de dólares.10

En México la oferta per cápita de bebidas asciende a 416 dólares anuales; de los cuales, el 55 por ciento corresponde a refrescos, aguas y jugos; el 27 por ciento a cervezas; el 26 por ciento a bebidas espirituosas; el 6 por ciento a café, té y bebidas de chocolate; y 10 por ciento a vinos. Con claridad se puede observar que la industria de refrescos, agua y jugos es preponderante en el sector.11

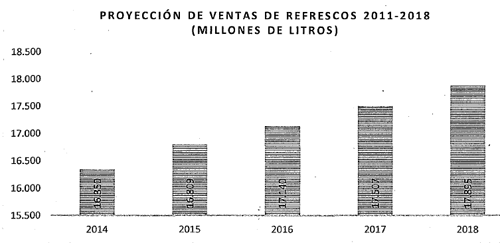

Un dato de suma relevancia que aporta el estudio en cuestión es sobre el incremento de las ventas de refrescos en comparación con la venta de agua embotellada. Se estima que las ventas de refrescos para 2018 sean de 17.8 mil millones de litros; mientras que las ventas de agua embotellada serán de 358 millones de litros.

PET en México

México es uno de los principales países productores y consumidores de resina virgen de tereftalato de polietileno, materia prima para la elaboración de envases PET. De acuerdo con la organización Ecoce, líder en el sector de reciclaje en nuestro país, la producción de resina PET es de 1 millón 100 mil toneladas anuales, aproximadamente, de las cuales 722 mil, son utilizadas en el mercado nacional, y el acopio o recolección de envases es de 422 mil toneladas.12

El reciclaje total de envases asciende al 50 por ciento de la materia prima que se consume en el mercado interno, con ello estamos en los niveles de reciclaje que se tienen en la Unión Europea y superamos a países como Brasil, Canadá y Estados Unidos, con porcentajes de reciclaje de 24, 40 y 31 por ciento, respectivamente.

Sobre la producción de envases PET no existe un dato homogéneo, la Semarnat ha calculado que, cada año, se producen 9.000 millones de botellas de plástico PET;13 la organización el Poder del Consumidor apunta que, por agua embotellada son desechadas 7 mil 800 millones de envases PET por año, pero si le sumamos las botellas PET utilizadas por la industria del refresco podemos llegar a una cifra aproximada de 18 mil millones de envases PET por año; es decir, 50 millones de botellas desechadas.

Para tener una aproximación más cierta del consumo de envases PET por persona, con lo cual no quiere decir que sea un dato comprobado, podemos inferir que, si el consumo per cápita de refrescos es de 163 litros, mientras que los últimos datos aportados por un estudio -en elaboración- por Raúl Pacheco Vega, profesor investigador del Centro de Investigación y Docencia Económicas,14 señalan que el consumo per cápita de agua embotellada es de 234 litros, tenemos un total 397 litros per cápita de agua y refrescos.

Bajo el supuesto de que por cada litro se ocupe un envase PET, tendremos un consumo per cápita de 397 envases anualmente.

Impactos ambientales de los envases PET en su fase pos consumo

Debido al incremento constante en el consumo de bebidas embotelladas de la población mexicana en la última década, el manejo, tratamiento y disposición final de los envases PET es pieza clave para reducir y atenuar los impactos provocados al medio ambiente.

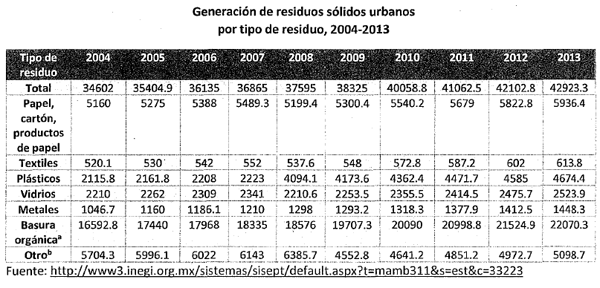

Los plásticos representan un porcentaje importante de los residuos sólidos urbanos que se generan en el país. A nivel nacional se producen 42,9 millones de toneladas de residuos al año, de los cuales 4.6 millones de toneladas corresponden a los plásticos.15

Un manejo inadecuado de los residuos de envases PET puede generar potenciales impactos al medio ambiente de los ecosistemas urbanos, rurales y naturales; así lo da a conocer el Instituto Nacional de Ecología y Cambio Climático en la investigación “Estudio de Análisis de Ciclo Vida del manejo de envases de bebidas de polietilen tereftalato en la fase de pos-consumo”.16

Dicho estudio evalúa seis tipos de impacto relevantes del PET: cambio climático, agotamiento de los recursos abióticos, agotamiento de la capa de ozono, ecotoxicidad en agua, eutrofización y acidificación.

Los resultados a los que llegó la evaluación son preocupantes. La categoría de impacto al cambio climático genera 80,264 ton CO2 Eq; de donde el 56.6 por ciento de las emisiones son generadas por la disposición de los envases de PET en relleno sanitario; 31.3 por ciento es debido a las consideraciones hechas por actividades de quema en el sitio de disposición final y 12.1 por ciento por el transporte en el sistema de manejo de residuos.17

El impacto al agotamiento de recursos abióticos, de los residuos de envases para bebidas de PET genera impactos ambientales potenciales por 86 ton Sb Eq; 79 por ciento de las emisiones son generadas por el transporte en el sistema de manejo de residuos y 21 por ciento es debido a la disposición final en relleno sanitario.18

El impacto al agotamiento de la capa de ozono genera daños potenciales en un equivalente de 1.63 kg CFC-11 Eq; principalmente por las emisiones generadas en el transporte correspondiente al sistema de manejo de residuos.19

Respecto a la categoría de eco toxicidad, se estimaron potenciales impactos ambientales por 2 217 714 ton 1-4 DCB Eq; 99.95 por ciento de las emisiones son generadas por la disposición final en relleno sanitario. La categoría de eutrofización alcanza impactos ambientales potenciales por 113 ton PO4 Eq; de las cuales el 65 por ciento de las emisiones son generadas por el transporte del sistema de manejo de residuos y 35 por ciento es debido a la disposición final en relleno sanitario.20

Finalmente, el impacto por acidificación del sistema de manejo de residuos en la fracción de residuos de envases PET genera impactos potenciales ambientales por 65 ton 502 Eq; donde el 66 por ciento de las emisiones son generadas por el transporte en el sistema de manejo de residuos y 34 por ciento es debido a la disposición final en relleno sanitario.21

Es importante mencionar que los resultados disminuyen considerablemente, cuando se utilizan esquemas de re utilización y recolección más eficiente, y la sustitución de resina PET virgen por resinas provenientes del reciclaje.

De la misma manera, debemos de tomar en cuenta que, el polietilen tereftalato es una resina termoplástica derivada del petróleo, y su biodegradación pude llegar a tardar entre 500 y mil años, de acuerdo con información de la Facultad de Química de la Universidad Nacional Autónoma de México.22

Impuesto al PET en otros países

En las últimas décadas la política fiscal se ha convertido en un instrumento económico del Estado para revertir las externalidades negativas de las diversas actividades económicas sobre el medio ambiente. los países europeos y nórdicos, desde finales de la década de los 80 e inicio de los 90, fueron los pioneros en la implementación de políticas fiscales verdes; en un primer momento como ‘medida recaudatoria y disminución de tasas impositivas a trabajadores, y una segunda etapa se enfocaron en el desarrollo sustentable a través de impuestos a la contaminación atmosférica y a la generación de residuos sólidos.23

El impuesto a los residuos sólidos es una variante de los diversos tipos de impuestos ambientales. Los residuos generados en los hogares como son envases de plástico, cartón, y laminados que, por sus riesgos potenciales de contaminación, suelen ser el objetivo causante de este tipo de impuestos.

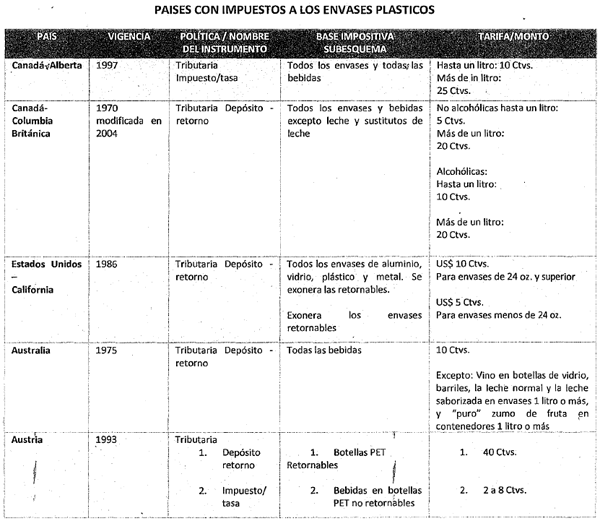

Actualmente, Canadá y Estados Unidos han implementado, en el nivel local, impuestos a todos los envases de bebidas, salvo los que contengan productos alimenticios como la leche y sus derivados.

En Alberta, Canadá, en 1997 se realizó una reforma tributaria que dota de un impuesto de 10 centavos de dólar a todos los envases de todas las bebidas, y de 25 centavos de dólar a todos los envases que sean de más de un litro.

En Columbia Británica - Canadá- a partir de 2004 se impuso una tasa a todos los envases exceptuando los de leche y sustituto de la misma. Las bebidas no alcohólicas de hasta un litro, pagan 5 centavos de dólar y las de, más de un litro 25 centavos. Respecto a las bebidas alcohólicas de hasta un litro pagan 10 centavos y las bebidas de más de un litro 20 centavos de dólar.

En California, Estados Unidos, a partir de 1986, se cobra un depósito de 5 centavos de dólar a todos los envases de aluminio, plástico, metal y vidrio desechables que contengan hasta 24 onzas liquidas (707 mililitros), y de 10 centavos para envases con capacidad superior. Los envases retornables quedan fuera del esquema tributario.

De igual manera, en el estado de New York, a partir de 1982, se implementó el cobro de un depósito de 5 centavos de dólar para todos los envases de plástico, metal, vidrio, papel o cualquier otra combinación entre estos. No se distingue entre retornables o desechables.

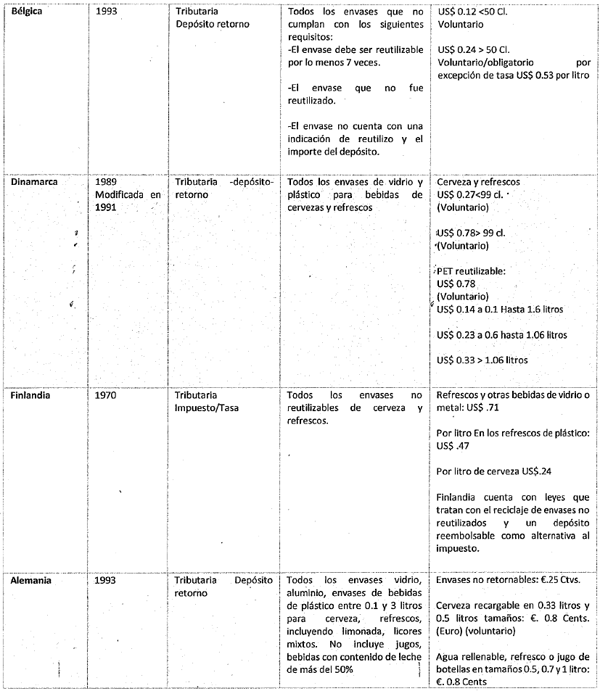

En Europa, países como Finlandia, Noruega, Austria, Alemania, mantienen diversos esquemas impositivos para el consumo de bebidas embotelladas. Finlandia tiene el esquema impositivo ambiental más longevo, pues data de 1970, al imponer una tasa a todos los envases no reutilizables de refresco y cerveza. Para refrescos y otras bebidas en vidrio la tasa es de 71 centavos de dólar; los refrescos en plástico 47 centavos y las cervezas 24 centavos por litro, respectivamente.

En Noruega, cuyo sistema de impuesto a envases de bebidas data desde 1994, las tasas aplican tanto para envases retornables y desechables. Para envases retornables de menos de medio litro 16 centavos de dólar y para envases de más de medio litro 45 centavos de dólar. En cuanto a envases desechables, para refrescos y cervezas 48’ centavos y para bebidas no carbonatadas 4 centavos de dólar.

Dentro de este tipo de impuesto, existen medidas fiscales específicas para cierto tipo de materiales, tal es el caso de Austria, donde hay un impuesto puntual al PET ya sea para bebidas en botellas desechables o en botellas retornables.

Alemania, es uno de los países con el impuesto más elevado en bebidas embotelladas, para envases no retornables de vidrio, alumno y plástico de hasta tres litros, la tasa es de 25 centavos de euro (aproximadamente 6 pesos). Los envases retornables para cerveza pagan 8 centavos de euro, mientras que los envases para jugo yagua retornables pagan 15 centavos.

En nuestro país no contamos con un impuesto ambiental a los envases de los diferentes tipos de bebidas embotelladas ya sean de plástico, metal o vidrio. Como hemos visto, existen daños potenciales por el desecho de envase~ de platico al medio ambiente, y al ser nuestro país uno de los principales consumidores de bebidas embotelladas y en específico de PET, es pertinente la creación de un impuesto para tales efectos.

Objeto de la iniciativa

La presente iniciativa tiene por objeto la creación de un impuesto ambiental a la oferta y consumo de envases desechables PET. Se pretende que, a través de este impuesto, disminuya de manera considerable la disposición final y el desecho al aire libre de millones de envases plásticos, los cuales ocasionan severos daños y afectaciones ambientales.

Para dicho propósito, la iniciativa plantea adicionar un inciso k) al artículo 2, fracción 1, de la ley del Impuesto Especial sobre Producción y Servicios, especificando la creación de la cuota para los envases fabricados a base de tereftalato de polietileno (PET) utilizados en la comercialización de bebidas y alimentos.

Se establecen tres tipos de cuotas, diferenciadas por la capacidad de llenado, de tal suerte que los envases hasta de un litro de capacidad tendrán una cuota de 1 peso; los envases cuya capacidad sea entre 1 y tres litros les aplicará una cuota de 2 pesos; finalmente los envases de capacidad superior a los tres litros les aplicará la cuta máxima de 3 pesos.

Es importante aclarar que no están obligados al pago de dichas cuotas, quienes pongan a la venta sus productos, mediante envases de PET retornables.

Se adiciona la fracción XI al artículo 22 de la ley de Coordinación Fiscal, para precisar que la recaudación por concepto de las cuotas al PET no será considerada dentro del Fondo General de Participaciones, y por tanto, su distribución corresponderá a lineamientos y reglas de operación específicas.

En este sentido, se adiciona el artículo 4o. C, en el cual se estipula la creación del Fondo de Agua Potable y Control de Residuos Sólidos Urbanos, compuesto por el 100 por ciento de la recaudación por concepto de cuotas al PET.

El Fondo se distribuirá en un 50 por ciento para los cien municipios con el mayor índice de pobreza extrema, de acuerdo con estimaciones del CONEVAL. Los recursos estarán etiquetados para obras de saneamiento y agua potable. El 25 por ciento se ocupará para instalar bebederos en espacio públicos y centros escolares de todo el país. Con ello se hace realidad la exigencia de la sociedad civil para contar con este tipo de infraestructura.

Finalmente, se destinará un 25 por ciento de la recaudación total para la implementación de un Programa Nacional de Control y Manejo de Residuos Sólidos Urbanos, con la participación activa de municipios y entidades federativas.

Con esta iniciativa; que hoy presento, estaremos cerrando una brecha importante para la protección del medio ambiente, coadyuvamos a fomentar un estilo de vida más saludable y sustentable, y no menos importante, contribuiremos al desarrollo de las comunidades más pobres de nuestro país.

Por lo anteriormente expuesto y fundamentado, someto a la consideración de este pleno la siguiente iniciativa con proyecto de

Decreto por el que se adicionan el inciso K) del artículo 2o., fracción I, de la Ley del Impuesto Especial sobre Producción y Servicios; la fracción XI al artículo 2o., y el artículo 4o. C de la Ley de Coordinación Fiscal

Artículo Primero. Se adiciona el inciso K) del artículo 2o, fracción 1, de la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

1. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A) a J)...

K) Envases fabricados a base de tereftalato de polietileno (PET) utilizados para la comercialización de productos, alimentos y bebidas, previo llenado o envasado, y puestos a disposición del público en general a través de diversos sistemas de abasto y mercadeo.

Las cuotas se aplicarán de conformidad con lo siguiente:

Cuota

1) A los envases cuya capacidad de llenando o envasado sea hasta de 1 litro 1 peso

2) A los envases cuya capacidad de llenado o envasado sea de 1 hasta 3 litros 2 pesos

3) A los envases cuya capacidad de llenado o envasado sea superior a los tres litros 3 pesos

No estarán obligados al pago de las cuotas señaladas en el presente inciso, los contribuyentes que pongan a disposición del público en general, para la venta y comercialización de sus productos, tereftalato de polietileno (PET) retornables.

Los contribuyentes podrán trasladar al consumidor final hasta el 50% de las cuotas previstas en el presente inciso.

La recaudación por las presentes cuotas, se distribuirán conforme a lo dispuesto por el artículo 4o. C de la Ley de Coordinación Fiscal.

II. ...

III. ...

Articulo Segundo. Se adicionan la fracción XI al artículo 2o., y el artículo 4o. C de la Ley de Coordinación Fiscal, para quedar como sigue:

Artículo 2o. El Fondo General de Participaciones se constituirá con el 20% de la recaudación federal participable que obtenga la federación en un ejercicio.

La recaudación federal participable será la que obtenga la Federación por todos sus impuestos, así como por los derechos de minería, disminuidos con el total de las devoluciones por dichas contribuciones y excluyendo los conceptos que a continuación se relacionan:

I. ...

II. ...

III. ...

IV. ...

V. ...

VI. ...

VII. ...

VIII. ...

IX. El excedente de los ingresos que obtenga la Federación por aplicar una tasa superior al 1% a los ingresos por la obtención de premios a que se refieren los artículos 138 y 169 de la Ley del Impuesto sobre la Renta;

X. El impuesto por la actividad de exploración y extracción de hidrocarburos previsto en el Título Cuarto de la Ley de Ingresos sobre Hidrocarburos,

XI. La recaudación total que se obtenga por las cuotas al PET, en términos del artículo 4o. C de la Ley del Impuesto Especial sobre Producción y Servicios.

Artículo 4o. B. ...

Artículo 4o.-C. La recaudación total que se obtenga por las cuotas establecidas en el inciso K), fracción I artículo 2o., de la Ley del Impuesto Especial sobre Producción y Servicios será transferida al Fondo de Agua Potable y Control de Residuos Sólidos Urbanos.

Dicho fondo se distribuirá de la siguiente manera:

a) En un 50% para obras de infraestructura tendientes a dotar de agua potable a los cien municipios con el mayor índice de pobreza extrema, de acuerdo con estimaciones del Coneval.

b) En un 25% para la instalación de bebederos en espacios públicos y centros escolares de todo el país; y

c) En un 25% para la implementación del Programa Nacional de Control y Manejo de Residuos Sólidos Urbanos.

Los recursos destinados para los municipios con mayores índices de pobreza extrema les serán ministrados cada trimestre; los recursos para la instalación de bebederos en espacios públicos y centros escolares serán administrados y aplicados por el gobierno federal; y los recursos para el Programa Nacional de Control y Manejo de Residuos Sólidos Urbanos se ejercerán dé manera tripartita, previa planeación y aprobación de las obras y proyectos a realizarse.

La Secretaría de Hacienda y Crédito Público emitirá los lineamientos y reglas de operación que estime necesarias para el correcto uso y aplicación por los recursos obtenidos a través de este fondo.

Artículo 5o. ...

Transitorio

Único. El Presente decreto entrara en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Inegi. http://www.inegi.org.mx/saladeprensa/boletines/2016/especiales/especial es2016_11_l0.pdf

2 Ídem.

3 Organización para la Cooperación y Desarrollo Económico. OCDE. The Polluter-Pays Princlple. Analyses and Recommendations. Paris, 1992.

http://www.oecd.org/officialdocuments/publicdisplaydocum entpdf/?cote=OCDE/GD(92)81&docLanguage=En

4 Unión Europea. Tratado de la Unión Europea. Disponible en: https://europa.eu/europeanunion/sites/europaeu/files/docs/body/treaty on european_union_es.pdf

5 ONU. Principio 16 de la Declaración de Río sobre el

Medio Ambiente y el Desarrollo. Disponible en:

http://www.un.org/spanish/esa/sustdev/agenda21/riodeclaration.htm

6 Ley General de Equilibrio Ecológico y Protección al

Ambiente. Artículo 203. Disponible en:

http://www.diputados.gob.mx/LeyesBiblio/pdf/148_240117.pdf

7 Pwc. Beverage Industry in Mexico. Julio 2015. Pp.

16,20. Disponible en:

https://www.pwc.com/mx/es/knowledge-center/archivo_120_150917-kc-beverage.pdf

8 Ídem.

9 Ídem.

10 Ídem.

11 Ídem.

12 Ecoce. Estadísticas disponibles en: http://ecoce.mx/cifras.php

13 Semarnat. Disponible en:

https://www.gob.mx/cms/uploads/attachment/file/187439/diagnostico_basico_ejecutivo_2012.pdf

14 http://www.sinembargo.mx/25-03-2017/3181164

15 INEGI. Disponible en:

http://www3.inegi.org.mx/sistemas/sisept/default.aspx?t=mamb311&s=est&c=33223

16 Semarnat. INECC. Estudio de Análisis de Ciclo Vida del manejo de envases de bebidas de polietilen tereftalato (PET) en la fase de postconsumo. Disponible en:

https://www.gob.mx/cms/uploads/attachment/file/ll0041/2013_CGCSA_Estudio_de

_Analisis deCiclo_de_Vida_de_Envases_de_Bebidas_de_Polietilen_Tereftalato_en_la_Fase_de_Pos-Consumo.pdf

17 Ibídem. P.35.

18 Ibídem. P. 36.

19 Ibídem. P. 37.

20 Ibídem. Pp. 38-39.

21 Ibídem. P. 40.

22 UNAM. Disponible en: http://www.gaceta.unam.mx/20170727 Idegradan-plasticos-en-15-dias-lo-usual-esde-500-a-mil-anos/

23 Almeida, María Dolores. Estudios del cambio

climático en América Latina. Política fiscal en favor del medio

ambiente en el Ecuador. CEPAL. 2014. P.9. Disponible en:

http://repositorio.cepal.org/bitstream/handle/11362/37433/S1420714_es.pdf

Senado de la República, a 15 febrero de 2018.

Senador Óscar Román Rosas González (rúbrica)

Senadora María del Rocío Pineda Gochi (rúbrica)

Con proyecto de decreto, por el que se reforman, adicionan y derogan diversas disposiciones de las Leyes para la Transparencia y Ordenamiento de los Servicios Financieros, y del Impuesto sobre la Renta, presentada por los senadores Héctor Flores Ávalos, Jorge Luis Lavalle Maury, Jesús Casillas Romero, Mario Delgado Carrillo y Luis Armando Melgar Bravo, de los Grupos Parlamentarios del PAN, PRI, PT y PVEM

Ciudad de México, a 13 de marzo de 2018

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, los senadores Héctor Flores Ávalos, Jorge Luis Lavalle Maury, Jesús Casillas Romero, Mario Delgado Carrillo y Luis Armando Melgar Bravo, presentaron iniciativa con proyecto de decreto por el que se reforman el párrafo segundo del artículo 8o. de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros; la fracción XI del artículo 27; el penúltimo párrafo del artículo 134; el artículo 135; y la fracción V del artículo 151 de la Ley del Impuesto sobre la Renta; se adiciona un inciso g) al artículo 54 y se derogan la fracción XXX del artículo 28, la fracción I y el primer párrafo de la fracción II del artículo 185 de la Ley del Impuesto sobre la Renta.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, dispuso que dicha iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente