Gaceta Parlamentaria, año XXI, número 4912-I, jueves 23 de noviembre de 2017

- Con proyecto de decreto, por el que se reforma el artículo 151 de la Ley del Impuesto sobre la Renta, presentada por la senadora Yolanda de la Torre Valdez, del Grupo Parlamentario del PRI

- Con proyecto de decreto, por el que se reforma el artículo 191-B de la Ley Federal de Derechos, presentada por el senador Benjamín Robles Montoya, del Grupo Parlamentario del PT

Del diputado Tomás Octaviano Félix, por la que solicita el retiro de iniciativa

Palacio Legislativo de San Lázaro, a 21 de noviembre de 2017.

Diputado Jorge Carlos Ramírez Marín

Presidente de la Mesa Directiva

Presente

Con fundamento en el artículo 77, numeral II, del Reglamento de la Cámara de Diputados solicitó que sea retirada la iniciativa con proyecto de decreto por el que modifica el artículo 58 y adiciona un articulo 21 Ter a la Ley Federal de Presupuesto y Responsabilidad Hacendaria, presentada en fecha 30 de marzo del 2017, turnada a la Comisión de Presupuesto y Cuenta Pública.

Sin más por el momento, reciba un cordial saludo.

Atentamente

Diputado Tomás Octaviano Félix (rúbrica)

Con proyecto de decreto, por el que se reforma el artículo 151 de la Ley del Impuesto sobre la Renta, presentada por la senadora Yolanda de la Torre Valdez, del Grupo Parlamentario del PRI

Ciudad de México, a 16 de noviembre de 2017.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que en sesión celebrada en esta fecha, la senadora Yolanda de la Torre Valdez, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto que reforma diversas disposiciones de la Ley del Impuesto sobre la Renta.

Con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, se dispuso que dicha Iniciativa, misma que se anexa, por ser asunto de su competencia, se turnara a la Cámara de Diputados.

Atentamente

Senadora Graciela Ortiz González (rúbrica)

Vicepresidenta

La suscrita, Yolanda de la Torre Valdez, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, senadora de la República de la LXIII Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 8, numeral 1, fracción I, 164, numeral 1, del Reglamento del Senado de la Republica, someto a consideración de esta honorable soberanía, la presente iniciativa con proyecto de decreto por la que reforma diversas disposiciones de la Ley del Impuesto sobre la Renta en materia de incentivos destinados a la inclusión de las personas con discapacidad, al tenor de la siguiente:

Exposición de Motivos

La naturaleza de las relaciones fiscales en México debe guardar los principios de equidad y proporcionalidad, es decir cada persona debe contribuir en función de sus ingresos y posibilidades para el sostenimiento de la hacienda pública, el principio en comento se encuentra expresado en el artículo 31 constitucional en su fracción IV que a la letra dice:

Artículo 31. Son obligaciones de los mexicanos:

IV. Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.1

Estos principios se explican a detalle de acuerdo a lo expresado por la Suprema Corte de Justicia de la Nación, de la manera siguiente:

Expresado en otros términos, la proporcionalidad se encuentra vinculada con la capacidad económica de los contribuyentes que debe ser gravada diferencialmente, conforme a tarifas progresivas, para que en cada caso el impacto sea distinto, no sólo en cantidad, sino en lo tocante al mayor o menor sacrificio reflejado cualitativamente en la disminución patrimonial que proceda, y que debe encontrarse en proporción a los ingresos obtenidos. El principio de equidad radica medularmente en la igualdad ante la misma ley tributaria de todos los sujetos pasivos de un mismo tributo, los que en tales condiciones deben recibir un tratamiento idéntico en lo concerniente a hipótesis de causación, acumulación de ingresos gravables, deducciones permitidas, plazos de pago, etc., debiendo únicamente variar las tarifas tributarias aplicables, de acuerdo con la capacidad económica de cada contribuyente, para respetar el principio de proporcionalidad antes mencionado. La equidad tributaria significa, en consecuencia, que los contribuyentes de un mismo impuesto deben guardar una situación de igualdad frente a la norma jurídica que lo establece y regula.2

En este sentido es necesario construir que la proporcionalidad y la equidad establecen una justa medida para la contribución tributaria de modo que cada persona de acuerdo a sus utilidades, es decir al cálculo razonable de ingresos y deducciones, aporte lo justo a la hacienda pública.

El concepto de deducción tiene dos factores para considerar a un egreso como tal, por una parte, todas aquellas erogaciones que sean necesarias para el ejercicio de la actividad productiva y por la otra específicamente destinadas a las personas físicas, como las erogaciones destinadas a la protección de la salud, el uso de transporte escolar obligatorio, los donativos para las causas de la sociedad civil, entre otros, de acuerdo con la normatividad vigente en la Ley del Impuesto sobre la Renta, actualmente se consideran los siguientes rubros como deducciones personales.3

• Honorarios médicos, dentales y gastos hospitalarios para el contribuyente o sus relativos, siempre que dichos relativos no hayan obtenido ingresos en el mismo año fiscal superior a una Unidad de Medida y Actualización (UMA) elevada a un año.

• Honorarios médicos, dentales o de enfermería, análisis, estudios clínicos o prótesis, gastos hospitalarios, compra o alquiler de aparatos para el establecimiento o rehabilitación del paciente, derivado de las incapacidades a que se refiere el artículo 477 de la Ley Federal del Trabajo, cuando se cuente con el certificado o la constancia de incapacidad correspondiente, expedida por las instituciones públicas del Sistema Nacional de Salud, o los que deriven de una discapacidad en términos de la Ley General para la Inclusión de las Personas con Discapacidad y se cuente con el certificado de reconocimiento y calificación de discapacidad emitido por las instituciones públicas conforme a dicha ley.

• Gastos Funerarios siempre que no exceda una UMA elevada al año.

• Primas por seguros de gastos médicos, complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social.

• Intereses reales devengados y efectivamente pagados durante 2016 por créditos hipotecarios destinados a tu casa habitación, contratados con el sistema financiero, Instituto del Fondo Nacional de la Vivienda para los Trabajadores o Fondo para la Vivienda del ISSSTE, entre otras, y siempre que el crédito otorgado no exceda de setecientas cincuenta mil unidades de inversión.

• Donativos no onerosos ni remunerativos (que no se otorguen como pago o a cambio de servicios recibidos), cuando se den a instituciones autorizadas para recibir donativos.

• Aportaciones a la subcuenta de aportaciones complementarias de retiro o a las cuentas de planes personales de retiro, así como las efectuadas a la subcuenta de aportaciones voluntarias, siempre que en este último caso cumplan con los requisitos de permanencia para los planes de retiro.

• Transporte escolar obligatorio siempre que esté incluido en la colegiatura.

• El importe de los estímulos fiscales por depósitos en las cuentas personales especiales para el ahorro, pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro, así como la adquisición de acciones de sociedades de inversión.

• El importe de estímulo fiscal por colegiaturas.

Ahora bien antes de fijar el interés de la iniciativa es prudente revisar cada uno de los rubros y observar a detalle que este tipo de estímulos favorecen a un sector de la población con ingresos mayores a cuatro salarios mínimos mensuales, puesto que son aquellas personas cuyos ingresos se encuentran por encima de la línea de bienestar fijada por el Consejo Nacional para la Evaluación de la Política Social (Coneval), la cual se desglosa de la siguiente forma, para el mes de septiembre del presente:

• Canasta Básica Rural (Alimentaria y Complementaria): Mil 888.87 pesos.

• Canasta Básica Urbana (Alimentaria y Complementaria): Mil 485.23 pesos.

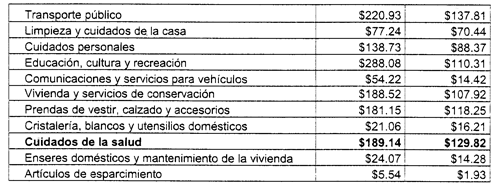

Ahora bien, los rubros que considera como ponderables la canasta complementaria, es decir los requerimientos mínimos para el bienestar que requiere erogar una persona en un lapso de 30 días son:

Es puntual para la iniciativa reiterar el monto que calcula Coneval para el cuidado de la salud en 30 días, menos de doscientos pesos, lo cual debería proveer lo necesario para que una persona pueda conservar mensualmente su salud.

La iniciativa se sustenta en la siguiente premisa:

Las personas con discapacidad requieren mayores erogaciones para la conservación de su salud y su línea de ingresos en su amplia mayoría se encuentra por debajo de la línea de bienestar mínimo descrita por Coneval, así es necesario construir un incentivo fiscal que les permita deducir a efectos del impuesto sobre la renta, otros artículos que requieren para la conservación de su salud, tales como medicamentos, artículos de aseo personal desechables, material de curación, entre otros, cuyo costo por unidad supera los doscientos pesos mensuales.

De acuerdo con el Anexo Estadístico de Coneval 49.4 por ciento de las personas con discapacidad en México, 4.1 millones, viven en pobreza, de las cuales alrededor de un millón viven en pobreza extrema.

Aunque sólo 12 por ciento no cuenta con cobertura de servicios de salud, es necesario puntualizar que los anteriores bienes de consumo necesarios para la conservación de la salud no están disponibles en los cuadros de atención básica del sistema nacional de salud, por lo que en la gran mayoría de los casos deben ser erogados por la propia persona o sus familias.

El 55.8 por ciento de las personas con discapacidad en México tiene ingresos por debajo de la línea de bienestar, es decir no tienen ingresos superiores a los mil 888.73 pesos que enmarca Coneval.

Es puntual señalar que quizá la mayoría de las personas con discapacidad no se encuentren insertos en la economía formal contributiva, por lo que el beneficio fiscal sería innecesario, esta hipótesis es falsa, pues si miramos de nuevo la anterior cifra 54.2 por ciento de la población se encuentra por encima de dicha línea del bienestar, que suma alrededor de 3.9 millones de personas aproximadamente si tienen ingresos mayores y podrían verse beneficiadas con este incentivo fiscal.

Más aún, de acuerdo con el diagnostico presente en el Programa Nacional para el Desarrollo y la Inclusión de las Personas con Discapacidad 2014-2018 (PNDIPD)4 , las personas con discapacidad presentan los siguientes datos de índole económica:

• La ENIGH-2012 identifica que hay una presencia más alta de hogares con personas con discapacidad en los primeros deciles, es decir, en los hogares con menos ingresos y, a la inversa, tienen una presencia menor en los hogares con mayores ingresos.

• De acuerdo con la ENIGH-2012, [...] los ingresos por trabajo son más bajos en los hogares con personas con discapacidad que sin ellas y se puede observar tanto en los primeros deciles como en los últimos los hogares con personas con discapacidad reportan menos ingresos por trabajo que aquellos sin discapacidad en todos los deciles.

• El Censo 2010 reporta que entre la población con discapacidad, 27.9 por ciento no tiene estudios, 45.4 por ciento terminó al menos un año de primaria, 13.3 por ciento uno de secundaria, 7.3 por ciento uno de media superior y 5.2 por ciento uno de superior; el 86.6 por ciento de la población con discapacidad tiene como máximo estudios de educación básica.

• La tasa de participación económica de la población con discapacidad es 29.9 por ciento, lo que representa aproximadamente 1.6 millones de personas, contra 53.7 por ciento de las personas sin discapacidad. Esto evidencia la desventaja de las personas con discapacidad en su inclusión laboral.

• El Censo 2010 reporta que de cada 100 personas con discapacidad ocupadas, 22 lo hace como trabajadoras en actividades elementales y de apoyo, 18 son trabajadores agrícolas, 16 laboran en tareas de comercio o ventas, 14 son artesanos, 10 profesionistas y técnicos, 8 realizan tareas de servicios personales y vigilancia, 6 trabajan como operadores de maquinaria, 3 como auxiliares administrativos y 2 son funcionarios, directores o jefes. La gran mayoría tiene un perfil ocupacional de baja cualificación.

• En términos de su posición en el trabajo, el Censo 2010 muestra que de cada 100 personas con discapacidad ocupadas, 39 son empleados u obreros, 38 trabajan por cuenta propia, 6 son jornaleros o peones, 6 ayudantes, 5 trabajan para la familia sin pago y 3 son patrones o empleadores, y el resto no especificó su posición en el trabajo. Destaca que hay más trabajadores con discapacidad que se auto emplean, y menos como empleados u obreros, lo que puede estar relacionado con las dificultades que enfrentan para su inclusión laboral, obligándolos a realizar actividades por cuenta propia.

• El Censo 2010 reporta que 14 por ciento de la población con discapacidad ocupada no recibe ingresos por su trabajo, 18.7 por ciento gana menos de un salario mínimo mensual; 24.9 por ciento de uno a menos de 2 salarios mínimos mensuales; 16.5 por ciento de 2 a menos de 3 salarios mínimos mensuales; 11.2 por ciento de 3 a menos de 5 salarios mínimos mensuales; 5 por ciento, de 5 a menos de 10 salarios mínimos mensuales y sólo 2 por ciento, 10 y más salarios mínimos mensuales. Sólo 7 por ciento de las personas con discapacidad reciben más de 5 salarios mínimos mensuales y aproximadamente 44 por ciento ganan al mes menos de 3 mil 448 pesos o de 3 mil 268 pesos, dependiendo de la zona geográfica.

Es entonces de acuerdo a lo anterior que de la población con discapacidad que actualmente se encuentra ocupada el 38% labora por cuenta propia, pero que existen múltiples hogares en México donde se concentran personas con discapacidad al interior de las familias principalmente en dos grupos poblacionales los adultos mayores y niñas, niños y adolescentes, por lo que son dependientes económicos y sus proveedores del hogar quizá sean contribuyentes que podrían verse beneficiados y con ello mejorar las condiciones de vida de las personas con discapacidad.

Porque, en suma, este es precisamente el interés de la Iniciativa: Construir un Incentivo fiscal a través de las deducciones personales que mejore la vida de las personas con discapacidad y sus familias al hacer deducible los diversos artículos necesarios para la conservación de su salud.

A la luz del artículo 151 fracción I de la Ley del Impuesto sobre la Renta se lee:

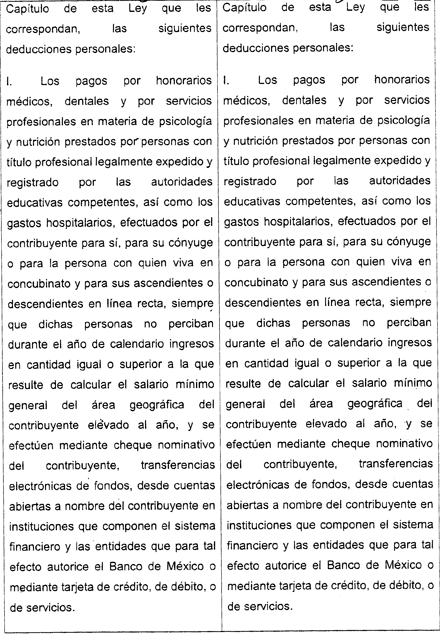

Artículo 151. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este Título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada Capítulo de esta Ley que les correspondan, las siguientes deducciones personales:

I. Los pagos por honorarios médicos, dentales y por servicios profesionales en materia de psicología y nutrición prestados por personas con título profesional legalmente expedido y registrado por las autoridades educativas competentes, así como los gastos hospitalarios, efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o descendientes en línea recta, siempre que dichas personas no perciban durante el año de calendario ingresos en cantidad igualo superior a la que resulte de calcular el salario mínimo general del área geográfica del contribuyente elevado al año, y se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, de débito, o de servicios.

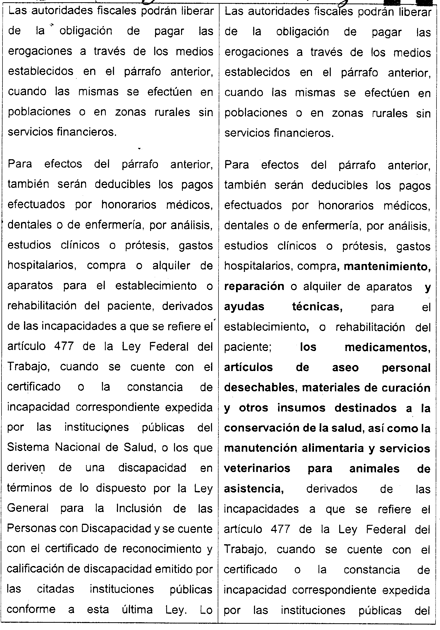

Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el párrafo anterior, cuando las mismas se efectúen en poblaciones o en zonas rurales sin servicios financieros.

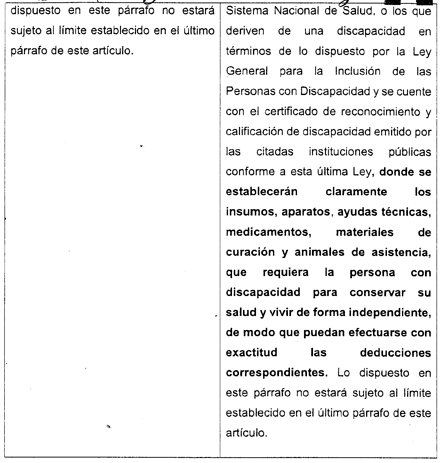

Para efectos del párrafo anterior, también serán deducibles los pagos efectuados por honorarios médicos, dentales o de enfermería, por análisis, estudios clínicos o prótesis, gastos hospitalarios, compra o alquiler de aparatos para el establecimiento o rehabilitación del paciente, derivados de las incapacidades a que se refiere el artículo 477 de la Ley Federal del Trabajo, cuando se cuente con el certificado o la constancia de incapacidad correspondiente expedida por las instituciones públicas del Sistema Nacional de Salud, o los que deriven de una discapacidad en términos de lo dispuesto por la Ley General para la Inclusión de las Personas con Discapacidad y se cuente con el certificado de reconocimiento y calificación de discapacidad emitido por las citadas instituciones públicas conforme a esta última ley. * Lo dispuesto en este párrafo no estará sujeto al límite establecido en el último párrafo de este artículo.

En el caso de incapacidad temporal o incapacidad permanente parcial, o bien, de discapacidad, la deducción a que se refiere el párrafo anterior sólo será procedente cuando dicha incapacidad o discapacidad, sea igualo mayor a 50 por ciento de la capacidad normal.

Para efectos de la deducción a que se refiere el segundo párrafo de esta fracción, el comprobante fiscal digital correspondiente deberá contener la especificación de que los gastos amparados con el mismo están relacionados directamente con la atención de la incapacidad o discapacidad de que se trate. Adicionalmente, el Servicio de Administración Tributaria, mediante reglas de carácter general, podrá establecer otros requisitos que deberá contener el comprobante fiscal digital por Internet.

* De la Ley General para la Inclusión de las Personas con Discapacidad5 se refiere a lo siguiente:

Artículo 10. La Secretaría de Salud en coordinación con el Consejo, emitirá la Clasificación Nacional de Discapacidades, con base en los lineamientos establecidos por la Clasificación Internacional del Funcionamiento de la Discapacidad y de la Salud, la cual estar disponible al público y deber, ser utilizada en el diseño de políticas públicas.

El sector salud expedirá a las personas con discapacidad un certificado de reconocimiento y calificación de discapacidad con validez nacional.

Aunque la Clasificación Nacional de Discapacidades aún no ha sido publicada por las autoridades responsables, esto no debe ser un impedimento para determinar los requerimientos permanentes que requieren las personas con discapacidad para conservar su salud, basta que un profesional del Sector Salud autorizado emita una declaratoria bajo protesta de decir verdad de los elementos que la persona requerirá de forma permanente y que puede ser validado año con año, a efecto de determinar cambios.

De modo que cumpla con lo ya establecido en la propia Ley del Impuesto sobre la Renta en el artículo 151, fracción I, quinto párrafo, de tal forma que se aplique en justa medida a favor de millones de personas con discapacidad que podrían verse beneficiadas con dicho incentivo fiscal.

Considerando que la Convención sobre los Derechos de las Personas con Discapacidad6 señala con puntualidad en su artículo 4o. señala que:

Artículo 4 Obligaciones Generales

l. Los Estados parte se comprometen a asegurar y promover el pleno ejercicio de todos los derechos humanos y las libertades fundamentales de las personas con discapacidad sin discriminación alguna por motivos de discapacidad. A tal fin, los Estados Partes se comprometen a:

a) Adoptar todas las medidas legislativas, administrativas y de otra índole que sean pertinentes para hacer efectivos los derechos reconocidos en la presente Convención;

De igual forma se señala en el artículo 25 que se dispondrán de las medidas necesarias para garantizar el derecho a la salud, en este sentido es fundamental reconocer que si bien la Convención señala la asequibilidad, este principio no debe circunscribirse solamente a una medida de precios bajos, sino reinterpretarlo de forma que al ser deducible para efectos del Impuesto sobre la Renta, los insumas descritos con anterioridad se conjuntan dentro de la asequibilidad puesto que reducen la carga tributaria en beneficio de las personas con discapacidad y sus familias, de modo que citando nuevamente a la Convención se lee:

Artículo 25 Salud.

Los Estados parte reconocen que las personas con discapacidad tienen derecho a gozar del más alto nivel posible de salud sin discriminación por motivos de discapacidad. Los Estados Partes adoptarán las medidas pertinentes para asegurar el acceso de las personas con discapacidad a servicios de salud que tengan en cuenta las cuestiones de género, incluida la rehabilitación relacionada con la salud. En particular, los Estados parte:

a) Proporcionarán a las personas con discapacidad programas y atención de la salud gratuitos o a precios asequibles de la misma variedad y calidad que a las demás personas, incluso en el ámbito de la salud sexual y reproductiva, y programas de salud pública dirigidos a la población;

De igual forma es puntual reconocer las necesidades de personas con discapacidad visual, auditiva o movilidad reducida que requieren animales de asistencia, como una forma para su vida independiente de acuerdo al artículo 20 de la Convención, actualmente no existe un solo programa gubernamental que promueva e incentive la adquisición de animales de asistencia, principalmente perros, por ello la iniciativa recoge esas inquietudes buscando la deducibilidad de los servicios veterinarios para estos animales.

Actualmente se discute en nuestro país la probidad de tasar mediante el IVA el alimento para animales, es necesario reconocer que los animales de asistencia no son mascotas, por lo que su adquisición no es derivada de una posición suntuaria, sino es un elemento necesario para la vida independiente de miles de personas con los tipos de discapacidad antes descrita, así de igual forma se promueve que el alimento para animales de asistencia sea deducible a efectos del impuesto sobre la renta.

Así la iniciativa pretende situar una acción afirmativa de índole fiscal que permita a las personas con discapacidad conservar de mejor forma su salud, ya que al deducir impuestos a través de los insumas que utilizan para este fin y reducir su carga tributaria también contribuyen a un menor costo en el sector salud, puesto que las intervenciones hospitalarias derivadas de un mal manejo de la salud preventiva son de un alto costo para el erario.

Finalmente es necesario que la política fiscal se reoriente no solo en las clases medias altas que con ‘frecuencia utilizan los servicios de la medicina privada, las colegiaturas escolares y otros beneficios que se concentran en las deducciones personales, es fundamental que el Estado también tenga incentivos que se reflejen en las necesidades de los sectores populares, donde los efectos de la discapacidad se resienten más por la precariedad económica, así la Iniciativa pretende reformar el artículo 151 en su fracción primera de forma que se consolide un incentivo fiscal destinado a las personas con discapacidad, como acción afirmativa.

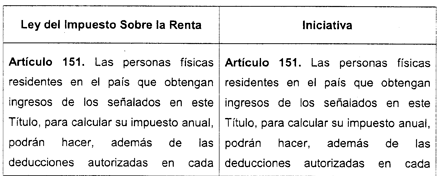

Para mayor comprensión se presenta una tabla comparativa de la reforma propuesta:

Es por lo expuesto y fundado; y de acuerdo a los artículos citados en el proemio que se somete ante la consideración de esta honorable soberanía, el siguiente proyecto de

Decreto

Único. Se reforma el artículo 151 en su fracción I de la Ley del Impuesto sobre la Renta, para quedar en los siguientes términos:

Artículo 151. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada Capítulo de esta Ley que les correspondan, las siguientes deducciones personales:

I. Los pagos por honorarios médicos, dentales y por servicios profesionales en materia de psicología y nutrición prestados por personas con título profesional legalmente expedido y registrado por las autoridades educativas competentes, así como los gastos hospitalarios, efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o descendientes en línea recta, siempre que dichas personas no perciban durante el año de calendario ingresos en cantidad igualo superior a la que resulte de calcular el salario mínimo general del área geográfica del contribuyente elevado al año, y se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, de débito, o de servicios.

Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el párrafo anterior, cuando las mismas se efectúen en poblaciones o en zonas rurales sin servicios financieros.

Para efectos del párrafo anterior, también serán deducibles los pagos efectuados por honorarios médicos, dentales o de enfermería, por análisis, estudios clínicos o prótesis, gastos hospitalarios, compra, mantenimiento, reparación o alquiler de aparatos y ayudas técnicas, para el establecimiento, o rehabilitación del paciente; los medicamentos, artículos de aseo personal desechables, materiales de curación y otros insumos destinados a la conservación de la salud, así como la manutención alimentaria y servicios veterinarios para animales de asistencia, derivados de las incapacidades a que se refiere el artículo 477 de la Ley Federal del Trabajo, cuando se cuente con el certificado o la constancia de incapacidad correspondiente expedida por las instituciones públicas del sistema nacional de salud, o los que deriven de una discapacidad en términos de lo dispuesto por la Ley General para la Inclusión de las Personas con Discapacidad y se cuente con el certificado de reconocimiento y calificación de discapacidad emitido por las citadas instituciones públicas conforme a esta última ley, donde se establecerán claramente los insumos, aparatos, ayudas técnicas, medicamentos, materiales de curación y animales de asistencia, que requiera la persona con discapacidad para conservar su salud y vivir de forma independiente, de modo que puedan efectuarse con exactitud las deducciones correspondientes. Lo dispuesto en este párrafo no estará sujeto al límite establecido en el último párrafo de este artículo.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Constitución Política de los Estados Unidos Mexicanos, DOF 05-02-1917, reformado DOF: 29-01-2016.

2 Proporcionalidad y Equidad Tributarias establecidas en el artículo 31, fracción IV, constitucional, Suprema Corte de Justicia de la Nación 1995, disponible en https:/jsjf.scjn.gob.mx/sjfsistjDocumentos/Tesis/389 /389728.pdf

3 Deducciones personales, Servicio de Administración Tributaria, disponible en: http://www.sat.gob.mx/fichas_tematicas/declaracion_anuaI/Paginas/deducc iones_personales_2016.aspx

4 Programa Nacional para el Desarrollo y la Inclusión de las con Discapacidad (2014 - 2018L DOF: 30-04-2014, consultado: 10-01-2016, disponible en: http://conadis.gob.mx/noticia.php)noticia=20

5 Ley General para la Inclusión de las Personas con Discapacidad, disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf /LGI PD 171215.pdf

6 Decreto promulgatorio de la Convención sobre los Derechos de las Personas con Discapacidad, DOF: 3-5-2008 disponible en: http://dof.gob.mx/nota detalle.php)codigo=5033826&fecha=02/05/2008

Dado en el pleno del Senado de la República a los 14 días del mes de noviembre de 2017.

Senadora Yolanda de la Torre Valdez (rúbrica)

Con proyecto de decreto, por el que se reforma el artículo 191-B de la Ley Federal de Derechos, presentada por el senador Benjamín Robles Montoya, del Grupo Parlamentario del PT

Ciudad de México, a 16 de noviembre de 2017.

Secretarios de la Cámara de Diputados

Presentes

Comunico a ustedes que en sesión celebrada en esta fecha, el senador Benjamín Robles Montoya, del Grupo Parlamentario del Partido del Trabajo, presentó iniciativa con proyecto de decreto por el que se reforma el artículo 191-B de la Ley Federal de Derechos.

Con fundamento en los artículos 66, párrafo 1, inciso a), y 67, párrafo 1, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y 174, 175, párrafo 1, 176, 177, párrafo 1, y 178 del Reglamento del Senado, se dispuso que dicha iniciativa, que se anexa, por ser asunto de su competencia, se turnase a la Cámara de Diputados.

Atentamente

Senadora Graciela Ortiz González (rúbrica)

Vicepresidenta

El que suscribe, Benjamín Robles Montoya, integrante del Grupo Parlamentario del Partido del Trabajo en la LXIII Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 8, fracción I, 164, párrafos 1 y 2, 169, párrafos 1 y 4, 172, párrafo 1, y demás aplicables del Reglamento del Senado de la República, en este acto presenta a esta soberanía iniciativa que reforma el artículo 191-B de la ley Federal de Derechos, de conformidad con la siguiente

Exposición de Motivos

La pesca, con la agricultura, es la actividad económica más antigua que tiene el ser humano. Inició como forma de subsistencia y ha evolucionado a varias aristas, donde una de ellas es la comercial a gran escala.

La pesca es la captura de organismos acuáticos en zonas marinas, costeras e interiores. La pesca y la acuicultura proporcionan alimentos, nutrición y son una fuente de ingresos para unos 820 millones de personas en todo el mundo, mediante su recolección, procesamiento, comercialización y distribución. Para miles de comunidades, la pesca forma parte de su identidad cultural tradicional.

La pesca sostenible en pequeña escala constituye el objetivo 3 de las metas propuestas por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés), en cuanto a la seguridad alimentaria y reducción de pobreza, pues dicha pesca contribuye a la alimentación de una zona humana en específico y general equilibrio en el ecosistema.

La FAO reconoce la importancia del pescado y sus numerosos productos asociados para

• La seguridad alimentaria y la nutrición;

• El crecimiento económico a través de la producción y el comercio pesqueros; y

• La mitigación de la pobreza y la creación de oportunidades de empleo en zonas rurales.

Aunado a ello, en la pesca marítima y continental hay una práctica socorrida por los habitantes y pescadores denominada, pesca ribereña y artesanal. Sin embargo, la actividad pesquera en el país en pequeña escala se encuentra en crisis. Los decretos de veda, aunados a la falta de mantenimiento de las embarcaciones, han sumido en un evidente abandono esta actividad milenaria.

Si se suman a ello el alto costo del biodiesel y los derechos que deben erogar los pequeños pescadores, aun cuando sus embarcaciones no corresponden a las dimensiones de arqueo bruto como los dedicados a la pesca comercial, ponen en riesgo de desaparición las pescas ribereñas y artesanales, imposibilitando su crecimiento económico.

Por pesca ribereña entendemos la actividad de extracción de recursos acuáticos ejecutada con embarcaciones menores que no cuentan con maquinaria de cubierta accionada con fuerza electromotriz para el auxilio de las operaciones de pesca, utilizan el hielo para la conservación del producto y tienen una autonomía en tiempo máxima de tres a cinco días.

Mientras, la pesca artesanal se realiza en ríos y lagos o en zonas costeras con o sin embarcación, utilizando técnicas sencillas sin la ayuda del desarrollo tecnológico.

La presente iniciativa pretende mejorar las condiciones de empleo y vida de los pescadores y pequeños productores de mar al permitir que las pescas ribereña y artesanal se inscriban en el apartado de excepciones al pago de permisos y registros de libretas de mar junto a la denominada pesca doméstica.

Lo anterior, toda vez que en la práctica mexicana las actividades de pesca ribereña y artesanal son una realidad pero que no están conceptualizadas en la ley correspondiente.

Señala el artículo 72 de la Ley General de Pesca y Acuacultura Sustentables:

Artículo 72. La pesca de consumo doméstico que efectúen los residentes en las riberas y en las costas no requiere concesión o permiso.

Sólo podrá efectuarse con redes y líneas manuales que pueda utilizar individualmente el pescador, observando y respetando las vedas y las normas oficiales que se expidan.

Tratándose de zonas concesionadas se podrá practicar la pesca de consumo doméstico, siempre y cuando no se capturen las especies materia de las concesiones otorgadas a terceros.

En los casos que se requiera, la secretaría establecerá en normas oficiales las artes de pesca de consumo doméstico y sus especificaciones técnicas, considerando entre otros aspectos, las condiciones biológicas, tecnológicas y ambientales.

Las cantidades permitidas por pesquería o especie se especificarán en el reglamento de la presente Ley, y en las normas correspondientes.

Con esa idea y considerando que el artículo 191-B de la Ley Federal de Derechos excepciona de pago a diversas figuras, la pesca ribereña y artesanal no puede ubicarse en el rubro denominado pesca de consumo doméstico, toda vez que, del artículo arriba citado, se entiende por dicha actividad, la que se efectúa individualmente con redes y líneas manuales, mientras que las actividades ribereña y artesanal requieren de específicamente de otras modalidades ya citadas.

Artículo 191-B. No se pagarán los derechos de pesca a que se refiere esta sección en los siguientes casos:

I. Por la pesca de consumo doméstico;

II. Por la pesca de fomento para los centros oficiales de enseñanza, investigación y desarrollo pesquero;

III. Por la introducción de especies vivas en cuerpos de agua, para los ejemplares y poblaciones nativas;

IV. La pesca didáctica que realizan las instituciones educativas del país, reconocidas por la Secretaría de Educación Pública, dentro de sus programas de enseñanza, investigación y adiestramiento; y

V. (Se deroga).

La presente iniciativa a la par de dotar de justicia a la actividad de miles de pescadores en nuestro país, permitirá la creación de empleo formal, el crecimiento de microempresas que permitan la pesca sostenible y el cuidado del ecosistema aplicando el código de conducta la pesca responsable.

Por lo expuesto, propongo ante la LXIII Legislatura el siguiente proyecto de

Decreto

Único. Se reforma el artículo 191-B de la Ley Federal de Derechos, para quedar como sique:

Artículo 191-B. No se pagarán los derechos de pesca a que se refiere esta sección en los siguientes casos:

I. Por la pesca de consumo doméstico, pesca ribereña y pesca artesanal;

II. Por la pesca de fomento para los centros oficiales de enseñanza, investigación y desarrollo pesquero;

III. Por la introducción de especies vivas en cuerpos de agua, para los ejemplares y poblaciones nativas; y

IV. La pesca didáctica que realizan las instituciones educativas del país, reconocidas por la Secretaría de Educación Pública, dentro de sus programas de enseñanza, investigación.

V. (Se deroga).

Transitorio

Único. La presente reforma entrará en vigor el día de su publicación en el Diario Oficial de la Federación.

Senadores: Benjamín Robles Montoya, Raúl Morón Orozco, Rabindranath Salazar (rúbricas).De la Junta de Coordinación Política, relativo al funcionamiento y la operatividad del Sistema de Justicia Penal Acusatorio