Gaceta Parlamentaria, año XIX, número 4612-III, martes 6 de septiembre de 2016

- Que reforma y adiciona diversas disposiciones de la Ley General de los Derechos de Niñas, Niños y Adolescentes, y del Código Penal Federal, a cargo de la diputada Nora Liliana Oropeza Olguín, del Grupo Parlamentario del PRI

- Que reforma, adiciona y deroga los artículos 54, 90, 93 y 155 de la Ley del Impuesto sobre la Renta, a cargo del diputado Carlos Alberto de la Fuente Flores, del Grupo Parlamentario del PAN

- Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, a cargo del diputado Carlos Hernández Mirón, del Grupo Parlamentario del PRD

- Que reforma el artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada María Candelaria Ochoa Ávalos, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma diversas disposiciones de la Ley General de Protección Civil, a cargo de la diputada Mirna Isabel Saldívar Paz, del Grupo Parlamentario de Nueva Alianza

- Que reforma el artículo 344 de la Ley Federal del Trabajo, a cargo de la diputada Nora Liliana Oropeza Olguín, del Grupo Parlamentario del PRI

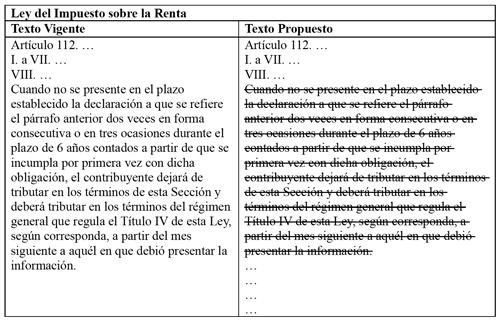

- Que reforma el artículo 112 de la Ley del Impuesto sobre la Renta, a cargo del diputado Santiago Torreblanca Engell, del Grupo Parlamentario del PAN

- Que reforma y adiciona los artículos 17 y 31 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas, a cargo de la diputada Eva Florinda Cruz Molina, del Grupo Parlamentario del PRD

- Que reforma, adiciona y deroga los artículos 93, 130, 132 y 132 Bis de la Ley del Impuesto sobre la Renta, a cargo del diputado Jorge Álvarez Máynez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 151 de la Ley del Impuesto sobre la Renta, a cargo del diputado Luis Alfredo Valles Mendoza, del Grupo Parlamentario de Nueva Alianza

- Que reforma y adiciona diversas disposiciones de la Ley General de Educación, a cargo de la diputada Nora Liliana Oropeza Olguín, del Grupo Parlamentario del PRI

- Que reforma los artículos 27 de la Ley General de Desarrollo Social y 8o. de la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos, a cargo de la diputada María del Rosario Rodríguez Rubio, del Grupo Parlamentario del PAN

- Que adiciona el artículo 12 de la Ley General del Sistema Nacional de Seguridad Pública, a cargo de la diputada María Cristina Teresa García Bravo, del Grupo Parlamentario del PRD

- Que reforma el artículo 42 de la Ley General para la Inclusión de las Personas con Discapacidad, a cargo de la diputada María Elena Orantes López, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de la Ley General de Protección Civil, a cargo de la diputada Nora Liliana Oropeza Olguín, del Grupo Parlamentario del PRI

- Que reforma los artículos 27 y 151 de la Ley del Impuesto sobre la Renta, a cargo del diputado Santiago Torreblanca Engell, del Grupo Parlamentario del PAN

- Que adiciona el artículo 33 de la Ley General de Asentamientos Humanos, a cargo de la diputada María Cristina Teresa García Bravo, del Grupo Parlamentario del PRD

- Que reforma el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Claudia Sofía Corichi García, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma, adiciona y deroga diversas disposiciones de la Ley Orgánica de la Administración Pública Federal, a cargo del diputado Evelio Plata Inzunza, del Grupo Parlamentario del PRI

- Que reforma y adiciona los artículos 19 de la Ley General de Protección Civil y 118 de la Ley Federal de Telecomunicaciones y Radiodifusión, a cargo del diputado Joaquín Jesús Díaz Mena, del Grupo Parlamentario del PAN

- Que reforma el artículo 41 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Isaura Ivanova Pool Pech, del Grupo Parlamentario del PRD

- Que expide la Ley General para el Aprovechamiento Integral de Alimentos y su Donación Altruista, a cargo de la diputada Claudia Edith Anaya Mota, del Grupo Parlamentario del PRI

- Que reforma el artículo 110 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, a cargo del diputado Juan Carlos Ruiz García, del Grupo Parlamentario del PAN

- Que reforma los artículos 29 y 30 de la Ley General de Desarrollo Social, a cargo del diputado Julio Saldaña Morán, del Grupo Parlamentario del PRD

Que reforma y adiciona diversas disposiciones de la Ley General de los Derechos de Niñas, Niños y Adolescentes, y del Código Penal Federal, a cargo de la diputada Nora Liliana Oropeza Olguín, del Grupo Parlamentario del PRI

La suscrita, Nora Liliana Oropeza Olguín, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXIII Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, fracción I, y 78 del Reglamento de la Cámara de Diputados, somete a consideración de este pleno iniciativa con proyecto de decreto por el que se reforman el párrafo primero del artículo 16 y la fracción VII del artículo 47 de la Ley General de los Derechos de Niñas, Niños y Adolescentes; y se adiciona un párrafo tercero al artículo 131 del Código Penal Federal, al tenor de la siguiente

Exposición de Motivos

Como es sabido, la Declaración Universal de Derechos Humanos de las Naciones Unidas formuló que la infancia tiene derecho a cuidados y asistencia especiales. La necesidad de proporcionar al niño una protección especial fue pronunciada en la Declaración de Ginebra de 1924 sobre los Derechos del Niño y en la Declaración de los Derechos del Niño -adoptada por la Asamblea General el 20 de noviembre de 1959- y reconocida en el Pacto Internacional de Derechos Civiles y Políticos (en particular, en los artículos 23 y 24), al que se sumó el Pacto Internacional de Derechos Económicos, Sociales y Culturales (en específico, en el artículo 10).

Desde esa perspectiva se han modelado otros estatutos e instrumentos de organismos especializados y de organizaciones internacionales que se interesan en el bienestar del niño, en este marco, el 20 de noviembre de 1989 el mundo se comprometió “a proteger y promover los derechos de niños y niñas a sobrevivir, aprender y crecer; a desarrollarse y alcanzar su pleno potencial, y a lograr que sus voces fueran escuchadas”, consignado en la Convención sobre los Derechos del Niño, por cierto, el tratado de derechos humanos más ampliamente ratificado a nivel internacional. Desde aquel momento, los niños y los adolescentes –en los correspondientes géneros que implican los sustantivos- son reconocidos como sujetos de derechos, no solamente como objetos de protección. Desde la aprobación de la Convención sobre los Derechos del Niño de la fecha señalada, también todos los países de América Latina han ratificado su compromiso, entre ellos México.

Cabe señalar que el Comité de los Derechos del Niño de las Naciones Unidas ha precisado que “permitir la manipulación de los niños por los adultos y colocarlos en situaciones en que se les indica lo que pueden decir, o exponerlos al riesgo de salir perjudicados por su participación en circunstancias ajenas a su corta experiencia vital,” constituye falta de ética y vulnera los derechos fundamentales de los niños.

Pese a la vigencia legal que tiene la Convención de los Derechos del Niño en México, 27.6 por ciento de los adultos considera que los derechos de los niños los definen los padres y todavía hay quien piensa que los niños no tienen derechos (3.6 por ciento). Asimismo, 54.5 cree que en México las personas golpean a los niños para que obedezcan, lo cual puede ser un indicador de violencia hacia los infantes. Es decir, persisten modelos que deben ser modificados.

Los estudios han documentado que en el país hay aproximadamente 33 millones 524 mil 563 menores de 15 años y que de la población infantil, 48.9 por ciento es niña y 51.1 niño. Según estimaciones del Consejo Nacional de Población, a mediados de 2014, los niños menores de 15 años representaban 28 por ciento de la población total. También se considera –de acuerdo con información censal de 2010– que el número de niños menores de 5 años asciende a 10.5 millones, en tanto que 22 millones se encuentran en edad escolar (5 a 14 años); en términos porcentuales, cada conjunto representa 32.4 y 67.6 de la población menor de 15 años, respectivamente.

Estas cifras muestran la importancia de crear conciencia para que se reconozcan totalmente los derechos de los niños y las obligaciones que tiene la sociedad con ellos para su debida protección. Alarma cuando se habla que de los niños de 0 a 14 años, 84.2 por ciento asiste a la escuela y 14.8 no goza de ese derecho, quizá porque en su familia se alza el inquebrantable obstáculo económico (alrededor de 29 por ciento de los niños y niñas que trabajan en la actualidad es menor de 14 años) o por negligencia, sin importar que está en juego el futuro y bienestar del niño. Es inadmisible que muchos niños en la ciudad o en la comunidad, con preponderancia en zonas indígenas (formamos una nación pluriétnica) no asistan a la escuela.

Pensar en los niños es pensar en la familia, ya que el concepto de niñez implica el transcurso por varias etapas de vida en las que se identifican necesidades básicas, requeridas para un desarrollo pleno. En los primeros años de vida resulta crucial la sobrevivencia del niño, por lo que cumplir los cinco años de edad es un logro importante, sobre todo, para aquellos que enfrentan un contexto de pobreza, desnutrición y un medio ambiente poco adecuado para su salud; después de esta edad, asistir a la escuela y recibir una educación de calidad resulta esencial para desarrollar sus potencialidades y ampliar las oportunidades que permitan mejorar su calidad de vida.

Los niños significan por sí mismos una cuestión especialmente prioritaria para la agenda de los gobiernos por su relevancia en la construcción del futuro y en toda medida que se aplica prevalece el interés superior de los infantes. En México, bien vale la pena considerar los logros alcanzados en la consecución de los derechos de la infancia y la adolescencia, al mismo tiempo que se atienden, revisan e investigan actos u omisiones que impliquen alguna irregularidad que vulnere sus derechos y/o ponga en riesgo su sano desarrollo físico y mental. Lo anterior no se clarificará si no abordamos la naturaleza de la Ley General de los Derechos de los niños, niñas y adolescentes y el Código Penal Federal, en un tema que ha generado gran polémica: ¿Hasta qué punto conviene que los niños participen en las manifestaciones? Ya que la utilización de niñas, niños y adolescentes en dicho contexto, además del riesgo que supone a su seguridad e integridad, los coloca asimismo en el centro de la tensión social, exponiendo innecesariamente su integridad. Es escandaloso e inmoral protestar con el apoyo de niños como “instrumento” para ejercer presión sobre las autoridades.

Consideraciones

Un rasgo definitorio de las sociedades democráticas se distingue por el modo como se resuelven los conflictos que se derivan del ejercicio simultáneo de derechos que pueden colisionar entre sí. El respeto a todos los derechos en el marco de su adecuada jerarquización es un desafío permanente, pero especialmente urgente para aquellos países que, como el nuestro, han transitado por el cauce democrático.

Ello es especialmente relevante cuando se trata de derechos asociados al ejercicio de la manifestación de reivindicaciones políticas o sociales por parte de sectores de la ciudadanía que, por su particular exclusión del debate político público, requieren de espacios distintos a los tradicionales para requerir al Estado la realización de ciertos derechos.

En principio, en México tenemos una valiosa consideración en el objetivo central que justifica toda manifestación popular, amparada constitucionalmente; sin embargo, estamos convencidos de que la mejor vía para dirimir un conflicto es el diálogo, la paz social y la concertación.

Por ello, sin pretender ser exhaustivos sino ilustrativos, necesitamos armonizar las obligaciones jurídicas y los derechos humanos, en cuestiones relacionadas con el tratamiento adecuado de los derechos humanos de los niños, a la integridad personal, a la protección de la vida.

Lo fundamental para el tema que ocupa esta iniciativa es evitar la utilización de los infantes en cualquier tipo de movilizaciones sociales, ya que es inadmisible que se les utilice como escudo, sin considerar que se les expone a situaciones de violencia incontrolable, a peligros en su integridad física y emocional, vulnerando, además, sus derechos humanos, consagrados en las leyes. Por ello ante el riesgo que representa la participación de niños en las marchas, esta iniciativa pretende incorporar criterios en la materia encaminados a la protección de los niños.

La esencia de esta propuesta consiste básicamente en instar a las madres, padres, profesionales de la educación o de cualquier otro ámbito, gremios de trabajadores y organizaciones de la sociedad civil en general, a no incorporar niños o adolescentes, en la realización de cualquier tipo de movilización social. Es inaceptable que se les utilice, por ello es necesario promover un entorno responsable para eliminar esta práctica.

Estamos convencidos de que la normativa debe establecer sanciones para los padres o responsables del cuidado de los niños menores de edad inducidos a participar en protestas o marchas.

Aunque hay documentos internacionales sobre el tema, pocos estudios se han enfocado a la situación de las marchas y la utilización de los niños como barreras humanas, esta propuesta pretende, asimismo, aportar mecanismos y acciones para sancionar a los responsables de conductas que exponen la vida de los niños. En todo caso, es importante efectuar modificaciones a la Ley General de los Derechos de Niñas, Niños y Adolescentes, y al Código Penal Federal.

Es necesario adoptar medidas y precisar que no debe recurrirse a los niños para reivindicaciones ni actos de movilización en horario escolar, ya que no se debe alterar el derecho a la educación, a la asistencia de los niños a las aulas. La ley debe encargarse de que los conflictos no afecten el entorno de los menores. Es claro que las movilizaciones sociales tienen sus propios actores y es una conducta censurable trasladar las convulsiones laborales a la generación de los niños, sabiendo que pueden verse envueltos en un juego de caos, desorden social y violencia.

Por lo expuesto someto a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de los Derechos de Niñas, Niños y Adolescentes, y del Código Penal Federal

Primero. Se reforman el artículo 16 y la fracción VII del 47 de la Ley General de los Derechos de Niños, Niñas y Adolescentes, para quedar como sigue:

Artículo 16. Niñas, niños y adolescentes tienen derecho a no ser privados de la vida bajo ninguna circunstancia, ni ser utilizados en conflictos armados o violentos, tampoco en eventos tumultuarios de protesta social que perturben el orden público, a fin de evitar el cumplimiento de una ley por parte de la autoridad, ni en protesta contra algún particular.

Artículo 47. ...

I. a VI. ...

VII. La incitación o coacción para que participen en la comisión de delitos o en asociaciones delictuosas, en conflictos armados o en cualquier otra actividad que impida su desarrollo integral, como su uso para participar en actividades que pongan en riesgo su integridad física y emocional, que vulnere su derecho a vivir en condiciones de bienestar.

...

...

...

Segundo. Se adiciona el párrafo tercero del artículo 131 del Código Penal Federal, para quedar como sigue:

Artículo 131. ...

...

A quienes utilicen como escudo a niños y niñas en cualquier tipo de movilizaciones y conflictos de protesta social. Exponiéndolos a situaciones de violencia, a peligros en su integridad física y emocional, que vulneren sus derechos humanos, consagrados en las leyes, se les aplicará la misma pena y multa señalada en el párrafo anterior.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 6 de septiembre de 2016.

Diputada Nora Liliana Oropeza Olguín (rúbrica)

Que reforma, adiciona y deroga los artículos 54, 90, 93 y 155 de la Ley del Impuesto sobre la Renta, a cargo del diputado Carlos Alberto de la Fuente Flores, del Grupo Parlamentario del PAN

Carlos Alberto de la Fuente Flores, diputado del Grupo Parlamentario del Partido Acción Nacional de esta LXIII Legislatura del Congreso de la Unión, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; en los artículos 6, numeral 1, inciso I; 77, numeral 1; 78 y 102, numeral 2, del Reglamento de la Cámara de Diputados, así como en el artículo 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, presenta ante este pleno de la Cámara de Diputados del Congreso de la Unión, la siguiente iniciativa con proyecto de decreto que reforma la Ley del Impuesto sobre la Renta, para que todos los pensionados y jubilados queden exentos de pagar este gravamen, lo anterior al tenor de la siguiente

Exposición de Motivos

La pensión es un derecho que el trabajador tiene y es el resultado de las aportaciones que realizó el pensionado a lo largo de su vida laboral activa, las cuales fueron complementadas por las respectivas aportaciones de los patrones y del gobierno federal. Éstas, al haber formado parte de su salario ya fueron tasadas fiscalmente, por lo cual el impuesto sobre la renta ya fue retenido al trabajador y actualmente pensionado.

Dichas aportaciones forman parte de un seguro que tiene derecho a recibir el trabajador de manera íntegra, con la finalidad de garantizarle a él y a su familia una vida digna, prever su incapacidad por vejez o invalidez, así como un ingreso de una parte de lo que en su momento percibía por su salario.

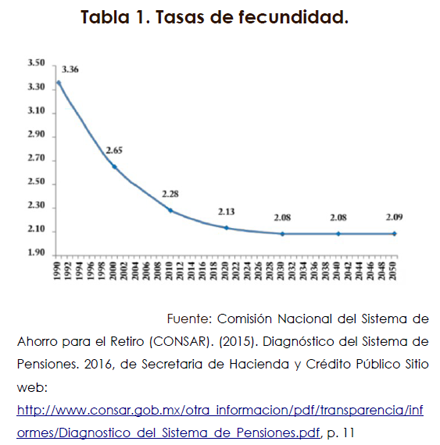

Actualmente en México existen 3.7 millones de pensionados de los cuales más o menos 475 mil, están injustamente obligados a pagar el Impuesto sobre la Renta (ISR) debido a que cobran una pensión mayor de 15 veces el salario mínimo mensual, salario superior a 33 mil 325 pesos al mes o más, producto de años de trabajo.

Obedeciendo esto a lo que dice el artículo 93, fracción IV, de la Ley del Impuesto sobre la Renta, donde establece que las jubilaciones, pensiones, otras formas de retiro y pensiones vitalicias no pagarán el gravamen cuando el monto diario no exceda de quince veces el salario mínimo general diario del área geográfica del contribuyente.

“Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

...

...

...

IV. Las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muerte, cuyo monto diario no exceda de quince veces el salario mínimo general del área geográfica del contribuyente, y el beneficio previsto en la Ley de Pensión Universal. Por el excedente se pagará el impuesto en los términos de este Título”.

Lamentablemente esta disposición que aplica la autoridad hacendaria contraviene lo dispuesto en el artículo 123, apartado B, fracción VI, de la Constitución Política de los Estados Unidos Mexicanos, donde se establece el salario, pero no se refiere a las pensiones, producto del ahorro de años de los trabajadores.

“Artículo 123. Toda persona tiene derecho al trabajo digno y socialmente útil; al efecto, se promoverán la creación de empleos y la organización social de trabajo, conforme a la ley.

Párrafo adicionado DOF 19-12-1978. Reformado DOF 18-06-2008

...

El Congreso de la Unión, sin contravenir a las bases siguientes deberá expedir leyes sobre el trabajo, las cuales regirán:

Párrafo reformado DOF 06-09-1929, 05-12-1960. Reformado y reubicado DOF 19-12-1978. Reformado DOF 18-06-2008

...

VI. Sólo podrán hacerse retenciones, descuentos, deducciones o embargos al salario, en los casos previstos en las leyes;”

Efectivamente, conforme a lo que establece la Ley Federal del Trabajo en sus artículos 82 y 84, el salario es la retribución que paga el patrón al trabajador por su trabajo, integrado éste con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquier otra cantidad o prestación que se entregue al trabajador por su trabajo.

“Artículo 82. Salario es la retribución que debe pagar el patrón al trabajador por su trabajo.”

“Artículo 84. El salario se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo”.

Luego entonces, los salarios no los podemos catalogar como una actividad empresarial que es la que grava la Ley del ISR, y el énfasis que estipula únicamente a las “actividades empresariales”, como gravables está en el primer párrafo de su artículo 111:

“Artículo 111. Los contribuyentes personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta sección, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de dos millones de pesos.”

Tampoco podemos catalogar los salarios como una actividad tipificada en el artículo 16 del Código Fiscal de la Federación:

“Artículo 16. Se entenderá por actividades empresariales las siguientes:

I. Las comerciales, que son las que de conformidad con las leyes federales tienen ese carácter y no están comprendidas en las fracciones siguientes.

II. Las industriales, entendidas como la extracción, conservación o transformación de materias primas, acabado de productos y la elaboración de satisfactores.

III. Las agrícolas, que comprenden las actividades de siembra, cultivo, cosecha y la primera enajenación de los productos obtenidos, que no hayan sido objeto de transformación industrial.

IV. Las ganaderas, que son las consistentes en la cría y engorda de ganado, aves de corral y animales, así como la primera enajenación de sus productos, que no hayan sido objeto de transformación industrial.

V. Las de pesca, que incluyen la cría, cultivo, fomento y cuidado de la reproducción de toda clase de especies marinas y de agua dulce, incluida la acuacultura, así como la captura y extracción de las mismas y la primera enajenación de esos productos, que no hayan sido objeto de transformación industrial.

VI. Las silvícolas, que son las de cultivo de los bosques o montes, así como la cría, conservación, restauración, fomento y aprovechamiento de la vegetación de los mismos y la primera enajenación de sus productos, que no hayan sido objeto de transformación industrial.

Se considera empresa la persona física o moral que realice las actividades a que se refiere este artículo, ya sea directamente, a través de fideicomiso o por conducto de terceros; por establecimiento se entenderá cualquier lugar de negocios en que se desarrollen, parcial o totalmente, las citadas actividades empresariales.”

El artículo 5 del mismo código es estricto y determinante en cuanto a lo que debe interpretarse en la norma jurídica:

“Artículo 5o. Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa. Las otras disposiciones fiscales se interpretarán aplicando cualquier método de interpretación jurídica. A falta de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal.”

En base a lo anteriormente mencionado, es evidente que un pensionado no puede tributar en el Régimen de Incorporación Fiscal como se está manejando actualmente, resultado de la obligación establecida en una disposición de la miscelánea fiscal de 2013, para que todos los usuarios de la banca tengan su Registro Federal de Contribuyente (RFC), ante el Servicio de Administración Tributaria (SAT).

En 2014 se dio un cumplimiento de forma gradual a fin de que en el 2015 todos los usuarios contaran con su registro. De esta forma todos los trabajadores jubilados deben darse de alta en el SAT, para que la autoridad hacendaria conozca lo que reciben por concepto de pensión, lo que es una nueva forma de fiscalizar a las personas físicas por parte de la Secretaría de Hacienda y Crédito Público (SHCP). Aunque se dice que es una disposición relacionada con la obligación de la banca para tener identificados a todos sus clientes, la realidad muestra que es el ingreso de una pensión lo que la autoridad o la institución financiera están buscando fiscalizar.

Esta disposición ha generado diferentes dudas entre los pensionados, ya que es una nueva forma de fiscalización para las personas físicas, con el objeto de tener un primer censo de la población jubilada, para posteriormente obtener recursos a través de ellos.

Desgraciadamente es la única explicación que se le encuentra a esta medida, ya que se traduce como una actitud fiscalizadora por parte de Hacienda y se entiende en el contexto de la necesidad de recursos que tiene la secretaría a partir de los desafortunados retrocesos económicos que hemos vivido en la actualidad. Con ello la SHCP quiere tener un primer censo para entender si de ahí es de dónde se pueden obtener recursos adicionales que puedan llenar el hueco que está dejando la baja de los precios del petróleo.

Es tal la obsesión de fiscalización, que se ha obligado al IMSS a actuar como patrón de jubilados afiliados, los que en ningún momento han sido empleados directos del IMSS, para que el IMSS realice retenciones sin ser su patrón.

Otra variable que muestra la polarización hacia un afán puramente recaudatorio es la no actualización de las tablas del ISR desde el año 2004. La ley marca que cada que se llegue al 10% de Inflación, ya sea en un año o acumulado en varios años, se aumentarán los valores de la tabla. Desde el año 2004 a la fecha, varias veces más, se han excedido del referido incremento del 10% en la inflación, a pesar del control manipulado de la inflación. Y las tablas no han sido corregidas. Lo cual afecta como siempre solo a los contribuyentes cautivos.

De igual forma existen otras dudas sobre este requerimiento, ya que una cosa es contar con un RFC y otra es darse de alta ante el SAT, ya que son dos cosas muy diferentes. En el 2014 se le pidió a la banca que tuviera identificados a todos sus usuarios con un RFC, pero cuando una persona se da de alta en el SAT hay distintas obligaciones que quedan como contribuyentes, como personas físicas con actividades empresariales, se dan de alta con IVA, con ISR, pero también tienen la opción de pedir el RFC sin obligaciones. El hecho de que emitan un RFC no implica que se den de alta en el SAT con obligaciones; lo que implica es que tengan únicamente el RFC y estar registrados en el SAT, contar con una homoclave, pero no tienen ninguna obligación de cumplir con declaraciones mensuales o anuales porque están registrados sin obligaciones.

En la página del SAT las personas físicas pueden inscribirse en el Régimen de Sueldos y Salarios e Ingresos Asimilados a Salarios con la actividad económica jubilado o pensionado al cien por ciento. En ese régimen, no se tienen obligaciones fiscales como hacer una declaración anual, a menos que la persona gane más de 400 mil pesos al año.

En este sentido, se dice que los pensionados no deben preocuparse al darse de alta al SAT, ya que sólo se les cobrará ISR si su pensión rebasa 15 veces el salario mínimo de su zona. De igual forma se ha manejado que el registro de los pensionados en el SAT obedece a la reforma al artículo 27 de la Ley del Seguro Social, la cual pretende corroborar que las pensiones que los patrones declaren coincidan con el monto que declaran como aportación al IMSS, ya que se puede tener a alguien declarado al SAT con tres salarios mínimos y en el IMSS estar dado de alta sólo con un salario mínimo. Por todo esto es necesario hacer unas precisiones.

Es evidente que debemos entender, que la pensión es una compensación que obedece a un plan de jubilación, cuyo monto se integra con el fondo de ahorro generado durante los años de trabajo activo y no una concesión gratuita o generosa, ya que es un derecho ganado por la vida laboral y a lo largo de ésta se les descuenta una parte de su salario para ello. Por esta razón, la pensión que el trabajador recibe al momento de su retiro, no constituye una fuente de capital ni salario, mucho menos con un rendimiento que genere intereses; más bien, es un fondo generado por el trabajador en activo, que a lo largo de los años cubrió los impuestos correspondientes. Es por esta razón fundamental, que es violatorio querer sujetar a los pensionados al pago de un gravamen que en la práctica constituye un doble tributo, lo cual es ilegal. No se puede cobrar el mismo impuesto dos veces por el mismo concepto.

A pesar de que el ISR se cobra sólo al diez por ciento de los jubilados, la exención de su pago debe ser un derecho para todos los trabajadores en general que ya contribuyeron al desarrollo del país, debido a que las personas pensionadas y jubiladas ya pagaron lo que correspondía del ISR durante su vida laboral, gravamen que se les calcula con base en el salario completo, lo que incluye el concepto de ahorro para el retiro y otras prestaciones.

Es importante reiterar y afirmar que dicho monto ya fue informado a las autoridades hacendarias en su momento, mediante la declaración del patrón y del mismo trabajador.

El impuesto a la pensión es una disposición fiscal desde 1979, las autoridades fiscales hasta antes del 2010 respetaron la LFT y el significado y los alcances de la seguridad social para un trabajador. Conforme a la Ley nunca dichas pensiones jubilatorias pagaron ISR.

Por otro lado, es fundamental recordar la historia de la institución que a base de contribuciones y cuotas de trabajadores mexicanos se ha desarrollado como parte importante de nuestra infraestructura nacional en materia de seguridad social, entendida internacionalmente como un derecho que le asiste a toda persona de acceder por lo menos, a una protección para satisfacer estados de necesidad básica.

Los avances en materia de institucionalización de la seguridad social en nuestro país, garantía social consagrada en el artículo 123 de nuestra Constitución, vienen desde 1943, donde por decreto del presidente Manuel Ávila Camacho nace el IMSS, posteriormente en 1959 por decreto de Adolfo López Mateos nace el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) y es hasta 1973, con el presidente Luis Echeverría, que se incorpora el seguro de guarderías y se extiende la seguridad hasta grupos desprotegidos, posibilitándose la incorporación voluntaria al régimen obligatorio y al crear servicios sociales, consumándose una reforma histórica que inició el tránsito del sistema de seguridad social al de seguridad social integral. Es en 1983 donde en el artículo 4o. constitucional se reconoce el derecho a la protección a la salud de todas las personas. Siendo esta la última aportación oficial a favor de los mexicanos. En 1992 se implementa en México el Sistema de Ahorro para el Retiro (SAR), compuesto por dos subcuentas: Retiro 2 por ciento y Vivienda 5 por ciento. El 8 de diciembre de 1995, la nueva Ley del IMSSS fue aprobada en el Congreso, el martes 12 de diciembre fue aprobada en el Senado, con esta reforma a la Ley del IMSS publicada en el Diario Oficial de la Federación el 21 de diciembre de 1995, se vio afectado seriamente el futuro de la clase trabajadora, ya que al implementarse el nuevo sistema de pensiones se privatizó parcialmente la seguridad social, a través de las Administradoras de Fondos para el Retiro (Afore) que rompió con el carácter público de la seguridad social en México.

El 23 de marzo de 2007, la nueva Ley del ISSSTE, contempla la creación de un nuevo sistema de pensiones, aumenta la edad de jubilación, constituye una Afore pública (Pensionissste) con una vigencia de sólo tres años, y promete “Sanear las finanzas de la institución”. El 12 de agosto de 2008, la Suprema Corte de Justicia de la Nación (SCJN), ante los tres millones de amparos interpuestos por trabajadores del ISSSTE resuelve que sólo cinco artículos de la Ley del ISSSTE son inconstitucionales, avalando con esto la nueva ley.

A los ex trabajadores no se les debe quitar nada de su pensión, es por eso que proponemos reformar la Ley del Impuesto sobre la Renta, con la finalidad de eximir del pago de este impuesto exclusivamente a jubilados y pensionados, para que ya no estén sujetos a él y puedan quedar exentos de este gravamen por recibir pensiones, jubilaciones, haberes de retiro, así como las vitalicias u otras formas de retiro provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social.

Esta necesidad es un reclamo de un sector que lleva bastantes años luchando contra una injusticia implantada, es por ello que con esta iniciativa damos seguimiento y nos unimos a los esfuerzos realizados por parte de los diputados de nuestra bancada en la legislatura pasada, con el fin de manifestarnos en contra de este impuesto cobrado injustamente a personas pensionadas, que cuando fueron trabajadores en servicio activo cumplieron y pagaron ISR por todos los ingresos, incluida la aportación al fondo de pensiones.

La mayoría de los pensionados que llegaron a mejores niveles de salario, fue gracias a su esfuerzo y responsabilidad y en su momento pagaron el ISR en los más altos niveles de la tabla, cumpliendo con sus cotizaciones a la seguridad social teniendo acreditados todos sus derechos, mismos que no les pueden ser afectados, y desgraciadamente al pensionarse suelen recibir una pensión cuyo valor es sólo de un 40 a un 60 por ciento de lo que percibían en su última etapa de trabajo, por lo cual los están obligando a pagar una doble tributación.

Debemos tener presente que el ahorro para asegurar una vejez tranquila y digna, ya pagó el ISR en su momento, es por ello que el volver a cobrarlo constituye una doble tributación.

Un tema adicional que se aborda en el presente proyecto de iniciativa se relaciona con la Ley de Pensión Universal. En 2013 y en el marco de la reforma hacendaria, el Ejecutivo Federal envió al Congreso el proyecto de la Ley mismo que “duerme el sueño de los justos” en el Senado.

Es decir, no existe en la actualidad tal ley. Sin embargo, en la redacción de la Ley Vigente del Impuesto Sobre la Renta está contenido el concepto citado. El problema reside en que tanto el Gobierno Federal como el Congreso de la Unión supusieron que sería aprobado el tema y la redacción, como ya se mencionó, quedó incorporada en la Ley del Impuesto Sobre la Renta.

De tal manera que la redacción vigente no tiene sentido y en consecuencia no es aplicable. Por tal motivo consideramos de gran importancia eliminar de la Ley la palabra “Ley de Pensión Universal” y su redacción vinculante en tanto no se haya dado solución al tema de su aprobación. Por esta razón, en la presente iniciativa propongo que se elimine de la Ley del ISR el término en el artículo 93, fracción IV y XII, en tanto que en la derogación del artículo 155 estoy cubriendo mi objetivo en este sentido.

En base a lo antes mencionado, es necesario corregir las medidas que se han tomado con la doble tributación que pagan los jubilados de acuerdo a la Ley del IMSS de 1973, ya que esto requiere que se vea con justicia a todos los adultos mayores que han trabajado toda su vida y han tratado de construir una base para sobrevivir en la fase final en la que los sistemas sociales y de trabajo no se desechen, no es justo que les sean quitados los pocos recursos que se han logrado generar, con esto quitan las posibilidades de consumo y colaboración automática a la recaudación.

Finalmente, es necesario puntualizar que este tema fue considerado en la pasada Legislatura por un Grupo de Diputados del PAN. No obstante al no ser atendido con la importancia que se merece, en la presente legislatura retomamos la idea central del tema, con sus respectivas modificaciones, recuperando de forma textual algunas ideas centrales que justifican la reiteración de esta presentación, a fin de darle el seguimiento adecuado y poder dar solución a esta problemática que aqueja a este sector de nuestra sociedad.

En esta iniciativa se propone que los artículos siguientes sean reformados de conformidad con lo siguiente:

Por lo anteriormente expuesto y fundado, sometemos a consideración de esta soberanía el siguiente proyecto de

Decreto

Artículo Primero. Se modifica la fracción IV del artículo 54; el cuarto párrafo del artículo 90; las fracciones IV, XIII, XX en su inciso a), así como el quinto párrafo de la fracción XXI, derogando la fracción V del artículo 93 y el 155; todos a la Ley del Impuesto sobre la Renta, para quedar redactados de la siguiente manera:

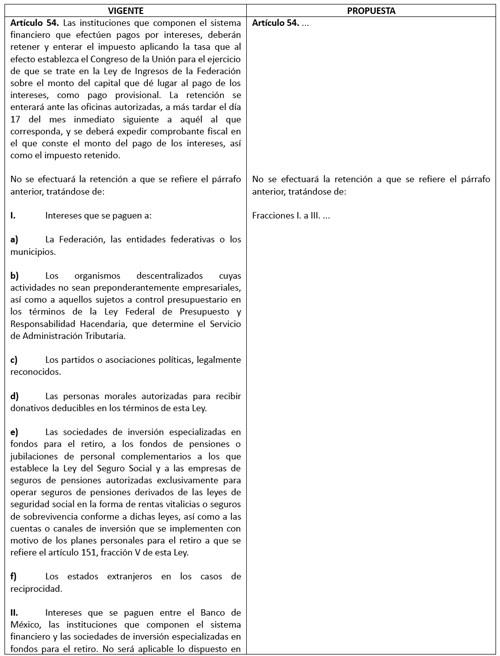

Artículo 54. ...

No se efectuará la retención a que se refiere el párrafo anterior, tratándose de:

Fracciones I. a III. ...

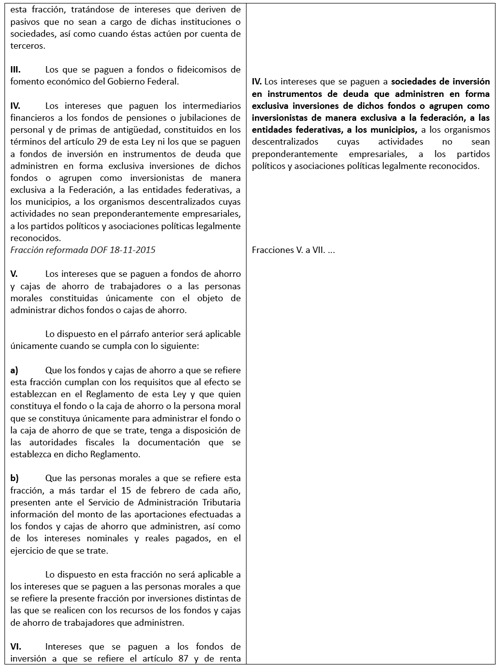

Fracción IV. Los intereses que se paguen a sociedades de inversión en instrumentos de deuda que administren en forma exclusiva inversiones de dichos fondos o agrupen como inversionistas de manera exclusiva a la federación, a las entidades federativas, a los municipios, a los organismos descentralizados cuyas actividades no sean preponderantemente empresariales, a los partidos políticos y asociaciones políticas legalmente reconocidos.

Fracciones V. a VII. ...

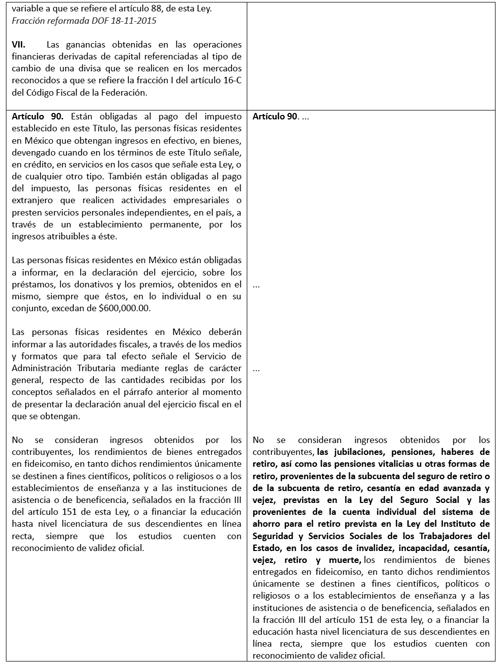

Artículo 90 . ...

...

...

No se consideran ingresos obtenidos por los contribuyentes, las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muerte, los rendimientos de bienes entregados en fideicomiso, en tanto dichos rendimientos únicamente se destinen a fines científicos, políticos o religiosos o a los establecimientos de enseñanza y a las instituciones de asistencia o de beneficencia, señalados en la fracción III del artículo 151 de esta ley, o a financiar la educación hasta nivel licenciatura de sus descendientes en línea recta, siempre que los estudios cuenten con reconocimiento de validez oficial.

...

...

...

...

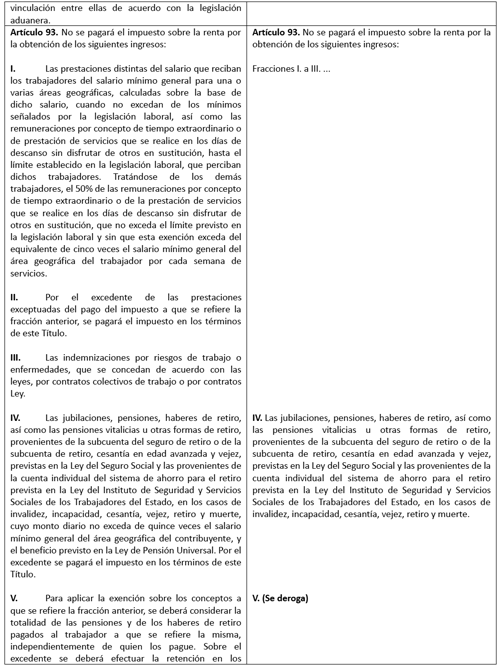

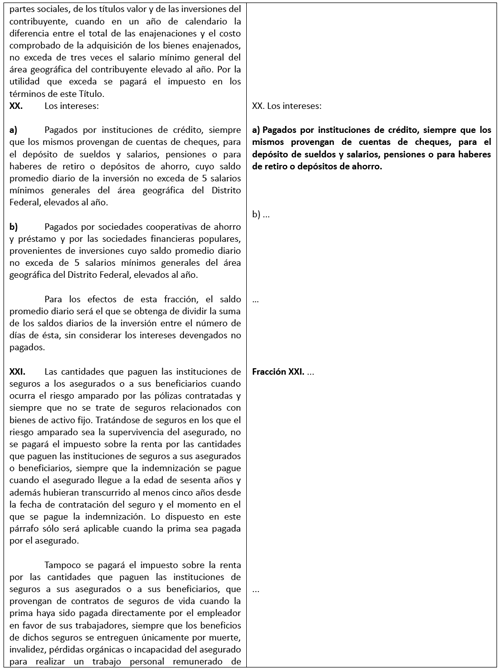

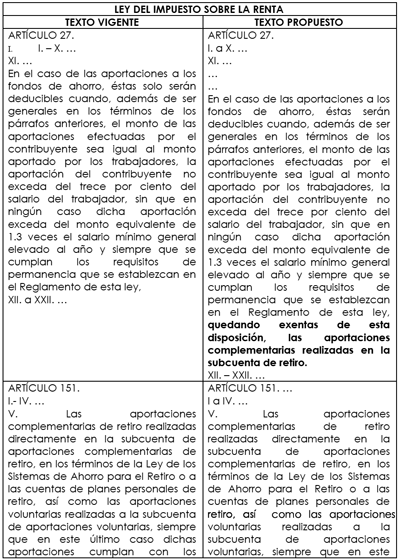

Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:

Fracciones I. a III. ...

Fracción IV. Las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muerte.

Fracción V. (Se deroga)

Fracciones VI. a XII. ...

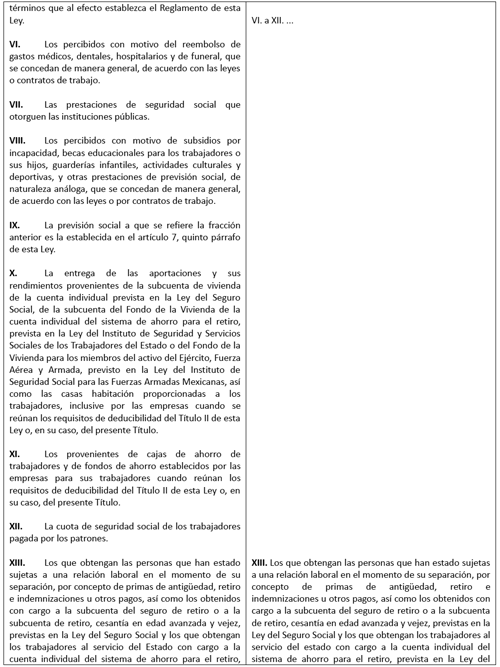

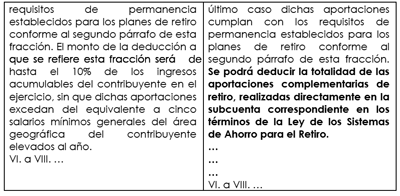

Fracción XIII. Los que obtengan las personas que han estado sujetas a una relación laboral en el momento de su separación, por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos, así como los obtenidos con cargo a la subcuenta del seguro de retiro o a la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y los que obtengan los trabajadores al servicio del estado con cargo a la cuenta individual del sistema de ahorro para el retiro, prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

Fracciones XIV. a XIX. ...

Fracción XX. Los intereses:

Inciso a) Pagados por instituciones de crédito, siempre que los mismos provengan de cuentas de cheques, para el depósito de sueldos y salarios, pensiones o para haberes de retiro o depósitos de ahorro.

Inciso b) ...

Fracción XXI. ...

...

...

...

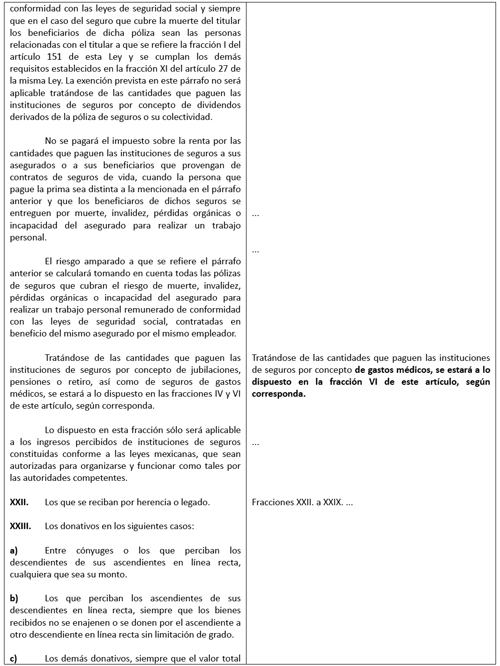

Tratándose de las cantidades que paguen las instituciones de seguros por concepto de gastos médicos, se estará a lo dispuesto en la fracción VI de este artículo, según corresponda.

...

Fracciones XXII. a XXIX. ...

...

...

...

...

...

Lo dispuesto en el párrafo anterior no será aplicable tratándose de indemnizaciones por riesgos de trabajo o enfermedades, que se concedan de acuerdo con las leyes, contratos colectivos de trabajo o contratos ley, reembolsos de gastos médicos, dentales, hospitalarios y de funeral, concedidos de manera general de acuerdo con las leyes o contratos de trabajo, seguros de gastos médicos, seguros de vida y fondos de ahorro, siempre que se reúnan los requisitos establecidos en las fracciones XI y XXI del artículo 27 de esta ley, aun cuando quien otorgue dichas prestaciones de previsión social no sea contribuyente del impuesto establecido en esta ley.

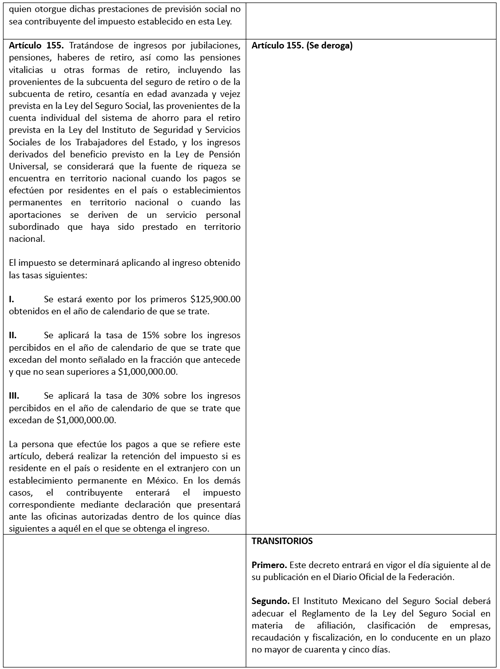

Artículo 155. (Se deroga)

Transitorios

Primero. Este decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Instituto Mexicano del Seguro Social deberá adecuar el Reglamento de la Ley del Seguro Social en materia de afiliación, clasificación de empresas, recaudación y fiscalización, en lo conducente en un plazo no mayor de cuarenta y cinco días.

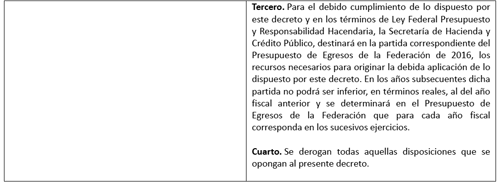

Tercero. Para el debido cumplimiento de lo dispuesto por este decreto y en los términos de Ley Federal Presupuesto y Responsabilidad Hacendaria, la Secretaría de Hacienda y Crédito Público, destinará en la partida correspondiente del Presupuesto de Egresos de la Federación de 2017, los recursos necesarios para originar la debida aplicación de lo dispuesto por este decreto. En los años subsecuentes dicha partida no podrá ser inferior, en términos reales, al del año fiscal anterior y se determinará en el Presupuesto de Egresos de la Federación que para cada año fiscal corresponda en los sucesivos ejercicios.

Cuarto. Se derogan todas aquellas disposiciones que se opongan al presente decreto.

Palacio Legislativo de San Lázaro, a julio de 2016.

Diputado Carlos Alberto de la Fuente Flores (rúbrica)

Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, a cargo del diputado Carlos Hernández Mirón, del Grupo Parlamentario del PRD

Planteamiento del problema

La reforma fiscal que el Congreso de la Unión aprobó en 2013 previó, entre muchos otros aspectos, la inclusión de los llamados impuestos ambientales por la emisión de bióxido de carbono y el uso de plaguicidas. A dicho respecto se adicionaron los incisos H e I de la fracción I del artículo 2 de la Ley del Impuesto Especial sobre Producción y Servicios (LIEPS).

Los recursos captados por estos impuestos ambientales son de consideración pues acorde con el documento Reporte anual 2015 y retos 2016 del Sistema de Administración Tributaria, por concepto del impuesto a los plaguicidas se obtuvieron 358 y 607 millones de pesos en 2014 y 2015 respectivamente; mientras que, la recaudación por el impuesto a los combustibles fósiles alcanzó 9 mil 670 y 7 mil 502 millones de pesos en 2014 y 2015, respectivamente.

Pese a que se señaló que los ingresos provenientes de estos nuevos impuestos ambientales serían destinados a la inversión en eficiencia energética, mejores tecnologías y transporte público; la realidad es que se desconoce el destino específico que se ha dado a los 10 mil millones de pesos recaudados en 2014 y a los 8 mil millones de pesos correspondientes a 2015.

A fin de contar con los recursos necesarios para hacer frente a algunos de los ingentes problemas ambientales que enfrenta el país, la presente iniciativa de ley plantea adicionar los incisos H e I de la fracción I del artículo 2 de la LIEPS, para establecer que los ingresos recaudados por los llamados impuestos ambientales serán destinados a objetivos relacionados con la materia ambiental como son un fondo de mejora tecnológica para el campo y un fondo de transporte público para las zonas metropolitanas del país.

Argumentación

El 8 de septiembre de 2013, el titular del Ejecutivo federal, licenciado Enrique Peña Nieto, presentó ante la Cámara de Diputados del Congreso de la Unión el denominado “paquete presupuestal de 2014”, que implicó el análisis, la discusión y la aprobación de la “reforma fiscal”.

Esa reforma fiscal fue aprobada, con modificaciones, por el Congreso de la Unión y consideró entre otros aspectos la adición de los incisos h) e i) del artículo 2o. de la LIEPS para instaurar los impuestos ambientales a la emisión de bióxido de carbono y a los plaguicidas. Lo que se sustentó, acorde con la exposición de motivos de la iniciativa del titular del ejecutivo federal (páginas LIII a LXI), en los siguientes razonamientos:

4. Impuestos ambientales.

En materia de impuestos ambientales se propone a ese Congreso de la Unión establecer dos tipos de gravámenes.

Su objeto es desincentivar conductas que afectan negativamente al medio ambiente al reflejar los costos sociales que causan dichas conductas, los cuales se orientan a dos temas específicos:

a) Reducción gradual de emisiones a la atmósfera de bióxido de carbono, principal gas de efecto invernadero; y

b) Reducción gradual del uso de plaguicidas que generan indirectamente daños a la salud y al ambiente.

...

4.1. Impuesto a los combustibles fósiles.

Se propone un impuesto a la enajenación e importación de combustibles fósiles de acuerdo con su contenido de carbono.

...

Un impuesto como el que se propone ayudará a limpiar el aire de nuestras ciudades, reducirá las enfermedades respiratorias, los gastos en salud pública y, por lo tanto, generará mayor productividad. Con este impuesto nuestra base de competitividad cambiará de ser gris y basada en la combustión de hidrocarburos, a ser verde y con eficiencia energética, mediante la innovación y adopción de tecnologías verdes; una economía de bajo consumo y emisión de carbono. Los recursos adicionales que se generen permitirán invertir en eficiencia energética, en mejores tecnologías y en mejor transporte público.

...

4.2. Impuesto a los plaguicidas.

En la actualidad existen en convivencia prácticas agrícolas sustentables con un manejo biológico de plagas, con otras que utilizan diversos plaguicidas que aunque permiten un aumento en la productividad agrícola tienen fuertes riesgos ambientales...

...

Por ello en la presente iniciativa se propone un impuesto que grave los plaguicidas de acuerdo con la clasificación de peligro de toxicidad aguda establecida en la NOM-232-SSA1-2009...

...

De ahí se colige que la aplicación de este par de impuestos ambientales tenía como propósito desincentivar el empleo de combustibles fósiles y plaguicidas; al tiempo que, los recursos obtenidos se utilizarían en ámbitos relacionados con la eficiencia energética, la mejora tecnológica y el mejoramiento del transporte público.

Estos impuestos ambientales han estado en vigor durante dos ejercicios fiscales completos y lo que va del actual. Su funcionamiento en términos recaudatorios es importante, ya que acorde con el Servicio de Administración Tributaria los ingresos provenientes de estos impuestos rebasaron 10 mil millones de pesos en 2014 (9,670 por impuesto al carbono y 358 por plaguicidas) y los 8 mil millones de pesos en 2015 (7,502 por carbono y 607 por plaguicidas).

Pese a lo anterior, se ha faltado a la promesa de invertir los ingresos provenientes de tales impuestos en aspectos relacionados con la materia ambiental. Lo que adquiere mayor relevancia en vista del reto que enfrenta el país en dicha materia, como se ha hecho evidente en los últimos tiempos, y que implican la erogación de cuantiosos recursos. Por ello, la presente iniciativa plantea establecer en ley que los recursos por los impuestos a combustibles fósiles y plaguicidas se destinen respectivamente a sendos fondos de transporte público para las zonas metropolitanas del país y de mejora tecnológica para el campo.

Por lo expuesto y fundado se formula la presente iniciativa con proyecto de decreto, por el que se reforman los incisos h) e i) de la fracción I del artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios.

Fundamento legal

Artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77, numeral 1, y 78, numeral 1, del Reglamento de la Cámara de Diputados.

Denominación del proyecto de ley o decreto

Iniciativa con proyecto de decreto por el que se reforman los incisos h) e i) de la fracción I del artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios.

Ordenamientos por modificar

Ley del Impuesto Especial sobre Producción y Servicios

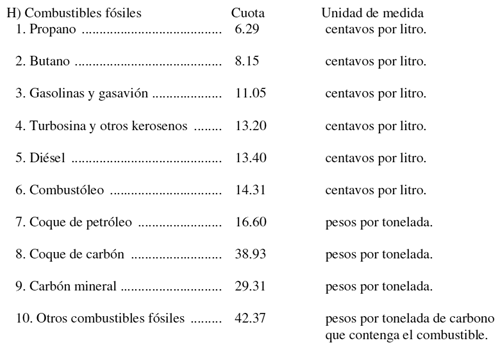

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A) a G) ...

Tratándose de fracciones de las unidades de medida, la cuota se aplicará en la proporción que corresponda a dichas fracciones respecto de la unidad de medida de que se trate.

Cuando los bienes a que se refiere este inciso estén mezclados, la cuota se calculará conforme a la cantidad que en la mezcla tenga cada combustible.

Las cantidades señaladas en el presente inciso, se actualizarán anualmente y entrarán en vigor a partir del 1 de enero de cada año, con el factor de actualización correspondiente al periodo comprendido desde diciembre del penúltimo año hasta el mes de diciembre inmediato anterior a aquél por el cual se efectúa la actualización, mismo que se obtendrá de conformidad con el artículo 17-A del Código Fiscal de la Federación. La Secretaría de Hacienda y Crédito Público publicará el factor de actualización en el Diario Oficial de la Federación durante el mes de diciembre de cada año.

Los ingresos recaudados por concepto del impuesto previsto en el presente inciso serán destinados en su totalidad a un fondo de transporte público para las zonas metropolitanas del país, mismo que será distribuido de manera anual en términos de lo establecido en el presupuesto de egresos de la federación para el ejercicio fiscal correspondiente.

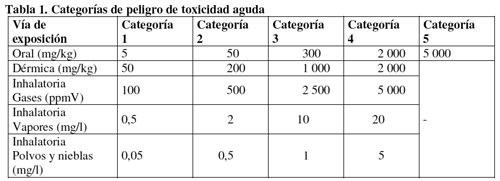

I) Plaguicidas. La tasa se aplicará conforme a la categoría de peligro de toxicidad aguda, en la forma siguiente:

1. Categorías 1 y 2....................... 9 por ciento

2. Categoría 3 ............................ 7 por ciento

3. Categoría 4 ............................ 6 por ciento

La categoría de peligro de toxicidad aguda se determinará conforme a la siguiente tabla:

La aplicación de la tabla se sujetará a lo dispuesto en la Norma Oficial Mexicana NOM-232-SSA1-2009, “Plaguicidas: que establece los requisitos del envase, embalaje y etiquetado de productos grado técnico y para uso agrícola, forestal, pecuario, jardinería, urbano, industrial y doméstico”, publicada en el Diario Oficial de la Federación el 13 de abril de 2010, emitida por la autoridad competente.

Los ingresos recaudados por concepto del impuesto a que hace referencia el presente inciso serán destinados en su totalidad a un fondo de mejora tecnológica para el campo, mismo que será distribuido de manera anual en términos de lo establecido en el presupuesto de egresos de la federación para el ejercicio fiscal correspondiente.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación.

Segundo. Se derogan todas las disposiciones que se opongan a lo dispuesto en el presente decreto.

Palacio Legislativo de San Lázaro, a 6 de septiembre de 2016.

Diputado Carlos Hernández Mirón (rúbrica)

Que reforma el artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada María Candelaria Ochoa Ávalos, del Grupo Parlamentario de Movimiento Ciudadano

La suscrita, María Candelaria Ochoa Avalos, diputada federal a la LXIII Legislatura del honorable Congreso de la Unión, con fundamento en lo que se dispone en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I, del Reglamento de la Cámara de Diputados, somete a consideración de la Cámara de Diputados, la siguiente iniciativa con proyecto de decreto por el que se reforma la fracción III del artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, y se deroga la fracción II del artículo transitorio quinto del decreto de reformas al artículo 3o. y 73, fracción XXV, publicado en el Diario Oficial de la Federación el 26 de febrero de 2013, bajo la siguiente

Exposición de Motivos

El amplio y mediático concepto de “la reforma educativa” se refiere a las modificaciones hechas a los artículos 3o. y 73 de la Constitución Política de los Estados Unidos Mexicanos, así como a los cambios hechos a la Ley General de Educación y la creación de la Ley del INEE y de la Ley del Servicio Profesional Docente, aprobadas por la Cámara de Diputados el 13 de diciembre de 2012, la constitucional; y promulgadas el 10 de septiembre de 2013, las leyes secundarias. Esta reforma dispuso que los lineamientos previos de acceso, permanencia y de ascenso para los docentes del país quedaran, así como los estímulos salariales, supeditados a la evaluación de los docentes.

La reforma educativa, además, devolvió la nómina magisterial a la federación, separó la competencia laboral del sindicato de maestros de la competencia académica, amplió las facultades del Instituto Nacional para la Evaluación Educativa (INEE) para definir criterios de evaluación y fijó nuevas sanciones para el ausentismo de los maestros.

Se ha dicho que el propósito de la reforma educativa, tal como está diseñada actualmente, es incentivar a los docentes para prepararse más y así mejorar la calidad de la educación en México. Sin embargo, ello no ha sido así. El problema principal de la reforma ha sido ignorar los contextos rurales e indígenas y de concentrarse en el docente como factor casi único del logro educativo. La reforma actual parte de la premisa de que el cambio en las reglas de contratación de los docentes habrá de llegar al aula y a los aprendizajes a través de una mejora en su desempeño.1

“La reforma educativa, por el contrario, bajo la retórica de arrebatar “privilegios y prácticas oscuras” a los liderazgos del magisterio, violó derechos laborales y profesionales básicos de los trabajadores de la educación y violentó la investidura docente utilizando el desprestigio y el escarnio público para restarle el respaldo social que históricamente han tenido los maestros y maestras de México”.2

Aunado a ello, se habla también, dentro de los problemas que ha ocasionado la reforma educativa, el fin del nombramiento definitivo conseguido conforme al derecho; una evaluación profesional que no tiene como objetivo la capacitación profesional, sino el despido de los profesores que no la aprueben; el despojo de los niveles salariales adquiridos a través del Programa de Carrera Magisterial, mismo que podrá reducir el monto de las pensiones hasta en un 60 por ciento; el desprestigio y la devaluación de la educación normalista; el abandono financiero y material de las escuelas Consejos Escolares de Participación Social como gestores autónomos y responsables del funcionamiento de los centros escolares.3

Aun considerando que a la educación en este país le hace falta reformar mucho más que la relación que tienen los docentes dentro de lo laboral, si de lo que se habla es de la necesidad de evaluar a los docentes, ¿qué evalúa la evaluación docente? Evalúa conocimientos, pero no evalúa las habilidades del docente frente al grupo. No evalúa la capacidad de una persona para tener control e incidencia sobre sus estudiantes, ni su habilidad para transmitir conocimientos. Vale la pena recordar que si el objetivo es mejorar la educación de los niños a través de la capacitación de quienes imparten los cursos, la profesionalización –de los docentes- no es un proceso en el que pueda avanzarse a través de pruebas estandarizadas o de incentivos económicos; lo que requiere un profesional es autonomía, discernimiento y creatividad.4

Refiriéndonos exclusivamente a la evaluación, que parece ser el tema central de la discusión, se ha hablado de que los resultados de las evaluaciones de los docentes coinciden con los resultados de las pruebas enlace que evalúan el conocimiento de los estudiantes. Hay en principio una correlación –lo cual no indica necesariamente una causalidad- entre ambas. Sin embargo, los resultados favorables de las evaluaciones en cuanto a la semejanza de desempeño estudiantil y evaluación docente podría deberse a que ambos pertenecen al mismo entorno, no por una relación entre la capacidad del docente y la de los alumnos. La posibilidad, también, de que las escuelas con mejor rendimiento atraigan a los mejores docentes, que son los que tienen más posibilidades de elegir. Hay casos de maestros que alcanzan los puntajes más elevados, pero son relegados a la hora de la asignación de escuelas, y hay otros que no tienen acceso a los beneficios económicos que merecerían porque ya se encuentran en la escala más alta de retribuciones.5

Ello considerando que la evaluación docente es el mecanismo más al alcance para mejorar la educación del país. Sin embargo, es un hecho que “esta reforma ha apostado principalmente a este último método para estructurar la profesión docente, haciendo palidecer cualquier otra iniciativa, como por ejemplo la fundamental reforma de la formación docente inicial.”6

Estas características y fallas de la reforma han surgido de origen por la exclusión de los maestros y personal docente del proceso de reforma. Por el contrario han sido puestos en el banquillo de los acusados como los responsables del atraso educativo, cuando menos.

Esto ha llevado a que los profesores, de manera creciente, salgan a las calles a exigir ser atendidas sus observaciones y considerados sus argumentos respecto a las fallas que tiene la reforma educativa y se abran las espacios de discusión de la misma, esta vez, integrando de manera real a los diferentes actores del sistema educativo, en el que los maestros y los padres de familia son los centrales.

La incapacidad de dialogo por parte de las autoridades ha llevado a que el enfrentamiento con los profesores haya escalado a niveles de violencia inaceptables, pues el conflicto ha devenido en profesores muertos, desaparecidos, presos políticos y reprimidos, lo que sólo aumenta el circulo de conflicto y violencia.

Por tanto, consideramos que el poder legislativo y en particular la Cámara de Diputados debe asumir un papel activo de mediadores y espacio de dialogo en el que las diversas posiciones encuentren una salida institucional y la reforma educativa tenga el alcance que realmente requiere nuestro país para salir del rezago educativo en el que actualmente se encuentra.

Lo que se ha vendido como reforma educativa constituye, en realidad, una reforma laboral; mediante la aplicación de la evaluación se puede despedir a un maestro, cercenando los derechos adquiridos de los profesores en su aplicación retroactiva, ya que se aplica quien haya accedido a su plaza en determinadas condiciones, modificando las condiciones de permanencia en su empleo.

Además, y de nueva cuenta, se sataniza al trabajador docente bajo el argumento de que tiene muchos privilegios; y no se nos ha dicho quienes, como autoridad, firmaron los convenios ampliando los derechos de los trabajadores de la educación.

La presente iniciativa pretende ser un punto de discusión para distender el conflicto que, hasta la fecha, 31 de agosto, no tiene visto de solución puesto que el gobierno ha suspendido el diálogo con su contraparte magisterial. No queremos que se repitan hechos de violencia como los ocurridos en Nochixtlán, Oaxaca, donde la represión gubernamental asesinó a pobladores de la región y maestros.

Por las consideraciones antes expuestas, someto a la consideración de la honorable Cámara de Diputados la presente iniciativa por la que se reforma la fracción III del artículo 3o. constitucional y se deroga la fracción II del artículo transitorio quinto del decreto de reformas a los artículos 3o. en sus fracciones III, VII y VIII; y 73, fracción XXV, y se adiciona un párrafo tercero, un inciso d) al párrafo segundo de la fracción II y una fracción IX al artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, publicado en el Diario Oficial de la Federación el 26 de febrero 2013, para quedar como sigue:

Artículo Primero: Se reforma la fracción III del artículo 3o. de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 3o. toda persona tiene derecho a recibir educación. El Estado -federación-estados Ciudad de México y municipios-, impartirá educación preescolar, primaria, secundaria, y media superior. La educación preescolar, primaria y secundaria conforman la educación básica; ésta y la media superior serán obligatorias.

...

...

I...

II...

Además:

a) a d)...

III. Para dar pleno cumplimiento a lo dispuesto en el segundo párrafo de la fracción II, el Ejecutivo Federal determinara los planes y programas de estudio de la educación preescolar, primaria, secundaria y normal para toda la República. Para tales efectos, el Ejecutivo Federal considerara la opinión de los gobiernos de los Estados y del Distrito Federal, así como de los diversos sectores sociales involucrados en la educación, los maestros y los padres de familia.

V a IX...

Artículo Segundo. Se deroga la fracción II del artículo transitorio quinto del decreto por el que se reforman los artículos 3o., en sus fracciones III, VII Y VIII; y 73, fracción XXV, y se adicionan un párrafo 3o., un inciso d), al párrafo segundo de la fracción II y una fracción IX al artículo 3o., de la Constitución Política de los Estados Unidos Mexicanos, publicado en el Diario Oficial de la Federación el 26 de febrero de 2013, para quedar como sigue:

Transitorios

Primero a cuarto...

Quinto para el debido cumplimiento de lo dispuesto por los artículos 3º.- y 73, fracción XXV, de esta Constitución, el Congreso de la Unión y las autoridades competentes deberán prever al menos los siguiente:

Fracción I...

Fracción II se deroga.

Fracción III...

Sexto...

Transitorios

Artículo primero: el presente decreto entrará en vigor el día de su publicación en el Diario Oficial de la Federación.

Artículo segundo: se derogan todas las disposiciones que se opongan al presente ordenamiento.

Notas

1 Tapia, Luis Arturo (2016). Coaliciones y conflicto en tono a la reforma educativa: preservacionistas vs. Evaluacionistas. En: Distancia por tiempos, Nexos en línea. Disponible en: http://educacion.nexos.com.mx/?p=270

2 González Núñez, José María (2016). CNTE: la demanda de diálogo y la sordera de la SEP. En: Distancia por tiempos, Nexos en línea. Disponible en: http://educacion.nexos.com.mx/?p=266

3 Íbid.

4 Blanco, Emilio y Raúl Zepeda Gil (2016). ¿Podemos evaluar la reforma? En Distancia por tiempos, Nexos en línea. Disponible en http://educacion.nexos.com.mx/?p=276.

5 Íbid.

6 Íbid.

Dado en el Palacio Legislativo de San Lázaro, a 6 de septiembre de 2016.

Diputada María Candelaria Ochoa Ávalos (rúbrica)

Que reforma diversas disposiciones de la Ley General de Protección Civil, a cargo de la diputada Mirna Isabel Saldívar Paz, del Grupo Parlamentario de Nueva Alianza

La que suscribe, Mirna Isabel Saldívar Paz, diputada federal de la LXIII Legislatura del honorable Congreso de la Unión, vicecoordinadora del Grupo Parlamentario de Nueva Alianza, en ejercicio de la facultad que me otorga el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como lo dispuesto en los artículos 6, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía, la iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley General de Protección Civil, a fin de fortalecer el Sistema Nacional de Protección Civil y Prevenir Catástrofes Naturales.

Planteamiento del Problema

La protección civil es uno de los temas que cobra mayor relevancia en la agenda nacional. En los últimos años, medios de comunicación han dado cuenta de innumerables desastres naturales que han ocasionado severos daños materiales, medioambientales y humanos. Todo ello pone de manifiesto la necesidad de implementar programas eficaces para no sólo hacer frente a estos desastres, sino para prevenir posibles contingencias.

En este año, por ejemplo, podemos mencionar el desbordamiento de ríos y presas, deslaves por lluvias, además de sequías, principalmente en los estados de Durango, Chihuahua y Zacatecas.

Con el cambio climático los fenómenos naturales se han incrementado sustancialmente, afectando sobre todo a aquellas poblaciones que no cuentan con la infraestructura necesaria y los recursos financieros para hacerles frente. Cada evento o desastre en el país trae consigo un retroceso en los esfuerzos por alcanzar el desarrollo y bienestar social. Cada desastre arrasa en pocas horas con los esfuerzos que hacen las personas para formarse un patrimonio, quedándose sin nada.

Si se comienza a invertir más en la planificación y prevención en materia de protección civil, nuestra sociedad será menos vulnerable y los daños, tanto económicos, sociales y ambientales causados por los desastres naturales, se podrán reducir significativamente. De ahí la importancia de crear una cultura de prevención.

Esta iniciativa tiene por objeto acrecentar la gestión integral del riesgo, que es una tendencia ya adoptada en muchos países, incluido México, que se sustenta en que la fuente de nuestro conocimiento y atención no debe ser la ocurrencia de los desastres, sino que debe centrarse en el detonador original del hecho, a lo que en México le denominamos “riesgo”.

Sin embargo, la gestión integral del riesgo no se está comprendiendo, ya que de acuerdo con el estudio de Evaluación de la Política Pública de Protección Civil, elaborado por la Auditoría Superior de la Federación (ASF) de 2014, la protección civil no está previniendo catástrofes. En el estudio se destaca que en los últimos años se han destinado pocos recursos para tratar de llevar a cabo acciones que prevengan las contingencias ocasionadas por catástrofes naturales; prueba de ello es que, de 2004 a 2014 sólo se ha gastado el 0.2 por ciento del presupuesto en acciones para la prevención de desastres naturales, mientras que el restante 99.8 por ciento se utiliza para el auxilio y recuperación de las pérdidas de todo tipo, como consecuencia de un desastre natural.1

En el estudio prevalece el enfoque reactivo en materia de protección civil, la cual, al estar orientada a la atención de los efectos del problema, no atiende por completo sus causas ni cumple con el objetivo central de un sistema integral de gestión de riesgos, que consiste en reducir la vulnerabilidad de la población, sus bienes y la infraestructura, a fin de preservar la integridad física y patrimonial de la población.

La Auditoría Superior de la Federación ha hecho recomendaciones en este sentido en años pasados, ya que en las auditorías de los años 2011 y 2013 determinó que los recursos se perdían o desaprovechaban por el entramado legal que se requería para acceder a ellos.2

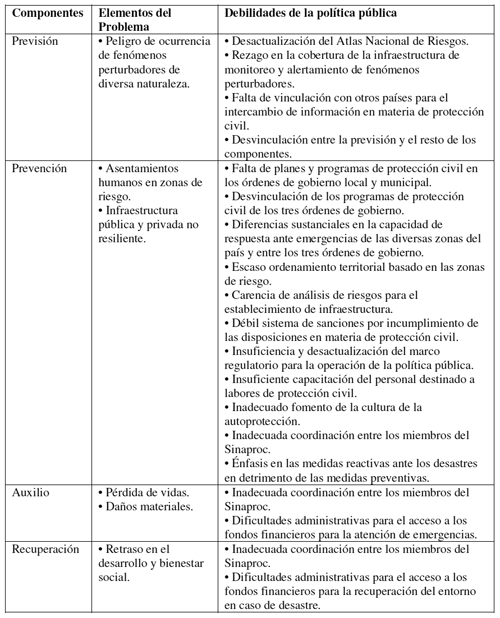

Se mostró que las acciones en materia de protección civil atendieron las debilidades encontradas; sin embargo, la forma en que se presentan los resultados de cada componente y la falta de vinculación entre éstos dificultan determinar, en su conjunto, el grado de avance en la solución del problema relativo a la vulnerabilidad de la población, sus bienes y la infraestructura pública ante fenómenos perturbadores. Entre las debilidades diagnosticadas de acuerdo a los aspectos analizados en su implementación se encuentran:

• Desactualización del Atlas Nacional de Riesgos.

• Rezago en la cobertura de la infraestructura de monitoreo y alertamiento de fenómenos perturbadores.

• Falta de vinculación con otros países para el intercambio de información en materia de protección civil.

• Desvinculación entre la previsión y el resto de los componentes.

En este sentido, también es importante contar con sistemas de monitoreo y alertamiento útiles para instrumentar medidas preventivas ante la posible ocurrencia de los fenómenos perturbadores, lo que es fundamental para mitigar la vulnerabilidad de la población, sus bienes y la infraestructura, toda vez que el monitoreo permite estudiar y dar seguimiento a los diferentes fenómenos que afectan el territorio nacional con el objeto de comprenderlos, para así contar con información útil que aumente la capacidad de la sociedad para superar desastres naturales; también el alertamiento oportuno y suficiente sobre la magnitud, localización y posibles efectos de los fenómenos perturbadores inminentes que permita a los encargados en materia de protección civil y a la población, en general, tomar las medidas preparativas necesarias para preservar la integridad física y patrimonial de la población.

El Sistema Nacional de Protección Civil se encuentra limitado para crear medidas preventivas, ya que los sistemas de monitoreo y alertamiento con los que se cuenta actualmente no permiten estudiar y dar seguimiento de todos los tipos de fenómenos que afectan el territorio nacional, además de carecer de los recursos económicos suficientes para llevarlo a cabo, por lo que es necesario realizar reformas en la legislación.

Otras de las debilidades que se encontraron en el presente estudio en materia de prevención son las siguientes:

• Falta de planes y programas de protección civil en los órdenes de gobierno local y municipal.

• Desvinculación de los programas de protección civil de los tres órdenes de gobierno.

• Diferencias sustanciales en la capacidad de respuesta ante emergencias de las diversas zonas del país y entre los tres órdenes de gobierno.

• Escaso ordenamiento territorial basado en las zonas de riesgo.

• Carencia de análisis de riesgos para el establecimiento de infraestructura.

• Débil sistema de sanciones por incumplimiento de las disposiciones en materia de protección civil.

• Insuficiencia y desactualización del marco regulatorio para la operación de la política pública.

• Insuficiente capacitación del personal destinado a labores de protección civil.

• Inadecuado fomento de la cultura de la autoprotección.

• Inadecuada coordinación entre los miembros del Sistema Nacional de Protección Civil (Sinaproc).

• Énfasis en las medidas reactivas ante los desastres, en detrimento de las medidas preventivas.

Dado que una de las principales causas de las afectaciones que sufren las personas y sus bienes ante la presencia de un fenómeno perturbador es precisamente por la existencia de asentamientos humanos y construcciones en zonas de riesgo, derivados del crecimiento urbano desordenado y de problemas territoriales que no se han solventado a lo largo del tiempo, la Ley General de Protección Civil de 2012 estableció que “se considera como delito grave la construcción, edificación, realización de obras de infraestructura y los asentamientos humanos que se lleven a cabo en una zona determinada sin elaborar un análisis de riesgos y, en su caso, definir las medidas para su reducción, tomando en consideración la normatividad aplicable y los atlas municipales, estatales y el nacional y no cuenten con la autorización de la autoridad correspondiente”.

Si bien la aplicación de las sanciones corresponde a los órdenes estatal y municipal, de acuerdo con el diagnóstico de la Secretaría de Gobernación (Segob) en las leyes estatales en materia de protección civil, desarrollo urbano y procedimientos penales, no es delito grave la construcción, edificación, realización de obras de infraestructura y asentamientos humanos en zonas de riesgo. Esto significa que, en la práctica, la disposición de la Ley General de Protección Civil no se ha aplicado, lo que obstaculiza la instrumentación de un ordenamiento territorial basado en el análisis de zonas de riesgo.

Otro aspecto importante a destacar de las conclusiones de la Auditoría Superior de la Federación es que del 2000 al 2014 no se registraron avances significativos en la institucionalización del servicio civil de carrera en materia de protección civil, ni se definió el universo de servidores públicos responsables en esta materia, por lo que se carece de los mecanismos para determinar el grado en que sus acciones de capacitación permitieron la profesionalización de las autoridades encargadas de la protección civil, con el fin de garantizar que contaran con las habilidades, conocimientos y competencias necesarias para desempeñar sus funciones, y de esta manera contribuir en la reducción de la vulnerabilidad de la población, sus bienes y la infraestructura ante los fenómenos perturbadores.

Uno de los mecanismos para minimizar las consecuencias de un desastre natural es el fomento de la cultura de autoprotección entre la población, la cual debe ser una de las prioridades de protección civil, toda vez que la población vulnerable y expuesta a un peligro tiene derecho a estar informada de ello, y a contar con las vías adecuadas de opinión y participación en la gestión integral de riesgo, lo que resultaría indispensable para incrementar la capacidad de respuesta de la sociedad ante los peligros que representan los fenómenos naturales.

En cuanto al cumplimiento del objetivo de prevención, la Auditoría Superior de la Federación concluyó que persisten las principales debilidades diagnosticadas en este componente, porque los planes y programas de protección civil de los tres órdenes de gobierno incrementaron su número en relación con años anteriores, no incorporaron sistemáticamente información sobre el análisis de riesgos que permitiera establecer estrategias orientadas a su disminución, ni estuvieron articulados para enfrentar la totalidad de los fenómenos naturales que afectan cada región del país, lo que resultó en que las autoridades de protección civil no estuvieran preparadas para mitigar los efectos nocivos de dichos fenómenos.

Asimismo, no fue posible asociar los avances de la coordinación de las acciones de auxilio y de la oportunidad de atención de emergencias con la reducción de la pérdida de vidas provocada por los fenómenos naturales, ya que esta última mostró un comportamiento errático a lo largo del periodo 2006-2014. Además, continúan las demoras en la autorización de los recursos destinados a las zonas perjudicadas por los desastres , ocasionando que sean incapaces de volver al estado de normalidad en que se encontraban antes de ser afectadas, lo que agrava su situación de vulnerabilidad y provoca atraso y estancamiento de la población de la zona que fue afectada.

Es entonces que se debe determinar como prioridad en materia de protección civil una transformación en su dinámica, al reorientar su enfoque reactivo hacia un enfoque preventivo , basado en un adecuado sistema de gestión integral de riesgos, con el objeto de atender prioritariamente las causas del problema, ya que, de acuerdo al estudio de la Auditoría Superior de la Federación, hasta 2014 no se logró enfocar en este sentido la protección civil, debido principalmente a la falta de avances significativos en los siguientes puntos:

• La incorporación de la información generada en la previsión al resto de los componentes.

• La formulación de planes y programas de protección civil de los tres órdenes de gobierno elaborados a partir del análisis de los fenómenos perturbadores que afectan cada región con base en los atlas de riesgo.

• El ordenamiento territorial basado en la identificación y análisis de las zonas de riesgo.

• El establecimiento de estrategias de profesionalización de las autoridades de protección civil y de fomento de la cultura de la autoprotección sustentadas en diagnósticos.

• El diseño de un presupuesto por parte de los integrantes del Sistema Nacional de Protección Civil (Sinaproc) orientado al desarrollo de acciones de previsión y prevención.

Dichas deficiencias provocan que aún se privilegie el enfoque reactivo, abocado a enfrentar los efectos del problema, el cual, por su naturaleza, no es capaz de reducir los riesgos a los que se expone la sociedad, ni mitigar su vulnerabilidad.

La previsión y la prevención son los componentes que se abocan a enfrentar las causas de la vulnerabilidad de la población, sus bienes y la infraestructura pública ante los fenómenos perturbadores, mientras que el auxilio y la recuperación buscan mitigar los efectos de dichos fenómenos una vez que se presentan. Ambas partes son complementarias, pero dado que la solución del problema debe basarse en la atención de las causas que lo originan, es posible afirmar que una política pública de protección civil eficaz deberá hacer énfasis en la previsión y prevención, a efecto de reducir la vulnerabilidad de la sociedad.3