Gaceta Parlamentaria, año XIX, número 4497-II, miércoles 30 de marzo de 2016

- Que reforma y adiciona diversas disposiciones de la Ley de Aviación Civil, a cargo del diputado Enrique Zamora Morlet, del Grupo Parlamentario del PVEM

- Que reforma y adiciona diversas disposiciones de la Ley de Ahorro y Crédito Popular, a cargo del diputado Luis Alfredo Valles Mendoza, del Grupo Parlamentario de Nueva Alianza

- Que reforma los artículos 12, 13 y 19 de la Ley General de Prestación de Servicios para la Atención, Cuidado y Desarrollo Integral Infantil, a cargo de la diputada Norma Edith Martínez Guzmán, del Grupo Parlamentario del PES

- Que reforma los artículos 56 de la Ley de Instituciones de Crédito, 45 de la Ley de Uniones de Crédito y 201 de la Ley del Mercado de Valores, suscrita por el diputado Cándido Ochoa Rojas e integrantes del Grupo Parlamentario del PVEM

- Que reforma el artículo 25 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Ángel García Yáñez, del Grupo Parlamentario de Nueva Alianza

- Que reforma los artículos 56 y 57 de la Ley General de Desarrollo Forestal Sustentable, suscrita por integrantes del Grupo Parlamentario del PVEM

- Que reforma el artículo 105 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Lorena Corona Valdés, del Grupo Parlamentario del PVEM

Que reforma y adiciona diversas disposiciones de la Ley de Aviación Civil, a cargo del diputado Enrique Zamora Morlet, del Grupo Parlamentario del PVEM

Los que suscriben, diputados Enrique Zamora Morlet, integrante del Grupo Parlamentario del Partido Verde Ecologista de México y Juan Antonio Ixtláhuac Orihuela, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, de la LXIII Legislatura, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y por los artículos 6, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someten a la consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se adiciona el artículo 52 Bis, y se adiciona la fracción XIII al artículo 87 de la Ley de Aviación Civil, al tenor de la siguiente

Exposición de Motivos

La práctica de sobreventa o exceso de reservas, mejor conocida en el entorno internacional como overselling u overbooking , son términos que usan las compañías hoteleras o aéreas para designar el exceso de venta de sus servicios.

Esta práctica no se ha regulado de manera correcta, ya que sigue ocurriendo con frecuencia en nuestro país; si bien es cierto que con anterioridad se han realizado modificaciones a la norma, sólo se ha resuelto una parte del problema.

La última reforma al artículo 52 de la Ley de Aviación Civil se hizo en el año 2006, y desde ese momento no se ha podido regularizar esta costumbre, por lo que sigue siendo un problema para el cual la sociedad demanda una solución inmediata.

De acuerdo con cifras de la Dirección General de Aviación Civil, encargada de regular a empresas nacionales y extranjeras en materia de transporte aéreo, en el año 2014 dichas empresas transportaron a más de 65 millones de pasajeros, equivalente a 8.5 por ciento de crecimiento en comparación con 2013.

Las empresas nacionales han logrado un incremento de 9.04 por ciento, al pasar de 37.3 a 40.7 millones de pasajeros transportados de 2013 a 2014. Por su parte, las empresas extranjeras con operaciones hacia/desde el territorio nacional, han crecido 7.74 por ciento, ya que en 2014 movilizaron un total de 24.4 millones de pasajeros, si se compara con los 22.68 millones que trasladaron en 2013.

En 2015, México transportó a 72.9 millones de pasajeros por vía aérea, teniendo un incremento de 12 por ciento más que el año anterior. La aerolínea más grande del país, Aeroméxico, transportó a 18.7 millones de viajeros, los turistas internacionales aumentaron 16.8 por ciento y los nacionales 5.8 por ciento.

No obstante este crecimiento, las quejas de los usuarios de los servicios aéreos también han ido en aumento. Durante los meses de enero a abril de 2013, la Procuraduría Federal del Consumidor (Profeco), señaló que sólo en el Aeropuerto Internacional de la Cuidad México se presentaron mil 352 afectaciones a usuarios, lo cual tuvo un monto de 3 millones 313 mil 472 pesos por la sobreventa de boletos y vuelos retrasados.

Al cierre de la segunda semana de abril de 2015, la Profeco recibió un número importante de quejas contra Aeroméxico, absorbiendo 33 por ciento del total. Asimismo, las aerolíneas de bajo costo fueron las que tuvieron el porcentaje más importante de quejas el mismo año.

Cabe mencionar que la irritación que han causado los reiterados maltratos de Aeroméxico y su filial Aeroméxico Connect hacia sus clientes trajeron como consecuencia que la Profeco ejerciera por primera vez una acción colectiva para impugnar lo que consideró son abusos contra clientes de una aerolínea en operación.

Por otra parte, la sobreventa y el exceso de reservas no sólo vulneran los derechos de los usuarios de servicios aéreos, sino que permite que las aerolíneas continúen llevando a cabo esta práctica de forma indiscriminada con la finalidad de incrementar sus ingresos, sin importar la afectación que causan a los usuarios.

No se debe permitir este hábito dañino para los pasajeros nacionales e internacionales; el tener que reprogramar un vuelo afecta sus fines e intereses al término de su vuelo, como pueden ser compromisos laborales, de negocios, de esparcimiento, o las cancelaciones de los mismos por no poder hacer una conexión o sencillamente porque ya no tiene caso llegar al compromiso programado.

Cabe resaltar que ninguna aerolínea estadounidense realiza esta práctica en la actualidad ya que, en primera instancia, trasgrede los derechos de los usuarios, y en segunda, la propia ley.

Finalmente, lo que pretende esta iniciativa es eliminar por completo esta nociva práctica para todas las aerolíneas que operan en México.

Por lo anteriormente expuesto, sometemos a consideración de esta soberanía el siguiente proyecto de

Decreto por el que se adiciona el artículo 52 Bis, y se adiciona la fracción XIII al artículo 87 de la Ley de Aviación Civil

Artículo Único. Se reforma el artículo 52, se adiciona el artículo 52 Bis, y se adiciona la fracción XIII al artículo 87 de la Ley de Aviación Civil, para quedar como a continuación se presenta:

Artículo 52 Bis. Los concesionarios o permisionarios no podrán expedir boletos que excedan los límites de capacidad disponible de la aeronave.

Artículo 87. ...

I. a XII. ...

XIII. Vender boletos que excedan los límites de capacidad disponible de la aeronave, multa de doscientos a setecientos salarios mínimos.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 30 de marzo de 2016.

Diputados: Enrique Zamora Morlet, Juan Antonio Ixtláhuac Orihuela, Jesús Sesma Suárez (rúbrica), Arturo Álvarez Angli, Jorge Álvarez López, Rosa Alicia Álvarez Piñones, José Antonio Arévalo González, Alma Lucía Arzaluz Alonso, Luis Ignacio Avendaño Bermúdez, María Ávila Serna, Omar Noé Bernardino Vargas, Paloma Canales Suárez, Jesús Ricardo Canavati Tafich, Juan Manuel Celis Aguirre, Lorena Corona Valdés, José Alberto Couttolenc Buentello, Sharon María Teresa Cuenca Ayala, Sasil Dora Luz de León Villard, Daniela de los Santos Torres, Andrés Fernández del Valle Laisequilla, Evelyng Soraya Flores Carranza, Sara Paola Gálico Félix Díaz, José de Jesús Galindo Rosas, Jorgina Gaxiola Lezama, Sofía González Torres, Leonardo Rafael Guirao Aguilar, Javier Octavio Herrera Borunda, Jesús Gerardo Izquierdo Rojas, Lía Limón García, Cesáreo Jorge Márquez Alvarado, Virgilio Mendoza Amezcua, Cándido Ochoa Rojas, Emilio Enrique Salazar Farías, José Refugio Sandoval Rodríguez, Adriana Sarur Torre, Miguel Ángel Sedas Castro, Édgar Spinoso Carrera, Wendolin Toledo Aceves, Francisco Alberto Torres Rivas, Diego Valente Valera Fuentes, Claudia Villanueva Huerta, Eduardo Francisco Zenteno Núñez.

Que reforma y adiciona diversas disposiciones de la Ley de Ahorro y Crédito Popular, a cargo del diputado Luis Alfredo Valles Mendoza, del Grupo Parlamentario de Nueva Alianza

El suscrito, Luis Alfredo Valles Mendoza, diputado federal de la LXIII Legislatura del honorable Congreso de la Unión, del Grupo Parlamentario de Nueva Alianza, con fundamento en lo dispuesto en los artículos 71, fracción II y 72 de la Constitución Política de los Estados Unidos Mexicanos, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley de Ahorro y Crédito Popular.

Planteamiento del problema

El Ejecutivo federal presentó el 15 de mayo de 2013 la propuesta de reforma financiera, integrada por trece iniciativas que contenían reformas y adiciones a 34 ordenamientos legales vinculados al sector financiero, aprobada por el Congreso de la Unión y publicada en el Diario Oficial de la Federación el viernes 10 de enero de 2014.

Dicha reforma tuvo su sustento en el Pacto por México, a través de dos compromisos que tienen que ver con el crédito:

Compromiso 62

Se fortalecerá la banca de desarrollo para ampliar el crédito, con especial énfasis en áreas prioritarias para el desarrollo nacional, como la infraestructura, las pequeñas y medianas empresas, así como la innovación y la creación de patentes.

Compromiso 63

Se cambiará el marco legal para que la banca comercial y las instituciones de crédito presten más y más barato, incluyendo una revisión de la ejecución de garantías, respetando íntegramente los derechos de todos los acreditados actuales, así como reducir el costo de los servicios financieros.

En tal sentido, la denominada reforma financiera representó un esquema de alcances sistémicos que además de reducir las tasas de interés, tenía la finalidad de dar mayor flexibilidad e incentivos para que el sector privado y la banca de desarrollo de forma conjunta fueran capaces de otorgar más créditos y que éstos sean más baratos.

La reforma financiera se basó en cuatro ejes:

1. Nuevo mandato para la banca de desarrollo, que propicie el crecimiento del sector financiero.

2. Fomentar la competencia en el sistema bancario y financiero, para abaratar las tasas y los costos.

3. Generar incentivos adicionales para que la banca preste más.

4. Fortalecer al sistema financiero y bancario mexicano, para que el sector crezca siempre de forma sostenida.

Cabe destacar que el objetivo de la reforma financiera presentada por el Ejecutivo federal, tuvo como propósito reordenar el sistema financiero en función de los cuatro ejes estratégicos citados, buscando incrementar la oferta de crédito, reducir los costos de los servicios e incrementar la regulación del sector. Las iniciativas presentadas al Legislativo fueron las siguientes:

Iniciativas de ley reforma financiera

1. Fortalecimiento de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, Condusef.

2. Corresponsales ACP

3. Uniones de Crédito

4. Banca de desarrollo

5. Otorgamiento y ejecución de garantías

6. Concursos mercantiles

7. Almacenes y sociedades financieras de objeto múltiple, Sofomes

8. Liquidación bancaria

9. Fondos de inversión

10. Mercado de valores

11. Sanciones e inversión extranjera

12. Agrupaciones financieras

13. Crédito garantizado

Elaboración propia con información obtenida de la página web de la Cámara de Diputados.

No obstante, que la reforma financiera ha representado un pilar fundamental en el contexto normativo de nuestro país, existen temas que se han dejado pendientes, tal es el caso del fortalecimiento del crédito y ahorro popular, este sector requiere una transformación mucho más profunda.

La fortaleza y estabilidad del sistema financiero, depende de la solidez de las instituciones que lo constituyen y regulan, por ello es de suma importancia contar con un marco normativo que provea a los órganos reguladores de herramientas preventivas y disciplinarias principalmente en el sector de ahorro popular que doten de seguridad y certeza jurídica a los usuarios de estos servicios.

Cabe destacar, que la reforma financiera tocó determinados temas en materia de ahorro popular, al reformar la Ley de Ahorro y Crédito Popular, con la intención de que las Sociedades Financieras Populares (Sofipo) contaran con la autorización de Corresponsales y de Medios Electrónicos que fortalecieran sus servicios, asimismo se dio una mayor regulación a operaciones con partes relacionadas.

Sin embargo lo anterior, no fue suficiente, para dotar de un adecuado cuerpo legal a las Sofipo, por lo que con fecha 14 de abril de 2015, diversos Legisladores de los distintos Grupos Parlamentarios de la LXII Legislatura, presentaron la Iniciativa con proyecto de Decreto que expide la Ley de Ahorro y Crédito Popular y Reforma, Adiciona y Deroga diversas disposiciones de la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo, del Código Federal de Procedimientos Penales y de la Ley de la Comisión Nacional Bancaria y de Valores.

Es importante mencionar que esta Iniciativa fue fruto del esfuerzo del grupo de trabajo bicamaral creado el 20 de enero de 2015, por acuerdo de los integrantes de la Tercera Comisión de la Permanente del Congreso de la Unión, con motivo de la intervención gerencial y de la revocación y liquidación de Ficrea, SA de CV, Sociedad Financiera Popular en liquidación (Ficrea).

La referida iniciativa fue aprobada en lo general en la Cámara de Diputados con 328 votos en pro, 35 en contra y 16 abstenciones, el miércoles 22 de abril de 2015, turnada al Senado de la República, donde por diversas cuestiones políticas y mediáticas no ha sido aprobada.

Cabe destacar que el proyecto de gran calado presentado al Congreso de la Unión en materia de ahorro popular, resultaba ser al mismo tiempo represivo y desincentivaba el crecimiento de sociedad financieras populares, la propia Asociación Mexicana de Sociedades Financieras Populares (Amsofipo) reconoce que las Sofipo son entidades que ofrecen servicios de ahorro, crédito, inversión a plazo y otros servicios financieros, particularmente a un sector popular y en zonas geográficas rurales y periféricas urbanas donde la Banca Comercial generalmente no está participando; son entidades autorizadas y reguladas por Comisión Nacional Bancaria y de Valores (CNBV) y dentro del sistema financiero mexicano, no sólo es el sector más joven si no el que presenta el mayor dinamismo y crecimiento, con base en los siguientes indicadores operativos de los últimos años:

• Actualmente se encuentran operando 45 Sofipo autorizadas, que representa un crecimiento sostenido en número de entidades del 13 por ciento anual.

• Cuentan con más de mil sucursales distribuidas en todo el territorio nacional, creciendo con una tendencia de 26 por ciento anual.

• En número de clientes se ha tenido una tendencia de crecimiento superior a 21 por ciento anual, en 2015 se determinó un total de 3 millones 312 mil 584 de clientes.

• En cartera de crédito se ha tenido un crecimiento de 18 por ciento anual, llegando cada vez a más clientes y contribuyendo al financiamiento de micro y pequeñas empresas y pequeños productores.

• El índice de morosidad ha mostrado un mejor desempeño, en 2015 se proyectó el índice de morosidad en 7.58 por ciento.

Aunque las Sofipo han registrado un buen desempeño en los últimos años, todavía existen aspectos por fortalecerse. Por ejemplo, en la Encuesta Nacional de Inclusión Financiera (ENIF) 2012, se observó que apenas el 17 por ciento de los adultos en localidades menores a 15 mil habitantes son usuarios de crédito formal, en comparación con 33 por ciento de los adultos en las localidades mayores a 15 mil habitantes.

De igual forma, la ENIF 2012 muestra que aproximadamente 34 por ciento de la población adulta del país recurre a servicios informales de crédito, principalmente a través de préstamos de familiares (19 por ciento) y amigos (13 por ciento), y alrededor de 7 por ciento se financian con cajas de ahorro entre familiares. Por lo que las Sofipo todavía tienen oportunidades para crecer y consolidar la inclusión financiera en los sectores y hogares mexicanos, que aún no tienen acceso al financiamiento o los hábitos de ahorro.

En el mismo sentido Nueva Alianza, considera que el sector del ahorro popular es un medio eficaz de promover el ahorro en los mexicanos y dotarlos de servicios financieros en zonas que carecen de éstos, sin embargo, lo anterior tampoco implica flexibilizar la ley al grado de propiciar fraudes o desplomes financieros en perjuicio de los ahorradores, es por ello que es necesario continuar revisando el andamiaje normativo en materia de ahorro popular.

Argumentación

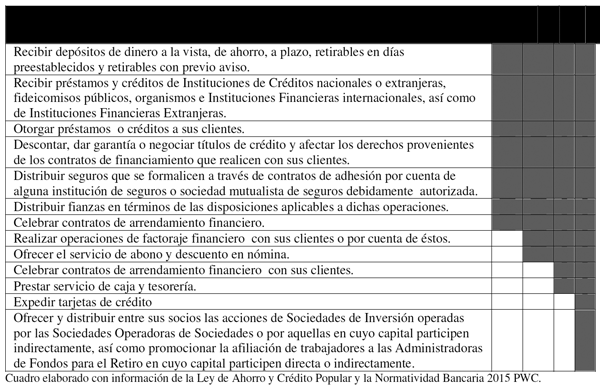

El ahorro y crédito popular consiste en la captación de recursos provenientes de los socios o clientes de las entidades integrantes del sector mediante actos causantes de pasivo directo o contingente, en cuyo caso la Entidad de que se trate queda obligada a cubrir el principal y, si fuera necesario, los accesorios financieros de los recursos captados, así como a colocar dichos recursos entre los socios o clientes.

En este sentido, el Sector de Ahorro y Crédito Popular se integra por:

1. Sociedades Cooperativas de Ahorro y Préstamo

2. Sociedades Financieras Populares

3. Sociedades Financieras Comunitarias

Entidades de ahorro y crédito popular

Sociedades Cooperativas de Ahorro y Préstamo

• Son aquellas sociedades constituidas y organizadas conforme a la Ley General de Sociedades Cooperativas que, independientemente del nombre comercial, razón o denominación social que adopten, tengan por objeto realizar operaciones de ahorro y préstamo con sus socios y quienes forman parte del Sistema Financiero con el carácter de integrantes del sector social sin ánimo especulativo y reconociendo que no son intermediarios financieros con fines de lucro.

Las Sociedades Cooperativas de Ahorro y Préstamo (SCAP) están sujetas a la Ley para Regular las Sociedades Cooperativas de Ahorro y Prestamos (LRSCAP), y se clarifican en:

a) SCAP con Nivel de Operación Básico. Son aquellas que cuentan con activos igual o inferiores a 2.5 millones de unidades de inversión, UDIS. Deben inscribirse en el registro de SCAP que lleva el Comité de Supervisión Auxiliar del Fondo de Protección y entregarle a éste la información financiera de manera semestral o trimestral dependiendo del número de socios. Estas sociedades no son supervisadas por la CNBV y no participan ni cuentan con la protección del seguro de depósitos.

b) SCAP con niveles de operación I a IV. Son aquellas que cuentan con activos superiores a 2.5 millones de UDIS. Requieren la autorización de la CNBV para realizar o continuar realizando operaciones de ahorro y préstamo, una vez autorizadas se encuentran sujetas a la propia supervisión de la propia Comisión, así como a la supervisión auxiliar del Fondo de Protección, teniendo la obligación de remitir la información financiera de manera mensual, trimestral y anual. Lo anterior con la finalidad de preservar la operación de las cooperativas, su sano y equilibrado desarrollo, y de proteger los ahorro de los socios. Estas sociedades participan y cuentan con la protección del seguro de depósitos con una cobertura de hasta 25 000 UDIS por socio ahorrador. Estas sociedades deberán obtener su autorización a más tardar el 31 de diciembre de 2012.

Sociedades Financieras Populares

El Sector de Ahorro y Crédito Popular también está integrado por las Sociedades Financieras Populares (Sofipo) que sean dictaminadas favorablemente por una federación y autorizadas para operar como entidades de ahorro y crédito popular, en los términos de la ley correspondiente, por las Federaciones que a su vez estén autorizadas por la CNBV para ejercer las funciones de supervisión auxiliar de la Entidades referidas, así como por las Confederaciones autorizadas por la propia CNBV para que administren sus respectivos fondos de protección.

Estas entidades cuentan con un sistema de protección a ahorradores denominado Fondo de Protección. Dicho fondo tendrá como fin primordial procurar cubrir los depósitos de dinero de cada ahorrador, considerando el monto del principal y accesorios, hasta por una cantidad equivalente de 25 mil UDIS por persona física o moral, cualquiera que sea el número y clase de operaciones a su favor y a cargo de una misma Entidad, en caso de que se declare su disolución y liquidación o se decrete su concurso mercantil.

Las Sofipo son instituciones de microfinanzas constituidas como sociedades anónimas de capital variable, que tienen como propósito fomentar el ahorro popular y expandir el acceso al financiamiento a aquellas personas que por su situación se han visto excluidas de los sistemas tradicionales de crédito y, en general, propiciar la solidaridad, la superación económica y social, y el bienestar de sus miembros y de las comunidades en que operan, sobre bases formativas y del esfuerzo individual o colectivo.

La CNBV está facultada para autorizar la constitución y funcionamiento de las Sofipo asignándoles uno de entre cuatro niveles de operación previstos en la Ley de Ahorro y Crédito Popular.

Cuadro elaborado con información de la Ley de Ahorro y Crédito Popular y la Normatividad Bancaria 2015 PWC.

Nivel de Operaciones (valor en unidades de inversión, UDISActivos Totales

I. Menor o igual a 15 millones

II. Superior a 15 millones y hasta 50 millones

III. Superior a 50 millones y hasta 280 millones

IV. Superior a 280 millones

Cuadro elaborado con información de la Ley de Ahorro y Crédito Popular y la Normatividad Bancaria 2015 PWC.

La principal diferencia entre una SCAP y una Sofipo, radica precisamente en que la primera ópera en función de sus agremiados, es decir, las personas físicas o morales que participen en el capital social de las Sociedades Cooperativas de Ahorro y Préstamo, lo que sin duda les genera una autorregulación propia con la intención de cuidar el bienestar propio de su gremio, a diferencia de las Sofipo que puede operar con socios y clientes, siendo estos últimos el público en general, situación que hace que las Sofipo tengan mayor preocupación para el legislador, ya que una mala administración o regulación insuficiente de la sociedad financiera popular, genera un impacto directo en la sociedad, principalmente en los sectores vulnerables que dispusieron su capital, su ahorro, y que pueden ser vulnerados en su patrimonio.

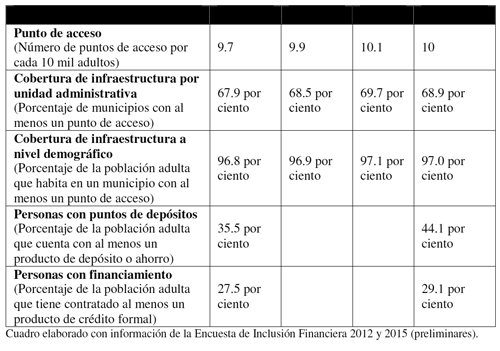

El sexto reporte de inclusión financiera, emitido por el Consejo Nacional de Inclusión Financiera, nos establece que los canales o puntos de acceso, a través de los cuales se ofrecen servicios financieros en México, son las sucursales, los cajeros automáticos, los corresponsales bancarios, las terminales punto de venta y, los canales más recientes, la banca por internet y la banca móvil, cuyo uso está condicionado a tener una cuenta de depósito bancaria para realizar operaciones a través de un celular. Actualmente hay al menos una sucursal de alguna institución financiera en el 50% de los municipios en los que habita el 92% de los adultos del país, y de un cajero automático en el 54% de los municipios en los que habita el 93% de la población adulta.

Resulta evidente que en México hemos avanzado un gran terreno en lo que se refiere a inclusión financiera, sin embargo, cotejear los resultados con las características demográficas del país, nos obliga a darnos cuenta que aún estamos lejos de lograr una penetración total de la población en los sistemas financieros. No obstante, existen diversas figuras en el marco normativo financiero que tiene proyecciones de crecimiento muy alentadoras, tal es el caso de las sociedades crédito y ahorro popular (Sofipo), por lo que es responsabilidad del poder legislativo normar a todas las instituciones auxiliares de crédito y ahorro.

Derivado de lo anterior, Nuevo Alianza entiende que la educación e inclusión financiera debe ser integral y especializada, para lograr una mayor inclusión de los sectores de la población al sistema financiero, y que los ciudadanos puedan contar con información suficiente y accesible, a fin de potenciar la cultura del ahorro y el desarrollo de la población.

El 30 de mayo de 2011 se crea el Comité de Educación Financiera, para ser la instancia que coordinará los esfuerzos y acciones en materia de educación financiera, con el fin de alinear los esfuerzos que realizan las instituciones del Gobierno Federal y en sus sesiones futuras por el sector privado. Bajo dicho contexto, el 3 de octubre de 2011, se publicó en el Diario Oficial de la Federación el Acuerdo por el que se crea el Consejo Nacional de Inclusión Financiera (CONAIF).

La reforma financiera que, como se mencionó en párrafos anteriores, estuvo integrada por 13 Iniciativas, también implicó la expedición de un nuevo ordenamiento, la “Ley para Regular las Agrupaciones Financieras”, que tuvo a bien llevar a ley en el Título Noveno al Consejo Nacional de Inclusión Financiera y al Comité de Educación Financiera. Con base a que dichos órganos encargados de difundir la cultura financiera ya se encuentran regulados en ley, proponemos la siguiente adecuación legal:

Ley de Ahorro y Crédito Popular

Texto vigente

Artículo 1o. La presente ley es de orden público, de interés social y observancia general en todo el territorio nacional y tiene por objeto lo siguiente:

I. ...

II. ...

III. ...

IV. ...

No tiene correlativo.

Texto propuesto

Artículo 1o. La presente Ley es de orden público, de interés social y observancia general en todo el territorio nacional y tiene por objeto lo siguiente:

I. ...

II. ...

III. ...

IV. ...

V. Regular, promover y facilitar la coordinación de las de las Sociedades Financieras Populares, Sociedades Financieras Comunitarias; así como, los Organismos de Integración Financiera Rural; con el Consejo Nacional de Inclusión Financiera y el Comité de Educación Financiera a que se refiere el capítulo III y IV del Título Noveno de la Ley para Regular las Agrupaciones Financieras.

Continuando con la argumentación, las federaciones constituyen los órganos auxiliares tanto en la autorización como en la supervisión de las Sociedades Financieras Populares, no obstante la integración de las mismas se compone por al menos 8 Sofipo, por lo que desde cierto punto son jueces y parte.

Lo anterior, infiere una regulación laxa y un evidente conflicto de intereses, la propuesta hecha por la LXII Legislatura de la Cámara de Diputados en su momento, consistía en eliminar la figura de las federaciones y dejar la regulación únicamente a la Comisión Nacional Bancaria y de Valores.

Sin embargo, lo deseable jurídicamente es la expansión de dichas instituciones financieras, que de acuerdo a las estadísticas expuestas se encuentran en pleno proceso de crecimiento, por lo que sin duda llegará un momento en el que la CNBV no tendrá la suficiente estructura orgánica para dar cabal cumplimiento al mandato establecido en ley, bajo dicho escenario, es que planteamos que las federaciones continúen apoyando a la CNBV en la supervisión de las Sofipo, pero bajo un esquema de responsabilidad solidaria, que efectivamente obligue a las federaciones a realizar una regulación profunda de las Sofipo a su cargo, por lo que se propone la siguiente modificación:

Ley de Ahorro y Crédito Popular

Texto Vigente

Artículo 3o. Para los efectos de esta ley, se entenderá por:

I. a V. ...

VI. Federación, en singular o plural, a las Federaciones autorizadas por la Comisión, para ejercer de manera auxiliar la supervisión de Sociedades Financieras Populares en los términos de esta Ley;

VII. a XV. ...

Artículo 49. Se deroga

Texto Propuesto

Artículo 3o. Para los efectos de esta ley, se entenderá por:

I. a V. ...

VI. Federación, en singular o plural, a las Federaciones autorizadas por la Comisión, para obligarse solidariamente y ejercer de manera auxiliar la supervisión de Sociedades Financieras Populares en los términos de esta ley;

VII. a XV. ...

Artículo 49. La federación responderá solidariamente a los socios y clientes de las Sociedad Financieras Populares a las que se les haya revocado la autorización otorgada de conformidad con el artículo 9 de esta ley, cuando se acredite que por causas imputables a la Federación la Sociedad Financiera Popular incurrió en causal de revocación o que por negligencia en la supervisión hecha por la Federación no se procedió a la revocación de la Sociedad Financiera Popular con la debida oportunidad.

Al establecer una responsabilidad solidaria, tanto la Sociedad Financiera Popular, como la Federación responderán ante el cliente y los socios por cualquier incumplimiento o irregularidad de la Sofipo y que sea imputable a la negligencia en la función de la Federación encargada de supervisarla.

En otro orden de ideas, el artículo 32 de la Ley de Ahorro y Crédito Popular establece el número de activos con los que deberá contar una Sofipo para determinar el nivel de operación, no obstante lo anterior, el último párrafo del referido artículo, establece que la CNBV podrá establecer mediante disposiciones de carácter general, criterios distintos para determinar el nivel de operación de las Sofipo.

Lo expuesto, violenta el principio de jerarquía de normas, ya que las disposiciones generales no pueden ir por encimar de la ley. Por otro lado, no es viable permitir que a través de disposiciones de carácter general se establezcan los criterios para los niveles de operación de una Sofipo, por lo que proponemos que se abrogue dicha redacción.

Ley de Ahorro y Crédito Popular

Texto Vigente

Artículo 32. ...

...

I. a IV. ...

...

Las referidas disposiciones de carácter general que expida la Comisión, podrán establecer para la determinación del nivel de operaciones, criterios distintos a los señalados en las fracciones anteriores, que consideren la capacidad técnica y operativa de las Sociedades Financieras Populares.

Texto Propuesto

Artículo 32. ...

...

I. a IV. ...

...

Las referidas disposiciones de carácter general que expida la Comisión, podrán establecer para la determinación del Nivel de Operaciones, criterios distintos a los señalados en las fracciones anteriores, que consideren la capacidad técnica y operativa de las Sociedades Financieras Populares.

Por otro lado, se propone reformar el artículo 36 que establece las operaciones que podrán realizar las Sofipos en razón al nivel que tengan, en primer término al eliminar el cuarto párrafo del referido artículo a efecto de que no se le permita a la Federación, Estados o Municipios hagan depósitos en las Sofipos, toda vez, que el espíritu de la Ley de Ahorro y Crédito Popular es generar inclusión financiera en el sector de usuarios que no tienen acceso a instituciones bancarias o los suficientes ingresos para acceder a dichos servicios.

Bajo dicha línea del pensamiento, cabe destacar que la clasificación en niveles tiene como objetivo regular las operaciones, sin embargo, la ley actual no regula las cantidades en que se llevan a cabo dichas operaciones, por lo que se propone que a través de ley también se limite el monto de las operaciones que se efectúen al año por cada cliente o socio, ya que de lo contrario se desvirtuaría el sector de la población a la que va dirigido el mercado de Sofipos. Inclusive lo anterior, coadyuvaría a evitar prácticas de evasión e enriquecimiento con recursos de procedencia ilícita.

Ley de Ahorro y Crédito Popular

Texto Vigente

Artículo 36. ...

I. a IV. ...

...

...

Las Sociedades Financieras Populares únicamente podrán recibir depósitos de los gobiernos federal, estatales o municipales, ya sea a través de sus sectores central o paraestatal, cuando se ubiquen en los Niveles de Operaciones III y IV, y obtengan autorización de la comisión.

...

...

No tiene correlativo

Texto Propuesto

Artículo 36. ...

I. a IV. ...

...

...

Las Sociedades Financieras Populares únicamente podrán recibir depósitos de los gobiernos federal, estatales o municipales, ya sea a través de sus sectores central o paraestatal, cuando se ubiquen en los Niveles de Operaciones III y IV, y obtengan autorización de la comisión.

...

...

Las Sociedades Financieras Populares en relación a la clasificación por niveles a que se refiere el presente artículo tendrán los siguientes límites de operaciones por cliente o socio:

Para los efectos del párrafo que antecede, se sumaran las distintas operaciones que se celebren durante el año por cada cliente o socio y en ningún caso la suma podrá exceder los límites establecidos.

En Nueva Alianza no dejaremos de combatir por una educación en todos los niveles y en toda materia, por lo que consideramos que la educación e inclusión financiera debe ser integral y especializada, para lograr una mayor inclusión de los sectores de la población al sistema financiero, y que los ciudadanos puedan contar con información suficiente y accesible, a fin de potenciar la cultura del ahorro y el desarrollo de la población.

En consonancia con la reforma propuesta en el artículo 1o. Ley de Ahorro y Crédito Popular, se propone reformar el artículo 41 a efecto de armonizarlo con el artículo 46 segundo párrafo que establece: Artículo 46. Las Sociedades Financieras Comunitarias y los Organismos de Integración Financiera Rural promoverán la educación financiera rural, la cual tendrá por objeto propiciar el ahorro y el apoyo crediticio para el desarrollo de las actividades productivas del sector rural, para lo cual podrán recibir donativos y apoyos de los gobiernos federal, estatales y municipales.

Ley de Ahorro y Crédito Popular

Texto Vigente

Artículo 41. ...

...

No tiene correlativo

Texto Propuesto

Artículo 41. ...

...

Las Sociedades Financieras Populares promoverán la educación financiera, la cual tendrá por objeto propiciar el ahorro y el apoyo crediticio para el desarrollo de las actividades productivas, para lo cual podrán recibir donativos y apoyos del gobierno federal, estatal y municipal.

Por último, en Nueva Alianza consideramos de vital importancia la creación de un padrón de promotores antes la CNVB, con objeto de que se regule la función de los mismos y no se permita que abusen del desconocimiento que puedan tener los ahorradores para atraerlos a prácticas fraudulentas.

Ley de Ahorro y Crédito Popular

Texto Vigente

No tiene correlativo

Texto Propuesto

Artículo 45 Ter. La comisión llevará un registro de los agentes promotores de las sociedades financieras populares. Para su registro los agentes tendrán que cumplir con los requisitos y aprobar las evaluaciones que señale la Comisión, la cual estará facultada para suspender o cancelar el registro de los agentes promotores cuando incumplan con lo previsto en esta Ley o en las disposiciones de carácter general que emita la Comisión.

Por lo anteriormente argumentado, la propuesta que Nueva Alianza plasma en la presente iniciativa, consiste en tres ejes fundamentales:

1. Contar con un sector financiero popular eficiente y sólido.

2. Fortalecer los mecanismos de supervisión, así como la capacidad de los órganos reguladores.

3. Mejorar la protección de los ahorradores.

En Nueva Alianza trabajamos por fortalecer el sistema financiero mexicano, lograr mayor penetración en sectores vulnerable y principalmente difundir la cultura financiera.

Fundamento legal

Por las consideraciones expuestas, en mi calidad de diputado federal del Grupo Parlamentario de Nueva Alianza de la LXIII Legislatura de la Cámara de Diputados del Honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6o. numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración del Pleno de esta Soberanía, la Iniciativa con proyecto de

Decreto por el que se reforman diversas disposiciones de la Ley de Ahorro y Crédito Popular

Único: Se adiciona la fracción V al artículo 1o.; se modifica la fracción VI del artículo 3o.; se deroga el último párrafo del artículo 32; se deroga el párrafo cuarto y se adicionan dos párrafos al artículo 36; se adiciona un tercer párrafo al artículo 41; se adiciona un artículo 45 Ter; se adiciona un artículo 49 a la Ley de Ahorro y Crédito Popular para quedar como sigue:

Artículo 1o. ...

I. a IV. ...

V. Regular, promover y facilitar la coordinación de las de las Sociedades Financieras Populares, Sociedades Financieras Comunitarias; así como, los Organismos de Integración Financiera Rural; con el Consejo Nacional de Inclusión Financiera y el Comité de Educación Financiera a que se refiere el capítulo III y IV del Título Noveno de la Ley para Regular las Agrupaciones Financieras.

Artículo 3o. ...

I. a V. ...

VI. Federación, en singular o plural, a las federaciones autorizadas por la comisión, para obligarse solidariamente y ejercer de manera auxiliar la supervisión de Sociedades Financieras Populares en los términos de esta ley;

Artículo 26. ...

La comisión, de acuerdo a los criterios que determine en reglas de carácter general, podrá exceptuar a las Sociedades Financieras Populares de contar con un Comité de Crédito, dependiendo del Nivel de Operaciones asignado y del índice de capitalización con el que cuenten.

Artículo 32. ...

...

I. a IV. ...

...

(Se deroga último párrafo)

Artículo 36. ...

I. a IV. ...

...

...

(Se deroga párrafo cuarto)

...

...

Las Sociedades Financieras Populares en relación a la clasificación por niveles a que se refiere el presente artículo tendrán los siguientes límites de operaciones por cliente o socio:

Para los efectos del párrafo que antecede, se sumaran las distintas operaciones que se celebren durante el año por cada cliente o socio y en ningún caso la suma podrá exceder los límites establecidos.

Artículo 41. ...

...

Las Sociedades Financieras Populares promoverán la educación financiera, la cual tendrá por objeto propiciar el ahorro y el apoyo crediticio para el desarrollo de las actividades productivas, para lo cual podrán recibir donativos y apoyos del gobierno federal, estatal y municipal.

Artículo 45 Ter. La comisión llevará un registro de los agentes promotores de las sociedades financieras populares. Para su registro los agentes tendrán que cumplir con los requisitos y aprobar las evaluaciones que señale la comisión, la cual estará facultada para suspender o cancelar el registro de los agentes promotores cuando incumplan con lo previsto en esta Ley o en las disposiciones de carácter general que emita la comisión.

Artículo 49. La federación responderá solidariamente a los socios y clientes de las Sociedad Financieras Populares a las que se les haya revocado la autorización otorgada de conformidad con el artículo 9 de esta ley, cuando se acredite que por causas imputables a la federación la Sociedad Financiera Popular incurrió en causal de revocación o que por negligencia en la supervisión hecha por la Federación no se procedió a la revocación de la Sociedad Financiera Popular con la debida oportunidad.

Artículo Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en la Cámara de Diputados del honorable Congreso de la Unión, a 30 de marzo de 2016.

Diputado Luis Alfredo Valles Mendoza (rúbrica)

Que reforma los artículos 12, 13 y 19 de la Ley General de Prestación de Servicios para la Atención, Cuidado y Desarrollo Integral Infantil, a cargo de la diputada Norma Edith Martínez Guzmán, del Grupo Parlamentario del PES

La que suscribe, diputada federal Norma Edith Martínez Guzmán, integrante del Grupo Parlamentario del Partido Encuentro Social en la LXIII Legislatura de la Cámara de Diputados, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que se adicionan diversos artículos de la Ley General de Prestación de Servicios para la Atención, Cuidado y Desarrollo Integral Infantil, tenor de la siguiente

Exposición de Motivos

La familia es el primer espacio donde los niños se desarrollan y aprenden. Los cambios sociales que se han vivido en las últimas décadas, han permitido la paulatina inserción de las mujeres en el campo laborar, dejando a cambio, parcialmente, el cuidado de los hijos en el hogar. Este cambio de paradigma trajo consigo una nueva búsqueda de soluciones, en esta ocasión para acercarse a la conciliación entre la vida familiar y la carrera profesional y/o laborar, dando lugar a lo que hoy se conoce comúnmente como guarderías o centros de atención infantil.

Si bien, estas circunstancias han cambiado la dinámica familiar, se estima pertinente crear mecanismos de participación y de evaluación dentro de los centros de atención, en donde cuidadores, maestros y padres de familia de manera organizada, contribuyan a la mejora de la educación, atención y seguridad en los mismos.

La participación de los padres de familia ha adquirido relevancia en la educación de los hijos, más en etapas tempranas, incluso estando ciertos de que la influencia que aquellos pueden ejercer antes del nacimiento del hijo, en el modelaje del cerebro prenatal y la adquisición posterior de lenguaje “El aprendizaje comienza con el nacimiento. “Ello exige el cuidado temprano y la educación inicial de la infancia. Estos requerimientos pueden enfrentarse a través de medidas que involucren programas para familias, comunidades o instituciones, según sea conveniente”.1

Históricamente las guarderías en México han tenido un desarrollo muy lento y poco eficiente. “En 1973 el Estado mexicano empezó a invertir realmente en ese rubro cuando se incorporó a la Ley del Seguro Social.”2

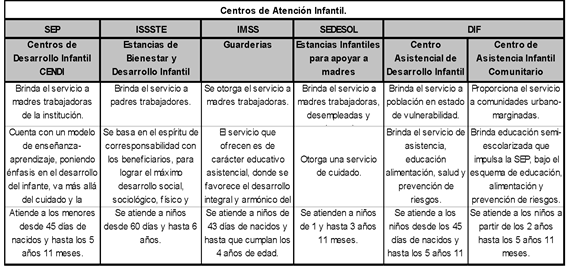

A través de los años las instituciones encargadas de los servicios de cuidado infantil han sido el IMSS, el ISSSTE, el DIF, la Secretaría de Educación Pública (SEP) y la Secretaría de Desarrollo Social (SEDESOL), quienes brindan el servicio de la siguiente forma:

“Los tipos básicos de guardería en México son tres: el de acceso restringido a hijos de trabajadores derechohabientes (como las del IMSS, ISSSTE o de empresas privadas); el de guarderías con algún tipo de apoyo económico por parte del DIF, alguna delegación política u organización no gubernamental, dirigidas principalmente a la población más desprotegida económicamente; y las particulares o privadas, que son establecimientos con fines de lucro”,3 al hablar del servicio de guarderías nos referimos al cuidado de niños desde 43 días de edad hasta los 5 años 11 meses.

Otro ejemplo de servicio de guarderías, lo tiene la Universidad Nacional Autónoma de México (UNAM), quienes otorgan un apoyo mensual cuando no exista cupo en sus guarderías, el cual se entrega a las madres trabajadoras, así como a los trabajadores viudos, divorciados y en general a aquellos que por resolución judicial tengan la custodia de los hijos.

Actualmente, todas estas modalidades se encuentran regidas bajo la vigente Ley General de Prestación de Servicios para la Atención, Cuidado y Desarrollo Integral Infantil, publicada en el Diario Oficial de la Federación en octubre de 2011, siendo una norma que respondió a una tragedia por todos conocida hace más de cinco años, la cual prevé de acuerdo con el artículo primero, que se debe garantizar el acceso de los menores de edad a esos servicios en condiciones de igualdad, calidad, calidez, seguridad y protección adecuadas.

De acuerdo con el documento “Ley de Guarderías en México y los desafíos institucionales de conectar familia y trabajo”, editado por el Banco Interamericano de Desarrollo (BID), señala que “Respecto a otros países en América Latina, México está rezagado en dos dimensiones: la tasa de participación laboral femenina es una de las más bajas y el alcance de los programas de desarrollo infantil temprano es limitado, con apenas 4% de uso, entre los niños entre 0 y 5 años de edad.”,4 mientras que países como Chile, Colombia y Brasil sobrepasan el 30%.

Los cambios culturales que ello representa, nos insta a generar normas legales en donde se logre la conciliación, la responsabilidad y participación de los padres de familia, a través del binomio familia-educación, por tanto, es trascendental emprender acciones en donde se inserte de manera eficiente al núcleo fundamental de nuestra sociedad en la educación y cuidado de los menores de edad en los Centros de Atención.

De acuerdo con los estudiosos en la materia la “Participación de la familia en la educación, entendida como la posibilidad de incidir, de decidir, de opinar, de aportar, de disentir y de actuar en diversos campos de la educación, acordados previamente y de común acuerdo entre docentes, padres y otros agentes educativos, con funciones definidas y comprendidas por ambos. En la medida que la preocupación por participar es el niño concebido en su integralidad y como sujeto de derechos, puede implicar actuar tanto en el campo educativo, como de la salud, del trabajo, de la mujer u otro, siempre que tenga relación con el mejoramiento de las condiciones de vida de los niños y niñas para mejorar sus aprendizajes y desarrollo.”5

La Convención de los Derechos del Niño (CDN), documento ratificado por nuestro país en 1990, señala en diversos artículos el importante papel que tiene la familia respecto de la protección, crianza y educación de los niños, ejemplo de ello lo señala en su preámbulo, al indicar que:

“Convencidos de que la familia, como grupo fundamental de la sociedad y medio natural para el crecimiento y el bienestar de todos sus miembros, y en particular de los niños, debe recibir la protección y asistencia necesarias para poder asumir plenamente sus responsabilidades dentro de la comunidad”6

En su artículo 3o. señala que: “Los Estados parte se comprometen a asegurar al niño la protección y el cuidado que sean necesarios para su bienestar, teniendo en cuenta los derechos y deberes de sus padres, tutores u otras personas responsables de él ante la ley”.

En el artículo 5o. plantea que: “Los Estados Partes respetarán las responsabilidades, los derechos y los deberes de los padres o, en su caso, de los miembros de la familia ampliada o de la comunidad, según establezca la costumbre local, de los tutores u otras personas encargadas legalmente del niño de impartirle, en consonancia con la evolución de sus facultades, dirección y orientación apropiadas para que el niño ejerza los derechos reconocidos en la presente Convención.”

En el artículo 8o. se rati?ca la importancia de que “Los Estados partes se comprometen a respetar el derecho del niño a preservar su identidad, incluidos la nacionalidad, el nombre y las relaciones familiares de conformidad con la ley sin injerencias ilícitas.”

De acuerdo al documento “La participación de los padres y de la sociedad circundante en las instituciones educativas”7 de José María Parra Ortiz, señala en el apartado denominado “La escuela infantil, un espacio educativo privilegiado para la participación: análisis de algunos modelos” que:

“La influencia de la familia en el desarrollo y aprendizaje del niño durante el periodo infantil. Dicha influencia es insustituible en aquellas funciones formativas de carácter primario como la educación de los sentimientos, de las actitudes y de los valores y la adquisición del lenguaje.

La concepción del cuidado infantil como un espacio formativo que continúa el proceso de crecimiento físico, socio-afectivo y cognitivo iniciado por la familia. Desde esta perspectiva los centros de educación infantil han de constituirse y organizarse como una auténtica prolongación del hogar familiar.

La corresponsabilidad familia-escuela en el proceso educativo del niño obliga a que la función que desempeña la familia y el centro educativo hayan de coordinarse y armonizarse con objeto de aproximar e integrar los diversos influjos que ambos ambientes pueden introducir.”

Es así que, la familia debe participar en el cuidado, desarrollo y evaluación en la educación desde la primera infancia para alcanzar los logros de aprendizaje y destrezas, mediante la colaboración directa coordinada, desde visitas a las instalaciones para ver el tema de seguridad, colaborar en las dinámicas educativas formativas, así como en los ejes temáticos de la educación, entre otros.

Si bien, en la educación básica se instituye la participación social de los padres de familia en los Centros de Atención no se establece claramente teniendo en cuenta que estos atienden a niños desde los 43 días de nacidos.

Diversos estudios sobre el tema, han comprobado que los padres de familia que se incorporar a los procesos escolares influyen positivamente en sus hijos, al darle valor a su educación y a la vez, coadyuvan en el cumplimiento de los objetivos de la institución.

Más allá de lo que la Ley de los Centros de Atención instituye, pudimos observar que no se estableció la participación activa de los padres de familia como los primeros responsables en el cuidado y educación de sus hijos, señala por ejemplo, en su artículo 52 fracción V que el programa de trabajo debe contener: Las formas y actividades de apoyo a los padres, las personas que ejerzan la tutela o custodia, o quien sea responsable del cuidado y crianza, para fortalecer la comprensión de sus funciones en la atención, cuidado y desarrollo integral de la niña o niño, así mismo, en su artículo 53, se establece que se consideran como actividades de la institución la información y apoyo a los padres, tutores o quienes tengan la responsabilidad del cuidado o crianza, para fortalecer la comprensión de sus funciones en la educación de niñas y niños, nunca su participación.

Con las presentes adiciones estaremos devolviendo la potestad que tienen los padres de familia con relación a la educación y cuidado de sus hijos. Consideramos que en la medida en que se establezca que son los padres los primeros educadores, siendo los cuidadores y maestros de los Centros de Atención colaboradores en esta función esencial de la familia, lograremos mejores resultados desde la atención temprana.

Asimismo, se propone también establecer en la Ley que una de las principales características que la atención temprana debe tener, es la evaluación del desarrollo del niño que asiste al Centro de Atención, mediante pruebas diagnósticas que puntualicen su progreso infantil como herramienta de medición.

Evaluación de las etapas del desarrollo como diagnósticos: del dominio cognitivo, dominio personal-social, dominio adaptativo, dominio motor, dominio comunicación, como lo señala el Dr. Antonio Rizzoli Córdoba, Jefe de la Unidad de Investigación en Neurodesarrollo, del Hospital Infantil de México Federico Gómez. Lo anterior, bajo la prueba llamada Evaluación del Desarrollo Infantil (EDI) desarrollada por un grupo de especialistas como una “herramienta de tamizaje diseñada y validada en México para la detección temprana de problemas del neurodesarrollo en menores de 5 años de edad”.8

“La prueba de Evaluación de Desarrollo Infantil es una prueba de tamizaje enfocada a niños de 0 a 5 años de edad. Esta prueba mide, en grupos de edad pre-definidos, distintos aspectos del desarrollo...Evalúa las áreas de desarrollo motor, lenguaje, social, adaptativo y cognoscitivo agrupándolas en cuatro subgrupos: motriz grueso, motriz fino, lenguaje y desarrollo social. Adicionalmente, proporciona señales de alerta y alarma. Además utiliza el sistema de semáforo: rojo para un probable retraso del desarrollo, amarillo para un rezago en el desarrollo y verde para el desarrollo normal, considerando la presencia de los factores de riesgo para el desarrollo.”9

¿Qué se lograría con ello? obtener información del niño con el objetivo de tomar decisiones para generar las estrategias de intervención adecuadas, la evaluación del desarrollo permitiría, por una parte, entender las capacidades del niño y por otra parte, diseñar los programas de intervención que ayudarán al niño y su familia a desarrollar todos sus potencialidades, más aun en la educación temprana.

Pugnar por un mejor cuidado infantil desde en la familia, en la escuela y en la sociedad desde la primera infancia, para tener como resultado un México competitivo que puedan enfrentar su entorno con habilidades y conocimientos cimentados en el respeto de la dignidad humana.

Por tanto, con las presentes adiciones seguros estoy que la relación entre familia y educador tendrá un desarrollo positivo para los niños.

Por lo expuesto, someto a consideración de la asamblea la presente iniciativa con proyecto de

Decreto

Único. Se adicionan las fracciones XII, XIII y XIV al artículo 12, se adiciona un párrafo segundo al artículo 13 y se adiciona la fracción V al artículo 19 de la Ley General de Prestación de Servicios para la Atención, Cuidado y Desarrollo Integral Infantil.

Artículo 12. Con el fin de garantizar el cumplimiento de los servicios a que se refiere esta Ley, en los Centros de Atención se contemplarán las siguientes actividades:

I. a X.

XII. Realizar evaluaciones sobre el proceso del desarrollo infantil, a través de pruebas diagnósticas profesionales que puedan detectar oportunamente avances en el desarrollo, problemas o complicaciones en esta etapa de vida y se brinde la atención oportuna;

XIII. Crear mecanismos de participación de los padres de familia o quien ejerza la tutela del menor de edad sobre la educación, atención y seguridad;

XIV. Realizar encuentros regionales y nacionales para intercambiar información y experiencias sobre participación, educación y apoyo a los padres de familia, así como organizar brigadas a domicilio, para instruir de forma gratuita a padres de familia sobre la estimulación temprana en primera infancia.

Artículo 13. El ingreso de niñas y niños a los servicios para la atención, cuidado y desarrollo integral infantil se hará de conformidad con los requisitos previstos en las disposiciones normativas aplicables a cada caso.

Quienes ejerzan la patria potestad, tutela o guarda y custodia, tendrán derecho a participar y a ser orientados sobre el cuidado y educación que reciben sus hijos.

Artículo 19. La Política Nacional a la que se refiere el presente Capítulo, deberá tener al menos los siguientes objetivos:

I. a V.

VI. Promover mecanismos de participación de quienes ejerzan la patria potestad, tutela o guarda y custodia en el diseño, implementación, monitoreo y evaluación de los Centros de Atención;

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 http.//unesdoc.unesco.org./imágenes/0008/000861/086117s.pdf

2 Una mirada hacia la infancia y la adolescencia en México, Unicef.

3 http:Profeco.gob.mx/revista/publicaciones/adelantos¬_04/guarderías_jul0 4.pdf

4 https://publications.iadb.org/bitstream/handle/11319/6650/NotaMexicoMMy %20LRC06122014.pdf?sequence=1

5 http://www.oei.es/inicial/articulos/participacion_familias.pdf

6 http://www.ohchr.org/SP/ProfessionalInterest/Pages/CRC.aspx

7 http://www.tendenciaspedagogicas.com/Articulos/2004_09_07.pdf

8 http://www.himfg.edu.mx/descargas/documentos/EDI/ManualparalaPruebadeEv aluaciondelDesarrolloInfantil-EDI.pdf

9 http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1665-11462013000300003s

Palacio Legislativo de San Lázaro, a 30 de marzo de 2016.

Diputada Norma Edith Martínez Guzmán (rúbrica)

Que reforma los artículos 56 de la Ley de Instituciones de Crédito, 45 de la Ley de Uniones de Crédito y 201 de la Ley del Mercado de Valores, suscrita por el diputado Cándido Ochoa Rojas e integrantes del Grupo Parlamentario del PVEM

Quienes suscriben, Cándido Ochoa Rojas y diputados federales de la LXIII Legislatura, integrantes del Grupo Parlamentario del Partido Verde Ecologista de México, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y por los artículos 6, fracción I, 77 y 78, del Reglamento de la Cámara de Diputados, someten a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se reforma el artículo 56 de la Ley de Instituciones de Crédito; el artículo 45 de la Ley de Uniones de Crédito; y el artículo 201 de la Ley del Mercado de Valores, al tenor de la siguiente

Exposición de Motivos

La palabra testamento proviene del latín testamentum y significa “testimonio de la voluntad”. El testamento es un instrumento legal que expresa la voluntad del testador para que una o varias personas estipuladas, adquieran el derecho de propiedad de sus bienes después de su fallecimiento, siendo éstos los legítimos herederos.

Jurídicamente testar se refiere al acto por el cual una persona dispone de todos sus bienes o parte de ellos para ser distribuidos después de su muerte. Ésta es la opción más sencilla, económica e inmediata para distribuir los bienes, además ofrece seguridad jurídica tanto a los testadores como a los herederos.

Los testamentos se pueden otorgar a título universal o particular:

A título universal: Es cuando el testador transmite a sus herederos la totalidad de sus bienes, derechos y obligaciones en los porcentajes que él designe. Hereda todos sus bienes a una sola persona, por lo general al cónyuge, o por partes iguales entre los hijos.

A título particular: También conocido como legado, consiste en heredar una cosa o derecho particular a una o varias personas. En este caso se reparte con base a las instrucciones específicas del testador. En este tipo de testamento es necesario que se proporcionen los datos precisos de los bienes que desea legar a cada heredero.

Ahora bien, la legislación mexicana clasifica los testamentos en dos grupos: Testamento ordinario y especial.

Dentro del ordinario se encuentran:

1. Público Abierto: Es el que se otorga ante notario público, de conformidad con las disposiciones de las leyes de la materia y le permite disponer libremente de sus bienes, para transferirlos a sus herederos (cónyuge, hijos, padres, hermanos, otro familiar, amigos, instituciones académicas, de salud, de beneficencia, entre otros).

2. Público Cerrado: Puede ser escrito por el testador o por otra persona a su petición, deberá ser firmado por el testador, los testigos y el notario público. El papel en que esté escrito el testamento o el sobre que lo contenga, deberá estar cerrado y sellado, se entregará al testador, y el notario público anotará en su libro, denominado protocolo, el lugar, hora, día, mes y año en que el testamento fue autorizado.

3. Público Simplificado: El notario público da fe del acto jurídico en el cual una persona adquiere un inmueble y señala a sus herederos o legatarios en la misma escritura pública de adquisición.

4. Ológrafo: Es aquel escrito, fechado y formado de puño y letra por el testador. Los testamentos ológrafos no producirán efecto si no están depositados ante la autoridad competente que disponga la legislación de la materia.

Dentro del especial se encuentran:

1. Privado: Se realiza por las siguientes causas:

• Cuando el testador padece una enfermedad tan violenta y grave que no le permita acudir ante el notario público a hacer el testamento;

• Cuando no haya notario público en la población o juez que actúe;

• Cuando aunque haya notario público o juez en la población, sea imposible, que concurran al otorgamiento del testamento.

2. Militar: Lo hacen las personas que gozan del fuero militar, manifestando su última voluntad, sin sujeción a las formalidades del testamento ordinario. Bastará con que declare su voluntad ante dos testigos, o que entregue a los mismos el pliego cerrado que contenga su última disposición, firmada de su puño y letra.

3. Marítimo: Se realiza por las personas que se encuentren en alta mar, a bordo de navíos de la Marina Nacional, sujetándose a lo establecido en las legislaciones competentes.

4. Espacial: Se realiza por las personas que se encuentren a bordo de aeronaves o naves espaciales, sujetándose a lo establecido en las legislaciones competentes.

5. Hecho en País Extranjero: Los testamentos hechos en país extranjero, producirán efecto en el país cuando hayan sido formulados de acuerdo con las leyes del país en que se otorgaron.

Con lo descripción anterior se pretende dar cuenta de la relevancia de este instrumento jurídico. La finalidad de que existan varios tipos de testamentos es para abarcar cualquier situación que pudiera suscitarse y de esta manera proteger y salvaguardar la voluntad de los individuos, ya que el testamento no es más que la expresión de la última voluntad de una persona.

Además la importancia de este instrumento radica en que es un documento de carácter legal que protege su patrimonio y brinda certeza jurídica a todos los involucrados en él y de esta forma se busca evitar problemas póstumos, como una mala administración y repartición de los bienes, o pleitos y litigios interminables entre familiares, ya que los problemas familiares se convierten en problemas jurídicos.

Es por todo lo anterior que creemos que en el caso de que exista un testamento, lo plasmado en él, siempre deberá prevalecer por encima de lo que sea estipulado por un cuentahabiente ante una institución bancaria, casa de bolsa o cualquier otra institución financiera. Actualmente existen varias legislaciones que establecen que en caso de fallecimiento del titular de una cuenta o cliente, la institución de que se trate entregará el importe correspondiente a quienes éste haya designado como beneficiarios. A continuación nos permitimos transcribir los ordenamientos en cuestión:

Ley de Instituciones de Crédito

Artículo 56. El titular de las operaciones a que se refieren las fracciones I y II del artículo 46 de esta Ley, así como de depósitos bancarios en administración de títulos o valores a cargo de instituciones de crédito, deberá designar beneficiarios y podrá en cualquier tiempo sustituirlos, así como modificar, en su caso, la proporción correspondiente a cada uno de ellos.

En caso de fallecimiento del titular, la institución de crédito entregará el importe correspondiente a quienes el propio titular hubiese designado, expresamente y por escrito, como beneficiarios, en la proporción estipulada para cada uno de ellos.

Si no existieren beneficiarios, el importe deberá entregarse en los términos previstos en la legislación común.

Ley de Uniones de Crédito

Artículo 45. Las operaciones de crédito y arrendamiento que practiquen las uniones con sus socios, deberán estar relacionadas directamente con las actividades de sus empresas o negocios.

El titular de las operaciones a que se refiere la fracción I del artículo 40 de esta Ley, deberá designar beneficiarios y podrá en cualquier tiempo sustituirlos, así como modificar, en su caso, la proporción correspondiente a cada uno de ellos.

En caso de fallecimiento del titular, la unión entregará el importe correspondiente a quienes el propio titular hubiese designado como beneficiarios, expresamente y por escrito, en la proporción estipulada para cada uno de ellos.

Si no se hubiesen designado beneficiarios, el importe deberá entregarse en los términos previstos en la legislación común.

Ley del Mercado de Valores

Artículo 201. En los contratos que celebren las casas de bolsa con su clientela, el inversionista que sea titular de la cuenta podrá en cualquier tiempo designar o cambiar beneficiario.

En caso de fallecimiento del titular de la cuenta, la casa de bolsa entregará el importe correspondiente a quienes el propio titular hubiese designado, expresamente y por escrito, como beneficiarios, en la proporción estipulada para cada uno de ellos.

En su caso, el beneficiario tendrá derecho de elegir la entrega de determinados valores registrados en la cuenta o el importe de su venta.

Si no existieren beneficiarios, el importe deberá entregarse en los términos previstos en la legislación común.

Queda claro que el espíritu del legislador en este sentido es velar por los intereses del titular y sus beneficiarios, sin embargo, consideramos necesario hacer la aclaración que en caso de que exista un testamento, deberá prevalecer lo estipulado en él por encima de cualquier otro documento legal, con el fin de evitar cualquier antinomia jurídica.

Lo anterior con la finalidad de establecer que la voluntad expresada en el testamento debe predominar frente a cualquier otro documento legal, ya que este tipo de instrumento tiene más validez y peso que cualquier otro, debido a su naturaleza y esencia jurídica.

Queremos dejar en claro que los citados documentos no se contraponen, sino que en caso de que exista un testamento siempre prevalecerá lo estipulado en él, pero si los documentos establecieran clausulas diversas entonces ambos tendrán la misma validez, así como también puede darse el caso que no existiera un testamento, entonces se estará a lo estipulado por el titular de la cuenta con la institución de crédito.

Por lo aquí expuesto, sometemos a la consideración de esta honorable Asamblea, la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 56 de la Ley de Instituciones de Crédito; el artículo 45 de la Ley de Uniones de Crédito; y el artículo 201 de la Ley del Mercado de Valores

Artículo Primero. Se reforma el artículo 56 de la Ley de Instituciones de Crédito, para quedar como sigue:

Artículo 56. (...)

(...)

En caso de fallecimiento del titular, la institución de crédito entregará el importe correspondiente a quienes el propio titular hubiese designado, expresamente y por escrito, como beneficiarios, en la proporción estipulada para cada uno de ellos, pero en caso de que exista un testamento, primero se estará a lo dispuesto en el mismo.

Si no existieren beneficiarios, el importe deberá entregarse en los términos previstos en la legislación común.

Artículo Segundo. Se reforma el artículo 45 de la Ley de Uniones de Crédito, para quedar como sigue:

Artículo 45. (...)

(...)

(...)

En caso de fallecimiento del titular, la unión entregará el importe correspondiente a quienes el propio titular hubiese designado como beneficiarios, expresamente y por escrito, en la proporción estipulada para cada uno de ellos, pero en caso de que exista un testamento, primero se estará a lo dispuesto en el mismo.

Si no se hubiesen designado beneficiarios, el importe deberá entregarse en los términos previstos en la legislación común.

Artículo Tercero. Se reforma el artículo 201 de la Ley del Mercado de Valores para quedar como sigue:

Artículo 201. (...)

(...)

En caso de fallecimiento del titular de la cuenta, la casa de bolsa entregará el importe correspondiente a quienes el propio titular hubiese designado, expresamente y por escrito, como beneficiarios, en la proporción estipulada para cada uno de ellos, pero en caso de que exista un testamento, primero se estará a lo dispuesto en el mismo.

En su caso, el beneficiario tendrá derecho de elegir la entrega de determinados valores registrados en la cuenta o el importe de su venta.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a los 30 días del mes de marzo de 2016.

Diputados: Jesús Sesma Suárez (rúbrica), Arturo Álvarez Angli, Jorge Álvarez López, Rosa Alicia Álvarez Piñones, José Antonio Arévalo González, Alma Lucía Arzaluz Alonso, Luis Ignacio Avendaño Bermúdez, María Ávila Serna, Omar Noé Bernardino Vargas, Paloma Canales Suárez, Jesús Ricardo Canavati Tafich, Juan Manuel Celis Aguirre, Lorena Corona Valdés, José Alberto Couttolenc Buentello, Sharon María Teresa Cuenca Ayala, Sasil Dora Luz de León Villard, Daniela de los Santos Torres, Andrés Fernández del Valle Laisequilla, Evelyng Soraya Flores Carranza, Sara Paola Gálico Félix Díaz, José de Jesús Galindo Rosas, Jorgina Gaxiola Lezama, Sofía González Torres, Leonardo Rafael Guirao Aguilar, Javier Octavio Herrera Borunda, Jesús Gerardo Izquierdo Rojas, Lía Limón García, Mario Machuca Sánchez, Cesáreo Jorge Márquez Alvarado, Virgilio Mendoza Amezcua, Cándido Ochoa Rojas, Emilio Enrique Salazar Farías, José Refugio Sandoval Rodríguez, Adriana Sarur Torre, Miguel Ángel Sedas Castro, Edgar Spinoso Carrera, Wendolín Toledo Aceves, Francisco Alberto Torres Rivas, Diego Valente Valera Fuentes, Claudia Villanueva Huerta, Enrique Zamora Morlet, Eduardo Francisco Zenteno Núñez.

Que reforma el artículo 25 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Ángel García Yáñez, del Grupo Parlamentario de Nueva Alianza

El suscrito, Ángel García Yañéz, integrante del Grupo Parlamentario de Nueva Alianza en la LXII Legislatura, en ejercicio de la facultad que confieren los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, y en los artículos 6, numeral 1, 77, 78 y 82, numeral 2, fracción I, del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea iniciativa con proyecto de decreto por el que se reforma y adiciona diversos párrafos del artículo 25 de la Constitución Política de los Estados Unidos Mexicanos al tenor del siguiente

Planteamiento del problema

El desarrollo sustentable supone un modelo de desarrollo que permita a la sociedad, para la cual se diseña y en la cual se implementa, la posibilidad de crecer económicamente mediante el aprovechamiento eficiente y racional de sus recursos naturales y beneficiando equitativamente a toda la población.

Este modelo de desarrollo, al integrar simultáneamente el aspecto social, ambiental y económico de una determinada colectividad, permite un crecimiento sostenido y equilibrado que suple las necesidades de la generación actual, sin poner en riesgo la posibilidad de las generaciones futuras de suplir las suyas.

La Constitución mexicana, en su artículo 25, obliga al Estado a llevar una rectoría del desarrollo nacional que sea integral y sustentable; sin embargo, no especifica la obligación para los diferentes órdenes de gobierno de observar dicho principio de sustentabilidad en sus respectivos planes de desarrollo, lo cual sí hace para el principio de estabilidad financiera pública.

Aunque el texto constitucional establece la obligación del Estado para planear, coordinar y orientar la actividad económica de tal manera que logre que el desarrollo nacional sea integral y sustentable; en la práctica, este ejercicio no se ha realizado y esta omisión se refleja en un saldo negativo para México en términos de sustentabilidad.

Efectivamente, en el caso particular de México, el esfuerzo por implementar un modelo de desarrollo sustentable adecuado a su contexto nacional se ha traducido sobre todo en la implementación de bases legales, instituciones y líneas de políticas públicas enfocadas únicamente en el aspecto ambiental; sin integrar la dimensión económica y social.

Hasta la fecha, en México, tanto la política ambiental, económica y social se han llevado por cuerdas separadas, sin que las autoridades administrativas realicen un ejercicio de integración de estos tres aspectos lo cual se comprueba al constatar los resultados deficitarios que nuestro país presenta en sustentabilidad.

Para ilustrar lo anterior, a continuación expondremos datos y estadísticas que reportan que la situación actual del desarrollo nacional se encuentra lejos de ser integral y sustentable, tal y como lo mandata el artículo 25 constitucional.

Así, según datos obtenidos del Informe de la Situación del Medio Ambiente en México –Edición 2012 (Semarnat 2012)1 , la protección del medio ambiente y los recursos ambientales en México deja aún mucho que desear. Así por ejemplo, según este informe, la Carta de Uso de Suelo y Vegetación Serie IV (INEGI 2011) indica que hoy en día en México tan sólo 36 por ciento de las selvas y 62 por ciento de los bosques son primarios.

Según este mismo informe, se estima que anualmente en el país, durante el periodo de 2003-2006, las emisiones promedio nacionales de bióxido de carbono asociadas al cambio de uso del suelo forestal ascendieron a 7 189 gigagramos (Gg) de bióxido de carbono; lo cual significa, según este informe, que alrededor de 10.3 por ciento de las emisiones totales de bióxido de carbono (CO2) en México, fueron causadas por cambio de uso del suelo. Así pues, podemos observar que la pérdida de ecosistemas primarios por cambio de uso de suelo y la alteración de la calidad del aire asociada al cambio de uso de suelo, es un claro ejemplo de la degradación ambiental en México debido a acciones humanas.

Con base en este informe, otros datos relevantes sobre la degradación ambiental debido a causas antropogénicas indican que durante el periodo 2005-2010 (lo cual corresponde a la estimación más reciente de la Comisión Nacional Forestal, Conafor, reportada a la Organización de las Naciones Unidas para la Alimentación y la Agricultura, FAO) alrededor de 155 mil hectáreas fueron deforestadas anualmente.

Asimismo, según el informe de la Secretaría de Medio Ambiente y Recursos Naturales (Semarnat), con base en datos reportados por el Inventario Nacional de Emisiones de México, en 2005 se emitieron alrededor de 71.2 millones de toneladas de contaminantes, de los cuales 22 por ciento fueron emitidos por fuentes naturales y 78 por ciento por fuentes antropogénicas. Según conclusiones de este informe, la mayor parte de las emisiones antropogénicas fueron generadas por los vehículos automotores (fuentes móviles carreteras; 78.3 por ciento del total).

En cuanto al tema del agua, según el informe de la Semarnat, la disponibilidad hídrica en México se ha reducido de manera importante, ya que mientras en 1950 ésta era de 17 mil 742 metros cúbicos por año, en el año 2010 se reportó que la disponibilidad por habitante fue de 4 mil 90 metros cúbicos anuales, un volumen que de acuerdo al World Resources Institute (WRI) es considerado como una disponibilidad hídrica baja; teniendo en cuenta que según el Indicador de Falkenmark, una disponibilidad inferior a mil 700 metros cúbicos por habitante por año se considera como una situación de estrés hídrico.

Del mismo modo, este informe de la Semarnat, revela que los esfuerzos de reciclaje en México son aún muy bajos, ya que de acuerdo con las cifras obtenidas en los sitios de disposición final, en 2011 se recicló tan sólo 4.8 por ciento del volumen de los residuos sólidos urbanos (RSU) generados. La disposición final de los residuos en el país se realiza básicamente en rellenos sanitarios y otros sitios de disposición. En 2012, se estimó que 67 por ciento del volumen generado de RSU en el país se dispuso en rellenos sanitarios2 .

Estos datos sobre la situación ambiental en México revelan que, a pesar de la cantidad de leyes, instituciones y programas ambientales que se han implementado en el país desde los setenta, no se ha conseguido colocarlo como un país con una sólida protección de su medio ambiente y de sus recursos naturales; paradigma que urge cambiar dado que México, al ser un país megadiverso en cuanto a ecosistemas, es aún más vulnerable a la degradación de los mismos.

El panorama económico y social en México tampoco presenta un saldo positivo. Según las estimaciones más recientes realizadas por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), a nivel nacional, entre 2012 y 2014, la pobreza alimentaria pasó del orden de 23.3 por ciento a 23.4 por ciento de la población del país; es decir, de 27.4 a 28.0 millones de personas3 .

Esto da cuenta de que la pobreza alimentaria en México no se ha combatido correctamente, ya que ha aumentado desde 2012 en lugar de disminuir. Así, mientras hoy la carencia por acceso a la alimentación afecta a 23.4 por ciento de la población, en 2012 ésta representaba 18.8 por ciento de la población nacional4 .

Esto significa que para 2014 en México habían alrededor de 28.0 millones de personas5 que aun utilizando todos los ingresos corrientes de los que disponen para la obtención de una canasta básica de alimento, no podían cubrir el costo total de esta canasta.

Con base en estas mismas estimaciones, la pobreza de capacidades en México pasó de 26.6 por ciento en 2010, a 28.0 por ciento en 2012. Esto significa que para 2012 en México había alrededor de 32.9 millones de personas que no contaban con los ingresos suficientes para cubrir el costo de una canasta básica de alimentos, ni para cubrir los gastos necesarios en educación y salud.

Finalmente, según el Coneval, entre 2010 y 2012 en México, la pobreza de patrimonio pasó de 51.1 por ciento a 52.3 por ciento, lo cual significa que para el año 2012 en México habían alrededor de 61.4 millones de personas que no contaban con los ingresos suficientes para cubrir el costo de una canasta básica de alimentos, ni para cubrir los gastos necesarios en salud, educación, vestido, calzado, vivienda y transporte.

A partir de 2014, en el caso de la medición de pobreza, con la finalidad de valorar la suficiencia del ingreso de la población, el Coneval construyó la Línea de Bienestar Económico y la de Bienestar Mínimo.

La primera es el valor de referencia que permite conocer si el ingreso de una familia cubre sus necesidades alimentarias y no alimentarias (gastos en salud, vestido, vivienda, transporte y educación), mientras que la segunda ayuda a identificar en la población que, aun si hiciera uso de todo su ingreso, no podría adquirir una canasta básica de alimentos.

En 2008, las personas con ingreso inferior a la Línea de Bienestar Económico representaban 49 por ciento de la población total, mientras que en 2010 y 2012 fueron 52 y 51.6, respectivamente.