Gaceta Parlamentaria, año XIX, número 4516-VI, martes 26 de abril de 2016

- Que reforma y adiciona diversas disposiciones de las Leyes de Fiscalización y Rendición de Cuentas de la Federación, General de Contabilidad Gubernamental, y de Coordinación Fiscal, suscrita por integrantes del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de la Ley de Nacionalidad, a cargo del diputado Juan Antonio Ixtláhuac Orihuela, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de las Leyes Agraria, y para el Desarrollo Rural Sustentable, suscrita por los diputados José Erandi Bermúdez Méndez y Exaltación González Ceceña, del Grupo Parlamentario del PAN

- Que adiciona el artículo 33 de la Ley de Coordinación Fiscal, a cargo del diputado Felipe Reyes Álvarez, del Grupo Parlamentario del PRD

- Que expide la Ley General para el Control del Ruido Urbano, suscrita por integrantes del Grupo Parlamentario del PVEM

- Que reforma y adiciona diversas disposiciones de la Ley Orgánica del Instituto Politécnico Nacional, a cargo de la diputada Ariadna Montiel Reyes, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

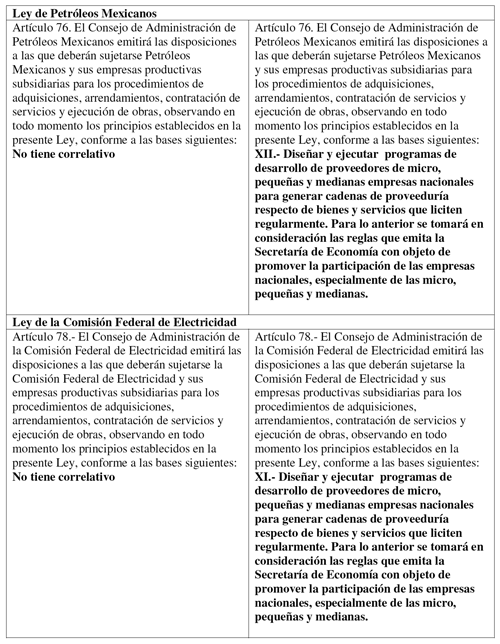

- Que reforma los artículos 76 de la Ley de Petróleos Mexicanos y 78 de la Ley de la Comisión Federal de Electricidad, a cargo del diputado Luis Alfredo Valles Mendoza, del Grupo Parlamentario de Nueva Alianza

- De decreto, para la emisión de una moneda conmemorativa del centenario de la fundación de la Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo de los Estados Unidos Mexicanos, a cargo del diputado Jorge Enrique Dávila Flores, del Grupo Parlamentario del PRI

- Que reforma el artículo 49 de la Ley General de Educación, a cargo del diputado Javier Antonio Neblina Vega, del Grupo Parlamentario del PAN

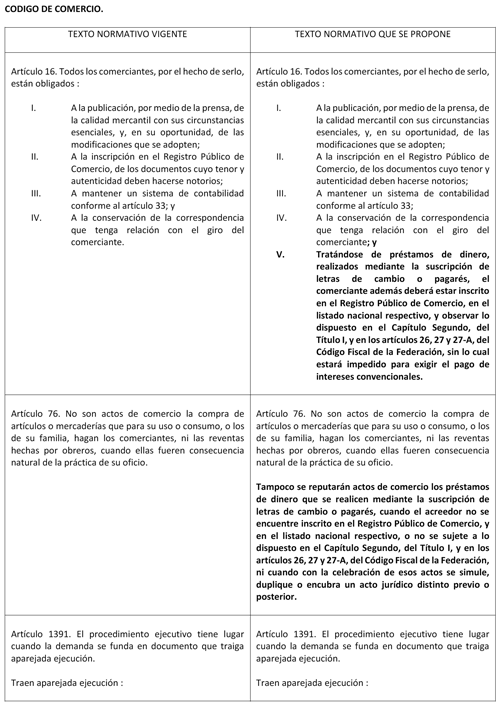

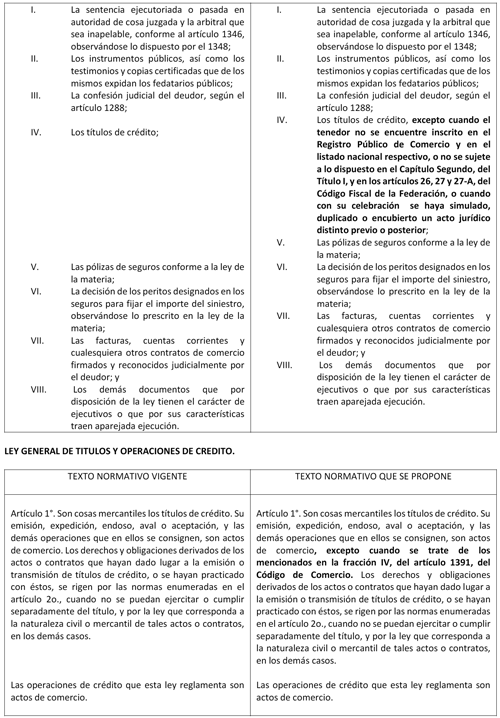

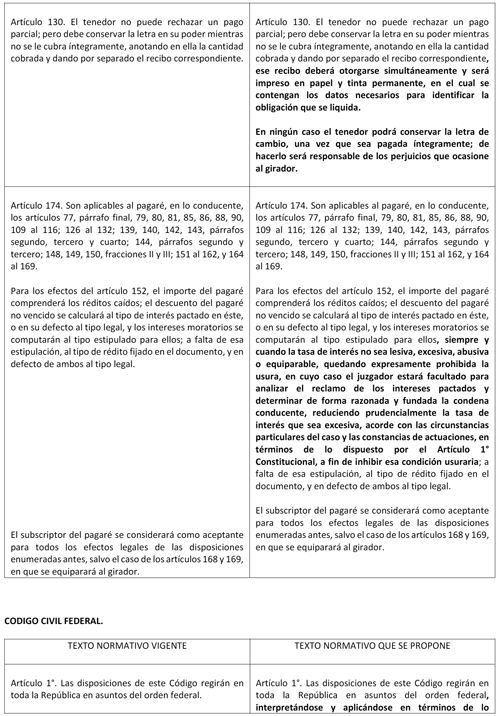

- Que reforma y adiciona diversas disposiciones del Código de Comercio y de la Ley General de Títulos y Operaciones de Crédito, así como de los Códigos Civil Federal, Federal de Procedimientos Civiles, Fiscal de la Federación, y Penal Federal, a cargo del diputado Ángel II Alanís Pedraza, del Grupo Parlamentario del PRD

- Que reforma el artículo 132 de la Ley Federal del Trabajo, suscrita por integrantes del Grupo Parlamentario del PVEM

- Que expide la Ley de Fiscalización y Rendición de Cuentas, y reforma los artículos 70 de la Ley General de Contabilidad Gubernamental y 49 de la Ley de Coordinación Fiscal, suscrita por integrantes del Grupo Parlamentario de Morena

Que reforma y adiciona diversas disposiciones de las Leyes de Fiscalización y Rendición de Cuentas de la Federación, General de Contabilidad Gubernamental, y de Coordinación Fiscal, suscrita por integrantes del Grupo Parlamentario del PRI

Los suscritos, diputados César Camacho, Jorge Carlos Ramírez Marín, Martha Sofía Tamayo Morales, Ruth Noemí Tiscareño Agoitia, Fidel Almanza Monroy, Pablo Bedolla López, Javier Guerrero García, María Esther de Jesús Scherman Leaño, Víctor Manuel Silva Tejeda, María Monserrath Sobreyra Santos, Alma Carolina Viggiano Austria y Marco Antonio Aguilar Yunes, integrantes todos del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, fracción I, 77, 78 y demás aplicables del Reglamento de la Cámara de Diputados, sometemos a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se reforman y derogan diversas disposiciones de la Ley de Fiscalización y Rendición de Cuentas de la Federación, de la Ley General de Contabilidad Gubernamental y de la Ley de Coordinación Fiscal, al tenor de la siguiente

Exposición de Motivos

Durante la administración del Presidente Enrique Peña Nieto ha habido un intenso trabajo de consulta y concertación política para responder a las exigencias de la ciudadanía y de la población en general en materia de fiscalización, transparencia, rendición de cuentas y ética pública. Dicho compromiso conjunto del Gobierno de la República y de todas las fuerzas políticas que integran el Congreso de la Unión y el Poder Revisor de la Constitución, tuvo su momento culminante con la aprobación de las reformas constitucionales en materia de transparencia, combate a la corrupción y disciplina financiera, publicadas en el Diario Oficial de la Federación el 7 de febrero de 2014, así como el 26 y 27 de mayo de 2015, respectivamente, incluida desde luego la creación de la Fiscalía General de la República y de la Fiscalía Especializada en el Combate a la Corrupción, mediante reforma constitucional publicada el 10 de febrero de 2014.

Como se contempló desde la reforma de la Ley Fundamental, hay un sistema integrado y coordinado de cambios constitucionales que son indispensables para la consecución de los objetivos que plantea la demanda ciudadana y el compromiso de las fuerzas políticas. Pero los cambios constitucionales requieren ser continuados en la modificación y actualización de la legislación secundaria.

Es por ello que en la presente y la anterior Legislaturas de ambas Cámaras del Congreso de la Unión se ha realizado un intenso trabajo legislativo para fortalecer, perfeccionar y actualizar el sistema integral de fiscalización, transparencia, rendición de cuentas y ética pública que permita, conforme a las nuevas disposiciones constitucionales, maximizar la eficacia y eficiencia de las acciones de gobierno en todos los ámbitos y órdenes jurídicos en nuestro Estado Federal.

Al mismo tiempo, se ha realizado en el orden constitucional una evaluación y actualización del funcionamiento de los órganos de gobierno del Estado Federal y de su regulación legislativa, incluidos no solo aspectos adjetivos en materia penal sino también técnico contables que permitan garantizar el cumplimiento de las tareas y objetivos de la fiscalización, transparencia y rendición de cuentas, como elementos que permitan asegurar el cumplimiento de la exigencia ciudadana de ética pública.

Es por ello que en la presente iniciativa tenemos presente que esta Soberanía ha suscrito la Alianza por el Parlamento Abierto, que constituye un espacio de encuentro entre cuyos objetivos destaca el cumplimiento a los principios de transparencia, participación ciudadana y rendición de cuentas. Consideramos desde luego que un parlamento abierto es aquel cuerpo legislativo que pone a disposición de la ciudadanía la información de forma transparente, sencilla a pesar de los tecnicismos inevitables y accesible, que rinde cuentas y permite la vigilancia y el monitoreo por parte de los ciudadanos y que utiliza las tecnologías de la información para redefinir el vínculo con la ciudadanía con el fin de hacerla partícipe de las decisiones y los asuntos públicos.

Destacamos asimismo que la Alianza por el Parlamento Abierto se refiere al papel central que el Gobierno mexicano ha desempeñado desde su lanzamiento como fundador en el año 2011 de la iniciativa internacional Open Government Partnership (Alianza para el Gobierno Abierto) que busca que de manera sostenida los gobiernos rindan cuentas, sean más abiertos y mejoren su capacidad de respuesta hacia sus ciudadanos.

La presente iniciativa forma parte de la necesidad de concretar las reformas en materia de gobierno abierto que permitan al Estado mexicano mantener un liderazgo y compromiso de mantener su congruencia como parte de la Alianza para el Gobierno Abierto, apoyando las reformas e intenciones innovadoras en la materia, fomentando la participación de ciudadanos y sociedad civil y asegurando la rendición de cuentas respecto de los avances en el cumplimiento de los compromisos de la Alianza.

Los cambios más relevantes que se introducen en nuestra propuesta de reforma legislativa y que nos importa destacar son los siguientes.

Las reformas a los artículos 79 y 109 de la Constitución implicaron el cambio de la denominación de la “entidad de fiscalización superior de la Federación” por el de Auditoría Superior de la Federación” (ASF), cuyas facultades se fortalecen de la siguiente manera según los rubros indicados en letra itálica:

Facultad de revisión durante el ejercicio fiscal (“auditoría en tiempo real”) y sobre actos realizados en ejercicios fiscales anteriores. Actualmente sólo puede realizar este tipo de investigaciones a través de los órganos internos de control.

• Al eliminar los principios de anualidad y posterioridad, como sucede actualmente, la Auditoría podrá realizar directamente auditorías durante el ejercicio fiscal en curso, derivado de denuncias y con la autorización del titular de la Auditoría, con el objeto de investigar y sancionar de manera oportuna posibles actos irregulares.

• Asimismo, se ha facultado a la Auditoría, a realizar auditorías sobre posibles actos irregulares cometidos en ejercicios fiscales anteriores, en donde además podrá solicitar y revisar de manera casuística y concreta información de ejercicios anteriores al de la cuenta pública en revisión.

• Lo anterior, con el objeto de asegurar que las irregularidades cometidas en años distintos a los de la revisión de la Cuenta Pública o al del ejercicio fiscal en curso, no queden impunes. Estas nuevas facultades de la ASF son independientes de la revisión de la Cuenta Pública.

Mayor plazo para que la Auditoría Superior de la Federación fiscalice la Cuenta Pública.

• Con el objeto de fortalecer a la Auditoría, se prevé que ésta podrá iniciar su proceso de fiscalización, a partir del primer día del siguiente ejercicio fiscal al que se va a auditar. Adicionalmente, se prevé que la Auditoría podrá solicitar la información que requiera durante el ejercicio fiscal para poder planear sus auditorías.

Esto es, se están otorgando a la Auditoría cuatro meses adicionales para el desarrollo de sus auditorías, lo cual redundará en la realización de más auditorías y, por ende, el fortalecimiento de la fiscalización.

• La ampliación de los plazos para la realización de auditorías y para la planeación de las mismas, se acompaña de un nuevo procedimiento para la presentación oportuna de sus resultados.

• Con ello, la Auditoría no tendrá que esperar hasta la presentación del Informe del resultado de su revisión (un solo informe), para presentar a la Cámara de Diputados los hallazgos de sus auditorías. Lo anterior, con el objeto de que la Auditoría presente a las comisiones de la Cámara de Diputados los informes de sus auditorías de manera más oportuna, lo cual permitirá a ésta realizar el análisis que corresponda.

• Así, se prevén tres fechas para la entrega de informes individuales de auditoría: el último día hábil de junio y octubre, y el 20 de febrero del año siguiente al de la presentación de la Cuenta Pública.

• El 20 de febrero del año siguiente a la presentación de la Cuenta Pública, la Auditoría deberá entregar el Informe General Ejecutivo del Resultado de la Fiscalización Superior de la Cuenta Pública, el cual se someterá a la consideración del Pleno de la Cámara de Diputados, para que con base en las conclusiones técnicas del mismo se concluya el proceso de revisión de la Cuenta Pública.

• También, se fortalecen los informes de la Auditoría sobre el estatus de sus observaciones y recomendaciones. En este sentido, dichos informes deberán incluir los montos efectivamente resarcidos a la Hacienda Pública Federal o al patrimonio de los entes públicos federales, como consecuencia de sus acciones de fiscalización, las denuncias penales presentadas y los procedimientos iniciados ante el Tribunal Federal de Justicia Administrativa.

• Con dichos informes, que deberá presentar los días primero de los meses de mayo y noviembre, se sujetará también a la propia Auditoría a un esquema de rendición de cuentas.

Facultades para recurrir resoluciones en materia penal y administrativa.

• La Auditoría podrá recurrir el no ejercicio de la acción penal y las resoluciones del Tribunal de Justicia Administrativa, relacionado con las investigaciones que realice la propia Auditoría y que someta a resolución de dichas autoridades.

Ampliación de las materias objeto de fiscalización.

• Una exigencia reiterada en materia de fiscalización es la posibilidad de que la Auditoría revise la totalidad de recursos que son transferidos a otros órdenes de gobierno. Por ello, se propone fortalecer y ampliar el ámbito de competencia de la Auditoría Superior de la Federación para que sea efectiva en su tarea de revisión y tenga mayor efectividad.

• Así, se ha facultado a la Auditoría a que, en los términos que establezca la ley fiscalice, en coordinación con las entidades locales de fiscalización o de manera directa, las participaciones federales.

• La Auditoría realizará directamente la fiscalización de los recursos federales transferidos y, primordialmente a través de la coordinación, fiscalizará las participaciones federales. Con ello, se establece un verdadero Sistema Nacional de Fiscalización, al permitir que de manera coordinada o directa, se fiscalice todo el gasto público, con el objetivo final de garantizar de que el gasto público se destine en todos los casos a los destinos aprobados en los tres órdenes de gobierno y, en caso de no hacerlo, se investigue y sancione de manera efectiva, atacando decididamente con ello la impunidad.

Promoción de responsabilidades.

• Derivado de sus investigaciones, la Auditoría podrá promover las responsabilidades que sean procedentes ante el Tribunal Federal de Justicia Administrativa, la Fiscalía Especializada en Combate a la corrupción o cualquier otra autoridad que resulte competente, para la imposición de las sanciones respectivas. Cabe precisar que esta atribución se encuentra debidamente regulada también, en el proyecto de Ley General de Responsabilidades Administrativas.

Fiscalización de Fideicomisos

• La reforma constitucional faculta a la Auditoría Superior de la Federación para fiscalizar los recursos federales que se destinen y se ejerzan por fideicomisos, fondos y mandatos, públicos y privados. En estos casos no aplicará el secreto fiduciario a las labores de fiscalización sobre recursos públicos, llevadas a cabo por la Auditoría Superior de la Federación.

En atención a lo anterior, la presente iniciativa propone reformar, adicionar y derogar diversas disposiciones de la Ley de Fiscalización y Rendición de Cuentas de la Federación, con el objeto de regular:

• La organización y facultades de la Auditoría Superior de la Federación (art. 73, fracción XXIV).

• La coordinación y evaluación, por parte de la Cámara de Diputados, del desempeño de las funciones de la Auditoría (art. 74, fracción II).

• Las funciones de revisión y fiscalización de la Auditoría (arts. 74, fracción VI y 79).

Las principales modificaciones a la ley consisten en lo siguiente:

1. División de las facultades de la Auditoria Superior de la Federación

La presente iniciativa propone dividir las facultades de la Auditoria Superior de la Federación conforme a lo plasmado por el Constituyente en la Reforma de 27 de mayo de 2015, por una parte se precisa el contenido de la revisión y fiscalización de la Cuenta Publica la cual incluye la fiscalización de los ingresos, los egresos, incluyendo subsidios, transferencias y donativos, fondos, los gastos fiscales y la deuda pública; del manejo, la custodia y la aplicación de recursos públicos federales, de la información financiera, contable, patrimonial, presupuestaria y programática que las entidades fiscalizadas deban incluir en dicho documento, así como la revisión de los resultados de la gestión financiera de las entidades fiscalizadas y comprobar el cumplimiento de lo dispuesto en el Presupuesto de Egresos , la Ley de Ingresos de la Federación y las metas previstas en los programas federales como medio de control y vigilancia a las y los servidores públicos, los procedimientos mencionados deberán ser realizados conforme a los principios de posterioridad, anualidad, legalidad, definitividad, imparcialidad y confiabilidad.

Por otro lado se propone incorporar la atribución que a raíz de la reforma tiene la Auditoria Superior de la Federación para revisar y fiscalizar en caso que se denuncien irregularidades respecto al ejercicio fiscal en curso o anteriores al que se encuentre en revisión de Cuenta Pública; las participaciones federales y el destino de los recursos que provengan de empréstitos contraídos por los estados y municipios en los que cuenten con la garantía de la Federación. Es importante precisar que la función fiscalizadora de la Auditoria Superior de la Federación es de carácter externo, es decir, es independiente y autónoma de cualquier otro medio o forma de control y revisión del ingreso, egreso, manejo, custodia y aplicación de recursos públicos federales y participaciones federales a cargo del Órgano interno de control.

Así, se dividen las facultades de la ASF, conforme a la reforma constitucional, y se ajustan los Títulos de la Ley para regular cada una de las atribuciones de fiscalización:

a) Fiscalización de la Cuenta Pública;

b) Fiscalización “en tiempo real”. Esta función no es parte de la revisión de la Cuenta Pública puesto que se refiere a otros ejercicios fiscales distintos a la revisión de la Cuenta Pública. Esta facultad está condicionada a la presentación de una denuncia y a la autorización del Auditor, y sólo será procedente cuando se deduzca la existencia de:

• Un daño patrimonial que afecte la Hacienda Pública o, en su caso, al patrimonio de los entes públicos

• Posibles actos de corrupción;

• Desvío flagrante de recursos hacia fines distintos a los que están autorizados;

• La afectación de áreas estratégicas o prioritarias de la economía;

• El riesgo de que se paralice la prestación de servicios públicos esenciales para la comunidad, y

• El desabasto de productos de primera necesidad.

c) La fiscalización de participaciones tampoco forma parte de la Cuenta Pública, toda vez que lo que se fiscalizará es el ejercicio de las mismas por parte de las entidades federativas y municipios, lo cual no corresponde a la Cuenta Pública federal.

d) La revisión del destino y ejercicio de los recursos provenientes de la deuda estatal garantizada por la Federación, tampoco forma parte de la Cuenta Pública federal (la reforma constitucional en materia de disciplina financiera de las entidades federativas y municipios, otorgó a la Auditoría la facultad de fiscalizar tanto el otorgamiento de la garantía federal al financiamiento de estados y municipios, como el destino de los recursos locales provenientes de dicho financiamiento).

2. Dado que la Auditoría ya no tiene la atribución de fincar directamente las responsabilidades resarcitorias, se eliminan las disposiciones que regulaban ese procedimiento y se ajustan diversos artículos para prever la facultad de la Auditoría de promover la imposición de sanciones ante el Tribunal Federal de Justicia Administrativa (conforme al procedimiento previsto en la Ley General de Responsabilidades Administrativas).

La Auditoría ahora debe promover:

a) El fincamiento de responsabilidades administrativas graves, ante el Tribunal Federal de Justicia Administrativa.

b) Las denuncias cuando advierta la posible comisión de delitos, ante la Fiscalía Especializada en Combate a la Corrupción.

c) Dar vista a otras autoridades para el fincamiento de otras responsabilidades.

3. La fiscalización a entidades federativas se ajusta conforme a la reforma constitucional. En términos del art. 79, fracción I, corresponde a la Auditoría fiscalizar: i) directamente los recursos federales transferidos a los órdenes de gobierno local, y ii) en coordinación con las entidades federativas o de manera directa, las participaciones federales.

4. Se prevé que la fiscalización de recursos federales que ejerzan las entidades federativas, municipios y alcaldías de la Ciudad de México, así como los particulares, podrá realizarse tanto en la revisión de la Cuenta Pública como a través de las auditorías “en tiempo real”.

5. Se modifica el “Programa para la Fiscalización del Gasto Federalizado” dado que la reforma constitucional otorgó la atribución de fiscalizar las participaciones, originariamente a la Auditoría y le da a ésta la posibilidad de convenir con las auditorías locales que participen en dicha fiscalización. El Programa ya solo puede abarcar Participaciones porque la Constitución señala que la fiscalización de recursos federales debe ser “directamente” por la Auditoría.

6. En términos de la propuesta de Ley General de Responsabilidades Administrativas los daños y perjuicios al erario público siempre son considerados como una responsabilidad grave. No obstante, se propone que en los casos de menor cuantía (se mantiene el monto que está vigente), en donde no hubo dolo; no haya obtenido un beneficio él ni su familia o socios (nuevo requisito) y que el servidor público cubra voluntariamente el daño y/o perjuicio (nuevo requisito), no se inicie el procedimiento sancionador (una especie de “perdón”).

7. Se establece una coordinación entre la Auditoría y CONEVAL para que no dupliquen las evaluaciones de desempeño. Si se ha creado un órgano constitucional autónomo específicamente para realizar evaluaciones de desempeño a las políticas y programas de desarrollo social), se estima que el mismo debe ser el responsable de llevar a cabo dichas evaluaciones y coordinarse con la Auditoría para el resto de las evaluaciones.

8. Se incluye la regulación de los informes individuales de auditoría y del Informe General Ejecutivo conforme a la reforma constitucional.

9. Se incluye la atribución de la Auditoría como miembro del Sistema Nacional Anticorrupción.

10. Se modifica en congruencia con la reforma constitucional de la Ciudad de México.

11. Se modifica el cálculo de las multas con base en la Unidad de Medida y Actualización (con un régimen transitorio que mantiene los salarios mínimos en tanto no se expida la ley en la materia).

12. Finalmente, derivado de estas modificaciones, se hace ajustes a la Ley de Coordinación Fiscal y a la Ley General de Contabilidad Gubernamental.

Reforma al artículo 70, fracción V, de la Ley General de Contabilidad Gubernamental.

Tal como se expuso anteriormente en el caso de la reforma al artículo 49 de la Ley de Coordinación Fiscal, en términos de la Reforma Constitucional en materia de combate a la corrupción, corresponde a la Auditoría Superior de la Federación fiscalizar, directamente, los recursos federales que sean transferidos a las entidades federativas, municipios y alcaldías de la Ciudad de México, entre ellos, los que integran los Fondos de Aportaciones Federales para Entidades Federativas y Municipios.

Actualmente, el artículo 70, fracción V, de la Ley General de Contabilidad Gubernamental dispone que los gobiernos de las entidades federativas, de los municipios y demarcaciones territoriales de la Ciudad de México, para la integración de la información financiera relativa a los recursos federales transferidos, deben coadyuvar con la Auditoría Superior de la Federación y las entidades de fiscalización de las entidades federativas, en la revisión de las cuentas públicas, conforme a lo establecido en el artículo 49, fracciones III y IV, de la Ley de Coordinación Fiscal. Asimismo, dicha disposición señala que las entidades de fiscalización de las entidades federativas tienen atribuciones en materia de fiscalización de los Fondos de Aportaciones Federales para Entidades federativas y Municipios.

Conforme se señaló anteriormente, es indispensable reformar la fracción V del artículo 70 de la Ley General de Contabilidad Gubernamental para ajustarla a la Reforma Constitucional y a la reforma planteada en la presente iniciativa al artículo 49 de la Ley de Coordinación Fiscal.

En este contexto de reformas constitucionales y legislativas, el Grupo Parlamentario del Partido Revolucionario Institucional somete a la consideración de esta Cámara de Diputados, reformas técnico contables y administrativas que materializan el legítimo reclamo ciudadano de mayor eficacia, eficiencia y transparencia en el ejercicio de los recursos públicos, consistiendo por lo tanto, al mismo tiempo, en un avance democrático de la fiscalización y rendición de cuentas en nuestro sistema federal.

Reforma al artículo 49 de la Ley de Coordinación Fiscal

La reforma al artículo 49 de la Ley de Coordinación Fiscal, en sus párrafos segundo y último, así como en las fracciones III y IV, tiene por objeto adecuar dicha disposición a la Reforma Constitucional en materia de combate a la corrupción, así como a las modificaciones que la presente Iniciativa incluye a la Ley de Fiscalización y Rendición de Cuentas de la Federación que anteriormente fueron expuestas.

En este orden de ideas, el artículo 79, fracción I, párrafo segundo constitucional dispone que le corresponde a la Auditoría Superior de la Federación fiscalizar, directamente, los recursos federales que sean transferidos a las entidades federativas, municipios y alcaldías de la Ciudad de México:

“También fiscalizará directamente los recursos federales que administren o ejerzan las entidades federativas, los municipios y las demarcaciones territoriales de la Ciudad de México. En los términos que establezca la ley fiscalizará, en coordinación con las entidades locales de fiscalización o de manera directa, las participaciones federales. En el caso de los Estados y los Municipios cuyos empréstitos cuenten con la garantía de la Federación, fiscalizará el destino y ejercicio de los recursos correspondientes que hayan realizado los gobiernos locales. Asimismo, fiscalizará los recursos federales que se destinen y se ejerzan por cualquier entidad, persona física o moral, pública o privada, y los transferidos a fideicomisos, fondos y mandatos, públicos o privados, o cualquier otra figura jurídica, de conformidad con los procedimientos establecidos en las leyes y sin perjuicio de la competencia de otras autoridades y de los derechos de los usuarios del sistema financiero. ”

Al respecto, actualmente el artículo 49 de la Ley de Coordinación Fiscal dispone que la fiscalización del ejercicio de las aportaciones federales a entidades federativas y municipios corresponde a las entidades de fiscalización locales, sin perjuicio de que el propio artículo, en su párrafo cuarto, de manera expresa señala que los recursos de los Fondos de Aportaciones son de naturaleza federal y se sujetan a las reglas de control, evaluación y fiscalización establecidas en dicho artículo.

Por lo anterior, en virtud de la reforma constitucional es necesario modificar el artículo 49 de la Ley de Coordinación Fiscal para prever que será la Auditoría Superior de la Federación la responsable de fiscalizar directamente los recursos de los Fondos de Aportaciones Federales para Entidades federativas y Municipios.

En el mismo orden de ideas, se incluyen ajustes al propio artículo para establecer que al tratarse de recursos federales que serán fiscalizados directamente por las autoridades federales, la regulación para su ejercicio podrá seguir siendo la legislación local pero siempre y cuando no contravenga las disposiciones federales. Asimismo, se prevé que se seguirán registrando dichos recursos en las leyes de ingresos locales para dar plena transparencia sobre su ejercicio a nivel local pero enfatizando que, por su carácter federal, quedan sujetos a la fiscalización de la Auditoría Superior de la Federación. Finalmente, se especifica que las sanciones por las responsabilidades administrativas que, en su caso se finquen derivado de la fiscalización, se impondrán en términos de la legislación federal por las autoridades federales.

Por lo expuesto, sometemos a la consideración del Pleno de la Cámara de Diputados, la siguiente:

Iniciativa con proyecto de decreto que modifican diversas disposiciones de la Ley de Fiscalización y Rendición de Cuentas de la Federación, de la Ley General de Contabilidad Gubernamental y la Ley de Coordinación Fiscal:

Primero. Se Reforman los artículos 1; 2 fracciones I, VII, VIII, IX, X, XII, XIII, XIV, XVIII y XIX; 4; 5, párrafo primero; 6; 7, primer párrafo; 8, segundo párrafo; 9; 11; 12, fracciones I, inciso b), III, inciso b) y IV; 13; 15, fracciones IV, X, XI, XV, XVII, XVIII, XIX, XXI, XXII y XXVI; 16; 18; 20; 22; 28; 29; 30; 31; 32;33; 34; 35; 36; 37; 38; 39; 40; 41; 42, párrafo primero y fracción I; 43; 44; 45; 46; 47; 48; 49; 50; 51; 52; 53; 54; 55; 56; 57; 58; 59; 60; 61; 62; 63; 69; 70, fracción II, párrafo segundo; 71; 72; 73, párrafos primero y tercero; 77, fracciones III, V y VII, párrafo segundo; 78; 84, fracción V; 85, fracciones I, III, X, XIII, XV, XVI, XVII y XIX y párrafo último; 88 fracciones I, IX, X, XIII y XIV; 89, fracción VII; 92, fracción V; 102, párrafo segundo; 103, fracciones III, IV y X, y 109, así como las denominaciones y ubicaciones de los Títulos Segundo, en sus Capítulos III y IV; Tercero; Cuarto y Quinto, Capítulos I, II y IV; se Adicionan los artículos 2, con las fracciones VI Bis, XV Bis, XV Ter, XVI Bis y XX; 15, fracción XXI Bis; 102, párrafo tercero; así como los Capítulos IV del Título Segundo; I, II y III del Título Cuarto; se Derogan los artículos 2, fracción XII; 7; 15, fracción XVI; 64; 65; 66; 67 y 68, así como el Capítulo III del Título Quinto, de la Ley de Fiscalización y Rendición de Cuentas de la Federación, para quedar como sigue:

Artículo 1. La presente Ley es de orden público y tiene por objeto reglamentar los artículos 73, fracción XXIV; 74, fracciones II y VI, y 79 de la Constitución Política de los Estados Unidos Mexicanos en materia de revisión y fiscalización de:

I. La Cuenta Pública, que comprende:

a) La fiscalización de los ingresos, los egresos, incluyendo subsidios, transferencias y donativos, fondos, los gastos fiscales y la deuda pública; del manejo, la custodia y la aplicación de recursos públicos federales, así como de la demás información financiera, contable, patrimonial, presupuestaria y programática que las entidades fiscalizadas deban incluir en dicho documento, conforme a las disposiciones aplicables;

b) La revisión de los resultados de la gestión financiera de las entidades fiscalizadas; comprobar el cumplimiento de lo dispuesto en el Presupuesto, la Ley de Ingresos y demás disposiciones legales aplicables, y

c) La práctica de auditorías sobre el desempeño para verificar el cumplimiento de los objetivos y las metas de los programas federales, conforme a las normas y principios de posterioridad, legalidad, definitividad, imparcialidad y confiabilidad;

II. Las situaciones irregulares que se denuncien en términos de esta Ley, respecto al ejercicio fiscal en curso o a ejercicios anteriores distintos al de la Cuenta Pública en revisión;

III. Las participaciones federales, y

IV. El destino y ejercicio de los recursos provenientes de empréstitos contratados por los estados y municipios, que cuenten con la garantía de la Federación.

Artículo 2. ...

I. Auditoría Superior de la Federación: el órgano técnico de fiscalización de la Cámara de Diputados del Congreso de la Unión a que se refieren los artículos 74, fracciones II y VI, y 79 de la Constitución Política de los Estados Unidos Mexicanos;

II. a VI. ...

VI Bis. Dictamen de la revisión de los informes individuales: La opinión o las conclusiones sobre los resultados de la revisión practicada a las entidades fiscalizadas conforme al objetivo planteado;

VII. Entes públicos: Los Poderes Legislativo y Judicial, los órganos constitucionales autónomos, los órganos jurisdiccionales que no formen parte del Poder Judicial, las dependencias, entidades de la Administración Pública Federal, y sus homólogos de las entidades federativas, los municipios y alcaldías de la Ciudad de México y sus dependencias y entidades, la Procuraduría General de la República y las fiscalías o procuradurías locales, empresas productivas del Estado, así como cualquier otro ente sobre el que tenga control sobre sus decisiones o acciones cualquiera de los poderes y órganos públicos citados;

VIII. Entidades Federativas: los Estados de la República Mexicana y la Ciudad de México;

IX. Entidades fiscalizadas: los entes públicos; las entidades de interés público distintas a los partidos políticos; los mandantes, mandatarios, fideicomitentes, fiduciarios, fideicomisarios o cualquier otra figura jurídica análoga, así como los mandatos, fondos o fideicomisos, públicos o privados, cuando hayan recibido por cualquier título, recursos públicos federales, no obstante que no sean considerados entidades paraestatales por la ley de la materia y aun cuando pertenezcan al sector privado o social y, en general, cualquier entidad, persona física o moral, pública o privada, que haya captado, recaudado, administrado, manejado o ejercido recursos públicos federales, incluidas aquellas personas morales de derecho privado que tengan autorización para expedir recibos deducibles de impuestos por donaciones destinadas para el cumplimiento de sus fines;

X. Fiscalización superior: la revisión que realiza la Auditoría Superior de la Federación de la Cuenta Pública; del ejercicio en curso o ejercicios anteriores a ésta; de las participaciones federales, y del destino y ejercicio de los recursos provenientes de empréstitos de estados y municipios que cuenten con la garantía de la Federación, a que se refieren las fracciones I a IV del artículo 1 de esta Ley;

XI. ...

XII. Se deroga

XIII. Informe General Ejecutivo: Informe General Ejecutivo del Resultado de la Fiscalización Superior de la Cuenta Pública;

XIV. Informes individuales: los informes de cada una de las auditorías practicadas a las entidades fiscalizadas;

XV. ...

XV Bis. Órgano constitucional autónomo: los órganos a los que la Constitución Política de los Estados Unidos Mexicanos otorga expresamente autonomía técnica y de gestión, personalidad jurídica y patrimonio propio, incluidos aquellos creados con tal carácter en las constituciones de las entidades federativas;

XV Ter. Órgano interno de control: la unidad administrativa a cargo del control interno en los entes públicos, independientemente de su denominación;

XVI. ...

XVI Bis. Procesos concluidos: cualquier acción que se haya realizado durante el año fiscal en curso y que deba registrarse como pagado conforme a la Ley General de Contabilidad Gubernamental;

XVII. ...

XVIII. Servidores públicos: los señalados como tales en la Ley General de Responsabilidades Administrativas;

XIX. Unidad: la Unidad de Evaluación y Control de la Comisión, y

XX. Unidad de Medida y Actualización: el valor establecido por el Instituto de Estadística y Geografía, en términos del artículo 26, apartado B, de la Constitución Política de los Estados Unidos Mexicanos y la ley federal en la materia, para determinar la cuantía del pago de las obligaciones y supuestos previstos en las leyes.

Las definiciones previstas en los artículos 2 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y 4 de la Ley General de Contabilidad Gubernamental, serán aplicables a la presente Ley.

Artículo 4. La fiscalización de la Cuenta Pública a que se refiere el artículo 1, fracción I de esta Ley, se lleva a cabo de manera posterior al término de cada ejercicio fiscal en los términos y plazos señalados en los Títulos Segundo y Cuarto de esta Ley.

La fiscalización respecto al ejercicio fiscal en curso o a ejercicios anteriores distintos al de la Cuenta Pública en revisión, a que se refiere el artículo 1, fracción II, de esta Ley, se llevará a cabo en términos del Título Tercero de la misma. Tratándose de la fiscalización de las participaciones a que se refiere la fracción III de dicho artículo, así como sobre el destino y ejercicio de los recursos provenientes de empréstitos contratados por los estados y municipios que tengan garantía de la Federación, a que se refiere la fracción IV, se llevará a cabo en términos del Título Cuarto de esta Ley.

La fiscalización de la Auditoría Superior de la Federación tiene carácter externo y por lo tanto se efectúa de manera independiente y autónoma de cualquier otra forma de control o fiscalización que realicen los órganos internos de control.

Artículo 5. A falta de disposición expresa en esta Ley, se aplicarán en forma supletoria y en lo conducente, la Ley Federal de Presupuesto y Responsabilidad Hacendaria; la Ley General de Contabilidad Gubernamental; la Ley de Coordinación Fiscal; la Ley de Ingresos; el Código Fiscal de la Federación; la Ley Federal de Procedimiento Administrativo; la Ley General de Responsabilidades Administrativas, y el Presupuesto, así como las disposiciones relativas del derecho común federal, sustantivo y procesal.

...

Artículo 6. Los servidores públicos y las personas físicas o morales, públicas o privadas, deberán atender los requerimientos que les formule la Auditoría Superior de la Federación durante la planeación, desarrollo de las auditorías y el seguimiento de las acciones que emita dentro de los plazos establecidos en esta Ley, sin perjuicio de la competencia de otras autoridades y de los derechos de los usuarios del sistema financiero.

Cuando esta Ley no prevea plazo, la Auditoría Superior de la Federación podrá fijarlo y no será inferior a 10 días hábiles ni mayor a 15 días hábiles contados a partir del día siguiente a la fecha de recibo del requerimiento respectivo.

Cuando derivado de la complejidad de los requerimientos de información formulados por parte de la Auditoría Superior de la Federación, se requiera un plazo mayor para ser atendidos, esta última podrá determinarlo, el cual será improrrogable.

Cuando los servidores públicos y las personas físicas y morales, públicas o privadas no atiendan los requerimientos a que se refiere esta Ley, salvo que exista disposición legal o mandato judicial que se los impida o por causas ajenas a su responsabilidad, la Auditoría Superior de la Federación podrá imponerles una multa mínima de ciento cincuenta a una máxima de dos mil veces el valor diario de la Unidad de Medida y Actualización. La reincidencia se sancionará con una multa hasta del doble de la ya impuesta, sin perjuicio de que se deba atender el requerimiento respectivo.

También se aplicarán las multas previstas en este artículo a los terceros que hubieran subcontratado obra pública, bienes o servicios mediante cualquier título legal con las entidades fiscalizadas, cuando no entreguen la documentación e información que les requiera la Auditoria Superior de la Federación.

Las multas establecidas en esta Ley tendrán el carácter de créditos fiscales y se fijarán en cantidad líquida. El Servicio de Administración Tributaria se encargará de hacer efectivo su cobro en términos del Código Fiscal de la Federación y de las demás disposiciones aplicables.

Las multas que se impongan en términos de este artículo son independientes de las sanciones administrativas y penales que, en términos de las leyes en dichas materias, resulten aplicables por la negativa a entregar información a la Auditoria Superior de la Federación, así como por los actos de simulación que se presenten para entorpecer y obstaculizar la actividad fiscalizadora o la entrega de información falsa.

Artículo 7. Se deroga

Artículo 8. ...

Sólo se podrá ampliar el plazo de presentación de la Cuenta Pública, cuando medie solicitud del Ejecutivo Federal, suficientemente justificada a juicio de la Cámara o de la Comisión Permanente, debiendo comparecer en todo caso el Secretario de Hacienda y Crédito Público a informar de las razones que lo motiven. En ningún caso la prórroga excederá de treinta días naturales. En dicho supuesto, la Auditoría Superior de la Federación contará, consecuentemente, con el mismo tiempo adicional para presentar el Informe General Ejecutivo.

Artículo 9. A fin de integrar la Cuenta Pública, los Poderes Legislativo y Judicial y los órganos constitucionales autónomos de la Federación harán llegar con la debida anticipación al Ejecutivo Federal, por conducto de la Secretaría, la información que el mismo les solicite.

Artículo 11. La Auditoría Superior de la Federación conservará en su poder la Cuenta Pública de cada ejercicio fiscal y el Informe General Ejecutivo correspondiente, en los términos de la Ley Federal de Archivos. También se conservarán las copias autógrafas de las resoluciones del Tribunal Federal de Justicia Administrativa en las que se finquen responsabilidades y se impongan sanciones económicas indemnizatorias para el resarcimiento de los daños y perjuicios causados a la Hacienda Pública o al patrimonio de los entes públicos, así como los documentos que contengan las denuncias o querellas penales, que se hubieren formulado como consecuencia de los hechos presuntamente delictivos que se hubieren evidenciado durante la referida revisión.

Artículo 12. ...

I. ...

a) ...

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos federales, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que las entidades fiscalizadas, celebren o realicen, relacionados con el ejercicio del gasto público federal, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Federal o, en su caso, del patrimonio de los entes públicos de la Federación;

II. ...

III. ...

a) ...

b) Si se cumplieron las metas de los indicadores aprobados en el Presupuesto y si dicho cumplimiento tiene relación con el Plan Nacional de Desarrollo y los programas sectoriales.

En todo caso, la Auditoría Superior de la Federación celebrará, a más tardar el último día hábil de diciembre de cada año, un convenio de colaboración con el Consejo Nacional de Evaluación de la Política de Desarrollo Social, con el objeto de evitar la duplicidad en la evaluación de los programas que le corresponde a dicho Consejo efectuar en el año siguiente;

IV. Promover las acciones o denuncias correspondientes para la imposición de las sanciones administrativas y penales que procedan por los daños o perjuicios, o ambos, a la Hacienda Pública Federal o al patrimonio de los entes públicos de la Federación, que se determinen derivado de sus auditorías, así como dar vista a las autoridades competentes cuando detecte posibles responsabilidades que no involucren dichos daños o perjuicios , para que continúen la investigación respectiva y promuevan la imposición de las sanciones que procedan;

Artículo 13. Las observaciones que, en su caso, emita la Auditoria Superior de la Federación como resultado de la fiscalización superior podrán derivar en:

I. Acciones:

a) Solicitudes de aclaración;

b) Pliegos de observaciones;

c) Promociones del ejercicio de la facultad de comprobación fiscal;

d) Promociones de responsabilidad administrativa;

e) Denuncias de hechos, y

f) Denuncias de juicio político, y

II. Recomendaciones.

Artículo 15. ...

I. a III. ...

IV. Evaluar el cumplimiento final de los objetivos y metas fijados en los programas federales, conforme a los indicadores estratégicos y de gestión establecidos en el Presupuesto de Egresos y tomando en cuenta el Plan Nacional de Desarrollo, los programas sectoriales, regionales, operativos anuales, y demás programas de las entidades fiscalizadas, entre otros, a efecto de verificar el desempeño de los mismos. En todo caso, en los términos del artículo 12, fracción III, inciso b) de esta Ley, la Auditoría Superior de la Federación deberá coordinarse con el Consejo Nacional de Evaluación de la Política de Desarrollo Social, con el objeto de evitar la duplicidad en la evaluación de los programas que le corresponden a éste;

V. a IX. ...

X. Solicitar y obtener toda la información necesaria para el cumplimiento de sus funciones de conformidad con lo previsto en esta Ley.

A la Auditoría Superior de la Federación no le serán oponibles las disposiciones dirigidas a proteger la secrecía de la información en materia fiscal o la relacionada con las operaciones de depósito, administración, ahorro e inversión de recursos monetarios, sin perjuicio de que quienes tengan acceso a dicha información tendrán la obligación de guardar la reserva a que alude el artículo 25 y la prohibición a que se refiere la fracción III del artículo 91 de esta Ley.

La información a que se refiere el párrafo anterior solamente podrá ser solicitada en los términos de las disposiciones aplicables, de manera indelegable por el Titular de la Auditoría y los auditores especiales a que se refiere esta Ley. Quienes deban entregar dicha información tendrán un plazo máximo de 15 días hábiles para hacerlo.

La Auditoría Superior de la Federación tendrá acceso a la información que las disposiciones legales consideren como de carácter reservado o confidencial cuando esté relacionada directamente con la captación, recaudación, administración, manejo, custodia, ejercicio, aplicación de los ingresos y egresos federales y la deuda pública, estando obligada a mantener la misma reserva, hasta en tanto no se derive de su revisión el fincamiento de responsabilidades.

Cuando derivado de la práctica de auditorías se entregue a la Auditoría Superior de la Federación información de carácter reservado o confidencial, ésta deberá garantizar que no se incorpore en los resultados, observaciones, recomendaciones y acciones de los informes de auditoría respectivos, información o datos que tengan esta característica. Dicha información será conservada por la Auditoría Superior de la Federación en sus documentos de trabajo y sólo podrá ser revelada a la autoridad competente, en el caso de las acciones promovidas.

El incumplimiento a lo dispuesto en esta fracción será motivo del fincamiento de las responsabilidades administrativas y penales establecidas en las leyes correspondientes;

XI. Fiscalizar los recursos públicos federales que las entidades fiscalizadas de la Federación hayan otorgado a entidades federativas, municipios, y alcaldías de la Ciudad de México, fideicomisos, fondos, mandatos o, cualquier otra figura análoga, personas físicas o morales, públicas o privadas, cualesquiera que sean sus fines y destino, así como verificar su aplicación al objeto autorizado;

XII. a XIV. ...

XV. Formular recomendaciones, solicitudes de aclaración, pliegos de observaciones, promociones del ejercicio de la facultad de comprobación fiscal, promociones de responsabilidad administrativa y presentación de denuncias penales y de juicio político;

XVI. Se deroga.

Para el fincamiento de las responsabilidades administrativas a que se refiere el párrafo anterior, la Unidad de Investigaciones de la Auditoría Superior de la Federación presentará el informe de presunta responsabilidad administrativa correspondiente, ante la autoridad substanciadora de la misma Auditoría Superior de la Federación competente en términos del Título Quinto de la presente Ley.

También dará vista a los órganos internos de control competentes, así como a las entidades de fiscalización superior de las entidades federativas, cuando detecte posibles responsabilidades, que no involucren dichos daños y perjuicios mencionados en el primer párrafo de esta fracción, para que continúen la investigación respectiva y promuevan la imposición de las sanciones que procedan;

XVII. Recurrir, a través de la unidad administrativa que realice las funciones de Unidad de Investigaciones en términos de la Ley General de Responsabilidades Administrativas y esta Ley, las determinaciones del Tribunal Federal de Justicia Administrativa y de la Fiscalía Especializada en Combate a la Corrupción, en términos de las disposiciones legales aplicables;

XVIII. Conocer y resolver sobre el recurso de reconsideración que se interponga en contra de las multas que imponga;

XIX. Concertar y celebrar, en el caso de las participaciones federales, convenios con los gobiernos de las entidades federativas, legislaturas locales y las entidades de fiscalización superior correspondientes, con el propósito de apoyar y hacer más eficiente la fiscalización superior, sin detrimento de su facultad fiscalizadora, la que podrá ejercer de manera directa;

XX. ...

XXI. Participar en el Sistema Nacional Anticorrupción en los términos de la ley general en la materia, así como celebrar convenios con organismos cuyas funciones sean acordes o guarden relación con sus atribuciones y participar en foros nacionales e internacionales;

XXI. Bis. Solicitar a las entidades fiscalizadas información del ejercicio en curso, respecto de procesos concluidos, para la planeación de la revisión de la Cuenta Pública;

XXII. Practicar, a partir del primer día hábil del año siguiente al ejercicio fiscal en revisión, las auditorías, solicitando información y documentación durante el desarrollo de las mismas para ser revisada en las instalaciones de las propias entidades fiscalizadas o en las oficinas de la Auditoría Superior de la Federación;

XXIII. a XXV. ...

XXVI. Solicitar, en los términos del artículo 20 de esta Ley, a los órganos internos de control, en el ámbito de sus atribuciones, copia de los informes y dictámenes de las auditorías por ellos practicadas;

XXVII. a XXVIII. ...

Artículo 16. La Auditoría Superior de la Federación, de manera previa a la fecha de presentación de los Informes individuales, dará a conocer a las entidades fiscalizadas la parte que les corresponda de los resultados finales de las auditorías y las observaciones preliminares que se deriven de la revisión de la Cuenta Pública, a efecto de que dichas entidades presenten las justificaciones y aclaraciones que correspondan.

A las reuniones en las que se dé a conocer a las entidades fiscalizadas la parte que les corresponda de los resultados y observaciones preliminares que se deriven de la revisión de la Cuenta Pública, se les citará por lo menos con 10 días hábiles de anticipación, remitiendo con la misma anticipación a las entidades fiscalizadas los resultados y las observaciones preliminares de las auditorías practicadas. En dichas reuniones las entidades fiscalizadas podrán presentar las justificaciones y aclaraciones que estimen pertinentes. Adicionalmente, la Auditoría Superior de la Federación les concederá un plazo de 5 días hábiles para que presenten argumentaciones adicionales y documentación soporte, misma que deberán ser valoradas por esta última para la elaboración de los Informes individuales.

Una vez que la Auditoría Superior de la Federación valore las justificaciones, aclaraciones y demás información a que hacen referencia los párrafos anteriores, podrá determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares que les dio a conocer a las entidades fiscalizadas, para efectos de la elaboración definitiva de los Informes individuales.

En caso de que la Auditoría Superior de la Federación considere que las entidades fiscalizadas no aportaron elementos suficientes para atender las observaciones preliminares correspondientes, deberá incluir en el apartado específico de los Informes individuales, de manera íntegra, las justificaciones, aclaraciones y demás información presentada por dichas entidades.

Artículo 18. La Auditoría Superior de la Federación podrá solicitar y revisar, de manera casuística y concreta, información y documentación de ejercicios anteriores al de la Cuenta Pública en revisión, sin que por este motivo se entienda, para todos los efectos legales, abierta nuevamente la Cuenta Pública del ejercicio al que pertenece la información solicitada, exclusivamente cuando el programa, proyecto o la erogación, contenidos en el Presupuesto en revisión abarque para su ejecución y pago diversos ejercicios fiscales o se trate de auditorías sobre el desempeño. Las observaciones, incluyendo las acciones y recomendaciones que la Auditoría Superior de la Federación emita, sólo podrán referirse al ejercicio de los recursos públicos de la Cuenta Pública en revisión.

Artículo 20. Cuando conforme a esta Ley, los órganos internos de control deban colaborar con la Auditoría Superior de la Federación en lo que concierne a la revisión de la Cuenta Pública, deberá establecerse una coordinación entre ambos a fin de garantizar el debido intercambio de información que al efecto se requiera, y otorgar las facilidades que permitan a los auditores llevar a cabo el ejercicio de sus funciones. Asimismo, deberán proporcionar la documentación que les solicite la Auditoría Superior de la Federación sobre los resultados de la fiscalización que realicen o cualquier otra que se les requiera.

Artículo 22. Las auditorías que se efectúen en los términos de esta Ley, se practicarán por el personal expresamente comisionado para el efecto por la Auditoría Superior de la Federación o mediante la contratación de despachos o profesionales independientes, habilitados por la misma, siempre y cuando no exista conflicto de intereses. Lo anterior, con excepción de aquellas auditorías en las que se maneje información en materia de seguridad nacional, seguridad pública o defensa nacional, así como tratándose de investigaciones relacionadas con responsabilidades administrativas, las cuales serán realizadas directamente por la Auditoría Superior de la Federación.

Capítulo III

Del Informe General Ejecutivo y los

Informes individuales

Artículo 28. La Auditoría Superior de la Federación deberá entregar a la Cámara, por conducto de la Comisión, el último día hábil de los meses de junio y octubre del año en que sea presentada la Cuenta Pública, así como el 20 de febrero del año siguiente al de la presentación de la misma, los Informes individuales que concluya durante el periodo respectivo.

Artículo 29. La Auditoría Superior de la Federación deberá entregar a la Cámara, por conducto de la Comisión, el 20 de febrero del año siguiente al de la presentación de la Cuenta Pública, el Informe General Ejecutivo correspondiente, mismo que tendrá carácter público.

A solicitud de la Comisión o de su mesa directiva, el Auditor Superior de la Federación y los funcionarios que éste designe presentarán, ampliarán o aclararán el contenido del Informe General Ejecutivo en sesiones de la Comisión, a fin de tener un mejor entendimiento del mismo, siempre y cuando no se revele información reservada o que forme parte de un proceso de investigación. Lo anterior, sin que se entienda para todos los efectos legales como una modificación al Informe General Ejecutivo.

Artículo 30. Los Informes individuales incluirán como mínimo lo siguiente:

I. El objetivo, alcance y el dictamen de la revisión;

II. En su caso, las auditorías sobre el desempeño;

II. El cumplimiento, en su caso, de la Ley de Ingresos, el Presupuesto de Egresos, de la Ley Federal de Deuda Publica, de la Ley General de Contabilidad Gubernamental y demás disposiciones jurídicas;

III. Los resultados de la gestión financiera;

IV. Las observaciones y, en su caso, las acciones y recomendaciones que correspondan, y

V. Un apartado específico en cada una de las auditorías realizadas donde se incluyan las justificaciones y aclaraciones que, en su caso, las entidades fiscalizadas hayan presentado en relación con los resultados y las observaciones que se les hayan hecho durante las revisiones.

Artículo 31. El Informe General Ejecutivo incluirá, por lo menos, lo siguiente:

I. Un resumen ejecutivo de las auditorías realizadas, los principales hallazgos y las observaciones realizadas;

II. Un resumen de los resultados de la fiscalización del manejo de los recursos por parte de las entidades federativas, los municipios y las alcaldías de la Ciudad de México, así como los principales hallazgos y las observaciones realizadas;

III. Los beneficios de la fiscalización superior y las áreas claves con riesgo identificadas en la fiscalización;

IV. Derivado de las auditorías, en su caso y dependiendo de la relevancia de las observaciones, un apartado donde se incluyan sugerencias a la Cámara para modificar disposiciones legales a fin de mejorar la gestión financiera y el desempeño de las entidades fiscalizadas, y

V. La demás información que se considere necesaria.

Artículo 32. La Auditoría Superior de la Federación dará cuenta a la Cámara en el Informe General Ejecutivo de las observaciones, incluyendo las acciones y recomendaciones y, en su caso, de la imposición de las multas respectivas, y demás acciones que deriven de los resultados de las auditorías practicadas.

Artículo 33. La Auditoría Superior de la Federación informará a la Cámara, por conducto de la Comisión, del estado que guarda la solventación de observaciones a las entidades fiscalizadas, respecto a cada uno de los Informes individuales que se deriven de las funciones de fiscalización a que se refiere el artículo 1 de esta Ley.

Para tal efecto, el reporte a que se refiere este artículo será semestral y deberá ser presentado a más tardar los días primero de los meses de mayo y noviembre de cada año, con los datos disponibles al cierre del primer y tercer trimestres del año, respectivamente.

El informe semestral se elaborará con base en los formatos que al efecto establezca la Comisión e incluirá invariablemente los montos efectivamente resarcidos a la Hacienda Pública Federal o al patrimonio de los entes públicos federales, derivados de la fiscalización de la Cuenta Pública y en un apartado especial, la atención a las recomendaciones al desempeño, así como el estado que guarden las denuncias penales presentadas y los procedimientos de responsabilidad administrativa promovidos en términos de la Ley General de Responsabilidades Administrativas y esta Ley. Asimismo deberá publicarse en la página de Internet de la Auditoría Superior de la Federación en la misma fecha en que sea presentado.

Capítulo IV

De las acciones y recomendaciones

derivadas de la revisión de la Cuenta Pública

Artículo 34. El titular de la Auditoria Superior de la Federación enviará a las entidades fiscalizadas, dentro de un plazo de 10 días hábiles siguientes a que haya sido entregado a la Cámara, el informe individual que contenga las acciones y las recomendaciones que les correspondan, para que, en un plazo de 30 días hábiles, presenten la información y realicen las consideraciones pertinentes.

Con la notificación del informe individual a las entidades fiscalizadas quedarán formalmente promovidas y notificadas las acciones y recomendaciones contenidas en dicho informe, sin perjuicio de lo previsto en el artículo 38 de esta Ley.

Artículo 35. La Auditoria Superior de la Federación al promover o emitir las acciones a que se refiere el artículo 13, fracción I de esta Ley, observará lo siguiente:

I. A través de las solicitudes de aclaración, requerirá a las entidades fiscalizadas que presenten información adicional para atender las observaciones que se hayan realizado;

II. Tratándose de los pliegos de observaciones, determinará en cantidad líquida los daños o perjuicios, o ambos a la Hacienda Pública o, en su caso, al patrimonio de los entes públicos. Cuando los pliegos de observaciones no sean solventados por las entidades fiscalizadas en los términos previstos por esta Ley, y de ellos se desprenda un daño o perjuicio a la Hacienda Pública o al patrimonio de los entes públicos, la Unidad de Investigaciones promoverá el informe de presunta responsabilidad administrativa ante la autoridad substanciadora competente conforme al Título Quinto de esta Ley;

III. Mediante las promociones del ejercicio de la facultad de comprobación fiscal, informará a la autoridad competente sobre un posible incumplimiento de carácter fiscal detectado en el ejercicio de sus facultades de fiscalización;

IV. Por medio de las promociones de responsabilidad administrativa, dará vista a los órganos internos de control cuando detecte posibles responsabilidades administrativas que no involucren daños o perjuicios, o ambos, a la Hacienda Pública o, en su caso, al patrimonio de los entes públicos, para que continúen la investigación respectiva y, en su caso, inicien el procedimiento sancionador correspondiente;

V. Mediante las denuncias de hechos, hará del conocimiento de la Fiscalía Especializada en Combate a la Corrupción, la posible comisión de hechos delictivos, y

VI. Por medio de la denuncia de juicio político, hará del conocimiento de la Cámara la presunción de actos u omisiones de los servidores públicos a que se refiere el artículo 110 de la Constitución Política de los Estados Unidos Mexicanos, que redunden en perjuicio de los intereses públicos fundamentales o de su buen despacho, a efecto de que se substancie el procedimiento y resuelva sobre la responsabilidad política correspondiente.

Artículo 36. Las recomendaciones emitidas por la Auditoria Superior de la Federación deberán preferentemente ser acordadas con las entidades fiscalizadas antes de su emisión.

La información, documentación o consideraciones aportadas por las entidades fiscalizadas para atender las recomendaciones en los plazos convenidos, deberán precisar, las mejoras realizadas y las acciones emprendidas o, en su caso, justificar la improcedencia de lo recomendado o las razones por los cuales no resulta factible su implementación.

Dentro de los 30 días posteriores a la conclusión del plazo a que se refiere el artículo 37 de esta Ley, la Auditoría Superior de la Federación enviará a la Cámara de Diputados un reporte final sobre las recomendaciones correspondientes a la Cuenta Pública en revisión, detallando la información a que se refiere el párrafo anterior.

Artículo 37. La Auditoria Superior de la Federación deberá pronunciarse en un plazo de 120 días hábiles sobre las respuestas emitidas por las entidades fiscalizadas, en caso de no hacerlo, se tendrán por atendidas las acciones y recomendaciones.

Artículo 38. La Unidad de Investigaciones de la Auditoría Superior de la Federación, podrá promover, en cualquier momento, el informe de presunta responsabilidad administrativa ante la autoridad substanciadora de la misma Auditoría Superior de la Federación en términos del Título Quinto de esta Ley; la denuncia de hechos ante la Fiscalía Especializada en materia Anticorrupción, la denuncia de juicio político ante la Cámara de Diputados, o las promociones de responsabilidad administrativa ante el órgano interno de control competente.

Las denuncias y promociones para fincar las responsabilidades a que haya lugar, se presentarán en los términos del Título Quinto de esta Ley.

Capítulo V

De la conclusión de la revisión de la

Cuenta Pública

Artículo 39. La Comisión realizará un análisis del Informe General Ejecutivo y lo enviará a la Comisión de Presupuesto. A este efecto y a juicio de la Comisión, se podrá solicitar a las comisiones ordinarias de la Cámara una opinión sobre aspectos o contenidos específicos del Informe General Ejecutivo.

El análisis de la Comisión podrá incorporar aquellas sugerencias que juzgue conveniente y que haya hecho la Auditoría Superior de la Federación, para modificar disposiciones legales que pretendan mejorar la gestión financiera y el desempeño de las entidades fiscalizadas.

Artículo 40. En aquellos casos en que la Comisión detecte errores en el Informe General Ejecutivo o bien, considere necesario aclarar o profundizar el contenido del mismo, podrá solicitar a la Auditoría Superior de la Federación la entrega por escrito de las explicaciones pertinentes, así como la comparecencia del Auditor Superior o de otros servidores públicos de la misma, las ocasiones que considere necesarias, a fin de realizar las aclaraciones correspondientes, sin que ello implique la reapertura del Informe General Ejecutivo.

La Comisión podrá formular recomendaciones a la Auditoría Superior de la Federación, las cuales serán incluidas en las conclusiones sobre el Informe General Ejecutivo.

Artículo 41. La Comisión de Presupuesto estudiará el Informe General Ejecutivo, el análisis de la Comisión a que se refiere el artículo 37 de esta Ley y el contenido de la Cuenta Pública. Asimismo, someterá a votación del Pleno el dictamen correspondiente al Informe General Ejecutivo a más tardar el 30 de septiembre del año siguiente al de la presentación de la Cuenta Pública.

La aprobación del dictamen no suspende el trámite de las acciones promovidas por la Auditoría Superior de la Federación a que se refiere el Título Quinto de esta Ley, mismas que seguirán el procedimiento previsto en las disposiciones aplicables.

Título Tercero

De la fiscalización durante el

ejercicio fiscal en curso o respecto a ejercicios fiscales distintos al

de la Cuenta Pública en revisión

Capítulo Único

Artículo 42. Para los efectos de lo previsto en el párrafo quinto de la fracción I, del artículo 79 de la Constitución Política de los Estados Unidos Mexicanos, cuando se presenten denuncias fundadas con documentos o evidencias mediante los cuales se presuma el manejo, aplicación o custodia irregular de recursos públicos federales, o de su desvío, en los supuestos previstos en el artículo 42 de esta Ley, la Auditoría Superior de la Federación, previa autorización de su Titular, podrá revisar durante el ejercicio fiscal en curso la gestión financiera de las entidades fiscalizadas, así como respecto a ejercicios fiscales distintos al de la Cuenta Pública en revisión

Las denuncias podrán presentarse a la Cámara, a la Comisión o directamente a la Auditoría Superior de la Federación.

Artículo 43. Cualquier persona, bajo su más estricta responsabilidad y mediante la presentación de elementos de prueba, podrá formular denuncia ante la Auditoría Superior de la Federación para que se lleve a cabo la fiscalización a que se refiere este Capítulo.

El escrito de denuncia deberá contar, como mínimo, con los siguientes elementos:

l. El ejercicio en que se presentan los presuntos hechos irregulares, y

ll. Descripción de los presuntos hechos irregulares.

Al escrito de denuncia deberán acompañarse, cuando sea posible, los elementos de prueba que se relacionen directamente con los hechos denunciados.

Artículo 44. Las denuncias deberán referirse a algunos de los siguientes supuestos para su procedencia:

l. Desvío de recursos hacia fines distintos a los autorizados;

II. Irregularidades en la captación o en el manejo y utilización de los recursos públicos;

III. Actos presuntamente irregulares en la contratación y ejecución de obras, contratación y prestación de servicios públicos, adquisición de bienes, entre otros;

IV. La comisión recurrente de irregularidades en el ejercicio de los recursos públicos, y

V. Inconsistencia en la información financiera o programática de cualquier entidad fiscalizada que oculte o pueda originar daños o perjuicios a su patrimonio.

La Auditoría Superior de la Federación informará al denunciante la resolución que tome sobre la procedencia de iniciar la revisión correspondiente.

Artículo 45. El Auditor Superior de la Federación, con base en el dictamen técnico jurídico que al efecto emitan las áreas competentes de la Auditoria Superior de la Federación autorizará, en su caso, la revisión de la gestión financiera correspondiente, ya sea del ejercicio fiscal en curso o de ejercicios anteriores a la Cuenta Pública en revisión.

Artículo 46. La Auditoría Superior de la Federación tendrá las atribuciones señaladas en los artículos 15 a 17 y 19 a 27 de esta Ley para la realización de las auditorías a que se refiere este Capítulo.

Artículo 47. La Auditoría Superior de la Federación realizará la revisión que corresponda, sin que interfiera u obstaculice el ejercicio de las funciones o atribuciones que conforme a la ley competa a las entidades fiscalizadas y a los servidores públicos.

Artículo 48. De la revisión efectuada al ejercicio fiscal en curso o a los ejercicios anteriores, la Auditoria Superior de la Federación rendirá un informe individual a la Cámara, a más tardar a los 10 días hábiles posteriores a la conclusión de la auditoría, el cual tendrá carácter público a partir de ese momento. Asimismo, promoverá las acciones que, en su caso, correspondan para el fincamiento de las responsabilidades administrativas, penales y políticas a que haya lugar, conforme lo establecido en esta Ley y demás legislación aplicable.

La Auditoría Superior de la Federación, deberá reportar en los informes a que se refiere el artículo 33 de esta Ley, sobre el estado que guarden las observaciones, detallando las acciones relativas a dichas auditorías, así como la relación que contenga la totalidad de denuncias recibidas.

Artículo 49. Lo dispuesto en el presente Capítulo, no excluye la imposición de las sanciones que conforme a la Ley General de Responsabilidades Administrativas procedan ni del fincamiento de otras responsabilidades que se deriven de la revisión de la Cuenta Pública.

Título Cuarto

De la Fiscalización de Recursos

Públicos Administrados o Ejercidos por Órdenes de Gobierno Locales y

por Particulares

Capítulo I

De la Fiscalización de Recursos

Federales

Artículo 50. La Auditoría Superior de la Federación fiscalizará directamente los recursos federales que administren o ejerzan las entidades federativas, los municipios y alcaldías de la Ciudad de México; asimismo, fiscalizará directamente los recursos federales que se destinen y se ejerzan por cualquier entidad, persona física o moral, pública o privada, y los transferidos a fideicomisos, mandatos, fondos o cualquier otra figura jurídica, sin perjuicio de la competencia de otras autoridades y de los derechos de los usuarios del sistema financiero.

Artículo 51. La Auditoría Superior de la Federación llevará a cabo las auditorías a que se refiere este Capítulo como parte de la revisión de la Cuenta Pública, con base en lo establecido en el Título Segundo de esta Ley. Asimismo, podrá fiscalizar los recursos federales a que se refiere el artículo anterior, correspondientes al ejercicio fiscal en curso o a años anteriores al de la Cuenta Pública en revisión, en los términos previstos en el Título Tercero de esta Ley.

Artículo 52. Cuando se acrediten afectaciones a la Hacienda Pública Federal o al patrimonio de los entes públicos federales, atribuibles a servidores públicos de las entidades federativas, municipios o alcaldías de la Ciudad de México, la Auditoría Superior de la Federación procederá a formularles el pliego de observaciones y, en caso de que no sea solventado, promover las acciones que correspondan en términos del Título Quinto de esta Ley.

Asimismo, la Auditoría Superior de la Federación promoverá la imposición de las sanciones correspondientes a los particulares que hayan intervenido en actos vinculados con faltas administrativas graves.

Capítulo II

De la Fiscalización de las

Participaciones Federales

Artículo 53. Para la fiscalización de las participaciones federales, la Auditoría Superior de la Federación podrá celebrar convenios con las entidades de fiscalización superior de las entidades federativas, con el objeto de que colaboren con aquélla en la verificación de la aplicación correcta de las participaciones federales por dichos órdenes de gobierno, conforme a los lineamientos técnicos que señale la Auditoría Superior de la Federación, sin perjuicio de que podrá llevar a cabo la fiscalización directamente. Dichos lineamientos tendrán por objeto mejorar la fiscalización de las participaciones que ejerzan las entidades federativas, los municipios y las alcaldías de la Ciudad de México, incluyendo a todas las entidades fiscalizadas de dichos órdenes de gobierno.

Los lineamientos comprenderán además, la verificación del desempeño y la comprobación de la aplicación adecuada de los recursos públicos que reciban las personas físicas o morales, públicas o privadas, en concepto de subsidios, donativos y transferencias otorgados por las entidades federativas, los municipios y las alcaldías de la Ciudad de México.

La Auditoría Superior de la Federación establecerá los sujetos, objetivos, alcance y procedimientos de las auditorías y estructura de los informes de auditoría a practicar a las entidades fiscalizadas de las entidades federativas, municipios y alcaldías de la Ciudad de México, para asegurar una rendición de cuentas oportuna, clara, imparcial y transparente. El conjunto de los términos acordados con las entidades de fiscalización de las entidades federativas no podrán ser inferiores a los determinados en esta Ley.

La Auditoría Superior de la Federación, a través de los citados convenios, verificará que las entidades fiscalizadas a que se refiere este artículo lleven el control y registro contable, patrimonial y presupuestario de los recursos de la Federación que, en su caso, les sean transferidos y asignados, de acuerdo con el artículo siguiente.

Sin perjuicio de lo establecido en el presente Capítulo, la Auditoría Superior de la Federación podrá, en los términos previstos en el Título Tercero de esta Ley, fiscalizar la gestión financiera correspondiente al ejercicio fiscal en curso o respecto a años anteriores.

Artículo 54. El Programa para la Fiscalización de las Participaciones Federales tendrá por objeto fortalecer el alcance, profundidad, calidad y seguimiento de las revisiones realizadas por la Auditoría Superior de la Federación al ejercicio de las participaciones federales de las entidades federativas, los municipios y alcaldías de la Ciudad de México, conforme a lo siguiente:

I. A través de la celebración de convenios de coordinación, la Auditoría Superior de la Federación podrá entregar hasta el 50% de los recursos del Programa a las entidades de fiscalización superior de las legislaturas locales, a fin de que éstas fiscalicen las participaciones federales. El resto de los recursos serán aplicados por la Auditoría Superior de la Federación para realizar auditorías de manera directa;

II. La Auditoría Superior de la Federación enviará a la Comisión y a la Comisión de Presupuesto, a más tardar el 15 de enero de cada año, las reglas de operación del Programa para la Fiscalización de las Participaciones Federales para la revisión del ejercicio fiscal que corresponda. Dichas comisiones deberán emitir su opinión a más tardar el 15 de febrero. La Auditoría Superior de la Federación publicará en el Diario Oficial de la Federación, a más tardar el último día hábil de febrero, las reglas de operación del Programa, las cuales contendrán como mínimo, lo siguiente:

a) El plan de auditorías para el ejercicio fiscal en revisión;

b) Los criterios normativos y metodológicos para las auditorías;

c) Los procedimientos y métodos necesarios para la revisión y fiscalización de las participaciones federales;

d) La cobertura por entidad federativa de las auditorías realizadas dentro del programa;

e) La asignación por entidad federativa;

f) En su caso, las acciones de capacitación a desarrollar, y

g) La distribución que, en su caso, se realice de los subsidios del Programa Anual para la Fiscalización de las Participaciones Federales a las entidades de fiscalización superior locales, a fin de que los mismos realicen acciones de fiscalización;

III. Las entidades de fiscalización superior de las legislaturas locales, en los informes de las auditorías que realicen en términos del Programa para la Fiscalización de las Participaciones Federales, deberán:

a) Presentar los informes con el formato y estructura definidos por la Auditoría Superior de la Federación;

b) Alinear los resultados con los dictámenes de las auditorías;

c) Asegurar que todos los procedimientos de auditoría manifestados en el informe se expresen en resultados;

d) Incluir en el informe de auditoría todos los resultados obtenidos, aún aquéllos que no tengan observaciones o que se hayan solventado durante el desarrollo de las auditorías;

e) Registrar las recuperaciones de recursos y las probables recuperaciones;

f) Incorporar en los informes de auditoría el apartado de cumplimiento de metas y objetivos;

g) Alinear las conclusiones del apartado de cumplimiento de objetivos y metas con los resultados del Informe General Ejecutivo;

h) Precisar en los resultados la normativa que se incumple o a la que se da cumplimiento, e

i) Verificar la consistencia de las cifras y de la información en general;

IV. El cumplimiento de los objetivos del Programa para la Fiscalización de las Participaciones Federales deberá ser informado en el mes de septiembre a la Comisión, a efecto de que ésta cuente con elementos para realizar una evaluación sobre su cumplimiento. Asimismo, la Comisión deberá remitir a la Comisión de Presupuesto, a más tardar el primer día hábil de octubre, información relevante respecto al cumplimiento de los objetivos del Programa, a fin de considerarla para la aprobación del Programa en el Presupuesto de Egresos de la Federación del siguiente ejercicio fiscal. Dicho informe deberá contener, un reporte sobre los aspectos detallados en la fracción II de este artículo, y

V. Los recursos del Programa para la Fiscalización de las Participaciones Federales se deberán destinar exclusivamente para actividades relacionadas directamente con la revisión y fiscalización de las participaciones federales. Los recursos que, al final del ejercicio, no hayan sido devengados por las entidades de fiscalización superior de las legislaturas locales o por la Auditoría Superior de la Federación, deberán concentrarse invariablemente en la Tesorería de la Federación.

La Auditoría Superior de la Federación y los órganos técnicos de fiscalización de las legislaturas locales deberán publicar, en sus respectivas páginas de Internet, informes trimestrales sobre la aplicación de los recursos del Programa para la Fiscalización de las Participaciones Federales, en los términos que establezcan las reglas de operación del mismo.