Gaceta Parlamentaria, año XVIII, número 4355-II, jueves 3 de septiembre de 2015

- Que reforma el artículo 78 de la Ley General de Protección Civil, a cargo de la diputada Esthela de Jesús Ponce Beltrán, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre la Renta, a cargo de la diputada Minerva Hernández Ramos, del Grupo Parlamentario del PAN

- Que reforma el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por integrantes del Grupo Parlamentario del PRD

- Que expide la Ley de Austeridad Republicana, suscrita por integrantes del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de la Ley General de Transparencia y Acceso a la Información Pública, suscrita por integrantes del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones del Código Penal Federal, a cargo del diputado Luis Alfredo Valles Mendoza, del Grupo Parlamentario de Nueva Alianza

- Que reforma los artículos 41 y 116 de la Constitución Política de los Estados Unidos Mexicanos, y 51 de la Ley General de Partidos Políticos, a cargo de la diputada María Eloísa Talavera Hernández, del Grupo Parlamentario del PAN

- Que reforma los artículos 237, 243 y 245 de la Ley General de Salud, suscrita por integrantes del Grupo Parlamentario del PRD

- Que reforma el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Claudia Sofía Corichi García, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y del Reglamento de la Cámara de Diputados, suscrita por los diputados Enrique Cambranis Torres, Francisco José Gutiérrez de Velasco Urtaza y Gabriela Ramírez Ramos, del Grupo Parlamentario del PAN

- Que reforma el artículo 29 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por integrantes del Grupo Parlamentario del PRD

- Que reforma el artículo 1o. de la Ley del Impuesto al Valor Agregado, a cargo de la diputada Cynthia Gissel García Soberanes, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 280 de la Ley General de Instituciones y Procedimientos Electorales, a cargo del diputado José Erandi Bermúdez Méndez, del Grupo Parlamentario del PAN

- Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Óscar Ferrer Abalos, del Grupo Parlamentario del PRD

Que reforma el artículo 78 de la Ley General de Protección Civil, a cargo de la diputada Esthela de Jesús Ponce Beltrán, del Grupo Parlamentario del PRI

La suscrita, Esthela de Jesús Ponce Beltrán, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; y 55, fracción II, 56, 62 y demás relativos del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto, por el que se modifica el artículo 78 de la Ley General de Protección Civil, con fundamento en la siguiente

Exposición de Motivos

México es una potencia mundial en turismo, su ubicación geográfica es un punto especial en el globo terráqueo, tiene diversas riquezas naturales.

Contiene lagos, ríos, grutas, desiertos, mares y un sinfín de bellezas, que lo hacen atractivo.

El turismo nacional es cada vez más intenso con vuelos económicos y conexión de autopistas más seguras, así como corridas de autobuses que van a todos los destinos de la república.

Las ofertas hoteleras muchas veces son rebasadas, sobre todo en destinos turísticos cercanos a las grandes urbes, como ejemplo tenemos a Acapulco, Tuxpan, Puerto Vallarta, Los Cabos o Mazatlán.

Recordemos lo sucedido en la península de Baja California, donde huracanes y ciclones tropicales han golpeado diversas ciudades.

La respuesta surgida es que diversas casas habitación y departamentos se rentan a los visitantes y muchas veces no tienen los elementos básicos de seguridad. Se denota falta de botiquines, de extinguidores; es decir, de elementos básicos de seguridad.

El fenómeno del niño ha traído consigo cambios bruscos en las lluvias. Se han observado huracanes y tormentas tropicales que han golpeado las costas mexicanas y han quedado miles de turistas varados en las ciudades afectadas.

Se ha detectado que en dichas emergencias, los prestadores de servicios aprovechan la necesidad de los varados y aumentan de manera desmedida los precios y no hay regulación que frene dichas actividades irregulares.

El 1 de septiembre de este año, el fenómeno del niño formó tres huracanes simultáneos en el océano Pacífico, llamados Kilo, Ignacio y Jimena; cierto es que las lluvias anormales continuarán y tendremos afectadas a miles de personas.

Ante la creciente demanda es necesario que la oferta extra hotelera, apoye a los posibles afectados por los fenómenos tropicales y de cualquier otro que se suscitase.

Por ello se propone la presente iniciativa para incorporar a la Ley General de Protección Civil la obligación de los servidores hoteleros y extrahoteleros de prever fenómenos que afecten a los turistas, comunicándolo a sus huéspedes, sobre la existencia de una alerta por la posible afectación de un fenómeno meteorológico, si es el caso y que ello modifique su situación de turista a afacetados o varados. Así los prestadores del servicio deberán tener listas las medidas de emergencia, como medicinas, alimentos y no aprovecharse de la situación y elevar los precios de los servicios.

Por lo expuesto se somete a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto por el que se modifica el artículo 78 de la Ley General de Protección Civil

Único. Se agrega texto en el artículo 78 de la Ley General de Protección Civil, para quedar como sigue:

Artículo 78. Los particulares que por su uso y destino concentren o reciban una afluencia masiva de personas, están obligadas a contar con una unidad interna de protección civil y elaborar un programa interno en los términos que establezcan esta ley y su reglamento, sin perjuicio de lo señalado en los respectivos ordenamientos locales, así como asistir a los turistas, durante la posible contingencia derivada de un fenómeno natural.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 3 de septiembre de 2015.

Diputada Esthela de Jesús Ponce Beltrán (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre la Renta, a cargo de la diputada Minerva Hernández Ramos, del Grupo Parlamentario del PAN

La suscrita, diputada federal integrante del Grupo Parlamentario del Partido Acción Nacional de la LXIII Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, fracción I, 76, numeral 1, fracción II, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, presenta en nombre del grupo parlamentario a consideración de esta soberanía la presente iniciativa con proyecto de decreto por el que se adiciona la Sección IV, “De la deducción inmediata de bienes nuevos de activos fijos”, al Capítulo II, “De las deducciones”, del Título II, “De las personas morales”, de la Ley del Impuesto sobre la Renta.

I. Planteamiento del Problema

Que el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos dispone que son obligaciones de los mexicanos: “...El contribuir para los gastos públicos, así de la Federación, como del Distrito Federal o del Estado y Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes...”.

Por su parte, el Código Fiscal de la Federación establece en su artículo 1, que: “...Las personas físicas y las morales, están obligadas a contribuir para los gastos públicos conforme a las leyes fiscales respectivas. Sólo mediante ley podrá destinarse una contribución a un gasto público específico...”.

En este sentido, la Ley del Impuesto sobre la Renta (en adelante, LISR) tiene por objeto regular el pago del impuesto sobre la renta de las personas físicas y morales.

El impuesto sobre la renta es una contribución que las personas físicas y las morales están obligadas a pagar en los siguientes casos:

• Las residentes en México, respecto de todos sus ingresos, cualquiera que sea la ubicación de la fuente de riqueza de donde procedan;

• Los residentes en el extranjero que tengan un establecimiento permanente en el país, respecto de los ingresos atribuibles a dicho establecimiento permanente, y

• Los residentes en el extranjero, respecto de los ingresos procedentes de fuentes de riqueza situadas en territorio nacional, cuando no tengan un establecimiento permanente en el país, o cuando teniéndolo, dichos ingresos no sean atribuibles a éste.

Ahora bien, la eliminación de la deducción inmediata en bienes nuevos de activo fijo que fue aprobada por el Grupo Parlamentario del PRI en la LXII Legislatura, misma que entró en vigor para el ejercicio fiscal de 2014, cumplió con la amenaza de frenar las inversiones de las empresas al reducir su liquidez.

De acuerdo con la exposición de motivos de la iniciativa que había sido propuesta por el Ejecutivo Federal en aquel entonces, la eliminación de esta figura supuestamente obedecía a los siguientes criterios:1

• Que las personas morales y las físicas con actividades empresariales y profesionales podían deducir de manera inmediata la inversión de los bienes nuevos de activo fijo, en el ejercicio en el que efectuaran dicha inversión, en el que se iniciara su utilización o en el ejercicio siguiente, siempre que se tratase de inversiones en bienes que fueran a utilizarse permanentemente en territorio nacional, pero fuera de las áreas metropolitanas del Distrito Federal, Guadalajara y Monterrey.

• Que las empresas que invertían en activos productivos en el país podían deducir en un sólo ejercicio el valor presente de la depreciación que se efectuaría durante la vida útil del activo adquirido, considerando una tasa de descuento para calcular dicho valor presente.

• Que este tratamiento tenía el carácter de preferencial en la estructura del ISR, el cual permitía diferir el pago del ISR con lo que se esperaba gravar la variación patrimonial a través del monto de la utilidad que obtenía el contribuyente en cada ejercicio.

• Que supuestamente este beneficio no había probado ser una forma eficiente de apoyar la inversión, en particular de la pequeña y mediana empresa y, en cambio, había sido utilizado para reducir injustificadamente la carga tributaria de los contribuyentes, particularmente por grandes empresas.

• Que se consideraba que el tratamiento de la inversión debía ser consistente con la naturaleza del ISR, por lo que el valor de las inversiones debía ser deducible a través de los años de la vida útil del bien y no de forma inmediata, sin atender a que se trataba de un aliciente económico a la inversión.

II. Argumentos que sustentan la presente iniciativa

De acuerdo con el Plan Nacional de Desarrollo 2013-2018 , se propone en el apartado VI.4 México Próspero, en la estrategia 4.1.2. Fortalecimiento de los ingresos del sector público, implementar las siguientes líneas de acción:

• Hacer más equitativa la estructura impositiva para mejorar la distribución de la carga fiscal;

• Adecuar el marco legal en materia fiscal de manera eficiente y equitativa para que sirva como palanca de desarrollo, entre otras.

No obstante, con la eliminación de la deducción inmediata en bienes nuevos de activo fijo, quedaron lejanos de cumplirse estos compromisos planteados por el Ejecutivo Federal, tal como se advierte con los continuos ajustes a la baja de las expectativas de crecimiento económico, como se advierte en la siguiente gráfica:

Aunado a lo anterior, de acuerdo con la iniciativa propuesta por el Ejecutivo Federal se estimaba que de aprobarse el conjunto de medidas propuestas en la LISR empresarial se esperaría la generación de recursos adicionales por el orden de los 28 mil 272 millones de pesos de acuerdo con el Presupuesto de Gastos Fiscales de 2013.

Sin embargo, al eliminar este tratamiento, las expectativas esperadas por el Ejecutivo Federal no solo no se cumplieron, en la obtención de mayores ingresos, sino que estos disminuyeron.

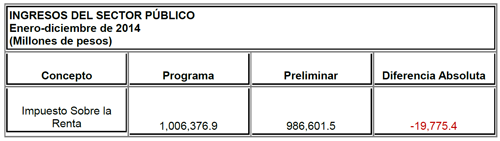

Si observamos el Informe trimestral sobre la situación económica, las finanzas públicas, y la deuda pública de 2014 , correspondiente al cuarto trimestre de 2014, la recaudación del impuesto sobre la renta tuvo un impacto negativo del orden de los 19,775.4 millones de pesos, quedándose cortas las proyecciones de la Secretaría de Hacienda y Crédito Público.

Fuente: Secretaría de Hacienda y Crédito Público, cuarto Informe trimestral sobre la situación económica, las finanzas públicas, y la deuda pública de 2014,

Para corregir esta situación, en el Congreso de la Unión el Grupo Parlamentario del Partido Acción Nacional ha insistido recurrentemente en la restitución de la figura de la “Deducción de inmediata de inversiones” en la LISR.

En efecto, en la LXII Legislatura de la Cámara de Diputados del honorable Congreso de la Unión, el Diputado José Isabel Trejo Reyes presentó, el 30 de septiembre de 2014, la iniciativa con proyecto de decreto por el que se adiciona el capítulo VIII al Título II, se deroga la fracción XXX del artículo 28, y la fracción XXXIV del artículo noveno transitorio de la Ley del Impuesto sobre la Renta.

Asimismo, en la Cámara de Senadores del honorable Congreso de la Unión, el senador Martín Orozco Sandoval presentó el 16 de octubre de 2014, la iniciativa con proyecto de decreto que adiciona el Capítulo VIII al Título VII con los artículos 196, 197 y 198 a la Ley del Impuesto al Sobre la Renta.

Ante la situación económica que prevalece se necesitan instrumentos que permitan reactivar los indicadores económicos. Uno de ellos sin duda, es el estímulo fiscal que se da a los contribuyentes a través de la deducción inmediata de inversiones, mismas que tienen un efecto multiplicador dentro de la economía.

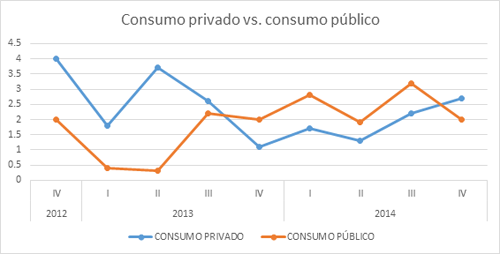

Es imposible negar que, actualmente, el mercado interno se encuentra deprimido y que no puede ser el motor del crecimiento económico que requiere el país; prueba de ello es el comportamiento que ha mostrado el consumo privado frente al consumo público.

Fuente: Informes trimestrales entregados por la SHCP al Congreso de la Unión.

Es importante reconocer que las diversas empresas del país utilizan la deducción inmediata de inversiones más que como un estímulo fiscal, como una oportunidad de financiamiento para la planeación, desarrollo y expansión de sus actividades comerciales.

Además, atendiendo a la experiencia tributaria comparada, en todos los sistemas impositivos de los países con los que sostenemos relaciones comerciales, se alienta el crecimiento, la productividad y la competitividad otorgando estímulos para la inversión de capital en diversos sectores de la economía.

En países con los que México compite para atraer inversión como Brasil, China e India, sus legislaciones contienen esquemas de depreciación acelerada, por lo que eliminar la deducción inmediata reduciría de manera importante la competitividad de México para atraer inversiones.

Durante el tiempo que estuvo vigente la deducción inmediata de inversiones de activos fijos, ésta representó una medida fiscal eficiente y eficaz para atraer inversionistas del extranjero y consolidar a los inversionistas de nuestro país.

Derivado de la tóxica reforma fiscal aprobada en la Legislatura pasada y vigente a partir de 2014, se observa un desaliento a la inversión que lo único que ha ocasionado es que se generen empleos que ofrecen salarios muy bajos, desincentivando así la formación de capital humano y contribuyendo a que los jóvenes de este país se incorporen a la informalidad o bien, en el peor escenario posible, que engrosen las filas del crimen organizado.

De acuerdo con la Encuesta Nacional de Ocupación y Empleo2 del Inegi, una situación crítica es la de los 14.5 millones de jóvenes que formando parte de la población económica activa se encuentran ocupados en el mercado laboral, pues menos del 3.5% de ellos cuentan con un trabajo que les pague más de cinco salarios mínimos o $10,515 mensuales.

Los empleos que sí han aumentado para ellos son los que van de menos de uno y hasta tres salarios mínimos (de $2,000 a $6,300 mensuales).

Fuente: El Financiero

De esta manera, es posible afirmar que la reforma fiscal propuesta por el Ejecutivo federal ha mostrado una alta capacidad para bloquear la generación de nuevos empleos con valor agregado y salarios remunerativos.

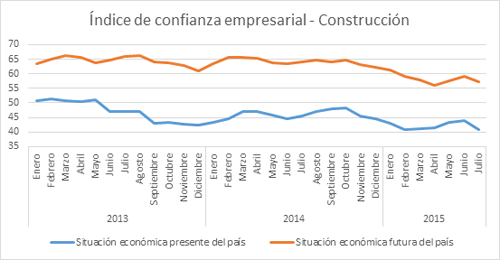

La eliminación de la deducción inmediata de inversiones tuvo un impacto financiero negativo, fundamentalmente en aquellas empresas que realizan inversiones en la industria de la construcción y que como sabemos, representa un sector que dinamiza la economía de nuestro país.

Prueba de ello es el Índice de Confianza Empresarial3 del Inegi que muestra que en el sector de construcción la percepción que se tiene respecto del panorama y futuro económico del país es totalmente aciaga, pues los empresarios han ido ajustando su expectativa a la baja al no tener certeza respecto las decisiones adecuadas en materia de política económica.

Fuente: Inegi

Es innegable que las inversiones en activos fijos que realizan las empresas incrementan su productividad y competitividad, ya que su fin último es generar, en el corto, mediano o largo plazo, eficiencias en sus procesos productivos, extender sus unidades de negocio creando infraestructura para un mejor posicionamiento y manejo de su mercado.

Prueba de ello ha sido que, en situaciones de desastres naturales en las que se requiere una reactivación económica inmediata, la Presidencia de la República ha recurrido a la deducción inmediata de inversiones como vehículo detonador del crecimiento. A manera de ejemplo, el 26 de marzo de 2015 se publicó el decreto de modificación al diverso por el que se otorgaron beneficios fiscales a los contribuyentes residentes en los municipios de Comundú, La Paz, Loreto, Los Cabos y Mulegé del estado de Baja California Sur, debido a los daños materiales causados por el huracán “Odile” los días 14 y 15 de septiembre de 2014.

Así, inicialmente se había autorizado la deducción inmediata de inversiones en bienes nuevos de activo fijo, aplicando una tasa del 100% sobre el monto original de la inversión, siempre que: a) las inversiones se hubiesen realizado entre el 15 de septiembre y el 31 de diciembre de 2014; y que b) dichos activos fueran utilizados exclusiva y permanentemente en las mencionadas zonas afectadas.

La importancia de dicho beneficio estriba en que, a pesar de que en la Exposición de Motivos de la Ley del Impuesto sobre la Renta planteada en 2013, el Ejecutivo Federal señaló que la “deducción inmediata de inversiones” supuestamente no había probado ser una forma eficiente de apoyar la inversión y que, por lo contrario, había sido utilizada por empresas de gran tamaño para reducir injustificadamente su carga tributaria, señalando textualmente que “...este beneficio favorece la expansión de los grandes grupos económicos, y representa un factor de discriminación en contra del factor trabajo...”, es indudable el beneficio económico que produce la deducción inmediata de inversiones en el mercado interno.

No se debe olvidar que esto tiene relación directa con los beneficios en la cadena productiva y, indudablemente, a las mejoras económicas que se derraman en el lugar en que se realizan las inversiones.

Es así que, la deducción inmediata ha representado un gran atractivo y compromiso adquirido por los gobiernos estatales y el federal para atraer y mantener inversiones, tal es el caso del sector automotriz que de no continuar la deducción inmediata vería seriamente afectadas las inversiones comprometidas en diferentes etapas y diferentes años.

En este sentido, al eliminarse en 2014 la deducción inmediata en nuestro sistema tributario, ello se ha convertido en una limitante para el inversionista y una alerta en materia de seguridad jurídica, tan es así que la Procuraduría de la Defensa del Contribuyente, (Prodecon), se ha pronunciado a favor de reformar la LISR con el objeto de regresar al incentivo fiscal y económico generado por la deducción inmediata de inversiones.

El 7 de septiembre de 2014, la Titular de la PRODECON señaló que “...según las inconformidades expresadas por diversos grupos de contribuyentes, entre los temas susceptibles de corregirse por parte de los legisladores están la deducción acotada en materia de prestaciones salariales y de previsión social, así como que la eliminación de la deducción inmediata de inversiones...”4

Las deducciones aceleradas en activos fijos constituyen una de las deducciones estructurales más importantes, pues según expertos en la materia, ésta podría considerarse la tercera más importante después del costo de lo vendido y los salarios, toda vez que atiende a los factores reales de la producción (insumos, fuerza de trabajo y capital)

En conclusión, en los últimos años la deducción inmediata ha sido un diferenciador en nuestro país para atraer inversiones japonesas, alemanas y americanas sobre todo en la industria automotriz y aeroespacial.

Sin pasar por alto que, la presente iniciativa forma parte de un cúmulo de iniciativas que el Grupo Parlamentario del PAN presentará con el propósito de mejorar el sistema fiscal, alentar la inversión, la productividad, la competitividad y el desarrollo económico, ante el adverso panorama internacional que prevalece.

III. Fundamento legal de la iniciativa

Con motivo de esta iniciativa se incidirá el marco jurídico de la Ley del Impuesto sobre la Renta.

IV Denominación del proyecto de ley o decreto

Iniciativa con proyecto de decreto que adiciona la Sección IV “De la deducción inmediata de bienes nuevos de activos fijos” al Capítulo II “De las deducciones” del Título II “De las personas morales”, de la Ley del Impuesto sobre la Renta

V. Ordenamientos a modificar

- Ley del Impuesto sobre la Renta.

VI. Texto normativo propuesto

Por lo expuesto, se presenta a esta soberanía la Iniciativa con proyecto de Decreto para quedar como sigue:

Ley del Impuesto sobre la Renta

Sección IV

De la deducción inmediata de bienes nuevos

de activo fijo

Artículo 43-A. Los contribuyentes del Título II y del capítulo II del Título IV de esta ley, podrán optar por efectuar la deducción inmediata de la inversión de bienes nuevos de activo fijo, en lugar de las previstas en los artículos 31 y 37 de la ley, deduciendo en el ejercicio en el que se efectúe la inversión de los bienes nuevos de activo fijo, en el que se inicie su utilización o en el ejercicio siguiente, la cantidad que resulte de aplicar, al monto original de la inversión, únicamente los por cientos que se establecen en este artículo. La parte de dicho monto que exceda de la cantidad que resulte de aplicar al mismo el por ciento que se autoriza en este artículo, será deducible únicamente en los términos del artículo 197 de esta ley.

Los por cientos que se podrán aplicar para deducir las inversiones a que se refiere este artículo, son los que a continuación se señalan:

I. Los por cientos por tipo de bien serán:

a) Tratándose de construcciones:

1. 74 por ciento para inmuebles declarados como monumentos arqueológicos, artísticos, históricos o patrimoniales, conforme a la Ley Federal sobre Monumentos y Zonas Arqueológicas, Artísticas e Históricas, que cuenten con el certificado de restauración expedido por el Instituto Nacional de Antropología e Historia o el Instituto Nacional de Bellas Artes.

2. 57 por ciento en los demás casos.

b) Tratándose de ferrocarriles:

1. 43 por ciento para bombas de suministro de combustible a trenes.

2. 57 por ciento para vías férreas.

3. 62 por ciento para carros de ferrocarril, locomotoras, armones y autoarmones.

4. 66 por ciento para maquinaria niveladora de vías, desclavadoras, esmeriles para vías, gatos de motor para levantar la vía, removedora, insertadora y taladradora de durmientes.

5. 74 por ciento para el equipo de comunicación, señalización y telemando.

c) 62 por ciento para embarcaciones.

d) 87 por ciento para aviones dedicados a la aerofumigación agrícola.

e) 88 por ciento para computadoras personales de escritorio y portátiles; servidores; impresoras, lectores ópticos, graficadores, lectores de código de barras, digitalizadores, unidades de almacenamiento externo y concentradores de redes de cómputo.

f) 89 por ciento para dados, troqueles, moldes, matrices y herramental.

g) Tratándose de comunicaciones telefónicas:

1. 57 por ciento para torres de transmisión y cables, excepto los de fibra óptica.

2. 69 por ciento para sistemas de radio, incluye equipo de transmisión y manejo que utiliza el espectro radioeléctrico, tales como el de radiotransmisión de microonda digital o analógica, torres de microondas y guías de onda.

3. 74 por ciento para equipo utilizado en la transmisión, tales como circuitos de la planta interna que no forman parte de la conmutación y cuyas funciones se enfocan hacia las troncales que llegan a la central telefónica, incluye multiplexores, equipos concentradores y ruteadores.

4. 87 por ciento para equipo de la central telefónica destinado a la conmutación de llamadas de tecnología distinta a la electromecánica.

5. 74 por ciento para los demás.

h) Tratándose de comunicaciones satelitales:

1. 69 por ciento para el segmento satelital en el espacio, incluyendo el cuerpo principal del satélite, los transpondedores, las antenas para la transmisión y recepción de comunicaciones digitales y análogas, y el equipo de monitoreo en el satélite.

2. 74 por ciento para el equipo satelital en tierra, incluyendo las antenas para la transmisión y recepción de comunicaciones digitales y análogas y el equipo para el monitoreo del satélite.

II. Para la maquinaria y equipo distintos de los señalados en la fracción anterior, se aplicarán, de acuerdo a la actividad en que sean utilizados, los por cientos siguientes:

a) 57 por ciento en la generación, conducción, transformación y distribución de electricidad; en la molienda de granos; en la producción de azúcar y sus derivados; en la fabricación de aceites comestibles; y en el transporte marítimo, fluvial y lacustre.

b) 62 por ciento en la producción de metal obtenido en primer proceso; en la fabricación de productos de tabaco y derivados del carbón natural.

c) 66 por ciento en la fabricación de pulpa, papel y productos similares; en la extracción y procesamiento de petróleo crudo y gas natural.

d) 69 por ciento en la fabricación de vehículos de motor y sus partes; en la construcción de ferrocarriles y navíos; en la fabricación de productos de metal, de maquinaria y de instrumentos profesionales y científicos; en la elaboración de productos alimenticios y de bebidas, excepto granos, azúcar, aceites comestibles y derivados.

e) 71 por ciento en el curtido de piel y la fabricación de artículos de piel; en la elaboración de productos químicos, petroquímicos y farmacobiológicos; en la fabricación de productos de caucho y de plástico; en la impresión y publicación gráfica.

f) 74 por ciento en el transporte eléctrico.

g) 75 por ciento en la fabricación, acabado, teñido y estampado de productos textiles, así como de prendas para el vestido.

h) 77 por ciento en la industria minera; en la construcción de aeronaves. Lo dispuesto en este inciso no será aplicable a la maquinaria y equipo señalado en el inciso b) de esta fracción.

i) 81 por ciento en la transmisión de los servicios de comunicación proporcionados por las estaciones de radio y televisión.

j) 84 por ciento en restaurantes.

k) 87 por ciento en la industria de la construcción; en actividades de agricultura, ganadería, silvicultura y pesca. En caso de contribuyentes que tributen conforme al Título II, capítulo VIII podrán deducir el 100 por ciento de la adquisición de terrenos siempre y cuando sean utilizados exclusivamente para actividades agrícolas, ganaderas, silvícolas o pesqueras.

l) 89 por ciento para los destinados directamente a la investigación de nuevos productos o desarrollo de tecnología en el país.

m) 92 por ciento en la manufactura, ensamble y transformación de componentes magnéticos para discos duros y tarjetas electrónicas para la industria de la computación.

n) 74 por ciento en otras actividades no especificadas en esta fracción.

o) 87 por ciento en la actividad del autotransporte Público Federal de carga o de pasajeros.

En el caso de que el contribuyente se dedique a dos o más actividades de las señaladas en la fracción II de este artículo, se aplicará el por ciento que le corresponda a la actividad en la que hubiera obtenido más ingresos en el ejercicio inmediato anterior a aquél en el que se realice la inversión.

La opción a que se refiere este artículo, no podrá ejercerse cuando se trate de mobiliario y equipo de oficina, automóviles, equipo de blindaje de automóviles, o cualquier bien de activo fijo no identificable individualmente ni tratándose de aviones distintos de los dedicados a la aerofumigación agrícola.

Para los efectos de este artículo, se consideran bienes nuevos los que se utilizan por primera vez en México, excepto terrenos.

La opción a que se refiere este artículo, sólo podrá ejercerse tratándose de inversiones en bienes que se utilicen permanentemente en territorio nacional y fuera de las áreas metropolitanas del Distrito Federal, Guadalajara y Monterrey, salvo que en estas áreas se trate de empresas que no requieran de uso intensivo de agua en sus procesos productivos, excepto en actividades agrícolas, ganaderas o silvícolas; que utilicen tecnologías limpias en cuanto a sus emisiones contaminantes y que en este último caso además obtengan de la unidad competente de la Secretaría de Medio Ambiente y Recursos Naturales, constancia que reúne dicho requisito, la opción prevista en este párrafo no podrá ejercerse respecto de autobuses, camiones de carga, tractocamiones y remolques.

Artículo 43-B. Los contribuyentes que ejerzan la opción prevista en el artículo anterior, por los bienes a los que la aplicaron, estarán a lo siguiente:

I. El monto original de la inversión se podrá ajustar multiplicándolo por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo que transcurra desde que se efectuó la inversión y hasta el cierre del ejercicio de que se trate.

El producto que resulte conforme al párrafo anterior, se considerará como el monto original de la inversión al cual se aplica el por ciento a que se refiere el artículo 196 de esta Ley por cada tipo de bien.

II. Considerarán ganancia obtenida por la enajenación de los bienes, el total de los ingresos percibidos por la misma.

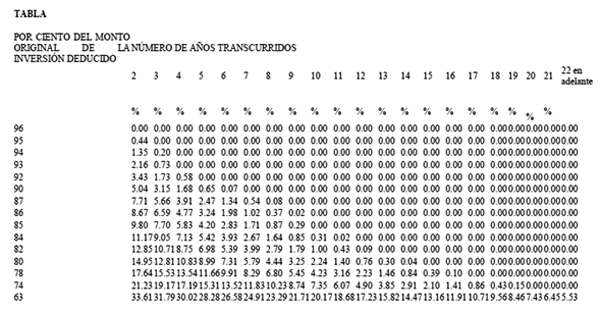

III. Cuando los bienes se enajenen, se pierdan o dejen de ser útiles, se podrá efectuar una deducción por la cantidad que resulte de aplicar, al monto original de la inversión ajustado con el factor de actualización correspondiente al periodo comprendido desde el mes en el que se adquirió el bien y hasta el último mes de la primera mitad del periodo en el que se haya efectuado la deducción señalada en el artículo 196 de esta Ley, los por cientos que resulten conforme al número de años transcurridos desde que se efectuó la deducción del artículo 196 de la Ley citada y el por ciento de deducción inmediata aplicado al bien de que se trate, conforme a la siguiente:

Para los efectos de las fracciones I y III de este artículo, cuando sea impar el número de meses del periodo a que se refieren dichas fracciones, se considerará como último mes de la primera mitad el mes inmediato anterior al que corresponda la mitad del periodo.

Artículo 43-C. Para los efectos del artículo 196 de esta Ley, se consideran áreas metropolitanas las siguientes:

I. La correspondiente al Distrito Federal que comprende todo el territorio del Distrito Federal y los municipios de Atizapán de Zaragoza, Cuautitlán, Cuautitlán Izcalli, Chalco, Ecatepec de Morelos, Huixquilucan, Juchitepec, La Paz, Naucalpan de Juárez, Nezahualcóyotl, Ocoyoacac, Tenango del Aire, Tlalnepantla de Baz, Tultitlán, Valle de Chalco-Solidaridad y Xalatlaco, en el estado de México.

II. La correspondiente al área de Guadalajara que comprende todo el territorio de los municipios de Guadalajara, Tlaquepaque, Tonalá y Zapopan, en el estado de Jalisco.

III. La correspondiente al área de Monterrey que comprende todo el territorio de los municipios de Monterrey, Cadereyta Jiménez, San Nicolás de los Garza, Apodaca, Guadalupe, San Pedro Garza García, Santa Catarina, General Escobedo, García y Juárez, en el estado de Nuevo León.

Cuando se modifique total o parcialmente la conformación territorial de alguno de los municipios a que se refiere este artículo y como resultado de ello dicho municipio pase a formar parte de otro o surja uno nuevo, se considerará que el municipio del que pase a formar parte o el que surja con motivo de dicha modificación territorial, se encuentra dentro de las áreas metropolitanas a que se refiere este artículo.

VII. Artículos transitorios

Único. El presente decreto entrará en vigor a partir del día 1º de enero de 2016.

Notas

1 Iniciativa de decreto por el que se expide la Ley del Impuesto sobre la Renta presentada por el Ejecutivo federal el 08 de septiembre de 2013, página VI.

2 www.inegi.org.mx/est/contenidos/Proyectos/encuestas/hogares/regulares/e noe/

3 www.inegi.org.mx/sistemas/bie/cuadrosestadisticos/GeneraCuadro.aspx?s=e st&nc=744&c=24068

4

http://www.negociosreforma.com/aplicacioneslibre/preacceso/articulo/default.aspx?id=334214&urlredirect=http://

www.negociosreforma.com/aplicaciones/articulo/default.aspx?id=334214&urlredirect=http%3A%2F%2Fwww.negociosreforma.com%2Faplicaciones%2Farticulo%2Fdefault.aspx%3Fid&v=2

Salón de sesiones del Palacio Legislativo de San Lázaro, a los tres días del mes de septiembre del año 2015.

Diputada Minerva Hernández Ramos (rúbrica)

Que reforma el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por integrantes del Grupo Parlamentario del PRD

Planteamiento del problema

El formato del informe de gobierno debiera ser un ejercicio de rendición de cuentas de quien detenta el Poder Ejecutivo ante el Poder Legislativo, sin embargo desde la reforma de 2008, este ejercicio se ha pervertido al grado de haberse convertido en un simple trámite burocrático en el que el funcionario de mayor rango del gabinete es el que se presenta en el Palacio Legislativo a entregar el documento que contiene el informe de gobierno.

En una sede alterna, alejado de toda investidura histórica y todo carácter republicano, el presidente de la República realiza un acto en el que se rinde culto a la personalidad de la figura presidencial, muy lejos de su responsabilidad de rendir cuentas a la nación.

Argumentos

La figura del presidente de la República en México, concentra en su investidura dos calidades, la del jefe del estado por un lado, y la del jefe del gobierno y titular de la administración pública federal por el otro. Desde los albores del siglo XX, se ha concebido la presencia del presidente ante el Congreso de la Unión, como un protocolo en donde la figura del jefe del estado tiene que lucir y brillar frente al Poder Legislativo, el cual obligadamente le tiene que rendir pleitesía. Más que para rendir cuentas, el Ejecutivo históricamente acudió a la sede del Congreso para recibir un apoteótico recibimiento y la suma de apoyos políticos por parte de la representación nacional. En la cúspide de la era del partido hegemónico, la presencia faraónica del titular del Ejecutivo empezaba fuera del recinto legislativo, desde la residencia oficial del presidente, con un desfile multicolor, que visto ahora, más parece un desfile que evoca a la era de los líderes totalitarios.

La obra arquitectónica de este gran palacio que nos alberga, culminó en los años 70, todavía con la concepción de una relación republicana inversa. En vez de que el titular del Ejecutivo rindiera cuentas al Congreso, este poder, se rendía con sus grandes pasillos y su elegante tribuna al avasallante poder absoluto del jefe del Estado mexicano.

Desde la promulgación de la Constitución Política de los Estados Unidos Mexicanos en 1917, el artículo 69 ha sido objeto de tres enmiendas:

Si observamos con detenimiento el texto original del Constituyente de 1917 vemos que a la letra el artículo 69 dice:

“Artículo 69. A la apertura de sesiones del Congreso, sean ordinarias o extraordinarias, asistirá el presidente de la República y presentará un informe por escrito; en el primer caso, sobre el estado general que guarde la administración pública del país; y en el segundo, para exponer al Congreso o a la Cámara que se trate, las razones que hicieron necesaria su convocatoria, y el asunto o asuntos que ameriten una resolución perentoria.”

La primera reforma, a esta disposición fue en 1923, para suprimir del texto constitucional la obligación del presidente de la República de asistir al Congreso al inicio de las sesiones extraordinarias con el objeto de explicar las razones de dicha convocatoria, quedando así:

“Artículo 69. A la apertura de sesiones ordinarias del Congreso, asistirá el presidente de la República y presentará un informe por escrito; en el que manifieste sobre el estado general que guarde la administración pública del país.

En la apertura de las sesiones extraordinarias del Congreso de la Unión o de una sola de las Cámaras, el presidente de la Comisión Permanente informará acerca de los motivos o razones que originaron la convocatoria.”

La segunda reforma, fue en 1986 para suprimir del texto constitucional la obligación del presidente de acudir al Congreso al inicio de cada periodo ordinario, de tal forma que quedó establecido que la obligación del presidente de rendir su informe sería anualmente, quedando de la siguiente manera:

“Artículo 69. A la apertura de sesiones ordinarias del primer periodo del Congreso, asistirá el presidente de la República y presentará un informe por escrito; en el que manifieste sobre el estado general que guarde la administración pública del país.

En la apertura de las sesiones extraordinarias del Congreso de la Unión o de una sola de las Cámaras, el presidente de la Comisión Permanente informará acerca de los motivos o razones que originaron la convocatoria”

La tercera reforma, que se dio en 2008 pretendía resguardar de la exhibición pública a un presidente cuestionado en su legitimidad e inmerso en una crisis política. Por eso se suprimió la obligación del presidente de la República de acudir al Congreso a rendir su informe. Con esta reforma, de manera inadmisiblemente, el Congreso mexicano obsequiaba, diligentemente, una de sus principales facultades: traer a cuentas al Ejecutivo federal.

Con dicha reforma, se le restó solemnidad al informe presidencial pero también se le restó importancia a un acto en el que el presidente comunica a la sociedad los resultados obtenidos a raíz de la toma de decisiones. Con la reforma de 2008 se demostró la mala relación entre dos Poderes de la Unión, donde los contrapesos no existían y el presidente lucía incapaz de entablar un diálogo cortés pero fructifico tanto con los diputados como con los senadores.

La pluralidad política, afortunadamente, llegó para quedarse y ahora necesitamos que el diálogo entre poderes sea horizontal, respetuoso, pero veraz, firme y cotidiano. Por ello, y con la presente iniciativa, lo que se pretende es enriquecer la información que la sociedad mexicana tiene derecho a recibir sobre el estado auténtico de la administración. Considerando que el informe por escrito es un documento en el que se plasman datos que denotan los resultados de las decisiones presidenciales pero que no debería ser excluyente del discurso que el presidente, de cara a los ciudadanos debe pronunciar, en un acto de responsabilidad tanto de él como cabeza de estado como de los legisladores, representantes del pueblo.

El presidente de la República, como responsable de la dirección de este país, está obligado, por este hecho, a rendir cuentas e informar a la nación sobre el estado que guarda.

Una vez visto lo anterior, el Grupo Parlamentario del Partido de la Revolución Democrática (PRD) en esta LXIII Legislatura considera que el Congreso mexicano debe evolucionar cada vez a fin de configurarse como uno de los poderes esenciales de un sistema presidencial, con características e instrumentos parlamentarios, en donde el diálogo entre poderes, la rendición de cuentas del Ejecutivo al Legislativo y la fiscalización de las tareas y del uso de los recursos públicos del Ejecutivo, deben fortalecerse.

En esta iniciativa, los legisladores que integramos el Grupo Parlamentario del PRD proponemos que en la apertura de sesiones ordinarias del primer periodo de cada año, el presidente de la República, en su calidad de jefe del estado, acuda al pleno del Congreso de la Unión a dar un mensaje político y a entregar por escrito un informe de gobierno, y que en fecha posterior acuda a la Cámara de Diputados, en su calidad de titular del Ejecutivo y de la administración pública federal, a exponer lo fundamental de su informe, y sostener un intercambio de opiniones con la representación nacional. Posterior a este acto, iniciará la glosa y el análisis del informe conforme a los artículos 69 y 93 de esta Constitución.

Fundamento legal

Con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 77 y 78 del Reglamento de la Cámara de Diputados, pongo a consideración de esta asamblea la presente iniciativa con proyecto de

Decreto

Único. Se reforma el primer párrafo del artículo 69 de la Constitución Política de los Estados Unidos Mexicanos y se adiciona un segundo párrafo al mismo artículo, recorriéndose el segundo y tercer párrafo originales al tercer y cuarto párrafos, para quedar como sigue:

Artículo 69. En la apertura de sesiones ordinarias del primer periodo de cada año de ejercicio del Congreso, el presidente de la República acudirá ante el pleno del Congreso de la Unión a dar un mensaje político investido en su calidad de jefe de estado y entregará por escrito un informe en el que rinda cuentas sobre el estado general que guarda la administración pública del país. En la apertura de las sesiones extraordinarias del Congreso de la Unión, o de una sola de sus Cámaras, el presidente de la Comisión Permanente informará acerca de los motivos o razones que originaron la convocatoria.

En fecha posterior, el presidente de la República acudirá a la Cámara de Diputados, en su calidad de titular del Ejecutivo y de la administración pública federal, a exponer el informe en el que rinda cuentas sobre el estado general que guarda la administración pública del país. Durante su comparecencia, escuchará las intervenciones de los legisladores y responderá a los cuestionamientos que éstos le formulen, de acuerdo al procedimiento establecido en la Ley del Congreso .

(...)

(...)

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación, una vez agotado el procedimiento previsto por el artículo 135 constitucional.

Palacio Legislativo de San Lázaro, a 3 de septiembre de 2015.

Diputados: Francisco Martínez Neri (rúbrica), Guadalupe Acosta Naranjo (rúbrica), José de Jesús Zambrano Grijalva (rúbrica), Omar Ortega Álvarez (rúbrica), Felipe Reyes Álvarez (rúbrica), Agustín Basave Benítez (rúbrica), Ángel Ii Alanís Pedraza (rúbrica), Martha Laura Almaraz Domínguez, Leonardo Amador Rodríguez (rúbrica), Hortensia Aragón Castillo (rúbrica), Tania Victoria Arguijo Herrera, Natalia Karina Barón Ortiz, Ricardo Ángel Barrientos Ríos, María Luisa Beltrán Reyes (rúbrica), Elio Bocanegra Ruiz, Érika Irazema Briones Pérez (rúbrica), Fidel Calderón Torreblanca (rúbrica), Ana Leticia Carrera Hernández (rúbrica), María Élida Castelán Mondragón (rúbrica), Olga Catalán Padilla (rúbrica), Maricela Contreras Julián, Eva Florinda Cruz Molina (rúbrica), José Antonio Estefan Garfias (rúbrica), Waldo Fernández González (rúbrica), Óscar Ferrer Ábalos (rúbrica), Lluvia Flores Sonduk (rúbrica), María Cristina Teresa García Bravo (rúbrica), David Gerson García Calderón (rúbrica), Héctor Javier García Chávez (rúbrica), Cristina Ismene Gaytán Hernández (rúbrica), José Guadalupe Hernández Alcalá (rúbrica), Carlos Hernández Mirón (rúbrica), Rafael Hernández Soriano (rúbrica), Karen Hurtado Arana (rúbrica), David Jiménez Rumbo, Érik Juárez Blanquet (rúbrica), Sergio López Sánchez (rúbrica), Araceli Madrigal Sánchez, Luis Maldonado Venegas (rúbrica), Norberto Antonio Martínez Soto (rúbrica), Alberto Martínez Urincho (rúbrica), Lucía Virginia Meza Guzmán (rúbrica), Ariadna Montiel Reyes, Francisco Xavier Nava Palacios, Tomás Octaviano Félix (rúbrica), Jerónimo Alejandro Ojeda Anguiano (rúbrica), Daniel Ordoñez Hernández (rúbrica), Evelyn Parra Álvarez (rúbrica), Héctor Peralta Grappin (rúbrica), Candelario Pérez Alvarado (rúbrica), Isaura Ivanova Pool Pech (rúbrica), Karen Orney Ramírez Peralta (rúbrica), Juan Fernando Rubio Quiroz (rúbrica), Julio Saldaña Morán (rúbrica), Arturo Santana Alfaro (rúbrica), José Santiago López (rúbrica), Araceli Saucedo Reyes (rúbrica), Armando Soto Espino (rúbrica), Cecilia Guadalupe Soto González (rúbrica), Miriam Tinoco Soto (rúbrica), Jesús Salvador Valencia Guzmán (rúbrica), Victoriano Wences Real (rúbrica).

Que expide la Ley de Austeridad Republicana, suscrita por integrantes del Grupo Parlamentario de Morena

Los suscritos, en su carácter de integrantes del Grupo Parlamentario de Movimiento Regeneración Nacional (Morena) en la LXIII Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6, párrafo 1, fracción I, y 77 del Reglamento de la Cámara de Diputados, someten a consideración de esta soberanía iniciativa con proyecto de decreto que expide la Ley de Austeridad Republicana, al tenor de la siguiente

Exposición de Motivos

La Ley de Austeridad Republicana que se propone tiene como objetivo central la aplicación de una política de austeridad no de un gobierno, sino de Estado, para reducir de manera sostenida el costo de la administración pública, en beneficio de la sociedad.

Partimos de la convicción de que el gobierno y sus funcionarios deben servir a la sociedad y no servirse de ella. Este concepto es el planteamiento central que inspira esta propuesta que racionaliza el gasto con un propósito de beneficio para las mayorías. No queremos que se considere que es sólo una entelequia, como suele entenderse la racionalización del gasto en términos macroeconómicos.

Esta propuesta busca generar un marco legal que promueva la austeridad republicana. Que el presupuesto se distribuya con justicia, donde los ahorros generados por la aplicación de la presente ley se concentrarán en un fondo especial que se destinará a educación, salud e inversión pública productiva nacional.

De acuerdo con los análisis que hemos realizado del presupuesto actual, en una primera etapa, la aplicación de la Ley de Austeridad Republicana permitiría ahorrar 450 mil millones de pesos, sin afectar en lo más mínimo las funciones sustantivas del gobierno. Esa cantidad se obtendría básicamente con la reducción a la mitad de los salarios de los altos funcionarios públicos y con la eliminación o reducción de los gastos superfluos del gobierno.

No es sólo una preocupación de Morena. En México, la racionalización del gasto es una preocupación de la sociedad. La diferencia entre lo que propone Morena y lo que hace el gobierno está en los renglones que afectan a unos y otros: el gobierno aumenta impuestos, castiga los programas sociales y la inversión productiva, generando más desigualdad y pobreza; Morena propone ahorros y disminuir los elevados salarios y prebendas de la alta burocracia.

Frente a la baja en los ingresos petroleros y el riesgo de aumentos en las tasas de interés en Estados Unidos, el secretario de Hacienda y Crédito Público ha insistido en la necesidad de reducir el gasto. En los primeros meses de 2015 anunció un recorte de 124 mil millones de pesos, que afectó principalmente a Pemex y a la CFE. Posteriormente, se anunció otro ajuste de 135 mil millones de pesos para 2016, en decisiones reactivas con alto costo social, que no obedecen a una cultura de racionalidad.

Propuesta responsable de reducción de gasto

En contraste, Morena se ha propuesta promover el ahorro sobre todo en los sueldos y prestaciones de los altos funcionarios. Hay que tener en cuenta que desde el año 2000, prácticamente se duplicó el monto del presupuesto público federal en México. En estos años, el gasto gubernamental ha crecido a tasas reales de alrededor de 4 por ciento anual, un ritmo mucho más acelerado de lo que creció la propia economía.

Desgraciadamente, ese rápido aumento del presupuesto no se reflejó en un incremento semejante de la inversión pública en infraestructura, propiciando rezagos en la calidad de los servicios públicos De hecho, durante este año se va a registrar uno de los niveles más bajos de la inversión pública de la historia, en relación con el presupuesto.

Mientras que en 2012 el gasto corriente era equivalente a 15.3 por ciento del producto interno bruto (PIB), para 2014 ya fue de 16.87. Eso, y los efectos recesivos de la reforma fiscal, explica parte del lento crecimiento económico del país.

Está claro que el aumento de los recursos presupuestarios no se utilizó para mejorar ni los servicios ni los programas sociales, como lo demuestran los crecientes índices de desigualdad y de pobreza.

Hoy se puede afirmar que la riqueza petrolera fue dilapidada debido a la orientación y al ineficiente ejercicio del gasto público, el cual se desarrolla de manera poco transparente y no puede ser debidamente vigilado por la sociedad.

Por otro lado, en los años recientes, desde la crisis de 2009, la deuda pública de la administración federal se ha incrementado, lo que ya representa un riesgo para la estabilidad de nuestra economía.

Ahora la situación se ha complicado. Es mentira que las finanzas públicas de México sean sanas, como lo afirman los funcionarios públicos. Las finanzas del gobierno federal se han visto muy afectadas por la caída de los ingresos petroleros. Ahora, en 2015 y previsiblemente en 2016, los recursos que aportará el petróleo no serán suficientes para financiar el desarrollo con estabilidad.

Por esa razón, para mantener su nivel de gasto el gobierno ha recurrido al déficit, lo que ha obligado a la colocación de deuda pública. Se estima que para este año el déficit del balance público del gobierno mexicano será superior a 121 mil millones de pesos, tres veces más grande que el de 2014. Debido a lo anterior, el costo financiero de la deuda creció en más de 31 por ciento en un solo año y los requerimientos financieros del sector público alcanzaron 47 por ciento del PIB. Cabe recordar que apenas en 2007 esos requerimientos fueron de sólo 29.3 por ciento del PIB.

Ante el escenario internacional adverso y en ausencia de instituciones económicas sólidas, para 2016 es inminente un recorte del gasto público con respecto al presupuesto de 2015.

En este momento, la economía nacional padece las consecuencias de las equivocadas políticas económicas de los últimos años. Cuando se tuvieron ingresos extraordinarios por los altos precios del petróleo las últimas administraciones gubernamentales los derrocharon. Ahora que no cuentan con los recursos proporcionados por el petróleo, sólo piensan en recortar inversión y gasto social.

Por ejemplo, 58 por ciento del recorte anunciado a principios de 2015 repercutió en la inversión de Pemex y la CFE. Lo anterior ha contribuido a la caída de la plataforma petrolera y explica las deficiencias en el servicio eléctrico que a diario experimentan los mexicanos.

Las empresas estatales han cargado con los mayores costos de las malas decisiones financieras del país. Pero también los programas sociales, como el de 65 y Más, cuyo presupuesto fue recortado con respecto al aprobado por esta Cámara de Diputados.

Además, contra lo que sería recomendable, en 2015 el crecimiento del gasto corriente fue de 7.7 por ciento respecto al del año pasado, el cual no se ha ejercido con transparencia. Destacan casos de opacidad, como el concepto “Otros gastos de operación”, que creció más de 18 por ciento.

Por eso, Morena considera que se trata justamente de aplicar una política contraria a la impulsada por el gobierno federal.

Para no afectar la calidad de vida de los mexicanos, la disminución de los recursos presupuestales tiene que enfocarse en el gasto corriente no prioritario para la administración pública.

No se deben afectar los programas sociales y los servicios públicos y tampoco podemos reducir la inversión en infraestructura, que es la que puede ayudar a impulsar la economía nacional. Asimismo, no es posible incrementar los impuestos en un contexto de estancamiento económico.

De hecho, se requiere rectificar buena parte de la reforma económica acordada en el Pacto por México.

Definitivamente, es necesario enfocar el recorte en el gasto de administración del gobierno federal, en la necesidad de ahorrar y eliminar gastos que no se justifican o que es posible reducir si se combate la corrupción y se toman medidas de racionalidad y eficiencia.

En esa línea, es importante insistir en que es posible recortar gastos como, por ejemplo, el oneroso contrato del avión presidencial. También se pueden reducir las compras de vehículos terrestres y aéreos para el personal administrativo del gobierno. Haciendo caso a un reclamo de la sociedad, es posible y necesario ajustar los salarios de los altos funcionarios, así como eliminar prestaciones como el del seguro de gastos médicos mayores, el seguro de separación individualizada, los gastos de representación y las pensiones de los ex presidentes.

También se pueden reducir a la mitad las prerrogativas de los partidos políticos, las subvenciones a los grupos parlamentarios y las prebendas de los altos funcionarios del Poder Judicial. Algo que es particularmente urgente, es el ajuste en el gasto de comunicación social. Sólo en 2014, el total ejercido fue de 7 mil millones de pesos, 5 mil millones de pesos más de lo aprobado por la Cámara de Diputados.

Por esa razón, el Grupo Parlamentario de Morena presenta la iniciativa de Ley de Austeridad Republicana, una propuesta responsable que consiste en detener este tipo de abusos a la hacienda nacional y reorientar el gasto a atender los servicios sociales y a la inversión.

Como consecuencia de la aplicación de las disposiciones de esta iniciativa, sería posible obtener un ahorro del gasto de alrededor de 450 mil millones de pesos, todos ellos en renglones del gasto corriente distintos a los programas de apoyo social. Dicho ajuste obligaría a una racionalización de los rubros de gasto no prioritarios y permitiría mantener los niveles de inversión pública proyectados para 2016 e incluso incrementarlos.

La Ley de Austeridad Republicana, propuesta de reducción responsable y sostenible del gasto no prioritario

La propuesta toma como base el Presupuesto de Egresos de la Federación aprobado para 2015, más el efecto de la inflación. En Morena consideramos que esta propuesta puede ser la base para lo que debería ser un ajuste presupuestal responsable para el 2016, en que las reducciones se concentrarán en el gasto corriente y no en el de inversión.

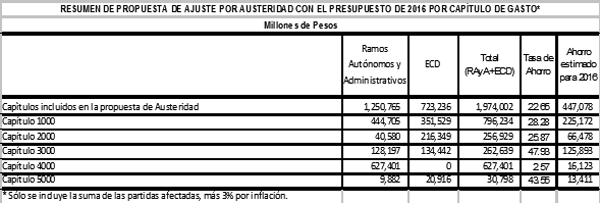

Cuadro 1. Resumen de la propuesta por capítulo de gasto.

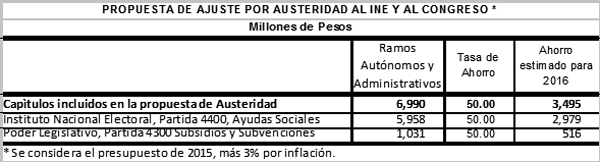

Cuadro 2. Recorte adicional al Instituto Federal Electoral y al Poder Legislativo.

La suma de estos dos cuadros supera 450 mil millones de pesos, recursos suficientes para mantener el gasto social y las inversiones necesarias para enfrentar la crisis por la caída de los ingresos petroleros y garantizar el desarrollo productivo del país.

Detalle por partida

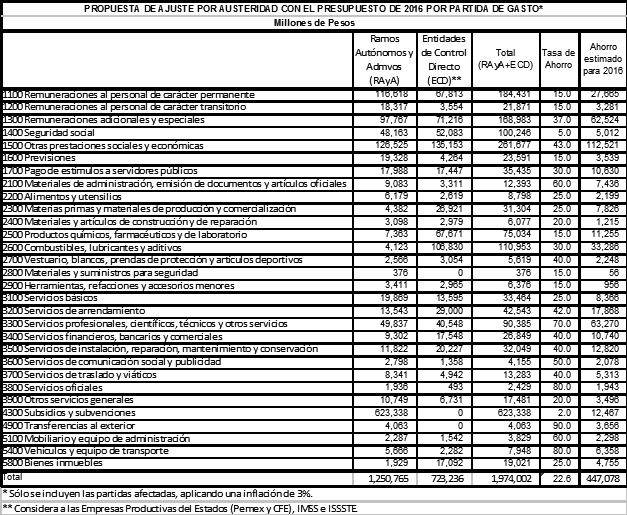

Capítulo 1000

1100, “Remuneraciones al personal de carácter permanente”; y 1200, “Remuneraciones al personal de carácter transitorio”. En total, en estas dos partidas se pueden ahorrar 30 mil 946 millones de pesos de pesos en 2016, proporcionados por una reducción de 50 por ciento en los ingresos de la alta burocracia, que representa 30 por ciento de la nómina.

1300, “Remuneraciones adicionales y especiales”. Ahorro de 62 mil 524 millones de pesos por la disminución de 37 por ciento en gratificaciones, compensaciones y primas de la alta burocracia.

1400, “Seguridad social”. Ahorro de 5 mil 12 millones de pesos gracias a una reducción de 5 por ciento en la partida por gastos de seguros médicos y de retiro sólo de la alta burocracia.

1500, “Otras prestaciones sociales y económicas”. Ahorro de 112 mil 521 millones de pesos, aportado por una reducción de 43 por ciento del total de la partida, debido a que este concepto rebasa la sumatoria de los ingresos por remuneraciones de carácter transitorio y permanente.

1600, “Previsiones”. En este renglón se obtiene un ahorro por 3 mil 539 millones de pesos, debido a una reducción de 15 por ciento del total de la partida en que consideran nuevas plazas de altos funcionarios e incrementos en sus percepciones.

1700, “Pago de estímulos a servidores públicos”. Se generan disponibilidades por 10 mil 630 millones de pesos de ahorro por concepto de recorte a los estímulos de la alta burocracia.

Capítulo 2000

2100, “Materiales de administración, emisión de documentos y artículos oficiales”. Se obtendrán ahorros por 7 mil 436 millones de pesos por ajustes en las partidas destinadas a papelería y equipos de oficina.

2200, “Alimentos y utensilios”. Aporta recursos por 2 mil 199 millones de pesos de ahorro que se puede realizar sin afectar el gasto destinado a Fuerzas Armadas, reclusorios, seguridad pública y unidades de salud.

2300, “Materias primas y materiales de producción y comercialización”. Se producen ahorros por 7 mil 826 millones pesos, por considerar un ajuste de 25 por ciento en la partida por adquisición de papel, cartón, e impresos, entre otros.

2400, “Materiales y artículos de construcción y de reparación”. Se obtienen mil 215 millones de pesos, equivalentes a un ajuste de 20 por ciento de la partida por la cancelación de remodelación y adecuación de oficinas.

2500, “Productos químicos, farmacéuticos y de laboratorio”. En esta partida se estima posible ajustar 11 mil 255 millones de pesos gracias a una disminución de 15 por ciento, mediante una mayor eficiencia en la adquisición de productos.

2600, “Combustibles, lubricantes y aditivos”. La magnitud del ahorro sumaría 33 mil 286 millones de pesos, mediante la eliminación de sobreprecios a particulares generadores de energía.

2700, “Vestuario, blancos, prendas de protección y artículos deportivos”. Se pueden ahorrar 2,248 millones de pesos debido a la mayor eficiencia en la compra de artículos.

2800, “Materiales y suministros para seguridad”. Se podrán ahorrar 56 millones de pesos en las adquisiciones no necesarias.

2900, “Herramientas, refacciones y accesorios menores”. Se propone ahorrar 956 millones de pesos, por eficiencia en compras.

3100, “Servicios básicos”. Se pueden lograr ahorros por 8 mil 366 millones de pesos gracias en la reducción de 25 por ciento de la partida que se destina al pago por conceptos como telefonía y radiolocalización.

3200, “Servicios de arrendamiento”. Se obtendrán 17 mil 866 millones de pesos por la depuración de arrendamientos en edificios, bodegas, terrenos, equipos informáticos y vehículos, como el esquema de arrendamiento contratado para el pago del avión presidencial, incluido en este renglón.

3300, “Servicios profesionales, científicos, técnicos y otros servicios”. Sesenta y tres mil 270 millones por la revisión y eliminación de contratos de consultoría y asesoría que no son indispensables.

3400, “Servicios financieros, bancarios y comerciales”. Habrá un ahorro de 10 mil 740 millones de pesos por la reducción en el pago de comisiones de servicios de administración y gestión de recursos por la revisión de contratos con las instituciones financieras.

3500, “Servicios de instalación, reparación, mantenimiento y conservación”. Esta partida aportará 12 mil 820 millones de ahorro por una disminución de 40 por ciento por cierre de oficinas y freno de remodelaciones y reubicaciones.

3600, “Servicios de comunicación social y publicidad”. En ejercicios anteriores, esta partida se ha utilizado para abusos. Al reducir 50 por ciento de los contratos en la materia, se obtendrá un ahorro de 2 mil 78 millones de pesos. En 2014, el gobierno gastó alrededor de 5 mil millones de pesos adicionales a lo aprobado en este rubro.

3700, “Servicios de traslado y viáticos”. Se propone un ahorro de 5 mil 313 millones de pesos, por la racionalización de programas de viaje y tarifas excesivas, así como la reducción en las estancias.

3800, “Servicios oficiales”. Es probable un ahorro de mil 943 millones de pesos, por la eliminación de funciones y gastos ceremoniales no indispensables, así como la reducción de contratos de representación, convenciones, etcétera.

3900, “Otros servicios generales”. Se estima un ahorro de 3 mil 496 millones de pesos por la duplicación de gastos en otras partidas, particularmente de las CFE.

Capítulo 4000, “Transferencias, asignaciones, subsidios y otras ayudas”. En él se propone sólo un recorte general de menos de uno por ciento, lo que significa un ahorro de 16 mil 123 millones de pesos, por una disminución de 2 por ciento a los aportes de fideicomisos y ayudas y de 90 por ciento en las trasferencias al exterior. De manera adicional, se propone disminuir en 3 mil 495 millones de pesos en el presupuesto para partidos políticos y grupos parlamentarios.

En el capítulo 5000 se plantea una reducción de 13 mil 411 millones de pesos, por incluir materiales que no son estrictamente activos fijos, reparaciones, adquisición de vehículos y bienes inmuebles, entre otros, que no son indispensables en un ejercicio presupuestal.

Cuadro 3. Detalle de la propuesta de austeridad por partida.

Es una ley a ambiciosa que busca cambiar el enfoque del servicio público, que promueve una cultura de austeridad republicana. Tiene su antecedente en el plan de austeridad entregado por Morena en la Presidencia de la República el 23 de septiembre de 2013, cuando propuso recortar los salarios de los grandes funcionarios, antes que imponer la reforma hacendaria que afectó a amplios sectores de contribuyentes.

La iniciativa pone énfasis en el objetivo de recortar el gasto innecesario que, además, por las condiciones económicas del país se ha vuelto insostenible. Es un cambio de paradigma, porque a diferencia de lo que se ha hecho hasta ahora, no se busca recortar por recortar, sin importar el impacto que se provoca a la sociedad.

Se propone ajustar las asignaciones excesivas establecidas en muchas ocasiones por los mismos funcionarios para sí mismos. Con esta iniciativa se propone sentar las bases para reorientar el destino de los recursos públicos hacia una mejor utilización en beneficio del desarrollo nacional y de los mexicanos.

Por lo expuesto y con fundamento en las disposiciones invocadas en el proemio, sometemos a consideración de esta soberanía el siguiente proyecto de

Decreto

Único. Se expide la Ley de Austeridad Republicana, para quedar como sigue:

Ley de Austeridad Republicana

Capítulo I

Disposiciones Generales

Artículo 1. La presente ley es de orden público e interés general y tiene por objeto establecer las reglas y principios de austeridad para los Poderes Legislativos, Ejecutivos y Judiciales federales, así como para los organismos con reconocida autonomía en la Constitución, que deben cumplir para la elaboración, control y ejercicio anual de su presupuesto, independientemente de la naturaleza jurídica que posean, así como para racionalizar, reorientar y reducir en términos reales el gasto destinado a las actividades administrativas y de apoyo. Lo anterior sin afectar el cumplimiento de los programas y a fin de promover un uso eficiente y eficaz de los recursos públicos.

La Auditoría Superior de la Federación y los órganos de control interno de los entes arriba citados, se encuentran obligados a vigilar la debida observancia de las disposiciones contenidas en la presente ley.

El presente ordenamiento se aplicará sin perjuicio de lo dispuesto en otras normas legales.

Artículo 2. Para los efectos de la presente ley se considera

Constitución: Constitución Política de los Estados Unidos Mexicanos.

Fideicomiso público: Los constituidos con el propósito de auxiliar al titular del Poder o del órgano autónomo constitucionalmente reconocido, que lo constituye para impulsar las actividades que en el ámbito de su competencia le corresponden.

Gasto eficiente: Toda adquisición que tenga racionalidad económica, sea necesaria, cumpla un fin predeterminado y no sea redundante.

Ley: La Ley de Austeridad Republicana.

Presupuesto: El presupuesto asignado a los poderes federales legislativo, ejecutivo y judicial, así como a los organismos con autonomía reconocida por la Constitución, que ejerzan recursos del Presupuesto de Egresos de la Federación.

Servidor público federal: Los representantes de elección popular, los miembros del Poder Judicial federal, los funcionarios y empleados y, en general, toda persona que desempeñe un empleo, cargo o comisión de cualquier naturaleza en el Congreso de la Unión, en el Poder Judicial federal o en la administración pública federal, así como los servidores públicos de los organismos a que la Constitución confiere autonomía, igual que los que desempeñen un empleo, cargo o comisión de cualquier naturaleza que implique la utilización de recursos públicos.

Salario mínimo: El salario mínimo vigente en el Distrito Federal.

Salario máximo: Es el tope de 85 salarios mínimos en ingresos brutos que podrá percibir el titular del Ejecutivo federal.

Remuneración o percepción: Toda percepción en efectivo o en especie, incluyendo dietas, aguinaldos, gratificaciones, premios, recompensas, bonos, estímulos, comisiones, compensaciones y cualquier otra, con excepción de los apoyos y los gastos sujetos a comprobación que sean propios del desarrollo del trabajo y los gastos de viaje en actividades oficiales, de conformidad con la fracción I del artículo 127 constitucional.

Artículo 3. Todos los ahorros generados por la aplicación de la presente ley deberán concentrarse en un fondo especial que se destinará a educación, inversión pública productiva nacional y salud, previa aprobación de la Cámara de Diputados.

Capítulo II

De los Servicios Personales

Artículo 4. En términos de la fracción I del artículo 127 de la Constitución, se establecerá un tabulador único para los servidores públicos federales que tendrá como tope máximo el ingreso bruto del ejecutivo federal que será de 85 salarios mínimos.

Los ingresos de plazas correspondientes a nivel de Secretarios de Estado, subsecretarios, director general, director de área y homólogos, en los tres poderes de la Unión, en los órganos constitucionales autónomos y en el resto de las autoridades federales de la república, independientemente de su naturaleza jurídica, se ajustarán de manera progresiva abajo de ese tope.

Al aplicar esta medida, las retribuciones o remuneraciones de los funcionarios públicos de menor responsabilidad se ajustarán de manera progresiva desde el nivel más bajo hasta los nuevos topes máximos, reduciendo los tramos entre unos y otros, disminuyendo la desigualdad de ingresos entre los funcionarios públicos.

Sobre esa base, la asignación de los salarios de los servidores de los entes públicos de la federación será proporcional a la responsabilidad de su encargo.

Quedan prohibidos los manuales de percepciones o instrumentos análogos autorizados, emitidos, validados, publicados o difundidos por autoridad administrativa alguna.

Los movimientos que realicen los ejecutores de gasto a sus estructuras orgánicas, ocupacionales y salariales, así como a las plantillas de personal, deberán realizarse mediante adecuaciones presupuestarias compensadas, las que en ningún caso incrementarán el presupuesto regularizable para servicios personales del ejercicio fiscal inmediato siguiente, salvo en el caso de la creación de plazas conforme a los recursos previstos específicamente para tal fin en el Presupuesto de Egresos de la Federación.

Artículo 5. Los servidores públicos federales gozarán de los servicios de la seguridad social que proporciona el Estado, conforme al Apartado B del artículo 123, fracción XI, de la Constitución.

Queda prohibida la utilización de recursos públicos para la contratación de servicios médicos privados para los servidores públicos federales, quienes gozaran de los servicios que otorgan las instituciones de seguridad social de acuerdo con la ley.

Se prohíben las erogaciones para el pago del seguro de separación individualizado, y seguro de vida de los servidores públicos federales.

Queda prohibido el establecimiento de pensiones para servidores públicos federales distintas de las establecidas en las leyes de seguridad social correspondientes.

También se prohíben pensiones vitalicias distintas a las establecidas en las leyes de seguridad social a los ex presidentes de la República, ministros de la Suprema Corte de Justicia de la Nación y otros servidores públicos federales.

Artículo 6. Queda prohibida la creación de plazas de secretario privado o equivalentes.

Artículo 7. No se autorizarán bonos o percepciones extraordinarias para los servidores públicos federales distintos de las previstas en la ley.

Artículo 8. Serán obligaciones de los servidores públicos federales sujetos de la presente ley

I. Percibir únicamente salarios o sueldos devengados;

II. No desempeñar ninguna otra comisión o empleo de la federación que signifique simulación e incompatibilidad de horarios. La infracción de esta disposición será castigada con la separación inmediata del cargo en la administración pública; y

III. Presentar y hacer pública la declaración de situación patrimonial, de intereses y de impuestos, así como sus modificaciones, con oportunidad y veracidad.

Artículo 9. Se establecen las siguientes medidas de racionalidad en materia de recursos humanos:

a) No se crearán nuevas plazas definitivas de estructura de mandos superiores y no se destinarán recursos del presupuesto para ese fin; y

b) Las autoridades de los Poderes de la Unión, órganos autónomos y los demás que ejercen gasto público aprobarán durante los primeros 30 días del ejercicio presupuestal las disposiciones específicas para limitar al mínimo indispensable las erogaciones de los recursos asignados a las contrataciones de personal eventual y de honorarios. Todo personal contratado como eventual deberá contar con los servicios de seguridad social durante el tiempo que dure su contratación. Las autoridades contratantes deberán presentar un informe a los órganos internos de control, a la Auditoria Superior de la Federación y a la Cámara de Diputados del Congreso de la Unión. Esta información la harán pública en su página de internet.

Artículo 10. Únicamente podrán disponer de escolta, en caso de ser necesario y por un plazo determinado, los servidores públicos federales de seguridad pública, de procuración de justicia y de seguridad nacional, así como los que la requieran debido a sus funciones o tareas específicas, previa autorización del titular del poder o ente autónomo correspondiente.

Los servidores públicos señalados en este precepto sólo podrán utilizar automóviles blindados previa justificación y autorización del titular del poder o ente autónomo correspondiente.

Capítulo III

De los Gastos en Servicios Generales y

de Orden Social

Artículo 11. Para la difusión de la información institucional serán utilizados sólo los tiempos de que dispone el Estado en radio y televisión.

Con excepción de los tiempos de que dispone el Estado en radio y televisión, queda expresamente prohibido contratar publicidad a los Poderes de la Unión, los órganos constitucionales autónomos y demás autoridades federales que ejerzan gasto público.

Toda la publicidad por radio y televisión de los Poderes de la Unión, los órganos autónomos y las diversas autoridades federales, se transmitirán únicamente haciendo uso de los tiempos de que dispone el Estado.

Artículo 12. Los vehículos oficiales al servicio de servidores públicos federales deberán sustituirse o darse de baja sólo cuando

I. Tengan seis o más años de uso;

II. En caso de robo o siniestro que implique pérdida total, una vez que sea reintegrado su valor por el seguro correspondiente; y

III. El costo de mantenimiento acumulado sea igual o mayor al doble de su valor de adquisición, actualizado por la inflación.

Los vehículos oficiales nuevos que se adquieran no podrán costar más de 200 veces al salario mínimo, salvo que por las condiciones geográficas o de uso de infraestructura carretera lo amerite.

Todos los vehículos deberán reunir características técnicas y mecánicas que cumplan las normas ambientales correspondientes.

Sólo podrán exceder del costo señalado en el párrafo anterior los vehículos blindados, de acuerdo con lo establecido en el artículo 10 de la presente ley.

Artículo 13. En todos los casos, los servidores públicos federales que efectúen viajes oficiales al extranjero deberán realizarlos en vuelos comerciales y una vez concluido, remitir dentro de un plazo de 15 días hábiles a la Cámara de Diputados del Congreso de la Unión un informe del propósito de su viaje, los gastos efectuados y los resultados obtenidos.

Los Poderes Legislativos, Ejecutivos y Judiciales federales, así como los organismos con autonomía reconocida en la Constitución federal, estarán obligados a emitir normas que rijan la realización de viajes nacionales e internacionales, en las que indicarán al menos

a) Los servidores públicos que pueden viajar;

b) Los supuestos por los que se pueden autorizar;

c) La justificación por parte del servidor público para viajar al extranjero;

d) El monto máximo de los viáticos a otorgarse;

e) La comprobación de viáticos conforme a los requisitos fiscales establecidos; y

f) La prohibición expresa para utilizar servicios de transportación, alojamiento o alimentación de lujo o con precios superiores a los promedio del mercado.

Artículo 14. Los gastos por servicios de telefonía, fotocopiado y energía eléctrica, combustibles, arrendamientos de vehículos, aviones, equipo informático, viáticos, honorarios, alimentación, mobiliario, remodelación de oficinas, equipo de telecomunicaciones, bienes informáticos, pasajes, no podrán exceder de los montos erogados en el ejercicio inmediato anterior, una vez considerados los incrementos de precios y tarifas oficiales o la inflación, a menos que se demuestre que su adquisición repercutirá en una mayor eficiencia y ahorro de recursos. Las unidades ejecutoras de gasto deberán publicar en sus páginas de internet trimestralmente la información a que se refiere este párrafo.

Todo servidor público federal que utilice los servicios arriba mencionados para uso no vinculado a su cargo deberá reembolsar su costo, sin menoscabo de las responsabilidades administrativas, civiles, penales o cualquier otra que pudieran derivar de la violación del presente ordenamiento.

Artículo 15. La adquisición de bienes y servicios de uso generalizado se llevará a cabo de manera consolidada, con objeto de obtener las mejores condiciones en cuanto a precio, calidad y oportunidad.

Ninguna adquisición podrá autorizarse si el precio propuesto es 10 por ciento superior al valor promedio del precio de mercado de la misma, a pesar de que sea la propuesta ganadora de una licitación.

Artículo 16. Las instituciones referidas en el artículo 1o. de esta ley se abstendrán de realizar, con cargo al Presupuesto de Egresos de la Federación, la edición e impresión de libros y publicaciones que no sean estrictamente necesarias para el cumplimiento de sus funciones.

Las publicaciones, folletos, programas editoriales y similares evitarán ser suntuosas u ornamentales. Queda prohibido adquirir publicaciones costosas, de lujo o con precios superiores al promedio del precio de mercado, en términos del segundo párrafo del artículo anterior.

Artículo 17. Queda prohibida la utilización de aeronaves privadas a cargo del Presupuesto. Sólo los servidores públicos de mandos superiores podrán utilizar aeronaves comerciales, con excepción de aquellos funcionarios públicos federales encargados de la seguridad, protección civil en casos de desastre o de atención sanitaria de urgencia.

Queda prohibida la compra, adquisición, arrendamiento, comodato de aeronaves que no sean para uso en materia de seguridad, protección civil o de atención sanitaria.

Artículo 18. Los servidores públicos no podrán otorgar por ningún motivo obsequios con cargo al Presupuesto, salvo en el caso de visitas de Estado o de otra índole, que por razones de protocolo así corresponda.

Artículo 19. Los entes públicos referidos en el artículo 1o. de esta ley deberán hacer un inventario del patrimonio nacional a su cargo, constituido por los bienes muebles e inmuebles, estableciendo el valor estratégico que tengan o puedan llegar a tener, su valor histórico y cultural, estableciendo un programa para conservarlos y en su caso utilizarlos con la mayor eficiencia en interés de la sociedad y de la nación.

Este inventario deberá actualizarse y hacerse público anualmente.

Capítulo IV

De los Controles y Disciplina en el

Ejercicio del Gasto Público