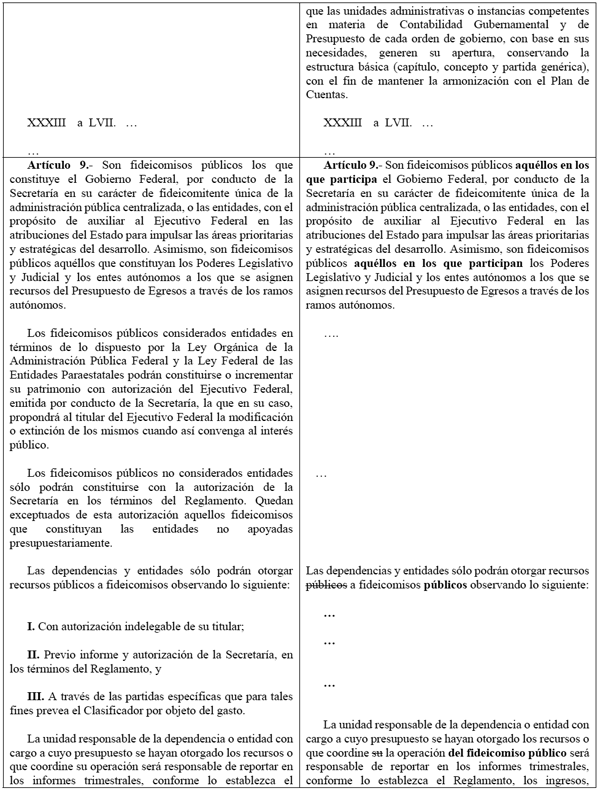

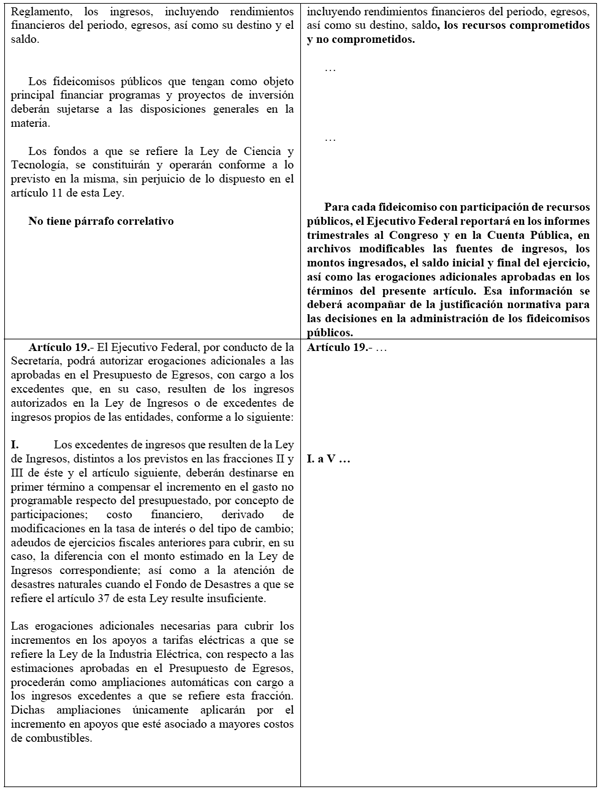

Gaceta Parlamentaria, año XVIII, número 4384-IV, jueves 15 de octubre de 2015

- Que reforma los artículos 23 y 51 de la Ley General de Partidos Políticos, a cargo del Grupo Parlamentario del PAN

- Que reforma el artículo 226 de la Ley General de Salud, a cargo del diputado Waldo Fernández González, del Grupo Parlamentario del PRD

- Que reforma los artículos 192-D, 224 y 282 de la Ley Federal de Derechos, a cargo del diputado Cesáreo Jorge Márquez Alvarado, del Grupo Parlamentario del PVEM

- Que reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo de la diputada Blandina Ramos Ramírez, del Grupo Parlamentario de Morena

- Que reforma el artículo 234 de la Ley General de Instituciones y Procedimientos Electorales, a cargo de la diputada Claudia Sofía Corichi García, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 5o. y 15 de la Ley de Desarrollo Rural Sustentable, a cargo del diputado Ángel García Yáñez, del Grupo Parlamentario de Nueva Alianza

- Que reforma el artículo 31 de la Ley del Impuesto sobre la Renta, suscrita por los diputados Liborio Vidal Aguilar y Felipe Cervera Hernández, del Grupo Parlamentario del PRI

- Que reforma el artículo 17 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, a cargo de la diputada Érika Irazema Briones Pérez, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, suscrita por los diputados Juan Romero Tenorio y Vidal Llerenas Morales, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones de la Ley de Aeropuertos, suscrita por los diputados José Clemente Castañeda Hoeflich y Salvador Zamora Zamora, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 34 y 35 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, a cargo del diputado Francisco Javier Pinto Torres, del Grupo Parlamentario de Nueva Alianza

- Que reforma los artículos 3o. y 135 de la Ley General de Salud, a cargo de la diputada Ana María Boone Godoy, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de las Leyes de los Impuestos sobre la Renta, al Valor Agregado y Especial sobre Producción y Servicios, a cargo de la diputada Lucía Virginia Meza Guzmán, del Grupo Parlamentario del PRD

- Que reforma el artículo 102 de la Ley del Seguro Social, a cargo de la diputada Yulma Rocha Aguilar, del Grupo Parlamentario del PRI

- Que adiciona el artículo 17-L al Código Fiscal de la Federación, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

- Que reforma el artículo 7o. de la Ley General de Educación, a cargo del diputado Matías Nazario Morales, del Grupo Parlamentario del PRI

Que reforma los artículos 23 y 51 de la Ley General de Partidos Políticos, a cargo del Grupo Parlamentario del PAN

El que suscribe, Juan Pablo Piña Kurczyn, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXIII Legislatura de la Cámara de Diputados del Congreso de la Unión y, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta honorable asamblea la siguiente iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley General de Partidos Políticos, de conformidad con lo siguiente:

Considerando

La Constitución Política de los Estados Unidos Mexicanos dispone en su artículo 41, fracción II que la ley garantizará que los partidos políticos nacionales cuenten de manera equitativa con elementos para llevar a cabo sus actividades y señalará las reglas a que se sujetará el financiamiento de los propios partidos y sus campañas electorales, debiendo garantizar que los recursos públicos prevalezcan sobre los de origen privado, estableciendo que el financiamiento público para los partidos políticos se compondrá de las ministraciones destinadas al sostenimiento de sus actividades ordinarias permanentes, las tendientes a la obtención del voto durante los procesos electorales y las de carácter específico como capacitación, investigación socioeconómica y política, así como tareas editoriales.

Esta regla constitucional garantiza que los partidos políticos tengan una función activa en la promoción de la participación ciudadana y por tanto en la vida democrática del país.

En tal sentido, el mismo artículo dispone que el financiamiento público para el sostenimiento de sus actividades ordinarias permanentes se fijará anualmente, multiplicando el número total de ciudadanos inscritos en el padrón electoral por el sesenta y cinco por ciento del salario mínimo diario vigente para el Distrito Federal. El treinta por ciento de la cantidad que resulte de acuerdo a lo señalado anteriormente se distribuye entre los partidos políticos en forma igualitaria y el setenta por ciento restante de acuerdo con el porcentaje de votos que hubieren obtenido en la elección de diputados inmediata anterior.

Cabe resaltar que la regla está destinada a los partidos políticos nacionales y, en consecuencia, para el desarrollo de sus actividades en ese ámbito de organización política.

Por su parte, el artículo 116 constitucional, que entre otros regula la organización de las entidades federativas, en la parte relativa a financiamiento de partidos políticos (fracción IV inciso g), establece que de conformidad con las bases establecidas en esta Constitución y las leyes generales en la materia, las Constituciones y leyes de los Estados en materia electoral, garantizarán que “los partidos políticos reciban, en forma equitativa, financiamiento público para sus actividades ordinarias permanentes y las tendientes a la obtención del voto durante los procesos electorales...”.

Tal disposición impone a los Estados, en el marco federal que rige la vida electoral, el deber de garantizar a los partidos políticos un financiamiento público suficiente en el desarrollo y promoción de la participación ciudadana y por tanto en la vida democrática de las instituciones políticas locales.

Es decir, en todo caso, los partidos políticos (nacionales o locales) en actividades locales deben contar con recursos financieros que les permitan realizar sus actividades de promoción de la cultura democrática en las entidades federativas. Por tanto, los Estados se encuentran vinculados a prever en sus ordenamientos legales electorales que los partidos políticos reciban, en forma equitativa, financiamiento público para sus actividades ordinarias permanentes y las tendientes a la obtención del voto durante los procesos electorales.

Ahora bien, la Ley General de Partidos Políticos dispone en su artículo 51, párrafo 1, inciso a), fracción I, que los partidos políticos tendrán derecho al financiamiento público de sus actividades, estructura, sueldos y salarios, independientemente de las demás prerrogativas otorgadas en esta Ley, para el sostenimiento de actividades ordinarias permanentes, donde “El Consejo General, en el caso de los partidos políticos nacionales, o el Organismo Público Local, tratándose de partidos políticos locales, determinará anualmente el monto total por distribuir entre los partidos políticos conforme a lo siguiente: multiplicará el número total de ciudadanos inscritos en el padrón electoral federal o local, según sea el caso, a la fecha de corte de julio de cada año, por el sesenta y cinco por ciento del salario mínimo diario vigente para el Distrito Federal, para los partidos políticos nacionales, o el salario mínimo de la región en la cual se encuentre la entidad federativa, para el caso de los partidos políticos locales”.

Tal disposición excede lo ordenado por la Constitución Política de los Estados Unidos Mexicanos.

La Ley General de Partidos Políticos tiene por objeto regular las disposiciones constitucionales aplicables a los partidos políticos nacionales y locales, así como distribuir competencias entre la Federación y las entidades federativas, como se lee de su artículo primero, sin embargo, el artículo 51 citado, homologa el criterio que deben aplicar los Organismos Públicos Locales con el criterio aplicable a los partidos políticos nacionales por parte del Instituto Nacional Electoral, situación que no necesariamente debe acontecer así, considerando las disposiciones constitucionales aplicables citadas.

En ese sentido, el artículo 51 de la Ley General de Partidos Políticos debe ser modificado, de tal manera que quede expedita la facultad y deber de las instituciones estatales sobre la definición del financiamiento público que requieran los partidos políticos en su ámbito de competencia, desde luego, velando por la garantía de que los partidos políticos cuenten con financiamiento equitativo para el desarrollo de sus actividades en la vida democrática de la entidad federativa de que se trate.

Nuestra legislación ha definido a los partidos políticos como entidades de interés público con personalidad jurídica y patrimonio propios, teniendo como fin promover la participación del pueblo en la vida democrática, contribuir a la integración de los órganos de representación política y, como organizaciones de ciudadanos, hacer posible el acceso de éstos al ejercicio del poder público.

Los Estados tienen la obligación de garantizar los medios para desarrollar la función de los partidos políticos y ahora también de los candidatos independientes, y en todo caso, bajo las facultades que le otorga el pacto federal, determinar las formas y mecanismos para lograrlo, comprendiendo sus funciones públicas y las necesidades sociales a satisfacer.

Por lo anterior, las entidades federativas, si bien obligadas bajo este principio constitucional, tienen otras tantas obligaciones constitucionales que colmar con relación a la democracia y los derechos humanos. Así, los propios Estados deben ponderar y priorizar el presupuesto público en la atención a las necesidades que registre su población, desde escuelas y hospitales, hasta los servicios públicos elementales para su desarrollo.

La democracia, al tener por sustento el ejercicio libre de los derechos de las personas, requiere a su vez, que se fomente ese ejercicio por medio de la salud, la educación, la alimentación, el empleo y, en general, el libre desarrollo de la personalidad, lo que supone el impulso armónico de las instituciones estatales.

La cuestión resulta relevante si tenemos en consideración los recursos destinados a los partidos políticos en las entidades federativas.

En el 2015 se estima que en los Estados, incluido el Distrito Federal, el financiamiento para actividades ordinarias de los partidos políticos ascendió a 3 mil 726 millones 252 mil 928.78 pesos.

Si a ese mismo cálculo agregamos el financiamiento para gastos de campaña y el financiamiento por actividades específicas, la cifra final es de 4 mil 659 millones 638 mil 726.68 pesos.

Ello nos impone recuperar criterios de eficiencia en el uso y asignación de recursos públicos. En todo caso, las entidades federativas deben ponderar el ejercicio de sus presupuestos y en consecuencia, disponer de libertad configurativa en los criterios de asignación de recursos a los partidos políticos en actividades locales.

Adicionalmente, es relevante hacer constar que antes de la entrada en vigor de la Ley General de Partido Políticos, las Entidades Federativas estaban legalmente facultadas para legislar sobre el financiamiento público otorgado a los partidos políticos, cuya única limitante se encontraba en el artículo 116 de la Carta Magna, sin que hubiera injerencia federal respecto de las fórmulas y montos a otorgar.

Lo anterior lo confirma la Jurisprudencia de la décima época de la Suprema Corte de Justicia de la Unión, con el rubro “Financiamiento público anual. Los subincisos a, b y c de la fracción I del inciso a) del párrafo 1 del artículo 62 del Código de Instituciones Políticas y Procedimientos Electorales del Estado de Oaxaca, que establecen un escalonamiento de los porcentajes por ese concepto para el sostenimiento de las actividades ordinarias permanentes de los partidos políticos, no transgreden los artículos 41, Base II, inciso a) y 116, fracción IV, inciso g), de la Constitución Política de los Estados Unidos Mexicanos”, en la cual se estableció que la fórmula de multiplicar el padrón electoral por el 65% del salario mínimo vigente para el Distrito Federal, no resulta obligatorio para los Estados, pues conforme al inciso g) de la fracción IV del artículo 116 de la propia Constitución, las Legislaturas Locales solo estaban vinculadas a prever en sus ordenamientos legales electorales que los partidos políticos reciban, en forma equitativa y que las entidades de la República contaban con libertad para establecer la cuantía y los porcentajes que estimen adecuados, destinados al financiamiento público de los partidos para sufragar sus actividades ordinarias permanentes.

En otras palabras, al reformar los artículos 23 y 51 de la Ley General de Partidos Políticos, las Legislaturas de los Estados y los Organismos Públicos Locales Electorales tendrán la facultad de determinar los montos a entregar como financiamiento público a los partidos políticos conforme a las posibilidades económicas propias de cada entidad federativa.

Por lo expuesto y fundado someto a consideración del Pleno de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por el que se reforman diversas disposiciones de la Ley General de Partidos Políticos

Único. Se reforma la fracción I del inciso a) del artículo 51; y se deroga el segundo párrafo del inciso d) del párrafo I del artículo 23, todos de la Ley General de Partidos Políticos para quedar como sigue:

Artículo 23.

1. Son derechos de los partidos políticos:

a) a c). ...

d) Acceder a las prerrogativas y recibir el financiamiento público en los términos del artículo 41 de la Constitución, esta Ley y demás leyes federales o locales aplicables.

Se deroga.

(En las entidades federativas donde exista financiamiento local para los partidos políticos nacionales que participen en las elecciones locales de la entidad, las leyes locales no podrán establecer limitaciones a dicho financiamiento, ni reducirlo por el financiamiento que reciban de sus dirigencias nacionales;)

e) a l). ...

Artículo 51.

1. Los partidos políticos tendrán derecho al financiamiento público de sus actividades, estructura, sueldos y salarios, independientemente de las demás prerrogativas otorgadas en esta Ley, conforme a las disposiciones siguientes:

a) Para el sostenimiento de actividades ordinarias permanentes:

I. El Consejo General, en el caso de los partidos políticos nacionales determinará anualmente el monto total por distribuir entre los partidos políticos conforme a lo siguiente: multiplicará el número total de ciudadanos inscritos en el padrón electoral federal a la fecha de corte de julio de cada año, por el sesenta y cinco por ciento del salario mínimo diario vigente para el Distrito Federal, para los partidos políticos nacionales.

Para el financiamiento público de los partidos políticos en las entidades federativas, el Organismo Público Local determinará anualmente el monto total por distribuir de conformidad con la legislación electoral estatal aplicable;

II. a V. ...

b) y c). ...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo . Se derogan todas las disposiciones que se opongan al presente Decreto.

Dado en el salón de sesiones de la Cámara de Diputados, a 15 de octubre de 2015.

Diputado Juan Pablo Piña Kurczyn (rúbrica)

Que reforma el artículo 226 de la Ley General de Salud, a cargo del diputado Waldo Fernández González, del Grupo Parlamentario del PRD

Planteamiento del problema

De acuerdo a la Encuesta Nacional de Salud y Nutrición 2012, el 92 por ciento de los utilizadores de servicios de consulta médica ambulatoria recibieron una prescripción de medicamentos. De ellos, 65.2 por ciento reportó haber conseguido todos sus medicamentos en el mismo sitio de la consulta.

Esta situación obliga a los pacientes a pagar el medicamento que no encontró en su unidad de salud, ello ha provocado que el paciente tenga que realizar gastos por dosis extras que no están prescritas por el profesional de la salud. Es decir, cada familia tiene una farmacia en su casa.

En suma, con esta iniciativa se pretende reformar la Ley General de Salud, a efecto de hacer posible una nueva política en materia de medicamentos, que tendrá como propósito que la adquisición de medicinas no sea tan onerosa, tanto para las familias mexicanas, así como para que el gasto por parte de las instituciones públicas en este rubro se vea favorecido.

Argumentos

De acuerdo a las proyecciones del Consejo Nacional de Población, Conapo, en el periodo 2010-2030 los procesos de adultez y envejecimiento impactaran con mayor intensidad en las metrópolis, lo que implicará el fortalecimiento de los servicios médicos así como mayor detección, tratamiento y prevención de enfermedades crónico-degenerativas.

Los factores demográficos y epidemiológicos que generan altos requerimientos de medicamentos en nuestro país son: aumento en el número de habitantes; sobrevida prolongada; envejecimiento de la población; alto número de enfermos; individuos con varias enfermedades concomitantes; cronicidad de las enfermedades; frecuentes complicaciones de enfermedades crónicas y resistencia de los agentes terapéuticos.1

La Encuesta Nacional de Salud y Nutrición 2012, muestra que de los 115 millones de mexicanos, 51.1 millones están afiliados al Seguro Popular; 43.4 millones al IMSS; 8.3 están cubiertos por el ISSSTE; 1.2 entre Sedena y Semar y 0.8 millones en Pemex. Lo que significa que habría alrededor de 9 millones de personas sin protección a la salud.

De acuerdo con la Organización para la Cooperación y el Desarrollo Económicos, OCDE, en 2012 el gasto de salud en México representó el 6.2 por ciento de su producto interno bruto, PIB, este porcentaje se encuentra entre los más bajos de los países de la OCDE, sólo por encima de Estonia y Turquía y muy por debajo del promedio de los países miembros.2

Asimismo, este organismo internacional señaló que el gasto farmacéutico per cápita en 2012 fue de 70 dólares, mientras que el promedio de la OCDE fue de 498 dólares, lo que lo ubica en el último lugar de los países integrantes de este organismo.

Por otro lado, el gremio de farmacias en México está representada por 2 mil establecimientos, de ellos, 80 por ciento son Pyme, siendo el mayor empleador que hay en la cadena farmacéutica, y 20 por ciento corresponde a un formato que en los últimos años ha tenido un crecimiento muy importante, el de las cadenas y los autoservicios que manejan 40 por ciento de la venta nacional, el otro 60 por ciento lo manejan 16 mil farmacias en la República Mexicana.3

En México, cuando un medicamento sale de fábrica de laboratorio cuesta 61 pesos, y va a tener un techo de 100 pesos. Esto ubica un margen para el distribuidor del 19 por ciento y un margen para el detallista del 21 por ciento.

Algunos de sus efectos es que se propicia un fenómeno discriminatorio, pues 60 por ciento de la población que tiene menos ingresos paga por los medicamentos un precio mayor y 40 por ciento tiene acceso a precios preferenciales, esto obedece al esquema de condiciones de comercialización que se maneja en el mercado.

Los países desarrollados, que son mercados consolidados, lo hacen exactamente al revés: en lugar de comercializar de arriba hacia abajo, van de abajo hacia arriba, es decir, saliendo de fábrica el medicamento, se ubica un margen al mayoreo, que es menor al margen del detallista.

México es el paraíso para las prácticas desleales: en otros países está prohibido jugar dos roles, el de distribuidor y el de cadenero de farmacias, aquí se es distribuidor y se aprovecha para manejar situaciones preferenciales en la cadena de farmacias.

Para 2012 las principales causas de muerte en ambos sexos, fueron: Diabetes mellitus 72.7 defunciones; enfermedades isquémicas del corazón 63.3; enfermedad cerebrovascular 27.3 y cirrosis y otras enfermedades crónicas del hígado 24.7.4

En nuestro país el incremento dramático en los tratamientos relacionados con las enfermedades crónico-degenerativas ha provocado una descapitalización en los bolsillos de nuestra población.

Tan sólo, los medicamentos oncológicos aumentaron 37 por ciento durante 2010, el caso de los antirretrovirales 43 por ciento, los de esclerosis múltiple 61 por ciento y los relacionados con hepatitis 32 por ciento esto representa una tremenda carga tanto para el sector público como para el paciente.

Es por ello, que la Organización Mundial de la Salud ha diseñado una lista básica de necesidades de medicamentos mínimos para un sistema básico de salud, enumerando los medicamentos más eficaces, seguros y rentables para condiciones prioritarias.5

Consideramos necesario, cambios a la Ley General de Salud para que se pueda otorgar medicamentos a granel, de conformidad con la lista de medicamentos que elaboró la Organización Mundial de la Salud.

El artículo 4 Constitucional en su párrafo segundo, señala que:

“Toda persona tiene derecho a la protección de la salud. La ley definirá las bases y modalidades para el acceso a los servicios de salud y establecerá la concurrencia de la federación y las entidades federativas en materia de salubridad general, conforme a lo que dispone la fracción XVI del artículo 73 de esta Constitución”.

La Declaración Universal de los Derechos Humanos, en su artículo 25.1., menciona que:

“Todo individuo tiene derecho a un nivel de vida adecuado para mantener su salud y la de su familia, incluyendo comida, vestido, vivienda y servicios médicos y sociales”

Pacto Internacional en derechos económicos, sociales y culturales, en su artículo 12, establece que:

1. Los Estados parte en el presente Pacto reconocen el derecho de toda persona al disfrute del más alto nivel posible de salud física y mental.

2. Entre las medidas que deberán adoptar los Estados Partes en el Pacto a fin de asegurar la plena efectividad de este derecho, figurarán las necesarias para:

a) La reducción de la mortinatalidad y de la mortalidad infantil, y el sano desarrollo de los niños;

b) El mejoramiento en todos sus aspectos de la higiene del trabajo y del medio ambiente;

c) La prevención y el tratamiento de las enfermedades epidémicas, endémicas, profesionales y de otra índole, y la lucha contra ellas;

d) La creación de condiciones que aseguren a todos asistencia médica y servicios médicos en caso de enfermedad.

Podemos observar, que estos mandatos son claros y ponen especial énfasis en los derechos a la salud que tiene todo individuo.

A nivel internacional, tal es la preocupación en el precio de los medicamentos, que los días 2 y 3 de septiembre del presente año se llevó a cabo en Santiago de Chile una reunión convocada por la Organización Panamericana de la Salud así como por la Organización Mundial de la Salud, al cual nuestro país estaba convocado, para debatir sobre el impacto de incorporar medicamentos de alto costo en el sector salud en los países de mediano y bajos ingresos en América Latina y el Caribe: además de temas como transparencia en los precios de los medicamentos en el mercado internacional, el estímulo a la competencia de mercado y el impacto a los tratados de libre comercio.6

Carmen Castillo Taucher ministra de salud de Chile, señaló que: “los medicamentos son bienes esenciales para la salud pública y corresponde a los gobiernos velar por su adecuado acceso, calidad y uso racional”.

En lo que se refiere a nuestro país, los hogares pagaron alrededor de 403 mil 623 millones de pesos en la adquisición de bienes y servicios de salud durante el año 2013. Cabe destacar, que por cada 100 pesos de gasto en salud de estos, 65 corresponden a la adquisición de medicamentos y materiales de curación; 15.9 pesos se erogan en consultas médicas; 6.9 pesos se gastan en servicios hospitalarios; 4.5 pesos se destinan a bienes de apoyo como jabones y desinfectantes; 4.4 pesos en laboratorios, ambulancias, servicios de enfermería a domicilio y el cuidado de enfermos en residencias; y 3.3 pesos en servicios de apoyo como los seguros médicos privados, la investigación y desarrollo para el cuidado de la salud.7

Desafortunadamente entre los hogares más pobres que incurren en gastos catastróficos, los gastos en medicamentos constituyen el componente más relevante.

Por otro lado, los resultados de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2008, arrojaron que los deciles de menores ingresos dedican un mayor porcentaje de su gasto en salud a la compra de medicamentos, tan sólo el decil I gasta el 16.99 por ciento y el II el 15.83 por ciento mientras que el X gasta el 9.90 por ciento.

La norma oficial mexicana NOM-008-SSA3-2010, para el tratamiento integral del sobrepeso y la obesidad, define al medicamento a granel, a todo aquel medicamento genérico o de patente que se encuentra en su forma farmacéutica definitiva y fuera de su envase original.

Existen diversas ventajas de prescribir los medicamentos en dosis unitarias, pues el paciente se debe ajustar a lo que se debe consumir; se tiene un mayor control y seguimiento de los medicamentos; se presentará una menor automedicación y por tanto menor resistencia a los antibióticos; se desestimulará el mercado negro de medicinas y también representará un ahorro importante para las familias mexicanas, ya que al adquirir únicamente la dosis exacta y no más ello se reflejará significativamente en sus bolsillos.

Los beneficios de permitir la prescripción por dosis unitaria en nuestro país, no únicamente se reflejará en los pacientes, sino que de igual forma tendrá un impacto positivo en instituciones de seguridad social, como el Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

Un artículo elaborado por personal del IMSS denominado “Beneficios económicos del uso de un sistema de dispensación en dosis unitarias en hospitales del Instituto Mexicano del Seguro Social”,8 destaca lo siguiente: en el IMSS prevalece un sistema tradicional de dispensación de medicamentos a nivel hospitalario y también el sistema de distribución por inventarios o de stock. Señala que el sistema de dispensación de medicamentos por dosis unitarias en las unidades hospitalarias, consiste en incorporar una farmacia hospitalaria en donde un especialista como el farmacéutico se encarga de revisar y preparar las dosis de medicamentos que se han de suministrar a los pacientes internos con base en la receta del médico tratante, así como de disponerlas en empaques personalizados por un día.

Uno de los resultados que arrojó el estudio contenido en el artículo que se cita párrafo arriba, es que la dispensación de medicamentos por dosis unitaria en las unidades hospitalarias del IMSS puede generar beneficios económicos considerables, derivados de los ahorros potenciales de un manejo, uso y distribución racional y especializada de los medicamentos que se prescriben a los pacientes internos, contribuye a reducir los errores de medicación, fortaleciendo la seguridad del paciente al dispensar las dosis adecuadas, lo que evita confusiones o sobredosis que pongan en riesgo su vida; asimismo contribuye a evitar el desperdicio e inventarios innecesarios que pueden provocar pérdidas en medicamentos a causa del vencimiento, fugas o dispendio.9

Aunque este estudio está enfocado únicamente a la prescripción de medicamentos a pacientes que se encuentran hospitalizados, la meta sería que se expandiera a todos los pacientes estén o no estén hospitalizados, pues así el nivel de ahorro en la adquisición de medicamentos será notablemente mayor, lo que coadyuvará sin duda alguna a paliar la crisis económica por la que atraviesan los sistemas de seguridad social en nuestro país.

Por otro lado, el acuerdo 42.1336.2012 de la junta directiva, relativo a la aprobación del Reglamento para el Surtimiento de Recetas y Abasto de Medicamentos del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, señala en el artículo 3, fracción XXII, lo siguiente:

XXII. Receta colectiva. El formato autorizado por la Dirección Médica, que debe requisitar el coordinador o jefe del servicio médico hospitalario de una Unidad Médica para surtir Medicamentos por la farmacia del hospital y aplicarlos en el tratamiento de los pacientes en las áreas hospitalarias; o en las Unidades Médicas que dotan a las Unidades de Medicina Familiar y Consultorios Auxiliares que otorgan al derechohabiente medicamentos a granel, esto es, sin envase o sin empaquetar y que deberá ser soportado por las prescripciones que cada médico tratante reporte.

Fundamento legal

Con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 77 y 78 y demás relativos y aplicables del Reglamento de la Cámara de Diputados, someto a consideración del pleno de la Cámara de Diputados la siguiente iniciativa con proyecto de

Decreto por el que se adiciona un último párrafo al artículo 226 de la Ley General de Salud

Único. Se adiciona un último párrafo al artículo 226 de la Ley General de Salud, para quedar como sigue:

Artículo 226 . Los medicamentos, para su venta y suministro al público se consideran:

I. a VI. ...

...

Los medicamentos a que se refieren las fracciones del presente artículo podrán en su caso ser prescritos por unidades, adquiridos a granel y distribuidos por farmacias que cuenten con la acreditación de la autoridad sanitaria. Dichos medicamentos deberán ser empaquetados en envases que contengan como mínimo la siguiente información:

a) Denominación Genérica;

b) Nombre del paciente;

c) Datos del médico que prescribe;

d) Datos de la farmacia que expende;

e) Forma de ser administrado;

f) Lote; y

g) Fecha de caducidad.

Transitorios

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Situación del Sector Farmacéutico en México, Comité de Competitividad, Centro de Estudios Sociales y de Opinión Pública, México, D.F., 15 de diciembre de 2010.

2 Estadísticas de la OCDE sobre salud 2014 México en comparación, puede consultarse en: http://www.oecd.org/els/health-systems/Briefing-Note-MEXICO-2014-in-Spa nish.pdf

3 Pascual Feria Antonio, Garantía de abasto en la farmacia, pp. 137

4 Ganancias y pérdidas en la esperanza de Vida por enfermedades relacionadas con el sobrepeso y la obesidad, Cuadro 2, Principales causas de muerte para ambos sexos en 2000 y 2012, pp. 55.

5 Puede consultarse en:

http://www.who.int/medicines/publications/essentialmedic

ines/EML2015_8-May-15.pdf

6 Información disponible en:

http://www.paho.org/HQ/index.php?option=com_content&view=article&id=11182%3Aimprove-access-to-strategic-and-high-cost-medicines&catid=740%3Anews-press-releases&Itemid=1926&lang=es

7 Información disponible en: http://www.inegi.org.mx/saladeprensa/aproposito/2015/salud0.pdf

8 Disponible en: http://bvs.insp.mx/rsp/articulos/articulo.php?id=002972

9 Ídem.

Palacio Legislativo de San Lázaro, a 15 de octubre de 2015

Diputado Waldo Fernández González (rúbrica)

Que reforma los artículos 192-D, 224 y 282 de la Ley Federal de Derechos, a cargo del diputado Cesáreo Jorge Márquez Alvarado, del Grupo Parlamentario del PVEM

El que suscribe, diputado Cesáreo Jorge Márquez Alvarado, integrante del Grupo Parlamentario del Partido Verde Ecologista de México; con fundamento en lo dispuesto en el artículo 71, fracción II, artículo 6, párrafo 1 y artículo 77, fracción I, de la Constitución Política de los Estados Unidos Mexicanos y lo fundamentado en el artículo 78 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, se permite someter a su consideración la iniciativa que contiene el proyecto de decreto por el que se modifican los artículos 192-D, 224 y 282 de la Ley Federal de Derechos, en beneficio de los acuacultores rurales del país.

Título de la propuesta

Proyecto de decreto por el que se modifican los artículos 192-D, 224 y 282 de la Ley Federal de Derechos.

Planteamiento del problema

La actividad acuícola es al igual que las actividades agrícolas y pecuarias, una actividad que genera alimentos de alta calidad nutricional, indispensables para mejorar la nutrición y por ende la calidad de vida de los mexicanos.

El pago de derechos asociado a la concesión del agua por su aprovechamiento, ocupación de zona federal, instalación de medidores y pago de derechos por descarga, así como los análisis de la calidad del agua que deben realizarse en laboratorios acreditados, para demostrar su mínimo impacto, son costos que merman los ingresos de los acuacultores, lo que se constituye un obstáculo para el desarrollo de esta actividad, que los expertos de la FAO, reconocen como la alternativa del futuro para satisfacer las necesidades alimenticias de la población.

Esta problemática ha sido planteada en todos los foros del país, en donde participan los acuacultores, siendo una inquietud que ha sido abordada por diputados, senadores, funcionarios de los tres niveles de gobierno desde hace más de 10 años. De aprobarse, representará una acción del gobierno de la república, de gran aceptación, reconocimiento y apoyo contundente para el desarrollo de un sector que tiene un gran potencial en todo el país.

Argumentos que la sustentan

En México, la Ley de Desarrollo Rural Sustentable establece el desarrollo social y económico del sector agropecuario, en el que se incluye el sector pesquero, a través de estrategias y mecanismos de planeación, comunicación y concertación para la toma de decisiones, orientadas a mejorar la calidad y competitividad de los actores de la cadena productiva.

Para tal efecto, se establece en dicha ley como herramienta primordial la instalación de los comités sistema producto de cada especie en particular, a través de los cuales, las diferentes instancias gubernamentales y no gubernamentales, fomentan, fortalecen e impulsan el desarrollo de la cadena productiva, en aspectos de organización, producción, financiamiento, asesorías y comercialización.

La Comisión Nacional de Acuacultura y Pesca, Conapesca, funge como órgano regulador de los Comités Sistemas Producto Acuícolas y Pesqueros.

Existen

81 Sistemas producto acuícolas y pesqueros (estatales)

13 Sistemas producto nacionales

3 Sistemas producto regionales

6 Sistemas producto trucha

Chihuahua

Estado de México

Hidalgo

Michoacán

Puebla

Veracruz

El aprovechamiento del agua en actividades acuícolas, no representa un consumo, a diferencia de la agricultura en donde el agua se infiltra al suelo o es absorbido por las plantas y en la ganadería consumido por los animales. En esta actividad el agua entra a los estanques es almacenada en algunos casos y devuelta casi en los mismos volúmenes, pues solo se pierde por evaporación.

La calidad del agua proveniente de la acuicultura, de acuerdo a múltiples estudios avalados por laboratorios acreditados, no rebasa los límites establecidos en la norma oficial NOM-001-Semarnat-1996.

La carga de materia orgánica que pudiera originarse por esta actividad que proviene de las excretas de los peces, o el alimento no consumido, son en concentraciones que puede tener hasta una depuración natural en el medio ambiente o ser utilizado en la agricultura, a manera de fertilizante, dando un valor adicional a su aprovechamiento.

Entre los beneficios que se obtendrán están:

• La contribución a la seguridad alimentaria, generación de empleo y arraigo de la población.

• La alineación de las políticas gubernamentales que dictan la necesidad de “aumentar la producción de alimentos, el ingreso de los campesinos y pequeños productores rurales”; que es el principal objetivo de la Cruzada Nacional contra el Hambre.

• Cumplimiento al Plan Nacional de Desarrollo 2013-2018 del gobierno de la República señala en su objetivo 4.10:

Construir un sector agropecuario y pesquero productivo que garantice la seguridad alimentaria del país”, la estrategia 4.10.4. del Plan Nacional de Desarrollo establece: “impulsar el aprovechamiento sustentable de los recursos naturales del país a través de prácticas sustentables en las actividades y acuícolas y agrícola, pecuaria.

Por otra parte se estará fomentando la regularización de las unidades de producción acuícola de todo el país y con esto el cumplimiento de la ley con el consecuente fomento al estado de derecho en México.

Fundamento legal

1. Decreto por el que se adicionan diversas disposiciones a la Ley General de Pesca y Acuacultura Sustentables, publicado en el Diario Oficial de la Federación el viernes 5 de diciembre de 2014:

Decreto

El Congreso General de los Estados Unidos Mexicanos, decreta:

Se adicionan diversas disposiciones a la Ley General de Pesca y Acuacultura Sustentables.

Artículo Único. Se adicionan las fracciones IV Bis y IV Ter al artículo 4o.; las fracciones II Bis, II Ter y VII al artículo 78 de la Ley General de Pesca y Acuacultura Sustentables, para quedar como sigue:

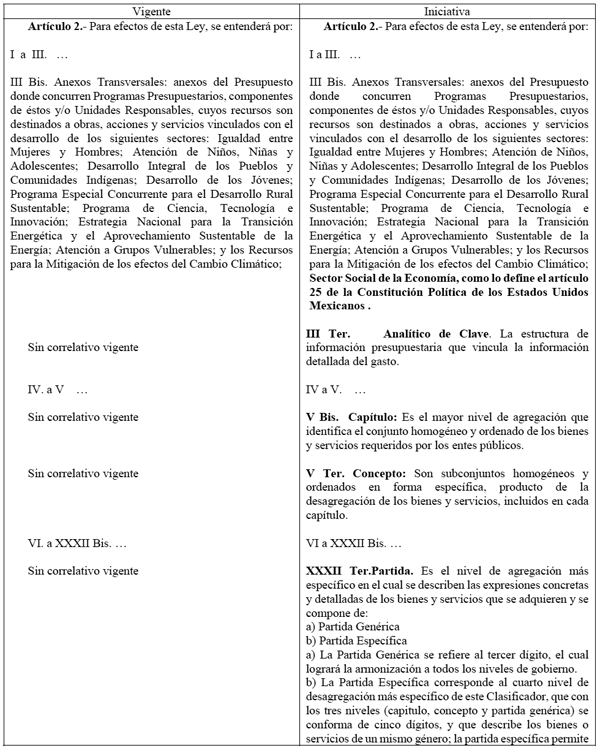

Artículo 4o. Para los efectos de esta ley, se entiende por:

I. a IV. ...

IV Bis. Acuacultura industrial: Sistema de producción de organismos acuáticos a gran escala, con alto nivel de desarrollo empresarial y tecnológico y gran inversión de capital de origen público o privado;

IV Ter. Acuacultura rural: Sistema de producción de organismos acuáticos a pequeña escala, realizada de forma familiar o en pequeños grupos rurales, llevada a cabo en cultivos extensivos o semi-intensivos, para el autoconsumo o venta parcial de los excedentes de la cosecha;

V. a LI. ...

Artículo 78. En materia de acuacultura, son objetivos de esta ley:

I. y II. ...

II Bis. Fortalecer el programa de acuacultura rural, que atienda la demanda alimentaria de las comunidades de escasos recursos, se mejore el ingreso de las mismas y se incentive el arraigo en la localidad;

II Ter. Fortalecer los programas de capacitación de acuacultura rural, para los productos de localidades rurales;

III. y IV. ...

V. Aprovechar de manera responsable, integral y sustentable recursos acuícolas, para asegurar su producción óptima y su disponibilidad;

VI. Fomentar y promover la calidad y la diversidad de los recursos acuícolas, y

VII. Fomentar la transferencia y uso de tecnología en los procesos de producción acuícola en poblaciones rurales y de escasos recursos.

2. Los trámites y requisitos para obtener una concesión de aguas nacionales para uso acuícola, y las cuotas correspondientes, tal y como se establece en la Ley de Aguas Nacionales y en la Ley Federal de Derechos:

Ley de Aguas Nacionales

(Artículo adicionado Diario Oficial de la Federación, DOF, 29 de abril de 2004.)

Artículo 21 Bis. El promovente deberá adjuntar a la solicitud a que se refiere el Artículo anterior, al menos los documentos siguientes:

III. La manifestación de impacto ambiental, cuando así se requiera conforme a la Ley General de Equilibrio Ecológico y Protección al Ambiente;

Ley Federal de Derechos

(Última reforma DOF 11 de agosto de 2014.)

Artículo 192. Por el estudio, trámite y, en su caso, autorización de la expedición o prórroga de títulos de asignación o concesión, o de permisos o autorizaciones de transmisión que se indican, incluyendo su posterior inscripción por parte de la Comisión Nacional del Agua en el Registro Público de Derechos de Agua, se pagará el derecho de servicios relacionados con el agua, conforme a las siguientes cuotas:

I. Por cada título de asignación o concesión para explotar, usar o aprovechar aguas nacionales incluyendo su registro $3 459.02

III. Por cada permiso de descarga de aguas residuales, distintas a las que prevé la fracción anterior, incluyendo su registro $1 579.04

Artículo 192-A. Por el estudio y trámite y, en su caso, autorización de títulos de concesión y permisos que se indican, incluyendo su posterior inscripción por parte de la Comisión Nacional del Agua en el Registro Público de Derechos de Agua, se pagará el derecho de servicios relacionados con el agua, conforme a las siguientes cuotas:

I. Por cada título de concesión para la extracción de materiales de cauces, vasos y depósitos de propiedad nacional . $1 465.39

III. Por cada permiso para la construcción de obras hidráulicas destinadas a la explotación, uso o aprovechamiento de aguas nacionales o en zonas de veda y reglamentadas, para perforación de pozos para uso de aguas del subsuelo o para la construcción de obras en zona federal $4 476.50

Artículo 194-H. Por los servicios que a continuación se señalan, se pagará el derecho de impacto ambiental de obras o actividades cuya evaluación corresponda al Gobierno Federal, conforme a las siguientes cuotas:

VIII. Por la evaluación de la solicitud de exención de presentación de la manifestación de impacto ambiental de las obras y actividades señaladas en el artículo 6o. del Reglamento de la Ley General del Equilibrio Ecológico y la Protección al Ambiente en Materia de Evaluación del Impacto Ambiental, se pagará la cuota de: $3 615.82

Más los servicios profesionales del gestor de servicios, que en promedio representa un pago de $3 000.00

Por lo que obtener una nueva concesión para el aprovechamiento de aguas nacionales superficiales, el solicitante deberá de erogar por derechos federales y servicios profesionales un importe de $17 596.00

Una vez autorizada la concesión el usuario debe de cumplir lo siguiente:

Ley de Aguas Nacionales

(Artículo adicionado DOF 29 de abril de 2004.)

Artículo 29. Los concesionarios tendrán las siguientes obligaciones, en adición a las demás asentadas en el presente título:

II. Instalar dentro de los cuarenta y cinco días siguientes a la recepción del título respectivo por parte del interesado, los medidores de agua respectivos o los demás dispositivos o procedimientos de medición directa o indirecta que señalen las disposiciones legales y reglamentarias aplicables, así como las normas oficiales mexicanas;

Por lo que deberá de colocar:

• Un sistema de medición de aguas nacionales (pago único) $ 10 000.00

Un medidor volumétrico para descarga de aguas residuales (pago único) $ 14 000.00

Adicionalmente y de manera permanente el pago anual del derecho por el uso de zonas federales asciende a la cantidad de $ 3 000.00

Ley Federal de Derechos

(Última reforma DOF 11 de agosto de 2014.)

Artículo 232. Están obligadas a pagar el derecho por el uso, goce o aprovechamiento de inmuebles, las personas físicas y las morales que usen, gocen o aprovechen bienes del dominio público de la Federación en los puertos, terminales, e instalaciones portuarias, la zona federal marítima, los diques, cauces, vasos, zonas de corrientes, depósitos de propiedad nacional y otros inmuebles del dominio público distintos de los señalados en otros Capítulos de este Título, conforme a lo que a continuación se señala:

VII. De $0.1144 anual por metro cuadrado, cuando el uso o goce consista en la realización de actividades de acuacultura.

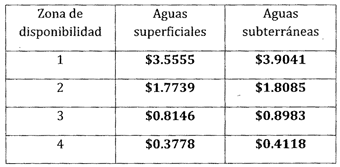

Y las cuotas por cada mil metros cúbicos para aguas nacionales de uso acuícola están entre $112.00 y $272.00

Ley Federal de Derechos

(Última reforma DOF 11 de agosto de 2014.)

Artículo 223. Por la explotación, uso o aprovechamiento de aguas nacionales a que se refiere este Capítulo, se pagará el derecho sobre agua, de conformidad con la zona de disponibilidad de agua y la cuenca o acuífero en que se efectúe su extracción y de acuerdo con las siguientes cuotas:

B. Por las aguas provenientes de fuentes superficiales o extraídas del subsuelo, se pagará el derecho sobre agua por cada mil metros cúbicos, destinadas a:

III. Acuacultura:

Por análisis de descarga de aguas residuales (laboratorio acreditado, de manera trimestral 2 análisis por periodo, es decir 8 análisis anuales con un costo variable de $7 000.00 a $14 000.00 por análisis, lo que representa un importe anual de $56 000.00 a $112 000.00

Ley de Aguas Nacionales

(Artículo adicionado DOF 29 de abril de 2004.)

Artículo 88 Bis. Las personas físicas o morales que efectúen descargas de aguas residuales a los cuerpos receptores a que se refiere la presente ley, deberán:

XII. Presentar de conformidad con su permiso de descarga, los reportes del volumen de agua residual descargada, así como el monitoreo de la calidad de sus descargas, basados en determinaciones realizadas por laboratorio acreditado conforme a la Ley Federal sobre Metrología y Normalización y aprobado por “la Autoridad del Agua”;

En resumen, el pago por descarga de aguas residuales implica, trimestralmente, de $0 a $22 371.84

Anualmente, de

3. Las sanciones económicas, por el incumplimiento a las disposiciones legales actualmente establecidas, a las que los usuarios de aguas nacionales pueden ser acreedores con base en la Ley de Aguas Nacionales (DOF 29 de abril de 2004):

Artículo 119. ...

• Explotar, usar o aprovechar aguas naciones sin título de concesión (VIII), descargar sin autorización aguas residuales (I), ocupar bienes nacionales sin título de concesión (IV), no instalar los dispositivos de medición (VIII)...

Que representan sanciones económicas de alrededor de los $100,000.00, de acuerdo al tipo de falta que se cometa, según lo establecido en:

Artículo 120. ...

I. 200 A 1 500, * en el caso de violación a las fracciones X, XI, XVI, XXI y XXII;

II. 1 200 a 5 000, * en el caso de violaciones a las fracciones I, VI, XII, XVIII y XIX, y

III. 1 500 a 20 000, * en el caso de violación a las fracciones II, III, IV, V, VII, VIII, IX, XIII, XIV, XV, XVII, XX, XXIII Y XXIV.

(* días de salario mínimo vigente en el DF.)

Denominación del proyecto

Decreto por el que se modifican los artículos 192-D, 224 y 282 de la Ley Federal de Derechos

Ordenamientos a modificar

Ley Federal de Derechos

Artículo 192-D

Dice:

Artículo 192-D. No pagarán los derechos a que se refieren los artículos 192 y 192-A, fracciones II, III y V del presente Capítulo, los usuarios de aguas nacionales, zona federal y descarga de aguas residuales, que se dediquen a actividades agrícolas o pecuarias y el uso doméstico que se relacione con estos usos y las localidades rurales iguales o inferiores a 2,500 habitantes.

Artículo 224

Dice:

Artículo 224. No se pagará el derecho a que se refiere este capítulo, en los siguientes casos:

I. Por la extracción o derivación de aguas nacionales que realicen personas físicas dedicadas a actividades agrícolas o pecuarias para satisfacer las necesidades domésticas y de abrevadero, sin desviar las aguas de su cauce natural.

IV. Por los usos agrícola y pecuario definidos como tales en la Ley de Aguas Nacionales y siempre que sus procesos se efectúen de forma indivisa, incluyendo a los distritos y unidades de riego, así como a las juntas de agua, con excepción de las usadas en la agroindustria, hasta por la dotación autorizada a los distritos de riego por la Comisión Nacional del Agua o, en su caso, hasta por el volumen concesionado...

Artículo 282

Dice:

Artículo 282. No estarán obligados al pago del derecho federal a que se refiere este capítulo:

VI. Por las descargas provenientes del riego agrícola.

Texto normativo propuesto

Ley Federal de Derechos

Artículo 192-D

Propuesta:

Artículo 192-D. No pagarán los derechos a que se refieren los artículos 192 y 192-A, fracciones II, III y V del presente Capítulo, los usuarios de aguas nacionales, zona federal y descarga de aguas residuales, que se dediquen a actividades agrícolas, pecuarias o de acuacultura y el uso doméstico que se relacione con estos usos y las localidades rurales iguales o inferiores a 2,500 habitantes.

Artículo 224

Propuesta:

Artículo 224. No se pagará el derecho a que se refiere este Capítulo, en los siguientes casos:

I. Por la extracción o derivación de aguas nacionales que realicen personas físicas y morales dedicadas a actividades agrícolas o pecuarias y acuícolas definidas como acuacultura rural, para satisfacer las necesidades domésticas y de abrevadero, sin desviar las aguas de su cauce natural.

Asimismo por la extracción o derivación de aguas procedentes de esteros, marismas, bahías y aguas oceánicas con contenido salino, toda vez que no se cuenta con infraestructura hidráulica federal que provea el suministro del agua.

IV. Por los usos acuícolas, agrícolas y pecuario definidos como tales en la Ley de Aguas Nacionales y siempre que sus procesos se efectúen de forma indivisa, incluyendo a los distritos y unidades de riego, así como a las juntas de agua, con excepción de las usadas en la agroindustria, hasta por la dotación autorizada a los distritos de riego por la Comisión Nacional de Agua o, en su caso hasta por el volumen concesionado.

Artículo 282

Propuesta:

Artículo 282. No estarán obligados al pago del derecho federal a que se refiere este capítulo:

VI. Por las descargas provenientes de la acuacultura y del riego agrícola.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el salón de sesiones de la Cámara de Diputados del honorable Congreso de la Unión, el 15 de octubre de 2015.

Diputado Cesáreo Jorge Márquez Alvarado (rúbrica)

Que reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo de la diputada Blandina Ramos Ramírez, del Grupo Parlamentario de Morena

La que suscribe, Blandina Ramos Ramírez, diputada federal a la LXIII Legislatura del Congreso de la Unión, integrante del Grupo Parlamentario de Morena, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, en la fracción I del numeral 1 del artículo 6 y los 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable soberanía la siguiente iniciativa con proyecto de decreto por la que se reforma la fracción XXXVI del numeral 2 del artículo 39, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

El Estado mexicano tiene una gran deuda con la pesca y con los pescadores, esta actividad debería ser estratégica y de interés nacional, no sólo por su aporte en la generación de empleos, sino también, por la producción de más de un millón setecientas mil toneladas anuales de alimentos, por sus exportaciones por más de un mil millones de dólares, sin dejar de soslayar su papel en el combate a la pobreza, sobre todo en el medio rural y como alternativa para una mejor alimentación de los mexicanos, pero, paradójicamente, este sector se encuentra relegado en los tres niveles de gobierno.

En circunstancia de mayor abandono se tiene a la acuacultura, que si no es la que se practica por acaudalados empresario, generalmente para el cultivo del camarón y atún, recibe poca atención de las autoridades, olvidando estas que puede contribuir en mucho a mejorar las condiciones de vida de la población en general y en particular de la rural, al posibilitar sus acceso a productos con alto valor nutricional y generar fuentes de empleo en el agro, no solo costero, sino también de tierra a dentro.

La pesca y la acuacultura son actividades que mediante una adecuada política de Estado por parte del gobierno mexicano pueden constituirse en un puntal del desarrollo nacional por cuanto significan, además, para la generación de más y mejores empleos y para resolver el grave problema de desnutrición que lacera a millones de mexicanos y que hasta hoy hemos desestimado, cuando debiera ser la prioridad de todos los gobiernos.

En lo referente a la acuacultura, entre sistemas controlados y pesquerías acuaculturales está actividad produjo en el año de 2013, 245 mil 761 toneladas en peso vivo, de las cuales, 108 mil 535 toneladas corresponden a los sistemas controlados y las 137 mil 225 toneladas a las pesquerías acuaculturales, mismas que en conjunto presentaron un valor económico de 7 mil 568 millones 180 mil pesos.

Si bien por el volumen de la producción acuícola podría subestimarse a la acuacultura, ya que su producción en peso vivo representó poco más del 14 por ciento de la producción pesquera nacional, y hay que tomar en cuenta que está producción se destina al consumo humano directo. En cuanto a su valor monetario, este la pone en mejor situación, ya que de los 19 mil 913 millones 988 mil pesos que originó el sector pesquero en el 2013, el 38 por ciento provino de la acuacultura.

Lo anterior debido al cultivo de especies de alto valor comercial, como el camarón y el atún, que se destinan al mercado internacional, más sin embargo, la acuacultura también generó alimento a precios accesibles para una parte importante de la población, con especies como la carpa y la mojarra.

En cuanto a su componente social, aparte de la aportación de proteína de alta calidad, la acuacultura tan solo en su técnica de sistemas controlados da empleo directo a 56 mil 250 personas, si pensamos que cada una de ellas en promedio tuviera 3 dependientes económicos, tendríamos que de forma directa de la acuacultura obtienen sus sustento 225 mil personas, es decir, un cuarto de millón.

En otro orden de ideas, si bien leyes que normaron al sector pesquero y acuícola hasta antes del año 2007, ya contenían algunos principios jurídicos para la acuacultura, la Ley General de Pesca y Acuacultura Sustentables, es la primera que incorpora en su denominación a la acuacultura, y en ella se desarrollan preceptos para regular, organizar y fomentar esta importante actividad, como no se habían dado anteriormente en la historia de la legislación mexicana en la materia.

Aunque la Cámara de Diputados cuenta desde hace varias legislaturas con una Comisión ordinaria de Pesca, ya es momento de que esta soberanía reconozca la importancia que tiene y que está tomando en México la acuacultura, tanto por su componente social, que incluye la creación de empleos directos e indirectos, el abastecer con proteína de calidad a un costo menor que el de otras fuente para una parte importante de la población, además, de su contribución a la soberanía alimentaria y en lo económico, como generadora de riqueza dado el valor monetario de su producción y su balanza comercial positiva.

Por la importancia que ha cobrado la acuacultura como actividad paralela a la pesca, se considera que en la denominación de la actual Comisión de Pesca de la Cámara de Diputados, debería de agregarse este término, entre otras, por las siguientes razones:

• Somos una nación con grandes posibilidades de desarrollo acuícola, debido a nuestro clima, recursos naturales y especies nativas con potencial de cultivo. Actualmente sólo se utiliza una porción menor al 10 por ciento de las áreas susceptibles de ser empleadas para el desarrollo de la acuacultura.

• Ante el estado de sobrexplotación o máximo rendimiento sostenible que han alcanzado la mayor parte de las pesquerías mexicanas, la acuacultura representa una alternativa para incrementar la producción de forma sustentable, sin olvidar que por razones obvias es la alternativa que tienen las entidades sin litoral para participar de manera importante en la producción pesquera.

• Al hablar de la importancia de la acuacultura, no debemos sólo referirnos a la que conlleva la inversión de grandes capitales, sino de manera especial a la acuacultura rural, tanto en aguas marinas como en aguas dulces, la cual contribuye de manera significativa en la actualidad a la alimentación de comunidades con grandes carencias alimenticias, es un factor de arraigo, genera mercados regionales y eleva el ingreso de los productores.

• Estamos seguros de que la importancia de la acuacultura en el desarrollo nacional seguirá creciendo, de ahí la necesidad de que la actividad acuícola sea incorporada a todos los rubros que en la actualidad se refieran a la pesca, y para esta Cámara de Diputados, esta incorporación puede empezar por reconocer su importancia en el nombre de la Comisión que atiende los asuntos relacionados con esta actividad.

• De hecho, el órgano del Poder Ejecutivo federal encargado de la materia se denomina Comisión Nacional de Acuacultura y Pesca (Conapesca). En la mayoría de los países se ha seguido esa dinámica de incluir a la acuacultura con la pesca en la designación de los órganos de gobierno responsables de la actividad, abarcando con ambos nombres las dos vertientes que tienen que ver con el aprovechamiento de las especies marinas y dulceacuícolas.

• En cuanto a nuestra Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, esta señala que la competencia de las comisiones ordinarias se corresponde en lo general con las otorgadas a las dependencias y entidades de la Administración Pública Federal. De tal manera que a la Comisión a la que se le pretende cambiar el nombre que se pretende crear, de manera acertada ya le competen tanto los asuntos referentes a pesca como a acuacultura, que en el Ejecutivo corresponden a la Conapesca.

• En este mismo orden de ideas, con la adición de la fracción XXIX-L al artículo 73 a la Constitución Política de los Estados Unidos Mexicanos, se faculta al Congreso de la Unión para “expedir leyes que establezcan la concurrencia del gobierno federal, de los gobiernos de las entidades federativas y de los municipios, en el ámbito de sus respectivas competencias, en materia de pesca y acuacultura, así como la participación de los sectores social y privado...”. De lo anterior se desprende que es menester incluir a la acuacultura en el nombre de la Comisión que tenga a su cargo las tareas de la pesca y la acuacultura.

Por lo anteriormente expuesto, con fundamentos en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y conforme a lo dispuesto por los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta Honorable Asamblea, la siguiente iniciativa con proyecto de

Decreto por el que se reforma la fracción XXXVI del numeral 2 del artículo 39, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos

Único. Se reforma la fracción XXXVI del numeral 2 del artículo 39, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para quedar como sigue

Artículo 39.

1. ...

2. ...

...

I. a XXXV. ...

XXXVI. Pesca y Acuacultura;

XXXVII. a LII. ....

3. ...

Transitorios

Primero . El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Los asuntos que actualmente tenga a su cargo la Comisión de Pesca que estén pendientes de resolución, pasarán a la Comisión de Pesca y Acuacultura dentro de los 30 días naturales siguientes a la entrada en vigor del presente Decreto, sin que exista impedimento para que se lleven a cabo los trabajos ya turnados en la modalidad de comisiones unidas.

Palacio Legislativo de San Lázaro, a 15 de octubre de 2015.

Diputada Blandina Ramos Ramírez (rúbrica)

Que reforma el artículo 234 de la Ley General de Instituciones y Procedimientos Electorales, a cargo de la diputada Claudia Sofía Corichi García, del Grupo Parlamentario de Movimiento Ciudadano

La suscrita Claudia S. Corichi García, diputada federal, integrante del Grupo Parlamentario de Movimiento Ciudadano en esta LXIII Legislatura del honorable Congreso de la Unión con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados somete a consideración del pleno de esta asamblea la siguiente iniciativa con proyecto de decreto por la que se reforma el artículo 234 de la Ley General de Instituciones y Procedimientos Electorales, al tenor de lo siguiente

Exposición de Motivos

I. Antecedentes

La presente iniciativa tiene por objeto que los migrantes mexicanos establecidos en otro país, tengan una representación en el Congreso de México, participando como candidatos plurinominales a diputados federales.

México es un país de migrantes, la población nacida en nuestro país que es inmigrante en Estados Unidos asciende a 11,584,977 millones de personas, según la Encuesta de la Comunidad Estadounidense de la Oficina del Censo de los Estados Unidos, 2013.

La población mexicana inmigrante en Estados Unidos, medida como porcentaje de la población en México, comenzó a elevarse a partir del decenio de los ochenta. En 2010 el número de inmigrantes mexicanos en Estados Unidos fue equivalente al 10.43 por ciento de la población de México y en 2013 ese cociente resultó ser del 9.78 por ciento.

Al considerar para 2013 a los inmigrantes en Estados Unidos provenientes de todos los países resulta que los originarios de México representaron el principal grupo en importancia numérica, equivalente al 28.02 por ciento del total de inmigrantes (41 millones 348 mil 66 personas); y al 53.95 por ciento de los inmigrantes provenientes de América Latina y el Caribe (21 millones 473 mil 266 personas).

Durante el sexenio de Vicente Fox salieron de nuestro país tres millones de mexicanos y mexicanas, ubicándonos en un vergonzoso primer lugar a nivel mundial como la Nación que más habitantes expulsa hacia el extranjero, verdaderos refugiados económicos, según reportes de la Organización de Naciones Unidas.

“Desde hace varios años, la frontera norte de México ha sido escenario de un proceso de reforzamiento de los efectivos y, en general, de recursos en materia de seguridad bajo el argumento de que es necesaria (para los intereses estadounidenses) la persecución y detención de los migrantes indocumentados que se internan por su frontera sur (Cornelius, 2004). Para algunos analistas, la naturaleza de los operativos y, en general, el tipo de recursos desplegados, más bien parecían responder a una lógica militar y, de hecho, varios de los elementos asignados han procedido del ejército de Estados Unidos.

No obstante, a partir de septiembre de 2001 la naturaleza y las prioridades de los operativos cambiaron abruptamente, poniendo por delante la necesidad de seguridad nacional y la de enfrentar al nuevo enemigo del pueblo y la nación estadounidenses: el terrorismo. La vida de las localidades fronterizas cambió de manera significativa, puesto que los procesos que transcurrían con cierto grado de “normalidad”, como el tránsito de personas y los intercambios comerciales, tuvieron que subordinarse a los nuevos mecanismos de control impuestos, los cuales respondían a otra lógica. Los operativos militares que hasta entonces se concentraban en la detección y el combate al narcotráfico, hoy persiguen un nuevo y más peligroso objetivo: las bandas terroristas internacionales.

El tema de la seguridad ha permeado las agendas bilaterales y multilaterales que tienen como pivote al gobierno de Estados Unidos. Dentro de ellas, los fenómenos migratorios y las políticas orientadas a su administración y regulación parecen subsumirse bajo el paraguas de la seguridad como concepto totalizador (Viña, 2005). Algo semejante ocurre con las fronteras, debido a que la nueva política las considera como las puertas de ingreso de los responsables del terrorismo que se dirige a objetivos estadounidenses, a pesar de que la mayoría de los participantes en los atentados ingresaron por aeropuertos y por vías regulares autorizadas”.1

En medio del sexenio de Felipe Calderón Hinojosa el Alto Comisionado de las Naciones Unidas para los Refugiados (ACNUR), señalaba que “por los altos niveles de violencia registrados en el país, México se ha convertido en uno de los principales expulsores de compatriotas, ahora por la inseguridad”. En conferencia de prensa, Marion Hoffmann, representante regional de la ACNUR, indicó que “en los países de América Central, los ambientes violentos, la pobreza, la inseguridad y el desinterés de las autoridades por proteger y hacer valer los derechos humanos provoca los desplazamientos”. Indicó que en América Latina, Colombia es uno de los principales expulsores por los conflictos armados, al reportarse la huida de más de tres millones de personas.

“... los procesos nuevos en la migración mexicana, tanto nacional como internacional, cuyo factor central es que son producto de la violencia que el país experimentó de manera abierta a partir justamente del sexenio calderonista. Exilio, asilo, desplazamiento forzoso, desarraigo, son, desafortunadamente, algunas de las nuevas formas de movilidad humana que México experimenta y de las que es imposible evadirse, por el contrario, es preciso dar cuenta cabal en este mapa de lo migratorio mexicano.

Son dos los elementos centrales que se entrelazan y caracterizan los procesos que definieron la gestión política durante el sexenio de Felipe Calderón: el primero, el anuncio de la estrategia contra los cárteles de la droga en México, definida como “guerra frontal” (diciembre 2006), que marcó del todo la agenda política nacional sexenal; y el segundo, la crisis económica estadounidense declarada como inminente a finales de 2007 (octubre), con un claro impacto a nivel doméstico y mundial, con repercusiones directas para México (sobre todo en lo migratorio).

Las consecuencias de cada uno de estos procesos por sí mismos y ambos de manera conjunta crearon un escenario que lejos de “desmigratizar” la agenda bilateral, en realidad, generaron elementos que le dieron un sentido completamente novedoso a la larga historia de la migración en México. Fenómenos como el incremento de flujos migratorios producto de la violencia —de poca recurrencia en la experiencia migratoria nacional—, una migración de retorno —fenómeno inédito para México— y una transmigración creciente por el país”.2

II. Consideraciones

Primera. La población mexicana inmigrante en Estados Unidos aumentó de 10 millones 969 mil 941 personas en 2005 a 11millones 584 mil 977 personas en 2013, lo que significó un incremento de 615 mil 36 personas. Los estados de ese país con mayor aumento en el número de inmigrantes mexicanos fueron Texas (274 mil 551 personas; 12.2 por ciento), Washington (42 mil 271 personas; 21.8 por ciento), Nueva York y Nueva Jersey (38 mil 741 y 29 mil 993 personas; 19.3 y 30.4 por ciento, respectivamente), Nuevo México (33 mil 936 personas; 28.5 por ciento), Oklahoma (32 mil 254 personas; 41.7 por ciento) y Tennessee (26 mil 261 personas; 40.7 por ciento). En 2013, el 36 por ciento de los inmigrantes provenientes de México había ingresado a Estados Unidos en el año 2000 o después.

Segunda. La tasa de participación en la fuerza de trabajo de la población inmigrante en Estados Unidos proveniente de México fue del 69.5 por ciento en 2013, mayor que la observada para el total de inmigrantes (66.7 por ciento). Por su parte, en ese año la tasa de desempleo de los inmigrantes mexicanos superó ligeramente a la registrada en el total de inmigrantes, pero resultó más baja que la observada en el conjunto de inmigrantes provenientes de América Latina y el Caribe.

Nuestro país es, sólo detrás de la India, el segundo receptor mundial de remesas financieras por parte de sus nacionales en el extranjero, esas remesas impactan de manera muy significativa en la economía nacional.

Tercera. Durante los últimos años el cociente de las remesas enviadas por el conjunto de los inmigrantes mexicanos en Estados Unidos a México con relación a su ingreso total se ha mantenido entre un 10 por ciento y un 12 por ciento. En 2013, el ingreso total del grupo migratorio mexicano en Estados Unidos resultó de 217 mil millones de dólares

En el trimestre abril a junio de 2015, el Banco de México reportó envíos por el orden de 6 mil 365.22 millones de dólares, colocándonos como la segunda fuente de divisas más importante para México después de las exportaciones petroleras.

Cuarta. “El financiamiento de los migrantes a determinadas actividades locales en el marco del Programa 3X1 constituye un referente para examinar la función económica de los connacionales en sus localidades de origen, su importancia financiera y los efectos de la misma en los ámbitos local y regional”.3

Los dólares que los migrantes mexicanos en el extranjero envían a México superan ampliamente los ingresos por turismo o por exportaciones agropecuarias y son, en millones de hogares, la fuente principal de su sustento y la razón de que el hambre no se haya generalizado en un país donde la pobreza y la concentración de la riqueza crecen año con año.

“El Programa 3x1 para Migrantes ha sido concebido como un instrumento que permite conjuntar recursos de los migrantes y de los gobiernos para favorecer el desarrollo de las comunidades de origen de los migrantes y elevar la calidad de vida de su población. En ese contexto y pese a que nuestro país es uno de los más importantes receptores de divisas por concepto de remesas en el mundo, dispone de muy pocos programas para combatir la marginación a partir de las mismas.”4

“El programa se institucionalizó en el estado de Zacatecas mediante esquemas de cooperación tipo 1x1 (entre migrantes y el estado) y 2x1 (entre migrantes, estado y municipio) y posteriormente la federación empezó a participar a través del Programa de Empleo Temporal y en 2002 creó el Programa Iniciativa Ciudadana 3x1, mismo que en 2005 tomó el nombre de Programa 3x1 para Migrantes. En su fase inicial, éste buscaba apoyar tanto las iniciativas de los migrantes en el extranjero como las propuestas de los ciudadanos residentes en el país, lo que ocasionó un crecimiento desproporcionado de demanda de obras que no podían cubrirse presupuestalmente. A escala estatal y regional han surgido también otros programas parecidos, pero de menores alcances, entre los que destacan los denominados “Programa mi Comunidad” y “Programa Social de Migrantes 2x1”, en Guanajuato; “Fideicomiso de la Raza” (o Fiderraza) en Jalisco; y un fideicomiso de Nacional Financiera conocido como “Programa Invierte en México”.5

Quinta. Por otro lado, la falta de sensibilidad y reconocimiento a los derechos laborales y civiles de los migrantes mexicanos en Estados Unidos, genera una serie de problemas discriminatorios en su contra; ejemplo de ello son las medidas que ya está tomando la Unión Americana de Georgia, que aprobó una ley para no proporcionar servicios de seguridad, educación, ni médicos a los ilegales que se encuentran en ese estado, o las persecuciones de la Oficina de Inmigración y Aduanas en Estados Unidos contra los patrones que contratan a inmigrantes ilegales, acusándolos de criminales.

Sexta. Los migrantes mexicanos organizados en Estados Unidos han colaborado con y para México, participando en programas sociales y de asistencia y han financiado proyectos productivos que tienen como fin mitigar la emigración ilegal, los migrantes se han ganado a pulso el reconocimiento nacional.

El país tiene una enorme deuda social hacia los migrantes, estos requieren más atención del Estado mexicano para resolver sus problemas, lo primero es conocerlos y quién mejor que ellos para conocer sus necesidades, por ello los migrantes deben estar representados en el Congreso mexicano.

El artículo 55 de nuestra Carta Magna dice:

Artículo 55. Para ser diputado se requieren los siguientes requisitos:

I. Ser ciudadano mexicano, por nacimiento, en el ejercicio de sus derechos.

II. ...

III. Ser originario del Estado en que se haga la elección o vecino de él con residencia efectiva de más de seis meses anteriores a la fecha de ella.

Para poder figurar en las listas de las circunscripciones electorales plurinominales como candidato a diputado, se requiere ser originario de alguna de las entidades federativas que comprenda la circunscripción en la que se realice la elección, o vecino de ella con residencia efectiva de más de seis meses anteriores a la fecha en que la misma se celebre.

Séptima. Los migrantes mexicanos que viven en el extranjero cumplen el requisito constitucional para ser diputados: ser ciudadanos mexicanos por nacimiento y ser originarios de un estado, sin que la residencia sea un impedimento, ya que la Constitución pide residencia o vecindad, pero no ambos requisitos.

Desde hace unos años ya, tenemos dos claros ejemplos en nuestro país para dotar de derechos políticos a los migrantes, de darles voz en las decisiones de sus Estados y garantías plenas para ellos y sus familias.

Octava. Por un lado tenemos la experiencia del estado de Zacatecas, donde se contempla en su Constitución Política Estatal el derecho de los migrantes a ser votados.

Andrés Bermúdez es uno de esos protagonistas pioneros, a partir de su caso se despertó el interés por revisar la situación legal en el estado, pues sin cuidar los requisitos de ley se le invitó por parte del gobernador del estado, Ricardo Monreal Ávila, a contender como candidato por el Partido de la Revolución Democrática a la alcaldía de Jerez, Zacatecas. Su figura pronto rebasó todo cálculo político convirtiéndose en símbolo de los migrantes y terminar arrasando en los resultados electorales municipales de julio de 2001. Este hecho marcó un hito: a pesar de que Andrés Bermúdez resultó ganador y de haber recibido por parte del Instituto Electoral del Estado de Zacatecas el acta formal de mayoría como presidente electo de la alcaldía de Jerez, Zacatecas, el Tribunal Electoral del Poder Judicial de la Federación lo declaró “inelegible”, mediante “juicio de revisión constitucional” interpuesto por el PRI, impidiendo que tomara posesión del cargo.

De ahí en adelante se dio un proceso de reforma a la Constitución local, en donde participaron los legisladores locales y diversas organizaciones de migrantes en Estados Unidos que por siempre han tenido una participación activa y constante en sus comunidades de nacimiento.

“En lo sustantivo, la verdadera trascendencia de la Ley Migrante de Zacatecas radica en el reconocimiento de las prácticas extraterritoriales que realizan los migrantes hacia la entidad y en las implicancias que las mismas tienen real y conceptualmente para el país y de éste con sus connacionales en México y el mundo. El núcleo de la reforma constitucional del estado de Zacatecas es el concepto de residencia binacional o residencia simultánea”.6

Después de casi dos años de formación, discusión y debate de estas reformas, la Constitución Política del Estado de Zacatecas incluye los derechos políticos de los migrantes en él:

Artículo 51.

La legislatura del estado se integra con dieciocho diputados electos por el principio de votación de mayoría relativa, mediante el sistema de distritos electorales uninominales, y por doce diputados electos según el principio de representación proporcional, conforme al sistema de lista plurinominal votada en una sola circunscripción electoral. De estos últimos, dos deberán tener al momento de la elección, la calidad de migrantes o binacionales, en los términos que establezca la ley.

Las elecciones de diputados por ambos sistemas se sujetarán a las bases establecidas en esta Constitución y a las disposiciones de la ley electoral. Los diputados de mayoría relativa y los de representación proporcional tendrán los mismos derechos y obligaciones.

Por cada diputado propietario se elegirá un suplente. Los diputados podrán ser electos consecutivamente por un período adicional. La postulación sólo podrá ser realizada por el mismo partido o por cualquiera de los partidos integrantes de la coalición que los hubieren postulado, salvo que hayan renunciado o perdido su militancia antes de la mitad de su mandato.

Artículo 52

Párrafo I. ...

Párrafo II. ...

III. Para la asignación de diputados de representación proporcional se seguirá el orden que tuvieren los candidatos en la lista correspondiente, a excepción de los dos que tengan la calidad de migrantes o binacionales, los que serán asignados a los dos partidos políticos que obtengan el mayor porcentaje en la votación. Al efecto, se aplicará una fórmula de proporcionalidad pura, integrada con los siguientes elementos: cociente natural y resto mayor. Ningún partido podrá tener más de dieciocho diputados en la Legislatura, por ambos principios.

Artículo 53.

Para ser diputado se requiere:

I. Ser ciudadano zacatecano en pleno ejercicio de sus derechos, con residencia efectiva o binacional en el Estado, por un periodo no menor a seis meses inmediato anterior al día de la elección.

II.

Artículo 118.

III. Son requisitos para ser presidente municipal, síndico o regidor de los ayuntamientos:

a) Ser ciudadano zacatecano, en los términos previstos por la presente Constitución, y estar en pleno goce de sus derechos políticos;

b) Ser vecino del municipio respectivo, con residencia efectiva e ininterrumpida durante los seis meses inmediatos anteriores a la fecha de la elección, o bien, en el caso de los migrantes y binacionales, tener por el mismo lapso la residencia binacional y simultánea.

Novena. En el país tenemos un caso más, el del estado de Michoacán, con su Ley de los Migrantes y sus familias.

Dicha ley tiene como objetivo, entre otros, la de:

Artículo 1. ...

I. Promover y garantizar los derechos de los migrantes y sus familias, de conformidad a lo estipulado por la Constitución Política de los Estados Unidos Mexicanos, la Constitución Política del Estado Libre y Soberano de Michoacán de Ocampo y por los instrumentos internacionales que en la materia México sea parte; y

II. Establecer las políticas públicas para los migrantes y sus familias, a fin de garantizar su desarrollo humano con dignidad, particularmente, de aquellos en condición de vulnerabilidad, el impulso a una nueva valoración y respeto a la condición de migrante.