Gaceta Parlamentaria, año XVIII, número 4384-III, jueves 15 de octubre de 2015

- Que reforma, adiciona y deroga diversas disposiciones de las Leyes de los Impuestos sobre la Renta, al Valor Agregado, y Especial sobre Producción y Servicios, así como del Código Fiscal de la Federación, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

- Que reforma el artículo 151, fracción I, de la Ley del Impuesto sobre la Renta, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

- Que reforma el artículo 28 de la Ley del Impuesto sobre la Renta, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

- Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

- Que reforma, adiciona y deroga diversas disposiciones del Código Fiscal de la Federación, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

- Que adiciona un artículo único transitorio a la Ley del Impuesto sobre la Renta, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de la Ley del Instituto Mexicano de la Juventud, a cargo del diputado Marco Antonio García Ayala, del Grupo Parlamentario del PRI

- Que reforma el artículo 139 de la Ley de la Industria Eléctrica, a cargo de la diputada Nadia Haydee Vega Olivas, del Grupo Parlamentario del PAN

- Que reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de la Ley General para el Control del Tabaco, a cargo del diputado Javier Octavio Herrera Borunda, del Grupo Parlamentario del PVEM

- Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, suscrita por los diputados Norma Rocío Nahle García y Rodrigo Abdala Dartigues, del Grupo Parlamentario de Morena

- Que reforma y adiciona diversas disposiciones del Código Nacional de Procedimientos Penales, a cargo de la diputada María Candelaria Ochoa Ávalos, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos y de la Ley de Vivienda, a cargo de la diputada Soralla Bañuelos de la Torre, del Grupo Parlamentario de Nueva Alianza

- Que expide la Ley General de Estímulos Económicos para las y los Jóvenes Residentes en Territorio Nacional que estudien en Instituciones Públicas de Educación Media Superior dentro de la República Mexicana, a cargo de la diputada Ariadna Montiel Reyes

- Que reforma y adiciona diversas disposiciones de la Ley General de Educación, a cargo de la diputada Claudia Edith Anaya Mota, del Grupo Parlamentario del PRI

Que reforma, adiciona y deroga diversas disposiciones de las Leyes de los Impuestos sobre la Renta, al Valor Agregado, y Especial sobre Producción y Servicios, así como del Código Fiscal de la Federación, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

Francisco Martinez Neri, diputado por la LXIII Legislatura del Congreso de la Unión e integrantes del Grupo Parlamentario del Partido de la Revolución Democrática, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como en los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, sometemos a la consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación (cuotas fijas de contribuyente cumplido, opcionales para personas físicas: Régimen opcional aplicable a las personas físicas con ingresos por actividades empresariales y profesionales, así como por otorgar el uso o goce temporal de bienes inmuebles).

Exposición de Motivos

En la exposición de motivos de la Nueva Ley del Impuesto Sobre la Renta, se afirmó que “de acuerdo a información publicada por el Instituto Nacional de Estadística y Geografía, Inegi, cerca del 60 por ciento de los trabajadores mexicanos se encuentran en la informalidad”, razón que justificó la emisión del régimen de incorporación fiscal (en adelante RIF), con él que se pretendía simplificar y promover la formalidad de las personas físicas que realizan actividades empresariales, para con ello generar mayor productividad en el país e impulsar la sostenibilidad del crecimiento económico.

Sin embargo, a dieciocho meses de operación del RIF y de conformidad con los Informes Sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública, correspondientes al cuarto trimestre de 2013 y al segundo de 2015, el número de personas físicas inscritas en el régimen de actividades empresariales tan sólo se ha incrementado en 445 mil 240 contribuyentes, lo que representa apenas el 6.05 por ciento respecto al número de contribuyentes inscritos en el régimen de referencia al 31 de diciembre de 2013, que era de 7 millones 361 mil 233.

Asimismo, en el segundo trimestre de 2015 el número de comprobantes fiscales emitidos por los 4 millones 409 mil 591 contribuyentes inscritos en el RIF a través del aplicativo “Mis cuentas” fue de 5 millones 532 mil 153, con lo que podemos concluir que cada sujeto inscrito en el padrón realizó únicamente 1.25 operaciones en el periodo de enero a junio de 2015, situación que confirma que el hecho de estar inscrito en el registro federal de contribuyentes como sujeto activo no es suficiente para lograr el cumplimiento voluntario y oportuno de las obligaciones fiscales, pues como se manifestó en el estudio “Evolución de los Ingresos Tributarios en México, 2000-2012”1 en promedio “sólo el 20 por ciento de éstos paga impuestos...”

Cifras tan espectaculares tienen razones de ser que a estas alturas constituyen verdades que no requieren comprobación, son verdaderos axiomas: La gente desconfía acerca de si puede o no manejar una computadora, el internet y los certificados digitales por internet, aparte de las disposiciones fiscales tradicionalmente complejas y entra en pánico ante la posibilidad de que la tecnología falle, de no haber comprendido nuevos términos y procedimientos, pero sobre todo, se angustia ante la posibilidad de que lo que ha estado declarando sea incorrecto y que le lleguen revisiones de las que se deriven costosas diferencias de impuestos, actualizaciones, multas, recargos, gastos de ejecución o, simplemente que le cancelen su CFDI o hasta que se le pierda la información o le roben su equipo de cómputo y, sobre todo, que ojos extraños se enteren, en un descuido, de datos que deben mantenerse en reserva, no por el fisco, sino por la familia y tantas otras cosas... Ciertamente lo que ocurre es que nos falta avanzar tecnológicamente como sociedad, pero, lo que deberíamos comprender, conjuntamente con las autoridades, es que esos procesos duran varios años, hasta que el sistema quedó a plena prueba.

En consecuencia, además de integrar a la formalidad a nuevos contribuyentes, es indispensable facilitarles el cumplimiento de sus obligaciones fiscales, pero no únicamente la correspondiente a la prestación pecuniaria que el sujeto debe dar al fisco, sino las obligaciones de hacer y no hacer que giran en torno al pago de la contribución, como la presentación de declaraciones informativas.

Además, dada la difícil situación económica por la que atraviesa nuestro país, es indispensable procurar la economicidad2 en el cumplimiento de las obligaciones fiscales, abatiendo tanto el costo de administración del tributo para el fisco como los costos derivados del cumplimiento por parte del contribuyente, con el propósito fundamental de otorgarle certeza jurídica, por lo que la obligación fiscal debe estructurarse de tal forma que el cálculo y pago de la deuda tributaria se realice con las mayores facilidades3 .

Adicionalmente, nuestro máximo tribunal se ha pronunciado en el sentido de que corresponde al legislador la apreciación y medida de la capacidad contributiva de los gobernados, conforme a una banda “en la que el parámetro más bajo, en el cual no debe penetrar la tributación, es el mínimo existencial o mínimo vital que permite la subsistencia del causante como agente titular de derechos y obligaciones en un Estado social y democrático de Derecho; mientras que el parámetro máximo lo constituye la no confiscatoriedad del gravamen, de tal suerte que no se agote el patrimonio del causante o la fuente de la que deriva la obligación tributaria.” Esta deferencia al legislador “obedece a la intención de otorgar plena vigencia al principio democrático (de proporcionalidad del tributo), dado que las circunstancias que se han descrito reflejan la dificultad para lograr consensos en torno a quiénes deben recibir el mismo trato frente a la ley, y quiénes son lo suficientemente distintos para pagar mayores impuestos o recibir más beneficios....”4

Ahora bien, “para cumplir con los requerimientos del derecho al mínimo vital como expresión del principio de proporcionalidad tributaria, el legislador cuenta con un margen de libre configuración, de ahí que pueden servir figuras tan dispares como las exenciones generales -o acotadas bajo algún criterio válido-, las deducciones generalizadas, las deducciones específicas por concepto o la valoración de condiciones sistémicas –como puede ser la existencia de tratamientos favorables en otras contribuciones, inclusive, las indirectas–, tomando en cuenta que también aportan elementos para el juicio que se efectúe en relación con el grado de cumplimiento con dicho derecho, la forma en la que el Estado social distribuya sus recursos, verificando la medida en la que las asignaciones directas o subsidios pueden tener un impacto en los más necesitados, valorando cómo inciden unas y otros en la tributación de estos grupos”.5

Sin embargo, las facilidades anteriores no deben limitarse a los nuevos contribuyentes o a las personas físicas que realicen actividades empresariales en un determinado sector de la economía, pues los problemas derivados de la informalidad y la baja recaudación no afectan únicamente a este sector, por lo que es indispensable incluir a grupos de contribuyentes distintos de aquellos a los que actualmente va dirigido el RIF.

Para el logro de los objetivos planteados con anterioridad, el Servicio de Administración Tributaria (en adelante SAT) dispone de diversos instrumentos ligados al uso de las nuevas tecnologías entre los que destacan el catálogo de actividades económicas; las herramientas gratuitas para la emisión de comprobantes fiscales digitales, así como el repositorio que contiene tanto a los comprobantes emitidos como los recibidos; el sistema de declaraciones y pagos además del buzón tributario, entre otras, que constituyen elementos esenciales para la estructuración de un sistema de recaudación cómodo para el contribuyente y para la autoridad, además de económico.

Por lo anterior, se propone la creación de un régimen opcional aplicable a los contribuyentes que obtengan ingresos por actividades empresariales y profesionales, así como por otorgar el uso o goce temporal de bienes inmuebles, que no excedan de doce millones de pesos.

La iniciativa que se somete a esa Soberanía parte del supuesto de que la capacidad administrativa de estos contribuyentes es insuficiente para cumplir con todas las obligaciones previstas en el régimen general, por lo que se les permite optar por un régimen especial, el cual implica, por un lado, menores obligaciones de tipo formal y administrativo con el propósito de simplificar al máximo el cumplimiento de sus obligaciones y, por el otro, controlarlos para evitar generar espacios para la evasión y la elusión fiscales, que sean aprovechados por contribuyentes que pretendan tributar a través de esta opción, no obstante que la escala de sus operaciones sea considerable.

Dicha iniciativa constituye una excepción a la idea general de renta, ya que en lugar de tomar en cuenta la utilidad realmente obtenida, se aplica al ingreso bruto estimado con base en la información proporcionada por el contribuyente a través del cuestionario para la determinación de la situación económica del contribuyente, un porciento de utilidad, el cual no es arbitrario sino el resultado de considerar una utilidad teórica, según el giro del negocio, por lo que en cierto sentido, se grava la utilidad previamente fijada por la Ley. Asimismo, considera un mínimo no sujeto a imposición equivalente a cuatros salarios mínimos generales del área geográfica del contribuyente elevado al año.

Adicionalmente, cuando el contribuyente por la actividad que realice esté sujeto al pago del impuesto al valor agregado (en lo sucesivo IVA) y o sobre producción y servicios (en adelante IEPS), el cálculo se determinará en forma estimada con base en la información proporcionada por él a través del cuestionario mencionado en el párrafo anterior. Al contribuyente que ejerza la opción de cálculo en el IVA descrita, se le eximirá de la presentación de la declaración informativa de operaciones con terceros, que constituye una obligación de difícil cumplimiento para los contribuyentes de bajos ingresos y con poca capacidad administrativa, lo que le genera un costo fiscal elevado debido al importe de las sanciones aplicables al caso.

En consecuencia, a través del régimen opcional que se propone, el SAT emitirá la línea de captura correspondiente al pago conjunto de los impuestos sobre la renta (en adelante ISR), IVA y especial sobre producción y servicios, que en su caso tenga que pagar el contribuyente que obtenga ingresos por actividades empresariales y profesionales, cuyos ingresos no hayan excedido del límite mencionado con anterioridad.

Ahora bien, como medidas de control para evitar la evasión y la elusión fiscales por parte de estos contribuyentes, y para evitar que se rompa la cadena de comprobación fiscal, se conserva la posibilidad de fiscalizar en forma indirecta a través de la necesidad, de los contribuyentes con los que interactúan, de solicitar el comprobante fiscal digital para efectos de aplicar su deducción. Asimismo, si bien es cierto, que la utilidad se determinará en forma estimada a través de la aplicación de un porciento legal, se establece la obligación de solicitar comprobantes fiscales digitales por las erogaciones que realicen que de haber sido contribuyentes en términos del régimen general serían deducibles.

En complemento a lo anterior, dado que la opción tiene su medida de control en la emisión y recepción de comprobantes fiscales digitales, se considera necesario precisar que los contribuyentes que la ejerzan cumplen con la obligación de llevar contabilidad a través de la página del SAT, pues en su repositorio y en el cuestionario para la determinación de la situación económica del contribuyente ya están contenidos todos los comprobantes emitidos y recibidos por el contribuyente así como los datos que sirvieron de base para la determinación de la cuota impositiva.

Asimismo, se precisa que el ejercicio de la opción estará condicionado a que se ejerza en el cálculo de los tres principales impuestos en los que descansa el sistema fiscal federal: ISR, IVA e IEPS y tendrá que ejercerse por ejercicios fiscales, pudiendo variarla de un ejercicio a otro.

Ahora bien, con el fin de otorgar certeza jurídica y económica a los contribuyentes que hasta el 31 de diciembre de 2015 ejercieron la opción de tributar en el RIF, se establece como límite al pago de los impuestos federales mencionados en el párrafo anterior, la cantidad que hubieran pagado de seguir vigente el régimen de referencia.

Finalmente, es preciso mencionar que el ejercicio de la opción propuesta no libera al contribuyente de la posibilidad de ser sujeto de determinación de discrepancia fiscal, cosa que ocurre especialmente cuando sus bienes, inversiones o cuentas, así como sus gastos o nivel de vida exceden a los ingresos que declaran, en este caso para efectos de la cuota fija estimada para el Contribuyente Cumplido.

Por lo expuesto y en ejercicio de la facultad que nos confiere el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, sometemos a la consideración del honorable Congreso de la Unión, la siguiente iniciativa de

Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación (cuotas fijas de contribuyente cumplido, opcionales para personas físicas: Régimen opcional aplicable a las personas físicas con ingresos por actividades empresariales y profesionales, así como por otorgar el uso o goce temporal de bienes inmuebles)

Ley del Impuesto sobre la Renta

Artículo Primero. Se adicionan los artículos 110-A, 110-B, 110-C y 110-D, y se deroga la Sección II, Régimen de incorporación fiscal, que incluye a los artículos 111 a 113, de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 110-A. Los contribuyentes que obtengan ingresos por actividades empresariales y por la prestación de servicios profesionales, o independientes, ya sean de carácter civil o mercantil, así como por el otorgamiento del uso o goce temporal de inmuebles, que no hayan excedido de doce millones de pesos en el ejercicio inmediato anterior, podrán optar por efectuar pagos bimestrales a través de la determinación que realice el Servicio de Administración Tributaria con base en la estimación de ingresos que se haga a partir del cuestionario para la determinación de la situación económica del contribuyente. Los pagos que se realicen en los términos de este artículo tendrán el carácter de definitivos.

Los contribuyentes a que se refiere este artículo que inicien actividades podrán optar por pagar el impuesto conforme a lo establecido en esta Sección, cuando estimen que sus ingresos del ejercicio no excederán del límite a que se refiere este artículo. Cuando en el ejercicio citado realicen operaciones por un periodo menor de doce meses, para determinar el monto a que se refiere el párrafo anterior, dividirán los ingresos manifestados entre el número de días que comprende el periodo y el resultado se multiplicará por 365 días; si la cantidad obtenida excede del importe del monto citado, en el ejercicio siguiente no se podrá tributar conforme a esta Sección.

Tratándose de copropiedades se determinará una cuota fija del Contribuyente Cumplido por cada copropietario. Si se diese de baja a alguno de ellos y no existe otro que lo sustituya, los copropietarios restantes podrán solicitar que se les modifique su cuota fija del Contribuyente Cumplido.

Cuando el autor de una sucesión haya sido contribuyente de esta Sección y en tanto no se liquide la misma, el representante legal de ésta continuará cumpliendo con lo dispuesto en esta sección.

Artículo 110-B. La determinación de los pagos bimestrales se hará como sigue:

I. Se estimarán los ingresos obtenidos en el ejercicio a través de los datos proporcionados por el contribuyente mediante el cuestionario para la determinación de su situación económica establecido por las autoridades fiscales, el cual deberá considerar, entre otros, los siguientes elementos:

Importe de compras efectuadas; inventarios de mercancías, de maquinaria y equipo; monto de la renta del local en que estén establecidos los negocios; número de trabajadores que tengan a su servicio y sueldos de que disfruten; pagos de cuotas al Instituto Mexicano del Seguro Social; impuestos pagados a la federación, Distrito Federal, estados o municipios; cantidades que hayan cubierto por concepto de energía eléctrica y teléfonos; retiros en efectivo y en especie efectuados por el propietario del negocio para la atención de sus necesidades personales y de su familia; zona comercial en que se encuentre ubicado el negocio; informaciones recabadas de terceros y, en general, todos los elementos de juicio que puedan utilizarse para la estimación de los ingresos por actividades empresariales y profesionales, o de servicios independientes, mercantiles o civiles, incluyendo los ingresos que aparezcan en contratos o acuerdos relativos al otorgamiento del uso o goce temporal de inmuebles.

La información incluirá los datos que permitan identificar al personal del Servicio de Administración Tributaria responsable de la estimación a que se refiere esta fracción.

II. La utilidad fiscal del ejercicio se calculará aplicando a los ingresos estimados, disminuidos por los ingresos exentos que procedieren, el porciento que corresponda a la actividad que realice y que sirva como base para la determinación de la utilidad fiscal en forma presuntiva, contenido en el artículo 58 del Código Fiscal de la Federación, considerando para los artesanos una utilidad fiscal presuntiva del 15 por ciento y para arrendadores de inmuebles destinados a casa habitación un 65 por ciento. Cuando un contribuyente obtenga distintos tipos de ingresos afectos a Cuota del Contribuyente Cumplido, para todos estos ingresos deberá determinarse por separado el ingreso estimado, aplicándole a cada uno el por ciento de utilidad fiscal presuntiva que le corresponda.

Al resultado obtenido se le disminuirá, en su caso, el importe de la participación en las utilidades de las empresas calculada sobre el mismo, que hubiese tenido pagar el contribuyente en caso de tener trabajadores a su servicio.

III. A la utilidad fiscal determinada se le disminuirán, en su caso, las pérdidas fiscales pendientes de disminuir de ejercicios anteriores al de inicio de la opción a que se refiere este artículo, para obtener así la utilidad gravable, a la que se le disminuirá el salario mínimo general del área geográfica del contribuyente elevado al año, multiplicado por cuatro. El resultado será la base a la que habrá de aplicarse la tarifa contenida en el artículo 152 de la ley del ISR, para obtener el ISR estimado del ejercicio.

No se hará la disminución del salario mínimo a que se refiere el párrafo anterior, cuando el contribuyente obtenga ingresos de los señalados en cualquiera de los capítulos de este Título, y presente declaración del ejercicio en la que disminuya las deducciones a que se refiere el artículo 151.

IV. El ISR del ejercicio se dividirá entre seis para obtener el monto del ISR a pagar bimestralmente. En ningún caso se aplicarán retenciones sobre los ingresos afectos a la Cuota fija del Contribuyente Cumplido. El resultado será la cantidad a pagar. Una vez efectuado el cálculo, el SAT enviará al contribuyente, bimestralmente y a través del buzón tributario, la línea de captura necesaria para el pago.

V. En la cuota fija del contribuyente cumplido, a solicitud del contribuyente, podrán incluirse las retenciones de ISR de carácter periódico que le corresponda efectuar.

VI. El Servicio de Administración Tributaria, aplicando las disposiciones legales conducentes, podrá celebrar convenios con las autoridades locales para incluir en la cuota fija del contribuyente cumplido las contribuciones sobre nóminas correspondientes.

VII. El Servicio de Administración Tributaria también podrá celebrar convenios con el Instituto Mexicano del Seguro Social, con el Infonavit y con el Infonacot, para incorporar en la cuota fija del contribuyente cumplido las cuotas, aportaciones o abonos correspondientes.

Para los efectos de la participación de los trabajadores en las utilidades de las empresas, la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos y el artículo 120 de la Ley Federal del Trabajo, será la cantidad que se determine en términos de la fracción II de este artículo, información que será proporcionada por el Servicio de Administración Tributaria en el momento en el que determine la cantidad a pagar en forma bimestral.

En el mes de enero de cada año las autoridades fiscales podrán modificar el monto de los ingresos estimados y de la Cuota del Contribuyente Cumplido a pagar, considerando el incremento porcentual acumulado durante el año anterior, conforme al Índice Nacional de Precios al Consumidor.

Artículo 110-C. La estimación hecha por las autoridades fiscales para un determinado año de calendario, se entenderá que se continúa para el siguiente, sin perjuicio de la obligación que tienen los contribuyentes de manifestar los incrementos o decrementos en sus ingresos en los términos de esta ley.

Cuando de las comprobaciones que lleven a cabo las autoridades fiscales aparezca que el total de ingresos percibidos por el contribuyente por actividades empresariales o profesionales es superior en más de un 20 por ciento a los ingresos estimados o manifestados, el monto del impuesto estimado quedará sin efecto y el contribuyente estará obligado a pagar las diferencias que procedan más los recargos y sanciones correspondientes, no pudiendo ejercer nuevamente la opción a que se refiere el artículo 110-A de esta ley. Si el contribuyente solicita espontáneamente a las autoridades fiscales la rectificación de la estimación y ésta resulta superior en más de 20 por ciento mencionado, pagará el impuesto que proceda actualizado desde la fecha en que debió pagarse y hasta la fecha en que se pague, salvo cuando en la rectificación el contribuyente no rebase del 20% señalado.

Artículo 110-D. Los contribuyentes que ejerzan la opción a que se refiere el artículo 110-A, tendrán las obligaciones siguientes:

I. Solicitar su inscripción en el Registro Federal de Contribuyentes.

II. Presentar ante las autoridades fiscales a más tardar el 31 de marzo del ejercicio en el que comiencen a pagar el impuesto conforme a esta opción o dentro del primer mes siguiente al de inicio de operaciones el aviso correspondiente. Asimismo, cuando dejen de pagar el impuesto conforme a esta Sección, deberán presentar el aviso correspondiente ante las autoridades fiscales, dentro del mes siguiente a la fecha en que se dé dicho supuesto.

III. Entregar a sus clientes comprobantes fiscales digitales.

IV. Solicitar la documentación comprobatoria de las erogaciones que de no haber ejercido esta opción serían deducibles, misma que deberá reunir los requisitos establecidos en el artículo 29-A del Código Fiscal de la Federación.

V. Efectuar pagos bimestrales a más tardar dentro del mes inmediato posterior a aquél en el que termine el bimestre. Dichos pagos tendrán el carácter de definitivos.

VI. No realizar actividades a través de fideicomisos ni de asociaciones en participación.

VII. No realizar actos ni actividades con personas morales en las que participe como socio, accionista o integrante ni con personas que sean partes relacionadas en los términos del artículo 90 de esta ley, o con las que exista vinculación en términos del citado artículo.

Artículo 111. Derogado

Artículo 112. Derogado

Artículo 113. Derogado

Ley del Impuesto al Valor Agregado

Artículo Segundo. Se adiciona el artículo 2-B a la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Artículo 2-B. Las personas físicas que ejerzan las opciones a que se refieren los artículos 110-A y 116-A de la Ley del Impuesto sobre la Renta, pagarán el impuesto al valor agregado en los términos generales que esta Ley establece, salvo que opten por hacerlo mediante estimativa del impuesto al valor agregado bimestral que practiquen las autoridades fiscales. Para ello, dichas autoridades obtendrán el valor estimado bimestral de las actividades por las que el contribuyente esté obligado al pago de este impuesto, pudiendo considerar el valor estimado de dichas actividades durante un año de calendario, en cuyo caso dicho valor se dividirá entre seis para obtener el valor de las actividades bimestrales estimadas. Para los efectos del cálculo mencionado anteriormente, no se deberá considerar el valor de las actividades a las que se les aplique la tasa del 0 por ciento. Al valor estimado bimestral de las actividades se aplicará la tasa del impuesto al valor agregado que corresponda. El resultado así obtenido será el impuesto a cargo estimado bimestral.

El contribuyente pagará en las oficinas autorizadas la diferencia entre el impuesto estimado a su cargo determinado en los términos del párrafo anterior y el impuesto acreditable estimado bimestral. Para ello se estimará el impuesto acreditable bimestral a que se refiere el artículo 4o. de la presente Ley, pudiendo estimar el que corresponda a un año de calendario, en cuyo caso dicha estimación se dividirá entre seis para obtener el impuesto acreditable estimado bimestral.

Para estimar el valor de las actividades, así como el impuesto acreditable de los contribuyentes, las autoridades fiscales tomarán en consideración los elementos que permitan conocer su situación económica, como son, entre otros:

El importe de compras efectuadas; inventarios de mercancías, de maquinaria y equipo; monto de la renta del local en que estén establecidos los negocios; número de trabajadores que tengan a su servicio y sueldos de que disfruten; pagos de cuotas al Instituto Mexicano del Seguro Social; impuestos pagados a la Federación, Distrito Federal, Estados o Municipios; cantidades que hayan cubierto por concepto de energía eléctrica y teléfonos; retiros en efectivo y en especie efectuados por el propietario del negocio para la atención de sus necesidades personales y de su familia; zona comercial en que se encuentre ubicado el negocio; informaciones recabadas de terceros y, en general, todos los elementos de juicio que puedan utilizarse para la estimación de las actividades por las que deba pagar el impuesto, así como el impuesto acreditable del contribuyente.

La información incluirá los datos que permitan identificar al personal del Servicio de Administración Tributaria responsable de la estimación a que se refiere esta fracción.

El impuesto al valor agregado bimestral, denominado Cuota Fija del Contribuyente Cumplido que deban pagar los contribuyentes se mantendrá hasta el bimestre en el que las autoridades fiscales determinen otra cantidad a pagar por dicha contribución, en cualquiera de los supuestos a que se refieren los apartados siguientes:

A. Cuando el contribuyente solicite espontáneamente a las autoridades fiscales la rectificación de la estimación y ésta resulte superior en más del 20 por ciento, pagará el impuesto que proceda actualizado desde la fecha en que debió pagarse y hasta la fecha en que se pague, salvo cuando en la rectificación el contribuyente no rebase el límite del 20 por ciento.

B. Cuando las autoridades fiscales, a través del ejercicio de sus facultades, comprueben una variación superior al 20 por ciento del valor bimestral de las actividades estimadas, caso en el cual el monto del impuesto estimado quedará sin efecto y el contribuyente estará obligado a pagar las diferencias que procedan más los recargos y sanciones correspondientes, no pudiendo ejercer nuevamente la opción a que se refiere este artículo.

C. En el mes de enero de cada año las autoridades fiscales podrán modificar el monto de los ingresos estimados y de la cuota del contribuyente cumplido a pagar, considerando el incremento porcentual acumulado durante el año anterior, conforme al Índice Nacional de Precios al Consumidor.

El pago de la cuota fija del contribuyente cumplido, determinada conforme a lo dispuesto en el presente artículo deberá realizarse por los mismos periodos y en las mismas fechas en los que se efectúe el pago del impuesto sobre la renta. En ningún caso se aplicarán retenciones sobre los ingresos los valores de los actos o actividades afectos a la cuota fija del contribuyente cumplido.

Tratándose de los contribuyentes a que se refiere el presente artículo, que realicen únicamente actividades afectas a la tasa de 0 por ciento, podrán optar por tributar conforme a lo dispuesto en este artículo sin aplicar acreditamiento alguno, en cuyo caso quedarán liberados de las obligaciones de presentar declaraciones.

Los contribuyentes que ejerzan la opción contenida en este artículo, no estarán obligados a presentar la información a que se refiere el artículo 32, fracciones V y VIII de esta ley.

Cuando los contribuyentes opten por pagar el impuesto conforme a lo dispuesto en este artículo, podrán cambiar su opción en cualquier momento para pagar en los términos generales que establece esta ley.

Ley del Impuesto Especial sobre Producción y Servicios

Artículo Tercero. Se adiciona el artículo 4-A a la Ley del Impuesto Especial sobre Producción y Servicios, para quedar como sigue:

Artículo 4-A. Las personas físicas que ejerzan la opción a que se refiere el artículo 110-A de la Ley del Impuesto sobre la Renta, pagarán el impuesto especial sobre producción y servicios en los términos generales que esta Ley establece, salvo que opten por hacerlo mediante estimativa del especial sobre producción y servicios bimestral que practiquen las autoridades fiscales. Para ello, dichas autoridades obtendrán el valor estimado bimestral de las actividades por las que el contribuyente esté obligado al pago de este impuesto, pudiendo considerar el valor estimado de dichas actividades durante un año de calendario, en cuyo caso dicho valor se dividirá entre seis para obtener el valor de las actividades bimestrales estimadas. Para los efectos del cálculo mencionado anteriormente, no se deberá considerar el valor de las actividades por las que no se esté obligado al pago de este impuesto. Al valor estimado bimestral de las actividades se aplicará la tasa del especial sobre producción y servicios que corresponda. El resultado así obtenido será el impuesto a cargo estimado bimestral.

El contribuyente pagará en las oficinas autorizadas la diferencia entre el impuesto estimado a su cargo determinado en los términos del párrafo anterior y el impuesto acreditable estimado bimestral. Para ello se estimará el impuesto acreditable bimestral a que se refiere el artículo 4o. de la presente Ley, pudiendo estimar el que corresponda a un año de calendario, en cuyo caso dicha estimación se dividirá entre seis para obtener el impuesto acreditable estimado bimestral.

Para estimar el valor de las actividades, así como el impuesto acreditable de los contribuyentes, las autoridades fiscales tomarán en consideración los elementos que permitan conocer su situación económica, como son, entre otros:

El importe de compras efectuadas; inventarios de mercancías, de maquinaria y equipo; monto de la renta del local en que estén establecidos los negocios; número de trabajadores que tengan a su servicio y sueldos de que disfruten; pagos de cuotas al Instituto Mexicano del Seguro Social; impuestos pagados a la federación, Distrito Federal, estados o municipios; cantidades que hayan cubierto por concepto de energía eléctrica y teléfonos; retiros en efectivo y en especie efectuados por el propietario del negocio para la atención de sus necesidades personales y de su familia; zona comercial en que se encuentre ubicado el negocio; informaciones recabadas de terceros y, en general, todos los elementos de juicio que puedan utilizarse para la estimación de las actividades por las que deba pagar el impuesto, así como el impuesto acreditable del contribuyente. La información incluirá los datos que permitan identificar al personal del Servicio de Administración Tributaria responsable de la estimación a que se refiere esta fracción.

El impuesto especial sobre producción y servicios, bimestral, que deban pagar los contribuyentes se mantendrá hasta el bimestre en el que las autoridades fiscales determinen otra cantidad a pagar por dicha contribución, en cualquiera de los supuestos a que se refieren los apartados siguientes:

A. Cuando el contribuyente solicite espontáneamente a las autoridades fiscales la rectificación de la estimación y ésta resulte superior en más del 20%, pagará el impuesto que proceda actualizado desde la fecha en que debió pagarse y hasta la fecha en que se pague, salvo cuando en la rectificación el contribuyente no rebase el límite del 20%.

B. Cuando las autoridades fiscales, a través del ejercicio de sus facultades, comprueben una variación superior al 20 por ciento del valor bimestral de las actividades estimadas, caso en el cual el monto del impuesto estimado quedará sin efecto y el contribuyente estará obligado a pagar las diferencias que procedan más los recargos y sanciones correspondientes, no pudiendo ejercer nuevamente la opción a que se refiere este artículo.

C. En el mes de enero de cada año las autoridades fiscales podrán modificar el monto de los ingresos estimados y de la cuota del contribuyente cumplido a pagar, considerando el incremento porcentual acumulado durante el año anterior, conforme al Índice Nacional de Precios al Consumidor.

El pago de la cuota fija del contribuyente cumplido, determinada conforme a lo dispuesto en el presente artículo deberá realizarse por los mismos periodos y en las mismas fechas en los que se efectúe el pago del impuesto sobre la renta.

Cuando los contribuyentes opten por pagar el impuesto conforme a lo dispuesto en este artículo, podrán cambiar su opción en cualquier momento para pagar en los términos generales que establece esta Ley.

Código Fiscal de la Federación

Artículo cuarto. Se reforma el artículo 42, fracción V al Código Fiscal de la Federación para quedar como sigue:

Artículo 42. Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados han cumplido con las disposiciones fiscales, y en su caso, determinar las contribuciones omitidas o los créditos fiscales; para comprobar la comisión de delitos fiscales y que los ingresos estimados a los contribuyentes que ejercieron la opción contenida en el artículo 110-A de la Ley del Impuesto sobre la Renta son razonablemente correctos; así como para proporcionar información a otras autoridades fiscales, estarán facultadas para:

I. Practicar visitas domiciliarias a los contribuyentes, a fin de verificar el cumplimiento de las obligaciones fiscales en materia de expedición de comprobantes fiscales digitales por Internet y de presentación de solicitudes o avisos en materia del registro federal de contribuyentes; el cumplimiento de obligaciones en materia aduanera derivadas de autorizaciones o concesiones o de cualquier padrón o registro establecidos en las disposiciones relativas a dicha materia; verificar que la operación de las máquinas, sistemas y registros electrónicos, que estén obligados a llevar los contribuyentes, se realice conforme lo establecen las disposiciones fiscales; solicitar la exhibición de la documentación o los comprobantes que amparen la legal propiedad, posesión, estancia, tenencia o importación de las mercancías, y verificar que los envases o recipientes que contengan bebidas alcohólicas cuenten con el marbete o precinto correspondiente o, en su caso, que los envases que contenían dichas bebidas hayan sido destruidos y verificar que las cajetillas de cigarros para su venta en México contengan impreso el código de seguridad o, en su caso, que éste sea auténtico, de conformidad con el procedimiento previsto en el artículo 49 de este Código; así como la intervención de caja para determinar la correcta estimación de los ingresos que sirvieron de base para la determinación de los impuestos sobre la renta, al valor agregado y especial sobre producción y servicios de los contribuyentes que ejercieron la opción contenida en el artículo 110-A de la Ley del Impuesto sobre la Renta.

...

Transitorios

Primero. El presente decreto entrará en vigor el 1 de enero de 2016.

Segundo. En relación con las modificaciones a que se refiere el artículo primero de este decreto, se estará a lo siguiente:

I. En el caso de los contribuyentes que tributaron en el régimen de incorporación fiscal vigente hasta el 31 de diciembre de 2015, la cuota bimestral que se calcule en términos de los artículos 110-B de la Ley del Impuesto sobre la Renta, 2-B de la Ley del Impuesto al Valor Agregado y 4-A de la Ley del Impuesto sobre Producción y Servicios, no podrá exceder de la cantidad que tendría que pagar el contribuyente de haber aplicado las disposiciones contenidas en el artículo 111 de la Ley del Impuesto sobre la Renta que se deroga, así como de las disposiciones contenidas en el Decreto por el que se otorgan beneficios fiscales a quienes tributen en el régimen de incorporación fiscal, publicado en el Diario Oficial de la Federación el 10 de septiembre de 2014.

Notas

1 Centro de Estudios de las Finanzas Públicas, Revista Finanzas Públicas, Volumen 5 - México 2014, número 12, página 25.

2 La definición del principio aportada por Neumark es la siguiente: “...la composición de un sistema fiscal y la estructuración técnica de sus elementos han de llevarse a cabo de manera que los gastos vinculados a la exacción, recaudación y control, bien sean a cargo de los organismos públicos o de los contribuyentes, no sobrepasen en conjunto el mínimo que resulte imprescindible para atender debidamente los objetivos político-económicos y político-sociales de rango superior de la imposición” Neumark, Fritz, Principios de la imposición, segunda edición, Madrid, Editorial. Instituto de Estudios Fiscales del Ministerio de Hacienda, 1994.

3 Neumark identifica este como el principio de “comodidad”.

4 1a./J. 77/2011, Semanario Judicial de la Federación y su Gaceta , Novena Época, XXXIV, agosto de 2011, página 118, de rubro: “Proporcionalidad tributaria. El legislador cuenta con un margen amplio de configuración, al definir las tasas y tarifas.”

5 P. X/2013 (9a.), Gaceta del Semanario Judicial de la Federación , Décima Época, Diciembre de 2013, Tomo I, página 133, de rubro: “Derecho al mínimo vital. El legislador cuenta con un margen de libre configuración en cuanto a los mecanismos que puede elegir para salvaguardarlo.”

Dado en el Palacio Legislativo, a 15 de octubre de 2015.

Diputado Francisco Martínez Neri (rúbrica)

Que reforma el artículo 151, fracción I, de la Ley del Impuesto sobre la Renta, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

Francisco Martínez Neri, integrante de la LXIII Legislatura del Congreso de la Unión y del Grupo Parlamentario de Partido de la Revolución Democrática, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta asamblea iniciativa con proyecto de decreto que reforma el artículo 151, fracción I, de la Ley del Impuesto sobre la Renta, al tenor de la siguiente

Exposición de Motivos

Planteamiento del problema que la iniciativa pretende resolver

Antecedentes

El 11 de diciembre de 2013 se publicó en el Diario Oficial de la Federación, el decreto por el que se reforman, adicionan y derogan diversas disposiciones fiscales, entre ellas, de la Ley del Impuesto sobre la Renta cuya vigencia comenzó a partir del1 de enero de 2014.

Entre otras reformas, se limitaron las deducciones personales a las personas físicas, para que el monto total deducible no exceda de la cantidad que resulte menor entre cuatro salarios mínimos generales elevados al año, o del 10% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto.

Dicho procedimiento sólo permite a los contribuyentes personas físicas efectuar la deducción de una parte de las cantidades que erogaron para satisfacer alguno de los conceptos de deducciones personales, afectando con ello el principio de equidad tributaria que establece la Constitución Política de los Estados Unidos Mexicanos.

Considerandos

• Finalidad de las deducciones personales y el mínimo vital

Las deducciones personales se instituyeron como beneficios a las personas físicas, para que cubrieran sus necesidades de salud, vivienda y educación entre otros, dichas prerrogativas se contemplan como derechos fundamentales en la Constitución y es obligación del Estado satisfacer las mismas por medio de políticas y programas, sin embargo ante la insuficiencia del Estado para satisfacer tales derechos a la población, a través de las deducciones personales establecidas por el legislador, procuró que las personas físicas se allegaran de dichos servicios en sustitución del Estado para que puedan gozar de una vida digna y decorosa.

Conforme a lo anterior, las deducciones personales garantizan necesidades fundamentales de las personas físicas, las cuales les permiten gozar de una vida digna, y se puede considerar que dichas deducciones integran o forman parte del derecho al mínimo vital, el cual constituye aquella magnitud de la riqueza de los sujetos pasivos que no puede ser gravada porque está destinada a garantizar a la persona y a su núcleo familiar la satisfacción de las necesidades inherentes a la vida digna, como son vivienda, alimentación, salud y educación. El derecho al mínimo vital es fundamental para medir la capacidad contributiva de los contribuyentes físicos.

En este sentido, el establecimiento del tope al monto de las deducciones contempladas en el artículo 151 de la Ley del Impuesto sobre la Renta, distorsiona el reconocimiento de la capacidad contributiva del sujeto pasivo, pues las erogaciones efectuadas tiene como finalidad procurarse satisfacer necesidades fundamentales cuya obligación de garantizar corresponde al Estado, y ante la imposibilidad de prestar de manera directa y suficiente los servicios que aseguren los derechos que constitucionalmente han sido tutelados, inciden en la capacidad contributiva de los gobernados.

Adicionalmente a lo antes expuesto, existe la necesidad de combatir la evasión fiscal por parte de aquellos grupos de contribuyentes que se consideran altamente evasores, pues se ha detectado, que subsiste la práctica irregular de acumular para efectos del impuesto sobre la renta solo aquéllos ingresos por los cuales el médico emitió un recibo de honorarios, omitiendo aquellos ingresos donde no hay comprobante por el servicio médico o consulta; similarmente, también se ha detectado la omisión de ingresos provenientes del pago que las aseguradoras realizan por la atención médica de sus asegurados, así como el pago que algunos de estos asegurados realizan adicionalmente por la atención médica.

Por lo tanto, si se permite que los usuarios de los servicios médicos deduzcan las erogaciones cuando se encuentren en una situación de incapacidad permanente, podrán formar parte del combate a la evasión fiscal, exigiendo su comprobante con requisitos de deducibilidad y de esta manera combatir estas prácticas indebidas.

Es por ello que se propone reformar la fracción I del artículo 151 de la Ley de Impuesto sobre la Renta, para que las erogaciones en cuestión puedan ser pagadas en efectivo, pero además se adicione a dicha fracción un párrafo, para permitir la deducibilidad total de dichas erogaciones a los contribuyentes que se les dictamine una incapacidad permanente en un grado mayor al 50% de acuerdo a la Ley Federal del Trabajo.

Fundamento legal

Con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, pongo a su consideración la presente iniciativa:

Denominación del proyecto de ley o decreto

Iniciativa de

Decreto que reforma el artículo 151, fracción I, de la Ley del Impuesto sobre la Renta, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del Partido de la Revolución Democrática.

Artículo Único.- Se reforma la fracción I del artículo 151 de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 151 ...

I.- Los pagos por honorarios médicos y dentales, así como los gastos hospitalarios, efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o descendientes en línea recta, siempre que dichas personas no perciban durante el año de calendario ingresos en cantidad igual o superior a la que resulte de calcular el salario mínimo general del área geográfica del contribuyente elevado al año, y se efectúen en efectivo o mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, de débito, o de servicios.

Segundo Párrafo. (Se deroga)

Cuando mediante dictamen médico se determine que el contribuyente ha sufrido una incapacidad permanente en un grado mayor a 50%, de acuerdo con el artículo 514 de la Ley Federal del Trabajo, podrá deducir, sin que le sea aplicable el límite establecido en el último párrafo de este artículo, las erogaciones por asistencia médica y quirúrgica, la rehabilitación, la hospitalización, cuando el caso lo requiera, los medicamentos y el material de curación, los aparatos de prótesis y ortopedia necesarios.

Cuando se expida un dictamen médico, que contenga datos falsos o erróneos, el médico firmante se ubicará en el supuesto que establece la fracción IV del artículo 109 del Código Fiscal de la Federación.

Transitorios

Primero. El presente decreto entrará en vigor el 1º de enero de 2016.

Segundo . Se derogan las disposiciones legales en lo que contravengan al presente decreto.

Dado en el Palacio Legislativo, a doce de octubre de 2015.

Diputado Francisco Martínez Neri (rúbrica)

Que reforma el artículo 28 de la Ley del Impuesto sobre la Renta, a cargo del diputado Francisco Martínez Neri, del Grupo Parlamentario del PRD

Francisco Martínez Neri, integrante de la LXIII Legislatura del Congreso de la Unión y del Grupo Parlamentario de Partido de la Revolución Democrática, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6 numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta asamblea iniciativa con proyecto de decreto Que deroga la fracción XXX del artículo 28 de la Ley del Impuesto sobre la Renta, al tenor de la siguiente

Exposición de Motivos

Planteamiento del problema que la iniciativa pretende resolver:

Antecedentes

Con la abrogación de las Leyes del Impuesto sobre la renta (LISR) y del Impuesto Empresarial a Tasa Única (LIETU), vigentes hasta el 31 de diciembre de 2013, y considerando que en esta última, el artículo 8 penúltimo párrafo, excluía para el cálculo del acreditamiento de los sueldos y salarios pagados contra el IETU a cargo de las empresas, aquellas percepciones que obtuvieran los trabajadores que no estuvieran gravadas por la ley del ISR.

Por lo tanto, en un intento de que el fisco federal pudiera obtener parte de los ingresos que se dejaron de percibir por la derogación de la LIETU, se introdujo la fracción XXX del artículo 28 en la nueva Ley del ISR, en vigor a partir del 1 de enero de 2014, para limitar a las personas morales (Titulo II), en la deducción de aquellas partidas de gastos que se eroguen en favor de sus trabajadores, por concepto de prestaciones o percepciones, que a su vez sean consideradas como ingresos exentos para ellos.

Artículo 28 LISR Para los efectos de este Título no serán deducibles:

I. a XXIX. ...

XXX. Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos. El factor a que se refiere este párrafo será del 0.47, cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior”.

Con base en lo anterior, a partir de enero de 2014, los patrones persona morales que pagan además de los salarios, prestaciones que para efectos de la Ley del Impuesto sobre la Renta sean ingresos exentos para los trabajadores, tiene un impacto negativo en la determinación del impuesto sobre la renta propio, ya que del total pagado por tales prestaciones exentas, un 53 por ciento no son deducibles lo que le ocasiona un impuesto adicional, en detrimento de las finanzas de los contribuyentes.

Esta situación además de desincentivar la permanencia y creación el trabajo formal, la economía mexicana está siendo impactada por los cambios al sistema impositivo, de ahí la importancia que en materia fiscal se propongan caminos que permitan reorientar las fuerzas productivas del país, que lleven a fortalecer la recaudación y que estimulen la inversión y el consumo en el mercado interno.

Consideraciones

• Contexto Laboral

Toda política fiscal tiene, entre otros objetivos, la recaudación a favor de las arcas públicas, sin embargo, también debe fomentar la distribución de la riqueza, tal como lo determina el artículo 25 de la Constitución Política de los Estados Unidos Mexicanos, en cuanto que el desarrollo y crecimiento económico del país se vea reflejado en el bienestar de sus ciudadanos, lo cual se materializa por conducto de su planta laboral.

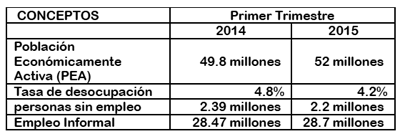

Trimestralmente el Instituto Nacional de Estadística y Geografía, Inegi, da a conocer el nivel de desocupación laboral a nivel nacional a través de la Encuesta Nacional de Ocupación y Empleo (ENOE).

Es decir, en el primer trimestre de 2015, la tasa de desocupación bajó a 4.2 por ciento de la población económicamente activa (PEA), con relación al mismo periodo pero de 2014, no obstante 2.2 millones de personas en el primer trimestre de 2015 no contaban con empleo alguno.

Los resultados de la ENOE indican que en este periodo de 2015, todas las modalidades de empleo informal sumaron 28.7 millones de personas, para un aumento de 0.8 por ciento respecto a igual periodo de 2014 y representó 57.6 por ciento de la población ocupada, una cifra superior al 56.8 por ciento del primer trimestre de 2014. Es decir en términos concretos de cada 10 empleos formales casi 6 se ubican en el sector de la informalidad, cuyas personas no cuentan con algún tipo de seguridad social.

Entendiéndose por informalidad laboral las siguientes categorías: El trabajo no protegido en la actividad agropecuaria, el servicio doméstico remunerado de los hogares, así como los trabajadores subordinados que, aunque trabajan para unidades económicas formales, lo hacen bajo modalidades en las que se elude el registro ante la seguridad social, así definido por el propio INEGI.

De los anterior se desprende que la población económicamente activa, PEA, del país se ubicó en 52.6 millones de personas, según cifras del Inegi. En dicho periodo, un total de 50.3 millones de personas se encontraban ocupadas, así como la tasa de desocupación correspondiente fue de 4.3% de la PEA, porcentaje por debajo del reportado en el periodo abril-junio de 2014, que fue de 4.9%, de acuerdo a datos de la Encuesta Nacional de Ocupación y Empleo.

Sin embargo, dos puntos son importantes resaltar de comparar la información del primer trimestre con el segundo trimestre de 2015:

1) Si bien es cierto que la tasa de desempleo bajo de 4.9 por ciento al 4.3 por ciento, también lo es que se incrementó el número de personas que no tiene empleo en 600 mil personas (52 a 52.6 millones) y;

2) El empleo informal se incrementó en 400 mil (al pasar de 28.7 a 29.1 millones).

Por último, la tendencia del desempleo informal sigue latente al segundo trimestre de 2015, ya que de la PEA, represente que por cada 10 empleos formales casi 6 se asientan en el trabajo informal.

Ante este panorama surge el siguiente cuestionamiento: ¿Cómo inhibir el trabajo informal?

En México, el costo de las empresas por tener empleados en la formalidad, por cada peso que pagan de nómina en promedio también debe erogar un 40 por ciento por seguridad social, aunada que en el caso de pagar prestaciones exentas a favor de sus trabajadores deben cubrir adicionalmente (como veremos más adelante) un 16% para efectos del impuesto sobre la renta.

Por ello, una respuesta a la pregunta planteada y en aras minimizar la ocupación informal, sería el motivar el trabajo formal por medio de eliminar las cargas impositivas adicionales a las de seguridad social, como consecuencia por parte de los patrones, al proporcionar prestaciones laborales exentas para los trabajadores en lo relativo al impuesto sobre la renta, permitiendo a su vez que estas últimas sean totalmente deducibles.

• Aspecto fiscal y su incidencia económica

El sector empresarial considera esta medida injusta porque se les castiga con la deducibilidad parcial del importe de las percepciones y prestaciones exentas pagadas a los trabajadores.

La aplicación de la norma en cuestión, le ocasiona a los patrones un impuesto sobre la renta adicional del 15.90 por ciento (53 por ciento X 30 por ciento), es decir, por cada peso que ellos paguen por tales prestaciones tienen un costo fiscal añadido, tal situación desestimula tanto la creación de empleos como su conservación.

Tomando en cuenta que con la deducibilidad parcial de los pagos de percepciones y prestaciones exentas realizados por las empresas a los trabajadores, la utilidad real de las empresas resulta menor que la utilidad fiscal y por tanto, las empresas están pagando el ISR sobre una base mayor a su capacidad contributiva.

Por otro lado, tampoco resulta razonable lo manifestado en la exposición de motivos de la iniciativa que dio origen a la nueva Ley del ISR, en cuanto señala que la restricción a que se refiere el artículo 28, fracción XXX de la LISR, tiene por objeto restablecer la simetría fiscal, de tal manera que si las erogaciones a que se refiere tal artículo resultan exentas para los trabajadores, los patrones no puedan deducir la totalidad de la mismas, pues implicaría entrometerse en el derecho al mínimo vital de los patrones, afectando de forma directa e inmediata su fuente de riqueza, lo que implicaría por sí mismo, la erosión de su capacidad contributiva. La simetría fiscal no es una garantía constitucional, ni su ausencia tiene como consecuencia necesaria y automática la violación a alguna de las garantías establecidas en el artículo 31, fracción IV de la Constitución Política de los Estados Unidos Mexicanos.

Por lo tanto, si se pretendiera corregir esta situación, se debiese eliminarse las exenciones previstas para los trabajadores en la ley del ISR y gravar en su totalidad las prestaciones de previsión social y afectar a los ingresos de los trabajadores, sin perder de vista y asumiendo las reacciones negativas y consecuencias políticas y sociales que esta medida conduciría.

• Escenario constitucional

La limitante a la deducción para las empresas de las prestaciones y percepciones exentas pagadas a los trabajadores, dio origen a varios amparos que se promovieron en contra de dicha medida, por considerar las empresas afectadas que se violentan diversos principios constitucionales que deben contener las disposiciones fiscales aplicables, aunque dichos Amparos a la fecha todavía están en curso, pendientes de resolución final.

Principio de Equidad

Lo dispuesto por el artículo 28, fracción XXX de la LISR viola el principio de equidad tributaria, pues no existe razón jurídica ni económica, así como tampoco, una justificación o criterio objetivo y razonable para que dicha norma se aplique en forma diferenciada a las personas morales del Título II de las personas físicas con actividades empresariales del Título IV y de las Personas morales no contribuyentes que tributan en el Titulo III, que no tienen esta limitante de deducciones, ya que a iguales supuestos de hecho deben corresponder idénticas consecuencias jurídicas, por lo tanto resulta artificiosa o injustificada dicha distinción, tampoco existen circunstancias objetivas y razonables para determinar el factor del 0.53 al monto de dichos pagos o del 0.47.

Por lo que, considerando la interpretación de la Suprema Corte de Justicia de la Nación, donde plantea, que los contribuyentes de un impuesto que se encuentran en una misma hipótesis de causación, deben guardar una idéntica situación frente a la norma jurídica que lo establece y regula, lo que a la vez implica que deben tratar de manera igual a quienes se encuentren en una misma situación y de manera desigual a los sujetos que se ubiquen en una situación diversa; implicando además, que el legislador no solo está facultado, sino que tiene obligación de crear normas que se sustenten en bases objetivas que razonablemente justifiquen el tratamiento diferente entre una y otra categoría, y que pueden responder a finalidades económicas o sociales y razones de política fiscal.

Impuestos. Principio de equidad tributaria previsto por el artículo 31, fracción IV, constitucional.

Novena Época Pleno

Tesis: P./J. 24/2000

Semanario Judicial de la Federación y su Gaceta

Tomo XI, Pág. 35

Marzo de 2000, 192290

De una revisión a las diversas tesis sustentadas por esta Suprema Corte de Justicia de la Nación, en torno al principio de equidad tributaria previsto por el artículo 31, fracción IV, de la Constitución Federal, necesariamente se llega a la conclusión de que, en esencia, este principio exige que los contribuyentes de un impuesto que se encuentran en una misma hipótesis de causación, deben guardar una idéntica situación frente a la norma jurídica que lo regula, lo que a la vez implica que las disposiciones tributarias deben tratar de manera igual a quienes se encuentren en una misma situación y de manera desigual a los sujetos del gravamen que se ubiquen en una situación diversa, implicando, además, que para poder cumplir con este principio el legislador no sólo está facultado, sino que tiene obligación de crear categorías o clasificaciones de contribuyentes, a condición de que éstas no sean caprichosas o arbitrarias, o creadas para hostilizar a determinadas clases o universalidades de causantes, esto es, que se sustenten en bases objetivas que justifiquen el tratamiento diferente entre una y otra categoría, y que pueden responder a finalidades económicas o sociales, razones de política fiscal o incluso extrafiscales.

Amparo directo en revisión 682/91. Matsushita Industrial de Baja California, SA de CV. 14 de agosto de 1995. Unanimidad de diez votos en relación con el criterio contenido en esta tesis. Ausente: Juventino V. Castro y Castro. Ponente: Juan Díaz Romero. Secretario: Jacinto Figueroa Salmorán.

Amparo directo en revisión 1994/98. Universal Lumber, SA de CV. 10 de mayo de 1999. Unanimidad de diez votos. Ausente: José Vicente Aguinaco Alemán. Ponente: Mariano Azuela Güitrón. Secretario: Ernesto Martínez Andreu.

Amparo directo en revisión 3029/98. Universal Lumber, SA de CV. 10 de mayo de 1999. Unanimidad de diez votos. Ausente: José Vicente Aguinaco Alemán. Ponente: Juan N. Silva Meza. Secretario: Alejandro Villagómez Gordillo.

Amparo directo en revisión 324/99. Universal Lumber, SA de CV. 1o. de junio de 1999. Unanimidad de diez votos. Ausente: José de Jesús Gudiño Pelayo. Ponente: Juan Díaz Romero. Secretario: José Luis González.

Amparo directo en revisión 1766/98. WMC y Asociados, SA de CV. 4 de noviembre de 1999. Unanimidad de ocho votos. Ausentes: Presidente Genaro David Góngora Pimentel, Humberto Román Palacios y Juan N. Silva Meza. Ponente: José Vicente Aguinaco Alemán. Secretario: Miguel Moreno Camacho.

El Tribunal Pleno, en su sesión privada celebrada hoy veintinueve de febrero en curso, aprobó, con el número 24/2000, la tesis jurisprudencial que antecede. México, Distrito Federal, a veintinueve de febrero de dos mil.

Principio de proporcionalidad

Lo dispuesto por el artículo 28, fracción XXX de la LISR, viola el principio de proporcionalidad tributaria contenido en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, al limitar el monto de la deducción de los pagos efectuados por los patrones, que a su vez sean exentos para los trabajadores, toda vez que no se le permite al patrón tributar atendiendo a su verdadera capacidad contributiva, al no poder realizar deducciones de tipo estructural, que constituyen gastos necesarios e indispensables para la obtención de sus ingresos, así como para la realización de sus actividades.

Proporcionalidad tributaria. Debe existir congruencia entre el tributo y la capacidad contributiva de los causantes.

Novena Época, Pleno

Tesis: P./J. 10/2003

Semanario Judicial de la Federación y su Gaceta

Tomo XVII, Pág. 144

Mayo de 2003, 184291

El artículo 31, fracción IV, de la Constitución Federal establece el principio de proporcionalidad de los tributos. Éste radica, medularmente, en que los sujetos pasivos deben contribuir al gasto público en función de su respectiva capacidad contributiva, debiendo aportar una parte adecuada de sus ingresos, utilidades, rendimientos, o la manifestación de riqueza gravada. Conforme a este principio los gravámenes deben fijarse de acuerdo con la capacidad económica de cada sujeto pasivo, de manera que las personas que obtengan ingresos elevados tributen en forma cualitativamente superior a los de medianos y reducidos recursos. Para que un gravamen sea proporcional debe existir congruencia entre el mismo y la capacidad contributiva de los causantes; entendida ésta como la potencialidad real de contribuir al gasto público que el legislador atribuye al sujeto pasivo del impuesto en el tributo de que se trate, tomando en consideración que todos los supuestos de las contribuciones tienen una naturaleza económica en la forma de una situación o de un movimiento de riqueza y las consecuencias tributarias son medidas en función de esa riqueza. La capacidad contributiva se vincula con la persona que tiene que soportar la carga del tributo, o sea, aquella que finalmente, según las diversas características de cada contribución, ve disminuido su patrimonio al pagar una cantidad específica por concepto de esos gravámenes, sea en su calidad de sujeto pasivo o como destinatario de los mismos. De ahí que, para que un gravamen sea proporcional, debe existir congruencia entre el impuesto creado por el Estado y la capacidad contributiva de los causantes, en la medida en que debe pagar más quien tenga una mayor capacidad contributiva y menos el que la tenga en menor proporción.

Amparo en revisión 243/2002. Gastronómica Taiho, S de RL de CV. 13 de mayo de 2003. Once votos. Ponente: José Vicente Aguinaco Alemán. Secretarios: Miguel Ángel Antemate Chigo, J. Fernando Mendoza Rodríguez y Jorge Luis Revilla de la Torre.

Amparo en revisión 262/2002. Qualyconf, SA de CV. 13 de mayo de 2003. Once votos. Ponente: Sergio Salvador Aguirre Anguiano. Secretarios: Miguel Ángel Antemate Chigo, J. Fernando Mendoza Rodríguez y Jorge Luis Revilla de la Torre.

Amparo en revisión 213/2002. Ramsa León, SA de CV. y coagraviada. 13 de mayo de 2003. Once votos. Ponente: José de Jesús Gudiño Pelayo. Secretarios: Miguel Ángel Antemate Chigo, J. Fernando Mendoza Rodríguez y Jorge Luis Revilla de la Torre.

Amparo en revisión 614/2002. Grupo Textil Providencia, SA de CV. 13 de mayo de 2003. Once votos. Ponente: Olga Sánchez Cordero de García Villegas. Secretarios: Miguel Ángel Antemate Chigo, J. Fernando Mendoza Rodríguez y Jorge Luis Revilla de la Torre.

Amparo en revisión 235/2002. Hongos del Bosque, SA de CV. 13 de mayo de 2003. Once votos. Ponente: Juan N. Silva Meza. Secretarios: Miguel Ángel Antemate Chigo, J. Fernando Mendoza Rodríguez y Jorge Luis Revilla de la Torre.

El Tribunal Pleno, en su sesión pública celebrada hoy trece de mayo en curso, aprobó, con el número 10/2003, la tesis jurisprudencial que antecede. México, Distrito Federal, a trece de mayo de dos mil tres.

Deducciones estructurales

Partiendo de la base que las erogaciones a que se refiere el artículo 28, fracción XXX de la LISR son “deducciones estructurales”, ya que revisten la característica de indispensables y necesarios para la obtención de los ingresos y que afectan de manera negativa a su utilidad bruta y, por lo mismo, su capacidad contributiva dado que se refieren a conceptos que en términos de los artículos 82 y 84 de la LFT, integran el salario entendido en su sentido amplio, como gastos de previsión social, los cuales el patrón está obligado a efectuar en favor del trabajador, ya sea en cumplimiento con lo establecido en la legislación laboral o bien, en virtud de un contrato individual, colectivo o contrato-ley o incluso derivado de la costumbre, razón por la cual, no solo no resulta válido que el legislador establezca restricciones en la deducción de las mismas, sino que las debe reconocer en acatamiento al principio de proporcionalidad tributaria para que el impuesto resultante se ajuste a la capacidad contributiva de los causantes.

Deducciones estructurales y no estructurales. Razones que pueden justificar su incorporación en el diseño normativo del cálculo del impuesto sobre la renta.

Jurisprudencia

Tesis: 1a./J. 15/2011

Novena Época

Núm. de Registro: 162889

Instancia: Primera Sala

Fuente: Semanario Judicial de la Federación y su

Gaceta

Tomo XXXIII, Febrero de 2011

Página: 170

Conforme a la tesis 1a. XXIX/2007, de rubro: “Deducciones. Criterios para distinguir las diferencias entre las contempladas en la Ley del Impuesto sobre la Renta, a la luz del principio de proporcionalidad tributaria consagrado en el artículo 31, fracción IV, constitucional.”, la Primera Sala de la Suprema Corte de Justicia de la Nación ha distinguido entre dos tipos de deducciones en materia de impuesto sobre la renta. Ahora bien, en un avance progresivo sobre lo sostenido en dicho criterio, puede abonarse, diferenciando dos tipos de deducciones: 1. Estructurales, identificadas como figuras sustractivas o minorativas que tienen como funciones, entre otras, subjetivizar el gravamen, adecuándolo a las circunstancias personales del contribuyente; frenar o corregir los excesos de progresividad; coadyuvar a la discriminación cualitativa de rentas; o bien, rectificar situaciones peculiares derivadas de transferencias de recursos que son un signo de capacidad contributiva. En este rubro se ubican las deducciones que, por regla general, el legislador debe reconocer en acatamiento al principio de proporcionalidad tributaria para que el impuesto resultante se ajuste a la capacidad contributiva de los causantes. Ahora bien, los preceptos que reconocen este tipo de deducciones son normas jurídicas no autónomas -dada su vinculación con las que definen el presupuesto de hecho o los elementos de gravamen-, que perfilan los límites específicos del tributo, su estructura y función, se dirigen a coadyuvar al funcionamiento de éste y, en estricto sentido, no suponen una disminución en los recursos del erario, pues el Estado únicamente dejaría de percibir ingresos a los que formalmente parece tener acceso, pero que materialmente no le corresponden; de ahí que estas deducciones no pueden equipararse o sustituirse con subvenciones públicas o asignaciones directas de recursos, ya que no tienen como finalidad prioritaria la promoción de conductas, aunque debe reconocerse que no excluyen la posibilidad de asumir finalidades extrafiscales. 2. No estructurales o “beneficios”, las cuales son figuras sustractivas que también auxilian en la configuración de las modalidades de la base imponible del impuesto sobre la renta pero que, a diferencia de las estructurales, tienen como objetivo conferir o generar posiciones preferenciales, o bien, pretender obtener alguna finalidad específica, ya sea propia de la política fiscal del Estado o de carácter extrafiscal. Estas deducciones son producto de una sanción positiva prevista por una norma típicamente promocional y pueden suscribirse entre los denominados “gastos fiscales”, es decir, los originados por la disminución o reducción de tributos, traduciéndose en la no obtención de un ingreso público como consecuencia de la concesión de beneficios fiscales orientados al logro de la política económica o social; tales deducciones sí pueden equipararse o sustituirse por subvenciones públicas, pues en estos beneficios se tiene como objetivo prioritario plasmar criterios de extrafiscalidad justificados en razones de interés público.

Amparo en revisión 316/2008. Geo Tamaulipas, SA de CV. 9 de julio de 2008. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

Amparo directo en revisión 366/2010. Aeropuerto de Guadalajara, SA de CV. 2 de junio de 2010. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

Amparo en revisión 408/2010. Fondo de Salud y Cultura, A.C. 11 de agosto de 2010. Unanimidad de cuatro votos. Ausente: José de Jesús Gudiño Pelayo. Ponente: Juan N. Silva Meza. Secretario: Fernando Tinoco Ortiz.

Amparo en revisión 642/2010. Miguel Antonio Fernández Iturriza. 20 de octubre de 2010. Unanimidad de cuatro votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

Amparo en revisión 748/2010. Kumer, SA de CV. 17 de noviembre de 2010. Unanimidad de cuatro votos. Ponente: José Ramón Cossío Díaz. Secretario: Roberto Lara Chagoyán.

Tesis de jurisprudencia 15/2011. Aprobada por la Primera Sala de este Alto Tribunal, en sesión privada de nueve de febrero de dos mil once.

Nota: La tesis 1a. XXIX/2007 citada, aparece publicada en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXV, febrero de 2007, página 638, e integró la jurisprudencia publicada con la clave 1a./J. 103/2009 en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXX, diciembre de 2009, página 108.

Considerando la anterior tesis, podemos ver con claridad que la Iniciativa con proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal del Presupuesto y Responsabilidad Hacendaria, publicada en la Gaceta Parlamentaria de la Cámara de Diputados el 8 de septiembre de 2015 tiene ciertas imprecisiones y se vale de mentiras para justificar lo establecido en la fracción XXX del artículo 28 de la LISR, pues en las jurisprudencias que cita, donde según este documento, la SCJN plantea que las deducciones, aún “estructurales”, pueden ser sujetas a límites o condiciones, lo cual no está plasmado en el cuerpo de ninguna de las jurisprudencia citadas:

Se reproduce a continuación algunos párrafos de la iniciativa para 2016, en relación con este tema:

5. Otras medidas.

Previsión social.

...

“Es importante recordar que la Suprema Corte de Justicia de la Nación emitió las jurisprudencias P./J. 128/2006, P./J. 129/2006 y P./J. 130/2006, en las cuales declaró la inconstitucionalidad del artículo 31, fracción XII de la Ley del ISR vigente hasta 2013, antecedente del actual artículo 27, fracción XI de la misma Ley, al considerar que si bien las deducciones, aún estructurales, pueden ser sujetas a límites o condiciones, dicho precepto incide en el pago de un mayor tributo que no atiende a la verdadera capacidad contributiva, sino a elementos ajenos como son la sindicalización o falta de ella de sus trabajadores, el salario mínimo general correspondiente al área geográfica, o bien, la relación que guardan las prestaciones de previsión social, frente a las demás prestaciones percibidas por los trabajadores, considerando a los sindicalizados y a los que no lo están”.

Aun cuando existen afirmaciones falsas, no debemos perder de vista que hay un reconocimiento que los conceptos a los que alude el artículo en cuestión, son deducciones estructurales.

“El resultado de la implementación a partir de 2014 del artículo 28, fracción XXX de la Ley del ISR, ha traído consigo que el fisco federal haya obtenido los ingresos que se dejaron de percibir por la derogación del impuesto empresarial a tasa única, en lo relativo a las erogaciones que son ingresos exentos para el trabajador, dirigiendo dichos recursos para sostener los programas sociales que se han implementado”.

“Por otra parte, dicha medida no ha impactado a las empresas, puesto que a nivel nacional el monto de las prestaciones de previsión social que otorgaron a sus trabajadores, no ha disminuido del año de 2013 a 2014”.

Los argumentos anteriores resultan poco convincentes, pues no considera que los conceptos de previsión social, que el patrón está obligado a efectuar en favor del trabajador, los hace en cumplimiento con lo establecido en la legislación laboral o bien, en virtud de un contrato individual, colectivo o contrato-ley o incluso derivado de la costumbre, es por ello que el patrón, aun en detrimento de sus finanzas, mantiene una obligación de pagarlas y los trabajadores el derecho de obtenerlas.

Finalmente, es una necesidad prioritaria la restitución en el goce de las garantías violadas a los contribuyentes, no solo como bien lo ha señalado la Suprema Corte de Justicia de la Nación, que cuando en un juicio de garantías se impugna una norma fiscal que otorga un beneficio a determinados contribuyentes, excluyendo a quienes jurídicamente debieron considerarse iguales, “los efectos de la concesión de amparo se traducirán en hacer extensivo al agraviado el beneficio previsto en el precepto jurídico declarado inconstitucional”, sin embargo resultaría insuficiente en aras de mantener el estado de derecho, por lo que adicionalmente es necesario que se restituya del daño que ha sufrido el contribuyente en su haber patrimonial, por aplicar una norma inconstitucional, y que por otro lado, la institución tributaria que sin haber considerado la finalidad esencial de los tributos, que justifica y da sentido, al menos como premisa, la cobertura del gasto público con base en la capacidad contributiva de los sujetos obligados y no la estabilidad económica ni la política de empleo o el fenómeno de las inversiones, desde esta perspectiva la autoridad hacendaria ha obtenido ingresos que no le correspondían de manera ilegal.