Gaceta Parlamentaria, año XVIII, número 4399-II, jueves 5 de noviembre de 2015

- Que reforma y adiciona diversas disposiciones de las Leyes de Energía para el Campo, y Orgánica de la Administración Pública Federal, a cargo del diputado Álex Le Barón González, del Grupo Parlamentario del PVEM

- Que reforma y adiciona diversas disposiciones de las Leyes del Impuesto sobre la Renta, y de Coordinación Fiscal, a cargo del diputado J. Apolinar Casillas Gutiérrez, del Grupo Parlamentario del PAN

- Que adiciona el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Eduardo Francisco Zenteno Núñez, del Grupo Parlamentario del PVEM

- Que expide la Ley de Amnistía en favor de los Sentenciados por Delitos Relacionados con el Consumo o Posesión de Cannabis Sativa, Índica o Marihuana, suscrita por los diputados Jorge Álvarez Máynez y Víctor Manuel Sánchez Orozco, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo del diputado Alejandro González Murillo, del Grupo Parlamentario del PES

- Que reforma y adiciona diversas disposiciones de la Ley General para la Inclusión de las Personas con Discapacidad, a cargo del diputado Abdies Pineda Morín, del Grupo Parlamentario del PES

Que reforma y adiciona diversas disposiciones de las Leyes de Energía para el Campo, y Orgánica de la Administración Pública Federal, a cargo del diputado Álex Le Barón González, del Grupo Parlamentario del PVEM

El que suscribe, Alex Le Baron González, diputado de la LXIII Legislatura del Congreso de la Unión, integrante del Grupo Parlamentario del Partido Verde Ecologista de México, con fundamento en lo dispuesto por los artículos 71, fracción II de la Constitución Política de los Estados Unidos Mexicanos; y por los artículos 6 fracción I, 77 y 78, del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se modifican los artículos 5o. párrafo segundo y 7o. fracciones I y III párrafo tercero; asimismo, se adicionan un párrafo segundo a la fracción X del artículo 31 y XVIII del artículo 35 de la Ley Orgánica de la Administración Pública Federal al tenor de la siguiente

Exposición de Motivos

Desde su origen, el Capítulo Agropecuario del Tratado Libre de Comercio de América del Norte (TLCAN) fue negociado en condiciones de grandes asimetrías entre los tres países, particularmente por la brecha en los niveles de productividad del sector agropecuario de Estados Unidos, Canadá y México.

El desequilibrio entre los tres países también se reflejaba en los recursos que cada uno de ellos destina para estimular la producción agrícola y apoyar las exportaciones de los bienes agropecuarios. En general, los compromisos que se pactaron en el Capítulo Agropecuario del TLCAN no reflejaron plenamente el menor nivel de desarrollo de la agricultura mexicana comparada con la de sus socios comerciales, ni en plazos de desgravación ni en niveles de mercado.

Así, después de veinte años de haber entrado en vigor el TLCAN, la productividad del sector agropecuario mexicano no logró mejorar suficientemente como para acortar la brecha con los países socios de dicho tratado, asimismo tampoco se logró mejorar el nivel de ingreso ni los salarios de los trabajadores del campo.

Sin embargo, a pesar de este tratado, Estados Unidos es el que otorga mayor monto a sus productores, se estima que en 2002, los subsidios al productor, en los países de la Organización para la Cooperación y Desarrollo Económicos (OCDE) ascendieron a 208.0 mil millones de dólares (mmd) de los cuales la mayor parte le correspondió a Estados Unidos.

Bajo este mismo supuesto, en 2004 los subsidios al productor en Estados Unidos ascendieron a 46.5 mmd, mientras que a Canadá fueron de 5.7 mmd y en México fue de 5.5 mmd.

Por otra parte, se ha venido reduciendo la participación del sector agropecuario en el producto interno bruto (PIB) total, de representar 7.9 por ciento en 1988, en 2005 su participación fue de solamente 3.4 por ciento y hoy en día ha caído a menos de 3 por ciento, lo que ha agravado el desequilibrio estructural de la economía mexicana y se refleja en los bajos ingresos agropecuarios y la baja dinámica de los mercados internos.

Las ventajas arancelarias que aparentemente recibió México por parte de sus socios comerciales del mencionado tratado, se fueron gradualmente erosionando por diversos factores: la revaluación cambiaria, el aumento de los subsidios que otorgan los gobiernos de Estados Unidos y Canadá a sus productores agrícolas y los diversos acuerdos comerciales que Estados Unidos fue suscribiendo durante los años de operación del TLCAN con países cuyas producciones agropecuarias compiten con las mexicanas.

Sin embargo, han sido las barreras no arancelarias y las prácticas desleales de comercio tales como el dumping y subsidios que utilizan los gobiernos y productores agrícolas de los socios comerciales de México, los que más han afectado el desarrollo de nuestro sector agropecuario, ya que esas prácticas han generado una competencia desleal entre los productores de los tres países, en detrimento de los agricultores mexicanos.

Además de esto, la Organización Mundial de Comercio ha impuesto grandes limitaciones al momento de la entregar los subsidios, como los que otorga el gobierno de Estados Unidos a sus productores agrícolas; siendo así que en el año 2006 Estados Unidos otorgó subsidios directos e indirectos de 150 dólares promedio por hectárea por productor, mientras que en Canadá se estima que fue de 5.0 dólares y en México se otorgaron sólo 45.0 dólares, esto representa la gran diversidad entre los tres países de integrantes del Tratado de Libre Comercio de América del Norte.

En poco más de cinco décadas la situación del campo mexicano se ha deteriorado cada vez más. Esto ha sido factor importante para que los campesinos abandonen sus tierras para emigrar a otros estados o incluso a otros países en busca de mejores oportunidades laborales, de igual manera esta problemática se ha reflejado en la inclusión de las personas a la delincuencia, se han creado las autodefensas y movimientos armados que afectan directamente a México en la intrínseca búsqueda del bienestar pretendiendo devolver la seguridad para sus familias y el bien para la comunidad.

Una de las grandes problemáticas que ha mermado al campo mexicano ha sido la sobreoferta de sus productos al momento de levantar la cosecha, lo que ocasiona que la producción pierda su valor, combinado esto con el aumento de los hidrocarburos, fertilizantes y demás insumos; simplemente genera un gran estancamiento en el sector agropecuario, el estancamiento en el que el campo ha vivido los últimos 50 años. Sin duda, en el campo mexicano hay un problema de crecimiento económico y de desarrollo social. La agricultura crece poco y no cumple a cabalidad con los objetivos que de ella se espera en el proceso de desarrollo. México no ha tenido una política agrícola activa que cree las condiciones para un desarrollo más dinámico y amplio del sector. Esto ha llevado a tener una agricultura poco productiva y que no genera empleo de forma masiva, aunado a esto en el Presupuesto de Egresos de la Federación se prevé una disminución de 18.4 por ciento.

Por su parte, el gasto al fomento al campo ha sido limitado. Esto ha dado lugar a las amplias brechas de desarrollo que aún subsisten entre los sectores urbanos y los territorios rurales. Esta discriminación, el bajo crecimiento agrícola y la poca importancia que las políticas y los recursos sectoriales les han otorgado a los cultivos y a las actividades en las que participan los pequeños productores en cuyas manos reposa buena parte de la producción de alimentos, da pie a los altos niveles de pobreza rural.

Bajo este mismo supuesto, otra de las grandes problemáticas que enfrenta el campo mexicano, principalmente el estado de Chihuahua, es el incremento de las tarifas y costos tanto de la luz como de los energéticos agrícolas, esto se refiere y de acuerdo a estudios realizados por la Universidad Autónoma de Chihuahua el incremento al consumo de la energía por “kilowatts punta” del año 2000 al año 2011 fue de 0.59 pesos, esto representa una clara afectación al productor puesto que si se aumenta el costo de energía se reduce la productividad y la competencia entre otros productores. Aunado a esto, en el eslabón de la cadena producción- comercialización de la manzana para desplazarla durante todo el año es necesario contar con frigoríficas especiales para su clasificación y venta al público, el costo tan alto de la energía eléctrica hace cada día menos posible contar con estos frigoríficos.

De igual manera el alto costo de los fertilizantes en los últimos 5 años, ha llegado desde 27 hasta 56 por ciento en diferentes productos indispensables para una producción competitiva.

Aunado a esto, nuestros productores ya no cuentan con los beneficios del subsidio al diésel agropecuario, desapareciendo este apoyo desde el año 2012; quedando eliminado todo tipo de apoyo sobre este energético. Por otra parte, el incremento al diésel agropecuario ha venido afectando desde los últimos, en el año 2007 el costo por litro de este hidrocarburo era de 5.93 pesos, mientras que en los demás años fue aumentando hasta llegar a 14.20 pesos por litro en 2015. Esto representa una problemática en la producción y en la comercialización para los productores del campo.

Argumentación

Por lo anterior, México comenzó a perder presencia en las importaciones agropecuarias totales de Estados Unidos, incluyendo aquellos productos en los cuales fue un exportador neto de elevada competitividad, como el tomate, el café y las frutas, entre otros.

En Estados Unidos el sector agroalimentario es el principal beneficiario de los subsidios directos del gobierno federal de ese país al sector privado, justificando esos apoyos por la volatilidad inherente al sector, y por el respaldo y la protección que, según dicho gobierno, ofrecen a su sector sus principales exportadores de bienes agropecuarios.

Por la importancia que tiene Estados Unidos en el mercado mundial de bienes agropecuarios, son de vital importancia los elevados subsidios que otorga a sus productores, lo que ha sido motivo de queja de sus principales socios comerciales, incluyendo a México, ante los organismos internacionales como la Organización Mundial de Comercio (OMC). No obstante lo anterior.

Es claro que el país debe dedicarle más recursos al campo. La respuesta estatal debe enmarcarse en políticas, recursos e instituciones que aseguren la creación eficaz de círculos virtuosos de crecimiento y desarrollo que beneficien a todos los habitantes rurales ya los diversos tipos de productores.

El cambio climático aumenta el riesgo del sector primario, situación que agrava la derrama de recursos para fines productivos y que aumenta progresivamente los costos de las primas de los seguros, ya que estos fenómenos naturales adversos se presentan con mayor frecuencia. Aunado a estos elementos habría que considerar los factores económicos que restringen la inversión y la derrama de recursos en el campo, tales como:

• El riesgo de inversión que se presenta en las actividades del campo por el estancamiento en los niveles de productividad y rentabilidad, derivado de la falta de asistencia técnica y de la incorporación de tecnologías, así como de una inadecuada organización para la producción.

• Inadecuada integración de la cadena productiva y de comercialización y baja generación de valor agregado; así como una importante transferencia de ingresos de los productores primarios a agentes secundarios.

• Altos costos derivados del incremento en el precio de los insumos, e inadecuados sistemas de comercialización, transporte y almacenaje.

Se ha asumido que el sector rural tiene un carácter secundario, sólo como proveedor de alimentos, materias primas y mano de obra para el desarrollo urbano e industrial. Es decir los equilibrios entre la economía rural y urbana, nunca han constituido una meta de largo plazo, lo que explica en buena medida los desajustes intersectoriales y las diferencias significativas en los índices de crecimiento y en los índices de contribución en el ingreso nacional.

En los últimos años el valor agregado del sector agropecuario, representó entre 3 y 4 por ciento del PIB. En 1910 éste representó 35.6 por ciento; en 1940: 21.7 por ciento; en 1970: 11.2 por ciento y en 1990 7.7 por ciento.

El tema de la autosuficiencia y autodeterminación alimentaria ha pasado a un segundo término, para satisfacer la demanda interna es preciso importar cada vez más productos básicos y oleaginosos. Es decir, estamos atenidos cada vez más a condiciones y a decisiones productivas y de mercado externas, sin prever que los productos alimenticios pueden ser materia de supeditación internacional, tal como sucedió con la guerra de los alimentos en los años ochenta.

Los pequeños productores son predominantes en el campo mexicano. De los 4 millones 69 mil 938 productores, 68 por ciento posee un predio de hasta 5 hectáreas. Los productores con menos de 5 hectáreas, en lugar de disminuir con el transcurso del tiempo como se pretendió con muchas políticas agrarias se han multiplicado, ya que han tenido un crecimiento de 709 por ciento en 80 años.

La pequeña agricultura produce una parte significativa de nuestros alimentos y tienen una fuerte presencia en la producción de maíz y frijol; a pesar de sus condiciones precarias ya la falta de apoyos económicos gubernamentales, la pequeña agricultura representa 39 por ciento de la producción agropecuaria nacional.

Lo pequeños agricultores generan la mayor parte del empleo agropecuario, 74.1 por ciento de empleos son generados por productores que poseen hasta 10 hectáreas.

En la actualidad los grandes productores no han sido beneficiarios de los subsidios productivos y del financiamiento, necesitamos darles una mayor importancia a los pequeños productores.

El futuro del campo mexicano depende en gran medida de la inversión que haga el gobierno. Ya han sido demasiados años que el gobierno no se ha hecho presente en el campo mexicano; y es de aquí donde han surgido todas esas problemáticas con las que ahora cuenta el sector agropecuario y han sido agraviadas por la firma de los tratados de libre comercio. Sin embargo el problema no ha sido que se hayan firmado, si no que no se haya dado el apoyo necesario que el campo mexicano requiere para que sea rentable.

El campo mexicano posee un gran potencial que no ha sabido ser debidamente aprovechado, porque por más tierra fértil que se posea si no contamos con un adecuado sistema de riego, la adecuada maquinaria, la eficaz asistencia técnica, un manejo preventivo de riesgos climáticos, un financiamiento oportuno y adecuado y, sobretodo, el acceso a hidrocarburos e insumos más baratos, nunca se podrá romper la tendencia histórica promedio de los últimos años de 2.78 por ciento con respecto al PIB.

Ha sido el gobierno el que se ha encargado de globalizar al campo mexicano y solamente el gobierno puede hacer posible que el sector agropecuario mexicano llegue a ser competitivo con los países desarrollados, es por esto que se debe destinar una mayor inversión, y sobre todo de una manera más eficaz.

Para poder generar una mayor eficacia en el campo mexicano, es necesario cubrir las necesidades del mismo, y para lograr este objetivo se necesita la implementación de programas para el sector agropecuario, como el programa de Diésel agropecuario, mismo que ya no está considerado desde el año 2012 en el programa Especial Concurrente para del Desarrollo Rural Sustentable.

La dependencia más competente para realizar e implementar este tipo de programas es la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (Sagarpa); quien puede ser la responsable del establecimiento de los precios y las tarifas designadas a los energéticos agropecuarios y así eliminar el arbitrio insensible de la Secretaría de Hacienda y Crédito Público (SHCP) de esta necesidad.

Es importante y necesario reformar artículos de la Ley de Energía para el Campo, para que sea la Sagarpa quien determine todos los requisitos y las cuotas energéticas de cada ciclo y los criterios necesarios para que los programas que beneficien a los campesinos, y a su vez sean implementados estos programas y cuotas en el ejercicio fiscal de cada año.

Con base en la reforma materia del presente documento, para poder lograr esto de igual manera es necesario reformar la Ley Orgánica de la Administración Pública Federal y así poder cumplir con las demandas que requiere el campo mexicano.

Por lo anteriormente expuesto, someto a consideración de este honorable pleno la siguiente iniciativa con proyecto de

Decreto por el que se modifican los artículos 5o., párrafo segundo, y 7o. fracciones I y III párrafo tercero; asimismo, se adicionan un párrafo segundo a la fracción X del artículo 31, un segundo párrafo a la fracción XVIII del artículo 35 de la Ley Orgánica de la Administración Pública Federal

Artículo Primero. Se reforman los artículos 5o. párrafo segundo y 7o. fracciones I y III párrafo tercero de la Ley de Energía para el Campo, para quedar como sigue:

Artículo 5o. ...

La Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación con fundamento en lo dispuesto en los artículos 31, fracción X, párrafo segundo, y 35, fracción XVIII, párrafo segundo de la Ley Orgánica de la Administración Pública Federal, en coordinación con la Secretaría de Energía, establecerá los precios y tarifas de estímulo de los energéticos agropecuarios, considerando las condiciones económicas y sociales prevalecientes en el ámbito nacional e internacional.

Artículo 7o. ...

...

I. Motores para bombeo y rebombeo agrícola y ganadero, tractores y maquinaria agrícola, frigoríficos y motores fuera de borda, que se utilicen directamente en las actividades objeto de esta ley, según lo establecido en el artículo 3o. fracción I de la misma.

II. ...

III. ...

...

La solicitud de cuota energética deberá hacerse por cada sitio productivo y será determinada y entregada por la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación a la Secretaría de Hacienda y Crédito Público a más tardar el 30 de junio de cada año, para que ésta a su vez la incluya en el presupuesto que el Ejecutivo entrega al legislativo.

Artículo Segundo. Se adiciona un párrafo segundo a la fracción X del artículo 31, así como un párrafo segundo a la fracción XVIII del artículo 35 de Ley Orgánica de la Administración Pública Federal, para quedar como sigue:

Artículo 31. ...

I. a IX. ...

X. ...,

En el caso de precios y tarifas para estimular la actividad agropecuaria, esta facultad será competencia de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación.

XI. a XXXIV. ...

Artículo 35. ...

I. a XVII. ...

XVIII. ...

Para el establecimiento de precios y tarifas a los que se refiere el artículo 5o. de la Ley de Energía para el Campo, esta Secretaría establecerá los precios y tarifas que se otorguen de estímulo a los productores agropecuarios; tomando en cuenta las bases que para tal efecto le presenten la Secretaría de Energía y la Secretaría de Hacienda y Crédito Público, así como las condiciones económicas y sociales prevalecientes en el ámbito nacional e internacional.

XIX. a XXII. ...

Transitorio

Único. El presente decretó entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 5 de noviembre de 2015.

Diputados: Alejandro Domínguez Domínguez, Carlos Gerardo Hermosillo Arteaga, Adriana Terrazas Porras, Ana Georgina Zapatas Lucero, Juan Antonio Meléndez Ortega, Fernando Uriarte Zazueta, Alex Lebarón González (rúbricas)Que reforma y adiciona diversas disposiciones de las Leyes del Impuesto sobre la Renta, y de Coordinación Fiscal, a cargo del diputado J. Apolinar Casillas Gutiérrez, del Grupo Parlamentario del PAN

El suscrito, diputado federal, integrante del Grupo Parlamentario del Partido Acción Nacional, de la LXIII Legislatura, con fundamento en lo dispuesto en la fracción II del artículo 71 y el inciso h) del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos; artículo 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea, la presente iniciativa con proyecto de decreto, que reforma y adiciona la Ley del Impuesto sobre la Renta y la Ley de Coordinación Fiscal, en materia de Régimen de Pequeños Contribuyentes y de Incorporación Fiscal, conforme a la siguiente

Exposición de Motivos

I. Introducción

Una de las mayores preocupaciones del ciudadano y de las empresas, es cumplir con sus obligaciones fiscales de manera ordenada y oportuna, para no crearse dificultades adicionales con la propia autoridad fiscal. De esta manera, responde al compromiso ineludible que implica el formar parte de un conglomerado social organizado en comunidad y que lleva a cabo relaciones y actividades económicas, tendientes a procurar su desarrollo armónico, para las cuales requiere de las contribuciones de los propios ciudadanos.

En este contexto recordamos, que resultó muy oportuna la reforma a la Ley del Impuesto sobre la Renta de finales de los noventas, donde se procuró sensibilizar a un buen grupo de pagadores de impuestos potenciales, que se encontraban ejerciendo sus actividades habituales para llevar el sustento a sus hogares, dentro del ámbito de la informalidad, para que, se adhirieran al cumplimiento de sus obligaciones necesariamente solidarias con los demás ciudadanos, mediante un régimen fiscal de pequeños contribuyentes, muy sencillo de aplicar.

Sin embargo, el paquete fiscal que se ingresó a la Cámara de Diputados en septiembre de 2013, y que sería aplicado en los ejercicios fiscales subsecuentes, contenía una serie de disposiciones en la materia, que condujeron a final de cuentas a eliminar este régimen de pequeños contribuyentes y a integrar un nuevo régimen, denominado de incorporación fiscal, que dio por terminado el anterior generando una serie de dudas, inconsistencias e inquietudes por cuanto se refiere a los nuevos requisitos que se agregaron, mismos que prometían resultar devastadores para el microempresario que a duras penas venían tratando de cumplir con sus deberes con el fisco, adicionalmente a la competencia desleal de las grandes empresas, el escaso financiamiento y a la casi inexistente asesoría administrativa que recibían para detonar su unidad productiva de trabajo o de servicios.

De esta forma tenemos, que el objetivo principal de esta propuesta, es la de hacer visible el reclamo de todos estos ciudadanos, que en distintos foros y espacios públicos, han manifestado reiteradamente su inconformidad al tener que integrarse a un Régimen para el cual aún no se encontraban preparados, pasando de expedir comprobantes simples de sus operaciones, a considerar requisitos fiscales que están muy lejos de entender y de aplicar de manera eficiente sin la ayuda de un contador, por no contar por supuesto con la capacidad tecnológica necesaria para hacerlo, que si bien es cierto, pretendía brindar herramientas para integrarlos paulatinamente a regímenes de mayor responsabilidad fiscal, no logrando revertir al final del día, los inconvenientes de la economía informal que se ha seguido generando a lo largo y ancho del territorio.

Es entonces, que es esa tónica de desigualdad de condiciones para contribuir, que no se tuvo presente la necesidad de manejar los cambios con base en la equidad y la proporcionalidad en congruencia con la capacidad tributaria y administrativa de este tipo de población, que estaba saliendo de las cuotas fijas que lo ubicaban en una adecuada zona de confort que le permitían atender las problemáticas extras a las que todo pequeño y micro empresario se enfrenta en la realidad, que tienen que ver paralelamente con la inversión de su tiempo, dinero y esfuerzo.

II. Problemática para el cumplimiento de las nuevas obligaciones fiscales

a) Quejas relacionadas con la imposibilidad de los contribuyentes para migrar al régimen de incorporación fiscal, RIF, derivado de las fallas en las bases de datos. Es un hecho, que la gran cantidad de personas que basan su actividad económica en micro y pequeña empresa, ha producido grandes fallas a la hora de intentar emigrar al RIF. De esta forma tenemos que ante millones y millones de los contribuyentes en espera de utilizar los sistemas, al final de cuentas se traduce en serias dificultades para lograrlo.

Otra prueba de estas fallas, ha sido sin duda la imposibilidad de darse de baja en el anterior sistema por no efectuar el pago de cuotas bimestrales adecuadas, siendo que el contribuyente ya había dejado de tener actividad empresarial. De esta manera una nueva lucha de los ciudadanos encuadra en el interés de presentar las declaraciones pasadas, para poder darse de baja sin tener que realizar su traslado a la nueva situación fiscal.

b) No se definieron varios supuestos; la gran velocidad con la que tuvo que ser tratada la nueva legislación, vino aparejada con la escasa visualización de las distintas problemáticas que se han ido presentando; prueba de ello es la necesidad de que se inhibiera la emisión de requerimientos vía servicio postal, puesto que se presentaron una serie de errores y cargas administrativas innecesarias, aunado esto al cobro de multas cuando se observó el escenario de que los contribuyentes se acercaron a tratar de regularizar su situación, sin encontrar la respuesta expedita y oportuna que esperaban.

c) Los altos costos de la tecnología y los servicios contables. La introducción de los cambios y nuevos requisitos para el cumplimiento de los pagadores de impuestos, hicieron necesario que se tuviera que contratar los servicios de especialistas en las temáticas contables específicas; hecho muy difícil de solventar si consideramos los elevados costos que el pago de este servicio representan.

III. Objetivos de la propuesta

Es con base en las razones que de manera general se han expuesto, que ahora se detallan los principales objetivos que animan la presentación de esta propuesta, como a continuación se especifica:

a) Los contribuyentes podrán optar por pagar el impuesto sobre la renta en el régimen de incorporación fiscal, RIF, o reincorporarse al régimen de los pequeños contribuyentes, Repecos, Esto tiene que ver con los constantes reclamos del grueso de los contribuyentes que funcionan a una escala de micro y pequeña empresa y que de alguna manera venían sobreviviendo con respecto a sus compromisos fiscales pagando su cuota fija bajo el cobijo del Régimen de Pequeños Contribuyentes, mismos que fueron seriamente afectados por la reforma del 2013.

Es por lo anterior, que en esta propuesta se está solicitando que se realicen los cambios que se consideren necesarios para que este gran núcleo de población productiva, pueda optar por reactivarse fiscalmente a través de este Régimen de Pequeños Contribuyentes, o de alguna manera si ya hicieron su mejor esfuerzo para allanarse a los requerimientos de un régimen que cuenta con un mayor grado de complejidad, cuenten con la posibilidad de continuar en el RIF, reconociendo que los contribuyentes poseen diferentes realidades de capacidad administrativa.

Para el caso de los contribuyentes que decidan cumplir con sus obligaciones fiscales en el régimen de pequeños contribuyentes, las entidades federativas podrán firmar convenios de coordinación para la administración del ISR de este tipo de contribuyentes, con la autoridad federal competente con el fin de que la recaudación del Impuesto Sobre la Renta, pueda ser realizada por estas mismas autoridades a nivel estatal, así como para estimar el ingreso gravable del contribuyente y determinar cuotas fijas para el cobro del impuesto respectivo.

b) Impulso administrativo y capacitación a los pequeños contribuyentes

Considerando que no existe progreso sin educación, se introduce este cambio en la legislación que nos ocupa, atendiendo a la característica de que se pretenden mejorar las condiciones de las micro y pequeñas unidades productivas, para que en el mediano plazo no existan dificultades a la hora de realizar los cambios a otro régimen fiscal, esperando que los mini contribuyentes cuenten con las principales herramientas para realizar la migración sin mayores dificultades.

Así, se presenta la modificación indispensable para que se realicen las acciones que resulten de utilidad a la hora de firmar los convenios de colaboración, direccionados en el sentido de otorgar asesoría administrativa, para que se organicen cursos y talleres de capacitación, coordinando esfuerzos entre los distintos organismos e instituciones, para brindarles a este tipo de pagadores de impuestos, los instrumentos que les permitan desarrollar sus ventas o servicios tendientes a lograr un nivel más alto de competitividad.

c) Envío de cartas informativas a los contribuyentes. Una de las mayores fallas a la hora de implementar los cambios, es sin duda la falta de información que gira alrededor de ellos. Y es por esta razón que en esta propuesta, se está direccionando como otro de sus objetivos colaterales a que el Sistema de Administración Tributaria, SAT, debiera de realizar las diligencias necesarias para enviar cartas informativas a los contribuyentes que reúnan las características para obtener este beneficio. En este comunicado se deberá especificar claramente la posibilidad de regresar al régimen anterior, si fuera del interés del contribuyente, dando con esto una amplia difusión a este beneficio.

d) Continuidad en el régimen de incorporación fiscal. Para los contribuyentes que deseen conservar su inscripción en el Régimen de Incorporación Fiscal, se determina que deberán pagar el impuesto sobre la renta, tal como quedó previsto en la reforma que les dio origen, con un porcentaje creciente del 10 por ciento anual, sumando cada año un porcentaje similar hasta llegar a 100%, en un lapso de10 años.

e) Utilización de las plazas comunitarias de la educación para los adultos. Pretendiendo contribuir a que todas las personas que deseen quedarse en el RIF, cuenten con mayores facilidades para cumplir con la obligación de presentar declaraciones y de realizar el registro de sus operaciones a través de Internet o en medios electrónicos, a través de esta propuesta se apertura la posibilidad de hacer uso totalmente gratuito de los equipos instalados en las plazas comunitarias de los Institutos Estatales y Delegaciones del Instituto Nacional para la Educación de los Adultos, siempre que se cumplan con los requisitos que las autoridades fiscales señalen mediante reglas de carácter general.

f) Facilidades para que los adquirientes de negocios, activos, gastos y cargos diferidos, también puedan decidir en el régimen que deseen tributar. Otro aspecto el quehacer tributario que había quedado pendiente en las reformas anteriores, es el que tiene que ver con que los contribuyentes que enajenen la totalidad de la negociación, activos, gastos y cargos diferidos puedan decidir en qué régimen les conviene conservarse. En tal caso, esta propuesta es muy precisa en el sentido de permitir que el adquirente tribute en cualquiera de los regímenes de la legislación en comento.

g) Las entidades federativas podrán recuperar los recursos de los Repecos que se había extinguido con la reforma de 2013. Otro elemento interesante de esa Iniciativa, tiene que ver con que se está proponiendo la modificación no sólo de la Ley del Impuesto sobre la Renta, sino también se pretende modificar la Ley de Coordinación Fiscal. Este otro tratamiento legal, pretende devolver a las autoridades estatales la posibilidad de que sea procedente que las entidades adheridas al Sistema Nacional de Coordinación Fiscal, participen al 100 por ciento de la recaudación que se obtenga del impuesto sobre la renta que efectivamente se entere a la federación, correspondiente al Fondo de Compensación del Régimen de Pequeños Contribuyentes, considerando para totalizar estos fondos, la recaudación que la autoridad federativa haya reportado en la cuenta mensual comprobada, correspondiente al régimen en el año inmediato anterior.

IV. Cuadro Comparativo. Otra herramienta sumamente útil para una mejor comprensión de los cambios propuestos, es la que se está presentando a continuación y que se refiere a la integración de un cuadro comparativo que pretende hacer aún más esquemática la Iniciativa al detallar el texto actual de la ley, presentando paralelamente la redacción que da vida a esta propuesta; a saber:

Es por lo expuesto y motivado, que someto a consideración del pleno de ésta honorable Cámara de Diputados, la siguiente iniciativa con proyecto de:

Decreto que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre la Renta y de la Ley de Coordinación Fiscal

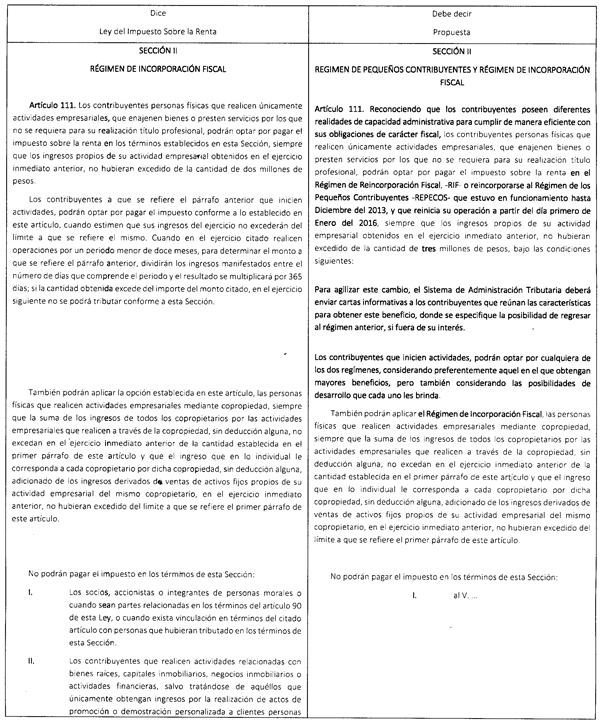

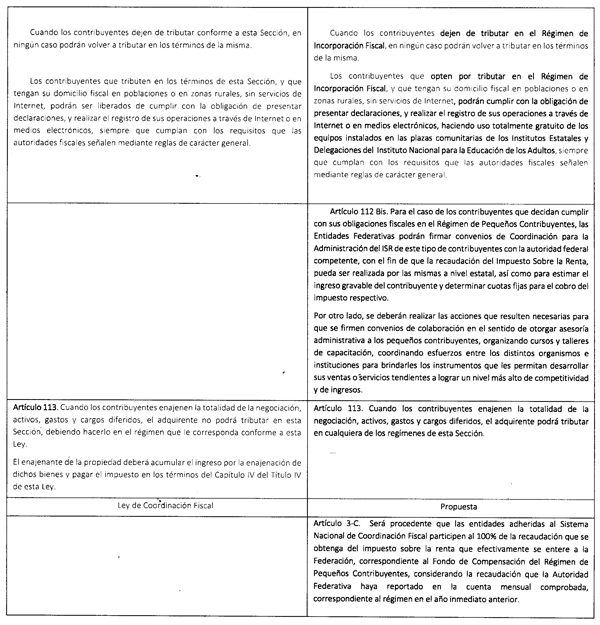

Artículo Primero: Se reforma la denominación de la Sección II, del capítulo II, del Título IV; así como el artículo 11, en sus párrafos primero, segundo, tercero, cuarto, sexto, octavo, noveno y undécimo, 113 en su primer párrafo, así como se adiciona el artículo 112 Bis; todos de la Ley del Impuesto sobre la Renta.

Artículo Segundo: Se adiciona el artículo 3º. C de la Ley de Coordinación Fiscal, para quedar redactados como sigue:

Artículo Primero: Se reforman y adicionan diversas disposiciones de la Ley del Impuesto sobre la Renta.

Ley del Impuesto sobre la Renta

Sección II

Regimen de pequeños contribuyentes y

régimen de incorporación fiscal

Artículo 111. Reconociendo que los contribuyentes poseen diferentes realidades de capacidad administrativa para cumplir de manera eficiente con sus obligaciones de carácter fiscal, los contribuyentes personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, podrán optar por pagar el impuesto sobre la renta en el régimen de incorporación fiscal, RIF, o reincorporarse al Régimen de los Pequeños Contribuyentes, Repecos, que estuvo en funcionamiento hasta diciembre de 2013, y que reinicia su operación a partir del día primero de enero de 2016, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de tres millones de pesos, bajo las condiciones siguientes:

Para agilizar este cambio, el Sistema de Administración Tributaria deberá enviar cartas informativas a los contribuyentes que reúnan las características para obtener este beneficio, donde se especifique la posibilidad de regresar al régimen anterior, si fuera de su interés.

Los contribuyentes que inicien actividades, podrán optar por cualquiera de los dos regímenes, considerando preferentemente aquel en el que obtengan mayores beneficios, pero también considerando las posibilidades de desarrollo que cada uno les brinda.

También podrán aplicar el régimen de incorporación fiscal, las personas físicas que realicen actividades empresariales mediante copropiedad.

No podrán pagar el impuesto en los términos de esta Sección:

I. a V. ...

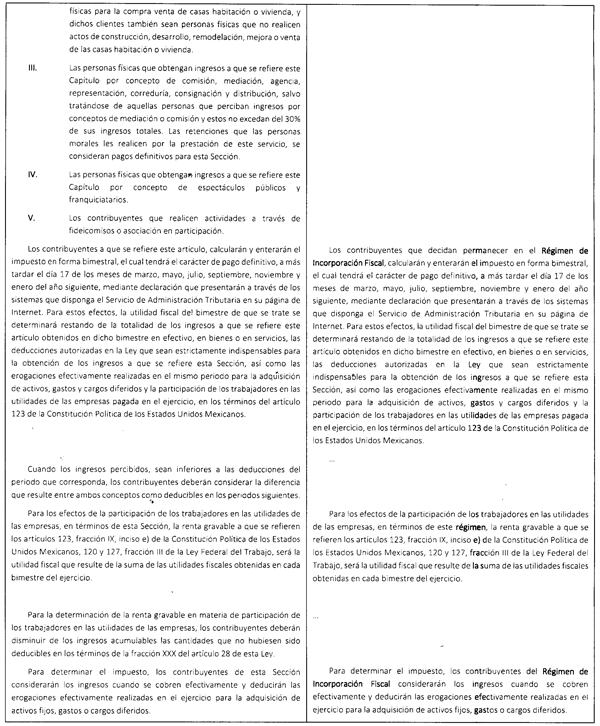

Los contribuyentes que decidan permanecer en el régimen de incorporación fiscal, calcularán y enterarán el impuesto en forma bimestral, el cual tendrá el carácter de pago definitivo, a más tardar el día 17 de los meses de marzo, mayo, julio, septiembre, noviembre y enero del año siguiente, mediante declaración que presentarán a través de los sistemas que disponga el Servicio de Administración Tributaria en su página de Internet. Para estos efectos, la utilidad fiscal del bimestre de que se trate se determinará restando de la totalidad de los ingresos a que se refiere este artículo obtenidos en dicho bimestre en efectivo, en bienes o en servicios, las deducciones autorizadas en la Ley que sean estrictamente indispensables para la obtención de los ingresos a que se refiere esta Sección, así como las erogaciones efectivamente realizadas en el mismo periodo para la adquisición de activos, gastos y cargos diferidos y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

...

Para los efectos de la participación de los trabajadores en las utilidades de las empresas, en términos de este régimen, la renta gravable a que se refieren los artículos 123, fracción IX, inciso e) de la Constitución Política de los Estados Unidos Mexicanos, 120 y 127, fracción III de la Ley Federal del Trabajo, será la utilidad fiscal que resulte de la suma de las utilidades fiscales obtenidas en cada bimestre del ejercicio.

...

Para determinar el impuesto, los contribuyentes del régimen de incorporación fiscal considerarán los ingresos cuando se cobren efectivamente y deducirán las erogaciones efectivamente realizadas en el ejercicio para la adquisición de activos fijos, gastos o cargos diferidos.

...

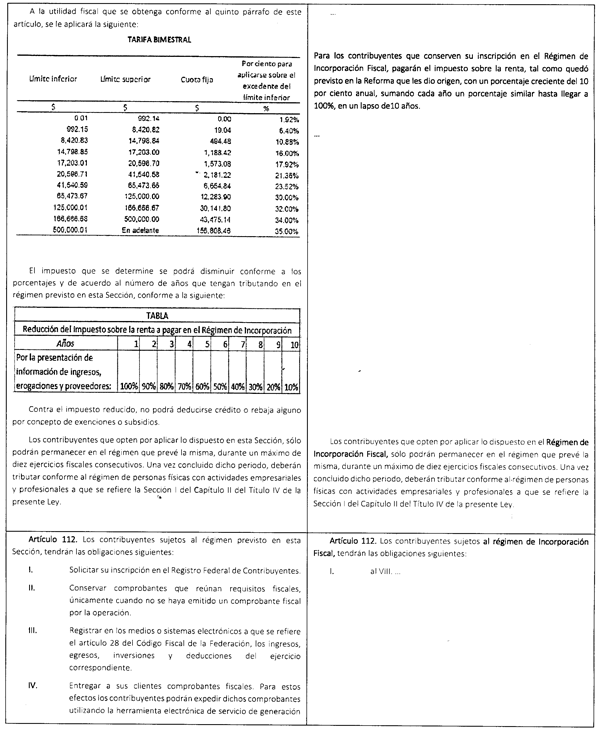

Para los contribuyentes que conserven su inscripción en el Régimen de Incorporación Fiscal, pagarán el impuesto sobre la renta, tal como quedó previsto en la Reforma del que les dio origen, con un porcentaje creciente del 10 por ciento anual, sumando cada año un porcentaje similar hasta llegar a 100 por ciento, en un lapso de 10 años.

...

...

Los contribuyentes que opten por aplicar lo dispuesto en el régimen de incorporación fiscal, sólo podrán permanecer en el régimen que prevé la misma, durante un máximo de diez ejercicios fiscales consecutivos. Una vez concluido dicho periodo, deberán tributar conforme al régimen de personas físicas con actividades empresariales y profesionales a que se refiere la Sección I del Capítulo II del Título IV de la presente ley.

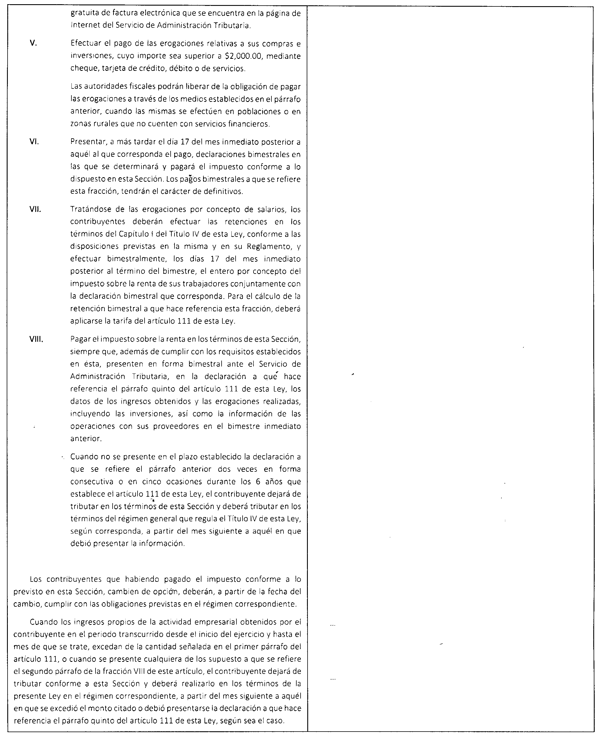

Artículo 112. Los contribuyentes sujetos al régimen de incorporación fiscal, tendrán las obligaciones siguientes:

I. a VIII. ...

...

Los contribuyentes que habiendo pagado el impuesto conforme a lo previsto en el régimen de incorporación fiscal, cambien de opción, deberán, a partir de la fecha del cambio, cumplir con las obligaciones previstas en el régimen correspondiente.

...

Cuando los contribuyentes dejen de tributar en el régimen de incorporación fiscal, en ningún caso podrán volver a tributar en los términos de la misma.

Los contribuyentes que opten por tributar en el régimen de incorporación fiscal, y que tengan su domicilio fiscal en poblaciones o en zonas rurales, sin servicios de Internet, podrán cumplir con la obligación de presentar declaraciones, y realizar el registro de sus operaciones a través de Internet o en medios electrónicos, haciendo uso totalmente gratuito de los equipos instalados en las plazas comunitarias de los institutos estatales y delegaciones del Instituto Nacional para la Educación de los Adultos, siempre que cumplan con los requisitos que las autoridades fiscales señalen mediante reglas de carácter general.

Artículo 112 Bis. Para el caso de los contribuyentes que decidan cumplir con sus obligaciones fiscales en el Régimen de Pequeños Contribuyentes, las Entidades Federativas podrán firmar convenios de Coordinación para la Administración del ISR de este tipo de contribuyentes con la autoridad federal competente, con el fin de que la recaudación del Impuesto Sobre la Renta, pueda ser realizada por las mismas a nivel estatal, así como para estimar el ingreso gravable del contribuyente y determinar cuotas fijas para el cobro del impuesto respectivo.

Por otro lado, se deberán realizar las acciones que resulten necesarias para que se firmes convenios de colaboración en el sentido de otorgar asesoría administrativa a los pequeños contribuyentes, organizando cursos y talleres de capacitación, coordinando esfuerzos entre los distintos organismos e instituciones, para brindarles los instrumentos que les permitan desarrollar sus ventas o servicios tendentes a lograr un nivel más alto de competitividad y de ingresos.

Artículo 113. Cuando los contribuyentes enajenen la totalidad de la negociación, activos, gastos y cargos diferidos, el adquirente podrá tributar en cualquiera de los regímenes de esta Sección.

El enajenante de la propiedad deberá acumular el ingreso por la enajenación de dichos bienes y pagar el impuesto en los términos del Capítulo IV del Título IV de esta ley.

Artículo Segundo: Se adiciona un artículo 3-C. a la Ley de Coordinación Fiscal, para quedar redactado como sigue:

Artículo 3-C. Será procedente que las entidades adheridas al Sistema Nacional de Coordinación Fiscal participen al 100 por ciento de la recaudación que se obtenga del impuesto sobre la renta que efectivamente se entere a la federación, correspondiente al Fondo de Compensación del Régimen de Pequeños Contribuyentes, considerando la recaudación que la autoridad federativa haya reportado en la cuenta mensual comprobada, correspondiente al régimen en el año inmediato anterior.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. A la entrada en vigor de este decreto, el Poder Ejecutivo federal contará con 180 días hábiles para actualizar las disposiciones reglamentarias correspondientes.

Tercero. La Secretaría de Hacienda y Crédito Público, deberá difundir las presentes modificaciones de manera permanente a través de cartas informativas que deberá hacer llegar a los posibles candidatos para cambiar de régimen.

Cuarto. Se derogan todas las disposiciones que se opongan al presente decreto.

Salón de sesiones de la honorable Cámara de Diputados, a 5 de noviembre de 2015.

Diputado J. Apolinar Casillas Gutiérrez (rúbrica)

Que adiciona el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Eduardo Francisco Zenteno Núñez, del Grupo Parlamentario del PVEM

El que suscribe, Eduardo Francisco Zenteno Núñez, diputado federal integrante del Grupo Parlamentario del Partido Verde Ecologista de México de la LXIII Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta asamblea la presente iniciativa con proyecto de decreto, que reforma el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, en materia de protección civil, al tenor de la siguiente

Exposición de Motivos

La Organización Internacional de Protección Civil define ésta como “el sistema por el que cada país proporciona la protección y la asistencia para todos ante cualquier tipo de desastre o accidente relacionado con esto, así como la salvaguarda de los bienes del conglomerado y del ambiente”.

El concepto de protección civil nace como tal el 12 de agosto de 1949, cuando se incluye en el Protocolo I adicional al Tratado de Ginebra Protección a las Víctimas de los Conflictos Armados Internacionales, para complementar el trabajo de la Cruz Roja y es adoptado el 8 de junio de 1977 por la Conferencia Diplomática sobre la Reafirmación y el Desarrollo del Derecho Internacional Humanitario Aplicable a los Conflictos Armados, en Ginebra, Suiza.

En cuanto a nuestro país, el Protocolo I fue aprobado por el Senado de la República el 21 de diciembre de 1982 y publicado en el Diario Oficial de la Federación el 24 de enero de 1983; entró en vigor el 22 de diciembre del mismo año.

En dicho protocolo se establece:

1. Se entiende por protección civil el cumplimiento de algunas o de todas las tareas humanitarias que se mencionan a continuación, destinadas a proteger a la población contra los peligros de las hostilidades y de las catástrofes y ayudarla a recuperarse de sus efectos inmediatos, así como a facilitar las condiciones necesarias para su supervivencia. Estas tareas son las siguientes:

i. Servicio de alarma;

ii. Evacuación;

iii. Habilitación y organización de refugios;

iv. Aplicación de medidas de seguridad;

v. Salvamento;

vi. Servicios sanitarios, incluidos los de primeros auxilios, y asistencia religiosa;

vii. Lucha contra incendios;

viii. Detección y señalamiento de zonas peligrosas;

ix. Descontaminación y medidas similares de protección;

x. Provisión de alojamiento y abastecimientos de urgencia;

xi. Ayuda en caso de urgencia para el restablecimiento y el mantenimiento del orden en zonas damnificadas;

xii. Medidas de urgencia para el restablecimiento de los servicios públicos indispensables;

xiii. Servicios funerarios de urgencia;

xiv. Asistencia para la preservación de los bienes esenciales para la supervivencia; y

xv. Actividades complementarias necesarias para el desempeño de cualquiera de las tareas mencionadas, incluyendo entre otras cosas la planificación y la organización.

La Ley General de Protección Civil define en el artículo 2, fracción XLIII, la protección civil como

La acción solidaria y participativa, que en consideración tanto de los riesgos de origen natural o antrópico como de los efectos adversos de los agentes perturbadores, prevé la coordinación y concertación de los sectores público, privado y social en el marco del Sistema Nacional, con el fin de crear un conjunto de disposiciones, planes, programas, estrategias, mecanismos y recursos para que de manera corresponsable, y privilegiando la gestión integral de riesgos y la continuidad de operaciones, se apliquen las medidas y acciones que sean necesarias para salvaguardar la vida, integridad y salud de la población, así como sus bienes; la infraestructura, la planta productiva y el medio ambiente...

Ahora bien, en el país el marco jurídico en la materia está integrado por la Ley General de Protección Civil junto con su reglamento, la Ley de Protección Civil de cada entidad federativa y sus respectivos reglamentos, así como los reglamentos municipales de protección civil en los casos en donde sí existan. Éstos son los instrumentos jurídicos que establecen las pautas para que los tres niveles de gobierno actúen en forma coordinada en caso de ocurrir alguna contingencia.

Derivado de un análisis de la normatividad en la materia, se puede percibir que el espíritu legislativo que inspira la mayoría de los ordenamientos es generar una actuación coordinada y eficaz por parte de las autoridades en los tres niveles de gobierno.

Sin embargo, consideramos de suma relevancia hacer notar que a pesar de que el marco jurídico en la materia es vasto, existe un vacío legislativo que es urgente subsanar, y es que a nivel constitucional no se le otorgó la facultad a los municipios para elaborar sus planes y programas en materia de protección civil.

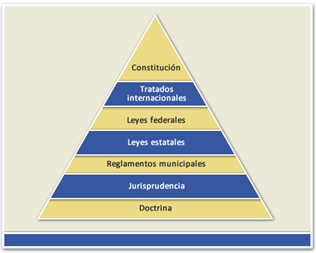

Si bien estas atribuciones son otorgadas a los municipios a través de las leyes y reglamentos estatales, del mismo modo que éstas se encuentran contempladas por los diversos reglamentos municipales, para el tema que nos concierne consideramos de capital importancia atender a la jerarquización del orden jurídico mexicano, la cual se expresa puntualmente enseguida:

En virtud de lo anterior, es posible hacer las siguientes consideraciones:

• Que la Constitución Política de los Estados Unidos Mexicanos es la norma suprema que regula la vida jurídica de nuestro país y que ningún otro ordenamiento se encuentra por encima de la misma.

• Que la ley, sea ésta reglamentaria o no de algún artículo de la Constitución General, en todo momento tiene que seguir el espíritu de la Carta Magna en todas y cada una de sus disposiciones.

• Que el objeto de los reglamentos es facilitar el cumplimiento de la ley y que éstos no pueden ir contra del contenido de la misma, pues de lo contrario perderían su valor jurídico.

Tomando en cuenta lo anterior, y dada la importancia que tiene la protección civil, consideramos necesario elevar a rango constitucional la facultad de los municipios para elaborar sus propios planes y programas en la materia, pues estimamos pertinente reconocerle estas facultades a la unidad básica de nuestra organización política desde la Carta Magna, no sólo para fortalecer el ejercicio de dichas atribuciones, sino también para otorgar a los gobiernos que representan el primer contacto con la población un mayor margen de maniobra.

En este sentido, creemos que la independencia en la materia que se otorgue a los municipios a través de la adición al texto del artículo 115 constitucional podría traducirse en una mayor eficacia no sólo en el ámbito de la planificación sino también en el terreno de su aplicación, logrando con ello mejoras en la prevención de desastres y protección de sus poblaciones, lo cual, a final de cuentas, es la clave de la protección civil.

No se puede soslayar que son las autoridades municipales las que conocen mejor el territorio que gobiernan, así como las potenciales zonas de riesgos y las necesidades de su población.

Por tanto, consideramos que los municipios están mejor capacitados para una primera intervención ya sea en materia de prevención, o bien, cuando ya se ha presentado una contingencia, sin que esto represente menoscabar las atribuciones de las autoridades estatales y federales, especialmente cuando la gravedad del evento amerite su intervención.

Por último, cabe señalar que lo aquí propuesto no se contrapone en modo alguno con ninguna disposición relativa al marco jurídico de la protección civil en nuestro país, ya que únicamente pretendemos fortalecer las atribuciones de los municipios en el tema de la protección civil, sin contravenir la legislación que existe actualmente a nivel federal, estatal y municipal.

Por todo lo anterior sometemos a consideración de esta asamblea el siguiente proyecto de

Decreto por el que se adiciona un inciso b) a la base V del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, en materia de protección civil

Artículo Único. Se adiciona un inciso b) a la base V del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, recorriéndose los siguientes incisos en orden subsecuente, para quedar como a continuación se presenta:

Artículo 115. Los estados adoptarán, para su régimen interior, la forma de gobierno republicano, representativo, democrático, laico y popular, teniendo como base de su división territorial y de su organización política y administrativa, el municipio libre, conforme a las bases siguientes:

I. a IV. ...

V. Los municipios, en los términos de las leyes federales y estatales relativas, estarán facultados para

a) Formular, aprobar y administrar la zonificación y planes de desarrollo urbano municipal;

b) Elaborar y mantener actualizados sus propios planes y programas en materia de protección civil;

c) Participar en la creación y administración de sus reservas territoriales;

d) Participar en la formulación de planes de desarrollo regional, los cuales deberán estar en concordancia con los planes generales de la materia. Cuando la federación o los estados elaboren proyectos de desarrollo regional deberán asegurar la participación de los municipios;

e) Autorizar, controlar y vigilar la utilización del suelo, en el ámbito de su competencia, en sus jurisdicciones territoriales;

f) Intervenir en la regularización de la tenencia de la tierra urbana;

g) Otorgar licencias y permisos para construcciones;

h) Participar en la creación y administración de zonas de reservas ecológicas y en la elaboración y aplicación de programas de ordenamiento en esta materia;

i) Intervenir en la formulación y aplicación de programas de transporte público de pasajeros cuando aquellos afecten su ámbito territorial; y

j) Celebrar convenios para la administración y custodia de las zonas federales.

En lo conducente y de conformidad con los fines señalados en el párrafo tercero del artículo 27 de esta Constitución, expedirán los reglamentos y disposiciones administrativas que fueren necesarios;

VI. a X. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a 5 de noviembre de 2015.

Diputados: Eduardo Francisco Zenteno Núñez, Enrique Zamora Morlet, Javier Octavio Herrera Borunda (rúbricas).Que expide la Ley de Amnistía en favor de los Sentenciados por Delitos Relacionados con el Consumo o Posesión de Cannabis Sativa, Índica o Marihuana, suscrita por los diputados Jorge Álvarez Máynez y Víctor Manuel Sánchez Orozco, del Grupo Parlamentario de Movimiento Ciudadano

Los suscritos, diputados Jorge Álvarez Máynez y Víctor Sánchez Orozco miembros del Grupo Parlamentario de Movimiento Ciudadano, y en ejercicio de las facultades y atribuciones conferidas en el artículo 73, numeral XXII, de la Constitución Política de los Estados Unidos Mexicanos; y los artículos 6, numeral 1, fracción I, y artículos 77 y 78, del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, someten a la consideración de esta asamblea, la iniciativa con proyecto de decreto por el que se expide la Ley de Amnistía, a favor de los sentenciados por delitos relacionados con el consumo o posesión de cannabis sativa, índica o marihuana. Lo anterior, al tenor de la siguiente

Exposición de Motivos

El acceso a la justicia en México hoy se encuentra rebasado por la impunidad, ineficiencia e incapacidad de las instituciones para poder proteger los derechos humanos fundamentales de los mexicanos. Todos los días vivimos las consecuencias de una fallida impartición de justicia en México, que obedece a errores en todos los eslabones del sistema; policía, fiscalías, juzgados y sistema penitenciario.

El sistema penitenciario es uno de los eslabones más olvidados y marginados del poder judicial en México. Es imposible aspirar a una sociedad más justa con un sistema penitenciario colapsado que se encuentra entre 250 y 305 por ciento de su capacidad; en una celda para 6 personas, en realidad viven entre 14 y 20 personas1 .

En 2006 la capacidad instalada en los centros federales era de 6 mil 192 internos, para enero de 2012 la capacidad total ascendió a 17 mil 680 internos, lo que representa un incremento del 185 por ciento en su capacidad instalada. En las Islas Marías el incremento es aún mayor, pues pasaron de tener 915 internos en 2006 a una población de 7 mil 812 en agosto de 2012, lo que significa un incremento del 263 por ciento en su capacidad instalada.2

Un sistema penitenciario sobrepoblado crea condiciones para la violación de derechos humanos y es incapaz de hacer programas eficientes para la reinserción de los ciudadanos a la sociedad como sujetos productivos.3 Violando los principios establecidos en el artículo 18 constitucional que establece que “el sistema penitenciario se organizará sobre la base del respeto a los derechos humanos, del trabajo, la capacitación para el mismo, la educación, la salud y el deporte como medios para lograr la reinserción del sentenciado a la sociedad y procurar que no vuelva a delinquir, observando los beneficios que para él prevé la ley. Las mujeres compurgarán sus penas en lugares separados de los destinados a los hombres para tal efecto”.

Según el diagnóstico “Situación y Desafíos del Sistema Penitenciario” de México Evalúa, en la mayoría de los centros las condiciones de higiene, la calidad de los alimentos, así como el acceso a servicios de educación, son deplorables, la atención y el equipamiento instrumental médico dentro de las cárceles son insuficientes. Además, no hay una separación entre las áreas destinadas a hombres y mujeres y la mayoría no tienen mecanismos para prevenir eventos violentos.

Según cifras del órgano administrativo desconcentrado Prevención y Readaptación Social, en las 21 cárceles federales de México hay alrededor de 22 mil 731 internos. En 2012, la manutención de los reos costó más de mil 700 millones pesos, lo que equivale a más de 4 millones 600 mil pesos diarios, es decir, 202.36 pesos diarios por preso. No obstante, un reporte público de la Comisión Nacional de Seguridad detalla que para esa misma fecha había otros 26 mil 140 reos del fuero federal en prisiones estatales, principalmente por razones de espacio, cuyos costos de manutención son cubiertos por las autoridades locales.4

Según datos de la Primera Encuesta en Centros Penitenciarios Federales, el tipo penal más frecuente entre los internos fueron los delitos contra la salud (60.2 por ciento) y al preguntarles sobre la sustancia por las que fueron sentenciados, el 58.7 por ciento confesaron que se trataba por marihuana. De este universo de personas, poco más del 38 por ciento afirmó estar detenido por posesión de drogas, aunque no existen datos sobre qué tipo de droga se tenía en posesión. La mayor parte de los internos detenidos por delitos contra la salud realizaron transacciones de poco valor económico. El 50 por ciento fueron detenidos por comercializar drogas por montos inferiores a mil 250 pesos y una cuarta parte por menos de 200 pesos.5

Es claro que se tendrían que revisar la circunstancia particular de cada caso, sin embargo cuando se compara el porcentaje de los internos sentenciados por posesión de drogas en comparación con demás delitos de gravedad como delincuencia organizada, homicidios dolosos, violación, secuestro, trata de personas, entre otros, podemos notar que el Estado ha dirigido mayores esfuerzos por encarcelar a consumidores o en su caso, traficantes de pequeña escala que a aquellas personas que cometen delitos de mayor importancia y consecuencias sociales6 .

Penalizar y castigar facilita ignorar las causas del inicio de la delincuencia y el crimen. En México, se criminaliza la pobreza y la necesidad de sustento. La mayoría de los internos en el sistema penitenciario federal son principalmente hombres y mujeres con fuertes desventajas sociales. En su mayoría provienen de contextos violentos y cuentan con escasa educación. 53.7 por ciento de los varones internos y 60 por ciento de las mujeres, no completaron la secundaria, 56.6 por ciento de los hombres y 45.3 por ciento de las mujeres dijeron que la razón por la que no continuaron estudiando es porque tenían necesidad de trabajar. En resumen, 90 por ciento de los hombres y 87 por ciento de las mujeres internos comenzaron a trabajar antes de tener 18 años.7

Según Simón Hernández de León, investigador del Centro Pro Derechos Humanos, los recursos económicos y la clase social son uno de los principales factores que incide en la relación de las personas con las instituciones. En el caso del sistema penal, estas condiciones son causa de discriminación y estigmatización que favorece las violaciones a los derechos humanos.

La desigualdad en el acceso a la justicia se evidencia con la incapacidad de millones de mexicanos en condiciones socioeconómicas que les impiden acceder a un sistema de justicia equitativo. Los datos sugieren que el derecho a una defensa adecuada no se cumple ni en forma ni en fondo. Según la encuesta antes mencionada, el 43.7 por ciento de los presos no tuvo abogado al rendir declaración en la agencia del Ministerio Público 44 por ciento de los encuestados dijo que su abogado no le explicaba lo que estaba pasando durante las audiencias, 51 por ciento no recibieron consejos de sus abogados antes de las audiencias y 39 por ciento no le explicaron los resultados de los procesos.8

Estos abusos continúan incluso dentro de las cárceles, en donde se realizan cobros por pase de lista, para bañarse, tener artículos de higiene personal; cobros por el acceso a áreas de juego, estudio y trabajo; pagar por protección o piso para dormir e inclusive para el derecho a la visita conyugal. Esta violencia se extiende a los familiares de los presos, quienes deben de pagar por evitar filas en horas de visitas, ingresar alimentos y demás cuotas establecidas como reglas informales en las prisiones.9

El 75 por ciento de los hombres y el 82 por ciento de las mujeres, dijeron que antes de ingresar a la prisión percibían un ingreso mensual de entre 60 y 3 mil pesos a la semana. Es decir, se trata de personas que se encuentran dentro del primer y segundo decil de ingreso de la sociedad mexicana.10 Además, 39 por ciento de los hombres y 23.2 por ciento de las mujeres afirman haber intentado, al menos una vez, emigrar para trabajar en Estados Unidos. Ello evidencia la incapacidad del sistema mexicano de brindar oportunidades a la población más necesitada y castigarla sin entender el contexto bajo el cual delinquen.

En síntesis, las personas más comúnmente apresadas por el sistema federal son consumidores y o narcomenudistas de bajo perfil. No se trata de delincuentes que cometen actos violentos u otras conductas delictivas sino actos simples de posesión o consumo. Esto también constituye un problema en términos de proporcionalidad pues implica el uso del aparato coercitivo del Estado como lo es la Secretaría de Defensa Nacional y la Procuraduría General de la República para lidiar con conductas poco problemáticas en términos de salud individual o pública.

La presente iniciativa propone la creación de una Ley de Amnistía a favor de quienes han sido sentenciados por consumo o posesión de marihuana, en vista de que la criminalización de este delito ha representado un uso poco eficiente y racional de los recursos públicos destinados tanto a la procuración de justicia como a una política de seguridad.

La política del Estado mexicano concentrada en detener consumidores y pequeños traficantes ha ocasionado que las personas con escasos recursos sean las principales víctimas de violaciones por parte de las autoridades, exponiéndose a actos de corrupción, extorsión, maltrato físico, abuso sexual, detenciones arbitrarias y otras violaciones a sus derechos fundamentales.

Decreto por el que se expide la Ley de Amnistía, en favor de los sentenciados por delitos relacionados con el consumo o posesión de cannabis sativa, índica o marihuana

Ley de Amnistía

Artículo 1o. Se decreta amnistía en favor de todas las personas en contra de quienes se haya ejercitado o pudiere ejercitarse acción penal ante los tribunales del orden federal, por los delitos cometidos con motivo del consumo o posesión de cannabis sativa, índica y americana o marihuana, así como el psicotrópico “tetrahidrocannabinol” (THC), los isómeros ?6a (10a), ?6a (7), ?7, ?8, ?9, ?10, ?9 (11) y sus variantes estereoquímicas, sin la autorización a que se refiere la Ley General de Salud, cuando por las circunstancias del hecho tal posesión no pueda considerarse destinada a realizar alguna de las conductas a que se refiere el artículo 194 del Código Penal Federal.

Artículo 2o. Los individuos que se encuentren actualmente sustraídos de la acción de la justicia, dentro o fuera del país, por los motivos a que se refiere el artículo 1o. podrán beneficiarse de la amnistía, a partir de la vigencia de esta ley.

Artículo 3o. La amnistía extingue las acciones penales y las sanciones impuestas respecto de los delitos que comprende.

En cumplimiento de esta ley, las autoridades judiciales y administrativas competentes, revocarán las órdenes de aprehensión pendientes y pondrán en libertad a los procesados o sentenciados.

En el caso de que se hubiere interpuesto demanda de amparo por las personas a quienes beneficia esta ley, la autoridad que conozca del respectivo juicio dictará auto de sobreseimiento.

La Procuraduría General de la República solicitará de oficio la aplicación de esta ley y cuidará de la aplicación de sus beneficios, declarando respecto de los responsables extinguida la acción persecutoria.

Artículo 4o. Las personas a quienes aproveche esta ley, no podrán en lo futuro ser interrogadas, investigadas, citadas a comparecer, detenidas, aprehendidas, procesadas o molestadas de manera alguna por los hechos que comprende esta amnistía.

Transitorio

Único. La presente ley entrará en vigor el día de su publicación en el Diario Oficial de la Federación.

Notas

1 Zepeda, Guillermo. (2015). Situación y Desafíos del Sistema Penitenciario . 01/10/2015, de México Evalúa. Sitio web: http://www.mexicoevalua.org/wp-content/uploads/2013/08/El-Sistema-Penit enciario-Mexicano-GZEPEDAL-2013.pdf

2 Pérez, Catalina y Azaola Elena, Resultados de la Primera Encuesta realizada a población interna en Centros Federales de Readaptación Social , CIDE, 2012. Recuperado de

https://publiceconomics.files.wordpress.com/2013/01/encuesta_internos_cefereso_2012.pdf

3 Zepeda, Guillermo obra citada.

4 Torres, Mauricio, Mantener a los reos de cárceles federales cuesta 4.6 millones al día , obtenido de http://www.cnnmexico.com/nacional/2015/06/22/mantener-a-los-reos-de-car celes-federales-cuesta-46-millones-al-dia

5 Sánchez, Paulina, ¿A quién sentencian a prisión en México?, 2015 http://proyectojusticia.org/a-quien-sentencian-a-prision-en-mexico/

6 Pérez, Catalina y Azaola Elena, Resultados de la Primera Encuesta realizada a población interna en Centros Federales de Readaptación Social , CIDE, 2012. Recuperado de

https://publiceconomics.files.wordpress.com/2013/01/encuesta_internos_cefereso_2012.pdf

7 Ídem

8 Pérez, Catalina y Azaola Elena, obra citada.

9 Hernández, Simón, Sistema Internacional de Información en Derechos Humanos , Recuperado de

http://centroprodh.org.mx/sididh_2_0_alfa/?p=31418

10 Inegi, Encuesta Nacional de Ingresos y Gastos de Hogares, 2012, recuperado de

http://www.inegi.org.mx/est/contenidos/proyectos/encuestas/hogares/regulares/enigh/enigh2012/ncv/default.asp

México, Distrito Federal, a 5 de noviembre de 2015.

Diputados: Jorge Álvarez Máynez y Víctor Sánchez Orozco (rúbricas)Que reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo del diputado Alejandro González Murillo, del Grupo Parlamentario del PES

Alejandro González Murillo, diputado federal del Grupo Parlamentario del Partido Encuentro Social a la LXIII Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto por el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como por los artículos 77 y 78 del Reglamento de la Cámara de Diputados, someto a la consideración la presente iniciativa con proyecto de decreto que reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para crear la Comisión de la Familia en la Cámara de Diputados, con base en la siguiente

Exposición de Motivos

Encuentro Social es un instituto político que nació a partir de la coincidencia de mujeres y hombres que compartimos el interés superior en torno a un nuevo pacto social para México, el que, sabemos, sólo puede ser fruto de la combinación de cinco factores armonizados: un Gobierno limitado, una sociedad movilizada, el respeto a la ley y a la dignidad del ser humano y particularmente el reconocimiento y protección del núcleo familiar.

Las y los diputados federales de Encuentro Social entramos en la escena política nacional con una visión equilibrada: libertad en el desarrollo de la persona humana pero con un enfoque de principios y valores en temas como la institución familiar y el matrimonio.

El núcleo familiar es la base sobre la que se funda toda sociedad; donde se forma en valores al individuo. Sin la institución familiar, somos presa de la desintegración social y de la desvalorización; en este sentido, la formación de personas libres, con sólidos valores, es la principal tarea de la familia, por lo cual, para nuestro grupo parlamentario es de gran relevancia su fortalecimiento como uno de los factores necesarios para la creación de un nuevo pacto social.

Las legisladoras y los legisladores federales de Encuentro Social sabemos que la familia es, primero que todo una institución natural; más aún, tenemos claro que, en los principios de la humanidad, la familia era la sociedad, razón por la cual, algunos investigadores del tema hablan de la familia como la sociedad natural.

Sin embargo, la posmodernidad y el individualismo se han encargado de minar la institución familiar; como consecuencia, hoy tenemos sociedades poco solidarias, que huyen del compromiso y la responsabilidad familiar.

El hogar debe ser el lugar donde nuestros niños deben encontrar amor, comprensión y todo el apoyo necesario para su formación integral y su sano desarrollo; por desgracia la posmodernidad se ha encargado de desvalorizar a la institución familiar. En este sentido, para millones de niños y adolescentes mexicanos, la familia ha dejado de ser el lugar de cobijo y protección y se ha convertido, en no pocas ocasiones, en el lugar donde sufren de permanentes vejaciones y violaciones a sus derechos.

Hoy los mexicanos necesitamos del apoyo institucional del Gobierno, para afrontar los graves problemas que afectan a nuestra sociedad –alcoholismo, drogadicción, pobreza, falta de oportunidades, etc.- y que son causa de la desintegración y violencia familiar que soportan millones de mexicanos. De ahí la importancia de la creación de una Comisión de la Familia que se encargue de impulsar iniciativas legales que brinden mayor protección a cada uno de los integrantes del núcleo familiar; igualmente, para promover las políticas públicas necesarias para proteger y reestablecer el tejido y desarrollo social de la familia.

Para las diputadas y los diputados de Encuentro Social, resulta indispensable que nuestro país tenga una institución familiar fortalecida, donde cada uno de sus miembros pueda desarrollarse plenamente en un ambiente de amor, libertad y respeto.

Resumiendo: la humanidad encuentra su fundamento en la familia; por tanto es el principio que da origen a la sociedad y al Estado; esta es la razón por la que el progreso económico y la vida política de una nación, deben estar supeditados al bienestar de la familia.

¿Por qué Encuentro Social hace tanto énfasis en la importancia de la familia? La razón es que un buen núcleo familiar es la base de una sociedad solidaria y comprometida con sus semejantes, hoy la descomposición social y violencia que padecemos los mexicanos, tienen sus orígenes en la falta de solidaridad y compromiso social.

Esta situación, es la que anima a las diputadas y los diputados Federales de Encuentro Social para someter a la consideración de esta Honorable Asamblea la adición de una fracción, al Apartado 2 del artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; lo anterior, con la finalidad de crear una Comisión Ordinaria que se aboque al tema de la Familia. Es importante destacar que el Senado de la Republica cuenta desde la pasada Legislatura con una Comisión Ordinaria de la Familia y Desarrollo Humano.

En este contexto, resulta necesario que esta colegisladora cuente con una Comisión Ordinaria de la Familia, que busque fortalecer, desde el ámbito legislativo, la institución familiar.

Por lo anteriormente expuesto, someto a la consideración de esta Soberanía la aprobación de la siguiente iniciativa con proyecto de

Decreto que reforma el artículo 39 de la Ley Orgánica del Congreso de los Estados Unidos Mexicanos

Único. Se reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 39.

1. (...)

2. La Cámara de Diputados contará con las comisiones ordinarias y especiales que requiera para el cumplimiento de sus funciones.

Las comisiones ordinarias serán:

I a XXIV (...)

XXV. Familia

XXVI. Fomento Cooperativo y Economía Social;

XXVII. Fortalecimiento al Federalismo;

XXVIII. Ganadería;

XXIX. Gobernación;

XXX. Hacienda y Crédito Público;

XXXI. Igualdad de Género;

XXXII. Infraestructura;

XXXIII. Justicia;

XXXIV. Juventud;

XXXV. Marina;

XXXVI. Medio Ambiente y Recursos Naturales;

XXXVII. Pesca;

XXXVIII. Población;

XXXIX. Presupuesto y Cuenta Pública;

XL. Protección Civil;

XLI. Puntos Constitucionales;

XLII. Radio y Televisión;

XLIII. Recursos Hidráulicos;

XLIV. Reforma Agraria;

XLV. Relaciones Exteriores;

XLVI. Salud;

XLVII. Seguridad Pública;

XLVIII. Seguridad Social;

XLIX. Trabajo y Previsión Social;

L. Transparencia y Anticorrupción;

LI. Transportes;

LII. Turismo, y

LIII. Vivienda.

3. (...)

Transitorios

Primero: El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo: La Comisión Ordinaria, deberá quedar constituidas a más tardar dentro de los siete días naturales siguientes a la entrada en vigor del presente decreto.

Palacio Legislativo de San Lázaro, a los 5 días del mes de noviembre de 2015.

Diputado Alejandro González Murillo (rúbrica)

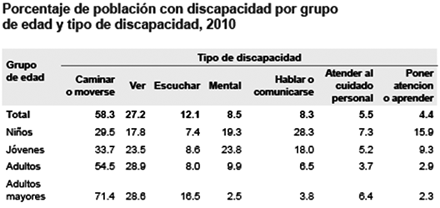

Que reforma y adiciona diversas disposiciones de la Ley General para la Inclusión de las Personas con Discapacidad, a cargo del diputado Abdies Pineda Morín, del Grupo Parlamentario del PES

El suscrito, diputado federal Abdies Pineda Morín, integrante del Grupo Parlamentario del Partido Encuentro Social en la LXIII Legislatura de la Cámara de Diputados, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, fracción I, 77 y 78 y demás aplicables del Reglamento de la Cámara de Diputados, tengo a bien someter a consideración de esta Soberanía la siguiente iniciativa con proyecto de decreto, al tenor de la siguiente

Exposición de Motivos

a) Planteamiento del problema

Uno de temas que han sido obviados de la Ley General para la Inclusión de las Personas con Discapacidad es lo relativo a la progresividad, como un principio que redunda en el indeclinable compromiso del Estado Mexicano en no retroceder en el reconocimiento de los derechos a las personas con discapacidad, en congruencia con los tratados internacionales suscrito por nuestro País.

Asimismo, y a pesar de ser el pilar fundamental en la estrategia de inclusión de la Convención sobre los Derechos de las Personas con Discapacidad, la plena participación de estas por medio de sus organizaciones sociales, no ha sido adicionado en el ley objeto de la presente iniciativa.

La necesidad de dar prioridad a los adultos mayores con discapacidad, compromete a nuestro grupo parlamentario en considerarles en las políticas públicas de asistencia social. Mientras la dinámica social abandone a los adultos mayores con discapacidad, el Estado de manera emergente debe de accionar los mecanismos de asistencia social con los que cuenta para darles protección social.

Otro asunto que Encuentro Social plantea resolver, es el de la falta de un padrón que contenga los servicios que en el país instituciones públicas y privadas ofrecen a las personas con discapacidad con el objeto de propiciar su inclusión social.

Encuentro Social se ocupa de proponer cubrir una laguna jurídica que afecta la sistematización de las políticas públicas del Estado para las personas con discapacidad, esa laguna lo es que el Sistema Nacional para el Desarrollo y la Inclusión de las Personas con Discapacidad carece de un ente público que lo coordine, administre y evalué; para ello proponemos que sea el Consejo Nacional para la Inclusión de las Personas con Discapacidad- Conadis-quien realice esta función de estratégica importancia.

El último asunto que pretendemos, en Encuentro Social resolver, es el relativo a la congruencia del Consejo dentro de la Administración Pública Federal, ya que de acuerdo con este marco normativo, el Consejo se encuentra previsto sea sectorizado en la Secretaría de Desarrollo Social, y en la Ley vigente se establece que la Secretaría de Salud presidirá la junta directiva del Conadis.

b) Argumento que lo sustenta

De acuerdo con el texto “Los principios de universalidad, interdependencia, indivisibilidad y progresividad. Apuntes para su Aplicación”,1 de Luis Daniel Vázquez y Sandra Serrano, progresividad implica tanto gradualidad como progreso. Significa un progreso que supone definir metas de corto, mediano y largo plazo. El progreso patentiza que el disfrute de los derechos siempre debe mejorar. Asimismo señalan que la progresividad requiere del diseño de planes para avanzar hacia el mejoramiento de las condiciones de los derechos mediante el cumplimiento de dichos planes.

Estos autores aseveran que los derechos económicos, sociales y culturales son siempre de exigibilidad progresiva. El elemento a resaltar- establecen los autores- cuando pensamos en el principio de progresividad es que en materia de implementación, este principio aplica por igual a derechos civiles y políticos, y a derechos económicos, sociales y culturales, porque siempre habrá una base mínima que debe atenderse, pero sobre ella los Estados deberán avanzar en su fortalecimiento. Los derechos humanos codificados en tratados internacionales, prosiguen, no son más que un mínimo, las medidas que adopte el Estado deben ser deliberadas, concretas y orientadas al cumplimiento de las obligaciones.

En el ámbito internacional, los Principios de Limburgo y las Directrices de Maastricht establecen que dado la escasez de recursos no libera a los Estados de sus obligaciones mínimas, en caso de no poder cumplirlas a cabalidad deben mostrar que han realizado “todo esfuerzo a su alcance para usar la totalidad de los recursos que están a su disposición en pos de satisfacer, con carácter de prioritario, esas obligaciones mínimas”.

El principio de progresividad supone la obligación de los Estados, de crear indicadores para verificar efectivamente el avance progresivo del ejercicio de los derechos. Este principio debe observarse en las leyes, políticas públicas, decisiones judiciales y, en general, en toda conducta estatal que afecte derechos.

La progresividad y la no progresividad están directamente relacionados con el estándar del máximo uso de recursos disponibles. La progresividad pasa también por una revisión de que efectivamente se haga uso del máximo de los recursos disponibles; y no sólo económicos, sino también recursos tecnológicos, institucionales y humanos.