Gaceta Parlamentaria, año XVIII, número 4241-I, miércoles 25 de marzo de 2015

- Reincorporación del diputado Salvador Romero Valencia

- De la Secretaría de Gobernación, con la que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para desplegar campañas dirigidas a las mujeres a fin de prevenir, tratar y erradicar el sobrepeso, la obesidad y los desórdenes alimenticios

- De la Cámara de Senadores, sobre su conformidad con el acuerdo de esta soberanía que desecha la minuta con proyecto de decreto que reforma la fracción VII del artículo 44 de la Ley Federal de Telecomunicaciones

- Con proyecto de decreto, por el que se adiciona el inciso d) a la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, presentada por Raúl Aarón Pozos Lanz, del Grupo Parlamentario del PRI

- Con proyecto de decreto, por el que se adiciona el capítulo V, “De los estímulos fiscales a la investigación y desarrollo de la ciencia, tecnología e innovación”, con el artículo 190 Bis, al título VIII de la Ley del Impuesto sobre la Renta y se reforma el artículo 29 de la Ley de Ciencia y Tecnología, presentada por Francisco Salvador López Brito, del Grupo Parlamentario del PAN

Del diputado Salvador Romero Valencia

Palacio Legislativo, a 24 de marzo de 2015.

Diputado Julio César Moreno Rivera

Presidente de la Mesa Directiva

Cámara de Diputados

Presente

Estimado diputado presidente:

Por medio del presente, le comunico a usted, que a partir del día de hoy, me reincorporo a mis actividades legislativas, como diputado federal del distrito 04 del estado de Michoacán.

Sin más por el momento, le reitero la seguridad de mi consideración.

Atentamente

Diputado Salvador Romero Valencia (rúbrica)

De la Secretaría de Gobernación, con la que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, para desplegar campañas dirigidas a las mujeres a fin de prevenir, tratar y erradicar el sobrepeso, la obesidad y los desórdenes alimenticios

México, DF, a 23 de marzo de 2015.

Integrantes de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio No. D.G.P.L. 62-II-4-5052, signado por el diputado Tomás Torres Mercado, vicepresidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número UCVPS/665/2015, suscrito por el doctor Ernesto H. Monroy, Yurrieta titular de la Unidad Coordinadora de Vinculación y Participación Social de la Secretaría de Salud, así como el anexo que en el mismo se menciona, mediante los cuales responde el punto de acuerdo relativo a desplegar campañas nacionales y permanentes de información para la prevención, tratamiento y erradicación del sobrepeso, obesidad y desórdenes alimenticios, dirigidas a las mujeres que consideren, de manera diferenciada, las condiciones específicas de cada etapa de su vida.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Maestro Valentín Martínez Garza (rúbrica)

Encargado del Despacho de la Unidad de Enlace Legislativo

México, DF, a 19 de marzo de 2015.

Oficina del Titular de la Unidad de Enlace Legislativo de la Secretaría de Gobernación

Me refiero al oficio SELAP/UEL/311/352/15, de fecha 18 de febrero de 2015, suscrito por el maestro Valentín Martínez Garza, encargado del despacho de la Unidad de Enlace Legislativo de la Secretaría de Gobernación, mediante el cual informó que en la sesión ordinaria de la Cámara de Diputados, celebrada el 17 de febrero de 2015, se aprobó el punto de acuerdo, que a continuación se transcribe:

Único. La Cámara de Diputados exhorta de manera respetuosa a la Secretaría de Salud del gobierno federal a desplegar campañas nacionales y permanentes de información para la prevención, tratamiento y erradicación del sobrepeso, obesidad y desórdenes alimenticios, dirigidas a las mujeres que consideren, de manera diferenciada, las condicionantes específicas de cada etapa de su vida.

Al respecto, me permito acompañar oficio SPPS-CAS-0885-2015 y anexo, suscrito por el doctor Miguel Ángel Lutzow Steiner, coordinador de asesores de la Subsecretaría de Prevención y Promoción de la Salud.

Con base en lo anterior he de agradecer su amable intervención a efecto de remitir esta información al órgano legislativo para su desahogo.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Doctor Ernesto H. Monroy Yurrieta (rúbrica)

Titular de la Unidad Coordinadora de Vinculación y Participación Social

Doctor Ernesto H. Monroy Yurrieta

Titular de la Unidad Coordinadora de Vinculación y Participación Social

Presente

Por instrucciones del doctor Pablo Kuri Morales, subsecretario de Prevención y Promoción de la Salud, me permito enviarle en documento anexo, los comentarios al punto de acuerdo con número de oficio UCVPS/159/2015, que refiere:

Único. La Cámara de Diputados exhorta de manera respetuosa a la Secretaría de Salud del gobierno federal a desplegar campañas nacionales y permanentes de información para la prevención, tratamiento y erradicación del sobrepeso, obesidad y desórdenes alimenticios, dirigidas a las mujeres que consideren, de manera diferenciada, las condicionantes específicas de cada etapa de su vida.

Sin otro particular, reciba un cordial saludo.

Atentamente

Doctor Miguel Ángel Lutzow Steiner (rúbrica)

Coordinador de Asesores

México, DF, a 9 de marzo de 2015.

Doctor Miguel ángel Lutzow Steiner

Coordinador de Asesores de la Subsecretaria de Prevención y Promoción de la Salud

En respuesta a su oficio número SPPS-CAS-678-2015, de fecha 2 de marzo del presente año con relación al punto de acuerdo aprobado por la Cámara de Senadores:

Único. La Cámara de Diputados exhorta de manera respetuosa a la Secretaría de Salud del gobierno federal a desplegar campañas nacionales y permanentes de información para la prevención, tratamiento y erradicación del sobrepeso, obesidad y desórdenes alimenticios, dirigidas a las mujeres que consideren, de manera diferenciada, las condicionantes específicas de cada etapa de su vida.

Al respecto informo lo siguiente:

La Secretaría de Salud fomenta estilos de vida saludables por medio la Estrategia Nacional para la Prevención y Control del Sobrepeso. la Obesidad y la Diabetes, la cual tiene como objetivo detener el avance del sobrepeso y la obesidad en el país, mediante la conjunción de los esfuerzos del sector público, privado y social, para mejorar los niveles de bienestar de todos los grupos de población y contribuir a la sustentabilidad del desarrollo nacional. Se especifica en el pilar de promoción de la salud, la promoción de la alimentación correcta y la actividad física a nivel individual y colectivo (familia, escuela, sitios de trabajo y comunidad), mediante la realización de campañas nacionales para sensibilizar a la población sobre la importancia de alimentarse correctamente y activarse físicamente en todos los entornas (plazas públicas, centros comerciales, lugares de ocio y esparcimiento).

De la Estrategia Nacional para la Prevención y Control del Sobrepeso, la Obesidad y la Diabetes, específicamente del eje estratégico “Promoción de la salud y comunicación educativa”, la campaña nacional “Chécate, mídete, muévete”, llevada a cabo por las instituciones del sector salud.

La campaña educativa “Chécate, mídete, muévete”,, tiene como objetivo difundir y promover un estilo de vida saludable, así como sus beneficios individuales, familiares y sociales, a través del fomento y la promoción de la actividad física y una alimentación correcta.

La campaña incluye la promoción de la actividad física y una alimentación correcta, por medio de tres ejes: “chécate”, se refiere a llevar un control y darle seguimiento al peso, por medio de mediciones constantes por la mañana, “mídete” se refiere a moderar el consumo de las grasas, el azúcar y a la sal, por lo cual se debe consumir la cantidad de energía que se requiere para el día contando dos variables importantes como mantener las funciones corporales y ayudar a realizar cualquier actividad física que se practique, y finalmente “muévete”, hace referencia a la actividad física en la cual muestra sus beneficios, como la disminución del estrés, disminución de peso corporal, ayuda a mantener normales los niveles de azúcar y grasa en sangre y fortalece el sistema respiratorio y muscular.

La campaña propone elaborar mensajes diferenciados para cada uno de los segmentos: niños, jóvenes y adultos, considerando las diferencias en las necesidades existentes entre hombres y mujeres.

Sin otro particular, reciba un cordial saludo.

Atentamente

Doctor Eduardo Jaramillo Navarrete (rúbrica)

Director General de Promoción de la Salud

México, DF, a 9 de marzo de 2015.

Doctor Miguel ángel Lutzow Steiner

Coordinador de Asesores de la Subsecretaria de Prevención y Promoción de la Salud

En respuesta al oficio SPPS-CAS-0677-2015, que hace referencia al oficio SELAP/UEL/311/352/15, suscrito por el maestro Valentín Martínez Garza, encargado del Despacho de la Unidad de Enlace Legislativo de la Cámara de Diputados, me permito enviarle en documento anexo los comentarios correspondientes al punto de acuerdo.

Sin otro particular, reciba un cordial saludo.

Atentamente

Doctor Jesús Felipe González Roldán (rúbrica)

Director General

Opinión a punto de acuerdo

En relación con la exposición de motivos, al acuerdo legislativo que se expone en el oficio SPPS-CAS-0677-205, se desprenden los siguientes comentarios:

Desde el año 2013 se ha implementado la Estrategia Nacional para la Prevención y el Control del Sobrepeso, la Obesidad y la Diabetes, que contempla acciones de promoción de la salud, educación en salud, prevención, detección, diagnóstico, tratamiento, control y seguimiento de las personas con factores de riesgo o que ya padecen de estas enfermedades. Cada una de las 32 entidades federativas cuenta con una adecuación estatal de la estrategia nacional. También, se ejecutan los Programas de Acción Específicos de Diabetes Mellitus, y de Obesidad y Riesgo Cardiovascular, que cuentan con metas e indicadores de evaluación.

En septiembre de 2014 se efectuó la Semana Nacional por un Corazón Saludable, durante la cual se fortalecieron las acciones de prevención y promoción de la salud, para desacelerar la aparición de las enfermedades crónicas no transmisibles y sus complicaciones, concientizando a la población mexicana de la importancia de la adopción de un estilo de vida saludable. En Noviembre del 2014 se llevó a cabo la Semana Nacional de la Diabetes, cuyo objetivo principal fue el de fortalecer las acciones de prevención y promoción de la salud, que permitieran crear conciencia sobre la diabetes y sus complicaciones, así como la importancia de una alimentación saludable para prevenir y controlar esta condición de forma efectiva.

De la Cámara de Senadores, sobre su conformidad con el acuerdo de esta soberanía que desecha la minuta con proyecto de decreto que reforma la fracción VII del artículo 44 de la Ley Federal de Telecomunicaciones

México, DF, a 18 de marzo de 2015.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, se aprobó dictamen de las Comisiones Unidas de Comunicaciones y Transportes, y de Estudios Legislativos, por el que expresa su conformidad con el acuerdo de la Cámara de Diputados que desecha la minuta con proyecto de decreto que reformaba la fracción VII del artículo 44 de la Ley Federal de Telecomunicaciones, con lo que su proceso legislativo queda concluido.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

Del diputado Sergio Armando Chávez Dávalos

Palacio Legislativo de San Lázaro, a 24 de marzo de 2015.

Diputado Julio César Moreno Rivera

Presidente de la Mesa Directiva de la Cámara de Diputados

LXII Legislatura

Presente

Sergio Armando Chávez Dávalos, en mi carácter de diputado federal por el distrito 07, Tonalá, Jalisco, e integrante de la LXII Legislatura y perteneciente al Grupo Parlamentario del Partido Revolucionario Institucional, por medio de la presente me permito exponer:

Que con base en lo establecido en los artículos 6o., fracción XVI, 12, fracción III, y 13 del Reglamento de la Cámara de Diputados, me permito solicitar a usted licencia por tiempo indefinido para separarme del encargo como diputado federal a partir del 1 de abril de 2015.

Lo anterior, por estar en el supuesto legal del reglamento referido, como establece la fracción III del artículo 12:

Artículo 12. Los diputados y diputadas tendrán derecho a solicitar licencia en el ejercicio del cargo por las siguientes causas:

III. Postularse a otro cargo de elección popular, cuando tal licencia sea una condición establecida en las normas internas del partido político o en las disposiciones electorales correspondientes;

...

Por lo expuesto, solicito que se dé a mi solicitud el curso legal correspondiente. Agradezco sus atenciones y quedo a sus órdenes para cualquier aclaración al respecto.

Atentamente

Diputado Sergio Chávez Dávalos (rúbrica)

Con proyecto de decreto, por el que se adiciona el inciso d) a la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, presentada por Raúl Aarón Pozos Lanz, del Grupo Parlamentario del PRI

México, DF, a 18 de marzo de 2015.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Raúl Aarón Pozos Lanz, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto por el que se adiciona un inciso d) a la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, dispuso que dicha iniciativa, misma que se anexa, se turnara a la Cámara de Diputados, para su análisis y dictamen.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

Raúl Aarón Pozos Lanz, senador de la República de la LXII Legislatura del honorable Congreso de la Unión e integrante del Grupo Parlamentario del Partido del Revolucionario Institucional con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, 8, fracción 1,164, numeral 1, 169, numerales 1,4, y 172, numeral 1, del Reglamento del Senado de la República, somete a la consideración de esta honorable soberanía la iniciativa con proyecto de decreto por el que se adiciona un inciso d) a la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos al tenor de la siguiente

Exposición de Motivos

El servicio de alumbrado público es un deber de los municipios para sus ciudadanos, el cual conlleva un costo por el aprovechamiento de energía eléctrica muy elevado. Es así que los municipios tienen contemplado en sus leyes de hacienda y de ingresos, una percepción a título de derecho por concepto de alumbrado público que es cobrado a través de convenios que tienen los municipios con la Comisión Federal de Electricidad, toda vez que se incluye directamente en los avisos recibo luz de las personas física o morales el precitado derecho municipal y empresa productiva del estado efectúa las liquidaciones de lo recaudado a los municipios.

Es importante destacar que actualmente existen 2 mil 438 municipios en la República mexicana, y que la Suprema Corte de Justicia de la Nación ya declaró inconstitucional el referido cobro, al considerarlo violatorio del artículo 73, fracción XXIX, numeral 5, inciso a) de la Constitución Política de los Estados Unidos Mexicanos, tal como se puede corroborar con las siguientes jurisprudencias:

Contribuciones sobre energía eléctrica. El artículo 33 de la Ley de Ingresos de Salina Cruz, Tehuantepec, Oaxaca, al establecer materialmente un impuesto de dicha naturaleza, es violatorio del artículo 73, fracción XXIX, numeral 5o., inciso a) de la Constitución Política de los Estados Unidos Mexicanos.

Alumbrado Público, derechos por servicio de. Las leyes o códigos locales que establecen como referencia para su cobro la cantidad que se paga por el consumo de energía eléctrica son inconstitucionales porque invaden la esfera de atribuciones de la federación.

Alumbrado Público. Las diversas leyes de ingresos de los municipios del estado de Guanajuato para el ejercicio fiscal de 2003, que prevén la tasa aplicable a esa contribución especial, invaden la esfera de atribuciones de la federación.

Ante esa perspectiva, han sido múltiples las acciones que se han realizado, buscando resolver la problemática del caso de la prestación del servicio de alumbrado público, dentro de los que destacan diversas propuestas de reforma constitucional, así como algunos proyectos legislativos estatales que a la fecha no han dado resultados que se materialicen en soluciones.

Entre las propuestas de reformas, la más viable es la reforma constitucional que resolvería de manera definitiva la problemática ya que daría respaldo en la propia Carta Magna al esquema actual de cobrar con base en el consumo de energía eléctrica mediante la Comisión Federal de Electricidad, lo que garantiza certeza en la percepción de esos recursos municipales, facilita el pago de los derechos de alumbrado público al simplificarlo con el pago de la energía eléctrica a la Comisión Federal de Electricidad, mantiene el esquema actual de administración de la contribución y legitima las contribuciones que siguen siendo motivo de impugnaciones en toda la República mexicana.

Esta solución consiste en dar respaldo constitucional al esquema actual de cobro a efecto de que a través de la modificación que se haga al precitado artículo 115 constitucional, se permita que el cobro se pueda efectuar tomando como base el consumo de energía eléctrica vía la Comisión Federal de Electricidad (CFE), lo cual garantizaría la certeza en la percepción de tales recursos de índole municipal. Asimismo, es importante establecer un límite a la tasa aplicable al cobro del derecho de alumbrado público que no sea gravoso para el ciudadano, por lo que tomando la media nacional del cobro de esos derechos se propone una tasa máxima de 7 por ciento aplicable al consumo de la energía eléctrica por cada caso, lo que permitirá que cada legislatura pueda adecuar su tasa, sin traspasar el precitado límite, atendiendo a las causas particulares de cada territorio municipal, al ingreso de sus habitantes y al tipo de alumbrado público que proporcione.

Lo anterior es una apremiante necesidad ya que con el actual criterio del Poder Judicial de la Federación se están afectando las haciendas públicas de todos los municipios convirtiéndose esta situación en una problemática financiera insostenible en todo el país.

Por lo anteriormente expuesto, someto a la consideración de esta honorable soberanía la presente iniciativa con proyecto de:

Decreto

Artículo Único . Se adiciona un inciso d) a la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 115 . ...

I. a la IV . ...

a) al c) . ...

d) Los derechos por la prestación del servicio de alumbrado público para cuya determinación se podrá utilizar como base el consumo de energía eléctrica. La tasa de esos derechos en ningún caso podrá ser superior a 7 por ciento del importe del consumo particular de cada usuario.

V. a la VIII . ...

Transitorios

Primero . El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo . Las legislaturas locales deberán adecuar sus leyes para contemplar la facultad de sus municipios para celebrar convenios de cobro con las empresas que presten el servicio de suministro de energía eléctrica en su territorio.

Senado de la República, a 12 de marzo de 2015.

Senadores: Raúl Aarón Pozos Lanz, Víctor Hermosillo y Celada, Ernesto Ruffo Appel (rúbricas).Con proyecto de decreto, por el que se adiciona el capítulo V, “De los estímulos fiscales a la investigación y desarrollo de la ciencia, tecnología e innovación”, con el artículo 190 Bis, al título VIII de la Ley del Impuesto sobre la Renta y se reforma el artículo 29 de la Ley de Ciencia y Tecnología, presentada por Francisco Salvador López Brito, del Grupo Parlamentario del PAN

México, DF, 19 de marzo de 2015.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Francisco Salvador López Brito, del Grupo Parlamentario del Partido Acción Nacional, presentó iniciativa con proyecto de decreto por el que se adiciona el capítulo V denominado De los estímulos fiscales a la investigación y desarrollo de la ciencia, tecnología e innovación, al Título VIII, el artículo 190 Bis de la Ley del Impuesto sobre la Renta y se reforma el artículo 29 de la Ley de Ciencia y Tecnología.

La Presidencia, con fundamento en los artículos 66, párrafo 1, inciso a) y 67, párrafo 1, inciso b) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 174, 175 párrafo 1, 176, 177, párrafo 1 y 178 del Reglamento del Senado, dispuso que dicha Iniciativa, misma que se anexa, se turnara a la Cámara de Diputados, para su análisis y dictamen.

Atentamente

Senador Luis Sánchez Jiménez (rúbrica)

Vicepresidente

El suscrito Francisco Salvador López Brito, senador por Sinaloa e integrante del Grupo Parlamentario del Partido Acción Nacional de la LXII Legislatura; con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como en los artículos 8o., numeral 1, fracción I, 164, 169 y 172 del Reglamento del Senado de la República, someto a consideración de esta Cámara, la iniciativa con proyecto de decreto por el que se adiciona el capítulo V denominado De los estímulos fiscales a la investigación y desarrollo de la ciencia, tecnología e innovación, al Título VIII, el artículo 190 Bis, de la Ley del Impuesto, sobre la Renta y se reforma el artículo 29 de la Ley de Ciencia y Tecnología, para que se otorguen estímulos fiscales a personas morales que inviertan en Investigación, Desarrollo Tecnológico e Innovación, al tenor de la siguiente:

Exposición de Motivos

La ciencia, la tecnología y la innovación son elementos que contribuyen a que crezca la productividad de un país, por lo que la Organización para la Cooperación y Desarrollo Económicos, OCDE, recomienda intervenir para mitigar efectos adversos de fallas de mercado e inducir a las empresas a realizar proyectos que incrementen su calidad, competitividad y la innovación de las empresas.

En el estudio “Perspectivas de la OCDE sobre ciencia, tecnología e industria 2014”1 , la OCDE destaca la importancia de contar con ecosistemas más productivos, por lo que se requiere diseñar políticas para que las grandes, medianas, pequeñas y microempresas inviertan parte de sus utilidades en la generación de nuevos conocimientos.

Al respecto, el índice BERD 2014 (Business Expenditure of Researchand and Developmenf), que mide el gasto empresarial en investigación (I) y desarrollo (D) en todos las naciones pertenecientes a la OCDE, revela que México invierte por debajo del producto interno bruto, PIB, del promedio de los países miembros, tanto en su inversión en universidades e investigación pública; asimismo, el gasto empresarial es inferior.

Otros aspectos que evalúa el índice BERD es el relativo al emprendimiento innovador, del cual nuestro país también anda por debajo del rango, tanto en el capital de riesgo, como empresas de patentes jóvenes e índice de facilidad para hacer negocios.

En el informe en comento, la OCDE documenta casos de situaciones de competencia fiscal entre países para atraer la 1 + D extranjera las llamadas “Cajas de Patentes”, a fin de instaurar dichas actividades en sus naciones. Así, señala el caso de Reino Unido, que en el 2013 gastó 1.3 mil millones de paridades de poder adquisitivo (PPA) anuales en la caja de patentes, a parte de los USD 1.2 mil millones PPA predestinados a través de su crédito fiscal de 1+ D, Bélgica, China y países bajos se cuentan entre los países que han implementado reducciones de impuestos a la propiedad intelectual (PI).

La OCDE señala que los gobiernos han mantenido su apoyo a la 1 + D empresarial, a través de diversos instrumentos y objetivos; de manera que el volumen total del apoyo público otorgado a las empresas, es una combinación de subvenciones directas, financiación de deuda, compras públicas y estímulos fiscales. En su mayoría los apoyos con dinero público fluctúan de un 10 a un 20 por ciento.

En el caso de México, de acuerdo a la fracción V de su Artículo 3 de nuestra Constitución Política de los Estados Unidos Mexicanos, “el Estado promoverá y atenderá todos los tipos y modalidades educativos necesarios para el desarrollo de la nación” y, en ese sentido, “apoyará la investigación científica y tecnológica”.

Por lo anterior, en 2006 se modificó el artículo 9 Bis de la Ley de Ciencia y Tecnología, que es reglamentaria de la fracción V del artículo 3o. de la Constitución Política, para establecer que se destinará al menos el 1 por ciento del PIB a la investigación científica y desarrollo tecnológico. Sin embargo, desde que dicha ley entró en vigor en 2006, el Estado mexicano ha incumplido dicha meta de gasto.

En este sentido, en diversas ocasiones el Foro Consultivo Científico y Tecnológico, AC, junto con otras organizaciones e instituciones han demandado el incremento del presupuesto federal para la ciencia, de modo que se pueda resarcir la pérdida de escaños en el ranking mundial de productividad del Foro Económico Mundial, en el cual México ocupa el lugar número 61, tal como se muestra en la gráfica siguiente:

Desde hace décadas, el país invierte en el conocimiento científico y tecnológico menos de 0.5 por ciento de su PIB, mientras que Finlandia destina 3.96 por ciento, Japón 3.44 y Estados Unidos 2.79 por ciento, según indicadores de la OCDE.

Cabe mencionar que el Jefe del Ejecutivo Federal se ha fijado cumplir con la ley, por lo que dispuso que se incrementará de manera paulatina el presupuesto para ciencia y tecnología, conocido como Ramo 38 dentro del Presupuesto de Egresos de la Federación para llegar a destinar en el año 2018 el 1 por ciento del PIS Nacional.

El Consejo Nacional de Ciencia y Tecnología, Conacyt, de México, es el encargado de administrar el 40 por ciento del presupuesto público para la Ciencia, Tecnología e Innovación (CTI)2 . Su presupuesto de Programa de Estímulos a la Innovación creció de mil 663 millones en 2009 a 2 mil millones en 2014. Sin embargo, los recursos que el gobierno federal destina a la investigación, desarrollo e innovación dista mucho de las necesidades que se tienen.

El propio Conacyt ha reconocido entre los rezagos que persisten en el país, el bajo número de investigadores, donde México sólo cuenta con uno por cada mil habitantes, cuando países como Corea tienen 12, Estados Unidos nueve, Canadá ocho y España seis.

Otro indicador en rezago es el de patentes, ya que México cuenta con 14 mil 756, mientras que Estados Unidos contabiliza más de 490 mil 220 patentes registradas. En lo que corresponde al número de investigadores en el Sistema Nacional, comentó que en 2012 existían 18 mil 555 registrados y en 2014 se tienen 21 mil 358, pero admitió que es momento de hacer ajustes para fortalecer este sistema. En cuanto a número de artículos publicados por los investigadores, el país registra 0.09 en comparación a Canadá que registra 1.70, Estados Unidos 1.14 y Corea 0.94.

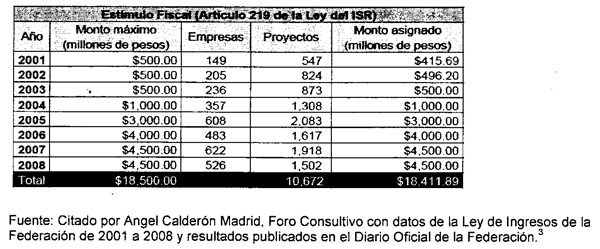

Cabe destacar que desde 2001 a 2008 estuvo vigente un programa que otorgaba estímulos fiscales a las empresas que invertían en ciencia y tecnología, en términos del Artículo 219 en la Ley del Impuesto sobre la Renta, ISR, y que presentaban proyectos ante Conacyt y que eran dictaminados por expertos del registro de evaluadores acreditados y, en su caso, aprobados por un comité integrado por Conacyt y las Secretarías de Economía, Educación Pública, y Hacienda y Crédito Público. Sin embargo estos apoyos fueron sustituidos por apoyos directos complementarios a empresas mexicanas, conservando las principales reglas operativas y propósitos del programa de estímulos fiscales3 .

En la Evaluación realizada al Programa de Estímulos Fiscales al Gasto en Investigación y Desarrollo de Tecnología de las Empresas Privadas en México en el desempeño de sus beneficiarios durante 2005 y 2007, se revela que durante 2005 y 2007 no se encontró que las empresas beneficiarias del programa hayan substituido con subsidios los recursos financieros que éstas hubieran destinado a investigación y desarrollo tecnológico en ausencia de los apoyos. 4

Por el contrario, los resultados obtenidos indican que las empresas beneficiarias que participaron por primera vez en el programa en 2005 tuvieron, en promedio durante este año, un gasto en investigación y desarrollo tecnológico, neto de estímulos gubernamentales, más elevado relativamente al que hubieran llevado a cabo de no haber sido beneficiarias del programa. Los resultados sugieren un efecto de adicionalidad en el gasto privado de aproximadamente 26 por ciento atribuible al otorgamiento del estímulo, equivalentes a un efecto multiplicador del estímulo fiscal de 1.48.

Se demostró que los principales determinantes de la adicionalidad de los resultados de la investigación y desarrollo tecnológico, son el valor neto de reposición de la maquinaria, equipo, instrumentos y edificios que se ocupan en la realización de actividades de investigación y desarrollo tecnológico y el gasto corriente destinado a estas actividades.

Esto nos lleva a concluir que el programa de estímulos fiscales tiene un impacto estadísticamente significativo en el desempeño innovador de las empresas. Al apuntalar el gasto en investigación y desarrollo tecnológico realizado por ellas se incrementa el porcentaje que de sus ventas representan los productos o servicios tecnológicamente nuevos o mejorados y se aumenta la probabilidad de introducir al mercado productos o servicios tecnológicamente nuevos o mejorados, cuya novedad es catalogada como innovación.5

Finalmente, la evaluación en referencia, concluye que un programa de estímulos fiscales a la investigación y desarrollo tecnológico es efectivo para lograr sus propósitos cuando induce a que las empresas gasten, sin contar lo que reciben como apoyo en subsidios fiscales, un monto mayor al que habrían invertido si no hubieran participado en él. Este logro, identificado en la literatura especializada como “adicionalidad en insumos de innovación”, implica que los estímulos fiscales tienen un efecto multiplicador. Comparado con lo que hubieran gastado en investigación y desarrollo tecnológico las empresas si no participaran en el programa, el monto total erogado por ellas, incluyendo el subsidio, aumenta en una cantidad superior al importe de dicho subsidio.

Actualmente, el Conacyt ofrece programa de apoyos a personas morales mexicanas inscritas en el Registro Nacional de Instituciones y Empresas Científicas y Tecnológicas, Reniecyt, que realicen actividades relacionadas a la investigación y desarrollo tecnológico y de innovación, a través del Programa de Estímulos a la Innovación, PEI, con las modalidades: Innovapyme, Proinnova e Innovateg.

De esta manera, su fondo Innovapyme, que apoya las actividades de innovación de las microempresas y Pymes, aporta el 50 por ciento del total del gasto de los proyectos. Si la empresa colabora con una Institución de Educación Superior (IES) o un Centro de Investigación (CI), pero sólo el 35 por ciento si no hay tal colaboración. Los gastos de las IES o CI que colaboran se financian en un 90 por ciento. Por su parte el fondo, Innovatec, que apoya a las empresas grandes, cubre el 30 por ciento del total de los gastos para proyectos conjuntos con IES o CI, pero sólo el 22 por ciento si no hay colaboración. Las IES o CI que colaboran reciben una financiación del 70 por ciento. Proinnova financia el desarrollo de productos derivados de investigación científica de frontera por un monto de hasta 70 por ciento de los gastos de las empresas y 90 por ciento de las IES o CI.

El director de Conacyt ha mencionado que para que México esté a la par de otros países en investigación y desarrollo tecnológico, se requiere que la iniciativa privada invierta más y no deje el crecimiento de este sector en manos del gobierno.

Lo cierto es que la inversión privada no se dará de manera espontánea, por lo que se requiere de estímulos fiscales para que ello sea posible, ya que en escenarios de crisis económicas globales y nacionales las empresas están indecisas entre reinvertir utilidades o gastar en actualizar sus capacidades. De esta manera, esta Iniciativa propone un estímulo fiscal máximo del 20 por ciento, a efecto de estar a la media de los apoyos que se otorgan en los países de la OCDE.

En el mundo los estímulos fiscales se han simplificado e incrementando para un mayor número de empresas y se han rediseñado para orientarse a empresas pequeñas o a consorcios formadas por ellas (Pymes) o diversos tipos de 1+ D, como en colaboración de empresas con centros de investigación.

Se requiere que el Estado mexicano desde una intervención de política pública induzca el crecimiento en los gastos en investigación, desarrollo tecnológico e innovación complementario y sea cuidadoso para que no se sustituya recursos financieros, que las empresas destinarían a estas actividades en ausencia de programas de apoyo.6

Lograr este propósito requiere del diseño e instrumentación de programas que rechacen solicitudes de subsidios a proyectos que son comercialmente redituables. Que, con apoyo gubernamental o sin él, las empresas llevarían a cabo.

En el documento “Estrategia de Innovación”, coeditado por la OCDE y el Foro Consultivo, Científico y Tecnológico en 2012, se reconoce que aún persisten barreras que obstaculizan la actividad empresarial, y las deficiencias en materia de gobierno corporativo reducen los incentivos para promover la innovación, lo cual puede atribuirse a la existencia de un marco poco propicio y a deficiencias en la gobernabilidad del sistema mexicano para impulsar la creatividad.

Según la OCDE, la situación de México en referencia se explica por la persistencia de un nivel insuficiente de inversión tanto pública como privada en la materia, ya que la escala de competencia continúa siendo baja en sectores estratégicos para la innovación tales como las telecomunicaciones, la producción y distribución de energía y el transporte. Por tanto, recomienda hacer un esfuerzo por mejorar la gobernabilidad del sistema de innovación, por lo que debe haber una mejor coordinación entre las secretarías de Estado y las agencias responsables de la elaboración y aplicación de las políticas, así como el involucramiento de los beneficiarios de estas políticas.

No hay que olvidar que una de las limitaciones por la cual las empresas carecen de recursos para financiar proyectos de desarrollo, es que las instituciones financieras son renuentes a dar créditos para proyectos en investigación y desarrollo tecnológico, ya que están asociados a activos intangibles y son difíciles de monitorear; además cuando se obtienen, sus primas de riesgo y tasas de interés están muy por encima de las que se piden por proyectos de inversión no relacionados con tecnología. A ello, la OCDE se pronuncia porque las nuevas empresas de tecnología deben tener mejor acceso al financiamiento privado.

Por lo anterior, esta iniciativa pretende además modificar el artículo 29, a la vez que adiciona el artículo 190 Bis de la Ley del ISR para incorporar estímulos fiscales a las personas físicas y morales que se asocien con universidades o centros de investigación para realizar investigación y desarrollo (1+0). De esta manera, el incentivo tributario que se otorgue permitirá a las empresas utilizar un 20 por ciento del dinero que habitualmente pagan como impuesto a sus utilidades, para invertirlo en 1+0.

Esta ley posicionaría a México entre la lista de los países que con más fuerza utilizan este tipo de incentivos, y constituye una oportunidad para empresas que quieren hacer un esfuerzo de innovación bajo su propia responsabilidad, sin tener que pasar por concursos o postular a fondos de apoyo a la innovación. De la misma manera, se espera incentivar vínculos entre empresas y universidades esta ley promueva la formación de más doctores y tecnólogos, mayor capacidad de empleo para estos científicos, con mejores sueldos.

Por lo expuesto, someto a su consideración la siguiente iniciativa de ley con el objeto de otorgar estímulos fiscales a personas morales que inviertan en investigación, desarrollo tecnológico e innovación.

Iniciativa con proyecto de

Decreto por que se reforman y adicionan diversas disposiciones de la Ley del Impuesto sobre la Renta, y la Ley de Ciencia y Tecnología

Artículo Primero. Se adiciona el capítulo V denominado De los estímulos fiscales a la investigación y desarrollo de la ciencia, tecnología e innovación, al Título VIII, el artículo 190 Bis, de la Ley del Impuesto sobre la Renta

Capítulo V

De los inversionistas en investigación y

desarrollo de la ciencia, tecnología e innovación

Artículo 190 Bis. Se otorga un estímulo fiscal a los contribuyentes del impuesto sobre la renta, consistente en aplicar un crédito fiscal equivalente al monto que, en el ejercicio fiscal de que se trate, aporten a proyectos en investigación, desarrollo tecnológico e innovación, contra el impuesto sobre la renta que tengan a su cargo en el ejercicio en el que se determine el crédito. Este crédito fiscal no será acumulable para efectos del impuesto sobre la renta. En ningún caso, el estímulo podrá exceder del 20% del impuesto sobre la renta causado en el ejercicio inmediato anterior al de su aplicación.

Cuando dicho crédito sea mayor al impuesto sobre la renta que tengan a su cargo en el ejercicio fiscal en el que se aplique el estímulo, los contribuyentes podrán acreditar la diferencia que resulte contra el impuesto sobre la renta que tengan a su cargo en los diez ejercicios siguientes hasta agotarla.

Para los efectos de este artículo, se considerarán como proyectos de inversión en investigación, desarrollo tecnológico e innovación, las inversiones en territorio nacional, destinadas específica mente a la realización de investigaciones científicas básicas y aplicadas; desarrollo, transferencia y mejora tecnológica; generación de nuevos productos y procesos con potencialidad comercial que fomente la formación de recursos humanos, generación de infraestructura, así como la divulgación de ciencia y tecnología.

Para la aplicación del estímulo fiscal a que se refiere el presente artículo, se estará a lo siguiente:

I. Se creará un comité interinstitucional que estará formado por un representante del Consejo Nacional de Ciencia y Tecnología, uno de la Secretaría de Economía, uno de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación y uno de la Secretaría de Hacienda y Crédito Público, quien presidirá el comité interinstitucional y tendrá voto de calidad.

II. El monto total del estímulo a distribuir entre los aspirantes del beneficio, no excederá del .5 por ciento del producto interno bruto del ejercicio fiscal inmediato anterior para los proyectos de inversión en investigación, desarrollo tecnológico e innovación.

III. Las cantidades señaladas en el párrafo anterior se dividirán en montos iguales para ser distribuidas en dos periodos durante el ejercicio fiscal. En el caso de los proyectos de inversión en investigación, desarrollo tecnológico e innovación el monto del estímulo no excederá de 20 millones de pesos por cada contribuyente y proyecto de inversión.

Tratándose de los proyectos de inversión para promover la transferencia de tecnología y la comercialización de la investigación pública, el estímulo no excederá de dos millones de pesos por cada contribuyente y proyecto de inversión. En el caso de que dos o más contribuyentes participen en el proceso de transferencia de tecnología y comercialización de una misma herramienta, el comité interinstitucional podrá otorgar el mismo monto citado sólo a dos de los contribuyentes.

IV. El comité interinstitucional publicará a más tardar el último día de febrero de cada ejercicio fiscal, el monto del estímulo distribuido durante el ejercicio anterior, así como los contribuyentes beneficiados y los proyectos de inversión en investigación, desarrollo tecnológico e innovación por los cuales fueron merecedores de este beneficio.

V. Los contribuyentes deberán cumplir lo dispuesto en las reglas generales que para el otorgamiento del estímulo publique el comité interinstitucional.

Artículo Segundo. Por el que se reforma el artículo 29 de la Ley de Ciencia y Tecnología.

Sección V

Estímulos Fiscales

Artículo 29. Los proyectos en investigación y desarrollo tecnológico gozarán del estímulo fiscal previsto en el Artículo 190 Bis de la Ley del Impuesto sobre la Renta. Para el otorgamiento de dicho estímulo, se estará a lo establecido en el artículo citado, y en las reglas generales que al efecto se emitan.

Transitorios

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Perspectivas de la OCDE sobre ciencia, tecnología e industria 2014. Informe Iberoamericano. Publicado en Noviembre 28, 2014.

2 Ídem.

3 Evaluación del Programa de Estímulos Fiscales al Gasto en Inversión y Desarrollo de Tecnología de las Empresas Privadas en México. Disponible en la página de internet: http://www.foroconsultivo.org.mx/documentos/grupo de evaluación/4/ estimulos.fiscales/eva ext estimulos fiscales calderon.PDF. Vista el 10 de febrero.

4 Desplazamiento o substitución total de gasto privado por público (crowding-out). Se refiere al resultado en el que las empresas substituyen, peso por peso, fondos públicos por recursos que planeaban gastar Es decir, un programa de estímulos fiscales a la investigación y desarrollo tecnológico no resulta efectivo cuando el gasto de las empresas beneficiarias, incluyen subsidio, resulta igual al que habrían hecho si no se hubiera beneficiado del programa. En este caso, el programa no tiene beneficios para la economía en su conjunto y si costos ligados a su implementación y al monto de recursos canalizados en forma de subsidios a las empresas. Estos últimos se convierten en sólo rentas para las empresas, sin justificación económica.

5 Chávez Rodríguez Danilo, Investigador de Políticas Públicas para el Fomento de la Innovación.

6 Chávez Rodríguez Danilo.

Dado en el salón de sesiones del Senado de la República, en la Ciudad de México, Distrito Federal a los cinco días del mes de marzo del año dos mil quince.

Senadores: Francisco Salvador López Brito, Ernesto Ruffo Appel, Sonia Roda Acosta, Octavio Pedroza (rúbricas).