Gaceta Parlamentaria, año XVII, número 4122-IV, martes 30 de septiembre de 2014

- Que reforma y adiciona diversas disposiciones de la Ley Orgánica del Instituto Politécnico Nacional, suscrita por los diputados Fernando Belaunzarán Méndez y Carlos Augusto Morales López, del Grupo Parlamentario del PRD

- Que reforma los artículos 4o., 5o., 24 y 25 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a cargo del diputado José Alberto Benavides Castañeda, del Grupo Parlamentario del PT

- Que reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo del diputado Adolfo Orive Bellinger, del Grupo Parlamentario del PT, y suscrita por integrantes de la Comisión de Competitividad

- Que reforma los artículos 43 y 46 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo del diputado José Arturo López Candido, del Grupo Parlamentario del PT

- Que adiciona el artículo 420 Bis 1 al Código Penal Federal, a cargo de la diputada Crystal Tovar Aragón, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de la Ley de Aguas Nacionales, a cargo del diputado Alfonso Inzunza Montoya, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre la Renta, a cargo del diputado José Isabel Trejo Reyes y suscrita por integrantes del Grupo Parlamentario del PAN

- Que reforma los artículos 2o. y 41 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, suscrita por los diputados Amalia Dolores García Medina, Silvano Aureoles Conejo y Agustín Miguel Alonso Raya, del PRD, y por integrantes de diversos grupos parlamentarios

- Que reforma el artículo 112 de la Ley General de Salud, a cargo de la diputada Carla Alicia Padilla Ramos, del PVEM, y suscrita por integrantes de diversos grupos parlamentarios

- Que reforma el artículo 254 de la Ley Federal de Telecomunicaciones y Radiodifusión, a cargo de Ricardo Monreal Ávila y suscrita por Ricardo Mejía Berdeja, diputados del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 61, 117 Bis y 120 de la Ley Federal del Derecho de Autor, a cargo de la diputada Sonia Rincón Chanona, del Grupo Parlamentario de Nueva Alianza

- Que reforma el artículo 14 de la Ley de Amparo, Reglamentaria de los Artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado José Alberto Rodríguez Calderón, del Grupo Parlamentario del PRI

- Que reforma el artículo 15 de la Ley del Impuesto al Valor Agregado, a cargo del diputado José Isabel Trejo Reyes y suscrita por integrantes del Grupo Parlamentario del PAN

- Que expide la Ley de Agricultura Familiar, reforma el artículo 41 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y adiciona el artículo 69 Bis a la Ley de Desarrollo Rural Sustentable, suscrita por los diputados Pedro Porras Pérez y Mario Rafael Méndez Martínez, del Grupo Parlamentario del PRD

- Que reforma los artículos 178 y 192 de la Ley de Amparo, Reglamentaria de los Artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado José Alberto Rodríguez Calderón, del Grupo Parlamentario del PRI

- Que reforma el artículo 2o. de la Ley del Impuesto al Valor Agregado, a cargo del diputado José Isabel Trejo Reyes y suscrita por integrantes del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Ley de Aguas Nacionales, a cargo del diputado Gerardo Gaudiano Rovirosa, del Grupo Parlamentario del PRD

- Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Miriam Cárdenas Cantú, del Grupo Parlamentario del PRI

- Que reforma el artículo 9o. de la Ley del Impuesto sobre la Renta, a cargo del diputado José Isabel Trejo Reyes y suscrita por integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 115 de la Ley General de Salud, suscrita por los diputados María del Rocío Corona Nakamura y Rafael González Reséndiz, del Grupo Parlamentario del PRI

- Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, a cargo del diputado José Isabel Trejo Reyes y suscrita por integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 74 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por los diputados Luis Armando Córdova Díaz y María del Carmen García de la Cadena Romero, del Grupo Parlamentario del PRI

- Que reforma el artículo 163 del Reglamento de la Cámara de Diputados, a cargo de la diputada Esther Quintana Salinas, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de las Leyes Federales de Responsabilidades Administrativas de los Servidores Públicos, y de Transparencia y Acceso a la Información Pública Gubernamental, a cargo de la diputada Mariana Dunyaska García Rojas, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Glafiro Salinas Mendiola, del Grupo Parlamentario del PAN

- Que reforma el artículo 155 del Código Penal Federal, a cargo del diputado Martín Alonso Heredia Lizárraga, del Grupo Parlamentario del PAN

Que reforma y adiciona diversas disposiciones de la Ley Orgánica del Instituto Politécnico Nacional, suscrita por los diputados Fernando Belaunzarán Méndez y Carlos Augusto Morales López, del Grupo Parlamentario del PRD

A la memoria de Raúl Álvarez Garín

Dirigente Politécnico del Movimiento Estudiantil de 1968

Planteamiento de problema

Las decisiones de política educativa así como las investigaciones que se financian dentro de una de las instituciones más importantes del país, como lo es el Instituto Politécnico Nacional, no pueden estar sujetas a la coyuntura política.

Los ejes fundamentales de ésta institución, no pueden conducirse a partir de una visión de corto plazo generada a capricho del gobierno en turno.

El proyecto educativo del instituto debe estar al margen de los cambios sexenales de gobierno, por tal motivo, es necesario que toda la comunidad del Instituto Politécnico Nacional, se organice para plantear el tipo de reforma que se necesita para dotar de autonomía a esta importante institución.

Argumentos

La fracción VII del artículo 3 de la Constitución Política de los Estados Unidos Mexicanos establece disposiciones que permiten que el Congreso de la Unión pueda expedir una nueva Ley que otorgue plena autonomía al Instituto Politécnico Nacional, de acuerdo con las siguientes características:

“Las universidades y las demás instituciones de educación superior a las que la ley otorgue autonomía, tendrán la facultad y la responsabilidad de gobernarse a sí mismas; realizarán sus fines de educar, investigar y difundir la cultura de acuerdo con los principios de este artículo, respetando la libertad de cátedra e investigación y de libre examen y discusión de las ideas; determinarán sus planes y programas; fijarán los términos de ingreso, promoción y permanencia de su personal académico; y administrarán su patrimonio. Las relaciones laborales, tanto del personal académico como del administrativo, se normarán por el apartado A del artículo 123 de esta Constitución, en los términos y con las modalidades que establezca la Ley Federal del Trabajo conforme a las características propias de un trabajo especial, de manera que concuerden con la autonomía, la libertad de cátedra e investigación y los fines de las instituciones a que esta fracción se refiere;”

La autonomía es un instrumento para fortalecer a las instituciones educativas. Las universidades deben ser plurales, críticas, libres y esta aspiración se garantiza mejor con un régimen autónomo. De la misma manera, si la propia universidad define su gobierno interno, se construye de manera más sólida y profunda la eficiencia académica y la estabilidad de la propia institución.

La UNAM es un ejemplo de cómo la autonomía contribuye a establecer un proyecto educativo fuerte y de alto rendimiento académico. Esta casa de estudios no sólo goza de prestigio dentro de nuestro país, sino que es la universidad mexicana con más reconocimiento en todo el mundo.

El politécnico es la única institución de educación superior, con una gran historia y tradición que aún no goza de autonomía en el país. La reconocida calidad del Instituto Politécnico Nacional contradice al hecho de que se le haya escatimado durante muchos años el reconocimiento de su mayoría de edad y por tanto, de su autonomía.

La comunidad politécnica tiene la capacidad, profesionalismo y compromiso con el Instituto como para hacerse responsables tanto académica como administrativamente de su propia institución.

Las universidades con autonomía han dado extraordinarios resultados y ya es tiempo para que instancias colegiadas y plurales que emerjan del propio Politécnico Nacional resuelvan su vida interna, en términos académicos y administrativos.

Por lo expuesto y con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta soberanía la presente iniciativa con proyecto de

Decreto por el que se reforma el diverso por el que se expide la Ley Orgánica del Instituto Politécnico Nacional

Artículo Único. Se reforma el artículo cuarto transitorio y se adicionan los artículos quinto transitorio y sexto transitorio del decreto por el que se expide la Ley Orgánica del Instituto Politécnico Nacional promulgada el 29 de diciembre de 1981, para quedar como sigue:

Transitorios

Primero a Tercero. ...

Cuarto. Para reformar la presente ley, el Consejo General Consultivo del Instituto, previa consulta con la comunidad politécnica, emitirá una convocatoria en un plazo no mayor al primer trimestre del 2015, para la elección del Congreso Politécnico, el cual será representativo y se integrará por autoridades, académicos, investigadores, trabajadores y estudiantes de todos los niveles del Instituto Politécnico Nacional.

Quinto. El Congreso Politécnico será el responsable de redactar y aprobar la propuesta que dé origen a la expedición de una nueva Ley Orgánica para que el Instituto Politécnico Nacional se convierta en un organismo descentralizado del Estado, dotado de plena capacidad jurídica, así como autonomía técnica, operativa, de decisión y de gestión.

Sexto. La propuesta aprobada por el Congreso Representativo del Instituto Politécnico Nacional podrá ser presentada al Congreso de la Unión, como iniciativa ciudadana, o en su caso podrá ser entregada al presidente de la República o a algún legislador para que sea presentada ante las Cámaras del Congreso de conformidad con lo que establece el artículo 71 de la Constitución Política de los Estados Unidos Mexicanos.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 30 de septiembre de 2014.

Diputados: Fernando Belaunzarán Méndez (rúbrica), Carlos Augusto Morales López.Que reforma los artículos 4o., 5o., 24 y 25 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a cargo del diputado José Alberto Benavides Castañeda, del Grupo Parlamentario del PT

El suscrito, José Alberto Benavides Castañeda, diputado federal integrante del Grupo Parlamentario del Partido del Trabajo en la LXII Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como el artículo 6, numeral 1, artículos 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de este Pleno la presente iniciativa de ley con proyecto de decreto que reforma diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria:

Exposición de Motivos

El presupuesto público es una herramienta fundamental para el desarrollo social y crecimiento de un país.1 Los gastos realizados por un estado deberán de representar un legado a la sociedad que genere externalidades positivas en la economía. En un estado democrático, estas asignaciones de recursos deberían de representar la voluntad de la mayoría de las personas, condicionando la mejora en las condiciones económicas y sociales de estos, procurando la existencia de legitimidad en el proceso.

La capacidad de un país para mejorar en términos sociales y económicos está directamente relacionada con su habilidad para asignar recursos de manera eficiente que detonen situaciones que generen productividad, que eviten el despilfarro y que busquen una distribución del ingreso equitativa entre la sociedad.

De acuerdo con el párrafo IV del artículo 74 de la Constitución Política de los Estados Unidos Mexicanos, el presupuesto aprobado por la Cámara de Diputados debe der tal que sea discutido y revisado.

Artículo 74. Son facultades exclusivas de la Cámara de Diputados:

...

IV. Aprobar anualmente el Presupuesto de Egresos de la Federación, previo examen, discusión y, en su caso, modificación del Proyecto enviado por el Ejecutivo Federal, una vez aprobadas las contribuciones que, a su juicio, deben decretarse para cubrirlo. Asimismo, podrá autorizar en dicho Presupuesto las erogaciones plurianuales para aquellos proyectos de inversión en infraestructura que se determinen conforme a lo dispuesto en la ley reglamentaria; las erogaciones correspondientes deberán incluirse en los subsecuentes Presupuestos de Egresos.

...

Para llevar a cabo dicha discusión y revisión, es necesario tomar en cuenta toda la información existente de la situación de índole política, económica, social y administrativa en la que se encuentra el país y el desempeño de estas variables en los años recientes.

La Auditoría Superior de la Federación, en su carácter de entidad de fiscalización superior de la Federación, fue creada para apoyar a la honorable Cámara de Diputados en el ejercicio de sus atribuciones constitucionales, vinculadas con la revisión de la Cuenta Pública Federal, con objeto de conocer los resultados de la gestión financiera, comprobar si ésta se ajustó a las disposiciones normativas aplicables y constatar la consecución de los objetivos de los programas de gobierno.

En cumplimiento de su mandato y ejerciendo con responsabilidad su autonomía técnica y de gestión, la Auditoría Superior de la Federación (ASF) informa objetiva y oportunamente a esta Representación Popular del resultado de la revisión y fiscalización superior de la Cuenta Pública, a la vez que emite las observaciones y recomendaciones que, a su juicio, son procedentes para fomentar administraciones públicas comprometidas con la obtención de resultados y la satisfacción de las necesidades de la población y, en su caso, aplica directamente las indemnizaciones y sanciones pecuniarias correspondientes y promueve el fincamiento de otro tipo de responsabilidades a que haya lugar, derivadas del incumplimiento de la Ley.

En consecuencia, la ASF se constituye en una institución nacional impulsora del manejo eficaz, productivo y honesto de los recursos públicos, y promotora de la transparencia y la rendición de cuentas por parte de los Poderes de la Unión y los entes públicos federales, como elementos inherentes de la democracia y el Estado de derecho al que aspiramos los mexicanos.

La ASF ha encontrado en la revisión de las cuentas públicas presentadas a la Cámara de Diputados, innumerables irregularidades en el uso del presupuesto tanto por parte del gobierno federal como de los gobiernos locales, de los poderes ejecutivo y judicial y de los entes autónomos.

En el informe del Resultado sobre la Fiscalización Superior de la Cuenta Pública 2011, se puede destacar la existencia de grandes irregularidades en lo que se refiere al gasto tales como desviaciones, pagos en exceso, compras a sobreprecios, contratos duplicados, adquisiciones sin licitar o con dudosos procesos de licitación, crecimiento desmedido en las deudas federales, estatales y municipales, así como observaciones respecto a programas que no han solucionado los problemas que generaron su existencia y con ello su respectiva asignación de recursos públicos.

Los resultados del gasto público en el ejercicio del 2011 no reflejaron un aumento en el bienestar del país, se ha aumentado el gasto en desarrollo social y no se ha avanzado en la manera esperada, hay más pobres que hace 10 años y hay más hambre que nunca entre los ciudadanos, ya que ni siquiera es accesible una canasta básica que cubra las necesidades alimentarias.

El gasto ha sido erogado de manera ineficiente y en algunos casos de manera ilegal y esa es la razón por la que México sigue siendo un país cuya principal característica es la desigualdad. Esto lo demuestran los resultados de la Auditoría Superior de la Federación al haber arrojado con un dictamen negativo o con salvedad en casi 6 de cada 10 auditorías realizadas.

Las observaciones emitidas por la ASF han sido en muchos de los casos ignoradas perdiendo la oportunidad de generar reestructuraciones en el ejercicio del presupuesto que promuevan la eficiencia, tanto en términos administrativos como económicos y sociales para con ello incrementar la probabilidad de éxito de los programas gubernamentales y en general del funcionamiento de las dependencias tanto en los tres niveles de gobierno como en los tres poderes del Estado.

Con el convencimiento de que es imprescindible arraigar la cultura de la rendición de cuentas, claras y transparentes, en todos y cada uno de los servidores públicos que manejan recursos que pertenecen a la sociedad, la ASF se identifica plenamente con los objetivos de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental y hace del conocimiento de la ciudadanía la información a que se refiere este ordenamiento legal.2

Año con año, en el proceso de fiscalización de la Cuenta Pública la ASF encuentra hallazgos sobre los cuales realiza observaciones las cuales se derivan en acciones promovidas o en recomendaciones, tal y como se establece en el Artículo 13 de la Ley de Fiscalización y Rendición de Cuentas de la Federación:

Artículo 13 .- Las observaciones que, en su caso, emita la Auditoría Superior de la Federación derivado de la fiscalización de la Cuenta Pública, podrán derivar en:

I. Acciones promovidas, incluyendo solicitudes de aclaración, pliegos de observaciones, promociones de intervención de la instancia de control competente, promociones del ejercicio de la facultad de comprobación fiscal, promociones de responsabilidad administrativa sancionatoria, denuncias de hechos y denuncias de juicio político, y

II. Recomendaciones, incluyendo las referentes al desempeño.

Derivado de lo anterior, se puede aseverar que la ASF tiene la capacidad de llevar a cabo recomendaciones que incidan de manera positiva en las decisiones sobre las disposiciones presupuestales y administrativas, ello con la finalidad de que el ejercicio se realice con base en los principios de eficiencia, eficacia y transparencia, tal y como lo establece el Artículo 5 de la Ley de Federal de Presupuesto y Responsabilidad Hacendaria.

Las modificaciones que se proponen en la presente iniciativa buscan establecer en la Ley Federal de Presupuesto y Responsabilidad Hacendaria, que las disposiciones presupuestarias y administrativas hechas por los ejecutores de gasto, tomen en cuenta las recomendaciones hechas por la Auditoría Superior de la Federación, según corresponda el caso.

La presente iniciativa surge debido a la falta de criterios y argumentos a la hora de decidir, tanto la ejecución como la planeación del presupuesto que se aprueba año con año en la Cámara de Diputados. Es evidente que las asignaciones de los últimos años no han solucionado los problemas más importantes que tiene el país, y es precisamente la búsqueda de estas soluciones la labor más importante que tenemos como legisladores.

Recientemente en la última medición de la pobreza en México realizada por el Consejo Nacional de Evaluación de la Política de Desarrollo Social, existen en el país 500 mil pobres más de los que existían en el 2010,3 esto es una clara muestra de que los recursos destinados a la mejora de las condiciones de los grupos vulnerables no han sido asignados de tal manera eficiente y por lo tanto no han atacado el problema sino por el contrario la situación es peor.

Por esto resulta imprescindible tomar en cuenta los antecedentes para no llevar a cabo asignaciones erróneas que ya han sido advertidas por la misma ASF y que han sido omitidas tanto por los ejecutores como por los planeadores del gasto.

Actualmente la influencia de la ASF en la toma de decisiones sobre las asignaciones es mínima, en parte porque no existe una disposición que motive la inclusión sobre las recomendaciones hechas sobre el desempeño de programas específicos o planes implementados.

En países como Argentina y Chile, las cuales tienen modelos de rendición de cuentas destacados, incluyen a las Entidades Fiscalizadoras en el proceso de aprobación de la inversión de recursos públicos, lo que fortalece los argumentos sobre la decisión del destino del presupuesto.

Sin duda una entidad de fiscalización superior con influencia a través de su opinión, legitima y abona solidez en la conformación y en la ejecución de los recursos públicos y conlleva a mejor situación respecto de la rendición de cuentas, lo que promueve mecanismos que limiten corrupción y con ello aumente la credibilidad del Estado.

Por lo anteriormente expuesto, sometemos a su consideración, la presente iniciativa de ley con proyecto de

Decreto que modifica diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar como sigue:

Artículo Primero. Se reforman, el tercer párrafo del artículo 4, el inciso “a” y el inciso “b” de la fracción I del artículo 5 y la fracción I del artículo 24, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar como sigue:

Artículo 4. ...

I...

...

Las disposiciones presupuestarias y administrativas fortalecerán la operación y la toma de decisiones de los ejecutores, procurando que exista un adecuado equilibrio entre el control, el costo de la fiscalización, el costo de la implantación y la obtención de resultados en los programas y proyectos. Dichas disposiciones tomarán en cuenta las recomendaciones a las que haya lugar hechas por la Auditoría en los informes del resultado de la fiscalización superior de la Cuenta Pública y otros informes especializados.

Artículo 5. ...

I. ...

a) Aprobar sus proyectos de presupuesto y enviarlos a la Secretaría para su integración al proyecto de Presupuesto de Egresos, observando los criterios generales de política económica y tomando en consideración las recomendaciones y las observaciones a las que haya lugar hechas por la Auditoría en los Informes del resultado de la fiscalización superior de la Cuenta Pública y otros informes especializados.

b) Ejercer sus presupuestos observando lo dispuesto en esta Ley, sin sujetarse a las disposiciones generales emitidas por la Secretaría y la Función Pública. Dicho ejercicio deberá realizarse con base en los principios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control, rendición de cuentas y equidad de género y estarán sujetos a la normatividad, la evaluación y el control de los órganos correspondientes;

c) ...

b) Ejercer sus presupuestos observando lo dispuesto en esta Ley, sujetándose a las disposiciones generales que correspondan emitidas por la Secretaría y la Función Pública. Dicho ejercicio deberá realizarse con base en los principios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control, rendición de cuentas y equidad de género y estarán sujetos a la normatividad , la evaluación y el control de los órganos correspondientes;

c) ...

Artículo 24. ...

I. Las actividades que deberán realizar las dependencias y entidades para dar cumplimiento a los objetivos, políticas, estrategias, prioridades y metas con base en indicadores de desempeño, contenidos en los programas que se derivan del Plan Nacional de Desarrollo, de informes del resultado de la fiscalización superior de las cuentas públicas realizado por la Auditoría, otros informes especializados y, en su caso, de las directrices que el Ejecutivo Federal expida en tanto se elabore dicho Plan, en los términos de la Ley de Planeación;

II. Las previsiones de gasto público para cubrir los recursos humanos, materiales, financieros y de otra índole, necesarios para el desarrollo de las actividades señaladas en la fracción anterior, y

III. Las actividades y sus respectivas previsiones de gasto público correspondientes a los Poderes Legislativo y Judicial y a los entes autónomos.

Artículo Segundo. Se adicionan, la fracción VII al artículo 25 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar como sigue:

Artículo 25. ...

I ...

VII. Los informes del resultado de la fiscalización superior de las cuentas públicas realizado por la Auditoría y otros informes especializados.

...

Transitorios

Primero. El presente decreto, entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Se derogan todas aquellas disposiciones que se opongan al presente decreto.

Notas

1 Devarajan et al., 1996; Hong and Ahmed, 2009; Cozzi and Impullitti, 2010.

2 http://www.asf.gob.mx/

3 Medición de la Pobreza en México y en las Entidades Federativas 2012.- Coneval.

Dado en el Palacio Legislativo de San Lázaro, el 30 de septiembre de 2014.

Diputado José Alberto Benavides Castañeda (rúbrica)

Que reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo del diputado Adolfo Orive Bellinger, del Grupo Parlamentario del PT, y suscrita por integrantes de la Comisión de Competitividad

Los que suscriben, diputado Adolfo Orive, presidente de la Comisión de Competitividad e integrante del Grupo Parlamentario del Partido del Trabajo, así como los integrantes de la Comisión de Competitividad, cuya rúbrica aparece al final del presente documento, con fundamento en los artículos 25, 26, apartado A, 70, 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 77 y 78 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, someten a consideración la presente iniciativa con proyecto de decreto por la que se reforma la fracción X del apartado 2 del artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, que se sustenta el siguiente

Planteamiento del problema

El 8 de octubre de 2012, fue publicado en el Diario Oficial de la Federación el decreto por el que se reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, mediante el que se otorgó carácter de comisión ordinaria a la Comisión de Competitividad de la Cámara de Diputados del honorable Congreso de la Unión, LXII Legislatura.

El artículo segundo transitorio del decreto de referencia señala que las comisiones que pasaron de especiales a ordinarias, como lo es la de Competitividad, tendrán “las facultades y atribuciones que anteriormente tenían asignadas”. Debiéndose manifestar a este respecto que el acuerdo de la Junta de Coordinación Política por el que se crean veintiocho comisiones especiales de la Cámara de Diputados de la LXI Legislatura, aprobado por el pleno de ésta el 10 de diciembre de 2009 y publicado en la gaceta parlamentaria de la misma fecha, establece en su acuerdo número cuarto que “el objeto de las comisiones especiales será el que derive de su denominación”.

En esta tesitura, los integrantes de Comisión de Competitividad de la Cámara de Diputados del honorable Congreso de la Unión, LXII Legislatura, como parte del plan de trabajo para el primer año de ejercicio analizaron los alcances de la competitividad y llegaron a la conclusión de que ésta depende de la productividad. Por ende, la presente iniciativa de ley tiene como objetivo modificar la denominación de la comisión para reflejar lo anterior, conforme a la siguiente:

Exposición de Motivos

La competitividad y el crecimiento económico sostenido dependen de la productividad de las empresas, los sectores y las regiones del país; y la productividad depende a su vez de que por el lado de la oferta se incrementen las capacidades tecnológicas y organizacionales de las empresas y, desde el punto de vista de la demanda se requiere producir bienes y servicios con una mayor elasticidad ingreso de la misma.

Por ello, el gobierno de la república estableció a la democratización de la productividad como una de sus tres estrategias transversales en el Plan Nacional de Desarrollo 2013-2018. Tal y como se afirma en dicho documento:

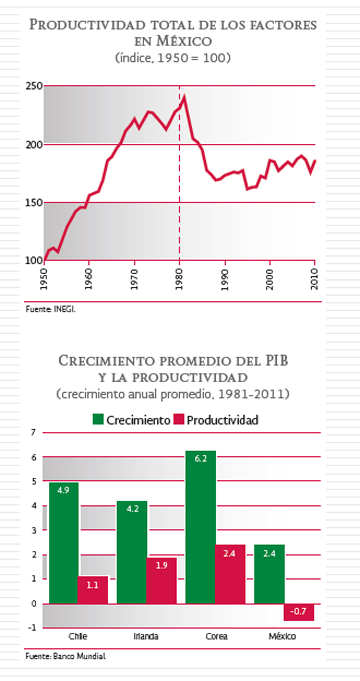

En México, el periodo de mayor crecimiento económico de la historia reciente (1954-1970) fue también el lapso en el que la calidad de vida de la población experimentó la mejora más significativa. En dicha etapa, el producto interno bruto (PIB) registró un crecimiento promedio anual de 6.7 por ciento, mientras que el PIB per cápita aumentó a una tasa promedio anual de 3.5 por ciento. La productividad total de los factores en este mismo periodo creció a una tasa promedio anual de 4.0 por ciento...

Por su parte, en el periodo 1982-1994 se llevó a cabo un complicado proceso de modernización de la economía mexicana en un contexto económico adverso... De esta forma, durante el periodo 1970-1995 el PIB creció en promedio a una tasa de 3.9 por ciento anual que se tradujo en un incremento promedio del PIB per cápita de únicamente 1.2 por ciento anual. Con un alto costo para la población... Así, México ha seguido por ya varios lustros una política económica responsable que ha contribuido a la estabilidad macroeconómica del país. No obstante, el Plan Nacional de Desarrollo parte del reconocimiento de un hecho inobjetable: el crecimiento de la economía en las últimas décadas ha sido insuficiente para elevar las condiciones de vida de todos los mexicanos y para reducir en forma sostenida los niveles de pobreza.

...

México tiene un gran reto en materia de productividad. La evidencia lo confirma: la productividad total de los factores en la economía ha decrecido en los últimos 30 años a una tasa promedio anual de 0.7 por ciento. El crecimiento negativo de la productividad es una de las principales limitantes para el desarrollo nacional.

...

En el presente Plan Nacional de Desarrollo se establecen las estrategias y líneas de acción para una nueva y moderna política de fomento económico, particularmente en aquellos sectores estratégicos que tengan capacidad para generar empleo, que puedan competir exitosamente en el exterior, que democraticen la productividad entre sectores económicos y regiones geográficas, y que generen alto valor a través de su integración con cadenas productivas locales.

...

Una constante presente en las historias de éxito a nivel internacional ha sido el dinamismo de la productividad. Los países que han establecido las condiciones para que su productividad crezca de manera sostenida, han podido generar mayor riqueza y establecer una plataforma en la que su población tiene la oportunidad de desarrollarse plenamente...

La tasa media de crecimiento anual de la productividad total de los factores alcanzada en México de 1981 a 2010, fue de -0.7 por ciento, mientras que economías como Corea, Irlanda y Chile, que hace treinta años tenían niveles de ingreso y bienestar semejantes a México, alcanzaron productividades anuales de 2.4 por ciento, 1.9 por ciento y 1 por ciento, respectivamente. Por ello, estos países tuvieron un crecimiento económico promedio anual superior al 4 por ciento, sobresaliendo Corea con 6 por ciento; mientras que México creció en promedio al 2.4 por ciento anual.

Como lo hizo notar el secretario de Hacienda y Crédito Público, el doctor Luis Videgaray Caso, el 9 de mayo de 2013 en el foro de consulta México Próspero, “si México hubiera tenido un crecimiento de la productividad en los últimos 50 años como el que tuvo Corea, hoy nuestro producto interno bruto per cápita sería cuatro veces mayor al que hoy tenemos. Tendríamos hoy 86 por ciento menos pobres que los que tenemos, y solamente tendríamos 6.4 por ciento de mexicanos en pobreza.

Por su parte, el Banco Interamericano de Desarrollo (BID) señala en su libro La era de la productividad (2009), que es el escaso crecimiento de la productividad –no el exiguo nivel de inversión–, el responsable del crecimiento económico tan bajo de la economía mexicana. Destaca el BID que en la economía mexicana las productividades están muy polarizadas por sectores, por tamaños de empresa y por regiones: por ejemplo, las empresas que están en el 90o. percentil de productividad tienen una productividad 300 por ciento menor que las empresas que están en el 10o. percentil. Así como el hecho de que la productividad de la planta productiva se aleja cada año más de la frontera tecnológica internacional.

Es entonces necesario que el poder legislativo federal reconozca la importancia de la productividad como factor determinante del aumento de la competitividad y el crecimiento económico del país. Para lo cual se propone modificar la denominación de la Comisión de Competitividad por el de Comisión de Competitividad y Productividad, con lo que se le darían atribuciones expresas en materia de productividad a dicho órgano de apoyo.

Fundamento Legal

Sustentan la presente iniciativa de ley los artículos 25, 26, apartado A, 70, 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 77 y 78 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión.

Denominación del proyecto, ordenamientos a modificar, texto normativo propuesto y artículos transitorios

Iniciativa con proyecto de decreto por la que se reforma la fracción X del apartado 2 del artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos

Único. Se reforma la fracción X del apartado 2 del artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 39.

...

2. La Cámara de Diputados contará con las comisiones ordinarias y especiales que requiera para el cumplimiento de sus funciones.

Las comisiones ordinarias serán:

I a IX...

X. Competitividad y Productividad;

XI. a LII. ...

Transitorios

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a 30 de septiembre de 2014.

Diputados: Adolfo Orive Bellinger (rúbrica), Cecilia González Gómez (rúbrica), Leticia Calderón Ramírez, José Isidro Moreno Árcega, Alfredo Anaya Gudiño, Salomón Juan Marcos Issa (rúbrica), Alberto Coronado Quintanilla (rúbrica), José Ángel González Serna (rúbrica), Domitilo Posadas Hernández (rúbrica), Armando Contreras Ceballos (rúbrica), Irazema González Martínez Olivares (rúbrica), Adriana Fuentes Téllez, Francisca Elena Corrales Corrales (rúbrica), José Noel Pérez de Alba, Juan Isidro del Bosque Márquez (rúbrica), Adán David Ruiz Gutiérrez, Luis Alfredo Murguía Lardizábal (rúbrica), Pedro Pablo Treviño Villarreal, Juan Carlos Muñoz Márquez, Gerardo Peña Avilés, Mario Sánchez Ruiz, Elizabeth Vargas Martín del Campo (rúbrica), Purificación Carpinteyro Calderón, Uriel Flores Aguayo.

Que reforma los artículos 43 y 46 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo del diputado José Arturo López Candido, del Grupo Parlamentario del PT

El suscrito, José Arturo López Candido, integrante del Grupo Parlamentario del Partido del Trabajo en la LXII Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto que reforma diversos artículos de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

La lucha de las mujeres en México por ser reconocidas en la vida política ha sido muy ardua, quienes han hecho grandes aportaciones a nuestro marco jurídico desde que pudieron votar y ser votadas, y convertirse en servidoras públicas.

La Constitución Política de los Estados Unidos Mexicanos en su artículo 4, así como el artículo 25 del Pacto Internacional de Derechos Civiles y Políticos, y el 23 de la Convención Americana sobre Derechos Humanos dan reconocimiento de igualdad a las mujeres y los hombres para condiciones de igualdad en funciones públicas.

De igual manera la Ley General para la Igualdad entre Mujeres y Hombres propone lineamientos y mecanismos para que las instituciones cumplan con igualdad en los ámbitos públicos y privados promoviendo el empoderamiento de las mujeres, también la Ley Federal para prevenir y eliminar la Discriminación promueve la igualdad de oportunidades y trato.

El día 23 de mayo de 2014 fue publicado en el Diario Oficial de la Federación el nuevo marco jurídico electoral que consta de la Ley General de Instituciones y Procedimientos Electorales, la Ley de Partidos Políticos y la Ley General en materia de Delitos Electorales en donde una de las reformas que de hecho se presenta por parte del Ejecutivo como preferente, tiene que ver con la equidad de género.

Debemos de prever que conforme la ley, en las próximas elecciones se tendrá que cubrir un total de 50 por ciento mujeres y un 50 por ciento hombres para participar en los 300 distritos donde habrán votaciones, así como en las listas plurinominales de los Partidos Políticos, de tal manera que se pronostica más mujeres en el Congreso de la Unión a partir de la LXIII Legislatura para la elección de diputados, por lo tanto siendo coherentes debemos de armonizar la ley Orgánica de nuestro Congreso General conforme a la equidad de género.

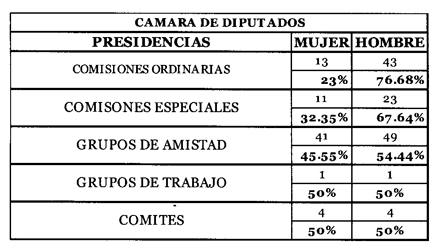

En el Poder Legislativo se carece de esta personalidad en los hechos aunque se encuentra marcado en el Reglamento de la Cámara de Diputados en el artículo 21, donde se menciona que cada grupo parlamentario promoverá la equidad de género, sin embargo no es así, ya que actualmente se tienen las siguientes cifras:

*Cuadro de creación propia a partir de la información que parece en la página de la Cámara de Diputados

http://www.diputados.gob.mx/inicio.htm

*Cuadro de creación propia a partir de la información que parece en la página del Senado de la República

http://www.senado.gob.mx/

*Cuadro de creación propia a partir de la información que parece en la página de la Cámara de Diputados

http://www.diputados.gob.mx/inicio.htm

En la Cámara de Diputados existen un total de 190 entre las que se encuentran comisiones, comités, grupos de amistad y de trabajo de los cuales 120 es decir el 63.15 por ciento son presididas por hombres y solo 70, lo que quiere decir que solo el 34.84 por ciento son presididas por mujeres.

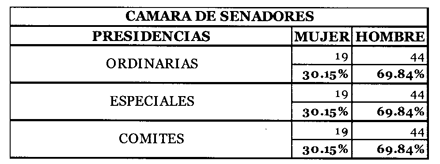

El mismo caso tenemos en la Cámara de Senadores en donde de un total de 82 entre las que se encuentran Comisiones y Comités, 57 es decir el 69.51 por ciento son presididas por hombres y solo 25 es decir el 30.48 por ciento es presidida por mujeres.

En el caso de las comisiones bicamerales tenemos la siguiente cifra, la cual aún es más desalentadora que las anteriores:

*Cuadro de creación propia a partir de la información que parece en la página de la Cámara de Diputados

http://www.diputados.gob.mx/inicio.htm

*Cuadro de creación propia a partir de la información que parece en la página del Senado de la República

http://www.senado.gob.mx/

No dejemos que en el Poder Legislativo siga existiendo la discriminación por razones de género y cuotas de poder, debemos ser ejemplo de igualdad, equidad y de no discriminación, siempre en respeto a los derechos reconocidos por la Constitución e instrumentos internacionales. Por lo que se propone que de igual manera las presidencias de las comisiones, comités y grupos de trabajo sean presididos en un 50 por ciento por mujeres así como un 50 por ciento de hombres.

Por las consideraciones antes expuestas, someto a consideración la siguiente iniciativa de ley con proyecto de

Decreto que reforma el artículo 43 en su numeral 3 y el artículo 46 numeral 1 y 5, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos

Para quedar como sigue:

Ley Orgánica del Congreso General de los Estados Unidos Mexicanos

Artículo Único. Se reforma el artículo 43 numeral 3 y el artículo 46 numeral 1 y 5, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 43.

1. ...

2. ...

3. Para la integración de las comisiones, la Junta de Coordinación Política tomará en cuenta la pluralidad y la equidad de género representada en la Cámara y formulará las propuestas correspondientes, con base en el criterio de proporcionalidad entre la integración del Pleno y la conformación de las comisiones.

Artículo 46.

1. Los comités son órganos para auxiliar en actividades de la Cámara que se constituyen por disposición del Pleno, para realizar tareas diferentes a las de las comisiones. Tendrán la duración que señale el acuerdo de su creación, y procurando la equidad de género para las presidencias de estos.

2. ...

3. ...

4. ...

5. A propuesta de la Junta de Coordinación Política, el pleno propondrá constituir “grupos de amistad” para la atención y seguimiento de los vínculos bilaterales con órganos de representación popular de países con los que México sostenga relaciones diplomáticas. Su vigencia estará ligada a la de la Legislatura en que se conformaron, pudiendo desde luego ser establecidos nuevamente para cada legislatura y procurando la equidad de género para las presidencias de estos.

Transitorios

Primero. El presente decreto entrara en vigor el siguiente día al de su Publicación en el Diario Oficial de la Federación.

Segundo . La Cámara de Diputados lo aplicara en septiembre de 2015.

Dado en el Palacio Legislativo de San Lázaro, a 30 de septiembre de 2014.

Diputado José Arturo López Candido (rúbrica)

Que adiciona el artículo 420 Bis 1 al Código Penal Federal, a cargo de la diputada Crystal Tovar Aragón, del Grupo Parlamentario del PRD

Argumentos

Considerando que todos los animales poseen derechos, la presente iniciativa parte de la necesidad de que la sociedad mexicana promueva el trato digno y respetuoso hacia los animales, debido a que lamentablemente de forma sistemática se cometen abusos y crímenes contra la naturaleza, y contra los animales.

Segura de que para el perfeccionamiento de las relaciones entre los seres humanos se requiere respetar valores y principios, que nos permitan vivir en un ambiente sano. En coexistencia equilibrada con otros seres vivos que nos proveen de servicios, alimento, compañía, ayuda y apoyo, para generar saludables y armoniosos espacios y momentos de convivencia; en este sentido es conveniente reconocer que las especies animales, al igual que el hombre, merecen respeto y se les deben generar las condiciones necesarias para una vida y una muerte dignas, cuando así lo indica el mismo desarrollo natural.

Ante infinidad de situaciones de violencia contra animales, que se propician casi de forma naturalizada en la sociedad, arraigada en una falta de cultura para su cuidado y protección, ninguna idea, creencia, motivo o situación justifica el maltrato, sufrimiento, tortura y violencia en contra de los animales, por lo que todas estas acciones indebidas deben prohibirse, en consecuencia para ello se debe regular el trato hacia estos.

La sociedad debe procurar alcanzar con dignidad el bienestar colectivo como una condición necesaria para promover una cultura del respeto al medio ambiente y en especial de protección, cuidado, respeto y conservación de las especies animales.

Uno de los logros más importantes en la lucha por conseguir el respeto de las personas hacia los animales, es la Declaración Universal de los Derechos del Animal, que data del 23 de septiembre de 1977. La cual fue adoptada por la Liga Internacional de los Derechos del Animal y las Ligas Nacionales afiliadas en la Tercera reunión sobre los derechos del animal, celebrada en Londres. Aprobada por la Organización de las Naciones Unidas para la Educación la Ciencia y la Cultura (UNESCO), y posteriormente por la Organización de las Naciones Unidas, ONU1 .

El maltrato que muchos animales padecen, ha generado reacción y la sociedad exige pronta atención sobre esta problemática, buscando la protección de los animales. Es importante mencionar que nuestro país ha tenido avances para la protección de los animales, que se reflejan en las reformas realizadas en noviembre del año 2013, donde se define en la Ley General de Vida Silvestre, en el artículo 3o., los conceptos de crueldad y de maltrato, y se establece la obligación de dar un trato digno y respetuoso a los animales.

Reflejo de la necesidad de legislar en esta materia, es que en los Congresos locales prácticamente en todos, ya que en treinta entidades federativas y en el Distrito Federal, excepto en el estado de Oaxaca, actualmente ya cuentan con leyes en materia de protección a los animales, sin embargo, es lamentable que a pesar de que el objeto de dichas normas sea la protección animal, en la gran mayoría de estos, se siga permitiendo la agresión contra estos, con acciones como: corridas de toros, peleas de gallos y el uso de animales en circos.

Segura de que la sana convivencia entre los seres vivos es uno de los componentes que debe prevalecer para vivir en armonía con la naturaleza, y de que nuestros ordenamientos jurídicos deben garantizar que se pongan en marcha acciones para atender el deterioro social, y la violencia que se genera de forma cotidiana, es necesario concientizar a la sociedad de que la violencia no es algo natural, que son acciones aprendidas y están arraigada históricamente en nuestra cultura, desafortunadamente son situaciones que se dan en las relaciones humanas, y en consecuencia se ven reflejadas drásticamente en las formas de convivencia y trato que las personas tienen con los animales.

Los seres humanos tenemos la responsabilidad y debemos dar un trato digno a los animales, algunos de estos seres vivos de forma cotidiana son víctimas de acciones violentas que como personas nos degradan, ante esto se requiere a la brevedad realizar adecuaciones jurídicas de protección y defensa hacia los animales, para atender y eliminar cualquier tipo de agresión o vejación contra ellos.

Nuestros valores deben incluir y reconocer en sentido amplio, que las especies animales merecen respeto y que se les deben generar condiciones suficientes para que tengan una vida y una muerte digna, sin lesionar su integridad física o emocional. El trato digno hacia los animales, es parte de la necesidad de lograr un medio ambiente sano y conservar los recursos naturales a través de la protección y regulación de su aprovechamiento.

En algunos espectáculos como los circos donde se utilizan animales, en donde en la mayoría de los casos los mantienen en espacios reducidos, donde prevalece el sufrimiento, el hacinamiento, la falta de cuidados e incluso se les llega a provocar la muerte al obligarlos a realizar acciones y actividades que van en contra de su naturaleza.

Con las actividades de estos espectáculos se promueve que a los animales se extraiga de su hábitat natural, luego se les obliga a vivir en pequeños espacios o en jaulas, donde la mayoría de las veces no tienen oportunidad de movilidad, además suelen ser educados, adiestrados o entrenados bajo amenaza, y se les aplican castigos crueles.

El cautiverio hace vivir a los animales en una atmósfera de miedo, soledad, enfermedad, estrés y ansiedad, donde se les condiciona la comida y se les controla su comportamiento natural. Los animales privados de su libertad y sacados de su hábitat natural sufren padecimientos psicológicos y suelen ser víctimas de enfermedades físicas por la falta de higiene, por golpes y por falta de movilidad, además de las lesiones provocadas durante su “trabajo” que sus dueños les provocan. Los animales que son retenidos en circos cuando ya nos de utilidad la mayoría de ellos suelen ser abandonados, sacrificados o vendidos como cosas, como objetos sin valor.

La fauna silvestre fuera de su hábitat y dadas sus características biológicas, fisiológicas y anatómicas, puede poner en riesgo a los posesionarios, propietarios y cualquier persona, que se encuentre cerca de ellos, los animales en los circos son una amenaza latente para la seguridad pública, tanto cuando se trasladan o cuando se les moviliza, por ello se requiere tomar todas las previsiones necesarias para eliminar la utilización de animales en los espectáculos públicos.

Mantener en cautivo de los animales promueve la falta de respeto hacia estos, despojándolos de su dignidad a base de forzarlas a realizar trucos dolorosos, actos que atentan contra los animales y contra las personas, porque se antepone la diversión de algunos a costa del sufrimiento de otros seres vivos, y se promueve la insensibilidad, principalmente en las niñas y niños que asisten a estos espectáculos.

El 8 de abril de 2013, la Procuraduría Federal de Protección al Ambiente (Profepa), dio inició con la aplicación del Programa Nacional de Inspección a Circos 2013-2014, para dar cumplimiento a la legislación en materia de vida silvestre y garantizar el manejo adecuado de los ejemplares que se mantienen en cautividad por parte de los circos. Dentro de los principales resultados fueron que de 63 Circos que fueron inspeccionados, 38 resultaron con irregularidades. Se verificaron 740 ejemplares de fauna silvestre, y se realizó el aseguramiento precautorio de 96 ejemplares, por no acreditar la legal procedencia, por no contar con registro ante la Secretaría de Medio Ambiente y Recursos Naturales, Semarnat, para operar como espectáculo ambulante y por faltas al trato digno y respetuoso hacia estos.2

Ante estas deficiencias, se requiere legislar para que los gobiernos federal, estatal y municipal en el ámbito de sus competencias, regulen el trato digno y respetuoso que deberá darse a todos los animales, en donde se establezca la prohibición del uso de animales en cualquier tipo de espectáculos que incluya obligarlos a realizar acciones fuera de su comportamiento natural.

Esto se debe de aprovechar para que los empresarios innoven y promuevan actividades creativas y artísticas, que incentiven y generen empleos para las personas.

Por ello, es necesario tomar acciones para el cuidado y protección de los animales. Debemos de cambiar los hábitos culturales socialmente aprendidos en donde se promueve y aplica la violencia. Por ello debemos cambiar, iniciando desde nuestros espacios privados, en los hogares y en las calles, cuidar de forma responsable a mascotas, y a los animales que se encuentran en nuestra comunidad, se trata de ir creando conciencia para el cuidado y respeto de todas las criaturas que nos rodean.

Ante este contexto, se pretende concientizar sobre la responsabilidad que como representantes sociales tenemos de legislar en materia de protección de los animales, ya que ellos sufren y experimentan dolor, afecto, apego, comprensión y lealtad hacia las personas, y no es posible que se siga permitiendo que ellos reciban tratos crueles e indignos. Además al permitir que se dañe o dañar a los animales, se atenta contra nuestra subsistencia e interacción armónica con el medioambiente.

Por lo expuesto y fundado, la suscrita, diputada Federal Crystal Tovar Aragón, en la LXII Legislatura del honorable Cámara de Diputados, integrante del Grupo Parlamentario del Partido de la Revolución Democrática, con fundamento en el artículo 58 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, me permito someter a la consideración de esta soberanía, la siguiente iniciativa con proyecto de

Decreto por el que se reforma disposiciones del Código Penal Federal

Único. Se adiciona el Artículo 420 Bis 1 al Código Penal Federal para quedar como sigue:

Artículo 420 Bis 1. Se impondrá pena de 6 meses a 2 años de prisión y por el equivalente de cincuenta a doscientos días multa a quien realice actos de maltrato o crueldad en contra de cualquier especie animal no humana.

Al que intencionalmente cometa actos de maltrato o crueldad en contra de cualquier especie animal no humana provocándole la muerte, las penas señaladas se incrementarán en una mitad.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 30 de septiembre de 2014.

Notas

1 http://www.filosofia.org/cod/c1977ani.htm

2 http://www.profepa.gob.mx/innovaportal/v/1388/1/mx.wap/subprograma_naci onal_de_inspeccion_a_circos.html

Diputada Crystal Tovar Aragón (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley de Aguas Nacionales, a cargo del diputado Alfonso Inzunza Montoya, del Grupo Parlamentario del PRI

El suscrito, diputado Alfonso Inzunza Montoya, integrante del Grupo Parlamentario del Partido Revolucionario Institucional a la Sexagésima Segunda Legislatura del Congreso de la Unión, con fundamento en lo establecido en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6o., numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea, la presente iniciativa con proyecto de decreto por el que se adiciona una fracción VII Bis y se modifican la fracción LVII del artículo 3o., así como los numerales 3, 4, 5, 6, 7 y 8 del artículo décimo quinto transitorio, ambos de la Ley de Aguas Nacionales, con el propósito de alentar la sustentabilidad y el desarrollo de la acuacultura, bajo la siguiente

Exposición de Motivos

La acuacultura sostiene actualmente un 43 por ciento de la producción mundial de pescado utilizada para el consumo humano, y se prevé que aumente y compense el déficit mundial esperado de suministro procedente de la pesca de captura y las demandas de la sociedad.

Como referente a este panorama, la pesca de captura cesó de crecer a mediados de la década de 1980, mientras que el sector acuícola ha mantenido una tasa de crecimiento medio anual del 8.7 por ciento en todo el mundo.

La mayor parte de la producción acuícola de pescado, crustáceos y moluscos proviene de aguas continentales (61 por ciento en cantidad y 53 por ciento en valor).

En el caso de México, nuestro país ocupa el lugar número 20 en producción mundial por acuacultura. Esta actividad tiene cobertura nacional, destacando el cultivo de especies como el camarón, tilapia, langostino, bagre, trucha arcoíris, ostión y peces de ornato.

Desde la óptica oficial se pronostica que derivado del aumento de la población y a causa de la pobreza extrema que ha llevado a una dieta deficiente y poco balanceada, con niveles de desnutrición elevados, se requiere contar con una seguridad alimentaria, razón por la cual la acuacultura se perfila como una alternativa llamada a incrementar la oferta de proteínas de origen animal.

La acuacultura está reconocida como una actividad que en los aspectos económico y social ha venido contribuyendo de manera importante al desarrollo sustentable de las poblaciones humanas, gracias entre otras bondades a que coadyuva en el mejoramiento de la seguridad alimentaria en las comunidades rurales, promueve el cuidado del medio ambiente a través de las campañas de reforestación y del cuidado del agua, además de detonar el desarrollo de capacidades y habilidades altamente técnicas.

Es asimismo una actividad que favorece el combate de la pobreza en el medio rural, al ser generadora de empleos a nivel local e involucrar a la familia en la unidad de producción, así como a las mujeres en la empresa familiar, además de ofrecer beneficios económicos directos al productor.

No obstante los saldos positivos, no se reconoce la importancia de las aportaciones de la acuacultura a la seguridad alimentaria y mucho menos al ahorro de agua. Esto último, por no ser precisamente un recurso de consumo en su aprovechamiento.

Ahora bien, en el caso de la acuacultura en México, en la Ley de Aguas Nacionales se estipula para esta actividad el octavo lugar de prelación, lo que implica que tenga una menor jerarquía entre los diferentes usuarios del agua.

Las tarifas de pago son más altas con respecto a las demás actividades de producción primaria, causando que los productores tengan mayores costos de operación.

A través de recientes investigaciones, se reconoce que aunque la acuacultura tiene sus particularidades, es una actividad preponderantemente primaria.

A pesar de esto, la legislación actual no otorga a la acuacultura el reconocimiento como actividad que aporta a la seguridad alimentaria, además de tampoco reconocerle los ahorros en el uso del recurso agua.

En consecuencia y con la prontitud del caso, se requiere modificar el marco legal correspondiente al nivel de prelación que la acuacultura tiene frente a otras actividades productivas primarias, para otorgarle reconocimiento como un sector que aporta bienes de consumo directo a la seguridad alimenticia.

De esta manera, los acuacultores podrán tener la seguridad de un marco jurídico que los ubique de entrada en el sector económico primario, brindándoles mejores oportunidades para regularizar su situación legal en el uso del agua e incorporando a la acuacultura a relaciones comerciales de carácter formal y facilitándole al productor el acceso a los programas de apoyo para el campo ante las diferentes instancias gubernamentales.

La eventual reforma al marco legal que preceptúa el nivel de prelación de la acuacultura en cuanto al uso del agua, estaría posibilitando el aseguramiento de la producción. Incluso, la seguridad jurídica permitirá integrar medidas tecnológicas que mejoren la calidad del agua por unidad de producción.

Esto constituiría un detonante para permitir al sector un mejor desarrollo en cuanto a la integración de nichos de mercado con productos de calidad, inocuos o que contribuyen a mejorar la salud de los mexicanos, así como ser un factor de impulso al desarrollo sustentable en el sector primario.

La legislación en la materia establece que no se pagará el derecho por la extracción o derivación de aguas nacionales que realizan personas físicas dedicadas a actividades agrícolas o pecuarias, debido a que estas guardan buen nivel de prelación.

Resulta un contrasentido que para diversos efectos se enmarque a la acuacultura como una actividad económica perteneciente al sector primario con alto potencial de desarrollo y que para otros propósitos, como lo es la materia que ocupa la presente Iniciativa, sea considerada en un orden preferente lejano al que se otorga a las de carácter pecuario y agrícola.

La presente Iniciativa tiene por ello como objetivo central: homologar el uso del agua dulce para la actividad acuícola, con el uso del agua para las actividades primarias.

Por lo anteriormente expuesto y fundado, someto a la consideración de este pleno, el siguiente proyecto de

Decreto por el que se adiciona una fracción VII Bis y se modifica la fracción LVII del artículo 3o., así como los numerales 3, 4, 5, 6, 7 y 8 del artículo décimo quinto transitorio, ambos de la Ley de Aguas Nacionales

Artículo Primero. Se adiciona una fracción VII Bis al artículo 3o. de la Ley de Aguas Nacionales, para quedar como sigue:

Artículo 3o. Para los efectos de esta Ley se entenderá por:

VII. ...

VII Bis. “Aprovechamiento de Paso” aquel realizado en cualquier actividad que no implique consumo de volúmenes de agua, y sus alteraciones no excedan los parámetros que establezcan las normas oficiales mexicanas.

Artículo Segundo. Se modifica la fracción LVII del artículo 3o. de la Ley de Aguas Nacionales, para quedar como sigue:

Artículo 3o. Para los efectos de esta Ley se entenderá por:

LVI. ...

LVII. “ Uso en Acuacultura” el aprovechamiento de paso de aguas nacionales en el conjunto de actividades dirigidas a la reproducción controlada, pre engorda y engorda de especies de la fauna y flora realizadas en instalaciones en aguas nacionales, por medio de técnicas de cría o cultivo, que sean susceptibles de explotación comercial, ornamental o recreativa.

Artículo Tercero. Se modifican los numerales 3, 4, 5, 6, 7 y 8 del artículo décimo quinto transitorio de la Ley de Aguas Nacionales, para quedar como sigue:

Décimo Quinto. En tanto se cumple con lo dispuesto en el párrafo tercero del artículo 22 de esta Ley, se observará el siguiente orden de prelación de los usos del agua para la concesión y asignación de la explotación, uso o aprovechamiento de aguas nacionales, superficiales y del subsuelo, aplicable en situaciones normales:

1. Doméstico;

2. Público urbano;

3. Acuacultura;

4. Pecuario;

5. Agrícola;

6. Usos para la conservación ecológica o uso ambiental;

7. Generación de energía eléctrica para servicio público;

8. Industrial;

9. Generación de energía eléctrica para servicio privado;

10. Lavado y entarquinamiento de terrenos;

11. Usos para turismo, recreación y fines terapéuticos;

12. Uso múltiple, y

13. Otros.

Lo anterior se aplicará sin perjuicio de lo dispuesto en el artículo 29 Bis y en el Título Quinto, de esta Ley.

Transitorio

Artículo Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a 30 de septiembre de 2014.

Diputado Alfonso Inzunza Montoya (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre la Renta, a cargo del diputado José Isabel Trejo Reyes y suscrita por integrantes del Grupo Parlamentario del PAN

Los que suscriben, los diputados federales integrantes del Grupo Parlamentario del Partido Acción Nacional de la LXII Legislatura, con fundamento en lo establecido en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, someten a consideración de esta honorable Cámara de Diputados, la siguiente iniciativa con proyecto de decreto, por el que se adiciona el capítulo VIII al Título II, se deroga la fracción XXX del artículo 28, y la fracción XXXIV del artículo noveno transitorio de la Ley del Impuesto sobre la Renta, considerando la siguiente

Exposición de Motivos

La eliminación de la deducción inmediata de activos fijos que se aprobó como parte de la miscelánea fiscal recaudatoria por parte del Grupo Parlamentario del PRI y sus aliados, que entró en vigor en enero de este año, cumplió con la amenaza de frenar las inversiones de las empresas al reducir su liquidez.

La miscelánea fiscal recaudatoria eliminó en la Ley del Impuesto sobre la Renta, LISR, la posibilidad de deducir en un sólo ejercicio el 100 por ciento de la inversión realizada en la adquisición de activos fijos. Esta deducción, vigente hasta 2013, generaba un estímulo para promover la inversión productiva y la generación del empleo en el sector productivo del país.

Mediante una disposición transitoria se prevé que los contribuyentes que hayan ejercido la deducción inmediata al 31 de diciembre de 2013 no podrán deducir la parte no deducida salvo cuando se trate de casos de enajenación, en cuyo caso la parte deducible será la que se determine de aplicar los porcientos contenidos en el artículo 221 de la ley vigente hasta el 31 de diciembre de 2013.

Es importante señalar que las diversas empresas del país utilizan la deducción inmediata de inversión no sólo como un estímulo fiscal, sino también como una oportunidad de financiamiento para el desempeño de sus actividades.

Con la aprobación de la miscelánea fiscal recaudatoria, lo único que generó el gobierno federal fue desincentivar la inversión como resultado de que parte de las utilidades que obtienen las empresas durante un ejercicio fiscal, debe destinarla al pago de impuestos.

En todos los sistemas impositivos de nuestros principales socios comerciales existen estímulos que alientan a los inversionistas a invertir o seguir invirtiendo en diversos sectores de la economía.

Ante la situación económica en que se vive se necesitan instrumentos que permitan reactivar los indicadores económicos. Uno de ellos sin duda, es el estímulo fiscal que se da a través de la deducción inmediata de inversiones.

Durante el tiempo que estuvo vigente la deducción inmediata de inversiones de activos fijos, ésta representó una medida fiscal eficiente y eficaz para atraer inversionistas del extranjero y consolidar a los inversionistas de nuestro país.

Derivado de las reformas a la LIRS, observamos un desaliento a la inversión que lo único que ha generado es un mayor desempleo. Así lo demuestran las cifras de empleo pues hasta julio del presente año se generaron solamente 671 mil empleos formales, en promedio 33 mil empleos por mes según estadísticas del Instituto Mexicano del Seguro Social.

De esta manera, es posible afirmar que la reforma fiscal propuesta por el Ejecutivo federal ha mostrado una alta capacidad para bloquear la generación de nuevos empleos y no para generarlos.

La aprobación de esta reforma tiene un impacto financiero negativo, fundamentalmente en aquellas empresas que realizan inversiones en la industria de la construcción y que como sabemos, representa un sector que dinamiza la economía de nuestro país.

Es innegable que las inversiones en activos fijos que realizan las empresas incrementan su productividad y competitividad, ya que su fin último es generar, en el corto, mediano o largo plazo, eficiencias en sus procesos productivos, extender sus unidades de negocio creando infraestructura para un mejor posicionamiento y manejo de su mercado.

No se debe olvidar que esto tiene relación directa con los beneficios en la cadena productiva y, indudablemente, a las mejoras económicas que se derraman en el lugar en que se realizan las inversiones. Sin embargo, las bondades de la inversión no necesariamente se reflejan en los efectos en materia de ISR que se derivan para las empresas.

La deducción inmediata ha representado un gran atractivo y compromiso adquirido por los gobiernos estatales y el federal para atraer y mantener inversiones, tal es el caso del sector automotriz que de no continuar la deducción inmediata vería seriamente afectadas las inversiones comprometidas en diferentes etapas y diferentes años.

Esto significará que de no existir la deducción inmediata a partir de 2015 en nuestro sistema tributario, será no solamente una limitante para el inversionista, sino también será una alerta y un motivo de preocupación en materia de seguridad jurídica ya que el inversionista consideró en su proyecto de inversión y retorno de capital la vigencia permanente de la deducción inmediata.

Las inversiones en activos fijos constituyen una de las deducciones estructurales más importantes, según expertos en la materia, éste podría considerarse la tercera más importante después del costo de lo vendido y los salarios.

En conclusión, en los últimos años la deducción inmediata ha sido un diferenciador en nuestro país para atraer inversiones japonesas, alemanas y americanas sobre todo en la industria automotriz y aeroespacial.

En países con los que México compite para atraer inversión como Brasil, China e India, sus legislaciones contienen esquemas de depreciación acelerada, por lo que eliminar la deducción inmediata reduciría de manera importante la competitividad de México para atraer inversiones.

Por lo tanto, la reforma a la Ley del ISR en materia de deducibilidad inmediata de activos fijos confirma que no es la forma más eficiente, desde el punto de vista fiscal, para apoyar la inversión, fundamentalmente la inversión en la pequeña y mediana empresa.

Es importante señalar también que la Procuraduría de la Defensa del Contribuyente, Prodecon, ya se pronunció a favor de reformar la ley con el objeto de regresar al incentivo que generaba la deducción inmediata de inversiones.

Dicho instancia señaló que “según las inconformidades expresadas por diversos grupos de contribuyentes, entre los temas susceptibles de corregirse por parte de los legisladores están la deducción acotada en materia de prestaciones salariales y de previsión social, así como que la eliminación de la deducción inmediata de inversiones”.

Para la Prodecon, este último punto es un tema sensible, porque con esta reforma se esperaría que con las reformas estructurales aprobadas la derrama económica sea importante en materia de inversiones donde la deducción inmediata juega un pale importante.

Por otro lado, no podemos pensar en generar un dinamismo de inversión si tomamos en cuenta que la miscelánea fiscal recaudatoria maniató de tal manera que limitó la deducibilidad de prestaciones del trabajador.

La miscelánea fiscal dio un giro de 180 grados en materia de las prestaciones exentas de sueldos y salarios así como la previsión social lo que generó un impacto en partidas deducibles para las empresas así como en los empleados que ver disminuido su poder adquisitivo.

Hasta antes de la miscelánea fiscal recaudatoria, muchas empresas establecieron como prestación los fondos para el pago de pensiones y jubilaciones de sus empleados como prestaciones complementarias a las que establece la Ley del Seguro Social, sin embargo, con la nueva ley del Impuesto Sobre la Renta, las aportaciones que se realizan a estos fondos ahora son deducibles de forma parcial.

La fracción XXX del artículo 28 de la Ley del Impuesto sobre la Renta ha generado uno de los mayores impactos negativos en la clase trabajadora de nuestro país al establecer que sólo es deducible 47 por ciento de los pagos que a su vez sean ingresos exentos de los trabajadores.

A partir de la reforma, las empresas han optado por disminuir las prestaciones a sus trabajadores con el objeto de disminuir, al mismo tiempo, sus costos por pago de impuestos. Esta situación lo único que generó es que el salario real de la clase trabajadora disminuya.

Si bien es cierto que existen prestaciones obligatorias establecidas en la Ley Federal del Trabajo, como es el caso del tiempo extraordinario de trabajo, la gratificación anual y el reparto de utilidades, existen algunas prestaciones que quedan totalmente a discreción de las empresas para su otorgamiento.

Así, la miscelánea fiscal recaudatoria ha impactado en prestaciones importantes para los trabajadores como es el caso de los fondos de ahorro y las prestaciones de previsión social.

Es decir, ahora la deducibilidad por conceptos como fondo de pensiones, jubilaciones, previsión social, fondo de ahorros, etcétera, tiene un límite de deducibilidad.

Esta limitación de las deducciones tanto en los activos fijos como en las prestaciones otorgadas por los contribuyentes a favor del trabajador ha lesionado gravemente la inversión del sector productivo y por supuesto, la economía de nuestro país al disminuir el consumo como resultado de un menor poder adquisitivo de nuestra clase trabajadora.

De esta forma, resulta importante que los legisladores seamos sensibles a las peticiones de algunos contribuyentes y trabajemos para corregir algunos aspectos de la miscelánea fiscal que en el corto y mediano plazo ha afectado de forma negativa al grueso de los contribuyentes.

En su momento, nuestro grupo parlamentario advirtió los problemas que se generarían con la aprobación de esta reforma en particular, por ello, entendiendo las dimensiones del problema de liquidez al que se están enfrentando diversas empresas y la clase trabajadora de los diferentes sectores del país, presentamos el siguiente proyecto de iniciativa con el propósito de apoyar la inversión, reforzar el salario de los trabajadores e impulsar la generación de empleos.

De tal manera que el objetivo de la propuesta es recuperar la redacción original que contenía la Ley del Impuesto sobre la Renta vigente hasta 2013 en el capítulo II relativa a la Deducción inmediata de activo fijo, derogar la fracción XXX del artículo 28 que señala el límite de deducibilidad de prestaciones sociales y derogar la fracción XXXIV del artículo noveno transitorio de la ley que actualmente se encuentra vigente.

Con ello, estaríamos resolviendo uno de los problemas fundamentales que generó la miscelánea fiscal recaudatoria del presidente Enrique Peña, mientras que apoyaríamos de forma directa al sector productivo del país a través del fomento de inversión y generación de empleos.

Esta iniciativa también forma parte de un cúmulo de iniciativas que el Grupo Parlamentario del PAN presentará con el objetivo de mejorar el sistema fiscal, que aliente más la inversión, la productividad y el desarrollo económico y que no vaya en el sentido de la recesión como lo estamos viviendo actualmente.

Por lo expuesto, someto a la consideración de esta honorable asamblea la siguiente iniciativa con proyecto de

Decreto que adiciona al Título VII de la Ley del Impuesto sobre la Renta, el capítulo VIII, deroga la fracción XXX del artículo 28, y la fracción XXXIV del artículo noveno transitorio de la Ley del Impuesto sobre la Renta

Artículo Primero. Se adiciona el capítulo VIII al Título VII de la Ley del Impuesto sobre la Renta para quedar como sigue:

Título VII

Capítulo VIII

De la deducción inmediata de bienes

nuevos de activo fijo

Artículo 196. Los contribuyentes del Título II y del capítulo II del Título IV de esta ley, podrán optar por efectuar la deducción inmediata de la inversión de bienes nuevos de activo fijo, en lugar de las previstas en los artículos 31 y 37 de la ley, deduciendo en el ejercicio en el que se efectúe la inversión de los bienes nuevos de activo fijo, en el que se inicie su utilización o en el ejercicio siguiente, la cantidad que resulte de aplicar, al monto original de la inversión, únicamente los por cientos que se establecen en este artículo. La parte de dicho monto que exceda de la cantidad que resulte de aplicar al mismo el por ciento que se autoriza en este artículo, será deducible únicamente en los términos del artículo 197 de esta ley.

Los por cientos que se podrán aplicar para deducir las inversiones a que se refiere este artículo, son los que a continuación se señalan:

I. Los por cientos por tipo de bien serán:

a) Tratándose de construcciones:

1. 74 por ciento para inmuebles declarados como monumentos arqueológicos, artísticos, históricos o patrimoniales, conforme a la Ley Federal sobre Monumentos y Zonas Arqueológicas, Artísticas e Históricas, que cuenten con el certificado de restauración expedido por el Instituto Nacional de Antropología e Historia o el Instituto Nacional de Bellas Artes.

2. 57 por ciento en los demás casos.

b) Tratándose de ferrocarriles:

1. 43 por ciento para bombas de suministro de combustible a trenes.

2. 57 por ciento para vías férreas.

3. 62 por ciento para carros de ferrocarril, locomotoras, armones y autoarmones.

4. 66 por ciento para maquinaria niveladora de vías, desclavadoras, esmeriles para vías, gatos de motor para levantar la vía, removedora, insertadora y taladradora de durmientes.

5. 74 por ciento para el equipo de comunicación, señalización y telemando.

c) 62 por ciento para embarcaciones.

d) 87 por ciento para aviones dedicados a la aerofumigación agrícola.

e) 88 por ciento para computadoras personales de escritorio y portátiles; servidores; impresoras, lectores ópticos, graficadores, lectores de código de barras, digitalizadores, unidades de almacenamiento externo y concentradores de redes de cómputo.

f) 89 por ciento para dados, troqueles, moldes, matrices y herramental.

g) Tratándose de comunicaciones telefónicas:

1. 57 por ciento para torres de transmisión y cables, excepto los de fibra óptica.

2. 69 por ciento para sistemas de radio, incluye equipo de transmisión y manejo que utiliza el espectro radioeléctrico, tales como el de radiotransmisión de microonda digital o analógica, torres de microondas y guías de onda.

3. 74 por ciento para equipo utilizado en la transmisión, tales como circuitos de la planta interna que no forman parte de la conmutación y cuyas funciones se enfocan hacia las troncales que llegan a la central telefónica, incluye multiplexores, equipos concentradores y ruteadores.

4. 87 por ciento para equipo de la central telefónica destinado a la conmutación de llamadas de tecnología distinta a la electromecánica.

5. 74 por ciento para los demás.

h) Tratándose de comunicaciones satelitales:

1. 69 por ciento para el segmento satelital en el espacio, incluyendo el cuerpo principal del satélite, los transpondedores, las antenas para la transmisión y recepción de comunicaciones digitales y análogas, y el equipo de monitoreo en el satélite.

2. 74 por ciento para el equipo satelital en tierra, incluyendo las antenas para la transmisión y recepción de comunicaciones digitales y análogas y el equipo para el monitoreo del satélite.

II. Para la maquinaria y equipo distintos de los señalados en la fracción anterior, se aplicarán, de acuerdo a la actividad en que sean utilizados, los por cientos siguientes:

a) 57 por ciento en la generación, conducción, transformación y distribución de electricidad; en la molienda de granos; en la producción de azúcar y sus derivados; en la fabricación de aceites comestibles; y en el transporte marítimo, fluvial y lacustre.

b) 62 por ciento en la producción de metal obtenido en primer proceso; en la fabricación de productos de tabaco y derivados del carbón natural.

c) 66 por ciento en la fabricación de pulpa, papel y productos similares; en la extracción y procesamiento de petróleo crudo y gas natural.