Gaceta Parlamentaria, año XVII, número 4114-III, jueves 18 de septiembre de 2014

- Que reforma el artículo 23 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo de la diputada Aleida Alavez Ruiz, del Grupo Parlamentario del PRD

- Que reforma los artículos 33 y 1006 de la Ley Federal del Trabajo, suscrita por los diputados Luisa María Alcalde Luján, Claudia Delgadillo González y Ricardo Fidel Pacheco Rodríguez, de los Grupos Parlamentarios de Movimiento Ciudadano y del PRI

- Que reforma el artículo 2o. de la Ley del Impuesto al Valor Agregado, a cargo de la diputada Aleida Alavez Ruiz, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre la Renta y del Código Fiscal de la Federación, a cargo de la diputada Aleida Alavez Ruiz, del Grupo Parlamentario del PRD

- Que reforma el artículo 15 de la Ley del Impuesto al Valor Agregado, a cargo de la diputada Aleida Alavez Ruiz, del Grupo Parlamentario del PRD

- Que reforma el artículo 2o. y adiciona el 16 Bis de la Ley General de Protección Civil, a cargo de la diputada Aleida Alavez Ruiz, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de la Ley General de Salud, a cargo del diputado Fernando Zárate Salgado, del Grupo Parlamentario del PRD

- Que reforma el artículo 48 de la Ley General de Educación, a cargo de la diputada Gabriela Medrano Galindo, del Grupo Parlamentario del PVEM

- Que reforma y adiciona diversas disposiciones de la Ley de Promoción y Desarrollo de los Bioenergéticos, a cargo del diputado José Soto Martínez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones del Código Penal Federal, de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, y de la Ley General de Vida Silvestre, a cargo de la diputada Crystal Tovar Aragón, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, a cargo del diputado José Soto Martínez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 69 de la Constitución Política de los Estados Unidos Mexicanos y 189 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, a cargo de la diputada Delfina Elizabeth Guzmán Díaz, del Grupo Parlamentario del PRD

- Que reforma el artículo 93 de la Ley General de Sociedades Cooperativas, a cargo del diputado José Soto Martínez, del Grupo Parlamentario de Movimiento Ciudadano

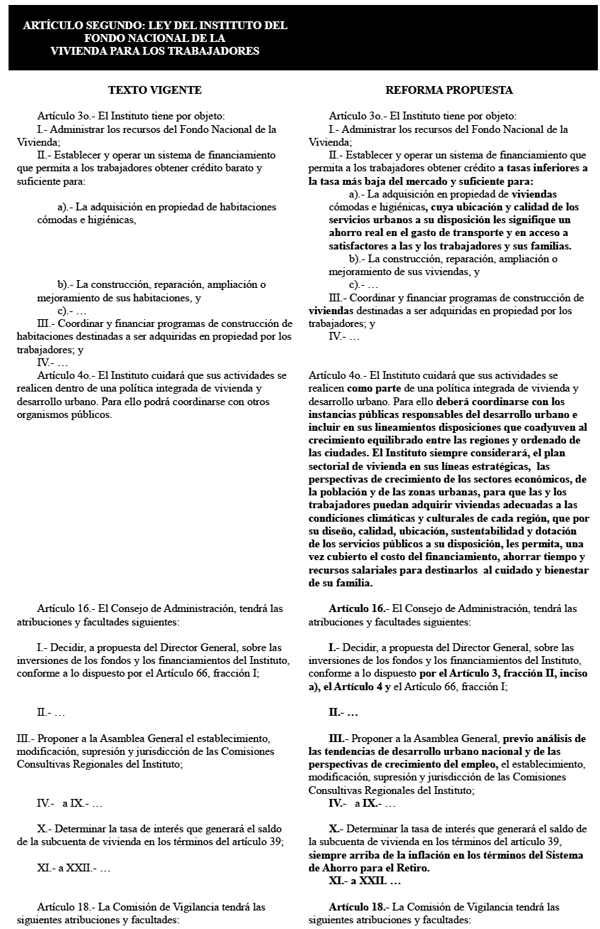

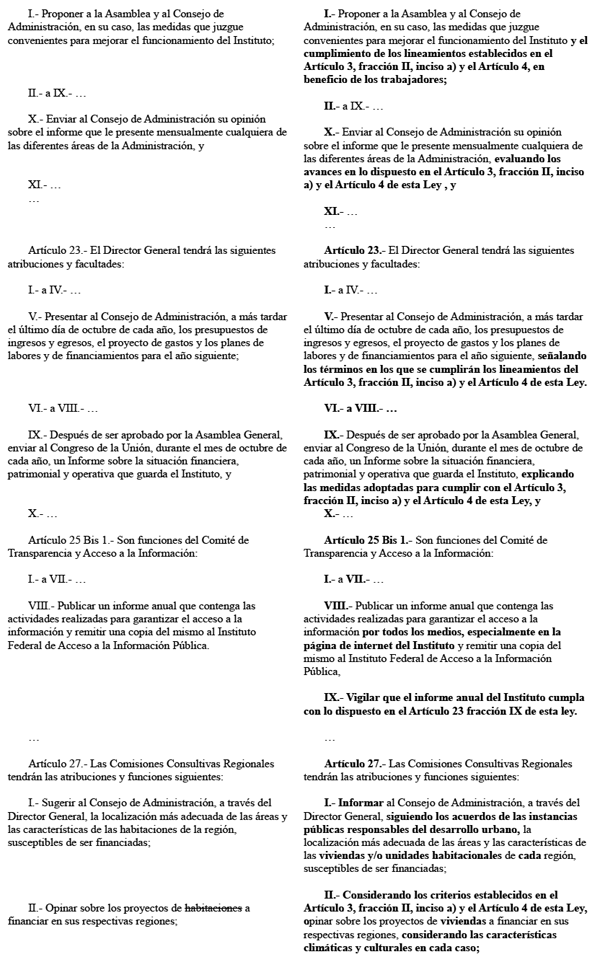

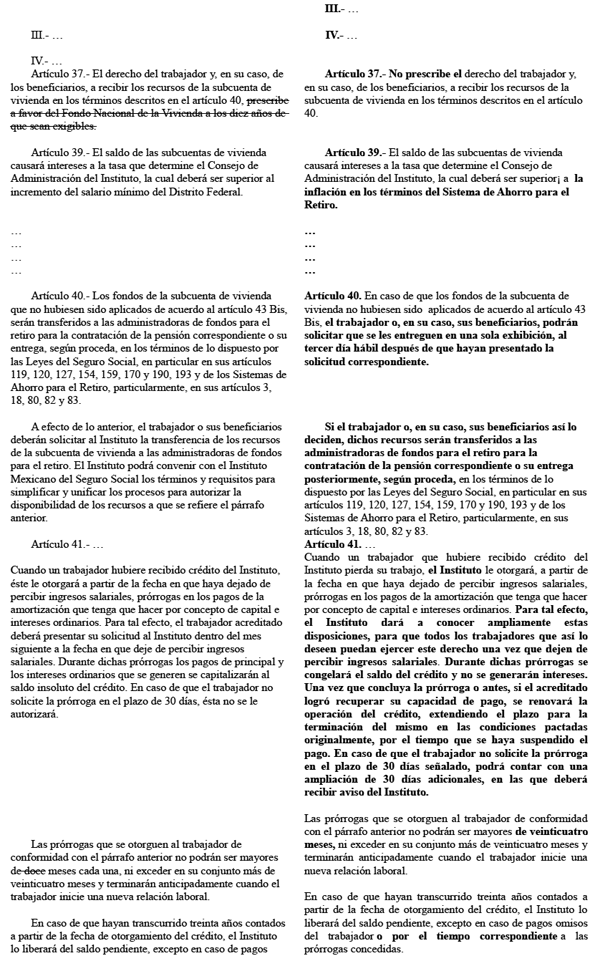

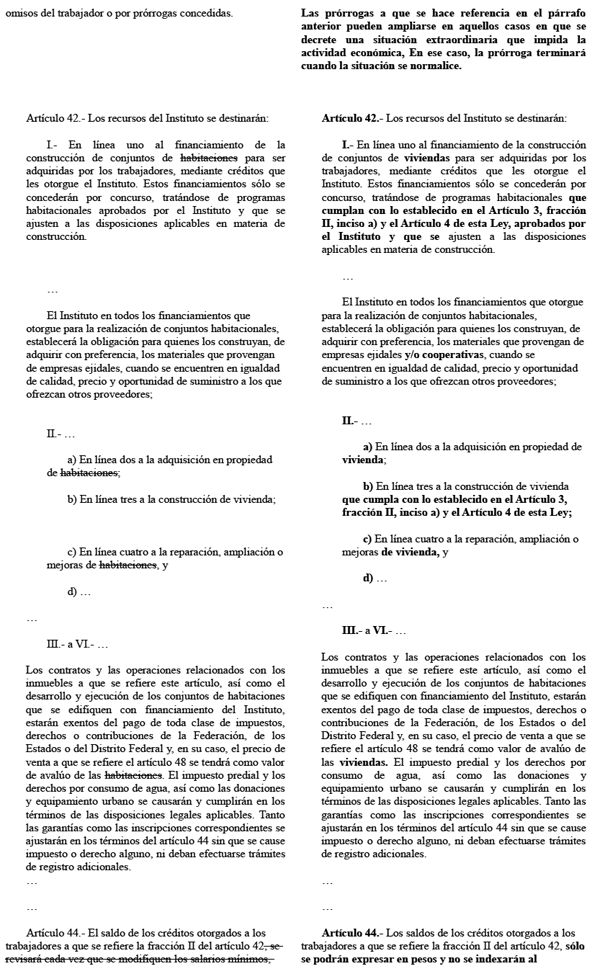

- Que reforma y adiciona diversas disposiciones de las Leyes Federal del Trabajo, y del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, a cargo de la diputada Alliet Mariana Bautista Bravo, del Grupo Parlamentario del PRD

- Que reforma los artículos 578 y 585 del Código Federal de Procedimientos Civiles, a cargo del diputado José Soto Martínez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de la Ley de Desarrollo Sustentable de la Caña de Azúcar, a cargo del diputado José Soto Martínez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 52 de la Ley de Aviación Civil, a cargo del diputado José Soto Martínez, del Grupo Parlamentario de Movimiento Ciudadano

- Que deroga el artículo 100 de la Ley de Hidrocarburos, a cargo de Ricardo Monreal Ávila y suscrita por Ricardo Mejía Berdeja, diputados del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 19 de la Ley General de Desarrollo Social, a cargo de Ricardo Mejía Berdeja y suscrita por Ricardo Monreal Ávila, diputados del Grupo Parlamentario de Movimiento Ciudadano

Que reforma el artículo 23 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo de la diputada Aleida Alavez Ruiz, del Grupo Parlamentario del PRD

La suscrita, diputada Aleida Alavez Ruiz, integrante del Grupo Parlamentario del Partido de la Revolución Democrática de la LXII Legislatura, en el ejercicio de la facultad que le confieren los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto que adiciona un numeral 3 al artículo 23 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, recorriéndose en su orden los subsecuentes, atento al siguiente

Planteamiento del problema

La Ley Orgánica del Congreso General de los Estados Unidos Mexicanos fue el resultado de la necesidad de establecer un correcto equilibrio entre el espíritu renovador y nuestra propia evolución constitucional y parlamentaria. Tomando en cuenta los desarrollos recientes del derecho legislativo nacional y comparado, cuya terminología es adecuada a la creciente modernización del Estado mexicano y, toda innovación y reforma que se proponga no se da en un vacío histórico sino que recoge formas y sistemas que han de resultar eficaces para regular las funciones del Congreso y de sus Cámaras en el devenir de nuestra vida constitucional, plasmados en los ordenamientos internos vigentes del Congreso de la Unión y en sus diversos usos y costumbres parlamentarias.

En esta tesitura y tomando en cuenta la evolución democrática que vive nuestro país, es indispensable actualizar las prácticas parlamentarias, a través de las facultades que para tal fin implica la función del presidente de la Mesa Directiva, por ello, se propone una adición al artículo 23 de la ley orgánica, respecto de las atribuciones en materia de consulta popular, que tendrá el presidente de la Mesa Directiva, cuyo mandato constitucional y legal, está plasmado en el artículo 35, fracción VIII, de la Constitución federal; y en el artículo tercero transitorio de la Ley Federal de Consulta Popular.

Por ello, es imperante que para dar certeza y coherencia a las adiciones que se harán al reglamento de esta Cámara, en relación con el procedimiento o tratamiento parlamentario que se le dará al resultado de la consulta popular, se adecue también a la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, las facultades del presidente de la Mesa Directiva, en esta materia.

Argumentación

El pasado 9 agosto de 2012 , fue publicado en el Diario Oficial de la Federación, el decreto por el que se reforman y adicionan diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, en materia política.

En este decreto se adicionó la fracción VIII, del artículo 35 constitucional, previéndose la figura de la consulta popular, asimismo, en su artículo segundo transitorio, se estableció el plazo de un año contado a partir de la entrada en vigor del decreto, para que el Congreso de la Unión expidiera la legislación reglamentaria de esta figura jurídica de democracia participativa.

Con fecha 14 de marzo de 2014 , se publicó en el Diario Oficial de la Federación, la Ley Federal de Consulta Popular, Reglamentaria de la Fracción VIII, del Artículo 35 Constitucional, para dar cumplimiento al artículo segundo transitorio de la reforma constitucional.

Asimismo, la Ley Federal de Consulta Popular, en su artículo tercero transitorio, ordenó que las Cámaras de Diputados y Senadores hicieran las adecuaciones respetivas a sus reglamentos, en un plazo no mayor a 180 días, sin embargo, no se previó modificación alguna a la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos.

En observancia a lo anterior, el 2 de septiembre de 2014 presenté iniciativa con proyecto de decreto que adiciona un capítulo VI denominado Del procedimiento al resultado vinculante de la Consulta Popular y un artículo 234 Bis al título sexto del Reglamento de la Cámara de Diputados.

En efecto, el reglamento en sus adecuaciones debe prever ineludiblemente un procedimiento en materia de consulta popular, al considerarse que el Congreso de la Unión es el actor que desde un inicio tiene conocimiento de la pretensión de someter al veredicto ciudadano algún tema de trascendencia nacional, que exprese aspiraciones y necesidades que deberán ser satisfechas por el órgano legislativo y, otros órganos y autoridades del estado. Sin embargo, aún y cuando el artículo transitorio antes invocado, no prevé modificación a la ley orgánica, es necesaria su adecuación para darle certidumbre a las modificaciones que en materia de procedimiento se harán al reglamento, por ello, en esta iniciativa se propone la adición de un numeral 3, al artículo 23, del capítulo segundo denominado De la Mesa Directiva , sección tercera De su presidente , recorriéndose los subsecuentes en su orden.

Por supuesto, la actualización de este ordenamiento, dará certeza parlamentaria a las atribuciones del presidente de la Mesa Directiva y eficacia a los mecanismos de control y cumplimento del resultado de la consulta popular, previsto en el reglamento interior.

En este sentido, podemos concluir que un pueblo sin justicia, sin equidad, sin orden jurídico, es pueblo que da la espalda a sus mejores instituciones, que por consiguiente nada significarán los avances y logros en otros campos, si la sociedad se refugia en desaliento por encontrar obstáculos para dar cumplimiento a la voluntad que deviene del voto popular, a través de una consulta.

Por lo anteriormente expuesto, someto a la consideración de la honorable Cámara de Diputados, el siguiente proyecto de

Decreto que adiciona un numeral 3 al artículo 23 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos

Artículo Único. Se adiciona un numeral 3 al artículo 23 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, recorriéndose en su orden los subsecuentes, para quedar como sigue:

Artículo 23.

1. ...

a) a r)...

2. ...

a) a e)...

3. En el caso del resultado de la consulta popular, tendrá las siguientes atribuciones:

a) Publicar el resultado en la Gaceta Parlamentaria.

b) Dar cuenta al pleno y turnar inmediatamente dicho resultado a la Comisión Especial, para su análisis y dictamen.

c) Solicitar a la Junta de Coordinación Política que constituya e integre de manera anticipada la Comisión Especial redactora de la iniciativa que dé cumplimiento al resultado vinculante de la consulta popular.

d) Cuando se trate de una consulta no vinculante, dará cuenta al pleno y procederá a su archivo como asunto total y definitivamente concluido.

4. Asimismo, conforme a la declaración de presidente electo de los Estados Unidos Mexicanos que hubiere hecho el Tribunal Electoral del Poder Judicial de la Federación, corresponde al presidente de la Cámara disponer la elaboración inmediata del bando solemne; darlo a conocer al pleno en la sesión más próxima; ordenar su publicación en el Diario Oficial de la Federación; y tomar las medidas necesarias para que se difunda en los periódicos oficiales de las entidades federativas y se fije en las principales oficinas públicas de los estados, del Distrito Federal y de los municipios.

5. Si al comenzar el periodo constitucional no se presentase el presidente electo, o la elección no estuviere hecha o declarada válida el 1 de diciembre, procederá a tomar las medidas necesarias para que el Congreso se erija en colegio electoral a efecto de designar presidente interino, en los términos del artículo 84 constitucional.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 18 de septiembre de 2014.

Diputada Aleida Alavez Ruiz (rúbrica)

Que reforma los artículos 33 y 1006 de la Ley Federal del Trabajo, suscrita por los diputados Luisa María Alcalde Luján, Claudia Delgadillo González y Ricardo Fidel Pacheco Rodríguez, de los Grupos Parlamentarios de Movimiento Ciudadano y del PRI

Luisa María Alcalde Luján, Claudia Delgadillo González y Ricardo Pacheco Rodríguez, integrantes de la LXII Legislatura del Congreso de la Unión e integrantes de los Grupos Parlamentarios de Movimiento Ciudadano y Partido Revolucionario Institucional respectivamente, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como el artículo 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someten a la consideración del pleno de esta asamblea la siguiente iniciativa con proyecto de decreto que reforma los artículos 33 y 1006 de la Ley Federal del Trabajo en materia de renuncias en blanco, al tenor de la siguiente

Exposición de Motivos

La precarización del empleo en México, la flexibilización de las garantías laborales fundamentales y la ineficacia de las autoridades del trabajo han dado pie a toda clase de prácticas vejatorias que condicionan al trabajador el acceso a un empleo a la renuncia de sus derechos más elementales.

Tales condicionamientos pueden manifestarse a través de la renuncia anticipada del trabajador (renuncia en blanco), la firma de pagarés y otros títulos de crédito, de falsos reconocimientos de que el trabajador no ha padecido accidentes de trabajo o enfermedades profesionales, o que se desiste de ejercer cualquier acción legal en contra del patrón en el supuesto de que existiera alguna controversia derivada de su relación laboral.

La problemática no es menor pues aunque resulte imposible determinar qué tan generalizada y sistemática es esta práctica, los tribunales laborales desahogan casos idénticos diariamente. Esto resulta aún más preocupante al considerar que las empresas que más acuden a esta práctica son precisamente las menos reguladas y que menores responsabilidades guardan frente a sus trabajadores, específicamente las que operan bajo el esquema de subcontratación (outsourcing ), mismas que hoy florecen al amparo de la ley. En razón de ello, consideramos urgente prohibir de forma expresa en nuestra legislación laboral estas prácticas ultrajantes, establecer garantías para que los trabajadores puedan denunciar abusos de este tipo sin poner en riesgo su contratación, y sancionar a los patrones que, abusando de la necesidad y la vulnerabilidad de los trabajadores, incurren en este injurioso delito.

Como su nombre lo indica, la firma en blanco es aquella puesta de antemano por el trabajador sobre una hoja de papel en blanco o un documento sin fecha determinada, con el fin de que sea llenado posteriormente por el patrón con declaraciones o renuncias de derechos. Varias legislaciones penales en el mundo contemplan específicamente el delito de abuso de firma en blanco, o lo equiparan con el delito de falsificación de documentos, entendiéndose tal acto como la inserción fraudulenta, sobre la firma, de una obligación, de un descargo o de cualquier otro acto perjudicial al firmante.

Nuestro Código Penal Federal, en el capítulo IV del título decimotercero (relativo a la falsificación de documentos), señala sanciones corporales de seis meses a cinco años de prisión, y de 180 a 370 días de multa, a quien aproveche indebidamente una firma o rúbrica en blanco ajena para extender una obligación, liberación o cualquier otro documento que pueda comprometer los bienes, la honra, la persona o la reputación de otro, o causar un perjuicio a la sociedad, al estado o a un tercero (artículo 244).

A su vez, el artículo 245 establece los requisitos que deben cumplirse para la configuración del delito de falsificación de documentos, a saber: a) que el falsario se proponga sacar algún provecho para sí o para otro, o causar perjuicio a la sociedad, al estado o a un tercero; b) que resulte o pueda resultar perjuicio a la sociedad, al estado o a un particular, ya sea en los bienes de éste o ya en su persona, en su honra o en su reputación, y; c) que el falsario haga la falsificación sin consentimiento de la persona a quien resulte o pueda resultar perjuicio o sin el de aquella en cuyo nombre se hizo el documento.

A la luz de nuestro ordenamiento penal, queda claro que la renuncia en blanco puede reputarse como falsificación de documentos privados, toda vez que una liquidación no ratificada es una documental privada que está sujeta de comprobarse con la ratificación de la Junta de Conciliación y Arbitraje, de conformidad con el artículo 33 de la Ley Federal del Trabajo (LFT).

El artículo 33 de la LFT contiene el principio de irrenunciabilidad de derechos en los convenios o liquidaciones en materia laboral, señalando que será “nula la renuncia que los trabajadores hagan de los salarios devengados, de las indemnizaciones y demás prestaciones que deriven de los servicios prestados, cualquiera que sea la forma o denominación que se le dé”. Asimismo establece la regla de que “todo convenio o liquidación, para ser válido, debe hacerse por escrito y contener una relación circunstanciada de los hechos que lo motiven y de los derechos comprendidos en él”. Dicho convenio “deberá ser ratificado ante la Junta de Conciliación y Arbitraje, la que lo aprobará siempre que no contenga renuncia de los derechos de los trabajadores”. De una interpretación conforme y de buena fe, es posible concluir que una renuncia en blanco implica necesariamente la renuncia de derechos, entre ellos el derecho a no ser despedido injustificadamente, contenido en la fracción XXII del apartado A del artículo 123 constitucional, así como otras obligaciones atribuibles al patrón, como el pago del finiquito y la indemnización correspondiente.

Lamentablemente, la LFT es omisa en cuanto a las renuncias en blanco debido a que presupone su ilegalidad por tratarse de un acto de simulación. Esta omisión ha sido sumamente perjudicial para los trabajadores que, careciendo de todo medio probatorio para acreditar la simulación de una renuncia que contiene firmas auténticas, desisten de hacer valer sus derechos fundamentales por vía jurisdiccional en vista de las dificultades técnicas y legales que ello implicaría.

Ante esta laguna legal es preciso acudir a otras fuentes interpretativas. Sin embargo, nuestras autoridades jurisdiccionales se han enfrascado en razonamientos sumamente formalistas al momento de abordar el problema de la renuncia al empleo por medio de coacción, engaño o fraude, inclinando totalmente la carga de la prueba al trabajador, argumento por demás absurdo si se considera que la propia ley no ofrece medios probatorios efectivos para que el trabajador acredite la simulación y el fraude que, incluso conscientemente, fue obligado a asumir por patrones deshonestos que lucran con la necesidad ajena.

La jurisprudencia apunta a que un trabajador tiene la carga de la prueba cuando “manifiesta que firmó la renuncia al trabajo o un convenio finiquito mediante coacción o engaño”1 , y señala que “si el trabajador aduce que el patrón, al inicio de la relación de trabajo, lo obligó a estampar su firma en una hoja en blanco... y dicho patrón, haciendo uso indebido de ese documento, le confeccionó la renuncia voluntaria a su empleo, razón por la que reclamó la nulidad de cualquier elemento que implicara la pérdida o disminución de sus derechos, ese extremo le corresponde demostrarlo, por lo que si no lo hace es indudable que aquella renuncia tiene plena eficacia probatoria”2 .

Por otro lado, existen elementos dentro de la propia jurisprudencia que obligan a las Juntas de Conciliación y Arbitraje a impedir estas prácticas ilegales. El Tercer Tribunal Colegiado en Materia de Trabajo, en tesis aislada, a cargo del magistrado Héctor Arturo Mercado López, señaló que “cuando el trabajador demanda la nulidad de la renuncia... y la reinstalación en su puesto bajo la premisa de que su voluntad no es válida por haber sido dada por error, arrancada por violencia o sorprendida por dolo o mala fe, la junta debe privilegiar el estudio de la nulidad de la renuncia... Esto significa que si el trabajador acredita algún vicio en su voluntad, pondrá en evidencia que ésta no se produjo libre y consciente para dar por concluida la relación del trabajo, sino que se trató de una imposición del patrón, lo que se traduce en un despido injustiftcado”.3

Asimismo, en relación con el reclamo inverosímil de tiempo extra, la Segunda Sala de la Suprema Corte de Justicia apuntó que las Juntas “pueden válidamente apartarse del resultado formal y resolver con base en la apreciación en conciencia de esos hechos, además de que en la valoración de las pruebas deberán actuar con apego a la verdad material deducida de la razón... sin que sea necesario que el patrón oponga una defensa específica en el sentido de que no procede el reclamo correspondiente por inverosímil”4 . Este criterio resulta en extremo valioso en el caso concreto de las renuncias en blanco, pues también es inverosímil que un trabajador renuncie voluntariamente y luego demande su reinstalación, o que firme un pagaré excesivo cuando su salario jamás sería suficiente para cubrir tal obligación.

Consideramos necesario adecuar nuestra legislación laboral a fin de hacer efectivo el derecho de los trabajadores a no ser despedidos injustificadamente, así como garantizar medios probatorios adecuados en caso de que sean víctimas de un despido simulado a modo de renuncia voluntaria. Asimismo, creemos indispensable incluir responsabilidades y sanciones contundentes para los patrones o sus representantes cuando incurran en tan deplorable práctica a fin de desincentivar su uso.

Esta iniciativa propone incluir en el artículo 33 de la LFT la prohibición expresa de obligar a los trabajadores a firmar documentos en blanco, o que por cualquier otro medio implique renuncia de derechos o imponga obligaciones al trabajador. Asimismo consideramos necesaria la creación de una herramienta para que el trabajador que sea obligado a la firma de documentos en blanco pueda defenderse del patrón ante los tribunales laborales en caso de ser necesario, sin poner con ello en riesgo su contratación. Para ello se propone establecer en dicho artículo 33 la posibilidad de que el trabajador acuda ante la Procuraduría de la Defensa del Trabajo o ante las oficinas de la Inspección del Trabajo local o federal a denunciar el hecho. La Procuraduría de la Defensa del Trabajo o la Inspección del Trabajo local o federal deberán conservar dicha denuncia en secreto, y en el caso de que el documento que se presuma falso sea utilizado en perjuicio del trabajador para separarlo de su empleo, el trabajador podrá iniciar un juicio laboral para demandar al patrón y, en dado caso, exigir su reinstalación; consecuentemente, el documento de renuncia que haya denunciado no tendrá valor probatorio.

De igual manera proponemos adicionar un párrafo segundo al artículo 1006 de la LFT relativo a las sanciones y las penas por presentar documentos falsos, a fin de reputar como documentos falsos aquellos que a petición del patrón o sus representantes hayan sido firmados en blanco por el trabajador.

Es momento de combatir el cáncer de la firma de hojas en blanco pues lesiona integralmente nuestro sistema de protección y justicia laboral, atenta contra la dignidad de las personas y exhibe la degradación que crece en nuestro mundo del trabajo.

Por lo anteriormente expuesto, someto a la consideración de esta soberanía el siguiente proyecto de

Decreto

Único. Se adiciona un párrafo segundo y se recorre el contenido del actual párrafo segundo del artículo 33; se adiciona un párrafo segundo al artículo 1006, ambos de la Ley Federal del Trabajo, para quedar como sigue:

Artículo 33. Es nula la renuncia que los trabajadores hagan de los salarios devengados, de las indemnizaciones y demás prestaciones que deriven de los servicios prestados, cualquiera que sea la forma o denominación que se le dé.

Queda prohibido obligar a los trabajadores a firmar documentos en blanco, o de cualquier otro medio que implique renuncia de derechos o imponga obligaciones al trabajador. En caso de que el trabajador sea obligado a la firma de documentos en blanco o de cualquier otro medio, podrá acudir ante la Procuraduría de la Defensa del Trabajo o ante las oficinas de la Inspección del Trabajo local o federal a denunciar el hecho. La Procuraduría de la Defensa del Trabajo o la Inspección del Trabajo local o federal conservará en secreto dicha denuncia para el caso de que fuere necesario aportarla como elemento probatorio preconstituido. En caso de que el trabajador sea despedido, el documento de renuncia que haya sido denunciado en los términos de este párrafo no tendrá valor probatorio.

Todo convenio o liquidación, para ser válido, deberá hacerse por escrito y contener una relación circunstanciada de los hechos que lo motiven y de los derechos comprendidos en él. Será ratificado ante la Junta de Conciliación y Arbitraje, la que lo aprobará siempre que no contenga renuncia de los derechos de los trabajadores,

Artículo 1006. A todo el que presente documentos o testigos falsos se le impondrá una pena de seis meses a cuatro años y multa de 125 a mil 900 veces el salario mínimo general vigente en el Distrito Federal. Tratándose de trabajadores, la multa será el salario que reciba el trabajador en una semana.

Se considerarán documentos falsos aquellos que, a petición del patrón o de sus representantes, hayan sido firmados en blanco por el trabajador. Las sanciones previstas en el párrafo anterior se aplicarán sin perjuicio de la responsabilidad penal que pueda derivar de estos hechos.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Ejecutivo federal expedirá las disposiciones reglamentarias acordes con el presente decreto en los 30 días posteriores a su publicación.

Notas

1. Jurisprudencia. Renuncia o convenio finiquito firmado bajo coacción o engaño. corresponde al trabajador acreditar los hechos en que lo sustenta: l0a. Época; T.CC; S.J.F. y su Gaceta; Libro XVIII, Marzo de 2013, Tomo 3; Página 1786.

2. Tesis aislada. Renuncia. Tiene eficacia probatoria plena si el trabajador afirma que estampó su firma en una hoja de papel en blanco al inicio de la relación laboral, y no lo prueba. 9a. Época; T.C.C.; S.J.F. y su Gaceta; Tomo XIV, Diciembre de 2001; Página 1800.

3. Tesis aislada. Nulidad de renuncia al empleo y reinstalación en el puesto. aquélla constituye la acción principal cuando se demanda su invalidez por vicios en la voluntad del trabajador. 10a. Época; T.C.C.; S.J.F. y su Gaceta; Libro XVI, Enero de 2013, Tomo 3; Página 2101.

4. Jurisprudencia. Horas extras. Es legal que tanto la junta como el tribunal de amparo procedan al estudio de la razonabilidad del tiempo extraordinario de trabajo cuando se advierta que la duración de la jornada es inverosímil.]; 9a. Época; 2a. Sala; S.J.F. y su Gaceta; Tomo XXIII, Febrero de 2006; Página 708.

Palacio Legislativo de San Lázaro, a 18 de septiembre de 2014.

Diputados: Luisa María Alcalde Luján, Claudia Delgadillo González, Ricardo Pacheco Rodríguez (rúbricas).

Que reforma el artículo 2o. de la Ley del Impuesto al Valor Agregado, a cargo de la diputada Aleida Alavez Ruiz, del Grupo Parlamentario del PRD

La suscrita, diputada Aleida Alavez Ruiz, integrante del Grupo Parlamentario del Partido de la Revolución Democrática de la LXII Legislatura, en el ejercicio de la facultad que le confieren los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77, numeral 1, y 78 del Reglamento de la Cámara de Diputados, somete a la consideración de esta soberanía, iniciativa con proyecto de decreto por el que se adiciona el artículo segundo de la ley del impuesto al valor agregado, para que La tasa del impuesto al valor agregado en zona fronteriza sea del 11 por ciento en lugar del actual 16 por ciento, atento a lo siguiente

Planteamiento del problema

De acuerdo al doctor Noé Arón Fuentes, investigador del Colegio de la Frontera Norte, la homologación del impuesto al valor agregado (IVA) del 11 por ciento al 16 por ciento en la zona fronteriza, implico un incremento real de la carga fiscal del 45 por ciento a los consumidores y generó 5 graves consecuencias: un aumento de la inflación; un efecto recesivo; recaudación menor; daño a la competitividad fronteriza y peor distribución de recursos, al no cumplir en términos de justicia social, pues las regiones fronterizas tienen condiciones de mercado diferentes, ya que la demanda de bienes es más alta en la frontera que en el resto del país, así como la propensión histórica de importar bienes, provocando una fuga de consumidores, es decir, aumenta la preferencia por el mercado del otro lado de la frontera1 Adicionalmente, quienes no pueden tramitar sus visas, son los ciudadanos con menor poder adquisitivo y son quienes han resentido el efecto del aumento en el IVA con mayor intensidad, dado que no pueden acceder al mercado estadounidense.

Argumentos

El impuesto al valor agregado constituye el representativo impuesto al consumo, siendo éste su objeto, cuya carga fiscal es pagada en última instancia por el consumidor final, teniendo en cuenta que los empresarios que participan en la fabricación, distribución y enajenación de los productos, en el otorgamiento del uso o goce temporal de los mismos, y en la prestación de los servicios gravados, trasladan su importe al adquirente o usuario en el precio o contraprestación pactada.

Como contribución indirecta, es “una importante fuente de recaudación y sobre las que más control ejercen las autoridades fiscales de todos los países. Desde el punto de vista de los consumidores finales, estas contribuciones tienen un efecto financiero directo ya que, si bien los sujetos no son jurídicamente obligados al pago, si lo son desde el punto de vista económico”2 .

Desde una perspectiva histórica en el impuesto al valor agregado, se puede observar lo siguiente:

El IVA nació en Francia y en México se inició su estudio en 1967, sin embargo, no fructificó por las bajas tasas de inflación (no más de 5 por ciento al año). Antes de usarse en nuestro país fue aplicado en el Mercado Común Europeo y en algunos países de América, como Argentina, Chile, Perú, Brasil y Bolivia, favoreciendo las exportaciones y nivelando, desde al punto de vista fiscal, las importaciones.

En la década de los setenta existían diversas leyes que obligaban a los contribuyentes al pago de diversos impuestos, lo cual hacia que la operación y registro fuera complicado, además de que contenían errores, los cuales se corrigieron con la implantación de nuevos impuestos que substituyeron a los anteriores.

La redacción “original” de la Ley del IVA de 1978, señalaba como exención la prestación de servicios de carácter profesional: “cuando su prestación requiera título conforme a las leyes, siempre que sean prestados por personas físicas, organizaciones profesionales, asociaciones o sociedades civiles”. Ello significó que durante los años de 1980 a 1982, las entidades federativas contaran con impuestos que gravaban localmente el ejercicio de todas las profesiones que requirieran un título conforme a las leyes, pero a partir del año de 1982 se limitó su esfera tributaria exclusivamente a los servicios profesionales de medicina.

En 1980 inicia su vigencia (fue publicado en el Diario Oficial de la Federación del 29 de diciembre de 1978) al presentarse tasas de inflación del 20 por ciento al 60 por ciento. Inicialmente, la tasa del IVA era del 10 por ciento, argumentando que era inferior al impuesto sobre ingresos mercantiles que, en cascada ascendía a 12 por ciento.

El impuesto al valor agregado, IVA, sustituyó entre otros, al impuesto federal sobre ingresos mercantiles, el cual se consideró que tenía como principal deficiencia el pago de la contribución en cada una de las etapas de producción y comercialización, logrando con ello un aumento de los costos y los precios, y cuyos efectos acumulativos en definitiva afectaban a los consumidores finales.

En el caso del IVA, a pesar de que también se paga en cada una de las etapas de producción y comercialización, no produce efectos acumulativos, ya que cada industrial y comerciante, al recibir el pago del impuesto que traslada a sus clientes, recupera el que a él le hubieran repercutido sus proveedores, y sólo entrega al Estado la diferencia.

El 10 de noviembre de 1991, se publicó en el Diario Oficial de la Federación el decreto por el que se reducía en una tercera parte el gravamen sobre los actos o actividades a los que era aplicable (del 15 por ciento a 10 por ciento); el gravamen sobre los actos o actividades a los que era aplicable la tasa del 20 por ciento quedaba en un 10 por ciento.

A finales de 1994, el peso mexicano sufrió una devaluación con respecto al dólar, que originó una de las crisis económicas, políticas y sociales más graves en la historia contemporánea de México, esto obligó al gobierno a que a partir del 1 de abril de 1995, la tasa general del IVA se elevara del 10 por ciento al 15 por ciento. Para la región fronteriza se estableció la tasa del 10 por ciento, con el fin de no perjudicar las relaciones comerciales con el vecino país del norte.

Debe señalarse que el impuesto al valor agregado fue considerado como un impuesto federal asignable desde 1980 hasta 1989, razón por la que se obligaba a todos los contribuyentes a presentar en su declaración anual (HIVA-4) el detalle de cada una de las distintas actividades realizadas en cada entidad federativa en que se habían realizado las actividades gravadas con el impuesto.

Durante este periodo, las entidades federativas realizaron la mayor parte de las funciones propias de la administración de este impuesto federal (incluyendo su recaudación, el registro de contribuyentes, la fiscalización, el cobro coactivo y la devolución de los saldos a favor, particularmente referidos a los contribuyentes de los sectores primario y exportador). Este sistema de colaboración administrativa se abandonó a partir del año de 1990, cuando el Gobierno Federal retomó prácticamente todas las funciones de la administración tributaria del IVA, con excepción de la función de fiscalización, que en la actualidad se realiza en forma conjunta con las autoridades federales3 .

Así como en 1995 se elevó el IVA del 10 al 15 por ciento, junto con una caída del 6.2 por ciento del producto interno bruto, PIB. Para 2009, se presenta una caída de similar magnitud del 6.5 por ciento del PIB por la crisis financiera económica de 2008-2009, generada por la crítica situación crediticia e hipotecaria de Estados Unidos, la denominada crisis subprime o “hipotecas basura” y obliga un aumento del IVA al 16 por ciento en la tasa general y de 11 por ciento en la frontera.

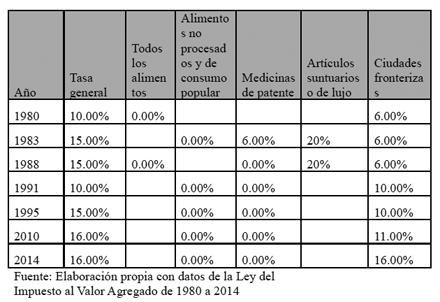

Recapitulando la parte histórica en palabras del contador público Javier Nava Castillo:

1. 1980. Entra en vigor la ley con tres tasas 10 por ciento tasa general, 6 por ciento tasa especial para actos realizados en la región fronteriza y 0 por ciento únicamente a los actos considerados como exportaciones.

2. 1983. Se modifica a la alza las tasas, derivado de la primer gran crisis financiera de México y con la esperanza de recaudar más con mayores tasas se establece la tasa del 15 por ciento como general, tasa especial del 10 por ciento para región fronteriza, se gravan por vez primera los alimentos y medicinas con una tasa del 6 por ciento y aparece una tasa especial para los bienes considerados de lujo con una tasa del 20 por ciento.

3. En noviembre de 1991, con la noticia de que ya éramos un país de primer mundo y una economía fuerte, se reducen las tasas al 10 por ciento como general, eliminando la tasa especial para la región fronteriza y la de bienes suntuarios del 20 por ciento, así también se crea el artículo 2o.-A de tasa 0 por ciento donde se incluyen, entre otros actos, la enajenación de alimentos y medicinas.

4. En abril de 1995, después del famoso error de diciembre de 1994 que da origen a la segunda crisis económica de México y a la primer gran crisis económica del mundo globalizado, la cual nuevamente lleva al a pensar que mediante el incremento de las tasas se podría recaudar más dinero de los contribuyentes, siendo que históricamente es un error y no funciona, la recaudación se cae como se ha demostrado al comparar las recaudaciones de ejercicios con tasas altas versus los ejercicios de tasas medianamente bajas, así en dicho mes revive el artículo 2o. con la tasa especial del 10 por ciento para región fronteriza, la tasa general aumenta al 15 por ciento, y se sigue manteniendo la tasa del 0 por ciento para alimentos y medicinas.

5. En 2010 nuevamente con una supuesta crisis financiera, la cual pretende solucionar el problema cargándole a los consumidores un incremento en los impuestos, aumentando las tasas al 16 por ciento la general y al 11 por ciento la especial para región fronteriza.

6. A partir de enero de 2014, hay una sola tasa, la del 16 por ciento4 junto con la de 0 por ciento para alimentos, medicinas y exportaciones.

Las tasas del IVA han cambiado por circunstancias económicas en diferentes momentos, como se muestra a continuación:

La tasa reducida en las zonas fronterizas pretende, afectar lo menos posible la competitividad con el exterior, de las actividades comerciales, de tal manera que la Suprema Corte emitió la Jurisprudencia siguiente:

Tesis: P. CXXXVIII/97 Semanario Judicial de la Federación y su Gaceta Novena Época 197681 234 de 246 Pleno Tomo VI, Septiembre de 1997 Pag. 208 Tesis Aislada(Constitucional, Administrativa) Tomo VI, Septiembre de 1997

Valor agregado. El artículo 2o. de la Ley relativa al impuesto correspondiente, que establece la aplicación de una tasa menor cuando los actos o actividades gravados se realicen por residentes en la región fronteriza, no viola el principio de equidad tributaria (Legislación vigente a partir del 1o. de abril de 1995).

El artículo citado respeta el principio de equidad tributaria al establecer la aplicación de una tasa del diez por ciento sobre los actos o actividades gravados, cuando ellos se realicen por residentes en la región fronteriza, ya que siendo el consumo el objeto de este impuesto indirecto, el cual atiende tanto a la capacidad de compra como a la disposición de bienes y servicios, resulta un hecho notorio que el referido consumo no se presenta en idénticas condiciones en la región fronteriza y en el resto del país, pues la cercanía de aquélla con otras naciones altera los patrones de consumo, por lo que al establecer el legislador una tasa menor para el cálculo del tributo que deban enterar los residentes de la región en comento se infiere, inclusive, el fin extrafiscal de no afectar la competitividad y de estimular el comercio nacional en la frontera, desalentando el consumo de bienes y servicios extranjeros que perjudiquen la competitividad de la industria nacional en tal región, lo que implica otorgar diversas consecuencias jurídicas a desiguales supuestos de hecho, respetándose, por ende, el principio de equidad tributaria previsto en la fracción IV del artículo 31 constitucional5 .

Amparo en revisión 1772/95. Isaías García Calvillo y otros. 21 de noviembre de 1996. Unanimidad de nueve votos. Ausentes: Genaro David Góngora Pimentel y Humberto Román Palacios. Ponente: Juan Díaz Romero. Secretaria: Maura Angélica Sanabria Martínez.

Amparo en revisión 1989/96. Maximino Rubén Cerón López. 3 de julio de 1997. Mayoría de ocho votos. Ausente: José de Jesús Gudiño Pelayo. Disidentes: Genaro David Góngora Pimentel y Guillermo I. Ortiz Mayagoitia. Ponente: Mariano Azuela Güitrón. Secretario: Ariel Alberto Rojas Caballero.

Amparo en revisión 1981/95. Enlaces Radiofónicos, S.A. 3 de julio de 1997. Mayoría de ocho votos. Ausente: José de Jesús Gudiño Pelayo. Disidentes: Genaro David Góngora Pimentel y Guillermo I. Ortiz Mayagoitia. Ponente: Juan Díaz Romero. Secretario: José Ángel Mattar Oliva.

Amparo en revisión 3047/96. Juan Ricardo Juárez Castillo. 3 de julio de 1997. Mayoría de ocho votos. Ausente: José de Jesús Gudiño Pelayo. Disidentes: Genaro David Góngora Pimentel y Guillermo I. Ortiz Mayagoitia. Ponente: Juan Díaz Romero. Secretario: José Ángel Mattar Oliva.

El tribunal pleno, en su sesión privada celebrada el ocho de septiembre en curso, aprobó, con el número CXXXVIII/1997, la tesis aislada que antecede; y determinó que la votación es idónea para integrar tesis jurisprudencial. México, Distrito Federal, a ocho de septiembre de mil novecientos noventa y siete.

Para 2014, el IVA en la región fronteriza, cambio del 11 por ciento al 16 por ciento bajo los siguientes argumentos en la exposición de motivos, de la iniciativa de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación:

Este tratamiento resulta inequitativo frente a las operaciones similares que se realizan en el resto del territorio nacional. La aplicación de una tasa reducida en dicha región, además de implicar una menor recaudación, dificulta la administración y el control del impuesto, por lo que se abren espacios para la evasión y elusión fiscales.

En su momento, el otorgamiento de dicho beneficio obedeció a la necesidad de mantener la competitividad entre los contribuyentes que residen en la citada región.

Asimismo, la eliminación de la tasa para la región fronteriza, resulta constitucional, ya que su establecimiento fue una decisión de política tributaria que atendía al fin extrafiscal de estimular el comercio nacional en la frontera, desalentando el consumo de bienes y servicios extranjeros en tal región, por lo que su otorgamiento no es exigible constitucionalmente, además de que la libertad de configuración del legislador en materia fiscal, reconocida por el texto constitucional, debe entenderse bajo la idea de que en ella se da espacio para diversas políticas tributarias, en virtud de que no se encuentran previamente establecidas las opciones de los modelos impositivos, ni las tasas aplicables a los impuestos.

De lo cual se puede observar un razonamiento jurídico fiscal, pero sin ofrecer datos de las consecuencias que generaría de carácter económico, un debate e información que no han querido atender.

El 17 de diciembre de 2013, la Suprema Corte de Justicia de la Nación, SCJN, admite a trámite la acción de inconstitucionalidad promovida por senadores para impugnar la tasa del IVA en frontera del 11 por ciento al 16 por ciento y los diputados, la presentan el 10 de enero de 2014, básicamente por atentar al principio constitucional de competitividad, conforme al artículo 25 constitucional, a lo cual el 21 de agosto, de 2014, la Corte resolvió rechazar el recurso y validar la tasa del 16 por ciento en la región fronteriza, ya que no viola el principio de equidad tributaria, ni algún derecho humano, porque tuvo como justificación fines extrafiscales, a decir de la SCJN. Pero dado que la Corte ha aceptado que es una situación de política económica y que para efectos de determinar un problema de justicia tributaria, son dos cosas diferentes y derivado de que podemos observar que desde sus inicios, la Ley del Impuesto al Valor Agregado ha reconocido los efectos que ha expuesto el Dr. Noé Aron Fuentes y ha tenido cuidado en no afectar a los ciudadanos de las partes fronterizas de nuestro país, y que esta vez fueron ignoradas para imponer un aumento en la tasa del 11% al 16% y la cual no puede ser aceptada por las mismas razones que se impidió aumentara la tasa general en todo el país, es decir, su efecto regresivo por los que menos tienen en la región fronteriza de México, y dado que la política económica impuesta en su parte fiscal ha afectado a los ciudadanos de la frontera, sin aceptar un debate económico de altura, volvamos al estado anterior y cuantifiquemos sus efectos antes y después y veamos si aumenta o reduce la recaudación, por efecto de impulsar la economía de la región fronteriza y dejemos de afectar a la población que no puede tramitar su visa de no inmigrante, ya que su posición socioeconómica, no les permite acceder a esa documentación legal para cruzar la frontera, y son a quienes el costo por el aumento del IVA les ha afectado más.

Fundamento legal

Con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y de los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados presentamos Iniciativa con proyecto de decreto para expedir reformas y adiciones a diversas disposiciones al tenor del siguiente:

Proyecto de

Decreto que adiciona el artículo 2o. de la Ley del Impuesto al Valor Agregado

Artículo Único. Se adiciona el artículo 2o. de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Ley del Impuesto al Valor Agregado

Capítulo I

Disposiciones generales

Artículo 2. El impuesto se calculará aplicando la tasa del 11% a los valores que señala esta Ley, cuando los actos o actividades por los que se deba pagar el impuesto, se realicen por residentes en la región fronteriza, y siempre que la entrega material de los bienes o la prestación de servicios se lleve a cabo en la citada región fronteriza.

Tratándose de importación, se aplicará la tasa del 11 por ciento siempre que los bienes y servicios sean enajenados o prestados en la mencionada región fronteriza.

Tratándose de la enajenación de inmuebles en la región fronteriza, el impuesto al valor agregado se calculará aplicando al valor que señala esta Ley la tasa de 16 por ciento.

Para los efectos de esta ley se considera como región fronteriza, además de la franja fronteriza de 20 kilómetros paralela a las líneas divisorias internacionales del norte y sur del país, todo el territorio de los estados de Baja california, Baja California Sur y Quintana Roo, los municipios de Caborca y Cananea, Sonora, así como la región parcial de Sonora comprendida en los siguientes límites: al norte, la línea divisoria internacional desde el cauce del Río Colorado hasta el punto situado en esa línea a 10 kilómetros, al este de puerto Peñasco; de ahí, siguiendo el cauce de ese río, hacia el norte hasta encontrar la línea divisoria internacional.

Transitorios

Artículo Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Artículo Segundo. Las disposiciones jurídicas que contravengan o se opongan a la presente reforma quedan derogadas.

Notas

1 http://www.colef.mx/?estemes=estudio-del-dr-noe-fuentes-sobre-las-posibles-consecuencias-de-la-homologacion-del-iva&lang=es&e=correo-fronterizo

2 http://fcaenlinea.unam.mx/apuntes/interiores/plan05_6.php en Contribuciones Indirectas y al Comercio.

3 Exterior www.indetec.gob.mx/cnh/propuestas/408.pdf

4 Nava Castillo Javier. Ley del IVA comentada y correlacionada. México, Competitive Press, S.A. de C.V., primera edición, 2014, página XXIII.

5 http://sjf.scjn.gob.mx/sjfsist/paginas/DetalleGeneralV2.aspx?Epoca=1e3e18080808080&Apendice=1000000000000&Expresion=Valor%2520agregado.%2520el%2520art%25c3%25adculo%25202&Dominio=Rubro,Texto,Precedentes,Localizacion&TA_TJ=2&Orden=1&Clase=DetalleTesisBL&NumTE=246&Epp=20&Desde=-100&Hasta=-100&Index=11&ID=197681&Hit=234&IDs=191605,191902,191785, 192062,192595,192594,193653,193875,193874, 194579, 195848, 197404, 197462, 197681, 198589, 198750, 198922,199478, 199481, 201743&tipoTesis=&Semanario=0&tabla=

Dado en la Cámara de Diputados del honorable Congreso de la Unión, a 18 de septiembre de 2014.

Diputada Aleida Alavez Ruiz (rúbrica)

Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre la Renta y del Código Fiscal de la Federación, a cargo de la diputada Aleida Alavez Ruiz, del Grupo Parlamentario del PRD

La suscrita Diputada Aleida Alavez Ruiz, integrante del Grupo Parlamentario del Partido de la Revolución Democrática de la LXII Legislatura, en el ejercicio de la facultad que le confieren los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6, numeral 1, fracción I, 77 numeral 1 y 78 del Reglamento de la Cámara de Diputados, someto a la consideración de esta soberanía, iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Impuesto sobre la Renta y Código Fiscal de la Federación, para que los pequeños contribuyentes se mantengan en un régimen especial permanente y la obligación de llevar la contabilidad electrónica entre en vigor en el año 2015, para los grandes contribuyentes y después de que el servicio de administración tributaria ponga en marcha el servicio en línea para contabilidad, sea obligatorio para los demás contribuyentes (Pymes), atento a lo siguiente:

Planteamiento del problema

Las facilidades administrativas se han otorgado con la finalidad de evitar el comercio informal y facilitar el cumplimiento de obligaciones y no obstante de contar con un régimen estable y probado durante 15 o 16 años, se propuso modificarlo con la finalidad de obtener información que permita fiscalizar a través de terceros a los contribuyentes, mediante un régimen denominado “Régimen de Incorporación Fiscal” (RIF), el cual si bien busca estimular a la economía formal para incorporarse a la misma, anulo los beneficios administrativos de los pequeños contribuyentes y les dio el mismo tratamiento que si fueran informales, situación que inutiliza las experiencias de una década y media y pone en incertidumbre a los contribuyentes cumplidos. Además de penalizar de una manera severa el incumplimiento de sus obligaciones con la salida del régimen de manera inmediata.

La obligación de llevar contabilidad electrónica para personas físicas y morales, mediante el envío del catálogo de cuentas, balanzas de comprobación y pólizas contables de manera apresurada y sin que se cuente con la capacidad tecnológica de los desarrolladores de programas contables y la de la misma autoridad para recibir y operar un gran número de envíos, ha propiciado que se pospongan dichas medidas, ya que no están listas 95% de las empresas y las multas serán de montos de 1,200 a 11,960 pesos y la autoridad podrá proceder al cierre de la empresa con los respectivos daños a la economía real de este país.

Argumentos

La única manera en que los contribuyentes con menores ingresos, casi en estado de sobrevivencia, dejen de estar en la economía informal, es buscando las formas de tributar más fáciles, situación que el Régimen de Pequeños Contribuyentes, vigente de 1998 al 2013, cumplió como un régimen opcional, aunque pudiese tener críticas, no se puede dejar de observar su simplicidad y facilidad para cumplir con la obligación de contribuir.

Asimismo se debe de abordar el tema de la contabilidad electrónica que se suma a la serie de obligaciones fiscales innovadas para el ejercicio fiscal, pero que por ser precipitadas, no han permitido un periodo de ensayo y error y si ponen en riesgo la viabilidad de las empresas por la imposibilidad de cumplir con todas las obligaciones administrativas y absorber los costos administrativos y tecnológicos que implican los nuevos cambios.

Régimen de pequeños contribuyentes

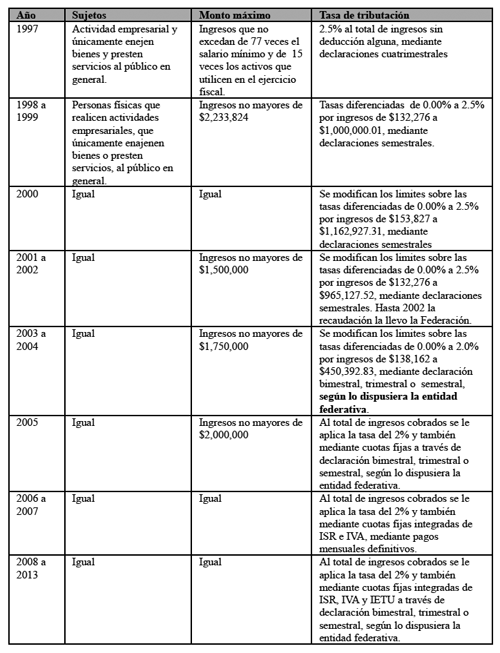

En el año de 1997, existía dentro de las actividades empresariales, la sección “De las personas físicas que realicen actividades empresariales exclusivamente con el público en general” y que para el año de 1998, se denominó Régimen de Pequeños Contribuyentes, que al pasar de los años tuvo modificaciones que se pueden observar en el siguiente cuadro:

Cabe resaltar que de 2000 a 2007, estuvieron exentos del Impuesto al Activo por estímulo fiscal publicado en la Ley de Ingresos de la Federación o Decreto de exención

No obstante la evolución de dicho régimen y las facilidades otorgadas, un estudio del Instituto Tecnológico y de Estudios Superiores de Monterrey, Campus Ciudad de México, del Centro de Estudios Estratégicos, elaborado en octubre de 2011y realizado para el Servicio de Administración Tributaria con fundamento en el artículo 29 de la Ley del Servicio de Administración Tributaria que a la letra dice:

“Con el propósito de conocer con mayor detalle los niveles de evasión fiscal en el país, el Servicio de Administración Tributaria deberá publicar anualmente estudios sobre la evasión fiscal. En dichos estudios deberán participar al menos dos instituciones académicas de prestigio en el país. Sus resultados deberán darse a conocer a las Comisiones de Hacienda y Crédito Público de ambas Cámaras del Congreso de la Unión, a más tardar 35 días después de terminado el ejercicio”.

Algunos resultados del mencionado estudio fueron los siguientes:

“El Régimen de Pequeños Contribuyentes tuvo en sus orígenes el objetivo de incorporar a la mayoría de los vendedores que operaban en menor escala, y de los cuales muchos estaban en el sector informal de la economía.

Como se sabe, este régimen brinda beneficios en el aspecto administrativo y fiscal, dado que realmente no llevan un registro de sus operaciones de acuerdo a lo establecido en el CFF, ni tienen que realizar cálculos sofisticados para determinar el pago de sus impuestos”.

Sin embargo, se han observado por parte del contribuyente estrategias para evadir el pago de los impuestos correspondientes a su actividad.

I.B.4.1 Subdeclaración de ingresos

La subdeclaración de ingresos es una práctica factible ya que en este régimen existe la facilidad de que el contribuyente acuda a las oficinas de las autoridades fiscales correspondientes y manifieste bajo protesta de decir verdad, el importe de los ingresos que estima obtener durante el ejercicio fiscal en que inicia operaciones.

En este caso, el contribuyente aunque no rebase el monto límite establecido para permanecer en el Repeco, manifiesta un ingreso menor al que realmente obtendría, por lo que es una forma de evasión parcial del pago de sus impuestos.

No hay una forma fidedigna de corroborar si la información que proporciona es totalmente cierta, por lo que bien puede informar una cantidad menor a la que realmente está obteniendo y con esto lograr que se le fije una cuota integrada más baja a la que le correspondería pagar basándose en la información real.

I.B.4.2 Atomización de ingresos

Otra forma de evadir es la “atomización” de los ingresos que percibe el contribuyente. Partiendo del significado de atomizar que quiere decir “dividir algo en partes muy pequeñas”, el sujeto del impuesto “divide” entre otros sujetos la percepción de sus ingresos y así lo declara ante las autoridades fiscales, por consiguiente al ser menor el ingreso declarado, disminuye o diluye el pago de sus impuestos correspondientes al ingreso global.

I.B.4.3 No declaración

La forma más directa de evadir el pago de sus impuestos, es el no pago de los mismos, siendo una forma total de evasión.

Existen contribuyentes inscritos en el Registro Federal de Contribuyentes que simplemente no hacen declaraciones ni pago alguno de sus impuestos.

I.B.4.4 No registro

Una forma más de evasión está constituida por las personas que desarrollan actividades que están contempladas para el Repeco, y cuyos ingresos estimados estarían dentro del monto límite establecido para tomar dicha opción; sin embargo, no forman parte del Registro Federal de Contribuyentes.”

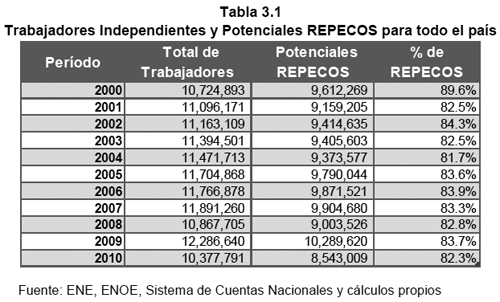

Para estimar los Repecos potenciales, el estudio considero al 80% de los trabajadores potenciales como se muestra a continuación:

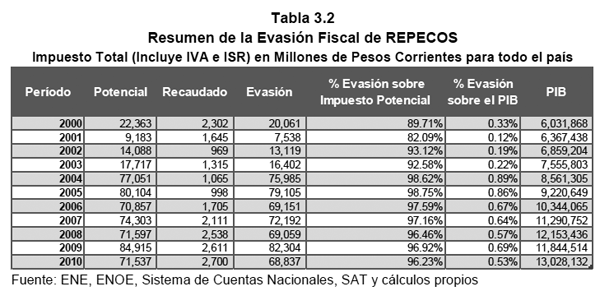

“Una vez obtenido el impuesto potencial el siguiente paso consistió en determinar la evasión fiscal. Esta evasión, se calculó al restar del impuesto potencial el impuesto realmente recaudado”.......

Ahora bien el estudio realizo un comparativo internacional donde concluyo:

“Teniendo como referencia el año 2010 un hecho a resaltar es, considerando para el caso mexicano un límite de ventas de 2 millones de pesos, 148,624 USD, dicho límite se encuentra entre uno de los más elevados de la región solo superado por Brasil y República Dominicana. Cerca del límite de México se encuentra Perú, con 131,256 USD con el Nuevo Régimen Único Simplificado.

En este rubro, la mayoría de los regímenes tienen dos obligaciones en común: realizar procesos de facturación y llevar libros de registro. Adicionalmente, algunos tienen regulaciones específicas dependiendo de las limitaciones de impuesto.

Por último un hecho a resaltar es que México a diferencia de muchos de los países analizados no considera como requisitos de entrada elementos como el consumo de insumos, el tamaño del local, el número de trabajadores o el valor del activo fijo.

Las conclusiones fueron las siguientes:

1) La normatividad relacionada con el Régimen de Pequeños Contribuyentes ha sufrido muchos cambios a lo largo del periodo analizado en cuanto al límite de ingresos, tasas, exenciones y deducciones.

2) Entre los cambios más destacables se encuentra la posibilidad de administración del régimen por parte de las entidades federativas a través de un convenio desde 2003 y la eliminación de la exención del Impuesto al Valor Agregado a partir de 2004.

3) La administración del régimen por parte de las entidades federativas implicó la posibilidad de cambio de los períodos de pago, fijar cuotas y el cobro ante las oficinas autorizadas.

Derivado de lo anterior, la recaudación potencial mostró fuertes variaciones a lo largo del periodo analizado.

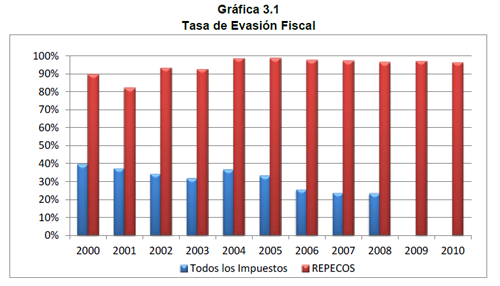

4) Se encontró un alto nivel de evasión en el régimen, superior al noventa por ciento en casi todos los años. En estudios anteriores para Personas Físicas con Actividad Empresarial se reportó un nivel de evasión alrededor del 80%, por lo que no sorprenden estos niveles entre los contribuyentes con menores ingresos.

5) El potencial recaudatorio de este régimen es relativamente bajo, alrededor de 0.6 puntos del PIB en 2010, al comparar con el número de contribuyentes que conforman el régimen. Sin embargo, un incremento en su recaudación significaría importantes recursos a las entidades.

6) Existen fuertes diferencias entre las entidades en el cobro de los impuestos en este régimen.

7) En muchos países del mundo existen regímenes especiales para los contribuyentes de bajos ingresos. En comparaciones internacionales se observó que es alto el límite de ventas máximo en México.

8) Al comparar la evasión fiscal de los Repecos con la evasión global en ISR, IVA y IEPS para el periodo 2000-2008 resaltan dos hechos. i) Para los Repecos la evasión fiscal se encuentra arriba del 90%, en tanto que en el total de los impuestos la evasión fiscal es menor a 40%, ii) la evasión fiscal de los Repecos permanece prácticamente constante, mientras que la evasión del total de los impuestos presenta un decremento en el período 2000-2008.

El estudio mostró una evasión superior a 96% en el Régimen de Pequeños Contribuyentes entre 2000 y 2010, pero con un alto potencial de crecimiento, lo cual se trata de obtener mediante el Régimen de Incorporación Fiscal, por lo que sería conveniente que dentro del mismo nuevo régimen creado, se pueda introducir el “Régimen de Pequeños Contribuyentes de Incorporación Fiscal” para potencializar su recaudación, dar estabilidad, permanencia seguridad y certidumbre jurídica al sector de pequeños contribuyentes, sin que el mismo permita espacios de evasión y elusión fiscal.

El régimen de incorporación fiscal , como una nueva forma de tributar consistió en lo siguiente:

La desaparición del Régimen de Pequeños Contribuyentes, debido a la Nueva Ley del Impuesto Sobre la Renta para el año 2014 y las nuevas obligaciones generadas por el ejercicio fiscal de 2014, eliminan un régimen con una carga administrativa y tributaria menor, ya que era un régimen sencillo en comparación con el nuevo Régimen de Incorporación Fiscal.

Antecedentes

Los argumentos del nuevo Régimen de Incorporación Fiscal se desarrollaron en los Criterios Generales de Política Económica y la exposición de motivos de la Reforma Fiscal para 2014.

Criterios Generales de Política Económica

El Régimen de Incorporación tiene como objetivo inducir la formalidad,1 ya que es factor clave para que se dé un incremento generalizado de la productividad en el que participen todos los sectores, lo que se ha denominado “democratizar la productividad”, con este régimen se sustituyen a los regímenes intermedios y de Repecos, para que las empresas accedan a la formalidad.

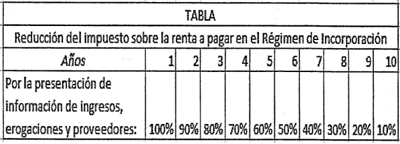

El régimen de incorporación va dirigido a personas físicas con ingresos hasta 2 millones de pesos, (el régimen intermedio consideraba 4 millones de pesos y Repecos hasta 2 millones de pesos), quienes podrán aplicar una reducción en el pago de impuesto sobre la renta y en las contribuciones de seguridad social durante los primeros años de su operación , a cambio de la presentación de información de ingresos, erogaciones y proveedores, a fin de completar la cadena de información fiscal, cerrando una avenida para la evasión fiscal.

En el caso del ISR, la reducción que se aplicará durante diez, como se muestra a continuación:

Fuente: Ley del Impuesto Sobre la Renta para el Ejercicio Fiscal 2014

El cumplimiento de las obligaciones tributarias será facilitado por herramientas electrónicas, que adicionalmente le facilitaran la contabilidad.

El SAT diseñó una página de internet y una aplicación móvil para que se pueda cumplir con las obligaciones fácilmente, emitas facturas, registres tus ingresos, tus gastos y se use esa información en las declaraciones bimestrales.

Se llama Mis Cuentas . Sólo necesitarás tener tu RFC y tu contraseña. Si eras Repeco, te habrá llegado por correo a tu domicilio.

Fuente: Criterios Generales de Política Económica 2014, página 115

Por lo tanto con la finalidad de facilitar el pago de impuestos, pero a la vez cerrar una avenida a la evasión fiscal a través de la información contable y atender la recomendación del estudio sobre evasión fiscal, de disminuir el límite de ingresos y adicionar un límite al valor de los activos fijos, número de trabajadores y tamaño del establecimiento, junto con la facilidad de cuotas fijas, se propone adicionar un segundo párrafo al artículo 111 de la Ley del Impuesto Sobre la Renta que permita alcanzar dichos objetivos.

Se propone limitar a $1´000,000.00 (un millón de pesos 00/100 M.N.) el límite de ingresos y valor de los activos fijos, además de no exceder de 4 trabajadores y tener un solo establecimiento, a fin de que se pague un 5% sobre los ingresos que obtengan en el bimestre en efectivo, sin disminución alguna y sin salir del régimen en 10 años, ni por incumplimiento de presentación de declaraciones, ya que sólo procederá la multa y sólo se abandonara el régimen por exceder el límite de ingresos, sin poder volver a tributar el régimen de incorporación fiscal de pequeños contribuyente.

Contabilidad a través de medios electrónicos

En las reformas para el ejercicio 2014, se reformo el artículo 28 del Código Fiscal de la Federación con la finalidad de señalar que la contabilidad se llevará a través de medios electrónicos, bajo la siguiente exposición de motivos:

“Asimismo, la presente propuesta aclara la forma en que los contribuyentes integrarán la contabilidad a través de medios electrónicos, y establece la obligación de sustentar en comprobantes fiscales digitales por Internet las erogaciones que se pretendan deducir, precisando también la forma en que pondrán a disposición de sus clientes los comprobantes que emitan.”

Cabe resaltar que la contabilidad a través de medios electrónicos deberá cumplir los requisitos del Reglamento del Código Fiscal de la Federación y las reglas de carácter general que se publiquen a través de la Resolución Fiscal Miscelánea 2014

Las persona morales del Régimen General de Ley del Título II y con fines no lucrativos del Título III, así como las personas físicas con actividades empresariales y profesionales, sección I y sección II (Régimen de Incorporación Fiscal) y las personas físicas con ingresos por arrendamiento, sujetos al Impuesto Sobre la Renta (ISR), Impuesto al Valor Agregado (IVA) o al Impuesto Especial Sobre Producción y Servicios (IEPS), se encuentran obligados a llevar contabilidad de conformidad con el Código Fiscal de la Federación y su reglamento. Las personas físicas que tributan en arrendamiento y optan por la deducción ciega del 35%, no estarán obligados a llevar contabilidad; sin embargo, hay que precisar que si dichos contribuyentes causan IVA por rentar bienes inmuebles que no son destinados a casa habitación, sí están obligados a llevar contabilidad. Asimismo las personas físicas del Título IV, Capitulo II, ya sea sección I o sección II (RIF), que no excedan de dos millones de pesos sus ingresos en el ejercicio que se trate, sólo llevarán un registro de sus ingresos y egresos e inversiones en los sistemas electrónicos, que para el caso es la aplicación electrónica “Mis Cuentas” “Sistema de Registro Fiscal” que se encuentra en la página de internet del SAT.

El artículo 28 del Código Fiscal de la Federación, en su fracción I menciona que para efectos fiscales, la contabilidad se integra:

• Libros, sistemas y registros contables.

• Papeles de trabajo.

• Estados de cuenta.

• Cuentas especiales.

• Libros y registros sociales.

• Control de inventarios y métodos de valuación.

• Discos y cintas o cualquier otro medio procesable de almacenamiento de datos.

• Los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros.

• Documentación e información relacionada que acredite el cumplimiento de obligaciones fiscales, que acredite sus ingresos y deducciones y la que obliguen otras leyes (artículo 33, apartado A del Reglamento del Código Fiscal de la Federación):

• Registros o asientos contables auxiliares.

• Catálogo de cuentas utilizado para tal efecto.

• Las pólizas de dichos registros o asientos contables auxiliares.

• Los avisos o solicitudes de inscripción al RFC, así como su documentación soporte.

• Las declaraciones anuales, informativas y de pagos provisionales, mensuales, bimestrales, trimestrales o definitivos.

• Los estados de cuenta bancarios y conciliaciones bancarias

• Las acciones, partes sociales y títulos de crédito en los que sea parte el contribuyente.

• La documentación relacionada con la contratación de personas físicas que presten servicios personales subordinados, así como la relativa a su inscripción y registro o avisos realizados en materia de seguridad social y sus aportaciones.

• La documentación relativa a importaciones y exportaciones en materia aduanera o comercio exterior.

• La documentación e información de los registros de todas las operaciones, actos o actividades, los cuales deberán asentarse conforme a los sistemas de control y verificación internos necesarios.

• Las demás declaraciones a que estén obligados en términos de las disposiciones fiscales.

De acuerdo a las fracciones II y III del artículo 28 del CFF, los registros y asientos contables deberán cumplir con los requisitos del Reglamento y las disposiciones de carácter general que emita el SAT, así como llevarse en medios electrónicos adquiriendo o generando un sistema contable que cumpla con el RCFF y demás disposiciones.

El apartado B del artículo 33 del RCFF establece los siguientes requisitos para los registros o asientos contables:

• Ser analíticos y efectuarse en el mes en que se realicen las operaciones, actos o actividades a que se refieran, a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad;

• Integrarse en el libro diario, en forma descriptiva, todas las operaciones, actos o actividades siguiendo el orden cronológico en que éstos se efectúen, indicando el movimiento de cargo o abono que a cada una corresponda, así como integrarse los nombres de las cuentas de la contabilidad, su saldo al final del periodo de registro inmediato anterior, el total del movimiento de cargo o abono a cada cuenta en el periodo y su saldo final.

– Podrán llevarse libros diario y mayor por establecimientos o dependencias, por tipos de actividad o por cualquier otra clasificación, pero en todos los casos deberán existir los libros diario y mayor general en los que se concentren todas las operaciones del contribuyente;

• Permitir la identificación de cada operación, acto o actividad y sus características, relacionándolas con los folios asignados a los comprobantes fiscales o con la documentación comprobatoria, de tal forma que pueda identificarse la forma de pago, las distintas contribuciones, tasas y cuotas, incluyendo aquellas operaciones, actos o actividades por las que no se deban pagar contribuciones, de acuerdo a la operación, acto o actividad de que se trate;

• Permitir la identificación de las inversiones realizadas relacionándolas con la documentación comprobatoria o con los comprobantes fiscales, de tal forma que pueda precisarse la fecha de adquisición del bien o de efectuada la inversión, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual, en su caso, así como la fecha de inicio de su deducción;

• Relacionar cada operación, acto o actividad con los saldos que den como resultado las cifras finales de las cuentas;

• Formular los estados de posición financiera, de resultados, de variaciones en el capital contable, de origen y aplicación de recursos, así como las balanzas de comprobación, incluyendo las cuentas de orden y las notas a dichos estados;

• Relacionar los estados de posición financiera con las cuentas de cada operación;

• Identificar las contribuciones que se deban cancelar o devolver, en virtud de devoluciones que se reciban y descuentos o bonificaciones que se otorguen conforme a las disposiciones fiscales;

• Comprobar el cumplimiento de los requisitos relativos al otorgamiento de estímulos fiscales y de subsidios;

• Identificar los bienes distinguiendo, entre los adquiridos o producidos, los correspondientes a materias primas y productos terminados o semiterminados, los enajenados, así como los destinados a donación o, en su caso, destrucción;

• Plasmarse en idioma español y consignar los valores en moneda nacional.

– Cuando la información de los comprobantes fiscales o de los datos y documentación que integran la contabilidad estén en idioma distinto al español, o los valores se consignen en moneda extranjera, deberán acompañarse de la traducción correspondiente y señalar el tipo de cambio utilizado por cada operación;

• Establecer por centro de costos, identificando las operaciones, actos o actividades de cada sucursal o establecimiento, incluyendo aquéllos que se localicen en el extranjero;

• Señalar la fecha de realización de la operación, acto o actividad, su descripción o concepto, la cantidad o unidad de medida en su caso, la forma de pago de la operación, acto o actividad, especificando si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación, según corresponda.

– Tratándose de operaciones a crédito, a plazos o en parcialidades, por cada pago o abono que se reciba o se realice, incluyendo el anticipo o enganche según corresponda. Además de lo señalado en el párrafo anterior, deberán registrar el monto del pago, precisando si se efectúa en efectivo, transferencia interbancaria de fondos, cheque nominativo para abono en cuenta, tarjeta de débito, crédito o de servicios, monedero electrónico o por cualquier otro medio. Cuando el pago se realice en especie o permuta, deberá indicarse el tipo de bien o servicio otorgado como contraprestación y su valor;

• Permitir la identificación de los depósitos y retiros en las cuentas bancarias abiertas a nombre del contribuyente y conciliarse contra las operaciones realizadas y su documentación soporte, como son los estados de cuenta emitidos por las entidades financieras;

• Los registros de inventarios de mercancías, materias primas, productos en proceso y terminados, en los que se llevará el control sobre los mismos, que permitan identificar cada unidad, tipo de mercancía o producto en proceso y fecha de adquisición o enajenación según se trate, así como el aumento o la disminución en dichos inventarios y las existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega o recepción, así como si se trata de una devolución, donación o destrucción, cuando se den estos supuestos.

– Para efectos del párrafo anterior, en el control de inventarios deberá identificarse el método de valuación utilizado y la fecha a partir de la cual se usa, ya sea que se trate del método de primeras entradas primeras salidas, últimas entradas primeras salidas, costo identificado, costo promedio o detallista según corresponda;

• Los registros relativos a la opción de diferimiento de la causación de contribuciones conforme a las disposiciones fiscales, en el caso que se celebren contratos de arrendamiento financiero. Dichos registros deberán permitir identificar la parte correspondiente de las operaciones en cada ejercicio fiscal, inclusive mediante cuentas de orden;

• El control de los donativos de los bienes recibidos por las donatarias autorizadas en términos de la Ley del Impuesto sobre la Renta, el cual deberá permitir identificar a los donantes, los bienes recibidos, los bienes entregados a sus beneficiarios, las cuotas de recuperación que obtengan por los bienes recibidos en donación y el registro de la destrucción o donación de las mercancías o bienes en el ejercicio en el que se efectúen, y

• Contener el impuesto al valor agregado que le haya sido trasladado al contribuyente y el que haya pagado en la importación, correspondiente a la parte de sus gastos e inversiones, conforme a los supuestos siguientes:

• La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que deban pagar el impuesto;

• La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen exclusivamente para realizar sus actividades por las que no deban pagar el impuesto, y

• La adquisición de bienes, de servicios y el uso o goce temporal de bienes, que se utilicen indistintamente para realizar tanto actividades por las que se deba pagar el impuesto, como aquéllas por las que no se está obligado al pago del mismo.

– Cuando el destino de los bienes o servicios varíe y se deba efectuar el ajuste del acreditamiento previsto en el artículo 5o.-A de la Ley del Impuesto al Valor Agregado, se deberá registrar su efecto en la contabilidad.

Además el contribuyente deberá conservar y almacenar como parte integrante de su contabilidad toda la documentación relativa al diseño del sistema electrónico donde almacena y procesa sus datos contables y los diagramas del mismo, poniendo a disposición de las Autoridades Fiscales el equipo y sus operadores para que las auxilien cuando éstas ejerzan sus facultades de comprobación y, en su caso, deberá cumplir con las normas oficiales mexicanas correspondientes vinculadas con la generación y conservación de documentos electrónicos.

El contribuyente que se encuentre en suspensión de actividades deberá conservar su contabilidad en el último domicilio que tenga manifestado en el registro federal de contribuyentes y, si con posterioridad desocupa el domicilio consignado ante el referido registro, deberá presentar el aviso de cambio de domicilio fiscal, en el cual deberá conservar su contabilidad durante el plazo que establece el artículo 30 del Código.

Los contribuyentes podrán optar por respaldar y conservar su información contable en discos ópticos o en cualquier otro medio electrónico que mediante reglas de carácter general autorice el Servicio de Administración Tributaria.

No obstante todo lo anterior, también se emitieron disposiciones mediantes las reglas I.2.8.2 y I.2.8.6 de la Resolución Miscelánea Fiscal 2014 con mayores especificaciones técnicas sobre el sistema contable y la forma de generar la información de archivos, catálogo de cuentas y la obligación de llevar la contabilidad en medios electrónicos a partir de julio de 2014, no obstante el 6 de agosto de 2014, el SAT emitió su comunicado de prensa 108/2014, informando que será hasta enero del 2015 cuando las personas morales comiencen a enviar su balanza de comprobación vía electrónica, además aclara que todas las personas físicas que utilicen “Mis Cuentas” quedarán sin la obligación de enviar la información de la contabilidad electrónica cada mes, además de que alrededor de 11 mil 629 amparos se promovieron contra el artículo 28 del Código Fiscal de la Federación, según datos del Consejo de la Judicatura Federal, que indico que el 15 de agosto venció el plazo para la presentación de demandas, Las empresas fundamentan el recurso en que la Constitución señala que el Estado no puede interferir en la operación ni en los bienes de una persona o empresa sin que haya de por medio previamente una orden de un juez o un requerimiento.

Fundamento legal

Con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y de los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados presentamos Iniciativa con proyecto de decreto para expedir reformas y adiciones a diversas disposiciones al tenor del siguiente proyecto de

Decreto que adiciona un segundo párrafo del artículo 111 de la Ley del Impuesto Sobre la Renta y se reforma el 2o. párrafo de la fracción III del artículo 2o. transitorio 2014 del Código Fiscal de la Federación

Artículo Primero. Se adiciona un segundo párrafo, del artículo 111 de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Ley del Impuesto sobre la Renta

Título IV

De Las Personas Físicas

Capítulo II

De los Ingresos por Actividades

Empresariales y Profesionales

Sección II

Régimen de Incorporación Fiscal

Artículo 111. Los contribuyentes personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de dos millones de pesos.