Gaceta Parlamentaria, año XVII, número 4129-V, jueves 9 de octubre de 2014

- Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, a cargo del diputado Fernando Zárate Salgado, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de las Leyes de los Impuestos sobre la Renta, al Valor Agregado, y Especial sobre Producción y Servicios, a cargo de la diputada Margarita Licea González, del Grupo Parlamentario del PAN

- Que reforma los artículos 93 y 133 de la Ley del Impuesto sobre la Renta, a cargo de la diputada Margarita Licea González, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de las Leyes del Servicio de Administración Tributaria, del Seguro Social, y del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, a cargo de la diputada Margarita Licea González, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de la Ley Federal de Protección al Consumidor, a cargo del diputado Héctor Gutiérrez de la Garza, del Grupo Parlamentario del PRI

- Que reforma el artículo 9o. de la Ley del Impuesto sobre la Renta, a cargo del diputado Marcelo de Jesús Torres Cofiño, del Grupo Parlamentario del PAN

- Que reforma el artículo 7o. de la Ley Federal de Responsabilidades de los Servidores Públicos, a cargo del diputado Víctor Manuel Bautista López, del Grupo Parlamentario del PRD

- Que reforma los artículos 9o. y 17 de la Ley General para la Igualdad entre Mujeres y Hombres, a cargo de Ricardo Mejía Berdeja y suscrita por Ricardo Monreal Ávila, diputados del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 215 de la Ley General de Salud, a cargo del diputado Luis Armando Córdova Díaz, del Grupo Parlamentario del PRI

- Que reforma el artículo 218 de la Ley General de Salud, a cargo del diputado Martín Alonso Heredia Lizárraga, del Grupo Parlamentario del PAN

- Que reforma, adiciona y deroga diversas disposiciones de la Ley Federal del Trabajo, a cargo de la diputada María del Socorro Ceseñas Chapa, del Grupo Parlamentario del PRD

- Que reforma el artículo 6o. de la Ley Federal de Consulta Popular, a cargo de Ricardo Monreal Ávila y suscrita por Ricardo Mejía Berdeja, diputados del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 70 de la Ley General de Educación, a cargo de la diputada Miriam Cárdenas Cantú, del Grupo Parlamentario del PRI

- Que reforma los artículos 107 de la Ley General de Población y 324 de la Ley General de Salud, a cargo de la diputada Esther Quintana Salinas, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de los Códigos Civil Federal, y de Comercio, así como de la Ley General de Títulos y Operaciones de Crédito, a cargo de la diputada Zuleyma Huidobro González, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 2o. y 6o. de la Ley General de Salud, a cargo de la diputada María del Carmen Ordaz Martínez, del Grupo Parlamentario del PRI

- Que reforma el artículo 135 de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, a cargo de la diputada Esther Quintana Salinas, del Grupo Parlamentario del PAN

- Que reforma los artículos 4o., 7o. y 21 de la Ley General de Turismo, a cargo de la diputada María del Carmen Ordaz Martínez, del Grupo Parlamentario del PRI

- Que reforma los artículos 49, 50 y 54 de la Ley General de Acceso de las Mujeres a una Vida Libre de Violencia, a cargo de la diputada Cinthya Noemí Valladares Couoh, del Grupo Parlamentario del PAN

- Que expide la Ley del Consejo Nacional de Evaluación de la Política de Desarrollo Social, y reforma y adiciona diversas disposiciones de la Ley General de Desarrollo Social, a cargo del diputado José Alejandro Montano Guzmán, del Grupo Parlamentario del PRI

- Que reforma los artículos 47 y 55 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, a cargo de la diputada Carmen Lucía Pérez Camarena y suscrita por integrantes del Grupo Parlamentario del PAN

- Que expide la Ley General de Protección de la Familia, a cargo de la diputada Carmen Lucía Pérez Camarena, del Grupo Parlamentario del PAN

- Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, a cargo del diputado Víctor Serralde Martínez, del Grupo Parlamentario del PAN

Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, a cargo del diputado Fernando Zárate Salgado, del Grupo Parlamentario del PRD

Fernando Zárate Salgado, diputado de la LXII Legislatura del Congreso de la Unión, integrante del Grupo Parlamentario del Partido de la Revolución Democrática, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 5, 6, fracción I, 77 y 78 del Reglamento para la Cámara de Diputados del honorable Congreso de la Unión, somete a la consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones a la Ley del Impuesto Especial sobre Producción y Servicios.

I. Planteamiento del problema

El derecho a la salud, es uno de los derechos sociales de mayor importancia en México que señala, en el artículo 4 constitucional, que “Toda persona tiene derecho a la protección de la salud...”. Esto implica la necesidad del Estado y de sus órganos de gobierno para llevar a cabo todas aquellas acciones que permitan tal protección, no solamente mediante el acceso a servicios de salud, sino también a través de la creación de las condiciones necesarias para que la población pueda ejercer este derecho fundamental.

En este sentido, el gobierno mexicano tiene entre sus tareas la protección de la salud, mediante el diseño, implementación y seguimiento de políticas públicas (incluyendo las tributarias) que permitan hacer frente a los principales factores de riesgo que atentan contra el bienestar, la calidad de vida y la salud plena de los ciudadanos.

En México, los índices de sobrepeso y obesidad se han triplicado desde 1980, especialmente entre los adultos. De acuerdo a la Encuesta Nacional de Salud y Nutrición de 2012, 39.05 por ciento de los adultos mayores de 20 años padecen sobrepeso y 32.15 por ciento obesidad, equivalente a 7 de cada 10 mexicanos.1 Esta situación es grave, ya que, como lo señala la Organización Mundial de la Salud (OMS), esto padecimientos se han convertido en uno de los mayores problemas de salud pública para los países.

Actualmente, según estimaciones de la OMS, México ocupa el segundo lugar en obesidad a nivel mundial (32.15 por ciento), después de los Estados Unidos, y el primer lugar en mujeres (con 37.5 por ciento).2

México registra además una cifra elevada de obesidad infantil, como los 5.6 millones de niños entre los 5 y 11 años y los 6.3 millones de adolescentes (entre 12-19 años), lo que significa que uno de cada 3 niños sufre de estos padecimientos.3 De acuerdo a cifras de la Organización para la Cooperación y el Desarrollo Económicos, OCDE, el país se encuentra entre los primeros lugares en obesidad infantil a nivel mundial (14.6 por ciento).4

Argumentación

La obesidad aumenta substancialmente el riesgo de sufrir enfermedades crónicas no transmisibles (ECNT), como diabetes y cáncer. La OMS menciona que 8 de cada 10 muertes en México son provocadas por ECNT; 13 por ciento del total por diabetes y 13 por ciento por diversos tipos de cáncer.5

En cuanto a los costos de estos padecimientos, de acuerdo a cifras presentadas en el Acuerdo Nacional para la Salud Alimentaria de 2010, el costo total del sobrepeso y la obesidad (suma del costo indirecto y directo) ha aumentado de 35 mil 429 millones de pesos en 2000 a 67 mil 345 millones de pesos en 2008. Se estima que para 2017 el costo aumentará a 150 mil 860 millones de pesos.6

Las personas con obesidad mórbida o severa mueren entre 8 y 10 años antes que aquellas con un peso equilibrado. Con cada 15 kilogramos extra de peso, el riesgo de padecer enfermedades cardiovasculares aumenta en un 30 por ciento, lo que representa un gasto más para los servicios de salud pública.7

De acuerdo a la Oficina del Alto Comisionado de las Naciones Unidas para los Derechos Humanos, las personas que sufren estos padecimientos estarán enfermas aproximadamente 18.5 años de su vida, afectando su desarrollo personal y profesional.8 Las personas con sobrepeso gastan 36 por ciento más en servicios de atención médica y 77 por ciento más en medicamentos.

El problema de la obesidad se relaciona tanto con una dieta incorrecta, como con el sedentarismo, en donde las personas consumen más de lo que queman por la falta de actividad física. Una parte fundamental es la promoción de una alimentación saludable, que incluya la disminución del consumo de refrescos y bebidas azucaradas, dada su incidencia científicamente comprobada con el aumento de peso y con otras enfermedades como la diabetes.

El consumo tan alto de refrescos y bebidas azucaradas en nuestro país ha incidido en el aumento del sobrepeso y la obesidad, y de diversas Enfermedades Crónicas no Transmisibles como la diabetes. México consume 163 litros de refresco al año, superando en 40 por ciento el consumo de un estadounidense promedio (118 litros anuales), lo que lo convierte en el primer lugar a nivel mundial9 .

La publicación “Energy Intake from Beverages Is Increasing Among Mexican Adolescents and Adults”, publicado en el Journal of Nutrition en 2008, menciona que entre los años 1999 y 2006 el consumo de bebidas con alto contenido calórico como los refrescos, los jugos y el café con azúcar se ha duplicado entre los adolescentes y triplicado entre los adultos mexicanos10 .

De acuerdo al Departamento de Nutrición de la escuela de salud pública de la Universidad de Harvard, una porción de 500 mililitros de refresco contiene más de 200 calorías, sin aportar ningún tipo de nutrientes. Este volumen de refresco, contiene 60 gramos de azúcar, lo que equivale a 12 cucharadas (5 gramos cada una).11

Según el artículo “Ounces of Prevention. The Public Policy Case for Tax son Sugared Beverages”, publicado por los doctores Kelly Brownell y Thomas Friedman en el New England Journal of Medicine, la probabilidad de que un niño sea obeso aumenta 60 por ciento por cada porción de refresco (227 mililitros) que consume al día, al mismo tiempo que se aumenta la probabilidad de padecer diabetes y otras enfermedades relacionadas con el sobrepeso12 .

En esta misma revista se reportaron dos estudios en donde se tuvieron grupos experimentales, a quienes se les otorgaban bebidas azucaradas, y grupos control, quienes recibían bebidas sin azúcar. Uno de los estudios fue realizado en niños de cuatro a ocho años de edad,13 mientras que el segundo se realizó en adolescentes14 . Ambos estudios encontraron evidencia positiva de una relación entre el consumo de bebidas azucaradas y el aumento significativo en el índice de masa corporal. Asimismo, se han realizado estudios sobre predisposición genética a la obesidad y el consumo de bebidas azucaradas, donde se observó que aquellas personas con mayor predisposición genética a la obesidad presentan mayor riesgo de padecer obesidad con el consumo de bebidas azucaradas en comparación con las personas de menor predisposición genética15 .

En el caso de las mujeres, el consumo de una porción diaria de refresco aumenta en 23 por ciento el riesgo de enfermedades del corazón, mientras que incrementa en 35 por ciento para las que consumen dos o más porciones al día16 .

Un elemento clave en el combate a la obesidad es la promoción de políticas públicas integrales y multifactoriales que protejan el derecho a la salud y a la alimentación de la población, en donde las medidas fiscales juegan un rol imprescindible para desincentivar el consumo de productos nocivos para la salud, al mismo tiempo que permiten obtener recursos para combatir los daños relacionados.

En este contexto, debe ser del interés de esta soberanía la implantación de medidas fiscales para desincentivar el consumo de bebidas con impacto negativo en la salud, como ya se propuso dentro la Reforma Hacendaria 2014, mediante un Impuesto Especial sobre Producción y Servicios, IEPS, a los refrescos y las bebidas azucaradas, que se calculará mediante la aplicación de una cuota de 2 pesos por litro a estas bebidas.

Sobra señalar que los IEPS tienen por definición una función recaudatoria, que además incluyen un fin extrafiscal, como lo es inhibir el consumo de ciertos productos que pueden generar un problema de salud pública, siendo éste tipo de gravámenes un mecanismo idóneo para estos objetivos.

Entre los beneficios de un impuesto como el que se propone, se encuentran la reducción del consumo de los refrescos y las bebidas azucaradas, dada la relación comprobada entre éstas y la obesidad.

Por lo anterior, se propone que la cuota aumente de 1 peso a 2 pesos por litro, para lograr un mayor impacto en la reducción de consumo, lo cual se fundamenta en las recomendaciones internacionales, que señalan que un impuesto de este tipo deber ser de por lo menos un 20 por ciento para tener un impacto efectivo en el consumo.

De acuerdo al doctor Kelly Brownell, un impuesto de por lo menos 20 por ciento (en este caso, 2 pesos por litro) ayudaría a reducir efectivamente el consumo de refrescos y a financiar programas de nutrición en contra de la obesidad, ya que un impuesto de menor nivel (como el $1.00 peso por litro que se propone, de aproximadamente 10 por ciento) no sería suficiente para causar cambios en los patrones de consumo y en la adopción de hábitos de alimentación más saludables17 .

Promover un impuesto de 2 pesos por litro generaría mayores beneficios a los 12 mil millones de pesos estimados por la Secretaría de Hacienda y Crédito Público en la propuesta de reforma fiscal para el ejercicio fiscal de 2014. De acuerdo a un análisis económico realizado por el Instituto Nacional de Salud Pública, INSP, un impuesto de este nivel ayudaría a disminuir el consumo de estos productos de 163 litros por persona al año a 121 litros (en 26 por ciento). Esto es, ya que la demanda de refrescos y bebidas azucaradas es elástica, es decir, que un aumento en el precio podría reducir su consumo en un monto más que proporcional. Esto es mayor a los beneficios de un impuesto de 1 peso por litro, ya que el consumo solamente se reduciría entre 10 por ciento y 13 por ciento18 .

Por otra parte, un impuesto de 2 pesos por litro reduciría la prevalencia de sobrepeso y obesidad y la incidencia de diabetes, traduciéndose en ahorros de 13 mil millones de pesos por costos directos de enfermedades relacionadas con estos padecimientos; un impuesto de 1 peso por litro ahorraría 6.6 mil millones de pesos, si es de 2 pesos, aumentaría a 13.2 mil millones de pesos, adicionalmente, aumentar la cuota a 2 pesos ayudaría a prevenir entre 800 mil y 1 millón 275 mil casos de diabetes en 2030.19

Aunado a los beneficios en salud, se obtendría un gran beneficio económico, ya que el gravamen propuesto fortalecería la capacidad recaudatoria del país. Con un impuesto al refresco y las bebidas azucaradas de 2 pesos por litro se recaudarían entre 22 mil y 24 mil millones de pesos, equivalente a 30 por ciento de los costos de obesidad en el país20 , como ha sido demostrado en los primeros ocho meses de este año ya que la Secretaría de Hacienda y Crédito Público informó que, en el período que va de enero a agosto de 2014, disminuyó el consumo de estos productos entre el 5 y el 6 por ciento, incrementándose la recaudación en 46.2 por ciento, respecto al mismo período en 2013, pasando de 53 mil 759 millones de pesos a 81 mil 601 millones de pesos.

Debe ser del interés de esta soberanía que los recursos obtenidos se destinen al sector salud, para la implantación de programas de prevención de la obesidad, especialmente para combatir la crisis hídrica que se vive en el país.

Fundamento legal y denominación del proyecto

Dan fundamento a la presentación de la presente iniciativa, el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 5, 6, fracción I, 77 y 78 del Reglamento para la Cámara de Diputados del honorable Congreso de la Unión, somete a la consideración de esta soberanía, la siguiente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones a la Ley del Impuesto Especial sobre Producción y Servicios.

Texto normativo propuesto:

Por lo expuesto, se somete a la consideración del pleno de esta soberanía, el siguiente proyecto de

Decreto por el que se reforman el artículo 2o., fracción II, inciso g), segundo párrafo de la Ley del Impuesto Especial sobre Producción y Servicios

Artículo 2o. ...

I. ...

A) a F)...

G) Bebidas saborizadas; concentrados, polvos, jarabes, esencias o extractos de sabores, que al diluirse permitan obtener bebidas saborizadas; y jarabes o concentrados para preparar bebidas saborizadas que se expendan en envases abiertos utilizando aparatos automáticos, eléctricos o mecánicos, siempre que los bienes a que se refiere este inciso contengan cualquier tipo de azucarados añadidos.

La cuota aplicable será de 2 pesos por litro. Tratándose de concentrados, polvos, jarabes, esencias o extractos de sabores, el impuesto se calculará tomando en cuenta el número de litros de bebidas saborizadas que, de conformidad con las especificaciones del fabricante, se puedan obtener.

...

...

Transitorio

Único. El presente decreto entrará vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Instituto Nacional de Salud Pública. (2012). Encuesta Nacional de Salud y Nutrición 2012 . INSP: México DF.

2 Secretaría de Salud México. (enero 2010). Acuerdo Nacional para la Salud Alimentaria: Estrategia contra el sobrepeso y la obesidad . México DF, página 9.

3 Instituto Nacional de Salud Pública. (2012). Encuesta Nacional de Salud y Nutrición 2012. México DF.

4 Sassi, Franco. (2010). Obesity and the Economics of Prevention: Fit not Fat . Organización para la Cooperación y el Desarrollo Económicos. OCDE: París.

5 Organización Mundial de la Salud. (2011). Noncommunicable Diseases Country Profiles 2011 . OMS: Francia, p. 124.

6 Secretaria de Salud. (2010). Acuerdo Nacional para la Salud Alimentaria . México DF.

7 Organización para la Cooperación y el Desarrollo Económico. (2012). Obesity Update 2012 .

8 Oficina del Alto Comisionado de las Naciones Unidas para los Derechos Humanos. (2012). El Derecho a la Alimentación: Informe de Misión a México. Relator Especial de la ONU sobre el derecho a la alimentación . ONU-DH México: México DF.

9 (2012). México es ya el mayor consumidor de refresco en el mundo . Oxfam México (en línea). Recuperado de: http://site.oxfammexico.org/mexico-es-ya-el-mayor-consumidor-de-refresc o-en-el-mundo-3/

10 Barquera, Simon et. al. (2008). Energy Intake from Beverages Is Increasing among Mexican Adolescents and Adults. The Journal of Nutrition, Community and International Nutrition, pp. 2454-2461.

11 (junio 2012). Fact Sheet: Sugary Drinks supersizing and the Obesity Epidemic . Department of Nutrition at Harvard School of Public Health. Recuperado de: www.hsph.harvard.edu/nutritionsource/healthy-drinks/

12 Brownell, Kelly D. (30 de abril de 2009). Ounces of Prevention – The Public Policy Case for Tax son Sugared Beverages . New England Journal of Medicine. 9. Malik VS, H.F., (2012). Sweeteners and risk of obesity and type 2 diabetes: the role of sugar-sweetened beverages. Curr Diab Rep. 12 : p. 195-203.

13 De Ruyter JC, et al, (2012), A trial of sugar-free or sugar sweetened beverages and body weight in children . N Engl J Med. 367: p. 1397-406.

14 Ebbeling CB, F.H., Chomitz VR. (2012). A randomized trial of sugar sweetenedbeverages and body weight in children. N Engl J Med,367: p.1407-16.

15 Qi Q, CA, et al. (2012). Sweetened Beverages and Genetic Risk of Obesity. N Engl J Med. página 367.

16 Brownell, Kelly D. et al. (2009). The Public Health and Economis Benefits of Taxing Sugar-Sweetened Beverages . The New England Journal of Medicine.

17 Mayo 14 de 2012. 20% “fat tax” needed to improve population Health . British Medical Journal. Recuperado: http://www.bmj.com/press-releases/2012/05/14/20-%E2%80%9Cfat-tax%E2%80% 9D-needed-improve-population-health

18 Colchero MA, Unar M., Salgado JC, Hernández-Ávila M, Rivera J. “Análisis del potencial del impuesto a refresco en México como una estrategia de prevención de obesidad”. 15 Congreso en Investigación en Salud Pública. Instituto Nacional de Salud Pública. Cuernavaca, Morelos. 7 marzo 2013.

19 Colchero M A, Unar M., Salgado J C, Hernández-Ávila M, Rivera J. “Análisis del potencial del impuesto a refresco en México como una estrategia de prevención de obesidad”. 15 Congreso en Investigación en Salud Pública. Instituto Nacional de Salud Pública. Cuernavaca, Morelos. 7 marzo 2013.

20 Ibíd. 26.

Palacio Legislativo de San Lázaro, a 9 de octubre de 2014.

Diputado Fernando Zárate Salgado (rúbrica)

Que reforma y adiciona diversas disposiciones de las Leyes de los Impuestos sobre la Renta, al Valor Agregado, y Especial sobre Producción y Servicios, a cargo de la diputada Margarita Licea González, del Grupo Parlamentario del PAN

La que suscribe, diputada federal Margarita Licea González integrante del Grupo Parlamentario del Partido Acción Nacional de la LXII Legislatura de la Cámara de Diputados del Congreso de la Unión, en uso de las facultades que confieren la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, y los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta honorable asamblea la presente iniciativa con proyecto de decreto por el que se reforman diversas disposiciones de la Ley del Impuesto sobre la Renta, la Ley del Impuesto al Valor Agregado y la Ley del Impuesto Especial Sobre Producción y Servicios en materia del régimen de incorporación fiscal, régimen de pequeños contribuyentes e incentivos fiscales, al tenor de la siguiente:

Exposición de Motivos

El paquete económico para 2014 enviado por el Ejecutivo federal a la Cámara de Diputados en septiembre de 2013 contenía la propuesta de reforma a diversos ordenamientos fiscales con el propósito de crear más impuestos. Hoy, somos testigos de la grave afectación que esa miscelánea fiscal recaudatoria, mal llamada reforma hacendaria, generó en la economía de los trabajadores y sus familias así como del sector productivo de nuestro país.

Así, la miscelánea fiscal referida, propuso la creación de una nueva Ley del Impuesto sobre la Renta, que sustituyó el régimen de pequeños contribuyentes (Repecos) y el régimen intermedio por el denominado régimen de incorporación fiscal (RIF).

Nuestro Grupo Parlamentario se manifestó en contra de todas aquellas medidas que de una u otra forma vulneraban gravemente a ciertos sectores de la población, motivo por el cual votamos en contra de dicha reforma al afectar a un sector de suma importancia para la economía de nuestro país.

El nuevo régimen considera sujetos de su aplicación, a las personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de dos millones de pesos.

De igual manera, se establecen nuevos requisitos de tributación para quienes se adhieran al RIF, entre ellos la de entregar a sus clientes comprobantes fiscales y expedirlos utilizando la herramienta electrónica de servicio de generación de factura electrónica.

Con la entrada en vigor de esta ley, quién tributaba en el régimen Repecos hoy se sujeta a las especificaciones del RIF establecido en la ley del ISR y, por lo tanto, ya no gozará de los beneficios de los antiguos beneficios.

Aunque la actual Ley prevé un lapso de incorporación de diez años con el objetivo de incrementar la base de contribuyentes, la realidad es que el Gobierno Federal no ha logrado alcanzar las metas.

De acuerdo con la Secretaría de Economía, actualmente existen más de 4 millones de unidades empresariales de las cuales el 98% son micro y pequeñas empresas que aportan el 52% del Producto Interno Bruto y el 72% del empleo del país. Es decir, la reforma afecta de forma directa a un sector que genera más del 70% de los empleos en el país.

Por otro lado, de acuerdo con la Secretaría de Hacienda y Crédito Público, en nuestro país hay más de 28.6 millones de personas en la economía informal contra los 4.2 millones de contribuyentes inscritos en el RIF. Es decir, más de la mitad de la Población Económicamente Activa (58%) trabajan en el sector informal.

De tal manera que la base de contribuyentes no ha crecido como esperaba el Gobierno Federal, aun cuando en este primer año se establece que no pagarán impuesto. Esto es, si este primer año no tuvo el impacto esperado no se vislumbra que ello pueda ser distinto si los contribuyentes inscritos pagarán a partir del segundo año de aplicación del RIF, más impuestos, los cuales se irán incrementado de forma progresiva.

En dicho entendido, se enfatiza que el RIF no facilitó el cumplimiento de las obligaciones tributarias de las personas físicas con actividades empresariales, no generó mayor acceso a la seguridad social y no aseguró la formalidad de los informales.

Ahora bien, las consecuencias de las malas decisiones del gobierno en materia fiscal no se han hecho esperar. Hoy tenemos una economía que crece por debajo de las expectativas, no hay inversión, no hay generación de empleos.

De continuar con un sistema tributario lesivo para las empresas y el grueso de los trabajadores de nuestro país, las expectativas para el siguiente año no son nada alentadoras.

Este razonamiento de disminuir los efectos negativos que la mal llamada reforma hacendaria está generando en la economía, fue reconocido por el Gobierno Federal al publicar los días 26 de diciembre de 2013 y 10 de septiembre de 2014, dos Decretos que otorgan beneficios fiscales y medidas de simplificación administrativas para “crecer juntos”.

Así, la publicación por parte del Ejecutivo federal de los decretos referidos, adicionalmente de constituir un reconocimiento explícito del error en que incurrieron los legisladores que votaron a favor de la reforma fiscal para 2014, constituyeron una medida mediática de la presión social por el reconocimiento de las diferencias no reconocidas en dicha reforma, que en respeto al principio tributario de seguridad jurídica se considera deben incorporarse en el contenido de los respectivos cuerpos legales correspondientes.

Por esta razón, nuestro Grupo Parlamentario presenta el siguiente proyecto de iniciativa en materia fiscal con dos objetivos:

1) Incorporar de nueva cuenta en la Ley del Impuesto sobre la Renta la figura de Pequeño Contribuyente a fin de que los pequeños negocios no se vean severamente afectados y provoque un cierre masivo de pequeños negocios debido a la carga administrativa tan excesiva a las que es sometida actualmente y;

2) Tomando en cuenta su nula o baja capacidad administrativa, continuar con la posibilidad de cumplir con sus obligaciones en papel sin poner en riesgo la capacidad recaudatoria del Estado, toda vez que los pagos que se realicen a estos contribuyentes no serán deducibles en otros regímenes fiscales.

3) Incorporar en la Ley del IVA y la ley del IEPS, los diversos beneficios fiscales en favor de quienes tributen en el RIF y que fue publicado como ya se señaló, el 10 de septiembre de 2014.

Es importante aclarar que la presente Iniciativa tiene como finalidad rescatar el régimen de pequeños contribuyentes (Repecos) establecido en la antigua Ley del Impuesto sobre la Renta, el cual sea paralelo al régimen vigente del RIF, incluyendo la posibilidad que los contribuyentes que tengan ingresos de $2,000,000.00 se puedan integrar al denominado régimen de Repecos y también la posibilidad de pagar mediante una cuota fija integrada, el Impuestos sobre la Renta, el Impuesto al Valor Agregado y el Impuesto Especial sobre Producción y Servicios.

Cabe precisar que la recaudación que se obtenga mediante cuota fija, será recaudada por las entidades federativas y que sean éstas las que administren los recursos recaudados por ellas.

Por otro lado, se debe precisar también, que la incorporación en la presente iniciativa de las medidas contenidas en los distintos decretos presidenciales referidos a los ordenamientos legales correspondientes, no constituye una reforma que impacte de manera adicional en los gastos fiscales, en razón de que actualmente ya se aplican.

En ese sentido, la presente iniciativa pretende otorgar seguridad jurídica a los contribuyentes respecto de las disposiciones fiscales que les son aplicables, así como de una mayor certeza del tiempo en que se encontrarán vigentes, dado que actualmente al estar contempladas en un decreto presidencial la vigencia de su contenido depende de un acto administrativo unilateral, a diferencia de la ley, que para su modificación es necesario agotar el procedimiento legisferante establecido en nuestra Constitución Política.

Asimismo, se considera que la presente iniciativa alcanza un objetivo adicional de simplificación administrativa, el cual constituye un factor clave para acelerar la formalización de la economía, al eliminar la complejidad del sistema tributario derivado de la existencia de distintas normas de una contribución aplicables a un mismo sector de contribuyentes distribuidas en diversos ordenamientos.

En razón de lo anterior, se exponen a continuación, en forma expresa, las medidas por materia y sujetos a quienes se aplican, que deben incorporarse en los términos en que actualmente se encuentran dentro de sus ordenamientos legales correspondientes.

Por lo anteriormente expuesto, sometemos a consideración de esta soberanía el siguiente:

Decreto por el que se reforman, derogan y adicionan diversas disposiciones de la Ley del Impuesto sobre la Renta, la Ley del Impuesto al Valor Agregado y la Ley Especial sobre Producción y Servicios en materia del régimen de incorporación fiscal, el régimen de pequeños contribuyentes e incentivos fiscales

Artículo Primero. Se adiciona una Sección II Bis denominada “Del Régimen de Pequeños Contribuyentes” al Capítulo II de Título IV de la Ley del Impuesto sobre la Renta para quedar como sigue:

Ley del Impuesto sobre la Renta

Sección II Bis

Del Régimen de Pequeños

Contribuyentes

Artículo 113 Bis. Las personas físicas que realicen actividades empresariales, que únicamente enajenen bienes o presten servicios, al público en general por los que no se requiera para su realización título profesional y que además obtengan ingresos por sueldos o salarios, asimilados a salarios o ingresos por intereses, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que el total de los ingresos obtenidos en el ejercicio inmediato anterior por su actividad empresarial no hubieran excedido de la cantidad de $2’000,000.00. La elección de esta opción no exime a los contribuyentes del cumplimiento de las obligaciones fiscales inherentes a los regímenes fiscales antes citados.

Los contribuyentes a que se refiere este artículo que inicien actividades podrán optar por pagar el impuesto conforme a lo establecido en esta Sección, cuando estimen que sus ingresos del ejercicio no excederán del límite a que se refiere este artículo. Cuando en el ejercicio citado realicen operaciones por un periodo menor de doce meses, para determinar el monto a que se refiere el párrafo anterior, dividirán los ingresos manifestados entre el número de días que comprende el periodo y el resultado se multiplicará por 365 días; si la cantidad obtenida excede del importe del monto citado, en el ejercicio siguiente no se podrá tributar conforme a esta Sección.

Los copropietarios que realicen las actividades empresariales en los términos del primer párrafo de este artículo podrán tributar conforme a esta Sección, siempre que la suma de los ingresos de todos los copropietarios por las actividades empresariales que realizan en copropiedad, sin deducción alguna, no excedan en el ejercicio inmediato anterior de la cantidad establecida en el primer párrafo de este artículo y siempre que el ingreso que en lo individual le corresponda a cada copropietario por dicha copropiedad, sin deducción alguna, adicionado de los intereses obtenidos por el mismo copropietario, en el ejercicio inmediato anterior, no hubieran excedido del límite a que se refiere este artículo. Los copropietarios a que se refiere este párrafo estarán a lo dispuesto en el segundo párrafo de la fracción II del artículo 113 Quáter de esta Ley.

Los contribuyentes a que se refiere este artículo, podrán pagar el impuesto sobre la renta en los términos de esta Sección, siempre que, además de cumplir con los requisitos establecidos en la misma, presenten ante el Servicio de Administración Tributaria a más tardar el día 28 de febrero de cada año, una declaración informativa de los ingresos obtenidos en el ejercicio inmediato anterior. Los contribuyentes que utilicen máquinas registradoras de comprobación fiscal quedarán liberados de presentar la información a que se refiere este párrafo.

No podrán pagar el impuesto en los términos de esta Sección quienes obtengan ingresos a que se refiere este Capítulo por concepto de comisión, mediación, agencia, representación, correduría, consignación, distribución o espectáculos públicos, ni quienes obtengan más del treinta por ciento de sus ingresos por la enajenación de mercancías de procedencia extranjera.

Quienes cumplan con los requisitos establecidos para tributar en esta Sección y obtengan más del treinta por ciento de sus ingresos por la enajenación de mercancías de procedencia extranjera, podrán optar por pagar el impuesto en los términos de la misma, siempre que apliquen una tasa del 20% al monto que resulte de disminuir al ingreso obtenido por la enajenación de dichas mercancías, el valor de adquisición de las mismas, en lugar de la tasa establecida en el artículo 113 Bis de esta Ley. El valor de adquisición a que se refiere este párrafo será el consignado en la documentación comprobatoria. Por los ingresos que se obtengan por la enajenación de mercancías de procedencia nacional, el impuesto se pagará en los términos del artículo 113 Ter de esta Ley.

Los contribuyentes a que se refiere el párrafo anterior, deberán conservar la documentación comprobatoria de la adquisición de la mercancía de procedencia extranjera, misma que deberá reunir los requisitos establecidos en el artículo 29-A del Código Fiscal de la Federación.

Las autoridades fiscales, en el ejercicio de sus facultades de comprobación, podrán estimar que menos del treinta por ciento de los ingresos del contribuyente provienen de la enajenación de mercancías de procedencia extranjera, cuando observen que la mercancía que se encuentra en el inventario de dicho contribuyente valuado al valor de precio de venta, es de procedencia nacional en el setenta por ciento o más.

Cuando el autor de una sucesión haya sido contribuyente de esta Sección y en tanto no se liquide la misma, el representante legal de ésta continuará cumpliendo con lo dispuesto en esta Sección.

Artículo 113 Ter. Las personas físicas que paguen el impuesto en los términos de esta Sección, calcularán el impuesto que les corresponda en los términos de la misma, aplicando la tasa del 2% a la diferencia que resulte de disminuir al total de los ingresos que obtengan en el mes en efectivo, en bienes o en servicios, un monto equivalente a cuatro veces el salario mínimo general del área geográfica del contribuyente elevado al mes.

Cuando los contribuyentes realicen pagos con una periodicidad distinta a la bimestral conforme a lo dispuesto en el penúltimo párrafo de la fracción VI del artículo 113 QUATER de esta Ley, los ingresos y la disminución que les corresponda en los términos del párrafo anterior, se multiplicarán por el número de meses al que corresponda el pago.

Los ingresos por operaciones en crédito se considerarán para el pago del impuesto hasta que se cobren en efectivo, en bienes o en servicios.

Para los efectos de la participación de los trabajadores en las utilidades de las empresas, la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos y el artículo 120 de la Ley Federal del Trabajo, será la cantidad que resulte de multiplicar por el factor de 7.35 el impuesto sobre la renta que resulte a cargo del contribuyente.

Artículo 113 Quáter. Los contribuyentes sujetos al régimen previsto en esta Sección, tendrán las obligaciones siguientes:

I. Solicitar su inscripción en el Registro Federal de Contribuyentes.

II. Presentar ante las autoridades fiscales a más tardar el 31 de marzo del ejercicio en el que comiencen a pagar el impuesto conforme a esta Sección o dentro del primer mes siguiente al de inicio de operaciones el aviso correspondiente. Asimismo, cuando dejen de pagar el impuesto conforme a esta Sección, deberán presentar el aviso correspondiente ante las autoridades fiscales, dentro del mes siguiente a la fecha en que se dé dicho supuesto.

Cuando los ingresos propios de la actividad empresarial adicionados de los intereses, obtenidos por el contribuyente en el periodo transcurrido desde el inicio del ejercicio y hasta el mes de que se trate, excedan de la cantidad señalada en el primer párrafo del artículo 113 Bis de esta Ley o cuando no presente la declaración informativa a que se refiere el cuarto párrafo del citado artículo estando obligado a ello, el contribuyente dejará de tributar en los términos de esta Sección y deberá tributar en los términos de la Sección II de este Capítulo, a partir del mes siguiente a aquél en que se excedió el monto citado o debió presentarse la declaración informativa, según sea el caso.

Cuando los contribuyentes dejen de pagar el impuesto conforme a esta Sección, en ningún caso podrán volver a tributar en los términos de la misma. Tampoco podrán pagar el impuesto conforme a esta Sección, los contribuyentes que hubieran tributado como personas físicas con actividades empresariales y profesionales, salvo que hubieran tributado en las Secciones I y II hasta por los dos ejercicios inmediatos anteriores, siempre que éstos hubieran comprendido el ejercicio de inicio de actividades y el siguiente y que sus ingresos en cada uno de dichos ejercicios no hubiesen excedido de la cantidad $2,000,000.00.

Los contribuyentes a que se refiere el párrafo anterior, continuarán llevando la contabilidad de conformidad con el Código Fiscal de la Federación, su Reglamento y el Reglamento de esta Ley, durante el primer ejercicio en que se ejerza la opción a que se refiere el párrafo anterior. Cuando los ingresos en el primer semestre del ejercicio en el que ejerzan la opción sean superiores a la cantidad señalada en el primer párrafo del artículo 113 BIS de esta Ley dividida entre dos, dejarán de tributar en términos de esta Sección y pagarán el impuesto conforme a la Sección II de este Capítulo, debiendo efectuar el entero de los pagos provisionales que le hubieran correspondido conforme a las Secciones mencionadas, con la actualización y recargos correspondientes al impuesto determinado en cada uno de los pagos.

Los contribuyentes a que se refiere el segundo párrafo de esta fracción que en el primer semestre no rebasen el límite de ingresos a que se refiere el párrafo anterior y obtengan en el ejercicio ingresos superiores a la cantidad señalada en el primer párrafo del artículo 113 BIS de esta Ley, pagarán el impuesto del ejercicio de acuerdo a lo establecido en la Sección II de este Capítulo, pudiendo acreditar contra el impuesto que resulte a su cargo, los pagos que por el mismo ejercicio, hubieran realizado en los términos de esta Sección. Adicionalmente, deberán pagar la actualización y recargos correspondientes a la diferencia entre los pagos provisionales que les hubieran correspondido en términos de la Sección II de este Capítulo y los pagos que se hayan efectuado conforme a esta Sección; en este caso no podrán volver a tributar en esta Sección.

III. Conservar comprobantes que reúnan requisitos fiscales, por las compras de bienes nuevos de activo fijo que usen en su negocio cuando el precio sea superior a $2,000.00.

IV. No estarán obligados a llevar contabilidad, en su lugar deberán llevar un registro de sus ingresos diarios, el cual no podrá ser manual o electrónico y no le será aplicable lo estipulado en el artículo 28 del Código Fiscal de la Federación.

Se considera que los contribuyentes que paguen el impuesto en los términos de esta Sección, cambian su opción para pagar el impuesto en los términos de la Sección I o II de este Capítulo, según corresponda, cuando expidan uno o más comprobantes que reúnan los requisitos fiscales que señala el Código Fiscal de la Federación y su Reglamento, a partir del mes en que se expidió el comprobante de que se trate.

V. En lugar de los comprobantes fiscales digitales a que hacen referencia los artículos 29 y 29-A del Código Fiscal de la Federación, deberán entregar a sus clientes copias de las notas de venta y conservar originales de las mismas. Estas notas deberán reunir los requisitos a que se refieren las fracciones I y III del artículo 29-A del Código Fiscal de la Federación, así como tener impreso el número de folio del comprobante y el importe total de la operación en número o letra, y podrán ser impresos en papel por el propio contribuyente o en cualquier imprenta.

En los casos en que los contribuyentes utilicen máquinas registradoras de comprobación fiscal, podrán expedir como comprobantes simplificados, la copia de la parte de los registros de auditoría de dichas máquinas en la que aparezca el importe de la operación de que se trate.

El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá liberar de la obligación de expedir dichos comprobantes tratándose de operaciones menores a $100.00.

Quienes tributen en esta sección podrán optar por emitir las notas de venta mediante un comprobante fiscal digital. El Servicio de Administración Tributaria deberá poner a disposición de los contribuyentes de esta sección la herramienta correspondiente para emitir las notas de venta, sin que por su uso se considere que los contribuyentes dejan de tributar conforme a ésta sección.

VI. Presentar, a más tardar el día 17 del mes inmediato posterior a aquel al que corresponda el pago, declaraciones bimestrales en las que se determinará y pagará el impuesto conforme a lo dispuesto en los artículos 113 BIS y 113 TER de esta Ley. Los pagos bimestrales a que se refiere esta fracción, tendrán el carácter de definitivos.

Los pagos a que se refiere esta fracción, se enterarán ante las oficinas autorizadas de la Entidad Federativa en la cual el contribuyente obtenga sus ingresos, siempre que dicha Entidad Federativa tenga celebrado convenio de coordinación para administrar el impuesto a que se refiere esta Sección. En el caso de que la Entidad Federativa en donde obtenga sus ingresos el contribuyente no celebre el citado convenio o éste se dé por terminado, los pagos se enterarán ante las oficinas autorizadas por las autoridades fiscales federales.

Para los efectos de esta fracción, cuando los contribuyentes a que se refiere esta Sección tengan establecimientos, sucursales o agencias, en dos o más Entidades Federativas, enterarán los pagos bimestrales en cada Entidad considerando el impuesto que resulte por los ingresos obtenidos en la misma.

El Servicio de Administración Tributaria y, en su caso, las Entidades Federativas con las que se celebre convenio de coordinación para la administración del impuesto establecido en esta Sección, podrán ampliar los periodos de pago, a bimestral, trimestral o semestral, tomando en consideración la rama de actividad o la circunscripción territorial, de los contribuyentes.

Las Entidades Federativas con las que se celebre convenio de coordinación para la administración del impuesto establecido en esta Sección, podrán estimar el ingreso gravable del contribuyente y determinar cuotas fijas para cobrar el impuesto respectivo.

VII. Tratándose de las erogaciones por concepto de salarios, los contribuyentes deberán efectuar la retención y el entero por concepto del impuesto sobre la renta de sus trabajadores, conforme a las disposiciones previstas en esta Ley y su Reglamento. Esta obligación podrá no ser aplicada hasta por tres trabajadores cuyo salario no exceda del salario mínimo general del área geográfica del contribuyente elevado al año.

El Comprobante Fiscal Digital por Internet por las retenciones realizadas a que hace referencia el primer párrafo del artículo 29 del Código Fiscal de la Federación será optativa para quienes tributen en los términos de esta sección, en su lugar, entregarán un recibo impreso con los datos de identificación del contribuyente, así como de quien recibe el pago cuando se trate de ingresos para quien los recibe en los términos del Capítulo I del Título IV de esta Ley.

Los contribuyentes de esta sección deberán presentar a más tardar el 31 de marzo del ejercicio siguiente, declaración informativa por los pagos realizados a sus trabajadores o que sean considerados como ingresos del capítulo I del título IV de la Ley del Impuesto sobre la renta, ante la administración local de servicios al contribuyente del servicio de administración tributaria que les corresponda.

El entero de las retenciones se efectuará en las mismas fechas en que se presenten las declaraciones bimestrales a que hace referencia la fracción VI del artículo 113 QUATER.

VIII. No realizar actividades a través de fideicomisos.

IX. Presentarán declaración informativa impresa a más tardar el día 31 de marzo del ejercicio inmediato siguiente en donde relacionaran el total de las operaciones efectuados con sus proveedores cuando en el ejercicio hayan realizado compras de bienes, servicios o arrendamiento mayores a cincuenta mil pesos, ante la Administración Local de Servicios al Contribuyente del Servicio de Administración Tributaria que les corresponda.

Los contribuyentes que habiendo pagado el impuesto conforme a lo previsto en esta Sección, y cambien de Sección, deberán, a partir de la fecha del cambio, cumplir con las obligaciones previstas en la sección correspondiente.

Artículo 113 Quinquies. Los contribuyentes que ya no reúnan los requisitos para tributar en los términos de esta Sección u opten por hacerlo en los términos de la Sección II, pagarán el impuesto conforme a esta Sección, y considerarán como fecha de inicio del ejercicio para efectos del pago del impuesto conforme a dichas Secciones, aquélla en que se dé dicho supuesto.

Los pagos provisionales que les corresponda efectuar en el primer ejercicio conforme a las Sección II de este Capítulo, cuando hubieran optado por pagar el impuesto en los términos de la misma, los podrán efectuar aplicando al total de sus ingresos del periodo sin deducción alguna el 1% o bien, considerando como coeficiente de utilidad el que corresponda a su actividad preponderante en los términos del artículo 58 del Código Fiscal de la Federación.

Los contribuyentes a que se refiere el primer párrafo de este artículo, a partir de la fecha en que comiencen a tributar en la Sección II, podrán deducir las inversiones realizadas durante el tiempo que estuvieron tributando en la presente Sección, siempre y cuando no se hubieran deducido con anterioridad y se cuente con la documentación comprobatoria de dichas inversiones que reúna los requisitos fiscales.

Tratándose de bienes de activo fijo a que se refiere el párrafo anterior, la inversión pendiente de deducir se determinará restando al monto original de la inversión, la cantidad que resulte de multiplicar dicho monto por la suma de los por cientos máximos autorizados por esta Ley para deducir la inversión de que se trate, que correspondan a los ejercicios en los que el contribuyente haya tenido dichos activos.

En el primer ejercicio que paguen el impuesto conforme a la Sección II de este Capítulo, al monto original de la inversión de los bienes, se le aplicará el por ciento que señale esta Ley para el bien de que se trate, en la proporción que representen, respecto de todo el ejercicio, los meses transcurridos a partir de que se pague el impuesto conforme a la Sección II de este Capítulo.

Los contribuyentes que hubieran obtenido ingresos por operaciones en crédito por los que no se hubiese pagado el impuesto en los términos del penúltimo párrafo del artículo 113 TER de esta Ley, y que dejen de tributar conforme a esta Sección para hacerlo en los términos de la Sección de este Capítulo, acumularán dichos ingresos en el mes en que se cobren en efectivo, en bienes o en servicios.

Ley De Impuesto al Valor Agregado

Artículo Segundo. Se reforman el artículo 15, fracción X, inciso b) y el artículo 43; se adicionan el artículo 2-C y un Capitulo X Del régimen de incorporación fiscal todos ellos de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Artículo 2o.C. Las personas físicas que reúnan los requisitos a que se refiere el artículo 113 BIS de la Ley del Impuesto sobre la Renta, pagarán el impuesto al valor agregado en los términos generales que esta Ley establece, salvo que opten por hacerlo mediante estimativa del impuesto al valor agregado mensual que practiquen las autoridades fiscales. Para ello, dichas autoridades obtendrán el valor estimado mensual de las actividades por las que el contribuyente esté obligado al pago de este impuesto, pudiendo considerar el valor estimado de dichas actividades durante un año de calendario, en cuyo caso dicho valor se dividirá entre doce para obtener el valor de las actividades mensuales estimadas. Para los efectos del cálculo mencionado anteriormente, no se deberá considerar el valor de las actividades a las que se les aplique la tasa del 0%. Al valor estimado mensual de las actividades se aplicará la tasa del impuesto al valor agregado que corresponda. El resultado así obtenido será el impuesto a cargo estimado mensual.

El contribuyente pagará en las oficinas autorizadas la diferencia entre el impuesto estimado a su cargo determinado en los términos del párrafo anterior y el impuesto acreditable estimado mensual. Para ello se estimará el impuesto acreditable mensual a que se refiere el artículo 4o. de la presente Ley, pudiendo estimar el que corresponda a un año de calendario, en cuyo caso dicha estimación se dividirá entre doce para obtener el impuesto acreditable estimado mensual.

Para estimar el valor de las actividades, así como el impuesto acreditable de los contribuyentes, las autoridades fiscales tomarán en consideración los elementos que permitan conocer su situación económica, como son, entre otros: El inventario de las mercancías, maquinaria y equipo; el monto de la renta del establecimiento; las cantidades cubiertas por concepto de energía eléctrica, teléfonos y demás servicios; otras erogaciones destinadas a la adquisición de bienes, de servicios o al uso o goce temporal de bienes, utilizados para la realización de actividades por las que se deba pagar el impuesto al valor agregado; así como la información que proporcionen terceros que tengan relación de negocios con el contribuyente.

El impuesto al valor agregado mensual que deban pagar los contribuyentes se mantendrá hasta el mes en el que las autoridades fiscales determinen otra cantidad a pagar por dicha contribución, en cualquiera de los supuestos a que se refieren los apartados siguientes:

A. Cuando los contribuyentes manifiesten a las autoridades fiscales en forma espontánea que el valor mensual de sus actividades se ha incrementado en el 10% o más respecto del valor mensual estimado por las autoridades fiscales por dichas actividades.

B. Cuando las autoridades fiscales, a través del ejercicio de sus facultades, comprueben una variación superior al 10% del valor mensual de las actividades estimadas.

C. Cuando el incremento porcentual acumulado del Índice Nacional de Precios al Consumidor exceda el 10% del propio índice correspondiente al mes en el cual se haya realizado la última estimación del impuesto al valor agregado.

Tratándose de los contribuyentes que inicien actividades y que reúnan los requisitos a que se alude en el primer párrafo de este artículo, dichos contribuyentes podrán ejercer la opción prevista en el mismo, en cuyo caso estimarán el valor mensual de las actividades por las que estén obligados a efectuar el pago del impuesto, sin incluir aquellas afectas a la tasa de 0%. Al valor mensual estimado se aplicará la tasa del impuesto al valor agregado que corresponda y el resultado será el impuesto a cargo estimado mensual. Dicho impuesto se deberá disminuir con la estimación que se haga del impuesto acreditable a que se refiere el artículo 4o. de esta Ley que corresponda al mes de que se trate y el resultado será el monto del impuesto a pagar. Dicho monto se mantendrá hasta el mes en el que las autoridades fiscales estimen otra cantidad a pagar, o bien, los contribuyentes soliciten una rectificación.

Para los efectos del impuesto establecido en esta Ley, los contribuyentes que opten por pagar el mismo en los términos de este artículo, deberán cumplir la obligación prevista en la fracción IV del artículo 113 QUATER de la Ley del Impuesto sobre la Renta, en lugar de llevar la contabilidad a que se refiere la fracción I del artículo 32 de esta Ley. Así mismo, deberán contar con comprobantes que reúnan requisitos fiscales, por las compras de bienes a que se refiere la fracción III del citado artículo 113 QUATER, y tratándose de comprobantes emitidos por las enajenaciones o prestaciones de servicios realizados por los contribuyentes, deberá atenderse a lo dispuesto en la fracción V, del artículo 113 QUATER del mismo ordenamiento.

Los contribuyentes a que se refiere el presente artículo trasladarán el impuesto al valor agregado incluido en el precio a las personas que adquieran los bienes o reciban los servicios. Cuando los citados contribuyentes expidan uno o más comprobantes trasladando el impuesto en forma expresa y por separado, se considera que cambian la opción de pagar el impuesto al valor agregado mediante la estimativa a que se refiere este artículo, para pagar dicho impuesto en los términos generales establecidos en esta Ley, a partir del mes en el que se expida el primer comprobante, trasladando el impuesto en forma expresa y por separado.

El pago del impuesto determinado conforme a lo dispuesto en el presente artículo deberá realizarse por los mismos periodos y en las mismas fechas en los que se efectúe el pago del impuesto sobre la renta.

Las Entidades Federativas que tengan celebrado con la Secretaría de Hacienda y Crédito Público convenio de coordinación para la administración del impuesto sobre la renta a cargo de las personas físicas que tributen conforme al régimen de pequeños contribuyentes de acuerdo con lo previsto en el Título IV, Capítulo II, Sección II BIS de la Ley del Impuesto sobre la Renta, estarán obligadas a ejercer las facultades a que se refiere el citado convenio a efecto de administrar también el impuesto al valor agregado a cargo de los contribuyentes que ejerzan la opción a que se refiere el presente artículo y deberán practicar la estimativa prevista en el mismo. Las Entidades Federativas recibirán como incentivo el 100% de la recaudación que obtengan por el citado concepto.

Las Entidades Federativas que hayan celebrado el convenio a que se refiere el párrafo anterior deberán, en una sola cuota, recaudar el impuesto al valor agregado y el impuesto sobre la renta a cargo de los contribuyentes que ejerzan la opción a que se refiere este artículo y que tributen conforme al régimen de pequeños contribuyentes de acuerdo con lo previsto en el Título IV, Capítulo II, Sección II BIS de la Ley del Impuesto sobre la Renta, así como las contribuciones y derechos locales que dichas Entidades determinen. Cuando los contribuyentes tengan establecimientos, sucursales o agencias, en dos o más Entidades Federativas, se establecerá una cuota en cada una de ellas, considerando el impuesto al valor agregado correspondiente a las actividades realizadas en la Entidad de que se trate y el impuesto sobre la renta que resulte por los ingresos obtenidos en la misma.

Tratándose de los contribuyentes a que se refiere el presente artículo, que realicen únicamente actividades afectas a la tasa de 0%, podrán optar por tributar conforme a lo dispuesto en este artículo, en cuyo caso quedarán liberados de las obligaciones de presentar declaraciones y de llevar los registros de sus ingresos diarios.

Los contribuyentes a que se refiere este artículo que no ejerzan la opción prevista en el mismo, deberán pagar el impuesto al valor agregado en los términos generales que establece esta Ley al menos durante 60 meses, transcurridos los cuales se tendrá derecho nuevamente a ejercer la opción de referencia.

Cuando los contribuyentes opten por pagar el impuesto conforme a lo dispuesto en este artículo, podrán cambiar su opción en cualquier momento para pagar en los términos generales que establece esta Ley, en cuyo caso estarán a lo dispuesto en el párrafo anterior.

Artículo 15. No se pagará el impuesto por la prestación de los siguientes servicios:

I. a IX. ...

X. ...

a)...

b)...

No será aplicable lo dispuesto en el párrafo anterior, tratándose de créditos otorgados a contribuyentes que opten por pagar el impuesto en los términos del artículo 2o.C de esta Ley, o a personas físicas que no desarrollen actividades empresariales, o no presten servicios personales independientes, o no otorguen el uso o goce temporal de bienes inmuebles. Tratándose de créditos otorgados a personas físicas que realicen las actividades mencionadas, no se pagará el impuesto cuando los mismos sean para la adquisición de bienes de inversión en dichas actividades o se trate de créditos refaccionarios, de habilitación o avío, siempre que dichas personas se encuentren inscritas en el Registro Federal de Contribuyentes.

Artículo 43. ...

I. a III. ...

IV. ...

...

...

En el caso de las personas físicas que tributen en los términos de la Sección II BIS del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta, las Entidades Federativas podrán estimar la utilidad fiscal de dichos contribuyentes y determinar el impuesto mediante el establecimiento de cuotas fijas.

...

...

....

...

...

Capítulo X

Del Régimen de Incorporación Fiscal

Artículo 44. Los contribuyentes personas físicas que opten por tributar en el Régimen de Incorporación Fiscal, previsto en la Sección II del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta y cumplan con las obligaciones que se establecen en dicho régimen durante el periodo que permanezcan en el mismo, por las actividades que realicen con el público en general, podrán optar por pagar el impuesto al valor agregado que, en su caso, corresponda a las actividades mencionadas, en la forma siguiente:

I. Se aplicarán los porcentajes que a continuación se listan al monto de las contraprestaciones efectivamente cobradas por las actividades afectas al pago del impuesto al valor agregado en el bimestre de que se trate, considerando el giro o actividad a la que se dedique el contribuyente, conforme a la siguiente:

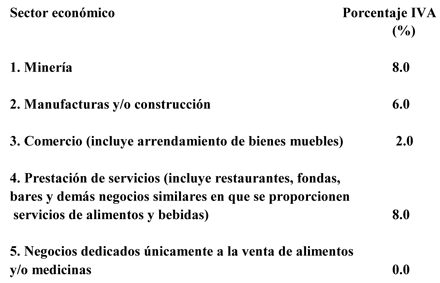

Tabla de porcentajes para determinar el IVA a pagar

Cuando las actividades de los contribuyentes correspondan a dos o más de los sectores económicos mencionados en los numerales 1 a 4 aplicarán el porcentaje que corresponda al sector preponderante. Se entiende por sector preponderante aquél de donde provenga la mayor parte de los ingresos del contribuyente.

II. El resultado obtenido conforme a la fracción anterior será el monto del impuesto al valor agregado a pagar por las actividades realizadas con el público en general, sin que proceda acreditamiento alguno por concepto de impuestos trasladados al contribuyente.

III. El pago bimestral del impuesto al valor agregado deberá realizarse por los períodos y en los plazos establecidos en los artículos 5o.E de la Ley del Impuesto al Valor Agregado.

Para los efectos del presente Capítulo se entiende por actividades realizadas con el público en general, aquéllas por las que se emitan comprobantes que únicamente contengan los requisitos que se establezcan mediante reglas de carácter general que emita el Servicio de Administración Tributaria. El traslado del impuesto al valor agregado en ningún caso deberá realizarse en forma expresa y por separado.

Tratándose de las actividades por las que los contribuyentes expidan comprobantes que reúnan los requisitos fiscales para que proceda su deducción o acreditamiento, en donde se traslade en forma expresa y por separado el impuesto al valor agregado, dicho impuesto deberá pagarse en los términos establecidos en la Ley del Impuesto al Valor Agregado y demás disposiciones aplicables, conjuntamente con el impuesto al valor agregado determinado conforme a la fracción II de este artículo.

Para los efectos del párrafo anterior, el acreditamiento del impuesto al valor agregado será aplicable, cuando proceda, en la proporción que represente el valor de las actividades por las que se expidieron comprobantes fiscales en las que se haya efectuado el traslado expreso y por separado, en el valor total de las actividades del bimestre que corresponda.

Los contribuyentes que ejerzan la opción a que se refiere este artículo podrán abandonarla en cualquier momento, en cuyo caso deberán calcular y pagar el impuesto al valor agregado en los términos establecidos en la Ley del Impuesto al Valor Agregado, a partir del bimestre en que abandonen la opción. En este caso, los contribuyentes no podrán volver a ejercer la opción prevista en el presente artículo.

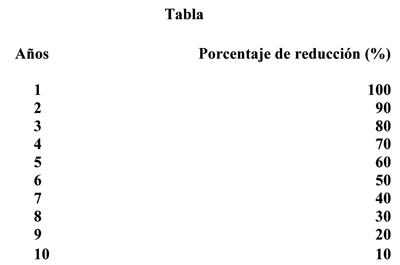

Artículo 45. Los contribuyentes a que se refiere el presente Capítulo, por las actividades realizadas con el público en general en las que determinen el impuesto al valor agregado el esquema de porcentajes a que se refiere el Artículo 44 de esta Ley, podrán aplicar un estímulo fiscal en la forma siguiente:

I. Al impuesto al valor agregado determinado mediante la aplicación de los porcentajes a que se refiere el artículo anterior, se le aplicarán los porcentajes de reducción que se citan a continuación, según corresponda al número de años que tenga el contribuyente tributando en el Régimen de Incorporación Fiscal:

Para los efectos de la aplicación de la tabla se consideran como años los de calendario y como año 1 aquél en el que el contribuyente ejerció la opción para tributar en el Régimen de Incorporación Fiscal, aun cuando haya realizado actividades por un período inferior a los 12 meses.

Tratándose de contribuyentes que tributen en el Régimen de Incorporación Fiscal, cuyos ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior no hubieran excedido de la cantidad de cien mil pesos, durante cada uno de los años en que tributen en el régimen de incorporación fiscal y no excedan el monto de ingresos mencionados, el porcentaje de reducción aplicable será de 100%.

Los contribuyentes que inicien actividades y que opten por tributar conforme al régimen de incorporación fiscal previsto en la Ley del Impuesto sobre la Renta, podrán aplicar lo dispuesto en el párrafo anterior cuando estimen que sus ingresos del ejercicio no excederán al monto establecido en dicho párrafo. Cuando en el ejercicio inicial realicen operaciones por un período menor a doce meses, para determinar el monto citado, dividirán los ingresos obtenidos entre el número de días que comprenda el período y el resultado se multiplicará por 365 días. Si la cantidad obtenida excede del importe del monto referido, en el ejercicio siguiente no se podrá tomar el beneficio del párrafo anterior.

II. La cantidad obtenida mediante la aplicación de los porcentajes de reducción a que se refiere la fracción I de este artículo será acreditable únicamente contra el impuesto al valor agregado determinado conforme a la aplicación de los porcentajes a que se refiere el artículo anterior.

Artículo 46. El estímulo fiscal a que se refiere el presente Capítulo no se considerará como ingreso acumulable para los efectos del impuesto sobre la renta.

Artículo 47. Los contribuyentes a que se refiere este Capítulo, tienen la obligación de presentar el aviso a que se refiere el artículo 25, primer párrafo, del Código Fiscal de la Federación.

Artículo 48. El Servicio de Administración Tributaria podrá expedir las reglas de carácter general necesarias para la correcta y debida aplicación del presente Capítulo.

Ley del Impuesto Especial sobre Producción y Servicios

Artículo Tercero. Se adiciona el artículo 29 y el Capítulo VIII Del régimen de incorporación fiscal a la Ley Especial Sobre Producción y Servicios, para quedar como sigue:

Artículo 29. Las entidades federativas que tengan celebrado con la Secretaría de Hacienda y Crédito Público convenio de coordinación para la administración del impuesto sobre la renta a cargo de los sujetos considerados como pequeños contribuyentes y que tributen conforme a las reglas establecidas en el Título IV, Capítulo II, Sección II BIS de la Ley del Impuesto sobre la Renta, administrarán el impuesto especial sobre producción y servicios de las actividades a que se refiere el artículo 2o., fracción II, inciso B) de esta Ley, correspondiente a los contribuyentes que hayan optado por pagar el impuesto sobre la renta mediante estimativa practicada por las autoridades fiscales. Las entidades federativas recibirán como incentivo el 100% de la recaudación que obtengan por el citado concepto.

Capítulo VIII

Del régimen de incorporación fiscal

Artículo 30. Los contribuyentes personas físicas que opten por tributar en el Régimen de Incorporación Fiscal, previsto en la Sección II del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta y cumplan con las obligaciones que se establecen en dicho régimen durante el periodo que permanezcan en el mismo, por las actividades que realicen con el público en general, podrán optar por pagar el impuesto al sobre producción y servicios que, en su caso, corresponda a las actividades mencionadas, en la forma siguiente:

I. Se aplicarán los porcentajes que a continuación se listan al monto de las contraprestaciones efectivamente cobradas por las actividades afectas al pago del impuesto especial sobre producción y servicios en el bimestre de que se trate, considerando el tipo de bienes enajenados por el contribuyente, conforme a la siguiente:

Tabla de porcentajes para determinar el IEPS a pagar conforme al artículo 30

Descripción Porcentaje IEPS

(%)

Alimentos no básicos de alta densidad calórica (Ejemplo: dulces, chocolates, botanas, galletas, pastelillos, pan dulce, paletas, helados) (cuando el contribuyente sea comercializador) 1.0

Alimentos no básicos de alta densidad calórica (Ejemplo: dulces, chocolates, botanas, galletas, pastelillos, pan dulce, paletas, helados) (cuando el contribuyente sea fabricante) 3.0

Bebidas alcohólicas (no incluye cerveza) (cuando el contribuyente sea comercializador) 10.0

Bebidas alcohólicas (no incluye cerveza) (cuando el contribuyente sea fabricante) 21.0

Bebidas saborizadas (cuando el contribuyente sea fabricante) 4.0

Cerveza (cuando el contribuyente sea fabricante) 10.0

Plaguicidas (cuando el contribuyente sea fabricante o comercializador) 1.0

Puros y otros tabacos hechos enteramente a mano (cuando el contribuyente sea fabricante) 23.0

Tabacos en general (cuando el contribuyente sea fabricante) 120.0

Cuando las actividades de los contribuyentes correspondan a dos o más de los sectores económicos mencionados en los numerales 1 a 4 aplicarán el porcentaje que corresponda al sector preponderante. Se entiende por sector preponderante aquél de donde provenga la mayor parte de los ingresos del contribuyente.

Los contribuyentes que ejerzan la opción a que se refiere el presente Capítulo, cuando hayan pagado el impuesto especial sobre producción y servicios en la importación de tabacos labrados y bebidas saborizadas a que se refiere el artículo 2o., fracción I, incisos C) y G) de la Ley del Impuesto Especial sobre Producción y Servicios, considerarán dicho pago como definitivo, por lo que ya no pagarán el impuesto que trasladen en la enajenación de los bienes importados, siempre que dicha enajenación se efectúe con el público en general.

II. El resultado obtenido conforme a la fracción anterior será el monto del impuesto especial sobre producción y servicios a pagar por las actividades realizadas con el público en general, sin que proceda acreditamiento alguno por concepto de impuestos trasladados al contribuyente.

III. El pago bimestral del impuesto especial sobre producción y servicios deberá realizarse por los períodos y en los plazos establecidos en el artículo 5o.D de la Ley del Impuesto Especial sobre Producción y Servicios.

Para los efectos del presente Capítulo se entiende por actividades realizadas con el público en general, aquéllas por las que se emitan comprobantes que únicamente contengan los requisitos que se establezcan mediante reglas de carácter general que emita el Servicio de Administración Tributaria.

El traslado del impuesto especial sobre producción y servicios en ningún caso deberá realizarse en forma expresa y por separado.

Tratándose de las actividades por las que los contribuyentes expidan comprobantes que reúnan los requisitos fiscales para que proceda su deducción o acreditamiento, en donde se traslade en forma expresa y por separado el impuesto especial sobre producción y servicios, dicho impuesto deberá pagarse en los términos establecidos en la Ley del Impuesto Especial sobre Producción y Servicios y demás disposiciones aplicables, conjuntamente con el impuesto especial sobre producción y servicios determinado conforme a la fracción II de este artículo.

Para los efectos del párrafo anterior, el acreditamiento del impuesto especial sobre producción y servicios será aplicable, cuando proceda, en la proporción que represente el valor de las actividades por las que se expidieron comprobantes fiscales en las que se haya efectuado el traslado expreso y por separado, en el valor total de las actividades del bimestre que corresponda.

Los contribuyentes que ejerzan la opción a que se refiere este artículo podrán abandonarla en cualquier momento, en cuyo caso deberán calcular y pagar el impuesto al valor agregado en los términos establecidos en la Ley del Impuesto Especial sobre Producción y Servicios, a partir del bimestre en que abandonen la opción. En este caso, los contribuyentes no podrán volver a ejercer la opción prevista en el presente artículo.

Artículo 31. Los contribuyentes a que se refiere el presente Capítulo, por las actividades realizadas con el público en general en las que determinen el impuesto especial sobre producción y servicios el esquema de porcentajes a que se refiere el Artículo 29 de esta Ley, podrán aplicar un estímulo fiscal en la forma siguiente:

I. Al impuesto especial sobre producción y servicios mediante la aplicación de los porcentajes a que se refiere el artículo anterior, se le aplicarán los porcentajes de reducción que se citan a continuación, según corresponda al número de años que tenga el contribuyente tributando en el Régimen de Incorporación Fiscal:

Para los efectos de la aplicación de la tabla se consideran como años los de calendario y como año 1 aquél en el que el contribuyente ejerció la opción para tributar en el Régimen de Incorporación Fiscal, aun cuando haya realizado actividades por un período inferior a los 12 meses.

Tratándose de contribuyentes que tributen en el Régimen de Incorporación Fiscal, cuyos ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior no hubieran excedido de la cantidad de cien mil pesos, durante cada uno de los años en que tributen en el régimen de incorporación fiscal y no excedan el monto de ingresos mencionados, el porcentaje de reducción aplicable será de 100%.

Los contribuyentes que inicien actividades y que opten por tributar conforme al régimen de incorporación fiscal previsto en la Ley del Impuesto sobre la Renta, podrán aplicar lo dispuesto en el párrafo anterior cuando estimen que sus ingresos del ejercicio no excederán al monto establecido en dicho párrafo. Cuando en el ejercicio inicial realicen operaciones por un período menor a doce meses, para determinar el monto citado, dividirán los ingresos obtenidos entre el número de días que comprenda el período y el resultado se multiplicará por 365 días. Si la cantidad obtenida excede del importe del monto referido, en el ejercicio siguiente no se podrá tomar el beneficio del párrafo anterior.

II. La cantidad obtenida mediante la aplicación de los porcentajes de reducción a que se refiere la fracción I de este artículo será acreditable únicamente contra el impuesto especial sobre producción y servicios determinados conforme a la aplicación de los porcentajes a que se refiere el artículo anterior.

Artículo 32. El estímulo fiscal a que se refiere el presente Capítulo no se considerará como ingreso acumulable para los efectos del impuesto sobre la renta.

Artículo 33. Se releva a los contribuyentes a que se refiere este Capítulo de la obligación de presentar el aviso a que se refiere el artículo 25, primer párrafo, del Código Fiscal de la Federación.

Artículo 34. El Servicio de Administración Tributaria podrá expedir las reglas de carácter general necesarias para la correcta y debida aplicación del presente Capítulo.

Transitorios

Primero. Los efectos fiscales de la presente iniciativa entrarán en vigor a partir del 1ro de enero del ejercicio fiscal 2015.

Segundo . El Servicio de Administración Tributaria incorporará en forma automática al régimen de pequeños contribuyentes a que hace referencia la Sección II BIS, del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta, a las personas físicas que al ejercicio fiscal 2014, realizaron actividades o prestaron servicios al público en general, por los que no expidieron comprobantes en los términos del artículo 29-A del Código Fiscal de la Federación, tomando en consideración la base de datos con la que cuente dicha entidad al 31 de diciembre de 2013.

Tercero . Las personas físicas que durante el 2014 realizaron el trámite correspondiente ante el Servicio de Administración Tributaria para formar parte del régimen de incorporación fiscal a que hace referencia la Sección II, del Capítulo II, del Título IV de la Ley del Impuesto sobre la Renta, podrán optar por regresar el régimen de pequeños contribuyentes, siempre y cuando los ingresos obtenidos en el ejercicio fiscal inmediato anterior no hubiere superado el monto que se señala en el artículo 113 Bis.

Cuarto. Tratándose de contribuyentes con ingresos estimados menores a cien mil pesos anuales y con ventas al público en general, podrán optar por registrarse en el Registro Federal del Contribuyente con las únicas obligaciones de darse de alta y declarar su actividad a partir del ejercicio fiscal 2015 y gozarán de los estímulos fiscales otorgados para el régimen de incorporación fiscal mediante el Programa “Crezcamos Juntos”.

Quinto. El Servicio de Administración Tributaria reconocerá como deducible los pagos efectuados por sueldos y salarios durante el ejercicio fiscal 2014 siempre que el Comprobante Fiscal Digital por Internet (CFDI) haya sido emitido en cualquier fecha del ejercicio fiscal de 2014.

Dado en el Palacio Legislativo de San Lázaro a los 7 días del mes de octubre de 2014.

Diputada Margarita Licea González (rúbrica)

Que reforma los artículos 93 y 133 de la Ley del Impuesto sobre la Renta, a cargo de la diputada Margarita Licea González, del Grupo Parlamentario del PAN

La que suscribe, diputada federal Margarita Licea González, integrante del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72, fracción h), de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, presenta a la consideración de esta soberanía iniciativa con proyecto de decreto por el que se reforman los artículo 93 y 133 de la Ley del Impuesto sobre la Renta, al tenor de la siguiente

Exposición de Motivos

Hoy día el retiro de los recursos provenientes de las subcuentas del seguro de retiro (SAR 92), de ahorro para el retiro (SAR ISSSTE) y retiro, cesantía en edad avanzada o vejez (RCV), se encuentran sujetos a un sistema tributario sumamente complejo que impide al trabajador conocer con exactitud el monto líquido de los recursos que le serán entregados al término de su vida laboral.

Lo anterior debido a que los ahorros retirados con cargo a dichas subcuentas son gravados con el ISR en términos del título IV, capítulo IX, aplicable a “los demás ingresos que obtengan las personas físicas”, genera que el trabajador no tenga certeza respecto a la cantidad que le será entregada una vez llegado el retiro, pues el monto reflejado en los estados de cuenta emitidos por su Afore o Pensionissste se ve disminuido drásticamente en un 20 por ciento, con el impuesto que es calculado y retenido al momento de entregarle sus ahorros para el retiro.

Por tanto, se estima imprescindible simplificar el esquema de tributación de los recursos provenientes de las subcuentas para el retiro, gravando como ingresos por intereses los rendimientos generados por la inversión de los recursos existentes en las subcuentas SAR 92, SAR ISSSTE y/o RCV según corresponda y liberando las aportaciones efectuadas por el trabajador, el patrón y el gobierno federal del pago del impuesto en razón de no integrar salario para el trabajador.

Lo anterior resulta congruente con lo dispuesto en la propuesta de reforma del artículo 133 en sus párrafos séptimo y octavo de la misma ley, el cual grava como intereses los rendimientos de las aportaciones voluntarias y complementarias realizadas por los trabajadores para su retiro.