Gaceta Parlamentaria, año XVII, número 4052, viernes 27 de junio de 2014

Convocatorias

- De la Comisión de Trabajo y Previsión Social, a la undécima reunión ordinaria, que se llevará a cabo el lunes 30 de junio, a las 14:00 horas

- De la Mesa Directiva de la Cámara de Diputados, al proceso de presentación de aspirantes a recibir la Medalla al Mérito Cívico “Eduardo Neri y Legisladores de 1913”, correspondiente al tercer año de ejercicio de la LXII Legislatura

- De la Comisión de Cultura y Cinematografía, a la decimonovena reunión ordinaria, que se efectuará el primer día de trabajo del próximo periodo extraordinario, a las 9:00 horas

Invitaciones

- De la Comisión Especial para el desarrollo sustentable, al séptimo Encuentro de Escuelas hacia la Sustentabilidad La educación para el desarrollo sustentable: retos y perspectivas en el panorama local y global de las escuelas mexicanas, que se realizará el viernes 27 de junio, de las 9:00 a las 14:00 horas

- De la Comisión de Recursos Hidráulicos, a la quincuagésima cuarta Mesa de trabajo sobre la Ley General de Agua e Infraestructura Hidráulica, que se realizará el miércoles 2 de julio, a las 17:00 horas

- De la Comisión de Cultura y Cinematografía, a la proyección de la película Después de Lucía, que se realizará el miércoles 2 de julio, a las 18:00 horas

- Del Centro de Estudios para el Adelanto de las Mujeres y la Equidad de Género, al primer premio nacional de investigación Derechos humanos de las mujeres y la igualdad de género

- De la Comisión de Puntos Constitucionales, en coordinación con la Facultad de Ciencias Políticas y Sociales de la UNAM, al diplomado Análisis político y reforma política en México, que se llevará a cabo los lunes, miércoles y viernes comprendidos hasta el 10 de octubre, de las 8:00 a las 10:00 horas

- De la Comisión de Desarrollo Municipal, al diplomado Estrategia de resultados y transparencia en la gestión municipal que, en coordinación con la Facultad de Ciencias Políticas y Sociales de la UNAM, se efectuará hasta el sábado 15 de noviembre

- De la Comisión de Puntos Constitucionales, a estudiantes de la licenciatura en derecho, que cursen en instituciones educativas públicas o privadas, se les invita a inscribirse y participar en la consulta universitaria de ensayos y propuestas de reformas constitucionales Tú, como estudiante en derecho, ¿qué propones?

De la Comisión de Hacienda y Crédito Público, primero semestral de actividades del segundo año de ejercicio (1 de septiembre de 2013-28 de febrero de 2014)

I. Introducción y Fundamento Legal

De acuerdo con el artículo 45, numeral 6, inciso b), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y con los artículos 158, fracción III; 164 y 165 del Reglamento de la Cámara de Diputados, las Comisiones ordinarias de esta H. Cámara de Diputados tienen, entre otras, la tarea de rendir un informe semestral de sus actividades a la Conferencia para la Dirección y Programación de los Trabajos Legislativos.

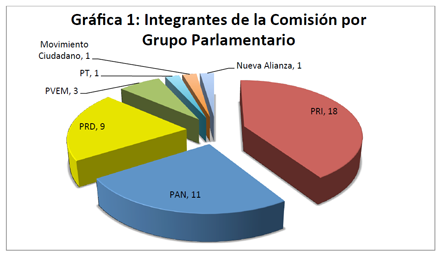

En la Comisión de Hacienda y Crédito Público, por mandato legal, se refleja la pluralidad que existe al interior de la honorable Cámara de Diputados, siendo la distribución de los integrantes, por Grupo Parlamentario, de la manera siguiente (Gráfica 1):

Durante el periodo que abarca el presente informe, se registraron dos cambios en la integración de la Comisión.

El 3 de septiembre de 2013, el diputado Fernando Charleston Hernández fue sustituido por el diputado José Luis Márquez Martínez del Grupo Parlamentario del PRI.

Asimismo, el 10 de septiembre de 2013, el diputado Ricardo Anaya Cortés del Grupo Parlamentario del PAN causó baja como integrante de la Comisión, sustituyéndolo el diputado Juan bueno Torio.

Por lo que la conformación de la Comisión de Hacienda y Crédito Público queda como sigue:

Diputados: José Isabel Trejo Reyes (PAN), presidente; Humberto Alonso Morelli (PAN), Carlos Alberto García González (PAN), Ricardo Villarreal García (PAN), Javier Treviño Cantú (PRI), Elsa (Patricia Araujo de la Torre (PRI), José Sergio Manzur Quiroga (PRI), Jorge Herrera Delgado (PRI), Salomón Juan Marcos Issa (PRI), (Paulina Alejandra del Moral Vela (PRI), Lourdes Eulalia Quiñones Canales (PRI), María Sanjuana Cerda Franco (Nueva Alianza), Ricardo Cantú Garza (PT), Juan Ignacio Samperio Montaño Movimiento Ciudadano), Tomás Torres Mercado (PVEM), Silvano Blanco Deaquino (PRD), Guillermo Sánchez Torres (PRD), Rosendo Serrano Toledo Secretario (PRD), Aurora de la Luz Aguilar Rodríguez (PAN), Ricardo Anaya Cortés –sustituido por el diputado Juan Bueno Torio– (PAN), Arturo de la Rosa Escalante (PAN), Víctor Oswaldo Fuentes Solís (PAN), Margarita Licea González (PAN), Glafiro Salinas Mendiola (PAN), Jorge Iván Villalobos Seáñez (PAN), Fernando Charleston Hernández –sustituido por el diputado José Luis Márquez Martínez– (PRI), Jorge Mendoza Garza (PRI), Mirna Velázquez López (PRI), José Ignacio Duarte Murillo (PRI), Alejandro Moreno Cárdenas (PRI), Adolfo Bonilla Gómez (PRI), Antonio Francisco Astiazarán Gutiérrez (PRI), Alberto Curi Naime (PRI), Jaime Chris López Alvarado (PRI), Javier Filiberto Guevara González (PRI), Regina Vázquez Saut (PRI), Carol Antonio Altamirano (PRD), Fernando Cuéllar Reyes (PRD), Mario Alejandro Cuevas Mena (PRD), Jhonatan Jardines Fraire (PRD), Karen Quiroga Anguiano (PRD), Javier Salinas Narváez (PRD), Federico José González Luna Bueno (PVEM), David Pérez Tejada (Padilla (PVEM)

El presente documento refleja la dinámica que caracteriza los trabajos de la Comisión, principalmente en las materias fiscal, financiera y de federalismo hacendario buscando dotar a nuestro país de una mejor regulación en esas áreas, atendiendo, resolviendo y dictaminando las iniciativas y minutas que le han sido turnadas a la Comisión, contribuyendo así a la creación y reforma de la legislación en las materias mencionadas, con el propósito de adecuarlas a la realidad económica y social del país y buscar con ello mejorar la administración de las haciendas públicas y las finanzas de la Federación.

En cumplimiento con lo establecido en las disposiciones mencionadas anteriormente, la Comisión de Hacienda y Crédito Público presenta el informe de actividades correspondiente al primer semestre del segundo año de labores de la LXII Legislatura.

II. Iniciativas, Minutas y proposiciones con punto de acuerdo turnadas a la comisión durante la LXII Legislatura

Observando lo dispuesto por el artículo 165, numeral 3, fracción II, del Reglamento de la Cámara de Diputados, se incluyen en los Anexos 1 y 2 de este Informe, las listas de iniciativas pendientes y dictaminadas turnadas a la Comisión de Hacienda y Crédito Público, así como de minutas pendientes y dictaminadas turnadas a la Comisión de Hacienda y Crédito Público, respectivamente.

Asimismo, se incluye en el anexo 3 la lista de proposiciones con punto de acuerdo de la LXII Legislatura, turnados a esta comisión.

Los anexos mencionados contienen información pormenorizada sobre la fecha de recepción, nombre de Legislador que inició el proyecto, trámite dictado por la Mesa Directiva y el estado preciso que guardan, así como una síntesis de su contenido.

III. Actividades de la comisión

Durante el primer semestre del segundo año de ejercicio de la LXII Legislatura se celebraron 10 reuniones de trabajo con distintos sectores interesados en las materias fiscal y financiera, entre los que destacan servidores de la administración pública federal y diversas cámaras, agrupaciones empresariales y expertos en las materias señaladas. Dentro de las mismas, se incluyen 4 Audiencias Públicas sobre propuestas respecto de las iniciativas de Reforma Hacendaria, en los que participaron académicos, colegios de profesionistas, productores y organizaciones de todo el país.

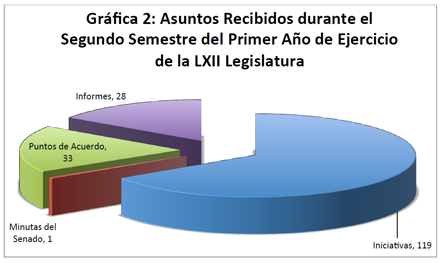

A su vez, desde el 1 de septiembre de 2013 hasta el 28 de febrero de 2014, fueron turnados por la Mesa Directiva de la H. Cámara de Diputados a esta Comisión 153 asuntos, de los cuales 119 corresponden a iniciativas, 1 minuta del Senado de la República, así como 33 puntos de acuerdo (gráfica 2).

Por otro lado, a esta Comisión se han remitido 28 informes emitidos por diversas entidades de la administración pública federal en cumplimiento a las disposiciones legales, entre las que destacan la Secretaría de Hacienda y Crédito Público, el Banco de México, la Secretaría de Gobernación, el Instituto Mexicano del Seguro Social y organismos descentralizados de la Administración Pública Federal con obligación de rendir información al Congreso de la Unión.

Resulta importante mencionar que en el periodo que se informa, de las 119 iniciativas recibidas por la Comisión, se dictaminaron 99 y de minuta del Senado de la República que han sido turnadas durante el periodo, se dictaminó igual número.

Asimismo, de conformidad con el artículo 184 del Reglamento de la Cámara de Diputados, se desecharon 22 proposiciones con punto de acuerdo, los cuales se tienen como asuntos total y definitivamente concluidos, a partir del último día del periodo ordinario de sesiones del periodo que se informa.

Cabe subrayar que en el periodo que comprende este informe, la Comisión aprobó 8 dictámenes, los que a su vez fueron aprobados por el Pleno de esta honorable Cámara de Diputados. Es decir, el trabajo de la Comisión se refleja en un promedio de 1 dictamen por mes en el periodo.

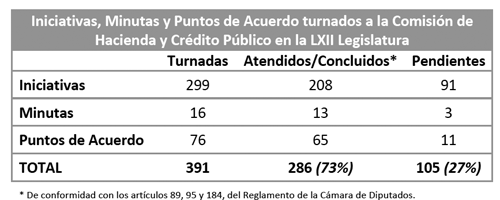

En conclusión, al 28 de febrero de 2014, el estado que guardan los asuntos turnados por la Mesa Directiva de la Cámara de Diputados a la Comisión de Hacienda y Crédito Público durante el Primer Año de Ejercicio de la LXII Legislatura es el siguiente:

IV. Avances en el cumplimiento del programa anual de trabajo

En el marco del programa de trabajo de la Comisión de Hacienda y Crédito Público para el Segundo Año de Ejercicio de la LXII Legislatura, los Diputados integrantes dedicaron sus esfuerzos de análisis y discusión con objeto de dotar a las actividades económicas una regulación moderna y eficiente para el intercambio comercial y el desarrollo de los sectores productivos, por lo que el trabajo primordial estuvo encaminado a actualizar el marco jurídico en las materias fiscal, financiera, aduanera y de coordinación fiscal, en aras de una mejora constante de las condiciones de vida de los mexicanos.

Para ello, durante el primer periodo ordinario de sesiones, los trabajos se encausaron en la materia fiscal, resaltando primordialmente las actividades siguientes:

• Para el desahogo de los asuntos competencia de esta Comisión de Hacienda y Crédito Público, se llevaron a cabo reuniones ordinarias, extraordinarias, e incluso con carácter de permanentes, además de diversas reuniones de trabajo con servidores públicos de la Secretaría de Hacienda y Crédito Público y del Banco de México, para impulsar mejoras en la legislación relativa al sistema financiero en su conjunto, con objeto de modernizar e incentivar las actividades del sector en la búsqueda de mejores flujos de inversión que se reflejen en un dinamismo económico sólido y sostenido para bien de todos los ciudadanos.

Con ese propósito, se llevaron a cabo foros para el análisis de las propuestas contenidas en las iniciativas de reforma financiera propuestas por el Ejecutivo federal. La participación de los ponentes se llevó a cabo en el recinto de esta honorable Cámara de conformidad con el siguiente programa:

18 de junio de 2013, foro Banca múltiple y facilitación del crédito

• Doctor Fernando Aportela Rodríguez, Subsecretario de Hacienda y Crédito Público (SHCP)

• Licenciado Luis Urrutia Corral, Director General Jurídico del Banco de México

• Doctor y M.E. Alberto Gómez Alcalá, Presidente Ejecutivo de la Asociación de Bancos de México

• Doctor Javier Laynez Potisek, Procurador Fiscal de la Federación

• M.A.P. y L.D. Mario Luna Estrada, Secretario Adjunto del Instituto para la Protección del Ahorro Bancario.

• Doctor Luis H. Cervera Mondragón, Director de Apoyo Técnico de la Confederación de Cámaras Industriales de los Estados Unidos Mexicanos

• Doctora Gabriela Ríos Granados, investigadora del Instituto de Investigaciones Jurídicas de la UNAM

• Maestro Alfonso Ramírez Cuellar, Académico

• Licenciado Gabriel Reyes Orona, ex procurador Fiscal de la Federación

• Licenciado Miguel Eduardo Ladrón de Guevara, Tribunal Superior de Justicia del Distrito Federal

19 de junio de 2013, Foro “Banca de Desarrollo y Sociedades de Crédito”

• Doctor Luis Madrazo Lajous, Jefe de la Unidad de Banca de Desarrollo, SHCP

• Doctor y Mtro. Jacques Rogozinski Shultman, Director de Nacional Financiera

• Maestro Emilio Barriga Delgado, Tesorero de la Secretaria de Finanzas del Distrito Federal

• Licenciado Gerardo Gutiérrez Candiani, Presidente del Consejo Coordinador Empresarial

• M.B.A. Pedro Martínez Brito, Vicepresidente de la Asociación Mexicana de Entidades Financieras Especializadas

• Licenciado Enrique Barrera Betancourt, Secretario Técnico del Comité de Normatividad Empresarial del Consejo Mexicano de Uniones de Crédito

• Licenciado Arturo Alcalde Justiniani, Abogado laboralista

19 de junio de 2013, Foro “Banca de Desarrollo y Sociedades de Crédito”

• Diputado federal Abraham Montes Alvarado, Secretario de las Comisiones de Agricultura y Sistema de Riego y Desarrollo Municipal, así como integrante de la Comisión de Recursos Hidráulicos

• Licenciado María Eugenia Butler, representante de la Unión de Instituciones Financieras Mexicanas, AC.

• Contador Público Eduardo Gómez Alcalá, Académico del Instituto Tecnológico Autónomo de México

• Doctor Orlando Delgado Selley, Académico

• Maestra Rosa Albina Garavito Elías, Académica de la Universidad Autónoma Metropolitana

• Doctor Carlos Noriega, Ex - Subsecretario de Hacienda y Crédito Público, Académico del ITAM

20 de junio de 2013 (participaciones relacionadas con banca de desarrollo)

• Doctor Arturo Huerta González, Jefe de la Unidad de Posgrado de la Facultad de Economía-UNAM

• Doctor Noemí Levy Orlik, Académica, UNAM

• Licenciado Jorge Alejandro Torres Estrada, Abogado

20 de junio de 2013, Foro “Fondo de Inversión y Mercado de Valores”

• Licenciado Narciso Campos Cuevas, Titular de la Unidad de Banca, Valores y Ahorro de la SHCP

• Licenciado Jorge L. González García, Vicepresidente Jurídico de la Comisión Nacional Bancaría y de Valores

• Maestro Edgar Abraham Amador Zamora, Secretario de Finanzas del Gobierno del Distrito Federal

• Maestro Pedro Zorrilla Velasco, Director General Adjunto de Servicios Corporativos y Relaciones Institucionales de la Bolsa Mexicana de Valores

• Maestro José Méndez Fabre, Presidente de la Asociación Mexicana de Intermediarios Bursátiles

• Licenciado Raúl Millán Flores, Presidente Ejecutivo de la Asociación de Almacenes Generales de Depósito

• Doctor Juan Carlos Sierra, Presidente de la Comisión de Banca y Financiamiento de la Cámara Nacional de la Industria de la Transformación

• Doctor Jesús de la Fuente Rodríguez, Académico-UNAM

• Maestro Guillermo Zamarripa Escamilla, Académico-ITAM

20 de junio de 2013, Foro “Transparencia y Defensa del Usuario”

• Licenciado Narciso Campos Cuevas, Titular de la Unidad de Banca, Valores y Ahorro de la SHCP

• Doctor Javier Laynez Potisek, Procurador Fiscal de la Federación

• Notario licenciado Héctor Galeano Inclán, representante de la Asociación Nacional del Notariado Público

• Actuario Jesús Alán Elizondo Flores, Director General de Asuntos del Sistema Financiero de Banco de México

• Licenciado Mario Alberto di Costanzo Armenta, Presidente de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros

• Maestra Gabriela Hernández Morgan, Directora Jurídica en Grupo Consupago, SA de CV.

• Licenciado Fernando Borja Mujica, representante de la Asociación de Bancos de México

• C. Jorge Castillo Magaña, Presidente de la Confederación de Cooperativas de Ahorro y Préstamo de México

• Maestro Recaredo Arias Jiménez, Gerente General de la Asociación Mexicana de Instituciones de Seguros

• Doctor José Luis de la Cruz Gallegos, Académico, Director del Centro de Investigación en Economía y Negocios del Instituto Tecnológico y de Estudios Superiores de Monterrey, Campus Estado de México

Se continuó con la revisión y modificación de disposiciones que garanticen seguridad jurídica para los contribuyentes, simplificar los trámites fiscales y limitar la discrecionalidad de las autoridades fiscales federales en detrimento de los contribuyentes, para lo cual se reformó el Código Fiscal de la Federación. Además, con el fin de modernizar el marco legal que rige el comercio más allá de las fronteras nacionales e incorporar los avances tecnológicos disponible relacionados con las actividades de la autoridad aduanera, se reformó la Ley de la materia buscando aprovechar al máximo la posición estratégica de nuestro país y aprovechar las ventajas comparativas en materia de comercio mundial.

Asimismo, considerando la necesidad de consolidar la posición de las finanzas públicas de nuestro país, se promovió la mejora del sistema fiscal en su conjunto para mejorar las capacidades recaudatorias del gobierno federal y promover una administración hacendaria más eficiente atendiendo a los principios de simplificación administrativa.

Cabe mencionar que durante las actividades de discusión y análisis de las iniciativas de Reforma Hacendaria para el Ejercicio Fiscal 2014, la Comisión mantuvo contacto permanente con servidores públicos de la Secretaría de Hacienda y Crédito Público, resaltando la reunión sostenida con el Subsecretario de Ingresos de la Secretaría de Hacienda y Crédito Público, doctor Miguel Messmacher Linartas, así como con el Jefe del Servicio de Administración Tributaria, licenciado Aristóteles Núñez Sánchez.

Como parte de los trabajos de análisis de la reforma, se celebraron audiencias públicas para que empresarios, académicos, organizaciones de profesionales y de la sociedad civil, así como las dependencias del gobierno federal y los estatales, expusieran sus opiniones y propuestas ante los Legisladores. Destaca la participación, el martes 1 de octubre de 2013, de la licenciada Diana Rosalía Bernal Ladrón de Guevara, Titular de la Procuraduría de la Defensa del Contribuyente (Prodecon), quien se refirió a las propuestas de modificación al Código Fiscal de la Federación, planteadas por el Ejecutivo federal en las iniciativas del paquete económico para 2014.

Al respecto, mencionó el interés de la Prodecon ha velado por la protección, defensa y observancia de los derechos de los pagadores de impuestos, por lo que hizo énfasis en las modificaciones de la iniciativa respecto de inmovilización de cuentas bancarias, cuerdos conclusivos, simplificación fiscal, incorporación a la formalidad, combate a la evasión fiscal, seguridad y certeza jurídicas y, transparencia.

Las ponencias fueron desahogadas como a continuación se muestra:

Miércoles 25 de septiembre de 2013

Licenciado Francisco Cisco Mani

Contador Público Pedro Higuera Presidente de Asuntos Tributarios de la Coparmex

Tema: ISR PM y PF; IVA homologación fronteras; IEPS bebidas azucaradas

Luis Foncerrada Pascal / Pablo Mendoza

Centro de Estudios Económicos del Sector Privado

Tema: ISR / IVA / Código Fiscal de la Federación / Ley de Ingresos

Comisión de Hacienda y Crédito Público / Subsecretario de Ingresos, doctor Miguel Messmacher Linartas

Tema: Reunión ordinaria y presentación del paquete económico 2014

Fred Barret/Guillermo Wolf

American Chambers of Commerce

Tema: ISR

Eduardo J. Solís Sánchez

Presidente Ejecutivo

Asociación Mexicana de la Industria Automotriz AC

Tema: IVA programa IMMEX, programa de comercio exterior o a las empresas de la industria automotriz terminal o manufacturera de vehículos de autotransporte o de autopartes para su introducción a depósito fiscal o enajenación de bienes en recinto fiscalizado estratégico.

ISR Personas Físicas Reducción de la deducibilidad en la compra de automóviles nuevos.

ISR Personas Morales Eliminación de la Deducción Inmediata de las Inversiones

ISR Personas Morales: Impuesto adicional del 10% sobre el pago de dividendos en el extranjero

Ley Aduanera: Desaparición de la figura de apoderado aduanal.

Ingeniero Miguel H. Elizalde Lizárraga

Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones ANPACT

Tema: Importaciones temporales, IMMEX

Licenciado Guillermo Prieto Treviño

Asociación Mexicana de Distribuidores de Automotores AC

Tema: IVA programa IMMEX, programa de comercio exterior o a las empresas de la industria automotriz terminal o manufacturera de vehículos de autotransporte o de autopartes para su introducción a depósito fiscal o enajenación de bienes en recinto fiscalizado estratégico

ISR Personas Morales: Impuesto adicional del 10% sobre el pago de dividendos en el extranjero

ISR Personas Morales Eliminación de la Deducción Inmediata de las Inversiones

ISR Personas Físicas Reducción de la deducibilidad en la compra de automóviles nuevos.

Ley Aduanera: Desaparición de la figura de apoderado aduanal.

IVA (homologación de la tasa del 16% en fronteras)

Licenciado Manuel Tron

International Fiscal Association

Tema: ISR / IVA / CFF

C. Gustavo Cárdenas Villafaña –Presidente

Cámara Nacional del Autotransporte de Pasaje y Turismo

Tema: Autotransporte Federal de Pasajeros en materia de IVA e ISR

Licenciado Emilio Herrera / Presidente

Asociación Nacional de Productores de Refrescos y Aguas Carbonatadas

Tema: IEPS bebidas azucaradas

Humberto Jasso

Cuauhtémoc Rivera

Carlos Blackaller

Cámara Nacional de la Industria Azucarera y Alcoholera (CNIAA) (Incluye a la Unión Nacional de Cañeros (CNPR), Unión Nacional de Productores de Caña de Azúcar, Sindicato de Trabajadores de la Industria Azucarera y Similares de la República Mexicana, Sindicato Nacional de Trabajadores de la Industria Embotelladora, Cámara Nacional de las Industrias Azucarera y Alcoholera, Asociación Nacional de Productores de Refrescos y Aguas Carbonatadas y la Alianza Nacional de Pequeños Comerciantes)

Tema: IEPS bebidas azucaradas

Doctor Jaime Zabludovsky Kuper / Presidente Ejecutivo

Consejo Mexicano de la Industria de Productos de Consumo (CONMEXICO)

Tema: IEPS bebidas azucaradas

IVA

Licenciado Salvador Torres Cisneros

Consejo Superior del Cooperativismo

Tema: ISR Personas Morales / IEPS bebidas azucaradas

Licenciado Humberto Castro

Sector de Productores de Bebidas en Polvo

Tema: IEPS bebidas azucaradas

Miguel Calderón Lelo de Larrea Presidente de la Sede Centro-Sur y Eduardo Ruiz-Esparza Flores Vicepresidente del Sector Telecomunicaciones

Cámara nacional de la Industria Electrónica, de Telecomunicaciones y Tecnologías de la Información

Tema: Diversas reformas que afectan al sector telecomunicaciones

Licenciado Carlos Bello

Vicepresidente Jurídico

AMIPCI

Tema: IVA en telecomunicaciones

Doctor Gabriel Szekely Sánchez

Asociación Nacional de Telecomunicaciones

Tema: Telecomunicaciones e Impuestos

Ingeniero Romárico Arroyo Marroquín

Asociación Mexicana de Desarrolladores Turísticos, AC.

Tema: Servicios turísticos y ventas a plazos

Licenciado Raúl Millán Flores

Asociación Mexicana de Almacenes de Depósito

Tema: Ley Aduanera

LCI Luis Martínez Luna / • Contador Público Oscar Mata

Consejo Nacional de la Industria Maquiladora y Manufacturera de Exportación INDEX

Tema: ISR / IVA / Ley Aduanera

Mtra. Cristina Alcayaga Núñez

Asociación de Hoteles de Cancún

Tema: Ley Aduanera

Miguel de la Vega

Presidente

Fortaleciendo Causas Ciudadanas, AC.

Tema: Reformas al marco fiscal de organizaciones de la sociedad civil

Jueves 26 de Septiembre de 2013

Edgar A. Amador Zamora

Secretario de Finanzas del D.F.

Tema: Ley de Coordinación Fiscal

Licenciado Víctor Hugo Gamas Luna

Confederación de Agentes Aduanales

Tema: Ley Aduanera

Licenciado Alejandro Ramos Gil

Asociación de Profesionales de Aduanas de las Americans (ASAPRA)

Tema: Tema: Ley Aduanera

Licenciado Andrés Rohde Ponce (Presidente)

Academia Internacional de Derecho Aduanera

Tema: Ley Aduanera

Licenciado Luis Silva y Gutiérrez Presidente

Confederación. Latinoamericana de Agentes Aduanales -

Tema: Ley Aduanera

Licenciado Octavio de la Torre de Steffano

Confederación de Operadores Económicos Autorizados de Latinoamérica, España y el Caribe

Tema: Ley Aduanera

Licenciado Gunter Maerker

CANACINTRA (Comisión de Aduanas)

Tema: Ley Aduanera

Licenciado Ismael López (Presidente)

Cámara de la Industria del Calzado.

Tema: Ley Aduanera

Licenciado Luis Enrique Zavala

ANIERM

Tema: Ley Aduanera

Humberto Portilla Luja Presidente de la Comisión Fiscal

Confederación de Cámaras Industriales (Concamin)

Tema: Ley Aduanera

Licenciado Osmin Rendón Castillo

Presidente Ejecutivo de la Cámara Nacional del Cemento

Tema: Ley Aduanera

Martes 1 de octubre de 2013

Tema: Ing. Sergio Almazán / Director General

Cámara Minera de México

Tema: Ley Federal de Derechos

Doctor Ricardo Montaño Martínez

Federación Mexicana de Minería Sustentable

Tema: Ley Federal de Derechos

Rosalind Wilson

Presidente Comisión de Minería

Cámara de Comercio del Canadá en México

Tema: Ley Federal de Derechos

Ingeniero José Martínez Gómez

Asociación de Ingenieros de Minas, Metalurgistas y Geólogos de México

Tema: Ley Federal de Derechos

Procuradora Diana Bernal Ladrón de Guevara

Procuraduría de la Defensa del Contribuyente

Tema: Código Fiscal de la Federación

Contador Público Alberto Tiburcio Celorio

Instituto Mexicano de Contadores Públicos

Tema: Código Fiscal de la Federación

Licenciado Eduardo Méndez Vital

Barra Mexicana, Colegio de Abogados

Tema: Código Fiscal de la Federación

Contador público certificado Luis Navarro Ortega

Asociación Mexicana de Contadores Públicos

Colegio Profesionista en el Distrito Federal

Tema: Código Fiscal de la Federación

Ingeniero Pedro Salcedo García

Secretario General de la Asociación Latinoamericana de Pequeños y Medianos Empresarios en representación de la Comisión Nacional de Derechos Humanos

Tema: Reforma Fiscal pequeños y medianos empresarios

Licenciado Federico Garza Tercero

Asociación Nacional de Abogados de Empresas

Tema: Código Fiscal de la Federación y otras leyes

Contador público certificado José Alberto Pérez Apaez

Colegio de Contadores Públicos de Morelos

Tema: Código Fiscal de la Federación y otras leyes

Carlos Martínez Velázquez

Central Ciudadano y Consumidor, AC.

Tema: IEPS bebidas azucaradas

Licenciado Javier Samperio Castillo

Presidente de la Comisión Fiscal de la Cámara Nacional de Aceites, Grasas, Jabones y Detergentes

Tema: Miscelánea fiscal

Presidente Ing. Carlos Blackaller Ayala

Unión Nacional de Cañeros, AC.

PRI, diputado Jorge Herrera Delgado

Tema: IEPS bebidas azucaradas

Licenciado Israel Morales

Director del Comité Fiscal de Piedras Negras

Tema: Miscelánea fiscal

Miércoles 2 de octubre de 2013

Gerardo Gutiérrez Candiani

Presidente / Consejo Coordinador Empresarial

Tema: ISR / IVA / Ley de Ingresos

Guillermo Dillón Montaño

CAINTRA Nuevo León

Director General

Tema: ISR / IVA / IEPS

Cuauhtémoc Rivera Rodríguez

Alianza Nacional de Pequeños Comerciantes

Tema: IEPS Bebidas Azucaradas/IVA

Licenciado Vicente Gómez Cobo

Vicepresidente de Relaciones Gubernamentales y Legislativas

Consejo Nacional Agropecuario

Presidente de la Asociación Nacional de Ganaderos Lecheros

Tema: Reformas sector primario

Sr. Osvaldo Cházaro Montalvo/licenciado Luis García Castillo

Confederación Nacional de Organizaciones Ganaderas

Tema: Miscelánea fiscal, ISR del Sector Primario

Marcial Cavazos/licenciado Jorge García de la Cadena Romero

Presidente de la Unión Nacional de Avicultores

Tema: ISR

Licenciado Agustín Mauricio Pérez Díaz; en representación de diversas organizaciones de Productores y Agricultores de los Estados de Puebla, Tlaxcala, Veracruz, Guanajuato, Sinaloa, Zacatecas, Coahuila

Tema: Ley de Ingresos estímulo IEPS

Licenciado Eduardo Orendain Giovannini Presidente

Cámara Nacional de la Industria Tequilera

Tema: ISR Personas Morales, cambio al régimen general de la tributación del Sector Primario y su repercusión en la cadena productiva

Arq. Gonzalo Beltrán Collantes Presidente

Confederación de Asociaciones Agrícolas del Estado de Sinaloa

Tema: Afectación sector agrícola

C. José de Jesús Camacho Osuna

Presidente del Consejo de Administración

Confederación Nacional Cooperativa Pesquera SC RL

Tema: Reformas ISR sector primario

Contador Público Fernando Medrano Freeman/ Presidente

Cámara Nacional de la Industria Pesquera y Acuícola

Tema: Régimen fiscal

Ingeniero Rodrigo Guerra Botello Secretario General de la Federación de Instituciones Mexicanas Particulares de Educación Superior, AC.

Tema: IVA a colegiaturas

Germán Gómez

Asociación Nacional de Escuelas Particulares

Tema: IVA a colegiaturas

Licenciada Consuelo Mendoza García

Presidenta Nacional

Unión Nacional de Padres de Familia

Tema: IVA a colegiaturas

Licenciada Consuelo Castro

Directora Jurídica

Centro Mexicano para la Filantropía

Tema: ISR Asociaciones si fines de Lucro; organizaciones ambientalistas; Límite para otorgar donativos

Juan Fernando Abusaid Quinard

Cámara Nacional de la Industria de Desarrollo y Promoción de la Vivienda (Canadevi)

Tema: Impacto de la Reforma Fiscal en el sector vivienda y en las familias mexicanas

Licenciado Roberto Barrios/Guillermo Salgado Castañeda

Asociación Mexicana de Profesionales Inmobiliarios AC

Tema: ISR exención casa habitación

IVA Compra-Venta casa habitación

Notario Javier Pérez Almaraz

Colegio Nacional del Notariado Mexicano AC

Tema: ISR exención casa habitación

IVA Compra-venta de casa habitación

Licenciado Julio César Castillo/Sergio Iván Bautista

Consejo Coordinador de los Cabos

Tema: Impacto reforma fiscal en el sector turismo

Adalberto Gallegos Vivanco /Alberto Vargas Bucio

Movimiento Nacional 17 de Marzo

Tema: Repecos

Licenciado Luis Osorio

Cámara Nacional del Acero

Tema: Diversas modificaciones al ISR / IVA / IEPS

Fernando Solís/Recaredo Arias Jiménez

Asociación Mexicana de Instituciones de Seguros (AMIS)

Tema: ISR

Doctor Carlos Noriega Curtis

Asociación Mexicana de Administradores de Fondos del Retiro

Tema: ISR deducibilidad del Impuesto ahorro voluntario

ISR enajenación acciones Siefores

Licenciado Héctor Díaz Durán

Cámara Nacional del Autotransporte de Carga

Tema: Afectación reforma autotransporte

Licenciado Rodolfo García Gómez de Parada

Asociación Nacional de Tiendas de Autoservicio y Departamentales

Tema: ISR: Previsión social, deducción inmediata, costo de ventas, consolidación fiscal, dividendos entre otros, CFF, SIFRAS; Seguro de Desempleo

Marco Antonio Martínez Vázquez

Asociación de Sociedades Emisoras de Vales (Aseval)

Tema: Vales de despensa en su modalidad de monedero electrónico

Gerardo García Téllez Mayoral

Asociación Mexicana de Productores de Alimentos, AC

Tema: IVA en alimentos para mascotas

Ingeniero Domingo Arzani Capelini Presidente

Asociación Mexicana de la Industria Salinera

Tema: Ley Federal de Derechos

Ingeniero Jesús Salvador Cansino Veloz

Presidente de la Unión Nacional de Productores de Carbón, AC

Tema: Ley Federal de Derechos

Ingeniero Cesar Luis Ceniceros Marín

Primer Vocal

Unión Mexicana de Productores de Carbón, AC.

Tema: Ley Federal de Derechos

Ingeniero Jaime Gutiérrez / Francisco Javier Pérez Gavilán

Consejo Coordinador Empresarial de Durango

Tema: Código Fiscal de la Federación/Derechos de Minería

Ingeniero Luis Villa Zapata

Presidente

Asociación Mexicana de la Industria Fitosanitaria AMIFAC

Tema: IEPS plaguicidas

Licenciado José Francisco Hernández Muñoz

Presidente rama industrial Café Sector Primario

Cámara Nacional de la Industria y Transformación

Tema: Industria agroalimentaria

Maestro Pablo Azcárraga

Presidente del Consejo Nacional Empresarial Turístico

Tema: ISR Personas Físicas Conservar la deducción de consumos en restaurantes

IVA Homologación de la tasa del 16% en fronteras

IEPS a la Turbosina

ISR Personas Morales Régimen de Consolidación Fiscal

ISR Personas Morales: Impuesto adicional del 10% sobre el pago de dividendos

IVA al transporte foráneo de personas.

Concamex

Tema: Régimen fiscal de Cooperativas

Alma América Bárcenas Ortega

Canacintra

Tema: Miscelánea fiscal

Licenciado Antonio Mayer

Cámara Británica de Comercio en México

Tema: Miscelánea Fiscal

Licenciado en administración de empresas Octavio Augusto Jiménez Silva

Centro Empresarial de Xalapa, SP

Tema: Diversas reformas que afectan al sector empresarial

Licenciado Enrique Rovirosa

Consejo Coordinador Empresarial Baja California

Tema: Reforma fiscal en los Estados de la Frontera

Manuel Chejín

Presidente Canaco Chetumal

Tema: ISR/IVA

Ingeniero Rafael Lang Uriarte

Presidente del Consejo Coordinador Empresarial del Caribe

Licenciado Armando Cobos Pérez - Presidente Ejecutivo

Cámara Nacional de la Industria de Conservas y Alimenticias

Tema: IEPS / ISR

Notario Arturo Martínez Martínez de Velasco Presidente

Asociación de Compañías Afianzadoras de México AC

Tema: ISR

Justino Compeán Palacios

Federación Mexicana de Futbol

Tema: Diversas Leyes

Licenciado Hugo Vela

Presidente de la Cámara Nacional de la Industria de Restaurantes y Alimentos Condimentados

Tema: Miscelánea Fiscal

Licenciado Salvador Chavarría Delgado

Presidente del Consejo de Fomento de Piedras Negras Coahuila

Tema: Simplificación tributaria

Contador Público Juan Carlos Pérez Góngora

Concanaco

Tema: Ley Aduanera

Licenciado José Luis Reyes/licenciado Gabriel Cantú/Octavio Muñoz

Consejo Coordinador Empresarial de Ciudad Juárez

Tema: ISR/ IVA homologación de la tasa del 16% en fronteras

Licenciado Eugenio Navarro

Asociación Nacional de Fabricantes de Chocolate, Dulces, y Similares, AC.

Tema: IEPS Alimentos azucarados y goma de mascar

Licenciada Érika Reyes Castillo

Confimex

Tema: IEPS Alimentos azucarados y goma de mascar

Licenciada Lidia Álvarez Marín

Canadevi Valle de México

Tema: Hipotecas

Por otra parte, los miembros de esta Comisión, atendiendo a la necesidad de que el Instituto Mexicano del Seguro Social cuente con los recursos suficientes que le permitan proporcionar servicios de calidad, garantizar un retiro digno y expandir su cobertura a todos los núcleos de la población, hicieron una revisión a las disposiciones que rigen las cuotas de los afiliados incorporados mediante el régimen voluntario.

V. Reuniones de trabajo celebradas

En el semestre que se informa, la Comisión de Hacienda y Crédito Público celebró 2 reuniones ordinarias, 2 en Comisiones Unidas, 1 reunión con carácter Extraordinario y 1 reunión Permanente, así como 4 fechas dedicadas a la realización de audiencias públicas en materia de la Reforma Hacendaria, para un total de 10 reuniones durante el semestre, con una asistencia promedio de 42 diputados miembros por reunión, como consta en el Anexo 4. Asimismo, se acompaña el Anexo 5 que contiene las Actas derivadas de cada una de las reuniones que se describen enseguida.

V.1. Asuntos tratados en cada reunión:

1) 6 de septiembre de 2013. Continuación de la Reunión Permanente de las Comisiones Unidas de Hacienda y Crédito Público y de Justicia. Discusión y votación del dictamen de:

• Proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones en materia financiera y se Expide la Ley para Regular las Agrupaciones Financieras.

2) 25 de septiembre de 2013. Reunión Ordinaria.

• Presentación de las iniciativas que conforman el Paquete Económico para el Ejercicio Fiscal 2014, por parte del Subsecretario de Ingresos de la Secretaría de Hacienda y Crédito Público, doctor Miguel Messmacher Linartas.

3) 25 de septiembre de 2013. Audiencias Públicas. Exposición de propuestas sobre la Reforma Hacendaria:

• Ley Aduanera.

• Miscelánea Fiscal

4) 26 de septiembre de 2013. Audiencias Públicas. Exposición de propuestas sobre la Reforma Hacendaria:

) Ley Federal de Derechos.

) Miscelánea Fiscal

5) 1 de octubre de 2013. Audiencias Públicas. Exposición de propuestas sobre la Reforma Hacendaria:

• Código Fiscal de la Federación

•Miscelánea Fiscal

6) 2 de octubre de 2013. Audiencias Públicas. Exposición de propuestas sobre la Reforma Hacendaria:

• Ley Federal de Derechos.

• Miscelánea Fiscal

7) 9 de octubre de 2013. Reunión Extraordinaria. Presentación y análisis de:

• Presentación y votación del Programa Anual de Trabajo de la Comisión de Hacienda y Crédito Público para el Segundo Año de Ejercicio.

•) Intervención del Presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro, para la presentación de la iniciativa de Seguro de Desempleo.

8) 13 de octubre de 2013. Reunión Permanente. Presentación, análisis y discusión de:

• Proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Aduanera.

Proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación.

• Proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley de Coordinación Fiscal y de la Ley de Contabilidad Gubernamental. (16 de octubre)

• Proyecto de decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal de Derechos, y expide la Ley del Impuesto sobre la Renta. (16 de octubre)

• Proyecto de decreto que expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2014. (18 de octubre)

9) 28 de noviembre de 2013. Reunión de Comisiones Unidas de Seguridad Social y de Hacienda y Crédito Público. Presentación, análisis y discusión de:

• Proyecto de decreto que reforma el artículo 242 de la Ley del Seguro Social.

10) 19 de febrero de 2014. Reunión Ordinaria. Presentación, análisis y discusión de:

• Proyecto de decreto por el que se establecen las características de una Moneda Conmemorativa Alusiva al Centenario de la Gesta Heroica del Puerto de Veracruz.

VI. Audiencias públicas sobre la reforma hacendaria

Los días 25 y 26 de septiembre, 1 y 2 de octubre de 2013, la Comisión que emite el presente informe llevó a cabo 4 foros de audiencias públicas, con la finalidad de escuchar las propuestas de los diversos sectores económicos, académicos y de la sociedad en general, interesados en las iniciativas de Reforma Hacendaria presentadas por el Titular del Poder Ejecutivo federal el 8 de septiembre de 2013, y así contar con mayores elementos para el análisis, discusión y dictamen de tales iniciativas.

Para ello, se contó con la presencia de servidores públicos de la Secretaría de Hacienda y Crédito Público y con la participación de 94 representantes de empresas, asociaciones, organizaciones no gubernamentales, diversos profesionistas y académicos que acudieron por iniciativa propia, así como a invitación expresa de los distintos grupos parlamentarios que conforman esta H. Cámara.

Las participaciones se clasificaron por temas de la reforma y se presentaron conforme el calendario siguiente:

VII. Documentos, opiniones e informes generados

VII.1. Decreto que reforma, adiciona y deroga diversas disposiciones en materia financiera y se expide la Ley de Agrupaciones Financieras.

Iniciativa presentada ante la Comisión Permanente por el licenciado Enrique Peña Nieto, Presidente Constitucional de los Estados Unidos Mexicanos, el 8 de mayo de 2013. Se turnó a las Comisiones Unidas de Hacienda y Crédito Público y de Justicia.

Dictaminado por las Comisiones Unidas el 9 de septiembre de 2013, aprobándose por 32 votos a favor de la Comisión de Hacienda y Crédito Público y 20 de la Comisión de Justicia.

Aprobado por la Cámara de Diputados con 383 votos en pro, 63 en contra y 14 abstenciones, el martes 10 de septiembre de 2013. Se remitió a la Cámara de Senadores.

Aprobado en la Cámara de Senadores con 91 votos en pro, 24 en contra y 1 abstención, el martes 26 de noviembre de 2013 y se remitió al Ejecutivo federal.

Publicado en el Diario Oficial de la Federación el viernes 10 de enero de 2014.

El dictamen consta de 13 apartados conformados por temas específicos, los cuales se describen a continuación:

1. Fortalecimiento a Condusef

Se busca fortalecer factores como la protección de los usuarios de servicios financieros, la promoción de una bancarización y la inclusión financiera, como parte de la estrategia para promover el desarrollo de los hogares y empresas en México, por lo que se otorga a las autoridades protectoras de los intereses de los usuarios de nuevas herramientas que les permitan asesorar y proteger a los usuarios que utilizan los productos y servicios que ofrecen las instituciones financieras, al lograr un equilibrio entre las relaciones de las entidades financieras con los usuarios de sus servicios.

En ese sentido, se facultó a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros para emitir recomendaciones a las Instituciones Financieras y hacerlas de conocimiento de sus organismos o asociaciones gremiales, así como del público en general, a fin de mejorar los servicios financieros que prestan dichas Instituciones Financieras, lo que redundará en beneficio de los propios usuarios de estos servicios financieros. Asimismo, definirá las actividades que se apartan de las sanas prácticas y usos relativos al ofrecimiento y comercialización de operaciones y servicios financieros, así como para que establezca, mediante regulación secundaria, los casos y supuestos bajo los cuales se considere que existen cláusulas abusivas, lo cual será en beneficio de los usuarios de servicios financieros, al brindar certeza jurídica en el combate de aquellas prácticas que vulneran los derechos de los usuarios.

Asimismo, se crea un Sistema Arbitral en Materia Financiera, como un nuevo procedimiento de solución de controversias que garantice la imparcialidad, celeridad, transparencia, eficacia y eficiencia, lo que redundará en un mayor beneficio para las partes.

Además, se incorpora un Buró de Entidades Financieras por parte de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, el cual contendrá información relativa a las prácticas de cada una de las Instituciones Financieras, sus sanciones administrativas, sus reclamaciones y demás información que se considere relevante para informar a los usuarios de su desempeño en la prestación de servicios, lo cual constituirá una herramienta de gran utilidad para que los usuarios cuenten con información relevante de éstas a efecto de que adopten la decisión que mejor se adapte a sus intereses, para lo cual se contempla la obligación de las Instituciones Financieras de divulgar la información correspondiente que se encuentre en el Buró de Entidades Financieras, lo que facilitará que los usuarios conozcan el comportamiento de las Entidades Financieras y con base en ello tomen sus decisiones de inversión.

Se incluyó la prohibición para que las entidades financieras condicionen la contratación de operaciones o servicios financieros a la contratación de otra operación o servicio, toda vez que con esta medida será el propio cliente el que tome la decisión de contratar con la entidad financiera que le ofrezca mejores condiciones, lo que fomentará la competencia entre ellas.

También se contempla la posibilidad de que los clientes transfieran sus créditos al consumo a otra entidad financiera, o sus operaciones bancarias a otro banco, lo cual resultará de gran beneficio para los clientes al contar con la opción de trasladar sus operaciones financieras a la entidad financiera que les ofrezca mejores condiciones, lo que fomentará la competencia entre las entidades financieras.

Por otro lado, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, al contemplar el establecimiento de convenios de intercambio de información entre las instituciones financieras y las autoridades que sean competentes en materia financiera, permitirá a dicha Comisión el debido cumplimiento de las facultades que se le atribuyen en la propia Ley.

En otro orden de ideas, se consideró necesario ampliar el plazo de los créditos que reciba el Instituto del Fondo Nacional para el Consumo de los Trabajadores, toda vez que ello fomentará el otorgamiento de crédito a los trabajadores.

Por su parte, la Comisión Federal de Competencia Económica llevará a cabo una investigación sobre las condiciones de competencia del sistema financiero, y en su caso, emitirá recomendaciones a las autoridades financieras, toda vez que será de gran utilidad para mejorar la competencia del sector financiero.

2. Corresponsales de Ahorro y Crédito Popular

El propósito de las modificaciones legales atienden al fomento de la inclusión financiera, que es una condición necesaria para la reducción de la pobreza, con la posibilidad de otorgar a la población la oportunidad de incrementar o estabilizar sus ingresos, así como de tener ahorros.

Con la reforma, se inserta dentro del marco jurídico que regula las Sociedades Financieras Populares, las Sociedades Financieras Comunitarias y las Sociedades Cooperativas de Ahorro y Préstamo, la posibilidad de contratar prestadores de servicios que sean necesarios para su operación, así como celebrar comisiones para realizar tales operaciones a nombre y por cuenta de dichas Sociedades.

Además, se modifican los límites para realizar operaciones, ya que con estos se evitará poner en riesgo la seguridad tanto de las Sociedades como de sus socios y permitirán mantener un control adecuado de las operaciones que efectúen los corresponsales, debido a que si se permitiera realizar un gran número operaciones por montos elevados se podría generar un descontrol en las finanzas de las Sociedades.

Asimismo, la Comisión Nacional Bancaria y de Valores estará facultada para realizar actos de supervisión respecto de los prestadores de servicios o comisionistas que contraten las Sociedades, tal y como sucede con los corresponsales de las instituciones de banca múltiple, lo que permitirá a la autoridad tener el control en todo momento tanto de las Sociedades como de los prestadores de servicios y comisionistas, al vigilar y supervisar que los terceros que realizan las funciones de canal de distribución que la Sociedad utiliza para hacer transacciones, sean seguros y que brinden los servicios adecuadamente a sus socios.

Por otro lado, se homologan los procedimientos sancionatorios que aplica la Comisión Nacional Bancaria y de Valores a las entidades de ahorro y crédito popular, a efecto de facilitar su labor sancionatoria y fortalecer la seguridad jurídica de los entes regulados. Asimismo se homologa el régimen de intercambio de información de las autoridades financieras nacionales, y el de éstas con las autoridades extranjeras, con la finalidad de evitar lagunas importantes de información y mejorar los mecanismos de coordinación entre autoridades.

3. Uniones de crédito

La reforma atiende las necesidades de desarrollo y fortalecimiento de las Uniones de Crédito, buscando su modernización en beneficio de sus socios, quienes en su mayoría se dedican a actividades agropecuarias y empresariales.

Las operaciones con personas relacionadas serán sometidas a la aprobación previa de un Comité de Crédito, las que una vez aprobadas por el Consejo de Administración se presentará copia del acuerdo certificado por el Secretario del Consejo a la Comisión Nacional Bancaria y de Valores, lo que disminuirá los riesgos en las operaciones y el mal manejo de los recursos de los socios.

Con la reforma, las Uniones de Crédito podrán recibir financiamiento de organismos descentralizados del gobierno federal, estatal y municipal, así como del Distrito Federal, lo que permitirá mayores fuentes de fondeo e incentivará a dichas entidades a mantenerse en los estándares idóneos de calidad en sus servicios y con un apego estricto a la regulación. Asimismo, se permitirá que todas las Uniones de Crédito reciban financiamiento de otras Uniones con mayores volúmenes de capital, lo que se traduce en apoyo para el desarrollo de aquellas Uniones de Crédito que están en crecimiento, además de volver más accesibles las fuentes de financiamiento para los integrantes de este sector.

Por otra parte, se inserta el concepto de experiencia empresarial al perfil de conocimientos necesarios para participar en el consejo de administración de las Uniones, lo que elevará el nivel de los órganos de gobierno de las Uniones de Crédito buscando la profesionalización de los mandos de alto nivel de este tipo de instituciones y homologando las características con los órganos de gobierno de otras entidades financieras. También se amplió la gama de operaciones que pueden ofrecer las Uniones de Crédito a sus socios, entre las cuales se cuenta el arrendamiento puro de activos, lo cual también les permitirá hacerse de mayores recursos, en beneficio de las operaciones con sus socios.

Por su lado, se consideró conveniente incluir programas de autocorrección para las Uniones de Crédito, a efecto de subsanar incumplimientos a las disposiciones que las regulan, siempre y cuando no se trate de infracciones calificadas como graves. Lo anterior, constituye una ventana de oportunidad para las Uniones de Crédito ante la autoridad supervisora, para regularizar su operación y evitar con ello la aplicación de sanciones y efectos de reputación negativos para las mismas.

4. Banca de desarrollo

Con las modificaciones al marco jurídico se busca atender las necesidades de crédito y desarrollo de sectores estratégicos que por sí solos no tienen acceso a financiamientos, así como para fomentar la capacidad del Estado en el otorgamiento de apoyos que fomenten su crecimiento económico y promuevan la generación y preservación de empleos e inversiones.

Con la flexibilización de la banca de desarrollo, se contribuye al desarrollo del sistema financiero y se fortalece a las propias instituciones mediante la aclaración de su mandato, la eliminación de candados que actualmente limitan su operación, así como la integración de mecanismos eficientes que les permita allegarse de los recursos que necesitan para dar debido cumplimiento a su función de banca social.

Lo anterior propiciará un nuevo dinamismo para las instituciones de banca de desarrollo y permitirá que realicen la función que les ha sido encomendada de manera efectiva como es proveer de recursos a aquellos sectores que no tienen la oportunidad de acceder a financiamiento por parte de la banca comercial.

La Banca de Desarrollo determinará tasas, plazos y riesgos, entre otros conceptos, de las operaciones y tipos de negocio, lo cual permitirá ajustar sus planes estratégicos para allegarse de recursos y hacer más eficiente su uso, a efecto de apoyar a los sectores que en términos de dichas políticas requieran financiamiento.

La banca de desarrollo y, en consecuencia, sus usuarios, se beneficiarán por la creación de programas para atender las áreas prioritarias del desarrollo nacional que promuevan la inclusión financiera. Asimismo, se le dota de atribuciones para que ofrezca servicios financieros que fomenten la innovación, la creación de patentes, la generación de otros derechos de propiedad industrial y preste asistencia técnica y capacitación en la materia, así como para establecer programas y productos específicos para atender la perspectiva de género y se promueva la igualdad entre hombres y mujeres.

Se consideró oportuno que las instituciones de banca de desarrollo incluyan los tabuladores que aprueben en sus proyectos de presupuesto, así como que informen sobre los montos que se utilicen para cubrir remuneraciones, jubilaciones, pensiones y demás prestaciones al rendir la Cuenta Pública, lo que ayudará a la transparencia y la verificación del uso eficiente de sus recursos.

Asimismo, se ampliaron las facultades de los comités de recursos humanos a fin de que puedan proponer estructuras y remuneraciones adecuadas para el personal y que tomen en cuenta la situación del mercado laboral en el sistema financiero mexicano conforme a los criterios que determine la Secretaría de Hacienda y Crédito Público. Con lo anterior, se asegura la actualización de las remuneraciones a favor del personal atendiendo a la propia dinámica del mercado laboral, lo que asegurará que no se establezcan pagos desproporcionados, sobre todo si la decisión de su establecimiento recae en un órgano colegiado como serían los comités.

Por otra parte, el Consejo Directivo de las instituciones de banca de desarrollo queda facultado para: aprobar las Condiciones Generales de Trabajo a propuesta del Comité de Recursos Humanos y Desarrollo Institucional, tomando en cuenta la opinión del sindicato en los casos que proceda; aprobar sin requerir autorizaciones adicionales de dependencia alguna de la Administración Pública Federal, la estructura orgánica, política salarial, tabuladores de sueldos y prestaciones, así como el otorgamiento de percepciones extraordinarias por el cumplimiento de metas sujetas a la evaluación del desempeño y demás acciones que tiene, atendiendo a las propuestas del Comité de Recursos Humanos y Desarrollo Institucional; aprobar las políticas y bases generales para la contratación de servicios que requiera la institución para realizar sus operaciones, así como para la cesión de activos y pasivos de la institución.

Lo anterior permitirá que el referido órgano de gobierno pueda dar agilidad a las operaciones de las instituciones de banca de desarrollo, determinar de manera rápida la forma más eficiente para la realización de sus funciones, allegarse de los recursos necesarios para la consecución de su objetivo, así como otorgar mayor seguridad jurídica a los servidores públicos que laboran en dichas instituciones.

Por otro lado se incluye en la ley la definición al concepto de intermediación financiera, con lo que se busca transparentar con mayor profundidad la operación de los bancos de desarrollo, y permitirá que las autoridades cuenten con elementos objetivos que les sirvan como medios de control y prevención de posibles alteraciones en su funcionamiento.

Ante la flexibilización de la regulación de las instituciones de banca de desarrollo la Secretaría de la Función Pública y los órganos internos de control tendrán competencia para realizar la vigilancia y control de los bancos de desarrollo y la actual Financiera Rural en ciertos aspectos, a fin de evitar duplicidad de funciones. Lo anterior permite hacer un análisis eficiente del uso de los recursos que le son asignados, así como de su funcionamiento y realización de sus operaciones y su actividad administrativa, evitando cargas innecesarias que únicamente entorpecen la función de la banca social.

Por otra parte, las instituciones de banca de desarrollo brindarán servicios de asistencia y defensa legal a los servidores públicos que laboren o hubieren laborado en la propia institución, con respecto a los actos que realicen en el ejercicio de las funciones que tengan o tuvieren encomendadas, pues lo anterior otorga seguridad jurídica al servidor público para que desempeñe sus funciones, sin perjuicio de las responsabilidades administrativas que en su caso procedieran.

El Banco Nacional del Ejército, Fuerza Aérea y Armada, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, estará facultado para administrar los recursos afectos a los fondos de ahorro y de trabajo, los cuales se deberán destinar al otorgamiento de préstamos de acuerdo con los términos y condiciones que autorice el Consejo Directivo y los requisitos previstos en Ley, lo que constituye una medida importante adicional para aumentar el crédito que es el objetivo principal de esta reforma.

Por su lado, el Banco Nacional de Obras y Servicios Públicos, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, otorgará apoyo a los proyectos relacionados con la inversión pública o privada, para la creación de proyectos encaminados al crecimiento económico del país, y podrá otorgar garantías y avales sin necesidad de obtener autorización de la Secretaría de Hacienda y Crédito Público, así como para actuar como fiduciario y fideicomisario y realizar operaciones con la propia sociedad en cumplimiento de fideicomisos, con lo cual se fortalecerá el papel específico que tiene este banco de desarrollo.

En tanto, la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, continuará fondeándose mediante la emisión de valores en los mercados financieros, con la misma garantía con que cuentan las demás instituciones de banca de desarrollo, lo que permitirá seguir impulsando el mercado de vivienda en México a favor de miles de personas.

5. Otorgamiento y ejecución de garantías

La finalidad de esta modificación es crear condiciones más favorables para que se otorguen créditos dando certeza jurídica a los acreedores que participan en la celebración de contratos de otorgamiento de crédito y la recuperación de sus recursos, para promover el desarrollo de las actividades mercantiles y la percepción de las instituciones jurídicas en México, misma que se encuentra relacionada con la facilidad para hacer negocios en nuestro país, aspecto que engloba la sencillez para acceder al crédito, la protección a los inversionistas y el cumplimiento de contratos.

Con la reforma agilizan los trámites dentro de los juicios mercantiles a efecto de reducir los tiempos para admitir pruebas y realizar las notificaciones a las partes, con la finalidad de que el proceso se desarrolle más rápido. Además, se diferencian puntualmente los requisitos para que proceda cada una de las medidas precautorias que contempla el Código de Comercio, así como da claridad a las disposiciones vigentes que las regulan.

Los acreedores tendrán acceso a los bienes embargados para practicar avalúos para garantizar el pago de lo adeudado, con lo que se otorga certidumbre jurídica al acreedor de que no sufrirá pérdidas del crédito que otorga y garantiza la adecuada recuperación del mismo.

Por otra parte, los convenios que se celebren ante la Procuraduría Federal del Consumidor y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros en los procedimientos de conciliación, se incluyeron dentro del listado que contempla el Código de Comercio como documentos suficientes para iniciar un proceso, lo que fortalece la protección tanto de los consumidores comerciales como los de servicios financieros.

También se consideró oportuno permitir la aplicación del efectivo dado en prenda al pago de la obligación garantizada sin necesidad de procedimiento de ejecución o resolución judicial, lo cual favorecerá la recuperación pronta de los recursos de los acreedores ante algún incumplimiento.

En lo que corresponde a la Ley Orgánica del Poder Judicial de la Federación, se adicionó para incluir los asuntos que deberán conocer los Juzgados de Distrito Mercantiles Federales, respetando en todo momento la concurrencia en materia mercantil establecida en nuestra Constitución. Al respecto, se mejorará legal e institucionalmente al Poder Judicial en materia mercantil, para dar mayor certeza jurídica para los que participan en la celebración de contratos de otorgamiento de crédito y beneficiar el desarrollo de negocios en nuestro país.

6. Concursos Mercantiles

En lo general, se busca equilibrar la participación de los diversos actores que intervienen en el concurso mercantil, así como de agilizar dichos procedimientos en aras de maximizar el valor económico de las empresas en beneficio de acreedores, comerciantes y empleados, tomando en consideración la reducción considerable de los riesgos de dilación e incertidumbre jurídica, en los procesos de concurso mercantil actuales.

Lo anterior se materializa mediante la incorporación de mecanismos tecnológicos y contables, como la firma electrónica, la inclusión de la figura del auditor externo, y la posibilidad de utilizar formatos emitidos por el Instituto Federal de Especialistas de Concursos Mercantiles, los cuales permitirán una estandarización de los procesos, que facilitará su desarrollo, seguimiento y vigilancia.

Asimismo, se incluye la figura del concurso por “inminencia” que permitirá agilizar las primeras etapas del concurso, sin necesidad de esperar a que el incumplimiento generalizado de obligaciones se materialice. Esta medida es acertada, ya que permitirá adelantar las medidas de protección de la empresa y acreedores, lo que resultará en beneficios para la unidad económica en su conjunto.

Con la intención de facilitar la conservación de la empresa a lo largo del concurso, se establece la contratación de “créditos de emergencia”, que permitirá preservar la unidad económica durante el concurso, conservar el valor de la empresa y, en última instancia, hacer efectivo uno de los principios generales de la ley, que es la supervivencia de las empresas y negocios como fuente de empleo. Asimismo, se prevén los mecanismos adecuados para evitar abusos en el otorgamiento de los créditos, mediante la participación del juez y el conciliador durante su contratación y seguimiento.

Uno de los mayores atributos de la reforma es combatir los abusos que se han observado por parte de acreedores intercompañías. Para ello, se prevé correctamente una limitación a sus derechos de voto para la suscripción del convenio de acreedores dentro de la etapa de conciliación. Estas medidas evitarán que los grupos societarios o empresariales que caigan en concurso puedan crear mayorías para la suscripción del convenio con sus propias subsidiarias. Este mecanismo se fortalece con la propuesta para aclarar la ampliación del periodo de retroacción, en el cual se pueden examinar actos que se realizaron presumiblemente en fraude de acreedores.

Adicionalmente, se prevé un nuevo sistema de responsabilidades para los administradores del comerciante. Esto permitirá observar con cautela la actuación de la administración, y castigar con el pago de daños y perjuicios cualquier actividad que pudiera empeorar la situación de incumplimiento generalizado de obligaciones. También obligará a los administradores de la empresa a ser más diligentes en su actuación, lo que tendrá por consecuencia una mayor probabilidad de que ésta permanezca como una unidad económica durante todo el procedimiento concursal.

También se prevé un procedimiento especial de remoción de la administración en los concursos de empresas que prestan un servicio público. Lo anterior, ya que se reconoce que el interés público debe prevalecer cuando se trate de empresas que presten un servicio público o exploten un bien público mediante concesión, y esto se materializa al establecer un procedimiento más eficiente, de carácter administrativo, que permita garantizar la continuidad de la actividad en aras de proteger a la sociedad en general.

7. Almacenes y Sofomes

El contenido atiende a la modernización del marco jurídico aplicable a las organizaciones auxiliares del crédito, específicamente a los almacenes generales de depósito, a las sociedades financieras de objeto múltiple y, en algunos aspectos a las casas de cambio, cuyos regímenes regulatorios habían quedado en franco rezago respecto de los demás sectores del sistema financiero mexicano.

Para conseguir un marco legal moderno que atienda a las necesidades de los usuarios que producen, transportan o comercializan productos o mercancías de diversa índole y que requieren de los servicios de almacenamiento y certificación, se actualizaron las disposiciones relativas al régimen de almacenamiento por habilitación, para así mitigar los riesgos que implica que las mercancías se almacenen y custodien por los propios depositantes, para lo cual se regula de manera más estricta la figura del bodeguero habilitado, incorporando mayores requisitos y mejores procesos de supervisión de las instalaciones habilitadas, así como prever que la ley reconozca la adopción de mecanismos auto-regulatorios respecto de los procesos de habilitación que efectúen los almacenes.

Se introduce como alternativa, la creación de almacenes generales de depósito dedicados exclusivamente al almacenamiento de productos agropecuarios y pesqueros, con un requerimiento de capital menos gravoso y con una regulación dirigida a asegurar la existencia, calidad, sanidad y conservación de los bienes o productos agrícolas y pesqueros, tratando de propiciar una puerta de entrada por parte de las familias campesinas y productores rurales al crédito y a los servicios financieros que conllevan las operaciones comerciales con dichos productos.

También se crean dos herramientas de flujo de información hacia quienes participan en las operaciones de almacenamiento, certificación y otorgamiento de créditos con base en los certificados de depósito y los bonos de prenda, así como para la toma de decisiones de política pública por parte de las autoridades financieras y del Gobierno Federal en general, como son el Registro Único de Certificados, Almacenes y Mercancías, y el Sistema Integral de Información de Almacenamiento de Productos Agropecuarios, los cuales integrarán diversa información sobre los certificados, los productos existentes y almacenados a nivel nacional, las bodegas e instalaciones en que se contienen, su ubicación regional y las operaciones que con ellos se realizan.

Respecto de la prohibición establecida en la Ley General de Organizaciones y Actividades Auxiliares del Crédito, respecto de la participación de gobiernos extranjeros en el capital social de almacenes generales de depósito y casas de cambio establecidos y autorizados para operar en territorio nacional, se establecen supuestos de excepción para el fortalecimiento y estabilidad de dichas entidades, sin menoscabo de lo que establecen los tratados y acuerdos internacionales firmados por el Estado Mexicano, siempre que se garantice en todo momento su rectoría sobre el sistema financiero nacional.

Por otro lado, se comparte la propuesta de una participación más decidida de la Condusef, quien tendrá a su cargo el registro con efectos constitutivos de las Sofom que podrán ser consideradas como entidades financieras al cumplir con requisitos básicos de constitución, objeto, transparencia, y rendición de información financiera, permitiendo a los fondeadores y a los demandantes de crédito, contar con entidades financieras mejor organizadas, solventes y mitigar posibles riesgos de fraudes por exceso de libertad en el sector, lo que se estima generará competencia ordenada entre las SOFOM y respecto de otros intermediarios financieros y permitirán un flujo ordenado del crédito.

Para complementar la transparencia de información y permitir que la banca y en general las otorgantes de crédito cuenten con más elementos de valuación al momento de otorgar crédito, se estableció la obligación de proporcionar a cuando menos una sociedad de información crediticia, la información de sus acreditados, lo que beneficiará al sistema y a los principios de inclusión y educación financiera.

Con la finalidad de ofrecer a los regulados la posibilidad de cumplir con sus obligaciones en caso de ubicarse en supuestos de incumplimiento e infracción, se implementarán programas de autocorrección para que las entidades puedan proponer bajo ciertos supuestos y con requisitos definidos estrategias de cumplimiento paulatino, sin que deban ser sancionadas mediante la revocación de la autorización.

8. Liquidación bancaria

Se compiló en la Ley de Instituciones de Crédito, el tratamiento para las instituciones de banca múltiple insolventes, dado que, aunque actualmente existe un régimen para la quiebra de una institución bancaria en la Ley de Concursos Mercantiles, este esquema aplica para cualquier empresa en general y no para instituciones bancarias cuya actividad es de especial relevancia para el Estado toda vez que los procedimientos de quiebras bancarias que se han sustanciado al amparo de la referida legislación común, han sido caros y lentos, afectando a los ahorradores e inversionistas que tenían recursos depositados o invertidos en las instituciones quebradas en el pasado.

Para ello, el proceso de quiebra de una institución de banca múltiple quede tutelado por el Poder Judicial de la Federación, lo que le dará certidumbre jurídica y un proceso definido y permitirá mejorar la recuperación del valor de los activos de una institución bancaria en quiebra, disminuyendo el costo para el Estado.

Asimismo, con el fin de mantener y recuperar el valor de los activos de banco, pagarle de forma expedita a los acreedores y proteger los recursos de los ahorradores:

• Se incluye como causal de revocación de la autorización para organizarse y operar como institución de banca múltiple, la extinción de capital como concepto específico de quiebra, ya que este concepto detonará el inicio del proceso de liquidación judicial bancaria.

• El Instituto para la Protección al Ahorro Bancario funja como liquidador judicial, sin que con esto se limite la participación del juez en todas las etapas de la liquidación judicial bancaria, lo que le dará certeza jurídica a todas las partes del proceso.

• Se incluye un procedimiento rápido para que se reconozca a los acreedores de la institución y se realice el pago de las cantidades que les correspondan conforme a derecho.

• Se establece un procedimiento de enajenación de bienes que se rige bajo los principios de economía, eficacia, imparcialidad y transparencia, buscando en todo momento las mejores condiciones y los plazos más cortos de recuperación de recursos.

• En el orden de pago y prelación se otorga preferencia a los ahorradores del banco con problemas financieros y se modifica el grado y prelación del Instituto para la Protección al Ahorro Bancario, por los derechos en los que, en su caso, se subrogue, al efectuar el pago de obligaciones garantizadas o aquél que resulte necesario, en términos de la Ley de Instituciones de Crédito, para prevenir un efecto sistémico.

• Se constituirán reservas de recursos, para dar certeza jurídica a los acreedores que han entablado litigios en contra de la institución bancaria en liquidación judicial, para el caso de que éstos se resuelvan una vez terminado el proceso de liquidación judicial.

Se fortalece el esquema de resoluciones bancarias para que las autoridades cuenten con las facultades necesarias frente a problemas financieros de las instituciones de crédito, incorporando en el marco normativo las mejores prácticas internacionales en materia de regulación y supervisión de instituciones financieras, lo que atraerá mayores inversiones y generará más proyectos productivos. Por ello:

• Se modifican los plazos para que las instituciones bancarias ejerzan su derecho de audiencia cuando han sido notificadas de la actualización de alguna causal de revocación, a efecto de disminuir en la medida de lo posible, incertidumbre en el público ahorrador.

• Se flexibilizan los métodos de resolución en determinados aspectos como son: a) incluir la posibilidad de que puedan llevarse a cabo transferencia de activos y pasivos en caso de que el Comité de Estabilidad Bancaria determine que el banco en liquidación es sistémico y determine un porcentaje de pago de las obligaciones que correspondan igual o menor al cien por ciento y, b) incluir la posibilidad de llevar a cabo transferencias parciales de pasivos a otro banco, extinguiendo las obligaciones transferidas mediante novación por ministerio de ley.

• Se incluye la participación de la Comisión Federal de Competencia Económica a efecto de que otorgue resolución favorable para el caso de que la transferencia de activos y pasivos del banco con problemas pudiera implicar una concentración en términos de la Ley Federal de Competencia Económica.

• Se elimina el requisito de presentar solicitud de pago de las obligaciones garantizadas para que los ahorradores tengan acceso con mayor facilidad y de manera más rápida al pago de sus recursos.

• Se incluyen esquemas de compensación entre el saldo de las operaciones pasivas garantizadas por el Instituto para la Protección al Ahorro Bancario y los saldos que se encuentren vencidos de los derechos de crédito a favor de la propia institución derivados de operaciones activas.

El tema de la liquidez de los bancos es de destacada importancia pues es el factor que les permite hacer frente de manera inmediata a sus obligaciones de pago, por ello las directrices de los índices de liquidez que se establezcan para los bancos deben ser determinadas por un órgano colegiado conformado por los funcionarios de más alto nivel de las autoridades financieras.

Ahora, la Comisión Nacional Bancaria y de Valores tiene mayores facultades para establecer medidas de carácter prudencial con la finalidad de proteger a las instituciones de banca múltiple frente a la realización de operaciones o transferencias de recursos que pudieran afectar su liquidez, estabilidad o solvencia, en casos específicos.

También se homologó el régimen de la Ley de Instituciones de Crédito con el de las diversas leyes financieras, a fin de definir de manera clara y precisa la prohibición general respecto de la participación de gobiernos extranjeros en el capital social de instituciones de banca múltiple en México, así como aquellos supuestos de excepción necesarios para el fortalecimiento y estabilidad de dichas entidades. Lo anterior se estima determinante para el desarrollo del mercado y la congruencia con los tratados y acuerdos internacionales que ha suscrito nuestro país.

La Secretaría de Hacienda y Crédito Público realizará evaluaciones periódicas para verificar si los bancos están cumpliendo con su función de apoyar y promover el desarrollo de las fuerzas productivas del país y el crecimiento de la economía nacional, con apego a sanas prácticas y usos bancarios. Asimismo, con base en los resultados de estas evaluaciones se podrá establecer parámetros en la celebración de operaciones con valores por cuenta propia que realicen los bancos o bien, otorgar las autorizaciones que le competa a la propia Secretaría o a la Comisión Nacional Bancaria y de Valores.

También se fortalece el régimen de sanciones para las instituciones de crédito, pues es necesario asegurar que las normas sean cumplidas y prever una consecuencia jurídica ante el incumplimiento, y se incluye la posibilidad de establecer programas de autocorrección para las instituciones de banca múltiple, a efecto de subsanar incumplimientos a las disposiciones que las regulan, siempre y cuando no se trate de infracciones calificadas como graves.

Por cuanto a la Ley del Mercado de Valores, se incorporan las normas para que el Gobierno Federal pueda otorgar recursos al Servicio de Administración y Enajenación de Bienes, dentro de los procedimientos de liquidación o concurso mercantil de casas de bolsa, en los que se desempeñe como liquidador o síndico, a efecto de sufragar gastos que se encuentren asociados a publicaciones y a otros trámites relativos a dichos procedimientos.

9. Fondos de inversión

El dictamen atendió a las necesidades del sector de flexibilizar el régimen corporativo de las sociedades de inversión, para disminuir costos innecesarios que repercuten en los clientes finales e incrementar la eficiencia en los procesos de las entidades; hacer más eficiente la operación de las sociedades de inversión, que les permita mejorar los mecanismos para prevenir y corregir situaciones que pongan en peligro las inversiones, y proteger de malas prácticas por parte de los intermediarios a los inversionistas de este mercado que se encuentren menos calificados.

Lo anterior tiene un impacto directo de inclusión financiera al fomentar mediante sus mecanismos el crecimiento ordenado y armónico de las entidades integrantes de este sector con base en normas de sana competencia, con el fin de llevar al público ahorrador más y mejores ofertas de productos financieros que canalicen con mayor flexibilidad e inmediatez sus recursos a los sectores de inversión que lo requieren, con el consecuente impacto benéfico en los sectores de la economía de nuestro país en los que se canalice la inversión.

Con la propuesta se moderniza la estructura corporativa las Sociedades de Inversión con el fin de flexibilizar y hacer más expedito su régimen de constitución, operación y funcionamiento, lo cual atiende de manera más acorde a su naturaleza de vehículos de inversión. Asimismo se refuerza y moderniza nuestro sistema, a la par de las mejores prácticas internacionales, con un marco que establezca reglas claras sobre la prestación de servicios de asesoría, así como los conceptos de recomendaciones y operaciones razonables como ejes de la prestación de los servicios de las administradoras de fondos, así como previsiones que aseguren que éstas realicen sus funciones libres de conflictos de interés.