Gaceta Parlamentaria, año XVIII, número 4167-X, martes 2 de diciembre de 2014

- De la Comisión de Protección Civil, con puntos de acuerdo sobre la iniciativa con proyecto de decreto que reforma el artículo 2 y adiciona el 16 Bis de la Ley General de Protección Civil

- De la Comisión de Protección Civil, con punto de acuerdo respecto a la iniciativa con proyecto de decreto que adiciona un segundo párrafo a la fracción IV del artículo 7 de la Ley General de Protección Civil

- De la Comisión de Transparencia y Anticorrupción, con puntos de acuerdo sobre la iniciativa con proyecto de decreto que adiciona un segundo párrafo a la fracción XVIII del artículo 85 de la Ley de Fiscalización y Rendición de Cuentas de la Federación

De la Comisión de Protección Civil, con puntos de acuerdo sobre la iniciativa con proyecto de decreto que reforma el artículo 2 y adiciona el 16 Bis de la Ley General de Protección Civil

Honorable Asamblea:

La Comisión de Protección Civil, correspondiente a la LXII Legislatura de la Cámara de Diputados del Honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 39 numeral 1 y 45 numeral 6, incisos e) y f), todos de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, así como los artículos 80, 82 Numeral 1, 84, 85 y 157, numeral 1, fracción I, todos del Reglamento de la Cámara de Diputados, somete a la consideración de esta soberanía el presente dictamen.

I. Antecedentes legislativos

1. En la sesión de la Cámara de Diputados del Congreso de la Unión del 18 de septiembre del 2014, fue presentada por la diputada Aleida Alavez Ruiz, del Grupo Parlamentario del Partido de la Revolución Democrática, la iniciativa con proyecto de decreto que reforma el artículo 2 y adiciona el artículo 16 Bis a la Ley General de Protección Civil (LGPC), con el objeto de crear un Sistema Nacional de Alertas integral, la cual fue turnada a la Comisión de Protección Civil para el análisis y dictamen correspondiente.

II. Contenido de la iniciativa

La iniciativa en cuestión, considera que a pesar de los avances en materia de protección civil en los últimos años, aún existe la carencia de un sistema nacional de alertas integral, que permita transitar a una interconectividad de los protocolos y mensajes de alerta proveniente de las distintas autoridades e instituciones encargadas de monitoreo, abarcando todos los riesgos latentes como: sismos, erupción volcánica, tornado, eventos hidrometeorológicos y altos niveles de radiación solar.

Por ello, la iniciativa promueve la participación conjunta de los tres ámbitos de gobierno, transitando a una correcta orientación de los esfuerzos y estrategias de protección civil.

Considerando para ello, establecer en la ley de un sistema nacional de alertas integral, para fortalecer los instrumentos actuales en materia de riesgos, debido a que se incorporarían efectos transversales. Por ejemplo, los tres ámbitos de gobierno quedarían vinculados en la creación y operación del sistema, eliminándose factores discrecionales en su implementación, además de que se encausarían recursos económicos de manera ordenada y planeada.

Otro objetivo de la iniciativa, es contar con un instrumento que proporcione información en tiempo real para prevenir siniestros, emergencias y desastres.

Se considera que con la alerta integral, obligadamente se actualizaría el Atlas Nacional de Riesgos, para transformarlo en un instrumento útil para la planeación, prevención y ordenamiento territorial.

Asimismo, se hace mención que desde hace años en México operan los siguientes sistemas de alerta temprana:

• Sistema de Alerta Sísmica (Centro de Instrumentación y Registro Sísmico, AC).

• Sistema de Alerta Temprana para Ciclones Tropicales (Comisión Nacional del Agua).

• Sistema de Alerta Temprana de Incendios (Comisión nacional para el conocimiento y uso de la biodiversidad).

• Sistema de Vigilancia de los Volcanes Popocatépetl y Colima (Centro Nacional de Prevención de Desastres).

Destacando, por su mayor integración y longevidad, el Sistema de Alerta Sísmica iniciado por la asociación Centro de Instrumentación y Registro Sísmico, AC (Cires).

Se propone entonces conjuntar esfuerzos para que la información no sólo avance en lo referente al riesgo sísmico, sino que se amplíe hacia otros riesgos, dependiendo de las zonas geográficas.

Los principios que se proponen para el Sistema Nacional de Alerta Integral, consisten en el conocimiento previo de los riesgos; un sistema de medición y monitoreo para la alerta temprana; mecanismos de difusión y capacitación; y capacidad de respuesta de los actores involucrados.

El Sistema Nacional de Alertas Integral, reuniría a todos los sistemas que operan de manera independiente, integrando así un instrumento eficaz para advertir a la población sobre casos inminentes de riesgo.

La reforma a la Ley General de Protección Civil contenida en la iniciativa, propone:

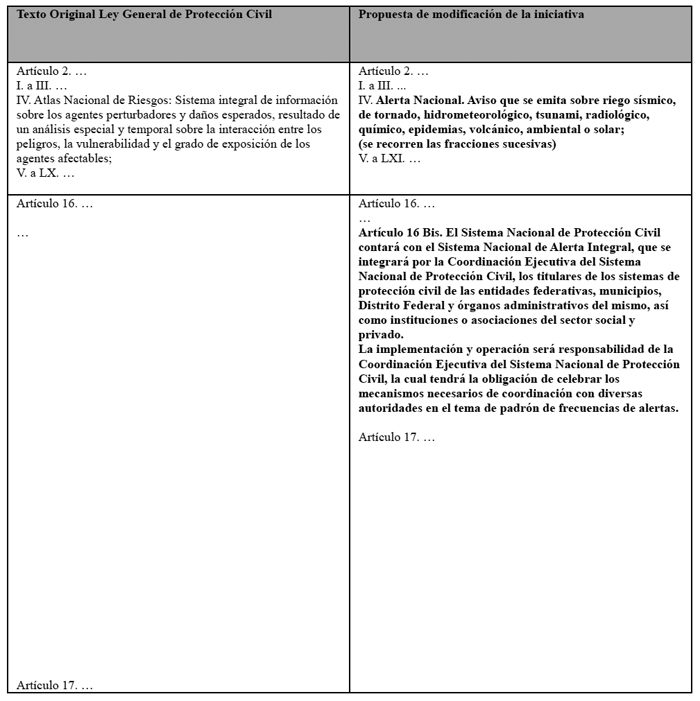

• Adicionar una fracción al artículo 2 en la que se defina que una alerta integral o nacional es un aviso que se emite sobre riesgo sísmico, hidrometeorológico, de tornado, ambiental o solar.

• Agregar el artículo 16 Bis estableciendo que es obligación del Sistema Nacional de Protección Civil crear y operar un Sistema Nacional de Alerta que estará integrado por la Coordinación Ejecutiva del Sistema Nacional de Protección Civil, los titulares de los sistemas de protección civil de las entidades federativas, municipios, Distrito Federal y órganos administrativos del mismo, cuya implementación y operación será responsabilidad de la Coordinación Ejecutiva del Sistema Nacional de Protección Civil.

Con el Sistema Nacional de Alerta Integral se pretende avanzar hacia la consolidación de un sistema integral eficiente, con interconectividad de los protocolos y mensajes de alerta de las distintas autoridades e instituciones encargadas de monitoreo, lo cual podría salvar muchas vidas.

Por ello, la diputada Alavez Ruiz, propone la siguiente iniciativa con proyecto de decreto por la que se adiciona una fracción IV, recorriéndose las sucesivas al artículo 2 y se adiciona el artículo 16 Bis a la Ley General de Protección Civil:

III. Consideraciones de la comisión

La Comisión de Protección Civil, después de analizar la iniciativa antes mencionada, ha concluido emitir un dictamen en sentido negativo con fundamento en los siguientes argumentos:

Se reconoce en el espíritu de la iniciativa, el interés por seguir avanzando en materia preventiva, integrando los sistemas de alerta existentes para que, de manera eficiente e integral, se pueda contar con un Sistema Nacional de Alertas, que concentre las advertencias para diferentes tipos de fenómenos e incluya a todos los órdenes de gobierno responsables.

En ese sentido, esta comisión reconoce el sentido de la propuesta y lo comparte.

Sin embargo, gran parte de las propuestas contenidas en la iniciativa, dependen de políticas públicas y de la continuidad de los esfuerzos que hasta el momento se están realizando, por integrar los diferentes sistemas de alerta, y no de modificaciones legales.

Lo anterior, debido a que dichas propuestas de modificación ya se encuentran contempladas, en una parte, en la misma Ley General de Protección Civil, y por otra, en el reglamento correspondiente a dicha ley.

La propuesta de reforma incluye adiciones que la Ley General de Protección Civil ya contempla particularmente en su reglamento, en el “capítulo XII: De los Sistemas de Monitoreo y Alerta Temprana” (artículos 62 a 69), en el cual se define el Sistema Nacional de Alerta.

La definición de “Alerta Nacional” que se plantea incluir en una fracción IV del artículo 2 de la LGPC, ya está incluida en el mismo sentido, en el artículo 2, fracción I del Reglamento de la LGPC, en congruencia con los fenómenos perturbadores definidos en el artículo 2, fracciones XX a XXVI de la LGPC:

“Artículo 2. Para los efectos del presente reglamento, además de las definiciones previstas en el artículo 2 de la Ley General de Protección Civil, se entenderá por:

I. Alerta: El aviso de la proximidad de un fenómeno antropogénico o natural perturbador, o el incremento del riesgo asociado al mismo;”

Con respecto a la propuesta de adicionar un artículo 16 Bis, se considera innecesaria, ya que la organización de un sistema nacional de alerta, coordinando los diferentes órdenes de gobierno, ya está prevista en los artículos 19, fracción IX de la LGPC, así como 66 y 67 de su reglamento, mismos que establecen:

LGPC:

Artículo 19. ...

...

IX. Instrumentar y, en su caso, operar redes de detección, monitoreo, pronóstico y sistemas de alertamiento, en coordinación con las dependencias responsables e incorporando los esfuerzos de otras redes de monitoreo públicas o privadas;

Reglamento de la LGPC:

Artículo 66. A la Coordinación Nacional, en su carácter de responsable de la coordinación ejecutiva del Sistema Nacional, le compete promover y coordinar entre los integrantes del Sistema Nacional, la implementación de los Sistemas de Monitoreo y Sistemas de Alertas Tempranas, así como incorporar a dichos sistemas los esfuerzos de otras redes de monitoreo públicas de las entidades federativas o del sector privado.

La Coordinación Nacional fomentará y, en su caso, establecerá mecanismos de colaboración con los integrantes del Sistema Nacional que lleven a cabo el monitoreo de fenómenos naturales, con el objeto de intercambiar información relacionada con los Sistemas de Alerta Temprana.

Las dependencias y entidades de la administración pública federal, que realicen el monitoreo de los fenómenos naturales para operar Sistemas de Alerta Temprana, deberán prever en sus presupuestos los recursos necesarios para garantizar el óptimo funcionamiento de dichos Sistemas, así como la sostenibilidad de los mismos.

Artículo 67. La Coordinación Nacional llevará a cabo las siguientes acciones en materia de Sistemas de Alerta Temprana y Sistemas de Monitoreo:

Sistemas de Alerta Temprana y Sistemas de Monitoreo:

I. Promover a los integrantes del Sistema Nacional el Desarrollo, implementación y, en su caso, operación de Sistemas de Monitoreo y de Sistemas de Alerta Temprana, en coordinación con las dependencias de la administración pública federal responsables y con la participación de universidades y centros de investigación;

II. Promover la capacitación de la población y de las autoridades de los tres órdenes de gobierno para responder adecuadamente a las alertas;

III. Difundir los mensajes de alerta y recomendaciones que emita el Comité Nacional para Proteger a la Población, sus bienes y su entorno;

IV. Incorporar en sus planes y programas de protección civil, los procedimientos específicos para la operación de los Sistemas de Alerta Temprana que tengan implementados, y

V. Compartir la información resultado del monitoreo y de los Sistemas de Alerta Temprana con las dependencias de la administración pública federal responsables.

Por las razones anteriormente expuestas, la Comisión de Protección Civil, para los efectos de lo dispuesto por la fracción G del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos, somete a consideración de la honorable asamblea, el siguiente:

Acuerdo

Único. Se desecha la iniciativa con proyecto de decreto que reforma el artículo 2 y adiciona el artículo 16 Bis de la Ley General de Protección Civil presentada por la diputada Aleida Alavez Ruiz del Grupo Parlamentario del Partido de la Revolución Democrática, el 18 de septiembre de 2014.

Palacio Legislativo de San Lázaro, a veintisiete de noviembre del dos mil catorce.

La Comisión de Protección Civil

Diputados: Francisco Alfonso Durazo Montaño (rúbrica), presidente; David Cuauhtémoc Galindo Delgado (rúbrica), Raudel López López (rúbrica), Isela González Domínguez (rúbrica), Esther Angélica Martínez Cárdenas (rúbrica), César Reynaldo Navarro de Alba (rúbrica), Fernando Charleston Hernández, Antonio Sansores Sastré, Arturo Cruz Ramírez (rúbrica), secretarios; Ana Isabel Allende Cano, Alma Jeanny Arroyo Ruiz (rúbrica), Marco Antonio Barba Mariscal (rúbrica), Sergio Armando Chávez Dávalos (rúbrica), Tomás López Landero, Leticia Mejía García (rúbrica), Lorena Méndez Denis, María del Carmen Ordaz Martínez (rúbrica), Francisco Pelayo Covarrubias, Cristina Ruiz Sandoval.

De la Comisión de Protección Civil, con punto de acuerdo respecto a la iniciativa con proyecto de decreto que adiciona un segundo párrafo a la fracción IV del artículo 7 de la Ley General de Protección Civil

Honorable Asamblea:

La Comisión de Protección Civil, correspondiente a la LXII Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 39, numeral 1, y 45, numeral 6, incisos e) y f), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, así como 80, 82, numeral 1, 84, 85 y 157, numeral 1, fracción I, del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía el presente dictamen:

I. Antecedentes legislativos

1. En la sesión de la Cámara de Diputados del Congreso de la Unión del 9 de octubre de 2014, fue presentada por el diputado Salvador Arellano Guzmán, del Grupo Parlamentario del Partido Revolucionario Institucional (PRI), la iniciativa con proyecto de decreto que reforma adiciona un segundo párrafo a la fracción IV del artículo 7 de la Ley General de Protección Civil (LGPC), la cual fue turnada a la Comisión de Protección Civil para el análisis y dictamen correspondientes.

II. Contenido de la iniciativa

La iniciativa presentada por el diputado Salvador Arellano Guzmán, del Grupo Parlamentario del PRI, propone añadir un segundo párrafo a la fracción IV del artículo 7o. de la LGPC, en el siguiente sentido:

Artículo 7. ...

I. a III. ...

IV. ...

Las declaratorias de emergencia deberán ser confirmadas de recibidas en tiempo y forma, por parte de las Coordinaciones Estatales de Protección Civil, cuyos territorios sean susceptibles de afectación por la presencia de fenómenos perturbadores.

V. a IX. ...

Lo anterior, en el espíritu de que se prevengan pérdidas materiales y humanas, ante la eventualidad de que no se alerte a tiempo a la población que pueda ser afectada.

Esta iniciativa está fundamentada primordialmente, en los fenómenos meteorológicos de septiembre de 2013, cuando el huracán Ingrid y la tormenta tropical Manuel impactaron a la República Mexicana, provocando afectaciones a 552 municipios en 26 estados del país, causando la muerte de 139 personas y provocando la evacuación de 58 mil personas para ponerlas a salvo, para lo cual se asignaron 12 mil 507 millones de pesos del Fonden para enfrentar la crisis.

En la opinión del diputado proponente, los resultados de la actuación de las unidades de protección civil no fueron los esperados, a pesar de todos los mejores esfuerzos de los actores encargados de la protección civil, considerando que si bien es cierto que las pasadas lluvias fueron lluvias extraordinarias, el esquema nacional de protección civil debía estar preparado para enfrentar estas excepciones y no caer en el pensamiento de que la causa de la magnitud del desastre está en la magnitud del fenómeno.

Asimismo, la exposición de motivos hace énfasis en que, por una parte el gobierno federal declaró que desde el 13 de septiembre de 2013, se emitieron las alertas a las entidades que serían afectadas por las lluvias mientras que, por otro lado, el gobierno de Guerrero informó que hasta la madrugada del 15 de septiembre el Sistema Nacional de Protección Civil no elevó la alerta de la tormenta de amarilla a naranja y les especificó la intensidad de la lluvia que caería.

El diputado Arellano considera que las diferencias aludidas anteriormente no pueden existir en un Sistema Nacional de Protección Civil, ya que los elementos que lo integran deben estar en perfecta sincronía para enfrentar los efectos negativos de los fenómenos naturales ya que, de no ser así, los resultados no serán los esperados y las vidas y el patrimonio de las habitantes las comunidades afectadas se ponen en riesgo.

III. Consideraciones de la comisión

La Comisión de Protección Civil, si bien comparte la preocupación del diputado proponente, estima pertinente dictaminar la iniciativa en sentido negativo, con base en las siguientes consideraciones:

Son dignas de reconocimiento todas aquellas propuestas que tengan como finalidad el clarificar las disposiciones normativas que directa o indirectamente protejan la vida y la integridad física de las personas, como es el caso de la iniciativa del diputado Arellano.

En ese sentido, coincidimos con las ideas centrales que dan origen a esta propuesta, respecto a que en un sistema nacional de protección civil no pueden existir diferencias sobre el manejo de la información, ya que los elementos que lo integran deben estar en perfecta sincronía para enfrentar los efectos negativos de los fenómenos naturales, para de esta manera, ofrecer la mayor y mejor protección a los pobladores de las comunidades afectadas.

No obstante lo anterior, también consideramos que es igualmente importante a buscar que las buenas propuestas, armonicen con los ordenamientos legales vigentes en la materia, para evitar confusiones, falta de certeza jurídica, actos discrecionales y una regulación incorrecta.

Con estos últimos objetivos en mente, pese a coincidir en el espíritu y la preocupación expresada en la iniciativa, se considera innecesaria la adición del segundo párrafo a la fracción IV del artículo 7 de la LGPC que se propone.

La finalidad exclusiva del artículo 7 de la LGPC, es determinar las facultades genéricas que corresponden al Ejecutivo federal en materia de protección civil, y no el detalle procedimental sobre cómo se deben materializarse.

Este carácter de disposición general inspira la redacción de la LGPC en su conjunto. Incluso, de manera específica, el capítulo XII de la ley, relativo a los instrumentos financieros de gestión de riesgos, en los que se establecen los principios generales de las declaratorias de emergencia y de desastre natural, advierte expresamente en su artículo 63, que serán las disposiciones administrativas las que regulen los procedimientos, fórmulas de financiamiento y confinamiento, y demás requisitos necesarios para el acceso y ejercicio de los recursos con cargo a dichos instrumentos financieros.

En el mismo sentido, el artículo 10 del hoy vigente acuerdo que establece los lineamientos del Fondo para la Atención de Emergencias Fonden (Diario Oficial de la Federación, DOF, 3 de julio de 2012), el cual norma detalladamente el procedimiento de las declaratorias de emergencia, establece de forma expresa que las declaratorias que emita la Secretaría de Gobernación por conducto de la Coordinación Nacional de Protección Civil (CNPC) para atender los efectos de fenómenos naturales perturbadores en el marco del Fondo de Desastres Naturales (Fonden), se difundirán

Por conducto de la CNPC a través de boletines de prensa y por cualquier medio de comunicación disponible, e informándose de su contenido a la entidad federativa que haya solicitado su emisión, así como a la dependencia o entidad federal que se considere necesario.

Asimismo, dicho artículo establece que la CNPC, tiene la obligación de publicar en el DOF la declaratoria de emergencia en cuestión, dentro de los seis días hábiles siguientes a la emisión del boletín de prensa correspondiente.

Adicionalmente, el artículo 1 de los lineamientos referidos advierte –con relación al principio de inmediatez en la prestación del auxilio y entrega de recursos a la población en caso de emergencia o desastre consagrado en el artículo 5 de la LGPC– que los procesos de acceso, autorización y seguimiento del ejercicio de los suministros de auxilio que se autoricen por virtud de las declaratorias de emergencia, podrán realizarse con el apoyo de los medios, tecnologías y sistemas disponibles, para efecto de coadyuvar en la atención oportuna de la población y la mitigación de los efectos de los desastres naturales.

Con lo anterior, esta comisión considera, en primer lugar, que considerar detalles procedimentales, no es función de una ley general, sino de la normatividad administrativa, y en segundo, que hay previsiones numerosas y suficientes en la normatividad administrativa actual, respecto a los mecanismos para informar respecto a las declaratorias de desastre y emergencia a la población y a los gobiernos locales.

Más aún, el aviso y acuse de recibo de una declaratoria a los gobiernos locales, es solamente una parte del amplio proceso que constituyen las declaratorias de emergencia y desastre, por lo que éstas no deben ser reducidas al procedimiento de acuse de recibo.

Por las razones expuestas, la Comisión de Protección Civil, para los efectos de lo dispuesto en la fracción g) del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos, somete a consideración de la asamblea el siguiente

Acuerdo

Único. Se desecha la iniciativa con proyecto de decreto que adiciona un segundo párrafo a la fracción IV del artículo 7 de la Ley General de Protección Civil, presentada por el diputado Salvador Arellano Guzmán, del Grupo Parlamentario del Partido Revolucionario Institucional, el 9 de octubre de 2014.

Palacio Legislativo de San Lázaro, a 27 de noviembre de 2014.

La Comisión de Protección Civil

Diputados: Francisco Alfonso Durazo Montaño (rúbrica), presidente; David Cuauhtémoc Galindo Delgado (rúbrica), Raudel López López (rúbrica), Isela González Domínguez (rúbrica), Esther Angélica Martínez Cárdenas (rúbrica), César Reynaldo Navarro de Alba (rúbrica), Fernando Charleston Hernández, Antonio Sansores Sastré, Arturo Cruz Ramírez (rúbrica), secretarios; Ana Isabel Allende Cano, Alma Jeanny Arroyo Ruiz (rúbrica), Marco Antonio Barba Mariscal (rúbrica), Sergio Armando Chávez Dávalos (rúbrica), Tomás López Landero, Leticia Mejía García (rúbrica), Lorena Méndez Denis, María del Carmen Ordaz Martínez (rúbrica), Francisco Pelayo Covarrubias, Cristina Ruiz Sandoval.

De la Comisión de Transparencia y Anticorrupción, con puntos de acuerdo sobre la iniciativa con proyecto de decreto que adiciona un segundo párrafo a la fracción XVIII del artículo 85 de la Ley de Fiscalización y Rendición de Cuentas de la Federación

Honorable Asamblea:

A la Comisión de Transparencia y Anticorrupción de la Cámara de Diputados de la LXII Legislatura le fue turnada, para su estudio y dictamen correspondiente, la iniciativa con proyecto de decreto por el que se adiciona un segundo párrafo a la fracción XVIII del artículo 85 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, presentada por el diputado José Luis Muñoz Soria y los integrantes de la Comisión de Vigilancia de la Auditoría Superior de la Federación.

Esta dictaminadora es competente para analizar y resolver la presente iniciativa con fundamento en los artículos 39, numeral 2, fracción XLIX, y 45, numeral 6, incisos e) y f), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y los artículos 80, Numeral 1, fracción II; 157, fracción I y 158, numeral 1, fracción IV, del Reglamento de la Cámara de Diputados, por lo que esta comisión procedió a elaborar el presente dictamen al tenor de lo siguiente:

I. Antecedente

Único . El 16 de julio de 2014, el diputado José Luis Muñoz Soria y los diputados integrantes de la Comisión de Vigilancia de la Auditoría Superior de la Federación, haciendo uso de la facultad que les confiere el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, presentaron la iniciativa con proyecto de decreto por el que se adiciona un segundo párrafo a la fracción XVIII, del artículo 85, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Dicha iniciativa fue turnada por la Mesa Directiva de la Cámara de Diputados a la Comisión de Transparencia y Anticorrupción para su estudio y elaboración de dictamen correspondiente, mediante oficio número CP2R2A.-1911.

II. Contenido de la iniciativa

Primero. Los diputados proponentes manifestaron en su exposición de motivos lo siguiente:

“...La Comisión de Vigilancia de la Auditoría Superior de la Federación de conformidad con el artículo 76 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, tiene la atribución de evaluar el desempeño de la Auditoría Superior:

“Artículo 76. Para los efectos de lo dispuesto en la fracción II y en el último párrafo de la fracción VI, del artículo 74 constitucional, la Cámara contará con la comisión que tendrá las atribuciones de coordinar las relaciones entre aquélla y la Auditoría Superior de la Federación (ASF); evaluar el desempeño de ésta última; constituir el enlace que permita garantizar la debida coordinación entre ambos órganos, y solicitarle que le informe sobre la evolución de sus trabajos de fiscalización.”

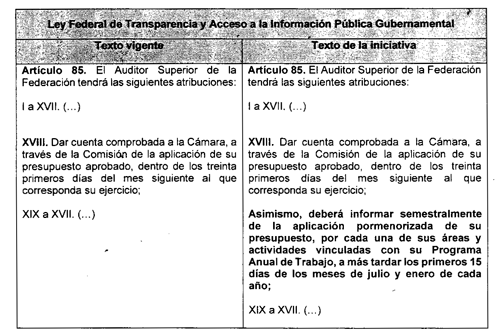

Actualmente, la Ley de Fiscalización y Rendición de Cuentas de la Federación contempla dentro del artículo 85, fracción XVIII, la atribución del auditor superior de la federación, de dar cuenta comprobada a la Cámara de Diputados, a través de la Comisión de Vigilancia de la Auditoría Superior de la Federación, posterior a su ejercicio, de la siguiente manera:

“Artículo 85. El auditor superior de la federación tendrá las siguientes atribuciones: XVIII. Dar cuenta comprobada a la Cámara, a través de la comisión, de la aplicación de su presupuesto aprobado, dentro de los treinta primeros días del mes siguiente al que corresponda su ejercicio;”

Sin embargo, la cuenta comprobada entregada, contempla el informe del presupuesto ejercido, el presupuesto consolidado, el remanente y los estados financieros al mes inmediato anterior, clasificados por capítulo, concepto y partida de gasto; lo que dificulta la adecuada evaluación por parte de la Comisión de Vigilancia, ya que de conformidad con el artículo 77, fracción VII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación, la comisión tiene dentro de sus atribuciones, evaluar el desempeño de la Auditoría Superior, entre otros, respecto a la ejecución de sus auditorías:

“Artículo 77. Son atribuciones de la comisión:

VII. Evaluar el desempeño de la Auditoría Superior de la Federación respecto al cumplimiento de su mandato, atribuciones y ejecución de las auditorías y proveer lo necesario para garantizar su autonomía técnica y de gestión.

La evaluación del desempeño tendrá por objeto conocer si la entidad de fiscalización cumple con las atribuciones que conforme a la Constitución Política de los Estados Unidos Mexicanos y esta ley le corresponden; el efecto o la consecuencia de la acción fiscalizadora en la gestión financiera y el desempeño de las entidades fiscalizadas, en los resultados de los programas y proyectos autorizados en el presupuesto, y en la administración de los recursos públicos federales que ejerzan;

Consideraciones

I. Una adecuada evaluación del desempeño de la Auditoría Superior de la Federación por parte de la Comisión de Vigilancia, no puede depender únicamente de la cuenta comprobada mensual que se le dé por clasificación del gasto, ya que esto solamente refleja en que destina la Auditoría Superior de la Federación sus recursos presupuestarios, sin mostrar el efecto o el impacto de la acción fiscalizadora en la gestión financiera ni en el desempeño de las entidades fiscalizadas; razón por la que para una correcta evaluación, esta deberá ir aparejada de un informe pormenorizado que relacione el ejercicio presupuestal directamente relacionado con la actividad sustantiva de la Auditoría Superior, desglosada por área y por actividad.

II. La actual redacción de la fracción en mención, limita drásticamente la evaluación que la Comisión de Vigilancia debe realizar, pues no la dota de elementos que precisen el efecto real de los recursos presupuestales destinados a las auditorías, seguimiento de recomendaciones ni evaluaciones de políticas públicas, sobre qué áreas y en que montos ejercen dichos recursos, manteniendo al margen la opinión de esta comisión y del resto de las comisiones de la Cámara de Diputados, respecto de poder sugerir una mejor dirección del recursos dentro de las revisiones anuales de la entidad fiscalizadora.

El Diccionario de la Real Academia Española define evaluar, en su primera acepción, de la siguiente manera:

“Evaluar:

1. tr. Señalar el valor de algo.

...”

Acción que respecto al efecto de la acción fiscalizadora de la ASF no puede ser realizada por la comisión, a través de la cuenta comprobada mensual que la Auditoría hace llegar a la comisión.

III. Resulta necesario que la Auditoría Superior, además de la cuenta comprobada mensual que hace llegar a la comisión, entregue un informe semestral que contenga el detalle del ejercicio presupuestal erogado por cada una de sus áreas y actividades relacionadas con su función sustantiva, vinculado con su programa anual de actividades, con la finalidad de que la comisión cuente con mayores elementos para la evaluación del trabajo fiscalizador de la ASF, de su plantilla, así como de los recursos económicos destinado para la revisión de cada uno de los grupos funcionales, con la finalidad de que la comisión cuente con los elementos necesarios que le permitan conocer el efecto o la consecuencia real de la acción fiscalizadora en la gestión financiera y el desempeño de las entidades fiscalizadas, y no únicamente cómo gasta la ASF su presupuesto anual sin relacionarlo directamente con las auditorías realizadas.

Por lo anterior, se debe ampliar la cobertura de la fracción XVIII del artículo 85 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, especificando que la Auditoría Superior deberá informar semestralmente del presupuesto ejercido por cada una de sus áreas y actividades relacionadas con su programa anual, dotando a la Comisión de Vigilancia de mejores elementos para la realización de su evaluación, sobre su función principal, que es la fiscalización superior...”.

Segundo. La iniciativa en estudio propone que se adicione un segundo párrafo a la fracción XVIII, del artículo 85, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

III. Fundamentación

Primera . En principio, resulta importante efectuar un análisis comparativo entre las hipótesis normativas propuestas y el texto legal vigente:

Aunado a lo anterior, en las disposiciones transitorias del proyecto de decreto propuesto en la iniciativa, se establece lo siguiente:

Único . El presente decreto entrará en vigor el día siguiente de su publicación.

En ese sentido, esta comisión dictaminadora advierte que la propuesta de reforma consiste en establecer que la Auditoría Superior de la Federación debe informar semestralmente de la aplicación pormenorizada de su presupuesto, por cada una de sus áreas y actividades vinculadas con su programa anual de trabajo, a más tardar los primeros 15 días de los meses de julio y enero de cada año.

Segunda. A efecto de realizar el presente estudio, resulta importante analizar los artículos 74, fracciones II y penúltimo párrafo de la fracción VI, y 79 de la Constitución Política de los Estados Unidos Mexicanos:

“Artículo 74. Son facultades exclusivas de la Cámara de Diputados:

Son facultades exclusivas de la Cámara de Diputados:

(...)

II. Coordinar y evaluar, sin perjuicio de su autonomía técnica y de gestión, el desempeño de las funciones de la entidad de fiscalización superior de la Federación, en los términos que disponga la ley;

Fracción reformada DOF 30-07-1999

(...)

La Cámara de Diputados evaluará el desempeño de la entidad de fiscalización superior de la Federación y al efecto le podrá requerir que le informe sobre la evolución de sus trabajos de fiscalización;

Fracción reformada DOF 20-08-1928, 08-10-1974. Derogada DOF 10-08-1987. Adicionada DOF 07-05-2008

Artículo 79. La entidad de fiscalización superior de la Federación, de la Cámara de Diputados, tendrá autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que disponga la ley.

La función de fiscalización será ejercida conforme a los principios de posterioridad, anualidad, legalidad, definitividad, imparcialidad y confiabilidad.

Párrafo adicionado DOF 07-05-2008

I. a IV. (...).

Asimismo, los artículos 76, 77, fracción VI, 78 y 97 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, que indica lo siguiente:

“Artículo 76. Para los efectos de lo dispuesto en la fracción II y en el último párrafo de la fracción VI, del artículo 74 constitucional, la Cámara contará con la Comisión que tendrá las atribuciones de coordinar las relaciones entre aquélla y la Auditoría Superior de la Federación; evaluar el desempeño de esta última; constituir el enlace que permita garantizar la debida coordinación entre ambos órganos, y solicitarle que le informe sobre la evolución de sus trabajos de fiscalización”.

“Artículo 77. Son atribuciones de la Comisión:

I a V (...)

VI. Conocer y opinar sobre el proyecto de presupuesto anual de la Auditoría Superior de la Federación y turnarlo a la Junta de Coordinación Política de la Cámara para su inclusión en el Proyecto de Presupuesto de Egresos de la Federación para el siguiente ejercicio fiscal, así como analizar el informe anual de su ejercicio”.

“Artículo 78. La Comisión presentará directamente a la Auditoría Superior de la Federación un informe que contenga las observaciones y las recomendaciones que se deriven del ejercicio de las atribuciones que esta Ley le confiere en materia de evaluación de su desempeño a más tardar el 30 de mayo del año en que presente el Informe del Resultado. La Auditoría Superior de la Federación dará cuenta de su atención al presentar el Informe del Resultado del ejercicio siguiente”.

“Artículo 97. La Auditoría Superior de la Federación elaborará su proyecto de presupuesto anual que contenga, de conformidad con las previsiones de gasto, los recursos necesarios para cumplir con su encargo, el cual será remitido por el Auditor Superior de la Federación a la Comisión a más tardar el 15 de agosto, para su inclusión en el proyecto de Presupuesto de Egresos de la Federación para el siguiente ejercicio fiscal. La Auditoría Superior de la Federación ejercerá autónomamente su presupuesto aprobado con sujeción a las disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, el Presupuesto de Egresos de la Federación correspondiente y las demás disposiciones que resulten aplicables”.

Tercera. Esta comisión dictaminadora, reconoce el esfuerzo del diputado José Luis Muñoz Soria y de los diputados integrantes de la Comisión de Vigilancia de la Auditoría Superior de la Federación; no obstante, la propuesta planteada en sus términos deviene inviable de acuerdo con lo siguiente:

Las facultades de la Auditoría Superior de la Federación se encuentran acotadas a la gestión financiera del ente fiscalizado, en términos de los artículos 74 y 79 de la Constitución Política de los Estados Unidos Mexicanos, en cuanto disponen que dicho órgano apoya a la Cámara de Diputados en sus atribuciones de coordinar y evaluar la cuenta pública, para lo cual se le otorga autonomía técnica y de gestión.

Ahora bien, en el proyecto de decreto por el que se pretende adicionar un segundo párrafo a la fracción XVIII, del artículo 85 de la Carga Magna, menciona que para una adecuada evaluación del desempeño de la Auditoría Superior de la Federación, por parte de la Comisión de Vigilancia, no puede depender únicamente de la cuenta comprobada mensual que se le dé por clasificación del gasto, ya que es solamente refleja en que destina la Auditoría Superior de la Federación sus recursos presupuestarios, sin mostrar el efecto o el impacto de la acción fiscalizad ora en la gestión financiera ni el desempeño de las actividades fiscalizadas, razón por la que para una correcta evaluación, esta deberá ir aparejada de un informe pormenorizado que relacione el ejercicio presupuestal directamente, relacionado con la actividad de la Auditoría Superior, desglosado por área y por actividad.

De una interpretación sistemática del artículo 74, fracción II, y penúltimo párrafo de la fracción VI, de la Constitución Política de los Estados Unidos Mexicanos, indican que son facultades exclusivas de la Cámara de Diputados, coordinar y evaluar, sin perjuicio de su autonomía técnica y de gestión, el desempeño de las funciones de la entidad de Fiscalización Superior de la Federación, en los términos que disponga la ley, de la misma forma, la Cámara de Diputados evaluará el desempeño de la entidad de Fiscalización Superior de la Federación y al efecto le podrá requerir que le informe sobre la evolución de sus trabajos de fiscalización.

De lo anteriormente, indicado se colige que son facultades de la Cámara de Diputados, coordinar y evaluar el desempeño de las funciones de la Auditoría Superior de la Federación, asimismo, podrá requerirle que le informe sobre la evolución sus trabajos de fiscalización.

Por lo cual es innecesario que la Auditoría Superior de la Federación, informe semestralmente, de la aplicación pormenorizada de su presupuesto por cada una de sus áreas y actividades vinculadas con su programa anual de trabajo, a más tardar los primeros 15 días de los meses de julio y enero de cada año.

Una de sus respectivas facultades de la Cámara de Diputados, a través de la Comisión de Vigilancia de la Auditoría Superior de la Federación, es la de coordinar y evaluar el desempeño de las funciones de la Auditoría Superior de la Federación, para tal efecto podrá requerir que le informe sobre la evolución de sus trabajos de fiscalización, de lo que se desprende que en cualquier momento la Comisión de Vigilancia de la Auditoría Superior de la Federación de la Cámara de Diputados, puede requerirle en cualquier momento informes sobre sus respectivas actividades ya sea de índole administrativo como de fiscalización, incluyendo esto su informe de su presupuesto.

Aunado a esto, el artículo 76 de la Ley de Fiscalización y Rendición de Cuentas de la Federación. menciona que la Cámara de Diputados contará con una comisión que tendrá las atribuciones de coordinar las relaciones entre ella y la Auditoría Superior de la Federación, con el fin de evaluar el desempeño de esta última, además, debe constituirse en un enlace que permita garantizar el debida coordinación entre ambos órganos, por lo cual en cualquier momento la Cámara de Diputados a través de la Comisión de Vigilancia de la Auditoría Superior de la Federación, puede solicitarle en cualquier momento el respectivo informe pormenorizado de su presupuesto.

Como ya se mencionó anteriormente, que es innecesario que la Auditoría Superior de la Federación informe semestralmente de la aplicación pormenorizada de su respectivo presupuesto, porque previamente la Comisión de Vigilancia de Auditoría Superior de la Federación, conoce y opina, sobre el presupuesto anual, el cual es turnado a la Junta Política de la Cámara, para su inclusión en el proyecto de Presupuesto de Egresos de la Federación, para el siguiente ejercicio fiscal, así como analizar el informe anual, de conformidad con el artículo 77, fracción VI, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Del mismo modo, el artículo 78 de la ley en cita, menciona que la comisión presentará directamente a la Auditoría Superior de la Federación un informe que contenga las observaciones y las recomendaciones que se deriven del ejercicio de las atribuciones que esta ley le confiere, en materia de evaluación de su desempeño, entendiendo esto que la Comisión de Vigilancia de la Auditoría de la Federación, presentará un informe de las respectivas observaciones que se encuentre, incluyendo esto el presupuesto que se le autorice a la Auditoría Superior de la Federación, en cual siempre estará revisado por la mencionada comisión, y de encontrar algún detalle, elaborará un informe que contenga las observaciones y recomendaciones, dando cuenta de su atención al presentar el informe del resultado del ejercicio siguiente.

Igualmente, el artículo 97 de la ley en comento menciona que la Auditoría Superior de la Federación, elaborará su proyecto de presupuesto anual que contenga de conformidad con las previsiones de gasto, los recursos necesarios para cumplir con su encargo, el cual será remitido por el Auditor Superior de la Federación a la comisión a más el 15 de agosto, para su inclusión en el proyecto de Presupuesto de Egresos de la Federación, para el siguiente ejercicio fiscal. Presupuesto aprobado con sujeción a las disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, el Presupuesto de Egresos de la Federación, correspondiente y las demás disposiciones que resulten aplicables.

De los artículos en comento, se colige que la Comisión de Vigilancia de la Auditoría Superior de la Federación de la Cámara de Diputados debe coordinarse con la Auditoría Superior de la Federación para evaluar el desempeño de esta, así como conocer y opinar sobre el presupuesto de la mencionada Auditoría Superior de la Federación, así como analizar el informe anual de su ejercicio, igualmente, la Comisión de Vigilancia de la Auditoría Superior de la Federación de la Cámara de Diputados, presentará directamente a la Auditoría Superior de la Federación, un informe que contenga las observaciones y las recomendaciones que encuentre la comisión, incluyendo esto desde luego su presupuesto anual, con lo cual se demuestra que la Comisión de Vigilancia de la Auditoría Superior de la Federación de la Cámara de Diputados, siempre está coordinándose, conociendo, opinando y evaluando su desempeño, del mismo modo, de su respectivo presupuesto.

Asimismo, esta Comisión de Transparencia y Anticorrupción de la Cámara de Diputados, solicitó opinión técnica a la Unidad de Asuntos Jurídicos de la Auditoría Superior de la Federación, relativa a la mencionada iniciativa con proyecto de decreto, la cual pretende adicionar un segundo párrafo a la fracción XVIII, del artículo 85 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, indicando que no se obtendría el efecto esperado, ya que dicho informe no aportaría elementos adicionales a los que se obtienen con la presentación de la cuenta comprobada, atendiendo los siguientes aspectos técnicos presupuestarios:

• La información que se ha venido remitiendo a la Comisión de Vigilancia de la Auditoría Superior de la Federación, ya sea de forma directa o a través de la Unidad de Evaluación y Control, queda implicada en el párrafo que se pretende adicionar al artículo 85.

• El programa anual de trabajo es una herramienta auxiliar de planeación operativa que no se reproduce como estructura programática, por lo que no es posible generar información presupuestal vinculada con dicho programa.

• La iniciativa implicaría rediseñar el sistema presupuestal y contable de la Auditoría Superior de la Federación, el cual se encuentra diseñado y automatizado para producir información presupuestal y contable en sus diferentes momentos, conforme a los requisitos normativos del Consejo Nacional de Armonización Contable.

• La información solicitada se encuentra contenida en los informes que mensualmente se proporcionan a la Comisión de Vigilancia y a la Unidad de Evaluación y Control.

Con base en lo anterior, debe concluirse que de aprobarse la iniciativa objeto del presente dictamen, se estaría creando una recursividad en la norma.

IV. Consideraciones

Primera. El 16 de julio de 2014, el diputado José Luis Muñoz Soria y los diputados integrantes de la Comisión de Vigilancia de la Auditoría Superior de la Federación, presentaron la iniciativa con proyecto de decreto por el que adiciona un segundo párrafo a la fracción XVIII, del artículo 85 de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Segunda. Que en la iniciativa de mérito propone adicionar un segundo párrafo a la fracción XVIII del artículo 85 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, a efecto de establecer lo siguiente:

• Asimismo, deberá informar semestralmente de la aplicación pormenorizada de su presupuesto, por cada una de sus áreas y actividades vinculadas con su programa anual de trabajo, a más tardar los primeros 15 días de los meses de julio y enero de cada año.

Tercera. A juicio de esta dictaminadora, la propuesta planteada en la iniciativa resulta inviable; lo que se afirma con base en lo siguiente:

1. Las facultades de la Auditoría Superior de la Federación se encuentran acotadas a la gestión financiera del ente fiscalizado, en términos de los artículos 74 y 79 de la Constitución Política de los Estados Unidos Mexicanos, en cuanto disponen que dicho órgano apoya a la Cámara de Diputados en sus atribuciones de coordinar y evaluar la cuenta pública, para lo cual se le otorga autonomía técnica y de gestión.

2. De una interpretación sistemática del artículo 74, fracción II, y penúltimo párrafo de la fracción VI, de la Constitución Política de los Estados Unidos Mexicanos, indican que son facultades exclusivas de la Cámara de Diputados, coordinar y evaluar, sin perjuicio de su autonomía técnica y de gestión, el desempeño de las funciones de la entidad de fiscalización superior de la federación, en los términos que disponga la ley, de la misma forma, la Cámara de Diputados evaluará el desempeño de la entidad de fiscalización superior de la federación y al efecto le podrá requerir que le informe sobre la evolución de sus trabajos de fiscalización.

3. De lo anteriormente indicado se colige que son facultades de la Cámara de Diputados, coordinar y evaluar el desempeño de las funciones de la Auditoría Superior de la Federación; asimismo, podrá requerirle que le informe sobre la evolución sus trabajos de fiscalización. Por lo cual es innecesario que la Auditoría Superior de la Federación informe semestralmente de la aplicación pormenorizada de su presupuesto por cada una de sus áreas y actividades vinculadas con su programa anual de trabajo, a más tardar los primeros 15 días de los meses de julio y enero de cada año.

4. Aunado a esto, el artículo 76 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, menciona que la Cámara de Diputados contará con una comisión que tendrá las atribuciones de coordinar las relaciones entre ella y la Auditoría Superior de la Federación, con el fin de evaluar el desempeño de esta última, además, debe constituirse en un enlace que permita garantizar el debida coordinación entre ambos órganos, por lo cual, en cualquier momento la Cámara de Diputados a través de la Comisión de Vigilancia de la Auditoría Superior de la Federación, puede solicitarle en cualquier momento el respectivo informe pormenorizado de su presupuesto.

5. Como ya se mencionó anteriormente, que es innecesario que la Auditoría Superior de la Federación informe semestralmente de la aplicación pormenorizada de su respectivo presupuesto, porque previamente la Comisión de Vigilancia de Auditoría Superior de la Federación, lo conoce y opina, sobre el presupuesto anual, el cual es turnado a la Junta Política de la Cámara, para su inclusión en el proyecto de Presupuesto de Egresos de la Federación, para el siguiente ejercicio fiscal, así como analizar el informe anual, de conformidad con el artículo 77, fracción VI, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

6. Del mismo modo, el artículo 78 de la ley en cita, menciona que la comisión presentará directamente a la Auditoría Superior de la Federación un informe que contenga las observaciones y las recomendaciones que se deriven del ejercicio de las atribuciones que esta ley le confiere, en materia de evaluación de su desempeño, entendiendo esto que la Comisión de Vigilancia de la Auditoría de la Federación presentará un informe de las respectivas observaciones que se encuentre, incluyendo esto el presupuesto que se le autorice a la Auditoría Superior de la Federación, en cual siempre estará revisado por la mencionada comisión y si encontrara algún detalle, elaborará un informe que contenga las observaciones y recomendaciones, dando cuenta de su atención al presentar el informe del resultado del ejercicio siguiente.

7. Igualmente, el artículo 97 de la ley en comento menciona que la Auditoría Superior de la Federación elaborará su proyecto de presupuesto anual que contenga de conformidad con las previsiones de gasto, los recursos necesarios para cumplir con su encargo, el cual será remitido por el Auditor Superior de la Federación a la comisión a más el 15 de agosto, para su inclusión en el proyecto de Presupuesto de Egresos de la Federación.

Finalmente y en virtud de lo anteriormente expuesto, los diputados integrantes de la Comisión de Transparencia y Anticorrupción, no consideramos viable la reforma planteada en la iniciativa de mérito que propone adicionar un segundo párrafo a la fracción XVIII, del artículo 85, de la Ley de Fiscalización y Rendición de Cuentas de la Federación; motivo por el cual somete a consideración del pleno de la Cámara de Diputados los siguientes

Acuerdos

Primero. Se desecha la iniciativa que propone adicionar un segundo párrafo a la fracción XVIII, del artículo 85 de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Segundo. Archívese el expediente como asunto total y definitivamente concluido.

Palacio Legislativo de San Lázaro, a 20 de noviembre de 2014.

La Comisión de Transparencia y Anticorrupción

Diputados: Areli Madrid Tovilla (rúbrica), presidenta; Maricela Velázquez Sánchez (rúbrica), María del Rocío García Olmedo (rúbrica), Flor Ayala Robles Linares, Juan Isidro del Bosque Márquez (rúbrica), Enrique Alejandro Flores Flores, Rocío Esmeralda Reza Gallegos (rúbrica), Laura Ximena Martel Cantú, Roberto Carlos Reyes Gámiz, Verónica García Reyes, secretarios; Alberto Coronado Quintanilla (rúbrica), Martha Leticia Sosa Govea (rúbrica), Elizabeth Oswelia Yáñez Robles (rúbrica), Lisandro Arístides Campos Córdova, Alfonso Inzunza Montoya, Rodimiro Barrera Estrada (rúbrica), Benjamín Castillo Valdez (rúbrica), Jorge Terán Juárez (rúbrica), Joaquina Navarrete Contreras (rúbrica), Fernando Belaunzarán Méndez (rúbrica en contra), Javier Salinas Narváez, Juan Manuel Carbajal Hernández (rúbrica), Alejandro Carbajal González, Zuleyma Hidobro González (rúbrica), Lilia Aguilar Gil (rúbrica en contra), Judit Magdalena Guerrero López (rúbrica), Paulina Alejandra del Moral Vela, Rodolfo Dorador Pérez Gavilán.