Gaceta Parlamentaria, año XVII, número 4000-III, jueves 10 de abril de 2014

- Que reforma y adiciona diversas disposiciones de las Leyes General de Contabilidad Gubernamental, y de Coordinación Fiscal, a cargo del diputado Damián Zepeda Vidales y suscrita por integrantes del Grupo Parlamentario del PAN

- Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Ossiel Omar Niaves López, del Grupo Parlamentario del PRI

- Que reforma el artículo 11 de la Ley para la Protección de los Derechos de Niñas, Niños y Adolescentes, a cargo de la diputada Martha Leticia Sosa Govea, del Grupo Parlamentario del PAN

- Que reforma el artículo 69 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de Ricardo Monreal Ávila y suscrita por Ricardo Mejía Berdeja, diputados del Grupo Parlamentario de Movimiento Ciudadano

- De decreto, por el que se establecen las características de una moneda conmemorativa del 80 aniversario del Palacio de Bellas Artes, suscrita por integrantes de la Comisión de Cultura y Cinematografía

- Que reforma el artículo 5o. de la Ley de los Institutos Nacionales de Salud, a cargo de Genaro Carreño Muro y suscrita por Mario Alberto Dávila Delgado, diputados del Grupo Parlamentario del PAN

- Que reforma el artículo 40 de la Ley General para la Igualdad entre Mujeres y Hombres, a cargo de Ricardo Mejía Berdeja y suscrita por Ricardo Monreal Ávila, diputados del Grupo Parlamentario de Movimiento Ciudadano

Que reforma y adiciona diversas disposiciones de las Leyes General de Contabilidad Gubernamental, y de Coordinación Fiscal, a cargo del diputado Damián Zepeda Vidales y suscrita por integrantes del Grupo Parlamentario del PAN

Damián Zepeda Vidales, Ricardo Anaya Cortés, Enrique Alejandro Flores Flores y Ricardo Villarreal García, integrantes de la LXII Legislatura por el Grupo Parlamentario del Partido Acción Nacional en la Cámara de Diputados, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, someten a consideración de esta soberanía la presente iniciativa con proyecto de decreto, por el que se reforman y adicionan diversas disposiciones de las Leyes General de Contabilidad Gubernamental, y de Coordinación Fiscal, a fin de estandarizar la presentación de las Cuentas Públicas a escala nacional y crear un sistema de evaluación de indicadores de gestión gubernamental de la Cuenta Pública ligado a la obtención de recursos del Fondo General de Participaciones, al tenor de la siguiente

Exposición de Motivos

La dinámica económica, social y política de México obliga a los actores de la administración pública en todos los niveles de gobierno a cada vez otorgar más y mejores resultados a los ciudadanos, dejando de lado temas coyunturales y subjetivos. Los ciudadanos merecen que su gobierno sea eficiente en su manejo administrativo como el primer requisito para el éxito de sus políticas públicas y esto sólo puede ser logrado a través del trazo de metas cuantitativas claras en su desempeño.

Si nos concentramos en las entidades federativas y, especialmente, el municipio como los entes públicos con mayor cercanía con el ciudadano nos podemos dar cuenta que lograr condiciones de eficiencia administrativa y sobre todo un proceso de mejora continua que les permita evolucionar positivamente año con año, beneficiaria de manera directa al ciudadano en un grado potencial y fortalecería la figura de las entidades y los municipios, con los beneficios que ello implica en la sociedad.

Si bien la naturaleza ideológica y obligación legal de cualquier gobierno estatal o municipal es precisamente la de brindar un buen gobierno, existen factores de vital importancia que a la vista de la sociedad podrían no ser tan visibles que sin embargo son indispensables para hacer una valoración adecuada de lo que es un buen o mal gobierno, como lo son el tener unas finanzas públicas sanas, eficiencia administrativa, adecuada inversión en infraestructura o tener mecanismos óptimos de transparencia, entre otros, es decir, se puede estar frente a un gobierno popular pero con pésimo manejo financiero-administrativo, inadecuado grado de inversión y altos grados de opacidad.

Atendiendo las consideraciones anteriores, en agosto pasado, aun en mi calidad de diputado local, presenté en la entonces Quincuagésima Novena Legislatura del Congreso de Sonora, la iniciativa de Ley que crea el Fondo de Infraestructura para el Estímulo y Reconocimiento al Buen Gobierno Municipal, la cual buscaba, como el nombre indica, incentivar el buen ejercicio de la administración pública de los municipios sonorenses.

Dicha iniciativa baso su planteamiento en un esfuerzo de medición de buen gobierno y fiscalización sin precedente que se ha llevado a cabo en Sonora en los últimos años, a raíz del desarrollo por parte del Instituto Superior de Auditoría y Fiscalización del Estado de Sonora, de un Sistema de Evaluación al Desempeño Municipal dentro del proceso de revisación y fiscalización de la cuenta pública de los municipios que vale la pena resaltar y analizar. Acorde con el propio ISAF, dicho sistema tiene como objetivo

Evaluar el desempeño de los gobiernos municipales, mediante la aplicación de un conjunto de indicadores que determinen y verifiquen si los recursos públicos fueron usados de forma adecuada, óptima y racional, a fin de conocer la economía, eficiencia, eficacia, calidad e impactos de las distintas políticas y programas públicos, así como el cumplimiento de metas y objetivos” (contador público certificado Eugenio Pablos Antillón, Algunos aspectos básicos de la evaluación al desempeño en los municipios).

La oportunidad de que esta herramienta implementada por el Instituto Superior de Auditoría y Fiscalización del Estado de Sonora sea norma obligatoria y que se le sume un factor de inercia positiva a través de la apertura de oportunidades de obtención de recursos extraordinarios para infraestructura en los municipios, abrió una nueva expectativa que hoy como diputado federal deseo llevar a la realidad nacional, con sus correspondientes adecuaciones, para su aplicación en municipios y entidades federativas.

La presente iniciativa propone principalmente

Estandarizar a nivel federal para los órganos de fiscalización locales el calendario de entrega de la cuenta pública y de los informes de resultados a las legislaturas estatales;

Partir del mismo modelo propuesto en mi entidad federativa para hacer obligatorio la aplicación, por los órganos fiscalizadores locales, de un sistema de evaluación de indicadores de gestión gubernamental de la Cuenta Pública que mida aspectos mínimos de buen gobierno; y

Ligar a los resultados de dicho Sistema recursos presupuestales adicionales para las entidades, municipios y demarcaciones, a través de un fondo de aportaciones para el estímulo del buen gobierno de entidades federativas, municipios y órganos político-administrativos de las demarcaciones territoriales del Distrito Federal, al cual tendrán acceso exclusivo los estados, municipios o demarcaciones que hayan obtenido resultados superiores a los mínimos establecidos como aprobatorios por el Consejo para el Sistema de Evaluación de Indicadores de Gestión Gubernamental de la Cuenta Pública.

Para explicar el objetivo de la iniciativa en mención vale la pena detallar el modelo implementado al día de hoy por el órgano fiscalizador de Sonora, así como la iniciativa presentada en el ámbito local por un servidor, Damián Zepeda Vidales, principal fuente de información para la creación de la presente iniciativa. En la misma un servidor señaló lo siguiente:

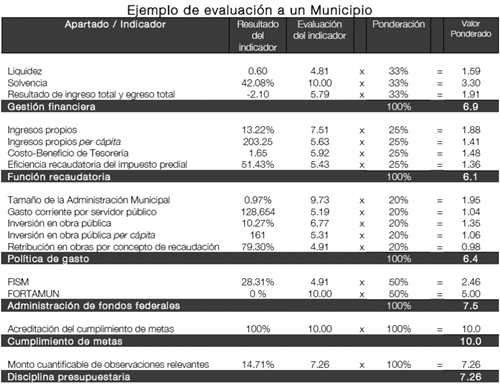

La metodología utilizada por el ISAF considera el uso de 16 indicadores en 6 diferentes apartados que “engloban los aspectos más relevantes y sustanciales del quehacer municipal, en base a ellos se puede analizar y determinar de manera objetiva el desempeño de cada Municipio” (ISAF, Evaluación al desempeño municipal 2010); estos apartados son

1. Gestión financiera política;

2. Política recaudatoria;

3. Política del gasto;

4. Administración de fondos federales;

5. Cumplimiento de metas; y

6. Monto cuantificable de las observaciones relevantes.

Atinadamente dentro de la metodología utilizada por el ISAF se contempla la diferenciación entre los municipios basándose en aspectos demográficos, asumiendo que el número de habitantes es el factor más ecuánime para lograr una clasificación justa dados los alcances socioeconómicos de cada municipio. Al final se logra la clasificación siguiente:

Clasificación municipal: Urbano

Rango: Más de 100 mil habitantes

Clasificación municipal:

Semiurbano

Rango: Más de 10 mil y menos de 100 mil

habitantes

Clasificación municipal: Rural

Rango: Menos de 10 mil habitantes

Acorde con lo señalado por el ISAF con esta calificación se logra ajustar la metodología a cada grupo, haciendo el resultado más objetivo y generando una competencia de iguales con iguales.

La presente iniciativa se contempla la integración tanto de los apartados de evaluación anteriormente señalados como de esta clasificación a la Ley de Fiscalización Superior para el Estado de Sonora, ya que a la fecha, aun y como se mencionó anteriormente es utilizada en la práctica, no se consideran de manera textual en la ley.

Tomando como base lo anterior esta iniciativa propuesta por un servidor considera como objetivo primordial la creación de un Fondo de Infraestructura para el Estímulo y Reconocimiento al Buen Gobierno Municipal con el objetivo de otorgar un estímulo económico dirigido a inversión en infraestructura para aquellos municipios que desarrollen un buen ejercicio de gobierno, ya que solo podrán tener acceso aquellos municipios que aprueben su cuenta pública y observen resultados satisfactorios en cada uno de los apartados considerados, determinando la cantidad de recurso adicional a disponer de conformidad a su desempeño en cada uno de ellos.

Para entender el funcionamiento del sistema en mención, que será la base para la determinación de los recursos del fondo propuesto para cada municipio, es importante mencionar que el Instituto Superior de Auditoría y Fiscalización desarrolló dentro del Sistema de Evaluación al Desempeño Municipal una metodología que considera diferentes parámetros, variables e indicadores que es fundamental para entender el espíritu de la presente iniciativa. Partiendo de los aparatados y la clasificación municipal anteriormente mencionada, la metodología seguida en 2010 por el ISAF, acorde a lo establecido en la cuenta pública municipal de dicho año, fue la siguiente:

Parámetros

Para la evaluación se determinaron dos tipos de parámetros: a) Parámetros Fijos y b) Parámetros en base al promedio del grupo municipal.

Los parámetros fijos son aquellos donde se aplica el mismo criterio de evaluación a los 72 municipios, sin distinguir su tamaño demográfico. Es decir, se aplica la evaluación de manera homogénea, sin utilizar ningún tipo de diferenciación. Esto es debido a que el resultado de desempeño en estos indicadores no está en función a su situación demográfica o socioeconómica sino, más bien, a su capacidad administrativa y financiera. Como ejemplos podemos mencionar los indicadores de liquidez, solvencia, y resultado del ingreso y egreso, donde se aplica este tipo de parámetro.

El otro tipo de parámetro se determina con base en el promedio emanado de cada agrupación municipal. Es decir, los municipios urbanos tienen un tipo de parámetro de evaluación distinto a los municipios rurales o semiurbanos. Cada grupo cuenta con su propio parámetro determinado en base al comportamiento observado en cada indicador.

Sin embargo, cabe aclarar que el promedio considerado en cada grupo es un promedio ajustado. Se obtiene eliminando en valor mayor y el valor mínimo del resultado obtenido en cada indicador. Ejemplo, el grupo de municipios semiurbanos se constituyen por 18 municipios. Para la obtención del promedio ajustado de ese grupo, se suman todos los valores, exceptuando el valor mayor y el menor, y por lo tanto se divide entre 16.

Se hizo este ajuste con la finalidad de obtener un promedio más representativo del comportamiento del indicador, evitando que los municipios que hayan tenido un desempeño extraordinario, modifiquen drásticamente el valor del promedio del grupo.

Variables

Durante el proceso de evaluación del desempeño municipal se utilizaron en total 21 variables, que a continuación se enumeran:

1. Activo circulante.

2. Pasivo circulante.

3. Pasivo total.

4. Activo total.

5. Ingreso total.

6. Egreso total.

7. Ingresos propios.

8. Gasto total de Tesorería.

9. Recaudación del impuesto predial.

10. Facturación del impuesto predial.

11. Total de servidores de la administración

directa.

12. Habitantes del municipio.

13. Gasto corriente.

14. Inversión en obra pública.

15. Monto indebidamente aplicado del FISM.

16. Monto total asignado en el año del FISM.

17. Monto indebidamente aplicado del Fortamun.

18. Monto total asignado en el año del Fortamun.

19. Metas acreditadas.

20. Metas de la muestra selectiva.

21. Monto observado.

La fuente de información de cada variable se obtuvo de las Cuentas Públicas de 2010, a excepción de la variable “Habitantes del municipio”, la cual se obtuvo mediante los resultados del Censo de Población y Vivienda de 2010 (Inegi; véase en www.inegi.org.mx).

Indicadores

Para evaluar el desempeño municipal, el Instituto Superior de Auditoría y Fiscalización elaboró y seleccionó diversos indicadores que proporcionan información relevante del quehacer financiero, presupuestal y administrativo del Municipio. Este proceso de selección se determinó mediante la disponibilidad de la información y la relevancia de ésta.

En cada apartado se establecieron indicadores que proporcionaran información sustancial sobre el desempeño municipal. En total se seleccionaron 16 indicadores, agrupándose de la siguiente manera:

Gestión financiera

1. Liquidez.

2. Solvencia.

3. Resultado de ingreso total y egreso total.

Recaudación del ingreso

4. Ingresos propios.

5. Ingresos propios per cápita.

6. Costo-beneficio de Tesorería.

7. Eficiencia recaudatoria del impuesto predial.

Ejercicio del gasto

8. Tamaño de la administración municipal.

9. Gasto corriente por servidor público.

10. Inversión en obra pública.

11. Inversión en obra pública per cápita.

12. Retribución en obras por concepto de recaudación.

Administración de los fondos federales

13. Fondo de Aportaciones para la Infraestructura Social Municipal

14. Fondo de Aportaciones para el Fortalecimiento Municipal.

Cumplimiento de metas

15. Acreditación documental de cumplimiento de metas.

Monto cuantificable de las observaciones relevantes (disciplina presupuestaria)

16. Monto cuantificable de observaciones relevantes.

1. Liquidez

La liquidez identifica la disponibilidad de activos líquidos (efectivo) y otros de fácil realización para cubrir los compromisos de un gobierno de manera expedita o en corto plazo. En decir, es la disposición inmediata de fondos financieros y monetarios para hacer frente a todo tipo de compromisos. Este indicador se obtiene al dividir el activo circulante entre el pasivo circulante.

Fórmula:

Liquidez = Activo circulante / Pasivo circulante

El parámetro establecido para considerar si un municipio cuenta con liquidez es aquel donde su activo circulante es mayor o igual a su pasivo circulante. Es decir, si el resultado de este indicador es mayor o igual a 1, se cuenta con los activos suficientes para cumplir con sus compromisos.

Parámetro:

Aceptable: Mayor o igual a 1.0 veces

No aceptable: Menor a 1.0 veces

2. Solvencia

En el sector público, la solvencia es la capacidad de un gobierno de cumplir con sus deudas en forma oportuna. Este indicador nos muestra la proporción que representan los adeudos adquiridos (pasivo total) en relación al conjunto de recursos y bienes (activo total) con que cuenta el gobierno municipal para responder a tales compromisos.

Fórmula:

Solvencia = Pasivo total / Activo total

El parámetro establecido para considerar si un Municipio cuenta con solvencia, es aquel donde su pasivo total no es superior o igual a 50 por ciento de su activo total. Es decir, si el resultado de este indicador es superior o igual a 50 por ciento, se considera que el municipio es insolvente.

Parámetro

Aceptable: Menor a 50 por ciento

No aceptable: Mayor o igual a 50 por

ciento

3. Resultado del ingreso total y egreso total

Este indicador muestra el resultado del ejercicio financiero, el cual puede ser un déficit, un superávit o un equilibrio financiero. Déficit es la situación en que los ingresos son inferiores a los egresos; cuando ocurre lo contrario hay superávit; y si los ingresos y gastos son iguales, la balanza esta en equilibrio. Este indicador nos ofrece información sobre el manejo del gasto con relación a los ingresos obtenidos.

Fórmula:

Resultado del ingreso total y egreso total = ((Ingreso total – Egreso total) / Ingreso total) * 100

El parámetro establecido para considerar la aceptabilidad del resultado del ingreso total y egreso total, es cuando el saldo es mayor o igual a 0, es decir, cuando hay un correcto manejo del egreso con relación al ingreso.

Parámetro

Aceptable: Mayor o igual a 0 por ciento

No aceptable: Menor a 0 por ciento

4. Ingresos propios

Se entiende por “ingresos propios” las contribuciones que recauda el Municipio, que son potestad y competencia tributaria municipal (impuestos, derechos, productos, aprovechamientos, contribuciones por mejoras). Este indicador representa la proporción de ingresos propios con respecto al ingreso total y su resultado nos ofrece información con respecto a la capacidad recaudatoria del municipio.

Fórmula:

Ingresos propios = (Ingresos propios / Ingreso total) * 100

El parámetro establecido para considerar la aceptabilidad de este indicador, es cuando el resultado es mayor o igual al promedio del grupo municipal (urbano, semiurbano o rural).

Parámetro:

Aceptable: Mayor o igual al promedio del

grupo municipal

No aceptable: Menor al promedio del grupo

municipal

5. Ingresos propios per cápita

Este indicador muestra el promedio anual de contribución por cada habitante del municipio de ingresos propios. Es decir, es la aportación o contribución en promedio por cada habitante durante un ejercicio fiscal.

Fórmula:

Ingresos propios per cápita = Ingresos propios / Habitantes del municipio

El parámetro establecido para considerar la aceptabilidad de este indicador, es cuando el resultado es mayor o igual al promedio del grupo municipal (urbano, semiurbano o rural).

Parámetro:

Aceptable: Mayor o igual al promedio del

grupo municipal

No aceptable: Menor al promedio del grupo

municipal

6. Costo-beneficio de Tesorería

Este indicador establece el costo-beneficio del resultado obtenido por el desempeño de Tesorería durante un ejercicio fiscal. El resultado se obtiene al relacionar el costo operativo de Tesorería con el total de recursos propios recaudados. El escenario óptimo de este indicador, es aquel donde los ingresos propios son superiores al gasto ejercido por Tesorería. En caso contrario, significa que Tesorería no cuenta con la capacidad para generar los recursos necesarios para autofinanciar su costo operativo.

Fórmula:

Costo-beneficio de Tesorería = Gasto total de Tesorería / Ingresos propios

Se estableció como parámetro de aceptable inferior o igual a 1 veces, al considerar como mínimo conveniente que el costo de operación de Tesorería no sea superior a lo recaudado por concepto de ingresos propios.

Aceptable: Menor o igual a 1 veces

No aceptable: Mayor a 1 veces

7. Eficiencia recaudatoria del impuesto predial

Este indicador constituye la eficiencia desempeñada por el municipio en la recaudación del impuesto predial. Se obtiene al relacionar la recaudación obtenida del impuesto predial con respecto a la facturación emitida (Importe esperado o expectativa de cobro). El resultado deseable de este indicador es 100 por ciento.

Fórmula:

Eficiencia recaudatoria del impuesto predial = (Recaudación del impuesto / Facturación del impuesto) * 100

El parámetro establecido es mayor o igual a 60 por ciento, al considerar como mínimo aceptable esa proporción en la recuperación del impuesto predial.

Parámetro:

Aceptable: Mayor o igual a 60 por

ciento

No aceptable: Menor a 60 por ciento

8. Tamaño de la administración municipal

Este indicador señala la proporción del número de servidores públicos de la administración directa del municipio en relación con el número de habitantes del municipio. Se refiere a la dimensión del aparato burocrático en función a sus gobernados. Los resultados de este indicador no responden necesariamente a la correlación con la variable de población, debido a que está en función de la política interna del Municipio de incrementar o reducir su plantilla de personal.

Fórmula:

Tamaño de la administración municipal = (Total de servidores públicos / Habitantes del municipio) * 100

El parámetro establecido para considerar la aceptabilidad de este indicador, es cuando el resultado es inferior o igual al promedio del grupo municipal (urbano, semiurbano o rural).

Parámetro:

Aceptable: Menor o igual al promedio del

grupo municipal

No aceptable: Mayor al promedio del grupo

municipal

9. Gasto corriente por servidor público

Este indicador muestra el promedio del gasto corriente por cada servidor público de la administración directa del municipio. Es decir, se refiere al costo promedio por concepto de gasto corriente entre la plantilla del personal del municipio. Los resultados de este indicador contribuyen en analizar la política de gasto que tiene cada municipio en materia de gasto corriente, a fin de revisar, rediseñar y reducir costos de operación de la administración municipal.

Fórmula:

Gasto corriente por servidor público = Gasto corriente / Total de servidores públicos

El parámetro establecido para considerar la aceptabilidad de este indicador, es cuando el resultado es inferior o igual al promedio del grupo municipal (urbano, semiurbano o rural).

Parámetro:

Aceptable: Menor o igual al promedio del

grupo municipal

No aceptable: Mayor al promedio del grupo

municipal

10. Inversión en obra pública

Este indicador muestra el promedio de inversión en obras en relación con el total del gasto ejercido por el municipio. Cabe aclarar que este indicador se refiere no al monto ejercido en el capítulo 6000 sino, estrictamente, a la inversión realizada por el municipio en obra pública, excluyendo toda acción o gasto diferente a este concepto.

Los resultados de este indicador contribuyen en analizar la política de inversión en obras que tuvo cada municipio.

Fórmula:

Inversión en obra pública = Inversión en obra pública / Total de egresos

El parámetro establecido para considerar la aceptabilidad de este indicador, es cuando el resultado es superior o igual al promedio del grupo municipal (urbano, semiurbano o rural).

Parámetro:

Aceptable: Mayor o igual al promedio del

grupo municipal

No aceptable: Menor al promedio del grupo

municipal

11. Inversión en obras per cápita

Este indicador muestra el promedio de inversión en obras en relación con el número de habitantes del municipio.

Los resultados de este indicador contribuyen en analizar la política de inversión en obras que tuvo cada municipio.

Fórmula:

Inversión en obra pública per cápita = Inversión en obra pública / Habitantes del municipio

El parámetro establecido para considerar la aceptabilidad de este indicador, es cuando el resultado es mayor o igual al promedio del grupo municipal (urbano, semiurbano o rural).

Parámetro:

Aceptable: Mayor o igual al promedio del

grupo municipal

No aceptable: Menor al promedio del grupo

municipal

12. Retribución en obras en relación con la recaudación

Este indicador relaciona las variables de inversión en obra pública con la variable de ingresos propios. Significa el reintegro en obras por parte del municipio a los ciudadanos, con base en los recursos aportados o recaudados de estos últimos.

Fórmula:

Retribución en obras en relación con la recaudación = Inversión en obra pública / Ingresos propios

El parámetro establecido para considerar la aceptabilidad de este indicador, es cuando el resultado es mayor o igual al promedio del grupo municipal (urbano, semiurbano o rural).

Parámetro:

Aceptable: Mayor o igual al promedio del

grupo municipal

No aceptable: Menor al promedio del grupo

municipal

13. Gasto en conceptos no autorizados en el FISM (ramo 33)

Este indicador establece la proporción de la asignación de los recursos del Fondo de Aportaciones para la Infraestructura Social Municipal (FISM), aplicados en conceptos no autorizados por la Ley de Coordinación Fiscal, con relación a los recursos asignados de dicho fondo para el año correspondiente.

Fórmula:

Gasto no autorizados en el FISM = (Monto indebidamente aplicado del FISM / Total del FISM) * 100

El parámetro se estableció igual a 0 por ciento, al considerar como aceptable el manejo adecuado de los recursos federales, debiendo ser estos aplicados al 100 por ciento de acuerdo con lo establecido en el Presupuesto de Egresos autorizado.

Parámetro:

Aceptable: Igual a 0 por ciento

No aceptable: Mayor a 0 por ciento

14. Gasto en conceptos no autorizados en el Fortamun (ramo 33)

Este indicador establece la proporción de la asignación de los recursos del Fondo de Aportaciones para el Fortalecimiento Municipal (Fortamun), aplicados en conceptos no autorizados en la Ley de Coordinación Fiscal, con relación a los recursos asignados de dicho fondo para el año correspondiente.

Fórmula:

Gasto no autorizado en el Fortamun=(Monto indebidamente aplicado del Fortamun / Total del Fortamun)*100

El parámetro establecido es igual a 0 por ciento, al considerar como aceptable el manejo adecuado de los recursos federales, debiendo ser estos aplicados al 100 por ciento de acuerdo con lo establecido en el Presupuesto de Egresos autorizado.

Parámetro:

Aceptable: Igual a 0 por ciento

No aceptable: Mayor a 0 por ciento

15. Acreditación del cumplimiento de metas

Este indicador establece la proporción de las metas acreditadas, en relación a la muestra selectiva de las metas cumplidas. Cabe aclarar que no es la información que proporciona el municipio sobre el cumplimiento de metas, sino que es el resultado obtenido de la auditoría aplicada al municipio, mediante una muestra selectiva del conjunto total de metas.

Fórmula:

Acreditación del cumplimiento de metas = (Metas acreditadas / Metas de la muestra selectiva) * 100

El parámetro establecido es mayor o igual a 80 por ciento, al considerar como mínimo aceptable esa proporción en la acreditación documental del cumplimiento de metas.

Parámetro:

Aceptable: Mayor o igual a 80 por

ciento

No aceptable: Menor a 80 por ciento

16. Monto cuantificado de las observaciones relevantes

Este indicador establece la proporción del monto cuantificado de las observaciones relevantes derivadas de la revisión y fiscalización de la Cuenta Pública del municipio, con relación a los recursos ejercidos durante 2010. Sin embargo, cabe aclarar que la cuantificación de las observaciones referentes a “Obras públicas” se obtiene de manera proporcional, según el tipo de observación que se trate.

Fórmula:

Monto cuantificado de las observaciones relevantes = (Monto observado / Egreso total) * 100

El parámetro establecido en este indicador es de menor o igual a 20 por ciento, al considerar como aceptable este rango en el manejo adecuado de los recursos presupuestarios.

Parámetro:

Aceptable: Menor o igual a 20 por

ciento

No aceptable: Mayor a 20 por ciento

Evaluación final

Para la evaluación de cada municipio, primeramente se determinó que cada indicador solamente puede tener dos tipos de resultados cualitativos: “Aceptable” o “No aceptable”. Es decir, el resultado de un indicador únicamente tiene dos veredictos, positivo o negativo. No se consideró un valor intermedio con la finalidad de evitar interpretaciones relativas sobre los resultados.

Para que el resultado de un indicador sea considerado como aceptable, este debe de tener un valor superior o inferior –según el caso–al promedio del grupo a que corresponda el municipio. Es decir, el resultado de cada indicador será aceptado o no, dependiendo del valor obtenido y su relación con el parámetro pre establecido.

Para obtener la evaluación final del municipio, previamente se debe conseguir la evaluación por cada indicador, posteriormente por cada apartado y finalmente la evaluación final.

Evaluación del indicador

Para obtener la evaluación del indicador, primeramente se debe asignar un valor máximo de 10 puntos al municipio con mejor desempeño en cada grupo y un valor de 3 puntos al municipio con menor desempeño observado.

La razón de este criterio es recompensar con la máxima puntuación al municipio con mejor desempeño en su grupo y sancionar al caso contrario. Sin embargo, el puntaje mínimo asignado es de 3 y no cero, esto considerando como inmerecido otorgarle un puntaje de cero al municipio con menor desempeño, debido a que su actuación no fue nula. Por ello se determinó el puntaje intermedio del rango reprobatorio entre 5.99 y 0, es decir, 3.

Por otra parte, con el objeto de no perjudicar el puntaje de la evaluación a cada municipio, se optó por tomar como valor máximo al segundo municipio con mejor desempeño. Lo anterior se determinó con la finalidad de favorecer en el puntaje en aquellos grupos donde un municipio tenga un comportamiento extraordinario en relación con los demás.

Una vez identificado los valores máximo y mínimo, procede a determinar el resto de las evaluaciones a los municipios intermedios en base al promedio de cada grupo.

El promedio de cada grupo municipal es un elemento importante en la asignación del puntaje, debido a que la evaluación de los municipios está en función a la cercanía o distanciamiento con el promedio.

Los municipios considerados aceptables tendrán un puntaje mayor si su valor es superior o menor –según el caso– al promedio del grupo. En caso contrario, los municipios ubicados en el área de no aceptables, si su valor es menor o mayor –dependiendo del caso– al promedio tendrán una menor calificación.

La evaluación de cada municipio se obtiene con una simple regla de tres y se determina al considerar como 100 por ciento la diferencia obtenida del valor máximo o mínimo en relación a su promedio. Es decir, primeramente se debe obtener la diferencia de la resta entre el valor máximo y el promedio del grupo (a). Ese valor es 100 por ciento.

Posteriormente se debe restar el valor del municipio intermedio con el promedio (b). Esta diferencia se divide entre el resultado anteriormente obtenido, es decir (b)/(a). Así sucesivamente se realiza con el resto de municipios.

Cabe aclarar que en los indicadores de liquidez, solvencia, resultado del ingreso total y egreso total; y en los indicadores referentes a la administración de fondos federales, los municipios que se ubicaron por encima del parámetro de estos indicadores, obtuvieron una calificación de 10 puntos, debido a que no consideró evaluar gradualmente, sino que el simple hecho de estar por encima del promedio se evaluó como satisfactorio.

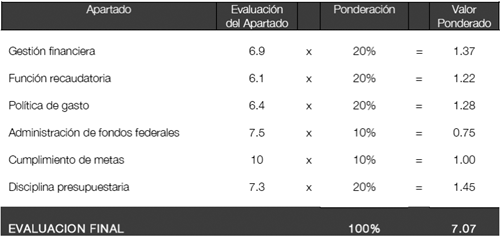

Evaluación del apartado

La evaluación de cada apartado se obtiene al sumar el puntaje obtenido por cada indicador y multiplicado por la ponderación correspondiente como se detalla a continuación:

Evaluación final

La evaluación final se obtiene al ponderar la evaluación de cada apartado con el porcentaje asignado a cada uno de ellos.

Se aplicó una ponderación semejante en cada apartado de 20 por ciento, a excepción del “Administración de fondos federales” y “Cumplimientos de metas” al otorgarles 10 por ciento respectivamente.

(Cuenta Pública de 2010)

...

Hasta el momento esta evaluación del desempeño cuya metodología acabo de describir resulta en una herramienta para proponer por parte del ISAF, y finalmente determinar por el Congreso de Sonora, la aprobación o no de la Cuenta Pública municipal anual. Aun cuando en la práctica ha sido utilizada sin modificación para dicha determinación la señalada metodología y aún cuando la propia Ley de Fiscalización en su artículo 17, fracción I otorga al ISAF facultades para “Definir los criterios, procedimientos, métodos y sistemas necesarios para la realización de las funciones de auditoría y fiscalización de las cuentas públicas y de los estados financieros, tomando en consideración las disposiciones legales aplicables”, consideramos sería positivo establecer de manera clara y específica en la Ley el Sistema de Evaluación al Desempeño Municipal, otorgándole con ello el carácter de vinculante y despejando cualquier duda que pudiera surgir sobre su obligatoriedad para el proceso de revisión de la Cuenta Pública.

Adicionalmente, considero adecuado y positivo para los municipios y el estado de Sonora en su conjunto el convertir la evaluación antes mencionada en una herramienta de estímulo, reconocimiento y competencia para y entre los municipios sonorenses. Lo anterior, a través de la creación de un fondo de infraestructura municipal, que premie con acceso a los recursos del fondo al ayuntamiento que obtenga una calificación aprobatoria en la evaluación, pero que vaya más allá al hacerlo directamente proporcional a la calificación obtenida, bajo el siguiente esquema:

Artículo 40. El Fondo del Buen Gobierno Municipal será dividido concordancia a la clasificación demográfica municipal estipulada en la Ley de Fiscalización Superior para el Estado de Sonora, bajo el siguiente esquema.

Grupo de municipios: A

Porcentaje de participación en el fondo:

50

Grupo de municipios: B

Porcentaje de participación en el fondo:

30

Grupo de municipios: C

Porcentaje de participación en el fondo:

20

Sólo serán elegibles para acceder a los recursos del Fondo los municipios que hayan recibido una calificación aprobatoria en el Sistema de Evaluación al Desempeño Municipal inmediato anterior, acorde a los Lineamientos establecidos para el efecto por el Instituto Superior de Auditoría y Fiscalización.

La distribución de los recursos al interior de cada grupo se realizará bajo el siguiente esquema:

30 por ciento equitativamente entre los municipios elegibles dentro del grupo para acceder al fondo;

70 por ciento proporcionalmente entre los municipios que sean elegibles dentro del grupo según su calificación obtenida en la evaluación del desempeño municipal.

Lo anterior a efecto de que aquel municipio que no haya aprobado en esta evaluación no acceda a los recursos del Fondo, mientras aquel que haya tenido un mejor desempeño acceda a una mayor cantidad de recursos para infraestructura, y viceversa.

El fondo en mención considerará en adición a lo ya incluido por el Sistema de Evaluación al Desempeño Municipal, un aspecto adicional fundamental: el grado de atención de las observaciones relevantes de ejercicios anteriores por parte de cada municipio. En relación con lo anterior vale la pena resaltar que aún cuando el proceso de fiscalización se desarrolla de manera atinada y positiva acorde a la metodología señalada anteriormente, los registros presentados por el ISAF en relación con el seguimiento a la solventación de observaciones de ejercicios anteriores de los municipios resultan alarmantes. Para ilustrar lo anterior se incluye las siguientes cifras:

(Véase el cuadro por municipio)

Como se observa, es alarmante el avance tan mínimo mostrado por los municipios en la solventación de observaciones relevantes determinadas en la revisión de su cuenta pública. Lo anterior se traduce en una falta de impacto del proceso de fiscalización que tan positivamente es desarrollado acorde a lo señalado anteriormente. Es por este motivo que, en adición a los esfuerzos que deberán efectuarse a efecto de aumentar los porcentajes señalados de solventación de observaciones, en la aplicación de las sanciones correspondientes que deriven de las observaciones mismas y su falta de atención, así como el análisis de una posible modificación al marco normativo para fortalecer la materia, se considera adecuado incluir tanto en el sistema de evaluación como en la fórmula del fondo en mención, un factor que considere el avance en solvatación como estímulo para que los municipios mejoren su actuación en la materia. De esta forma, la calificación anual del sistema y el fondo en mención resultarán en un aliciente para dar cumplimiento a las observaciones que en muchos casos no se solventan por falta de seguimiento y atención adecuada o el cambio de administración municipal.

Finalmente, la reforma en mención deja abierta la posibilidad de adicionar por parte del ISAF aquellos factores que se consideren relevantes en la materia, señalando:

Artículo 25 Bis. Para las cuentas públicas de los municipios... el Instituto deberá de desarrollar un Sistema de Evaluación al Desempeño Municipal dentro del cual deberá de considerar como mínimo los siguientes apartados:

...

Los demás que el instituto considere necesarios en los ámbitos de evaluación del cumplimiento al marco legal, transparencia, calidad de servicios públicos, eficiencia administrativa, profesionalización del servicio público, entre otros directamente relacionados con el óptimo ejercicio de gobierno.

...

Lo anterior derivado de que la finalidad del Fondo propuesto es estimular y reconocer el buen ejercicio de gobierno municipal y se considera directamente relacionado al mismo las materias señaladas en la fracción anterior. De esta forma se motiva al ISAF a utilizar la presente facultad para desarrollar indicadores que midan, por ejemplo, el grado de cumplimiento de un municipio a las obligaciones derivadas de la normatividad estatal y federal vigente, incluyendo si da cumplimiento a las adecuaciones reglamentarias mandatadas por las mismas; su compromiso con la transparencia, para lo cual se podría derivar un indicador basado en las obligaciones de la ley en la materia, o en su caso coordinarse con la autoridad estatal en la materia quien podría generarlos enfocados a buenas prácticas; medir la calidad de los servicios públicos otorgados a la ciudanía con encuestas de satisfacción al cliente o requisitos mínimos de calidad de los mismos; la profesionalización del servicio público, como una forma de incentivar y reconocer a los ayuntamientos que establezcan el servicio profesional de carrera para la designación de funcionarios, especialmente en caso de aprobarse la iniciativa en la materia presentada ante esta legislatura por un servidor; entre muchos otros más que pudieran ser desarrollados por considerarse pertinentes para medir la eficiencia administrativa y en términos generales el óptimo ejercicio de gobierno.

La oportunidad de que esta herramienta implementada por el Instituto Superior de Auditoría y Fiscalización del Estado de Sonora sea norma obligatoria y que se le sume un factor de inercia positiva a través de la apertura de oportunidades de obtención de recursos extraordinarios para infraestructura en los municipios, abrió una nueva expectativa que hoy como diputado federal propongo llevar a la realidad nacional, con sus correspondientes adecuaciones, para su aplicación en municipios y entidades federativas.

La iniciativa que hoy presento contiene los siguientes objetivos y características:

Estandarizar para los órganos de fiscalización locales el calendario de entrega de la cuenta pública y de los informes de resultados a las legislaturas estatales.

Hacer obligatorio la aplicación, por parte de los órganos fiscalizadores locales, de un Sistema de Evaluación de Indicadores de Gestión Gubernamental de la Cuenta Pública que mida los siguientes aspectos mínimos:

Gestión financiera;

Política recaudatoria;

Política del gasto;

Administración de fondos federales;

Cumplimiento de metas;

Monto cuantificable de las observaciones relevantes;

Monto cuantificable de las observaciones solventadas y pendientes de años anteriores; y

La información adicional que el consejo determine necesaria directamente relacionada con el optimo ejercicio de gobierno.

Obligar a que los resultados de la aplicación del sistema sean presentados de manera clara y digerible para su uso por parte de las legislaturas locales, así como para conocimiento público a través de páginas de internet de órganos fiscalizadores y fiscalizados.

Se autoriza al Consejo Nacional de Armonización Contable para emitir lineamientos en materia de integración de información y operación del Sistema.

Se obliga a cuantificar en una escala 0/100 la evaluación de entes fiscalizados.

Se deberá integrar un informe nacional que incluya los resultados de la aplicación del sistema por los órganos fiscalizadores locales, el cual será público a través de las páginas de internet de órganos fiscalizadores y fiscalizados.

Se crea un fondo de aportaciones para el estímulo del buen gobierno de entidades federativas, municipios y órganos político-administrativos de las demarcaciones territoriales del Distrito Federal , al cual tendrán acceso exclusivo aquellos estados, municipios o demarcaciones que hayan obtenido resultados superiores a los mínimos establecidos como aprobatorios por el Consejo para el Sistema de Evaluación de Indicadores de Gestión Gubernamental de la Cuenta Pública.

El fondo será igual a 1 por ciento de la recaudación federal participable que obtenga la federación en un ejercicio. Para efectos ilustrativos, de existir en 2012 el monto del fondo propuesto hubiese alcanzado alrededor de 19 mil 799.7 millones de pesos.

El fondo se distribuirá en dos vertientes:

Una correspondiente a las entidades federativas con una participación de 50 por ciento del fondo; y

Otra correspondiente a municipios y órganos político-administrativos de las demarcaciones de Distrito Federal con una participación de 50 por ciento del fondo.

A su vez, ambas vertientes dividirán 50 por ciento de sus recursos equitativamente entre los estados, municipios y los órganos político-administrativos de las demarcaciones de Distrito Federal, que hayan obtenido una calificación aprobatoria en la aplicación del sistema.

El restante 50 por ciento de cada vertiente, se distribuirá proporcionalmente conforme a la calificación obtenida en la aplicación del sistema.

En ambos casos, para distribuir este recurso, la Cámara de Diputados aprobará anualmente la fórmula de distribución del recurso entre las entidades, municipios y demarcaciones participantes, incluyendo en ella criterios de población y producto interno bruto.

El recurso del fondo podrá ser utilizado exclusivamente en gasto de inversión, específicamente en infraestructura física, incluyendo la construcción, reconstrucción, ampliación, mantenimiento y conservación de infraestructura; así como la adquisición de bienes para el equipamiento de las obras existentes, generadas o adquiridas, así como los relacionados con conectividad y acceso a la información en planteles educativos y para los alumnos; y hasta un 3 por ciento del costo del programa o proyecto programado en el ejercicio fiscal correspondiente, para gastos indirectos por concepto de realización de estudios, elaboración y evaluación de proyectos, supervisión y control de estas obras de infraestructura

Con la aplicación de esta herramienta, se estaría ante la oportunidad de crear un círculo virtuoso que estimule los buenos gobiernos y el continuo mejoramiento de los mismos. A mejor gobierno más recursos adicionales a los existentes, y viceversa, a mal gobierno, menos recursos.

Finalmente, vale la pena destacar que aún cuando la inspiración de la presente iniciativa ha sido el esquema recién descrito utilizado por el Órgano Fiscalizador del Estado de Sonora, no pasa inadvertido que algunas de las variables, al llevarlas al ámbito nacional, podrían encontrar fórmulas más adecuadas para su medición. Por estos motivos, la facultad de establecer los lineamientos a partir de los cuales se desarrollarán las formulas para integrar los distintos indicadores señalados en la ley dentro del sistema de evaluación, ha sido reservada para el Consejo Nacional de Armonización Contable, órgano nacional que deriva de la Ley General de Contabilidad Gubernamental, que cuanta con representatividad de los tres niveles de gobierno y capacidad, a nuestro juicio, para determinar de manera adecuada al ámbito nacional la manera de integrar cada uno de los indicadores por parte de la autoridad responsable.

A continuación compartimos algunas observaciones iniciales en la materia que podrían enriquecer el análisis y debate al interior del Consejo para la determinación que realicen sobre los mecanismos a tomar en consideración para la integración de los indicadores, así como la calificación mínima aceptable de cada uno de ellos:

• Variable 7. Eficiencia recaudatoria del impuesto predial. En el caso Sonora se establece que el parámetro de medición será aceptable cuando este sea mayor o igual a 60 por ciento. Sin embargo, si lo que se busca es mejorar la eficiencia recaudatoria de los municipios y eliminar de manera paulatina la dependencia de los recursos que el gobierno federal les entrega ¿Por qué no cargarle un mayor peso a dicho parámetro?, es decir, lo ideal sería que el porcentaje estuviera por arriba de 70-80 por ciento y especificar con dicho planteamiento que la variable tiene un gran peso en la calificación. No debemos olvidar que en los países que forman parte de la OCDE, la recaudación del impuesto predial alcanza en promedio 1 por ciento del PIB y en México sólo 0.1.

• Variable 8. Tamaño de la administración municipal. Para los efectos de medición y por las características de cada municipio del país, si el tamaño de la administración pública se mide en proporción al promedio municipal, como se hace en el caso Sonora, resulta probable se afecte a los ayuntamientos grandes. Por otro lado, si bien es cierto que un gobierno no puede tener un número de personal mayor al de sus necesidades, también es cierto que el desempeño de cada gobierno puede estar en función de las capacidades de los funcionarios. Esta variable podría enriquecerse al medirse adicionalmente a algún parámetro fijo, en términos de un indicador de productividad o incluso puede estar contenida en el indicador de gasto corriente que se describe a continuación en la misma iniciativa. En este sentido, la fórmula debe buscar la racionalización del gasto operativo de los municipios.

• Variable 9. Gasto Corriente por servidor público. De nueva cuenta se considera no es lo más adecuado medir el indicador a través de un parámetro que toma como base el promedio del grupo municipal. La sugerencia es que se pueda medir estableciendo un porcentaje específico. Es decir, si los recursos totales del gasto corriente son mayores de 40 o 50 por ciento. Entonces, el parámetro se catalogaría como no aceptable y se eliminaría el sesgo que podría generar a partir de utilizar el promedio. Es decir, es mejor calificar a cada municipio de manera particular, estableciendo un parámetro adecuado basado en lo que se considera ideal en la materia, y no a partir de lo que se observa en la generalidad.

Lo anterior solo como ejemplo de lo adecuado que resulta que el establecimiento de la mecánica para la integración de cada indicador sea establecido a nivel nacional por un cuerpo técnico, a través del Consejo Nacional de Armonización Contable.

Por todo lo anterior se propone reformar diversas disposiciones de las Leyes General de Contabilidad Gubernamental, y de Coordinación Fiscal, al tenor del siguiente proyecto de

Decreto que reforma diversas disposiciones de las Leyes General de Contabilidad Gubernamental, y de Coordinación Fiscal

Primero. Se agregan los artículos 55 Bis, 55 Ter y 55 Quáter a la Ley General de Contabilidad Gubernamental, para quedar como sigue:

...

Artículo 55 Bis. Las cuentas públicas de las entidades federativas y los municipios u órganos político-administrativos de las demarcaciones territoriales del Distrito Federal deberán ser presentadas por las autoridades correspondientes a los respectivos órganos de fiscalización local, durante el primer trimestre del año siguiente al ejercicio del que se trate, en los términos establecidos en sus respectivas legislaciones locales y la presente ley.

Cada poder de las entidades federativas, sus organismos autónomos y los municipios u órganos político-administrativos de las demarcaciones territoriales del Distrito Federal, presentarán de manera individual su propia cuenta pública, debiendo, de ser el caso, integrar a los organismos bajo la competencia de los mismos.

Los órganos de fiscalización locales deberán presentar a más tardar el tercer trimestre del año siguiente al ejercicio del que se trate, en base al análisis de la información presentada en las cuentas públicas, un informe de resultados a las legislaturas locales, a efecto del análisis y tramite correspondiente acorde a la normatividad vigente en la materia.

El consejo podrá establecer normas y formatos para homogenizar la integración de la información mínima de las cuentas públicas y la presentación de los informes de resultados, en los términos de la presente ley. En todos los casos se deberán establecer condiciones específicas para los municipios regidos por usos y costumbres.

La información derivada del proceso de análisis de la cuenta pública y sus correspondientes informes de resultados son información pública y deberán difundirse en términos de las disposiciones en materia de transparencia que les sean aplicables y, en su caso, de los criterios que emita el Consejo. En todo caso deberá publicarse al menos en los portales de internet de los órganos fiscalizadores locales y de cada unos de los entes fiscalizados de que se trate.

Artículo 55 Ter. Para las cuentas públicas de las entidades federativas y los municipios u órganos político-administrativos de las demarcaciones territoriales del Distrito Federal, los órganos de fiscalización locales implementarán un Sistema de Evaluación de Indicadores de Gestión Gubernamental de la Cuenta Pública, debiendo considerar como mínimo los siguientes apartados:

Gestión financiera: incluyendo análisis de liquidez, solvencia, deuda y resultado de ingreso y egreso total;

Política recaudatoria: incluyendo análisis de ingresos propios, ingresos propios per cápita, costo – beneficio de Tesorería, y eficiencia recaudatoria;

Política del gasto: incluyendo análisis del tamaño de la administración, gasto corriente por servidor público, inversión en obra pública, inversión en obra pública per cápita y retribución en obras por concepto de recaudación;

Administración de fondos federales;

Cumplimiento de metas;

Monto cuantificable de las observaciones relevantes;

Monto cuantificable de las observaciones solventadas y pendientes de años anteriores;

La información adicional que el consejo determine necesaria directamente relacionada con el óptimo ejercicio de gobierno.

El sistema tendrá por objeto procesar la información contenida en las cuentas públicas en los términos de la presente ley, mediante análisis estandarizados de los resultados de la gestión pública gubernamental a nivel estatal y municipal. El resultado de la implementación del mismo será integrado como un apartado del Informe de Resultados de la Cuenta Pública, a efecto de proporcionar a las legislaturas locales una base objetiva y homogénea para el análisis y, en su caso, calificación de la Cuenta Pública, acorde con lo establecido en la normatividad correspondiente, así como a la ciudadanía información concreta y sencilla del desempeño de sus autoridades.

El consejo emitirá los lineamientos en materia de integración de información y operación del Sistema, en el cual determinará los parámetros, variables e indicadores específicos que se utilizarán para cada uno de los apartados señalados en el presente artículo, incluyendo puntos de referencia considerados como mínimos aceptables para los resultados obtenidos en cada uno de ellos y la metodología para otorgar una calificación con base 0/100 para cada ente fiscalizable. En los apartados considerados necesarios, el consejo establecerá diferenciaciones demográficas.

La información utilizada por el sistema y sus resultados anuales serán públicos, debiendo ser difundidos en términos de las disposiciones en materia de transparencia que les sean aplicables y, en su caso, de los criterios que emita el consejo. En todo caso deberá publicarse al menos en los portales de Internet de los órganos fiscalizadores locales y de cada unos de los entes fiscalizados de que se trate.

Artículo 55 Quáter. El consejo elaborará y difundirá a más tardar el último trimestre del año de la presentación de las cuentas públicas, un informe final nacional dirigido a la ciudadanía en donde se concentre de manera sencilla y digerible la información con los resultados de la aplicación del sistema por parte de cada órgano fiscalizador local, debiendo realizar comparativos ilustrativos generales y por indicador entre los entes fiscalizables, así como de las calificaciones obtenidas por estos, señalando, en los apartados considerados necesarios, las diferenciaciones demográficas correspondientes.

El consejo podrá realizar recomendaciones, observaciones y, en caso correspondiente, solicitar reconsideraciones a los órganos fiscalizadores locales sobre la aplicación del Sistema. Cuando los resultados de los indicadores y calificaciones presentadas por los órganos fiscalizadores no atiendan lo establecido en los lineamientos en materia de integración de información y operación del sistema emitidos por el consejo, éste tendrá reservado el derecho de modificar en el informe final nacional dichos resultados, exclusivamente para ajustarlos a dichos lineamientos, señalando de manera expresa los casos específicos modificados y su justificación.

El informe deberá ser difundido en términos de las disposiciones en materia de transparencia que le sean aplicables y, en su caso, de los criterios que emita el consejo. En todo caso deberá publicarse al menos en los portales de internet de los órganos fiscalizadores locales y del propio consejo. De igual forma, el informe deberá ser entregado a la Cámara de Diputados para los efectos correspondientes a la integración del Fondo de Buen Gobierno, acorde con la Ley de Coordinación Fiscal, junto con una propuesta del consejo para la fórmula de distribución del fondo referido.

Segundo. Se reforma el artículo 25 y se adicionan el 47-A y 47-B a la Ley de Coordinación Fiscal, para quedar como sigue:

Artículo 25. ...

I. a VIII. ...

IX. Fondo de Aportaciones para el Estímulo del Buen Gobierno de Entidades Federativas, Municipios y Órganos Político-Administrativos de las Demarcaciones Territoriales del Distrito Federal.

...

Artículo 47-A. El Fondo de Aportaciones para el Estímulo del Buen Gobierno de Entidades Federativas, Municipios y Órganos Político-Administrativos de las Demarcaciones Territoriales del Distrito Federal se determinará anualmente en el Presupuesto de Egresos de la Federación con recursos federales por un monto equivalente al menos a 1 por ciento de la recaudación federal participable a que se refiere el artículo 2o. de esta Ley, según estimación que de la misma se realice en el propio presupuesto, con base en lo que al efecto establezca la Ley de Ingresos de la Federación para ese ejercicio. En lo sucesivo para términos prácticos se le conocerá como Fondo de Buen Gobierno.

El Fondo de Buen Gobierno se distribuirá tomando como base los resultados de la aplicación del Sistema de Evaluación de Indicadores de Gestión Gubernamental de la Cuenta Pública, establecido en el artículo 55 Ter de la Ley General de Contabilidad Gubernamental, acorde con lo siguiente:

Sólo podrán acceder al fondo las entidades federativas y municipios que hayan obtenido una calificación aprobatoria en el sistema referido, acorde con lo establecido en la Ley General de Contabilidad Gubernamental y los Lineamientos establecido para el efecto por el Consejo Nacional de Armonización Contable;

El fondo se distribuirá en dos apartados:

60 por ciento del recurso del fondo entre las entidades federativas; y

40 por ciento del recurso del fondo entre los municipios y órganos político-administrativos de las demarcaciones territoriales del Distrito Federal;

Atendiendo a los porcentajes señalados en el inciso anterior, se distribuirá 50 por ciento del recurso correspondiente a cada uno de los apartados, equitativamente entre las entidades federativas o municipios y órganos político-administrativos de las demarcaciones territoriales del Distrito Federal, según sea el caso, que se encuentren en el supuesto de la fracción I del presente artículo.

El restante 50 por ciento de cada uno de los apartados del Fondo se distribuirá proporcionalmente, según la calificación obtenida por las entidades federativas o municipios y órganos político-administrativos de las demarcaciones territoriales del Distrito Federal, según sea el caso, en los resultados de la aplicación del Sistema referido, en los términos de la normatividad aplicable;

La Cámara de Diputados, habiendo recibido propuesta del Consejo Nacional de Armonización Contable, aprobará la fórmula de distribución del Fondo, para cada uno de los supuestos señalados en los incisos III y IV del presente artículo, debiendo incluir en las mismas el criterio de población por una valor mínimo de 70 por ciento, así como considerar el producto interno bruto. De igual forma, se deberán establecer condiciones específicas para los municipios regidos por usos y costumbres.

Artículo 47-B. Los recursos del Fondo de Bueno Gobierno podrán ser utilizados por las entidades federativas, municipios y órganos político-administrativos de las demarcaciones territoriales del Distrito Federal, exclusivamente para la inversión en infraestructura física, incluyendo la construcción, reconstrucción, ampliación, mantenimiento y conservación de infraestructura, así como la adquisición de bienes para el equipamiento de las obras existentes, generadas o adquiridas, así como los relacionados con conectividad y acceso a la información en planteles educativos y para los alumnos; y hasta 3 por ciento del costo del programa o proyecto programado en el ejercicio fiscal correspondiente, para gastos indirectos por concepto de realización de estudios, elaboración y evaluación de proyectos, supervisión y control de estas obras de infraestructura.

La Secretaria de Hacienda y Crédito Público publicará anualmente en el Diario Oficial de la Federación el calendario de distribución y ministración de recursos, así como el monto estimado que recibirá cada entidad federativa o municipio del Fondo de Buen Gobierno, a más tardar el 31 de enero de cada ejercicio fiscal del que se trate, acorde a lo señalado en la ley.

...

Artículos Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Consejo Nacional de Armonización Contable dispondrá de un plazo de seis meses, a partir de la entrada en vigor del presente decreto, para emitir los lineamientos en materia de integración de información y operación del sistema señalados en el artículo 55 Ter de la Ley General de Contabilidad Gubernamental.

Tercero. Los órganos fiscalizadores de las entidades federativas deberán aplicar el sistema a partir de la Cuenta Pública inmediata posterior a la fecha de emisión de los lineamientos señalados en el artículo anterior.

Cuarto. El Fondo de Buen Gobierno, con su correspondiente distribución, será incluido en el Presupuesto de Egresos de la Federación a partir del ejercicio fiscal inmediato posterior al inicio de la aplicación del sistema.

Quinto. La Secretaría de Hacienda y Crédito Público publicará anualmente en el Diario Oficial de la Federación el calendario de distribución y ministración de recursos, así como el monto estimado que recibirá cada entidad federativa o municipio del Fondo de Buen Gobierno, a más tardar el 31 de enero de cada ejercicio fiscal de que se trate, acorde con lo señalado en la ley.

Dado en el salón de sesiones de la Cámara de Diputados del Congreso de la Unión, a 10 de abril de 2014.

Diputados: Damián Zepeda Vidales, Enrique Flores Flores, Ricardo Villarreal García, Diego Sinuhé Rodríguez Vallejo, Gabriel de Jesús Cárdenas Guízar (rúbricas).

Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Ossiel Omar Niaves López, del Grupo Parlamentario del PRI

Con fundamento en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, el suscrito diputado Ossiel Omar Niaves López del Grupo Parlamentario del PRI, somete a consideración de esta asamblea la presente iniciativa, al tenor de la siguiente

Exposición de Motivos

La reforma constitucional sobre los derechos humanos del 10 de junio 2011, representó un importante avance del Estado mexicano, incorporando el derecho internacional sobre derechos humanos en el marco jurídico interno mexicano, acentuando que cualquier persona puede hacer exigible y justiciable todo el catálogo de derechos hasta ahora reconocidos.

Esta reforma estableció la obligatoriedad por parte el Estado mexicano de constreñirse jurídicamente en los compromisos internacionales en materia de derecho a la alimentación, mismos que se encuentran establecidos en diversos instrumentos, tales como el artículo 25 de la Declaración Universal de Derechos Humanos; la Declaración Mundial sobre Nutrición; la Declaración Universal sobre la Erradicación del Hambre y la Malnutrición; la Declaración de Roma sobre la Seguridad Alimentaria Mundial; el Plan de Acción de la Cumbre Mundial sobre la Alimentación y la Declaración y Programa de Acción de Viena, por mencionar los más relevantes.

De manera precisa, el Pacto Internacional de Derechos Económicos, Sociales y Culturales es el instrumento vinculante que establece que los estados parte reconocen el derecho de toda persona a un nivel de vida adecuado para sí y su familia, incluso alimentación, vestido y vivienda adecuados, y a una mejora continua de las condiciones de existencia. Agrega que los estados parte tomarán medidas apropiadas para asegurar la efectividad de este derecho, reconociendo a este efecto la importancia esencial de la cooperación internacional fundada en el libre consentimiento.

Derivado en gran parte de esto, el 13 de octubre de 2011, se publicó en el Diario Oficial de la Federación el decreto que adiciona y reforma diversas disposiciones de los artículos 4o. y 27 de la Constitución Política de los Estados Unidos Mexicanos.

En el artículo 4o. se consagró el derecho de toda persona a la alimentación nutritiva, suficiente y de calidad, estableciendo el mandato constitucional al estado para garantizar este derecho. De esta manera, el poder revisor constituyente tomó conciencia de que para lograr tal cometido, era indispensable sentar desde la base constitucional el impulso a la actividad agropecuaria y por ende adicionó un segundo párrafo a la fracción XX del artículo 27 de la ley fundamental, estableciendo que el desarrollo rural tendrá entre sus fines que el estado garantice el abasto suficiente y oportuno de los alimentos básicos.

Es indubitable que el espíritu reformador radicó en incorporar en nuestra Constitución el derecho a la alimentación, así como establecer que el estado se responsabilice de elaborar y llevar a cabo políticas públicas encausadas a que el abasto de los alimentos considerados como básicos sean suficientes y de calidad mediante un desarrollo rural integral.

Por otra parte, el Ejecutivo federal ha manifestado que el tema de la alimentación es una prioridad en el sexenio teniendo especial pronunciamiento en el Plan Nacional de Desarrollo, de manera específica en la estrategia 2.1.1., la cual tiene por objeto asegurar una alimentación y nutrición adecuada de los mexicanos, en particular para aquellos en extrema pobreza o con carencia alimentaria severa. En las líneas de acción se pretende combatir la carencia alimentaria de la población a través de políticas públicas coordinadas y concurrentes, priorizando la atención de las familias en extrema pobreza; propiciar un ingreso mínimo necesario para que las familias tengan acceso a suficientes alimentos inocuos y nutritivos; facilitar el acceso a productos alimenticios básicos y complementarios a un precio adecuado; incorporar componentes de carácter productivo a las acciones y programas sociales, con objeto de mejorar los ingresos de los mexicanos, proveerles empleo y garantizar el acceso a los alimentos indispensables para el ejercicio de sus derechos y; adecuar el marco jurídico para fortalecer la seguridad alimentaria y el derecho a la alimentación.

De acuerdo con la Organización para la Agricultura y Alimentación de las Naciones Unidas (FAO), el “derecho alimentario” no sólo abarcaría la reglamentación del control, la inocuidad y el comercio de los alimentos, sino también la seguridad alimentaria y la aplicación del derecho a la alimentación.1

Ahora bien, la creciente globalización del comercio de los alimentos y la unificación de las normas alimentarias y relativas a la inocuidad de los alimentos han causado cambios normativos nacionales e internacionales en materia de alimentos. El tema de la inocuidad repercute directamente en la actividad estatal de emisión de leyes, lineamientos y otras normas de carácter general para regular la producción, planeación y comercialización de los alimentos.

En la actualidad, se han presentado recientemente accidentes y brotes de enfermedades de transmisión alimentaria, los cuales han tenido un gran impacto en la opinión pública. Asimismo otras cuestiones que han centrado la atención al control de la inocuidad de los alimentos, son la que han tenido que ver con los contaminantes químicos y microbiológicos que afectan a la cadena alimentaria y el uso de aditivos alimentarios, plaguicidas y medicamentos veterinarios.2 A lo anterior, debemos adicionar los problemas que tienen que ver con el crecimiento de la población, la urbanización y avances tecnológicos que están generando la necesidad de contar con mayor supervisión por parte de todos los actores involucrados la producción de alimentos.3

Con lo referente al uso de la tecnología como un principal insumo para potencializar la productividad de alimentos, consideramos que el Congreso de la Unión debe dictar nuevas disposiciones jurídicas a fin de encauzar adecuadamente las innovaciones e implementaciones tecnológicas a la producción de alimentos de calidad y que no representen peligros severos para la salud de la población.

En este orden, es indispensable la creación de un nuevo marco jurídico que atienda los reclamos de los consumidores a una mejor protección en el suministro de alimentos en cuanto a la calidad e inocuidad y en la volatilidad de los precios.

Ante los efectos del cambio climático y la diseminación de enfermedades en diversos tipos de ganado, las carestías de alimentos y la dependencia de importaciones para evitar desabastos, consideramos oportuno instituir en el marco constitucional la facultad para legislar en materia de seguridad y soberanía alimentaria, en virtud de la impostergable reforma estructural del campo anunciada.

Es por ello que con el reconocimiento expreso del derecho a la alimentación nutritiva y de calidad contenido en el artículo 4o. constitucional, la adición propuesta resultaría ser el complemento a esta loable reforma del año 2011 para que se expidan nuevas leyes de carácter reglamentario correspondiente al derecho a la alimentación, que tengan como objetivo principal superar la desnutrición y el hambre de la población.

Entendemos que el principal escollo que presenta el derecho a la alimentación nutritiva, se debe a los ingresos de una parte de la población que resultan insuficientes para adquirir alimentos y asegurar de este modo una dieta nutritiva, desprendiéndose que es un problema de acceso. En términos estructurales es importante establecer medidas legislativas, para planificar y racionalizar la participación de los sectores involucrados en el tema de la alimentación, ya que la ley es el instrumento idóneo para distribuir los deberes y derechos, por lo que se alcanzaría una organización sistematizada para alcanzar el propósito de la soberanía alimentaria.

Esta iniciativa tiene como fin permitir al Congreso de la Unión dictar las normas que eviten una crisis alimentaria provocada por adversidades y contingencias, ya sean naturales o del mismo mercado, y hacer efectivo el derecho a la alimentación nutritiva de calidad. La fracción que se pretende adicionar otorgará al Legislativo federal la facultad de legislar para establecer bases generales de coordinación en la materia, ya que consideramos que la seguridad alimentaria es un tema de interés nacional y para atender eficazmente el derecho a la alimentación se necesita un nuevo marco jurídico, tal y como se propone en el Plan Nacional de Desarrollo.

Es plausible que como legisladores comprometidos con el derecho humano a la alimentación, realicemos las acciones conducentes para conseguir la soberanía alimentaria. Para esto es menester contar con las facultades legislativas para adecuar y crear los marcos jurídicos para ese fin, asimismo, involucrar a todos los órganos estatales para consolidar lo que pretendemos constituir en nuestra nación.

Por todo lo anterior no debemos escatimar esfuerzos para expedir todas las normas legales necesarias para que el Poder Legislativo federal cumpla con su misión en la gran tarea que implica la protección y ejercicio de los derechos alimentarios.

Por lo anteriormente expuesto, se somete a esta honorable asamblea el siguiente proyecto de

Decreto

Único. Se adiciona una fracción XXIX-V al artículo 73 de la Constitución Política de los Estados Unidos Mexicanos para quedar como sigue:

Artículo 73. ...

I. a XXIX-U. ...

XXIX-V. Para legislar en materia de seguridad alimentaria y nutricional.

XXX. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1. Directrices en materia de legislación alimentaria (nuevo modelo de ley de alimentos para países de tradición jurídica romano-germánica) consultado en http://www.fao.org/docrep/012/a0862s/a0862s00.pdf el 25 de marzo de 2014, p. 15.

2. FAO, Op. cit, prefacio.

3. Ídem.

Palacio Legislativo de San Lázaro, a 11 de abril de 2014.

Diputado Ossiel Omar Niaves López (rúbrica)

Que reforma el artículo 11 de la Ley para la Protección de los Derechos de Niñas, Niños y Adolescentes, a cargo de la diputada Martha Leticia Sosa Govea, del Grupo Parlamentario del PAN

De la diputada Martha Leticia Sosa Govea, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXII Legislatura, con fundamento en lo dispuesto por los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 6, numeral 1, 77, 78, y demás relativos del Reglamento de la Cámara de Diputados, presenta ante esta soberanía la siguiente iniciativa con proyecto de decreto, por el que se reforma la Ley para la Protección de los Derechos de las Niñas, Niños y Adolescentes, al tenor de la siguientes

Exposición de Motivos

La familia es sin duda la institución más importante de la sociedad, en la que se ubican los pilares fundamentales para la existencia y formación de la edad adulta; por ello se requiere que en etapas como la niñez-adolescencia, el acercamiento y la comunicación entre sus integrantes sean herramientas básicas para su pleno desarrollo.

La adolescencia es una de las etapas más complejas, en la que nos cuestionamos como personas, pues los diversos cambios físicos y mentales que ocurren en ese periodo, pueden ser un detonante para poner en riesgo nuestra integridad. Tal como lo señala la Encuesta Nacional de Salud y Nutrición 2012 (ENSANUT) en la que afirma que la adolescencia es una etapa en la que se establecen patrones de comportamiento para la vida, al transitar de la niñez a la edad adulta y por lo tanto se considera que las decisiones que se tomen en esta etapa serán decisivas para el futuro del individuo. Ante tal situación, las y los adolescentes -que para nuestra legislación mexicana se les ubica entre el rango de los 12 a los 19 años- , se encuentran en una situación de vulnerabilidad, por lo que si no cuentan con la orientación, apoyo e información suficiente para la toma de decisiones, sobre todo tratándose del ámbito de la iniciación de su vida sexual.

Es importante mencionar que de acuerdo a los datos aportados por la OMS, anualmente alrededor de 16 millones de niñas entre 15 y 19 años da a luz- lo que representa aproximadamente el 11% de todos los nacidos en el mundo. Con respecto a México en el año 2011, nacieron 472,987 niñas y niños cuyas madres eran menores de 19 años; de ellas, 11,521 tenían menos de 15 años. Esta cifra implica que prácticamente uno de cada cinco partos en México se registra en esos grupos de edad.

En este mismo tenor, la Unicef estima que uno de cada seis nacimientos ocurre actualmente en nuestro país en mujeres menores de 19 años. Esta situación crea un problema que alcanza dimensiones sociales bastante graves, porque la paternidad y la maternidad tempranas conducen a los adolescentes de manera abrupta a un mundo adulto para el cual no están preparados, generan así como a la deserción escolar, la precariedad laboral, así como los riesgos en la salud de la madre y el bebé son una constante.

En este sentido, la Encuesta Nacional de Salud y Nutrición (Ensanut) 2012, estimó que en ese año en México vivían 22 millones 804 mil 083 adolescentes. Esta población equivalente a 20.2% del total de habitantes en el país. De este total, 50.3 % son hombres y el 49.7% mujeres y de ellos el 25.5 % de hombres y el 23 % de mujeres adolescentes de 12 a19 años, ya han iniciado su vida sexual. En este sentido del total de las adolescentes sexualmente activos, 14.7% de los hombres y 33.4 de las mujeres no utilizaron ningún método anticonceptivo en la primera relación sexual.

Con respecto el embarazo en adolescentes en México, la referida encuesta demuestra que del total de las mujeres adolescentes de 12 a 19 años de edad que tuvieron relaciones sexuales, la mitad (51.9%) alguna vez ha estado embarazada y el 10.7 estaba embarazada en el momento de la encuesta. La tasa de fecundidad en el 2011 de las mujeres de 12 a 19 años de edad fue de 37.0 nacimientos por cada 1000 mujeres, superior a la observada en el año 2005 para la Ensanut 2006 de 30.0 nacimientos por cada 1000 mujeres.

De igual forma la Secretaría de Gobernación, revela que cuatro de cada diez adolescentes embarazadas aseguraron que no habían planeado o deseado el embarazo, a pesar de que 97 por ciento de este grupo dijo conocer al menos un método anticonceptivo y 61.5 por ciento de ellas no se protegió en su primera relación sexual.

Es preciso señal que el embarazo precoz se comprende en el inicio de adolescencia o pubertad-comienzo de la edad fértil-y el final de la adolescencia. En este tenor, la OMS considera como adolescentes a los jóvenes de 10 a 19 años, mientras que la Ley para la Protección de Niñas, Niños y Adolescentes, considera como adolescentes a las personas que tienen entre 12 años cumplidos y 18 años incumplidos.

Es de señalar, que al hablar de la edad adecuada para que una mujer se embarace, no existe un consenso, pues depende mucho del organismo de cada mujer, a pesar de ello, se ha dejado claro que puede quedar embarazada en cualquier momento en que ésta se vuelva fértil a partir de la llegada de la primera menstruación misma que esta empieza normalmente desde los 11 años aunque los datos no certificados hallan que actualmente comienzan muchas veces desde los 9 años.

Respecto del embarazo en adolescentes específicamente se muestran que del total de las mujeres adolescentes de 12 a 19 años de edad que tuvieron relaciones sexuales, la mitad (51.9%) alguna vez ha estado embarazada.

Aunado a lo anterior, según estadísticas de UNICEF , un 0.06 por ciento de la niñas mexicana de 12 años han tenido al menos un hijo, situación que las termina alejando de la escuela, y de una adolescencia y juventud plena empujándolas más a la desigualdad y construir hogares disfuncionales.

El problema de las adolescentes madres, conlleva a hablar sobre los riesgos a salud, pues se vuelve proclive a experimentar anemia, pre eclampsia, complicaciones de parto y enfermedades de transmisión sexual, así como un alto riesgo de mortalidad propia durante el embazo, por otra parte, los bebes de madres adolescentes tienen una alta tasa de mortalidad al igual que pueden experimentar malformaciones congénitas, problemas de desarrollo , retraso mental, ceguera, epilepsia o parálisis cerebral. En muchos casos estos recién nacidos experimentan problemas de conducta y funcionamiento intelectual disminuido.

Ante tal situación, cabe mencionar el panorama nacional que demuestra que los embarazos en adolescentes se han convertido en un problema de salud pública, pues por las encuestas que proporciona el Inegi, se observa que el Estado de Durango cuenta con la tasa más alta de fecundidad en adolescentes de 15 a los 19 años de edad con 79.56%, seguido de los siete estados: Chiapas, Guerrero, Chihuahua, Coahuila, Nayarit, y Sinaloa.