Gaceta Parlamentaria, año XVII, número 3998-VI, martes 8 de abril de 2014

- Que reforma el artículo 22 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Alfredo Rivadeneyra Hernández, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de las Leyes Federal de Protección al Consumidor, de Protección y Defensa al Usuario de Servicios Financieros, y Federal de Protección de Datos Personales en Posesión de los Particulares, a cargo del diputado Raymundo King de la Rosa, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de las Leyes de los Impuestos sobre la Renta, al Valor Agregado, y Especial sobre Producción y Servicios, a cargo de la diputada Margarita Licea González y suscrita por integrantes del Grupo Parlamentario del PAN

- Que reforma diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, y de las Leyes General del Equilibrio Ecológico y la Protección al Ambiente, y Federal de Responsabilidad Ambiental, a cargo del diputado Mario Alejandro Cuevas Mena, del Grupo Parlamentario del PRD

- Que reforma el artículo 170 de la Ley del Seguro Social, a cargo del diputado José Soto Martínez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 501 de la Ley Federal del Trabajo, a cargo de la diputada Sonia Rincón Chanona, del Grupo Parlamentario de Nueva Alianza

- Que reforma el artículo 80 de la Constitución Política de los Estados Unidos Mexicanos, a cargo de la diputada Mirna Esmeralda Hernández Morales, del Grupo Parlamentario del PRI

- Que reforma el artículo 79 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Mario Alberto Dávila Delgado, del Grupo Parlamentario del PAN

- Que deroga diversas disposiciones de la Ley del Sistema de Horario en los Estados Unidos Mexicanos y abroga el decreto por el que se establece el horario estacional que se aplicará en los Estados Unidos Mexicanos, publicado en el Diario Oficial de la Federación el 1 de marzo de 2002, a cargo del diputado Andrés Eloy Martínez Rojas, del Grupo Parlamentario del PRD

- Que deroga diversas disposiciones de la Ley del Impuesto sobre la Renta, a cargo de Ricardo Monreal Ávila y suscrita por Ricardo Mejía Berdeja, diputados del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 64 de la Ley General de Pesca y Acuacultura Sustentables, a cargo del diputado Alfonso Inzunza Montoya, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de la Ley General de Salud, a cargo del diputado Mario Alberto Dávila Delgado, del Grupo Parlamentario del PAN

- Que reforma el artículo 41 de la Ley General de Educación, a cargo del diputado José Antonio Hurtado Gallegos, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones del Reglamento de la Cámara de Diputados, a cargo de los diputados Lizbeth Loy Gamboa Song y Héctor Humberto Gutiérrez de la Garza, y suscrita por integrantes de los Grupos Parlamentarios del PRI, PAN, PRD, PVEM y Movimiento Ciudadano

- Que reforma el artículo 170 de la Ley Federal del Trabajo, a cargo del diputado Rafael Alejandro Micalco Méndez, del Grupo Parlamentario del PAN

- Que reforma el artículo 10 de la Ley para el Desarrollo de la Competitividad de la Micro, Pequeña y Mediana Empresa, a cargo de la diputada Nelly del Carmen Vargas Pérez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 1055 Bis, 1168 y 1175 del Código de Comercio, a cargo del diputado Ricardo Fidel Pacheco Rodríguez, del Grupo Parlamentario del PRI

- Que reforma los artículos 7 Bis y 15 Bis de la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo, a cargo de la diputada Lorena Méndez Denis, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 11 y 28 de la Ley para la Protección de los Derechos de Niñas, Niños y Adolescentes, a cargo de Ricardo Mejía Berdeja y suscrita por Ricardo Monreal Ávila, diputados del Grupo Parlamentario de Movimiento Ciudadano

Que reforma el artículo 22 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Alfredo Rivadeneyra Hernández, del Grupo Parlamentario del PAN

Quien suscribe, Alfredo Rivadeneyra Hernández, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXII Legislatura del Congreso de la Unión y con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea la presente Iniciativa al tenor de la siguiente

Exposición de Motivos

La iniciativa de mérito se ubica dentro del contexto de la reforma constitucional en materia anticorrupción que se está discutiendo actualmente en esta Cámara de Diputados, lo cual no es un tema menor, ya que el buen rumbo de esta reforma dependerá de la visión de país al que aspiramos y del compromiso que en nuestro propio carácter de servidores públicos empeñemos para contar con los medios necesarios para combatir la corrupción institucional.

La pertinencia de esta reforma se desprende de los compromisos asumidos en el Pacto por México, acuerdo en el cual participamos las principales fuerzas políticas para el beneficio de todo el país, de tal suerte, en razón del compromiso 85 se acordó la creación de un sistema nacional contra la corrupción, el mismo que ahora se discute, a efecto de prevenir, investigar, sancionar y denunciar actos de corrupción.

Asimismo, cabe recordar que el Senado de la República en la LXI Legislatura aprobó un dictamen de reforma constitucional, por el cual se creaba la Fiscalía Nacional contra la Corrupción, mediante la adición de un apartado C al artículo 102 de la Carta Magna. Dicho dictamen ya se refería al impacto negativo que ocasiona la corrupción institucional a la economía nacional, mencionando al efecto lo siguiente:

“Estas comisiones unidas coinciden con la exposición de motivos de la iniciativa al señalar que la corrupción y el lavado de dinero representan una amenaza directa a la economía nacional, por los efectos nocivos que provocan, entre ellos: una distribución desacertada de los recursos públicos; fomenta políticas y reglamentaciones inapropiadas e insensibles; reduce los niveles de inversión y competitividad, y de eficiencia; disminuye los ingresos públicos destinados a bienes y servicios esenciales; incrementa los gastos públicos; reduce la productividad y desalienta la innovación; aumenta el costo de las transacciones comerciales; actúa como un impuesto sobre las empresas; reduce los niveles de crecimiento y empleo en el sector privado, y el número de empleos de calidad en el sector público; impide las reformas democráticas orientadas al mercado; en general, provoca la inestabilidad económica y contribuye al aumento de la delincuencia.”

El pasado 13 de diciembre de 2013, el pleno de la Cámara de Senadores aprobó un dictamen que contempla nuevas medidas en materia de corrupción, sin embargo, se aprecia que en algunos aspectos el órgano que se pretende crear carece de instrumentos legales para combatir de manera frontal los actos de corrupción, ejemplo de ello es que carece de facultades para ejercer acción penal contra los servidores públicos que cometan delitos de corrupción, pues únicamente se le faculta para imponer sanciones administrativas.

En todo caso, sin soslayar que, derivado de la reforma constitucional del 18 de junio de 2008, tanto al Ministerio Público como los particulares podrán ejercer la acción penal, es importante mencionar que el verdadero problema radica en la efectividad para imponer las sanciones respectivas a los servidores públicos cuando cometan actos de corrupción, particularmente nos referimos al enriquecimiento Ilícito.

A nuestro juicio, la minuta que contiene reformas a diversos artículos de la Constitución Política de los Estados Unidos Mexicanos es perfectible y un buen ejemplo de ello es lo concerniente al enriquecimiento ilícito, previsto en el artículo 109 constitucional y que la Minuta sólo modifica para especificar la referencia a la Ley General que en su caso se expediría. Lo anterior no otorga las mayores herramientas para combatir el delito más deshonroso para el servicio público, pues el incremento injustificado e ilegítimo del patrimonio redunda en perjuicio de los principios básicos de honradez, lealtad y legalidad, y en general, a la confianza ciudadana que se deposita en los funcionarios públicos

En esta tesitura, la presente iniciativa propone establecer que los bienes derivados del delito de enriquecimiento ilícito sean tratados conforme al procedimiento de extinción de dominio.

Las razones por las que se realiza tal planteamiento, es que actualmente la vía para sancionar este delito es mediante el “decomiso”; sin embargo, dicha figura aunque en algunos casos resulta efectiva, pocas veces termina por ser una vía expedita. Lo anterior, en razón de que se requiere la determinación firme de la autoridad judicial en la causa penal, lo cual implica que su ejecución está relacionada directamente con el proceso que se siga contra el servidor público. De esta manera, sólo hasta que se decreta la culpabilidad plena de la persona es procedente ejecutar el decomiso.

Así, es muy común el caso de aquéllos servidores públicos que recurren a todas las vías legales no tanto para comprobar su inocencia sino para impedir la imposición de una sanción penal, lo cual invariablemente está ligado o a retrasar la ejecución del decomiso o a su imposición, aun cuando no pueda comprobarse la legal posesión de bienes que se hayan adquirido durante una gestión pública cuestionada por actos de corrupción.

A nuestro juicio, estas complicaciones procesales quedarían superadas si se sanciona el enriquecimiento ilícito a través de la Extinción de Dominio, ya que se trata de un procedimiento autónomo del penal, por lo que se desvincula de la culpabilidad de la persona al enfocarse a sancionar únicamente los instrumentos, objetos y productos de alguno de los delitos contemplados en el segundo párrafo del artículo 22 constitucional.

En este sentido, la propuesta plantea lo siguiente:

Texto Vigente

Artículo 22. ...

No se considerará confiscación la aplicación de bienes de una persona cuando sea decretada para el pago de multas o impuestos, ni cuando la decrete una autoridad judicial para el pago de responsabilidad civil derivada de la comisión de un delito. Tampoco se considerará confiscación el decomiso que ordene la autoridad judicial de los bienes en caso de enriquecimiento ilícito en los términos del artículo 109, la aplicación a favor del Estado de bienes asegurados que causen abandono en los términos de las disposiciones aplicables, ni la de aquellos bienes cuyo dominio se declare extinto en sentencia. En el caso de extinción de dominio se establecerá un procedimiento que se regirá por las siguientes reglas:

I. Será jurisdiccional y autónomo del de materia penal;

II. Procederá en los casos de delincuencia organizada, delitos contra la salud, secuestro, robo de vehículos y trata de personas, respecto de los bienes siguientes:

a) a d) ...

III. ...

Texto Propuesto

Artículo 22. ...

No se considerará confiscación la aplicación de bienes de una persona cuando sea decretada para el pago de multas o impuestos, ni cuando la decrete una autoridad judicial para el pago de responsabilidad civil derivada de la comisión de un delito. Tampoco se considerará confiscación el decomiso que ordene la autoridad judicial de los bienes en caso de enriquecimiento ilícito en los términos del artículo 109, la aplicación a favor del Estado de bienes asegurados que causen abandono en los términos de las disposiciones aplicables, ni la de aquellos bienes cuyo dominio se declare extinto en sentencia. En el caso de extinción de dominio se establecerá un procedimiento que se regirá por las siguientes reglas:

I. Será jurisdiccional y autónomo del de materia penal;

II. Procederá en los casos de delincuencia organizada, delitos contra la salud, secuestro, robo de vehículos, trata de personas y enriquecimiento ilícito , respecto de los bienes siguientes:

a) a d) ...

III. ...

En el grupo parlamentario del Partido Acción Nacional estamos convencidos de que la medida que proponemos por medio de esta iniciativa cumple un objetivo central dentro de los tratados internacionales en materia anticorrupción de los que México es Parte, como la Convención de las Naciones Unidas contra la Corrupción, firmada el 9 de diciembre de 2003, en Mérida, Yucatán, y entró en vigor el 14 de diciembre de 2005, la Convención para combatir el Cohecho de Servidores Públicos Extranjeros en Transacciones Comerciales Internacionales de la Organización para Cooperación y el Desarrollo Económico, firmada el 17 de diciembre de 1997 y entró en vigor el 26 de julio de 1999 y la Convención Interamericana contra la Corrupción de la Organización de Estados Americanos, firmada el 26 de marzo de 1996 y que entró en vigor el 1 de julio de 1997, a fin de sancionar de manera efectiva el enriquecimiento ilícito, así como otras conductas en las que se involucren servidores públicos.

Cabe aclarar que el enriquecimiento ilícito no es una conducta que se realice de manera aislada por un solo servidor público, sino que es la consecuencia de la realización de otras conductas delictivas en las que aquél participa, cuyo perjuicio a la sociedad es aún mayor, como el caso de narcotráfico, el lavado de dinero o la trata de personas, sólo por mencionar algunos ejemplos; sin embargo, todos ellos son considerados delitos graves por la legislación penal, mientras que el delito que nos ocupa no es considerado con tal calidad, a pesar de que la afectación que genera el enriquecimiento ilícito a la sociedad pudiera equipararse a aquel daño que generan los demás delitos previstos en la extinción de dominio.

Más aún, la Convención de las Naciones Unidas Contra la Delincuencia Organizada Transnacional (Convención de Palermo) del cual México también es Parte, establece en su artículo 9 que los Estados adoptarán “medidas eficaces de carácter legislativo, administrativo o de otra índole para promover la integridad y para prevenir, detectar y castigar la corrupción de funcionarios públicos”, por lo tanto es necesario establecer medidas eficaces para combatir los efectos nocivos que ocasionan delitos como el enriquecimiento ilícito.

Ahora bien, en el derecho comparado podemos observar que Colombia ya contempla la figura de extinción de dominio “sobre los bienes adquiridos mediante enriquecimiento ilícito, en perjuicio del Tesoro público o con grave deterioro de la moral social”, en términos del artículo 34 de su Constitución Política. Otros países de la región también contemplan en legislación secundaria la extinción de dominio, sin embargo, cabe mencionar que no se establece de manera específica el enriquecimiento ilícito como supuesto de procedencia.

Finalmente, consideramos que es importante mantener la figura del decomiso en los términos previstos actualmente por el artículo 109 constitucional con la incorporación prevista en la Minuta remitida por el Senado, ya que la extinción de dominio operaría en supuestos distintos, por ejemplo, cuando se proceda penalmente contra un servidor público y después de concluido el juicio, se ejecutaría el decomiso de los bienes que previamente fueron asegurados.

Mientras que la extinción de dominio se ejecutaría cuando no sea posible procesar al servidor público por haberse sustraído a la acción de la justicia, porque muera, se desconozca su paradero, o incluso cuando los bienes materia de extinción no se hayan considerado dentro de la masa de bienes asegurados al servidor público. Lo anterior, en virtud de que esta figura opera directamente sobre los bienes que hayan sido instrumento, objeto, o producto de algún delito, no así de la persona que los haya empleado para dicho fin.

Por lo expuesto y fundado, se somete a consideración de la Cámara de Diputados del honorable Congreso de la Unión la siguiente iniciativa con proyecto de

Decreto por el que se reforma el artículo 22 de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se reforma la fracción II del segundo párrafo del artículo 22 de la Constitución Política de los Estados Unidos Mexicanos para quedar como sigue:

Artículo 22. ... No se considerará confiscación la aplicación de bienes de una persona cuando sea decretada para el pago de multas o impuestos, ni cuando la decrete una autoridad judicial para el pago de responsabilidad civil derivada de la comisión de un delito. Tampoco se considerará confiscación el decomiso que ordene la autoridad judicial de los bienes en caso de enriquecimiento ilícito en los términos del artículo 109, la aplicación a favor del Estado de bienes asegurados que causen abandono en los términos de las disposiciones aplicables, ni la de aquellos bienes cuyo dominio se declare extinto en sentencia. En el caso de extinción de dominio se establecerá un procedimiento que se regirá por las siguientes reglas:

I. Será jurisdiccional y autónomo del de materia penal;

II. Procederá en los casos de delincuencia organizada, delitos contra la salud, secuestro, robo de vehículos, trata de personas y enriquecimiento ilícito, respecto de los bienes siguientes:

a) a d) ...

III. ...

Transitorio

Artículo Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo, a 8 de abril de 2014.

Diputado Alfredo Rivadeneyra Hernández (rúbrica)

Que reforma y adiciona diversas disposiciones de las Leyes Federal de Protección al Consumidor, de Protección y Defensa al Usuario de Servicios Financieros, y Federal de Protección de Datos Personales en Posesión de los Particulares, a cargo del diputado Raymundo King de la Rosa, del Grupo Parlamentario del PRI

El suscrito, Raymundo King de la Rosa, integrante del Grupo Parlamentario del Partido Revolucionario Institucional en la LXII Legislatura de la Cámara de Diputados del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, y conforme a lo dispuesto en los artículos 6, numeral 1, fracción I, y 77, numerales 1 y 3, del Reglamento de la Cámara de Diputados, presenta a consideración del pleno iniciativa con proyecto de decreto, con arreglo a la siguiente

Exposición de Motivos

1. Descripción de la problemática

El 4 de febrero de 2004 se publicó en el Diario Oficial de la Federación el decreto por el que se reforman diversas disposiciones de la Ley Federal de Protección al Consumidor, para incluir, entre otras cuestiones, el registro público de los consumidores que no deseen que su información se utilice para fines mercadotécnicos o publicitarios, a cargo de la Procuraduría Federal del Consumidor.

En el mismo tenor, se adicionó en esa ley el artículo 18 Bis, con el que se prohibió a los proveedores y empresas que utilicen información sobre consumidores con fines mercadotécnicos o publicitarios y a sus clientes, utilizar dicha información con fines distintos a los mercadotécnicos o publicitarios, así como enviar publicidad a los consumidores que expresamente les hubieran manifestado su voluntad de no recibirla o que estén inscritos en el registro mencionado.

De igual manera, el 15 de junio de 2007 se publicó en el Diario Oficial de la Federación el decreto por el que se abroga la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, publicada el 26 de enero de 2004, se expide la Ley para la Transparencia y Ordenamiento de los Servicios Financieros y se reforman, adicionan y derogan diversas disposiciones de la Ley de Instituciones de Crédito y de la Ley de Protección y Defensa al Usuario de Servicios Financieros y la Ley de la Comisión Nacional Bancaria y de Valores.

Entre las cuestiones planteadas en esa reforma se incluyeron normas cuyo propósito era evitar que los datos de los clientes de las instituciones financieras fueran utilizados sin su consentimiento expreso con fines mercadológicos o publicitarios.

A tal efecto, se introdujeron modificaciones en el artículo 8o. de la Ley de Protección y Defensa al Usuario de Servicios Financieros con las que se estableció un registro de usuarios que no deseen que su información sea utilizada con fines mercadotécnicos o publicitarios, a cargo de la Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros.

Asimismo, se estableció la prohibición expresa a las instituciones financieras de utilizar la información de las bases de datos de sus clientes con fines mercadológicos o publicitarios, así como enviar publicidad, con excepción de los casos en que éstos hubieren manifestado expresamente su voluntad de no recibirla o si se encontraban inscritos en el registro mencionado.

No obstante lo anterior, el caso es que tanto las empresas comerciales como las instituciones financieras continúan con prácticas que lesionan los intereses de sus clientes y contravienen el espíritu de aquellas reformas, multiplicándose los casos de clientes que son acosados en sus domicilios o lugares de trabajo, en ocasiones por terceros con los que no tienen relación alguna, a fin de ofrecerles bienes o servicios, aprovechando la información que se entregó a las instituciones financieras tienen a su disposición con otros fines.

De igual manera, se han presentado casos en que la información de los clientes se entrega por un proveedor de servicios o por una institución financiera a otras personas físicas o morales que pertenecen al mismo grupo o entidad de negocios, sin que el cliente haya dado consentimiento para el traslado de sus datos, pretendiendo que la información puede compartirse libremente por el simple hecho de que pertenecen a un mismo grupo o se trata de subsidiarias que trabajan con las mismas bases de datos.

2. Argumentos para la reforma que se propone

No obstante que tanto el registro a cargo de la Procuraduría Federal del Consumidor como el que opera por la Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros, se encuentran funcionando conforme a las reglas establecidas para tal efecto, la redacción actual de los artículos 18 Bis de la Ley Federal de Protección al Consumidor, así como del 8o. y 94, fracción XII, de la Ley de Protección y Defensa a los Usuarios de los Servicios Financieros, arrojan la responsabilidad de su cumplimiento a los consumidores y usuarios, ya que éstos se encuentran obligados a comunicar a sus respectivos proveedores de bienes y servicios, su voluntad de no recibir propaganda.

Esta situación propicia que entidades comerciales e instituciones financieras se beneficien indebidamente, pues fácilmente pueden librar cualquier tipo de sanción con el argumento de que los consumidores y usuarios no les han manifestado de manera expresa su inconformidad, convirtiéndose en una carga para éstos.

Más aún, el tráfico indebido de datos de clientes entre diversas entidades, tanto comerciales como financieras, lleva al absurdo de que los consumidores tengan que comunicarle de manera expresa a cada casa comercial o institución financiera su voluntad de no recibir publicidad ni ser sujeto a prácticas de mercadotecnia personalizada como son las llamadas telefónicas domiciliarias no solicitadas.

Entre otras prácticas, también se tiene noticia de casos en que la autorización de los clientes se esconde en el clausulado, vinculándola a la consulta de datos en instituciones de información crediticia (buró de crédito) o a otros aspectos de los contratos, lo cual constituye una conducta de simulación o de abierto fraude a la ley, pues encubre el propósito de obtener el consentimiento de los consumidores o usuarios de servicios financieros por medios engañosos o disimulados.

A fin de evitar que continúen estas prácticas abusivas en perjuicio de los consumidores, tanto de bienes y servicios en general como de servicios financieros en particular, se propone en la presente iniciativa modificar la redacción de los artículos antes mencionados, de tal manera que la responsabilidad de recabar la autorización expresa recaiga en los proveedores de bienes y servicios y que se realice en forma separada a cualquier otra disposición del contrato celebrado con los consumidores y usuarios respectivos, con el propósito de evitar que se esconda en el clausulado y se sorprenda la buena fe de éstos para burlar el sentido protector de la norma.

Por otra parte, el consumidor frecuentemente es acosado en su domicilio por vendedores de entidades asociadas comercialmente con la que ha contratado un bien o servicio, con objeto que incluso es totalmente diferente al originalmente contratado, pero con el que indebidamente se ha compartido la información del consumidor bajo el amparo de pertenecer a una misma entidad comercial o grupo financiero.

Respecto a este punto, el artículo 37, fracción III, de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares permite que las transferencias nacionales o internacionales de datos puedan llevarse a cabo sin el consentimiento del titular, es decir, de la persona que los ha entregado, cuando la transferencia sea efectuada a sociedades controladoras, subsidiarias o afiliadas bajo el control común del responsable, o a una sociedad matriz o a cualquier sociedad del mismo grupo del responsable que opere bajo los mismos procesos y políticas internas.

Aunque esta disposición es necesaria para la operación normal de las entidades comerciales o financieras que se encuentran agrupadas de alguna manera, ha permitido el abuso en el tratamiento de los datos, ya que los responsables de éstos asumen que la autorización otorgada por un consumidor o usuario a una entidad comercial o financiera beneficia a todas las pertenecientes al consorcio, con el resultado de que el contratante de una cuenta de cheques, de pronto recibe publicidad de aseguradoras o el que adquirió un artículo para su hogar en una tienda comercial, es sujeto de llamadas telefónicas para ofrecerle una tarjeta de crédito bancaria, sin que sea posible sancionar estas prácticas bajo el amparo de la autorización que poseen de compartir datos con otras entidades del mismo grupo comercial o financiero.

Para evitar tales prácticas lesivas de los derechos de los consumidores y de los usuarios de servicios financieros, también se propone la modificación del precepto antes mencionados, a fin de prohibir la utilización con fines mercadotécnicos o publicitarios de los datos transferidos, sin contar con la autorización expresa de sus titulares.

3. Texto normativo propuesto

Conforme a lo expuesto, someto a consideración del pleno el siguiente proyecto de

Decreto por el que se reforma el artículo 18 Bis de la Ley Federal de Protección al Consumidor; se reforma el párrafo cuarto y se adiciona un párrafo quinto recorriendo el orden de los subsecuentes del artículo 8o. y reforma la fracción XII del artículo 94 de la Ley de Protección y Defensa al Usuario de Servicios Financieros; y Se reforma la fracción III del artículo 37 de la Ley Federal de Protección de Datos Personales en Posesión de Particulares

Artículo Primero. Se reforma el artículo 18 Bis de la Ley Federal de Protección al Consumidor, para quedar en los términos siguientes:

Artículo 18 Bis. Queda prohibido a los proveedores y a las empresas que utilicen información sobre consumidores con fines mercadotécnicos o publicitarios y a sus clientes, utilizar la información relativa a los consumidores con fines diferentes a los mercadotécnicos o publicitarios, así como enviar publicidad a los consumidores que no les hubieren manifestado expresamente su voluntad de recibirla o que estén inscritos en el registro a que se refiere el artículo anterior. Los proveedores que sean objeto de publicidad son corresponsables del manejo de la información de consumidores cuando dicha publicidad la envíen a través de terceros.

El consentimiento a que se refiere el párrafo anterior deberá recabarse por separado y no podrá asociarse o comprenderse en cláusulas o disposiciones con objeto diverso y en ningún caso se entenderá otorgado a personas físicas o morales diversas, aun cuando pertenezcan a un mismo grupo comercial o de negocios al de la entidad expresamente autorizada.

Artículo Segundo. Se reforma el párrafo cuarto y se adiciona uno quinto, recorriéndose el orden de los subsecuentes del artículo 8o. y se reforma la fracción XII del artículo 94 de la Ley de Protección y Defensa al Usuario de Servicios Financieros, para quedar en los términos siguientes:

Artículo 8o. ...

...

...

Queda prohibido a las instituciones financieras utilizar información relativa a la base de datos de sus clientes con fines mercadotécnicos o publicitarios, así como enviar publicidad a los clientes que no les hubieren manifestado expresamente su voluntad de recibirla o que estén inscritos en el registro a que se refiere el párrafo anterior. Las instituciones financieras que sean objeto de publicidad son corresponsables del manejo de la información de sus Clientes cuando dicha publicidad la envíen a través de terceros.

El consentimiento a que se refiere el párrafo anterior deberá recabarse por separado y no podrá asociarse o comprenderse en cláusulas o disposiciones con objeto diverso y en ningún caso se entenderá otorgado a personas físicas o morales diversas, aun cuando pertenezcan a un mismo grupo comercial o financiero al de la institución expresamente autorizada.

...

...

Artículo 94. ...

I. a XI. ...

XII. Multa de 250 a 2 000 días de salario a la institución financiera que envíe directamente o por interpósita persona cualquiera publicidad relativa a los productos y servicios que ofrezcan las mismas instituciones financieras a los usuarios que no hayan solicitado expresamente que se les envíe dicha publicidad , que asimismo hayan pedido no ser molestados en su domicilio, lugar de trabajo, dirección electrónica o por cualquier otro medio, para ofrecerles bienes, productos o servicios financieros o que estén inscritos en el Registro Público de Usuarios que no Deseen que su Información sea Utilizada para Fines Mercadotécnicos o Publicitarios, previsto en esta ley.

Artículo Tercero. Se reforma la fracción III del artículo 37 de la Ley Federal de Protección de Datos Personales en Posesión de Particulares, para quedar como sigue:

Artículo 37. ...

I. y II. ...

III. Cuando la transferencia sea efectuada a sociedades controladoras, subsidiarias o afiliadas bajo el control común del responsable, o a una sociedad matriz o a cualquier sociedad del mismo grupo del responsable que opere bajo los mismos procesos y políticas internas. En ningún caso los datos transferidos podrán usarse con fines mercadotécnicos o publicitarios, salvo que medie autorización expresa de los titulares, en los términos de la Ley Federal de Protección al Consumidor o de la Ley de Protección y Defensa al Usuario de Servicios Financieros, según corresponda;

IV. a VI. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a 8 de abril de 2014.

Diputado Raymundo King de la Rosa (rúbrica)

Que reforma y adiciona diversas disposiciones de las Leyes de los Impuestos sobre la Renta, al Valor Agregado, y Especial sobre Producción y Servicios, a cargo de la diputada Margarita Licea González y suscrita por integrantes del Grupo Parlamentario del PAN

Los que suscriben, Margarita Licea González, Carlos Alberto García González, Humberto Alonso Morelli, José Martín López Cisneros, Ricardo Villareal García, Carlos Fernando Angulo Parra, integrantes del Grupo Parlamentario del Partido Acción Nacional de la LXII Legislatura de la Cámara de Diputados del Congreso de la Unión, en uso de las facultades que confieren la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, y los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someten a consideración de esta honorable asamblea la presente iniciativa con proyecto de decreto por el que se adiciona una Sección II Bis denominada del Régimen de Pequeños Contribuyentes que comprende de los artículos 113 Bis a 113 Quinquies, al Capítulo Segundo del Título IV de la Ley del Impuesto sobre la Renta; se reforman los artículos 15, fracción X, inciso b); 43 y se adicionan un artículo 2-C y 2-C-Bis a la Ley del Impuesto al Valor Agregado; así como se Adiciona el artículo 29 a la Ley del Impuesto Especial sobre Producción y Servicios, al tenor de la siguiente

Exposición de Motivos

El domingo 8 de septiembre de 2013, el presidente Enrique Peña Nieto envió a este Congreso de la Unión la propuesta de reforma hacendaria, en las cuales se reformaron, adicionaron y derogaron diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación, de la Ley Aduanera; asimismo se propuso la expedición de una nueva Ley del Impuesto sobre la Renta.

Dentro de esta nueva Ley del Impuesto sobre la Renta destacan las siguientes modificaciones que propuso el Ejecutivo:

• La eliminación del Régimen Intermedio y del Régimen de Pequeños Contribuyentes (Repecos).

• El establecimiento de un nuevo Régimen denominado de Incorporación, establecido en el Título IV, Capítulo II, Sección II de la ley.

• En este nuevo régimen establece como sujetos pasivos a los contribuyentes personas físicas que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, siempre que los ingresos propios de su actividad empresarial obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de dos millones de pesos.

• Se establecen nuevos requisitos de tributación para quienes se adhieran al régimen de incorporación como el de entregar a sus clientes comprobantes fiscales por sus ventas o prestaciones de servicios, debiendo expedir dichos comprobantes utilizando la herramienta electrónica de servicio de generación de factura electrónica que se encuentra en la página de internet del Servicio de Administración Tributaria, SAT.

• Los contribuyentes deben registrar sus ingresos, gastos, inversiones y deducciones.

• Pagar con una tarjeta de débito, crédito, de servicios o un cheque a nombre del contribuyente para poder deducir gastos mayores a 2 mil pesos.

• Si se cuenta con trabajadores, retener el impuesto sobre la renta y enterarlo cada dos meses al SAT, así como declarar al SAT los ingresos obtenidos y los gastos realizados en su negocio, introduciendo una obligación adicional que es la de emitir comprobante fiscal digital por cada pago que realice por sueldos y salarios.

Para sustentar dicha propuesta en la exposición de motivos, el Ejecutivo federal menciona que “a través del régimen de incorporación se pretende que las personas físicas con actividades empresariales realicen su actividad en un esquema que les permita cumplir fácilmente con sus obligaciones tributarias. La participación en el régimen de incorporación traerá aparejado el acceso a servicios de seguridad social. De esta forma, se creará un punto de entrada para los negocios a la formalidad, tanto en el ámbito fiscal como en el de la seguridad social”.

Esta reforma ha eliminado una figura originada en 1998 y que estuvo vigente en la Ley del Impuesto sobre la Renta por 16 años, ello al 31 de diciembre pasado. Conforme a la cual se constituyó un mecanismo extremadamente simple de tributación en relación al impuesto sobre la renta, bajo la base de aplicación de una determinada tasa sobre ingresos sin deducciones y con mínimas obligaciones formales, entre las cuales destacan la no obligación de presentar declaración anual y la no obligación de llevar una contabilidad.

Durante esos 16 años se puede señalar que este régimen vivió tres etapas: Una etapa de noviciado que duró tres años (1998, 1999 y 2000) en donde prácticamente cualquier persona física podía optar por tributar en este régimen, facturando con impuesto al valor agregado e interactuando con el resto de los regímenes fiscales y sectores de la economía. Una segunda etapa, un afinamiento de la normatividad, que duró 5 años (2001, 2002, 2003, 2004 y 2005) en donde se reformaron diversas disposiciones que contemplaban beneficios fiscales, y que en su momento no fueron otorgados. Esta segunda etapa de la vida jurídica del régimen (entre los años 2004 y 2005), concluye con la creación de un sistema armonizado y coordinado entre la federación y los estados, mediante la implantación de cuotas fijas, sobre impuestos integrados y determinados entre la autoridad y el contribuyente. Finalmente una tercera etapa (de 2008 a 2013), de estabilidad y operatividad del régimen que duró 8 años, sin reformas ni quejas de los contribuyentes.

El Servicio de Administración Tributaria solicitó la elaboración de estudios que abordarán el fenómeno de la evasión fiscal por quienes se aprovecharon indebidamente del Régimen de Pequeños Contribuyentes establecido en la Ley del Impuesto sobre la Renta, sin embargo en estos estudios no se concluye o sugiere la derogación del Régimen de Repecos o la sustitución de éste por otro nuevo régimen.

Por otro lado, de conformidad con los censos económicos del 2003, el 70 por ciento de las pymes tenían menos de 3 empleados y participación el 20 por ciento de los empleos formales, es decir son a estos negocios de quién el nuevo régimen de incorporación pretende obtener ingresos extraordinarios.

Actualmente, de acuerdo con cifras de la Secretaría de Economía existen más de 4 millones de unidades empresariales de las cuales el 98 por ciento son micro y pequeñas empresas y estas aportan el 52 por ciento del Producto Interno Bruto y el 72 por ciento del empleo del país. Sin embargo, con la entrada en vigor de esta Ley quién antiguamente tributaba en Repecos, hoy tributará bajo el régimen de incorporación y ya no gozará de los beneficios del antiguo régimen, pues aunque la actual Ley prevé un lapso de incorporación de diez años la realidad es que a partir del segundo año se pagarán impuestos de manera progresiva, sin dejar de mencionar que al termino de estos diez años tributando en el régimen de incorporación se pasará a tributar al régimen general.

Otro aspecto inadvertido por el Ejecutivo en su propuesta de reforma fiscal, es el grado de mortandad que tienen las empresas en nuestro país. Las estimaciones son divergentes, pero los estudios tienen conclusiones muy similares:

• Alrededor del 70 por ciento de los nuevos negocios no llegan al tercer año de vida.

http://www.kpmg.com/MX/es/PublishingImages/E-mails-exte rnos/2013/CONFERENCIA_DE_PRENSA/EMPRESAS_FAMILIARES/Empresas%20familiar es_130913.pdf

• El 50 por ciento de las empresas quiebran con tan sólo un año de actividad, y el 90 por ciento de las empresas mueren antes de cumplir los 5 años. http://cocyteh.hidalgo.gob.mx/descargables/ponencias/Mesa%20I/16.pdf

• De las nuevas empresas, el 65 por ciento desaparece antes de dos años, el 50 por ciento quiebra en el primero, y el 30 por ciento en el segundo. Al décimo año de su creación, sólo sobreviven el 10 por ciento. http://www.economia.unam.mx/publicaciones/econinforma/pdfs/366/06isaias .pdf

Asimismo, dentro las nuevas obligaciones que tienen los pequeños contribuyentes está el de enterar el impuesto al valor agregado (IVA), lo que implica emitir factura digital de todas las ventas y solicitar de todas las compras y gastos facturas digitales también; además de estar enviando su contabilidad vía internet cada bimestre, lo que se traduce en una alta carga administrativa para los pequeños negocios que tienen que incursionar.

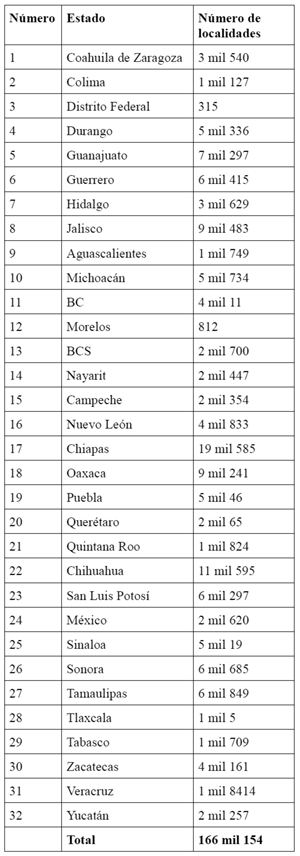

Sin embargo, nuestro país presenta aún niveles muy bajos en cuanto a la penetración del internet y los servicios financieros, llama la atención que el Servicio de Administración Tributaria apoye sus facultades de vigilancia en el uso del internet, cuando este servicio en el país es de alrededor del 37 por ciento (cerca de 45 millones de usuarios de internet) mientras que en países como Brasil es del 45 por ciento, Estados Unidos 78 por ciento, España 71 por ciento y Argentina con el 68 por ciento; es decir el SAT pretende tener un mayor control de los contribuyentes cuando en el país existe más del 50 por ciento de personas sin acceso a internet. De acuerdo a cifras publicadas por propio SAT, en su portal de internet, existen un número de 166,154 comunidades de hasta 2500 habitantes sin acceso a internet, distribuidas en las siguientes entidades federativas:

Ahora bien, el SAT expresa en su página que tratándose de dichas comunidades podrán realizar sus trámites por vía telefónica, sin estar ciertos que cuentan con este servicio. Al respecto debe de indicarse que para un total de 2440 municipios distribuidos en toda la República Mexicana tan solo existen 163 módulos del SAT y con esta infraestructura se pretende asesorar a los más de 4 millones de pequeños negocios que existen. Por ejemplo, tan solo para el Estado de Jalisco donde existen 126 municipios, solo operan 9 módulos del SAT para cerca de las 51,501 empresas que existen en este Estado, de conformidad con la información del Sistema de Información Empresarial Mexicano, SIEM.

Es de todos conocidos que durante los meses de enero, febrero y marzo la alta demanda por el temor generado por la desaparición del Régimen de Pequeños Contribuyentes colapso la capacidad de atención, asesoría, actualización de información e inscripción del SAT, pues una parte de los servicios que presta el SAT por internet aún no se encontraban plenamente en funcionamiento, tan es así que en estos meses se inhabilitó el módulo de presentación de declaraciones mensuales de personas físicas, aunado a que los contribuyentes no pueden acceder a una cita, por no encontrarse disponibles en la página de internet del SAT, por lo que tampoco pueden obtenerla para recibir asesoría o poder inscribirse en el Registro Federal de Contribuyentes, no obstante que el SAT ha rediseñado los modelos del Régimen de Incorporación Fiscal y que se mencionó en los diferentes foros que la inscripción sería sencilla, que sólo se requería tener la CURP, en los hechos, en los últimos diez días de marzo de 2014 dicho modulo no estuvo disponible, ni tampoco existieron citas para quienes tenían la necesidad de actualizar su información fiscal.

Por lo que, no sólo la falta de infraestructura informática de los contribuyentes ha retardado la posibilidad de cumplimentar sus obligaciones fiscales, pues la autoridad recaudadora aún no ha suplido las deficiencias tecnológicas que le permitan ejercer sus atribuciones de recaudación.

Actualmente, de acuerdo con cifras de la Cámara de Comercio en Pequeño de la Ciudad de México, Conacope, cerca del 60 por ciento de los pequeños comercios están conformado por mujeres o por adultos mayores, quienes carecen de capacitación para la operación en los sistemas de administración, aunando a que sólo el 22 por ciento de personas entre 35 y 54 años son usuarios de Internet.

Con la aplicación del régimen de incorporación existe un riesgo latente de que cerca de 10 millones 800 mil personas (de acuerdo con Canacope) que laboran en microempresas se refugien en la informalidad, pues el 90 por ciento de las casi cuatro millones de pequeños negocios que operaban bajo el régimen de pequeños contribuyentes no cuentan con la capacidad económica, tecnológica y administrativa que se requiere para cumplir con las obligaciones fiscales impuestas por la ley, como lo tienen las medianas y grandes empresas.

Constituye un componente de justicia el considerar que los contribuyentes que tributaban bajo el régimen de pequeños contribuyentes continúen con un esquema simplificado para el cumplimiento de sus obligaciones fiscales, pues pretender que en lo sucesivo tributen bajo el régimen de incorporación fiscal implica tratar igual a los desiguales, sin tomar en consideración las características esenciales de cada contribuyente.

Asimismo, cada micro empresario que tributaba en el régimen de pequeños contribuyentes y de régimen intermedio y que migrarán al nuevo régimen tendrá que desembolsar entre 10 mil y 15 mil pesos en diferentes gastos operativos, monto que deberá ser cubierto de inmediato por los pequeños negocios existentes. Por lo que el monto total erogado por todos los contribuyentes será de aproximadamente 900 millones de pesos, cuando en el Presupuesto de Gastos Fiscales para 2014 para este tratamiento fiscal se dejaron de recaudar 700 millones, es decir en aras de una mayor recaudación se afectará de manera importante la economía de quienes generan más del 70 por ciento de los empleos.

También debemos de considerar que el artículo 113 de la Ley del Impuesto sobre la Renta, establece que cuando las personas físicas enajenen la totalidad de la negociación, los activos, gastos y cargos diferidos, el adquirente no podrá tributar bajo el régimen de incorporación, debiendo hacerlo bajo aquél que le corresponda.

Esta disposición establece una limitante que no atiende a la realidad de las actividades comerciales existentes en nuestro país, en el que las personas físicas, con la única finalidad de subsistir, realizan actividades en unión con los integrantes del núcleo familiar, y que por el monto de sus actividades estuvieron acogidos hasta el 2013, en el régimen de pequeños contribuyentes, transmitiéndose la negociación familiar a través de las generaciones emergentes con el desarrollo de la actividad comercial.

A tres meses de la implementación del Régimen de Incorporación Fiscal, la propia autoridad hacendaria ha experimentado diversos impedimentos prácticos para materializar el nuevo régimen, al grado que a través de diversas resoluciones ha llevado a prorrogar la presentación y el pago de las nuevas obligaciones para estos contribuyentes; durante los primeros meses la página de internet del SAT tuvo un funcionamiento intermitente y las aplicaciones computacionales que establece el código tributario presentaron diversas labores de mantenimiento, actualización y rediseño que han impedido que las herramientas y opciones de la página de internet del SAT no estén al 100 por ciento de su funcionamiento. Además, es evidente que existe un gran desconcierto entre los pequeños contribuyentes, que junto con los nuevos requisitos contables, administrativos y tecnológicos que deben cumplir, está provocando temor y, en algunos casos, como se ha documentado en los medios de difusión, el cierren de pequeños negocios o el empuje del Estado a la informalidad para los pequeños comerciantes.

Por ello, el pasado 10 de enero, diversos diputados integrantes de las diferentes fuerzas políticas propusimos las acciones necesarias para revertir este daño que se está ocasionando, como lo fue la presentación de una acción de inconstitucionalidad en contra de la eliminación el régimen de pequeños contribuyentes, pues consideramos que viola el principio de equidad tributaria consagrado en el artículo 31, fracción IV de la Constitución Política de los Estados Unidos Mexicanos, además de afectar la competitividad y el desarrollo económico del país.

Es urgente realizar la adecuación a la Ley del Impuesto sobre la Renta, de manera que se incorpore de nuevo la figura de Pequeño Contribuyente a fin de que los pequeños negocios no se vean severamente afectados y provoque un cierre masivo, debido a la carga administrativa tan excesiva a las que serán sometidas, o en el peor de los casos, se vean empujados por el propio Estado a la informalidad.

Es también conveniente aclarar que en varios países existen facilidades de cumplimiento administrativo y de impuestos menores para los pequeños comerciantes, tales son los casos de países como Argentina, Bolivia, Brasil, Colombia, Costa Rica, Ecuador, Chile, Perú entre otros, que en otros casos, como los Estados Unidos de América, si bien no cuentan con un esquema específico para éstos, tampoco cuenta con el excesivo formalismo que existe en México para que una factura sea fiscalmente valida, o el excesivo requerimiento de requisitos para disminuir deducciones legales y necesarias en los negocios.

Asimismo, se ha observado durante los meses de enero y febrero del año en curso, que el nuevo régimen de incorporación fiscal inhibe la actividad económica de los contribuyes que realizan actividades empresariales con el público en general, pues ellos adquieren sus productos sin la intención de tomar una deducción fiscal, sino, únicamente de consumo, por ello se propone que el comprobante que estos emitan sea a través de impresiones en papel o mediante la impresión de ticket de máquina registradora, dado que no es factible ni viable la implementación generalizada de los comprobantes fiscales digitales.

Que tampoco se merma la capacidad del Estado para fiscalizar a este sector, toda vez que se salvaguarda su facultad mediante la obligación de los pequeños contribuyentes de informar cada año el importe de los ingresos obtenidos, que en adición a la obligatoriedad de emitir comprobantes fiscales digitales, el Estado puede conocer la identidad de quien compra y quien vende de manera inmediata.

En ese entendido, la presente Iniciativa tiene como finalidad la de incluir una Sección II Bis al Capítulo II del Título IV de la Ley del Impuesto sobre la Renta denominada del Régimen de Pequeños Contribuyentes, así como la inclusión de los artículos 113 Bis a 113 Quinquies con lo cual se rescata el Régimen de Pequeños Contribuyentes establecido en la antigua Ley del Impuesto sobre la Renta, incluyendo la posibilidad de pagar mediante una cuota fija integrada el impuesto sobre la renta, el impuesto al valor agregado y el impuesto especial sobre producción y servicios.

El 26 de diciembre de 2013, el Ejecutivo federal publicó un decreto mediante el cual establece la exención en el impuesto al valor agregado para los contribuyentes que tributen en el régimen de incorporación fiscal, misma que aplicará durante el ejercicio fiscal de 2014, medida que pretende atenuar los efectos de la desaparición del régimen de pequeños contribuyentes, disposición que es temporal e incierta para los ejercicios siguientes, por lo que los promoventes consideramos que el legislativo debe otorgar certidumbre y certeza jurídica a los contribuyentes con el fin de tener clara las bases sobre las cuales tributaran las actividades económicas, por lo que es necesario e indispensable incorporar en la Ley del Impuesto al Valor Agregado la exención de manera expresa y permanente para los contribuyentes que tributarán en la Sección II-Bis del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta.

Más sin embargo, y dado que al 31 de diciembre de 2013 existía un mecanismo probado que simplificaba el cálculo y pago de los impuestos sobre la renta, impuesto al valor agregado y del abrogado impuesto empresarial a tasa única en donde participaban activamente los estados, es que también se propone que exista la posibilidad de pagar los citados impuestos, incluyendo el impuesto especial sobre producción y servicios mediante una cuota fija, la cual será recaudada por las entidades federativas y que sean éstas las que administren los recursos recaudados por ellas.

Con esta iniciativa se pretende dar mayor certidumbre a los contribuyentes, restablecer el principio de equidad y proporcionalidad consagrado en la Constitución incentivar el fortalecimiento y aceleración de las micro y pequeñas empresas y salvaguardar el patrimonio de los mexicanos.

No somos omisos al acuerdo de certidumbre tributaria que presentó el Ejecutivo federal mediante el cual se comprometió a no modificar el marco tributario hasta el 30 de noviembre de 2018. Sin embargo, este Acuerdo no es vinculatorio para el Congreso de la Unión, ni para sus integrantes, por lo que esta iniciativa en nada contrapone al acuerdo del ejecutivo federal.

Por lo expuesto, sometemos a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto por el que se adiciona una Sección II Bis denominada Del Régimen de Pequeños Contribuyentes que comprende de los artículos 113 Bis a 113 Quinquies, al capitulo segundo del Título IV de la Ley del Impuesto sobre la Renta; se reforman los articulos 15, fracción X, inciso B); 43 y adicionan un artículo 2-C y 2-C Bis a la Ley del Impuesto al Valor Agregado; así como se adiciona el artículo 29 a la Ley del Impuesto Especial sobre Producción y Servicios

Artículo Primero. Se adiciona una Sección II Bis denominada Del régimen de pequeños contribuyentes que comprende de los artículos 113 Bis a 113 Quinquies, al capítulo segundo del Título IV de la Ley del Impuesto sobre la renta.

Sección II Bis

Del régimen de pequeños

contribuyentes

Artículo 113 Bis. Las personas físicas que realicen actividades empresariales, que únicamente enajenen bienes o presten servicios, al público en general por los que no se requiera para su realización título profesional y que además obtengan ingresos por sueldos o salarios, asimilados a salarios o ingresos por intereses, podrán optar por pagar el impuesto sobre la renta en los términos establecidos en esta Sección, siempre que el total de los ingresos obtenidos en el ejercicio inmediato anterior por su actividad empresarial no hubieran excedido de la cantidad de 1 millón 500 mil pesos. La elección de esta opción no exime a los contribuyentes del cumplimiento de las obligaciones fiscales inherentes a los regímenes fiscales antes citados.

Los contribuyentes a que se refiere este artículo que inicien actividades podrán optar por pagar el impuesto conforme a lo establecido en esta Sección, cuando estimen que los ingresos por su actividad empresarial no excederán del límite a que se refiere este artículo en el citado ejercicio. Cuando en el ejercicio citado realicen operaciones por un periodo menor de doce meses, para determinar el monto a que se refiere el párrafo anterior, dividirán los ingresos manifestados entre el número de días que comprende el periodo y el resultado se multiplicará por 365 días; si la cantidad obtenida excede del importe del monto citado, en el ejercicio siguiente no se podrá tributar conforme a esta sección.

Los copropietarios que realicen las actividades empresariales en los términos del primer párrafo de este artículo podrán tributar conforme a esta sección, cuando no lleven a cabo otras actividades empresariales y siempre que la suma de los ingresos de todos los copropietarios por las actividades empresariales que realizan en copropiedad, sin deducción alguna, no excedan en el ejercicio inmediato anterior de la cantidad establecida en el primer párrafo de este artículo y siempre que el ingreso que en lo individual le corresponda a cada copropietario por dicha copropiedad, sin deducción alguna, adicionado de los intereses obtenidos por el mismo copropietario, en el ejercicio inmediato anterior, no hubieran excedido del límite a que se refiere este artículo. Los copropietarios a que se refiere este párrafo estarán a lo dispuesto en el segundo párrafo de la fracción II del artículo 113 Quáter de esta ley.

Los contribuyentes a que se refiere este artículo, podrán pagar el impuesto sobre la renta en los términos de esta Sección, siempre que, además de cumplir con los requisitos establecidos en la misma, presenten ante el Servicio de Administración Tributaria a más tardar el día 15 de febrero de cada año, una declaración informativa de los ingresos obtenidos en el ejercicio inmediato anterior. Los contribuyentes que utilicen máquinas registradoras de comprobación fiscal quedarán liberados de presentar la información a que se refiere este párrafo.

No podrán pagar el impuesto en los términos de esta sección quienes obtengan ingresos a que se refiere este capítulo por concepto de comisión, mediación, agencia, representación, correduría, consignación, distribución o espectáculos públicos, ni quienes obtengan más del treinta por ciento de sus ingresos por la enajenación de mercancías de procedencia extranjera.

Quienes cumplan con los requisitos establecidos para tributar en esta sección y obtengan más del treinta por ciento de sus ingresos por la enajenación de mercancías de procedencia extranjera, podrán optar por pagar el impuesto en los términos de la misma, siempre que apliquen una tasa del 20 por ciento al monto que resulte de disminuir al ingreso obtenido por la enajenación de dichas mercancías, el valor de adquisición de las mismas, en lugar de la tasa establecida en el artículo 113 BIS de esta Ley. El valor de adquisición a que se refiere este párrafo será el consignado en la documentación comprobatoria. Por los ingresos que se obtengan por la enajenación de mercancías de procedencia nacional, el impuesto se pagará en los términos del artículo 113 Ter de esta ley.

Los contribuyentes a que se refiere el párrafo anterior, deberán conservar la documentación comprobatoria de la adquisición de la mercancía de procedencia extranjera, misma que deberá reunir los requisitos establecidos en el artículo 29-A del Código Fiscal de la Federación.

Las autoridades fiscales, en el ejercicio de sus facultades de comprobación, podrán estimar que menos del treinta por ciento de los ingresos del contribuyente provienen de la enajenación de mercancías de procedencia extranjera, cuando observen que la mercancía que se encuentra en el inventario de dicho contribuyente valuado al valor de precio de venta, es de procedencia nacional en el setenta por ciento o más.

Cuando el autor de una sucesión haya sido contribuyente de esta Sección y en tanto no se liquide la misma, el representante legal de ésta continuará cumpliendo con lo dispuesto en esta sección.

Artículo 113 Ter. Las personas físicas que paguen el impuesto en los términos de esta Sección, calcularán el impuesto que les corresponda en los términos de la misma, aplicando la tasa del 2 por ciento a la diferencia que resulte de disminuir al total de los ingresos que obtengan en el bimestre en efectivo, en bienes o en servicios, un monto equivalente a cuatro veces el salario mínimo general del área geográfica del contribuyente elevado al bimestre.

Cuando los contribuyentes realicen pagos con una periodicidad distinta a la bimestral conforme a lo dispuesto en el penúltimo párrafo de la fracción VI del artículo 113 Quáter de esta ley, los ingresos y la disminución que les corresponda en los términos del párrafo anterior, se multiplicarán por el número de meses al que corresponda el pago.

Los ingresos por operaciones en crédito se considerarán para el pago del impuesto hasta que se cobren en efectivo, en bienes o en servicios.

Para los efectos de la participación de los trabajadores en las utilidades de las empresas, la renta gravable a que se refiere el inciso e) de la fracción IX del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos y el artículo 120 de la Ley Federal del Trabajo, será la cantidad que resulte de multiplicar por el factor de 7.35 el impuesto sobre la renta que resulte a cargo del contribuyente.

Artículo 113 Quáter. Los contribuyentes sujetos al régimen previsto en esta Sección, tendrán las obligaciones siguientes:

I. Solicitar su inscripción en el Registro Federal de Contribuyentes.

II. Presentar ante las autoridades fiscales a más tardar el 31 de marzo del ejercicio en el que comiencen a pagar el impuesto conforme a esta Sección o dentro del primer mes siguiente al de inicio de operaciones el aviso correspondiente. Asimismo, cuando dejen de pagar el impuesto conforme a esta Sección, deberán presentar el aviso correspondiente ante las autoridades fiscales, dentro del mes siguiente a la fecha en que se dé dicho supuesto.

Cuando los ingresos propios de la actividad empresarial adicionados de los intereses, obtenidos por el contribuyente en el periodo transcurrido desde el inicio del ejercicio y hasta el mes de que se trate, excedan de la cantidad señalada en el primer párrafo del artículo 113 BIS de esta Ley o cuando no presente la declaración informativa a que se refiere el cuarto párrafo del citado artículo estando obligado a ello, el contribuyente dejará de tributar en los términos de esta Sección y deberá tributar en los términos de la Sección I de este Capítulo, según corresponda, a partir del mes siguiente a aquél en que se excedió el monto citado o debió presentarse la declaración informativa, según sea el caso.

Cuando los contribuyentes dejen de pagar el impuesto conforme a esta Sección, en ningún caso podrán volver a tributar en los términos de la misma. Tampoco podrán pagar el impuesto conforme a esta Sección, los contribuyentes que hubieran tributado como personas físicas con actividades empresariales y profesionales en los términos de las secciones I y II, salvo que hubieran tributado en las mencionadas Secciones hasta por los dos ejercicios inmediatos anteriores en los que únicamente hubieran realizado operaciones con el público en general, siempre que éstos hubieran comprendido el ejercicio de inicio de actividades y el siguiente y que sus ingresos en cada uno de dichos ejercicios no hubiesen excedido de la cantidad 1 millón 500 mil pesos.

Los contribuyentes a que se refiere el párrafo anterior, continuarán llevando la contabilidad de conformidad con el Código Fiscal de la Federación, su Reglamento y el Reglamento de esta Ley, durante el primer ejercicio en que se ejerza la opción a que se refiere el párrafo anterior. Cuando los ingresos en el primer semestre del ejercicio en el que ejerzan la opción sean superiores a la cantidad señalada en el primer párrafo del artículo 113 Bis de esta Ley dividida entre dos, dejarán de tributar en términos de esta Sección y pagarán el impuesto conforme a la Sección I o II de este capítulo, según corresponda, debiendo efectuar el entero de los pagos provisionales que le hubieran correspondido conforme a las secciones mencionadas, con la actualización y recargos correspondientes al impuesto determinado en cada uno de los pagos.

Los contribuyentes a que se refiere el segundo párrafo de esta fracción que en el primer semestre no rebasen el límite de ingresos a que se refiere el párrafo anterior y obtengan en el ejercicio ingresos superiores a la cantidad señalada en el primer párrafo del artículo 113 Bis de esta ley, pagarán el impuesto del ejercicio de acuerdo a lo establecido en las Sección I o II de este capítulo según corresponda, pudiendo acreditar contra el impuesto que resulte a su cargo, los pagos que por el mismo ejercicio, hubieran realizado en los términos de esta sección. Adicionalmente, deberán pagar la actualización y recargos correspondientes a la diferencia entre los pagos provisionales que les hubieran correspondido en términos de la Sección I o II de este capítulo y los pagos que se hayan efectuado conforme a esta Sección; en este caso no podrán volver a tributar en esta sección.

Los contribuyentes que hubieran tributado en la sección II de este Capítulo por los ejercicios de inicio de actividades y/o el siguiente, que hubieran optado por tributar en esta sección al estar en el supuesto a que se refiere el tercer párrafo de esta fracción, cuando dejen de cumplir los supuestos para tributar conforme a esta sección y siempre que cumplan con los requisitos para poder tributar en los términos de la Sección II, podrán continuar tributando en los términos de dicha sección, para tal efecto, los ejercicios que haya tributado en los términos de la sección II-BIS se consideraran como si los hubiere tributado en los términos de la Sección II de este Capítulo.

III. Conservar comprobantes que reúnan requisitos fiscales, por las compras de bienes nuevos de activo fijo que usen en su negocio cuando el precio sea superior a 2 mil pesos.

IV. Llevar un registro de sus ingresos diarios.

Se considera que los contribuyentes que paguen el impuesto en los términos de esta Sección, cambian su opción para pagar el impuesto en los términos de la Sección I o II de este Capítulo según corresponda, cuando expidan uno o más comprobantes en el que trasladen por separado el Impuesto al Valor Agregado y que reúnan los requisitos fiscales que señala el Código Fiscal de la Federación y su Reglamento, a partir del mes en que se expidió el comprobante de que se trate.

V. Entregar a sus clientes copias de las notas de venta y conservar originales de las mismas. Estas notas deberán reunir los requisitos a que se refieren las fracciones I, II y III del artículo 29-A del Código Fiscal de la Federación y el importe total de la operación en número o letra, y podrán ser impresos en papel por el propio contribuyente o en cualquier imprenta.

En los casos en que los contribuyentes utilicen máquinas registradoras de comprobación fiscal, podrán expedir como comprobantes simplificados, la copia de la parte de los registros de auditoría de dichas máquinas en la que aparezca el importe de la operación de que se trate.

El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá liberar de la obligación de expedir dichos comprobantes tratándose de operaciones menores a 100 pesos.

Quienes tributen en esta sección podrán optar por emitir comprobantes fiscales digitales por Internet por las operaciones que realicen.

VI. Calcularán y enterarán el impuesto en forma bimestral, conforme a lo dispuesto en el primer párrafo del artículo 113 Ter y 113 Bis, el cual tendrá el carácter de definitivo, a más tardar el día 17 de los meses de marzo, mayo, julio, septiembre, noviembre y enero del año siguiente, mediante declaración simplificada impresa, forma que el Servicio de Administración Tributaria deberá difundir en su página de internet para que este a disposición para su consulta e impresión por parte de los contribuyentes.

Los pagos a que se refiere esta fracción, se enterarán ante las oficinas autorizadas de la Entidad Federativa en la cual el contribuyente obtenga sus ingresos, siempre que dicha Entidad Federativa tenga celebrado convenio de coordinación para administrar el impuesto a que se refiere esta Sección. En el caso de que la Entidad Federativa en donde obtenga sus ingresos el contribuyente no celebre el citado convenio o éste se dé por terminado, los pagos se enterarán ante las oficinas autorizadas por las autoridades fiscales federales.

Para los efectos de esta fracción, cuando los contribuyentes a que se refiere esta Sección tengan establecimientos, sucursales o agencias, en dos o más Entidades Federativas, enterarán los pagos bimestrales en cada Entidad considerando el impuesto que resulte por los ingresos obtenidos en la misma.

El Servicio de Administración Tributaria y, en su caso, las entidades federativas con las que se celebre convenio de coordinación para la administración del impuesto establecido en esta Sección, podrán ampliar los periodos de pago, a trimestral o semestral, tomando en consideración la rama de actividad o la circunscripción territorial, de los contribuyentes.

Las entidades federativas con las que se celebre convenio de coordinación para la administración del impuesto establecido en esta Sección, podrán estimar el ingreso gravable del contribuyente y determinar cuotas fijas para cobrar el impuesto respectivo.

VII. Tratándose de las erogaciones por concepto de salarios, los contribuyentes deberán efectuar la retención y el entero por concepto del impuesto sobre la renta de sus trabajadores, conforme a las disposiciones previstas en esta Ley y su Reglamento. Esta obligación podrá no ser aplicada hasta por tres trabajadores cuyo salario no exceda del salario mínimo general del área geográfica del contribuyente elevado al año.

El comprobante fiscal digital por Internet por las retenciones realizadas a que hace referencia el primer párrafo del artículo 29 del Código Fiscal de la Federación será optativa para quienes tributen en los términos de esta sección, en su lugar, entregaran un recibo impreso con los datos de identificación del contribuyente, así como de quien recibe el pago cuando se trate de ingresos para quien los recibe en los términos del Capítulo I del Título IV de esta ley.

Los contribuyentes de esta sección deberán presentar a más tardar el 31 de marzo del ejercicio siguiente, declaración informativa por los pagos realizados a sus trabajadores o que sean considerados como ingresos del capítulo I del título IV de la Ley del Impuesto sobre la renta, ante la administración local de servicios al contribuyente del servicio de administración tributaria que les corresponda.

VIII. No realizar actividades a través de fideicomisos.

IX. Presentarán declaración informativa impresa a más tardar el día 31 de marzo del ejercicio inmediato siguiente en donde relacionaran el total de las operaciones efectuados con sus proveedores cuando en el ejercicio hayan realizado compras de bienes, servicios o arrendamiento mayores a cincuenta mil pesos, ante la administración local de servicios al contribuyente del Servicio de Administración Tributaria que les corresponda.

Los contribuyentes que habiendo pagado el impuesto conforme a lo previsto en esta sección, cambien de Sección, deberán, a partir de la fecha del cambio, cumplir con las obligaciones previstas en la sección respectiva.

Artículo 113 Quinquies. Los contribuyentes que ya no reúnan los requisitos para tributar en los términos de esta Sección u opten por hacerlo en los términos de la Sección I, pagarán el impuesto conforme a esta Sección, y considerarán como fecha de inicio del ejercicio para efectos del pago del impuesto conforme a dichas Secciones, aquélla en que se dé dicho supuesto.

Los pagos provisionales que les corresponda efectuar en el primer ejercicio conforme a las Sección I de este capítulo, cuando hubieran optado por pagar el impuesto en los términos de las mismas, los podrán efectuar aplicando al total de sus ingresos del periodo sin deducción alguna el 1 por ciento o bien, considerando como coeficiente de utilidad el que corresponda a su actividad preponderante en los términos del artículo 58 del Código Fiscal de la Federación.

Los contribuyentes a que se refiere el primer párrafo de este artículo, a partir de la fecha en que comiencen a tributar en la Sección I, podrán deducir las inversiones realizadas durante el tiempo que estuvieron tributando en la presente Sección, siempre y cuando no se hubieran deducido con anterioridad y se cuente con la documentación comprobatoria de dichas inversiones que reúna los requisitos fiscales.

Tratándose de bienes de activo fijo a que se refiere el párrafo anterior, la inversión pendiente de deducir se determinará restando al monto original de la inversión, la cantidad que resulte de multiplicar dicho monto por la suma de los por cientos máximos autorizados por esta Ley para deducir la inversión de que se trate, que correspondan a los ejercicios en los que el contribuyente haya tenido dichos activos.

En el primer ejercicio que paguen el impuesto conforme a la Sección I de este Capítulo, al monto original de la inversión de los bienes, se le aplicará el por ciento que señale esta Ley para el bien de que se trate, en la proporción que representen, respecto de todo el ejercicio, los meses transcurridos a partir de que se pague el impuesto conforme a la Sección I de este Capítulo.

Los contribuyentes que hubieran obtenido ingresos por operaciones en crédito por los que no se hubiese pagado el impuesto en los términos del penúltimo párrafo del artículo 113 Ter de esta ley, y que dejen de tributar conforme a esta sección para hacerlo en los términos de la sección de este Capítulo, acumularán dichos ingresos en el mes en que se cobren en efectivo, en bienes o en servicios.

Segundo. Se reforman los artículos 15, fracción X, inciso b); 43 y se adicionan los artículos 2-C y 2-C-Bis a la Ley del Impuesto al Valor Agregado

Artículo 2-C. Las personas físicas que realicen actividades empresariales que únicamente enajenen bienes o presten servicios al público en general por los que no se requiera para su realización título profesional y que además obtengan ingresos por sueldos y salarios, asimilados a salarios o ingresos por intereses, no estarán obligadas al pago del impuesto por dichas actividades, siempre que en el año de calendario anterior hayan obtenido ingresos que no excedan de $1,500,000.00 por dichas actividades, siempre que tributen en los términos de la Sección II-Bis del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta.

Las personas a que se refiere este artículo estarán obligadas a recabar y conservar la documentación comprobatoria de las adquisiciones que efectúen, en los casos en que lo estén de conformidad con lo dispuesto en la Sección II-Bis, capítulo II del Título IV de la Ley del Impuesto sobre la Renta.

Artículo 2-C-Bis. Las personas físicas a que se refiere el artículo 2-C de esta ley, podrán optar por pagar, mediante estimativa del impuesto al valor agregado bimestral que practiquen las autoridades fiscales. Para ello, dichas autoridades obtendrán el valor estimado bimestral de las actividades por las que el contribuyente esté obligado al pago de este impuesto, pudiendo considerar el valor estimado de dichas actividades durante un año de calendario, en cuyo caso dicho valor se dividirá entre seis para obtener el valor de las actividades bimestrales estimadas. Para los efectos del cálculo mencionado anteriormente, no se deberá considerar el valor de las actividades a las que se les aplique la tasa del 0 por ciento. Al valor estimado bimestral de las actividades se aplicará la tasa del impuesto al valor agregado que corresponda. El resultado así obtenido será el impuesto a cargo estimado bimestral.

El contribuyente pagará en las oficinas autorizadas la diferencia entre el impuesto estimado a su cargo determinado en los términos del párrafo anterior y el impuesto acreditable estimado bimestral. Para ello se estimará el impuesto acreditable bimestral a que se refiere el artículo 4o. de la presente Ley, pudiendo estimar el que corresponda a un año de calendario, en cuyo caso dicha estimación se dividirá entre seis para obtener el impuesto acreditable estimado bimestral.

Para estimar el valor de las actividades, así como el impuesto acreditable de los contribuyentes, las autoridades fiscales tomarán en consideración los elementos que permitan conocer su situación económica, como son, entre otros: El inventario de las mercancías, maquinaria y equipo; el monto de la renta del establecimiento; las cantidades cubiertas por concepto de energía eléctrica, teléfonos y demás servicios; otras erogaciones destinadas a la adquisición de bienes, de servicios o al uso o goce temporal de bienes, utilizados para la realización de actividades por las que se deba pagar el impuesto al valor agregado; así como la información que proporcionen terceros que tengan relación de negocios con el contribuyente.

El impuesto al valor agregado bimestral que deban pagar los contribuyentes se mantendrá hasta el bimestre en el que las autoridades fiscales determinen otra cantidad a pagar por dicha contribución, en cualquiera de los supuestos a que se refieren los apartados siguientes:

A. Cuando los contribuyentes manifiesten a las autoridades fiscales en forma espontánea que el valor bimestral de sus actividades se ha incrementado en el 20 por ciento o más respecto del valor bimestral estimado por las autoridades fiscales por dichas actividades.

B. Cuando las autoridades fiscales, a través del ejercicio de sus facultades, comprueben una variación superior al 20 por ciento del valor bimestral de las actividades estimadas.

C. Cuando el incremento porcentual acumulado del Índice Nacional de Precios al Consumidor exceda el 10 por ciento del propio índice correspondiente al bimestre en el cual se haya realizado la última estimación del impuesto al valor agregado.

Tratándose de los contribuyentes que inicien actividades y que reúnan los requisitos a que se alude en el primer párrafo de este artículo, dichos contribuyentes podrán ejercer la opción prevista en el mismo, en cuyo caso estimarán el valor bimestral de las actividades por las que estén obligados a efectuar el pago del impuesto, sin incluir aquellas afectas a la tasa de 0 por ciento. Al valor bimestral estimado se aplicará la tasa del impuesto al valor agregado que corresponda y el resultado será el impuesto a cargo estimado bimestral. Dicho impuesto se deberá disminuir con la estimación que se haga del impuesto acreditable a que se refiere el artículo 4o. de esta Ley que corresponda al bimestre de que se trate y el resultado será el monto del impuesto a pagar. Dicho monto se mantendrá hasta el bimestre en el que las autoridades fiscales estimen otra cantidad a pagar, o bien, los contribuyentes soliciten una rectificación.

Para los efectos del impuesto establecido en esta Ley, los contribuyentes que opten por pagar el mismo en los términos de este artículo, deberán cumplir la obligación prevista en la fracción IV del artículo 113 Quáter de la Ley del Impuesto sobre la Renta, en lugar de llevar la contabilidad a que se refiere la fracción I del artículo 32 de esta ley. Asimismo, deberán contar con comprobantes que reúnan requisitos fiscales, por las compras de bienes a que se refiere la fracción III del citado artículo 113 Quáter, y tratándose de comprobantes emitidos por las enajenaciones o prestaciones de servicios realizados por los contribuyentes, deberá atenderse a lo dispuesto en la fracción V, del artículo 113 Quáter del mismo ordenamiento.

Los contribuyentes a que se refiere el presente artículo trasladarán el impuesto al valor agregado incluido en el precio a las personas que adquieran los bienes o reciban los servicios. Cuando los citados contribuyentes expidan uno o más comprobantes trasladando el impuesto en forma expresa y por separado, se considera que cambian la opción de pagar el impuesto al valor agregado mediante la estimativa a que se refiere este artículo, para pagar dicho impuesto en los términos generales establecidos en esta Ley, a partir del mes en el que se expida el primer comprobante, trasladando el impuesto en forma expresa y por separado.

El pago del impuesto determinado conforme a lo dispuesto en el presente artículo deberá realizarse por los mismos periodos y en las mismas fechas en los que se efectúe el pago del impuesto sobre la renta en los términos de la Sección II-Bis, Capítulo II del Título IV de la Ley del impuesto sobre la renta.