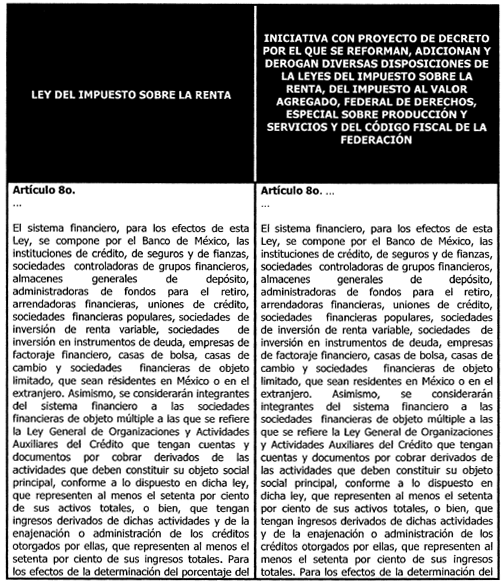

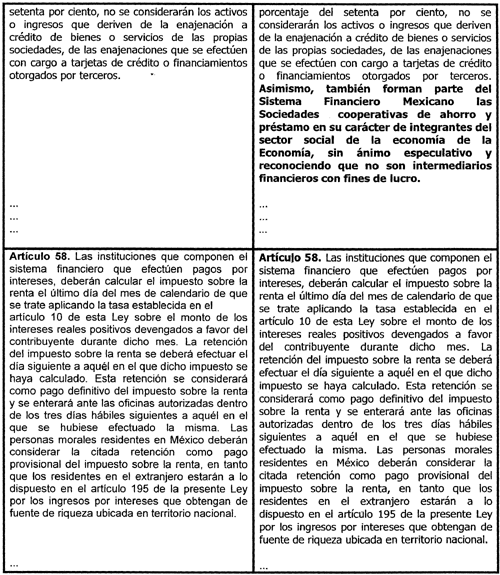

Gaceta Parlamentaria, año XVI, número 3875-V, jueves 3 de octubre de 2013

- Que reforma los artículos 2o.-A, 9o. y 15 de la Ley del Impuesto al Valor Agregado, suscrita por los diputados Diego Sinhué Rodríguez Vallejo y Marcos Aguilar Vega, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de las Leyes de Instituciones de Crédito, y Reglamentaria de la Fracción XIII Bis del Apartado B del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Víctor Emanuel Díaz Palacios, del Grupo Parlamentario del PRI

- Que reforma, adiciona y deroga diversas disposiciones del Código Federal de Instituciones y Procedimientos Electorales, a cargo del diputado Raúl Gómez Ramírez, del Grupo Parlamentario del PAN

- Que reforma, adiciona y deroga diversas disposiciones de la Ley Federal del Trabajo, a cargo de la diputada María del Socorro Ceseñas Chapa, del Grupo Parlamentario del PRD

- Que reforma, adiciona y deroga diversas disposiciones de la Ley que crea el Fideicomiso que Administrará el Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos, a cargo de Víctor Manuel Jorrín Lozano y suscrita por Ricardo Monreal Ávila, diputados del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo decimoquinto transitorio de la Ley Orgánica de la Financiera Rural, a cargo de la diputada Magdalena del Socorro Núñez Monreal, del Grupo Parlamentario del PT

- Que reforma el artículo 176 de la Ley del Impuesto sobre la Renta, a cargo de la diputada María Sanjuana Cerda Franco, del Grupo Parlamentario de Nueva Alianza

- Que reforma los artículos 54 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, 8o. de la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos, 60 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público y 78 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas, a cargo de la diputada Lourdes Eulalia Quiñones Canales, del Grupo Parlamentario del PRI

- Que expide la Ley de Manifestaciones Públicas en el Distrito Federal, a cargo del diputado Jorge Francisco Sotomayor Chávez, del Grupo Parlamentario del PAN

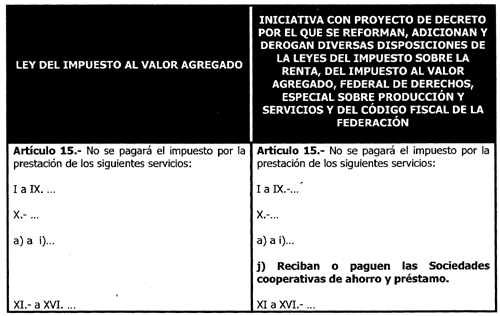

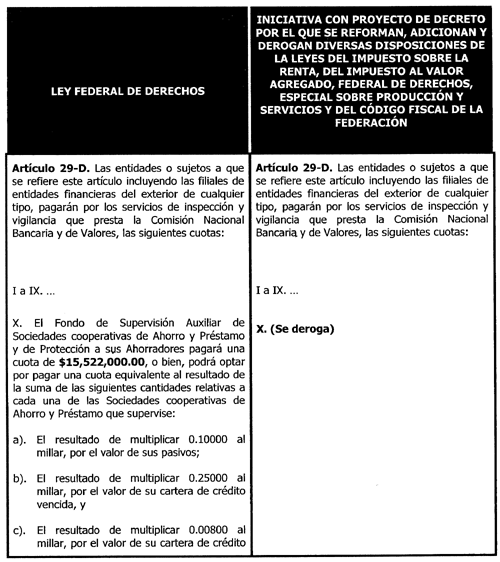

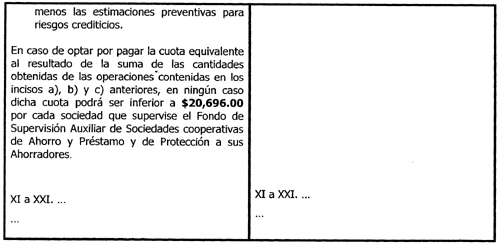

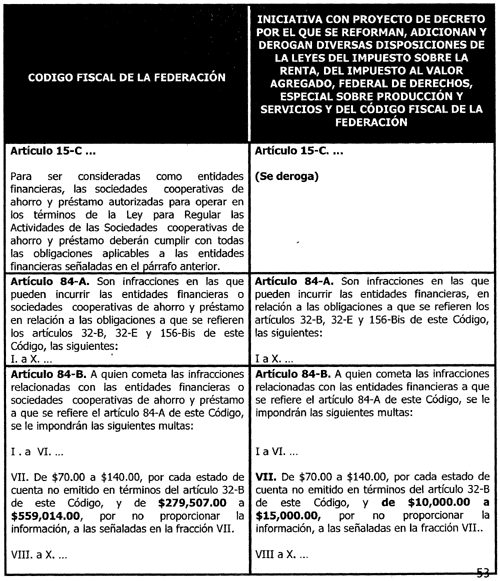

- Que reforma, adiciona y deroga diversas disposiciones de las Leyes del Impuesto sobre la Renta, del Impuesto al Valor Agregado, Federal de Derechos, y del Impuesto Especial sobre Producción y Servicios, así como del Código Fiscal de la Federación, a cargo de la diputada Alliet Mariana Bautista Bravo, del Grupo Parlamentario del PRD

- Que reforma el artículo 57 de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, a cargo del diputado José Soto Martínez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 45 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a cargo de la diputada Lucila Garfias Gutiérrez, del Grupo Parlamentario de Nueva Alianza

- Que reforma y adiciona diversas disposiciones de la Ley General de Salud, a cargo de la diputada María del Rocío Corona Nakamura, del Grupo Parlamentario del PRI

- Que adiciona los artículos 34-Bis a la Ley del Servicio de Administración Tributaria, 303-B a la Ley del Seguro Social y 71 a la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, a cargo de la diputada Margarita Licea González, del Grupo Parlamentario del PAN

- Que reforma los artículos 12, 57 y 58 de la Ley de Seguridad Nacional, a cargo del diputado Domitilo Posadas Hernández, del Grupo Parlamentario del PRD

- Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado José Soto Martínez, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma los artículos 6o., 25, 35 y 36 de la Ley de Coordinación Fiscal, a cargo del diputado Mario Alejandro Cuevas Mena, del Grupo Parlamentario del PRD

- Que reforma el artículo 7o. de la Ley de Petróleos Mexicanos, a cargo del diputado José Soto Martínez, del Grupo Parlamentario de Movimiento Ciudadano

Que reforma los artículos 2o.-A, 9o. y 15 de la Ley del Impuesto al Valor Agregado, suscrita por los diputados Diego Sinhué Rodríguez Vallejo y Marcos Aguilar Vega, del Grupo Parlamentario del PAN

Quienes suscriben, Diego Sinhué Rodríguez Vallejo y Marcos Aguilar Vega, diputados a la LXII Legislatura, en ejercicio de la facultad que les otorgan el artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, los artículos 6o., numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía iniciativa con proyecto de decreto por el que se modifica el artículo 2o. A. y se derogan la fracción II, del artículo 9, y la fracción I, del artículo 15, todos de la Ley del Impuesto al Valor Agregado, al tenor de lo siguiente

Exposición de Motivos

La presente iniciativa busca que se grave a 0 por ciento venta de casa habitación, así como las comisiones y otras contraprestaciones con motivo de créditos hipotecarios vinculados también con la casa habitación. Con eso se pretende que el Impuesto al Valor Agregado (IVA) que actualmente es trasladado a quienes realicen esa actividad pueda ser acreditado por ellos y con eso pueda disminuirse el precio final de las viviendas, en beneficio del comprador de la casa habitación.

Actualmente la venta de una casa habitación, así como las comisiones y otras contraprestaciones con motivo del otorgamiento de hipotecas en casa habitación se encuentran exentas de IVA. Esa circunstancia nos hace creer, como sociedad, que nuestras compras de vivienda no están soportando una carga tributaria. Sin embargo, sobre todo en el caso de casas que adquirimos por parte de empresas dedicadas a construir vivienda, esa percepción es parcialmente equivocada. Al estar exenta la venta de la casa el constructor está obligado a incluir el IVA que le trasladaron como parte del precio que nosotros pagamos por la casa (lo mismo ocurre con los créditos hipotecarios). En otras palabras, una familia o un trabajador que compra una casa, de manera indirecta está soportando la carga del IVA que le trasladaron al constructor.

Por ejemplo, cuando el constructor compró cemento, varilla, grava, pisos, yeso, muebles de baño, pintura, tubería, etcétera, cada uno de esos materiales tuvo aparejado un IVA (por no mencionar los gastos administrativos). En virtud de que la venta está exenta, el constructor no puede acreditar dicho IVA, y por lo tanto tiene que incluirlo como un costo más, mismo que se incluye en el precio que nosotros terminamos pagando.

Con la iniciativa que presentamos, pretendemos que al estar gravada la venta de casa habitación (y también las comisiones por créditos hipotecarios), los constructores y vendedores de vivienda sean contribuyentes del IVA, y eso significará que podrán acreditar todo el impuesto que les fue trasladado; pero al estar gravada la venta con la tasa 0 por ciento, significa que no habrá un impacto o un traslado de impuesto al comprador de la casa.

Los constructores podrán acreditar y recuperar el IVA que tuvieron que pagar. Pero eso no significa que la tasa del 0 por ciento sea para beneficiarlos a ellos. Al poder ellos recuperar el IVA, y toda vez que el mercado de la venta de vivienda es muy competitivo (principalmente la vivienda económica o de interés social), podrán y buscarán bajar sus precios o utilizar esas cantidades para otorgarles más valor a las viviendas. En ambas circunstancias, es evidente que el beneficiado directo sería el comprador.

Es un error considerar, como se maneja en el lenguaje popular, que la tasa de 0 por ciento beneficia a los empresarios. No es cierto que el destino de una tasa del 0 por ciento sea beneficiar a ciertas empresas, el destino de la tasa de 0 por ciento es beneficiar a los consumidores de los bienes o servicios que así se grava. El empresario de, por ejemplo, las tortillas, no se beneficia de la tasa del 0 por ciento, pues a él le da igual poner a su producto 0, 2, 8, 16 por ciento, o cualquier tasa, puesto que el impuesto no está diseñado para afectarlo a él. En cambio, el consumidor de las tortillas es quien directamente tendría que soportar un impuesto distinto a 0 por ciento, en caso que así lo decidiera el legislador. Ciertamente el empresario de un producto gravado a 0 por ciento tiene la ventaja de solicitar (por acreditamiento) todo el IVA que le fue trasladado para la elaboración de su producto, pero la consecuencia de impedir esa devolución implicaría tener que aumentar dicho monto entre sus costos, de tal manera que, previsiblemente, tendría que aumentar el precio final de su producto. Esto es lo que precisamente ocurre en la industria de la vivienda. Eso demuestra, reiteramos, que el beneficiario real de una tasa reducida no es el productor, sino el consumidor de los bienes y servicios así tratados.

La industria de la construcción de vivienda en el país se veía beneficiada indirectamente en virtud de que se podría esperar un aumento en la demanda de vivienda por los mejores precios.

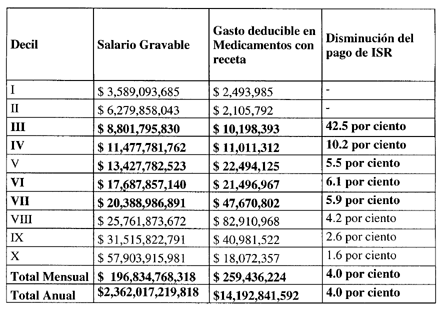

Recordemos que la principal necesidad de vivienda está en los deciles más pobres de la sociedad mexicana. Recordemos también que el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) hace un gran esfuerzo por financiar esta industria en beneficio de los trabajadores. 78 por ciento de los trabajadores registrados en Infonavit ganan menos de cuatro salarios mínimos, mientras que 17 por ciento gana entre cuatro y menos de 11 salarios mínimos. En conjunto, hablamos de que 95 por ciento de los trabajadores en el país, con muy especial énfasis en los de menos ingresos, serían los principales beneficiarios de una medida como la que se propone en virtud de la posibilidad real de adquirir una vivienda a mejor precio que lo que actualmente ofrece el mercado, o al mismo precio pero con mayor valor real en la construcción. De manera indirecta esta medida también promueve la formalidad en este sector, puesto que la adquisición de créditos baratos y el mejor precio y subsidios que se otorgan en el sector formal inhibirían la existencia de mercados alternos e irregulares (los asentamientos irregulares proliferan por el difícil acceso a una vivienda digna).

Ciertamente habría un pequeño sacrificio en la recaudación, equivalente al monto de los materiales que se trasladan al constructor y que ahora tiene que absorber como parte de sus costos. Sin embargo, ese pequeño detrimento en la recaudación se vería compensado de sobra con la reactivación de ese importante sector de la economía, con la generación de empleos bien remunerados y su eventual pago de impuestos.

La medida propuesta va en perfecta sintonía con el derecho fundamental a una vivienda digna que se consagra en el artículo 4o. constitucional. Y como ahí se señala, es obligación del estado procurar, por medio de la ley, el alcance a una vivienda digna. Esta iniciativa es un esfuerzo para que en cumplimiento al artículo 1o. constitucional que exige a todas las autoridades, en el marco de sus competencias, velar por el cumplimiento y ampliación de los derechos fundamentales, los legisladores podamos crear los mecanismos legales para hacer posible que se cubra el lamentable déficit de viviendas dignas que sufre nuestro país.

Además de nuestra Constitución federal, también tratados internacionales en materia de derechos fundamentales confirman lo aquí señalado:

El artículo 25 de la Declaración Universal de Derechos Humanos señala que “Toda persona tiene derecho a un nivel de vida adecuado que le asegure, así como a su familia, la salud y el bienestar, y en especial la alimentación, el vestido, la vivienda , la asistencia médica...”

En la Declaración Americana de los Derechos y Deberes del Hombre, en la que México participa, se señala en su artículo XXIII que “toda persona tiene derecho a la propiedad privada correspondiente a las necesidades esenciales de una vida decorosa, que contribuye a mantener la dignidad de la persona y del hogar”.

Esta iniciativa pretende coadyuvar a que se reactive la economía en el país, mediante una industria fundamental en el desarrollo y bienestar de la sociedad como lo es la de la vivienda. Los beneficiados directos serían los adquirentes de casas a precios más accesibles y por medio, también, de créditos más baratos.

Al inscribir entre las actividades gravadas al 0 por ciento las de enajenación de casa habitación y la de cobro de comisiones por sus hipotecas estamos, en primer lugar siendo respetuosos del mínimo vital de los ciudadanos, en el sentido de dejar intocado el consumo básico que es la vivienda. En segundo lugar estamos creando un incentivo a la reactivación económica por la generación de empleos que deberá existir con el aumento de la demanda de vivienda digna. Esto último va en concordancia con la jurisprudencia de la Suprema Corte de Justicia de la Nación que lleva por rubro: Valor Agregado. Las exenciones contenidas en la ley del impuesto relativo, persiguen fines extrafiscales genéricos, frente a los específicos pretendidos por la tasa de 0 por ciento1 .

La existencia de tasas reducidas en industrias o sectores sensibles para la sociedad es común. Ante el déficit de vivienda digna que tiene nuestro país, definitivamente la enajenación de casa habitación es un asunto especial que justifica una tasa reducida.

En otras partes del mundo encontramos que el catálogo de actividades entre las que los países miembros de la Unión Europea escogen establecer tasas reducidas es tan amplio, que recoge actividades tan disímbolas como: enajenación de frutas, plantas, animales, agua, equipo médico, medicinas, asientos de auto para niños, transporte de pasajeros, libros, revistas y periódicos, admisión a espectáculos, vivienda social, insumos para la agricultura, eventos deportivos, instalaciones deportivas, servicios médicos, servicios de odontología, tratamientos termales, recolección de basura, gas, electricidad, renovación de vivienda, servicios de reparación, limpieza de viviendas, peluquerías, ropa para niños, venta de viviendas, alquiler de vivienda, alimentos, etcétera.2

En virtud de que al presentarse esta iniciativa está en la mesa de discusión una propuesta presentada por el titular del Ejecutivo federal, nos permitimos hacer un cuadro comparativo entre el texto que actualmente está en vigor, el texto que se propone por parte del Ejecutivo y el texto que proponemos:

Por todo lo anterior, nos permitimos someter a la consideración de esta soberanía el siguiente proyecto de

Decreto

Único. Se modifica el artículo 2o. A., y se derogan la fracción II, del artículo 9, y la fracción I, del artículo 15, todos de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

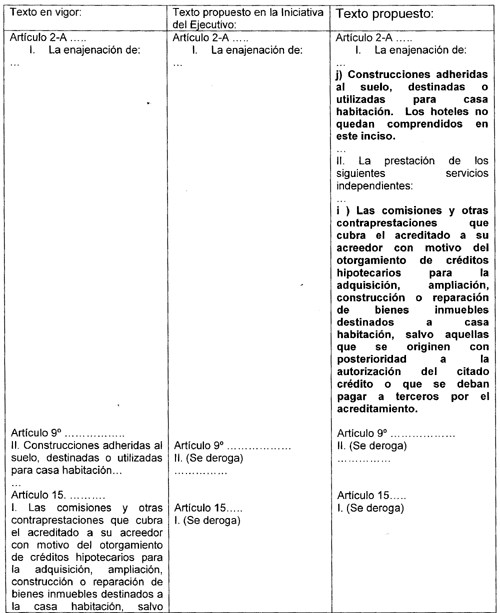

Artículo 2o. A. ...

I. La enajenación de:

...

j) Construcciones adheridas al suelo, destinadas o utilizadas para casa habitación. Los hoteles no quedan comprendidos en este inciso.

...

II. La prestación de los siguientes servicios independientes:

...

i ) Las comisiones y otras contra prestaciones que cubra el acreditado a su acreedor con motivo del otorgamiento de créditos hipotecarios para la adquisición, ampliación, construcción o reparación de bienes inmuebles destinados a casa habitación, salvo aquellas que se originen con posterioridad a la autorización del citado crédito o que se deban pagar a terceros por el acreditamiento.

Artículo 9o. ...

II. (Se deroga)

...

Artículo 15. ...

I. (Se deroga)

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1. [J]; 9a. Época; 2a. Sala; S.J.F. y su Gaceta; Tomo XXVI, Septiembre de 2007; Pág. 557.

2. International Bureau of Fiscal Documentation (IBFD), EU VAT Compass 2011/2012, Amsterdam, 2012. P. 435 y siguientes.

Palacio Legislativo de San Lázaro, a 3 de octubre de 2013.

Diputados:

Diego Sinhué Rodríguez Vallejo, Marcos Aguilar Vega (rúbricas)Que reforma y adiciona diversas disposiciones de las Leyes de Instituciones de Crédito, y Reglamentaria de la Fracción XIII Bis del Apartado B del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Víctor Emanuel Díaz Palacios, del Grupo Parlamentario del PRI

El suscrito, Víctor Emanuel Díaz Palacios, diputado federal de la LXII Legislatura del Congreso de la Unión, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6o., fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta honorable asamblea la iniciativa con proyecto de decreto que reforma la Ley de Instituciones de Crédito, así como la Ley Reglamentaria de la Fracción XIII Bis del Apartado B del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, al tenor de la siguiente

Exposición de Motivos

Con fecha 31 de agosto de 2007 fue presentada ante el pleno de esta Cámara de Diputados la “iniciativa con proyecto de decreto que reforma, adiciona y deroga diversas disposiciones de la Ley de Instituciones de Crédito, la Ley General de Títulos y Operaciones de Crédito y la Ley Orgánica del Banco Nacional de Obras y Servicios Públicos”, suscrita por el presidente constitucional de los Estados Unidos Mexicanos, a través de la cual se propuso una reforma orientada a “eliminar figuras que han caído en desuso, ajustar los procesos de autorización para organizarse y operar como institución de banca múltiple para hacerlos más claros y eficientes, flexibilizar el régimen relativo a las operaciones y actividades que pueden realizar las citadas instituciones y la regulación que les es aplicable, así como revisar las atribuciones de las autoridades financieras a fin de prever un sistema más eficiente”.

Como parte de la iniciativa en comento, se propuso la creación de la figura de los organismos autorregulatorios bancarios. Tales entidades serían las asociaciones gremiales de instituciones de crédito que obtuvieran el reconocimiento de la Comisión Nacional Bancaria y de Valores, y tendrían por objeto la implementación de diversos estándares de conducta y operación entre las instituciones de crédito que se encuentren agremiadas a ellos.

El reconocimiento en ley de dichos organismos, sostuvo el Ejecutivo, tenía como finalidad promover una mayor eficiencia y transparencia en las actividades y operaciones que realizan las instituciones de crédito, con lo cual se contribuiría al sano desarrollo del sistema financiero.

En este sentido, las normas de autorregulación buscaban determinar el mínimo de sanas prácticas que se debían considerar en beneficio del propio sistema crediticio, para que así todos los participantes se acogieran a ellas.

Atentos al contenido del decreto publicado el 2 de febrero de 2008 en el Diario Oficial de la Federación, los organismos autorregulatorios bancarios pueden emitir normas relativas a:

• Los requisitos de ingreso, exclusión y separación de sus agremiados;

• Las políticas y lineamientos que deban seguir sus agremiados en la contratación con la clientela a la cual presten sus servicios;

• La revelación al público de información distinta o adicional a la que derive de la ley;

• Las políticas y lineamientos de conducta tendientes a que sus agremiados y otras personas vinculadas a éstos con motivo de un empleo, cargo o comisión en ellos, conozcan y se apeguen a la normativa aplicable, así como a los sanos usos y prácticas bancarias;

• Los requisitos de calidad técnica, honorabilidad e historial crediticio satisfactorio aplicables al personal de sus agremiados;

• La procuración de la eficiencia y transparencia en las actividades bancarias;

• El proceso para la adopción de normas y la verificación de su cumplimiento;

• Las medidas disciplinarias y correctivas que se aplicarán a sus agremiados en caso de incumplimiento, así como el procedimiento para hacerlas efectivas; y

• Los usos y prácticas bancarias.

De especial interés resulta para los efectos de la presente proposición lo relativo a la emisión de normas relacionadas con los requisitos de calidad técnica, honorabilidad e historial crediticio satisfactorio aplicables al personal de las instituciones de crédito, toda vez que esta disposición, si bien es cierto busca garantizar el mejor desempeño de los empleados del sistema bancario, ha resultado insuficiente para asegurar que éstos no se inmiscuyan en actividades ilícitas.

Lo anterior se afirma, toda vez que, de acuerdo con algunas cifras de las procuradurías de justicia, se ha venido comprobando la participación del personal que labora en las Instituciones de Crédito, en los asaltos sufridos por los usuarios de los servicios financieros.

Baste señalar que, de acuerdo con el Informe Estadístico Delictivo en el Distrito Federal 2012, presentado por la Procuraduría General de Justicia capitalina, durante el año pasado se llevaron a cabo 962 robos a cuentahabiente saliendo de cajero automático y/o de sucursales bancarias.

La forma de operar de estos delincuentes se basa en la participación de personas que aguardan afuera de alguna institución crediticia, quienes observan a través de los cristales de la misma, mientras que otro cómplice ingresa de manera discreta, escruta y selecciona a la víctima, la cual muchas veces es señalada por el personal que labora en dicha institución financiera, para que, posteriormente, en el exterior, se lleve a cabo el robo, muchas veces con violencia y sevicia.

Esta situación no es más que otro reflejo de la grave crisis de seguridad por la que atraviesa el país, la cual encuentra en los asaltos bancarios una de sus manifestaciones más palpables y angustiosas para un amplio espectro de la población.

El personal que labora en las diversas instituciones financieras del país, sean estas públicas o privadas, son responsables del manejo de información privilegiada y confidencial, así como de bienes y valores.

Por tal motivo, tiene que garantizarse no sólo su capacidad técnica, sino su solvencia ética y moral, para así preservar la seguridad a los millones de personas que todos los días hacen uso de los servicios que las distintas instituciones financieras proporcionan.

En consecuencia de lo anteriormente expuesto, éste legislador somete a la consideración de ésta asamblea, la presente iniciativa con proyecto de decreto. En ella se propone que deje de ser facultativo de las instancias de autorregulación bancaria certificar al personal que labora en las instituciones de crédito, tornándose la referida certificación en obligatoria y bajo la vigilancia y supervisión de la Comisión Nacional Bancaria y de Valores.

La certificación a la que nos referimos no sólo buscaría asegurar la capacidad técnica de empleados, funcionarios y directivos de las instituciones de crédito; sino dar un paso hacia adelante y establecer sistemas de control de confianza, tal y como ya ocurre en otros ámbitos, como el de la seguridad pública.

Como complemento de lo anterior, también se propone adicionar un artículo 25 a la Ley Reglamentaria de la Fracción XIII Bis del Apartado B del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, con la finalidad de facultar a la Comisión Nacional Bancaria y de Valores, a efecto de que emita reglas de carácter general para las asociaciones o sociedades gremiales de instituciones de crédito que obtengan el reconocimiento de organismo autorregulatorio bancario, a fin de regular las certificaciones de control de confianza dirigidas a los trabajadores al servicio de las instituciones que presten el servicio público de banca y crédito.

Reconocemos el empeño y profesionalismo con el que diariamente se desempeñan los empleados de las instituciones de crédito y por ello es que nos abstenemos de establecer generalizaciones que afecten a todo un gremio que goza de amplio reconocimiento social, pero justamente, con la finalidad de mantener inalterable este aprecio, es que presentamos la siguiente iniciativa, la cual tiene como objetivo principal resguardar diversos bienes jurídicos tutelados, cuya titularidad recae en los usuarios del sistema crediticio mexicano.

Por lo anterior, someto a la consideración del pleno el siguiente proyecto de

Decreto

Artículo Primero. Se reforma el artículo 7o. Bis 1 de la Ley de Instituciones de Crédito, para quedar como sigue:

Artículo 7o. Bis 1. Los organismos autorregulatorios bancarios deberán, en términos de sus estatutos y sujetándose a lo previsto en el artículo 7 Bis 2 de esta ley, emitir normas relativas a:

I. a IX . ...

Además, las asociaciones o sociedades gremiales de instituciones de crédito que obtengan el reconocimiento de organismo autorregulatorio bancario, por parte de la Comisión Nacional Bancaria y de Valores, llevarán a cabo certificaciones de control de confianza y de capacidad técnica de empleados, funcionarios y directivos de las instituciones de crédito, así como de sus apoderados, cuando así lo prevean las normas a que se refiere este artículo.

Artículo Segundo. Se adiciona un artículo 25 a la Ley Reglamentaria de la Fracción XIII Bis del Apartado B del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 25. La Comisión Nacional Bancaria y de Valores emitirá reglas de carácter general para las asociaciones o sociedades gremiales de instituciones de crédito que obtengan el reconocimiento de organismo autorregulatorio bancario, a fin de regular las certificaciones de control de confianza dirigidas a los trabajadores al servicio de las instituciones que presten el servicio público de banca y crédito.

Artículos Transitorios

Primero. El presente decreto entrará en vigor al día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. La Comisión Nacional Bancaria y de Valores, en un plazo no mayor de seis meses a partir de la entrada en vigor del presente decreto, deberá expedir los lineamientos de certificación y evaluación a los que se sujetará el personal de las instituciones de crédito, mismas que deberán observar los criterios de legalidad, objetividad, eficiencia, profesionalismo, honradez y respeto a los derechos humanos reconocidos en la Constitución Política de los Estados Unidos Mexicanos.

Palacio Legislativo de San Lázaro, a 3 de octubre de 2013.

Diputado Víctor Emanuel Díaz Palacios (rúbrica)

Que reforma, adiciona y deroga diversas disposiciones del Código Federal de Instituciones y Procedimientos Electorales, a cargo del diputado Raúl Gómez Ramírez, del Grupo Parlamentario del PAN

El que suscribe, Raúl Gómez Ramírez, integrante de la LXII Legislatura del Congreso de la Unión por el Grupo Parlamentario de Partido Acción Nacional, con fundamento en lo dispuesto en las fracciones II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos y II del artículo 55 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto, que reforma, deroga y adiciona diversas disposiciones del Código Federal de Instituciones y Procedimientos Electorales, al tenor de la siguiente

Exposición de Motivos

Para cualquier migrante mexicano, jamás es fácil abandonar nuestro país, nuestro hogar, nuestra gente; pero, aún lo es menos cuando encontramos dificultades en el país receptor a causa de las diferencias de idioma, costumbres y cultura; aunado a ello, dificultades económicas y sociales. Y a todo lo anterior, todavía se añaden las cada vez más habituales manifestaciones de racismo, xenofobia y otras formas de discriminación y trato inhumano y degradante hacia la población inmigrante.

Podemos entender la migración como el cambio de residencia de una o varias personas de manera temporal o definitiva, generalmente con la intención de mejorar su situación económica así como su desarrollo personal y familiar, donde sus principales causas se determinan dentro del ámbito laboral, por situaciones familiares, de estudios, algún padecimiento relacionado con la salud para acceder a mejores tratamientos, por huir o protegerse de los altos índices de violencia e inseguridad, en menor medida, por fenómenos naturales, entre otros.

Debido al aumento de la competencia en los mercados internacionales por el auge de la globalización, las economías desarrollas se ven obligadas a buscar mano de obra barata que les permita estar al nivel de sus antagonistas comerciales; desde luego, esta mano de obra la encuentran en países en desarrollo creando un flujo migratorio constante entre países.

Los habitantes de algunas comunidades latinoamericanas, especialmente de nuestro país, trabajan en Estados Unidos de América y regresan anualmente a sus poblaciones de origen al vencerse su contrato en la llamada migración cíclica, pues realizan el mismo desplazamiento de manera regular y constante; aunque muchos otros migran a Estados Unidos de América por la vía ilegal, pagando los servicios de polleros o coyotes, y viajando en condiciones en las que ponen en alto riesgo su vida –de los de mexicanos que se van, regresa sólo alrededor de 14.6 por ciento y lo hacen principalmente a Guanajuato, Tamaulipas, Veracruz, Morelos e Hidalgo.

Las migrantes más cambian su residencia, en primera instancia, dentro del país, mientras que las que emigran del país representan alrededor de 49 por ciento respecto a los migrantes hombres y normalmente lo hacen a Estados Unidos de América, concentrándose en mayor cantidad en California, Texas, Illinois, Florida y Arizona.

El alto comisionado de las Naciones Unidas para los Refugiados, se encarga del estudio de la situación mundial de los refugiados y de sus problemas humanitarios que son cada vez más graves, y por ende, ha editado numerosos trabajos sobre este tema, pues las personas al migrar, son sumamente vulnerables corriendo el riesgo, por ejemplo a ser víctimas de traficantes o caer en las redes de Trata de Personas, pues éstas redes criminales, toman como negocio la migración ilegal, ya que las personas con tal de llegar a países desarrollados en busca de oportunidades pagan buenas sumas de dinero y el riesgo está en que muchas veces estas organizaciones engañan, secuestran o matan a los migrantes para quedarse con su dinero o usarlos para trabajos forzados, prostitución o tráfico de órganos.

El 4 de diciembre de 2000, la Asamblea General de la ONU, teniendo en cuenta que existe este importante número de inmigrantes en el mundo, y que ese número continúa incrementándose, proclamó el 18 de diciembre como el Día Internacional del Migrante; además, la Asamblea había adoptado la Convención Internacional sobre la Protección de los derechos de todos los Trabajadores Migratorios y de sus familiares; así, según la Declaración Universal de los Derechos Humanos: “Todos los seres humanos nacemos libres e iguales en dignidad y derechos, y toda persona disfruta de los derechos y libertades proclamados en ella, sin distinción de raza, color u origen nacional...”; y en consecuencia, se pretende reconocer y valorar la enorme contribución de todas estas personas en el avance económico, social y cultural de los países en todo el mundo.

Por lo anterior, los Estados miembros de la ONU, así como organizaciones gubernamentales y organizaciones no-gubernamentales, están invitados a observar y difundir información sobre los derechos humanos y las libertades fundamentales de los migrantes, el intercambio de experiencias y la formulación de medidas para protegerlos.

En el caso de nuestro país, por su situación geográfica, su historia, su cultura y sus condiciones económicas y sociales de profunda desigualdad, históricamente ha sido país de origen, tránsito y destino de migrantes; y por ende, es también un país interesado en el tema, comprometido en la comunidad internacional en la promoción de instrumentos que, por un lado, faciliten y protejan la cooperación internacional, y por otro, se convoquen a los países principalmente de éste continente para crear el entramado legal e institucional necesario.

Actualmente, en México se estima que cuenta con alrededor de 13 millones de ciudadanos en el exterior (incluyendo indocumentados), y por ende, es en Estados Unidos de América donde se concentra la mayor cantidad de migrantes connacionales, así, nuestro país se destaca como una de las naciones con la mayor cantidad de población migrante en el mundo, quienes mantienen vínculos familiares, sociales y culturales con nuestra nación, su país de origen; de un total mundial estimado de 110 millones de personas que residen en un país que no es el de su origen, de apenas una decena de países es donde se concentra poco más de 50 por ciento de migrantes en el mundo, la lista de éstos países la encabeza los Estados Unidos de América con poco más de 43 millones de residentes originarios en el exterior, incluyendo un estimado de 12 millones de inmigrantes indocumentados; en consecuencia, Estados Unidos de América tiene más inmigrantes que el total de las cinco principales naciones europeas receptoras de extranjeros, incluyendo Rusia con 12.5 millones; Alemania con 10.9 millones; Francia con 6.8 millones y Reino Unido con poco más de 6.5 millones; además de otros países que de igual manera son receptores de migrantes, como Arabia Saudita con poco más de 7.3 millones, seguido muy de cerca por Canadá con alrededor de 7.2 millones; España con 6.5 millones; India con 5.5 millones y Ucrania con 5.4 millones de inmigrantes.

En nuestro mundo cada vez más tecnológico y globalizado, que comprende una circulación de personas permanente entre continentes y países, los derechos de los ciudadanos que radican fuera de su país son una responsabilidad de los Estados y una obligación de aquellos que los ejercen; desde luego que nuestro país no es la excepción y por la magnitud de nuestra migración se debe atender con plena responsabilidad y compromiso a nuestros connacionales que salieron de nuestro país en búsqueda de mayores oportunidades y un mejor nivel de vida para su familia; de ello también se destacan por ejemplo, los cuantiosos recursos que por concepto de remesas se han registrado que entran a nuestro país año con año y que representan no solamente el sustento de las familias, sino también los efectos que activan nuestra economía interna por el consumo de productos y servicios, a pesar de las adversidades que se enfrentan los migrantes que radican principalmente en Estados Unidos de América.

Ha sido histórica la profunda y constante manifestación de nuestros millones de connacionales en el exterior por su interés para ser incluidos y participar también en la vida política de la Nación a la que pertenecen, y tener la posibilidad de ejercer derechos, como el de sufragar desde donde residan, que sea de forma expedita y sencilla, pues por el hecho de radicar en otro país, no es razón para no poder ejercer plenamente sus derechos como mexicanos, pues solamente emigraron, y no por ello, dejarán de ser mexicanos.

En efecto, el momento de la emisión de un voto, es el más importante de cualquier situación que implica la toma de decisiones. A través del voto, las personas expresan su elección y suponen el respeto por la opción de la mayoría; normalmente, la acción de votar se relaciona directamente con los sistemas políticos democráticos en los cuales poblaciones casi enteras (a excepción de niños y extranjeros) deciden sobre diversos aspectos. Para que el voto pueda llevarse a cabo en los sistemas democráticos, se debe realizar un proceso de mediano a largo plazo que supone el registro apropiado de las personas que estarán habilitadas para votar, el establecimiento de las opciones a elegir, la organización y regulación de los espacios donde votar, la distribución de las herramientas, como las urnas y materiales necesarios para llevar a cabo la recepción del voto, así como el voto en sí mismo y la posterior suma de los sufragios emitidos con la consiguiente proclamación de la opción vencedora.

El voto individual, secreto y obligatorio se relaciona directamente con la democracia y el ejercicio soberano de nuestras preferencias; por ende, si se le entiende de este modo, se puede decir entonces que el voto es un fenómeno muy reciente, ya que históricamente las sociedades se han manejado políticamente a través de sucesiones hereditarias o basadas en designios divinos de sus gobernantes.

A principios del siglo XIX, la noción de la elección a través del voto de líderes políticos empezó a tomar forma; y en el caso de las mujeres, el derecho al voto no se hizo posible si no hasta finales del siglo XIX y principios del XX, existiendo aún hoy poblaciones en las que las mujeres no cuentan con la posibilidad de votar.

Ahora bien, uno de los caracteres básicos del Estado democrático es el de la libre competencia por el poder, es decir, a través de la elección disputada, libre, pacífica, periódica y abierta, es decir, sin exclusiones por los electores, tanto de las personas como de los programas o partidos a los que los candidatos pertenecen, mediante la articulación de un procedimiento, el cual, los ciudadanos concurren periódicamente a la elección de una línea política determinada. A través del sufragio (voz que deriva del latín suffragium; es decir, ayuda o auxilio), los ciudadanos coadyuvan a la conformación del Estado y, en consecuencia, a la integración funcional de toda la sociedad política.

Por medio del sufragio o el voto, los ciudadanos ejercen el derecho reconocido en una Norma Constitucional, a participar en la determinación de la orientación política general mediante la designación de sus representantes, o mediante la votación de aquellas propuestas que les sean sometidas; por tanto, el sufragio cumple dos funciones fundamentales que han hecho que se le atribuya el lugar preeminente en la vida política del Estado democrático, donde por un lado cumple con una función electoral, que sirve para designar a los representantes; mientras que por otro lado, la función normativa, que se emplea para iniciar una ley, aceptar o rechazar un texto legislativo e incluso para intervenir en una revisión constitucional; y estas funciones, son en sí: la expresión de la opinión pública; y en cuyos juicios suelen ir mezclados nombres de personas, doctrinas que encarnan o resoluciones que se prefieren; así en la preeminencia de la decisión el sufragio encarna tres efectos principales: producir representación, producir gobierno y ofrecer legitimación.

En nuestro país, los derechos políticos electorales de los ciudadanos se encuentran consagrados en la Constitución Política de los Estados Unidos Mexicanos y en diversos instrumentos internacionales de derechos humanos suscritos y ratificados por México, entre los cuales destacan el Pacto Internacional de Derechos Civiles y Políticos, así como la Convención Americana sobre Derechos Humanos.

En la Carta Magna, el derecho fundamental a votar o sufragio activo se establece en los artículos 35 y 36, en los cuales se establece como un derecho y una obligación, respectivamente, lo cual se ve replicado en el artículo 4o. del Código Federal de Instituciones y Procedimientos Electorales.

Esa dualidad ha generado diversas discusiones dirigidas a determinar si se trata de un derecho o de un deber que se le otorga al ciudadano para poder hacer posible nuestra forma de gobierno democrática y representativa, es decir, es otorgada para que los ciudadanos elijan a sus representantes y para evitar una presunción de incoherencia lógico-jurídica de considerar al voto simultáneamente como derecho y una obligación del ciudadano; luego entonces se plantean diversas ideas, donde

En la disposición que para los ciudadanos establece el Artículo 35 Constitucional, es un derecho; por otro lado, en términos de lo dispuesto en el Artículo 38 de la misma Constitución, utiliza indistintamente “derechos o prerrogativas”.

Sin embargo, también es posible considerar al voto como una institución jurídica que se integra por diversos derechos y obligaciones específicos de los ciudadanos; en este sentido, cabe entender al derecho a votar como un derecho fundamental dentro de un procedimiento que contempla otras garantías y obligaciones, entre los cuales

Como obligación, “votar en las elecciones y en las consultas populares, en los términos que señale la ley”, como se establece en la fracción III del artículo 36 de la Constitución.

Derecho a votar libremente, sin presión de índole alguna. La obligación del ciudadano es acudir a votar, pero, ya estando frente a la boleta electoral, el ciudadano tiene la absoluta libertad de escoger la opción política de su preferencia o, incluso no escoger alguna. El ciudadano tiene derecho de abstenerse de votar, pero no tiene derecho de ausentarse o no presentarse a votar.

Derecho a que el voto en el que conste de manera fehaciente la voluntad del elector expresada a favor de una de las opciones electorales sea considerado como válido y, además, se cuente igual que cualquier otro.

Ahora bien, a quien incumpla su obligación de votar, en principio, le corresponde como sanción el ser suspendido en sus prerrogativas y derechos ciudadanos, de acuerdo con la Fracción I del Artículo 38 Constitucional; sin embargo, en relación con este punto cabe señalar que ni en la Constitución Federal ni en la Ley en vigor, hay disposición textual alguna que establezca la autoridad competente, alguna sanción, y el procedimiento para declarar cuándo se ha incumplido injustificadamente con el deber de votar.

Teniendo como base lo anterior, existió una situación distinta con motivo de las primeras leyes electorales posteriores a la expedición de la Constitución de 1917, pues, tanto la Ley para la Elección de Poderes Federales de 1918 como la Ley Electoral Federal de 1946, la Ley Electoral Federal de 1951 y la Ley Federal Electoral de 1973, establecieron sanciones específicas para los ciudadanos que incumplieran con su obligación de votar, consistiendo estas últimas, en una multa de 10 a 300 pesos o prisión de tres días a seis meses, así como suspensión de derechos políticos por un año, sin que se tenga noticia de que se hubiese perseguido con eficacia la infracción correspondiente.

No fue sino con la Ley Federal de Organizaciones Políticas y Procesos Electorales de 1977 que se abrogó tal previsión; sin que tampoco se prevea en el Código Federal de Instituciones y Procedimientos Electorales (Cofipe), como se apuntó, disposición alguna sobre el particular.

El Instituto Federal Electoral es el organismo público autónomo responsable de cumplir con la función del Estado de organizar las elecciones federales, es decir, las referentes a la elección de Presidente de la República y de los Diputados y Senadores que integran el Congreso de la Unión; y a su cargo de manera integral y directa, todas las actividades relacionadas con la preparación, organización y conducción de los procesos federales, así como aquellas que resultan consecuentes con los fines que la ley le determina.

Sus actividades fundamentales son la capacitación y educación cívica; todo lo relativo a la geografía electoral; la aplicación del marco normativo en cuanto a los derechos y prerrogativas de los partidos políticos y agrupaciones políticas; actualización y dominio del padrón y listas de electores integrado en el Registro Federal de Electores; el diseño, impresión y distribución de materiales electorales; la preparación de la jornada electoral, el cómputo de los resultados, así como las declaraciones de validez y otorgamiento de constancias en la elección de Diputados y Senadores; la regulación de la observación electoral y lo referente a las encuestas y sondeos de opinión; y, la administración del tiempo que le corresponde al Estado en radio y televisión.

Por ende, el ámbito de competencia del Instituto Federal Electoral se enmarca claramente para cumplir con su contribución al desarrollo de la vida democrática del País, siendo el Instituto Federal Electoral, en definitiva, la Institución garante del ejercicio de los derechos político-electorales y, de vigilar el cumplimiento de las obligaciones de los ciudadanos, además de velar por la autenticidad y efectividad del sufragio y, de manera enfática, lleva a cabo la promoción del voto desempeñando un papel fundamental en la difusión de la cultura democrática dirigida a los ciudadanos.

En secuencia, para el Instituto Federal Electoral le es obligatorio implantar mecanismos que traigan como consecuencia incentivar la participación ciudadana en los comicios promoviendo la conciencia en los ciudadanos sobre el derecho y la obligación que representa emitir su voto; mientras que, la propia participación traiga de manera conjunta una mayor legitimidad a los gobernantes electos; y aunado a ello, el recurso que se eroga para las elecciones, sea implantado y se alcancen mayores beneficios de una manera más eficientemente y con ello, fomentar una base más consistente y sólida para abonar a la democracia en nuestro país.

Por ende, no debe limitarse el derecho al voto de los ciudadanos, pues el marco jurídico constitucional parte del reconocimiento de que el derecho al voto es además de un derecho, una obligación, y éste derecho está bajo el resguardo de la Suprema Corte de Justicia de la Nación, ya que ha señalado que los derechos de participación política establecidos en las fracciones I y II del artículo 35 constitucional, son derechos fundamentales; como también es un derecho vigilado por el Tribunal Electoral del Poder Judicial de la Federación en sus respectivos ámbitos de competencia; pues, en consecuencia ambos organismos participan de la posición de supremacía que tiene éste precepto constitucional, lo cual deriva en que no sean disponibles en su núcleo esencial para los poderes constituidos; además, suponen una relación de interdependencia con las demás normas sobre derechos y libertades reconocidas en la norma suprema, debido a que sin libertad de expresión sería imposible el ejercicio efectivo del derecho de voto; al mismo tiempo, sin un gobierno sujeto a la legitimidad del voto público y a elecciones periódicas, sería difícilmente garantizable el goce efectivo de las demás garantías constitucionales; y aunado a ello, las pretensiones y expectativas que forman su objeto son claves para la organización y el funcionamiento del sistema democrático constitucional conferido en la norma suprema.

En la resolución de la controversia constitucional que dio origen a la tesis antes señalada, el Tribunal Electoral del Poder Judicial de la Federación emitió opinión en la cual reconoce que el voto es además de un derecho, una obligación, donde

En el Estado moderno, resulta imposible concebir la democracia en términos de una participación directa del pueblo, por lo cual es menester acudir al mandato que se otorga a quienes habrán de representarlo en la toma de decisiones que implica el ejercicio del poder público, precisamente mediante el voto popular, el cual se encuentra concebido en nuestro régimen constitucional como una prerrogativa y obligación ciudadana, en términos de los artículos 35, fracción I y 36, fracción III, de la Constitución General de la República, y que la doctrina en materia de derechos fundamentales es unánime en reconocerle esta categoría, confiriéndole como tal la tutela del orden jurídico.

Ahora bien, acorde con el artículo 36 constitucional, se establece como obligación de los ciudadanos el votar en las elecciones populares en los términos que señale la ley, es decir, el Código Federal de Instituciones y Procedimientos Electorales.

Por ello, las reformas que aquí se plantean en primera instancia, son a efecto de implementar las medidas necesarias para que los ciudadanos cumplan con su obligación y derecho constitucional, que impactan en el Código Federal de Instituciones y Procedimientos Electorales, por ser éste el ordenamiento que reglamenta las normas constitucionales relativas a los derechos y obligaciones político-electorales de los ciudadanos.

También la Constitución Política de los Estados Unidos Mexicanos establece que en la conformación del Instituto Federal Electoral participen únicamente ciudadanos y representantes del Poder Legislativo de la Unión y de los Partidos Políticos Nacionales, por lo que le otorga independencia para su funcionamiento y toma de decisiones, así como personalidad jurídica y patrimonio propios.

El Instituto Federal Electoral tiene como misión la de contribuir al desarrollo de la vida democrática, garantizando el ejercicio de los derechos político-electorales de la sociedad a través de la promoción de la cultura democrática y la organización de comicios federales en un marco de certeza, legalidad, independencia, imparcialidad y objetividad; también implica preservar el fortalecimiento del régimen de partidos políticos, integrar el Registro Federal de Electores, asegurar a los ciudadanos el ejercicio de sus derechos político-electorales y vigilar el cumplimiento de sus obligaciones, garantizar la celebración periódica y pacífica de las elecciones para renovar a los integrantes de los Poderes Legislativo y Ejecutivo de la Unión, velar por la autenticidad y efectividad del sufragio, llevar a cabo la promoción del voto y coadyuvar a la difusión de la cultura democrática, fungir como autoridad única para la administración del tiempo que corresponda al Estado en radio y televisión, destinado a los objetivos propios del Instituto y a otras autoridades electorales, además de garantizar el ejercicio de los derechos que la Constitución otorga a los partidos políticos en la materia.

Construir la organización de la manera en cómo hoy en día en nuestro país se elige a las autoridades, ha venido evolucionando a través del tiempo y ante diversas coyunturas políticas y sociales en la historia de nuestro país en el tránsito para consolidar la Democracia; así entonces, desde la promulgación de la Constitución Política de los Estados Unidos Mexicanos el 5 de febrero de 1917, se instituye una junta empadronadora, las juntas computadoras locales y los colegios electorales como organismos encargados de organizar y calificar los procesos para elegir al Presidente de la República y los miembros del Congreso de la Unión.

Para 1946, el presidente Manuel Ávila Camacho promulgó la Ley Federal Electoral y crea la Comisión Federal de Vigilancia Electoral, conformada por el Secretario de Gobernación y otro miembro del gabinete, un Diputado, un Senador y dos representantes de los Partidos Políticos con mayor relevancia, además de que la Ley ordena la creación de comisiones electorales locales y el Consejo del Padrón Electoral; en 1951, el Congreso de la Unión aprueba reformar la Ley Federal Electoral para que la Comisión Federal de Vigilancia Electoral funcione como árbitro en el registro de nuevos partidos políticos y emitir constancias de mayoría; en 1973 desaparece la Comisión Federal de Vigilancia Electoral y, en su lugar, el Congreso de la Unión aprueba la creación de la Comisión Federal Electoral en el que participan con voz y voto los representantes de todos los partidos políticos con registro legal.

En 1977, el gobierno federal expidió la Ley de Organizaciones Políticas y Procesos Electorales, cuya principal aportación fue permitir el ingreso a la vida institucional de fuerzas políticas “no incluidas” y propiciar su representación en los órganos legislativos, además esa Ley modificó la integración de la Comisión Federal Electoral y permitió la participación de los partidos políticos registrados en igualdad de condiciones quedando formada por el secretario de Gobernación, un representante de cada una de las cámaras legislativas, un representante de cada partido político con registro y un notario público.

Para 1987, el Congreso de la Unión realizó una reforma constitucional para introducir el criterio de representación proporcional y en la integración de la Comisión Federal Electoral.

Hasta 1990, como resultado de las reformas realizadas a la Constitución en materia electoral, el Congreso de la Unión no expidió el Cofipe y ordena la creación del Instituto Federal Electoral (IFE), a fin de contar con una institución imparcial que diera certeza, transparencia y legalidad a las elecciones federales, por tanto, al momento de su fundación, el Consejo General se consolida como el máximo órgano de dirección del Instituto Federal Electoral compuesto por el presidente del Consejo General, que era el secretario de Gobernación, seis consejeros magistrados, quienes serían personalidades sin filiación partidista con una solida formación académica y profesional en el campo de derecho, propuestos por el presidente de la República y aprobados por las dos terceras partes de la Cámara de Diputados, el director y el secretario general del propio instituto, dos diputados y dos senadores, quienes eran los representantes de los dos grupos parlamentarios más numerosos en cada Cámara y un número variable de representantes partidistas que se fijaba de acuerdo a los resultados que obtuvieran en la última elección.

Posteriormente, en 1993, con la aprobación de una reforma al Código Federal de Instituciones y Procedimientos Electorales, el Poder Legislativo de la Unión otorgó al Instituto Federal Electoral las atribuciones para declarar la validez de las elecciones de diputados y senadores, expedir constancias de mayoría para los ganadores de estos cargos, establecer topes a los gastos de campaña, además de otorgar al Consejo General del Instituto la facultad de designar al secretario general y a los directores ejecutivos por voto de las dos terceras partes de sus miembros y a propuesta del consejero presidente, pues anteriormente, el nombramiento de los directores ejecutivos era competencia del director general.

En 1994 se aprobó una reforma en la que se instituyó la figura de “consejeros ciudadanos”, quienes fueran personalidades propuestas por las fracciones partidarias en la Cámara de Diputados y electos por el voto de las dos terceras partes de sus miembros sin considerar la profesión o título que poseyeran, y los partidos políticos conservaron un representante con voz, pero ahora sin voto en las decisiones del Consejo General, de tal manera que el Consejo General del Instituto Federal Electoral quedó organizado con un presidente del Consejo General (Secretario de Gobernación), seis consejeros ciudadanos, cuatro consejeros del Poder Legislativo y los representantes de los partidos políticos con registro.

Derivado de esa reforma, los consejeros ciudadanos contaron con la mayoría de votos en el Consejo General del Instituto Federal Electoral y con ello aumentó su influencia dentro de él, así como en los procesos de toma de decisiones de los órganos de dirección, y en consecuencia también se ampliaron las atribuciones de los órganos de dirección del Instituto Federal Electoral a nivel estatal y distrital; para 1996, el Congreso de la Unión realizó una nueva reforma electoral al aprobar la modificación del artículo 41 Constitucional, así como dotar un nuevo Código Federal de Instituciones y Procedimientos Electorales, del que se destaca que se reforzó la autonomía e independencia del Instituto Federal Electoral al desligar por completo al Poder Ejecutivo de su integración y se reservó el voto en los órganos de dirección para los consejeros ciudadanos, con la nueva redacción del artículo 41 constitucional se estableció que “la organización de las elecciones es una función Estatal que se realiza a través de un organismo público autónomo denominado Instituto Federal Electoral, dotado de personalidad jurídica y patrimonio propios, en cuya integración participan el Poder Legislativo de la Unión, los partidos políticos nacionales y los ciudadanos, en los términos que ordene la ley”, se eliminaron las figuras de director y de secretario general del Instituto Federal Electoral y se crearon la Presidencia del Consejo General y la Secretaría Ejecutiva, se crearon las comisiones permanentes a cargo de consejeros electorales, lo que permitió que el Consejo General contara con mecanismos para supervisar las actividades de la rama ejecutiva del Instituto Federal Electoral, se estableció nueve miembros del Consejo General con derecho a voto, por lo que el Consejo General quedó constituido por el consejero presidente del Instituto (con derecho a voz y voto), ocho consejeros electorales (con derecho a voz y voto), un secretario ejecutivo (sólo con derecho a voz), consejeros del Poder Legislativo (sólo con derecho a voz) y representantes de cada partido político con registro (sólo con derecho a voz).

Para 2007, el Congreso de la Unión otorgó al Instituto Federal Electoral diversas atribuciones principalmente para fortalecer la confianza y la credibilidad de la ciudadanía en las elecciones federales, regular el acceso de los partidos políticos y las autoridades electorales a los medios de comunicación, promover la participación ciudadana en las elecciones, asegurar condiciones de equidad y civilidad en las campañas electorales, transparentar el proceso de organización y difusión de los resultados electorales, crear una Contraloría General del Instituto Federal Electoral con un titular designado por la Cámara de Diputados y crear una Unidad de Fiscalización como órgano con plena autonomía a cargo de un funcionario designado por el Consejo General.

Ahora bien, de 1998 a 2005 en el Congreso de la Unión se registraron 18 iniciativas de Ley presentadas por legisladores de distintos Partidos Políticos en ambas Cámaras y también por el Presidente de la República; la cantidad y el contenido de esas iniciativas hicieron evidente la coincidencia entre los grupos parlamentarios respecto a la necesidad de ampliar el universo de electores para incluir a los mexicanos en el extranjero.

No obstante aquella concordancia en lo fundamental, reglamentar este derecho con aplicación fuera de nuestras fronteras sin poner en riesgo la seguridad del proceso electoral en su conjunto, requirió la revisión de variados y complejos aspectos técnicos.

Al término del debate y la negociación entre los grupos parlamentarios, el Congreso acordó los aspectos fundamentales de la iniciativa: el universo potencial de votantes y la modalidad del voto para las elecciones de 2006. Votarían sólo para la elección de Presidente de México los ciudadanos mexicanos radicados en el extranjero que contaran con credencial de elector con fotografía expedida en territorio nacional, previa inscripción en el Listado Nominal de Electores en el Extranjero, y lo harían por correo certificado (registrado), independientemente del país donde se encontraran. Además, quedaron prohibidas las campañas proselitistas fuera de México, manteniendo la restricción del financiamiento de campañas electorales desde el extranjero.

Con la realización en 2006 de esa primera elección desde el extranjero, México incrementó su comunidad política al reconocer el derecho de ejercer, para los migrantes, sus derechos político-electorales, incorporándose al conjunto de más de 80 países que reconocen el derecho al sufragio de sus connacionales en el exterior.

Con el decreto de reforma al Código Federal de Instituciones y Procedimientos Electorales publicado en el Diario Oficial de la Federación el 30 de junio de 2005 y, en cumplimiento de tal ordenamiento, con la inclusión del Voto de los Electores Radicados en el Extranjero, se hizo una primera realidad para el reconocimiento de los derechos político-electorales de los migrantes.

En consecuencia, las nuevas tareas institucionales para el Instituto Federal Electoral requirieron establecer instancias que aseguraran la adecuada planeación y organización del proceso electoral para ciudadanos residentes en el extranjero, y para llevarlas a cabo, se establecieron distintos órganos institucionales, dentro de los que destaca una comisión del Consejo General, una unidad técnica y un grupo interno de trabajo; de esa manera, el Consejo General del Instituto Federal Electoral aprobó la creación de una Unidad Técnica denominada Coordinación del Voto de los Mexicanos Residentes en el Extranjero, cuya misión fue garantizar una coordinación adecuada de las responsabilidades y tareas necesarias para la organización e instrumentación del voto en el extranjero, así como la celebración del Instituto Federal Electoral con diversas Instancias de Gobierno como la Secretaría de Relaciones Exteriores, a su vez el Instituto de los Mexicanos en el Exterior y el Servicio Postal Mexicano para el envío de los paquetes electorales postales y para la recepción de los votos para su proceso y envío en tiempos mínimos.

A partir de las estimaciones sobre el máximo universo de votantes, se determinó producir cinco millones de formatos debidamente foliados.

En cuanto al envío de formatos, inició con el que se efectuó a las 139 representaciones diplomáticas y consulares de México en el mundo, las cuales contaron con solicitudes desde el 1 de octubre de 2005 y hasta el 15 de enero de 2006. A partir de un criterio ponderador –sustentado en matrículas consulares, pasaportes expedidos y población estimada–, se remitieron 1 millón 646 mil 900 formatos a las embajadas y consulados, así como los instrumentos necesarios para su adecuada exhibición.

Adicionalmente, se enviaron 917 mil 200 formatos a distintos puntos en territorio nacional y 2 millones 435 mil 900 a los centros de distribución en el extranjero distintos de las representaciones diplomáticas.

La estrategia de distribución de formatos tuvo como propósito incrementar la accesibilidad de las solicitudes a los ciudadanos residentes en cualquier lugar del mundo; se pasó así de los 140 puntos establecidos como mínimo por ley (Internet y representaciones diplomáticas y consulares) a más de 7 mil puntos en todo el mundo en los que los ciudadanos mexicanos podían recoger una solicitud.

En cuanto a la distribución en embajadas y consulados, las 139 representaciones diplomáticas entregaron el formato a quienes acudieron a realizar algún trámite o directamente a solicitarlo, además se capacitó al personal y a los funcionarios de las representaciones diplomáticas y consulares respecto al voto de los mexicanos residentes en el extranjero, a fin de que pudieran proporcionar información a quienes la solicitaran; y respecto a la distribución de formatos a través de Internet, desde el 1 de octubre de 2005 y hasta el 15 de enero de 2006, el formato de solicitud de inscripción y la información necesaria para su llenado estuvo a disposición de los ciudadanos en Internet, el formato se pudo imprimir tanto en blanco como ya llenado, aunado a que el acceso a la solicitud, se incorporó a la página electrónica principal del Instituto Federal Electoral y a la del programa del voto de los mexicanos en el extranjero (www.MxVote06.org.mx); así, el alcance global en la distribución de formatos que se consiguió a partir de su accesibilidad en Internet, se generaron 39 mil 36 solicitudes en 158 países de los 5 continentes.

También se puso en marcha la Red de Promotores del Voto aprovechando el grado de organización de los mexicanos en EUA y en otros países, se estableció un puente de corresponsabilidad con 138 organizaciones de emigrantes que de manera imparcial, desinteresada y gratuita colaboraron con el Instituto en el proceso de distribución, el cual se hizo más eficiente a través de esta vía, ya que dichas organizaciones repartieron 197 mil 200 formatos; dicho sea de paso, el instituto no hizo una selección de organizaciones, sino que éstas solicitaron su inscripción a través de la página electrónica del propio Instituto, previa manifestación de la organización en cuanto a no tener una filiación partidista y su compromiso de arreglo a los principios rectores del Instituto Federal Electoral (entre los miembros de la Red de Promotores se encuentran grupos de oriundos, agrupaciones gremiales, sociales o culturales, ligas deportivas, etcétera).

Además, se organizó la distribución de los formatos por medio de órganos desconcentrados del instituto, un programa de distribución focalizada que constaba de distribuir los formatos en puntos específicos y eventos designados en 12 regiones de Estados Unidos donde radica más de 75 por ciento de la población objetivo y un programa de distribución en territorio nacional aprovechando la ocasión de las fiestas decembrinas y que los migrantes regresan a sus comunidades de origen y a lo largo de diversas rutas que recorren para llegar a sus destinos; así, en total fueron distribuidos 3 millones 690 mil 861 formatos.

Una vez concluido el plazo para la recepción de solicitudes de inscripción en las Listas Nominales de Electores Residentes en el Extranjero, se procedió a elaborar los listados en dos modalidades: a) conforme al criterio de domicilio en el extranjero de los ciudadanos, ordenados alfabéticamente, para efectos del envío de las boletas electorales a los ciudadanos inscritos; y b) conforme al criterio de domicilio en México de los ciudadanos, por entidad federativa y distrito electoral, ordenados alfabéticamente, para efectos del escrutinio y cómputo de la votación; con ello, el Instituto Federal Electoral incorporó a la lista nominal de electores residentes en el extranjero a 40 mil 876 ciudadanos residentes en 80 países de los 5 continentes.

Para la jornada electoral, el instituto recibió 33 mil 111 sobres con boleta electoral, lo que representa 81 por ciento de los 40 mil 876 ciudadanos inscritos en la Lista Nominal de Electores Residentes en el Extranjero; de ese universo, fueron turnados a escrutinio y cómputo 32 mil 632 sobres que cumplieron con los criterios de legalidad establecidos por el Código Federal de Instituciones y Procedimientos Electorales y los lineamientos aplicables.

Aprovechando el vínculo generado entre los ciudadanos en el extranjero y sus comunidades de origen, así como la disponibilidad en tiempos oficiales para el Instituto, se diseñó la estrategia Pasa la Voz, cuyo objetivo fue dar a conocer este derecho entre las familias y amistades de los emigrantes para generar la participación de los connacionales que residen en el exterior; además se hizo la producción y transmisión de un spot de televisión y tres spots de radio, en los que no sólo se informaba del “nuevo derecho”, sino que también se informaba de los mecanismos para ejercerlo; además, se puso en marcha una estrategia de difusión en medios electrónicos en Estados Unidos debido a que ahí se concentra el 98 por ciento de la migración mexicana y cuyo objetivo fue apelar a los sentimientos de identidad y pertenencia de los mexicanos que viven fuera del país, buscando con ello trasladar el beneficio obtenido al votar desde el extranjero, en una mejor calidad de vida.

Se habilitaron líneas telefónicas gratuitas de información para contactar desde todo el mundo, sin costo para el ciudadano para proporcionar información sobre dónde obtener un formato de solicitud, los requisitos para la inscripción en el listado nominal de electores residentes en el exterior y todos sus trámites y requisitos; se puso en operación una página del voto (www.MxVote06.org.mx), para brindar información relevante sobre el proceso de esta modalidad del voto y sobre la inscripción, así como un foro de discusión entre los usuarios; se puso en operación la dirección electrónica cove@ife.org.mx, desde la cual se respondieron más de mil mensajes que solicitaron información sobre el proceso. A través del Instituto de los Mexicanos en el Exterior se elaboró el boletín electrónico Lazos, el cual se publicó semanalmente y se transmitió a todas las embajadas y consulados de México, así como a más de 10 mil direcciones electrónicas de miembros de organizaciones de migrantes en todo el mundo. Se integró una base de datos con 5,083 direcciones electrónicas para difundir el voto en el extranjero con información periódica. La base de datos abarca instituciones educativas, sindicatos, empresarios, restaurantes, hoteles, grupos y asociaciones de asistencia a emigrantes, cámaras de comercio, bancos, remeseras, medios de comunicación, sector salud y organizaciones en el resto del mundo. Además, se gestionó con personalidades del mundo artístico y deportivo la realización de eventos para fomentar la inscripción en la lista nominal de electores residentes en el extranjero.

Para la emisión del voto, se grabaron mensajes de 5 minutos en video, realizados ex profeso con cada uno de los 5 candidatos a la Presidencia de la República, mismos que se incorporaron al paquete electoral postal en un DVD , el audio de los mismos en un disco compacto, así como un cuadernillo con la trayectoria de cada candidato, las plataformas electorales que promovían y sus propuestas. La información contenida en dichos mensajes fue responsabilidad de cada partido político o coalición.

Groso modo, en aquellas elecciones de 2006, el carácter inédito del derecho al voto de los mexicanos residentes en el extranjero supuso la necesidad institucional de dar a conocer el nuevo derecho, sus procedimientos para ejercerlo, y la manera en cómo se organizan las elecciones en el país a mexicanos que inclusive, emigraron antes de la creación del Instituto Federal Electoral; en particular, se requería contar con mecanismos a corto y mediano plazos que permitieran al instituto cumplir las necesidades de difusión de forma ágil y eficaz.

A partir del diagnóstico del ejercicio de la primera experiencia del voto de los mexicanos residentes en el extranjero, durante las elecciones presidenciales de 2006 y las lecciones aprendidas, el Instituto Federal Electoral inició trabajos preparatorios desde el 2008 con el objetivo de atender y dar seguimiento a las acciones institucionales y transversales dirigidas a los ciudadanos residentes en el extranjero, mantener vigentes las relaciones con organismos institucionales, organizaciones de migrantes y medios de comunicación internacionales; aunado a la realización del Diagnóstico sobre el Voto de los Mexicanos Residentes en el Extranjero durante el Proceso Electoral 2005-2006, se retomaron las relaciones con los organismos susceptibles de colaborar con el proyecto, la conformación de una base de datos de ciudadanos, medios de comunicación y organizaciones de mexicanos residentes en el extranjero, para el envío de información diversa, la realización de campañas de promoción para obtener o actualizar la credencial para votar con fotografía en periodos vacacionales, aprovechando la visita a México de nuestros connacionales y en general, las medidas necesarias para definir de manera estructurada un plan de actividades que permitiera alcanzar los objetivos institucionales con miras al proceso de 2012.

Además, con el objetivo de definir los criterios de colaboración entre el Instituto Federal Electoral y la Secretaría de Relaciones Exteriores para la instauración del voto de los mexicanos residentes en el extranjero 2011-2012, se firmó el Convenio de Colaboración Marco y el Anexo Técnico Específico para el Voto de los Mexicanos Residentes en el Extranjero, firmado el 7 de septiembre de 2011; en el cual y en términos generales, se implementó el Programa de asistencia en el llenado de la solicitud de inscripción a la Lista Nominal de Electores Residentes en el Exterior; se puso a disposición materiales de difusión directamente en las sedes diplomáticas de todo el mundo; se incluyó el banner del Voto de los Mexicanos Residentes en el Exterior como vínculo al micrositio en páginas web de sedes diplomáticas; la publicación del boletín informativo Lazos Electoral, entre más de 15 mil contactos de la base de datos del Instituto de los Mexicanos en el Exterior; transmisión en las representaciones diplomáticas con pantallas en sus salas de espera de cápsulas informativas del Instituto y a través de medios de comunicación locales; la identificación de lugares en donde los ciudadanos tuvieron problemas para enviar su solicitud de inscripción, recibir su paquete electoral postal y enviar su voto, dentro de la estrategia completa de la logística postal.

El Servicio Postal Mexicano recomendó continuar con los mismos esquemas utilizados en el primer ejercicio debido a que fue responsable de suscribir los acuerdos o convenios con los correos postales del extranjero para el envío de los votos a México, el Instituto Federal Electoral, hizo llegar a ese organismo la Lista Nominal de Electores Residentes en el Extranjero con corte al 15 de febrero de 2012, con el propósito de que se iniciara la gestión de especificaciones técnicas postales aplicables, así como de la adquisición de portes pagados que se utilizaron.

En abril de ese año se proporcionó al Servicio Postal Mexicano la Lista de Electores Residentes en el Extranjero definitiva con 59 mil 44 ciudadanos residentes en 105 países; al término del periodo de recepción establecido en la ley, se recibieron 40 mil 961 piezas postales, provenientes de 91 países, y 846 piezas postales de 46 países extemporáneas.

Acorde con lo dispuesto en los artículos 314, 315 y 318 del Código Federal de Instituciones y Procedimientos Electorales, los formatos impresos con su instructivo de llenado y envío, así como el sobre con el porte para envío gratuito a México, fueron puestos a disposición de los ciudadanos a partir del 1 de octubre de 2011 y hasta el 15 de enero de 2012, en las vocalías del Registro Federal de Electores, los módulos de atención ciudadana; las sedes diplomáticas de México en el extranjero; a través de organizaciones de migrantes; organizaciones mercantiles con impacto entre los migrantes; instituciones públicas y privadas con impacto en la comunidad migrante; instituciones académicas, asociaciones de estudiantes y académicos; y en formato electrónico en el micrositio www.votoextranjero.mx; así, el total distribuido, tanto en el extranjero como en territorio nacional, fue de 250 mil formatos.

De las innovaciones logradas en ese proceso, por primera vez, el Instituto atendió a los ciudadanos en 30 de los 50 consulados de Estados Unidos, con objetivo de ofrecer a los connacionales el apoyo necesario para motivar entre los usuarios de los servicios consulares la obtención y remisión de la solicitud de inscripción en la lista de electores residentes en el extranjero para disminuir el número de errores u omisiones en el llenado de la solicitud; además de informar y orientar sobre los procedimientos, requisitos y períodos de tiempo para el envío de la solicitud de inscripción y brindar información general sobre los procedimientos para emitir el voto desde el extranjero. A saber, se distribuyeron 42 consultores y 3 supervisores en los Consulados de Albuquerque, Atlanta, Austin, Boston, Chicago, Dallas, Denver, Filadelfia, Fresno, Houston, Indianápolis, Las Vegas, Los Ángeles, Miami, Nueva York, Orlando, Oxnard, Phoenix, Portland, Raleigh, Sacramento, Salt Lake City, San Antonio, San Bernardino, San Diego, San Francisco, San José, Santa Ana, Seattle, Washington.

De esa manera, los consultores contratados repartieron 45 mil 859 solicitudes de inscripción, y brindaron asistencia en el llenado a mano o en línea a 27 mil 542 ciudadanos, lo que equivale a 60 por ciento de las solicitudes proporcionadas.

Por otro lado, con base en el Procedimiento para el Trámite de la Demanda de Juicio para la Protección de los Derechos Político-Electorales del Ciudadano, del 1 de octubre de 2011 al 31 de agosto de 2012, se recibieron y tramitaron ante el Tribunal Electoral del Poder Judicial de la Federación 474 demandas de juicio y posteriormente, dadas sus resoluciones al 22 de junio de ese año, se resolvieron 77 registros y se dio de baja a un ciudadano, quedando la Lista de Electores Residentes en el Extranjero conformada por un total final de 59,115 ciudadanos inscritos formalmente para votar desde 104 países; al final del ejercicio, se obtuvo un total de sufragios emitidos que ascendió a 40 mil 737, es decir, que correspondió a 69 por ciento en términos globales de participación.

Ahora bien, a pesar del esfuerzo realizado, el resultado no correspondió con los millones de compatriotas que radican en otras naciones del mundo, pues en la última elección, y aunque se registró un incremento en la participación de 23 por ciento respecto a la de 2006, el total de votantes, sólo representó menos del 1 por ciento del total de los mexicanos en el exterior; por tanto, se hace evidente que el modelo de sufragio vía correo postal certificado no corresponde a la realidad de nuestra migración, ni a los avances tecnológicos con los que se cuenta.

Cuando en 2005 se discutió la reforma al marco legal respecto al voto de los mexicanos residentes en el exterior, la cual fue resultado de numerosos estudios y consultas de académicos y expertos en temas electorales, funcionarios de distintas dependencias de gobierno y legisladores, entre otros; es evidente que no se sabía lo que en nuestra actualidad, se tiene, de inicio, como herramientas que pueden funcionar de manera significativa en el proceso electoral; hoy además se tiene conocimiento más desarrollado del potencial de los millones de votantes y del interés que para los migrantes significa ejercer su derecho a participar en las elecciones en su país de origen.

Es indudable que el modelo de sufragio a distancia nació con una muy buena intención, pero aún no ha logrado su objetivo último, en la actualidad, el voto postal no puede continuar y se hace necesario implementar opciones más modernas y funcionales, que se aproveche al máximo las capacidades de las tecnologías de hoy en día y cimentar las bases sólidas para su actualización periódica y oportuna con el devenir de los tiempos.

E implica que es imprescindible que el Instituto Federal Electoral cuente con las atribuciones pertinentes en el Marco Normativo para que esté en posibilidad de emitir la Credencial para Votar con Fotografía en el extranjero a cualquier mexicano que así lo solicite y que, además esa credencial que se le expida contenga su domicilio en el país en donde se encuentra.

También se debe eliminar el modelo de voto postal, por ser anacrónico, lento y muy costoso, y emigrar a un mecanismo acorde y adecuado a las diversas necesidades, un modelo mixto, en el cual, ya sea que acuda el migrante de manera presencial en embajadas y consulados, o con el uso y aprovechamiento de las tecnologías que tenemos a la mano, a través del voto electrónico. Dicho sea de paso, en el Distrito Federal se rompió de manera exitosa con el prejuicio y la sospecha del sufragio por internet, con resultados altamente positivos a mano y administración del Instituto Electoral del Distrito Federal.