Gaceta Parlamentaria, año XVI, número 3693-III, miércoles 23 de enero de 2013

- Que deroga diversas disposiciones del Código Civil Federal, suscrita por las diputadas Verónica Beatriz Juárez Piña y Alfa Eliana González Magallanes, del Grupo Parlamentario del PRD

- Que adiciona un párrafo al artículo 77 de la Ley Federal de Radio y Televisión, suscrita por la diputada Verónica Beatriz Juárez Piña, del Grupo Parlamentario del PRD

- Que reforma diversos artículos de la Constitución Política de los Estados Unidos Mexicanos, para regular la deuda de estados y de municipios, suscrita por el senador Armando Ríos Piter, del Grupo Parlamentario del PRD

- Que reforma los artículos 36 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, y 228 del Reglamento de la Cámara de Diputados, suscrita por el diputado José Luis Muñoz Soria e integrantes de la Comisión de Vigilancia de la Auditoría Superior de la Federación

- Que reforma el artículo 16 de la Ley General de Turismo, suscrita por el diputado Manuel Añorve Baños, del Grupo Parlamentario del PRI

- Que reforma los artículos 212 y 217 del Código Penal Federal, suscrita por la senadora Mariana Gómez del Campo Gurza, del Grupo Parlamentario del PAN

- Que reforma el numeral 3 del artículo 49 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, suscrita por los diputados Trinidad Morales Vargas, Carlos de Jesús Alejandro y Samuel Gurrión Matías, de los Grupos Parlamentarios del PRD y del PRI

- Que reforma y adiciona los artículos 26 de la Ley General de Desarrollo Social y 77 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, suscrita por la diputada Judit Magdalena Guerrero López, del Grupo Parlamentario del PVEM

- Que reforma y adiciona los artículos 12 y 55 a 58 de la Ley General de Educación, suscrita por los diputados Ricardo Mejía Berdeja y Ricardo Monreal Ávila, del Grupo Parlamentario de Movimiento Ciudadano

- Que adiciona el artículo 23 Bis de la Ley de la Propiedad Industrial, suscrita por la senadora Martha Palafox Gutiérrez, del Grupo Parlamentario del PT

- Que adiciona el artículo 77 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a cargo del senador Arturo Zamora Jiménez, del Grupo Parlamentario del PRI

- Que reforma y adiciona los artículos 136 de la Ley Aduanera y 2o. de la Ley del Impuesto al Valor Agregado, suscrita por el diputado Juan Francisco Cáceres de la Fuente, del Grupo Parlamentario del PAN

- Que reforma el Apartado B del artículo 102 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por la senadora Angélica de la Peña Gómez, del Grupo Parlamentario del PRD

- Que reforma y adiciona los artículos 207 del Código Penal Federal y 194 del Código Federal de Procedimientos Penales, suscrita por los diputados Ricardo Mejía Berdeja y Ricardo Monreal Ávila, del Grupo Parlamentario de Movimiento Ciudadano

- Que deroga los artículos 294 y 295 del Código Federal de Procedimientos Penales, suscrita por la diputada Mirna Esmeralda Hernández Morales, del Grupo Parlamentario del PRI

- Que reforma los artículos 17 Bis de la Ley Orgánica de la Administración Pública Federal y 28 de la Ley General de Desarrollo Social, suscrita por el senador Juan Carlos Romero Hicks y diversos senadores del Grupo Parlamentario del PAN

- Que adiciona un segundo párrafo al artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por el diputado Silvano Blanco Deaquino, del Grupo Parlamentario del PRD

- Que reforma y adiciona los artículos 180, 184 y 200 del Código Federal de Instituciones y Procedimientos Electorales, suscrita por la senadora Itzel Sarahí Ríos de la Mora, del Grupo Parlamentario del PRI

- Que reforma el artículo 135 de la Constitución Política de los Estados Unidos Mexicanos, suscrita por la senadora Mariana Gómez del Campo Gurza, del Grupo Parlamentario del PAN

- Que reforma la Base Primera del artículo 122 de la Constitución Política de los Estados Unidos Mexicanos, y los artículos 112 del Estatuto de Gobierno del Distrito Federal y 36 de la Ley de Coordinación Fiscal, suscrita por el diputado Fernando Rodríguez Doval, del Grupo Parlamentario del PAN

Que deroga diversas disposiciones del Código Civil Federal, suscrita por las diputadas Verónica Beatriz Juárez Piña y Alfa Eliana González Magallanes, del Grupo Parlamentario del PRD

Las suscritas, Verónica Beatriz Juárez Piña y Alfa Eliana González Magallanes, integrantes del Grupo Parlamentario del Partido de la Revolución Democrática, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, someten a consideración de esta asamblea la presente iniciativa con proyecto de decreto, por el que se derogan diversas disposiciones del Código Civil Federal, al tenor de la siguiente

Exposición de Motivos

La institución de los esponsales desde hace mucho tiempo se encuentra inoperante, obsoleta e inadecuada a las necesidades reales de la población, en virtud de que ya no responde a las expectativas de la sociedad actual.

Dado que la naturaleza de la institución de los esponsales es una promesa de matrimonio que se hacen los futuros contrayentes, dicha promesa no genera derechos ni obligaciones a futuro, en virtud de que el matrimonio sólo adquiere validez jurídica al llevarse a cabo con las solemnidades y los requerimientos que establece el Código Civil Federal.

Así, tal promesa de matrimonio sólo tiene importancia desde el punto de vista de la costumbre, pero no desde el punto de vista del derecho civil mexicano, por lo que la ley no obliga a contraer matrimonio ni a ejecutar lo que se hubiese convenido entre las partes para el caso de que no se cumpla.

Lo anterior muestra que en la actualidad, debido a la liberalización de costumbres y a la disminución de la importancia social del matrimonio, los esponsales no tienen gran relevancia jurídica, aunque en el plano social perviven bajo la forma de noviazgo.

Al respecto, la “Convención sobre el consentimiento para el matrimonio, la edad mínima para contraer matrimonio y el registro de los matrimonios”, en el artículo 1o., inciso 1), prohíbe la institución de los esponsales por considerarlos prácticas reprobatorias de la sociedad, al señalar lo siguiente, cito textual: “No podrá contraerse legalmente matrimonio sin el pleno y libre consentimiento de ambos contrayentes, expresado por éstos en persona, después de la debida publicidad, ante la autoridad competente para formalizar el matrimonio y testigos, de acuerdo con la ley”.

Conforme a esta premisa, en los países desarrollados no se considera la institución de los esponsales por razones amplias. En cambio, en nuestro país pese a que dicha figura jurídica dejó de ser vigente para el derecho positivo mexicano, aún en nuestro Código Civil Federal está prevista, por lo que la presente iniciativa tiene como propósito derogar de dicho ordenamiento la figura jurídica de los esponsales, toda vez que es una práctica que ya no produce consecuencias legales.

Es importante destacar que entidades federativas como Coahuila, Chiapas, Chihuahua, Guanajuato, Hidalgo, Michoacán, Jalisco, Distrito Federal, México, Oaxaca, Puebla, Querétaro, Quintana Roo, San Luis Potosí, Sonora, Yucatán y Zacatecas son ejemplos claros de cambios normativos, donde los legisladores han derogado la institución de los esponsales en los Códigos Civiles.

Ahora bien, con estos cambios que se dan en la sociedad es imposible ignorar lo evidente, pues la misma sociedad exige que el derecho evolucione y se mantenga a la vanguardia de otros países e incluso de otras entidades federativas del país. Por ello, el legislador permanente no puede pasar por alto estos cambios en beneficio del pueblo de México.

Si bien es inaceptable que pese a los avances referidos en el derecho internacional y en el nacional aun conservemos en el Código Civil Federal y en otras entidades federativas como Aguascalientes, Baja California, Baja California Sur, Campeche, Colima, Durango, Morelos, Nayarit, Nuevo León, Tlaxcala, Tamaulipas, Tabasco, Sinaloa y Veracruz la institución de los esponsales, por lo cual estimamos necesario derogar del Código Civil Federal todo el capítulo I, “De los esponsales”, del título quinto, “Del matrimonio”.

Por lo expuesto se somete a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto

Artículo Único. Se derogan los artículos 139 a 145 del Código Civil Federal, para quedar como sigue:

Código Civil Federal

Artículo 139. Derogado.

Artículo 140. Derogado.

Artículo 141. Derogado.

Artículo 142. Derogado.

Artículo 143. Derogado.

Artículo 144. Derogado.

Artículo 145. Derogado.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, a 23 de enero de 2013.

Diputadas: Verónica Beatriz Juárez Piña, Alfa Eliana González Magallanes (rúbricas).

Que adiciona un párrafo al artículo 77 de la Ley Federal de Radio y Televisión, suscrita por la diputada Verónica Beatriz Juárez Piña, del Grupo Parlamentario del PRD

La suscrita, diputada Verónica Beatriz Juárez Piña, integrante del Grupo Parlamentario del Partido de la Revolución Democrática, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y en los artículos 6, numeral 1, fracción I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a la consideración de esta asamblea la presente iniciativa con proyecto de decreto por el que se adiciona un párrafo al artículo 77 de la Ley Federal de Radio y Televisión, al tenor de la siguiente

Exposición de Motivos

México tiene una población de 112 millones 336 mil 538 personas, según datos del Inegi1 , y es considerado un país cien por ciento futbolero, ya que buena parte de su población es hacia este deporte a donde dirige su preferencia.

Para la mayoría de las personas, no existen mejores fines de semana que en los que disfrutan de un buen partido de futbol soccer, ya sea en el estadio o frente a su televisor, en compañía de la familia o los mejores amigos y amigas. Y no solo eso, el balón pie mexicano se ha perfilado por encima de muchos otros deportes, como generador de cohesión social, esparcimiento y sano desarrollo de la convivencia social.

En México y otros países, diversos autores estudiosos del comportamiento de los seres humanos en sociedad han calificado a tal predominancia del deporte como un “fenómeno cultural que construye identidades y sentido de pertenencia”.

Sin embargo, la participación activa de la afición de cualquier equipo –porras-, de cualquier liga o de cualquier federación, junto con los compromisos de los directivos y dueños de los equipos, han provocado la conjugación de múltiples intereses económicos que no resultan de sencilla solución.

Es así como de manera recurrente conocemos información sobre los conflictos que mueven al fútbol profesional, que más que un deporte de competencia, se ha convertido en un jugoso negocio que mueve la Federación Mexicana de Fútbol, AC, (FMF), no sólo en aspectos como la contratación y transferencia de los futbolistas, sino también lo que se refiere a los aspectos de publicidad y transmisión en medios electrónicos.

Muestra de ello, es el siguiente ejemplo. Los derechos para la transmisión televisiva de algunos encuentros de fútbol del torneo regular, han sido cedidos al sistema de televisión satelital por cable, lo cual permite que se debe estar inscrito pagando una cantidad que oscila entre 169 pesos a 734, de cuota mensual con cobertura mínima de 18 meses (7 mil 2 pesos), y posteriormente contratar el evento. Situación que deja fuera de la posibilidad de acceso visual al evento de un buen número de las y los interesados en el encuentro deportivo.

Hasta hace algunos años todos los partidos del fútbol mexicano se transmitían en vivo por tv abierta, esto incluía los mundiales en donde las televisoras presentaban su mejor cartelera para captar la atención de los aficionados. Sin embargo, desde el 2000 se comenzó a restringir un partido por semana y este sólo se transmitía por sistema de paga.

Es por ello que resulta inaceptable, que en un país donde la afición es mayoritariamente futbolera tengamos que ver los partidos en televisión de paga y el grueso de la población conformada por 112 millones 336 mil 538 personas donde 29 millones 7 mil 139 hogares cuentan con televisión, lo que representa el 94.9 por ciento de la población, mientras que tan sólo 9 millones 849 mil 450 hogares mexicanos cuentan con servicio de televisión de paga.2 Pero con un ingreso salarial de 62.33 pesos de zona A o de 59.08 pesos en la zona B por día3 , lo cual es definitivamente imposible el recurrir al pago del espectáculo futbolístico por televisión de paga, si es que quiere seguir y conocer los pormenores del evento.

Por lo anterior, consideramos que la transmisión de los partidos de fútbol del torneo regular por televisión de paga, es una medida excluyente y discriminatoria, que de continuar, en breve convertiría al fútbol en un espectáculo selectivo con acceso exclusivo para aquellos y aquellas que cuenten con recursos económicos suficientes para permitirse su disfrute, dando paso a un evento “elitista”, donde sólo unos cuantos podrán ver el futbol, dejando al aficionado que sólo tenga tres opciones para conocer sobre su equipo preferido, asistir al estadio, enterarse por medios de comunicación (radio, twitter, facebook, etc.) y/o esperar los resúmenes de los programas a nivel nacional. Situación inaceptable cuando se trata de los pocos espectáculos que permiten el esparcimiento del grueso de la población, por lo que deben ser eventos al alcance de todos y de todas las aficionadas.

Sin duda alguna, los partidos por televisión abierta son una tradición en nuestro país en donde siempre contábamos con partidos los viernes, los sábados y los domingos, pero a últimas fechas se ha comenzado a restringir los encuentros para que la gente ya no los disfrute en su hogar, por lo que se ha perdido la tradición futbolera que teníamos desde hace varios años.

Por ello, es importante demandar a los directivos de la Federación Mexicana de Fútbol y las empresas televisivas, muestren mayor compromiso con el deporte y la afición que los apoya trasmitiendo los partidos de los equipos nacionales de primera división por la televisión abierta como lo hacen otras naciones de gran arraigo futbolístico, como España, Argentina e Inglaterra, donde existe la obligación para las empresas de televisión. De transmitir en Directo y en Señal Abierta los partidos de sus selecciones y sus clubes en torneos oficiales. Esto por supuesto, en los países antes mencionados, fue resuelto por la vía de la legislación.

Somos millones los mexicanos y mexicanas discriminadas por estas restricciones económicas para acceder a los encuentros de futbol de los torneos regulares, que deben estar al alcance de todo público, esto es también una forma de acercarnos a la democracia, ya que el fútbol es el deporte que más se practica y del que más gustan las mexicanas y los mexicanos.

En virtud de lo expuesto, propongo a la consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto

Artículo Único. Se adiciona un párrafo al artículo 77 de la Ley Federal de Radio y Televisión, para quedar como sigue:

Artículo 77. Las transmisiones de radio y televisión, como medio de orientación para la población del país, incluirán en su programación diaria información sobre acontecimientos de carácter político, social, cultural, deportivo y otros asuntos de interés general nacionales o internacionales.

En el caso de los partidos de futbol soccer correspondientes a los torneos regulares del campeonato de primera división y los de la selección nacional de este deporte, serán transmitidos por los canales de la televisión abierta nacionales.

Transitorio

Único. El presente decreto entrara en vigor a partir del día siguiente de su publicación en el Diario Oficial de la Federación.

Notas

1 Dato de la página electrónica del Inegi, consultada el 2 y 3 de diciembre de 2012.

2 Dato; Inegi. Módulo sobre Disponibilidad y Uso de las Tecnologías de la Información en los Hogares. 29 de noviembre de 2012.

3 Dato de la página electrónica del SAT, diciembre 2 de 2012.

Palacio Legislativo de San Lázaro, a 23 de enero de 2013.

Diputada Verónica Beatriz Juárez Piña (rúbrica)

Que reforma diversos artículos de la Constitución Política de los Estados Unidos Mexicanos, para regular la deuda de estados y de municipios, suscrita por el senador Armando Ríos Piter, del Grupo Parlamentario del PRD

Los suscritos, Armando Ríos Piter, Raúl Morón Orozco y Benjamín Robles Montoya integrantes del Grupo Parlamentario del Partido de la Revolución Democrática a la LXII legislatura del H. Congreso de la Unión, en ejercicio de la facultad que me confieren los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como 8 numeral 1, fracción I; 164 numerales 1 y 2; y, 164 numeral 3 y 169 del Reglamento del Senado de la República, someto a la consideración de esta asamblea la siguiente proyecto de decreto que reforma diversos artículos de la Constitución Política de los Estados Unidos Mexicanos, para regular la deuda de estados y municipios, al tenor de la siguiente

Exposición de Motivos

En la última década, el fenómeno del endeudamiento de estados y municipios se ha convertido en una de las principales preocupaciones del Congreso de la Unión, su crecimiento y los riesgos inherentes por las características del sistema financiero de las entidades federativas, que dependen en su mayoría, de los recursos de la federación, que encuentran en el uso de este instrumento de política pública, la respuesta a las amplias demandas de la ciudadanía en materia de infraestructura social en el sector educativo y social.

El fenómeno del endeudamiento subnacional, que comprende a estados y municipios, abarca el amplio espectro de partidos que han tenido la oportunidad de gobernar, sin embargo, la experiencia internacional y la actual problemática que vive España con el endeudamiento de sus autonomías, nos obliga a plantear una profunda reforma que ponga orden a las finanzas públicas de los tres niveles de gobierno en México, a fin de evitar toda posibilidad de reincidir en rescates financieros de bancos y de gobiernos estatales o municipales con recursos públicos.

La discusión de la regulación estatal debe ser tomada desde el Senado de la República, con el debido respeto de los avances en materia de federalismo fiscal, y el efecto de que tiene para las finanzas públicas en su conjunto, el deterioro progresivo y acelerado de las finanzas estatales para el sistema de pagos y la percepción de riesgo país.

En los últimos 20 años se han observado rescates públicos como resultado de la liberalización financiera en ausencia de marcos regulatorios prudenciales en las finanzas públicas subnacionales. La recurrencia de crisis fiscales a causa del sobreendeudamiento y el apalancamiento de los estados o regiones con el sector financiero, que provocan en un breve periodo que el costo y el servicio de la deuda supere toda capacidad de pago en el corto plazo y dificulte su refinanciamiento.

Las crisis fiscales y de deuda subnacional se ha experimentado en países como Brasil, Colombia, México, Bolivia, específicamente el caso más dramático fue en Brasil. El 6 de enero de 1999 Itamar Franco, gobernador del estado Minas Gerais, el segundo estado más grande del país (Itamar Franco fue presidente del Brasil entre 1992 y 1994), declaró la moratoria de 90 días para el pago de sus compromisos de deuda, como consecuencia de la decisión del gobierno federal de reducir las contribuciones a los estados y de exigir a éstos mayor equilibrio en sus cuentas. Este compromiso equivalente a 67 millones de dólares era la cuota correspondiente para una deuda que en su totalidad suma 15 mil millones de dólares. Estas cuotas formaban parte de un arreglo que se hizo con 24 estados brasileños para la cancelación de su deuda con la unión mediante mensualidades por un periodo de treinta años. Itanar Franco y otros seis gobernadores estatales, que asumieron el cargo días antes de la moratoria, encontraron las haciendas vacías, en déficit y enormes saldos pendientes por pagar. La rebelión fiscal de siete mandatarios estatales contra el gobierno federal sembró la desconfianza de inversionistas internacionales sobre la estabilidad financiera de Brasil. El golpe fulminante lo dio el gobernador de Río Grande Do Sul el 11 de enero al expresar la incapacidad para cumplir con el pago de su cuota por un monto de 47.5 millones de dólares.

La declaración de moratoria del gobernador de Minas Gerais creció entre los inversionistas el temor de que tal situación se repitiera en los demás estados. La posibilidad de que el gobierno federal tendría que absorber las deudas estatales provocó ventas de pánico tanto de bonos soberanos como del Real, la moneda brasileña. Técnicamente, un estado brasileño no puede declarar moratoria, ya que en ese caso el gobierno federal simplemente frena sus transferencias hasta cubrir el saldo de los pagos no cubiertos. Sin embargo, no funcionó para serenar a los mercados financieros en el corto plazo. Entre enero y marzo de 1999, el Real perdió dos tercios de su valor y se despertó el miedo de que la inestabilidad financiera volviera a causar la pesadilla de la hiperinflación.

En sus memorias el ex presidente brasileño Fernando Henrique Cardoso sostiene: “Por décadas, las deudas estatales se sufragaron con la impresión de billetes, ahora con esa alternativa cerrada, los estados no se han sujetado a los mismos controles presupuestarios del gobierno federal. Itamar, lo debería tener muy claro, 77 por ciento del presupuesto de Minas Gerais estaba asignado a pagar los salarios de los trabajadores del gobierno”.1

La lección de Minas Gerais en materia de deuda subnacional es clave para la fundamentación del presente proyecto de Ley, la hipótesis de convergencia de distintos factores que llevaron a su respectiva crisis financiera en 1999, las causas giran con epicentro alrededor del agotamiento de la credibilidad y su respectivo impacto sobre las expectativas del mercado, al igual que la crisis de los Estados Unidos, once años después, la burbuja inmobiliaria, que aunado con un estancamiento económico y crecimiento del desempleo en 2008, llevo a la quiebra de medio centenar de bancos y entidades financieras. Este colapso arrastró a los valores bursátiles y la capacidad de consumo y ahorro de la población. En septiembre de ese año, los problemas se agravaron con la bancarrota de diversas entidades financieras relacionadas con el mercado de las hipotecas inmobiliarias, como el banco de inversión Lehman Brothers , las compañías hipotecarias Fannie Mae y Freddie Mac o la aseguradora AIG , las consecuencias de la crisis subprime todavía hace sentir sus efectos en la deuda de diversos países en Europa, especialmente en Grecia y España. Existen varias lecciones para las autoridades regulatorias que fundamentan la presentación de este proyecto, que incluso forman parte de los nuevos acuerdos de G-20 sobre las reformas a la arquitectura financiera internacional:

a) Un nuevo tipo de crisis financiera: La crisis 2008-2012 puso a prueba la capacidad de respuesta de las instituciones regulatorias a nivel mundial ante la presencia de un nuevo tipo de crisis denominada “sistémica”, que se presenta cuando una empresa o un conjunto de ellas se descapitaliza o disminuye su grado de confianza a un punto tal que afecta al resto del sistema financiero, al Sistema de Pagos y, finalmente, al sector productivo. Esto como resultado del incremento del riesgo financiero que se convierte en la pérdida de valor económico o de confianza de los mercados, y genera un aumento en la incertidumbre lo suficientemente grave para generar efectos negativos sobre la economía real.

b) Propagación mundial: La crisis sistémicas es el resultado de la complejidad de la emergencia del mercado de derivados, coberturas y fondos mutuos (hegdes fund) , y su conexión con el sector productivo. Lo que bajo escenarios de corridas financieras e incertidumbre generalizada por la descapitalización de una o varias empresas, sus efectos de propagación pueden superar al sector, afectando el sistema de pagos en un país. Particularmente, en la crisis subprime d e 2008 con su epicentro en los Estados Unidos, puso a prueba la capacidad de los bancos centrales para mantener en funcionamiento el sistema financiero mundial.

c) Marco regulatorio insuficiente: La falta de un andamiaje institucional de monitoreo, identificación e intervención ante la descapitalización de instituciones financieras con posibilidad de provocar riesgos sistémicos al sistema de pagos. Sobre todo un mecanismo de intervención de dichas instituciones financieras, por parte de las autoridades para ordenar los procesos de liquidación de activos. La ausencia de este marco normativo elevó los costos del rescate público, específicamente las bancarias en los Estados Unidos en 2008. El gobierno norteamericano intervino inyectando cientos de miles de millones de dólares para salvar algunas de estas entidades, en aras de la preservación del sistema de pagos.

Aunque en los últimos 20 años, la liberalización de los mercados de capitales, ha permitido mayor acceso al crédito, la falta de supervisión macroprudencial, fallas en el cálculo del riesgo financiero, construcción de cortafuegos, redes de seguridad, llevó en última instancia, a una crisis de la proporción o superior a la de 1929.

Con debidas proporciones y características del sistema de finanzas públicas en México, en comparación con otros rescates a nivel internacional, el crecimiento de la deuda subnacional observado en los últimos años, se ha convertido en un factor de riesgo sistémico, hoy esos niveles de endeudamiento que superan el 3 por ciento del PIB, se pueden materializar en un riesgo para la estabilidad macroeconómica.

La complejidad del sistema financiero y los mecanismos de transmisión ante la elevación entre instituciones bancarias (que se incrementa ante la suspensión de pago de un estado o colectivos de municipios) se puede convertir en un riesgo para las finanzas del gobierno federal.

La posibilidad de introducir un marco regulatorio que tenga como propósito prevenir las crisis de la finanzas subnacionales, respondería por una parte al fortalecimiento de estados y municipios, y por otro lado, a prevenir una contaminación desde la deuda soberana de Europa y Estados Unidos, se vuelve imperativo, considerar un nuevo andamiaje institucional que entiendan la retroalimentación de la política monetaria, los equilibrios de los mercados cambiario y financiero, también pueden llegar a depender en gran medida, de la salud financiera de los gobiernos subnacionales, en especial en el caso de las grandes ciudades.

La posibilidad de un desequilibrio de las finanzas subnacionales, puede tener un elevado costo para el gobierno federal (rescate -bailouts ), y por ende el bienestar de la sociedad. Por ejemplo, si un déficit considerable y recurrente de los gobiernos subnacionales es financiado con recursos externos o mediante crédito bancario interno, la conducción de la política monetaria puede verse entorpecida, e incluso si no se financia mediante expansión monetaria, puede tener un efecto de “desplazamiento” del sector privado.

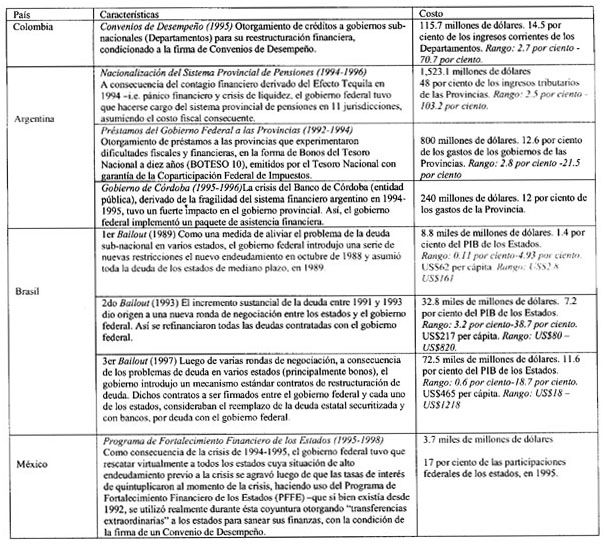

Las experiencias internacionales frente a rescates de finanzas subnacionales son amplias: a) Colombia, el Convenio de Desempeño de Colombia, fue un costo de 115.7 millones de dólares; Argentina, la Nacionalización del Sistema Provincial de Pensiones (1994-1996), Préstamos del Gobierno Federal a las Provincias (1992-1994) y el Gobierno de Córdoba (1995-1996) en su conjunto representó un costo financiera de 2,563 millones de dólares.

Los tres rescates de la deuda subnacional por parte del gobierno federal de Brasil en 1989, 1993 y 1997 tuvo un costo de 114.1 millones de dólares, la devaluación de dos terceras partes del valor del real, una contracción de la inversión pública de 5 mil millones de reales anuales en 1995 a sólo 1,500 millones de reales en 2003, aún con la elevación de la carga fiscal en 11 por ciento del PIB entre 1993 y 2003. La importancia del caso brasileño radica en las similitudes de la coordinación fiscal entre el gobierno central y los estados: a) Alta dependencia de transferencias federales, b) Asimetrías en las capacidades institucionales y de recaudación, c) Alta proporción del gasto corriente sobre el gasto de inversión, y d) Falta de transparencia y rendición de cuentas.

Otro paralelismo con el caso mexicano, los salarios y prestaciones de los servidores públicos no tienen un límite. Un estudio del Banco Mundial encontró que 9 por ciento del empleo total, en 1995, estaba vinculado al sector público, lo cual está alineado con los promedios internacionales. Sin embargo, 12 por ciento del PIB está dedicado al pago de nómina, lo cual excede los promedios de la mayoría de los países. De acuerdo con la revista The Economist en 2004, en el artículo Bloated, wasteful, rigid and unfair”,2 argumenta que Brasil durante los años noventa, en el estado de Minas Gerais los empleados públicos ganaban cerca del doble que las personas que hacen el mismo trabajo en el sector privado.

[...]The system does not foster efficiency. In Minas Gerais, a large central state, public employees are paid on average twice as much as people doing similar jobs in the private sector, says the planning secretary, Antônio Anastasia. A city councilman in Rio de Janeiro state costs 306 000 reais ($100 000) on average. The Brazilian Institute of Tax Planning calculates that a third of public funds are stolen or wasted. [...] The economist (2004)

Otra de las similitudes con el caso mexicano, fue como la alta concentración de deuda en el mercado de bonos, a mediados de los 90, los bonos representaban el 30 por ciento de la deuda no refinanciada y 5.4 por ciento del PIB, la mayoría de este saldo estaba concentrado en cuatro estados, donde la deuda de Minas Gerais representaba 25 por ciento del total.

Cuadro 1. Casos de bailouts en gobiernos subnacionales en América Latina.

Fuente: Quintanilla, Jaime. Sostenibilidad de las finanzas en gobiernos subnacionales, 2009, coedición Cemla, DRI, Mefmi, página 5.

El marco legal de la deuda de las entidades federativas

El marco jurídico actual de las haciendas estatales y municipales predominan diversos criterios sobre la regulación de la deuda, es objeto de esta reforma establecer un criterio homogéneo para definir los mecanismos y los límites de endeudamiento de los tres niveles de gobierno, a fin de preservar la estabilidad financiera.

Los ordenamientos que norman la deuda pública de los estados y municipios, son la Constitución Política de los Estados Unidos Mexicanos en su artículo 117, fracción VIII, las Constituciones y las leyes de deuda de las entidades federativas. El artículo 117 establece las normas que deben seguir los estados y municipios en materia de endeudamiento, al establecer lo siguiente:

Artículo 117. Los estados no pueden en ningún caso

XVIII. Contraer directa o indirectamente obligaciones o empréstitos con gobiernos de otras naciones, con sociedades o particulares extranjeros, o cuando deban pagarse en moneda extranjera o fuera del territorio nacional.

Los estados y los municipios no podrán contraer obligaciones o empréstitos sino cuando se destinen a inversiones públicas productivas, inclusive los que contraigan organismos descentralizados y empresas públicas, conforme a las bases que establezcan las legislaturas en una ley y por los conceptos y hasta por los montos que las mismas fijen anualmente en los respectivos presupuestos. Los Ejecutivos informarán de su ejercicio al rendir la cuenta pública.

A partir de lo establecido en la Constitución se desprende lo siguiente:

a) Los estados no pueden contratar deuda pública con extranjeros ni en moneda extranjera, tampoco pueden contratar que el domicilio de pago sea en el extranjero;

b) La deuda pública de los estados y municipios no pueden en principio emplearse para financiar gasto corriente, sino que se debe destinar a la inversión pública productiva;

c) La deuda pública local debe contratarse con las bases que establezcan las legislaturas estatales en una ley, por lo tanto, los congresos locales pueden legislar en materia de deuda pública estatal y municipal;

d) Los montos de deuda pública se deben contemplar en los presupuestos anuales de gobierno, por lo tanto, se deben incluir los montos, los proyectos, los beneficios y toda la información necesaria para que los presupuestos sean autorizados; y

e) Los ejecutivos de los estados y municipios deben informar sobre el ejercicio de la deuda pública al menos anualmente en su informe de gobierno.

A partir de la reforma del artículo 9o. de la Ley de Coordinación Fiscal, el 15 de diciembre de 1995, se modificó sustancialmente el mecanismo mediante el cual los estados y municipios adquieren sus financiamientos.

Antes de 1995, el artículo 9 de la Ley de Coordinación Fiscal, en su tercer párrafo, establecía:

La Secretaría de Hacienda y Crédito Público efectuará pagos de las obligaciones garantizadas con la afectación de participaciones siguiendo el orden cronológico de su inscripción.

Mediante esta disposición reglamentaria, la SHCP efectuaba pagos de las obligaciones garantizadas con afectación de las participaciones, este esquema centralizado de las finanzas públicas generaba una serie de problemas como

a) Injerencia de la SHCP en la deuda de estados y municipios;

b) Falta de análisis de riesgo por parte de los acreedores (riesgo moral), porque al ser el gobierno federal el encargado de ejecutar las garantías, los bancos consideraban que el riesgo del crédito que tomaban era el del propio gobierno federal y no de los estados y municipios;

c) Trato de igual a desiguales, siendo las participaciones federales la verdadera garantía para los préstamos, los acreedores centraban su atención el análisis de flujo de participaciones del gobierno federal, sin tomar en cuenta la salud financiera del estado o municipio deudor, lo que ocasionaba que independientemente de la situación contable del ente público, el crédito dependiera más de la capacidad de negociación;

d) Financiamiento limitado para estados y municipios;

e) Dificultad para diversificar los instrumentos de financiamiento; y

f) Falta de transparencia sobre finanzas públicas.

El 15 de diciembre de 1995, se publicó la reforma al artículo 9 de la Ley de Coordinación Fiscal, el numeral referido actualmente establece lo siguiente:

Las entidades y municipios efectuarán los pagos de las obligaciones garantizadas con la afectación de sus participaciones, de acuerdo con los mecanismos y sistemas de registro establecidos en sus leyes estatales de deuda. En todo caso las entidades federativas deberán contar con un registro único de obligaciones y empréstitos, así como publicar en forma periódica su información con respecto a los registros de su deuda.

Con esta reforma se transfirieron a los estados y municipios decisiones que antes eran exclusivas de la Secretaría de Hacienda y, por lo tanto, los gobiernos subnacionales obtuvieron mayor independencia financiera. Sobresalen tres facultades que benefician a estados y municipios:

a) Obtener financiamiento crediticio sin necesidad de autorización previa, ni de firmar ningún convenio con la SHCP;

b) Negociar directamente con los intermediarios financieros las condiciones de financiamiento para cada uno de sus proyectos;

c) Diversificar las opciones financieras para pagar las obligaciones garantizadas con la afectación de sus Participaciones.

Con la publicación del reglamento del artículo 9o. de la Ley de Coordinación Fiscal el 15 de octubre de 2001, se establecieron los requisitos para el registro de las obligaciones y empréstitos de las entidades federativas y municipios garantizadas con la afectación de sus participaciones, obligando a las entidades federativas tener un registro único de obligaciones y empréstitos, así como publicar en forma periódica su información con respecto a los registros de su deuda.

En 1999, el Congreso de la Unión aprobó una reforma del artículo 115 constitucional, que fortaleció la personalidad jurídica de los municipios, su capacidad reglamentaria y el derecho de iniciativa tributaria, entre otras que fortalece su posición como emisores de deuda pública, con capacidad legal para otorgar en garantía sus recursos presentes y futuros.

Adicionalmente, la reforma de 2001 a la Ley del Mercado de Valores así como la nueva Ley en esta materia publicada en el DOF en 2005, hicieron posible que los estados y municipios pudieran emitir certificados bursátiles, lo que les permite obtener directamente recursos del mercado de valores.

Para acudir al mercado de valores las entidades federativas deben contar con dos calificaciones a su riesgo crediticio, emitidas por una agencia calificadora reconocida por la Comisión Nacional Bancaria y de Valores. Asimismo, la emisión tiene que ser supervisada por una o dos agencias calificadoras. Igualmente, la emisión debe estar respaldada por la afectación de las Participaciones Federales u otro flujo de ingresos estables que reciba el estado –ejemplo: los ingresos procedentes del impuesto sobre nóminas, a un fideicomiso maestro de administración y pagos. Generalmente se tienen unas reservas para respaldar los primeros cinco o seis meses de pago de intereses, o un seguro contratado con una empresa reconocida que respalde el pago de los intereses y las amortizaciones.

En el artículo 50 de la Ley de Coordinación Fiscal se establece que los recursos del Fondo de Aportaciones para la Infraestructura Social (FAIS) y del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF), se pueden afectar para garantizar obligaciones financieras que se contraigan con la Federación y las instituciones de crédito que operen en territorio nacional, siempre que cuenten con autorización de la legislatura local y se inscriban en el registro que coordina la SHCP y en su equivalente del ámbito local.

Artículo 50. Las aportaciones que con cargo a los Fondos a que se refiere el artículo 25, en sus fracciones III y VIII, de esta ley correspondan a las entidades federativas o municipios, podrán afectarse para garantizar obligaciones en caso de incumplimiento, o servir como fuente de pago de dichas obligaciones que contraigan con la Federación, las instituciones de crédito que operen en territorio nacional o con personas físicas o morales de nacionalidad mexicana, siempre que cuenten con autorización de las legislaturas locales y se inscriban a petición de las Entidades Federativas o los Municipios, según corresponda, ante la Secretaria de Hacienda y Crédito Público, en el Registro de Obligaciones y Empréstitos de Entidades Federativas y Municipios, así como en el registro único de obligaciones y empréstitos a que se refiere el tercer párrafo del artículo 9o del presente ordenamiento.

...

Las entidades federativas y los municipios que contraigan obligaciones al amparo de este artículo, no podrán destinar más del 25 por ciento de los recursos que anualmente les correspondan por concepto de los fondos a que se refiere el párrafo anterior, para servir dichas obligaciones. Ley de Coordinación Fiscal.

Asimismo, en el artículo 37 de dicha ley se define que los recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (Fortamun-DF), se podrán destinar al cumplimiento de sus obligaciones financieras.

Artículo 37. Las aportaciones federales que con cargo al Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal, reciban los municipios a través de las entidades y las Demarcaciones Territoriales por conducto del Distrito Federal, se destinarán a la satisfacción de sus requerimientos, dando prioridad al cumplimiento de sus obligaciones financieras, al pago de derechos y aprovechamientos por concepto de agua y a la atención de las necesidades directamente vinculadas con la seguridad pública de sus habitantes. Ley de Coordinación Fiscal.

En el artículo 47, fracción II, de dicha ley se prevé que los recursos del FAFEF se podrán destinar a la amortización de deuda pública que reduzca el saldo registrado al 31 de diciembre del año inmediato anterior, así como a otras medidas de saneamiento y fortalecimiento de las finanzas públicas.

Artículo 47. Los recursos del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas se destinarán

I. ...

II. Al saneamiento financiero, preferentemente a través de la amortización de deuda pública, expresada como una reducción al saldo registrado al 31 de diciembre del año inmediato anterior. Asimismo, podrán realizarse otras acciones de saneamiento financiero, siempre y cuando se acredite un impacto favorable en la fortaleza de las finanzas públicas locales...” Ley de Coordinación Fiscal.

De acuerdo con las fuentes consultadas, el marco institucional que regula deuda subnacional contiene fortalezas como

a) Evolución positiva en el régimen de coordinación fiscal entre la federación y los gobiernos subnacionales.

b) Estabilidad de los ingresos totales de los gobiernos, los cuales se encuentran respaldados una gran parte por el sólido comportamiento de las transferencias federales.3

c) Las regulaciones actuales han sentado las bases de un mercado de deuda subnacional incipiente.4

d) La posibilidad de diferenciar el riesgo crediticio de los principales estados y municipios mexicanos, a través de las calificaciones otorgadas por las agencias calificadoras. Actualmente, la totalidad de las entidades federativas y alrededor de 100 municipios califican su calidad crediticia o riesgo emisor/quirografario con, al menos, dos agencias calificadoras.

e) los instrumentos de deuda de los gobiernos subnacionales se han venido evaluando de forma específica por las agencias calificadoras permitiendo diferenciar el riesgo entre éstos.

f) Los financiamientos subnacionales calificados tienen como común denominador: la existencia de un fideicomiso de administración y fuente de pago (FAFP), donde el fiduciario ejecuta el pago de servicio de deuda a los acreedores con los fondos que respaldan el financiamiento, antes de que éstos ingresen a las arcas del gobierno subnacional.

Estas reformas son sólo una parte del andamiaje institucional que abrió la posibilidad a los gobiernos estatales y municipales para obtener financiamientos y satisfacer sus requerimientos de liquidez a través de la banca, la Bolsa Mexicana de Valores, como emisores de deuda gubernamental, donde principalmente se registra la deuda subnacional, sin que esté descartada la posibilidad de empréstitos o créditos por parte de personas morales y físicas.

Sin embargo, en la última década, los excedentes petroleros, el incremento de las transferencias federales y una política flexible de otorgamiento de crédito de la banca comercial, sumado con la dispersión de definiciones, criterios, normas prudenciales de las constituciones estatales, códigos financieros y las leyes estatales de deuda pública, han provocado un amplio margen de discresionalidad y opacidad en estados y municipios.

Retos de la regulación de la deuda subnacional

La mayoría de las constituciones estatales recogen los preceptos de la Constitución Federal. Sin embargo, en el análisis de las leyes estatales en materia de deuda, estos ordenamientos son distintos entre estados y respecto a lo establecido en la Carta Magna. Así, algunos incluyen en sus constituciones disposiciones más estrictas a la norma federal, otros estados anexan normas que flexibilizan lo dispuesto en el artículo 117 constitucional, mientras que un tercer grupo cuenta con una regulación igual, similar o que remite al artículo 117. Específicamente en la definición de deuda y de su uso para inversión productiva, se observa que mientras algunos se remiten a su uso productivo, algunos consideran la posibilidad de reestructuración de deuda, pago por servicio de deuda, en el caso particular de Monterrey ni siquiera lo tiene considerado.

A partir del análisis de las normas estatales también se puede observar que los principales problemas de homogenización son la ausencia o dispersión de criterios de normas prudenciales, límites al endeudamiento, reglas en materia de emisión de deuda bursatilizada, avales, garantías, deuda de corto plazo, límites o condicionamiento para destinar recursos al gasto corriente, la información de los procesos de contratación de deuda.

Sobresale del estudio realizado, amplios márgenes de discresionalidad y opacidad de la mayor parte de haciendas públicas en transparencia y rendición de cuentas ante las autoridades federales y frente al ciudadano a lo largo de las distintas etapas de contratación de deuda.

Una de las fallas del artículo 117, fracción VIII, es la falta de claridad en la definición de inversión productiva, por lo que se propone, para los efectos de la presente reforma, la siguiente definición de inversión productiva: son todas las erogaciones realizadas con recursos provenientes de financiamientos destinados a la ejecución de obras, contratación de servicios, adquisición de bienes, y los gastos para rehabilitación de bienes que generen un aumento en la capacidad o vida útil de los mismos, siempre que con la operación de dichos activos se generen directa o indirectamente recursos monetarios suficientes para cubrir los financiamientos respectivos.

Otro aspecto central del debate en torno a la regulación de subnacional, es establecer el principio de responsabilidad fiscal que establezca límites en función de su capacidad de pago, una medida prudente que debe tener toda administración pública en materia de endeudamiento. De las 32 entidades federativas que integran la República Mexicana, 29 tienen su respectiva Ley de Deuda Pública, Chiapas cuenta con un Código de Hacienda, Nuevo León tiene la Ley de Administración Financiera, y el Distrito Federal se rige por la Ley General de Deuda Pública. La totalidad de las leyes estatales reproducen de una forma u otra, y con diferentes redacciones y estilos, los conceptos que establece la Constitución Política de los Estados Unidos Mexicanos en su artículo 117 fracción VIII, en materia de deuda pública para estados y municipios. En la mayor parte de las leyes locales en materia de deuda, se expresa la preocupación de las legislaturas correspondientes porque exista el equilibrio financiero y que haya capacidad para el pago de las deudas contraídas, lo que se observa es una diversidad de criterios para determinar el endeudamiento.

La falta de transparencia y rendición de cuentas se convierte en uno de los aspectos más obscuros de las administración pública en México, que encuentra su mayor discresional en estados y municipios, de acuerdo a IMCO en su reporte de 2010 los municipios destinan fundamentalmente sus recursos a los pagos de nómina y servicios personales, que han tenido un incremento de 16 a 30 por ciento anual. Otra de las prácticas de los municipios es inventar compensaciones de los funcionarios, primas sabatinas y dominicales, las comisiones municipales de transparencia y retribuciones por el día del empleado municipal. En síntesis, la gestión municipal, de acuerdo con el IMCO, más de 60 por ciento de los municipios presenta opacidad en la ejecución de sus presupuestos, resultado del Índice Municipal de Información Presupuestal de 2010, los municipios tienen una calificación de 3 en materia de transparencia.

De acuerdo con las agencias calificadoras, sólo 4 por ciento de los municipios del país cuentan con calificación crediticia, porque el resto no cuenta con una buena gestión financiera, registran bajos niveles de ingresos propios y un gasto deficiente, pero específicamente, la obligación elevar los requisitos de transparencia y supervisión en el mercado bursátil es lo que limita diversificar sus fuentes de financiamiento en el sector bursátil.

A partir del párrafo anterior, es importante establecer cinco grandes problemas estructurales, no sólo de la contratación de la deuda, sino del ingreso y el ejercicio de recursos públicos en la administración pública, que a continuación sintetizamos:

a) Amplio grado de limitaciones para acceder a la información pública: Hay falta de uniformidad en el contenido y la periodicidad de publicación de los informes financieros de los gobiernos subnacionales.

b) Dispersión y falta de criterios homogéneos de normas prudenciales: La mayoría de las entidades federativas de normas prudenciales que regulen los parámetros de endeudamiento, así como falta de uniformidad en los criterios de clasificación de las obligaciones financieras.

c) Amplia discresionalidad en el gasto corriente: En la revisión de la legislación no existen limitaciones para el gasto operacional (gasto corriente más transferencias realizadas con recursos no etiquetados), lo cual afecta la eficiencia en la prestación de servicios públicos, merma la capacidad para realizar inversión y estrecha el flujo disponible para el cumplimiento de las obligaciones financieras.

d) Supeditación de los órganos autónomos de fiscalización: Los gobiernos subnacionales no están obligados a presentar auditorías externas, en tanto no participen en el mercado bursátil.

e) Ausencia de reglas fiscales: Las legislaciones locales carecen reglas fiscales que corrijan en el tiempo el sobreendeudamiento o el establecimiento de fondos de compensación ante la posibilidad de caída de los ingresos en el tiempo. Sólo se identifican siete estados que establecen límites al financiamiento por deuda pública. Las entidades de Campeche, Guanajuato y Jalisco limitan y establecen un porcentaje de 10 por ciento del Presupuesto de Egresos, Nayarit tiene un tope de 15 por ciento. En un segundo grupo el criterio es limitar sobre ingresos propios y participaciones federales, tal es el caso de Chiapas de 25 por ciento, San Luis Potosí 20 por ciento y Zacatecas a 15 por ciento. El problema de estos criterios es que los límites se establecen sobre el endeudamiento como flujo, no como saldo total. El caso de Baja California y de Michoacán establece límites a los montos destinados a cubrir el servicio financiero.

f) Alta dependencia de recursos federales: Uno de los riesgos inminentes de la actual estructura de los mercados de deuda, que motivan la presente iniciativa, es la limitada autonomía financiera de los gobiernos subnacionales, sus ingresos totales dependen en más del 76 por ciento de las participaciones y aportaciones federales.

g)Discrepancia en la información contable: De acuerdo con la Secretaría de Hacienda y Crédito público la deuda de los estados y municipios se ubica en 406,764 millones de pesos a septiembre de 2012, y de ésta, 246,103 millones de pesos era el monto contratado con la banca comercial, sin embargo, el analisis States and municipalities: (Not) a credit sweet spot” de Nur Cristiani de JP Morgan, evidencian también que el saldo de los créditos otorgados por bancos privados y de desarrollo a los gobiernos estatales y municipales supera en 8.5 por ciento la cifra reportada ante la Secretaría de Hacienda y Crédito Público. La diferencia con los datos oficiales es resultado del vacío legal que todavía existía el año pasado para que las tesorerías subnacionales divulgaran información sobre su situación financiera.

Desde hace años, el fenómeno de la deuda subnacional se ha convertido en un riesgo creciente y de preocupación para las finanzas públicas en su conjunto, ciertamente su monto no supera el 3 por ciento del PIB, sin embargo, como parte de las finanzas públicas locales, se observan tendencias preocupantes que se pueden materializan en un riesgo considerable para la estabilidad del sistema financiero y de las propias finanzas locales.

Desde 2010, el Centro de Análisis de Políticas Públicas México Evalúa advirtió de la necesidad de mejorar el control y la evaluación de la deuda por parte de las autoridades federales, estatales, órganos de control y fiscalización y por la ciudadanía. Actualmente el monto de la deuda subnacional representa un monto de 406 mil 764 millones de pesos (3 por ciento del PIB), de los cuales la mayor parte fue destinada a gasto corriente, aunque en la fracción VIII del artículo 73 se establece que ningún empréstito podrá celebrarse sino para la ejecución de obras que directamente produzcan un incremento en los ingresos públicos.

Las reformas del artículo 9 de la Ley de Coordinación Fiscal de 1995 y la facilidad otorgada por las instituciones de crédito permitieron incrementar de forma muy importante el nivel de endeudamiento de estados y municipios, al pasar en 2001 de 0.5 por ciento a 2.5 del PIB en 2010, en este mismo periodo de tiempo, la expansión de los ingresos federales, sobre todo por excedentes petroleros, significó que de 2000 a 2010 los estados han duplicado sus ingresos por transferencia y participaciones federales.

El incremento en 250 por ciento de la deuda subnacional durante 2000 a 2010, sólo representó un incremento de la infraestructura carretera de 26 por ciento, este dato sólo aplica en algunos estados, este incremento no significó una mayor conectividad.

Los informes5 de la Auditoría Superior de la Federación indican que nueve de 32 entidades se encuentran en una situación crítica, debido a que la suma de su deuda representa 42.4 por ciento del pasivo registrado en 2011, de 390.8 mil millones, que equivale a 79.2 por ciento de las participaciones federales que se les entregaron en 2011 (incluso nueve entidades rebasaron de 100 a 300 por ciento el saldo de su deuda con respecto a las partidas que reciben), así como 2.8 por ciento del producto interno bruto estatal. Cuatro estados se encuentran en una situación límite, ya que el saldo de su deuda equivale a 25.9 por ciento del pasivo de 2011, con tasas de interés promedio anual que se ubican en 6.4 por ciento, aún cuando en 13 casos se registra una situación de riesgo porque superan dicho rango.

Una de las características del fenómeno de la deuda subnacional es la tasa de crecimiento que supera los dos dígitos respecto a los ingresos, de continuar la tendencia para finales de 2013 el pasivo se duplicará en términos reales con respecto al año fiscal de 2008, donde el monto del endeudamiento se ubicó en 203.1 mil millones de pesos. De acuerdo a la ASF demuestra que el endeudamiento subnacional creció aceleradamente entre 2008 y 2011, de 203 mil 70.2 millones de pesos a 390 mil 777.5 millones de pesos, a una tasa nominal de 92.4 por ciento y real de 67.9. Entre las principales causas de dicho aumento, destacan el mayor déficit fiscal resultado de la disminución de los ingresos ordinarios en términos reales, y la insuficiencia de éstos para cubrir el nivel de gasto y el servicio de la deuda.

Al 31 de diciembre de 2011 y de acuerdo con la información publicada por la SHCP con base en el Registro de Obligaciones y Empréstitos de las Entidades Federativas y Municipios, el saldo de la deuda subnacional ascendió a 390 mil 777.5 mdp, con un crecimiento nominal de 92.4 por ciento respecto a los 203 mil 70.2 mdp al cierre de 2008, y que en términos reales es de 67.9 por ciento.

De 2008 a 2011, las variaciones reales con los montos más altos se presentaron en 11 entidades: Campeche (2 420.5 por ciento), Coahuila (1 639.2), Tamaulipas (552.9), Morelos (412.9), Zacatecas (406.0), Quintana Roo (312.4), Nayarit (213.7), Yucatán (199.1), Veracruz (165.9), Chihuahua (139.9) y Baja California Sur (114.9). Las entidades que rebasan entre 100 y más de 300 por ciento el saldo de su deuda respecto a las participaciones que reciben de la federación para obras de infraestructura, salud, educación y otros rubros son Coahuila (304.6 por ciento), Quintana Roo (204.2), Nuevo León (165.9), Chihuahua (118.4), Nayarit (111.8), Michoacán (98.7), Sonora (97.6), Distrito Federal (96) y Veracruz (94.5).

Entre el cierre de 2011 y el primer semestre de 2012, la deuda pasó de 390 mil 777.5 mdp a 404 mil 409.5 mdp, con un aumento absoluto de 13 mil 632.0 mdp y 2.7 por ciento real. En la caída de los ingresos federales de 2009 se registró el mayor déficit y endeudamiento en los estados, y para el primer trimestre de 2011 se detectó que la SHCP no había registrado un pasivo por 49 mil millones adicionales (16 por ciento de adeudos no registrados), adquirido por: Coahuila (23.6 mil millones), Chihuahua (5.1 mil millones), estado de México (3 mil millones), Distrito Federal (2.9 mil millones), Chiapas (2.5 mil millones) y Nuevo León (2.2 mil millones).

La historia no es distinta para 947 municipios de los 2 mil 440, que tienen un pasivo por 44.1 mil millones de pesos, repartidos entre la banca comercial, de desarrollo, en emisiones bursátiles y otros intermediarios financieros. El 71.3 por ciento del endeudamiento está concentrado en 184 municipios de carácter metropolitano, turístico y puntos migratorios, como resultado de servicios sociales y a la presión demográfica.

La deuda municipal registró un monto de 44 mil 124.7 mdp al cierre de 2011, lo que significó un aumento de 21 mil 388.9 mdp respecto a los 22 mil 735.8 mdp de 2008 y una variación real de 69.4 por ciento en el periodo. De la deuda subnacional total, por 390 mil 777.5 mdp, en 2011, la de los municipios representó 11.3 por ciento.

Al cierre de 2011, la deuda municipal se concentró principalmente en 566 municipios de 10 entidades federativas, con un monto agregado de 33 mil 58.6 mdp, equivalente a 74.9 por ciento del saldo total municipal, con la distribución siguiente: Jalisco (7 mil 84.9 mdp y 16.1 por ciento), estado de México (5 mil 860.3 mdp y 13.3 por ciento), Nuevo León (5 mil 457.8 mdp y 12.4 por ciento), Baja California (3 mil 761.1 mdp y 8.5 por ciento), Veracruz (2 mil 765.6 mdp y 6.3 por ciento), Sonora (mil 864.0 mdp y 4.2 por ciento), Quintana Roo (mil 851.2 mdp y 4.2 por ciento), Guanajuato (mil 638.6 mdp y 3.7 por ciento), Chiapas (mil 404.8 mdp y 3.2 por ciento) y Tamaulipas (mil 370.4 mdp y 3.1 por ciento). Específicamente, 22 municipios de estas 10 entidades explican los importes más elevados, con un saldo acumulado de 20 mil 351.3 mdp, 46.1 por ciento del saldo total de la deuda municipal, la cual en su mayor proporción fue contratada con la banca comercial (50.4 por ciento).

La Comisión Nacional Bancaria y de Valores (CNBV) informó que al tercer trimestre de 2011 la cartera total de las entidades federativas y municipios con la banca comercial se incrementó 8.5 por ciento respecto del trimestre anterior, al pasar de 185 mil 77.0 mdp a 200 mil 765.0. Esta deuda equivalía al 8.5 por ciento de la cartera total del sistema financiero (2 355 566.0 mdp) en ese tiempo. Al primer semestre de 2012 dicha cartera registró un monto por 232 139.7 mdp, lo cual significa un aumento real de 8.7 por ciento a lo reportado al cierre de 2011 (211 901,9 mdp), dicha cartera representa 9.0 por ciento de la cartera total (2 583 210.0 mdp).

La deuda contratada por gobiernos estatales y municipales se duplicó, al pasar de 203 mil 100 millones de pesos en 2008, a su saldo al tercer trimestre de 2012 de 404 mil 400 millones. Medida como proporción del producto interno bruto (PIB), es decir, del valor de los bienes y servicios producidos por el conjunto de la economía, creció de 1.7 a 3.0 por ciento en el periodo de referencia. De acuerdo a la calificadora Fitch los gobiernos de estados y municipios han tenido acceso a diversas fuentes de financiamiento, principalmente por parte de la banca comercial y de desarrollo. Incluso, mencionó la calificadora, se ha incrementado de manera importante el crédito de corto plazo, el uso de cadenas productivas y el financiamiento vía proveedores o pasivos no bancarios, los cuales en su mayor parte no están contabilizados en el registro de deuda subnacional. Este comportamiento, ya representa una señal de alerta para el sector, esta aseveración es respaldado por el Comité de Estabilidad Financiera.

El crecimiento de la deuda estatal, junto con la falta transparencia y vacíos legales en la contratación fue tema de análisis del Consejo de Estabilidad del Sistema Financiero, en su cuarta sesión, celebrada el 23 de junio de 2011, donde analizó dos temas que pueden impactar en la estabilidad del mercado financiero nacional, el primero es la fragilidad de la economía de Grecia, el segundo, el rápido crecimiento de la deuda de algunas entidades federativas. En lo que se refiere a la situación crediticia de las Entidades Federativas, de los municipios y de sus organismos descentralizados, el Consejo de pronunció de la siguiente manera:

El consejo analizó la evolución de la deuda de las entidades federativas, de los municipios y de sus organismos desconcentrados. Al respecto, y de acuerdo con el Registro de Obligaciones Financieras y Empréstitos de la Secretaría de Hacienda, el endeudamiento de estas entidades se ubicó en 314 428 millones de pesos al cierre de marzo de 2011. Sin embargo, la información preliminar sobre este endeudamiento proporcionado para la misma fecha a las autoridades financieras por los propios intermediarios financieros, y así como la proveniente de la emisión de valores, sitúa dicha cifra en 363 422 millones de pesos. Tratándose del endeudamiento por entidad federativa, en algunos casos éste es hasta 3.5 veces superior al manifestado en el Registro. Lo anterior obedece a que los estados y municipios sólo están obligados a registrar los endeudamientos que generan afectación a sus participaciones. Sobre este tema y después de una amplia consideración, el Consejo propuso a la Secretaría de Hacienda y Crédito Público y a la Comisión Nacional Bancaria y de Valores adoptar diversas medidas para generar incentivos que permitan mejorar la transparencia y propiciar políticas fiscales prudentes en las entidades federativas a través, entre otras, de modificaciones a la regulación bancaria en materia de creación de provisiones y reservas.

Fuente: Cuarta sesión del CESF, 23 de junio de 2011.

El caso particular del Distrito Federal

Un caso particular y diferenciado es la deuda del Distrito Federal, de acuerdo con la fracción VIII del artículo 73 constitucional establece que el Ejecutivo deberá incluir los montos de endeudamiento en la Ley de Ingresos, específicamente la deuda del Distrito Federal. El Ejecutivo federal informará anualmente al Congreso de la Unión sobre el ejercicio de dicha deuda a cuyo efecto el Jefe del Distrito Federal le hará llegar el informe que sobre el ejercicio de los recursos correspondientes hubiere realizado. El gobierno del Distrito Federal no cuenta con ninguna libertad en contratación de deuda pública, esta facultad está en manos del gobierno federal y debe contar con la ratificación del Congreso de la Unión, además de la restricción, cuenta en la Ley de Ingresos de la Federación con las mayores disposiciones en materia de transparencia pública y rendición de informes a la SHCP sobre la administración, destino y amortización de la deuda contratada. Aunque la Auditoría Superior de la Federación advierte que el monto de endeudamiento del Distrito Federal es una de las más altas, en comparación con otras entidades del país, al ser una entidad que genera grandes ingresos, no es motivo de preocupación o creación de planes emergencia. La deuda del DF representa 2.1 por ciento de su PIB, cifra por debajo del promedio nacional, que es de 2.9 por ciento. La deuda de la ciudad de México oscila en torno a los 56 mil millones de pesos, pero tiene 142 mil mdp de ingresos; es decir, si comparamos deuda contra ingreso, existe un amplio margen y plazos para su pago sin comprometer la sostenibilidad financiera. De acuerdo con el análisis de Fitch México -empresa subsidiaria de Fitch Ratings del Reino Unido, enfocada esencialmente a prestar servicios de calificación financiera de diverso orden a los participantes del mercado de valores–, arrojó que el Distrito Federal era la entidad mejor posicionada del país, al obtener la calificación máxima (AAA) en marzo de 2012. Incluso la Auditoría Superior de la Federación plantea que a pesar de su alto endeudamiento es controlable como resultado de tener capacidad de pago del servicio de la deuda, fortalecimiento de sus ingresos propios y disponibles frente a contingencias. Lo anterior, porque la discusión del tema de deuda subnacional desde un enfoque federalista debe en todo momento reconocer que se debe abrir un debate que otorgue las mismas condiciones en contratación de deuda al gobierno del Distrito Federal respecto a las demás entidades federativas.

Experiencias internacionales

El fenómeno del crecimiento explosivo de la deuda subnacional no es ajeno a México, existen diferentes experiencias a nivel internacional que han tensado ampliamente los diseños institucionales entre los límites al gobierno federal para garantizar la estabilidad del sistema de pago y la viabilidad de las finanzas públicas en el tiempo, y el establecimiento de límites al endeudamiento al que tienen derecho estados y municipios como parte de su autonomía.

El planteamiento de una reforma constitucional es obligada para establezcer las bases de un sistema prudencial que coordine en los tres niveles de gobierno, la deuda pública a partir de tres principios constitucionales: la responsabilidad fiscal, la capacidad de pago y la prevención de riesgos sistémicos que puedan afectar la estabilidad y la sostenibilidad de las finanzas públicas. A partir de un estudio de derecho comparado de los países que han experimentado rescate de gobiernos subnacionales observamos tres casos cercanos al México.

a) La regulación de la deuda subnacional en Brasil

El artículo 52 de la Constitución de Brasil concentra en el Senado de la República la facultad para autorizar la contratación de la deuda de los estados, del Distrito Federal y de los municipios, a partir de este precepto constitucional emana la Ley de Responsabilidad Fiscal limita el gasto corriente de los tres niveles de gobierno (gastos personales de funcionarios), el endeudamiento público, fija metas fiscales anuales, un mecanismo de compensación para gastos de carácter permanente, restringe la contratación de deuda en periodos electorales, así como un mecanismo de corrección ante incrementos de la deuda de corto plazo. Es importante mencionar la existencia de una disposición especial para la entrega-recepción de administraciones estatales y municipales en materia financiera. Sobresale la prohibición para aumentar los gastos personales 180 días antes del final de mandato. El modelo brasileño cuenta con un sistema de monitoreo de los niveles de endeudamiento de los estados y municipios. Las sanciones a las violaciones constantes de los límites de endeudamiento, el gobierno central suspende las transferencias, suspende las garantías federales y los créditos. La legislación brasileña no reconoce como deuda pública las operaciones de créditos irregulares. La legislación brasileña establece claramente el destino de la deuda es sólo para infraestructura productiva, obra social, refinanciamiento y para emergencias.

b) La regulación de la deuda subnacional en Colombia

La Constitución de Colombia establece en el artículo 364 que el endeudamiento interno y externo de la nación y de las entidades territoriales no podrá exceder su capacidad de pago, a diferencia del modelo brasileño, es un modelo intermedio donde se establece un equilibrio entre la soberanía estatal y la federación, a partir de estados y municipios, elaborar planes de ajuste plurianuales; existe una política centralizada de estabilización bajo la responsabilidad del Presidente de la República que propone al Senado el monto total de endeudamiento de la federación, estados y municipios, y al igual que el modelo brasileño cuenta con sistema de semáforos que permite monitorear la deuda subnacional que no supere la proporción de cuarenta por ciento (40 por ciento) del ahorro operacional, en caso de ser superado este límite, las nuevas contrataciones de deuda deben ser autorizadas por el Senado de la República.

c) La regulación de la deuda subnacional en Ecuador

El modelo ecuatoriano establece en su Ley Orgánica de Responsabilidad, Estabilización y Transparencia Fiscal un programa permanente de reducción de la deuda pública total, ésta no deberá superar el 40 por ciento en la relación de la deuda respecto al PIB a nivel federal. En el caso de los gobiernos seccionales la relación porcentual calculada anual entre los pasivos totales y los ingresos totales anuales no deberá ser superior a 100 por ciento; la relación servicio anual de la deuda a ingresos totales deberá ser inferior a 40 por ciento. Para este cálculo el servicio de la deuda incluirá las respectivas amortizaciones, interéses y deuda flotante.

El caso más adaptable al marco jurídico mexicano es el colombiano que establece una facultad general como es la capacidad de pago y procesar en la ley reglamentaria el monto de endeudamiento, el sistema de monitoreo y los indicadores para verificar la sostenibilidad y estabilidad de las finanzas públicas subnacionales.

El incremento sustancial de los montos de deuda de los gobiernos estatales mexicanos ha generado dos preocupaciones para el Congreso de la Unión, el primero: una relacionada con la discrecionalidad de los gobiernos estatales para contraer deuda y para gastarla en rubros no siempre prioritarios; y la segunda, las posibles consecuencias para la estabilidad y márgenes fiscales de la economía nacional, que pueden verse afectados por niveles endeudamiento superiores a la capacidad de pago. La experiencia internacional indica como causa común la falta de control sobre los niveles de deuda subnacional que llevó a varios países en desarrollo a problemas de inestabilidad macroeconómica en la década pasada.

En los últimos años comenzaron a gestarse esas condiciones en México, en principio en un sistema federal, el principal mecanismo de control deberían ser las legislaturas estatales, que tienen la responsabilidad no sólo de autorizar el endeudamiento, sino también de encauzar los destinos del dinero y de vigilar su correcta ejecución. En la práctica la dependencia política respecto al gobernador y el reducido periodo de cada legislatura hacen que este mecanismo de control, no funcione.

Diversos países han emitido en las últimas dos décadas leyes de responsabilidad fiscal que buscan controlar el comportamiento irresponsable en el manejo de deuda y evitar que la ventaja de corto plazo que un estado puede obtener al adquirir deuda lleve a problemas de largo plazo para el país en su conjunto.

Las aportaciones federales y la deuda en una república deben ser instrumentos para el desarrollo de los estados, como es el combate a pobreza a través de educación e infraestructura productiva, su uso fuera de las capacidades de pago no hace más que comprometer el futuro de sus ciudadanos.

Por lo expuesto ponemos a consideración de los trabajos del Senado de la República, a la luz de un problema sistémico en la contratación de deuda y su regulación, una reforma constitucional para sentar las bases de coordinación y responsabilidad compartida entre el Poder Ejecutivo, el Senado de la República y los gobiernos de los estados para la contratación, supervisión y mecanismo de corrección de la contratación de la deuda pública, a fin de evitar que este fenómeno se convierta en un riesgo sistémico para la estabilidad y sostenibilidad de las finanzas públicas nacionales.

Se propone sentar las bases de un sistema nacional de deuda que respete la posibilidad de las entidades federativas de endeudarse, de manera libre y soberana, y más allá de un límite prudente de endeudamiento, el Senado de la República aprobará esos endeudamientos.

Aspectos relevantes de la iniciativa.

• Establecer una política prudencial para evitar riesgos sistémicos: Asumir como una responsabilidad del Estado mexicano garantizar la sostenibilidad de las finanzas públicas y velar por la estabilidad del sistema financiero, para lo cual se dota de facultades al Congreso para expedir leyes que doten de facultades a las autoridades financieras con el objeto de evitar interrupciones sustanciales o alteraciones sistémicas que pongan en riesgo su correcto funcionamiento y, en su caso, intervenir y minimizar el impacto económico cuando éstas tengan lugar.

• Crear el sistema nacional de deuda: De manera paralela al fortalecimiento del sistema nacional de fiscalización, se debe facultar al Congreso de la Unión para reglamentar un registro de toda la información relativa a la contratación y sostenibilidad de la deuda pública en los tres niveles de gobierno, como son las definiciones, normas, límites globales, regulación prudencial y mecanismos de corrección de la deuda pública, bajo el principios rectores de responsabilidad fiscal, equilibrio y sostenibilidad de las finanzas públicas.

• Equilibrar las finanzas públicas: El Presupuesto de Egresos de la Federación deberá estar consecuentemente equilibrado, contará con una partida diferenciada para identificar los recursos destinados al servicio de la deuda pública.

• Control legislativo: El Senado de la República deberá autorizar y supervisar el comportamiento de la deuda pública del gobierno federal, estados, municipios, empresas y fideicomisos con participación pública, incluyendo los organismos autónomos, en función de su capacidad de pago.

• Sistema Nacional de Fiscalización: Se faculta a la Auditoría Superior de la Federación para fiscalizar la deuda pública en el marco del Sistema Nacional de Fiscalización.

• Responsabilidad penal: Los gobernadores de los estados, los diputados a las legislaturas locales, los magistrados de los Tribunales Superiores de Justicia locales y, en su caso, los miembros de los Consejos de las Judicaturas locales, serán responsables por violaciones a esta Constitución y a las leyes federales así como por el manejo indebido de fondos, recursos locales, federales y de la contratación de deuda.

• Reglas fiscales: Esta reforma constitucional sienta las bases para implementar una regla fiscal.

Consideramos que la discusión de una reforma constitucional para establecer la regulación de la deuda pública federal, estados y municipios debe respetar en todo momento el equilibrio entre poderes y el respeto al pacto federal, por lo que el presente proyecto sienta las bases para un sistema nacional de deuda pero como una responsabilidad compartida y regulada entre el Poder Ejecutivo federal y el Senado de la República es garante del pacto federal. Y en la ley reglamentaria deberá respetar la capacidad de endeudamiento de los estados en función de su capacidad de pago, y más allá de esta capacidad de pago, debe cumplir un procedimiento de solicitud ante la SHCP y autorizado por el Poder Legislativo, en este caso, el Senado de la República.

Finalmente, la discusión que debemos impulsar entre poderes en el diseño de una Ley General de Responsabilidad Fiscal y Deuda Pública, con una visión progresista y federalista que siente las bases de un sistema nacional de deuda que regule los tres niveles de gobierno en función de su capacidad de pago, responsabilidad fiscal y las debilidades del actual marco de coordinación fiscal, capaz de monitorear, establecer reglas fiscales diferenciadas, cláusulas de escape y regular la intervención de la autoridades en caso de sobreendeudamiento. A continuación delineamos los ejes estratégicos que deben acompañar una discusión paralela a la reforma constitucional, en torno a una Ley General de Responsabilidad Fiscal y Deuda Pública, que considere

• Reglamentar el Sistema Nacional de Deuda: Además del registro centralizado de la deuda pública, deberá contar con sistema de monitoreo y de intervención para corregir el incremento de los pasivos por parte del Ejecutivo Federal, Estados y Municipios, incluso de entidades paraestatales o autónomos. El sistema deberá calcular los indicadores de solvencia y liquidez de los sujetos obligados, reconociendo que la polarización de las haciendas estatales y municipales.

• Autorización de la contratación de deuda por el Senado de la República: El Senado de la República evaluará la autorización de nuevas contrataciones de deuda pública cuando ésta supere el límite de endeudamiento al que tiene derecho la entidad pública en función de su capacidad de pago, para lo cual, el sistema nacional de deuda deberá desarrollar indicadores de solvencia y liquidez.

• Implantación de una regla fiscal: Reglamentar los criterios de endeudamiento en los tres niveles de gobierno a través de una regla fiscal a nivel macro y estatal, los montos de endeudamiento público,6 plazos para su implantación.

• Cláusulas de escape: Flexibilizar el límite de endeudamiento ante ciertas contingencias -como son desastres naturales, recesión o crisis humanitaria- o cuando existan condiciones de mejorar la estructura de la deuda -refinanciamiento o reestructura en mejores condiciones y un mecanismo de corrección, en caso de desviaciones de meta establecida.

• Coordinación de la regla fiscal y la política monetaria: La implantación de una regla fiscal para las finanzas públicas requiere de un periodo de transición que provea un programa de saneamiento público y coordinación del gasto en los tres niveles de gobierno, pero sobre todo, la coordinación macroeconómica entre la política fiscal y la política monetaria del Banco de México alrededor del ciclo económico de la economía mexicana en el largo plazo.

• Combate de la opacidad y discrecionalidad en el manejo de la contratación de deuda estatal: Acelerar la aprobación e implementación de la segunda generación de reformas en transparencia y acceso a la información pública7 para supervisar el correcto ejercicio de recursos provenientes de la contratación de deuda. Y elevar las sanciones administrativas y penales a servidores públicos que incurran en la contratación de créditos irregulares.

• Fortalecer los controles legislativos en materia de intervenciones federales: Establecer claramente la coordinación entre poderes que establezca un mecanismo de intervención de autoridades federales en aquellas entidades públicas que requieran un saneamiento o corrección de sus niveles de endeudamientos en un plazo razonable.

De acuerdo con las experiencias internacionales en materia de rediseño institucional sugieren adicionalmente que