Gaceta Parlamentaria, año XVI, número 3744-I, martes 9 de abril de 2013

- De la Comisión de Gobernación, relativa a la información proporcionada por la Procuraduría General de la República sobre los posibles hechos delictivos contra la vida del diputado Ricardo Monreal Ávila y del senador David Monreal Ávila

- De la Mesa Directiva, sobre modificación de turno de iniciativa

- De la diputada María del Rocío Corona Nakamura, sobre retiro de iniciativa y de proposición

- De la Secretaría de Gobernación, por la que se solicita el permiso constitucional necesario para que la ciudadana Nohemí Lira Albarrán pueda prestar servicios en la Embajada de Estados Unidos de América en México e informa que el ciudadano Gilberto de Jesús Cardeña Ciau dejó de prestarlos en el Consulado General de ese país en Mérida, Yucatán

- De la Secretaría de Gobernación, con la que remite el informe anual sobre las concesiones otorgadas y autorizadas en el ejercicio fiscal de 2012 por la Secretaría de la Función Pública, a través del Instituto de Administración y Avalúos de Bienes Nacionales

- De la Secretaría de Gobernación, dos con las que remite contestaciones a puntos de acuerdo aprobados por la Cámara de Diputados

- De la Secretaría de Gobernación, con la que remite contestación a punto de acuerdo, aprobado por la Comisión Permanente correspondiente al primer receso, relativo a la industria azucarera

- Del gobierno del estado de México, con la que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, relativo a la ampliación de la matrícula en educación media superior

- De la Procuraduría Federal del Consumidor, con la que remite alcance sobre la contestación a punto de acuerdo, aprobado por la Cámara de Diputados, relativo a la carne de pollo y a los huevos provenientes de las instalaciones donde se ha detectado el virus de la influenza aviar

- Del Congreso del estado de México, con la que remite fe de erratas en relación con la iniciativa con proyecto de decreto que reforma el segundo párrafo del artículo 19 de la Constitución Política de los Estados Unidos Mexicanos, enviada el 5 de marzo del año en curso

- Del Congreso del estado de México, con la que remite fe de erratas en relación con la iniciativa con proyecto de decreto que reforma la Ley Federal de Armas de Fuego y Explosivos, y el Código Federal de Procedimientos Penales, enviada el 5 de marzo del año en curso

- De la Cámara de Senadores, con la que remite acuerdo aprobado por el que se exhorta a las Comisiones de Seguridad Pública, y de Derechos Humanos de ambas Cámaras a dar seguimiento puntual a cualquier atentado contra medios de comunicación y periodistas, así como a los actos que pongan en riesgo el ejercicio de la libertad de expresión y el derecho a la información

Minutas

Iniciativas de ley o decreto de senadores

De la Comisión de Gobernación, relativa a la información proporcionada por la Procuraduría General de la República sobre los posibles hechos delictivos contra la vida del diputado Ricardo Monreal Ávila y del senador David Monreal Ávila

De la Mesa Directiva, sobre modificación de turno de iniciativa

Honorable Asamblea

La Presidencia de la Mesa Directiva, con fundamento en lo que establecen los artículos 73 y 74, numeral 2, del Reglamento de la Cámara de Diputados, comunica que se realizó modificación de turno, de la siguiente:

• Iniciativa con proyecto de decreto por el que se adiciona el artículo 141 Bis al Código Penal Federal, presentada por el diputado Jorge Francisco Sotomayor Chávez, del Grupo Parlamentario del Partido Acción Nacional, el 21 de marzo de 2013.

Se turna a la Comisión de Justica, para dictamen, y a la Comisión de Derechos Humanos, para opinión.

México, DF, a 9 de abril de 2013.

Diputado Francisco Arroyo Vieyra

Presidente

De la diputada María del Rocío Corona Nakamura, sobre retiro de iniciativa y de proposición

Palacio Legislativo de San Lázaro, a 3 de abril de 2013.

Diputado Francisco Agustín Arroyo Vieyra

Presidente de la Mesa Directiva

Cámara de Diputados del H. Congreso de la Unión

Presente

Por medio del presente solicito atentamente a la Mesa Directiva de esta honorable Cámara de Diputados realice el procedimiento necesario para retirar una iniciativa y una proposición con punto de acuerdo presentada por su servidora, lo anterior de conformidad con el artículo 77 numeral 2 del Reglamento de Cámara de Diputados.

La iniciativa y la proposición que solicito sean retiradas son las siguientes:

1) Iniciativa que reforma el artículo 11 de la Ley del Instituto Mexicano de la Juventud, presentada el 14 de marzo del presente y con número de expediente 1544, misma que con oficio número D.G.P.L. 62-II-1-0747, fue turnada a la Comisión de Juventud.

2) Proposición con punto de acuerdo para exhortar a los gobiernos estatales y municipales para que los puestos de dirección de todos los espacios gubernamentales destinados a la atención de los temas referentes a la juventud, sean ocupados por personas menores a 29 años de edad, al día siguiente de su designación, presentada el día 19 de marzo del presente, con número de expediente 1553 y que con oficio número D.G.P.L. 62-II-3-614 fue turnada a la Comisión de Juventud.

Agradezco su atención y aprovecho para enviarle atentos saludo.

Atentamente

Diputada María del Rocío Corona Nakamura (rúbrica)

De la Secretaría de Gobernación, por la que se solicita el permiso constitucional necesario para que la ciudadana Nohemí Lira Albarrán pueda prestar servicios en la Embajada de Estados Unidos de América en México e informa que el ciudadano Gilberto de Jesús Cardeña Ciau dejó de prestarlos en el Consulado General de ese país en Mérida, Yucatán

México, DF, a 5 de abril de 2013.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este conducto me permito hacer de su conocimiento que mediante oficio número DEP-0546/13, el licenciado Emilio Suárez Licona, director general de Coordinación Política de la Secretaría de Relaciones Exteriores, solicita se tramite ante el honorable Congreso de la Unión, el permiso a que se refiere la fracción II, apartado C), del artículo 37 de la Constitución Política de los Estados Unidos Mexicanos, para que la persona que se cita a continuación, pueda prestar sus servicios al gobierno extranjero que se menciona:

Nombre: Nohemí Lira Albarrán.

Puesto: Especialista en Reducción de la Demanda de Droga.

Lugar de Trabajo: Embajada de los Estados Unidos de América en México.

Por lo anterior me permito anexar, para la integración de su expediente, copia certificada del acta de nacimiento que acredita la nacionalidad mexicana de dicha persona y original del escrito en el que solicita se realicen los trámites correspondientes; asimismo, copia simple de su identificación oficial.

Al mismo tiempo se informa que la persona que se cita a continuación solicita la cancelación del permiso que le fue concedido para prestar servicios al Gobierno extranjero que se menciona:

Nombre: Gilberto de Jesús Cardeña Ciau.

Puesto: Técnico en mantenimiento.

Lugar de Trabajo: Consulado General de los Estados Unidos de América en Mérida, Yucatán.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario

De la Secretaría de Gobernación, con la que remite el informe anual sobre las concesiones otorgadas y autorizadas en el ejercicio fiscal de 2012 por la Secretaría de la Función Pública, a través del Instituto de Administración y Avalúos de Bienes Nacionales

México, DF, a 3 de abril de 2013.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por este medio me permito hacer de su conocimiento que mediante el oficio número DGAPIF/ DGUI/ 100/ 2013, el doctor en administración pública Eliseo Rosales Ávalos, director general de Administración del Patrimonio Inmobiliario Federal del Instituto de Administración y Avalúos de Bienes Nacionales, envía el informe anual sobre las concesiones otorgadas y autorizadas en el ejercicio fiscal de 2012 por la Secretaría de la Función Pública.

Por lo anterior y con fundamento en lo dispuesto en la fracción VIII del artículo 27 de la Ley Orgánica de la Administración Pública Federal y en el último párrafo del artículo 72 de la Ley General de Bienes Nacionales, les acompaño para los fines procedentes copia del oficio a que me he referido y del anexo que en él se cita.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero (rúbrica)

Subsecretario de Enlace Legislativo

México, DF, a 6 de marzo de 2013.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo de la Secretaría de Gobernación

México, Distrito Federal

Por este medio hago de su conocimiento que con fundamento en los artículos 8, 15, primer párrafo, 16, 64, 72 y 73 de la Ley General de Bienes Nacionales; 37, fracciones XX, XXII, XXIII y XXIV, y segundo transitorio de la Ley Orgánica de la Administración Pública Federal; 3, inciso B, y 85 del Reglamento Interior de la Secretaría de la Función Pública; y 11, fracciones I, XII y XX, del Reglamento del Instituto de Administración y Avalúos de Bienes Nacionales, esta dirección general tiene a su cargo otorgar y autorizar a particulares, previo análisis y estudio de las solicitudes respectivas, el uso o aprovechamiento de espacios en inmuebles federales competencia de la Secretaría de la Función Pública, mediante la figura jurídica de la concesión para la realización de actividades económicas, sociales o culturales.

En virtud de lo anterior, me permito hacer de su conocimiento la obligación contenida en el último párrafo del artículo 72 de la Ley General de Bienes Nacionales, que a la letra dice:

Artículo 72. Las dependencias administradoras de inmuebles podrán otorgar a los particulares derechos de uso o aprovechamiento sobre los inmuebles federales, mediante concesión, para la realización de actividades económicas, sociales o culturales, sin perjuicio de leyes específicas que regulen el otorgamiento de concesiones, permisos o autorizaciones sobre inmuebles federales.

(...)

Las dependencias administradoras de inmuebles, en el ámbito de sus respectivas atribuciones, conforme a las condiciones a que se refiere el artículo siguiente, emitirán los lineamientos para el otorgamiento o la prórroga de las concesiones sobre los inmuebles federales de su competencia, sin perjuicio de las disposiciones legales aplicables. Asimismo, presentarán un informe anual a la Cámara de Diputados del Congreso de la Unión sobre las concesiones otorgadas en el periodo correspondiente.

En ese tenor y con el propósito de dar cumplimiento a lo establecido en el numeral transcrito, me permito solicitar a usted, con fundamento en los artículos 6, fracción II, y 16, fracción VII, del Reglamento Interior de la Secretaría de Gobernación, que a través de su amable conducto se remita a la Cámara de Diputados del Congreso de la Unión el informe anual sobre las concesiones otorgadas y autorizadas en el ejercicio fiscal de 2012 por la Secretaria de la Función Pública, a través del Instituto de Administración y Avalúos de Bienes Nacionales, con base en la relación detallada anexa al presente.

Sin otro particular, reitero a usted mi atenta y distinguida consideración.

Atentamente

Sufragio Efectivo. No Reelección.

Doctor en Administración Pública Eliseo Rosales Ávalos (rúbrica)

Director General de Administración del Patrimonio Inmobiliario Federal

De la Secretaría de Gobernación, dos con las que remite contestaciones a puntos de acuerdo aprobados por la Cámara de Diputados

México, DF, a 4 de abril de 2013.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 62-II-6-0480, signado por el diputado Francisco Arroyo Vieyra, presidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número CA/AG/188/13, suscrito por la maestra Jimena Gómez Pazos, coordinadora de asesores de la Secretaria de Turismo, así como el anexo que en el mismo se menciona, mediante los cuales responde el punto de acuerdo relativo a apoyar el proyecto de recuperación del Barrio de Tacubaya en la delegación Miguel Hidalgo del Distrito Federal, con el propósito de convertirlo en un centro turístico.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Héctor Hugo Olivares Ventura (rúbrica)

Titular de la Unidad de Enlace Legislativo

México, DF, a 3 de abril de 2013.

Héctor Hugo Olivares Ventura

Titular de la Unidad de Enlace Legislativo de la Secretaría de Gobernación

Presente

Hago referencia al oficio No. SEL/UEL/311/440/13, por medio del cual hizo del conocimiento de esta Secretaría el Punto de Acuerdo aprobado por el Pleno de la Cámara de Diputados del H. Congreso de la Unión, en su sesión del 14 de marzo del año en curso, mismo que señala:

Único. La Cámara de Diputados exhorte a la Secretaría de Turismo a apoyar el proyecto de recuperación del Barrio de Tacubaya en la delegación Miguel Hidalgo del Distrito Federal, con el propósito de convertirlo en un centro turístico que de vida al entorno social y cultural de sus habitantes, y buscando que esta acción se sume al constante esfuerzo de contar con espacios seguros y de calidad para el turismo y de conservación del patrimonio tangible e intangible de un entidad turística como lo es la Ciudad de México.

Sobre el particular y a fin de desahogar el referido punto de acuerdo, me permito informarle que de conformidad con lo dispuesto en los artículos 2, fracción I, 4, fracción VIII, y 5, fracción III, de la Ley General de Turismo, corresponde a la Secretaría de Turismo coordinarse con los Estados, Municipios y el Distrito Federal para promover la infraestructura y equipamiento que contribuyan al fomento y desarrollo de la actividad turística, a través de la celebración de convenios o acuerdos de coordinación, con base en la disponibilidad de los recursos aprobados en el Presupuesto de Egresos de la Federación.

Por lo anterior, esta Secretaría respetando el ámbito de competencia de la Secretaría de Turismo del Gobierno del Distrito Federal, estaría en espera que dicha dependencia, en el marco de los “lineamientos para la operación de convenios de coordinación para el otorgamiento de subsidios”, presente el proyecto de recuperación del Barrio de Tacubaya en la delegación Miguel Hidalgo del Distrito Federal para su análisis y dictamen correspondiente.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo.

Maestra Jimena Gómez Pazos (rúbrica)

Coordinadora de Asesores

México, DF, a 4 de abril de 2013.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio número DGPL 62-II-8-1069, signado por el diputado Francisco Arroyo Vieyra, presidente de la Mesa Directiva de ese órgano legislativo, me permito remitir para los fines procedentes, copia del similar número DJ-A-048-2013, suscrito por la maestra Laura J. Chong Gutiérrez, asesora de la Dirección Jurídica de Petróleos Mexicanos, así como el anexo que en el mismo se menciona, mediante los cuales responde el punto de acuerdo relativo a la revisión de la infraestructura de las todas las instalaciones de Petróleos Mexicanos.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Héctor Hugo Olivares Ventura (rúbrica)

Titular de la Unidad de Enlace Legislativo

México, DF, a 3 de abril de 2013.

Profesor Héctor Hugo Olivares Ventura

Titular de la Unidad de Enlace Legislativo

Subsecretaria de Enlace Legislativo

Secretaría de Gobernación

Presente

En atención a su oficio con número SEL/UEL/311/295/13 de fecha 21 de febrero de 2013, dirigido a la maestra Sharon Cuenca Ayala, directora general de Vinculación y Enlace de la Secretaría de Energía, con copia al maestro Emilio Lozoya Austin, director general de Petróleos Mexicanos, por medio del cual informa respecto al punto de acuerdo aprobado por el pleno de la Cámara de Diputados el día 21 de febrero de 2013, el cual se transcribe a continuación:

Único. La Cámara de Diputados del Congreso de la Unión exhorta respetuosamente al titular del Ejecutivo federal a que a través de las autoridades correspondientes realice una revisión exhaustiva de la infraestructura de todas las instalaciones de Pemex; a elaborar programas de atención a las observaciones de las compañías aseguradoras; a que actualice y supervise los programas de simulacros operativos y de emergencia mayor en sus plantas; a que actualice o elabore nuevos programas de capacitación al personal de protección civil; a que elabore estudios que permitan re ubicar las refinerías que se encuentran en zonas urbanas, así como de estadísticas de accidentalidad para determinar cuáles son las instalaciones que requieren mayor atención.

Al respecto y para los efectos a que haya lugar, se remite presentación que contiene información relacionada al punto de acuerdo señalado anteriormente, misma que se considera atiende los diversos cuestionamientos formulados por esa honorable Cámara de Diputados, y que esencialmente se refieren a lo siguiente.

1. Descripción de las evaluaciones de riesgo realizadas por inspectores de la compañía de seguros Inbursa, SA, Grupo Financiero Inbursa, contratada por Petróleos Mexicanos, para identificar las condiciones de riesgo o las prácticas normales de seguridad de la industria, y recomendar acciones encaminadas a corregirlas.

2. Desempeño del Programa SSPA (Seguridad, Salud, Protección Ambiental) 2012, mismo que contiene índices de frecuencia y desempeño de accidentabilidad en Pemex, así como los principales resultados al 2012 de los cuatro Organismos Subsidiarios de Petróleos Mexicanos, Pemex Gas y Petroquímica Básica (PGPB), Pemex Petroquímica (PPQ), Pemex Exploración y Producción (PEP) y Pemex Refinación (REF) así como de Pemex Corporativo y Plan de Contención de Accidentes.

3. Estrategia Institucional de Respuesta a Emergencias en Petróleos Mexicanos.

4. Información relacionada al convenio de colaboración y coordinación en materia de protección civil entre PEMEX y los gobiernos de los estados, en el seno de la XXXVI Conferencia Nacional de Gobernadores, realizada el 30 de marzo de 2009 en Monterrey, Nuevo León.

Por otra parte, es importante señalar que para Pemex la seguridad y protección ambiental son nuestra más alta prioridad.

En ese sentido, y con el fin de mejorar la integridad de nuestras instalaciones , durante los últimos años, Petróleos Mexicanos ha implementado los sistemas Pemex SSPA y Pemex Confiabilidad, dicho esfuerzo ha permitido mantener un estricto seguimiento sobre la ocurrencia de incidentes industriales vinculados con la actividad petrolera: fugas y derrames en ductos e instalaciones, conatos de incendios e incendios.

El sistema Pemex-SSPA es de aplicación obligatoria tanto en áreas corporativas como en los Organismos Subsidiarios. Dicho sistema está conformado por diversas herramientas administrativas orientadas a la prevención de accidentes durante todo el ciclo de vida de un proyecto, desde las fases de diseño, licitación, contratación, construcción, puesta en marcha y operación, mantenimiento y desmantelamiento.

Los 5 ejes fundamentales de la referida política SSPA se centran en:

• Principio 1

La seguridad, salud y protección ambiental son valores de la más alta prioridad para la producción, el transporte, las ventas, la calidad y los costos.

• Principio 2

Todos los incidentes y lesiones se pueden prevenir.

• Principio 3

La seguridad, salud y protección ambiental son responsabilidad de todos y condición de empleo.

• Principio 4

Pemex Gas se compromete a continuar protegiendo y mejorando el medio ambiente en beneficio de la comunidad.

• Principio 5

Los trabajadores de Pemex estamos convencidos de que la Seguridad, Salud en el trabajo y Protección Ambiental son en beneficio propio y nos motivan a participar en este esfuerzo.

Ahora bien, para mitigar los impactos asociados con incidentes industriales, Pemex cuenta con procedimientos de respuesta y atención a emergencias acordes con las mejores prácticas de la industria.

Asimismo, se mantiene un vínculo continuo con las comunidades en las que opera Pemex así como con las autoridades de Protección Civil federales y locales, a fin de prevenir y, en su caso, resarcir cualquier daño o afectación provocada por un incidente.

Acciones para evitar recurrencia de incidentes industriales

• Reforzamiento de la estrategia Pemex Confiabilidad y de la administración de la seguridad de los procesos en instalaciones de Petróleos Mexicanos.

• Atención oportuna de los hallazgos y recomendaciones de integridad mecánica emitidas por los diferentes organismos de seguridad.

• Reforzamiento de la capacitación y entrenamiento del personal en las áreas de mayor incidencia; incluyendo a proveedores y contratistas, enfocándose en: las necesidades y requerimientos del puesto-persona, los riesgos de SSPA involucrados en el puesto y operaciones asociadas, y la normatividad vigente.

• Implementación de medidas operativas, reparaciones e inspecciones vencidas en tanques de almacenamiento atmosférico, como medida preventiva para recudir los incendios por descargas eléctricas atmosféricas.

• Seguimiento al cumplimiento de las acciones y recomendaciones derivadas de los análisis causa-raíz de los incidentes.

Conforme a lo anterior, Petróleos Mexicanos reitera el compromiso que tiene con la seguridad de todos los mexicanos y habitantes de comunidades donde se ubican distintas instalaciones de la entidad, mediante la implementación de acciones como las ya señaladas, mismas que se realizan continuamente con la finalidad de prevenir y evitar cualquier tipo de incidencia que pudiera afectar a la población.

Atentamente

Maestra Laura J. Chong Gutiérrez (rúbrica)

Asesora de la Dirección Jurídica

De la Secretaría de Gobernación, con la que remite contestación a punto de acuerdo, aprobado por la Comisión Permanente correspondiente al primer receso, relativo a la industria azucarera

México, DF, a 2 de abril de 2013.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

En respuesta al oficio No. DGPL 62-II-8-0828, signado por el diputado Francisco Arroyo Vieyra, presidente de la Mesa Directiva de la Comisión Permanente del honorable Congreso de la Unión, me permito remitir, para los fines procedentes, copia del similar número 100.2013.DGVP.0208, suscrito por el maestro Mario Emilio Gutiérrez Caballero, director general de Vinculación Política de la Secretaría de Economía, mediante el cual responde el punto de acuerdo relativo a la problemática actual de los productores de caña, procurando que a la brevedad posible se devuelva la rentabilidad a la industria azucarera.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Héctor Hugo Olivares Ventura (rubrica)

Titular de la Unidad de Enlace Legislativo

México, DF., a 25 de marzo de 2013.

Profesor Héctor Hugo Olivares Ventura

Titular de la Unidad de Enlace Legislativo

Secretaría de Gobernación

Presente

Me refiero al oficio SEL/UEL/311/0112/13 de fecha 24 de enero de 2013, a través del cual remite el Punto de Acuerdo por el que se exhorta a la Secretaría de Economía a llevar a cabo las acciones conducentes a la solución de la problemática actual de los productores de caña, procurando que a la brevedad posible se devuelva la rentabilidad a la industria azucarera.

Al respecto, me permito comunicarle que la Subsecretaría de Industria y Comercio destaca que la agroindustria azucarera cuenta con un marco legal e institucional específico para promover la sustentabilidad del sector, aprobado por el Congreso de la Unión a través de la Ley de Desarrollo Sustentable de la Caña de Azúcar, y publicada en el Diario Oficial de la Federación el 22 de agosto de 2005. Esta Ley creó al Comité Nacional para el Desarrollo Sustentable de la Caña de Azúcar (Conadesuca), organismo descentralizado de la Sagarpa, para coordinar las actividades para promover la sustentabilidad de esta agroindustria. Además de las Dependencias competentes, en la Junta Directiva del Cadesuca participan de manera activa las organizaciones industriales y de productores de caña.

En el marco de sus atribuciones, las Secretarías de Economía y de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, Sagarpa, han llevado a cabo una serie de reuniones para escuchar los planteamientos de los representantes de la industria y de las organizaciones cañeras en la reducción del precio de este producto. Se están explorando alternativas, considerando que el consumo de azúcar no crece en la misma proporción que lo hizo la producción de azúcar, por lo que se ha determinado que la exportación de los excedentes es la mejor opción para reducir los inventarios y liberar las presiones al precio.

Conviene destacar que por tratarse de un “commodity”, el precio del azúcar está sujeto a las variaciones de los precios internacionales que cotizan en futuros, que también se han reducido por cosechas abundantes y elevada producción de azúcar en los principales países productores.

De acuerdo con la primera estimación del Conadesuca, la producción para la zafra 2012/2013 se espera en 5,668,062 toneladas de azúcar, esto es, 12.3% más que en la zafra anterior (5,040,469 toneladas), mientras el consumo doméstico estimado es de 4,157,913 toneladas de este producto.

Existe coincidencia entre el sector público y privado sobre la necesidad de impulsar y agilizar las exportaciones del excedente de más de 1.5 millones de toneladas para reducir presión al mercado y a los precios. El 28 de enero de 2013, por acuerdo de los integrantes de la cadena productiva, Sagarpa y el Conadesuca, firmaron las Reglas de Operación del Fideicomiso Maestro para la exportación de excedentes de azúcar, que operará Financiera Rural. A través de este mecanismo, mediante certificados de depósito con bonos de prenda se asegurará que fluyan las exportaciones.

Asimismo, el 31 de enero los Secretarios de Economía y Sagarpa se reunieron con los productores e industriales del sector azucarero para dar seguimiento a los acuerdos establecidos en la mesa permanente con el propósito de analizar las alternativas que permitan la continuidad de la zafra y la continuidad de las operaciones de los ingenios, de manera que puedan cumplirse los compromisos contraídos y las actividades de exportación.

Ambos funcionarios federales refrendaron el compromiso y voluntad política del Gobierno Federal de trabajar conjuntamente para buscar alternativas y soluciones en beneficio del productor primario, la industria y el consumidor.

Por lo anterior, y con fundamento en los artículos 27 y 34 de la Ley Orgánica de la Administración Pública Federal, la fracción II del artículo 48 del Reglamento Interior de la Secretaría de Economía, así como el acuerdo por el que se emiten los Lineamientos para la conducción y coordinación de las relaciones del Poder Ejecutivo Federal con el Poder Legislativo de la Unión, publicado el 1 de octubre de 2003 en el Diario Oficial de la Federación, le solicito atentamente haga del conocimiento a la Cámara de Senadores la información contenida en el presente, en la forma que usted estime conveniente.

Sin otro particular, aprovecho la ocasión para enviarle un saludo cordial.

Atentamente

Maestro Mario Emilio Gutiérrez Caballero (rúbrica)

Director General de Vinculación Política

Del gobierno del estado de México, con la que remite contestación a punto de acuerdo, aprobado por la Cámara de Diputados, relativo a la ampliación de la matrícula en educación media superior

Toluca de Lerdo, México, a 5 de abril de 2013

Diputado Francisco Agustin Arroyo Vieyra

Vicepresidente de la Mesa Directiva de la Cámara de Diputados

Presente

Por instrucciones del doctor Eruviel Ávila Villegas, gobernador constitucional del estado de México, acuso recibo de su amable oficio número D.G.P.L. 62-II-8-0148, de fecha 9 de octubre de 2012, mediante el cual comunica que en sesión celebrada en la Cámara de Diputados del honorable Congreso de la Unión, se aprobó el siguiente punto de acuerdo:

“Único. La Cámara de Diputados exhorta al Poder Ejecutivo Federal, a los Poderes Ejecutivos estatales, al Distrito Federal y a los gobiernos municipales, que consideren en sus programas y planes de desarrollo educativo, los elementos necesarios para la ampliación de la matrícula en el nivel de educación media superior, del fortalecimiento de las instituciones, la infraestructura, el personal académico y la evaluación de la calidad educativa, para el cumplimiento del mandato institucional.”

Con fundamento en lo establecido en los artículos 78 de la Constitución Política del Estado Libre y Soberano de México, así como 1, 3, 15 y 19, fracción I, de la Ley Orgánica de la Administración Pública del Estado de México, me permito informar a usted muy atentamente, lo siguiente:

El Poder Ejecutivo del estado de México, se da por enterado del contenido de dicho exhorto. Asimismo, le manifiesto que el Plan de Desarrollo del Estado de México 2011-2017, contempla que la educación es un elemento fundamental para mejorar la calidad de vida en la sociedad, por lo que se están instrumentado, políticas, estrategias y acciones, que impulsen a la educación en todos sus niveles; que avancen significativamente en la ampliación de su cobertura, eleven su calidad y hagan que su distribución atienda a los valores universales de equidad y justicia social.

Aunado a lo anterior, el pasado 1 de junio de 2012 se suscribió el Convenio de Colaboración para el Acuerdo Estratégico por la Educación Media Superior y Superior del Estado de México, ciclo escolar 2012-2013, que celebraron la Universidad Autónoma del Estado de México y el gobierno del estado de México, cuyo objeto fue que los aspirantes de nivel medio superior y superior que presentaron el examen de admisión y no fueron aceptados, tuvieran la oportunidad de incorporarse a planteles del sistema educativo estatal, para continuar sus estudios.

Sin otro particular, le reitero la seguridad de mi más alta y distinguida consideración.

Atentamente

Maestro Efrén Rojas Dávila (rúbrica)

Secretario General de Gobierno

De la Procuraduría Federal del Consumidor, con la que remite alcance sobre la contestación a punto de acuerdo, aprobado por la Cámara de Diputados, relativo a la carne de pollo y a los huevos provenientes de las instalaciones donde se ha detectado el virus de la influenza aviar

México, DF, a 4 de abril de 2013.

Diputado Francisco Agustín Arroyo Vieyra

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

LXII Legislatura

Presente

Hago referencia al oficio número OP/096/2013, de fecha 26 de marzo de 2013, mediante el cual se informa a esa honorable Cámara de Diputados las acciones competencia de esta Procuraduría, en atención al punto de acuerdo de fecha 21 de febrero del año en curso que establece lo siguiente:

Cuarto. La Cámara de Diputados del honorable Congreso de la Unión exhorta al titular de la Procuraduría Federal del Consumidor a efecto de que se apliquen las medidas que correspondan para asegurar que no se comentan abusos en los precios de la carne de pollo y del huevo.

Al respecto y en alcance al oficio en cita, respetuosamente se informa adicionalmente a esa honorable Cámara de Diputados que con la finalidad de dar cumplimiento al objeto de la Ley Federal de Protección al Consumidor que “es promover y proteger los derechos y cultura del consumidor y procurar la equidad, certeza y seguridad jurídica en las relaciones entre proveedores y consumidores”. Esta Procuraduría ha implementado circulares que los servidores públicos deberán observar en su actuación, así como también criterios para la imposición de sanciones, que se han publicado en el Diario Oficial de la Federación y que entre otras medidas que se llevan a cabo, buscan fortalecer las acciones tendientes a evitar el incremento en el precio del pollo y el huevo:

• Circular OP/001/2013, para las delegaciones y subdelegaciones de la Procuraduría Federal del Consumidor en materia de verificaciones, publicada en el Diario Oficial de la Federación el 1 febrero 2013

Para instruir a las delegaciones y subdelegaciones, o encargados de despacho para la ejecución de acciones por las cuales la Dirección General de Verificación y Vigilancia adscrita a la Subprocuraduría de Verificación de esta Procuraduría, obtenga y reciba información inmediata respecto de las órdenes de visita y los resultados de las visitas sustanciados en la circunscripción territorial de las representaciones y con ello se encuentre en aptitud de identificar las prácticas realizadas en perjuicio de los consumidores.

• Circular OP/002/2013, por la que se dan a conocer los principios para condonar, reducir o conmutar las sanciones impuestas por los servidores públicos de la Procuraduría Federal del Consumidor, publicada en el Diario Oficial de la Federación el 1 de febrero de 2013

Establece que ante las solicitudes de condonación, reducción o conmutación de sanciones, los servidores públicos que las hayan impuesto deberán negar su procedencia sólo mediante la autorización del Procurador Federal del Consumidor, como un mecanismo de control que permita fortalecer la facultad sancionadora de esta autoridad y hacer prevalecer el objeto de la Ley Federal de Protección al Consumidor.

• Criterios para aplicación de la suspensión de la comercialización de bienes, productos o servicios; y la clausura, en el Diario Oficial de la Federación el 1 abril 2013

Sé establecen los criterios con base en los cuales los servidores públicos competentes en esta Procuraduría actuarán en contra de hechos que puedan afectar la vida, la salud, la seguridad o la economía de los consumidores, o de conductas o prácticas comerciales abusivas como la manipulación de precios derivada de fenómenos naturales, meteorológicos, contingencias en materia de salud que impliquen la violación de derechos del público consumidor, o bien, cuando se acredite la comisión de infracciones particularmente graves, a tal virtud a través de los referidos criterios se buscan combatir los hechos o conductas que afecten a los consumidores.

Sin otro particular, le reitero las seguridades de mi alta y distinguida consideración.

Atentamente

Doctor Humberto Benítez Treviño (rúbrica)

Procurador Federal del Consumidor

Del Congreso del estado de México, con la que remite fe de erratas en relación con la iniciativa con proyecto de decreto que reforma el segundo párrafo del artículo 19 de la Constitución Política de los Estados Unidos Mexicanos, enviada el 5 de marzo del año en curso

Toluca de Lerdo, México, a 2 de abril de 2013.

Secretarios de la Cámara de Diputados del Congreso de la Unión

Presentes

En alcance del oficio de fecha 15 de febrero del año en curso, mediante el cual se envía a la Cámara de Diputados del Congreso de la Unión iniciativa de decreto que reforma el segundo párrafo del artículo 19 de la Constitución Política de los Estados Unidos Mexicanos, me permito remitir a ustedes fe de erratas de la iniciativa de referencia; se acompaña ejemplar del periódico oficial del gobierno del estado, Gaceta del Gobierno.

Lo que hago de su conocimiento para los efectos conducentes.

Atentamente

Maestro Javier Domínguez Morales (rúbrica)

Secretario de Asuntos Parlamentarios de la LVIII Legislatura del Estado de México

Fe de erratas de la iniciativa al Congreso de la Unión por la que se reforma el segundo párrafo del artículo 19 de la Constitución Política de los Estados Unidos Mexicanos, publicada en la Gaceta del Gobierno del Estado de México número 36, sección cuarta, de fecha 21 de febrero de 2013.

En el artículo 19 dice lo siguiente:

Articulo 19. ...

El Ministerio Público sólo podrá solicitar al juez la prisión preventiva cuando otras medidas cautelares no sean suficientes para garantizar la comparecencia del imputado en el juicio, el desarrollo de la investigación, la protección de la víctima, de los testigos o de la comunidad, así como cuando el imputado esté siendo procesado o haya sido sentenciado previamente por la comisión de un delito doloso. El juez ordenará la prisión preventiva, oficiosamente, en los casos de delincuencia organizada homicidio doloso, violación, secuestro, trata de personas, extorsión, delitos cometidos con medios violentos como armas y explosivos, así como delitos graves que determine la ley en contra de la seguridad de la nación, el libre desarrollo de la personalidad y de la salud.

Y debe decir lo siguiente:

Articulo 19. ...

El Ministerio Público sólo podrá solicitar al juez la prisión preventiva cuando otras medidas cautelares no sean suficientes para garantizar la comparecencia del imputado en el juicio, el desarrollo de la investigación, la protección de la víctima, de los testigos o de la comunidad, así como cuando el imputado esté siendo procesado o haya sido sentenciado previamente por la comisión de un delito doloso. El juez ordenará la prisión preventiva, oficiosamente, en los casos de delincuencia organizada, homicidio doloso, violación, secuestro, trata de personas, extorsión, delitos cometidos con medios violentos como armas y explosivos, así como delitos graves que determine la ley en contra de la seguridad de la nación, el libre desarrollo de la personalidad y de la salud.

...

...

...

...

...

Atentamente

Diputado Luis Gilberto Marrón Agustín (rúbrica)

Presidente de la Diputación Permanente de la LVIII Legislatura del Estado de México

Del Congreso del estado de México, con la que remite fe de erratas en relación con la iniciativa con proyecto de decreto que reforma la Ley Federal de Armas de Fuego y Explosivos, y el Código Federal de Procedimientos Penales, enviada el 5 de marzo del año en curso

Toluca de Lerdo, México, a 2 de abril de 2013.

Secretarios de la Honorable Cámara de Diputados del Congreso de la Unión

Presentes

En alcance del oficio de fecha 15 de febrero del año en curso, mediante el cual se envía a la Cámara de Diputados del Congreso de la Unión iniciativa de decreto por la que se reforman diversas disposiciones de la Ley Federal de Armas de Fuego y Explosivos y del Código Federal de Procedimientos Penales, me permito remitir a ustedes fe de erratas de la iniciativa de referencia; se acompaña ejemplar del Periódico Oficial del Gobierno del Estado, Gaceta del Gobierno.

Lo que hago de su conocimiento para los efectos conducentes.

Atentamente

Maestro Javier Domínguez Morales (rúbrica)

Secretario de Asuntos Parlamentarios

Fe de erratas de la iniciativa al Congreso de la Unión por la que se reforman diversas disposiciones de la Ley Federal de Armas de Fuego y Explosivos y del Código Federal de Procedimientos Penales; publicada en la Gaceta del Gobierno del Estado de México, número 37, sección quinta, de fecha 22 de febrero de 2013.

En el artículo 194, fracción III, inciso 1, del Código Federal de Procedimientos Penales, dice:

1 ) Portación de armas de fuego.

Y debe decir:

1 ) Portación de arma de fuego.

Atentamente

Diputado Luis Gilberto Marrón Agustín (rúbrica)

Presidente de la Comisión Permanente

De la Cámara de Senadores, con la que remite acuerdo aprobado por el que se exhorta a las Comisiones de Seguridad Pública, y de Derechos Humanos de ambas Cámaras a dar seguimiento puntual a cualquier atentado contra medios de comunicación y periodistas, así como a los actos que pongan en riesgo el ejercicio de la libertad de expresión y el derecho a la información

México, DF., a 4 de abril de 2013.

Secretarios de la Cámara de Diputados

Presentes

Me permito hacer de su conocimiento que en sesión celebrada en esta fecha, se aprobó el siguiente Punto de Acuerdo:

“Primero. El Senado de la República manifiesta su rechazo más enérgico a las amenazas vertidas en contra de Valor por Tamaulipas; así como cualquier tipo de agresión en contra de los medios de comunicación, los periodistas y todos quienes trabajan en los medios nacionales o locales.

”Segundo. El Senado de la República exhorta respetuosamente al titular del Ejecutivo federal y a los titulares de las entidades federativas a implementar las acciones necesarias para proteger la libertad de expresión y a garantizar el derecho a la información en el país.

”Tercero. - El Senado de la República exhorta a las comisiones de Seguridad Pública y de Derechos Humanos de las Cámaras de Diputados y de Senadores, a dar seguimiento puntual a cualquier atentado en contra de medios de comunicación y periodistas, así como a los actos que pongan en riesgo el ejercicio de la libertad de expresión y el derecho a la información.”

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

Con proyecto de decreto, que reforma y adiciona diversas disposiciones de la Ley General de Salud, en materia de atención preventiva integrada a la salud, para los efectos de la fracción e) del artículo 72 constitucional

México, DF, a 3 de abril de 2013.

Secretarios de la Cámara de Diputados

Presentes

Para los efectos de lo dispuesto en la fracción e) del artículo 72 constitucional, me permito devolver a ustedes el expediente que contiene proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley General de Salud, en materia de atención preventiva integrada a la salud.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

Proyecto de Decreto

Por el que se reforman y adicionan diversas disposiciones de la Ley General de Salud, en materia de atención preventiva integrada a la salud

Artículo Único. Se reforman los artículos 6o., fracción I; y 27, fracción III; y se adiciona el artículo 7o., con una fracción II Bis de la Ley General de Salud, para quedar como sigue:

Artículo 6o. El sistema nacional de salud tiene los siguientes objetivos:

I. Proporcionar servicios de salud a toda la población y mejorar la calidad de los mismos, atendiendo a los problemas sanitarios prioritarios y a los factores que condicionen y causen daños a la salud, con especial interés en la promoción, implementación e impulso de acciones de atención integrada de carácter preventivo, acorde con la edad, sexo y factores de riesgo de las personas.

II. a IX . ...

Artículo 7o. La coordinación del Sistema Nacional de Salud estará a cargo de la Secretaría de Salud, correspondiéndole a ésta:

I. y II. ...

II. Bis. Promover e impulsar que las instituciones del Sistema Nacional de Salud implementen programas cuyo objeto consista en brindar atención médica integrada de carácter preventivo, acorde con la edad, sexo y factores de riesgo de las personas;

III. a XV. ...

Artículo 27. ...

I. y II. ...

III. La atención médica integral, que comprende la atención médica integrada de carácter preventivo, acciones curativas, paliativas y de rehabilitación, incluyendo la atención de urgencias.

Para efectos del párrafo anterior, la atención médica integrada de carácter preventivo consiste en realizar todas las acciones de prevención y promoción para la protección de la salud, de acuerdo con la edad, sexo y los determinantes físicos y psíquicos de las personas, realizadas preferentemente en una sola consulta;

IV. a XI. ...

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. A partir de la entrada en vigor del presente decreto, la Secretaría de Salud y todas las instituciones relacionadas, contarán con 180 días para realizar los ajustes necesarios a fin de poder otorgar la Atención Preventiva Integrada a la Salud.

Salón de sesiones de la honorable Cámara de Senadores.- México, DF, a 3 de abril de 2013.

Senadores: José Rosas Aispuro Torres (rúbrica), vicepresidente; María Elena Barrera Tapia (rúbrica), secretaria.

Con proyecto de decreto, que reforma y adiciona diversas disposiciones de las Leyes del Impuesto Especial sobre Producción y Servicios, Federal de Derechos, y de Coordinación Fiscal, presentada por Carlos Alberto Puente Salas, del Grupo Parlamentario del PVEM

México, DF, a 4 de abril de 2013.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Carlos Alberto Puente Salas, del Grupo Parlamentario del Partido Verde Ecologista de México, presentó iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, de la Ley Federal de Derechos y de la Ley de Coordinación Fiscal.

La Presidencia dispuso que dicha iniciativa, que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador José Rosas Aispuro Torres (rúbrica)

Vicepresidente

El suscrito senador, Carlos Puente Salas, integrante del Grupo Parlamentario del Partido Verde Ecologista de México, de conformidad con el artículo 164 del Reglamento del Senado de la República, somete a la consideración del pleno, la siguiente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley del Impuesto Especial sobre Producción y Servicios, y se reforman las Leyes Federal de Derechos, y la de Coordinación Fiscal, con base en la siguiente:

Exposición de Motivos

La adicción al consumo de tabaco es un problema de salud pública que representa para el país innumerables costos asociados a los daños que genera. Recientemente han surgido diversas disposiciones con el fin de controlar el consumo del tabaco debido a los graves y costosos impactos que provoca en los sistemas de salud pública.

La Organización Mundial de la Salud (OMS) ha publicado que poco más de mil millones de personas fuman tabaco en todo el mundo y su consumo mata prematuramente a cerca de 6 millones de personas, causando pérdidas económicas de cientos de miles de millones de dólares. De continuar dicha tendencia, en el 2030 el tabaco matará a más de 8 millones de personas al año, lo que significaría que a lo largo del siglo XXI mataría a más de mil millones de personas.

Asimismo, de acuerdo a la Organización Mundial de la Salud y a la Encuesta Nacional de Adicciones 2011 de la Secretaría de Salud, el consumo de tabaco y la exposición a su humo se mantienen como la primera causa de muerte prevenible a nivel mundial1 .

Adicionalmente, dicha encuesta señala que el consumo de tabaco es factor de riesgo para seis de las ocho principales causas de mortalidad; además, reduce la esperanza de vida al causar diversos tipos de cáncer y otras enfermedades respiratorias al igual que otras complicaciones como parto prematuro, defectos de nacimiento e infertilidad.

Para México, el tabaquismo representa un problema grave de salud pública, con una tendencia al incremento en el consumo y la exposición al humo de tabaco.

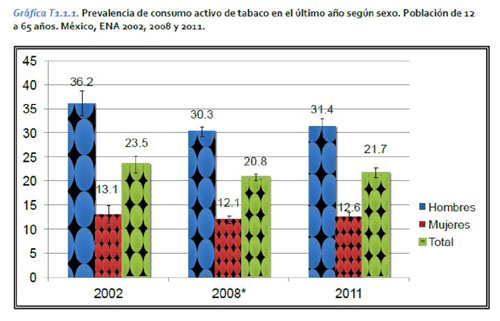

La Encuesta Nacional de Adicciones 2011 reporta una prevalencia de consumo activo de tabaco de 21.7 por ciento, lo que representa 17.3 millones de mexicanos fumadores. El 31.4 por ciento de los hombres y el 12.6 por ciento de las mujeres son fumadores activos, es decir, 12 millones de hombres y 5.2 millones de mujeres. El 8.9 por ciento de la población en el grupo de edad de 12 a 65 años reportó ser fumador diario (7.1 millones); al desagregar por sexo, el 13.2 por ciento de los hombres y 4.8 por ciento de las mujeres fuman diariamente2 .

En general, se observa que la prevalencia global de fumadores activos permanece estable, ya sea en el área rural o urbana, aun cuando hay una disminución estadísticamente significativa en el grupo de los hombres entre 2002 y 2011.

La encuesta refiere que en México, los fumadores fuman en promedio 6.5 cigarros al día, sin existir un cambio estadísticamente significativo en el promedio de consumo diario al comparar los resultados con la Encuesta Nacional de Adicciones del 2002 y 2008.

A partir de 2010, las cajetillas de cigarros deben exhibir las advertencias sanitarias que incluyen textos y pictogramas en los que se muestran los daños a la salud ocasionados por el consumo de tabaco. A partir de esta decisión y con la intención de conocer las reacciones de los fumadores hacia dichas advertencias, la encuesta encontró los siguientes resultados entre los participantes que fuman: a) el 55.7 por ciento notó con mucha frecuencia las advertencias con imágenes que se muestran en las cajetillas de cigarros; b) el 47.5 por ciento leyó con mucha frecuencia las advertencias; c) el 54.9 por ciento refirió que con mucha frecuencia las advertencias en cajetillas les hace pensar en los daños que causa fumar y, d) el 47 por ciento opinó que las advertencias les hacen pensar en dejar de fumar.

En lo que se refiere a gasto y consumo, la encuesta arrojó los siguientes datos: las personas que fuman diariamente, gastaron en promedio 397.4 pesos en cigarros al mes y adquirieron un promedio de 15.6 cigarros en su última compra. Respecto del lugar de compra, más de tres cuartas partes (77.8 por ciento) de los fumadores activos compraron sus cigarros en tiendas de abarrotes, el 12.6 por ciento compró en tiendas abiertas las 24 horas y el 4.2 por ciento a vendedores ambulantes o en mercados, proporción que se conserva en el caso de adolescentes y adultos.

De acuerdo al estudio La economía del tabaco y los impuestos al tabaco en México, los fumadores de México empiezan a fumar desde jóvenes. La edad promedio de inicio es a los 16.6 años entre los nacidos en el período de 1975 a 19783.

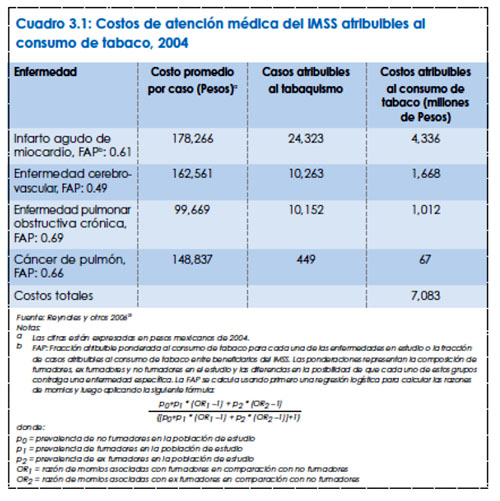

Además, el estudio refiere que las estimaciones de mortalidad prematura atribuible al tabaquismo indican que el consumo de tabaco es responsable de entre 25 mil y 60 mil muertes al año en México, en tanto que el gasto total en atención médica asociado con el tabaquismo se calcula en 75 mil 200 millones de pesos (5 mil 700 millones de dólares estadounidenses) en 2008. El mismo estudio estimó que los costos atribuibles al tabaquismo de la atención médica proporcionada por el Instituto Mexicano del Seguro Social, incluyendo sólo cuatro enfermedades, fueron de al menos 7 mil 100 millones de pesos (541 millones de dólares estadounidenses), o el equivalente a 4.3 por ciento de los gastos operativos del IMSS en 20044 .

Respecto a la industria, dos empresas controlan el 95 por ciento del mercado5 . Del área total cultivada de México, el 0.05 por ciento se usó para la producción de hojas de tabaco en 2007, mientras que el empleo relacionado con la manufactura de tabaco representa el 0.4 por ciento del empleo total del sector manufacturero. Casi todo el consumo de tabaco en México es en forma de cigarros, el cual representaba el 99.6 por ciento del valor total de los productos de tabaco vendidos en 2004; los puros representaron el 0.3 por ciento, y el tabaco picado para armar sólo el 0.01 por ciento6 .

El estudio mencionado, el cual coincide con diversos organismos internacionales, señala que es conveniente aumentar los impuestos al consumo de tabaco de manera tal que los impuestos totales alcancen un nivel de 75 por ciento del precio de venta al público. Esta propuesta es compatible con las mejores prácticas internacionales y evitaría casi un millón de muertes a causa de enfermedades relacionadas con el tabaquismo, prefiriendo impuestos específicos y con ajustes automáticos con la inflación. Lo anterior sugiere, por tanto, una mejor administración de los impuestos al tabaco.

Asimismo, de acuerdo al estudio antes citado, se calcula que la elasticidad precio de la demanda de los cigarros es de menos 0.52 y en México ocupaban el cuarto lugar en asequibilidad entre 16 países de ingresos medios. Estas cifras significan que es bastante accesible su compra, de forma que la cantidad de tiempo que una persona debe tomarse para comprar una cajetilla de cigarros es considerablemente más baja en México (22 minutos) que en otros países, como por ejemplo Reino Unido y China, en los cuales toma entre 35 y 42 minutos.

I. Legislación federal

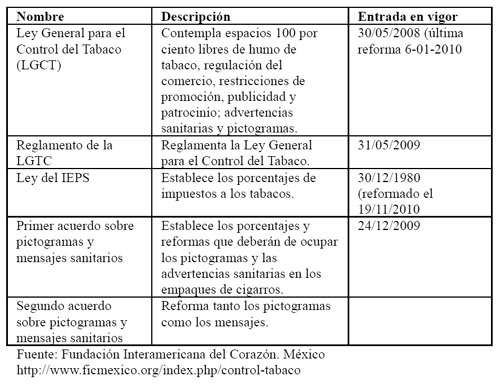

Es importante mencionar que las advertencias sanitarias en las cajetillas se introdujeron por primera vez en 1973; en tanto que desde 1993 toda la publicidad exterior debe mostrar advertencias sanitarias. A raíz de la ratificación del Convenio Marco para el Control del Tabaco de la Organización Mundial de la Salud en 2004, se prohibió la publicidad de productos de tabaco en televisión y radio.

En 2008 se aprueba la Ley General para el Control del Tabaco (LGCT) que establece nuevas disposiciones, reemplazando aquellas de la Ley General de Salud.

En materia fiscal, se han emprendido en los años recientes diversas reformas con el fin de gravar en un mayor nivel a los productos del tabaco, incluidos los cigarros.

De esta forma, durante años anteriores y para 2006, en el marco de la discusión del Paquete Económico se aprobó un impuesto con el objetivo de destinar los ingresos recaudados a un fondo de gastos catastróficos y así subsanar los costos asociados al consumo del tabaco.

Asimismo, se han emprendido diversas reformas a la Ley General de Salud y se promovió la expedición de la Ley General del Control del Tabaco con la finalidad de desarrollar diversas disposiciones en materia de regulación del consumo del tabaco y la promoción de advertencias y pictogramas que informen al consumidor de los efectos nocivos del consumo de este producto.

De igual forma, la Ley del Impuesto Especial de Productos y Servicios ha sufrido diversas modificaciones en el apartado ‘relativo al gravamen a cigarros y tabacos labrados con el fin de incrementar el impuesto a los tabacos, como una medida recaudatoria y que a la vez desincentive su consumo.

Lo anterior se deriva de la tesis de que el tabaco es un producto con muy poca variabilidad en su consumo ante un incremento en el precio, lo que en términos económicos se conoce como un producto inelástico. Es decir, ante un incremento en el precio de la cajetilla, derivado del incremento de impuestos, el consumo ha permanecido casi invariable.

II. Impuestos

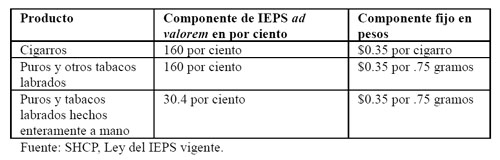

La Ley del Impuesto Especial sobre Producción y Servicios establece en su artículo 2 fracción c) el nivel de impuesto con el cual se grava al tabaco.

A lo largo de estos años la tasa del IEPS se ha ido incrementando gradualmente de manera que al día de hoy dicha tasa para tabacos labrados y otros productos del tabaco, se compone de dos elementos: un impuesto en porcentaje, llamado también ad valorem respecto del precio al detallista y, un monto fijo, de acuerdo a lo siguiente7 8 :

Hoy la Ley del IEPS dispone lo siguiente:

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas siguientes:

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

A) ...

B) ...

C) Tabacos labrados:

1. Cigarros: 160 por ciento.

2. Puros y otros tabacos labrados:160 por ciento.

3. Puros y otros tabacos labrados hechos enteramente a mano: 30.4 por ciento.

Adicionalmente a las tasas establecidas en este numeral, se pagará una cuota de $0.35 por cigarro enajenado o importado. Para los efectos de esta Ley se considera que el peso de un cigarro equivale a 0.75 gramos de tabaco, incluyendo el peso de otras sustancias con que esté mezclado el tabaco.

Tratándose de los tabacos labrados no considerados en el párrafo anterior se aplicará la cuota mencionada en dicho párrafo al resultado de dividir el peso total de los tabacos labrados enajenados o importados, entre 0.75. Para tal efecto se deberá incluir el peso de otras sustancias con que esté mezclado el tabaco. No se deberá considerar el filtro ni el papel o cualquier otra sustancia que no contenga tabaco, con el que estén envueltos los referidos tabacos labrados.”

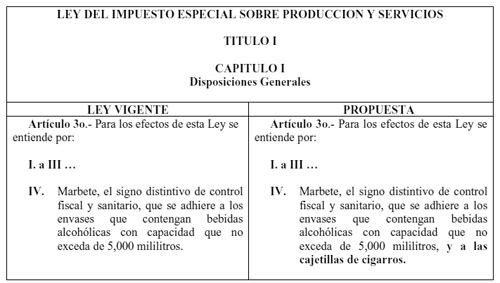

Asimismo, la Ley del IEPS vigente, en su artículo 3 define los siguientes conceptos:

IV. Marbete, el signo distintivo de control fiscal y sanitario, que se adhiere a los envases que contengan bebidas alcohólicas con capacidad que no exceda de 5 mil mililitros.

V. Precinto, el signo distintivo de control fiscal y sanitario, que se adhiere a los recipientes que contengan bebidas alcohólicas con capacidad que exceda a 5 mil mililitros...

En el caso de los tabacos labrados, establece la siguiente definición:

VIII. Tabacos labrados:

a) Cigarros, los cigarros con o sin filtro, elaborados con mezcla de tabacos rubios o de tabacos obscuros, envueltos con papel o cualquier otra sustancia que no contenga tabaco.

b) Puros, los tabacos labrados confeccionados y enrollados al 100 por ciento con hojas de tabaco o cualquier otra sustancia que contenga tabaco.

c) Otros tabacos labrados, los que no están comprendidos en los incisos anteriores. Se consideran tabacos labrados, entre otros, a los tabacos cernidos, picados, de hebra, de mascar, así como al rapé.

Adicionalmente el capítulo II de la propia Ley del IEPS, relativa a la enajenación, determina que:

se considera enajenación de los bienes a que hace referencia el inciso C) de la fracción I del artículo 2o. de esta Ley, el retiro del lugar en el que se fabricaron o, en su caso, del almacén del contribuyente, cuando los mismos no se destinen a su comercialización y se encuentren empaquetados en cajas o cajetillas. En este caso, el impuesto se pagará a más tardar el día 17 del mes siguiente a aquél en el que sean retirados los bienes de los citados lugares, considerando como contraprestación el precio promedio de venta al detallista, tratándose de cigarros, o el precio promedio de enajenación, en el caso de puros y otros tabacos labrados, de los tres meses inmediatos anteriores a aquél en el que se efectúe el pago.

En este caso, el artículo 11 establece que:

Los productores o importadores de cigarros, para calcular el impuesto por la enajenación de esos bienes en territorio nacional, considerarán como valor de los mismos el precio de venta al detallista. Los fabricantes, productores o importadores de puros y otros tabacos labrados, para calcular el impuesto por la enajenación de esos bienes en territorio nacional, considerarán como valor de los mismos la contraprestación pactada. Tratándose de la enajenación de los combustibles a que se refieren los incisos D) y E) de la fracción I del artículo 2o. de esta Ley, los productores o importadores, para calcular el impuesto por la enajenación de esos bienes, considerarán como valor el precio a que se refiere la fracción I del artículo 2o.-A de esta ley.

El impuesto a que se refiere el párrafo anterior, no se pagará por las enajenaciones subsecuentes, no procediendo en ningún caso el acreditamiento o la devolución del impuesto por dichas enajenaciones... Tratándose de la cuota por enajenaciones de cigarros u otros tabacos labrados a que se refieren los párrafos segundo y tercero del inciso C) de la fracción I del artículo 2o. de esta Ley, se considerará la cantidad de cigarros enajenados y, en el caso de otros tabacos labrados, la cantidad de gramos enajenados”.

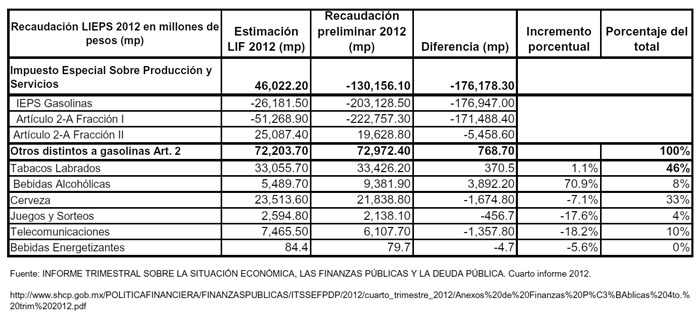

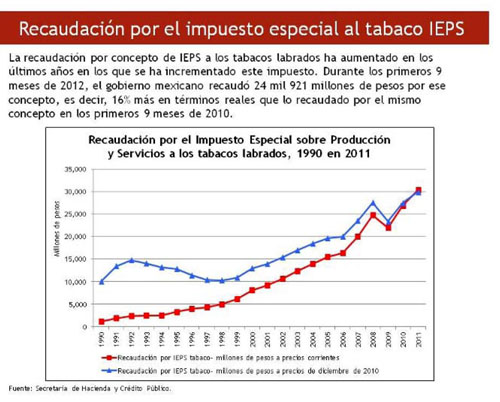

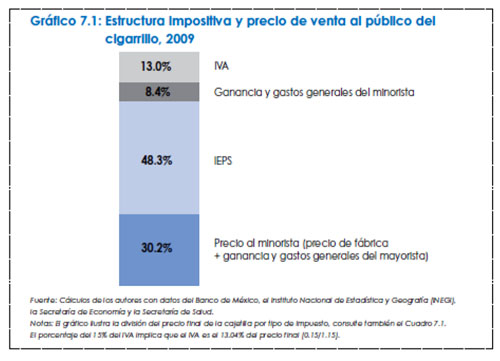

De acuerdo a lo anterior, la Ley de Ingresos de la Federación para 2012 estableció que la recaudación estimada por el concepto de ingresos tributarios derivados del impuesto al tabaco fue de 33 mil 55 millones de pesos. De conformidad con el cuarto Informe Trimestral sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública de 2012, de la Secretaría de Hacienda y Crédito Público, la recaudación obtenida por dicho concepto para 2012 fue de 33 mil 426 millones de pesos. La cifra realmente recaudada fue superior en 370 millones de pesos a lo estimado en la Ley de Ingresos, lo cual significa un incremento porcentual de 1.1 por ciento por otra parte, los ingresos recaudados por el impuesto a las bebidas alcohólicas presentó un incremento del 71 por ciento. Así, los recursos obtenidos por ambos conceptos, impuesto al tabaco labrado e impuesto a las bebidas alcohólicas, fueron los que presentaron aumentos en el 2012.

La recaudación del IEPS distinta a la gasolina, establecida en el artículo 2-A fracción I, la recaudación por tabacos labrados corresponde a un 46 por ciento del total de recaudación por dicho concepto. Dado el nivel de recaudación, así como el nivel de elasticidad o afectación del consumo ante cambios en impuestos, es posible determinar que resulta factible la inclusión de medidas como la propuesta en esta iniciativa respecto de la impresión de marbetes.

En el caso del ejercicio fiscal de 2013, la Ley de Ingresos de la Federación estima recaudar el monto de 52 mil 982.3 millones de pesos como nivel total de recaudación del impuesto especial sobre producción y servicios, en tanto que para el concepto de Tabacos labrados se espera recaudar un monto 35,379.1 millones de pesos.

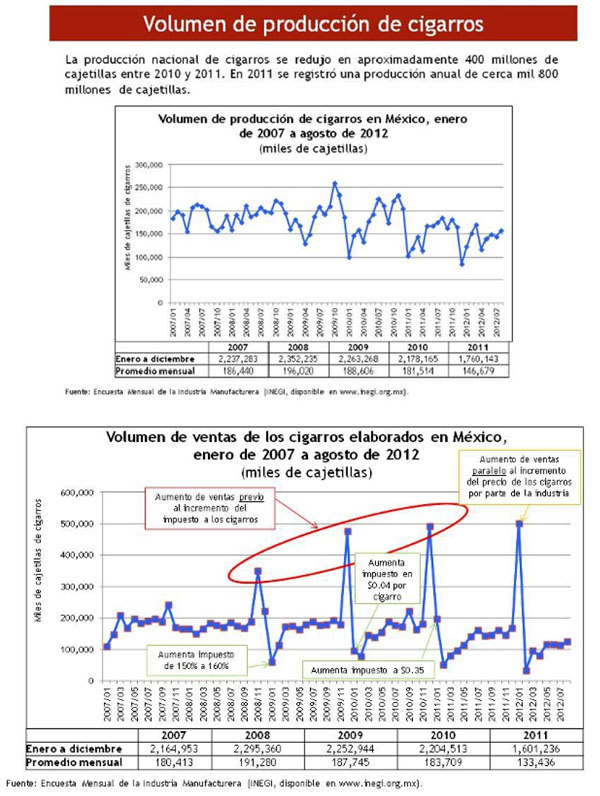

En el caso de las cajetillas de cigarro, la Fundación Interamericana del Corazón señala que para 2010 la industria produjo 2 mil 179 millones de cajetillas y para 2011 se produjeron 1,800 millones de cajetillas. Del mismo modo, las ventas para los años 2010 y 2011 fueron del orden de 2,200 millones de cajetillas y de mil 760 millones de cajetillas, respectivamente9 .

La producción nacional de cigarros ha permanecido relativamente estable en los últimos años. Entre 1994 y 2008 se produjo un promedio anual de 2 mil 700 millones de cajetillas, de los cuales, el 89.1 por ciento de los cigarros producidos en México tienen filtro y la mayoría de la producción se consume dentro del territorio nacional.

En el caso del precio, se puede observar que los cigarros han incrementado su precio sustancialmente durante los últimos años a causa del incremento del impuesto especial sobre producción y servicios.

Sin embargo, como se ha visto, a pesar de los incrementos en el precio, las ventas de cajetillas de cigarro continúan en un nivel elevado.

Un factor adicional es la presencia del contrabando y piratería en el tabaco. Estos hechos delictivos, además de incrementar el nivel de consumo de tabaco en la población fumadora y no generar ingresos fiscales al no contar con los controles para su tributación, representan un riesgo a la salud pública por las siguientes razones: a) no contienen las revisiones en materia de calidad de su contenido, b) no se puede determinar con exactitud dicho contenido y, c) no se pueden especificar las implicaciones para la salud.

De acuerdo con el Convenio Marco para el Control del Tabaco (CMCT) de la Organización Mundial de la Salud, ratificado por México en 2004, el comercio ilícito se define como “toda práctica o conducta prohibida por la ley, relativa a la producción, envío, recepción, posesión, distribución, venta o compra, incluida cualquier práctica o conducta destinada a facilitar esa actividad.”10

Entre dichas actividades se identifican el contrabando, la falsificación de marcas y la fabricación ilícita de los productos del tabaco. En el caso del contrabando y la falsificación de marcas, dichos delitos se encuentran tipificados en el Código Fiscal de la Federación y la Ley de Propiedad Industrial. Adicionalmente, la Ley General para el Control del Tabaco (LGCT) considera prohibida la venta de cigarros a menores y por unidad, aun cuando no existe un mecanismo claro para su eliminación.

Si bien, la Ley General del Control del Tabaco y el Reglamento de dicha ley solamente estable en actos de prevención al mercado ilícito, al obligar a los importadores y exportadores de productos de tabaco a tener licencias para el tránsito internacional de esta mercancía, así como permisos únicos por cada importación o exportación, no se cuenta con los mecanismos de coordinación entre autoridades ara el combate de dichos ilícitos. Esta laguna hace necesario establecer una me ida para el control y fiscalización del consumo del tabaco, con el fin de garantiza que su consumo sea de procedencia lícita y con los controles adecuados de sal d y calidad. Para lograr tal objetivo se deberá involucrar a la Procuraduría General de la República, la Comisión Federal para la Protección contra Riesgos Sanitarios (Cofepris), el Servicio de Administración de Bienes, el Servicio de Administración Tributaria (SAT), entre otros.

Para ello, el Convenio Marco para el Control del Tabaco señala que es necesario establecer diversas medidas a fin de evitar el mercado ilícito, así como generar controles y seguimiento de la mercancía. Una de las medidas que recomienda es la inserción de leyendas específicas en las cajetillas de cigarros.

La Fundación Interamericana del Corazón menciona que para lograr lo apuntado en el párrafo anterior, es necesario establecer un registro público sobre la producción de productos del tabaco y la mercancía incautada. Además propone promover un sistema de seguimiento y localización de los productos de cigarro. Con estas medid s se facilitaría la investigación e identificación de los puntos de desvío de los productos de tabaco para su distribución ilegal11 .

Sin embargo, la industria tabacalera argumenta que el incremento de impuestos ha provocado un aumento en el contrabando, efectos negativos en el empleo y la presencia de un mercado negro de productos de tabaco.

Según cálculos más recientes, se estima que en el 2008 el comercio ilegal representó el 5. por ciento del consumo de tabaco en México, el cual se ha incrementando desde 2003 (Euromonitor, 2009). En el 2012, el presidente de la Comisión de Comercio Interior de la Confederación de Cámaras Industriales de los Estados Unidos Mexicanos (Canacintra) dio a conocer que “el 16.6 por ciento de los cigarros que son vendidos en nuestros país tiene su origen en el contrabando y que 9 de cada 10 cigarros ilegales son vendidos en el comercio no organizado, principalmente en las tiendas del canal tradicional, tianguis y mercados sobre ruedas, proliferando la venta de cigarros sueltos. Según el análisis presentado por el organismo, el 71.3 por ciento de los fumadores de cigarros ilegales son los hombres de los niveles socioeconómicos más bajos, principalmente de edades entre los 30 y los 64 años de edad”.

Adicionalmente se comentó que fueron encontradas más de 102 marcas ilegales de las cuales 15 representan más del 52 por ciento de la totalidad del mercado ilegal existente. Cerca de 60 por ciento de los fumadores reconocen tener conocimiento de la existencia de marcas ilegales y consideran que la disponibilidad es muy alta, casi en los mismos niveles de las marcas consideradas legales.

En este sentido, la Organización Mundial de la Salud y el Convenio Marco para el Control del Tabaco señalan que una medida adecuada para evitar dicho contrabando es la promoción de medidas como los marbetes, las licencias, la inclusión de estampillas, así como la integración de registros públicos.

III. Otras iniciativas

Es importante señalar que el Partido Verde Ecologista de México ha presentado diversa propuestas a lo largo de estos años, con el fin de promover un mejor esquema de pago de impuestos del tabaco, en congruencia con su Agenda Legislativa y su interés por la protección de la salud de los ciudadanos, reconociendo los g aves efectos del tabaco en la salud pública, en los costos para la salud y para la sociedad y la gravedad de los impactos producidos, teniendo como fundamento primordial el derecho humano a la salud al igual que al acceso a la información, como un elemento primordial en la toma de decisiones respecto de fumar.

En este sentido, es necesario informar al ciudadano, las implicaciones de fumar y, por tanto, que él pueda asumir, –con total conocimiento– los costos de su decisión, lo cual se conocen en economía como internalizar los costos mencionados. Sin embargo, dada la prevalencia y edades tempranas en que los jóvenes fuman, es necesario informar advertir de las consecuencias y costos de fumar.

Diversas han sido las iniciativas de los legisladores del Partido Verde, no sólo en materia fiscal, sino las relativas a la Ley General de Salud y Ley General para el Control del Tabaco, entre las que destacan:

• 13 de diciembre 2006. LX Legislatura. Diputados Verónica Velasco Rodríguez y Carlos Alberto Puente Salas proponen la inclusión de marbetes y todo el marco jurídico para su manejo, reformando diversas disposiciones fiscales, tal como el esquema aprobado para el ejercicio fiscal 2005 y que finalmente s integran en el Paquete Económico del 2007, obligando a las empresas tabacaleras a llevar registros, sin considerar la inclusión de los marbetes.

• Ley General de Salud, LX Legislatura. Diputada Patricia Chozas y Chozas.

• Ley General para el Control del Tabaco, LXI Legislatura, diputado Juan José Guerra Abud.

• 20 de octubre 2011. LXI Legislatura. Senadores: Arturo Escobar y Vega, Francisco Agundis Arias, Jorge Legorreta Ordorica, Ludivina Menchaca Castellanos, Javier Orozco Gómez, Manuel Velasco Coello y René Arce Círigo, relativa a la Ley del IEPS para la inclusión de marbetes.

IV. Evolución en la tasa del impuesto especial sobre producción y servicios

Cabe señalar que la evolución de la tasa del IEPS ha contemplado diversos incrementos y ajustes.

Desde su creación, implementado en 1981, el IEPS es un impuesto al consumo ad valorem y hasta 2001, el IEPS estaba diferenciado por producto. Los cigarros sin filtro y otros productos de tabaco como los puros pagaban una tasa inferior (20.9 por ciento) debido a que como eran consumidos por los personas de bajos ingresos, dicho impuesto sería regresivo. Sin embargo, esta situación se fue nivelando.

Como se advierte más adelante, la tasa del IEPS ha variado: comenzó con un 139.3 por ciento entre 1981 y 1985, llegó a un nivel de 180 por ciento entre 1986 y 1988, posteriormente bajó al 160 por ciento en1989 y 1990, y regresó a un 139.3 por ciento entre 1991 y 1994. Para el período de 1995 a 2000 disminuyó al 85 por ciento para posteriormente ascender gradualmente al 160 por ciento. En el caso de los labrados a mano se explica el nivel de tasas bajas debido a que requiere mucho más mano de obra.

En la creación de la Ley del IEPS, en 1980, se establecen dos categorías para gravara los tabacos:

Artículo 2o. H)

I. Cigarros. 139.3 por ciento

II. Cigarros populares sin filtro con un precio máximo, puros y otros tabacos labrados. 20.9 por ciento12

Durante los años posteriores, la tasa se ve modificada, llegando al nivel de 180 por ciento, para reducirse al 80 por ciento en los años subsecuentes.

Para 2002, la tasa se establece en 110 por ciento y en el caso de puro y otros tabacos labrados, se mantiene en 20.9 por ciento, incrementándose gradualmente a partir de este nivel.

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas siguientes:13

I. En la enajenación o, en su caso, en la importación de los siguientes bienes:

C) Tabacos labrados:

1. Cigarros 110 por ciento

2. Puros y otros tabacos labrados 26:9 por ciento

Adicionalmente se celebra un Convenio entre el gobierno federal y las tabacaleras relativas las aportaciones de éstas al Fondo de Protección contra Gastos Catastróficos, y se firma el decreto de exención de impuestos a las tabacaleras en 2004. Dichas aportaciones al fondo surtirían efectos a partir del 1 de agosto de 2004 a razón de 2.5 centavos de peso moneda nacional por cigarro enajenado hasta el 31 de diciembre de 2005. A partir del 1 de enero de 2006 a razón de 3.5 centavos de peso m.n. por cigarro enajenado hasta el 30 de septiembre de 2006, y a partir del 1 de octubre de 2006 a razón de 5.0 centavos de peso m.n. por cigarro enajenado hasta el 1 de diciembre de 2006, fecha en que cesan las aportaciones al Fondo de Protección contra Gastos Catastróficos. El 30 de julio de 2004 fue publicado en el Diario Oficial de la Federación el decreto por el que se exime del pago de los impuestos Especial sobre Producción y Servicios, y al Valor Agregado a los contribuyentes que se indican.

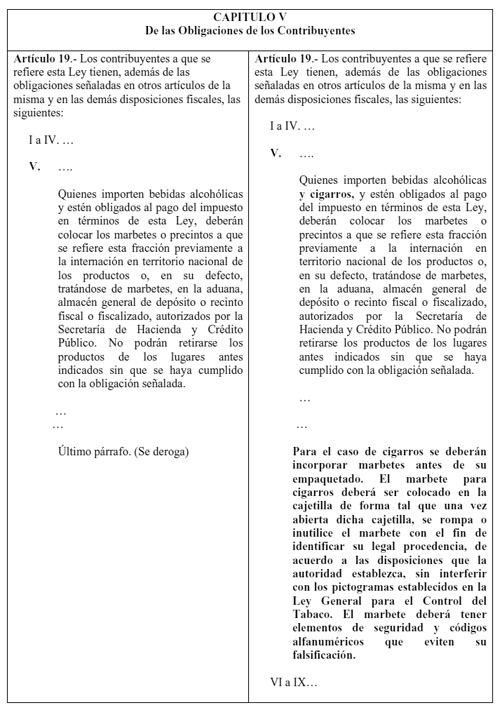

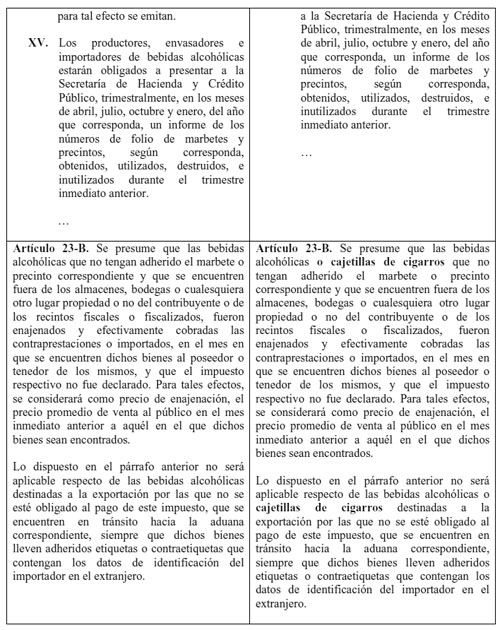

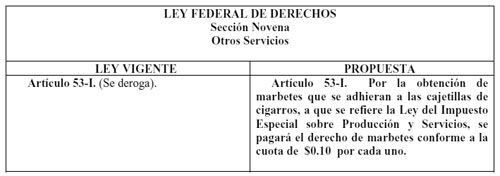

En 2004 se reforma la Ley del IEPS con el fin de incluir marbetes en las cajetillas de cigarros, para lo cual se establecen diversas disposiciones al respecto. Con este fin, se reforma el artículo 3° referente a la inclusión de marbetes en los cigarros, así como el artículo 19 y 23 y 23 -B , fracciones IV y V; 19, fracción V y XV; 23, segundo párrafo y 23-B, y se adiciona el artículo 19, fracción XIII, de acuerdo a lo siguiente:

Artículo 3o. ...

IV. Marbete, el signo distintivo de control fiscal y sanitario, que se adhiere a los envases que contengan bebidas alcohólicas con capacidad que no exceda de 5 mil mililitros y que se incorpora a las cajetillas que contengan cigarros.

V. ...

Artículo 19. ...

V. ...Tratándose de cigarros, deberán incorporar marbetes en las cajetillas antes de su empaquetado. No será aplicable lo dispuesto en este párrafo tratándose de bebidas alcohólicas envasadas y de cajetillas de cigarros empaquetadas que se destinen a la exportación, siempre que se cumplan con las reglas de carácter general que al efecto se señalen en el Reglamento de esta ley.

Quienes importen bebidas alcohólicas o cigarros y estén obligados al pago del impuesto en términos de esta ley, deberán colocar los marbetes o precintos a que se refiere esta fracción previamente a la internación en territorio nacional de los productos o, en su defecto, tratándose de marbetes, en la aduana, almacén general de depósito o recinto fiscal o fiscalizado, autorizados por la Secretaría de Hacienda y Crédito Público. No podrán retirarse los productos de los lugares antes indicados sin que se haya cumplido con la obligación señalada.

...

...

El marbete para cigarros deberá ser colocado en la cajetilla de forma tal que una vez abierta se rompa o inutilice dicho marbete y que el consumidor pueda observar que el producto es de legal procedencia.

...

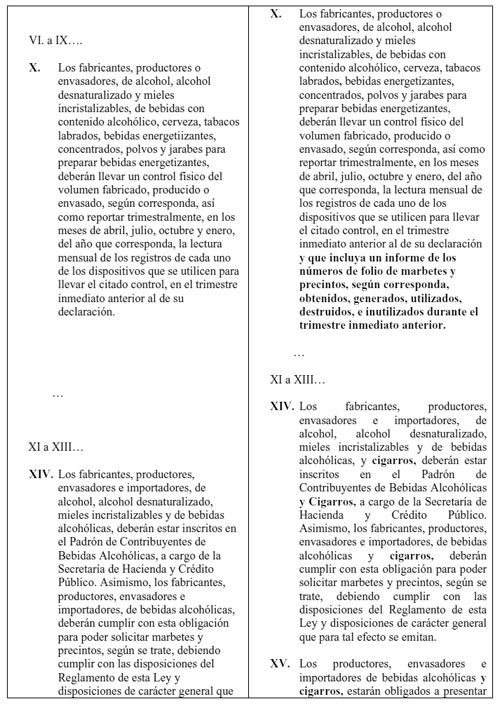

XV. Los productores, envasadores e importador es, de bebidas alcohólicas y de cigarros, según sea el caso, estarán obligados a presentar a la Secretaría de Hacienda y Crédito Público, trimestralmente, en los meses de abril, julio, octubre y enero, del año que corresponda, un informe de los números de folio de marbetes y precintos, según corresponda, obtenidos, generados, utilizados, destruidos, e inutilizados durante el trimestre inmediato anterior.

...

Artículo 23. ...

Cuando el contribuyente omita registrar empaques, envases o sus accesorios, u omita informar sobre el control, extravío, pérdida, destrucción o deterioro de marbetes o precintos, se presumirá, salvo prueba en contrario, que dichos faltantes se utilizaron para el envasado o empaquetado de productos por los que se está obligado al pago del impuesto establecido en esta Ley, que estos productos fueron enajenados y efectivamente cobrados en el mes en que se adquirieron los empaques, envases, accesorios, marbetes precintos, y que el impuesto respectivo no fue declarado.

...

Artículo 23-B. Se presume que las bebidas alcohólicas o cajetillas de cigarros que no tengan adherido el marbete o precinto correspondiente y que se encuentren fuera de los almacenes, bodegas o cualesquiera otro lugar propiedad o no del contribuyente o de los recintos fiscales o fiscalizados, fueron enajenados y efectivamente cobradas las contraprestaciones o importados, en el mes en que se encuentren dichos bienes al poseedor o tenedor de los mismos, y que el impuesto respectivo no fue declarado. Para tales efectos, se considerará como precio de enajenación, el precio promedio de venta al público en el mes inmediato anterior a aquél en el que dichos bienes sean encontrados.

Lo dispuesto en el párrafo anterior no será aplicable respecto de las bebidas alcohólicas o cajetillas de cigarros destinadas a la exportación por las que no se esté obligado al pago de este impuesto, que sé encuentren en tránsito hacia la aduana correspondiente, siempre que dichos bienes lleven adheridos etiquetas o contraetiquetas que contengan los datos de identificación del importador en el extranjero.

En este caso, los artículos transitorios señalan que dicha disposición entraría en vigor en 200614.

Sin embargo, en 2005 se derogan dichas disposiciones eliminando la inclusión de marbetes y los dispositivos establecidos en los artículos referidos de la Ley del IEPS15 .

En sustitución de lo anterior, se reforma el artículo 2o. para quedar en el esquema actual, un componente ad valorem para entrar en vigor en enero de 2007, dejando sin efecto todas las disposiciones anteriores y se establece una tabla para los ejercicios fiscales 2007 y 2008 que incluye las tasas, menores al 160 por ciento con el fin de incrementar gradualmente el nivel de impuesto16 .

Artículo 2o. ...

I. ...

C) ...

1. Cigarros 160 por ciento

2. Puros y otros tabacos labrados. 160 por ciento

3. Puros y otros tabacos labrados hechos enteramente a mano. 30.4 por ciento

...

a) Cigarros

Año Tasa

2007 140 por ciento

2008 150 por ciento

b) Puros y otros tabacos labrados:

Año Tasa

2007 140 por ciento

2008 150 por ciento

c) Puros y otros tabacos labrados hechos enteramente a mano:

Año Tasa

2007 26.6 por ciento

2008 28.5 por ciento

Posteriormente, en 2009 se reforma la Ley del IEPS en materia de los impuestos al tabaco, estableciendo un esquema distinto para el pago de impuesto al tabaco y señalando disposiciones con el fin de incluir el componente fijo de $0.10 pesos por cigarro y se obliga la industria a llevar a cabo una contabilidad especial para el registro de los productos vendidos, enajenados, el peso y cantidad de los mismos para informar a la Secretaría de Hacienda y Crédito Público. Adicionalmente, se incluye la disposición de imprimir en las cajetillas un código de seguridad de acuerdo a lo que el SAT establezca.

Artículo 2. ...

I. ...

C)...