Gaceta Parlamentaria, año XVI, número 3740-I, miércoles 3 de abril de 2013

- De la diputada Gisela Raquel Mota Ocampo, sobre retiro de proposición

- De la Secretaría de Gobernación, con la que remite el sexto informe de ejecución del Plan Nacional de Desarrollo 2007-2012

- De la Secretaría de Hacienda y Crédito Público, con la que remite el documento que contiene los principales objetivos para la Ley de Ingresos de la Federación y el Presupuesto de Egresos de la Federación de 2014, los escenarios sobre las principales variables macroeconómicas para 2014, los escenarios sobre el monto total del Presupuesto de Egresos de la Federación y su déficit o superávit, y la enumeración de los programas prioritarios y sus montos

- De la Secretaría de Hacienda y Crédito Público, con la que remite información relativa a los montos de endeudamiento interno neto, el canje o refinanciamiento de obligaciones del erario federal, el costo total de las emisiones de deuda interna y externa, correspondientes a febrero de 2013, la recaudación federal participable que sirvió de base para calcular el pago de las participaciones a las entidades federativas, así como el pago de éstas, la evolución de la recaudación para febrero de 2013 y la información de finanzas públicas y deuda pública al mismo mes

- De la Secretaría de Educación Pública, con la que informa sobre la estructura de los programas destinados a fomentar la expansión de la oferta educativa de los niveles medio superior y superior, su distribución y metas de mediano y largo plazos

- De la Asamblea Legislativa del Distrito Federal, con la que remite acuerdo por el que se exhorta al Congreso de la Unión a no aprobar un aumento del impuesto al valor agregado en alimentos y medicinas

- De la Comisión Nacional de Hidrocarburos, con la que remite el reporte anual del cumplimiento de actividades y metas programadas relativo a 2012

- De Petróleos Mexicanos, con la que remite el informe anual de los costos y gastos de exploración, desarrollo y extracción correspondiente a 2012

Solicitudes de licencia

Iniciativas

De la diputada Gisela Raquel Mota Ocampo, sobre retiro de proposición

Palacio Legislativo, a 26 de marzo de 2013.

Diputado Francisco Arroyo Vieyra

Presidente de la Mesa Directiva

Honorable Cámara de Diputados

Presente

Por este medio me permito enviar a usted un cordial saludo, al tiempo que le solicito sea tan amable de retirar la proposición con punto de acuerdo por el que se exhorta a la Sagarpa, a la Sener, a la SRE y la SE, para que establezcan un plan de rescate de la industria azucarera y cañera del país, presentado por una servidora que fue turnado a las Comisiones Unidas de Economía,-Agricultura y Sistemas de Riego, de la honorable Cámara de Diputados el pasado 5 de marzo del presente año.

Agradeciendo sus finas atenciones, quedo a sus órdenes.

Atentamente

Diputada Gisela Raquel Mota Ocampo (rúbrica)

De la Secretaría de Gobernación, con la que remite el sexto informe de ejecución del Plan Nacional de Desarrollo 2007-2012

México, DF, a 27 de marzo de 2013.

Secretarios de la Cámara de Diputados del Honorable Congreso de la Unión

Presentes

Por instrucciones del Presidente de la República y en cumplimiento a lo dispuesto por el artículo 6 de la Ley de Planeación, con fundamento en lo establecido por el artículo 27, fracción VIII, de la Ley Orgánica de la Administración Pública Federal, me permito remitir el sexto informe de ejecución del Plan Nacional de Desarrollo 2007-2012.

Sin otro particular, aprovecho la ocasión para reiterarles la seguridad de mi consideración distinguida.

Licenciado Felipe Solís Acero

Subsecretario de Enlace Legislativo

De la Secretaría de Hacienda y Crédito Público, con la que remite el documento que contiene los principales objetivos para la Ley de Ingresos de la Federación y el Presupuesto de Egresos de la Federación de 2014, los escenarios sobre las principales variables macroeconómicas para 2014, los escenarios sobre el monto total del Presupuesto de Egresos de la Federación y su déficit o superávit, y la enumeración de los programas prioritarios y sus montos

Diputado Francisco Arroyo Vieyra

Presidente de la Mesa Directiva de la Cámara de Diputados del H. Congreso de la Unión

Presente

Con fundamento en los artículos 42, fracción I, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 31 de la Ley Orgánica de la Administración Pública Federal, y 4o. del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, remito el documento que contiene:

a) Los principales objetivos para la Ley de Ingresos de la Federación y Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2014;

b) Los escenarios sobre las principales variables macroeconómicas para el año 2014; crecimiento, inflación, tasa de interés y precio del petróleo;

c) Los escenarios sobre el monto total de Presupuesto de Egresos de la Federación y su déficit o superávit, y

d) La enumeración de los programas prioritarios y sus montos

Sin otro particular, reciba un cordial saludo

Fernando Aportela Rodríguez (rúbrica)

Subsecretario de Hacienda y Crédito Público

De la Secretaría de Hacienda y Crédito Público, con la que remite información relativa a los montos de endeudamiento interno neto, el canje o refinanciamiento de obligaciones del erario federal, el costo total de las emisiones de deuda interna y externa, correspondientes a febrero de 2013, la recaudación federal participable que sirvió de base para calcular el pago de las participaciones a las entidades federativas, así como el pago de éstas, la evolución de la recaudación para febrero de 2013 y la información de finanzas públicas y deuda pública al mismo mes

México, DF, a 22 de marzo de 2013.

Diputado Francisco Arroyo Vieyra

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Con fundamento en lo dispuesto en el artículo 107, fracción II, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, me permito enviar la información relativa a los montos de endeudamiento interno neto, el canje o refinanciamiento de obligaciones del erario federal, en los términos de la Ley General de Deuda Pública, y el costo total de las emisiones de deuda interna y externa correspondiente al mes de febrero de 2013

Asimismo, se informa sobre la recaudación federal participable que sirvió de base para el cálculo del pago de las participaciones a las entidades federativas, así como el pago de las mismas, desagregada por tipo de fondo, de acuerdo con lo establecido en la Ley de Coordinación Fiscal, y por entidad federativa, efectuando en ambos casos la comparación correspondiente con el mes de febrero de 2012

De igual forma, en términos de artículo 22, fracción I, de la Ley del Servicio de Administración Tributaria, se proporciona la información sobre la evolución de la recaudación para el mes de febrero de 2013. Adicionalmente se incluye la información consolidad sobre las finanzas públicas y la deuda pública al mes de febrero del año en curso

Sin otro particular, reciba un cordial saludo

Luis Videgaray Caso (rúbrica)

Secretario de Hcienda y Crédito Público

De la Secretaría de Educación Pública, con la que informa sobre la estructura de los programas destinados a fomentar la expansión de la oferta educativa de los niveles medio superior y superior, su distribución y metas de mediano y largo plazos

México, DF, a 27 de marzo de 2013.

Diputado Francisco Agustín Arroyo Vieyra

Presidente de la Mesa Directiva de la Cámara de Diputados

Presente

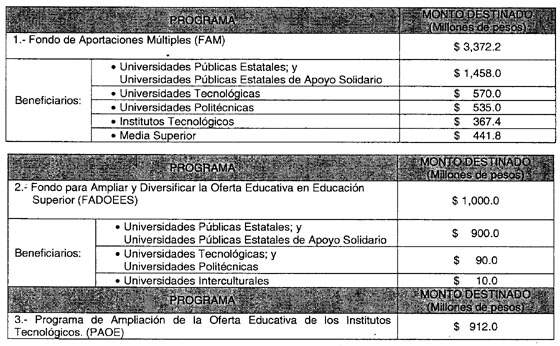

Se hace referencia a lo dispuesto en el artículo 43, párrafos 1 y 2, del decreto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2013, en el que se señala que los programas de la Secretaría de Educación Pública destinados a fomentar la expansión de la oferta educativa de los niveles media superior establecerán mecanismos que permitan disminuir el rezago en el índice de cobertura en las entidades federativas que estén por debajo del promedio nacional. La Secretaría de Educación Pública deberá informar a la Cámara de Diputados sobre la estructura de los programas destinados a fomentar la expansión de la oferta educativa a los que hace referencia el párrafo anterior, su distribución y metas de mediano y largo plazos, a más tardar el 31 de marzo.

Al respecto, con fundamento en lo dispuesto en los artículos 38 de la Ley Orgánica de la Administración Pública Federal, 7 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, 7 de su reglamento y 35 del Reglamento Interior de la Secretaría de Educación Pública, me permito informar lo siguiente:

I. Educación media superior

Para el caso del Fondo Concursable de la Inversión en Infraestructura para Educación Media Superior 2013, su estructura estará considerada en los lineamientos que regirán su operación, que se publicarán en la página web de la subsecretaría antes del 31 de marzo de 2013, como establece el artículo 8 del PEF. Por lo que hace a la distribución de los recursos de este fondo y las metas de mediano y largo plazos, se harán del conocimiento una vez que se concluya el proceso de asignación de recursos previstos en los propios lineamientos.

II. Educación superior

Los fondos y programas son

1. Fondo de Aportaciones Múltiples.

2. Fondo para Ampliar y Diversificar la Oferta Educativa en Educación Superior.

3. Programa de Ampliación de la Oferta Educativa de los Institutos Tecnológicos.

Éstos se destinan a instituciones de educación superior y su distribución se realiza conforme a lo siguiente:

En el caso del FAM, los montos por subsistema consideran la construcción de nuevas instituciones de educación superior y nuevos campus, construcción en instituciones de educación superior ya existentes, y la habilitación y el mantenimiento de espacios físicos; por lo que los montos registrados no son exclusivamente para atender la ampliación de la oferta educativa metas de mediano y largo plazos:

1. Ampliar anualmente la matrícula en 1.5 por ciento de cobertura en educación superior hasta alcanzar al menos 40 por ciento al concluir la actual administración pública federal.

2. Alcanzar al menos 5 por ciento de crecimiento anual de la matrícula en cada uno de los diferentes subsistemas de educación superior pública.

3. Crear anualmente por lo menos 20 nuevas instituciones de educación superior, o nuevos campus, extensiones o unidades académicas en instituciones públicas ya existentes.

4. Crear 120 nuevos programas educativos por año en instituciones de educación superior públicas existentes.

Sin otro particular, reciba un cordial saludo.

Atentamente

Rodolfo Demetrio Alor Muñoz (rúbrica)

Director General de Presupuesto y Recursos Financieros

De la Asamblea Legislativa del Distrito Federal, con la que remite acuerdo por el que se exhorta al Congreso de la Unión a no aprobar un aumento del impuesto al valor agregado en alimentos y medicinas

Recinto Legislativo, a 20 de marzo de 2013.

Diputado Francisco Arroyo Vieyra

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

Por este conducto y con fundamento en lo dispuesto por los artículos 42 fracción XXV del Estatuto de Gobierno del Distrito Federal; 10 fracción XXI, 36 fracciones V y XX de la Ley Orgánica de la Asamblea Legislativa del Distrito Federal, me permito hacer de su conocimiento que el pleno de la Asamblea Legislativa del Distrito Federal, en sesión celebrada en la fecha citada al rubro, resolvió aprobar el siguiente:

Punto de Acuerdo

Primero. La Asamblea Legislativa del Distrito Federal exhorta al Congreso de la Unión a no aprobar un aumento al Impuesto al Valor Agregado en alimentos y medicinas que se pretende impulsar como parte de la reforma en materia hacendaria. Debido a que esto significaría acrecentar la endeble situación económica de todos los mexicanos, pero sobre todo vulneraría particularmente a las personas en condición de pobreza.

Segundo. La Asamblea Legislativa del Distrito Federal condena toda propuesta o intento que provenga del Poder Ejecutivo o Legislativo federales, de cualquier partido o expresión política, o de cualquier sector o grupo social de aumentar el Impuesto al Valor Agregado en alimentos y medicinas como parte de la reforma en materia hacendaria. Las y los legisladores de la Asamblea Legislativa del Distrito Federal nos encontramos comprometidos con la equidad distributiva, con la justicia social y con la recaudación eficiente pero diferenciada, en la defensa de las personas más vulnerables.

Sírvase encontrar copia del punto de acuerdo en comento para los efectos correspondientes.

Sin otro particular, reitero a usted mi consideración distinguida.

Atentamente

Diputado José Fernando Mercado Guaida (rúbrica)

Presidente

Los diputados Víctor Hugo Lobo Román, Carmen Antuna Cruz, Rocío Sánchez Pérez, Alejandro Rafael Piña Medina, Alberto Martínez Urincho, Manuel Alejandro Robles Gómez y Diego Raúl Martínez García, integrantes del Grupo Parlamentario del Partido de la Revolución Democrática de la VI Legislatura de la Asamblea Legislativa del Distrito Federal, con fundamento en lo dispuesto por los artículos 11, 17 fracción VI, 18 fracción VII de la Ley Orgánica; 93, 98, y 133 del Reglamento para el Gobierno Interior, ambos de la Asamblea Legislativa del Distrito Federal, sometemos a la consideración del pleno de este honorable órgano de gobierno, la presente proposición con punto de acuerdo por el que se exhorta al Congreso de la Unión a no aprobar el aumento al Impuesto al Valor Agregado que se pretende impulsar como parte de la reforma en materia hacendaría, con carácter de urgente y obvia resolución con base en las siguientes:

Consideraciones

Primera. Los años recientes se han caracterizado por el nulo crecimiento y desarrollo, se han profundizado los desequilibrios económicos, se ha polarizado la distribución de los recursos, en donde el desarrollo social y equitativo ha sido casi nulo. En general podemos afirmar que prevalecen graves problemas y rezagos en materia de educación, salud, y combate a la pobreza, una seguridad social que encarece el trabajo formal y en donde los subsidios generalizados son altamente inequitativos.

Los últimos doce años se han caracterizado por la implementación de la política neoliberal en México, donde el desmantelamiento del estado a favor del mercado ha debilitado sustancialmente la seguridad social y la planta productiva, generando un total estancamiento económico e incapacidad de creación de los empleos formales que requiere la sociedad. Desde el año 2000, se perdieron 15 mil industrias manufactureras y un millón de empleos en las manufacturas1 . Este vacío productivo, propio de la política globalizadora con base en inequitativos tratados internacionales de libre comercio y en particular del Tratado de Libre Comercio de América del Norte (TLCAN), derivó en una brutal sustitución de los agentes y productos económicos nacionales, por extranjeros.

Ante la dependencia agroalimentaria, el aumento de los precios internacionales de los alimentos es una causa directa para que durante los últimos cuatro años, se hayan sumado seis millones de personas a la condición de pobreza extrema. El gobierno de México no es responsable del aumento de los precios de los alimentos; pero sí es responsable del altísimo nivel de dependencia agroalimentaria, que fue resultado de las políticas de corte neoliberal aplicadas.

Durante el pasado sexenio de Felipe Calderón el salario real de los trabajadores mexicanos registró una pérdida de poder adquisitivo de 42 por ciento, revela un estudio del Centro de Análisis Multidisciplinario (CAM) de la Universidad Nacional Autónoma de México (UNAM).

Lo anterior es resultado del bajo crecimiento que han tenido los salarios nominales en el país frente al comportamiento de los precios.

El estudio refiere que del primero de diciembre de 2006 a mediados de febrero de 2012 el salario mínimo nominal diario en México pasó de 48.5 pesos a 62.3, mientras que el precio de la canasta alimentaria recomendada (CAR)2 , definida como la canasta de alimentos recomendable ponderada para el consumo diario de una familia mexicana, pasó de 80.8 a 197.9 pesos.

En el periodo 2008-2010 la población en pobreza pasó de 44.5 por ciento a 46.2 por ciento, lo que representa un incremento de 48.8 a 52.0 millones de personas. El porcentaje de personas con carencia por acceso a la alimentación pasó de 21.7 por ciento (23.8 millones de personas) a 24.9 por ciento (28.0 millones de personas) entre 2008 y 2010.

A nivel nacional, el porcentaje de población que dispone de ingresos inferiores de la línea de bienestar aumentó de 49.0 por ciento a 52.0 por ciento entre 2008 y 2010, mientras que el porcentaje con un ingreso menor a la línea de bienestar mínimo pasó de 16.7 por ciento a 19.4 por ciento.

El porcentaje de personas en pobreza extrema pasó de 10.6 por ciento a 10.4 por ciento, es decir disminuyó el porcentaje pero en realidad existió un aumento de 38 mil personas en tal condición. Es decir, 11.7 millones de personas en dicho periodo viven prácticamente en la miseria. Lo anterior, deriva de la información generada por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval).

Es de llamar la atención, que en las zonas de atención prioritaria, donde se han canalizado recursos y programas, se registra un aumento en la pobreza de 75.3 por ciento a 77.8 por ciento. En las zonas rurales, aumentó la pobreza de 62.4 por ciento a 64.9 por ciento Entre la población que habla alguna lengua indígena, pasó de 75.9 por ciento a 79.3 por ciento.

No todo puede ser atribuible a la crisis económica. Se ha documentado la dispersión de los programas sociales y en ocasiones una orientación errática.

Pero las razones de fondo, se encuentran en una política económica que no genera empleos, donde proliferan la informalidad y los salarios precarios. La tasa de desempleo se ha duplicado en los últimos cuatro años, al pasar de 3.2 a 5.4 por ciento.

Las alzas constantes en alimentos, tarifas y servicios, superan con mucho los incrementos salariales. Solamente en el rubro de alimentos, el gasto de las familias ha aumentado de 33 a 54 por ciento sobre todo en las familias con ingresos de entre uno y tres salarios mínimos.

El Coneval ha señalado que 53.8 por ciento de los niños mexicanos sufren pobreza, es decir, 21.4 millones. No obstante, 83.5 por ciento de los niños mexicanos, equivalente a cerca de 33.3 millones, viven en situación de pobreza o son vulnerables por padecer algún tipo de carencia.

Organismos como la Comisión Económica para América Latina y el Caribe (Cepal) han reconocido que no se puede cortar la transmisión generacional de la pobreza mientras subsistan estas circunstancias.

La problemática del sector de la infancia, el más vulnerable de todos, es hoy más visible, entre otras razones por las mediciones de Coneval.

No obstante, subsiste una visión asistencialista, que no corresponde con los compromisos en materia de derechos humanos de la niñez que el Estado mexicano ha adquirido a nivel internacional.

Pese a que Chiapas, Oaxaca y Veracruz tienen municipios con un porcentaje superior a 95 por ciento de su población con graves carencias, entidades del centro del país, y en el mismo Distrito Federal aún persiste el lacerante problema de la pobreza; en la medición de la pobreza municipal 2010, la delegación de Iztapalapa, al oriente de la Ciudad de México, contó con 727 mil 128 personas en pobreza.

El Coneval destacó que 93.4 por ciento del total de los municipios (2 mil 294) registraban más de 50 por ciento de su población sin acceso a la seguridad social. En 48 de cada cien municipios, la mayoría de la población enfrenta carencias de servicios a la vivienda, como agua, electricidad, drenaje, teléfono y gas, entre otros. Además, los habitantes de 420 municipios no tienen acceso a servicios de salud, y estas carencias se concentran en estados como Oaxaca y Chiapas, principalmente. En cuanto a alimentación y educación, el Coneval informó que en cuatro de cada cien municipios los habitantes no pueden tener una alimentación que les permita desarrollarse de manera sana. Finalmente, 3.5 por ciento de los municipios reporta rezago educativo.

Segunda. EI Impuesto al Valor Agregado (IVA) es una contribución que representa más de 36 por ciento de recaudación para el Estado mexicano, a fin de solventar los gastos públicos. Su fundamento constitucional deriva del artículo 31 en su fracción cuarta, y mientras que su marco legal se sustenta en la Ley del Impuesto al Valor Agregado y su reglamento correspondientes, además de las resoluciones misceláneas que se han emitido en relación a este gravamen.

Su objetivo es gravar el consumo de bienes y servicios en territorio nacional, y no los ingresos de los contribuyentes de forma directa; por ello lo clasificamos como un impuesto indirecto, dado que la carga económica de este gravamen se traslada al consumidor, pues como su nombre lo indica, el IVA grava el valor que se le agrega en cada etapa de la comercialización de los bienes y servicios.

Como recordamos, en el año 2010 entraron en vigor modificaciones a la Ley del Impuesto al Valor Agregado (LIVA), y dentro de ellas destacó el aumento en la tasa de ese gravamen del 15 por ciento al 16 por ciento.

Quedando de la siguiente forma el artículo primero de la forma siguiente: “El impuesto se calculará aplicando a los valores que señala esta ley, la tasa de 16 por ciento. El impuesto al valor agregado en ningún caso se considerará que forma parte de dichos valores”.

Al respecto se discutió de manera encarnizada en la Cámara alta que fue en quien recayó la última vuelta de la población, respecto a si esta modificación cumplía con el principio de legalidad como uno de los garantes del estado de derecho. En una práctica legislativa totalmente desapegada del debido proceso. Esta reforma en la LIVA fue promovida sin cumplir con los requisitos procedimentales y legislativos correspondientes, (al margen del proceso parlamentario que mandata nuestra Carta Magna) en este caso, sin haberse presentado una iniciativa por algún diputado o senador, menos por el Ejecutivo federal, incorporándose por la Comisión de Hacienda y Crédito Público de la Cámara de Diputados cambios a ese ordenamiento, en una clara contradicción con nuestra Constitución. Sin embargo dicha propuesta fue aprobada por el Congreso de la Unión y ello ha derivado en la profundización de la pobreza en los grupos más sensibles y vulnerables.

Tercera. Aplicar el IVA en alimentos, como han sugerido algunos sectores, incluido el empresarial, agravaría la situación de hambre y pobreza de más de 20 millones de mexicanos que tienen carencias de seguridad alimentaria y que no cuentan con los ingresos suficientes para comprar la canasta básica, advirtieron investigadores, académicos, y el Consejo Nacional Agropecuario.

La escalada y volatilidad de precios a quienes más perjudica es a las familias más pobres del país, pues mientras un mexicano promedio gasta del total de su gasto en alimentos 33 por ciento, uno que está en 10 por ciento de las familias más pobres gasta arriba de 60 por ciento, es decir este aumento en el precio de los alimentos no sólo afecta la inflación en general, sino de manera más contundente a las familias de escasos recursos.

Estableció, Benjamín Grayeb Ruiz, presidente del Consejo Nacional Agropecuario (CNA), informó que la medida de aumentar el IVA en alimentos y medicinas que ha sido propuesta como parte de la reforma hacendaría que será presentada en el segundo semestre, es una amenaza para el sector agroalimentario, pues generaría grandes impactos en la producción y demanda de múltiples productos, que se encarecerían, con el consecuente efecto en la inflación.

José Luis Calva Téllez, catedrático del Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México (UNAM), planteó que se requiere una reforma basada en impuestos progresivos sobre el ingreso, pues sólo gravando dividendos se podría obtener más del doble de lo que se lograría con IVA a medicinas y alimentos.

La diferencia es que lo pagaría un segmento muy pequeño de la población, que es conformado por los más ricos del país, apuntó el coautor del libro Reforma fiscal integral .

Se pueden elevar los ingresos fiscales en más de 10 puntos porcentuales del producto interno bruto (PIB) sin IVA a medicinas y alimentos, pero se requieren tasas de impuestos diferenciadas, de tal manera que aquellos que ganan más también paguen más, pues es inconcebible que “Carlos Slim pague la misma tasa de ISR que una persona de la clase media porque no hay una progresividad en las tasas”.

Cuarta . En días recientes se ha levantado una polémica respecto a la inclusión del gravamen del Impuesto al Valor Agregado del 16 por ciento en alimentos y medicinas como parte del paquete de reforma fiscal que impulsara el gobierno federal.

Cámaras empresariales han manifestado que consideran como una posibilidad el gravamen del 16 por ciento en alimentos y medicinas.

En este contexto el presidente de la Cámara Nacional de Comercio, Servicios y Turismo (Canaco), Jaime Cantú Sánchez, dio a conocer que este tema es revisado en Concanaco con detenimiento y seriedad con el fin de incorporar propuestas al respecto.

Señaló que son 254 las cámaras adherías a Concanaco las que analizan en tema, no obstante las propuestas hechas tienen dos vertientes de beneficio y perjuicio para los ciudadanos.

Por su parte el presidente de la Confederación Patronal de la República Mexicana (Coparmex) a nivel local, Eduardo Salvador Kasis Chevaile, indicó que el órgano empresarial que representa se encuentra a favor de la propuesta, no obstante deben analizarse aspectos importantes para que el añadir este impuesto a productos de primera necesidad no se convierta en una afectación a las clases desprotegidas. Reiteró que la propuesta de Coparmex es impulsar que este impuesto oscile entre el dos y el tres por ciento, no obstante lo que el organismo considera pertinente es que se grave el 5 por ciento a estos productos, ya que esto lograría recaudar poco más de 59 mil millones de pesos de los 600 mil millones de pesos que se requieren para cumplir algunos puntos del Pacto por México que requieren presupuesto extraordinario. Indicó que esta propuesta será presentada en días próximos de manera formal por Coparmex en donde también se incluye que ciertos productos gocen de privilegios dejándolos fuera del impuesto.

En tal sentido y conociendo la lacerante situación económica del más de 50 por ciento de la población mexicana y considerando que en la misma Ciudad de México persiste el problema de la pobreza alimentaría y de capacidades, es imperante que las y los legisladores del Distrito Federal manifestemos nuestra oposición a cualquier intento de gravar los alimentos y las medicinas con el Impuesto al Valor Agregado del 16 por ciento.

Por lo anteriormente expuesto, sometemos a la consideración de esta honorable asamblea, con carácter de urgente y obvia resolución, la siguiente proposición con

Punto de Acuerdo

Primero. La Asamblea Legislativa del Distrito Federal exhorta al Congreso de la Unión a mantener la exención del Impuesto al Valor Agregado (IVA) en alimentos y medicinas que se pretende impulsar como parte de la reforma en materia hacendaria. Debido a que esto significaría acrecentar la endeble situación económica de todos los mexicanos, pero sobre todo vulneraría particularmente a las personas en condición de pobreza.

Segundo. La Asamblea Legislativa del Distrito Federal condena toda propuesta o intento que provenga del Poder Ejecutivo o Legislativo Federales, de cualquier partido o expresión política, o de cualquier sector o grupo social de establecer el Impuesto al Valor Agregado en alimentos y medicinas como parte de la reforma en materia hacendaría. Las y los legisladores de la Asamblea Legislativa del Distrito Federal nos encontramos comprometidos con la equidad distributiva, con la justicia social, con la recaudación eficiente y diferenciada, pero siempre en la defensa de los más vulnerables.

Notas

1. Análisis académico del Gobierno de Felipe Calderón, Sexenio en perspectiva, http://www.ibero.mx/prensa/archivos/sexenio_en_perspectiva_2012.pdf

2. Canasta. ponderada fue elaborada en conjunto entre el Centro de Análisis Multidisciplinario y el Instituto Nacional de Ciencias Médicas y Nutrición Salvador Zubirán de la Secretaría de Salud, incluye un conjunto de 35 alimentos cuyos nutrientes son los mínimos necesarios para la alimentación de una familia conformada por cinco personas (dos adultos. un joven y dos niños).

Dado en salón de sesiones, a los 20 días del mes de marzo de 2013.

Diputados: Víctor Hugo Lobo Román (rúbrica), Carmen Antuna Cruz (rúbrica), Rocío Sánchez Pérez (rúbrica), Alejandro Rafael Piña Medina (rúbrica), Alberto Martínez Urincho (rúbrica), Manuel Alejandro Robles Gómez (rúbrica), Diego Raúl Martínez García (rúbrica)

De la Comisión Nacional de Hidrocarburos, con la que remite el reporte anual del cumplimiento de actividades y metas programadas relativo a 2012

México, DF, a 27 de marzo de 2013.

Senador Ernesto Javier Cordero Arroyo

Presidente de la Mesa Directiva del Senado de la República del Congreso de la Unión

Diputado Francisco Agustín Arroyo Vieyra

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Por medio del presente me permito remitir al Congreso de la Unión, por el digno conducto de ese órgano legislativo, y para los fines procedentes, el reporte anual del cumplimiento de actividades y metas programadas relativo a 2012, elaborado por la Comisión Nacional de Hidrocarburos, CNH, en cumplimiento de los artículos 254 Quáter y Quinto transitorios de la Ley Federal de Derechos.

Antecedentes

La Ley de la Comisión Nacional de Hidrocarburos, publicada en el Diario Oficial de la Federación el 28 de noviembre de 2008, creó un órgano desconcentrado de la Secretaría de Energía que asumió el papel de regulador y supervisor de las actividades de exploración y extracción de hidrocarburos. La ley otorgó a la comisión responsabilidades de muy amplio alcance en términos técnicos, económicos y de recursos humanos, lo cual ha requerido el desarrollo de una institución, de manera gradual.

Para iniciar sus actividades a partir de su instalación –a mediados de 2009– contó con una plantilla de 33 plazas eventuales que fue incrementándose hasta 48, al tercer trimestre del año 2011. El presupuesto anual asignado en 2010 y 2011 se ubicó en el orden promedio de 71 millones de pesos.

A finales del tercer trimestre de 2011 se autorizaron a la comisión 13 plazas eventuales adicionales, por lo que a partir de esa fecha la estructura organizacional ha estado formada por un total de 61 servidores públicos. Este número todavía dista del necesario para cubrir todas las atribuciones previstas por la Ley. Destaca el caso de la falta de creación de las Direcciones Generales de Supervisión, de Normatividad y Regulación y de Exploración, que son áreas sustantivas que establece el Reglamento Interno del órgano desconcentrado y que tendrán prioridad para ser ocupadas con las plazas que se autoricen en el futuro.

En 2010, el Congreso de la Unión consideró conveniente, en virtud de los alcances de la Ley de la CNH, que la industria regulada fuera la fuente específica de financiamiento de las actividades de la Comisión, como sucede en otras actividades económicas y tal como estaba previsto en el artículo 15 de la Ley de la Comisión. Fue así que el decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Derechos, relativo al Régimen Fiscal de Petróleos Mexicanos (decreto), publicado en el Diario Oficial de la Federación el 18 de noviembre de 2010, incluyó la adición del artículo 254 Quáter, el cual dispone:

Artículo 254 Quáter . Pemex Exploración y Producción estará obligado al pago anual del derecho para regular y supervisar la exploración y explotación de hidrocarburos, aplicando la tasa del 0.03 por ciento al valor anual del petróleo crudo y gas natural extraídos en el año. El valor de estos productos se calculará de acuerdo con lo establecido en el artículo 258 de esta Ley.

A cuenta de este derecho se harán pagos mensuales provisionales, dentro de los siete días hábiles después de terminado el mes de calendario correspondiente.

Se deberá presentar una declaración anual por este derecho, a más tardar, el último día hábil del mes de marzo del siguiente año del ejercicio de que se trate, en la que se podrán acreditar los pagos provisionales efectivamente pagados del ejercicio que corresponda.

Los ingresos que se generen por concepto del derecho a que se refiere este artículo se destinarán a cubrir el presupuesto de la Comisión Nacional de Hidrocarburos. Si al finalizar el ejercicio presupuestal, existiera saldo proveniente de dichos ingresos, el Órgano de Gobierno de la Comisión instruirá su transferencia a una reserva especial, la que será destinada a la cobertura de gastos correspondientes a posteriores ejercicios.

Con la aplicación de estos derechos quedarán cubiertos los pagos por los servicios de supervisión y regulación a que se refiere el artículo 15 de la Ley de la Comisión Nacional de Hidrocarburos.

El último día hábil del mes marzo de cada año la Comisión Nacional de Hidrocarburos entregará a las Cámaras del Congreso de la Unión un reporte anual del cumplimiento de las actividades y metas programadas.

Con base en lo anterior, se estableció el Derecho para regular y supervisar la exploración y explotación de hidrocarburos (derecho), cuyos ingresos serían destinados a cubrir el presupuesto de la Comisión, a partir del ejercicio fiscal de 2012.

Asimismo, el mencionado artículo dispuso que este órgano desconcentrado debe presentar un reporte anual del cumplimiento de actividades y metas programadas con el presupuesto conferido a partir del derecho.

Presupuesto 2012

• En atención a la modificación antes referida, la Ley de Ingresos de la Federación para el ejercicio de 2012 previó un monto de 301 millones de pesos en el rubro de ingresos ordinarios estimados por concepto del derecho en comento, los cuales tendrían que destinarse íntegramente al presupuesto de la comisión.

Debido a que 2012 fue el año de inicio de este esquema, el primer pago a cargo de Pemex Exploración y Producción (PEP) tendría lugar hasta mediados de febrero, lo cual requirió que se atendiera el problema de cómo cubrir los primeros meses de operación de la comisión. El tema se resolvió previendo un recurso por la cantidad de 96.8 millones de pesos en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2012 . Estos recursos fiscales serían considerados como un anticipo y serían “pagados” a la Secretaría de Hacienda y Crédito Público (SHCP) a lo largo del año y conforme PEP enterara sus pagos. De dicho presupuesto, 94 millones 974 mil pesos fueron etiquetados en el capítulo de gasto de servicios personales y 2 millones de pesos para cubrir el gasto de operación del órgano desconcentrado, correspondiente al primer bimestre del año.

En respuesta a las consultas de la comisión sobre los mecanismos de programación y presupuesto de los ingresos y gastos de la comisión, en enero de 2012, la coordinadora sectorial remitió el dictamen de la Unidad de Política y Control Presupuestario de la Secretaría de Hacienda y Crédito Público, mediante el cual se indicó que, desde el punto de vista de ,los egresos, el ejecutor del gasto (la comisión) se debería sujetar a lo dispuesto por el artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y 109 a 113 del Reglamentó de dicha Ley.

En términos generales, de acuerdo con el texto de los artículos mencionados esto se traduce en la obligación de elaborar solicitudes de ampliaciones presupuestales mensuales, por el monto de los depósitos por concepto de los Derechos ordinarios que Pemex-Exploración y Producción realice en el mes anterior, y que por lo tanto, se programe mes a mes el ejercicio de dichos recursos, a nivel partida de gasto.

Asimismo, se instruyó a la comisión que debía reintegrar a la SHCP los recursos asignados en el Presupuesto de Egresos, ya que como lo señala la Ley de Derechos, el presupuesto del órgano desconcentrado se debe financiar con los derechos de regulación y supervisión.

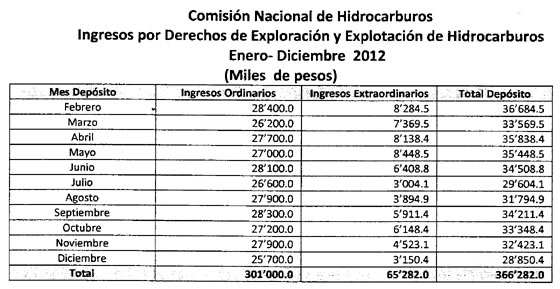

• En el transcurso del año 2012, Pemex Exploración y Producción (PEP) efectuó pagos por un importe total de 366 millones 282 mil pesos, como se detalla a continuación; lo anterior, con base en los ingresos ordinarios contemplados en la Ley de Ingresos y los extraordinarios que depositó por la cantidad de 65.3 millones de pesos por el mismo derecho.

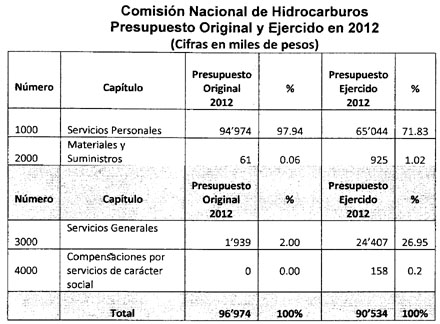

• De esos recursos y como resultado de las gestiones realizadas ante la Secretaría de Energía (Sener) y la SHCP, la comisión pagó los 96.8 millones de pesos previstos en el PEF de 2012 y accedió a un total de 90.5 millones de pesos derivado de los derechos. De dicho monto se ejerció el 71.8 por ciento en el capítulo de gasto de servicios personales y el restante 28.5 por ciento en gasto de operación. Este hecho indica que, en el primer año de operación de este nuevo derecho, le fue autorizado a la CNH el ejercicio de recursos equivalentes al 24.71 por ciento del monto total enterado por Pemex.

A continuación se presenta la asignación de recursos por capítulo de gasto, en relación con el presupuesto original contemplado en el PEF de 2012, así como el efectivamente ejercido. Cabe señalar que la comisión, como todas las demás entidades y dependencias de la administración pública federal, estuvo sujeta a las reducciones en su gasto ordenadas por los “Lineamientos Específicos del Programa Nacional de Reducción del Gasto Público”. Similarmente, para el año 2013 se tiene la obligación de acatar el “Decreto presidencial que establece las medidas para el uso eficiente, transparente y eficaz de los recursos públicos, y las acciones de disciplina presupuestaria en el ejercicio del gasto público, así como para la modernización de la administración pública federal”.

• Si bien a la fecha no se ha podido regularizar el procedimiento específico aplicable a la comisión, es de destacar que actualmente se está contando con el apoyo de la Oficialía Mayor de la Coordinadora Sectorial para que, con base en el programa de trabajo para 2013 de la comisión, y sin perder de vista el proceso gradual necesario para que la CNH alcance su pleno desarrollo, se puedan consensuar los procedimientos para acceder de manera programada a los recursos provenientes de los derechos.

Actividades y resultados institucionales 2012

En cumplimiento a su marco legal de actuación y sujeto a los recursos presupuesta les y humanos autorizados a la Comisión, a continuación se presentan los resultados obtenidos en el año 2012.

I. Regulación y supervisión de las actividades de exploración y explotación de hidrocarburos.

a. Seguridad industrial en aguas profundas

• Como parte de la instrumentación de las disposiciones administrativas en materia de seguridad industrial, emitidas por la Comisión en el año 2010, este órgano desconcentrado aprobó una regulación complementaria en la materia, por la que se evalúa la documentación de Pemex relacionada con la perforación de nuevos pozos en aguas profundas.

Dicha regulación, emitida mediante la resolución CNH.03.006/12 de fecha 15 de marzo de 2012, regula los casos y criterios por los que la comisión determina necesario llevar a cabo reuniones técnicas o talleres para que la Comisión pueda evaluar forma previa a su perforación, las capacidades técnicas, operativas y de contención, control y remediación de derrames en el caso particular de cada uno de los pozos que Pemex planea perforar.

Con base en la revisión de la información remitida por Pemex, la comisión puede supervisar el cumplimiento del organismo descentralizado a la disposiciones administrativas en materia de seguridad industrial en aguas profundas, así como emitir una opinión a la Sener para efectos del permiso que Pemex requiere.

Al respecto, la comisión revisó la información correspondiente a los avisos de perforación de los pozos Hux- 1, Nen-1, Talipau-1, Puskon-1, Kunah-1, Caxa-1, Trión-1, Supremus -1, Kunah-DL., Maximino, PEP-1 y Ahawbil-1.

De dichos pozos, la comisión realizó taller sobre los pozos Trión-1, Supremus-1, Maximino, PEP-1 y Ahawbil-1 ya que se cumplían los criterios señalados en la resolución CNH.03.006/12.

• El 11 de junio del 2012, el órgano de gobierno de la comisión aprobó la resolución CNH.E.08.002/12 por la que la Comisión Nacional de Hidrocarburos emite su evaluación del cumplimiento de las disposiciones administrativas en materia de seguridad industrial en aguas profundas por parte de Pemex.

Mediante dicha resolución la comisión emitió observaciones sobre los cumplimientos y áreas de oportunidad y de mejora detectadas por este órgano desconcentrado en relación con el estudio general de seguridad y el reporte anual de aguas profundas, presentados por Pemex en abril de ese año.

Asimismo, estableció acciones específicas que el organismo debía realizar para atender las áreas de oportunidad.

• Cabe mencionar que la supervisión del cumplimiento a la normativa emitida por parte de la comisión en este tema es de gabinete, en virtud de que la Comisión no cuenta con inspectores para llevar a cabo una supervisión in situ.

b. Medición

• Se inició el seguimiento a la instrumentación de los Lineamientos técnicos de medición de hidrocarburos, publicados en el Diario Oficial de la Federación el 30 de junio de 2011. Al respecto, el 30 de agosto de 2012 y mediante resolución CNH.E.11.002/12, la comisión emitió la Evaluación al Diagnóstico Inicial del estado que guarda la medición y al Plan Estratégico de Medición 2012 presentado por Pemex.

• Adicionalmente, el mes de diciembre de 2012, la Comisión inició un procedimiento administrativo para la evaluación del cumplimiento de los lineamientos antes referidos, el cual está encaminado a determinar, documentalmente, el nivel de cumplimiento de la normativa emitida por la Comisión.

• Cabe mencionar que el procedimiento en curso es una revisión de gabinete, en virtud de que la Comisión no cuenta con inspectores para llevar a cabo una supervisión in situ de las instalaciones de medición de hidrocarburos.

c. Quema y venteo de gas

Como parte de la supervisión del cumplimiento de los Lineamientos técnicos para evitar la quema y venteo de gas, emitidos por esta comisión, se revisaron y publicaron en la página web de la comisión los manifiestos de cada uno de los activos integrales de Pemex con producción de gas asociado.

Dichos manifiestos contienen, entre otros elementos, planes de trabajo, planes de inversión y programas de operación y mantenimiento a las instalaciones dedicadas a la destrucción controlada de gas.

Durante el año 2012 y con base en los informes trimestrales remitidos por Pemex, esta comisión dio seguimiento y verificó que ese organismo dio cumplimiento a la normativa emitida en el año 2009.

d. Reservas

En cumplimiento a la observación que emitió la Auditoría Superior de la Federación en la revisión de la Cuenta Pública del año 2011, la comisión modificó los lineamientos que regulan el procedimiento de dictamen de las reservas de hidrocarburos.

Con base en dichas modificaciones, a partir del año 2013, la comisión revisa y dictamina, los productos aceite y gas, por separado, los reportes de evaluación y cuantificación de las reservas de hidrocarburos elaborados por Pemex y las certificaciones de las mismas realizadas por terceros independientes.

e. Desarrollo de bases de datos de información técnica

En el año 2012 la Comisión inició la emisión de instrumentos regulatorios denominados instructivos, con base en la atribución que le confiere su ley en el artículo 4, fracciones XI y XII.

Lo anterior, a efecto de ordenar la forma y términos por los cuales Pemex entrega información técnica a la comisión. Los primeros instructivos que la Comisión emitió, durante los meses de febrero y marzo se refieren a oportunidades exploratorias, seguridad industrial en aguas profundas y cartera de proyectos.

II. Evaluación de la exploración y explotación de hidrocarburos

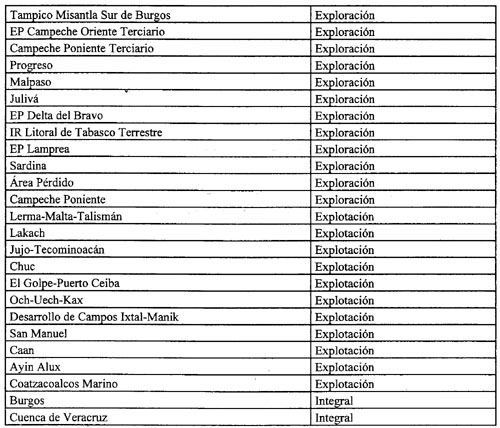

a. Dictamen de proyectos de exploración y explotación de hidrocarburos

En el ejercicio 2012 se dictaminaron 11 proyectos de explotación, 12 proyectos de exploración y 2 proyectos integrales, los cuales se encuentran publicados en la página de Internet de la comisión.

Cabe mencionar que dichos dictámenes y las opiniones a las respectivas asignaciones petroleras, son remitidos a la Sener a efecto que las tome en consideración al momento de emitir, modificar o en su caso, cancelar títulos de asignación, sin embargo, no tienen carácter vinculante.

b. Dictamen de reservas de hidrocarburos

Cada año, la comisión debe aprobar los reportes de evaluación y cuantificación de las reservas de hidrocarburos elaborados por Pemex y dar el visto bueno a los reportes finales de las certificaciones de las mismas realizados por terceros independientes. Lo anterior, con fundamento en los artículos 4, fracción X de la Ley de la Comisión Nacional de Hidrocarburos y 10 del Reglamento de la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo, y con base en los lineamientos técnicos en la materia.

En el caso del visto bueno a los reportes finales de los certificadores, la comisión documenta las características profesionales y de independencia que deberán guardar para certificar las reservas. En lo que respecta a los reportes elaborados por Pemex se revisa la exhaustividad de los trabajos realizados en su elaboración, la coherencia entre sus evaluaciones y las de los terceros independientes y posteriormente se identifican y cuantifican las diferencias entre éstas.

En el año 2012, mediante la resolución CNH.E.01.001/12 del 24 de febrero de 2012, la Comisión resolvió aprobar los reportes de reservas 1 P, 2P y 3P de hidrocarburos al 1 de enero de 2012 presentados por Pemex, y otorgar el visto bueno a los reportes finales de las certificaciones correspondientes elaborados por los terceros independientes.

c. Opiniones técnicas de las solicitudes de permisos de exploración superficial.

En el año 2012, la Sener remitió a la Comisión dos solicitudes de permiso de exploración superficial sobre el estudio sísmico Sayab 3D. Al respecto, la Comisión realizó una evaluación sobre las áreas con posibilidades petrolíferas de exploración superficial, su valor técnico y económico, riesgo geológico y trabajos necesarios para la evaluación de su potencial, conforme a la información que presentó Pemex.

Derivado de dicha evaluación, la Comisión remitió su opinión técnica a la Sener para que fuera considerada al momento de otorgar o negar el permiso antes señalado.

III. Estudios y análisis en apoyo a la planeación de la exploración y explotación de hidrocarburos

a. Elementos técnicos en apoyo al diseño y definición de la política de hidrocarburos y la política de restitución de reservas.

• Se aprobó el documento de trabajo DT-3 denominado “Clasificación de los proyectos de exploración y explotación de hidrocarburos, estadísticas de rentabilidad e incertidumbre”. Dicho estudio, publicado en la página web de la Comisión, tiene como propósito realizar una jerarquización de los proyectos de exploración y explotación de hidrocarburos en función de sus estadísticas de rentabilidad esperada, incertidumbre y volumetría.

• Se elaboró el documento de trabajo DT-4 denominado “El futuro de la producción de aceite en México, recuperación avanzada y mejorada IOR-EOR” cuyo objetivo es presentar el análisis del potencial que representan los métodos de recuperación mejorada en la producción nacional de hidrocarburos. Dicho estudio, aprobado por el órgano de gobierno, se encuentra publicado en la página web de la comisión.

• A solicitud de la Sener, la Comisión emite diversas opiniones para apoyar y aportar elementos técnicos para la determinación de la plataforma de producción y la tasa de restitución de reservas del país.

b. Estadísticas de eficiencia operativa

La Comisión Nacional de Hidrocarburos publica en su página de internet una serie de indicadores de hidrocarburos que dan seguimiento puntual a las principales variables en materia de exploración y explotación de hidrocarburos, entre los que resaltan:

• Indicadores de producción de gas natural

• Indicadores operativos del campo Akal del Activo Cantarell

• Indicadores operativos de los campos KU, Maloob y Zaap.

• Indicadores de producción y distribución.

• Indicadores de la actividad exploratoria Series históricas

• Derrames y fugas

• Indicadores económicos

c. Registros de información geológica y petrolera

La comisión mantiene la publicación del Registro de Información Geológica, y del Registro Petrolero, instrumentos mediante los cuales este órgano desconcentrado recaba y actualiza información y estadística geológica y geofísica, así como transparenta los resultados de su gestión, publicando información sobre sus resoluciones y acuerdos; dictámenes y disposiciones normativas; contratos incentivados firmados por Pemex; decretos de ocupación provisional y de ocupación definitiva, asignaciones de áreas y decretos presidenciales.

Programa de trabajo 2013

• Como ya se ha mencionado, en virtud de la falta de recursos humanos y financieros, la Comisión no ha tenido la capacidad de instrumentar acciones de inspección en temas como seguridad industrial en aguas profundas y medición de la producción de hidrocarburos. Lo anterior, como parte de la supervisión del cumplimiento de la normativa emitida en dichas materias.

Asimismo, la comisión no ha finalizado los proyectos de regulación en materias tales como shale gas, seguridad industrial en aguas someras y tierra y de recursos prospectivos, entre otros.

En este sentido, la comisión ha planteado en su plan de trabajo 2013 acciones pendientes tanto en materia de supervisión como de regulación. Sin embargo, es de resaltar que en primera instancia debe integrar las Direcciones Generales de Supervisión y de Regulación como lo contempla su Reglamento Interno.

Es por ello que en relación con las actividades programadas 2013, es necesario puntualizar que su cumplimiento depende de que este órgano desconcentrado reciba con suficiencia y oportunidad los recursos que le corresponden por los ingresos provenientes del derecho establecido en el artículo 254 Quáter.

Lo anterior permitirá no sólo que la comisión esté en posibilidad de realizar las contrataciones para integrar las direcciones generales que contempla el Reglamento Interno, sino también procurar la capacitación y profesionalización del personal y realizar las contrataciones de servicios especializados de asesoría para complementar las actividades.

• Tomando en cuenta el objeto de la comisión y sus atribuciones, se identifican las principales actividades estratégicas:

I. Emisión de Regulación aplicable a:

1. Seguridad Industrial. Integridad de pozos

2. Shale Gas.- Seguridad industrial y sustentabilidad medio ambiente

3. Quema y venteo de gas. Segunda versión de disposiciones técnicas

4. Determinación de recursos prospectivos.- Establecer estándar internacional

5. Recuperación mejorada de petróleo

6. Actualización de lineamientos de diseño de proyectos y su dictamen.

7. Lineamientos de inspección.

II. Acciones de inspección y supervisión:

1. Medición de la producción de hidrocarburos

2. Seguridad industrial en aguas profundas y someras

3. Quema y venteo de gas

4. Evaluación de riesgos de la infraestructura de transporte de gas y aceite, relacionada directamente con los proyectos de exploración y explotación de hidrocarburos

5. Otra normativa emitida por la comisión

III. Evaluación o dictamen de proyectos

1. Proyectos nuevos o con modificación sustantiva exploratorios

2. Proyectos nuevos o con modificación sustantivas explotación

3. Chicontepec

IV. Aprobación de reportes de reservas y visto bueno a certificaciones de los terceros independientes.

Dicha aprobación se realizará con base en los Lineamientos modificados por la Comisión durante el año 2012, para los productos aceite y gas por separado y en dos períodos: en marzo para las reservas 1P de hidrocarburos y en junio para las 2P y 3P.

V. Estudios técnicos para aportar elementos técnicos para la determinación de la política de hidrocarburos y de restitución de reservas.

VI. Emisión del Estatuto del Servicio Profesional de Carrera de la CNH, conforme lo establece el Reglamento Interno de la Comisión.

VII. Sistemas de información.

Creación de las bases de datos de la Comisión, necesarias para facilitar los diversos análisis, evaluaciones, estudios y dictámenes que emita, integrando y sistematizando la información y estadística del sector.

Sin otro particular, les reitero mi más atenta y distinguida consideración.

Atentamente

Juan Carlos Zapeda Molina (rúbrica)

Presidente

De Petróleos Mexicanos, con la que remite el informe anual de los costos y gastos de exploración, desarrollo y extracción correspondiente a 2012

México, DF, a 26 de marzo de 2013.

Diputado Francisco Arroyo Vieyra

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Asunto: Envío información contenida en los artículos 254 y 257 Bis de la Ley Federal de Derechos.

Contadora Pública María Magdalena Robles Barcelata, en representación de Petróleos Mexicanos y Pemex-Exploración y Producción, personalidad que ostento en mi carácter de gerente fiscal, ante usted con el debido respeto comparezco y expongo que:

Con fundamento en lo establecido por el artículo 3o. de su Ley, publicada el 28 de noviembre de 2008 en el Diario Oficial de la Federación, Petróleos Mexicanos es un organismo descentralizado con fines productivos, creado por Decreto del 7 de junio de 1938, de igual forma, publicado el 20 de junio de ese mismo año con personalidad jurídica y patrimonio propios, que tiene dentro de su objeto ejercer la conducción central y la dirección estratégica de la industria petrolera, demás hidrocarburos y la petroquímica básica, conforme a la Ley Reglamentaria del Artículo 27 Constitucional en el Ramo del Petróleo.

Como es de su conocimiento, derivado de las diversas modificaciones al Capítulo XII del Título II de la Ley Federal de Derechos aprobadas por esa Soberanía en el último quinquenio, entre ellas, el “Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Derechos, relativo al régimen fiscal de Petróleos Mexicanos., publicado el 27 de noviembre de 2009 en el Diario Oficial de la Federación, se establecieron diversas obligaciones formales a cargo de Pemex-Exploración y Producción, relativas al envío de información a la Cámara de Diputados del H. Congreso de la Unión, específica mente nos referimos a las contenidas en los artículos 254 y 257 Bis del ordenamiento jurídico en comento, cuya parte conducente se transcribe a continuación:

“Artículo 254 , Pemex Exploración y Producción estará obligado al pago anual del derecho ordinario sobre hidrocarburos, aplicando la tasa de 71.5% a la diferencia que resulte entre el valor anual del petróleo crudo y gas natural extraídos en el año y las deducciones permitidas en este artículo, mediante declaración anual que se presentará a más tardar el último día hábil del mes de marzo del siguiente año correspondiente al ejercicio de que se trate.

...

Pemex Exploración y Producción establecerá un registro de los costos y gastos de la exploración y explotación por cada campo de extracción de petróleo crudo y gas natural no asociado, así como de los tipos específicos de petróleo que se obtengan, y deberá enviar a la Cámara de Diputados la información periódica que se incorpore en dicho registro , poniendo a disposición de ese órgano legislativo los datos, estudios, reportes, prospectivas y demás fuentes de información en que se sustente la información incorporada al registro, con objeto de que puedan llevarse a cabo por el órgano fiscalizador de esa Soberanía, las auditorías que se consideren pertinentes.

Artículo 257 Bis . ...

Pemex Exploración y Producción establecerá un registro de los costos y gastos de la exploración, desarrollo y extracción por cada uno de los campos a que se refieren las fracciones anteriores, así como de los tipos específicos de petróleo crudo y gas natural que se obtengan y deberá enviar a la Cámara de Diputados y al Servicio de Administración Tributaria la información periódica que se incorpore en dicho registro, poniendo a disposición de ambos los datos, estudios, reportes, prospectivas y demás fuentes de información en que se sustente la información incorporada al registro, con objeto de que puedan llevarse a cabo los actos de fiscalización que se consideren pertinentes a través de la Auditoría Superior de la Federación y del Servicio de Administración Tributaria (énfasis añadido).

Como se desprende del texto transcrito, esa soberanía estableció la obligación a cargo de Pemex-Exploración y Producción consistente en enviarle la información periódica que se incorpore en los registros de los costos y gastos de la exploración, desarrollo y extracción por cada campo, tanto de aquellos a los que se refiere el artículo 254 de la Ley Federal de Derechos como los señalados en las fracciones I a III del artículo 257 Bis de la propia ley vigente durante el ejercicio fiscal de 2012, además de poner a disposición de esa Cámara de Diputados la información soporte de dichos registros.

Derivado de lo antes señalado, el objeto del presente es cumplimentar las obligaciones establecidas en los artículos 254, séptimo párrafo y 257 Bis, último párrafo, de la Ley Federal de Derechos para efectos de lo cual, adjunto al presente se remite un disco compacto en el que se encuentra la información requerida.

Por lo expuesto, ante esa soberanía, atentamente solicito:

Primero . Se tenga por presentado en tiempo y forma el presente escrito.

Segundo . Se tengan por cumplimentadas las obligaciones a cargo de Pemex-Exploración y Producción establecidas en los artículos 254, séptimo párrafo y 257 Bis, último párrafo, de la Ley Federal de Derechos vigente en el ejercicio fiscal de 2012.

Sin otro particular, aprovechamos la ocasión para enviarle un cordial saludo.

Atentamente

Contadora Pública María Magdalena Robles Barcelata (rúbrica)

Representante Legal

Del diputado Joaquín Caballero Rosiñol

Palacio Legislativo de San Lázaro., a 2 de abril del 2013.

Diputado Francisco Arroyo Vieyra

Presidente de la Mesa Directiva

Cámara de Diputados

Presente

Con fundamento en lo establecido en el artículo 62 de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, fracción XVI; 12, numeral 1, fracción III; 13 y demás relativos y aplicables del Reglamento de la Cámara de Diputados, me permito solicitar, por su conducto, al pleno de la Cámara de Diputados del Congreso de la Unión, licencia por tiempo indefinido a partir del miércoles 3 de abril del año en curso, para separarme del cargo de diputado federal electo a la LXII Legislatura, por el Distrito XI en el estado de Veracruz.

Sin otro particular, agradezco la atención que se sirva prestar a la presente y aprovecho para expresarle la seguridad de mi consideración distinguida.

Atentamente

Diputado Joaquín Caballero Rosiñol (rúbrica)

Del Congreso de San Luis Potosí, con proyecto de decreto que reforma diversas disposiciones de los artículos 24 y 120 de la Ley de Aguas Nacionales

Marzo 25 de 2013.

Honorable Congreso de la Unión

Cámara de Diputados

Presente

La Sexagésima Legislatura Constitucional del estado en sesión ordinaria de la data señalada al rubro, resolvió con fundamento en lo dispuesto por la fracción III del artículo 71 Constitucional Federal, proponer la iniciativa de decreto que plantea reformar los artículos 24, en los párrafos segundo y tercero, y 120, en el párrafo primero y fracciones I, II, y III, de la Ley de Aguas Nacionales, por lo cual, en cumplimiento de lo establecido en el instrumento parlamentario aprobado por unanimidad de las comisiones legislativas de Puntos Constitucionales, y del Agua, la remitimos a esa Cámara de origen para los efectos procedentes.

Por la Directiva

Ruth Noemí Tiscareño Agoitia (rúbrica)

Primera Secretaria

José Francisco Martínez Ibarra (rúbrica)

Segundo Secretario

Diputados Secretarios de la LX Legislatura del Honorable Congreso del Estado

Presentes

A las Comisiones de Puntos Constitucionales, y del Agua fue turnada en sesión ordinaria de fecha 14 de diciembre de 2012, bajo el número 623, iniciativa que busca promover ante el Congreso de la Unión, reformar los artículos 24, en los párrafos segundo y tercero, y 120, en el párrafo primero y fracciones I a III, de la ley de Aguas Nacionales, presentada por el diputado J. Ramón Guardiola Martínez.

Antecedente

Único. Que el diputado J. Ramón Guardiola Martínez, expuso los motivos siguientes:

“...

El agua es un elemento esencial para el desarrollo de las actividades agropecuarias en el campo, y el acceso a ese vital líquido para su explotación, uso y aprovechamiento, determina el grado de avance en el desarrollo económico de las mismas.

Los agricultores que se han visto beneficiados con el otorgamiento de una concesión que puede ser otorgada de cinco a treinta años según las características de la zona, para la explotación de pozos de agua, conforme lo han expresado muchos de ellos, no cuentan con la información suficiente para dar cumplimiento a las disposiciones legales que rigen la utilización de las mismas, y desconocen que dichas concesiones deben ser prorrogadas con la anticipación que dispone la propia ley; es por ello que los concesionarios en muchos casos por omisión involuntaria, ignorancia, caso fortuito o fuerza mayor, no logran presentar en tiempo y forma la solicitud de prórroga de las propias concesiones ante la instancia correspondiente, razón por la que tales concesiones son suspendidas o canceladas por las autoridad, en perjuicio de la economía de las familias que dependen de contar con agua suficiente para el desarrollo de su actividad económica, ello, toda vez que la ley en cita dispone en el artículo 24 que la falta de presentación de la solicitud de prórroga dentro del plazo establecido, se considera como renuncia al derecho de solicitar la misma.

Es por ello que se propone abordar en la Iniciativa de reforma al artículo 24 de la Ley de Aguas Nacionales en su segundo párrafo con el propósito de clarificar el plazo que se concede para solicitar la prórroga de la concesión o asignación. Dado que de la lectura del mismo se pudiera pensar que establece dos términos distintos para ese objeto, cuando en realidad lo que dispone es el inicio y conclusión del periodo para la presentación de la solicitud respectiva, se propone agregarle una “Y” conjuntiva.

Así mismo, modificar el tercer párrafo para que la Autoridad del Agua notifique personalmente al concesionario o asignatario respecto del vencimiento del plazo que la ley les concede para la presentación de la solicitud de prórroga, fijándoles un término fatal de 30 días hábiles para que la presenten.

Por otra parte, muchos agricultores del distrito que represento, así como de otras zonas del Estado, refieren problemática referente a la aplicación de multas por el aprovechamiento indebido de la concesión del agua, pues derivado igualmente de la ignorancia respecto de las condiciones de explotación de las concesiones, se les inicie un procedimiento administrativo sancionador que resulta para ellos extremadamente gravoso, con multas excesivas que en algunos casos se encuentran fuera de toda proporción, atendiendo a las condiciones socioeconómicas de los concesionarios, dado que el artículo 120 de la Ley de Aguas Nacionales establece en su fracción I, que es la multa más baja de 200 salarios mínimos la que representa la cantidad de 12 mil 466.00 pesos en tanto que la fracción III del citado artículo, representa como multa más alta la de 20 mil salarios mínimos que equivale a 1 millón 246 mil 600.00 pesos, aclarando que la ley se refiere a estas sanciones en salarios mínimos vigentes en el Distrito Federal, sin pasar por alto que la multa se aplica con base en la zona de mayor salario mínimo, con respecto a las otras regiones que representan menor salario como sucede con San Luis Potosí que pertenece a una zona con un salario mínimo menor.

Ahora bien, no debemos de pasar por alto lo señalado en el artículo 22 de la Constitución Política de los Estados Unidos Mexicanos, en el que se acota a la autoridad con determinadas prohibiciones, entre las que se encuentra la multa excesiva, debiéndose entender por ésta, toda aquella sanción pecuniaria que rebase el límite de lo ordinario y razonable; se encuentre en desproporción con la gravedad del ilícito fiscal, ya sea por sus consecuencias, como por las condiciones en que se cometió o por el monto de la cantidad cuya contribución se omitió; que resulten desproporcionadas con el monto del negocio; y por último, que esté en desproporción con la capacidad económica del infractor.

...

Lo anterior, es lógico si se toma en cuenta que la finalidad que persigue este tipo de sanciones es además de intimidatoria, la de evitar la reincidencia de los infractores, más no la de terminar con su patrimonio, a lo cual se llegaría de aceptarse la imposición de multas que rebasen la capacidad económica, cuya situación acontece la mayoría de las veces en que por contravención a la Ley de Aguas Nacionales, es impuesta una sanción pecuniaria en perjuicio de los productores agrícolas.

Además de lo anterior, se encuentran en riesgo cientos de hectáreas de siembra, de ahí la importancia de apoyar al sector agrícola no solo con subsidios, sino con una legislación que implemente una cultura del uso del agua en el campo que no sea meramente coactiva, ya que esto último sólo tiende a lograr el abandono del campo, por los altos costos que implica la agricultura.

Por lo anterior me permito destacar que con la iniciativa de reforma que se plantea, no pretende la condonación de multas o de sanciones, sino que los legisladores del Congreso de la Unión, den prioridad al análisis a la Ley de Aguas Nacionales y en específico el titulo décimo, en el capítulo II, referente a las infracciones y sanciones administrativas, de modo que no se afecte el desarrollo de las actividades del campo, ni se cause perjuicio a quienes por su condición socioeconómica no se encuentran en posibilidad de pagar las multas que les son impuestas por las infracciones cometidas.

Al efectuar el estudio y análisis de la iniciativa, las comisiones dictaminadoras hemos llegado a los siguientes:

Considerandos

Primero. Que de conformidad con lo dispuesto en los artículos, 98 fracciones I y XV, 99 y 113, de la Ley Orgánica del Poder Legislativo del Estado, las precitadas comisiones son de dictamen legislativo permanente, por lo que resultan competentes para emitir el presente.

Segundo. Que la iniciativa que busca promover ante el Congreso de la Unión, reformar los artículos, 24 en sus párrafos segundo y tercero, y 120 en su párrafo primero y fracciones I a III, de la Ley de Aguas Nacionales; presentada por el diputado J. Ramón Guardiola Martínez, es tramitada en términos de los artículos, 130, 131 y 133 de la Ley Orgánica del Poder Legislativo del Estado de San Luis Potosí; 61, 62, 65 y 66 del Reglamento para el Gobierno Interior del Congreso del Estado de San Luis Potosí.

Tercero. Que una vez analizada la iniciativa en comento, se advierte que el promovente ejerce plenamente el derecho que le otorga la Constitución local y la Ley Orgánica del Poder Legislativo del Estado, cumpliendo cabalmente con los requisitos de forma que esta ley y el Reglamento para el Gobierno Interior del Congreso de San Luis Potosí establecen para la presentación de iniciativas. En concordancia con lo anterior, conforme lo disponen los artículos, 71, fracción III, de la Constitución Política de los Estados Unidos Mexicanos; 57, fracción II, de la Constitución Política del Estado Libre y Soberano de San Luis Potosí, y 15, fracción VI, de la Ley Orgánica del Poder Legislativo del Estado de San Luis Potosí, la legislatura del estado se encuentra facultada para promover iniciativas al Congreso de la Unión. Por lo anterior, se procede a entrar al fondo de la propuesta.

Cuarto. Que para efectos ilustrativos, se procede a transcribir los artículos, 24 y 120, de la Ley de Aguas Nacionales vigente, materia de la iniciativa, a saber:

Artículo 24. El término de la concesión o asignación para la explotación, uso aprovechamiento de las aguas nacionales no será menor de cinco ni mayor de treinta años, de acuerdo con la prelación del uso específico del cual se trate, las prioridades de desarrollo, el beneficio social y el capital invertido o por invertir en forma comprobable en el aprovechamiento respectivo. En la duración de las concesiones y asignaciones, “la Autoridad del Agua” tomará en consideración las condiciones que guarde la fuente de suministro, la prelación de usos vigentes en la región que corresponda y las expectativas de crecimiento de dichos usos.

Las concesiones o asignaciones en los términos del artículo 22 de esta ley serán objeto de prórroga hasta por igual término y características del título vigente por el que se hubieren otorgado, siempre y cuando sus titulares no incurrieren en las causales de terminación previstas en la presente ley, se cumpla con lo dispuesto en el párrafo segundo del artículo 22 de esta ley y en el presente artículo y lo soliciten dentro de los últimos cinco años previos al término de su vigencia, al menos seis meses antes de su vencimiento.

La falta de presentación de la solicitud a que se refiere este artículo dentro del plazo establecido, se considerará como renuncia al derecho de solicitar la prórroga. Para decidir sobre el otorgamiento de la prórroga se considerará la recuperación total de las inversiones que haya efectuado el concesionario o asignatario, en relación con la explotación, uso o aprovechamiento de los volúmenes concesionados o asignados.

La Autoridad del Agua está obligada a notificar personalmente a los promoventes la resolución sobre las solicitudes respectivas referidas en el presente Capítulo, conforme al plazo establecido en el Artículo 22 de la presente Ley y al procedimiento establecido en el artículo 35 de la ley Federal de Procedimiento Administrativo. En caso de que la autoridad omita dar a conocer al promovente la resolución recaída a su solicitud, se considerará que ha resuelto negar lo solicitado la falta de resolución a la solicitud podrá implicar responsabilidades a los servidores públicos a quienes competa tal resolución, conforme a lo dispuesto en las leyes aplicables.

Artículo 120. las faltas a que se refiere el artículo anterior serán sancionadas administrativa mente por la Autoridad del Agua con multas que serán equivalentes a los siguientes días del salario mínimo general vigente en el Distrito Federal en el momento en que se cometa la infracción, independientemente de las sanciones estipuladas en la Ley General de Equilibrio Ecológico y la Protección al Ambiente, ley de Bienes Nacionales y Ley Federal de Metrología y Normalización y sus reglamentos, las normas oficiales mexicanas, el Código Penal Federal y demás disposiciones aplicables en la materia:

I. 200 a 1,500, en el caso de violación a las fracciones X, XI, XVI, XXI y XXII;

II. 1,200 a 5,000, en el caso de violaciones a las fracciones I, VI, XII, XVIII y XIX; y

III. 1,500 a 20,000, en el caso de violación a las fracciones II, III, IV, V, VII, VIII, IX, XIII, XIV, XV, XVII, XX, XXIII y XXIV.

En los casos previstos en la fracción IX del artículo anterior, los infractores perderán en favor de la nación las obras de alumbramiento, y aprovechamiento de aguas y se retendrá o conservará en depósito o custodia la maquinaria y equipo de perforación, hasta que se reparen los daños ocasionados en los términos de ley, sin menoscabo de otras sanciones administrativas y penales aplicables.

Las multas que imponga la Autoridad del Agua se deberán cubrir dentro de los plazos que dispone la Ley Federal de Procedimiento Administrativo.

Cuando las multas no se paguen en la fecha establecida, el monto de las mismas se actualizará mensualmente desde el momento en que debió hacerse el pago y hasta que el mismo se efectúe, conforme al índice nacional de precios al consumidor.

Quinto. Que la autoridad y administración en materia de aguas nacionales y de sus bienes públicos inherentes, corresponde al Ejecutivo federal, quien la ejerce directamente o a través de la Comisión Nacional del Agua.

Conforme al artículo 62 de la Ley de Aguas Nacionales, es competencia del Ejecutivo federal, entre otras, las siguientes:

IV. Expedir por causas de utilidad pública o interés público, declaratorias de rescate, en materia de concesiones para la explotación, uso o aprovechamiento de aguas nacionales, de sus bienes públicos inherentes, en los términos establecidos en la Ley General de Bienes Nacionales;

V. Expedir por causas de utilidad pública o interés público, declaratorias de rescato de concesiones otorgadas por “la comisión”, para construir, equipar, operar, conservar, mantener, rehabilitar y ampliar infraestructura hidráulica federal y la prestación de los servicios respectivos, mediante pago de la indemnización que pudiere corresponder. ...”

Visto lo anterior, y según el ordenamiento antes mencionado, el recurso hídrico tiene carácter público, por lo que la explotación, uso o aprovechamiento de las aguas nacionales se debe realizar mediante concesión o asignación otorgada por el Ejecutivo Federal a través de la Comisión Nacional del Agua, por medio de los organismos de cuenca, o directamente por ésta cuando así le competa, de acuerdo con las reglas y condiciones que dispone la ley y sus reglamentos.

De acuerdo al artículo 20 de la Ley de Aguas Nacionales, las concesiones y asignaciones se otorgarán después de considerar a las partes involucradas, y el costo económico y ambiental de las obras proyectadas. En ese sentido, corresponde a los organismos de cuenca expedir los títulos de concesión, asignación y permisos de descarga a los que se refiere tal ley y sus reglamentos, salvo en los casos previstos, y que queden reservados para la actuación directa de la mencionada comisión. Las concesiones y asignaciones crean derechos y obligaciones a favor de los beneficiarios en los términos que el ordenamiento multicitado establece.

Como bien menciona el promovente, en la Ley de Aguas Nacionales se establece que el término de la concesión o asignación para la explotación, uso o aprovechamiento de las aguas nacionales no será menor de cinco ni mayor de treinta años, de acuerdo con la prelación del uso específico del cual se trate, las prioridades de desarrollo, el beneficio social y el capital invertido o por invertir en forma comprobable en el aprovechamiento respectivo. En la duración de las concesiones y asignaciones, la Autoridad del Agua tomará en consideración las condiciones que guarde la fuente de suministro, la prelación de usos vigentes -en la región que corresponda y las expectativas de crecimiento de dichos usos. Las concesiones o asignaciones en los términos del Artículo 22 de esa Ley, serán objeto de prórroga hasta por igual término y características del título vigente por el que se hubieren otorgado, siempre y cuando sus titulares no incurrieren en las causal es de terminación previstas en la presente Ley, se cumpla con lo dispuesto en el párrafo segundo del artículo 22 de esta ley y en el presente artículo y lo soliciten dentro de los últimos cinco años previos al término de su vigencia, al menos seis meses antes de su vencimiento.

El concepto de prórroga podría ser definido como la ampliación de un plazo o tiempo para el ejercicio de un determinado derecho. Tiene importancia en el tema que se dictamina, ya que en el caso que no se dé tal, afectaría de forma directa e inmediata a los agricultores que se han visto beneficiados con el otorgamiento de una concesión para la explotación de pozos de agua. Es verdad, que bajo el principio jurídico que establece que “la ignorancia de la ley a nadie beneficia”, por lo que a aquellos agricultores que no conozcan la ley o dejen de realizar la solicitud de prórroga ante la autoridad correspondiente, no los relevaría del cumplimiento irrestricto de la norma vigente, pues ésta establece términos y plazos improrrogables para determinados trámites, así como consecuencias jurídicas fatales.

Empero, esta soberanía considera que la norma debe ir encaminada a la sustentabilidad de las fuentes de agua en México y entender este derecho humano más allá de formalismos administrativos a que se refiere este ordenamiento, máxime que la privación de un derecho puede generar indefectiblemente la privación de otros. Sin duda, el agua es un elemento esencial para el desarrollo de las actividades agropecuarias, y el acceso a ese vital líquido para su explotación, uso y aprovechamiento determina el grado de avance en el desarrollo de las mismas. Conforme lo menciona el propio promovente, muchos de ellos no cuentan con la información suficiente para dar cumplimiento a las disposiciones legales que rigen la utilización de las mismas, y desconocen que dichas concesiones deben se prorrogadas con la anticipación que dispone la propia ley; es por ello que los concesionarios, en muchos casos por omisión involuntaria, ignorancia, caso fortuito o fuerza mayor, no logran presentar en tiempo y forma la solicitud de prórroga de las propias concesiones ante la instancia correspondiente, razón por la que tales concesiones son suspendidas o canceladas por las autoridad, en perjuicio de la economía de las familias que dependen de contar con agua suficiente para el desarrollo de su actividad económica.