- Que reforma y adiciona diversas disposiciones de la Ley del Instituto Mexicano de la Juventud, a cargo de la diputada Ana Georgina Zapata Lucero, del Grupo Parlamentario del PRI

- Que reforma los artículos 9o. y 29 de la Ley del Impuesto al Valor Agregado, a cargo del diputado Alejandro Cano Ricaud, del Grupo Parlamentario del PRI

- Que reforma el artículo 9o. de la Ley del Impuesto al Valor Agregado, a cargo del diputado Alejandro Cano Ricaud, del Grupo Parlamentario del PRI

- Que reforma el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, a cargo de María Joann Novoa Mossberger y suscrita por Paz Gutiérrez Cortina y Óscar Saúl Castillo Andrade, diputados del Grupo Parlamentario del PAN

- Que reforma el artículo 46 de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, a cargo de la diputada Ma. Dina Herrera Soto, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de las Leyes de los Impuestos sobre la Renta, y al Valor Agregado, a cargo de Herón Agustín Escobar García y suscrita por Óscar González Yáñez, diputados del Grupo Parlamentario del PT

- Que reforma el artículo 72 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Pedro Jiménez León, del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma y adiciona diversas disposiciones de las Leyes General de Educación; y para la Protección de los Derechos de Niñas, Niños y Adolescentes, a cargo de la diputada Diana Patricia González Soto, del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos; del Código Civil Federal; y de la Ley para la Protección de los Derechos de Niñas, Niños y Adolescentes, a cargo de la diputada María Joann Novoa Mossberger, del Grupo Parlamentario del PAN

- Que reforma los artículos 27, 135 y 157 Bis de la Ley General de Salud, a cargo del diputado Alfonso Primitivo Ríos Vázquez, del Grupo Parlamentario del PT

- Que reforma y adiciona diversas disposiciones de la Ley General de Protección Civil, a cargo de María Guadalupe García Almanza y suscrita por Laura Arizmendi Campos, diputadas del Grupo Parlamentario de Movimiento Ciudadano

- Que reforma el artículo 62 de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado B del Artículo 123 Constitucional, a cargo de la diputada Yolanda del Carmen Montalvo López, del Grupo Parlamentario del PAN

- Que reforma y adiciona diversas disposiciones de las Leyes Federal del Trabajo, y del Impuesto sobre la Renta, a cargo del diputado Herón Agustín Escobar García, del Grupo Parlamentario del PT

- Que establece las características de dos monedas de plata conmemorativas del centenario de la fundación de la Escuela Libre de Derecho, a cargo del diputado Mario Alberto Becerra Pocoroba, del Grupo Parlamentario del PAN

Que reforma y adiciona diversas disposiciones de la Ley del Instituto Mexicano de la Juventud, a cargo de la diputada Ana Georgina Zapata Lucero, del Grupo Parlamentario del PRI

La que suscribe, Ana Georgina Zapata Lucero, integrante del Grupo Parlamentario del Partido Revolucionario Institucional de la LXI Legislatura del Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 6.1.I, 77 y 78 del Reglamento de la Cámara de Diputados, somete a consideración de esta honorable asamblea la presente iniciativa con proyecto de decreto por el que se adiciona una fracción VIII al artículo 3, se modifica el segundo párrafo de la fracción VI y se adiciona una fracción VIII ambas del artículo 3 Bis y se adiciona una fracción XVI y la fracción XVI, se convierte en la XVII del artículo 4, todos de la Ley del Instituto Mexicano de la Juventud, al tenor de la siguiente

Exposición de Motivos

Resulta imperativo enfatizar las condiciones de riesgo que muchos jóvenes padecen cuando no tienen la oportunidad de un empleo ni de educación. El Estado tiene una gran responsabilidad hacia los jóvenes, que son parte del presente y el futuro del país. No se puede permitir que por falta de oportunidades licitas su destino sea la drogadicción y el crimen u otras opciones que no beneficien a su comunidad, a su familia y al país. Todos debemos ser conscientes de que los jóvenes no representan peligro alguno, sino que son ellos quienes están en peligro.

La atención a la juventud es prioritaria. No sólo la oportunidad del impulso por el llamado bono demográfico mexicano esta en juego, ya que sino se les ofrecen oportunidades de realización personal a los jóvenes, los mismos seguirán en peligro de desarrollar actividades que no contribuyan a su desarrollo y al de sus comunidades, como es el riesgo de caer en problemas de drogadicción o de ser reclutados por organizaciones criminales.

En la actualidad, muchos jóvenes padecen diversos aspectos de la violencia, entre ellos discriminación, desempleo o subempleos que no les ofrecen ninguna perspectiva para el presente ni para el futuro. La situación económica de sus padres les impide tener una nutrición adecuada, lo cual trae consigo, con frecuencia y entre otros aspectos, una elevada deserción escolar.

Para acercarse a las comunidades juveniles es importante impulsar mecanismos mediante los educadores populares no formales en el barrio, parlamentos de jóvenes para que discutan y hagan conocer sus perspectivas, así como otorgar atención psicosocial a los docentes y a los padres para que puedan fungir como apoyo en la inserción de la juventud en la comunidad.

Los programas sociales enfocados en la juventud deben formularse teniendo especial cuidado en la participación de los destinatarios en su diseño. La participación de los jóvenes en la elaboración de programas impulsa su permanencia.

Frente a esta situación el Estado tiene para los jóvenes políticas y organismos que, si bien son los encargados de reflexionar sobre su realidad, investigar, programar y establecer estrategias acordes a sus necesidades, resultan insuficientes a la hora de abarcar las diferentes problemáticas.

Por ello resulta indispensable establecer en la Ley del Instituto Mexicano de la Juventud una figura jurídica eficaz que contemple los derechos y obligaciones de los y las jóvenes e implemente instrumentos de política pública acordes a las necesidades insoslayables de este sector, como lo es la defensoría juvenil que tiene como objeto principal la defensa de los derechos, garantías y prerrogativas consagradas en beneficio de los y las jóvenes.

Como legisladores, tenemos que tomar en cuenta las diversas propuestas en la materia, como las realizadas por la Universidad Nacional Autónoma para la Construcción de una Política de Estado para la Seguridad y la Justicia en Democracia y las de la Convención Nacional de Seguridad Pública que se realizó en la ciudad de Chihuahua, en donde la Conago asumió el compromiso de iniciar una campaña nacional de inserción masiva de los jóvenes en espacios educativos y laborales.

En el mismo sentido, es necesario que escuchemos las recomendaciones de diversos organismos internacionales, los cuales han señalado que la dramática situación por la que atraviesan los y las jóvenes de nuestro país, obliga a pensar en nuevas alternativas para ese grupo de la sociedad. Alternativas que contemplen a cada joven como un sujeto de derecho, como el mejor potencial en la construcción de una sociedad justa.

Como Poder Legislativo, debemos promover desde el ámbito de nuestras facultades y a través de los instrumentos legislativos, la coordinación de las diferentes instancias federales y estatales con el objeto de brindar al Poder Ejecutivo los elementos que permitan generar políticas tendientes a desarrollar e implementar estrategias que ofrezcan a los jóvenes verdaderas oportunidades para encontrar un lugar acorde a sus intereses, ideas y capacidad innovadora.

De conformidad con lo expuesto, se propone la discusión y en su caso, aprobación del siguiente:

Decreto

Artículo Único. Se adiciona una fracción VIII al artículo 3, se modifica el segundo párrafo de la fracción VI y se adiciona una fracción VIII ambas del artículo 3 Bis y se adiciona una fracción XVI, y la fracción XVI se convierte en la XVII del artículo 4, todos de la Ley del Instituto Mexicano de la Juventud, para quedar como sigue:

Artículo 3. ...

I. a VII. ...

VIII. Promover coordinadamente con las autoridades de los tres órdenes de gobierno, en el ámbito de sus respectivas competencias, programas sobre defensoría de la juventud.

Artículo 3 Bis. ...

I. ...

VI. ...

El presupuesto tendrá un enfoque de juventud que impulse un gasto público que tenga como objetivos: satisfacer las necesidades básicas de la juventud; promover su reconocimiento social, implementar programas sobre defensoría de la juventud y potencializar a los jóvenes como agentes estratégicos para el desarrollo del país.

...

VII. ...

VIII. Implementar una defensoría de la juventud cuya función será la defensa de los derechos, garantías y prerrogativas consagradas en beneficio de los y las jóvenes.

Artículo 4. ...

I. a XV. ...

XVI. Elaborar, en coordinación con las dependencias y las entidades de la Administración Pública Federal, programas sobre defensoría de la juventud que orienten, asesoren y defiendan en los ámbitos familiar, escolar, civil, penal, laboral y administrativo a los jóvenes que tengan problemas en los mismos.

XVII. Las demás que le otorguen la presente ley y otros ordenamientos legales y reglamentarios.

Artículo Transitorio

Único. El presente decreto entrará en vigor a partir del día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el salón de sesiones de la Cámara de Diputados, a 14 del mes de febrero de 2012.

Diputada Ana Georgina Zapata Lucero (rúbrica)

Que reforma los artículos 9o. y 29 de la Ley del Impuesto al Valor Agregado, a cargo del diputado Alejandro Cano Ricaud, del Grupo Parlamentario del PRI

Los suscritos, Alejandro Cano Ricaud, Sergio Tolento Hernández, Jorge Alberto Juraidini Rumilla, Jesús Gerardo Cortez Mendoza, Alejandro Bahena Flores, Cristabell Zamora Cabrera, diputados federales a la LXI Legislatura del Congreso de la Unión, todos pertenecientes a la Comisión Especial para la industria manufacturera de exportación, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 77 y 78 del Reglamento de la Cámara de Diputados, someten a consideración del pleno de la honorable Cámara de Diputados la siguiente iniciativa que modifica las fracciones X en el artículo 9, y I del articulo 29, diversas disposiciones de la Ley del Impuesto al Valor Agregado, al tenor de la siguiente

Exposición de Motivos

Antecedentes

Desde el 30 de diciembre de 2002 el ejecutivo promulgó diversas reformas a la Ley Aduanera en la que se incluía la creación del esquema de empresa certificada en el tránsito de mercancías a partir de reglas más simples, ágiles y que brinden mayor certidumbre jurídica ante el Servicio de Administración Tributaria. Se incluían también en éstas nuevas disposiciones reglas que preveían una tasa del 0 por ciento de IVA al valor de la enajenación de bienes o prestación de servicios, a fin de que pudieran efectuar la entrega material en el territorio nacional a empresas residentes en México, de las mercancías resultantes de sus proceso de elaboración, transformación o reparación que fueran propiedad o propiedad de residentes en el extranjero, elaboradas con insumos importados temporalmente; tipificando la operación como exportación definitiva en los términos de la Ley Aduanera; dicha ley fue enriquecida y mejorada en las Reglas de Carácter General en materia de Comercio Exterior para 2003.

El 30 de junio de 2011 el Servicio de Administración Tributaria publica las Reglas de Carácter General en materia de Comercio Exterior para 2011, en la cual se elimina el texto que otorgaba el beneficio de aplicar una tasa del 0 por ciento a las operaciones antes mencionadas; disponiendo a su vez la obligación de la empresa residente en territorio nacional que recibe las mercancías de efectuar la retención del IVA al residente en el extranjero por considerarse la operación como una enajenación de mercancía realizada en territorio nacional.

El 29 de septiembre de 2011, los diputados federales de la LXI Legislatura y pertenecientes a la Comisión Especial para la industria manufacturera de exportación, Alejandro Cano Ricaud, Sergio Tolento Hernández, Jorge Alberto Juraidini Rumilla, Jesús Gerardo Cortez Mendoza, Alejandro Bahena Flores y Cristabell Zamora Cabrera, presentaron ante el pleno la iniciativa que adiciona diversas disposiciones de la Ley del Impuesto al Valor Agregado en la que se promueve la simplificación, armonización y actualización, así como la reducción en los costos que se refieren a las de las reglas que se refieren a las operaciones virtuales (V5) que atiende a la demanda del sector por eliminar las discrepancias que causan una duplicidad en el pago de impuestos al valor agregado. En dicha iniciativa se propone eliminar dicho impuesto para evitar la doble tributación a las empresas que cuenten con su inscripción autorizada por Servicio de Administración Tributaria en el registro de empresas certificadas en los términos del artículo 100 A de la Ley Aduanera.

Ante esta iniciativa la Cámara Nacional de la Industria Electrónica, de Telecomunicaciones y Tecnologías de la Información (Canieti) y la Industria Nacional de Autopartes (INA) han revisado, valorado y apoyado dicha iniciativa. Al mismo tiempo proponen, a efecto de establecer una adecuada equidad y proporcionalidad ante los diversos usuarios, que dichos beneficios no sean excluyentes del resto de las empresas exportadoras y puedan beneficiarse no sólo las empresas certificadas.

En este tenor esta iniciativa cuenta, prácticamente, con los mismo elementos que expusimos en la iniciativa que adiciona diversas disposiciones a la ley del impuesto al valor agregado y en la que propusimos la modificación del artículo 9 fracción IX y X en la cual se preveía que no se pagaría impuesto en la enajenación de determinados bienes:

IX. La de bienes efectuada entre residentes en el extranjero o por un residente en el extranjero a una persona moral que cuente con un programa autorizado conforme al decreto para el fomento de la y operación de la industria manufacturera, maquiladora y de servicios de exportación o un régimen similar en los términos de la Ley Aduanera, o sean empresas de la industria automotriz terminal o manufacturera de vehículos de autotransporte o de autopartes para su introducción a depósito fiscal, siempre que los bienes se hayan exportado o introducido al territorio nacional al amparo de un programa autorizado conforme al decreto mencionado o de un régimen similar en los términos de la legislación aduanera o se trate de las empresas mencionadas, siempre que al momento de su enajenación, los bienes se mantengan en el régimen de importación temporal, en un régimen similar de conformidad con la Ley Aduanera o en depósito fiscal al momento de su enajenación, aun y cuando sean posteriormente sujetos a un cambio de régimen definitivo, y cuando dicho cambio de régimen se lleve a cabo por el adquirente de dichos bienes de conformidad con las disposiciones en materia de comercio exterior aplicables.

X. La de bienes efectuada por un residente en el extranjero a una personal moral residente en territorio nacional, para su importación definitiva, cuando la entrega material o envío del bien enajenado al adquirente se realice por una persona moral residente en territorio nacional que cuente con un programa autorizado conforme al decreto para el fomento de la industria manufacturera, maquiladora y de servicios de exportación o por empresas de la industria automotriz terminal o manufacturera de vehículos de autotransporte o de autopartes para su introducción a depósito fiscal, o por empresas en un régimen similar en los términos de la Ley Aduanera, que cuenten con su inscripción autorizada por el Servicio de Administración Tributaria en el registro de empresas certificadas en los términos del Artículo 100-A de la Ley Aduanera, cuando los bienes enajenados sean resultado de su proceso de elaboración, transformación o reparación y su transferencia se realice mediante pedimentos virtuales de acuerdo a las disposiciones que establezca mediante reglas de carácter general la Secretaría de Hacienda y Crédito Público y en donde el adquirente pague el impuesto al valor agregado aplicable a la importación definitiva en los términos de esta ley.

En este sentido argumentamos, como lo hicimos en la iniciativa anterior que uno de los grandes temas pendientes en México es la construcción de un sistema tributario más simple y efectivo. Es destacable que México cuente con uno de los niveles más bajos de carga tributaria para las empresas y, en este aspecto, es uno de los sistemas más competitivos a nivel mundial. 1 Sin embargo, lejos de consolidar su sistema fiscal como uno de los atractivos más poderosos para la atracción de inversiones, el sistema está plagado de cuellos de botella, trámites innecesarios y una serie de sobrerregulaciones que encarecen y entorpecen la actividad económica.

El problema ha sido atendido en alguna medida y el Plan Nacional de Desarrollo (2007-2012) propuesto por el ejecutivo refleja la intención de fortalecer la competitividad de la economía y contempla dentro de su agenda una serie de programas de facilitación comercial, de reforma regulatoria en favor de la competitividad y medidas adicionales para la simplificación de trámites. 2

En esta iniciativa se busca apoyar el esfuerzo en el tema de facilitación comercial cuya meta es reducir los costos asociados al comercio y su realización o llevarla a cabo mirando dos puntos de acción: 1) simplificación arancelaria; y 2) facilitación aduanera y de comercio exterior.

En el rubro de Simplificación Arancelaria, existen avances muy importantes en la ejecución de una simplificación arancelaria gradual de la Tarifa General de Importación de México para reducir costos operativos y administrativos de estas empresas, y aumentar su competitividad y productividad.

Esta reducción arancelaria busca eliminar la desventaja que México tiene con terceros países, cuyas industrias tienen acceso a insumos importados a precios más competitivos, lo que permite rebajar los costos de producción y hacer el producto final más atractivo en los mercados internacionales.

Así, entre 2008 y 2010 el gobierno mexicano redujo por iniciativa propia el arancel industrial promedio de 10,4 por ciento a 5,3 por ciento. En particular, el promedio arancelario para el sector industrial se reducirá en prácticamente la mitad en cuatro años, al pasar de 8,3 por ciento en 2009 a 4,3 por ciento en 2013, dejando a 63 por ciento de las líneas arancelarias de México libres de impuestos, en tanto que la dispersión arancelaria o desviación estándar se reducirá de 8,1 por ciento en 2009 a 6,6 por ciento en 2013.

En este aspecto la Comisión se ha sumado a este esfuerzo y propuso en una iniciativa anterior (“que adiciona el artículo 105-B y reforma el 178 de la Ley Aduanera”; presentada el 29 de abril de 2011), tendente a actualizar la aplicación de multas a las mercancías excentas de arancel al nuevo contexto arancelario en México.

En el rubro de facilitación aduanera y de comercio exterior. Respecto a las facilitaciones administrativas y aduaneras se ha avanzado en la eliminación de los siguientes requisitos:

– Precios estimados a la importación de ciertas mercancías para 332 fracciones.

– Obligación de registrarse si aquellas mercancías importas no representan un riesgo para la salud o la seguridad.

-Obligación de incluir documentación para comprobar el origen de las mercancías sujetas a cuotas compensatorias.

– Procesos de reconocimiento de exportadores autorizados.

– Se disminuyen medidas de control que incrementaban tiempo y costos de las operaciones aduaneras tales como tramitar el despacho aduanero acerca del tipo de mercancías, la adopción de medidas para autorizar el trámite y expedición de resoluciones relacionadas con instrumentos y programas de comercio exterior, la revisión y eliminación de regulaciones y restricciones no arancelarias.

En este rubro, la comisión le ha dado seguimiento a dichas modificaciones y hemos presentado una serie de iniciativas tendientes a simplificar los trámites de certificación de empresas, de protección a los derechos de autor y la agilización en varios trámites (iniciativa que reforma diversas disposiciones de la Ley Aduanera; presentada el 29 de abril de 2011).

En esta iniciativa que ahora proponemos buscamos aportar algunos elementos que no han sido atendidos en materia de facilitación comercial y que guardan relación tanto con la simplificación arancelaria como con la facilitación aduanera. Es evidente que a la industria manufacturera de exportación dicha problemática la afecta de forma directa e importante pues un sistema aduanero y fiscal que no funciona de forma ágil tiende a entorpecer y encarecer el flujo de mercancías y los trámites contables y tributarios.

La comisión ha asumido el compromiso de promover, a través del dialogo y el análisis del marco legal que regula el tránsito de mercancías, la logística y su fiscalización; el avance en la armonización y simplificación de los trámites aduaneros y su fiscalización.

Problemática en las operaciones con pedimentos virtuales (V5)

En iniciativa promovemos la simplificación, armonización y reducción de los costos para las empresas en lo que se refiere a las operaciones virtuales (V5) y el pago del Impuesto al Valor Agregado. Hemos detectado que en este rubro existe una serie de discrepancias que ocasionan una duplicidad en el pago del Impuesto al Valor Agregado.

La situación tiene su origen a partir de la quinta resolución de modificaciones a las Reglas de Carácter General en materia de Comercio Exterior (RCGMCE) para 2010 y sus anexos 10 y 22 que entró en vigor el primero de julio de 2010. Y en la cual se incluye la modificación de la regla relativa a las operaciones con pedimentos virtuales que se realizan al amparo de la clave de pedimento “V5”, en el que una empresa con Programa IMMEX que cuente con autorización para operar como empresa certificada, transfiere a una empresa residente en México que no cuente con Programa IMMEX, mercancía que fue importada temporalmente con la finalidad de que la empresa que recibe la mercancía, realice la importación definitiva correspondiente.

Al tramitar los pedimentos virtuales con clave “V5”, la empresa con Programa IMMEX que transfiere la mercancía considera que se realiza el retorno de la mercancía importada temporalmente, mientras que la empresa que recibe las mercancías, realiza la importación definitiva de las mismas y lleva a cabo el pago de los impuestos y contribuciones al comercio exterior a que haya lugar.

La intención de esta regla responde a una problemática obvia y anacrónica que existía en la industria: la necesidad de exportar y volver a importar un bien o insumo para efectos de contabilidad (figura 1: Escenario A Sin Virtuales). Resulta evidente que no era necesario trasladar físicamente la mercancía y volverla a introducir a territorio nacional y en este sentido se introduce la opción de llevar a cabo un pedimento virtual (figura 2).

Figura 1

Así, la intención de la modificación del 1 de julio es la de evitar los gastos logísticos y la pérdida de tiempo en que se incurriría para llevar la mercancía a la frontera, exportarse, ser importada de manera definitiva por una empresa sin Programa IMMEX y llevar la mercancía a sus propias instalaciones (de dónde posiblemente salió).

Figura 2

Existe otro escenario en el cual el comprador en México no es una es manufacturero, ni maquilador, ni presta servicios de importación, para esto se utiliza el pedimento V5 (figura 3).

Figura 3

En este caso el productor envía la mercancía directamente al comprador nacional. Cabe aclarar que el hecho de establecer operaciones a partir del V5 no excluye, de ningún modo, que las importaciones tengan que cumplir con el pago de los impuestos de IGI, IVA (11 por ciento O 16 por ciento), además el importador debe de cumplir las regulaciones y restricciones no arancelarias que tenga que cumplir el producto.

Así, en la industria maquiladora de exportación los productos manufacturados en México suelen ser enajenados por los residentes en el extranjero con quienes las empresas maquiladoras mantienen una relación económica o jurídica. En este proceso las empresas maquiladoras hacen la transferencia de los productos enajenados por el residente en el extranjero a través de movimientos virtuales documentados con pedimentos de exportación e importación con clave V5. Dichas transferencias constituyen exportaciones en los términos de las disposiciones aduanales vigentes.

Actualmente dichas transferencias constituyen un retorno o exportación para la empresa maquiladora y una importación definitiva para el adquirente residente en México; estas importaciones constituyen también un acto o actividad generadora del Impuesto al Valor Agregado de conformidad con lo que disponen el artículo 1 fracción IV y 24 fracción I de la ley de IVA.

En este escenario estamos en presencia de dos actos generadores de IVA, sin embargo, es principio consagrado que una sola transacción económica no puede ser gravada con dos hechos generadores del mismo impuesto. En este sentido, resulta necesario otorgar certeza jurídica a los inversionistas, llevando a texto de la ley la operación que se pretende regular a través de Reglas de Carácter General en Materia de Comercio Exterior, particularmente la regla 3.8.4-VI vigente.

En consecuencia, existen criterios discrepantes en materia del Impuesto al Valor Agregado (IVA), ya que no existe certeza, dada la redacción de la regla, para determinar si la venta que realiza el residente en el extranjero a la empresa sin Programa IMMEX causaba IVA.

La nueva regla puntualiza que las empresas residentes en territorio nacional (sin Programa IMMEX) que reciban mercancías por medio de transferencias con pedimentos “V5”, aun cuando se trate de pedimentos consolidados, deberán retener el IVA al residente en el extranjero que les enajenó las mercancías, conforme a lo indicado en la Ley del IVA, ya que la enajenación se está realizando en territorio nacional.

Ilustrando el procedimiento: los residentes en el extranjero enajenan los bienes manufacturados por las empresas maquiladoras a residentes en México. 2) Los bienes en cuestión son exportados virtualmente mediante pedimento por las empresas maquiladoras; los compradores de los bienes los importan de manera definitiva también mediante pedimentos virtuales. Como se aprecia, se trata de una sola operación económica: la enajenación en el extranjero de los productos manufacturados por las maquiladoras que no debe estar sujeta al pago del IVA.

En concreto, si se pretendiera que dichas enajenaciones propiamente dichas estuvieran sujetas al pago del IVA, los compradores estarían obligados al pago de dicho impuesto por la enajenación y además, por disposición expresa de la ley de IVA, al pago del IVA por la importación que hagan de esos bienes, imponiendo de esta manera una doble carga fiscal al comprador.

La entrada de mercancías a territorio nacional y la salida del mismo, se rigen por la Ley Aduanera. El artículo 108 de dicha ley permite a las maquiladoras la importación temporal de mercancías para retornarlas al extranjero después de haberse destinado a un proceso de elaboración, transformación o reparación.

Dado que las maquiladoras llevan a cabo una exportación aun y cuando esta sea virtual, y los compradores llevan a cabo una importación virtual definitiva, la situación jurídica de los productos enajenados es entonces la siguiente: 1) los productos enajenados salen del territorio nacional para permanecer en el extranjero en el momento de la enajenación; 2) el comprador ingresa al territorio nacional los productos adquiridos los cuales se consideran entonces de procedencia extranjera. En consecuencia, no se actualiza una enajenación en territorio nacional.

De acuerdo a la regla (vigente) 3.8.4 fracción VI de las Reglas de Carácter General en materia de Comercio Exterior (RCGMCE), ya que establece que la enajenación del residente en el extranjero se realiza en territorio nacional y por lo tanto la sujetan al traslado del IVA y a la retención del mismo por el adquirente o comprador, con lo cual hace completamente nugatorio el análisis jurídico anteriormente descrito, aunado a que también ignora el andamiaje aduanero existente por muchos años.

Como consecuencia de una mala interpretación de la ley las empresas ven mermada su competitividad internacional con la publicación de la referida regla y para ello requieren nuevamente enviar las mercancías físicamente al extranjero, y la empresa residente en territorio nacional a adquirir dichas mercancías físicamente fuera del país y proceder a introducirlas nuevamente al país mediante su importación definitiva, ignorándose totalmente el espíritu original de la regla que era el abatir costos de logística y promover la competitividad nacional.

Por tal motivo, consideramos que es necesario dotar de mayor seguridad jurídica a este esquema, lo cual se lograría al modificar la Ley del IVA en sus distintos artículos, como se propone a continuación en la iniciativa con proyecto de

Decreto que reforma y adiciona diversas disposiciones de la Ley del Impuesto al Valor:

Ley del Impuesto al Valor Agregado

Capítulo I Disposiciones generales

Artículo 1

...

Capítulo II De la Enajenación

Artículo 8

Artículo 9

No se pagará el impuesto en la enajenación de los siguientes bienes:

I. El suelo.

...

X. La de bienes efectuada por un residente en el extranjero a una personal moral residente en territorio nacional, para su importación definitiva, cuando la entrega material o envío del bien enajenado al adquirente se realice por una persona moral residente en territorio nacional que cuente con un programa autorizado conforme al decreto para el fomento de la industria manufacturera, maquiladora y de servicios de exportación o por empresas de la industria automotriz terminal o manufacturera de vehículos de autotransporte o de autopartes para su introducción a depósito fiscal, o por empresas en un régimen similar en los términos de la Ley Aduanera, cuando los bienes enajenados sean resultado de su proceso de elaboración, transformación o reparación y su transferencia se realice mediante pedimentos que amparen operaciones virtuales de acuerdo a las disposiciones previstas en la Ley Aduanera o que establezca mediante reglas el Servicio de Administración Tributaria y mediante la cual se pague el impuesto al valor agregado aplicable a la importación definitiva en los términos de esta ley.

Capítulo VIDe la Exportación de Bienes o Servicios

Articulo 29. Las empresas residentes en el país calcularán el impuesto aplicando la tasa del 0 por ciento al valor de la enajenación de bienes o prestación de servicios, cuando unos u otros se exporten.

Para los efectos de esta ley, se considera exportación de bienes o servicios:

I. La que tenga el carácter de definitiva en los términos de la Ley Aduanera, asimismo se considerarán efectuadas en importación definitiva y perfeccionando la exportación al extranjero de las mercancías del enajenante de las mercancías del enajenante, siempre que, se tramite un pedimento de importación definitiva a nombre de la empresa que recibe las mercancías en el que se efectué la determinación y pago del impuesto general de importación correspondiente a las mercancías objeto de transferencia de acuerdo a las disposiciones que establezca mediante reglas el Servicio de Administración Tributaria.

Transitorios

Artículo Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 México tiene el índice fiscal total menor en 59.9; en otras palabras, los costos fiscales totales en México son 40.1 por ciento menores que en Estados Unidos, país que cuenta con un índice TTI de referencia de 100.0. Canadá, los Países Bajos, Australia, y Reino Unido tienen también clasificaciones de TTI por debajo de Estados Unidos. Al otro lado de este espectro, el TTI de Francia de 181.4 significa que sus costos fiscales totales son 81.4 por ciento más altos que el estándar en Estados Unidos. Fuente: KPMG Alternativas Competitivas 2010, Suplemento Especial: Enfoque Fiscal.

2 Estos programas han contado con asistencia técnica de organizaciones internacionales tales como la Organización Mundial del Comercio (OMC) y la Organización para la Cooperación y el Desarrollo Económico (OCDE), entre otras (simplificación arancelaria), el Banco Mundial y el UNCEFACT (Centro de las Naciones Unidas para la Facilitación Comercial y el Comercio Electrónico ventanilla única de comercio exterior), o la OCDE (reforma regulatoria).

Palacio Legislativo de San Lázaro, a 14 de febrero de 2012.

Diputados: Alejandro Cano Ricaud, Sergio Tolento Hernández, Luis Felipe Pérez Eguía, Jorge Alberto Juraidini Rumilla, Alejandro Bahena Flores, Germán Contreras García, Jesus Gerardo Cortéz Mendoza, Maurilio Ochoa Millán, Cristabell Zamora Cabrera.

Que reforma el artículo 9o. de la Ley del Impuesto al Valor Agregado, a cargo del diputado Alejandro Cano Ricaud, del Grupo Parlamentario del PRI

Los suscritos, Alejandro Cano Ricaud, Sergio Tolento Hernández, Jorge Alberto Juraidini Rumilla, Jesús Gerardo Cortez Mendoza, integrantes de la Comisión Especial para la industria manufacturera de exportación de distintos grupos parlamentarios en la LXI Legislatura del honorable Congreso de la Unión, en ejercicio de la facultad que les confieren los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 77 y 78 del Reglamento de La Cámara de Diputados, someten a consideración del pleno de la honorable Cámara de Diputados la siguiente iniciativa con proyecto de decreto, que adiciona la fracción X del artículo 9 de La Ley del Impuesto al Valor Agregado, con base en la siguiente

Exposición de Motivos

El ritmo de crecimiento de la economía mexicana, aunque vacilante y lento, se mantiene en la senda de la recuperación; luego de un crecimiento del 5.5% durante el 2010, y una estimación para que el 2011 cierre con un crecimiento del 4.4% y de un 3.8% para el 2012. Apoyado inicialmente por una fuerte recuperación de las exportaciones y más recientemente por un impulso del consumo privado y la inversión. 1

Sin embargo, los peligros y retos planteados por el contexto económico internacional nos confirman la idea de que la recuperación no será automática, en cambio, resulta evidente la urgencia de realizar las reformas que fortalezcan la trayectoria de crecimiento de largo plazo y reduzcan la vulnerabilidad de la economía mexicana a los choques externos y a la volatilidad de la demanda internacional.

En la Comisión Especial para la industria manufacturera de exportación estamos convencidos que el sector manufacturero exportador es un eje fundamental en la estrategia de recuperación y crecimiento. Se trata de un sector altamente generador de divisas, un polo atractivo de atracción de IED y un poderoso sector en lo que a generación de empleos se refiere.

En este sentido, consideramos que es de vital importancia fortalecer las capacidades de este sector para que ascienda a actividades de mayor valor agregado que garanticen una mayor estabilidad y un crecimiento que dependa en mayor medida de la dinámica económica nacional y, al mismo tiempo, sostengan mejores niveles de competitividad internacional.

En consecuencia, además de impulsar estrategias en favor del fortalecimiento de la educación y el desarrollo tecnológico es necesario promover un marco que facilite y agilice el comercio internacional en el sector manufacturero exportador y un sistema fiscal que, en el mismo sentido, simplifique los tramites y facilite el pago de impuestos.

Así, el sector exportador en México ha representado no sólo una importante fuente de empleo, sino un importante sector generador de divisas que han permitido la compra de bienes de capital de alta tecnología necesarios para el fortalecimiento de la producción nacional en diversos sectores. Asimismo, el sector externo nacional ha favorecido el crecimiento económico del país mediante la creciente demanda internacional de productos locales.

Por último es importante tomar en cuenta que el impulso del sector externo ofrece a la economía mexicana la oportunidad de generar empleos e inversión, aún a pesar de un posible deterioro de las condiciones económicas nacionales en materia de inversión y consumo.

En este tenor, se han promovido una serie de medidas para simplificar y armonizar los trámites que se agrupan bajo el nombre de facilitación comercial. En el caso de los depósitos fiscales el 30 de diciembre de 1996 se incluyó en la Ley Aduanera la posibilidad de que residentes en el extranjero, ya sea personas físicas o morales, promovieran el régimen de depósito fiscal como uno de los pilares sobre el que se ha sustentado el desarrollo del esquema exportador.

Sin embargo, el esquema no ha evolucionado de forma adecuada y actualmente existe una doble tributación; que, además de entorpecer, encarecer y establecer una serie de sobrerregulaciones que dificultan la actividad comercial y desincentivan la inversión, resultan ilegales como se hace patente en diversas resoluciones y argumentos en las tesis ofrecidas por distintos Tribunales Federales de Justicia Fiscal y Administrativa. Entre los cuales destaca que la Ley del IVA considera como actos gravables entre otros a la: (i) enajenación de bienes y a la (ii) importación de bienes o servicios (en términos de lo dispuesto por el artículo 1-A, fracción III de la Ley del IVA). En este sentido, si bien es cierto que la referida Ley considera a estos dos actos como diferentes y por lo tanto gravables para este impuesto, también lo es el que el Tribunal Federal de Justicia Fiscal y Administrativa a través de las tesis que a continuación se citan, mismas que si bien no son jurisprudencias, ha tomado una postura diferente:

“VI-TASR-IX-16 2

Ley del Impuesto al Valor Agregado. No se actualiza una enajenación en territorio nacional para efectos de dicha ley respecto de mercancías que se encuentran bajo el régimen de depósito fiscal en el almacén general autorizado para ello. Tratándose de mercancía que se encuentra en un almacén general de depósito bajo el régimen referido, se tiene que la misma no ha sido introducida al país en términos de la Ley Aduanera y de la propia Ley del Impuesto al Valor Agregado, por lo que no se actualiza una enajenación en territorio nacional. Lo anterior, ya que de los artículos 119 y 120 de la Ley Aduanera se colige que en el caso de mercancías destinadas al depósito fiscal las mismas deben cumplir en la aduana en que se despachen con las regulaciones y restricciones no arancelarias aplicables a dicho régimen, acompañar el pedimento con la carta de cupo y determinar los impuestos al comercio exterior, así como las cuotas compensatorias, sin embargo, dichos impuestos y cuotas, así como los demás impuestos aplicables a la importación definitiva serán causados hasta que la mercancía sea extraída del almacén respectivo con esa finalidad; lo que se relaciona con el artículo 24, fracción I, de la Ley del Impuesto al Valor Agregado del que se desprende que dicho impuesto, respecto de la importación de mercancía que se encontraba en un almacén general de depósito en el régimen de depósito fiscal, se causa cuando la mercancía se extrae del almacén para ser importada, por ser hasta ese momento, que la mercancía se entiende introducida al país; por tanto, si para efecto de enterar el impuesto al valor agregado con motivo de la importación, se estima que tal acto se perfecciona hasta que la mercancía ingresa al país, y para el caso específico de la mercancía que se encuentra en depósito fiscal se estima que la mercancía ha ingresado al país hasta que la misma es extraída del almacén general de depósito, resulta evidente que la introducción de la mercancía al territorio nacional no se perfecciona mientras la mercancía se encuentra en el almacén general de depósito, de modo que es ilegal que en el caso en estudio la autoridad sostenga que dentro del almacén en cuestión se actualizó una enajenación en territorio nacional por la cual el proveedor extranjero que envió las mercancías al almacén debía trasladar impuesto al valor agregado a la actora y que ésta debía retenerlo por disposición del artículo 1-A, fracción III, de la Ley del Impuesto al Valor Agregado, pues para efectos de la ley en cita, la mercancía no había sido introducida aún al país de modo que no pudo haber una enajenación en territorio nacional, que es el acto gravado en la fracción I del artículo 1 de la ley referida. En otras palabras, resultaría incongruente que el impuesto al valor agregado por importación se causara hasta que se extrae la mercancía del almacén, por ser ese el momento en que la misma se introduce al territorio nacional, y que se sostuviera que antes de ello, mientras estuvo en el almacén general de depósito, se generó una enajenación en territorio nacional (11).

“VI-TASR-IX-17 3

Ley del Impuesto al Valor Agregado. Objeto del impuesto en la operación jurídica de importación. Legislación vigente en 2003 y 2004. La intención del legislador al crear el impuesto al valor agregado fue la de abolir el impuesto en cascada que se derogó con su promulgación (Impuesto sobre Ingresos Mercantiles) y, además a la naturaleza o ventajas que implicó la introducción de este nuevo impuesto a las ventas, es decir, su neutralidad interior y exterior. Principio de neutralidad que como es de explorado derecho se traduce en evitar las distorsiones que pueden producirse tratándose de mecanismos de impuestos a las ventas que den lugar a múltiple imposición en los consumos, tal como se operaba en el antiguo impuesto sobre ingresos mercantiles, cuando un bien o un producto pagaba varias veces el impuesto con motivo de la transferencia sucesiva. Por ello, el impuesto al valor agregado constituyó una fórmula para privilegiar la neutralidad y la equidad tributaria, porque iguala la carga fiscal de bienes o productos, independientemente del número de etapas por las que haya pasado en su proceso de producción, distribución o comercialización. En el mismo sentido, desde el punto de vista al comercio internacional (importaciones y exportaciones) el impuesto al valor agregado igualmente elimina los efectos de distorsión en la carga fiscal de los bienes y servicios, ya que por un lado se permite liberar totalmente de carga fiscal las exportaciones aplicando la tasa del 0% y, en contrapartida, someter las importaciones a la misma carga que los productos o servicios nacionales, obteniéndose de esta manera una neutralidad en el ámbito de los impuestos indirectos aceptable tanto en el ámbito internacional, como dentro del mercado nacional, entre los productos extranjeros y nacionales. Por ello, si en una operación internacional de importación la autoridad pretende que la importadora retenga el impuesto al valor agregado por la enajenación de la mercancía que se importa, tal determinación resulta ilegal. Lo anterior es así, porque el enajenante-exportador y adquirente-importador, son dos aspectos de un mismo acto jurídico, esto es, por un lado el vendedor o enajenante consistente en el proveedor extranjero de la mercancía (con domicilio en los Estados Unidos de América), y, por otro lado, el comprador o adquiriente, (actora en el juicio), por lo que únicamente debe pagarse el impuesto al valor agregado por la importación de mercancía (12).

Por lo anterior, acorde con las necesidades y retos que se presentan en el ámbito económico y jurídico del país, y atendiendo a la importancia que representan los Almacenes Generales de Depósito como vínculo dentro de la cadena de suministro, facilitando con ello las operaciones de comercio exterior a través del régimen de depósito fiscal, hoy en día se presenta la necesidad de adicionar una fracción X al artículo noveno de la Ley del Impuesto al Valor Agregado (LIVA) para preservar la operación que permite la enajenación de bienes declarados bajo el régimen de Depósito Fiscal, por un proveedor en el extranjero a través de los beneficios que otorga dicho régimen.

Es importante señalar que el régimen de depósito fiscal tiene por objeto que: tanto los residentes en el extranjero, como los contribuyentes en territorio nacional, introduzcan sus productos a través de un Almacén General de Depósito autorizado, para utilizarlo como un medio logístico y así mantener suspendido el pago de impuestos hasta la extracción de las mercancías del almacén, lo que ha facilitado y fomentado el comercio exterior en nuestro país.

Asimismo, debe enfatizarse que a través de este esquema, los productores, fabricantes o comercializadores nacionales pueden disponer de las mercancías que se encuentran en el Almacén General de Depósito bajo un régimen suspensivo de forma inmediata, evitando retrasos en sus procesos por falta de materias primas o productos terminados, beneficiando también la estabilización del nivel de empleo y per se de la economía nacional.

Los Almacenes Generales de Depósito, reciben en depósito fiscal mercancía de personas físicas o morales residentes en el extranjero, comúnmente denominado proveedor extranjero, que buscan distribuir sus productos en México, o bien, reexpedir las mercancías a otros países, sin necesidad de establecer un domicilio en territorio nacional, de hecho, la enajenación se realiza en el extranjero y la mercancía se surte en territorio nacional, lo cual contribuye a la promoción de nuestro país como plataforma logística.

Bajo este procedimiento es que las empresas importadoras mexicanas extraen la mercancía destinada al régimen de depósito fiscal del Almacén General de Depósito pagando los impuestos generados por la operación de comercio exterior, incluyendo el Impuesto al Valor Agregado (IVA) que corresponde a dicha importación, así como el derecho de trámite aduanero que genera la operación señalada.

Como se mencionó anteriormente, la compraventa de la mercancía se realiza en el extranjero ya que aunque la mercancía se encuentra físicamente en el Almacén General de Depósito, la factura es expedida por el residente en el extranjero concretándose así la enajenación y no en territorio nacional, obteniéndose de esta forma los beneficios del régimen de depósito fiscal, el cual se dispuso como un régimen destinado a facilitar el comercio, creando una plataforma logística para la importación o exportación definitiva.

Este régimen es considerado como un régimen de diferimiento en el pago de impuestos, constituido para que antes de realizar la operación definitiva se emplee la plataforma logística y con ello lograr un esquema que incentive las actividades productivas vinculadas al comercio exterior.

Sin embargo, por interpretaciones de las autoridades fiscales se ha pretendido cobrar un doble impuesto al valor agregado, que se observa de la siguiente forma:

1. El generado por la importación, el cual es pagado debidamente en todos y cada uno de los pedimentos de extracción que derivan del pedimento de depósito fiscal.

2. El generado por la enajenación que debe retenerse por el importador; lo que a todas luces resulta improcedente ya que, como se ha venido señalando, la compraventa no se realiza en territorio mexicano por lo que en ese sentido no se actualiza el supuesto para el cobro del IVA y por ende no existe obligación de trasladarlo y retenerlo.

Cabe aclarar que desde los inicios de esta operación, la autoridad no había determinado créditos fiscales y no es, sino hasta el año de 2007 cuando los determina afectando a los importadores nacionales y agravando el riesgo de que México deje de ser la plataforma logística que ha venido construyendo.

En términos generales, el esquema de esta figura permite que el proveedor extranjero venda y facture la mercancía en su domicilio en el extranjero con el objeto de exportar sus productos a bajo costo y así, distribuirlos en territorio mexicano, con ello se favorecen las operaciones de comercio exterior y se facilitan las relaciones comerciales internacionales. Con este esquema se acercan las fronteras de manera virtual, y se evita de este modo que las inversiones mexicanas se lleven a cabo en los Estados Unidos de Norte América como anteriormente sucedía.

Es importante señalar la importancia que posee esta plataforma logística para el desarrollo económico de nuestra nación, más en un contexto como el que ha quedado de manifiesto al inicio de esta exposición de motivos.

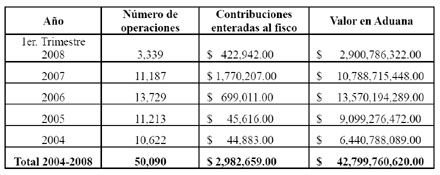

Según antecedentes de esta operación de 2004 a 2008 se realizaron poco más de 50,000 operaciones a través de las cuales el proveedor en el extranjero enajenó mercancías utilizando el régimen de depósito fiscal con un valor en aduana de $42,799´760,620.00 (Cuarenta y Dos Mil Setecientos Noventa y Nueve Millones Setecientos Sesenta Mil Seiscientos Veinte Pesos 00/100 M.N.), por lo que el importador mexicano ha enterado al fisco federal por concepto de impuestos $ 2,982,659.00 (Dos Millones Novecientos Ochenta y Dos Mil Seiscientos Cincuenta y Nueve Pesos 00/100 M.N.)

En resumen, la operación pretende que los residentes en el extranjero efectúen la enajenación de sus mercancías desde su lugar de origen introduciendo sus productos en el territorio nacional a través del Almacén General de Depósito y utilizando a éste como un medio logístico para su distribución e internación, suspendiendo con ello el pago de impuestos hasta la extracción del almacén, lo que ha facilitado y fomentado el comercio exterior en nuestro país.

Como se mencionó anteriormente ante la interpretación de la Ley del Impuesto al Valor Agregado, la autoridad en uso de sus facultades de comprobación ha determinado a partir de 2007 créditos fiscales al importador mexicano bajo el criterio de que la enajenación de las mercancías se realiza en territorio nacional, lo cual además de afectar a la operación que se comenta, afecta al importador en virtud de que al ser éste únicamente retenedor y no causante del impuesto, le impide su acreditación.

Al respecto debe reflexionarse a cerca de nuestras leyes fundamentales, pues estructuran el sistema fiscal mexicano sobre los principios de justicia, equidad y proporcionalidad, de las contribuciones, evitando que se cause doblemente el IVA, en las mercancías que se encuentran destinadas al régimen de depósito fiscal, tanto cuando son vendidas por quien las declaró a este régimen como por quien las extrae del mismo para su importación definitiva.

Además, debe considerarse como fundamento de la adición que se plantea, lo establecido por la fracción V del artículo 3 de la Ley del Impuesto sobre la Renta, que establece que no se constituye establecimiento permanente cuando un residente en el extranjero destina bienes o mercancías al régimen de depósito fiscal en un almacén general de depósito, o hace entrega de estas, para su importación al país.

En ese sentido, atendiendo a que el principio de equidad debe de interpretarse como la igualdad ante la misma ley tributaria de todos los sujetos pasivos de un mismo impuesto; los que en tales condiciones, deben recibir un tratamiento idéntico en lo concerniente a las hipótesis de causación, excepción, acumulación de ingresos gravables, deducciones permitidas, plazos de pagos etc.; es que procede aplicar el no pago del Impuesto al Valor Agregado por la enajenación de mercancías extranjeras en depósito fiscal ya que de otra forma la Ley tributaria únicamente favorece a los sujetos que se ubican en el supuesto a que se refiere el artículo noveno, fracción IX y último párrafo del citado ordenamiento legal, rompiéndose con ello el principio de equidad.

Ello es así en razón de que el precepto legal invocado prevé la exención del Impuesto al Valor Agregado en la enajenación de bienes únicamente para la industria automotriz y programas de maquila autorizados bajo el régimen temporal o de depósito fiscal, así como para el recinto fiscalizado estratégico, existiendo en ese sentido una evidente discriminación al esquema de depósito fiscal en Almacén General de Depósito.

También resulta necesario prever las repercusiones económicas en caso de que se elimine el esquema logístico que ofrece el régimen de depósito fiscal, ya que primeramente desaparecerán: los Almacenes Generales de Depósito autorizados para recibir las mercancías a dicho régimen, la pérdida de empleos que se crean a su amparo, los ingresos y egresos de importadores y almacenes en territorio nacional que lo utilizan y el pago de impuestos que se realiza por la adquisición y compra de mercancías.

Bajo este supuesto, la inversión extranjera nuevamente se concentrará en las ciudades fronterizas de los Estados Unidos de Norte América, en virtud de que en ese país no se causa el IVA y podría darse un efecto en la pérdida de empleos en el territorio nacional.

Ante la realidad de una enajenación que de hecho se realiza en el lugar de residencia del proveedor extranjero es necesario prever que existen altas posibilidades de que el esquema logístico que ofrece el régimen de depósito fiscal quede en desuso, o bien, se elimine ante la interpretación que realizan las autoridades fiscales.

Por lo anterior, es necesario adicionar al artículo 9° de la Ley de IVA la exención del pago del impuesto al valor agregado de mercancía que es enajenada bajo el régimen de depósito fiscal en un Almacén General de Depósito, para con esto brindar seguridad jurídica a los usuarios del régimen y crear un ambiente confiable que facilite la relaciones comerciales internacionales; de lo contrario, se estará provocando como ya quedó asentado, la extinción del régimen de depósito fiscal al destruir el esquema de distribución de mercancías que los residentes en el extranjero han utilizado durante varios años.

Asimismo, es importante reiterar que para el caso concreto no se cumple con el principio de equidad, ya que el citado precepto artículo 9° de la Ley del IVA prevé la exención del Impuesto al Valor Agregado en la enajenación de bienes únicamente para la industria automotriz y programas de maquila autorizados bajo el régimen temporal o de depósito fiscal, así como para el recinto fiscalizado estratégico, existiendo en ese sentido una evidente discriminación al el esquema de depósito fiscal en Almacén General de Depósito. En consecuencia proponemos la iniciativa con proyecto de

Decreto que adiciona la fracción X del artículo 9o. de la Ley del Impuesto al Valor Agregado

Artículo Único. Se adicional la fracción X del artículo 9o. de la Ley del Impuesto al Valor Agregado, para quedar como sigue:

Ley del Impuesto al Valor Agregado

Capítulo IIDe la enajenación

Artículo 9o.

“IX. ...

“Fracción X. En la enajenación de mercancías extranjeras, que se encuentren declaradas y depositadas bajo régimen de depósito fiscal por un residente en el extranjero en un almacén general de depósito”.

Transitorio

Artículo Primero. El presente decreto iniciará su vigencia el día siguiente al de su publicación en el Diario Oficial de la Federación.

Notas

1 Economic Survey of México 2011. OECD

2 Juicio Contencioso Administrativo Núm. 3229/08-06-01-1. Resulto por la Primera Sala Regional del Noroeste del Tribunal Federal de Justicia Fiscal y Administrativa, el 2 de abril de 2009, por unanimidad de votos. Magistrado Instructor: Francisco Cárdenas Elizondo. Secretaria: Licenciada Daniela Méndez Chávez”. Instituto Mexicano de Contadores Públicos. Noticias Fiscales. Número 4. Diciembre 2009.

3 Juicio Contencioso Administrativo Núm. 3229/08-06-01-7. Resuelto por la Primera Sala Regional de Noreste del Tribunal Federal de Justicia Fiscal y Administrativa, el 2 de abril de 2009, por unanimidad de votos. Magistrado Instructor: Francisco Cárdenas Elizondo. Secretaria: Licenciada Daniela Méndez Chávez”. Instituto Mexicano de Contadores Públicos. Noticias Fiscales. Número 4. Diciembre 2009.

Diputados: Alejandro Cano Ricaud, Sergio Tolento Hernández, Luis Felipe Pérez Eguía., Jorge Alberto Juraidini Rumilla, Alejandro Bahena Flores, Germán Contreras García, Jesús Gerardo Cortez Mendoza, Cristabell Zamora Cabrera (rúbrica).

Que reforma el artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos, a cargo de María Joann Novoa Mossberger y suscrita por Paz Gutiérrez Cortina y Óscar Saúl Castillo Andrade, diputados del Grupo Parlamentario del PAN

Los que proponen, diputadas María Joann Novoa Mossberger, Paz Gutiérrez Cortina, diputado Óscar Saúl Castillo Andrade, integrantes del Grupo Parlamentario del Partido Acción Nacional de la LXI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y, así como en los artículos 6, numeral 1, 77 y 78, del Reglamento de la Cámara de Diputados, someten a consideración de esta soberanía la siguiente iniciativa que adiciona un párrafo primero al artículo 4o. de la Constitución Política de los Estados Unidos Mexicanos según la siguiente

Exposición de Motivos

I. El derecho a la vida es una condición del ser humano que se encuentra inherente a su naturaleza, es parte primaria y esencia del principio mismo de su existencia, pues su negativa representa a la vez la pérdida de las condiciones espontáneas que surgen del estado físico de la presencia del hombre y la mujer en el mundo. El hecho de iniciar un proceso de existencia con las singularidades de la condición de nuestro género, es en sí mismo, un estado o situación de surgimiento de derechos adheridos al individuo que por tener características biológicas particulares que lo hacen ser singular, individual, racional y trascendente, se encuentra bajo la protección de la naturaleza misma que lo ampara bajo un principio esencial de desarrollo de la especie, y establece la condiciones para que viva, crezca y se desarrolle.

Siendo el derecho a la vida el inicio de todo orden social, pues el proceso de asociación humana deriva precisamente del respeto a esta inalienable garantía, es fundamental su observancia, ahí se gesta el proceso de creación del ente social, del estado mismo y del proceso natural de elevación del ser a los niveles máximos de trascendencia. No podemos entender la existencia de ningún otro derecho, sin la existencia y respeto del derecho a la vida, todos los demás son consecuencias del cumplimiento de esta garantía. El derecho a la libertad, la equidad de género, la salud, la educación, la propiedad y en general todas las garantías fundamentales, son consecuenciales y derivan de la preeminencia de la vida.

II. La misma condición natural del ser humano lo obliga a trazar las normas que sean necesarias para respetar la vida desde su inicio, es decir desde que es concebida, no podemos pensar en una civilización respetuosa de su naturaleza humana si no cuenta con los elementos jurídicos necesarios para defender la vida de los más vulnerables: los no nacidos. Al respecto, el licenciado Julio Antonio Hernández Barros, miembro distinguido de la Academia Mexicana de Jurisprudencia y Legislación señala:

...el derecho a la vida es un derecho inalienable del ser humano desde su propia concepción y por ningún motivo puede ser limitado ni contar con excepción alguna...

Diversos filósofos, juristas y hombres de ciencia destacan la preponderancia del derecho a la vida, y existencia anterior al derecho escrito. Ministros de la corte y académicos destacados de nuestro país así lo han sostenido, e incluso existen resoluciones de nuestro máximo tribunal que asientan la eminente protección del niño no nacido desde el momento de su concepción.

III. Bajo estas premisas, el derecho positivo internacional ha recogido el derecho a la vida de diversas formas, como es el caso de la Declaración Universal de Derechos Humanos que en su artículo 3, establece que:

Artículo 3. Todo individuo tiene derecho a la vida, a la libertad y a la seguridad de su persona.

De igual forma, el Pacto Internacional de Derechos Civiles y Políticos en su artículo 6, reconoce este derecho al precisar:

Artículo 6. 1. El derecho a la vida es inherente a la persona humana. Este derecho estará protegido por la ley. Nadie podrá ser privado de la vida arbitrariamente.

En el mismo sentido lo hacen la Declaración Americana de los Derechos Humanos, y la Convención Americana sobre Derechos Humanos, siendo ésta última la que reconoce la vida desde la concepción al establecer:

Artículo 4. Derecho a la Vida

1. Toda persona tiene derecho a que se respete su vida. Este derecho estará protegido por la ley y, en general, a partir del momento de la concepción. Nadie puede ser privado de la vida arbitrariamente.

En el caso de las niñas y los niños, la Convención sobre los Derechos del Niño de 1989, establece en su artículo 6 y 37 el reconocimiento del derecho a la vida. De manera complementaria los siguientes acuerdos internacionales también reconocen este derecho:

Código de conducta para funcionarios encargados de hacer cumplir la ley, en su artículo 3; Principios básicos sobre el empleo de la fuerza y de las armas de fuego por funcionarios encargados de hacer cumplir la ley, principios 4, 5, 6 y 9; Convenios de Ginebra de 1949 en su artículo 3; Convención para la prevención y la Sanción del Delito de Genocidio, artículos primero y segundo; el Segundo Protocolo Facultativo del Pacto Internacional de Derechos Civiles y Políticos destinado a abolir la pena de muerte, artículo primero, entre otros tantos.

Esta más que comprobado que la comunidad internacional cuenta ya con protocolos que defienden este derecho fundamental, incluso cobra especial relevancia la Convención Americana sobre Derechos Humanos, que reconoce la existencia de la vida desde la concepción y por ende la necesidad de que los estados nacionales de América la defiendan desde ese momento. Sobre este caso, aunque la Suprema Corte de Justicia de la Nación ha establecido que se trata de un dispositivo que no obliga a los estados nacionales a establecer la defensa de vida desde la concepción, si esta plenamente reconocido que de forma potestativa sugiere a los estados miembros defiendan la vida desde el momento que inicia, desde la concepción, y en este sentido México ha dado muestras claras de defender a la vida desde su inicio, ejemplo de ello tenemos gran cantidad de constituciones estatales que reconocen el derecho del no nacido, protegiendo a esos niños de los ataques que se pueden gestar contra su derecho a existir.

IV. Por lo que toca a nuestro derecho interno, tenemos que actualmente la Constitución Política de los Estados Unidos Mexicanos no reconoce explícitamente el derecho a la vida, se tiene que recurrir a la interpretación de la Suprema Corte de Justicia de la Nación para dilucidar la protección constitucional a la vida. La única alusión directa que se realizaba de este derecho se encontraba en su numeral 14, que a la letra señalaba:

Nadie podrá ser privado de la vida, de la libertad o de sus propiedades, posesiones o derechos, sino mediante juicio seguido ante los tribunales previamente establecidos, en el que se cumplan las formalidades esenciales del procedimiento y conforme a las leyes expedidas con anterioridad al hecho.

Como podemos evidenciar de su lectura el numeral expresamente establecía la prohibición de privar de la vida a alguien, y por ende consagraba el derecho a la vida, sin embargo hay que advertir que este dispositivo fue reformado por medio del decreto publicado el 9 de diciembre de 2005, para quedar con la siguiente redacción:

“Nadie podrá ser privado de la libertad o de sus propiedades, posesiones o derechos, sino mediante juicio seguido ante los tribunales previamente establecidos, en el que se cumplan las formalidades esenciales del procedimiento y conforme a las leyes expedidas con anterioridad al hecho.”

Con ello se eliminó la escasa protección positiva de la vida que se encuentra dentro de la Constitución federal, y deja de nueva cuenta un amplio campo para la interpretación, lo que constituye a todas luces una laguna que amerita ser saciada por este Poder Legislativo, pues no hay artículo que directamente establezca esta garantía primaria y determinante para la existencia de todos los demás derechos del hombre.

V. La Suprema Corte de Justicia de la Nación, después de realizar un análisis vasto, gramatical y sistemático de la Carta Magna en la acción de inconstitucionalidad 146/2007 y su acumulada 147/2007, llega a las siguientes conclusiones:

“...Dentro de los parámetros internacionalmente establecidos como mínimos de protección y garantía, y con un sentido de progresividad, el derecho a la vida debe ser regulado por el legislador nacional de conformidad con sus competencias y facultades...”

Continúa señalando y advirtiendo la laguna legal:

“...este tribunal considera que lo único que podemos encontrar en la Constitución de manera expresa, son previsiones constitucionales que de manera positiva establecen obligaciones para el estado de promocionar y hacer normativamente efectivos los derechos relacionados con la vida, por ejemplo el artículo 4o. de la Constitución, que contiene previsiones relacionadas con la salud, el medio ambiente, la vivienda, a la protección a la niñez, a la alimentación y el artículo 123 que contiene disposiciones específicas para el cuidado de las mujeres en estado de embarazo y parto.”

Es indudable que los ministros observan en esta y otras tantas resoluciones, la necesidad de que se legisle en la materia y se pueda establecer con presión los alcances de la garantía individual, es decir, deberá señalarse que la vida tiene un inicio y que está de acuerdo con las tesis científicas más elevadas y aceptadas, que establecen que inicia desde el momento de la concepción.

En cuanto al tema, el tribunal citado estableció el siguiente criterio jurisprudencial donde se pronunció sobre la protección del derecho a la vida del producto de la concepción, y estableció la siguiente tesis jurisprudencial número P./J. 14/2002, lo siguiente:

“Derecho a la vida del producto de la concepción. Su protección deriva de la Constitución Política de los Estados Unidos Mexicanos, de los tratados internacionales y de las leyes federales y locales. Si se toma en consideración, por un lado, que la finalidad de los artículos 4o. y 123, apartado A, fracciones V y XV, y apartado B, fracción XI, inciso c), de la Constitución Política de los Estados Unidos Mexicanos, en relación con la exposición de motivos y los dictámenes de las comisiones del Congreso de la Unión que dieron origen a sus reformas y adiciones, de tres de febrero de mil novecientos ochenta y tres, y treinta y uno de diciembre de mil novecientos setenta y cuatro, respectivamente, es la procuración de la salud y el bienestar de los seres humanos, así como la protección de los derechos de la mujer en el trabajo, en relación con la maternidad y, por ende, la tutela del producto de la concepción, en tanto que éste es una manifestación de aquélla, independientemente del proceso biológico en el que se encuentre y, por otro, que del examen de lo previsto en la Convención sobre los Derechos del Niño y el Pacto Internacional de Derechos Civiles y Políticos, publicados en el Diario Oficial de la Federación el veinticinco de enero de mil novecientos noventa y uno y el veinte de mayo de mil novecientos ochenta y uno, aprobados por la Cámara de Senadores del Congreso de la Unión el diecinueve de junio de mil novecientos noventa y el dieciocho de diciembre de mil novecientos ochenta, respectivamente, cuya aplicación es obligatoria conforme a lo dispuesto en el artículo 133 de la propia norma fundamental, se desprende que establecen, el primero, la protección de la vida del niño tanto antes como después del nacimiento y, el segundo, la protección del derecho a la vida como un derecho inherente a la persona humana, así como que del estudio de los Códigos Penal Federal y Penal para el Distrito Federal, y los Códigos Civil Federal y Civil para el Distrito, se advierte que prevén la protección del bien jurídico de la vida humana en el plano de su gestación fisiológica, al considerar al no nacido como alguien con vida y sancionar a quien le cause la muerte, así como que el producto de la concepción se encuentra protegido desde ese momento y puede ser designado como heredero o donatario, se concluye que la protección del derecho a la vida del producto de la concepción, deriva tanto de la Constitución Política de los Estados Unidos Mexicanos, como de los tratados internacionales y las leyes federales y locales.” (Semanario Judicial de la Federación y su gaceta, novena época, pleno, tomo XV, febrero de 2002, página 588.)

Con este criterio, la corte reconoce la existencia ya de la vida jurídicamente hablando desde la concepción, y advierte en una interpretación sistemática que efectivamente la Constitución da derechos al niño no nacido, por lo que este criterio debe impulsarnos como constituyente permanente a dejar claramente establecido el derecho a la vida desde la concepción, con lo que mexicanos que están por nacer y los que ya nacieron tendrán una Carta Magna que con suma claridad que los proteja en cualquiera de las etapas de su crecimiento biológico, intelectual, emocional o social y hasta su muerte natural.

V. Por otra parte, tenemos que científicos de diversas nacionalidades, que son autoridades reconocidas en materia biológica, han expresado la existencia científica de la vida desde la concepción, por lo que todo estado que tenga la calidad de democrático, debe garantizar a cualquier ciudadano la protección decidida de la ley, más aún cuando se trata de una persona en proceso de formación y crecimiento y que por estar indefensa, necesita en mayor medida la protección social y del Estado traducida en una ley que le garantice el derecho primario a la vida.

En este sentido tenemos que Jérome Lejeune, médico genetista francés, autor de grandes descubrimientos en las ciencias médicas, uno de los padres de la genética moderna, Doctor Honoris Causa, miembro o laureado de numerosas academias, universidades o comunidades de intelectuales extranjeras, sobre el tema de la protección de la vida del no nacido se expresa:

“...Porque sabemos con certeza que toda la información que definirá a un individuo, que le dictará no sólo su desarrollo, sino también su conducta ulterior, sabemos que todas esas características están escritas en la primera célula. Y lo sabemos con una certeza que va más allá de toda duda razonable, porque si esta información no estuviera ya completa desde el principio, no podría tener lugar; porque ningún tipo de información entra en un huevo después de su fecundación. (...).

Pero habrá quien diga que, al principio del todo, dos o tres días después de la fecundación, sólo hay un pequeño amasijo de células. ¡Qué digo! Al principio se trata de una sola célula, la que proviene de la unión del óvulo y del espermatozoide. Ciertamente, las células se multiplican activamente, pero esa pequeña mora que anida en la pared del útero ¿es ya diferente de la de su madre? Claro que sí, ya tiene su propia individualidad y, lo que es a duras penas creíble, ya es capaz de dar órdenes al organismo de su madre.”

Como podemos evidenciar para esta autoridad científica en la materia, la vida tiene un origen en el momento mismo de la concepción, no deja lugar a dudas de ello y por tanto se cuenta con argumentos de primer orden para avalar la protección que el niño no nacido demanda. En este mismo orden de ideas, Javier Vega Gutiérrez, profesor titular de medicina de la Universidad de Valladolid, España, señala:

“Los datos embriológicos permiten afirmar que desde la fecundación existe un individuo de la especie humana; existen varias características fundamentales que lo justifican:

1. Novedad Biológica. Nace algo nuevo al fundirse los núcleos de las células germinales; no se ha dado ni se dará una información genética exactamente igual. Ahí está escrito el color de los ojos, la forma de la nariz, etcétera. Se trata de un ser biológicamente único e irrepetible.

2. Unidad. Si se trata de una individualidad biológica, de un todo compuesto de partes organizadas, tiene que haber un centro coordinador; es el genoma el centro organizador que va haciendo que se den las sucesivas fases en esa novedad biológica de forma armónica.

3. Continuidad. No existe ningún salto cualitativo desde la fecundación hasta la muerte; no puede decirse que en un momento es una cosa y más adelante otra diferente; todo el desarrollo está previsto en el genoma. Desde la fecundación existe un individuo de la especie humana que se va desarrollando de manera continua .

4. Autonomía . Desde el punto de vista biológico, todo el desarrollo sucede desde el principio hasta el final de manera autónoma. La información para dirigir esos procesos viene del embrión mismo, de su genoma.

5. Especificidad. Todo ser vivo pertenece a una especie. El embrión, analizando su cariotipo, desde el primer momento pertenece a la especie homo sapiens.

6. Historicidad o biografía. Todo viviente tiene “una historia”, no es solamente lo que se ve en un momento dado, sino que todo viviente es lo que ha sido hasta ese momento y lo que será después.”

Estas características que encuentra el profesor establecen la existencia de un ser humano sujeto de derecho desde el inicio de su vida en el vientre materno, es decir, desde la concepción. Por otra parte, tenemos que el doctor Micheline M. Mathews-Roth, de la escuela de medicina de Harvard, autor de gran cantidad de estudios de materia embriológica y médica, en una comparencia ante una subcomisión de Senado norteamericano, en abril de 1981, dijo categóricamente que “la vida humana comienza desde la concepción”. Así lo hicieron gran cantidad de prestigiados médicos y científicos que estuvieron en aquella ocasión en el Senado de los Estados Unidos, que concluyó con la expedición de leyes que defendían la vida desde el momento de la concepción.

El argumento de la vida desde la concepción se soporta aún más en los peritajes médicos emitidos por los doctores Jesús Kumate Rodríguez, María Cristina Márquez Orozco y Fabio Salamanca Gómez, quienes fueron llamados como peritos en la resolución de la Controversia Constitucional 146/2007 y su acumulada 147/2007, en donde los tres sostienen que la vida humana inicia desde la fecundación con argumentos científico. Siendo ellos autoridades reconocidas en México en materia biológica, su comparecencia acredita la evidente existencia de una persona sujeta de derechos desde que es concebida y durante todo su desarrollo dentro del seno materno.

VI. Las posturas políticas de tres partidos políticos representados en el Senado de la Republica de los Estados Unidos Mexicanos, durante la discusión y proceso de aprobación del decreto que reforma los artículos 22 y 14 de la Carta Magna, por medio de los cuales quedó abolida la pena de muerte en México, externaron su postura sobre la vida, en el cual todos coincidieron en la preponderancia que la preservación de la vida significa para el Estado mexicano. Por ello existe un acuerdo toral en la necesidad de legislar por la vida, mismo que si fue coincidente en este dictamen, lo puede ser también en la declaratoria constitucional del derecho a la vida desde la concepción y hasta la muerte natural.

VII. La evidencia científica, los razonamientos jurídicos, antropológicos y filosóficos, establecen claramente la preeminencia del derecho a la vida, la situación natural de su existencia, que por lo mismo y para tener ley acorde con los principios más elementales de la naturaleza humana se requiere el reconocimiento del derecho positivo interno, pues aunque existe ya internacionalmente una gama de dispositivos, la ausencia de un elemento escrito en el derecho nacional genera una sistema legal sujeto a interpretaciones que no necesariamente se apegan al respeto de la dignidad humana y que si dan pie a lagunas que hoy en día está dejando sin defensa a las niñas y niños no nacidos, y se prestan a discusiones y debates que se disiparían con legislación precisa y pertinente.

Por otra parte, tenemos que la corte misma advierte que el legislador tendría que establecer en la ley el derecho a la vida con sus consecuentes alcances, es por ello que proponemos el establecimiento expreso del derecho a la vida desde la concepción en la Constitución Política de los Estados Unidos Mexicanos, pues con ello se resuelve el debate sobre la protección legal de la vida en la constitución, se tendría una norma más humana y respetuosa de la dignidad de todos los mexicanos, incluyendo a los mas indefensos que son los que están por nacer.

Sírvase para robustecer esta propuesta los razonamientos de Jorge Adame Goddard, quien categóricamente afirma:

“Enmendar la Constitución para que se ajuste a lo dictado por el derecho internacional e impedir toda posibilidad de suspender la vida, sin duda, será un gran avance para todos los mexicanos.”

En el mismo sentido se pronuncia Julio Antonio Hernández Barros, quien advierte de la necesidad de establecer en la Carta Magna un artículo que defienda la vida desde la concepción, en su propuesta presenta una nueva redacción al artículo 4 donde quedaría señalado que “Todo individuo tiene derecho a la vida...”.

Todos estos razonamientos nos llevan a concluir que es nuestra obligación, como representantes, establecer en la Constitución el derecho a la vida desde la concepción, el ejemplo de esta garantía eminente humana ya nos los dieron diversas entidades federativas que establecieron, en su Constitución estatal, el derecho a la vida desde su inicio, y no sólo eso, en Latinoamérica, Chile da un ejemplo de su entereza y avance en la protección de sus ciudadanos no nacidos al establecer dentro de su Constitución nacional, el derecho a la vida desde la concepción, pues este documento señala:

“Artículo 19. La Constitución asegura a todas las personas:

1o. El derecho a la vida y a la integridad física y psíquica de la persona. La ley protege la vida del que está por nacer...”

Por otra parte, en Argentina existen esfuerzos legislativos destacados para proteger la vida del niño no nacido y así en los últimos años se presentó una declaratoria de los derechos del niño por nacer que en su artículo primero señala:

Declaración de los Derechos del Niño por nacer: