De decreto que reforma, adiciona y deroga diversas disposiciones del Código Fiscal de la Federación

México, DF, a 8 de septiembre de 2011.

Diputado Emilio Chuayffet Chemor

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

Por instrucciones del presidente de la república y en ejercicio de la facultad que le confiere el artículo 71, fracción I de la Constitución Política de los Estados Unidos Mexicanos, con fundamento en lo establecido en el artículo 27, fracción I, de la Ley Orgánica de la Administración Pública Federal, me permito remitir la iniciativa de decreto que reforma, adiciona y deroga diversas disposiciones del Código Fiscal de la Federación, documento que el titular del Ejecutivo federal propone por el digno conducto de ese órgano legislativo.

Asimismo, con fundamento en lo dispuesto por el artículo 18 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, acompaño al presente copias de los oficios números 353-A.-0838 y 312.A.1.-2140, de la Secretaría de Hacienda y Crédito Público, mediante los cuales envía el dictamen de impacto presupuestario.

Sin otro particular, reciba un cordial saludo.

Atentamente

Licenciado Rubén Alonso Fernández Aceves (rúbrica)

Subsecretario de Enlace Legislativo

Ciudadano Emilio Chuayffet Chemor

Presidente de la Mesa Directiva de la Cámara de Diputados del Honorable Congreso de la Unión

Presente

En ejercicio de la facultad constitucional concedida al Ejecutivo Federal se somete a la consideración del Honorable Congreso de la Unión, por su digno conducto, la presente Iniciativa de Decreto que Reforma, Adiciona y Deroga diversas disposiciones del Código Fiscal de la Federación, con base en la siguiente

Exposición de Motivos

En el Código Fiscal de la Federación se proponen a ese Congreso de la Unión medidas de simplificación administrativa sobre la vigencia de los certificados de firma electrónica avanzada que confirman el vínculo entre los firmantes de los documentos digitales y los datos de creación de su firma electrónica; medidas que faciliten el pago de productos y aprovechamientos mediante la utilización de sistemas electrónicos; una regla de redondeo para la obtención de la tasa de recargos por mora; mantener como forma de pago de las devoluciones el depósito en la cuenta del contribuyente que las solicita; la actualización de diversas disposiciones para aclarar que es el Instituto Nacional de Estadística y Geografía y no el Banco de México el encargado de elaborar el Índice Nacional de Precios al Consumidor; simplificar las normas aplicables a los comprobantes fiscales; establecer el fundamento legal para actualizar el monto de las multas y cantidades en moneda nacional previstas en la Ley Aduanera y, en materia de prescripción de la acción penal en los delitos fiscales, modificaciones a fin de precisar las reglas con las que opera dicha figura jurídica.

Certificados de firma electrónica avanzada

En la actualidad, cada dos años los contribuyentes tienen que solicitar al Servicio de Administración Tributaria un nuevo certificado de firma electrónica avanzada, dado que éstos tienen una vigencia máxima de dos años, contados a partir de la fecha en que fueron expedidos, con la consecuente carga administrativa que esto representa tanto para los contribuyentes como para el citado órgano desconcentrado.

No se tiene conocimiento de que los mencionados certificados hayan generado problemas de seguridad para los contribuyentes que cumplen sus obligaciones fiscales a través de documentos digitales que contienen firma electrónica avanzada amparada con esos certificados, ni para el Servicio de Administración Tributaria que recibe esos documentos, que determine la necesidad de mantener el periodo de vigencia antes señalado.

Tampoco se tiene conocimiento de que se presenten problemas de seguridad para los contribuyentes que expiden comprobantes fiscales digitales que contienen firma electrónica avanzada amparada con estos certificados o para aquéllos a favor de quien se expiden, que obligue a conservar ese periodo de vigencia.

Por lo anterior, a fin de disminuir la carga administrativa a los contribuyentes en la renovación de su certificado de firma electrónica avanzada, se propone ampliar el periodo de vigencia de éste de dos a cuatro años.

Cabe destacar que con la reforma propuesta no se pone en riesgo la confidencialidad de la información proporcionada por los contribuyentes, toda vez que el Código Fiscal de la Federación establece la posibilidad de que éstos soliciten al Servicio de Administración Tributaria que deje sin efectos sus certificados cuando consideren que se han presentado problemas de seguridad, como sería el caso de que un tercero conociera los datos de creación de su firma electrónica avanzada.

Pago de productos y aprovechamientos

Actualmente, conforme a lo previsto en el Código Fiscal de la Federación, se acepta la utilización de diversos medios de pago de las contribuciones, incluidos los sistemas electrónicos, como es la transferencia electrónica de fondos, sin embargo éstos no se contemplan para el pago de productos y aprovechamientos.

Por lo anterior, se propone modificar el citado ordenamiento para permitir que se utilicen los medios de pago antes descritos para cubrir productos y aprovechamientos.

Tasa de recargos por mora

Hoy en día el artículo 21 del Código Fiscal de la Federación establece que cuando los contribuyentes no cubran las contribuciones o aprovechamientos en la fecha o dentro del plazo establecido en las disposiciones fiscales, deben cubrir recargos por concepto de indemnización al fisco federal por la falta de pago oportuno. En este sentido, la citada disposición legal establece que la tasa para calcular los recargos por mora de cada uno de los meses será la que resulte de incrementar en un 50% la tasa de recargos que anualmente fije el Congreso de la Unión en la Ley de Ingresos de la Federación para el ejercicio fiscal de que se trate.

Con el objeto de clarificar la mecánica para calcular la tasa que debe aplicarse, se propone a esa Soberanía reformar el primer párrafo del artículo 21 del Código Fiscal de la Federación para establecer que la tasa de recargos por mora debe considerarse hasta la centésima y, en su caso, ajustarse a la centésima inmediata superior cuando el dígito de las milésimas sea igual o mayor a 5 y cuando la milésima sea menor a 5 se mantendrá la tasa a la centésima que haya resultado.

Devoluciones mediante depósito en cuenta

Se propone reformar el artículo 22-B del Código Fiscal de la Federación, con el fin de mantener como forma de pago de las devoluciones el depósito en la cuenta del contribuyente que las solicita y eliminar al cheque nominativo y a los certificados especiales, lo anterior debido al incremento del número de contribuyentes que han aperturado una cuenta en las instituciones financieras, las facilidades que actualmente proporcionan dichas instituciones para la apertura de cuentas, así como al gran esfuerzo que ha venido haciendo el Gobierno Federal para utilizar los recursos tecnológicos en operaciones bancarias y financieras. Ello aunado a que el pago mediante abono en cuenta representa una mayor seguridad para el contribuyente y para la autoridad al momento de llevar a cabo una devolución.

Por otra parte, la propuesta de eliminar al cheque nominativo como medio de pago de las devoluciones se debe a que actualmente presenta los inconvenientes siguientes:

• Tienen caducidad de 180 días, por lo que pasado este plazo es necesario realizar una solicitud de reexpedición.

• Los cheques deben estar vinculados con una cuenta a nombre del beneficiario para que se realice el abono correspondiente.

• Se corre el riesgo de que puedan ser cobrados por terceros.

Igualmente, se propone eliminar como forma de pago de las devoluciones a los certificados especiales, ya que ésta resulta obsoleta, pues no ha sido requerida por los contribuyentes desde hace más de 8 años y su permanencia en los sistemas electrónicos de la Tesorería de la Federación genera costos de mantenimiento, así como gastos de operación ante el Banco de México para mantener vigente dicho esquema.

Consecuencia de la presentación extemporánea del dictamen y de la información relacionada con el mismo

Con el fin de otorgar mayor seguridad jurídica a los contribuyentes que dictaminen sus estados financieros, se propone a ese Congreso de la Unión modificar el artículo 32-A del Código Fiscal de la Federación a fin de establecer que la presentación extemporánea del dictamen y de la información relacionada con el mismo no surtirá efectos fiscales, tal y como ocurre tratándose de las revisiones secuenciales a los dictámenes de los contadores públicos registrados.

Sanciones a contadores públicos registrados

Actualmente el artículo 52 del Código Fiscal de la Federación prevé las sanciones a las que se hacen acreedores los contadores públicos registrados por no cumplir con lo previsto por dicho artículo o no aplicar las normas y procedimientos de auditoría y en el Reglamento del citado Código se pormenoriza el procedimiento sancionatorio. Las referidas sanciones consisten en exhorto, amonestación, suspensión o cancelación definitiva del registro.

No obstante, a fin de otorgar mayor certeza jurídica para los contadores públicos registrados respecto de los requisitos y formalidades que todo procedimiento sancionatorio debe contener, se propone a esa Soberanía regular en la disposición antes citada los requisitos que deberán cumplir las autoridades fiscales al realizar el procedimiento sancionatorio referido en el párrafo anterior.

Índice Nacional de Precios al Consumidor

En el artículo 59, fracción III de la Ley del Sistema Nacional de Información Estadística y Geográfica, publicada en el Diario Oficial de la Federación el 16 de abril de 2008, se confirieron al Instituto Nacional de Estadística y Geografía, entre otras facultades, la de elaborar el Índice Nacional de Precios al Consumidor.

La disposición antes citada entró en vigor en julio de 2011, por lo que a partir de dicha fecha el Instituto Nacional de Estadística y Geografía publica el Índice Nacional de Precios al Consumidor.

Así, con el fin de adecuar lo dispuesto en el Código Fiscal de la Federación a la legislación vigente en la materia, se propone reformar diversas disposiciones para precisar que el Instituto Nacional de Estadística y Geografía es la autoridad competente para calcular el Índice Nacional de Precios al Consumidor.

Comprobantes fiscales

La propuesta que se presenta tiene como objetivo simplificar la legislación vigente con respecto a los requisitos que deben contener los comprobantes fiscales, a efecto de que los mismos queden establecidos de manera clara y sencilla, con lo cual se otorga mayor seguridad jurídica a los contribuyentes en relación con el cumplimiento de sus obligaciones fiscales. En algunos casos se propone elevar a rango legal disposiciones que se encuentran en reglas de carácter general relativas a requisitos de los comprobantes fiscales y estados de cuenta emitidos por instituciones de crédito y otras personas autorizadas para ello. Adicionalmente, se plantea suprimir algunos requisitos de los comprobantes fiscales como son el nombre, denominación o razón social y domicilio fiscal de quien los expide y conservar solamente su clave del registro federal de contribuyentes. Más adelante se explica con mayor detalle las medidas de simplificación aludidas.

Cabe destacar que acorde con lo establecido en el Plan Nacional de Desarrollo 2007-2012, específicamente en el Eje 1. “Estado de Derecho y Seguridad”, el 30 de junio de 2010 se publicó en el Diario Oficial de la Federación el “Decreto por el que se otorgan facilidades administrativas en materia de simplificación tributaria”, a través del cual se eliminaron para los contribuyentes diversas obligaciones de carácter formal.

Asimismo, ese Congreso de la Unión aprobó diversas reformas a la Ley Federal de Derechos, consistentes en eliminar trámites administrativos que no eran indispensables para la Administración Pública Federal, publicadas en el Diario Oficial de la Federación el 18 de noviembre de 2010, con lo cual se benefició a los contribuyentes al generarse un ahorro tanto en el pago de sus contribuciones como en los tiempos que destinan para el cumplimiento de las normas tributarias.

Si bien lo anterior ha significado un gran avance para facilitar a los contribuyentes el cumplimiento de sus obligaciones fiscales, resulta conveniente continuar con una política de simplificación que se traduzca en un marco normativo tributario claro, sencillo y de fácil cumplimiento.

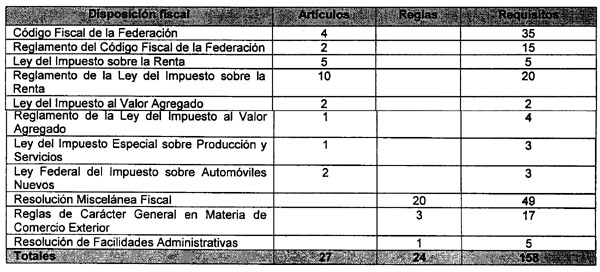

En materia de comprobantes fiscales, del análisis a la legislación tributaria vigente se observa que los requisitos de los mismos se encuentran dispersos en diversas disposiciones tributarias tales como leyes, reglamentos, resolución miscelánea fiscal, reglas de carácter general en materia de comercio exterior y facilidades administrativas, situación que genera una carga administrativa para los contribuyentes, dada la complejidad para el cumplimiento de sus obligaciones en la materia.

En efecto, existen 158 requisitos de comprobantes fiscales, los cuales se encuentran dispersos en 27 artículos y 24 reglas, distribuidos de la siguiente manera:

Asimismo, se contemplan diversos requisitos innecesarios o que se encuentran duplicados en las disposiciones fiscales, además no existe uniformidad en la denominación de los comprobantes fiscales, ya que se usan indistintamente los términos facturas, recibos, documentación comprobatoria, nota de venta, entre otros, situación que hace complejo el cumplimiento de obligaciones para los contribuyentes.

En ese contexto, resulta conveniente simplificar los requisitos que deben contener los comprobantes fiscales y compilarlos en el Código Fiscal de la Federación a efecto de facilitar el cumplimiento de las obligaciones de los contribuyentes en esta materia, sin que con ello se modifiquen los esquemas actuales que fueron aprobados por esa Soberanía y publicados en el Diario Oficial de la Federación el 7 de diciembre de 2009.

Así, en la propuesta que se presenta se mantiene como regla general que los comprobantes fiscales se deben emitir en documento digital por medio de la página de Internet del Servicio de Administración Tributaria y como excepciones o formas alternas de comprobación: i) la expedición de comprobantes fiscales en forma impresa para contribuyentes que no sobrepasen el monto de ingresos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general; ii) el estado de cuenta que emitan las instituciones financieras y las personas morales autorizadas para ello, y iii) las demás que establezca la autoridad fiscal mediante reglas de carácter general. Conforme a lo señalado, se plantean a esa soberanía las siguientes modificaciones:

• Tratándose de comprobantes fiscales digitales:

- Mantener en el artículo 29 del Código Fiscal de la Federación la regla general de emitir los comprobantes fiscales en documento digital por medio de la página de Internet del Servicio de Administración Tributaria y con el fin de otorgarle seguridad jurídica al adquirente del bien o servicio, se establece un plazo razonable para la entrega o envío del comprobante fiscal.

- Mantener únicamente los requisitos indispensables, entre los que se encuentran la regulación de la emisión de comprobantes fiscales tratándose del pago en una exhibición y en parcialidades y el señalar el régimen fiscal en que tributen los contribuyentes conforme a la Ley del Impuesto sobre la Renta, supuesto que ya se encontraba previsto en otras disposiciones fiscales y se plasmaba por medio de leyendas. Es de destacar que se plantea suprimir los datos del nombre, denominación o razón social y del domicilio fiscal de los contribuyentes que expiden los comprobantes fiscales digitales tal y como ahora sucede tratándose de la persona a favor de quien se expide, toda vez que el Servicio de Administración Tributaria ya cuenta con dicha información en sus bases de datos, por lo cual se consideró que es suficiente que el comprobante contenga el requisito de la clave del registro federal de contribuyentes de quien lo expide. Además se propone establecer la opción de señalar un registro federal de contribuyentes genérico para el caso de que la persona a favor de quien se expida el comprobante sea un extranjero o una persona no obligada a inscribirse en dicho registro, en cuyo caso el comprobante fiscal que se emita se considera simplificado y no podrá deducirse o acreditarse, salvo para las devoluciones del impuesto al valor agregado que soliciten los turistas extranjeros.

- Conservar la obligación de incluir algunas especificaciones dependiendo del tipo de actividades que amparan, tales como devoluciones del impuesto al valor agregado a los turistas extranjeros, enajenaciones de tabacos labrados, operaciones pendientes de cobro, entre otras.

• Por lo que se refiere a formas alternas de comprobación fiscal:

- Reubicar los requisitos de los comprobantes fiscales en forma impresa en el artículo 29-B, fracción I del Código Fiscal de la Federación.

- Precisar que el dispositivo de seguridad de los comprobantes fiscales en forma impresa será proporcionado directamente por el Servicio de Administración Tributaria y no por terceros y que el mismo pierde vigencia al transcurrir un plazo de dos años a partir de dicho momento.

- Aclarar que la información correspondiente a los comprobantes fiscales en forma impresa que se hayan expedido con los folios asignados se presentará a través de declaraciones informativas.

- Simplificar en forma importante los requisitos para que los estados de cuenta que expidan las entidades financieras y otras personas autorizadas para ello, puedan ser utilizados como comprobantes fiscales sin que en los mismos se tengan que consignar los impuestos trasladados, para lo cual el Servicio de Administración Tributaria sólo deberá señalar las actividades gravadas con las tasas y montos máximos mediante reglas de carácter general.

• Respecto de los comprobantes fiscales simplificados:

- Concentrar sus requisitos y regulación en el artículo 29-C del Código Fiscal de la Federación, para lo cual se toman en consideración las regulaciones generales que se encuentran dispersas en el artículo 29 del citado Código vigente, así como en la Ley del Impuesto al Valor Agregado y en la Ley del Impuesto Especial sobre Producción y Servicios, a efecto de crear una regulación única para comprobantes fiscales simplificados, la cual resultará aplicable para todos los casos.

- Privilegiar el uso de los comprobantes fiscales simplificados que se emiten a través de máquinas registradoras, equipos o sistemas de comprobación fiscal, liberando de su emisión cuando el pago se realice con transferencias electrónicas mediante teléfonos móviles o con tarjetas de crédito, de servicio o las denominadas monederos electrónicos que autorice el Servicio de Administración Tributaria y cuando se trate de montos mínimos, en virtud de que éstos medios de pago dan certeza respecto de la acumulación de los ingresos y, por su naturaleza, los comprobantes simplificados no pueden ser utilizados para efectuar deducciones o acreditamientos, por lo que no es necesaria la expedición de los mismos.

• Tratándose de comprobantes que amparen mercancías en transporte se simplifica la regulación de la documentación que debe exhibirse al transportar mercancías por territorio nacional, para lo cual se remite a la Ley Aduanera la regulación del transporte de mercancías de comercio exterior.

• Es de destacar que uno de los principales beneficios de la reforma que se plantea consiste en eliminar requisitos de los comprobantes fiscales que no son necesarios para la autoridad fiscal y, por ende, no será sancionable su omisión; no obstante, de conformidad con los usos comerciales y sus actividades mercantiles, los contribuyentes que lo deseen podrán incorporar información adicional que no tendrá efectos fiscales.

• Finalmente, con motivo de las adecuaciones que se someten a consideración de esa Soberanía es conveniente adecuar diversas disposiciones del Código Fiscal de la Federación relativas a las facultades de comprobación de la autoridad fiscal, infracciones, multas y delitos, así como al procedimiento administrativo de ejecución a fin de que sean acordes con el nuevo esquema de comprobantes fiscales que se propone.

Actualización de multas y cantidades establecidas en la Ley Aduanera

Con el fin de que las multas y cantidades en moneda nacional previstas en la Ley Aduanera puedan actualizarse conforme lo dispone el artículo 5, primer párrafo, de dicho ordenamiento en relación con el artículo primero, fracción I de las disposiciones transitorias del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Aduanera”, publicado en el Diario Oficial de la Federación el 30 de diciembre de 2002, se propone a ese Congreso de la Unión modificar el artículo 70 del Código Fiscal de la Federación para establecer que el monto de las multas y cantidades en moneda nacional contenidos en la citada Ley se actualizarán conforme a las disposiciones establecidas en el artículo 17-A del Código mencionado.

Prescripción de la acción penal

El artículo 100 del Código Fiscal de la Federación establece el plazo para la prescripción de la acción penal tratándose de los delitos fiscales que se persiguen por querella, por declaratoria y por declaratoria de perjuicio de la Secretaría de Hacienda y Crédito Público.

Sin embargo, existe una diversidad de criterios en cuanto a la aplicación e interpretación del precepto antes citado, así como de los conceptos y reglas establecidas en el mismo, lo que se traduce en un margen de opacidad que deja impunes conductas delictivas.

Recientemente, la Primera Sala de la Suprema Corte de Justicia de la Nación, al resolver la contradicción de tesis 187/2010, fijó diversos criterios en relación con dicho precepto, considerando algunos precedentes sustentados tanto por el Pleno como por la propia Sala de ese alto Tribunal, los cuales se explican a continuación:

• La prescripción de los delitos fiscales perseguibles por querella de la Secretaría de Hacienda y Crédito Público debe sujetarse a las reglas señaladas en el artículo 100 del Código Fiscal de la Federación y no a lo previsto por el Código Penal Federal, esto en atención al principio de especialidad que establece que la norma especial prevalece sobre la general.

• Las reglas que contempla el citado precepto legal para computar la prescripción de la acción penal deben interpretarse conforme a lo siguiente:

Si antes de fenecido el plazo de cinco años desde la comisión del delito, así sea en el límite máximo del mismo, la mencionada Secretaría tiene conocimiento del delito y de su presunto autor, nacerá su derecho para instar el ejercicio de la acción penal, el cual necesariamente tendría que ocurrir dentro de tres años contados a partir del día en que se tenga el conocimiento del hecho criminal y del delincuente.

Si el conocimiento del delito y del delincuente ocurre al mismo tiempo de la comisión del delito, transcurrido el plazo de tres años que señala la primera hipótesis del artículo 100 del Código Fiscal de la Federación sin que se ejerza la acción penal habrá operado la figura jurídica de la prescripción, sin que la citada Secretaría pudiera aprovechar el plazo de cinco años a partir de ese evento, pues la segunda regla de prescripción fue excluida al haberse ya actualizado la primera.

La interpretación anterior, señaló la Primera Sala de la Suprema Corte de Justicia de la Nación, es acorde con el término de caducidad en materia fiscal, pues si las autoridades fiscales cuentan con el plazo de cinco años para determinar las contribuciones o aprovechamientos omitidos y sus accesorios e imponer sanciones por infracciones a las disposiciones fiscales, esto significa que, mientras no transcurra dicho plazo, la Secretaría de Hacienda y Crédito Público al ejercer la facultad de comprobación respecto de las actividades desplegadas por el contribuyente y detectar el incumplimiento de obligaciones fiscales que le generen responsabilidad administrativa o penal teniendo conocimiento del delito y del delincuente dentro de ese plazo, estará facultada para formular la querella e instar el ejercicio de la acción penal dentro de los tres años que prevé la primera hipótesis del artículo 100 del Código Fiscal de la Federación, sin importar que éste exceda la fecha en que habría prescrito el delito conforme a la segunda hipótesis.

Es decir, la mencionada Sala precisó que la forma mediante la cual la Secretaría de Hacienda y Crédito Público puede tener conocimiento de que el particular cometió el delito es mediante el ejercicio de las facultades de comprobación, mismas que cuentan con un término de caducidad de cinco años, durante el cual las autoridades fiscales pueden válidamente solicitar documentación al contribuyente para verificar el cumplimiento de sus obligaciones en materia tributaria.

En razón de lo antes expuesto, es necesario que se adecuen los plazos de prescripción de la acción penal en delitos que se persiguen por querella, en atención a la dilación que puede llevar la ejecución de estos procedimientos administrativos sin los cuales sería imposible tener conocimiento de que el contribuyente efectivamente cometió el delito que se le imputa.

• El único órgano facultado para investigar y perseguir la comisión de un delito fiscal federal es el Ministerio Público de la Federación, al que puede coadyuvar la Secretaría de Hacienda y Crédito Público en los términos y con los límites que marcan las leyes; correspondiéndole el deber de verificar el cumplimiento de las obligaciones fiscales y, en su caso, denunciar la posible comisión de un ilícito.

De ahí que, si durante algún acto de verificación del cumplimiento de obligaciones fiscales, la Secretaría de Hacienda y Crédito Público conoce de hechos probablemente constitutivos del ilícito, puede presentar inmediatamente la querella respectiva, sin importar el estado que guarden sus actuaciones, ya que en el procedimiento que se inicie el Ministerio Público de la Federación realizará las investigaciones conducentes, a fin de establecer si existe o no el delito denunciado.

• Las actuaciones realizadas tanto por la Secretaría de Hacienda y Crédito Público como por la autoridad ministerial en la averiguación previa no interrumpen los plazos de tres o cinco años (de acuerdo al supuesto que se actualice) que establece el artículo 100 del Código Fiscal de la Federación, tanto para que se querelle la ofendida como para que, si procede, el Ministerio Público de la Federación ejerza la acción penal, pues dentro de dichos plazos deberán ocurrir las dos acciones mencionadas.

Si bien con los criterios anteriormente expuestos se resuelven diversos problemas relativos a la prescripción de la acción penal prevista en el artículo 100 del Código Fiscal de la Federación, no se define con exactitud el momento en que se considera que la Secretaría de Hacienda y Crédito Público tiene conocimiento del delito y del delincuente, para efectos de instar el ejercicio de la acción penal, esto es, si debe hacerlo inmediatamente de que tiene conocimiento de hechos probablemente constitutivos de un delito fiscal, aún sin haber concluido el ejercicio de sus facultades de comprobación o si, por el contrario, debe hacerlo una vez concluido el ejercicio de dichas facultades, lo que implica otorgar al contribuyente el derecho para desvirtuar los hechos observados en las actas levantadas con motivo del ejercicio de las referidas facultades.

Lo anterior genera inseguridad jurídica a los contribuyentes en la medida en que se posibilita a la Secretaría de Hacienda y Crédito Público para formular la querella inmediatamente que detecte probables incumplimientos tributarios, durante el ejercicio de sus facultades de comprobación, sin tener pleno conocimiento de que efectivamente se cometió el delito de que se trate, con la consecuente afectación que ello provoca en los derechos de los particulares.

De igual forma, se genera incertidumbre para la citada dependencia en la medida en que se deja un amplio margen de discrecionalidad a las autoridades ministeriales o jurisdiccionales para determinar el momento en el que se tiene conocimiento del delito y del delincuente, pues si la referida Secretaría presenta la querella una vez que concluye el ejercicio de sus facultades de comprobación, el contribuyente podría alegar que la autoridad fiscal tuvo conocimiento del delito durante el ejercicio de esas facultades, incluso desde el momento en que se inició el ejercicio de las mismas y, por lo tanto, computar el plazo prescriptivo a partir de ese momento.

Con el fin de solucionar esta problemática, se propone reformar el artículo 100 del Código Fiscal de la Federación para establecer un plazo de prescripción de la acción penal de ocho años para aquellos delitos respecto de los cuales las autoridades fiscales deben concluir los procedimientos de fiscalización para comprobar la comisión de los mismos, en el cual quedaría comprendido el plazo de cinco años que tienen las autoridades fiscales para ejercer sus facultades de comprobación, más un plazo de tres años para concluir los referidos procedimientos, así como el tiempo que requiere la autoridad ministerial para integrar la averiguación correspondiente, una vez formulada la querella por la autoridad fiscal.

Asimismo, se propone establecer un plazo de tres años para los otros delitos previstos en el Código Fiscal de la Federación que, por las características de las conductas que tipifican, no están vinculados con el ejercicio de las facultades de comprobación de las autoridades fiscales, ya sea porque, de acuerdo con los diversos registros y mecanismos de control, pueden conocer la comisión del delito sin tener que ejercer las citadas facultades o porque conocen del delito en el momento en que éste se comete. También se consideran aquellos casos que implican abusos por parte de los servidores públicos que actúan en representación de las autoridades fiscales y de personas autorizadas por las propias autoridades fiscales para llevar a cabo tareas específicas, ya que el delito se conoce en el momento en que éste se comete.

Los delitos que se regirían conforme al plazo de prescripción de la acción penal referido en el párrafo anterior, serían los siguientes:

• Los contemplados en el artículo 110 del Código Fiscal de la Federación, que tipifica como delitos: i) omitir solicitar su inscripción o la de un tercero en el registro federal de contribuyentes por más de un año contado a partir de la fecha en que debió hacerlo, a menos que se trate de personas cuya solicitud de inscripción deba ser presentada por otro aún en el caso en que éste no lo haga; ii) rendir con falsedad al citado registro, los datos, informes o avisos a que el contribuyente se encuentra obligado; iii) usar intencionalmente más de una clave del registro citado, y iv) que el sujeto visitado desocupe el local donde tenga su domicilio fiscal, sin presentar el aviso de cambio de domicilio al registro federal de contribuyentes, después de la notificación de la orden de visita, o bien después de que se le hubiera notificado un crédito fiscal y antes de que éste se haya garantizado, pagado o quedado sin efectos, o tratándose de personas morales que hubieran realizado actividades por las que deban pagar contribuciones, haya transcurrido más de un año contado a partir de la fecha en que legalmente se tenga obligación de presentar dicho aviso.

• Los previstos en el artículo 112 del Código Fiscal de la Federación, aplicable al depositario o interventor designado por las autoridades fiscales que, con perjuicio del fisco federal: i) dispone para sí o para otro del bien depositado, de sus productos o de las garantías que de cualquier crédito fiscal se hubieren constituido, o ii) los oculta o no los pone a disposición de autoridad competente.

• Los contemplados en los artículos 114, 114-A y 114-B del Código Fiscal de la Federación, aplicables a los servidores públicos que: i) ordenen o practiquen visitas domiciliarias o embargos sin mandamiento escrito de autoridad fiscal competente, o realicen la verificación física de mercancías en transporte en lugar distinto a los recintos fiscales; ii) que amenacen de cualquier modo a un contribuyente o a sus representantes o dependientes con formular, por sí o por medio de la dependencia de su adscripción, una denuncia, querella o declaratoria al Ministerio Público de la Federación para que se ejercite acción penal por la posible comisión de delitos fiscales; iii) que promuevan o gestionen una querella o denuncia notoriamente improcedente, o iv) que revelen a terceros, en contravención a lo dispuesto por el artículo 69 del Código citado, la información que las instituciones que componen el sistema financiero hayan proporcionado a las autoridades fiscales.

• Los previstos en el artículo 115 del Código Fiscal de la Federación, que tipifica como delitos: i) el apoderarse de mercancías que se encuentren en recinto fiscal o fiscalizado, o ii) el destruir o deteriorar dolosamente dichas mercancías, y

• Los contemplados en el artículo 115-Bis del Código Fiscal de la Federación aplicables al comercializador o transportista de gasolina o diesel que: i) tenga en su poder dichos combustibles, cuando éstos no contengan los trazadores o las demás especificaciones que Petróleos Mexicanos o sus organismos subsidiarios utilicen para la identificación de los productos mencionados, o ii) tenga en su poder los combustibles mencionados, fuera de las zonas geográficas limitadas.

Por otra parte, se propone establecer que los plazos de prescripción de la acción penal previstos en el Código Fiscal de la Federación se contarán aplicando las mismas reglas que se prevén en el artículo 102 del Código Penal Federal, siendo éstas las siguientes: i) a partir del momento en que se consumó el delito, si fuere instantáneo; ii ) a partir del día en que se realizó el último acto de ejecución o se omitió la conducta debida, si el delito fuere en grado de tentativa; iii ) desde el día en que se realizó la última conducta, tratándose de delito continuado, y iv) desde la cesación de la consumación en el delito permanente.

Cabe apuntar que el método que se propone para computar los plazos de prescripción de la acción penal, basado en el momento en que se consuma el delito y no en el momento en que la autoridad tiene conocimiento del mismo, es similar al que se aplica en otros países con sistemas jurídicos similares al de nuestro país, como es el caso de España, Argentina, Chile, Perú, Colombia, entre otros.

En ese sentido, se plantea que el plazo para la prescripción de la acción penal únicamente se interrumpa con el ejercicio de dicha acción, por lo que no se interrumpirá con la querella formulada por las autoridades fiscales, ni con ninguna de las actuaciones de la autoridad ministerial.

Por último, considerando que existe un número importante de casos que, a pesar de la reforma que se plantea al artículo 100 del Código Fiscal de la Federación, se encontrarían ante la misma problemática que se pretende resolver con la misma por aplicarles las disposiciones vigentes en la actualidad, se plantea a esa Soberanía incluir una disposición transitoria con el objeto de señalar el momento en el que debe considerarse que la Secretaría de Hacienda y Crédito Público toma conocimiento del delito y del delincuente en su calidad de ofendido, especificando que ello ocurre en la fecha en la que el Servicio de Administración Tributaria emite el Dictamen Técnico Contable a través del cual se aprecia la probable conducta delictiva, así como al probable responsable y especialmente el daño o perjuicio causado al fisco de la Federación, con lo cual se aseguraría que en todos los casos anteriores a la entrada en vigor de la reforma que se propone se aplique la misma regla.

Con esta precisión, se daría certeza jurídica al contribuyente, al tiempo que se reduciría el margen de discrecionalidad que actualmente prevalece en los procedimientos penales que actualmente se encuentran radicados ante las distintas autoridades ministeriales y judiciales.

Con base en lo expuesto, por su digno conducto y con fundamento en los artículos 71, fracción I y 72, apartado H, de la Constitución Política de los Estados Unidos Mexicanos, me permito someter a la consideración de ese Honorable Congreso de la Unión, la siguiente iniciativa de

Decreto que Reforma, Adiciona y Deroga diversas disposiciones del Código Fiscal de la Federación

Artículo Único. Se reforman los artículos 14, segundo párrafo; 16-C, fracción III; 17-A, segundo párrafo; 17-D, décimo párrafo; 20, segundo párrafo; 20-Bis, en su encabezado, fracción II y su segundo párrafo; 21, primer párrafo; 22-B; 27, primer párrafo; 28, cuarto párrafo; 29; 29-A; 29-B; 29-C; 32-A, séptimo párrafo; 32-B, fracción VII; 32-E, primer párrafo; 42, fracción V, primer párrafo; 52, tercer párrafo; 63, sexto párrafo; 69, primer párrafo; 70, tercer párrafo; 81, fracciones IX, XXXII y XXXV; 82, fracción XXXV; 83, fracciones VII, IX y XI; 84, fracciones IV y X; 84-B, fracción VII; 84-I; 100; 109, fracciones V y VII, y 185, segundo párrafo; se adicionan los artículos 20, con un décimo segundo párrafo, pasando el actual décimo segundo a ser décimo tercer párrafo; 28, con un quinto párrafo; 29-D, y 70, con un sexto párrafo, y se DEROGAN los artículos 81, fracción XXXIII; 82, fracción XXXIII; 83, fracción XIV; 84, fracción XII; 109, fracción VI, y 113, fracción III, del Código Fiscal de la Federación, para quedar como sigue:

Artículo 14.

Se entiende que se efectúan enajenaciones a plazo con pago diferido o en parcialidades, cuando se efectúen con clientes que sean público en general, se difiera más del 35% del precio para después del sexto mes y el plazo pactado exceda de doce meses. Se consideran operaciones efectuadas con el público en general cuando por las mismas se expidan los comprobantes fiscales simplificados a que se refiere este código.

...

Artículo 16-C. ...

III. En el caso de índices de precios, éstos deberán ser publicados por el banco central, por la autoridad monetaria equivalente o por la institución competente para calcularlos, para que se considere al subyacente como determinado en un mercado reconocido. Tratándose de operaciones financieras derivadas referidas a tasas de interés, al tipo de cambio de una moneda o a otro indicador, se entenderá que los instrumentos subyacentes se negocian o determinan en un mercado reconocido cuando la información respecto de dichos indicadores sea del conocimiento público y publicada en un medio impreso, cuya fuente sea una institución reconocida en el mercado de que se trate.

Artículo 17-A. ...

En los casos en que el Índice Nacional de Precios al Consumidor del mes anterior al más reciente del periodo, no haya sido publicado por el Instituto Nacional de Estadística y Geografía, la actualización de que se trate se realizará aplicando el último índice mensual publicado.

...

Artículo 17-D. ...

Para los efectos fiscales, los certificados tendrán una vigencia máxima de cuatro años, contados a partir de la fecha en que se hayan expedido. Antes de que concluya el periodo de vigencia de un certificado, su titular podrá solicitar uno nuevo. En el supuesto mencionado el Servicio de Administración Tributaria podrá, mediante reglas de carácter general, relevar a los titulares del certificado de la comparecencia personal ante dicho órgano para acreditar su identidad y, en el caso de las personas morales, la representación legal correspondiente, cuando los contribuyentes cumplan con los requisitos que se establezcan en las propias reglas. Si dicho órgano no emite las reglas de carácter general, se estará a lo dispuesto en los párrafos sexto y séptimo de este artículo.

...

Artículo 20. ...

En los casos en que las leyes fiscales así lo establezcan, a fin de determinar las contribuciones y sus accesorios se aplicará el Índice Nacional de Precios al Consumidor, el cual será calculado por el Instituto Nacional de Estadística y Geografía y se publicará en el Diario Oficial de la Federación dentro de los primeros diez días del mes siguiente al que corresponda.

...

Los medios de pago señalados en el séptimo párrafo de este artículo, también serán aplicables a los productos y aprovechamientos.

...

Artículo 20-Bis. El Índice Nacional de Precios al Consumidor a que se refiere el segundo párrafo del artículo 20 de este Código, que calcula el Instituto Nacional de Estadística y Geografía, se sujeta a lo siguiente:

...

II. Deberán cotizarse los precios correspondientes a cuando menos 1000 productos y servicios específicos agrupados en 250 conceptos de consumo, los cuales abarcarán al menos 35 ramas de los sectores agrícola, ganadero, industrial y de servicios, conforme al catálogo de actividades económicas elaborado por el Instituto Nacional de Estadística y Geografía.

...

El Instituto Nacional de Estadística y Geografía publicará en el Diario Oficial de la Federación las entidades federativas, zonas conurbadas, ciudades, artículos, servicios, conceptos de consumo y ramas a que se refieren las fracciones I y II de este artículo, así como las cotizaciones utilizadas para calcular el Índice Nacional de Precios al Consumidor.

Artículo 21. Cuando no se cubran las contribuciones o los aprovechamientos en la fecha o dentro del plazo fijado por las disposiciones fiscales, su monto se actualizará desde el mes en que debió hacerse el pago y hasta que el mismo se efectúe, además deberán pagarse recargos por concepto de indemnización al fisco federal por la falta de pago oportuno. Dichos recargos se calcularán aplicando al monto de las contribuciones o de los aprovechamientos actualizados por el periodo a que se refiere este párrafo, la tasa que resulte de sumar las aplicables en cada año para cada uno de los meses transcurridos en el periodo de actualización de la contribución o aprovechamiento de que se trate. La tasa de recargos para cada uno de los meses de mora será la que resulte de incrementar en 50% a la que mediante Ley fije anualmente el Congreso de la Unión, para tal efecto, la tasa se considerará hasta la centésima y, en su caso, se ajustará a la centésima inmediata superior cuando el dígito de la milésima sea igual o mayor a 5 y cuando la milésima sea menor a 5 se mantendrá la tasa a la centésima que haya resultado.

...

Artículo 22-B. Las autoridades fiscales efectuarán la devolución mediante depósito en la cuenta del contribuyente que la solicita, para lo cual, éste deberá proporcionar en la solicitud de devolución o en la declaración correspondiente el número de su cuenta en los términos señalados en el párrafo sexto del artículo 22 de este Código. Para estos efectos, los estados de cuenta que expidan las instituciones financieras serán considerados como comprobante del pago de la devolución respectiva. En los casos en los que el día que venza el plazo a que se refiere el precepto citado no sea posible efectuar el depósito por causas imputables a la institución financiera designada por el contribuyente, dicho plazo se suspenderá hasta en tanto pueda efectuarse el depósito. También se suspenderá el plazo mencionado cuando no sea posible efectuar el depósito en la cuenta proporcionada por el contribuyente por ser ésta inexistente o haberse cancelado o cuando el número de la cuenta proporcionado por el contribuyente sea erróneo, hasta en tanto el contribuyente proporcione un número de cuenta válido.

Artículo 27. Las personas morales, así como las personas físicas que deban presentar declaraciones periódicas o que estén obligadas a expedir comprobantes fiscales por los actos o actividades que realicen o por los ingresos que perciban, deberán solicitar su inscripción en el registro federal de contribuyentes y su certificado de firma electrónica avanzada, así como proporcionar la información relacionada con su identidad, su domicilio y en general sobre su situación fiscal mediante los avisos que se establecen en el Reglamento de este Código. Asimismo, las personas a que se refiere este párrafo estarán obligadas a manifestar al registro federal de contribuyentes su domicilio fiscal, en caso de cambio de domicilio fiscal deberán presentar el aviso correspondiente dentro del mes siguiente al día en el que tenga lugar dicho cambio, salvo que al contribuyente se le hayan iniciado facultades de comprobación y no se le haya notificado la resolución a que se refiere el artículo 50 de este Código, en cuyo caso deberá presentar el aviso previo a dicho cambio con cinco días de anticipación. La autoridad fiscal podrá considerar como domicilio fiscal del contribuyente aquél en el que se verifique alguno de los supuestos establecidos en el artículo 10 de este Código, cuando el manifestado en las solicitudes y avisos a que se refiere este artículo no corresponda a alguno de los supuestos de dicho precepto.

...

Artículo 28. ...

En los casos en que las disposiciones fiscales hagan referencia a la contabilidad, se entenderá que la misma se integra por los sistemas y registros contables a que se refiere la fracción I de este artículo, los papeles de trabajo, registros, cuentas especiales, libros y registros sociales señalados en el párrafo precedente, así como por los comprobantes fiscales o documentación comprobatoria de ingresos y deducciones y, en su caso, las máquinas registradoras de comprobación fiscal, los equipos o sistemas electrónicos de registro fiscal y sus respectivos registros, además de la documentación comprobatoria de los asientos respectivos.

Cuando en la contabilidad se plasmen datos en idioma distinto al español o los valores se consignen en moneda extranjera, las autoridades fiscales podrán solicitar su traducción y que se proporcione el tipo de cambio utilizado, según sea el caso.

Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen o por los ingresos que se perciban, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria. Las personas que adquieran bienes, disfruten de su uso o goce temporal o reciban servicios deberán solicitar el comprobante fiscal digital respectivo.

Los contribuyentes a que se refiere el párrafo anterior deberán cumplir con las obligaciones siguientes:

I. Contar con un certificado de firma electrónica avanzada vigente.

II. Tramitar ante el Servicio de Administración Tributaria el certificado para el uso de los sellos digitales.

Los contribuyentes podrán optar por el uso de uno o más certificados de sellos digitales que se utilizarán exclusivamente para la expedición de los comprobantes fiscales mediante documentos digitales. El sello digital permitirá acreditar la autoría de los comprobantes fiscales digitales que expidan las personas físicas y morales, el cual queda sujeto a la regulación aplicable al uso de la firma electrónica avanzada.

Los contribuyentes podrán tramitar la obtención de un certificado de sello digital para ser utilizado por todos sus establecimientos o locales, o bien, tramitar la obtención de un certificado de sello digital por cada uno de sus establecimientos. El Servicio de Administración Tributaria establecerá mediante reglas de carácter general los requisitos de control e identificación a que se sujetará el uso del sello digital de los contribuyentes.

La tramitación de un certificado de sello digital sólo podrá efectuarse mediante formato electrónico que cuente con la firma electrónica avanzada de la persona solicitante.

III. Cumplir los requisitos establecidos en el artículo 29-A de este Código.

IV. Remitir al Servicio de Administración Tributaria, antes de su expedición, el comprobante fiscal digital respectivo a través de los mecanismos digitales que para tal efecto determine dicho órgano desconcentrado mediante reglas de carácter general, con el objeto de que éste proceda a:

a) Validar el cumplimiento de los requisitos establecidos en el artículo 29-A de este Código.

b) Asignar el folio del comprobante fiscal digital.

c) Incorporar el sello digital del Servicio de Administración Tributaria.

El Servicio de Administración Tributaria podrá autorizar a proveedores de certificación de comprobantes fiscales digitales para que efectúen la validación, asignación de folio e incorporación del sello a que se refiere esta fracción.

Los proveedores de certificación de comprobantes fiscales digitales a que se refiere el párrafo anterior deberán estar previamente autorizados por el Servicio de Administración Tributaria y cumplir con los requisitos que al efecto establezca dicho órgano desconcentrado mediante reglas de carácter general.

El Servicio de Administración Tributaria podrá revocar las autorizaciones emitidas a los proveedores a que se refiere esta fracción, cuando incumplan con alguna de las obligaciones establecidas en este artículo o en las reglas de carácter general que les sean aplicables.

Para los efectos del segundo párrafo de esta fracción, el Servicio de Administración Tributaria podrá proporcionar la información necesaria a los proveedores autorizados de certificación de comprobantes fiscales digitales.

V. Entregar o enviar a sus clientes el comprobante fiscal digital a más tardar dentro de los tres días siguientes a aquél en que se realice la operación y, en su caso, proporcionarles una representación impresa del comprobante fiscal digital cuando les sea solicitado. El Servicio de Administración Tributaria determinará, mediante reglas de carácter general, las especificaciones que deberá reunir la representación impresa de los comprobantes fiscales digitales.

VI. Cumplir con las especificaciones que en materia de informática determine el Servicio de Administración Tributaria mediante reglas de carácter general.

Los contribuyentes que deduzcan o acrediten fiscalmente con base en los comprobantes fiscales digitales, incluso cuando éstos consten en representación impresa, podrán comprobar su autenticidad consultando en la página de Internet del Servicio de Administración Tributaria si el número de folio que ampara el comprobante fiscal digital fue autorizado al emisor y si al momento de la emisión del comprobante fiscal digital el certificado que ampare el sello digital se encontraba vigente y registrado en dicho órgano desconcentrado.

El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá establecer facilidades administrativas para que los contribuyentes emitan sus comprobantes fiscales digitales por medios propios o a través de proveedores de servicios.

Artículo 29-A. Los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener los siguientes requisitos:

I. La clave del registro federal de contribuyentes de quien los expida y el régimen fiscal en que tributen conforme a la Ley del Impuesto sobre la Renta. Tratándose de contribuyentes que tengan más de un local o establecimiento, se deberá señalar el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

II. El número de folio y el sello digital del Servicio de Administración Tributaria, referidos en la fracción IV, incisos b) y c) del artículo 29 de este Código, así como el sello digital del contribuyente que lo expide.

III. El lugar y fecha de expedición.

IV. La clave del registro federal de contribuyentes de la persona a favor de quien se expida.

Cuando no se cuente con la clave del registro federal de contribuyentes a que se refiere esta fracción, se señalará la clave genérica que establezca el Servicio de Administración Tributaria mediante reglas de carácter general, los comprobantes fiscales que se expidan en estos términos serán considerados como comprobantes fiscales simplificados por lo que las operaciones que amparen se entenderán realizadas con el público en general y no podrán acreditarse o deducirse las cantidades que en ellos se registren.

Tratándose de comprobantes fiscales que se utilicen para solicitar la devolución del impuesto al valor agregado a turistas extranjeros o que amparen ventas efectuadas a pasajeros internacionales que salgan del país vía aérea, terrestre o marítima, así como ventas en establecimientos autorizados para la exposición y ventas de mercancías extranjeras o nacionales a pasajeros que arriben al país en puertos aéreos internacionales, conjuntamente con la clave genérica a que se refiere el párrafo anterior deberán contener los datos de identificación del turista o pasajero, del medio de transporte en que éste salga o arribe al país, según sea el caso, además de cumplir con los requisitos que señale el Servicio de Administración Tributaria mediante reglas de carácter general.

V. La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

Los comprobantes que se expidan en los supuestos que a continuación se indican, deberán cumplir adicionalmente con lo que en cada caso se especifica:

a) Los que expidan las personas físicas que cumplan sus obligaciones fiscales por conducto del coordinado, las cuales hayan optado por pagar el impuesto individualmente de conformidad con lo establecido por el artículo 83, séptimo párrafo de la Ley del Impuesto sobre la Renta, deberán identificar el vehículo que les corresponda.

b) Los que amparen donativos deducibles en términos de la Ley del Impuesto sobre la Renta, deberán señalar expresamente tal situación y contener el número y fecha del oficio constancia de la autorización para recibir dichos donativos o, en su caso, del oficio de renovación correspondiente. Cuando amparen bienes que hayan sido deducidos previamente, para los efectos del impuesto sobre la renta, se indicará que el donativo no es deducible.

c) Los que se expidan por la obtención de ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles, deberán contener el número de cuenta predial del inmueble de que se trate o, en su caso, los datos de identificación del certificado de participación inmobiliaria no amortizable.

d) Los que expidan los contribuyentes sujetos al impuesto especial sobre producción y servicios que enajenen tabacos labrados de conformidad con lo establecido por el artículo 19, fracción II, último párrafo de la Ley del Impuesto Especial sobre Producción y Servicios, deberán especificar el peso total de tabaco contenido en los tabacos labrados enajenados o, en su caso, la cantidad de cigarros enajenados.

e) Los que expidan los fabricantes, ensambladores o distribuidores autorizados de automóviles nuevos, así como aquéllos que importen automóviles para permanecer en forma definitiva en la franja fronteriza norte del país y en los Estados de Baja California, Baja California Sur y la región parcial del Estado de Sonora, deberán contener la clave vehicular que corresponda a la versión enajenada, de conformidad con las reglas de carácter general que para tal efecto emita el Servicio de Administración Tributaria.

Cuando los bienes o las mercancías no puedan ser identificados individualmente, se hará el señalamiento expreso de tal situación.

VI. El valor unitario consignado en número.

Los comprobantes que se expidan en los supuestos que a continuación se indican, deberán cumplir adicionalmente con lo que en cada caso se especifica:

a) Los que expidan los contribuyentes que enajenen lentes ópticos graduados, deberán separar el monto que corresponda por dicho concepto.

b) Los que expidan los contribuyentes que presten el servicio de transportación escolar, deberán separar el monto que corresponda por dicho concepto.

c) Los relacionados con las operaciones que dieron lugar a la emisión de los documentos pendientes de cobro de conformidad con lo establecido por el artículo 1o.-C, fracción III de la Ley del Impuesto al Valor Agregado, deberán consignar la cantidad efectivamente pagada por el deudor cuando los adquirentes hayan otorgado descuentos, rebajas o bonificaciones.

VII. El importe total consignado en número o letra, conforme a lo siguiente:

a) Cuando la contraprestación se pague en una sola exhibición, en el comprobante fiscal se señalará expresamente dicha situación, además se indicará el importe total de la operación y, cuando así proceda, el monto de los impuestos trasladados desglosados con cada una de las tasas del impuesto correspondiente y, en su caso, el monto de los impuestos retenidos.

Los contribuyentes que realicen las operaciones a que se refieren los artículos 2o.-A de la Ley del Impuesto al Valor Agregado; 19, fracción II de la Ley del Impuesto Especial sobre Producción y Servicios, y 11, tercer párrafo de la Ley Federal del Impuesto sobre Automóviles Nuevos, no trasladarán el impuesto en forma expresa y por separado, salvo tratándose de la enajenación de los bienes a que se refiere el artículo 2o., fracción I, incisos A) y F), de la Ley del Impuesto Especial sobre Producción y Servicios, cuando el adquirente sea, a su vez, contribuyente de este impuesto por dichos bienes y así lo solicite.

Tratándose de contribuyentes que presten servicios personales, cada pago que perciban por la prestación de servicios se considerará como una sola exhibición y no como una parcialidad.

b) Cuando la contraprestación se pague en parcialidades, se emitirá un comprobante fiscal por el valor total de la operación de que se trate en el que se indicará expresamente tal situación y se expedirá un comprobante fiscal por cada parcialidad. Estos últimos comprobantes deberán contener los requisitos previstos en las fracciones I, II, III y IV de este artículo, además de señalar el número y fecha del comprobante fiscal que se hubiese expedido por el valor total de la operación, el importe total de la operación, el monto de la parcialidad que ampara y el monto de los impuestos retenidos, así como de los impuestos trasladados, desglosando cada una de las tasas del impuesto correspondiente, con las excepciones precisadas en el inciso anterior.

c) Señalar la forma en que se realizó el pago, ya sea en efectivo, transferencias electrónicas de fondos, cheques nominativos o tarjetas de débito, de crédito, de servicio o las denominadas monederos electrónicos que autorice el Servicio de Administración Tributaria, indicando al menos los últimos cuatro dígitos del número de cuenta o de la tarjeta correspondiente.

VIII. El número y fecha del documento aduanero, tratándose de ventas de primera mano de mercancías de importación.

Las cantidades que estén amparadas en los comprobantes fiscales que no reúnan algún requisito de los establecidos en esta disposición o en los artículos 29 ó 29-B de este Código, según sea el caso, o cuando los datos contenidos en los mismos se plasmen en forma distinta a lo señalado por las disposiciones fiscales, no podrán deducirse o acreditarse fiscalmente.

Artículo 29-B. Los contribuyentes, en lugar de aplicar lo señalado en los artículos 29 y 29-A de este Código, podrán optar por las siguientes formas de comprobación fiscal:

I. Comprobantes fiscales en forma impresa por medios propios o a través de terceros, tratándose de contribuyentes cuyos ingresos para efectos del impuesto sobre la renta, declarados en el ejercicio inmediato anterior, no excedan de la cantidad que establezca el Servicio de Administración Tributaria mediante reglas de carácter general. Dichos comprobantes deberán expedirse y entregarse al realizar los actos o actividades o al percibir los ingresos, y cumplir con los requisitos siguientes:

a) Los establecidos en el artículo 29-A de este Código, con excepción del previsto en la fracción II del citado artículo.

b) Contar con un dispositivo de seguridad, mismo que será proporcionado por el Servicio de Administración Tributaria, el cual deberá cumplir con los requisitos y características que al efecto establezca el citado órgano desconcentrado mediante reglas de carácter general.

Los dispositivos de seguridad a que se refiere este inciso deberán ser utilizados dentro de los dos años siguientes a que sean proporcionados por el Servicio de Administración Tributaria, en el comprobante respectivo se deberá señalar dicha vigencia.

c) Contar con un número de folio que será proporcionado por el Servicio de Administración Tributaria, a través del procedimiento que para tal efecto establezca el citado órgano desconcentrado mediante reglas de carácter general.

Los contribuyentes deberán presentar trimestralmente al Servicio de Administración Tributaria declaración informativa con la información correspondiente a los comprobantes fiscales que hayan expedido con los folios asignados. En caso de que no se proporcione dicha información no se autorizarán nuevos folios.

Para poder deducir o acreditar fiscalmente con base en los comprobantes fiscales a que se refiere esta fracción, quien los utilice deberá cerciorarse que la clave del registro federal de contribuyentes de quien los expide es correcta y podrán verificar la autenticidad del dispositivo de seguridad a través de la página de Internet del Servicio de Administración Tributaria.

II. Los estados de cuenta impresos o electrónicos que expidan las entidades financieras, las sociedades financieras comunitarias y los organismos de integración financiera rural a que se refiere la Ley de Ahorro y Crédito Popular, o las personas morales que emitan tarjetas de crédito, de débito, de servicio o las denominadas monederos electrónicos autorizadas por el Servicio de Administración Tributaria, siempre que en el estado de cuenta se consignen los impuestos que se trasladan desglosados por tasa aplicable, contenga la clave de inscripción en el registro federal de contribuyentes tanto de quien enajene los bienes, otorgue su uso o goce o preste el servicio, como de quien los adquiera, disfrute su uso o goce o reciba el servicio, y estos últimos registren en su contabilidad las operaciones amparadas en el estado de cuenta.

Los estados de cuenta a que se refiere el párrafo anterior que se expidan sin que contengan los impuestos que se trasladan desglosados por tasa aplicable, también podrán utilizarse como medio de comprobación para los efectos de las deducciones o acreditamientos autorizados en las leyes fiscales, siempre que se trate de actividades gravadas con las tasas y por los montos máximos que señale el Servicio de Administración Tributaria mediante reglas de carácter general.

III. Los comprobantes fiscales emitidos conforme a las facilidades administrativas que mediante reglas de carácter general determine el Servicio de Administración Tributaria.

Artículo 29-C. Los contribuyentes que realicen operaciones con el público en general y los que se encuentren obligados por las leyes fiscales, deberán expedir comprobantes fiscales simplificados en los términos siguientes:

I. Cuando utilicen o estén obligados a utilizar máquinas registradoras de comprobación fiscal o equipos o sistemas electrónicos de registro fiscal, los comprobantes fiscales que emitan dichas máquinas, equipos o sistemas, deberán cumplir con los requisitos siguientes:

a) Los establecidos en el artículo 29-A, fracciones I y III de este Código.

b) El número de folio.

c) El valor total de los actos o actividades realizados.

d) La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

e) El número de registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal.

II. Comprobantes fiscales impresos por medios propios, por medios electrónicos o a través de terceros, los cuales deberán contener los requisitos siguientes:

a) Los establecidos en el artículo 29-A, fracciones I y III de este Código.

b) El número de folio.

c) El valor total de los actos o actividades realizados, sin que se haga la separación expresa entre el valor de la contraprestación pactada y el monto de los impuestos que se trasladen. Cuando el comprobante fiscal simplificado sea expedido por algún contribuyente obligado al pago de impuestos que se trasladen, dicho impuesto se incluirá en el precio de los bienes, mercancías o servicios que ampare el comprobante.

d) La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

Los contribuyentes que realicen operaciones con el público en general, salvo los que tributen conforme al Título IV, Capítulo II, Sección III de la Ley del Impuesto sobre la Renta, deberán expedir comprobantes fiscales cuando el adquirente de los bienes o mercancías o el usuario del servicio los solicite para efectuar deducciones o acreditamientos de contribuciones.

Los contribuyentes que realicen operaciones con el público en general quedarán liberados de la obligación de expedir comprobantes fiscales simplificados cuando las operaciones se realicen con transferencias electrónicas mediante teléfonos móviles o con tarjetas de crédito, de débito, de servicio o las denominadas monederos electrónicos autorizadas por el Servicio de Administración Tributaria. Asimismo, dicho órgano desconcentrado podrá establecer mediante reglas de carácter general facilidades para la emisión de los comprobantes fiscales simplificados a que se refiere este artículo o liberar de su emisión cuando se trate de operaciones menores a la contraprestación que se determine en las citadas reglas.

Las cantidades que estén amparadas en los comprobantes fiscales simplificados no podrán deducirse o acreditarse fiscalmente.

Artículo 29-D. En el transporte de mercancías sus propietarios o poseedores deberán acompañarlas con la documentación siguiente:

I. Tratándose del transporte de mercancías de procedencia extranjera por el territorio nacional, con la documentación comprobatoria a que se refiere la Ley Aduanera.

II. Tratándose del transporte de mercancías nacionales, con el comprobante fiscal que cumpla con los requisitos establecidos en este Código.

Los propietarios de las mercancías deberán proporcionar a quienes las transporten la documentación con que deberán acompañarlas.

No se tendrá la obligación de amparar el transporte de mercancías o bienes cuando éstos sean para uso personal o menaje de casa, así como tratándose de productos perecederos, dinero o títulos valor y mercancías transportadas en vehículos pertenecientes a la Federación, las entidades federativas o los municipios, siempre que dichos vehículos ostenten el logotipo que los identifique como tales.

Cuando el transporte de las mercancías no esté amparado con la documentación a que se refiere la Ley Aduanera y este artículo, o cuando dicha documentación sea insuficiente para acreditar la legal importación o tenencia de las mismas, quienes transporten las mercancías estarán obligados a efectuar el traslado de las mismas y de sus medios de transporte al recinto fiscal que la autoridad les indique, a fin de que dicha autoridad proceda conforme a lo dispuesto en las disposiciones aplicables.

La verificación del cumplimiento de las obligaciones a que se refiere este artículo sólo podrá efectuarse por las autoridades competentes, de conformidad con las leyes fiscales federales y cuando se trate de mercancías de procedencia extranjera, resultará aplicable la regulación que para tal efecto establezca la Ley Aduanera.

Artículo 32-A. ...

El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá señalar periodos para la presentación del dictamen por grupos de contribuyentes, tomando en consideración el registro federal de contribuyentes que corresponda a los contribuyentes que presenten dictamen. Cuando el dictamen formulado por contador público registrado y la información relacionada con el mismo se presenten fuera de los plazos que se establezcan en los términos de este código, se tendrán por no presentados y no surtirán efectos fiscales.

...

Artículo 32-B. ...

VII. Expedir los estados de cuenta cumpliendo con lo previsto en el artículo 29-B, fracción II de este código.

...

Artículo 32-E. Las personas morales que emitan tarjetas de crédito, de débito, de servicio o las denominadas monederos electrónicos autorizadas por el Servicio de Administración Tributaria deberán expedir los estados de cuenta en términos de las disposiciones aplicables y de acuerdo con lo previsto en el artículo 29-B fracción II de este código.

...

Artículo 42. ...

V. Practicar visitas domiciliarias a los contribuyentes, a fin de verificar el cumplimiento de las obligaciones fiscales en materia de expedición de comprobantes fiscales y de presentación de solicitudes o avisos en materia del registro federal de contribuyentes; el cumplimiento de obligaciones en materia aduanera derivadas de autorizaciones o concesiones o de cualquier padrón o registro establecidos en las disposiciones relativas a dicha materia; verificar que la operación de las máquinas, sistemas y registros electrónicos, que estén obligados a llevar los contribuyentes, se realice conforme lo establecen las disposiciones fiscales; así como para solicitar la exhibición de la documentación o los comprobantes que amparen la legal propiedad, posesión, estancia, tenencia o importación de las mercancías, y verificar que los envases o recipientes que contengan bebidas alcohólicas cuenten con el marbete o precinto correspondiente o, en su caso, que los envases que contenían dichas bebidas hayan sido destruidos, de conformidad con el procedimiento previsto en el artículo 49 de este Código.

...

Artículo 52. ...

Cuando el contador público registrado no dé cumplimiento a las disposiciones referidas en este artículo, en el Reglamento de este Código o en reglas de carácter general que emita el Servicio de Administración Tributaria o no aplique las normas o procedimientos de auditoría, la autoridad fiscal, previa audiencia, exhortará o amonestará al contador público registrado o suspenderá hasta por dos años los efectos de su registro, conforme a lo establecido en este Código y su Reglamento. Si hubiera reincidencia o el contador hubiere participado en la comisión de un delito de carácter fiscal o no exhiba, a requerimiento de autoridad, los papeles de trabajo que elaboró con motivo de la auditoría practicada a los estados financieros del contribuyente para efectos fiscales, se procederá a la cancelación definitiva de dicho registro. En estos casos se dará inmediatamente aviso por escrito al colegio profesional y, en su caso, a la Federación de Colegios Profesionales a que pertenezca el contador público en cuestión; para llevar a cabo las facultades a que se refiere este párrafo, el Servicio de Administración Tributaria deberá observar el siguiente procedimiento:

I. Determinada la irregularidad, ésta será notificada al contador público registrado, a efecto de que en un plazo de quince días siguientes a que surta efectos dicha notificación manifieste por escrito lo que a su derecho convenga, y ofrezca y exhiba las pruebas que considere pertinentes.

La autoridad fiscal admitirá toda clase de pruebas, excepto la testimonial y la de confesión de las autoridades mediante absolución de posiciones. Las pruebas se valorarán en los términos del artículo 130 de este Código.

II. Agotado el periodo probatorio a que se refiere la fracción anterior, con vista en los elementos que obren en el expediente, la autoridad fiscal emitirá la resolución que proceda.

III. La resolución del procedimiento se notificará en un plazo que no excederá de doce meses, contado a partir del día siguiente a aquél en que se agote el plazo señalado en la fracción I que antecede.

...

Artículo 63. ...

Las autoridades fiscales presumirán como cierta la información contenida en los comprobantes fiscales y en las bases de datos que lleven o tengan en su poder o a las que tengan acceso.

Artículo 69. El personal oficial que intervenga en los diversos trámites relativos a la aplicación de las disposiciones tributarias estará obligado a guardar absoluta reserva en lo concerniente a las declaraciones y datos suministrados por los contribuyentes o por terceros con ellos relacionados, así como los obtenidos en el ejercicio de las facultades de comprobación. Dicha reserva no comprenderá los casos que señalen las leyes fiscales y aquellos en que deban suministrarse datos a los funcionarios encargados de la administración y de la defensa de los intereses fiscales federales, a las autoridades judiciales en procesos del orden penal o a los Tribunales competentes que conozcan de pensiones alimenticias o en el supuesto previsto en el artículo 63 de este Código. Dicha reserva tampoco comprenderá la información relativa a los créditos fiscales firmes de los contribuyentes, que las autoridades fiscales proporcionen a las sociedades de información crediticia que obtengan autorización de la Secretaría de Hacienda y Crédito Público de conformidad con la Ley para Regular las Sociedades de Información Crediticia, ni la que se proporcione para efectos de la notificación por terceros a que se refiere el último párrafo del artículo 134 de este Código, ni la que se proporcione a un contribuyente para verificar la información contenida en los comprobantes fiscales que se pretenda deducir o acreditar, expedidos a su nombre en los términos de este ordenamiento.

...

Artículo 70. ...

Para efectuar el pago de las cantidades que resulten en los términos de este artículo, las mismas se ajustarán de conformidad con el décimo párrafo del artículo 20 de este Código.

...

El monto de las multas y cantidades en moneda nacional establecidas en la Ley Aduanera se actualizarán conforme a las disposiciones establecidas en el artículo 17-A de este Código, relativas a la actualización de cantidades en moneda nacional que se establecen en este ordenamiento.

Artículo 81. ...

IX. No proporcionar la información a que se refiere el artículo 20, décimo primer párrafo de este Código, en los plazos que establecen las disposiciones fiscales.

...

XXXII. No proporcionar la información a que se refiere el artículo 29-B, fracción I, inciso c), segundo párrafo de este Código.

XXXIII. (Se deroga)

...

XXXV. Utilizar dispositivos de seguridad que no se encuentren vigentes en términos del artículo 29-B, fracción I, inciso b), segundo párrafo de este Código.

Artículo 82. ...

XXXIII. (Se deroga)

...

XXXV. De $ 8 000.00 a $ 15 000.00 por cada dispositivo de seguridad que se utilice sin que se encuentre vigente, para la establecida en la fracción XXXV.

Artículo 83. ...

VII. No expedir, no entregar o no enviar los comprobantes fiscales de sus actividades, cuando las disposiciones fiscales lo establezcan, o expedirlos sin que cumplan los requisitos señalados en este Código, su Reglamento o en las reglas de carácter general que al efecto emita el Servicio de Administración Tributaria.

...

IX. Expedir comprobantes fiscales asentando la clave del registro federal de contribuyentes de persona distinta a la que adquiere el bien o el servicio, o a la que contrate el uso o goce temporal de bienes.

...

XI. Expedir comprobantes fiscales que señalen corresponder a donativos deducibles sin contar con la autorización para recibir donativos deducibles a que se refieren los artículos 95, 96, 97, 98 y 99 de la Ley del Impuesto sobre la Renta y 31 y 114 del Reglamento de dicha Ley, según sea el caso.

...

XIV. (Se deroga)

...

Artículo 84. ...

IV. Para el supuesto de la fracción VII, las siguientes, según corresponda:

a) De $ 12 070.00 a $ 69 000.00. En caso de reincidencia, las autoridades fiscales podrán, adicionalmente, clausurar preventivamente el establecimiento del contribuyente por un plazo de tres a quince días; para determinar dicho plazo, se tomará en consideración lo previsto por el artículo 75 de este Código.

b) De $ 1 210.00 a $ 2 410.00 tratándose de contribuyentes que tributen conforme al Título IV, Capítulo II, Sección III de la Ley del Impuesto sobre la Renta. En caso de reincidencia, adicionalmente las autoridades fiscales podrán aplicar la clausura preventiva a que se refiere el inciso anterior.

c) De $ 12 070.00 a $ 69 000.00 tratándose de contribuyentes que cuenten con la autorización para recibir donativos deducibles a que se refieren los artículos 95, 96, 97, 98 y 99 de la Ley del Impuesto sobre la Renta y 31 y 114 del Reglamento de dicha Ley, según corresponda. En caso de reincidencia, además se revocará la autorización para recibir donativos deducibles.

...

X. De tres a cinco veces el monto o valor señalado en el comprobante fiscal que ampare el donativo, a la comprendida en la fracción XI.

...

XII. (Se deroga)

...

Artículo 84-B. ...

VII. De $ 279 507.00 a $ 559 014.00, a las establecidas en la fracción VII.

...

Artículo 84-I. Se considera infracción en la que pueden incurrir las personas que emitan tarjetas de crédito, de débito, de servicio o las denominadas monederos electrónicos autorizadas por el Servicio de Administración Tributaria, en relación con las obligaciones a que se refiere el artículo 32-E de este Código, el no expedir los estados de cuenta cumpliendo con lo previsto en el artículo 29-B, fracción II, de este Código.

Artículo 100. La acción penal en los delitos fiscales prescribirá en ocho años. Tratándose de los delitos previstos en los artículos 110, 112, 114, 114-A, 114-B, 115 y 115-Bis de este Código, la acción penal prescribirá en tres años.

Los plazos de prescripción a que se refiere el párrafo anterior se contarán:

I. A partir del momento en que se consumó el delito, si fuere instantáneo.

II. A partir del día en que se realizó el último acto de ejecución o se omitió la conducta debida, si el delito fuere en grado de tentativa.

III. Desde el día en que se realizó la última conducta, tratándose de delito continuado.

IV. Desde la cesación de la consumación en el delito permanente.

La prescripción a que se refiere este artículo sólo se interrumpirá con el ejercicio de la acción penal.

Artículo 109. ...

V. Sea responsable por omitir presentar, por más de doce meses, la declaración mensual o de un ejercicio fiscal que exijan las leyes fiscales, dejando de pagar la contribución correspondiente.

VI. (Se deroga)

VII. Dé efectos fiscales a los comprobantes en forma impresa cuando no reúnan los requisitos del artículo 29-B, fracción I de este Código.

...

Artículo 113. ...