Prevenciones

Comunicaciones

- De la Mesa Directiva de la Comisión Permanente, dos en las que transcribe acuerdos aprobados en la sesión del miércoles 25 de mayo de 2011

- Del diputado Emiliano Velázquez Esquivel

- De la Secretaría de Gobernación, con la que remite el informe de la visita de Estado que el presidente de los Estados Unidos Mexicanos, maestro Felipe Calderón Hinojosa, realizó el 27 y 28 de abril de 2011 a la República de Perú

- De la Secretaría de Desarrollo Social, con la que remite los padrones de beneficiarios activos de los Programas de Desarrollo Humano Oportunidades, y de Apoyo Alimentario correspondientes al primer bimestre de 2011

- Del Servicio de Administración Tributaria, por la que informa que en abril de 2011, a través de las autoridades competentes, se destinaron únicamente mercancías perecederas, de fácil descomposición o deterioro y no transferibles al Servicio de Administración y Enajenación de Bienes

Iniciativas

- Que reforma la fracción X del artículo 31 de la Ley Orgánica de la Administración Pública Federal, recibida de la diputada Claudia Edith Anaya Mota, del Grupo Parlamentario del PRD, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que reforma la fracción VIII del artículo 5o. de la Ley de Caminos, Puentes y Autotransporte Federal, presentada por el diputado Alejandro del Mazo Maza, del Grupo Parlamentario del PVEM, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que reforma y adiciona diversas disposiciones de la Ley Aduanera y de la Ley General de Población, presentada por los diputados Baltazar Martínez Montemayor y Eduardo Bailey Elizondo, de los Grupos Parlamentarios del PAN y del PRI, respectivamente, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que reforma los párrafos primeros de los artículos 65 y 66 de la Constitución Política de los Estados Unidos Mexicanos, presentada por el diputado Juan Carlos Natale López, del Grupo Parlamentario del PVEM, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que deroga el penúltimo párrafo de la fracción II del artículo 2-A, reforma la última parte de la fracción I del artículo 27 y la fracción III del artículo sexto de las disposiciones transitorias de la Ley del Impuesto Especial sobre Producción y Servicios; y deroga el último párrafo del artículo 4-A, la fracción VIII del artículo 10-C, la fracción II del artículo 10-D y reforma la fracción III del artículo segundo de las disposiciones transitorias de la Ley de Coordinación Fiscal, recibida de los diputados José Luis Marcos León Perea, Jesús María Rodríguez Hernández y Arturo Zamora Jiménez, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que reforma el segundo párrafo del artículo 189 de la Ley del Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado, presentada por la diputada Laura Itzel Castillo Juárez, del Grupo Parlamentario del PT, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que adiciona un segundo párrafo al artículo 365 del Código Federal de Procedimientos Penales, presentada por la diputada Augusta Valentina Díaz de Rivera Hernández, del Grupo Parlamentario del PAN, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que expide la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores al Servicio del Estado, recibida de los diputados Alfredo Villegas Arreola y Marco Antonio García Ayala, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que reforma la fracción XVI del artículo 387 del Código Penal Federal, presentada por la diputada Adriana Sarur Torre, del Grupo Parlamentario del PVEM, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que reforma y adiciona diversas disposiciones de la Ley del Servicio Público de Energía Eléctrica y reforma la fracción X del artículo 31 de la Ley Orgánica de la Administración Pública Federal, presentada por el diputado César Francisco Burelo Burelo, del Grupo Parlamentario del PRD, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que reforma la fracción VII del artículo 7 y el primer párrafo del artículo 49 de la Ley General de Educación, respecto al uso de las tecnologías de la información y la comunicación, recibida de la diputada María del Pilar Torre Canales, del Grupo Parlamentario de Nueva Alianza, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

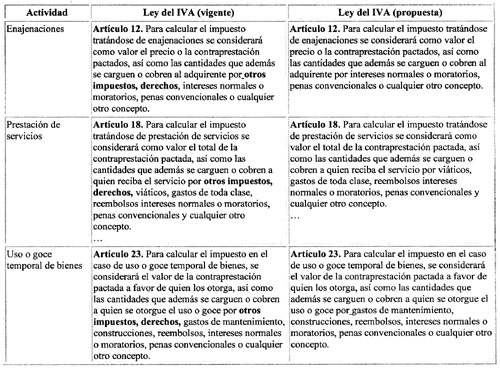

- Que reforma los artículos 12, 18 y 23 de la Ley del Impuesto al Valor Agregado, recibida de la diputada Elsa María Martínez Peña, del Grupo Parlamentario de Nueva Alianza, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que reforma el tercer párrafo del artículo 54 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, recibida del diputado Heliodoro Díaz Escárraga, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que reforma los artículos 324, 329, 334 y 345 de la Ley General de Salud, recibida del diputado Jorge Antonio Kahwagi Macari, del Grupo Parlamentario de Nueva Alianza, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que adiciona un sexto párrafo a la fracción IV del artículo 74 y reforma los artículos 75 y 126 de la Constitución Política de los Estados Unidos Mexicanos; reforma las fracciones II y XIII del artículo 2o.; el inciso c) de la fracción I, el inciso c) de la fracción II y el inciso c) de la fracción III del artículo 5; el artículo 19; los párrafos segundo y tercero del artículo 47; el artículo 57; el primer párrafo del artículo 58 y el primer párrafo del artículo 67; deroga el artículo 20, el párrafo cuarto del artículo 47, el párrafo quinto del artículo 54, los párrafos último, penúltimo y antepenúltimo del artículo 58, el artículo 59, el artículo 60, la facción VII del artículo 65 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria y adiciona el artículo 223 Bis del Código Penal Federal, presentada por el diputado César Augusto Santiago Ramírez, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que adiciona un párrafo tercero al artículo 6o., y reforma el 7o. y 14 de la Ley para la Coordinación de la Educación Superior, presentada por el diputado Carlos Oznerol Pacheco Castro, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

- Que reforma y adiciona diversas disposiciones de la Ley Federal de Salud, presentada por el diputado Jorge Antonio Kahwagi Macari, del Grupo Parlamentario de Nueva Alianza, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

Dictámenes

Proposiciones

Exhortos

Convocatorias

- De la Comisión Especial para la lucha contra la trata de personas, a la décima reunión ordinaria, que tendrá verificativo el lunes 30 de mayo, a las 11:00 horas

- De la Comisión de Pesca, a la tercera reunión ordinaria, que se llevará a cabo el martes 31 de mayo, de las 11:00 a las 13:00 horas

- De la Comisión de Presupuesto y Cuenta Pública, a la decimosexta reunión plenaria, que tendrá verificativo el martes 31 de mayo, a las 11:30 horas

- De la Comisión de Turismo, a la decimosexta reunión ordinaria, que se llevará a cabo el martes 31 de mayo, a las 13:00 horas

- De la Comisión de Régimen, Reglamentos y Prácticas Parlamentarias, a la reunión ordinaria que se llevará a cabo el miércoles 1 de junio, a las 9:30 horas

- De la Comisión de Pesca, a la cuarta reunión ordinaria, que se llevará a cabo el miércoles 1 de junio, a las 11:00 horas

- De la Comisión de Reforma Agraria, a la decimocuarta reunión ordinaria, que se llevará a cabo el miércoles 1 de junio, a las 11:00 horas

- De la Comisión Especial para conocer y dar seguimiento puntual y exhaustivo a las acciones que han emprendido las autoridades competentes con relación a los feminicidios registrados en México, a la reunión plenaria que se llevará a cabo el miércoles 1 de junio, a las 13:00 horas

- De la Comisión de Seguridad Social, a la novena reunión ordinaria, que se llevará a cabo el miércoles 1 de junio, a las 14:00 horas

- De la Comisión de Educación Pública y Servicios Educativos, a la duodécima reunión de junta directiva, que se efectuará el miércoles 8 de junio, a las 12:00 horas

- De la Comisión de Comunicaciones, a la reunión que se llevará a cabo el martes 14 de junio, a las 11:00 horas

- De la Comisión de Educación Pública y Servicios Educativos, a la decimosexta reunión ordinaria, que se llevará a cabo el miércoles 15 de junio, a las 12:00 horas

Invitaciones

- De la Comisión de Cultura, a la presentación del ballet Folklore de México, que se realizará el lunes 30 de mayo, a las 12:00 horas

- Del Centro de Estudios de Derecho e Investigaciones Parlamentarias, al seminario Actualidad y perspectivas de la distribución de competencias: federación, estados y municipios, que se llevará a cabo del martes 28 al jueves 30 de junio, a partir de las 9:00 horas

- Del Centro de Estudios Sociales y de Opinión Pública, al foro Tendencias actuales de la juventud en México, que se llevará a cabo el miércoles 29 de junio, de las 9:00 a las 15:00 horas

- De la Comisión de Reforma Agraria, y la División de Educación Continua y Vinculación de la Facultad de Ciencias Políticas y Sociales de la Universidad Nacional Autónoma de México, al diplomado Políticas públicas y estrategias para el desarrollo rural: globalidad y soberanía, que se realizará los lunes, miércoles y viernes comprendidos hasta el 29 de agosto, de las 8:00 a las 10:00 horas

- De la Comisión Bicamaral del Sistema de Bibliotecas, al Congreso Redipal (Virtual IV), enero-agosto de 2011, Red de Investigadores Parlamentarios en Línea

- De la Cámara de Diputados y el Centro de Estudios de las Finanzas Públicas, al Premio Nacional de Finanzas Públicas, cuarta edición, 2011

- Del Centro de Estudios Sociales y de Opinión Pública, a investigadores y estudiosos de la realidad mexicana a concursar para el Premio Nacional de Investigación Social y de Opinión Pública, primera edición, 2011

De la Mesa Directiva de la Cámara de Diputados

Presidentes de Comisiones

Presentes

La Presidencia de la Mesa Directiva con fechas 25 y 26 de mayo, y de conformidad con el artículo 183, numeral 2, del Reglamento de la Cámara de Diputados, acordó otorgar prórroga a las comisiones para presentar dictamen de los siguientes asuntos:

• Medio Ambiente y Recursos Naturales.

Iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de Ley General del Equilibrio Ecológico y la Protección al Ambiente.

Presentada por el diputado Agustín Torres Ibarrola (PAN), el 7 de abril de 2011.

Expediente número 3463/2.

• Unidas de Vivienda y de Trabajo y Previsión Social

Iniciativa con proyecto de decreto que reforma el artículo 44 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

Presentada por el diputado José Oscar Aguilar González (PRI), el 29 de abril de 2011.

Expediente número 4788/7.

• Unidas de Vivienda y de Trabajo y Previsión Social.

Iniciativa con proyecto de decreto que reforma los artículos 49, 53 y 57 de la Ley de Vivienda.

Presentada por el diputado Roberto Pérez de Alva Blanco (NA), 31 de marzo de 2011.

Expediente número 4429/3.

• Transportes, con opinión de la Especial de la Industria Automotriz.

Iniciativa con proyecto de decreto que adiciona un artículo 50 Bis y reforma el artículo 74 Ter de la Ley de Caminos, Puentes y Autotransporte Federal.

Presentada por el diputado Samuel Herrera Chávez (PRD), y suscrita por diputados integrantes de diversos grupos parlamentarios, el 25 de marzo de 2011.

Expediente número 2085/8.

Palacio Legislativo de San Lázaro, a 27 de mayo de 2011.

Diputado Jorge Carlos Ramírez Marín (rúbrica)

Presidente

De la Mesa Directiva de la Cámara de Diputados

Esta Presidencia informa que en atención a las solicitudes presentadas por diputados de diversos grupos parlamentarios, la Mesa Directiva acordó turnar nuevamente sus iniciativas a las comisiones correspondientes para que corra el término reglamentario de presentar dictamen de conformidad con lo que establece el artículo sexto transitorio del reglamento de la Cámara de Diputados, y publicar en la Gaceta Parlamentaria la relación correspondiente.

Palacio Legislativo de San Lázaro, a 30 de mayo de 2011.

Diputado Jorge Carlos Ramírez Marín (rúbrica)

Presidente

1. Diputado Omar Fayad Meneses.

Iniciativa proyecto de decreto que reforma el artículo 31 de la Constitución Política de los Estados Unidos Mexicanos.

23 de febrero de 2010.

Turno: Comisión de Puntos Constitucionales.

Expediente: 1369.

Sección: Primera.

2. Diputado Omar Fayad Meneses.

Iniciativa con proyecto de decreto que reforma los artículos 108, 110 y 111 de la Constitución Política de los Estados Unidos Mexicanos.

25 de febrero de 2010.

Turno: Comisión de Puntos Constitucionales.

Expediente: 1405.

Sección: Séptima.

3. Diputado Omar Fayad Meneses.

Iniciativa con proyecto de decreto que reforma el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos.

2 de marzo de 2010.

Turno: Comisión de Puntos Constitucionales.

Expediente: 1451.

Sección: Segunda.

4. Diputado Omar Fayad Meneses.

Iniciativa con proyecto de decreto que reforma el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos.

9 de marzo de 2010.

Turno: Comisión de Puntos Constitucionales.

Expediente: 1539.

Sección: Primera.

5. Diputado Omar Fayad Meneses.

Iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos y de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente.

16 de marzo de 2010.

Turno: Comisiones Unidas de Puntos Constitucionales, y de Justicia.

Expediente: 1609.

Sección: Tercera.

6. Diputado Omar Fayad Meneses.

Iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación, de la Ley de Vías Generales de Comunicación, de la Ley de Caminos, Puentes y Autotransporte Federal y de la Ley de Coordinación Fiscal.

18 de marzo de 2010.

Turno: Comisiones Unidas de Hacienda y Crédito Público, y de Transportes.

Expediente: 1651.

Sección: Segunda.

7. Diputado Omar Fayad Meneses.

Iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos.

23 de marzo de 2010.

Turno: Comisión de Puntos Constitucionales.

Expediente: 1684.

Sección: Segunda.

8. Diputado Omar Fayad Meneses.

Iniciativa con proyecto de decreto que reforma el artículo 18 de la Constitución Política de los Estados Unidos Mexicanos.

7 de abril de 2010.

Turno: Comisión de Puntos Constitucionales.

Expediente: 1792.

Sección: Octava.

9. Diputado Omar Fayad Meneses.

Iniciativa con proyecto de decreto que reforma los artículos 139 de la Ley del Impuesto Sobre la Renta y 3-B de la Ley de Coordinación Fiscal.

13 de abril de 2010.

Turno: Comisión de Hacienda y Crédito Público.

Expediente: 1894.

Sección: Primera.

10. Diputado Omar Fayad Meneses.

Iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos.

28 de abril de 2010.

Turno: Comisión de Puntos Constitucionales.

Expediente: 2129.

Sección: Cuarta.

11. Diputado Omar Fayad Meneses.

Iniciativa con proyecto de decreto que reforma el artículo 26 de la Constitución Política de los Estados Unidos Mexicanos.

30 de noviembre de 2010.

Turno: Comisión de Puntos Constitucionales.

Expediente: 3360.

Sección: Tercera.

De la Mesa Directiva de la Cámara de Diputados

Presidentes de Comisiones

Presentes

La Presidencia de la Mesa Directiva, con fundamento en el artículo 88, numeral 1, del Reglamento de la Cámara de Diputados, emite prevención a efecto de que presenten los dictámenes correspondientes a los asuntos turnados a las comisiones siguientes:

1. Medio Ambiente y Recursos Naturales.

Iniciativa con proyecto de decreto que reforma los artículos 3o. de la Ley General del Equilibrio Ecológico y la Protección al Ambiente, y 5o. de la Ley General para la Prevención y Gestión Integral de los Residuos.

Presentada por el diputado Andrés Aguirre Romero (PRI).

Expediente número 4577.

2. Distrito Federal.

Iniciativa con proyecto de decreto que reforma el artículo 122 del Estatuto de Gobierno del Distrito Federal.

Presentada por el diputado Víctor Hugo Círigo Vásquez (Convergencia).

Expediente número 4580.

3. Desarrollo Social.

Iniciativa con proyecto de decreto que reforma el artículo 26 de la Ley General de Desarrollo Social.

Presentada por el diputado Elpidio Desiderio Concha Arellano (PRI).

Expediente número 4581.

4. Economía.

Iniciativa con proyecto de decreto que reforma el artículo 11 de la Ley para el Desarrollo de la Competitividad de la Micro, Pequeña y Mediana Empresa.

Presentada por el diputado Andrés Aguirre Romero (PRI) y por integrantes de diversos grupos parlamentarios.

Expediente número 4582.

5. Unidas de Salud, y de Educación Pública y Servicios Educativos.

Iniciativa con proyecto de decreto que reforma los artículos 115 de la Ley General de Salud y 66 de la Ley General de Educación.

Presentada por la diputada Josefina Rodarte Ayala (PRI).

Expediente número 4583.

6. Salud, con opinión de la Comisión de Presupuesto y Cuenta Pública.

Iniciativa con proyecto de decreto que deroga el título décimo primero de la Ley General de Salud y expide la Ley General contra las Adicciones.

Presentada por los diputados María Dolores del Río Sánchez, Gloria Trinidad Luna Ruiz y Miguel Antonio Osuna Millán (PAN).

Expediente número 4586.

7. Gobernación.

Iniciativa con proyecto de decreto que reforma los artículos 32 y 34 de la Ley Orgánica de la Administración Pública Federal.

Presentada por el diputado Francisco Amadeo Espinosa Ramos (PT).

Expediente número 4590.

8. Gobernación.

Iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones del Código Federal de Instituciones y Procedimientos Electorales.

Presentada por el diputado Juan José Cuevas García (PAN).

Expediente número 4591.

9. Ciencia y Tecnología.

Iniciativa con proyecto de decreto que reforma los artículos 5 de la Ley de Ciencia y Tecnología, y 6 y 9 de la Ley Orgánica del Consejo Nacional de Ciencia y Tecnología.

Presentada por la diputada Cora Cecilia Pinedo Alonso (Nueva Alianza).

Expediente número 4593.

10. Hacienda y Crédito Público.

Iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Ley de Instituciones de Crédito.

Presentada por el diputado Pedro Vázquez González (PT).

Expediente número 92.

11. Hacienda y Crédito Público.

Iniciativa con proyecto de decreto que reforma el artículo 3o. de la Ley del Banco de México.

Presentada por el diputado Pedro Vázquez González (PT).

Expediente número 536.

12. Radio, Televisión y Cinematografía.

Iniciativa con proyecto de decreto que reforma el artículo 13 de la Ley Federal de Radio y Televisión.

Presentada por el diputado Francisco Amadeo Espinosa Ramos (PT).

Expediente número 859.

13. Desarrollo Social.

Iniciativa con proyecto de decreto que reforma el artículo 8 de la Ley General de Desarrollo Social.

Presentada por el diputado Pedro Vázquez González (PT) y por integrantes de diversos grupos parlamentarios.

Expediente número 949.

14. Hacienda y Crédito Público.

Iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Ley de Coordinación Fiscal.

Presentada por el diputado Francisco Amadeo Espinosa Ramos (PT) y por integrantes de diversos grupos parlamentarios.

Expediente número 964.

15. Unidas de Economía, y de Gobernación.

Iniciativa con proyecto de decreto que reforma los artículos 7o. de la Ley Federal de Competencia Económica y 34 de la Ley Orgánica de la Administración Pública Federal.

Presentada por el diputado Pedro Vázquez González (PT).

Expediente número 1143.

16. Hacienda y Crédito Público.

Iniciativa con proyecto de decreto que reforma el artículo 72 de la Ley de Instituciones de Crédito.

Presentada por el diputado Pedro Vázquez González (PT) y por integrantes de diversos grupos parlamentarios.

Expediente número 1667.

17. Presupuesto y Cuenta Pública.

Iniciativa con proyecto de decreto que reforma el artículo 23 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Presentada por el diputado Pedro Vázquez González (PT).

Expediente número 2785.

18. Salud.

Iniciativa con proyecto de decreto que reforma el artículo 77 Bis 1 de la Ley General de Salud.

Presentada por el diputado Alfonso Primitivo Ríos Vázquez (PT) y por integrantes de diversos grupos parlamentarios.

Expediente número 3211.

19. Presupuesto y Cuenta Pública.

Iniciativa con proyecto de decreto que reforma y adiciona los artículos 23, 25 y 110 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Presentada por el diputado Pedro Vázquez González (PT).

Expediente número 3582.

México, DF, a 30 de mayo de 2011.

Diputado Jorge Carlos Ramírez Marín (rúbrica)

Presidente

De la Mesa Directiva de la Comisión Permanente, dos en las que transcribe acuerdos aprobados en la sesión del miércoles 25 de mayo de 2011

México, DF, a 25 de mayo de 2011.

Diputado Jesús Alfonso Navarrete

Presidente de la Comisión de Presupuesto y Cuenta Pública

Presidente

Me permito hacer de su conocimiento que, en sesión celebrada en esta fecha, se aprobó dictamen de la Segunda Comisión de la Comisión Permanente, con el siguiente punto de acuerdo:

“Primero. La Comisión Permanente del Congreso de la Unión exhorta al titular de la Secretaría de Salud a reforzar las actividades que permitan una detección temprana de la enfermedad denominada demencia senil y su respectivo tratamiento.

”Segundo. La Comisión Permanente del Congreso de la Unión exhorta al Ejecutivo federal a que incluya en el proyecto de Presupuesto de Egresos de la Federación de 2012 una partida para la construcción y equipamiento de estancias especializadas en atención de adultos mayores afectados por la demencia senil y los familiares.

”Tercero. La Comisión Permanente del Congreso de la Unión exhorta a la Comisión de Presupuesto y Cuenta Pública de la honorable Cámara de Diputados para que en el proyecto de Presupuesto de Egresos de la Federación de 2012 incluya una partida presupuestal para la construcción y equipamiento de estancias especializadas referidas en el resolutivo segundo.”

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

México, DF, a 25 de mayo de 2011.

Diputada Esthela Damián Peralta

Presidenta de la Comisión de Vigilancia de la Auditoría Superior de la Federación

Presente

Me permito hacer de su conocimiento que en sesión celebrada en esta fecha, se aprobó dictamen de la Primera Comisión de la Comisión Permanente, con el siguiente punto de acuerdo:

“Primero. La Comisión Permanente exhorta al Instituto Federal Electoral a enviar un informe detallado sobre el proceso de compraventa del edificio en avenida Acoxpa número 434 de la Ciudad de México.

”Segundo. La Comisión Permanente exhorta al Consejero Presidente del Instituto Federal Electoral a enviar un informe detallado sobre la auditoría realizada por el proceso de compra-venta del edificio en avenida Acoxpa número 434 de la Ciudad de México.

”Tercero. La Comisión Permanente exhorta al Consejero Presidente del Instituto Federal Electoral a contratar una auditoría externa en el Instituto Federal Electoral sobre el asunto abordado.

”Cuarto. Remítase copia del presente acuerdo al titular de la Auditoría Superior de la Federación, a través de la Comisión de Vigilancia de la Auditoría Superior de la Federación de la Cámara de Diputados, para que en el ámbito de su competencia revise los aspectos relativos a la compraventa del edificio en avenida Acoxpa número 434 de la Ciudad de México, desde las licitaciones de compra hasta la entrega recepción de la misma.”

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

Del diputado Emiliano Velázquez Esquivel

Palacio Legislativo de San Lázaro, a 23 de mayo de 2011.

Senador Manlio Fabio Beltrones Rivera

Presidente de la Mesa Directiva de la Comisión Permanente del Segundo Receso del Segundo Año de la LXI Legislatura del Honorable Congreso de la Unión

Presente

Estimado senador Beltrones:

Por este conducto, y con fundamento en lo dispuesto en la fracción III del artículo 12 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión, me permito solicitar licencia para separarme de mi encargo como diputado federal, con efectos a partir de esta fecha.

Por tal motivo, ruego a usted que disponga lo necesario a fin de que se realicen los procedimientos para la aprobación de mi solicitud.

Al agradecer su fina atención a la presente, hago propicia esta oportunidad para enviarle un afectuoso saludo.

Atentamente

Diputado Emiliano Velázquez Esquivel (rúbrica)

(Aprobada en votación económica. Mayo 25 de 2011.)

De la Secretaría de Gobernación, con la que remite el informe de la visita de Estado que el presidente de los Estados Unidos Mexicanos, maestro Felipe Calderón Hinojosa, realizó el 27 y 28 de abril de 2011 a la República de Perú

México, DF, a 23 de mayo de 2011.

Secretarios de la Comisión Permanente del Honorable Congreso de la Unión

Presentes

Por este conducto hago de su conocimiento que mediante el oficio número DEP- 0871/11, la licenciada Betina Claudia Chávez Soriano, directora general de Coordinación Política de la Secretaría de Relaciones Exteriores, remite el informe de la visita de Estado que el presidente de los Estados Unidos Mexicanos, maestro Felipe Calderón Hinojosa, realizó a la República de Perú el 27 y 28 de abril de 2011.

Por lo anterior y con fundamento en lo dispuesto en la fracción XIV del artículo 27 de la Ley Orgánica de la Administración Pública Federal, les acompaño para los fines procedentes copia del oficio a que me he referido y de su anexo.

Sin otro particular, reciban un cordial saludo.

Atentamente

Licenciado Carlos Angulo Parra (rúbrica)

Titular de la Unidad de Enlace Legislativo

México, DF, a 20 de mayo de 2011.

Carlos Fernando Angulo Parra

Titular de la Unidad de Enlace Legislativo

Secretaría de Gobernación

Presente

Por instrucciones de la secretaria de Relaciones Exteriores, embajadora Patricia Espinosa Cantellano, con fundamento en el artículo 16, fracciones I y III, del Reglamento Interior de la SRE, y en cumplimiento de lo establecido en el artículo 88 de la Constitución Política de los Estados Unidos Mexicanos, me permito hacerle llegar los pormenores de la visita de Estado que el presidente de los Estados Unidos Mexicanos, maestro Felipe Calderón Hinojosa, realizó a la República de Perú, el 27 y 28 de abril de 2011.

Lo anterior, con la atenta solicitud de que sea el amable conducto para remitir a la Mesa Directiva de la Comisión Permanente del Congreso de la Unión la documentación adjunta.

Sin otro particular, aprovecho la oportunidad para reiterarle la seguridad de mi más alta consideración.

Atentamente

Betina Claudia Chávez Soriano (rúbrica)

Directora General de Coordinación Política

(De enterado; remítase a la Comisión de Relaciones Exteriores. Mayo 25 de 2011.)

De la Secretaría de Desarrollo Social, con la que remite los padrones de beneficiarios activos de los Programas de Desarrollo Humano Oportunidades, y de Apoyo Alimentario correspondientes al primer bimestre de 2011

México, DF, a 2 de mayo de 2011.

Diputado Jorge Carlos Ramírez Marín

Presidente de la Mesa Directiva de la Honorable Cámara de Diputados

Presente

En cumplimiento de lo que se dispone en el artículo 33, fracción I, párrafo cuarto, del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011, me permito enviar a usted discos compactos con la siguiente información:

– Padrón de beneficiarios activos del Programa de Desarrollo Humano Oportunidades correspondiente al primer bimestre del ejercicio fiscal 2011:

• Padrón de 5,717,088 titulares de las familias beneficiarias

• Padrón de 5,172,554 becarios

• Padrón de 78,276 Adultos Mayores

• Padrón de 2,899,461 Infantil Vivir Mejor

– Actualizar del padrón de beneficiarios activos del Programa de Apoyo Alimentario (PAL) del primer bimestre del ejercicio fiscal 2011:

• Padrón de 674,477 titulares de las familias beneficiarias

• Padrón de 175,343 Infantil Vivir Mejor

Cabe mencionar, que los Padrones de referencia incluyen la fecha de afiliación, la fecha de baja, los montos de los apoyos emitidos por concepto (alimentación, becas, útiles, energético, apoyo para adultos mayores, vivir mejor, compensación de alimentos e Infantil Vivir Mejor del Programa de Apoyo Alimentario) y se encuentran desagregados a nivel municipio o demarcación territorial (este último sólo aplica para el Distrito Federal) y localidad.

Sin otro particular, aprovecho la ocasión para enviarle un cordial saludo.

Atentamente

Enrique Lepine Muñoz (rúbrica)

Director General

(Remitida a la Comisión de Desarrollo Social. Mayo 25 de 2011.)

Del Servicio de Administración Tributaria, por la que informa que en abril de 2011, a través de las autoridades competentes, se destinaron únicamente mercancías perecederas, de fácil descomposición o deterioro y no transferibles al Servicio de Administración y Enajenación de Bienes

México, DF, a 20 de mayo de 2011.

Senador Manlio Fabio Beltrones Rivera

Presidente del Comisión Permanente del Segundo Receso del Segundo Año de Ejercicio Constitucional del Congreso de la Unión

Presente

Por medio del presente y en cumplimiento de lo dispuesto en el artículo 145, penúltimo párrafo, de la Ley Aduanera vigente, le informo que el Servicio de Administración Tributaria, a través de las autoridades que son las unidades competentes para dar destino a las mercancías de comercio exterior, en abril de 2011 únicamente destinaron mercancías perecederas, de fácil descomposición o deterioro y no transferibles al Servicio de Administración y Enajenación de Bienes.

Entre los bienes destinados por las autoridades aduaneras se encuentran los siguientes:

• Alimentos y bebidas, animales vivos, artículos de limpieza y aseo personal, pinturas, barnices, solventes y lubricantes, productos agrícolas y agropecuarios, productos farmacéuticos y material de curación, y productos químicos.

El total de bienes destinados en abril de 2011 por las autoridades aduaneras fue de 67 mil 33 bienes, los cuales se encuentran contabilizados en unidades de medida como kilogramo, litro, pieza y cabeza. Se anexa al presente el informe respectivo.

Sin otro asunto por el momento, reciba un cordial saludo.

Atentamente

Licenciado Oliver Arredondo Gálvez (rúbrica)

Administrador Central de Destino de Bienes

(Remitida a la Comisión de Economía. Mayo 25 de 2011.)

Que reforma la fracción X del artículo 31 de la Ley Orgánica de la Administración Pública Federal, recibida de la diputada Claudia Edith Anaya Mota, del Grupo Parlamentario del PRD, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

Exposición de Motivos

I. Planteamiento del problema

Si bien los incrementos de los precios internacionales del petróleo han beneficiado una parte de las arcas del Estado considerando los incrementos en los derechos petroleros, existe una afectación hacia las finanzas públicas derivada de los subsidios a las gasolinas y el diesel considerando que este subsidio en 2010 alcanzó los 76,963.2 millones de pesos.

Cabe mencionar que si es un tanto oneroso este subsidio, sin embargo es un tanto necesario, considerando que los transportes con gasolina y diesel son los que generan el flujo de los productos dentro de nuestro país. Y más aun que todos los productos agrícolas y de primera necesidad se transportan por medios terrestres.

El subsidio a las gasolinas no es un asunto menor, es tan importante o más que las numerables misceláneas, estímulos y exenciones fiscales de los que gozan ciertos sectores productivos, los cuales se generan en la Secretaría de Hacienda y Crédito Público (SHCP).

Otra importante consideración es que si bien, la estimación de los subsidios en gasolina para el primer trimestre de 2011 es de 23,461.6 millones de pesos, esto no es superior a los gastos fiscales de nuestro país, por lo que parece incorrecto que sea el Ejecutivo federal, y especialmente la SHCP, quien determine el alza de este importante hidrocarburo que al incrementarse también genera inflación.

La Secretaría de Hacienda y Crédito Público no debe realizar incrementos indiscriminados de los precios de la gasolina, con la justificación de que los precios internacionales del petróleo se han incrementado, ya que nuestro país recibe ingresos extraordinarios con estos incrementos en el petróleo, por lo que la presente iniciativa plantea que debe ser la Cámara de Diputados quien de la aprobación final de los movimientos en los precios de los hidrocarburos.

II. Argumento que le sustenta

Los ingresos del Estado mexicanos se deben en un alto porcentaje a la explotación petrolera de nuestro país. Petróleos Mexicanos (Pemex) aporta alrededor de un 35 por ciento del Gasto de nuestro país, los ingresos petroleros alcanzaron a 2010 un monto de 913,566 millones de pesos.

El incremento internacional de los hidrocarburos ha impactado en los precios de sus derivados como las gasolinas, especialmente el petróleo ha tenido estrepitosas alzas, como fue en el séptimo mes de 2008 cuando el precio por barril WTI alcanzó los 134 dólares por barril, al tiempo que la mezcla mexicana logró los 120.5 dólares por barril, mientras que la mezcla Olmeca batió record histórico a 137.6 dólares por barril, seguida de la mezcla Maya y la mezcla Istmo que alcanzaron 118.0 y 131.6 dólares por barril respectivamente.

Lo anterior sin duda ha impactado en las finanzas públicas debido a la alta volatilidad del mercado petrolero internacional por lo que a partir de diciembre de 2009, el gobierno federal reinició los deslizamientos mensuales de los precios de las gasolinas y el diesel con el objetivo de reducir los subsidios a favor de los consumidores nacionales: de diciembre de 2009 a abril de 2010, la gasolina Premium pasó de de 9.57 a 10.26 pesos por litro lo cual implica un crecimiento promedio mensual de 1.8 por ciento; la Magna de 7.77 a 9.08 pesos por litro esto es un incremento promedio mensual de 4 por ciento, mientras que el diesel aumento en 3.7 por ciento en promedio pasando de 8.16 a 9.44 pesos por litro.

Por lo anterior y considerado que es facultad del Congreso de la Unión la aprobación del paquete económico, y en especial de la Cámara de Diputados la aprobación del presupuesto someto a consideración de esta soberanía la aprobación de esta iniciativa que pretende acabar con la discrecionalidad del gobierno federal para las alzas a las gasolinas, de tal modo que se establezca una propuesta fundada por el Congreso, y que sea éste quien determine la viabilidad de dicho incremento o realice una propuesta para negarla.

Fundamento legal

La iniciativa se somete a consideración de esta soberanía con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos, así como en los artículos 6, numeral 1, 77 y 78 II, del Reglamento de la Cámara de Diputados.

La presente iniciativa pretende que deje de ser una decisión discrecional y unilateral de la Secretaría de Hacienda y Crédito Público el incrementar los precios de los hidrocarburos.

Denominación del proyecto

Iniciativa con proyecto de decreto por el que se reforma la fracción X del artículo 31 de la Ley Orgánica de la Administración Pública Federal.

Artículo Único. Se reforman el artículo 31 de la Ley Orgánica de la Administración Pública Federal para quedar como sigue:

Ley Orgánica de la Administración Pública Federal

Artículo 31. A la Secretaría de Hacienda y Crédito Público corresponde el despacho de los siguientes asuntos:

...

X. Establecer y revisar los precios y tarifas de los bienes y servicios de la administración pública federal, o bien, las bases para fijarlos, escuchando a la Secretaría de Economía y con la participación de las dependencias que correspondan; con excepción de la gasolina y el diesel, de los cuales tendrá que formular su propuesta y deberá ser aprobada o modificada por la Cámara de Diputados a más tardar 15 días después de su envío.

...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Sede de la Comisión Permanente del honorable Congreso de la Unión, a 25 de mayo de 2011.

Diputada Claudia Edith Anaya Mota (rúbrica)

(Turnada a la Comisión de Gobernación. Mayo 25 de 2011.)

Que reforma la fracción VIII del artículo 5o. de la Ley de Caminos, Puentes y Autotransporte Federal, presentada por el diputado Alejandro del Mazo Maza, del Grupo Parlamentario del PVEM, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

Problemática

El desgaste de la red carretera está en función del tránsito de vehículos y de su peso. El peso se ha contemplado en relación con el número de ejes de los vehículos. Considerar el peso de los vehículos con relación al número de ejes que tiene cada vehículo ha resultado en un tratamiento inequitativo para los conductores de motocicletas, ya que éstas han recibido el mismo trato tarifario que los automóviles, a pesar del evidente menor desgaste que las motocicletas causan a la red carretera.

El menor desgaste de las autopistas que provocan las motocicletas se explica por su menor peso, el material más blando de sus neumáticos y su menor área de contacto en el rodamiento.

Argumentación

En los últimos años se ha presentado un incremento en la utilización de motocicletas como medio de transporte que son aprovechadas incluso, en algunas zonas del país, como transporte de servicio público.

Este aumento se debe a razones como la facilidad de adquisición, bajo costo de mantenimiento, bajo consumo de combustible y a la agilidad en el desplazamiento que hay en las ciudades mexicanas cada día más colapsadas en sus vías públicas.

Del año 2004 al 2010, se han vendido más de 2 millones de motocicletas en todo el país, con un crecimiento promedio del 17 por ciento anual durante dicho periodo. En el año 2010, se vendieron 328,553 motocicletas frente a 820,406 automóviles, esto refleja la creciente importancia de las motocicletas como medio de transporte para los mexicanos.

La Ley de Caminos, Puentes y Autotransporte Federal, en su artículo 5o. otorga la atribución a la SCT de establecer las bases generales de regulación tarifaria.

Por ello, el gobierno a través de la Secretaría de Comunicaciones y Transportes (SCT) establece en cada contrato de concesión las tarifas medias máximas a cobrar, además de las reglas para su actualización periódica de acuerdo a la inflación.

Las tarifas de pago por cuota en las autopistas, las determina la Secretaría de Hacienda y Crédito Público en coordinación con la Secretaría de Comunicaciones y Transportes, utilizando criterios de longitud de cada autopista, y costos unitarios por kilómetro, mismos que incluyen costos financieros, de mantenimiento y de operación, tomando en cuenta el daño estructural o desgaste que los vehículos automotores provocan a las carreteras.

Existen elementos básicos y comprobables del por qué se debe reducir al 50 por ciento el peaje actualmente cobrado a motocicletas, tales como:

a) Las motocicletas generan menos desgaste a las autopistas donde circulan

b) El seguro otorgado a motocicletas es menor en costo.

De acuerdo con el Sistema Estadístico del Sector Asegurador de automóviles que publica la Asociación Mexicana de Instituciones de Seguros, la póliza de seguro, promedio de un automóvil (incluyendo gastos médicos y/o funerarios) es de 5,900 pesos, mientras que la misma cobertura para una motocicleta es en promedio de 2,300 pesos, la diferencia en costo de póliza es de 62 por ciento; sin tener que reducir la cobertura a usuarios en motocicletas, el gasto del seguro es menor.

La cobertura de seguros de Caminos y Puentes Federales de Ingresos y Servicios Conexos es de responsabilidad civil, lo que significa que cubre los daños ocasionados a la autopista y vehículos de terceros involucrados. El daño que puede llegar a causar una moto es siempre menor que el de un vehículo más pesado.

La cobertura que aplica en gastos médicos y/o funerarios es por el número de pasajeros. El número de pasajeros en una moto nunca es mayor a 2, mientras que en otros vehículos puede llegar a ser hasta de 60 personas.

El desgaste de la red carretera está en función del tránsito de vehículos y es proporcional al peso de cada vehículo. El peso de cada vehículo se ha contemplado en relación al número de ejes con los que este cuente; por lo que las tarifas en las autopistas se establecen, de acuerdo al número de ejes, argumento que no aplica para el caso de las motocicletas.

Las motocicletas cuentan con dos ejes al igual que los automóviles, pero desgastan en mucho menor proporción las carreteras, y pagan las misma tarifa que los automóviles sean estos tipo sedan o camionetas.

Considerar el peso de los vehículos con relación al número de ejes que tiene cada vehículo ha resultado en un tratamiento inequitativo para los conductores de motocicletas, ya que éstas han recibido el mismo trato tarifario que los automóviles, a pesar del evidente menor desgaste que las motocicletas causan a la red carretera.

El menor desgaste de las autopistas que provocan las motocicletas se explica por su menor peso, el material más blando de sus neumáticos y su menor área de contacto en el rodamiento. Establecer una tarifa diferenciada es reconocer este menor desgaste.

Las motocicletas circulan en dos ruedas, lo que reduce en 70 por ciento el área de contacto contra el pavimento, el peso promedio de una motocicleta es de 300 kilogramos mientras que el de un automóvil promedio es de 1,500 kilogramos.

Existe un factor de equivalencia de cargas en ejes sencillos, factor ESAL (por las siglas de la expresión “equivalent single axel loads”), este factor de uso internacional permite comparar el efecto que tiene la carga y rodaje sobre el desgaste del asfalto entre diferentes tipos de vehículos:

• En un autobús de 18.3 metros de longitud, con pasajeros, el factor ESAL es de 5.11

•· En un autobús de 12.2 metros de longitud, con pasajeros, el factor ESAL es de 1.85

• En un camión de 18 ruedas, cargado el factor ESAL es de 1.35

• En un camión de entregas, el factor ESAL es de 0.10

• En un automóvil el factor ESAL es de .0007

• En una motocicleta el factor ESAL es de .00017

• El automóvil tiene un factor ESAL aproximadamente tres veces mayor que el de una motocicleta.

Esto significa que la motocicleta provoca mucho menor deterioro a la carpeta asfáltica que cualquier otro medio de transporte, por lo que los costos de mantenimiento de las carreteras disminuirían si se utilizara más las motocicletas como medio de transporte.

Es claro que una medida de esta naturaleza que conlleve una reducción de tarifas en las autopistas, coadyuvará al impulso del turismo nacional e internacional en nuestro país puesto que esto incrementaría el número de viajeros que lo hacen a través de motocicletas.

Fundamentación

De conformidad con lo dispuesto en las fracciones II del artículo 71 y III del artículo 78 de la Constitución Política de los Estados Unidos Mexicanos; así como en los numerales 1 y 2 del artículo 122 de la Ley Orgánica del Congreso de la Unión; en la fracción I del numeral 1 del artículo 6; y en la fracción VIII del numeral 1 del artículo 239 del Reglamento de la Cámara de Diputados, se propone la presente iniciativa con proyecto de decreto.

Denominación del proyecto

Iniciativa con proyecto de decreto que reforma la fracción VIII del artículo 5 de la Ley de Caminos, Puentes y Autotransporte Federal

Decreto

Artículo Primero. Se reforman el párrafo de la fracción VIII del artículo 5o. de la Ley de Caminos, Puentes y Autotransporte Federal, para quedar como sigue:

Artículo 5o. Es de jurisdicción federal todo lo relacionado con los caminos, puentes, así como el tránsito y los servicios de autotransporte federal que en ellos operan y sus servicios auxiliares.

...

VIII. Establecer las bases generales de regulación tarifaria, tomando en consideración la longitud del recorrido, los costos de infraestructura, mantenimiento y operativos, así como el desgaste que los vehículos automotores provocan a las carreteras, con excepción de las motocicletas que pagaran la mitad de lo que pague un vehículo con dos ejes.

Transitorios

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Senado de la República, sede de la Comisión Permanente del segundo receso del segundo año de ejercicio constitucional, a 25 de mayo de 2011.

Diputado Alejandro del Mazo Maza (rúbrica)

(Turnada a la Comisión de Transportes. Mayo 25 de 2011.)

Que reforma y adiciona diversas disposiciones de la Ley Aduanera y de la Ley General de Población, presentada por los diputados Baltazar Martínez Montemayor y Eduardo Bailey Elizondo, de los Grupos Parlamentarios del PAN y del PRI, respectivamente, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

Los que suscriben, Baltazar Martínez Montemayor y Eduardo Bailey Elizondo, diputados federales a la LXI Legislatura, integrantes de los Grupos Parlamentarios de los Partidos Acción Nacional, y Revolucionario Institucional, respectivamente, con fundamento en lo establecido en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, así como en los artículos 6, numeral 1, 77 y 78 del Reglamento de la Cámara de Diputados, sometemos a consideración de esta honorable Cámara de Diputados, la siguiente iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley Aduanera y de la Ley General de Población, al tenor de la siguiente

Exposición de Motivos

La dinámica económica de los Estados del norte del país, está altamente correlacionada con el flujo comercial que se da con los Estados Unidos. Se estima que el 80 por ciento de comercio exterior de nuestro país se da con nuestro vecino del norte, es decir de los casi 300 mil millones de dólares que se percibieron por el concepto exportaciones, 240 mil millones de dólares se dieron con Estados Unidos.

Asimismo, existe un flujo aproximado de turista en la frontera norte de nuestro país del orden de los 50 millones de visitantes. Cabe mencionar que la frontera norte tiene 3,153 kilómetros de extensión y 47 puentes y cruces fronterizos, con el mercado más grande del mundo.

Lo anterior, muestra la gran área de oportunidad económica y de desarrollo que se tiene a través de la promoción turística en la región norte de nuestro país. Bajo este contexto, es prioritario posicionar a los estados de la frontera norte de México como destinos turísticos atractivos, seguros, con servicios de calidad y con clara identidad nacional coadyuvando a la creación de empleos, a la captación de divisas y de fomento al desarrollo económico y social de la región.

Al respecto, se han observado diversos segmentos de mercado susceptibles de ser explotados y desarrollados en esta región, como son el turismo cinegético, la pesca deportiva, el turismo de salud, el turismo de aventura, para la realización de congresos, convenciones y exposiciones, así como el turismo náutico, playas, y turismo de negocios.

En este sentido, la vocación turística de la región norte del país debe ser explotada y fomentada, a través del mejoramiento de los servicios al turista, de la concertación de obras de infraestructura y equipamiento para el mejoramiento integral de carreteras, y sobre todo la facilitación migratoria.

La presente iniciativa se centra en facilitar y agilizar la internación de vehículos y personas al país.

El proyecto que presentamos hoy ante esta honorable Cámara de Diputados busca la atracción de más turistas hacia los estados del norte de nuestro país. Lo cual sin duda derivará en una mayor derrama económica, y por ende un mayor desarrollo económico y social de la región.

Actualmente, para los turistas estadounidenses y para nuestros connacionales resulta difícil y engorroso internarse a nuestro país, lo cual ocasiona que se dejen de percibir millones de pesos.

Consideramos que, al hacer más fácil el ingreso de turistas en nuestra frontera norte, el número de 50 millones de visitantes fácilmente se incrementaría, así como los beneficios derivados por la actividad turística en la región.

No podemos desaprovechar esta área de oportunidad, debemos crear los mecanismos para generar más empleos, captar más divisas, y fomentar el desarrollo económico y social de la región.

Esta iniciativa considera modificar la Ley Aduanera y la Ley General de Población, con dos objetivos: el primero, facilitar y agilizar la entrada de turistas y connacionales al país; y el segundo, flexibilizar la internación temporal de vehículos propiedad de turistas extranjeros o de connacionales.

Cabe mencionar que diversos organismos empresariales, y la sociedad en su conjunto, coinciden en la necesidad de aprovechar el potencial turístico con el que cuenta la región norte de nuestro país.

Estamos seguros y convencidos que con las adecuaciones de esta iniciativa se traerán importantes beneficios para la población, y se detonará y dinamizará la actividad económica de los estados de la frontera norte.

En atención a lo expuesto, los suscritos, diputados Baltazar Martínez Montemayor y Eduardo Bailey Elizondo, de los Grupos Parlamentarios de los Partidos Acción Nacional, y Revolucionario Institucional, sometemos a consideración de esta honorable Cámara de Diputados la siguiente

Iniciativa que reforma y adiciona diversas disposiciones de la Ley Aduanera y de la Ley General de Población

Primero: Se adiciona un segundo párrafo a la fracción II, inciso e), y un cuarto párrafo a la fracción IV, inciso a), y se recorre el actual párrafo cuarto para quedar como el quinto párrafo del artículo 106 de la Ley Aduanera, para quedar como sigue:

Artículo 106. Se entiende por régimen de importación temporal, la entrada al país de mercancías para permanecer en él por tiempo limitado y con una finalidad específica, siempre que retornen al extranjero en el mismo estado, por los siguientes plazos:

I.

II. Hasta por seis meses, en los siguientes casos:

a) a d) ...

e) Las de vehículos, siempre que la importación sea efectuada por mexicanos con residencia en el extranjero o que acrediten estar laborando en el extranjero por un año o más, comprueben mediante documentación oficial su calidad migratoria que los autorice para tal fin y se trate de un solo vehículo en cada periodo de doce meses. En estos casos, los seis meses se computarán en entradas y salidas múltiples efectuadas dentro del periodo de doce meses contados a partir de la primera entrada. Los vehículos podrán ser conducidos en territorio nacional por el importador, su cónyuge, sus ascendientes, descendientes o hermanos siempre y cuando sean residentes permanentes en el extranjero, o por un extranjero con las calidades migratorias indicadas en el inciso a) de la fracción IV de este artículo. Cuando sea conducido por alguna persona distinta de las autorizadas, invariablemente deberá viajar a bordo el importador del vehículo. Los vehículos a que se refiere este inciso deberán cumplir con los requisitos que señale el Reglamento.

Se exime del requisito del permiso de importación temporal a los vehículos de mexicanos con residencia en el extranjero o que acrediten mediante documentación oficial, estar laborando en el extranjero por un año o más, para su circulación por los estados de Baja California, Baja California Sur, Sonora, Chihuahua, Nuevo León, Coahuila, y Tamaulipas.

II. ...

IV. Por el plazo que dure su calidad migratoria, incluyendo sus prórrogas, en los siguientes casos:

a) ...

...

...

Se exime del requisito del permiso de importación temporal a los vehículos de propiedad de turista extranjeros, para su circulación por los Estados de Baja California, Baja California Sur, Sonora, Chihuahua, Nuevo León, Coahuila, y Tamaulipas.

Los vehículos a que se refiere este inciso deberán cumplir con los requisitos que señale el Reglamento.

Segundo: Se adiciona un segundo párrafo al artículo 33 de la Ley General de Población, para quedar como sigue:

Artículo 33. ...

Se exime del requisito de permiso de internación a los turistas extranjeros que visiten únicamente los estados de Baja California, Baja California Sur, Sonora, Chihuahua, Nuevo León, Coahuila, y Tamaulipas.

Artículos Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo de San Lázaro, Cámara de Diputados, a 9 de mayo de 2011.

Diputados: Baltazar Martínez Montemayor (rúbrica), Eduardo Bailey Elizondo, Francisco Javier Ramírez Acuña (rúbrica).

(Turnada a la Comisión de Hacienda y Crédito Público. Mayo 25 de 2011.)

Que reforma los párrafos primeros de los artículos 65 y 66 de la Constitución Política de los Estados Unidos Mexicanos, presentada por el diputado Juan Carlos Natale López, del Grupo Parlamentario del PVEM, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

Problemática

Se ha señalado de manera recurrente que en los periodos legislativos, únicamente se deben debatir en el pleno los dictámenes que fueron presentados y aprobados en las comisiones y que en los recesos éstas deben desarrollar el trabajo de dictaminación. Sin embargo, es evidente que la inmensa mayoría de los dictámenes legislativos se discuten y aprueban en las comisiones durante los periodos de sesiones y no durante los recesos en los cuales las comisiones se reúnen escasamente. Si bien, las comisiones deben trabajar durante todo el año, es en los periodos ordinarios cuando el Congreso realiza la mayor parte sus funciones.

No obstante resulta también evidente señalar que los actuales periodos legislativos tal y como los establece la Constitución y la Ley Orgánica del Congreso, son tan cortos e insuficientes para poder analizar con detalle las diversas iniciativas que se presentan a las Cámaras, así como el resto de los asuntos que deben resolver y la atención del gran número de cuestiones políticas que son motivo de las deliberaciones y debates en tribuna.

En este sentido es conveniente reiterar que la función legislativa ya no es la primordial de los parlamentos, y que si bien el Congreso puede ejercer la función de control a través de las comisiones, es durante los periodos ordinarios cuando las Cámaras pueden tomar acciones más efectivas, además de que los periodos de sesiones constituyen por sí mismo una forma de control del Legislativo, por lo que es conveniente incrementarlo.

Por último, debemos señalar que a pesar del avance obtenido de la reforma constitucional del año 2004 para ampliar el segundo periodo de sesiones, no es la más conveniente en virtud de que, el plazo de inicio está muy próximo al fin del primer periodo ordinario, que es el 15 de diciembre o, en su caso, el 31 del mismo mes en caso de lo dispuesto al artículo 83 constitucional, siendo además este primer periodo constitucional y legal, el apropiado para recibir, analizar, discutir y aprobar el paquete económico siendo por sí mismo un proceso que merece una labor mucho más ardua donde muchas veces las tensiones y la incertidumbre al interior del Congreso no se hace esperar.

Por lo que se propone ampliar los tiempos y plazos de los periodos de sesiones ordinarias del Congreso de la Unión mediante reforma constitucional de tal modo que, a partir del 1 de septiembre hasta el 31 de diciembre corresponda al primer periodo ordinario de sesiones y, del 1 de marzo al 30 de junio corresponda al segundo periodo. En este sentido, se sesionaría durante ocho meses al año a fin de hacer más permanente y efectivo el trabajo legislativo de los legisladores y de las comisiones ordinarias al interior del Congreso.

Argumentación

Dentro de los anales históricos del siglo XIX respecto al funcionamiento y desempeño del Congreso de la Unión, encontramos que durante la vigencia de la Constitución de 1857 la temporalidad para sesionar por parte del Congreso era un elemento indispensable para cumplir con los principios más elementales que significa ser un constituyente permanente así como el mecanismo institucional más eficaz para posibilitar el equilibrio entre poderes.

En este sentido cabe destacar que el Congreso General, representado a través de la Cámara de Diputados y la Cámara de Senadores, se reunía durante dos periodos ordinarios de sesiones con una duración de cinco meses y con la posibilidad de extenderlos hasta por treinta días más. Por lo que, el primer periodo de sesiones, según el artículo 62 de la Constitución de 1857, preveía su inicio el 16 de septiembre y concluía a más tardar el 15 de diciembre y, para el segundo periodo, se iniciaba a partir del primero de abril y finalizaba el día último de mayo con la posibilidad de ampliar el periodo hasta por treinta días adicionales.

Posteriormente y en pleno movimiento revolucionario de comienzos del siglo XX, el entonces General Venustiano Carranza, impulsor de la corriente constitucionalista, presentó un proyecto de Constitución considerando conveniente, entre muchas otros aspectos no menos importantes, suprimir un periodo y reducir el tiempo en que el Congreso debía sesionar argumentando, según el dictamen del artículo 66 constitucional presentado en la sesión del 6 de enero de 19917, que:

“Esta necesidad de reunirse es casi una obligación de legislar, que provoca el deseo de discutir iniciativas y estimula la facultad de invención en los representantes, amenazando con una fecundidad poco deseable”.

En esencia el proyecto consideraba que el Congreso estaba reunido demasiado tiempo durante el año, lo que generaba que se estuviera legislando constante e inútilmente. Sin embargo, el principal propósito subrepticio del General giraba en torno a la idea de que se debía fortalecer al Ejecutivo en ese momento coyuntural tan frágil y de crisis aguda para garantizar el control, la paz y el orden y que, un medio eficaz que contribuía a lo anterior, era propiamente la figura de un Presidente de la República que poseyera todas las potestades que le fueran posible otorgársele constitucionalmente en aras de institucionalizar un sistema presidencialista vigoroso y proactivo regulado por leyes y no por arbitrios o designios unipersonales.

Finalmente, la propuesta presentada por Carranza sirvió de base para establecer en la Constitución de 1917 un sólo periodo de sesiones disminuyendo a su vez el tiempo total de las mismas sesiones, al pasar de cinco meses –tal y como contabilizaban los periodos y plazos dados por la Constitución de 1857- a tan sólo cuatro meses y dentro de un sólo periodo ordinario de sesiones.

Posteriormente y en plena dominancia del régimen de partido hegemónico y con un sistema presidencialista atrofiado en sus principios más elementales, se dispuso de una reforma constitucional para adicionar un segundo periodo ordinario de sesiones. Fue entonces el 7 de abril de 1986, cuando se publicó en el Diario Oficial de la Federación la reforma que restituía lo prescrito por la Constitución de 1857 respecto al número de periodos y la temporalidad de las sesiones; teniendo que pasar casi 70 años desde que se suprimió dicha disposición, para que el Legislativo reconviniera realmente una de sus característica que lo hacen ser un constituyente permanente y entidad estatal con funciones deliberativas y legislativas en todo momento.

De este modo, con la reforma de los años ochentas, el primer periodo iniciaba el 1 de noviembre y finalizaba a más tardear el 31 de diciembre; y, para el segundo, éste iniciaba el 15 de abril y concluía hasta el 15 de julio, contabilizando un total de 5 meses al año de actividades legislativas por medio de sesiones en pleno.

En la década subsecuente –en específico en el año de 1993–, se volvieron a reformar los artículos 65 y 66 de la Constitución con el propósito de modificar sólo los tiempos de inicio y conclusión para los dos periodos: el primero iniciaba el 1 de septiembre y finalizaba a más tardar el 15 de diciembre; y, para el segundo, éste corría a partir del 15 de marzo hasta el 30 de abril; cubriendo igualmente que la reforma de 1986, un total de 5 meses de sesiones ordinarias por parte del Congreso.

Cabe destacar que esta reforma incluyó por primera vez la ampliación del término de sesiones para el primer periodo hasta el 31 de diciembre sólo en casos en que el presidente de la república iniciara funciones en su encargo en cuyo caso las sesiones podrían extenderse hasta el 31 de diciembre de ese mismo año.

No fue sino hasta el año de 2004 y durante la incipiente etapa de la alternancia en el gobierno federal, cuando la LIX Legislatura del Congreso de la Unión determinó reformar sólo el plazo de inicio para el segundo periodo de sesiones. De este modo, los plazos y tiempos que hasta la fecha tienen vigencia y aplicabilidad responden a la reforma de 1993 y 2004, donde el inicio del primer periodo de sesiones quedó establecido finalmente a partir del 1 de septiembre hasta el 15 de diciembre, excepto en cuyo caso sea lo previsto en el artículo 83 constitucional; y, para el segundo, del primero de febrero hasta el 30 de abril del mismo año.

Lo anterior significa que en la actualidad, el Congreso, a través de sus Cámaras de Diputados y Senadores, sesionan al año 6 meses y medio, tiempo tendiente para el estudio, discusión y votación de las iniciativas de Ley que se le presenten y de la resolución de los demás asuntos que le correspondan conforme a la Constitución y las leyes que de ella emanen.

Sin embargo, resulta de la mayor importancia para el entramado institucional, político y social en que nos encontramos y dado el debate nacional derivado de reformas inconclusas o pendientes, para que el Congreso de la Unión, retome nuevamente la característica de ser una entidad y un órgano de Estado en permanente deliberación con resultados propios que del Legislativo se desprenden como lo son esencialmente las de crear leyes y disposiciones normativas de acuerdo a sus atribuciones y competencias.

Así, prevemos la necesidad de incrementar la duración de los mismos periodos de sesiones a efecto de que las Cámaras cuenten con una temporalidad de sesiones de seis meses y medio, a ocho meses de actividades ordinarias (sesiones) a través de sus dos periodos de ejercicio legislativo vigentes. Es decir, el primer periodo de sesiones ordinarias daría inicio como actualmente está establecido en el artículo 65 de la Constitución, que es a partir del 1 de septiembre, sin embargo, la reforma pretende que concluya hasta el 31 de diciembre de cada año, siendo necesario para ello suprimir la excepción que marca el artículo 66 constitucional respecto a que puede ser extendido el plazo del periodo de sesiones ordinarias cuando el Presidente de la República inicie su encargo de acuerdo a la fecha prevista en el artículo 83 constitucional. En referencia al segundo periodo, éste iniciaría el 1 de marzo del subsecuente año para ser finalizado a más tardar el 30 de junio.

En este sentido, la presente reforma permitiría que el Congreso, sus comisiones y legisladores sesionaran durante ocho meses al año a fin de hacer más permanente y efectivo el trabajo legislativo de sus partes integrantes y órganos internos constitutivos.

Lo anterior significaría también incidir determinadamente en el desempeño al interior del Congreso así como en la responsabilidad política y social en cuanto a la función de cada legislador y de cada Comisión Ordinaria de proveer - en la medida de lo posible- de marcos normativos pertinentes y actualizados en razón de los vacíos, insuficiencias y lo obsoleto que resultan un gran número de proyectos de decretos de creación de nuevas leyes así como de reformas que se encuentran en el limbo legislativo y que, a menudo, estas se preservan en la congeladora de las comisiones y de los propios plenos de las Cámaras forzando los tiempos y plazos que la Constitución, las leyes y reglamentos internos, predisponen para la dictaminación y/o aprobación respectiva para cada proyecto de decreto.

Reconocemos que existen temas y pendientes tan delicados en su tratamiento y discusión como son hoy día la reformas laboral, la política, la de seguridad nacional, la fiscal entre otras, que en cierto sentido hacen parecer que “vulneran” o inmiscuyen ciertos intereses ideológicos o principios de cada partido, fracción o grupo parlamentario representado en el Congreso; no obstante, en los últimos quince años ha habido avances en materia de fortalecimiento del Poder Legislativo que han permitido resolver –parcialmente– gran parte de las encrucijadas políticas, sociales y hasta institucionales en que nos hemos encontrado en cada momento; sin embargo, estos cambios que en esencia han institucionalizado cada vez más la actuación del Congreso, no han sido suficientes para disminuir la calidad en la percepción del Congreso y de sus legisladores en el desempeño de sus funciones.

De tal suerte que, con la presente propuesta de reforma, se contribuiría a evaluar de manera más eficiente y objetiva la actividad de cada legislador más aun cuando se ha planteado la posibilidad de instituir la figura de la reelección legislativa, las candidaturas ciudadanas, el referéndum y el plebiscito y tal vez, en un futuro no muy lejano, la revocación del mandato como mecanismos para hacer más efectiva participación de la sociedad mexicana en los asuntos de interés público siendo ésta en muchas de las veces, la misma que ha demandado puntualmente la modernización del sistema político en ciertos temas como los son el perfeccionamiento al régimen jurídico respecto a los sistemas de rendición de cuentas y de transparencia en el desempeño de los servidores públicos y representantes populares.

Lo anterior significa un imperativo sobre la importancia de reformar nuestro actual marco jurídico en la materia al igual como se hizo en diversas etapas de nuestra historia, a efecto de posibilitar la ampliación de los periodos de sesiones, en virtud de que actualmente son mayores las responsabilidades del Congreso en comparación con las de otras épocas, así como de sus órganos deliberativos como se evidencia con el gran número de comisiones con las que cuenta cada Cámara.

Por lo que consecuentemente a nuestro objeto de la presente reforma, se pretende conferir un mayor tiempo para el desahogo de los periodos ordinarios de sesiones para que las Cámaras del Congreso tengan la posibilidad de tratar apropiadamente los distintos temas y asuntos que le son turnados y no verse obligadas a aprobar importantes proyectos apresuradamente en los últimos días de cada periodo más aun cuando las coyunturas político-electorales o los intereses facciosos hacen parecer ante la opinión pública que se secuestra abiertamente el verdadero espíritu del Legislativo y el sentir de la voluntad popular quien es la única legitimada para decidir sobre los beneficios de poseer un sistema representativo con carácter deliberativo.

Fundamentación

De conformidad con las fracciones II del artículo 71 y III del artículo 78 de la Constitución Política de los Estados Unidos Mexicanos; así como en lo dispuesto en los numerales 1 y 2 del artículo 122 de la Ley Orgánica del Congreso de la Unión; y fracción I del numeral 1 del artículo 6 así como de la fracción VIII del numeral 1 del artículo 239 del Reglamento de la Cámara de Diputados, se propone la presente iniciativa con proyecto de decreto.

Denominación del proyecto

Iniciativa con proyecto de decreto por el que se reforman los párrafos primeros a los artículos 65 y 66, todos ellos de la Constitución Política de los Estados Unidos Mexicanos, en términos del siguiente proyecto de

Decreto

Único. Se reforman los párrafos primeros a los artículos 65 y 66 de la Constitución Política de los Estados Unidos Mexicanos para quedar como siguen:

Artículo 65. El Congreso se reunirá a partir del 1 de septiembre de cada año, para celebrar un primer período de sesiones ordinarias y a partir del 1 de marzo de cada año para celebrar un segundo período de sesiones ordinarias.

...

...

Artículo 66. Cada período de sesiones ordinarias durará el tiempo necesario para tratar todos los asuntos mencionados en el artículo anterior. El primer período no podrá prolongarse sino hasta el 31 de diciembre del mismo año. El segundo período no podrá prolongarse más allá del 30 de junio del mismo año.

...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Quedan sin efecto todas las disposiciones que contravengan el presente decreto.

Senado de la República, sede de la Comisión Permanente del segundo receso del segundo año de ejercicio constitucional, a 25 de mayo de 2011.

Diputado Juan Carlos Natale López (rúbrica)

(Turnada a la Comisión de Puntos Constitucionales. Mayo 25 de 2011.)

Que deroga el penúltimo párrafo de la fracción II del artículo 2-A, reforma la última parte de la fracción I del artículo 27 y la fracción III del artículo sexto de las disposiciones transitorias de la Ley del Impuesto Especial sobre Producción y Servicios; y deroga el último párrafo del artículo 4-A, la fracción VIII del artículo 10-C, la fracción II del artículo 10-D y reforma la fracción III del artículo segundo de las disposiciones transitorias de la Ley de Coordinación Fiscal, recibida de los diputados José Luis Marcos León Perea, Jesús María Rodríguez Hernández y Arturo Zamora Jiménez, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 25 de mayo de 2011

Con fundamento en lo dispuesto en los artículos 71, fracción II, y 73, fracción XXIX, numeral 5, de la Constitución Política de los Estados Unidos Mexicanos, y en los artículos 1o., 6, fracción I, 77, párrafo 1, y 78 del Reglamento de la Cámara de Diputados del honorable Congreso de la Unión vigente, los suscritos, diputados José Luis Marcos León Perea, Jesús María Rodríguez Hernández y Arturo Zamora Jiménez, integrantes del Grupo Parlamentario del Partido Revolucionario Institucional, ponen a consideración de los integrantes de la Comisión Permanente del honorable Congreso de la Unión la siguiente iniciativa con proyecto de decreto que deroga el penúltimo párrafo de la fracción II del artículo 2-A, reforma la ultima parte de la fracción I del artículo 27 y la fracción III del artículo sexto de las disposiciones transitorias, todas de la Ley del Impuesto Especial sobre Producción y Servicios; deroga el último párrafo del artículo 4-A, fracción VIII del artículo 10-C, fracción II del artículo 10-D, y reforma la fracción III del artículo segundo de las disposiciones transitorias, todas de la Ley de Coordinación Fiscal, con base en la siguiente

Exposición de Motivos

Considerando que el artículo 40 de la Constitución Política de los Estados Unidos Mexicanos establece que es voluntad del pueblo mexicano constituirse en una república representativa, democrática, federal, compuesta de estados libres y soberanos en todo lo concerniente a su régimen interior, pero unidos en una federación establecida según los principios de esta ley fundamental.

Que el artículo 73, fracción XXIX, numeral 5, inciso c), de la Constitución Política de los Estados Unidos Mexicanos, establece que el honorable Congreso de la Unión tiene facultad para establecer contribuciones especiales sobre gasolina y otros productos derivados del petróleo.

Que además, la norma constitucional referida señala expresamente que las entidades federativas participarán en el rendimiento de estas contribuciones especiales en la proporción que la ley secundaria federal determine.

Durante el ejercicio fiscal de 2007, el titular del Poder Ejecutivo federal remitió al honorable Congreso de la Unión un paquete de reformas en materia fiscal al que se denominó “Reforma Integral de la Hacienda Pública”, el cual proponía modificaciones entre otras disposiciones de observancia general a la Constitución Política de los Estados Unidos Mexicanos, a la Ley del Impuesto sobre Tenencia o Uso de Vehículos y a la Ley del Impuesto Especial sobre Producción y Servicios.

Que parte de esta iniciativa de reforma a la Constitución Política de los Estados Unidos Mexicanos estaba integrada por la modificación al texto constitucional para establecer facultades a favor de las entidades federativas, para imponer contribuciones locales sobre gasolina y otros productos derivados del petróleo, la cual no fue concretada por el Constituyente Permanente.

El honorable Congreso de la Unión estableció, con el propósito de fortalecer las haciendas estatales, a partir del ejercicio fiscal de 2008, en la Ley del Impuesto Especial sobre Producción y Servicios, la aplicación de cuotas adicionales a dicha contribución, a la venta final al público en general en territorio nacional de gasolinas y diesel, adicionando una fracción II al artículo 2-A de la citada ley, cuyo objetivo fue apoyar a las entidades federativas en ausencia de la reforma constitucional y complementar las medidas planteadas en la reforma fiscal para el ejercicio de 2008.

El honorable Congreso de la Unión también estableció, a partir del ejercicio fiscal de 2008, en el articulo 4A de la Ley de Coordinación Fiscal, y en el artículo 2-A, fracción II, de la Ley del Impuesto Especial sobre Producción y Servicios, que los ingresos generados por la recaudación derivada de la aplicación de las cuotas adicionales a la venta de gasolinas y diesel, se dividiría en dos partes; del total recaudado 9/11 corresponderían a las entidades federativas en función del consumo efectuado en su territorio, siempre y cuando se encontraran adheridas al Sistema Nacional de Coordinación Fiscal, y celebraran los convenios de colaboración, así como el cumplimiento de los requisitos de ley. El restante de 2/11 se destinó al fondo de compensación, el cual se distribuye entre las 10 entidades federativas con los menores niveles del PIB per cápita no minero y no petrolero.

El establecimiento de dichas cuotas se acordó derivado de los trabajos de la Convención Nacional Hacendaria y de la Comisión Permanente de Funcionarios Fiscales, como una vía de fortalecer las Haciendas Públicas estatales, para reducir los efectos que representaría la abrogación del impuesto sobre tenencia o uso de vehículos de carácter federal, las 31 entidades federativas y el Distrito Federal suscribieron con la federación el anexo 17 al Convenio de Colaboración Administrativa.

Mediante sentencia dictada por el pleno de la Suprema Corte de Justicia de la Nación, en la acción de inconstitucionalidad 29/2008, promovida por diputados integrantes de la Sexagésima Legislatura del Congreso de la Unión, publicada en el Diario Oficial de la Federación en fecha once de julio de dos mil ocho, se declaró la invalidez de los artículos 40.-A, último párrafo, 10-C, fracción VIII, y 10-D, fracción II, en la porción normativa indicada al final de dicha ejecutoria de la Ley de Coordinación Fiscal; 2o.-A, fracción II, sólo en el penúltimo párrafo, y 27, fracción segunda o última parte, de la Ley del Impuesto Especial sobre Producción y Servicios, contenidos en el decreto publicado el veintiuno de diciembre de dos mil siete en el Diario Oficial de la Federación.

De la misma manera, en las disposiciones transitorias de la Ley de Coordinación Fiscal y de la Ley del Impuesto Especial Sobre Producción y Servicios, se estableció que a partir del primero de enero de dos mil doce, las cuotas previstas en el artículo 2-A, fracción II, de la Ley del Impuesto Especial sobre Producción y Servicios, se disminuirían en proporción de 9/11 para quedar en 2/11 de las cuotas contenidas en dicho artículo.

Que de conformidad con el estudio realizado por la Dirección de Política Fiscal y Prospectiva de Indetec, con datos de la Secretaría de Hacienda y Crédito Público, la disminución de las cuotas adicionales al impuesto especial sobre producción y servicios sobre la venta final de gasolinas y diesel en 9/11 ocasionaría que para el ejercicio fiscal de 2012, las 31 entidades federativas y el Distrito Federal dejaran de percibir ingresos por 20,872,204,364.00 pesos, y para el siguiente año fiscal (2013), se dejarían de percibir 21,727,964,743.00 pesos, lo cual mermaría significativamente las haciendas estatales y debi1itaría el federalismo fiscal.

Del mismo estudio se deriva que el promedio nacional de ingresos que representarían para 2012 las cuotas adicionales, respecto de los ingresos propios, y que dejarían de percibir las entidades federativas y el Distrito Federal, sería de 33.40 por ciento, es decir, las Haciendas Públicas estatales se contraerían en una tercera parte de su capacidad, sin contar con elementos legales ni financieros, para sustituir dichos ingresos.