- Que reforma diversos artículos de la Ley General de Salud, recibida de la diputada Lucila del Carmen Gallegos Camarena, del Grupo Parlamentario del PAN, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma, adiciona y deroga diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos; del Código Fiscal de la Federación; y de las Leyes del Impuesto sobre la Renta, del Impuesto Empresarial a Tasa Única, del Servicio de Administración Tributaria, de Coordinación Fiscal, del Seguro Social, Federal de Derechos, y Federal de Presupuesto y Responsabilidad Hacendaria, suscrita por los diputados Vidal Llerenas Morales, Armando Ríos Piter, José Narro Céspedes, Leticia Quezada Contreras y Samuel Herrera Chávez, del Grupo Parlamentario del PRD, y recibida en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma y adiciona diversas disposiciones de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, recibida de la diputada Laura Itzel Castillo Juárez, del Grupo Parlamentario del PT, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma el segundo párrafo del inciso c) de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, recibida del diputado Jesús María Rodríguez Hernández, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que adiciona un artículo transitorio a la Ley de Bioseguridad de Organismos Genéticamente Modificados, en materia de prórroga sobre investigación y cultivo de maíz transgénico, recibida de la diputada Laura Itzel Castillo Juárez, del Grupo Parlamentario del PT, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma los artículos 150 y 151 de la Ley del Seguro Social, recibida de la diputada Ana Georgina Zapata Lucero, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma y adiciona diversas disposiciones de la Ley del Servicio Público de Energía Eléctrica y de la Ley de la Comisión Reguladora de Energía, recibida de la diputada Ana Georgina Zapata Lucero, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, recibida del diputado Jaime Cárdenas Gracia, del Grupo Parlamentario del PT, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma la fracción I, inciso f), del artículo 31 y adiciona un artículo 219 a la Ley del Impuesto sobre la Renta, recibida del diputado Canek Vázquez Góngora, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que adiciona una última parte al párrafo segundo del artículo 27 de la Constitución Política de los Estados Unidos Mexicanos, recibida de la diputada Clara Gómez Caro, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma el artículo 22 de la Ley General de Educación, recibida de la diputada Clara Gómez Caro, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que adiciona un segundo párrafo al artículo 51 de la Constitución Política de los Estados Unidos Mexicanos, recibida de la diputada Adriana Terrazas Porras, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma diversos artículos de la Ley General de Salud y de la Ley de Asistencia Social, recibida de la diputada Lucila del Carmen Gallegos Camarena, del Grupo Parlamentario del PAN, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma los artículos 1916 y 1916 Bis del Código Civil Federal, recibida del diputado Nazario Norberto Sánchez, del Grupo Parlamentario del PRD, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Que reforma el artículo 39 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, recibida de diputados del Grupo Parlamentario del PRI en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

Proposiciones

- Con punto de acuerdo, por la que se exhorta a hacer frente a la escalada de violencia y al desvío de recursos del Subsidio para la Seguridad Pública de los Municipios en las entidades federativas, recibida del Grupo Parlamentario del PAN en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, por el que se solicita que México reconozca al Estado palestino independiente y soberano, y vote en la Asamblea General de la ONU por las fronteras entre Palestina e Israel delimitadas por ese organismo internacional, recibida de los diputados Laura Itzel Castillo Juárez y Porfirio Muñoz Ledo, del Grupo Parlamentario del PT, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, para exhortar a la ASF a auditar el Fideicomiso Ferronalesjub 5012-6, durante el periodo que va de 1997 a 2000 en el que fue administrado por Ferrocarriles Nacionales de México; y a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados, a incluir en el PEF de 2012 una partida presupuestal para garantizar que los fondos del fideicomiso resulten suficientes para efectuar el pago de las pensiones y prestaciones de los ferrocarrileros jubilados, recibida de los diputados Enrique Torres Delgado y Francisco Hernández Juárez, de los Grupos Parlamentarios del PAN y del PRD, respectivamente, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, por el que se exhorta al gobernador de Zacatecas a intensificar la búsqueda de los ocho vecinos de León, Guanajuato, que fueron privados de la libertad por elementos de Seguridad Pública de Joaquín Amaro, Zacatecas, y posteriormente entregados a supuestos miembros del grupo delictivo Los Zetas, recibida de la diputada Lucila del Carmen Gallegos Camarena, del Grupo Parlamentario del PAN, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, por el que se exhorta a la Secretaría de Relaciones Exteriores a instruir a los embajadores y cónsules de México a presentar –al término de su misión– al Senado de la República o, en sus recesos, a la Comisión Permanente un informe sobre el cumplimiento de su programa de trabajo, recibida de la diputada Beatriz Paredes Rangel, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, por el que se exhorta a la Cámara de Diputados a otorgar en el proceso de análisis, discusión y aprobación del Presupuesto de Egresos de la Federación de 2012 suficientes recursos a Durango, recibida del senador Ricardo Fidel Pacheco Rodríguez, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, por el que se solicita al Consejo Nacional de Armonización Contable que remita un informe respecto a los avances en la aplicación de la Ley General de Contabilidad Gubernamental, recibida de los diputados Esthela Damián Peralta y Vidal Llerenas Morales, del Grupo Parlamentario del PRD, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, por el que se exhorta a las autoridades municipales de San Luis Río Colorado, Sonora, a suspender la condonación de 200 pesos en impuestos por cada perro entregado para sacrificarlo, recibida del diputado Eduardo Ledesma Romo, del Grupo Parlamentario del PVEM, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, que por el que se exhorta al secretario de Gobernación a consultar a todos los sectores del Estado, en el proceso de reglamentación de la Ley de Migración, recibida de la diputada Ana Georgina Zapata Lucero, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, por el que se exhorta al Ejecutivo federal a considerar en el Presupuesto de Egresos de la Federación de 2012 la creación de un fondo de atención de víctimas afectadas por el combate de la delincuencia organizada, en el marco de la estrategia nacional de seguridad, recibida de la senadora María Elena Orantes López, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, por el que se exhorta al Ejecutivo federal –a través de la Secretaría de Economía– para que en el ámbito de sus competencias promueva el sistema nacional de innovadores y tecnólogos, así como a las Comisiones de Presupuesto y Cuenta Pública, y de Economía, para que en el proceso de aprobación del PEF para 2012 se asignen recursos para la creación del sistema nacional de innovadores y tecnólogos, recibida del diputado Liev Vladimir Ramos Cárdenas, del Grupo Parlamentario del PAN, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

- Con punto de acuerdo, por el que se exhorta al Ejecutivo federal a implantar de manera urgente, a escala nacional y por las instituciones encargadas de establecer y operar estancias infantiles las medidas necesarias de verificación, vigilancia y sanción para evitar tragedias como las ocurridas en Hermosillo, Sonora, y Aramberri, Nuevo León, recibida de la diputada Marcela Guerra Castillo, del Grupo Parlamentario del PRI, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

Que reforma diversos artículos de la Ley General de Salud, recibida de la diputada Lucila del Carmen Gallegos Camarena, del Grupo Parlamentario del PAN, en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

La que suscribe, diputada federal Lucila del Carmen Gallegos Camarena, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en la fracción I del numeral 1 del artículo 6 y demás relativos del Reglamento de la Cámara de Diputados, somete a consideración del pleno de esta honorable asamblea iniciativa con proyecto de decreto que reforma la fracción XIX del artículo 3; III del artículo 33; el artículo 59, la fracción VI del artículo 100, I del artículo 104, III del artículo 112, el título noveno, las fracciones I y II del artículo 168, el artículo 173, el párrafo primero y las fracciones I, II, III, V y VI del artículo 174 y los artículos 175, 177 y 178 de la Ley General de Salud, al tenor de la siguiente

Exposición de Motivos

A lo largo de la historia humana, las personas con discapacidad han sido marginadas, discriminadas y estigmatizadas, por ser consideradas como diferentes a la mayoría de las personas. Desde siglos pasados, se les ha visto como seres “anormales”, “productos de un castigo divino”, o como “personas defectuosas”. Asimismo, el trato que tradicionalmente se les ha brindado implica el rechazo, lástima, caridad o asistencialismo.

Con los avances de la ciencia y la medicina de los siglos XVIII y XIX, el enfoque de la discapacidad se enmarcó en términos estrictamente de salud, donde las personas con alguna discapacidad eran comprendidas como “enfermas”, que debían ser curadas o rehabilitadas pues no eran útiles para la sociedad.

Sin embargo, luego de la segunda mitad del siglo XX, las luchas individuales y colectivas de las personas con discapacidad, impulsaron un cambio de paradigma, enfocado desde el punto de vista social y de derechos humanos, donde las condiciones de accesibilidad del entorno se convierten en una barrera que limita a las personas con discapacidad.

Este nuevo enfoque de la discapacidad nos obliga a la eliminación de toda aquella terminología que refuerce la discriminación, el trato lastimero y despectivo, así como los prejuicios negativos que socialmente se construyen en torno de quienes presentan discapacidad y que se convierten en barreras actitudinales que limitan el cumplimiento de sus derechos.

En ese marco, se han promulgado diversos instrumentos internacionales y regionales que reconocen y defienden los derechos de las personas con discapacidad, tales como el Convenio Iberoamericano para la eliminación de todas las formas de discriminación contra las personas con discapacidad, promulgado por la Organización de Estados Americanos y la Convención de los derechos de las personas con discapacidad, promulgada por la Organización de las Naciones Unidas.

De acuerdo con la Convención Internacional sobre los Derechos de las Personas con Discapacidad, se entiende como personas con discapacidad aquellas que tengan deficiencias físicas, mentales, intelectuales o sensoriales a largo plazo que, al interactuar con diversas barreras, puedan impedir su participación plena y efectiva en la sociedad, en igualdad de condiciones con las demás. Asimismo, este instrumento internacional establece la obligación de los Estados parte de asegurar y promover el pleno ejercicio de todos los derechos humanos y las libertades fundamentales de las personas con discapacidad, sin discriminación alguna por motivos de discapacidad, así como a tomar todas las medidas pertinentes, incluidas medidas legislativas, para modificar o derogar leyes, reglamentos, costumbres y prácticas existentes que constituyan discriminación contra las personas con discapacidad.

De igual manera, el Convenio para la Eliminación de todas las Formas de Discriminación contra las Personas con Discapacidad, señala que la discriminación contra las personas con discapacidad implica toda distinción, exclusión o restricción basada en una discapacidad, antecedente de discapacidad, consecuencia de discapacidad anterior o percepción de una discapacidad presente o pasada, que tenga el efecto o propósito de impedir o anular el reconocimiento, goce o ejercicio por parte de las personas con discapacidad, de sus derechos humanos y libertades fundamentales.

En el ámbito nacional, el artículo 1 de la Carta Magna dispone que todas las personas gocen de los derechos humanos reconocidos en esa Constitución y en los tratados internacionales de los que el Estado Mexicano sea parte, así como de las garantías para su protección. Asimismo dispone que todas las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar los derechos humanos, de conformidad con los principios de universalidad, interdependencia, indivisibilidad y progresividad y prohíbe toda discriminación motivada por origen étnico o nacional, el género, la edad, las discapacidades, la condición social, las condiciones de salud, la religión, las opiniones, las preferencias sexuales, el estado civil o cualquier otra que atente contra la dignidad humana y tenga por objeto anular o menoscabar los derechos y libertades de las personas.

En este sentido, este Congreso aprobó recientemente la Ley General para la Inclusión de las Personas con Discapacidad con el objeto de reglamentar el Artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos estableciendo las condiciones en las que el Estado deberá promover, proteger y asegurar el pleno ejercicio de los derechos humanos y libertades fundamentales de las personas con discapacidad, asegurando su plena inclusión a la sociedad en un marco de respeto, igualdad y equiparación de oportunidades.

Cabe hacer mención que esta misma Ley define en su artículo 2, fracción XXI, a las personas con discapacidad como toda persona que por razón congénita o adquirida presenta una o más deficiencias de carácter físico, mental, intelectual o sensorial, ya sea permanente o temporal y que al interactuar con las barreras que le impone el entorno social, pueda impedir su inclusión plena y efectiva, en igualdad de condiciones con los demás, concepto que se encuentra en perfecta armonía con la Convención Internacional de la materia, antes citada.

De igual forma este ordenamiento legal describe lo que debe entenderse por discriminación por motivos de discapacidad de la siguiente manera: “...Se entenderá cualquier distinción, exclusión o restricción por motivos de discapacidad que tenga el propósito o el efecto de obstaculizar, menoscabar o dejar sin efecto el reconocimiento, goce o ejercicio, en igualdad de condiciones, de todos los derechos humanos y libertades fundamentales en los ámbitos político, económico, social, cultural, civil o de otro tipo. Incluye todas las formas de discriminación, entre ellas, la denegación de ajustes razonables;” y dispone que las medidas contra la discriminación consisten en la prohibición de conductas que tengan como objetivo o consecuencia atentar contra la dignidad de una persona, crear un entorno intimidatorio, hostil, degradante u ofensivo, debido a la discapacidad que ésta posee.

En la legislación tanto internacional como nacional antes mencionada, el término predominante es “personas con discapacidad”, por lo que otro tipo de términos utilizados anteriormente deben ser actualizados, para que estén en armonía con dichas leyes.

Tal es el caso de la Ley General de Salud, la cual todavía se refiere a la discapacidad como “invalidez” y a las personas con discapacidad como “inválidos”, término utilizado en los siglos XVIII y XIX y que en la actualidad es considerado como discriminatorio.

En este sentido, consideramos que la utilización de términos como “inválido”, el cual hace referencia a algo que no tiene valor, o “minusválido”, que se refiere a algo de menos valor y que históricamente han sido utilizados para referirse a las personas con discapacidad, hacen que quien posee alguna condición de discapacidad, sea visto como una persona sin ningún valor, o con menos valor que las demás.

Por otra parte, es de señalar que la definición contenida en el artículo 173 de la Ley General de Salud, no corresponde a lo que en la actualidad se conoce como discapacidad, ni a los conceptos establecidos tanto en los instrumentos internacionales citados como en la legislación nacional de la materia.

En virtud de lo expuesto, el día de hoy presento esta iniciativa, que no tiene otro objeto que constituir una acción afirmativa, que promueva una imagen positiva y real de las personas con discapacidad, dejando de lado términos discriminatorios o concepciones erróneas de las mismas, así como armonizar la legislación nacional con los instrumentos internacionales de derechos humanos de las personas con discapacidad.

En relación con lo anterior, someto a consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de

Decreto que reforma la fracción XIX del artículo 3; III del artículo 33, el artículo 59, la fracción VI del artículo 100; I del artículo 104; III del artículo 112, el Título Noveno, las fracciones I y II del artículo 168, el artículo 173, el párrafo primero y las fracciones I, II, III, V y VI del artículo 174 y los artículos 175,177 y 178 de la Ley General de Salud

Único. Se reforma la fracción XIX del artículo 3, III del artículo 33, el artículo 59, la fracción VI del artículo 100, I del artículo 104, III del artículo 112, el Título Noveno, las fracciones I y II del artículo 168, el artículo 173, el párrafo primero y las fracciones I, II, III, V y VI del artículo 174 y los artículos 175, 177 y 178 de la Ley General de Salud, para quedar como sigue:

Artículo 3o. ...

I. a XVIII. ...

XIX. La prevención de la discapacidad y la rehabilitación de las personas con discapacidad;

XX. a XXXI. ...

Artículo 33. ...

I. a II. ...

III. De rehabilitación, que incluyen acciones tendientes a corregir la discapacidad física o mental, y

IV. ...

Artículo 59. Las dependencias y entidades del sector salud y los gobiernos de las entidades federativas, promoverán y apoyarán la constitución de grupos, asociaciones y demás instituciones que tengan por objeto participar organizadamente en los programas de promoción y mejoramiento de la salud individual o colectiva, así como en los de prevención de enfermedades y accidentes, y de prevención de la discapacidad y de rehabilitación de personas con discapacidad, así como en los cuidados paliativos.

Artículo 100. ...

I. a III.

VI. El profesional responsable suspenderá la investigación en cualquier momento, si sobreviene el riesgo de lesiones graves, discapacidad, muerte del sujeto en quien se realice la investigación, y

VII. ...

Artículo 104. ...

...

I. Estadísticas de natalidad, mortalidad, morbilidad y discapacidad;

II. a III. ...

Artículo 112. ...

I. a II. ...

III. Orientar y capacitar a la población preferentemente en materia de nutrición, salud mental, salud bucal, educación sexual, planificación familiar, cuidados paliativos, riesgos de automedicación, prevención de fármacodependencia, salud ocupacional, salud visual, salud auditiva, uso adecuado de los servicios de salud, prevención de accidentes, prevención y rehabilitación de la discapacidad y detección oportuna de enfermedades.

Título Noveno

Asistencia Social, Prevención de la Discapacidad y Rehabilitación de la Discapacidad

Artículo 168. ...

I. La atención a personas que, por sus carencias socioeconómicas o por problemas de discapacidad se vean impedidas para satisfacer sus requerimientos básicos de subsistencia y desarrollo;

II. La atención en establecimientos especializados a menores y ancianos en estado de abandono o desamparo y personas con discapacidad sin recursos;

III. a IX.

Artículo 173. Para los efectos de esta Ley, se entiende por discapacidad a la o las deficiencias de carácter físico, mental, intelectual o sensorial, ya sea permanente o temporal que por razón congénita o adquirida, presenta una persona, que al interactuar con las barreras que le impone el entorno social, pueda impedir su inclusión plena y efectiva, en igualdad de condiciones con los demás.

Artículo 174. La atención en materia de prevención de discapacidad y rehabilitación de las personas de discapacidad comprende:

I. La investigación de las causas de la discapacidad y de los factores que la condicionan;

II. La promoción de la participación de la comunidad en la prevención y control de las causas y factores condicionantes de la discapacidad;

III. La identificación temprana y la atención oportuna de procesos físicos, mentales y sociales que puedan causar discapacidad;

IV. ...

V. La atención integral de las personas con discapacidad, incluyendo la adaptación de las prótesis, órtesis y ayudas funcionales que requieran;

VI. La promoción para adecuar facilidades urbanísticas y arquitectónicas a las necesidades de las personas con discapacidad, y

VII. ...

Artículo 175. La Secretaría de Salud establecerá las normas oficiales mexicanas de carácter nacional en materia de prevención de la discapacidad y rehabilitación de la discapacidad, y coordinará, supervisará y evaluará su cumplimiento por parte de las instituciones públicas, sociales privadas que persigan estos fines.

Artículo 177. La Secretaría de Salud a través del organismo a que alude el Artículo 172 de esta Ley, y los gobiernos de las entidades federativas, coordinadamente y en sus respectivos ámbitos de competencia, promoverán el establecimiento de centros y servicios de rehabilitación somática, psicológica, social y ocupacional para las personas que sufran cualquier tipo de discapacidad, así como acciones que faciliten la disponibilidad y adaptación de prótesis, órtesis y ayudas funcionales.

Artículo 178. El Organismo del Gobierno Federal previsto en el Artículo 172, tendrá entre sus objetivos operar establecimientos de rehabilitación, realizar estudios e investigaciones en materia de discapacidad y participar en programas de rehabilitación y educación especial.

Transitorios

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Salón de Sesiones de la Sede de la Comisión Permanente, a los veintitrés días del mes de agosto de dos mil once.

Diputada Lucila del Carmen Gallegos Camarena

(rúbrica)

(Turnada a la Comisión de Salud. Agosto 24 de 2011.)

Que reforma, adiciona y deroga diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos; del Código Fiscal de la Federación; y de las Leyes del Impuesto sobre la Renta, del Impuesto Empresarial a Tasa Única, del Servicio de Administración Tributaria, de Coordinación Fiscal, del Seguro Social, Federal de Derechos, y Federal de Presupuesto y Responsabilidad Hacendaria, suscrita por los diputados Vidal Llerenas Morales, Armando Ríos Piter, José Narro Céspedes, Leticia Quezada Contreras y Samuel Herrera Chávez, del Grupo Parlamentario del PRD, y recibida en la sesión de la Comisión Permanente del miércoles 24 de agosto de 2011

Planteamiento del problema por resolver con la presente iniciativa

El fortalecimiento de la hacienda pública del Estado mexicano, mediante una reforma integral, debe garantizar la viabilidad de las finanzas públicas nacionales que permitan garantizar los derechos sociales de los ciudadanos y mantener los niveles de inversión pública, necesarios para generar competitividad y crecimiento.

El Partido de la Revolución Democrática (PRD) se pronuncia por construir un modelo económico que impulse no sólo el crecimiento, sino, también, la productividad y la redistribución del ingreso, para lo cual se requiere la conformación de una nueva política económica.

En ese contexto, es imperativo fortalecer la hacienda pública del Estado mexicano, mediante una reforma integral que garantice el cumplimiento de los principios tributarios constitucionales de proporcionalidad y equidad contenidos en el artículo 31, fracción IV, y el de la prohibición de las exenciones de impuestos, plasmado en el artículo 28 de la misma Carta Magna.

Por ello es prioritario eliminar los tratos especiales y tasas preferenciales, sin que se vulnere la capacidad recaudatoria del gobierno. Lo anterior debido a que la contribución al gasto público no es sino la razón para alcanzar la justicia social, el financiamiento para el desarrollo económico, generando crecimiento del mismo y la equidad distributiva del ingreso.

En un horizonte de planeación de largo plazo, la baja recaudación fiscal, como proporción del producto interno bruto, pone de manifiesto la imposibilidad de la obtención de los recursos necesarios para el desarrollo del país.

Dicho indicador, en las últimas décadas, se ha mantenido por debajo o ligeramente por arriba de los 10 puntos porcentuales del PIB, muy alejado de los 18 puntos porcentuales de países con grado semejante de desarrollo. En suma, México está perdiendo oportunidades para cumplir con sus obligaciones sociales y los pisos mínimos de bienestar se han rezagado, provocando mayor pobreza y disminuyendo nuestra capacidad en infraestructura y competitividad; mientras que los pasivos contingentes y no revelados, así como los costos de oportunidad se acumulan de manera negativa. En un escenario de bajos requerimientos, la recaudación tributaria debería alcanzar 14 por ciento del PIB de forma inmediata y en un escenario de mediano plazo alcanzar 18 por ciento del PIB para 2015. Pero siempre garantizando los principios tributarios constitucionales y fortaleciendo estructuralmente el federalismo fiscal.

El régimen fiscal mexicano se ha hecho cada día más complejo e incierto, porque es un régimen de privilegios con tratamientos especiales para los grandes contribuyentes, que en el contexto de la Ley del Impuesto sobre la Renta impide que todos los contribuyentes aporten de forma progresiva. Alrededor de esta definición existen una serie de privilegios y reglas que sólo pueden ser utilizadas por los grandes contribuyentes y sus consultores para eludir el pago justo de esta tasa, de forma tal, que el mediano empresario y los contribuyentes cautivos son los únicos sujetos al rigor de la ley. Estos regímenes de exención se diseñaron bajo una lógica clientelar y con una mentalidad de sumisión de legisladores y gobernantes locales, respecto de los poderosos intereses oligárquicos y al capricho presidencial.

En estas circunstancias, las grandes corporaciones contribuyeron y contribuyen con una tasa efectiva equivalente a 1.78* por ciento de sus ingresos. Así, las finanzas públicas se han mantenido, hasta hoy, a partir de los ingresos de la renta petrolera, del endeudamiento externo y del saqueo de sus recursos naturales. Sin embargo, el efecto perverso de este descuento permanente en los impuestos mayores es lo que ha impedido una política de desarrollo económico, redistribución del ingreso, equidad social y lucha efectiva contra el lastre de la pobreza.

En 2007 se diseñó un impuesto para que funcionara a partir de 2008, como elemento de control que mantuviera un mínimo de contribución al acotar la posibilidad de abusar de la complejidad, los regímenes especiales, de las facilidades administrativas y de los diversos estímulos de la Ley del Impuesto sobre la Renta y de cerrar opciones a la planeación fiscal con los regímenes de privilegio fiscal, o por lo menos eso fue lo que se argumentó. Sin embargo, el impuesto empresarial a tasa única (IETU) sólo tornó más complejo el sistema administrativo fiscal y no terminó con los grandes privilegios de siempre, ya que las corporaciones actúan de manera muy proactiva para mantener intocadas sus ventajas fiscales y promueven campañas para gravar el consumo como única vía para financiar a los gobiernos, así como para alejar toda posibilidad de cumplir auténticamente con sus obligaciones fiscales.

El IETU evidenció de nueva cuenta el grado de descomposición de la clase política que prefirió gravar a las Pyme y a los contribuyentes cautivos, antes que tocar los intereses de los poderosos y de las corporaciones.

Exposición de Motivos

El Grupo Parlamentario del PRD en la Cámara de Diputados, coherente con la declaración de principios de nuestro partido, postula atender las necesidades materiales y culturales del pueblo mexicano, en particular se compromete con obreros, campesinos, mujeres, adultos mayores, sectores marginados, pueblos originarios, jóvenes, empresarios nacionalistas, personas con orientación sexual diversa y las clases medias, así como de tantos mexicanos que sufren la desigualdad, la opresión y la exclusión, que van adquiriendo conciencia de la necesaria transformación en nuestra sociedad.

En un tiempo tan grave como el que atraviesa la nación, la administración pública deberá de instrumentar una política de Estado contra cíclica a toda prueba, centrada en el propósito de retomar el crecimiento y la creación de empleos a partir de un amplio programa de infraestructura, estrategias efectivas para la competitividad, el desarrollo de los mercados regionales, así como en la expedición de las garantías para sostener la cobertura de los bienes meritorios a favor de la población más desprotegida de la nación.

El papel del proceso político y de los poderes públicos, del Congreso de la Unión y de los partidos debiera centrarse en configurar un pacto político mayor, que permita beneficiar a los sectores sociales más vulnerables y que al mismo tiempo fomente el empleo y la producción, sentando las bases para una recuperación económica en el más corto plazo.

En torno a la búsqueda de este pacto, deberían rondar las propuestas y respuestas en el programa económico, presentado por el gobierno federal en la Ley de Ingresos y en el proyecto de Presupuesto de Egresos de la Federación de 2012, así como en las iniciativas de reforma fiscal, para renovar las relaciones contributivas entre los gobiernos y los contribuyentes.

Que los gobernantes no cumplan sus deberes creativos y políticos en esta coyuntura, una vez que ya paso el bicentenario-centenario de los movimientos de independencia y revolución de la nación, significa una mala señal, pues se atenta directamente contra las bases del estado de derecho y contra la aspiración del estado social y federal que los mexicanos pretendemos consolidar en el siglo XXI.

El diseño de instituciones y reglas que ataquen de forma directa y efectiva la corrupción, las cuales generen transparencia en el manejo de los recursos públicos, así como de mecanismos eficaces para la fiscalización, rendición de cuentas e imputabilidad de responsabilidades administrativas y políticas; operación eficaz, eficiente y efectiva de las instituciones que concretan los compromisos y misiones públicas derivadas del Estado constitucional, así como de las garantías individuales y los derechos humanos universales.

Garantizar los mínimos de bienestar, de las coberturas universales para la alimentación, educación, desde la básica hasta la superior, y la salud a todos los mexicanos en situación vulnerable, especialmente nuestros niños y madres solteras.

Avanzar en las áreas urbanas, los mínimos de bienestar, en las coberturas universales a las pensiones de alimentación, acceso a la salud e infraestructura de esparcimiento para la existencia con dignidad humana de todos nuestros adultos mayores.

Garantizar el acceso y la permanencia de nuestros jóvenes a la educación media y superior.

Avanzar hacia la consolidación de las instituciones del sector para garantizar rendimientos reales y crecientes de los ahorros para el retiro de todos los trabajadores, a partir de reglas generales y aceptables para el acceso de todos los empresarios y trabajadores al sector formal y a su regularización fiscal y de seguridad social.

Planear, instrumentar y poner en operación las principales obras de infraestructura económica y social, cuya inexistencia representa cuellos de botella para la operación y logística de las economías regionales.

En función de lo anterior, el retorno a un federalismo democrático y genuino para implementar las políticas públicas, sociales y económicas, a partir de una red de 32 entidades federativas que incluyen dos mil 439 municipios y 16 delegaciones territoriales, con autoridades electoralmente favorecidas, representativas de sus comunidades políticas y pueblos originarios.

El conjunto de problemas públicos enlistados debe ser financiado y constituye una fuente legítima de presión sobre el gasto público, no obstante, la hacienda pública Mexicana carece de los instrumentos para proveer los recursos y responder a las preferencias de gasto comprometido, incluso, es posible afirmar que la hacienda pública está en una virtual bancarrota, con presiones deficitarias que van de tres a 12 por ciento del PIB para la próxima década.

Finalmente, lo más grave respecto a los déficit de la hacienda pública es que existen los recursos potenciales, pero se diluyen en el contexto de la evasión y elusión, cuantificada en los gastos fiscales equivalentes, tan sólo estos últimos años a más de cinco puntos del PIB, Además de que el gasto público de los gobiernos locales y federal, es calificado de dispendioso, corrupto, ineficaz e ineficiente; mientras que las demandas por mejores y mayores bienes públicos se acumulan, en medio de la parálisis económica y la insatisfacción de comunidades y regiones enteras de la nación.

Debe establecerse un curso coherente y de largo plazo, que genere las instituciones y reglas hacia una economía sustentable y competitiva, la cual permita generar las tasas de crecimiento anuales y sostenidas, que atemperen los grandes problemas sociales y económicos de las actuales generaciones de mexicanos, mismos que han sacrificado sus vidas ante la falta de oportunidades, ya que la ausencia de crecimiento ha puesto contra la pared a todos los estratos sociales en México, con muy escasas excepciones, así como de las demandas y expectativas de las generaciones que recién ingresan a los desafíos de los mercados empresariales y laborales.

La iniciativa persigue los propósitos de simplificar y generalizar el sistema fiscal, acotando los grandes privilegios existentes en las Leyes de los Impuestos sobre la Renta, Especial sobre Producción y Servicios, y Empresarial a Tasa Única, así como el Código Fiscal de la Federación y la Ley del Servicio de Administración Tributaria, a fin de que la recaudación se incremente sustancialmente en 2.25 por ciento del PIB a partir de reducir sustancialmente los gastos fiscales para que se reinstauren los principio de generalidad, proporcionalidad y equidad en las contribuciones, así como los equilibrios verticales y horizontales en las relaciones fiscales entre los gobiernos y las personas morales y físicas.

Con estas medidas se pretende potenciar la recaudación de 259.4 mil millones de pesos (2.48 por ciento del PIB), si se toman en cuenta los cálculos de la Secretaría de Hacienda y Crédito Público en su presupuesto de gastos fiscales 2008 o de 243.3 mil millones de pesos (2.02 por ciento del PIB) si se consideran los cálculos del presupuesto de gastos fiscales de 2009.

El punto de partida de la propuesta es establecer una tasa de 35 por ciento sobre dividendos o utilidades considerados en el ISR empresarial vigente (7 por ciento adicional) lo que tendría un impacto estimado por 75 mil millones de pesos, impacto que podría ser variable si el comportamiento empresarial se orienta hacía la reinversión y la creación de empleos.

En general, los cálculos referidos a la disminución de los gastos fiscales parten de las fuentes oficiales: el presupuesto de gastos fiscales de 2008 y 2009.

Así y sin considerar el efecto que tendría la aplicación con mayor rigor de los principios de una mayor generalidad, proporcionalidad y transparencia fiscal sobre el sistema de recaudación en su conjunto y, en consecuencia, en el incremento de la eficiencia recaudatoria del SAT, la sumatoria de los cambios propuestos podría alcanzar fácilmente un incremento en la recaudación mayor a 2.25 por ciento del PIB.

La iniciativa propone eliminar la facultad con la que cuenta las autoridades fiscales para que mediante resoluciones decreten regímenes fiscales fuera de la legislación y avanzar en la transparencia y rendición de cuentas entre las autoridades hacendarias de los Poderes Ejecutivo y Legislativo federales, y no se presenten casos con tendencias claramente electorales, como lo es el decreto que hace deducibles las colegiaturas de educación básica del 15 de febrero de 2011, con lo que se hace regresiva la inversión en educación.

En la búsqueda de las mejores prácticas en el ejercicio del gasto público, por las repercusiones en el bienestar de la sociedad, así como para fomentar de manera directa el crecimiento y el desarrollo, se propone que el seguimiento y vigilancia del gasto público se estructure en un sistema de rendición de cuentas armonizado a nivel nacional; se publique de manera obligatoria el padrón nacional de maestros; se usen obligatoriamente los resultados del Sistema de Evaluación del Desempeño durante la dictaminación del Presupuesto de Egresos de la Federación; se elabore obligatoriamente la publicación anual de un diagnóstico integral de la situación de las haciendas públicas estatales y municipales. Y se publique en el Diario Oficial de la Federación (DOF) del porcentaje, fórmulas y variables utilizadas, así como el monto que recibirá cada entidad federativa por los fondos de aportaciones federales.

Las medidas anteriores permitirán un proceso público que mejorará la relación Estado y sociedad y consentirán que los asuntos públicos den cuenta del impacto que el ejercicio presupuestal y la acción gubernamental tuvieron sobre el público ciudadano a fin de permitir la legitimidad y gobernabilidad de la política pública.

Las propuestas de modificación consisten en lo siguiente:

A) Constitución Política de los Estados Unidos Mexicanos

Facultar al Congreso federal para que legisle en materia de fiscalización y evaluación del gasto público a fin de garantizar su armonización a nivel nacional.

A partir de 2000, con el inicio de la alternancia en la Presidencia de la República, se comenzó un proceso de democratización en todos los órdenes de la vida nacional. Sin embargo, éste proceso no ha sido rápido, ni fácil. Todo lo contrario. Cualquier cambio de fondo ha sido obstaculizado por diferentes posiciones e intereses, los cuales, al mismo tiempo han sido reflejo de la diversidad que siempre ha existido en nuestra sociedad, pero que se encontraba oscurecida por el autoritarismo.

Uno de los rasgos que ha caracterizado a éste largo proceso de democratización ha sido la debilitación de las facultades extralegales del Poder Ejecutivo federal. Pero, al mismo tiempo, de manera paradójica, se han visto fortalecidas las facultades similares de los gobernadores de los estados. Con ello, en lugar de apreciarse un firme avance hacia la sociedad democrática que los tiempos reclaman, se ha observado una suerte de “feudalización” política, con retrocesos muy preocupantes.

Así, los avances que se han registrado en materia de rendición de cuentas, transparencia, fiscalización y evaluación del gasto público, en el ámbito federal, no se ha correspondido con un cambio similar en las reglas aplicables a los otros dos órdenes de gobierno, el estatal y el municipal. Debido a un mal ejercicio de su “soberanía”, en muchas entidades federativas no sólo se han estancado los cambios democráticos, sino que se han registrado preocupantes retrocesos.

Durante los últimos años, el Congreso federal ha ido dando pasos firmes para ir corrigiendo ésta situación, atacando el problema en su raíz, es decir, caminando al fondo del asunto, la base constitucional que permita hacer los cambios pertinentes.

Durante 2007 y 2008 se discutió una reforma constitucional que permitiera iniciar ese proceso de corrección, la cual terminó publicada en el DOF el 7 de mayo de 2008. Con dicha reforma, se agregó una fracción XXVIII al artículo 73 constitucional, añadiendo una facultad al Congreso federal, la de “expedir leyes en materia de contabilidad gubernamental que regirán la contabilidad pública y la presentación homogénea de información financiera, de ingresos y egresos, así como patrimonial”, para los tres órdenes de gobierno.

Ese año se discutió una iniciativa para crear una Ley General de Contabilidad Gubernamental, reglamentaria de la reforma constitucional aprobada. La nueva ley se aprobó a fines de ese año y fue publicada en el DOF el 31 de diciembre de 2008.

Entre los mandatos de esa nueva ley se encuentra la obligación, para los distintos gobiernos estatales y municipales, de modificar sus reglas de contabilidad, con el fin de armonizarlas y hacerlas homogéneas y comparables. Estos cambios se encuentran en proceso, y constituyen un primer paso para conseguir no sólo una completa comparabilidad, sino para ser la base de una auténtica rendición de cuentas.

La presente iniciativa de reforma constitucional se inscribe dentro del proceso descrito, representando un paso adelante en el mismo. Conseguida una contabilidad homogénea y transparente para los tres órdenes de gobierno, lo que sigue es una armonización en los mecanismos de fiscalización y de evaluación del gasto público.

Para ello se propone agregar la fracción XXVIII-B al artículo 73 constitucional, a fin de que se añada a las facultades del Congreso federal la de expedir leyes en materia de fiscalización y evaluación del gasto público para la federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, a fin de garantizar la aplicación de prácticas y mecanismos armónicos y homogéneos.

Con esta reforma se podrá continuar el proceso de fortalecimiento de la rendición de cuentas en los tres órdenes de gobierno, acabando con las preocupantes disparidades en esta materia, que permitirá fortalecer el sistema nacional de evaluación y fiscalización de las entidades federativas. Para ello, se agrega un artículo transitorio donde se da un plazo de un año para que el Congreso federal legisle en esta materia.

B) Ley del Impuesto sobre la Renta

La Constitución Política de los Estados Unidos Mexicanos señala en el artículo 28 que “quedan prohibidas las exenciones de impuestos en los términos y condiciones que fijan las leyes”. La exención de impuestos es librar a alguien del pago de un tributo. Para diferentes tratadistas como Hugo Carrasco Iriarte, se estima exacta la interpretación que la Suprema Corte de Justicia de la Nación ha expuesto, respecto a que la prohibición contenida en el artículo 28 constitucional sólo puede referirse a los casos en los cuales se trate de favorecer los intereses de determinadas personas; además, establece un verdadero privilegio, no cuando, por razones de interés social o económico, se exceptúa de pagar impuestos a una categoría de personas, por medio de leyes que tienen un carácter general. En voz del máximo tribunal:

Exención de impuestos. La prohibición que contiene el artículo 28 constitucional no puede referirse más que a los casos en que se trate de favorecer intereses de determinadas personas, estableciendo un verdadero privilegio, no cuando, por razones de interés social o económico, se exceptúa de pagar impuestos a toda una categoría de personas, por medio de leyes que tienen un carácter general.

Otra garantía que se debe de respetar en el ejercicio de la potestad tributaria es la proporcionalidad y la equidad de las contribuciones la cual se encuentra contenida en la fracción IV del artículo 31 constitucional. La idea de proporcionalidad necesariamente debe estar referida a un todo, del que la contribución forma parte, y es de esta forma que se ha determinado que esa proporcionalidad debe identificarse con la capacidad contributiva de las personas, no con la capacidad económica, que implica una idea más amplia y que no necesariamente coincide con la posibilidad de participar en el sufragio de los gastos públicos, puesto que debe entenderse que la capacidad económica plantea un panorama muy amplio de todos los elementos que participan en las condiciones económicas de las personas, en tanto que la capacidad contributiva implica una depuración de estos elementos, a fin de fijar la parte en que el individuo puede participar para la cobertura de los gastos públicos. La equidad se identifica como el impacto del gravamen que debe ser el mismo para todas las personas que se encuentren colocadas en la misma circunstancia contributiva, lo cual nos permite concluir que de la equidad resulta la justicia del caso concreto.

El significado genérico del concepto de exención indica liberación, es decir, es un mecanismo por el cual se perdona o libera alguna carga. En sentido jurídico es la liberación del cumplimiento de una obligación a cargo de una persona, en los términos previstos por la ley.

Lo anterior ha llevado a identificar a la exención como un privilegio, razón por la cual podríamos decir que la exención tributaria es un privilegio establecido en la ley, por razones de equidad o conveniencia, para liberar a una persona de la obligación de pagar determinadas contribuciones.

De conformidad con lo anterior encontramos las siguientes características de la exención:

a) Elimina la obligación del pago;

b) Se establece por ley; y

c) Se otorga por razones de equidad o conveniencia.

El objetivo principal de la exención es la eliminación de las obligaciones de pago, es decir, del cumplimiento de la obligación sustantiva, ya que en todo caso las obligaciones formales pueden subsistir por necesidades de administración; lo importante, en este caso, es que no subsista la obligación de pagar las contribuciones. Sin embargo, el principio de aplicación estricta de las normas que establecen cargas tributarias y de las que señalan excepciones a las mismas previstas en el artículo 5o. del Código Fiscal de la Federación, trae como consecuencia la necesidad de una expresa y precisa regulación de las exenciones en esta materia.

Dividendos

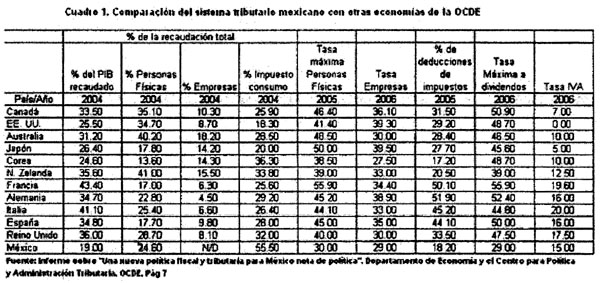

La tasa promedio de los países de la OCDE en materia de dividendos es de 43.8 por ciento y en Estados Unidos, nuestro principal socio comercial, la tasa se ubica en 46.8 por ciento. En otros países, la tasa llega a alcanzar un límite superior mayor de 50 por ciento. Por otra parte, la diferencia entre la tasa de dividendos y la del impuesto al ingreso corporativo es de 13 por ciento en promedio para la OCDE, siendo Corea el país que tiene la menor diferencia que es de 7 por ciento, como se muestra en el siguiente cuadro:

México es el único país de esta organización que no grava los dividendos, ya que nuestra legislación contempla la misma tasa para este rubro con respecto a la tasa general del impuesto sobre la renta, por lo que el primero se piramida y se acredita totalmente, lo que se traduce en una tasa idéntica al ISR corporativo para este concepto.

Con esta relevante reforma, México estaría dando los primeros pasos para lograr una convergencia impositiva con respecto a los países miembros de la OCDE, aunque estaría más de diez puntos debajo de la tasa impositiva de su principal socio comercial.

Por otra parte, se propone evitar la doble tributación manteniendo el acreditamiento a 100 por ciento del ISR empresarial mediante la cuenta de utilidad fiscal neta, quedando desde el inicio con la tasa más competitiva de la OCDE y con el mecanismo de acreditamiento más avanzado que se utiliza en sólo algunos países de la organización mencionada y Estados Unidos.

Por ello se propone reformar los artículos 11 y 165, para que el impuesto sobre dividendos sea un pago definitivo de 35 por ciento, y no se acumule a los demás ingresos, para lo cual los dividendos que provengan de la cuenta de utilidad fiscal neta (Cufin) sólo paguen un siete por ciento adicional a 28 por ciento que corresponde al ISR corporativo no se vea afectado y se vea estimulado el ciclo de reinversión de las empresas, al tiempo que se procura progresividad a un sistema fiscal concentrado y monopolizado, como ocurre en México en coherencia con las recientes críticas de relevantes organismos internacionales.

Consolidación fiscal

En la LISR se propone derogar el régimen de consolidación fiscal cuyo uso ha llevado a las grandes corporaciones a fabricar quiebras para eludir permanentemente el pago de impuestos y que tan sólo contribuyan con el 1.78% de sus ingresos las 4,862 empresas aglutinadas en 422 grupos. También se derogan las deducciones inmediatas, anticipadas o aceleradas de inmuebles y activos fijos, cuyos abusos posibilita la elusión de decenas de miles de millones de pesos, y en su lugar mantener la depreciación en línea recta como una deducción horizontal, a partir de criterios generales internacionalmente aceptados.

Régimen simplificado

En el caso, el régimen simplificado, como el autotransporte, se deroga de manera que sólo exista la diferencia entre pequeños contribuyentes, intermedios y los de carácter general, a fin de que la tributación sea a tasas generales.

También se propone derogar el régimen simplificado de contribuyentes personas morales, dedicados a la agricultura, ganadería, pesca y silvicultura a efecto de que las personas morales dedicados a estas actividades contribuyan con la tasa general.

Impuestos cedulares a las personas físicas establecidos por las entidades federativas acreditables contra el impuesto sobre la renta federal en lugar de su deducibilidad

A fin de evitar un falso discurso que desvíe los esfuerzos de reforma fiscal y responsabilice a las entidades federativas injustamente por una poca corresponsabilidad fiscal argumentando que las entidades federativas reciben cada vez más recursos provenientes de la federación y que no todas han conseguido reducir su dependencia de los recursos federales, se propone un trato justo en los impuestos cedulares y del régimen intermedio para lograr la corresponsabilidad fiscal y esta no sea un discurso vacío y partidista.

El artículo 43 de la Ley del Impuesto al Valor Agregado establece que las entidades federativas podrán establecer impuestos cedulares sobre los ingresos que obtengan las personas físicas que perciban ingresos por la prestación de servicios profesionales, por otorgar el uso o goce temporal de bienes inmuebles, por enajenación de bienes inmuebles, o por actividades empresariales, sin que se considere un incumplimiento de los convenios celebrados con la Secretaría de Hacienda y Crédito Público (SHCP) ni del artículo 41 de la Ley del Impuesto al Valor Agregado, cuando dichos impuestos reúnan las siguientes características.

I. Tratándose de personas físicas que obtengan ingresos por la prestación de servicios profesionales.

Para los efectos de esta fracción se entenderá por ingresos por la prestación de servicios profesionales, las remuneraciones que deriven de servicios personales independientes que no estén asimiladas a los ingresos por la prestación de servicios personales subordinados, conforme al artículo 110 de la Ley del Impuesto sobre la Renta. Las entidades federativas podrán gravar dentro del impuesto cedular sobre sueldos o salarios, los ingresos personales independientes que estén asimilados a los ingresos por la prestación de un servicio personal subordinado.

II. En el caso de personas físicas que obtengan ingresos por otorgar el uso o goce temporal de bienes inmuebles.

III. En el caso de personas físicas que obtengan ingresos por enajenación de bienes inmuebles.

IV. Tratándose de personas físicas que obtengan ingresos por actividades empresariales.

De esta forma, las entidades federativas están facultadas para establecer impuestos cedulares con tasas que pueden oscilar entre una mínima de dos por ciento y una máxima de cinco por ciento.

La base de los impuestos cedulares en comento deben considerar los mismos ingresos y las mismas deducciones que se establecen en la Ley del Impuesto sobre la Renta de carácter federal, para los ingresos similares a los contemplados en los impuestos cedulares citados, sin incluir el impuesto cedular local.

Asimismo, las entidades federativas podrán convenir con la Federación, a través de la SHCP, que los impuestos locales que en su caso se establezcan en su entidad federativa se paguen en las mismas declaraciones del impuesto sobre la renta federal.

No obstante lo anterior, los impuesto cedulares en comento no son acreditables contra el pago del impuesto sobre la renta, de esta manera, estos impuestos representan una carga fiscal adicional para los contribuyentes y desincentivan su implantación y pago.

Es de considerar que derivado de la administración directa de los impuestos cedulares con la incorporación al padrón de nuevos contribuyentes y de la eficacia en su recaudación, se obtendría un ingreso adicional para la Federación, que permitiría el resarcimiento de la pérdida por el efecto de aplicar el acreditamiento en lugar de la deducibilidad y haría responsable al Estado en su afán de disminuir tasas con el argumento poco evidenciado de que aumentarían los impuestos por generar mayor consumo y crecimiento.

Para ello se propone derogar la fracción VII del artículo 123; los dos últimos renglones de la fracción primera del artículo 142; el segundo y tercer renglón de la fracción III del artículo 148. Y adicionar dos renglones al quinto párrafo del artículo 127; dos últimos renglones al segundo párrafo del artículo 143; dos últimos renglones al primer párrafo del artículo 154 y una fracción tercera al artículo 177.

Régimen intermedio: administración integral de 100 por ciento por las entidades federativas

Actualmente, mediante un anexo de colaboración administrativa, la Secretaría de Hacienda y Crédito Público y las entidades federativas, convienen en coordinarse entre otros, los ingresos derivados del impuesto sobre la renta (ISR) obtenidos por contribuyentes sujetos al régimen intermedio de las personas físicas con actividades empresariales en los términos que se establece en la cláusula décima del citado convenio. Sin extender los antecedentes, ahí se precisan los términos para que las entidades federativas cobren y se apropien de 100 por ciento del impuesto derivado de este régimen, así como sus actualizaciones y multas.

Por otra parte, en la Ley de Coordinación Fiscal, a partir de las reformas que entraron en vigor el 1 de enero de 2008, se establece que el Fondo de Fiscalización (Fofie) se distribuya en función de la recaudación del ISR en lo referente al régimen de pequeños contribuyentes e intermedios a fin de reconocer los esfuerzos estatales de las entidades federativas en relación a estos contribuyentes. Sin embargo, los esfuerzos de recaudación del régimen intermedio no están debidamente delimitados, pues el SAT también realiza intervenciones lo que genera un área gris respecto de los esfuerzos recaudatorios.

Así, el régimen intermedio no está debidamente alineado al propósito del Fofie, que es el único fondo que en realidad conserva reglas para estimular la recaudación fiscal local en los pocos conceptos que se comparten en forma intergubernamental. En consecuencia, se propone que las entidades federativas administren 100 por ciento de la recaudación y de su apropiación con el propósito de que queden alineadas las variables que intervienen en la distribución del Fofie y con los relevantes objetivos que le dieron origen.

Por otra parte, se propone acotar las deducciones y facilidades administrativas que otorga la autoridad fiscal a las personas morales y que no se refieren al subsidio al empleo, ni a las aportaciones de fondos de pensiones y jubilaciones.

Retención y entero del impuesto sobre la renta a cargo de trabajadores de las entidades federativas y el Distrito Federal: 100 por ciento participable

El decreto por el que se otorga diversos beneficios fiscales en materia de impuestos sobre la renta, de derechos y aprovechamientos, publicado el 5 de diciembre de 2008 en el DOF, otorga estímulos fiscales a las entidades federativas y municipios, relativos a la compensación de adeudos y entero del impuesto sobre la renta a cargo de sus trabajadores.

Asimismo, el artículo 9o. de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2010 y 2011, publicadas en el DOF el 25 de noviembre de 2009 y 15 de noviembre de 2010 respectivamente, los cuales establecen:

... Las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal, incluyendo sus organismos descentralizados, que se hubieren adherido al decreto por el que se otorgan diversos beneficios fiscales en materia del impuesto sobre la renta, de derechos y de aprovechamientos, publicado en el Diario Oficial de la Federación el 5 de septiembre de 2008, en lugar de aplicar los porcentajes establecidos en el artículo segundo, fracción II del mencionado Decreto, podrán aplicar el 60 por ciento para el ejercicio fiscal de 2010, el 30 por ciento para 2011 y 10 por ciento para 2012 (énfasis añadido en LIF 2010).

... A las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal, incluyendo sus organismos descentralizados y autónomos, que se hubieren adherido al decreto por el que se otorgan diversos beneficios fiscales en materia del impuesto sobre la renta, de derechos y de aprovechamientos, publicado en el Diario Oficial de la Federación el 5 de diciembre de 2008 , se les extenderá el beneficio referido en el artículo segundo, fracción I de dicho decreto, hasta el ejercicio fiscal de 2010 y anteriores, siempre y cuando se encuentren al corriente en los enteros correspondientes a los meses de noviembre y diciembre de 2010. Dichos órdenes de gobierno, en lugar de aplicar los porcentajes establecidos en el artículo segundo, fracción II del mencionado Decreto, podrán aplicar 60 por ciento para 2011 y 30 por ciento para 2012 (énfasis añadido en LIF 2011).

No obstante lo anterior, este mecanismo no constituye una solución definitiva para lograr una mejor distribución racional de las fuentes de ingresos, toda vez que entidades federativas con omisión en los pagos se benefician al aplicarse la fórmula de distribución, con los enteros de otras entidades.

Con la finalidad de que todas las entidades federativas cumplan con sus obligaciones fiscales, se propone que las retenciones de ISR por salarios de la función pública sean participables al 100 por ciento, para lo cual se adiciona un penúltimo párrafo al artículo 113 de la Ley del Impuesto sobre la Renta.

Límites para prestaciones de previsión social

Se propone aumentar la exención de siete a quince veces el salario mínimo general del área geográfica del contribuyente en los ingresos obtenidos por concepto de prestaciones de previsión social, ya que el salario mínimo general nacional, debería ser por definición constitucional, suficiente para satisfacer las necesidades normales de un jefe de familia, en el orden material, social y cultural, y para proveer la educación obligatoria de los hijos. Sin embrago ha sufrido un deterioro acumulado de 72 por ciento, respecto a 1977. Los trabajadores pueden adquirir con un mini salario menos de la tercera parte de los bienes y servicios a que tenían acceso hace tres décadas. Y actualmente 2.7 millones de asalariados reciben ese nivel de remuneración como máximo.

Por ello, en el Grupo Parlamentario del PRD se propone crear las condiciones legales para que se puedan elevar el salario y las prestaciones, así como mejorar las condiciones de trabajo, en un obligatorio ejercicio de justicia social, fortalecer la contratación colectiva y acabar con los contratos de protección y responder a las innovaciones tecnológicas y organizativas y a los cambios productivos sin afectar los derechos fundamentales de los trabajadores, garantizando la bilateralidad. Por ello ante la caída salarial, el aumento de las prestaciones de previsión social, son complementos para paliar el empobrecimiento de los trabajadores y generar un efecto redistributivo.

Ganancia por enajenación de acciones en bolsas de valores reconocidas

Otra de las reformas de mayor importancia que se propone, es la eliminación de la exención en el impuesto sobre la renta sobre las ganancias de personas físicas por enajenación de acciones en bolsas de valores reconocidas. La justificación original de esta exención era la promoción de inversiones a través de la bolsa mexicana de valores.

Hay evidencias incontestables de que esta exención ha sido aprovechada en forma excesiva y abusiva por accionistas de grandes grupos empresariales de nuestro país, que paradójicamente son personas físicas con grandes recursos patrimoniales a su disposición. Es de suyo injusto para efectos constitucionales, que los sectores de mayor rezago social en México, en particular los trabajadores de bajos salarios, a partir de cinco salarios mínimos de ingresos tengan que pagar el impuesto sobre la renta a su cargo, en tanto que los grandes empresarios del país, cuyas fortunas personales exceden en forma mayúscula e incalculable las de aquéllos, gocen de una exención total en el pago del propio impuesto al momento en que hacen efectivas sus ganancias de capital con motivo de la enajenación de acciones.

Están identificadas múltiples ocasiones en que la finalidad manifiesta de las empresas que cotizan en bolsa, es la de, en el futuro, favorecer a sus accionistas con esta exención, en demérito de la recaudación federal. La intención de dichas empresas no ha sido la generación de esquemas de financiamiento efectivo, sobre todo en los casos de las llamadas colocaciones secundarias. Por otro lado, tampoco se logra el objetivo de fomentar que el gran público inversionista participe en el fenómeno bursátil, dado que las acciones, al carecer de bursatilidad, generalmente permanecen en propiedad de los accionistas originales o, en el mejor de los casos, en grupos selectos de empresarios.

El texto en vigor del artículo 109, fracción XXVI, de la Ley del ISR provoca, por un lado, la indeseable consecuencia de beneficiar con la exención a accionistas que no tienen un real interés en participar en el mercado de valores, en menoscabo de la recaudación fiscal; y por otro lado, la realidad demuestra que un gran volumen de acciones carece de bursatilidad alguna, lo que ratifica la idea de que su colocación en bolsa sólo se hace con el propósito de alcanzar en el tiempo la exención de que se trata.

Eliminada la exención para operaciones bursátiles sobre acciones, los contribuyentes tendrían que proceder de igual forma como lo hacen quienes nunca han gozado de ese privilegio. Las complicaciones de índole operativo y administrativo que representaría la determinación del impuesto sobre la renta respecto de operaciones realizadas en bolsa de valores, no debiera verse como un obstáculo insalvable ni es justificación válida para mantener la exención. De hecho, existen operaciones cuya exención no está permitida, por no cumplir los requisitos legales exigidos para ello, y que, por lo tanto, están gravadas con el propio impuesto.

C) Ley del Impuesto Empresarial a Tasa Única

En materia del impuesto empresarial a tasa única se eliminan los créditos fiscales, deducciones adicionales y aquellas que no establezcan expresamente la Ley del Impuesto sobre la Renta. Por otra parte, se eliminan todas las referencias a los regímenes de consolidación fiscal y simplificado que considera la Ley del Impuesto sobre la Renta, en virtud de la propuesta de derogación que se hace de tales privilegios. Asimismo se establece que sólo tributaran en este impuesto, las personas físicas y morales cuyos ingresos acumulables para efectos del impuesto sobre la renta sean iguales o superiores a un monto equivalente de 500 millones de pesos.

La propuesta de que sólo sean los grandes contribuyentes, quienes deban pagar el impuesto empresarial a tasa única, crea condiciones adecuadas para que las micro, pequeñas y medianas empresas (Mipyme) tengan un entorno fiscal de viabilidad económica, que les permita competir mejor y sobrevivir adecuadamente, con lo que se beneficiaría a cerca de 99.8 por ciento de todas las empresas del país, que generan 52 por ciento del producto interno bruto y 72 por ciento del empleo en el país. En el Grupo Parlamentario del PRD se tiene presente que las empresas micro, pequeñas y medianas ofrecen mayor cantidad de fuentes de empleo en proporción al capital invertido, por lo que es necesario fortalecerlas ante las barreras fiscales, técnicas, económicas y de mercado al que se enfrentan.

D) Código Fiscal de la Federación y Ley del Servicio de Administración Tributaria

Facultades de las autoridades fiscales

El artículo 33, fracción I, inciso g), del Código Fiscal de la Federación faculta a la autoridad fiscal para emitir documentos, prescripciones, normas, reglas o disposiciones ya sea generales o particulares, que involucren obligaciones que incumplidas generan infracciones sancionadas por leyes, reglamentos o cualquier otra disposición; existiendo el principio legal de que las prescripciones, normas, reglas o disposiciones generales no podrán transgredir el principio de legalidad tributaria, los elementos esenciales de las contribuciones, así como tampoco establecer obligaciones que incrementen obligación tributaria de los contribuyentes y únicamente derivaran derechos a los mismos cuando se publiquen en el DOF.

Ahora bien, dichas disposiciones conocidas como miscelánea fiscal ha sido desvirtuadas por las autoridades fiscales al considerar que la miscelánea tiene el carácter de una norma obligatoria como la ley y que además puede pormenorizar la misma como si tratara de un reglamento, aunado a que en la autoridad administrativa puede modificarlas indiscriminadamente vulnerando las garantías de certidumbre y seguridad jurídica de los contribuyentes.

Por otra parte, en el artículo 39 del Código Fiscal de la Federación se establecen los supuestos normativos sobre los cuales el Ejecutivo federal emite las reglas de carácter general en materia fiscal, las cuales se clasifican en tres tipos: de emergencia, administración e incentivadoras fiscales, sin embargo estas últimas exceden el principio de legalidad, porque el uso de esta facultad es discrecional y puede originar una situación de ventaja entre un contribuyente de igual o diferente capacidad contributiva a otro, otorgándosele un incentivo fiscal, bajo el amparo de fines extra fiscales y evita el debate público en el direccionamiento de los recursos públicos que suelen en muchos de los casos ser regresivos y con fines electorales como se pudo observar en el decreto de estímulo fiscal al pago de servicios educativos del 15 de febrero de 2011.

En este contexto, la administración tributaria cuenta con más facultades discrecionales para interpretar y aplicar la norma tributaria, lo anterior es así en virtud de que la fracción III del artículo 14 de la Ley del Servicio de Administración Tributaria faculta al presidente del SAT a expedir las disposiciones administrativas necesarias para aplicar eficientemente la legislación fiscal y aduanera. Sin duda las reglas que se emiten, generalmente no se ajustan a la letra de la norma y en muchas ocasiones favorecen sólo a algunos contribuyentes que se sitúan en el mismo hecho imponible que otros, lo cual implica un sesgo antirrecaudatorio, pues obviamente las interpretaciones que favorecen algunos contribuyentes son las que implican una pérdida recaudatoria.

Dado que no hay una claridad en las disposiciones fiscales al definir cuál es el carácter propio de estas supuestas reglas de carácter general, resulta indispensable que el Congreso de la Unión legisle en la materia, estableciendo los alcances y los límites de la miscelánea fiscal y de las resoluciones administrativas que dicten las autoridades fiscales, fortaleciendo el principio de seguridad jurídica y eliminando las facultades discrecionales y arbitrarias de éstas.

Por ello se propone modificar los artículos 36, fracción I, inciso g), 36 Bis y 39, fracciones I y III, del Código Fiscal de la Federación; y 14, fracción III, de la Ley del Servicio de Administración Tributaria, para cumplir los siguientes propósitos:

Emitir sólo dos modificaciones a las resoluciones de miscelánea fiscal al año para eliminar la inseguridad jurídica para el contribuyente, ya que anualmente en promedio se llegaron a publicar 50 resoluciones misceláneas.

Eliminar la facultad del Ejecutivo federal para que pueda determinar o autorizar regímenes fiscales de manera individual o por grupos y que pueda conceder subsidios o estímulos fiscales, sólo cuando lo disponga expresamente la Ley de Ingresos de la Federación y el Congreso de la Unión en casos de emergencia económica.

Las resoluciones del jefe del Servicio de Administración Tributaria para aplicar las leyes fiscales y aduanales, no den lugar a la autorización de régimen fiscal diferente a los establecidos en las leyes.

Secreto fiscal

En el derecho constitucional como en la ciencia política el principio de la división de poderes ha sido rector para el desarrollo del poder público; el artículo 49 de nuestra ley Suprema establece este principio señalándose que existe un sólo poder, el cual para su ejercicio se divide en tres y se despliega por órganos constituidos que actúan en representación de la soberanía popular. Dicho principio constitucional persigue entre otros los siguientes objetivos: atribuir preferentemente una función a uno de los tres poderes constituidos sin excluir la posibilidad de que los restantes poderes participen de ella o les sea atribuida cierta forma de actuar, y permitir la posibilidad de que los poderes se neutralicen entre sí con la finalidad de ejercer un control sobre la actuación del otro.

Ante la baja recaudación fiscal del país y la necesidad imperiosa de la modernización de nuestro sistema fiscal y el cuidado estratégico y meticuloso de los impuestos ciudadanos, el control político del Poder Legislativo a las autoridades fiscales representa una exigencia de responsabilidad política entre los poderes.

Ahora bien, nuestra legislación fiscal, en el artículo 69 del Código Fiscal de la Federación prevé la obligación del personal oficial que intervenga en los diversos trámites relativos a la aplicación de las disposiciones tributarias guardar absoluta reserva en lo concerniente a las declaraciones y datos suministrados por los contribuyentes o por terceros con ellos relacionados, así como los obtenidos en el ejercicio de las facultades de comprobación.

El secreto fiscal contenido en el Código Fiscal establece que la administración tributaria adoptará las medidas necesarias para garantizar la confidencialidad de la información tributaria y su uso adecuado, además de guardar el más estricto y completo sigilo respecto de ellos, salvo en ciertos casos sin que se considere violación de éste

a) Cuando lo señalen las leyes fiscales;

b) Datos que deban suministrarse a los funcionarios encargados de la administración y de la defensa de los intereses fiscales federales, a las autoridades judiciales en procesos del orden penal o a los Tribunales competentes que conozcan de pensiones alimenticias;

c) Información sobre créditos fiscales exigibles de los contribuyentes, que las autoridades fiscales proporcionen a las sociedades de información crediticia; y

d) Datos proporcionados a la autoridad electoral.

No obstante que las excepciones al secreto fiscal se han ampliado resulta necesario que estas se extiendan al Poder Legislativo, con objeto de que este pueda conocer información fiscal de contribuyentes a efecto de contribuir al cumplimiento de los intereses fiscales federales, pueda hacer las reformas a la legislación en materia hacendaría pertinentes y se haga efectivo el ejercicio de su facultad de control, es decir, a través del conocimiento de información fiscal que tenga en su poder el Poder Ejecutivo federal, el Legislativo podrá hacer efectivo el sistema de pesos y contrapesos previstos por nuestra ley suprema, perfeccionando sus facultades constitucionales y legales en materia fiscal y de fiscalización.

Transparencia fiscal

En el contexto de la discusión de la Ley de Ingresos para 2010, la Secretaría de Hacienda y el Sistema de Administración Tributaria (SAT) hicieron llegar al Legislativo un documento sin logotipos, sin formalidad alguna, plagado de confusiones, destacando que las grandes empresas no pagaban impuestos en México.

Algunos dirigentes de las fuerzas progresistas dieron por buena dicha información. Incluso, en un evento público el Titular del Ejecutivo Federal: Felipe Calderón, hizo suya la información contenida en dicho documento, reconociendo, implícitamente, que era parte de un documento oficial.

Más allá de que pudieran presentarse casos de grandes contribuyentes evasores que, más que ser denunciados por el SAT, deberían ser investigados y castigados, la manera en la que se presenta la información oficial induce a conclusiones erróneas.

Por ejemplo, en la información de los grandes contribuyentes no se desglosa cuánto se obtiene por ISR, por IVA, por retención de impuestos y salvo una referencia a la consolidación –que también debería señalar cuánto se dejó de recibir por las empresas que se amparan en ese régimen– en realidad tampoco se especifica cuánto se captó por qué tipo de régimen, si es por maquila o si es algún otro tratamiento fiscal.

A eso se agrega otro ejemplo, las cifras no explicadas, según las cuales hasta 2008 la manufactura fue una de las principales fuentes del IVA, que en 2009 y 2010 se han convertido en cifras negativas. Por ello se estima necesario que la Secretaría de Hacienda y el Servicio de Administración Tributaria proporcionen a esta soberanía y a la población en general información por separado, de la aportación que hacen los contribuyentes, por personas físicas y morales, de pequeños a grandes contribuyentes, diferenciándolas en cada caso por tipo de impuesto y por sector de actividad económica, así como del régimen en que se ubican.

Asimismo, deben precisar cuántas empresas están en cada régimen, incluyendo maquiladoras, residentes en el extranjero, recintos fiscales, cuánto aportan a la hacienda pública por su actividad como personas morales, cuánto por retención a salarios y cuánto por IVA.

Asimismo, es fundamental poder evaluar la aportación que hacen a la hacienda pública las empresas multinacionales mexicanas por sus operaciones en el exterior y si ese resultado es equitativo con la contribución que hacen las empresas de capital foráneo por su operación en el país. Incluso, se requiere saber cuántas empresas están bajo el esquema de doble tributación y cuánto representa esa situación en la contribución a las finanzas públicas del país.

Lo cierto es que los legisladores y los ciudadanos tienen interés en conocer más acerca de quiénes aportan, cuánto aportan, por qué reciben tal o cual trato, qué beneficios recibe el país a cambio, y muchas preguntas más. Por eso se proponen modificaciones y agregados a las Leyes Federal de Presupuesto y Responsabilidad Hacendaria y del Servicio de Administración Tributaria (SAT), en sus artículos 107, 110 y 22 y 24 respectivamente.

E) Ley de Coordinación Fiscal

La grave situación económica que ha afectado de manera particular a México, se ha traducido en una caída sin precedente de los ingresos tributarios y petrolero y de los ingresos propios de las entidades federativas y ha acentuado las deficiencias estructurales del sistema hacendario mexicano.

Por tanto, se requiere instaurar una serie de reformas que tengan como objetivo generar los recursos federales, estatales y municipales necesarios que permitan a los tres órdenes de gobierno potenciar sus niveles inversión en infraestructura y fortalecer una red de protección social para los sectores de la economía más afectados por la crisis y para los actores más desprotegidos, a través de la expansión y consolidación de los programas sociales que contribuyan de manera determinante a la recuperación de la actividad económica y del empleo.

Resulta importante centrar el debate en el fortalecimiento permanente de los ingresos públicos y en propuestas que tiendan a mejorar y consolidar el federalismo fiscal mexicano, en un gran esfuerzo por gravar más a los que más tienen y distribuir de manera más equitativa los recursos y potestades tributarias entre la Federación, las entidades federativas y los municipios.

Una propuesta en materia fiscal que no se acompañe de medidas que consoliden el desarrollo regional a través del fortalecimiento estructural del federalismo fiscal, estará destinada a lograr resultados magros.