Juan José Guerra Abud, diputado integrante del Grupo Parlamentario del Partido Verde Ecologista de México a la LXI Legislatura del honorable Congreso de la Unión, con fundamento en los artículos 71, fracción II, y 73, fracciones X y XXX, de la Constitución Política de los Estados Unidos Mexicanos; así como 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración del pleno, la presente iniciativa con proyecto de decreto, con base a la siguiente

Exposición de Motivos

En una planta de generación termoeléctrica se queman combustibles fósiles para producir vapor a alta temperatura y presión, el cual se hace pasar por una turbina para generar energía eléctrica. Durante este proceso, aún en las plantas más eficientes, se logra la conversión a electricidad con una eficiencia menor al 40 por ciento; el resto de la energía térmica se descarga a la atmósfera, mediante los gases producto de la combustión.

Sin embargo, en las plantas termoeléctricas y en la mayoría de los procesos industriales se pueden combinar la producción de electricidad y de calor, utilizando la energía que de otra forma se disiparía. A esta forma de aprovechar el calor de desecho se le conoce como cogeneración.1

La cogeneración se define como la producción secuencial de energía eléctrica o mecánica y de energía térmica aprovechable en los procesos industriales a partir de una misma fuente de energía primaria.

Las diversas tecnologías de cogeneración permiten una eficiencia eléctrica de 30 a 57 por ciento, así como una eficiencia térmica de 20 a 52 por ciento, con lo cual la eficiencia global del sistema puede alcanzar hasta 90 por ciento. Por ello, la cogeneración es hoy un método de eficiencia energética para la industria, acorde con las políticas de globalización económica regional y a la política internacional orientada a lograr un desarrollo sustentable.

De acuerdo con la Ley del Servicio Público de Energía Eléctrica, la cogeneración no se considera parte del servicio público de energía eléctrica, de modo que la Secretaría de Energía está facultada para otorgar permisos de cogeneración, en los siguientes casos:

b) Cuando el solicitante se obligue a poner sus excedentes de producción de energía eléctrica a la disposición de la Comisión Federal de Electricidad, en los términos del artículo 36-Bis de la misma ley.

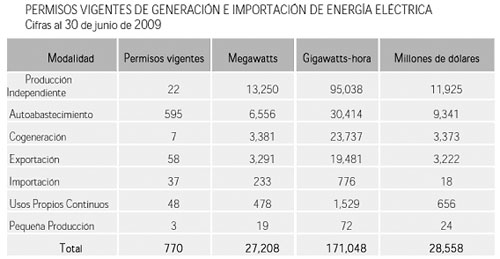

Por otra parte, la Estrategia Nacional de Energía señala que el potencial identificado de cogeneración no ha sido aprovechado al máximo por los sectores donde existen oportunidades comprobadas. Se estima que México cuenta con un potencial total de cogeneración cercano a los 11 000 megavatios, pero sólo existe capacidad instalada de 3 290 megavatios; es decir, se aprovecha 30 por ciento del potencial total, como se muestra en la siguiente gráfica:

Para aprovechar este potencial de cogeneración, la Estrategia Nacional de Energía señala que es necesario:

Instrumentar mecanismos para capturar el potencial de cogeneración en ingenios azucareros que está sujeto a variaciones estacionales en la disponibilidad de energía.

Identificar otros potenciales de cogeneración, tanto en la industria como en el comercio, y establecer mecanismos que permitan capturar dicho potencial.

Por lo anteriormente expuesto, el legislador que suscribe, integrante del Grupo Parlamentario del Partido Verde Ecologista de México en la LXI Legislatura del honorable Congreso de la Unión, somete a la consideración del pleno, el siguiente proyecto de:

Decreto que reforma la fracción XII del artículo 40 de la Ley del Impuesto sobre la Renta

Artículo Único. Se reforma la fracción XII del artículo 40 de la Ley del Impuesto Sobre la Renta, para quedar como sigue:

Artículo 40. Los por cientos máximos autorizados, tratándose de activos fijos por tipo de bien son los siguientes:

XII. 100 por ciento para maquinaria y equipo para la generación de energía proveniente de fuentes renovables o de sistemas de cogeneración de electricidad eficiente.

Para los efectos del párrafo anterior, son fuentes renovables aquéllas que por su naturaleza o mediante un aprovechamiento adecuado se consideran inagotables, tales como la energía solar en todas sus formas; la energía eólica; la energía hidráulica tanto cinética como potencial, de cualquier cuerpo de agua natural o artificial; la energía de los océanos en sus distintas formas; la energía geotérmica, y la energía proveniente de la biomasa o de los residuos. Asimismo, se considera generación la conversión sucesiva de la energía de las fuentes renovables en otras formas de energía. Son sistemas de cogeneración de electricidad eficiente aquéllos que, aún cuando no utilicen energías renovables, cumplan con el criterio de eficiencia señalado por la Comisión Reguladora de Energía, en términos de lo establecido en la Ley para el Aprovechamiento de Energías Renovables y el Financiamiento de la Transición Energética.

XIII.

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Nota

1. Comisión Nacional para el Uso Eficiente de

la Energía http://www.conae.gob.mx/wb/CONAE/CONA_25_cogeneracion

Dado en el Palacio Legislativo de San Lázaro, sede de la Cámara de Diputados del honorable Congreso de la Unión de los Estados Unidos Mexicanos, a 7 de septiembre de 2010.

Diputado Juan José Guerra Abud (rúbrica)

QUE REFORMA Y ADICIONA DIVERSAS

DISPOSICIONES DE LA LEY DEL IMPUESTO AL VALOR AGREGADO, A CARGO DEL DIPUTADO

RUBÉN IGNACIO MOREIRA VALDEZ, DEL GRUPO PARLAMENTARIO DEL PRI

El que suscribe, diputado federal por el estado de Coahuila, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, somete a consideración de esta soberanía la presente iniciativa con proyecto de decreto que por el que se reforman los artículos 1o., segundo párrafo; 1o.-C, fracciones IV, V, primer párrafo, y VI, primer párrafo; 2o., primero, segundo y tercer párrafos; 2o.-A, fracción I, último párrafo, y 5o., último párrafo, de la Ley del Impuesto al Valor Agregado, bajo la siguiente

Exposición de Motivos

El 8 de septiembre de 2009 el titular del Ejecutivo federal presentó a la Cámara de Diputados el paquete financiero para el ejercicio fiscal del año 2010. Esa propuesta económica proyectaba una recaudación por el orden de tres billones 172 mil 359.9 millones de pesos.

Lo anterior considerando, entre otras cosas, el establecimiento de un nuevo impuesto generalizado denominado Contribución a la Pobreza, el cual establecía una tasa impositiva del 2 por ciento que permitiría recaudar 71 mil 775 millones de pesos.

El presidente Calderón planteó la necesidad de crear ese impuesto argumentando que el gobierno federal requería de más ingresos para hacer frente a la pobreza extrema de millones de mexicanos. Por tanto, todos debíamos, sin excepción alguna y por igual, contribuir a mitigar los efectos de la misma.

Sin embargo, al proponer que ese impuesto fuera generalizado, sin duda también habría de aplicarse a los más pobres de entre los pobres. Por eso, los legisladores del Partido Revolucionario Institucional decidimos no aprobar la iniciativa de la Ley de la Contribución para el Combate a la Pobreza. De ninguna manera podíamos participar de un pretendido apoyo a los más necesitados cuando éste, de origen, era inequitativo. Efectivamente el hecho de gravar con un impuesto generalizado a toda la población poco ayudaría a alcanzar el objetivo primordial de apoyar a las familias en pobreza extrema, ni a subsanar el déficit económico en que nos encontrábamos y que, por mucho, superaba el monto que pretendía recaudarse con aquel nuevo impuesto.

Así, los legisladores conscientes de nuestro compromiso con la ciudadanía, consideramos en ese momento más conveniente por ser menos gravoso para el bolsillo de los mexicanos, incrementar en un punto porcentual la tasa general del impuesto al valor agregado (IVA) para pasar del 15 al 16 por ciento. De igual manera, planteamos añadir un punto porcentual a la tasa que se aplica de ese impuesto en la región fronteriza para ubicarlo en 11 por ciento.

De esa forma protegíamos la economía familiar y apoyábamos la hacienda pública federal a fin de posibilitarle obtener recursos para atender los programas dirigidos al combate de la pobreza.

Los recursos a obtener por el incremento de esas tasas serían por el orden de 29 mil 796 millones de pesos. Con ello, se fortalecería las finanzas públicas.

El segundo informe trimestral de las finanzas públicas de 2010 da a conocer datos de los que se desprenden que no se ha cumplido con el objetivo que motivó la modificación aprobada el año pasado. Es decir, alcanzar la cifra de recaudación proyectada.

Basta decir que si bien los ingresos del sector público federal mostraron un incremento real del 0.9 por ciento en comparación a los de enero-junio de 2009, esto se debió a la actividad petrolera y a la recaudación de otros ingresos tributarios.

La recaudación petrolera creció 9.5 por ciento anual como resultado del aumento de 69.2 por ciento en el precio del petróleo crudo de exportación; por su parte, los ingresos tributarios se incrementaron 12.1 por ciento en términos reales con respecto al primer semestre de 2009.

Esos incrementos son producto de los términos en que aprobamos el paquete fiscal federal en noviembre de 2010. Sin embargo, nos parece incongruente que teniendo el gobierno federal ingresos presupuestarios mayores a los previstos, él mismo tolere un subejercicio del orden de los nueve mil 126.6 millones de pesos, pero más grave aún que, contando con recursos haya alegado la insuficiencia de los mismos para atender las graves consecuencias derivadas del paso del huracán Alex.

En efecto, aunado a aquel sub ejercicio no podemos dejar de señalar que al Fondo Nacional para Desastres Naturales fueron destinados en el Presupuesto de Egresos de la Federación de 2010, 13 mil 526. 6 millones de pesos. Todo esto habla de la grave falta de sensibilidad del gobierno federal en el rubro de la justicia social para apoyar a miles de personas que resultaron afectadas por ese fenómeno natural

Tal parece que al Ejecutivo federal poco le importa el bienestar de la sociedad, porque no obstante el poder legislativo le aprobó responsablemente un presupuesto mayor, los avances tanto en el combate a la pobreza, así como en infraestructura carretera y en materia de salud siguen sin observarse.

Sabemos de las deficiencias que tiene el sistema tributario mexicano, que trae como consecuencia una baja recaudación fiscal que no satisface el nivel de gasto público y provoca el incumplimiento de las más básicas necesidades sociales.

Por ello urge que el gobierno federal se ponga a trabajar y combata la evasión fiscal, evite desvíos en la recaudación de contribuciones y haga eficiente y trasparente la administración tributaria.

Además de la simplificación y la trasparencia, se requiere que la administración federal reajuste la estructura del aparato gubernamental y ejecute en tiempo y forma el presupuesto aprobado.

Sólo así sacaremos adelante este país, no gravando con más impuestos a los mexicanos, que ya de por si están pasando una situación de crisis económica que los empobrece día a día.

Se trata de hacer más eficiente el gasto y el quehacer público. Así como generar las condiciones que alienten las inversiones de los sectores productivos. Sistemas tributarios hundidos en prácticas burocráticas desaniman a los grandes inversionistas y restringen el consumo.

En suma, quedó probado que incrementar la tasa del IVA no cumplió con las expectativas proyectadas pero sí desalentó el consumo interno. Entonces, no se justifica ya mantener el IVA en 16 por ciento ni en el 11 por ciento en la región fronteriza del país. De ahí que esta iniciativa tenga como propósito se retorne a las tasas impositivas anteriores a la reforma en comento.

Señoras y señores diputadas y diputados: es evidente que la política fiscal de nuestro país requiere replantearse, pero no es a través de imponer mayores cargas a los mexicanos como podrá sanearse las finanzas públicas.

En virtud de lo anterior, me permito someter al análisis, discusión y aprobación de esta legislatura, la siguiente iniciativa con proyecto de

Decreto

Artículo Único. Se reforman los artículos 1o., segundo párrafo; 1o.-C, fracciones IV, V, primer párrafo, y VI, primer párrafo; 2º., primero, segundo y tercer párrafos; 2o.-A, fracción I, último párrafo, y 5o., último párrafo, de la Ley del Impuesto al Valor Agregado, para quedar como siguen:

Artículo 1o.

El impuesto se calculará aplicando a los valores que señala esta ley, la tasa del 15%. El impuesto al valor agregado en ningún caso se considerará que forma parte de dichos valores.

Artículo 1o.-C.-

IV. Cuando los adquirentes cobren los documentos pendientes de cobro, ya sea en forma total o parcial, deberán manifestar el monto cobrado respecto del documento correspondiente en el estado de cuenta que emitan, con el cual los cedentes de los documentos deberán determinar el impuesto al valor agregado a su cargo, sin descontar de dicho valor el monto correspondiente al cargo financiero cobrado por el adquirente. Para tales efectos, el impuesto al valor agregado se calculará dividiendo la cantidad manifestada en el estado de cuenta como cobrada por el adquirente entre 1.15 o 1.10, según se trate de documentos que deriven de operaciones afectas a la tasa del 15% o 10%, respectivamente. El resultado obtenido se restará a la cantidad manifestada en el estado de cuenta como cobrada y la diferencia será el impuesto al valor agregado causado a cargo del contribuyente que cedió los documentos pendientes de cobro.

V. Cuando hayan transcurrido seis meses a partir de la fecha de exigibilidad del pago de los documentos pendientes de cobro, sin que las cantidades reflejadas en dichos documentos se hayan cobrado por los adquirentes o un tercero directamente al deudor original y no sean exigibles al cedente de los documentos pendientes de cobro, este último considerará causado el impuesto al valor agregado a su cargo, en el primer día del mes siguiente posterior al periodo a que se refiere este párrafo, el cual se calculará dividiendo el monto pagado por el adquirente en la adquisición del documento, sin descontar de dicho valor el monto correspondiente al cargo financiero cobrado por el adquirente, entre 1.15 o 1.10, según se trate de documentos que deriven de operaciones afectas a la tasa del 15% o 10%, respectivamente. El resultado obtenido se restará del monto pagado por el adquirente en la adquisición de los citados documentos, sin descontar de dicho valor el monto correspondiente al cargo financiero, y la diferencia será el impuesto al valor agregado a cargo del contribuyente que cedió los documentos pendientes de cobro.

VI. Tratándose de recuperaciones posteriores al sexto mes de la fecha de exigibilidad del pago de los documentos pendientes de cobro a que se refiere la fracción V anterior, de cantidades cuyo monto adicionado de las que se hubieran cobrado con anterioridad correspondientes al mismo documento sea mayor a la suma de las cantidades recibidas por el cedente como pago por la enajenación de los documentos pendientes de cobro, sin descontar el cargo financiero, e incluyendo los anticipos que, en su caso, haya recibido, el adquirente deberá reportar dichas recuperaciones en el estado de cuenta del mes en el que las cobre. El contribuyente calculará el impuesto al valor agregado a su cargo por el total de la cantidad cobrada por el adquirente, dividiendo el valor del cobro efectuado entre 1.15 o 1.10, según se trate de documentos que deriven de operaciones afectas a la tasa del 15% o 10%, respectivamente. El resultado obtenido se restará del monto total cobrado y la diferencia será el impuesto al valor agregado a cargo del cedente.

VII.

Artículo 2o. El impuesto se calculará aplicando la tasa del 10% a los valores que señala esta ley, cuando los actos o actividades por los que se deba pagar el impuesto, se realicen por residentes en la región fronteriza, y siempre que la entrega material de los bienes o la prestación de servicios se lleve a cabo en la citada región fronteriza.

Tratándose de importación, se aplicará la tasa del 10% siempre que los bienes y servicios sean enajenados o prestados en la mencionada región fronteriza.

Tratándose de la enajenación de inmuebles en la región fronteriza, el impuesto al valor agregado se calculará aplicando al valor que señala esta ley la tasa del 15%.

Artículo 2o.-A.

a). a i).

Se aplicará la tasa del 15% o del 10%, según corresponda, a la enajenación de los alimentos a que se refiere el presente artículo preparados para su consumo en el lugar o establecimiento en que se enajenen, inclusive cuando no cuenten con instalaciones para ser consumidos en los mismos, cuando sean para llevar o para entrega a domicilio.

II. a IV.

Artículo 5o.

V.

a) a d)

Transitorios

Primero. El presente decreto entrará en vigor en toda la República Mexicana a partir del 1 de enero de 2011, una vez publicado en el Diario Oficial de la Federación.

Segundo. Se derogan todas las disposiciones que se opongan al presente decreto.

Diputado Rubén Ignacio Moreira Valdez (rúbrica)

QUE REFORMA EL ARTÍCULO

41 DE LA LEY DE COORDINACIÓN FISCAL, A CARGO DEL DIPUTADO JULIO

CASTELLANOS RAMÍREZ, DEL GRUPO PARLAMENTARIO DEL PAN

El diputado Julio Castellanos Ramírez, integrante del Grupo Parlamentario del PAN, ante la LXI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como en el artículo 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a la consideración de la honorable asamblea la presente iniciativa por la que se reforma el artículo 41 de la Ley de Coordinación Fiscal, con el propósito de establecer la obligación para publicar las fórmulas de distribución de los recursos del Fondo de Aportaciones Múltiples (FAM), con base en la siguiente

Exposición de Motivos

Uno de los grandes retos que ha enfrentado el Gobierno Federal a lo largo de los años, se relaciona con la seguridad social y su impacto positivo en el desarrollo de nuestra sociedad.

Durante los últimos años, la Federación ha puesto énfasis especial en el presupuesto para estar en condiciones de asistir a la sociedad a través de servicios de salud, educación, pensiones, combate a la pobreza, programas de apoyo a adultos mayores, mujeres, indígenas, etcétera.

Con el propósito de hacer corresponsables de este trabajo a los gobiernos estatales, a partir de 1998 se creó el ramo 33 con el objetivo de apoyar a las entidades federativas en materia de educación, salud e infraestructura social fundamentalmente.

Es así que dentro del paquete de iniciativas para integrar el Presupuesto de Egresos de la Federación para 1998, el Ejecutivo federal envió al Poder Legislativo la propuesta para la creación del ramo 33 que implicaba reformar el capítulo V de la Ley de Coordinación Fiscal (LCF) y que más tarde se denominó "Aportaciones federales para entidades federativas y municipios".

En la propuesta original sólo consideraban tres fondos: 1) El Fondo de Aportaciones para la Educación Básica y Normal (Faeb); 2) El Fondo de Aportaciones para los Servicios de Salud (Fassa) y; 3) El Fondo de Aportaciones para la Infraestructura Social Municipal (FAISM).

Durante el análisis y debate del presupuesto 1998, la comisión dictaminadora se amplió y enriqueció la propuesta original del Ejecutivo, pues con ello se aprobó la creación de dos fondos adicionales destinados a la satisfacción de las necesidades municipales y del Distrito Federal. Surge así el Fondo de Aportaciones para el Fortalecimiento de los Municipios y del Distrito Federal (Fortamundf) y el Fondo de Aportaciones Múltiples (FAM).

Si bien es cierto que los recursos del FAM han sido de vital apoyo para que las entidades federativas financien los trabajos a nivel local que se relacionan con el Sistema Nacional para el Desarrollo Integral de la Familia (SNDIF) así como la infraestructura educativa, su inadecuado planteamiento en la Ley de Coordinación Fiscal y su escasa claridad en el decreto de Presupuesto de Egresos de la Federación, han derivado en que su asignación y distribución presupuestal parezca más discrecional que con fundamentos metodológicos, y que la transparencia y rendición de cuentas de dicho fondo, sea uno de los más opacos a lo largo de los últimos años de todos aquellos que conforman el ramo 33 Aportaciones federales.

De acuerdo con la LCF, el FAM se conforma a partir del 0.814 por ciento de la recaudación federal participable. Éste se distribuirá a partir de las asignaciones y reglas que se determinen en el Presupuesto de Egresos de la Federación y se conformará de tres subfondos, el destinado a asistencia social (desayunos escolares, apoyos alimentarios, asistencia social a población en pobreza extrema, apoyos a población en desamparo) y los destinados a infraestructura educativa básica y superior (construcción, equipamiento y rehabilitación de infraestructura física de los niveles de educación básica y superior en su modalidad universitaria).

Sin embargo, aunque en el calendario de ministración de recursos del ramo 33 y en el decreto de Presupuesto de Egresos se presentan las asignaciones en términos generales, hoy día, los criterios, reglas o fórmulas utilizadas para su distribución no son publicados en ningún medio oficial de comunicación.

Por ejemplo, si hacemos un ejercicio de la distribución del FAM en sus diferentes subfondos, encontramos que en 2009 y 2010, del 100 por ciento de los recursos que le fueron asignados, 46 por ciento se destino al rubro de asistencia social (DIF), 35 por ciento a infraestructura educativa básica y 20 por ciento a infraestructura educativa superior.

Durante estos años, las entidades con mayor asignación presupuestal son el estado de México (4.4 por ciento del presupuesto), Veracruz, Chiapas (3.6 por ciento del presupuesto) y el Distrito Federal (3.4 por ciento del presupuesto), mientras que entidades como Aguascalientes, Baja California, Baja California Sur, Campeche, Coahuila, Colima, Durango, Coahuila, Morelos, Nayarit, Quintana Roo, Sonora, Tlaxcala y Zacatecas se caracterizan por recibir menos del 1 por ciento de los recursos del citado fondo.

Considerando la manera en que se encuentra distribuido el recurso durante los dos últimos años, podríamos suponer que uno de los criterios de asignación se relaciona con el tamaño de la población, empero, ni en la LCF, ni en el decreto de Presupuesto, mucho menos en los lineamientos para el ejercicio de los recursos del ramo 33 se encuentra establecido de manera clara criterio alguno.

Sin duda, esta falta de reglamentación del fondo ha generado un alto grado de opacidad del fondo y una ineficiente transparencia y rendición de cuentas del mismo por parte de los Gobiernos Estatales quienes fungen como ejecutores directo del presupuesto del fondo.

La Cuenta Pública de 2008 fundamenta nuestra afirmación. De acuerdo con el Informe de Resultados de la Fiscalización Superior de la Cuenta Pública del citado año, se practicaron 31 auditorías al FAM en el mismo número de entidades federativas. Como resultado se generaron 236 observaciones al fondo 101 observaciones emitidas por la Auditoría Superior de la Federación (ASF) y 135 por la Entidad de Fiscalización Superior Local (EFSL).

En total, la cuantificación monetaria de las observaciones ascendió a 986 mil 569.8 pesos. A la fecha de la presentación del informe (marzo de 2010) sólo existían recuperaciones por 177 mil 49 pesos, es decir, sólo se había recuperado el 18 por ciento del monto total observado.

Aunque en comparación con los montos observados de otros fondos, los recursos del FAM parezcan pocos, no dejan de representar el alto grado de errores, y omisiones que genera el ejercicio de los recursos del fondo, aunado ello, a la poca transparencia en su asignación por entidad federativa.

Por otro lado y siguiendo con el mismo informe, la ASF reporta que entre los problemas comunes en el ejercicio del FAM se encuentran: 1) Obras y acciones fuera del objetivo del fondo; 2) Transferencias de recursos a otras instituciones que no son operadoras del FAM, o en su caso a otras cuentas del fondo, 3) Anticipos no amortizados; 4) Falta de aplicación de penas convencionales y; 5) Falta de documentación comprobatoria del gasto, por citar las de mayor relevancia.

Es importante reiterar que el FAM se presenta como un fondo del ramo 33 con poca (si no es que nula) regulación en la LCF y por supuesto en el decreto de Presupuesto. Esto representa un problema adicional si consideramos que año con año, el ramo 33 es uno de los más observados y con mayor impacto económico a la hacienda pública federal de acuerdo con los informes de la Auditoría Superior de la Federación.

Si bien los recursos del FAM permiten seguir financiando a nivel local la asistencia social y en teoría, ha generado mayor inversión en infraestructura educativa, es de suma importancia que al ser un recurso federal al igual que los demás fondos que integran el ramo, su asignación por entidad federativa quede expresamente establecido en la LCF y el decreto con el objeto de darle al fondo mayor transparencia en dicha asignación y generar una mejor rendición de cuentas por parte de las entidades federativas que ejercen el recurso.

En la medida en que avancemos en ello, estaremos asegurando que el recurso que se aprueba para tales fines, es ejercido con el mayor grado de eficiencia y con el mayor impacto en la población objetivo.

Por lo expuesto, presento a la consideración de esta soberanía la iniciativa con proyecto de

Decreto por el que se reforman el artículo 41 de la Ley de Coordinación Fiscal

Artículo Único. Se reforma el artículo 41 de la Ley de Coordinación Fiscal, para quedar como sigue:

Artículo 41. El Fondo de Aportaciones Múltiples se distribuirá entre las entidades federativas de acuerdo a las fórmulas y criterios de distribución, asignaciones y reglas que se establezcan en el Presupuesto de Egresos de la Federación. La información relacionada con las variables utilizadas en el cálculo para la distribución por entidad federativa de los tres subfondos que lo componen, deberá publicarse en el Diario Oficial de la Federación a más tardar a los 30 días naturales siguientes a la publicación en dicho diario, del Presupuesto de Egresos de la Federación del ejercicio fiscal de que se trate.

Los estados y el Distrito Federal reportarán trimestralmente a la Secretaría de Educación Pública federal y ésta a su vez a la Secretaría de Hacienda y Crédito Público, el ejercicio de los recursos del fondo y el avance en el cumplimiento de las metas, y de ser necesario, las modificaciones y la justificación sobre las adecuaciones a las asignaciones previamente establecidas en el calendario de ministración de recursos del ramo 33.

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Palacio Legislativo, San Lázaro, a 7 de septiembre de 2010.

Diputado Julio Castellanos Ramírez (rúbrica)

QUE REFORMA, ADICIONA Y DEROGA

DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN;

Y DE LAS LEYES DEL IMPUESTO SOBRE LA RENTA, DEL IMPUESTO EMPRESARIAL A

TASA ÚNICA, DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA, DE

COORDINACIÓN FISCAL, FEDERAL DE DERECHOS, DEL IMPUESTO ESPECIAL

SOBRE PRODUCCIÓN Y SERVICIOS, FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD

HACENDARIA, Y DEL SEGURO SOCIAL, SUSCRITA POR INTEGRANTES DEL GRUPO PARLAMENTARIO

DEL PRD

Los suscritos, Vidal Llerenas Morales, Víctor Manuel Báez Ceja, Armando Ríos Piter, José Narro Céspedes, Leticia Quezada Contreras y Samuel Herrera Chávez, diputados del Grupo Parlamentario del Partido de la Revolución Democrática de la LXI Legislatura del Congreso de la Unión, con fundamento en los artículos 71, fracción II, de la Constitución Política, y 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos someten a consideración del pleno de la Cámara de Diputados iniciativa con proyecto de decreto que reforma, adiciona y deroga diversas disposiciones del Código Fiscal de la Federación, y de las Leyes del Impuesto sobre la Renta, del Impuesto Especial sobre Producción y Servicios, del Impuesto Empresarial a Tasa Única, del Servicio de Administración Tributaria, de Coordinación Fiscal, del Seguro Social, y Federal de Derechos, al tenor de la siguiente

Exposición de Motivos

El Grupo Parlamentario del Partido de la Revolución Democrática en la Cámara de Diputados, coherente con la declaración de principios de nuestro partido, postula atender las necesidades materiales y culturales del pueblo mexicano, en particular se compromete con obreros, campesinos, mujeres, adultos mayores, sectores marginados, pueblos originarios, jóvenes, afrodescendientes, empresarios nacionalistas, personas con orientación sexual diversa y las clases medias, así como de tantas y tantos mexicanos que sufren la desigualdad, la opresión y la exclusión, que van adquiriendo conciencia de la necesaria transformación en nuestra sociedad.

Por ello, el PRD aspira a construir un socialismo democrático que respete las libertades, las garantías individuales, los derechos humanos, la justicia social y que se construya desde abajo mediante la participación de la sociedad organizada.

Frente al proyecto neoliberal, el PRD se pronuncia por construir un modelo económico que priorice tanto el aspecto económico como el social; que impulse no sólo el crecimiento, sino, también, la distribución social del ingreso, para lo cual se requiere la conformación de una nueva estructura productiva que acompase ambas cuestiones. En esto no basta la acción del libre juego del mercado sino básicamente requiere la intervención y la regulación del Estado con la participación directa de las y los principales actores sociales.

En ese contexto, es imperativo fortalecer la hacienda pública del Estado mexicano, mediante una reforma integral que garantice el cumplimiento de los principios tributarios constitucionales de proporcionalidad y equidad contenidos en el artículo 31 fracción IV y el de la prohibición de las exenciones de impuestos, plasmado en el artículo 28 de la misma Carta Magna.

Por ello se vuelve prioritario eliminar los tratos especiales y tasas preferenciales, sin que se vulnere la capacidad contributiva de los contribuyentes. Las urgencias presupuestales no pueden primar sobre los preceptos constitucionales y la contribución al gasto público no es sino la razón de alcanzar la justicia social, de financiar el desarrollo económico, generando crecimiento del mismo y redistribución del ingreso para abatir la pobreza.

En un horizonte de planeación de largo plazo, la baja recaudación fiscal, como proporción del producto interno bruto, pone de manifiesto que plantear una meta de recaudación es preguntarse seria y responsablemente: ¿cuántos recursos requiere el Estado para sostener sus compromisos constitucionales?

Dicho indicador, en las últimas décadas, se ha mantenido por debajo o ligeramente por arriba de los 10 puntos porcentuales del PIB, muy alejado de los 18 puntos porcentuales de países con grado semejante de desarrollo. En suma, México está perdiendo oportunidades para administrar sus problemas públicos mientras que sus obligaciones sociales y pisos mínimos de bienestar se rezagan provocando mayor pobreza y disminuye nuestra capacidad en competitividad e infraestructura, mientras que los pasivos contingentes y no revelados, así como los costos de oportunidad se acumulan inexorablemente. En un escenario de bajos requerimientos, la recaudación tributaria debería alcanzar 14 por ciento del PIB de forma inmediata y en un escenario de mediano plazo alcanzar 18 por ciento del PIB para 2015. Pero siempre garantizando los principios tributarios constitucionales y fortaleciendo estructuralmente el federalismo fiscal.

El régimen fiscal mexicano se ha hecho cada día más complejo e incierto, porque es un régimen corrupto con tratamientos especiales para los grandes contribuyentes, que en el contexto de la Ley del Impuesto sobre la Renta impide que todos los contribuyentes aporten de forma general. Alrededor de esta definición existen una serie de privilegios y reglas que sólo pueden ser utilizadas por los grandes contribuyentes y sus consultores para eludir el pago justo de esta tasa, de forma tal, que el mediano empresario y los contribuyentes cautivos son los únicos sujetos al rigor de la ley. Estos regímenes de exención se diseñaron bajo una lógica clientelar y con una mentalidad de sumisión de legisladores y gobernantes locales, respecto de los poderosos intereses oligárquicos y al capricho presidencial.

En estas circunstancias, las grandes corporaciones contribuyeron y contribuyen con una tasa efectiva equivalente a 8 por ciento de sus ingresos en el mejor de los casos. Así, las finanzas públicas se han mantenido, hasta hoy, a partir de los ingresos de la renta petrolera, del endeudamiento externo y del saqueo de sus recursos naturales, sin embargo el efecto perverso de este descuento permanente en los impuestos mayores es lo que ha impedido una política de desarrollo económico, redistribución del ingreso, equidad social y lucha efectiva contra el lastre de la pobreza.

En 2007 se diseñó un impuesto para que funcionara a partir de 2008, como elemento de control que mantuviera un mínimo de contribución al acotar la posibilidad de abusar de la complejidad, los regímenes especiales, de las facilidades administrativas y de los diversos estímulos de la Ley del Impuesto sobre la Renta y de cerrar opciones a la planeación fiscal con los regímenes de privilegio fiscal, o por lo menos eso fue lo que se argumentó. Sin embargo, el impuesto empresarial a tasa única (IETU) sólo tornó más complejo el sistema administrativo del sistema fiscal y no terminó con los grandes agujeros de siempre, ya que las corporaciones actúan de manera muy proactiva para mantener intocadas sus ventajas fiscales y promueven campañas para gravar el consumo como única vía para financiar a los gobiernos, así como para alejar toda posibilidad de cumplir auténticamente con sus obligaciones fiscales con el pueblo de México.

El IETU evidenció de nueva cuenta el grado de descomposición de la clase política que prefirió gravar a las Pyme y a los contribuyentes cautivos, antes que tocar los intereses de los poderosos y de las corporaciones.

En un tiempo tan grave como el que atraviesa la nación, la administración pública debería de instrumentar una política de Estado contra cíclica a toda prueba, centrada en el propósito de retomar el crecimiento y la creación de empleos a partir de un amplio programa de infraestructura, estrategias efectivas para la competitividad, el desarrollo de los mercados regionales, así como en la expedición de las garantías para sostener la cobertura de los bienes meritorios a favor de la población más desprotegida de la nación.

El papel del proceso político y de los poderes públicos, del Congreso de la Unión y de los partidos debiera centrarse en configurar un pacto político mayor, que permita beneficiar a los sectores sociales más vulnerables y que al mismo tiempo fomente el empleo y la producción, sentando las bases para una recuperación económica en el más corto plazo.

En torno a la búsqueda de este pacto, deberían rondar las propuestas y respuestas en el programa económico, presentado por el gobierno federal en la Ley de Ingresos y en el proyecto de Presupuesto de Egresos de la Federación de 2010, así como en las iniciativas de reforma fiscal para renovar las relaciones contributivas entre los gobiernos y los contribuyentes. Pero no fue así.

Que los gobernantes no cumplan con sus deberes creativos y políticos en esta coyuntura, a un paso del bicentenario-centenario de los movimientos de independencia y revolución de la nación, significa una mala señal, pues se atenta directamente contra las bases del estado de derecho y contra la aspiración del estado social y federal que los mexicanos pretendemos consolidar en este siglo XXI.

El fortalecimiento de la hacienda pública del Estado mexicano, mediante una reforma integral, debe buscar en la larga e interminable transición para establecer una democracia plena, sin ambigüedades o adjetivos, de concluir con un pacto político cuyo primer paso es garantizar la viabilidad de las finanzas públicas nacionales que permitan garantizar los derechos sociales de los ciudadanos, generar en ellos capacidades para ser productivos y mantener los niveles de inversión pública necesarios para generar crecimiento y competitividad.

El diseño de instituciones y reglas que ataquen de forma directa y efectiva la corrupción, las cuales generen transparencia en el manejo de los recursos públicos, así como de mecanismos eficaces para la fiscalización, rendición de cuentas e imputabilidad de responsabilidades administrativas y políticas; operación eficaz, eficiente y efectiva de las instituciones que concretan los compromisos y misiones públicas derivadas del Estado constitucional, así como de las garantías individuales y los derechos humanos universales;

Garantizar, los mínimos de bienestar, de las coberturas universales para la alimentación, educación, desde la básica hasta la superior, y la salud a todos los mexicanos en situación vulnerable, especialmente nuestros niños y madres solteras;

Avanzar en las áreas urbanas, los mínimos de bienestar, en las coberturas universales a lasa pensiones de alimentación, acceso a la salud e infraestructura de esparcimiento para la existencia con dignidad humana de todos nuestros adultos mayores;

Garantizar el acceso y la permanencia de nuestros jóvenes a la educación media y superior;

Avanzar hacia la consolidación de las instituciones del sector para garantizar rendimientos reales y crecientes de los ahorros para el retiro de todos los trabajadores, a partir de reglas generales y aceptables para el acceso de todos los empresarios y trabajadores al sector formal y a su regularización fiscal y de seguridad social;

Planear, instrumentar y poner en operación las principales obras de infraestructura económica y social, cuya inexistencia representa cuellos de botella y deseconomías de escala para el desarrollo, operación y logística de las economías regionales;

En función de lo anterior, el retorno a un federalismo democrático y genuino para implementar las políticas públicas, sociales y económicas, a partir de una red de 32 entidades federativas que incluyen dos mil 439 municipios y 16 delegaciones territoriales, con autoridades electoralmente favorecidas, representativas de sus comunidades políticas y pueblos originarios;

El conjunto de problemas públicos enlistados debe ser financiado y constituye una fuente legítima de presión sobre el gasto público, no obstante, la hacienda pública Mexicana carece de los instrumentos para proveer los recursos y responder a las preferencias de gasto comprometido, incluso, es posible afirmar que la hacienda pública está en una virtual bancarrota, con presiones deficitarias que van de tres a 12 por ciento del PIB para la próxima década.

Finalmente, lo más grave respecto a los déficit de la hacienda pública es que existen los recursos potenciales, pero se diluyen en el contexto de la elusión, evasión y gastos fiscales equivalentes, tan sólo estos últimos años a más de cinco puntos del PIB, Además de que el gasto público de los gobiernos locales y federal, es calificado de dispendioso, corrupto, ineficaz e ineficiente; mientras que las demandas por mejores y mayores bienes públicos se acumulan, en medio de la parálisis económica y la insatisfacción de comunidades y regiones enteras de la nación.

Debe establecerse un curso coherente y de largo plazo, que genere las instituciones y reglas hacia una economía sustentable y competitiva, la cual permita generar las tasas de crecimiento anuales y sostenidas, que atemperen los grandes problemas sociales y económicos de las actuales generaciones de mexicanos, mismos que han sacrificado sus vidas ante la falta de oportunidades, ya que la ausencia de crecimiento ha puesto contra la pared a todos los estratos sociales en México, con muy escasas excepciones, así como de las demandas y expectativas de las generaciones que recién ingresan a los desafíos de los mercados empresariales y laborales.

La iniciativa persigue los propósitos de simplificar y generalizar el sistema fiscal, acotando los grandes privilegios existentes en las Leyes de los Impuestos sobre la Renta, Especial sobre Producción y Servicios, y Empresarial a Tasa Única, así como otros ordenamientos el Código Fiscal de la Federación y la Ley del Servicio de Administración Tributaria, a la vez que propone un impuesto especial sobre producción y servicios que grave la comida chatarra y el tabaco, a fin de que la recaudación se incremente sustancialmente en 2.25 por ciento del PIB a partir de reducir sustancialmente los gastos fiscales para que se reinstauren los principio de generalidad, proporcionalidad y equidad en las contribuciones, así como los equilibrios verticales y horizontales en las relaciones fiscales entre los gobiernos y las personas morales y físicas.

Con estas medidas se pretende potencializar la recaudación de 259.4 mil millones de pesos (2.48 por ciento del PIB), si se toman en cuenta los cálculos de la Secretaría de Hacienda y Crédito Público en su presupuesto de gastos fiscales 2008 o de 243.3 mil millones de pesos (2.02 por ciento del PIB) si se consideran los cálculos del presupuesto de gastos fiscales de 2009.

El punto de partida de la propuesta es establecer una tasa de 35 por ciento sobre dividendos o utilidades considerados en el ISR empresarial vigente (7 por ciento adicional) lo que tendría un impacto estimado por 75 mil millones de pesos, impacto que podría ser variable si el comportamiento empresarial se orienta hacía la reinversión y la creación de empleos.

En general los cálculo referidos a la disminución de los gasto fiscales parten de la fuentes oficiales que es el presupuesto de gastos fiscales de 2008 y 2009 aunque, se destaca que los conceptos referidos al régimen de pequeños contribuyentes, enajenación de casa habitación fueron calculados conservadoramente al cincuenta por ciento de su potencial, a fin de otorgarle un margen en su rango inferior a los cálculos de la propuesta. En el caso del impuesto especial sobre producción y servicios, se parte de una cifra conservadora basada en los diversos intentos para gravar a los alimentos chatarra y tabaco.

Así y sin considerar el efecto que tendría la aplicación con mayor rigor de los principios de una mayor generalidad, proporcionalidad y transparencia fiscal sobre el sistema de recaudación en su conjunto y, en consecuencia, en el incremento de la eficiencia recaudatoria del SAT, la sumatoria de los cambios propuestos podría alcanzar fácilmente un incremento en la recaudación mayor a 2.25 por ciento del PIB.

Por último, la iniciativa propone eliminar la facultad con la que cuenta las autoridades fiscales para que mediante resoluciones decreten regímenes fiscales fuera de la legislación y avanzar en la transparencia y rendición de cuentas entre las autoridades hacendarias de los Poderes Ejecutivo y Legislativo federales.

Las propuestas de modificación consisten en lo siguiente:

A) Ley del Impuesto sobre la Renta

La Constitución Política de los Estados Unidos Mexicanos señala en su artículo 28 que "quedan prohibidas las exenciones de impuestos en los términos y condiciones que fijan las leyes". La exención de impuestos es librar a alguien del pago de un tributo. Para diferentes tratadistas como Hugo Carrasco Iriarte, se estima exacta la interpretación que la Suprema Corte de Justicia de la Nación ha expuesto, respecto a que la prohibición contenida en el artículo 28 constitucional sólo puede referirse a los casos en los cuales se trate de favorecer los intereses de determinadas personas; además, establece un verdadero privilegio, no cuando, por razones de interés social o económico, se exceptúa de pagar impuestos a una categoría de personas, por medio de leyes que tienen un carácter general. En voz del máximo tribunal:

El significado genérico del concepto de exención indica liberación, es decir, es un mecanismo por el cual se perdona o libera alguna carga. En sentido jurídico es la liberación del cumplimiento de una obligación a cargo de una persona, en los términos previstos por la ley.

Lo anterior ha llevado a identificar a la exención como un privilegio, razón por la cual podríamos decir que la exención tributaria es un privilegio establecido en la ley, por razones de equidad o conveniencia, para liberar a una persona de la obligación de pagar determinadas contribuciones.

De conformidad con lo anterior encontramos las siguientes características de la exención:

Dividendos

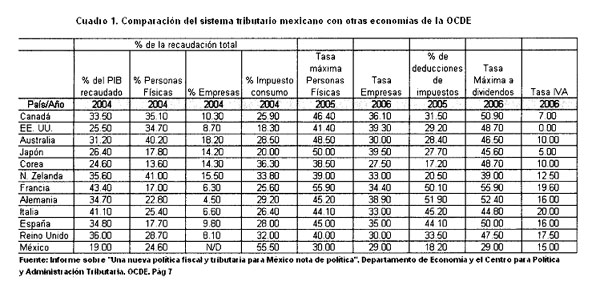

La tasa promedio de los países de la OCDE en materia de dividendos es de 43.8 por ciento y en Estados Unidos, nuestro principal socio comercial, la tasa se ubica en 46.8 por ciento. En otros países, la tasa llega a alcanzar un límite superior mayor de 50 por ciento. Por otra parte, la diferencia entre la tasa de dividendos y la del impuesto al ingreso corporativo es de 13 por ciento en promedio para la OCDE, siendo Corea el país que tiene la menor diferencia que es de 7 por ciento, como se muestra en el siguiente cuadro:

México es el único país de esta organización que no grava los dividendos, ya que nuestra legislación contempla la misma tasa para este rubro con respecto a la tasa general del impuesto sobre la renta, por lo que el primero se piramida y se acredita totalmente, lo que se traduce en una tasa idéntica al ISR corporativo para este concepto.

Con esta relevante reforma, México estaría dando los primeros pasos para lograr una convergencia impositiva con respecto a los países miembros de la OCDE, aunque estaría más de diez puntos debajo de la tasa impositiva de su principal socio comercial.

Por otra parte, se propone evitar la doble tributación manteniendo el acreditamiento a 100 por ciento del ISR empresarial mediante la cuenta de utilidad fiscal neta, quedando desde el inicio con la tasa más competitiva de la OCDE y con el mecanismo de acreditamiento más avanzado que se utiliza en sólo algunos países de la organización mencionada y Estados Unidos.

Por ello se propone reformar los artículos 11 y 165, para que el impuesto sobre dividendos sea un pago definitivo de 35 por ciento, y no se acumule a los demás ingresos, para lo cual los dividendos que provengan de la cuenta de utilidad fiscal neta (Cufin) sólo paguen un siete por ciento adicional a 28 por ciento que corresponde al ISR corporativo no se vea afectado y se vea estimulado el ciclo de reinversión de las empresas, al tiempo que se procura progresividad a un sistema fiscal concentrado y monopolizado, como ocurre en México en coherencia con las recientes críticas de relevantes organismos internacionales.

Consolidación fiscal

En la LISR se propone derogar el régimen de consolidación fiscal cuyo uso ha llevado a las grandes corporaciones a fabricar quiebras para eludir permanentemente el pago de impuestos. También se derogan las deducciones inmediatas, anticipadas o aceleradas de inmuebles y activos fijos, cuyos abusos posibilita la elusión de decenas de miles de millones de pesos para establecer deducciones horizontales, a partir de criterios generales internacionalmente aceptados.

Régimen simplificado

En el caso, el régimen simplificado, como el autotransporte, se deroga de manera que sólo exista la diferencia entre pequeños contribuyes, intermedios y los de carácter general, a fin de que la tributación sea a tasas generales.

También se propone derogar el régimen simplificado de contribuyentes personas morales, dedicados a la agricultura, ganadería, pesca y silvicultura a efecto de que las personas morales dedicados a estas actividades contribuyan con la tasa general.

Impuestos cedulares a las personas físicas establecidos por las entidades federativas acreditables contra el impuesto sobre la renta federal en lugar de su deducibilidad

El artículo 43 de la Ley del Impuesto al Valor Agregado, establece que las entidades federativas podrán establecer impuestos cedulares sobre los ingresos que obtengan las personas físicas que perciban ingresos por la prestación de servicios profesionales, por otorgar el uso o goce temporal de bienes inmuebles, por enajenación de bienes inmuebles, o por actividades empresariales, sin que se considere un incumplimiento de los convenios celebrados con la Secretaría de Hacienda y Crédito Público (SHCP) ni del artículo 41 de la Ley del Impuesto al Valor Agregado, cuando dichos impuestos reúnan las siguientes características.

Para los efectos de esta fracción se entenderá por ingresos por la prestación de servicios profesionales, las remuneraciones que deriven de servicios personales independientes que no estén asimiladas a los ingresos por la prestación de servicios personales subordinados, conforme al artículo 110 de la Ley del Impuesto sobre la Renta. Las entidades federativas podrán gravar dentro del impuesto cedular sobre sueldos o salarios, los ingresos personales independientes que estén asimilados a los ingresos por la prestación de un servicio personal subordinado.

II. En el caso de personas físicas que obtengan ingresos por otorgar el uso o goce temporal de bienes inmuebles.

III. En el caso de personas físicas que obtengan ingresos por enajenación de bienes inmuebles.

IV. Tratándose de personas físicas que obtengan ingresos por actividades empresariales.

La base de los impuestos cedulares en comento, deben considerar los mismos ingresos y las mismas deducciones que se establecen en la Ley del Impuesto sobre la Renta de carácter federal, para los ingresos similares a los contemplados en los impuestos cedulares citados, sin incluir el impuesto cedular local.

Asimismo, las entidades federativas podrán convenir con la Federación, a través de la SHCP, que los impuestos locales que en su caso se establezcan en su entidad federativa se paguen en las mismas declaraciones del impuesto sobre la renta federal.

No obstante lo anterior, los impuesto cedulares en comento no son acreditables contra el pago del impuesto sobre la renta, de esta manera, estos impuestos representan una carga fiscal adicional para los contribuyentes y desincentivan su implementación y pago.

Es de considerar, que derivado de la administración directa de los impuestos cedulares con la incorporación al padrón de nuevos contribuyentes y de la eficacia en su recaudación, se obtendría un ingreso adicional para la Federación, que permitiría el resarcimiento de la pérdida por el efecto de aplicar el acreditamiento en lugar de la deducibilidad.

Para ello se propone derogar la fracción VII del artículo 123; los dos últimos renglones de la fracción primera del artículo 142; el segundo y tercer renglón de la fracción III del artículo 148. Y adicionar dos renglones al quinto párrafo del artículo 127; dos últimos renglones al segundo párrafo del artículo 143; dos últimos renglones al primer párrafo del artículo 154 y una fracción tercera al artículo 177.

Régimen intermedio: administración integral de 100 por ciento por las entidades federativas

Actualmente, mediante un anexo de colaboración administrativa, la Secretaría de Hacienda y Crédito Público y las entidades federativas, convienen en coordinarse entre otros, los ingresos derivados del impuesto sobre la renta (ISR) obtenidos por contribuyentes sujetos al régimen intermedio de las personas físicas con actividades empresariales en los términos que se establece en la cláusula décima del citado convenio. Sin extender los antecedentes, ahí se precisan los términos para que las entidades federativas cobren y se apropien de 100 por ciento del impuesto derivado de este régimen, así como sus actualizaciones y multas.

Por otra parte, en la Ley de Coordinación Fiscal, a partir de las reformas que entraron en vigor el 1 de enero de 2008, se establece que el Fondo de Fiscalización (Fofie) se distribuya en función de la recaudación del ISR en lo referente al régimen de pequeños contribuyentes e intermedios a fin de reconocer los esfuerzos estatales de las entidades federativas en relación a estos contribuyentes. Sin embargo, los esfuerzos de recaudación del régimen intermedio no están debidamente delimitados, pues el SAT también realiza intervenciones lo que genera un área gris respecto de los esfuerzos recaudatorios.

Así, el régimen intermedio no está debidamente alineado al propósito del Fofie, que es el único fondo que en realidad conserva reglas para estimular la recaudación fiscal local en los pocos conceptos que se comparten en forma intergubernamental. En consecuencia, se propone que las entidades federativas administren 100 por ciento de la recaudación y de su apropiación con el propósito de que queden alineadas las variables que intervienen en la distribución del Fofie y con los relevantes objetivos que le dieron origen.

Por otra parte, se propone acotar las deducciones y facilidades administrativas que otorga la autoridad fiscal a las personas morales y que no se refieren al subsidio al empleo, ni a las aportaciones de fondos de pensiones y jubilaciones.

Retención y entero del impuesto sobre la renta a cargo de trabajadores de las entidades federativas y el Distrito Federal: 100 por ciento participable

El decreto por el que se otorga diversos beneficios fiscales en materia de impuestos sobre la renta, de derechos y aprovechamientos, publicado el 5 de diciembre de 2008 en el Diario Oficial de la Federación (DOF), otorga estímulos fiscales a las entidades federativas y municipios, relativos a la compensación de adeudos y entero del impuesto sobre la renta a cargo de sus trabajadores.

Asimismo, el artículo 9o. de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2010, publicada en el DOF el 25 de noviembre de 2009, el cual establece:

Con la finalidad de que todas las entidades federativas cumplan con sus obligaciones fiscales, se propone que las retenciones de ISR por salarios de la función pública sean participables a 100 por ciento, para lo cual se adiciona un penúltimo párrafo al artículo 113 de la Ley del Impuesto sobre la Renta.

Límites para prestaciones de previsión social

Se propone aumentar la exención de siete a quince veces el salario mínimo general del área geográfica del contribuyente en los ingresos obtenidos por concepto de prestaciones de previsión social, ya que el salario mínimo general nacional, debería ser por definición constitucional, suficiente para satisfacer las necesidades normales de un jefe de familia, en el orden material, social y cultural, y para proveer la educación obligatoria de los hijos. Sin embrago ha sufrido un deterioro acumulado de 72 por ciento, respecto a 1977. Los trabajadores pueden adquirir con un mini salario menos de la tercera parte de los bienes y servicios a que tenían acceso hace tres décadas. Y actualmente 2.7 millones de asalariados reciben ese nivel de remuneración como máximo.

Por ello, en el Grupo Parlamentario del PRD se propone crear las condiciones legales para que se puedan elevar el salario y las prestaciones, así como mejorar las condiciones de trabajo, en un obligatorio ejercicio de justicia social, fortalecer la contratación colectiva ya acabar con los contratos de protección y responder a las innovaciones tecnológicas y organizativas y a los cambios productivos sin afectar los derechos fundamentales de los trabajadores, garantizando la bilateralidad. Por ello ante la caída salarial, el aumento de las prestaciones de previsión social, son complementos para paliar el empobrecimiento de los trabajadores y generar un efecto redistributivo.

Ganancia por enajenación de acciones en bolsas de valores reconocidas

Otra de las reformas de mayor importancia que se propone, es la eliminación de la exención en el impuesto sobre la renta sobre las ganancias de personas físicas por enajenación de acciones en bolsas de valores reconocidas. La justificación original de esta exención era la promoción de inversiones a través de la bolsa mexicana de valores, que posteriormente se hizo extensiva a operaciones realizadas en bolsas de valores del extranjero.

Hay evidencias incontestables de que esta exención ha sido aprovechada en forma excesiva y abusiva por accionistas de grandes grupos empresariales de nuestro país, que paradójicamente son personas físicas con grandes recursos patrimoniales a su disposición. Es de suyo injusto para efectos constitucionales, que los sectores de mayor rezago social en México, en particular los trabajadores de bajos salarios, a partir de ciertos niveles de ingresos tengan que pagar el impuesto sobre la renta a su cargo, en tanto que los grandes empresarios del país, cuyas fortunas personales exceden en forma mayúscula e incalculable las de aquéllos, gocen de una exención total en el pago del propio impuesto al momento en que hacen efectivas sus ganancias de capital con motivo de la enajenación de acciones.

Están identificadas múltiples ocasiones en que la finalidad manifiesta de las empresas que cotizan en bolsa, es la de, en el futuro, favorecer a sus accionistas con esta exención, en demérito de la recaudación federal. La intención de dichas empresas no ha sido la generación de esquemas de financiamiento efectivo, sobre todo en los casos de las llamadas colocaciones secundarias. Por otro lado, tampoco se logra el objetivo de fomentar que el gran público inversionista participe en el fenómeno bursátil, dado que las acciones, al carecer de bursatilidad, generalmente permanecen en propiedad de los accionistas originales o, en el mejor de los casos, en grupos selectos de empresarios.

El texto en vigor del artículo 109, fracción XXVI, de la Ley del ISR provoca, por un lado, la indeseable consecuencia de beneficiar con la exención a accionistas que no tienen un real interés en participar en el mercado de valores, en menoscabo de la recaudación fiscal; y por otro lado, la realidad demuestra que un gran volumen de acciones carece de bursatilidad alguna, lo que ratifica la idea de que su colocación en bolsa sólo se hace con el propósito de alcanzar en el tiempo la exención de que se trata.

Eliminada la exención para operaciones bursátiles sobre acciones, los contribuyentes tendrían que proceder de igual forma como lo hacen quienes nunca han gozado de ese privilegio. Las complicaciones de índole operativo y administrativo que representaría la determinación del impuesto sobre la renta respecto de operaciones realizadas en bolsa de valores, no debiera verse como un obstáculo insalvable ni es justificación válida para mantener la exención. De hecho, existen operaciones del mismo jaez cuya exención no está permitida, por no cumplir los requisitos legales exigidos para ello, y que, por lo tanto, están gravadas con el propio impuesto.

B) Ley del Impuesto Empresarial a Tasa Única

En materia del impuesto empresarial a tasa única se eliminan los créditos fiscales, deducciones adicionales y aquellas que no establezcan expresamente la Ley del Impuesto sobre la Renta. Por otra parte, se eliminan todas las referencias a los regímenes de consolidación fiscal y simplificado que considera la Ley del Impuesto sobre la Renta, en virtud de la propuesta de derogación que se hace de tales privilegios. Asimismo se establece que sólo tributaran en este impuesto, las personas físicas y morales cuyos ingresos acumulables para efectos del impuesto sobre la renta sean iguales o superiores a un monto equivalente de 500 millones de pesos.

La propuesta de que sólo sean los grandes contribuyentes, quienes deban pagar el impuesto empresarial a tasa única, crea condiciones adecuadas para que las micro, pequeñas y medianas empresas (Mipyme) tengan un entorno fiscal de viabilidad económica, que les permita competir mejor y sobrevivir adecuadamente, con lo que se beneficiaría a cerca de 99.8 por ciento de todas las empresas del país, que generan 52 por ciento del producto interno bruto y 72 por ciento del empleo en el país. En el Grupo Parlamentario del PRD se tiene presente que las empresas micro, pequeñas y medianas ofrecen mayor cantidad de fuentes de empleo en proporción al capital invertido, por lo que es necesario fortalecerlas ante las barreras técnicas, económicas y de mercado al que se enfrentan.

C) Código Fiscal de la Federación y Ley del Servicio de Administración Tributaria

Facultades de las autoridades fiscales

El artículo 33, fracción I, inciso g), del Código Fiscal de la Federación faculta a la autoridad fiscal para emitir documentos, prescripciones, normas, reglas o disposiciones ya sea generales o particulares, que involucren obligaciones que incumplidas generan infracciones sancionadas por leyes, reglamentos o cualquier otra disposición; existiendo el principio legal de que las prescripciones, normas, reglas o disposiciones generales no podrán transgredir el principio de legalidad tributaria, los elementos esenciales de las contribuciones, así como tampoco establecer obligaciones que incrementen obligación tributaria de los contribuyentes y únicamente derivaran derechos a los mismos cuando se publiquen en el DOF.

Ahora bien, dichas disposiciones conocidas como miscelánea fiscal ha sido desvirtuadas por las autoridades fiscales al considerar que la miscelánea tiene el carácter de una norma obligatoria como la ley y que además puede pormenorizar la misma como si tratara de un reglamento, aunado a que en la autoridad administrativa puede modificarlas indiscriminadamente vulnerando las garantías de certidumbre y seguridad jurídica de los contribuyentes.

Por otra parte en el artículo 39 del Código Fiscal de la Federación se establecen los supuestos normativos sobre los cuales el Ejecutivo federal emite las reglas de carácter general en materia fiscal, las cuales se clasifican en tres tipos: de emergencia, administración e incentivadoras fiscales, sin embargo estas últimas exceden el principio de legalidad, porque el uso de esta facultad es discrecional y puede originar una situación de ventaja entre un contribuyente de igual o diferente capacidad contributiva a otro, otorgándosele un incentivo fiscal, bajo el amparo de fines extra fiscales.

En este contexto, la administración tributaria cuenta con más facultades discrecionales para interpretar y aplicar la norma tributaria, lo anterior es así en virtud de que la fracción III del artículo 14 de la Ley del Servicio de Administración Tributaria faculta al presidente del SAT a expedir las disposiciones administrativas necesarias para aplicar eficientemente la legislación fiscal y aduanera. Sin duda las reglas que se emiten, generalmente no se ajustan a la letra de la norma y en muchas ocasiones favorecen sólo a algunos contribuyentes que se sitúan en el mismo hecho imponible que otros, lo cual implica un sesgo antirrecaudatorio, pues obviamente las interpretaciones que favorecen algunos contribuyentes son las que implican una pérdida recaudatoria.

Dado que no hay una claridad en las disposiciones fiscales al definir cuál es el carácter propio de estas supuestas reglas de carácter general, resulta indispensable que el Congreso de la Unión legisle en la materia, estableciendo los alcances y los límites de la miscelánea fiscal y de las resoluciones administrativas que dicten las autoridades fiscales, fortaleciendo el principio de seguridad jurídica y eliminando las facultades discrecionales y arbitrarias de éstas.

Por ello se propone modificar los artículos 36, fracción I, inciso g), 36 Bis y 39, fracciones I y III, del Código Fiscal de la Federación; y 14, fracción III, de la Ley del Servicio de Administración Tributaria, para cumplir los siguientes propósitos:

Eliminar la facultad del Ejecutivo federal para que pueda determinar o autorizar regímenes fiscales de manera individual o por grupos y que pueda conceder subsidios o estímulos fiscales, sólo cuando lo disponga expresamente la Ley de Ingresos de la Federación y el Congreso de la Unión en casos de emergencia económica.

Las resoluciones del jefe del Servicio de Administración Tributaria para aplicar las leyes fiscales y aduanales, no den lugar a la autorización de régimen fiscal diferente a los establecidos en las leyes.

En el derecho constitucional como en la ciencia política el principio de la división de poderes ha sido rector para el desarrollo del poder público; el artículo 49 de nuestra ley Suprema establece este principio señalándose que existe un sólo poder, el cual para su ejercicio se divide en tres y se despliega por órganos constituidos que actúan en representación de la soberanía popular. Dicho principio constitucional persigue entre otros los siguientes objetivos: atribuir preferentemente una función a uno de los tres poderes constituidos sin excluir la posibilidad de que los restantes poderes participen de ella o les sea atribuida cierta forma de actuar, y permitir la posibilidad de que los poderes se neutralicen entre sí con la finalidad de ejercer un control sobre la actuación del otro.

Ante la baja recaudación fiscal del país y la necesidad imperiosa de la modernización de nuestro sistema fiscal y el cuidado estratégico y meticuloso de los impuestos ciudadanos, el control político del Poder Legislativo a las autoridades fiscales representa una exigencia de responsabilidad política entre los poderes.

Ahora bien, nuestra legislación fiscal, en el artículo 69 del Código Fiscal de la Federación prevé la obligación del personal oficial que intervenga en los diversos trámites relativos a la aplicación de las disposiciones tributarias guardar absoluta reserva en lo concerniente a las declaraciones y datos suministrados por los contribuyentes o por terceros con ellos relacionados, así como los obtenidos en el ejercicio de las facultades de comprobación.

El secreto fiscal contenido en el Código Fiscal establece que la administración tributaria adoptará las medidas necesarias para garantizar la confidencialidad de la información tributaria y su uso adecuado, además de guardar el más estricto y completo sigilo respecto de ellos, salvo en ciertos casos sin que se considere violación de éste:

b) Datos que deban suministrarse a los funcionarios encargados de la administración y de la defensa de los intereses fiscales federales, a las autoridades judiciales en procesos del orden penal o a los Tribunales competentes que conozcan de pensiones alimenticias;

c) Información sobre créditos fiscales exigibles de los contribuyentes, que las autoridades fiscales proporcionen a las sociedades de información crediticia; y

d) Datos proporcionados a la autoridad electoral.

Transparencia fiscal

En el contexto de la discusión de la Ley de Ingresos para 2010, la Secretaría de Hacienda y el Sistema de Administración Tributaria (SAT) hicieron llegar al Legislativo un documento sin logotipos, sin formalidad alguna, plagado de confusiones, destacando que las grandes empresas no pagaban impuestos en México.

Algunos dirigentes de las fuerzas progresistas dieron por buena dicha información. Incluso, en un evento público el presidente Felipe Calderón hizo suya la información contenida en dicho documento, reconociendo, implícitamente, que era parte de un documento oficial.

Más allá de que pudieran presentarse casos de grandes contribuyentes evasores que, más que ser denunciados por el SAT, deberían ser investigados y castigados, la manera en la que se presenta la información oficial induce a conclusiones erróneas.

Por ejemplo, en la información de los grandes contribuyentes no se desglosa cuánto se obtiene por ISR, por IVA, por retención de impuestos y salvo una referencia a la consolidación que también debería señalar cuánto se dejó de recibir por las empresas que se amparan en ese régimen en realidad tampoco se especifica cuánto se captó por qué tipo de régimen, si es por maquila o si es algún otro tratamiento fiscal.

A eso se agrega otro ejemplo, las cifras no explicadas, según las cuales hasta 2008 la manufactura fue una de las principales fuentes del IVA, que en 2009 y 2010 se han convertido en cifras negativas. Por ello se estima necesario que la Secretaría de Hacienda y el Servicio de Administración Tributaria proporcionen a esta soberanía y a la población en general información por separado, de la aportación que hacen los contribuyentes, por personas físicas y morales, de pequeños a grandes contribuyentes, diferenciándolas en cada caso por tipo de impuesto y por sector de actividad económica, así como del régimen en que se ubican.

Asimismo, deben precisar cuántas empresas están en cada régimen, incluyendo maquiladoras, residentes en el extranjero, recintos fiscales, cuánto aportan a la hacienda pública por su actividad como personas morales, cuánto por retención a salarios y cuánto por IVA.

Asimismo, es fundamental poder evaluar la aportación que hacen a la hacienda pública las empresas multinacionales mexicanas por sus operaciones en el exterior y si ese resultado es equitativo con la contribución que hacen las empresas de capital foráneo por su operación en el país. Incluso, se requiere saber cuántas empresas están bajo el esquema de doble tributación y cuánto representa esa situación en la contribución a las finanzas públicas del país.

Lo cierto es que los legisladores y los ciudadanos tienen interés en conocer más acerca de quiénes aportan, cuánto aportan, por qué reciben tal o cual trato, qué beneficios recibe el país a cambio, y muchas preguntas más. Es por eso se proponen modificaciones y agregados a las Leyes Federal de Presupuesto y Responsabilidad Hacendaria y del Servicio de Administración Tributaria (SAT), en sus artículos 107, 110 y 22 y 24 respectivamente.

D) Ley de Coordinación Fiscal

La grave situación económica que ha afectado de manera particular a México, se ha traducido en una caída sin precedente de los ingresos tributarios y petrolero y de los ingresos propios de las entidades federativas y ha acentuado las deficiencias estructurales del sistema hacendario mexicano.

Por tanto, se requiere instrumentar una serie de reformas que tengan como objetivo generar los recursos federales, estatales y municipales necesarios que permitan a los tres órdenes de gobierno potenciar sus niveles inversión en infraestructura y fortalecer una red de protección social para los sectores de la economía más afectados por la crisis y para los actores más desprotegidos, a través de la expansión y consolidación de los programas sociales que contribuyan de manera determinante a la recuperación de la actividad económica y del empelo.

Resulta importante centrar el debate en el fortalecimiento permanente de los ingresos públicos y en propuestas que tiendan a mejorar y consolidar el federalismo fiscal mexicano, en un gran esfuerzo por gravar más a los que más tienen y distribuir de manera más equitativa los recursos y potestades tributarias entre la Federación, las entidades federativas y los municipios.

Una propuesta en materia fiscal que no se acompañe de medidas que consoliden el desarrollo regional a través del fortalecimiento estructural del federalismo fiscal, estará destinada a lograr resultados magros.

Es importante considerar que los planteamientos que se presentan parten de la premisa de eliminar los efectos de suma cero, ya que descansan en la consideración de que al dotar al Estado de mayores recursos, estos se pueden distribuir más equitativamente entre los tres órdenes de gobierno, entre las entidades federativas y entre los municipios, sin que alguno de estos actores tenga que sacrificar parte de sus ingresos para dotar al otro de más recursos.

Incremento del porcentaje de la RFP del Fondo General de Participaciones y Fondo de Fomento Municipal

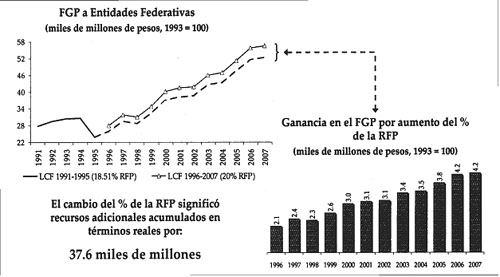

Por lo que se refiere a la determinación del reparto de la recaudación federal participable (RFP), que es el instrumento práctico donde se expresa el pacto intergubernamental para operar la titularidad constitucional amplia que en materia tributaria definió el Constituyente de 1916-17, y en virtud de los amplios antecedentes relativos a la revisión del reparto de esta importante bolsa de recursos, la cual fue revisada a la alza en varias ocasiones en los años ochenta y, de manera particular, en el año de 1996, cuando el gobierno federal reconoció abiertamente la existencia de una gran asimetría en la apropiación de los recursos de la RFP, asunto único y atípico en el mundo, y de manera particular entre las naciones de la OCDE, pues el indicador del reparto pone en duda, incluso, la vigencia mismo del federalismo en México.

Como respuesta a la crisis de 1994-1995, se incrementó la tasa del impuesto al valor agregado (IVA) de 10 por ciento a 15 por ciento, manteniendo la tasa de 10 por ciento en la región fronteriza, lo que incremento la recaudación federal participable (RFP), con base en la cual se distribuyen las participaciones federales a las entidades federativas.

Para darle viabilidad al incremento a las tasa de IVA, ésta se acompañó de una modificación a la Ley de Coordinación Fiscal (LCF), mediante la cual se incrementaron los recursos del Fondo General de Participaciones (FGP), al aumentar su proporción de la RFP de 18.51 por ciento a 20 por ciento.

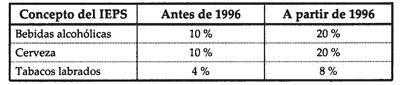

En la misma reforma a la LCF de 1996, se determina aumentar el porcentaje participable a las entidades federativas respecto al IEPS:

Modificaciones a los porcentajes asignables del IEPS

Desde entonces, se distribuye a las entidades federativas 20 por ciento de la recaudación federal participable, vía Fondo General de Participaciones y uno por ciento de la misma a los municipios, a través del Fondo de Fomento Municipal.

Con la finalidad facilitar el tránsito de la propuesta de actualización de la base del IVA y de fortalecer las finanzas de las entidades federativas y de sus municipios y demarcaciones territoriales del Distrito Federal, se propone incrementar el porcentaje de dichos fondos, para la lo cual es necesaria una modificación a la Ley de Coordinación Fiscal, con la finalidad de fortalecer las finanzas de las entidades federativas y de sus municipios y demarcaciones territoriales del Distrito Federal, se propone incrementar el porcentaje del Fondo General de Participaciones desde el 20 al 25 por ciento de la RFP, y que el Fondo de Fomento Municipal pase de 1 al 2 por ciento de la misma.

Incorporación del Distrito Federal al Fondo de Aportaciones para la Infraestructura Social (FAIS)

A partir de la década de los ochenta, en el país se sentaron las bases de un esquema de coordinación fiscal amplio y de reparto de participaciones más equitativas, toda vez que se expidió la Ley de Coordinación Fiscal, la cual modificó sustancialmente la forma de repartir los ingresos públicos, pues se consideró que cierta cantidad de las participaciones deberían distribuirse no sólo en función de donde se generara la recaudación, sino dependiendo del grado de desarrollo regional, aunado a que se estableció la colaboración administrativa entre los ámbitos de gobierno federal y local a través de la celebración de convenios.

Dentro de la nueva Ley de Coordinación Fiscal quedó regulado el Sistema Nacional de Coordinación Fiscal, con el objeto de evitar la doble tributación, señalar el ámbito de competencia de la federación y de las entidades federativas, así como distribuir a los estados miembros una proporción de la recaudación federal, mediante el establecimiento de convenios de adhesión.

Si bien es cierto con el establecimiento del Sistema Nacional de Coordinación Fiscal las entidades federativas cedieron una parte de sus facultades impositivas, también lo es que se estableció un orden fiscal más o menos homogéneo, toda vez que ganaron mayores recursos con el otorgamiento de participaciones federales provenientes de ingresos tributarios y no tributarios, así como los obtenidos por la producción y venta de petróleo.

Durante la década de los noventa, los procesos de descentralización de recursos destinados al combate a la pobreza inciden con mayor fuerza en la Ley de Coordinación Fiscal: en el año de 1998 se incorporan en el decreto de Presupuesto de Egresos de la Federación y en el capítulo V de la ley de mérito los Fondos de Aportaciones Federales del ramo 33.

Con la incorporación de los fondos de Aportaciones Federales, la federación transfiere recursos a las haciendas públicas de los estados, Distrito Federal, y en su caso, de los municipios, condicionando su gasto a la consecución y cumplimiento de los objetivos que para cada tipo de aportación establece la Ley de Coordinación Fiscal, para los fondos siguientes:

II. Fondo de Aportaciones para los Servicios de Salud;

III. Fondo de Aportaciones para la Infraestructura Social;

IV. Fondo de Aportaciones para el Fortalecimiento de los municipios y de las Demarcaciones Territoriales del Distrito Federal;

V. Fondo de Aportaciones Múltiples;

VI. Fondo de Aportaciones para la Educación Tecnológica y de Adultos;

VII. Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal; y

VIII. Fondo de Aportaciones para el Fortalecimiento de las entidades federativas.

En cuanto al FAIS, es de señalarse que este se encuentra dividido en dos vertientes: estatal (FAISE) y municipal (FAISM), los criterios de distribución son ponderados en una fórmula que calcula un índice global de pobreza a escalas familiar, municipal y estatal.

Las aportaciones federales que con cargo al FAIS reciban los estados y los municipios, se destinarán exclusivamente al financiamiento de obras, acciones sociales básicas y a inversiones que beneficien directamente a sectores de su población que se encuentren en condiciones de rezago social y pobreza extrema en los siguientes rubros:

b) FAISE: obras y acciones de alcance o ámbito de beneficio regional o intermunicipal.

Lo anterior, en virtud de que el Distrito Federal no es considerado un Estado, la problemática del FAIS radica en que, de acuerdo con la Ley de Coordinación Fiscal, sus recursos se distribuyen a los Estados y de los Estados a los municipios.