- Que reforma los artículos 228 y 347 del Código Federal de Instituciones y Procedimientos Electorales, a cargo de la diputada Nancy González Ulloa, del Grupo Parlamentario del PAN

- Que reforma los artículos 247 del Código Penal Federal y 194 del Código Federal de Procedimientos Penales, a cargo del diputado Mario Alberto di Costanzo Armenta, del Grupo Parlamentario del PT

- Que reforma y adiciona diversas disposiciones de las Leyes General de Pesca y Acuacultura Sustentables, y de Aguas Nacionales, suscrita por integrantes del Grupo Parlamentario del PRI

- Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Justino Eugenio Arriaga Rojas, del Grupo Parlamentario del PAN

- Que reforma el artículo 225 de la Ley General de Salud, suscrita por los diputados Guillermo Cueva Sada y Carlos Alberto Ezeta Salcedo, del Grupo Parlamentario del PVEM

- Que reforma, adiciona y deroga diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Jaime Fernando Cárdenas Gracia, del Grupo Parlamentario del PT

- Que expide la Ley General del Banco Nacional de Datos sobre Menores Robados, Extraviados o Desaparecidos; y reforma y adiciona diversas disposiciones del Código Penal Federal y de la Ley Orgánica del Poder Judicial de la Federación, a cargo de la diputada María de la Paz Quiñones Cornejo

- Que reforma el artículo 33 de la Ley de Coordinación Fiscal, suscrita por integrantes del Grupo Parlamentario del PRI

- Que reforma los artículos 6o. y 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Marcos Pérez Esquer, del Grupo Parlamentario del PAN

- Que reforma los artículos 73 y 115 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Víctor Manuel Báez Ceja, del Grupo Parlamentario del PRD

- Que reforma y adiciona diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Jaime Fernando Cárdenas Gracia, del Grupo Parlamentario del PT

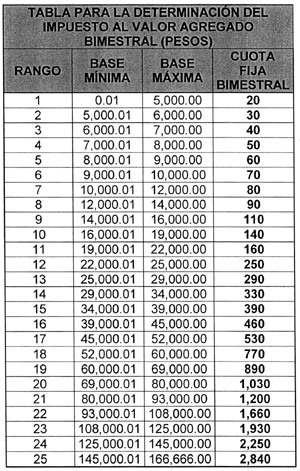

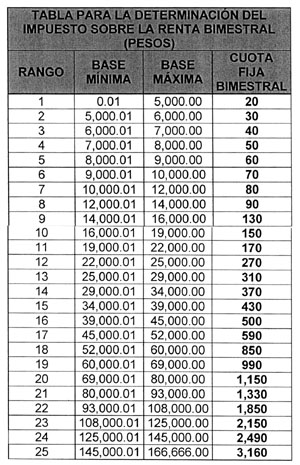

- Que reforma, adiciona y deroga diversas disposiciones de las Leyes de los Impuestos al Valor Agregado, sobre la Renta, y Empresarial a Tasa Única, a cargo del diputado Luis Videgaray Caso y suscrita por integrantes del Grupo Parlamentario del PRI

- Que reforma y adiciona diversas disposiciones de la Ley de Promoción y Desarrollo de los Bioenergéticos, a cargo del diputado Emiliano Velázquez Esquivel, del Grupo Parlamentario del PRD

Que reforma los artículos 228 y 347 del Código Federal de Instituciones y Procedimientos Electorales, a cargo de la diputada Nancy González Ulloa, del Grupo Parlamentario del PAN

Nancy González Ulloa, integrante del Grupo Parlamentario del Partido Acción Nacional, diputada federal a la LXI Legislatura del honorable Congreso de la Unión, con fundamento en la facultad que me concede lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 55, fracción II, y demás relativos del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración del pleno de la honorable Cámara de Diputados la iniciativa con proyecto de decreto que reforma y adiciona diversos artículos del Código Federal de Instituciones y Procedimientos Electorales, al tenor de la siguiente

Exposición de Motivos

Como es sabido, el pasado 13 de noviembre de 2007 y el 14 de enero de 2008, respectivamente, fueron publicadas en el Diario Oficial de la Federación la última gran reforma constitucional en materia político-electoral y la legal contenida en el nuevo Código Federal de Instituciones y Procedimientos Electorales (Cofipe), las cuales recogieron las grandes demandas sociales del momento.

En efecto, dichas reformas obedecieron a las fuentes reales del derecho, esto es, a los fenómenos sociales que se presentaron en el pasado y sobre todo en el proceso electoral de 2006, con lo cual el Constituyente Permanente y el Congreso de la Unión, generaron las nuevas premisas que rigen la nueva forma de hacer política en nuestro país, la que se circunscribe en actitudes de los diversos actores políticos, con un sentido más ético, humano, mirando en todo momento por el ejercicio racional de los recursos públicos y privilegiando la equidad en la contienda electoral.

En efecto, el séptimo párrafo del artículo 134 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), dispone:

“La propaganda, bajo cualquier modalidad de comunicación social, que difundan como tales, los poderes públicos, los órganos autónomos, las dependencias y entidades de la administración pública y cualquier otro ente de los tres órdenes de gobierno, deberá tener carácter institucional y fines informativos, educativos o de orientación social. En ningún caso esta propaganda incluirá nombres, imágenes, voces o símbolos que impliquen promoción personalizada de cualquier servidor público.”

Por su parte, el párrafo quinto del artículo 228 del Cofipe dispone que:

“Para los efectos de lo dispuesto por el párrafo séptimo del artículo 134 de la Constitución, el informe anual de labores o gestión de los servidores públicos, así como los mensajes que para darlos a conocer se difundan en los medios de comunicación social, no serán considerados como propaganda, siempre que la difusión se limite a una vez al año en estaciones y canales con cobertura regional correspondiente al ámbito geográfico de responsabilidad del servidor público y no exceda de los siete días anteriores y cinco posteriores a la fecha en que se rinda el informe. En ningún caso la difusión de tales informes podrá tener fines electorales, ni realizarse dentro del periodo de campaña electoral.”

Se hace la aclaración de que éste dispositivo reglamenta en la materia “electoral”, el artículo constitucional señalado, porque queda claro que el mandato fundamental dispone que las “...leyes, en sus respectivos ámbitos de aplicación, garantizarán el estricto cumplimiento...”, de donde se colige que la reglamentación general de la norma fundamental, debe plasmarse en las distintas leyes respectivas y no únicamente en la normativa electoral, por lo cual la honorable Cámara de Diputados habrá de legislar en diversa ley lo atinente con el propósito de cumplimentar los mandatos del constituyente permanente.

No obstante los grandes cambios citados, hoy día podemos en la praxis, constatar que aquellos funcionarios que deben informar a la sociedad por mandato legal, del estado de gestión de sus funciones y de los que sin tener un mandato legal, han acuñado una “costumbre”, que al parecer se cree en lo ordinario, que tiene un sustento legal, se presentan ante la sociedad con promocionales de radio y televisión a nivel nacional o en prensa escrita, en espectaculares, etcétera, en donde se incluyen nombres, imágenes, voces o símbolos que implican promoción de los servidores públicos informantes, en clara violación a nuestra norma jurídica fundamental.

Así las cosas, al parecer al amparo del Cofipe no existe problema, puesto que tal ordenamiento dispone que los “informes anuales de labores” de los servidores públicos no serán considerados como propaganda, con las limitaciones que señala la misma norma, pero no se toma en cuenta que el artículo 134 de la CPEUM es categórico al decir que en “...ningún caso esta propaganda incluirá nombres, imágenes, voces o símbolos que impliquen promoción personalizada de cualquier servidor público”, es decir, se trata de una prohibición absoluta, que no amerita excepciones.

Es importante descifrar que la CPEUM, en la especie, habla de los “informes de labores”, pero lo refiere como una actividad ordinaria e institucional, que subyace en los principios y premisas del servicio público, es decir, en el arte de la política, pero de la polis, que no es otra cosa que las cosas que importan a la ciudad, a las actividades públicas que tienen relación con la buena marcha y funcionalidad del Estado y no exclusivamente a la materia comicial.

En este orden de ideas, podemos concluir que es importante que el Cofipe señale que No se consideran actos de campaña a los “informes de labores” en comentario, siempre que la difusión se limite a una vez al año en estaciones y canales con cobertura regional correspondiente al ámbito geográfico de responsabilidad del servidor público y no exceda de los siete días anteriores y cinco posteriores a la fecha en que se rinda el informe, pero en una interpretación sistemática y teleológica de la normativa constitucional y reglamentaria, se deberán tener tres puntos en cuenta a saber:

1. Primero, que el informe de labores debe tener un mandato legal que obligue al servidor público a hacerlo o le dé la opción de poder realizarlo.

2. Segundo, que en “...ningún caso... incluirá nombres, imágenes, voces o símbolos que impliquen promoción personalizada de cualquier servidor público”, y

3. Tercero, que la aplicación del párrafo séptimo del artículo 134 de la CPEUM no se agota en la materia electoral, sino que abarca todos y cada una de los ámbitos materiales de validez del sistema normativo mexicano, pero que en lo inmediato urge perfeccionarlo en la materia comicial.

La interpretación de los sistemas normativos debe ser integral y no de manera aislada, porque se corre el riesgo de incurrir en errores de fatales consecuencias para la sociedad y, en materia electoral, vulnerarse incluso los principios rectores electorales de certeza, legalidad, imparcialidad, independencia y objetividad, poniendo en riesgo la equidad en la contienda comicial.

Ahora bien, en el supuesto no concedido de existiera una ambigüedad entre la norma constitucional y la reglamentaria, el Poder Judicial Federal ha sostenido, con fundamental razón, que debe privilegiarse a la “interpretación conforme”, es decir, que cuando una disposición legal admita más de una interpretación, debe privilegiarse la que sea conforme a la Constitución Política de los Estados Unidos Mexicanos. Entonces, cuando una norma legal admita distintas interpretaciones, algunas de las cuales podrían conducir a declarar su oposición con la ley suprema, siempre optará por acoger aquella que haga a la norma compatible con la Constitución, es decir, adoptará el método de interpretación conforme a ésta.

En ese orden de ideas, queda claro que es labor fundamental de los legisladores encontrar los cauces legales adecuados para evitar que existan confusiones o dudas en cuanto a la interpretación de los normas, por ello, propongo a esa Soberanía la presente iniciativa, con la que se tenga la convicción clara del mandato del párrafo séptimo, del artículo 134 de la Constitución Política de los Estados Unidos Mexicanos y sea cumplimentado en sus términos.

Lo anterior permitirá que los servidores públicos cambien su actitud ante el ejercicio de sus cargos y se dé a la sociedad una nueva cara en el ejercicio de las acciones de Estado, lo cual es necesario ya que se requiere de una actuación social, sólida, vigorosa, que base su comportamiento, en principios y valores o que simplemente respete las más elementales reglas de trato social, con ello, se podrá transitar a mejores condiciones de vida, desarrollo y justicia, en la que se erradique la práctica de eludir la norma y las responsabilidades.

Hay que recordar la filosofía de Luigi Ferrajoli, que señala que la justicia, más que en el ámbito legal, se da en el ámbito moral, que no es otra cosa que la suma de las eticidades de las personas que conforman a la sociedad, por ello existe el imperativo categórico de que los procesos electorales sean serios, honestos, privilegiando el dialogo franco y respetuoso.

Es motivo de la presente considerar que todas las instituciones, incluyendo las legales, son perfectibles, por ello, para efecto de dar un marco completo, entendible y fundamental, que permita preservar el régimen normativo presento ante Ustedes la presente iniciativa de ley

Por lo expuesto, se propone la siguiente iniciativa con proyecto de

Decreto que reforma y adiciona diversas disposiciones del Código Federal de Instituciones y Procedimientos Electorales

Decreto

El Congreso General de los Estados Unidos Mexicanos, decreta:

Se reforman y adicionan diversas disposiciones del Código Federal de Instituciones y Procedimientos Electorales

Artículo Primero. Se reforman el quinto párrafo del artículo 228; Se adiciona el párrafo sexto del artículo 228, y el inciso d) del párrafo 1 del artículo 347 del Código Federal de Instituciones y Procedimientos Electorales, para quedar como sigue:

Libro Quinto

Del Proceso Electoral

Título Segundo

De los Actos Preparatorios de la Elección

Capítulo Tercero

De las Campañas Electorales

Artículo 228. ...

1. ...

5. Para los efectos de lo dispuesto en el párrafo séptimo del artículo 134 de la Constitución, el informe anual de labores o gestión de los servidores públicos, así como los mensajes que para darlos a conocer se difundan en los medios de comunicación social, no serán considerados como propaganda, siempre que la difusión se limite a una vez al año en estaciones y canales con cobertura regional correspondiente al ámbito geográfico de responsabilidad del servidor público y no exceda de los siete días anteriores y cinco posteriores a la fecha en que se rinda el informe. En ningún caso la difusión de tales informes podrá tener fines electorales, ni realizarse dentro del periodo de campaña electoral. Asimismo, en ningún caso incluirán nombres, imágenes, voces o símbolos que impliquen promoción personalizada de cualquier servidor público.

6. En los términos del párrafo que antecede, el informe anual de labores o gestión de los servidores públicos sólo se permitirá cuando el servidor de que se trate tenga la obligación de hacerlo por mandato contenido en las leyes respectivas.

Libro Séptimo

De los Regímenes Sancionador

Electoral y Disciplinario Interno

Título Primero

De las Faltas Electorales y su Sanción

Capítulo Primero

Sujetos, Conductas Sancionables y Sanciones

Artículo 347. ...

1. ...

...

d) Durante los procesos electorales, la difusión de propaganda, en cualquier medio de comunicación social, que contravenga lo dispuesto por el séptimo párrafo del artículo 134 de la Constitución y el artículo 228 del presente código;

...

Transitorios

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a 15 de septiembre de 2010.

Diputada Nancy González Ulloa (rúbrica)

Que reforma los artículos 247 del Código Penal Federal y 194 del Código Federal de Procedimientos Penales, a cargo del diputado Mario Alberto di Costanzo Armenta, del Grupo Parlamentario del PT

El suscrito, diputado federal a la LXI Legislatura del honorable Congreso de la Unión, integrante del Grupo Parlamentario del Partido del Trabajo, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 55, fracción II, 56 y 62 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración del pleno de la Cámara de Diputados iniciativa con proyecto de decreto que adiciona una fracción II, actualmente derogada, al artículo 247 del Código Penal Federal, y se adiciona el numeral 37 a la fracción I del artículo 194 del Código Federal de Procedimientos Penales con base en la siguiente

Exposición de Motivos

El Congreso Constituyente de 1917 retomó la decisión del Constituyente de 1824 de dividir el poder público en Legislativo, Ejecutivo y Judicial, partiendo siempre de la premisa fundamental, según se desprende del artículo 39 constitucional, acerca del origen del poder público y del funcionamiento democrático: “La soberanía nacional reside esencial y originariamente en el pueblo. Todo poder público dimana del pueblo y se instituye para beneficio de éste. El pueblo tiene en todo tiempo el inalienable derecho de alterar o modificar la forma de su gobierno”.

La división de poderes fue concebida por los teóricos al fin de no concentrar en un solo individuo o ente el poder del Estado.

De esta forma se ha buscado que el ejercicio del poder público se divida en tres componentes básicos: el Poder Ejecutivo, el Poder Legislativo y el Poder Judicial; cada uno con características y funciones definidas por la Constitución.

El parlamento moderno debe su nacimiento a la función de control, esto es, la facultad de imponer límites al ejercicio del poder público del Poder Ejecutivo. A fin de que el Poder Legislativo cumpla de manera eficaz con la función de control que le es conferida, a lo largo de la historia de nuestro país se han establecido un conjunto de medidas que han derivado en la presentación de una serie de informes, con diferente contenido y en distintos momentos.

El Congreso mexicano tiene constitucionalmente otorgada una doble función: en la primera, con fundamento en las facultades legislativas que la Constitución otorga, aprueba leyes; en la segunda, con base en las propias disposiciones constitucionales, funge como órgano de control sobre el Poder Ejecutivo en tres etapas fundamentales: la primera, al aprobar la Cuenta Pública que presenta el gobierno federal; la segunda, al recibir y analizar el Informe de Gobierno presentado por el titular del Ejecutivo federal; y la tercera, al citar a comparecer ante sí a los secretarios de Despacho para conocer el informe de sus respectivos ramos.

Sin embargo, por regla general, al comparecer ante las Cámaras del Congreso, los secretarios de Despacho no dan respuesta veraz a los cuestionamientos de los legisladores.

Es más, estas comparecencias se tornan un monólogo de dos partes: en la primera, el legislador que formula preguntas; y en la segunda, el servidor público que evade respuestas puntuales y precisas, sólo se limitan a hablar, hablar y hablar hasta que su tiempo se agota.

Esta serie de situaciones hace que se actualice el delito de falsedad de declaraciones judiciales y en informes dados a una autoridad, previstas en el artículo 247 del Código Penal Federal.

No nos pasa por alto el régimen de complicidades que se dan en el gobierno federal puesto que cualquier delito que se pretenda imputar a un secretario de Despacho inicia a partir de comparecer ante el Ministerio Público de la Federación para denunciar la comisión de este ilícito.

Es pertinente destacar que la mayoría de los servidores públicos que comparecen ante las Cámaras del Congreso deliberadamente mienten, sea por acción o por omisión.

El Grupo Parlamentario del Partido del Trabajo somete a su consideración la presente iniciativa de adiciones al artículo 247 del Código Penal Federal para encuadrar de manera más clara el tipo penal de falsedad de declaraciones ante autoridad distinta de la judicial, en el caso de los servidores públicos que por disposición constitucional, según se desprende de los artículos 69 y 93 de nuestra norma fundamental.

Más aún, como se establece en el segundo párrafo del artículo 69 constitucional, modificado en virtud del decreto publicado en el Diario Oficial de la Federación el 15 de agosto de 2008, que a la letra dice: “Cada una de las Cámaras realizará el análisis del informe y podrá solicitar al presidente de la República que amplíe la información mediante pregunta por escrito y citar a los secretarios de Estado, al procurador general de la República y a los directores de las entidades paraestatales, quienes comparecerán y rendirán informes bajo protesta de decir verdad. La Ley del Congreso y sus Reglamentos regularán el ejercicio de esta facultad”.

No obstante la disposición constitucional antes citada de manera contumaz, reiterada y sistemática, quienes comparecen ante las Cámaras del Congreso mienten deliberadamente, con lo que en consecuencia se actualiza el tipo penal de declaración falsa ante autoridad distinta de la judicial, prevista en la fracción I del artículo 247 del Código Penal Federal.

En franca violación al tipo penal existente, los servidores públicos que le mienten al Congreso quedan en total impunidad.

Para eliminar esta situación, el Grupo Parlamentario del Partido del Trabajo somete a su consideración la presente iniciativa que tiene el propósito de adicionar la fracción II, actualmente derogada, del artículo 247 del Código Penal Federal, para establecer el siguiente tipo penal: al que interrogado por algún legislador, en ejercicio de las facultades que le confieren los artículos 69 y 93 de la Constitución Política de los Estados Unidos Mexicanos, faltare a la verdad o proporcione datos inexactos en sus respuestas o informes presentados.

Además, y para garantizar una total objetividad y veracidad en las respuestas de los servidores públicos comparecientes, proponemos que se adicione un numeral 37 a la fracción I del artículo 194 del Código Federal de Procedimientos Penales, ya que en este artículo se establece un catálogo de delitos cuya realización impide que quien lo comete pueda obtener libertad caucional en lo que dure su proceso.

Con estas propuestas que hoy sometemos a su consideración estamos seguros que se salvaguarda la dignidad de las Cámaras del Congreso, evitando que los servidores públicos citados a comparecer vengan a mentirnos sin que se les pueda imputar responsabilidad.

Por las consideraciones expuestas y con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos. Mexicanos; y 55, fracción II, 56 y 62 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someto a consideración del pleno de la Cámara de Diputados la presente iniciativa con proyecto de

Decreto que adiciona una fracción II, actualmente derogada, al artículo 247 del Código Penal Federal, y se adiciona el numeral 37 a la fracción I del artículo 194 del Código Federal de Procedimientos Penales

Artículo Primero. Se adiciona la fracción II, actualmente derogada, del artículo 247 del Código Penal Federal para quedar como sigue:

Artículo 247. ...

I. ...

II. Al que interrogado por algún legislador, en el marco de lo dispuesto por los artículos 69 y 93 de la Constitución Política de los Estados Unidos Mexicanos, faltare a la verdad o proporcione datos inexactos en sus respuestas o informes presentados.

III. a V. ...

Artículo Segundo. Se adiciona un numeral 37 a la fracción I del artículo 194 del Código Federal de Procedimientos Penales para quedar como sigue:

Artículo 194. ...

I. ...

1. a 36. ....

37. El previsto en el artículo 247, fracción II.

II. a XVII. ...

Transitorio

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a 6 de octubre de 2010.

Diputado Mario di Costanzo Armenta (rúbrica)

Que reforma y adiciona diversas disposiciones de las Leyes General de Pesca y Acuacultura Sustentables, y de Aguas Nacionales, suscrita por integrantes del Grupo Parlamentario del PRI

Los suscritos, diputados federales Héctor Eduardo Velasco Monroy, Felipe Cervera Hernández, José Ignacio Pichardo Lechuga, José Alfredo Torres Huitrón, integrantes del Partido Revolucionario Institucional de la LXI Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, 72, párrafo primero, y 73, fracciones XXIX-G y XXX, de la Constitución Política de los Estados Unidos Mexicanos; y 55, fracción II, y 56 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someten a consideración del pleno de esta honorable Cámara de Diputados iniciativa con proyecto de decreto con base en los siguientes

Considerandos

La seguridad alimentaria es un compromiso social del gobierno que consiste en garantizar el abasto y acceso a los alimentos en cantidad y calidad suficientes para satisfacer las necesidades alimentarias de las generaciones presentes y futuras. Si el Estado no está preparado para garantizar la producción de alimentos para la población, entonces debe recurrir a las importaciones, lo que lleva a una dependencia alimentaria que se podría evitar implementado programas para la producción de alimentos, los cuales sin duda deben estar apoyados con la legislación correspondiente y con ello dar el marco regulatorio bajo el cual se debe llevar a cabo las políticas públicas.

En este sentido llamamos su atención hacia otras actividades del sector primario como es el caso de la acuacultura , que es definida en el artículo 4o. de la Ley General de Pesca y Acuacultura Sustentables como “el conjunto de actividades dirigidas a la reproducción controlada, preengorda y engorda de especies de la fauna y flora realizadas en instalaciones ubicadas en aguas dulces, marinas o salobres, por medio de técnicas de cría o cultivo, que sean susceptibles de explotación comercial, ornamental o recreativa”.

La acuacultura, junto con la pesca, desempeña un papel fundamental en los medios de subsistencia de millones de personas en todo el mundo. La Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO, por sus siglas en ingles) señaló que en el transcurso del año 2006, había 43,5 millones de personas trabajando parcial o completamente en la producción primaria de pescado, mientras que otros 4 millones lo hacían de ocasionalmente. Asimismo refirió que la producción pesquera de captura había dejado de crecer en los años ochenta, mientras que el sector acuícola presentaba una tasa de crecimiento medio anual de 8,7 por ciento desde 1970 lo que la posiciona en el primer lugar del sector de producción de alimentos de origen animal, y con ello supera el ritmo de crecimiento de la población.

Respecto a los registros acuícolas en México, el Anuario Estadístico de Pesca reporta que durante 2007 la producción de la actividad fue de 268 mil toneladas con un valor de 6,162 millones de pesos que equivale a más de la tercera parte del valor de la producción total, por tanto los ingresos generados por la actividad son muy significativos para el sector nacional. En cuanto a los beneficios de la acuacultura destaco, en primer lugar, la producción de alimentos, la generación de empleos, de divisas y apoyo para la pesca sobre todo, en especies cuyas poblaciones han sido disminuidas.

Según reportes de la FAO hasta hace 20 años la producción acuícola estaba impulsada exclusivamente por efecto del mercado, pero dada la relevancia que fue cobrando en la vida socioeconómica y en la industria de algunos países, la acuacultura se está considerando como estratégica, y por lo tanto los gobiernos y los legisladores han comenzado a desempeñar una función más activa en su desarrollo, puesto que se está considerando como una fuente de medios de vida que contribuye al crecimiento económico, a la reducción de la pobreza y a la balanza de pagos.

En algunos casos, los legisladores están interviniendo para proporcionar incentivos fiscales o de otra naturaleza a los empresarios. Otros países están redactando códigos fiscales, mientras que otros mantienen una situación económica permisiva en la que los empresarios pueden competir procurando una buena gobernanza al elaborar un marco legislativo, que garantice los derechos de propiedad, la administración de las normas acuícolas de manera transparente, el proceso de las licencias acuícolas rápida e igualitariamente, el fomento a la autorregulación a través de códigos de prácticas y la promoción de tecnologías productivas innovadoras y menos contaminantes. Estos instrumentos jurídicos garantizan que cualquier cambio en la industria tiene como base propuestas sostenibles, está correctamente ubicado y se lleva a cabo de acuerdo con normas de protección medioambiental y ecológica. La mayoría de las leyes y los reglamentos cubren diversos aspectos del suministro en la acuacultura, incluidos la planificación y el acceso, el agua y el desperdicio de agua, la semilla, la inversión entre otros.

En congruencia con ello, en México debemos trabajar en un marco jurídico para el adecuado desarrollo de la acuacultura dado que en obras como Desarrollo sustentable de la acuicultura en México, elaborada por el Centro de Investigaciones Biológicas del Noroeste y publicada por la Cámara de Diputados, se enfatiza la poca importancia a la actividad acuícola en la Ley de Aguas Nacionales, además de las desventajas legales con agricultura y ganadería en la prioridad del uso de agua.

En nuestro país existe prelación por el uso del agua a favor de los productores agrícolas, después para actividades pecuarias y por último para la acuacultura. Dicho trato preferencial –no señalado en ningún ordenamiento legal pero sí llevado a la práctica– tiene su origen en el Programa Nacional Hídrico, documento portador de la política nacional hídrica, en donde no se le da relevancia a la actividad acuícola y su única mención es “en el uso agrícola se están incluyendo los usos agrícola, pecuario, acuacultura y múltiples, que se establece en la clasificación de la Ley de Aguas Nacionales”.

Dicha distribución se debe a que en países en desarrollo, el uso predominante es el agrícola, y en México más de 60 por ciento del agua disponible es para este rubro: 26 por ciento para generar energía hidroeléctrica, 9 por ciento para se dedica uso doméstico, 2.5 por ciento para uso industrial y tan sólo 1.5 por ciento es para uso acuícola.

La baja importancia que se le ha dado a la acuacultura –aunque se practicaba desde tiempos prehispánicos– ha sido una constante en las leyes relacionadas a la materia desde 1917, porque es hasta 1986, en la Ley Federal de Pesca (DOF 26-XII-1986), que se le reconoció como una actividad perteneciente al sector pesquero.

Dando la debida importancia a la acuacultura, deseamos destacar un tipo especial que es la que se conoce como “acuacultura rural”, que como su nombre lo indica; consiste en el cultivo de especies acuáticas que se lleva a cabo en poblaciones rurales de menos de 2,500 habitantes y que reviste primordialmente un carácter de autoconsumo para abastecer de alimento al núcleo poblacional que la lleva a cabo y cuyos posibles excedentes pueden ser comercializados para provecho de los productores. Adicionalmente representa la posibilidad de ocupación, el mejoramiento de la salud de las personas y la permanencia en sus lugares de origen, evitando la migración internacional y nacional.

Este programa y la actividad han sido objeto de apoyos presupuestarios desde su creación en 1994 con el nombre de Programa Nacional de Acuacultura Rural, y en este sentido, considero que la acuacultura rural requiere al menos ser definida en la Ley General de Pesca y Acuacultura Sustentables, y así otorgarle los apoyos que merece comenzando por proporcionarle el principal insumo para su desarrollo; el agua.

Por otro lado y en congruencia al Plan Nacional de Desarrollo y a la política pesquera mexicana que reconoce a la acuacultura –junto con la pesca– como “las actividades que fortalecen la soberanía alimentaria y territorial de la nación, que son asuntos de seguridad nacional y son prioridad para la planeación nacional del desarrollo y la gestión integral de los recursos pesqueros y acuícolas”, es necesario se lleve a cabo las reformas necesarias en la Ley de Aguas Nacionales, puesto que la acuacultura es tratada como “otras actividades” junto con el turismo y la industria y no es considerada como un asunto de seguridad nacional.

El propósito de la presente iniciativa es generar un ambiente de certidumbre jurídica, así como el propiciar un desarrollo sustentable, ordenado y con adecuados niveles de rentabilidad, y dada la necesidad de fomentar el crecimiento de la acuacultura, es necesario, homologar el uso del agua para actividades acuícolas, con el uso del agua para las actividades primarias en la Ley de Aguas Nacionales, por ello es necesario eliminar a la acuacultura del capítulo IV, “Uso en otras Actividades”, para incorporarla al capítulo II, “Uso Agrícola”.

Por lo expuesto, sometemos respetuosamente ante esta soberanía la siguiente iniciativa con proyecto de

Decreto mediante el cual se adiciona la fracción IV Bis al artículo 4o. de la Ley General de Pesca y Acuacultura Sustentables, y se reforman los artículos 22, 48, 49, 50 y 82 de la Ley de Aguas Nacionales

Ley General de Pesca y Acuacultura Sustentables

Artículo 4o. Para los efectos de esta ley se entiende por:

I. a IV. ...

IV Bis. Acuacultura rural: Es la que tiene como propósito el desarrollo de proyectos de inversión de pequeña escala en aguas interiores y litorales en poblaciones con índices de marginación alto y muy alto.

V. a LI. ...

Ley de Aguas Nacionales

Se adiciona un párrafo cuarto al artículo 22 de la Ley de Aguas Nacionales y se recorren los siguientes para quedar como sigue:

Artículo 22. La Autoridad del Agua deberá contestar las solicitudes dentro de un plazo que no excederá de sesenta días hábiles desde su fecha de presentación y estando debidamente integrado el expediente [...]

...

En el caso de uso para la acuacultura que no se desvíe el cauce del cuerpo de agua y no se afecte la calidad del agua, y cuando se trate de acuacultura rural, la Comisión dará facilidades para su uso.

Se adicionan los artículos 48 y 49, y una fracción III al artículo 50 y se reforma el artículo 82 para quedar de la siguiente manera:

Artículo 48. Los ejidatarios, comuneros y pequeños propietarios, así como los ejidos, comunidades, sociedades y demás personas que sean titulares o poseedores de tierras agrícolas, ganaderas, forestales o granjas acuícolas dispondrán del derecho de explotación, uso o aprovechamiento de las aguas nacionales que se les hubieren concesionado en los términos de la presente ley.

Artículo 49. Los derechos de explotación, uso o aprovechamiento de agua para uso agrícola, ganadero, forestal o acuícola se podrán transmitir en los términos y condiciones establecidas en esta Ley y sus reglamentos.

Artículo 50. Se podrá otorgar concesión a:

I. Personas físicas o morales para la explotación, uso o aprovechamiento individual de aguas nacionales para fines agrícolas;

En lo correspondiente al agua para uso acuícola la Comisión, en coordinación con la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, otorgará facilidades para el desarrollo de la acuacultura y el otorgamiento de las concesiones de agua necesarias; asimismo apoyará, a solicitud de los interesados, el aprovechamiento acuícola en la infraestructura hidráulica federal, que sea compatible con su explotación, uso o aprovechamiento. Para el cumplimiento de lo anterior, la Comisión se apoyará en los organismos de cuenca.

Las actividades de acuacultura efectuadas en sistemas suspendidos en aguas nacionales no requerirán de concesión, en tanto no se desvíen los cauces y siempre que no se afecten la calidad de agua, la navegación, otros usos permitidos y los derechos de terceros.

II. Personas morales para administrar u operar un sistema de riego o para la explotación, uso o aprovechamiento común de aguas nacionales para fines agrícolas.

Artículo 82. La explotación, uso o aprovechamiento de las aguas nacionales en actividades industriales, de acuacultura, turismo y otras actividades productivas, se podrá realizar por personas físicas o morales previa la concesión respectiva otorgada por la Autoridad del Agua, en los términos de la presente ley y sus reglamentos.

Se deroga.

Se deroga.

Iniciativa con proyecto de decreto mediante el cual se adiciona la fracción IV Bis al artículo 4o. a la Ley General de Pesca y Acuacultura Sustentables y se modifican los artículos 22, 48, 49, 50 y 82 de la Ley de Aguas Nacionales.

Palacio Legislativo de San Lázaro, a 23 de septiembre de 2010.

Diputados: Héctor Eduardo Velasco Monroy, Felipe Cervera Hernández, José Ignacio Pichardo Lechuga, José Alfredo Torres Huitrón (rúbricas).

Que reforma el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Justino Eugenio Arriaga Rojas, del Grupo Parlamentario del PAN

El suscrito, diputado Justino Eugenio Arriaga Rojas, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXI Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en la fracción II del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, y en los artículos 55, fracción II, y 62 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, se permite someter a la consideración de la Cámara de Diputados, la presente iniciativa de decreto que reforma y adiciona el artículo 73, fracción XXI, de la Constitución Política de los Estados Unidos Mexicanos al tenor de la siguiente

Exposición de Motivos

México ha sido declarado como el segundo país más riesgoso para los periodistas, y el llevar al fuero federal los delitos que se cometen contra la libertad de expresión, ha sido una meta del gremio periodístico durante más de 20 años.

Los periodistas mantienen informada a la sociedad, requisito indispensable para que ésta goce de una plena libertad, por lo que las investigaciones que se lleven a cabo relacionadas con hechos que atenten contra los derechos de los periodistas o comunicadores, deben entenderse como un deber jurídico propio y no como una simple gestión de intereses particulares.

Que la libertad de expresión es un derecho humano fundamental reconocido en diversas declaraciones y tratados internacionales, tales como la Declaración Americana, Derechos Humanos y Deberes del Hombre, la Convención Americana sobre Derechos Humanos, la Declaración Universal de Derechos Humanos y el Pacto Internacional de Derechos Civiles y Políticos, Amnistía Internacional, el Comité para la Protección de los Periodistas, todos ellos instrumentos internacionales de los que México es parte.

En los últimos años, gran parte de las agresiones contra el ejercicio de la libertad de expresión la constituyen delitos de la competencia de la autoridad local, cuando los delitos trasciendan en el ámbito de las entidades federativas o tengan efecto a nivel internacional sean investigados, perseguidos y sancionados por las autoridades federales quienes cuentan con la infraestructura necesaria para garantizar una mayor eficiencia y transparencia en el manejo de los procesos correspondientes, evitando queden impune. La federación a través de la investigación rápida, efectiva e imparcial de loas denuncias, asumiendo directamente la facultad de conocer estos delitos, garantizaría la libertad de expresión.

Que el Principio 9 de la Declaración de Principios sobre Libertad de Expresión de la Comisión Interamericana de Derechos Humanos establece que el asesinato, secuestro, intimidación, amenaza a los comunicadores sociales, así como la destrucción material de los medios de comunicación, viola los derechos fundamentales de las personas y limita severamente la libertad de expresión, por lo que es deber de los Estados prevenir e investigar estos hechos, sancionar a sus autores y asegurar a las víctimas una reparación del daño adecuada.

En el Plan Nacional de Desarrollo, en el eje 5, Democracia Efectiva y Política Exterior que a la letra dice: “Vivir en una democracia implica que tanto ciudadanos como autoridades ejerzan con responsabilidad sus derechos, sus libertades y sus obligaciones con apego a la legalidad y al respeto a los individuos, independientemente de su género, posición económica o etnia. En la democracia, valores como el diálogo, la tolerancia, la no discriminación y el respeto a las minorías están en el centro de la calidad del sistema político”.

De igual manera en el puno 5.1 Fortalecimiento de la democracia, Estrategia 1.1 Fortalecer el diálogo, la conciliación y la negociación con los actores políticos y sociales que conforman la pluralidad nacional, 1.4 Garantizar los derechos políticos y las libertades civiles de todos los ciudadanos. La libertad de expresión es fundamental para la consolidación del México democrático, se prevé “La libertad de expresión es fundamental para la consolidación del México democrático. El Poder Ejecutivo está comprometido con la defensa de esta conquista histórica, por lo que reconoce la labor que realizan los periodistas y los medios de comunicación, a la vez que se identifica con el respeto a la privacidad, el honor y la reputación de las personas, sin que ello implique coartar la libertad de quienes contribuyen al elevado deber de mantener informada a la población. Por ello, el Gobierno Federal ratifica su determinación de propiciar mejores condiciones de seguridad para el desempeño de la labor periodística”.

De conformidad con el artículo 6o. de la Constitución Política de los Estados Unidos Mexicanos que a la letra dice: “La manifestación de las ideas no será objeto de ninguna inquisición judicial o administrativa, sino en el caso de que ataque a la moral, los derechos de tercero, provoque algún delito o perturbe el orden público y que el derecho a la información será garantizado por el Estado”.

La Constitución Política de los Estados Unidos Mexicano permite al Poder Legislativo de la Unión para establecer los delitos y faltas contra la federación, y fijar las sanciones que por ellos deben imponerse; sin embargo, la capacidad de legislar en materia penal tiene un carácter concurrente, es decir, que las entidades federativas están en posibilidad de tipificar las conductas que atentan en contra de los bienes jurídicos fundamentales cuya salvaguarda está a su cargo.

Se pretende un mecanismo de excepción, por el cual se faculte a las autoridades federales a conocer de delitos del fuero común relacionados con la protección de los derechos humanos y la libertad de expresión, con objeto de evitar la impunidad en este tipo de ilícitos y dar pleno cumplimiento a los compromisos internacionales asumidos por el Estado Mexicano en el reconocimiento y protección de tales derechos.

Por lo anterior, es que, teniendo en consideración que la Constitución General faculta al Congreso de la Unión para establecer los delitos y faltas contra la federación así como fijar las sanciones que por ellos deba imponerse, se propone reformar el párrafo segundo de la fracción XXI del artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, y facultar a las autoridades federales para conocer de delitos que atenten contra los derechos humanos y la liberad de expresión.

Por las razones expuestas, y por conducto de esa soberanía, someto a consideración del honorable Congreso de la Unión la siguiente iniciativa de

Decreto por el que se reforma la facción XXI del artículo 73 de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se reforma el párrafo segundo de la fracción XXI del artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 73. ...

I. a XX. ...

XXI. ...

Las autoridades federales podrán conocer también de los delitos del fuero común, cuando éstos tengan conexidad con delitos federales o cuando se relacionen contra violaciones a la liberad de expresión.

...

XXII. a XXX. ...

Transitorio

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, a 23 de septiembre de 2010.

Diputado Justino Eugenio Arriaga Rojas (rúbrica)

Que reforma el artículo 225 de la Ley General de Salud, suscrita por los diputados Guillermo Cueva Sada y Carlos Alberto Ezeta Salcedo, del Grupo Parlamentario del PVEM

Guillermo Cueva Sada y Carlos Alberto Ezeta Salcedo, diputados integrantes de la LXI Legislatura del honorable Congreso de la Unión, del Grupo Parlamentario del Partido Verde Ecologista de México, con fundamento en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; y del artículo 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, sometemos a consideración del pleno la presente iniciativa con proyecto decreto por el que se reforma el artículo 225 de la Ley General de Salud con base en la siguiente:

Exposición de Motivos

La legislación en México tiene entre sus propósitos proporcionar justicia y equidad para toda la población. En ese sentido, es obligación de los diputados federales crear, revisar y adecuar las leyes, con el fin de mejorarlas en beneficio de todos los sectores de la sociedad.

La falta de atención a grupos considerados como minoritarios ha ocasionado la exclusión de éstos en el proceso de concertación de aspiraciones, sean personales o de grupo. Según la Organización Mundial de la Salud (OMS), en nuestro país el 2 por ciento de la población presenta alguna discapacidad, ya sea física o mental. Los invidentes o débiles visuales representan la tercera parte del total, según cifras de la misma OMS y el Instituto Nacional de Estadística y Geografía (Inegi).

Si bien es cierto que durante las últimas décadas, los diferentes gobiernos, impulsados por la sociedad civil, han trabajado en la integración de los discapacitados mediante la creación y adecuación de leyes, así como con el desarrollo y puesta en marcha de diversas políticas públicas, falta aún mucho por realizar para garantizar a aquellos una plena convivencia con el medio que los rodea.

Uno de los grupos que más ha trabajado para su bienestar e integración, es el de los ciegos y débiles visuales. No obstante las carencias en los diferentes ámbitos en que se desenvuelvan, es común verlos actuar de forma autosuficiente en el transporte público, en la escuela, en los centros laborales, en la vía pública y en el hogar.

Como sociedad es nuestra obligación hacer todo lo posible para que las carencias que sufren los discapacitados disminuyan hasta desaparecer. A los legisladores nos corresponde revisar la legislación vigente y, de ser el caso, reformarla para que aquello suceda.

Es por lo anterior que presentamos la siguiente iniciativa la cual tiene como finalidad aportar en la integración de los ciegos y débiles visuales a la sociedad mediante la obligación de incluir en la identificación de todos los medicamentos que se venden en el país de forma legible en sistema Braille: la denominación distintiva, denominación genérica, dosis y fecha de caducidad.

Estamos conscientes que en México existen laboratorios que ya imprimen en sus cajas de medicamentos, el nombre del producto en sistema Braille. Si bien es un avance, la información que se presenta no es completa ni representa una obligación para las farmacéuticas, lo que deja en estado de indefensión a todos aquellos ciegos o débiles visuales que requieran utilizar algún medicamento.

Una sociedad moderna es aquella que, entre otros, tiene la capacidad de proporcionar a las personas vulnerables las facilidades para realizar sus actividades con normalidad. Asimismo, el Estado a través de sus instituciones tiene la obligación de responder a las necesidades de los diferentes sectores de la sociedad, y con mayor razón de quienes se encuentran en situación adversa ante la vida.

Por lo anteriormente expuesto se propone:

Proyecto de decreto por el que se reforma el artículo 225 de la Ley General de Salud

Artículo Primero. Se adiciona un párrafo al artículo 225 de la Ley General de Salud, para quedar como sigue:

Artículo 225. ...

...

La identificación de los medicamentos incluirá escrito de forma legible en sistema Braille la denominación distintiva, denominación genérica, dosis y fecha de caducidad, y las que el reglamento establezca.

...

Transitorio

Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro, sede de la Cámara de Diputados del honorable Congreso de la Unión de los Estados Unidos Mexicanos, durante el segundo periodo ordinario de sesiones del primer año de ejercicio de la LXI Legislatura, a los catorce días del mes de septiembre del año dos mil diez.

Diputados: Guillermo Cueva Sada, Carlos Alberto Ezeta Salcedo (rúbricas)

Que reforma, adiciona y deroga diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, a cargo del diputado Jaime Fernando Cárdenas Gracia, del Grupo Parlamentario del PT

El suscrito, Jaime Fernando Cárdenas Gracia, diputado federal a la LXI Legislatura del Congreso de la Unión, integrante del Grupo Parlamentario del Partido del Trabajo, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y, 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someto a consideración del pleno de la Cámara de Diputados la siguiente iniciativa con proyecto de decreto por la que se derogan la fracción VIII del artículo 76 y la fracción XVIII del artículo 89 y, se reforman y modifican los artículos 95, 96, 98, 99 y 101 de la Constitución Política de los Estados Unidos Mexicanos, para elegir por voto directo de los ciudadanos a los ministros de la Suprema Corte de Justicia de la Nación y a los magistrados electorales de las Salas Superior y Regionales del Poder Judicial de la Federación.

Exposición de Motivos

El movimiento social en defensa del petróleo, la economía popular y la soberanía nacional que se integra por millones de mexicanos, y que encabeza Andrés Manuel López Obrador, ha insistido en la necesaria democratización del poder judicial. Un paso imprescindible para lograrlo consiste en introducir en la Carta Magna la elección por voto directo de los ministros de la Suprema Corte de Justicia de la Nación y de los magistrados electorales del Poder Judicial de la Federación.

Las razones de esta reivindicación residen en cuatro argumentos fundamentales: 1) No puede haber poder público que no dimane directamente de la soberanía popular; 2) La cúspide del poder judicial en México representa los intereses de los partidos mayoritarios y a los poderes fácticos y no los de los ciudadanos; 3) El hecho de que los titulares de la Suprema Corte y del Tribunal Electoral del Poder Judicial de la Federación provengan de designaciones cupulares derivadas de las cuotas de los partidos mayoritarios elimina cualquier legitimidad democrática del poder judicial; y, 4) Resulta absurdo constitucionalmente que los ministros y magistrados invaliden leyes que son aprobadas por los representantes populares sin tener representación popular alguna.

Consideramos que el poder judicial, sobre todo los jueces constitucionales, deben estar al servicio del pueblo y no de los intereses de la oligarquía. Hemos presenciado como la Suprema Corte de Justicia de la Nación y el Tribunal Electoral del Poder Judicial de la Federación resuelven consistentemente a favor de los grandes intereses económicos y de los intereses de los factores reales de poder. En general, los ministros y magistrados, son correas de transmisión de esos intereses, cuando no rehenes de los mismos. En esta iniciativa recuperamos el sentir popular y un debate internacional sobre este trascendental tema.

Existe en el mundo entero una fuerte discusión académica pero también política sobre el problema de la legitimidad democrática de los jueces. Preguntas como: ¿por qué el poder judicial, que no es producto de una elección popular, puede invalidar una ley emanada del legislativo?, ¿cómo la decisión democrática puede ser interferida por quienes no representan a nadie?, ¿en nombre de qué las generaciones pasadas pueden atar a las generaciones futuras?, ¿por qué parece que en el Estado Constitucional democrático de derecho el poder se traslada del legislador al juez? Todas estas preguntas y otras similares, así como sus difíciles respuestas tienen que ver con la legitimidad democrática de los jueces y, sobre todo, con los jueces constitucionales que en los sistemas de control concentrado anulan o invalidan leyes y, que en algunos ordenamientos, determinan al legislador sobre la manera específica en la que debe legislar materias concretas 1 .

¿Cuál es la justificación para tal intervención?, ¿no se pone en riesgo la democracia?, ¿a quién representan los jueces?. Estas preguntas como las primeras ponen en cuestión al sistema democrático, al grado que algunos hablan ya de un gobierno de jueces. 2 La dificultad contramayoritaria que significa la interpretación de constituciones conformadas preponderantemente por principios 3 se ha intentado afrontar acudiendo a múltiples teorías. En algunas de ellas, existe un pesimismo evidente, en otras, se intenta conciliar a la democracia con el papel que en ella juegan los jueces. Desde antiguo, pero sobre todo ahora, que existe una muy clara conciencia en el papel que los principios desarrollan en el modelo constitucional de Derecho, se han dado respuestas diversas sobre la principal cuestión que señala: “sí el principio democrático establece que las decisiones que afectan a la colectividad deben ser adoptadas a través de un procedimiento en el que todos puedan participar con su voz y con su voto, bajo la regla de la mayoría; y si en las condiciones actuales de la modernidad ese principio abstracto se concreta en el establecimiento de un sistema representativo en el que un Parlamento elegido periódicamente por sufragio universal toma decisiones por mayoría; entonces, ¿por qué deberían someterse las decisiones a un ulterior control judicial? 4 . Algunas de las soluciones proponen una interpretación que asuma los presupuestos democráticos como es el caso del Ely 5 , otras aluden a la soberanía constitucional 6 , otras plantean la reducción de los poderes interpretativos del juez –Kelsen y los originalistas norteamericanos–, otras sostienen la legitimidad judicial a partir de las garantías orgánicas y funcionales de independencia e imparcialidad judicial 7 , algunas hacen consistir la legitimidad del juez en la calidad de su argumentación para vislumbrar la única respuesta correcta en los casos difíciles 8 , otras proponen nuevos diseños institucionales en el poder judicial que propendan a una democracia más deliberativa y participativa 9 , y así, un largo etcétera de soluciones en un ámbito en donde algunos son muy pesimistas 10 .

Los padres fundadores de los Estados Unidos tuvieron ya conciencia de este importante problema. En los primeros años de vida independiente de esa nación, y debido al empobrecimiento de sectores muy amplios de la sociedad norteamericana, las legislaturas locales aprobaron leyes a favor de los deudores que preocuparon a la élite económica norteamericana. Este último sector adujo que el despotismo legislativo de los Estados debía frenarse. Alexander Hamilton denunció la usurpación del poder de la legislatura y señaló la posibilidad de ver a los representantes populares como “dictadores perpetuos” 11 . En el mismo tenor, otros líderes como Washington argumentaron en contra del poder frenético de las legislaturas. Así, además de utilizarse la teoría de los pesos y contrapesos, argumentarse a favor de la segunda Cámara, demandar la reducción en tamaño de las legislaturas, 12 impedir los actos de las facciones en las asambleas legislativas 13 , el poder judicial se uso para contener la influencia de las legislaturas locales. El poder judicial tuvo como finalidad en los albores de la vida independiente norteamericana proteger a las minorías y a los sectores socialmente aventajados de los sectores mayoritarios. Es verdad, que no sólo con el poder Judicial se logró ese sesgo en contra de las mayorías sociales, también se realizó con mecanismos que en alguna medida hoy perduran: el veto del ejecutivo, las elecciones indirectas, distritos electorales extensos, por poner algunos ejemplos.

El tema desde el punto de vista constitucional implicaba, por lo que ve al poder judicial, su justificación democrática. En el Federalista existen textos que procuran hacer la justificación. Madison, en El Federalista número 49, menciona que los jueces no tendrían contacto con el pueblo y, que por la forma en que eran nombrados, así como por la naturaleza y destino de su función, su labor equilibraría las posiciones y simpatías de la mayoría 14 . Hamilton en el Federalista 78 desarrolla una importante justificación al considerar que la independencia judicial era necesaria para proteger la Constitución y los derechos individuales de los efectos de los malos humores de hombres integrantes o de la influencia de coyunturas especiales que se esparcen entre el pueblo 15 . Sin embargo, en donde se consolida la justificación del poder judicial en esta etapa es en la sentencia Marbury vs Madison de 1803, de la Suprema Corte de Estados Unidos, en la que se expresa la doctrina de la supremacía constitucional y el papel de la Constitución como el documento que más fielmente refleja la voluntad soberana del pueblo. El Juez Marshall argumentó: “...hay sólo dos alternativas demasiado claras para ser discutidas, o la Constitución controla cualquier ley contraria a ella, o la legislatura puede alterar la Constitución mediante una ley ordinaria. Entre tales alternativas no hay términos medios: o la Constitución es la ley suprema, inalterable por medios ordinarios, o se encuentra al mismo nivel que las leyes, y, por lo pronto, como cualquiera de ellas puede reformarse o dejarse sin efecto siempre que al Congreso le plazca. Si es cierta la primera alternativa, entonces una ley contraría a la Constitución no es ley; pero si en cambio es verdadera la segunda, entonces las constituciones escritas son absurdos intentos del pueblo para limitar un poder ilimitable por naturaleza...” 16 .

De esta manera, el primer acercamiento al problema se intentó resolver con un argumento jurídico formal: la Constitución refleja en mayor medida que la ley al pueblo y, los jueces por su independencia son los guardianes naturales de esa soberanía. El argumento que es bastante simple ha sido cuestionado: Marshall no tomó en consideración que se estaba atando a las generaciones futuras, cuando se elaboró la Constitución de los Estados Unidos buena parte del pueblo fue excluido y, se presupone que los jueces constitucionales interpretan automáticamente y que no añaden nada en la argumentación constitucional 17 . A las razones anteriores, habría que añadir que se estaba, a través de ese razonamiento, trasladando la soberanía del pueblo a los jueces constitucionales que no poseen legitimidad democrática de origen. Por tanto el razonamiento de Marshall no resuelve los problemas planteados.

El originalismo es otra posición norteamericana construida para justificar la neutralidad de los jueces y con ello intentar reducir la crítica que aduce que mediante los poderes de interpretación el juez vulnera al legislador. Casi desde el inicio de los Estados Unidos se sostuvo que el juez y, sobre todo el constitucional, debía observar los márgenes del texto constitucional y las intenciones de quienes redactaron la Constitución. El juez no debía ir más allá porque invadía los poderes del constituyente originario y podría entenderse su interpretación como una reelectura de la Constitución y, cada interpretación como una puesta en marcha del proceso constituyente, además de invadir atribuciones del legislativo y del ejecutivo.

En el caso Lochner versus New York de 1905, la Suprema Corte de los Estados Unidos mantuvo que la autonomía de la voluntad contractual no podía ser anulada por la legislación social pues lo impedía la cláusula del debido proceso de la décima cuarta enmienda, cláusula que no sólo recogía la sujeción a derecho de los procedimientos establecidos por la ley para cualquier privación de vida, propiedad o libertad, sino también los límites sustantivos tradicionales a esas privaciones. En 1937, la Suprema Corte cambió su criterio, y reconoció que constitucionalmente no era función de los jueces intervenir en los procesos sociales y políticos, pues esas funciones eran del legislativo y ejecutivo 18 . El caso Lochner claramente representa todavía la influencia del caso Marbury vs Madison de 1803: la idea de supremacía constitucional. El cambio constitucional de 1937 obedece a un nuevo criterio, el de reducir los poderes interpretativos de los jueces constitucionales.

Durante casi todo el siglo XX, La Suprema Corte de los Estados Unidos, se ha debatido entre la posición originalista y la interpretativista. Así de 1954 a 1970, el llamado Tribunal o Corte Warren modificó sustancialmente la Constitución, pero no lo hizo apoyándose en el criterio Lochner de 1905, sino apelando a principios generales y neutrales derivados del texto constitucional. A partir de los años 70’s, el llamado Tribunal o Corte Burger resucitó las premisas de Lochner en la primera sentencia sobre el aborto Roe vs Wade de 1973. En dicha sentencia se estableció el “right to privacy”, no previsto expresamente en la Constitución, para fundamentar la libertad de decisión de la mujer acerca de su embarazo y otros derechos de la personalidad.

La doctrina norteamericana ha distinguido entre la Corte Warren y Burger. Sobre la primera, se ha dicho que el juez constitucional aunque llevó al límite la interpretación de la norma fundamental lo hizo dentro de la Constitución; en cambio, la Corte Burger sustituyó al legislador en la toma de decisiones sociales sustantivas. Los enemigos de los amplios poderes interpretativos de la Suprema Corte adujeron y aducen que sólo la interpretación que se plantea desde el punto de vista del momento originario constituyente debe entenderse legítima.

Con motivo de la nominación de Robert Bork como Justice de la Suprema Corte en el periodo de Ronald Reagan y su rechazo por el Senado, se volvió a plantear la polémica. Para Bork, allí donde los padres fundadores no se plantearon una situación fáctica concreta no puede razonarse una sentencia conforme a principios generales y neutrales, en consecuencia, las decisiones deberían ser siempre tomadas por el legislador democráticamente elegido. La sustitución del criterio de la mayoría sin el apoyo que ofrece el texto de la Constitución o la visión que del mismo tenían sus autores constituye un acto voluntarista y subjetivo del juez que como tal usurpa el poder al pueblo y a sus representantes que sólo están limitados por la Constitución 19 .

En la actualidad, en la Suprema Corte de los Estado Unidos más de un juez constitucional sostiene en general los puntos de vista de Bork. Antonin Scalia, defiende una posición textualista, la que entraña un rechazo a cualquier intento de subjetivismo judicial. Para Scalia, los jueces deben descubrir los significados originales de las leyes y de la Constitución y después aplicar esos significados a los nuevos contextos. El textualismo busca los significados originales en el texto para respetar el pensamiento del constituyente originario. Para Scalia no es aceptable la interpretación de la ley de acuerdo a cualquier subjetivismo, ni tampoco es partidario de que el juez acuda a la filosofía moral o política de su preferencia para resolver los casos. En una obra publicada por el autor y muy conocida, Scalia sostiene: “...words do have a limited range of meaning, and no interpretation that goes beyond that range is permisible...” 20 .

El originalismo demanda una restricción a la interpretación constitucional para evitar la fuerte discrecionalidad del juez norteamericano pero también para enfrentar la crítica por su ilegitimidad democrática cuando desborda los contornos del texto constitucional. Como bien lo ha demostrado Dworkin, el originalismo presenta muchos lados débiles: quién es el constituyente originario, tal vez cada una de las posiciones que se mantuvieron en la convención constituyente o quizás las intenciones de los constituyentes en lo particular, o la de los constituyentes más relevantes, o las intenciones de quienes redactaron cada artículo constitucional; como atender al papel de los grupos de interés que influyeron en el constituyente, como enfrentar los prejuicios, intereses, de los constituyentes 21 . Además, el originalismo es insostenible dadas las dificultades de hermenéutica histórica: cómo leer casos actuales a partir de las convicciones más o menos generales del pasado. Podríamos agregar que el originalismo no se hace cargo de la naturaleza diversa de las normas jurídicas constitucionales, principalmente el rol que en el modelo de Derecho contemporáneo desempeñan los principios constitucionales por su fuerte indeterminación y, con ello la necesidad de abrir la interpretación a otros discursos más allá del jurídico.

La aparición de las normas de principio en el constitucionalismo generó desde los albores del siglo XX una fuerte polémica. Se dudó que los principios fuesen auténticas normas jurídicas y, el debate teórico más importante que tuvo lugar en Europa cuando se crearon los Tribunales Constitucionales versó sobre la legitimidad democrática de estos tribunales, las atribuciones del juez constitucional y, si los principios eran sujetos de aplicación constitucional 22 . Se ponía en duda la “aplicación” en el sentido judicial de la palabra porque los principios no eran subsumibles, pues carecían de supuesto de hecho. Los Tribunales Constitucionales no eran bien vistos como guardianes de la Constitución por su falta de legitimidad democrática y, se consideraba que las normas de principio ahondaban la discrecionalidad judicial.

Este debate ocupó a juristas en Alemania y en Italia. El positivismo jurídico de la época impedía generalizar una posición favorable a la actuación del Tribunal Constitucional. Aún concluida la segunda guerra mundial, voces como la de Ernst Forsthoff ponían en cuestión la legitimidad democrática del Tribunal Constitucional. Para Forsthoff la actividad del legislador se dirige a articular de manera general el conjunto de intereses sociales implícitos en la política. Las posibilidades de acción del legislativo son enormes y no responden sólo a las exigencias derivadas de las disposiciones de la Constitución, sino a las demandas políticas de los diversos grupos sociales y a los intereses concretos de la comunidad. La ley no consiste en la mera ejecución de la Constitución. El juez constitucional cuando interpreta la ley a partir de los principios, le impone al legislador sus opciones valorativas y usurpa su competencia para configurar la vida política de la sociedad. La intervención del Tribunal Constitucional es ilegítima en la vida política del parlamento 23 .

El debate Kelsen-Schmitt 24 , que ciertamente fue uno de los más importantes en la primera mitad del siglo XX, que se expone –entre otras–, respectivamente en la obra de Schmitt, “La defensa de la Constitución” 25 , y en la de Kelsen, “¿Quién debe ser el defensor de la Constitución?” 26 . No es sólo una polémica surgida a propósito de la aparición de los Tribunales Constitucionales en el período de decadencia de la República de Weimar. Representa ese debate la definición del papel del intérprete constitucional.

Para Schmitt, como se sabe, en el juego institucional de la Constitución de Weimar figuran dos posibles titulares del poder político: el presidente del Reich y el Canciller del Reich; pero mientras el último apoya su autoridad en la confianza del Parlamento, el primero es el hombre de confianza de todo el pueblo alemán. El presidente cuenta con legitimidad de todo el pueblo. Schmitt afirma que la Constitución de Weimar dotó al Presidente del Reich de una suma de atribuciones que lo colocan como un auténtico poder neutral, mediador, regulador y tutelar de la Constitución. Schmitt terminó reclamando un dictador con capacidad para distinguir al amigo del enemigo y con poder para adoptar las decisiones en el Estado total 27 .

La posición de Schmitt es clara, existe una desconfianza en su obra, tanto al parlamento como a los Tribunales Constitucionales. En el caso del primero por su incapacidad de representación y su débil legitimidad democrática. En cuanto a los Tribunales Constitucionales, su ilegitimidad sería aun más palmaria que los cuerpos legislativos. Schmitt elabora su crítica a partir de los objetivos de todo órgano jurisdiccional, pues toda decisión judicial ocurre post eventum (sobre hechos pasados), además es incidental y accesoria, dado que es aplicable al caso concreto y específico; la decisión judicial es deducida de una norma legal aplicable al caso. Para Schmitt un tribunal de justicia puede ser defensor de la Constitución solamente en un Estado judicialista que someta la vida política entera al control de los tribunales ordinarios 28 . Un tribunal que concentre y monopolice la defensa de la Constitución traería aparejada una judicialización de la justicia y de la política.

El parlamento tampoco representa la legitimidad democrática, no manifiesta la unidad e identidad del pueblo alemán, no es adecuado para defender la homogeneidad social; en realidad es un generador de la necesidad de la defensa de la Constitución que sólo puede hacer de manera legítima el Presidente Reich. 29

Kelsen aduce en favor del control jurisdiccional de la Constitución que nadie puede ser juez de su propia causa, por lo que es esencial que el control constitucional sea efectuado por un tribunal independiente de las otras funciones del Estado, sobre todo, del Gobierno y del Parlamento. Es impropio concebir al parlamento como el único órgano político creador del Derecho: la diferencia entre el carácter normativo de una ley parlamentaria y una sentencia judicial es sólo cuantitativa. Kelsen señala que la función de un Tribunal Constitucional como el de Austria no es cualitativamente diferente a la de cualquier otro órgano judicial en lo que concierne a la determinación del contenido de una norma: la diferencia cardinal radica en que un tribunal ordinario produce normas que resuelven controversias específicas, mientras que el Tribunal Constitucional anula normas y actúa como legislador negativo 30 . Sin embargo, Kelsen sostiene que los poderes de interpretación constitucional son muy limitados 31 . En esta parte de la argumentación, el jurista vienés reclama un Tribunal Constitucional ceñido, se opone a la interpretación de cláusulas y principios abstractos. Manifiesta que: “...la Constitución debe, especialmente si crea un tribunal constitucional, abstenerse de todo tipo de fraseología y, si quiere establecer principios relativos al contenido de las leyes, formularlos del modo más preciso posible...” 32 .

En este último punto, Kelsen desconfía de la interpretación constitucional abierta, propone constituciones de detalle y regresa al automatismo interpretativo. En otras palabras y, como advierte Víctor Ferreres, Kelsen restringe el carácter político del tribunal constitucional a base de limitar el espacio de su libre discrecionalidad, a cuyo fin, dice Kelsen, las disposiciones constitucionales que protegen derechos fundamentales y otros valores semejantes no deben ser formuladas en términos generales 33 .

La posición de Kelsen es hija de una concepción del Derecho basada exclusivamente en reglas y no en principios. Al no presuponer la concepción de principios, era obvio que Kelsen delimitara al intérprete constitucional. La interpretación queda ceñida al texto, el tribunal constitucional si es legítimo pero sus jueces no poseen una amplia discrecionalidad judicial. Si tuvieran está última perdería justificación su función y, se acercarían peligrosamente a las atribuciones propias del parlamento.

Kelsen criticó duramente a Schmitt, pues no existe una contradicción esencial entre la función jurisdiccional y las funciones políticas y, tampoco existe problema si se piensa que las decisiones acerca de la constitucionalidad de las leyes y la anulación de leyes inconstitucionales son actos políticos. Los Tribunales Constitucionales en la noción de Kelsen tienen un carácter político por la naturaleza de política jurídica de cualquier decisión jurisdiccional. El parlamento no es el único órgano creador de Derecho y, todo conflicto jurídico es un conflicto de intereses, es decir, un conflicto de poder; toda disputa jurídica es consecuentemente una controversia política, y todo conflicto que sea caracterizado como conflicto político o de intereses o de poder puede ser resuelto como controversia jurídica 34 .

Las limitaciones a la interpretación constitucional en Kelsen y su demanda a favor de una Constitución de detalle han tenido muchos seguidores en el Derecho contemporáneo. En la doctrina constitucional española, como apunta Ferreres, existen émulos de Kelsen, tal es el caso de Rubio Llorente y Manuel Aragón 35 . En el Derecho norteamericano, las tesis originalistas, aunque no se desprenden de Kelsen, mantienen la misma posición a favor de las Constituciones de detalle y el carácter textualista y ceñido de la interpretación como ocurre con Bork y Antonin Scalia 36 .

Las visiones textualistas son deudoras de una concepción de Derecho que sigue rechazando que el juez común y el constitucional puedan interpretar principios y valores. Sin embargo, y no sólo derivado de la indeterminación del lenguaje jurídico, sino a consecuencia de las exigencias del caso y del contexto normativo y fáctico del mismo, el juez, sobre todo en casos difíciles o frente a la colisión entre principios constitucionales, requiere acudir a valoraciones que se encuentran explícitas o implícitas en el ordenamiento jurídico. Actuar de esta manera no tiene porque implicar la afectación a las atribuciones del legislador porque el juez no inventa Derecho alguno sino que obtiene del sistema jurídico las soluciones para el caso específico.

La teoría política norteamericana se ha enfrentado en este tema a distintos problemas: 1) al consistente en darle relevancia a la Constitución sin obstaculizar las posibilidades de autogobierno de cada generación, esta cuestión tiene antecedentes en Jefferson y Paine 37 y 2) al referido en conciliar la regla de las mayorías con el texto constitucional y el papel del poder judicial.

Bruce Ackerman es consciente que en una democracia debe gobernar la mayoría y no una elite como la del poder judicial. No obstante, no todas las decisiones de la mayoría pueden ser igualmente consideradas puesto que éstas pueden equivocarse, las mayorías son falibles. Ackerman enfrenta la cuestión al distinguir que en una democracia existen dos tipos de decisiones. Por un lado, las decisiones que toman el conjunto de los ciudadanos, esto es, las decisiones constitucionales que se expresan en la Constitución, en sus reformas, y otras decisiones de gran trascendencia. Por otro, están las determinaciones que asume la ciudadanía a través del gobierno y el legislativo que son expresadas en leyes. Las decisiones fundamentales no son de todos los días y son tomadas durante momentos excepcionales de la vida nacional. Las decisiones legislativas, en cambio, son ordinarias, y no pueden revocar las más sustanciales expresiones de la ciudadanía que han quedado contempladas en la Constitución 38 .

Ackerman de esta manera a través de su visión dualista parece darle la razón a Hamilton cuando éste sostuvo que la Constitución es la expresión más alta de la soberanía. Sin embargo, agrega que no sólo la Constitución es la expresión más alta de la soberanía sino también los acuerdos constitucionales posteriores, con lo que se separa de los originalistas y textualistas y, al mismo tiempo, rechaza que las generaciones pasadas aten a las presentes 39 .

Ackerman no está de acuerdo en darle a las legislaturas toda la autoridad, las mayorías no son, la expresión ni más alta ni la más completa, de la soberanía. Las legislaturas son expresión de las mayorías y de la política cotidiana. Por eso, Ackerman no tiene empacho en justificar la existencia de un órgano judicial que pueda defender la expresión más alta de la soberanía reflejada en la Constitución y en decisiones constitucionales posteriores de los embates de la política cotidiana manifestados en las cambiantes mayorías legislativas. Este autor también va a combatir a los que denomina fundamentalistas, esto es, aquéllos que como Dworkin o Fiss, colocan ciertos derechos humanos como básicos y ajenos al debate y a la deliberación democrática. Para él, los derechos deben ser defendidos porque son expresión de las decisiones constitucionales básicas o de primer nivel 40 .

Las objeciones a Ackerman se han hecho consistir, aceptando su premisa dualista, en por qué la Suprema Corte de los Estados Unidos debe ser la encargada de distinguir entre los dos niveles, los constitucionales y cotidianos, y por qué la Corte está más capacitada que otros órganos del Estado para sostener y defender las decisiones constitucionales de las mayorías legislativas 41 . Ackerman sólo podría contra argumentar afirmando el papel que históricamente ha jugado la Suprema Corte de los Estados Unidos, sobre todo en momentos de quiebre institucional, por ejemplo, durante etapas como la del New Deal 42 .

En donde Ackerman no produce teoría suficiente, es en el ámbito relativo a la necesidad cada vez más imperiosa de incorporar al poder judicial y a los Tribunales Constitucionales al debate deliberativo y participativo de la sociedad. En otras palabras, se habría de hacer participar al poder judicial, a través de sus procedimientos y decisiones, en una esfera de mayor actividad y crítica de la sociedad hacia las reglas y principios constitucionales, así como sobre y respecto de las determinaciones judiciales.

Como ya se ha dicho aquí, Ackerman enfrenta a los fundamentalistas porque aunque tienen un compromiso con la democracia, su respeto a los derechos fundamentales es mayor. Sostiene que no todos los fundamentalistas son iguales. Algunos como Richard Epstein enfatizan el rol fundamental del derecho de propiedad. Otros como Dworkin y Nino recogen el derecho a ser tratados como agentes morales iguales y autónomos. Fiss promueve el derecho de los grupos más postergados a ser tratados con especial consideración. El dualismo, según Ackerman, es superior porque distingue entre dos formas distintas de decisiones y dos formas distintas de legitimidad. Por un lado, otorga un importante rol a los derechos fundamentales y, por otro, tiene un compromiso con la democracia.