- De la Junta de Coordinación Política, por el que se establece en la agenda la comparecencia de la titular de la Secretaría de Turismo, en el marco del análisis del IV Informe de Gobierno del presidente de la república, licenciado Felipe de Jesús Calderón Hinojosa

- De la Junta de Coordinación Política, por el que se conforma un Grupo Plural de trabajo para dar seguimiento a la problemática de obesidad y desnutrición que afecta a la población de nuestro país

Oficios

- Del Banco de México, con el que remite el informe sobre la ejecución de la política monetaria durante el primer semestre de 2010, y de la inflación del primero y segundo trimestres del año en curso, de conformidad con lo que establece el artículo 51, fracción II, de la ley de esa institución

- De la Secretaría de Hacienda y Crédito Público, con el que remite información relativa a los montos de endeudamiento interno neto, el canje o refinanciamiento de obligaciones del erario federal y el costo total de las emisiones de deuda interna y externa correspondientes a 2010

- De la Cámara de Senadores, con el que remite iniciativa con proyecto de decreto que reforma el artículo cuarto de las disposiciones transitorias correspondientes a la abrogación de la Ley del Impuesto sobre Tenencia o Uso de Vehículos contenidas en el decreto por el que se reforman, adicionan, derogan y abrogan diversas disposiciones de las Leyes de Coordinación Fiscal, del Impuesto sobre Tenencia o Uso de Vehículos, y del Impuesto Especial sobre Producción y Servicios, publicada en el Diario Oficial de la Federación el 21 de diciembre de 2007, presentada por Guillermo Tamborrel Suárez y Juan Bueno Torio, del Grupo Parlamentario del PAN

- De la Cámara de Senadores, con el que remite iniciativa con proyecto de decreto por el que se crea la Ley del Impuesto a la Compra en Efectivo de Divisas, presentada por Rosalinda López Hernández y Tomás Torres Mercado, del Grupo Parlamentario del PRD

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a incluir en el Presupuesto de Egresos de la Federación de 2011 recursos para ejecutar y construir el libramiento norponiente en la ciudad de Guanajuato, presentada por el senador Francisco Arroyo Vieyra y la diputada Ruth Esperanza Lugo Martínez, de los Grupos Parlamentarios del PRI y del PAN, respectivamente

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se solicita a la Cámara de Diputados que incremente los recursos destinados a la educación superior; y al secretario de Educación Pública, que intervenga ante el gobierno de Jalisco para resolver la demanda de recursos presupuestales de la Universidad de Guadalajara, presentada por Ramiro Hernández García, en nombre propio y de Gerardo Montenegro Ibarra, María del Socorro García Quiroz, Raúl Mejía González y Carlos Sotelo García, de los Grupos Parlamentarios del PRI y del PRD

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Cámara de Diputados a considerar en el análisis, la discusión y la aprobación del Presupuesto de Egresos de la Federación un incremento para la inversión en infraestructura deportiva en Quintana Roo, presentada por Ludivina Menchaca Castellanos, del Grupo Parlamentario del PVEM

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Cámara de Diputados a garantizar que en la revisión, el análisis y la aprobación del Presupuesto de Egresos de la Federación de 2011 no se modifique la asignación de recursos a la Universidad Nacional Autónoma de México, salvo que sea para su incremento, presentada por Luis Maldonado Venegas, del Grupo Parlamentario de Convergencia

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a considerar recursos suficientes en el ejercicio fiscal de 2011 a fin de impulsar y fortalecer los programas de apoyo a los medianos y pequeños empresarios, especialmente el programa Mi Tortilla, presentada por Francisco Herrera León, del Grupo Parlamentario del PRI

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se solicita a la Cámara de Diputados que amplíe los recursos destinados al Fondo para el Apoyo a Proyectos Productivos en Núcleos Agrarios, presentada por Julio César Aguirre Méndez, del Grupo Parlamentario del PRD

- De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Cámara de Diputados a incrementar en el Presupuesto de Egresos de la Federación de 2011 los recursos federales asignados al Instituto Federal de Acceso a la Información y Protección de Datos Personales, presentada por Alfonso Sánchez Anaya, del Grupo Parlamentario del PRD

De la Junta de Coordinación Política, por el que se establece en la agenda la comparecencia de la titular de la Secretaría de Turismo, en el marco del análisis del IV Informe de Gobierno del presidente de la república, licenciado Felipe de Jesús Calderón Hinojosa

La Junta de Coordinación Política, con fundamento en lo dispuesto en los artículos 33 y 34 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y al tenor de los siguientes

Antecedentes

I. Que derivado de que el 1 de septiembre de 2010, el presidente de los Estados Unidos Mexicanos, licenciado Felipe de Jesús Calderón Hinojosa, presentó su cuarto Informe de Gobierno ante el Congreso de la Unión, la Cámara de Diputados aprobó los siguientes acuerdos:

a) Relativo a las comparecencias en comisiones de funcionarios del Ejecutivo federal, de conformidad con lo establecido en el artículo 7o. de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y dentro del marco regulado por los artículos 69 y 93 de la Constitución Política, aprobado el 14 de septiembre de 2010.

b) Por el que modifica y adiciona el diverso relativo a las comparecencias en comisiones de funcionarios del Ejecutivo federal para el análisis del cuarto Informe de Gobierno del presidente de la República, licenciado Felipe de Jesús Calderón Hinojosa, aprobado el 21 de septiembre de 2010.

c) Por el que se reagendan y ajustan las comparecencias ante comisiones, que los titulares de las Secretarías de Desarrollo Social; de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación; y de Petróleos Mexicanos celebrarán en el marco del análisis del cuarto Informe de Gobierno del presidente de la República, licenciado Felipe de Jesús Calderón Hinojosa.

II. Que se recibió en este órgano de gobierno el acuerdo de la Comisión de Turismo por el que manifiestan su interés para citar a comparecer a la titular de dicha dependencia.

III. Que conforme a los artículos 33 y 34 de la Ley Orgánica del Congreso, la Junta de Coordinación Política es la expresión de la pluralidad de la Cámara de Diputados y el órgano en el que se impulsan los entendimientos y convergencias políticas a fin de alcanzar los acuerdos para que el pleno esté en condiciones de adoptar las decisiones que constitucional y legalmente le corresponden. De igual manera, tiene la atribución de presentar puntos de acuerdo, pronunciamientos y declaraciones.

IV . Que en el ánimo de procurar la cordial relación entre los Poderes de la Unión, y con la finalidad de cumplimentar el análisis del cuarto Informe de Gobierno, los integrantes de esta Junta determinan conocer también el estado que guarda el sector turismo.

Por lo expuesto y fundado, la Junta de Coordinación Política somete a consideración del pleno los siguientes

Acuerdos

Primero. Se acuerda celebrar la comparecencia de la secretaria de Turismo, quedando de la siguiente manera:

Fecha: 12 de octubre de 2010.

Hora: 17:00 horas.

Dependencia: Secretaría de Turismo.

Titular: Gloria Guevara Manzo.

Comisión: Turismo.

Segundo. En términos del artículo 22, numeral 2, de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, se solicita a la Presidencia de la Mesa Directiva que realice la notificación correspondiente al Ejecutivo federal.

Transitorios

Primero . El presente acuerdo entrará en vigor el día de su aprobación por el pleno de la Cámara de Diputados.

Segundo . Publíquese en la Gaceta Parlamentaria.

Palacio Legislativo de San Lázaro, a 5 de octubre de 2010.

Diputada Josefina Vázquez Mota (rúbrica)

Presidenta y Coordinadora del Grupo Parlamentario del Partido Acción Nacional

Diputado Francisco José Rojas Gutiérrez (rúbrica p.a.)

Coordinador del Grupo Parlamentario del Partido Revolucionario Institucional

Diputado Alejandro Encinas Rodríguez (rúbrica)

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Diputado Juan José Guerra Abud

Coordinador del Grupo Parlamentario del Partido Verde Ecologista de México

Diputado Pedro Vázquez González

Coordinador del Grupo Parlamentario del Partido del Trabajo

Diputado Reyes Tamez Guerra (rúbrica)

Coordinador del Grupo Parlamentario de Nueva Alianza

Diputado Pedro Jiménez León

Coordinador del Grupo Parlamentario de Convergencia

De la Junta de Coordinación Política, por el que se conforma un Grupo Plural de trabajo para dar seguimiento a la problemática de obesidad y desnutrición que afecta a la población de nuestro país

La Junta de Coordinación Política de la Cámara de Diputados, con fundamento en lo dispuesto en los artículos 33, 34 numeral uno, inciso c); y 42 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, somete a consideración del pleno el siguiente proyecto de acuerdo, con base en las siguientes

Consideraciones

Primera. Que en términos del artículo 34 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, la Junta de Coordinación Política tiene la facultad para presentar al pleno de la Cámara de Diputados proyectos de puntos de acuerdo;

Segunda. Que en los últimos años los fenómenos de desnutrición y obesidad están afectando a la población mundial en todos sus niveles y edades y han convertido a México en el segundo lugar mundial de obesidad según la Organización para la Cooperación y el Desarrollo Económicos;

Tercera. Que en tal sentido nuestro país enfrenta el desarrollo de un doble problema de salud pública: la desnutrición en cualquier grado que sigue afectando al 35 por ciento de los niños de 12 a 24 meses de edad y, por otro lado, la obesidad, que hoy día padece el 30 por ciento de la población y el sobrepeso, que afecta a casi el 70 por ciento de la población.

Cuarta. Que las políticas instrumentadas por el Ejecutivo federal para combatir estas enfermedades no se han vinculado con efectividad entre los sectores productivos, de salud, educación, económicos y agropecuario, y se han orientado preferentemente a la prevención de los fenómenos, sin contar con una política integral que pueda incidir en la prevención, diagnóstico y tratamiento de las enfermedades de obesidad y desnutrición;

Quinta. Que en relación con ello, esta Junta de Coordinación Política ha estimado conveniente presentar al pleno un acuerdo para conformar un grupo plural de trabajo que dé seguimiento a la problemática sobre obesidad y desnutrición que afecta a la población de nuestro país;

Y con fundamento en las disposiciones referidas en el proemio, se somete a consideración del pleno el siguiente

Acuerdo

Primero. La Cámara de Diputados del Congreso de la Unión crea un grupo plural de trabajo que dé seguimiento a la problemática sobre obesidad y desnutrición que afecta a la población de nuestro país.

Segundo. El grupo plural de trabajo estará integrado un total de catorce diputados, correspondiendo dos a cada grupo parlamentario con representación en esta Cámara. Los grupos parlamentarios comunicarán a la Junta de Coordinación Política los nombres de los diputados que conformarán dicho grupo.

Tercero. La coordinación del grupo de trabajo corresponderá al grupo parlamentario con mayor representación en la Cámara de Diputados.

El grupo plural tomará sus decisiones por consenso y de no ser posible, lo hará por el sistema de voto ponderado, mediante el cual, cada grupo parlamentario representa tantos votos como lugares posea en el pleno.

Los cambios de integrantes de este grupo de trabajo deberán ser comunicados por los grupos parlamentarios a la Junta de Coordinación Política.

Cuarto. Para el cumplimiento de su objetivo, este grupo plural podrá allegarse de la información que considere pertinente, y sus integrantes podrán reunirse, cuando lo estimen necesario, con las autoridades federales, estatales y municipales responsables, organizaciones civiles, y desempeñar cualquier otra acción, de conformidad al marco normativo aplicable.

Igualmente, podrán solicitar y recibir los archivos de legislaturas anteriores que existan sobre la materia de trabajo que deban atender.

Quinto. Las labores del grupo de trabajo concluirán el 31 de agosto de 2012, debiendo presentar informes bimestrales de sus trabajos y actividades al pleno de la Cámara de Diputados, o en su caso, ante la Comisión Permanente.

Sexto. El grupo de trabajo no contará con recursos técnicos, administrativos o financieros para el desarrollo de sus actividades.

Transitorio

Único. Este acuerdo entrará en vigor el día de su aprobación y deberá ser publicado de inmediato en la Gaceta Parlamentaria.

Palacio Legislativo de San Lázaro, a 5 de octubre de 2010.

Diputada Josefina Vázquez Mota (rúbrica)

Presidenta y Coordinadora del Grupo Parlamentario del Partido Acción Nacional

Diputado Francisco José Rojas Gutiérrez (rúbrica)

Coordinador del Grupo Parlamentario del Partido Revolucionario Institucional

Diputado Alejandro Encinas Rodríguez (rúbrica)

Coordinador del Grupo Parlamentario del Partido de la Revolución Democrática

Diputado Juan José Guerra Abud

Coordinador del Grupo Parlamentario del Partido Verde Ecologista de México

Diputado Pedro Vázquez González

Coordinador del Grupo Parlamentario del Partido del Trabajo

Diputado Reyes Tamez Guerra (rúbrica)

Coordinador del Grupo Parlamentario de Nueva Alianza

Diputado Pedro Jiménez León

Coordinador del Grupo Parlamentario de Convergencia

Del Banco de México, con el que remite el informe sobre la ejecución de la política monetaria durante el primer semestre de 2010, y de la inflación del primero y segundo trimestres del año en curso, de conformidad con lo que establece el artículo 51, fracción II, de la ley de esa institución

México, DF, a 30 de septiembre de 2010.

Secretarios de la Cámara de Diputados del Congreso de la Unión

Presente

El artículo 51 de la Ley del Banco de México contiene disposiciones para conciliar la autonomía del instituto central con la necesaria rendición de cuentas sobre su gestión. La fórmula que el legislativo ha considerado más apropiada para dicho fin es la presentación por el banco central de informes sobre sus políticas y actividades. El artículo citado señala, en su fracción II, que en septiembre de cada año este instituto central enviará al Ejecutivo federal y al Congreso de la Unión un informe sobre la ejecución de la política monetaria durante el primer semestre del ejercicio de que se trate.

En cumplimiento a lo anterior, y por acuerdo de la Junta de Gobierno de este instituto central, tomado con fundamento en la fracción IX del artículo 46 de la ley que lo rige, el Banco de México envía, adjunto a la presente, el Informe sobre la Política Monetaria aplicada durante el primer semestre de 2010. En cumplimiento del ordenamiento legal el citado informe se concentra en las acciones de política monetaria aplicadas durante dicho semestre. Cabe mencionar que las referidas acciones fueron oportunamente reseñadas en los Informes sobre la Inflación del primero y segundo trimestres del año en curso, los cuales también se anexan al presente documento.

Atentamente

Doctor Agustín Guillermo Carstens Carstens (rúbrica)

De la Secretaría de Hacienda y Crédito Público, con el que remite información relativa a los montos de endeudamiento interno neto, el canje o refinanciamiento de obligaciones del erario federal y el costo total de las emisiones de deuda interna y externa correspondientes a 2010

México DF, a 30 de septiembre de 2010.

Diputado Jorge Carlos Ramírez Marín

Presidente de la Mesa Directiva de la Cámara de Diputados del Congreso de la Unión

Presente

Con fundamento en lo dispuesto en el artículo 107, fracción II, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, me permito enviar la información relativa a los montos de endeudamiento interno neto, el canje o refinanciamiento de obligaciones del Erario Federal, en los términos de la Ley General de Deuda Pública, y el costo total de las emisiones de deuda interna y externa correspondientes al mes de agosto de 2010.

Asimismo, se informa sobre la recaudación federal participable que sirvió de base para el cálculo del pago de las participaciones a las entidades federativas, así como el pago de las mismas, desagregada por tipo de fondo, de acuerdo con lo establecido en la Ley de Coordinación Fiscal, y por entidad federativa, efectuando en ambos casos la comparación correspondiente con el mes de agosto de 2009.

De igual forma, en términos del artículo 22, fracción I, de la Ley del Servicio de Administración Tributaria, se proporciona la información sobre la evolución de la recaudación para el mes de agosto de 2010. Adicionalmente, se incluye la información consolidada sobre las finanzas públicas y la deuda pública al mes de agosto del año en curso.

Sin otro particular, reciba un cordial saludo.

Ernesto Javier Cordero Arroyo (rúbrica)

Secretario

De la Cámara de Senadores, con el que remite iniciativa con proyecto de decreto que reforma el artículo cuarto de las disposiciones transitorias correspondientes a la abrogación de la Ley del Impuesto sobre Tenencia o Uso de Vehículos contenidas en el decreto por el que se reforman, adicionan, derogan y abrogan diversas disposiciones de las Leyes de Coordinación Fiscal, del Impuesto sobre Tenencia o Uso de Vehículos, y del Impuesto Especial sobre Producción y Servicios, publicada en el Diario Oficial de la Federación el 21 de diciembre de 2007, presentada por Guillermo Tamborrel Suárez y Juan Bueno Torio, del Grupo Parlamentario del PAN

México, DF, a 30 de septiembre de 2010.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, los senadores Guillermo Enrique Tamborrel Suárez y Juan Bueno Torio, del Grupo Parlamentario del Partido Acción Nacional, presentaron iniciativa con proyecto de decreto que reforma el artículo cuarto transitorio de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, publicada en el Diario Oficial de la Federación el 21 de diciembre de 2007, para adelantar la abrogación de ésta.

La Presidencia dispuso que dicha iniciativa, la cual se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

Iniciativa con proyecto de decreto que reforma el artículo cuarto transitorio de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, publicada en el Diario Oficial de la Federación el 21 de diciembre de 2007, para adelantar la abrogación de ésta

Secretarios de la Mesa Directiva del Senado de la República

Presentes

Guillermo Tamborrel Suárez y Juan Bueno Torio , senadores de la República de la LXI Legislatura al Congreso de la Unión, integrantes del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; así como por los artículos 8, 164, 169 y 172 del Reglamento del Senado de la República, presentamos ante el pleno de esta soberanía la siguiente iniciativa con proyecto de decreto que reforma el artículo cuarto transitorio de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, publicada en el Diario Oficial de la Federación el 21 de diciembre de 2007, para adelantar la abrogación de esta ley. Lo anterior, al tenor de la siguiente

Exposición de Motivos

Acción Nacional sostiene que, en materia económica, el Estado debe ser democrático, popular y fuerte, para que pueda exigir corresponsabilidad a todos los actores económicos, pues, sin estas premisas, el buen funcionamiento de nuestra democracia, no sería posible.

Creemos en el impulso de una economía eficiente y moderna, pero también equitativa en la distribución de oportunidades, responsabilidades y beneficios.

La economía social de mercado que postula Acción Nacional, supone una política fiscal responsable, con finanzas públicas sanas que permitan el crecimiento sólido y estable de la actividad económica, y equilibren el beneficio de las generaciones actuales y futuras.

El impuesto específico sobre el uso o tenencia de vehículos se creó por un hecho histórico muy específico que fue la celebración de los Juegos Olímpicos de 1968 donde nuestro país, al ser la sede, requería de la obtención de recursos adicionales para sufragar dicha organización y la infraestructura que se requería.

Sin embargo, y no obstante de habérsele contemplado una vigencia original de dos años, hasta la fecha se sigue cobrando este impuesto, casi de manera generalizada en todo el país.

Este impuesto tiene la peculiaridad de que, a pesar de que su recaudación la realiza el gobierno federal, su administración y ejercicio corresponde a las entidades federativas, incluido el Distrito Federal, a quienes se les participa del cien por ciento de dicha recaudación.

El 20 de junio de 2007, el Presidente Felipe Calderón, en cumplimiento a la palabra empeñada de quitar la tenencia, envío al Congreso de la Unión, en ejercicio de sus atribuciones como titular del Poder Ejecutivo federal, la iniciativa para derogar dicha ley y, con ello, la eliminación de la tenencia como impuesto federal.

Con base en esa iniciativa, y en el marco de la denominada “Reforma Hacendaria por los que Menos Tienen”, por la que se discutió la necesidad de modificar las leyes tributaria del país, los integrantes del Congreso de la Unión logramos un importante consenso y aprobamos el decreto por el que se reforman, adicionan, derogan y abrogan diversas disposiciones de la Ley de Coordinación Fiscal, de la Ley del Impuesto sobre Tenencia o Uso de Vehículos y de la Ley del Impuesto Especial sobre Producción y Servicios, el cual en su artículo tercero dispone la abrogación de la Ley del Impuesto sobre Tenencia o Uso de Vehículos.

Este decreto –publicado en el Diario Oficial de la Federación el 21 de diciembre de 2007– dispone en el artículo cuarto de las disposiciones transitorias que, en tanto impuesto federal, la tenencia o uso de vehículos seguiría aplicándose a los propietarios de automotores durante 2011, para que posteriormente quede como potestad de las entidades federativas su recaudación o no, tal como lo dispone el artículo 16 de esta ley, que a la letra dice:

Artículo 16. Las entidades federativas podrán establecer impuestos locales o municipales sobre tenencia o uso de vehículos sin perjuicio de continuar adheridas al Sistema Nacional de Coordinación Fiscal.

De esta manera, el plazo establecido en el referido decreto tuvo la finalidad de dotar tanto a las legislaturas como a las autoridades locales de un tiempo razonable, para que realizaran las adecuaciones necesarias y así evitar la afectación de los ingresos que las entidades federativas recibirían por ese impuesto.

Debe señalarse que en 2008 y 2009, durante el desarrollo de la pasada crisis económica internacional, numerosas voces solicitaron la abrogación anticipada de la tenencia como impuesto federal. Entre los argumentos que se presentaron en ese entonces, se señalaba la necesidad de que las entidades federativas pudieran aplicar –a la usanza de la federación– políticas contracíclicas que disminuyeran el impacto de la referida crisis, de acuerdo con las particularidades regionales del país.

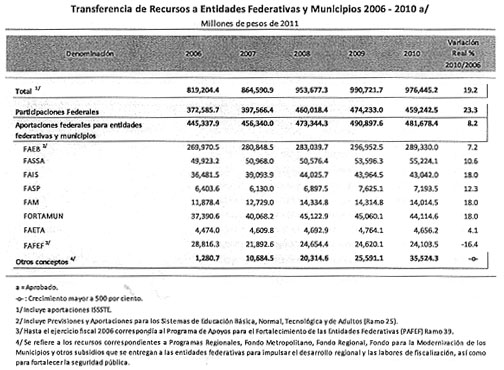

Es muy importante señalar que la presente iniciativa se inserta en un marco favorable para las finanzas públicas de los Estados, que hacen viable acelerar la eliminación de este impuesto federal, para que ya no se cobre en 2011, pues de acuerdo con la Exposición de Motivos del Proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011, entre 2006 y 2010, el gasto federalizado 1 aumentó en 19.2 por ciento en términos reales. Asimismo, como proporción del PIB, el gasto federalizado en 2006 representó el 6.2 por ciento, en tanto que en 2010 significó el 7.2 por ciento, tal como se observa en el siguiente cuadro:

Fuente: Exposición de Motivos del Proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011

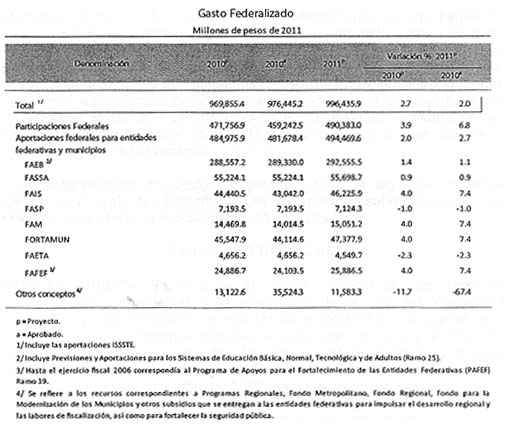

En el proyecto de presupuesto para 2011 se propone canalizar a los gobiernos locales 996,435.9 mdp (millones de pesos) por concepto de gasto federalizado, de los cuales 490,383.0 mdp corresponden a participaciones en ingresos federales; 494,469.6 mdp a aportaciones federales y 11,583.3 mdp a recursos para programas orientados a impulsar el desarrollo regional y municipal, así como para fortalecer la seguridad pública, siendo éste el presupuesto más alto de la historia destinado a los gobiernos estatales.

Para 2011, la estimación de gasto federalizado representa un aumento de 2 por ciento en términos reales, en relación con el presupuesto aprobado para 2010. Como proporción del PIB, los recursos que se prevé entregar a los gobiernos locales significan el 7.0 por ciento, tal como se refleja en el cuadro siguiente.

Fuente: Exposición de Motivos del Proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011

Ahora bien, de acuerdo con la Iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2011, se estima que en 2011, por concepto de impuesto sobre tenencia o uso de vehículos, se obtendrán 17,163 mdp. Este monto resulta menor al aumento que el próximo año tendrán los estados, en comparación con el 2010.

En consecuencia, la presente iniciativa propone adelantar un año la abrogación de la Ley del Impuesto Sobre Tenencia o Uso de Vehículos, para que surta efectos a partir del primero de enero de 2011. Adicionalmente, se modifica la fecha señalada en el segundo párrafo del artículo cuarto transitorio de la ley, para darle congruencia con la abrogación anticipada de la misma.

La realidad nos indica que sí es posible renunciar a esta recaudación, pues baste notar que ya algunos gobiernos estatales han suspendido el pago de la tenencia para la mayoría de los contribuyentes.

Consideramos que no hay razones que justifiquen que se siga cargando este impuesto a toda la ciudadanía, pues los recursos que este año se brindan a los estados en Participaciones Federales y en Aportaciones federales para entidades federativas y municipios, son suficientes para cubrir lo que se dejaría de recaudar con este impuesto, por lo que apelamos a la solidaridad y sensibilidad de nuestros compañeros legisladores diputados, para que apoyemos a los hogares mexicanos ante la grave situación económica por la están pasando, derivada de la crisis internacional que más fuerte ha pegado a nuestro país y que por desgracia, aún no nos recuperamos cabalmente.

Por lo anteriormente expuesto, se presenta para la siguiente iniciativa con proyecto de

Decreto que reforma la Ley del Impuesto sobre Tenencia o Uso de Vehículos para adelantar la abrogación de esta ley

Artículo Único. Se reforma el artículo cuarto de las disposiciones transitorias correspondientes a la abrogación de la Ley del Impuesto sobre Tenencia o Uso De Vehículos, contenidas en el decreto por el que se reforman, adicionan, derogan y abrogan diversas disposiciones de la Ley de Coordinación Fiscal, de la Ley del Impuesto sobre Tenencia o Uso de Vehículos y de la Ley del Impuesto Especial sobre Producción y Servicios, publicado en el Diario Oficial de la Federación el 21 de diciembre de 2007, para quedar como sigue:

Artículo Cuarto.- El artículo tercero de este decreto entrará en vigor el 1o. de enero de 2011.

En caso de que, en términos de lo dispuesto por el artículo 16 de la Ley del Impuesto sobre Tenencia o Uso de Vehículos vigente hasta el 31 de diciembre de 2010 , antes de la fecha señalada en el párrafo anterior las entidades federativas establezcan impuestos locales sobre tenencia o uso de vehículos respecto de vehículos por los que se deba cubrir el impuesto federal contemplado en la ley que se abroga, se suspenderá el cobro del impuesto federal correspondiente en la entidad federativa de que se trate.

...

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Se derogan todas las disposiciones que se opongan al presente decreto.

Nota

1 El gasto federalizado comprende los recursos que el gobierno federal entrega a las entidades federativas y a los municipios, a través de los siguientes conceptos: a) participaciones en ingresos federales; b) aportaciones federales; c) recursos derivados de ingresos excedentes, que en su caso existan; d) subsidios orientados al desarrollo regional, como los Fondos Regional y Metropolitano, entre otros; e) recursos para apoyar las tareas de fiscalización que llevan a cabo los órganos técnicos de fiscalización de los Congresos locales; y f) subsidios para fortalecer las acciones de seguridad pública de los municipios.

Salón de sesiones de la Cámara de Senadores, a 28 de septiembre de 2010.

Senadores: Guillermo Tamborrel Suárez, Juan Bueno Torio (rúbricas).

De la Cámara de Senadores, con el que remite iniciativa con proyecto de decreto por el que se crea la Ley del Impuesto a la Compra en Efectivo de Divisas, presentada por Rosalinda López Hernández y Tomás Torres Mercado, del Grupo Parlamentario del PRD

México, DF, a 30 de septiembre de 2010.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, los senadores Rosalinda López Hernández y Tomás Torres Mercado, del Grupo Parlamentario del Partido de la Revolución Democrática, presentaron iniciativa con proyecto de decreto por el que se crea la Ley del Impuesto a la Compra en Efectivo de Divisas.

La Presidencia dispuso que dicha iniciativa, que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Iniciativa con proyecto de decreto por el que se crea la Ley del Impuesto a la Compra en Efectivo de Divisas

Quienes suscriben, Rosalinda López Hernández y Tomás Torres Mercado, senadores integrantes del Grupo Parlamentario del PRD, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos y 8, fracción I, 164, párrafos 1 y 2, 169 y 172, párrafo 1, del Reglamento del Senado de la República, presentamos ante esta honorable soberanía la siguiente iniciativa con proyecto de decreto por el que se crea la Ley del Impuesto a la Compra en Efectivo de Divisas, al tenor de la siguiente

Exposición de Motivos

Las medidas tributarias aprobadas en los últimos años, han sido planteadas como soluciones desesperadas para atender, sólo a corto plazo, las drásticas caídas que por diversas causas han experimentado los ingresos fiscales.

Las reformas de los años 2007 y 2009, además de significar un golpe más a los bolsillos de la economía familiar, solamente han permitido, en el mejor de los casos, compensar la reducción de los ingresos fiscales estimada para los próximos años inmediatos, posponiendo así la búsqueda y aplicación de soluciones que atiendan integralmente las distintas vertientes de las finanzas públicas, desde hacer más eficiente el sistema recaudatorio, garantizando que pague más quien más ingresos obtenga, hasta asegurar la efectiva evaluación y control del gasto público, y la rendición de cuentas a nivel federal, estatal y municipal.

Hoy, nuevamente vemos que en el paquete fiscal propuesto por el gobierno, no existe un compromiso serio por eliminar los privilegios fiscales, por tratar de ampliar la base gravable, ni por hacer más racional y austero el gasto operativo.

No sólo resulta cuestionable el carácter coyuntural que han tenido las reformas fiscales de los últimos años, sino también el hecho de que año con año Hacienda dirija sus pretensiones recaudatorias sólo hacia el contribuyente cautivo.

Toda reforma integral al sistema tributario debe pasar necesariamente por la revisión de los regímenes preferenciales así como de los procedimientos que complican el cumplimiento de las obligaciones fiscales. De igual forma, debiera atender el grave problema de la evasión y elusión fiscal que actualmente representa el 25 por ciento del potencial recaudatorio, pero sobre todo en la parte de mayores y nuevos impuestos se debe buscar la equidad y la progresividad, gravando más a quien más posee y más gana, aplicando tasas más altas a bienes suntuarios y cargas impositivas a diversas formas de ingresos derivadas de ganancias de capital o resultantes de transacciones financieras, toda vez que en esos casos es evidente la capacidad contributiva.

Bajo estas consideraciones, el 27 de octubre de 2009 presentamos ante esta asamblea una iniciativa que proponía gravar una operación de compra donde es clara la manifestación de la capacidad económica de quien la realiza, como lo es la compra de divisas, particularmente de dólares. La propuesta consistía en aplicar una tasa del 1 por ciento a todas las compras en efectivo de moneda extranjera que se realizara en las instituciones del sistema financiero mexicano.

A casi un año de su presentación, queremos insistir en la necesidad de gravar dichas operaciones y así contribuir con los recursos obtenidos al abatimiento de la pobreza y la marginación. A diferencia de la anterior iniciativa, la que hoy presentamos suprime toda posibilidad de acreditar el nuevo impuesto contra otras contribuciones, toda vez que consideramos que el sistema de acreditamiento originalmente propuesto, alteraría la finalidad del gravamen, que no es otra que imponer cargas fiscales a quien posea gran capacidad contributiva.

En disposiciones fiscales como en la Ley del Impuesto al Valor Agregado se establece la exención del impuesto respectivo en la enajenación de moneda extranjera. La explicación que se da para otorgar este beneficio es que en la compra de dicho bien sólo se trasmite la propiedad sin que se genere un ingreso agregado para la sociedad en su conjunto, lo cual no es argumento válido para descartar lo que sería una importante fuente de ingresos, porque lo que se pretende con el impuesto propuesto no es gravar las ganancias por esas operaciones sino la notoria capacidad económica de quienes las llevan a cabo.

El nuevo gravamen estaría planteado para cumplir, al menos, con tres propósitos: incrementar la recaudación tributaria; detectar desviaciones de lo que debería estar pagando un contribuyente, gravando parte de sus ingresos no reportados; y, ampliar la base de contribuyentes en nuestro país.

A nivel mundial, en países como Francia, Inglaterra y Brasil, se está analizando la posibilidad de implantar un impuesto al mercado de divisas, aunque el objetivo central de tal gravamen difiere entre países, algunos como el Plan Francés consideran imponer un impuesto sobre las utilidades de las transacciones de divisas para causas de beneficencia, y otros, como el caso brasileño, lo plantean como instrumento para minimizar la especulación en el corto plazo y promover la estabilidad en el largo plazo.

Algunos han planteado llevar esta propuesta a nivel mundial creando el impuesto global sobre las transacciones de divisas como fuente adicional y estable de financiamiento para el desarrollo, específicamente para los países más pobres.

Estos planteamientos tienen como antecedente el llamado impuesto “Tobin” propuesto en 1972 por James Tobin, premio Nobel de Economía, quien imaginaba aplicar una tasa impositiva módica al valor de las transacciones en divisas, la que, según sostenía, podría satisfacer dos propósitos, por un lado, frenar la destructiva especulación desestabilizadora y, por otro, recaudar dinero para destinarlo a una buena causa internacional.

Esta referencia internacional tiene por objeto hacer una distinción entre lo que se propone en la presente iniciativa y lo que se planteó con el impuesto “Tobin”, si bien ambos tendrían como propósito la obtención de recursos para destinarlos al gasto público, lo que se estaría gravando con el presente proyecto no sería la utilidad obtenida por una transacción en el mercado de divisas sino únicamente, como ya se dijo, aplicar una tasa impositiva a la compra de divisas, considerando de que se trata de una clara manifestación de capacidad tributaria y económica.

En consecuencia, la iniciativa que se pone a la consideración tiene la característica de ser un impuesto de flujo de efectivo que se produce al realizar la compra en efectivo de divisas en el sistema financiero quedando fuera de su alcance las personas morales con fines no lucrativos, la federación, estados, municipios y entidades paraestatales, así como las instituciones del sistema financiero con motivo de su intermediación financiera.

Consideramos que la tasa del 1 por ciento no es una contribución lesiva para los contribuyentes cautivos, sino que contrario a ello, está dirigido al segmento de la población con capacidad contributiva que se encuentra en la informalidad y que está evadiendo su responsabilidad de contribuir al gasto público.

Por lo que respecta a la instrumentación de la propuesta que contiene la presente iniciativa, se tomó como base el mecanismo que se estableció en la Ley de los Depósitos en Efectivo, por dos razones, una, por las características parecidas de las contribuciones, y dos, en el aprovechamiento de la experiencia que ya tienen las instituciones financieras en la recaudación, el registro y entero del impuesto referido, por lo que no significaría gastos extraordinarios a esas instituciones financieras ni tampoco al Servicio de Administración Tributaria.

La realidad es que sólo con una reforma fiscal integral y progresiva, que fortalezca las finanzas del Estado y haga más racional y transparente el gasto, podremos impulsar la inversión productiva que requiere nuestro país, generar empleos suficientes y bien remunerados, garantizar el crecimiento del mercado interno y el bienestar de los ciudadanos. Sólo así, podremos combatir de manera eficiente la pobreza que afecta a la gran mayoría de los mexicanos.

Por lo expuesto y fundado, sometemos a la consideración de esta honorable asamblea el siguiente proyecto de

Decreto

Artículo Único. Se crea la Ley del Impuesto a la Compra en Efectivo de Divisas, para quedar como sigue:

Ley del Impuesto a la Compra en Efectivo de Divisas

Artículo 1. Las personas físicas y morales están obligadas al pago del impuesto establecido en esta ley respecto a la compra en efectivo de divisas que realicen en las instituciones del sistema financiero.

Artículo 2. Para efectos de esta Ley, se entenderá por divisas los billetes y monedas metálicas extranjeros, depósitos bancarios, títulos de crédito y toda clase de documentos de crédito, sobre el exterior y denominados en moneda extranjera, así como, en general, los medios internacionales de pago.

Artículo 3. No estarán obligadas al pago del impuesto a la compra en efectivo de divisas:

I. La federación, las entidades federativas, los municipios y las entidades de la administración pública paraestatal que, conforme al Título III de la Ley del Impuesto sobre la Renta o la Ley de Ingresos de la Federación, estén considerados como no contribuyentes del impuesto sobre la renta.

II. Las personas morales con fines no lucrativos conforme al Título III de la Ley del Impuesto sobre la Renta.

III. Las instituciones del sistema financiero por la compra de divisas que se realice con motivo de su intermediación financiera.

Artículo 4. El impuesto a la compra en efectivo de divisas se calculará aplicando la tasa del 1 por ciento al importe total de la operación. Las instituciones financieras estarán obligadas a lo siguiente:

I. Retener el impuesto a la compra en efectivo de divisas a que se refiere esta Ley en el momento que se realice la operación;

II. Enterar el impuesto a la compra en efectivo de divisas en el plazo y términos que mediante reglas de carácter general establezca la Secretaría de Hacienda y Crédito Público. Dicho plazo no deberá exceder de los tres días hábiles siguientes a aquél en que se haya retenido el impuesto;

III. Llevar un registro de las operaciones de compra en efectivo de divisas en los términos de las reglas de carácter general que establezca el Servicio de Administración Tributaria;

IV. Informar mensualmente al Servicio de Administración Tributaria el importe del impuesto a la compra en efectivo de divisas retenido a los contribuyentes, en los términos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general;

V. Llevar un registro de la retención diaria del impuesto a la compra en efectivo de divisas en los términos que establezca el Servicio de Administración Tributaria, mediante reglas de carácter general; y

VI. Entregar al contribuyente de forma inmediata, las constancias que acrediten el entero del impuesto a la compra en efectivo de divisas, las cuales contendrán la información que establezca el Servicio de Administración Tributaria, mediante reglas de carácter general.

Transitorio

Único. La presente ley entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Salón de sesiones del Senado de la República, a los 21 días del mes de septiembre de 2010.

Senadores: Rosalinda López Hernández, Tomás Torres Mercado y Javier Orozco Gómez (rúbricas).

De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a incluir en el Presupuesto de Egresos de la Federación de 2011 recursos para ejecutar y construir el libramiento norponiente en la ciudad de Guanajuato, presentada por el senador Francisco Arroyo Vieyra y la diputada Ruth Esperanza Lugo Martínez, de los Grupos Parlamentarios del PRI y del PAN, respectivamente

México, DF, a 30 de septiembre de 2010.

Secretarios de la Cámara de Diputados

Presente

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el suscrito y la Diputada Ruth Lugo Martínez, presentamos propuesta con punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para que se incluyan en el Presupuesto de Egresos de la Federación para 2011 los recursos para la ejecución y construcción del libramiento norponiente en la ciudad de Guanajuato.

La Presidencia dispuso que dicho punto de acuerdo, mismo que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente de la Mesa Directiva del Senado de la República

Presidente de la Mesa Directiva del Senado de la República

Presente

Los que suscriben senador Francisco Arroyo Vieyra y diputada Ruth Lugo Martínez, legisladores por el estado de Guanajuato ante la LXI Legislatura del honorable Congreso de la Unión, con fundamento en el artículo 276 del Reglamento del Senado de la República, sometemos a la consideración de esta honorable asamblea la siguiente proposición con punto de acuerdo, por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados para que se incluya en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011, los recursos para la ejecución y construcción del libramiento norponiente en la ciudad de Guanajuato, al tenor de los siguientes

Antecedentes

La ciudad de Guanajuato debe su fundación a los Reales de Minas del siglo XVI, que más tarde en el siglo XVIII la convirtieron en el centro minero más importante de la Nueva España. En razón de su belleza y trayectoria histórica fue declarada por la UNESCO patrimonio cultural de la humanidad.

Por ser una ciudad colonial que se encuentra situada en una cañada y por lo angosto de sus calles, Guanajuato presenta severos problemas de tráfico vehicular, además del deterioro que representa para su infraestructura, sobretodo de vehículos pesados que pasan por las calles del centro y sus alrededores.

Consideraciones

De acuerdo a los problemas que se presentan en la ciudad y con la finalidad de dar solución a ellos, se han propuesto diferentes proyectos de infraestructura vial que puedan dar solución a estos conflictos.

Dentro de estos proyectos, se encuentra el libramiento norponiente el cual se inicio en diciembre de 2009, cuenta con inversión estatal y federal para su ejecución y en su primera etapa solamente se encuentran pavimentados 900 metros de vialidad, y en la actualidad la obra se encuentra detenida desde hace tiempo por falta de recursos.

Este proyecto se inicia desde la colonia ex Hacienda de Santa Teresa hasta la comunidad de Valenciana, es decir a la salida a la carretera de Dolores Hidalgo; su objetivo es desfogar el centro de Guanajuato, para que todo transporte que tenga como finalidad otro destino no tenga que entrar a la ciudad.

De acuerdo a información proporcionada por la Secretaria de Obras Públicas del gobierno estatal; en el presupuesto de egresos de dicha dependencia el libramiento tiene asignada una partida de 34 millones 578 mil pesos, que serían destinados al proyecto ejecutivo del entronque con la carretera Guanajuato-Silao y solamente 350 metros de la segunda etapa del proyecto.

En este sentido, esta obra es fundamental para el desarrollo del municipio ya que no solamente pondría orden en el flujo vehicular, sino que además contribuirá a la preservación del centro de la ciudad.

Por todo lo anterior, sometemos a la consideración de esta soberanía, el siguiente

Punto de Acuerdo

Único. Se solicita respetuosamente a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados que se incluyan en la aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011, los recursos para la ejecución y construcción del libramiento norponiente en la ciudad de Guanajuato.

Salón de sesiones del Senado de la Republica, DF, a 30 de septiembre de 2010.

Senador Francisco Arroyo Vieyra (rúbrica), diputada Ruth Lugo Martínez.

De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se solicita a la Cámara de Diputados que incremente los recursos destinados a la educación superior; y al secretario de Educación Pública, que intervenga ante el gobierno de Jalisco para resolver la demanda de recursos presupuestales de la Universidad de Guadalajara, presentada por Ramiro Hernández García, en nombre propio y de Gerardo Montenegro Ibarra, María del Socorro García Quiroz, Raúl Mejía González y Carlos Sotelo García, de los Grupos Parlamentarios del PRI y del PRD

México, DF, a 30 de septiembre de 2010.

Secretarios de la de la Cámara de Diputados

Presente

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, los senadores Ramiro Hernández García, Gerardo Montenegro Ibarra, Carlos Sotelo García, María del Socorro García Quiroz y Raúl Mejía González, presentaron propuesta con punto de acuerdo por el que se solicita a la Cámara de Diputados incrementar los recursos destinados a la educación superior; y se solicita al titular de la Secretaría de Educación Pública su intervención ante el gobierno de Jalisco para resolver la demanda de recursos presupuestales de la Universidad de Guadalajara.

La Presidencia dispuso que dicho punto de acuerdo, que se anexa, se turnara a la Cámara de Diputados y a la Comisión de Educación.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

Honorable Asamblea:

Los suscritos senadores Ramiro Hernández García, Gerardo Montenegro Ibarra, Carlos Sotelo García, María del Socorro García Quiroz y Raúl Mejía González en la LXI Legislatura de la honorable Cámara de Senadores, con fundamento en lo dispuesto en los artículos 108, 276 y 277 del Reglamento del Senado de la República, se permiten someter a la consideración de esta soberanía, con el carácter de urgente resolución, la presente proposición con punto de acuerdo, al tenor de las siguientes

Consideraciones

Primera. El Plan Nacional de Desarrollo (PND) 2007-2012 considera a la educación dentro de uno de los 5 ejes de política pública. En ese documento, en el aparatado: “Transformación Educativa”, se contemplan objetivos y estrategias específicas, a fin de que las instituciones de educación superior funcionen con mayor equidad en la formación de profesionistas, científicos e investigadores comprometidos con el país. Así como para que dichas instituciones consoliden grupos de investigación capaces de generar conocimientos de vanguardia que sean útiles para generar desarrollo económico con justicia y equidad, fortaleciendo la identidad de México como nación.

Segunda. La educación superior que se imparte en el país ocupa el lugar 15 de las 33 naciones de América Latina y el Caribe que fueron evaluadas por la Organización de las Naciones Unidas para la Educación la Ciencia y la Cultura (UNESCO). Para revertir esa situación, el Plan Nacional de Desarrollo consideró necesario fortalecer los procesos de habilitación y mejoramiento del personal académico, mediante el Programa de Mejoramiento del Profesorado, (Promep) y extender su operación a todos los subsistemas de educación superior, así como la ampliación de becas al personal académico de las instituciones de educación superior para estudios de maestría y doctorado, apoyando los programas de capacitación, formación continua y superación académica de los profesores de asignatura.

Tercera. La universidad pública se ha constituido en un factor determinante para impulsar la transformación social y el desarrollo de México, a partir de cumplir con el objetivo fundamental de formar y educar a los profesionistas del presente y el futuro. La inversión en la formación de capital humano es un recurso fundamental para favorecer el desarrollo nacional. Por tal motivo, no sólo es deseable, sino necesario, la inversión de mayores recursos financieros destinados a la educación superior, toda vez que México destina apenas el 0.6 por ciento del producto interno bruto a este propósito, cuando en promedio, América Latina destina un 2.6 por ciento.

Cuarta. La Universidad de Guadalajara ocupa el segundo lugar nacional en antigüedad y extensión en el país. Se integra por catorce centros universitarios desconcentrados en las regiones de Jalisco y vinculados en red, un sistema de educación media superior (conformado por 149 planteles) y el sistema de universidad virtual. Es un organismo público descentralizado del gobierno de Jalisco con autonomía, personalidad jurídica y patrimonio propios, que ofrece sus servicios a más de 218 mil estudiantes. La Universidad de Guadalajara, acorde con las políticas nacionales de modernización educativa, ha consolidado una serie de indicadores de calidad que la ubican como uno de los primeros centros educativos del país, aportando el 85 por ciento de la investigación científica de Jalisco.

Quinta. La Universidad de Guadalajara atiende el 95 por ciento de su matrícula en carreras evaluadas de calidad reconocida (108 programas); es la institución educativa con mayor número de profesores incorporados al Programa de Mejoramiento del Profesorado (Promep) con 2 mil 23 académicos; ocupa el segundo lugar en México por el número de cuerpos académicos consolidados de investigación (55), así como por el número de especialidades, maestrías y doctorados registrados en el Programa Nacional de Posgrados de Calidad (77).De las universidades estatales es el primer lugar por el número de investigadores del Sistema Nacional de Investigadores (633), y ha sido calificada por Aregional.com como la primera universidad pública de México en materia de transparencia informativa.

Sexta. A partir de 2007, la Cámara de Diputados del Congreso de la Unión ha aprobado diversos fondos federales para apoyar a las instituciones públicas de educación superior del país, que han sido publicados en el decreto de Presupuesto de Egresos de la Federación a través del Diario Oficial. Sobre esta base, la Secretaría de Educación Pública ha emitido diversas convocatorias para los fondos de concurso como: el concurrente para incremento de la matrícula en educación superior de las universidades públicas estatales y con apoyo solidario, el de ampliación de la oferta educativa, el de reconocimiento de plantilla de las universidades públicas estatales, entre otros. Por su parte, la Secretaría de Hacienda y Crédito Público se hizo cargo de la partida de resarcimiento 2008. Conforme a dichas convocatorias, el gobierno de Jalisco adquirió la obligación de otorgar las contrapartes económicas correspondientes al recurso aprobado por la federación, mediante cartas compromiso a favor de la Universidad de Guadalajara, en los montos asignados a sus programas.

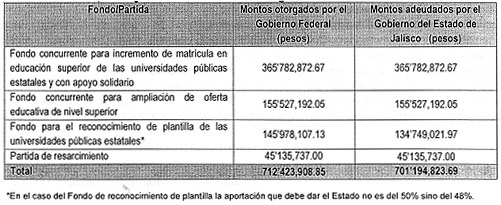

Séptima. La actual administración del gobierno de Jalisco ha omitido su compromiso de proporcionar a la Universidad de Guadalajara un monto de recursos por 701 millones 194 mil 823.69, equivalentes a lo que el gobierno federal ha otorgado como se muestra a continuación:

La falta de dichos recursos ha llevado a la Universidad de Guadalajara a una precaria situación financiera, poniendo en riesgo el patrimonio universitario y de sus trabajadores académicos, administrativos y directivos; así como diversas actividades sustantivas, compromisos y programas institucionales, por lo que resulta urgente la entrega de los recursos anteriormente aludidos a fin de dar certeza financiera a la máxima casa de estudios de Jalisco.

Octava. Cabe subrayar que el gobierno estatal de Jalisco cuenta con los recursos suficientes para cumplir sus compromisos con la Universidad de Guadalajara. Lo anterior se evidencia con los ingresos que ha recibido por arriba de lo presupuestado año con año.

Novena. El Senado de la República tiene la encomienda de salvaguardar el pacto federal así como velar porque las entidades federativas cuenten con presupuestos acordes a sus necesidades, de allí el llamado a incrementar los recursos destinados al gasto en materia de educación superior y ante la gravedad de la situación financiera de la Universidad de Guadalajara, y la crisis derivada de la falta de recursos en la cual la responsabilidad recae en el Ejecutivo estatal, esta Soberanía debe convocar a la voluntad y la concordia política, con el propósito de no afectar la marcha institucional de la Universidad de Guadalajara.

En virtud de las consideraciones expuestas, nos permitimos someter ante esta soberanía como de urgente resolución, los siguientes

Punto de Acuerdo

Primero. El Senado de la República solicita a la Cámara de Diputados que incremente los recursos destinados a la educación superior en el Presupuesto de Egresos de la Federación para 2011. Asimismo, solicita al secretario de Educación Pública, maestro Alonso Lujambio Irazábal, intervenga ante el gobierno de Jalisco, para resolver la demanda de recursos presupuestales, con el propósito de no afectar la marcha institucional de esa casa de estudios.

Segundo. El Senado de la República hace un llamado respetuoso al gobierno de Jalisco para proporcionar a la Universidad de Guadalajara las contrapartes económicas otorgadas a través de los fondos de incremento de matrícula en educación superior, de ampliación de la oferta educativa de nivel superior, de reconocimiento de plantilla y de la partida de resarcimiento (2008), correspondientes a los ejercicios fiscales 2007, 2008, 2009 y 2010; cuyos montos totales son de 701 millones 194 mil 823pesos 69centavos de moneda nacional), con el objeto de que dicha casa de estudios tenga certeza financiera y pueda cumplir con sus actividades y obligaciones sustantivas.

Dado en el salón de plenos del Senado de la República, Xicoténcatl número 9, colonia Centro, México, DF, el 30 de septiembre de 2010.

Senadores: Ramiro Hernández García, Gerardo Montenegro Ibarra, Carlos Sotelo García, María del Socorro García Quiroz, Leticia Jasso Valencia, Rafael Ochoa Guzmán (rúbricas)

De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Cámara de Diputados a considerar en el análisis, la discusión y la aprobación del Presupuesto de Egresos de la Federación un incremento para la inversión en infraestructura deportiva en Quintana Roo, presentada por Ludivina Menchaca Castellanos, del Grupo Parlamentario del PVEM

México, DF, a 30 de septiembre de 2010.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, la Senadora Ludivina Menchaca Castellanos, del Grupo Parlamentario del Partido Verde Ecologista de México, presentó propuesta con punto de acuerdo por el que se exhorta a la Cámara de Diputados a considerar en el análisis, discusión y aprobación del Presupuesto de Egresos de la Federación un incremento presupuestal para la inversión en infraestructura deportiva en el estado de Quintana Roo.

La Presidencia dispuso que dicho punto de acuerdo, el cual se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

Recinto del Senado de la República, a 29 de septiembre de 2010.

Senador Manlio Fabio Beltrones Rivera

Presidente de la Mesa Directiva

Presente

Los suscritos, integrantes del Grupo Parlamentario del Partido Verde Ecologista de México en la Sexagésima Primera Legislatura del honorable Senado de la República, de conformidad con lo establecido en el artículo 8, fracción II, y 276, numeral 1, del Reglamento del Senado de la República, sometemos a la consideración de esta Cámara la siguiente proposición con punto de acuerdo, con base en la siguiente

Exposición de Motivos

La salud de una nación es el componente indispensable para el pleno desarrollo de las capacidades potenciales del hombre, de la familia y de la sociedad en su conjunto.

Por ello, la presente administración ha reconocido en su Plan Nacional de Desarrollo que la salud es una condición indispensable para alcanzar la auténtica igualdad de oportunidades y el fortalecimiento del tejido social.

Sin embargo, México aún no es un país que goce de buena salud. Basta con recordar que recientemente hemos ganado el primer lugar en obesidad, según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), al tener 69.5 por ciento de nuestra población con sobrepeso; le sigue Estados Unidos, con un 68 por ciento de su población, y en tercer lugar, Nueva Zelanda.

Como todos sabemos, la obesidad es el origen de muchas de las enfermedades que causan un gasto anual en salud por más de 67 mil millones de pesos, por lo que la necesidad de atacar este problema desde distintos frentes es impostergable.

Como senadora electa y representante del estado de Quintana Roo, me parece fundamental destacar la situación que vive mi estado respecto a este problema. Me preocupa observar que cuatro de cada 10 niños en edad escolar en Quintana Roo son obesos. 1

De manera que resulta por demás relevante hacer un esfuerzo común para la atención de este sector de la población. Particularmente, la promoción del deporte es algo que sin duda contribuirá a mejorar la situación del estado, pero para ello, se requiere una mayor inversión en infraestructura deportiva.

Contar con instalaciones públicas deportivas dignas es una necesidad prioritaria para toda comunidad, y más cuando contribuye a mejorar nuestra calidad de vida, a través de la promoción de la salud y evitar problemas como la drogadicción, el alcoholismo y la delincuencia.

Con la proposición con punto de acuerdo que presento el día de hoy se busca que la Cámara de Diputados, en el análisis, discusión y aprobación del Presupuesto de Egresos de la Federación para el ejercicio 2011, considere un incremento presupuestal del orden de 28 millones de pesos al estado de Quintana Roo para que sea utilizado en la inversión de infraestructura deportiva.

El monto solicitado tiene su origen en tres necesidades que tiene el estado en materia deportiva:

Primero. Es necesario otorgar alrededor de 10 millones de pesos adicionales al estado para llevar a cabo la rehabilitación de la Unidad Deportiva Felipe Carrillo Puerto, a fin de que se pueda construir un gimnasio polifuncional, se cuente con un campo de futbol con iluminación, con iluminación del campo de beisbol y se lleve a cabo la realización de una pista de atletismo con carpeta asfáltica.

El crecimiento de la población en el municipio de Felipe Carrillo Puerto está generando que la demanda supere a la oferta en espacios deportivos y de recreación. Ha crecido la demanda de la gente en la zona maya en busca de una mejor forma de vida, también requieren espacios deportivos dignos y áreas de recreación para la práctica de alguna actividad física o deporte para sus hijos.

Los indicadores estadísticos del Instituto Nacional de Estadística y Geografía (Inegi) 2 señalan que del total de la población en Felipe Carrillo Puerto, de más de 65 mil habitantes, más del 75 por ciento de la población no practica o realiza alguna actividad física o deportiva, ya sea por trabajar de tiempo completo o por no contar con un espacio digno y cercano para llevarlo a cabo.

La puesta en marcha de este proyecto bajo un modelo de servicio para la población abierta, contempla beneficiar a un 20 por ciento de la población de la localidad, entre ella niños, jóvenes, adultos y adultos mayores, en un espacio seguro, cómodo y limpio.

Segundo. Se requieren 10 millones de pesos para llevar a cabo la rehabilitación del Gimnasio Nohoch Suu’Kun en Chetumal, municipio de Othón P. Blanco.

El crecimiento de la población está generando que la demanda supere la oferta. Los indicadores estadísticos del Inegi, 3 indican que del total de la población del municipio de Othón P. Blanco, el 65 por ciento son jóvenes que realizan algún deporte y en los cuales podríamos descubrir nuevos talentos deportivos e integrarlos a nuestro centro de desarrollo deportivo.

Otro de los factores que han generando un incremento en la demanda de este servicio, es la vocación económica del municipio de Othón P. Blanco respecto al deporte, pues cada año somos sedes de distintas disciplinas y nos visitan miles de deportistas.

Asimismo, debido a las características geográficas del municipio y a la limitada oferta del servicio deportivo en el estado, las instituciones actuales del municipio no solo atienden othonenses, sino también deportistas que así lo requieren. De manera que impulsar el deporte en este municipio es importante, pues es de los pocos que mantienen una alta actividad deportiva.

Tercero. Se requiere la construcción de la pista de atletismo de material sintético en la Unidad Deportiva José María Morelos de Benito Juárez y una cerca perimetral, para lo cual se necesitan alrededor de 8 millones de pesos adicionales.

Del total de la población de Benito Juárez, que es casi de 600 mil habitantes, más del 70 por ciento no practica o realiza alguna actividad física o deportiva.

De manera que es importante promover el deporte a través de una mayor infraestructura. En este caso, con la construcción de este proyecto, será posible beneficiar a cerca del 20 por ciento de la población en general, que actualmente está buscando una opción viable para practicar el deporte.

Si analizamos los proyectos antes señalados como parte de un programa estatal y federal, podemos afirmar que el impacto estará reflejado en el mejoramiento de la calidad de vida de la población mediante la práctica de alguna actividad física o deportiva, y al mismo tiempo estaremos combatiendo con la prevención los problemas como el de la drogadicción y alcoholismo, brindándoles espacios deportivos y de recreación a más personas.

Sin embargo, toda vez que los ingresos propios y los asignados por ley al estado son insuficientes, hago un esfuerzo para gestionar el que mayores recursos sean aplicados en programas y proyectos que ayuden al cumplimiento de las políticas públicas estatales, en coordinación con las ya fijadas por el gobierno federal, en materia de deporte.

Es importante destacar que las autoridades del gobierno de Quintana Roo están conscientes de que el esfuerzo presupuestal para la inversión en infraestructura deportiva debe ser compartido. Es decir, no sólo solicitar mayores recursos a la federación, sino contar con un plan de desarrollo integral en materia deportiva que también contemple el gasto estatal en inversión para este sector.

Por lo anteriormente expuesto y fundado, sometemos a su consideración la siguiente proposición con

Punto de Acuerdo

Único. El Senado de República envía un exhorto a la honorable Cámara de Diputados para que, dentro del análisis, discusión y aprobación del Presupuesto de Egresos de la Federación, considere un incremento para la inversión en infraestructura deportiva en el estado de Quintana Roo, del orden de 28 millones de pesos, para los siguientes proyectos:

1) 10 millones de pesos para la rehabilitación de la unidad deportiva de Felipe Carrillo Puerto.

2) 10 millones de pesos para la rehabilitación del gimnasio Nohoch Suu’Kum de Chetumal, y

3) 8 millones de pesos para la construcción de una pista de atletismo de material sintético y una cerca perimetral en la unidad deportiva José María Morelos del municipio de Benito Juárez.

Notas

1 De acuerdo con la Encuesta Nacional de Salud y Nutrición en sus ediciones 1999 y 2006, y con la Encuesta Estatal de Nutrición 2009-2010, que fue aplicada por la Secretaría de Salud de Quintana Roo.

2 Inegi, 2005

3 Ídem.

Senadores: Arturo Escobar y Vega, Francisco Agundis Arias, Jorge Legorreta Ordorica (rúbrica), Ludivina Menchaca Castellanos (rúbrica), Javier Orozco Gómez (rúbrica), Manuel Velásco Coello (rúbrica).

De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Cámara de Diputados a garantizar que en la revisión, el análisis y la aprobación del Presupuesto de Egresos de la Federación de 2011 no se modifique la asignación de recursos a la Universidad Nacional Autónoma de México, salvo que sea para su incremento, presentada por Luis Maldonado Venegas, del Grupo Parlamentario de Convergencia

México, DF, a 30 de septiembre de 2010.

Secretarios de la Cámara De Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Luis Maldonado Venegas, del Grupo Parlamentario de Convergencia, presentó propuesta con punto de acuerdo para exhortar a la Cámara de Diputados a que, en el marco de la revisión, análisis y aprobación del Presupuesto de Egresos de la Federación para 2011, garantice que la asignación de recursos presupuestales propuesta por el Ejecutivo Federal para la Universidad Nacional Autónoma de México no sea modificada, salvo que sea para su incremento.

La Presidencia dispuso que dicho punto de acuerdo, el cual se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Senador Manlio Fabio Beltrones Rivera

Presidente de la Mesa Directiva del Senado de la República

Presente

El que suscribe, senador Luis Maldonado Venegas, coordinador del Grupo Parlamentario de Convergencia a la LXI Legislatura, con fundamento en lo dispuesto en los artículos 8, numeral 1, fracción II, y 276, numerales 1 y 2, del Reglamento del Senado de la República, somete a consideración de esta soberanía proposición con punto de acuerdo para exhortar a la Cámara de Diputados a efecto de que en el marco de la revisión, análisis y aprobación del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011 garantice que la asignación de recursos presupuestales propuesta por el Ejecutivo federal para la Universidad Nacional Autónoma de México no sea modificada, salvo que sea para su incremento.

Consideraciones

La Universidad Nacional Autónoma de México (UNAM) celebra en este 2010 cien años, y justo en este año de especial significado para esta casa de estudios, el Ejecutivo federal incluye en el proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011, turnado a la Cámara de Diputados, la petición formulada por el rector de asignar 25 mil 500 millones de pesos de presupuesto para esta casa de estudios.

Ciertamente, la propuesta del Ejecutivo habrá de cumplir con el proceso legislativo de análisis, revisión y, en su caso, modificación que, de acuerdo con la Constitución, deberá hacer la Cámara de Diputados; sin embargo, parece un buen indicativo el hecho de que por primera vez en muchos años se atienda la petición de la UNAM.

De acuerdo con datos de la agenda estadística de la UNAM, correspondientes al periodo 2000-2010, el subsidio del gobierno federal a la máxima casa de estudios, que ha representado alrededor del 90 por ciento de sus recursos, se ha incrementado considerablemente. Sin embargo, es importante señalar que en el mismo lapso la inflación acumulada ha hecho que en términos reales éstos hayan disminuido.

Ante el panorama económico poco alentador que enfrenta el país, el monto de la asignación de recursos propuesto para la educación superior y para labores de investigación científica y tecnológica que realiza la UNAM, nunca podrá ser suficiente para avanzar en los niveles de desarrollo que exige el país.

La discusión del presupuesto federal en la Cámara de Diputados no es ajena a los vaivenes de los acontecimientos de la política, por lo que no es improbable que en el proceso de esta discusión se pueda modificar la propuesta del Ejecutivo.

Es por ello que hacemos eco de la preocupación del rector, quien ha manifestado que espera e invita a los señores diputados a que, por una parte, se mantenga el monto presupuestal que se ha propuesto para la UNAM y, por otra, se busquen recursos para beneficiar a las universidades públicas federales y estatales que mucho lo requieren.

Frente a los hechos de la última década que muestran un crecimiento exponencial en el pago de sueldos a funcionarios federales y estatales, además del alto índice de discrecionalidad, opacidad, corrupción e impunidad que ha prevalecido en el ejercicio de los recursos del erario, incluyendo el manejo de la deuda pública y de fondos y fideicomisos, la aprobación de los recursos mínimos solicitados por la UNAM debe ser un compromiso, pleno de convicción, por parte de los señores diputados.

Por su parte, la UNAM ha refrendado su permanente compromiso de continuar con su tarea de apoyo a la educación superior, a la investigación científica y tecnológica; de invertir adecuadamente los recursos asignados en los jóvenes que tienen en la educación la única alternativa viable para insertarse plenamente en el mercado laboral y contribuir así con el crecimiento de nuestro país.

Recientemente, se publicó el QS World University Ranking 2010, que sitúa a la UNAM como la primera universidad de Latinoamérica y de México, pero la coloca en el sitio 222, luego de haber estado en el lugar 190. Es decir, descendió 32 lugares, aunque permanece como la primera de Latinoamérica.

Independientemente de que, como lo señaló el propio rector, habrá que analizar la metodología utilizada para esta clasificación, lo cierto es que este registro internacional debe ser un llamado de atención a todos los mexicanos y, particularmente, a quienes tenemos una responsabilidad como representantes populares. Corresponde, en este caso, a los diputados contribuir con un trabajo de análisis y estudio a la altura de las circunstancias, para garantizar a la UNAM, por lo menos, los recursos propuestos por el Ejecutivo en su proyecto de Presupuesto para el próximo año.

Por lo expuesto, se somete a consideración del pleno de la Cámara de Senadores el siguiente

Punto de Acuerdo

Único. Se exhorta a la Cámara de Diputados a que, en el marco de la revisión, análisis y aprobación del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2011, garantice que la asignación de recursos presupuestales propuesta por el Ejecutivo federal para la Universidad Nacional Autónoma de México no sea modificada, salvo que sea para su incremento.

Dado en el salón de sesiones de la Cámara de Senadores del Congreso de la Unión, a 30 de septiembre de 2010.

Senador Luis Maldonado Venegas (rúbrica)

De la Cámara de Senadores, con el que remite proposición con punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a considerar recursos suficientes en el ejercicio fiscal de 2011 a fin de impulsar y fortalecer los programas de apoyo a los medianos y pequeños empresarios, especialmente el programa Mi Tortilla, presentada por Francisco Herrera León, del Grupo Parlamentario del PRI

México, DF, a 30 de septiembre de 2010.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Francisco Herrera León, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó propuesta con punto de acuerdo por el que se exhorta a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados a considerar recursos suficientes en el ejercicio fiscal de 2011 a fin de impulsar y fortalecer los programas de apoyo a los medianos y pequeños empresarios, especialmente el programa Mi Tortilla.

La Presidencia dispuso que dicho punto de acuerdo, que se anexa, se turnase a la Cámara de Diputados el primer resolutivo; y a la Comisión de Comercio y Fomento Industrial, el segundo.

Atentamente

Senador Francisco Arroyo Vieyra (rúbrica)

Vicepresidente

El suscrito, Francisco Herrera León, senador de la LXI Legislatura del Congreso de la Unión, de conformidad con lo establecido en los artículos 8, fracción II, y 276 del Reglamento del Senado de la República, somete a consideración de esta soberanía proposición con puntos de acuerdo, al tenor de las siguientes

Consideraciones

La tortilla es un producto que forma parte esencial de la canasta básica y de la dieta de los mexicanos; es el alimento por excelencia, representa un símbolo nacional y ha sido uno de los ejes de desarrollo de nuestra cultura, además de ser fuente de vitaminas, hidratos de carbono y minerales como calcio, fósforo y potasio.

La importancia de la tortilla en México es tal, que se ha empleado en la dieta desde épocas muy remotas en diversos pueblos de la región, siendo parte de la cultura de muchos de los pueblos originarios de América y trascendiendo su consumo en muchos casos a la actualidad.

Con relación a su importancia en la economía, no hay que olvidar que la tortilla representa una de las industrias más grandes y sólidas de México, con una derrama económica de 69 mil millones de pesos, con lo cual se beneficia a 2.2 millones de campesinos y agricultores y genera 135 mil empleos en tortillerías. Según datos del Instituto Nacional de Estadística y Geografía, en 2010 hay en México más de 63 mil tortillerías (http://www.pyme.gob.mx/archivos/esquema_de_atencion.pdf).

El aumento en el costo de la tortilla es un problema sin duda importante por ser un producto que es parte esencial de la canasta básica. Al respecto, el gobierno federal ha implantado una serie de medidas y programas en apoyo del sector industrial de la masa y la tortilla.

Entre ellos, destaca el programa Mi Tortilla, el cual brinda apoyo para fortalecer la competitividad y productividad de los industriales de la masa y de la tortilla para que reciban capacitación y consultoría especializada que les permite identificar las mejoras que deban realizar en sus negocios. Este programa opera con motivo de la aplicación de recursos del fondo Pyme, de la Secretaría de Economía, junto con recursos estatales.

Así, el programa Mi Tortilla considera la modernización de las tortillerías en tres áreas fundamentales: administrativa, comercial y tecnológica. Mi Tortilla tiene como objetivo general la modernización integral de la industria de la masa y la tortilla, otorgando a los empresarios capacitación y consultoría para su formación empresarial y acceso al financiamiento.

De igual forma, impulsa entre sus proveedores de maquinaria y equipo la mejora e innovación tecnológica que permita a los molinos de nixtamal o tortillerías cumplir la NOM 187, reducir los consumos de electricidad, gas y agua para mejorar su rentabilidad y la eficiencia productiva, y brindar productos de mayor calidad a los consumidores. También busca estandarizar la imagen comercial de los molinos de nixtamal y tortillerías que se integren a la cadena Mi Tortilla y destruir la maquinaria obsoleta para evitar que sea reutilizada y disminuir la emisión de contaminantes.

Si bien el programa Mi Tortilla tiene objetivos claros que buscan la mejora y el apoyo de la industria de la tortilla, también el presupuesto es limitado, toda vez que actualmente el gobierno federal sólo destina a este programa 300 millones de pesos de los 6 mil 500 millones que tiene asignados para las Mipyme; es decir, 4.6 por ciento, cuando en países como Estados Unidos el monto llega a más del doble y además regresa al gobierno dado el fortalecimiento de las empresas beneficiadas.

Por otra parte, hay dificultad para obtener el financiamiento que otorga el programa Mi Tortilla, debido a la complejidad para cumplir los requisitos, como el tiempo mínimo previo de operación de las tortillerías, que debe ser de seis meses, lo cual afecta a nuevos emprendedores que buscan obtener financiamiento con objeto de emprender su negocio y por ello resulta imprudente pensar que al poco tiempo de comprar la maquinaria puedan sustituirla por otra nueva; por tanto, el gasto se vuelve innecesario.