Honorable Asamblea

A la Comisión de Agricultura y Ganadería de la LXI Legislatura de la honorable Cámara de Diputados fue turnada, para su estudio, análisis y dictamen, la iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Ley de Organizaciones Ganaderas, presentada por el diputado Julián Nazar Morales, del Grupo Parlamentario del PRI y suscrita por diputados integrantes de la Comisión Especial de Ganadería.

Esta comisión dictaminadora, con fundamento en los artículos 39 y 45 numeral 6 inciso f) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, así como los artículos 56, 65, 66, 87 y 88 y demás relativos del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, presenta el siguiente dictamen a partir de la siguiente:

Metodología

Para dar cumplimiento a lo dispuesto por el artículo 87 y 88 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, la Comisión presenta el siguiente dictamen en tres apartados, a saber:

II. En el apartado correspondiente a "contenido de la iniciativa", se sintetiza el alcance de la propuesta de reforma en estudio.

III. En el apartado correspondiente a "consideraciones", se expresan los motivos y fundamentos que sustentan la resolución de esta comisión dictaminadora.

En sesión celebrada en fecha 8 de abril de 2010, por la Cámara de Diputados del Honorable Congreso de la Unión, el diputado, Julián Nazar Morales, del Grupo Parlamentario del PRI, en nombre de diputados integrantes de la Comisión Especial de Ganadería, presentó iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Ley de Organizaciones Ganaderas.

En esa misma fecha, la Presidencia de la Mesa Directiva de la H. Cámara de Diputados turnó dicha iniciativa a esta Comisión de Agricultura y Ganadería, para su estudio y dictamen.

Contenido

La iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones de la Ley de Organizaciones Ganaderas, tiene como objetivo otorgar mayores garantías para una participación equitativa y democrática de las organizaciones ganaderas del país.

Consideraciones

Las organizaciones sociales de ganaderos representan un grupo importante del total nacional, sin embargo, carecen de un marco normativo actualizado que les de certidumbre, que les permita trabajar de manera integral en el desarrollo del sector ganadero, por lo cual, es imperativo dotar de mayores atribuciones y del reconocimiento pleno de su actividad, a fin de otorgarle mejores posibilidades de crecimiento al país.

La actividad ganadera es un componente importante del sector primario, ya que es proveedor de una amplia variedad de productos que son utilizados como insumos o como productos de consumo final, además de que es uno de los principales consumidores de otros tipos de bienes relacionados con la alimentación del ganado, la salud y la reproducción animal. No podemos dejar de mencionar que tiene un impacto importante en otros sectores como en el de la tecnología.

El fomento del desarrollo del sector agropecuario, y en particular del ganadero, debe ser una prioridad ya que ello permite el eslabonamiento de cadenas productivas que inciden en el resto de la economía nacional, de igual forma, la incidencia directa de la actividad ganadera también se hace patente en las relaciones comerciales con nuestros socios comerciales y el resto del mundo.

Se debe hacer notar que las adecuaciones normativas que se han implantado para incrementar el nivel de crecimiento del sector ganadero no han rendido los frutos suficientes que todos esperábamos, ello en razón de que los cambios gestados, han ocasionado desigualdades que no son compensadas por otro tipo de medidas de carácter gubernamental u organizacional.

Para hacer frente a los retos que presenta la modernidad, así como para fortalecer nuestro aparato productivo nacional se requiere de diseñar e implantar acciones que permitan incrementar la productividad y favorezcan un mejor aprovechamiento de las ventajas comparativas, a fin de que se traduzcan en una mejoría sustancial de las actividades ganaderas.

El artículo 1 de la Ley de Organizaciones Ganaderas, manifiesta que "la presente Ley es de interés público y de observancia general en todo el país. Tiene por objeto establecer las bases y procedimientos para la constitución, organización y funcionamiento de las organizaciones ganaderas en el país, que se integren para la protección de los intereses de sus miembros; así como los criterios que sustenten el desarrollo y mejoramiento de los procesos productivos y de comercialización de los productos ganaderos".

La presente iniciativa aborda las modificaciones y adiciones sobre tres aspectos sustantivos:

La comisión dictaminadora coincide plenamente con la intención del promovente y en la necesidad y conveniencia de precisar y fortalecer la Ley de Organizaciones Ganaderas, por ello en el análisis se establece primero lo que dicta la ley vigente y en seguida la propuesta de cómo quedara la adición o reforma de la ley con una reducción de la sangría:

Que el artículo 1 de la Ley de Organizaciones Ganaderas vigente, en su segundo párrafo manifiesta que la presente ley será "la aplicación e interpretación administrativa de las disposiciones contenidas en este ordenamiento corresponde al Ejecutivo Federal por conducto de la Secretaría de Agricultura, Ganadería y Desarrollo Rural." y armonizando con la Ley Orgánica de la Administración de la Administración Pública se le hace la reforma al citado artículo para quedar como sigue:

La aplicación e interpretación administrativa de las disposiciones contenidas en este ordenamiento corresponde al Ejecutivo federal por conducto de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación.

I. a VIII.

IX. Organizaciones ganaderas: las asociaciones ganaderas locales generales y especializadas, las uniones ganaderas regionales generales o estatales y especializadas y las Confederaciones Nacionales de Organizaciones Ganaderas, todas ellas debidamente constituidas en los términos de esta ley;

VIII. a XI.

XII. Secretaría: la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación;

XIII. a XVI.

XVII. Unión ganadera estatal general: organización que agrupa cuando menos el treinta por ciento de las asociaciones ganaderas generales locales en un estado.

I. a XIV.

XV. Las demás que se deriven de su naturaleza de sus estatutos y las que les señalen otros ordenamientos legales. Para el impulso de la productividad y el desarrollo de las actividades pecuarias, así como para fortalecer el ingreso de los productores, la generación de empleos y la competitividad del sector en los términos establecidos por la Ley de Desarrollo Rural Sustentable.

Las organizaciones ganaderas constituidas en los términos de esta ley, tienen a su favor la presunción de ser representativas de la producción pecuaria de la localidad, región o estado en que operen.

Los asuntos del conocimiento de las Confederaciones Nacionales de Organizaciones Ganaderas, se resolverán mediante el sistema de votación que establezca el reglamento de esta ley; cada unión ganadera representará dos votos que se ejercerán por conducto de sus delegados.

A) a C)

Cuando la controversia se origine por causas vinculadas con alguna Confederación Nacional de Organizaciones Ganaderas, la competencia para resolverlos será de la Secretaría, de acuerdo con las normas reglamentarias aplicables.

Conclusiones

La presente iniciativa:

2. Posibilita crear nuevas Confederaciones Nacionales de Organizaciones Ganaderas, las cuales se constituirán cuando menos con el 30 por ciento de las uniones ganaderas regionales, generales o estatales, dadas de alta por el Registro Nacional Agropecuario.

3. Podrán constituir además, organizaciones nacionales de productores por rama especializada o por especie producto, y tendrán derecho en todo tiempo, de ingresar a la Confederación Nacional de Organizaciones Ganaderas, de conformidad con esta ley y su Reglamento de esta ley.

4. Estas reformas generarán impulso a la productividad y el desarrollo de las actividades pecuarias, así como para fortalecer el ingreso de los productores, la generación de empleos y la competitividad del sector en los términos establecidos por la Ley de Desarrollo Rural Sustentable.

5. No rompe con el espíritu de la legislación ganadera, al no hacer distinción entre pequeños, medianos y grandes productores ganaderos.

6. No rompe con el esquema de unidad productiva viable y que en este caso está establecida en 5 vientres, es con el objeto de garantizar una expectativa real de crecimiento y desarrollo de la actividad, partiendo de la unidad básica, en este caso el productor.

7. Permite actualizar en la Ley de Organizaciones Ganaderas el nombre de la Secretaria de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, como actualmente se encuentra establecido en la Ley Orgánica de la Administración Pública Federal.

Decreto por el que se reforman y adicionan diversas disposiciones de la Ley de Organizaciones Ganaderas

Artículo Único. Se reforman los artículos 1o., segundo párrafo; 2o.; 3o.; 4o., fracciones IX y XII; 5o., fracción XV; 7o., párrafos primero y tercero; 9o.; 10; 11; 12, párrafo primero; 13, párrafo primero; 15; 18; 25, párrafo segundo y se adiciona una fracción XVII al artículo 4o., de la Ley de Organizaciones Ganaderas, para quedar como sigue:

Artículo 1o.

La aplicación e interpretación administrativa de las disposiciones contenidas en este ordenamiento corresponde al Ejecutivo Federal por conducto de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación.

Artículo 2o. En lo no previsto por esta ley, se aplicará supletoriamente la Ley de Desarrollo Rural Sustentable y la legislación civil o mercantil que corresponda.

Artículo 3o. El Ejecutivo Federal, a través de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, coordinará sus acciones con las demás dependencias y entidades de la Administración Pública Federal, así como con los gobiernos de las entidades federativas y municipios, en el ámbito de sus correspondientes atribuciones, para la debida aplicación de esta ley.

Artículo 4o.

IX. Organizaciones ganaderas: las asociaciones ganaderas locales generales y especializadas, las uniones ganaderas regionales generales o estatales y especializadas y las Confederaciones Nacionales de Organizaciones Ganaderas, todas ellas debidamente constituidas en los términos de esta ley;

X. y XI.

XII. Secretaría: la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación;

XIII. y XIV.

XV. Unión ganadera regional general: organización que agrupa a cuando menos el treinta por ciento de las asociaciones ganaderas locales, generales en una región ganadera o en un estado;

XVI. Unión ganadera regional especializada: organización que agrupa a cuando menos el cuarenta por ciento de las asociaciones ganaderas locales especializadas en una región ganadera o en un estado, y

XVII. Unión ganadera estatal general: organización que agrupa cuando menos el treinta por ciento de las asociaciones ganaderas generales locales en un estado.

XV. Las demás que se deriven de su naturaleza de sus estatutos y las que les señalen otros ordenamientos legales. Para el impulso de la productividad y el desarrollo de las actividades pecuarias, así como para fortalecer el ingreso de los productores, la generación de empleos y la competitividad del sector en los términos establecidos por la Ley de Desarrollo Rural Sustentable.

Las organizaciones ganaderas constituidas en los términos de esta ley, tienen a su favor la presunción de ser representativas de la producción pecuaria de la localidad, región o estado en que operen.

Artículo 9o. Las uniones ganaderas regionales generales o estatales y especializadas, se constituirán cuando se encuentren agrupadas y funcionando cuando menos, con el treinta por ciento de las asociaciones ganaderas locales generales o especializadas, de una región ganadera o de un estado, a partir de la fecha de su inscripción ante el Registro Nacional Agropecuario.

Artículo 10. Las Confederaciones Nacionales de Organizaciones Ganaderas, denominación reservada exclusivamente para las organizaciones ganaderas nacionales, se constituirán cuando menos con el 30 por ciento de las uniones ganaderas regionales, generales o estatales, dadas de alta por el Registro Nacional Agropecuario y residirán en la capital de la república.

Los asuntos del conocimiento de las Confederaciones Nacionales de Organizaciones Ganaderas, se resolverán mediante el sistema de votación que establezca el reglamento de esta ley; cada unión ganadera representará dos votos que se ejercerán por conducto de sus delegados.

Artículo 11. Se podrán constituir organizaciones nacionales de productores por rama especializada o por especie producto, y tendrán derecho en todo tiempo, de ingresar a la Confederación Nacional de Organizaciones Ganaderas, que de conformidad así lo determinen con el reglamento de esta ley.

Artículo 12. Las Confederaciones Nacionales de Organizaciones Ganaderas en representación de todas las uniones ganaderas regionales o estatales, promoverán ante el gobierno federal, los proyectos, iniciativas o gestiones que tiendan a cumplir las finalidades que esta ley y la Ley de Desarrollo Rural Sustentable determinan.

Artículo 13. El Registro Nacional Agropecuario abrirá un catálogo de las organizaciones ganaderas que se constituyan de acuerdo a esta ley, en el cual se asentarán el Acta Constitutiva y los Estatutos de las mismas, el número e identidad de sus afiliados, las de liquidación y disolución y en general, los actos y documentos que modifiquen sus inscripciones. Asimismo llevará a cabo el registro de los fierros marcas y tatuajes que hayan sido autorizados en los municipios por la delegación correspondiente, en los términos que establezca el reglamento.

A) a C)

Artículo 15. Es obligación de la Secretaría fortalecer la estructura, organización y operatividad de los diferentes sistema-producto del sector ganadero, como lo establece la Ley de Desarrollo Rural Sustentable, así como proporcionar los servicios técnicos, estímulos y demás apoyos para el fomento y desarrollo de la ganadería y de las organizaciones ganaderas que se constituyan de acuerdo a esta ley; así como de la Secretaría de Hacienda y Crédito Público apoyar a las organizaciones ganaderas constituidas en términos del presente ordenamiento y de la Ley de Desarrollo Rural Sustentable, para recaudar las cuotas especiales de sus agremiados que estén destinadas a promover el consumo de productos y subproductos pecuarios, la racionalización de sus excedentes temporales y el fortalecimiento del sector pecuario para mantener y expandir los usos domésticos y exteriores de la producción nacional.

Artículo 18. La liquidación estará a cargo de al menos un representante de la Secretaría, uno de la Confederación Nacional de Organizaciones Ganaderas que corresponda y otro de la organización ganadera de que se trate, conforme al procedimiento que establezca el reglamento.

Artículo 25.

Cuando la controversia se origine por causas vinculadas con alguna Confederación Nacional de Organizaciones Ganaderas, la competencia para resolverlos será de la Secretaría, de acuerdo con las normas reglamentarias aplicables.

Transitorios

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Ejecutivo Federal hará las adecuaciones al Reglamento de la Ley de Organizaciones Ganaderas, una vez publicado el presente decreto.

Palacio Legislativo de San Lázaro, a 14 de abril de 2010.

La Comisión de Agricultura y Ganadería

Diputados: Cruz López

Aguilar (rúbrica), presidente; Manuel Humberto Cota Jiménez

(rúbrica), Alfredo Francisco Lugo Oñate (rúbrica),

Fermín Montes Cavazos (rúbrica), Luis Félix Rodríguez

Sosa (rúbrica), Rolando Zubía Rivera, Sergio Arturo Torres

Santos (rúbrica), Dora Evelyn Trigueras Durón (rúbrica),

Javier Bernardo Usabiaga Arroyo, José Narro Céspedes (rúbrica),

José M. Torres Robledo, secretarios; José Tomás Carrillo

Sánchez (rúbrica), Óscar García Barrón

(rúbrica), Joel González Díaz (rúbrica), Narcedalia

Ramírez Pineda (rúbrica), Jorge Rojo García de Alba

(rúbrica), Gerardo Sánchez García (rúbrica),

Héctor Eduardo Velasco Monroy (rúbrica), Víctor Alejandro

Balderas Vaquera, Alberto Esquer Gutiérrez, José Luis Iñiguez

Gámez (rúbrica en abstención), Juan de Jesús

Pascualli Gómez (rúbrica en contra), Fernando Santamaría

Prieto, Ricardo Sánchez Gálvez (rúbrica), Enrique

Octavio Trejo Azuara (rúbrica en contra), Sergio Ernesto Gutiérrez

Villanueva, Ramón Jiménez Fuentes (rúbrica), José

María Valencia Barajas, Liborio Vidal Aguilar, Eduardo Zarzosa Sánchez.

DE LA COMISIÓN DE PRESUPUESTO

Y CUENTA PÚBLICA, CON PROYECTO DE DECRETO RELATIVO A LA CUENTA DE

LA HACIENDA PÚBLICA FEDERAL PARA EL EJERCICIO FISCAL DE 2002

Honorable Asamblea:

De conformidad con lo establecido en el artículo 74, fracción IV de la Constitución Política de los Estados Unidos Mexicanos vigente en el año 2002, la Cuenta de la Hacienda Pública Federal correspondiente al ejercicio fiscal de 2002 fue recibida por la H. Cámara de Diputados en tiempo y forma, el 10 de junio del 2003.

En vista de lo anterior, con fundamento en los artículos 39, numerales 1 y 2, fracción XXVIII, y 45, numerales 5 y 6, incisos e) y f) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 65, 80 y 81 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, la Comisión de Presupuesto y Cuenta Pública somete a discusión y, en su caso aprobación, de esta Honorable Asamblea el presente Dictamen, bajo las siguientes:

CONSIDERACIONES

Primera. Como lo ordena el artículo 74 de la Constitución Política de los Estados Unidos Mexicanos, es facultad exclusiva de la Cámara de Diputados revisar la Cuenta de la Hacienda Pública Federal.

Segunda. La Comisión de Presupuesto y Cuenta Pública es una comisión ordinaria a la que corresponde entre otros aspectos, la dictaminación de las cuentas públicas, conforme lo establecen los artículos 74, fracción IV y 79 de la Constitución Política de los Estados Unidos Mexicanos, vigentes en el 2002; Cuarto Transitorio, fracciones II y IV del Decreto que reforma, adiciona y deroga diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos, publicado en el Diario Oficial de la Federación el 7 de Mayo de 2008 y 67, fracción III de la Ley de Fiscalización Superior de la Federación publicada en el citado Diario el 29 de diciembre de 2000 y vigente hasta el 29 de mayo de 2009.

Tercera. La Comisión de Presupuesto y Cuenta Pública, en términos de lo que disponen los artículos 39, numerales 1 y 2, fracción XXVIII, y 45, numerales 5 y 6 Incisos e) y f) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, 65, 80 y 81 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, recibió para su estudio, análisis y dictaminación la Cuenta de la Hacienda Pública Federal correspondiente al Ejercicio Fiscal de 2002.

Cuarta. Los integrantes de la Comisión de Presupuesto y Cuenta Pública de la LXI Legislatura, asumieron la responsabilidad de integrar y emitir el presente dictamen con el propósito de cumplir con el marco legal y normativo y, sobre todo, satisfacer la permanente exigencia de la sociedad de transparentar el destino de los recursos públicos federales.

Quinta. Las fuentes de información para la integración del presente Dictamen fueron las siguientes: la Cuenta de la Hacienda Pública Federal 2002, presentada por el Ejecutivo Federal el 10 de Junio de 2003; el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2002 presentado por la Auditoría Superior de la Federación (ASF) en marzo de 2004; la Memoria de los Trabajos de Análisis al Informe de Resultados de la Revisión y Fiscalización Superior de la Cuenta Pública 2002 elaborado por la Comisión de Vigilancia de la Auditoría Superior de la Federación (CVASF) en noviembre de 2004.

Sexta. En sesión celebrada el 15 de abril de 2009, se sometió al Pleno de la H. Cámara de Diputados, el Dictamen relativo a la revisión de la Cuenta de la Hacienda Pública Federal correspondiente al ejercicio fiscal 2002, aprobado con fecha 2 de septiembre de 2008 por el pleno de la Comisión de Presupuesto y Cuenta Pública. El Dictamen no fue aprobado por el Pleno de la H. Cámara de Diputados, de conformidad con lo establecido en el artículo 117 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, por lo que éste se devolvió a dicha Comisión.

ANTECEDENTES DE LAS FINANZAS PÚBLICAS 2002

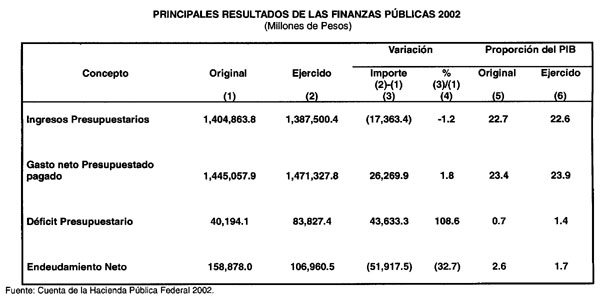

Durante 2002, las finanzas públicas registraron un déficit presupuestario de 83 mil 827.4 millones de pesos, lo que representó el 1.36% del Producto Interno Bruto (PIB), cifra que rebasó la meta de déficit fijada en 0.65% del PIB. Este resultado fue generado por el impacto presupuestario de 48 mil 878 millones de pesos, derivado de las operaciones asociadas a la liquidación del Banco Nacional de Crédito Rural S.N.C. (BANRURAL) y la creación de la Financiera Rural.

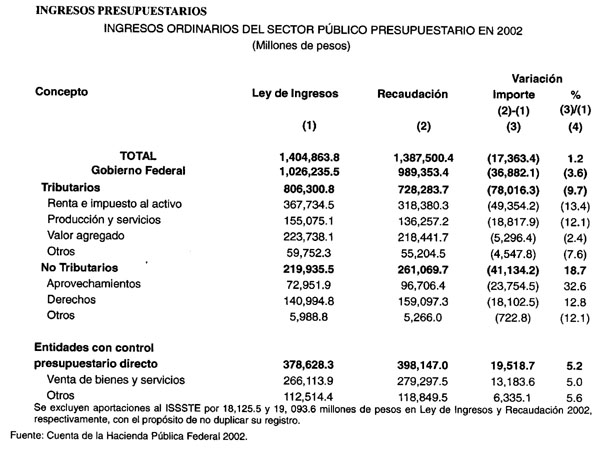

Los ingresos presupuestarios sumaron 1 billón 387 mil 500.4 millones de pesos, cifra superior en 4.3% en términos reales en comparación con el 2001, con lo que se ubicaron en 22.6% como proporción del PIB. Este crecimiento se debió al incremento en la recaudación tributaria del 6.3% real y de los ingresos propios de los organismos y empresas bajo control directo presupuestario del 14.5% en términos reales, mientras que los ingresos no tributarios experimentaron una contracción del 12.2% real.

El crecimiento de los ingresos tributarios se debió fundamentalmente al aumento de la recaudación del Impuesto sobre la Renta (ISR) en 6.6% real y del Impuesto Especial sobre Productos y Servicios (IEPS) del 17.7% real; lo anterior derivado de la aprobación de las reformas fiscales en diciembre de 2001, así como de la disminución a los precios de las gasolinas y el diesel respectivamente.

A pesar del crecimiento respecto al 2001, la captación fue inferior en 17 mil 363.4 millones de pesos respecto a lo establecido en la Ley de Ingresos de la Federación para ese ejercicio fiscal, lo que se debió principalmente a la baja en la actividad económica, así como por no haber alcanzado las metas de captación propuestas con la reforma fiscal.

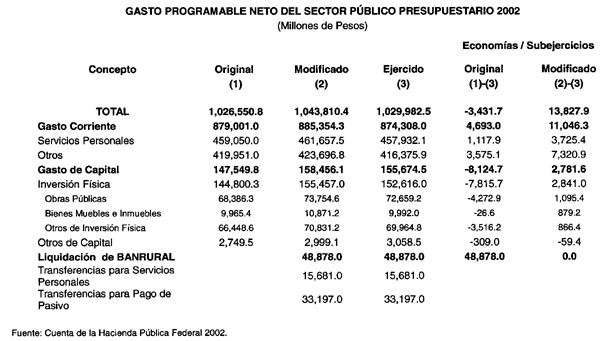

En 2002, el gasto neto total del sector público presupuestario ascendió a 1 billón 484 mil 256.1 millones de pesos, monto superior en 20 mil 921.9 millones de pesos respecto a lo programado y mayor en 6.9% real respecto a 2001, con lo que se ubicó en 24.1% del PIB. El crecimiento del gasto neto total se debió a las erogaciones relacionadas con BANRURAL y Financiera Rural por 48 mil 878 millones de pesos.

En ese mismo año, el gasto programable ascendió a 1 billón 029 mil 982.5 millones de pesos, equivalente al 16.7% del PIB. El gasto no programable fue de 405 mil 395.6 millones de pesos, monto inferior en 0.6% a lo ejercido en el 2001.

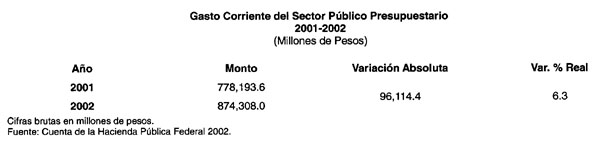

El gasto corriente ascendió a 874 mil 308 millones de pesos, cifra superior en 7.4% en términos reales respecto al ejercicio 2001, representado así el 85% del gasto programable.

El gasto de capital ascendió a 155 mil 674.5 millones de pesos, monto superior en 8 mil 124.7 millones de pesos al autorizado. Éste se originó básicamente en el capítulo de obras públicas; en el concepto de Proyectos de Infraestructura Productiva de Largo Plazo (PIDIREGAS) asociados a erogaciones adicionales en obras realizadas por Comisión Federal de Electricidad (CFE) en materia de generación, transmisión, transformación y distribución de energía eléctrica; y en las amortizaciones que realizó esa entidad, también por concepto de PIDIREGAS.

Comportamiento del Gasto Corriente 2001-2002

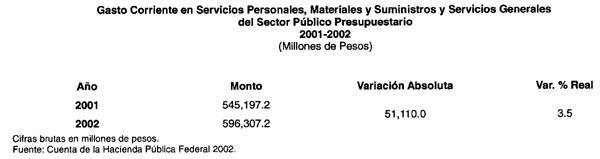

El gasto corriente del Sector Público Presupuestario pasó de 778 mil 193.6 millones de pesos en 2001 a 874 mil 308.0 millones de pesos en 2002, es decir, un incremento de 96 mil 114.4 millones de pesos aproximadamente, lo que representó una variación real de 6.3%.

Considerando las erogaciones en servicios personales, materiales y suministros, así como servicios generales del Sector Público Presupuestario, se puede observar que el 53.2% del incremento se destinó a estos conceptos.

Es decir, servicios personales, materiales y suministros, así como servicios generales aumentaron 51 mil 110.2 millones de pesos, lo que significó un crecimiento real de 3.5% con respecto al ejercicio fiscal 2001.

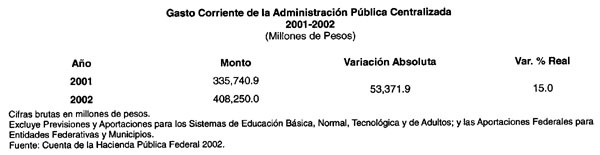

Asimismo, el gasto corriente de la Administración Pública Centralizada presentó un incremento de 15% en términos reales, lo que se traduce en un aumento de 53 mil 371.9 millones de pesos con respecto a lo ejercido en 2001.

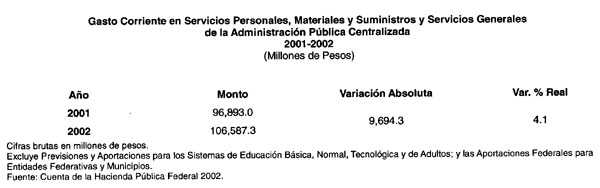

De 2001 a 2002, el gasto corriente de la Administración Pública Centralizada, en particular lo referente a servicios personales, materiales y suministros, así como servicios generales, presentó un incremento real de 4.1% .

En ese sentido se concluye que, en comparación con 2001, el gasto corriente de la Administración Pública Federal presentó un mayor crecimiento real en comparación con la totalidad del Sector Público Presupuestario.

REVISIÓN DE LA CUENTA DE LA HACIENDA PÚBLICA FEDERAL 2002

I. RESUMEN DE LAS AUDITORÍAS PRACTICADAS

Cumpliendo con las obligaciones encomendadas, la ASF presentó a la Cámara de Diputados el Informe correspondiente a la Cuenta Pública para el Ejercicio Fiscal 2002, cubriendo una muestra de revisiones a 127 entes fiscalizados, entre los que se incluyeron 19 dependencias de los Poderes Ejecutivo, Legislativo y Judicial, 53 Entidades Paraestatales Coordinadas Sectorialmente, 2 Entidades Paraestatales No Coordinadas Sectorialmente, 16 órganos desconcentrados, 2 órganos autónomos y las 32 entidades federativas.

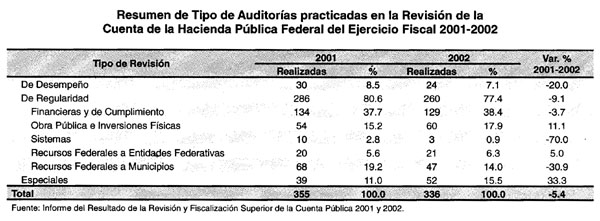

En este sentido, la ASF llevó a cabo auditorías que, de acuerdo con su objetivo, se clasificaron en 3 grandes grupos: de Desempeño, de Regularidad y Especiales, dentro de las cuales, las de Regularidad fueron del tipo Financieras y de Cumplimiento, de Inversiones Físicas, en las que se incluyeron las obras públicas y las adquisiciones, y de Sistemas. Asimismo, realizó auditorías de Seguimiento, cuyo objetivo fue constatar y evaluar las gestiones realizadas por las entidades fiscalizadas para atender las observaciones, recomendaciones y demás acciones emitidas por la ASF en ejercicios anteriores.

En la revisión de la Cuenta Pública del ejercicio fiscal 2002, la Entidad de Fiscalización Superior de la Federación practicó 336 auditorías, realizando las siguientes revisiones:

129 Financieras y de Cumplimiento, 68 revisiones a los recursos federales ejercidos por las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal, a través del ramo general 33, 60 de Inversiones Físicas y 3 de Sistemas;

52 auditorías especiales que requirieron el análisis de aspectos financieros, presupuestales, legales, de sistemas y de resultados en la mayoría de los casos evaluados. La ASF destacó el sector Hacienda y Crédito Público, al que se le practicaron 28 auditorías de este tipo.

De las 260 auditorías de Regularidad, 129 fueron auditorías financieras y de cumplimiento las cuales incluyeron, adicionalmente al objeto propio de la revisión, la verificación de los aspectos legales y normativos que sustentan las operaciones. Asimismo, se practicaron 60 auditorías de obra pública e inversiones físicas que requirieron la revisión de 128 contratos.

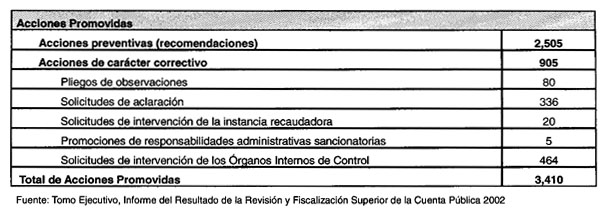

En total se determinaron 2,584 observaciones, de las cuales se derivaron 3,410 acciones promovidas, correspondiendo 2,505 a acciones preventivas (recomendaciones) y 905 a acciones de carácter correctivo, tal y como se muestra a continuación:

Cabe señalar que dentro de las recomendaciones emitidas por la ASF destacan: fortalecer la gestión operativa y administrativa de las entidades fiscalizadas; mejorar los sistemas de rendición de cuentas, así como los registros presupuestales y contables; cumplir con las obligaciones establecidas en la normatividad vigente e implementar un sistema de indicadores estratégicos, entre otras. Al 30 de noviembre de 2009, de las 2,505 acciones preventivas que se emitieron, en el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2006, ya no se reportan acciones en proceso.

A las acciones correctivas, se han agregado 52 correspondientes a: 26 pliegos de observaciones, 25 promociones de responsabilidades administrativas sancionatorias y una solicitud de aclaración.

Cuantificaciones Monetarias

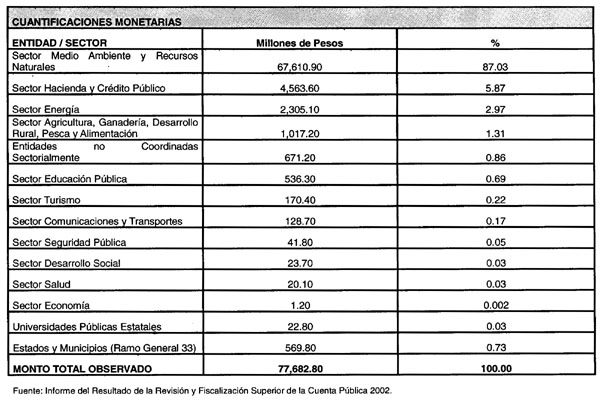

Del Programa de Auditorías aplicadas a la Cuenta Pública 2002, las cuantificaciones monetarias que se obtuvieron de las observaciones determinadas por la ASF que fueron incluidas en el Informe del Resultado presentado a esta Soberanía, ascendió a 77 mil 682.8 millones de pesos. La ASF determinó que dicho monto no necesariamente constituye resarcimientos o daños patrimoniales a la Hacienda Pública Federal o al patrimonio de los entes públicos federales, o bien, promoción de responsabilidades administrativas sancionatorias. Asimismo, estableció que únicamente 4 mil 528.2 millones de pesos correspondían a recuperaciones determinadas.

A continuación se muestra la conformación por sector del monto correspondiente a los efectos económicos:

Al 30 de noviembre de 2009, según datos de la ASF, el monto actualizado de recuperaciones determinadas asciende a 6 mil 772.7 millones de pesos, de los cuales se han recuperado 949.7 millones de pesos y justificado 5 mil 788.8 millones de pesos, con un saldo pendiente por recuperar o justificar de 34.2 millones de pesos.

Ramo General 33

Durante 2002, el monto total transferido a las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal ascendió a 226.1 mil millones de pesos, monto que representó el 22% del gasto federal programable del Sector Público Presupuestario, el cual se ubicó en un mil 43.8 millones de pesos.

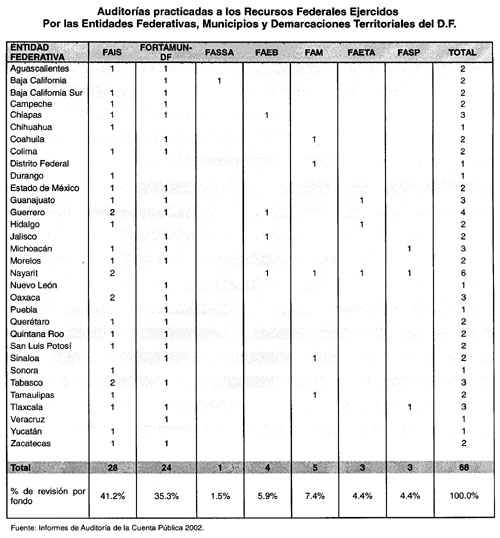

La ASF llevó a cabo la fiscalización de los fondos federales del ramo general 33 "Aportaciones Federales para Entidades Federativas y Municipios". Para ello, realizó 19 revisiones directas y se coordinó con las entidades de fiscalización superior de las legislaturas locales (EFSL) para llevar a cabo 37 revisiones.

Las 68 auditorías a los recursos federales ejercidos por las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal, correspondientes a los fondos del Ramo General 33, se detallan a continuación:

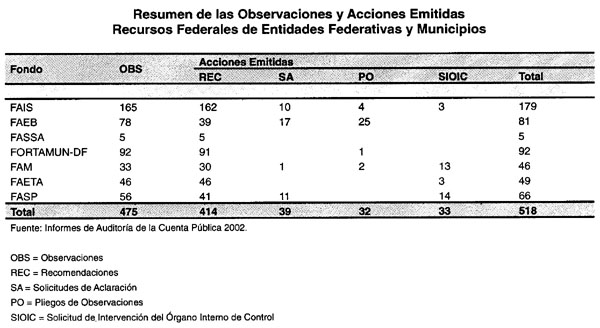

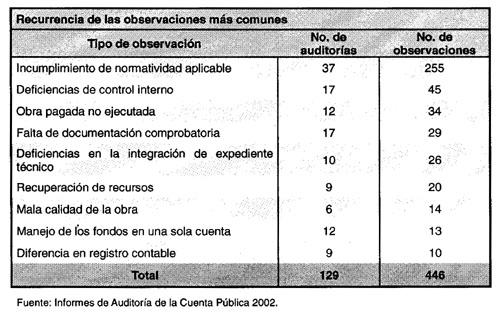

El importe total de las observaciones relevantes fue de 569.8 millones de pesos; se realizaron 32 pliegos de observaciones con un importe de 241.4 millones de pesos, cuyo importe de recuperación se estimó en 44.0 millones de pesos.

Se formularon 475 observaciones de auditoría, que dieron lugar a 518 acciones emitidas, las cuales tuvieron la siguiente composición: 414 Recomendaciones; 32 Pliegos de Observaciones; 39 Solicitudes de Aclaración; y 33 Solicitudes al Órgano Interno de Control.

Asimismo, las observaciones más comunes se presentan en la siguiente tabla:

II. RESUMEN DE RESULTADOS DE LA OBSERVANCIA DE LOS PRINCIPIOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL

De conformidad con lo establecido por la ASF, la Cuenta de la Hacienda Pública Federal 2002 se ajustó, con algunas excepciones, a los Principios Básicos de Contabilidad Gubernamental; es decir, se definió con precisión el ente y su existencia, se cuantificaron los recursos en moneda nacional, se mostraron las operaciones del periodo y el costo histórico de sus activos, se respetó la base de registro, se dio revelación suficiente de la información, se presentó la importancia relativa de los aspectos significativos, se observó consistencia en los registros y se cumplió con las disposiciones legales para el registro de las operaciones, lo cual permitió el control presupuestario y la integración de la información.

No obstante, en las revisiones efectuadas por la ASF a dicha Cuenta Pública, se detectaron algunas inobservancias a los Principios Básicos de Contabilidad Gubernamental por parte de las entidades fiscalizadas, siendo las más importantes las referentes a la base de registro, la revelación suficiente y el cumplimiento de disposiciones legales.

En el primer caso, se registraron extemporáneamente gastos devengados o ingresos recibidos; en el segundo, en los estados financieros no se incluyó toda la información aclaratoria de varias operaciones efectuadas; y en el último caso, ciertas operaciones y su consecuente registro no se apegaron a todas las disposiciones que establecen las leyes y reglamentos aplicables.

Por sector de la Administración Pública Federal, los que registraron mayor número de inobservancias a los Principios Básicos de Contabilidad Gubernamental fueron: el Sector Energía; Hacienda y Crédito Público; Educación; Comunicaciones y Transportes; las Entidades Paraestatales no Coordinadas Sectorialmente; y el Ramo 33 Aportaciones Federales para Entidades Federativas y Municipios.

III. RESULTADO DE LA EVALUACIÓN SOBRE LA OBSERVANCIA DE LOS ORDENAMIENTOS LEGALES Y REGLAMENTARIOS

La ASF tiene el mandato de reportar en su Informe de Resultados sobre la Revisión de la Cuenta Pública lo relativo al nivel de cumplimiento de los ordenamientos legales normativos aplicables, lo anterior con la finalidad de verificar si las operaciones realizadas y registradas en la contabilidad se ajustaron a los mismos.

La ASF reportó que en lo general se observaron satisfactoriamente los ordenamientos jurídicos y las disposiciones normativas. No obstante, la ASF reporta que se incumplieron 314 ordenamientos diversos, mismos que a continuación se detallan:

![]()

Ordenamientos Jurídicos:

1) Ley Orgánica de la Administración Pública

Federal.

2) Ley de Ingresos de la Federación para el Ejercicio

Fiscal de 2001.

3) Presupuesto de Egresos de la Federación para

el Ejercicio Fiscal del Año 2001.

4) Ley de Presupuesto, Contabilidad y Gasto Público

Federal.

5) Reglamento de la Ley de Presupuesto, Contabilidad y

Gasto Público Federal.

6) Ley de Adquisiciones, Arrendamientos y Servicios del

Sector Público.

7) Ley de Obras Públicas y Servicios Relacionados

con las Mismas.

8) Ley Federal de las Entidades Paraestatales.

9) Reglamento de la Ley Federal de las Entidades Paraestatales.

10) Ley de Coordinación Fiscal.

11) Ley de Planeación.

12) Ley del Servicio de Tesorería de la Federación.

13) Otras Disposiciones.

(*) Incluye los Órganos Desconcentrados del ISSSTE (FOVISSSTE y SITyF).

Las normas que presentaron mayor incumplimiento fueron: Otras Disposiciones de Carácter Especifico con un total de 92, la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público con 34, la Ley Federal de Presupuesto y Responsabilidad Hacendaria (antes Ley de Presupuesto, Contabilidad y Gasto Público Federal) y su Reglamento con 82 incumplimientos, entre otras.

En lo relativo a los Poderes, Sectores y Ramos, destacan por su incumplimiento el sector energía con 58, el ramo general 33 con 42, el sector Hacienda y Crédito Público con 30, el sector Comunicaciones y Transportes con 30 y el sector Educación Pública con 27 faltas respectivamente.

IV. PRINCIPALES AUDITORÍAS REALIZADAS RESULTADOS

A. Sector Hacienda y Crédito Público

Secretaría de Hacienda y Crédito Público (SHCP)

Evaluación del Ejercicio del Sector Público Presupuestario en el Ejercicio 2002

Objetivo: Comprobar si las principales variaciones que se registraron en el gasto programable (corriente y de capital) y en el gasto no programable del Sector Público Presupuestario en 2002, así como las adecuaciones presupuestarias, se realizaron de conformidad con la normatividad establecida.

Dictamen: En 2002, el Sector Público Presupuestario registró un déficit mayor que el aprobado por el H. Congreso de la Unión en 0.71 puntos porcentuales del PIB, con motivo de los menores ingresos presupuestarios y por el significativo incremento del gasto neto, derivado de la liquidación de BANRURAL y la creación de la Financiera Rural. Sin considerar esto último, el monto del déficit presupuestario habría sido inferior en 13.0% en relación con lo estimado.

Las dependencias Trabajo y Previsión Social y Medio Ambiente y Recursos Naturales registraron economías en programas financiados con crédito externo, debido a que la SHCP les congeló parte de los recursos disponibles porque hasta el mes de septiembre no habían ejercido una suma importante de éstos, lo cual afectó principalmente a los Programas de Apoyo a la Capacitación y el Empleo (PACE) y de Modernización del Manejo del Agua (PROMMA), respectivamente.

Las entidades Comisión Federal de Electricidad (CFE), Petróleos Mexicanos (PEMEX), Luz y Fuerza del Centro (LFC) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) ejercieron recursos presupuestarios no autorizados.

En general, sin considerar la liquidación de BANRURAL y la creación de la Financiera Rural, el gasto neto del Sector Público Presupuestario registró un subejercicio, debido a las economías que registraron las dependencias y entidades de control presupuestario directo. Una de las causas que dieron origen al subejercicio fue la inadecuada programación de los recursos por parte de la SHCP, debido a que no contaba con un mecanismo de control en la programación presupuestaria que permitiera detectar los recursos autorizados no ejercidos, y que éstos a su vez se pudieran reasignar a programas prioritarios.

En este sentido, se concluye que en 2002 hubo un subejercicio en el gasto neto programable del Sector Público Presupuestario de 13,827.9 millones de pesos, explicado principalmente por las economías presupuestarias derivadas en 39% por medidas de disciplina y ahorro presupuestario, 36% por causas imputables a terceros (proveedores y contratistas) y 25% a una inadecuada programación.

Las dependencias y/o entidades que registraron sobrejercicio fueron: CFE con 2 mil 895.2 millones de pesos, Caminos y Puentes Federales (CAPUFE) con 371.6 millones de pesos, Procuraduría General de la República (PGR) con 97.9 millones de pesos y Lotería Nacional (LOTENAL) con 17.9 millones de pesos; mientras que los ramos, entidades y/o dependencias que mostraron mayores subejercicios fueron: Provisiones Salariales y Económicas con 6 mil 504.2 millones de pesos, PEMEX con 3 mil 864.2 millones de pesos, Educación Pública 860.2 millones de pesos, y SHCP con 842.6 millones de pesos. Lo anterior se puede apreciar en la tabla que a continuación se detalla:

![]()

Servicio de Administración Tributaria (SAT)

Auditoría de Regularidad al Fideicomiso Aduanas 1 núm. 954-8

Objetivo: Verificar que en el ejercicio de 2002 los ingresos provenientes del Derecho de Trámite Aduanero (DTA), así como los depositados en el Fideicomiso Aduanas 1 núm. 954-8 para el pago de la contraprestación por los servicios de procesamiento electrónico de datos y del segundo reconocimiento aduanero, se hubiesen enterado a la Tesorería de la Federación y se registraron y presentaron en la Cuenta de la Hacienda Pública Federal de acuerdo con la normativa en la materia.

Muestra Auditada: 476,261.2 miles de pesos

Dictamen: En mayo de 1993, la SHCP constituyó en Nacional Financiera, S.N.C. el Fideicomiso núm. 954-8, conocido como Aduanas 1, con una aportación inicial de 200.5 millones de pesos. En junio de 1993, el Fideicomiso constituyó la empresa Integradora de Servicios Operativos, S.A. de C.V. (ISOSA), para realizar los servicios de procesamiento electrónico de datos de la SHCP y del SAT; por la fecha de su constitución, ésta no cumplió con los cinco años de experiencia previstos en la Ley Aduanera.

La SHCP y el SAT a través del Fideicomiso le estuvieron pagando a ISOSA por los servicios que les prestó, sin que existiera instrumento jurídico alguno en el que se definiera la calidad, cantidad y precio de los mismos. Ambas entidades sostuvieron que ISOSA es una empresa privada, aún y cuando ésta tenía características de una empresa de participación estatal mayoritaria, ya que NAFIN poseía el 99.99% de sus acciones. Asimismo, manifestaron que el Fideicomiso era privado, aunque estuvo inscrito desde 1997 como fideicomiso público con la clave 7000106300153 en el Registro de Mandatos y Fideicomisos de la Administración Pública Federal, habiéndose dado de baja en julio de 2003. En el contrato de Fideicomiso Aduanas 1, la SHCP y el SAT aparecen en su oportunidad cada uno, como fideicomitentes y fideicomisarios.

En opinión de la ASF, no son transparentes la captación y aplicación de los ingresos provenientes del DTA, ya que éstos se canalizaron al Fideicomiso Aduanas 1 núm. 954-8 para el pago de la contraprestación por los servicios de procesamiento electrónico de datos y de apoyo y control del despacho aduanero. El SAT inusualmente registró 194.0 millones de pesos como devoluciones del DTA sin justificación.

Se determinó que el SAT no atiende el Área Estratégica denominada "Rendición de Cuentas", ya que con la información y documentación proporcionada por la entidad fiscalizada se pudo evaluar y comprobar mediante los resultados de la auditoría practicada, que no se enteraron a la TESOFE 2,002,493.1 miles de pesos de los ingresos provenientes del DTA, ya que se canalizaron al Fideicomiso Aduanas 1 núm. 1078-5 (actualmente Fideicomiso núm. 954-8), para el pago de los servicios de procesamiento electrónico de datos y de apoyo y control de despacho aduanero.

Impacto de las Observaciones

No se enteraron recursos a la TESOFE

Importe: 2,002,493.1 miles de pesos

Instituto para la Protección al Ahorro Bancario (IPAB): Fondo Bancario de Protección al Ahorro (FOBAPROA)

Auditoría Especial a los Programas de Apoyo a Ahorradores de la Banca

Objetivo: Comprobar que los apoyos financieros que otorgó el Gobierno Federal al Instituto para la Protección al Ahorro Bancario (IPAB) en el ejercicio fiscal de 2002, por 28,493.6 millones de pesos para los Programas de Apoyo a Ahorradores de la Banca, se ejercieron y registraron conforme a la normativa.

Muestra Auditada: 28,493.6 millones de pesos.

Dictamen: Los programas cumplieron con el objetivo social para el que fueron creados; sin embargo, en su instrumentación, se careció de políticas, procedimientos y reglas de operación, lo que trajo como consecuencia discrecionalidad en la toma de decisiones, falta de transparencia en algunas operaciones y ambigüedad de las responsabilidades imputables a los servidores públicos y a las instituciones que participaron en la conducción de los mismos.

Banco Nacional de Obras y Servicios Públicos S.N.C. (BANOBRAS)

Cuentas de Balance-Pasivo, "Colocación de Pagarés de Indemnización Carretera"

Fideicomiso de Apoyo para el Rescate de Autopistas Concesionadas (FARAC)

Objetivo: Verificar que BANOBRAS fiduciario del FARAC reportara los recursos de las colocaciones de los Pagarés de Indemnización Carretera (PICs) en los Estados Financieros del FARAC y que los avales otorgados por el Gobierno Federal, a dichas colocaciones, se reflejaran en la Cuenta Pública del ejercicio 2002 de conformidad con la normatividad aplicable.

Muestra Auditada: 48,821,465.2 miles de pesos

Dictamen: La ASF recomendó que la SHCP revelara en la Cuenta Pública y en los Estados Financieros Consolidados del Gobierno Federal los pasivos del FARAC, avalados y garantizados por el Gobierno Federal.

El FARAC careció de bases contables razonables y de formulación de estados financieros, las cuales debieron ser sancionadas y emitidas por su Comité Técnico.

Asimismo, el FARAC no reconoció en el activo los derechos de las concesiones fideicomitidas, de los tramos carreteros y vías generales de comunicación otorgadas por el Gobierno Federal entre 1997 y 2002, y reconoció el valor de 23 indemnizaciones y 4 concesiones desincorporadas de CAPUFE y pagadas a la SHCP como una cuenta por cobrar al Gobierno Federal; además, no contó con el debido reconocimiento de la SHCP de tal adeudo, para registrarlo como adeudo gubernamental. Los déficits acumulados se registraron como cuentas por cobrar y se deben transferir a un rubro de activo diferido, de acuerdo con bases contables razonables y de formulación de estados financieros, que deberá sancionar y emitir su Comité Técnico.

Adicionalmente, el Gobierno Federal otorgó al FARAC 10 tramos carreteros para mejorar su perfil financiero, sin que mediara pago alguno. Cabe señalar que dichos tramos no fueron valuados o reflejados en el activo como concesiones ni en el patrimonio del fideicomiso como aportación. Los ingresos de los 37 tramos concesionados y que se encontraban en operación se registraron en el rubro de "Ingresos por cuotas de peaje".

Impacto de las Observaciones

Se sugirió que revelaran en la Cuenta Pública y en los Estados Financieros Consolidados del Gobierno Federal los avales gubernamentales a los pasivos del FARAC por 143,442,180.0 miles de pesos y que el valor de las 10 concesiones aportadas por el Gobierno Federal hasta el año 2002, de los que el FARAC no efectuó pago alguno, se reconocieran en el activo con su correspondiente efecto en el patrimonio del fideicomiso, de conformidad con las bases contables razonables y de formulación de estados financieros sancionadas y emitidas por el Comité Técnico del FARAC.

B. Sector MEDIO AMBIENTE Y RECURSOS NATURALES

Comisión Nacional Forestal (CONAFOR)

Evaluación de las Acciones Realizadas por la CONAFOR para Desarrollar y Conservar los Recursos Forestales

Objetivo: Comprobar que el desempeño de la CONAFOR, relativo a las acciones realizadas para el desarrollo y conservación de los recursos forestales, se efectuó en los términos de eficiencia, eficacia y economía en el cumplimiento de las metas programadas y en la aplicación de los recursos presupuestarios asignados en 2002.

Dictamen: Con la revisión practicada, se determinó que la CONAFOR no cumplió satisfactoriamente con su objetivo de detener y revertir la deforestación que se tiene en el país, ni implementó acciones efectivas de corrección, ya que únicamente reforestó 165.3 miles de hectáreas mientras que se destruyeron 600.0 miles de hectáreas por año. Al inicio de sus actividades incurrió en deficiencias en la operación y control de los programas Nacional de Reforestación y de Desarrollo Forestal, ya que el número de árboles plantados en 2002 ascendió a 202.7 millones de árboles plantados, cifra inferior a los 250.8 millones de árboles plantados que reportó en la Cuenta Pública; además en el Programa de Desarrollo Forestal para el que se asignaron 332,788.2 miles de pesos, en el año de análisis únicamente operó 94,273.1 miles de pesos, por lo que quedaron pendientes de asignación 238,151.1 miles de pesos y tenía cantidades pendientes de pago a partir de 1999. Por lo anterior, se sugirió a la CONAFOR impulsar la calidad de su gestión, mediante el establecimiento de sistemas de control y de información eficaces que evitaran actos indebidos y se tuvieran confiabilidad en sus registros, para garantizar su operación.

C. SECTOR COMUNICACIONES Y TRANSPORTES

Comisión Federal de Telecomunicaciones (COFETEL)

Evaluación del Programa de Inspección y Verificación de los Concesionarios y Permisionarios

Objetivo: Evaluar el desempeño de la COFETEL en su Programa de Inspección y Verificación de los Concesionarios y Permisionarios en términos del objetivo relativo a vigilar el cumplimiento de las obligaciones establecidas en los títulos de concesión, permisos y constancias, a fin de prestar servicios de telecomunicaciones con calidad y conforme a las tarifas establecidas, en beneficio de los usuarios; asimismo, analizar la eficacia con que se cumplieron las metas operativas; la eficiencia con que se aplicaron los recursos presupuestarios asignados; la situación presupuestaria de la entidad fiscalizada; así como la productividad laboral del personal en las acciones de monitoreo e inspección.

Dictamen: La entidad fiscalizada no dispuso de una base de datos sistematizada que permitiera la evaluación integral del padrón de concesiones, permisos y constancias otorgados por la Secretaría de Comunicaciones y Transportes (SCT). Respecto del Registro de Telecomunicaciones, que constituye una de las atribuciones de ese órgano desconcentrado, se determinó que al término de 2002 se habían inscrito en dicho Registro 1,124 de los 4,752 documentos expedidos, lo que representó un índice de integración del 23.6%.

La COFETEL no contó con la cuantificación del número de prestadores que cumplieron con las obligaciones establecidas en los títulos de concesión, permisos y constancias, porque no dispuso de un sistema de control que le permitiera obtener esta información y la cobertura de revisión de expedientes respecto del padrón fue variable, toda vez que pasó del 0.9% en 1998 a 12.2% en 2002, lo cual denotó la falta de un estándar anual de verificación representativo en función de los padrones correspondientes.

En cuanto al monitoreo del espectro radioeléctrico, se precisó que la infraestructura utilizada por la COFETEL para detectar posibles irregularidades en la operación de los servicios de telecomunicaciones presentaba obsolescencia; además, la mayor parte de las estaciones de monitoreo de los Centros SCT se encontraba en malas condiciones, lo que limitó cumplir con las metas previstas de monitoreo.

Con las visitas de inspección efectuadas en los años 2001 y 2002, la COFETEL detectó en promedio 35 operadores ilegales. Con base en esta información, la ASF estimó que en esos años existieron 1,562 operadores que no contaban con la autorización para prestar servicios de telecomunicaciones, por lo que la prestación de los servicios no se realizó conforme a la legislación aplicable en la materia.

De las 1,409 propuestas de sanción que derivaron de las visitas de inspección realizadas en conjunto por la COFETEL y los Centros SCT, 1,086, que representaron el 77.1%, se encontraban en proceso de revisión en la SCT; en 305 casos, el 21.6%, no se aplicaron las sanciones por falta de elementos; y en 18 casos, el 1.3%, se aplicaron sanciones. El rezago en la revisión y dictaminación de propuestas de sanción, por parte de esa dependencia, provocó la falta oportuna de aplicación de sanciones para corregir las irregularidades.

Como resultado de la evaluación de los parámetros de calidad de los servicios de telecomunicaciones, se determinó que la COFETEL únicamente estableció este tipo de indicadores para el servicio de telefonía fija y celular, no obstante, en estos casos el número de parámetros era muy limitado en comparación con los utilizados por los países miembros de la OCDE, lo que impidió una evaluación completa de la calidad de estos servicios. Para el resto de los servicios, ese órgano no contempló ningún plan de calidad durante el periodo analizado.

Por lo que se refiere a la evaluación de las tarifas de los servicios de telecomunicaciones, se precisó que la COFETEL no registró con oportunidad las solicitudes presentadas por los prestadores de los servicios para este trámite; no realizó estudios sobre la evolución tarifaria para todos los servicios; y los precios que se aplican en México para la prestación de los servicios de telefonía fija y celular resultaron ser los más caros en comparación con algunos países de la OCDE y en relación con socios comerciales.

Respecto de la productividad laboral, se observó que la distribución del personal técnico e inspector tanto de la COFETEL como de los Centros SCT no fue equilibrada para llevar a cabo las mediciones de monitoreo y las visitas de inspección en el ámbito nacional.

D. SECTOR TURISMO

Fondo Nacional de Fomento al Turismo (FONATUR)

Evaluación del Programa de Desarrollo de la Infraestructura Básica

Objetivo: Evaluar el desempeño del FONATUR en el cumplimiento del objetivo del Programa de Desarrollo de la Infraestructura Básica, relativo a desarrollar, consolidar y mantener los cinco Centros Integralmente Planeados (CIP) de Cancún, Ixtapa, Los Cabos, Loreto y Huatulco para ser competitivos en el ámbito nacional e internacional, promuevan el desarrollo regional, e impulsen la inversión; se determinó si el FONATUR contaba con los programas, criterios, mecanismos y plazos específicos para concluir el desarrollo y consolidación de los CIP, así como para la transferencia de estos centros a los municipios correspondientes; asimismo, se analizó la eficacia con que se cumplieron las metas; la eficiencia con que se aplicaron los recursos presupuestarios asignados; la situación presupuestaria del programa; así como la inversión realizada por el Fondo en los desarrollos turísticos.

Dictamen: El FONATUR no concluyó el desarrollo de ningún CIP a pesar de los avances registrados; no contó con una programación de corto y mediano plazo que le permitiera evaluar el grado de cumplimiento de los planes y no definió las estrategias y acciones concretas para concluir con el desarrollo de los centros turísticos. Asimismo, se observó un estancamiento generalizado en las obras de urbanización y de equipamiento turístico y no precisó los criterios para efectuar su entrega a los municipios donde se ubican dichos centros.

En cuanto a la consolidación de centros turísticos, los indicadores mostraron que en general los CIP mantienen un liderazgo en la oferta de alojamiento, turistas, estadía, empleos generados e índice de marginación en el ámbito nacional.

El FONATUR no contó con las metas de los indicadores turísticos y de desarrollo regional que pretendía alcanzar para concluir su participación en los CIP conforme a los planes maestros establecidos para el efecto.

Durante 2002, el FONATUR canalizó un monto de 603.7 millones de pesos para la operación de la infraestructura turística y la prestación de los servicios públicos de los CIP, lo que representó el 32.6% de la inversión total de 1,853.4 millones de pesos efectuada en el periodo 2000-2002, lo anterior permitió mantener en condiciones de operación la infraestructura y equipamiento urbano y turístico de los CIP.

Se observó que el organismo no cuenta con un programa específico donde se indiquen las fechas de inicio y término de las acciones que sería necesario realizar para iniciar la transferencia de los servicios públicos a los diferentes municipios donde se ubican los CIP, y no formalizó los instrumentos jurídicos que amparaban la legalidad de sus actuaciones.

E. SECTOR EDUCACIÓN PÚBLICA

Secretaría de Educación Pública (SEP)

Evaluación de las Acciones Realizadas para la Atención de Alumnos en Educación Secundaria en el Marco del Subprograma Sectorial de Educación Básica

Objetivo: Evaluar el desempeño de la atención de alumnos en el nivel secundaria del Subprograma Sectorial de Educación Básica que realizó el Ejecutivo Federal durante el periodo 2000-2002, en términos de la congruencia de las acciones realizadas con la normatividad aplicable, las prioridades nacional y sectorial, y con la estructura programática; la eficacia con que se cumplió el objetivo de ampliar la cobertura y la equidad en la generación de oportunidades de acceso de jóvenes de 12 a 15 años de edad; el mejoramiento de la calidad de la enseñanza mediante el análisis de los contenidos temáticos de los planes y programas de estudio, libros de texto y de apoyo a la labor docente, así como de los cursos de formación, actualización y capacitación; el logro educativo de los estudiantes medido con los índices de absorción, reprobación, deserción y la eficiencia terminal; y la eficiencia con que se aplicaron los recursos financieros asignados para el efecto.

Muestra Auditada: 33,256,588.2 miles de pesos

Dictamen: En la revisión practicada a la atención de alumnos en educación secundaria del Subprograma Sectorial de Educación Básica, se observó que la SEP no cuenta con metas de mediano plazo respecto de la cobertura de la demanda potencial.

Asimismo, se detectó que la SEP, como resultado de su interpretación a la normativa en ese momento, cumplió parcialmente sus facultades para requerir a las entidades federativas la información financiera y operativa de la distribución del Fondo de Aportaciones para la Educación Básica y Normal (FAEB) por entidad y nivel educativo, en consecuencia la entidad fiscalizada no realizó un ejercicio integral de evaluación del costo beneficio de la atención de alumnos. Estas situaciones reflejaron la debilidad del sistema de indicadores y limitaron la evaluación respecto del cumplimiento de su objeto social.

Se sugirió a la SEP instrumentar las acciones correspondientes para que los estados que recibieron recursos del FAEB proporcionaran la información financiera y operativa, a fin de evaluar la eficiencia en la aplicación de los recursos; asimismo, que realizara actividades para reforzar el control y la supervisión de la prestación del servicio, a fin de garantizar el acceso a la población demandante, así como el cumplimiento de los objetivos y metas establecidos en el programa sectorial de mediano plazo y los propósitos curriculares definidos en el plan y los programas de estudio.

F. SECTOR DESARROLLO SOCIAL

Secretaría de Desarrollo Social (SEDESOL)

Evaluación del Proyecto I002 "Instrumentar Programas para el Desarrollo de los Pueblos Indígenas" (PDPCI)

Objetivo: Evaluar el desempeño del PDPCI en términos de la congruencia del objetivo del proyecto con el mandato constitucional en materia indígena y los lineamientos establecidos en los documentos normativos de mediano y corto plazo; la eficacia en la cobertura geográfica y de atención a los beneficiarios; la eficacia en la operación del proyecto, por lo que toca a la promoción y divulgación de las acciones, la atención de la demanda, el cumplimiento de los requisitos para acceder a los proyectos, la evaluación y validación de los proyectos, el monto de los apoyos otorgados, el seguimiento físico-financiero de éstos y la entrega-recepción de las obras de infraestructura; la eficacia en el cumplimiento del objetivo del proyecto, que impulsara el desarrollo social y económico de los pueblos y comunidades indígenas, mediante la generación de proyectos de infraestructura, de alcance regional, detonadores de su desarrollo, así como productivos que respondieran a sus demandas e impactaran significativamente en el mejoramiento de sus condiciones de vida, con pleno respeto a los recursos naturales de su entorno, a sus culturas y a sus derechos; y la eficiencia con que se aplicaron los recursos financieros asignados al proyecto.

Dictamen: Los resultados de la auditoría practicada al PDPCI revelaron que las reglas de operación fueron diseñadas en forma adecuada para promover la ejecución de las acciones con prácticas sanas en beneficio de la población indígena; y que se establecieron metas de mediano plazo para mostrar el avance respecto de los compromisos asumidos por el gobierno federal.

También, mostró que era necesario crear indicadores estratégicos para valorar el cumplimiento de los objetivos del programa y favorecer una administración por resultados; así como reforzar los mecanismos de control y supervisión de las acciones realizadas que permitieran la detección oportuna de irregularidades y desviaciones y fomentaran la cultura de la rendición de cuentas en forma clara y transparente, por parte de los operadores del programa.

Asimismo, evidenció que resultaba indispensable que los ejecutores contaran con toda la documentación e información que comprobara y justificara sus operaciones, a efecto de observar el cumplimiento de las reglas de operación del PDPCI y los Lineamientos Específicos para el ejercicio de los Programas de Desarrollo Social y Humano; así como de promover las mejores prácticas gubernamentales con observancia a las disposiciones jurídicas aplicables.

Evaluación del Proyecto P010 "Instrumentar Programas de Dotación de Infraestructura y Equipamiento Básico en Regiones de Alta Marginación" (Programa de Microrregiones)

Objetivo: Evaluar el desempeño del programa de microrregiones, en términos de la congruencia de sus objetivos con los instrumentos de planeación de mediano y corto plazo; la eficacia con que la dependencia cumplió el propósito de promover el desarrollo integral y sustentable de los espacios territoriales con los índices más altos de marginación del país; la eficacia en la cobertura de atención de las localidades ubicadas en dichos espacios, y en la operación del programa; y la eficiencia con que se aplicaron los recursos presupuestarios para el efecto.

Dictamen: La auditoría reveló que, para el programa de microrregiones, la SEDESOL no estableció indicadores estratégicos, ni metas anuales en función de sus compromisos de mediano plazo, ni contó con un sistema de información que permitiera medir el cumplimiento de sus objetivos, establecer una administración por resultados, garantizar un adecuado control y supervisión y disponer de información para la toma de decisiones; también que, a un año de su inicio, las reglas de operación del programa debían ser revisadas, a efecto de que fueran interpretadas de manera objetiva y se propiciara la rendición de cuentas clara y transparente.

Asimismo, mostró que esta Secretaría careció de un sistema de información consolidado de la participación de otras dependencias federales, de los gobiernos estatal y municipal y de los sectores social y privado en el financiamiento de las obras, acciones y proyectos productivos del programa, que garantizara el control, la supervisión y la toma de decisiones.

Instituto Nacional Indigenista (INI)

Evaluación al Instituto Nacional Indigenista en los Fondos Regionales para el Desarrollo Económico y Productivo de los Pueblos Indígenas

Objetivo: Evaluar el desempeño del INI en la operación de los Fondos Regionales para el Desarrollo Económico y Productivo de los Pueblos Indígenas durante el periodo 2000-2002, en términos de la congruencia de su objetivo con el mandato constitucional en materia indígena y con los lineamientos establecidos en los documentos normativos de planeación de mediano y corto plazo; la eficacia en la cobertura geográfica y de beneficiarios; la eficacia en la operación de los fondos, por lo que toca al funcionamiento de los mismos, la atención a las comunidades, grupos y organizaciones indígenas, el desarrollo de los proyectos productivos y la ejecución de las actividades de supervisión, seguimiento y control en la operación de los Fondos Regionales y los proyectos productivos; la eficacia en el cumplimiento del objetivo de los fondos, de brindar apoyo financiero a proyectos productivos viables y recuperables de las comunidades, grupos y organizaciones indígenas para incrementar su infraestructura productiva y su capital de trabajo, fortalecer sus procesos de organización y consolidar mecanismos financieros de carácter social; la percepción que tienen los productores beneficiarios acerca de los apoyos otorgados mediante los Fondos Regionales; y la eficiencia con que se aplicaron los recursos financieros asignados para el efecto.

Dictamen: Se observó que el Instituto carecía de información sobre la meta de mediano plazo que debía cubrir la entidad al término de la administración, y de los indicadores estratégicos que le permitieran medir el cumplimiento de los compromisos gubernamentales, los objetivos, cobertura e impacto socioeconómico del programa.

En la operación de los fondos, se sugirió reforzar los mecanismos de control y supervisión en los Centros Coordinadores Indigenistas para que se dispusiera de la documentación que sustentara la asignación, aplicación y recuperación de los recursos fiscales autorizados a cada uno de los fondos, con el propósito de que se impulsara la calidad de la gestión pública.

En el marco de la rendición de cuentas, se sugirió que la entidad vigilara el estricto cumplimiento de las normas y procedimientos que regían la operación de los Fondos Regionales, en favor de los grupos y organizaciones indígenas beneficiarias.

Impacto de las Observaciones:

Se presumió un probable daño y/o perjuicio al patrimonio de la Hacienda Pública Federal, por un monto de 380.0 miles de pesos, por concepto de la entrega de recursos federales en 2002 a las organizaciones indígenas "Movimiento de Artesanos Indígenas Zapatistas, A.C." y "Agrupación Mazahua Las Torres", en el Distrito Federal, que no estaban afiliadas a los Fondos Regionales.

G. SECTOR AGRICULTURA, GANADERÍA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN

Secretaría de Agricultura, Ganadería Desarrollo Rural, Pesca y Alimentación (SAGARPA)

Egresos Presupuestales del Concepto 4100 "Subsidios", Proyecto P005 "Programa de Empleo Temporal en Zonas Cafetaleras" (PETZC)

Objetivo: Verificar que el presupuesto asignado en 2002 al proyecto P005 "Programa de Empleo Temporal en Zonas Cafetaleras" en el concepto 4100 "Subsidios" se ejerció y registró conforme a los montos aprobados y a las disposiciones legales y normativas aplicables.

Muestra Auditada: 38,672.4 miles de pesos

Dictamen: Con la evaluación de los resultados de la auditoría practicada, se determinó que no se atendió el área estratégica "Rendición de Cuentas", ya que fue necesaria la intervención de esta entidad de fiscalización superior de la Federación para que se determinaran deficiencias en la programación y ejercicio de los recursos del PETZC, en específico en el estado de Oaxaca y se realizara el entero de los impuestos no retenidos en el pago de honorarios.

Impacto de las Observaciones:

Cuantificación Monetaria de las Observaciones

Impacto económico por 516.9 miles de pesos al no reintegrarse los recursos.

Egresos Presupuestales del Concepto 4100 "Subsidios", Proyecto P006 "Fondo de Estabilización Cafetalero"

Objetivo: Verificar que el presupuesto asignado al Proyecto P006 "Fondo de Estabilización Cafetalero" en el Concepto 4100 "Subsidios", se ejerció y registró conforme a los montos aprobados y a las disposiciones legales y normativas aplicables.

Muestra Auditada: 1,439,496.0 miles de pesos

Dictamen: Con la evaluación de los resultados de la auditoría practicada, se determinó que no había una clara rendición de cuentas, asimismo, se identificaron deficiencias en la ejecución, operación, seguimiento y control de los recursos del Fondo de Estabilización Cafetalero, ya que no realizó un estudio para garantizar que el designar al Consejo Mexicano del Café A.C. como agente técnico fuese el medio más eficaz y eficiente para alcanzar los objetivos y metas que pretendía la SAGARPA, ya que tuvieron que intervenir tanto el órgano administrativo desconcentrado de dicha dependencia denominado Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA),como los consejos estatales. Además, se detectaron deficiencias administrativas y financieras; y no contaba con un procedimiento que garantizara el control de los recursos ni mecanismos periódicos de seguimiento, supervisión y evaluación que permitieran ajustar las modalidades de superación o decidir sobre su terminación.

Impacto de las Observaciones:

Cuantificación Monetaria de las Observaciones

Impacto económico por 894,832.6 miles de pesos ocasionado por no otorgar los apoyos a los cafeticultores durante el ejercicio de 2002; 28,912.9 miles de pesos correspondientes a pagos de gastos financieros con recursos destinados para otorgar apoyos a los cafeticultores, pagos duplicados y en exceso, cheques extraviados, gastos de operación superiores a lo autorizado y efectuados antes de la publicación de las reglas de operación y de la suscripción del Convenio de Concertación, bienes no recibidos, falta de documentación comprobatoria y destinar recursos para fines distintos a lo autorizado; así como por 1516.7 miles de pesos por adquirir formatos que no serán utilizados y 356.6 miles de pesos del pago de recargos y actualización por omitir el pago de impuestos oportunamente.

Fondo de Empresas Expropiadas del Sector Azucarero (FEESA)

Evaluación de la Operación del Fondo de Empresas Expropiadas del Sector Azucarero

Objetivo: Comprobar que la operación del Fondo de Empresas Expropiadas del Sector Azucarero y la administración de los 27 ingenios azucareros expropiados se ajustaron a la normativa; que las transferencias de recursos fiscales al FEESA en 2002 por 1,000,000.0 miles de pesos para la operación de los 27 ingenios azucareros expropiados y los ingresos generados por los mismos con motivo de la comercialización del azúcar producida y los subproductos se ejercieron, controlaron y registraron de conformidad con las disposiciones legales y normativas.

Muestra Auditada: 1,415,232.0 miles de pesos

Dictamen: Con la revisión de la operación del Fondo de Empresas Expropiadas del Sector Azucarero, se determinaron diversos incumplimientos e irregularidades en lo siguiente: en la autorización de las actas de las sesiones del Comité Técnico del FEESA; en los manuales de organización y de procedimientos; en el registro contable y control de los recursos fiscales transferidos al FEESA y de los ministrados a los ingenios azucareros; en el control de los recursos depositados por los ingenios en la cuenta concentradora; en la documentación justificativa y comprobatoria en las pólizas de registro contable; y en las adquisiciones realizadas por los ingenios en 2002.

Impacto de las Observaciones

Cuantificación Monetaria de las Observaciones

Importe: 15,346.4 miles de pesos.

H. SECTOR ENERGÍA

Petróleos Mexicanos (PEMEX)

PEMEX Exploración y Producción

Egresos Presupuestales del Capítulo 5000 "Bienes Muebles e Inmuebles", Proyecto K046 Registro Cantarell en los Estados de Tabasco y Campeche

Objetivo: Comprobar que los servicios se contrataron y ejecutaron de acuerdo con la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, su reglamento y los contratos respectivos; que el gasto se ajustó a las asignaciones presupuestarias autorizadas; que las adquisiciones se efectuaron conforme al proyecto respectivo y las normas generales y específicas aplicables.

Muestra Auditada: 70,091.6 miles de pesos y 12,416.0 miles de dólares.

Dictamen: De la comprobación de lo planteado en el objetivo, se constató que los servicios se contrataron y efectuaron de conformidad con las disposiciones legales y normativas aplicables y que se realizaron de acuerdo con las especificaciones generales y particulares señaladas en los contratos.

No obstante lo anterior, la entidad fiscalizada realizó sobrecostos de conservación y extensión de garantía de equipos por 28,441.7 miles de dólares por no cumplir con el objeto de funcionalidad y operabilidad en la fecha en la que estaba destinado desde su recepción en el almacén, y de 67,284.0 miles de dólares debido a que su compra se considera una inversión ociosa, ya que no estaba operando a la fecha.

Impacto de las Observaciones

Pago de un sobrecosto por 28,441.6 miles de dólares por conservación de equipos en espera en el almacén para su instalación costa fuera y pago del concepto de extensión de garantía, y un monto de 67,284.0 miles de dólares por inversión ociosa.

V. CONSIDERACIONES FINALES

La finalidad de toda política pública enfocada al desarrollo social debe de ser el promover la equidad entre la población, al dotarla de aquellos bienes y servicios que le permitan igualdad de oportunidades. Para lograrlo, se debe garantizar una distribución eficaz de los apoyos para la población que realmente los necesita, todo ello a la luz de la legalidad y la transparencia institucional. Sin embargo, el informe que entregó la ASF respecto de la Cuenta Pública 2002, presenta observaciones en la programación y ejecución del gasto público, la dispersión o falta de acceso a la información y la inexistencia de sistemas de evaluación funcionales, entre otros.

Asimismo, se destaca que el presupuesto del gasto corriente del Sector Público pasó de 778 mil 193.6 millones de pesos en 2001 a 874 mil 308.0 millones de pesos en 2002, es decir, se presentó un incremento de 96 mil 114.4 millones de pesos, lo que representó una variación real de 6.3%.Dicho resultado se integra por aumentos de 9% en pensiones, 21.6% en subsidios y transferencias a las entidades federativas y municipios, así como por 3.5% por las erogaciones por servicios personales, materiales y suministros, así como los servicios generales.

El gasto corriente ejercido en 2002 del sector público presupuestario resultó 0.5% menor al aprobado de 879 mil 001.0 millones de pesos.

Se observó que en el 2002, el presupuesto destinado al gasto corriente del Sector Público Presupuestario representó el 85% del gasto programable y, en particular, la Administración Pública Centralizada presentó un incremento real del 4.1% con respecto a 2001 en los capítulos de servicios personales; materiales y suministros, así como en los servicios generales, siendo que el 61.6% de dicho incremento se vio reflejado en el capítulo de servicios personales.

En 2002, el presupuesto ejercido por la Administración Pública Centralizada en servicios personales, materiales y suministros y servicios generales resultó 9.5% menor al aprobado.

El Informe de Resultados sobre la Revisión de la Cuenta Pública 2002 establece que los programas a cargo de la SEDESOL y del INI, como lo son, el Programa para el Desarrollo de los Pueblos Indígenas, el Programa de Microrregiones y los Fondos Regionales para el Desarrollo Económico y Productivo de los Pueblos Indígenas, carecieron de indicadores estratégicos, metas y sistemas de medición de objetivos a mediano plazo.

Asimismo, en el Informe de Resultados sobre la Revisión de la Cuenta Pública 2002 se observan dificultades, en términos de transparencia, en la transferencia de recursos a las delegaciones, entidades federativas y municipios, debido principalmente a la ambigüedad de los ordenamientos jurídicos y a la falta de elementos técnicos para priorizar el gasto público por parte de estos últimos. En ese sentido, se debe reforzar la transparencia y rendición de cuentas en aquellos estados y municipios en los que se ha identificado opacidad y riesgo de desvío de recursos. En 2002, esto se observó en el sector educativo, ya que los estados y municipios beneficiarios del FAEB no proporcionaron información financiera y operativa que permitiera evaluar la eficiencia en la aplicación de los recursos; en el Programa de Desarrollo de Infraestructura Básica, dependiente del FONATUR, no se formalizaron los instrumentos jurídicos correspondientes para transferir las responsabilidades a los municipios sobre el mantenimiento de los centros turísticos; en el Programa de Microrregiones a cargo de SEDESOL debió promoverse una mayor coordinación entre los tres niveles de gobierno y el sector privado para el financiamiento de obras, acciones y proyectos productivos.

De acuerdo a la información provista por la ASF, sin considerar la liquidación de BANRURAL y la creación de Financiera Rural, el gasto neto del sector público presupuestario registró un subejercicio, el cual se debió a la inadecuada programación de los recursos por parte de la SHCP, puesto que no contaba con un mecanismo de control en la programación presupuestaria que permitiera detectar los recursos autorizados no ejercidos, y que éstos a su vez se pudieran reasignar a programas prioritarios.

Durante 2002, se observó que en los sectores de Hacienda y Crédito Público; y Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, los Fondos y Fideicomisos tales como Aduanas 1, FOBAPROA, Fondo de Estabilización Cafetalero y FEESA carecieron de políticas, procedimientos y reglas de operación que transparentaran las operaciones de los mismos; además, en el sector de comunicaciones y transportes, se destacó la carencia de avales gubernamentales en los pasivos correspondientes al FARAC.

Los temas de seguimiento y evaluación, de acuerdo a los resultados de la Cuenta Pública 2002 y como se mencionó anteriormente, siguen figurando dentro de las observaciones más destacadas por la ASF. Dentro de la revisión de prácticamente todos los sectores, la ASF incluye varias recomendaciones relacionadas con la imposibilidad de evaluar y dar seguimiento oportuno a los programas que implementa el Gobierno Federal, lo cual impide medir la efectividad de los mismos respecto a los objetivos que para cada uno de estos programas se han planteado. Este es el problema que de manera más urgente se debe solventar para poder alcanzar niveles aceptables de transparencia y rendición de cuentas.

Por todo lo anteriormente expuesto, y con fundamento en los dispuesto en el artículo 39, numerales 1, 2,fracción XXVIII, y 3 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; así como en los artículos 65, 80 y 81 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, los integrantes de la Comisión de Presupuesto y Cuenta Pública, sometemos a la consideración de esta Soberanía el siguiente:

DECRETO

PRIMERO.- La Cuenta de la Hacienda Pública Federal correspondiente al ejercicio fiscal 2002 fue recibida por la H. Cámara de Diputados en tiempo y forma, el 10 de junio del 2003, de acuerdo con lo establecido en el Artículo 74, fracción IV de la Constitución Política de los Estados Unidos Mexicanos, vigente en el 2002.

SEGUNDO.- En uso de las facultades previstas en el primer y cuarto párrafos de la fracción IV, del referido Artículo 74 de la Constitución Política de los Estados Unidos Mexicanos aplicable en el año 2002, la Cámara de Diputados procedió a revisar la Cuenta de la Hacienda Pública Federal correspondiente al ejercicio fiscal del año 2002.