México, DF, a 8 de septiembre de 2009.

Diputado Francisco Javier Ramírez Acuña

Presidente de la Mesa Directiva de la Cámara

de Diputados del Congreso de la Unión

Presente

Por este conducto y para los efectos de lo dispuesto en el inciso h) del artículo 72 de la Constitución Política de los Estados Unidos Mexicanos, y con fundamento en la fracción I del artículo 27 de la Ley Orgánica de la Administración Pública Federal, por instrucciones del presidente de la República me permito enviar iniciativa de decreto que reforma, adiciona y deroga diversas disposiciones fiscales.

Asimismo, acompaño al presente copia del oficio número 353.A.-1303, signado el 3 del actual, así como el anexo que en él se menciona, a través de los cuales la Subsecretaría de Egresos de la Secretaría de Hacienda y Crédito Público remite el dictamen de impacto presupuestario de la citada iniciativa. Por otro lado, se señala que no se sujeta a las disposiciones de la Ley Federal de Procedimiento Administrativo por ser de carácter fiscal y que, en términos de la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, no se publicó en el sitio de Internet de la dependencia referida, toda vez que su publicación anticipada podría comprometer los efectos que se pretende lograr con ella.

Sin otro particular, reciba un cordial saludo.

Atentamente

Manuel Minjares Jiménez (rúbrica)

Subsecretario de Enlace Legislativo

Diputado Francisco Javier Ramírez Acuña

Presidente de la Mesa Directiva de la Cámara

de Diputados del Congreso de la Unión

Presente

En ejercicio de la facultad constitucional concedida al Ejecutivo federal, se somete a la consideración del honorable Congreso de la Unión, por su digno conducto, la presente iniciativa de decreto que reforma, adiciona y deroga diversas disposiciones fiscales, con base en la siguiente

Exposición de Motivos

El Ejecutivo federal a mi cargo, propuso al Congreso de la Unión una reforma integral de la hacienda pública como un instrumento para garantizar al Estado, entre otros objetivos, la captación de mayores recursos para atender las necesidades de financiamiento y, en consecuencia, alcanzar el desarrollo humano sustentable, que constituye un aspecto prioritario contenido en el Plan Nacional de Desarrollo 2007-2012.

Conforme a lo anterior en la "Reforma Hacendaria por los que Menos Tienen", se incluyeron propuestas y modificaciones orientadas a la atención de diversos temas en materia de finanzas públicas agrupados en cuatro vertientes: (i) mejorar la eficacia del gasto público y la rendición de cuentas; (ii) mejorar la administración tributaria; (iii) reforzar el federalismo fiscal, y (iv) establecer las bases de un sistema tributario para incrementar la recaudación mediante instrumentos impositivos flexibles y neutrales respecto de la inversión.

Por lo que corresponde a las medidas aprobadas tendientes a conformar un sistema tributario con instrumentos impositivos con la capacidad de generar mayores recursos sin afectar las decisiones de inversión, se puede afirmar que éstas han logrado su propósito, muestra de ello son los resultados de la recaudación tributaria alcanzados durante 2008, lo que confirma que la estrategia que el gobierno federal emprendió con la citada reforma ha sido efectiva, puesto que contribuyó a generar las condiciones para enfrentar los efectos derivados de un entorno económico mundial errático y adverso.

La descripción de las medidas mencionadas y la evaluación de los resultados de la aplicación de los nuevos impuestos vigentes a partir del ejercicio fiscal de 2008 se incluyen en la exposición de motivos de la iniciativa de Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, que se presenta a consideración de esa soberanía de manera paralela a esta iniciativa, los cuales, en obvio de reiteraciones, se tienen aquí por transcritos.

Por ello es conveniente continuar avanzando en el mismo sentido y mejorar tanto los instrumentos tributarios de reciente creación como los ya existentes, a través de modificaciones a las disposiciones fiscales orientadas al cumplimiento de los siguientes objetivos:

Fortalecer la recaudación tributaria

Considerando que es fundamental para el desarrollo y crecimiento económico del país mantener la solidez en las finanzas públicas y conservar la estabilidad de las principales variables macroeconómicas, se plantea modificar algunas disposiciones en materia del impuesto sobre la renta (ISR), tendientes a incrementar su eficiencia recaudatoria.

Mejorar el control y combate a la evasión fiscal

En línea con la vertiente de fortalecer la recaudación tributaria, se plantean ajustes a diversas disposiciones en materia del ISR y de los impuestos a los depósitos en efectivo (IDE), al valor agregado (IVA), así como del Código Fiscal de la Federación, orientadas a precisar el alcance de algunos beneficios fiscales en favor de los contribuyentes y para robustecer los mecanismos para el control del cumplimiento de las obligaciones fiscales.

Simplificación de las disposiciones fiscales

Uno de los principios que debe prevalecer en todo diseño impositivo es la simplicidad y el menor costo administrativo relacionado con el pago de los impuestos. En este sentido, se proponen reformas en materia del esquema de intereses en el ISR y, en consecuencia, se precisa la mecánica para calcular los ingresos gravables provenientes de sociedades de inversión y para obtener la ganancia por la enajenación de acciones de la cartera accionaria de las sociedades de inversión.

Otorgar seguridad jurídica

Finalmente, también se presentan en esta iniciativa otro conjunto de modificaciones que otorgan mayor seguridad jurídica en beneficio de los contribuyentes respecto de la aplicación y alcance de las distintas obligaciones contenidas en las disposiciones fiscales, en materia del ISR e IDE, así como del Código Fiscal de la Federación.

Por ello y con el fin de continuar avanzando en la mejora y fortalecimiento del marco tributario, el Ejecutivo federal a mi cargo estima necesario someter a la consideración de ese Congreso de la Unión diversas modificaciones a las leyes de los impuestos sobre la Renta, a los Depósitos en Efectivo y al Valor Agregado, y al Código Fiscal de la Federación, que consisten en lo siguiente:

A. Propuestas para 2010 en materia del impuesto sobre la renta

Durante el ejercicio fiscal de 2008 la recaudación por concepto del ISR generó ingresos equivalentes al 5.2 por ciento del Producto Interno Bruto, lo cual representa un nivel superior al promedio observado de los últimos 28 años. La cifra mencionada incluye la recaudación de los impuestos al activo, empresarial a tasa única e IDE.1 Asimismo, la recaudación del ISR aportó el 51.8 por ciento al total de los ingresos tributarios no petroleros en 2008.

Cabe mencionar que del total de los ingresos generados por concepto del ISR, el 41 por ciento proviene de los ingresos percibidos por las personas físicas que tributan bajo el régimen de salarios y, en general, por la prestación de un servicio personal subordinado, en tanto que el 59 por ciento restante proviene, entre otras, de actividades empresariales, prestación de servicios profesionales y de arrendamiento, realizadas por personas físicas y morales.

No obstante lo anterior, durante los primeros siete meses de 2009 se observó un debilitamiento en la recaudación. Al mes de julio la captación del ISR registró una disminución de 14.3 por ciento en términos reales respecto del monto observado en el mismo periodo de 2008; además, el nivel de recaudación total es 16.4 por ciento inferior a la meta presupuestada para el mes de julio del presente ejercicio fiscal.

Lo anterior se explica por la menor actividad económica registrada en el país debido al impacto de factores coyunturales como la crisis financiera internacional que se propagó al resto de la economía y las medidas adoptadas para atender la contingencia sanitaria ocurrida a finales de abril de 2009.

Por otra parte, se anticipa que la menor recaudación de ingresos tributarios ya no podrá ser compensada con ingresos petroleros, debido a la reducción en la plataforma de extracción y exportación de petróleo, así como a la volatilidad del precio internacional de este hidrocarburo; situación que ha impuesto un límite al modelo de financiamiento público sustentado en buena parte sobre la renta petrolera.

Considerando lo anterior, el gobierno federal está obligado a actuar de manera responsable proponiendo medidas tributarias que permitan hacer frente a esta situación y evitar el desorden económico, sin que con ello se vulneren los derechos constitucionales del contribuyente, siendo la intención del Estado velar por el interés público, a través de ajustes razonables, es por ello que la iniciativa en materia del ISR pretende, entre otros objetivos, fortalecer la recaudación. Las medidas que se proponen consisten en lo siguiente:

1. Ajuste temporal a la tarifa de personas físicas y tasa aplicable a las personas morales

Mediante el "decreto por el que se reforman, adicionan, derogan y establecen diversas disposiciones de la Ley del Impuesto sobre la Renta y de la Ley del Impuesto al Activo y establece los Subsidios para el Empleo y para la Nivelación del Ingreso", publicado en el Diario Oficial de la Federación el 1 de diciembre de 2004, se estableció la reducción gradual de la tasa impositiva del ISR para las empresas, así como de la tasa marginal máxima para las personas físicas, a efecto de que a partir de 2007 dichas tasas fueran de 28 por ciento.

Si bien en la actualidad las razones de la reducción a la tasa y tarifa antes mencionadas son de interés para el gobierno federal, la actual situación económica exige adoptar medidas temporales que permitan contar con mayores recursos para hacer frente a las necesidades de gasto público y que contribuyan a mantener la estabilidad macroeconómica. Al respecto, es importante destacar que en los años recientes la estabilidad macroeconómica se ha mantenido como una de las fortalezas fundamentales de la economía mexicana, lo que ha resultado en menores tasas de inflación en beneficio de la sociedad.

Asimismo, cabe señalar que una mejor posición de las finanzas públicas permitirá al gobierno federal contar con ingresos suficientes para hacer frente a compromisos de gasto social y de infraestructura y evitar en lo posible el incremento en la deuda pública, así como el elevado costo financiero que implica esta alternativa.

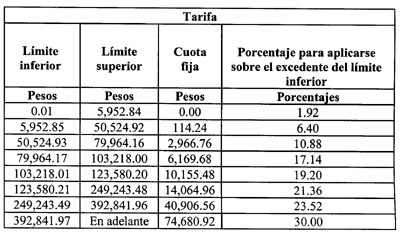

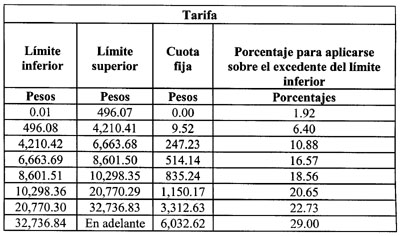

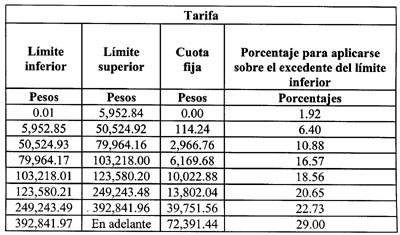

Con base en lo anterior, entre las medidas que se someten a consideración de ese Congreso de la Unión para fortalecer los ingresos públicos y evitar un debilitamiento estructural en las finanzas del país, se plantea ajustar durante los ejercicios fiscales de 2010 a 2012 las tasas marginales de los últimos cinco tramos de la tarifa del ISR para las personas físicas en una proporción de 7.14 por ciento, con objeto de ubicar la tasa marginal máxima en 30 por ciento. Este ajuste no tiene un impacto en la carga fiscal de las personas físicas que obtienen ingresos hasta por 6,663 pesos mensuales, equivalentes a 4 salarios mínimos (SM); y un impacto moderado en la carga fiscal de las personas físicas con mayores ingresos, para quienes su ingreso disponible se reduce sólo entre 0.16 y 2.67 por ciento. Asimismo, para el ejercicio fiscal de 2013, se propone que las tasas marginales que se incrementarían se disminuyan proporcionalmente en 3.33 por ciento respecto a las vigentes en 2012, quedando la tasa máxima en 29 por ciento. Finalmente, a partir del ejercicio fiscal de 2014, las tasas marginales que se incrementarían regresarían a su nivel actual, ubicando la marginal máxima en 28 por ciento.

Es importante mencionar que se estima que alrededor del 61.6 por ciento del ajuste será absorbido por las personas con ingresos de 20 SM o más, que tributan a la tasa marginal máxima y que representan el 7.7 por ciento del total de asalariados, mientras que el 55.6 por ciento de los trabajadores con ingresos de hasta 4 SM no tendrán ninguna afectación. Con esta propuesta el ajuste a la tarifa se dará principalmente sobre aquellas personas físicas con mayor capacidad contributiva.

De manera adicional, con el objeto de no afectar el esquema de integración del impuesto corporativo con el impuesto personal, y evitar así el arbitraje tributario, se propone también incrementar la tasa del ISR empresarial a 30 por ciento durante los ejercicios fiscales de 2010 a 2012 y aplicar la tasa del 29 por ciento en el ejercicio fiscal de 2013, para regresar al 28 por ciento a partir del ejercicio fiscal de 2014.

No se omite señalar que a partir de 2002 se inició un proceso de reducción gradual de las tasas del ISR aplicables tanto a las empresas como a las personas físicas, ubicándose desde 2007 en 28 por ciento, lo que permite utilizar este espacio durante los ejercicios fiscales de 2010 a 2013 para fortalecer los ingresos tributarios, sin afectar el nivel de competitividad del ISR ni propiciar prácticas de evasión.

Por otra parte, también se hace necesario ajustar durante los ejercicios fiscales de 2010 a 2013 el porcentaje de reducción de la tasa de este impuesto aplicable a los contribuyentes del sector primario, a fin de que el diferencial en puntos de tasa en relación con el incremento en la tasa general del ISR que se propone a esa soberanía se mantenga.

Por ello, con el propósito de obtener recursos adicionales que permitan al Estado proporcionar a los gobernados servicios públicos y avanzar en una aplicación más generalizada de los gravámenes, en congruencia con la propuesta de aumento temporal en la tasa del ISR empresarial se plantea reducir durante los ejercicios fiscales de 2010 a 2013 el porcentaje de disminución de tasa para el sector primario, a fin de que ésta aumente de 19 a 21 por ciento; así mismo, se propone mantener este nivel de gravamen a partir de 2014, lo cual permitirá que este grupo de contribuyentes continúe beneficiándose de un subsidio de 25 por ciento en la tasa del ISR, dado que la tasa general será de 28 por ciento.

Es importante resaltar que los ajustes que se proponen en el nivel de las tasas del ISR, son consistentes con los aumentos de tasa que otros países han tenido que llevar a cabo como parte de sus medidas fiscales para hacer frente a la crisis económica internacional, ya que de no hacerlo, implícitamente se cede parte de la recaudación al extranjero.

Asimismo, como se mencionó anteriormente, la tasa del ISR ha sido objeto de significativas reducciones en el pasado reciente al pasar de 35 por ciento en 2001 a 28 por ciento a partir de 2007; dicha disminución de 20 por ciento en el nivel de tasa permite efectuar el ajuste propuesto sin comprometer la competitividad del gravamen.

Adicionalmente, se debe considerar que la solidaridad en el pago de las contribuciones es un principio inmerso en el artículo 25 de la Constitución Política de los Estados Unidos Mexicanos al señalar dicho precepto que corresponde al Estado la rectoría del desarrollo nacional que fortalezca su régimen democrático y que mediante el fomento del crecimiento económico y el empleo y una más justa distribución del ingreso y la riqueza, permita el pleno ejercicio de la libertad y la dignidad de los individuos, grupos y clases sociales.

Ante las necesidades imperantes de recaudación, es necesario que todos los sectores de la sociedad, público y privado, concurran con responsabilidad social para mantener finanzas públicas sanas que permitan un desarrollo económico sostenido.

Con base en ello, los mexicanos tienen el deber de contribuir al gasto público, a fin de satisfacer necesidades colectivas, objetivos inherentes a la utilidad pública y al interés social, pero más aún aquéllos cuya riqueza es mayor, cumpliendo con el deber de solidaridad con los menos favorecidos, sin que se entienda que estos últimos no deban contribuir al gasto público.

El principio de solidaridad se traduce en ajustes de las tasas impositivas que tienen una incidencia mayor en las personas con mayores ingresos y una incidencia marginal en las personas que obtengan menores ingresos.

El ajuste de la tarifa del ISR aplicable a las personas físicas y a la tasa aplicable a las empresas, así como la disminución a la reducción de la tasa aplicable al sector primario se estima generarán ingresos adicionales en 2010 por 45 mil 397.3 millones de pesos (mdp).

Con base en lo anteriormente expuesto, se somete a consideración de ese Congreso de la Unión reformar los artículos 11, segundo párrafo; 113, en su tarifa; 81, octavo párrafo, y 177, en su tarifa, de la Ley del Impuesto sobre la Renta, así como emitir disposiciones de vigencia temporal a través de las cuales se establezca la tasa para las personas morales, las tarifas para las personas físicas, el porcentaje de reducción de tasa al sector primario y los factores a aplicar por los ejercicios fiscales de 2010 a 2013.

2. Nuevo esquema de intereses

La mecánica actual para la determinación de los intereses reales acumulables es compleja, sobre todo en el caso de las personas físicas, lo que conlleva a errores en el cálculo de los ingresos acumulables por intereses, aunado a que se generan cargas administrativas para las instituciones que componen el sistema financiero.

Actualmente las referidas instituciones realizan una retención provisional que es fija y que no depende del interés real obtenido, sino que se calcula conforme a la tasa anual que establece la Ley de Ingresos de la Federación del ejercicio fiscal correspondiente sobre el monto del capital que da lugar al pago de los intereses.

El régimen de retención fija sobre el capital puede dar lugar a pagos del ISR por encima de la tasa máxima de dicho impuesto, generando mayores cargas administrativas para los contribuyentes y para la autoridad fiscal en virtud de los trámites que debe realizar para solicitar la devolución de la retención en exceso. Adicionalmente, para los contribuyentes que no están obligados a presentar declaración anual, la retención puede resultar diferente ya que ésta tiene el carácter de pago definitivo del impuesto, en cuyo caso se pueden generar faltantes o excedentes.

En otros casos, la retención fija sobre el capital puede resultar inferior al ISR que sobre dichos intereses le corresponde en definitiva al contribuyente, por lo que éste podría omitir la acumulación de los intereses en su declaración anual, con el fin de evitar el pago de la diferencia del impuesto a su cargo.

Cabe señalar que en la actualidad no exceden de cien mil los contribuyentes personas físicas que han presentado su declaración para acumular los intereses reales obtenidos, lo que denota un bajo índice de cumplimiento del régimen de acumulación de intereses reales. Un elemento que explica esta situación es que para las personas físicas, en algunos casos, significa una complicación obtener las constancias de retención para acreditar el impuesto correspondiente en el caso de que deban presentar declaración anual.

Asimismo, en las constancias que entregan a los contribuyentes las instituciones que componen el sistema financiero, resulta difícil conciliar el cálculo de los intereses reales y el de la retención debido a que la fórmula de cálculo es compleja, ya que varía para cada tipo de instrumento y requiere disponer de los saldos diarios de las inversiones, lo que provoca que las referidas instituciones incurran en errores al efectuar el cálculo en el que los contribuyentes basan el pago de sus impuestos.

Por otra parte, es importante mencionar que la mecánica actual para determinar los intereses reales acumulables, además de ser compleja y generar costos administrativos, no permite determinar de manera adecuada el monto del interés real, ya que lo hace con un método de aproximación.

De esta forma, con el propósito de simplificar la determinación de los ingresos por intereses, se propone a esa soberanía establecer un nuevo método para el cálculo de los intereses reales gravables devengados a favor de los contribuyentes a través de las instituciones que componen el sistema financiero, consistente en una mecánica de "entradas menos salidas" para determinar la base gravable de dichos ingresos, calculándose el ingreso por interés devengado.

El método propuesto haría neutral el régimen para los intereses provenientes de instrumentos de largo y corto plazo, es decir, no habría ventaja o perjuicio por diferir la acumulación del interés.

Cabe señalar que con el nuevo esquema, la retención sería mensual y tendría el carácter de pago definitivo a la tasa que corresponda sobre los intereses reales y la realizarían las instituciones que componen el sistema financiero en las que los contribuyentes tengan una o más cuentas. Dicha retención se realizaría con cargo al saldo final de las cuentas en el mes por el que se calcule el ISR y cuando dichas cuentas no tengan fondos líquidos disponibles suficientes para cubrir la obligación fiscal, el monto adeudado se consideraría ISR pendiente de retención que el contribuyente pagaría en el momento en el que realice un depósito o cuando cualquiera de las cuentas que tenga con la institución financiera genere flujos, entre otros, por intereses que en ella efectivamente se abonen. Esto implica que las instituciones que componen el sistema financiero pongan al "cobro inmediato" las cuentas del cliente por los impuestos no pagados.

Con el régimen propuesto se garantiza que los contribuyentes que están recibiendo un interés real negativo, no paguen ningún monto de ISR por este tipo de ingresos, lo que beneficiará principalmente a los pequeños ahorradores.

Con la propuesta que se formula los ingresos por intereses no se acumularán a los demás ingresos del contribuyente para la determinación del ISR y la mecánica de cálculo será más simple que la metodología actual. El nuevo método de cómputo para determinar el ISR por ingresos por intereses sería exactamente el mismo para cualquier tipo de cuenta o instrumento, ya que aplicaría para la totalidad de la cartera, el conjunto de cuentas o para instrumentos individuales. Ello simplificaría el cálculo de los intereses, ya que éste se puede hacer agregado y en base a los datos que un estado de cuenta reporta.

De esta forma, el método de cómputo de los intereses reales que se propone es aditivo en el tiempo y a través de instrumentos financieros, es decir, aplicar el método con datos anuales o agregados de una cartera, da el mismo resultado que la suma de aplicarlo mensualmente o de forma individual por instrumento. Esta propiedad disminuirá el costo administrativo del régimen, no sólo para las instituciones que componen el sistema financiero sino para la autoridad fiscal y, lo más importante, para el contribuyente.

Asimismo, con el propósito de que el ISR sea neutral y evitar con ello la posibilidad de que se pacte el pago de intereses en distinto tiempo, se establece una actualización del pago del impuesto desde la fecha en la que se cause y hasta aquélla en la que se pague ya que dicho pago podría ocurrir hasta que el interés es cobrado por el ahorrador, es decir, el impuesto corresponde a adelantos mensuales exigibles hasta que se genere el efectivo, tal como opera hoy en día, apegándose al principio económico de que se deben cobrar los impuestos en la forma y momento más cómodos para el contribuyente. De esta manera, la actualización del ISR por los intereses que se propone a ese Congreso sólo trata de evitar el diferimiento del ISR como un método de planeación fiscal.

Adicionalmente, se plantea que tratándose de personas físicas, en el caso de obtener una pérdida derivada de interés real negativo, ésta podrá ser aplicable a través de un crédito fiscal únicamente contra el monto del ISR generado por el interés real positivo, es decir, sólo se amortiza la pérdida contra ingresos de la misma naturaleza.

Asimismo, derivado del nuevo esquema que para la determinación de los intereses se propone a esa soberanía, es necesario realizar adecuaciones a la mecánica para la determinación de los ingresos gravables provenientes de sociedades de inversión, toda vez que en estas sociedades coexisten inversiones en instrumentos de deuda y en acciones.

De esta forma, dado que se propone a ese Congreso de la Unión un cambio en la mecánica para la determinación de los intereses reales, es necesario realizar cambios en el procedimiento para determinar la ganancia por la enajenación de acciones de la cartera accionaria de las sociedades de inversión.

Asimismo, un componente adicional derivado de la cartera accionaria de las sociedades de inversión, lo constituyen los dividendos, por lo que se requiere establecer un esquema fiscal para determinar qué proporción de éstos corresponden a cada accionista de la sociedad de inversión.

Por último, considerando que la determinación del interés real se efectuaría con un nuevo método, es necesario establecer un periodo de vacatio legis de un año calendario a fin de que las instituciones que integran el sistema financiero cuenten con tiempo suficiente para ajustar sus procesos y estar en posibilidad de aplicar el nuevo esquema fiscal de intereses.

En suma las modificaciones propuestas representan un importante avance en términos de simplificación fiscal y equidad del ISR.

Con base en lo expuesto, se propone reformar los artículos 50, primer y actual segundo párrafos; 58, primer y el encabezado del actual segundo párrafos y fracción VI; 59; 100; 103; 104; 105; 151, quinto párrafo; 154, cuarto párrafo; 158, segundo, tercer y actuales quinto fracciones II y III, sexto y octavo párrafos; 159; 160; 161; 171, segundo, tercer y sexto párrafos; 175, primer párrafo; 199, quinto párrafo, y 218, encabezado del primer párrafo y fracción II, así como adicionar los artículos 50, con un segundo, tercer y cuarto párrafos pasando los actuales segundo, tercer y cuarto párrafos a ser quinto, sexto y séptimo párrafos; 58, con un segundo, tercer, cuarto, quinto y séptimo párrafos pasando el actual segundo párrafo a ser sexto párrafo; 58-A; 58-B; 103-A; 158, con un cuarto, quinto y décimo primer a décimo cuarto párrafos, pasando los actuales cuarto a octavo párrafos a ser sexto a décimo párrafos, respectivamente, y derogar el artículo 175, segundo párrafo, de la Ley del Impuesto sobre la Renta, a fin de establecer el nuevo esquema de intereses.

3. Régimen de consolidación fiscal

Actualmente, este régimen previsto en el Título II, Capítulo VI de la Ley del Impuesto sobre la Renta permite que un grupo de empresas con intereses societarios (tenencia accionaria superior al 50 por ciento) y económicos comunes, pueda tributar como si fuera una sola unidad económica, lo que posibilita el diferimiento del pago del ISR, derivado de la disminución inmediata de las pérdidas fiscales obtenidas por una o varias de las empresas que conforman el grupo contra las utilidades fiscales generadas por otras sociedades pertenecientes al mismo.

Cabe señalar que el régimen de referencia beneficia los flujos de efectivo dentro del grupo que consolida al no pagarse el ISR al momento del pago de dividendos o la distribución de utilidades contables entre las sociedades que conforman el mismo.

Las anteriores características han definido a la consolidación fiscal como un régimen de diferimiento del pago del ISR.

En su origen, el régimen de consolidación fiscal se concibió como un sistema de incentivo para coadyuvar con la capacidad operativa y financiera de las empresas, pero con la condición de que no produjera un sacrificio fiscal o que, de producirlo, implicara un simple diferimiento en el pago del ISR, condición que se estableció claramente en el Decreto que concede estímulos a las sociedades y unidades económicas que fomenten el desarrollo industrial y turístico del país, que se publicó en el Diario Oficial de la Federación el 20 de junio de 1973, que constituye el origen del régimen de consolidación fiscal.

Ahora bien, cabe señalar que cuando se estableció el régimen de referencia aplicaba al 100 por ciento de la participación accionaria en las sociedades y a partir de su incorporación a la Ley del Impuesto sobre la Renta en el año de 1982, se efectuaron diversos cambios y adecuaciones a dicho régimen, sin que se hicieran modificaciones importantes y trascendentes al mismo durante casi 17 años, ya que fue hasta el año de 1999 que se llevó a cabo una reforma radical como parte de las medidas para fortalecer la capacidad recaudatoria del sistema tributario dentro del ámbito de combate a la evasión y elusión fiscal.

En efecto, en el año de 1999 se realizaron una serie de modificaciones al régimen de consolidación fiscal, cuyos objetivos fueron, entre otros: (i) limitar el diferimiento del ISR, acotando la consolidación de las utilidades y/o pérdidas fiscales hasta un 60 por ciento de la participación accionaria que tuviera la sociedad controladora en forma directa en sus sociedades controladas; (ii) lograr su simplificación; (iii) adecuarlo a las prácticas internacionales; (iv) corregir disposiciones y procedimientos que llevaban a los contribuyentes a interpretaciones que erosionaban la base del ISR; (v) adecuar tratamientos específicos, como los relacionados con la desincorporación e incorporación de sociedades a la consolidación fiscal, y (vi) establecer nuevos supuestos de desconsolidación del grupo.

Respecto de las modificaciones referidas en el párrafo anterior, el Pleno de la Suprema Corte de Justicia de la Nación emitió diversas tesis de jurisprudencia entre las que destacan las siguientes:

Consolidación fiscal. Vigencia de la autorización para tributar bajo ese régimen. Semanario Judicial de la Federación y su Gaceta. Novena Época. Instancia: Pleno; tomo XIV, octubre de 2001.Tesis: P./J. 122/2001. Página 12.

Consolidación fiscal. Las reformas de los preceptos que regulan este régimen, que iniciaron su vigencia el primero de enero de mil novecientos noventa y nueve, son violatorias del principio de irretroactividad de la ley consagrado en el artículo 14 de la Constitución federal, y por consecuencia de la certeza y la seguridad jurídicas, en relación, exclusivamente, con los contribuyentes que en ese momento tributaban dentro del periodo obligatorio de cinco ejercicios, sólo respecto a los pendientes de transcurrir. Semanario Judicial de la Federación y su Gaceta. Novena Época. Instancia: Pleno, tomo XIV, agosto de 2001. Tesis: P./J. 95/2001. Página 5.

Cabe mencionar que conforme a lo dispuesto por la Ley del Impuesto sobre la Renta vigente, existen situaciones que originan el pago del impuesto diferido dentro de la consolidación fiscal, a saber cuando: (i) se enajenen acciones de una sociedad controlada a personas ajenas al grupo; (ii) varíe la participación accionaria en una sociedad controlada; (iii) sea desincorporada una sociedad controlada o se desconsolide el grupo, y (iv) la pérdida fiscal de un ejercicio fiscal no pueda disminuirse de las utilidades fiscales de la sociedad que la generó en un periodo de diez años.

Así, no obstante que existen situaciones precisas en la Ley de la materia para el pago del impuesto diferido, el esquema actual no prevé una fecha determinada para el pago del ISR diferido, lo que representa un sacrificio fiscal para el erario público federal, ya que por casi tres décadas el fisco federal ha venido financiando a los contribuyentes de este régimen, obteniendo una recaudación mínima.

En tal sentido, es posible advertir que el esquema actual del régimen de consolidación fiscal permite que las sociedades controladas empleen estrategias tales como la deducción inmediata, para generar pérdidas, las cuales serán disminuidas por la sociedad controladora contra las utilidades de empresas ganadoras integradas al mismo grupo o bien opten por incorporar empresas perdedoras al grupo y así prorrogar el entero del impuesto diferido por largos periodos de tiempo.

Actualmente existen 4,862 empresas que consolidan para efectos fiscales integradas en 422 grupos. Sin embargo, el pago agregado por concepto del ISR individual y consolidado y del IETU que efectuaron estas empresas y los grupos en los que consolidan, correspondiente al ejercicio fiscal de 2008, representó apenas el 1.78 por ciento del total de sus ingresos declarados para el ejercicio fiscal de 2007, y el diferencial se pagará hasta que se actualicen los supuestos de Ley y, en consecuencia, dichas empresas efectúen el entero del impuesto diferido. Por ello, la carga fiscal de estos contribuyentes es significativamente reducida por el diferimiento del impuesto, no obstante el tamaño de las empresas que conforman los referidos grupos, situación que cambiaría de aprobarse la propuesta de reforma que nos ocupa.

Asimismo, se destaca que la incidencia en el cobro del ISR por el grupo de consolidación ha sido marginal, lo que se agudiza con el diferimiento indefinido del impuesto, lo que además de mermar la recaudación, pone en desventaja a otros grupos que sin tener un interés societario común sí lo tienen económicamente y no pueden acceder al régimen multicitado.

El diferimiento en el pago del ISR sin fecha definida ha distorsionado radicalmente la ratio legis del régimen de consolidación fiscal como sistema de incentivo. Cabe destacar que, incluso, las normas que rigen las obligaciones en materia común, en concreto el Código Civil Federal, establecen que, en caso de no haberse fijado el tiempo en que deba hacerse el pago de la obligación, el acreedor podrá exigirlo después de los treinta días siguientes a la interpelación que se haga.

No obstante las anteriores consideraciones, se estima que el régimen de consolidación fiscal sigue siendo un instrumento importante para que las empresas recuperen sus pérdidas y reinviertan sus utilidades dentro de un periodo razonable y sobre todo durante los primeros años de su operación; sin embargo concebirlo como un régimen de diferimiento del ISR sin una fecha determinada no es justificable desde el punto de vista de la rentabilidad económica de un proyecto de inversión ni es acorde con las necesidades actuales de financiamiento del gasto público, además de que es contrario al principio de solidaridad a que ya se ha hecho referencia.

De esta forma, en las modificaciones al régimen de referencia que se proponen a esa soberanía se mantiene como beneficio la disminución inmediata de las pérdidas fiscales contra las utilidades generadas dentro del grupo, así como el flujo de dividendos o utilidades contables sin que se cubra el gravamen al momento en que éstos se paguen; sin embargo, se plantea que el ISR que se difiera por la aplicación de dichos beneficios se limite a cinco años, periodo que se considera razonable para el fortalecimiento de la capacidad operativa y financiera del grupo, objetivo primigenio del régimen, periodo que se extiende cinco años adicionales por el esquema de pago fraccionado que se propone, mismo que se detalla más adelante.

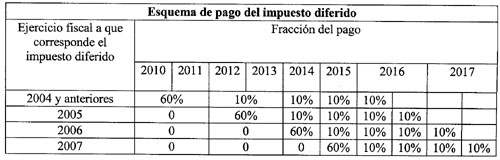

En tal sentido, el Ejecutivo federal a mi cargo estima necesario someter a consideración de ese Congreso de la Unión una reforma al referido Título II, Capítulo VI de la Ley del Impuesto sobre la Renta, a fin de establecer un límite al diferimiento del ISR generado por la consolidación fiscal, para lo cual se propone que los contribuyentes que consolidan enteren al fisco federal, en cada ejercicio fiscal, el impuesto actualizado que hubieran diferido con motivo de dicha consolidación en el sexto ejercicio fiscal anterior a aquel en que se deba efectuar el pago.

Con el fin de coadyuvar a los flujos de efectivo del grupo de consolidación para el entero del ISR diferido, se propone a esa soberanía un esquema de pago fraccionado consistente en efectuar un pago inicial del 60 por ciento del impuesto diferido correspondiente al sexto ejercicio fiscal anterior a aquel en el que se realice el pago y el remanente en partes iguales durante los siguientes cuatro ejercicios fiscales, mismas que se ajustarán en caso de que por cualquiera de las causas previstas en la legislación, el contribuyente pague el impuesto diferido remanente de las parcialidades. En ese sentido, el periodo establecido para el pago del ISR diferido en realidad se convierte en un periodo de diez años.

Respecto del saldo pendiente de pago del ISR al 31 de diciembre de 2009 se propone aplicar el beneficio mencionado a efecto de que el contribuyente pueda pagar el ISR diferido una vez transcurridos cinco ejercicios fiscales, favoreciendo su pago en cinco parcialidades, lo que se traduce en que en el año 2010 se pagaría el saldo del impuesto diferido al 31 de diciembre de 2004; el correspondiente a 2005 se pagaría a partir de 2011, el de 2006 a partir de 2012 y así sucesivamente en cada ejercicio fiscal.

Por lo anterior, las modificaciones propuestas implicarían que

Aquellas sociedades controladoras que vengan consolidando con anterioridad al ejercicio fiscal de 2005 y que lo sigan haciendo al 31 de diciembre de 2009, deben pagar el saldo del ISR diferido al 31 de diciembre de 2004 pendiente de pago al 31 de diciembre de 2009, a partir del ejercicio de 2010 en cinco parcialidades.

El impuesto diferido de cada ejercicio correspondiente a los ejercicios fiscales de 2005 y posteriores se pague una vez transcurridos cinco años, es decir, el correspondiente a 2005 se pagaría en cinco parcialidades a partir del ejercicio fiscal de 2011, el relativo a 2006 en cinco parcialidades a partir del ejercicio fiscal de 2012 y así sucesivamente.

Por otra parte, es importante resaltar que el acotamiento propuesto rescata la esencia del régimen de consolidación fiscal, como un régimen de diferimiento del pago del ISR que implícitamente resulta en un financiamiento del fisco federal a favor del contribuyente y que le permite obtener una mayor liquidez al disminuir temporalmente su carga tributaria. Un diferimiento por largos periodos de tiempo, como es el esquema actual, convierte lo que debe ser considerado como un beneficio temporal en un beneficio permanente.

Asimismo, el establecimiento de un límite para el entero del impuesto diferido, da certeza respecto al tiempo en el que las empresas que difieren sus impuestos, deban cumplir con su obligación de pago, por lo que con esta propuesta se impedirá que los grupos que consolidan pospongan por largos periodos el pago del impuesto diferido, ya que enterarán en cada uno de los ejercicios futuros los saldos de impuestos diferidos con motivo de la consolidación fiscal, generados en el sexto ejercicio fiscal previo y que no se hubiera pagado con antelación, permitiendo el incremento de los recursos que el Estado requiere para su debido funcionamiento y con ello mejorar los servicios públicos.

De acuerdo con lo anterior, la esencia de la reforma al régimen de consolidación fiscal consiste en que el impuesto diferido por el grupo se pague una vez transcurridos cinco años de consolidación, para tal efecto, se plantea que la sociedad controladora deberá pagar el impuesto del sexto ejercicio fiscal anterior y así sucesivamente cada año.

Cabe señalar que con la propuesta se mantiene el carácter de opcional para el régimen de consolidación fiscal y la característica de que una vez que se opte por el mismo se deberá consolidar por un periodo no menor de cinco años. Asimismo, se continúa con el principio de que transcurrido dicho periodo, en tanto la sociedad controladora no presente, conforme a las disposiciones aplicables, aviso ante el Servicio de Administración Tributaria para desconsolidar, se entiende que el grupo de consolidación continúa voluntariamente en el régimen.

Por otra parte, se propone incorporar como supuesto de desconsolidación que la sociedad controladora no cumpla con su obligación de enterar el impuesto diferido que corresponda.

Se destaca que, a efecto de evitar un doble entero del tributo, la obligación de pago en cada ejercicio fiscal del ISR diferido en el sexto ejercicio fiscal anterior a aquel en el que se deba efectuar el entero será el que no se hubiera pagado al 31 de diciembre del ejercicio inmediato anterior a aquel en el que se deba efectuar el pago. En ese sentido, tratándose del impuesto diferido correspondiente a 2005 en el ejercicio fiscal del 2011 se deberá enterar la primera parcialidad del ISR diferido pendiente de pago al 31 de diciembre de 2010. Con esta mecánica los contribuyentes pagarán lo efectivamente adeudado, reconociendo los pagos del impuesto diferido que entre 2006 y 2010 se hubieran efectuado.

Asimismo, se plantea que el ISR diferido se pague en la fecha en que debe presentarse la declaración del ejercicio inmediato anterior a aquél al que corresponda el pago, actualizando el impuesto diferido desde el mes en que se debió haber pagado de no haberse consolidado en el sexto ejercicio fiscal anterior y hasta la fecha de presentación de la declaración, es decir, tratándose del impuesto del ejercicio fiscal de 2005, que debió enterarse a más tardar en el mes de abril de 2006, éste se actualizará a partir de dicho mes y hasta el mes de abril de 2011, fecha en que se deberá presentar la declaración del ejercicio de 2010.

Por otro lado, se propone aclarar que en el caso de la determinación del ISR sobre los dividendos o utilidades contables que las sociedades que consolidan se hubieran pagado entre sí, dicho impuesto no se incluirá para el cálculo de la actualización antes referida, cuando los contribuyentes opten por pagar ese impuesto diferido aplicando la mecánica vigente en las disposiciones fiscales del ejercicio al que corresponda el pago, en virtud de que, en este caso, los dividendos o utilidades base para el cálculo del impuesto diferido se encuentran ya actualizados.

Adicionalmente, se propone que para el cálculo del impuesto diferido se pueda aplicar la mecánica prevista en la Ley del Impuesto sobre la Renta vigente, en materia de desincoporporación o desconsolidación, con lo cual quedaría sin efectos cualquier disposición administrativa que establezca algún procedimiento que se oponga a lo dispuesto por la ley, o bien, que los contribuyentes puedan optar por un nuevo procedimiento que se plantea incorporar, mismo que prevé un mecanismo más sencillo de cálculo.

Para evitar que los resultados económicos de la mecánica elegida por el contribuyente se distorsionen, se propone establecer que dicha mecánica se mantenga por un plazo mínimo de cinco ejercicios fiscales.

Los conceptos respecto de los cuales los contribuyentes deberán pagar el ISR diferido conforme a la mecánica opcional, con las modificaciones que se proponen, son los siguientes:

Las pérdidas provenientes de la enajenación de acciones de la sociedad controladora que hubieran sido generadas y disminuidas para determinar el resultado fiscal consolidado o la pérdida fiscal consolidada y que no se hayan podido disminuir en lo individual.

Los dividendos o utilidades contables, distribuidas o pagadas, por las sociedades controladas cuyo ISR no hubiera sido pagado.

El resultado que se obtenga de comparar la cuenta de utilidad fiscal neta consolidada, contra las cuentas determinadas individualmente por la sociedad controladora y las sociedades controladas, cuando la primera es menor que las individuales.

La mecánica para incorporar al registro de la cuenta de utilidad fiscal neta, mismo que se plantea establecer como obligatorio para la sociedad controladora para cada ejercicio, el monto de las pérdidas que se revirtieron y que tuvieron un impacto en la determinación de la cuenta de utilidad fiscal neta determinada en forma consolidada, con lo que se neutraliza el impacto de la reversión de las pérdidas.

La comparación de las cuentas de utilidades fiscales netas de la sociedad controladora y de las sociedades controladas contra aquélla determinada en forma consolidada, lo que permite que se determine el impuesto de aquellos dividendos que fueron pagados por la sociedad controladora y que provinieron de las cuentas individuales de las sociedades controladas y la controladora.

Asimismo, se prevé que el registro de la cuenta de utilidad fiscal neta tendrá cero como saldo inicial correspondiente al ejercicio fiscal de 2005, pudiendo acumularse los saldos con los movimientos que ocurran a partir de dicho ejercicio. Congruente con el mecanismo de reversión de pérdidas, antes señalado, se somete a consideración de ese Congreso de la Unión que si en la determinación de la cuenta de utilidad fiscal neta consolidada se incorporaron pérdidas fiscales de las sociedades controladas que se revirtieron conforme al párrafo anterior, pagándose el impuesto, éstas se neutralicen al momento de hacer las comparaciones de los registros de utilidades fiscales netas.

Para evitar interpretaciones inadecuadas se plantea que las cuentas de utilidades fiscales netas que se incorporen a los registros citados se determinarán conforme a la mecánica establecida en diversos preceptos de la Ley del Impuesto sobre la Renta, ya que el objetivo de estos registros es permitir el control y otorgar seguridad en la determinación del impuesto diferido.

Se precisa que podrá acreditarse el impuesto diferido pagado previamente, en la medida en que la base para la determinación del impuesto incluya el resultado que ya se haya considerado en la determinación del impuesto diferido pagado previamente, sin que dicho acreditamiento exceda el impuesto a pagar y sin que dé lugar a devoluciones o compensaciones.

Registros contables

Los registros que, por cada ejercicio fiscal, se plantea a esa soberanía establecer que la sociedad controladora debe llevar, por los ejercicios fiscales por los que se esté obligado a conservar la contabilidad, son los relativos a: (i) el monto total del ISR diferido que se hubiera generado con motivo de la consolidación fiscal; (ii) el monto del ISR diferido enterado; (iii) el saldo del ISR diferido pendiente de enterar; (iv) la cuenta de utilidad fiscal neta consolidada correspondiente al ISR diferido; (v) la cuenta de utilidad fiscal neta de las sociedades controladas y de la controladora correspondiente al impuesto diferido, y (vi) las pérdidas de las sociedades controladas y de la controladora correspondientes al impuesto diferido.

Es importante destacar que conforme a lo dispuesto por el Código Fiscal de la Federación y la Ley del Impuesto sobre la Renta, se tiene la obligación de conservar los registros especiales de consolidación y demás documentación comprobatoria por todo el periodo en el que la sociedad controladora consolide su resultado fiscal con cada una de sus sociedades controladas, salvo que se obtenga autorización por parte del Servicio de Administración Tributaria, cada diez años, para no conservarla, por lo que la autoridad cuenta con facultades para solicitar tal información, sin importar la antigüedad de la misma, a menos de que se trate de la información que se haya autorizado dejar de conservarla.

Adicionalmente, como parte de las medidas de control, se propone incorporar la obligación de que en el dictamen correspondiente el contador público registrado revise y emita opinión respecto de la determinación del impuesto diferido.

En ese contexto, se propone a ese Congreso de la Unión regular en disposiciones transitorias el pago del impuesto diferido correspondiente a los ejercicios fiscales anteriores al 2005 que se encuentre pendiente de pago al 31 de diciembre de 2009, conforme a lo siguiente:

Establecer que el ISR a pagar será aquél que se haya diferido desde el inicio de la consolidación de las utilidades y/o pérdidas fiscales de las sociedades que conforman el grupo y hasta el 31 de diciembre de 2004, considerando el impuesto pendiente de pago al 31 de diciembre de 2009.

Precisar que la reversión de los conceptos que se incorporaron en la determinación del resultado fiscal consolidado o la pérdida fiscal consolidada y que dieron lugar a diferir el ISR, se hará en función de la participación consolidable vigente en el ejercicio inmediato anterior al que se deba realizar el entero del impuesto diferido, lo anterior obedece a que los contribuyentes tienen constantes variaciones en la participación accionaria, por lo que el llevarlos a determinar la participación accionaria del ejercicio en que se aplicó la pérdida, resultaría muy complejo, pudiendo originar datos inexactos, por lo que se considera conveniente utilizar la participación accionaria del último ejercicio anterior al del pago del diferido, además se tiene conocimiento de la información que reportan los contribuyentes, que la participación accionaria tiende a incrementarse, de tal forma que se trate de obtener el mismo impacto económico que se obtuvo en el momento en que se aplicaron dichas pérdidas.

En el caso de la comparación de los registros de utilidades, se prevé la obligación de comparar las cuentas de utilidades fiscales netas reinvertidas que estuvieron en vigor durante los ejercicios de 1999, 2000 y 2001.

Se establece que el saldo inicial al 1 de enero de 2005 del registro de las cuentas de utilidad fiscal neta consolidada e individuales, será de cero, en virtud de los cortes de ejercicios que se harán posteriormente, cada cinco años, en la determinación del impuesto diferido de los ejercicios de 2005 y posteriores, evitando la distorsión de los resultados económicos determinados al 31 de diciembre de 2004 respecto de los que se determinen en los siguientes ejercicios; es decir, se asume que la sociedad controladora pagará en su totalidad el impuesto diferido de ejercicios anteriores a 2005, existiendo un corte al 31 de diciembre de 2004.

Dividendos o utilidades contables

A partir de 1992, dentro del entonces artículo 10-A (actualmente artículo 11) de la Ley del Impuesto sobre la Renta, se estableció un mecanismo para determinar el impuesto sobre los dividendos o utilidades contables; es decir, aquéllos que no provenían de la cuenta de utilidad fiscal neta. De tal forma que las empresas que paguen o distribuyan dividendos o utilidades contables pagan el impuesto correspondiente.

El régimen de consolidación fiscal beneficia los flujos de efectivo provenientes del pago de dividendos o distribución de utilidades entre las sociedades que conforman el grupo, permitiendo que no se efectúe el pago del impuesto derivado de los mismos, sino hasta que tales dividendos o utilidades sean distribuidas a personas ajenas al grupo o cuando se enajenen las acciones de una sociedad controlada a personas ajenas al grupo, cuando se disminuya la participación accionaria en una sociedad controlada o cuando se desincorpore una sociedad controlada o se desconsolide el grupo.

En dichas circunstancias, a diferencia de las empresas que no consolidan fiscalmente, el pago del impuesto diferido por los dividendos o utilidades contables se efectúa hasta que ocurran las situaciones mencionadas, de manera que se favorece el flujo de efectivo para el grupo que consolida. Esto se traduce en un ahorro sustancial para el grupo, ya que a pesar de que exista un gasto por concepto del ISR, mismo que registran las sociedades que distribuyen o pagan tales dividendos o utilidades contables, no tienen obligación de erogarlos, precisamente por el beneficio de diferir su pago hasta que ocurran los supuestos señalados.

Lo anterior ha representado un beneficio extraordinario para el grupo de consolidación porque ha permitido el uso de los flujos de efectivo provenientes de tales dividendos para sus actividades productivas, traducido en un financiamiento para el grupo sin ningún costo de interés.

Así, al igual que para el caso del impuesto diferido por la aplicación de pérdidas, se propone a esa soberanía incorporar el mecanismo para el pago del ISR diferido por los dividendos o utilidades contables en cada sexto ejercicio fiscal.

Los mecanismos que se proponen para que la sociedad controladora pague el impuesto diferido por sus sociedades controladas, son los siguientes:

Un mecanismo opcional, en el cual las sociedades controladoras podrán determinar el ISR diferido considerando los dividendos pagados o utilidades distribuidas en el sexto ejercicio fiscal inmediato anterior, actualizados por la inflación ocurrida desde dicho ejercicio y hasta el último mes del ejercicio inmediato anterior a aquél al que deba efectuarse el pago del impuesto diferido, aplicando a los mismos el factor y la tasa del ejercicio inmediato anterior a aquel en que se deba efectuar el pago del impuesto; es decir, tratándose de los dividendos pagados o utilidades distribuidas en el ejercicio del 2005 éstos se deberán actualizar desde el mes en que se pagaron o distribuyeron hasta el mes en que se efectúe el pago respectivo.

Se estima necesario precisar que el nuevo régimen de consolidación fiscal que se propone a ese Congreso de la Unión resulta acorde con lo dispuesto por nuestra Carta Magna, toda vez que

Las sociedades deciden, de manera voluntaria, si optan por tributar conforme a las disposiciones relativas al régimen de consolidación fiscal y, en su caso, presentan la solicitud correspondiente.

El régimen de consolidación fiscal reviste un carácter de doble opción, puesto que, en un inicio, las empresas deciden tributar bajo dicho régimen voluntariamente y, de la misma manera, pueden dejar de consolidar sus resultados fiscales cuando así lo deseen, con excepción de los primeros cinco años a partir de aquél en que se empezó a ejercer la opción, durante los cuales deben forzosamente seguir tributando de forma consolidada.

Si los contribuyentes no manifiestan su voluntad de salir del régimen de consolidación fiscal para tributar conforme al régimen general de la Ley, se entiende que han decidido continuar consolidando sus resultados fiscales, a menos que dejen de cumplir con alguno de los requisitos para consolidar o se actualice alguno de los supuestos de desconsolidación previstos en la Ley del Impuesto sobre la Renta, lo que implica que la permanencia en el régimen dependerá principalmente de la voluntad del grupo.

El Pleno de la Suprema Corte de Justicia de la Nación, confirmó el carácter opcional y voluntario del régimen de consolidación fiscal en la tesis de jurisprudencia 96/2001.2

No se vulnera la garantía de irretroactividad, prevista en el artículo 14 de la Constitución Política de los Estados Unidos Mexicanos, respecto a los contribuyentes que actualmente tributan en el régimen de consolidación fiscal, en atención a que si bien tienen obligación de tributar bajo ese mismo régimen por un periodo no menor a cinco ejercicios, la propuesta no incide sobre los mismos. Lo anterior tiene sustento en lo resuelto por el Pleno de la Suprema Corte de Justicia de la Nación, en el amparo en revisión 1037/99, que integró jurisprudencia, en el que se establece:

De la transcripción anterior, se puede observar que una vez ejercida la opción por parte de la sociedad controladora de consolidar sus resultados fiscales en términos de lo dispuesto por el artículo 57-E de la Ley del Impuesto sobre la Renta, tendrá que tributar conforme a ese régimen por un periodo que no podrá ser menor a cinco ejercicios. Ello pone de manifiesto que la resolución que dicta la autoridad administrativa para autorizar a las sociedades controladoras a determinar su resultado fiscal consolidado, tienen una vigencia limitada y obligatoria, que es de cinco ejercicios fiscales, así como una vigencia optativa que depende única y exclusivamente de la voluntad del contribuyente, pues una vez que se agote dicho periodo (cinco años), las sociedades controladoras se encuentran en libertad de decidir si continúan o no tributando conforme al régimen de consolidación fiscal dependiendo de sus intereses lo que, lógicamente, deberán comunicar a la autoridad hacendaria.

Por tanto, las sociedades controladoras, si bien es cierto que tienen la obligación de tributar consolidando sus resultados fiscales durante un periodo que no podrá ser menor a cinco ejercicios, también lo es que en las disposiciones que regulan a dicho régimen no se establece un tiempo límite para ello, pues a partir del primer día del sexto ejercicio en el que dichas sociedades sigan tributando conforme al régimen de consolidación fiscal se vuelve optativo, pudiendo en consecuencia seguir tributando en él conforme a las disposiciones que se encuentran vigentes en ese ejercicio, o bien, salirse de él y tributar conforme al régimen general.

Además, se estima que, con esta medida, no existiría violación alguna a la garantía de irretroactividad, respecto a los contribuyentes cuyo periodo obligatorio de cinco años ha terminado y continúan tributando de manera consolidada, en virtud de que, una vez transcurrido dicho periodo, la estancia en el régimen es optativa.

Así lo sustentó también el Pleno de la Suprema Corte de Justicia de la Nación, en la referida ejecutoria del amparo en revisión 1037/99, en la que se indica:

Lo precedente es así, en virtud de que las empresas cuya fecha de inicio para consolidar sus resultados fiscales hubiere sido con antelación al año de mil novecientos noventa y cinco, no tienen un derecho adquirido bajo la vigencia de las disposiciones anteriores, pues para el momento en que entraron en vigor las reformas de mil novecientos noventa y nueve, dichas empresas estaban en completa libertad de elegir tributar conforme a ese régimen o conforme al régimen general de ley, previa autorización que al efecto emitiera la Secretaría de Hacienda y Crédito Público.3

Por otro lado, se destaca que es criterio reiterado de la Suprema Corte de Justicia de la Nación que los contribuyentes no cuentan con derechos adquiridos sobre la forma de tributar año con año, ya que el legislador tiene reconocida constitucionalmente la facultad de modificar la forma de tributar. Dicho criterio se contiene en la tesis de jurisprudencia identificada con el número Tesis: 2a./J. 68/2004:

El precepto citado, al limitar la disminución del crédito al salario solamente contra ese impuesto, no viola el principio de proporcionalidad tributaria establecido en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos, pues no obliga al patrón a absorber las cantidades que pagó por ese concepto, al impedirle efectuar su disminución o acreditamiento contra cualquier otro impuesto federal, ya que el indicado crédito al salario constituye una obligación a cargo del Estado, donde el patrón es intermediario, además de que los contribuyentes no tienen un derecho adquirido para tributar siempre bajo las mismas reglas, de manera que la limitación aludida no refleja un patrimonio irreal, porque no impide al contribuyente realizar la deducción del crédito al salario efectivamente entregado a los trabajadores, sino que sólo señala contra qué impuesto debe efectuarse el acreditamiento, con lo que se evita que el patrón lo absorba.

Al respecto, se estima que la reforma planteada de ninguna forma violenta dicho principio toda vez que en ella se definen periodos precisos de pago del impuesto para evitar la prolongación indefinida del diferimiento del impuesto, situación que no interviene en el aspecto de la capacidad contributiva de las empresas que se encuentren tributando bajo el régimen de consolidación fiscal, puesto que el cálculo del impuesto diferido ya fue realizado en su oportunidad y su monto es conocido por los contribuyentes antes del momento de pago.

Además, como se señaló, las sociedades controladoras al ingresar a tributar bajo el régimen de consolidación, aceptan y reconocen desde el momento en que les es autorizado consolidar su resultado fiscal, que tendrán la obligación de restituir al fisco federal el impuesto que se hubiera diferido como beneficio de tributar bajo dicho régimen, situación que se ve reflejada en la obligación que las sociedades tienen de informar el monto de los impuestos que hubieran diferido con motivo de la consolidación.

Tal situación ha sido reconocida por la Primera y Segunda Salas de nuestro más alto tribunal, en las tesis 1a. CXCVI/2007 y 2a. CXLVI/2008 con los rubros siguientes:

Renta. El artículo 57-J de la ley del impuesto relativo, reformado mediante decreto publicado en el Diario Oficial de la Federación el 31 de diciembre de 1998, no viola el principio de proporcionalidad tributaria.

En el caso que nos ocupa, la equidad se cumple al otorgar el mismo trato a los grupos que se encuentran tributando obligatoriamente en el régimen por no haberse cumplido el plazo de cinco años de permanencia, respecto de aquéllos que podrían optar por dejar de consolidar, por lo que resulta procedente que esa soberanía le otorgue un trato diferente a ambos tipos de contribuyentes.

Por las anteriores consideraciones, se propone reformar los artículos 64, tercer y sexto párrafos; 65, fracción I, cuarto párrafo; 71, décimo primer párrafo, así como adicionar los artículos 65, fracción II, con un segundo párrafo; 68, con un cuarto párrafo, pasando el actual cuarto a ser quinto párrafo; 70-A; 71-A; 72, fracciones I, con los incisos f), g), h), i), j) y k), con un segundo y tercer párrafos de la fracción, pasando los actuales segundo y tercer párrafos a ser cuarto y quinto párrafos y VI; 78, con un segundo, tercer, cuarto y quinto párrafos pasando el actual segundo párrafo a ser sexto párrafo, de la Ley del Impuesto sobre la Renta.

4. Donatarias autorizadas

El marco tributario actual no establece un tratamiento homogéneo en cuanto a las obligaciones que deben cumplir las personas morales autorizadas para recibir donativos deducibles para efectos del ISR, toda vez que a quienes se dedican a ciertas actividades por las que pueden obtener el carácter de donataria autorizada no le son aplicables las obligaciones fiscales que tienen las demás donatarias autorizadas, entre ellas, la determinación del equiparable a remanente a que se refiere el artículo 95, segundo párrafo, de la Ley del Impuesto sobre la Renta. Esta situación limita las facultades de control y fiscalización de estas personas morales.

Con el fin de homologar las obligaciones fiscales de todas las donatarias, garantizar mayor certidumbre jurídica respecto de las actividades que pueden realizar las donatarias autorizadas y asegurar la transparencia de la información referente, entre otros, a los recursos públicos que de forma indirecta reciben vía los donativos de los particulares, así como sobre el uso y destino de los mismos, y de esta manera permitir a las autoridades fiscales contar con los elementos suficientes para que ejerzan sus facultades de comprobación, se plantean las siguientes medidas para todas las donatarias autorizadas:

Aclarar que todas las donatarias autorizadas están obligadas a determinar remanente distribuible ficto, cuando se encuentren en alguno de los supuestos previstos por la ley para tal efecto.

Precisar que los ingresos que obtienen estas personas morales por la enajenación de bienes o prestación de servicios no relacionados con su objeto social o los fines para los que fueron creadas, no podrán exceder del 10 por ciento de los ingresos obtenidos por el desarrollo de las actividades directamente relacionadas con su objeto. Ello, en virtud de que las donatarias deben dedicarse exclusivamente a la consecución de su objeto social y no a actividades empresariales.

En reciprocidad a la ayuda que nuestro país recibe, en especial tratándose de desastres naturales, de salud pública o de apoyo a migrantes, de parte de los organismos internacionales en los que México es miembro de pleno derecho, se propone permitir la deducción de los donativos que realicen los contribuyentes a dichos organismos internacionales, siempre que los fines para los que fueron creados correspondan a las actividades que contempla la Ley del Impuesto sobre la Renta para otorgar la autorización para recibir donativos deducibles del ISR y los donativos se sujeten a los límites establecidos en las disposiciones fiscales.

5. Enajenación de casa habitación

El artículo 109, fracción XV, inciso a) de la Ley del Impuesto sobre la Renta vigente, considera como ingresos exentos aquellos percibidos por el contribuyente como consecuencia de la enajenación de su casa habitación, siempre que el monto de la contraprestación obtenida no exceda de un millón quinientas mil unidades de inversión, lo que actualmente representa la cantidad de 6 mdp; así como que la operación sea formalizada ante fedatario público y se trate de la primera enajenación durante el mismo año calendario.

Asimismo, el límite de la exención antes señalado no aplica cuando el enajenante demuestre haber residido en la casa habitación durante un periodo de cinco años anteriores a la fecha en que se efectúa la enajenación del inmueble.

Al respecto, es importante destacar que el objetivo perseguido por la disposición en comento es exentar del ISR el ingreso percibido por el contribuyente, hasta un determinado monto, toda vez que dicho ingreso normalmente se destina a la adquisición de otra casa habitación para sustituir la anterior, por lo que de sujetarse al pago de este impuesto el contribuyente contaría con menores recursos para ello.

No obstante lo anterior, la exención a los ingresos de referencia prevista en la legislación vigente se ha utilizado para aprovechar este beneficio fiscal aun cuando no necesariamente se está enajenando la casa habitación del contribuyente con el fin de adquirir otra, sino cuando se trata de enajenaciones de bienes inmuebles con el ánimo de obtener un lucro derivado de un negocio inmobiliario.

Bajo esta perspectiva, se considera necesario limitar el beneficio fiscal a fin de que éste sea aprovechado sólo por aquellas personas que efectivamente enajenan su casa habitación, sin el ánimo de realizar continúas enajenaciones como parte de un negocio inmobiliario, por lo cual, el Ejecutivo federal a mi cargo somete a consideración de ese Congreso de la Unión que la exención por los ingresos derivados de la enajenación de casa habitación, sea aplicable siempre que durante los cinco años inmediatos anteriores a la fecha de enajenación de que se trate el contribuyente no hubiera obtenido la exención referida y hasta por el límite que actualmente establece la Ley de una cantidad que no exceda de un millón quinientas mil unidades de inversión.

Asimismo, la propuesta prevé como obligación del fedatario público el informar al Servicio de Administración Tributaria de las enajenaciones de casa habitación que se protocolicen ante él, indicando el monto de la contraprestación y, en su caso, del impuesto retenido.

Adicionalmente, como medida de control, se propone que el enajenante deba manifestar, bajo protesta de decir verdad, que no ha enajenado durante los cinco años inmediatos anteriores a la fecha de enajenación un inmueble que sea su casa habitación por la que hubiera gozado de la exención y que, además, el fedatario público ante quien se formalice la operación deba consultar al Servicio de Administración Tributaria, a través de la página de Internet de dicho órgano desconcentrado, si el contribuyente no ha obtenido el beneficio fiscal en el mencionado periodo.

Es importante destacar que con base al comportamiento promedio de los residentes en el país, la medida propuesta permitirá enfocar el referido beneficio a aquellas personas que efectivamente enajenan su casa habitación y no otros inmuebles, bajo la consideración de que la persona que cambia de casa habitación cada ejercicio fiscal no destina el bien adquirido a dicho fin, sino a fines de lucro en detrimento del fisco federal.

Con base en lo expuesto, se somete a consideración de ese Congreso de la Unión una reforma a los artículos 109 fracción XV, inciso a) y 154, tercer párrafo, de la Ley del Impuesto sobre la Renta.

6. Deducibilidad de intereses de créditos hipotecarios

Actualmente, la Ley del Impuesto sobre la Renta prevé la deducibilidad de los intereses reales efectivamente pagados en el ejercicio por créditos hipotecarios destinados a casa habitación contratados por las personas físicas con los integrantes del sistema financiero, siempre que el monto de los mismos no exceda de un millón quinientas mil unidades de inversión.

Al respecto, es importante destacar que si bien la finalidad perseguida para el otorgamiento de dicha deducción ha sido apoyar a los contribuyentes personas físicas en la adquisición de un inmueble con el fin de habitar en el mismo, el actual diseño de la deducción puede generar beneficios excesivos, con el consecuente detrimento en la recaudación, toda vez que no se limita a un determinado número de créditos ni de casas habitación, por las que pudieran hacer deducibles dichos intereses.

En tal sentido, el Ejecutivo federal a mi cargo somete a consideración de esa soberanía establecer que la deducción personal de los intereses reales efectivamente pagados en el ejercicio por créditos hipotecarios únicamente aplicará tratándose de créditos contratados con los integrantes del sistema financiero destinados a la adquisición de la casa habitación del contribuyente y siempre que el monto total de los mismos no exceda de un millón quinientas mil unidades de inversión.

Es importante señalar que esta modificación no afectaría a la población en general, sino a las personas de altos ingresos que pudieran adquirir más de un inmueble.

Sobre este particular, de acuerdo con información de la Encuesta Nacional de Ingresos y Gastos de los Hogares de 2006, se observa que el 85 por ciento del gasto en hipotecas se concentra en los hogares del décimo decil de ingresos, mientras que el 92 por ciento corresponde a los tres deciles de ingresos más elevados. Estas cifras son consistentes con la información fiscal sobre la distribución de las deducciones de intereses reales pagados por créditos hipotecarios, de la que se advierte que el 30 por ciento de la población con mayores ingresos acumulables, concentra aproximadamente 80 por ciento de las deducciones por este concepto.

Las modificaciones relativas a la deducción de los intereses reales antes señaladas, así como las relacionadas con la enajenación de casa habitación referida en el numeral 5 de este apartado, contribuyen a precisar el alcance de las disposiciones fiscales para acotar los beneficios a favor de los contribuyentes para los cuales fue originalmente diseñado; cerrando espacios que puedan dar lugar a prácticas de evasión o elusión fiscal.

Por las anteriores consideraciones, en materia de deducibilidad de intereses de créditos hipotecarios se propone reformar el artículo 176, fracción IV, primer párrafo, de la Ley del Impuesto sobre la Renta.

7. Estímulo fiscal a los gastos e inversiones en investigación y desarrollo de tecnología

El artículo 219 de la Ley del Impuesto sobre la Renta vigente establece un estímulo fiscal por los gastos e inversiones en proyectos de investigación y desarrollo de tecnología, cuyo monto total a distribuir se incluye en la Ley de Ingresos de la Federación del ejercicio fiscal correspondiente.

Por su parte, la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2009 prevé que en dicho año, el apoyo a los proyectos de investigación y desarrollo de tecnología se asigne conforme lo establezca el Presupuesto de Egresos de la Federación para ese mismo ejercicio fiscal.

En tal sentido, y toda vez que la mecánica para incentivar la investigación y desarrollo de tecnología establecida a partir de este ejercicio, ha permitido a las empresas obtener directamente recursos presupuestales para financiar sus gastos e inversiones en este rubro, que de otra forma no los hubieran obtenido, pues el esquema del estímulo fiscal requiere que los beneficiarios generen utilidades, el Ejecutivo federal a mi cargo propone a ese Congreso de la Unión la derogación del artículo 219 de la Ley del Impuesto sobre la Renta.

Asimismo, a través de una disposición transitoria, se propone establecer que los contribuyentes que fueron beneficiados con el estímulo fiscal en comento, podrán continuar acreditando el monto pendiente de aplicar del estímulo fiscal que les haya sido autorizado en ejercicios anteriores, conforme a las disposiciones aplicables hasta el 31 de diciembre de 2009.

8. Otras medidas

La Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2009, establece la opción de que las entidades de financiamiento residentes en el extranjero en las que participe en su capital social el gobierno federal paguen el impuesto que se cause por enajenación de acciones o títulos valor a que se refiere el artículo 190 de la Ley del Impuesto sobre la Renta, con base en la ganancia determinada en los términos del sexto párrafo de dicho artículo.

En este sentido, se propone darle permanencia a la aplicación del citado mecanismo con la finalidad de fortalecer las actividades de financiamiento que realizan en México las referidas entidades, a través de la aportación de capital a las empresas mexicanas al permitir que en lugar de aplicar la tasa del 25 por ciento sobre el monto total de la operación y sin deducción alguna, se aplique una tasa del 28 por ciento únicamente sobre la ganancia obtenida por la enajenación de las acciones, siempre y cuando se cumpla con los requisitos establecidos para tales efectos en la Ley del Impuesto sobre la Renta.

La propuesta anterior otorga mayor certeza jurídica, respecto del tratamiento fiscal aplicado a las operaciones de enajenación de acciones o títulos realizadas por las entidades financieras del extranjero, en cuyo capital social participe el gobierno federal.

Por ello se plantea adicionar un vigésimo quinto párrafo al artículo 190 de la Ley del Impuesto sobre la Renta.

Con objeto de dar continuidad al tratamiento fiscal aplicable a los intereses pagados a bancos, se propone a esa soberanía incluir una disposición en la que se prorrogue para el ejercicio fiscal de 2010 el tratamiento aplicable para dichos bancos en el ejercicio fiscal de 2009.

B. Propuestas para 2010 en materia del impuesto a los depósitos en efectivo

A partir de julio de 2008 entró en vigor el IDE, contribución que es auxiliar en el control de la evasión fiscal, toda vez que su finalidad primordial es crear un mecanismo que impulse el cumplimiento de las obligaciones fiscales en materia del ISR y desaliente las medidas de evasión que afecten su pago.

Este impuesto es un gravamen de control del flujo de efectivo, que impacta a quienes obtienen ingresos que no son declarados a las autoridades fiscales, lo que ha permitido ampliar la base de contribuyentes y lograr por tanto una mayor equidad tributaria. Lo anterior se logra sin afectar a los contribuyentes cumplidos, ya que mediante el acreditamiento de este impuesto contra el ISR propio o el retenido a terceros, la compensación contra impuestos federales o incluso por medio de su devolución, se evita que este impuesto represente una mayor carga fiscal para los contribuyentes cumplidos.

Si bien este impuesto no fue concebido como un instrumento recaudatorio, éste ha permitido mejorar la recaudación, tanto al promover un mejor cumplimiento del pago de otros impuestos, como al permitir obtener una recaudación mínima por parte de quienes realizan sus operaciones en la informalidad y que por no cumplir debidamente con sus obligaciones fiscales no pueden recuperar dicho impuesto. En este sentido, el gravamen que se analiza ha contribuido además a mejorar la equidad del sistema tributario.

La experiencia de más de un año de aplicación del impuesto en comento ha sido valiosa. Sin embargo, dado que el mismo evita la afectación de los contribuyentes cumplidos y permite obtener recursos adicionales para financiar el gasto público provenientes de grupos que tradicionalmente han evitado contribuir de acuerdo con su capacidad económica, se considera que su mecanismo de control puede ser fortalecido con el fin de que se cree un mayor incentivo a la formalización de la economía.

1. Tasa y monto de los depósitos exentos

Actualmente la Ley del Impuesto a los Depósitos en Efectivo prevé que el impuesto establecido en dicho ordenamiento se calcule aplicando una tasa del 2 por ciento al importe total de los depósitos gravados por la misma y considera como sujetos exentos del pago de dicho impuesto a aquellas personas físicas y morales que realicen depósitos en efectivo en sus cuentas, siempre y cuando el monto acumulado de los mismos no exceda de 25 mil pesos en cada mes del ejercicio fiscal, salvo por las adquisiciones en efectivo de cheques de caja.

En ese sentido, el Ejecutivo federal a mi cargo, somete a consideración de ese Congreso de la Unión reducir el umbral mensual de depósitos en efectivo sobre el cual las instituciones del sistema financiero recaudan el impuesto; así como señalar que no estarán obligadas al pago del impuesto respectivo las personas físicas y morales por los depósitos en efectivo que se realicen en sus cuentas hasta por un monto acumulado de 15 mil pesos, en cada mes del ejercicio fiscal.

Asimismo, se propone establecer que el IDE se calcule aplicando una tasa del 3 por ciento al importe total de los depósitos gravados por la misma.

Considerando que la aplicación de este impuesto ha permitido fortalecer la recaudación de otros impuestos, al constituirse como un anticipo en el momento en que el contribuyente tiene la disponibilidad de recursos, en la presente iniciativa se propone efectuar los ajustes en su tasa y nivel de exención, antes mencionados.

Se estima que, en conjunto, estas medidas permitirán obtener 2 mil 565 mdp de recaudación adicional neta, es decir, después de las recuperaciones que efectúen los contribuyentes mediante acreditamientos, compensaciones o devoluciones.

Es de señalar que el límite propuesto para los depósitos exentos es adecuado, toda vez que para los contribuyentes cumplidos, ni la disminución al límite ni el incremento en la tasa representarán una carga tributaria adicional, al poder recuperar el impuesto pagado por medio de los mecanismos de acreditamiento, compensación y devolución, establecidos en la Ley del Impuesto a los Depósitos en Efectivo.

Si bien los contribuyentes cumplidos podrían ver afectado en el corto plazo su flujo de efectivo, las medidas que se proponen les permitirán competir en condiciones más equitativas con sus pares del sector informal, para quienes este gravamen sí es un impuesto definitivo.

De tal forma, se considera que el límite propuesto, así como el incremento en la tasa, no afectarán a las personas de menores ingresos, ni a las operaciones que realizan los individuos o las familias para la satisfacción de sus necesidades básicas, no representando tampoco un desincentivo al sistema financiero y, en cambio, sí se fortalecería el incentivo que representa este impuesto para incorporar las actividades económicas informales a la formalidad.

Con base en lo expuesto, se somete a consideración de ese Congreso de la Unión reformar los artículos 2, fracción III, primer párrafo; 3, primer párrafo y 4, fracción I, tercer y cuarto párrafos, de la Ley del Impuesto a los Depósitos en Efectivo.

2. Exención para depósitos para pagar adeudos