Honorable Asamblea:

Con fundamento en lo dispuesto por el artículo 72, fracción E, de la Constitución Política de los Estados Unidos Mexicanos, el Senado de la República, remitió a la de la Cámara de Diputados del honorable Congreso de la Unión la minuta proyecto de decreto que expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, la cual fue turnada a la Comisión de Hacienda y Crédito Público el 31 de octubre de 2009, para su estudio y dictamen.

Los integrantes de esta Comisión de Hacienda y Crédito Público, con base en las facultades que nos confieren los artículos 39, 45 y demás relativos de la Ley Orgánica del Congreso de los Estados Unidos Mexicanos, así como los artículos 60, 65, 87, 88 y demás aplicables del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, sometemos a la consideración de esta Honorable Asamblea, el siguiente

Dictamen

Análisis de la minuta

La minuta con proyecto de Decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, tiene su origen en la Iniciativa presentada por el Ejecutivo Federal el día 8 de septiembre y aprobada por el Pleno de la colegisladora el 31 de octubre del año en curso.

En la minuta remitida, la colegisladora con fundamento en el artículo 72 de la Constitución Política de los Estados Unidos Mexicanos, en su calidad de Cámara revisora, coincidió con la mayoría de los temas planteados por esta Cámara de Diputados; sin embargo, remitió las siguientes modificaciones.

La minuta que somete a consideración la colegisladora contiene diversas modificaciones y adiciones a la ley cuya emisión se plantea, mismas que tienen por objeto reflejar las modificaciones aprobadas al paquete fiscal enviado por esta Cámara de Origen.

En efecto, la colegisladora ajustó la estimación de ingresos contenida en el artículo 1o., Apartado A, fracción I, numerales 1, 3 y 4 incisos c y e, así como el total de ingresos de este último numeral, consistente en la estimación de ingresos de los impuestos sobre la renta, al valor agregado y especial sobre producción y servicios y, respecto de este último gravamen, en lo referente a su monto total y los montos por los conceptos de tabacos y servicios que se prestan a través de redes públicas de telecomunicaciones, así como el párrafo sexto del citado artículo 1o. en lo referente a la recaudación federal participable.

Asimismo, la colegisladora propuso suprimir la posibilidad de destinar los ingresos excedentes a que se refiere el último párrafo de la fracción I del artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, una vez realizadas, en su caso, las compensaciones entre rubros de ingresos a que se refieren la fracción IV, párrafo primero, del citado precepto y el artículo 21, fracción I, de dicha Ley, en un 75 por ciento a mejorar el balance público y, en un 25 por ciento al Fondo de Estabilización de los Ingresos de las Entidades Federativas.

Lo anterior, con el propósito de fortalecer el ahorro y la inversión del sector público, así como mantener las asignaciones de los ingresos excedentes tal y como lo establece la Ley Federal de Presupuesto y Responsabilidad Hacendaria, y que con ello los ingresos excedentes que, en su caso, se generen en 2010, se destinen a los fondos de estabilización, para poder contar con mejores condiciones y hacer frente a necesidades futuras.

En otro orden de ideas, la colegisladora estimó conveniente eliminar la fracción IV del artículo 7o. de la ley cuya emisión se plantea, recorriendo en su orden las demás fracciones del precepto citado en lo relativo al régimen fiscal de Petróleos Mexicanos y sus organismos subsidiarios, en la que se hace referencia al periodo de pago de los impuestos a la exportación que, en su caso, el Ejecutivo Federal llegara a establecer en ejercicio de la facultad a que le confiere el artículo 131 constitucional, respecto de la exportación de petróleo crudo, gas natural y sus derivados.

También la colegisladora consideró conveniente suspender la vigencia de las disposiciones contenidas en el artículo 4, fracción I de la Ley de Comercio Exterior, con el propósito de suprimir durante 2010 la facultad del Ejecutivo Federal de crear, aumentar, disminuir o suprimir aranceles de conformidad con lo establecido en el artículo 131 constitucional, para lo cual la minuta que se dictamina incluye la adición de un párrafo primero al artículo 17 de la minuta remitida por esta dictaminadora.

En otro orden de ideas, la colegisladora consideró conveniente no aprobar las modificaciones a la tarifa de los impuestos generales de importación y exportación que hubiera efectuado el Ejecutivo Federal durante 2009 en cumplimiento del mandato constitucional previsto en el segundo párrafo del artículo 131 de la Carta Magna, modificando el texto del artículo segundo transitorio de la ley cuya emisión se plantea, para precisar que no se aprueban las tarifas mencionadas durante el periodo comprendido del 16 y el 31 de diciembre de 2008 y durante el año de 2009; previendo que durante 2010 sólo serán aplicables la tarifas vigentes hasta el 15 de noviembre de 2008.

Por último, la colegisladora juzgó pertinente eliminar el artículo segundo transitorio del artículo segundo del decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, aprobado por esta Cámara de Origen, que establecía la derogación del artículo transitorio segundo del Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, publicado en el Diario Oficial de la Federación el 13 de noviembre de 2008, relativo a la distribución de excedentes en los fondos de estabilización.

Consideraciones de la comisión

La que dictamina considera adecuado el objeto de las reformas y adiciones aprobadas por la colegisladora.

En efecto, esta comisión coincide con la propuesta de ajustar la estimación de los ingresos contenidos en la minuta elaborada por la Cámara Revisora, en virtud de reflejar la estimación de los ajustes efectuados por la colegisladora al paquete fiscal aprobado y reflejado por esta Cámara de Diputados.

Esta comisión coincide con la colegisladora en la supresión de la posibilidad de destinar los ingresos excedentes a que se refiere el último párrafo de la fracción I del artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, una vez realizadas, en su caso, las compensaciones entre rubros de ingresos a que se refieren la fracción IV, párrafo primero, del citado precepto y el artículo 21, fracción I, de dicha Ley, en un 75 por ciento a mejorar el balance público y en un 25 por ciento al Fondo de Estabilización de los Ingresos de las Entidades Federativas, toda vez que tiene como prioridad fortalecer el ahorro y la inversión del sector público, así como mantener las asignaciones de los ingresos excedentes tal y como lo establece la Ley Federal de Presupuesto y Responsabilidad Hacendaria, y que con ello los ingresos excedentes que, en su caso, se generen en 2010, se destinen a los fondos de estabilización, para poder contar con mejores condiciones y hacer frente a necesidades futuras.

Esta dictaminadora coincide con la propuesta de la colegisladora relativa al régimen fiscal de Petróleos Mexicanos y sus organismos subsidiarios, previsto en la fracción IV del artículo 7o. de la minuta remitida por esta Cámara en la que se hace referencia al periodo de pago de los impuestos a la exportación que, en su caso, el Ejecutivo Federal llegara a establecer en ejercicio de la facultad a que se refiere el artículo 131 constitucional, respecto de la exportación de petróleo crudo, gas natural y sus derivados.

También se coincide en suspender la vigencia de las disposiciones contenidas en el artículo 4, fracción I de la Ley de Comercio Exterior, con el propósito de suprimir durante 2010 la facultad del Ejecutivo Federal de crear, aumentar, disminuir o suprimir aranceles de conformidad con lo establecido en el artículo 131 constitucional, propuesta por la colegisladora en el artículo 17 de la minuta sujeta a dictamen.

La que dictamina coincide con la colegisladora en la pertinencia de no aprobar las modificaciones a la tarifa de los impuestos generales de importación y exportación que hubiera efectuado el Ejecutivo Federal durante 2009 en cumplimiento del mandato constitucional previsto en el segundo párrafo del artículo 131 de la Carta Magna, así como en no aprobar las tarifas mencionadas durante el periodo comprendido del 16 y el 31 de diciembre de 2008 y durante el año de 2009; previendo que durante 2010 sólo serán aplicables la tarifas vigentes hasta el 15 de noviembre de 2008.

Por último, la que dictamina estima pertinente la propuesta planteada por la colegisladora de no derogar, a través de una disposición transitoria del Decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2010, el artículo transitorio segundo del decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, publicado en el Diario Oficial de la Federación el 13 de noviembre de 2008, relativo a distribución de excedentes en los fondos de estabilización.

Conforme a lo anteriormente expuesto, se somete a la consideración de esta Cámara de Diputados el siguiente proyecto de

Cuando una ley que establezca alguno de los ingresos previstos en este artículo, contenga disposiciones que señalen otros ingresos, estos últimos se considerarán comprendidos en la fracción que corresponda a los ingresos a que se refiere este precepto.

Se faculta al Ejecutivo Federal para que durante el 2010, otorgue los beneficios fiscales que sean necesarios para dar debido cumplimiento a las resoluciones derivadas de la aplicación de mecanismos internacionales para la solución de controversias legales que determinen una violación a un tratado internacional.

Por razones de interés público y cuando se considere necesario evitar aumentos desproporcionados en el precio al usuario final, el Ejecutivo Federal fijará los precios máximos al usuario final y de venta de primera mano del gas licuado de petróleo, sin que se requiera trámite o requisito adicional alguno.

El Ejecutivo Federal informará al Congreso de la Unión de los ingresos por contribuciones pagados en especie o en servicios, así como, en su caso, el destino de los mismos.

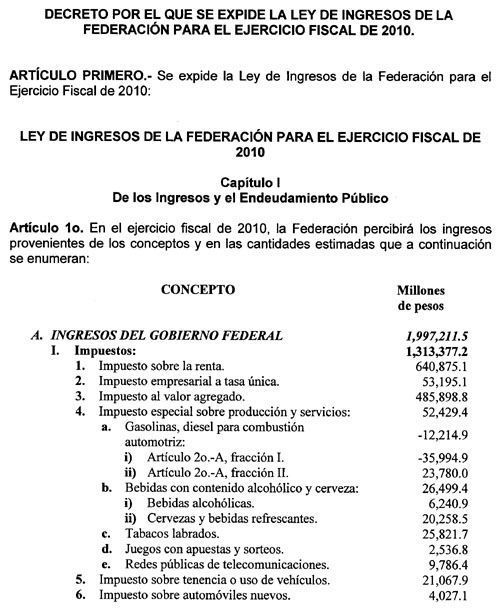

Derivado del monto de ingresos fiscales a obtener durante el ejercicio fiscal de 2010, se estima una recaudación federal participable por 1 billón 657 mil 987.6 millones de pesos.

El Ejecutivo Federal, a través de la Secretaría de Hacienda y Crédito Público, informará al Congreso de la Unión, trimestralmente, dentro de los 30 días siguientes al trimestre vencido, sobre los ingresos percibidos por la Federación en el ejercicio fiscal de 2010, en relación con las estimaciones que se señalan en este artículo.

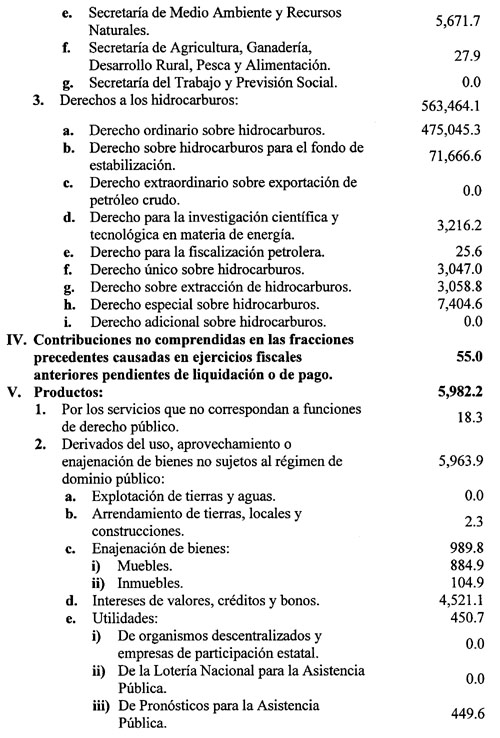

Durante el ejercicio fiscal de 2010, de los recursos que genere el derecho sobre hidrocarburos para el fondo de estabilización a que se refiere el artículo 256 de la Ley Federal de Derechos, 71 mil 666.6 millones de pesos se destinarán a financiar programas y proyectos de inversión aprobados en el Presupuesto de Egresos de la Federación. La aplicación de estos recursos se hará de acuerdo con lo establecido en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2010.

La Secretaría de Hacienda y Crédito Público podrá destinar la recaudación obtenida por el derecho sobre hidrocarburos para el fondo de estabilización a que se refiere el artículo 256 de la Ley Federal de Derechos, en exceso del monto referido en el párrafo anterior antes de destinarlo al Fondo de Estabilización de los Ingresos Petroleros, para compensar parcial o totalmente los ingresos del Gobierno Federal durante el ejercicio fiscal de 2010, así como para cubrir el costo de los combustibles que se requieran para la generación de electricidad en adición a los recursos previstos en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2010.

La compensación parcial o total de ingresos del Gobierno Federal a que se refiere el párrafo anterior se aplicará cuando los ingresos totales, sin considerar los ingresos derivados del apartado C de este artículo, resulten inferiores a los valores estimados en el mismo debido a: una disminución de los ingresos por la recaudación total de los impuestos a que se refiere el apartado A, fracción I de este precepto, o disminuyan los ingresos por concepto del derecho ordinario sobre hidrocarburos a que se refiere el artículo 254 de la Ley Federal de Derechos, con motivo de una disminución de la plataforma de extracción o del precio del petróleo crudo, respecto de los valores que sirvieron de base para las estimaciones contenidas en el presente artículo.

Los recursos del derecho sobre hidrocarburos para el fondo de estabilización a que se refiere el artículo 256 de la Ley Federal de Derechos que resten después de aplicar lo dispuesto en los párrafos octavo, noveno y décimo de este artículo, se destinarán a lo que establecen las leyes federales de Derechos y de Presupuesto y Responsabilidad Hacendaria.

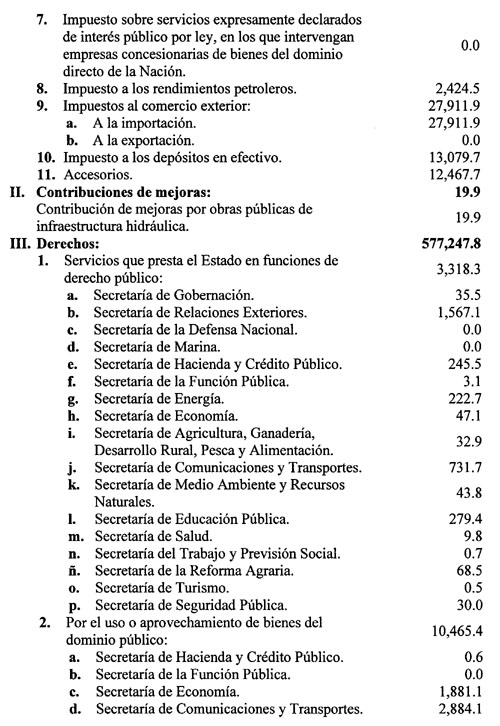

Se estima que el pago en especie, durante el ejercicio fiscal de 2010, en términos monetarios, del impuesto sobre servicios expresamente declarados de interés público por ley, en los que intervengan empresas concesionarias de bienes del dominio directo de la Nación, establecido en la Ley que Establece, Reforma y Adiciona las Disposiciones Relativas a Diversos Impuestos publicada en el Diario Oficial de la Federación el 31 de diciembre de 1968, ascenderá al equivalente de 2 mil 740.5 millones de pesos.

La aplicación de los recursos a que se refiere el párrafo anterior, se hará de acuerdo a lo establecido en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2010.

Salvo que las circunstancias económicas se modifiquen de forma no anticipada, el monto de ingresos derivados de financiamientos a que se refiere el apartado C de este artículo se reducirá en el monto en que la diferencia entre la cantidad que de dichos ingresos sea aprobada en la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2011 y el monto que resulte de sumar los diferimientos de pagos previstos en ese ordenamiento y el gasto en inversión aprobado para Petróleos Mexicanos y sus organismos subsidiarios en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011 exceda a 40 mil millones de pesos ajustados por inflación de acuerdo con los deflactores del Producto Interno Bruto estimados para 2010 y 2011 en los Criterios Generales de Política Económica para la Iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2011.

Durante el ejercicio fiscal de 2010 no serán aplicables los límites para la acumulación de las reservas en los fondos de estabilización establecidos en el segundo párrafo de la fracción IV del artículo 19 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Con el objeto de que el Gobierno Federal continúe con la labor reconocida en el artículo segundo transitorio del "Decreto por el que se reforman y adicionan diversas disposiciones de la Ley que crea el Fideicomiso que administrará el fondo para el fortalecimiento de sociedades y cooperativas de ahorro y préstamo y de apoyo a sus ahorradores", publicado en el Diario Oficial de la Federación el 28 de enero de 2004, y a fin de atender la problemática social de los ahorradores afectados por la operación irregular de las cajas populares de ahorro y préstamo a que se refiere dicho transitorio, la Secretaría de Hacienda y Crédito Público por conducto del área responsable de la banca y ahorro, instrumentará o fortalecerá las acciones o esquemas que correspondan para coadyuvar o intervenir en el resarcimiento de los ahorradores afectados.

En caso de que con base en las acciones o esquemas que se instrumenten conforme al párrafo que antecede sea necesaria la transmisión, administración o enajenación, por parte del Ejecutivo Federal, de los bienes del fideicomiso referido en el primer párrafo del artículo segundo transitorio del Decreto indicado en el párrafo anterior, las operaciones respectivas, en numerario o en especie, se registrarán en cuentas de orden, con la finalidad de no afectar el patrimonio o activos de los entes públicos federales que lleven a cabo esas operaciones.

El producto de la enajenación de los bienes decomisados o abandonados en causas penales federales, referidos en el artículo segundo transitorio párrafo quinto, del Decreto indicado en el párrafo precedente, se destinará para restituir los recursos públicos destinados para el resarcimiento de los ahorradores afectados a que se refiere dicho precepto, así como los gastos de administración en que se incurra para atender la problemática social de los ahorradores afectados por la operación irregular de las cajas populares de ahorro y préstamo citadas en dicho transitorio.

Nacional Financiera, S.N.C. podrá otorgar créditos a las sociedades controladoras que, conforme a las disposiciones aplicables, durante 2010 deban cubrir el impuesto sobre la renta diferido a que se refiere el artículo 70-A de la Ley del Impuesto sobre la Renta, correspondiente a 2004 y ejercicios anteriores, a efecto de que sean utilizados exclusivamente para cubrir dicho impuesto diferido.

Los recursos que durante el ejercicio fiscal de 2010 se destinen al Fondo de Estabilización de Ingresos de las Entidades Federativas en términos de las disposiciones aplicables, podrán utilizarse para cubrir las obligaciones derivadas de los esquemas que, a fin de mitigar la disminución en participaciones federales del ejercicio fiscal de 2009, se hayan instrumentado para potenciar los recursos que, con cargo a dicho fondo, hayan recibido las entidades federativas.

Lo dispuesto en el párrafo anterior no será aplicable a los recursos que, con cargo al Fondo de Estabilización de Ingresos de las Entidades Federativas y en términos de las disposiciones aplicables, corresponda recibir directamente a los municipios.

Hasta el 25 por ciento de las aportaciones que con cargo a los fondos de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal, y para el Fortalecimiento de las Entidades Federativas, corresponda recibir a las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal, podrán servir como fuente de pago o compensación de las obligaciones que contraigan con el Gobierno Federal, siempre que exista acuerdo entre las partes y sin que sea necesario obtener la autorización de la legislatura local ni la inscripción ante la Secretaría de Hacienda y Crédito Público en el Registro de Obligaciones y Empréstitos de Entidades Federativas y Municipios.

Artículo 2o. Se autoriza al Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, para contratar y ejercer créditos, empréstitos y otras formas del ejercicio del crédito público, incluso mediante la emisión de valores, en los términos de la Ley General de Deuda Pública y para el financiamiento del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2010, por un monto de endeudamiento neto interno hasta por 380 mil millones de pesos. Asimismo, el Ejecutivo Federal y las entidades de control directo podrán contratar obligaciones constitutivas de deuda pública interna adicionales a lo autorizado, siempre que el endeudamiento neto externo sea menor al establecido en el presente artículo o en el presupuesto de las entidades respectivas en un monto equivalente al de dichas obligaciones adicionales. El Ejecutivo Federal queda autorizado para contratar y ejercer en el exterior créditos, empréstitos y otras formas del ejercicio del crédito público, incluso mediante la emisión de valores, para el financiamiento del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2010, así como para canjear o refinanciar obligaciones del sector público federal, a efecto de obtener un monto de endeudamiento neto externo de 8 mil millones de dólares de los Estados Unidos de América, el cual incluye el monto de endeudamiento neto externo que se ejercería con organismos financieros internacionales. Asimismo, el Ejecutivo Federal y las entidades de control directo podrán contratar obligaciones constitutivas de deuda pública externa adicionales a lo autorizado, siempre que el endeudamiento neto interno sea menor al establecido en el presente artículo o en el presupuesto de las entidades respectivas, en un monto equivalente al de dichas obligaciones adicionales. El cómputo de lo anterior se realizará, en una sola ocasión, el último día hábil bancario del ejercicio fiscal de 2010 considerando el tipo de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en la República Mexicana que publique el Banco de México en el Diario Oficial de la Federación, así como la equivalencia del peso mexicano con otras monedas que dé a conocer el propio Banco de México, en todos los casos en la fecha en que se hubieren realizado las operaciones correspondientes.

También se autoriza al Ejecutivo Federal para que, a través de la propia Secretaría de Hacienda y Crédito Público, emita valores en moneda nacional y contrate empréstitos para canje o refinanciamiento de obligaciones del erario federal, en los términos de la Ley General de Deuda Pública. Asimismo, el Ejecutivo Federal queda autorizado para contratar créditos o emitir valores en el exterior con el objeto de canjear o refinanciar endeudamiento externo.

El Ejecutivo Federal queda autorizado, en caso de que así se requiera, para emitir en el mercado nacional, en el ejercicio fiscal de 2010, valores u otros instrumentos indizados al tipo de cambio del peso mexicano respecto de monedas del exterior, siempre que el saldo total de los mismos durante el citado ejercicio no exceda del 10 por ciento del saldo promedio de la deuda pública interna registrada en dicho ejercicio y que, adicionalmente, estos valores o instrumentos sean emitidos a un plazo de vencimiento no menor a 365 días.

Las operaciones a las que se refieren el segundo y tercer párrafos de este artículo no deberán implicar endeudamiento neto adicional al autorizado para 2010.

El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, dará cuenta trimestralmente al Congreso de la Unión del ejercicio de las facultades a que se refiere este artículo dentro de los 30 días siguientes al trimestre vencido. En el informe correspondiente se deberán especificar las características de las operaciones realizadas. En caso de que la fecha límite para informar al Congreso de la Unión sea un día inhábil la misma se recorrerá hasta el siguiente día hábil.

El Ejecutivo Federal también informará trimestralmente al Congreso de la Unión en lo referente a aquellos pasivos contingentes que se hubieran asumido con la garantía del Gobierno Federal durante el ejercicio fiscal de 2010, incluyendo los avales distintos de los proyectos de inversión productiva de largo plazo otorgados.

Se autoriza al Instituto para la Protección al Ahorro Bancario a contratar créditos o emitir valores con el único objeto de canjear o refinanciar exclusivamente sus obligaciones financieras, a fin de hacer frente a sus obligaciones de pago, otorgar liquidez a sus títulos y, en general, mejorar los términos y condiciones de sus obligaciones financieras. Los recursos obtenidos con esta autorización únicamente se podrán aplicar en los términos establecidos en la Ley de Protección al Ahorro Bancario incluyendo sus artículos transitorios. Sobre estas operaciones de canje y refinanciamiento se deberá informar trimestralmente al Congreso de la Unión.

El Banco de México actuará como agente financiero del Instituto para la Protección al Ahorro Bancario, para la emisión, colocación, compra y venta, en el mercado nacional, de los valores representativos de la deuda del citado Instituto y, en general, para el servicio de dicha deuda. El Banco de México también podrá operar por cuenta propia con los valores referidos.

En el evento de que en las fechas en que corresponda efectuar pagos por principal o intereses de los valores que el Banco de México coloque por cuenta del Instituto para la Protección al Ahorro Bancario, éste no tenga recursos suficientes para cubrir dichos pagos en la cuenta que para tal efecto le lleve el Banco de México, el propio Banco deberá proceder a emitir y colocar valores a cargo del Instituto para la Protección al Ahorro Bancario, por cuenta de éste y por el importe necesario para cubrir los pagos que correspondan. Al determinar las características de la emisión y de la colocación, el citado Banco procurará las mejores condiciones para el mencionado Instituto dentro de lo que el mercado permita.

El Banco de México deberá efectuar la colocación de los valores a que se refiere el párrafo anterior en un plazo no mayor de 15 días hábiles contados a partir de la fecha en que se presente la insuficiencia de fondos en la cuenta del Instituto para la Protección al Ahorro Bancario. Excepcionalmente, la Junta de Gobierno del Banco de México podrá ampliar este plazo una o más veces por un plazo conjunto no mayor de tres meses, si ello resulta conveniente para evitar trastornos en el mercado financiero.

En cumplimiento de lo dispuesto por el artículo 45 de la Ley de Protección al Ahorro Bancario, se dispone que, en tanto se efectúe la colocación referida en el párrafo anterior, el Banco de México podrá cargar la cuenta corriente que le lleva a la Tesorería de la Federación, sin que se requiera la instrucción del Tesorero de la Federación, para atender el servicio de la deuda que emita el Instituto para la Protección al Ahorro Bancario. El Banco de México deberá abonar a la cuenta corriente de la Tesorería de la Federación el importe de la colocación de valores que efectúe en términos de este artículo.

Se autoriza al Banco Nacional de Crédito Rural, S.N.C., en liquidación, para que en el mercado interno y por conducto de su liquidador, contrate créditos o emita valores con el único objeto de canjear o refinanciar sus obligaciones financieras, a fin de hacer frente a sus obligaciones de pago y, en general, a mejorar los términos y condiciones de sus obligaciones financieras. Las obligaciones asumidas conforme a esta autorización estarán respaldadas por el Gobierno Federal en los términos previstos para los pasivos a cargo de las instituciones de banca de desarrollo conforme a sus respectivas leyes orgánicas.

Con la finalidad de que el Gobierno Federal dé cumplimiento a lo previsto en los artículos 3, segundo párrafo y segundo transitorio del "Decreto por el que se expropian por causa de utilidad pública, a favor de la Nación, las acciones, cupones y/o los títulos representativos del capital o partes sociales de las empresas que adelante se enlistan", publicado en el Diario Oficial de la Federación los días 3 y 10 de septiembre de 2001, la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, conforme a las disposiciones aplicables, establecerá el instrumento adecuado para tal efecto, el cual, sin perjuicio de los recursos que reciba para tal fin en términos de las disposiciones aplicables, se integrará por los que se enteren por parte del Fondo de Empresas Expropiadas del Sector Azucarero o de cualquier otro ente jurídico.

Las acciones, los cupones o los títulos representativos del capital o partes sociales expropiados de las empresas enlistadas en el Decreto citado en el párrafo que antecede, que reciba el Gobierno Federal, por conducto de la Tesorería de la Federación, no computarán para considerar a sus emisoras como entidades paraestatales, por lo que no estarán sujetas al régimen aplicable a las mismas, incluido su personal, siempre que el propósito no sea constituir en forma permanente una entidad paraestatal, lo cual será determinado por el Ejecutivo Federal, por conducto de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación.

Corresponderá a la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, ejercer los derechos corporativos que deriven de la titularidad de las acciones, los cupones o los títulos representativos del capital o partes sociales expropiados a que se refiere el párrafo que antecede, designar representantes para tal efecto y resolver las situaciones de hecho o de derecho que se presenten respecto de las mismas, así como comunicarle a la Tesorería de la Federación el destino que se les dará a efecto de que ésta, sin más trámite, realice la transmisión correspondiente.

Se autoriza a la banca de desarrollo, a los fondos de fomento y al Instituto del Fondo Nacional para el Consumo de los Trabajadores, un monto conjunto de déficit por intermediación financiera, definida como el crédito neto otorgado al sector privado y social más el déficit de operación de las instituciones de fomento, de 62 mil 464 millones de pesos, de acuerdo con lo previsto en los Criterios Generales de Política Económica para la Iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación correspondientes al ejercicio fiscal de 2010 y a los programas establecidos en el Tomo VII del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2010.

El monto autorizado conforme al párrafo anterior podrá ser adecuado previa autorización del órgano de gobierno del banco o fondo de que se trate o del Instituto del Fondo Nacional para el Consumo de los Trabajadores y con la opinión favorable de la Secretaría de Hacienda y Crédito Público. Cada trimestre se deberá informar al Congreso de la Unión sobre las modificaciones que, en su caso, hayan sido realizadas.

Para la integración de los requerimientos financieros del sector público que señala el artículo 29 de esta Ley, podrá considerarse como pérdida o ganancia por intermediación financiera, la diferencia en el capital contable entre el cierre del ejercicio de 2009 y el cierre del ejercicio fiscal de 2010, de las instituciones de banca de desarrollo, de la Financiera Rural, del Instituto del Fondo Nacional para el Consumo de los Trabajadores y de los fondos de fomento que son regulados y supervisados por la Comisión Nacional Bancaria y de Valores.

Los montos establecidos en el artículo 1o., apartado C de esta Ley, así como el monto de endeudamiento neto interno consignado en este artículo, se verán, en su caso, modificados en lo conducente como resultado de la distribución, entre el Gobierno Federal y los organismos y empresas de control directo, de los montos autorizados en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2010.

Artículo 3o. Se autoriza para el Distrito Federal la contratación y ejercicio de créditos, empréstitos y otras formas de crédito público para un endeudamiento neto de 5 mil millones de pesos para el financiamiento de obras contempladas en el Presupuesto de Egresos del Distrito Federal para el Ejercicio Fiscal 2010. Asimismo, se autoriza la contratación y ejercicio de créditos, empréstitos y otras formas de crédito público para realizar operaciones de canje o refinanciamiento de la deuda pública del Distrito Federal.

Los financiamientos a que se refiere este artículo se sujetarán a lo siguiente:

II. Las obras que se financien con el monto de endeudamiento neto autorizado deberán:

1. Producir directamente un incremento en los ingresos públicos.

2. Contemplarse en el Presupuesto de Egresos del Distrito Federal para el Ejercicio Fiscal 2010.

3. Apegarse a las disposiciones legales aplicables.

4. Previamente a la contratación del financiamiento respectivo, contar con registro en la cartera que integra y administra la Secretaría de Hacienda y Crédito Público, de conformidad con los términos y condiciones que la misma determine para ese efecto.

III. Las operaciones de financiamiento deberán contratarse en las mejores condiciones que el mercado crediticio ofrezca, que redunden en un beneficio para las finanzas del Distrito Federal y en los instrumentos que, a consideración de la Secretaría de Hacienda y Crédito Público, no afecten las fuentes de financiamiento del sector público federal o de las demás entidades federativas y municipios.

IV. El monto de los desembolsos de los recursos derivados de financiamientos que integren el endeudamiento neto autorizado y el ritmo al que procedan, deberán conllevar una correspondencia directa con las ministraciones de recursos que vayan presentando las obras respectivas, de manera que el ejercicio y aplicación de los mencionados recursos deberá darse a paso y medida en que proceda el pago de las citadas ministraciones. El desembolso de dichos recursos deberá destinarse directamente al pago de aquellas obras que ya hubieren sido adjudicadas bajo la normatividad correspondiente.

V. El Gobierno del Distrito Federal, por conducto del Jefe de Gobierno, remitirá trimestralmente al Congreso de la Unión informe sobre el estado de la deuda pública de la entidad y el ejercicio del monto autorizado, desglosado por su origen, fuente de financiamiento y destino, especificando las características financieras de las operaciones realizadas.

VI. La Auditoría Superior de la Federación, en coordinación con la Contaduría Mayor de Hacienda de la Asamblea Legislativa del Distrito Federal, realizará auditorías a los contratos y operaciones de financiamiento, a los actos asociados a la aplicación de los recursos correspondientes y al cumplimiento de lo dispuesto en este artículo.

VII. El Jefe de Gobierno del Distrito Federal será responsable del estricto cumplimiento de las disposiciones de este artículo, así como de la Ley General de Deuda Pública y de las directrices de contratación que expida la Secretaría de Hacienda y Crédito Público. Las infracciones a los ordenamientos citados se sancionarán en los términos que legalmente correspondan y de conformidad al régimen de responsabilidades de los servidores públicos federales.

VIII. Los informes de avance trimestral que el Jefe de Gobierno rinda al Congreso de la Unión conforme a la fracción V de este artículo, deberán contener un apartado específico de deuda pública, de acuerdo con lo siguiente:

1. Evolución de la deuda pública durante el periodo que se informe.

2. Perfil de vencimientos del principal para el ejercicio fiscal correspondiente y para al menos los 5 siguientes ejercicios fiscales.

3. Colocación de deuda autorizada, por entidad receptora y aplicación a obras específicas.

4. Relación de obras a las que se hayan destinado los recursos de los desembolsos efectuados de cada financiamiento, que integren el endeudamiento neto autorizado.

5. Composición del saldo de la deuda por usuario de los recursos y por acreedor.

6. Servicio de la deuda.

7. Costo financiero de la deuda.

8. Canje o refinanciamiento.

9. Evolución por línea de crédito.

10. Programa de colocación para el resto del ejercicio fiscal.

IX. El Jefe de Gobierno del Distrito Federal, por conducto de la Secretaría de Finanzas, remitirá al Congreso de la Unión a más tardar el 31 de marzo de 2010, el programa de colocación de la deuda autorizada para el ejercicio fiscal de 2010.

Artículo 5. Se autoriza al Ejecutivo Federal a contratar proyectos de inversión financiada de la Comisión Federal de Electricidad en los términos de los artículos 18 de la Ley General de Deuda Pública y 32, párrafos segundo a sexto, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, así como del Título Cuarto, Capítulo XIV, del Reglamento de este último ordenamiento, por un total de 8,778.1 millones de pesos correspondientes a proyectos de inversión directa.

Los proyectos de inversión financiada condicionada a que se hace referencia en el artículo 4o. de esta Ley, se ejercerán con apego a la estimación que realice la Secretaría de Energía sobre la evolución del margen operativo de reserva del Sistema Eléctrico Nacional. Dicho indicador en su magnitud y metodología deberá ser enviado para conocimiento del Congreso de la Unión a través de la Comisión de Energía de la Cámara de Diputados.

Artículo 6. El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, queda autorizado para fijar o modificar las compensaciones que deban cubrir los organismos descentralizados y las empresas de participación estatal, por los bienes federales aportados o asignados a los mismos para su explotación o en relación con el monto de los productos o ingresos brutos que perciban.

Capítulo II

De las Obligaciones de Petróleos Mexicanos

Artículo 7. Petróleos Mexicanos y sus organismos subsidiarios estarán obligados al pago de contribuciones y sus accesorios, de productos y de aprovechamientos, excepto el impuesto sobre la renta, de acuerdo con las disposiciones que los establecen y con las reglas que al efecto expida la Secretaría de Hacienda y Crédito Público, además, estarán a lo siguiente:

De acuerdo con lo establecido en el artículo 260 de la Ley Federal de Derechos, Pemex-Exploración y Producción deberá realizar los anticipos que se señalan en el siguiente párrafo.

A cuenta del derecho ordinario sobre hidrocarburos a que se refiere el artículo 254 de la Ley Federal de Derechos, Pemex-Exploración y Producción deberá realizar pagos diarios, incluyendo los días inhábiles, por 498 millones 772 mil pesos durante el año. Además, el primer día hábil de cada semana del ejercicio fiscal deberá efectuar un pago de 3 mil 500 millones 993 mil pesos.

II. Enajenación de gasolinas y diesel

Petróleos Mexicanos y sus organismos subsidiarios, por la enajenación de gasolinas y diesel, enterarán diariamente, incluyendo días inhábiles, por conducto de Pemex-Refinación, anticipos a cuenta del impuesto especial sobre producción y servicios a que se refiere el artículo 2o.-A, fracción I de la Ley del Impuesto Especial sobre Producción y Servicios, siempre que las tasas aplicables a la enajenación de dichos productos, determinadas de acuerdo con el procedimiento establecido en la citada fracción, resulten positivas. La Secretaría de Hacienda y Crédito Público podrá fijar el monto de estos anticipos, los cuales se podrán acreditar contra el pago mensual señalado en el artículo 2o.-A, fracción I, antes mencionado, correspondiente al mes por el que se efectuaron los mismos.

En caso que las tasas aplicables a la enajenación de gasolinas y diesel, referidas en el párrafo anterior, resulten negativas, Petróleos Mexicanos y sus organismos subsidiarios no efectuarán los anticipos diarios mencionados en dicho párrafo.

El pago mensual del impuesto especial sobre producción y servicios deberá presentarse a más tardar el último día hábil del mes posterior a aquél al que corresponda el pago. Estas declaraciones se presentarán en la Tesorería de la Federación.

Cuando en un lugar o región del país se establezcan sobreprecios a los precios de la gasolina o del diesel, no se estará obligado al pago del impuesto especial sobre producción y servicios por dichos sobreprecios en la enajenación de estos combustibles. Los recursos obtenidos por los citados sobreprecios no se considerarán para el cálculo del impuesto a los rendimientos petroleros.

Cuando la determinación de la tasa aplicable, de acuerdo con el procedimiento que establece la fracción I del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios resulte negativa, Petróleos Mexicanos y sus organismos subsidiarios podrán disminuir el monto que resulte de dicha tasa negativa del impuesto especial sobre producción y servicios a su cargo o del impuesto al valor agregado, si el primero no fuera suficiente. En caso de que el primero y el segundo no fueran suficientes el monto correspondiente se podrá acreditar contra el derecho ordinario sobre hidrocarburos que establece el artículo 254 de la Ley Federal de Derechos o contra los pagos provisionales mensuales a que se refiere el artículo 255 de esta última ley.

Para el cálculo de las tasas a que se refiere la fracción I del artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, no se considerará como parte del precio de venta al público las cuotas establecidas en la fracción II del artículo 2o.-A de la Ley citada.

Para el cálculo de la tasa del impuesto especial sobre producción y servicios por la enajenación de gasolina o diesel en territorio nacional, a que se refiere el artículo 2o.-A de la Ley del Impuesto Especial sobre Producción y Servicios, en sustitución de los factores a que se refiere la fracción I inciso c) de dicho artículo, se aplicará el factor de 0.9009 cuando la enajenación se realice con tasa del impuesto al valor agregado de 11 por ciento y el factor de 0.8621 cuando la enajenación se realice con tasa del impuesto al valor agregado de 16 por ciento.

III. Pagos del impuesto al valor agregado

Petróleos Mexicanos y sus organismos subsidiarios efectuarán individualmente los pagos del impuesto al valor agregado en la Tesorería de la Federación, mediante declaraciones que presentarán a más tardar el último día hábil del mes siguiente a aquél al que corresponda el pago.

Las declaraciones informativas del impuesto al valor agregado deberán ser presentadas en formato electrónico ante el Servicio de Administración Tributaria con la misma periodicidad que las declaraciones de pago de dicho impuesto.

Se considerará que Petróleos Mexicanos y sus organismos subsidiarios reunieron los requisitos establecidos en las disposiciones de la Ley del Impuesto al Valor Agregado en materia de acreditamiento, respecto del impuesto al valor agregado causado por la importación de bienes tangibles que hubiesen enajenado con motivo de su actividad ordinaria, desde el 1 de enero de 2003 y hasta el 31 de diciembre de 2009, siempre que paguen, a más tardar el 26 de febrero de 2010, la cantidad que resulte de disminuir dicho impuesto al mismo impuesto actualizado por el periodo comprendido desde el mes en el que se importó el bien de que se trate y hasta el mes inmediato siguiente a dicho mes.

Lo señalado en el párrafo anterior, también se aplicará respecto del impuesto al valor agregado causado por la importación de bienes tangibles distintos de aquéllos que Petróleos Mexicanos y sus organismos subsidiarios hubiesen enajenado con motivo de su actividad ordinaria durante el periodo indicado en el párrafo que antecede siempre que, a más tardar el 26 de febrero de 2010, paguen el citado impuesto actualizado por el periodo comprendido desde el mes en el que se importó el bien de que se trate y hasta el mes en el que se pague el impuesto correspondiente.

La aplicación de lo dispuesto en los dos párrafos anteriores no dará lugar a acreditamiento adicional ni a devolución o compensación alguna.

IV. Impuesto a los rendimientos petroleros

Petróleos Mexicanos y sus organismos subsidiarios, a excepción de Pemex-Exploración y Producción, estarán a lo siguiente:

1. Cada organismo deberá calcular el impuesto a los rendimientos petroleros a que se refiere esta fracción aplicando al rendimiento neto del ejercicio la tasa del 30 por ciento. El rendimiento neto a que se refiere este párrafo se determinará restando de la totalidad de los ingresos del ejercicio el total de las deducciones autorizadas que se efectúen en el mismo. En ningún caso la pérdida neta de ejercicios anteriores se podrá disminuir del rendimiento neto del ejercicio.

2. A cuenta del impuesto a los rendimientos petroleros a que se refiere esta fracción, Petróleos Mexicanos y sus organismos subsidiarios deberán realizar pagos diarios, incluyendo los días inhábiles, por un total de 3 millones 284 mil pesos durante el año. Además, el primer día hábil de cada semana del ejercicio fiscal deberán efectuar un pago por un total de 23 millones 574 mil pesos.

El impuesto se pagará mediante declaración que se presentará ante la Tesorería de la Federación, a más tardar el último día hábil del mes de marzo de 2011 y contra el impuesto que resulte se acreditarán los anticipos diarios y semanales a que se refiere el párrafo anterior.

Para el cumplimiento de lo dispuesto en esta fracción se aplicarán, en lo conducente, las disposiciones fiscales y las reglas de carácter general expedidas por la Secretaría de Hacienda y Crédito Público en materia de ingresos, deducciones, cumplimiento de obligaciones y facultades de las autoridades fiscales.

V. Importación de mercancías

Petróleos Mexicanos y sus organismos subsidiarios determinarán individualmente los impuestos a la importación y las demás contribuciones que se causen con motivo de las importaciones que realicen, y deberán pagarlas ante la Tesorería de la Federación, a más tardar el último día hábil del mes posterior a aquél en que se efectúe la importación.

VI. Otras obligaciones

Petróleos Mexicanos será quien cumpla por sí y por cuenta de sus subsidiarias las obligaciones señaladas en esta Ley y en las demás leyes fiscales, excepto la de efectuar pagos diarios y semanales cuando así se prevea expresamente. Para tal efecto, Petróleos Mexicanos será solidariamente responsable del pago de contribuciones y aprovechamientos que correspondan a sus organismos subsidiarios.

Petróleos Mexicanos y sus organismos subsidiarios presentarán las declaraciones, harán los pagos y cumplirán con las obligaciones de retener y enterar las contribuciones a cargo de terceros, ante la Tesorería de la Federación.

La Secretaría de Hacienda y Crédito Público queda facultada para modificar el monto de los pagos diarios y semanales establecidos en este artículo y, en su caso, para determinar la suspensión de dichos pagos, cuando existan modificaciones en los ingresos de Petróleos Mexicanos o de sus organismos subsidiarios que así lo ameriten, así como para expedir las reglas específicas para la aplicación y cumplimiento de lo dispuesto en este artículo.

La Secretaría de Hacienda y Crédito Público informará y explicará las modificaciones a los montos que, por ingresos extraordinarios o una baja en los mismos, impacten en los pagos diarios y semanales establecidos en este artículo, en un informe que se presentará a la Comisión de Hacienda y Crédito Público y al Centro de Estudios de las Finanzas Públicas, ambos de la Cámara de Diputados, dentro del mes siguiente a aquél en que se generen dichas modificaciones, así como en los Informes Trimestrales Sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública.

Petróleos Mexicanos presentará una declaración al Servicio de Administración Tributaria en los meses de abril, julio y octubre de 2010 y enero de 2011 en la que informará sobre los pagos por contribuciones y los accesorios a su cargo o a cargo de sus organismos subsidiarios, efectuados en el trimestre anterior.

Petróleos Mexicanos presentará al Servicio de Administración Tributaria, a más tardar el último día hábil del mes de marzo del 2011, declaración informativa sobre la totalidad de las contribuciones causadas o enteradas durante el ejercicio anterior, por sí y por sus organismos subsidiarios.

Petróleos Mexicanos deberá presentar al Servicio de Administración Tributaria las declaraciones informativas a que se refieren los dos párrafos anteriores y las demás disposiciones fiscales, a través de los medios o formatos electrónicos que establezca dicho órgano desconcentrado, en los que se deberá incluir la información específica que en los mismos se indique respecto de las contribuciones, los productos y los aprovechamientos que esa entidad y sus organismos subsidiarios estén obligados a pagar.

Petróleos Mexicanos descontará de su facturación a las estaciones de servicio, por concepto de mermas hasta el 0.74 por ciento del valor total de las enajenaciones de gasolina que realice a dichas estaciones de servicio.

En caso de que, antes del ejercicio de facultades de comprobación por parte de las autoridades fiscales, Pemex-Exploración y Producción modifique las declaraciones de pago del derecho adicional a que se refiere el artículo Sexto Transitorio del "Decreto por el que se reforman diversas disposiciones del Capítulo XII, del Título Segundo de la Ley Federal de Derechos", publicado en el Diario Oficial de la Federación el 21 de diciembre de 2005, correspondientes al ejercicio fiscal de 2007 y entere diferencias a cargo por concepto de ese derecho, en relación con dichas diferencias no se aplicará lo dispuesto en el primer párrafo del artículo 21 del Código Fiscal de la Federación, a excepción de lo relativo a la actualización.

El Banco de México deducirá los pagos diarios y semanales que se establecen en el presente artículo de los depósitos que Petróleos Mexicanos o sus organismos subsidiarios deben hacer en dicha institución conforme a la Ley del Banco de México y los concentrará en la Tesorería de la Federación.

Para dar cumplimiento a lo establecido en el artículo 257, último párrafo, de la Ley Federal de Derechos se establece que la plataforma de extracción y de exportación de petróleo crudo durante 2010 será por una estimación máxima de 2.5 y 1.1 millones de barriles diarios en promedio, respectivamente.

Artículo 8o. En los casos de prórroga para el pago de créditos fiscales se causarán recargos:

II. Cuando de conformidad con el Código Fiscal de la Federación, se autorice el pago a plazos, se aplicará la tasa de recargos que a continuación se establece, sobre los saldos y durante el periodo de que se trate:

1. Tratándose de pagos a plazos en parcialidades de hasta 12 meses, la tasa de recargos será del 1 por ciento mensual.

2. Tratándose de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses, la tasa de recargos será de 1.25 por ciento mensual.

3. Tratándose de pagos a plazos en parcialidades superiores a 24 meses, así como tratándose de pagos a plazo diferido, la tasa de recargos será de 1.5 por ciento mensual.

Artículo 9. Se ratifican los acuerdos expedidos en el Ramo de Hacienda, por los que se haya dejado en suspenso total o parcialmente el cobro de gravámenes y las resoluciones dictadas por la Secretaría de Hacienda y Crédito Público sobre la causación de tales gravámenes.

Se ratifican los convenios que se hayan celebrado entre la Federación por una parte y las entidades federativas, organismos autónomos por disposición constitucional de éstas, organismos públicos descentralizados de las mismas y los municipios, por la otra, en los que se finiquiten adeudos entre ellos. También se ratifican los convenios que se hayan celebrado o se celebren entre la Federación por una parte y las entidades federativas, por la otra, en los que se señalen los incentivos que perciben las propias entidades federativas y, en su caso, los municipios, por las mercancías o vehículos de procedencia extranjera, embargados precautoriamente por las mismas, que pasen a propiedad del Fisco Federal.

En virtud de lo señalado en el párrafo anterior, no se aplicará lo dispuesto en el artículo 6 bis de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público.

Las Entidades Federativas, Municipios y Demarcaciones Territoriales del Distrito Federal, incluyendo sus organismos descentralizados, que se hubieren adherido al Decreto por el que se otorgan diversos beneficios fiscales en materia del impuesto sobre la renta, de derechos y de aprovechamientos, publicado en el Diario Oficial de la Federación el 5 de septiembre de 2008, en lugar de aplicar los porcentajes establecidos en el artículo segundo, fracción II del mencionado Decreto, podrán aplicar el 60 por ciento para el ejercicio fiscal 2010, el 30 por ciento para el año 2011 y el 10 por ciento para el año 2012.

Las Entidades Federativas, Municipios y Demarcaciones Territoriales del Distrito Federal, incluyendo sus organismos descentralizados, que no hubieren celebrado el convenio a que se refiere el artículo tercero, fracción I del Decreto señalado en el párrafo anterior, tendrán hasta el 31 de marzo de 2010 para celebrarlo y cumplir con todos los requisitos contenidos en el mismo, a fin de acogerse al mismo, en cuyo caso podrán aplicar el porcentaje establecido en dicho Decreto para el ejercicio fiscal de 2009, así como los beneficios descritos en el párrafo anterior.

Artículo 10. El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, queda autorizado para fijar o modificar los aprovechamientos que se cobrarán en el ejercicio fiscal de 2010, por el uso, goce, aprovechamiento o explotación de bienes sujetos al régimen de dominio público de la Federación o por la prestación de servicios en el ejercicio de las funciones de derecho público por los que no se establecen derechos o que por cualquier causa legal no se paguen.

Para establecer el monto de los aprovechamientos a que hace referencia este artículo, se tomarán en consideración criterios de eficiencia económica y de saneamiento financiero, de los organismos públicos de que se trate, conforme a lo siguiente:

II. Los aprovechamientos que se cobren por el uso, goce, aprovechamiento o explotación de bienes o por la prestación de servicios, que no tengan referencia internacional, se fijarán considerando el costo de los mismos, siempre que se derive de una valuación de dichos costos en los términos de eficiencia económica y de saneamiento financiero.

III. Se podrán establecer aprovechamientos diferenciales por el uso, goce, aprovechamiento o explotación de bienes o por la prestación de servicios, cuando éstos respondan a estrategias de comercialización o racionalización y se otorguen de manera general.

Las autorizaciones para fijar o modificar las cuotas de los aprovechamientos que otorgue la Secretaría de Hacienda y Crédito Público durante el ejercicio fiscal de 2010, sólo surtirán sus efectos para dicho año y, en su caso, dicha Secretaría autorizará el destino específico para los aprovechamientos que perciba la dependencia correspondiente.

Cuando la Secretaría de Hacienda y Crédito Público establezca un aprovechamiento con motivo de la garantía soberana del Gobierno Federal o tratándose de recuperaciones de capital de las instituciones de banca de desarrollo, los recursos correspondientes se podrán destinar a la capitalización de los bancos de desarrollo o a fomentar acciones que permitan cumplir con el mandato de dicha banca, sin perjuicio de lo previsto en el último párrafo del artículo 12 de la presente Ley.

Los ingresos excedentes provenientes de los aprovechamientos a que se refiere el apartado A, fracción VI, numerales 11, 19, inciso d y 23, inciso d, del artículo 1o. de esta Ley, por concepto de participaciones a cargo de los concesionarios de vías generales de comunicación y de empresas de abastecimiento de energía, de desincorporaciones distintos de entidades paraestatales y de otros aprovechamientos, respectivamente, se podrán destinar, en los términos de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a gasto de inversión en infraestructura.

En tanto no sean autorizados los aprovechamientos a que se refiere este artículo para el ejercicio fiscal de 2010, se aplicarán los vigentes al 31 de diciembre de 2009, multiplicados por el factor que corresponda según el mes en el que fueron autorizados o, en el caso de haberse realizado una modificación posterior, a partir de la última vez en la que fueron modificados en dicho ejercicio fiscal, conforme a la siguiente tabla:

Enero

1.0429

Febrero

1.0405

Marzo

1.0382

Abril

1.0323

Mayo

1.0287

Junio

1.0317

Julio

1.0298

Agosto

1.0270

Septiembre 1.0226

Octubre

1.0179

Noviembre 1.0148

Diciembre 1.0075

Los aprovechamientos por concepto de multas, sanciones, penas convencionales, cuotas compensatorias, recuperaciones de capital, así como aquéllos a que se refiere la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, y los accesorios de los aprovechamientos, no requieren de autorización por parte de la Secretaría de Hacienda y Crédito Público para su cobro.

Tratándose de aprovechamientos que no hayan sido cobrados en el ejercicio inmediato anterior o que no se cobren de manera regular, las dependencias interesadas deberán someter para su aprobación a la Secretaría de Hacienda y Crédito Público el monto de los aprovechamientos que pretendan cobrar, en un plazo no menor a 10 días anteriores a la fecha de su entrada en vigor.

En aquellos casos en los que se incumpla con la obligación de presentar los comprobantes de pago de los aprovechamientos a que se refiere este artículo en los plazos que para esos efectos se fijen, la dependencia prestadora del servicio o la que permita el uso, goce, aprovechamiento o explotación de bienes sujetos al régimen de dominio público de la Federación de que se trate, procederá conforme a lo dispuesto en el artículo 3o., último párrafo, de la Ley Federal de Derechos.

Las dependencias de la Administración Pública Federal, deberán informar a la Secretaría de Hacienda y Crédito Público, a más tardar en el mes de marzo de 2010, los conceptos y montos de los ingresos que por aprovechamientos hayan percibido, así como de los enteros efectuados a la Tesorería de la Federación por dichos conceptos, durante el ejercicio fiscal inmediato anterior.

Las dependencias a que se refiere el párrafo anterior, deberán presentar a la Secretaría de Hacienda y Crédito Público un informe durante los primeros 15 días del mes de julio de 2010, respecto de los ingresos y su concepto que hayan percibido por aprovechamientos durante el primer semestre del ejercicio fiscal en curso, así como de los que tengan programado percibir durante el segundo semestre del mismo.

Artículo 11. El Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, queda autorizado para fijar o modificar, mediante resoluciones de carácter particular, las cuotas de los productos que pretendan cobrar las dependencias durante el ejercicio fiscal de 2010, aun cuando su cobro se encuentre previsto en otras leyes.

Las autorizaciones para fijar o modificar las cuotas de los productos que otorgue la Secretaría de Hacienda y Crédito Público durante el ejercicio fiscal de 2010, sólo surtirán sus efectos para dicho año y, en su caso, dicha Secretaría autorizará el destino específico para los productos que perciba la dependencia correspondiente.

Para los efectos del párrafo anterior, las dependencias interesadas estarán obligadas a someter para su aprobación, durante los meses de enero y febrero de 2010, los montos de los productos que se cobren de manera regular. Los productos que no sean sometidos a la aprobación de la Secretaría de Hacienda y Crédito Público, no podrán ser cobrados por la dependencia de que se trate a partir del 1 de marzo de 2010. Asimismo, los productos cuya autorización haya sido negada por la Secretaría de Hacienda y Crédito Público, no podrán ser cobrados por la dependencia de que se trate, a partir de la fecha en que surta efectos la notificación de la resolución respectiva.

En tanto no sean autorizados los productos a que se refiere este artículo para el ejercicio fiscal de 2010, se aplicarán los vigentes al 31 de diciembre de 2009, multiplicados por el factor que corresponda según el mes en que fueron autorizados o, en el caso de haberse realizado una modificación posterior, a partir de la última vez en la que fueron modificados en dicho ejercicio fiscal, conforme a la siguiente tabla:

Enero

1.0429

Febrero 1.0405

Marzo

1.0382

Abril

1.0323

Mayo

1.0287

Junio

1.0317

Julio

1.0298

Agosto 1.0270

Septiembre 1.0226

Octubre 1.0179

Noviembre 1.0148

Diciembre 1.0075

Los productos por concepto de penas convencionales, los que se establezcan como contraprestación derivada de una licitación, subasta o remate, los intereses, así como aquellos productos que provengan de arrendamientos o enajenaciones efectuadas tanto por el Instituto de Administración y Avalúos de Bienes Nacionales como por el Servicio de Administración y Enajenación de Bienes y los accesorios de los productos, no requieren de autorización por parte de la Secretaría de Hacienda y Crédito Público para su cobro.

Los ingresos provenientes de las enajenaciones realizadas por el Servicio de Administración y Enajenación de Bienes, respecto de los bienes propiedad del Gobierno Federal que hayan sido transferidos por la Tesorería de la Federación, serán depositados, hasta por la cantidad que determine la Junta de Gobierno de dicho organismo, en un fondo que se destinará a financiar, junto con los recursos fiscales y patrimoniales del organismo, las operaciones de éste, y el remanente será enterado a la Tesorería de la Federación en los términos de las disposiciones aplicables.

Tratándose de productos que no se hayan cobrado en el ejercicio inmediato anterior o que no se cobren de manera regular, las dependencias interesadas deberán someter para su aprobación a la Secretaría de Hacienda y Crédito Público el monto de los productos que pretendan cobrar, en un plazo no menor a 10 días anteriores a la fecha de su entrada en vigor.

Las dependencias de la Administración Pública Federal deberán informar a la Secretaría de Hacienda y Crédito Público, a más tardar en el mes de marzo de 2010, los conceptos y montos de los ingresos que por productos hayan percibido, así como de los enteros efectuados a la Tesorería de la Federación por dichos conceptos durante el ejercicio fiscal inmediato anterior.

Las dependencias a que se refiere el párrafo anterior, deberán presentar a la Secretaría de Hacienda y Crédito Público, un informe durante los primeros 15 días del mes de julio de 2010 respecto de los ingresos y su concepto que hayan percibido por productos durante el primer semestre del ejercicio fiscal citado, así como de los que tengan programado percibir durante el segundo semestre del mismo.

Artículo 12. Los ingresos que se recauden por parte de las dependencias de la Administración Pública Federal o sus órganos administrativos desconcentrados por los diversos conceptos que establece esta Ley deberán concentrarse en la Tesorería de la Federación el día hábil siguiente al de su recepción y deberán reflejarse, cualquiera que sea su naturaleza, tanto en los registros de la propia Tesorería como en la Cuenta de la Hacienda Pública Federal.

El incumplimiento en la concentración oportuna a que se refiere el párrafo anterior, generará a las citadas dependencias o a sus órganos administrativos desconcentrados, sin exceder sus presupuestos autorizados, la obligación de pagar cargas financieras por concepto de indemnización al Fisco Federal. La tasa anual aplicable a dichas cargas financieras será 1.5 veces la que resulte de promediar la Tasa Ponderada de Fondeo Bancario dada a conocer diariamente por el Banco de México en su página de Internet durante el periodo que dure la falta de concentración. En el caso de que por cualquier motivo se deje de publicar la mencionada tasa se utilizará la tasa de interés que el Banco de México dé a conocer en sustitución de la misma.

El monto de las cargas financieras se determinará dividiendo la tasa anual a que se refiere el párrafo anterior entre 360 y multiplicando por el número de días transcurridos desde la fecha en que debió realizarse la concentración y hasta el día en que la misma se efectúe. El resultado obtenido se multiplicará por el importe no concentrado oportunamente.

No será aplicable la carga financiera a que se refiere este artículo cuando las dependencias acrediten ante la Tesorería de la Federación la imposibilidad práctica del cumplimiento oportuno de la concentración, siempre que cuenten con la validación respectiva del órgano interno de control en la dependencia de que se trate.

Las entidades de control directo, los poderes Legislativo y Judicial, el Instituto Nacional de Estadística y Geografía, el Instituto Federal Electoral y la Comisión Nacional de los Derechos Humanos, sólo registrarán los ingresos que obtengan por cualquier concepto en el rubro correspondiente de esta Ley y deberán conservar a disposición de los órganos revisores de la Cuenta de la Hacienda Pública Federal, la documentación comprobatoria de dichos ingresos.

Para los efectos del registro de los ingresos a que se refiere el párrafo anterior, se deberá presentar a la Secretaría de Hacienda y Crédito Público la documentación comprobatoria de la obtención de dichos ingresos, o bien, de los informes avalados por el órgano interno de control o de la comisión respectiva del órgano de gobierno, según sea el caso, especificando los importes del impuesto al valor agregado que hayan trasladado por los actos o las actividades que dieron lugar a la obtención de los ingresos.

Las entidades de control indirecto, deberán informar a la Secretaría de Hacienda y Crédito Público sobre sus ingresos, a efecto de que se esté en posibilidad de elaborar los informes trimestrales que establece esta Ley y se reflejen dentro de la Cuenta de la Hacienda Pública Federal.

No se concentrarán en la Tesorería de la Federación los ingresos provenientes de las aportaciones de seguridad social destinadas al Instituto Mexicano del Seguro Social, al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado y al Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas, los que podrán ser recaudados por las oficinas de los propios institutos y por las instituciones de crédito que autorice la Secretaría de Hacienda y Crédito Público, debiendo cumplirse con los requisitos contables establecidos y reflejarse en la Cuenta de la Hacienda Pública Federal.

No se concentrarán en la Tesorería de la Federación los ingresos provenientes de las aportaciones y de los abonos retenidos a trabajadores por patrones para el Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

Los ingresos que obtengan las instituciones educativas, planteles y centros de investigación de las dependencias que prestan servicios de educación media superior, superior, de postgrado, de investigación y de formación para el trabajo del sector público, por la prestación de servicios, venta de bienes derivados de sus actividades sustantivas o por cualquier otra vía, incluidos los que generen sus escuelas, centros y unidades de enseñanza y de investigación, formarán parte de su patrimonio, en su caso, serán administrados por las propias instituciones y se destinarán para sus finalidades y programas institucionales, de acuerdo con las disposiciones presupuestarias aplicables, sin perjuicio de lo dispuesto en el primer párrafo de este artículo.

Para el ejercicio oportuno de los recursos a que se refiere el párrafo anterior, la Secretaría de Hacienda y Crédito Público podrá establecer un fondo revolvente que garantice su entrega y aplicación en un plazo máximo de 10 días hábiles, contados a partir de que dichos ingresos hayan sido concentrados en la Tesorería de la Federación.

Las instituciones educativas, los planteles y centros de investigación de las dependencias que prestan servicios de educación media superior, superior, de postgrado, de investigación y de formación para el trabajo del sector público, deberán informar semestralmente a la Secretaría de Hacienda y Crédito Público el origen y aplicación de sus ingresos.

Los ingresos que provengan de proyectos de comercialización de certificados de reducción de gases de efecto invernadero, como dióxido de carbono y metano, se destinarán a las entidades de control directo que los generen, para la realización del proyecto respectivo.

Las contribuciones, productos o aprovechamientos a los que las leyes de carácter no fiscal otorguen una naturaleza distinta a la establecida en las leyes fiscales, tendrán la naturaleza establecida en las leyes fiscales. Se derogan las disposiciones que se opongan a lo previsto en este artículo, en su parte conducente.

Los ingresos que obtengan las dependencias y entidades que integran la Administración Pública Federal, a los que las leyes de carácter no fiscal otorguen una naturaleza distinta a los conceptos previstos en el artículo 1o. de esta Ley, se considerarán comprendidos en la fracción que les corresponda conforme al citado artículo.

Lo señalado en el presente artículo se establece sin perjuicio de la obligación de concentrar los recursos públicos al final del ejercicio en la Tesorería de la Federación, en los términos del artículo 54, párrafo tercero, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Los recursos públicos remanentes a la extinción de un fideicomiso que se hayan generado con cargo al presupuesto de una dependencia deberán ser concentrados a la Tesorería de la Federación bajo la naturaleza de aprovechamientos, y se podrán destinar a la dependencia que aportó los recursos o a la dependencia o entidad que concuerden con los fines para los cuales se creó el fideicomiso, salvo aquéllos para los que en el contrato de fideicomiso esté previsto un destino distinto. Asimismo, los ingresos excedentes provenientes de los aprovechamientos a que se refiere el artículo 1o., apartado A, fracción VI, numeral 19, con excepción del inciso d, de esta Ley, por concepto de recuperaciones de capital, se podrán destinar, en los términos de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, a gasto de inversión en infraestructura.

Artículo 13. Los ingresos que se recauden por concepto de bienes que pasen a ser propiedad del Fisco Federal se enterarán a la Tesorería de la Federación hasta el momento en que se cobre la contraprestación pactada por la enajenación de dichos bienes.

Tratándose de los gastos de ejecución que reciba el Fisco Federal, éstos se enterarán a la Tesorería de la Federación hasta el momento en el que efectivamente se cobren, sin clasificarlos en el concepto de la contribución o aprovechamiento del cual son accesorios.

Los ingresos que se enteren a la Tesorería de la Federación por concepto de bienes que pasen a ser propiedad del Fisco Federal o gastos de ejecución, serán los netos que resulten de restar al ingreso percibido las erogaciones efectuadas para realizar la enajenación de los bienes o para llevar a cabo el procedimiento administrativo de ejecución que dio lugar al cobro de los gastos de ejecución, así como las erogaciones a que se refiere el párrafo siguiente.

Los ingresos netos por enajenación de acciones, cesión de derechos, negociaciones y desincorporación de entidades paraestatales son los recursos efectivamente recibidos por el Gobierno Federal, una vez descontadas las erogaciones realizadas tales como comisiones que se paguen a agentes financieros, contribuciones, gastos de administración, de mantenimiento y de venta, honorarios de comisionados especiales que no sean servidores públicos encargados de dichos procesos, así como pagos de las reclamaciones procedentes que presenten los adquirentes o terceros, por pasivos ocultos, fiscales o de otra índole, activos inexistentes y asuntos en litigio y demás erogaciones análogas a todas las mencionadas. Con excepción de lo dispuesto en el octavo párrafo de este artículo para los procesos de desincorporación de entidades paraestatales, los ingresos netos a que se refiere este párrafo se concentrarán en la Tesorería de la Federación y deberán manifestarse tanto en los registros de la propia Tesorería como en la Cuenta de la Hacienda Pública Federal.

Lo dispuesto en el párrafo anterior será aplicable a la enajenación de acciones y cesión de derechos cuando impliquen contrataciones de terceros para llevar a cabo tales procesos, las cuales deberán sujetarse a lo dispuesto por la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público.

Además de los conceptos señalados en los párrafos tercero y cuarto del presente artículo, a los ingresos que se obtengan por la enajenación de bienes, incluyendo acciones, por la enajenación y recuperación de activos financieros y por la cesión de derechos, todos ellos propiedad del Gobierno Federal, o de cualquier entidad transferente en términos de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, así como por la desincorporación de entidades, se les podrá descontar un porcentaje, por concepto de gastos indirectos de operación, que no podrá ser mayor del 5 por ciento, a favor del Servicio de Administración y Enajenación de Bienes, cuando a éste se le haya encomendado la ejecución de dichos procedimientos. Este porcentaje será autorizado por la Junta de Gobierno de la citada entidad y se destinará a financiar, junto con los recursos fiscales y patrimoniales del organismo, las operaciones de éste.

En los procesos de desincorporación de entidades, a través de su extinción o liquidación, cuyas operaciones se encuentren garantizadas por el Gobierno Federal, el liquidador designado o responsable del proceso respectivo podrá utilizar los recursos disponibles de los mandatos y demás figuras análogas encomendadas al mismo por el Gobierno Federal, para el pago de los gastos y pasivos de dichos procesos de desincorporación previa opinión favorable, en cada caso, de la coordinadora de sector, del mandante o de quien haya constituido la figura análoga y de la Comisión Intersecretarial de Gasto Público, Financiamiento y Desincorporación. Para los efectos anteriores, se constituirán los instrumentos jurídicos correspondientes que aseguren la transparencia y control en el ejercicio de los recursos.

Los recursos remanentes de los procesos de desincorporación de entidades concluidos deberán destinarse para cubrir los gastos y pasivos derivados de los procesos de desincorporación de entidades deficitarios, directamente o por conducto del Fondo de Desincorporación de Entidades, siempre que se cuente con la opinión favorable de la Comisión Intersecretarial de Gasto Público, Financiamiento y Desincorporación, sin que sea necesario concentrarlos en la Tesorería de la Federación. Estos recursos deberán identificarse por el liquidador o responsable del proceso en una subcuenta específica.

Los recursos remanentes de los procesos de desincorporación de entidades que se encuentren en el Fondo de Desincorporación de Entidades, permanecerán afectos a éste para hacer frente a los gastos y pasivos de los procesos de desincorporación de entidades deficitarios, previa opinión de la Comisión Intersecretarial de Gasto Público, Financiamiento y Desincorporación.

Tratándose de los procesos de desincorporación de entidades constituidas o en las que participen entidades paraestatales no apoyadas u otras entidades con recursos propios, los recursos remanentes que les correspondan de dichos procesos ingresarán a sus respectivas tesorerías para hacer frente a sus gastos.

Se autoriza al Banco Nacional de Comercio Exterior, S.N.C., a finiquitar las obligaciones derivadas en su origen de operaciones activas de financiamiento externo en apoyo a empresas para la construcción o adquisición de medios de transporte marítimo, cuya fuente de recuperación resulte insuficiente, cancelando el activo correspondiente con cargo a resultados y se autoriza a dicha sociedad nacional de crédito a asumir las obligaciones y contingencias jurídicas derivadas de las citadas operaciones.

Los ingresos provenientes de la enajenación de bienes decomisados y de sus frutos, a que se refiere la fracción I del artículo 1 de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, serán destinados en partes iguales, al Poder Judicial de la Federación, a la Procuraduría General de la República y a la Secretaría de Salud, con excepción de lo dispuesto en el párrafo décimo octavo del artículo 1 de la presente Ley.

Artículo 14. Se aplicará lo establecido en esta Ley a los ingresos que por cualquier concepto reciban las entidades de la Administración Pública Federal paraestatal que estén sujetas a control en los términos de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, de su Reglamento y del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2010, entre las que se comprende de manera enunciativa a las siguientes:

II. Comisión Federal de Electricidad.

III. Instituto Mexicano del Seguro Social.

IV. Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

Artículo 15. Se faculta a las autoridades fiscales para que lleven a cabo la cancelación de los créditos fiscales cuyo cobro les corresponda efectuar, en los casos en que exista incosteabilidad.

Para que un crédito se considere incosteable, la autoridad fiscal evaluará los siguientes conceptos: monto del crédito, costo de las acciones de recuperación, antigüedad del crédito y probabilidad de cobro del mismo.

La Junta de Gobierno del Servicio de Administración Tributaria establecerá, con sujeción a los lineamientos establecidos en los párrafos primero, segundo y cuarto de este artículo, el tipo de casos o supuestos en que procederá la cancelación a que se refiere este artículo.

La cancelación de los créditos a que se refieren los párrafos anteriores no libera de su pago.

La Secretaría de Hacienda y Crédito Público entregará un informe detallado a las cámaras de Diputados y de Senadores del Congreso de la Unión, que deberá ser enviado a más tardar el 31 de octubre de 2010, de las personas físicas y morales que hayan sido sujetas a la aplicación de los párrafos anteriores de este artículo y de los lineamientos de la Junta de Gobierno del Servicio de Administración Tributaria para determinar los casos de incosteabilidad. Dicho informe deberá contener al menos lo siguiente: sector, actividad, tipo de contribuyente, porcentaje de cancelación y el reporte de las causas que originaron la incosteabilidad de cobro.

Cuando con anterioridad al 1 de enero de 2010, una persona hubiere incurrido en infracción a las disposiciones aduaneras en los casos a que se refiere el artículo 152 de la Ley Aduanera y a la fecha de entrada en vigor de esta Ley no le haya sido impuesta la sanción correspondiente, dicha sanción no le será determinada si, por las circunstancias del infractor o de la comisión de la infracción, el crédito fiscal aplicable no excede a 3,500 unidades de inversión o su equivalente en moneda nacional al 1 de enero de 2010.