Diputados Secretarios de la Cámara de Diputados

Presentes

La Secretaría de Cultura del Gobierno del Distrito Federal ha programado la ceremonia cívica conmemorativa del 56 aniversario del derecho al voto de la mujer para el próximo 17 de octubre, a las 10:00 horas, en el Museo de la Ciudad de México, situado en Pino Suárez número 30, Centro Histórico, delegación Cuauhtémoc.

Por lo anterior, me permito solicitar a ustedes, los nombres de los diputados de esa honorable Cámara que asistirán a la ceremonia de referencia.

Agradezco las atenciones que se sirvan prestar a la presente y les reitero las seguridades de mi atenta y distinguida consideración.

Atentamente

Licenciada Guadalupe Lozada León

Coordinadora

Chihuahua, Chihuahua, a 29 de septiembre de 2009.

Diputado Francisco Javier Ramírez Acuña

Presidente de la Cámara de Diputados del Congreso

de la Unión

México, DF

Sin otro particular de momento, reitero a usted la seguridad de mi atenta y distinguida consideración.

Atentamente

Sufragio Efectivo. No Reelección.

Diputada Silvia Susana Muriel Acosta (rúbrica)

Presidenta de la Diputación Permanente

La Diputación Permanente de la Sexagésima Segunda Legislatura del honorable Congreso de Chihuahua, reunida en su segundo periodo de sesiones, dentro del segundo año de ejercicio constitucional

Acuerda

Primero. Instar de manera respetuosa al Ejecutivo federal a analizar mediante los secretarios de Hacienda y Crédito Público; y de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación la posibilidad de modificar la partida presupuestal destinada a esta última secretaría para incrementar los recursos dirigidos al fomento productivo del campo mexicano.

Segundo. Asimismo, exhortar respetuosamente a las Comisiones de Presupuesto y Cuenta Pública, y de Agricultura de la Cámara de Diputados del Congreso de la Unión a revisar la viabilidad de realizar la modificación reseñada en el punto anterior.

Tercero. Exhortar respetuosamente al Ejecutivo estatal a solicitar, en coordinación con el Congreso del estado, al Ejecutivo federal y a la Cámara de Diputados del Congreso de la Unión que se considere en el próximo Presupuesto de Egresos de la Federación incrementar los recursos dirigidos al fomento productivo del campo mexicano.

Cuarto. Remítase copia del presente acuerdo y de la iniciativa que le dio origen a las autoridades señaladas en los párrafos que anteceden, para su conocimiento y efectos a que haya lugar.

Dado en la sala Morelos del Poder Legislativo, en la ciudad de Chihuahua, Chihuahua, a 29 de septiembre de 2009.

Diputada Silvia Susana Muriel Acosta (rúbrica)

Presidenta

Diputado José Luis Cisneros Carlos (rúbrica)

Secretario

Diputación Permanente

Presente

Los suscritos, diputados Jesús Armando Muñoz Ponce, Ricardo Espinoza Leyva y Arturo Zubia Fernández, en su carácter de diputados de la Sexagésima Segunda Legislatura del Congreso del estado e integrantes de los Grupos Parlamentarios de los Partidos Revolucionario Institucional y Acción Nacional, respectivamente, con fundamento en lo dispuesto en los artículos 57 y 58 de la Constitución local, así como 97, 98 y 99, párrafo II, de la Ley Orgánica del Poder Legislativo, acuden ante la Diputación Permanente del Congreso del estado para presentar iniciativa, con carácter de punto de acuerdo, con la finalidad de solicitar respetuosamente al Ejecutivo federal, a través de los secretarios de Hacienda y Crédito Publico; y de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación, y a la Cámara de Diputados, a través de las Comisiones de Presupuesto y Cuenta Publica, y de Agricultura, que se revise la posibilidad de modificar la propuesta de presupuesto destinado a la Sagarpa para incrementar los recursos dirigidos al fomento productivo del campo mexicano.

Exposición de Motivos

En 2000, la Cámara de Diputados empezó a modificar la propuesta de Presupuesto de Egresos de la Federación que envía año con año el Ejecutivo federal, y en especial los recursos destinados al campo mexicano, que han crecido de manera importante.

El presupuesto del programa especial concurrente para el campo mexicano, que agrupa los recursos de diferentes secretarías de Estado que se destinan a actividades productivas, sociales, de financiamiento de infraestructura, de educación y agrarias, han mantenido un crecimiento sostenido por más de 10 años.

Los recursos del programa especial concurrente aprobados por la Cámara de Diputados para este año ascienden a 235 mil 858 millones de pesos, mayores en 21 mil 366 millones que la propuesta enviada por el Ejecutivo.

Los recursos destinados a la Sagarpa en 2009 son de 70 mil 961 millones de pesos para la operación de los programas de activos productivos, Procampo, Programa de Inducción y Desarrollo del Financiamiento del Medio Rural, Programa de Atención a Problemas Estructurales, Programa de Soporte, Programa de Atención a Contingencias Climatológicas, Programa de Apoyo a Participación de Actores para el Desarrollo Rural, Programa de Uso Sustentable de los Recursos Naturales para la Producción Primaria, y Programa de Educación y el Gasto Administrativo.

En los últimos días, el Ejecutivo federal entregó, por conducto de la Secretaría de Hacienda, la propuesta del paquete económico para el ejercicio fiscal de 2010 al Congreso de la Unión.

Tenemos que reconocer que se propone un incremento de 0.8 por ciento del programa especial concurrente, pero que lo que crece en los componentes es el combate de la pobreza y disminuyen los recursos de los programas de fomento productivo del campo mexicano.

Con preocupación vemos que la propuesta del Ejecutivo de los recursos que propone para la Sagarpa disminuye en comparación con el año actual en 10 mil 176 millones de pesos, lo que significa una variación de menos 14.3 por ciento.

Los principales programas afectados en la propuesta del Ejecutivo son el de Atención a Problemas Estructurales, que se destinan al ingreso objetivo y a la comercialización de productos básicos (maíz, frijol, sorgo, trigo avena algodón), al fondo de estabilización de la leche y los subsidios a los energéticos agropecuarios, como el diesel.

El Programa de Atención a Problemas Estructurales disminuye de 13 mil 117.9 millones de pesos a 6 mil 950.1 que significa una reducción de 47 por ciento.

El apoyo del ingreso objetivo y de la comercialización disminuye de 9 mil 502 millones de pesos a 4 mil 500 millones, lo cual significa 52 por ciento de decrecimiento.

Asimismo, desaparece el Fondo de Estabilización para la Comercialización de la Leche, que el año actual es de 400 millones de pesos.

En el mismo programa operan los subsidios de energéticos como el diesel agropecuario, que tienen un disminución de 514 millones de pesos, con una reducción de 17.3 por ciento.

El otro programa que disminuye sensiblemente es el de activos productivos: pasa de ejercer 13 mil 310 millones de pesos a la propuesta del Ejecutivo de 9 mil 550 millones de pesos, con una disminución de 28 por ciento, lo que afectará los recursos destinados a las entidades, por ser este programa el único que se federaliza en 80 por ciento del monto total.

En los últimos días, en el Congreso del estado se han planteado diferentes iniciativas que tienen que ver con el tema de presupuesto del campo:

La problemática de los productores de maíz para tener precios justos de sus productos, el tema de los lecheros, que demandan recursos para sus unidades de producción y precios justos de la leche, la lucha por tarifas y precios de preferenciales para los energéticos que se utilizan en el campo chihuahuense, el del ordenamiento de los acuíferos y compensación por el agua que se genera en el estado, y la recarga de acuíferos y recuperación de agostaderos.

En los próximos días, los diputados federales iniciarán la discusión de la propuesta de Presupuesto de Egresos de la Federación, enviada por el Ejecutivo federal. En esta discusión y posible modificación participa activamente la Secretaría de Hacienda y Crédito Público, con la que los legisladores intercambian puntos de vista y construyen diferentes escenarios del gasto público.

En consecuencia, la presente iniciativa, con carácter de punto de acuerdo, pretende solicitar al Ejecutivo federal, a través de los titulares de la Secretaría de Hacienda y Crédito Público y de la Sagarpa, así como a la Cámara de Diputados, a través de las Comisiones de Presupuesto y Cuenta Pública, y de Agricultura, que se revise la posibilidad de modificar la propuesta de presupuesto destinado a la Sagarpa para incrementar los recursos dirigidos al fomento productivo del campo mexicano.

En mérito de lo expuesto y con fundamento en los artículos 57 y 58 de la Constitución local, así como 97, 98 y 99, párrafo II, de la Ley Orgánica del Poder Legislativo, someto a consideración de la Diputación Permanente los siguientes

Acuerdos

Primero. La Diputación Permanente del Congreso del estado insta de manera respetuosa al Ejecutivo federal, a través de los titulares de la Secretaría de Hacienda y Crédito Público y la Sagarpa, a revisar la posibilidad de modificar la propuesta de presupuesto destinado a la Sagarpa para incrementar los recursos dirigidos al fomento productivo del campo mexicano.

Segundo. Se exhorta a los legisladores federales de las Comisiones de Presupuesto y Cuenta Pública, y de Agricultura a revisar las posibilidades de modificar la propuesta de presupuesto de la Sagarpa, a fin de incrementar los recursos dirigidos al fomento productivo del campo mexicano.

Tercero. Se exhorta al Ejecutivo estatal a solicitar, en coordinación con el Congreso del estado, al Ejecutivo federal y a la Cámara de Diputados que se considere en el próximo Presupuesto de Egresos de la Federación incrementar los recursos dirigidos al fomento productivo del campo mexicano.

Dado en la sala Morelos del Congreso del estado, a 29 de septiembre de 2009.

Diputados: Jesús Armando Muñoz Ponce

(rúbrica), Ricardo Espinoza Leyva, Arturo Zubia Fernández

(rúbrica).

DE LA SECRETARÍA DE GOBERNACIÓN, DOS CON LOS QUE REMITE CONTESTACIÓN A PUNTOS DE ACUERDO APROBADOS POR LA CÁMARA DE DIPUTADOS

México, DF, a 9 de octubre de 2009.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 61-II-9-0038, signado por los diputados Francisco Javier Ramírez Acuña y Carlos Samuel Moreno Terán, presidente y secretario, respectivamente, de la Mesa Directiva de ese órgano legislativo, me permito remitir, para los fines procedentes, copia del similar número DGF/596/2009, suscrito por Rubem Hofliger Topete, director general del Fondo de Desastres Naturales, mediante el cual responde el punto de acuerdo relativo al apoyo para la población de los municipios de Comondú, Loreto y Mulegé, Baja California Sur.

Atentamente

Licenciado Gonzalo Altamirano Dimas (rúbrica)

Titular de la Unidad

México, DF, a 2 de octubre de 2009.

Licenciado Manuel Minjares Jiménez

Subsecretario de Enlace Legislativo de la Secretaría

de Gobernación

Presente

Me refiero al oficio número SEL/UEL/311/1351/09, de fecha 9 de septiembre de 2009, dirigido inicialmente a la licenciada Laura Gurza Jaidar, coordinadora general de Protección Civil, y que fuera recibido en esta Dirección General del Fondo de Desastres Naturales (DGF) el 18 de septiembre del año en curso, por medio del cual hace de nuestro conocimiento que mediante oficio número D.G.P.L. 61-II-9-0038, los diputados Francisco Javier Ramírez Acuña y Carlos Samuel Moreno Terán, presidente y secretario, respectivamente, de la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión, comunican a la Secretaría de Gobernación (Segob) el punto de acuerdo aprobado por el pleno de ese órgano legislativo en sesión celebrada el 8 de septiembre de 2009, y cuyos resolutivos primero y segundo se reproducen en su totalidad:

Segundo. Se analice la posibilidad de hacer una excepción en la entrega unilateral y sin contraparte, más allá de las reglas que exigen el depósito del esquema del pari passu, esto a fin de liberar los recursos del Fondo Nacional de Desastres (sic) y de atender a la población con eficacia, eficiencia, efectividad, rapidez y con la dignidad que merecen los ciudadanos de los municipios de Comondú, Loreto y Mulegé, Baja California Sur."

Tal pronunciamiento se efectúa en los siguientes términos:

Artículo 35. Las solicitudes de declaratoria de desastre podrán realizarse a través de, I. Los gobiernos de las entidades federativas cuando la atención de los daños causados por el desastre rebase su capacidad operativa y financiera."

Párrafo reformado DOF 15-06-2004.

Asimismo, el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2009 (DOF 28-XI-2008) establece, en su artículo 4, fracción IV, lo siguiente:

IV. Las asignaciones presupuestarias para atender gastos en materia de desastres naturales, el programa salarial, las provisiones económicas relativas a programas y acciones para el desarrollo regional y metropolitano, el Programa para la Fiscalización del Gasto Federalizado y las demás asignaciones que integran el ramo a que se refiere este artículo, se deberán ministrar y ejercer conforme a las disposiciones aplicables ya lo dispuesto en este decreto.

Sin embargo, se precisa que los recursos que por concepto de Apin se autoricen, formarán parte y serán descontados de los anticipos que procedan, en el entendido de que, de no solicitarse anticipas para la atención del desastre, las acciones realizadas con los Apin y los recursos autorizados para esos efectos deberán incluirse en los diagnósticos de obras y acciones que deriven de la sesión de entrega de resultados del CED, a fin de que se regularice su ejecución y el gasto correspondiente.

A este mismo respecto, no omitimos señalar que, para la debida atención del ciclón tropical Jimena, al gobierno de Baja California Sur le han sido autorizadas diversas cantidades de recursos por concepto de Apin, para la entidades federativas, mismos que se detallan en el apartado correspondiente.

En ese orden de ideas, debe entenderse que, si bien es cierto, la autorización de los Apin para la atención de los daños ocasionados por Jimena no ha requerido de una contraparte inicial que deba cubrir la entidad federativa que nos ocupan, también lo es que los recursos autorizados por este concepto tendrán que regularizarse una vez autorizado el total de recursos tendientes a la restitución de los daños ocasionados por el fenómeno perturbador aludido, en el entendido de que dicha regularización deberá realizase a través de las aportaciones que a esa entidad federativa le corresponda en el pari passu respectivo.

Los asertos anteriores se desprenden del procedimiento de acceso a los recursos que se autorizan con cargo al instrumento del Fonden, denominado Fonden Reconstrucción, por lo que a continuación se ofrece una descripción sucinta de éste:

Para tales efectos, consideramos oportuno mencionar que el Fonden es un instrumento de coordinación intergubernamental e interinstitucional que tiene por objeto ejecutar acciones, autorizar y aplicar recursos para mitigar los efectos que produzca un fenómeno natural perturbador, en el marco del Sistema Nacional de Protección Civil. A través de las ROF se establecen mecanismos que permiten apoyar a las entidades federativas, así como a las dependencias y entidades de la administración pública federal, cuando los daños ocasionados por los fenómenos naturales perturbadores superen su capacidad financiera y operativa de respuesta (en términos del numeral 1 de las ROF).

El Fonden está integrado por los siguientes instrumentos:

Si bien es cierto a la DGF le corresponde autorizar la adquisición de suministros de auxilio con cargo al Fondo Revolvente Fonden y coordinar el procedimiento de acceso a éstos, también es cierto que esta unidad administrativa no tiene a su cargo la entrega de tales suministros de auxilio a las entidades federativas municipios o delegaciones políticas en particular dado que las entidades federativas son las encargadas de llevar a cabo dichas acciones, a través de las instancias estatales designadas para tales efectos, según el artículo 15 de los Lineamientos.

b) El Fonden Reconstrucción (que incluye al Programa Fondo de Desastres Naturales del Ramo General 23, "Provisiones Salariales y Económicas", del Presupuesto de Egresos de la Federación de cada ejercicio fiscal, o el Fideicomiso Fondo de Desastres Naturales, en términos del numeral 3, fracciones II y III, de las propias ROF).

Respecto de este instrumento cabe señalar que a la Segob, por conducto de la DGF, únicamente le corresponde coordinar el procedimiento de acceso a los recursos del Fonden Reconstrucción, dando cumplimento para tales efectos a los plazos, requisitos y formalidades establecidos en las ROF, motivo por el cual no autoriza, ni tiene a su cargo la entrega de los recursos autorizados a un municipio o delegación política en particular, así como tampoco actúa como ejecutora de obras y acciones de reconstrucción de lo dañado.

En esa misma lógica, se precisa que son las entidades federativas las encargadas de llevar a cabo la ejecución de obras de reconstrucción y la correspondiente distribución de los recursos autorizados con cargo al instrumento en mención, a través de las instancias ejecutoras estatales designadas para esos efectos (numeral 39 de las ROF).

Ahora bien, para efectos del acceso a los recursos que se autorizan con cargo al Fonden Reconstrucción, es necesario que se cumpla con los requisitos, procedimientos y formalidades establecidos en las ROF, los cuales se detallan a continuación:

Procedimiento de acceso a los recursos del Fonden Reconstrucción

Para acceder a los recursos con cargo al Fonden Reconstrucción, deberá observarse el procedimiento contenido en las ROF, el cual que se encuentra descrito de manera gráfica en la dirección electrónica del Sistema Nacional de Protección Civil México, específicamente en el vínculo siguiente:

I. Canalizar al Fideicomiso Fondo de Desastres Naturales constituido por cada una de las entidades federativas los recursos que le corresponda aportar, por cuenta y orden de las entidades federativas, para la restitución parcial o total de los daños sufridos por un fenómeno natural perturbador en los sectores de competencia de las entidades federativas, municipios u órganos político administrativos en las demarcaciones territoriales del Distrito Federal, previstos en las Reglas de Operación del Fondo de Desastres Naturales, de acuerdo con los porcentajes de coparticipación establecidos; así como también en la mitigación de los daños a las viviendas de la población de bajos ingresos afectadas por un fenómeno natural perturbador.

Los recursos que se ejerzan en coparticipación estarán condicionados a la aportación de las entidades federativas, de acuerdo con los porcentajes establecidos en las Reglas de Operación del Fondo de Desastres Naturales, con excepción de los apoyos parciales inmediatos y los anticipos, los cuales no están sujetos de inicio a dicha coparticipación;

II. Apoyar la restitución parcial o total de los daños sufridos en los sectores de competencia federal afectados por un fenómeno natural perturbador, de acuerdo con los porcentajes de coparticipación previstos en las Reglas de Operación del Fondo de Desastres Naturales con excepción de los bienes de dominio público de la Federación objeto de concesión o cualquier otra figura análoga por la cual se otorgue su uso o explotación;

III. Otorgar recursos a través de apoyos parciales inmediatos para la ejecución de las acciones emergentes, así como los trabajos y obras de carácter prioritario y urgente, dirigidas a solventar la situación crítica derivada del desastre natural, tales como el restablecimiento de las comunicaciones, los servicios básicos, la limpieza inmediata, remoción de escombros y todo aquello que coadyuve a la normalización de la actividad de la zona afectada, así como para evitar mayores daños y proteger a la población;

IV. Otorgar recursos al Fondo Revolvente Fonden y al Fideicomiso Fondo de Desastres Naturales a que se refiere el numeral 3 de las Reglas de Operación del Fondo de Desastres Naturales;

V. Otorgar recursos a las dependencias y entidades de la administración pública federal para la adquisición de equipo especializado destinado a la atención de emergencias y desastres naturales;

VI. Otorgar recursos a las entidades federativas para la constitución de fondos estatales para la prevención y atención de desastres naturales;

VII. Constituir mediante subcuentas específicas en el Fideicomiso Fondo de Desastres Naturales, fondos y reservas financieras con el propósito de asegurar la oportuna asignación y aplicación de recursos dirigidos a proyectos preventivos y a solventar aspectos prioritarios y urgentes relacionados o derivados de fenómenos naturales perturbadores;

VIII. Canalizar recursos para la realización de proyectos y el establecimiento de instrumentos de administración y transferencia de riesgos que estén relacionados con la prevención y atención de los efectos ocasionados por fenómenos naturales perturbadores, para la protección financiera del patrimonio del Fideicomiso Fondo de Desastres Naturales, así como los servicios necesarios relacionados con dichas contrataciones, en términos de lo previsto en el anexo I de las Reglas de Operación del Fondo de Desastres Naturales; y

IX. Aportar y recibir recursos del Programa Fondo para la Prevención de Desastres Naturales y del Fideicomiso Preventivo a cargo de la Secretaría de Gobernación y de otros programas e instrumentos financieros relacionados con los fines del Fondo de Desastres Naturales, en términos de las disposiciones aplicables."

Ante la presencia de un desastre natural, la entidad federativa correspondiente debe solicitar inmediatamente a la instancia técnica facultada,4 indique si desde su punto de vista, el desastre natural respectivo existe o tiene la magnitud necesaria para ser susceptible de apoyo del Fonden (numeral 7 de las ROF). Dicha solicitud deberá contener, entre otros aspectos, los municipios involucrados, es decir, todos aquellos municipios que se considera sufrieron o pudieron haber sufrido afectaciones a causa del fenómeno natural perturbador de que se traté (numeral 7, fracción II, de las ROF).

En caso de resultar afirmativa la respuesta de la instancia técnica facultada, el gobierno de la entidad federativa deberá convocar a un comité de evaluación de daños (CED) que tiene por objeto evaluar y cuantificar los daños producidos por un fenómeno natural perturbador en particular. Dicho comité se integrará por servidores públicos estatales y federales de los sectores afectados, funcionando en subcomités que se agruparan por materia o sector.

Desde la instalación del CED correspondiente, las dependencias y entidades federales, así como las entidades federativas, podrán solicitar Apoyos Parciales Inmediatos, Apin,5 con cargo al Fonden (numeral 11 de las ROF).

Vale la pena mencionar que los Apin son autorizados por la UPCP, los cuales formaran parte de los anticipos que llegase a solicitar la entidad federativa. En caso de que no se soliciten dichos anticipos, los Apin serán incluidos en el diagnóstico de obras y acciones que deriven de la sesión de entrega de resultados.

Asimismo, resulta importante precisar que con el propósito de que se presente, y en su caso, se autorice el listado de acciones, trabajos y obras considerados como prioritarios y objeto de apoyo de los Apin, la entidad federativa en coordinación con el fiduciario del Fideicomiso Fonden Estatal deberá convocar a su comité técnico, en donde se adoptaran los acuerdos conducentes, tomando como base la gradualidad y las disponibilidades financieras existentes. Dicha resolución deberá ser hecha del conocimiento de la DGF (numeral 17, de las ROF).

A partir de la instalación del CED empieza a correr una cuenta regresiva de hasta 10 días hábiles (prorrogables) para realizarse la entrega de resultados del referido CED en donde se identificarán por sector afectado, los datos aludidos en el numeral 14 de las ROF (numeral 13, fracción II, de las ROF).

Durante la sesión de entrega de resultados se realizan las siguientes acciones (numeral 13, fracción III de las ROF):

Presentación y entrega de los resultados de cuantificación y evaluación de daños elaborados en conjunto por el estado y las contrapartes de las dependencias y entidades federales; y

Entrega de la solicitud de anticipos por el gobierno del estado.

Respecto de los anticipos es importante mencionar que éstos tienen por objeto contribuir en la realización de trabajos y obras prioritarias y se deberán de ejercer con base en los programas de obras y acciones autorizados por el comité técnico del fideicomiso.

Si las dependencias o entidades federales que validarán la evaluación de los daños, consideran que es procedente la solicitud de anticipas, solicitarán a la UPCP la autorización de los mismos, la cual en su caso, instruirá al fiduciario del Fideicomiso Fonden para que los recursos solicitados sean transferidos al Fideicomiso Fonden Estatal correspondiente (numeral 21 de las ROF).

Cabe señalar que los anticipos deberán regularizarse con la autorización por parte del comité técnico de los recursos correspondientes.

II. Verificar que no exista duplicidad de acciones y que no se encuentren pendientes o en trámite solicitudes de Apin o anticipos.

III. Verificar que no se soliciten recursos del Fonden para la reparación de daños ajenos al desastre natural en cuestión.

IV. Verificar que la infraestructura objeto de apoyo no haya sido materia de otros apoyos anteriores.

V. Anexar las solicitudes de recursos elaboradas por las dependencias y entidades federales, así como sus respectivos diagnósticos de obras y acciones, tanto de los programas de competencia local como federal.

Una vez que la Segob remite a la UPCP de la SHCP la solicitud de recursos, ésta autorizará con cargo al Programa Fonden, comprendido en el Ramo General 23, "Provisiones Salariales y Económicas", del decreto de Presupuesto de Egresos de la Federación para el ejercicio fiscal que resulte aplicable o convocará a sesión del comité técnico del Fideicomiso Fonden para que los recursos sean aprobados con cargo al patrimonio del citado fideicomiso, a efecto de que la entidad federativa de que se trate, a través de las instancias estatales ejecutoras correspondientes, pueda disponer de los recursos del Fonden para iniciar de inmediato las acciones de reconstrucción o apoyo autorizadas, previo la aportación de la coparticipación que le corresponda ante el Fideicomiso Fonden estatal.

En ese sentido, en caso de que las acciones de reconstrucción resulten competencia de las entidades federativas, municipios delegaciones políticas, los recursos se ejercerán a través de los fideicomisos Fonden estatales, los cuales tienen por objeto establecer un mecanismo ágil y transparente para ejercer los recursos que aporten las entidades federativas para atender un desastre natural, incluyendo las coparticipaciones federales asignadas a dichas entidades federativas.

El comité técnico del Fideicomiso Fonden estatal será responsable de verificar que se cumpla con el programa calendarizado de ejecución de las obras y acciones por parte de las dependencias y entidades ejecutoras (numeral 44 de las ROF).

Cabe señalar que el anexo XVI de las ROF establece que en términos de lo dispuesto por los numerales 39 y 41 de dicha normativa, el fiduciario pagará directamente a los contratistas de obra pública, prestadores de bienes y servicios y proveedores por cuenta y orden de las instancias ejecutoras, previo a la presentación de entre otras cosas, de las facturas que amparen la ejecución de las obras y acciones realizadas.

Visto lo anterior, esta unidad administrativa procede informar a esa Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión respecto de las acciones que la Segob, por conducto de la DGF y a través del instrumento Fonden Reconstrucción, ha llevado a cabo en el marco de las ROF para dar atención a la ocurrencia del huracán Jimena en Baja California Sur, así como respecto de los apoyos que por concepto de Apin han sido autorizados a dicha entidad federativa:

a) Ciclón tropical Jimena, ocurrido el 2 de septiembre de 2009

Acciones en el marco del Fonden para los municipios de Comondú, Loreto y Mulegé

En ese mismo acto, el gobierno de la entidad federativa que nos ocupa entregó al representante de la Segob la solicitud de declaratoria de desastre natural, de conformidad con el numeral 9 de las ROF.

Acciones en el marco del Fonden para el municipio de La Paz

En ese mismo acto, el gobierno de Baja California Sur entregó al representante de la Segob la solicitud de declaratoria de desastre natural, de conformidad con el numeral 9 de las ROF.

En virtud de lo anterior, y en cumplimiento a lo estipulado en el numeral 10 de las ROF, con fecha 10 de septiembre de 2009, se publicó en el Diario Oficial de la Federación la "declaratoria de desastre natural por la ocurrencia del ciclón tropical Jimena el 2 de septiembre de 2009, en 3 municipios de Baja California Sur" (Comondú, Loreto y Mulegé), mientras que el 14 del mismo mes y año se publicó en el referido órgano informativo la "declaratoria de desastre natural por la ocurrencia del ciclón tropical Jimena el 2 de septiembre de 2009, en el municipio de La Paz, Baja California Sur".

No se omite señalar que con fundamento en lo establecido por los numerales 17 y 20 de las ROF, en las sesiones de instalación de los CED antes aludidos (realizadas como se ha visto el 5 y 8 de septiembre de 2009) se solicitaron recursos para diversos sectores, por concepto de apoyos parciales inmediatos con cargo al Fonden para la ejecución de las acciones, trabajos y obras prioritarias y urgentes, dirigidas a solventar la situación crítica derivada del desastre natural en cuestión, por lo que mediante boletín de prensa número 162/09, de fecha 11 de septiembre de 2009, se difundió la autorización para la realización de los trabajos y acciones prioritarias y urgentes para los siguientes sectores:

Carretero-estatal

4,188,400

Carretero-federal

8,687,000

Hidráulico-estatal

5,532,800

Salud-estatal

85,400

Educativo-federal

1,159,450

Subtotal 19,653,050

Visto el estado actual de las cosas, se informa a la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión que de conformidad con el procedimiento de acceso a los recursos del Fonden Reconstrucción establecido en las ROF, una vez que las instancias federales y estatales responsables de cada sector afectado concluyan con los trabajos de evaluación y cuantificación, se autorizará la totalidad de los recursos necesarios para la recuperación y reconstrucción definitiva de los daños sufridos, de tal suerte que será hasta entonces que se estará en posibilidades de conocer de qué manera y con qué montos se habrá de atender y apoyar los daños ocurridos en Baja California Sur a consecuencia del ciclón tropical Jimena.

Sin otro particular, y esperando que la presente información sea de utilidad, le saludo cordialmente.

Notas

1. Publicado en el Diario Oficial de la Federación

el 27 de mayo de 2009.

2. Entendidos como los eventos generados por la naturaleza,

que por sus características extremas, atípicas o severas

condiciona o genera una situación de desastre natural, caracterizado

por la ausencia relativa de la participación directa o indirecta

del ser humano.

3. Publicado en el Diario Oficial de la Federación

el 31 de diciembre de 2008.

4. Según se ha visto, aquellos entes facultados

para corroborar la ocurrencia de un desastre natural en una fecha y lugar

determinado.

5. Entendiéndose éstos como los recursos

destinados para la ejecución de acciones emergentes, así

como los trabajos y obras de carácter prioritario y urgente, dirigidas

a solventar la situación critica del desastre natural, tales como

el restablecimiento de las comunicaciones, los servicios básicos

la limpieza inmediata, remoción de escombros y todo aquello que

coadyuve a la normalización de la actividad de la zona afectada,

para evitar mayores daños y proteger a la población.

Atentamente

Sufragio Efectivo. No Reelección.

Rubem Hofliger Topete (rúbrica)

Director General del Fondo de Desastres Naturales.

México, DF, a 9 de octubre de 2009.

Secretarios de la Cámara de Diputados del Congreso

de la Unión

Presentes

En respuesta al oficio número D.G.P.L. 61-II-9-0037, signado por los diputados Francisco Javier Ramírez Acuña y Jaime Arturo Vázquez Aguilar, presidente y secretario, respectivamente, de la Mesa Directiva de ese órgano legislativo, me permito remitir, para los fines procedentes, copia del similar número DGF/597/2009, suscrito por Rubem Hofliger Topete, director general del Fondo de Desastres Naturales (Fonden), mediante el cual responde el punto de acuerdo relativo al apoyo para la población de los municipios de Tlalnepantla de Baz y Atizapán de Zaragoza, en el estado de México.

Atentamente

Licenciado Gonzalo Altamirano Dimas (rúbrica)

Titular de la Unidad de Enlace Legislativo

México, DF, a 2 de octubre de 2009.

Licenciado Manuel Minjares Jiménez

Subsecretario de Enlace Legislativo de la Decretaría

de Gobernación

Presente.

Me refiero al oficio SEL/UEL/311/1350/09, de fecha 9 de septiembre de 2009, dirigido inicialmente a la licenciada Laura Gurza Jaidar, coordinadora general de Protección Civil, y que fuera recibido en esta Dirección General del Fondo de Desastres Naturales (DGF) el día 17 de septiembre del año en curso, por medio del cual hace de nuestro conocimiento que mediante oficio D.G.P.L. 61-II-9-0037, los diputados Francisco Javier Ramírez Acuña y Carlos Samuel Moreno Terán, presidente y secretario, respectivamente, de la Mesa Directiva de Cámara de Diputados del honorable Congreso de la Unión, comunican a la Secretaría de Gobernación (Segob) el punto de acuerdo aprobado por el pleno de ese órgano legislativo, en sesión celebrada el 8 de septiembre de 2009, y cuyo contenido se reproduce en su totalidad:

A efecto de abundar en la idea anterior, diremos que el Fonden cuenta con los instrumentos siguientes, a través de los cuales, atendiendo a sus características y alcances, brinda atención a la ocurrencia de fenómenos naturales perturbadores como los referidos en el punto de acuerdo que nos ocupa:

a) El fondo revolvente Fonden, que sólo podrá ser utilizado cuando exista una declaratoria de emergencia y con ello que la DGF autorice la adquisición de suministros de auxilio conforme a la normatividad aplicable para responder de manera inmediata a las necesidades urgentes para la protección de la vida y la salud de la población afectada por situaciones de emergencia generadas o asociadas con la inminencia, alta probabilidad o presencia de un fenómeno natural perturbador (numeral 3, fracción I, del acuerdo por el que se, emiten las Reglas de Operación del Fondo de Desastres Naturales2 en lo sucesivo las ROF, en concordancia con los artículos 1 y 3 del "acuerdo que establece los lineamientos para emitir las declaratorias de emergencia y la utilización del fondo revolvente Fonden en lo sucesivo los lineamientos3).

b) El Fonden Reconstrucción (que incluye el Programa Fondo de Desastres Naturales del Ramo General 23, "Provisiones Salariales y Económicas", del Presupuesto de Egresos de la Federación de cada ejercicio fiscal, o el Fideicomiso Fondo de Desastres Naturales, o ambos, en términos del numeral 3, fracciones II y III, de las ROF).Con cargo a este instrumento se autorizan recursos, ya sea del programa o el fideicomiso, destinados a la restitución, parcial o total, de los daños ocasionados en la infraestructura pública y/o sector vivienda de las entidades federativas, municipios o delegaciones del Distrito Federal, afectadas por un fenómeno natural perturbador.

Ahora bien, para que los suministros de auxilio o recursos provenientes de los instrumentos que opera el Fonden sean autorizados, es necesario que se cumpla con los requisitos, procedimientos y formalidades establecidos en las ROF o en los lineamientos, según corresponda, siendo requisito indispensable que medie la petición del titular de la entidad federativa de que se trate, materializada en la existencia de una solicitud de declaratoria de emergencia (para efectos del acceso a los suministros de auxilio, con cargo al fondo revolvente Fonden), o bien, una solicitud de declaratoria de desastre (para el caso de los recursos con cargo al Fonden Reconstrucción).

En ese orden de ideas, y por cuanto hace a las inundaciones ocurridas en el estado de México, se informa a esa Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión que, al día de la fecha, el gobierno de esa entidad federativa no ha formulado solicitud declaratoria de emergencia alguna, razón por la cual la Segob se encuentra imposibilitada para iniciar el procedimiento de acceso a los suministros de auxilio para atender las necesidades de la población que hubiere resultado afectada por el fenómeno perturbador que nos ocupa.

Asimismo, se comunica que mediante escrito de fecha 9 de septiembre de 2009 (según se detalla líneas adelante) el gobierno del estado de México entregó a la Segob la solicitud de declaratoria de desastre para atender el fenómeno de mérito, por lo que, una vez satisfechos los requisitos y formalidades establecidos en las ROF, con fecha 14 de septiembre de 2009, la Segob publicó en el Diario Oficial de la Federación la "declaratoria de desastre natural por la ocurrencia de lluvia severa e inundación pluvial el día 6 de septiembre de 2009, en los municipios de Tlalnepantla de Baz y Atizapán de Zaragoza, del estado de México", iniciándose con ello las acciones tendientes al acceso de los recursos del Fonden Reconstrucción.

No omitimos señalar que, de conformidad con lo dispuesto por las ROF, para la debida atención de las inundaciones a que se refiere el punto de acuerdo en estudio, el Fonden ha autorizado para el gobierno del estado de México recursos por concepto de Apoyos Parciales Inmediatos (Apins), para la ejecución de acciones emergentes, trabajos y obras de carácter prioritario y urgente en el sector hidráulico, mismos que se detallan en el apartado correspondiente.

Por otro lado, se comunica que independientemente del fenómeno natural perturbador de que se trate, a esta unidad administrativa únicamente le corresponde coordinar el procedimiento de acceso a los recursos con cargo al Fonden Reconstrucción, motivo por el cual resulta ajeno a. nuestra competencia la autorización de tales recursos a las entidades federativas, toda vez que los mismos (según se detalla líneas adelante) se canalizan del fideicomiso Fondo de Desastres Naturales (federal), al Fonden estatal que corresponda, en el entendido de que, en términos de lo dispuesto por los numerales 39 y 41 de las ROF, el Fiduciario pagará directamente a los contratistas de obra pública, prestadores de bienes y servicios y proveedores por cuenta y orden de las instancias ejecutoras estatales, previo a la presentación de entre otras cosas, de las facturas que amparen la ejecución de las obras y acciones realizadas.

Tales asertos se desprenden del procedimiento de acceso a los recursos que se autorizan con cargo al instrumento del Fonden, denominado Fonden Reconstrucción, el cual a continuación se describe de manera sucinta:

Procedimiento de acceso a los recursos del Fonden Reconstrucción

Para acceder a los recursos con cargo al Fonden Reconstrucción, deberá observarse el procedimiento contenido en las ROF, mismo que se encuentra descrito de manera gráfica en la dirección electrónica del Sistema Nacional de Protección Civil México, específica mente en el vínculo:

I. Canalizar al Fideicomiso Fondo de Desastres Naturales constituido por cada una de las entidades federativas los recursos que le corresponda aportar, por cuenta y orden de las entidades federativas, para la restitución parcial o total de los daños sufridos por un fenómeno natural perturbador en los sectores de competencia de las entidades federativas, municipios u órganos político-administrativos en las demarcaciones territoriales del Distrito Federal, previstos en las Reglas de Operación del Fondo de Desastres Naturales, de acuerdo con los porcentajes de coparticipación establecidos; así como también en la mitigación de los daños a las viviendas de la población de bajos ingresos afectadas por un fenómeno natural perturbador.

Los recursos que se ejerzan en coparticipación estarán condicionados a la aportación de las entidades federativas, de acuerdo con los porcentajes establecidos en las Reglas de Operación del Fondo de Desastres Naturales, con excepción de los apoyos parciales inmediatos y los anticipos, los cuales no están sujetos de inicio a dicha coparticipación;

II. Apoyar la restitución parcial o total de los daños sufridos en los sectores de competencia federal afectados por un fenómeno natural perturbador, de acuerdo con los porcentajes de coparticipación previstos en las Reglas de Operación del Fondo de Desastres Naturales con excepción de los bienes de dominio público de la Federación objeto de concesión o cualquier otra figura análoga por la cual se otorgue su uso o explotación;

III. Otorgar recursos a través de apoyos parciales inmediatos para la ejecución de las acciones emergentes, así como los trabajos y obras de carácter prioritario y urgente, dirigidas a solventar la situación crítica derivada del desastre natural, tales como el restablecimiento de las comunicaciones, los servicios básicos, la limpieza inmediata, remoción de escombros y todo aquello que coadyuve a la normalización de la actividad de la zona afectada, así como para evitar mayores daños y proteger a la población;

IV. Otorgar recursos al fondo revolvente Fonden y al Fideicomiso Fondo de Desastres Naturales a que se refiere el numeral 3 de las Reglas de Operación del Fondo de Desastres Naturales;

V. Otorgar recursos a las dependencias y entidades de la Administración Pública Federal para la adquisición de equipo especializado destinado a la atención de emergencias y desastres naturales;

VI. Otorgar recursos a las entidades federativas para la constitución de fondos estatales para la prevención y atención de desastres naturales;

VII. Constituir mediante subcuentas específicas en el Fideicomiso Fondo de Desastres Naturales, fondos y reservas financieras con el propósito de asegurar la oportuna asignación y aplicación de recursos dirigidos a Proyectos preventivos y a solventar aspectos prioritarios y urgentes relacionados o derivados de fenómenos naturales perturbadores;

VIII. Canalizar recursos para la realización de proyectos y el establecimiento de instrumentos de administración y transferencia de riesgos que estén relacionados con la prevención y atención de los efectos ocasionados por fenómenos naturales perturbadores; para la protección financiera del patrimonio del Fideicomiso Fondo de Desastres Naturales, así como los servicios necesarios relacionados con dichas contrataciones, en términos de lo previsto en el anexo I de las Reglas de Operación del Fondo de Desastres Naturales, y

IX. Aportar y recibir recursos del Programa Fondo para la Prevención de Desastres Naturales y del Fideicomiso Preventivo a cargo de la Secretaría de Gobernación y de otros programas e instrumentos financieros relacionados con los fines del Fondo de Desastres Naturales, en términos de las disposiciones aplicables."

La instancia técnica facultad a tiene 4 días hábiles para emitir su respuesta a la solicitud de la entidad federativa y en caso de qué se cuente con información que permita inferir una afectación en el abastecimiento de agua potable se tendrán 7 días hábiles (numeral 8 de las ROF).

En caso de resultar afirmativa la respuesta de la instancia técnica facultada, el gobierno de la entidad federativa deberá convocar a un Comité de Evaluación de Daños (CED), que tiene por objeto evaluar y cuantificar los daños producidos por un fenómeno natural perturbador en particular. Dicho comité se integrará por servidores públicos estatales y federales de los sectores afectados, funcionando en Subcomités que se agruparan por materia o sector.

Desde la instalación del Comité de Evaluación de Daños correspondiente, las dependencias y entidades federales, así como las entidades federativas, podrán solicitar apoyos parciales inmediatos,5 con cargo al Fonden (numeral 11 de las ROF).

Vale la pena mencionar que los Apins son autorizados por la UPCP, los cuales formaran parte de los anticipos que llegase a solicitar la Entidad Federativa. En caso de que no se soliciten dichos anticipos los Apins serán incluidos en el diagnóstico de obras y acciones que deriven de la sesión de entrega de resultados.

Asimismo, resulta importante precisar que con el propósito de que se presente, y en su caso, se autorice el listado de acciones, trabajos y obras considerados como prioritarios y objeto de apoyo de los Apins, la entidad federativa en coordinación con el fiduciario del fideicomiso Fonden estatal deberá convocar a su comité técnico, en donde se adoptaran los acuerdos conducentes, tomando como base la gradualidad y las disponibilidades Financieras existentes. Dicha resolución deberá ser hecha del conocimiento de la DGF (numeral 17, de las ROF).

A partir de la instalación del CED, empieza a correr una cuenta regresiva de hasta 10 días hábiles (prorrogables) para realizarse la entrega de resultados del referido CED en donde se identificarán por sector afectado, los datos aludidos en el numeral 14 de las ROF (numeral 13, fracción II, de las ROF.

Durante la sesión de entrega de resultados se realizan las siguientes acciones (numeral 13, fracción III de las ROF):

Presentación y entrega de los resultados de cuantificación y evaluación de daños elaborados en conjunto por el estado y las contrapartes de las dependencias y entidades federales;

Entrega de la solicitud de anticipos por el gobierno del estado.

Respecto de los anticipos es importante mencionar que éstos tienen por objeto contribuir en la realización de trabajos y obras prioritarias y se deberán de ejercer con base en los programas de obras y acciones autorizados por el comité técnico del fideicomiso.

Si las dependencias o entidades federales que validarán la evaluación de los daños, consideran que es procedente la solicitud de anticipos, solicitarán a la UPCP la autorización de los mismos, la cual en su caso, instruirá al fiduciario del fideicomiso Fonden para que los recursos solicitados sean transferidos al fideicomiso Fonden Estatal correspondiente (numeral 21 de las ROF)

Cabe señalar que los anticipos deberán regularizarse con la autorización por parte del Comité Técnico de los recursos correspondientes.

Por lo que, una vez que cuente con la información antes descrita y de acuerdo a lo establecido en el numeral 23 de las ROF, la Segob, por conducto de la DGF, dentro de un plazo de dos días hábiles, realizará las siguientes acciones:

I. Elaborar, dictaminar y presentar la solicitud global de recursos a la UPCP.

II. Verificar que no exista duplicidad de acciones y que no se encuentren pendientes o en trámite solicitudes de Apins o anticipas.

III. Verificar que no se soliciten recursos del Fonden para la reparación de daños ajenos al Desastre Natural en cuestión.

IV. Verificar que la infraestructura objeto de apoyo no haya sido materia de otros apoyos anteriores.

V. Anexar las solicitudes de recursos elaboradas por las dependencias y entidades federales, así como sus respectivos diagnósticos de obras y acciones, tanto de los programas de competencia local como federal.

Una vez que la Segob remite a la UPCP de la SHCP la solicitud de recursos, ésta autorizará, con cargo al Programa Fonden, comprendido en el Ramo General 23, "Provisiones Salariales y Económicas", del decreto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal que resulte aplicable o convocará a sesión del Comité Técnico del fideicomiso Fonden para que los recursos sean aprobados con cargo al patrimonio del citado fideicomiso, a efecto de que la entidad federativa de que se trate, a través de las instancias estatales ejecutaras correspondientes, pueda disponer de los recursos del Fonden para iniciar de inmediato las acciones de reconstrucción o apoyo autorizadas, previo la aportación de la coparticipación que le corresponda ante el fideicomiso Fonden estatal.

En ese sentido, en caso de que las acciones de reconstrucción resulten competencia de las entidades federativas, municipios delegaciones políticas, los recursos se ejercerán a través de los fideicomisos Fonden estatales, los cuales tienen por objeto establecer un mecanismo ágil y transparente para ejercer los recursos que aporten las entidades federativas para atender un desastre natural, incluyendo las coparticipaciones federales asignadas a dichas entidades federativas.

El Comité Técnico del fideicomiso Fonden Estatal será responsable de verificar que se cumpla el programa calendarizado de ejecución de las obras y acciones por parte de las dependencias y entidades ejecutoras (numeral 44 de las ROF).

Cabe señalar que el anexo XVI de las ROF, establece que en términos de lo dispuesto en los numerales 39 y 41 de dicha normativa, el fiduciario pagará directamente a los contratistas de obra pública, prestadores de bienes y servicios y proveedores por cuenta y orden de las instancias ejecutoras, previo a la presentación de entre otras cosas, de las facturas que amparen la ejecución de las obras y acciones realizadas.

Visto lo anterior, esta unidad administrativa procede informar a esa Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión respecto de las acciones que la Segob, por conducto de la DGF y a través del instrumento Fonden Reconstrucción, ha llevado a cabo en el marco de las ROF, para dar atención a la ocurrencia de la lluvia severa e inundación pluvial acontecida el día 6 de septiembre de 2009 en el estado de México, así como respecto de los apoyos que por concepto de Apins, han sido autorizados a dicha entidad federativa para dar atención a ese fenómeno natural perturbador:

Lluvia severa e inundación pluvial el día 6 de septiembre de 2009

Con oficio BOO.-1498, de fecha 8 de septiembre de 2009, y en cumplimiento al numeral 8 de las ROF, la Conagua emitió su opinión técnica y corroboró la ocurrencia de lluvia severa e inundación pluvial el día 6 de septiembre de 2009 en los municipios de Tlalnepantla de Baz y Atizapán de Zaragoza.

Con fecha 9 de septiembre de 2009, en apego a las disposiciones de las ROF se llevó a cabo la sesión de instalación del Comité de Evaluación de Daños en el estado de México, con el objeto de realizar la cuantificación y evaluación de los daños ocasionados por la ocurrencia lluvia severa e inundación pluvial el día 6 de septiembre de 2009 en los municipios de Tlalnepantla de Baz y Atizapán de Zaragoza. Para esos efectos, los integrantes del CEO se agruparon en subcomités de los sectores: hidráulico, educativo, carretero, salud, urbano y vivienda.

En dicha sesión, el CED acordó que, en apego a lo establecido en el numeral 13, fracción II, de las. ROF, la entrega de resultados se llevaría a cabo en un plazo máximo de 10 días hábiles a partir de la instalación del CEP señalada para el día 22 de septiembre de 2009. No-obstante lo anterior, a petición de los diversos subcomités y en virtud de la imposibilidad técnica manifestada para evaluar y cuantificar los daños en los municipios afectados, en términos del numeral 13 fracción II de las ROF, se autorizó por única vez, la ampliación en el plazo para la entrega de resultados hasta por 10 días más, siendo su fecha límite el 6 de octubre de 2009.

En ese mismo acto, y mediante escrito de fecha 9 de septiembre de 2009, el gobierno del estado de México entregó al representante de la Segob, su solicitud de declaratoria de desastre natural, de conformidad con el numeral 9 de las ROF, por lo que en cumplimiento a lo estipulado en el numeral 10 de las ROF, con fecha 14 de septiembre de 2009, se publicó en el Diario Oficial de la Federación la declaratoria de desastre natural por la ocurrencia de lluvia severa e inundación pluvial el día 6 de septiembre de 2009 en los municipios Tlalnepantla de Baz y Atizapán de Zaragoza en el estado de México.

Asimismo, y con fundamento en lo establecido por el numeral 20 de las ROF, se solicitaron recursos por concepto de Apins, con cargo al Fonden para la ejecución de las acciones, trabajos y obras prioritarias y urgentes, dirigidas a solventar la situación crítica derivada del desastre natural en cuestión, por lo que, mediante Boletín de Prensa 161/09, de fecha 11 de septiembre de 2009, se difundió la autorización de tales Apoyos para la realización de los trabajos y acciones prioritarias y urgentes para el siguiente sector:

Sectores afectados Apoyo parcial

inmediato

Hidráulico-Federal 40,000.00

Subtotal 40,000.00

Es importante mencionar que dicha información se encuentra actualizada al día 2 de octubre de 2009 y que la misma podría variar en función de las solicitudes y por ende de las autorizaciones de recursos con cargo a los Apoyos Parciales Inmediatos que se hagan con posterioridad a la fecha señalada.

Visto el estado actual de las cosas, se informa a la Mesa Directiva de la Cámara de Diputados del honorable Congreso de la Unión que, de conformidad con el procedimiento de acceso a los recursos del Fonden Reconstrucción establecido en las ROF, una vez que las instancias federales y estatales responsables de cada sector afectado concluyan con los trabajos de evaluación y cuantificación, se autorizará la totalidad de los recursos necesarios para la recuperación y reconstrucción definitiva de los daños sufridos, de tal suerte que será hasta entonces que se estará en posibilidades de conocer de qué manera y con qué montos se habrá de atender y apoyar los daños ocurridos en el estado de México.

Notas

1. Entendidos como los eventos generados por la naturaleza,

que por sus características extremas, atípicas o severas

condiciona o genera una situación de desastre natural, caracterizado

por la ausencia relativa de la participación directa o indirecta

del ser humano.

2. Publicado en el Diario Oficial de la Federación

el día 27 de mayo de 2009 y que a la fecha se encuentra vigente.

3. Publicado en el Diario Oficial de la Federación

el día 31 de diciembre de 2008.

4. Según se ha visto, aquellos entes facultados

para corroborar la ocurrencia de un desastre natural en una fecha y lugar

determinado.

5. Entendiéndose éstos como los recursos

destinados para la ejecución de acciones emergentes, así

como los trabajos; y obras de carácter prioritario y urgente, dirigidas

a solventar la situación crítica del desastre natural, tales

como el restablecimiento de las comunicaciones, los servicios básicos,

la limpieza inmediata, remoción de escombros y todo aquello que

coadyuve a la normalización de la actividad de la zona afectada;

para evitar mayores daños y proteger a la población.

Atentamente

Sufragio Efectivo. No Reelección.

Rubem Hofliger Topete (rúbrica)

El Director General del Fondo de Desastres Naturales

DE LA CÁMARA DE SENADORES,

CON EL QUE REMITE INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN

DIVERSAS DISPOSICIONES DEL CÓDIGO FISCAL DE LA FEDERACIÓN

Y DE LA LEY DEL IMPUESTO SOBRE LA RENTA, PRESENTADA POR FRANCISCO AGUNDIS

ARIAS, DEL GRUPO PARLAMENTARIO DEL PVEM

México, DF, a 13 de octubre de 2009.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador Francisco Agundis Arias, del Grupo Parlamentario del Partido Verde Ecologista de México, presentó iniciativa con proyecto de decreto por el que se reforman diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta.

La Presidencia dispuso que dicha iniciativa, que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Arturo Núñez Jiménez (rúbrica)

Vicepresidente

Secretarios de la Mesa Directiva

Cámara de Senadores del Congreso de la Unión

Presente

Los suscritos, senadores de la república de la LXI Legislatura del Congreso de la Unión, integrantes del Grupo Parlamentario del Partido Verde Ecologista de México, con fundamento en lo dispuesto en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; y 55, fracción II, 56 y demás relativos del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos someten a consideración de esta honorable asamblea la siguiente iniciativa con proyecto de decreto mediante el cual se reforman diversas disposiciones del Código Fiscal de la Federación y la Ley del Impuesto sobre la Renta, al tenor siguiente:

Resumen. La presente iniciativa reforma diversas disposiciones del Código Fiscal de la Federación y la Ley del Impuesto sobre la Renta, a finalidad de que las referencias a los principios de contabilidad generalmente aceptados sean sustituidas por el concepto de "normas de información financiera".

Exposición de Motivos

La actualización de las leyes y de los principios legales es fundamental para el buen desarrollo del estado de derecho, ya que la claridad y precisión son elementos indispensables en la aplicación de la ley.

Particularmente, la legislación fiscal requiere preceptos específicos, acordes con la realidad, a fin de que el cálculo de las contribuciones se lleve a cabo en forma estandarizada y sin elementos que permitan la evasión y elusión fiscales, y desde luego, limite a la autoridad en la interpretación y aplicación de la norma.

La uniformidad de la información financiera y contable de las empresas es importante, a escala no sólo nacional sino mundial. De ahí que se hayan desarrollado diversos principios conforme a los cuales los contribuyentes deben regir su contabilidad.

Desde sus inicios, la regulación contable ha tratado de encontrar un adecuado soporte teórico para sustentar la práctica contable y guiar conceptualmente la emisión de normas particulares, desechando con ello planteamientos apoyados meramente en la experiencia, uso o costumbre.

A lo largo del tiempo se han establecido principios contables generalizados a fin de originar una mejor información, y convergencia con las normas financieras internacionales, así como mantener estándares de la mayor calidad.

A raíz de la crisis de los años treinta en Estados Unidos, el Instituto Americano de Contadores Públicos organizó agrupaciones académicas y prácticas para evaluar la situación. De allí surgieron los primeros principios de contabilidad, vigentes aún muchos de ellos, otros con modificaciones.

En México, durante más de 30 años la Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos, AC, fue la encargada de emitir la normatividad contable en el país, en boletines y circulares de principios de contabilidad generalmente aceptados. Así, en 1974 entró en vigor el primer boletín de estos principios.

En este conjunto de boletines se establecieron los fundamentos de la contabilidad financiera en que se basó no sólo el desarrollo de normas particulares sino también la respuesta de controversias o problemáticas derivadas de la emisión de estados financieros de las entidades económicas.

Los principios fueron evolucionando y fue necesario incorporar en las leyes referencias a ellos, ya que el cálculo de los impuestos requiere fundamentos contables estandarizados.

Sin embargo, a partir del 1 de junio de 2004, el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, AC (CINIF), en congruencia con la tendencia mundial, asumió la función y la responsabilidad de la emisión de la normatividad contable en México.

El CINIF es una organización independiente en su patrimonio y operación, constituido en 2002 por entidades líderes de los sectores público y privado, con objeto de desarrollar las "normas de información financiera" (NIF) con un alto grado de transparencia, objetividad y confiabilidad, que sean de utilidad tanto para emisores como para usuarios de la información financiera.

Así, en 2008 entraron en vigor las normas de información financiera, en sustitución de los principios de contabilidad generalmente aceptados.

La transición de conceptos hace necesaria la actualización del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta, para que las referencias de los principios de contabilidad generalmente aceptados sean sustituidas por las de las nuevas normas de información financiera.

Por ello, la presente iniciativa propone la modificación de diversos artículos que hacen referencia a los principios de contabilidad generalmente aceptados, para que sea incorporado el concepto de "normas de información financiera".

Esta propuesta es importante, primero porque es necesario tener consistencia en la ley y exponer una buena técnica legislativa. La situación actual puede provocar a la larga omisiones y faltas si hay confusión en la aplicación de la norma.

En segundo lugar, no sólo es una cuestión de forma: hay elementos de fondo implicados en las nuevas normas de información financiera que proponen modificaciones en los cálculos y concepto de los principios tradicionales.

Por otro lado, los dictámenes fiscales que actualmente emiten los contadores públicos están basados en la normatividad contable actual; es decir, en las normas de información financiera y no en los principios de contabilidad generalmente aceptados.

Los principios contables seguirán evolucionando a través del tiempo. Se estima que para 2012 las normas de información financiera sean sustituidas por las normas internacionales de información financiera. Sin embargo, es necesario actualizar la legislación y brindar todos los elementos para que sea acorde con la realidad de cada sector.

Por lo expuesto y fundado, sometemos a su consideración la siguiente iniciativa con proyecto de

Decreto por el que se reforman diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta

Artículo Primero. Se reforma el artículo 60, párrafo segundo, del Código Fiscal de la Federación, para quedar como sigue:

Artículo 60. Cuando el contribuyente omita registrar adquisiciones en su contabilidad y éstas fueran determinadas por las autoridades fiscales, se presumirá que los bienes adquiridos y no registrados fueron enajenados y que el importe de la enajenación fue el que resulta de las siguientes operaciones:

El porcentaje de utilidad bruta se obtendrá de los datos contenidos en la contabilidad del contribuyente en el ejercicio de que se trate y se determinará dividiendo dicha utilidad bruta entre el costo que determine o se le determine al contribuyente. Para los efectos de lo previsto en esta fracción, el costo se determinará según las normas de información financiera. En caso de que el costo no se pueda determinar se entenderá que la utilidad bruta es de 50 por ciento.

Artículo 32. Para los efectos de este título, no serán deducibles:

XXVI.

Los contribuyentes podrán optar por considerar como capital contable del ejercicio, para los efectos de determinar el monto en exceso de sus deudas, la cantidad que resulte de sumar los saldos iniciales y los finales del ejercicio en cuestión de sus cuentas de capital de aportación, utilidad fiscal neta y utilidad fiscal neta reinvertida y dividir el resultado de esa suma entre dos. Quienes elijan esta opción deberán continuar aplicándola por un periodo no menor de cinco ejercicios contados a partir de aquel en que la elijan. Los contribuyentes que no apliquen las normas de información financiera en la determinación de su capital contable considerarán como capital contable, para los efectos de esta fracción, el capital integrado en la forma descrita en este párrafo.

XXVII.

El capital contable deberá calcularse conforme a las normas de información financiera vigentes; en caso contrario, el capital contable deberá actualizarse conforme a las reglas de carácter general que para el efecto expida el Servicio de Administración Tributaria.

a)

b) El costo de los bienes o servicios, dividido entre el resultado de restar a la unidad el porcentaje de utilidad bruta. Se entenderá como porcentaje de utilidad bruta, ya sea la determinada de acuerdo con el Código Fiscal de la Federación o conforme a lo establecido en el artículo 90 de esta ley. Para los efectos de lo previsto en este inciso, el costo se determinará según las normas de información financiera;

c)

Para los efectos de este artículo y del artículo 215 de esta ley, los ingresos, costos, utilidad bruta, ventas netas, gastos, utilidad de operación, activos y pasivos se determinarán con base en las normas de información financiera vigentes.

a)

1. El valor de los inventarios de materias primas, productos semiterminados y terminados, mediante la suma de los promedios mensuales de dichos inventarios, correspondientes a todos los meses del ejercicio y dividiendo el total entre el número de meses comprendidos en el ejercicio. El promedio mensual de los inventarios se determinará mediante la suma de dichos inventarios al inicio y al final del mes y dividiendo el resultado entre dos. Los inventarios al inicio y al final del mes deberán valuarse conforme al método que la persona residente en el país tenga implantado con base en el valor que para dichos inventarios se hubiere consignado en la contabilidad del propietario de los inventarios al momento de ser importados a México. Dichos inventarios serán valuados conforme a las normas internacionales de información financiera cuando el propietario de los bienes resida en un país distinto de Estados Unidos de América. Para el caso de los valores de los productos semiterminados o terminados, procesados por la persona residente en el país, el valor se calculará considerando únicamente el valor de la materia prima.

2. y 3.

3. No deberán considerarse los efectos de inflación determinados en las normas de información financiera.

4.

5. No deberán considerarse los gastos extraordinarios o no recurrentes de la operación conforme a las normas de información financiera. No se consideran gastos extraordinarios aquellos respecto de los cuales se hayan creado reservas y provisiones en los términos de las citadas normas de información financiera y para los cuales la empresa maquiladora cuente con fondos líquidos expresamente destinados para efectuar su pago. Cuando los contribuyentes no hubiesen creado las reservas y provisiones citadas y para los cuales la empresa maquiladora cuente con fondos líquidos expresamente para efectuar su pago, tampoco considerarán como gastos extraordinarios los pagos que efectúen por los conceptos respecto de los cuales se debieron constituir las reservas o provisiones citadas.

6.

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Senadores: Jorge Legorreta Ordorica (rúbrica),

Francisco Agundis Arias, Arturo Escobar y Vega, Ludivina Menchaca Castellanos,

Javier Orozco Gómez (rúbrica), Manuel Velasco Coello.

DE LA CÁMARA DE SENADORES,

CON EL QUE REMITE INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE REFORMAN,

ADICIONAN Y DEROGAN DIVERSAS DISPOSICIONES DE LA LEY DEL IMPUESTO SOBRE

LA RENTA Y DEL CÓDIGO FISCAL DE LA FEDERACIÓN, PRESENTADA

POR RICARDO MONREAL ÁVILA Y ALEJANDRO GONZÁLEZ YÁÑEZ,

DEL GRUPO PARLAMENTARIO DEL PT

México, DF, a 13 de octubre de 2009.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a usted que en la sesión celebrada en esta fecha, los senadores Ricardo Monreal Ávila, Alejandro González Yáñez y senadores de diversos grupos parlamentarios, presentaron la iniciativa con proyecto de decreto que reforma, adiciona y deroga diversas disposiciones de la Ley del Impuesto sobre la Renta y del Código Fiscal de la Federación.

La Presidencia dispuso que dicha iniciativa, misma que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Arturo Núñez Jiménez (rúbrica)

Vicepresidente

Ricardo Monreal Ávila y Alejandro González Yañez, senadores de la LXI Legislatura del Congreso de la Unión, y varios senadores de diversos grupos parlamentarios, con fundamento en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, así como los artículos 55, fracción II, 56 y 62 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someten a la consideración del pleno del Senado de la República la siguiente iniciativa de decreto que reforma, adiciona y deroga diversas disposiciones de la Ley del Impuesto sobre la Renta y del Código Fiscal de la Federación, al tenor de la siguiente

Exposición de Motivos

La economía mexicana atraviesa por una de las peores crisis de su historia, se estima que durante el presenta año la contracción del producto interno bruto (PIB) será de 7 por ciento.

En la actualidad existen casi 3 millones de desempleados y más de 12 millones de personas se encuentran subempleadas, existe una pérdida de al menos 44 por ciento en el poder adquisitivo de las personas y el número de personas en pobreza alimentaria se ha incrementado en 6 millones durante los dos últimos años.

Ante estos pobres resultados es evidente que el gobierno federal no ha sabido enfrentar la crisis económica internacional, pues las medidas hasta ahora implementadas sólo han buscado proteger a un grupo selecto de personas y empresas, en detrimento de la sociedad en su conjunto.

Las necesidades de la economía nacional, tanto en materia de desarrollo social como en materia de infraestructura económica e inversión, son muy superiores a la actual recaudación de impuestos y, por lo tanto, deben cubrirse en una parte significativa con ingresos petroleros, los cuales representan la venta de un activo no renovable.

El agotamiento del petróleo, como recurso no renovable que es, y la falta de inversión en el sector energético han obligado a Pemex a posponer su modernización, la adquisición de nuevas tecnologías y la ejecución de proyectos prioritarios para satisfacer la demanda nacional de productos elaborados con base en el petróleo.

Es importante mencionar que aun y con los ingresos petroleros históricamente altos en los últimos cinco años, el déficit por necesidades no atendidas en los renglones señalados asciende a, cuando menos, tres puntos porcentuales del producto interno bruto (PIB).

Esta situación, al no haberse corregido, presenta riesgos muy altos para la economía nacional, entre los que destaca el desequilibrio fiscal y la pérdida de la estabilidad financiera del país, sin mencionar los riesgos sobre los flujos de inversión extranjera aunados a los rezagos en sectores estratégicos para bienestar de la gente.

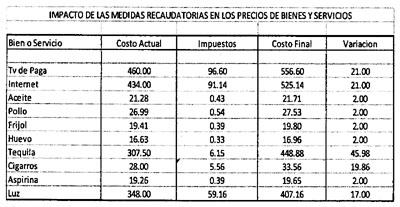

Bajo el pretexto de corregir la situación antes descrita, el gobierno federal ha propuesto incrementos en la mayoría de los impuestos que cobra la federación, así como la creación de una nueva contribución denominada "contribución para el combate a la pobreza", la cual será de 2 por ciento y se aplicará sobre todas las ventas de bienes y servicios, incluyendo los alimentos y las medicinas, y de manera adicional al impuesto al valor agregado (IVA).

Adicionalmente, se proponen incrementos en la tasa del impuesto especial sobre producción y servicios (IEPS) para cigarros y bebidas alcohólicas, juegos y sorteos, y a las telecomunicaciones; así como al impuesto sobre la renta (ISR) y al impuesto sobre los depósitos en efectivo (IDE). La propuesta incluye también alzas en los precios de las gasolinas, gas natural y tarifas eléctricas.

En este sentido resulta obvio que la propuesta del Ejecutivo federal es inviable en virtud de que por un lado, la pérdida de al menos 44 por ciento en el poder adquisitivo del salario al mes de junio del presente año, aunado al desempleo y subempleo, hace imposible incrementar la carga fiscal de las personas físicas o el incremento de los bienes y servicios públicos.

Mas aún y cuando de acuerdo con la Encuesta Nacional de Ingresos y Egresos de los Hogares (Enigh 2008): entre 2006 y 2008, el porcentaje de personas en condición de pobreza alimentaria a nivel nacional aumentó de 13.8 por ciento a 18.2 por ciento (6 millones de personas).

Por el lado de las empresas significaría dañar más su competitividad y posibilidades de recuperación, sobre todo en el caso de las gasolinas, energía eléctrica, gas y el impuesto a las telecomunicaciones.

La estrategia es contraria a lo que se hace en otros países que han bajado impuestos para fomentar el consumo; por ejemplo, Estados Unidos, Argentina y Brasil.

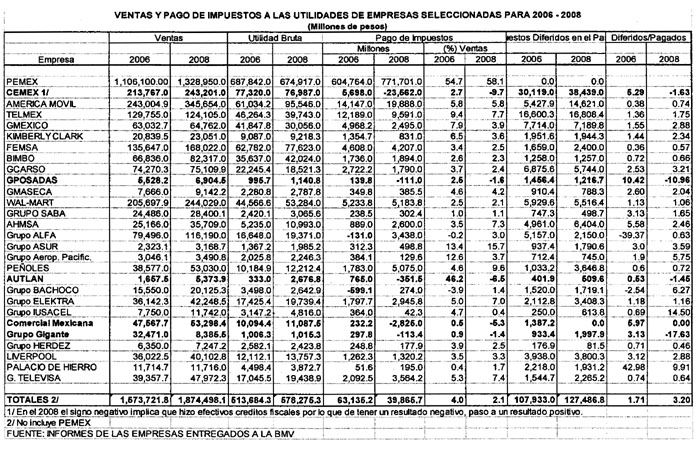

Es pertinente señalar que la propuesta del Ejecutivo federal deja intactos los regímenes fiscales preferenciales para las grandes empresas (consolidación fiscal, depreciación de activos fijos y terrenos, operaciones en la bolsa de valores, donativos y campañas de redondeo), por lo que su pago del ISR no necesariamente se incrementara por efecto de una mayor tasa impositiva.

Por ello, la mayor parte del incremento en la recaudación, 91 mil 784.4 millones de pesos, provienen del consumo directo o indirecto de los agentes económicos (53.4 por ciento).

Así, por ejemplo, un asalariado o una persona física tendrá un menor ingreso disponible debido a un mayor pago de ISR (2 por ciento más, que no podrá eludir), y tendrá otro cargo adicional de 2 por ciento debido a la "contribución para combatir la pobreza", este último será independiente de su nivel de ingreso, puesto que sea rico o pobre tendrá que pagar esta contribución que, en términos prácticos, es como si enfrentara un IVA de 17 por ciento.

Lo anterior implica gravar más a quien menos tiene, convirtiendo en regresiva esta estrategia y acentuándose en el caso de los alimentos y medicinas.

Para nosotros los rezagos que nuestro país enfrenta en materia de educación, salud, alimentación, infraestructura productiva, energía, seguridad social y vivienda hacen urgente la necesidad de incrementar de manera eficaz y eficiente el gasto destinado a estos sectores.

Así por ejemplo, nuestras importaciones de alimentos superan los 25 mil millones de dólares anualmente, en la actualidad importamos 82 por ciento del arroz que consumimos, 53 por ciento del trigo, 35 por ciento de la carne de cerdo, 27 por ciento del maíz y 27 por ciento de la carne de res.

En el caso de salud, existen problemas de cobertura y de abasto de medicamentos, prueba de ello fue la "crisis de la influenza", en donde una enfermedad que de origen no es mortal, terminó causando la muerte de mexicanos por falta de atención oportuna y por la desnutrición de la población.

En materia de energía e infraestructura basta señalar las cuantiosas importaciones de gasolina y productos petroquímicos, incluyendo fertilizantes, problemas de abasto de agua y de la infraestructura carretera.

En seguridad social, las raquíticas pensiones que reciben los jubilados y el problema de los ahorros de los trabajadores son evidentes.

Por lo que se refiere a la educación, tan sólo este año, alrededor de 7.5 millones de jóvenes quedaron sin acceso a las universidades.

Esta debilidad financiera, a la que la hacienda pública está expuesta, ha generado múltiples presiones para ceder al capital privado diversas actividades que son una obligación constitucional del Estado mexicano, uno de ellos ha sido el sector energético en donde, debido a la falta de recursos, se han cedido al capital privado importantes eslabones de la cadena productiva, perdiendo con ello la sinergia potencial entre diversas actividades industriales y comerciales que tiene cualquier empresa petrolera integrada, como lo es Pemex, con el resultado de una pérdida de valor económico para todos los mexicanos.

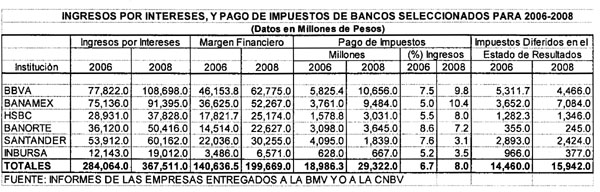

No podemos olvidar que la recaudación del ingreso tributario ha sido baja y ha fluctuado en los últimos 20 años entre 10 por ciento y 11 por ciento del producto interno bruto; mientras que en otros países, incluso aquellos que se clasifican como en vías en desarrollo, la recaudación excede a 15 por ciento y en algunos casos llega hasta el 20 por ciento.

Dicha debilidad de recaudación de ingreso tributario (calculada por la Secretaría de Hacienda y Crédito Público en 5 por ciento del PIB), ha obedecido, entre otros factores, a múltiples beneficios fiscales otorgados a sectores económicos mediante exenciones o autorizaciones para diferir el pago de impuestos.

En concreto, en la Ley del Impuesto sobre la Renta se establecen regímenes de privilegio para determinados sectores empresariales de nuestro país, que los benefician de manera indebida en detrimento de una mejor recaudación federal y del principio constitucional de justicia fiscal, establecido en el artículo 31, fracción IV, de la Carta Magna.

Esa gama de privilegios, instituidos en diferentes tiempos por el Congreso federal, han impedido que las finanzas públicas tengan un verdadero sentido redistributivo de la riqueza en perjuicio de los sectores de mayor rezago social de México.

En la actualidad, se da la paradoja que el sistema tributario mexicano, en la vertiente del impuesto sobre la renta (ISR), está sustentado estructuralmente en las retenciones que de ese impuesto recae sobre la nómina y prestaciones sociales de los trabajadores, y no en los ingresos efectivos de las empresas para las cuales ellos laboran.

Esto es consecuencia del modelo económico neoliberal que México ha adoptado que, bajo premisas falsas, propone la conveniencia de fortalecer hacer más ricas a las empresas, para de ese modo generar, supuestamente, una mayor riqueza nacional y colectiva.

Una prueba de lo anterior radica en que, en México, mientras que las empresas aportan entre 55 y 60 por ciento del ingreso nacional, su contribución al pago del impuesto sobre la renta como porcentaje del PIB ha sido de 2.6 por ciento en promedio durante los últimos 7 años.