Diputados Secretarios de la Honorable Cámara

de Diputados

Presentes

La Secretaría de Cultura del Gobierno del Distrito Federal ha programado la ceremonia cívica conmemorativa del 201 aniversario luctuoso de Francisco Primo de Verdad y Ramos, para el próximo 4 de octubre, a las 10:00 horas, en el monumento erigido en su memoria, en la plaza ubicada en las calles de República del Salvador y Pino Suárez, Centro Histórico, delegación Cuauhtémoc.

Por lo anterior, me permito solicitar a ustedes los nombres de los diputados de esa honorable Cámara que asistirán a la ceremonia de referencia.

Agradezco las atenciones que se sirvan prestar a la presente y les reitero las seguridades de mi atenta y distinguida consideración.

Atentamente

Licenciada Guadalupe Lozada León (rúbrica)

Coordinadora

DEL TRIBUNAL ELECTORAL DEL PODER JUDICIAL DE LA FEDERACIÓN, POR LA QUE INFORMA SOBRE LA REDUCCIÓN DE SU PRESUPUESTO PARA EL EJERCICIO FISCAL DE 2010

México, DF, a 28 de septiembre de 2009.

Diputado Francisco Javier Ramírez Acuña

Presidente de la Mesa Directiva

Cámara de Diputados

Congreso de la Unión

Presente

En congruencia con el entorno económico y el estado que guardan las finanzas públicas del país, así como con la iniciativa de Ley de Ingresos y el proyecto de Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2010, el Tribunal Electoral del Poder Judicial de la Federación (TEPJF) considera necesario hacer un esfuerzo adicional para disminuir el gasto programado para el ejercicio 2010 de esta instancia jurisdiccional.

De ahí que el pleno de magistrados de la sala superior ha decidido ajustar aún más el proyecto de Presupuesto, hecho llegar a la Cámara de Diputados por el Titular del Poder Ejecutivo Federal, el 8 de septiembre del año en curso, sin poner en riesgo la actividad jurisdiccional que constitucionalmente tiene asignada este órgano jurisdiccional.

Sobre el particular, me permito comunicarle que la Comisión de Administración del Tribunal Electoral del Poder Judicial de la Federación, previa solicitud del pleno de la sala superior del TEPJF, aprobó mediante acuerdo 296/S9(24-IX-2009), la reducción del proyecto de Presupuesto de Egresos del Tribunal, en un monto de 85 millones 30 mil pesos (anexo 1), lo cual ha sido hecho del conocimiento del ministro presidente de la Suprema Corte de Justicia de la Nación (anexo 2).

En ese tenor, considerando que el artículo 74, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos establece que la Cámara de Diputados tendrá la facultad exclusiva de aprobar anualmente el Presupuesto de Egresos de la Federación, previo examen, discusión y, en su caso, modificación del proyecto enviado por el Ejecutivo federal, por su conducto, me permito presentar a ese órgano legislativo el ajuste en comento, a efecto de que sea considerado en el análisis y aprobación del referido proyecto.

Atentamente

Maestra María del Carmen Alanís Figueroa

(rúbrica)

Magistrada Presidenta

Anexo 1

Ajuste al proyecto de Presupuesto de Egresos del Tribunal Electoral del Poder Judicial de la Federación para el Ejercicio Fiscal de 2010.

Capítulo 6000, "Obras públicas", 25 millones 30 mil pesos.

Total: 85 millones 30 mil pesos.

México, DF, a 30 de septiembre de 2009.

Secretarios de la Cámara de Diputados del Honorable

Congreso de la Unión

Presentes

El artículo 51 de la Ley del Banco de México contiene disposiciones para conciliar la autonomía del Instituto Central con la necesaria rendición de cuentas sobre su gestión. La fórmula que el Legislativo ha considerado más apropiada para dicho fin es la presentación por el Banco Central de informes sobre sus políticas y actividades. El artículo citado señala, en su fracción II, que en septiembre de cada año el Instituto Central enviará al Ejecutivo federal y al Congreso de la Unión un informe sobre la ejecución de la política monetaria durante el primer semestre del ejercicio de que se trate.

En cumplimiento de lo anterior, y por acuerdo de la Junta de Gobierno del Instituto Central, con fundamento en la fracción IX del artículo 46 de la ley que lo rige, el Banco de México envía adjunto el informe sobre la política monetaria aplicada durante el primer semestre de 2009. En apego al ordenamiento legal, el informe se concentra en las acciones de política monetaria instrumentadas durante dicho semestre. Cabe mencionar que las referidas acciones fueron oportunamente reseñadas en los informes sobre la inflación del primero y segundo trimestres del año en curso, los cuales también se anexan al presente documento.

Atentamente

Guillermo Ortiz (rúbrica)

Gobernador del Banco de México

DEL CONGRESO DE MICHOACÁN, CON EL QUE REMITE ACUERDO PARA EXHORTAR A LA CÁMARA DE DIPUTADOS DEL CONGRESO DE LA UNIÓN A DISCUTIR LO REFERENTE A LAS JURISDICCIONES ESPECIALIZADAS CONSTITUCIONALES EN EL ÁMBITO PENAL Y A ANALIZAR LA SITUACIÓN PREVALECIENTE EN MATERIA DE DERECHOS HUMANOS EN MÉXICO

Morelia, Michoacán de Ocampo, a 1 de septiembre de 2009.

Diputado Francisco Javier Ramírez Acuña

Presidente de la Mesa Directiva de la Cámara

de Diputados del Congreso de la Unión

Presente

Conforme a lo instruido en sesión celebrada en esta fecha, se remite acuerdo número 189, aprobado por la Septuagésima Primera Legislatura del Congreso del estado de Michoacán de Ocampo, lo anterior para su conocimiento y efectos procedentes.

Reiteramos la seguridad de nuestro respeto.

Atentamente

Sufragio Efectivo. No Reelección.

La Mesa Directiva del Congreso del Estado de Michoacán

de Ocampo.

Diputados: Juan Carlos Campos Ponce (rúbrica),

presidente; Sergio Solís Suárez (rúbrica), primer

secretario; Heriberto Lugo Contreras (rúbrica), segundo secretario;

Arturo Guzmán Ábrego (rúbrica), tercer secretario.

El honorable Congreso del estado, en sesión celebrada el día de hoy, tuvo a bien aprobar el siguiente

Acuerdo 189

Artículo Primero. Se exhorta al titular del Poder Ejecutivo federal para que en la glosa de su III Informe de Gobierno responda puntualmente a las observaciones que, en materia de derechos humanos, se le han hecho a su gestión.

Artículo Segundo. Se exhorta al gobierno federal para que dé respuesta detallada a la Comisión Interamericana de Derechos Humanos sobre las actividades de las Fuerzas Armadas en materia de seguridad pública, estrictamente de naturaleza constitucional civil y se establezcan los criterios para su regreso a actividades propias de su investidura.

Artículo Tercero. Se exhorta a la Legislatura de la Cámara de Diputados entrante, en San Lázaro, a discutir lo referente a las jurisdicciones especializadas constitucionales en el ámbito penal y se analice la situación que prevalece en materia de derechos humanos en nuestro país.

Palacio del Poder legislativo, Morelia, Michoacán de Ocampo, a 1 de septiembre de 2009.

Sufragio Efectivo. No Reelección.

Diputados: Juan Carlos Campos Ponce (rúbrica),

presidente; Sergio Solís Suárez (rúbrica), primer

secretario; Heriberto Lugo Contreras (rúbrica), segundo secretario;

Arturo Guzmán Ábrego (rúbrica), tercer secretario.

DEL CONGRESO DE NUEVO LEÓN, CON EL QUE REMITE ACUERDO PARA EXHORTAR A LA CÁMARA DE DIPUTADOS DEL CONGRESO DE LA UNIÓN A ASIGNAR EN EL ANÁLISIS DEL PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN DE 2010 UNA PARTIDA DESTINADA A ÚTILES ESCOLARES Y DESAYUNOS PARA LOS NIÑOS QUE CURSAN LA EDUCACIÓN BÁSICA

Diputado Francisco Javier Ramírez Acuña

Presidente de la Cámara de Diputados del Honorable

Congreso de la Unión

Presente

En los términos del artículo 124 del Reglamento para el Gobierno Interior del Congreso de Nuevo León, por este conducto le comunicamos que en la sesión hoy fue aprobado el siguiente

Acuerdo

Primero. La LXXII Legislatura del honorable Congreso del estado solicita al titular del Poder Ejecutivo de Nuevo León que designe una partida especial dentro del Presupuesto de Egresos de 2010 para útiles escolares y desayunos de niños neoleoneses de educación básica.

Segundo. La LXXII Legislatura al honorable Congreso del estado exhorta a la Cámara de Diputados del honorable Congreso de la Unión a asignar en el análisis del Presupuesto de 2010 una partida para útiles escolares y desayunos para los niños que cursan la educación básica.

Lo anterior a fin de que, en su oportunidad, se sirva remitirlo a los integrantes de las Comisiones de Presupuesto y Cuenta Pública, y de Educación para su conocimiento y efectos correspondientes.

Sin otro particular, aprovechamos la ocasión para enviarle un cordial saludo.

Atentamente

Monterrey, Nuevo León, a 21 de septiembre de 2009.

Sufragio Efectivo. No Reelección.

Diputado Hernán Salinas Wolberg (rúbrica)

Secretario

Diputada Blanca Esthela Armendáriz Rodríguez

(rúbrica)

Secretaria

Morelia, Michoacán de Ocampo, a 1 de septiembre de 2009.

Diputado Francisco Javier Ramírez Acuña

Presidente de la Mesa Directiva de la Cámara

de Diputados del Congreso de la Unión

Presente

Conforme a lo instruido en sesión celebrada en esta fecha, se remite acuerdo número 185, aprobado por la Septuagésima Primera Legislatura del Congreso del estado de Michoacán de Ocampo, lo anterior, para su conocimiento y efectos procedentes.

Reiteramos la seguridad de nuestro respeto.

Atentamente

Sufragio Efectivo. No Reelección

La Mesa Directiva del Congreso de Michoacán de

Ocampo

Diputado Juan Carlos Campos Ponce (rúbrica)

Presidente

Diputado Sergio Solís Suárez (rúbrica)

Primer Secretario

Diputado Heriberto Lugo Contreras (rúbrica)

Segundo Secretario

Diputado Arturo Guzmán Ábrego (rúbrica)

Tercer Secretario

El honorable Congreso del estado, en sesión celebrada el día de hoy, tuvo a bien aprobar el siguiente:

Acuerdo 185

Artículo Único. La LXXI Legislatura del estado de Michoacán de Ocampo, envía la iniciativa de reformas al segundo párrafo del artículo 3o. y la fracción I del artículo 133 de la Ley Federal del Trabajo, a la Cámara de Diputados del honorable Congreso de la Unión, en los siguientes términos:

Articulo 3o. ...

No podrán establecerse distinciones entre los trabajadores por motivo de su mayor edad, género, discapacidades, condición social, condiciones de salud, religión, opiniones, preferencias sexuales, estado civil o cualquier otra que aduzca distinción discriminatoria.

Artículo 133. Queda prohibido al patrón:

Único. Remítase el presente acuerdo a la Cámara de Diputados del honorable Congreso de la Unión, a fin de que sea turnado a la comisión legislativa que corresponda y se le dé trámite legislativo.

Palacio del Poder Legislativo, Morelia, Michoacán de Ocampo, a 1 de septiembre de 2009.

Sufragio Efectivo. No Reelección

Diputado Juan Carlos Campos Ponce (rúbrica)

Presidente de la Mesa Directiva

Diputado Sergio Solís Suárez (rúbrica)

Primer Secretario

Diputado Heriberto Lugo Contreras (rúbrica)

Segundo Secretario

Diputado Arturo Guzmán Ábrego (rúbrica)

Tercer Secretario

DE LA CÁMARA DE SENADORES,

CON EL QUE REMITE INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS

113 Y 177 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, PRESENTADA POR ROSALINDA

LÓPEZ HERNÁNDEZ Y TOMÁS TORRE MERCADO, DEL GRUPO PARLAMENTARIO

DEL PRD

México, DF, a 29 de septiembre de 2009.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, los senadores Rosalinda López Hernández y Tomás Torres Mercado, del Grupo Parlamentario del Partido de la Revolución Democrática, presentaron iniciativa con proyecto de decreto que reforma los artículos 113 y 177 de la Ley del Impuesto sobre la Renta.

La Presidencia dispuso que dicha iniciativa, la cual se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Arturo Núñez Jiménez (rúbrica)

Vicepresidente

Quienes suscriben, Rosalinda López Hernández y Tomás Torres Mercado, senadores de la República en la LXI Legislatura e integrantes del Grupo Parlamentario del PRD, con fundamento en lo dispuesto en los artículos 71 fracción II de la Constitución Política de los Estados Unidos Mexicanos y 55 fracción II del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someten a consideración de esta honorable asamblea la presente iniciativa con proyecto de decreto que reforma los artículos 113 y 177, en cuanto a sus tarifas, de la Ley del Impuesto sobre la Renta, de conformidad con la siguiente

Exposición de Motivos

Ante el difícil panorama económico que vive nuestro país, reflejado en la drástica caída de los ingresos fiscales y de la plataforma de producción petrolera, así como en los miles de empleos perdidos en los últimos meses, el gobierno federal ha planteado que para superar esta etapa recesiva se requiere avanzar en tres direcciones: un mayor endeudamiento, recortes al gasto operativo e incrementos y creación de nuevas cargas tributarias.

Es posible que las dos primeras acciones pudieran instrumentarse con el consenso de todas las fuerzas políticas, siempre y cuando se perciba que existe un planteamiento serio y relevante, y que podremos garantizar, por ejemplo, que los recursos liberados o productos del déficit serán invertidos en obras de infraestructura, proyectos productivos y programas dirigidos al abatimiento efectivo de la pobreza.

En cuanto a la parte impositiva, seguramente será la que genere mayor oposición si se insiste en el esquema fiscal que por décadas ha sangrado al contribuyente cautivo y si se intenta gravar a alimentos y medicinas, así como incrementar aún más los precios de los bienes y servicios que presta el Estado, como las gasolinas, el diesel y la electricidad.

Es una realidad que necesitamos fortalecer los ingresos públicos y despetrolizar las finanzas del país, pero a la par debemos trabajar en la construcción de nuevos mecanismos que nos permitan medir y evaluar el desempeño del ejercicio presupuestal en los tres niveles de gobierno, con el objeto de recuperar el potencial de los multimillonarios recursos que se destinan año con año para financiar el gasto público.

El fortalecimiento de las finanzas del país pasa también por el combate frontal a la corrupción, el adelgazamiento del aparato burocrático bajo los principios de máxima austeridad y racionalidad presupuestaria, por una mayor eficiencia recaudatoria de la autoridad hacendaria y, por supuesto, por la supresión de los regímenes especiales.

En cuanto al esquema tributario, debiéramos garantizar que toda la legislación en esta materia se apegue al espíritu del artículo 31 constitucional que obliga a todos los mexicanos a contribuir para los gastos públicos, pero de manera proporcional y equitativa.

La presente iniciativa, que pretende reformar dos artículos de la Ley del Impuesto sobre la Renta, hace evidente que la premisa de que debe pagar más quien más gane está muy lejos de cumplirse en el marco legal de nuestro régimen tributario.

A través de esta iniciativa estamos planteando corregir la falta de proporcionalidad y equidad que prevalece en el caso del impuesto sobre la renta (ISR) que se aplica a los ingresos por salarios y en general por la prestación de un servicio personal subordinado.

La importancia de este graven radica en su aportación al total de los ingresos tributaros no petroleros, toda vez que sólo en 2008 del total de los ingresos generados por concepto de ISR, el 41 por ciento provino de los ingresos percibidos por las personas físicas que tributan bajo el régimen de salarios y, en general, por la prestación de un servicio personal subordinado.

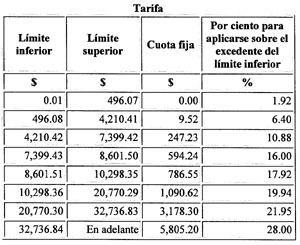

En el artículo 113 de la Ley del Impuesto sobre la Renta se establece la siguiente tabla con la tarifa que deberán pagar de ISR las personas que se encuentren en el supuesto laboral arriba descrito, según los ingresos obtenidos.

Desde 1993 persiste en la Ley del Impuesto sobre la Renta un mecanismo de redistribución de los ingresos que es financiado por el patrón y cuya instrumentación no le genera al Gobierno Federal costos adicionales. Primero como crédito al salario y a partir de 2008 como subsidio al empleo, las personas con menores ingresos reciben un subsidio que les ayuda a cubrir el monto del ISR aplicado e incluso a obtener un beneficio adicional.

Dicha disposición actualmente se encuentra en el artículo octavo transitorio de la reforma fiscal de 2007 y si bien hace posible que los trabajadores que ganan hasta 4 mil 767.60 no paguen el ISR causado, el subsidio al empleo restante resulta poco efectivo para avanzar en la necesaria redistribución de los ingresos del país, sobre todo en los actuales tiempos de crisis en que se requiere promover el consumo y la inversión.

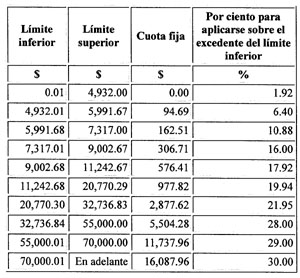

Por lo anterior, estamos proponiendo modificar los rangos de ingresos de la tarifa del artículo 113 de la Ley del ISR, a efecto de que el criterio utilizado para establecerlos tome en cuenta la distribución de los hogares por deciles que es la metodología utilizada por el INEG para agrupar los diferentes niveles de ingresos en el país.

En este sentido, en el primer nivel de la tarifa estarían agrupadas las personas con ingresos de hasta tres salarios mínimos mensuales, es decir, colocaríamos en el primer intervalo a los hogares que componen los tres primeros deciles con los menores ingresos.

Lo anterior, resultaría en un mayor beneficio para aquellas familias que de acuerdo a la Encuesta Nacional de Ingresos y Gastos de los Hogares 2008, ocupan en promedio el 60 por ciento de sus ingresos para el pago de alimentos y transporte. La propuesta no sólo permitiría incrementar las percepciones de este sector de la población al recibir un monto mayor de subsidio al empleo, sino que además fomentaría el consumo redundando en mayores ingresos fiscales.

Debido a esta modificación los siguientes intervalos sufrirían ajustes pero siempre garantizando la progresividad en la aplicación del impuesto.

Si bien en los primeros tres niveles de ingresos de la tarifa vigente se busca no dañar tanto a quienes ganan hasta 7 mil 399.42 pesos, aplicándoles una tasa marginal máxima del 10.88 por ciento, en el último nivel de ingresos el porcentaje aplicable a los excedentes de quienes tengan ingresos superiores a 32 mil 736.84 pesos, es del 28 por ciento, esto es, se trata igual a personas físicas que tributan bajo este mismo régimen aunque el nivel de ingresos sea diametralmente desigual.

Para probar esta afirmación basta señalar que una persona con un sueldo de 40 mil pesos debe destinar al pago de ISR el 20 por ciento de este ingreso, mientras que una persona con un sueldo de 240 mil pesos mensuales ocupa para el pago del ISR el 27 por ciento, es decir, aun cuando la base sea mayor, el porcentaje impositivo aplicado carece de proporcionalidad, lo cual se hace más evidente en el caso de aquellas personas con sueldos superiores a los 680 mil pesos mensuales, en cuyos casos sólo se destina el 28 por ciento para el pago del impuesto en cuestión.

En este sentido, la presente iniciativa propone también dar un trato diferenciado a quienes se encuentren en los supuestos del último nivel de la tabla tarifaria, incorporando dos niveles más de ingresos sobre los que se deberán aplicar tasas del 29 y 30 por ciento respectivamente, lo cual además redundará en una mayor recaudación.

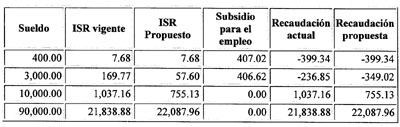

El siguiente cuadro ejemplifica el impacto que tendrían las modificaciones propuestas en los diferentes niveles de ingreso:

Debido a que el artículo 177 de la Ley del ISR contiene los valores de la tarifa en comento en forma anualizada, resulta necesario realizar la modificación correspondiente.

En la presente iniciativa coexiste una motivación que trasciende la propuesta misma y es provocar la revisión y modificación de los injustos y en ocasiones absurdos criterios que se utilizan para determinar la participación de los diferentes sectores de la sociedad en la constitución del gasto público, que como se vio, no responden a la realidad económica del país.

Por lo anteriormente expuesto y fundado, sometemos a consideración de esta honorable asamblea, la siguiente Iniciativa con proyecto de

Decreto por el que reforman los artículos 113 y 177, en sus tarifas, de la Ley del Impuesto sobre la Renta

Artículo Primero. Se reforman los artículos 113 y 177, en sus tarifas, de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 113. .....

Tarifa

Artículo 177. .....

Transitorios

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el salón de sesiones de la Cámara de Senadores, a 24 de septiembre de 2009.

Senadores: Rosalinda López Hernández,

Tomás Torres Mercado (rúbricas)

DE LA CÁMARA DE SENADORES,

CON EL QUE REMITE INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA Y ADICIONA

EL ARTÍCULO 2o. DE LA LEY DE COORDINACIÓN FISCAL, PRESENTADA

POR RAÚL MEJÍA GONZÁLEZ, DEL GRUPO PARLAMENTARIO DEL

PRI

México, DF, a 29 de septiembre de 2009.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Raúl Mejía González, del Grupo Parlamentario del Partido Revolucionario Institucional, presentó iniciativa con proyecto de decreto por el que se reforman los dos primeros párrafos y se adiciona un último párrafo del artículo 2 de la Ley de Coordinación Fiscal.

La Presidencia dispuso que dicha iniciativa, que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador Arturo Núñez Jiménez (rúbrica)

Vicepresidente de la Mesa Directiva

Iniciativa con proyecto de decreto por el que se reforman los dos primeros párrafos y se adiciona un último párrafo del artículo 2 de la Ley de Coordinación Fiscal, a cargo del senador Raúl Mejía González, integrante del Grupo Parlamentario del Partido Revolucionario Institucional.

EL suscrito, Raúl Mejía González, senador de la república de la LXI Legislatura por Nayarit, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, con fundamento en lo establecido en los artículos 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos, y 55 y 56 del Reglamento para el Gobierno Interior del Congreso de los Estados Unidos Mexicanos, somete a consideración de este pleno iniciativa con proyecto de decreto por el que se reforman los dos primeros párrafos y se adiciona un último párrafo del artículo 2 de la Ley de Coordinación Fiscal al tenor de la presente

Exposición de Motivos

La Constitución Política de los Estados Unidos Mexicanos establece la concurrencia fiscal entre la federación, entidades federativas y municipios, lo que ha provocado, en la mayor parte de nuestra historia como nación, una anarquía fiscal, tal como la denominó el notable constitucionalista Felipe Tena Ramírez.

Con la excepción de la fracción XXIX del artículo 73, donde se establecen contribuciones exclusivas para el gobierno federal, en los impuestos más importantes no se delimita la exclusividad para su cobro por parte de algunos de los órdenes de gobierno. Esto ha sido causa de muchos conflictos entre las entidades federativas y el gobierno federal.

Así se han determinado las bases de nuestro sistema de coordinación fiscal; en el siglo anterior, a fin de armonizar la hacienda pública, el gobierno federal convocó a las Convenciones Nacionales Fiscales. Se llevaron tres: 1925, 1933 y 1947. La tercera convención dio como resultado, entre varias propuestas, la creación de un plan nacional de arbitrios (considerado como el antecedente de la coordinación fiscal); la planeación de la forma para distribuir los impuestos locales, dándole importancia a la hacienda municipal; la derogación de los impuestos sobre el trabajo y las inversiones locales y municipales; la uniformidad de la legislación impositiva sobre el comercio de las entidades federativas; y la facultad para que el gobierno federal pudiera suprimir todos los impuestos especiales sobre comercio, a fin de crear un sólo impuesto sobre el consumo.

En 1948 se aprobó, por el Congreso de la Unión, la Ley del Impuesto sobre Ingresos Mercantiles. La novedad consistió en crear una tasa federal de 1.8 por ciento aplicable a toda la república y establecer que las entidades federativas adoptaran el mismo sistema, suprimiendo y derogando sus impuestos sobre comercio. Las entidades federativas tendrían derecho a cobrar una tasa que determinara la legislatura local y que no excediera 1.2 por ciento. Ambas tasas se cobrarían juntas. Para poner en práctica este sistema, el gobierno federal y las entidades federativas debían firmar un convenio de coordinación. Esto significó el principio del actual Sistema de Coordinación Fiscal, con la aprobación en 1953 de la Ley de Coordinación Fiscal entre la Federación y las Entidades Federativas y de la Ley que otorga Compensaciones Adicionales a las que celebren el Convenio de Coordinación en materia de Impuesto Federal sobre Ingresos Mercantiles.

La actual Ley de Coordinación Fiscal, vigente a partir del 1 de enero de 1980, consolidó el Sistema de Coordinación Fiscal que se venía gestando desde los siglos XIX y XX.

La prudencia de los poderes federales y las entidades los ha llevado a institucionalizar los acuerdos para que sólo sean gravados en determinada materia y se comparta el producto de la recaudación, además de establecer bases para la cooperación administrativa entre los fiscos locales y el federal.

Actualmente, la crisis económica obliga a las entidades federativas a buscar nuevas fuentes de financiamiento público. La Secretaría de Hacienda y Crédito Público anunció por medio de los criterios generales de política económica, presentados el pasado 8 de septiembre, que para el presente año

Se estima que las participaciones a las entidades federativas serán menores en 60.9 miles de millones de pesos y 16.9 por ciento real respecto de 2008, como reflejo de la reducción en la recaudación federal participable y como consecuencia de que el monto del tercer ajuste cuatrimestral y el definitivo correspondiente a 2008 resultaron negativos para las entidades federativas. Si los datos se ajustan para no considerar en 2008 y en 2009 el efecto de los ajustes cuatrimestrales, las participaciones se reducen en 14.5 por ciento real.

La crisis no permitió que el fisco federal pudiera recaudar los ingresos programados; esto afectó a las haciendas estatales al disminuir drásticamente sus participaciones.

Ante esto se planteó conseguir financiamiento vía mercado de valores, mediante la bursatilización de los 13 mil millones del Fondo de Estabilización de Ingresos de las Entidades Federativas, lo cual redundaría en una bolsa de 37 mil millones de pesos. Esto es al parecer una de las pocas posibilidades para que se pueda completar el faltante en las participaciones para las haciendas locales.

La importancia de las participaciones federales es de tal magnitud que en algunas entidades federativas y municipios representan cerca de 80 por ciento del total de sus ingresos.

Esta difícil situación para las finanzas públicas de las entidades federativas ha originado el cuestionamiento del Sistema de Coordinación Fiscal vigente. La principal crítica parte de la existencia de una gran dependencia de las entidades federativas y de los municipios a los ingresos federales, lo cual no favorece el desarrollo pleno de una recaudación propia.

Por eso, debemos replantearnos las participaciones federales; el artículo 2 de la Ley de Coordinación Fiscal establece el Fondo General de Participaciones que, para el tratadista Jorge Armando Mora Beltrán, es el fondo más importante del Sistema Nacional de Coordinación Fiscal y se creó con la finalidad de resarcir a las entidades federativas y los municipios por la pérdida de dejar en suspenso impuestos locales y municipales que graven las mismas fuentes al adherirse al Sistema Nacional de Coordinación Fiscal. El Fondo General de Participaciones se compone de 20 por ciento de la recaudación federal participable y se integra de todos los impuestos federales, de los derechos sobre extracción de petróleo y de los derechos de minería.

Las reformas de 2008, que se consideran las más trascendentales que tuvo la ley desde su entrada en vigor, modifican sustancialmente la fórmula de asignación de los recursos, al establecer el producto interno bruto estatal, el incremento de la recaudación local y el nivel de recaudación local.

Recordemos que por la naturaleza de estos recursos, las entidades federativas tienen potestad exclusiva en su utilización, por ser parte de su hacienda y sólo tiene como limitante el Presupuesto de Egresos que aprueben los Congresos locales.

En vista de lo expuesto, se hace necesario introducir en la ley de Coordinación Fiscal diversas restricciones a los ingresos derivados de las participaciones federales, tales como un mayor esfuerzo tributario como complemento de las reformas de 2008, determinar un monto destinado a la inversión, así como establecer facultades de fiscalización a estos recursos por parte de la federación.

Por lo expuesto y fundado, me permito someter a consideración de esta soberanía la siguiente iniciativa con proyecto de

Decreto

Artículo Único. Se reforman el primer y segundo párrafos y se agrega un último al artículo 2 de la Ley de Coordinación Fiscal para quedar como sigue:

Artículo 2o. El Fondo General de Participaciones se constituirá con el 30 por ciento de la recaudación federal participable que obtenga la federación en un ejercicio.

La recaudación federal participable será la que obtenga la federación por todos sus impuestos, así como por los derechos sobre la extracción de petróleo y de minería, disminuidos con el total de las devoluciones por los mismos conceptos. Del importe que se obtenga por este fondo, corresponderá cuando menos el 50 por ciento a los municipios de la entidad, que se distribuirá entre ellos en la forma que determine la legislatura respectiva.

Del monto de las participaciones de las entidades federativas y municipios, deberá destinarse cuando menos el 20 por ciento en gasto de inversión, que permita la agilización de recursos para modernizar la infraestructura, para dirigir estímulos hacia el empleo y eficientar el gasto en salud y en educación. Las entidades federativas y los municipios tienen la obligación de rendir cuenta del gasto de las participaciones federales y la Auditoria Superior de la Federación tiene competencia para la fiscalización de las erogaciones efectuadas.

Transitorio

Único. El presente decreto entrará en vigor el 1 de enero de 2010.

Salón de sesiones del Senado de la República, a 29 de septiembre de 2009.

Senador Raúl Mejía González (rúbrica)