En épocas ya lejanas, José Vasconcelos declaraba que "…es necesario y perfectamente legítimo que el gobierno invierta una pequeña parte del dinero del pueblo, en lo que el pueblo más necesita: en propagar hechos que lo instruyan, datos que lo informen e ideas nobles que aviven el poder de su espíritu".

Me honra profundamente participar en esta ceremonia solemne, en ocasión del cincuentenario de la Comisión Nacional de Libros de Texto Gratuitos, por el enorme significado de esta institución en la historia educativa del país, creada en el año de 1959, durante el gobierno del licenciado Adolfo López Mateos, y cuyo servicio a la nación es, sin duda, un claro testimonio del avance de la gratuidad educativa, mandatada por el México revolucionario y asentada de manera indeleble en el artículo tercero constitucional.

Para valorar en toda su magnitud la tarea de la Conaliteg y la esencia de su ejercicio, es preciso reconocer los inmensos beneficios que ésta reparte en todo el territorio nacional; y comprender, fundamentalmente a los antepasados, que en su época escolar sintieron la necesidad imperiosa de recibirlos.

Afortunadas fuimos las generaciones del sesenta y de los años que siguieron, porque a partir de entonces tuvimos acceso a esas maravillosas obras que además de instruirnos, nos transportaron a espacios y tiempos inimaginables, con la ventaja adicional de que eran otorgados en forma gratuita, y exclusivamente para nosotros.

Por eso tienen razón aquéllos que declaran que los libros de texto gratuitos fueron las primeras obras impresas que a través del alumnado, pudieron entrar a miles o millones de hogares mexicanos, como prendas invaluables, para utilidad y deleite de todos los grupos familiares.

Ellos tienen razón, como también la tuvieron los que en su momento defendieron la iniciativa de dotar a la niñez estudiosa de estos medios didácticos, a pesar de las críticas de los opositores.

Pero no tuvieron razón, aquéllos que se pronunciaron en contra de la propuesta, ya que argumentaban que los libros de texto serían un peligro para los estudiantes, porque propiciarían la uniformidad de su pensamiento; cuando bien llegó a saberse que su verdadera y vil preocupación, era seguir favoreciendo a los dueños del negocio editorial que producían y vendían textos escolares. Tendencia por cierto muy común entre los oportunistas de todos los tiempos.

Por eso, ante las crudas verdades que padecen las capas desfavorecidas, podemos afirmar con certeza que allá, en las casas humildes donde no hay nada, la nada es olvido, es abandono… y el poco es patrimonio y es tesoro…, es, precisamente lo que es el libro de texto: ¡Un tesoro de valor incalculable!; …y para las voces agoreras del mal, que descalifican la dotación gratuita de los libros, podemos atraerles la sabia leyenda que reza de este modo: Aquí, frente a las carencias auténticas…, "aquí chocan y se estrellan a porfía, todas las hipótesis de la filosofía".

La destacada participación de la Comisión Nacional en la historia de estos valiosos auxiliares, nos remonta inevitablemente a las bellas lecciones que en sus páginas descubrimos y que invariablemente admiramos.

No hay nada más evocador, que las frases aquellas con las que muchos aprendimos las primeras letras, cuyos ecos nos dicen todavía que: "Mi mamá me ama", y que "Ese oso se asea"; o los versos recurrentes de aquel viejo poema que, a modo de diálogo, expresaba:

Cumplir 50 años entregando herramientas didácticas a los distintos actores de la educación básica que invariablemente aprueban este esfuerzo, hacerlo con visión transformadora y con arreglo al espíritu del artículo 3o. constitucional, además de seguir formando parte de los pocos países del mundo que han materializado esta hazaña; son realidades que califican con los mejores puntajes a México, a la Conaliteg, así como a aquéllos que le dieron vida a esta comisión, y a quienes actualmente, con su diario hacer, le dan permanencia, prestigio y rumbo.

Las palabras de un ilustre patriota sudcaliforniano, el general Manuel Márquez de León, vuelven a cobrar vigencia aquí, cuando declaraba que "México se salvará de la ruina y la deshonra porque aún cuenta con hijos que sienten arder en su pecho el sagrado fuego de la virtud cívica y porque hay una divina providencia que ve por el destino de los pueblos que luchan por la justicia y la dignidad".

Pero además, en nuestras convicciones también vive la creencia de que México se salvará de la ruina y la deshonra, cuando todas las instituciones trabajen con igual mística y entrega; y se salvará y fortalecerá, mientras sus niños y jóvenes sigan yendo a la escuela y cuenten con los medios necesarios para mejorar la calidad de sus aprendizajes.

Es nuestro anhelo que, a pesar del clima difícil que enfrenta la patria, las lecciones escolares sigan siendo los clarines de guerra que convoquen a todas y todos los ciudadanos a perseverar en el estudio; y que los libros de texto gratuitos, junto con los materiales y los nuevos recursos tecnológicos, sigan siendo, las principales banderas de combate de los educandos mexicanos.

Con nuestro homenaje permanente y la más sincera

felicitación a la Comisión Nacional del Libros de Texto Gratuitos

y a las maestras y maestros de México, que con su trabajo serio,

responsable y de alto contenido patrio, han dado y dan vida en las aulas,

a los libros de texto gratuitos.

Secretarios de la Mesa Directiva de la Cámara

de Diputados

Presentes

Esta Presidencia comunica que se recibieron dictámenes de proposiciones con punto de acuerdo atendidos y en sentido negativo, que fueron publicados en la Gaceta Parlamentaria de las siguientes Comisiones:

Derechos Humanos

Por el que se desecha la proposición con punto de acuerdo relativo a las acciones de inconstitucionalidad interpuestas por la Comisión Nacional de los Derechos Humanos y la Procuraduría General de la República en contra de las reformas al Código Penal y la Ley de Salud del Distrito Federal.

Por el que se desecha la proposición con punto de acuerdo relativo a las locutoras asesinadas de la radio comunitaria de Oaxaca "La Voz que Rompe el Silencio".

Por el que se desecha la proposición con punto de acuerdo por el que se exhorta al Poder Ejecutivo Federal a impulsar medidas normativas adecuadas y políticas y programas públicos que permitan el crecimiento y el desarrollo de las zonas urbanas de manera planeada bajo el principio de desarrollo sustentable.

Por el que se desecha la proposición con punto de acuerdo para acelerar el proceso de afiliación al Seguro Popular de las familias que habitan en el estado de Veracruz.

Por el que se desecha la proposición con punto de acuerdo para exhortar a Petróleos Mexicanos y sus organismos subsidiarios a ampliar las donaciones a estados donde no existe infraestructura petrolera.

Por el que se desecha la proposición con punto de acuerdo por el que se cita a comparecer al director general de la Comisión Nacional del Agua ante la Comisión de Recursos Hidráulicos.

Palacio Legislativo de San Lázaro, a 24 de marzo de 2009.

Diputado César Duarte Jáquez (rúbrica)

Presidente

DEL DIPUTADO FAUSTINO JAVIER ESTRADA GONZÁLEZ

Palacio Legislativo de San Lázaro, a 24 de marzo de 2009.

Diputado César Duarte Jáquez

Presidente de la Mesa Directiva

Presente

Por este conducto y con fundamento en el artículo 47 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, me permito solicitar a usted que someta a consideración de esta soberanía la solicitud de licencia del que suscribe, a partir del 26 de marzo y hasta el 6 de julio de 2009.

Motivo por el cual le solicito realice todos los trámites conducentes, a efecto de concretar el presente acto jurídico y se llame a mi suplente.

Sin otro particular, agradezco de antemano la atención que se sirva brindar al presente.

Atentamente

Faustino Javier Estrada González (rúbrica)

Diputado federal

Diputado César Duarte Jáquez

Presidente de la Cámara de Diputados del Congreso

de la Unión

Presente

Con fundamento en lo dispuesto en el artículo 71 de la Constitución Política de los Estados Unidos Mexicanos, la LXXI Legislatura del Congreso de Nuevo León aprobó presentar ante la Cámara de Diputados del Congreso de la Unión iniciativa con proyecto de decreto por el que se reforma el párrafo primero del artículo 6 y por adición de los incisos e), f) y g) de la fracción III del mismo artículo de la Ley que crea el Fideicomiso que Administrará el Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos, para lo cual acompañamos al presente copia del acuerdo número 242, aprobado en la sesión del día de hoy, así como del expediente 5628 formado sobre el particular.

Lo anterior, para su conocimiento y efectos correspondientes agradeciéndoles nos hagan saber el trámite legislativo dado a la presente iniciativa.

Sin otro particular, aprovechamos la ocasión para enviarle un cordial saludo.

Atentamente

Monterrey, NL, a 10 de marzo de 2009.

Sufragio Efectivo. No Reelección.

Diputado Gilberto Treviño Aguirre (rúbrica)

Secretario

Diputado Arnulfo Martínez Valdez (rúbrica)

Secretario

Gregorio Hurtado Leija

Diputado Presidente de la diputación Permanente

del Honorable Congreso del Estado de Nuevo León

LXXI Legislatura

Honorable Diputación Permanente:

Los suscritos, integrantes de la Comisión Especial de seguimiento al pago de los ex braceros del estado de Nuevo León de la LXXI Legislatura al honorable Congreso de Nuevo León, con fundamento en lo dispuesto en el artículo 63 de la Constitución Política del Estado Libre y Soberano de Nuevo León, así como de los artículos 123 y 124 del Reglamento para el Gobierno Interior del Congreso del Estado, presentamos a esta Diputación Permanente del Congreso del estado iniciativa de punto de acuerdo mediante el cual se solicita que se apruebe y envíe iniciativa de reforma por modificación a la Cámara de Diputados del Congreso de la Unión, a través de la Comisión Permanente, para que en breve promueva una reforma por modificación del artículo tercero transitorio del decreto publicado en el Diario Oficial de la Federación el 1 de septiembre de 2008 por el que se reforman, adicionan y derogan diversas disposiciones de la Ley que crea el Fideicomiso que Administrará el Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos; y el artículo 6o. de la Ley que crea el Fideicomiso que Administrará el Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos de manera que se amplíe el plazo para la recepción de documentos de dos a cuatro meses a partir de la apertura de las mesas receptoras; y para que se consideren también, entre los documentos que acreditan la condición de ex bracero, la credencial del trabajador emigrante expedida por la propia Secretaría de Gobernación, la tarjeta que acredita una mención honorífica para trabajadores migratorios mexicanos y la mica café grande tamaño postal.

Exposición de Motivos

La creación de la Comisión Especial de seguimiento al pago de los ex braceros del estado de Nuevo León, el 21 de noviembre de 2007, surge de la necesidad de interceder ante la Segob para que logren los ex braceros resultar beneficiados con el Fideicomiso 2106 del Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos 1942 a 1964.

Se han organizado juntas de trabajo de la comisión especial con diferentes autoridades involucradas, con líderes de asociaciones de ex braceros y ex braceros en lo personal, para escuchar sus necesidades y problemas, comprometidos, autoridades e integrantes de la comisión especial, en vigilar y coadyuvar en todo lo necesario y en lo que se estuviera facultado para ello.

Hemos trabajado arduamente desde la noviembre de 2007 a la fecha, en beneficio de los ex braceros de nuestro estado y de muchos más. Logramos que la señora Guadalupe Gutiérrez nos hiciera entrega en dos ocasiones de documentos originales de ex braceros, por lo que nos hemos dado a la tarea de hacer entrega de ellos en la planta baja del Congreso del estado.

Al contactarnos con presidentes de comisiones de ex braceros en la república para hacerles llegar documentación que teníamos en nuestro poder, con la finalidad de que llegara a cada uno de los estados en los que residen los ex braceros titulares de dichos documentos, coincidimos en reconocer las grandes dificultades por las que tienen que atravesar los ex braceros del país, hombres de avanzada edad y sus beneficiarios, para poder registrarse en alguna mesa receptora, lo que se complica aún más porque sólo cuentan con dos meses, del 28 de noviembre de 2008 al próximo 28 de enero de 2009.

Consideramos que esos dos meses no son suficientes para que los ex braceros puedan ingresar en el padrón oficial de la Secretaría de Gobernación y tener oportunidad de resultar beneficiados con el fondo de apoyo que la Segob les otorga, ya que muchos de ellos tienen que hacer trámites ante los juzgados civiles o notarios públicos, por lo que proponemos una iniciativa para que en breve se apruebe una reforma por modificación en su artículo tercero transitorio al decreto publicado en el Diario Oficial de la Federación el 1 de septiembre de 2008, por el que se reforman, adicionan y derogan diversas disposiciones de la Ley que crea el Fideicomiso que Administrará el Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos, para quedar como sigue:

Transitorios

Primero. y Segundo. …

Tercero. …

Dentro del plazo de cuatro meses, contados a partir del quinto día hábil de la última publicación de la convocatoria, los interesados podrán acudir a las mesas receptoras para presentar la documentación a que se refiere el artículo 6o. de la ley.

Cuarto. a Décimo. …

Aunado a lo anterior, los ex braceros se enfrentan a la limitación de que sólo cuatro documentos son considerados probatorios en la ley y las Reglas de Operación del Fideicomiso 2106 del Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos 1942 a 1964, dejando sin valor probatorio la credencial del trabajador emigrante expedida por la propia Secretaría de Gobernación y que para algunos casos sustituyó la mica de internación expedida por el gobierno de Estados Unidos, la tarjeta que acredita una mención honorífica para trabajadores migratorios mexicanos, y la mica café grande, reduciendo aún más sus posibilidades.

Por eso proponemos que se reforme por modificación el artículo 6o. de la Ley que crea el Fideicomiso que Administrará el Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos, y esta reforma repercuta en el numeral 4o. de las Reglas de Operación del Fideicomiso 2106 del Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos (de 1942 a 1964), para quedar como sigue:

Artículo 6o. Serán beneficiarios de los apoyos a que se refiere este ordenamiento los ex trabajadores migratorios mexicanos o sus cónyuges o hijos o hijas que sobrevivan y que cumplan los siguientes requisitos y condiciones:

III. …

a) Contrato individual de trabajo, celebrado por cualquier compañía o contratante en Estados Unidos de América, bajo el Programa de Trabajadores Migratorios Mexicanos 1942-1964.

b) Comprobante de pago emitido por el contratante referido en el inciso a) anterior.

c) Tarjeta de identificación consular ("mica café").

d) Social Security, derivado del contrato de trabajo del Programa Bracero, durante los años 1942-1964, apostillado.

e) Credencial del trabajador emigrante expedida por la propia Secretaría de Gobernación.

f) La tarjeta que acredita una mención honorífica para trabajadores migratorios mexicanos; y

g) La mica café grande tamaño postal.

IV. …

Tomando en cuenta el Pacto de Federación de que cado uno de los estados de la República Mexicana somos parte, según el artículo 40 de la Constitución Política de los Estados Unidos Mexicanos, por lo que se considera a cada Congreso de estado como un legislador más, según el artículo 71 fracción III de la misma Constitución federal, solicitamos que se apruebe la presente iniciativa de manera que se presente ante el Congreso de la Unión a nombre del Congreso de Nuevo León, en beneficio no sólo de los ex braceros de nuestro estado sino de todo el país.

Decreto

Primero. Se reforma por modificación en su artículo tercero transitorio al decreto publicado en el Diario Oficial de la Federación el 1 de septiembre de 2008 por el que se reforman, adicionan y derogan diversas disposiciones de la Ley que crea el Fideicomiso que Administrará el Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos, para quedar como sigue:

Transitorios

Primero. y Segundo. …

Tercero. …

Dentro del plazo de cuatro meses, contados a partir del quinto día hábil de la última publicación de la convocatoria, los interesados podrán acudir a las mesas receptoras para presentar la documentación a que se refiere el artículo 6o. de la ley.

Cuarto. a Décimo. …

Segundo. Se reforma por modificación el artículo 6o. de la Ley que crea el Fideicomiso que Administrará el Fondo de Apoyo Social para ex Trabajadores Migratorios Mexicanos, para quedar como sigue:

Artículo 6o. Serán beneficiarios de los apoyos a que se refiere este ordenamiento los ex trabajadores migratorios mexicanos o sus cónyuges o hijos o hijas que sobrevivan y que cumplan los siguientes requisitos y condiciones:

III. …

a) a d) …

e) Credencial del trabajador emigrante expedida por la propia Secretaría de Gobernación.

f) La tarjeta que acredita una mención honorífica para trabajadores migratorios mexicanos; y

g) La mica café grande tamaño postal.

IV. …

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Monterrey, Nuevo León.

Comisión Especial de Seguimiento al Pago de los ex Braceros del Estado de Nuevo León

Diputados: Norma Yolanda Robles

Rosales (rúbrica), presidenta; Diego López Cruz (rúbrica),

vicepresidente; Sergio Cedillo Ojeda, secretario; Guillermo Gómez

Pérez (rúbrica), Zeferino Juárez Mata (rúbrica),

María Dolores Leal Cantú (rúbrica), Baltazar Martínez

Montemayor (rúbrica), José Cesáreo Gutiérrez

Elizondo (rúbrica), Javier Gerardo Rodríguez Salazar (rúbrica),

vocales.

México, DF, a 19 de marzo de 2009.

Secretarios de la Cámara de Diputados

Presentes

Hago de su conocimiento que, en sesión celebrada en esta fecha, la Cámara de Senadores realizó el escrutinio de los votos de las legislaturas de los estados y emitió la declaratoria de aprobación del proyecto de decreto por el que se adiciona la fracción XXIX-O al artículo 73 de la Constitución Política de los Estados Unidos Mexicanos.

La Presidencia dictó el siguiente trámite: "Comuníquese a la Cámara de Diputados para los efectos del segundo párrafo del artículo 135 constitucional".

En consecuencia, adjunto remito el expediente que contiene los votos aprobatorios de los Congresos de de Aguascalientes, Chiapas, Chihuahua, Colima, Durango, Guanajuato, Michoacán, Morelos, Nayarit, Nuevo León, Oaxaca, Puebla, Sinaloa, Tabasco, Tamaulipas, Tlaxcala, Veracruz, Yucatán y Zacatecas.

Atentamente

Senador José González Morfín (rúbrica)

Vicepresidente

Proyecto de Declaratoria

El Congreso General de los Estados Unidos Mexicanos, en uso de la facultad que le confiere el articulo 135 de la Constitución General de la Republica y previa aprobación de la mayoría de las honorables legislaturas de los estados, declara adicionada la fracción XXIX-O al artículo 73 de la Constitución Política de los Estados Unidos Mexicanos.

Artículo Único. Se adiciona la fracción XXIX-O al artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 73. El Congreso tiene facultad:

XXIX-O. Para legislar en materia de protección de datos personales en posesión de particulares.

XXX. ...

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. El Congreso de la Unión deberá expedir la ley en la materia en un plazo no mayor de 12 meses, contados a partir de la entrada en vigor del presente decreto.

Tercero. En tanto el Congreso de la Unión expide la ley respectiva a la facultad que se otorga en este decreto, continuarán vigentes las disposiciones que sobre la materia hayan dictado las legislaturas de las entidades federativas, en tratándose de datos personales en posesión de particulares.

México, DF, a 19 de marzo de 2009.

Senador José González Morfín (rúbrica)

Vicepresidente

Senadora Ludivina Menchaca Castellanos (rúbrica)

Secretaria

DE LA MINUTA CON PROYECTO DE DECRETO

QUE REFORMA EL PÁRRAFO PRIMERO DE LA FRACCIÓN XXI DEL ARTÍCULO

73 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

México, DF, a 19 de marzo de 2009.

Secretarios de la Honorable Cámara de Diputados

Presentes

Hago de su conocimiento que en sesión celebrada en esta fecha la Cámara de Senadores realizó el escrutinio de los votos de las Legislaturas de los Estados y emitió la declaratoria de aprobación del proyecto de decreto por el que se reforma el párrafo primero de la fracción XXI del artículo 73 de la Constitución Política de los Estados Unidos Mexicanos.

La Presidencia dictó el siguiente trámite: "Comuníquese a la Cámara de Diputados para los efectos del segundo párrafo del artículo 135 constitucional".

En consecuencia, adjunto remito el expediente que contiene los votos aprobatorios de los Congresos de los estados de Aguascalientes, Chiapas, Colima, Durango, Guanajuato, Michoacán, Morelos, Nuevo León, Oaxaca, Puebla, Sinaloa, Tabasco, Tamaulipas, Tlaxcala, Veracruz, Yucatán y Zacatecas.

Atentamente

Senador José González Morfín (rúbrica)

Vicepresidente

Proyecto de Declaratoria

El Congreso General de los Estados Unidos Mexicanos, en uso de la facultad que le confiere el artículo 135 de la Constitución General de la República y previa la aprobación de la mayoría de las honorables Legislaturas de los Estados, declara reformado el párrafo primero de la fracción XXI del artículo 73 de la Constitución Política de los Estados Unidos Mexicanos.

Único. Se reforma el párrafo primero de la fracción XXI del artículo 73 de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 73. El Congreso tiene facultad:

XXI. Para establecer los delitos y las faltas contra la Federación y fijar los castigos que por ellos deban imponerse; expedir una ley general en materia de secuestro, que establezca, como mínimo, los tipos penales y sus sanciones, la distribución de competencias y las formas de coordinación entre la Federación, el Distrito Federal, los Estados y los Municipios; así como legislar en materia de delincuencia organizada.

...

...

XXII. a XXX. ...

Primero. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Las legislaciones en materia de secuestro de las entidades federativas, continuarán en vigor hasta en tanto el Congreso de la Unión ejerza la facultad conferida en el artículo 73, fracción XXI, de esta Constitución. Los procesos penales iniciados con fundamento en dichas legislaciones, así como las sentencias emitidas con base en las mismas, no serán afectados por la entrada en vigor de la legislación general. Por lo tanto, deberán concluirse y ejecutarse, respectivamente, conforme a las disposiciones vigentes antes de la entrada en vigor de esta última.

México, DF, a 19 de marzo de 2009.

Senador José González Morfín (rúbrica)

Vicepresidente

Senadora Ludivina Menchaca Castellanos (rúbrica)

Secretaria

DE LA MINUTA CON PROYECTO DE DECRETO

QUE REFORMA Y ADICIONA LOS ARTÍCULOS 4o. Y 73 DE LA CONSTITUCIÓN

POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

México, DF, a 19 de marzo de 2009.

Secretarios de la Honorable Cámara de Diputados

Presentes

Hago de su conocimiento que en sesión celebrada en esta fecha la Cámara de Senadores realizó el escrutinio de los votos de las legislaturas de los estados y emitió la declaratoria de aprobación del proyecto de decreto que reforma y adiciona los artículos 4o. y 73 de la Constitución Política de los Estados Unidos Mexicanos.

La Presidencia dictó el siguiente trámite: "Comuníquese a la Cámara de Diputados para los efectos del segundo párrafo del artículo 135 constitucional".

En consecuencia, adjunto remito el expediente que contiene los votos aprobatorios de los Congresos de los Estados de Aguascalientes, Chiapas, Chihuahua, Colima, Durango, Guanajuato, Michoacán, Morelos, Nayarit, Nuevo León, Oaxaca, Puebla, Sinaloa, Tabasco, Tamaulipas, Tlaxcala, Veracruz, Yucatán y Zacatecas.

Atentamente

Senador José González Morfín (rúbrica)

Vicepresidente

Proyecto de Declaratoria

El Congreso General de los Estados Unidos Mexicanos, en uso de la facultad que le confiere el artículo 135 de la Constitución General de la República y, previa aprobación de la mayoría de las honorables legislaturas de los estados, declara reformados y adicionados los artículos 4o. y 73 de la Constitución Política de los Estados Unidos Mexicanos

Artículo Único. Se adiciona un párrafo noveno al artículo 4o.; se reforma la fracción XXV y se adiciona una fracción XXIX-Ñ al artículo 73, de la Constitución Política de los Estados Unidos Mexicanos, para quedar como sigue:

Artículo 4o. ...

…

…

…

…

…

…

…

Toda persona tiene derecho al acceso a la cultura y al disfrute de los bienes y servicios que presta el Estado en la materia, así como el ejercicio de sus derechos culturales. El Estado promoverá los medios para la difusión y desarrollo de la cultura, atendiendo a la diversidad cultural en todas sus manifestaciones y expresiones con pleno respeto a la libertad creativa. La ley establecerá los mecanismos para el acceso y participación a cualquier manifestación cultural.

Artículo 73. ...

XXV. Para establecer, organizar y sostener en toda la República escuelas rurales, elementales, superiores, secundarias y profesionales; de investigación científica, de bellas artes y de. enseñanza técnica, escuelas prácticas de agricultura y de minería, de artes y oficios, museos, bibliotecas, observatorios y demás institutos concernientes a la cultura general de los habitantes de la nación y legislar en todo lo que se refiere a dichas instituciones; para legislar sobre vestigios o restos fósiles y sobre monumentos arqueológicos, artísticos e históricos, cuya conservación sea de interés nacional; así como para dictar las leyes encaminadas a distribuir convenientemente entre la federación, los estados y los municipios el ejercicio de la función educativa y las aportaciones económicas correspondientes a ese servicio público, buscando unificar y coordinar la educación en toda la república. Los títulos que se expidan por los establecimientos de que se trata surtirán sus efectos en toda la república. Para legislar en materia de derechos de autor y otras figuras de la propiedad intelectual relacionadas con la misma.

XXVI. a XXIX-N. …

XXIX-Ñ. Para expedir leyes que establezcan las bases sobre las cuales la federación, los estados, los municipios y el Distrito Federal coordinarán sus acciones en materia de cultura, salvo lo dispuesto en la fracción XXV de este artículo. Asimismo, establecerán los mecanismos de participación de los sectores social y privado, con objeto de cumplir los fines previstos en el párrafo noveno del artículo 4o. de esta Constitución.

XXX. ...

Primero. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Segundo. Todos los actos jurídicos emitidos y fundamentados en las leyes anteriores y en la Ley Federal del Derecho de Autor vigente, tales como registros de obras y contratos, reservas de derechos otorgadas, resoluciones a procedimientos entre otros, así como los celebrados entre particulares, contratos, convenios, sucesiones testamentarias, conservarán su validez.

México, DF, a 19 de marzo de 2009.

Senador José González Morfín (rúbrica)

Vicepresidente

Senadora Ludivina Menchaca Castellanos (rúbrica)

Secretaria

México, DF, a 19 de marzo de 2009.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, los senadores María de los Ángeles Moreno Uriegas, Carlos Lozano de la Torre y José Eduardo Calzada Rovirosa, del Grupo Parlamentario del Partido Revolucionario Institucional, presentaron iniciativa con proyecto de decreto por el que se adicionan artículos a la Ley General de Títulos y Operaciones de Crédito, y se reforman la Leyes de Instituciones de Crédito, del Impuesto al Valor Agregado, y de Transparencia y Ordenamiento de los Servicios Financieros.

La Presidencia dispuso que dicha iniciativa se turnara a la Cámara de Diputados, y que se anexa.

Atentamente

Senador José González Morfín (rúbrica)

Vicepresidente

Iniciativa con proyecto de decreto por el que se reforman y adicionan las Leyes General de Títulos y Operaciones de Crédito, de Instituciones de Crédito, de Uniones de Crédito, de Crédito y Ahorro Popular, del Impuesto al Valor Agregado, así como la de Transparencia y Ordenamiento de los Servicios Financieros, presentada por los senadores María de los Ángeles Moreno Uriegas y Carlos Lozano de la Torre , integrantes del Grupo Parlamentario del Partido Revolucionario Institucional en la LX Legislatura.

Los suscritos, senadores de la República, María de los Ángeles Moreno Uriegas, Carlos Lozano de la Torre y José Calzada Rovirosa , integrantes de la LX Legislatura, con fundamento en lo dispuesto en los artículos 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, y 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someten a consideración de esta honorable soberanía iniciativa con proyecto de decreto por la que se adicionan artículos a la Ley General de Títulos y Operaciones de Crédito, así como modificaciones a las Leyes de Instituciones de Crédito, de Uniones de Crédito, de Crédito y Ahorro Popular, del Impuesto al Valor Agregado, y de Transparencia y Ordenamiento de los Servicios Financieros, con base en la siguiente

Exposición de Motivos

La velocidad a la que se transforma la realidad socioeconómica de nuestro país exige a las autoridades y, en especial, al Congreso de la Unión, ponerse en sintonía con dicha exigencia. Hoy día, para muchos mexicanos que tienen necesidad o desean contar con un crédito para iniciar un pequeño negocio, difícilmente encuentran las puertas abiertas, y el camino para obtener financiamiento está lleno de complicaciones. Una elevada proporción de la población del país no tiene acceso a estos servicios, sobre todo por no contar con un aval; además de ello, lo desalientan las altas tasa de interés vigentes en el sistema bancario, así como el complicado proceso de acreditación y otorgamiento

Para afrontar dicha situación, desde hace varios años se ha venido recurriendo a un mercado alterno de crédito que atiende esta necesidad. Tanto las sociedades cooperativas de ahorro y préstamo como las sociedades financieras populares (Sofipos) y las entidades microfinancieras han sido un factor fundamental para cubrir este nicho de mercado, que el sector financiero formal ha desatendido.

En este orden de ideas, el Grupo Parlamentario del Partido Revolucionario Institucional en el Senado considera que ante una evidente falta de penetración de los servicios financieros en aquellos sectores de la población con menores recursos económicos, de naturaleza tanto rural como urbana, se hace indispensable modificar diversas disposiciones jurídicas que coadyuven a resolver este problema.

Se trata, desde luego, de un circulo vicioso en el que muchas veces el individuo no puede abordar una actividad productiva porque no puede obtener un préstamo para impulsar un pequeño negocio y porque, a su vez, no tiene pertenencias ni aval para garantizar el préstamo. Por ello, con la presente iniciativa de adiciones y modificaciones a las Leyes General de Títulos y Operaciones de Crédito, de Instituciones de Crédito, de Uniones de Crédito, del Impuesto al Valor Agregado, de Crédito y Ahorro Popular, y para Transparencia y Ordenamiento de los Servicios Financieros, se busca establecer un nuevo contrato de crédito denominado "contrato de microcrédito productivo". Éste podrá ser utilizado por todas las personas morales que se dediquen de manera habitual y profesional a otorgar crédito. Ésta pieza de legislación, con el tiempo, deberá incidir positivamente tanto en el ingreso de muchas personas como en su cultura financiera básica.

El contrato de microcrédito productivo se sitúa en la Ley General de Títulos y Operaciones de Crédito, porque la naturaleza de la actividad del sujeto acreditado en la relación de crédito es mercantil, y tendrá como finalidad apoyar la actividad económica productiva de personas excluidas de los servicios financieros formales. Para su otorgamiento se establecen requisitos mínimos como la identificación del acreditado, la declaración de que se utilizará la suma de dinero precisamente para una actividad económica productiva, con la posibilidad de que el acreditante lleve a cabo una inspección ocular del lugar donde desarrollará dicha actividad. Además, al establecer las normas aplicables al microcrédito productivo en la Ley General de Títulos y Operaciones de Crédito, se pretende que éste instrumento pueda ser utilizado por todas aquellas instituciones y sociedades dedicadas a la prestación de servicios financieros de crédito de manera habitual y profesional, desde las sociedades financieras de objeto múltiple, las sociedades financieras de objeto limitado que aún mantengan tal carácter, pasando por las uniones de crédito, las entidades de ahorro y crédito popular, las sociedades financieras populares, así como también las instituciones de banca múltiple o especializada, con independencia del marco jurídico al que estén sometidas en particular. Asimismo, se establece que el monto neto a prestar, después de comisiones y otros cargos, no rebase el equivalente en pesos a 12 mil unidades de inversión (Udi), caso en el cual, los acreditados no pagarán el impuesto al valor agregado, ya que se propone la exención de dicho gravamen.

Respecto al plazo para dichos microcréditos productivos, vistos los antecedentes y prácticas llevadas a cabo por los agentes que trabajan en el sector, se considera razonable otorgar un plazo de hasta 36 meses de duración para el contrato de microcrédito productivo, tomando en consideración el nicho de mercado al que está enfocado este instrumento.

Precisamente en atención al segmento de población al cual se busca atender, la iniciativa de reforma plantea una serie de conceptos y salvedades adicionales, con el objeto de que el costo de dicha operación sea el más bajo posible, teniendo en consideración el grado de riesgo involucrado en la operación.

La presente iniciativa no menoscaba las finanzas públicas, toda vez que es un hecho que por las condiciones de precariedad económica en la que el sector objetivo de la población se encuentra, al día de hoy no contribuye o no se encuentra dado de alta en el registro federal de contribuyentes y ciertamente no goza de un subsidio fiscal directo como los asalariados. Por el contrario, buena parte del sector al que pretendemos se le ofrezca esta oportunidad real y directa de mejorar su nivel de vida, es en buena medida la misma a la que van dirigidos algunos de los programas de asistencia social otorgados por la Secretaría de Desarrollo Social (Sedesol), que por su naturaleza y diseño disminuyen niveles de desnutrición o facilitan el ingreso a clínicas de salud, pero en realidad no hacen nada para permitirle a la persona emplearse por sí misma y generar un ingreso adicional, que le motive a seguir trabajando y no a depender de los apoyos del gobierno.

A mayor abundamiento, los integrantes de la población objetivo de los microcréditos productivos, al no ser empleados formales, no han sido sujetos del crédito al salario que se les otorga a los trabajadores asalariados de menores ingresos, en términos de legislación fiscal y, por el contrario, el solo hecho de que se les den las herramientas necesarias para generar una actividad productiva, implica en primer lugar, que el país sume un microempresario más a la actividad productiva nacional, y quien con bastante probabilidad y en relativamente poco tiempo, proporcionará empleo a una segunda o tercera persona, contribuyendo a generar opciones reales de empleo en este entorno de crisis. De igual forma, esta acción contribuirá a que en el mediano plazo, se logre encauzar a un amplio número de microempresarios al escenario económico de pequeño contribuyente, por el solo hecho de que el microempresario al ir evolucionando su actividad productiva, requerirá de un número mayor de servicios financieros adicionales.

Se considera que el punto medular es, en todo caso, que a través de la nueva figura jurídica propuesta, se logre proveer del incentivo adecuado a millones de mexicanos y así complementar los diversos programas de asistencia al microempresario, con una opción de crédito adecuada en monto, plazos de pago y requisitos mínimos, que logre crear incentivos a los diversos participantes en el sector financiero y otorgar crédito productivo a los sectores de las poblaciones con altos niveles de precariedad económica, logrando favorecer el autoempleo, así como la creación de nuevas plazas de trabajo.

Toda vez que es imprescindible contar con una metodología de medición de operaciones financieras pequeñas, por plazos menores a doce meses, se considera necesario reformar artículos de la Ley de Transparencia y Ordenamiento de los Servicios Financieros, en donde se faculte al Banco de México para que, conforme a la ley de la materia, elabore una formula de costo total de microcrédito (CTM) para el microcrédito productivo, a partir del costo del dinero para el acreditante. La modalidad que se propone consiste en que si bien el acreditante deberá informar al acreditado sobre las condiciones, tasa de interés, costo mensual total y monto pagado, contará para éste contrato con la facilidad de poder pactar con el acreditado la periodicidad, así como los medios para conocer que el estado de su crédito y pagos resulte lo menos oneroso posible, a partir del cálculo de una tasa interna de retorno que mida el costo del dinero otorgado al acreditado, y tomando en cuenta el contexto de los individuos a quienes se otorgan dichos créditos.

Finalmente, para evitar que exista un conflicto entre normas y armonizar el entramado jurídico sobre éste tema, presentamos un paquete de reformas que comprende las Leyes General de Títulos y operaciones de Crédito, de Instituciones de Crédito, de Uniones de Crédito, de Crédito y Ahorro Popular, del Impuesto al Valor Agregado, así como la de Transparencia y Ordenamiento de los Servicios Financieros.

Por lo expuesto, sometemos a consideración del Pleno de esta soberanía, para discusión y, en su caso, aprobación, la siguiente iniciativa de proyecto de

Decreto por el que se reforman y adicionan las Leyes General de Títulos y Operaciones de Crédito, de Instituciones de Crédito, de Uniones de Crédito, de Crédito y Ahorro Popular, del Impuesto al Valor Agregado, así como la de Transparencia y Ordenamiento de los Servicios Financieros

Artículo Primero. Se adicionan al Título II, "De las Operaciones de Crédito", Capítulo IV, "De los Créditos", Sección Primera, de la Ley General de Títulos y Operaciones de Crédito, los artículos 301 Bis, 301 Bis 1, 301 Bis 2, 301 Bis 3, para quedar como sigue:

Sección Primera Bis

Del Contrato de Microcrédito Productivo

301 Bis. Por virtud del contrato de microcrédito productivo una persona moral, denominada acreditante, otorga al acreditado, en una sola exhibición, una suma de dinero destinado a la realización de una actividad económica, cuya fuente de pago la constituya el producto de la actividad comercial, industrial, agrícola, ganadera, pesquera, silvícola o de servicios, incluidos en este último concepto los servicios profesionales prestados por el acreditado, así como los otorgados a personas que lleven a cabo actividades empresariales, sean titulares de microempresas o formen parte de grupos de personas físicas solidarios o mancomunados.

En el supuesto de que las personas físicas cuenten con un trabajo remunerado, por la que se consideren asalariados, deberán acreditar que la fuente de pago del microcrédito productivo será una actividad productiva adicional a la que desempeña y por la cual recibe dicho salario.

El contrato de microcrédito productivo se formalizará por escrito, por medio de contratos individuales o en donde participen los deudores de manera solidaria o mancomunada, o a través de mensajes de datos, en los términos del Título Segundo del Libro Segundo del Código de Comercio.

Las partes podrán convenir la tasa de interés, las comisiones, y demás prestaciones, el monto de los abonos, el lugar de pago y la periodicidad de éstos, así como el plazo para pagar el microcrédito productivo, el cual no deberá exceder de 36 meses contado a partir de la fecha de disposición de la suma acreditada.

Las partes, de común acuerdo, podrán establecer la capitalización de intereses, a partir de la negociación del contrato y durante la vigencia de este último.

301 Bis 1. La suma de dinero dispuesta por el acreditado, después de restar, en su caso, los gastos y comisiones en que incurra el acreditante, no podrá ser superior al equivalente en moneda nacional de 12 mil unidades de inversión (Udi), de conformidad con el decreto por el que se establecen las obligaciones que podrán denominarse en unidades de inversión y reforma y adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 1 de abril de 1995, y sus reformas.

En el supuesto de que el acreditante otorgue un microcrédito productivo a acreditados organizados de forma mancomunada o solidaria, la suma de dinero a que se ha hecho referencia en el párrafo inmediatamente anterior será por cada persona acreditada que integre dichos grupos sociales, sin perjuicio de que el acreditante asigne a cada uno de dichos integrantes una suma de dinero distinta en función de la actividad económica que vaya a realizar.

301 Bis 2. Las personas morales acreditantes y los acreditados deberán pactar en el contrato de microcrédito productivo únicamente una tasa de interés, así como una tasa de interés sustituta, para el caso de que deje de existir la tasa de referencia originalmente pactada.

Las partes podrán convenir una tasa de interés global por el plazo establecido en el contrato de microcrédito productivo, supuesto en el que deberán poner a disposición del acreditado una tabla con la fecha, monto, medio y lugar de pago de cada uno de los abonos a capital e intereses por parte del acreditado.

El cálculo de la tasa de interés, ya sea fija o variable, será únicamente por el saldo insoluto del microcrédito productivo. El acreditante deberá describir en el contrato la forma en que se calcula el interés conforme a la tasa aplicable, en términos comprensibles para el acreditado.

Con objeto de que el acreditado pueda comparar el costo del microcrédito productivo, el acreditante deberá establecer en el contrato de microcrédito productivo la fórmula mediante la cual se establece el costo en que incurre el acreedor en el otorgamiento del dinero, mediante el uso de la metodología consistente en igualar la inversión inicial, con la suma de los flujos actualizados a una tasa de descuento (i), que haga posible su igualdad.

La tasa de interés obtenida se multiplicará por el número de periodos de pago considerados en un año calendario, conforme al número de días del periodo, el cual podrá ser únicamente de 7 días, por lo que se multiplicara por 52, de 15 días, por lo que se multiplicará por 24 y de un mes, por el que se multiplicará por 12.

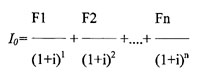

F1..2..n = Monto neto que pagará el acreditado al acreditante en el periodo k, donde k=1, 2...n, como se establece en la tabla de amortización del microcrédito productivo.

n= Número total de periodos de pago a lo largo de la vida del microcrédito productivo.

301 Bis 3. Para poder celebrar una operación de microcrédito productivo en los términos de la presente sección, el acreditante deberá

I. Identificar al acreditado a partir de un documento de identificación expedido por autoridad competente, el Instituto Federal Electoral, las Secretarías de la Defensa Nacional, o de Gobernación y, en su defecto, por medio de la huella dactilar del pulgar derecho o alguna fuente biométrica de identificación establecida por el acreditante;

II. Efectuar un análisis de la capacidad de pago del acreditado, conforme a los términos y condiciones que establezca el acreditante en un manual de crédito elaborado al efecto, el cual deberá describir las políticas y procedimientos que empleará para otorgar microcrédito productivo, aprobadas por las personas u órganos colegiados facultados para ello conforme a los estatutos sociales de la sociedad acreditante, así como los mecanismos de control interno que permitan otorgar el microcrédito productivo en los términos y condiciones establecidos en la presente sección;

III. Efectuar una visita de verificación o inspección ocular en el lugar donde el acreditado realice la actividad comercial, industrial o de servicios profesionales, salvo para el caso de que se acredite a un grupo de personas, de forma mancomunada o solidaria, supuesto en el que el acreditante deberá cerciorarse de que cada uno de los integrantes del grupo, confirme que quienes integran éste se dedican a una o más de las actividades consideradas en el artículo 301 Bis y así se asiente en el expediente de crédito que se integre con motivo de la formalización de dicha operación de microcrédito productivo; y

IV. Obtener el reporte de crédito del acreditado y de su aval o fiador, en su caso, ante una sociedad de información crediticia o, en su defecto, la constancia de que el acreditado, su aval o fiador, no se encuentran en la base primaria de datos de las sociedades de información crediticia, de conformidad con la ley de la materia.

301 Bis 4. Para poder celebrar una operación de microcrédito productivo en los términos de la presente sección, el acreditado deberá

II. Explicar la actividad económica para la cual solicita el microcrédito productivo, así como declarar que utilizará la suma de dinero que reciba precisamente para llevar a cabo dicha actividad, así como el lugar en donde la llevará a cabo; y

III. Autorizar al acreditante para obtener su reporte de crédito especial o, en su caso, la constancia de que el acreditado no se haya en la base primaria de datos de las sociedades de información crediticia, en los términos de la ley de la materia.

II. Pagar por anticipado, de forma parcial o total, el microcrédito productivo, sin penalización económica alguna; y

III. Pactar un contrato de microcrédito productivo con el acreditante por montos y plazos mayores a los establecidos en la presente sección, caso en el cual deberá entregar al acreditante copia de su cédula de inscripción al registro nacional de contribuyentes del Servicio de Administración Tributaria.

301 Bis 7. El acreditante deberá elaborar y conservar registros contables de las operaciones a través de medios magnéticos, ópticos o de cualquier otra naturaleza, por un plazo que no podrá ser menor a diez años contados a partir de la formalización del crédito.

301 Bis 8. El acreditante deberá contar con la tecnología e infraestructura necesaria para llevar a cabo operaciones de microcrédito productivo, e informar al Instituto Nacional de Estadística y Geografía en los términos de la ley de la materia.

Articulo Segundo. Se adiciona la fracción VI Bis al artículo 46 de la Ley de Instituciones de Crédito, para quedar como sigue:

Artículo 46. Las instituciones de crédito sólo podrán realizar las operaciones siguientes:

VI Bis. Efectuar operaciones de microcrédito productivo;

Artículo 40. Las uniones de crédito, en términos de su autorización, y dependiendo del nivel de operaciones que les corresponda, sólo podrán realizar las siguientes operaciones:

IV. Otorgar crédito, microcrédito productivo y préstamo a sus socios, con o sin garantía, o bien, otorgar el acceso al crédito, facilitándoles su garantía o aval;

Artículo 36. ...

XV. Otorgar préstamos, crédito y microcrédito productivo a sus socios o clientes, sujetos a plazos y montos máximos;

Artículo 15. No se pagará el impuesto por la prestación de los siguientes servicios:

X. ...

a) y b) ...

No será aplicable lo dispuesto en el párrafo anterior, tratándose de créditos otorgados a personas físicas que no desarrollen actividades empresariales o no presten servicios personales independientes, o no otorguen el uso o goce temporal de bienes inmuebles. Tratándose de créditos otorgados a personas que realicen las actividades mencionadas, no se pagará el impuesto cuando éstos sean para la adquisición de bienes de inversión en dichas actividades o se trate de créditos refaccionarios, de habilitación o avío, o bien de microcrédito productivo.

Artículo 8. El Banco de México establecerá a través de disposiciones de carácter general la fórmula, los componentes y la metodología de cálculo del costo anual total (CAT), en relación con los créditos, préstamos o financiamientos que otorguen las entidades, así como tomar como base de dicha metodología de cálculo, por lo que se refiere al contrato de microcrédito productivo, la fórmula establecida en el artículo 301 Bis 2 de la Ley General de Títulos y Operaciones de Crédito.

En dichas disposiciones el Banco de México establecerá los tipos y montos de los créditos, microcrédito productivo, préstamos o financiamientos a los que será aplicable el CAT.

Transitorios

Artículo Primero. El decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Artículo Segundo. La Secretaría de Hacienda y Crédito Público, a través de la Comisión Nacional Bancaria y de Valores, gozará de 180 días naturales para actualizar la normativa secundaria aplicable a las instituciones de banca múltiple, de banca especializada, entidades de ahorro y crédito popular, así como de uniones de crédito, con la finalidad de que dichas entidades financieras estén en posibilidad de registrar de manera adecuada la cartera de crédito comercial que originen las operaciones de microcrédito productivo.

Artículo Tercero. El Banco de México contará con un plazo de 150 días naturales para expedir la fórmula y metodología de cálculo de crédito aplicable al microcrédito productivo.

Recinto Legislativo de Xicoténcatl, a 11 de marzo de 2009.

Senadores: María de

los Ángeles Moreno Uriegas, Carlos Lozano de la Torre, Raúl

José Mejía González, Adolfo Toledo Infanzón,

José Calzada Rovirosa, Minerva Hernández Ramos, Ramiro Hernández

García, Melquiades Morales Flores, Francisco Herrera León,

Rubén Fernando Velázquez López (rúbricas).

DE LA CÁMARA DE SENADORES,

CON EL QUE REMITE INICIATIVA QUE REFORMA LOS ARTÍCULOS 10 Y 113

DE LA LEY DEL IMPUESTO SOBRE LA RENTA, PRESENTADA POR EL SENADOR MANUEL

VELASCO COELLO, DEL GRUPO PARLAMENTARIO DEL PVEM

México, DF, a 19 de marzo de 2009.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que en sesión celebrada en esta fecha, el senador Manuel Velasco Coello, del Grupo Parlamentario del Partido Verde Ecologista de México, presentó iniciativa con proyecto de decreto por el que se reforman los artículos 10 y 113 de la Ley del Impuesto sobre la Renta.

La Presidencia dispuso que dicha Iniciativa se turnara a la Cámara de Diputados, misma que se anexa.

Atentamente

Senador José González Morfín (rúbrica)

Vicepresidente

Los suscritos, senadores de la República de la LX Legislatura del H. Congreso de la Unión, integrantes del Grupo Parlamentario del Partido Verde Ecologista de México, con fundamento en lo dispuesto por el artículo 71, fracción II, y 72 de la Constitución Política de los Estados Unidos Mexicanos; 55, fracción II, 56, y demás relativos del Reglamento Interior del Congreso General de los Estados Unidos Mexicanos, sometemos a la consideración de esta honorable asamblea, la siguiente iniciativa con proyecto de decreto mediante el cual se reforman diversas disposiciones de la Ley del Impuesto sobre la Renta, de conformidad con la siguiente:

Exposición de Motivos

La delicada situación económica que afronta México desde la segunda mitad de 2008, se ha visto agravada por el desencadenamiento de una crisis económica de alcance mundial.

Durante los últimos dos años el crecimiento económico en México ha sido prácticamente inexistente. La economía no muestra mejoría y se encuentra lejos de reflejarse en la recuperación de los empleos perdidos y mucho menos en la generación de nuevos puestos de trabajo. Además de las consecuencias que esto tiene en la economía familiar, su impacto en el ánimo de la población es catastrófico: genera angustia, inseguridad, desesperación e inquietud social.

Para el cierre del 2008 México creció 1.42%, mientras que en el año 2007 alcanzamos un nivel de crecimiento del 3.2%. Peor aún, para el cierre de este año se espera obtener un nivel de crecimiento negativo de alrededor de -1.16%.

Esta situación se agrava al considerar las expectativas de crecimiento para Estados Unidos, el cual tendrá un decrecimiento de alrededor de -1.7% para este año.

Es por esto, que nuestro principal socio comercial ha comenzado a implementar medidas tendientes a aminorar las consecuencias de la desaceleración económica. Nuestro país debería hacer lo mismo y presentar una verdadera estrategia contracíclica que ofrezca a las familias mexicanas seguridad para el futuro.

Es por esto que consideramos oportuno que el Congreso de la Unión contemple el análisis y discusión de diversas reformas para modificar nuestro sistema tributario, de manera que sea posible generar mejores condiciones económicas para la sociedad mexicana a través de la disminución de impuestos.

La caída del consumo mexicano es evidente, el desplome del crecimiento es irreversible, pero el otorgamiento de mayor liquidez a nuestro mercado aún es posible vía una reducción de impuestos que permita a los mexicanos incrementar sus ingresos.

Nuestra propuesta es muy clara, solicitamos la modificación de la Ley del Impuesto sobre la Renta para disminuir la tasa que se cobra a las personas morales del 28% al 20%. Del mismo modo, se solicita la reducción proporcional de las tasas a las que están sujetas las personas físicas asalariadas, de manera que la mayor tasa a pagar sea del 20%.

Los niveles de las tasas de los impuestos sobre la renta de las personas físicas, han disminuido a nivel mundial a una media de un 2.5 por ciento durante los seis últimos años.

Los contribuyentes de la Unión Europea siguen pagando las tasas más altas, con una media del 36.4 por ciento, seguidos por los contribuyentes de los países de Asia-Pacífico, con una media del 34.6 por ciento y los de América Latina, con un 26.9 por ciento.

La tasa más baja de la Unión Europea se encuentra en Bulgaria, con un nuevo tipo fijo introducido recientemente del 10 por ciento. En la región de Asia-Pacífico el tipo más bajo es el de Hong Kong, con un 16 por ciento y en América Latina es Paraguay, con un 10 por ciento.

De manera que como vemos existe una gran diversidad de tasas que responden a la realidad y circunstancia específica de cada país.

Una menor tasa de impuesto no necesariamente significa menores ingresos para el erario público. Una menor tasa implica la oportunidad de dar un respiro a la población sobre el pago de impuestos en un momento de alta inflación y salarios devaluados. Significa también una menor elusión fiscal, pues existe un incentivo a cumplir adecuadamente con las obligaciones tributarias frente a tasas razonables y prudentes.

Consideramos que la reducción del Impuesto sobre la Renta para personas físicas es importante, sobre todo por el gran apoyo que representa para los jóvenes mexicanos.

Es la juventud la que requiere de mayores estímulos para enfrentar una crisis económica, pues generalmente son ellos los que en primer término son separados de su empleo por su falta de experiencia o preparación. Son también los jóvenes los que enfrentan los peores niveles salariales y los que generalmente se encuentran al margen de las prestaciones de seguridad social. Sabemos que para los jóvenes de entre 18 y 29 años resulta sumamente necesario contar con este tipo de apoyos con la finalidad de ir creando un patrimonio propio que les permita independencia familiar, económica y laboral. Es por ello, que dentro del Partido Verde nos preocupamos para que las personas que se encuentran dentro de este rango de edad reciban los estímulos fiscales necesarios que les permita la consolidación de un patrimonio con el cual puedan enfrentar la vida con dignidad.

Es una realidad que el gobierno debe continuar trabajando en la eficientización del aparato burocrático para el cobro de impuestos, no es posible seguir explotando la opción de aumentar los ingresos públicos únicamente a través del incremento de los impuestos.

Por lo anteriormente expuesto y fundado, les someto a su consideración la siguiente

Iniciativa con proyecto de decreto mediante el cual se reforman los artículos 10 y 113 de la Ley del Impuesto sobre la Renta

Ley del Impuesto sobre la Renta

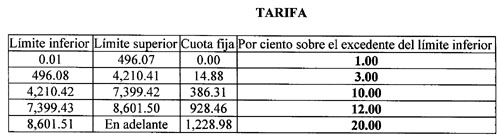

Artículo Único. Se reforma el primer párrafo del artículo 10 y se modifica los valores de la tabla del artículo 113 de la Ley del Impuesto sobre la Renta para quedar como sigue:

Artículo 10. Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 20%.

...

...

...

...

La retención se calculará aplicando a la totalidad de los ingresos obtenidos en un mes de calendario, la siguiente:

...

...

...

...

...

...

...

...

Transitorios

Artículo Único. El presente decreto entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Por el Grupo Parlamentario del Partido Verde Ecologista de México

Senadores: Jorge Legorreta

Ordorica, coordinador; Francisco Agundis Arias (rúbrica), Arturo

Escobar y Vega, Ludivina Menchaca Castellanos (rúbrica), Manuel

Velasco Coello (rúbrica), Javier Orozco Gómez (rúbrica).

DE LA CÁMARA DE SENADORES,

CON EL QUE REMITE INICIATIVA QUE ADICIONA LA FRACCIÓN IX AL ARTÍCULO

176 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, PRESENTADA POR EL SENADOR FRANCISCO

HERRERA LEÓN, DEL GRUPO PARLAMENTARIO DEL PRI

México, DF, a 19 de marzo de 2009.

Secretarios de la Honorable Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, el senador Francisco Herrera León, en nombre propio y de los senadores Carlos Lozano de la Torre, Ramiro Hernández García, Adolfo Toledo Infanzón, y Jesús María Ramón Valdés, del Grupo Parlamentario del Partido Revolucionario Institucional presentó iniciativa con proyecto de decreto por el que se adiciona una fracción IX al artículo 176 de la Ley del Impuesto sobre la Renta.

La Presidencia dispuso que dicha iniciativa, que se anexa, se turnara a la Cámara de Diputados.

Atentamente

Senador José González Morfín (rúbrica)

Vicepresidente

Iniciativa con proyecto de decreto por el que se adiciona una fracción IX al artículo 176 de la Ley del Impuesto sobre la Renta, a cargo del senador Francisco Herrera León, integrante del Grupo Parlamentario del PRI

El suscrito, senador Francisco Herrera León, integrante del Grupo Parlamentario del Partido Revolucionario Institucional, de conformidad con lo previsto por los artículos 55, fracción II, y 62 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta Cámara de Senadores la siguiente iniciativa con proyecto de decreto por el que se adiciona una fracción IX al artículo 176 de la Ley del Impuesto sobre la Renta, de conformidad con la siguiente

Exposición de Motivos

Resulta necesario reconocer que las acciones gubernamentales de los últimos años han sido insuficientes para brindar una educación de calidad en todos sus tipos y modalidades, razón por la cual muchos padres de familia han optado por inscribir a sus hijos en instituciones educativas privadas, situación que no es, ni por mucho, privativa de personas acaudaladas, sino que se ha extendido ampliamente entre la clase media.

Pero no sólo eso, un cuantioso número de estudiantes en el país se ven impedidos de seguir sus estudios superiores, en virtud de que son rechazados por las instituciones públicas, lo cual no significa que esto se deba siempre al bajo nivel educativo de los aspirantes, sino a la escasa capacidad de estos centros de enseñanza para asimilar la demanda.

Esta afirmación se sustenta en cifras que resultan alarmantes. Por ejemplo, de los 167 mil 668 aspirantes que presentaron examen en la UNAM, únicamente logró ingresar un 8.7 por ciento, es decir, 14 mil 677 alumnos; mientras que a la UAM no pudieron ingresar cerca de 50 mil alumnos.1

Sin embargo, el rechazo masivo de alumnos no sólo se presenta en la ciudad de México. Tan sólo en nueve universidades estatales –las de Guadalajara, Hidalgo, Veracruz, San Luis Potosí, Yucatán, Zacatecas, Nuevo León, Durango y Puebla– se ha rechazado a 112 mil 280 jóvenes.2

Un fenómeno como el antes señalado provoca que los alumnos rechazados de las universidades públicas sean forzados a inscribirse en escuelas privadas de calidad ínfima, incorporarse en el comercio informal, la migración e, incluso, a la delincuencia, pues no debe dejarse de lado que este rechazo se extiende hacia el campo de trabajo formal como consecuencia de la falta de experiencia.

Por otra parte, y de acuerdo con cifras del Banco de México, la inflación de agosto a septiembre suele sufrir una presión adicional en el gasto familiar por el efecto del regreso a clases. Sin embargo, meses antes de que llegue esa época, empiezan a detectarse las variaciones en los gastos relacionados.3

De conformidad con lo anterior, los padres de familia que surtieron su lista escolar a mediados del año pasado, pagaron por su material escolar 4.52 por ciento más de lo que lo hicieron el año pasado, esto debido a que la variación del precio de estos insumos como cuadernos, carpetas, plumas o lápices tuvo justamente esta variación anual. Para los libros de texto, la variación fue de 3.82 por ciento respecto del costo de lo que pagó el año pasado por los libros de texto.4

Por si esto fuera poco, quienes pagan colegiaturas, en cualquier nivel escolar, también han detectado variaciones importantes en su gasto: para los servicios de guardería se ha percibido una variación anual de 6.91 por ciento.5 Esta variación resulta la segunda más alta registrada por los servicios de colegiatura en los demás niveles de escolaridad.

Según los datos dados a conocer, el indiscutible primer lugar entre las escaladas más pronunciadas registradas en el año, referido del 15 de julio del 2007 al mismo mes de este año, es la de colegiaturas de primaria, que, según el banco central, completó una variación de 7.11 por ciento. En ambos casos, la variación supera la inflación anual al 15 de julio, que fue 5.37 por ciento.6

El propio Banco de México ha explicado que la inflación se vive de acuerdo con el patrón de gastos y las necesidades personales, por lo que las familias que tienen gastos escolares están sufriendo una escalada temporal y un golpe al gasto en tres entregas: compra de útiles, uniformes y el pago de la primera colegiatura del año escolar.

A pesar de que con la inscripción de alumnos en escuelas privadas constituye una válvula de escape que evita la saturación de los servicios educativos brindados por instituciones públicas, aquellas personas que se deciden por estas opciones educativas no cuentan con la posibilidad de recibir estímulo fiscal alguno, como sí ocurre, por ejemplo, cuando realizan gastos destinados al transporte escolar de los descendientes en línea recta y éste es obligatorio en los términos de las disposiciones legales del área donde la escuela se encuentre ubicada o cuando para todos los alumnos se incluye dicho gasto en la colegiatura, tal y como se encuentra previsto en la fracción VII del artículo 176 de la Ley del Impuesto sobre la Renta.

De conformidad con lo anterior, y toda vez que para nuestro Grupo Parlamentario ha sido una inquietud constante el reformar el ordenamiento antes citado, a efecto de apoyar fiscalmente a aquellas personas que hacen uso de los servicios de educación privada,7 ante la falta de lugares en el sistema público de educación, proponemos a través de la presente iniciativa la reforma del artículo 176 de la Ley del Impuesto sobre la Renta, a fin de que las personas físicas residentes en el país puedan deducir las colegiaturas pagadas por el contribuyente a aquellas instituciones del sistema educativo nacional, no importando el tipo ni la modalidad de educación de que se trate, ya sea para sí mismos, sus ascendientes o descendientes hasta el segundo grado o para aquellos sobre quienes ejerzan la tutela.

La cantidad máxima que se podrá deducir de las colegiaturas, será determinada para cada nivel educativo por la Secretaría de Hacienda y Crédito Público, de conformidad con el Reglamento que para tal efecto publique procurando la inclusión de todos los desembolsos por gastos de inscripciones y colegiaturas realizados por el contribuyente.

Para los efectos de lo señalado en la fracción cuya adición se propone, las instituciones educativas deberán indicar el nombre del contribuyente que ejerce la deducibilidad, así como el beneficiario de dicho pago. En caso de que el contribuyente reciba como prestación social el apoyo para el pago de inscripciones y colegiaturas, solamente será deducible la proporción no cubierta por esta prestación.

De ser aprobada la presente iniciativa estaríamos incidiendo de manera favorable en la recuperación de los ingresos de la clase media al permitirle la deducibilidad en uno de los rubros más importantes de su gasto.

Finalmente, debe recordarse que la reforma propuesta entraría en vigor hasta el próximo ejercicio fiscal, esto de conformidad con el artículo transitorio único.

Por lo anteriormente expuesto, se propone la siguiente iniciativa con proyecto de

Decreto

Único. Se adiciona una fracción IX al Artículo 176 de la Ley del Impuesto sobre la Renta, para quedar como sigue:

Artículo 176. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada capítulo de esta ley que les correspondan, las siguientes deducciones personales:

IX. Las colegiaturas pagadas por el contribuyente a aquellas instituciones del sistema educativo nacional, no importando el tipo ni la modalidad de educación de que se trate siempre que las mismas cuenten con reconocimiento de validez oficial, ya sea para sí mismo, sus ascendientes o descendientes hasta el segundo grado o para aquellos sobre quienes ejerza la tutela.

Para los efectos de lo señalado en esta fracción, las instituciones educativas deberán indicar el nombre del contribuyente que ejerce la deducibilidad de esta fracción, así como el beneficiario de dicho pago.

En caso de que el contribuyente reciba como prestación social el apoyo para el pago de inscripciones y colegiaturas, solamente será deducible la proporción no cubierta por esta prestación.

Transitorios

Primero. El presente decreto entrará en vigor el día 1 de enero de 2010.

Segundo. La Secretaría de Hacienda y Crédito Público contará con 90 días para la expedición del reglamento a que hace referencia el presente decreto.

Notas

1. Escalante Semerena, Roberto. "Los rechazados de la

educación superior". El Financiero. 1 de agosto de 2008.

2. Ibídem.

3. Morales, Yolanda. "Llega

la presión escolar". El Economista. 4 de agosto de 2008.

4. Ibídem.

5. Ibídem.

6. Ibídem.

7. Iniciativa con proyecto de decreto que adiciona la

fracción IX al artículo 176 de la Ley del Impuesto sobre

la Renta, presentada por el senador Fernando Gómez Esparza del Grupo

Parlamentario del PRI. LIX Legislatura, año III, segundo periodo

ordinario. 27 de abril de 2006.

Salón de sesiones del Senado de la República, DF, a 19 de marzo de 2009.

Senadores: Francisco Herrera

León, Carlos Lozano de la Torre, Ramiro Hernández García,

Adolfo Toledo Infanzón, Jesús María Ramón Valdez,

Rosalía Peredo Aguilar (rúbricas).

DE LA CÁMARA DE SENADORES,

CON EL QUE REMITE INICIATIVA QUE REFORMA EL ARTÍCULO CUARTO TRANSITORIO

DE LA LEY DEL IMPUESTO SOBRE TENENCIA O USO DE VEHÍCULOS, PUBLICADA

EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 21 DE DICIEMBRE DE 2007,

PRESENTADA POR EL SENADOR MARKO ANTONIO CORTÉS MENDOZA, DEL GRUPO

PARLAMENTARIO DEL PAN

México, DF, a 19 de marzo de 2009.

Secretarios de la Cámara de Diputados

Presentes

Me permito comunicar a ustedes que, en sesión celebrada en esta fecha, los senadores Marko Antonio Cortés Mendoza, Humberto Aguilar Coronado, Eduardo Nava Bolaños y Ricardo Torres Origel, del Grupo Parlamentario del Partido Acción Nacional, presentaron iniciativa con proyecto de decreto que reforma el artículo cuarto transitorio de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, publicada en el Diario Oficial de la Federación el 21 de diciembre de 2007.

La Presidencia dispuso que dicha iniciativa se turnara a la Cámara de Diputados, la que se anexa.

Atentamente

Senador José González Morfín (rúbrica)

Vicepresidente

Secretarios de la Cámara de Senadores del Congreso

de la Unión

Presentes

Marko Antonio Cortés Mendoza, Humberto Aguilar Coronado y Eduardo Nava Bolaños, senadores de la república de la LX Legislatura del Congreso de la Unión, integrantes del Grupo Parlamentario del Partido Acción Nacional, con fundamento en lo dispuesto en los artículos 71, fracción II de la Constitución Política de los Estados Unidos Mexicanos, y 55, fracción II, del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, someten a consideración de esta soberanía iniciativa con proyecto de decreto que reforma el artículo cuarto transitorio de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, publicada en el Diario Oficial de la Federación el 21 de diciembre de 2007, al tenor de la siguiente

Exposición de Motivos

La crisis económica mundial es un fenómeno que en México afecta profundamente a la mayoría de los sectores de la población.

Ante tal escenario desalentador, compañeros legisladores del Congreso de la Unión han presentado diversas iniciativas con la finalidad de liberar a los propietarios de vehículos en el país de la carga impositiva del impuesto sobre tenencia o uso de vehículos.

Sin duda, dicha labor es un esfuerzo encomiable, pero deberá ser analizado y valorado por las comisiones dictaminadoras.

El 25 de julio de 2007 fue presentada una iniciativa para reformar diversos artículos de la Ley del Impuesto sobre Tenencia o Uso de Vehículos. En esa ocasión se motivó la iniciativa con antecedentes de la creación del impuesto en 1961, para hacer frente a una situación de contingencia, como fue la designación de México como sede de los Juegos Olímpicos de 1968. También se habló de la evolución del impuesto de 1974 a 1981 y se hizo hincapié sobre el sistema de participación a las entidades federativas y su distribución a los municipios. La propuesta consiste en establecer un sistema de transferencia gradual a los estados mediante una disposición que fije el impuesto federal a la tasa de 0 por ciento, en función de la antigüedad del vehículo y se deje en el ámbito de la potestad estatal la imposición del gravamen.

En esta oportunidad, los senadores que suscriben la presente iniciativa tienen la intención de proponer una medida contracíclica para los estados, ya que dispondrían de mayor cantidad de recursos fiscales para aplicar las políticas públicas.

La propuesta contenida en la presente iniciativa da margen a que las legislaturas estatales tengan un plazo de algunos meses para expedir las leyes locales en la materia, a fin de evitar que se afecten los ingresos que los estados reciban por ese impuesto. Si bien el plazo es relativamente breve, también es necesario recurrir a soluciones extremas que disminuyan los efectos de la crisis en el país.

Asimismo, proponemos, mediante un artículo transitorio, que el pago del impuesto sobre tenencia o uso de vehículos para el ejercicio fiscal de 2009 pueda llevarse a cabo –sin el pago de multas, recargos o actualizaciones– hasta el 31 de diciembre del presente año. Ello, con la finalidad de que los contribuyentes puedan ahorrar parte de sus ingresos de manera gradual y, en cuanto reúnan el monto total del impuesto por pagar, procedan a ejecutar dicho pago.

Por todo lo expuesto, los suscritos someten a consideración de esta soberanía la siguiente iniciativa con

Proyecto de Decreto

Artículo Único. Se reforma el artículo cuarto transitorio de la Ley del Impuesto sobre Tenencia o Uso de Vehículos publicadas en el Diario Oficial de la Federación el 21 de diciembre de 2007, para quedar como sigue:

Artículo Cuarto. El artículo tercero de este decreto entrará en vigor el 1 de enero de 2010.

En caso de que, en términos de lo dispuesto en el artículo 16 de la Ley del Impuesto sobre Tenencia o Uso de Vehículos, vigente hasta el 31 de diciembre de 2009, antes de la fecha señalada en el párrafo anterior las entidades federativas establezcan impuestos locales sobre tenencia o uso de vehículos respecto de vehículos por los que se deba cubrir el impuesto federal contemplado en la ley que se abroga, se suspenderá el cobro del impuesto federal correspondiente en la entidad federativa de que se trate.

…

Transitorios

Artículo Primero. El presente decreto entrará en vigor en el día siguiente al de su publicación en el Diario Oficial de la Federación.

Artículo Segundo. Los propietarios de vehículos a que se refiere la Ley del Impuesto sobre Tenencia o Uso de Vehículos podrán pagar el impuesto del ejercicio fiscal en curso hasta el 31 de diciembre de 2009.

Salón de sesiones del Senado de la República, a 11 de marzo de 2009.

Senadores: Marko Antonio Cortés

Mendoza, Marco Humberto Aguilar Coronado, Eduardo Tomás Nava Bolaños,

Ángel Alonso Díaz Caneja, Jesús Dueñas Llerenas,

Alfredo Rodríguez y Pacheco, Jaime Rafael Díaz Ochoa, Lázara

Nelly González Aguilar, María Beatriz Zavala Peniche (rúbricas).

DE LA CÁMARA DE SENADORES,

CON EL QUE REMITE LA MINUTA CON PROYECTO DE DECRETO QUE ADICIONA EL PÁRRAFO

SEGUNDO A LOS ARTÍCULOS 10 Y 122, Y REFORMA EL ARTÍCULO 132

DE LA LEY ORGÁNICA DEL EJÉRCITO Y FUERZA AÉREA MEXICANOS,

PARA LOS EFECTOS DEL INCISO E) DEL ARTÍCULO 72 CONSTITUCIONAL

México, DF, a 19 de marzo de 2009.

Secretarios de la Honorable Cámara de Diputados

Presentes

Para los efectos de lo dispuesto en la fracción E) del artículo 72 constitucional, me permito devolver a ustedes el expediente que contiene minuta proyecto de decreto por el que se adiciona un párrafo segundo a los artículos 10 y 122; y se reforma el artículo 132 de la Ley Orgánica del Ejército y Fuerza Aérea Mexicanos.

Atentamente

Senador José González Morfín (rúbrica)

Vicepresidente

Minuta

Proyecto de Decreto

Por el que se adiciona un párrafo segundo a los artículos 10 y 122; y se reforma el artículo 132 de la Ley Orgánica del Ejército y Fuerza Aérea Mexicanos.

Artículo Único. Se adiciona un párrafo segundo a los artículos 10 y 122; se reforma el artículo 132, todos de la Ley Orgánica del Ejército y Fuerza Aérea Mexicanos, para quedar como sigue:

Artículo 10. El Ejército y Fuerza Aérea Mexicanos conforman una organización que realiza sus operaciones mediante una estructura jerárquica que comprende los siguientes niveles de mando.

Artículo 122. Los establecimientos de educación militar, tendrán por objeto la educación profesional de los miembros del Ejército y Fuerza Aérea, para la integración de sus cuadros, e inculcarles la conciencia de servicio, amor a la Patria, la superación profesional y la responsabilidad social de difundir a las nuevas generaciones, los conocimientos que se le hubieren transmitido.

Dichos establecimientos estarán constituidos por:

Artículo 132. Militares son las mujeres y los hombres que legalmente pertenecen a las Fuerzas Armadas Mexicanas, con un grado de la escala jerárquica. Estarán sujetos a las obligaciones y derechos que para ellos establecen la Constitución, la presente ley y demás ordenamientos castrenses.

Artículos Transitorios

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Salón de sesiones de la honorable Cámara de Senadores.- México, DF, a 19 de marzo de 2009.

Senador José González Morfín (rúbrica)

Vicepresidente

Senador Gabino Cué Monteagudo (rúbrica)

Secretario

DE LA CÁMARA DE SENADORES,

CON EL QUE REMITE LA MINUTA CON PROYECTO DE DECRETO QUE ADICIONA LA FRACCIÓN

XII AL ARTÍCULO 2o. DE LA LEY DE ASCENSOS Y RECOMPENSAS DEL EJÉRCITO

Y FUERZA AÉREA MEXICANOS, PARA LOS EFECTOS DEL INCISO E) DEL ARTÍCULO

72 CONSTITUCIONAL

México, DF, a 9 de marzo de 2009.

Secretarios de la Honorable Cámara de diputados

Presentes