Honorable Asamblea:

A la Comisión de Presupuesto y Cuenta Pública, le fue turnada para su estudio, análisis y dictamen la Cuenta Pública de la Hacienda Pública Federal correspondiente al Ejercicio Fiscal de 2004, presentada por el Ejecutivo federal ante la honorable Cámara de Diputados para su revisión, conforme lo establece el artículo 74 fracción IV, párrafo octavo de la Constitución Política de los Estados Unidos Mexicanos.

Con fundamento en el artículo 45 numerales 5 y 6 inciso f) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; 80 y 81 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, la Comisión de Presupuesto y Cuenta Pública somete a consideración de esta Honorable Asamblea el presente dictamen, bajo las siguientes:

Consideraciones

Primera. Es facultad exclusiva de la Cámara de Diputados revisar la Cuenta Pública del año anterior, como lo ordena la Constitución Política de los Estados Unidos Mexicanos.

Segunda. La Comisión de Presupuesto y Cuenta Pública es una comisión ordinaria a la que corresponde dictaminar las Cuentas Públicas, según lo dispuesto en la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos y el Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos.

Tercera. La Comisión de Presupuesto y Cuenta Pública, recibió para su estudio, análisis y dictamen la Cuenta de la Hacienda Pública Federal correspondiente al Ejercicio Fiscal de 2004.

Cuarta. Los integrantes de la Comisión de Presupuesto y Cuenta Pública, asumieron la responsabilidad de integrar el presente dictamen con el propósito de cumplir con el marco normativo y sobre todo, satisfacer la exigencia de la sociedad de transparentar el destino de los recursos públicos federales.

Quinta. A efecto de elaborar el presente dictamen, la Comisión de Presupuesto y Cuenta Pública en sesión plenaria conformó un "Grupo de Trabajo para el análisis y dictamen de la Cuenta Pública de 2004" integrado por los diputados: Moisés Alcalde Virgen (PAN), Javier Guerrero García (PRI), Carlos Altamirano Toledo (PRD), Ricardo Cantú Garza (PT), Alejandro Chanona Burgete (Convergencia), Elsa Guadalupe Conde Rodríguez (Alternativa), Francisco Elizondo Garrido (PVEM), y Mónica Arriola (Nueva Alianza).

El objetivo de este grupo fue integrar, analizar y agrupar los diversos aspectos de interés de los grupos parlamentarios para la elaboración del dictamen; de igual manera, se contó con la participación de la Auditoría Superior de la Federación (ASF), del Centro de Estudios de las Finanzas Públicas y del Centro de Estudios de Derecho e Investigaciones Parlamentarias.

Sexta. Las fuentes de información para la integración del presente dictamen fueron las siguientes: la Cuenta de la Hacienda Pública Federal 2004, el Informe de Avance de Gestión Financiera 2004, el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2004, Resumen Ejecutivo del Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 2004, Comentarios Preliminares al Informe de Resultado de la Cuenta Pública 20041, Memoria de los Trabajos de Análisis al Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta Pública 20042, Informe de la Acciones Emitidas en la Revisión y Fiscalización Superior Cuentas Públicas 2002 a 2004 e Informe de las Acciones con Presunta Responsabilidad Emitidas en la Revisión y Fiscalización Superior Cuentas Públicas 2002 a 2004.

Preámbulo

En el país la Cámara de Diputados goza de atribuciones que tienen una particular importancia en la vida económica y política de la nación, muestra de ello es la facultad exclusiva que la Constitución Política de los Estados Unidos Mexicanos le confiere de aprobar anualmente el Presupuesto de Egresos de la Federación y de revisar la Cuenta Pública del año anterior; con relación a ésta última, tenemos que es la entidad de fiscalización superior de la federación, la encargada de realizar dicha labor en carácter de órgano de apoyo de esta soberanía.

Por otra parte y a nivel reglamentario, encontramos la obligación de la Comisión de Presupuesto y Cuenta Pública de elaborar el dictamen de la Cuenta Pública.

Se han realizado esfuerzos significativos relacionados con la mencionada atribución de la Cámara de Diputados de revisar y fiscalizar las cuentas públicas, tal es el caso de las reformas constitucionales3 y legales4 que dieron paso a la creación de la ASF; en materia de presupuesto, distribución del gasto y gestión gubernamental, se expidió la Ley Federal de Presupuesto y Responsabilidad Hacendaria5. Este último ordenamiento, en su artículo sexto transitorio establece la obligación al Poder Ejecutivo de implantar el Sistema de Evaluación del Desempeño, el cual fue presentado a la Cámara de Diputados para sus observaciones y que entre otros objetivos, promete identificar la eficiencia, eficacia, economía y calidad en la Administración Pública y el impacto social en el ejercicio del gasto público.

Se estima que de incorporar a este Sistema las observaciones producto de un ejercicio plural y democrático, presentadas por la Comisión de Presupuesto y Cuenta Pública, en gran medida podrán contribuir a satisfacer una apremiante demanda de nuestra sociedad, consistente en evaluar la gestión gubernamental y por otra parte; constituir un elemento útil para esta Soberanía, que permita la justa valoración en la toma de decisiones al asignar los recursos públicos federales.

Hasta aquí hemos referido algunos casos, que evidencian la voluntad de esta soberanía de continuar perfeccionando el marco jurídico relacionado con el Presupuesto de Egresos de la Federación, la rendición de cuentas y su fiscalización; sin embargo, existen algunos escenarios como el relativo al dictamen de la Cuenta Pública, que demandan una urgente y justa modificación.

La experiencia obtenida por los diputados integrantes de la Comisión de Presupuesto y Cuenta Pública de la LX Legislatura, en el proceso de dictamen de las Cuentas Públicas de 2002, 2003 y 2004 permitió detectar algunas carencias en dicho ejercicio. Entre otras, las principales debilidades de las que adolece el dictamen de la Cuenta Pública son: la falta de una metodología para su elaboración, la posible participación de otras comisiones, omisión de su contenido, elementos a considerar en su integración, adecuar la fecha de su presentación y efectos o consecuencias de su aprobación.

Esta breve exposición sobre la problemática del dictamen de la Cuenta Pública nos permite poner en evidencia la impostergable necesidad de reformar el marco jurídico que la rige y con ello, hacer del ejercicio de dictaminar las cuentas públicas una tarea útil.

De esta forma, se tiene la certeza de continuar avanzando en cuestiones relacionadas tanto con la asignación de recursos federales, rendición de cuentas, y fiscalización.

I. Análisis de los principales resultados económicos y de las finanzas públicas

La suma de las cantidades del gasto devengado en subfunciones y programas, en el presente análisis, no corresponden al total de la función debido a que para los efectos del presente dictamen se tomaron en consideración únicamente las cantidades principales y más relevantes.

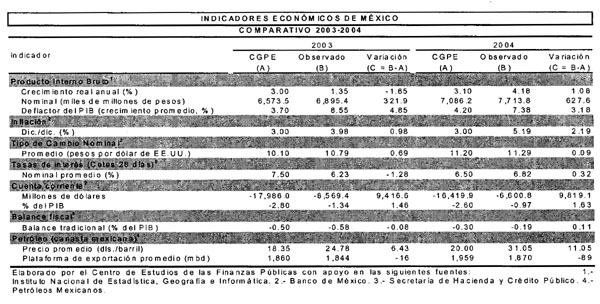

A. Análisis macroeconómico de 2004

El comportamiento de la economía mexicana durante el 2004 fue alentador debido a un crecimiento económico de 4.4 por ciento anual, superando las estimaciones del propio Ejecutivo en un 1.3 puntos porcentuales, luego de un periodo de tres años de virtual estancamiento, en que el PIB sólo creció 0.6 por ciento en promedio anual. Otro indicador de gran importancia es la inflación que para el 2004 fue de 5.19 por ciento anual superando las expectativas del Ejecutivo, el cual la había estimado en un 3.0 por ciento anual.

Las causas que motivaron una mayor inflación respecto de la prevista se refieren básicamente a perturbaciones de oferta mayores a las anticipadas; en especial el incremento de las cotizaciones internacionales de algunas materias primas, como alimentos, energía y productos metálicos, se tradujeron en fuertes presiones sobre los costos de producción, hecho que en un ambiente de crecimiento vigoroso de la demanda permitió al menos un traspaso parcial de precios del productor al consumidor6. Otra explicación es por el aumento en los precios agropecuarios, y en general el 92 por ciento del aumento obedece al componente no subyacente.

Con respecto a la política monetaria, se acentuó la postura restrictiva de ésta. Se adoptó la utilización del objetivo de saldos acumulados de las cuentas de los bancos comerciales con el banco central (el llamado "corto") como forma de implementación de política monetaria, el banco central modificó su uso: las tasas de corto plazo debían seguir un sendero ascendente en línea ya no sólo con los aumentos del "corto", sino también con los aumentos de la tasa de interés de referencia de la Reserva Federal. Ello condujo a una mayor estabilidad diaria de tales tasas con una tendencia clara ascendente. Como consecuencia de dicha estrategia, la tasa de interés promedio nominal de corto plazo (Cetes 28 días) fue de 6.82 por ciento.

Por su parte, el tipo de cambio promedio anual fue de 11.29 pesos por dólar, en general el tipo de cambio tuvo una depreciación cambiaria, algunos de los factores que influyeron en esta tendencia fueron:

Menor apetito por riesgo de los inversionistas.

Volatilidad financiera externa.

B. Finanzas públicas

Durante el 2004 a pesar de que no se fortalecen de forma estructural los ingresos públicos, se cumplen las metas fiscales y se cuenta con mayores ingresos y gastos que lo programado. Se debe sobre todo a los elevados precios del petróleo en un marco de disciplina en el gasto.

B.1. Ingresos presupuestarios

Durante el ejercicio fiscal de 2004 los ingresos presupuestarios del sector público alcanzaron un total de 1 billón 771 mil 314.2 millones de pesos, cifra que una vez descontada la inflación registró un crecimiento de 4.3 por ciento respecto a los recursos obtenidos en 2003. Con relación a lo estimado, los ingresos fueron superiores en 10.2 por ciento, al alcanzar 163 mil 302.1 millones de pesos adicionales.

Con respecto al ejercicio 2003, los resultados se explican por:

Los ingresos tributarios no petroleros registraron una tasa de crecimiento real negativa de 0.5 por ciento. En este rubro destaca la mayor recaudación obtenida por los impuestos al valor agregado, 5.6 por ciento, y a las importaciones en 3.5 por ciento.

Con respecto a la recaudación del ISR, ésta se redujo en 3.4 por ciento real debido, principalmente, al incremento de 20.3 por ciento en términos reales de las devoluciones y compensaciones como resultado de que en 2004 el Servicio de Administración Tributaria automatizó el proceso de devoluciones, lo que contribuyó a abatir rezagos. Adicionalmente, también influyó la declaración de inconstitucionalidad del Impuesto Sustitutivo del crédito al salario por parte, de la Suprema Corte de Justicia de la Nación.

Los ingresos propios de los organismos y empresas sujetos a control presupuestario directo distintos de Pemex mostraron un incremento de 0.2 por ciento real.

B.2. Gasto del sector público presupuestario

Para el tratamiento de este apartado nos apoyaremos en el siguiente cuadro, que contiene aspectos relativos a cada una de las variantes del gasto:

![]()

Como se desprende del cuadro anterior, la Cámara de Diputados aprobó para 2004 un presupuesto basado en los principios de racionalidad y disciplina fiscal. El gasto neto total del sector público presupuestario -gasto total menos amortización de la deuda- ascendió a un billón 802 mil 610.2 millones de pesos, cantidad superior a la autorizada en 9.2 por ciento y a la del año precedente en 1.7 por ciento real. Con relación al tamaño de la economía, su nivel se ubicó en 23.6 por ciento, frente a 23.3 y 24.2 por ciento del presupuesto original y lo registrado en el ejercicio anterior, respectivamente.

El aumento del gasto con respecto a lo previsto implicó ampliaciones presupuestarias netas por 156 mil 777.6 millones de pesos. Del total, 94.2 por ciento correspondió al gasto programable y 5.8 al no programable.

Es importante aclarar que gran parte de las ampliaciones fueron cubiertas con ingresos excedentes, por lo que no afectaron el cumplimiento de la meta fiscal. Además, dichos recursos fueron asignados de conformidad con las disposiciones establecidas en el PEF, con lo cual se impulsó la inversión en el sector energético, se fortaleció la infraestructura en las entidades federativas a través del FIES y se realizaron aportaciones al FEIP, principalmente.

Por lo que respecta a las erogaciones programables ascendieron a un billón 326 mil 952.4 millones de pesos, cifra superior al presupuesto original en 12.1 por ciento.

En tal resultado influyeron los siguientes factores:

Los recursos entregados a las entidades federativas mediante el Fideicomiso para la Infraestructura en los Estados.

Las aportaciones al Fondo de Estabilización de los Ingresos Petroleros.

Las erogaciones destinadas a la Conclusión de la Relación Laboral.

Los incrementos salariales al magisterio, personal médico y enfermeras, y de seguridad pública.

El aumento de los subsidios orientados a la educación en las entidades federativas y municipios, a través de organismos descentralizados.

Los mayores recursos para inversión física asignados al pago de los proyectos denominados Pidiregas, principalmente por las nuevas unidades productivas que entraron en operación.

A los servicios personales correspondieron recursos inferiores a lo programado en 1.1 por ciento, lo que se atribuye, principalmente, al menor gasto registrado por este concepto en el Ramo 25 y en la administración pública centralizada.

El gasto en materiales y suministros rebasó lo programado en 9.6 por ciento, producto fundamentalmente del crecimiento en los precios de gas, y un consumo superior de carbón para la generación de fluido eléctrico por parte de LFC y CFE; la elevación en los costos de materias primas para la operación de plantas de refinación de Pemex, y la adquisición de medicinas y material de curación asociado a la creciente demanda en las unidades médicas del ISSSTE, así como de Pemex.

En servicios generales los egresos se situaron por arriba de lo aprobado en 25.3 por ciento, atribuible a los incrementos en las tarifas de energía eléctrica, agua, telefonía, arrendamiento y mantenimiento de inmuebles en general. Asimismo, destaca la contratación de servicios de transporte terrestre y distribución vía ducto, en Pemex; el aumento del traslado de pacientes, usos de licencias de paquetería informática y de servicios bancarios, en el IMSS; los gastos de mantenimiento generados por la doble recarga de la Central Nucleoeléctrica de Laguna Verde, en CFE; el desarrollo de los nuevos sistemas informáticos del Programa de Otorgamiento y Recuperación de Créditos, en el FOVISSSTE, y los trabajos de mantenimiento y conservación de carreteras por parte de la Secretaría de Comunicaciones y Transportes.

Los subsidios y transferencias se elevaron con relación al presupuesto original en 11.3 por ciento. De ello da cuenta la ampliación de los apoyos otorgados al Conafe, Colegio de Bachilleres, universidades públicas estatales, Programa Nacional para la Actualización Permanente de los Maestros de Educación Básica en Servicio, Educación e Investigación Tecnológica, UNAM, INAH, instituciones educativas descentralizadas, Conaculta, Capfce, Comisión Nacional de Protección Social en Salud, Comisión Nacional para la Protección Contra Riesgos Sanitarios, IMSS-Oportunidades, Aserca, CNA, Profepa, Universidad Autónoma de Chapingo, INEGI, SAT, Servicio de Administración y Enajenación de Bienes, CNBV y al Instituto Nacional de Migración.

El gasto de capital ascendió a 253 mil 257.4 millones de pesos, monto superior a la meta en 64.6 por ciento, fundamentalmente por el dinamismo observado en la inversión física y en las aportaciones para la constitución del Fondo de Inversión de Pemex.

En la inversión física se registró un gasto adicional a lo previsto en 44.1 por ciento, lo que se relaciona, principalmente, con:

Los pagos efectuados por amortizaciones de Pidiregas asociados con las unidades productivas que entraron en operación, principalmente en Pemex Exploración y Producción.

Los trabajos de mantenimiento en centrales generadoras de fluido eléctrico, y en líneas y subestaciones de transmisión y transformación, así como la conclusión del programa de obras en proceso.

La construcción, ampliación y remodelación de unidades médicas y áreas de rehabilitación, y la sustitución de equipo médico por parte del IMSS.

Las tareas de limpieza mecánica realizadas por la Comisión Nacional del Agua en la presa Solís, en Guanajuato, que no fueron consideradas en el presupuesto aprobado.

Ahora, haremos referencia al Gasto del Sector público Presupuestario en Clasificación administrativa. En el ejercicio fiscal 2004, los Poderes: Legislativo, Judicial y los Entes Públicos Federales (IFE y CNDH), ejercieron en su conjunto recursos por 31 mil 180.9 mdp, lo que representó una disminución en términos reales de16.2 por ciento con respecto a lo erogado en el 2003.

Los ramos autónomos en su conjunto superaron en 244.5 mdp, esto es 0.8 por ciento mayor con respecto a lo autorizado por la Cámara de Diputados.

Estas ampliaciones por 244.5 mdp, se ejercieron de la siguiente manera, para el Poder Legislativo (99.8 mdp), Judicial (71.8 mdp), IFE (62.8 mdp) y en menor proporción la CNDH con (10.1 mdp).

Los recursos programables que recibieron las entidades federativas y municipios en el ejercicio fiscal 2004, ascendieron a 365 mil 444.0 mdp, monto superior en 10.6 por ciento, esto es (35 mil 6.2 mdp), de esta cantidad el 75.5 por ciento fueron asignados por el ramo 25 Previsiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos y el ramo 33 Aportaciones Federal para Entidades Federativas y municipios y el 13.6 por ciento a través del Programa de Apoyos para el Fortalecimiento de las Entidades Federativas (PAFEF) y el 10.9 por ciento a través de convenios.

Los ramos administrativos ejercieron recursos por 431 mil 951.4 mdp, monto superior en 5.8 por ciento real respecto al registrado en 2003 y 79 mil 409.8 mdp mayor a lo aprobado por la Cámara de Diputados.

En el cuadro supracitado se muestran las modificaciones al presupuesto original entre las que destacan las ampliaciones netas en los ramos de Energía con (39 mil 446.0 mdp), SEP (12 mil 789.0 mdp), SCT (5 mil 543.8 mdp); Sagarpa (5 mil 82.5 mdp), SHCP (3 mil 251.9 mdp), Medio Ambiente (3 mil 95.8 mdp), Salud (2 mil 721.0 mdp), Relaciones Exteriores (un mil 926.3 mdp), Reforma Agraria (un 351.9 mdp), Turismo (un mil 226.7 mdp), Gobernación (un mil 131.4 mdp).

En contraste, las dependencias que redujeron su presupuesto. Destacan la Secretaría del Trabajo y Previsión Social (227.3 mdp) Seguridad Pública (65.1), Presidencia (52.3 mdp), Función Pública con (40.5 mdp).

Las entidades paraestatales de control presupuestario directo ejercieron recursos por 605 mil 450.5 mdp, lo que representó un incremento 68 mil 436.8 mdp superior presupuesto a probado por la Cámara de Diputados.

Cabe destacar que las entidades de este grupo registraron gastos mayores al presupuesto original. Sobresalen: Pemex (38 mil 534.1 mdp) IMSS (8 mil 877.0 mdp) CFE (8 mil 96.9 mdp), y el ISSSTE (5 mil 829.1 mdp).

Por último haremos referencia a la clasificación funcional del gasto programable. Para 2004, el 58.3 por ciento de las erogaciones programables se destinó a las funciones de desarrollo social, 30.2 por ciento a las funciones de desarrollo económico, 9.1 por ciento a las de gestión gubernamental y 2.8 por ciento los Ramos Autónomos.

El mayor gasto se canalizó, principalmente, a desarrollo social que registró un crecimiento real de 4.8 por ciento respecto al 2003 y de 8.5 por ciento respecto al presupuesto original, es decir 60 mil 697.7 mdp adicionales.

Las erogaciones en la función de desarrollo económico fue de 56 mil 465.8 mdp es decir 16.4 por ciento por arriba de lo aprobado y 0.2 por ciento real menor a lo ejercido en el mismo periodo de 2003. En las Funciones de Gobierno erogo recursos por 27.3 por ciento por arriba de lo aprobado originalmente por la Cámara de Diputados, y menor en 13.9 por ciento real en relación al 2003.

Por último, los ramos autónomos registraron un ejercicio superior al programado por 244.5 mdp, es decir 0.8 por ciento, con una variación real menor de 16.2 por ciento con respecto al ejercicio fiscal 2003.

B. 3. Principales ampliaciones y reducciones

A continuación se muestra un cuadro que comprende las principales ampliaciones y reducciones netas, del Presupuesto ejercido y el presupuesto original de los Ramos y Entidades en 2004 resultantes de presupuesto ejercido total menos el presupuesto original incluyendo las modificaciones realizadas por la SHCP.

![]()

Como se desprende del cuadro anterior, destacan por las ampliaciones netas los siguientes ramos y dependencias: Ramo Energía con (39 mil 446.0 mdp); la SEP (12 mil 789.0 mdp); la SCT (5 mil 543.8 mdp); la Sagarpa (5 mil 82.5 mdp); la SHCP (3 mil 251.9 mdp); Medio Ambiente (3 mil 95.8 mdp); Salud (2 mil 721.0 mdp); Relaciones Exteriores (un mil 926.3 mdp); Reforma Agraria (un 351.9 mdp); Turismo (un mil 226.7 mdp); y Gobernación (un mil 131.4 mdp).

Las entidades paraestatales de control presupuestario directo ejercieron recursos por 605 mil 450.5 mdp, lo que representó un incremento 68 mil 436.8 mdp superior presupuesto a probado por la Cámara de Diputados. De este grupo destacan: Pemex (38 mil 534.1 mdp) IMSS (8 mil 877.0 mdp); y CFE (8 mil 96.9 mdp).

Por otro lado, las dependencias que mostraron reducciones en su presupuesto son: la Secretaría del Trabajo y Previsión Social (227.3 mdp); Seguridad Pública (65.1); Presidencia (52.3 mdp); y Función Pública con (40.5 mdp).

B.4. Principales sobre y sub ejercicios de ramos y entidades

A continuación se muestra un cuadro que permite apreciar en forma global y esquemática los principales sobre y subejercicios, que se generaron durante el ejercicio fiscal de 2004.

![]()

Consideramos que el esquema anterior no requiere de mayor explicación, sin embargo, podemos señalar que de las dependencias y entidades que se incluyen ninguna de estas presentó sobrejercicios. En cambio, tratándose de subejercicios tenemos que los que los más significativos fueron: Pemex con 8 mil 328.3 mdp, Comisión Federal de Electricidad con 3 mil 220.0 mdp, y Deuda Pública con -891.5 mdp.

B.5. Déficit público

El balance público en 2004 presentó un déficit de 19 mil 741 mdp compuesto por un déficit del Gobierno Federal de 103 mil 151 mdp y por los superávit de las entidades bajo control presupuestario directo e indirecto por 79 mil 850 y 3 mil 560 mdp respectivamente. Al descontar las erogaciones asociadas al Programa de Separación Voluntaria (PSV) por 7 mil 373 mdp éste déficit se ubicó en 12 mil 368 mdp lo que representa 0.17 puntos porcentuales del PIB.

B.6. Deuda pública

Para 2004, el monto de la deuda pública neta como porcentaje del PIB se ubicó en 23.2 por ciento, porcentaje inferior en 1.4 puntos porcentuales al observado en 2003.

La deuda interna como porcentaje del PIB representó 12.5 por ciento, cifra menor en 0.2 puntos porcentuales al nivel observado al cierre de 2003.

La evolución de la deuda pública durante 2004, se apegó estrictamente a lo establecido por el H. Congreso de la Unión:

Por lo que se refiere a la deuda interna del Gobierno Federal, durante 2004 se generó un endeudamiento interno por 80 mil 235 millones de pesos, lo cual se apegó a los lineamientos del artículo 2 de la Ley de Ingresos de la Federación para 2004, en donde se autorizó un techo de endeudamiento interno neto de 84 mil 300 mdp para el año en su conjunto.

Para 2004 se planteó como meta alcanzar un déficit presupuestario equivalente a 0.34 por ciento del producto interno bruto y un superávit primario del orden de 2.68 por ciento.

Para el logro de tales metas, y ante las expectativas de una disminución en el precio del petróleo, en la Ley de Ingresos aprobada por el H. Congreso de la Unión, se anticipaba que la captación de recursos del sector público presupuestario se ubicaría en un nivel de 22.7 por ciento del producto, inferior en 0.6 puntos porcentuales al cierre esperado para 2003. En términos reales, ello implicaría un incremento anual de sólo 0.3 por ciento.

El pronóstico del precio promedio de la mezcla mexicana de petróleo fue de 20.0 dólares por barril, nivel acorde con las tendencias observadas en los mercados.

En congruencia con la disponibilidad de recursos, se propuso que el gasto neto total se redujera en 0.1 por ciento real, por lo que su participación en el tamaño de la economía sería menor en 0.8 puntos porcentuales a la del año anterior, para situarse en 23.3 por ciento.

Además, en el Presupuesto de Egresos de la Federación (PEF) para el Ejercicio Fiscal de 2004, se mantuvo la vigencia de los mecanismos de ajuste al gasto, que prevén la aplicación de una serie de acciones tanto para enfrentar contingencias que incidan en la captación de los ingresos, como para asignar los excedentes en el caso de que fueran superiores a los estimados.

Con relación a las medidas de racionalidad y eficiencia en el gasto de servicios personales, se autorizó la conclusión de la relación laboral (CRL), lo que implicó cubrir con una compensación económica a los servidores públicos que decidieran finalizar la prestación de sus servicios en la administración pública federal (APF). Para administrar dichos recursos se creó el Fideicomiso Fondo para la Conclusión de la Relación Laboral. De esta manera, se estableció la posibilidad de ampliar el déficit presupuestario, siempre y cuando dicha modificación fuera disminuida con los ahorros derivados de la cancelación de plazas.

Para fortalecer la disciplina y austeridad en el ejercicio del gasto, se instrumentó el Programa Especial de Reducción de Costos y Compactación de Estructuras Administrativas, en cuyo marco se definieron diversas disposiciones tendentes a la generación de ahorros, sin afectar los programas sociales, de seguridad pública, procuración e impartición de justicia, e infraestructura social y productiva.

Respecto a la deuda pública presupuestaria, el techo autorizado para el endeudamiento interno neto se ubicó en 84 mil 300.0 millones de pesos, el cual podría ser modificado siempre que los recursos se destinaran íntegramente a la disminución del débito externo. En materia de deuda externa se previó por primera vez en la historia reciente de México obtener un desendeudamiento externo neto.

Principales indicadores de la postura fiscal

Durante el ejercicio qué se informa, la conducción de las finanzas públicas se desarrolló en un marco de estricta disciplina y prudencia, reafirmándose como un pilar fundamental de la estabilidad y el impulso al restablecimiento del dinamismo de la economía.

El balance presupuestario, como proporción del producto interno bruto, arrojó un déficit de 0.23 por ciento, nivel inferior en 0.11 y 0.38 puntos porcentuales al considerado en el programa anual y al observado en 2003, respectivamente.

Este resultado incluye las aportaciones al Fideicomiso Fondo para la Conclusión de la Relación Laboral, que corresponde a la compensación económica otorgada a 12 mil 387 servidores públicos que optaron por concluir la prestación de sus servicios en la APF, y a 3 mil 873 trabajadores que fueron liquidados y cuyas plazas no fueron canceladas.

De excluir tales erogaciones, que equivalen a 7 mil 373.1 millones de pesos, el déficit presupuestario se ubicaría en 0.14 por ciento del producto, y sería menor a la meta en 0.20 puntos porcentuales.

Cabe señalar que de acuerdo con lo establecido en el PEF, el 25.0 por ciento de los ingresos excedentes a que se refiere el artículo 23, fracción 1, inciso j), fue aplicado en el mejoramiento del balance presupuestario, lo que equivale a 11.6 miles de millones de pesos.

Por su parte, el superávit primario resultado de la diferencia entre el déficit presupuestario y los recursos asociados al costo financiero de la deuda fue de 2.48 por ciento del producto, inferior en 0.20 puntos porcentuales al pronóstico y mayor en 0.32 puntos al observado el año previo. Sin considerar el costo de la CRL, su magnitud relativa en tal agregado se ubicaría en 2.57 por ciento.

A lo anterior se agrega la favorable evolución del ahorro corriente del sector público. Su participación en el producto se ubicó en 6.27 por ciento, que se compara con el nivel estimado de 5.06 y el registrado el período previo de 5.34 por ciento. El crecimiento del ahorro se explica por la aplicación del Programa Especial de Reducción de Costos y Compactación de Estructuras Administrativas, junto con la captación de ingresos excedentes.

El comportamiento de los ingresos públicos fue determinante en los resultados de las cuentas fiscales. Su monto ascendió a un billón 771 mil 314.2 millones de pesos, cifra superior en 10.2 por ciento a la prevista en la Ley de Ingresos, y en 4.3 por ciento real a la alcanzada el ejercicio precedente.

Ello se atribuye, principalmente, al desempeño de los recursos provenientes de la actividad petrolera que rebasaron en 26.7 por ciento lo estimado y en 12.6 por ciento real lo reportado un año antes. El aumento del precio y de la plataforma de exportación del petróleo crudo y la depreciación del peso frente al dólar, son los factores que justifican, en lo esencial, el desempeño observado.

Por su parte, los ingresos no petroleros fueron mayores a la meta en 2.6 por ciento y a lo captado en 2003 en 0.2 por ciento real, favorecidos por los recursos extraordinarios percibidos por CFE, IMSS e ISSSTE, y el dinamismo observado en la recaudación del lVA y del impuesto a la importación.

El gasto neto total del sector público -gasto total menos amortizaciones de la deuda- ascendió a un billón 802 mil 610.2 millones de pesos, cantidad mayor en 9.2 por ciento a la autorizada, yen 1.7 por ciento real a la del ejercicio previo.

Las erogaciones programables fueron superiores en 12.1 por ciento a las aprobadas, y en sólo 0.7 por ciento real a las del período anterior. La primera diferencia se explica, principalmente, por la aplicación de los ingresos excedentes obtenidos durante el ejercicio en la constitución del Fondo de Inversión de Obras de Infraestructura de Pemex, el fortalecimiento de la infraestructura en los estados a través del FIES y las aportaciones al Fondo de Estabilización de los Ingresos Petroleros FEIP. Asimismo, influyó el costo de la CRL autorizado por la Cámara de Diputados en el PEF, el incremento de los apoyos al sector educativo en los estados por medio de los organismos descentralizados y las aportaciones federales, así como los mayores recursos de inversión asociados al pago de proyectos Pidiregas.

En la variación anual se conjugó una disminución en las erogaciones de naturaleza corriente del orden de 2.6 por ciento real, vinculada con la implementación del Programa de Reducción de Costos y Compactación de Estructuras Administrativas; y un crecimiento de 17.9 por ciento real en las de capital, mismo que se atribuye, en gran medida, a la creación del fondo para inversión de obras en la industria petrolera, las mayores aportaciones a los estados para fortalecer la infraestructura pública, los pagos asociados a los Pidiregas y las obras de construcción, ampliación y remodelación de unidades médicas y diversas áreas deI IMSS.

El gasto no programable rebasó el autorizado en 1.9 por ciento, y el registrado en 2003 en 4.5 por ciento real. Las mayores erogaciones destinadas al pago de Adefas y a los programas de apoyo a ahorradores y deudores de la banca, dan cuenta de dicho resultado.

La política de deuda pública se sustentó en una estrategia integral para el manejo de los pasivos públicos, por medio de la cual se procuró no sólo captar los recursos necesarios para hacer frente a las obligaciones de deuda vigente y al financiamiento del déficit público, sino también contribuir al fortalecimiento de las finanzas públicas y al desarrollo de los mercados financieros nacionales.

Las operaciones de deuda pública en el mercado interno, hicieron posible cubrir el déficit del gobierno federal, al tiempo que se avanzó en el mejoramiento de las condiciones y plazos de vencimiento de las obligaciones.

En materia de deuda externa, las acciones se apegaron estrictamente a lo establecido por el honorable Congreso de la Unión, al realizar operaciones de manejo y administración de pasivos, que además de mejorar la composición y términos de su contratación, permitieron al sector público obtener un desendeudamiento neto externo mayor al señalado en la Ley de Ingresos de la Federación.

En 2004, el sector público presupuestario registró un endeudamiento neto, a nivel devengado, por 68 mil 570.4 millones de pesos. En este resultado se combinaron un endeudamiento interno de 78 mil 734.3 millones, y un desendeudamiento externo por 10 mil 163.9 millones de pesos. Ambos resultados en línea con las directrices autorizadas por el Poder Legislativo.

II. Análisis funcional del gasto

Con el objeto de tener una visión general sobre la clasificación funcional del gasto para el ejercicio 2004, tenemos el siguiente cuadro:

![]()

La Comisión de Presupuesto y Cuenta Pública estima oportuno destacar que para 2004 nuevamente la clasificación funcional del gasto fue modificada, lo cual dificulta realizar análisis comparativos con ejercicios fiscales anteriores, por lo que esta Soberanía recomienda al Ejecutivo Federal conservar, en la medida de lo posible, la estructura de la clasificación funcional o en su caso, implementar metodologías para hacer comparable la información, lo cual contribuya al fortalecimiento de la rendición de cuentas y transparencia en la información.

II.1. Funciones de gobierno

A. Legislación

La honorable Cámara de Diputados en el ejercicio fiscal de 2004, destinó el 100 por ciento de su presupuesto total ejercido, 3 mil 239.1 mdp, al Grupo Funcional Gobierno, el cual agrupa las actividades sustantivas de la función legislativa. La totalidad de los recursos de la honorable Cámara de Diputados se canalizaron a la función 0 "Legislación", dentro de la subfunción 01 "Legislación", mediante la cual se analizan, discuten y aprueban las iniciativas de ley ó decretos.

Para el desarrollo de sus funciones, la honorable Cámara de Diputados contó con un sólo programa denominado 91 Programa del Poder Legislativo con una sola actividad institucional denominada Llevar a cabo el proceso legislativo, mediante el cual al final de 2004 se erogaron 3 mil 239.1 mdp, cifra mayor en 73.2 mdp (2.3 por ciento) con relación a la asignación original, este aumento observado obedeció principalmente a la ampliación líquida por concepto de recursos provenientes, por un lado, del Ramo 23 para la creación del Centro de Estudios para el Desarrollo Rural Sustentable y la Soberanía Alimentaria por 45.0 mdp y, por el otro, de 28.2 mdp obtenidos durante el año a través de rendimientos financieros y otros ingresos.

La honorable Cámara de Senadores, durante 2004, canalizó el 100 por ciento de su presupuesto al Grupo Funcional Gobierno, el cual agrupa las actividades sustantivas relacionadas con la función de legislar, específicamente en el programa del Poder Legislativo, en el cual se ejercieron un mil 681.0 mdp, cifra superior en 1.3 por ciento y 21.8 mdp, respecto al presupuesto original de un mil 659.2 mdp. Con dichos recursos, se atendieron los asuntos de su competencia a través de la contratación de bienes, servicios y arrendamientos diversos.

La variación presupuestaria corresponde a la ampliación líquida por 21.8 mdp, recursos provenientes de rendimientos financieros y otros ingresos, mismos que sirvieron para sufragar el gasto de los capítulos de servicios generales y para cubrir las necesidades de los grupos parlamentarios.

La totalidad de los recursos de la Auditoría Superior de la Federación se canalizaron en el Grupo Funcional 1 Gobierno, dentro de la función 0 "Legislación", subfunción 01 "Legislación", Programa 95 Programa de Fiscalización Superior, que reporta al 31 de diciembre de 2004, un presupuesto ejercido de 618.7 mdp, mayor en 0.8 por ciento con relación a la asignación original que fue de 613.9 mdp, de los cuales se explican algunas causas como sigue:

El capítulo de Servicios Generales observó un mayor ejercicio presupuestario de 19.7 por ciento con relación al presupuesto original, derivado de la aplicación de los recursos por la disminución de los capítulos 1000 Servicios Personales y 2000 Materiales y Suministros, resultado del PRP, ya que de origen este capítulo estaba deficitario, cabe destacar, que básicamente el apoyo se canalizó en el renglón de asesorías para el programa de revisión de la Cuenta de la Hacienda Pública Federal. De manera adicional contribuyó al mayor ejercicio la ampliación presupuestal de los productos financieros y otros ingresos.

B. Soberanía

Del total del presupuesto ejercido por la Segob, el 21.2 por ciento se ejerció a través de la función 01 Soberanía. Dicho monto asciende a un mil 048.4 mdp, cifra superior en 8.5 por ciento respecto al presupuesto original. De los recursos ejercidos, el 100.0 por ciento se canalizó a la subfunción 03 "Seguridad Nacional".

La Sedena realizó acciones de construcción de 132 viviendas para seis Grupos Anfibios de Fuerzas Especiales, un simulador de vuelo, cinco plantas de tratamiento de aguas residuales y un área de terapia física. Se realizaron trabajos para reemplazar un gasoducto y obras de adecuación para la instalación de cuatro equipos de rayos X. Se adquirieron seis extractores, tres aires acondicionados, un sistema de protección contra descargas atmosféricas, dos equipos de ruteo y un radar, se adquirieron: 100 motores Detroit Diesel, 100 motores para repotenciar vehículos Hummer, mil 375 aparatos de radiocomunicación portátiles y 180 aparatos vehiculares, así como el equipamiento del local que aloja un simulador de vuelo con: un sistema automático de detección y alarma, extintor de incendios, cuatro equipos de aire acondicionado, un sistema pararrayos, dos plantas eléctricas y una unidad ininterrumpible de energía. Se adquirieron dos camiones caja cerrada y dos tipo costero, una ambulancia urbana, una hidrolimpiadora de agua fría, dos bombas de fumigación y 90 escopetas truflyte calibre 37 mm., para el personal que integra la 3/a. Brigada de Policía Militar, destacada en apoyo de la Policía Federal Preventiva. Además, se adquirió un avión Boeing 737-322 usado.

En esta función se ejercieron 21 mil 196.5 mdp, cifra superior en 5.2 por ciento respecto al presupuesto original. De los recursos ejercidos, el 95.3 por ciento se canalizó a la subfunción Defensa y el 4.7 por ciento a la de Seguridad Nacional.

En el Grupo Funcional Gobierno la Secretaría de Marina ejerció 8 mil 844.4 mdp, que representan un mayor ejercicio presupuestario de 4.2 por ciento con respecto a los 8 mil 488.2 mdp asignados originalmente.

Para el cumplimiento de las funciones encomendadas, la Secretaría de Marina contó con dos programas: el Programa Nacional de Marina y el Programa Nacional de Seguridad Pública. Del presupuesto total ejercido por la Dependencia, el 96.9 por ciento correspondió al Programa Nacional de Marina y el 3.1 por ciento al Programa Nacional de Seguridad Pública. En el primero, se ejercieron 8 mil 570.0 mdp, cifra superior en 4.2 por ciento con respecto al presupuesto original de 8 mil 220.6 mdp. En el segundo, los recursos ejercidos ascendieron a 274.4 mdp, monto superior en 2.6 por ciento con relación a la asignación original que fue de 267.6 mdp.

C. Relaciones Exteriores

El ejercicio presupuestario alcanzado por la SRE durante 2004 por 5 mil 350.4 mdp, se aplicó en un 100.0 por ciento, en el grupo funcional 1: Gobierno, el que agrupa las actividades prioritarias relacionadas con la operación de las representaciones de México en el exterior, la protección consular a connacionales residentes o itinerantes en el extranjero, la defensa de los derechos humanos de los mexicanos y en general, con la conducción y aplicación de la política exterior que dicte el titular del Poder Ejecutivo federal. La participación porcentual de la función en el presupuesto ejercido total de la dependencia fue del 99.7 por ciento.

D. Hacienda

En la función Hacienda se ejercieron recursos por 13 mil 706.5 mdp monto mayor en 922.1 mdp respecto al originalmente autorizado de 12 mil 784.4 mdp, incidiendo éste en las siguientes subfunciones:

En la subfunción Ingresos se erogaron recursos por 10 mil 635.0 mdp, (que representó el 77.6 por ciento del total ejercido en esta función), cifra mayor en 9.3 por ciento con respecto al original autorizado, lo cual se explica principalmente por la autorización de recursos adicionales al SAT para subsanar el déficit presupuestario de origen en este capítulo.

En la subfunción Gasto se ejercieron recursos por 585.8 mdp (que representa el 4.3 por ciento del total ejercido en esta función), menor en 245.1 mdp, con respecto a lo presupuestado originalmente cuya variación se deriva principalmente de:

En la subfunción Asuntos Hacendarios se erogaron recursos por 2 mil 206.0 mdp (que representa el 16.1 por ciento del total ejercido en esta función), mayor en 618.3 mdp con respecto al original de un mil 587.7 mdp cuya variación se deriva principalmente de:

La aplicación de las medidas de racionalidad aplicadas en atención a lo dispuesto por la propia SHCP como medidas de ahorro en la administración pública federal.

E. Gobernación

La Segob ejerció en esta función 3 mil 754.9 mdp, cifra superior en 39 por ciento respecto al presupuesto original.

De los recursos ejercidos, el 10.5 por ciento se canalizó a la subfunción 02 "Política Interior"; el 8.7 por ciento a la subfunción 03 "Política de Comunicación de Medios", el 40.8 por ciento a la subfunción 04 "Población", el 0.9 por ciento a la subfunción 05 "Territorio", el 0.5 por ciento a la subfunción 06 "Religión"; el 14.4 por ciento a la subfunción 07 "Protección Civil" y el 24.2 por ciento a la subfunción 09 "Otros".

Con estos recursos la Segob realizó acciones de orientación a los esfuerzos multisectoriales y la coordinación de los tres órdenes de gobierno hacia la consolidación de una cultura de la prevención y el autocuidado; el impulso a la investigación para identificar y mitigar riesgos y reducir la vulnerabilidad de las comunidades; y la mejora de la oportunidad de los programas de atención a la población en casos de emergencia o desastres.

El gasto ejercido de la SHCP fue de 444.4 mdp monto superior en 1.3 por ciento respecto al original de 438.6 mdp, aplicados en las siguientes subfunciones:

En la subfunción "Política Interior" se erogaron 216.8 mdp, 2.9 por ciento inferior a lo asignado originalmente, la variación se deriva de la aplicación de las medidas de ahorro a los capítulos Servicios Personales, Materiales y Suministros y Servicios Generales, se cancelaron actividades que se tenían programadas entre las que se destacan la Reunión para el Desarrollo de Indicadores de Evaluación e Impacto con sede en Jalisco y el Sistema Integral de Atención a Mujeres Afectadas por violencia Familiar.

La subfunción "Acceso a la Información Pública Gubernamental" presentó un ejercicio de 227.6 mdp, mayor en 5.7 por ciento respecto al originalmente autorizado de 215.4 mdp.

El total del presupuesto ejercido por el IFE en 2004 por 5 mil 531.1 mdp fue en el grupo funcional de gobierno y se canalizó en la función de gobernación, la cual agrupa las actividades prioritarias relacionadas con: diseñar políticas públicas y las estrategias para su implantación en materia electoral; planear, organizar y apoyar los procesos electorales federales; actualizar y depurar el padrón electoral y expedir la credencial para votar; formar servidores públicos del servicio profesional electoral; difundir los derechos y obligaciones de los ciudadanos; y fiscalizar los recursos públicos otorgados a los partidos políticos.

De estos recursos, 3 mil 568.5 mdp, equivalentes al 64.5 por ciento, se orientaron a la subfunción "Organización de Procesos" para actividades relativas a diseñar políticas públicas y las estrategias para su implantación en materia electoral; planear, organizar y apoyar los procesos electorales federales; actualizar y depurar el padrón electoral y expedir la credencial para votar; formar servidores públicos del servicio profesional electoral; difundir los derechos y obligaciones de los ciudadanos. Por otra parte a la subfunción "Otros" se aplicaron un mil 962.6 mdp, que representó el 35.5 por ciento del total ejercido, y esta relacionados con los recursos públicos otorgados a los partidos políticos.

F. Regulación y Normatividad

En esta función la STPS realiza acciones vinculadas con la prevención de conflictos laborales a través de la asesoría y la conciliación a favor de la población objetivo; fortalecer la procuración de la defensa del trabajo de competencia federal en las entidades federativas; fomentar la capacitación y desarrollo del capital humano de la institución; mantener la calidad de los servicios de procuración de justicia en oficinas centrales bajo normas de calidad ISO 9001:2000; implantar un sistema de gestión de calidad en el servicio de conciliación en oficinas centrales y de actualizar la infraestructura informática y de la red de telecomunicaciones.

En esta función se ejercieron 132.2 mdp, cifra superior en 1.0 por ciento respecto al presupuesto original. De los recursos ejercidos, el 100.0 por ciento se canalizó a la subfunción de "Asuntos Laborales".

El aumento observado en el presupuesto ejercido con relación a lo asignado originalmente, se explica, entre otras razones por: la transferencia de recursos para cumplir con el laudo dictado por el Tribunal Federal de Conciliación y Arbitraje; por el pago del incremento salarial otorgado al personal operativo a partir del 1 de enero de 2004, ampliación de recursos provenientes de la Unidades Responsables de la STPS para reorientarlos para cubrir necesidades de la Procuraduría Federal de Defensa del Trabajo, Profedet, transferencia de recursos para el pago de liquidación por indemnización y por sueldos y salarios caídos; además se agregaron recursos para el pago de vales de despensa otorgados al personal de base y confianza.

La SHCP en la función "Regulación y Normatividad" ejerció recursos por 2 mil 014.8, cifra superior en 226.5 mdp respecto al original de un mil 788.4 mdp, esta función se desagregó en una sola subfunción que fue la de Servicios Financieros, en la cual se llevaron a cabo ampliaciones líquidas de ingresos excedentes.

La CNBV realizó acciones de visitas de inspección ordinarias, a través de las cuales se verificó y evaluó el cumplimiento a la normatividad vigente y aplicable, el desempeño de las áreas supervisadas con base en la calidad de su administración y los riesgos inherentes a su operación, así como la adecuación de los controles internos y los sistemas de información establecidos para cada institución financiera; visitas de investigación con el objeto de revisar las acciones tomadas por instituciones de crédito para prevenir operaciones que originan quejas o reclamaciones de su clientela; así como para verificar el procesamiento de información en sus sistemas y el seguimiento a las observaciones generadas; mediante actividades de vigilancia (extra situ) se verificó el cumplimiento a la normatividad vigente y a sanas prácticas bancarias, determinándose diversas observaciones y acciones correctivas que fueron hechas del conocimiento de las instituciones financieras, asimismo, se les dio seguimiento hasta su corrección y en su caso, se procedió a la elaboración del emplazamiento para sanción, solicitando al efecto apoyo del área jurídica de esta Comisión; y adicionalmente, se dio seguimiento a las observaciones determinadas en la supervisión in situ.

El mayor ejercicio presupuestario de la SHCP se originó por erogaciones adicionales para cumplir con el pago de servicios y contratos necesarios para la adecuada operación de la Consar, entre los que destacan el programa de comunicación social, el mantenimiento de los servidores que soportan la operación informática de las funciones de supervisión y vigilancia de la CONSAR, así como el pago de renovaciones de licencias de software especializado y servicios financieros. Asimismo, se realizaron erogaciones para adquisición de bienes muebles, obra pública y para la creación del "Fideicomiso para la Asistencia Legal de los miembros de la Junta de Gobierno, del Comité Consultivo y de Vigilancia y Servidores Públicos de la Consar", así como de los Interventores Administrativos o Gerentes y Funcionarios Auxiliares de las Intervenciones".

Por lo que se refiere a la CNSF, ésta presentó un mayor ejercicio debido a que se le autorizaron recursos con cargo a ingresos excedentes generados por concepto de derechos relativos a servicios de inspección y vigilancia a las instituciones de seguros y fianzas, los cuales fueron aplicados para cubrir la operación de la comisión y para pagar la contingencia laboral que se presentó, con base al Artículo 37 fracción II, inciso a) del Presupuesto de Egresos de la Federación 2004.

En la función de Regulación y Normatividad, la SE realizó acciones encaminadas a proteger el proceso de competencia y libre concurrencia mediante la prevención y eliminación de prácticas monopólicas y demás restricciones al funcionamiento eficiente de los mercados, así como consolidar un sistema integral de administración regulatoria que mejore la efectividad y eficiencia del gobierno; además de instrumentar una política de protección al consumidor a través de acciones y servicios dirigidos a garantizar el marco de equidad y seguridad jurídica en el que se llevan a cabo las relaciones entre consumidores y proveedores.

En esta función se ejercieron 837.6 mdp, monto inferior en 1.9 por ciento con relación al presupuesto original. De los recursos ejercidos, el 100.0 por ciento se canalizó a la subfunción Comercio e industria.

El menor ejercicio presupuestario se explica por las reducciones líquidas a la Comisión Federal de Mejora Regulatoria para cumplir con las disposiciones de Racionalidad y Austeridad Presupuestaria, así como a la reducción de gastos de administración en oficialías mayores o equivalentes y para cumplir el Programa Especial de Reducción de Costos de Comunicación Social.

Asimismo, influyó en dicha variación las reducciones a la Procuraduría Federal del Consumidor por la cancelación 248 plazas incorporadas al Programa de Separación Voluntaria.

En la Sener la función "Regulación y Normatividad", atendió la regulación y desarrollo en materia de energía eléctrica, nuclear e hidrocarburos, así como la seguridad de las instalaciones energéticas

En esta función se ejercieron 684.8 mdp, cifra inferior en 4.5 por ciento con respecto a lo asignado originalmente. El menor ejercicio se debió a que en el ejercicio 2004 se transfirieron recursos al Ramo 23, por la amortización del préstamo del programa de separación voluntaria del ejercicio 2003.

En la SCT, a través de la función "Regulación y Normatividad", se encuentran insertas las actividades de apoyo de la dependencia tales como la conducción, coordinación y planeación de la política de comunicaciones y transportes. En esta función se ejercieron 332.7 mdp, cifra mayor en 2.6 por ciento respecto al presupuesto original. De los recursos ejercidos, el 100 por ciento se canalizó a la subfunción Comunicaciones y Transportes.

La variación presupuestaria que muestra esta función, obedeció primordialmente a los recursos adicionales que se destinaron a cubrir publicaciones en el Diario Oficial de la Federación de convocatorias relacionadas con obra pública, enajenación de vehículos terrestres, adquisiciones de papelería, servicio profesional de carrera y combustible, así como por concepto de comunicación social.

En la función de Regulación y Normatividad, la Semarnat desarrolla actividades para fomentar y regular el aprovechamiento sustentable del medio ambiente y los recursos naturales. En esta función se ejercieron 685.0 mdp, monto superior en 4.7 por ciento con relación al presupuesto original. La totalidad del presupuesto se canalizó a la subfunción Medio Ambiente y Recursos Naturales.

El aumento observado en el presupuesto ejercido con relación a lo asignado originalmente, estuvo determinado por la transferencia de recursos de la Dirección General de Vida Silvestre a las delegaciones federales de la Semarnat encargadas de la operación de los campamentos tortugueros y el Centro Mexicano de la Tortuga en Mazunte, Oaxaca; así como porque la Dirección General de Política Ambiental e Integración Regional y Sectorial transfirió los recursos del Programa de Empleo Temporal también a las delegaciones federales de la Semarnat en los estados, entre otras.

En la función de "Regulación y Normatividad", la SEP realizó acciones que apoyan a las actividades sustantivas del sector. Los recursos que se ejercieron fueron por 2 mil 162.3 mdp, cifra inferior en 8.8 por ciento respecto al presupuesto original. De los recursos ejercidos, la totalidad se ejerció en la subfunción "Educación".

En la variación presupuestaria influyeron básicamente los recursos programados para otorgar donativos a instituciones sin fines de lucro, recursos que no se ejercieron en su totalidad en virtud de que no todas las solicitudes cumplieron con los requisitos que se exigen para ello.

A través de la función "Regulación y Normatividad" la Ss erogó 86.6 mdp en las que realizó actividades inherentes a su funcionamiento externo, tales como administración, control, fiscalización y evaluación. Del presupuesto total del ejercido para esta función el 100.0 por ciento se destinó para la subfunción 09 Salud.

El comportamiento de esta función se debe a los movimientos presupuestales aplicados a esta Institución para dar cumplimiento al compromiso establecido en la reducción por concepto de: gastos administrativos, compactación de estructuras, programa de ahorro de servicios personales y comunicación social; por la cancelación de plazas del Programa de Separación Voluntaria 2003 y la transferencia al Ramo 23 "Provisiones Salariales y Económicas" para cubrir el pago parcial del costo del Programa de Separación Voluntaria, de conformidad con lo establecido en el Presupuesto de Egresos de la Federación 2004, Tercero Transitorio, así como la no aplicación del artículo 42 del mismo Decreto.

G. Orden, seguridad y justicia.

El Poder Judicial a través de la Suprema Corte de Justicia de la Nación en la función "Orden, Seguridad y Justicia" realizó acciones de impartición de justicia, consistentes en la agilización, trámite y resolución de los asuntos de su competencia. Asimismo, llevó a cabo la contratación de adquisiciones, servicios y arrendamientos diversos, así como la construcción, mantenimiento y conservación de edificios, mantenimiento del Sistema Integral Administrativo, publicación y difusión de la información correspondiente conforme a la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, adquisición de mobiliario y equipo de administración; bienes artísticos y culturales como libros, compendios, códigos, colecciones y revistas especializadas sobre temas jurídicos para enriquecer el acervo de las Bibliotecas del edificio sede y alterno, y las de las Casas de la Cultura Jurídica; bienes informáticos; vehículos utilitarios para servidores públicos superiores y para servicios administrativos.

En el Programa del Poder Judicial de la federación, se ejercieron 2 mil 245.4 mdp, cifra superior en 1.8 por ciento y 39.1 mdp, respecto al presupuesto original de 2 mil 206.3 mdp. El aumento observado en el presupuesto ejercido obedeció principalmente a una ampliación líquida por concepto de recursos provenientes de beneficios diversos y de los rendimientos generados por el manejo de saldos durante el ejercicio 2004.

Para el cumplimiento de la función encomendada, la Suprema Corte de Justicia de la Nación contó con un sólo programa denominado Programa del Poder Judicial de la Federación, en el cual se erogó el 100.0 por ciento del presupuesto total ejercido.

Por su parte la Segob en la función 06 "Orden, Seguridad y Justicia", se ejercieron 117.2 mdp, cifra inferior en 0.8 por ciento respecto al presupuesto original. De los recursos ejercidos, el 99.6 por ciento se canalizó a la subfunción 03 "Procuración de Justicia" y el 0.4 por ciento a la subfunción 04 "Impartición de Justicia".

La Segob realizó acciones de orientación a impartir justicia laboral en forma gratuita, pronta, completa e imparcial a los trabajadores al servicio del Estado por conducto del Tribunal Federal de Conciliación y Arbitraje.

Los conflictos individuales entre los titulares de una dependencia o entidad y sus trabajadores son competencia del Tribunal de acuerdo con lo previsto en la fracción I del artículo 124 de la Ley Federal de los Trabajadores al Servicio del Estado; al respecto se reciben las promociones de las partes en conflictos de las cuales se constituyen las demandas; es de destacar que las promociones recibidas son atendidas en su totalidad, este hecho significa que los funcionarios del Tribunal atienden de manera directa a los trabajadores involucrados en los conflictos mencionados.

En la función de Orden, Seguridad y Justicia, la Sedena desarrolla actividades de procuración e impartición de justicia, funciones que se dan a través de la Procuraduría General de Justicia Militar y la Presidencia del Supremo Tribunal Militar.

En esta función se ejercieron 178.9 mdp, monto inferior en 25.6 por ciento con relación al presupuesto original. De los recursos ejercidos, el 72.2 por ciento se canalizó a la subfunción Procuración de Justicia y el 27.8 por ciento a la de Impartición de Justicia.

En la función de "Orden, Seguridad y Justicia", la STPS desarrolla actividades de inversión vinculadas con la construcción de un inmueble y de su equipamiento a través de la implantación de una plataforma tecnológica; solucionar a través de la conciliación y el arbitraje los conflictos colectivos, individuales, emplazamientos y registrar los contratos, los reglamentos y convenios de competencia federal. En esta función se presentó un ejercicio presupuestario con un monto de 645.7 mdp, cifra inferior en 7.4 por ciento respecto a lo presupuestado originalmente. La totalidad del presupuesto se canalizó a la subfunción de Impartición de Justicia.

En la variación a la baja del presupuesto ejercido respecto a lo originalmente presupuestado, influyó la optimización de recursos destinados al servicio postal a razón de que se ha dado un mayor uso a los medios electrónicos para la transferencia de información, asimismo se generó un menor consumo en los servicios de jardinería y recolección de basura, de arrendamiento, en el servicio de conectividad a Internet por demanda y coubicación de equipos toda vez que ha sido muy rentable dicho servicio por tener una renta que implica un ancho de banda mínimo contratado sin aumentar la tarifa si se requiere ampliar el ancho de la banda permitiendo utilizar los servicio de teleconferencia como medio de comunicación entre las distintas juntas federales, dando lugar a un menor ejercicio de recursos por concepto de viáticos y pasajes y con la adquisición de los equipos de fotocopiado se redujeron los costos relacionados con la adquisición de papelería y consumibles, por sustituir la duplicación de documentos a través de impresiones, por la reproducción por fotocopiado.

En la SRA a través de la función "Orden, Seguridad y Justicia", se lleva a cabo la procuración de justicia mediante la representación legal a los sujetos agrarios, y la atención de asuntos de conciliación, quejas, denuncias, arbitraje, gestión administrativa y servicios periciales.

En esta función se ejercieron 194.4 mdp, cifra menor en 1.6 por ciento respecto del presupuesto original. La totalidad de los recursos fueron ejercidos en la subfunción "Procuración de Justicia". En la variación presupuestaria influyeron las reducciones liquidas efectuadas, como consecuencia de la aplicación del Programa de Ahorro en los rubros de Servicios Personales y gastos de operación, así como para cubrir el Programa de Separación Voluntaria.

Por otro lado la PGR realizó acciones para fortalecer la actuación del Ministerio Público federal.

Las principales tareas que tiene encomendada esta institución, a fin de establecer las estrategias que promuevan el fortalecimiento de las tareas del Ministerio Público de la federación y de sus órganos auxiliares son ampliar la coordinación y cooperación interinstitucional e internacional, en materia de persecución de delitos federales y de combate al narcotráfico; promover una resolución apegada a derecho y sin perjuicio del patrimonio federal, en los asuntos radicados a los tribunales en donde la Federación es parte o tiene interés jurídico, ente otros.

En esta función se ejercieron 7 mil 451.4 mdp, cifra superior en 3.7 por ciento respecto al presupuesto original. De los recursos ejercidos, el 99.0 por ciento se canalizó a la subfunción "Procuración de Justicia" y el 1.0 por ciento a la subfunción de "Protección y Promoción de los Derechos Humanos".

Para la consecución de los objetivos establecidos en el Presupuesto de Egresos de la Federación para el año 2004 y de los programas sectoriales y especiales; la PGR dentro de la subfunción "Procuración de Justicia", continuó aumentando la eficiencia en la persecución de delitos, mediante una coordinación y supervisión real sobre las causas penales, desde la averiguación previa al ejercicio de la acción penal y durante el proceso en ambas instancias hasta su resolución definitiva; fortaleciendo la coordinación y cooperación nacional e internacional, en materia de persecución de delitos federales; desarrollando la capacidad técnica y profesional de los servidores públicos altamente especializada en las áreas sustantivas; promoviendo una resolución apegada y sin perjuicio del patrimonio federal, en los asuntos radicados a los tribunales en donde la federación es parte o tiene interés jurídico; fortaleciendo la lucha contra la delincuencia organizada y la consolidación de una cultura de prevención del delito; así como, una mayor eficiencia en la utilización de los recursos públicos en las actividades institucionales que conforman el trabajo diario de la Institución.

Mediante esta función, los Tribunales Agrarios erogaron 620.2 mdp con lo que se resolvieron los asuntos de rezago agrario jurisdiccional, los conflictos y controversias por la posesión y usufructo de la tierra, además de atender las impugnaciones presentadas a las resoluciones emitidas, ejecutar las sentencias dictadas, así como las de cumplimiento de ejecutoria ordenadas por los Tribunales Colegiados de Distrito. Por ser esta la única función programática del Organismo, las características presupuestales correspondientes son las mismas que las del Grupo Funcional, de igual manera, la subfunción "Impartición de Justicia", por ser la única sus características son las anotadas.

Para el cumplimiento de las funciones encomendadas, los Tribunales Agrarios contaron con el: Programa de Impartición de Justicia en Materia Agraria, en el cual se erogó el total del presupuesto ejercido, con las variaciones y factores señalados anteriormente.

El TFJFA ejerció el total de los recursos a través de la subfunción "Impartición de Justicia". Para dar cumplimiento a sus acciones, el tribunal ejerció todos sus recursos a través del Programa de lo Contencioso Fiscal y Administrativo. La actividad institucional 003 Impartir Justicia Fiscal y Administrativa fue la que, en mayor medida, influyó en el comportamiento presupuestario. En está actividad institucional se erogó el 95.1 por ciento del total de los recursos ejercidos, es decir 845.5 mdp del total del presupuesto ejercido que ascendió a 889.2 mdp.

En lo que respecta a la SSP se realizó la administración de las actividades relacionadas con la seguridad pública y los derechos humanos, a fin de prevenir la comisión de ilícitos del fuero federal con profesionalismo, honestidad y eficiencia; otorgando a la ciudadanía la preservación de su integridad física, bienes patrimoniales libertades y derechos humanos, contribuyendo al desarrollo integral del país en un ambiente de seguridad, confianza y respeto al orden jurídico.

En esta función se ejercieron 6 mil 339.7 mdp, cifra inferior en 1.0 por ciento respecto al presupuesto original. De los recursos ejercidos el 70.6 por ciento se canalizó a la subfunción "Policía", el 22.0 por ciento a la de "Prisiones", el 0.9 por ciento a "Impartición de Justicia" y el 6.5 por ciento a la de "Sistema Nacional de Seguridad Pública".

En la variación presupuestaria influyó la disminución de 10.4 por ciento en el gasto ejercido en la subfunción "Prisiones", debido principalmente a las diversas transferencias presupuestarias realizadas por la cancelación de plazas, las relativas a la separación voluntaria, así como de reducciones para apoyar otros capítulos de gasto.

H. Protección y conservación del medio ambiente

En esta función, la Semarnat realizó acciones para conservar los ecosistemas y su biodiversidad; servicios de apoyo administrativo; establecer políticas, normas y lineamientos para la protección ambiental y recursos naturales y su aplicación; fomentar y regular e aprovechamiento sustentable del medio ambiente y los recursos naturales, acciones a cargo de la Comisión Nacional de Áreas Naturales Protegidas y de la secretaría.

En esta función se ejercieron un mil 542.4 mdp, cifra inferior en 11.5 por ciento respecto al presupuesto original. De los recursos ejercidos, el 94.2 por ciento se canalizó a la subfunción "Medio Ambiente", el 3.0 por ciento a la "Forestal y Suelos", y el 2.8 por ciento a la de "Recursos Naturales".

En la variación presupuestaria influyó la disminución de 11.1 por ciento en el gasto ejercido en la subfunción "Medio Ambiente", debido a la reducción de recursos por la cancelación de plazas de mando para que la Secretaría diera cumplimiento a lo dispuesto en el decreto del Presupuesto de Egresos de la Federación para el ejercicio 2004, así como por la aplicación de las medidas de austeridad y por la cancelación de plazas del personal que se incorporó al Programa de Retiro Voluntario 2003.

I. Administración pública

En esta función, la Segob impulsa en las instituciones la mejora continua de sus procesos administrativos y servicios públicos, a través de la detección de áreas de oportunidad, así como para prevenir prácticas de corrupción e impunidad a través de la difusión de normas, el establecimiento de controles internos y de asesoría; detectar la corrupción a través de auditorías, obtener en las auditorías resultados válidos, significativos y debidamente fundamentados; sustentar jurídicamente las presuntas responsabilidades; sancionar las conductas indebidas de los servidores públicos; promover el resarcimiento al Estado por los daños y perjuicios ocasionados; promover que la ciudadanía presente quejas, denuncias, inconformidades y sugerencias de la gestión pública; otorgar la debida atención a las quejas, denuncias, inconformidades y sugerencias de la sociedad e impulsar la debida rendición de cuentas a la sociedad sobre la gestión y los resultados de la APF.

En esta función se ejercieron 29.0 mdp, cifra inferior en 10.2 por ciento respecto al presupuesto original. De los recursos ejercidos, el 100 por ciento se canalizó a la subfunción 03 función Pública.

En la SHCP la función "Administración Pública" tuvo un ejercicio de 352.3 mdp, menor en 13.3 por ciento con respecto al presupuesto original autorizado de 406.2 mdp, aplicados en dos subfunciones, de la siguiente manera:

En lo que se refiere a la subfunción "Asuntos Jurídicos" el ejercicio fue de 256.5 mdp, menor en 12.7 por ciento con respecto al originalmente autorizado, que obedece principalmente a que con la participación de la Procuraduría Fiscal de la Federación en materia de amparo, se atendieron 23 mil 698 juicios de los cuales corresponden a la reforma fiscal 6 mil 681 y 17 mil 017 a otros juicios, de los cuales 13 mil 148 tuvieron sentencia, de estos 10 mil 034 fueron favorables para la Secretaría de Hacienda y Crédito Público y 3 mil 114 se perdieron, quedando pendientes 10 mil 550, además se recibieron 413 mil 849 trámites los que se describen a continuación: 12 informes a la CNDH, 14 mil 052 informes previos, 20 mil 551 informes justificados, 7 mil 571 recursos de revisión, 94 mil 552 oficios, comunicaciones y otros trámites, 640 contestaciones de demanda de nulidad, 279 asuntos civiles y mercantiles, 454 asuntos contenciosos, un mil 446 procedimientos, un mil 175 gestión y vigilancia de los juicios de amparo ante la SCJN, 81 opiniones jurídicas, 273 mil 036 seguimientos de asuntos enviados a sus expedientes lo que representa 6 millones 232 mil 172 fojas digitalizadas.

La presidencia de la república por medio de la función "Administración Pública" comprende los programas y acciones desarrollados por las oficinas del titular del Poder Ejecutivo y de Control Interno.

De los recursos ejercidos en esta función, el 0.5 por ciento se canalizó a la subfunción "Función Pública" con 7.7 mdp, un menor ejercicio presupuestario de 30.2 por ciento con relación al presupuesto original y el 99.5 por ciento a la subfunción "Presidencia" con un mil 585.4 mdp, un menor ejercicio presupuestario de 3.0 por ciento con respecto a la asignación original.

El menor ejercicio presupuestario de 30.2 por ciento con respecto al presupuesto original de la subfunción "Función Pública", se derivó de los gastos mínimos indispensables para llevar a cabo las acciones del control, fiscalización y evaluación interna de la gestión gubernamental, en la Presidencia de la República, así como el cumplimiento de las disposiciones de racionalidad y austeridad presupuestaria durante 2004.

Asimismo el menor ejercicio presupuestario de 3.0 por ciento con respecto al presupuesto original de la subfunción "Presidencia" se debió, principalmente, a la transferencia de recursos al Ramo 23, a fin de dar cumplimento al Programa de Ahorro 2004 y la instrumentación del Programa de Separación Voluntaria.

En la SFP a través de la función de "Administración Pública" se ejercieron un mil 376.9 mdp, cifra inferior en 2.9 por ciento respecto al presupuesto original. De los recursos ejercidos, el 10.0 por ciento se canalizó a la subfunción "Administración de Recursos Humanos, Materiales y Financieros", el 16.3 por ciento a la subfunción Patrimonio Nacional y el 73.7 por ciento a la subfunción "Función Pública".

En la variación presupuestaria influyó la aplicación de las medidas de racionalidad establecidas en el Título Tercero, Capítulo III del Decreto del PEF 2004, así como la implementación de acciones de ahorro en el gasto de operación.

Para el cumplimiento de las funciones encomendadas, la SFP contó con el programa sectorial Programa Nacional de Combate a la Corrupción y Fomento a la Transparencia y el Desarrollo Administrativo en el cual se erogó el 100.0 por ciento del presupuesto total ejercido.

En la función de Administración Publica, la STPS realiza acciones de auditoría a la gestión pública. En esta función el ejercicio presupuestario ascendió a 20.9 mdp, cuyo monto fue inferior al presupuesto asignado originalmente. El 100.0 por ciento del presupuesto ejercido se dirigió a la subfunción de "Función Pública".

El menor ejercicio presupuestario se vincula directamente con las transferencias al Ramo 23 "Provisiones Salariales y Económicas" relacionadas con el Programa de Ahorro de conformidad con el Artículo 30 del Decreto de Presupuesto de Egresos de la Federación para el ejercicio fiscal 2004, y de conformidad con las autorizaciones AP-312-A-14-15, 54 y 129. Asimismo referente a la amortización del Programa de Separación Voluntaria mediante las autorizaciones AP-312-A-14-41 y 1553, dichas transferencias son las que reflejan significativamente la variación mostrada.

En esta función la SEP desarrolla actividades adjetivas, que apoyan a las actividades importantes del sector. El monto ejercido por esta dependencia fue de 299.9 mdp, monto superior en 13.1 por ciento con relación al presupuesto original. La totalidad del presupuesto se canalizó a la subfunción "Función Pública". El aumento observado en el presupuesto ejercido con relación a lo asignado originalmente, estuvo determinado por los recursos destinados para cubrir los incrementos salariales del personal operativo de las entidades y órganos administrativos desconcentrados, coordinados por la dependencia.

J. Otros bienes y servicios públicos

En esta función el Conacyt erogó 475.6 mdp, ejercicio presupuestario menor en 27.9 por ciento respecto al presupuesto original, la cual contempla el paquete salarial del Ramo 38, que se transfirió a los grupos funcionales 2 y 3 para los Centros Públicos de Investigación, y la transferencia del remanente al Ramo 23. Cabe señalar, que la totalidad de los recursos ejercidos corresponden a una sola función y subfunción.

Asimismo, la reducción presupuestaria obedece a la aplicación del Programa de Ahorro que consideró la compactación de estructuras, la reducción del 10 por ciento del gasto administrativo, así como el 5 por ciento en el gasto destinado a comunicación social.

II. 2. Funciones de desarrollo social

A. Educación

Con el total de los recursos de este grupo funcional, la SEP realizó acciones de proporcionar servicios educativos en todos sus tipos y modalidades; culturales y recreativos y; deportivos. Dichos recursos ascendieron a un total de 118 mil 150.6 mdp, cifra superior en 11.9 por ciento respecto al presupuesto original. Los recursos se ejercieron en ocho sunfunciones; en la subfunción de "Educación Básica" el 23.2 por ciento; en la subfunción "Educación Media Superior" el 24.8 por ciento; el 34.4 por ciento en la subfunción "Educación Superior"; el 2.9 en la subfunción "Posgrado"; en la subfunción "Educación para Adultos" el 3.2 por ciento; en la subfunción "Cultura" el 5.3 por ciento; el 0.7 por ciento en la subfunción "Deporte" y; finalmente en la subfunción "Apoyo en Servicios Educativos Concurrentes" el 5.5 por ciento restante.

En la variación presupuestaria influyeron básicamente los incrementos salariales otorgados a los docentes y personal operativo, la creación de plazas docentes de entidades apoyadas cuyos recursos se otorgan a través del capítulo subsidios y transferencias, así como a los organismos descentralizados de los gobiernos de los estados.

La Sagarpa apoyó la operación y funcionamiento de las instituciones académicas que tienen a su cargo el desarrollo de programas educativos a nivel medio superior, nivel superior y posgrado, a fin de preparar técnicos profesionistas en la rama agropecuaria que coadyuven a elevar la productividad en el medio rural.

En esta función se ejercieron un mil 801.1 mdp, cifra superior en 6.8 por ciento respecto al presupuesto original. De los recursos ejercidos, el 15.6 por ciento se canalizó a la subfunción "Educación Media Superior", 61.1 por ciento a la de "Educación Superior" y 23.3 por ciento a la de "Posgrado".

La variación presupuestaria que se observa en esta función obedece a que las instituciones educativas recibieron ampliaciones para el pago de remuneraciones al personal por incrementos salariales, para la compra de materiales y suministros. Todo ello dentro de las acciones para el fortalecimiento de los procesos de enseñanza del PEC.

En el Grupo Funcional Desarrollo Social la Sener erogó 9.5 mdp, cifra inferior en 3.3 por ciento con respecto a lo asignado originalmente, ejerciendo el 100.0 por ciento a través de la función "Educación".

B. Salud

El corporativo de Pemex ejerció recursos presupuestarios por 6 mil 942.9 mdp, 31.1 por ciento mayor con relación a la asignación original, los cuales se destinaron en su totalidad a la función Salud.

Mediante esta función, Pemex se orienta a proteger, preservar, mantener, restaurar la salud, así como limitar el daño del trabajador, su familia y la comunidad, proporcionando bienestar biopsicosocial y mejorando el nivel de salud de los derechohabientes. Del presupuesto ejercido, 100.0 por ciento se destinó a la subfunción "Prestación de Servicios de Salud a la Persona".

Se registró un gasto en el rubro de Servicios Personales mayor en 508.1 mdp y en 14.8 por ciento respecto del presupuesto original de 3 mil 427.9 mdp, debido a incrementos autorizados en la pasada revisión salarial, no considerados en el presupuesto original. Adicionalmente, se observó mayor gasto con relación al presupuesto original, en sustituciones y coberturas de personal con la finalidad de proporcionar un servicio continuo. Asimismo, la prestación de servicios médicos no permite posponer el desarrollo y continuidad de los procesos médicos, toda vez que no se puede interrumpir ya que se pondría en riesgo la salud y la vida de los pacientes.

En Materiales y Suministros se observó gasto mayor en 958.0 mdp y en 80.9 por ciento con relación a la asignación original de un mil 184.3 mdp. Se considera como factores importantes para este mayor egreso: el constante incremento en los precios de los medicamentos por parte de los oferentes. Cabe señalar que la inflación en el sector medicamentos es históricamente mayor al índice general, con diferencias hasta del 151.2 por ciento. No obstante que de manera directa, la autorización de plazas con el área de salud genera un incremento en el gasto ejercido en consumibles, material de apoyo y de curación, entre otros. Asimismo el mayor ejercicio obedece a la necesidad apremiante de cubrir el abasto de medicamentos. Estas erogaciones se llevaron a cabo con el propósito de cumplir con las obligaciones contractuales de proporcionar a la población derechohabiente medicamentos de patente.