12 de noviembre de 2008

Honorable Asamblea:

Con fundamento en lo dispuesto en los artículos 71, fracción II y 72, apartado H, de la Constitución Política de los Estados Unidos Mexicanos, se sometió a la consideración de la Cámara de Diputados la Iniciativa con Proyecto de Decreto por el que se expide la Ley General de Contabilidad Gubernamental.

Los integrantes de estas Comisiones Unidas de Hacienda y Crédito Público y de la Función Pública, con base en las facultades que les confieren los artículos 39 numerales 1 y 2, fracciones XVIII y XX, 44 y 45, numeral 6, incisos e) y f), de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, y 56, 87 y 88 y demás aplicables del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, se abocó al análisis de la Iniciativa antes señalada y conforme a las deliberaciones que de la misma se realizaron, presenta a esta Honorable Asamblea el siguiente

Dictamen

I. Antecedentes

El día 4 de noviembre de 2008, los diputados Alma Edwviges Alcaraz Hernández y Moisés Alcalde Virgen, del Partido Acción Nacional; así como Antonio Ortega Martínez del Partido de la Revolución Democrática y Javier Guerrero García del Partido Revolucionario Institucional presentaron la iniciativa de Ley General de Contabilidad Gubernamental.

Con esa misma fecha, la mesa directiva de esta cámara turnó la iniciativa en comento a las comisiones unidas de Hacienda y Crédito Público y de la Función Pública, con la opinión de la Comisión de Presupuesto y Cuenta Pública.

II. Descripción de la iniciativa

Nuestra Constitución fue modificada el 7 de mayo del año en curso a través del Decreto que Reforma, Adiciona y Deroga Diversas Disposiciones de la Constitución Política de los Estados Unidos Mexicanos. Dicho decreto, adiciona el artículo 73 con una fracción XXVIII, en la que se faculta al Congreso para expedir leyes en materia de contabilidad gubernamental que regirán la contabilidad pública y la presentación homogénea de información financiera, de ingresos y egresos, así como patrimonial, para la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, a fin de garantizar su armonización a nivel nacional.

En atención al mandato constitucional, estas comisiones procedieron al análisis de la iniciativa en cuestión. Para ese efecto se consideró que la transparencia y rendición de cuentas en el ejercicio de los recursos públicos es una demanda constante de la población, la cual debe ser satisfecha. El orden en las finanzas públicas es clave, por ello es de especial relevancia hacer notar que el mandato constitucional ordena que la contabilidad pública sea armónica a nivel nacional, es decir, incluyendo los niveles federal, estatal y municipal de gobierno.

En lo que hace al enfoque de la ley, estas comisiones, al elaborar el presente dictamen, han considerado que la contabilidad gubernamental debe ser una herramienta adicional para que las administraciones de los tres órdenes de gobierno puedan tomar decisiones sobre las finanzas públicas.

A) Objeto de la Ley

La Ley que se dictamina incluye parámetros generales para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos con el fin de medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, así como las obligaciones contingentes y el patrimonio del Estado. Lo anterior se logrará a través del uso de sistemas contables.

B) Sistemas contables

El sistema de contabilidad gubernamental que prevé la Ley en cuestión es el eje alrededor del cual girará la contabilidad. Bajo este sistema se exigirá la aplicación de principios y normas contables generales y específicas bajo los estándares más exigentes nacionales e internacionales. Asimismo, se ha percibido que en la actualidad no existe la sincronía necesaria entre los registros contables y los presupuestarios. Por ello, la Ley requerirá que los gobiernos federal, estatales y municipales vinculen ambos registros. Con ello y la ayuda de una herramienta tecnológica, el Congreso de la Unión, las legislaturas estatales y la sociedad en general podrán conocer oportunamente la información sobre el ejercicio de los recursos públicos, a través de reportes emitidos en tiempo real.

Con el fin de que la contabilidad gubernamental sea transparente, precisa y oportuna, la Federación, las entidades federativas y los municipios deberán sujetarse al uso de un marco conceptual, cuyos postulados serán la base para la armonización de métodos, procedimientos y prácticas contables.

C) Registro patrimonial

Un adecuado control de los recursos debe incluir mecanismos de control sobre los bienes destinados a un servicio público. Por ello, estas comisiones consideran de especial interés que la Ley incluya disposiciones específicas, con obligaciones claras respecto de dichos bienes. En tal virtud, la contabilidad gubernamental debe obligar a la Federación, las entidades federativas, los municipios y las demarcaciones territoriales del Distrito Federal a llevar registros contables, en cuentas específicas del activo, de los bienes muebles e inmuebles destinados a un servicio público, incluyendo equipo de cómputo y vehículos.

Adicionalmente, el presente dictamen incluye, en el registro patrimonial, diversas disposiciones respecto a la forma en que debe llevarse el control de los bienes, ya que existen casos, como lo son los monumentos arqueológicos, artísticos e históricos, en los que no puede determinarse un valor y, por ende, deben formar parte de un registro auxiliar. Por otra parte, se ha estimado que no sería posible llevar un registro adecuado de los bienes si, al mismo tiempo, no existe la obligación de levantar un inventario, por lo que el dictamen que se somete a consideración de la asamblea contiene disposiciones a ese respecto.

D) Información financiera periódica y cuenta pública

La contabilidad gubernamental debe servir dos propósitos fundamentales. El primero, servir como una herramienta en la toma de decisiones sobre las finanzas públicas. El segundo, informar y rendir cuentas a la población sobre el ejercicio de los recursos públicos. Por ello, las dictaminadoras han decidido que una nueva ley en materia de contabilidad gubernamental debe contar con disposiciones claras respecto a la información que debe generarse, su publicidad y los reportes de los ejecutivos federal, estatales y municipales a las legislaturas correspondientes.

En congruencia con lo anterior, el dictamen de la iniciativa en cuestión contempla el nivel de desagregación que los sistemas contables deben producir de forma periódica en cuanto a la información contable, presupuestaria y programática, tomando en cuenta las diferencias que exige cada orden de gobierno. La emisión de informes periódicos y la formulación de la cuenta pública se basarán en los estados financieros y demás información presupuestaria, programática y contable que emanen de los registros de los entes públicos.

E) Resultados

El Congreso de la Unión ha jugado un papel muy importante en la transformación de la administración pública del país. Muestra de ello es la aprobación de diversas modificaciones al marco jurídico nacional para orientar el ejercicio del gasto público hacia la obtención de resultados que tengan un impacto significativo en la vida cotidiana de la sociedad. La contabilidad gubernamental también es parte de ese esfuerzo hacia el logro de resultados.

La cuenta pública no debe ser sólo un documento que refleje registros de movimientos contables y presupuestarios, sino constituir un verdadero instrumento que informe a la sociedad sobre los resultados obtenidos con los recursos públicos. Por ello, las dictaminadoras estiman indispensable que las cuentas públicas incluyan, con base en indicadores, los resultados de la evaluación del desempeño de los programas federales, locales, municipales y de las demarcaciones territoriales del Distrito Federal.

F) Marco institucional

Tomando en consideración que la iniciativa que se dictamina es de carácter general y que la contabilidad requiere del dinamismo necesario para adaptarse a los nuevos desarrollos, las dictaminadoras concluyen que es indispensable contar con un marco institucional para la consecución de los fines de la Ley. Por ello, se incluye un mecanismo para la creación de disposiciones y lineamientos por parte de un Consejo Nacional de Armonización Contable.

En dicho Consejo, se incluye la representación tanto de la federación, como de las entidades federativas y municipios o demarcaciones territoriales del Distrito Federal. La instancia ejecutora del Consejo es su secretario técnico, el cual será el encargado de elaborar los proyectos para su aprobación.

Asimismo, se estimó que la información relacionada con la contabilidad gubernamental es utilizada por diversas instancias, por lo que las disposiciones del Consejo requieren contar con diversas opiniones para enriquecer sus proyectos. Por tal motivo, se prevé la creación de un Comité Consultivo, integrado por representantes locales, municipales y profesionales expertos, cuya función será la de opinar sobre la modificación de las normas contables y apoyar en la capacitación de los usuarios de la contabilidad gubernamental.

G) Información y transparencia

Dada la estricta vinculación de la contabilidad gubernamental con la transparencia en el ejercicio de los recursos públicos y la rendición de cuentas, es necesario que se prevean mecanismos adecuados de información de los ejecutivos hacia los poderes legislativos federal y locales. Adicionalmente, debe contarse con un mecanismo para que la sociedad en general pueda acceder, de primera mano, a esa información.

Del análisis de la iniciativa, se advierte que se contempla un mecanismo por el cual se obliga a que los entes públicos de los tres órdenes de gobierno organicen, sistematicen y difundan la información que generen, al menos trimestralmente, en sus respectivas páginas electrónicas de Internet.

H) Sanciones

Otro aspecto particularmente importante a considerar por parte de las comisiones, se refiere al hecho de que la iniciativa que se dictamina incluye un apartado sobre las sanciones que se impondrán en caso de su incumplimiento, configurando un catálogo que busca preservar el buen funcionamiento de la contabilidad gubernamental.

I) Transitoriedad

Con el propósito de garantizar el correcto cumplimiento de las obligaciones previstas en la Ley, las cuales representan un cambio sustantivo en la forma que se lleva la contabilidad gubernamental, se establece su implementación progresiva mediante las disposiciones transitorias que, de acuerdo con el análisis de estas comisiones, resultan idóneas para la adopción de las medidas necesarias por parte de los gobiernos federal, estatales y municipales.

En este sentido, el artículo tercero transitorio establece los plazos que tiene el Consejo para emitir las disposiciones necesarias para lograr la total aplicación de la Ley. En sincronía con esos plazos, el artículo cuarto establece la progresividad a la que se sujeta la aplicación de los nuevos sistemas contables, los cuales podrán generar reportes en tiempo real en las fechas señaladas en el artículo quinto transitorio.

III. Consideraciones de las Comisiones

Del análisis realizado con anterioridad, el mandato constitucional y los objetivos que se pretenden lograr con esta iniciativa, las dictaminadoras han advertido diversas disposiciones que deben ser modificadas con el fin de mejorar el contenido de la iniciativa y abonar al mejor cumplimiento de sus objetivos.

A) Definiciones.

Se realizó un análisis detenido de las definiciones de la Ley, en las que se advirtió la oportunidad de mejorar algunas de ellas en relación con la propuesta. En principio, las dictaminadoras realizaron una precisión de lenguaje en la fracción II, aclarando que el catálogo de cuentas es un documento técnico. Asimismo, se modificó la definición de entes públicos para abundar a la claridad en la inclusión de los tres poderes en los tres órdenes de gobierno.

La definición de intereses de la deuda se elimina, en virtud de que no se considera necesaria, pues se trata de un concepto genérico cuya definición no varía en relación con la aplicación de la Ley.

Por otra parte, se estimó necesario realizar modificaciones a las definiciones de los momentos contables, para lo cual se sustituyó la voz "presupuesto" por la de "gasto" con el fin de dar mayor congruencia a la Ley, toda vez que ésta regula los registros correspondientes a los ingresos y gastos. Por este motivo, se modificaron las fracciones XXIII a XXVI del artículo en comento, a las cuales también se dio una redacción más simple y coherente, recorriéndose, en consecuencia, en el orden alfabético del artículo cuatro para quedar como sigue:

![]()

B) Precisiones en el Consejo

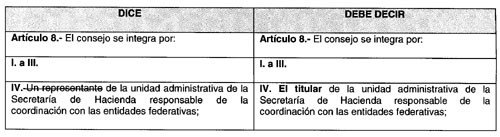

Las dictaminadoras consideraron que, toda vez que en la integración del Consejo participan los titulares de las oficinas de las diferentes instancias que lo integran, es necesario modificar el artículo 8 para quedar como sigue:

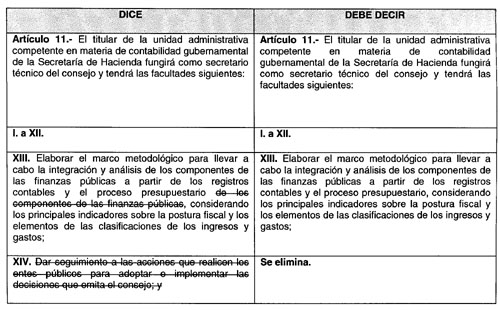

Asimismo, se apreció que la facultad del Secretario Técnico contenida en la fracción XIV del artículo 11 de la iniciativa ya que se encuentra contenida en la fracción XII del mismo artículo, por lo que se elimina la referida fracción XIV.

C) Vinculación entre la operación contable y el ejercicio presupuestario.

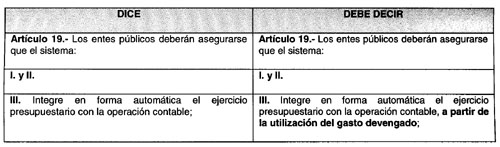

Las comisiones dictaminadoras apreciaron que la iniciativa hace referencia a que el sistema contable integrará de forma automática el ejercicio presupuestario con la operación contable. Sin embargo, se hace notar que al inicio del ejercicio presupuestario existen algunas etapas que no necesariamente tienen un reflejo contable, por lo que es necesario precisar el momento contable en el que inicia la integración referida. El momento contable de inicio es el correspondiente al gasto devengado, por lo que se modifica el artículo 19 para quedar como sigue:

D) Plazo para la integración de bienes en el inventario físico

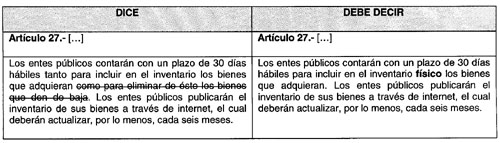

La lectura armónica de la iniciativa sugiere que cuando los sistemas contables se encuentren funcionando al cien por ciento, los registros se realizarán de forma automática. En tal virtud, las dictaminadoras consideran necesario precisar que el plazo de los 30 días se refiere a la integración de los bienes en el inventario físico y no a los registros, los cuales se realizan de forma automática. Adicionalmente, se estima que la baja de los bienes del inventario es automática por lo que no es necesario otorgar 30 días para que se realice esa operación.

E) Congruencia entre disposiciones de la Ley

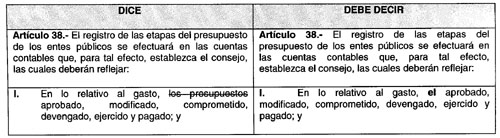

Toda vez que las dictaminadoras realizaron modificaciones a las definiciones de los distintos momentos contables, se considera indispensable modificar el texto de la fracción I del artículo 38, a efecto de que guarde congruencia con las fracciones XXIII a XXVI del artículo IV.

F) Información periódica y cuenta pública

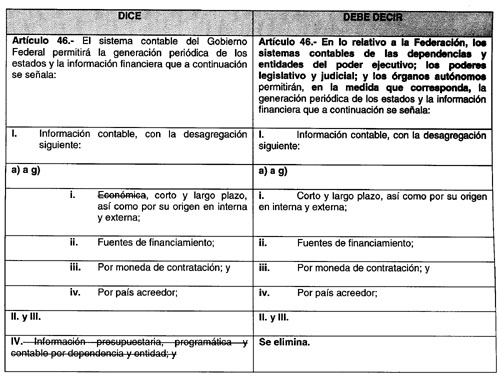

La generación de información periódica es una característica esencial de los sistemas contables, por tal motivo, las dictaminadoras consideraron que las disposiciones a este respecto deben ser lo suficientemente claras en su alcance. En este sentido, se modificó el artículo 46 a efecto de asentar claramente que existen tantos sistemas contables como unidades de contabilidad, por lo que es necesario referirse a ellos en el plural y no en el singular.

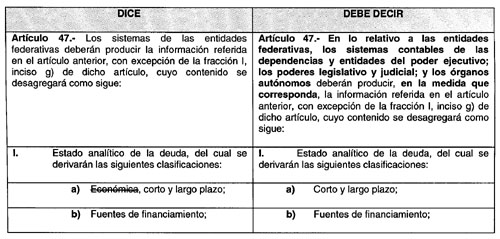

Adicionalmente, se observó que la iniciativa sometida a consideración de estas comisiones hace referencia a que los sistemas deben incluir la clasificación económica en el estado analítico de la deuda. Sin embargo, se estima que dada la naturaleza de la deuda, ésta no es susceptible de ser clasificada de forma económica, por lo que se elimina ese rubro.

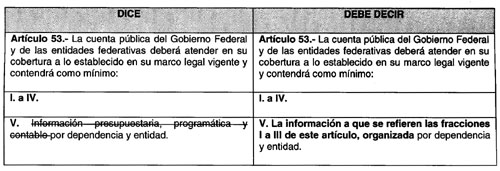

Por otra parte, se determinó que la información clasificada por dependencia y entidad a que se refiere la fracción IV del artículo 46 de la iniciativa no es materia de los reportes periódicos que deben generar los sistemas, sino de la cuenta pública, por lo que se elimina de dicho artículo 46.

En congruencia con las modificaciones anteriores, fue necesario realizar las precisiones atinentes en el artículo 47, para quedar como sigue:

También en congruencia con lo anterior, se modifica el artículo 53 para quedar como sigue:

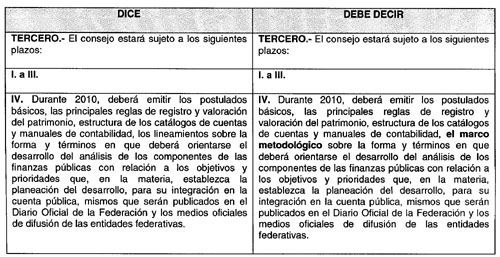

G) Transitoriedad

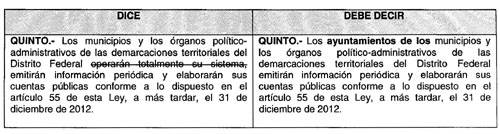

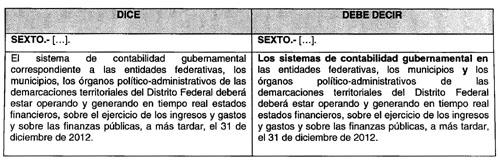

Al analizar la transitoriedad, se observa que existen plazos distintos entre la operación de los sistemas contables y el uso de la herramienta tecnológica. Se consideró necesario modificar el texto del artículo quinto, con el fin de aclarar que éste hace referencia al plazo de los municipios y los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal para operar los sistemas contables, mientras que el segundo párrafo del sexto hace referencia al uso de la herramienta tecnológica.

Se modifica el artículo tercero transitorio para darle congruencia con el artículo 9, fracción VII de la Ley que se dictamina.

Se modifica el sexto transitorio para mayor claridad en el alcance de la disposición:

H) Técnica Legislativa

En adición a las modificaciones referidas con anterioridad, se realizaron diversas modificaciones de estilo y se uniformaron diversos conceptos a lo largo del texto de la Ley.

La Comisiones consideraron modificar el nombre del Decreto en virtud de que se derogan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar como sigue:

"DECRETO POR EL QUE SE EXPIDE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Y SE DEROGAN DIVERSAS DISPOSICIONES DE LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA."

I) Opinión de la Comisión de Presupuesto y Cuenta Pública y Dictamen de Impacto Presupuestario

Con fecha 6 de noviembre de 2008, mediante documento CPCP-1725-2008, la Comisión de Presupuesto y Cuenta Pública emitió su opinión sobre la iniciativa en cuestión, en la que manifestó que "La presente iniciativa de ley no implica impacto presupuestario debido a que las reformas, adiciones y modificaciones plasmadas en la iniciativa plantean atribuciones que ya realiza la Secretaría de Hacienda y Crédito Público, y que dan un marco institucional al sistema de contabilidad gubernamental y las acciones de carácter permanente para impulsar la contabilidad gubernamental de los Entes Públicos de los tres órdenes de Gobierno, por lo que no se contemplan erogaciones adicionales al Presupuesto de esta Secretaría".

A su vez, el Centro de Estudios de la Finanzas Públicas, en su documento CEFP-879-08 concluye, en coincidencia con la opinión de la Comisión de Presupuesto y Cuenta Pública.

Con base en lo anterior, las comisiones unidas de Hacienda y Crédito Público y de la Función Pública presentan al pleno de la Honorable Cámara de Diputados, para su aprobación, el siguiente:

Decreto por el que se expide la Ley General de Contabilidad Gubernamental y se derogan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Artículo Primero. Se expide la Ley General de Contabilidad Gubernamental.

Ley General de Contabilidad Gubernamental

TÍTULO PRIMERO

Objeto y Definiciones de la Ley

CAPÍTULO ÚNICO

Disposiciones Generales

Artículo 1. La presente Ley es de orden público y tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización.

La presente Ley es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, los estados y el Distrito Federal; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales.

Los gobiernos estatales deberán coordinarse con los municipales para que éstos armonicen su contabilidad con base en las disposiciones de esta Ley. Las entidades federativas deberán respetar los derechos de los municipios con población indígena, entre los cuales se encuentran el derecho a decidir las formas internas de convivencia política y el derecho a elegir, conforme a sus normas y, en su caso, costumbres, a las autoridades o representantes para el ejercicio de sus propias formas de gobierno interno.

Artículo 2. Los entes públicos aplicarán la contabilidad gubernamental para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado.

Los entes públicos deberán seguir las mejores prácticas contables nacionales e internacionales en apoyo a las tareas de planeación financiera, control de recursos, análisis y fiscalización.

Artículo 3. La contabilidad gubernamental determinará la valuación del patrimonio del Estado y su expresión en los estados financieros.

Artículo 4. Para efectos de esta Ley se entenderá por:

II. Catálogo de cuentas: el documento técnico integrado por la lista de cuentas, los instructivos de manejo de cuentas y las guías contabilizadoras;

III. Comité: el comité consultivo;

IV. Contabilidad gubernamental: la técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las transacciones que llevan a cabo los entes públicos, expresados en términos monetarios, captando los diversos eventos económicos identificables y cuantificables que afectan los bienes e inversiones, las obligaciones y pasivos, así como el propio patrimonio, con el fin de generar información financiera que facilite la toma de decisiones y un apoyo confiable en la administración de los recursos públicos;

V. Consejo: el consejo nacional de armonización contable;

VI. Costo financiero de la deuda: los intereses, comisiones u otros gastos, derivados del uso de créditos;

VII. Cuentas contables: las cuentas necesarias para el registro contable de las operaciones presupuestarias y contables, clasificadas en activo, pasivo y hacienda pública o patrimonio, y de resultados de los entes públicos;

VIII. Cuentas presupuestarias: las cuentas que conforman los clasificadores de ingresos y gastos públicos;

IX. Cuenta pública: el documento a que se refiere el artículo 74, fracción VI de la Constitución Política de los Estados Unidos Mexicanos; así como el informe que en términos del artículo 122 de la Constitución Política de los Estados Unidos Mexicanos rinde el Distrito Federal y los informes correlativos que, conforme a las constituciones locales, rinden los estados y los municipios;

X. Deuda pública: las obligaciones de pasivo, directas o contingentes, derivadas de financiamientos a cargo de los gobiernos federal, estatales, del Distrito Federal o municipales, en términos de las disposiciones legales aplicables, sin perjuicio de que dichas obligaciones tengan como propósito operaciones de canje o refinanciamiento;

XI. Endeudamiento neto: la diferencia entre el uso del financiamiento y las amortizaciones efectuadas de las obligaciones constitutivas de deuda pública, durante el período que se informa;

XII. Entes públicos: los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales;

XIII. Entidades federativas: los estados de la Federación y el Distrito Federal;

XIV. Gasto comprometido: el momento contable del gasto que refleja la aprobación por autoridad competente de un acto administrativo, u otro instrumento jurídico que formaliza una relación jurídica con terceros para la adquisición de bienes y servicios o ejecución de obras. En el caso de las obras a ejecutarse o de bienes y servicios a recibirse durante varios ejercicios, el compromiso será registrado por la parte que se ejecutará o recibirá, durante cada ejercicio;

XV. Gasto devengado: el momento contable del gasto que refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obras oportunamente contratados; así como de las obligaciones que derivan de tratados, leyes, decretos, resoluciones y sentencias definitivas;

XVI. Gasto ejercido: el momento contable del gasto que refleja la emisión de una cuenta por liquidar certificada debidamente aprobada por la autoridad competente;

XVII. Gasto pagado: el momento contable del gasto que refleja la cancelación total o parcial de las obligaciones de pago, que se concreta mediante el desembolso de efectivo o cualquier otro medio de pago;

XVIII. Información financiera: la información presupuestaria y contable expresada en unidades monetarias, sobre las transacciones que realiza un ente público y los eventos económicos identificables y cuantificables que lo afectan, la cual puede representarse por reportes, informes, estados y notas que expresan su situación financiera, los resultados de su operación y los cambios en su patrimonio;

XIX. Ingreso devengado: el que se realiza cuando existe jurídicamente el derecho de cobro de impuestos, derechos, productos, aprovechamientos y otros ingresos por parte de los entes públicos;

XX. Inventario: la relación o lista de bienes muebles e inmuebles y mercancías comprendidas en el activo, la cual debe mostrar la descripción de los mismos, códigos de identificación y sus montos por grupos y clasificaciones específicas;

XXI. Lista de cuentas: la relación ordenada y detallada de las cuentas contables, mediante la cual se clasifican el activo, pasivo y hacienda pública o patrimonio, los ingresos y gastos públicos, y cuentas denominadas de orden o memoranda;

XXII. Manuales de contabilidad: los documentos conceptuales, metodológicos y operativos que contienen, como mínimo, su finalidad, el marco jurídico, lineamientos técnicos y el catálogo de cuentas, y la estructura básica de los principales estados financieros a generarse en el sistema;

XXIII. Normas contables: los lineamientos, metodologías y procedimientos técnicos, dirigidos a dotar a los entes públicos de las herramientas necesarias para registrar correctamente las operaciones que afecten su contabilidad, con el propósito de generar información veraz y oportuna para la toma de decisiones y la formulación de estados financieros institucionales y consolidados;

XXIV. Órganos autónomos: las personas de derecho público con autonomía en el ejercicio de sus funciones y en su administración, creadas por disposición expresa de la Constitución Política de los Estados Unidos Mexicanos, a los que se asignen recursos del Presupuesto de Egresos de la Federación a través de los ramos autónomos, así como las creadas por las constituciones de los estados o el Estatuto de Gobierno del Distrito Federal;

XXV. Plan de cuentas: el documento en el que se definirán los dos primeros agregados a los que deberán alinearse las listas de cuentas que formularán los entes públicos;

XXVI. Planeación del desarrollo: el Plan Nacional de Desarrollo, así como los planes de desarrollo de las entidades federativas, de los municipios y de las demarcaciones territoriales del Distrito Federal, conforme resulte aplicable a cada orden de gobierno;

XXVII. Postulados básicos: los elementos fundamentales de referencia general para uniformar los métodos, procedimientos y prácticas contables;

XXVIII. Secretaría de Hacienda: la Secretaría de Hacienda y Crédito Público del Gobierno Federal;

XXIX. Sistema: el sistema de contabilidad gubernamental que cada ente público utiliza como instrumento de la administración financiera gubernamental.

A falta de disposición expresa en esta Ley, se aplicará supletoriamente la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

TÍTULO SEGUNDO

De la Rectoría de la Armonización Contable

CAPÍTULO I

Del Consejo Nacional de Armonización Contable

Artículo 6. El consejo es el órgano de coordinación para la armonización de la contabilidad gubernamental y tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos.

Los miembros del consejo y del comité no recibirán remuneración alguna por su participación en los mismos.

Artículo 7. Los entes públicos adoptarán e implementarán, con carácter obligatorio, en el ámbito de sus respectivas competencias, las decisiones que tome el consejo, de conformidad con lo dispuesto en el artículo 9 de esta Ley, dentro de los plazos que éste establezca.

Los gobiernos federal y de las entidades federativas publicarán en el Diario Oficial de la Federación y en los medios oficiales escritos y electrónicos de difusión locales, respectivamente, las normas que apruebe el consejo y, con base en éstas, las demás disposiciones que sean necesarias para dar cumplimiento a lo previsto en esta Ley.

Artículo 8. El consejo se integra por:

II. Los subsecretarios de Egresos, Ingresos y de Hacienda y Crédito Público, de la Secretaría de Hacienda;

III. El Tesorero de la Federación;

IV. El titular de la unidad administrativa de la Secretaría de Hacienda responsable de la coordinación con las entidades federativas;

V. Cuatro gobernadores de las entidades federativas de los grupos a que se refiere el artículo 20, fracción III, de la Ley de Coordinación Fiscal, conforme a lo siguiente:

a) Un gobernador de alguna entidad federativa integrante

de los grupos uno y tres;

b) Un gobernador de alguna entidad federativa integrante

de los grupos dos y cuatro;

c) Un gobernador de alguna entidad federativa integrante

de los grupos cinco y siete;

d) Un gobernador de alguna entidad federativa integrante

de los grupos seis y ocho;

VI. Un representante de los ayuntamientos de los municipios o de los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal elegido por el consejo, quien deberá ser un servidor público con atribuciones en materia de contabilidad gubernamental del ayuntamiento u órgano político-administrativo que corresponda; y

VII. Un secretario técnico, quien tendrá derecho a voz, pero no a voto.

Los miembros del consejo podrán ser suplidos por servidores públicos que ocupen el puesto inmediato inferior al del respectivo miembro. Los gobernadores podrán ser suplidos únicamente por los respectivos secretarios de finanzas o equivalentes.

Artículo 9. El consejo tendrá las facultades siguientes:

II. Emitir los requerimientos de información adicionales y los convertidores de las cuentas contables y complementarias, para la generación de información necesaria, en materia de finanzas públicas, para el sistema de cuentas nacionales y otros requerimientos de información de organismos internacionales de los que México es miembro.

III. Emitir lineamientos para el establecimiento de un sistema de costos;

IV. Emitir las reglas de operación del consejo, así como las del comité;

V. Emitir su programa anual de trabajo;

VI. Solicitar la elaboración de estudios al secretario técnico;

VII. Emitir el marco metodológico para llevar a cabo la integración y análisis de los componentes de las finanzas públicas a partir de los registros contables y el proceso presupuestario, considerando los principales indicadores sobre la postura fiscal y los elementos de las clasificaciones de los ingresos y gastos;

VIII. Nombrar a los representantes de los municipios y demarcaciones territoriales del Distrito Federal que integren el consejo y el comité, en términos de las reglas de operación y ajustándose a los requisitos que establece esta Ley;

IX. Analizar y, en su caso, aprobar los proyectos que le someta a consideración el secretario técnico;

X: Analizar y, en su caso, aprobar las disposiciones para el registro contable de los esquemas de deuda pública u otros pasivos que contraten u operen los entes públicos, y su calificación conforme a lo dispuesto en esta Ley;

XI. Determinar las características de los sistemas que se aplicarán de forma simplificada por los municipios con menos de veinticinco mil habitantes;

XII. Realizar ajustes a los plazos para la armonización progresiva del sistema;

XIII. Determinar los plazos para que la Federación, las entidades federativas, los municipios adopten las decisiones que emita el consejo; y

XIV. Las demás establecidas en esta Ley.

Las convocatorias se efectuarán por los medios que resulten idóneos, incluyendo los electrónicos y contendrán, cuando menos, lugar, fecha y hora de la celebración de la sesión, el orden del día y los temas que serán analizados.

Existe quórum para que sesione el consejo cuando se encuentren presentes, cuando menos, siete miembros, incluyendo al presidente del consejo.

Las decisiones se tomarán por mayoría de votos de los miembros del consejo presentes en la reunión. En caso de empate, el presidente del consejo tendrá el voto de calidad. Cuando se trate de proyectos normativos, los miembros del consejo deberán asentar en el acta correspondiente las razones del sentido de su voto en caso de que sea en contra.

Las sesiones del consejo se harán constar en actas que deberán ser suscritas por los miembros que participaron en ellas y se harán públicas a través de internet, en apego a las disposiciones aplicables en materia de transparencia y acceso a la información. El secretario técnico del consejo es responsable de la elaboración de las actas, la obtención de las firmas correspondientes, así como de su custodia y publicación.

CAPÍTULO II

Del Secretario Técnico

Artículo 11. El titular de la unidad administrativa competente en materia de contabilidad gubernamental de la Secretaría de Hacienda fungirá como secretario técnico del consejo y tendrá las facultades siguientes:

II. Formular las disposiciones generales respecto de la guarda y custodia de la documentación comprobatoria y justificativa de los registros contables que realicen los entes públicos, en apego al marco jurídico aplicable;

III. Actualizar las bases técnicas del sistema;

IV. Precisar los elementos mínimos que deben contener los manuales de contabilidad;

V. Definir la forma y términos en que los entes públicos integrarán y consolidarán la información presupuestaria y contable;

VI. Programar los estudios que se consideren indispensables en apoyo del desarrollo normativo y la modernización de la gestión pública, en materia de contabilidad gubernamental;

VII. Realizar los procesos de consulta no vinculantes sobre los proyectos de normas contables ante las instituciones públicas y colegiadas que se estimen necesarios;

VIII. Recibir y evaluar las propuestas técnicas que presenten el comité, las instituciones públicas y privadas, y los miembros de la sociedad civil;

IX. Asesorar y capacitar a los entes públicos en lo relacionado con la instrumentación e interpretación de las normas contables emitidas;

X: Emitir opinión o resolver consultas en los asuntos vinculados con la contabilidad;

XI. Interpretar las normas contables y disposiciones que son objeto de su función normativa;

XII. Dar seguimiento, orientar y evaluar los avances en la armonización de la contabilidad, así como en las acciones que realicen los entes públicos para adoptar e implementar las decisiones que emita el consejo;

XIII. Elaborar el marco metodológico para llevar a cabo la integración y análisis de los componentes de las finanzas públicas a partir de los registros contables y el proceso presupuestario, considerando los principales indicadores sobre la postura fiscal y los elementos de las clasificaciones de los ingresos y gastos; y

XIV. Establecer grupos de trabajo para el mejor desempeño de sus funciones.

Artículo 12. El comité se integra por:

II. Un representante de los municipios por cada grupo de las entidades federativas a que se refiere el artículo 20, fracción III, de la Ley de Coordinación Fiscal;

III. Un representante de la Auditoría Superior de la Federación;

IV. Un representante de la Secretaría de la Función Pública;

V. El Director General del Instituto para el Desarrollo Técnico de las Haciendas Públicas; y

VI. Representantes de organizaciones de profesionales expertos en materia contable que sean invitados por el consejo.

II. Emitir opinión sobre las normas contables, de emisión de información financiera y las relativas al registro y valuación del patrimonio que formule el secretario técnico;

III. Proponer y apoyar las acciones necesarias para la capacitación de los usuarios de la contabilidad gubernamental; y

IV. Elaborar sus reglas de operación y programa anual de trabajo en atención a las facultades del consejo.

Artículo 14. Cuando el consejo o el secretario técnico adviertan la necesidad de emitir nuevas disposiciones o modificar las existentes, este último elaborará el proyecto respectivo.

El secretario técnico someterá el proyecto a opinión del comité, el cual contará con el plazo que se establezca en las reglas de operación para emitir las observaciones que considere pertinentes.

Si, transcurrido el plazo, el comité hubiera emitido observaciones, corresponde al secretario técnico incluir las que estime pertinentes. Una vez incluidas las observaciones o transcurrido el plazo sin que el comité las hubiere emitido, el secretario técnico someterá el proyecto a consideración del consejo para su aprobación.

En caso de que el consejo no apruebe el proyecto en cuestión o determine que deben realizarse modificaciones, devolverá el proyecto al secretario técnico para que realice los ajustes que correspondan.

El consejo, al emitir sus decisiones, tomará en cuenta las características de los municipios con población indígena para que se contribuya al desarrollo y mejoramiento de sus condiciones. Asimismo, el consejo debe asegurarse que sus disposiciones se emitan en pleno respeto a los derechos que la constitución otorga a los pueblos y las comunidades indígenas.

La Secretaría de Hacienda podrá emitir, previa opinión de la Secretaría de la Función Pública, en el ámbito federal, las disposiciones correspondientes, en tanto el consejo decide en definitiva sobre la aprobación del proyecto en cuestión.

Artículo 15. El secretario técnico publicará el plan anual de trabajo del consejo en el Diario Oficial de la Federación y en los medios oficiales de las entidades federativas.

El consejo deberá difundir oportunamente el contenido de los planes de trabajo, las actas de sus sesiones, sus acuerdos, el sentido de las votaciones y la demás información que considere pertinente.

El consejo, por conducto del secretario técnico, llevará un registro de los actos que, en los términos del artículo 7 de esta Ley, realicen los gobiernos de las entidades federativas, los municipios y las demarcaciones territoriales del Distrito Federal para adoptar e implementar las decisiones del consejo. Para tales efectos, éstos deberán remitir la información relacionada a dichos actos, dentro de un plazo de 15 días hábiles contados a partir de la fecha en la que concluya el plazo que el consejo haya establecido para tal fin.

La información a que se refiere este artículo deberá publicarse en una página de internet desarrollada expresamente para esos efectos.

La Secretaría de Hacienda no podrá inscribir en el Registro de Obligaciones y Empréstitos de Entidades y Municipios a que se refiere el artículo 9 de la Ley de Coordinación Fiscal, las obligaciones de entidades federativas y municipios que no se encuentren al corriente con las obligaciones contenidas en esta Ley. Para tal efecto, en las solicitudes de registro que presenten las entidades federativas y municipios deberán manifestar bajo protesta de decir verdad que cumplen con las obligaciones requeridas.

TÍTULO TERCERO

De la Contabilidad Gubernamental

CAPÍTULO I

Del Sistema de Contabilidad Gubernamental

Artículo 16. El sistema, al que deberán sujetarse los entes públicos, registrará de manera armónica, delimitada y específica las operaciones presupuestarias y contables derivadas de la gestión pública, así como otros flujos económicos. Asimismo, generará estados financieros, confiables, oportunos, comprensibles, periódicos y comparables, los cuales serán expresados en términos monetarios.

Artículo 17. Cada ente público será responsable de su contabilidad, de la operación del sistema; así como del cumplimiento de lo dispuesto por esta Ley y las decisiones que emita el consejo.

Artículo 18. El sistema estará conformado por el conjunto de registros, procedimientos, criterios e informes, estructurados sobre la base de principios técnicos comunes destinados a captar, valuar, registrar, clasificar, informar e interpretar, las transacciones, transformaciones y eventos que, derivados de la actividad económica, modifican la situación patrimonial del gobierno y de las finanzas públicas.

Artículo 19. Los entes públicos deberán asegurarse que el sistema:

II. Facilite el reconocimiento de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de los entes públicos;

III. Integre en forma automática el ejercicio presupuestario con la operación contable, a partir de la utilización del gasto devengado;

IV. Permita que los registros se efectúen considerando la base acumulativa para la integración de la información presupuestaria y contable;

V. Refleje un registro congruente y ordenado de cada operación que genere derechos y obligaciones derivados de la gestión económico-financiera de los entes públicos;

VI. Genere, en tiempo real, estados financieros, de ejecución presupuestaria y otra información que coadyuve a la toma de decisiones, a la transparencia, a la programación con base en resultados, a la evaluación y a la rendición de cuentas; y

VII. Facilite el registro y control de los inventarios de los bienes muebles e inmuebles de los entes públicos.

Artículo 21. La contabilidad se basará en un marco conceptual que representa los conceptos fundamentales para la elaboración de normas, la contabilización, valuación y presentación de la información financiera confiable y comparable para satisfacer las necesidades de los usuarios y permitirá ser reconocida e interpretada por especialistas e interesados en la finanzas públicas.

Artículo 22. Los postulados tienen como objetivo sustentar técnicamente la contabilidad gubernamental, así como organizar la efectiva sistematización que permita la obtención de información veraz, clara y concisa.

Los entes públicos deberán aplicar los postulados básicos de forma tal que la información que proporcionen sea oportuna, confiable y comparable para la toma de decisiones.

CAPÍTULO II

Del Registro Patrimonial

Artículo 23. Los entes públicos deberán registrar en su contabilidad los bienes muebles e inmuebles siguientes:

II. Mobiliario y equipo, incluido el de cómputo, vehículos y demás bienes muebles al servicio de los entes públicos; y

III. Cualesquiera otros bienes muebles e inmuebles que el consejo determine que deban registrarse.

Artículo 25. Los entes públicos elaborarán un registro auxiliar sujeto a inventario de los bienes muebles o inmuebles bajo su custodia que, por su naturaleza, sean inalienables e imprescriptibles, como lo son los monumentos arqueológicos, artísticos e históricos.

Artículo 26. No se registrarán los bienes señalados en los artículos 27, párrafos cuarto, quinto y octavo; y 42, fracción IV de la Constitución Política de los Estados Unidos Mexicanos; ni los de uso común en términos de la Ley General de Bienes Nacionales y la normativa aplicable.

En lo relativo a la inversión realizada por los entes públicos en los bienes previstos en las fracciones VII, X, XI y XIII del artículo 7 de la Ley General de Bienes Nacionales; se efectuará el registro contable de conformidad con lo que determine el consejo.

Artículo 27. Los entes públicos deberán llevar a cabo el levantamiento físico del inventario de los bienes a que se refiere el artículo 23 de esta Ley. Dicho inventario deberá estar debidamente conciliado con el registro contable. En el caso de los bienes inmuebles, no podrá establecerse un valor inferior al catastral que le corresponda.

Los entes públicos contarán con un plazo de 30 días hábiles para incluir en el inventario físico los bienes que adquieran. Los entes públicos publicarán el inventario de sus bienes a través de internet, el cual deberán actualizar, por lo menos, cada seis meses. Los municipios podrán recurrir a otros medios de publicación, distintos al internet, cuando este servicio no esté disponible, siempre y cuando sean de acceso público.

Artículo 28. Los registros contables reflejarán, en la cuenta específica del activo que corresponda, la baja de los bienes muebles e inmuebles. El consejo emitirá lineamientos para tales efectos.

Artículo 29. Las obras en proceso deberán registrarse, invariablemente, en una cuenta contable específica del activo, la cual reflejará su grado de avance en forma objetiva y comprobable.

Artículo 30. El consejo emitirá, para efectos contables, las disposiciones sobre registro y valuación del patrimonio que requiere la aplicación esta Ley.

Artículo 31. Cuando se realice la transición de una administración a otra, los bienes que no se encuentren inventariados o estén en proceso de registro y hubieren sido recibidos o adquiridos durante el encargo de su administración, deberán ser entregados oficialmente a la administración entrante a través de un acta de entrega y recepción. La administración entrante realizará el registro e inventario a que se refiere esta Ley.

Artículo 32. Los entes públicos deberán registrar en una cuenta de activo, los fideicomisos sin estructura orgánica y contratos análogos sobre los que tenga derecho o de los que emane una obligación.

CAPÍTULO III

Del Registro Contable de las Operaciones

Artículo 33. La contabilidad gubernamental deberá permitir la expresión fiable de las transacciones en los estados financieros y considerar las mejores prácticas contables nacionales e internacionales en apoyo a las tareas de planeación financiera, control de recursos, análisis y fiscalización.

Artículo 34. Los registros contables de los entes públicos se llevarán con base acumulativa. La contabilización de las transacciones de gasto se hará conforme a la fecha de su realización, independientemente de la de su pago, y la del ingreso se registrará cuando exista jurídicamente el derecho de cobro.

Artículo 35. Los entes públicos deberán mantener un registro histórico detallado de las operaciones realizadas como resultado de su gestión financiera, en los libros diario, mayor, e inventarios y balances.

Artículo 36. La contabilidad deberá contener registros auxiliares que muestren los avances presupuestarios y contables, que permitan realizar el seguimiento y evaluar el ejercicio del gasto público y la captación del ingreso, así como el análisis de los saldos contenidos en sus estados financieros.

Artículo 37. Para el registro de las operaciones presupuestarias y contables, los entes públicos deberán ajustarse a sus respectivos catálogos de cuentas, cuyas listas de cuentas estarán alineadas, tanto conceptualmente como en sus principales agregados, al plan de cuentas que emita el consejo. Para tal propósito, se tomarán en consideración las necesidades de administración financiera de los entes públicos, así como las de control y fiscalización. Las listas de cuentas serán aprobadas por:

II. En el caso de la administración centralizada de las entidades federativas, municipios, demarcaciones territoriales del Distrito Federal y sus respectivas entidades paraestatales, la unidad administrativa competente en materia de contabilidad gubernamental que corresponda en cada caso.

II. En lo relativo al ingreso, el estimado, modificado, devengado y recaudado.

Artículo 40. Los procesos administrativos de los entes públicos que impliquen transacciones presupuestarias y contables generarán el registro automático y por única vez de las mismas en los momentos contables correspondientes.

Artículo 41. Para el registro único de las operaciones presupuestarias y contables, los entes públicos dispondrán de clasificadores presupuestarios, listas de cuentas y catálogos de bienes o instrumentos similares que permitan su interrelación automática.

Artículo 42. La contabilización de las operaciones presupuestarias y contables deberá respaldarse con la documentación original que compruebe y justifique los registros que se efectúen.

El consejo aprobará las disposiciones generales al respecto, tomando en cuenta los lineamientos que para efectos de fiscalización y auditorías emitan la Secretaría de la Función Pública, la Auditoría Superior de la Federación y sus equivalentes a nivel estatal.

Artículo 43. Los entes públicos estarán obligados a conservar y poner a disposición de las autoridades competentes los documentos, comprobatorios y justificativos, así como los libros principales de contabilidad, de conformidad con los lineamientos que para tal efecto establezca el consejo.

TÍTULO CUARTO

De la Información Financiera Gubernamental

y la Cuenta Pública

CAPÍTULO I

De la Información Financiera Gubernamental

Artículo 44. Los estados financieros y la información emanada de la contabilidad deberán sujetarse a criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, así como a otros atributos asociados a cada uno de ellos, como oportunidad, veracidad, representatividad, objetividad, suficiencia, posibilidad de predicción e importancia relativa, con el fin de alcanzar la modernización y armonización que la Ley determina.

Artículo 45. Los entes públicos deberán expresar de manera destacada en sus estados financieros los esquemas de pasivos, incluyendo los que sean considerados deuda pública en términos de la normativa aplicable.

Artículo 46. En lo relativo a la Federación, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos permitirán, en la medida que corresponda, la generación periódica de los estados y la información financiera que a continuación se señala:

a) Estado de situación financiera;

b) Estado de variación en la hacienda pública;

c) Estado de cambios en la situación financiera;

d) Informes sobre pasivos contingentes;

e) Notas a los estados financieros;

f) Estado analítico del activo;

g) Estado analítico de la deuda y otros pasivos,

del cual se derivarán las siguientes clasificaciones:

a) Estado analítico de ingresos, del que se derivará

la presentación en clasificación económica por fuente

de financiamiento y concepto ;

b) Estado analítico del ejercicio del presupuesto

de egresos del que se derivarán las siguientes clasificaciones:

III. Información programática, con la desagregación siguiente:

a) Gasto por categoría programática;

b) Programas y proyectos de inversión;

c) Indicadores de resultados; y

IV. La información complementaria para generar las cuentas nacionales y atender otros requerimientos provenientes de organismos internacionales de los que México es miembro.

Artículo 47. En lo relativo a las entidades federativas, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos deberán producir, en la medida que corresponda, la información referida en el artículo anterior, con excepción de la fracción I, inciso g) de dicho artículo, cuyo contenido se desagregará como sigue:

II. Endeudamiento neto, financiamiento menos amortización;

y

III. Intereses de la deuda.

Artículo 49. Las notas a los estados financieros son parte integral de los mismos; éstas deberán revelar y proporcionar información adicional y suficiente que amplíe y dé significado a los datos contenidos en los reportes, y cumplir con lo siguiente:

II. Señalar las bases técnicas en las que se sustenta el registro, reconocimiento y presentación de la información presupuestaria, contable y patrimonial;

III. Destacar que la información se elaboró conforme a las normas, criterios y principios técnicos emitidos por el consejo y las disposiciones legales aplicables, obedeciendo a las mejores prácticas contables;

IV. Contener información relevante del pasivo, incluyendo la deuda pública, que se registra, sin perjuicio de que los entes públicos la revelen dentro de los estados financieros;

V. Establecer que no existen partes relacionadas que pudieran ejercer influencia significativa sobre la toma de decisiones financieras y operativas; y

VI. Proporcionar información relevante y suficiente relativa a los saldos y movimientos de las cuentas consignadas en los estados financieros, así como sobre los riesgos y contingencias no cuantificadas, o bien, de aquéllas en que aun conociendo su monto por ser consecuencia de hechos pasados, no ha ocurrido la condición o evento necesario para su registro y presentación, así sean derivadas de algún evento interno o externo siempre que puedan afectar la posición financiera y patrimonial.

Artículo 51. La información financiera que generen los entes públicos en cumplimiento de esta Ley será organizada, sistematizada y difundida por cada uno de éstos, al menos, trimestralmente en sus respectivas páginas electrónicas de internet, a más tardar 30 días después del cierre del período que corresponda, en términos de las disposiciones en materia de transparencia que les sean aplicables y, en su caso, de los criterios que emita el consejo. La difusión de la información vía internet no exime los informes que deben presentarse ante el Congreso de la Unión y las legislaturas locales, según sea el caso.

CAPÍTULO II

Del Contenido de la Cuenta Pública

Artículo 52. Los estados financieros y demás información presupuestaria, programática y contable que emanen de los registros de los entes públicos, serán la base para la emisión de informes periódicos y para la formulación de la cuenta pública anual.

Los entes públicos deberán elaborar los estados de conformidad con las disposiciones normativas y técnicas que emanen de esta Ley o que emita el consejo.

Los estados correspondientes a los ingresos y gastos públicos presupuestarios se elaborarán sobre la base de devengado y, adicionalmente, se presentarán en flujo de efectivo.

Artículo 53. La cuenta pública del Gobierno Federal, que será formulada por la Secretaría de Hacienda, y las de las entidades federativas deberá atender en su cobertura a lo establecido en su marco legal vigente y contendrá como mínimo:

II. Información Presupuestaria, conforme a lo señalado en la fracción II del artículo 46 de esta Ley ;

III. Información programática, de acuerdo con la clasificación establecida en la fracción III del artículo 46 de esta Ley;

IV. Análisis cualitativo de los indicadores de la postura fiscal, estableciendo su vínculo con los objetivos y prioridades definidas en la materia, en el programa económico anual:

a) Ingresos presupuestarios;

b) Gastos presupuestarios;

c) Postura Fiscal;

d) Deuda pública; y

V. La información a que se refieren las fracciones I a III de este artículo, organizada por dependencia y entidad.

Para ello, deberán utilizar indicadores que permitan determinar el cumplimiento de las metas y objetivos de cada uno de los programas, así como vincular los mismos con la planeación del desarrollo.

Adicionalmente se deberá presentar información por dependencia y entidad, de acuerdo con la clasificación establecida en la fracción IV del artículo 46 de esta Ley.

Artículo 55. Las cuentas públicas de los ayuntamientos de los municipios y de los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal deberán contener, como mínimo, la información contable y presupuestaria a que se refiere el artículo 48. Asimismo, de considerarlo necesario, el consejo determinará la información adicional que al respecto se requiera, en atención a las características de los mismos.

TÍTULO QUINTO

De Las Sanciones

CAPÍTULO ÚNICO

Artículo 56. Los actos u omisiones que impliquen el incumplimiento a los preceptos establecidos en la presente Ley y demás disposiciones aplicables en la materia, serán sancionados de conformidad con lo previsto en la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos; las leyes equivalentes de las entidades federativas, y las demás disposiciones aplicables en términos del Título Cuarto de la Constitución Política de los Estados Unidos Mexicanos; de las constituciones de los estados y del Estatuto Orgánico del Distrito Federal.

Las responsabilidades administrativas se fincarán, en primer término, a quienes directamente hayan ejecutado los actos o incurran en las omisiones que las originaron y, subsidiariamente, a los que, por la naturaleza de sus funciones, hayan omitido la revisión o autorizado tales actos por causas que impliquen dolo, culpa o negligencia por parte de los mismos.

Artículo 57. Se sancionará en los términos de las disposiciones aplicables a los servidores públicos que incurran en alguno de los siguientes supuestos:

II. Alterar los documentos que integran la contabilidad de la información financiera;

III. No realizar los registros presupuestarios y contables en la forma y términos que establece esta Ley, con información confiable y veraz;

IV. Cuando por razón de la naturaleza de sus funciones tengan conocimiento de que puede resultar dañada la hacienda pública o el patrimonio de cualquier ente público y, estando dentro de sus atribuciones, no lo eviten o no lo informen a su superior jerárquico; y

V. No tener o no conservar, en los términos de la normativa, la documentación comprobatoria del patrimonio, así como de los ingresos y gastos de los entes públicos.

Transitorios

Primero. La presente Ley entrará en vigor el 1 de enero de 2009.

Segundo. El presidente del consejo deberá instalarlo durante los primeros treinta días naturales posteriores a la entrada en vigor de este decreto.

Tercero. El consejo estará sujeto a los siguientes plazos:

II. 30 días naturales, contados a partir del día siguiente de la instalación del comité consultivo, para emitir sus reglas de operación y las del comité;

III. Durante el ejercicio 2009, deberá emitir el plan de cuentas, los clasificadores presupuestarios armonizados, las normas y metodología para la determinación de los momentos contables de los ingresos y egresos, y para la emisión de información financiera, la estructura de los estados financieros básicos y las características de sus notas, lineamientos sobre los indicadores para medir los avances físico-financieros relacionados con los recursos federales, mismos que serán publicados en el Diario Oficial de la Federación y en los medios oficiales de difusión en las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal, y

IV. Durante 2010, deberá emitir los postulados básicos, las principales reglas de registro y valoración del patrimonio, estructura de los catálogos de cuentas y manuales de contabilidad, el marco metodológico sobre la forma y términos en que deberá orientarse el desarrollo del análisis de los componentes de las finanzas públicas con relación a los objetivos y prioridades que, en la materia, establezca la planeación del desarrollo, para su integración en la cuenta pública, mismos que serán publicados en el Diario Oficial de la Federación y los medios oficiales de difusión de las entidades federativas.

II. Realizar los registros contables con base acumulativa y en apego a postulados básicos de contabilidad gubernamental armonizados en sus respectivos libros de diario, mayor e inventarios y balances; disponer de catálogos de cuentas y manuales de contabilidad; y emitir información contable, presupuestaria y programática sobre la base técnica prevista en este párrafo y el anterior, a más tardar, el 31 de diciembre de 2011;

III. Efectuar los registros contables del patrimonio y su valuación; generar los indicadores de resultados sobre el cumplimiento de sus metas; y publicar información contable, presupuestaria y programática, en sus respectivas páginas de internet, para consulta de la población en general, a más tardar, el 31 de diciembre de 2012; y

IV. Emitir las cuentas públicas conforme a la estructura establecida en los artículos 53 y 54, así como publicarlas para consulta de la población en general, a partir del inicio del ejercicio correspondiente al año 2012.

Sexto. En lo relativo a la Federación, los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos deberán estar operando en tiempo real, a más tardar, el 31 de diciembre de 2011. En el caso de las entidades paraestatales del Gobierno Federal, dicho sistema deberá estar operando en las mismas condiciones a más tardar el 31 de diciembre de 2012.

Los sistemas de contabilidad gubernamental de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal deberán estar operando y generando en tiempo real estados financieros, sobre el ejercicio de los ingresos y gastos y sobre las finanzas públicas, a más tardar, el 31 de diciembre de 2012.

Séptimo. El inventario de bienes muebles e inmuebles a que se refiere esta Ley deberá estar integrado, a más tardar el 31 de diciembre de 2011, por las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de la Federación; y el 31 de diciembre de 2012, por las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal.

Octavo. Desde la entrada en vigor de la presente Ley, hasta el 31 de diciembre de 2012, el consejo deberá publicar trimestralmente en internet la información sobre el cumplimiento de lo dispuesto en los artículos cuarto, quinto, sexto y séptimo transitorios de este decreto. Para tales efectos, la Federación, las entidades federativas, los municipios y las demarcaciones territoriales del Distrito Federal proporcionarán al consejo la información que éste solicite.

El incumplimiento de lo dispuesto en los artículos cuarto, quinto, sexto y séptimo de esta Ley será sancionado por las autoridades competentes en términos de las disposiciones aplicables en materia de responsabilidad administrativa de los servidores públicos.

Noveno. En apoyo al cumplimiento de lo dispuesto en esta Ley, el Presupuesto de Egresos de la Federación podrá prever un fondo concursable para que la Secretaría de Hacienda otorgue subsidios a las entidades federativas y a los municipios, a través de éstas, que cumplan con lo siguiente:

II. Cumplir con los plazos establecidos en los artículos referidos en la fracción anterior;

III. Establecer un calendario de las acciones específicas del programa y, en su caso, demostrar el avance en el cumplimiento de sus obligaciones en el marco de los artículos transitorios cuarto, quinto, sexto y séptimo de esta Ley;

IV. Establecer un mecanismo para transparentar el ejercicio de los recursos que reciban al amparo de este artículo;

V. Reintegrar a la Federación los recursos que no se hayan devengado al concluir el ejercicio fiscal que corresponda, así como sus rendimientos financieros; y

VI. Estar al corriente con las obligaciones en las materias de transparencia, rendición de cuentas y fiscalización conforme al marco constitucional y demás disposiciones aplicables.

Décimo. Los gobiernos federal y de las entidades federativas formularán un programa de instrumentación de su proceso de transformación. Dicho programa se ajustará a las metas previstas en los artículos cuarto, sexto y séptimo transitorios, y lo presentarán al consejo en su primera reunión de 2009.

Décimo Primero. En tanto se expidan las normas contables correspondientes por parte del consejo, se continuará aplicando lo dispuesto en las disposiciones reglamentarias vigentes en la materia, en lo que no se oponga a la presente Ley.

Décimo Segundo. Cuando, en materia de contabilidad gubernamental, una disposición legal haga referencia a la Ley Federal de Presupuesto y Responsabilidad Hacendaria, se aplicará lo previsto en esta Ley.

Artículo Segundo. Se derogan el Título Quinto De la Contabilidad Gubernamental, los Capítulos I, De la Valuación del Patrimonio del Estado, II De los Catálogos de Cuentas y del Registro Contable de las Operaciones y III De la Formulación de Estados Financieros y los artículos 86 a 105 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, para quedar como sigue:

TÍTULO QUINTO

De la Contabilidad Gubernamental

CAPÍTULO I

De la Valuación del Patrimonio del Estado

Artículos.- 86 a 92 derogados

CAPÍTULO II

De los Catálogos de Cuentas y del Registro

Contable de las Operaciones

Artículos.- 93 a 102 derogados

CAPÍTULO III

De la Formulación de Estados Financieros

Artículos.- 103 a 105 derogados

Transitorios

Primero. El presente decreto entrará en vigor el 1 de enero de 2009.

Segundo. Se derogan todas las disposiciones que se opongan a lo dispuesto en la ley que se expide a través del presente decreto.

Sala de comisiones de la Cámara de Diputados, a 12 de noviembre de 2008.

La Comisión de Hacienda y Crédito Público

Diputados: Jorge Estefan Chidiac (rúbrica), presidente; Emilio Ramón Ramiro Flores Domínguez (rúbrica), Ricardo Rodríguez Jiménez (rúbrica), Carlos Alberto García González (rúbrica), Camerino Eleazar Márquez Madrid, José Antonio Saavedra Coronel, Antonio Soto Sánchez (rúbrica), Ismael Ordaz Jiménez (rúbrica), Miguel Ángel González Salum (rúbrica), Carlos Alberto Puente Salas (rúbrica), Juan Ignacio Samperio Montaño, Joaquín Humberto Vela González (rúbrica), Manuel Cárdenas Fonseca, Aída Marina Arvizu Rivas, secretarios; Moisés Alcalde Virgen (rúbrica), José Alejandro Aguilar López (rúbrica), Samuel Aguilar Solís (rúbrica), José Rosas Aispuro Torres (rúbrica), Valentina Valia Batres Guadarrama, Itzcóatl Tonatiuh Bravo Padilla, Francisco Javier Calzada Vázquez, Ramón Ceja Romero (rúbrica), Carlos Chaurand Arzate, José de la Torre Sánchez, Sonia Leslie del Villar Sosa (rúbrica), Juan Nicasio Guerra Ochoa, Javier Guerrero García (rúbrica), José Martín López Cisneros, Luis Xavier Maawad Robert (rúbrica), Octavio Martínez Vargas (rúbrica), José Murat, Dolores María del Carmen Parra Jiménez (rúbrica), Mario Alberto Salazar Madera (rúbrica), Jorge Alejandro Salum del Palacio (rúbrica), Pablo Trejo Pérez (rúbrica).

La Comisión de la Función Pública

Diputados: Benjamín González Roaro (rúbrica), presidente; José Guillermo Velázquez Gutiérrez (rúbrica), Jesús Guillermo Velázquez Gutiérrez (rúbrica), Enrique Cárdenas del Avellano (rúbrica en contra), secretarios; Jesús Sergio Alcántara Núñez (rúbrica en abstención), Alma Edwivges Alcaraz Hernández (rúbrica), Carlos Altamirano Toledo, Jesús Arredondo Velázquez (rúbrica), Carlos Armando Biebrich Torres, María Eugenia Campos Galván (rúbrica), Andrés Carballo Bustamante, José de la Torre Sánchez (rúbrica), Joaquín Conrado de los Santos Molina (rúbrica en abstención), Mario Enrique del Toro (rúbrica), Adriana Díaz Contreras, Arturo Flores Grande (rúbrica), María del Carmen Fernández Ugarte (rúbrica), Apolonio Méndez Meneses (rúbrica), Lariza Montiel Luis (rúbrica), Carlos Orsoe Morales Vázquez, Alan Notholt Guerrero, Héctor Padilla Gutiérrez, Rafael Plácido Ramos Becerril (rúbrica en abstención), Marcos Salas Contreras (rúbrica), Ramón Valdés Chávez (rúbrica), Sagrario María del Rosario Ortiz Montoso (rúbrica).

![]()

![]()

![]()

![]()

DE LA COMISIÓN DE SALUD,

CON PROYECTO DE DECRETO QUE REFORMA EL ARTÍCULO 184 DE LA LEY GENERAL

DE SALUD

Honorable Asamblea:

A la Comisión de Salud de la Cámara de Diputados fue turnada, para su estudio y posterior dictamen, la minuta proyecto de decreto que reforma el artículo 184 de la Ley General de Salud.

La Comisión de Salud, con fundamento en las atribuciones que le otorga los artículos 39, numerales 1o. y 3o., 43, 44, 45 y los demás relativos de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos; y 55, 56, 60, 87, 88, 89 y 93 del Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos, somete a consideración de esta honorable asamblea el presente dictamen, de acuerdo con la siguiente

Metodología

La comisión encargada del análisis y dictamen de la iniciativa mencionada anteriormente, desarrolla su trabajo conforme el procedimiento que a continuación se describe:

II. En el capítulo "Contenido" se sintetiza el alcance de la propuesta de reforma en estudio.

III. En el capítulo "Consideraciones" la comisión dictaminadora expresa los argumentos de valoración de la propuesta y de los motivos que sustentan la decisión de respaldar o desechar la propuesta en análisis.

En sesión celebrada con fecha 26 de abril de 2007, el Senador Javier Orozco Gómez, integrante del Grupo Parlamentario del Partido Verde Ecologista de México, presentó ante el Pleno de la Cámara de Senadores, la iniciativa con proyecto de decreto por la que se reforman diversas disposiciones de la Ley General de Salud.

El 20 de Septiembre de 2007, se sometió a discusión del pleno de la Cámara de Senadores, el dictamen respectivo, el cual fue aprobado y turnado a la Cámara de Diputados para los efectos constitucionales.

En sesión celebrada con fecha 25 de septiembre de 2007, por la Cámara de Diputados, se dio cuenta del oficio que contiene la Minuta Proyecto de Decreto por el que se reforma el artículo 184 de la Ley General de Salud.

Con la misma fecha, la Mesa Directiva turnó la minuta mencionada a la Comisión de Salud para su estudio y posterior Dictamen.

II. Contenido

Según el dictamen de la colegisladora, es de vital importancia considerar la capacitación y actualización continua de las mismas, así como proporcionarles las herramientas necesarias para el adecuado desempeño de sus funciones, lo que ayudará a disminuir los daños en la población mexicana.

Por lo que la minuta objeto del presente dictamen, pretende reformar el artículo 184 de la Ley General de Salud para establecer la obligación de "mantener permanentemente capacitadas y actualizadas" las brigadas especiales de las que habla el precepto.

III. Consideraciones

Como lo señala el dictamen de la colegisladora, el artículo 4o. constitucional, en su párrafo tercero garantiza el derecho de la protección de la salud. En congruencia con dicho precepto se crea la Ley General de Salud.

La ley en comento en su Título Décimo, denominado "Acción Extraordinaria en Materia de Salubridad General", establece las acciones, obligaciones y facultades de la Secretaría de Salud en situaciones de emergencia.

La minuta señala la necesidad de contar con brigadas continuamente capacitadas ya que nuestro país se ve constantemente amenazado por fenómenos naturales que ponen en riesgo la salud de la población. A pesar de que el propósito es loable, de aprobarse la minuta tendría un incremento en le gasto; por lo que es necesario atender otras consideraciones.

Las brigadas especiales de salud, se constituyen con personal adscrito a la Dirección de Urgencias Epidemiológicas y Desastres del Centro Nacional de Vigilancia Epidemiológica y Control de Enfermedades.

Estas brigadas son un grupo multidisciplinario y con diversas funciones que participan en los programas de vigilancia epidemiológica activa de enfermedades transmisibles y no transmisibles, urgencias epidemiológicas, desastres naturales, desastres provocados por el hombre e inclusive operativos especiales.

Las tareas que desempeña el personal referido requiere continua capacitación con el objetivo de no verse rebasados por los avances científicos y tecnológicos en su campo de acción.

Para su capacitación, el personal requiere cursos en materias como toma de muestras sexológicas, asistencia sanitaria, primeros auxilios, respuesta a emergencias mayores y desastres, sistemas cartográficos, diseño e impartición de cursos, promoción de la salud, actualizaciones para el tratamiento de enfermedades como cólera, enfermedades transmisibles por vector, etcétera. Todos estos cursos se verán reflejados en una mejor y más eficaz respuesta del personal ante las emergencias epidemiológicas, desastres naturales y las demás actividades a su cargo.

Es primordial para el personal contar con programas de capacitación continua para elevar el nivel de competencia profesional y su eficiente desarrollo, siendo no sólo un beneficio para los brigadistas, sino para la sociedad que será la primera favorecida con un personal mejor preparado.

Según estimaciones de la Secretaría de Salud el costo anual estimado para fines de capacitación del personal dedicado a las Brigadas Especiales, ascendería a $ 800, 000.00, presupuesto que garantizaría que por lo menos 1 de cada cien brigadistas tenga acceso a dos cursos de capacitación por año.

Los integrantes de la Comisión de Salud de la honorable Cámara de Diputados, coincidimos con la colegisladora en su apreciación de la necesidad de dotar a las brigadas especiales de capacitación continua.

Por las consideraciones anteriormente expuestas y para efecto de lo dispuesto por el artículo 72, inciso A de la Constitución Política de los Estados Unidos Mexicanos, los integrantes de la Comisión de Salud de la LX Legislatura ponemos a consideración de la asamblea el siguiente proyecto de

Decreto que reforma el artículo 184 de la Ley General de Salud

Artículo Único. Se reforma el artículo 184 de la Ley General de Salud, para quedar como sigue:

Artículo 184. La acción extraordinaria en materia de salubridad general será ejercida por la Secretaría de Salud, la que deberá integrar y mantener permanentemente capacitadas y actualizadas brigadas especiales que actuarán bajo su dirección y responsabilidad y tendrán las atribuciones siguientes:

Único. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en el Palacio Legislativo de San Lázaro el 8 de julio de 2008.

Diputados: Ector Jaime Ramírez

Barba (rúbrica), José Antonio Muñoz Serrano (rúbrica),

Adriana Rebeca Vieyra Olivares (rúbrica), Efraín Morales

Sánchez (rúbrica), María Oralia Vega Ortiz (rúbrica),

Antonio Xavier López Adame (rúbrica), Juan Abad de Jesús

(rúbrica), Margarita Arenas Guzmán (rúbrica), Efraín

Arizmendi Uribe, Ricardo Cantú Garza, Maricela Contreras Julián,

María Mercedes Corral Aguilar (rúbrica), Joaquín Conrado

de los Santos Molina, Daniel Dehesa Mora (rúbrica), Nemesio Domínguez

Domínguez, Ángel Humberto García Reyes, Beatriz Eugenia

García Reyes (rúbrica), Yolanda Mercedes Garmendia Hernández

(rúbrica), Tomás Gloria Requena, Lorena Martínez Rodríguez

(rúbrica), Holly Matus Toledo, Fernando Enrique Mayans Canabal (rúbrica),

Roberto Mendoza Flores (rúbrica), Elizabeth Morales García,

Gilberto Ojeda Camacho, Martha Rocío Partida Guzmán, Jorge

Quintero Bello (rúbrica), José Ignacio Alberto Rubio Chávez

(rúbrica), María Gloria Guadalupe Valenzuela García.

DE LA COMISIÓN DE ECONOMÍA,

CON PROYECTO DE DECRETO QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE

LA LEY DE CÁMARAS EMPRESARIALES Y SUS CONFEDERACIONES, Y DEL CÓDIGO

DE COMERCIO

Honorable Asamblea:

A la Comisión de Economía de la Cámara de Diputados del honorable Congreso de la Unión, correspondiente a la LX Legislatura, le fue turnada para su estudio y dictamen la iniciativa citada al rubro del presente.

Esta comisión con fundamento en los artículos 39 fracción XII y 45 numeral 6 incisos d), e) y f) de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos, así como en los artículos 56, 60, 87, 88 y 94, del Reglamento Interior para el Congreso General de los Estados Unidos Mexicanos, somete a la consideración de esta honorable asamblea, el presente dictamen basándose en los siguientes

Antecedentes

Primero. En sesión celebrada en la Cámara de Diputados, el 8 de noviembre de 2007, los ciudadanos Secretarios dieron cuenta al Pleno de la iniciativa con proyecto de decreto por el que se reforman y adicionan diversas disposiciones de la Ley de Cámaras Empresariales y sus Confederaciones y se adiciona un nuevo párrafo segundo al artículo 1051 del Código de Comercio recorriéndose el actual párrafo segundo y los subsecuentes, suscrita por los diputados Adriana Rodríguez Vizcarra Velázquez, Yadhira Yvette Tamayo Herrera y Carlos Alberto García González, del Grupo Parlamentario del Partido Acción Nacional, en ejercicio del derecho conferido por la fracción II, del artículo 71 de la Constitución Política de los Estados Unidos Mexicanos.

Segundo. La presidencia de la Mesa Directiva acordó dar el siguiente trámite: "Túrnese a la Comisión de Economía".

Tercero. Los legisladores proponen lo siguiente:

Consideraciones

Primera. Que con base en los antecedentes indicados, la Comisión de Economía, con las atribuciones antes señaladas se abocó a dictaminar la iniciativa de referencia.

Segunda. Que la Constitución Política en su artículo 17 consagra el derecho de todos los individuos a una administración de justicia mediante de tribunales expeditos, impartida en los plazos y términos que las leyes fijen y con resoluciones procuradas de manera pronta, completa, imparcial y de manera gratuita.